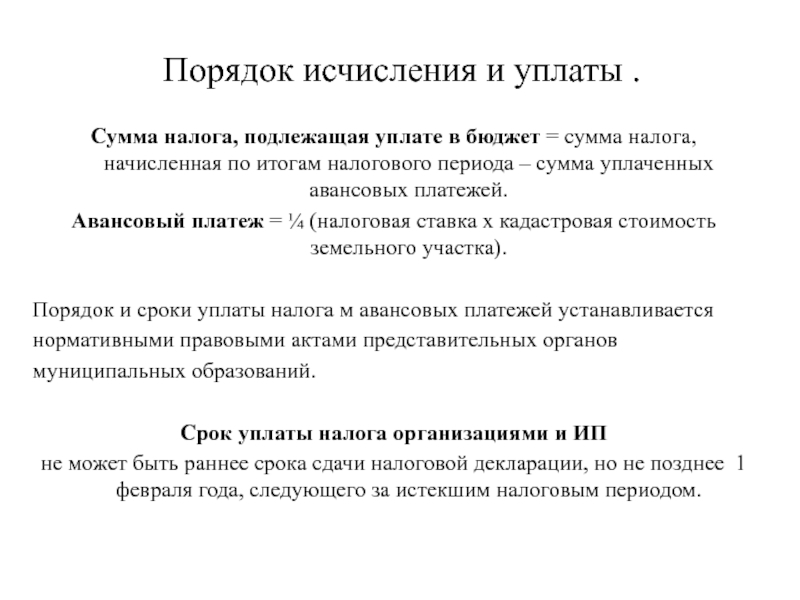

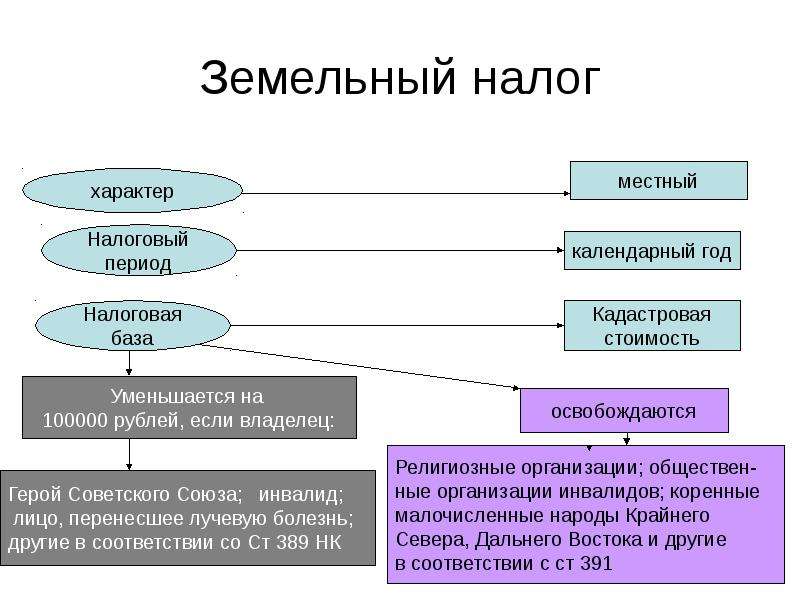

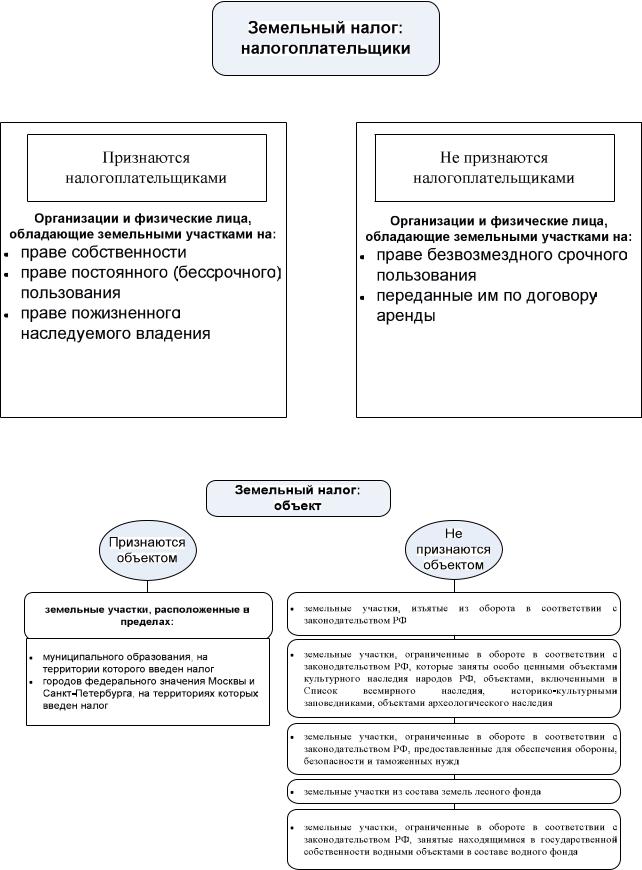

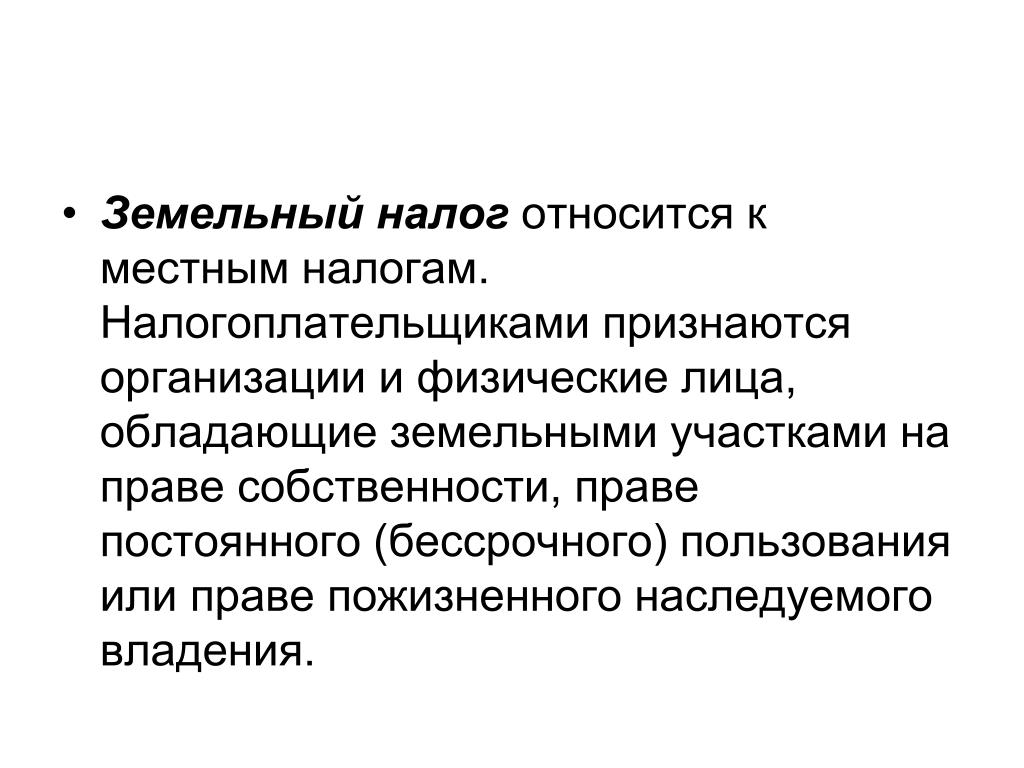

Земельный налог для ИП

Предприниматели, вне зависимости от вида налогообложения, платят земельный налог по правилам, установленным для обычных физических лиц.

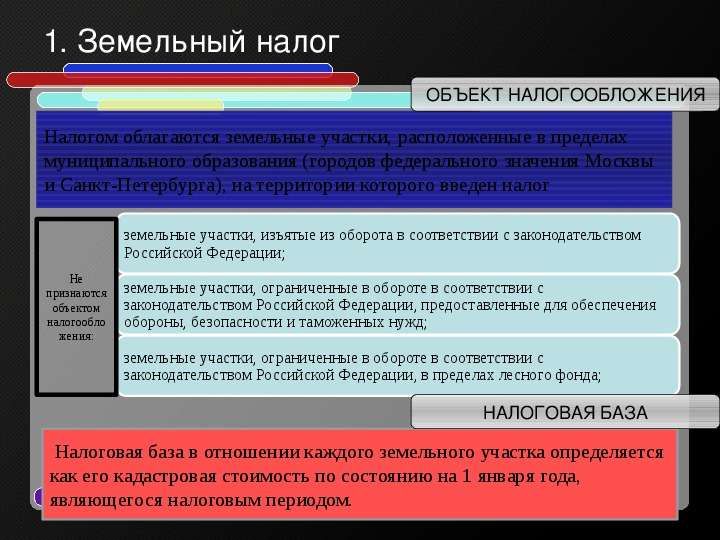

Объект налогообложения

Объектами налогообложения признаются земельные участки, которые находятся в:

- собственности;

- бессрочном пользовании;

- пожизненном наследуемом владении.

Соответственно, владельцам таких земель — неважно, просто физическим лицам или со статусом ИП — нужно платить налог.

Обязанность по уплате всегда лежит на собственнике. Если сдали участок в аренду — за земельный налог отвечаете вы. Когда ИП сам арендует участок, земельный налог — забота арендодателя.

По ст. 389 НК РФ некоторые участки не признаются объектом налогообложения. Например, входящие в состав водного фонда или занятые ценными объектами культурного наследия.

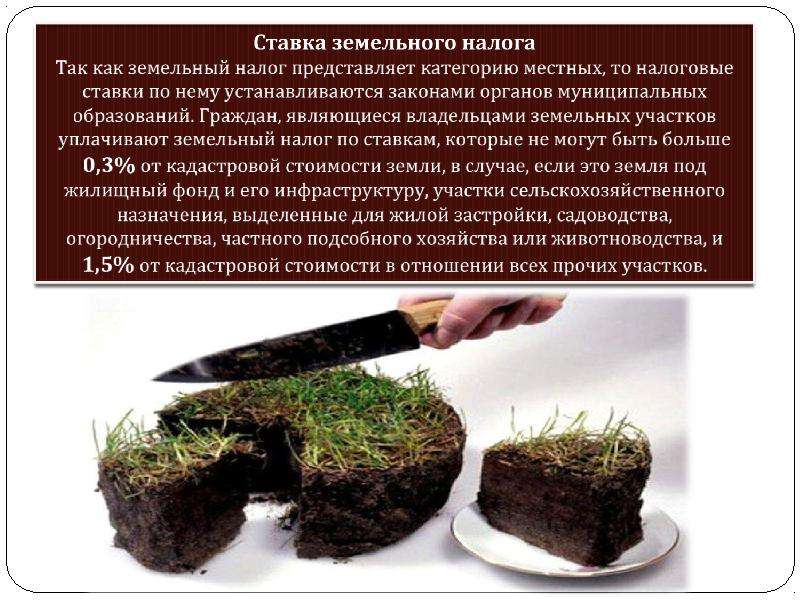

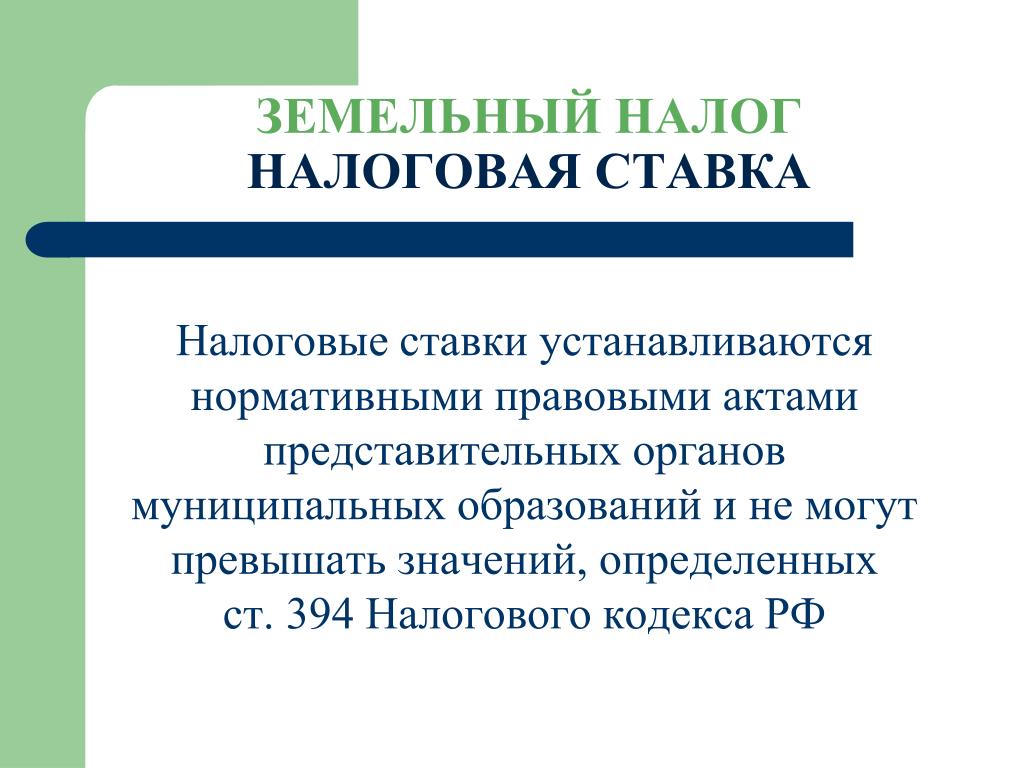

Налоговая ставка

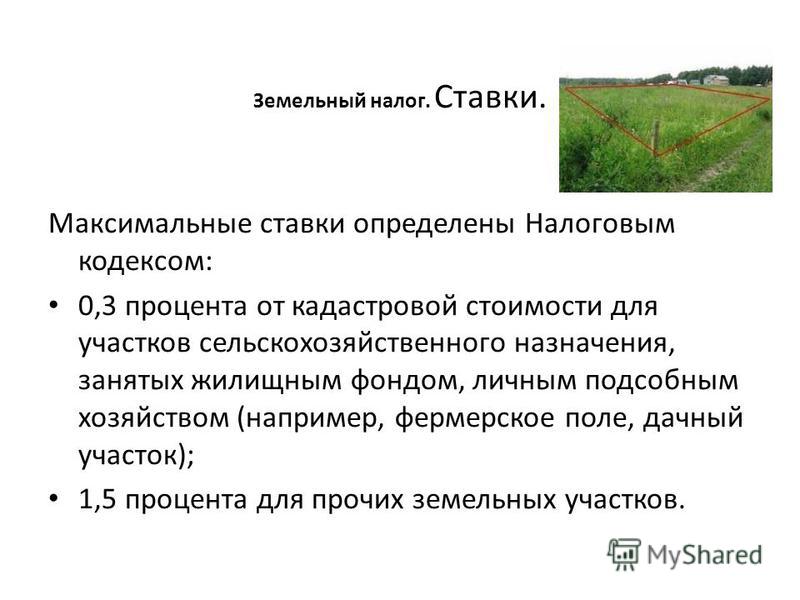

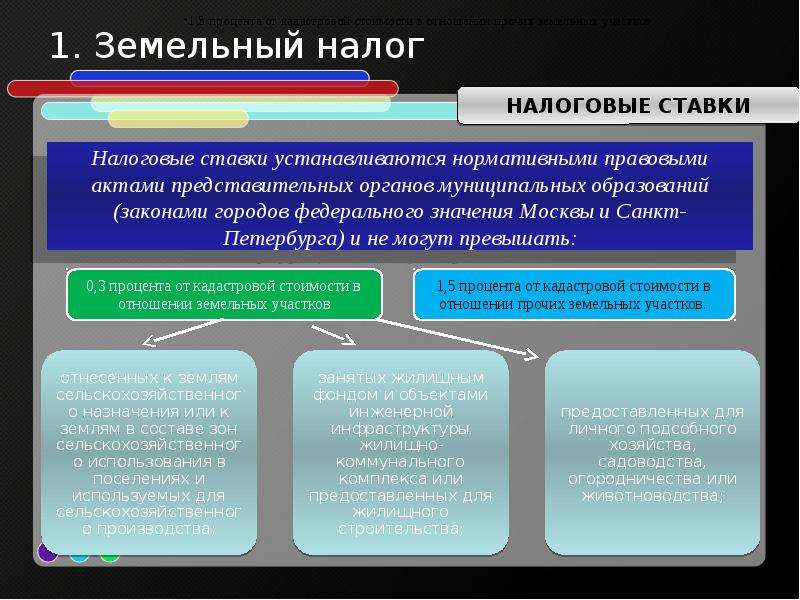

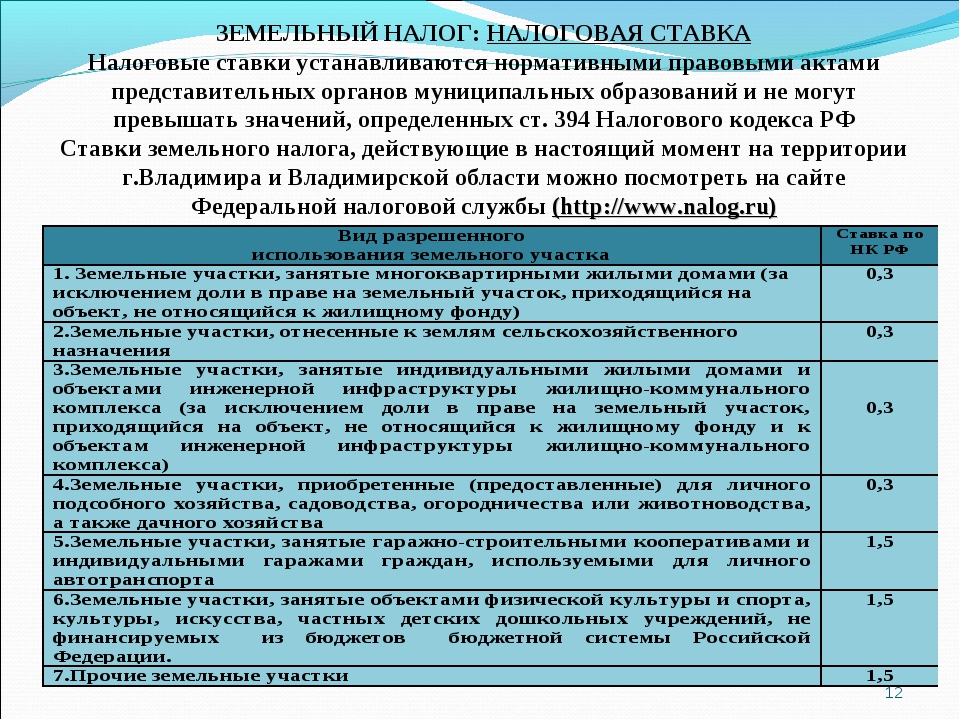

Налог рассчитывается исходя из кадастровой стоимости участка:

- 0,3 % – для земель сельхозназначения, занятых жилищным фондом, инженерными сетями и другими коммуникациями, используемых для ведения личного хозяйства, а также земель общего назначения;

- 1,5 % – для всех остальных.

Это — максимальные показатели. Муниципальные власти сами определяют налоговую ставку — она может быть такая же или ниже, но никак не выше установленных значений.

Узнать точно, какая ставка действует в вашем регионе, можно на сайте ФНС в разделе со справочной информацией. Нужно обозначить вид налога (земельный), налоговый период, субъект РФ и муниципальное образование. Поиск выведет на документ, определяющий размер налога в данном регионе. Если кликнуть по вкладке «Подробнее», то высветятся категории земель и актуальные ставки. Так, для города Сочи в 2021 году участки, занятые торговыми объектами, облагаются по ставке 0,85 %, а участки под строительство школ и детских садов — 0,1 %.

Если вы владеете не всем участком, а долей, то должны платить пропорционально этой доле в общей долевой собственности. В случае нахождения земли в общей совместной собственности — в равных долях.

Как и когда платить

Предприниматели не должны сами исчислять земельный налог — это делают налоговики, а затем присылают на адрес регистрации ИП или в электронном виде соответствующее уведомление и заполненную квитанцию.

Платить можно любым удобным способом:

- на почте;

- через Госуслуги;

- в личном кабинете налогоплательщика на сайте ФНС;

- с мобильного телефона или электронного кошелька.

Главное, заплатить не позднее 1 декабря года, следующего за отчетным. Так, крайняя дата платежа за 2021 год — 1 декабря 2022 года.

Бывает, что сроки подходят, а уведомления все нет. Тогда ИП придется самому сообщить инспекции сведения о находящихся в его собственности или постоянном пользовании земельных участках. Для этого необходимо заполнить специальную форму и передать ее в ФНС — лично, заказным письмом, через ТКС или личный кабинет налогоплательщика.

Федеральные льготы

От земельного налога полностью освобождены коренные народы Севера, Сибири и дальнего Востока в отношении земель, используемых для промысла, хозяйственной деятельности, сохранения культуры и обычаев.

Кроме того, есть возможность уменьшить кадастровую стоимость участка на 600 кв. м. площади, если ИП является:

м. площади, если ИП является:

- героем РФ или СССР;

- ветераном ВОВ и боевых действий;

- инвалидом I и II группы, инвалидом детства;

- ликвидатором Чернобыльской катастрофы или лицом, принимавшем участие в испытании ядерного оружия;

- пенсионером;

- многодетным.

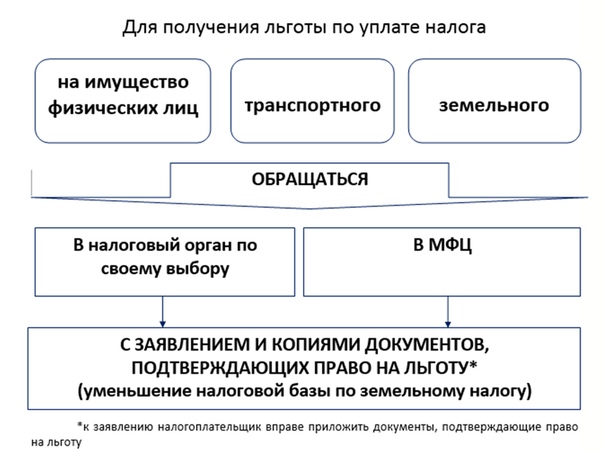

Налогоплательщик обязан сам уведомить налоговую о положенной ему льготе. Для этого нужно заполнить и отправить в ФНС уведомление. Выбрать для налогового вычета можно только один из имеющихся участков. Если его площадь менее 600 кв.м., то уменьшить налог получится вплоть до нуля.

Если налоговая знает о положенной вам льготе, то учтет ее сама.

Особенности уплаты земельного налога на УСН

На УСН налог платится по общим для физических лиц правилам. Однако на УСН «Доходы минус расходы» можно учесть в расходы все затраты на приобретение участка, такие как:

- пошлины;

- оформление бумаг и справок;

- стоимость услуг нотариуса;

- стоимость бланка о кадастровой стоимости.

При этом стоимость самого участка отнести к расходам нельзя.

Статья актуальна на

| Пункт | Наименование вида разрешенного использования | Подпункт | Состав вида разрешенного использования | Ставка налога в процентах от кадастровой стоимости |

| 1.

| Земельные участки, предназначенные для размещения домов многоквартирной (две и более) жилой застройки

| 0,3

| ||

| 2.

| Земельные участки, предназначенные для размещения домов индивидуальной жилой застройки

| 0,3

| ||

| 3.

| Земельные участки, предназначенные для размещения гаражей и автостоянок

| 1,5

| ||

4.

| Земельные участки, находящиеся в составе дачных, садоводческих и огороднических объединений

| 0,3

| ||

| 5.

| Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания | 5.1

| Земельные участки розничных рынков

| 1,1

|

| 5.2

| Земельные участки ресторанов, кафе, баров

| 1,5

| ||

| 5.3

| Земельные участки автозаправочных и газонаполнительных станций и их санитарно-защитных зон

| 1,5

| ||

| 5.4

| Земельные участки, предназначенные для хранения автотранспортных средств на платных автостоянках

| 1,5

| ||

| 5.5

| Земельные участки тотализаторов, букмекерских контор, организации лотерей (включая продажу лотерейных билетов), компьютерных клубов и интернет-кафе, организующих игры с применением компьютерной техники

| 1,5

| ||

5. 6 6 | Земельные участки площадью 10000 кв. метров и более для размещения объектов оптовой и розничной торговли (кроме розничных рынков)

| 1,5

| ||

| 5.7

| Земельные участки, предназначенные для размещения прочих объектов торговли, общественного питания и бытового обслуживания

| 1,5

| ||

| 6.

| Земельные участки, предназначенные для размещения гостиниц

| 6.1. | Земельные участки гостиниц и прочих мест для временного проживания (отелей, мотелей)

| 1,5

|

| 7.

| Земельные участки, предназначенные для размещения административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии

| 7.1

| Земельные участки административных и офисных зданий

| 1,5 |

7. 2 2

| Земельные участки объектов образования, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства

| 0,8

| ||

| 7.2.1

| Земельные участки объектов образования для эксплуатации учебных автодромов площадью 20 000 кв. м. и более

| 0,5

| ||

| 7.3

| Земельные участки выставочных комплексов, павильонов и площадных объектов, осуществляющих конгрессно-выставочную деятельность и экспонирующих товары, работы и услуги

| 0,9

| ||

| 7.4.

| Земельные участки стадионов и гребных баз общероссийских физкультурно-спортивных объединений; земельные участки площадью 15000 кв. метров и более, используемые для размещения и эксплуатации теннисных стадионов, соответствующих требованиям проведения спортивных соревнований, включенных в программу чемпионата России и (или) международных соревнований по большому теннису; земельные участки предприятий и организаций площадью 5000 кв.

| 0,35

| ||

| 7.4.1.

| Земельные участки под конно-спортивными объектами (центрами, клубами, манежами, ипподромами), используемыми в целях селекции и испытания племенных лошадей

| 0,15

| ||

| 7.4.2

| Земельные участки плавательных бассейнов, соответствующих требованиям проведения спортивных соревнований по водным видам спорта, включенных в государственные целевые программы развития физической культуры и спорта и используемые по назначению | 0,45

| ||

| 7.5.

| Прочие земельные участки, относящиеся к данному виду разрешённого использования | 1,5

| ||

| 8.

| Земельные участки, предназначенные для размещения объектов рекреационного и лечебно-оздоровительного назначения

| 1,5

| ||

9.

| Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок

| 9.1

| Земельные участки фабрик, заводов, комбинатов, производственных объединений, концернов, промышленно-производственных фирм, трестов, типографий и других промышленных предприятий, баз, складов и прочих предприятий материально-технического, продовольственного снабжения, сбыта и заготовок | 1,15

|

| 9.2

| Земельные участки объектов инженерной инфраструктуры жилищно-коммунального хозяйства (за исключением земельных участков, указанных в п. 13 настоящего перечня)

| 0,3

| ||

| 9.3

| Земельные участки предприятий транспорта общего пользования, осуществляющих перевозку пассажиров на маршрутах города Ростова-на-Дону на электротранспорте

| 0,15

| ||

9. 4 4 | Земельные участки предприятий транспорта общего пользования, осуществляющих перевозку пассажиров на маршрутах города Ростова-на-Дону на автобусах, за исключением автобусов особо малой вместимости

| 0,2 | ||

| 9.5. | Земельные участки промышленных предприятий с долей выпуска военной техники и продукции двойного назначения в общем годовом объёме выпуска продукции не менее 50 процентов за предшествующий календарный год

| 0,9 | ||

| 9.6 | Земельные участки площадью 10000 кв. метров и более хлебопекарных предприятий, осуществляющих выпуск хлебобулочных изделий не менее 50 процентов в структуре выручки за предшествующий календарный год

| 0,3 | ||

| 9.6.1 | Исключен с 1 января 2013 г.Информация об изменениях: См. текст подпункта 9.6.1 пункта 9.6

| |||

| 9.7 | Земельные участки, предназначенные для рекультивации (восстановления) земель, земельные участки предприятий по размещению суглинков, строительных и твёрдых отходов производства и потребления, земельные участки предприятий по размещению мусоросортировочных и мусороперерабатывающих производственных баз и комплексов

| 0,005 | ||

9. 8 8

| Земельные участки под промышленными объектами, предназначенными для производства машин, используемых в растениеводстве

| 0,95

| ||

| 10.

| Земельные участки, предназначенные для размещения электростанций, обслуживающих их сооружений и объектов

| 1,5

| ||

| 11.

| Земельные участки, предназначенные для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов

| 1,5

| ||

| 12.

| Земельные участки, занятые водными объектами, находящимися в обороте

| 1,5

| ||

| 13.

| Земельные участки, предназначенные для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи; размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, обороны, безопасности

| 1,5 | ||

14.

| Земельные участки, занятые особо охраняемыми территориями и объектами, в том числе городскими лесами, скверами, парками, городскими садами

| 14.1 | Земельные участки, занятые особо охраняемыми территориями и объектами, в том числе городскими лесами, скверами, городскими садами

| 1,5 |

| 14.2

| Земельные участки, занятые парками

| 0,005

| ||

| 15.

| Земельные участки, предназначенные для сельскохозяйственного использования

| 0,3

| ||

Район, город | Ставки земельного налога по классам земель за 1 га, сумов | ||||||||||

I от 0 до 10 баллов | II от 11 до 20 баллов | III от 21 до 30 баллов | IV от 31 до 40 баллов | V от 41 до 50 баллов | VI от 51 до 60 баллов | VII от 61 до 70 баллов | VIII от 71 до 80 баллов | IX от 81 до 90 баллов | X от 91 до 100 баллов |

| |

Республика Каракалпакстан | |||||||||||

Амударьинский | 113,3 | 169,3 | 254,0 | 371,3 | 528,4 | 766,5 | 1016,8 | 1319,4 | 1623,0 | 1977,8 | 371,3 |

Берунийский | 113,3 | 166,5 | 249,8 | 364,8 | 519,4 | 753,2 | 999,2 | 1296,9 | 1595,0 | 1943,7 | 364,8 |

Бозатауский | 95,8 | 143,0 | 214,5 | 313,5 | 446,4 | 647,5 | 858,9 | 1114,7 | 1371,0 | 1670,9 | 313,5 |

Караузякский | 92,5 | 138,8 | 208,0 | 304,0 | 432,6 | 627,9 | 832,5 | 1080,9 | 1329,0 | 1619,9 | 304,0 |

Кегелийский | 95,8 | 143,0 | 214,5 | 313,5 | 446,4 | 647,5 | 858,9 | 1114,7 | 1371,0 | 1670,9 | 313,5 |

Кунградский | 88,8 | 132,8 | 199,3 | 2913 | 414,4 | 601,3 | 797,6 | 1035,0 | 1273,0 | 1551,7 | 291,3 |

Ленинабадский | 90,8 | 135,8 | 203,8 | 297,5 | 423,6 | 614,6 | 815,2 | 1058,0 | 1301,0 | 1585,8 | 297,5 |

Муйнакский | 88,8 | 132,8 | 199,3 | 291,3 | 414,4 | 601,3 | 797,6 | 1035,0 | 1273,0 | 1551,7 | 291,3 |

Нукусский | 95,8 | 143,0 | 214,5 | 313,5 | 446,4 | 647,5 | 858,9 | 1114,0 | 1371,0 | 1670,9 | 313,5 |

Тахтакупырский | 97,5 | 146,0 | 219,0 | 320,0 | 455,4 | 647,5 | 876,5 | 1137,6 | 1399,0 | 1705,0 | 320,0 |

Турткульский | 113,3 | 169,3 | 254,0 | 317,3 | 528,4 | 766,5 | 1016,8 | 1319,4 | 1623,0 | 1977,8 | 371,3 |

Ходжейлийский | 95,8 | 143,0 | 214,5 | 313,5 | 446,4 | 647,5 | 858,9 | 1114,7 | 1371,0 | 1670,8 | 313,5 |

Чимбайский | 90,8 | 135,8 | 203,8 | 297,5 | 423,6 | 614,6 | 815,2 | 1058,0 | 1301. | 1585,8 | 297,5 |

Шуманайский | 99,5 | 149,0 | 223,5 | 326,5 | 464,4 | 674,1 | 894,1 | 1160,6 | 1427,0 | 1739,1 | 326,5 |

Элликкалинский | 108,3 | 162,0 | 243,0 | 355,3 | 505,6 | 733,6 | 972,8 | 1262,7 | 1553,0 | 1892,7 | 355,3 |

г. | 101,3 | 151,8 | 227,8 | 332,8 | 473,8 | 687,4 | 911,7 | 1183,1 | 1455,0 | 1773,2 | 332,8 |

Андижанская область | |||||||||||

Алтынкульский | 158,5 | 238,0 | 356,5 | 521,3 | 741,0 | 1075,9 | 1426,9 | 1852,7 | 2278,0 | 2776,4 | 521,3 |

Андижанский | 138,8 | 208,3 | 312,0 | 456,3 | 648,4 | 941,5 | 1248,9 | 1621,4 | 1993,6 | 2429,5 | 456,3 |

Ассакийский | 158,8 | 238,0 | 356,5 | 521,3 | 741,0 | 1075,9 | 1426,9 | 1852,7 | 2278,0 | 2776,4 | 521,3 |

Балыкчинский | 148,0 | 222,0 | 332,5 | 486,3 | 691,2 | 1003,5 | 1330,9 | 1728,0 | 2125,0 | 2589,4 | 486,3 |

Бозский | 106,0 | 160,3 | 240,0 | 351,0 | 499,0 | 724,2 | 960,5 | 1247,0 | 1533,6 | 1868,9 | 351,0 |

Булакбашинский | 161,8 | 242,5 | 363,3 | 531,3 | 755,4 | 1096,6 | 1454,4 | 1888,7 | 2322,2 | 2829,9 | 531,3 |

Джалалкудукский | 154,0 | 231,0 | 346,3 | 506,3 | 719,8 | 1045,1 | 1385,6 | 1799,6 | 2212,6 | 2696,8 | 506,3 |

Избасканский | 166,3 | 249,3 | 373,5 | 546,3 | 776,8 | 1127,7 | 1495,7 | 1941,8 | 2387,6 | 2910,2 | 546,3 |

Комсомолабадский | 108,3 | 162,5 | 243,3 | 356,0 | 505,8 | 734,7 | 974,1 | 1265,0 | 1555,6 | 1895,3 | 356,0 |

Кургантепинский | 163,3 | 244,8 | 366,8 | 336,3 | 762,8 | 1107,1 | 1468,0 | 1906,2 | 2344,0 | 2856,7 | 536,3 |

Мархаматский | 160,3 | 240,3 | 360,0 | 326,3 | 748,2 | 1086,4 | 1440,8 | 1870,7 | 2300,0 | 2803,5 | 526,3 |

Пахтаабадский | 152,5 | 228,3 | 342,8 | 501,3 | 712,6 | 1034,6 | 1372,0 | 1781,6 | 2190,6 | 2669,7 | 501,3 |

Ходжаабадский | 164,8 | 247,0 | 370,3 | 541,3 | 769,6 | 1117,2 | 1481,6 | 1924,2 | 2365,6 | 2883,1 | 541,3 |

Шахриханский | 155,5 | 233,3 | 349,5 | 511,3 | 727,0 | 1055,3 | 1399,7 | 1817,1 | 2234,6 | 2723,2 | 511,3 |

Бухарская область | |||||||||||

Алатский | 132,0 | 198,0 | 296,8 | 434,0 | 616,8 | 895,7 | 1187,7 | 1542,2 | 1896,6 | 2311,1 | 434,0 |

Бухарский | 132,0 | 198,0 | 296,8 | 434,0 | 616,8 | 895,7 | 1187,7 | 1542,2 | 1896,6 | 2311,1 | 434,0 |

Вабкентский | 109,8 | 164,8 | 246,8 | 361,0 | 513,0 | 745,2 | 988,0 | 1282,5 | 1577,0 | 1921,7 | 361,0 |

Гиждуванский | 132,0 | 198,0 | 296,8 | 434,0 | 616,8 | 895,7 | 1187,7 | 1542,2 | 1896,6 | 2311,1 | 434,0 |

Джандорский | 126,8 | 190,0 | 285,0 | 416,8 | 592,6 | 860,3 | 1140,8 | 1481,0 | 1821,0 | 2219,4 | 416,8 |

Каганский | 132,0 | 198,0 | 296,8 | 434,0 | 616,8 | 895,7 | 1187,7 | 1542,2 | 1896,6 | 2311,1 | 434,0 |

Каракульский | 133,3 | 200,0 | 299,8 | 438,3 | 623,2 | 904,8 | 1199,7 | 1557,5 | 1915,0 | 2333,4 | 438,3 |

Караулбазарский | 133,3 | 200,0 | 299,8 | 438,3 | 623,2 | 904,8 | 1199,3 | 1557,5 | 1915,0 | 2333,4 | 438,3 |

Пешкунский | 134. | 202,0 | 302,5 | 442,8 | 629,2 | 913,5 | 1211,2 | 1572,8 | 1934,0 | 2356,9 | 442,3 |

Ромитанский | 136.0 | 203,8 | 305,5 | 447,0 | 635,2 | 922,3 | 1223,2 | 1588,1 | 1952,6 | 2379,3 | 447,0 |

Шафрикаский | 123.0 | 184,3 | 276,3 | 404,0 | 574,2 | 833,7 | 1105,6 | 1435,1 | 1765,0 | 2150,5 | 404,0 |

г. | 133.3 | 200,0 | 299,8 | 438,3 | 623,2 | 904,8 | 1199,7 | 1557,5 | 1915,0 | 2333,8 | 438,3 |

Джизакская область | |||||||||||

Арнасайский | 109,0 | 163,5 | 245,0 | 358,3 | 508,8 | 738,9 | 980,0 | 1272,6 | 1564,6 | 1907,4 | 358,3 |

Бахмальский | 110,0 | 165,3 | 247,5 | 361,8 | 514,0 | 746,2 | 990,1 | 1285,2 | 1580,0 | 1926,8 | 361,8 |

Галляаральский | 130,8 | 196,3 | 294,0 | 430,0 | 611,0 | 886,6 | 1176,0 | 1527,3 | 1877,6 | 2289,1 | 430,0 |

Джизакский | 121,0 | 181,5 | 272,0 | 397,8 | 565,0 | 820,1 | 1088,0 | 1412,6 | 1736,6 | 2117,1 | 397,8 |

Дустликский | 118,8 | 178,3 | 267,0 | 390,5 | 554,8 | 805,4 | 1068,5 | 1387,4 | 1705,6 | 2079,0 | 390,5 |

Зааминский | 98,0 | 147,3 | 220,5 | 322,5 | 457,8 | 665,0 | 882,1 | 1145,3 | 1408,0 | 1716,7 | 322,5 |

Зарбдорский | 98,0 | 147,3 | 220,5 | 322,5 | 457,8 | 665,0 | 882,1 | 1145,3 | 1408,0 | 1716,7 | 322,5 |

Зафарабадский | 103,5 | 155,3 | 232,8 | 340,3 | 483,4 | 701,8 | 931,2 | 1209,2 | 1486,6 | 1812,4 | 340,3 |

Мирзачульский | 113,3 | 170,0 | 254,8 | 372,5 | 529,2 | 768,3 | 1019,2 | 1323,5 | 1627,0 | 1984,0 | 372,5 |

Пахтакорский | 114,5 | 171,8 | 257,3 | 376,3 | 534,4 | 776,0 | 1029,3 | 1336,1 | 1642,6 | 2002,7 | 376,3 |

Фаришский | 118,8 | 178,3 | 267,0 | 390,5 | 554,8 | 805,4 | 1068,5 | 1387,4 | 1705,6 | 2079,1 | 390,5 |

г. | 121,0 | 181,5 | 272,0 | 397,8 | 565,0 | 820,1 | 1088,0 | 1412,6 | 1736,6 | 2117,1 | 397,8 |

Кашкадарьинская область | |||||||||||

Бахористанский | 78,8 | 116,5 | 174,8 | 255,5 | 363,6 | 527,5 | 699,7 | 908,6 | 1117,0 | 1361,3 | 255,5 |

Гузарский | 108,3 | 162,3 | 243,3 | 355,5 | 506,2 | 734,0 | 974,1 | 1264,5 | 1555,0 | 1894,8 | 355,5 |

Дехканабадский | 79,8 | 119,8 | 179,5 | 262,5 | 373,6 | 541,5 | 718,9 | 932,9 | 1147,0 | 1398,1 | 262,5 |

Камашинский | 137,5 | 206,3 | 309,5 | 452,3 | 643,8 | 933,5 | 1238,9 | 1608,3 | 1977,6 | 2410,1 | 452,3 |

Каршинский | 101,8 | 152,8 | 229,3 | 335,0 | 476,8 | 691,3 | 917,3 | 1190,7 | 1464,0 | 1784,8 | 335,0 |

Касанский | 80,8 | 121,3 | 182,0 | 265,8 | 378,4 | 548,8 | 728,0 | 945,5 | 1162,6 | 1416,8 | 265,8 |

Касбинский | 105,0 | 157,5 | 236,3 | 345,3 | 491,4 | 712,6 | 945,6 | 1227,6 | 1509,6 | 1839,8 | 345,3 |

Китабский | 130,3 | 195,3 | 293,0 | 428,0 | 609,4 | 883,8 | 1172,5 | 1522,4 | 1872,0 | 2281,4 | 428,0 |

Мубарекский | 67,3 | 100,8 | 151,3 | 221,0 | 314,4 | 456,1 | 605,3 | 785,7 | 966,0 | 1177,6 | 221,0 |

Нишанский | 84,0 | 126,0 | 189,0 | 276,3 | 393,0 | 570,2 | 756,5 | 981,9 | 1207,6 | 1471,8 | 276,3 |

Усман-Юсуповский | 77,8 | 116,5 | 174,8 | 255,5 | 363,6 | 527,5 | 699,7 | 908,6 | 1117,0 | 1361,3 | 255,5 |

Чиракчинский | 130,3 | 197,0 | 295,3 | 431,5 | 614,4 | 890,8 | 1182,1 | 1534,5 | 1887,0 | 2299,6 | 431,5 |

Шахрисабский | 208,0 | 311,8 | 467, | 683,5 | 973,0 | 1410,9 | 1872,5 | 2430,5 | 2989,0 | 3642,7 | 683,5 |

Яккабагский | 141,8 | 212,8 | 319,0 | 466,0 | 663,4 | 962,2 | 1276,5 | 1657,4 | 2038,0 | 2483,8 | 466,0 |

Навоийская область | |||||||||||

Канимехский | 99,8 | 149,5 | 224,0 | 327,8 | 466,0 | 676,2 | 896,8 | 1164,2 | 1432,0 | 1745,3 | 327,8 |

Кызылтепинский | 111,8 | 167,8 | 251,5 | 367,8 | 522,6 | 758,8 | 1006,1 | 1306,4 | 1607,0 | 1957,6 | 367,8 |

Навбахорский | 127,5 | 191,3 | 287,0 | 419,8 | 596,8 | 865,9 | 1148,5 | 1490,9 | 1834,0 | 2234,1 | 419,8 |

Навоийский | 127,5 | 191,3 | 287,0 | 419,8 | 596,8 | 865,9 | 1148,5 | 1490,9 | 1834,0 | 2234,1 | 419,8 |

Нуратинский | 83,8 | 125,8 | 188,5 | 275,8 | 392,2 | 569,1 | 754,4 | 979,7 | 1205,0 | 1468,5 | 275,8 |

Тамдынский | 85,0 | 127,5 | 191,3 | 279,8 | 397,8 | 577,2 | 765,6 | 994,1 | 1222,6 | 1489,4 | 279,8 |

Учкудукский | 85,0 | 127,5 | 191,3 | 279,8 | 397,8 | 577,2 | 765,6 | 994,1 | 1222,6 | 1489,4 | 279,8 |

Хатырчинский | 121,5 | 182,3 | 273,3 | 399,8 | 568,2 | 824,6 | 1093,6 | 1419,8 | 1746,6 | 2128,1 | 399,8 |

Наманганская область | |||||||||||

Задарьинский | 105,1 | 157,7 | 236,3 | 345,6 | 490,9 | 712,9 | 945,7 | 1227,2 | 1512,0 | 2071,4 | 345,6 |

Касанский | 177,1 | 265,7 | 398,3 | 582,1 | 827,2 | 1201,0 | 1593,2 | 2068,0 | 2547,7 | 3100,2 | 582,1 |

Наманганский | 182,8 | 274,3 | 411,2 | 601,0 | 854,4 | 1239,8 | 1644,7 | 2135,1 | 2630,9 | 3201,2 | 601,0 |

Нарынский | 168,4 | 252,7 | 378,9 | 553,8 | 787,1 | 1142,3 | 1515,4 | 1966,9 | 2423,5 | 2948,6 | 553,8 |

Папский | 143,9 | 216,0 | 323,8 | 473,3 | 672,6 | 976,4 | 1295,1 | 1681,8 | 2071,4 | 2520,4 | 473,3 |

Туракурганский | 153,9 | 231,1 | 346,5 | 506,5 | 719,7 | 1044,8 | 1385,8 | 1798,8 | 2216,8 | 2696,7 | 506,5 |

Уйчинский | 169,8 | 254,8 | 382,1 | 558,7 | 793,8 | 1152,1 | 1528,4 | 1983,8 | 2444,0 | 2974,3 | 558,7 |

Учкурганский | 168,4 | 252,7 | 378,9 | 553,8 | 787,1 | 1142,3 | 1515,4 | 1966,9 | 2423,5 | 2948,6 | 553,8 |

Чартакский | 143,9 | 216,0 | 323,8 | 473,3 | 672,1 | 976,4 | 1295,1 | 1681,2 | 2071,4 | 2520,4 | 473,3 |

Чустский | 140,9 | 211,7 | 317,3 | 463,9 | 659,0 | 956,8 | 1269,2 | 1647,5 | 2029,9 | 2469,8 | 463,8 |

Янгикурганский | 143,9 | 216,0 | 323,8 | 473,3 | 672,6 | 976,4 | 1295,1 | 1681,2 | 2071,4 | 2520,4 | 473,3 |

Самаркандская область | |||||||||||

Акдарьинский | 159,3 | 238,8 | 358,0 | 523,5 | 744,3 | 1080,1 | 1432,8 | 1860,3 | 2287,0 | 2788,0 | 523,5 |

Булунгурский | 157,8 | 236,5 | 354,8 | 518,5 | 737,4 | 1070,0 | 1419,7 | 1843,2 | 2266,0 | 2762,1 | 518,8 |

Гузалкентский | 149,0 | 223,5 | 335,0 | 489,8 | 696,6 | 1010,8 | 1340,8 | 1741,1 | 2140,0 | 2608,7 | 489,8 |

Джамбайский | 153,3 | 230,0 | 345,0 | 504,3 | 717,0 | 1040,6 | 1380,0 | 1792,4 | 2203,0 | 2685,7 | 504,3 |

Иштыханский | 150,5 | 225,5 | 338,3 | 494,8 | 703,2 | 1020,6 | 1354,1 | 1758,2 | 2161,0 | 2634,5 | 494,8 |

Каттакурганский | 141,5 | 212,5 | 318,8 | 465,8 | 662,4 | 961,1 | 1274,9 | 1655,6 | 2035,0 | 2481,1 | 465,8 |

Кошрабадский | 146,0 | 219,0 | 328,5 | 480,3 | 682,8 | 990,9 | 1314,4 | 1706,9 | 2098,0 | 2557,5 | 480,3 |

Нарпайский | 132,8 | 199,3 | 299,0 | 437,0 | 682,8 | 901,6 | 1196,0 | 1553,4 | 1909,0 | 2327,6 | 437,0 |

Нурабадский | 131,5 | 197,0 | 295,8 | 432,3 | 621,3 | 891,8 | 1182,9 | 1536,3 | 1888,0 | 2301,8 | 432,3 |

Пайарыкский | 157,8 | 236. | 354,8 | 518,8 | 614,4 | 1070,0 | 1419,7 | 1843,2 | 2266,0 | 2762,1 | 518,8 |

Пасдаргомский | 149,0 | 223,5 | 335,0 | 489,8 | 737,4 | 1010,8 | 1340,8 | 1741,1 | 2140,0 | 2608,7 | 489,8 |

Пахтачийский | 131,5 | 197,0 | 295,8 | 432,3 | 696,6 | 891,8 | 1182,9 | 1536,3 | 1888,0 | 2301,8 | 432,3 |

Самаркандский | 153,3 | 230,0 | 345,0 | 504,3 | 614,4 | 1040,6 | 1380,0 | 1792,4 | 2203,0 | 2685,7 | 504,3 |

Тайлакский | 153,3 | 230,0 | 345,0 | 504,3 | 717,0 | 1040,6 | 1380,0 | 1792,4 | 2203,0 | 2685,7 | 504,3 |

Ургутский | 292,0 | 438,0 | 657,0 | 960,5 | 1365,6 | 1981,7 | 2628,8 | 3413,7 | 4196,0 | 5115,0 | 960,5 |

Челекский | 153,3 | 230,0 | 345,0 | 504,3 | 717,0 | 1040,6 | 1380,0 | 1792,4 | 2203,0 | 2685,7 | 504,3 |

Сурхандарьинская область | |||||||||||

Алтынсайский | 187,5 | 281,8 | 422,0 | 617,3 | 877,5 | 1274,0 | 1689,6 | 2193,3 | 2696,6 | 3286,8 | 617. |

Ангорский | 187,5 | 281,8 | 422,0 | 617,3 | 877,5 | 1274,0 | 1689,6 | 2193,3 | 2696,6 | 3286,8 | 617.3 |

Байсунский | 104,8 | 157,3 | 235,8 | 344,8 | 490,2 | 711,6 | 943,6 | 1224,9 | 1506,6 | 1835,9 | 344.8 |

Бандыханский | 169,0 | 253,8 | 380,3 | 556,0 | 790,5 | 1147,7 | 1522,0 | 1976,0 | 2429,6 | 2961,2 | 556. |

Денауский | 165,5 | 248,8 | 372,8 | 545,0 | 774,6 | 1124,6 | 1491,6 | 1936,4 | 2381,0 | 2901,8 | 545.0 |

Джаркурганский | 150,5 | 225,8 | 338,5 | 494,8 | 703,5 | 1021,3 | 1354,4 | 1758,6 | 2162,6 | 2635,6 | 494.8 |

Кумкурганский | 186,0 | 279,3 | 418,3 | 611,5 | 869,7 | 1262,5 | 1674,4 | 2173,5 | 2672,6 | 3257,1 | 611. |

Кизирыкский | 202,8 | 304,5 | 456,3 | 667,3 | 948,6 | 1377,3 | 1826,4 | 2371,1 | 2915,6 | 3553,6 | 667.3 |

Музрабадский | 143,8 | 215,8 | 323,3 | 472,5 | 672,0 | 975,5 | 1293,6 | 1679,4 | 2065,0 | 2516,8 | 472.5 |

Сариасийский | 158,8 | 238,5 | 357,5 | 522,8 | 743,1 | 1078,7 | 1430,8 | 1857,6 | 2283,6 | 2783,6 | 522. |

Термезский | 172,5 | 258,8 | 387,8 | 567,0 | 806,4 | 1170,8 | 1552,4 | 2015,6 | 2478,0 | 3020,6 | 567.0 |

Узунский | 158,8 | 238,5 | 357,5 | 522,8 | 743,1 | 1078,7 | 1430,8 | 1857,6 | 2283,6 | 2783,6 | 522.8 |

Шерабадский | 162,3 | 243,5 | 365,0 | 533,8 | 759,0 | 1101,8 | 1461,2 | 1896,8 | 2332,6 | 2843,0 | 533. |

Шурчинский | 207,8 | 321,0 | 467,8 | 684,0 | 972,3 | 1411,6 | 1872,0 | 2430,5 | 2988,6 | 3642,1 | 684.0 |

Сырдарьинская область | |||||||||||

Акалтынский | 102,0 | 153,0 | 229,3 | 335,0 | 476,4 | 691,6 | 916,8 | 1189,8 | 1464,0 | 1307,0 | 335,0 |

Баяутский | 107,5 | 161,0 | 241,5 | 352,8 | 501,9 | 728,7 | 965,6 | 1253,7 | 1542,6 | 1879,4 | 352,8 |

Гулистанский | 94,8 | 142,0 | 213,0 | 311,0 | 442,5 | 642,3 | 851,2 | 1104,8 | 1359,6 | 1656,6 | 311,0 |

Мехнатабадский | 52,8 | 79,3 | 118,3 | 173,5 | 246,6 | 358,1 | 474,8 | 616,1 | 758,0 | 924,0 | 173,5 |

Мирзаабадский | 77,3 | 116,0 | 174,0 | 254,3 | 361,5 | 524,7 | 695,6 | 903,2 | 1111,0 | 1354,1 | 254,3 |

Сайхунабадский | 108,3 | 162,5 | 243,8 | 355,8 | 506,1 | 734,7 | 974,1 | 1264,5 | 1555,6 | 1895,3 | 355,8 |

Сырдарьинский | 110,0 | 165,3 | 247,8 | 361,8 | 514,8 | 746,9 | 990,4 | 1285,7 | 1581,6 | 1927,2 | 361,8 |

Шараф-Рашидовский | 89,3 | 133,8 | 200,8 | 293,0 | 417,0 | 605,2 | 802,1 | 1041,3 | 1281,0 | 1560,9 | 293,0 |

Хавастский | 65,5 | 98,3 | 147,5 | 215,3 | 306,3 | 444,5 | 589,3 | 765,0 | 941,0 | 1146,8 | 215,3 |

г. | 94,8 | 142,0 | 213,0 | 311,0 | 442,5 | 642,3 | 851,2 | 1104,8 | 1359,6 | 1656,6 | 311,0 |

г. Янгиер | 91,0 | 136,5 | 204,8 | 299,0 | 425,4 | 617,4 | 818,4 | 1062,5 | 1307,0 | 1592,8 | 299,0 |

Ташкентская область | |||||||||||

Аккурганский | 137,3 | 205,8 | 308,5 | 450,8 | 736,9 | 1069,8 | 1418,6 | 1841,9 | 2265,0 | 2760,2 | 450,8 |

Ахангаранский | 126,3 | 189,3 | 283,8 | 414,8 | 678,0 | 984,2 | 1305,1 | 1694,3 | 2083,8 | 2539,6 | 414,8 |

Бекабадский | 125,0 | 187,3 | 280,8 | 410,3 | 670,7 | 973,7 | 1290,7 | 1676,3 | 2060,8 | 2511,8 | 410,3 |

Бостанлыкский | 130,5 | 195,5 | 293,0 | 428,3 | 700,1 | 1016,4 | 1347,8 | 1749,8 | 2151,6 | 2622,3 | 428,3 |

Букинский | 137. | 205,3 | 308,5 | 450,8 | 736,9 | 1069,8 | 1418,6 | 1841,9 | 2265,0 | 2760,2 | 450,8 |

Зангиатинский | 149,5 | 224,3 | 336,3 | 491,3 | 803,1 | 1166,1 | 1546,5 | 2007,5 | 2469,0 | 3008,9 | 491,3 |

Кибрайский | 148,3 | 222,3 | 333,3 | 486,8 | 796,0 | 1155,6 | 1532,3 | 1989,3 | 2446,0 | 2981,1 | 486,8 |

Куйичирчикский | 141,3 | 212,0 | 317,8 | 464,3 | 759,0 | 1102,0 | 1461,5 | 1897,1 | 2332,9 | 2843,2 | 464,3 |

Паркентский | 136,0 | 203,8 | 305,5 | 446,3 | 611,7 | 887,9 | 1177,6 | 1528,7 | 1879,8 | 2290,9 | 446,3 |

Пскентский | 141,0 | 212,0 | 317,8 | 464,3 | 729,7 | 1059,0 | 1404,5 | 1823,2 | 2242,5 | 2732,4 | 464,3 |

Ташкентский | 140,0 | 209,8 | 314,8 | 459,8 | 759,0 | 1102,0 | 1461,5 | 1897,1 | 2332. | 2843,2 | 459,8 |

Уртачирчикский | 142,0 | 214,0 | 320,8 | 468,8 | 751,8 | 1091,2 | 1447,1 | 1878,5 | 2310,3 | 2815,4 | 468,8 |

Чиназский | 141,3 | 212,0 | 317,8 | 464,3 | 766,3 | 1112,5 | 1475,3 | 1915,4 | 2355,9 | 2871,0 | 464,3 |

Юкаричирчикский | 144,0 | 216,0 | 324,0 | 473,3 | 759,7 | 1102,0 | 1461,5 | 1897,1 | 2332,9 | 2843,2 | 473,3 |

Янгиюльский | 137,3 | 205,8 | 308,5 | 450,8 | 773,9 | 1123,4 | 1489,5 | 1934,0 | 2378,2 | 2898,1 | 450,8 |

г. | 114,0 | 170,8 | 256,0 | 370,4 | 736,9 | 1069,8 | 1418,6 | 1841,9 | 2265,0 | 2760,2 | 374,0 |

Ферганская область | |||||||||||

Алтыарыкский | 126,3 | 189,3 | 283,8 | 414,8 | 589,5 | 855,8 | 1134,9 | 1473,3 | 1812,0 | 2208,3 | 413,8 |

Ахунбабаевский | 120,8 | 181,0 | 271,5 | 396,8 | 564,0 | 818,7 | 1085,6 | 1409,4 | 1733,0 | 2112,0 | 395,8 |

Багдадский | 125,0 | 187,3 | 280,8 | 410,3 | 583,2 | 846,7 | 1122,4 | 1457,6 | 1792,0 | 2184,1 | 409,3 |

Бешарыкский | 138,5 | 207,8 | 311,5 | 455,3 | 647,1 | 939,8 | 1246,1 | 1617,8 | 1989,0 | 2424,4 | 454,3 |

Бувайдинский | 131,8 | 197,5 | 296,3 | 432,8 | 615,3 | 893,2 | 1184,5 | 1537,7 | 1890,6 | 2304,0 | 431,8 |

Дангаринский | 136,0 | 203,8 | 305,5 | 446,3 | 634,5 | 920,9 | 1221,3 | 1585,4 | 1950,0 | 2376,0 | 445,3 |

Кувинский | 160,5 | 240,8 | 361,0 | 527,5 | 749,7 | 1088,5 | 1443,2 | 1873,8 | 2304,6 | 2808,3 | 526,3 |

Риштанский | 137,3 | 205,8 | 308,5 | 450,8 | 640,8 | 930,3 | 1233,6 | 1601,6 | 1969,6 | 2400,2 | 449,8 |

Сохский | 130,5 | 195,5 | 293,0 | 428,3 | 608,7 | 883,8 | 1172,0 | 1521,5 | 1871,0 | 2280,3 | 427,3 |

Ташлакский | 153,8 | 230,5 | 345,5 | 504,8 | 717,6 | 1042,0 | 1381,6 | 1793,7 | 2206,0 | 2688,4 | 503,8 |

Узбекистанский | 144,0 | 216,0 | 324,0 | 473,3 | 672,9 | 976,9 | 1295,2 | 1681,7 | 2068,0 | 2520,1 | 472,3 |

Учкуприкский | 140,0 | 209,8 | 314,8 | 459,8 | 653,7 | 948,9 | 1258,4 | 1633,5 | 2009,0 | 2448,1 | 458,8 |

Ферганский | 148,3 | 222,3 | 333,3 | 486,8 | 692,1 | 1004,9 | 1332,5 | 1729,8 | 2127,0 | 2592,2 | 485,8 |

Фуркатский | 137,3 | 205,8 | 308,5 | 450,8 | 640,8 | 930,3 | 1233,6 | 1601,6 | 1969,6 | 2400,2 | 449,8 |

Язъяванский | 137,3 | 205,8 | 308,5 | 450,8 | 640,8 | 930,3 | 1233,6 | 1601,6 | 1969,6 | 2400,2 | 449,8 |

Г. | 145,5 | 218,0 | 327,0 | 477,8 | 679,2 | 986,0 | 1307,7 | 1697,9 | 2087,6 | 2544,3 | 476,8 |

Г. Фергана | 148,3 | 222,3 | 333,3 | 486,8 | 692,2 | 1004,9 | 1332,5 | 1792,8 | 2123,0 | 2592,3 | 485,8 |

Хорезмская область | |||||||||||

Багатский | 120,0 | 180,0 | 269,8 | 394,5 | 560,5 | 813,7 | 1079,3 | 1401,0 | 1723,1 | 2100,4 | 394,5 |

Гурленский | 126,0 | 189,0 | 283,3 | 414,3 | 588,6 | 854,3 | 1133,3 | 1471,0 | 1809,0 | 2205,3 | 414,3 |

Кошкупырский | 112,8 | 169,2 | 253,6 | 370,8 | 526,8 | 764,3 | 1014,5 | 1316,7 | 1619,6 | 1974,1 | 370,8 |

Ургенчский | 123,6 | 185,4 | 277,9 | 406,3 | 577,2 | 837,9 | 1111,7 | 1443,1 | 1774,8 | 2163,1 | 406,3 |

Хазарапский | 108,0 | 162,0 | 242,8 | 355,0 | 504,3 | 732,4 | 971,3 | 1260,8 | 1550,7 | 1890,5 | 355,0 |

Ханкинский | 128,2 | 192,6 | 288,7 | 422,1 | 599,7 | 870,6 | 1154,9 | 1499,0 | 1843,7 | 2247,3 | 422,1 |

Хивинский | 128,2 | 192,6 | 288,7 | 422,1 | 599,7 | 870,6 | 1154,1 | 1499,0 | 1843,7 | 2247,3 | 422,1 |

Шаватский | 127,2 | 190,8 | 286,0 | 418,0 | 594,3 | 862,5 | 1144,1 | 1485,2 | 1826,6 | 2226,5 | 418,0 |

Янгиарыкский | 120,0 | 180,0 | 269,8 | 394,5 | 560,5 | 813,7 | 1079,3 | 1401,0 | 1723,1 | 2100,4 | 394,5 |

Янгибазарский | 120,0 | 180,0 | 269,8 | 394,5 | 560,5 | 813,7 | 1079,3 | 1401,0 | 1723,1 | 2100,4 | 394,5 |

Г. | 102,0 | 153,0 | 229,3 | 335,2 | 476,6 | 691,7 | 917,3 | 1190,7 | 1464,8 | 1785,5 | 335,2 |

Г. Ургенч | 123,6 | 185,4 | 277,9 | 406,3 | 577,2 | 837,9 | 1111,7 | 1443,1 | 1774,8 | 2163,1 | 406,3 |

земли

земли 0

0 Нукус

Нукус 8

8 Бухара

Бухара Джизак

Джизак 5

5 3

3 0

0 5

5 8

8 8

8 Гулистан

Гулистан 3

3 Бекабад

Бекабад Кувасай

Кувасай Дружба

ДружбаАнализ и прогноз цен на земли промышленного назначения в Москве и МО 2015-2016 год

Анализ и прогноз цен на земли промышленного назначения в Москве и МО 2015-2016 год [1]

Правовые, инфраструктурные, политические, экономические риски текущей ситуации в РФ не благоприятствуют развитию рынка земель. Обстановку на земельном рынке промышленного назначения можно выразить тремя словами – стагнация с понижением цен. Все эксперты и аналитики единодушны: «Снизившиеся цены на промышленные земли на 40% в кризис 2008 года, до сегодняшнего момента не повышались». Более того, в течение 2015 года наблюдается снижение стоимости промышленных участков на 10-15%, а активность потенциальных покупателей и девелоперов снижается. Вслед за падением спроса, падают и цены. На промышленные участки земель, которые значились в экспозиции длительное время, сейчас предлагается дисконт до 40-50%.

Обстановку на земельном рынке промышленного назначения можно выразить тремя словами – стагнация с понижением цен. Все эксперты и аналитики единодушны: «Снизившиеся цены на промышленные земли на 40% в кризис 2008 года, до сегодняшнего момента не повышались». Более того, в течение 2015 года наблюдается снижение стоимости промышленных участков на 10-15%, а активность потенциальных покупателей и девелоперов снижается. Вслед за падением спроса, падают и цены. На промышленные участки земель, которые значились в экспозиции длительное время, сейчас предлагается дисконт до 40-50%.

Что происходит с ценами на землю промышленного назначения?

С кризиса 2008 года до текущего момента цены падали. К началу 2011 года цены снизились на 33% в среднем, к концу 2011 – на 36%. В 2013, 2014 годах цены практически стояли. 2015 год показал падение цен: реализация реальных сделок осуществляется с дисконтом до 30%. Земельный рынок, как и рынок любой недвижимости не сбалансирован. Понятие актива земли промышленного назначения (рыночной стоимости) – весьма сомнительно и условно: ликвидность «промки» мала. Инвестиции в промышленные земли почти прекратились.

Инвестиции в промышленные земли почти прекратились.

Налог на землю промышленного назначения

Налоговая ставка на землю промышленного назначения в текущем году – 1,5% от обозначенной стоимости кадастра. Эксперты отмечают, что именно «промки» чаще всего имеет непомерную кадастровую (иногда выше рыночной цены) стоимость.

2015 – год земельной реформы. С марта месяца действует новый порядок предоставления и передачи участков земли юр. и физ. лицам. По мнению экспертов, новые правила не приведут к повышению спроса на промышленные земли или территории иного назначения со стороны бизнес представителей или граждан и существенно не повлияют на рыночную стоимость земли. Глобальных преобразований реформа не вызовет.

Анализ цен на рынке земли промышленного назначения в Москве и Подмосковье

Земельные аналитики отмечают существенную особенность: цена сотки «промки» в границах Новой Москвы не отличается от цены 100 м 2 промышленной земли, граничащих с ней районов. Самые дорогие земли пром. назначения находятся, традиционно, в радиусе 30 км. от Кольцевой дороги. Купить «промку» в восточном направлении от центра столицы можно за 1 тысячу и выше долларов за сотку. В западном направлении – за 40 тысяч долларов, в северном – 15 тысяч, а в южном направлении – 15-25 тысяч долларов за 100 м 2. Промышленные земли по Киевской и Калужской трассе стоят 20 тысяч долларов за сто кв. м.

Самые дорогие земли пром. назначения находятся, традиционно, в радиусе 30 км. от Кольцевой дороги. Купить «промку» в восточном направлении от центра столицы можно за 1 тысячу и выше долларов за сотку. В западном направлении – за 40 тысяч долларов, в северном – 15 тысяч, а в южном направлении – 15-25 тысяч долларов за 100 м 2. Промышленные земли по Киевской и Калужской трассе стоят 20 тысяч долларов за сто кв. м.

Цена сотки (в долларах) на пром. земли в удаленных от столицы районах:

- западные районы – 7-15 тысяч;

- южные районы – 6-10 тысяч;

- северные и северо-восточные районы – 9 тысяч.

Дальнее Подмосковье абсолютно не пользуется спросом, и цены здесь минимальны – 1-4 тысячи за 100 квадратных метра.

Каков спрос на земли промышленного назначения

Интерес на индустриальные парки и участки земель промышленного назначения с инженерной подготовкой существует:

- «Промка» площадью до 5 гектаров пользуется наивысшим интересом. Самыми привлекательными участками земли являются территории, обеспеченные инженерией с площадью до 2-х га, под небольшое производство или складские помещения. Цена сотки – 30-50 долларов за м 2.

- 50% запросов приходится на промышленные участки площадью 500-2000м 2 под общепит вдоль дорог, мойки, автозаправки, шиномонтаж. Цена сотки – до 250-400 долларов.

- 38-40% запросов связаны с участками промышленной зоны в непосредственной черте Москвы.

- Промышленный парк, как готовый производственный комплекс, вызывает интерес у потенциальных покупателей, другой вопрос, что реализация сделок тормозится в связи с низкой платежеспособностью покупателей и отсутствием кредитования.

- Готовый технопарк активно рассматривается, но девелоперы не спешат: проводят анализ эффективности и рентабельности, уделяют внимание географии и инфраструктуре пром. участка.

- Промышленные участки, где присутствует инженерные коммуникации, и техническая готовность рассматриваются в течение полугода. Участки, не обеспеченные инженерией, спросом почти не пользуются.

Самыми привлекательными участками земли являются территории, обеспеченные инженерией с площадью до 2-х га, под небольшое производство или складские помещения. Цена сотки – 30-50 долларов за м 2.

Самыми привлекательными участками земли являются территории, обеспеченные инженерией с площадью до 2-х га, под небольшое производство или складские помещения. Цена сотки – 30-50 долларов за м 2. Участки, не обеспеченные инженерией, спросом почти не пользуются.

Участки, не обеспеченные инженерией, спросом почти не пользуются.

Сказать о точном объеме реально проведенных сделок в Москве и МО за 2015 год – трудно. Но, по оценкам аналитиков, их не более 150. Порядка ста сделок связаны с участками до 5 гектаров, 30 сделок – промка до 100 га, и около 10 – более 100 гектаров. Одна капля в безбрежном море предложений.

Купить «промку» в Новой Москве

Вывод большинства промышленных предприятий за пределы центральной Москвы послужил толчком к рассмотрению предложений участков в границах Новой Москвы. Стоимость технопарков объективно высока, но при условии грамотного использования земли стабильный доход владельцу – гарантирован. На промке размещают складские комплексы, придорожный сервис, административные центры, логистику, автозаправки и иные предприятия промышленного назначения. Самые популярные районы, к которым ярко выражен интерес девелоперов: Троицк, Щелково, Красная Пахра, Подосинки и другие территории. Эксперты выделяют этот сегмент промышленной земли, как наиболее востребованный.

Каковы прогнозы на стоимость земли промышленного назначения

Прогнозы аналитиков на цены промышленной земли в 2016 году кардинально разнятся.

Позитивные эксперты выражают уверенность в том, что в 2016 году земли промышленного назначения станут привлекать низкой ценой не только российских, но и зарубежных инвесторов. Так как промка – это ограниченный ресурс и огромный потенциал, то к осени 2016 года цена сотки станет повышаться, и на территории промышленных зон будут реализовываться наиболее перспективные и значимые для РФ проекты. Так, вдоль Москвы реки находится около четырех тысяч гектаров промышленной земли. Прибрежная зона – это выгодные инвестиции и огромные возможности для реализации смелых идей. В ближайший год в планах руководства Москвы освоение промрайонов реки:

- Комплексное освоение и развитие промзоны ЗИЛа;

- одобрен проект будущей планировки и реорганизации промзоны в районе Фили;

- презентован и утвержден проект уникального детского, функционального парка развлечений и увеселений «Остров мечты» в Нагатинской пойме Москва реки.

Индивидуальная реорганизация территории «промки» вдоль Москвы реки и высокий уровень комфорта – такие планы на 2016 год.

Некоторые эксперты утверждают, что радужные планы по освоению промышленных земель – это очередная фикция. В свете последних политических событий (Крым, террористы, Турция, Франция, энергетика Украины и другие) ожидать положительных изменений в сфере недвижимости (в том числе в сегменте промышленных земель) нет смысла. Ни граждане, ни юридические лица на риск не пойдут до тех пор, пока не стабилизируется экономическая и политическая ситуация в России и мире. Поэтому цена сотки на землю промышленного назначения будет либо оставаться на уровне 2015 года, либо понижаться.

Итог:

Что будет с землей промышленного назначения, какова ее цена в будущем?

Жизнь покажет.

Остается уповать, что грядут только положительные перемены!

[1] http://lookon.ru/blog/399-analiz-i-prognoz-tsen-na-zemli-promyshlennogo-naznacheniya-v-moskve-i-mo-2015-2016

Земельный налог

Земельный налог, порядок и сроки уплаты налога на земли, находящиеся в пределах границ города Волгодонска установлены решением Волгодонской городской Думы от 5 октября 2005 года № 146 «Об установлении земельного налога».

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения в пределах границ города Волгодонска.

Объектом налогообложения признаются земельные участки, расположенные в пределах территории города Волгодонска.

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 Налогового кодекса Российской Федерации, и определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налогоплательщики — физические лица, не являющиеся индивидуальными предпринимателями, уплачивают налог на основании налогового уведомления, направленного налоговым органом, по сроку уплаты 1 ноября года, следующего за истекшим налоговым периодом.

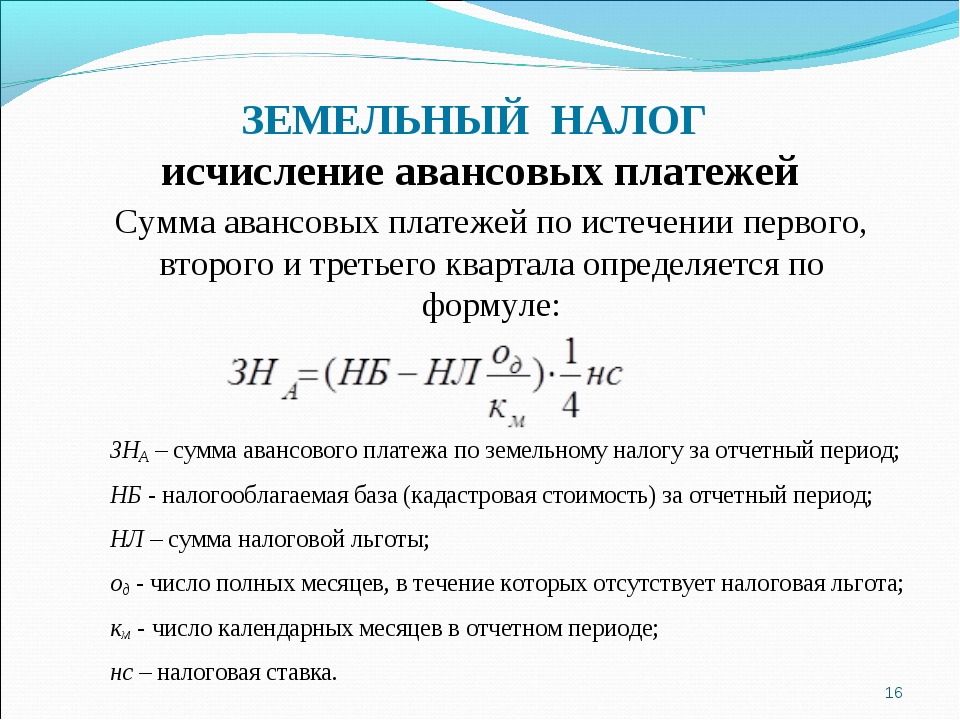

Налогоплательщики — организации и физические лица, являющиеся индивидуальными предпринимателями, по истечении первого, второго и третьего кварталов текущего налогового периода производят исчисление авансовых платежей по налогу как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Уплата авансовых платежей по налогу производится не позднее 5 мая, 1 августа, 1 ноября текущего налогового периода.

Разница между суммой налога, начисленной в соответствии со статьей 396 Налогового кодекса Российской Федерации и налоговой ставкой, установленной решением Волгодонской городской Думы от 5 октября 2005 года № 146 «Об установлении земельного налога», подлежащей уплате по итогам налогового периода, и суммами авансовых платежей по налогу, уплаченными в течение налогового периода, подлежит уплате не позднее 1 февраля года, следующего за налоговым периодом.

При изменении вида разрешенного использования земельного участка земельный налог начисляется в соответствии с новым видом разрешенного использования с даты внесения изменения в документы государственного кадастра недвижимости.

Освобождены от уплаты земельного налога:

- организации — в отношении земельных участков, занятых городскими автомобильными дорогами общего пользования, кладбищами, скверами, набережными, городским лесом; (в ред. решения Волгодонской городской Думы от 13.10.2010 N 126)

- Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, полные кавалеры орденов Славы, Трудовой Славы, «За службу Родине в Вооруженных Силах СССР»;

- инвалиды, имеющие III степень ограничения способности к трудовой деятельности, а также лица, которые имеют I и II группы инвалидности, установленные до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

- инвалиды с детства;

- ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

- физических лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, в размере 50% от начисленной суммы налога за земельный участок (долю), на котором расположен индивидуальный жилой дом и в котором налогоплательщик имеет постоянную регистрацию (прописку) в установленном законодательством порядке;

- гаражные, гаражно-строительные, лодочные, садоводческие и огороднические товарищества и кооперативы, являющиеся налогоплательщиками земельного налога, в отношении земельных участков, используемых категориями граждан, перечисленных в подпунктах 2, 3, 4, 5, 6, 7, 8 настоящего пункта.

решения Волгодонской городской Думы от 13.10.2010 N 126)

решения Волгодонской городской Думы от 13.10.2010 N 126)

Категории налогоплательщиков, указанные в подпунктах 2, 3, 4, 5, 6, 7, 8 настоящего пункта, освобождаются от уплаты земельного налога за земельные участки, занятые жилищным фондом, индивидуальными и кооперативными гаражами, предоставляемые для жилищного строительства, ведения личного подсобного хозяйства, садоводства, огородничества или животноводства, в случае, если указанные земельные участки не используются для ведения предпринимательской деятельности.

Льготы по земельному налогу юридическим и физическим лицам за земли, используемые для садоводства или огородничества, в размере 49% от ставки налога, установленной для данной категории земель установлены решением Волгодонской городской Думы от 7 сентября 2005 года № 120 «О предоставлении льготы по земельному налогу».

Налогоплательщики, имеющие право на налоговые льготы в соответствии со статьей 395 Налогового кодекса Российской Федерации и предусмотренные в подпунктах 2, 3, 4, 5, 6, 7, 8, 9 пункта 6 решения Волгодонской городской Думы от 5 октября 2005 года № 146 «Об установлении земельного налога», должны представить документы, подтверждающие такое право, в налоговые органы.

На сегодняшний день установлены следующие налоговые ставки по видам разрешенного использования земельных участков (введено решением Волгодонской городской Думы от 26.11.2008 N 162, в ред. решений Волгодонской городской Думы от 25.11.2009 N 139, от 13.10.2010 N 126):

Пункт | Наименование вида разрешенного использования | Подпункт | Состав вида разрешенного использования | Ставка налога в процентах от кадастровой стоимости |

|---|---|---|---|---|

1 | Земельные участки, предназначенные для размещения домов многоэтажной жилой застройки | 1.1 | Земельные участки, предназначенные для размещения малоэтажных жилых домов с приквартирными земельными участками | 0,15 |

1.2 | Земельные участки, предназначенные для размещения многоэтажных жилых домов (доля в праве на земельный участок, приходящийся на объект, относящийся к жилому фонду) | 0,045 | ||

1. | Земельные участки, предназначенные для размещения многоэтажных жилых домов (доля в праве на земельный участок, приходящийся на объект, не относящийся к жилому фонду) | 1,5 | ||

2 | Земельные участки, предназначенные для размещения домов индивидуальной жилой застройки | 2.1 | Земельные участки для размещения объектов индивидуальной жилой застройки, личного подсобного хозяйства (приусадебные участки) | 0,15 |

2.2 | Земельные участки для индивидуального жилищного строительства | 0,3 | ||

3 | Земельные участки, предназначенные для размещения гаражей и автостоянок | 3.1.1 | Земельные участки гаражей (индивидуальных и кооперативных) для хранения индивидуального автотранспорта, земельные участки лодочных станций | 0,3 |

3. | Земельные участки в составе гаражных кооперативов под землями общего пользования согласно сведениям государственного кадастра недвижимости

| 0,01 | ||

3.2 | Земельные участки автостоянок, парковок | 1,5 | ||

4 | Земельные участки, находящиеся в составе дачных, садоводческих и огороднических объединений | 4.1 | Садовые, огородные и дачные земельные участки | 0,2 |

4.2 | Земельные участки дачных и садоводческих товариществ общего пользования и неиспользуемые (зоны подтопления, брошенные земли) | 0,01 | ||

5 | Земельные участки, предназначенные для размещения объектов торговли, общественного питания и бытового обслуживания | 5.1 | Земельные участки рынков, тотализаторов, организации лотерей (включая продажу лотерейных билетов) | 1,5 |

5. | Земельные участки для размещения объектов оптовой и розничной торговли, кафе, баров, ресторанов, столовых ремонтных мастерских и мастерских технического обслуживания, химчисток, фотоателье, бань, парикмахерских | 0,5 | ||

5.3 | Земельные участки для строительства объектов торговли, общественного питания и бытового обслуживания | 0,5 | ||

6 | Земельные участки, предназначенные для размещения гостиниц | 6.1 | Земельные участки гостиниц и прочих мест для временного проживания (отелей, мотелей), в том числе для строительства | 1,5 |

7 | Земельные участки, предназначенные для размещения административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры и искусства, религии | 7. | Земельные участки, предназначенные для размещения административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, культуры, искусства, религии | 1,5 |

7.2 | Земельные участки, предназначенные для размещения объектов физической культуры и спорта, аптек | 0,4 | ||

7.3 | Земельные участки для строительства административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии | 1,5 | ||

8 | Земельные участки, предназначенные для размещения объектов рекреационного и лечебно-оздоровительного назначения | 8.1 | Земельные участки, предназначенные для размещения объектов рекреационного и лечебно-оздоровительного назначения, в том числе для строительства | 1,5 |

9 | Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок | 9. | Земельные участки фабрик, заводов, комбинатов, производственных объединений, концернов, типографий, баз складов и прочих предприятий материально-технического, продовольственного снабжения, сбыта и заготовок, других промышленных предприятий | 0,5 |

9.2 | Земельные участки объектов коммунального хозяйства (за исключением земельных участков, указанных в п.13 настоящего перечня), свалок, кладбищ | 0,1 | ||

9.3 | Земельные участки для строительства производственных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок | 0,5 | ||

10 | Земельные участки, предназначенные для размещения электростанций, обслуживающих их сооружений и объектов | 10.1 | Земельные участки, тепловых электростанций, гидроэлектростанций, атомных электростанций и иных видов электростанций, в том числе для строительства | 1,5 |

11 | Земельные участки, предназначенные для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов | 11. | Земельные участки, предназначенные для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов, в том числе для строительства | 1,5 |

12 | Земельные участки, занятые водными объектами, находящимися в обороте | 12.1 | Земельные участки для размещения водных объектов, (за исключением земельных участков, указанных в п.16 настоящего перечня) | 1,5 |

13 | Земельные участки, предназначенные для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственного созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции и ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи; размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, обороны, безопасности | 13. | Земельные участки, предназначенные для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственного созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции и ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи; размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, обороны, безопасности, в том числе для строительства | 1,5 |

14 | Земельные участки, занятые особо охраняемыми территориями и объектами, в том числе городскими лесами, скверами, парками, городскими садами | 14. | Земельные участки, занятые особо охраняемыми территориями и объектами, в том числе городскими лесами, скверами, парками, городскими садами | 0,01 |

15 | Земельные участки, предназначенные для сельскохозяйственного использования | 15.1 | Земельные участки сельскохозяйственных угодий (пашни, сенокосы, пастбища, залежи, земли, занятые многолетними насаждениями), занятые объектами сельскохозяйственного назначения | 0,3 |

15.2 | Земельные участки животноводческих потребительских обществ общего пользования | 0,1 | ||

16 | Земельные участки улиц, проспектов, площадей, шоссе, аллей, бульваров, застав, переулков, проездов, тупиков; земельные участки земель резерва; земельные участки, занятые водными объектами, изъятыми их оборота или ограниченными в обороте в соответствии с законодательством Российской Федерации; земельные участки под полосами отвода водоемов, каналов и коллекторов, набережные | 16. | Земельные участки улиц, проспектов, площадей, шоссе, аллей, бульваров, застав, переулков, проездов, тупиков; земельные участки земель резерва; земельные участки, занятые водными объектами, изъятыми их оборота или ограниченными в обороте в соответствии с законодательством Российской Федерации; земельные участки под полосами отвода водоемов, каналов и коллекторов, набережные | 1,5 |

3

3 1.2

1.2 2

2 1

1 1

1 1

1 1

1 1

1 1

1Единый налог на вмененный доход

Единый налог на вмененный доход установлен решением Волгодонской городской Думы № 145 от 5 октября 2005 года (ред. от 03.02.2010) «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, осуществляемых на территории г.Волгодонска вводится для следующих видов предпринимательской деятельности:

1.1. Оказание бытовых услуг:

1.1.1. Ремонт, окраска и пошив обуви.

1.1.2. Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи, ремонт, пошив и вязание трикотажных изделий.

1.1.3. Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, ремонт и изготовление металлоизделий.

1.1.4. Химическая чистка и крашение, услуги прачечных.

1.1.5. Ремонт мебели. (пп. 1.1.5 в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

1.1.6. Ремонт жилья и других построек. (пп. 1.1.6 в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

1.1.7. Услуги фотоателье и фото- и кинолабораторий, транспортно-экспедиторские услуги.

1.1.8. Услуги бань и душевых, парикмахерских, услуги предприятий по прокату, ритуальные, обрядовые услуги.

1.2. Оказание ветеринарных услуг.

1.3. Ремонт, техническое обслуживание и мойка автотранспортных средств.

1.4. Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств, а также по хранению автотранспортных средств на платных стоянках (за исключением штрафных стоянок). (пп. 1.4 в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

1.4 в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

1.5. Оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

1.6. Розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли.

1.7. Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также объекты нестационарной торговой сети. (в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

1.8. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания.

1.9. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

1.10. Распространение наружной рекламы с использованием рекламных конструкций. (пп. 1.10 в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

1.11. Размещение рекламы на транспортных средствах. (пп. 1.11 в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

1.12. Оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров. (в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

1.13. Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей. (пп. 1.13 в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

(пп. 1.13 в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

1.14. Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания. (пп. 1.14 введен решением Волгодонской городской Думы от 15.10.2008 N 159)

Корректирующий коэффициент базовой доходности К2 учитывает совокупность особенностей предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, фактический период времени осуществления деятельности, величину доходов, площади информационного поля электронных табло, площади информационного поля наружной рекламы с любым способом нанесения изображения, площади информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности.

Корректирующий коэффициент K2 определяется как произведение установленных решением городской Думы значений, учитывающих влияние на результат предпринимательской деятельности факторов, предусмотренных статьей 346.27 Налогового кодекса Российской Федерации.

K2 = Звд x Змд,

где Звд — расчетная составляющая корректирующего коэффициента базовой доходности K2, определенная в зависимости от вида предпринимательской деятельности, ассортимента товаров, сезонности, режима работы, площади информационного поля электронных табло, площади информационного поля наружной рекламы, количества автобусов любого типа, легковых и грузовых автомобилей, прицепов и полуприцепов и прицепов-роспусков, используемых для распространения и (или) размещения рекламы, устанавливается согласно приложению N 1 к настоящему решению;

Змд — расчетная составляющая корректирующего коэффициента базовой доходности K2, учитывающая особенности места ведения предпринимательской деятельности.

Расчетная составляющая корректирующего коэффициента базовой доходности к2, определенная в зависимости от вида предпринимательской деятельности, ассортимента товаров, сезонности, режима работы, площади информационного поля электронных табло, площади информационного поля наружной рекламы, количества автобусов любого типа, легковых и грузовых автомобилей, прицепов и полуприцепов и прицепов-роспусков, используемых для распространения и (или) размещения рекламы

(в ред. решения Волгодонской городской Думы от 03.02.2010 N 9)

решения Волгодонской городской Думы от 03.02.2010 N 9)

Вид предпринимательской деятельности | Величина |

|---|---|

1. Оказание бытовых услуг: |

|

1.1. Изготовление ювелирных изделий, реставрация | 0,86 |

1.2. Ремонт бытовых приборов, ремонт и техническое | 0,43 |

1.3. Ремонт и техническое обслуживание бытовой | 0,75 |

1.4. Ремонт и пошив швейных, меховых и кожаных | 0,32 |

1. | 0,32 |

1.6. Услуги фотоателье и фото- и кинолабораторий, | 0,86 |

1.7. Услуги бань и душевых, парикмахерских, услуги | 0,54 |

1.8. Химическая чистка и крашение, услуги прачечных | 0,54 |

1.9. Ремонт мебели | 0,75 |

1.10. Ремонт жилья и других построек | 0,86 |

1.11. Прочие виды бытовых услуг | 0,54 |

2. Оказание ветеринарных услуг | 0,86 |

3. Ремонт, техническое обслуживание и мойка | 0,86 |

4. |

|

4.1. до 500 кв. м | 0,54 |

4.2. от 501 кв. м до 1000 кв. м | 0,64 |

4.3. от 1001 кв. м до 2500 кв. м | 0,75 |

4.4. свыше 2500 кв. м | 0,86 |

5. Оказание автотранспортных услуг по перевозке: |

|

5.1. грузов | 0,86 |

5.2. пассажиров | 0,1 |

5. | 0,8 |

6. Розничная торговля: |

|

6.1. осуществляемая через объекты стационарной |

|

6.1.1. Хлебом и хлебобулочными изделиями, молоком | 0,05 |

6.1.2. Продовольственными товарами | 0,39 |

6.1.3. Продовольственными товарами, в том числе алкогольной продукцией, пивом и табачными изделиями | 0,55 |

6.1.4. Непродовольственными товарами: |

|

6.1.4.1. Ювелирными изделиями, драгоценными камнями | 1,0 |

6. | 0,59 |

6.1.4.3. Одеждой из натурального меха, в том числе | 0,64 |

6.1.4.4. Произведениями живописи, графики, | 0,64 |

6.1.4.5. Печатными изданиями (за исключением газет | 0,21 |

6. | 0,11 |

6.1.4.7. Семенами, агрохимикатами и пестицидами | 0,2 |

6.1.4.8. Иными непродовольственными товарами (за | 0,64 |

6.1.4.9. Фармацевтическими и медицинскими товарами | 0,54 |

6.1.3. Смешанная торговля продовольственными и | 0,43 |

6.1.4. Реализация товаров в предприятиях торговли, | 0,11 |

6.2. торговля, осуществляемая через объекты |

|

6. | 0,05 |

6.2.2. Продовольственными товарами | 0,54 |

6.2.3. Продовольственными товарами, в том числе алкогольной продукцией, пивом и табачными изделиями | 0,64 |

6.2.4. Непродовольственными товарами: |

|

6.2.4.1. Запасными частями к автомобилям и | 0,59 |

6.2.4.2. Одеждой из натурального меха, в том числе | 1,0 |

6. | 0,64 |

6.2.4.4. Печатными изданиями (за исключением газет | 0,75 |

6.2.4.5. Газетами и журналами | 0,11 |

6.2.4.6. Семенами, агрохимикатами и пестицидами | 0,2 |

6.2.4.7. Фармацевтическими и медицинскими товарами | 0,64 |

6.2.4.8. Иными непродовольственными товарами | 0,75 |

6.2.5. Смешанная торговля продовольственными | 0,64 |

6. |

|

6.3.1. Хлебом и хлебобулочными изделиями, молоком и | 0,05 |

6.3.2. Продовольственными товарами | 0,54 |

6.3.3. Продовольственными товарами, в том числе алкогольной продукцией, пивом и табачными изделиями | 0,64 |

6.3.4. Непродовольственными товарами: |

|

6.3.4.1. Запасными частями к автомобилям и | 0,59 |

6. | 1,0 |

6.3.4.3. Произведениями живописи, графики, | 0,64 |

6.3.4.4. Печатными изданиями (за исключением газет и | 0,75 |

6.3.4.5. Газетами и журналами | 0,11 |

6. | 0,2 |

6.3.4.7. Фармацевтическими и медицинскими товарами | 0,64 |

6.3.4.8. Иными непродовольственными товарами (за | 0,75 |

6.3.5. Смешанная торговля продовольственными и | 0,64 |

6.4. Развозная торговля | 0,54 |

6.5. Разносная торговля | 0,64 |

7. Оказание услуг общественного питания: |

|

7.1. Все типы предприятий общественного питания, | 0,86 |

7. | 0,54 |

7.3. Предприятия общественного питания, имеющие залы | 0,21 |

7.4. Столовые при организациях, учреждениях и учебных | 0,11 |

7.5. Через объекты организаций общественного питания, | 0,54 |

8. Распространение наружной рекламы с любым способом | 0,05 |

9. | 0,05 |

10. Распространение наружной рекламы посредством | 0,11 |

11. Размещение рекламы на транспортных средствах: |

|

11.1. Автобусах с количеством посадочных мест | 0,06 |

11.2. Легковых автомобилях | 0,02 |

11.3. Автобусах, за исключением указанных | 0,04 |

11.4. Грузовых автомобилях | 0,06 |

12. Оказание услуг по временному размещению | 0,08 |

13. | 0,16 |

14. Оказание услуг по передаче во временное владение |

|

14.1. не превышающей 10 квадратных метров | 0,4 |

14.2. превышающей 10 квадратных метров | 0,2 |

5. Ремонт, окраска и пошив обуви

5. Ремонт, окраска и пошив обуви  Оказание услуг по предоставлению во временное

Оказание услуг по предоставлению во временное  3. такси

3. такси  1.4.2. Запасными частями к автомобилям

1.4.2. Запасными частями к автомобилям  1.4.6. Газетами и журналами

1.4.6. Газетами и журналами  2.1. Хлебом и хлебобулочными изделиями, молоком

2.1. Хлебом и хлебобулочными изделиями, молоком  2.4.3. Произведениями живописи, графики,

2.4.3. Произведениями живописи, графики,  3. торговля, осуществляемая через объекты

3. торговля, осуществляемая через объекты  3.4.2. Одеждой из натурального меха, в том числе

3.4.2. Одеждой из натурального меха, в том числе  3.4.6. Семенами, агрохимикатами и пестицидами

3.4.6. Семенами, агрохимикатами и пестицидами  2. Все типы предприятий общественного питания,

2. Все типы предприятий общественного питания,  Распространение наружной рекламы с автоматической

Распространение наружной рекламы с автоматической  Оказание услуг по передаче во временное владение

Оказание услуг по передаче во временное владение Примечание. При совмещении нескольких видов бытовых услуг применяется расчетная составляющая коэффициента Звд, соответствующая тому виду услуг, для которого ее значение максимально.

Расчетная составляющая корректирующего коэффициента k2, учитывающая особенности места ведения предпринимательской деятельности

(в ред. решений Волгодонской городской Думы от 06.09.2006 N 112, от 15.10.2008 N 159)

Место расположения объекта предпринимательской деятельности | Коэффициент (Kмд) |

|---|---|

|

|

1.1. От д. №1 до д. №4 | 1,0 |

1.2. От д. №5 до д. №14 | 0,6 |

1.3. От д. №15 до д. №40 | 0,8 |

| 0,8 |

| 0,8 |

| 0,8 |

|

|

5. | 0,8 |

5.2. От д. №137 до ул.Степной | 0,7 |

| 0,8 |

| 0,8 |

| 0,8 |

| 1,0 |

10. Ул. Академика Королева | 0,8 |

11. Просп.Курчатова: |

|

11.1. От Жуковского шоссе до ул.Гагарина |

0,6 |

11.2. От ул. Гагарина до ул. Ленинградской |

0,8 |

12. Ул. Маршала Кошевого: |

|

12.1. От д. №2 до пр. Мира | 0,8 |

12.2. От пр. Мира до ул. Индустриальной |

0,6 |

13. | 0,6 |

14. Ул. Ленина: |

|

14.1. От д. №1 до д. №50 | 0,8 |

14.2. От д. №51 до д. №108/31 | 1,0 |

14.3. От д. №110 до ул.Степной | 0,8 |

15. Ул. Ленинградская | 0,6 |

16. Ул. К.Маркса: |

|

16.1. От д.№1 до ул.Ленинградской | 0,8 |

16.2. От ул.Ленинградской до Приморского бульвара |

0,6 |

17. Просп. Мира |

|

17.1. От ул.Маршала Кошевого до ул. Академика Королева |

0,8 |

17.2. От Жуковского шоссе до ул. Маршала Кошевого |

0,6 |

18. | 0,8 |

19. Ул. Морская: |

|

19.1. От д. №5 до д. №18 | 1,0 |

19.2. От д. №19 до д. №21а | 0,6 |

19.3. От д. №22 до д. №114 | 0,8 |

19.4. От д. №116 до д. №118 | 1,0 |

19.5. От д. №120 до д. №138 | 0,8 |

20. Пер.Первомайский | 0,8 |

21. Ул. 30 лет Победы | 1,0 |

22. Рынки города | 1,0 |

23. Ул. 50 лет СССР | 1,0 |

24. Ул. Степная: |

|

24.1. От ул. Химиков до пер.Вокзального |

0,6 |

24.2. От пер. |

0,8 |

25. Пр. Строителей |

|

25.1. От д. №1 до д. №9 | 1,0 |

25.2. Д. № 9а | 0,6 |

25.3. От д. №10 до д. №49 | 1,0 |

26. Ул. Черникова: |

|

26.1. От пр.Курчатова до ул.Энтузиастов |

1,0 |

26.2. От ул. Энтузиастов до д. №39 | 0,8 |

27. Ул. Энтузиастов: |

|

27.1. От Жуковского шоссе до ул. Молодежной |

0,9 |

27.2. От ул. Молодежной до ул. Ленинградской |

1,0 |

27.3. От ул. Ленинградской до Приморского бульвара |

0,6 |

28. |

0,6 |

1. От д. №2а до д. №135

1. От д. №2а до д. №135 Просп. Лазоревый

Просп. Лазоревый Ул. Молодежная

Ул. Молодежная Вокзального до ул. Морской

Вокзального до ул. Морской Все улицы, переулки, проезды и номера домов, не указанные в данном приложении

Все улицы, переулки, проезды и номера домов, не указанные в данном приложенииПримечание: Для организаций и индивидуальных предпринимателей, оказывающих транспортные услуги, осуществляющих ремонт жилья и других построек, а также оказывающих услуги по распространению наружной рекламы, не имеющих разрешительной документации на средства наружной рекламы с привязкой по конкретному адресу, величина составляющей считается равной 1,0 вне зависимости от места ведения предпринимательской деятельности.

(примечание в ред. решения Волгодонской городской Думы от 15.10.2008 N 159)

Количество просмотров: 7007

Штат Орегон: Налог на имущество

Регистрация промышленной собственности

Департамент доходов помогает округам штата Орегон в оценке промышленной собственности штата Орегон, стоимость улучшения недвижимости которой превышает 1 миллион долларов.

«Промышленная собственность» означает объект или имущество, занимающееся производством или переработкой, которое включает, помимо прочего, лесопильные заводы, заводы по производству фанеры и шпона, бумажные и целлюлозные заводы, предприятия пищевой промышленности, пекарни, мукомольные заводы, нефтеперерабатывающие заводы, пивоваренные заводы. , винные заводы, механические цеха по розливу, металлопрокатные заводы, предприятия по производству металлов, плавильные заводы, полиграфические и издательские операции, операции по обработке семян, постоянные операции с песком и гравием, а также операции по производству электронных и высокотехнологичных изделий (OAR 150-306-0100).

, винные заводы, механические цеха по розливу, металлопрокатные заводы, предприятия по производству металлов, плавильные заводы, полиграфические и издательские операции, операции по обработке семян, постоянные операции с песком и гравием, а также операции по производству электронных и высокотехнологичных изделий (OAR 150-306-0100).

«Улучшения» или «улучшения недвижимого имущества» для определения ответственности за имущество на сумму более 1 миллиона долларов США означает улучшения, возведенные на земле, над ней или прикрепленные к ней, но не саму землю. Улучшения включают в себя, но не ограничиваются: улучшения дворов, зданий, сооружений и машин и оборудования в недвижимом имуществе. Улучшения не включают разработку сайта и личное имущество.

Посредством проверки счета и процесса передачи мы определяем ответственность за оценку промышленной собственности и предоставляем эту информацию округу [ORS 306.126(1)(4)].

Мы определяем стоимость имущества на основе физической оценки и информации, предоставляемой налогоплательщиком в годовой отчетности (ORS 308. 411).

411).Требования к подаче документов

Промышленные налогоплательщики, оцениваемые государством, должны подать заполненную декларацию о промышленной собственности (IPR) со штемпелем 15 марта каждого года [ORS 308.290(4)]. Начиная с подачи 2016 года продление срока подачи больше не допускается.

Закон штата Орегон требует, чтобы все затраты на недвижимое и личное имущество отражались в IPR.Вся информация, содержащаяся в ОИП, считается конфиденциальной (OAR 150-192-0500).

Некоторая промышленная собственность, оцененная государством, может быть освобождена от налогообложения, однако мы по-прежнему несем ответственность за оценку собственности, и по-прежнему требуется завершенная ПИС.

После определения стоимости имущества мы сообщаем окружному оценщику его реальную рыночную стоимость (ORS 306.126).

Дополнительные сведения см. в инструкциях по правам интеллектуальной собственности, которые ежегодно прилагаются к формам. Ознакомьтесь с нашими советами по оценке налога на промышленную собственность для получения дополнительной информации.

Ознакомьтесь с нашими советами по оценке налога на промышленную собственность для получения дополнительной информации.

Учебник по налогу на коммерческую недвижимость: что нужно знать

Налоги на коммерческую недвижимость сильно отличаются от налогов на дом. Существует больше видов налогов на коммерческую недвижимость, чем на жилую недвижимость. Но есть также некоторые удивительные налоговые преимущества владения коммерческой недвижимостью.

Как и смерть, налогов нельзя избежать, но есть несколько законных способов уменьшить сумму уплачиваемых налогов на коммерческую недвижимость, заставить других людей платить налог за вас или вообще отсрочить уплату налога.

Первым шагом является понимание различного налогового бремени, которое несет коммерческая недвижимость.

Какие существуют виды налогов на коммерческую недвижимость?

Налоги на коммерческую недвижимость делятся на четыре основные категории:

- Недвижимость

- Федеральный

- Государственный и местный

- Налог на аренду или продажу

Имущество

Налоги на недвижимость знакомы большинству людей. Налог на имущество (или залог) в отношении коммерческой недвижимости аналогичен налогу на имущество в отношении жилой недвижимости.

Налог на имущество (или залог) в отношении коммерческой недвижимости аналогичен налогу на имущество в отношении жилой недвижимости.

Одним из больших различий между двумя классами активов является размер налога на имущество. Налоги на коммерческую недвижимость основаны на оценочной стоимости недвижимости. Поскольку коммерческая недвижимость обычно стоит больше, чем дом, и поскольку она приносит доход, счета за налог на недвижимость выше.

Некоторые кредиторы коммерческой недвижимости требуют, чтобы заемщик вносил ежемесячные платежи по налогу на имущество на счет накопления или условного депонирования, в то время как другие кредиторы запрашивают только подтверждение того, что полугодовой или годовой налог на имущество был оплачен.

Федеральный

Инвесторы, владеющие коммерческой недвижимостью, приносящей доход, должны платить федеральный подоходный налог с чистого дохода или прибыли, а не с валового дохода. Это означает, что инвесторы должны увеличить расходы настолько, насколько это возможно по закону, чтобы уменьшить сумму чистой прибыли, подлежащей налогообложению.

Источник: Shutterstock

Важно иметь в виду, что гарантийные депозиты, полученные от арендаторов и удерживаемые владельцем, не считаются доходом. Депозит отражается в балансе, а не в отчете о прибылях и убытках.Это связано с тем, что залог находится в залоге у арендодателя и должен быть возвращен арендатору.

Однако, если арендатор не выполняет свои обязательства по аренде и залог не возвращается, залог становится доходом. Однако, если депозитные деньги используются для расходов на сборы или для ремонта освободившегося апартамента, эти деньги становятся расходами.

Государственный и местный

Некоторые штаты и местные муниципалитеты также облагают налогом чистый доход от коммерческой недвижимости.Эти налоги обычно рассчитываются так же, как и федеральные налоги.