Ипотечный калькулятор готового жилья | Банк ВТБ — Рассчитать ипотеку онлайн на вторичное жилье

Площадь квартиры больше 65 кв.м

При покупке квартиры площадью от 65 кв.м ставка снижена

Без подтверждения дохода

Зарплатная карта ВТБ: есть или планирую получить

Скидка для действующих или будущих зарплатных клиентов, если переведете зарплату в ВТБ в течение 3 месяцев с даты выдачи кредита.

При взносе от 60% и использовании всех сервисов скидка составит 1,3%

Планирую получить зарплатную карту

При взносе от 60% и использовании всех сервисов скидка составит 1,3%

Планирую получить зарплатную карту

Стоимость жилья, ₽

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Можно направить в первоначальный взнос или оформить ипотеку без первого взноса, если маткапитал составит не менее 10% от стоимости жилья. Для уточнения условий обратитесь к менеджеру после подачи заявки.

Для уточнения условий обратитесь к менеджеру после подачи заявки.

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

Правительство предложило ограничить переплату по ипотеке

Правительство предложило распространить на ипотеку ограничения полной стоимости кредита (ПСК), которые применяются для потребительских кредитов. Соответствующий законопроект внесен в Госдуму 14 апреля. Если он будет принят, то вступит в силу через 180 дней после опубликования.

Сейчас по закону ПСК на момент заключения договора не может превышать наименьшую из двух величин – 365% годовых или рассчитанное Центробанком среднерыночное значение ПСК – более чем на треть. На ипотеку такое ограничение пока не распространяется. Недобросовестные кредиторы могут устанавливать ставки по ипотечным кредитам, существенно превышающие среднерыночное значение, указывают авторы законопроекта в пояснительной записке.

На ипотеку такое ограничение пока не распространяется. Недобросовестные кредиторы могут устанавливать ставки по ипотечным кредитам, существенно превышающие среднерыночное значение, указывают авторы законопроекта в пояснительной записке.

ЦБ рассчитывает ПСК отдельно для автокредитов, необеспеченных потребительских кредитов, кредитных карт, POS-кредитов (в точках продаж) в зависимости от срока и размера кредита. В случае существенного изменения рыночных условий, влияющих на ПСК, регулятор имеет право установить период, в течение которого это ограничение не действует.

Норма, ограничивающая ПСК, действует с 2015 г. и уже доказала свою эффективность, говорит представитель ЦБ: ограничение ПСК не только защищает заемщиков от недобросовестных кредиторов, но и способствует прозрачности договоров, их понятности для потребителя. Банк России считает, что подобная мера будет так же эффективна и для ипотечных кредитов, отметил он.

Кому это поможет

Участники ипотечного рынка в этом сомневаются: нововведение вряд ли существенно повлияет на предложения банков. Рынок новое ограничение, скорее всего, почти не заметит, считает гендиректор Frank RG Юрий Грибанов: разброс ставок в ипотеке намного меньше, чем в свое время был в потребительских кредитах, для которых вводился потолок ПСК. В случае с потребительским кредитом или картой сумма займа обычно небольшая и клиент мог не заметить, что переплачивает по завышенной по сравнению с рынком ставке, признает Грибанов. Но в ипотеке, где суммы в разы больше, клиенты более внимательно следят за разницей в ставках, так что дорогие кредиты в этом сегменте встречаются редко, убежден он: «Тем более что ключевые игроки – это крупные госбанки с невысокими ставками».

Рынок новое ограничение, скорее всего, почти не заметит, считает гендиректор Frank RG Юрий Грибанов: разброс ставок в ипотеке намного меньше, чем в свое время был в потребительских кредитах, для которых вводился потолок ПСК. В случае с потребительским кредитом или картой сумма займа обычно небольшая и клиент мог не заметить, что переплачивает по завышенной по сравнению с рынком ставке, признает Грибанов. Но в ипотеке, где суммы в разы больше, клиенты более внимательно следят за разницей в ставках, так что дорогие кредиты в этом сегменте встречаются редко, убежден он: «Тем более что ключевые игроки – это крупные госбанки с невысокими ставками».

На ипотечном рынке крайне высокая конкуренция, так что банки не заинтересованы в высокой стоимости кредита, подтверждает директор дирекции ипотечного кредитования ТКБ Вадим Пахаленко: «В большинстве случаев клиент, если только он не спешит провести сделку, уйдет в другой банк с более разумными ставками и сопутствующими условиями кредита». В отдельных случаях банки, конечно, могут попытаться компенсировать маржу за счет сопутствующих продуктов, например предложив клиенту более дорогое страхование жизни, но это не массовое явление, говорит он. Кроме того, ряд дополнительных страховок, не обязательных по закону, но часто предлагаемых банками к ипотеке, просто не входит в расчет ПСК, замечает Пахаленко: например, страхование внутренней отделки и гражданской ответственности перед третьими лицами.

В отдельных случаях банки, конечно, могут попытаться компенсировать маржу за счет сопутствующих продуктов, например предложив клиенту более дорогое страхование жизни, но это не массовое явление, говорит он. Кроме того, ряд дополнительных страховок, не обязательных по закону, но часто предлагаемых банками к ипотеке, просто не входит в расчет ПСК, замечает Пахаленко: например, страхование внутренней отделки и гражданской ответственности перед третьими лицами.

У банков топ-15 нет серьезного разрыва в ставках, сегодня они различаются на 0,5–1 процентный пункт, говорит предправления «Абсолют банка» Татьяна Ушкова. Важно, чтобы при внедрении новых норм в ипотеке учитывалась специфика кредита – первичный это рынок или вторичный – по примеру автокредитования, где ПСК уже считается отдельно для кредитов на подержанные и новые авто, указывает она. Нужно выделить и другие подвиды кредитов, например под залог имеющейся недвижимости, – они обычно на 3–4 п. п. дороже, добавляет Пахаленко. Отдельно нужно учесть и специфику рефинансирования ипотеки, где банк зачастую сначала оформляет более высокую ставку, так как недвижимость находится под обременением у первоначального кредитора, но затем, когда залог перерегистрируется, снижает ее, продолжает он.

Диапазон минимальных и максимальных ставок крупнейших ипотечных банков в марте, по данным Frank RG, составлял в среднем 9,71–14,16% годовых, в феврале – 9,48–13,96% в зависимости от программы (без учета кредитов зарплатным клиентам, а также программ с господдержкой и от застройщиков). По мнению Грибанова, эта новация скорее поможет ограничить стоимость кредитов рискованным, по мнению банкиров, категориям клиентов, например индивидуальным предпринимателям, – за счет менее стабильного дохода отдельные банки могут применять к ним более строгие требования и в том числе устанавливать повышенные ставки.

При этом согласно поправкам, если в кредитном договоре предусмотрено несколько ставок в зависимости от решения или действий заемщика, ПСК рассчитывается исходя из максимально возможной ставки. В тарифах банка по продукту, как правило, предусмотрено несколько надбавок и скидок к процентной ставке, например за регистрацию или нерегистрацию залога в пользу банка, при непредоставлении документов по страхованию в соответствии с договором и т. п., поясняет представитель Райффайзенбанка. Цель таких надбавок, по его словам, стимулировать заемщика выполнять условия договора. Расчет ПСК от максимальной ставки с учетом всех надбавок не будет показывать реальный размер стоимости кредита и может только вызвать негатив со стороны заемщиков, опасается он.

п., поясняет представитель Райффайзенбанка. Цель таких надбавок, по его словам, стимулировать заемщика выполнять условия договора. Расчет ПСК от максимальной ставки с учетом всех надбавок не будет показывать реальный размер стоимости кредита и может только вызвать негатив со стороны заемщиков, опасается он.

Дополнительная помощь

Внесенные во вторник поправки касаются и других условий кредитов. В частности, они ограничивают размер неустойки за нарушения в обслуживании потребительского кредита 20% от суммы просроченной задолженности. Банкам также запрещается при кредитовании на срок более года навязывать договор страхования на весь период с единовременной оплатой страховых платежей.

Кроме того, банки не смогут устанавливать в договоре потребительского займа пункт об обязательном наличии на счете, с которого гасится долг, неснижаемого остатка. Внести соответствующие изменения на прошлой неделе предложил премьер-министр Михаил Мишустин: «Банки больше не смогут включать в кредитный договор пункт об обязательном наличии на счете, с которого гасится долг, неснижаемого остатка – своего рода перестраховки от забывчивости клиентов. Теперь счет можно будет почти весь месяц держать пустым – разумеется, кроме того дня, когда банк должен списать очередной платеж, если заемщик не хочет стать должником».

Теперь счет можно будет почти весь месяц держать пустым – разумеется, кроме того дня, когда банк должен списать очередной платеж, если заемщик не хочет стать должником».

Словарь ипотеки

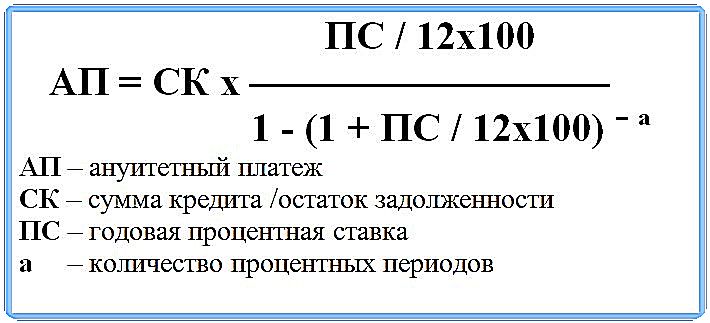

Аннуитетные платежи — равные платежи, содержащие денежные средства на оплату процентов и частичный возврат кредита. Если кредит погашается аннуитетными платежами, значит, каждый месяц вы будете платить банку одинаковую сумму независимо от того, находитесь ли вы в начале или в конце срока кредита.

Вторичный рынок — рынок недвижимости, на котором приобретается квартира, уже находившаяся в собственности другого лица.

Выгодоприобретатель — лицо, которое по договору страхования получает от страховой компании страховое возмещение при наступлении страхового случая. В случае ипотеки выгодоприобретателем является банк.

Договор долевого участия в строительстве — одна из разновидностей договора, по которому человек приобретаете квартиру в строящемся доме.

Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП) — государственный реестр, за ведение которого отвечает Федеральная регистрационная служба. Записи в реестре являются единственным официальным подтверждением права собственности на недвижимость.

Заемщик — лицо, получающее кредит (клиент банка).

Залог — способ обеспечения по кредиту. Передача недвижимости в залог банку означает, что если клиент не может вернуть банку кредит, банк сможет продать недвижимость, чтобы вернуть его долг.

Залоговое обеспечение — имущество, передаваемое в залог Залогодатель — в ипотечном кредитовании «залогодателем» является клиент банка, передающий свою недвижимость в залог банку.

Застройщик — может быть Заказчик строительства или другая компания, которая получает в установленном порядке земельный участок под строительство и строит или организует строительство новостройки.

Ипотечный кредит (ипотека) — денежные средства, предоставленные Заемщику кредитором по Кредитному договору на приобретение/строительство жилого помещения.

Кредитная история — информация о том, какие кредиты брал заемщик и насколько дисциплинированно он выполнял свои обязательства по погашению кредита.

Кредитор — организация, предоставившая кредит (банк).

Основной долг — ваш долг банку без учета процентов.

Остаток ссудной задолженности — остаток долга по кредиту.

Оценка недвижимости — определение рыночной стоимости недвижимости (квартиры или дома).

Оценщик — компания, аккредитованная Банком и имеющая право определять рыночную стоимость недвижимости.

Первичный рынок — это рынок новостроек. Т. е. рынок построенной недвижимости, на котором вы можете приобрести квартиру, еще не находившуюся в чьей-либо собственности (вы будете первым собственником).

Погасить кредит — означает выплатить основной долг и проценты за пользование кредитом.

Процентная ставка — размер процента, который клиент уплачивает по кредиту.

Полная стоимость кредита — это ваши затраты, связанные с получением и обслуживанием кредита, выраженные в процентах годовых и в денежном выражении. Полная стоимость кредита рассчитывается в соответствии с требованиями Банка России и включает в себя проценты за пользование кредитом, дополнительные комиссии Банка и платежи в пользу третьих лиц, обязанность по которым возникает из условий кредитного договора.

Полная стоимость кредита рассчитывается в соответствии с требованиями Банка России и включает в себя проценты за пользование кредитом, дополнительные комиссии Банка и платежи в пользу третьих лиц, обязанность по которым возникает из условий кредитного договора.

Риэлтерское агентство — компания, предоставляющая посреднические услуги по операциям с недвижимостью, или другими словами «агентство недвижимости».

Созаемщик — человек, который вместе с Заемщиком, подписывает кредитный договор. Обычно Созаемщиком выступает супруг(а) Заемщика. Созаемщик вместе с Заемщиком несут солидарную ответственность по возврату долга. При солидарной ответственности банк предъявляет претензии одновременно и к Заемщику, и к Созаемщику.

Ссудная задолженность — это долг клиента банку. По мере постепенного погашения кредита ссудная задолженность уменьшается.

Страхование титула — страхование риска утраты права собственности на недвижимость.

Страхователь — лицо, заключившее со страховой компанией страховой договор, или другими словами, купившее страховой полис.

Страховая премия — это стоимость страхового полиса, которую вы платите страховой компании.

Страховое возмещение — сумма, которую страховая компания выплачивает выгодоприобретателю, если произошел страховой случай.

Страховой полис — договор страхования.

Страховой случай — случай, в результате которого страховая компания обязана выплатить страховое возмещение. Например, если вы застраховали квартиру от пожара, и случился пожар, то пожар — это страховой случай.

Титул — право собственности на что-либо. В ипотечном кредитовании под «титулом» имеется в виду право собственности на недвижимость.

Федеральная служба государственной регистрации, кадастра и картографии (Росреестр) — государственный орган, регистрирующий права на недвижимость и сделки с недвижимостью. Федеральная служба государственной регистрации, кадастра и картографии ведет Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРП).

Задать вопрос

* — Поля, обязательные для заполнения

Категория сообщения*

Услуги частным лицамУслуги корпоративным клиентамУслуги малому и среднему бизнесу

Тема сообщения*

Выберите темуVerified by VisaИнформационно-транзакционные терминалыИнтернет-офисДенежные переводыЛичный банковский счетКартыВкладыВопросы и ответы

Населенный пункт*

Выберите населенный пунктАбаканАнгарскАртемАчинскБелебейБиробиджанБлаговещенскБольшой КаменьВилючинскВладивостокДальнереченскДюртюлиЕкатеринбургИжевскИркутскИшимбайКомсомольск-на-АмуреКрасноярскКурганМагнитогорскМиассМоскваНаходкаНефтекамскНогликиОктябрьскийОренбургОхаПермьПетропавловск-КамчатскийРязаньСамараСаранскСпасск-ДальнийСпасский районУлан-УдэУссурийскУфаХабаровскЧебоксарыЧелябинскЮжно-СахалинскЯнаул

Офис*

Выберите офис

Электронная почта*

Текст сообщения*

Обработка персональных данных*

Не ипотекой единой | Статьи

Покупка квартиры в кредит требует ответственного подхода. Потребителю необходимо снизить риски и выбрать оптимальный вариант займа. Самый распространенный — это ипотечный кредит. Под ипотекой подразумевается целевой кредит, выдаваемый банком для покупки первичной или вторичной недвижимости либо земельного участка. При этом сам объект переходит в пользование покупателя, но выступает залогом и фактически принадлежит банку до момента погашения долга.

Потребителю необходимо снизить риски и выбрать оптимальный вариант займа. Самый распространенный — это ипотечный кредит. Под ипотекой подразумевается целевой кредит, выдаваемый банком для покупки первичной или вторичной недвижимости либо земельного участка. При этом сам объект переходит в пользование покупателя, но выступает залогом и фактически принадлежит банку до момента погашения долга.

Основными преимуществами ипотечного кредитования являются три фактора: максимальная сумма кредита, пролонгированные сроки его выплаты и низкий процент. Банки могут рассматривать заявки на ипотеку вплоть до 100 млн рублей сроком до 30 лет. При этом процентная ставка может быть очень низкой — от 6%. Большинство заемщиков предпочитают брать ипотеку на 10–20 лет и по возможности погашать долг досрочно, чтобы не создавать

серьезных переплат по процентам.

Возможность получения ипотечного кредита будет выше, если покупатель может предложить в залог банку уже имеющуюся недвижимость. Это позволяет купить квартиру в строящемся объекте даже без его аккредитации банком. Плюсом является и более низкая процентная ставка. Есть и минусы. Не каждая квартира может быть принята банком в качестве залога — учитывается и возраст жилья, и его состояние. Второй минус — ограниченная сумма кредита. Она, как правило, составляет не больше 70% от оценочной стоимости залоговой недвижимости.

Плюсом является и более низкая процентная ставка. Есть и минусы. Не каждая квартира может быть принята банком в качестве залога — учитывается и возраст жилья, и его состояние. Второй минус — ограниченная сумма кредита. Она, как правило, составляет не больше 70% от оценочной стоимости залоговой недвижимости.

По словам менеджера по работе с партнерами санкт-петербургского агентства недвижимости «Панорама» Анатолия Тимошина, 50% клиентов пользуются кредитами при покупке квартиры, из них большинство заемщиков предпочитают ипотечное кредитование ввиду более низких ставок. «Разница в сложности получения различных форм кредита небольшая, но зависит от суммы — чем больше, тем труднее», — говорит Анатолий Тимошин.

Если не хочется оставлять в залог ничего, то можно обратиться к потребительскому кредиту, который, в отличие от ипотечного, не является целевым и может быть оформлен под личные нужды. Полученные таким образом деньги могут быть потрачены клиентом банка на что угодно, в том числе на приобретение недвижимости. В случае с потребительским кредитом не требуется оформления квартиры, дома или участка земли в залог, но гарантом исполнения обязательств со стороны заемщика дополнительно выступает поручитель. При этом сумма выдаваемых кредитором средств ощутимо ниже предложений по ипотеке и в среднем не превышает 3 млн рублей при ставке от 10,90% и сроке до 15 лет.

В случае с потребительским кредитом не требуется оформления квартиры, дома или участка земли в залог, но гарантом исполнения обязательств со стороны заемщика дополнительно выступает поручитель. При этом сумма выдаваемых кредитором средств ощутимо ниже предложений по ипотеке и в среднем не превышает 3 млн рублей при ставке от 10,90% и сроке до 15 лет.

Стоит учитывать, что при оформлении ипотеки банки требуют дополнительное страхование жизни и здоровья, а в случае отказа автоматически увеличивают ставку на 3–5%. Такой нюанс фактически выравнивает ставки до уровня потребительского кредита в случае, если заемщику необходима сумма порядка 1 млн рублей. Поэтому граждане часто делают выбор в пользу потребительского кредита, так как недвижимость при этом является уже их собственностью и может быть продана для погашения непосильной задолженности.

Одни из самых низких ставок, в том числе для отдельных категорий граждан, предлагает «Дом.РФ» (ранее — Агентство ипотечного жилищного кредитования). Это организация, созданная в 1997 году по поручению правительства, которая совместно с Минстроем обеспечивает повышение темпов ввода доступного жилья. «Дом.РФ» поддерживает продвижение госпрограмм посредством специально разработанных стандартов, учитывающих особенности категорий населения. Так, сегодня доступны специальные кредитные госпрограммы для военных, для многодетных и молодых семей. Можно оформить покупку недвижимости с другими созаемщиками, приобрести на выгодных условиях квартиру в новостройке или малоэтажном жилье.

Это организация, созданная в 1997 году по поручению правительства, которая совместно с Минстроем обеспечивает повышение темпов ввода доступного жилья. «Дом.РФ» поддерживает продвижение госпрограмм посредством специально разработанных стандартов, учитывающих особенности категорий населения. Так, сегодня доступны специальные кредитные госпрограммы для военных, для многодетных и молодых семей. Можно оформить покупку недвижимости с другими созаемщиками, приобрести на выгодных условиях квартиру в новостройке или малоэтажном жилье.

На официальном сайте «Дом.РФ» представлен список банков в 60 регионах страны, уполномоченных оформлять займы по разработанным стандартам. Основными плюсами использования программ являются низкие процентные ставки и учет особенностей разных слоев населения. Тем не менее многие заемщики отмечают длительность сроков рассмотрения заявки — вплоть до нескольких месяцев. Это обусловлено строгой системой контроля: сначала запросы рассматриваются инстанциями банка-кредитора, а затем направляются в «Дом. РФ».

РФ».

Следует иметь в виду, что сам «Дом.РФ» — не банковская организация, поэтому, в отличие от банков, при рефинансировании кредита заемщики лишаются права на налоговый вычет от уплаченных процентов. При этом проценты на изначальную стоимость недвижимости остаются доступны к вычету. По информации на сайте компании, «зачастую эффект экономии от перекредитования больше, чем размер налогового вычета с процентов в случае, если заемщик решит не рефинансировать ипотечный кредит».

Основатель и генеральный директор московского агентства недвижимости «Бейкер-стрит» Дмитрий Бакалягин считает, что программы «Дом.РФ» предоставляют более жесткие требования по отношению к объектам кредитования. При этом фактически «Дом.РФ» берет на себя часть работы риелтора. Проверки в банках обычно носят номинальный характер — проверяется исключительно рыночная стоимость объекта, а по стандартам «Дом.РФ» проверяются права третьих лиц: плохой объект не одобрят и не дадут в ипотеку.

Несмотря на то что ипотечное кредитование в настоящий момент является самым распространенным способом приобретения жилплощади, отношение у граждан к нему неоднозначное. Иначе бы не возникла емкая формулировка «ипотека на полвека». В любом случае покупка квартиры — вопрос серьезный. Прежде чем идти в банк, подумайте дважды. И доверяйте только проверенным игрокам на рынке, не гонитесь за сиюминутной выгодой.

Иначе бы не возникла емкая формулировка «ипотека на полвека». В любом случае покупка квартиры — вопрос серьезный. Прежде чем идти в банк, подумайте дважды. И доверяйте только проверенным игрокам на рынке, не гонитесь за сиюминутной выгодой.

Как рассчитываются проценты по ипотеке?

Проще говоря, процентная ставка показывает, сколько стоит занять наличные. Большинство процентных ставок по ипотечным кредитам являются годовыми, однако проценты рассчитываются ежемесячно, но довольно просто определить, сколько вы будете платить в виде процентов:

Давайте посмотрим на 3%-ную ставку по кредиту в размере 150 000 фунтов стерлингов:

- Ставка в десятичной дроби = 0,03

- Разделите ее на 12, потому что мы ищем месячный процент = 0,0025

- Умножьте.0025 по кредиту 150 000 фунтов стерлингов = 375 фунтов стерлингов

И именно столько вы будете платить в виде процентов каждый месяц. Что-то вроде…

Амортизация по ипотеке Конечно, реальная сумма кредита будет уменьшаться, поскольку вы будете выплачивать ее каждый месяц, что, по вашему мнению, будет означать, что выплаты должны уменьшаться по мере снижения общей процентной ставки. Но это не так. И это из-за прекрасной амортизации.

Но это не так. И это из-за прекрасной амортизации.

По сути, ваш банк будет работать так, чтобы у вас были одинаковые ежемесячные платежи в течение всего срока, но более высокий процент от них будет приходиться на проценты в начале срока, а в конце срока процентная доля будет меньше, а сумма, которую вы погашаете кредита выше.

Вот примерно то, что вы можете ожидать с вашими ежемесячными выплатами:

Тогда что такое годовая процентная ставка? Чем она отличается от процентной ставки по ипотеке?Годовая процентная ставка (APR) представляет собой процентную ставку по ипотечному кредиту плюс другие сборы, которые могут включать сборы, сборы и скидки. Кстати, репрезентативный год — это год, который получают не менее 51% успешных абитуриентов.

В Mojo вы можете указать несколько деталей и посмотреть, какие ипотечные кредиты вы можете получить прямо сейчас.Мы наглядно покажем вам, какие ставки предлагаются и какова общая стоимость в течение срока ипотеки.Ипотека с ежедневными и годовыми процентами

Как уже упоминалось, большинство кредиторов рассчитывают ваши проценты ежемесячно и рекламируют процентную ставку в годовом исчислении.

При ипотеке с ежедневными процентами или простыми процентами проценты будут добавляться к вашему балансу каждый месяц в зависимости от количества дней в следующем месяце.

Вы увидите уменьшающийся месячный баланс, который будет учитывать сумму, которую вы заплатили в прошлом месяце, и сумму процентов, добавленных за следующий месяц.В нем нет огромной суммы между ежедневными и ежемесячными процентами, а разница между самым длинным и самым коротким месяцем составляет всего 3 дня.

При годовой процентной ипотеке ваш кредитор возьмет ваш баланс на 31 декабря предыдущего года, рассчитает сумму процентов, которую они ожидают от вас в следующем году, и разделит эту сумму на 12.

В первый год вашей ипотеки, они возьмут остаток с даты, когда они одолжили ее вам, и рассчитают, что они ожидают, что вы должны будете заплатить до 31 декабря.

Хотите узнать, какие ставки по ипотечным кредитам вы можете получить прямо сейчас?

Мы ищем 90 кредиторов и 20 000 продуктов, чтобы показать вам лучшую ипотечную сделку. Иди найди!

Получите мою лучшую ставкуИпотечный калькулятор с процентной ставкой

Об ипотечной ссуде с процентной ставкой

Как видно из названия, процентная ипотека — это ипотека, по которой вы платите только проценты. Вам не нужно делать никаких платежей против принципа кредита, по крайней мере, на начальном этапе. Однако по прошествии определенного периода времени, часто 5-10 лет, вы должны начать выплачивать остаток по кредиту.Калькулятор только процентов, подобный этому, может помочь вам предсказать, какими будут эти платежи.

Процентные ипотечные кредиты предлагают некоторые существенные преимущества для правильного типа заемщика. Требуя только минимальных ежемесячных платежей, они являются хорошим выбором для заемщиков, которые не хотят связывать много денег в ипотеке, или для заемщиков, которые хотят иметь возможность платить больше или меньше каждый месяц, насколько позволяют их финансы. Но в конце концов вам придется начать делать платежи против принципа, поэтому вам нужно планировать соответственно.

Но в конце концов вам придется начать делать платежи против принципа, поэтому вам нужно планировать соответственно.

Вот несколько примеров типа заемщика, который может получить выгоду от ипотечного кредита только под проценты:

- Кто-то, кто планирует остаться в доме только на несколько лет, прежде чем переехать, поэтому они не хотят связывать много денег в ипотеке

- Заемщик с нерегулярным доходом, например, от сезонного бизнеса, поэтому он хочет иметь возможность минимизировать платежи, когда захочет, а затем производить платежи в соответствии с принципом кредита, когда они в состоянии

- Молодой человек с ограниченным доходом в настоящее время, но с высокой степенью уверенности в том, что в ближайшем будущем он будет зарабатывать гораздо больше, например, студент-медик.

- Финансово искушенные заемщики, которые скорее вложат свои деньги в другое место, чем в строительство собственного дома

Кто-то, для кого ипотека с выплатой процентов может оказаться не лучшим выбором? Первый покупатель жилья, который не может позволить себе полную оплату дома, или повторный покупатель, пытающийся растянуть свои деньги, чтобы купить более дорогой дом, чем он может себе позволить. В конце концов, эти основные платежи по кредиту придут с потенциально большим увеличением ежемесячных платежей по ипотеке, и вы должны быть готовы к ним.

В конце концов, эти основные платежи по кредиту придут с потенциально большим увеличением ежемесячных платежей по ипотеке, и вы должны быть готовы к ним.

Вот почему полезно иметь такой инструмент, как ипотечный калькулятор, рассчитанный только на проценты. Это позволяет вам предвидеть, какими будут ваши платежи по ипотеке и насколько вы можете их уменьшить, внеся дополнительные платежи вопреки принципу на этапе выплаты только процентов.

Можно ли получить ипотечный кредит только под проценты?

Ипотека под проценты была популярна в начале 2000-х наряду с другими видами креативного финансирования. К сожалению, они часто продавались таким образом, что это делало их рискованными, например, требуя минимального или нулевого первоначального взноса или продавая их заемщикам, которые были плохо подготовлены к выплате основных сумм после окончания фазы выплаты только процентов.Это привело к тому, что многие столкнулись с финансовыми трудностями, когда стоимость домов упала, и у них не было запаса капитала, на который можно было бы опереться.

Но ипотечные кредиты с выплатой только процентов существуют уже давно и могут быть разумным вариантом для заемщиков, готовых к окончанию фазы выплаты процентов. И в наши дни существует больше гарантий, гарантирующих, что заемщики имеют право на получение кредита только под проценты.

В наши дни большинство кредиторов требуют первоначальный взнос в размере 20-30 процентов для ипотечного кредита только на проценты, поэтому есть подушка справедливости, если стоимость дома упадет.Вам также понадобится приличный кредитный рейтинг, около 660 или выше, в большинстве случаев. Большинство кредиторов также захотят убедиться, что у вас будет достаточный доход для покрытия основных платежей, когда придет время.

Калькулятор и график амортизации по ипотеке

Воспользуйтесь этим калькулятором амортизации, чтобы рассчитать основную сумму и процентные платежи в течение срока действия вашего кредита.

ипотека. Вы можете просмотреть график годовых или ежемесячных платежей и увидеть, какая часть ваших платежей идет на

основной долг и проценты.

Сводная информация об амортизации.

Ежемесячный платеж1633 доллара США /мес

Общая сумма выплаченных процентов288 046 долларов США

Тотал больше 360 Платежи588 046 долларов США

Рефинансируйте свой кредит сегодня!

Над 30 лет ты проведешь 288 046 долларов США в процентах с предполагаемой датой погашения январь 2052 г. .

Определения калькулятора

Первоначальная сумма кредита

Первоначальная сумма, заимствованная у кредитора для получения ипотечного кредита.Это представляет собой общую ипотеку сумма, включая сборы, баллы и т. д., как указано в заключительном сообщении.

Срок кредита

Количество времени (обычно выражаемое в годах), в течение которого заемщик должен производить ежемесячные платежи. в сторону жилищного кредита.

Дополнительный основной платеж

Дополнительные платежи, применяемые к ипотеке сверх ежемесячной потребности. Эти платежи обычно используются для

урегулировать существующие просроченные платежи или сборы до того, как они будут применены к принципалу.

Эти платежи обычно используются для

урегулировать существующие просроченные платежи или сборы до того, как они будут применены к принципалу.

Процентная ставка

Годовая стоимость заимствования денег у кредитора на основе процента от суммы кредита. Процентные ставки исключить ипотечные «очки» и сборы, взимаемые за получение кредита.

График выплат

Количество времени, сэкономленное по текущему графику кредита за счет дополнительных платежей в счет основного долга. остаток по ипотеке.

Все сбережения

Общая сумма, сэкономленная на процентах и основной сумме в течение срока действия кредита.Эта сумма не включает дополнительная экономия на сборах или налоге на имущество в результате более короткого срока погашения.

Что такое амортизация?

Амортизация – это погашение долга с течением времени. Наш калькулятор амортизации показывает разбивку платежей по ипотеке в зависимости от суммы кредита, срока кредита и процентной ставки. Обратите внимание, что чем дольше ваш срок, тем больше времени потребуется для погашения основного долга.

Обратите внимание, что чем дольше ваш срок, тем больше времени потребуется для погашения основного долга.

Обычно первые несколько лет платежи заемщика идут в основном на проценты.Это особенно верно, если вы выберете популярную 30-летнюю ипотеку. Но не позволяйте графику погашения кредита помешать вам купить дом.

Выберите термин, который подходит именно вам

Мысль о выплате ипотечного кредита на 30 лет может быть пугающей. Просто помните, что у вас есть другие варианты, помимо ежемесячной выплаты одной и той же суммы. Например, вы можете выбрать ипотечный кредит на 15 лет или рассмотреть возможность дополнительного платежа по основному долгу, когда это возможно.

Многие заемщики в конечном итоге берут ипотечный кредит на 30 лет, а затем рефинансируют его на более короткий срок, как только их доход увеличивается.В любом случае, наши преданные ипотечные консультанты всегда готовы подобрать для вас лучший кредит.

Калькулятор ипотечного и жилищного кредита

Об этом калькуляторе

Этот калькулятор был создан для быстрой оценки ваших ежемесячных платежей по ипотеке с использованием вашего конкретного сценария.

Чтобы помочь вам использовать калькулятор более эффективно, мы объяснили каждый ввод и вывод калькулятора ниже:

Домашняя цена

Это относится к покупной цене (или ожидаемой покупной цене) дома, который вы планируете купить.

Первоначальный взнос

Первоначальный взнос — это сумма денег, которую вы отдаете в счет ипотечного кредита при закрытии дома. Остальная часть платежа за ваш дом поступает из вашей ипотеки. Авансовые платежи выражаются в процентах. Первоначальный взнос в размере не менее 20 процентов позволяет избежать ипотечного страхования. Существует множество требований к первоначальному взносу ниже 20% для квалифицированных покупателей жилья, а также несколько программ помощи при первоначальном взносе.

Срок ипотеки

Срок ипотечного кредита относится к периоду времени, в течение которого вы хотите производить платежи по ипотечному кредиту.Более длительный срок означает меньшие ежемесячные платежи, но больше процентов, выплачиваемых с течением времени.

Процентная ставка

Процентная ставка по ипотечному кредиту — это проценты, которые вы будете платить на непогашенный остаток по ипотечному кредиту. Эта процентная ставка предоставляется вашим ипотечным кредитором и варьируется в зависимости от поставщика. Если вы хотите узнать, какой может быть ваша процентная ставка, свяжитесь с финансовым консультантом по ипотеке On Q прямо сейчас.

Ежегодный налог на имущество

Ежегодный налог на недвижимость относится к проценту налога, который вы платите в зависимости от цены или стоимости вашего дома.Налоги на имущество, указанные выше, оцениваются в 1,5% от стоимости дома. Средняя ставка налога на недвижимость варьируется от штата к штату и от округа к округу. Если вы не знаете, каков ваш процент налога на недвижимость, свяжитесь с вашим ипотечным консультантом On Q Financial сегодня по телефону 866-667-3279.

Годовое страхование домовладельца

Ежегодное страхование домовладельцев относится к премии, которую вы можете заплатить, чтобы застраховать свой дом. В некоторых случаях страхование домовладельцев не требуется. Стоимость страхования домовладельцев сильно различается в зависимости от местоположения.Годовая страховка домовладельцев составляет примерно 0,35% от стоимости дома, но может меняться в зависимости от страховщика. Свяжитесь со своим консультантом по ипотеке On Q Financial сегодня, чтобы помочь вам определить страховые ставки в вашем регионе, позвонив по телефону 866-667-3279

В некоторых случаях страхование домовладельцев не требуется. Стоимость страхования домовладельцев сильно различается в зависимости от местоположения.Годовая страховка домовладельцев составляет примерно 0,35% от стоимости дома, но может меняться в зависимости от страховщика. Свяжитесь со своим консультантом по ипотеке On Q Financial сегодня, чтобы помочь вам определить страховые ставки в вашем регионе, позвонив по телефону 866-667-3279

Ежемесячные платежи

Показанные ежемесячные платежи представляют собой общий ожидаемый ежемесячный платеж на основе информации о вашем ипотечном кредите. Он включает в себя выплату основной суммы, которую вы заняли, проценты по этой заимствованной сумме, а также оценку того, что вы, возможно, должны заплатить за другие обязательные расходы, связанные с домом, включая:

- Налоги на имущество

- Страхование домовладельцев

- И ипотечное страхование

Оцените свои сбережения по кредиту с помощью калькулятора кредитного рейтинга

Copyright © 2001-2022 Корпорация Fair Isaac. Все права защищены.

|

Условия использования |

Политика конфиденциальности

| Карта сайта ВАЖНАЯ ИНФОРМАЦИЯ: Все продукты FICO ® Score, доступные на myFICO.com, включают FICO ® Score 8 и могут включать дополнительные версии FICO ® Score. Ваш кредитор или страховщик может использовать рейтинг FICO ® , отличный от версий, которые вы получаете от myFICO, или вообще другой тип кредитного рейтинга.Узнайте больше о других версиях FICO Score

FICO, myFICO, Score Watch, The score кредиторы используют и The Score That Matters являются товарными знаками или зарегистрированными товарными знаками Fair Isaac Corporation.

Equifax Credit Report является торговой маркой Equifax, Inc. и ее дочерних компаний.

Многие факторы влияют на ваши баллы FICO и процентные ставки, которые вы можете получить. Fair Isaac не является организацией по ремонту кредитов, как это определено федеральным законодательством или законодательством штата, включая Закон об организациях по ремонту кредитов.

Все права защищены.

|

Условия использования |

Политика конфиденциальности

| Карта сайта ВАЖНАЯ ИНФОРМАЦИЯ: Все продукты FICO ® Score, доступные на myFICO.com, включают FICO ® Score 8 и могут включать дополнительные версии FICO ® Score. Ваш кредитор или страховщик может использовать рейтинг FICO ® , отличный от версий, которые вы получаете от myFICO, или вообще другой тип кредитного рейтинга.Узнайте больше о других версиях FICO Score

FICO, myFICO, Score Watch, The score кредиторы используют и The Score That Matters являются товарными знаками или зарегистрированными товарными знаками Fair Isaac Corporation.

Equifax Credit Report является торговой маркой Equifax, Inc. и ее дочерних компаний.

Многие факторы влияют на ваши баллы FICO и процентные ставки, которые вы можете получить. Fair Isaac не является организацией по ремонту кредитов, как это определено федеральным законодательством или законодательством штата, включая Закон об организациях по ремонту кредитов. Fair Isaac не предоставляет услуги по «восстановлению кредита», а также не дает советов или помощи в отношении «восстановления» или «улучшения» вашей кредитной истории, кредитной истории или кредитного рейтинга.

Сайт FTC в кредит. УВЕДОМЛЕНИЕ О КОНФИДЕНЦИАЛЬНОСТИ: Когда вы посещаете этот веб-сайт, мы собираем информацию о ваших действиях на нашем сайте и используем эту информацию для анализа и исследования улучшений веб-сайта, а также наших продуктов и услуг. Когда вы регистрируетесь для получения наших продуктов и услуг, мы также собираем у вас определенную личную информацию в целях идентификации, такую как ваше имя, адрес, адрес электронной почты, номер телефона, номер социального страхования, IP-адрес и дату рождения.Дополнительная информация доступна в нашей Политике конфиденциальности данных FICO. Для посетителей с нарушениями зрения доступ к этому веб-сайту, включая нашу Политику конфиденциальности данных FICO, доступен с помощью вспомогательных технологий, таких как BrowseAloud, JAWS, VoiceOver, Экранный диктор, ChromeVox и Window-Eyes.

Fair Isaac не предоставляет услуги по «восстановлению кредита», а также не дает советов или помощи в отношении «восстановления» или «улучшения» вашей кредитной истории, кредитной истории или кредитного рейтинга.

Сайт FTC в кредит. УВЕДОМЛЕНИЕ О КОНФИДЕНЦИАЛЬНОСТИ: Когда вы посещаете этот веб-сайт, мы собираем информацию о ваших действиях на нашем сайте и используем эту информацию для анализа и исследования улучшений веб-сайта, а также наших продуктов и услуг. Когда вы регистрируетесь для получения наших продуктов и услуг, мы также собираем у вас определенную личную информацию в целях идентификации, такую как ваше имя, адрес, адрес электронной почты, номер телефона, номер социального страхования, IP-адрес и дату рождения.Дополнительная информация доступна в нашей Политике конфиденциальности данных FICO. Для посетителей с нарушениями зрения доступ к этому веб-сайту, включая нашу Политику конфиденциальности данных FICO, доступен с помощью вспомогательных технологий, таких как BrowseAloud, JAWS, VoiceOver, Экранный диктор, ChromeVox и Window-Eyes. Более подробная информация о программном обеспечении и доступности доступна на WebAIM.org.

Более подробная информация о программном обеспечении и доступности доступна на WebAIM.org.| Рабочая тетрадь по ипотечной математике Copyright 2014 Моррис Розенталь Все права защищены | Расчет процентов и ипотечной формулы Если вы одолжили банку 100 000 долларов по ставке 5% годовых,

банк будет платить вам 5000 долларов в год.Так почему вы не можете получить ипотечный кредит в размере 100 000 долларов?

и платить банку 5500 долларов в год, пусть они получают 10% прибыли? Причина в том,

что традиционные ипотечные кредиты разработаны таким образом, что вы в конечном итоге становитесь владельцем дома, когда

ипотека погашена. Наш простой пример, приведенный выше, применим к «процентным

только» ипотека, где вы действительно просто арендуете дом у банка.

Через 30 лет нулевой капитал. Следующей сложностью в расчете процентной ставки по ипотечному кредиту является то, что проценты усугубляется. Возвращаясь к нашему примеру с кредитом в банке, скажем, вы согласились дать банку взаймы 100 000 долларов на 10 лет под проценты ежегодно начисляется на основную сумму.Использование сложных процентов ежегодно ситуация будет выглядеть так.

Таким образом, за 10 лет основной капитал вырос более чем на 50%, со 100 000 долларов до

155 132,84 долларов США. Сумма процентов, которые вы зарабатываете каждый год, также выросла

более 50%, даже если процентная ставка фиксирована, в размере 5% ежегодно.Чтобы проиллюстрировать влияние сложных процентов на платежи по ипотечным кредитам,

давайте превратим простой десятилетний кредит в ипотеку, где вы работаете

чтобы выплатить основную сумму, чтобы вы могли владеть домом.

Итак, через десять лет вы заплатили банку 60 000 долларов по ипотеке на 100 000 долларов, и вы все еще должны им 88 973 доллара.43. Это сложные проценты банка взимает плату за борьбу с вашими платежами, и единственный способ платить меньше интерес в долгосрочной перспективе заключается в том, чтобы платить больше в год. Допустим, вы были готовы платить 12000 долларов в год или 1000 долларов в месяц. Будет ли это получить ипотеку окупится за десять лет?

Итак, через десять лет вы заплатили банку 120 000 долларов по ипотеке на 100 000 долларов, и вы все еще должны им еще 22 814 долларов.05, но хоть конец близок, и еще через два года кредит будет погашен. В случае с ипотекой мы хотим найти ежемесячный платеж, необходимый для полного погашения кредита.

вниз по основному долгу в течение ряда платежей. Где М — ежемесячный платеж. i = · / 12. Та же формула можно выразить по-разному, но этот избегает использования отрицательных экспоненты, которые сбивают с толку некоторых калькуляторов. Для нашей ипотеки в размере 100 000 долларов США под 5% ежемесячно в течение 15 лет мы бы сначала решить для я как i = 0,05 / 12 = 0,004167 и n как 12 x 15 = 180 месячных платежей Далее мы должны найти (1 + i ) n = (1.004167) 180 с помощью клавиши x y на калькуляторе, что дает 2.11383 Теперь наша формула выглядит так: M = P [ i (2,11383)] / [ 2,11383- 1], что упрощает до M = P [0,004167 x 2,11383] / 1,11383 или M = 100 000 долл. Все округления, которые я сделал, дают разницу в 2 цента в ежемесячном платеже, по сравнению с сохранением всех цифр, которые может обработать калькулятор.Теперь один Важной особенностью ипотечной формулы является то, что ее основной принцип умножается в последнюю очередь, а это означает, что мы можем разработать таблицу мультипликаторов ставок по ипотечным кредитам за любой фиксированный период времени, который даст ежемесячный платеж, просто умножив основной заимствовал. Если вам интересно узнать, сколько процентов вы заплатите банку в течение курса ипотеки, просто умножьте сумму ежемесячного платежа на число платежей и вычесть основную сумму: (791 доллар.81 х 180) — 100 000 долл. США = 142 525,80 долл. США — 100 000 долл. США = 42 525,80 долл. США Единственная положительная сторона выплаты банку всех этих процентов заключается в том, что в большинстве

случаев, это вычитается из вашего федерального подоходного налога в те годы, когда

это платно. Если вы хотите пропустить формулу и просто прочитать свой ежемесячный платеж по ипотеке из таблицы я создал таблицы ипотечных кредитов с фиксированной ставкой для ипотечных кредитов на 15 и 30 лет со ставками от 4,0% до 5,95%. Заметьте, я использовать те же цифры с этой страницы в моей амортизации пример формулы. |

Это обратная ситуация, когда вы даете взаймы 100 000 долларов

банк и зарабатывая 5000 долларов в год в виде процентов.Банк не подходит

оставь свои 100 000 долларов, они просто платят за их использование. По сути,

банк арендует у вас основную сумму так же, как вы снимаете дом у

банк с процентами только по ипотеке.

Это обратная ситуация, когда вы даете взаймы 100 000 долларов

банк и зарабатывая 5000 долларов в год в виде процентов.Банк не подходит

оставь свои 100 000 долларов, они просто платят за их использование. По сути,

банк арендует у вас основную сумму так же, как вы снимаете дом у

банк с процентами только по ипотеке. 5

5 Если бы вы были только

готовы платить 5000 долларов в год, вы никогда не пробьете основную сумму, так что

это будут проценты только по ипотеке. Но допустим, вы были готовы

платить 6000 долларов в год. Это доходит до 500 долларов в месяц, но так как мы делаем все просто

и начисляя проценты только раз в год, нет смысла отслеживать

Ежемесячные платежи.Поскольку проценты добавляются обратно к основной сумме в

В конце каждого года основная сумма уходит очень медленно. Ипотечные платежи

будет выглядеть так:

Если бы вы были только

готовы платить 5000 долларов в год, вы никогда не пробьете основную сумму, так что

это будут проценты только по ипотеке. Но допустим, вы были готовы

платить 6000 долларов в год. Это доходит до 500 долларов в месяц, но так как мы делаем все просто

и начисляя проценты только раз в год, нет смысла отслеживать

Ежемесячные платежи.Поскольку проценты добавляются обратно к основной сумме в

В конце каждого года основная сумма уходит очень медленно. Ипотечные платежи

будет выглядеть так: 09

09 5

5 Ваша экономия зависит от того, в какой налоговой категории вы находитесь. Если вы

только в 10% налоговой категории для начала вы получаете только 10% скидку

на ваши налоги для проведения ипотечного кредита. Если вы относитесь к группе с 25-процентным налогом,

вы получаете скидку 25%.

Ваша экономия зависит от того, в какой налоговой категории вы находитесь. Если вы

только в 10% налоговой категории для начала вы получаете только 10% скидку

на ваши налоги для проведения ипотечного кредита. Если вы относитесь к группе с 25-процентным налогом,

вы получаете скидку 25%.Как рассчитать проценты по ипотеке и платежи

Выплата ипотеки обычно является приоритетом номер один для потребителя, как и должно быть.Для людей, которые только начинают создавать портфель недвижимости или накапливать активы любого типа, эта первая собственность является основой. Миллиардер Эндрю Карнеги известен тем, что сказал, что 90% миллионеров начинали с недвижимости. Многие получили свою первую недвижимость, купив дом, и использовали свой капитал для финансирования дополнительных покупок.

Многие получили свою первую недвижимость, купив дом, и использовали свой капитал для финансирования дополнительных покупок.

Путь от этой первой покупки до удобного портфолио или туда, куда вас приведут ваши цели, зависит от вас, но для этого нужно понимать, как платить за то, что вы ищете.Многие начинающие потребители не уверены, сколько они могут себе позволить, поэтому они могут стремиться слишком высоко или слишком низко. Некоторые не учитывают налоги на имущество, ипотечное страхование (при необходимости) и страхование домовладельцев. Они могут не понимать, что такое сборы ассоциации домовладельцев и что они предоставляют.

Какое значение имеет процентная ставка?

Примечательно, что вы можете упустить из виду решающую роль процентной ставки, если сосредоточитесь на общей сумме платежа. Понимание полного платежа и платежа в течение срока действия кредита имеет важное значение, как и сумма платежа, идущая на проценты.

Давайте рассмотрим пару примеров:

Пример A: Цена дома составляет 500 000 долларов США, первоначальный взнос составляет 50 000 долларов США, остается 450 000 долларов США для финансирования. Если оставить в стороне вопрос о налогах на имущество, страховании домовладельцев и возможном ТСЖ, если процентная ставка составляет 3,2% по фиксированной ссуде на 30 лет, ежемесячный платеж составит 1946,10 долларов. В первый месяц платежа в размере 1200,00 долларов США идет на проценты, а 746,10 долларов США — на основную сумму долга. Через два года, на 24-м месяце, 1152,87 доллара по-прежнему будут приносить проценты, то есть 793.23 идет к директору. После двух лет выплат остаток по кредиту по-прежнему превышает 430 000 долларов.

Если оставить в стороне вопрос о налогах на имущество, страховании домовладельцев и возможном ТСЖ, если процентная ставка составляет 3,2% по фиксированной ссуде на 30 лет, ежемесячный платеж составит 1946,10 долларов. В первый месяц платежа в размере 1200,00 долларов США идет на проценты, а 746,10 долларов США — на основную сумму долга. Через два года, на 24-м месяце, 1152,87 доллара по-прежнему будут приносить проценты, то есть 793.23 идет к директору. После двух лет выплат остаток по кредиту по-прежнему превышает 430 000 долларов.

Пример B: Та же цена дома и первоначальный взнос, поэтому при сумме кредита в размере 450 000 долларов США используется 15-летний фиксированный кредит с процентной ставкой 2,1 процента. Теперь основная сумма и проценты по кредиту составляют 2 916,56 долларов США в месяц. Сумма, идущая на проценты, составляет 787,50 долларов США. с $ 2 129,06 снижением основной суммы. Как вы понимаете, за два года был достигнут гораздо больший прогресс. В 24-м месяце баланс меньше четырехсот тысяч. Но, естественно, оплата выше.

Но, естественно, оплата выше.

Что такое счета условного депонирования?

Во многих случаях кредиторы открывают для заемщика счет условного депонирования для сбора налогов на имущество, страховки домовладельцев и, при необходимости, страхования ипотеки. Счет условного депонирования требует, чтобы заемщик заплатил сумму в дополнение к основной сумме и процентам, а кредитор использует собранные средства для оплаты этих других обязательств для заемщика.

Предположим, ваши налоги на недвижимость оцениваются в 5000 долларов в год, а страховка вашего домовладельца указана в 2000 долларов.Кредитор будет начислять дополнительно 583,33 доллара в месяц (больше, если платеж будет произведен до того, как у вас будет достаточно времени для внесения нескольких ежемесячных платежей) и оплачивать сборы за вас.

Когда мне нужно ипотечное страхование?

Частное ипотечное страхование (известное как PMI) часто требуется кредиторами, когда заемщик покупает дом с первоначальным взносом менее 20%. Меньшая сумма первоначального взноса увеличивает риск дефолта, поэтому введение PMI защищает интересы кредитора, если ему придется лишить права выкупа.PMI обычно включается в ежемесячный платеж и добавляет от 0,5% до 1% ипотечного кредита. Иногда вы можете заплатить его в качестве аванса вместо этого. Если это ежемесячная плата, вы должны следить за стоимостью вашего дома и просить кредитора снять стоимость, когда ваш капитал достигнет 20%. Собственный капитал увеличивается за счет увеличения стоимости дома и в результате платежей, которые вы делаете. Помните, что запланированные платежи, которые вы делаете, идут в значительной степени на проценты. Тем не менее, если вы направите дополнительные суммы непосредственно на основную сумму кредита, когда сможете, вы увидите, что остаток сокращается быстрее.

Меньшая сумма первоначального взноса увеличивает риск дефолта, поэтому введение PMI защищает интересы кредитора, если ему придется лишить права выкупа.PMI обычно включается в ежемесячный платеж и добавляет от 0,5% до 1% ипотечного кредита. Иногда вы можете заплатить его в качестве аванса вместо этого. Если это ежемесячная плата, вы должны следить за стоимостью вашего дома и просить кредитора снять стоимость, когда ваш капитал достигнет 20%. Собственный капитал увеличивается за счет увеличения стоимости дома и в результате платежей, которые вы делаете. Помните, что запланированные платежи, которые вы делаете, идут в значительной степени на проценты. Тем не менее, если вы направите дополнительные суммы непосредственно на основную сумму кредита, когда сможете, вы увидите, что остаток сокращается быстрее.