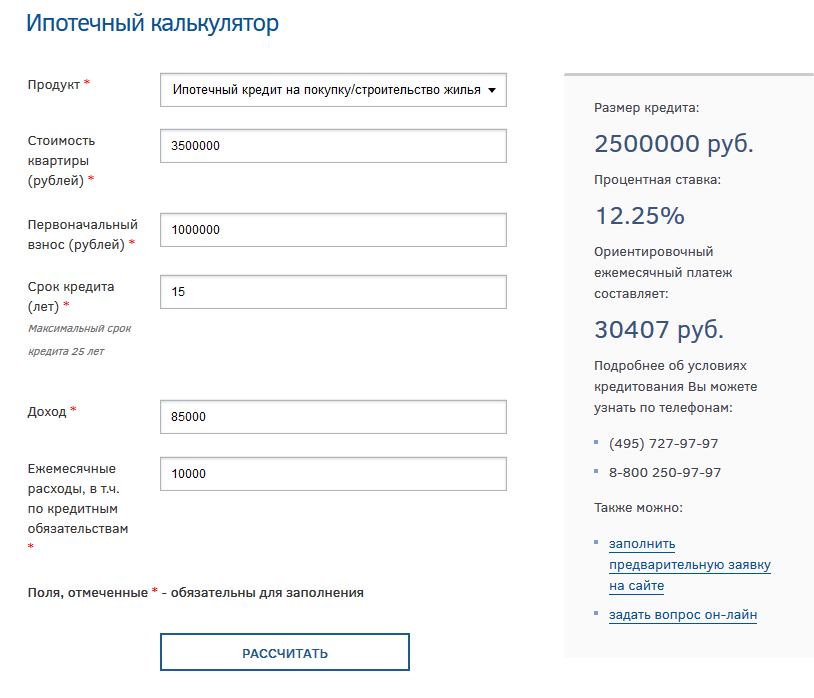

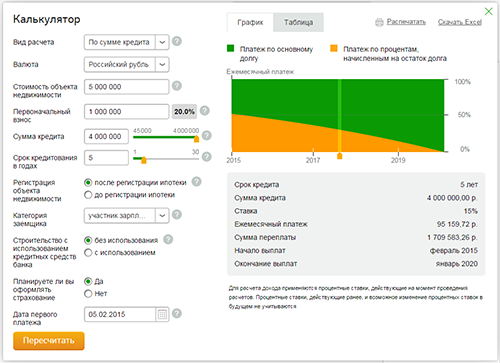

Ипотечный калькулятор СберБанка 2021 — рассчитать ипотеку онлайн, расчет суммы ежемесячного платежа по ипотечному кредиту на квартиру в СберБанке

Сегодня практически каждый гражданин нашей страны пользуется калькулятором ипотеки в СберБанке перед оформлением ссуды на покупку недвижимого имущества. Такой финансовый инструмент представляет собой математическую формулу, которая в процессе расчета учитывает все параметры кредита. Данный сервис поможет заранее узнать возможные траты на покупку жилья любого вида.

Как пользоваться?

Программа предоставляет общую информацию без учета дополнительных комиссий и страховки, но при этом потребитель узнает, какой размер переплаты его ждет и сколько следует вносить ежемесячно, если заранее подготовить полный пакет документации.

В число главных достоинств входят:

- На каждого клиента;

- Экономия времени заемщика;

- Детальный анализ каждого предложения.

Представленные сведения носят справочный характер. Большинство

компаний в 2021 году осуществляют расчет процентной ставки в каждом индивидуальном

случае, учитывая все возможные факторы. Пользователь быстро оценит

изменения показателей, учитывая обновленные параметры сотрудничества.

При необходимости можно получить оценку финансового эффекта в случае

досрочного погашения задолженности.

Большинство

компаний в 2021 году осуществляют расчет процентной ставки в каждом индивидуальном

случае, учитывая все возможные факторы. Пользователь быстро оценит

изменения показателей, учитывая обновленные параметры сотрудничества.

При необходимости можно получить оценку финансового эффекта в случае

досрочного погашения задолженности.

Пользуясь калькулятором ипотеки в СберБанке в 2021, каждый потребитель сможет найти выгодный продукт:

- Без подтверждения уровня заработка;

- С привлечением поручителей;

- С невысокими тарифами и льготными условиями кредитования.

Теперь без труда можно взять требуемую денежную сумму и подобрать оптимальный вариант по срокам, документам и залогу имущества.

Правила использования в 2021

Заемщик должен заполнить ряд полей для выполнения необходимых расчетов. Все данные вводятся вручную с мобильного аппарата или клавиатуры. Чтобы получить наиболее точный результат, необходимо указать:

- Общую величину долга без первоначального взноса.

- Сроки возврата задолженности.

- Тарифную ставку.

- Вид платежа — обычно используется аннуитетный способ, его поддерживает большое количество финансовых организаций.

- Информацию о первой выплате.

- Сведения о преждевременном погашении: дату, тип и сумму.

При указании даты первоначального взноса, следует выбрать вкладку «Дополнительно» и отметить, что плата осуществляется только за начисленные проценты. Заполняя поле о досрочном погашении, задайте тип выплаты в виде уменьшения периода сотрудничества.

Полные сведения по всем действующим предложениям можно найти на сетевом ресурсе Banki.ru. Вы сможете ознакомиться с критериями обслуживания, требованиями к пользователям и актуальными процентными ставками. Обновление происходит автоматически, поэтому информация всегда достоверна. Каждому потребителю доступен ряд полезных опций, которые помогут сделать правильный выбор.

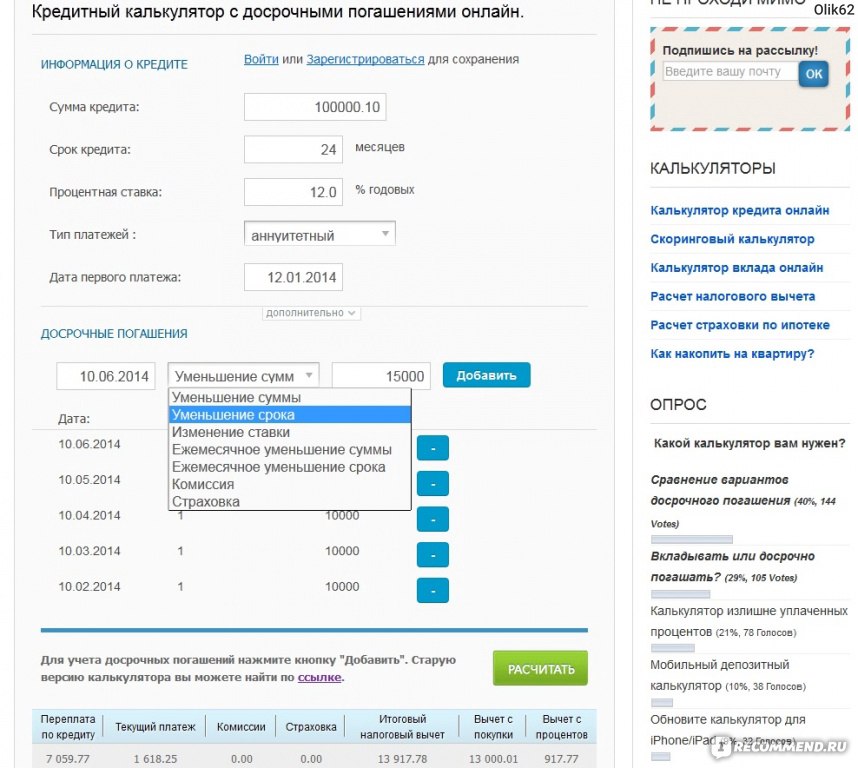

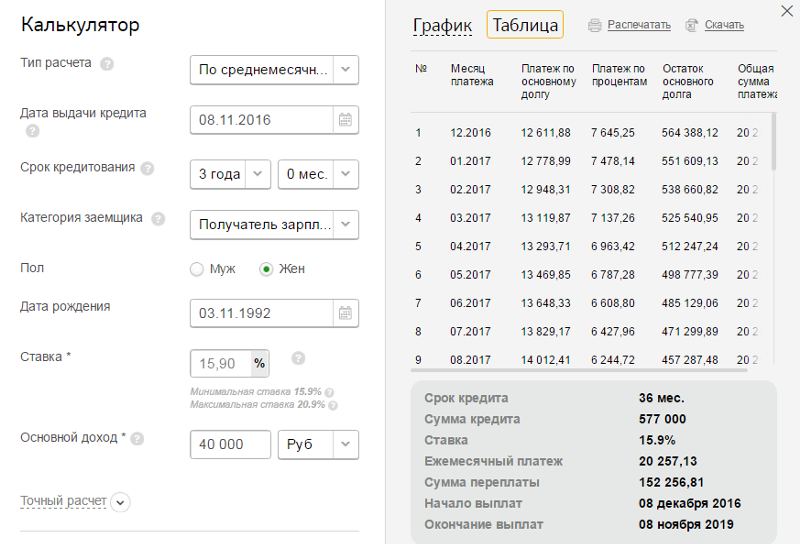

Калькулятор досрочного погашения ипотеки в Сбербанке России

Как работает калькулятор

Калькулятор досрочного погашения ипотеки в Сбербанке России позволяет учесть все основные параметры. Воспользоваться программой легко – достаточно заполнить поля, указав:

Воспользоваться программой легко – достаточно заполнить поля, указав:

- величину действующего кредита;

- срок кредитования;

- размер процентной ставки;

- дату заключения кредитного договора.

Помимо этого, выберите тип платежей – аннуитетные или дифференцированные. В первом случае погашение происходит равными долями. Во втором – размер ежемесячного платежа уменьшается в зависимости от остатка задолженности. Укажите дату, в которую вы планируете внести сумму, достаточную для погашения долга.

Если вы планируете единовременно внести в банк определенную сумму, то нужно указать объем вносимых средств. Если же предполагается, что вы будете погашать кредит в несколько этапов, нажмите «Добавить погашение». При этом потребуется ввести в поля калькулятора дату и величину каждого платежа, вносимого досрочно. Количество таких взносов не ограничено.

После того, как вы указали все необходимые данные, нажмите «Рассчитать расходы». На экране отобразится новый график.

Особенности частично-досрочного погашения

Ежемесячный платеж состоит из части основного долга и начисленных за пользование кредита процентов. Используя ипотечный калькулятор, вы сможете увидеть на графике онлайн, как соотносятся эти суммы в каждый месяц. Совершая оплату, вы вносите одновременно обе части платежа, поскольку невозможно вначале полностью погасить весь долг банку, а затем – проценты по нему.

Совет! Наиболее выгодно погашать ипотеку в первой половине срока кредитования, поскольку при аннуитетных платежах основная часть процентов выплачивается в первую очередь.

При частичном погашении вы можете выбрать дату оплаты:

- В соответствии с графиком платежей. В таком случае списание произойдет в дату, указанную в договоре с банком, а остаток задолженности перейдет на следующий месяц.

- Без привязки к дате платежа. Списание может произойти в любой указанный вами день. При этом часть средств будет направлена на погашение процентов, а остальная сумма – на покрытие основного долга.

После того, как заемщик внес часть оплаты, он имеет возможность выбрать, сокращать ли ему срок кредитования или же уменьшить величину ежемесячного платежа.

Ипотечный калькулятор Сбербанка, рассчитать ежемесячный платеж по ипотеке на сайте Urbanus.ru

Купить квартиру со стопроцентной оплатой – каждый ли может себе это позволить? К приобретению собственного жилья стоит отнестись ответственно, взвесить все «за» и «против», точно рассчитать все расходы – в этом пользователю поможет ипотечный калькулятор Сбербанк. Преимуществом такой системы является то, что, выбрав ставку по ипотеке, стоимость недвижимости, первоначальный взнос и срок кредита, потенциальный покупатель получает на сайте варианты квартир, которые подходят под условия.

Как использовать калькулятор Сбербанк

Пользоваться ипотечным калькулятором на портале Urbanus.ru в онлайн режиме достаточно удобно, поскольку понять, как работает сам инструмент, очень просто. Расчет здесь возможен либо по сумме взноса, либо по стоимости. Самостоятельно отрегулировав представленные параметры, потенциальные покупатель получают результаты, которые мгновенно рассчитываются автоматически. В левой части экрана будущие новоселы выбирают условия, в правой – появляется точный расчет, который состоит из суммы кредита, взноса, ежемесячного платежа и переплаты по кредиту.

Самостоятельно отрегулировав представленные параметры, потенциальные покупатель получают результаты, которые мгновенно рассчитываются автоматически. В левой части экрана будущие новоселы выбирают условия, в правой – появляется точный расчет, который состоит из суммы кредита, взноса, ежемесячного платежа и переплаты по кредиту.

Расчет по стоимости

- Ставка по ипотеке

- Стоимость недвижимости

- Первоначальный взнос

- Срок кредита

Расчет по сумме взноса

- Ставка по ипотеке

- Ежемесячный платеж

- Первоначальный взнос

- Срок кредита

Процентная ставка

У Сбербанка есть своя минимальная процентная ставка, от которой пользователю приходится отталкиваться. От ставки по потеки напрямую зависит переплата по кредиту, а также ежемесячный расход. Для получения подробной информации стоит обратиться к ипотечным программам самого банка. Однако здесь пользователь может получить примерный вариант, который позволит распределить свои расходы.

Преимущества калькулятора Сбербанк

Главной особенностью такого инструмента является то, что потенциальному покупателю нет необходимости даже выходить из-за стола, чтобы получить расчет по ипотеке. Это позволяет пользователю определиться, какая у него должна быть сумма на первое время, а также в будущем. Главное помнить, что от срока ипотечного кредитования и первого взноса сильно зависит сумма переплаты. Чем больше первоначальный платеж, тем меньше придется платить каждый месяц и переплачивать банку. Чем выше срок кредита, тем выше будет переплата.

Ипотечное кредитование от банков

Помимо ипотечных программ Сбербанка, потенциальный покупатель, который не может купить квартиру своей мечты со стопроцентной оплатой, может также обратиться в другие банки, которые также готовы предоставить кредитование. Для этого на сайте Urbanus.ru существуют другие разделы калькулятора в режиме онлайн. Так, у будущих жильцов есть возможность подобрать для себя наиболее подходящий по всем условиям банк из перечисленных ниже.

Калькулятор банков

- Райффайзенбанк

- Россельхозбанк

- Дельтакредит

- Газпромбанк

- Возрождение

- Альфа-банк

- Тинькофф

- Сбербанк

- ВТБ

Сбербанк — официальный ипотечный калькулятор 2021

Ипотечный калькулятор Сбербанка поможет рассчитать сумму ежемесячного платежа по ипотеке на 2021 год, взвесить шансы на досрочное погашение. Пользоваться официальным онлайн калькулятором ипотеки 2021 на сайте можно бесплатно! Если вы молодая семья, то вопрос ипотеки уже вас волнует. Она требует серьёзного, вдумчивого подхода. И обязательно точного расчёта. Наш ипотечный калькулятор «Сбербанк ипотека 2021» очень удобен: доступен онлайн, нагляден и бесплатный. Потратьте полчаса на расчёт, который правильно выстроит ваши расходы на несколько лет вперёд.

Хотите рассчитать ипотеку и узнать переплату за весь срок ипотечного кредитования ? Чтобы сделать это всего за несколько секунд без визита в банк, воспользуйтесь онлайн-калькулятором на нашем сайте. Он избавит от необходимости самостоятельно идти в отделение Сбербанка и тратить время на консультацию с сотрудниками.

Он избавит от необходимости самостоятельно идти в отделение Сбербанка и тратить время на консультацию с сотрудниками.

Как выполнить расчет

Для получения точного результата по ипотечному кредитованию вам потребуются исходные данные, к которым относятся:

- — стоимость квартиры, которую вы намереваетесь купить в ипотеку;

- — размер первоначального взноса. В Сбербанке от составляет от 10 процентов от цены на жилье, однако можно внести абсолютно любую сумму не менее данного значения;

- — процентная ставка;

- — срок, на который выдается кредит.

После ввода этой информации остается выбрать тип ежемесячных платежей – аннуитетный или дифференцированный, и запустить программу. Буквально через несколько секунд вы получите результат расчета.

Какая ипотека самая выгодная?

За возможность уже сейчас переселиться в собственное жилище приходится дорого платить. У ипотеки есть и недостатки:

У ипотеки есть и недостатки:

-

Высокая процентная ставка. Длительный срок кредитования всегда приводит к ощутимой переплате;

-

Нестабильность финансовой ситуации в России, и невозможность спрогнозировать собственную платежеспособность (заемщик может, например, потерять или сменить работу).

Таким образом, становится понятно, что наиболее выгодным является краткосрочный ипотечный кредит, не более, чем на 5-7 лет. Да, если вы выберете более долгое кредитование, то получите меньший ежемесячный платеж – но вместе с этим в сумме больше переплатите.

С помощью кредитного калькулятора ипотеки можно самостоятельно убедиться, что за 20 лет кредита общая стоимость жилья увеличится на 240% даже без учета страховки.

Нужна ли мне ипотека?

Калькулятор ипотеки Сбербанка 2021 станет хорошим подспорьем для тех, кто еще не решил – потянет ли выплаты? Займ на приобретение собственного жилья помогает разным категориям людей:

— Молодые семьи, особенно те, в которых оба взрослых зарабатывают деньги. Ипотека позволит приобрести жилище сразу в новостройке, с расчетом на появление наследников. Если привлечь еще родителей в качестве созаемщиков, то получение займа еще больше упрощается. Помните также и о том, что при рождении ребенка до завершения выплат по кредиту Сбербанк дает отсрочку на три года. Также можно досрочно погасить свой долг используя для этого материнский капитал.

Ипотека позволит приобрести жилище сразу в новостройке, с расчетом на появление наследников. Если привлечь еще родителей в качестве созаемщиков, то получение займа еще больше упрощается. Помните также и о том, что при рождении ребенка до завершения выплат по кредиту Сбербанк дает отсрочку на три года. Также можно досрочно погасить свой долг используя для этого материнский капитал.

— Остальные, даже одинокие люди, желающие приобрести собственное жилье, или просто улучшить условия проживания;

— Для приобретения или строительства частного дома за городом, в придачу к имеющейся уже квартире;

— Люди, желающие сдавать новоприобретенное жилье в аренду, получая при этом дополнительный доход;

— Для покупки коммерческой недвижимости.

Использование ипотечного калькулятора Сбербанка

Чтобы грамотно оценить все условия кредитования, воспользуйтесь нашим калькулятором онлайн. От вас потребуется лишь введение нескольких конкретных данных:

— Требуемая сумма;

— Процентная ставка;

— Период кредитования;

Сбербанк является одним из самых крупных банков России, зарекомендовавший себя и предлагающий выгодные условия. Существует 9 различных программ ипотеки, подходящих для разных людей.

Преимущества калькулятора Сбербанка

Пользуясь онлайн — калькулятором, вы получаете неоспоримые преимущества:

— Не нужно ехать в банк – этим вы экономите собственные средства и время;

— Данные на сайте всегда актуальны и соответствуют сегодняшнему дню;

— Вы получите расчет всех видов ипотечных платежей;

— Пользование программой совершенно бесплатно и не требует регистрации.

Ипотечный калькулятор Сбербанка поможет вам в получении следующих данных:

— Все выплаты, рассчитанные на каждый месяц с учетом введенных вами данных;

— Все данные будут продемонстрированы в формате таблицы – это наиболее удобный вариант для восприятия человеческим глазом;

— С учетом своих доходов вы легко подберете длительность кредита и сумму ежемесячного взноса;

— Подсчитаете все изменения и выгоды, ожидающие вас при досрочном погашении ипотеки

— Будете подробно видеть, что входит в ежемесячный платеж – где основной долг, где проценты.

Возможности вместе со Сбербанком

Сотрудничество со Сбербанком позволяет взять ипотечный кредит практически каждому, на условиях подходящих именно ему:

— Без первоначального взноса и с ним;

— С поручителями и без них;

— Без справки о доходах;

— Без официального трудоустройства;

— Специальные предложения молодым специалистам или семьям.

Как лучше выплачивать кредит?

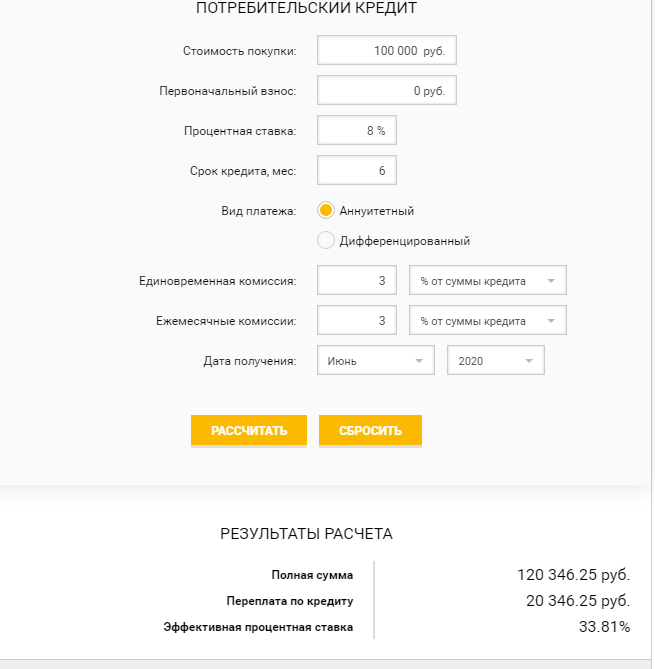

Кредитный калькулятор ипотеки позволяет рассчитать аннуитетные платежи (при которых ежемесячный платеж никак не изменяется с течением времени и каждой новой выплатой) и дифференцированные (при которых каждый следующий месяц необходимо платить разные суммы).

Аннуитетные платежи пользуются намного большей популярностью у населения, ведь намного легче каждый месяц платить конкретную сумму денег, и больше ни о чем не думать. При этом дифференцированные выплаты оказываются намного выгоднее, и итоговая стоимость жилья оказывается меньше.

Таким образом, ипотечный калькулятор Сбербанк 2021 станет вашим лучшим помощником в принятии решения и расчета своих сил на время погашения кредита.

Акция на новостройки

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 7.4% | до 30 лет | кв. в новостройке,кв. в строящемся доме,апартаменты | 15% |

Молодые семьи

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.4% | до 30 лет |

кв. на вторичном рынке,кв. в новостройке,кв. в строящемся доме

|

15% |

Военная ипотека — приобретение готового жилья

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.5% | до 20 лет | кв. на вторичном рынке,дом/коттедж с землей | 20% |

Военная ипотека — приобретение строящегося жилья

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.5% | до 20 лет |

кв. в строящемся доме в строящемся доме

|

20% |

Рефинансирование

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.5% | до 30 лет | рефинансирование | 0% |

Приобретение готового жилья

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.9% | до 30 лет | дом/коттедж с землей,дом/коттедж,комната,кв. на вторичном рынке | 15% |

Загородная недвижимость

Мин. ставка ставка

|

Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 10% | до 30 лет | земельный участок,дачный/садовый дом с землей,объект незавершенного строительства | 25% |

Строительство жилого дома

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 10.5% | до 30 лет | строительство дома | 25% |

Условия ипотеки существенно отличаются в зависимости, требуется вам займ на вторичное жилье, на новостройку, на строительство частного дома или же просто на участок земли. Потенциальным заемщикам в банке предлагаются следующие возможности получения ипотечного кредита:

Потенциальным заемщикам в банке предлагаются следующие возможности получения ипотечного кредита:

- Без поручителей.

- Без подтверждения дохода.

- Без первоначального взноса.

В банке доступно оформление ипотечного кредита с господдержкой, в частности с материнским капиталом, и с досрочным погашением. Условия его выдачи могут быть существенно пересмотрены в пользу заемщика, если у него открыт зарплатный проект. Банк также идет на встречу бюджетникам, предлагает особые варианты выдачи для пенсионеров.

Получить предварительный расчет по кредиту на недвижимость поможет современный онлайн расчет стоимости – оно предоставит основную необходимую информацию соответственно требованиям и пожеланиям заемщика.

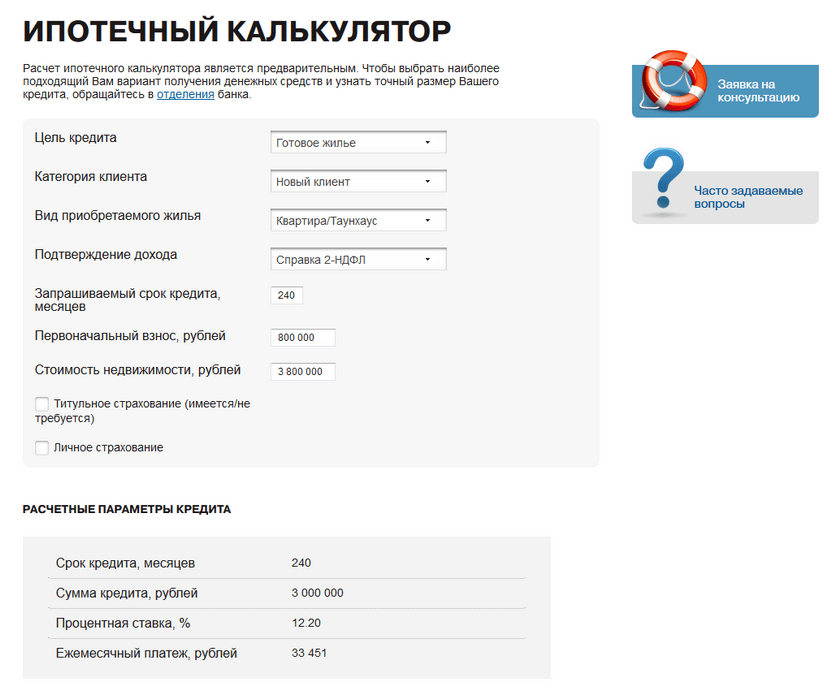

Калькулятор ипотеки Сбербанка 2020 — Ипотека

Хотите взять ипотеку и заранее рассчитать ежемесячные платежи и срок кредита? Вам поможет ипотечный калькулятор. Рассказываем, что это такое и как им пользоваться.

Ипотечный калькулятор Сбербанка — это онлайн-сервис, с помощью которого можно рассчитать ежемесячные платежи и срок кредита, узнать ставку по ипотеке, выбрать подходящую ипотечную программу, посмотреть и скачать примерный график платежей.

Все расчеты, созданные с помощью ипотечного калькулятора, являются предварительными. Цифры отражают реальное положение дел, но финальные условия по ипотеке будут доступны после одобрения банком объекта недвижимости.

Калькулятор доступен на сайте ДомКлик. Воспользоваться им можно с любого устройства: не важно, компьютер это или смартфон. Калькулятор ипотеки — бесплатный сервис и создан для того, чтобы любой желающий мог заранее ознакомиться с примерными условиями ипотечного кредита.

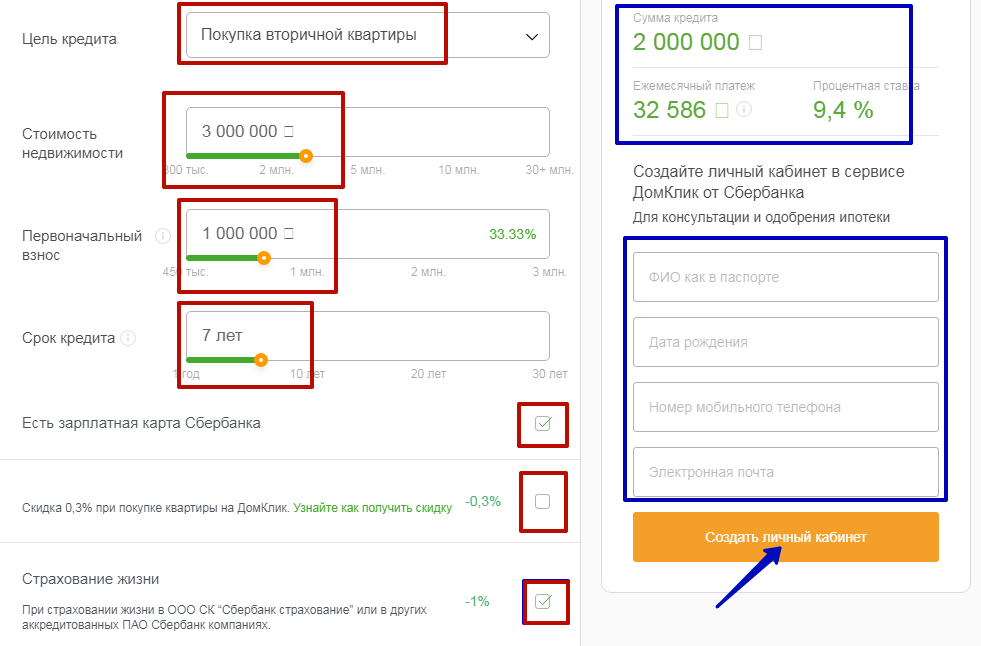

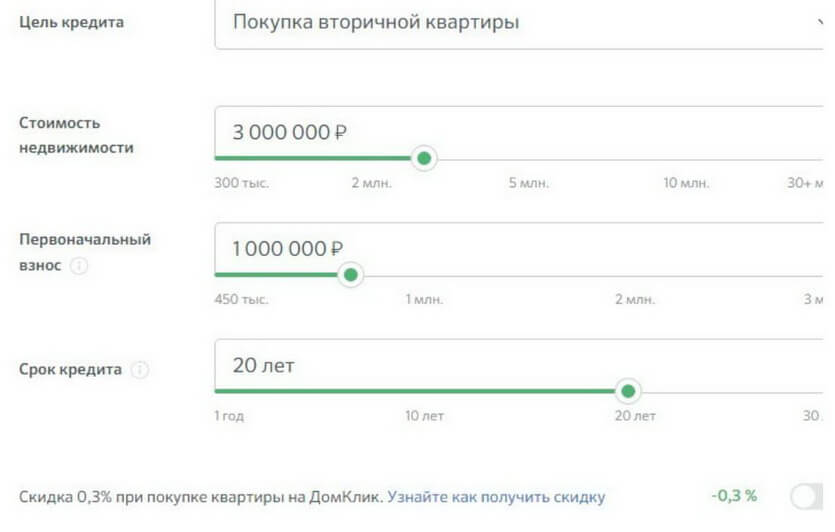

Как пользоваться калькулятором ипотекиПользоваться калькулятором ипотеки очень просто. Для начала укажите цель кредита, выбрав одну из 11 программ, по которой можно получить ипотеку (список открывается автоматически). Узнать подробности по каждой программе можно на ДомКлик.

Узнать подробности по каждой программе можно на ДомКлик.

Далее укажите регион получения кредита (только для программы «Покупка квартиры в новостройке»), стоимость недвижимости, размер первоначального взноса и срок кредита.

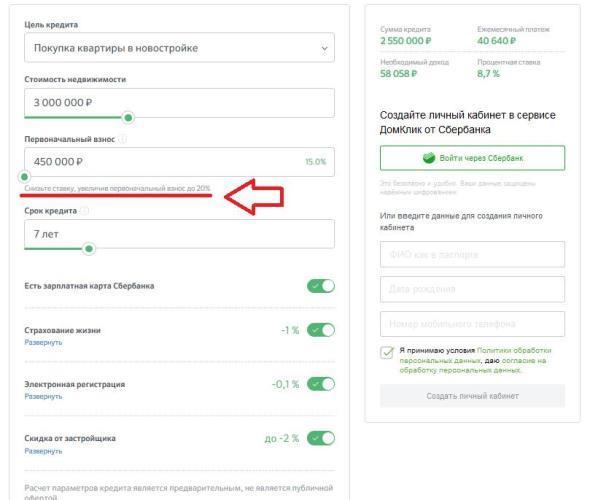

Как снизить ставку по ипотекеВ нижней части калькулятора ипотеки есть пункты, которые помогут вам снизить ставку по ипотеке. Например, при страховании жизни ставка будет меньше на 1%.

Читайте также «Как получить скидку на ставку при оформлении ипотеки»

Если у вас есть зарплатная карта Сбербанка — ставка по ипотеке тоже снижается.

Как выбрать срок ипотекиПравило очень простое. Меньше срок — меньше переплата, однако больше размер ежемесячного платежа. С увеличением срока растет и общая переплата, зато платеж будет ниже.

Найдите баланс. Попробуйте оттолкнуться от суммы ежемесячного платежа. Рассчитайте ипотеку на калькуляторе ДомКлик: меняйте срок кредита до тех пор, пока ежемесячный платеж не составит приемлемую для вас сумму — ту, которую вам будет комфортно вносить каждый месяц.

Честно указывайте размер собственных средств, которые вы накопили на покупку квартиры.

При подаче заявки на ипотеку, сообщите менеджеру банка, если средства для первоначального взноса планируете выручить от продажи другого объекта (например, вашей старой квартиры) и еще не нашли покупателя.

В качестве первоначального взноса можно использовать материнский капитал.

Как подать заявку на ипотеку онлайнСделать предварительный расчет, выбрать недвижимость, подать заявку на ипотеку и купить недвижимость можно онлайн на ДомКлик. При подаче заявки вам поможет консультант. Он подскажет, какие документы необходимо загрузить, как их правильно заполнить, а также поможет отправить заявку в банк.

После того, как решение будет принято, вас будет сопровождать группа менеджеров в режиме 24/7. Менеджер поможет, если вам необходимо будет изменить срок или сумму кредита, программу кредитования, а также ответит на любой вопрос по вашей заявке.

Сейчас читают

Хочу взять ипотеку. Что нужно знать?

Как купить квартиру в новостройке в ипотеку

Как организовать семейный бюджет, если у вас ипотека

Взять ипотеку на вторичное жильё в банке ВТБ

Площадь квартиры больше 65 кв.м

При покупке квартиры площадью от 65 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента

Я получаю зарплату на карту ВТБ

Стоимость жилья, ₽

Первоначальный взнос, ₽ От 250000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Можно направить в первоначальный взнос или оформить ипотеку без первого взноса, если маткапитал составит не менее 10% от стоимости жилья. Для уточнения условий обратитесь к менеджеру после подачи заявки.

Для уточнения условий обратитесь к менеджеру после подачи заявки.

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

рассчитать ипотеку, расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Свободном или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Свободного. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Свободного. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

Расчет платежей по ипотеке: формулы и калькуляторы

Понимание вашей ипотеки поможет вам принимать более обоснованные финансовые решения. Вместо того, чтобы просто слепо принимать предложения, разумно посмотреть на цифры, стоящие за любой ссудой, особенно с такой значительной ссудой, как жилищная ссуда.

Люди склонны сосредотачиваться на ежемесячных платежах, но есть и другие важные функции, которые вы можете использовать для анализа своей ипотеки, например:

- Сравнение ежемесячного платежа по разным жилищным кредитам

- Расчет суммы, которую вы платите в виде процентов ежемесячно и в течение срока кредита

- Подсчет суммы, которую вы фактически выплачиваете в течение срока действия ссуды, по сравнению с основной суммой займа, чтобы увидеть, сколько вы фактически заплатили дополнительно

Чтобы рассчитать ипотечный кредит, вам нужно немного подробностей о ссуде. Затем вы можете выполнить расчеты вручную или использовать этот калькулятор ипотеки или программу для работы с электронными таблицами, чтобы вычислить числа.

Затем вы можете выполнить расчеты вручную или использовать этот калькулятор ипотеки или программу для работы с электронными таблицами, чтобы вычислить числа.

Входы

Начните со сбора информации, необходимой для расчета ваших платежей и понимания других аспектов ссуды. Подробности вам понадобятся ниже. Буква в скобках сообщает вам, где мы будем использовать эти элементы в расчетах (если вы решите рассчитать это самостоятельно, но вы также можете использовать онлайн-калькуляторы):

- Сумма кредита (P) или основная сумма, которая представляет собой покупную цену дома плюс любые другие сборы за вычетом первоначального взноса

- Годовая процентная ставка (r) по ссуде, но имейте в виду, что это не обязательно годовая процентная ставка, потому что ипотека выплачивается ежемесячно, а не ежегодно, и это создает небольшую разницу между годовой процентной ставкой и процентной ставкой

- Число лет (t), которое вы должны выплатить, также известное как термин

- Количество платежей в год (n), что составляет 12 для ежемесячных платежей

- Вид займа : фиксированная ставка, процентная ставка, регулируемый и т. Д.

- Рыночная стоимость дома

- Ваш ежемесячный доход

Д.

Д.Расчеты по разным кредитам

Расчет, который вы используете, зависит от типа вашей ссуды. Большинство жилищных ссуд представляют собой стандартные ссуды с фиксированной ставкой. Например, стандартная ипотека на 30 или 15 лет сохраняет одинаковую процентную ставку и ежемесячный платеж в течение всего срока действия ссуды.

Для этих фиксированных ссуд используйте приведенную ниже формулу для расчета платежа.12 (30)] — 1}

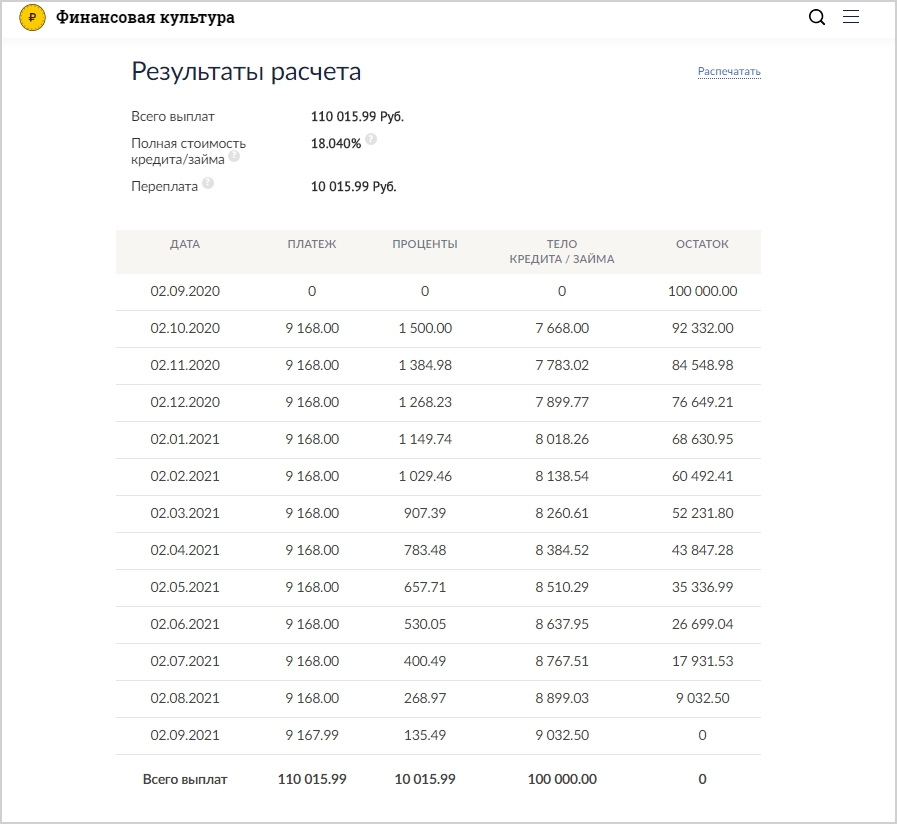

Вы можете проверить свои математические данные с помощью таблицы калькулятора погашения ссуды.

Сколько процентов вы платите?

Ваш ипотечный платеж важен, но вам также необходимо знать, какая часть его ежемесячно применяется к процентам. Часть каждого ежемесячного платежа идет на выплату процентов, а оставшаяся часть — на погашение остатка по кредиту. Обратите внимание, что в ваш ежемесячный платеж также могут быть включены налоги и страховка, но они не связаны с расчетами ссуды.

Обратите внимание, что в ваш ежемесячный платеж также могут быть включены налоги и страховка, но они не связаны с расчетами ссуды.

Таблица амортизации может показать вам — по месяцам — что именно происходит с каждым платежом. Вы можете создавать таблицы амортизации вручную или использовать бесплатный онлайн-калькулятор и электронную таблицу, чтобы сделать эту работу за вас. Обратите внимание на общую сумму процентов, которую вы выплачиваете в течение срока действия кредита. Обладая этой информацией, вы можете решить, хотите ли вы сэкономить:

- Меньший заем (за счет выбора менее дорогого дома или внесения большего первоначального взноса)

- Ежемесячная доплата

- Поиск более низкой процентной ставки

- Выбор краткосрочной ссуды (например, 15 лет вместо 30 лет) для ускорения выплаты долга

Краткосрочные ссуды, такие как 15-летняя ипотека, часто имеют более низкие ставки, чем 30-летние ссуды.Хотя у вас более крупный ежемесячный платеж, вам следует меньше тратить на проценты.

Формула расчета процентных платежей по ссуде

Ссуды только под проценты рассчитать намного проще. К сожалению, вы не выплачиваете ссуду с каждым обязательным платежом, но обычно вы можете доплачивать каждый месяц, если хотите уменьшить свой долг.

Пример: Предположим, вы занимаетесь 100 000 долларов под 6%, используя беспроцентную ссуду с ежемесячными платежами. Какая оплата? Оплата 500 долларов.

Выплата по кредиту = Сумма x (Процентная ставка / 12)

Выплата ссуды = 100 000 долларов США x (0,06 / 12) = 500 долларов США

Проверьте свои математические данные с помощью калькулятора только процентов в Google Таблицах.

В приведенном выше примере процентная выплата составляет 500 долларов США, и она останется неизменной до тех пор, пока:

- Вы вносите дополнительные платежи сверх требуемого минимального платежа. Это уменьшит остаток по кредиту, но требуемый платеж может измениться не сразу.

- По прошествии определенного количества лет вы должны начать производить амортизационные платежи для погашения долга.

- Для полного погашения ссуды может потребоваться выплата баллов.

Расчет ипотечных выплат с регулируемой процентной ставкой

Ипотечные кредиты с регулируемой процентной ставкой (ARM) имеют процентные ставки, которые могут меняться, что приводит к новому ежемесячному платежу. Чтобы рассчитать этот платеж:

- Определите, сколько месяцев или платежей осталось.

- Создайте новый график амортизации для оставшегося времени (см., Как это сделать).

- Используйте непогашенный остаток ссуды как новую сумму ссуды.

- Введите новую (или будущую) процентную ставку.

Пример: У вас есть баланс гибридной ссуды ARM в размере 100 000 долларов, и до конца ссуды осталось десять лет. Ваша процентная ставка скоро изменится до 5%. Какой будет ежемесячный платеж? Выплата составит 1 060,66 долларов США.

Знайте, сколько вы владеете (собственный капитал)

Очень важно понимать, какой частью вашего дома вы на самом деле владеете.Конечно, дом принадлежит вам, но до тех пор, пока он не будет погашен, ваш кредитор будет иметь проценты или залоговое право на имущество, поэтому оно не принадлежит вам совершенно бесплатно. Стоимость вашего дома, известная как собственный капитал, представляет собой рыночную стоимость дома за вычетом непогашенного остатка по ссуде.

Вы можете рассчитать свой капитал по нескольким причинам.

- Отношение кредита к стоимости (LTV) имеет решающее значение, потому что кредиторы ищут минимальное соотношение, прежде чем утверждать ссуды. Если вы хотите рефинансировать или выяснить, насколько большим должен быть ваш первоначальный взнос за ваш следующий дом, вам необходимо знать коэффициент LTV.

- Ваш собственный капитал зависит от того, какой частью вашего дома вы на самом деле владеете. Дом за миллион долларов не принесет вам много пользы, если вы должны за него 999000 долларов.

- Вы можете взять взаймы под залог своего дома , используя вторую ипотеку и кредитные линии собственного капитала (HELOC). Кредиторы часто предпочитают LTV ниже 80% для утверждения ссуды, но некоторые кредиторы идут выше.

Дом за миллион долларов не принесет вам много пользы, если вы должны за него 999000 долларов.

Дом за миллион долларов не принесет вам много пользы, если вы должны за него 999000 долларов.Можете ли вы предоставить ссуду?

Кредиторы, как правило, предлагают вам самый крупный заем, который они одобрят для использования их стандартов приемлемого отношения долга к доходу.Тем не менее, вам не нужно брать всю сумму — часто бывает неплохо взять взаймы меньше доступного максимума.

Прежде чем подавать заявление на получение ссуды или посещать дома, проверьте свой доход и свои типичные ежемесячные расходы, чтобы определить, сколько вы готовы потратить на выплату ипотечного кредита. Как только вы узнаете это число, вы можете начать разговаривать с кредиторами и смотреть на соотношение долга к доходу. Если вы сделаете наоборот (игнорируя свои расходы и основывая оплату жилья исключительно на вашем доходе), вы можете начать покупать более дорогие дома, чем вы можете себе позволить, что влияет на ваш образ жизни и делает вас уязвимыми для сюрпризов. & nbsp;

Безопаснее всего покупать меньше и каждый месяц наслаждаться свободным пространством для маневра. Пытаться не отставать от платежей — это стресс и риск, и это мешает вам откладывать деньги на другие цели.

Как рассчитать ипотечный платеж за 8 шагов

- Ежемесячный платеж по ипотеке можно рассчитать вручную, но проще воспользоваться онлайн-калькулятором.

- Вам необходимо знать основную сумму ипотеки, годовую или ежемесячную процентную ставку и срок кредита.

- Рассмотрите также страхование домовладельцев, налоги на имущество и частное страхование ипотеки.

- Щелкните здесь, чтобы сравнить предложения от кредиторов рефинансирования »

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

Чаще всего домовладелец, взявший взаймы деньги на покупку дома, вносит единовременный ежемесячный платеж своему ипотечному кредитору. Но хотя это можно назвать ежемесячным платежом по ипотеке, он включает в себя больше, чем просто стоимость выплаты ссуды и процентов.

Для многих из миллионов американских домовладельцев, имеющих ипотеку, ежемесячный платеж также включает частное ипотечное страхование, страхование домовладельцев и налоги на имущество.

Можно рассчитать общий ежемесячный платеж вручную, используя стандартную формулу, но часто проще использовать онлайн-калькулятор. В любом случае, вот что вам понадобится:

Узнайте больше и получите предложения от нескольких кредиторов »Первоначальная сумма кредита называется основной суммой залога.

Например, человек, у которого есть 100 000 долларов наличными, может внести 20% первоначальный взнос за дом за 500 000 долларов, но ему потребуется занять 400 000 долларов в банке для завершения покупки. Основная сумма ипотеки составляет 400 000 долларов.

Основная сумма ипотеки составляет 400 000 долларов.

Если у вас есть ипотечный кредит с фиксированной процентной ставкой, вы будете платить одинаковую сумму каждый месяц. С каждым ежемесячным платежом по ипотеке больше денег пойдет на выплату основной суммы, а меньше — на ваши проценты. (Чтобы узнать больше о том, как работает этот процесс, просмотрите пример графика погашения.)

Процентная ставка — это, по сути, комиссия, которую банк взимает с вас за заимствование денег, выраженную в процентах. Как правило, покупатель с высоким кредитным рейтингом, высоким первоначальным взносом и низким соотношением долга к доходу обеспечит более низкую процентную ставку — риск одолжить этому человеку деньги ниже, чем для кого-то с менее стабильным финансовым положением. .

Кредиторы предоставляют годовую процентную ставку по ипотеке. Если вы хотите вручную рассчитать ежемесячный платеж по ипотеке, вам понадобится ежемесячная процентная ставка — просто разделите годовую процентную ставку на 12 (количество месяцев в году). Например, если годовая процентная ставка составляет 4%, ежемесячная процентная ставка будет 0,33% (0,04 / 12 = 0,0033).

Например, если годовая процентная ставка составляет 4%, ежемесячная процентная ставка будет 0,33% (0,04 / 12 = 0,0033).

Наиболее распространенный срок ипотеки с фиксированной процентной ставкой составляет 30 или 15 лет. Чтобы получить ожидаемое количество ежемесячных платежей, умножьте количество лет на 12 (количество месяцев в году).

30-летняя ипотека потребует 360 ежемесячных платежей, в то время как 15-летняя ипотека потребует ровно половину этого количества ежемесячных платежей, или 180. Опять же, вам нужны эти более конкретные цифры, только если вы подставляете цифры в формула — онлайн-калькулятор сам произведет вычисления, как только вы выберете тип ссуды из списка вариантов.

Проверьте свои ставки сейчас и получите предложения от кредиторов по рефинансированию » Частное ипотечное страхование (PMI) необходимо, если вы вносите менее 20% покупной цены при получении обычной ипотеки или о чем вы, вероятно, думаете как «обычная ипотека».«Чаще всего ваш страховой взнос по PMI будет добавлен к вашим ежемесячным выплатам по ипотеке кредитором..jpg)

Точная стоимость будет подробно указана в вашей оценке ссуды, но PMI обычно стоит от 0,2% до 2% от основной суммы вашей ипотечной ссуды.

Часто , PMI может быть отменен, как только домовладелец достигает 20% собственного капитала в доме.

Ежемесячный платеж по ипотеке часто включает налоги на недвижимость, которые взимаются кредитором, а затем переводятся на конкретный счет, обычно называемый счетом условного депонирования или конфискованным счетом.В конце года налоги уплачиваются в правительство от имени домовладельцев.

Размер вашей задолженности по налогу на недвижимость будет зависеть от местных налоговых ставок и стоимости дома. Так же, как и подоходный налог, кредитор рассчитывает, что домовладельцу придется заплатить сумму, которая может быть больше или меньше фактической суммы задолженности, что может привести к выставлению счета или возмещению в налоговый сезон.

Обычно ставку налога на недвижимость можно найти на веб-сайте местного правительства.

Почти каждый домовладелец, который берет ипотеку, должен будет оплатить страховку домовладельца — еще одна сумма, которая часто включается в ежемесячные выплаты по ипотеке кредитору.n — 1]

P = основная сумма кредита

i = ежемесячная процентная ставка

n = количество месяцев, необходимых для погашения ссуды

После расчета M (ежемесячный платеж по ипотеке) вы можете добавить в ежемесячную собственность налог и страховой взнос домовладельцев, если они у вас есть. Это фиксированные расходы, которые не зависят от того, сколько вы занимаете в банке, поэтому их можно легко добавить к ежемесячным расходам.

Если математика не ваша сильная сторона, попробуйте онлайн-калькулятор ипотечного кредита, который включает расходы на страхование и налоги.Они могут дать довольно точную картину ежемесячного платежа, который вы будете делать кредитору. Онлайн-калькулятор также может помочь оценить налоги и расходы на страхование.

Ставки по ипотеке и рефинансированию по штатам

Последние ставки в вашем штате можно узнать по ссылкам ниже.

Алабама

Аляска

Аризона

Арканзас

Калифорния

Колорадо

Коннектикут

Делавэр

Флорида

Джорджия

Гавайи

Айдахо

Иллинойс

Индиана

Айова

Миссиана

Миссиана Мэриленд

Мэйнтс

Миссиана

Миссиана

Мэйнсет

Миссиана

Миссиана

Мэйнсет

Кэнзас

Мэйнсет

Миссури

Монтана

Небраска

Невада

Нью-Гэмпшир

Нью-Джерси

Нью-Мексико

Нью-Йорк

Северная Каролина

Северная Дакота

Огайо

Оклахома

Орегон

Пенсильвания

Род-Айленд

Вирджиния

Южная Унесси

Вирджиния

Южная Каролина

Вашингтон

Вашингтон, округ Колумбия

Западная Вирджиния

Висконсин

Вайоминг

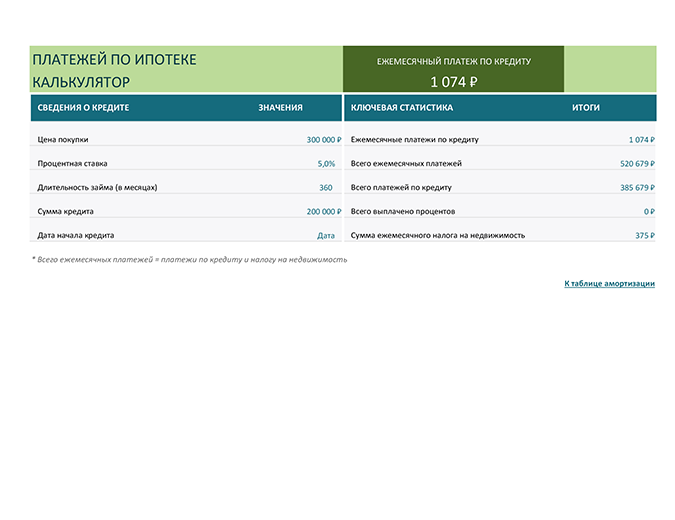

Ипотечный калькулятор

Большинство людей нуждаются в ипотеке для финансирования покупки дома.Используйте наш калькулятор ипотеки, чтобы рассчитать ежемесячный платеж за дом, включая основную сумму и проценты, налоги на недвижимость и страхование. Попробуйте различные исходные данные для цены дома, первоначального взноса, условий кредита и процентной ставки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Попробуйте различные исходные данные для цены дома, первоначального взноса, условий кредита и процентной ставки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Объяснение результатов ипотечного калькулятора

Чтобы использовать калькулятор ипотеки, введите некоторые сведения о ссуде, в том числе:

- Цена дома: Закупочная цена дома.

- Первоначальный взнос: Денежные средства, которые вы платите авансом при покупке дома, выраженные в процентах от полной суммы кредита. Размер вашего первоначального взноса может повлиять на вашу процентную ставку — кредиторы обычно предлагают более низкие ставки, если вы вносите более крупный первоначальный взнос. (По умолчанию = 20%.)

- Срок кредита: Время, необходимое для погашения кредита. Как правило, чем дольше срок, тем меньше ваш ежемесячный платеж, но тем больше процентов вы будете платить в целом. Чем короче срок, тем выше будет ваш ежемесячный платеж и тем меньше вы будете платить проценты. (По умолчанию = 30 лет.)

- Годовая процентная ставка по ссуде: Стоимость ссуды, выраженная как процент от ссуды. Или введите диапазон своей кредитной истории, чтобы увидеть оценку процентной ставки. (По умолчанию = в среднем по стране за последний месяц)

- Налог на недвижимость: Ежегодный налог, который вы платите как владелец недвижимости, взимаемый вашим городом, округом или муниципалитетом. (По умолчанию = среднее значение по стране.)

- Страхование домовладельцев: Ваши годовые расходы на страхование вашего дома и личных вещей от кражи, пожара, стихийных бедствий, требований о личной ответственности и других застрахованных опасностей.Ипотечные кредиторы требуют, чтобы заемщики приобретали страхование жилья. Если вы живете в зоне, подверженной наводнениям, ваш кредитор может также потребовать страховку от наводнения. А если вы находитесь в зоне, уязвимой для сейсмической активности, вам может потребоваться защита от землетрясений. (По умолчанию = среднее значение по стране.)

- Сборы ТСЖ: Ежемесячная сумма, которую вы платите ассоциации домовладельцев (ТСЖ), если в рассматриваемой вами собственности она есть, чтобы покрыть расходы на содержание и улучшение свойств и удобств внутри ассоциации.

(По умолчанию = 30 лет.)

(По умолчанию = 30 лет.) (По умолчанию = среднее значение по стране.)

(По умолчанию = среднее значение по стране.)Какие расходы включены в ежемесячный платеж по ипотеке?

Ежемесячные платежи по ипотеке обычно включают четыре вида затрат — основную сумму, проценты, налоги и страхование, вместе известных как PITI. Рассмотрим каждую из них поближе:

- Основная сумма: Сумма займа, которую вы должны вернуть. Ипотека структурирована таким образом, что сумма основного долга, которую вы выплачиваете каждый месяц, начинается с низкой и со временем увеличивается.

- Проценты: Стоимость заимствования денег.В первые годы предоставления кредита большая часть ежемесячного платежа относится к процентам. В конце концов, ситуация меняется, и большая часть вашего платежа идет в пользу принципала. Для 30-летней ипотеки с фиксированной процентной ставкой этот «переломный момент» наступает примерно в середине срока ссуды.

- Налоги: Каждый, кто владеет недвижимым имуществом (т.е. недвижимостью), должен платить налоги на имущество. Местные органы власти собирают эти налоги, чтобы помочь финансировать проекты и услуги, приносящие пользу всему сообществу, такие как дороги, школы, больницы и службы экстренной помощи.Если у вас есть ипотека, счет по налогу на недвижимость может быть включен в ежемесячный платеж по ипотеке. В таком случае кредитор собирает платежи и хранит их на условном депонировании до тех пор, пока не наступит срок уплаты налогов.

- Страхование: Ваш ежемесячный платеж по ипотеке может включать два типа страхования, если они требуются вашему кредитору: страхование жилья и страхование частной ипотечной ссуды (PMI). Страхование жилья защищает ваш дом и имущество от краж, пожаров, стихийных бедствий, исков о личной ответственности и других застрахованных опасностей. Частная ипотечная страховка требуется, если у вас есть обычная ипотека и вы вносите первоначальный взнос в размере менее 20% от покупной цены дома.

Для 30-летней ипотеки с фиксированной процентной ставкой этот «переломный момент» наступает примерно в середине срока ссуды.

Для 30-летней ипотеки с фиксированной процентной ставкой этот «переломный момент» наступает примерно в середине срока ссуды. Частная ипотечная страховка требуется, если у вас есть обычная ипотека и вы вносите первоначальный взнос в размере менее 20% от покупной цены дома.

Частная ипотечная страховка требуется, если у вас есть обычная ипотека и вы вносите первоначальный взнос в размере менее 20% от покупной цены дома.Если в вашем кондоминиуме, кооперативе или районе есть ассоциация домовладельцев (ТСЖ), вы также можете задолжать взносы в ТСЖ. Хотя эти сборы обычно не являются частью ипотечного платежа, некоторые обслуживающие ипотечные службы по запросу включают их в условное депонирование платежа.

Как я могу рассчитать ежемесячный платеж по ипотеке?

Вы можете использовать наш калькулятор ипотеки, чтобы рассчитать ежемесячный платеж (простой способ), или можете сделать это самостоятельно, если вам нужна небольшая математика.Вот стандартная формула для ручного расчета ежемесячного платежа по ипотеке. Чтобы вычислить ваш ежемесячный платеж по ипотеке («M»), введите основную сумму («P»), ежемесячную процентную ставку («i») и количество месяцев («n») по ссуде и решите:

Взаимодействие с другими людьми M знак равно п [ ( 1 + я ) п ] [ ( 1 + я ) п — 1 ] где: п знак равно Основная сумма займа (сумма, которую вы заимствуете) я знак равно Ежемесячная процентная ставка п знак равно Количество месяцев, необходимых для возврата кредита \ begin {align} & M = \ frac {P \ left [(1 + i) ^ n \ right]} {\ left [(1 + i) ^ n — 1 \ right]} \\ & \ textbf {где: } \\ & P = \ text {Основная сумма кредита (сумма, которую вы занимаете)} \\ & i = \ text {Ежемесячная процентная ставка} \\ & n = \ text {Количество месяцев, необходимых для погашения кредита} \\ \ end { выровнен} M = [(1 + i) n − 1] P [(1 + i) n] где: P = основная сумма кредита (сумма, которую вы занимаете) i = ежемесячная ставка процентов = количество месяцев, необходимых для погашения кредита Взаимодействие с другими людьми

Кредиторы обычно указывают процентные ставки как годовую сумму. Чтобы определить ежемесячную ставку, разделите годовую сумму на 12. Итак, если ваша ставка составляет 6%, ежемесячная ставка будет 0,06 / 12 = 0,005.

Как я могу рассчитать процент по ипотеке?

Заинтересованы в расчете только процентов по ипотеке? Для этого тоже есть формула. Вот быстрый способ рассчитать месячные проценты по ипотеке:

Взаимодействие с другими людьми Ежемесячный процент знак равно Остаток ссуды × Процентная ставка 1 2 \ begin {align} & \ text {Ежемесячный процент} = \ frac {\ text {Остаток ссуды} \ times \ text {процентная ставка}} {12} \\ \ end {align} Ежемесячные проценты = 12 Остаток кредита × процентная ставка

Например, предположим, что у вас есть остаток по кредиту в размере 150 000 долларов с процентной ставкой 5%.Выплата процентов за месяц составит:

Взаимодействие с другими людьми ( $ 1 5 0 , 0 0 0 × 0 . 0 5 ) 1 2 , или же $ 7 , 5 0 0 1 2 знак равно $ 6 2 5 . 0 0 \ begin {выровнен} & \ frac {(\ 150 000 $ \ times 0,05)} {12} \ text {или} \ frac {\ 7 500} {12} = \ 625,00 $ \\ \ end {выровнен} 12 (150 000 долларов США × 0,05), или 12 7500 долларов США = 625 долларов США

Помните, что ваш баланс меняется каждый месяц после выплаты ипотечного кредита. Обязательно используйте новый баланс для расчета процентов на следующий месяц.

Обязательно используйте новый баланс для расчета процентов на следующий месяц.

Процентная ставка по ипотеке с фиксированной ставкой остается неизменной на весь срок кредита. При ипотеке с регулируемой ставкой (ARM) процентная ставка периодически изменяется в зависимости от преобладающих процентных ставок.

Какова средняя процентная ставка по ипотеке?

На процентные ставки по ипотеке влияют различные экономические факторы, в том числе:

Вот среднемесячные ставки по 30-летним ипотечным кредитам с фиксированной процентной ставкой за последние 10 лет, по данным Федерального резервного банка Санкт-Петербурга.Луи:

Источник изображения: Федеральный резервный банк Сент-Луиса.

Конечно, процентная ставка, которую вы видите в заключительной таблице, может быть выше или ниже средней ставки. Это потому, что ваша процентная ставка зависит от того, что происходит в экономике в целом, а также от индивидуальных факторов, таких как:

Сколько дома я могу себе позволить?

Один из ключевых показателей, на который кредиторы смотрят, чтобы определить, сколько жилья вы можете себе позволить, — это отношение долга к доходу (DTI) — процент вашего валового ежемесячного дохода, который идет на выплату ежемесячных платежей по долгу. Низкий DTI показывает, что у вас хороший баланс между долгом и доходом, в то время как высокий DTI сигнализирует о том, что ваш долг может быть слишком большим для вашего дохода.

Низкий DTI показывает, что у вас хороший баланс между долгом и доходом, в то время как высокий DTI сигнализирует о том, что ваш долг может быть слишком большим для вашего дохода.

В целом, 43% — это самый высокий DTI, который вы можете иметь, но при этом имеете право на ипотеку. Однако большинство кредиторов предпочитают DTI, размер которых не превышает 36%, при этом расходы на жилье (включая выплаты по ипотеке) составляют не более 28% от этого долга («правило 28/36»).

Еще один фактор, определяющий, сколько дома вы можете себе позволить, — это сумма денег, которая у вас есть для внесения первоначального взноса и покрытия расходов на закрытие.Хотя больший первоначальный взнос может означать более крупную ипотеку (и больше дома), убедитесь, что у вас остались деньги, чтобы обставить дом и жить в нем.

Конечно, то, что кредитор одобряет получение кредита, не означает, что вы должны брать в долг всю сумму. Выплата по кредиту меньшего размера дает некоторое пространство для маневра каждый месяц, что может пригодиться в чрезвычайной ситуации или в случае возникновения чего-то неожиданного (например, пандемии). Более низкая оплата также облегчает откладывание на другие цели и работу над пенсионным вкладышем.

Более низкая оплата также облегчает откладывание на другие цели и работу над пенсионным вкладышем.

Для кредиторов незаконна дискриминация по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста. Если вы считаете, что кредитор подверг вас дискриминации, вы можете подать отчет в Бюро финансовой защиты потребителей и / или в Департамент жилищного строительства и городского развития США (HUD).

Как мне может помочь калькулятор выплат по ипотеке?

Калькулятор ипотеки может стать незаменимым помощником, если вы планируете оплатить покупку дома.Это потому, что хороший калькулятор ипотеки:

- Помогает оценить ежемесячный платеж по ипотеке . Ипотечный калькулятор показывает, как может выглядеть ваш ежемесячный платеж. Это важный первый шаг в процессе покупки жилья.

- Факторы в другом доме стоит . Хороший калькулятор ипотеки учитывает не только основную сумму и проценты, но и дополнительные расходы на жилье, такие как налоги, страхование жилья, страхование частной ипотечной ссуды и взносы ассоциации домовладельцев.Знание этих затрат поможет вам определить цену дома, которую вы реально можете себе позволить.

- Сужает ваш домашний поиск . Оценка выплат по ипотеке — хорошая отправная точка для поиска дома. Вместо того, чтобы тратить время на поиск недвижимости за пределами вашего ценового диапазона, вы можете сосредоточиться на домах, соответствующих вашему бюджету. В общем, вы никогда не должны покупать дом, цена которого выше вашей. Конечно, также не стоит покупать слишком далеко ниже вашего ценового диапазона, если это означает, что вам, вероятно, придется продавать и покупать снова через несколько лет.

- Позволяет опробовать различные сценарии . С помощью ипотечного калькулятора легко изменить один или несколько входных параметров, чтобы увидеть, как они влияют на ваш ежемесячный платеж, проценты по ипотеке и общую стоимость ссуды. Это простой способ определить оптимальный размер кредита.

- Показывает, как сравниваются разные типы ссуд . Калькулятор выполняет вычисления за вас, поэтому вы можете быстро анализировать различные типы ссуд. Например, 30-летняя ипотека с фиксированной ставкой имеет более низкие выплаты, но в конечном итоге вы будете платить больше процентов.По ссуде на 15 лет выплаты выше, но вы будете платить меньше процентов в течение срока ссуды.

Хороший калькулятор ипотеки учитывает не только основную сумму и проценты, но и дополнительные расходы на жилье, такие как налоги, страхование жилья, страхование частной ипотечной ссуды и взносы ассоциации домовладельцев.Знание этих затрат поможет вам определить цену дома, которую вы реально можете себе позволить.

Хороший калькулятор ипотеки учитывает не только основную сумму и проценты, но и дополнительные расходы на жилье, такие как налоги, страхование жилья, страхование частной ипотечной ссуды и взносы ассоциации домовладельцев.Знание этих затрат поможет вам определить цену дома, которую вы реально можете себе позволить. Это простой способ определить оптимальный размер кредита.

Это простой способ определить оптимальный размер кредита.Как выбрать лучшую ипотеку?

Если вы похожи на большинство людей, ипотека представляет собой самое крупное долгосрочное долговое обязательство, которое у вас когда-либо было. Правильный выбор ипотеки поможет вам добиться успеха и минимизировать общие расходы на покупку дома. Вот четыре совета, которые помогут вам выбрать лучшую ипотеку:

1. Определите, сколько вы можете позволить .Дом — это крупная покупка, и вы можете задаться вопросом, сколько вы реально можете себе позволить. Попробуйте различные сценарии с помощью ипотечного калькулятора, чтобы узнать, как может выглядеть ваш оптимальный кредит. Независимо от того, на какую сумму кредита вы претендуете, имейте в виду, что вам не обязательно брать всю сумму.

Попробуйте различные сценарии с помощью ипотечного калькулятора, чтобы узнать, как может выглядеть ваш оптимальный кредит. Независимо от того, на какую сумму кредита вы претендуете, имейте в виду, что вам не обязательно брать всю сумму.

2. Сравните продолжительность срока ипотечного кредита . Ипотека с фиксированной процентной ставкой на 30 лет — самый популярный вид кредита, но это не единственный вариант. Используйте ипотечный калькулятор, чтобы увидеть, как различные условия кредита влияют на ваш ежемесячный платеж, размер процентов, которые вы будете платить, и общую стоимость дома.Помните, что более длительный срок кредита означает более низкие ежемесячные платежи, но в конечном итоге вы будете платить больше процентов в течение срока действия кредита. На этой диаграмме сравнивается, как ежемесячные платежи и общие проценты различаются для ссуды с фиксированной ставкой в размере 250 000 долларов США под 4%, в зависимости от срока ссуды:

| Срок кредита | Ежемесячный платеж | Итого проценты | Общая стоимость |

|---|---|---|---|

| 30 лет | 1193 долл. США.54 США.54 | $ 179 673,77 | 429 674,40 долл. США |

| 20 лет | $ 1 514,95 | $ 113 588,20 | 363 588,00 долл. США |

| 15 лет | $ 1 849,22 | $ 82 859,57 | 332 859,60 долл. США |

| 10 лет | $ 2 531,13 | $ 53 735,41 | 303 735,60 долл. США |

3. Выберите подходящий вид ипотеки .Обычная ссуда — не единственный вид ипотеки, и выбор правильного типа ипотеки может зависеть от вашей ситуации. Например, если у вас военное отношение, хорошим вариантом может быть ссуда VA. Вы живете в сельской местности или в пригороде? Кредит Министерства сельского хозяйства США может быть хорошим вариантом. Заемщики с более низким кредитным рейтингом могут получить выгоду от ссуд FHA. А если вам нужна ипотека, размер которой больше, чем позволяют стандартные рекомендации по ссуде, лучшим выбором будет крупная ссуда.

4. Магазин около .Ипотека — это серьезное финансовое обязательство, поэтому сейчас не время выбирать первый доступный вариант. Независимо от того, какой тип ипотеки вы предлагаете, стоит присмотреться к ней. Помните, что незначительные различия в процентных ставках могут привести к значительным изменениям вашего ежемесячного платежа и общей суммы процентов, которые вы будете платить. Обязательно попробуйте разные сценарии на ипотечном калькуляторе, чтобы найти оптимальный кредит. И, конечно же, сравните как минимум четырех кредиторов, чтобы найти того, у которого есть условия, варианты и услуги, которые лучше всего подходят для вас.

Ипотечный калькулятор— Расчет выплаты по ссуде

Когда вы спрашиваете себя «сколько дома я могу себе позволить?» вам нужны ипотечные калькуляторы, которые предоставят вам полезную и точную информацию. У Blackhawk Bank есть инструменты, которые вы можете использовать для понимания практически любой ситуации с ипотекой. С помощью этих простых калькуляторов, которые быстро дадут вам полезные данные, спланировать выплаты по ипотеке стало еще проще.

Как посетитель нашего веб-сайта, вы можете воспользоваться всеми следующими возможностями:

Калькулятор ипотечного кредита

Один из самых больших вопросов, который возникает у любого ипотечного держателя, — когда его кредит будет выплачен полностью? Наш калькулятор ипотечного кредита позволяет вам определить полный график погашения вашего кредита, задав всего несколько простых вопросов.Вы увидите свои общие платежи, общие проценты и основной остаток по годам. Вы даже можете добавить предоплату, если хотите погасить основную сумму раньше.

Калькулятор ипотечного налога

Налог может быть основным соображением в любом плане выплаты ипотечного кредита. Вы можете вычесть проценты, уплаченные по ипотеке, из ваших налогов, когда вы решите детализировать вычеты; Всегда полезно уточнить у своего налогового консультанта возможность удержания процентов. Вы даже можете сэкономить с помощью очков, которые вы платите, чтобы снизить процентную ставку.С помощью калькулятора ипотечного налога у вас будет возможность посмотреть общую экономию на налогах, которую вы можете достичь в течение всего срока действия ипотеки.

Вы даже можете сэкономить с помощью очков, которые вы платите, чтобы снизить процентную ставку.С помощью калькулятора ипотечного налога у вас будет возможность посмотреть общую экономию на налогах, которую вы можете достичь в течение всего срока действия ипотеки.

Ипотека с регулируемой процентной ставкой

В то время как многие покупатели жилья предпочитают ипотеку с фиксированной процентной ставкой, ипотека с регулируемой процентной ставкой может предоставить некоторые привлекательные льготы. С помощью нашего ипотечного калькулятора с регулируемой процентной ставкой у вас есть возможность оценить потенциальные выплаты, просмотрев различные сценарии изменения вашей процентной ставки. Это поможет вам определить, какой вид ипотеки лучше всего подходит для вас.

Калькулятор годовых по ипотеке

Как и в случае с кредитной картой, годовая процентная ставка (APR) по ипотеке является важным фактором, который помогает вам решить, как должен выглядеть ваш бюджет. В целом, чем ниже ваша годовая процентная ставка, тем выгоднее будет ваша сделка. Годовая процентная ставка является важным показателем того, следует ли и когда вам рефинансировать жилищный заем. Наш калькулятор годовых по ипотеке — это самый быстрый способ узнать ваш текущий годовой процент.

В целом, чем ниже ваша годовая процентная ставка, тем выгоднее будет ваша сделка. Годовая процентная ставка является важным показателем того, следует ли и когда вам рефинансировать жилищный заем. Наш калькулятор годовых по ипотеке — это самый быстрый способ узнать ваш текущий годовой процент.

Калькулятор выплаты по ипотеке

Это один из первых инструментов ипотечного кредитования, который вам следует использовать, если вы в основном заинтересованы в том, чтобы узнать, сколько вы можете сэкономить, увеличив размер выплаты по ипотеке.Посмотрите, сколько вы сэкономите на процентах, увеличив выплаты на определенную сумму. Вы можете обнаружить, что дополнительные платежи даже лучше, чем средний сберегательный счет.

Финансовые калькуляторы ›Community Trust Bank

Используйте эти калькуляторы в качестве ресурса для планирования, оценки и изучения ваших финансовых возможностей.

| Калькуляторы | |

|---|---|

Ипотечные калькуляторы | |

| Калькулятор ипотечного кредита | Используйте этот калькулятор для определения ежемесячного графика выплат и амортизации. |

| Выплата по ипотеке | Сэкономьте тысячи долларов на процентах, увеличив ежемесячный платеж по ипотеке. |

| Квалификатор ипотеки | Можете ли вы купить дом своей мечты? Узнайте, сколько вы можете себе позволить! |

| Требуемый доход по ипотеке | Воспользуйтесь этим калькулятором, чтобы определить, какой доход вам необходим для получения ипотечного кредита и как различные процентные ставки влияют на ваш требуемый доход. |

Кредитные калькуляторы | |

| Калькулятор погашения кредита | Введите желаемый платеж — и позвольте нам рассчитать сумму кредита. Или введите сумму кредита, и мы рассчитаем ваш ежемесячный платеж! Или введите сумму кредита, и мы рассчитаем ваш ежемесячный платеж! |

| Калькулятор воздушной ссуды | Большой заем может стать отличным вариантом для многих заемщиков. Воспользуйтесь этим калькулятором, чтобы узнать, как воздушный заем может вам помочь. |

| Калькулятор расширенного кредита | Используйте ползунок для мгновенного изменения ежемесячного платежа, суммы кредита, процентной ставки или срока. |

| Калькулятор сравнения ссуд | Используйте этот калькулятор для сортировки ежемесячных платежей, комиссий и других расходов при сравнении вариантов ссуды. |

Автокалькуляторы | |

| Калькулятор автокредита | Определите платеж по автокредиту на основе покупной цены или узнайте, сколько вы можете купить на основе ежемесячного платежа. |

Инвестиционные калькуляторы | |

| Доходность инвестиций | Инвестиции — это больше, чем просто знание своей годовой нормы прибыли. Используйте этот калькулятор, чтобы понять, как инфляция, налоги и временной горизонт могут повлиять на вашу прибыль. |

| Инвестиционные сбережения и распределения | Воспользуйтесь этим калькулятором, чтобы узнать, на сколько хватит ваших сбережений от инвестиций после того, как вы начнете принимать выплаты. |

Пенсионные накопления и планирование | |

| Пенсионный план | Быстро определите, соблюдается ли ваш пенсионный план, и узнайте, как его сохранить. |

Калькуляторы сбережений | |

| Калькулятор депозитных сертификатов | Воспользуйтесь этим калькулятором, чтобы узнать, сколько процентов вы можете заработать на депозитном сертификате (CD). |

| Сбережения на колледж | Используйте этот калькулятор, чтобы разработать или настроить свой план сбережений на образование. |

| Компаундирование и ваш возврат | Этот калькулятор демонстрирует, как начисление сложных процентов может повлиять на ваши сбережения. |

| Калькулятор распределения сбережений | Используйте этот калькулятор для определения остатка сбережений после серии ежемесячных, ежеквартальных или годовых выплат. |

| Сбережения, налоги и инфляция | Воспользуйтесь этим калькулятором, чтобы определить, сколько будет стоить ваша экономия с учетом этих двух важных переменных. |

| Vice Savings | Воспользуйтесь этим калькулятором, чтобы увидеть, как простые изменения в ваших привычках тратить на такие распространенные пороки, как курение, выпивка или даже еда вне дома, могут действительно сказаться. |

Личные финансы | |

| Анализ домашнего бюджета | Проанализируйте свой бюджет, посмотрите, куда уходят ваши деньги, и узнайте, где вы можете улучшить! |

Страховые калькуляторы | |

| Страхование по инвалидности | Воспользуйтесь этим калькулятором, чтобы определить, какой размер страховки по инвалидности вам может потребоваться для покрытия расходов, если вы не можете работать из-за болезни или травмы. |

| Калькулятор страхования жизни | Узнайте, сколько страхования жизни вам действительно нужно! |

| Экономия, необходимая для долгосрочного ухода | Воспользуйтесь этим калькулятором, чтобы узнать, что может потребоваться для сохранения или самофинансирования ваших потребностей в долгосрочном уходе. |

Бизнес-калькуляторы | |

| Калькулятор денежного потока | Наличие адекватного денежного потока важно для поддержания вашего бизнеса. Используйте этот калькулятор, чтобы помочь вам определить денежный поток, генерируемый вашим бизнесом. |

| Калькулятор коммерческого кредита | Воспользуйтесь этим калькулятором, чтобы оценить покрытие вашего долга по новой ссуде. Если покрытие вашего долга достаточно велико, включая ваш новый платеж по кредиту, у вас есть хорошие шансы получить одобрение. |

| Потребности в оборотном капитале | Оборотный капитал, необходимый для ведения вашего бизнеса. Этот калькулятор поможет вам определить ваши потребности в оборотном капитале на следующий год. |

Информация, предоставленная этими калькуляторами, предназначена только для иллюстративных целей. Показанные по умолчанию цифры являются гипотетическими и могут не подходить к вашей конкретной ситуации. Обязательно проконсультируйтесь с финансовым специалистом, прежде чем полагаться на результаты. Расчетные результаты предназначены только для иллюстративных целей, и их точность не гарантируется.

Показанные по умолчанию цифры являются гипотетическими и могут не подходить к вашей конкретной ситуации. Обязательно проконсультируйтесь с финансовым специалистом, прежде чем полагаться на результаты. Расчетные результаты предназначены только для иллюстративных целей, и их точность не гарантируется.

Калькуляторы | First Bank Kansas

Важное примечание: Ссылки на интерактивные калькуляторы и информацию, представленную ниже, доступны вам в качестве инструментов самопомощи для вашего независимого использования и не предназначены для предоставления советов по инвестициям.Мы не можем и не гарантируем их применимость или точность в отношении ваших индивидуальных обстоятельств. Все примеры являются гипотетическими и в иллюстративных целях. Мы рекомендуем вам обращаться за индивидуальной консультацией к квалифицированным специалистам по всем вопросам, связанным с личными финансами.

Автокалькуляторы

Автокредиты

Узнайте, сколько автомобиля вы можете купить, исходя из ежемесячного платежа, или узнайте размер платежа по кредиту, исходя из покупной цены!

Домашний капитал vs.Автокредит

Воспользуйтесь этим калькулятором, чтобы определить, имеет ли смысл получить ссуду под залог недвижимости для вашей следующей покупки автомобиля.

Аренда против покупки

Стоит ли вам взять следующий автомобиль в лизинг или профинансировать его? Узнайте с помощью этого калькулятора!

Кредитные карты и управление долгом

Ускоренное погашение долга

Консолидация долга — это только половина дела. Вам по-прежнему нужен план для полной выплаты долга. Этот калькулятор покажет вам, как ускорить выплату долга.

Выплата по кредитной карте

Воспользуйтесь этим калькулятором, чтобы узнать, что потребуется для погашения остатка по кредитной карте и что вы можете изменить для достижения своих целей по выплате.

Откатите задолженность по кредитной карте!

Калькулятор отката по кредитной карте применяет два простых принципа для выплаты долга по кредитной карте.

Страховые калькуляторы

Калькулятор фиксированной ренты

Фиксированный аннуитет может обеспечить очень надежную инвестицию с отсрочкой налогообложения.Используйте этот калькулятор, чтобы определить, как фиксированная рента может вписаться в ваш пенсионный план.

Калькулятор сбережений медицинского сберегательного счета (HSA)

Воспользуйтесь этим калькулятором, чтобы определить, сколько будет стоить ваш сберегательный счет для здоровья (HSA) с течением времени.

Калькулятор страхования жизни

Сколько страхования жизни вам действительно нужно? Узнай здесь!

Инвестиционные калькуляторы

Распределитель активов

Ваш возраст, способность терпеть риск и несколько других факторов используются для расчета желаемого сочетания акций, облигаций и денежных средств.

Доходность инвестиций

Инвестиции — это больше, чем просто знание годовой нормы прибыли. Используйте этот калькулятор, чтобы понять, как инфляция, налоги и временной горизонт могут повлиять на вашу прибыль.

Кредитные калькуляторы

Калькулятор погашения кредита

Введите желаемый платеж — и мы рассчитаем сумму кредита. Или введите сумму кредита, и мы рассчитаем ваш ежемесячный платеж!

Кредитная линия

Насколько большую кредитную линию вы можете получить? Используйте этот калькулятор, чтобы выяснить это!

Калькулятор консолидации долга

Следует ли консолидировать свой долг? Используйте этот калькулятор, чтобы выяснить это.

Калькулятор сравнения ссуд

Используйте этот калькулятор для сортировки ежемесячных платежей, комиссий и других расходов, связанных со сравнением вариантов ссуды.

Ипотечные калькуляторы

Ипотечный калькулятор с регулируемой процентной ставкой

Этот калькулятор поможет вам определить размер регулируемых платежей по ипотеке.

ARM против ипотеки с фиксированной ставкой

Используйте этот калькулятор для сравнения ипотечного кредита с фиксированной процентной ставкой с двумя типами ARM: полностью амортизирующим ARM и ARM только с процентами.

Двухнедельный калькулятор платежей

Использование двухнедельных платежей может ускорить выплату по ипотеке и сэкономить тысячи процентов. Используйте этот калькулятор, чтобы сравнить типичный график ежемесячных платежей с ускоренным двухнедельным платежом.

Максимальная ипотека

Используйте этот калькулятор, чтобы определить максимальную сумму ипотечного кредита и то, как различные процентные ставки влияют на размер вашей ссуды.

Калькулятор годовых по ипотеке

Используйте этот калькулятор, чтобы узнать годовую процентную ставку по ипотеке.

Сравнение ипотеки: 15 лет против 30 лет

Воспользуйтесь этим калькулятором, чтобы сравнить эти два условия ипотеки, и позвольте нам помочь вам решить, какой из них лучше для вас.

Калькулятор ипотечного кредита

Используйте этот калькулятор для определения ежемесячного графика выплат и амортизации.

Выплата по ипотеке

Сэкономьте тысячи долларов на процентах, увеличив ежемесячный платеж по ипотеке.

Калькулятор ипотечных баллов

Стоит ли покупать баллы? Используйте этот калькулятор, чтобы выяснить это.

Квалификатор ипотеки

Можете ли вы купить дом своей мечты? Узнайте, сколько вы можете себе позволить!

Безубыток рефинансирования

Следует ли рефинансировать ипотеку? Используйте этот калькулятор, чтобы определить, когда вы выйдете на безубыточность!

Рефинансирование сбережений по процентам

Воспользуйтесь этим калькулятором, чтобы узнать, сколько процентов вы можете сэкономить, рефинансируя ипотеку!

Аренда против покупки

Вам лучше купить дом или продолжать арендовать?

Личные финансы

Балансировщик чековой книжки

Пополните свою чековую книжку с помощью этого быстрого и удобного калькулятора.

Анализ домашнего бюджета

Проанализируйте свой бюджет, посмотрите, куда уходят ваши деньги, и узнайте, где вы можете улучшить!

Собственный капитал

Этот калькулятор поможет вам определить свой собственный капитал. Он также оценивает, как ваш собственный капитал может вырасти (или сократиться!) В следующие десять лет.

Бюджет студента

Этот калькулятор специально разработан, чтобы помочь студентам понять свои расходы и доходы во время учебы в университете, колледже или другом очном учебном заведении.

Пенсионные накопления и планирование

401 (k) Калькулятор сбережений

A 401 (k) может быть одним из лучших инструментов для обеспечения безопасного выхода на пенсию. Воспользуйтесь этим калькулятором, чтобы понять, почему это пенсионный план, от которого нельзя отказаться.

Пенсионный план

Быстро определите, выполняется ли ваш пенсионный план, и узнайте, как его сохранить.

Дефицит пенсионных

Слишком раннее исчерпание пенсионных сбережений — один из самых больших рисков для комфортного выхода на пенсию.Используйте этот калькулятор, чтобы найти потенциальную нехватку в вашем текущем плане пенсионных накоплений.

Калькулятор Roth IRA

Используйте этот калькулятор, чтобы сравнить IRA Рота с обычными налогооблагаемыми инвестициями.

Roth IRA Преобразование

Этот калькулятор покажет преимущество, если таковое имеется, преобразования вашего IRA в Roth.

Roth по сравнению с традиционным IRA

Воспользуйтесь этим калькулятором, чтобы определить, какая IRA может вам подойти.

Пособия по социальному обеспечению

Воспользуйтесь этим калькулятором для оценки размера пособия по социальному обеспечению.

Традиционный калькулятор IRA

Как участие в регулярном IRA может помочь вам выйти на пенсию?

Калькуляторы сбережений

Лестничный калькулятор CD

Используйте этот калькулятор, чтобы изучить преимущества инвестирования в серию депозитных сертификатов с разным сроком погашения, также называемую CD Ladder.

Калькулятор депозитного сертификата

Воспользуйтесь этим калькулятором, чтобы узнать, сколько процентов вы можете заработать на депозитном сертификате (CD).

Колледж сбережений

Используйте этот калькулятор, чтобы разработать или настроить свой план сбережений на образование.

Сравнить ставки экономии

Даже небольшая разница в процентах, которые вам выплачивают с ваших сбережений, со временем может увеличиться. Воспользуйтесь этим калькулятором, чтобы увидеть, как различные нормы сбережений могут повлиять на вашу стратегию сбережений!

Холодный миллион

Узнайте, когда ваш план сбережений может сделать вас миллионером!

Калькулятор сбережений

Узнайте, как последовательные инвестиции в течение нескольких лет могут быть эффективной стратегией накопления богатства.

Целей сбережений

Что нужно для достижения цели сбережений? Этот финансовый калькулятор поможет вам это выяснить.

Сбережения, налоги и инфляция

Воспользуйтесь этим калькулятором, чтобы определить, сколько будет стоить ваша экономия с учетом этих двух важных переменных.

Налоговые калькуляторы

1040 Налоговый калькулятор

Сколько налогов на прибыль вы будете платить? Используйте этот налоговый калькулятор 1040, чтобы рассчитать ваш налоговый счет на апрель следующего года.

Налоговое планирование

Знание ваших потенциальных налоговых обязательств по налогу на наследство — отличное место для начала вашего налогового плана. Используйте этот калькулятор, чтобы оценить ваши налоговые обязательства по налогу на наследство.

© 2012 The Forms Group — Формат и презентация

Как определить, сколько дома вы можете себе позволить | Ипотека

Прежде чем приступить к поиску дома, важно знать, сколько вы можете себе позволить. Есть шаги, которые вы можете предпринять, и калькуляторы доступности, которые вы можете использовать, чтобы помочь вам найти подходящий дом по правильной цене.

Выполнить основную математику

Во-первых, сделайте быстрый расчет, чтобы приблизительно оценить, сколько вы можете себе позволить, исходя только из вашего дохода. Большинство финансовых консультантов рекомендуют тратить не более 25–28% вашего ежемесячного дохода на оплату жилья. Сложите общий доход вашей семьи и умножьте его на 0,28.

Например, вы приносите домой 4000 долларов в месяц:

4000 долларов x 0,28 = 1120 долларов

Максимум, вы можете позволить себе ежемесячный платеж по ипотеке в размере 1120 долларов.

Проверьте свой кредитный рейтинг

Для получения ипотечной ссуды вам понадобится хороший кредит. И чем лучше ваш счет, тем больше у вас шансов на более низкую процентную ставку. Перед разговором с кредитором рекомендуется оформить кредит, чтобы избежать сюрпризов или поработать над улучшением своего кредитного рейтинга. Вы можете бесплатно проверять свой кредит один раз в год через AnnualCreditReport.com или связавшись с одним из трех национальных агентств кредитной отчетности: Experian, Equifax и TransUnion.Если вы не удовлетворены своим кредитным рейтингом, попробуйте улучшить его, вовремя оплачивая счета и уменьшая остатки на кредитной карте.

Соберите финансовые документы

Прежде чем использовать калькулятор доступности или поговорить с кредитором о предварительной квалификации, вам необходимо вместе собрать некоторую информацию. Сюда входят:

- Ваш ежемесячный и годовой доход семьи

- Ваш кредитный рейтинг

- Существующая задолженность, включая кредитные карты, автокредиты и студенческие ссуды

- Ваши сбережения и инвестиции, которые помогут определить, какую часть первоначального взноса вы можете позволить

- Налог на недвижимость в районе, в котором вы хотите купить, который агент по недвижимости может помочь вам оценить в

- Текущие процентные ставки

- Стоимость страховки домовладельцев, которую вы можете получить у своего страховщика или запросить бесплатное предложение онлайн

Рассчитайте доступность вашего дома

Воспользуйтесь нашим калькулятором доступности, чтобы оценить стоимость дома и ежемесячный платеж по ипотеке, который вы можете себе позволить.Если вы уже систематизировали свою финансовую информацию, этот шаг должен быть простым. Просто введите числа в калькулятор, чтобы получить оценку. Вы можете поиграть с продолжительностью срока кредита и суммой первоначального взноса, чтобы получить разные суммы кредита и ежемесячные платежи. Вы также сможете увидеть, какая часть ежемесячного платежа пойдет на основную сумму и проценты, а также налоги и страхование.