Ипотека при разводе супругов: практические рекомендации

Наличие непогашенного ипотечного кредита и раздел недвижимости, обремененной ипотекой, добавляет немало сложностей при разводе.

В данной ситуации у разводящихся супругов возникает сразу множество вопросов. Как делить квартиру, находящуюся в залоге у кредитной организации? Кто и в какой части должен в дальнейшем выплачивать кредит по ипотеке? Как решить вопрос с созаемщиками?

При этом каждая ситуация имеет много конкретных нюансов, поэтому однозначного решения и алгоритма раздела обязанностей по ипотеке и залоговой недвижимости пока не существует. Более того, правоприменительная судебная практика еще не выработала на сегодняшний день прецеденты, которые являлись бы ориентирами при вынесении судами решений в схожих ситуациях.

Неудивительно, что по аналогичным делам выносятся абсолютно разные судебные решения, вплоть до противоположных.

Ситуация с ипотекой осложняется и тем, что в данных правоотношениях затрагиваются интересы сразу трех сторон (разводящихся супругов и банка) в отличие от раздела имущества, не обремененного ипотекой, где достаточно прийти к согласию лишь бывшим супругам. Поэтому найти решение, удовлетворяющее сразу всех заинтересованных лиц, бывает гораздо сложнее.

Во многих случаях при разделе ипотечного жилья и обязательств по выплате кредита существенно ущемляются интересы одной из сторон. Например, есть прецеденты, когда заемщик, лишенный при разводе квартиры, вынужден еще долго выплачивать кредит. Или банк, желающий реализовать залоговую квартиру, по которой не выплачивают кредит, сталкивался с ситуацией, что ипотечная квартира по судебному решению уже не считается единоличной собственностью заемщика.

Правовое регулирование

Указанные сложности при разделе ипотечного жилья в случае развода связаны, прежде всего, с недостаточным правовым регулированием данного вопроса в российском семейном и гражданском законодательстве.

Суды при рассмотрении дел о разводах, где затрагивается вопрос ипотеки, руководствуются Семейным кодексом, Гражданским кодексом и ФЗ «Об ипотеке», а также ипотечным соглашением, оформленным между банком и заемщиком.

Основной принцип раздела ипотечного имущества при разводе, изложенный в названных нормативно-правовых актах, состоит в том, что:

- жилое помещение, приобретаемое супругами в период брака за счет ипотечных средств, является совместно нажитым имуществом, что влечет соответствующие правовые последствия;

- совместная собственность бывших супругов должна делиться пополам, если иной порядок не прописан в брачном соглашении;

- при разделе имущества, приобретенного супругами на заемные средства, включая ипотечную квартиру, совсем не важно, на кого оформлялся ипотечный кредит.

Финансовые обязательства перед банком также возлагаются в равной мере на разведенных супругов, не зависимо от того, выступали ли они созаемщиками либо ипотека оформлялась на одного из них.

Таким образом, основываясь на требованиях российского семейного права, при разделе любой совместной собственности супругов действует принцип «пятьдесят на пятьдесят». Однако на практике разделить ипотечную квартиру пополам достаточно проблематично, так как жилье находится в залоге у кредитной организации, и собственники не могут совершать с ним никакие юридические действия.

Как избежать проблем при разделе

Большинства конфликтов и спорных ситуаций, связанных с ипотечной квартирой, можно избежать, предварительно заключив брачный договор. Российское законодательство позволяет оформить брачное соглашение как до регистрации семьи, так и в период семейной жизни. Тем не менее, статистика показывает, что, несмотря на все преимущества брачных договоров, подобные контракты оформляют не более 5% россиян.

Еще одна важная правовая гарантия, которая используется для защиты интересов всех сторон ипотеки – это ипотечное соглашение. В настоящее время кредитные учреждения, уже неоднократно столкнувшиеся с проблемами при выплате ипотеки бывшими супругами, приобрели достаточно солидный опыт в судебных ипотечных спорах. В результате, ипотечные соглашения, оформляемые банками, максимально снижают риски кредитора при разводе супругов-заемщиков.

Подавляющее большинство банков стараются сделать обоих супругов созаемщиками по кредиту, что, в принципе, выгодно и самой семейной паре, поскольку можно объединить доход и получить большую сумму кредита.

Кроме того, многие банки стали включать в свой ипотечный договор важное условие: «При расторжении семейных отношений между супругами-созаемщиками условия ипотечного соглашения не изменяются». Подобный пункт договора является дополнительной страховкой для банка. Если супруги, согласившиеся с данным условием ипотечного соглашения, разведутся, и один из них откажется выплачивать ипотеку, то финансовая ответственность за выплаты полностью перейдет к другому.

Такая правовая гарантия защищает, к сожалению, исключительно интересы банка, а разводящимся супругам придется по-прежнему отстаивать и защищать свои интересы.

Практические рекомендации

Фактически у разводящихся супругов только три варианта:

- продолжать платить по кредиту;

- найти недостающую денежную денег и погасить ипотеку досрочно. После этого можно продать квартиру по выгодной цене и разделить вырученную сумму пополам или по соглашению сторон;

- продать ипотечную квартиру с согласия банка.

Чтобы осуществить раздел ипотечной квартиры, можно обратиться напрямую в кредитную организацию, выдавшую ипотеку, с просьбой одобрить продажу общей супружеской квартиры.

Реакцию конкретного банка на такое предложение предугадать сложно. Кредитная организация в сложившейся ситуации может:

- согласиться на продажу ипотечной квартиры;

- потребовать досрочного погашения супругами ипотеки, обосновывая это тем, что предстоящий (или уже зарегистрированный) развод нарушает оговоренные условия кредитного соглашения;

- обязать супругов выплачивать ипотеку без продажи квартиры.

Во многих случаях банк соглашается на продажу ипотечной квартиры, поскольку это позволяет снизить риск по невыплате долга разведенными супругами. Если согласие банка получено, супругам нужно на свое ипотечное жилье найти покупателя, согласившегося приобрести квартиру с обременением.

В указанной ситуации покупатель, чтобы вступить в право собственности, сначала должен компенсировать банку сумму долга по ипотечному кредиту и дождаться пока закончится весь процесс по снятию обременения с приобретаемой квартиры.

Разумеется, далеко не все покупатели согласятся на такой непростой вариант, поскольку возрастают риски и затягивается время. Поэтому разводящимся супругам, желающим реализовать ипотечную квартиру, нередко приходится, чтобы заинтересовать потенциального покупателя, снижать цену на свое жилье.

Независимо от развития ситуации с продажей квартиры разводящимся супругом нужно продолжать выплачивать платежи по ипотечному кредиту. В противном случае положение может только ухудшиться. Банк, не получающий выплат по кредиту, вправе продать залоговую квартиру на аукционе, причем цена реализованного жилья, как правило, бывает гораздо ниже рыночной.

Из вырученной от продажи суммы кредитная организация удержит основной долг, штрафы, пени, невыплаченные проценты и расходы на организацию аукционных торгов, и лишь оставшаяся сумма будет поделена между бывшими супругами. В результате, можно остаться и без жилья, и без финансовой компенсации.

Еще одно важное правило при разводе лиц, являющихся заемщиками ипотечных средств – необходимо известить кредитную организацию о разводе. По условиям любого ипотечного соглашения заемщики обязаны сразу оповещать банк о значимых изменениях в их жизни, включая и расторжение брака.

Если сторонам ипотечного соглашения не удается договориться, нужно идти в суд. Как уже говорилось, однозначного развития ситуации при судебном разбирательстве не существует. Суд может принудить кредитную организацию выполнить операции с залоговой квартирой, обязать переоформить ипотечный договор на одного из разведенных супругов, обязать супругов продолжать выплаты до погашения кредита. Возможны и другие решения.

Если супруги принимают решение выплачивать кредит, чтобы затем продать квартиру, возможно еще в период развода разделить ипотечную недвижимость на доли. Для этого им нужно обратиться в банк-кредитор с заявлением.

Однако и здесь возможны проблемы и «подводные камни». Например, банк откажется от такого варианта. Его могут не устроить доходы одного из супругов, который при оформлении долевой собственности должен выступать самостоятельным заемщиком. Или залогом по ипотеке является однокомнатная квартира, раздел которой на доли в натуре не возможен. Такое имущество, согласно ФЗ «Об ипотеке», не должно выступать самостоятельным предметом ипотеки.

Отказ банка также можно обжаловать в судебных инстанциях.

Еще вариант раздела при разводе – один из разводящихся супругов безвозмездно либо за денежную компенсацию подписывает отказ от своей доли в общем жилье, обремененном ипотекой, а другой — соглашается взять на себя все платежи по ипотечному кредиту.

Если банка устраивает платежеспособность второго супруга, то переход права собственности на ипотечное жилье регистрируется в территориальном регистрирующем органе. Как правило, банк за переоформление кредитного соглашения взимает комиссию (0,5% — 1% от оставшегося долга).

razvodimsja.com

Квартира в ипотеке — как делить при разводе в 2019 году? Раздел ипотечной квартиры между супругами

Юристы шутят, что ипотека надёжнее супруги. И действительно, если в первые 3 года брака распадается более 18% семей, то кредит никуда не девается, и у уже бывших супругов остаётся квартира в ипотеке.

Юристы шутят, что ипотека надёжнее супруги. И действительно, если в первые 3 года брака распадается более 18% семей, то кредит никуда не девается, и у уже бывших супругов остаётся квартира в ипотеке.

Как делить при разводе ипотечное имущество в 2019 году? Рассмотрим во всех тонкостях.

Как разделить ипотечную квартиру при разводе?

Прежде всего вам необходимо изучить все тонкости процесса раздела. Практика показывает, что решение проблемы может растянуться надолго: пока супруги решат, кому достанутся дети, оформят все документы по разводу и договорятся, кто платит, могут пройти месяцы. Однако не стоит затягивать: при невыплате по кредиту в течение трёх месяцев, банк вправе распорядиться жильём по своему усмотрению. В ваших интересах завершить процесс максимально быстро.

С чего начать? Прежде всего ответить на основные вопросы:

- Состоите ли вы в официальном браке?

- Заключали ли вы брачный контракт?

- Ипотека бралась до или после заключения брака?

Эти три основных момента будут влиять на ваши дальнейшие действия.

Фактический брак и потека

Если брачный контракт не оформлялся, ипотека (как и квартира) с большей вероятностью останется на том, на кого была оформлена.

Если возникает необходимость доказать, что оба формальных супруга участвовали в ипотеке одинаково, подключаются свидетели и доказательства, например:

- чеки;

- выписки с лицевого счёта;

- квитанции об оплате;

- другое;

То же правило касается ремонта в ипотечной квартире или покупки дорогой техники. Доказать что-то в суде в данном случае возможно только с помощью хорошего адвоката.

Брачный контракт

Оформление брачного контракта — то, о чём стоит подумать «на берегу». В документе прописаны все аспекты деления недвижимости, включая ипотеку, даже ту, которая бралась до вступления в брак. Поскольку документ заверяется у нотариуса, он будет играть ключевую роль в судебном процессе.

Оформление брачного контракта — то, о чём стоит подумать «на берегу». В документе прописаны все аспекты деления недвижимости, включая ипотеку, даже ту, которая бралась до вступления в брак. Поскольку документ заверяется у нотариуса, он будет играть ключевую роль в судебном процессе.

Если вы заключили брачный контракт, то ипотека будет делиться согласно договору. Если нет, то придётся решать вопрос через суд.

Ипотека до брака. Как делить?

Согласно семейному кодексу, всё нажитое до брака имущество считается личным, значит, после развода не подлежит делению. Однако, с позволения этого же семейного кодекса, бывший супруг может претендовать на долю в квартире, поскольку выплаты по кредиту осуществлялись из общего бюджета. При этом требования может выдвигать даже неработающий человек: достаток одного из супругов в браке считается общим семейным бюджетом.

Судебная практика показывает, что процессы нередко завершаются в пользу такого супруга, особенно, если есть хорошая доказательная база (чеки, выписки и т. п.) и опытный адвокат.

Сложнее дело состоит с квартирами, взятыми в ипотеку в новостройке. По закону, право собственности на такое жильё будет дано только после сдачи объекта в эксплуатацию. Поэтому ситуация может развиваться по двум сценариям:

- Если в это время заёмщик будет состоять в браке, то, скорее всего, суд обяжет его выделить долю в квартире бывшему супругу/супруге при разводе.

- Если заёмщик разведётся до получения свидетельства, то суд обяжет выплатить компенсацию бывшему супругу/супруге, поскольку по закону кредит выплачивался совместными усилиями.

Решение суда по ипотеке, взятой до брака, во многом зависит от опытности адвоката.

Ипотека при разводе, если бывшие супруги созаемщики

Статистика показывает, что в более 70% случаев бывшие супруги являются созаёмщиками. В этом случае, перед тем как оформить раздел ипотеки при разводе, необходимо обдумать все возможные варианты и попытаться решить вопрос мирным путём. Это поможет избежать судебных тяжб, невыплат по кредиту и других неприятных моментов. Мирно урегулировать процесс можно:

Статистика показывает, что в более 70% случаев бывшие супруги являются созаёмщиками. В этом случае, перед тем как оформить раздел ипотеки при разводе, необходимо обдумать все возможные варианты и попытаться решить вопрос мирным путём. Это поможет избежать судебных тяжб, невыплат по кредиту и других неприятных моментов. Мирно урегулировать процесс можно:

- Платя по ипотеке совместно и дальше;

- Если один из супругов откажется от ипотеки и квартиры в пользу другого;

- При согласии банка продать квартиру и разделить пополам вырученные деньги;

- Выплатить ипотеку полностью, затем продать квартиру и поделить средства;

Последний вариант самый простой в плане оформления, поскольку не требует долгих разбирательств. Однако решить проблему таким образом получается редко.

Выбирая первый вариант, необходимо обратиться в банк за составлением нового договора, облегчающего выплаты. Тогда каждый из заёмщиков будет оплачивать свою долю задолженности по кредиту отдельно. Стоит учитывать, что доли могут быть нравными. Судебная практика показывает, что банки редко идут на раздел кредита, поскольку это может оборачиваться для них дополнительными трудностями. Вы должны помнить, что любое решение банка можно оспорить в суде.

Как продать квартиру в ипотеке?

Продать квартиру, по которой ещё не выплачен кредит, можно только с разрешения банка. По-другому не получится:ипотечное жильё находится в залоге у банка до тех пор, пока кредит не будет выплачен полностью.

Продать квартиру, по которой ещё не выплачен кредит, можно только с разрешения банка. По-другому не получится:ипотечное жильё находится в залоге у банка до тех пор, пока кредит не будет выплачен полностью.

При продаже квартиры каждый из бывших супругов имеет равные права на часть жилья, либо её денежный эквивалент.

Данный способ неудобен не только из-за дополнительных сложностей с банком, но и в денежном плане, потому что: найти покупателя на квартиру, обременённую ипотекой сложно. Редко кто готов тратить деньги на дополнительные юридические проверки и оформление договора купли-продажи. И продавать жильё придётся по сниженной цене, иначе его никто не купит.

Что делать, если бывший супруг отказывается платить?

Нередко случается, что один из бывших супругов отказывается выплачивать свою долю по ипотеке. В таком случае договор переоформляется на платёжеспособного. Со второго снимаются все тяжбы по выплатам, но при этом он не имеет права требовать долю в квартире.

Если же один из созаёмщиков отказывается выплачивать ипотеку в течение 3 месяцев, но и от доли в квартире не спешит подписать отказ, существует 2 способа решения проблемы:

- Ипотечный кредит погашается одной стороной.

- Банк продаёт жильё, а вырученные деньги идут на оплату кредита. Чаще всего банк продаёт жильё по низкой стоимости, примерно равной сумме задолженности, что значительно ускоряет процесс.

Ипотека при разводе супругов с детьми

Если у бывших супругов имеются несовершеннолетние дети, доля собственности в жилье изменяется в сторону того, с кем они остаются. Исходя из этого правила и происходит дальнейший раздел ипотеки.

Обратите внимание! Если ребёнок прописан в ипотечной квартире, которая выставлена на продажу, его необходимо выписать в срочном порядке! В ином случае родителями могут заинтересоваться органы опеки, вплоть до постановки вопроса о лишении родительских прав по причине невозможности обеспечить нормальные условия для проживания ребёнка.

Как будем делить?

Вопреки расхожему мнению о том, что квартира при разводе делится пополам, доли в жилье могут быть неравными. Это зависит от многих аспектов, например:

Вопреки расхожему мнению о том, что квартира при разводе делится пополам, доли в жилье могут быть неравными. Это зависит от многих аспектов, например:

- наличия детей;

- была ли взята ипотека до вступления в брак;

- в какой степени каждый заёмщик принимал участие в выплатах;

- и других;

Пропорции могут быть различными, и их определяет суд.

Военная ипотека и развод

Деление имущества, взятого по программе военного ипотечного кредитования отличается от обычной ипотеки, потому что обязательства по выплате ложатся не на супругов, а на Министерство обороны.

Деление имущества, взятого по программе военного ипотечного кредитования отличается от обычной ипотеки, потому что обязательства по выплате ложатся не на супругов, а на Министерство обороны.

Участником программы, как и собственником жилья, становится военнослужащий, независимо от наличия супруга или детей. Поэтому раздел ипотеки не требует участия последних. Также участник не имеет права переоформлять договор по кредиту, даже если требуется разделить квартиру, купленную по военной ипотеке.

Эти правила касаются и другой стороны вопроса: при неисполнении условий договора ЦЖЗ (невыплата или другие форс-мажорные обстоятельства) возвращать взятые по программе денежные средства обязан сам военнослужащий, но не его вторая половина, пусть и бывшая.

Аренда ипотечной квартиры

Некоторые разведённые супруги решают временно сдавать жильё, обременённое ипотекой, чтобы выплачивать кредит. Однако такие действия незаконны, поскольку квартира находится в залоге у банка. Именно поэтому заключение договора аренды невозможно без разрешения банка.

Видео: Ипотека и развод

Итоги

Если вы хотите, чтобы раздел ипотеки завершился для вас с положительным исходом, необходимо подойти к вопросу со всей ответственностью. Попытайтесь решить этот вопрос мирно: это сэкономит вам много сил. Если не получится, то соберите все бумаги, доказывающие вашу причастность к выплате кредита и не поскупитесь на хорошего адвоката.

Читайте также:

ipoteka-expert.com

Что делать с ипотекой при разводе

Раздел квартиры при разводе — неприятная ситуация. Вы с супругом расстаетесь, но платить банку все же придется. Хорошо, если разделить имущество получается мирно и цивилизованно. Но это скорее редкость. В статье мы расскажем, как делится при разводе квартира, на которой висит кредит в банке, а также о том, можно ли продать такое жилье.

Ипотечный кредит при разводе супругов

Первое, о чем вам нужно знать и помнить, что в этом случае участников развода три: вы, супруг(а) и банк. Да, именно так. И первое, что вы должны сделать, что бы избежать дальнейших проблем с банком, письменно известить его о сложившейся ситуации.

Сразу стоит сделать акцент на том, что главные действующие лица, все-таки, разводящиеся супруги, и решать, что делать и как поступать, именно им. Банк может попытаться навязать свои условия, и даже потребовать полного погашения кредита. По договору он, возможно, и имеет на это право. Но поскольку решение остается за вами, рассмотрение этого вопроса в суде, скорее всего, приведет к тому, что чаша правосудия склонится в вашу сторону, и суд обяжет банк пойти на условия, устраивающие разводящихся супругов. Например, дать разрешение на продажу, либо переоформление кредита.

Главное, что бы сплотившаяся на фоне внешнего врага семья не сделала банк своим противником. Все-таки банк не виноват в развале ячейки общества, и единственное чего он захочет, это вернуть свои деньги. Вполне естественное желание, не правда ли?

Что делать с ипотекой при разводе

Единственный ответ на этот вопрос — платить. А вот как — тут есть варианты.

Если вы решили оставить жилплощадь себе, то единственный способ сделать это — мировое соглашение о том, кому и в каком виде достанется недвижимость. При отсутствии возможности прийти к мировому соглашению, суд возьмет принятие решения на себя.

Разумнее было бы избавиться от недвижимости и долгов радикально. То есть продать жилье, выплатить кредит банку, а остаток, если таковой будет, поделить между супругами. В этом случае и банк доволен, и супруги расходятся в разные стороны с минимальным количеством претензий и обязательств. Начинать новую жизнь, неся на себе ипотечное бремя недвижимости, которая тебе не принадлежит (а с одним из супругов именно так и получится), тяжело.

Процедура продажи ипотечного жилья непроста, но возможна.

- Банк дает добро на продажу.

- Новый владелец вносит в банк сумму, оставшуюся по договору.

- Банк снимает обременение.

- Владелец оплачивает супругам оставшуюся сумму.

- Супруги делят остаток.

Либо банк полностью берет на себя процедуру продажи, выставляя квартиру на аукцион. Это значительно снижает стоимость жилья для обладателей ипотечной недвижимости. Да и саму процедуру проведения аукциона нужно будет оплачивать отдельно.

Если ипотека оформлена на одного из супругов

По Семейному кодексу РФ любое имущество, приобретенное в браке, делится пятьдесят на пятьдесят, как совместно нажитое, включая ипотечное. И не важно, на кого из супругов оформлялась ипотека.

Рано или поздно, с помощью суда или без неё, супруги могут придти к решению о погашении кредита совместно. Однако официально оформить такое решение все равно стоит. Мало ли как жизнь повернется.

В случае оформления договора ипотеки на одного из супругов, банк может не дать согласия на переоформление кредита на другого члена семьи и обяжет его выплачивать всю сумму, согласно договору, до получения собственности. Суд же все равно поделит недвижимость пополам, и тот, на кого оформлен кредит может потребовать компенсацию.

В последнее время банки стали хитрее. Все чаще для получения большей суммы кредита оба супруга делаются созаемщиками. И в договоре с банком прописываются условия, что в случае развода, при отказе одного из супругов оплачивать кредит, оставшийся созаемщик полностью обязан выплачивать всю указанную в договоре сумму. А уж как там бывшие супруги договорятся между собой, будь то мировое соглашение или судебный процесс, банк не волнует.

ЧИТАЙТЕ ТАКЖЕjournal.regionalrealty.ru

как делится ипотечная квартира в 2019 году?

Непогашенный ипотечный кредит добавляет сложностей при разводе. У бывших супругов возникает множество вопросов. Как при разводе делится ипотечная квартира? Кто и в каком размере будет выплачивать кредит в дальнейшем? Что делать с созаемщиком ипотеки при разводе?

Что говорит закон

При разводе принцип раздела ипотечного имущества состоит в том, что оно делится между бывшими супругами пополам. Это касается и квартиры, купленной в браке.

При этом совсем не важно, на кого оформлен кредит. Финансовые обязательства перед кредитным учреждением возлагаются в равной степени на обоих супругов, и они должны их выполнять даже после расторжения брака.

У разводящихся супругов всего несколько вариантов решения проблемы непогашенной ипотеки:

- продолжать выплачивать кредит на прежних условиях;

- поделить квартиру и долги;

- погасить ипотеку досрочно и продать квартиру;

- перестать платить кредит и дождаться пока банк сам продаст квартиру на аукционе.

И если с первым вариантом все вроде бы ясно, то уже второй вызывает сложности. Как правильно поступить, когда при разводе необходимо разделить квартиру, обремененную ипотекой?

Почему возражают банки

В Семейном кодексе сказано, что при разделе общего имущества супругов необходимо разделить и их совместные долги. А Гражданский кодекс прямо указывает, что такое разделение долгов возможно только при согласии кредитора, то есть банка. Но большинство заемщиков, пытаясь разделить жилье и одновременно сумму долга, получают от кредиторов отказ. Возражают банки потому, что при разделе долговых обязательств ответственность заемщиков вместо солидарной становится долевой.

В Семейном кодексе сказано, что при разделе общего имущества супругов необходимо разделить и их совместные долги. А Гражданский кодекс прямо указывает, что такое разделение долгов возможно только при согласии кредитора, то есть банка. Но большинство заемщиков, пытаясь разделить жилье и одновременно сумму долга, получают от кредиторов отказ. Возражают банки потому, что при разделе долговых обязательств ответственность заемщиков вместо солидарной становится долевой.

Другими словами, банк теряет возможность требовать возврата всей суммы за квартиру с любого из бывших супругов, что ему совсем невыгодно. А граждане, однажды получив отказ, теряют право повторно обратиться в суд с иском о разделе.

Делим ипотечную квартиру в суде

Как же юридически грамотно обойти возражение кредитного учреждения? С чего начать?

Как же юридически грамотно обойти возражение кредитного учреждения? С чего начать?

Для этого юристы советуют первоначально подать иск только о разделе совместного имущества супругов, а совместный долг перед банком не делить.

Тогда суд будет вынужден исходить из того, что раздел квартиры, обремененной ипотекой, относится к сфере семейных правоотношений и регулируется исключительно семейным законодательством. И согласие банка становится не нужным.

И несмотря на то, что долг перед банком еще остается солидарным, появляется законная возможность обойти возражения кредитного учреждения, и поделить долговые обязательства так, как разведенные супруги договорились между собой.

Приведем алгоритм раздела ипотечного жилья:

Шаг 1. Один из бывших супругов обращается в суд с иском о разделе общего имущества. При этом требования о том, чтобы поделить сам ипотечный долг не выдвигает. Тогда судья вынужден будет рассматривать дело только в пределах заявленного иска. Поскольку в результате раздела квартиры банк не теряет право требовать возврата всей суммы долга у любого из супругов, то суд вправе принять решение без его согласия. Разделить жилье можно по-разному. Даже полностью вывести одного совладельца из состава залогодателей, переоформив на другого всю квартиру. Судебная практика за 2019 год знает такие прецеденты.

Как же теперь переоформить сам кредитный договор, например, чтобы долг выплачивал тот из супругов, на которого полностью оформлена недвижимость?

Шаг 2. После вступления в силу решения суда нужно обратиться в Единый государственный реестр прав за новым свидетельством на жилье.

Шаг 3. С решением суда, свидетельством и совместным заявлением от обоих супругов нужно попросить кредитора внести изменения в ипотечный договор. Так как недвижимость уже поделена или переоформлена на одного из разведенных супругов, возражать банку не имеет смысла. В качестве доказательства приводим официальный ответ Агентства по ипотечному жилищному кредитованию: «В соответствии с решением суда Агентство готово внести изменения в документы кредитного дела и закладную при наличии волеизъявления всех заемщиков».

Но все это возможно только в том случае, когда бывшие супруги пришли к взаимному согласию о порядке выплат по ипотеке.

Если не договорились

Если не удалось договориться, то лучшим выходом будет продать недвижимость и разделить оставшиеся после выплаты долга деньги.

Самое неразумное в такой ситуации – совсем перестать платить кредит и дождаться момента, когда банк обратит взыскание на квартиру. Так заемщики потеряют не только свое жилье, но и большую часть выплаченных за него денег.

А если жилье куплено до брака?

Бывает, что квартира была куплена в ипотеку одним из супругов еще до вступления в брак. Тогда при разводе права на нее будет иметь тот из них, на которого оформлен кредитный договор. Ну а второй вправе потребовать через суд возмещения ему половины денежных средств, которые были потрачены из семейного бюджета на выплату ипотечного кредита.

Ипотека при разводе супругов с детьми

Когда в семье есть несовершеннолетние дети, суд может отступить от общего правила Семейного кодекса и разделить имущество не пополам, а увеличить долю в квартире того из супругов, с кем остается ребенок.

Военная ипотека и развод: что делать?

При расторжении брака квартира, купленная по военной ипотеке, остается личным имуществом военнослужащего, поскольку она приобреталась на средства специального целевого назначения.

Раздел ее законом не предусмотрен. И после развода льготным заемщиком и плательщиком процентов по-прежнему остается тот из супругов, кто оформлял кредитный договор.

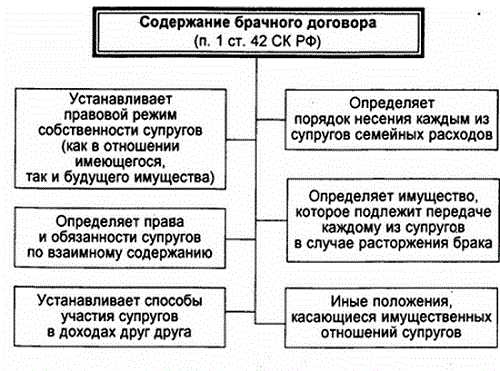

Ипотека и брачный договор

Большинства споров при разделе ипотечной квартиры можно избежать, если предварительно заключить брачный договор. Сделать это можно как перед вступлением в брак, так и во время семейных отношений.

Еще раз подчеркнем, что в случае раздела квартиры в ипотеке при разводе, лучшей стратегией между бывшими супругами будет стратегия на мирное урегулирование возникающих споров.

Видео: Ипотека и развод

Читайте также:

ipoteka-expert.com

Как делится ипотечная квартира при разводе супругов с детьми: раздел имущества

Многие молодые семьи пользуются услугами ипотечного кредитования.

Многие молодые семьи пользуются услугами ипотечного кредитования.

Но к сожалению, как показывает статистика, многие ячейки общества распадаются, даже и не успев погасить ипотеку.

Как делится ипотечная квартира при разводе? На самом деле, условия зависят от индивидуальных обстоятельств, которые имели место быть при расторжении брака. Кроме того, исход еще и зависит от кредитных обязательств. Если вы хотите найти оптимальное решение своей проблемы, вам необходимо ознакомиться с текстом этой статьи.

Содержание статьи

Как развестись и поделить ипотеку?

Рассмотрим различные варианты:

- Если ипотека оформлена на одного супруга.

- Если супруги являются созаемщиками.

Очень часто ипотека оформляется только на одного из супругов. Это проще, дешевле, быстрее. Да и женщины, например, находящиеся в декрете, вряд ли смогут выкроить время на бумажную волокиту. Ипотека целиком и полностью оформляется на отца семейства. Что же происходит в случае, если квартира оформлена только на одного человека?

Одним из условия ипотеки для молодых семей является выделение доли каждому члену семьи. Кроме того, ипотечная квартира является совместно нажитым имуществом, так как займ был оформлен ещё во время брака. А это значит, что несмотря на то, что ипотека оформлена лишь на одного гражданина, право на квартиру и есть у обоих.

Продолжает гасить ипотеку тот член семьи, который, по условиям судебного решения или совместной договоренности будет обладателем помещения.

Созаемщики — это лица, которые несут бремя ипотечного кредитования равноценно.

А это значит, что в случае развода ипотека будет делиться поровну. Каждый из обладателей займа будет вносить ровно половину стоимости.

В случае, если один из супругов отказывается от недвижимости, оформляется специализированный документ, именуемой соглашением. Соглашение предусматривает, что бремя по выплате ипотеки и будущее право собственности переходит только одному супругу.

Что, если есть дети?

Ситуация, когда необходим раздел квартиры, которая находится в ипотеке, при этом, у семьи есть ребёнок.

Ситуация, когда необходим раздел квартиры, которая находится в ипотеке, при этом, у семьи есть ребёнок.

Чаще всего дети остаются с матерью. И несмотря на то, что мать и дети будут занимать большую долю в помещении, бывшие супруги будут платить ипотеку пополам.

Если же мать не трудоспособна, имеет проблемы со здоровьем, то платеж по ипотеке может быть также уменьшен. Детям в обязательном порядке выделяются доли в помещении, чтобы по достижению совершеннолетия они стали полноправными владельцами части помещения.

Если ипотека была взята до брака?

Если ипотека была взята до брака, то эта ситуация может обернуться неприятностью для одного из супругов. Получается, что займ, а также квартира в будущем будет оформлена только на одного гражданина. Другой же останется ни с чем, даже в случае, если исправно оплачивал взносы, находясь в браке.

В таком случае стороне, которая не оформляла на себя займ, необходимо найти свидетельства того, что она помогала выплачивать ипотеку. Если будут найдены чеки, свидетельства, а также показания свидетелей, то бывший супруг или супруга смогут претендовать на часть недвижимости, а значит, будут продолжать выплачивать часть займа.

При наличии брачного контракта

В последние годы все чаще и чаще заключается брачный договор. Он предусматривает различные развитие событий в случае развода:

- Например, один из супругов оставляет за собой право по выплате ипотеки и в будущем станет обладателем квартиры.

- Некоторые граждане в брачном договоре предусматривают, что несмотря на разрыв отношений, они будут выплачивать ипотеку поровну, а недвижимость достанется детям на праве собственности.

- Третьи намереваются владеть имуществом пополам, также выплачивать займ.

- Четвертые делят займ в том процентном соотношении, в котором считают нужным. Например 70% платит мужчина, остальные 30% выплачивает женщина. При этом, она с детьми обладает правом на проживание в помещении, тогда как супруг нет.

Вариантов составления брачного договора масса, главное, что бы пункты договора не противоречили действующему законодательству.

Порядок оформления раздела имущества в ипотеке

С чего начать?

Несмотря на то, что займ оформляет на себя один или сразу оба супруга, важнейшую роль в такой процедуре отводят банку (например, Сбербанк), который и выдал займ. Поэтому, если вы решили расторгнуть свои отношения, или уже осуществили разрыв взаимоотношений, об этом нужно уведомить соответствующим образом банк.

Именно финансово-кредитная организация проконсультирует вас по имеющимся вопросам, предложит варианты раздела недвижимости. Финансово-кредитная организация будет предлагает наиболее приемлемые и удобные для каждой из сторон условия. Однако, если у вас на руках уже имеется решение суда или брачный договор, то финансово-кредитная организация должна рассмотреть его и согласиться с порядком выплат.

Также, постарайтесь заключить со своим бывшим супругом мировое соглашение. Возможно, вам удастся договориться без привлечения государственных учреждений, а также без обращения в судебную инстанцию.

Однако на этом процедура раздела имущества не заканчивается.

Дорогой читатель! Каждый случай имеет индивидуальный характер.

Если статья не решает вашу проблему или вы желаете узнать подробности — обращайтесь по телефону +7 (499) 653-60-72 (доб. 356) или через онлайн-консультант.

Это просто и совершенно бесплатно!

Как нужно уведомить банк?

В первую очередь вы можете воспользоваться простой явкой в ближайший офис. Иногда это не позволяют сделать это время или заботы. В таком случае вы сможете направить электронное сообщение на почту банка.

Еще один вариант — это звонок. Наиболее приемлемый вариант — это отправка по почте заявления о расторжении брака, копии свидетельства о расторжении.

Банк обязан отреагировать на ваше оповещение в течение 14 календарных дней. Разумеется, в ситуации, когда имеет место личная явка, этот срок уменьшается в разы.

Банк должен направить вам ответ в официальной форме, а также, по возможности, пригласить на беседу. Банк обязуется в электронном порядке проконсультировать вас и дать соответствующие рекомендации.

Пакет документов

Основная роль отводится правильному формированию пакета документов. В случае, если у вас не будет доставать каких-либо бумаг, процедура раздела ипотеки затянется, а это значит, добавится много неприятных моментов:

- Необходимо предоставить ипотечный договор.

- Паспорт или паспорта обратившихся.

- Если разрыв отношений уже оформлен, то свидетельство об этом.

- Предоставляются документы на квартиру.

- Если разрыв был осуществлён в судебном порядке, приобщается копия судебного решения.

- Документ, свидетельствующий о техническом состоянии недвижимости.

- Справка-выписка о внесенных средствах, по возможности, чеки.

- Если стороны составили друг с другом соглашение, то приобщается и оно.

По запросу сотрудника финансово-кредитной организации могут быть приобщены и другие бумаги, которые имеют вес и значение для оформления.

Возможности переоформления

Иногда одна сторона отказывается от ипотеки в пользу другой. В соответствии со статьей 395 Гражданского кодекса, существует возможность перевода долга с одного лица на другое. Однако, подобное возможно переоформить только с согласия кредитора:

- Для того, чтобы выполнить подобную процедуру, в первую очередь необходимо написать в офис финансово-кредитной организации соответствующее заявление.

- Предоставляются необходимые документы.

Если заемщик добросовестный, вовремя вносил платежи, обладает хорошей кредитной историей, финансово-кредитная организация одобряет переоформление.

Если согласие не было получено, у вас есть несколько иных вариантов действий:

- Стороны могут погашать долг совместно, даже после оформления разрыва отношений.

- Один из супругов у нотариуса отказывается от своей доли. При этом, одновременно он отказывается и от оплаты по займу. Отказ должен быть заверен в нотариальной конторе. Бланк предоставляется в банк.

- Часто бывает так, что лицо отказывается платить по кредиту. В таком случае возможно переоформление ипотечного займа на другое лицо.

Как делить имущество в ипотеке с государственной поддержкой?

Многие граждане оформляют ипотеку с использованием программы материнского капитала, социальной или военной ипотеки. Как быть в таком случае?

Если помещение было приобретено по программе военного ипотечного кредитования, то ипотечный кредит будет гаситься денежными средствами, которые выделяются Министерством обороны. В случае развода в теории жилье делится пополам.

Если помещение было приобретено по программе военного ипотечного кредитования, то ипотечный кредит будет гаситься денежными средствами, которые выделяются Министерством обороны. В случае развода в теории жилье делится пополам.

Однако на практике подобное неосуществимо. Именно поэтому прежде, чем заключить военную ипотеку, финансово-кредитные организации требуют оформления брачного договора, согласно которому, помещение останется за единственным владельцем.

К сожалению, многие супруги составляют подобный документ, при этом, не задумываясь о последствиях. В такой ситуации, как правило, помещение остается за мужчиной, который осуществляет военную службу.

Участие в программе социальной ипотеки и маткапитала предусматривает выделение частей при разводе детям. Поэтому, жилье остается у того родителя, с кем остаются дети после развода. А значит, именно на этом гражданине лежит бремя оплаты ипотеки.

То есть, если ребенок остается с матерью, то именно она должна вносить средства по ипотеке. Даже если женщина не работает, она будет получать алименты от своего супруга, при помощи которых будет погашать сумму долга.

Судебная практика

В теории всё звучит очень складно и лаконично. Но на практике вы можете столкнуться с различными трудностями, которые станут для вас настоящим шоком.

Начнем с того, что далеко не всегда помещение остается в собственности у лица, на которое была оформлена ипотека. Посредством различных манипуляций лицо, которое, казалось бы, исправно платило по взносам, остается ни с чем, а ипотека, вместе с непогашенной частью, переходит в собственность другому лицу.

А также, практика говорит о том, что далеко не всегда, если супруг помогал другому платить ипотечный взнос, помещение также будет разделено пополам. На самом деле, чаще всего суд принимает сторону того гражданина, на которого изначально была оформлена ипотека. Даже в том случае, если вы предоставите чеки и другие свидетельства того, что вносили денежные средства.

Прежде, чем решаться на такой серьезный шаг, как ипотека, тщательно убедитесь в том, что перед вами тот человек, с которым вы хотите провести всю жизнь. Возможно, вы поторопились и взяли на себя груз для ипотечного займа.

Если же вы четко осознаете, что ипотека — это решающий шаг для того, чтобы доказать прочность ваших отношений, то желаем вам удачи. Хочется верить, что ипотека станет для вас приятным опытом.

Видео по теме

Если квартира в ипотеке, а супруги разводятся… Какими способами можно разделить обязанности по выплате ипотеки при разводе, расскажет нам адвокат в ролике:

Не нашли ответ на свой вопрос? Проконсультируйтесь бесплатно!

Обращайтесь по телефону +7 (499) 653-60-72 (доб. 356) или через онлайн-консультант.

Мы поможем решить ваш вопрос совершенно бесплатно.

Вконтакте

Google+

Одноклассники

vseodome.club

Как делится ипотека при разводе супругов с детьми и без в 2019 году

Приветствуем! Наших читателей часто интересует вопрос о том, как делится ипотека при разводе супругов. Статистика показывает, что более половины заключенных браков в России заканчиваются разводом. К моменту разрыва большинство семей успевают обзавестись совместно нажитым имуществом, в том числе жильем, взятым в кредит. Когда человек, который взял жилищный займ, разводится, перед ним встают большие проблемы, связанные с разделом приобретенной недвижимости. Ипотека при разводе становится одним из камней преткновения между уже бывшими супругами. Вопросы «Как поделить квартиру?» и «Как переоформить ипотеку?» становятся еще более важными, если есть дети, права которых также необходимо учитывать. Нюансов, влияющих на раздел ипотеки при разводе, очень много. Остановимся поподробнее на основных моментах.

Разведусь!

То, как делится ипотечная квартира при разводе, сильно зависит от времени оформления займа. Заключение кредитного договора до или после официальной регистрации брака будет влиять на законность раздела приобретенной недвижимости при расторжении семейных уз.

Ипотека до брака

Развод с ипотекой, взятой до регистрации отношений в ЗАГСе, является одним из самых легких вариантов. Если один из супругов приобрел жилье в ипотеку до брака, то он остается единственным собственником квартиры и будет выплачивать остаток долга самостоятельно. Второй супруг может претендовать на долю в недвижимости или компенсационную выплату, если сумеет доказать, что за время семейной жизни он участвовал в выплате ежемесячных платежей по кредиту или за его счет был произведен ремонт квартиры.

По законодательству все долги и имущество делятся между супругами поровну, поэтому вполне реально подать супругу, у которого не осталось собственности, заявление в суд на компенсацию.

Раздел ипотеки в гражданском браке

Согласно российскому законодательству у людей, живущих в гражданском браке, не возникает обязательств о разделе имущества после прекращения отношений как при разводе в зарегистрированной семье.

Приобретенное в период сожительства жилье останется у того, кто является его владельцем по свидетельству на право собственности.

Ипотека до брака официального может быть разделена между бывшими влюбленными, только если квартира была зарегистрирована на двоих, а гражданские жена с мужем являлись созаемщиками.

Ипотека в период брака

Жилье, приобретенное в браке, автоматически становится совместной собственностью обоих супругов, даже если в свидетельстве на право собственности значится только один владелец. Если квартира куплена в кредит, взятый одним из супругов, то второй в подавляющем большинстве случаев является созаемщиком. Таким образом, оба получают солидарную ответственность за возврат долга кредитору. При расторжении семейных уз все имущество обычно делиться поровну. В тупик может завести вопрос, как разделить квартиру в ипотеке, особенно если у разводящихся остался приличный долг перед банком.

- Если супруги при расторжении брака сохранили хорошие отношения, то уже разведенные могут продолжать вместе оплачивать ипотеку. Но уведомить банк о разводе все же придется, особенно если этот пункт прописан в ипотечном договоре.

- Бывшие супруги в большинстве случаев предпочитают разделить недвижимость и ежемесячные платежи на равные доли. Однако сегодня банки очень редко решаются на переоформление ипотеки, поскольку рискуют получить вместо одного просроченного кредита два. Более того, банк может потребовать в случае развода досрочно вернуть всю сумму долга.

- Можно выплатить банку задолженность, а квартиру продать и поделить вырученные деньги пополам. Если остаток долга от ипотеки перед банком небольшой, то это будет самым оптимальным вариантом решения проблемы.

- Один из супругов может отказаться от своей доли в квартире. В этом случае банки идут на выведение его из ипотечного договора, при финансовой возможности второго своевременно вносить ежемесячные платежи.

Если квартира приобретена в период брака, но в качестве первоначального взноса использовались личные средства, находившиеся на банковских счетах или полученные в наследство, то при наличии достаточных доказательств супруг, фактически купивший жилье за собственные средства, может рассчитывать остаться его единственным собственником. При разводе ипотеку оставят ему, а второму супругу будет положена компенсация в размере половины ежемесячных платежей, выплаченных в период совместного проживания.

Особая ситуация возникает, если жилье было приобретено по программе «Военная ипотека». Согласно ее условиям собственником квартиры, как и заемщиком по кредиту, может быть только военнослужащий. Члены его семьи после развода не смогут претендовать на квадратные метры в таком жилом помещении, что противоречит положениям Семейного кодекса. Банки решают эту проблему путем внесения в ипотечный договор пункта об обязательном заключении между супругами брачного контракта.

Влияние наличия брачного договора на ипотеку при разводе

Развод при наличии ипотеки может значительно затянуться. Супруги созаемщики в силах ускорить этот процесс прописав, как делить кредитное жилье и кто будет оплачивать ипотеку после развода в брачном договоре.

Брачный договор, заверенный нотариусом, можно составить как до вступления в брак, так и во время семейной жизни, в том числе и после покупки квартиры в ипотеку. В последнем случае обязательно следует уведомить банк о его подписании. Оспорить то, как делится ипотека после развода супругов по брачному договору, кредитная организация может только в судебном порядке.

В большинстве случаев банки требуют подписать брачный договор до оформления ипотеки. Чаще всего это связано с тем, что один из супругов мешает положительному решению по ипотеке. Основными причинами могут быть:

- Плохая кредитная история;

- Закредитованность;

- Отсутствие официального дохода супруга и как следствие общая неплатежеспособность семьи.

В данном брачном договоре прописывается все, что может произойти важного для банка, а именно:

- Второй супруг отказывается от претензий. раздел квартиры в ипотеку при разводе будет, происходит в пользу основного заемщика.

- Отказывается об обязательств, и не несет ответственности за оплату потеки.

Алгоритм раздела ипотеки при разводе

Чтобы разобраться, что делать с ипотекой при разводе и как разделить ее между разводящейся семейной парой без судебного разбирательства, составим пошаговый алгоритм действий:

- Если ипотека была оформлена в браке и супруги решили развестись, то им необходимо заключить мировое соглашение о разделе квартиры и оставшейся части долга;

- С этим соглашением заемщики отправляются к кредитному менеджеру банка, занимающемуся вопросами ипотеки. Это следует сделать после официальной регистрации развода. В банк нужно будет предоставить ипотечный договор и справки о доходах каждого созаемщика за последние полгода;

- При положительном решении кредитора о разделе ипотеки оформляется два новых ипотечных договора на каждого из заемщиков и выдаются скорректированные графики платежей. За переоформление документов скорее всего придется заплатить комиссию в размере 1-2 % от суммы долга. Либо один из созаемщиков выводится из состава должников и лишается права на недвижимость.

Следует помнить, что банки не любят рисковать. Ситуация, когда созаемщики по ипотеке разводятся, сама по себе не является для них поводом к делению платежей и остатка займа на две части или выводу супруга из состава заемщиков. Одобрение подобной сделки получить крайне сложно. Поэтому желательно заранее обсудить, как быть в случае отказа банка от изменения условий договора.

Что будет с ипотекой при разводе супругов с несовершеннолетними детьми

Ипотека при разводе супругов с детьми, как и совместно нажитое имущество, может быть поделена только судом. Ипотечную квартиру делят с учетом интересов несовершеннолетних детей.Квартиру в ипотеке при разводе семьи, где есть ребенок можно поделить между супругами, только если она состоит из нескольких комнат. Однокомнатная квартира в ипотеке при разводе не может быть поделена, так как нельзя выделить доли в натуре. Если муж оставляет жену с маленьким ребенком в однокомнатной квартире, ему может быть выплачена часть стоимости жилья в виде компенсации.

Какие варианты раздела, если квартира в ипотеке при разводе есть ребенок:

- При его отказе от доли в квартире, банки оформляют оставшийся по кредиту долг на бывшую супругу, только если у нее достаточно средств на оплату платежей. Если бывшая жена не сможет оплачивать кредит, то даже при отсутствии притязаний на жилье, муж останется в числе созаемщиков, и вынужден будет платить ипотечные платежи.

- Тому, кто останется жить с несовершеннолетним ребёнком чаще всего достается большая доля жилого помещения. Суд может разделить ипотеку поровну, либо пропорционально долям в собственности. При наличии определенных обстоятельств (нахождении матери в декрете, инвалидности или временной нетрудоспособности) с согласия кредитора доля супруга, остающегося с ребенком, в ежемесячном платеже может быть снижена. Алименты и ипотека станут на установленное судом время обязанностью второго родителя.

- Ипотека и несовершеннолетние дети могут быть связаны с помощью материнского капитала. После появления второго ребенка многие семьи направляют полученную субсидию на частичное погашение долга по ипотеке или на первоначальный взнос. При этом возникает обязанность родителей ввести детей в число собственников квартиры. В случае развода доля в квартире родителя, остающегося с детьми, будет увеличена за счет детских долей. Задолженность по кредиту, скорее всего, будет поделена между обоими родителями поровну, поскольку они оба ответственны за содержание совместных детей.

- Мать после развода супругов и раздела ипотеки может погасить свою часть долга материнским капиталом. Но распоряжаться своей частью квартиры она не сможет до полного погашения бывшим супругом оставшейся части займа.

Отказ от оплаты задолженности одним из бывших супругов

Если расстающиеся муж и жена не договорятся о том, как платить по ипотеке при разводе, то при отказе одного из них от оплаты ежемесячных платежей происходит нарастание просроченной задолженности. При просрочке более трех-четырех месяцев кредитор вправе отобрать заложенное жилье, чтобы продать его и погасить долг.

Нередко возникает ситуация, когда созаёмщики по ипотеке развелись, а квартира осталась у одного из них. Бывший супруг, покинувший квартиру, может отказываться оплачивать свою часть платежа в банк, ссылаясь на то, что он не пользуется жильем. Если при этом он откажется и от своей доли в квартире, то ипотека после развода с согласия банка может быть переоформлена на оставшегося заемщика.

Если бывший муж или жена отказывается только от обязанности по оплате долга, то второму супругу придется самостоятельно гасить обе части платежа или ждать санкций банка за просрочку возврата займа. Банки обычно ждут несколько месяцев, начисляя пени на просроченную сумму, а затем отберут квартиру и выставят ее на аукцион.

Отобранная квартира может быть продана по стоимости значительно дешевле ее рыночной цены. С вырученных от продажи денег будет погашен остаток долга по ипотеке, включая пени и штрафы за просрочку. Оставшуюся сумму вернут созаемщикам. В результате добросовестный плательщик может остаться и без жилья, и без денег.

Как еще можно поступить с жильем в ипотеке при разводе

Делить при разводе деньги значительно легче, чем жилье. Поэтому супруги могут попытаться продать ипотечную квартиру. Для этого потребуется получить согласие банка и найти покупателя, согласного на приобретение недвижимости под обременением. Поскольку покупка квартиры в ипотеке процедура довольно длительная, то потерю времени для покупателя придется возмещать приличной скидкой от рыночной стоимости.

Совместное проживание после развода редко кому нравится. Если продать квартиру и разделить ее стоимость для покупки другого жилья не удается, то можно разъехаться на съемное жилье и дождаться окончания срока ипотеки. Правда, без одобрения банка владельцы не смогут сдать квартиру в аренду. А значит, выплачивать за счет арендных платежей жилищный кредит не получится. Но данное требование банка редко реально применяется. Ипотечные квартиры сдаются без проблем.

Сегодня судьба купленного в кредит жилья и остатка долга за него перед банком чаще всего решается в судебном порядке. Судебная практика, сформированная по разделу квартиры, приобретенной в ипотеку, при разводе довольно неоднозначная.

Решения, вынесенные судами, находящимися в разных регионах, могут быть диаметрально противоположными. Результат во многом зависит от юридической подкованности супругов или таланта адвоката. Поэтому, выбирая в качестве способа приобретения семейного жилища ипотеку, следует заранее обдумать и предусмотреть любые варианты развития событий.

Если вам требуется юридическая поддержка при разводе и разделе ипотеки, то запишитесь на бесплатную консультацию к нашему онлайн-юристу в специальной форме в углу. До конца года действует специальная акция. С его помощью вполне реально получить компенсацию от супруга и оставить квартиру за собой и защитить интересы детей при разводе.

Также рекомендуем почитать наш следующий пост «Можно ли продать квартиру в ипотеке». Очень важно знать каждому из супругов.

Ждем ваши вопросы ниже и в заявке к нашему юристу. Будем благодарны вам за оценку статьи, клики по кнопкам социальных сетей и подписку на новости.

ipotekaved.ru

Раздел ипотечной квартиры при разводе в 2019 году: как делится ипотека?

Неумолимая статистика говорит о высоком проценте разводов: до 18% семей распадаются в первые три года.

К моменту официального разрыва отношений многие семьи обзавелись детьми, имуществом, квартирой в ипотеку.

Проблема достаточно актуальна. Раздел ипотечной квартиры при разводе часто вызывает много вопросов и споров. Как это сделать в 2019 году, разберемся далее.

Это слово «Развод»!

Если оба супруга окончательно решили расстаться и решить вопрос о том, что делать с ипотекой при разводе.

Важное значение имеет время, когда был заключен ипотечный кредит на квартиру. Здесь несколько вариантов.

Ипотека, оформленная до брака

Если ипотека взята до брака, то обычно решается несложно. После расторжения официального брака квартира будет отдана в собственность тому из супругов, кто покупал ее до брака. Он и будет оплачивать оставшийся перед банком долг.

Если ипотека взята до брака, то обычно решается несложно. После расторжения официального брака квартира будет отдана в собственность тому из супругов, кто покупал ее до брака. Он и будет оплачивать оставшийся перед банком долг.

Второй супруг не может претендовать на недвижимую собственность, пусть и проживал в данной квартире. Свои притязания он может удовлетворить в денежном эквиваленте.

Для этого необходимо документально подтвердить, что участвовал в выплатах по ипотеке, делал ремонт за свои деньги.

Но в том же Семейном кодексе говорится, что другой супруг имеет право на долю в квартире, ведь выплаты на погашение долга перед банком шли из общего семейного бюджета.

Человеку при этом необязательно работать: заработная плата одного считается общим доходом.

Каким будет решение суда, зависит от доказательной базы (расписки, чеки) и уровня опытности адвоката.

Раздел квартиры в гражданском браке

Это самый простой вариант.

Квартира со всеми ипотечными обязательствами находится в собственности того, кто является заемщиком у банка на эту квартиру.

Ипотечная недвижимость может попасть под раздел собственность, если бывшие сожители являются созаемщиками ипотеки.

Квартира, купленная в браке

Вопрос о том, как делится ипотека при разводе, взятая в браке, сложнее других и часто отягощается факторами, замедляющими этот процесс.

Любое нажитое имущество, купленное в браке, относится к совместно нажитому. Причем не имеет значения, кто из бывших супругов записан в свидетельстве о праве собственности.

Но в большинстве случаев банк, пытаясь обезопасить себя, берет второго супруг в созаемщики. Таким образом при разводе оба супруга получают одинаковые долговые обязательства перед банком.

Если нет других факторов, влияющих на то, как при разводе делится квартира в ипотеке, процесс происходит по нескольким сценариям:

- Бывшие супруги могут заключить соглашение о разделе имущества, по которому они продолжают вместе платить ипотечный кредит, пока полностью не выплатят его. Они оба продолжают быть собственниками квартиры. Но сам банк стоит уведомить, что состоялся бракоразводный процесс.

- Второй способ – самый распространенный. Бывшие супруги хотят переоформить ипотеку и выбирают раздел квартиры на равные доли и ипотечный долг поровну. Банк неохотно идет на подобные сделки: ведь вместо одного кредита он получает сразу два. Причем есть риск невыплаты со стороны заемщиков. Иногда банк требует погасить долг перед ним полностью, если супруги развелись.

- Третий вариант подойдет тем, у кого долг по ипотеке небольшой. Квартиру с разрешения банка (она находится в залоге у банка, пока не погашен ипотечный кредит) продают, погашают долг перед банком, а оставшуюся сумму делят пополам между бывшими супругами, собственниками квартиры.

- Иногда встречаются, когда один из супругов отказывается от своей доли в квартире, а значит избавляется от долговых обязательств перед банком. Есть загвоздка – банк может не одобрить подобный выход из ситуации, т. к. супруг, которому отходит квартира может не справиться с выплатами в одиночку по причине низкого дохода.

Несмотря на то, как именно хотят бывшие супруги решить вопрос о том, что делать с ипотекой в разводе, все упирается в мнение банка.

Он не обязан менять условия договора, если у созаемщиков (по совместительству супругов) идет бракоразводный процесс.

Суд будет учитывать мнение банка, как третьего заинтересованного лица.

При покупке квартиры в ипотеку в период брака возможно использование личных средств, лежащих на банковском счету у одного из супругов еще с добрачного периода, как первоначальный взнос.

При разводе он может потребовать их вернуть или стать одним собственником жилья. Второму оформляется компенсация в размере половины уплаченного ипотечного кредита за период брака.

Факторы, влияющие на процесс раздела ипотечной квартиры

Выше рассмотрены варианты раздела квартиру в ипотеке, которые достаточно легко решаются самими бывшими супругами путем мирного соглашения или решается судьей, если есть исковое заявление одной из сторон.

Трудности возникают, когда у семьи есть дети, ипотека была оформлена на специальных условиях: с материнским капиталом, брачным договором или военная ипотека.

Если есть дети

Ипотека при разводе супругов с детьми часто делится в суде. Наличие несовершеннолетних детей влияет на решение суда о разделе квартиры в ипотеке.

Ипотека при разводе супругов с детьми часто делится в суде. Наличие несовершеннолетних детей влияет на решение суда о разделе квартиры в ипотеке.

Долю больше, чем у другого супруга, получает тот, с кем дети остаются.

Если квартиру бывшие муж и жена решили продать (не без согласия банка) ребенка (детей) нужно выписать из этой квартиры в другое место.

Иначе вмешается опека и может поставить вопрос о лишении родительских прав, если наличие нормальных условий жизни ребенка не соответствует действительности.

Раздел квартиры, купленной на материнский капитал

Материнский капитал – это государственное пособие матери за рождение или усыновление второго и последующего ребенка.

Ипотека с материнским капиталом предполагает, что у бывших супругов есть как минимум двое детей, права которых должны быть соблюдены.

Об это сказано выше. Материнский капитал оформлен на одного из супругов и не может быть поделен при разводе.

Но есть моменты, при разделе квартиры с материнским капиталом:

- квартира становится долевой собственностью обоих супругов и их детей;

- доли на детей выделяются после погашения ипотечного кредита;

- в случае бракоразводного процесса квартира будет делиться по существующим долям.

Брачный договор

Раздел квартиры, купленной в ипотеку, может длиться долго. Чтобы облегчить задачу, можно составить брачный контракт.

Его подписывают в любое время до расторжения брака: до брака, в весь период брака, а также до или после покупки квартиры в ипотеку.

В последнем случае супруги обязаны уведомить банк и том, что у них составлен брачный договор, подписанный нотариусом.

Кредитная организация может оспорить пункт о разделе ипотечной квартиры, только подав исковое заявление в суд.

Иногда банки требуют подписания брачного договора при получении средств на покупку квартиры. Объясняется подобное условие тем, что один из супругов мешает банку выдать положительное решение.

Чаще это объясняется плохой кредитной историей, наличием нескольких кредитов, отсутствие официального заработка.

В брачном договоре нужно указать то, что является важным для банка, как третье заинтересованное лицо: второй из супругов отказывается от всех обязательств по ипотеке и претензий. Решение суда при наличии такого договора будет в пользу основного заемщика.

Военная ипотека

Особенность состоит в том, что владельцем ипотечного кредита и самой квартиры после развода остается сам военнослужащий. Не имеет значение, есть ли у него жена и дети.

Особенность состоит в том, что владельцем ипотечного кредита и самой квартиры после развода остается сам военнослужащий. Не имеет значение, есть ли у него жена и дети.

Раздел квартиры проходит без участия последних. Также военный не может переоформить ипотеку, даже при необходимости разделить квартиру, приобретенную по военной ипотеке.

Есть другая сторона такого ипотечного кредита. Военная ипотека подразумевает под собой, что при невыплате за ипотеку ответственность полностью лежит на самом военнослужащем. Жена, даже бывшая, освобождена от такого обязательства.

Что делать дальше?

При решении супругов о том, как поделить квартиру в ипотеке при разводе и можно ли разделить кредит на два независимых, нужно следовать следующим правилам:

- Заключить между собой мировое соглашение о разделе ипотечной квартиры, составить брачный договор (если супруги еще в браке).

- Прийти в кредитную организацию после официального оформления развода. Нужно предоставить сотруднику банка, занимающимся вопросами по ипотеке, кредитный договор, свидетельство о разводе, справки об официальном доходе каждого из супругов и иные документы по запросу банка.

- При вынесении положительного решения банком, кредит делится на два отдельных. За переоформление ипотеки кредитор возьмет до 2% от суммы долга.

Это ответ на вопрос о том, как переоформить ипотеку и как выйти из созаемщиков. Часто банки отказывают в таком решении, т. к. не хочет рисковать.

В квартире, на которую оформлены два кредита, можно остаться жить вместе, оформляя ее как коммунальную, и каждому достается изолированное жилое помещение (комната), отдельные коммунальные платежи.

На вопрос супругов «Можно ли таким образом разделить однокомнатную квартиру?» только отрицательный. И получить у банка два отдельных кредита вместо одного на однокомнатную квартиру не получится.

Здесь есть другие советы юриста:

- продать квартиру и разделить деньги;

- один из супругов отказывается от доли в квартире и получает компенсацию;

- бывшие супруги продолжают платить кредит вместе до полного его погашения и дальше распорядиться по своему усмотрению. После выплаты ипотеки супруги вправе распоряжаться квартирой, не учитывая мнение банка.

Разменять квартиру с несколькими комнатами можно на две. Их общая стоимость будет равняться той сумме, что предлагается за ипотечную квартиру. Но процесс размена может занять много времени.

Отказ одного из супругов платить за ипотеку

Когда идет процедура развода, супруги, которые не договорились об оплате долга, могут допускать неполного погашения, просрочки по платежам.

Когда идет процедура развода, супруги, которые не договорились об оплате долга, могут допускать неполного погашения, просрочки по платежам.

Если оплаты по ипотеке не было несколько месяцев, банк может забрать квартиру и продать ее с аукциона.

Часто при разделе квартиры и ипотеки на два независимых кредита бывшие супруги не уживаются вместе и в квартире остается жить один из них. Тот, кто покинул квартиру, может игнорировать платежи по кредиту и ссылаться на то, что он больше не живет.

Как обезопасить себя в этом случае? Второму придется платить его часть, если хочет не допустить продажи доли в квартире аукциона по заниженной стоимости.

Он может потребовать переписать ипотечный кредит на себя, избавив своего бывшего супруга от долговых обязательств и самой доли в квартире.

Другой путь – это продажа квартиры с аукциона и погашение кредитной задолженности перед банком. Оставшиеся деньги потом будут поделены между бывшими супругами.

Квартира с обременением будет стоить дешевле, чем остальные, потому что на нее будет маленький спрос.

Не каждый согласиться купить квартиру, за которую не выплачена ипотека. Компенсацией за неудобства будет скидка на ее покупку.

Если разделить или продать квартиру не получается, а жить вместе невозможно, то можно разъехаться на временное жилье.

Ипотечную квартиру по закону сдавать и гасить с ее помощью кредит нельзя, т. к. нет согласия третьей стороны (банка). На практике такие квартиры успешно сдают.

На сегодняшний день вопросы по разделу ипотечной квартиры чаще решается в суде.

Судебная практика по таким делам по стране самая разная, и решения суда в разных регионах страны могут отличаться кардинально.

Успех в защите своих интересов в отношении квартиры часто зависит от юридической подкованности самих бывших супругов, грамотности и опытности адвоката.

Видео: Как при разводе делится ипотека?

Скачать:

Похожие статьи:

Вконтакте

Одноклассники

Google+

- Предыдущая записьКак делится совместно нажитое имущество при разводе?

- Следующая записьКак рассчитать госпошлину при разделе имущества?

semeinoe-pravo.net