Земельный налог 2018 для юридических лиц

1 октября 2021

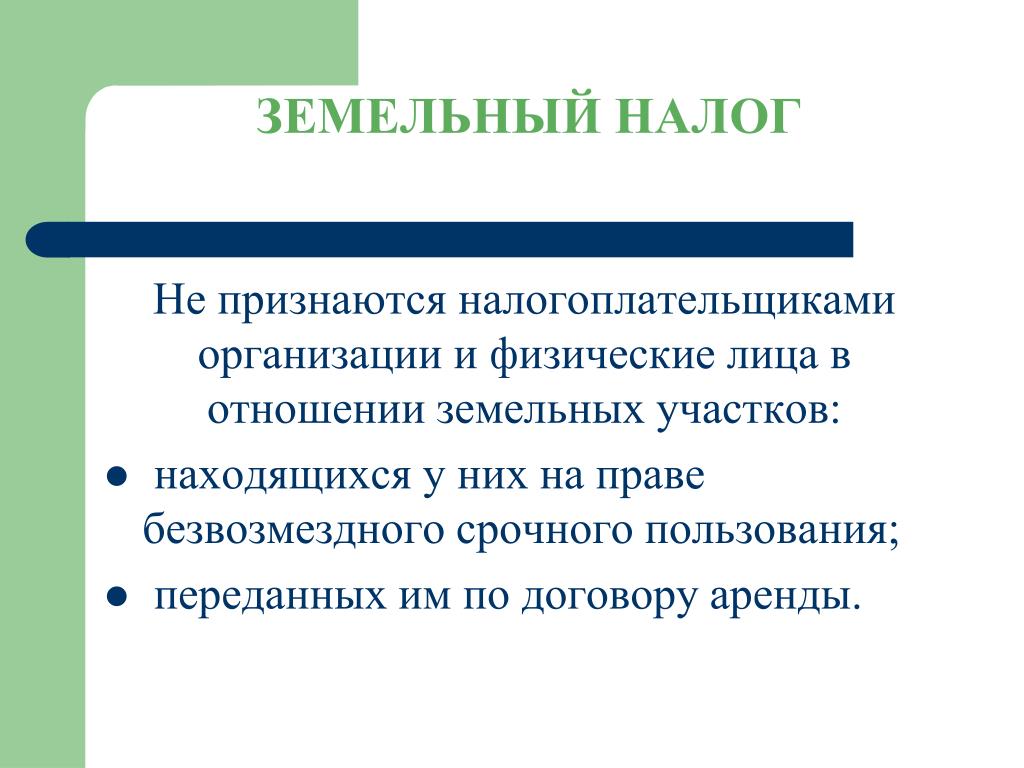

Земельный налог для юридических лиц устанавливается нормативными правовыми актами представительных органов муниципальных образований, а также законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя. Налогом облагаются земельные участки, расположенные в пределах таких муниципальных образований. Уплачивать земельный налог обязаны юридические лица, обладающие земельными участками на праве собственности либо праве постоянного (бессрочного) пользования.

Налоговая база (стоимость земельного участка, с которой будет рассчитываться налог) определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, за который уплачивается налог.

Если земельный участок образован в течение года, то налоговая база будет определяться как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений.

Причем, если в течении года произошло изменение кадастровой стоимости земельного участка, то измененная стоимость будет использоваться для расчета налога только в последующие периоды.

- изменение кадастровой стоимости земельного участка произошло вследствие исправления ошибок, допущенных при определении его кадастровой стоимости. В этом случае изменения учитывается, начиная с года, в котором была применена ошибочно определенная кадастровая стоимость;

- изменения кадастровой стоимости земельного участка произведено по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда. В такой ситуации изменения учитываются, начиная с года, в котором подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

- изменение кадастровой стоимости земельного участка произошло вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка.

Такие изменения учитываются со дня внесения их в Единый государственный реестр недвижимости.

Такие изменения учитываются со дня внесения их в Единый государственный реестр недвижимости.

Такие изменения учитываются со дня внесения их в Единый государственный реестр недвижимости.

Такие изменения учитываются со дня внесения их в Единый государственный реестр недвижимости.Налогоплательщики-юридические лица определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Куда платить земельный налог юридическим лицам в 2018 году

Уплачиваются земельный налог для юридических лиц и авансовые платежи по налогу в бюджет по месту нахождения земельных участков.

Сроки уплаты земельного налога в 2018 году юридическими лицами

Сроки уплаты земельного налога для юридических лиц, а также авансовых платежей по налогу устанавливаются нормативными правовыми актами представительных органов муниципальных образований или законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

При этом срок уплаты налога для юридических лиц-плательщиков налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом (календарным годом).

Как правило, в течение налогового периода юридические лица должны уплачивать авансовые платежи по налогу. Однако муниципальные образования могут предусмотреть порядок уплаты земельного налога, не предполагающий уплату авансовых платежей.

Ставка земельного налога в 2018 для юридических лиц

Ставки для уплаты земельного налога для юридических лиц устанавливаются решениями представительных органов муниципальных образований либо законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Размеры таких ставок не могут превышать:

- 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного

- использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 процента в отношении прочих земельных участков.

Муниципальными образованиями могут устанавливаться налоговые ставки в зависимости от категорий земель и (или) разрешенного использования земельного участка. В Москве ставка может меняться в зависимости от места нахождения земельного участка применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налог уплачивается по приведенным выше ставкам.

Земельный налог | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентовб) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

С 2021 года изменятся сроки уплаты земельного налога — Новости

Фото: Денис Гордийко

(Город Казань KZN. RU, 21 октября, Зиля Гайфи). С января 2021 года изменятся сроки уплаты земельного налога. Также упрощается процедура предоставления документов для получения льгот при уплате земельного налога и налога на имущество физических лиц. Это связано с тем, что на федеральном уровне в налоговое законодательство были внесены изменения, сообщил сегодня на II сессии Казанской городской Думы заместитель руководителя Исполкома по земельным, имущественным и финансовым вопросам Радик Шафигуллин.

RU, 21 октября, Зиля Гайфи). С января 2021 года изменятся сроки уплаты земельного налога. Также упрощается процедура предоставления документов для получения льгот при уплате земельного налога и налога на имущество физических лиц. Это связано с тем, что на федеральном уровне в налоговое законодательство были внесены изменения, сообщил сегодня на II сессии Казанской городской Думы заместитель руководителя Исполкома по земельным, имущественным и финансовым вопросам Радик Шафигуллин.В частности, в Налоговый кодекс РФ были внесены изменения по порядку и срокам уплаты земельного налога и авансовых платежей по нему. С 1 января 2021 года налог и авансовые платежи уплачиваются в сроки, установленные ст.397 Налогового кодекса РФ. До этого сроки устанавливались решениями представительных органов муниципальных образований.

«Ранее налог делился на 4 части: за первый квартал он уплачивался до 5 мая в виде аванса, за второй квартал – до 5 августа, за третий квартал – до 5 ноября и остатки уплачивались не позднее 15 февраля.

Также на федеральном уровне упрощается порядок предоставления налогоплательщиками документов, подтверждающих право на получение налоговой льготы. Р.Шафигуллин отметил, что отныне гражданам нужно лишь предоставить заявление, а документы, подтверждающие право на получение льготы, будет собирать уже сама налоговая служба.

Кроме того, продлен на три года, до 1 января 2024 года, срок действия льготы по земельному налогу для индустриальных (промышленных) парков города в виде применения пониженной ставки налога в размере 0,33% от кадастровой стоимости земли. По словам Р.Шафигуллина, этой преференцией воспользуются технополис «Химград» и ООО «Тасма-Инвест-Торг».

Также благодаря изменениям в федеральном законодательстве упрощается порядок предоставления документов на получение льготы при уплате налога на имущество физических лиц. От налогоплательщиков требуется только предоставить заявление.

От налогоплательщиков требуется только предоставить заявление.

Напомним, земельный налог и налог на имущество физических лиц являются местными налогами, которые в полном объеме поступают в городской бюджет.

Ставка налога, % от кадастровой стоимости участка* | Порядок и срок уплаты | Льготы по уплате налога | Нормативный акт | |||

N п/п | Наименование вида разрешенного использования земельного участка | Код (числовое обозначение) вида разрешенного использования земельного участка | Ставка земельного налога (в процентах) | |||

1. | Сельскохозяйственное использование | 1.0 | 0,3 | Налогоплательщики — физические лица уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налогоплательщики — организации уплачивают налог авансовыми платежами в размере 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по истечении первого, второго и третьего квартала не позднее 2-го числа второго месяца, следующего за истекшим отчетным периодом.

Сумма налога, подлежащая уплате по итогам налогового периода, уплачивается не позднее 1 февраля года, следующего за истекшим налоговым периодом | Ст. 395 НК РФ

пп. 3, 4 Решения Городского Совета муниципального образования город Набережные Челны РТ от 9 ноября 2016 г. N 11/6 | НК РФ

Решение Городского Совета муниципального образования город Набережные Челны РТ от 9 ноября 2016 г. |

2. | Растениеводство | 1.1 | ||||

3. | Выращивание зерновых и иных сельскохозяйственных культур | 1.2 | ||||

4. | Овощеводство | 1.3 | ||||

5. | Выращивание тонизирующих, лекарственных, цветочных культур | 1.4 | ||||

6. | Садоводство | 1.5 | ||||

7. | Выращивание льна и конопли | 1.6 | ||||

8. | Животноводство | 1.7 | ||||

9. | Скотоводство | 1.8 | ||||

10. | Звероводство | 1.9 | ||||

11. | Птицеводство | 1.10 | ||||

12. | Свиноводство | 1.11 | ||||

13. | Пчеловодство | 1.12 | ||||

14. | Рыбоводство | 1.13 | ||||

15. | Научное обеспечение сельского хозяйства | 1.14 | ||||

16. | Хранение и переработка сельскохозяйственной продукции | 1. | ||||

17. | Ведение личного подсобного хозяйства на полевых участках | 1.16 | ||||

18. | Питомники | 1.17 | ||||

19. | Обеспечение сельскохозяйственного производства | 1.18 | ||||

20. | Жилая застройка | 2.0 | 1,5 | |||

21. | Для индивидуального жилищного строительства | 2.1 | 0,15 | |||

22. | Малоэтажная многоквартирная жилая застройка | 2.1.1 | 0,11 | |||

23. | Для ведения личного подсобного хозяйства | 2.2 | 0,15 | |||

24. | Блокированная жилая застройка | 2.3 | 0,11 | |||

25. | Передвижное жилье | 2.4 | 0,15 | |||

26. | Среднеэтажная жилая застройка | 2.5 | 0,11 | |||

27. | Многоэтажная жилая застройка (высотная застройка) | 2.6 | 0,11 | |||

28. | Обслуживание жилой застройки | 2.7 | 1,5 | |||

29. | Объекты гаражного назначения | 2.7.1 | 0,4 | |||

30. | Общественное использование объектов капитального строительства | 3.0 | 1,5 | |||

31. | Коммунальное обслуживание | 3.1 |

| |||

| — объекты капитального строительства в целях обеспечения физических и юридических лиц коммунальными услугами |

| 1,04 | |||

| — объекты инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к объектам инженерной инфраструктуры жилищно-коммунального комплекса) |

| 0,11 | |||

32. | Социальное обслуживание | 3.2 | 1,5 | |||

33. | Бытовое обслуживание | 3.3 | 1,35 | |||

34. | Здравоохранение | 3.4 | 1,5 | |||

35. | Амбулаторно-поликлиническое обслуживание | 3.4.1 | 1,5 | |||

36. | Стационарное медицинское обслуживание | 3.4.2 | 1,5 | |||

37. | Образование и просвещение | 3.5 | 1,5 | |||

38. | Дошкольное, начальное и среднее общее образование | 3.5.1 | 1,5 | |||

39. | Среднее и высшее профессиональное образование | 3.5.2 | 1,5 | |||

40. | Культурное развитие | 3.6 | 1,5 | |||

41. | Общественное управление | 3.8 | 1,5 | |||

42. | Обеспечение научной деятельности | 3.9 | 1,5 | |||

43. | Обеспечение деятельности в области гидрометеорологии и смежных с ней областях | 3.9.1 | 1,5 | |||

44. | Ветеринарное обслуживание | 3.10 | 1,5 | |||

45. | Амбулаторное ветеринарное обслуживание | 3.10.1 | 1,5 | |||

46. | Приюты для животных | 3.10.2 | 1,5 | |||

47. | Предпринимательство | 4.0 | 1,5 | |||

48. | Деловое управление | 4.1 | 1,4 | |||

49. | Объекты торговли (торговые центры, торгово-развлекательные центры (комплексы)) | 4.2 | 1,35 | |||

50. | Рынки | 4.3 | ||||

51. | Магазины | 4.4 | ||||

52. | Банковская и страховая деятельность | 4.5 | 1,5 | |||

53. | Общественное питание | 4.6 | 1,35 | |||

54. | Гостиничное обслуживание | 4.7 | 1,28 | |||

55. | Развлечения | 4.8 | 1,5 | |||

56. | Обслуживание автотранспорта | 4.9 |

| |||

| — гаражи |

| 0,4 | |||

| — автостоянки |

| 1,05 | |||

57. | Объекты придорожного сервиса | 4.9.1 | 1,5 | |||

58. | Выставочно-ярмарочная деятельность | 4.10 | 1,5 | |||

59. | Отдых (рекреация): | 5.0 |

| |||

60. | Спорт | 5.1 | 1,0 | |||

61. | Природно-познавательный туризм | 5.2 | ||||

62. | Туристическое обслуживание | 5.2.1 | ||||

63. | Охота и рыбалка | 5.3 | ||||

64. | Причалы для маломерных судов | 5.4 | 1,5 | |||

65. | Поля для гольфа или конных прогулок | 5.5 | 1,5 | |||

66. | Производственная деятельность | 6.0 | 1,04 | |||

67. | Недропользование | 6.1 | ||||

68. | Тяжелая промышленность | 6.2 | ||||

69. | Автомобилестроительная промышленность | 6.2.1 | ||||

70. | Легкая промышленность | 6.3 | ||||

71. | Фармацевтическая промышленность | 6.3.1 | ||||

72. | Пищевая промышленность | 6.4 | ||||

73. | Нефтехимическая промышленность | 6.5 | ||||

74. | Строительная промышленность | 6.6 | ||||

75. | Энергетика | 6.7 | ||||

76. | Атомная энергетика | 6.7.1 | ||||

77. | Связь | 6.8 | ||||

78. | Склады | 6.9 | ||||

79. | Обеспечение космической деятельности | 6.10 | ||||

80. | Целлюлозно-бумажная промышленность | 6.11 | ||||

81. | Транспорт | 7.0 | 1,22 | |||

82. | Железнодорожный транспорт | 7.1 | ||||

83. | Автомобильный транспорт | 7.2 | ||||

84. | Водный транспорт | 7.3 | ||||

85. | Воздушный транспорт | 7.4 | ||||

86. | Трубопроводный транспорт | 7.5 | ||||

87. | Обеспечение обороны и безопасности | 8.0 | 0,28 | |||

88. | Обеспечение вооруженных сил | 8.1 | ||||

89. | Охрана Государственной границы Российской Федерации | 8.2 | ||||

90. | Обеспечение внутреннего правопорядка | 8.3 | ||||

91. | Деятельность по особой охране и изучению природы | 9.0 | 1,5 | |||

92. | Охрана природных территорий | 9.1 | 1,5 | |||

93. | Курортная деятельность | 9.2 | 1,0 | |||

94. | Санаторная деятельность | 9.2.1 | 1,0 | |||

95. | Историко-культурная деятельность | 9.3 | 1,5 | |||

96. | Использование лесов | 10.0 | 1,04 | |||

97. | Заготовка древесины | 10.1 | 1,04 | |||

98. | Лесные плантации | 10.2 | 1,04 | |||

99. | Заготовка лесных ресурсов | 10.3 | 1,04 | |||

100. | Резервные леса | 10.4 | 1,5 | |||

101. | Водные объекты | 11.0 | 1,5 | |||

102. | Общее пользование водными объектами | 11.1 | 1,5 | |||

103. | Специальное пользование водными объектами | 11.2 | 1,5 | |||

104. | Гидротехнические сооружения | 11.3 | 1,22 | |||

105. | Земельные участки (территории) общего пользования | 12.0 | 1,5 | |||

106. | Ритуальная деятельность | 12.1 | 1,5 | |||

107. | Специальная деятельность | 12.2 | 1,5 | |||

108. | Запас | 12.3 | 1,5 | |||

109. | Ведение огородничества | 13.1 | 0,013 | |||

110. | Ведение садоводства | 13.2 | 0,013 | |||

111. | Ведение дачного хозяйства | 13.3 | 0,013 | |||

| Пониженная ставка: |

|

| |||

1. | Индивидуальные погреба |

| 0,1 | |||

2. | Санаторно-курортные организации, действующие на основании лицензии на осуществление медицинской деятельности |

| 0,1 | |||

3. | Шламонакопители |

| 0,2 | |||

4. | Казенные учреждения, финансируемые из бюджета Республики Татарстан и (или) бюджета муниципального образования город Набережные Челны или бюджета муниципального образования Тукаевский муниципальный район на основе сметы доходов и расходов; бюджетные и автономные учреждения, финансовое обеспечение деятельности которых осуществляется за счет бюджета Республики Татарстан и (или) бюджета муниципального образования город Набережные Челны или бюджета муниципального образования Тукаевский муниципальный район |

| 0,39 | |||

5. | Городской электрический транспорт |

| 0,5 | |||

6. | Объекты, используемые для оказания услуг в сфере физической культуры и спорта, с даты ввода объекта в эксплуатацию |

| 0,85 | |||

7. | в отношении земельных участков с видом разрешенного использования «автомобилестроительная промышленность», находящихся в собственности организаций-производителей грузовых автотранспортных средств, при условии фактического использования земельных участков для промышленного производства в рамках специального инвестиционного контракта, заключенного в соответствии с Федеральным законом от 31 декабря 2014 года N 488-ФЗ «О промышленной политике в Российской Федерации» |

| 0,1 | |||

N 11/6

N 11/6

15

15

Земельный налог для организаций в 2015 году, изменение ставок земельного налога

15.04.2015 00:00Согласно законодательству, земельный налог должен уплачиваться организациями, имеющими в собственности земельные участки. Такими предприятиями должны быть оформлены права собственности, то есть права бессрочного пользования землёй. С участков земли, которые арендуются, налог не платится. Для правильного расчета налога на землю, необходимо знать кадастровую стоимость земельного участка и налоговую ставку, закрепленную на региональном уровне местными органами власти.

Решением Думы города Ханты-Мансийска от 31 октября 2014 года № 560-V «О внесении изменений в решение Думы города Ханты-Мансийска от 28 октября 2005 года № 1116 «О земельном налоге» установлены следующие ставки налога:

— Земельные участки, предназначенные для размещения административных и офисных зданий финансово-кредитных организаций -1,5%; административных и офисных зданий -0,7%; объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии — 0,5%.

— Земельные участки, предназначенные для размещения административных зданий промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок- 0,7%; производственных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок — 0,3%.

Какие участки являются объектами обложения земельным налогом?

Некоторые земельные участки не признаются объектами налогообложения. Это касается участков, ограниченных в обороте или изъятых из оборота земли, на которых находятся определенные объекты. Например, земли лесного фонда, земли, которые ограничены в обороте и на которых размещены водные объекты, находящиеся в государственной собственности и входящие в состав водного фонда, историко-культурные заповедники и т.д. Организации с таких земель налоги не платят.

Очень часто у организаций возникают вопросы, когда следует начинать платить налог, как изменение кадастровой стоимости участка влияет на расчет земельного налога, какие бывают налоговые льготы и т.д. Ответы на них содержатся в информации ФНС России от 13 июля 2011 года «Об исчислении, уплате и льготах по земельному налогу для юридических лиц». Если на протяжении налогового периода имели место изменения, такие, как перевод земель из одной категории в другую, изменение вида разрешенного использования земельного участка, которые влияют на размер кадастровой стоимости земельного участка, то эти изменения должны быть учтены при определении налоговой базы, применяемой для расчета земельного налога в следующем налоговом периоде. Если же в текущем налоговом периоде появился новый участок, то кадастровую стоимость следует определить на дату формирования и кадастрового учета такого участка.

Льготы по уплате земельного налога для юридических лиц.

Некоторые организации могут получить льготы, освобождающие их от уплаты земельного налога. Для этого нужно соответствовать ряду условий, определенных налоговым кодексом Российской Федерации. Это может касаться, например, земель, через территорию которых проходят автомобильные государственные дороги общего пользования. Также льготы распространяются на земли, относящиеся к особым экономическим зонам, и которые принадлежат фирмам — резидентам этих зон. Для этих земель льготы по уплате земельного налога действуют в течение пяти лет с момента оформления права собственности на земельный участок.

Кадастровая стоимость земельного участка и налог в 2015 году.

Изменения, которые могут повлиять на кадастровую стоимость земельного участка, прописаны в федеральном законе № 221-ФЗ «О государственном кадастре недвижимости» от 24.07.2007, пунктами 11 и 14 части 2 статьи 7.

К ним относятся:

• Изменение назначения использования;

• Изменение размеров участка;

• Изменение статуса владельца;

• Иные изменения, влияющие на уникальные характеристики объекта.

Инициатором изменений в кадастровой записи может быть только собственник земельного участка. Запись производится на основании акта об утверждении кадастровой стоимости.

Как изменение стоимости отражается на земельном налоге?

Облагаемая налоговая база на земельный участок исчисляется на основании его кадастровой стоимости. Следовательно, если в нее внесены изменения, то налогоисчисление будет изменено. Решение об изменении автоматически не вносятся в кадастровый учет. Т.е. если в отчетном периоде собственник не менялся, то его налог будет исчисляться по той ставке, которая существовала на начало года. Например, акт о внесении изменений в кадастровую стоимость был подписан декабрем, а виза уполномоченного лица стоит январем, то налог будет уплачиваться по прошлогодней схеме, вплоть до наступления нового отчетного периода. Согласно материалам дела (постановления президиума ВАС РФ от 29.05.2012 № 16485/11) самовольное занижение налога ведет к штрафным санкциям.

Как заполнять налоговую декларацию по земельному налогу в 2015 году?

Согласно действующему законодательству организации и ИП, владеющие земельными участками, должны предоставлять налоговым органам декларацию по земельному налогу. Этот документ подается вместе с декларацией по УСН или ЕНДВ. Однако налог на земельный участок взимается только в том случае, если объект сформулирован и оформлен по всем соответствующим правилам. В противном случае земельному участку могут не присвоить категорию или кадастровый номер.

Процесс подачи налоговой декларации.

Декларация по уплате налога на земельный участок заполняется в конце года, а ее передача в налоговые органы должна осуществляться в соответствии с установленными сроками.

Заполненная декларация передается в тот налоговый орган, который соответствует месту нахождения земельного участка. Если же в собственности организации находятся несколько участков на разных территориях, документы заполняются отдельно и передаются в соответствующие налоговые органы. Подача декларации может осуществляться как самим владельцем участка, так и первым лицом организации или доверенным лицом.

Направить декларацию можно по телекоммуникационным каналам связи, используя услуги специальных операторов связи.

Источник: Департамент управления финансов Администрации города Ханты-Мансийска

Нижневартовский район: Налог

- Главная

- Земельные ресурсы

- Платежи за землю

Земельный налог

Земельный налог

Платность землепользования. Общие понятия.

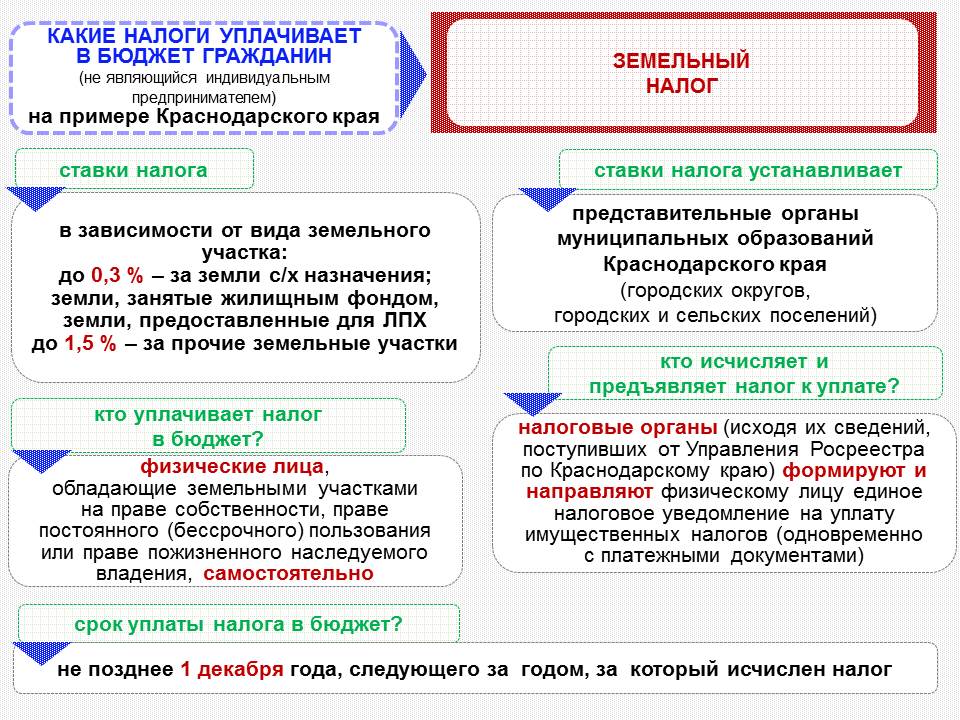

Земельным законодательством установлено, что использование земли в Российской Федерации является платным. Земельный налог является одной из форм платы за использование земли и относится к местным налогам. Земельный налог устанавливается, помимо Налогового кодекса Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований.

К плательщикам земельного налога относятся организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненно наследуемого владения.

Документы – основания для взимания земельного налога

Обязанность по уплате земельного налога за владение, пользование и распоряжение земельным участком возникает у землепользователя с момента государственной регистрации права на земельный участок в регистрирующем органе.

При отсутствии записи в Едином государственном реестре прав на недвижимое имущество и сделок с ним, имеют равную с такой записью юридическую силу и признаны действительными:

· государственный акт на право собственности на землю, пожизненно наследуемого владения, бессрочного (постоянного) пользования землей;

· свидетельство о праве собственности на землю.

Сведения о земельных участках, необходимых для исчисления земельного налога

Налоговая база для взимания земельного налога определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Юридические лица и индивидуальные предприниматели определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговая база для налогоплательщиков – физических лиц, определяется налоговыми органами на основании сведений, которые предоставляются в налоговые органы органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав, и органами муниципальных образований.

Налоговые ставки (процент от кадастровой стоимости земельного участка) устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать налоговые ставки, установленные федеральным законодательством.

Нормативные правовые акты, применяемые на территории

Нижневартовского района для исчисления земельного налога

Постановлением Правительства Ханты-Мансийского автономного округа – Югры от 16.12.2010 № 343-п «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов Ханты-Мансийского автономного округа – Югры» утверждены новые результаты государственной кадастровой оценки земель населенных пунктов округа по состоянию на 01.01.2010. Данное постановление вступает в силу с 01.01.2011.

В 2010 году для исчисления земельного налога применяется постановление Правительства Ханты-Мансийского автономного округа – Югры от 29.12.2008 № 279-п «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов Ханты-Мансийского автономного округа – Югры».

Решением Думы Нижневартовского района от 25.12.2012 № 281 «О внесении изменений в приложение к решению Думы район от 15.11.2010 № 113 «О земельном налоге» были установлены новые налоговые ставки по землям населенных пунктов, не являющимися муниципальными образованиями, в зависимости от вида функционального использования земельного участка.

Налоговые ставки для населенных пунктов с. Былино, д. Вампугол,

д. Пасол, д. Соснина

№ п/п | Вид разрешенного использования | Налоговая ставка, % |

1. | Земельные участки, предназначенные для размещения домов многоэтажной жилой застройки. | 0,1 |

2. | Земельные участки, предназначенные для размещения домов индивидуальной жилой застройки. | 0,2 |

3. | Земельные участки, предназначенные для размещения гаражей и автостоянок. | 0,2 |

4. | Земельные участки, находящиеся в составе дачных, садоводческих и огороднических объединений. | 0,3 |

5. | Земельные участки, предназначенные для объектов торговли, общественного питания, бытового обслуживания. | 0,5 |

6. | Земельные участки, предназначенные для размещения гостиниц. | 1,5 |

7. | Земельные участки, предназначенные для размещения административных и офисных зданий, объектов образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры, искусства, религии. | 0,1 |

8. | Земельные участки, предназначенные для размещения объектов рекреационного и лечебно-оздоровительного назначения. | 1,5 |

9. | Земельные участки, предназначенные для размещения производственных и административных зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок. | 0,5 |

Коммунального хозяйства | 0,3 | |

10. | Земельные участки, предназначенные для размещения электростанций, обслуживающих их сооружений и объектов. | 1,5 |

11. | Земельные участки, предназначенные для размещения портов, водных, железнодорожных вокзалов, автодорожных вокзалов, аэропортов, аэродромов, аэровокзалов. | 1,5 |

12. | Земельные участки, занятые водными объектами, находящимися в обороте. | 1,5 |

13. | Земельные участки, предназначенные для разработки полезных ископаемых, размещения железнодорожных путей, автомобильных дорог, искусственно созданных внутренних водных путей, причалов, пристаней, полос отвода железных и автомобильных дорог, водных путей, трубопроводов, кабельных, радиорелейных и воздушных линий связи и линий радиофикации, воздушных линий электропередачи конструктивных элементов и сооружений, объектов, необходимых для эксплуатации, содержания, строительства, реконструкции, ремонта, развития наземных и подземных зданий, строений, сооружений, устройств транспорта, энергетики и связи; размещения наземных сооружений и инфраструктуры спутниковой связи, объектов космической деятельности, военных объектов. | 0,5 |

14. | Земельные участки, занятые особо охраняемыми территориями и объектами, городскими лесами, скверами, парками, городскими садами. | 1,5 |

15. | Земельные участки, предназначенные для сельскохозяйственного использования. | 0,3 |

16. | Земельные участки улиц, проспектов, площадей, шоссе, аллей, бульваров, застав, переулков, проездов, тупиков; земельные участки земель резерва; земельные участки, занятые водными объектами, изъятыми из оборота или ограниченными в обороте в соответствии с законодательством Российской Федерации; земельные участки под полосами отвода водоемов, каналов и коллекторов, набережные. | 1,5 |

Налоговые ставки земель иных категорий

№ п/п | Категория земель | Налоговая ставка, % |

1. | Земли сельскохозяйственного назначения | |

земельные участки, используемые для сельскохозяйственного производства | 0,3 | |

земельные участки, неиспользуемые для сельскохозяйственного производства | 1,5 | |

2. | Земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики | 1,5 |

3. | Земли особо охраняемых территорий и объектов | 1,5 |

Решением Думы Нижневартовского района от 25.12.2012 № 281 «О внесении изменений в приложение к решению Думы район от 15.11.2010 № 113 «О земельном налоге» установлены порядок и сроки уплаты налога и авансовых платежей, налоговые льготы.

Решениями Советов депутатов городских и сельских поселений района были приняты налоговые ставки по земельным участкам, расположенным в границах их муниципальных образований. Все решения были опубликованы в районной газете «Новости Приобья».

Минфин озвучил порядок расчета земельного налога в случае смены правообладателя

Министерство финансов РФ разъяснило порядок расчета земельного налога в случае перевода земельных участков из одной категории земель в другую или изменения вида разрешенного использования земельного участка, а также смены правообладателя в течение налогового периода. В письме отмечается, что для целей налогообложения в соответствующем налоговом периоде применяется кадастровая стоимость земли по оценке, определенной по состоянию на 1 января календарного года, являющегося налоговым периодом, вне зависимости от перечисленных обстоятельств.

Так, плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. При этом факт государственной регистрации прав на землю служит основанием для признания организаций и юридических лиц налогоплательщиками. Налоговая база для исчисления земельного налога определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, по состоянию на 1 января года, являющего налоговым периодом. Таким образом, для целей налогообложения в соответствующем налоговом периоде применяется кадастровая стоимость земли по оценке, определенной по состоянию на 1 января календарного года, являющегося налоговым периодом.

Если правообладатель земельного участка в налогом периоде не меняется, но изменился вид разрешенного использования земельного участка, то его кадастровая стоимость в течение налогового периода для целей налогообложения и ставка налога должны применяться исходя из сведений, полученных от регистрирующего органа.

При этом если правообладатель земельного участка в течение налогового периода меняется, для целей налогообложения в период с момента регистрации прав на него и до конца налогового периода в отношении данного земельного участка должна применяться кадастровая стоимость и ставка налога также в соответствии со сведениями, полученными от регистрирующего органа.

Кадастровая палата по Оренбургской области напоминает, что правообладатели земельных участков могут получить выписку ЕГРН о кадастровой стоимости объекта недвижимости на безвозмездной основе, обратившись в орган регистрации прав с запросом в электронном виде через портал Росреестра или при личном обращении в офисах приема – выдачи «Мои документы», по следующим адресам: ГАУ «МФЦ» по адресу г. Оренбург, Шарлыкское шоссе, д. 1/2; ГАУ «МФЦ» по адресу г. Оренбург, ул. Расковой, д. 10А; Филиал ФГБУ «ФКП Росреестра» по Оренбургской области по адресу г. Оренбург, Шарлыкское шоссе, д.1/2.

Программа владения юридическим лицом (LEOP) Часто задаваемые вопросы (FAQ)

Открыть все Закрыть всеВ целом, существует два типа переводов с участием юридических лиц, которые приводят к смене прав собственности на недвижимое имущество в Калифорнии, принадлежащее юридическому лицу. Одним из видов передачи является передача доли в недвижимом имуществе юридическому лицу и юридическим лицом. Это включает в себя передачу доли в недвижимом имуществе между корпорацией, товариществом, ООО или другим юридическим лицом и акционером, партнером или любым другим лицом (включая другое юридическое лицо), что приводит к изменению прав собственности на переданное недвижимое имущество.Примечание. Об этом типе передачи следует сообщать в местную окружную инспекцию, где находится недвижимость, а не в Государственный совет по уравнениям (BOE).

Второй вид передачи — это передача доли владения юридическим лицом, владеющим недвижимым имуществом. Смена владельца недвижимого имущества, принадлежащего юридическому лицу, происходит в результате любого из двух событий передачи, описанных ниже.

(1) Если физическое или юридическое лицо приобретает более 50 процентов доли участия в юридическом лице, происходит изменение собственника недвижимого имущества, принадлежащего приобретенному юридическому лицу.Этот тип передачи называется сменой контроля.

(2) Передача доли владения в юридическом лице, которая приводит к кумулятивной передаче более 50 процентов первоначальных долей совладельца * в этом юридическом лице, является изменением права собственности на недвижимое имущество, принадлежащее юридическому лицу. Этот тип передачи называется сменой владельца.

Примечание. О передаче доли владения в юридическом лице, которая приводит к смене контроля или праву собственности, необходимо сообщить в Банк Англии в форме BOE-100-B

.Дополнительную информацию можно найти на веб-странице программы регистрации юридических лиц по адресу www.boe.ca.gov/proptaxes/leop.htm.

Смена контроля происходит, когда физическое или юридическое лицо получает более 50 процентов доли участия в юридическом лице; Доля собственности представлена голосующими акциями корпораций, капиталом и прибылью товариществ и компаний с ограниченной ответственностью. Передача доли владения в юридическом лице, которая приводит к смене контроля над этим юридическим лицом, представляет собой изменение права собственности на недвижимое имущество в Калифорнии, принадлежащее юридическому лицу на дату смены контроля.(См. Раздел 64 (c) Кодекса доходов и налогообложения.) Контроль может быть получен напрямую или косвенно .

Прямой контроль : Физическое или юридическое лицо получает прямой контроль над организацией, когда оно приобретает более 50 процентов голосующих акций корпорации, когда оно приобретает контрольную долю (более 50%) в любом партнерстве или Капитал и прибыль LLC, или когда оно приобретает более 50 процентов общей доли владения в любом другом предприятии.

Косвенный контроль: Физическое или юридическое лицо может получить косвенный контроль над организацией путем приобретения прямого контроля над другой организацией, которая, в свою очередь, прямо или косвенно контролирует другую организацию.

Имущество, которое будет подлежать переоценке, представляет собой долю в недвижимом имуществе, расположенном в Калифорнии, которое принадлежит или удерживается на условиях аренды (при определенных обстоятельствах) приобретенным юридическим лицом и любой из его дочерних компаний на дату изменения контроль.Однако, если юридическое лицо претерпело смену собственника, долей в недвижимом имуществе является только имущество, ранее исключенное из переоценки в соответствии с разделом 62 (а) (2) Налогового кодекса. Он включает в себя все недвижимое имущество (например, землю, здания, сооружения и приспособления), находящееся в собственности и недвижимое имущество, которое арендуется приобретенным субъектом у государственного учреждения (то есть города, округа, штата или федерального агентства) на любой срок. или недвижимое имущество, сданное в долгосрочную аренду у частного собственника с оставшимся сроком 35 лет и более.

Нет. Хотя передача может считаться сменой владельца или контроля, она может подпадать под одно из исключений из переоценки при передаче юридического лица. Закон предусматривает несколько исключений; конкретная информация об исключениях доступна на информационной странице LEOP в разделе «Исключения из переоценки» на веб-странице Программы владения юридическими лицами по адресу www.boe.ca.gov/proptaxes/leop.htm.

Форма BOE-100-B, Заявление об изменении контроля и собственности юридических лиц, используется Банком Англии для получения информации для определения того, повлекла ли передача доли в юридическом лице изменение контроля или собственности, которое приводит к при переоценке недвижимости в Калифорнии, находящейся в собственности компании, и о том, применяется ли исключение из права смены собственника.Отказ подать заявление в любом из упомянутых выше обстоятельств приведет к наложению штрафа в соответствии с разделом 482 (b) Налогового и налогового кодекса.

- В случае смены владельца или контроля над юридическим лицом и юридическим лицом, владевшим долей в недвижимости в Калифорнии на эту дату, физическое или юридическое лицо приобретает контроль собственности или юридическое лицо, которое имеет произошла смена владельца, необходимо подать заявление в Совет.(См. Разделы 480.1 и 480.2 Налогового кодекса.)

- Когда Банк Англии требует от юридического лица подать заявку независимо от того, произошло ли изменение контроля или собственности юридического лица или было ли это юридическое лицо владением долей в недвижимом имуществе.

Физическое или юридическое лицо , приобретающее , должно подать форму BOE-100-B в течение 90 дней с момента смены контроля, или юридическое лицо, которое подверглось смене собственника, должно подать.Однако любое физическое или юридическое лицо, получившее форму BOE-100-B, должно заполнить и подать BOE-100-B в BOE. Примечание. Если письменный запрос на подачу поступил от Банка Англии, форма BOE-100-B должна быть подана в течение 90 дней, независимо от того, произошла ли смена контроля или собственности юридического лица. (См. Разделы 480.1 и 480.2 Налогового кодекса.)

Банк Англии получил информацию, указывающую на то, что ваше юридическое лицо могло подвергнуться смене контроля или собственности.Это могло быть основано на информации, представленной в налоговой декларации Департамента налогообложения франчайзинга (FTB) для вашей организации. Если вы ответили «да» на любой из трех вопросов налоговой декларации, Банк Англии отправит форму BOE-100-B.

Как правило, датой смерти считается дата смены контроля или собственности (см. Правило 462.260 о налоге на имущество). Таким образом, юридическое лицо должно подать форму BOE-100-B в течение 90 дней после смены контроля или смены собственника. В ситуациях, когда недостаточно информации для определения того, претерпела ли организация смену контроля или смену собственника на дату смерти (например, окончательное распределение долей юридического лица не было определено), заполнение формы BOE-100-B должен быть сделан в течение 90 дней с даты смерти и содержать столько информации, сколько есть у сторон.Измененная форма BOE-100-B должна быть подана в течение 90 дней после того, как отчитывающаяся организация или физическое лицо получит информацию, подтверждающую окончательное распределение долей участия юридического лица, приводящее к смене контроля или прав собственности на организацию, чтобы избежать навязывания штрафа.

Да. Хотя юридическое лицо может находиться за пределами Калифорнии или распущено, закон требует, чтобы любое физическое или юридическое лицо заполнило и подало форму BOE-100-B по запросу Банка Англии.Если произошла смена контроля или собственника, приобретенного объекта недвижимости в Калифорнии может подлежать переоценке, независимо от того, находится ли юридическое лицо, заполнившее форму, в Калифорнии или нет. В случае роспуска юридического лица, юридическое лицо может быть распущено по истечении указанного в форме периода времени.

Да. Хотя приобрел юридическое лицо или какие-либо его дочерние компании не владели недвижимостью в Калифорнии и не арендовали ее, вы все равно должны заполнить форму BOE-100-B по запросу от Банка Англии.

Форма BOE-100-B должна быть подана в течение 90 дней после смены контроля или смены собственника, независимо от того, применимо ли исключение из переоценки.

Да. Если вы получили еще один запрос на заполнение формы BOE-100-B для лица, на которое вы уже подали заявку, существует несколько причин, по которым это могло произойти. Например, это может быть другой период времени; вопросы 1, 2 и 3 на первой странице формы определяют период, с которого запрашивается информация.Однако, независимо от причины, вы должны заполнить и вернуть запрошенную информацию. Если вы считаете, что это дублированный запрос, вы можете приложить копию предыдущей подачи вместе с письмом, объясняющим ситуацию.

Использование исключений во избежание повторной оценки | Lerman Law Partners, ТОО

Как структурировать операции, которые не увеличивают налоги на имущество

В этой статье объясняется, что вызывает переоценку недвижимости, и даются практические советы о том, что делать и чего не делать, полагаясь на исключения, чтобы избежать повышения налога на имущество.Хотя эта статья не является полным руководством по законодательству о налоге на недвижимость, она предназначена для выделения наиболее распространенных исключений, используемых при структурировании сделок с недвижимостью. Информация в этой статье была частично получена из письменных и устных заключений Государственного совета по уравнениям («SBOE»). Поскольку окружные заседатели не связаны мнениями SBOE, будьте осторожны, полагаясь на информацию, содержащуюся в этой статье.

Краткая справка: Согласно Предложению 13 оценочная стоимость недвижимости для расчета налогов на недвижимость была откатана до значений на 1 марта 1975 г. («Стоимость базового года»), ежегодно увеличиваясь на коэффициент инфляции, но не более 2 процентов в год.Завершение нового строительства или смена собственника («CIO») вызывает переоценку на новую стоимость базового года, равную текущей справедливой рыночной стоимости, что означает более высокие налоги на недвижимость. CIO — это передача существующего бенефициарного интереса в недвижимом имуществе, когда передаваемый процент равен величине комиссионного вознаграждения. Ключом к тому, чтобы избежать увеличения налога на имущество, является либо уход от ИТ-директора, либо право на «исключение» в соответствии с Кодексом доходов и налогообложения («Кодекс»). В этой статье основное внимание уделяется использованию наиболее распространенных исключений в Кодексе, чтобы избежать повышения налога на имущество.

ИСПОЛЬЗОВАНИЕ ИСКЛЮЧЕНИЯ ЮРИДИЧЕСКОГО ЛИЦА, ЧТОБЫ ИЗБЕЖАТЬ ПОВТОРНОЙ ОЦЕНКИ

Раздел 64 (a) (c) и (d)

- Передача доли в юридическом лице не является CIO недвижимого имущества, принадлежащего юридическому лицу, за исключением случаев, предусмотренных в разделах 64 (c) и (d). Другими словами, если Corporation AB владеет недвижимостью и 50% акционеров передают свою долю в корпорацию X, а 50% акционеров передают свою долю в корпорацию Y, то CIO или переоценка недвижимости не проводится (при условии, что никто не или организация получает контроль над AB Corporation в результате передачи).

- ДЕЙСТВИЯ, КОТОРЫЕ СЛЕДУЕТ РАССМОТРЕТЬ: При передаче доли в юридическом лице, владеющем недвижимым имуществом, всегда отслеживайте предыдущее владение недвижимым имуществом. Передача более 50% долей «первоначальных совладельцев» в юридическом лице является CIO недвижимого имущества, принадлежащего юридическому лицу. Например, предположим, что A и B, владельцы 50/50 AB Corporation, передали недвижимость корпорации AB. В таком случае A и B не могут передать всю долю своего Первоначального совладельца Corporation X и Corporation Y без переоценки собственности.

- ДЕЙСТВИЕ, КОТОРЫЕ СЛЕДУЕТ РАССМОТРЕТЬ: Перед передачей более 50% голосующих акций любого предприятия определите, владеет ли предприятие недвижимым имуществом, которое может быть переоценено. Передача более 50% доли в юридическом лице может вызвать появление директора по информационным технологиям, и собственность, принадлежащая этому лицу, будет переоценена. Например, если A является «первоначальным совладельцем», A, представляющий 51% голосующих акций, не может передать свою долю в Corporation AB корпорации X без переоценки собственности.

ИСПОЛЬЗОВАНИЕ ПРОПОРЦИОНАЛЬНОГО ИСКЛЮЧЕНИЯ ПРОЦЕНТОВ ДЛЯ ИЗБЕЖАНИЯ ПЕРЕОЦЕНКИ

Раздел 62 (a) 2

- В то время как исключение для юридических лиц предотвращает переоценку при передаче между юридическими лицами, исключение для пропорциональной передачи процентов является ЕДИНСТВЕННЫМ исключением, которое может избежать переоценки для переводов от физического лица к юридическому лицу.Пока физические и юридические лица имеют одинаковые пропорциональные доли владения, недвижимое имущество не будет переоценено при передаче юридическому или физическому лицу или от него. A и B могут передать собственность, принадлежащую им в соотношении 50/50, в принадлежащую им LLC в размере 50/50 без переоценки. Мама, папа и сын, владеющие недвижимостью 40%, 40% и 20%, также могут передать недвижимость ООО, в котором мама, папа и сын имеют одинаковые пропорциональные интересы.

- ДЕЙСТВИЕ, КОТОРЫЕ СЛЕДУЕТ РАССМОТРЕТЬ: Во избежание переоценки налога на имущество не передавайте недвижимость от физических лиц юридическому лицу, если только физические лица не имеют такой же пропорциональной доли участия в юридическом лице, как и в недвижимости.Никакое исключение не применяется, если мама и папа как 100% владельцы передают недвижимость ООО, 45% которой принадлежат маме, 45% папе и 10% сыну. Вместо этого мама и папа должны сначала передать 10% доли в недвижимости Сыну (имеет право на исключение родителей и детей), а затем передать собственность ООО, принадлежащее 45% маме, 45% папе и 10% сыну. Внимание! Доктрина поэтапной транзакции может применяться, и свойство может быть повторно оценено, если исключение родительско-дочерний не применялось в приведенном выше примере.

ИСПОЛЬЗОВАНИЕ ПРАВИЛА ОРИГИНАЛЬНОЙ ПЕРЕДАЧИ ДЛЯ ОТЛОЖЕНИЯ ПЕРЕОЦЕНКИ

Раздел 65 и измененное Правило 462.040

- Правило Первоначального передающего лица откладывает переоценку, когда один из совместных арендаторов умирает, и за ним остается совместный арендатор, который является Первоначальным передающим лицом. Исключение применяется, когда совместный арендатор передает недвижимость живому фонду, бенефициаром которого является другой совместный арендатор. Например, если совместные арендаторы A и B образуют отзывной траст друг с другом в качестве бенефициаров, A и B оба становятся Первоначальными цедентами. Когда собственность переходит к другому после смерти A или B, переоценка недвижимого имущества не производится.Исключение также применяется, когда только один совместный арендатор формирует отзывный траст, а другой (бывший) совместный арендатор умирает. Например, если совместный арендатор B передает свою долю недвижимости в траст в пользу A, то B становится первоначальным передающим лицом: если A умирает и имущество переходит к B, переоценка собственности не проводится, поскольку B является первоначальным передающим лицом.

- ДЕЙСТВИЯ, КОТОРЫЕ СЛЕДУЕТ РАССМОТРЕТЬ: В сделке купли-продажи или при распределении доверительного управления передать право собственности совладельцам в качестве общих арендаторов («TIC»), а затем передать собственность от TIC к совместным арендаторам.Затем совладельцы становятся Первоначальными правопреемниками: в случае смерти одного из них имущество не будет переоценено. Если совладельцы изначально получили право собственности в качестве совместных арендаторов и один из них умирает, недвижимость будет переоценена (если не применяется другое исключение, например, родитель-ребенок или супруга-супруга). Подумайте о том, чтобы совместные арендаторы передавали собственность из совместной аренды (от совместных арендаторов к общим арендаторам), а затем обратно в совместную аренду (от общих арендаторов к совместным арендаторам), а затем в траст в интересах друг друга, чтобы сделка соответствовала условиям традиционное правило исключения Первоначального правопреемника (поскольку передача обратно в совместные арендаторы сделала каждого из них «первоначальными правопреемниками»), а также в соответствии с измененным Правилом 464.040. Однако, в зависимости от фактов и обстоятельств, связанных с каждой из этих передач, оценщик может применить доктрину поэтапной транзакции, в результате чего будет назначен ИТ-директор.

ИСПОЛЬЗОВАНИЕ ИСКЛЮЧЕНИЙ ВНУТРЕННЕГО ПАРТНЕРА ВО ИЗБЕЖАНИЕ ПЕРЕОЦЕНКИ

Правило налога на имущество 462.240 (k) и Раздел 62 (p)

- В отношении всех смертей и переводов, произошедших 1 июля 2003 г. или после этой даты, применяется Правило 462.24 (k), так что собственность, оставленная зарегистрированному партнеру из страны в результате наследования по завещанию, не подлежит переоценке.Обратите внимание, что SBOE указал, что это правило должно применяться ко всем передачам в случае смерти (по завещанию или доверию), эксперты могут ограничить исключение только передачами без завещания ». Например, партнер 1 умирает без завещания или доверия, и собственность переходит к партнеру 2 по наследству. При передаче партнеру 2 повторная оценка имущества не проводится.

- Новый раздел 62 (p) Rev. & Tax. Кодекс исключает из переоценки большинство переводов между зарегистрированными внутренними партнерами, будь то при жизни или после смерти, если переводы происходят 1 января 2006 г. или после этой даты.Например, Партнер 1 создает траст, называя Партнера 2 бенефициаром. Партнер 1 умирает. При передаче Партнеру 2 переоценка собственности не проводится. Партнер 1 также может передавать право собственности Партнеру 2 в течение срока действия без инициирования переоценки.

- ДЕЙСТВИЯ, КОТОРЫЕ СЛЕДУЕТ РАССМОТРЕТЬ: Не передавайте недвижимость от Партнера 1 Партнеру 2, не обсудив последствия налога на дарение с налоговым юристом. Несмотря на то, что в соответствии с разделом 62 (p), собственность не должна подвергаться переоценке для целей налога на собственность, неясно, будет ли признана общественная доля собственности Партнера 2 в собственности в соответствии с законами о домашнем партнерстве, чтобы передача не была классифицирована как дар.

ИСПОЛЬЗОВАНИЕ ИСКЛЮЧЕНИЯ РОДИТЕЛЕЙ ДЛЯ ДЕТЕЙ, ЧТОБЫ ИЗБЕЖАТЬ ПОВТОРНОЙ ОЦЕНКИ ПОСЛЕ ПРЕДЛОЖЕНИЯ 19

Раздел 63.1, измененный Конституционной поправкой № 11 Ассамблеи, раздел 2.1

- Предложение 19 было принято избирателями Калифорнии 3 ноября 2020 г. и вступило в силу 16 февраля 2021 г. как поправка к Конституции Ассамблеи № 11, изменяющая исключение родителей и детей из правил в соответствии с разделом 63.1.

- Для переводов после 16 февраля 2021 г. Исключение родителей и детей позволяет родителям передавать своим детям основное место жительства или семейную ферму без полной переоценки, если ребенок делает дом своим основным местом жительства после передачи или продолжает использовать собственность. как ферма.Если дом передается, ребенок должен подать заявление об освобождении домовладельца, чтобы показать, что ребенок использует имущество в качестве основного места жительства ребенка (форма заявления об исключении переоценки BOE-58-AH и форма заявления об освобождении домовладельцев от налога на имущество BOE. -266 требуется). Важно отметить, что исключение ограничено существующей оценочной стоимостью собственности плюс 1 000 000 долларов США (ежегодно корректируется). Даже если все вышеперечисленные требования соблюдены, недвижимость будет переоценена в той степени, в которой справедливая рыночная стоимость превышает существующую оценочную стоимость плюс 1 000 000 долларов США.

- ДЕЙСТВИЕ, КОТОРЫЕ НЕОБХОДИМО ПРИМЕНИТЬ: Поскольку исключение не распространяется на передачи юридическим лицам, всегда передавайте недвижимое имущество Дочернему, прежде чем передавать имущество юридическому лицу. См. Пример выше в разделе «Исключение пропорционального интереса».

- ДЕЙСТВИЕ, КОТОРЫЕ СЛЕДУЕТ УЧИТАТЬ: Исключение не распространяется на внуков, если оба родителя не умерли. Поэтому не следует иметь живых внуков в качестве бенефициаров доверительного управления, если оба родителя не умерли. В противном случае каждый раз, когда рождается новый внук, имущество будет переоцениваться.Вместо того, чтобы позволить доверительному управляющему разбрасывать доход на «выпуск», либо включите в качестве бенефициаров доверительного управления только супруга и ребенка, либо используйте доверительного управляющего или специального попечителя, чтобы распределить доход между внуками, но только при обстоятельствах, которые не приведут к переоценке реальной имущество, находящееся в доверительном управлении.

- ДЕЙСТВИЕ, КОТОРЫЕ НЕОБХОДИМО ПРИМЕНИТЬ: В то время как исключение «родитель-ребенок» применяется к непропорциональному распределению доверительных отношений от мамы к сыну и дочери, оно не распространяется на переводы между сыном и дочерью.Поэтому предпочтительнее предоставить доверительному управляющему право по своему усмотрению в распределении активов Сыну и дочери и разрешить непропорциональное распределение, а не требовать от доверительного управляющего передать Сыну или дочери определенное имущество. В противном случае, если Сын и Дочь захотят поменять местами свойства после распределения доверия, свойства будут повторно оценены.

- ДЕЙСТВИЕ, КОТОРЫЕ СЛЕДУЕТ РАССМОТРЕТЬ: Существуют различные стратегии, позволяющие объединить исключение родительско-дочерних из переоценки с минимальным исключением и правилами исключения юридических лиц, чтобы минимизировать переоценку налогов на имущество.

ИСПОЛЬЗОВАНИЕ ИСКЛЮЧЕНИЯ СОБСТВЕННОСТИ ПРИ СМЕРТИ

Раздел 62.3

- Исключение имущественного права из переоценки позволяет исключить перевод от одного со-арендатора к другому, который вступает в силу после смерти одного со-арендатора передающей стороны, из переоценки налога на имущество.

- ДЕЙСТВИЕ, КОТОРЫЕ НАДО УЧИТЫВАТЬ: Следующие условия должны быть выполнены, чтобы заявить об исключении из переоценки после смерти соарендатора: (1) два соарендатора должны владеть 100% собственности вместе; (2) два сожителя должны быть зарегистрированными владельцами в течение одного года, предшествующего смерти одного из сожителей; (3) имущество должно было быть основным местом проживания обоих соарендаторов в течение одного года, непосредственно предшествовавшего смерти одного из соарендаторов; и (4) оставшийся соарендатор должен получить 100% доли владения недвижимостью.Содействующие лица должны владеть имуществом в качестве совместных арендаторов или общих арендаторов, однако доля умершего сожителя в имуществе может быть передана оставшемуся с арендатором после его смерти по доверенности, завещанию или постановлению суда.

- ДЕЙСТВИЕ, КОТОРЫЕ НЕОБХОДИМО УЧИТЬ: Выживший сожитель, который получает собственность, должен подать письменное показание под присягой в регистратор округа, в котором под страхом наказания за лжесвидетельство сожитель подтверждает, что сожитель использовал собственность в качестве основного места жительства сограждан в течение одного года. период, предшествующий смерти соатенанта.Дополнительное подтверждение места жительства может потребоваться, если освобождение домовладельцев от уплаты налога на имущество не было предоставлено обоим сожителям до его смерти.

Планирование налога на имущество — сложная область права. Без полного понимания проблем можно легко инициировать переоценку собственности, чего можно было бы избежать при правильном планировании.

Адвокат Мишель К. Лерман, член правления Коллегии адвокатов округа Марин, занимается вопросами имущественного планирования, завещания, доверительного управления и совместного владения.Она и ее муж Джеффри Х. Лерман являются партнерами Lerman Law Partners, LLP, офисы которой находятся в Лос-Анджелесе и Сан-Рафаэле. Помимо имущественного планирования, фирма имеет опыт в бизнесе, сделках с недвижимостью, судебных разбирательствах и финансах. www.lermanlaw.com

Калифорния имеет документарный налог на передачу, который может применяться к передаче прав в юридических лицах, владеющих недвижимостью — налог

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

29 июня 2017 г. Верховный суд Калифорнии постановил, что документарный налог на передачу прав может применяться к передаче прав в юридических лиц, владеющих недвижимым имуществом1. В частности, суд постановил что документарный налог на передачу может взиматься при передаче юридическое лицо приводит к смене собственника на недвижимое имущество в смысле Cal. Rev. & Tax. Код Сек. 64 (c) или (d). Решение Суда примечательно не только продлением срока применение документарного трансфертного налога сверх обычного продажи недвижимости «, но также для включения понятие «смена собственника» со стороны государства систему налога на имущество в систему документарного налога на передачу собственности.

Фон

Берил и Глория Авербук владели многоквартирным домом по адресу 926 Северный Ардмор-авеню в Лос-Анджелесе, Калифорния (Здание) который они передали в семейный траст в 1972 году. Смерть Берил в 2007 году, активы семейного фонда были переданы в административный траст, в котором Глория была бенефициар и Брюс и Аллен Авербуки, сыновья Глории, были правопреемников. Сыновья образовали 926 North Ardmore Avenue, ООО (LLC), общество с ограниченной ответственностью с одним участником, и BA Realty, LLLP (BA Realty), товарищество.Административный траст был единственный участник LLC и владел 99-процентной долей участия в BA Недвижимость.

В 2008 году административный трест передал здание грантом. договор с ООО и передал свою долю участия в ООО BA Недвижимость. Затем административное доверие распространило свои 99% интерес к BA Realty к четырем суб трастам, которые сохранялись в течение благо Глории. В 2009 году три субстрата переданы их интересы BA Realty в двух трастах для сыновей (Аллен и Брюс Траст) по письменным соглашениям, ни одно из которых упомянул Здание или его местонахождение.Соглашений не было записан, и передача не включала в себя выполнение каких-либо действий или другой документ, передающий право собственности на Здание. 2 После сделки 2009 года трасты Аллена и Брюса провели по 44,595% партнерской доли в BA Realty, которая была единственный участник LLC, который по-прежнему имел законное право на Строительство.

В 2011 году регистратор-регистратор округа Лос-Анджелес выпустил Окружное документальное уведомление о налогообложении перевода в ООО.В налог на документарный перевод был начислен, согласно округу регистратор, поскольку в здании произошла смена собственника в 2009 году. ООО уплатило налог на передачу, а затем подало иск на возвращать деньги. Иск о возмещении был отклонен судом первой инстанции, и Решение было подтверждено Апелляционным судом Калифорнии.

Закон Калифорнии о налоге на документальный перевод

Cal. Rev. & Tax. Код Сек. 11911, который является частью Закон о налоге на документальный перевод, 3 разрешает Калифорнию округов, чтобы взимать налог «на каждый документ, документ или письменный по которому любые земли, многоквартирные дома или другая недвижимость, проданные в пределах округ должен быть предоставлен, назначен, передан или иным образом переданы или переданы покупателю или покупателям, «если «возмещение или стоимость интереса или собственности передан (без учета стоимости любого залога или обременения остающийся на нем на момент продажи) «превышает 100 долларов. 4 Основной вопрос по делу был сосредоточен на том, это положение позволяло взимать налог на документарный перевод. применяется к передаче доли в юридическом лице.

ОООутверждало, что налог не может быть обложен письменным инструмент, передающий долю в юридическом лице, даже если предприятие владеет недвижимым имуществом, если только инструмент напрямую не ссылки или показывает расположение недвижимости. Потому что ООО передал доли в BA Realty и не ссылался на Здание или его местонахождение, утверждалось, что документы не были подлежит налогообложению.Напротив, округ утверждал, что гл. 11911 разрешает налог на любой инструмент, с помощью которого недвижимость продается, прямо или косвенно, как часть сделки по передаче юридического лица.

Письменный инструмент, не требующий прямой ссылки на реальный Свойство

Признавая, что разд. 11911 можно прочитать, чтобы поддержать либо чтение устава партией, Суд в конечном итоге отклонил Аргумент ООО, потому что он был «подорван» другим раздел Закона, Cal.Rev. & Tax. Код Сек. 11925. Это раздел создает условное освобождение от документального фильма налог на передачу недвижимости, принадлежащей определенным лицам, когда эти объекты передаются. По мнению суда, это «освобождение … было бы ненужным, если бы субъект интересовался переводы не повлекли за собой взимание документарного налога на передачу как общего материя. «

Next, LLC указала на другие разделы Закона, которые: (1) требовать, чтобы любой документ, подлежащий налогообложению, включал налоговую ведомость номер участка передаваемого имущества; 5 (2) требуется что каждый документ подлежит налогообложению и подан на учет показать расположение земель, многоквартирных домов или другой недвижимости описано в документе; 6 и (3) запрещают запись любого документа, подлежащего налогообложению, кроме случаев, когда налог был оплачен. 7 LLC утверждала, что каждое из этих положений показывает, что налог не применяется к письменному инструменту, передающему интересы юридического лица, потому что, как правило, эти инструменты не указывать номер или местонахождение участка собственности и не записываться. Кроме того, налог с логистики не может быть применяется к незарегистрированным документам, поскольку Закон не предусматривает механизм сбора налогов, когда письменный документ не записано.

Суд отклонил эти доводы, отметив, что положения цитируемые LLC не ограничивают объем документального фильма. налог на передачу.Эти положения предъявляют требования к документам. представлены для записи, но не обязательно относятся к документам которые не отправлены для записи. Например, требование что любой документ, подлежащий налогообложению, включает посылку с налоговой ведомостью номер не означает, что только документы, показывающие этот номер подлежит налогообложению. Суд отметил, что эта конструкция будет абсурдно, потому что это позволило бы сторонам избежать уплаты налога, просто исключение номера из документа.Исходя из этого рассуждения, Суд постановил, что письменный документ, свидетельствующий об интересе к юридическое лицо, владеющее недвижимостью, может облагаться налогом, даже если инструмент не содержит прямых ссылок на недвижимость и не является записано.

Принятие закона об изменении налога на имущество в правилах собственности

Установив размер документарного трансфертного налога, Суд обратился к вопросу о том, когда начисляется налог. В Суд пояснил, что в 2010 году был принят закон, требовал от окружных асессоров обмениваться информацией, содержащейся в заявления об изменении прав собственности, поданные в штат Калифорния Совет по уравнению с регистраторами округа.В результате Лос Регистратор округа Анхелес начал «регулярно оценивать налог на передачу при смене контроля над юридическим лицом привело к смене собственника на недвижимое имущество. ООО утверждал, что эта зависимость от правил смены собственника содержащиеся в системе налога на имущество, не могут быть перенесены на система документарного трансфертного налога. Суд не согласился.

На основании рассмотрения федеральных дел, применявших » Закон о федеральных гербах в контексте корпоративных сделок « 8 Суд пояснил, что критический фактор при определении того, подлежит ли документарный трансферный налог может быть навязано, есть ли продажа, которая приводит к передача бенефициарного права собственности на недвижимое имущество.Согласно Суд, правила изменения прав собственности были «предназначены для точно определить виды косвенной передачи недвижимости что Закон о трансфертном налоге предназначен для налогообложения «. Суд отметил что, согласно законам Калифорнии о налоге на имущество, «» изменение владение недвижимым имуществом происходит, когда есть передача существующей доли в недвижимом имуществе, в том числе их полезное использование, стоимость которого практически равна к величине комиссионных процентов.'» 9 Это статут играет «центральную роль» в государственной система налога на имущество, потому что смена владельца вызывает переоценка и переоценка налога на имущество целей. 10

Суд пояснил, что хотя передача доли в юридическое лицо, как правило, не приводит к смене владельца недвижимое имущество организации, 11 есть исключения к этому правилу. 12 В частности, статут предусматривает, что изменение прав собственности на все недвижимое имущество, принадлежащее юридическому лицу возникает, когда (1) собственность была ранее передана этому юридическое лицо, но эта передача не считается сменой собственника под Cal.Rev. & Tax. Код Сек. 64 (а) и (2) акции или интересы, представляющие более 50 процентов от общего числа интересов в организации впоследствии передаются любым из первоначальных совладельцы в одной или нескольких сделках. 13 Принимая это концепции, Суд постановил, что п. 11911 позволяет документальный фильм налог на передачу прав, взимаемый при передаче доли в юридическое лицо приводит к смене собственника на недвижимое имущество в смысле Cal.Rev. & Tax. Код Сек. 64 (c) или (d), пока существует письменный документ, отражающий продажу недвижимость для рассмотрения.

Значительное расширение налога на документарный перевод

При особом мнении один из судей Суда признал мнение большинства вызывает беспокойство, поскольку оно отражает точку зрения Суда. недопустимое расширение документарного трансфертного налога до «обычная передача прав в юридических лицах, которые бывает владеть недвижимостью.»Несогласие сосредоточено на факте что налог, разрешенный законом, применяется к «документ [документы]» или другие «письменные свидетельства», на основании которых земля или другое недвижимое имущество передается за вознаграждение. «В частности, несогласие утверждает, что гл. 11911 ничего не говорит о налогообложении переводы процентов. Скорее, разд. 11911, наряду с федеральным статут, по которому он был создан, был применен только к документам которые прямо передают заинтересованность в недвижимости для рассмотрения. Согласно несогласию, решение большинства постановляет, что Закон применяется к документу, по которому передаются доли предприятия, к вознаграждению, если в результате сделки бенефициарное владение недвижимым имуществом.Фактически, этот холдинг делает закон применимым к «значительной части юридических лиц переводы процентов, которые мало или совсем не похожи на обычные продажа недвижимости ».

Согласно особому мнению, один из наиболее проблемных аспектов решение заключается в том, что он применяет изменение закона о налоге на имущество в рамках права собственности в контексте документарного налога на передачу. Независимо от того, является ли это «хорошей идеей», способность сделать это, согласно несогласным, не входит в компетенция судов. 14 Как указано в несогласии, Расширение налога Судом противоречит «язык статута и историческая практика» и посягает на роль законодательного органа в определении «обстоятельства, при которых передача доли предприятия должна приведет к условной продаже недвижимости организации ».

Комментарий

Вопреки толкованию «формы важнее содержания» налогов на передачу недвижимости, традиционно взимаемых во многих штатах в отношении обращения с внутрифирменными или внутрисемейными реальными сделок с недвижимым имуществом, суд определил, что применение принцип «содержание превыше формы» в данном случае был необходимо.Несогласный судья согласился с тем, что содержание превыше формы подход, возможно, был разумным, но в данном случае, когда сделка была добросовестной, завершена на законных основаниях, и имел экономическое обоснование », применив документарный перевод налог выходит за рамки чистого анализа «сущность превыше формы». Подход, подчеркнутый большинством Суда, может служить в качестве шаблона для других государств, которым в конечном итоге следует следовать в отношении их законы о налогах на передачу недвижимости.

По этому делу было возбуждено значительное количество процент 15 в Калифорнии из-за его значительного последствия для сделок, связанных с слияниями и поглощениями, которые часто рассматриваются в процессе комплексной проверки выполняется покупателями и продавцами до закрытия. По сути, Решение суда равносильно расширению база налога на документарные передачи, которая теперь включает «всю новый класс сделок — продажа долей в бизнесе юридические лица, владеющие недвижимостью.» 16 В результате, решение может повлиять на приобретение любого предприятия где организация владеет недвижимостью в Калифорнии, а также другими сделки, в которых большая часть выгодного интереса в реальном недвижимое имущество переходит от одного человека или бизнеса к другому (посредством технических прекращений или иными способами).

Сноски

1 926 North Ardmore Avenue, LLC против округа Лос Анхелес , Верховный суд Калифорнии, No.S222329, июнь. 29, 2017. Отметим, что налогоплательщик подал ходатайство о повторном рассмотрении 13 июля. 2017.

2 Трасты Аллена и Брюса выполнили векселя на Три субстрата Глории в качестве компенсации за переданные интересы.

3 КАЛ. REV. & НАЛОГ. КОДЕКС § 11901 и др. seq .

4 КАЛ. REV. & НАЛОГ. КОДЕКС § 11911 (а).

5 КАЛ. REV. & НАЛОГ. КОДЕКС § 11911.1.

6 КАЛ. REV. & НАЛОГ. КОДЕКС § 11932.

7 КАЛ. REV. & НАЛОГ. КОДЕКС § 11933.

8 КАЛ. REV. & НАЛОГ. КОДЕКС § 11911 происходит от предоставление бывшей федеральной документальной марки действовать.

9 КАЛ. REV. & НАЛОГ. КОДЕКС § 60.

10 КАЛ. КОНСТ., СТ. XIII A, § 2.

11 КАЛ. REV. & НАЛОГ. КОДЕКС § 64 (а).

12 КАЛ.REV. & НАЛОГ. КОДЕКС § 64 (c), (г).

13 КАЛ. REV. & НАЛОГ. КОДЕКС § 64 (d).

14 Несогласие отметило, что по крайней мере один счет был выставлен далее, чтобы включить изменение права собственности в соответствии с законом о налоге на имущество правила в Закон. Со ссылкой на A.B. 561 (2013–2014 гг. Рег. Сессия) § 1.

15 записок Amicus были поданы в поддержку налогоплательщика многие организации, в том числе Государственный совет Налогообложение.

16 Заявление о разрешении на подачу дела Amicus Curiae Краткая информация об Amicus Curiae, Совет по государственному налогообложению в Сопровождение истца и апеллянта , Совет по государственному налогообложению, 2 октября 2015 г.

Данная статья предназначена для ознакомления руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

Колумбия — Налогообложение международных руководителей

Опишите (a) граждане каких стран могут въезжать в Колумбию в качестве граждан без визы , (b) какие виды деятельности они могут выполнять и (c) максимальную продолжительность пребывания.

a.) Граждане следующих стран / юрисдикций могут въезжать в Колумбию без визы: Андорра, Антигуа и Барбуда, Аргентина, Австралия, Австрия, Багамы, Барбадос, Бельгия, Белиз, Боливия, Бразилия, Канада, Корея, Коста-Рика. , Хорватия, Кипр, Чешская Республика, Дания, Доминиканская Республика, Эквадор, Сальвадор, Словакия, Словения, Испания, Финляндия, Франция, Германия, Гранада, Греция, Гватемала, Гайана, Гондурас, Гонконг, Венгрия, Индонезия, Исландия, Израиль , Италия, Ямайка, Япония, Лихтенштейн, Литва, Люксембург, Малайзия, Мальта, Мексика, Монако, Норвегия, Новая Зеландия, Нидерланды, Панама, Парагвай, Перу, Португалия, Румыния, Сент-Китс и Невис, Сан-Марино, Сент-Люсия, Сент Винсент и Гренадины, Сингапур, Швеция, Швейцария, Тайвань, Тринидад и Тобаго, Турция, Соединенное Королевство Великобритании и Северной Ирландии, Уругвай, США, Венесуэла.Гостевая виза не требуется для тех, у кого есть паспорт Гонконг — САР.

b.) Посетители, которым не требуется виза, могут заниматься туристической деятельностью или выяснять административные или судебные ситуации.

c.) Максимальный срок пребывания составляет 90 дней с возможностью продления еще на 90 дней.

Опишите (a) нормативно-правовую базу для деловых путешественников , являющихся гражданами визы (особенно применимый тип визы), (b) какие действия они могут выполнять в рамках этого типа визы и (c) максимальную продолжительность пребывания.

Для краткосрочной командировки гостевая виза (или виза типа «V») является лучшим вариантом для бизнес-путешественника, имеющего национальную визу. Этот тип визы предоставляется, в частности, в следующих двух сценариях: Первый — для проведения деловых переговоров, исследования рынка, планов или процедур для прямых инвестиций и создания коммерческой компании, переговоров, заключения контрактов или коммерческого представительства.

В дополнение к туристической деятельности и разъяснению административных или судебных ситуаций, этот тип визы предоставляет владельцу разрешение на работу, тем не менее, это разрешение на работу варьируется в зависимости от сценария, по которому была предоставлена виза.Для первого сценария разрешение на работу открыто и до такой степени разрешает личное оказание услуг в любой законной деятельности в Колумбии.

Кроме того, эта виза позволяет владельцу проводить деловые переговоры, исследования рынка, планы или процедуры для прямых инвестиций и создания бизнеса.

Наконец, этот тип визы действителен до 2 лет в зависимости от деятельности, которую предлагает иностранец в Колумбии. Тем не менее, для этой визы срок пребывания на национальной территории, разрешенный держателю, будет составлять максимум 180 непрерывных или прерывистых дней без возможности продления за каждые 365 дней использования визы.

Опишите процесс получения вышеуказанного типа (ов) визы и опишите (а) необходимые документы (включая любые требования к легализации или переводу), (б) этапы процесса, (в) время обработки и (г) место подачи заявления .

Общие необходимые документы: паспорт, проездной или действительный пропуск с копией, в хорошем состоянии и с свободным местом для визы, копия документа, подтверждающего, что иностранец имеет законное, обычное или разрешенное пребывание в соответствии с иммиграционной службой страны. нормативные документы.

Процесс подачи заявки осуществляется в электронном виде через веб-сайт Министерства иностранных дел.

Срок рассмотрения заявления на визу составляет 30 дней с момента оплаты заявки.

Существуют ли какие-либо программы безвизового въезда или определенные категории виз для сотрудников службы технической поддержки, находящихся на краткосрочных заданиях?

Visa V Prestador de Servicios temporales, позволяет только лицам, не имеющим визы, въезжать на национальную территорию для оказания специализированной технической помощи в государственном или частном учреждении.Это разрешение выдается на срок до двух лет.

Налог на недвижимость — Эвершедс Сазерленд

Во всем мире операции с недвижимостью становятся все более изощренными с изменениями на рынке, популярных классов активов и способов совершения сделок. Большая часть недвижимости сейчас передается в руки через корпоративные и другие структуры, а не напрямую, что обеспечивает повышенную ликвидность и налоговую эффективность. Однако эти события создают и другие проблемы, которые необходимо решить.