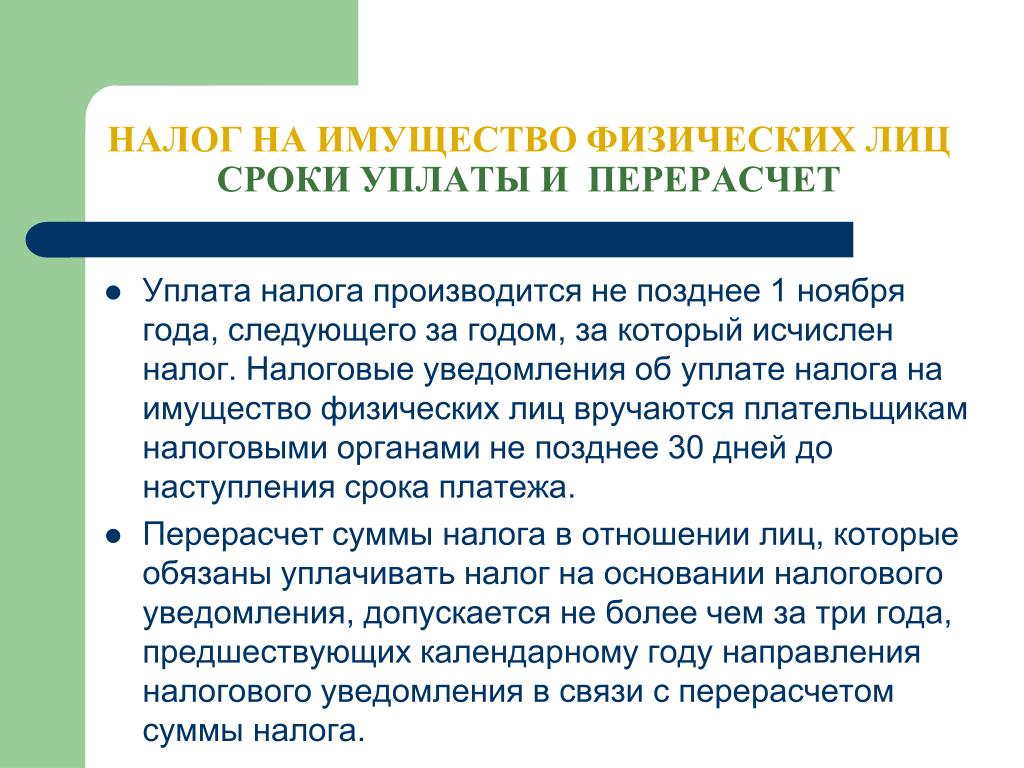

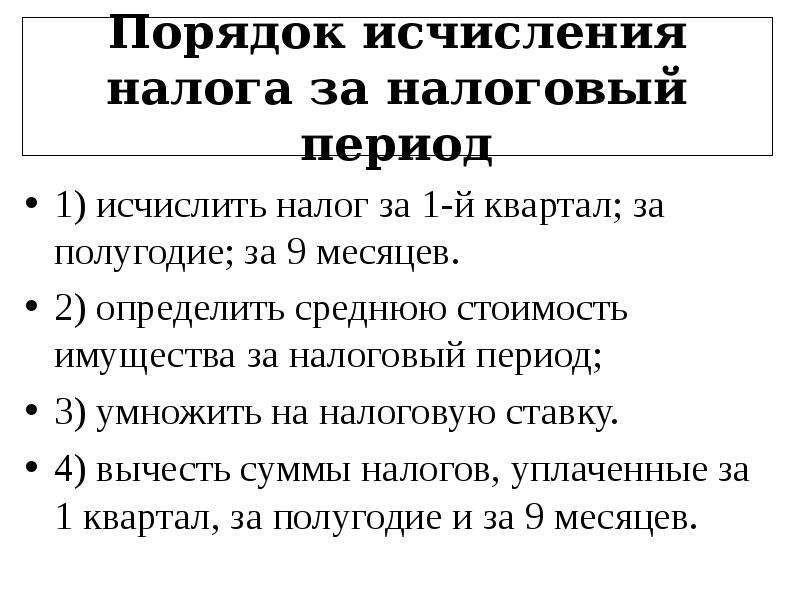

1.1. Налог на имущество / КонсультантПлюс

КонсультантПлюс: примечание.

С 1 января 2004 года по 1 января 2005 года освобождение от уплаты налога на имущество организаций в отношении объектов мобилизационного назначения и мобилизационных мощностей, законсервированных и (или) не используемых в производстве; испытательных полигонов, снаряжательных баз, аэродромов, объектов единой системы организации воздушного движения, отнесенных в соответствии с законодательством Российской Федерации к объектам особого назначения, было установлено главой 30 Налогового кодекса РФ (введена в действие Федеральным законом от 11.11.2003 N 139-ФЗ, которым Закон РФ от 13.12.1991 N 2030-1, а также Федеральный закон от 25.04.1995 N 62-ФЗ признаны утратившими силу с 1 января 2004 года). С 1 января 2005 года пункт 1.1 фактически утратил силу в связи с отменой данной льготы.

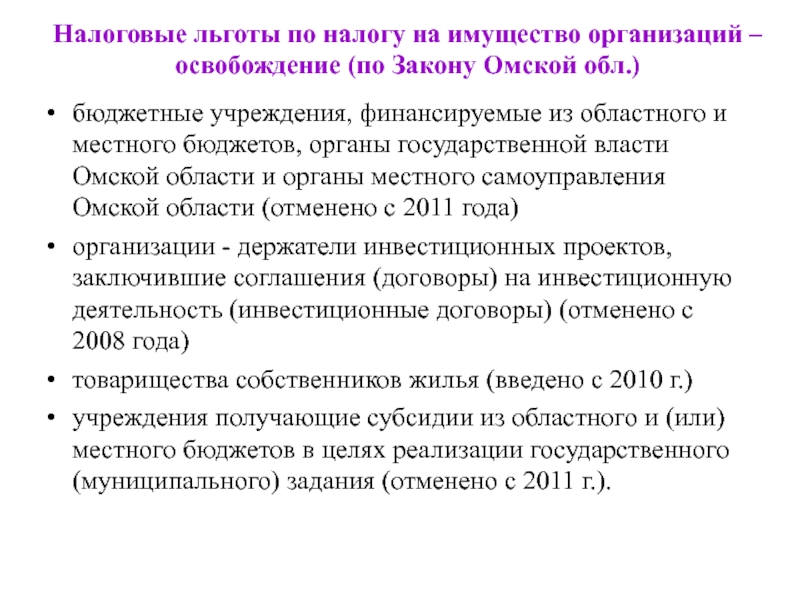

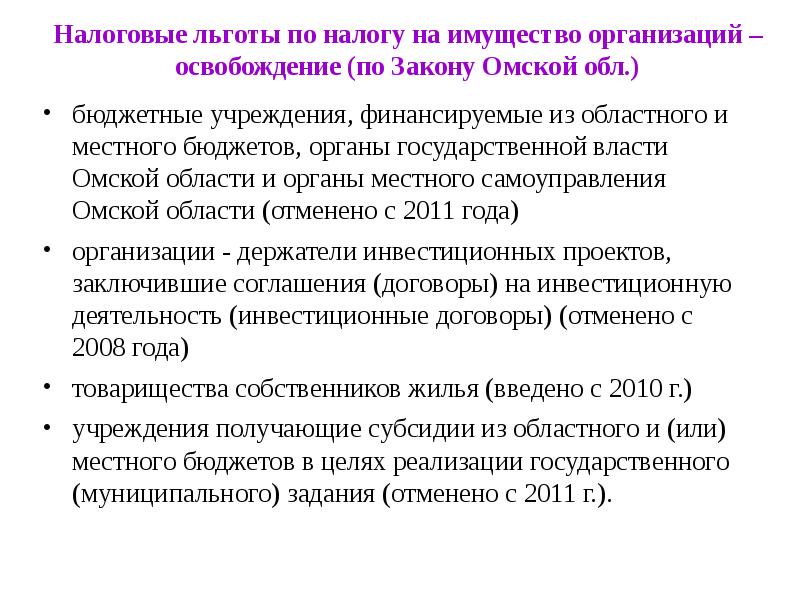

1.1. Налог на имущество

Согласно пункту «и» статьи 5 Закона Российской Федерации от 13 декабря 1991 г.

В целях правильного применения льгот предприятия обязаны обеспечить раздельный учет указанного имущества.

Открыть полный текст документаПлати, пока не поздно: с какими налогами надо успеть до декабря

https://realty. ria.ru/20211029/nalogi-1756857943.html

ria.ru/20211029/nalogi-1756857943.html

Плати, пока не поздно: с какими налогами надо успеть до декабря

Плати, пока не поздно: с какими налогами надо успеть до декабря — Недвижимость РИА Новости, 29.10.2021

Плати, пока не поздно: с какими налогами надо успеть до декабря

За суетой с ценами на квартиры, коронакризисом и прочими особенностями беспокойного 2021-го года мы и не заметили, как подкрался декабрь, а с ним и обязанность… Недвижимость РИА Новости, 29.10.2021

2021-10-29T14:31

2021-10-29T14:31

2021-10-29T14:31

налоги

федеральная налоговая служба (фнс россии)

f.a.q. – риа недвижимость

ассоциация юристов россии

жилье

имущество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/49714/96/497149678_0:156:3000:1844_1920x0_80_0_0_6d59dbe996196ae9505fd94a96f3e7e6.jpg

За суетой с ценами на квартиры, коронакризисом и прочими особенностями беспокойного 2021-го года мы и не заметили, как подкрался декабрь, а с ним и обязанность уплатить налоги. Юристы рассказали читателям сайта «РИА Недвижимость», что нужно сделать за оставшийся до «налогового дедлайна» месяц, как не попасть на штрафы и где узнать, сколько платить на этот раз.Материал подготовлен при участии члена Ассоциации юристов России Магомеда Джангишиева и партнера налоговой практики BMS Law Firm Давида Капианидзе

Юристы рассказали читателям сайта «РИА Недвижимость», что нужно сделать за оставшийся до «налогового дедлайна» месяц, как не попасть на штрафы и где узнать, сколько платить на этот раз.Материал подготовлен при участии члена Ассоциации юристов России Магомеда Джангишиева и партнера налоговой практики BMS Law Firm Давида Капианидзе

https://realty.ria.ru/20201124/nalogi-1585947488.html

https://realty.ria.ru/20210319/vychet-1601988213.html

https://realty.ria.ru/20200120/1563626679.html

https://realty.ria.ru/20200706/1573959593.html

https://realty.ria.ru/20201117/nalogi-1584980859.html

https://realty.ria.ru/20201126/nalogi-1586431946.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/49714/96/497149678_167:0:2834:2000_1920x0_80_0_0_e517e61f3ca5d8f2b650650c7e900c68.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

налоги, федеральная налоговая служба (фнс россии), f.a.q. – риа недвижимость, ассоциация юристов россии, жилье, имущество

Закон Московской области № 199/2019-ОЗ «О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»

Ответственный комитет: Комитет по бюджету, финансовой, экономической политике, инвестиционной деятельности и предпринимательству

Принят постановлением Московской областной Думы от 10. 10.2019 № 18/95-П

10.2019 № 18/95-П

Подписан Губернатором Московской области 22.10.2019

Опубликован: Интернет-портал Правительства Московской области (www.mosreg.ru), 24.10.2019; официальный интернет-портал правовой информации (www.pravo.gov.ru), 25.10.2019;«Ежедневные Новости. Подмосковье», 29.10.2019.

Проект закона № 1256па

ЗАКОН МОСКОВСКОЙ ОБЛАСТИ

О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»

Статья 1

Внести в Закон Московской области № 150/2003-ОЗ «О налоге на имущество организаций в Московской области» (с изменениями, внесенными законами Московской области № 59/2004-ОЗ, № 146/2004-ОЗ, № 185/2007-ОЗ, № 52/2013-ОЗ, № 137/2013-ОЗ, № 154/2014-ОЗ, № 246/2015-ОЗ, № 141/2016-ОЗ, № 47/2017-ОЗ, № 159/2017-ОЗ, № 100/2018-ОЗ, № 54/2019-ОЗ) следующие изменения:

1) в абзаце третьем статьи 1 слова «в 2020 году и последующие годы – 2 процента» заменить словами «в 2020 году – 1,7 процента, в 2021 году – 1,8 процента, в 2022 году – 1,9 процента, в 2023 году и последующие годы – 2 процента»;

2) статью 1. 1 дополнить пунктом 4 следующего содержания:

1 дополнить пунктом 4 следующего содержания:

«4) расположенных в многоквартирных домах нежилых помещений площадью от 1000 квадратных метров, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения торговых объектов, объектов общественного питания и бытового обслуживания, включенных в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, формирование и размещение которого осуществляется в соответствии со статьей 378 2 Налогового кодекса Российской Федерации.».

Статья 2

Настоящий Закон вступает в силу с 1 января 2020 года, но не ранее чем по истечении одного месяца со дня его официального опубликования.

Губернатор

Московской области А.Ю. Воробьев

« 22 » октября 2019 года

№ 199/2019-ОЗ

Принят постановлением

Московской областной Думы

от 10.10.2019 № 18/95-П

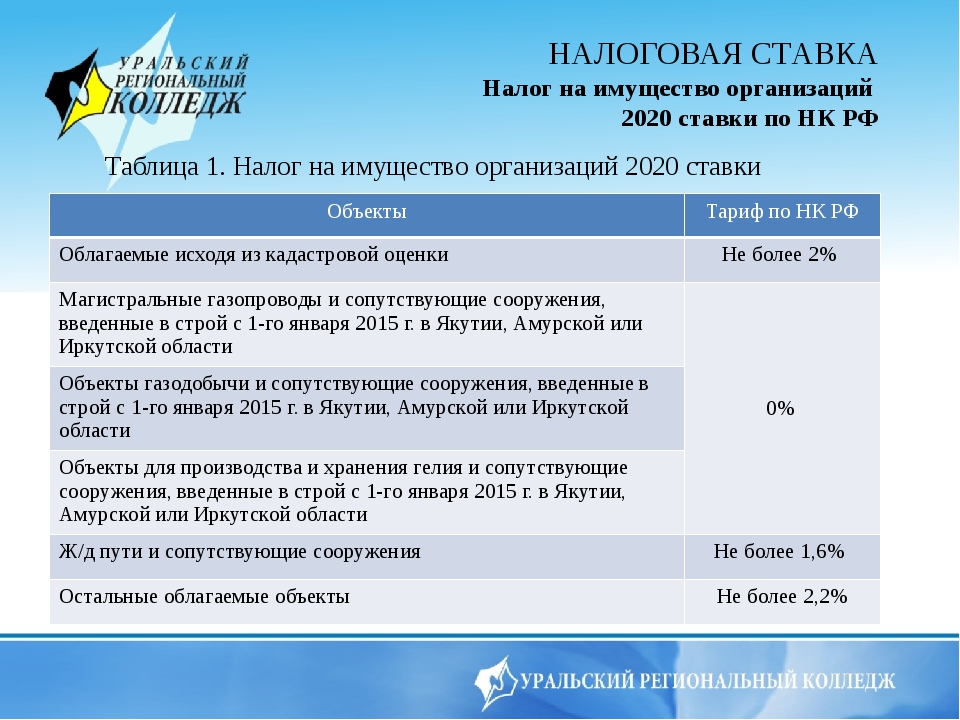

Налог на имущество организаций согласно ст. 378.2 НК РФ

Налог на имущество организаций установлен Налоговым кодексом России. Это региональный налог — он вводится в действие НК РФ и законами субъектов РФ. Основы налога на имущество организаций установлены главой 30 НК РФ. Субъекты Российской Федерации имеют право определять налоговую ставку, порядок и сроки уплаты налога — в рамках, указанных в Налоговом кодексе.

Налоговая база определяется как кадастровая стоимость имущества в отношении следующих видов недвижимого имущества, признаваемого объектом налогообложения:

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2016 год утверждена приказом Министерства по промышленной политике, развитию предпринимательства и торговли Калининградской области от 26.12.2016 г. № 111 (полный печень имущества на сайте http://minprom.gov39.ru/Kadastr/index.php)

Закон Калининградской области от 27.11.2003 г. №336 «О налоге на имущество организаций» (в редакции от 11.04.2016 г. №520) установил налоговую ставку в отношении таких объектов в следующих размерах: в 2016 г.- 0,75%, в 2017 году – 1,0%, 2018 г. – 1,5%, 2019 г. — 1,5% и последующие годы – 2,0 %.

Налог на имущество организаций с 2022 года

Федеральный закон от 02.07.2021 № 305-ФЗ внес в НК РФ многочисленные изменения, касающиеся порядка расчета и уплаты налога на имущество организаций. Рассказываем, как изменятся сроки и правила уплаты налога с 2022 года.

Отмена отчетности по налогу на имущество организаций

Внесенные Федеральным законом от 02.07.2021 № 305-ФЗ в НК РФ изменения отменяют обязанность некоторых организаций по сдаче в ИФНС отчетности по налогу на имущество. Речь идет об организациях, владеющих недвижимостью, облагаемой по кадастровой стоимости.

По новым правилам с 1 января 2022 года организации больше не включают в налоговую декларацию сведения о недвижимости, налоговая база по которой определяется как ее кадастровая стоимость (будущий п. 6 ст. 386 НК РФ).

При этом если у организаций в истекшем налоговом периоде имелись только вышеуказанные объекты недвижимости, то налоговые декларации ими вообще не представляются. Данное правило применяется только начиная с отчетности за 2022 год. За текущий 2021 год налоговую декларацию по объектам, облагаемым по кадастровой стоимости, сдавать все же придется.

В отношении облагаемой недвижимости, налоговая база которой определяется как ее среднегодовая стоимость, обязанность организаций по представлению налоговых деклараций сохраняется. Такие декларации по-прежнему представляются не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ).

Такие декларации по-прежнему представляются не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ).

Причем в такую декларацию, как и в 2021 году, необходимо включать сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухучета (Федеральный закон от 23.11.2020 № 374-ФЗ).

Новый порядок уплаты налога на имущество

Начиная с 2022 года организации в отношении недвижимости, облагаемой по кадастровой стоимости, станут самостоятельно рассчитывать и уплачивать налог без представления налоговых деклараций. В свою очередь налоговые органы будут направлять в адрес организаций сообщения об исчисленных суммах налога. Порядок направления таких сообщений и реагирования на них – тот же, что и для транспортного и земельного налогов (абз. 3 п. 6 ст. 386 НК РФ).

Сообщения направляются по окончании налогового периода и после истечения установленного срока уплаты налога одним из следующих способов:

- в электронном виде по ТКС или через личный кабинет налогоплательщика на сайте ФНС России;

- по почте заказным письмом;

- непосредственно руководителю или представителю организации лично под расписку.

В сообщениях указывается объект налогообложения, облагаемая база, налоговый период, ставка налога и сама сумма исчисленного налога. Всю необходимую для расчета налогов информацию налоговики самостоятельно получат из ЕГРН и от органов, осуществляющих регистрацию прав на недвижимость.

Получив из инспекции такое сообщение, организация в случае несогласия с расчетом налогов сможет своевременно представить свои возражения и документы, подтверждающие правильный расчет налога. Представить такие возражения можно будет в течение 10 дней со дня получения сообщения об исчисленных суммах налогов.

Что касается налоговых льгот, то заявить о них с будущего года можно будет в любой налоговый орган по выбору самой организации. Но касается это опять же только объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 8 ст. 382 НК РФ).

В заявлении о предоставлении льгот указываются объекты налогообложения, а также полагающиеся организации льготы с указанием реквизитов соответствующих НПА и сведений о документах, подтверждающих право на льготы.

Срок направления заявлений на предоставление льгот не ограничен. Заявить о льготах можно будет в любое удобное для организации время, а непредставление заявления не лишит ее права на соответствующую льготу. Если у налоговиков будет иметься в наличии информация о том, что компании полагаются льготы, то налог будет рассчитан с учетом данных льгот.

Новые сроки уплаты налога на имущество

В настоящее время налог и авансовые платежи по нему уплачиваются согласно порядку и срокам, которые установлены законами субъектов РФ. Соответственно, сроки уплаты могут в значительной степени различаться в зависимости от региона.

С 1 января 2022 года на территории РФ вводятся единые сроки уплаты налога на имущество организаций и авансовых платежей по данному налогу.

Согласно новой редакции п. 1 ст. 383 НК РФ, налог подлежит уплате в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. В свою очередь авансовые платежи по налогу необходимо будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Одновременно региональные власти утрачивают право на определение соответствующих сроков в своих законах. Вместе с тем они все же могут повлиять на сроки уплаты в части авансовых платежей по налогу.

Так, законодательные органы регионов по-прежнему смогут предусматривать для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 6 ст. 382 НК РФ).

Прекращение налогообложения

Отдельно поправки устанавливают порядок прекращения налогообложения уничтоженного недвижимого имущества. В этих целях 382 НК РФ дополняется новым пунктом 4.1. По новым правилам компании смогут не платить налог на прекратившую свое существование недвижимость уже с 1 числа месяца ее гибели или уничтожения.

Для прекращения налогообложения уничтоженного имущества компания должна представить в ИФНС письменное заявление о гибели/уничтожении объекта недвижимого имущества. Форма заявления о гибели/уничтожении имущества, порядок ее заполнения и формат представления такого заявления в электронной форме будут позже утверждены в соответствии с приказом ФНС России.

Данное заявление можно представить в любой налоговый орган по выбору организации независимо от места ее регистрации и нахождения налогооблагаемого имущества.

С указанным заявлением налогоплательщик вправе представить документы, подтверждающие факт гибели или уничтожения объекта налогообложения. При этом непредставление таких документов не лишает компанию права на освобождение от налогообложения имущества с 1 числа месяца его уничтожения.

В этих случаях ИФНС, получив от компании заявление, самостоятельно направит в уполномоченные органы запрос о представлении сведений, подтверждающих факт гибели или уничтожения объекта налогообложения.

Рассмотрение заявления о гибели или уничтожении недвижимости производится в порядке, аналогичном тому, который установлен и для транспортного налога. Заявление рассматривается налоговым органом в течение 30 дней со дня его получения. После этого ИФНС направит организации уведомление о прекращении исчисления налога (п. 3. 1 ст. 362 НК РФ).

1 ст. 362 НК РФ).

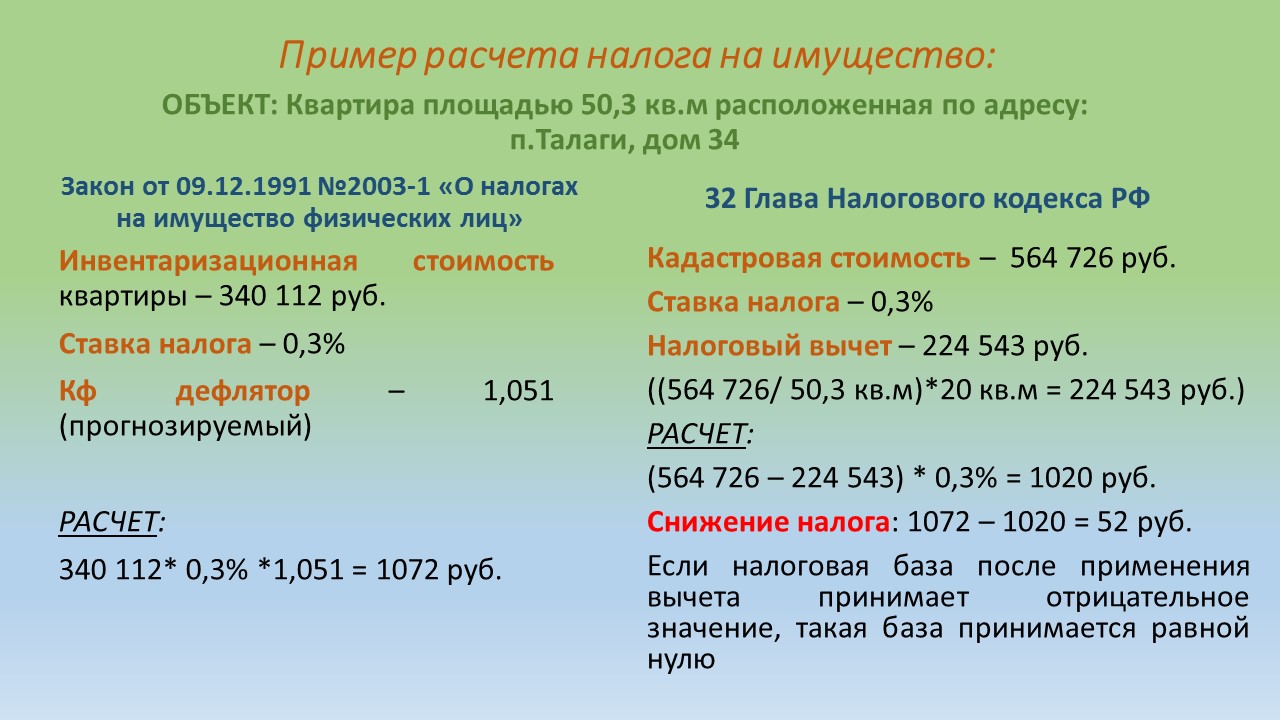

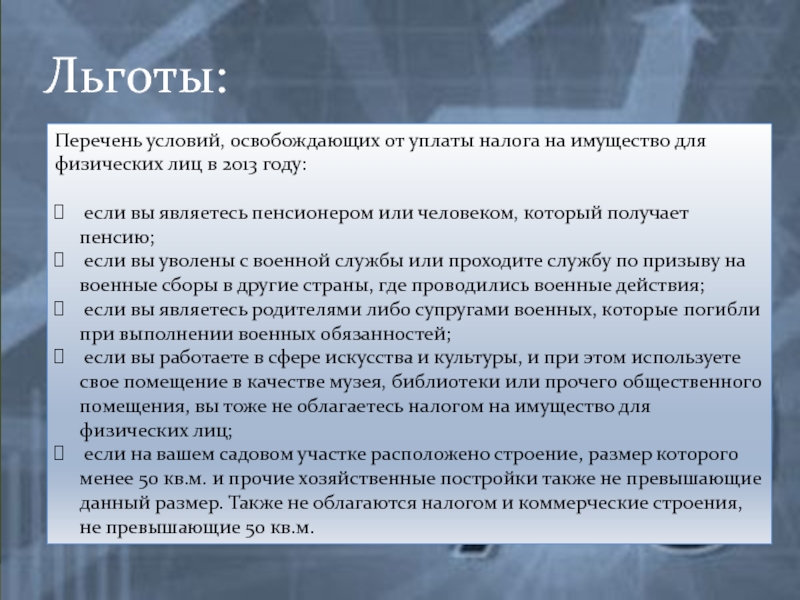

Должны ли уплачивать налог на имущество физических лиц несовершеннолетние дети за квартиру, находящуюся в общей долевой собственности?

Порядок налогообложения имущества физических лиц установлен Законом Российской Федерации от 09.12.1991 года № 2003-1 «О налогах на имущество физических лиц» с учетом последующих изменений и дополнений. Согласно ст.1 указанного Закона налогоплательщиками налога на имущество являются физические лица — собственники имущества, признаваемого объектом налогообложения. Каких-либо ограничений по возрасту с целью отнесения граждан к налогоплательщикам законодательство не содержит. Соответственно требования законодательства о налогах и сборах относятся ко всем физическим лицам независимо от возраста.

Кроме того, в соответствии со ст.26 Налогового кодекса налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя. Законными представителями налогоплательщика — физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством. Согласно ст.26 и ст.28 Гражданского кодекса Российской Федерации законными представителями несовершеннолетних граждан являются их родители, усыновители, опекуны, попечители, которые осуществляют правомочия по управлению имуществом несовершеннолетних, в том числе и исполняют обязанности по уплате налогов.

Законными представителями налогоплательщика — физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством. Согласно ст.26 и ст.28 Гражданского кодекса Российской Федерации законными представителями несовершеннолетних граждан являются их родители, усыновители, опекуны, попечители, которые осуществляют правомочия по управлению имуществом несовершеннолетних, в том числе и исполняют обязанности по уплате налогов.

Следует также учитывать, что федеральным законодательством установлены льготы для отдельных категории граждан-плательщиков налога на имущество, а также предоставлено право органам местного самоуправления устанавливать дополнительные льготы для отдельных категорий населения. Так, к примеру, на территории г. Воронежа от уплаты налога на имущество освобождены дети-сироты в возрасте до 18 лет, а также дети, оставшиеся без попечения родителей, в возрасте до 18 лет. Для других категорий несовершеннолетних граждан льгот по налогу на имущество не предусмотрено.

Налог на недвижимое имущество в 2021 году: главные правила

В 2021 году налог на недвижимое имущество насчитывается физическим лицам — владельцам объектов недвижимости (домов, квартир и тому подобное) за 2020 год, исходя из размера минимальной заработной платы, установленной на 1 января 2020 года — 4 723,00 гривен.

Платят налог владельцы жилой и/или нежилой недвижимости. При несовершеннолетних детях — владельцах недвижимости налог платят родители/опекуны.

Если недвижимость находится в общей частичной или общей совместной собственности нескольких лиц, определение налогоплательщиков происходит следующим образом:

если объект жилой/нежилой недвижимости находится в общей частичной собственности нескольких лиц, плательщиком налога является каждый из этих лиц за надлежащую им часть;

если объект жилой/нежилой недвижимости находится в общей совместной собственности нескольких лиц, но не разделен в натуре, плательщиком налога является один из таких лиц-владельцев, определенный по их согласию, если другое не установлено судом;

если объект недвижимости в общей совместной собственности нескольких лиц и разделен между ними в натуре, плательщиком налога является каждый из этих лиц за надлежащую часть .

Совладельцы жилой недвижимости, которая находятися в их общей совместной собственности но не разделена в натуре, уведомляют контролирующий орган об определенном по их согласию плательщике налога на недвижимость за имущество, обратившись с письменным заявлением по месту налогового адреса (месту регистрации) владельца жилой недвижимости.

База налогообложения объекта жилой недвижимости, в том числе их частей, которые находятся в собственности физлица — плательщика налога, уменьшается:

Для разных типов объектов жилой недвижимости, в том числе их частей (в случае одновременного пребывания в собственности плательщика налога квартиры/квартир и жилого дома/домов, в том числе их частей), — 180 кв. метров.

Платить налог придется за каждый квадратный метр сверх этой нормы.

Льготы по налога для физических лиц не применяются к:

Объекту/объектов налогообложения, если площадь такого/таких объектов превышает пятикратный размер необлагаемой налогом площади: квартира превышает 300 кв.

метров; жилой дом превышает 600 кв. метров; площадь разных типов объектов жилой недвижимости превышает 900 кв. метров;

метров; жилой дом превышает 600 кв. метров; площадь разных типов объектов жилой недвижимости превышает 900 кв. метров;

метров; жилой дом превышает 600 кв. метров; площадь разных типов объектов жилой недвижимости превышает 900 кв. метров;Объект налогообложения используется с целью получения доходов (сдается в аренду, лизинг, заем, используются в предпринимательской деятельности).

Следовательно, физические лица — предприниматели, которые отметили свое жилье как налоговый адрес и фактически осуществляют деятельность в собственной квартире/доме, не имеют права на льготы по налогу на недвижимость. Аналогично платить налог начиная с первого квадратного метра должны и лица, которые сдают жилую недвижимость в аренду (лизинг).

Исчисление суммы налога осуществляется контролирующим органом по месту налогового адреса владельца такой недвижимости, исходя из общей площади каждого из объектов недвижимости и соответствующей ставки налога.

Налоговое/налоговые уведомления-решения (НУР) об уплате суммы/сумм налога и соответствующих платежных реквизитах, в частности органов местного самоуправления по месту нахождения каждого из объектов жилой или нежилой недвижимости направляются (вручаются) плательщику налога контролирующим органом по месту его налогового адреса (места регистрации) до 1 июля 2021 года .

Если Вы не получили уведомления-решения из-за несоответствие налогового адреса с фактическим местожительством, следует немедленно обратиться к налоговому органу по месту регистрации для уплаты надлежащей суммы налога.

Источник: ГНС во Львовской области

Напомним, ставки налога устанавливаются по решению местных советов, но их предельный размер не может превышать 1,5% размера минимальной зарплаты, установленной на 1 января отчетного года. Информацию об утвержденных ставках местных налогов по регионам можно узнать на сайте ГНС.

Читайте также, как с 1 января 2021 выросли размеры местных налогов

Liga:Report — самый легкий сервис отчетности для предпринимателей. Это всегда актуальные формы, подсказки во время заполнения, поддержки пользователей онлайн и еще огромное количество возможностей, которое упрощает ФОПам жизнь. Узнать больше

Информация о налоге на имущество | Налоговое управление Миннесоты

Владельцы недвижимости в Миннесоте обычно платят налог на недвижимость в зависимости от ее стоимости. Налоги на недвижимость помогают финансировать государственные и общественные услуги. Миннесота предлагает несколько программ помощи и специальных программ для владельцев недвижимости.

Налоги на недвижимость помогают финансировать государственные и общественные услуги. Миннесота предлагает несколько программ помощи и специальных программ для владельцев недвижимости.

Общая информация

Общие сведения о налогах на имущество дает обзор того, как оценивается и классифицируется имущество, когда подлежат уплате налоги на имущество и как рассчитываются налоги на имущество.

Расчетная рыночная стоимость — один из факторов, используемых для определения налогов на недвижимость.

Если вы не согласны со стоимостью и классификацией вашей собственности, обнаруженной в уведомлении об оценке и классификации от вашего оценщика, см. Обжалование стоимости и классификации собственности.

Государственный общий сбор — налог на недвижимость, применяемый только к определенной собственности.

Усадьба

Homestead Classification может дать право собственности на пониженную классификацию, пониженную налогооблагаемую рыночную стоимость, возврат налога на недвижимость или право на участие в специальной программе.

Специальная сельскохозяйственная усадьба дает статус усадьбы сельскохозяйственной собственности, если владелец не проживает на ферме.

Исключение рыночной стоимости для ветеранов с ограниченными возможностями снижает рыночную стоимость дома для целей налогообложения, что может снизить ваш налог на недвижимость.

«Специальная усадьба для слепых или инвалидов» дает сокращенную классификацию усадеб, принадлежащих слепым или инвалидам и занимаемых ими.

Специальные программы

Программа«Зеленые акры и сельские заповедники» предусматривает льготы по налогу на недвижимость для владельцев сельскохозяйственной собственности.

Отсрочка налога на имущество для пожилых граждан помогает пожилым людям, у которых могут возникнуть трудности с уплатой налога на имущество.

Закон о стимулировании устойчивого лесопользования (SFIA) предназначен для поощрения владельцев лесных угодий к практике долгосрочного устойчивого лесопользования.

Управляемые лесные земли класса 2c предусматривает пониженную ставку налога для зарегистрированных лесных земель.

Законопроект о освобождении от уплаты налога на недвижимость штата Техас проходит через Законодательный орган

Подпишитесь на наш ежедневный информационный бюллетень The Brief, который держит читателей в курсе самых важных новостей Техаса.

При новой поддержке губернатора Грега Эбботта законодательный орган Техаса ускоренно принимает закон о снижении ставок налога на имущество.

Республиканские законодатели, в том числе Эбботт, столкнулись с давлением правого фланга партии, направленным против высоких налогов на собственность в штате. Сторонники указали на 19 миллиардов долларов федеральных стимулирующих денег, которые были выделены для государственных школ Техаса, и почти 8 миллиардов долларов излишка, хранящегося в государственной казне, как возможность для штата предоставить некоторые временные льготы по налогу на собственность.

«Очевидно, что когда у вас есть избыток средств, вы должны вернуть часть из них налогоплательщикам», — сказал сенатор штата Пол Беттенкур, республиканец из Хьюстона и автор законодательства о налоге на имущество.

Законодатели быстро проталкивают законопроект о снижении налогов на 2 миллиарда долларов, который направлен на сокращение налоговой ставки среднего домовладельца в Техасе примерно на 200 долларов. Эта мера прошла через сенат штата 30 голосами против 1 в среду днем, через несколько часов после того, как Эбботт добавил налоговые льготы на недвижимость к своему списку вопросов, которые законодатели штата должны решить на третьей специальной сессии в этом году.

СчетБетанкур направлен в Палату представителей, где спикер Дейд Фелан выразил желание заняться этим вопросом.

Реформа налога на недвижимость уже давно является любимой проблемой для республиканцев Техаса. Но даже когда Abbott включила облегчение в повестку дня предыдущих специальных сессий, она осталась незамеченной, поскольку внимание привлекли консервативные социальные проблемы, пандемия, энергосистема Техаса и законопроект о голосовании Республиканской партии.

Версия законопроекта Бетанкура попала в Палату представителей во время предыдущей законодательной сессии, но законодателям не хватило времени, чтобы поднять ее.

Возрождение интереса Эбботта к освобождению от уплаты налога на имущество связано с мартовскими предварительными выборами, на которых проверяется его доброжелательность с правым крылом партии. Дон Хаффинс, бывший сенатор штата, выступающий против Abbott, подколол губернатора за то, что он изначально не включил снижение налога на имущество в повестке дня третьей специальной сессии.

До переезда Abbott лейтенант-губернатор Дэн Патрик, казалось, был настроен продвигать льготы по налогу на недвижимость с разрешения Abbott или без него. На заседании, которое в первую очередь было созвано для того, чтобы законодатели могли выполнить требование раз в десятилетие по перекрашиванию политических карт штата с использованием последних данных переписи населения, Патрик счел своим главным приоритетом закон о сокращении налогов на недвижимость.

«Это представляет собой качественный сдвиг в нашем подходе к расходованию излишков долларов», — сказал Патрик на прошлой неделе. «Налоговые льготы должны быть в первую очередь — до новых расходов».

Когда Эбботт присоединился к Патрику в определении приоритетов снижения налога на недвижимость на этой неделе, он сказал, что это «имеет решающее значение для улучшения качества жизни всех техасцев».

Налоговые льготы для владельцев собственности присоединяются к переполненному списку дел для законодателей Техаса на этой сессии — который включает в себя перераспределение, рассмотрение вопроса о том, могут ли вакцины COVID-19 быть обязательными, и выяснение того, как потратить 16 миллиардов долларов в федеральных стимулирующих долларах, чтобы помочь штату прийти в норму от пандемии COVID-19.

Также в списке: ограничения на то, в какие спортивные команды могут вступать трансгендерные студенты-спортсмены, еще один приоритет Патрика. Патрик призвал Abbott заставить законодателей заняться этим вопросом на специальном заседании после того, как он потерпел неудачу на очередном заседании.

Патрик призвал Abbott заставить законодателей заняться этим вопросом на специальном заседании после того, как он потерпел неудачу на очередном заседании.

«Патрик действует как политический идентификатор Эбботта, рефлексивная политическая часть мозга губернатора, движимая низкими инстинктами политического выживания», — сказал Брэндон Роттингхаус, профессор политологии из Хьюстонского университета.«Когда Эбботт беспокоится о базе, он слушает Патрика».

Но, в отличие от некоторых проблем с красным мясом, которыми дорожат социальные консерваторы, снижение налогов на недвижимость имеет широкую привлекательность, считают политические аналитики.

«Я думаю, что они отвечают на серьезные и серьезные опасения, которые испытывают средние налогоплательщики», — сказал Мэтт Маковяк, председатель Республиканской партии округа Трэвис. «И я думаю, что было бы трудно провести очередную сессию и три специальные сессии, не получив значимого решения по налогам на недвижимость. ”

”

Основным средством освобождения от уплаты налога на имущество на этой сессии является законопроект № 1 Сената, автором которого является Бетанкур, старший лейтенант Патрика по налогам на имущество.

Согласно законопроекту, штат будет использовать 2 миллиарда долларов из государственных фондов, чтобы заменить финансирование государственного образования, которое в противном случае собиралось бы за счет налога на школьную собственность, составляющего основную часть налогового счета домовладельца. Школьным округам придется снизить налоговые ставки в 2022–23 учебном году.

Для домовладельца, чья собственность стоит 300 000 долларов (средняя стоимость дома в Техасе), что, по данным офиса Бетанкур, дает временные налоговые льготы в 200 долларов в следующем году, хотя ставки налога на имущество школьного округа могут варьироваться.

«Это фантастический законопроект для налогоплательщиков всех типов, независимо от того, где они работают, где спят . .. он поможет всем», — сказал Беттанкур в зале заседаний Сената в среду.

.. он поможет всем», — сказал Беттанкур в зале заседаний Сената в среду.

Если экономика Техаса достаточно вырастет к июню, общий доход штата, используемый для компенсации налогов на собственность, может вырасти до 4 миллиардов долларов. В этом случае средний домовладелец получит экономию на налогах не менее 300 долларов.

Но даже некоторые республиканцы в Сенате, проголосовавшие за законопроект, выразили озабоченность.Сенатор штата Чарльз Перри, Р-Лаббок, заявил во время слушаний сенатского комитета по финансам во вторник во время слушаний в сенатском финансовом комитете, сказал сенатор штата Чарльз Перри, что доверие потребителей к экономике повысило доходы штата и помогло вложить дополнительные 8 миллиардов долларов — но кто знает, как долго это продлится?

«Я серьезно обеспокоен тем, что мы тратим деньги, которых у нас нет, — сказал Перри.

Другие беспокоились, что налоговых льгот было недостаточно. Владельцы собственности в Техасе платят одни из самых высоких налоговых ставок в стране — побочный продукт зависимости государственных школ от налогов на собственность для финансирования и отсутствия подоходного налога штата.

Владельцы собственности в Техасе платят одни из самых высоких налоговых ставок в стране — побочный продукт зависимости государственных школ от налогов на собственность для финансирования и отсутствия подоходного налога штата.

Предоставить налоговые льготы домовладельцам на один год только для того, чтобы налоги снова поднялись на следующий год, — это трудная задача, — сказал сенатор штата Роберт Николс из Р-Джексонвилля.

«Я думаю, что мы все поддерживаем снижение налогов … но я должен вернуться и просто сказать людям:« ну, это временно, возможно, может быть, мы действительно не знаем, нам придется подождать и Понимаете, «Я не люблю выступать с такими речами», — сказал Николс. «Я бы предпочел постоянное решение».

Законодатели Техаса снизили ставки налога на имущество школ за последние два года.Законопроект House Bill 3, знаковый законопроект о финансировании школ на сумму 11,6 млрд долларов, включает снижение налогов на 5,1 млрд долларов сверх 6,5 млрд долларов новых расходов. Законопроект ограничил налоговые ставки школьных округов — ограничения, которые станут более строгими согласно SB 1.

Законопроект ограничил налоговые ставки школьных округов — ограничения, которые станут более строгими согласно SB 1.

«У нас нет никакого плана по замене этих доходов от налога на имущество», — сказала Чандра Кринг Вильянуэва, директор программы левого движения Every Texan, бывшего Центра приоритетов государственной политики. «Таким образом, каждый год государство должно брать на себя все больший и больший процент финансирования школ.Но ни один из этих долларов не приносит пользы классу ».

Bettencourt отклонил эти опасения.

«Конечно, по любым измерениям, такое резкое увеличение финансирования системы государственных школ не оставляет мне никакого представления о том, как люди недофинансируются на данный момент», — сказал Беттанкур.

Раскрытие информации: Центр приоритетов государственной политики, каждый техасец и университет Хьюстона были финансовыми спонсорами The Texas Tribune, некоммерческой, беспартийной новостной организации, которая частично финансируется за счет пожертвований членов, фондов и корпоративных спонсоров. Финансовые спонсоры не играют никакой роли в журналистике Tribune. Здесь вы найдете их полный список.

Финансовые спонсоры не играют никакой роли в журналистике Tribune. Здесь вы найдете их полный список.

Если вы цените подобные репортажи, вам необходимо быть на полностью виртуальном фестивале Texas Tribune 2021 года, который пройдет с настоящего момента до 25 сентября. Присоединяйтесь к таким известным политическим деятелям, общественным деятелям и средствам массовой информации, которые расскажут, что ждет Техас и не только. Изучите прямые трансляции и программы по запросу, включая десятки бесплатных мероприятий, на сайте tribfest.org.

| ГЛАВА 1 | УПРАВЛЕНИЕ ДОХОДОВ И НАЛОГООБЛОЖЕНИЙ | Загрузить всю главу (PDF) | ||

| ГЛАВА 2 | ОПРЕДЕЛЕНИЯ — ОБЩИЕ ПОЛОЖЕНИЯ | Загрузить всю главу (PDF) | ||

| ГЛАВА 3 | ОЦЕНКА НЕДВИЖИМОСТИ И ИМУЩЕСТВА | Загрузить всю главу (PDF) | ||

| ГЛАВА 4 | ОЦЕНКА, ОЦЕНКА И НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИОННОЙ СОБСТВЕННОСТИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 5 | УРАВНЕНИЕ ОЦЕНКИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 6 | ОСВОБОЖДЕНИЕ ОТ НАЛОГООБЛОЖЕНИЯ | Загрузить всю главу (PDF) | ||

| ГЛАВА 7 | ПОМОЩЬ ПО НАЛОГОВОМУ ИМУЩЕСТВУ | Загрузить всю главу (PDF) | ||

| ГЛАВА 8 | СБОР И НАЛОЖЕНИЕ НАЛОГОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 9 | ОПЛАТА И ВЗЫСКАНИЕ НАЛОГОВ НА ИМУЩЕСТВО | Загрузить всю главу (PDF) | ||

| ГЛАВА 10 | ВЗАИМОДЕЙСТВИЕ НА ДЕЯТЕЛЬНОСТЬ НА ИМУЩЕСТВЕННОМ, ЛИЧНОМ И ОПЕРАЦИОННОМ ИМУЩЕСТВЕ | Загрузить всю главу (PDF) | ||

| ГЛАВА 11 | ИЗЪЯТИЕ И ПРОДАЖА ИМУЩЕСТВА ЗА НАЛОГИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 12 | ПО РАСЧЕТУ ДОХОДОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 13 | РАЗНЫЕ ПОЛОЖЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА | Загрузить всю главу (PDF) | ||

| ГЛАВА 14 | ПРИНУЖДЕНИЕ — ШТРАФЫ | Загрузить всю главу (PDF) | ||

| ГЛАВА 15 | ВЗЫСКАНИЕ НАЛОГОВ С ПОДРЯДЧИКОВ ГОСУДАРСТВЕННЫХ РАБОТ | Загрузить всю главу (PDF) | ||

| ГЛАВА 16 | ПРЕДОПЛАТА НАЛОГОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 17 | НАЛОГООБЛОЖЕНИЕ ЛЕСНЫХ ЗЕМЕЛЬ И ЛЕСНЫХ ПРОДУКТОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 18 | РЫНОЧНАЯ АРЕНДА КРАТКОСРОЧНОЙ ИЛИ ОТПУСКНОЙ АРЕНДЫ | Загрузить всю главу (PDF) | ||

| ГЛАВА 19 | УРАВНЕНИЕ ОЦЕНКИ ИМУЩЕСТВА [ОТКРЫТО] | |||

| ГЛАВА 20 | Изъятие И ПРОДАЖА ИМУЩЕСТВА ДЛЯ НАЛОГОВ [ОТКРЫТО] | |||

| ГЛАВА 21 | ПО РАСЧЕТУ ДОХОДОВ [ОТКРЫТО] | |||

| ГЛАВА 22 | РАЗЛИЧНЫЕ ПОЛОЖЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА [ОТКЛЮЧЕНЫ] | |||

| ГЛАВА 23 | НАЛОГИ НА ЛИЦЕНЗИЮ | Загрузить всю главу (PDF) | ||

| ГЛАВА 24 | НАЛОГ НА ТОПЛИВО | Загрузить всю главу (PDF) | ||

| ГЛАВА 25 | НАЛОГИ НА СИГАРЕТУ И ТАБАЧНЫЕ ИЗДЕЛИЯ | Загрузить всю главу (PDF) | ||

| ГЛАВА 26 | ГРАФНЫЙ НАЛОГ НА ПРОДАЖУ [ОТКЛОНЕН] | |||

| ГЛАВА 27 | НАЛОГ НА ЭЛЕКТРОЭНЕРГИЮ НА ЛИЦЕНЗИЮ | Загрузить всю главу (PDF) | ||

| ГЛАВА 28 | НАЛОГООБЛОЖЕНИЕ ПРИБЫЛИ ДОРОГ | Загрузить всю главу (PDF) | ||

| ГЛАВА 29 | ЗАКОН 2005 ГОДА ПО СТИМУЛИРОВАНИЮ КОРПОРАТИВНОГО ШТАБА АЙДАХО — [ОТКЛОНЕН] | |||

| ГЛАВА 30 | НАЛОГ НА ПРИБЫЛЬ | Загрузить всю главу (PDF) | ||

| ГЛАВА 31 | ПРЕДОСТАВЛЕНИЕ ДОХОДОВ НАЛОГОВЫМИ ОКРУГАМИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 32 | ГОСУДАРСТВЕННОЕ ПРЕДУПРЕЖДЕНИЕ ДОХОДОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 33 | ПРЕДУПРЕЖДЕНИЕ ДОХОДОВ ГОСУДАРСТВАМИ — [ОТКЛОНЕНИЕ] | |||

| ГЛАВА 34 | СБОР НАЛОГОВ И ЛИЦЕНЗИОННЫХ СБОРОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 35 | КООПЕРАТИВНЫЕ ЭЛЕКТРИЧЕСКИЕ ОБЪЕДИНЕНИЯ — НАЛОГООБЛОЖЕНИЕ ВАЛОВОЙ ПРИБЫЛИ | Загрузить всю главу (PDF) | ||

| ГЛАВА 36 | НАЛОГ НА ПРОДАЖУ | Загрузить всю главу (PDF) | ||

| ГЛАВА 37 | МЕЖГОСУДАРСТВЕННЫЙ КОМПАКТ | Загрузить всю главу (PDF) | ||

| ГЛАВА 38 | НАЛОГОВАЯ АПЕЛЛЯЦИЯ | Загрузить всю главу (PDF) | ||

| ГЛАВА 39 | НАЛОГ НА НОВОСТРОЕННЫЕ И ЗАКРЫТЫЕ ЖИЛЫЕ И КОММЕРЧЕСКИЕ СООРУЖЕНИЯ [ОТКЛОНЕНИЕ] | |||

| ГЛАВА 40 | ПРАВА налогоплательщиков | Загрузить всю главу (PDF) | ||

| ГЛАВА 41 | АКТ О РЕСПУБЛИКЕ РАЙОНОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 42 | ЗАКОН О НАЛОГОВЫХ ГАРМАХ НЕЗАКОННЫХ НАРКОТИКОВ | Загрузить всю главу (PDF) | ||

| ГЛАВА 44 | ЗАКОН АЙДАХО ДЛЯ МАЛЫХ РАБОТОДАТЕЛЕЙ 2005 ГОДА | Загрузить всю главу (PDF) | ||

| ГЛАВА 45 | ЗАКОН НОВОГО КАПИТАЛА ПО ИНВЕСТИЦИЯМ | Загрузить всю главу (PDF) |

Вот как на вас влияет новый закон Техаса о налоге на недвижимость

О, радость. После многих лет попыток законодатели штата приняли решение. Законопроект о налоге на имущество, который исправляет некоторые серьезные недостатки в системе.

После многих лет попыток законодатели штата приняли решение. Законопроект о налоге на имущество, который исправляет некоторые серьезные недостатки в системе.

Сенатский законопроект 2, Закон о реформе налога на имущество и прозрачности в Техасе от 2019 года, состоит из 153 страниц. Теперь это закон, но это также своего рода клише: Закон не снизит ваши налоги, но замедлит их рост.

Это должно сделать вас наполовину счастливым.

Что огорчает The Watchdog: даже если правительство снизит ставку налога, рост стоимости собственности за счет более высокой оценки собственности все равно приведет к увеличению наших налоговых счетов.

Doh.

Ноябрьские выборы по утверждению налоговых органов

Более крупным городам, округам и школьным округам, которые хотят поднять налоги, потребуется больше разрешений избирателей, чем в прошлом.

Если город или округ хочет увеличить доход более чем на 3,5% в год, им необходимо одобрение на выборах.

Раньше предел составлял 8% до объявления выборов. Это означало, что правительства при необходимости увеличивали свои бюджеты на 7,99%.

Для школьных округов ограничение теперь составляет 2.5% для увеличения налогов — или должны быть объявлены выборы.

Раньше избиратели должны были подавать петиции о выборах. Теперь это автоматически.

Примечание. Избиратели в городах с населением менее 30 000 человек все равно должны подавать петиции о проведении выборов для утверждения налоговых органов. Это не происходит автоматически. Но у небольших городов и округов больше свободы действий, чем у больших городов, которые должны соблюдать более строгие новые правила.

Лучшая часть: Избранные должностные лица не могут скрыть эти налоговые выборы на выборах в июне или августе с низкой явкой, когда избиратели не обращают на них пристального внимания.Они должны участвовать в ноябрьских всеобщих выборах. Ой-ой.

Доступная информация

Все эти налоговые номера — старые и новые — для всех налоговых округов теперь должны быть размещены на веб-сайте округа. Так что, если вы помешаны на налогах, вам будет проще получить доступ к более полной и актуальной информации о налоговых ставках, чем раньше.

Так что, если вы помешаны на налогах, вам будет проще получить доступ к более полной и актуальной информации о налоговых ставках, чем раньше.

Кроме того, если правительство планирует повысить свою налоговую ставку, требуется подробное публичное уведомление, чтобы проинформировать резидентов. В уведомлении в газете и / или на веб-сайте правительства объясняется, где и когда назначены публичные слушания, чтобы вы могли кричать и кричать.

Губернатор Грег Эбботт получил одобрение одного из своих приоритетов, когда законодатели штата одобрили исправление нарушенной системы налогообложения собственности. Наблюдатель Дэйв Либер говорит, что изменения улучшают систему. Здесь Abbott подписывает законопроект. (Рикардо Браззилль / Austin American-Statesman)Информация о протесте

Закон гласит, что протестующие против уплаты налогов «имеют право по запросу на копию данных, графиков, формул и всей другой информации. главный оценщик представит в судебном заседании ». Бесплатно, но вы должны спросить.

Бесплатно, но вы должны спросить.

Никаких ударов в спину

Комиссия по оценке не может повысить налогооблагаемую стоимость собственности лица, явившегося на слушание.

Лучшая формулировка

До сих пор штат называл налоговую ставку, которая не означала увеличения налога, «эффективной налоговой ставкой».

Сторожевой пес ненавидел это.

Теперь это называется «ставка налога без новых доходов».

Немного лучше.

Подотчетность

Руководители местных органов власти, которые хотят увеличить свой доход выше предела «без новых доходов», должны сделать это путем заносимого в отчет голосования, и не менее 60 процентов совета директоров должны одобрить увеличение.

В качестве части постановления необходимо включить следующее заявление: «Эта налоговая ставка повлечет за собой больше налогов на техническое обслуживание и эксплуатацию, чем прошлогодняя налоговая ставка».

В выписке должно быть указано увеличение и оценка дома за 100 000 долларов.

Им не спрятаться.

Школьные налоги

Школьные налоги на имущество, составляющие основную часть вашего налогового счета, в следующем году снизятся в среднем на 8 центов на каждые 100 долларов оценки. В 2021 году падение составит 13 центов за 100 долларов.

Какая у вас экономия? Для большинства, вероятно, несколько сотен долларов.

Штат также вкладывает миллиарды в школьную систему в долларах штата. Сумма, выплачиваемая за каждого студента, вырастет с 5180 до 6160 долларов.

Робин Гуд наполовину мертв. Благодаря вливанию государства многие районы больше не будут вынуждены отдавать так много своих денег в более бедные районы.

В некоторых «богатых» округах взносы Робин Гуда упадут до нуля.

Обучение совета директоров ARB

Члены арбитражной наблюдательной комиссии, которые слышали ваш протест по налогу на имущество, чем-то вас раздражали?

Теперь они должны пройти 8-часовую тренировку.

га.

То же касается арбитров, которые слышат протесты (для тех из нас, которые, как и я, выводят свой протест на новый уровень). Им тоже требовалось обучение.

Слишком много шляп

Физическое лицо не может входить в совет директоров оценочного округа, если это лицо проводило оценку собственности или представляло протестующих.

Физическое лицо не может работать в оценочном округе, если он или она является должностным лицом или служащим правительства, которое является частью территории оценочного округа.

Более активное участие контролера

Управление государственного контролера имело ограниченный надзор за оценочными районами. Теперь этот офис будет проверять деятельность каждого оценочного округа каждые два года. Общественные комментарии будут приняты.

Контролеру также поручено создать стандартное руководство по налогам на имущество, содержащее правила и процедуры.Давно пора.

Освобождения не так уж и незаметны

Меня всегда беспокоило, что домовладельцы должны были подавать заявление на освобождение приусадебного участка (на самом деле это большая налоговая скидка). Это не было автоматическим, и новички, особенно, могли не знать.

Это не было автоматическим, и новички, особенно, могли не знать.

Когда они это выясняют, часто бывает слишком поздно вернуть деньги.

Теперь оценочные районы могут отправлять по электронной почте или по почте уведомление владельцу основного места жительства, которое показывает изменение стоимости собственности, а также предупреждает его о праве на освобождение.

Помощь по протестам

Главный оценщик округа теперь будет отображать на веб-сайте округа общедоступный список лиц, которые могут предоставить бесплатную налоговую помощь в протестах против налога на имущество. Они могут быть брокерами по недвижимости или торговыми агентами, оценщиками недвижимости и консультантами по налогу на недвижимость.

Будущее

В соответствии с новым законом при Государственном контролере создается консультативный совет по налогу на имущество, который дает рекомендации относительно «эффективности и действенности системы налогообложения собственности, передовых методов и процедур рассмотрения жалоб. «

«

Гоша, не хотите ли вы сесть на эту доску?

Итог

Если ваши избранные должностные лица поднимут ваши налоги, будет намного легче услышать об этом.

Но при этом

Что именно?

Законодательное собрание хочет, чтобы вы взаимодействовали и оказывали давление на избранных вами должностных лиц, чтобы они сдерживали расходы.

Корм для будущих отчетов Сторожевого пса. от The Watchdog

Если вы хотите конфиденциальности при поиске в Интернете, а также о местах, где вы совершаете покупки и путешествуете, подождите еще два года

Почему счет за регистрацию кровельщиков Техаса умер в результате урагана голосов «против» с обеих сторон

В чем дело когда специалисты по кондиционированию воздуха пытаются продать вам новую систему из-за фреона?

D , не пропустите полезную информацию, предназначенную для помощи вам, вашей семье и вашему бизнесу.Подарите себе полную цифровую подписку DallasNews. com всего за 2,99 доллара в неделю. Подпишите здесь.

com всего за 2,99 доллара в неделю. Подпишите здесь.

Подпишитесь на новую еженедельную рассылку The Watchdog, чтобы не отставать: щелкните здесь.

Вы узнали что-то ценное? Поделитесь этой историей на Facebook, чтобы помочь своим друзьям.

Свяжитесь с The Watchdog в нашей группе на Facebook. Выполните поиск по запросу «Dallas News Watchdog Posse».

Вы не можете позволить себе пропустить «Сторожевого пса». Следите за нашими последними отчетами на домашней странице The Watchdog .

Закон о сокращении налогов и трудоустройстве

Удержание при обоснованном доходе от бизнеса

Поскольку новый законопроект о налогах значительно снижает ставку налога для корпораций (с 35% по предыдущему закону до 21%), многие члены Конгресса полагали, что доход от бизнеса, полученный индивидуальными предпринимателями, такими как независимые подрядчики, а также по паспорту — через предприятия, такие как товарищества, компании с ограниченной ответственностью (LLC) и S-корпорации, также должны получить снижение налоговой ставки. В дополнение к более низким предельным ставкам налога, окончательный законопроект предусматривает значительный авансовый вычет (выше линии [1] ) в размере 20% от дохода от предпринимательской деятельности, полученного многими из этих предприятий, , но с определенными условиями.

В дополнение к более низким предельным ставкам налога, окончательный законопроект предусматривает значительный авансовый вычет (выше линии [1] ) в размере 20% от дохода от предпринимательской деятельности, полученного многими из этих предприятий, , но с определенными условиями.

В частности, закон ограничивает вычет 20% предприятиями, оказывающими неперсональные услуги. По сути, бизнес по предоставлению личных услуг — это бизнес, связанный с предоставлением услуг в следующих областях:

- Здравоохранение, право, консалтинг, легкая атлетика, финансовые услуги, брокерские услуги (не с недвижимостью) и «Любой бизнес, основным активом которого является репутация или навыки одного или нескольких его сотрудников или владельцев».

С включением «брокерских услуг» сначала показалось, что большинство агентов по недвижимости и брокеров будут рассматриваться в сфере личных услуг и, следовательно, обычно не имеют права на вычет в размере 20%.

Тем не менее, NAR смогла внести существенное исключение в окончательный законопроект, который позволяет многим профессионалам в сфере недвижимости воспользоваться вычетом.

- Это исключение предусматривает, что если владелец бизнеса имеет налогооблагаемый доход менее 157 500 долларов США (для плательщиков единого налога) или 315 000 долларов США (для пар, подающих совместную регистрацию), то ограничение личных услуг не применяется.

- При превышении этого уровня дохода 20% вычетов постепенно прекращается в диапазоне доходов 50 000 долларов для одиноких людей и 100 000 долларов для пар [2] .

- Для тех, у кого доход от услуг, не связанных с персоналом, превышает эти пороговые значения, в счете предусмотрено второе исключение, которое может по-прежнему разрешать полный или ограниченный вычет в размере 20%. Это второе исключение (исключение ограничения заработной платы и капитала) устанавливает ограничение на вычет большей из следующих величин:

- 50% заработной платы W-2, выплачиваемой предприятием, или

- Итого 25% от заработной платы W-2, выплачиваемой предприятием, плюс 2,5% от себестоимости материального амортизируемого имущества предприятия на конец года.

Итог: Независимые подрядчики и транзитные владельцы бизнеса с доходом от личных услуг, , включая агентов по недвижимости и брокеров , с налогооблагаемым доходом ниже , пороговые значения 157 500 долларов США или 315 000 долларов США могут, как правило, требовать полного вычета 20% в соответствии с исключение дохода от личных услуг. Независимые подрядчики и сквозные владельцы бизнеса с доходом, не связанным с персоналом, и общим налогооблагаемым доходом ниже этих пороговых значений, также могут требовать вычета 20% квалифицированного коммерческого дохода.Кроме того, независимые подрядчики (или другие индивидуальные предприниматели) с доходом от услуг, не связанных с персоналом, выше , эти пороговые значения также могут иметь право требовать вычета 20%, но этот вычет может быть ограничен исключением из предела заработной платы и капитала.

Однако сначала казалось, что маклеры и агенты по недвижимости с налогооблагаемым доходом, превышающим указанные выше пороговые значения, не смогут требовать нового вычета. За несколько месяцев писем, встреч и обсуждений с должностными лицами Казначейства и IRS, NAR удалось убедить регулирующие органы исключить агентов по недвижимости и брокеров из термина «брокерские услуги».Таким образом, окончательные правила предусматривают, что профессионалы в сфере недвижимости могут в полной мере участвовать в новом вычете.

За несколько месяцев писем, встреч и обсуждений с должностными лицами Казначейства и IRS, NAR удалось убедить регулирующие органы исключить агентов по недвижимости и брокеров из термина «брокерские услуги».Таким образом, окончательные правила предусматривают, что профессионалы в сфере недвижимости могут в полной мере участвовать в новом вычете.

Следующие ниже примеры (подробно в Приложении) показывают, как эти новые изменения повлияют на различных специалистов в сфере недвижимости, в зависимости от того, как они получают доход, доход, который они могут требовать от супруга, и как структурирован их бизнес. Члены НАР должны проконсультироваться с налоговым специалистом о своих личных обстоятельствах.

Заявление об ограничении ответственности: Эти примеры предназначены только для общей информации и образовательных целей.Они не предлагаются в качестве юридической консультации, юридического заключения или налоговой консультации. Министерство финансов США требует, чтобы мы проинформировали вас о том, что эти примеры не предназначены для использования NAR и не могут быть использованы ни одним налогоплательщиком с целью избежания каких-либо штрафов, которые могут быть наложены в соответствии с Налоговым кодексом. Обсуждение в этих примерах вопросов федерального налогообложения не может использоваться для продвижения, маркетинга или рекомендации какой-либо организации, инвестиционного плана или соглашения любому налогоплательщику. Читателям этих примеров рекомендуется проконсультироваться с компетентным налоговым специалистом.

Обсуждение в этих примерах вопросов федерального налогообложения не может использоваться для продвижения, маркетинга или рекомендации какой-либо организации, инвестиционного плана или соглашения любому налогоплательщику. Читателям этих примеров рекомендуется проконсультироваться с компетентным налоговым специалистом.

Пример 1: РИЭЛТОР® Эми — отдельный агент, который действует как индивидуальный предприниматель и независимый подрядчик.

Пример 2: Предположим те же факты, что и в Примере 1 выше, за исключением того, что РИЭЛТОР® Эми также имела налогооблагаемый пенсионный доход в размере 20 000 долларов.

Пример 3: Карла и Боб Брокер женаты и подают совместную налоговую декларацию.

Пример 4: Дебора — холостяк, высокопроизводительный агент по недвижимости на активном рынке.

Пример 5: Предположим те же факты, что и в примере 4 выше, за исключением того, что у Деборы есть сотрудник, которому она выплачивает заработную плату в размере 50 000 долларов в 2018 году.

Раздел 179 Расходы

- Окончательный законопроект увеличивает количество квалифицированной собственности, подлежащей немедленному списанию с 500 000 долларов (согласно предыдущему закону) до 1 миллиона долларов. Ограничения по поэтапному отказу увеличены с 2 миллионов долларов до 2,5 миллионов долларов.

- Окончательный законопроект расширяет определение квалифицированной недвижимости, имеющей право на списание расходов по разделу 179, и включает любые из следующих улучшений нежилой недвижимости, введенной в эксплуатацию после даты ее первого ввода в эксплуатацию: крыши; отопление, вентиляция и кондиционирование имущества; системы противопожарной защиты и сигнализации; и системы безопасности.

- Счет также значительно увеличивает сумму амортизации за первый год, которая может быть востребована для легковых автомобилей, используемых в бизнесе, до 10 000 долларов за год, в котором транспортное средство введено в эксплуатацию, 16 000 долларов за второй год, 9600 долларов за третий год и 5 760 долларов США на четвертый и последующие годы периода восстановления.

Отказ в вычете расходов на развлечения

- Окончательный законопроект предусматривает, что вычеты не допускаются в отношении:

- Деятельность, обычно считающаяся развлечением, развлечением или отдыхом;

- Членские взносы в отношении любого клуба, организованного для работы, развлечений, отдыха или других социальных целей, или

- Объект или часть объекта, используемые в связи с вышеуказанными объектами.

- Таким образом, данное положение отменяет действующее в законодательстве исключение в отношении запрета на вычеты для развлечений, развлечений или отдыха, которые напрямую связаны (или, в некоторых случаях, связаны с) активным ведением торговли или бизнеса налогоплательщика.

- Налогоплательщики могут по-прежнему вычитать 50 процентов расходов на еду и напитки, связанных с их торговлей или бизнесом (например, питание, потребляемое сотрудниками в командировках).

Положения, учтенные, но не включенные в окончательный законопроект

Дополнительные требования к удержанию налогов для независимых подрядчиков

- Формулировка внесенного Сенатом законопроекта облагала бы независимых подрядчиков дополнительным требованием удержания 5%. Это положение было исключено из сенатских (и окончательных) законопроектов.

Это положение было исключено из сенатских (и окончательных) законопроектов.

Это положение было исключено из сенатских (и окончательных) законопроектов.Расширение налога на прибыль от несвязанного бизнеса (UBIT) для некоммерческих организаций

- Сенат представил законопроект о расширении режима UBIT, включив в него лицензионные платежи, полученные от лицензирования ассоциацией товарных знаков или логотипов. Это положение было исключено из сенатского (и окончательного) законопроекта. Кроме того, налоговые органы рассматривали возможность применения режима UBIT для некоторых освобожденных от налогообложения доходов (например, доходов от торговых выставок или образования), но эти положения не были включены.

Приложение 1. Примеры того, как вычет из квалифицированного дохода от бизнеса может повлиять на различных специалистов по недвижимости

Пример 1 . REALTOR® Amy — единственный агент, который действует как индивидуальный предприниматель и независимый подрядчик. В 2018 году она получила чистый комиссионный доход в размере 100 000 долларов США. У нее нет ни прироста капитала, ни убытков. После требования о вычетах, не связанных с ее бизнесом, включая стандартный вычет, общий налогооблагаемый доход Эми за 2018 год составляет 81 000 долларов.Ее квалифицированный бизнес-доход (QBI) составляет 100 000 долларов, что составляет ее совокупные комиссионные за вычетом ее деловых вычетов. Вычет Эми по разделу 199A за 2018 год равен 16 200 долларов США , что составляет меньшую из 20% ее QBI от ее бизнеса в качестве агента по недвижимости (100 000 долларов x 20% = 20 000 долларов США) и 20% от общего налогооблагаемого дохода Эми за год. (81 000 долларов США x 20% = 16 200 долларов США).

У нее нет ни прироста капитала, ни убытков. После требования о вычетах, не связанных с ее бизнесом, включая стандартный вычет, общий налогооблагаемый доход Эми за 2018 год составляет 81 000 долларов.Ее квалифицированный бизнес-доход (QBI) составляет 100 000 долларов, что составляет ее совокупные комиссионные за вычетом ее деловых вычетов. Вычет Эми по разделу 199A за 2018 год равен 16 200 долларов США , что составляет меньшую из 20% ее QBI от ее бизнеса в качестве агента по недвижимости (100 000 долларов x 20% = 20 000 долларов США) и 20% от общего налогооблагаемого дохода Эми за год. (81 000 долларов США x 20% = 16 200 долларов США).

Пример 2 . Предположим те же факты, что и в Примере 1, за исключением того, что Эми Агент также имела налогооблагаемый пенсионный доход в размере 20 000 долларов, в результате чего ее налогооблагаемый доход за год составлял 101 000 долларов.Ее QBI по-прежнему составляет 100000 долларов. Вычет Эми по разделу 199A за 2018 год теперь равен 20000 долларов США , что составляет меньшую из 20% ее QBI от ее бизнеса в качестве агента по недвижимости (100000 долларов x 20% = 20000 долларов США) и 20% от общего налогооблагаемого дохода Эми за год (101 000 долларов США x 20% = 20 200 долларов США).

Пример 3 . Карла и Боб Брокер женаты и подают совместную налоговую декларацию. Карла зарабатывает 50 000 долларов в качестве сотрудника Acme Corporation в 2018 году. Бобу принадлежит 100% акций Bob’s Brokerage, S-корпорации, которая предоставляет услуги в сфере недвижимости и заключает контракты с несколькими агентами.Брокерская компания Bob’s принесла чистую прибыль в размере 100 000 долларов в 2018 году после вычета из зарплаты Боба 150 000 долларов. У Карлы и Боба нет ни прироста капитала, ни убытков. После допустимых вычетов, не связанных с брокерской деятельностью, общий налогооблагаемый доход Карлы и Боба составляет 270 000 долларов (50 000 долларов для Карлы + 100 000 долларов чистой прибыли от брокерских услуг Боба + 150 000 долларов для зарплаты Боба за вычетом 30 000 долларов). Заработная плата Карлы и Боба не считается квалифицированным доходом от бизнеса (QBI). Однако чистая прибыль от корпорации S составляет QBI. Вычет по разделу 199A Карлы и Боба равен 20 000 долларов , меньшему из 20% QBI Боба от бизнеса (100 000 долларов x 20% = 20 000 долларов) и 20% от общего налогооблагаемого дохода Карлы и Боба за год (270 000 долларов x 20%). = 54000 долларов США).

Когда Конгресс обсуждал Закон о сокращении налогов и рабочих местах от 2017 года, было неясно, получат ли профессионалы в области личных услуг, такие как Эми и Боб, большие вычеты, если таковые будут, из дохода от бизнеса. НАР, наряду с другими организациями, представляющими малый бизнес, призвала Конгресс сделать вычет доступным как можно большему количеству малых предприятий и собственников.В результате все индивидуальные предприниматели и транзитные владельцы бизнеса с доходом ниже налогооблагаемого порога в 157 500 долларов для индивидуальных заявителей и 315 000 долларов для совместных деклараций получили право на вычет.

Пример 4 . REALTOR® Deborah — единственный высокопроизводительный агент на активном рынке. Она независимый подрядчик и индивидуальный предприниматель. В 2018 году она получила чистый комиссионный доход в размере 400 000 долларов. У нее нет сотрудников, но она владеет коммерческой недвижимостью, состоящей из ее автомобиля и офисного оборудования, которые первоначально стоили 70 000 долларов.После допустимых вычетов, не связанных с ее бизнесом, общий налогооблагаемый доход Деборы за 2018 год составляет 370 000 долларов. Поскольку ее доход превышает применимую пороговую сумму, вычет по разделу 199A Деборы подлежит ограничениям по заработной плате W-2 и определенному имуществу. В ее бизнесе нет заработной платы W-2, поэтому компонент QBI вычета по разделу 199A Деборы ограничен меньшей величиной из 20% QBI бизнеса или 2,5% от первоначальной стоимости квалифицированной собственности. 20% от ее QBI в 400 000 долларов — это 80 000 долларов, и 2.5% от первоначальной стоимости ее квалифицированной коммерческой недвижимости составляет 1750 долларов (70 000 долларов x 2,5%).

Следовательно, ее вычет по разделу 199A за 2018 год составляет 1750 долларов.

Пример 5 . Предположим те же факты, что и в Примере 4 выше, за исключением того, что у Деборы есть сотрудник, которому она выплачивает заработную плату в размере 50 000 долларов в 2018 году. Поскольку ее налогооблагаемый доход превышает пороговую сумму, вычет по разделу 199A Деборы зависит от заработной платы W-2 и соответствующей собственности ограничения. 20% ее QBI в 400 000 долларов составляет 80 000 долларов.Ограничение по заработной плате W-2 составляет 50% от заработной платы сотрудника Деборы в размере 50 000 долларов США или 25 000 долларов США. Первоначальная стоимость квалифицированного ограничения собственности составляет 14 250 долларов США, сумма 25% заработной платы работника (50 000 долларов США) или 12 500 долларов США плюс 2,5% от первоначальной стоимости квалифицированной собственности (1750 долларов США — как указано выше) составляет 14 250 долларов США. Наибольшая из сумм ограничения (25 000 долларов США и 14 250 долларов США) составляет 25 000 долларов США. Вычет 199A Деборы ограничен меньшим из 20% QBI (80 000 долларов США) или большим из ограничений (25 000 долларов США). Таким образом, ее вычет за 2018 год составляет 25000 долларов.

Примечание: Если бы Дебора платила больше заработной платы или имела большие инвестиции в коммерческую собственность (например, владение офисным зданием), вычет по разделу 199A мог бы быть намного больше.

Согласно вступившему в силу, вычет по разделу 199A предусматривал, что владельцам определенных предприятий, предоставляющих личные услуги, будет запрещено требовать вычета, если их налогооблагаемый доход превышает определенные пороговые значения (157 500 долларов США для индивидуальных заявителей и 315 000 долларов США для совместных деклараций).Одним из запрещенных видов бизнеса были «брокерские услуги». Таким образом, выяснилось, что агентам по недвижимости и брокерам не будет разрешено требовать каких-либо вычетов по разделу 199A, если их налогооблагаемый доход превышает пороговые суммы. Тем не менее, NAR отстаивал интересы Министерства финансов США и Налоговой службы США, призывая их не включать профессионалов в сфере недвижимости в категорию «брокерские услуги». Постановление, выпущенное в январе 2019 года, гласило, что брокеры и агенты по недвижимости не будут включены в запрещенную категорию и, следовательно, будут иметь право требовать вычета независимо от того, насколько высок их доход.

Приложение 2 — Примеры того, как новый закон повлияет на налоговые льготы владения домом

Пример 1 — Первый покупатель жилья . Чтобы проиллюстрировать, как изменения стандартного вычета, отмена личных льгот, процентов по ипотеке, а также государственных и местных налогов могут повлиять на покупателя жилья впервые, рассмотрим пример Барбары-покупателя. Барбара, бухгалтер, зарабатывающий 58 000 долларов в год, не замужем и в настоящее время снимает квартиру. Она также платит подоходный налог штата в размере 2900 долларов и делает благотворительные взносы в размере 2088 долларов, но их общая сумма меньше стандартного вычета, поэтому она требует стандартного размера.

Налоговые обязательства Барбары за 2018 год согласно предыдущему закону составляют:

| Заработная плата | 58 000 долл. США |

| Стандартный вычет | (6500 долларов) |

| Личное освобождение | (4 150 долл. США) |

| Налогооблагаемый доход | 47 350 долл. США |

| Налог | 7 491 долл. США |

Согласно новому закону , Барбара получит снижение налога, рассчитываемое следующим образом:

| Заработная плата | 58 000 долл. США |

| Стандартный вычет | (12 000 долл. США) |

| Личное освобождение | ($ — 0 -) |

| Налогооблагаемый доход | 46 000 долл. США |

| Налог | $ 6 060 |

Налоговая разница по новому закону. Даже при том, что Барбара не получит выгоды от личного освобождения по новому закону, ее вычет по более высокому стандарту с лихвой компенсирует потерю. Кроме того, более низкие налоговые ставки в новом законе помогут снизить общую сумму налогов на 1 431 доллара (7 491 доллар — 6060 долларов) по сравнению с предыдущим законом.

Однако давайте посмотрим, что произойдет с Барбарой, если она купит понравившуюся квартиру за 205 000 долларов. Она берет 30-летнюю ипотеку с фиксированной процентной ставкой под 4%, откладывая 3.5%. Если предположить, что она совершит покупку в начале 2018 года, ее проценты по ипотеке за первый год составят 7856 долларов, а она заплатит налог на недвижимость в размере 2050 долларов.

Как впервые домовладелец, ее налоговые обязательства согласно предыдущему закону будут рассчитаны следующим образом:

| Заработная плата | 58 000 долл. США | |

| Проценты по ипотеке | $ 7 856 | |

| Налог на недвижимость (1%) | $ 2 050 | |

| Государственный подоходный налог (5%) | 2 900 долл. США | |

| Благотворительные взносы (3.6% от дохода) | $ 2 088 | |

| Итого вычеты по статьям | (14 894 долл. США) | |

| Личное освобождение | (4 150 долл. США) | |

| Налогооблагаемый доход | $ 38 956 | |

| Налог | $ 5 393 |

Примечание. Согласно предыдущему закону, Барбара снизит свои налоговые обязательства за 2018 год на 2098 долларов (7 491 доллар — 5393 доллара), купив кондоминиум.Это финансовый эффект от налоговых льгот предыдущего закона при покупке дома. Эта сумма фактически снижает ее ежемесячный платеж по ипотеке на 175 долларов в месяц.

Теперь давайте посмотрим, какой будет ее налоговая ситуация в соответствии с новым законом , если она впервые покупает жилье:

| Заработная плата | 58 000 долл. США | |

| Проценты по ипотеке | $ 7 856 | |

| Налог на недвижимость (1%) | $ 2 050 | |

| Государственный подоходный налог (5%) | 2 900 долл. США | |

| Благотворительные взносы (3.6% от дохода) | $ 2 088 | |

| Итого вычеты по статьям | (14 894 долл. США) | |

| Личное освобождение | ($ — 0 -) | |

| Налогооблагаемый доход | $ 43 106 | |

| Налог | 5 423 долл. США |

Налоговая разница по новому закону. Даже при том, что Барбара по-прежнему сможет требовать все свои детализированные вычеты в соответствии с новым законом, она потеряет преимущество своего личного освобождения.Это означало бы, что ее налоги фактически вырастут в соответствии с новым законом на 30 долларов (5 393–5 423 доллара). Но что еще хуже, посмотрите на разницу налогов между арендой и владением домом. Эта разница, которая по предыдущему закону составляла 2098 долларов, теперь сократилась до 637 долларов (6060–5 423 доллара), или 53 долларов в месяц. Другими словами, согласно предыдущему закону, Барбаре был дан сильный стимул перейти в ряды владельцев их дома. Новый закон по-прежнему предлагает ей стимул, но это тень того, что было раньше, и вряд ли будет очень убедительным.

Пример 2 — Семья из пяти человек со средним доходом:

Чтобы проиллюстрировать, как изменения стандартного вычета, отмена личных льгот, процентов по ипотеке, налоговых вычетов штата и местных налогов, а также увеличение размера детского кредита могут повлиять на семью из пяти человек со средним доходом, рассмотрим пример Стива и Мелинды. Стив — менеджер магазина, зарабатывающий 55 000 долларов в год, а Мелинда — директор школы, зарабатывая 65 000 долларов. У них трое детей в возрасте 17, 14 и 9 лет. Стив и Мелинда недавно переехали из другого города, и пока они знакомятся со своим новым сообществом, они снимают дом.Но они захотят купить, как только определят, какой район лучше всего подходит для их семьи. Как арендаторы, они платят подоходный налог штата со своей зарплаты в размере 6000 долларов, а также делают некоторые благотворительные взносы в размере 3120 долларов. Поскольку эти детализированные вычеты не достигают уровня стандартного вычета, они не детализируют их, но рассчитывают сделать это при покупке дома.

Вот налоговые обязательства Стива и Мелинды за 2018 год, рассчитанные в соответствии с предыдущим законом :

| Заработная плата | 120 000 долл. США |

| Стандартный вычет | (13 000 долл. США) |

| Персональные льготы (5 x 4150 долларов) | (20 750 долл. США) |

| Налогооблагаемый доход | $ 86 250 |

| Налог до вычета налогов | $ 12 870 |

| Налоговые льготы на детей (2 x 1000 долларов минус 500 долларов США) | (1500 долларов США) |

| Чистый налог | $ 11 370 |

Согласно новому закону , Стив и Мелинда, как арендаторы, получат снижение налога, рассчитываемое следующим образом:

| Заработная плата | 120 000 долл. США |

| Стандартный вычет | (24 000 долл. США) |

| Личное освобождение | ($ — 0 -) |

| Налогооблагаемый доход | 96 000 долл. США |

| Налог до вычета налогов | $ 12 999 |

| Налоговые льготы на детей (2 x 2000 долл. США) | (4 000 долл. США) |

| Чистый налог | 8 999 долл. США |

Налоговая разница по новому закону для арендаторов .Стив и Мелинда теряют большую выгоду от освобождения от личных и иждивенцев для двоих взрослых и троих детей. И увеличения стандартного вычета недостаточно, чтобы компенсировать эту потерю. Однако значительного увеличения размера детского кредита для двух детей младшего возраста и более низкой ставки налога достаточно, чтобы снизить налог на $ 2 371 ($ 11 371 — $ 8 999) по сравнению с предыдущим законом.

Давайте теперь посмотрим, как изменится налоговая ситуация Стива и Мелинды, если бы они были домовладельцами, а не арендаторами.Предположим, они нашли идеальный дом в хорошем районе, который стоит 425 000 долларов, и, предложив 10% первоначальный взнос, Стив и Мелинда берут 30-летнюю фиксированную ипотеку под 4%. Допустим, их налог на недвижимость за год составляет 4250 долларов, что составляет всего 1% от стоимости дома.

Вот как будут рассчитываться их налоговые обязательства за 2018 год как домовладельцев в соответствии с предыдущим законом :

| Заработная плата | 120 000 долл. США |

| Проценты по ипотеке | 15 189 долларов США |

| Налог на недвижимость (1%) | 4 250 долл. США |

| Государственный подоходный налог (5%) | 6000 долларов США |

| Благотворительные взносы (2.6% от дохода) | 3 120 долл. США |

| Итого вычеты по статьям | (28 559 долл. США) |

| Персональные льготы (5 x 4150 долларов) | (20 750 долл. США) |

| Налогооблагаемый доход | $ 70 691 |

| Налог до вычета налогов | $ 9 651 |

| Налоговые льготы на детей (2 x 1000 долларов минус 500 долларов США) | (1500 долларов США) |

| Чистый налог | 8 151 долл. США |

Примечание. Согласно предыдущему закону, Стив и Мелинда снизят свои налоговые обязательства за 2018 год на 3219 долларов (11370 долларов — 8151 доллар), купив свой дом вместо аренды. Это финансовый эффект от налоговых льгот предыдущего закона при покупке дома. Эта сумма фактически снижает их ежемесячный платеж по ипотеке более чем на 268 долларов в месяц.

Теперь давайте посмотрим, какой будет ее налоговая ситуация в соответствии с новым законом как семья, владеющая домом, а не съемщик:

| Заработная плата | 120 000 долл. США |

| Проценты по ипотеке | 15 189 долларов США |

| Налог на недвижимость (1%) | 4 250 долл. США |

| Государственный подоходный налог (5%) (ограничен пределом в 10 000 долларов) | $ 5 750 |

| Благотворительные взносы (2.6% от дохода) | 3 120 долл. США |

| Итого вычеты по статьям | (28 309 долл. США) |

| Личные льготы | ($ — 0 -) |

| Налогооблагаемый доход | $ 91 691 |

| Налог до вычета налогов | $ 12 051 |

| Налоговые льготы на детей (2 x 2000 долл. США) | (4 000 долл. США) |

| Чистый налог | $ 8 051 |

Налоговая разница в соответствии с новым законом для домовладельцев .По мнению Стива и Мелинды, большая часть их детализированных вычетов из предыдущего закона сохраняется в новом законе. Они немного ограничены (250 долларов) лимитом в 10 000 долларов на вычет государственных и местных налогов. Тем не менее, они сильно проигрывают из-за отмены освобождения от личных и иждивенцев, которое для этой семьи составляет 20 750 долларов. Тем не менее, Стив и Мелинда получают небольшое снижение налогов в размере 100 долларов (8 151–8 050 долларов) в соответствии с новым законом, благодаря гораздо более крупному детскому кредиту и более низкой налоговой ставке. Но как арендаторы они получили снижение налогов почти на $ 2400 .Таким образом, покупка дома оборачивается чистым изменением налога почти на 2300 долларов.

Что случилось? Случилось так, что новый закон отменяет большую часть налоговых льгот, связанных с владением домом. Согласно предыдущему закону, это пособие составляло 3219 долларов для Стива и Мелинды. Но по новому закону они получают только 948 долларов (8 999 — 8 051 доллар). Это дает им выгоду всего в 79 долларов в месяц, что, очевидно, является гораздо более слабым стимулом для владения.

[1] Это означает, что не нужно перечислять вычеты, чтобы требовать их.

[2] Это означает, что для одиноких лиц выгода от вычета будет полностью прекращена для уровней налогооблагаемого дохода выше 207 500 долларов США, а для супружеских пар, подающих совместную декларацию, выгода от вычета будет полностью прекращена для уровней налогооблагаемого дохода выше 415 000 долларов.

Темная сторона Закона Иллинойса о налоге на собственность

Расшифровка налогов | Осень 2020

Система налогообложения собственности в Иллинойсе часто приводит к непредвиденным последствиям в виде создания городов и районов, страдающих от повальной бедности. Кейт Стаатс, JD

Исполнительный директор, налоговый институт палаты Иллинойса

Расшифровка налогового законодательства штата и федерального законодательства

В Иллинойсе есть города и районы, которые страдают от постоянных финансовых проблем и население погрязло в бедности — вспомните Ист-Сент-Луис или Каир, а также некоторые из Чикаго кварталы и южные окраины. Общее «решение» этих финансовых проблем. заключается в том, чтобы стимулировать открытие предприятий в этих областях с помощью различных налоговых льгот штата и федеральных налогов. и программы стимулирования приняты и объявлены с большой помпой.Проблема в том, что какими бы благими намерениями ни были программы, высокие налоги на недвижимость, вызванные характером Система налога на имущество может свести на нет преимущества, предлагаемые этими кредитами и льготами. Без льготы по налогу на имущество, эти программы часто оказываются неэффективными. Чтобы понять, почему это Оказывается, необходимо расшифровать основы налогообложения недвижимого имущества в штате Иллинойс.

В Иллинойсе налоги на недвижимость регулируются законодательством штата — Кодексом налога на имущество, но взимаются и собираются на местном уровне.Штат Иллинойс не взимает и не собирает налоги с недвижимость, и не вся недвижимость подлежит налогообложению. Конституция Иллинойса разрешает Генеральная ассамблея освободит от налога на имущество собственность правительства, школу районов и собственности, используемой исключительно для сельскохозяйственных и садоводческих обществ, а также для школьные, религиозные, кладбищенские и благотворительные цели. Кроме того, Конституция запрещает налогообложение личной собственности государством или местным самоуправлением.