Новый «сотый» закон упрощает получение налоговых вычетов на приобретение жилья и погашение процентов по ипотеке

Владимир Путин подписал федеральный закон 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», направленный на упрощение порядка получения налоговых вычетов по налогу на доходы физических лиц.

Фото: www.protarif.info

Согласно подписанному документу, Глава 23 второй части Налогового Кодекса РФ (Кодекса) дополняется новой статьей 221.1, устанавливающей упрощенный порядок предоставления налогоплательщику налоговым органом предусмотренных пп.3 и 4 п.1 ст.220 Кодекса имущественных налоговых вычетов по расходам на приобретение жилья и погашение процентов по целевым займам (кредитам).

Упрощенный порядок получения указанных налоговых вычетов предполагает взаимодействие физического лица и налогового органа с использованием интернет-сервиса «Личный кабинет налогоплательщика» (ЛКН).

Налоговый вычет в упрощенном порядке может быть предоставлен по окончании налогового периода на основании заявления, представленного в налоговый орган через ЛКН.

Фото: www.solreg.ru

Для получения налоговых вычетов в упрощенном порядке не требуется представление в налоговый орган налоговой декларации по налогу на доходы физических лиц и документов, подтверждающих право на вычеты. Сведения о расходах на приобретение жилья и погашение процентов по целевым займам (кредитам) передаются в налоговый орган налоговым агентом (банком) в автоматизированном режиме в рамках информационного взаимодействия.

Кроме того, получение налогового вычета возможно при наличии в налоговом органе сведений о доходах налогоплательщика и суммах налога, исчисленного, удержанного и перечисленного налоговым агентом в бюджет, представляемых в соответствии с п. 2 ст.230 Кодекса за налоговый период, в котором понесены соответствующие расходы, либо в котором у налогоплательщика имеется неиспользованный остаток имущественных налоговых вычетов.

Важно, что право на имущественный налоговый вычет возникает:

• при приобретении объекта недвижимого имущества или доли (долей) в нем — с даты государственной регистрации права собственности налогоплательщика на такой объект недвижимого имущества или долю (доли) в нем;

• при приобретении земельных участков (ЗУ) или доли (долей) в них, предоставленных для ИЖС, — с даты государственной регистрации права собственности налогоплательщика на расположенные на таком ЗУ жилой дом или долю (доли) в нем;

• при приобретении прав на квартиру, комнату или долю (доли) в них в строящемся доме — с даты передачи объекта долевого строительства застройщиком и принятия его участником долевого строительства по подписанному ими передаточному акту или иному документу о передаче объекта долевого строительства. При этом налогоплательщик вправе обратиться за получением такого вычета после государственной регистрации его права собственности на данные квартиру, комнату или долю (доли) в них.

Фото: www.fms21.ru

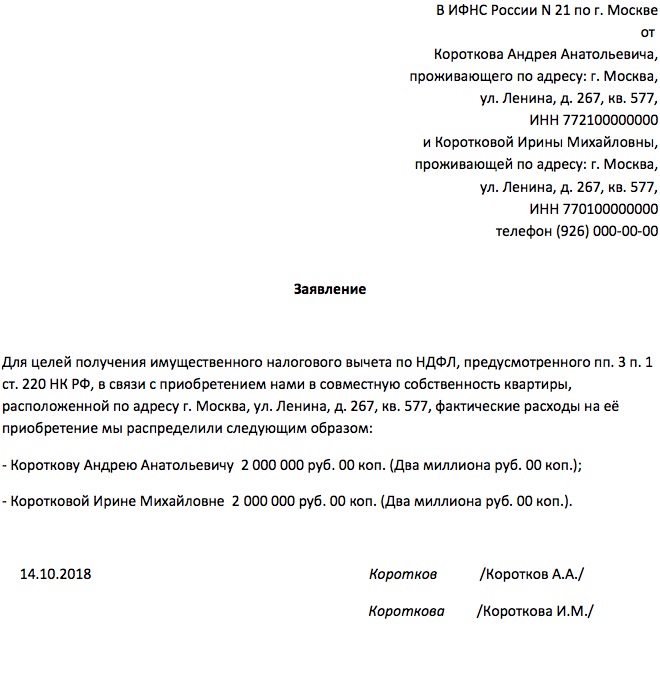

Законом уточняется, что в случае если за вычетом обращаются налогоплательщики-супруги, которые в период брака потратили денежные средства на строительство или приобретение в совместную собственность одного или нескольких объектов, в том числе с использованием кредитных денежных средств, от них потребуется заявление о распределении понесенных ими расходов. При этом размеры расходов распределяются между супругами исходя из фактически произведенных расходов.

Одновременно законом вносятся изменения в ст.88 Кодекса, устанавливающие, что на основе заявления о получении налоговых вычетов в упрощенном порядке проводится камеральная налоговая проверка в течение 30 календарных дней с даты представления заявления. Указанный срок может быть продлен до трех месяцев в случае, если налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах.Таким образом, законом устанавливается сокращенный срок проведения камеральной налоговой проверки на основе заявления о получении налоговых вычетов в упрощенном порядке. Срок сокращается с трех месяцев до 30 дней.

Срок сокращается с трех месяцев до 30 дней.

Фото: www.buhguru.com

В случае, если по результатам камеральной налоговой проверки на основе заявления не были выявлены нарушения законодательства о налогах и сборах, налоговый орган в течение трех дней после окончания проверки принимает решение о предоставлении налогового вычета.

Кроме того, ст.221.1 Кодекса предусматривается внесение изменений в части оформления результатов камеральной налоговой проверки на основе заявления о предоставлении вычетов в упрощенном порядке, выявившей нарушения. В частности, вынесение налоговым органом решения:

• о предоставлении налогового вычета полностью;

• либо об отказе в предоставлении налогового вычета полностью;

• либо о предоставлении налогового вычета частично и решение об отказе в предоставлении налогового вычета частично.

Фото: www. cherlock.ru

cherlock.ru

На основании принятых решений о предоставлении налогового вычета полностью или частично налоговым органом определяется сумма налога, подлежащая возврату налогоплательщику в связи с предоставлением налогового вычета на указанный в заявлении банковский счет.

Стоит обратить внимание, что при наличии у налогоплательщика недоимки по налогу, иным налогам, задолженности по соответствующим пеням и (или) штрафам налоговым органом производится самостоятельно зачет суммы налога, подлежащей возврату налогоплательщику в связи с предоставлением налогового вычета, в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам.

Фото: www.kubantoday.ru

Поручение на возврат суммы налога, подлежащей возврату налогоплательщику, направляется налоговым органом в территориальный орган Федерального казначейства не позднее десяти дней со дня принятия налоговым органом соответствующего решения.

При нарушении срока возврата суммы налога, подлежащей возврату налогоплательщику, начиная с 16-го дня после принятия соответствующего решения начисляются проценты, исходя из ставки рефинансирования ЦБ РФ.

Подписанный закон 100-ФЗ вступает в силу с 1 января 2022 года.

Фото: www.muzkult.ru

Другие публикации по теме:

Марат Хуснуллин: Спрос на ипотеку среди россиян растет

Верховный Суд: льготная налоговая ставка не применяется, если предназначенный для ИЖС участок используется в предпринимательской деятельности

На заметку застройщикам: позиции высших судов по вопросам налогообложения имущественными налогами за 2020 год

ФНС: услуги застройщика при продаже нежилого помещения по ДДУ не облагаются НДС

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Получение налогового вычета по НДФЛ будет максимально упрощено переводом процедуры в онлайн-формат

Новые правила налогового вычета для дольщиков

ФНС России: дольщик, не подписавший акт приемки квартиры, имеет право на налоговый вычет

Россиян, продавших свое прежнее жилье ради покупки квартиры в стандартной новостройке, освободят от уплаты НДФЛ?

Справка 2-НДФЛ при ипотеке больше не нужна

С пяти до трех лет сокращен срок, в течение которого можно перепродавать жилье без уплаты НДФЛ

Получить имущественный вычет при покупке жилья через «Личный кабинет» теперь можно без декларации за 45 дней

Налоговое законодательство позволяет гражданам получить налоговый вычет и вернуть 13% потраченных средств на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке.

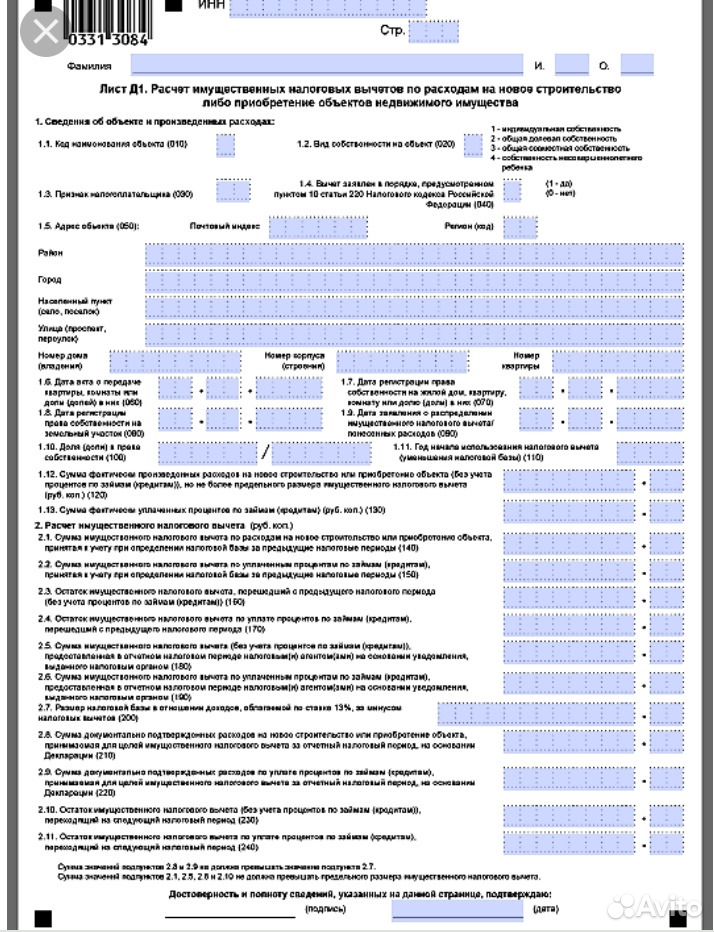

Для того чтобы воспользоваться этим правом, ранее необходимо было обратиться в налоговую инспекцию, заполнить налоговую декларацию по форме 3-НДФЛ, приложить к ней все необходимые документы, затем ожидать до 3-х месяцев окончания налоговой проверки декларации и один месяц возврата налога.

С внесением в Налоговый кодекс РФ Федеральным законом от 20.04.2021 № 100-ФЗ изменений, получение соответствующего налогового вычета для налогоплательщиков, подключенных к электронному сервису «Личный кабинет налогоплательщика для физических лиц», станет гораздо проще и быстрее – в пределах 45 дней.

О возможности получения вычета указанным способом налогоплательщики будут проинформированы специальным сообщением в «Личном кабинете». Вместе с этим сообщением налогоплательщику в «Личный кабинет» будет направлено предзаполненное заявление, которое останется только подписать электронной подписью и направить через в «Личный кабинет» в налоговую инспекцию.

После получения предзаполненного заявления, налоговая инспекция проверит его в срок не более одного месяца и, в случае положительного решения, в течение 15 дней примет решение о воврате налога.

Условием получения налогового вычета в упрощенном порядке является наличие заключенного договора на приобретение недвижимого имущества, либо договора на ведение индивидуального инвестиционного счета с банками (налоговыми агентами), присоединившимися к информационному взаимодействию с ФНС России, которое является добровольным.

Актуальный перечень участников информационного взаимодействия, являющихся основными источниками сведений для предоставления вычета в упрощенном порядке, будет размещаться на официальном сайте ФНС России.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке можно также обратиться к налоговому агенту (банку), с которым заключен договор на ведение индивидуального инвестиционного счета (договор по приобретению имущества).

Новый упрощенный порядок при этом не отменяет возможности получения имущественных налоговых вычетов посредством подачи декларации 3-НДФЛ. Срок проведения камеральной налоговой проверки в таком случае остается прежним и составляет 3 месяца, и на возврат денежных средств отводится один месяц.

Подробнее об упрощенном механизме получения налоговых вычетов можно ознакомиться на промо-странице «Упрощенный порядок получения вычетов по НДФЛ» на сайте ФНС России: https://www.nalog.ru/rn51/ndfl_easy/

Когда можно идти в налоговую инспекцию за вычетом?

Есть два пути получения налогового вычета при покупке квартиры — через налоговую инспекцию и через работодателя. Так когда, все-таки, наступает тот самый день Х? Когда можно во весь голос заявить свое право на вычет и гордо отдать документы?

Вычет через налоговую инспекцию

Купил товарищ квартиру в ноябре 2019 года, тогда же получил выписку из ЕГРН. Теперь хочет обратиться в налоговую инспекцию и вернуть НДФЛ. Может? Да. Прямо сейчас? Нет.

Теперь хочет обратиться в налоговую инспекцию и вернуть НДФЛ. Может? Да. Прямо сейчас? Нет.

Читаем п 7. ст. 220 НК РФ:

«Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено настоящей статьей».

Вот теперь все встало на свои места: декларацию 3-НДФЛ можно подать только в следующем году, потому что налоговый период — это полный календарный год с 1 января по 31 декабря.

Если квартира куплена в 2019 году, подать декларацию 3-НДФЛ можно не ранее 2020 года.

Вычет через работодателя

Если выбираем вычет через работодателя, можно не ждать следующего года и начать получение имущественного вычета уже в год покупки. Точнее, в год оформления жилья в собственность. А то бывает так, что купил квартиру в одном году, а право собственности оформил в следующем году. Так вот, напоминаем: право на налоговый вычет наступает после оформления жилья в собственность.

Чтобы получать вычет через работодателя, нужно сходить в налоговую инспекцию по месту жительства и получить Уведомление. Его выдадут не сразу, а после 30-дневной проверки ваших документов. Это Уведомление нужно передать в бухгалтерию работодателя.

С этого момента работодатель приостановит перечисление в бюджет 13% НДФЛ из зарплаты. Основание: п. 8. ст. 220 НК РФ.

Подробное читайте на нашем сайте в статье «Получение имущественного вычета у работодателя».

Дополнительная информация — в статье «Когда и за какие годы можно получить имущественный вычет».

Ставьте лайки и подписывайтесь на наш блог, чтобы не пропустить новые выпуски! Скоро мы расскажем о том, существует ли срок давности для вычета. Оставайтесь с нами!

Что нужно знать в 2021 году

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Покупка вашего первого дома может быть дорогостоящей — одни только первоначальный взнос и закрытие могут обойтись вам в десятки тысяч долларов.

Хорошие новости? Согласно отчету Urban Institute, по всей стране действует более 2500 программ грантов и ссуд, которые могут помочь сделать покупку дома более доступной.Более того, вы можете претендовать на это, даже если в прошлом у вас был дом.

Хотя в 2010 году закончилась налоговая льгота для впервые покупателя жилья времен Обамы, обратите внимание на то, как налоговые льготы на уровне штата и другие программы могут помочь тем, кто впервые покупает жилье.

Кто считается покупателем жилья впервые?

Помимо людей, которые никогда не владели домом, Федеральное управление жилищного строительства заявляет, что среди тех, кто впервые покупает жилье, также могут быть:

- Любой, кто не владел основным местом жительства в течение последних трех лет

- Родитель-одиночка или перемещенная домохозяйка, которая в браке совместно с супругом (а) владеет долевым владением только с супругом

- Любой, кто владел домом, который постоянно не связан с фондом.

- Любой, кто владеет недвижимостью, которая не соответствует государственным, местным или типовым строительным нормам (и которая не может быть исправлена в соответствии с этими нормами за меньшую, чем стоимость нового жилья)

Например, вы можете квалифицироваться как покупатель жилья впервые, если в прошлом у вас была только инвестиционная недвижимость или ваше основное место жительства — передвижной дом.

Если вы подумываете о покупке дома, обязательно сделайте покупки по самым выгодным ценам. Credible упрощает эту задачу — вы можете сравнить нескольких кредиторов и увидеть предварительно квалифицированные ставки всего за три минуты.

Credible упрощает получение ипотеки- Мгновенное упрощенное предварительное одобрение: Требуется всего 3 минуты, чтобы узнать, имеете ли вы право на мгновенное упрощенное предварительное одобрение, без ущерба для вашего кредита.

- Мы сохраняем конфиденциальность ваших данных: Сравните ставки от нескольких кредиторов, при этом ваши данные не будут продаваться или рассылаться спамом.

- Современный подход к ипотеке: Завершите оформление ипотеки онлайн с помощью банковских интеграций и автоматических обновлений. Поговорите с кредитным специалистом, только если хотите.

Найти цены сейчас

Как я могу получить налоговые льготы для впервые покупателя жилья в моем штате?

Хотя покупатели жилья больше не могут претендовать на федеральный кредит для покупателя жилья впервые, вы, скорее всего, найдете аналогичные программы на местном уровне. Некоторые штаты также предлагают ссуды с нулевой процентной ставкой и предоставляют деньги для покрытия расходов на покупку дома, например, в качестве первоначального взноса.

Credible готов помочь с вашим предварительным одобрением. Чтобы начать, ответьте на несколько простых вопросов ниже.

Многие программы для тех, кто впервые покупает жилье, предлагают налоговые льготы в виде ипотечных кредитных сертификатов (MCC), которые конвертируют часть уплаченных вами процентов по ипотеке в федеральный налоговый кредит. Налоговая скидка обычно не превышает 2000 долларов и не подлежит возмещению.

Налоговая скидка обычно не превышает 2000 долларов и не подлежит возмещению.

Совет: Хотя эти программы могут помочь вам внести первоначальный взнос и оплатить заключительные расходы, обязательно внимательно прочтите инструкции.Некоторые из этих программ имеют ограничения, такие как минимальный кредитный рейтинг, лимиты дохода и покупной цены. Вам также может потребоваться пройти определенные образовательные курсы, чтобы получить квалификацию.

Продолжайте читать: Программы для начинающих покупателей жилья: помощь при первоначальном взносе и многое другое

Какие еще налоговые льготы я могу использовать?

Те, кто впервые покупает жилье, могут воспользоваться налоговыми льготами, которые распространяются на всех домовладельцев. Некоторые из этих льгот являются вычетами, которые уменьшают ваш налогооблагаемый доход, в то время как другие — это кредиты, которые уменьшают фактический налог, который вы должны платить доллар за доллар.

Вычет по ипотечному страхованию

Хотя вы не можете вычесть взносы по страхованию домовладельцев, вы можете иметь возможность вычесть другой вид страхования — взносы по ипотечному страхованию — если вы укажете в Приложении A.

Налоговая льгота распространяется на любую оплаченную вами ипотечную страховку, будь то обычная ссуда или ссуда, предоставленная государственным учреждением, например, ссуда FHA. Вы также можете вычесть плату за финансирование из ипотечной ссуды, предоставленной Департаментом по делам ветеранов.

Полезно знать: Ожидайте получить форму 1098 по почте от вашего ипотечного кредитора, если вы заплатили более 600 долларов США в виде процентов в налоговом году; эта форма включает в себя уплаченные вами в течение года проценты по ипотеке вместе с вашим ипотечным страхованием.

Подробнее: Требования и квалификация FHA по ссуде

Вычет процентов по ипотеке

Вычет процентов по ипотеке позволяет вычесть проценты по ипотеке из вашей федеральной налоговой декларации. Чтобы подать заявку на налоговую льготу, вам необходимо указать свои вычеты в Приложении A.

Содействующие лица, состоящие в браке, могут требовать выплаты процентов по ипотеке в размере до 1 миллиона долларов при условии, что заем был получен до декабря.16, 2017. Если вы купили дом после этой даты, вы можете вычесть проценты по ипотечной задолженности до первых 750 000 долларов США (375 000 долларов США, если вы одиноки или подаете отдельную заявку).

Совет: Ипотечные баллы также могут вычитаться. Пока вы перечисляете вычеты, вы можете вычитать ипотечные баллы либо за год покупки дома, либо вычитать их постепенно в течение срока действия кредита.

Отчисления по налогу на имущество

Штатные и местные налоговые вычеты, или ОСВ, позволяют налогоплательщикам вычитать деньги, уплаченные государственным и местным органам власти в качестве подоходного налога или налога на имущество.

Вы можете вычесть до 10 000 долларов штатов и местных налогов из вашего федерального налогооблагаемого дохода, если вы указали в Приложении A.

Отъезд: Как купить дом: пошаговое руководство

Налоговые льготы по возобновляемым источникам энергии

Если вы модернизировали свой дом с помощью энергоэффективных усовершенствований, вы можете сэкономить на налогах несколько тысяч долларов.

Кредит на энергоэффективную жилую недвижимость предоставляется домовладельцам, которые устанавливают:

- Солнечные батареи и водонагреватели

- Геотермальные тепловые насосы

- Малые ветряные турбины

- Топливные элементы

- Энергоэффективные системы отопления и кондиционирования

Совет: Налоговый кредит составляет до 30% от суммы, которую вы заплатили за установку этих систем, в зависимости от того, когда система была введена в эксплуатацию.Но кредит уменьшается каждый год до конца 2021 года, поэтому, если вы хотите воспользоваться этой налоговой льготой, важно выбрать время.

Сравните несколько кредиторов

Если вы впервые покупаете жилье и хотите получить ипотечный кредит, не забудьте присмотреться к ним и сравнить ставки у нескольких кредиторов. Вы можете легко сделать это с помощью Credible. Credible позволяет вам видеть ваши предварительные ставки всего за три минуты — и все это без необходимости покидать нашу платформу.

Вы можете легко сделать это с помощью Credible. Credible позволяет вам видеть ваши предварительные ставки всего за три минуты — и все это без необходимости покидать нашу платформу.

Продолжайте читать: все, что вы должны знать, прежде чем оформлять аванс на возврат налога

Об авторе

Ким Портер

Ким Портер — эксперт в области кредитов, ипотеки, студенческих ссуд и управления долгом.Она была представлена в US News & World Report, Reviewed.com, Bankrate, Credit Karma и других.

ПодробнееГлавная »Все» Ипотека » Налоговые льготы для впервые покупателя жилья: все, что вам нужно знать

Справочник по Закону 2021 года о первом покупателе жилья стоимостью 15 000 долларов

Закон о первом покупателе жилья стоимостью 15 000 долларов

28 апреля 2021 года законодатели США ввели в действие Закон 2021 года о первом покупателе жилья. Законопроект пересматривает налоговый кодекс IRS, чтобы предоставить впервые покупателям жилья до 15 000 долларов в виде федеральных налоговых льгот.

Законопроект пересматривает налоговый кодекс IRS, чтобы предоставить впервые покупателям жилья до 15 000 долларов в виде федеральных налоговых льгот.

Программа распространяется на все дома, приобретенные начиная с 1 января 2021 года. Дата окончания не указана, и налоговый кредит в размере 15 000 долларов может стать постоянным.

Согласно законопроекту кредит получают покупатели жилья, соответствующие следующим критериям:

- Должен быть первым покупателем дома

- Не должен владеть домом в течение последних 36 месяцев

- Не должен превышать ограничения дохода для района

- Необходимо покупать основное место жительства — нет вторых домов или сдаваемой в аренду недвижимости

- Должен быть не моложе 18 лет или состоять в браке с лицом 18 лет

- Должен быть приобретен дом у неродственного человека

Если это будет принято законом, правомочные покупатели жилья впервые будут автоматически получать налоговый кредит без каких-либо действий, кроме заполнения налоговой формы. А для домовладельцев, чей налоговый счет меньше 15 000 долларов, дополнительная сумма будет выплачиваться посредством прямого депозита.

А для домовладельцев, чей налоговый счет меньше 15 000 долларов, дополнительная сумма будет выплачиваться посредством прямого депозита.

На сегодняшний день, 14 июня 2021 года, Закон о первом покупателе жилья 2021 года все еще является законопроектом. Это еще не закон.

Что делает Закон о первом покупателе жилья от 2021 года?

Закон о первом покупателе жилья от 2021 года помогает американцам с низким и средним уровнем доходов получить домовладение.

Домовладение имеет значение, потому что оно создает благосостояние поколений — чем дольше человек владеет домом, тем больше богатства накапливает его семья.Но существует разрыв в праве собственности на жилье между белыми и цветными сообществами, поэтому Закон о первом покупателе жилья от 2021 года направлен на сокращение этого разрыва.

Законопроект вводит возможности создания богатства для исторически маргинализированных сообществ и выполняет одно из ключевых обещаний президента Байдена — сделать домовладение более доступным для миллионов арендаторов, которые ищут его для себя и своих семей.

Закон о первом покупателе жилья отличается от другого законопроекта, связанного с жильем, Закона о первоначальном взносе в счет справедливости, который также был внесен в этом году.Последний предлагает заплатить 25 000 долларов наличными правомочным покупателям жилья для компенсации затрат на закрытие, налогов и процентов.

Вместе эти два счета создают стимул в сорок тысяч долларов для арендаторов, которые хотят купить свой первый дом.

Кто имеет право на участие в Законе о первом покупателе жилья от 2021 года?

Закон о первом покупателе жилья от 2021 года — это законопроект, и его условия могут измениться до принятия закона.

На сегодняшний день подходящие покупатели жилья соответствуют всем следующим требованиям:

Должен быть новым покупателем дома

Правомочные покупатели жилья могли не владеть домом или не иметь совместной подписи по ипотечной ссуде в течение последних тридцати шести месяцев.Сюда входят основные жилые дома, вторые дома и аренда на время отпуска.

Необходимо использовать налоговый кредит для первого покупателя в первый раз

Правомочные покупатели жилья могут использовать налоговый кредит только один раз. Например, если вы воспользуетесь налоговой льготой для покупки дома в 2021 году, вы не сможете использовать ее снова в 2026 году.

Должен получать скромный доход в зависимости от местоположения и размера семьи

Соответствующие критериям покупатели жилья должны получать доход, который не более чем на 60 процентов превышает средний доход для данного района.Например, в Колумбусе, штат Огайо, где средний доход составляет 60 000 долларов, покупатели жилья, которые подают налоговую декларацию в качестве единоличного работника, могут не иметь семейного дохода более 96 000 долларов в год. Более высокие уровни дохода разрешены для домохозяйств с несколькими кормильцами, включая состоящих в браке и не состоящих в браке лиц, подающих совместную декларацию.

Должно быть 18 лет и старше

Правомочные покупатели жилья должны быть моложе 18 лет на дату покупки или состоять в браке с лицом 18 лет. Это правило запрещает взрослым покупать дом за наличные на имя ребенка, а затем требовать налоговую льготу в налоговых декларациях ребенка.

Это правило запрещает взрослым покупать дом за наличные на имя ребенка, а затем требовать налоговую льготу в налоговых декларациях ребенка.

Должен быть приобретен дом у неродственного.

Правомочные покупатели жилья не могут покупать дом у родственника, включая супруга, родителя, ребенка, тетю, дядю, двоюродного брата или бабушку или дедушку. Обратите внимание, что в законопроекте нет конкретных указаний относительно покупки дома у организации, контролируемой родственником, такой как траст.

Как работает налоговая льгота в размере 15 000 долларов США для первого покупателя жилья?

Закон о первом покупателе жилья от 2021 года — это федеральная налоговая льгота для впервые покупателя жилья.Это не ссуда, которую нужно выплачивать, и не денежная субсидия, как Закон о первоначальном взносе в пользу капитала.

Налоговый кредит равен 10% от покупной цены вашего дома и не может превышать 15000 долларов в долларах с поправкой на инфляцию на 2021 год.![]()

Если предположить, что уровень инфляции составляет 2 процента, максимальный налоговый кредит для покупателя жилья, впервые приобретающего жилье, в течение следующих пяти лет увеличится следующим образом:

- 2021: Максимальный налоговый кредит в размере 15 000 долларов США

- 2022: Максимальный налоговый кредит в размере 15 300 долларов США

- 2023: Максимальный налоговый кредит в размере 15 606 долларов США

- 2024: Максимальный налоговый кредит в размере 15 918 долларов США

- 2025: Максимальный налоговый кредит в размере 16 236 долларов США

Когда вы получаете налоговую скидку, она применяется непосредственно к вашему федеральному налоговому счету.

Семейные хозяйства, состоящие в браке, которые подают свои налоговые декларации отдельно, могут потребовать половину доступного кредита, покупатели, не состоящие в браке, могут потребовать свою пропорциональную долю кредита. Налоговая скидка для первого покупателя жилья ни при каких обстоятельствах не может превышать максимально допустимую сумму, установленную законом.

Как получить налоговую скидку при первом покупателе дома

В тексте Закона о первом покупателе жилья от 2021 года не указывается, как получить налоговый кредит.

Тем не менее, формулировка законопроекта аналогична другой программе налогового кредита для впервые покупателя — «Кредит для первого покупателя жилья» 2009 года.Эта программа требовала дополнительной формы IRS для сопровождения федеральной налоговой декларации, и ожидается, что версия налогового кредита 2021 года будет делать то же самое.

Тем не менее, есть одно заметное отличие: Закон о первом покупателе жилья от 2021 года имеет обратную силу до 31 декабря 2020 года, что означает, что покупатели жилья могут в любое время подать исправленную налоговую декларацию за предыдущий год и получить немедленную денежную выплату от Казначейство США.

За подробностями обратитесь к своему налоговому бухгалтеру.

Если вы переедете в течение 4 лет, вам придется вернуть деньги

Закон о первом покупателе жилья от 2021 года предназначен для домохозяйств с низким и средним доходом и предназначен для создания долгосрочного богатства с помощью недвижимости. Он не ориентирован на любителей дома или инвесторов в недвижимость.

Он не ориентирован на любителей дома или инвесторов в недвижимость.

Таким образом, покупатели, которые используют налоговую льготу для покупателя дома и меняют свое основное место жительства или продают в течение четырех лет после покупки, осознают налоговое обязательство в зависимости от того, как долго они удерживали свой дом.

- Продать или переехать в течение 1 года: возврат 100% налогов / 15 000 долларов США

- Продать или переехать в течение 2-го года: выплатить 75% налогов / 11 250 долларов США

- Продать или переехать в течение 3-го года: вернуть 50% налогов / 7 500 долларов США

- Продать или переехать в течение 4-го года: вернуть 25% налогов / 3750 долларов

Есть исключения из правила погашения.

Одно исключение гласит, что покупатели жилья, которые продают свой дом в течение четырех лет не родственнику, и чья прибыль от недвижимости меньше их налоговых обязательств, должны платить только свою прибыль от недвижимости.

Например, если вы получили кредит в размере 15 000 долларов при покупке дома и продали его кому-то из ваших родственников в течение первых 12 месяцев и заработали пять тысяч долларов на продаже вашего дома, сумма вашего налогового возмещения будет составлять 5000 долларов. .

Есть и другие исключения, включая исключения в случае смерти, развода и некоторых военных переводов.

вопросов, которые задают другие покупатели жилья о Законе 2021 года о первом покупателе жилья на сумму 15000 долларов

Вот вопросы, которые задают другие читатели Homebuyer о Законе о первых покупателях жилья.

Если у вас есть вопрос, но его здесь нет, воспользуйтесь окном чата, и мы ответим вам в режиме реального времени. Затем мы добавим ваш вопрос в этот FAQ, потому что, если вы задаете вопрос, мы знаем, что другие читатели тоже задают тот же вопрос.

Является ли Закон о первом покупателе жилья на сумму 15 000 долларов США тем же самым, что и программа на сумму 25 000 долларов США, о которой я слышал?

Нет, Закон о первом покупателе жилья на сумму 15 000 долларов отличается от программы на сумму 25 000 долларов.Программа стоимостью 25 000 долларов для впервые покупающих жилье — это Закон о первоначальном взносе в пользу капитала от 2021 года. Покупатели жилья потенциально могут претендовать на участие в обеих программах и получить 40 000 долларов.

Доступен ли кредит покупателя жилья в размере 15 000 долларов США?

Нет, налоговая льгота в размере 15 000 долларов США для первого покупателя жилья на сегодняшний день недоступна. Программа в настоящее время является законопроектом Конгресса. Он может стать законом в течение нескольких недель, нескольких месяцев или, возможно, никогда. Мы ожидаем, что законопроект в той или иной форме будет принят до конца года.Покупатель жилья издает специальный информационный бюллетень по этой теме. Зарегистрируйтесь ниже.

Зарегистрируйтесь для получения рассылки по электронной почте нашей программы здесь.

Как мне подать заявку на получение гранта для покупателя жилья в размере 15 000 долларов США?

Правомочные покупатели жилья впервые не обязаны подавать заявку на налоговый кредит в размере 15 000 долларов США для первого покупателя жилья — кредит начисляется автоматически. Если вы соответствуете требованиям программы, IRS оплатит ваш налоговый счет на сумму, которую вы заработали.

Как я узнаю, что мой доход слишком высок для Закона о первом покупателе жилья?

Используйте эту диаграмму, чтобы найти средний доход для области, а затем умножьте это число на 1.6. Если доход вашей семьи меньше или равен продукту, ваш доход имеет право на получение пособия.

Если мне придется переехать на работу в течение первых четырех лет, должен ли я вернуть налоговый кредит в размере 15 000 долларов?

Да, если вы переедете или продадите свой дом в течение четырех лет с помощью программы, вы должны вернуть хотя бы часть вашего налогового кредита. Есть исключения для смерти и военных переводов.

Если я впервые покупаю дом, но моя невеста не впервые покупает дом, можем ли мы запросить налоговую льготу в размере 15 000 долларов США для первого покупателя дома?

Да, вы можете потребовать налоговую льготу при покупке дома впервые, если вы покупаете дом у лица, не являющегося родственником, и только один из вас покупает впервые.В этом примере кредит будет уменьшен на 50%, и покупатель жилья впервые может потребовать 7 500 долларов США в своей налоговой декларации.

Эта программа совпадает с налоговой льготой Байдена для впервые покупателя жилья?

Закон о первом покупателе жилья от 2021 года известен под несколькими названиями, включая налоговый кредит Байдена для первого покупателя жилья, кредит Байдена для покупателя жилья и налоговый кредит в размере 15000 долларов США. Все они одно и то же.

Могу ли я использовать Закон о первом покупателе жилья для покупки многоквартирного дома и сдачи в аренду других квартир?

Да, вы можете использовать налоговый кредит для первого покупателя дома для покупки дома из 2, 3 или 4 квартир, если одна из квартир является вашим основным местом жительства.

Когда я покупаю дом и использую налоговый кредит в размере 15 000 долларов США для первого покупателя дома, какова официальная дата кредита — в день подписания контракта на дом или в день закрытия?

Когда вы покупаете дом и претендуете на налоговую льготу в размере 15 000 долларов США для первого покупателя дома, датой вступления в силу налоговой льготы является дата закрытия.

Когда я использую налоговую льготу в размере 15 000 долларов США для первого покупателя дома для покупки нового строительства, какова официальная дата кредита — в день подписания контракта на дом или в день закрытия?

Когда вы претендуете на налоговую льготу в размере 15 000 долларов США, впервые приобретающую дом для новопостроенного дома, датой вступления в силу налоговой льготы является дата вашего проживания.

Предоставляется ли налоговая льгота в размере 15 000 долларов США для первого покупателя дома для трейлерных домов, передвижных домов и промышленных домов?

Программа для впервые покупателя может быть применена к любому дому, отведенному под жилую недвижимость. Сюда входят дома на колесах, дома на колесах и дома промышленного производства.

Покупка дома — Canada.ca

Определите, сколько вы можете позволить себе купить дом

Домовладение может быть очень интересным, но не всегда лучшим вариантом для всех.Прежде чем вы решите купить дом, убедитесь, что вы внимательно оценили затраты.

Согласно Канадской ипотечной и жилищной корпорации ( CMHC ), ваши ежемесячные расходы на жилье не должны превышать примерно 35% вашего ежемесячного валового дохода. Сюда входят такие расходы, как выплаты по ипотеке и коммунальные услуги.

Вся ваша ежемесячная долговая нагрузка не должна превышать 42% вашего ежемесячного валового дохода. Это включает в себя выплаты по ипотеке и все остальные долги.

Воспользуйтесь пошаговым руководством CMHC , которое поможет вам решить, подходит ли вам домовладение.

Накопление на дом

Для покупки дома необходим первоначальный взнос. Вам также понадобятся деньги для оплаты авансовых платежей.

Сделайте экономию частью вашего ежемесячного бюджета. Большинство работодателей переводят вашу зарплату прямо на ваш чековый или сберегательный счет. Повысьте свои шансы на достижение целей сбережений, настроив автоматические переводы на сберегательный счет после каждого платежного чека.

Используйте калькулятор финансовых целей, чтобы определить, сколько времени вам потребуется, чтобы достичь своих целей по сбережениям.

Сберегательный счет с безналоговым сберегательным счетом (

TFSA )A TFSA — это счет, который позволяет экономить или инвестировать свои деньги без уплаты налогов. Вы не будете платить налог на деньги, снятые со своего TFSA . Вы также можете использовать свой TFSA , чтобы помочь себе купить дом.

Узнайте о TFSA s.

Сбережения с зарегистрированным пенсионным накопительным планом (

RRSP )RRSP — это счет, который позволяет вам откладывать деньги на пенсию.Вы не платите налоги на свои сбережения, пока не снимете деньги с RRSP .

Узнать про RRSP s.

План для покупателей жилья (

HBP )Если вы впервые покупаете жилье, HBP позволяет вам снимать до 35 000 долларов из вашего RRSP без уплаты налогов, чтобы потратить их на покупку вашего первого дома.

Узнайте больше о том, как принять участие в программе Home Buyers ’Plan.

Поощрение для первого покупателя жилья

Этот бонус предлагает 5% или 10% от покупной цены вашего дома в качестве первоначального взноса.

Узнайте больше о программе поощрения впервые покупателя жилья.

Использование сбережений и инвестиций

Если вы планируете купить дом в ближайшем будущем, сосредоточьтесь на своих сбережениях. Вы хотите, чтобы ваши деньги были защищены и были легко доступны.

Варианты краткосрочных сбережений и инвестиций могут включать:

- сберегательные счета

- краткосрочные гарантированные инвестиционные сертификаты ( GIC )

- паевые инвестиционные фонды с низким уровнем риска

Спросите в своем финансовом учреждении или у консультанта о краткосрочных инвестициях, которые они предлагают, и о том, как они работают.

Узнайте больше о том, как устанавливать цели по сбережениям и инвестициям.

Оплата дома

Большинству людей нужно брать деньги в долг, чтобы купить дом. Вам также необходимо вложить в покупку часть собственных денег.

Первоначальный взнос

Когда вы покупаете дом, вы должны внести определенную сумму денег в качестве предоплаты. Это называется авансовым платежом. Ваша ипотечная ссуда покроет оставшуюся часть цены.

Узнайте, какая сумма первоначального взноса вам потребуется для покупки дома.

Ипотечный процесс

Ипотека — это, вероятно, самая большая ссуда, которую вы получаете в жизни. Важно понимать процесс.

Проверьте свой кредитный отчет перед подачей заявления на ипотеку

Потенциальный кредитор рассматривает вашу кредитную историю, прежде чем он решит, одобрять ли ваше заявление на ипотеку.

Перед тем, как начать поиски ипотеки:

Присмотритесь к ипотеке

Кредиторы могут иметь разные процентные ставки и условия для одинаковых ипотечных кредитов.Поговорите с несколькими кредиторами, чтобы найти лучшую ипотеку для ваших нужд.

Ипотеку можно получить от:

Ипотечные кредиторы — Эти учреждения ссужают деньги непосредственно вам. Изучите доступные типы кредиторов, включая банки и кредитные союзы.

Ипотечные брокеры — Они не ссужают деньги напрямую вам. Ипотечные брокеры организуют сделки, найдя для вас кредитора. Поскольку брокеры имеют доступ ко многим кредиторам, они могут предоставить вам более широкий выбор ипотечных кредитов.Кредитор выплачивает комиссию ипотечным брокерам, поэтому для вас это бесплатно.

Найдите местного сертифицированного ипотечного брокера в Mortgage Professionals Canada.

Узнайте, как получить предварительное одобрение и право на ипотеку.

Получите ипотеку, которая соответствует вашим потребностям

Ипотека имеет разные функции для удовлетворения различных потребностей. Важно, чтобы вы разбирались в возможностях и функциях.

Вопросы, которые вы должны задать себе, включают:

- Вы хотите ипотеку с фиксированной процентной ставкой или с процентной ставкой, которая может повышаться или понижаться?

- на какой срок вы хотите

- как часто вы хотели бы вносить платежи в счет ипотеки

Найдите ипотечный кредит, который подходит именно вам.

Страхование ипотечной ссуды

Если ваш первоначальный взнос составляет менее 20% от стоимости вашего дома, вам необходимо приобрести страховку ипотечного кредита. В некоторых случаях вам может потребоваться страхование ипотечной ссуды, даже если у вас есть первоначальный взнос в размере 20%.

Страхование ипотечной ссуды защищает ипотечного кредитора в случае, если вы не можете произвести выплаты по ипотеке. Это не защищает вас. Страхование ипотечной ссуды также иногда называют страхованием невыполнения обязательств по ипотеке.

Дополнительная ипотечная страховка жизни, критических заболеваний, инвалидности и занятости

Ваш кредитор может спросить, хотите ли вы приобрести страховку жизни, критических заболеваний, инвалидности и занятости.

Эти продукты, которые могут помочь в выплате ипотечного кредита или могут помочь выплатить оставшуюся сумму по ипотеке, если вы:

- потерять работу

- получить травму или стать инвалидом

- тяжело заболела

- матрица

Есть важные исключения для каждого из этих страховых продуктов. Освобождение — это то, что не покрывается вашим страховым полисом. Прочтите страховой сертификат перед подачей заявления, чтобы понять, что покрывает эта страховка.

Эти страховые продукты не являются обязательными. Вам не нужно приобретать это страховое покрытие для утверждения ипотеки. Вы должны четко согласиться подписаться на эту страховку, прежде чем кредитор взимает с вас плату.

Узнайте больше о дополнительных продуктах ипотечного страхования.

Налоговые льготы для покупателей жилья

Правительство Канады предлагает две налоговые скидки для определенных категорий покупателей жилья. Правительство вашей провинции или территории может также предлагать другие стимулы для покупки жилья.

Количество покупателей дома

Вы получаете доступ к этой налоговой льготе, когда покупаете свой первый дом и подаете налоговую декларацию. Это эффективное средство компенсации некоторых первоначальных затрат, связанных с покупкой дома. Правомочные покупатели жилья могут получить налоговый кредит в размере до 750 долларов.

Узнайте, имеете ли вы право на получение суммы для покупателя жилья.

GST / HST фальцы на корпус

Как правило, продажа новых домов облагается налогом на товары и услуги (GST / HST). Вы можете иметь право на скидку на часть уплаченного вами налога.

Узнайте больше о скидках на жилье GST / HST, которые могут быть вам доступны.

Транспортные расходы

Вы можете переехать в новый дом для работы или вести бизнес в новом месте. Вы можете вычесть соответствующие расходы на переезд из дохода от работы или самозанятости, который вы зарабатываете на новом месте.

Узнайте, имеете ли вы право требовать возмещения расходов на переезд.

Стоимость покупки дома

Когда вы покупаете дом, вы должны внести предоплату в дополнение к ипотеке.Они называются затратами на закрытие. Вы можете рассчитывать потратить от 1,5% до 4% покупной цены дома на закрытие. Обычно вы оплачиваете эти расходы к моменту завершения или «закрытия» продажи.

Судебные издержки

В последний день вы должны оплатить судебные издержки. Это день, когда покупка дома завершена. Эти сборы обычно составляют от 400 до 2500 долларов США, но будут варьироваться в зависимости от ставок вашего юриста или нотариуса.

Адвокат или нотариус может помочь защитить ваши законные интересы.Они следят за тем, чтобы у дома, который вы хотите купить, не было залогового права. Залог — это юридическое требование в отношении собственности другого лица, которое кто-то подает для обеспечения выплаты долга.

Юрист или нотариус проверяет все контракты, прежде чем вы их подписываете. Они также просматривают ваше предложение или соглашение о покупке.

Страхование жилья

У вас должно быть страхование жилья в качестве условия получения ипотеки.

Страхование жилья может помочь защитить ваш дом и его содержимое.Обычно он покрывает внутреннюю и внешнюю часть вашего дома в случае кражи, потери или повреждения.

Узнайте больше о том, как работает страхование жилья, и о различных доступных типах.

Земельная регистрация

Перед закрытием продажи вы должны заплатить, чтобы зарегистрировать право собственности на недвижимость на свое имя. Это может называться налогом на передачу земли, регистрационным сбором, тарифом или налогом на передачу собственности.

Стоимость указана в процентах от покупной цены дома.Например, если ваш налог на передачу земли составляет 1,5%, а ваш дом стоит 300 000 долларов, вы платите 4500 долларов.

Расходы на корректировку

Продавец дома, который вы покупаете, может иметь право на внесение изменений. Например, продавец мог уже уплатить налог на недвижимость после даты закрытия покупки. В этом случае продавец получает кредит на дату закрытия сделки. Затем вы должны выплатить эту сумму кредита, чтобы покрыть деньги, уже уплаченные продавцом.

Новая сборка GST / HST

Обычно, если вы покупаете новый дом, вы платите GST или HST.Некоторые строители включают HST в свою продажную цену, а другие нет. Обязательно проверьте. В противном случае вам придется оплатить эту стоимость авансом в день закрытия.

Прочие заключительные расходы

Прочие заключительные расходы могут включать:

- корректировка процентов (период между датой покупки и первым платежом по ипотеке)

- Справка о местонахождении стоимость

- свидетельство эстоппеля (для квартир в кондоминиуме)

- поселковые или муниципальные сборы (могут применяться к новостройкам в подразделениях)

- Страховой взнос по ипотечному дефолту (при уплате взноса авансом вместо добавления его к ипотечному кредиту)

- провинциальный налог с продаж на премии по страхованию ипотечного кредита (применяется в некоторых провинциях)

Прочие расходы на покупку жилья

Другие расходы, которые вам, возможно, придется внести в бюджет, включают:

Оценка жилья

Ипотечные кредиторы могут попросить вас провести оценку в рамках процесса утверждения ипотеки.

Оценщик дает профессиональное заключение о рыночной стоимости дома, который вы хотите купить. Плата за аттестацию обычно составляет от 350 до 500 долларов.

Для получения дополнительной информации о процессе аттестации прочтите руководство Института аттестации Канады.

Домашний осмотр

Инспектор обеспечивает всесторонний визуальный осмотр всей конструкции дома, основных систем и компонентов, таких как:

- электрические и сантехнические системы

- фундамент

- крыша

CMHC рекомендует включить осмотр дома в качестве условия при оформлении предложения.

Воспользуйтесь советами Управления по делам потребителей, чтобы найти инспектора и узнать о домашних проверках.

Транспортные расходы

Перед заселением вам также, возможно, придется заплатить за:

- расходы на переезд

- складские расходы

- расходы на недвижимость при продаже вашего дома (если применимо)

- перенаправление почты

Узнайте, что следует учитывать при выборе транспортной компании и как спланировать дневные расходы на переезд.

Как только вы переедете, вам могут сразу же потребоваться другие расходы, в том числе:

- Коммунальные услуги

- Мебель и техника базовая

- покраска и чистка

- водные пробы

- Испытания септика (если применимо)

Используйте эту форму оценки стоимости покупки дома, чтобы оценить свои расходы на покупку дома.

Работа с агентом по недвижимости

Использование риэлтора не является обязательным. Риэлтор обычно ищет дома, договаривается о цене покупки, заполняет и подает документы и многое другое.

Продавец оплачивает комиссию риэлтора при покупке дома.

Узнайте больше об участии риэлтора в процессе покупки жилья.

Покупка жилья и новички в Канаде

CMHC имеет справочник с исчерпывающей информацией о жилье для новоприбывших.

Consult Покупка вашего первого дома в Канаде: что нужно знать новичкам.

Покупка квартиры

Кондоминиумы, или кондоминиумы, представляют собой совместно используемую собственность, состоящую из индивидуальных жилых единиц. У каждого юнита есть свой хозяин. Владельцы разделяют общие зоны за пределами квартиры, такие как вестибюль и парковка.

У владения кондоминиумом есть свои плюсы и минусы. Например, если вы покупаете кондоминиум, вы платите ежемесячную плату за кондоминиум. Однако вам может понравиться идея разделить расходы на содержание здания с другими владельцами квартир.

Узнайте о сборах за кондоминиумы и других текущих расходах на содержание дома.

Используйте это Руководство для покупателей кондоминиумов, чтобы узнать, что следует учитывать перед покупкой.

Покупка в аренду

Вы можете купить недвижимость с целью ее сдачи в аренду. Имейте в виду, что вы должны ежегодно декларировать доход от аренды в налоговое время.

Узнайте, как рассчитать доход от аренды и какие расходы вы можете вычесть.

Еще одна причина покупать арендуемую недвижимость: снижение налогов для арендодателей

В этой статье:

Недавние налоговые изменения могут быть выгодны арендодателям, но есть и некоторые ограничения:

- Закон о налогоплательщиках и рабочих местах дает некоторым арендодателям вычет на 20 процентов из дохода, полученного от сдачи их в аренду.

- Если вы покупаете недвижимость через транзитную организацию, ваша налоговая ставка будет ниже, чем была раньше, а также есть новые правила, позволяющие быстрее требовать амортизации.

- Однако новый налоговый закон ограничивает налоговые вычеты штата и местных налогов на уровне 10 000 долларов. Если вы собираетесь стать арендодателем, вам также понадобится много наличных для первоначального взноса, а также денежные резервы.

Новые налоговые законы, вступившие в силу в этом году, предлагают большую выгоду: снижение налогов для домовладельцев.Это потому, что те, кто владеет арендуемой недвижимостью как бизнес, теперь могут вычитать из своих налогов 20 процентов полученного дохода от аренды.

Это может добавить до тысяч налоговых сбережений. И это становится приятной сделкой, если вы планируете покупать недвижимость в аренду.

Вот еще более приятная сделка: купите многоквартирную недвижимость на две или четыре квартиры в аренду. Затем живите в одной из квартир в качестве арендодателя. Возможно, вам удастся собрать достаточно арендной платы с других квартир, чтобы покрыть большую часть вашего платежа по ипотеке.

Воспользоваться новым налоговым законодательством может быть непросто. Узнай факты. Сократите цифры. И прежде чем прыгать в эти воды, посоветуйтесь с налоговым планировщиком, бухгалтером и / или юристом.

Подтвердите новую ставку (31 октября 2021 г.) Каким образом арендодатели получают выгодуМарио Костанц, генеральный директор Happy Tax, говорит, что арендодатели добились большого успеха в недавнем законопроекте о федеральной налоговой реформе.

«Они потенциально могут сэкономить тысячи на налогах, которые они будут подавать в следующем году.Закон о сокращении налогов и занятости дает некоторым арендодателям вычет на 20 процентов из дохода, полученного от сдачи их в аренду », — говорит он.

Для участия в программе ваш общий налогооблагаемый доход из всех источников ограничен: не более 157 500 долларов, если вы не замужем, или 315 000 долларов, если вы женаты. Вы также должны управлять своим арендным бизнесом через сквозную организацию. Это означает, что вы являетесь индивидуальным предпринимателем, компанией с ограниченной ответственностью (LLC), партнерством или S-корпорацией.

Показательный пример: допустим, у вас есть дуплекс через LLC.Чистый доход от аренды вашей собственности составляет 20 000 долларов в год. За 2017 налоговый год вы должны указать этот доход от аренды в Графике E IRS и уплатить с него налоги по вашей индивидуальной налоговой ставке. Если ваш доход из всех источников в 2017 году превышает 37 950 долларов (или 91 900 долларов, если вы состоите в браке), вы заплатите не менее 25 процентов налогов с этих 20 000 долларов. Тогда ваш налоговый счет за 2017 год будет составлять 5000 долларов. И вы останетесь с доходом после уплаты налогов в размере 15 000 долларов от вашей аренды.

«Но в 2018 налоговом году вы сможете сразу вычесть 20 процентов из своих 20 000 долларов дохода от аренды.Таким образом, вы будете платить налоги только с 16 000 долларов, а не с 20 000 долларов », — говорит Костанц.

Дополнительные льготы для арендодателейЭто не единственные новые налоговые льготы, на которые могут претендовать арендодатели.

«Если вы покупаете недвижимость через транзитную организацию, такую как ООО, S-корпорация, индивидуальное предприятие или товарищество, вы можете дополнительно минимизировать свои налоговые последствия. Новое налоговое законодательство фактически снизило налоговую ставку для транзитных организаций до 29.6 процентов », — говорит Аллен Шаянфекр, генеральный директор / соучредитель Sharestates.

«Существуют также новые правила амортизации бонусов», — говорит Сэмюэл Тэ, директор отдела международных налогов Ryan, LLC. «Это позволяет налогоплательщику немедленно вычесть из своего налогооблагаемого дохода 100 процентов определенных капитальных затрат и улучшений собственности».

Другими словами, вы можете быстрее потребовать амортизацию по статьям, которые вы тратите на свою арендуемую недвижимость. Это может включать в себя такие вещи, как новое ковровое покрытие, замененные окна и новые огни безопасности.

Есть еще одна особенность.

«Некоторые кредиторы позволяют управляющим недвижимостью использовать доход от аренды для получения ссуды. Но это варьируется от банка к банку », — говорит Костанц.

Готовьтесь к испытаниямЭксперты предупреждают, что пойти по маршруту домовладельца непросто. Во-первых, учтите, что новый налоговый закон ограничивает налоговые вычеты штата и местных налогов на уровне 10 000 долларов. Кроме того, вы сможете вычесть только проценты по ипотеке на сумму до 750 000 долларов.

Покупка недвижимости в аренду тоже может быть очень дорогостоящей.

«Убедитесь, что у вас под рукой достаточно денег», — советует Костанц. «Ипотечное страхование не распространяется на инвестиционную недвижимость. Так что будьте готовы внести существенный первоначальный взнос. Это может быть на 25 процентов ниже для многоквартирного дома ».

Большинство кредиторов также потребуют от вас наличия дополнительных денежных резервов.

«Им может потребоваться до шести месяцев выплат по ипотеке за недвижимость, которую вы финансируете», — говорит Костанц.

Чтобы иметь право на новые налоговые льготы, есть еще одна загвоздка.

«Вы не можете покупать жилую недвижимость на свое имя. Теперь вам нужно создать сквозную организацию для каждой покупки, подать документы в штат и подготовить несколько налоговых деклараций. Вам следует сопоставить стоимость этих дополнительных мер с вашей потенциальной экономией », — говорит Шаянфекр.

Полезные советы: право на снижение налогов для домовладельцевПолучение пассивного дохода за счет сдачи в аренду собственности может быть отличным способом заработка.

«Всегда лучше инвестировать в активы, которые приносят доход, а не приносят расходы. Если вы покупаете многоквартирный дом, такой как дуплекс или небольшой многоквартирный дом, и живете в одном из них, ваш дом приносит вам деньги. Вы можете получать пассивный доход в тысячи долларов в месяц », — говорит Костанц.

Правильная подготовка может сделать вас более успешным домовладельцем.

«Работайте с сертифицированным бухгалтером или зарегистрированным агентом, чтобы убедиться, что ваше налоговое планирование и подготовка выполнены правильно», — добавляет Костанц.

Наконец, чтобы снизить риски и расходы, найдите партнера.

«Сила в числах», — говорит Шаянфекр. «Найдите кого-то, на кого вы можете положиться и с которым можно работать вместе. Лучше купить более крупную недвижимость вместе с партнером и передать управление на аутсорсинг, чем пытаться самостоятельно управлять собственностью меньшего размера. Чем больше количество единиц, тем более диверсифицирован ваш риск ».

Подтвердите новую ставку (31 октября 2021 г.)Какие налоговые преимущества дает покупка дома?

27 февраля 2015 г. | Кэти Клафлин

Категории: Первый покупатель , Ремонт дома , Дом

Вы думаете о покупке дома в этом году? Если да, то вам следует знать о некоторых существенных льготах по налогу на прибыль.

В зависимости от вашего дохода, размера ипотеки и статуса регистрации эти льготы могут снизить ваш федеральный подоходный налог на тысячи долларов ежегодно.

Удержание процентов по ипотеке. Домовладельцы могут вычесть процентные платежи по ипотеке, что может уменьшить сумму задолженности по подоходному налогу. Хотя существуют ограничения на сумму процентов по ипотеке, которую вы можете вычесть, большинство домовладельцев имеют право на такой вычет.

Удержание налога на имущество. Большинство людей знают о вычете процентов по ипотеке, но знаете ли вы, что вы также можете вычесть уплаченную сумму в счет налога на недвижимость? Эта льгота может еще больше уменьшить сумму, которую вы платите в виде подоходного налога.

Щелкните здесь, чтобы просмотреть правила IRS в отношении процентов по ипотечным кредитам и налоговых вычетов по налогу на имущество.

Ипотечные кредитные сертификаты. Квалифицированные покупатели жилья впервые также имеют право на получение специального налогового кредита, известного как Сертификат ипотечного кредита (также известный как MCC). С помощью MCC домовладелец может получать часть (до 2000 долларов США) годовых процентов, уплачиваемых по ипотечному кредиту, в качестве налогового кредита каждый год. Примечание: Вы ДОЛЖНЫ подать заявление на получение MCC при покупке дома, чтобы получить налоговый кредит.Нажмите здесь, чтобы узнать больше о MCC и узнать, соответствуете ли вы требованиям программы MCC TSAHC.

Некоторые домовладельцы также могут иметь право на дополнительные налоговые вычеты, перечисленные ниже:

- Взносы по частному страхованию ипотечных кредитов для полисов, выданных после 2006 года. Примечание: 2014 год — последний год, когда можно претендовать на эту льготу, если она не будет продлена Конгрессом. Это пособие также имеет требования к доходу.

- Проценты по ссуде или кредитной линии на сумму до 100000 долларов США

- Ремонт дома по медицинским показаниям

- Ипотечные «баллы», выплачиваемые авансом для снижения процентной ставки домовладельца

Для получения дополнительной информации ознакомьтесь с налоговым справочником Turbo Tax для домовладельцев.

Вы купили дом в прошлом году? Обязательно сообщите об этом своему бухгалтеру, чтобы он помог вам получить максимальные налоговые льготы. И не забудьте подать налоговую декларацию до 15 апреля!

Вы заинтересованы в покупке дома в этом году? TSAHC помогает как новым покупателям жилья, так и постоянным покупателям приобрести дом. Чтобы узнать больше о программах TSAHC, щелкните здесь. Пройдите нашу викторину, чтобы узнать, соответствуете ли вы требованиям.

Сообщения в блоге «В доме» предназначены для предоставления общей информации по различным жилищным вопросам, исследованиям и программам.Мы не несем ответственности за какие-либо ошибки или неточности в информации, предоставленной источниками блога. Кроме того, этот блог не является юридической консультацией и не должен использоваться вместо юридической консультации лицензированного профессионального поверенного.

Отчислений | Налог штата Вирджиния

Согласно законодательству, принятому Генеральной Ассамблеей, дата соответствия Вирджинии федеральному налоговому кодексу будет перенесена на 31 декабря 2020 года. Для получения дополнительной информации см. Налоговый бюллетень 21-4.

В дополнение к приведенным ниже вычетам закон Вирджинии разрешает несколько вычетов из дохода , что может уменьшить ваши налоговые обязательства. Вы должны просмотреть их, прежде чем заполнять возврат.

Стандартный вычет

Если вы заявили о стандартном вычете в своей федеральной налоговой декларации, вы также должны подать заявку на стандартный вычет в своей декларации из штата Вирджиния. Стандартные суммы вычета Вирджиния:

| Статус регистрации | Описание | Стандартный вычет |

|---|---|---|

| 1 | Все возвраты — одиночный | 4500 долларов США |

| 2 | Все возвраты — женаты, подача совместно | 9 000 долл. США |

| 3 | Форма 760 (резидент) — женат, подача отдельных деклараций | 4500 долларов США |

| 3 | Форма 760PY (проживающий неполный год) — женат, подача отдельных деклараций | 4500 долларов США * |

| 3 | Форма 763 (иногородний) — женат, супруг не имеет дохода из каких-либо источников | 4500 долларов США |

| 4 | Форма 760 (резидент) | НЕТ |

| 4 | Форма 760-PY (проживающий неполный год) — женат, подача отдельной декларации для комбинированной декларации | 9000 долларов * |

| 4 | Форма 763 (иногородний) — женат, подача отдельных деклараций | 4500 долларов США |

* Резиденты, проживающие неполный год, должны пропорционально распределять стандартный вычет в зависимости от периода проживания.Для получения дополнительной информации см. Инструкции к форме 760-PY .

Вирджиния Постатейные вычеты

Если вы указали свои вычеты в своей федеральной налоговой декларации, вы также должны указать их в декларации штата Вирджиния. Заполните приложение Вирджиния A и приложите его к своей налоговой декларации. Вы можете претендовать на большую часть тех же вычетов по возвращению в Вирджинию, что и по федеральному графику A.

Резиденты на неполный год

Резиденты, проживающие неполный год, должны завершить расчет, используя только те вычеты, которые были оплачены для жителей Вирджинии.

Супружеские пары, подающие отдельные декларации

Если вы подали совместную федеральную налоговую декларацию, но ваш статус регистрации Вирджиния состоит в браке, то вы должны будете разделить вычеты между супругами. Как правило, вы можете требовать удержания, за которые вы заплатили лично. Если вы не можете отдельно учитывать вычеты, вы можете распределить их в зависимости от процента дохода каждого супруга. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете требовать 25% от общих детализированных вычетов из федерального списка A.

Прочие вычеты

Расходы по уходу за детьми и иждивенцами

Вы можете потребовать этот вычет в своем доходе из штата Вирджиния, только если вы имели право требовать возмещения расходов по уходу за ребенком и иждивенцем в своем федеральном доходе. Введите сумму, на которую основан федеральный кредит на уход за детьми и иждивенцами. (Это сумма в федеральной форме 2441, умноженная на десятичную величину — до 3000 долларов на одного иждивенца и 6000 долларов на двоих и более). Не вводите , а не в сумму федерального кредита.

Пример: У Джона и Мэри трое детей в детском саду. Оба их дохода превышают максимальную сумму федеральных расходов по уходу за детьми в размере 6000 долларов. Их фактические расходы по уходу за детьми составляли 4000 долларов. Следовательно, по их федеральному доходу их кредит по уходу за ребенком был основан на 4000 долларов (из строки 6 формы 2441).

На основании информации из формы 2441 Джон и Мэри вычтут 4000 долларов из своей декларации из штата Вирджиния — расходов, на которых они основали свой кредит.

Совет: Сумма расходов, связанных с трудоустройством, которая может быть вычтена, ограничена суммой, фактически использованной при расчете федерального кредита на расходы по уходу за детьми и иждивенцами.Как правило, вы ограничены максимальной суммой в 3000 долларов на одного ребенка и 6000 долларов, если вы требуете возмещение расходов на двух или более иждивенцев или заработанный доход супруга, имеющего самый низкий доход, в зависимости от того, что меньше.

Внимание: Заявители часто ошибочно вычитают сумму своего федерального кредита, что приводит к гораздо меньшему вычету. Обязательно используйте соответствующую сумму расходов для вычета штата Вирджиния.

Удержание за патронатную семью

Приемные родители могут потребовать вычет в размере 1000 долларов США за каждого ребенка, проживающего в их доме под постоянным патронатом, как это определено в Кодексе штата Вирджиния, при условии, что они заявляют, что приемный ребенок находится на иждивении в своих федеральных налоговых декларациях и налоговых декларациях штата Вирджиния.

Сбор за скрининг костного мозга

Введите сумму оплаты, уплаченную за первоначальный скрининг, чтобы стать возможным донором костного мозга, при условии, что вам не возместили плату и вы не потребовали удержания этой суммы в своей федеральной декларации.

Предоплата по контракту на обучение в рамках программы сбережений колледжа штата Вирджиния и взносы на сберегательный трастовый счет колледжа

Если вам меньше 70 лет на 31 декабря налогового года или ранее, введите меньшую из 4000 долларов США или сумму, внесенную в течение налогового года, на каждый счет Virginia529 (Вирджиния 529 prePAID, Вирджиния 529 inVEST, College America, CollegeWealth).Если вы внесли более 4000 долларов на счет в течение налогового года, вы можете перенести все невычитанные суммы до тех пор, пока взнос не будет полностью вычтен. Однако, если вам исполнилось 70 лет на 31 декабря налогового года или ранее, вы можете вычесть всю сумму, внесенную в течение налогового года. Только владелец учетной записи может требовать удержания за сделанные взносы.

Непрерывное педагогическое образование

Лицензированный учитель начальной или средней школы может сделать вычет в размере 20% от невозмещенных затрат на обучение, понесенных для посещения курсов повышения квалификации учителей, которые необходимы в качестве условия приема на работу, при условии, что эти расходы не были вычтены из федерального скорректированного валового дохода.

Долгосрочные страховые взносы

Введите сумму страховых взносов, уплаченных по долгосрочному страхованию здоровья, при условии, что вы не потребовали вычета взносов по долгосрочному страхованию здоровья в своей федеральной декларации. Вычет в штате Вирджиния на взносы по долгосрочному страхованию здоровья полностью запрещен, если вы потребовали вычет из федерального подоходного налога любой суммы для взносов по долгосрочному страхованию здоровья, уплаченных в течение налогового года.

Программа и фонд строительных субсидий для государственных школ штата Вирджиния

Укажите общую сумму взносов в Программу и фонд строительных грантов государственных школ штата Вирджиния при условии, что вы не заявили вычет на эту сумму в своей федеральной налоговой декларации.

Выкуп табачных квот

Позволяет вычесть из налогооблагаемого дохода выплаты, полученные в предыдущем году в соответствии с Программой выкупа табачных квот Закона о создании рабочих мест в США от 2004 года, в той степени, которая включена в скорректированный федеральный валовой доход. Например, из вашей налоговой декларации в Вирджинии за 2020 год вы можете вычесть часть таких платежей, полученных в 2019 году, которая включена в ваш скорректированный федеральный валовой доход за 2019 год; в то время как платежи, полученные в 2020 году, могут привести к вычету из вашего дохода в Вирджинии в 2021 году.Физические лица не могут требовать удержания для оплаты, которая была или будет вычтена корпорацией, если вычитание не указано в Таблице VK-1, полученной вами от S-корпорации. Если вы решили принимать платежи в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы выбрали получение единовременного платежа, 10% прибыли, признанной для федеральных целей в том году, в котором был получен платеж, могут быть вычтены в следующем году и в каждом из 9 последующих налоговых лет.

Налог с продаж, уплаченный за определенное энергоэффективное оборудование или устройства

Позволяет удерживать подоходный налог в размере 20% от налога с продаж, уплаченного за определенное энергоэффективное оборудование или приборы, до 500 долларов США в год. При подаче совместной декларации вы можете вычесть до 1000 долларов.

Расходы доноров органов и тканей

Позволяет вычесть невозмещенные расходы, оплаченные живым донором органов и тканей, которые не были отражены в качестве медицинского вычета в федеральной налоговой декларации налогоплательщика.Сумма удержания меньше 5000 долларов США или фактической суммы, уплаченной налогоплательщиком. При подаче совместной декларации вычет ограничивается 10 000 долларов США или фактически уплаченной суммой.

Благотворительный пробег

Введите разницу между 18 центами за милю и благотворительным списанием миль за милю, разрешенным в федеральном Приложении A. Если вы использовали фактические расходы для благотворительного вычета миль, и эти расходы были меньше 18 центов за милю, то вы можете использовать разницу. между фактическими расходами и 18 центов за милю.

Налог на франшизу Virginia Bank

Акционеру банка может потребоваться внести определенные корректировки в его или ее скорректированный федеральный валовой доход. Такие корректировки требуются только в том случае, если акционер инвестирует в банк, который (1) облагается налогом на франшизу банка Virginia Bank для целей налогообложения штата ( Кодекс штата Вирджиния, § 58.1-1207 ) и (2) решил облагаться налогом как корпорация малого бизнеса (S-корпорация) для целей федерального налогообложения. Заполните таблицу ниже, чтобы определить сумму корректировки.

Расчет вычета налога на франшизу банка Вирджиния

Акционеру банка может потребоваться внести определенные корректировки в его или ее скорректированный федеральный валовой доход. Заполните таблицу ниже, чтобы определить сумму корректировки.

- Если ваша распределяемая доля дохода или прибыли банка была включена в федеральный скорректированный валовой доход, введите здесь сумму _____________________

- Если ваша распределяемая доля убытков или вычетов банка была включена в скорректированный федеральный валовой доход, введите здесь сумму._____________________

- Введите стоимость любых распределений, выплаченных или распределенных вам банком в той степени, в которой такие распределения были исключены из федерального скорректированного валового дохода. _____________________

- Добавьте строку b и строку c. _____________________

- Вычтите строку d из строки a. Это ваша чистая сумма удержания. Если эта сумма отрицательна, вы должны ввести сумму в График ADJ, строка 8a и заполнить поле с надписью «LOSS». _____________________

Доходы от продажи имущества дилером

Позволяет скорректировать определенный доход от продажи собственности дилером, произведенной не позднее января.1, 2009. В год выбытия корректировка будет вычитаться из прибыли, относящейся к выплатам в рассрочку, которые должны быть произведены в будущие налоговые годы, при условии, что (i) прибыль возникает в результате продажи в рассрочку, для которой федеральный закон не разрешает дилеру выбрать рассрочку отчетности о доходах, и (ii) дилер выбирает рассрочку дохода для целей Вирджинии в срок, установленный законом для подачи налоговой декларации налогоплательщика, или раньше. В последующие налоговые годы корректировка будет добавлением к прибыли, относящейся к любым платежам, произведенным в течение налогового года в отношении выбытия.В годы, следующие за годом отчуждения, налогоплательщик должен будет добавить обратно ту сумму, которая была бы указана в соответствии с методом выплаты в рассрочку. Каждую диспозицию необходимо отслеживать отдельно для целей этой корректировки.

Предоплата за похороны, медицинское страхование и стоматологическое страхование

Вам может быть разрешен вычет платежей по (i) предоплаченному полису страхования похорон, покрывающему вас, или (ii) взносам на медицинское или стоматологическое страхование для любого лица, для которого вы можете потребовать вычет таких взносов в соответствии с федеральным законодательством о подоходном налоге.Чтобы иметь право на этот вычет, вам должно быть 66 лет или больше, у вас должен быть заработанный доход не менее 20 000 долларов за налоговый год и скорректированный по федеральному законодательству валовой доход не более 30 000 долларов за налоговый год. Вычет не допускается для какой-либо части страховых взносов, по которым вам было возмещено, заявили вычет для целей федерального подоходного налога, потребовали вычет или вычет другого подоходного налога в Вирджинии, или потребовали зачет федерального подоходного налога или любого подоходного налога в Вирджинии. кредит.

Взносы в аккаунте ABLEnow

Действует в отношении налоговых лет, начинающихся 1 января 2016 г. или после этой даты, вы можете потребовать вычет суммы, внесенной в течение налогового года на счет ABLEnow, открытый в соответствии с Планом сбережений колледжа Вирджинии.Вычет не допускается, если такие взносы вычитаются из федеральной налоговой декларации плательщика. Если взнос на счет ABLEnow превышает 2000 долларов, остаток может быть перенесен и вычтен в будущие налоговые годы до тех пор, пока сумма не будет полностью вычтена; тем не менее, ни в коем случае сумма, удерживаемая в любом налоговом году, не должна превышать 2000 долларов на счет ABLEnow. Вычеты подлежат возмещению в том налоговом году или годах, в которых выплаты или возмещения производятся по любой причине, кроме (i) для оплаты квалифицированных расходов по инвалидности; или (ii) смерть бенефициара.Вкладчику в возрасте 70 лет и старше разрешается вычет всей суммы, внесенной на счет ABLEnow, за вычетом ранее удержанных сумм.

Запрещенные деловые интересы

Если вам не разрешено вычитать бизнес-проценты из вашей федеральной налоговой декларации из-за §163 (j) Налогового кодекса, вы можете вычесть 20% из своей налоговой декларации в штате Вирджиния.

Другое

Приложите объяснение других вычетов.

Сколько налогов вы платите при продаже арендуемой недвижимости в 2021 году

Продажа арендуемой недвижимости может создать гораздо большие налоговые обязательства, чем при продаже вашего основного места жительства.Это связано с тем, что IRS рассматривает вашу арендуемую недвижимость как бизнес-вложение и будет пытаться вернуть некоторые выгоды, которые вы получили в то время, когда вы владели своей доходной недвижимостью.

К счастью, есть несколько способов минимизировать или даже избежать уплаты налога при продаже арендуемой собственности.

Налоги, уплачиваемые инвесторами в аренду недвижимости

Когда вы продаете арендуемую недвижимость, вам необходимо платить налог с полученной прибыли (или прибыли). IRS облагает налогом прибыль, полученную вами от продажи арендуемой собственности, двумя способами:

- Ставка налога на прирост капитала составляет 0%, 15% или 20% в зависимости от статуса подачи и налогооблагаемого дохода

- Ставка налога на возврат амортизации 25%

Чтобы рассчитать прибыль, вычтите скорректированный базис для вашей собственности на момент продажи из продажной цены, по которой было продано ваше арендное имущество, включая расходы на продажу, такие как судебные издержки и уплаченные комиссионные за продажу.Затем отделите прибыль от возмещения амортизации от прироста капитала, чтобы определить общую сумму причитающегося налога.

Как изменить основу арендуемой собственности

Корректировка базы для вашей арендуемой собственности уменьшает сумму налога, причитающегося при продаже.

Исходной базой является цена, которую вы заплатили за инвестиционную недвижимость, плюс любые улучшения. Но базис может также увеличиваться или уменьшаться за время, пока вы владеете недвижимостью.Вот некоторые из наиболее распространенных способов корректировки базы арендуемого имущества:

1. Базис увеличения

Увеличение базы арендуемой собственности снижает сумму налогооблагаемого прироста капитала. Вообще говоря, все, что увеличивает стоимость вашей собственности (и что не может рассматриваться как текущий ремонт или техническое обслуживание), может быть добавлено к основанию:

- Добавить добавление или улучшение, например новую крышу, добавление комнаты или добавление новой комнаты

- Деньги, потраченные на восстановление дома до пригодного для жилья состояния после стихийного бедствия, такого как наводнение или ураган

- Стоимость добавления или расширения коммунальных услуг на имущество, таких как продление основного водопровода до арендуемой единицы или установка новой септической системы, если ваша собственность находится в сельской местности

- Начисления, взимаемые городом за такие улучшения, как установка бордюра или мощение улицы перед арендуемой недвижимостью

- Юридические издержки, такие как подготовка договора купли-продажи, подготовка акта или совершенствование права собственности путем снятия скрытого залога во время покупки арендуемой собственности

- Комиссия за условное депонирование и закрытие расходов, включая сборы за поиск и регистрацию титула, страхование титула владельца арендуемой собственности и налоги на передачу права собственности

Существуют также элементы, которые могут уменьшить базу вашей арендуемой собственности и потенциально увеличить сумму налога на прирост капитала, подлежащего уплате:

- Амортизация, вычтенная из вашего чистого арендного дохода в течение того времени, когда вы владели арендуемой недвижимостью, также должны быть вычтены из базы, и именно так IRS «возвращает» амортизацию

- Деньги, полученные вами за предоставление сервитута в отношении вашей собственности, например, разрешение коммунальной компании предоставлять услуги вашему соседу

- Страховой платеж, полученный в качестве возмещения в случае кражи или несчастного случая на вашем имуществе, например, в случае кражи наземной системы отопления, вентиляции и кондиционирования воздуха на вашем заднем дворе

- Вычет по разделу 179, используемый для вычета личного имущества, используемого в вашей арендуемой собственности, например, бытовой техники, напольных покрытий и оконных покрытий

Пример корректировки базы арендного имущества

Теперь давайте рассмотрим пример того, как можно увеличивать и уменьшать базу арендуемой собственности.Скорее всего, вы никогда не столкнетесь со всеми этими ситуациями в своем бизнесе с недвижимостью, но приятно видеть, как элементы для корректировки основы могут сочетаться друг с другом:

- На момент покупки : Арендуемая недвижимость, приобретенная за 100 000 долларов США + юридические услуги условного депонирования в размере 3 000 долларов США + немедленное улучшение капитала в размере 10 000 долларов США

- В течение 10-летнего периода владения : Городские власти заменили водопровод на сумму 4000 долларов + сервитут, предоставленный ближайшему соседу для строительства забора на вашей стороне от границы собственности 1000 долларов + общие расходы на амортизацию в размере 41 090 долларов