Калькулятор аннуитетных платежей по ипотечному кредиту

На чтение 6 мин Просмотров 2к.

При ипотечном кредитовании производится расчет ежемесячных выплат. Используя которые, клиент сможет равномерно и своевременно погашать денежную задолженность.

Виды платежей по ипотеке

При погашении ипотечного кредита применяются два вида погашения кредита:

- Аннуитетный платеж

- Дифференцированный платеж

Полезно знать! Погашение кредита аннуитетным способом намного удобнее, так как предполагаются равные ежемесячные платежи. А при дифференцированном платеже происходит постепенноеснижение ежемесячных платежей.

Аннуитетный платеж

Данный вид платежа имеет наиболее распространённуюформу. Удобство платежа заключается в равномерном делении ипотечного кредита на равные ежемесячные платежи. В сумму ежемесячного платежа входит сумма кредита, дополнительные комиссии.При этом сумма платежа остается фиксированной.

Преимущество аннуитетного платежа:

- Удобное распределение суммы ипотеки на ежемесячные платежи

- При досрочном погашении задолженности существенно сокращается

- Такой вид платежей удобен для молодых семей

- При аннуитетных платежах налоговый вычет начисляется в полном размере

- Из-за стабильности в ежемесячных платежах семейный бюджет можно спланировать заранее

- Банковские учреждения охотно соглашаются на такой вид погашения ипотечного кредита

- При аннуитетном виде платежа есть возможность оформить ипотеку на большую сумму

Аннуитетный платеж выгоден следующей категории заемщиков:

- Для клиентов, у которых в ближайшем будущем планируется возрастание семейного бюджета

- Клиенты, которые планируют воспользоваться имущественным вычетом

- Для клиентов, которые предпочитают стабильные платежи

- Для заемщиков, которые планируют получить большую сумму денежного займа

- Для клиентов, которые планируют досрочно погасить кредит

Дифференцированный платеж

Дифференцированный платеж – это распределение ипотечного кредита на неравномерные суммы ежемесячных платежей.

В первую половину погашения кредита платеж ежемесячный будет больше, к завершению срока погашения долга ежемесячные платежи будут уменьшаться.

Дифференцированный платеж выгоднее использовать следующей категории заемщиков:

- Если у клиентов не предусмотрено в дальнейшем повышения дохода

- Если клиент не предусматривает произвести рефинансирование кредита

- Если клиент рассчитывает на экономию на процентах при выплате ипотечного кредита

Преимущество данного платежа:

- Среди плюсов данного платежа необходимо выделить уменьшение суммы переплаты.

Когда и зачем делается расчет ипотечных платежей

Расчет ипотечного кредита необходимо совершать при оформлении ипотеки. Либо когда заемщик выбирает подходящее банковское учреждение. Так как ипотечные кредиты выдаются на большие суммы денежных средств и на длительное время.

Либо когда заемщик выбирает подходящее банковское учреждение. Так как ипотечные кредиты выдаются на большие суммы денежных средств и на длительное время.

Расчет необходимо проводить для следующих факторов:

- Для отображения четкой картины перед клиентом возможных переплат по кредиту

- Для сравнения получаемых платежей у различных банковских учреждений.

- Для необходимого анализа выплат при досрочном погашении кредита

- Для анализа клиентом своих возможностей при погашении ипотечного кредита

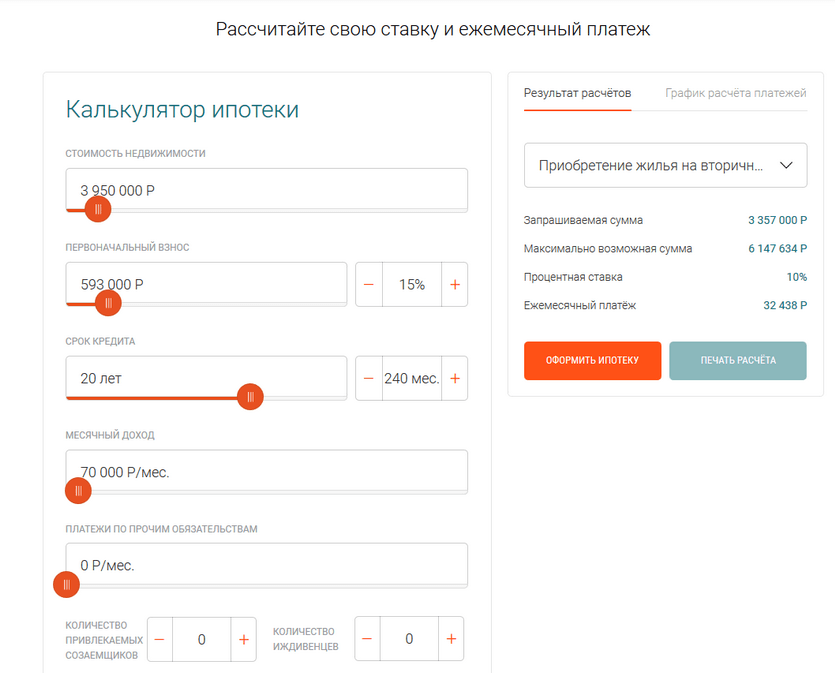

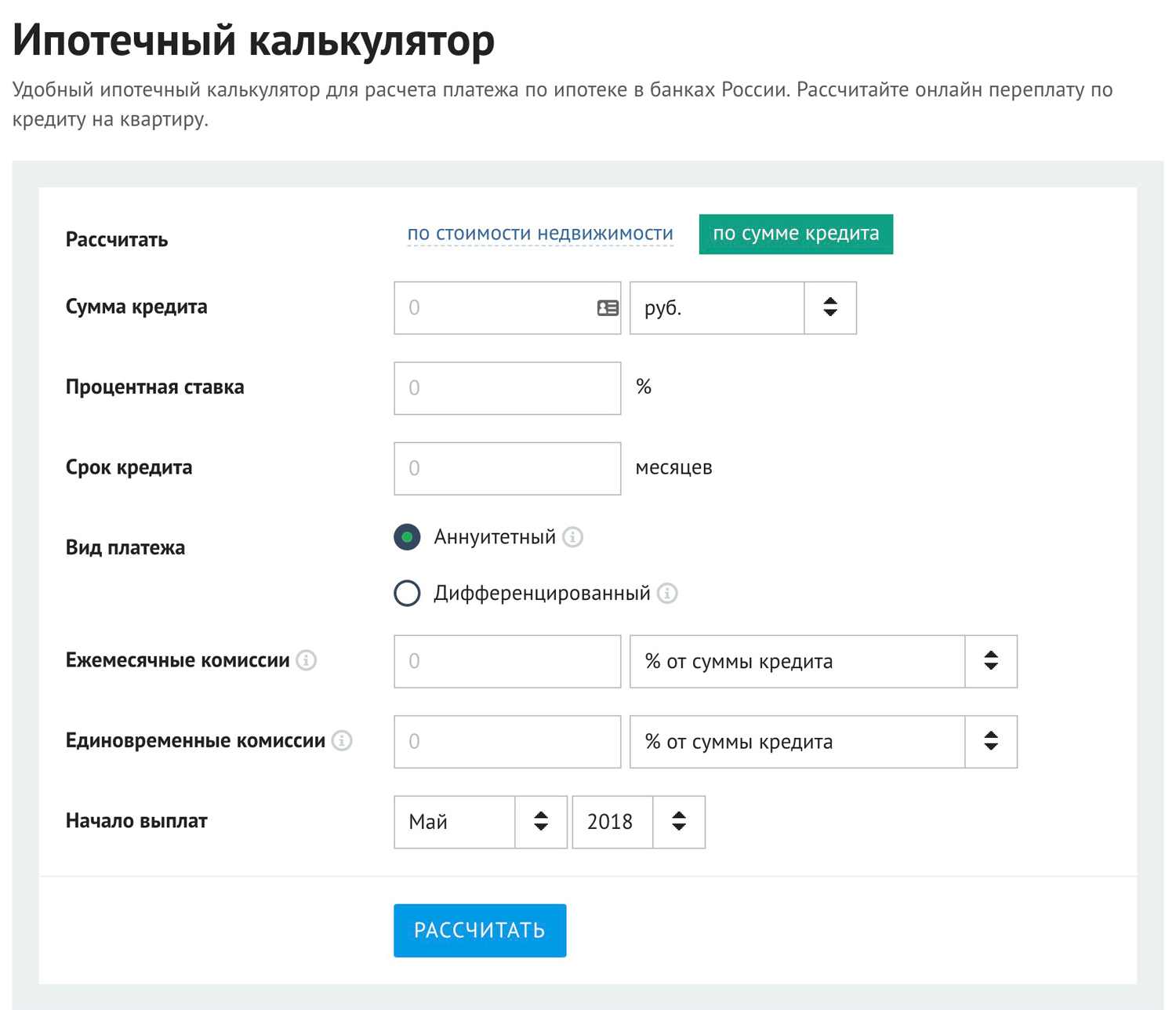

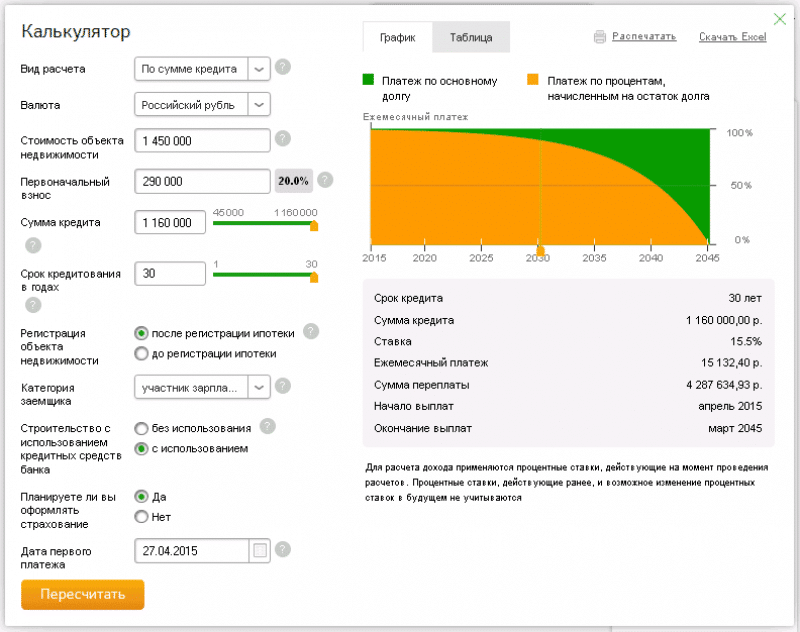

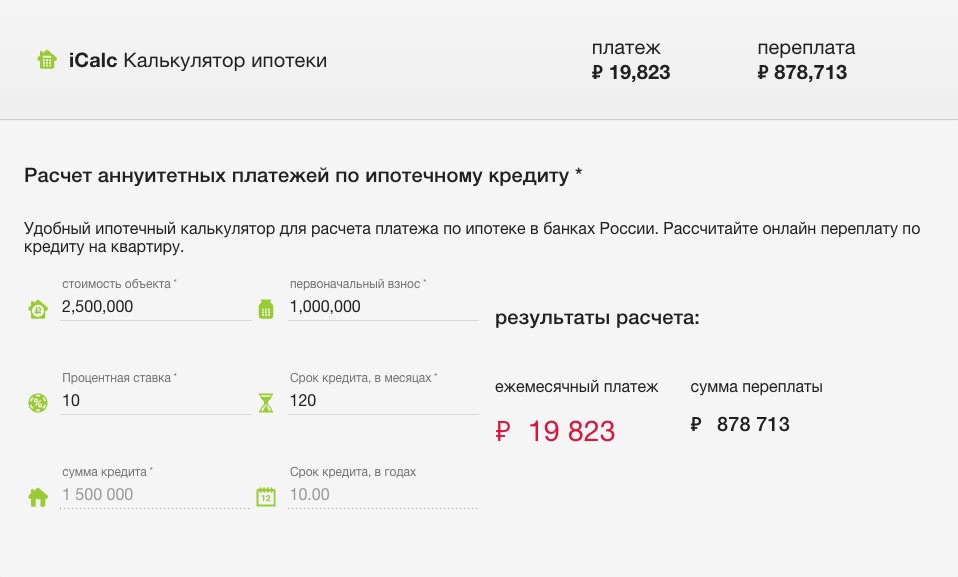

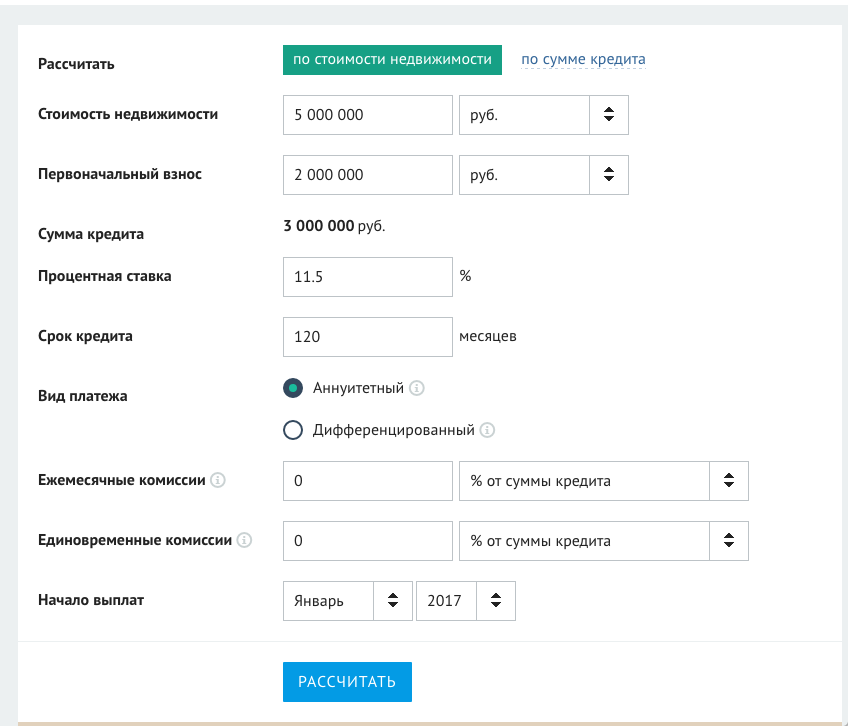

Калькулятор расчета платежей

Для расчёта ипотечного кредитования клиенту необходимо:

- Зайти в программу — ипотечный калькулятор

- Выбрать необходимую сумму ипотеки, указать валюту рубли

- Ввести процентную ставку

- Указать срок действия кредита

- Указать вид платежа, которым будет погашаться кредит

- Указать сумму ежемесячных комиссий, которые будут взыматься банковским учреждением

- Указать первоначальный взнос, который необходимо уплатить

- Указать начало выплат по кредиту

После чего необходимо нажать кнопку «Рассчитать». Программа выдаст таблицу, в которой будетотображено:

Программа выдаст таблицу, в которой будетотображено:

- Сумма ежемесячного платежа

- Сумма переплаты по кредиту

- Сумма выплат за весь срок кредита

- Конечную дату выплат

Рассчитать ипотечный кредит можно перейдя по следующему электронному адресу:

Ипотечный калькулятор>>

Особенности расчета

- Необходимо пользоваться калькулятором с учетом комиссий банков .так заемщик сможет получить более полную картину

- Некоторые расчетные калькуляторы имеют программы подбора наиболее подходящей ипотеки для клиента

- Большинство банков используют калькулятор с аннуитетным видом платежа

- Калькулятор предоставляет заемщику сумму процентов, которые будут начисляться з весь период кредита

- Использовав расчет, произведенный с помощью калькулятора, заемщик может отслеживать ежемесячные платежи по кредиту

Запланировать досрочное погашение

Для того что бы запланировать досрочное погашение кредита необходимо воспользоваться ипотечным калькулятором и указать следующие данные:

- Полная сумма кредита

- Срок действия кредита

- Договорная процентная ставка

- Размер комиссии банка

- Время, когда начнется погашаться кредит

- Интервал между выплатами

Отметим! Программа выдаст заемщику необходимую сумму досрочного погашения кредита. При частичном погашении кредита клиенту необходимо указать желаемые изменения по договору.

При частичном погашении кредита клиенту необходимо указать желаемые изменения по договору.

Точность расчетов

Ипотечные калькуляторы позволяют клиенту предварительно рассчитать информацию по ипотечному кредиту.

При использовании калькулятора клиент может рассчитать:

- Точную дату погашения

- Сумму переплат

- Часть платежа, которая погашает основной долг

- При досрочном погашении точную сумму необходимого платежа.

Расчет в банковском отделении будет более точным, нежели самостоятельный расчет заемщика.

Калькуляторы по ипотеке от различных банков

Практически все банковские отделения имеют свои калькуляторы для расчета ипотечных кредитов.

Наиболее востребованные банковские учреждения среди клиентов:

- Сбербанк России — http://www.kreditnyi-calculator.ru/ipoteka/sberbank

- ВТБ 24 — http://www.kreditnyi-calculator.ru/ipoteka/vtb_24/

- ОТП Банк — https://calcsoft.

ru/otp-bank-kalkulator

ru/otp-bank-kalkulator - Райффайзенбанк — https://www.raiffeisen.ru/retail/mortgageloans/calculator/

- Альфа Банк — https://calcsoft.ru/ipotechniy-kalkulator-alfa-banka

- ЮниКредит Банк — http://www.kreditnyi-kalkulyator.com/ipotechnyj-kalkulyator/

ru/otp-bank-kalkulator

ru/otp-bank-kalkulatorОтзывы об ипотечном калькуляторе

Оформила ипотеку от Сбербанка. Перед этим самостоятельно рассчитала с помощью ипотечного калькулятора все необходимые параметры кредита, в банковском отделении все совпало. Сейчаспользуюсь кредитом и выплачиваю ежемесячные платежи, как было подсчитано.Оценка:

Мирослава.

Рассчитывал ипотечный кредит с помощью калькулятора при оформлении в банке вышли совсем другие показатели. В банке сказали, что необходимо рассчитывать только в банковском отделении.Оценка:

Владимир Владимирович.

Очень удобная программа, которая позволила мне правильно выбрать банковское учреждение и предварительно сопоставить все возможности погашения кредита.

Оценка:

Виктория.

С помощью кредитного калькулятора я с легкостью смог рассчитать все необходимые платежи,которые мне необходимы.Также используя, калькулятор я рассмотрел все преимущества различных способов погашения кредита.Оценка:

Николай.

С помощью ипотечного кредитного калькулятора я смогла рассчитать необходимую сумму для досрочного погашения кредита. Очень удобная программа.Оценка:

Надежда.

Полезно знать! Использование калькуляторов для расчета платежей ипотечного кредитования позволяет клиенту рассмотреть несколько вариантов погашения ипотеки без банковской помощи. А наличие в интернете бесплатных программ для расчета делают эту услугу общедоступной для всего спектра пользователей.

Пилотный проект «Шаңырақ» (5-10-20)

Новое направление программы «Нұрлы жер», предусматривает кредитование очередников акиматов на приобретение жилья на условиях:

Ставка по кредиту

Минимальный

первоначальный взнос

Срок займа

Если вы являетесь очередником акимата на жилье, то можете подать заявку на участие в программе прямо сейчас..jpg) Для этого вам нужно нажать на кнопку «Подать заявку» и перейти в Интернет банкинг ЖССБ24, где вам необходимо заполнить форму электронного заявления.

Для этого вам нужно нажать на кнопку «Подать заявку» и перейти в Интернет банкинг ЖССБ24, где вам необходимо заполнить форму электронного заявления.

В 2021 году заявки принимаются от очередников акиматов, которые встали на учет с 1986 по 2021 год, как от клиентов Отбасы банка, так от тех, кто не является нашим клиентом.

Важно! Перед тем, как нажать кнопку, просим вас внимательно ознакомиться с условиями программы (ниже), чтобы заранее понять, подходит эта программа для вас или нет. Проверить, являетесь ли Вы очередником акимата, можно здесь:

Что нужно для получения займа «Шаңырақ»?

Участниками пилотного проекта «Шаңырақ» могут быть граждане, состоящие на учете в акимате, как нуждающиеся в жилье.

Доход на каждого члена семьи за последние шесть месяцев не должен превышать 3,7 прожиточного минимума (ПМ в 2021 года — 34 302 тенге) в месяц. То есть размер дохода на одного члена семьи в 2021г не должен превышать 126 917 тенге.

Жилье можно приобрести в любых новых жилых объектах. Они могут быть построены как акиматами, в рамках программы «Шаңырақ», так и частными застройщиками. Можно приобрести жилье и по договору долевого участия (не введенное в эксплуатацию), но только при наличии у застройщика гарантии Единого оператора жилищного строительства.

Максимальная сумма займа зависит от ценового диапазона региона РК по первичному жилью у частных застройщиков:

Для городов Нур-Султан, Алматы и их пригородных зон

Для городов Атырау, Актау, Актобе, Шымкент, Туркестан, Караганда и Карагандинской области

Для остальных регионов

По кредитному жилью, построенному акиматами, утверждены следующие ценовые параметры 1 кв.м. жилья:

до 240 тыс. тенге — В городе Алматы;

до 220 тыс. тенге — В городе Нур-Султан и его пригородной зоне;

до 200 тыс. тенге — В городе Шымкент и пригородной зоне города Алматы;

тенге — В городе Шымкент и пригородной зоне города Алматы;

до 180 тыс. тенге — в городах Актобе, Атырау, Актау, Туркестан, Караганда и Карагандинской области;

до 160 тыс. тенге — в остальных регионах.

Список строительных компаний, у которых можно приобрести квартиру по программе «Шаңырақ», можно скачать здесь Эксклюзивно для клиентов BI Group скидка 7% на приобретаемую недвижимость или уменьшение ежемесячного платежа на первые 12 месяцев. Подробнее здесьЧто учитывается как доход?

Вы можете получить кредит только при наличии дохода от трудовой и (или) предпринимательской деятельности.

Для подтверждения платежеспособности принимаются дополнительные доходы, в случае недостаточности дохода от трудовой и (или) предпринимательской деятельности.

Если ваших доходов не будет достаточно для погашения кредита, вы можете привлечь до двух созаемщиков.

Основным доходом является:

Заработная плата

Доходы от ИП

Доход по договору о возмездном

оказании услуг

Дополнительным для оценки платежеспособности доходом является:

Пенсия и пенсионные отчисления

(при наличии основного дохода)

Экологические выплаты

Жилищные выплаты

Пособия

Стипендия (доход в виде стипендии лиц, направленных на обучение работодателем)

Как получить жилье по программе?

1. Быть очередником в акимате.

Жилье можно приобрести только в том регионе, где Вы стоите в очереди.

Жилье можно приобрести только в новых жилых объектах, как построенных в рамках программы «Шаңырақ», так и у частных застройщиков.

Подать электронное заявление на участие в программе.

Подать электронное заявление на участие в программе.Для подачи электронного заявления нужно нажать на кнопку «Подать заявку» выше.

После подачи заявления в течение трёх рабочих дней Вам позвонит сотрудник Контакт-центра для назначения встречи в Банке.

Пройти оценку платежеспособности в Банке Вы можете только в назначенное время.

3. Заключить договор о жилстройсбережениях.

Это можно сделать в любом отделении Отбасы банка, при визите в Банк в назначенное время, для подачи кредитной заявки. Для заключения договора Вам необходимо иметь при себе удостоверение личности.

Наличие у вас кредитов может повлиять на Вашу платежеспособность.

Внимание: если есть просрочки по другим кредитам, советуем их погасить.

5. Выбрать жилье.

На данном этапе Вы должны найти и выбрать жилье, сделать оценку выбранной недвижимости у любого оценщика и получить от продавца копии правоустанавливающих документов на жилье.

Внимание: срок предоставления оценки недвижимости и правоустанавливающих документов составляет не более 6 (шести) месяцев, при условии предоставления документов за 5 (пять) рабочих дней до истечения срока действия уведомления о прохождении квалификации

6. Получить одобрение на получение займа.

Для этого Вам необходимо прийти в банк с оценкой недвижимости, копиями правоустанавливающих документов на жилье и получить одобрение на получение займа и по залогу выбранного вами жилья.

Минимальный первоначальный взнос составляет 10% от суммы займа. Внести деньги можно в отделениях, через интернет-банкинг, платежные терминалы Отбасы банка или через интернет-банкинг и платежные терминалы партнеров банка.

Внимание: консультанты банка не принимают взносы.

8. Заключить договор купли-продажи с продавцом.

После получения одобрения Вам необходимо у нотариуса заключить договор купли-продажи с продавцом, получить согласие на залог супруга или супруги (при необходимости) и предоставить в Банк.

9. Получить заем.

Заключить договор банковского займа и зарегистрировать залог в ЦОНе или у нотариуса. После чего осуществляется выдача займа.

10. Переехать в свою новую квартиру или дом!

Внимание! Банк вправе запросить дополнительные документы при необходимости согласно законодательству РК, внутренним документам и условиям программы.

Предварительный расчет ежемесячного платежа по кредиту в ЖССБК «Шаңырақ» (на 20 лет)

Сумма займа, тенге | 10 000 000 | 12 000 000 | 15 000 000 | 16 000 000 | 18 000 000 |

|---|---|---|---|---|---|

Ставка, год | 5% | 5% | 5% | 5% | 5% |

Первоначальный взнос, тенге | 10% | 10% | 10% | 10% | 10% |

Срок, лет | 19 | 19 | 19 | 19 | 19 |

Ежемесячный платеж, тенге | 77 666 — | 93 200 — | 116 500 — | 124 266 — | 139 800 — |

Чистая переплата, тыс. | 3 600 | 4600 | 6 000 | 6 400 | 7 400 |

| Вознаграждение по займу, тыс.тенге | 4 900 | 5 900 | 7 500 | 8 000 | 9 000 |

тенге**

тенге****Расчет произведен за вычетом премии Государства и вознаграждении Банка по вкладу

Сумма займа, тенге | 10 000 000 | 12 000 000 | 15 000 000 | 16 000 000 | 18 000 000 |

|---|---|---|---|---|---|

Ставка, год | 5% | 5% | 5% | 5% | 5% |

Первоначальный взнос, тенге | 10% | 10% | 10% | 10% | 10% |

Срок, лет | 13 | 13 | 13 | 13 | 13 |

Ежемесячный платеж, тенге | 77 666 — | 93 200 — | 116 500 — | 124 266 — | 139 800 — |

Чистая переплата, тыс. | 3100 | 3 900 | 5 100 | 5 500 | 6 300 |

| Вознаграждение по займу, тыс.тенге | 4 400 | 5 300 | 6 600 | 7 100 | 8 000 |

тенге**

тенге****Расчет произведен за вычетом премии Государства и вознаграждении Банка по вкладу

ПСБ и ФГАУ «Росжилкомплекс» подписали соглашение о сотрудничестве. АРБ: Ассоциация российских банков

24 августа 2021. В ходе Международного военно-технического форума «Армия — 2021» ПСБ и ФГАУ «Росжилкомплекс» Министерства обороны РФ заключили соглашение о сотрудничестве. Подписи под документом поставили руководитель блока розницы и малого и среднего бизнеса ПСБ Константин Басманов и начальник ФГАУ «Росжилкомплекс» Валерий Абраменков.

Подписи под документом поставили руководитель блока розницы и малого и среднего бизнеса ПСБ Константин Басманов и начальник ФГАУ «Росжилкомплекс» Валерий Абраменков.

В соответствии с соглашением ПСБ предоставит комплекс банковских услуг сотрудникам ФГАУ «Росжилкомплекс» в рамках зарплатного проекта, который в том числе включает специальные условия по кредитным продуктам и депозитам, ипотеке и программам рефинансирования. Также стороны планируют запустить ряд совместных программ и мероприятий, направленных на привлечение кадров и развитие финансовой грамотности среди сотрудников ФГАУ «Росжилкомплекс».

На церемонии подписания Константин Басманов отметил: «Мы ценим сотрудничество с «Росжилкомплексом», выполняющим ответственную задачу по управлению жилищным фондом Вооруженных Сил России. В рамках зарплатного проекта банк готов предоставить все необходимые ресурсы для расширения социального пакета работодателя с целью создания конкурентных условий труда и привлечения лучших кадров для работы в учреждении».

«Росжилкомплекс – специализированная организация Минобороны России, созданная в рамках перехода на единую систему содержания и управления жилищным фондом. Для нас важно не просто выстроить клиентский сервис и обновить подходы к жилищному обеспечению военнослужащих, но и создать комфортные условия для сотрудников учреждения. Возможности, которые предоставит ПСБ, будут способствовать финансовому благополучию наших сотрудников. Финансовая стабильность и уверенность в завтрашнем дне в свою очередь позитивно скажутся на качестве работы сотрудников учреждения и выполнении возложенных на них задач», — подчеркнул Валерий Абраменков.

Страх человеческий

Страх присущ не только людям, но и всем млекопитающим. В книге «Эмоции людей и животных» Чарльз Дарвин отмечал, что эмоция страха проявляется схоже у всех близкородственных видов. Однако, в отличие от приматов, люди боятся не только реальных, но и воображаемых угроз. В совместном материале с Альфа-Банком рассказываем, как эволюционировал человеческий страх и что с ним теперь делать.

В совместном материале с Альфа-Банком рассказываем, как эволюционировал человеческий страх и что с ним теперь делать.

По пути усложнения

Все люди пугаются одинаково: вскидывают брови, широко распахивают глаза и открывают рот. На долю секунды человек замирает, не в силах контролировать себя. То же поведение можно наблюдать в изолированных сообществах, где у людей не было контактов с остальным миром, а значит и возможности выучить проявление эмоций. У взрослых дети перенимают социальные эмоции, такие как стыд, зависть или обида – страх же присущ человеку практически с рождения. И его истоки лежат очень глубоко в корнях эволюционного древа жизни.

Живые существа, начиная с простейших одноклеточных, обладают способностью распознавать и реагировать на стимулы. Для выживания минимально необходимо правильно реагировать на две вещи: пищу и опасность. Бактерии, например, обладают хемотаксисом – могут распознавать, в каком направлении находятся питательные вещества, и двигаться к ним, или наоборот – отдаляться от опасных химических соединений.

Многоклеточные формы жизни приобрели отдельные системы органов под каждую функцию. Вместо простых реакций, идущих в рамках одной клетки, они обладают системами передачи сигналов между клетками. Таким образом, если движение Helicobacter pilori в пространстве обеспечивают 4-6 жгутиков, то человеку требуется участие порядка 200 мышц.

Принятие решений у высших млекопитающих также далеко не столь тривиально, как у более простых организмов. Человек обладает как рефлекторной системой, заточенной на простые инстинктивные реакции – отдернуть руку от огня или закрыть глаза при громком звуке, – так и высшими психическими функциями, то есть способностью запоминать и анализировать последствия действий, чтобы менять стратегию поведения.

Человек обладает как рефлекторной системой, заточенной на простые инстинктивные реакции – отдернуть руку от огня или закрыть глаза при громком звуке, – так и высшими психическими функциями, то есть способностью запоминать и анализировать последствия действий, чтобы менять стратегию поведения.

Пугает с рождения

За время своей эволюции человеческий вид сталкивался со множеством хищников и неприятностей, а страх всегда был важнейшим инструментом его выживания. Особь, которая испугалась ядовитой змеи, замерла – и благодаря этому выжила, затем передала своему потомству гены, ответственные за страх. Менее удачливый сородич, спровоцировавший змею на укус, уже не смог оставить потомков и передать ген бесстрашия дальше.

В современных городах нам, как правило, не угрожают опасности, которые держали в страхе наших предков. Однако память о них передается из поколения в поколение, и организм продолжает реагировать на знакомые стимулы. Доставшиеся человеку из прошлого страхи называются врожденными.

Так, существует мнение, что страх змей является врожденным для всех приматов. Поэтому, когда человек идет по лесу и боковым зрением видит корягу, похожую на змею, он пугается инстинктивно. Более молодая, с точки зрения эволюции, часть мозга проанализирует, коряга это или все-таки змея, немного позже.

Другие врожденные страхи – страх падения и темноты. Первый достался нам от предков, лазающих по деревьям, а боязнь темноты вызвана не самим отсутствием света, а возможной угрозой, которая может скрываться в тени. Когда-то приматы разделились на ночных и дневных, от которых и произошел современный человек. Наши предки прекрасно чувствовали себя при свете дня, а в темноте главенствовали ночные хищники и чувство тревоги было уместно.

Как мы боимся

Источники страха, какими бы они ни были, приводят к схожим нейрофизиологическим и гормональным ответам.

«Наиболее известная структура, связанная с поведенческими проявлениями страха, а также с активацией чувства страха – миндалевидное тело. Это группа ядер, “спрятавшаяся” под височной корой», – рассказывает Варвара Николаева, выпускница кафедры высшей нервной деятельности биологического факультета МГУ.

Это группа ядер, “спрятавшаяся” под височной корой», – рассказывает Варвара Николаева, выпускница кафедры высшей нервной деятельности биологического факультета МГУ.

Миндалевидное тело заставляет нас замирать, «цепенеть» от страха. Кроме того, оно может быть связано и с активными проявлениями страха – допустим, когда субъект встречает что-то страшное и убегает. Поведение испуганных существ регулируется и другими структурами – гиппокампом, гипоталамусом, центральным серым веществом среднего мозга. Однако, по словам Николаевой, обычно именно миндалевидное тело рассматривается как главный «кукловод», заставляющий нас действовать испуганно.

Миндалевидное тело также связано с субъективным чувством страха: например, пациенты с редкой генетической болезнью Урбаха-Вита, у которых повреждено с обеих сторон миндалевидное тело, не боятся ни пауков, ни змей, ни страшных фильмов, ни домов с привидениями. Тем не менее, отмечает Николаева, возможно вести себя робко и испуганно, не испытывая субъективного ощущения страха. Миндалевидное тело в первую очередь связано с контурами оборонительного поведения, за сознательное чувство страха во многом отвечают другие структуры.

Тем не менее, отмечает Николаева, возможно вести себя робко и испуганно, не испытывая субъективного ощущения страха. Миндалевидное тело в первую очередь связано с контурами оборонительного поведения, за сознательное чувство страха во многом отвечают другие структуры.

Кроме того, миндалевидное тело связано и с другими функциями – пищевым, половым поведением и даже системными функциями. «Можно предположить, что реакции страха не появляются сами по себе, а являются частью системной работы мозга, результатом взаимодействия контуров разных эмоций», – говорит Николаева.

Сталкиваясь с чем-то страшным, зачастую мы проявляем физиологические реакции, которые запускаются всплесками гормонов. Иначе говоря, существенное влияние на организм имеет не только нейрофизиологический, но и гормональный ответ. По словам Николаевой, именно он приводит к долгосрочным (хоть и более медленным) реакциям организма.

Основные гормоны, связанные с реакциями страха – глюкокортикоиды (кортизол), катехоламины (адреналин, норадреналин). Кортизол также иногда называют гормоном стресса, спектр его функций достаточно широкий: влияние на уровень сахара, уровень воспаления и на другие показатели организма. Катехоламины отвечают в первую очередь за повышение частоты сердечных сокращений и давления.

Конечно, гормональная и нервная система при реакции на страх не действуют индивидуально, а работают «сообща». Гормональный ответ тесно связан с работой автономной нервной системы и гипоталамусом. Работа нервных структур, связанных со страхом, в свою очередь, контролируется выделяемыми «страшными» гормонами – они воздействуют на рецепторы мозга, в частности, на миндалевидное тело. Ответ организма приводит к тому, что мы начинаем бояться по-другому – например, реагируем на новые стимулы и быстрее обучаемся испытывать реакцию испуга. Иначе говоря, страх приводит к комплексным физиологическим реакциям организма, в том числе не очень приятным – например, усилению новых страхов.

Зачастую страх, с которым мы сталкиваемся в жизни, не является врожденным, а связан с обучением и контролируется высшими корковыми структурами. Таким образом, можно предположить, что сознание способно влиять на формирование и проявление страха.

Таким образом, можно предположить, что сознание способно влиять на формирование и проявление страха.

Страх без особых причин

Это объясняет, почему сегодня человек боится не представляющих настоящую угрозу, а вполне безобидных вещей. Страхи, которыми мы не располагаем с рождения, а обрастаем в течение жизни, называются приобретенными. Откуда они берутся, если раздражитель не несет никакой очевидной угрозы? Почему мы боимся знакомиться с другими людьми или испытываем тревогу при виде клоуна?

В лабораторных условиях исследователи показали, что страх можно привить как павловский условный рефлекс. Изначально нейтральный стимул, предмет или звук, сопровождается негативным подкреплением: громким звуком или коротким электрическим ударом. Эксперименты, проведенные на разнообразных видах – от улиток до человека – продемонстрировали, что в таком случае стимул из нейтрального переходит в пугающий.

Кроме того, поскольку человек – социальный вид, часть страхов прививается нам окружающими людьми, то есть обществом. В этом случае работает установка, знакомая еще нашим первобытным предкам: если все чего-то боятся, то и мне стоит бояться тоже. Это помогало выживать людям времен племенного строя, но сейчас служит источником иррациональных страхов.

В этом случае работает установка, знакомая еще нашим первобытным предкам: если все чего-то боятся, то и мне стоит бояться тоже. Это помогало выживать людям времен племенного строя, но сейчас служит источником иррациональных страхов.

Человек, получивший негативный опыт публичного выступления или знакомства с девушкой может не осознавать своих чувств. Однако уже в следующий раз организм будет реагировать так, будто перед человеком находятся пауки и змеи, а не люди, которые не представляют прямой и очевидной угрозы. Древний механизм старается защитить нас, но попутно может повредить качеству жизни.

Иррациональная боязнь и как ее победить — советы от Альфа-Банка

Для лечения посттравматического синдрома, тревожности и фобий психиатры применяют методику «встречи со своим страхом». Если человек боится пауков, то терапевтические сеансы буду предполагать встречу с источником страха в одном помещении, а впоследствии даже контакт с ним. Когда восстановить стрессовую ситуацию не представляется возможным, используется воображение. Показано, что для уменьшения неврологических и физиологических реакций, связанных со страхом, воссоздание стрессовой ситуации у себя в голове так же эффективно, как и ее воспроизведение в реальности.

Показано, что для уменьшения неврологических и физиологических реакций, связанных со страхом, воссоздание стрессовой ситуации у себя в голове так же эффективно, как и ее воспроизведение в реальности.

Чувство страха, вызванное мнимой угрозой, – это попытка предсказать будущее. Иначе говоря, представить, как будут развиваться события, не обладая при этом всей информацией. Бывает, что перед лицом неизвестности и неопределенности человек испытывает тревогу. Это может означать, что он страдает «непереносимостью неопределенности».

В таких случаях разумный подход к мнимым угрозам, среди прочего, опирается на информированность и размышления о вероятности худшего исхода. Например, страдающим аэрофобией полезно вспомнить, что авиакатастрофы происходят гораздо реже автомобильных аварий, а система безопасности и меры предосторожности уменьшают шансы пострадать. На миллион вылетов приходится одна катастрофа, и шансы пассажира оказаться ее участником стремятся к нулю.

То же самое касается решений, от которых, как кажется, в нашей жизни зависит если не все, то очень многое. Одно из таких сложных и важных решений – это приобретение жилья в ипотеку. Чтобы справиться со страхами, которые мешают решиться на покупку квартиры, необходимо рассмотреть варианты развития событий:

Одно из таких сложных и важных решений – это приобретение жилья в ипотеку. Чтобы справиться со страхами, которые мешают решиться на покупку квартиры, необходимо рассмотреть варианты развития событий:

- Страх не разобраться в документах

- Страх быть привязанным к одному месту

- Страх купить квартиру, которая уже находится в ипотеке

- Страх остаться без средств к существованию

- Страх не быть собственником

- Страх не выплатить кредит

Взятие ипотеки откладывают, опасаясь допустить ошибку при оформлении договора и документов (выбрать не ту страховку, что-то упустить в графике платежей) и подписаться на неудобные для себя условия. Это может быть связано с тем, что человек не обладает полной картиной и не представляет последствий своего решения. Но сегодня оформление ипотеки — максимально прозрачный процесс. Все договоры в банке стандартные, с ними можно ознакомиться заранее и получить консультацию в банке. А самое главное — на график платежей можно влиять и менять в свою же пользу, выбирая, например, досрочное погашение.

Может показаться, что ипотека определяет место жительства на долгие годы вперед. Сегодня облик городов меняется стремительно, а свобода перемещения ценится как никогда высоко. На самом деле ипотека не привязывает вас к одному месту: любую ипотечную квартиру можно как купить, так и продать.

На самом деле ипотека не привязывает вас к одному месту: любую ипотечную квартиру можно как купить, так и продать.

Представим, что в поисках нового жилья вы находите квартиру, которая идеально вам подходит. Единственное но — оказывается, что она уже находится в залоге. Перед вами стоит выбор: отказаться от привлекательного варианта или, если квартира действительно того стоит, заняться бумагами и разобраться в истории платежей. Если такая ситуация кажется вам маловероятной, то очень зря — согласно «Обзору рынков жилья, жилищного строительства и ипотеки», подготовленному Дом.рф, сегодня каждая вторая квартира в России покупается в ипотеку.

Не стоит ограничивать себя в выборе, даже если вам становится не по себе от одной мысли о документах. А для тех, кто всеми правдами и неправдами хочет избежать лишней головной боли, Альфа-Банк готов взять все хлопоты на себя и предлагает опцию «Выкуп из-под залога». Это новый продукт, который позволяет приобрести любую квартиру или таунхаус, находящийся в залоге у другого банка в связи с ипотекой.

Сумма ипотечного кредита может пугать. Но если с помощью калькулятора платежей рассчитать ежемесячные выплаты за ипотеку и пересчитать их, скажем, в количество кружек кофе из любимой кофейни, суммы уже не будут казаться такими большими. Условия позволяют выбрать более длительный срок погашения. Таким образом, можно уменьшить размер регулярного платежа, без заметного ущерба для месячного бюджета жить в собственной квартире и платить так же, как за съемную. Для спокойного будущего лучше исходить из того, чтобы ежемесячный платеж не превышал 30 процентов заработка. Помните, что собственник может управлять ипотечным кредитом: например, рефинансировать его и получить более выгодные условия и дополнительные деньги на ремонт.

Бытует убеждение, что ипотечная квартира принадлежит банку и ей нельзя распоряжаться — ни продать, ни подарить. Это не так: квартира, взятая в ипотеку, находится в залоге у банка до погашения кредита, но все время остается в собственности жильцов. Они вправе распоряжаться ей по своему желанию, даже сдавать в аренду (если в договоре не указано иное).

Они вправе распоряжаться ей по своему желанию, даже сдавать в аренду (если в договоре не указано иное).

В долгосрочной перспективе есть вероятность потерять часть ежемесячного дохода. Хорошая новость заключается в том, что квартиру с ипотекой всегда можно продать, а учитывая, что на российском рынке недвижимости цены за квадратный метр только растут, вы не останетесь в минусе, а скорее приумножите капитал. Кстати, с банком тоже можно договориться. Например, воспользоваться опцией «Кредитные каникулы»: она дает отсрочку платежей на короткий срок, а если трудности затянутся, кредит можно рефинансировать и уменьшить размер платежей. В Альфа-Банке каникулы работают для любой суммы ипотечного кредита.

Если вы испытываете тревогу или боитесь чего-то, что не несет реальной опасности вашей жизни, для вас существует простой совет: подышите, расслабьте мышцы и сконцентрируйтесь на реальном мире. Так вы почувствуете, что на самом деле вам ничего не угрожает. Взгляните иррациональному страху в лицо – и рациональная часть мозга осознает, что бояться нечего.

Взгляните иррациональному страху в лицо – и рациональная часть мозга осознает, что бояться нечего.

Страх достался нам в наследство от предков как инструмент для защиты от смертельных опасностей. Однако сегодня древние эволюционные механизмы могут действовать против нас, лишая возможностей. Победить иррациональный страх, зачастую связанный с боязнью неопределенности, можно.

Сперва попробуйте поставить под сомнение собственные опасения. Затем составьте пошаговый план и подробнее изучите, с чем вам предстоит столкнуться. Все это поможет избавиться от страха и принять правильное решение.

Ульяна Сафьянникова

Ипотечный Калькулятор Пенсильвании | NerdWallet

Как рассчитать ипотечный платеж

В разделе «Цена дома» введите цену (если вы покупаете) или текущую стоимость (если вы рефинансируете). NerdWallet также имеет калькулятор рефинансирования.

В разделе «Первоначальный взнос» введите сумму вашего первоначального взноса (если вы покупаете) или размер собственного капитала (при рефинансировании). Первоначальный взнос — это денежные средства, которые вы платите авансом за дом, а собственный капитал — это стоимость дома за вычетом того, что вы должны.

На рабочем столе в разделе «Процентная ставка» (справа) введите ставку. В разделе «Срок ссуды» щелкните знаки плюс и минус, чтобы изменить срок ипотеки в годах.

На мобильных устройствах нажмите «Уточнить результаты», чтобы найти поле для ввода ставки, и используйте знаки плюс и минус, чтобы выбрать «Срок кредита».

Калькулятор ипотеки позволяет щелкнуть «Сравнить распространенные типы ссуд», чтобы просмотреть сравнение различных условий ссуды. Щелкните «Амортизация», чтобы увидеть, как из года в год меняются основной баланс, выплаченная основная сумма (собственный капитал) и общая сумма выплаченных процентов.n — 1]

Переменные следующие:

M = ежемесячный платеж по ипотеке

i = ваша ежемесячная процентная ставка.

Скорее всего, ваш кредитор указывает процентные ставки как годовую цифру, поэтому вам нужно разделить на 12 для каждого месяца в году. Итак, если ваша ставка 5%, то месячная ставка будет выглядеть так: 0,05 / 12 = 0,004167.n = количество платежей в течение срока кредита. Если вы берете ипотеку с фиксированной ставкой на 30 лет, это означает: n = 30 лет x 12 месяцев в году или 360 выплат.

Скорее всего, ваш кредитор указывает процентные ставки как годовую цифру, поэтому вам нужно разделить на 12 для каждого месяца в году. Итак, если ваша ставка 5%, то месячная ставка будет выглядеть так: 0,05 / 12 = 0,004167.

Скорее всего, ваш кредитор указывает процентные ставки как годовую цифру, поэтому вам нужно разделить на 12 для каждого месяца в году. Итак, если ваша ставка 5%, то месячная ставка будет выглядеть так: 0,05 / 12 = 0,004167.Как ипотечный калькулятор поможет вам

Определение размера вашего ежемесячного платежа за жилье является важной частью определения того, сколько дома вы можете себе позволить. Этот ежемесячный платеж, вероятно, будет самой большой частью вашего прожиточного минимума.

Использование ипотечного калькулятора NerdWallet позволяет вам оценить размер ипотечного платежа при покупке дома или рефинансировании. Вы можете изменить сведения о ссуде в калькуляторе для запуска сценариев. Калькулятор поможет вам определить:

Срок действия жилищного кредита, который подходит именно вам.

30-летняя ипотека с фиксированной ставкой снижает ваш ежемесячный платеж, но вы будете платить больше процентов в течение срока действия кредита. 15-летняя ипотека с фиксированной процентной ставкой снижает общую сумму процентов, которую вы будете платить, но ваш ежемесячный платеж будет выше. cЕсли ARM — хороший вариант. Ипотека с регулируемой процентной ставкой начинается с «дразнящей» процентной ставки, а затем с течением времени ставка по ссуде изменяется — выше или ниже. ARM 5/1 может быть хорошим выбором, особенно если вы планируете прожить дома всего несколько лет.Вы должны знать, насколько может измениться ваш ежемесячный платеж по ипотеке после истечения срока действия начальной ставки, особенно если процентные ставки становятся все более высокими.

Если вы покупаете слишком много дома. Калькулятор выплат по ипотеке может дать вам точную информацию о том, сколько вы можете рассчитывать платить каждый месяц, особенно с учетом всех затрат, включая налоги, страхование и частное страхование ипотеки.

Если вы вкладываете достаточно денег. При минимальных первоначальных взносах, обычно составляющих всего 3%, проще, чем когда-либо, вложить немного денег.Калькулятор выплат по ипотеке может помочь вам решить, какой первоначальный взнос лучше всего подходит для вас.

30-летняя ипотека с фиксированной ставкой снижает ваш ежемесячный платеж, но вы будете платить больше процентов в течение срока действия кредита. 15-летняя ипотека с фиксированной процентной ставкой снижает общую сумму процентов, которую вы будете платить, но ваш ежемесячный платеж будет выше. c

30-летняя ипотека с фиксированной ставкой снижает ваш ежемесячный платеж, но вы будете платить больше процентов в течение срока действия кредита. 15-летняя ипотека с фиксированной процентной ставкой снижает общую сумму процентов, которую вы будете платить, но ваш ежемесячный платеж будет выше. c

Как кредиторы решают, какую сумму вы можете позволить себе взять в долг

Ипотечные кредиторы должны оценить вашу способность выплатить сумму, которую вы хотите заимствовать. В эту оценку входит множество факторов, и главный из них — отношение долга к доходу.

Отношение вашего долга к доходу — это процент дохода до вычета налогов, который идет на ежемесячные выплаты по долгу, включая ипотеку, оплату автомобиля, студенческие ссуды, минимальные выплаты по кредитной карте и алименты.Кредиторы наиболее благоприятно смотрят на соотношение долга к доходу 36% или меньше — или максимум 1800 долларов в месяц при доходе 5000 долларов в месяц до вычета налогов.

Типичные затраты, включенные в ипотечный платеж

Если ваш ипотечный платеж включал только основную сумму и проценты, вы можете использовать простой калькулятор ипотечного кредита. Но большинство платежей по ипотеке включают также и другие сборы. Вот основные компоненты ежемесячного платежа по ипотеке:

Основная сумма: это сумма, которую вы заимствуете.Каждый платеж по ипотеке уменьшает основную сумму вашей задолженности.

Процентная ставка: Сколько ссудодатель взимает с вас, чтобы одолжить вам деньги. Процентные ставки выражаются в процентах за год.

Налог на недвижимость: ежегодный налог, взимаемый государственным органом с вашего дома и земли. Вы платите примерно одну двенадцатую своего годового налогового счета с каждым платежом по ипотеке, и обслуживающий персонал сохраняет их на счете условного депонирования. Когда наступает срок уплаты налогов, кредитор платит их.

Страхование домовладельцев: Ваш полис покрывает ущерб и финансовые потери в результате пожара, шторма, кражи, падения дерева на ваш дом и других неприятностей.Как и в случае с налогами на недвижимость, вы платите примерно одну двенадцатую вашего годового взноса каждый месяц, и обслуживающий персонал оплачивает счет в срок.

Страхование ипотеки. Если ваш первоначальный взнос составляет менее 20% от покупной цены дома, вы, вероятно, оплатите страхование ипотеки. Он защищает интересы кредитора в случае дефолта заемщика по ипотеке. Как только доля в вашей собственности увеличивается до 20%, ипотечное страхование аннулируется, если только у вас нет ссуды FHA, обеспеченной Федеральной жилищной администрацией.

Обычно, когда вы состоите в ассоциации домовладельцев, взносы оплачиваются напрямую и не добавляются к ежемесячному платежу по ипотеке. Поскольку взносы в ТСЖ легко забыть, они включены в ипотечный калькулятор NerdWallet.

Уменьшение ежемесячных платежей по ипотеке

Ипотечный калькулятор позволяет тестировать сценарии, чтобы увидеть, как можно уменьшить ежемесячные платежи:

Продлить срок (количество лет, необходимое для выплаты кредита).

При более длительном сроке выплаты будут ниже, но с годами вы будете платить больше процентов. Просмотрите свой график погашения, чтобы увидеть влияние продления кредита.Купите дом меньше. Получение меньшего кредита означает меньший ежемесячный платеж по ипотеке.

Избегайте оплаты PMI. При первоначальном взносе в размере 20% и более вам не нужно платить за частную ипотечную страховку. Точно так же, сохраняя не менее 20% собственного капитала в доме, вы можете избежать PMI при рефинансировании.

Получите более низкую процентную ставку.Внесение более крупного первоначального взноса может не только позволить вам избежать PMI, но и снизить процентную ставку. Это означает меньшую ежемесячную выплату по ипотеке.

При более длительном сроке выплаты будут ниже, но с годами вы будете платить больше процентов. Просмотрите свой график погашения, чтобы увидеть влияние продления кредита.

При более длительном сроке выплаты будут ниже, но с годами вы будете платить больше процентов. Просмотрите свой график погашения, чтобы увидеть влияние продления кредита.Ежемесячные выплаты по ипотеке могут возрасти

Ваш ежемесячный платеж может со временем вырасти, если:

Налоги на недвижимость или страховые взносы домовладельцев увеличиваются.

Эти расходы включены в большинство выплат по ипотеке.Вы понесете комиссию за просрочку платежа от обслуживающей вас ипотечной ссуды.

У вас есть ипотека с регулируемой ставкой, и в период корректировки ставка повышается.

Массачусетский ипотечный калькулятор | NerdWallet

Как рассчитать ипотечный платеж

В разделе «Цена дома» введите цену (если вы покупаете) или текущую стоимость (если вы рефинансируете). NerdWallet также имеет калькулятор рефинансирования.

В разделе «Первоначальный взнос» введите сумму вашего первоначального взноса (если вы покупаете) или размер собственного капитала (при рефинансировании). Первоначальный взнос — это денежные средства, которые вы платите авансом за дом, а собственный капитал — это стоимость дома за вычетом того, что вы должны.

На рабочем столе в разделе «Процентная ставка» (справа) введите ставку. В разделе «Срок ссуды» щелкните знаки плюс и минус, чтобы изменить срок ипотеки в годах.

На мобильных устройствах нажмите «Уточнить результаты», чтобы найти поле для ввода ставки, и используйте знаки плюс и минус, чтобы выбрать «Срок кредита».

Калькулятор ипотеки позволяет щелкнуть «Сравнить распространенные типы ссуд», чтобы просмотреть сравнение различных условий ссуды. Щелкните «Амортизация», чтобы увидеть, как из года в год меняются основной баланс, выплаченная основная сумма (собственный капитал) и общая сумма выплаченных процентов.n — 1]

Переменные следующие:

M = ежемесячный платеж по ипотеке

i = ваша ежемесячная процентная ставка. Скорее всего, ваш кредитор указывает процентные ставки как годовую цифру, поэтому вам нужно разделить на 12 для каждого месяца в году. Итак, если ваша ставка 5%, то месячная ставка будет выглядеть так: 0,05 / 12 = 0,004167.

n = количество платежей в течение срока кредита. Если вы берете ипотеку с фиксированной ставкой на 30 лет, это означает: n = 30 лет x 12 месяцев в году или 360 выплат.

Как ипотечный калькулятор поможет вам

Определение размера вашего ежемесячного платежа за жилье является важной частью определения того, сколько дома вы можете себе позволить. Этот ежемесячный платеж, вероятно, будет самой большой частью вашего прожиточного минимума.

Использование ипотечного калькулятора NerdWallet позволяет вам оценить размер ипотечного платежа при покупке дома или рефинансировании. Вы можете изменить сведения о ссуде в калькуляторе для запуска сценариев. Калькулятор поможет вам определить:

Срок действия жилищного кредита, который подходит именно вам.30-летняя ипотека с фиксированной ставкой снижает ваш ежемесячный платеж, но вы будете платить больше процентов в течение срока действия кредита. 15-летняя ипотека с фиксированной процентной ставкой снижает общую сумму процентов, которую вы будете платить, но ваш ежемесячный платеж будет выше. c

Если ARM — хороший вариант.

Ипотека с регулируемой процентной ставкой начинается с «дразнящей» процентной ставки, а затем с течением времени ставка по ссуде изменяется — выше или ниже. ARM 5/1 может быть хорошим выбором, особенно если вы планируете прожить дома всего несколько лет.Вы должны знать, насколько может измениться ваш ежемесячный платеж по ипотеке после истечения срока действия начальной ставки, особенно если процентные ставки становятся все более высокими.Если вы покупаете слишком много дома. Калькулятор выплат по ипотеке может дать вам точную информацию о том, сколько вы можете рассчитывать платить каждый месяц, особенно с учетом всех затрат, включая налоги, страхование и частное страхование ипотеки.

Если вы вкладываете достаточно денег. При минимальных первоначальных взносах, обычно составляющих всего 3%, проще, чем когда-либо, вложить немного денег.Калькулятор выплат по ипотеке может помочь вам решить, какой первоначальный взнос лучше всего подходит для вас.

Ипотека с регулируемой процентной ставкой начинается с «дразнящей» процентной ставки, а затем с течением времени ставка по ссуде изменяется — выше или ниже. ARM 5/1 может быть хорошим выбором, особенно если вы планируете прожить дома всего несколько лет.Вы должны знать, насколько может измениться ваш ежемесячный платеж по ипотеке после истечения срока действия начальной ставки, особенно если процентные ставки становятся все более высокими.

Ипотека с регулируемой процентной ставкой начинается с «дразнящей» процентной ставки, а затем с течением времени ставка по ссуде изменяется — выше или ниже. ARM 5/1 может быть хорошим выбором, особенно если вы планируете прожить дома всего несколько лет.Вы должны знать, насколько может измениться ваш ежемесячный платеж по ипотеке после истечения срока действия начальной ставки, особенно если процентные ставки становятся все более высокими.Как кредиторы решают, какую сумму вы можете позволить себе взять в долг

Ипотечные кредиторы должны оценить вашу способность выплатить сумму, которую вы хотите заимствовать. В эту оценку входит множество факторов, и главный из них — отношение долга к доходу.

Отношение вашего долга к доходу — это процент дохода до вычета налогов, который идет на ежемесячные выплаты по долгу, включая ипотеку, оплату автомобиля, студенческие ссуды, минимальные выплаты по кредитной карте и алименты.Кредиторы наиболее благоприятно смотрят на соотношение долга к доходу 36% или меньше — или максимум 1800 долларов в месяц при доходе 5000 долларов в месяц до вычета налогов.

Типичные затраты, включенные в ипотечный платеж

Если ваш ипотечный платеж включал только основную сумму и проценты, вы можете использовать простой калькулятор ипотечного кредита. Но большинство платежей по ипотеке включают также и другие сборы. Вот основные компоненты ежемесячного платежа по ипотеке:

Основная сумма: это сумма, которую вы заимствуете.Каждый платеж по ипотеке уменьшает основную сумму вашей задолженности.

Процентная ставка: Сколько ссудодатель взимает с вас, чтобы одолжить вам деньги. Процентные ставки выражаются в процентах за год.

Налог на недвижимость: ежегодный налог, взимаемый государственным органом с вашего дома и земли. Вы платите примерно одну двенадцатую своего годового налогового счета с каждым платежом по ипотеке, и обслуживающий персонал сохраняет их на счете условного депонирования. Когда наступает срок уплаты налогов, кредитор платит их.

Страхование домовладельцев: Ваш полис покрывает ущерб и финансовые потери в результате пожара, шторма, кражи, падения дерева на ваш дом и других неприятностей.Как и в случае с налогами на недвижимость, вы платите примерно одну двенадцатую вашего годового взноса каждый месяц, и обслуживающий персонал оплачивает счет в срок.

Страхование ипотеки. Если ваш первоначальный взнос составляет менее 20% от покупной цены дома, вы, вероятно, оплатите страхование ипотеки. Он защищает интересы кредитора в случае дефолта заемщика по ипотеке. Как только доля в вашей собственности увеличивается до 20%, ипотечное страхование аннулируется, если только у вас нет ссуды FHA, обеспеченной Федеральной жилищной администрацией.

Обычно, когда вы состоите в ассоциации домовладельцев, взносы оплачиваются напрямую и не добавляются к ежемесячному платежу по ипотеке. Поскольку взносы в ТСЖ легко забыть, они включены в ипотечный калькулятор NerdWallet.

Уменьшение ежемесячных платежей по ипотеке

Ипотечный калькулятор позволяет тестировать сценарии, чтобы увидеть, как можно уменьшить ежемесячные платежи:

Продлить срок (количество лет, необходимое для выплаты кредита).При более длительном сроке выплаты будут ниже, но с годами вы будете платить больше процентов. Просмотрите свой график погашения, чтобы увидеть влияние продления кредита.

Купите дом меньше. Получение меньшего кредита означает меньший ежемесячный платеж по ипотеке.

Избегайте оплаты PMI. При первоначальном взносе в размере 20% и более вам не нужно платить за частную ипотечную страховку. Точно так же, сохраняя не менее 20% собственного капитала в доме, вы можете избежать PMI при рефинансировании.

Получите более низкую процентную ставку.Внесение более крупного первоначального взноса может не только позволить вам избежать PMI, но и снизить процентную ставку. Это означает меньшую ежемесячную выплату по ипотеке.

Ежемесячные выплаты по ипотеке могут возрасти

Ваш ежемесячный платеж может со временем вырасти, если:

Налоги на недвижимость или страховые взносы домовладельцев увеличиваются. Эти расходы включены в большинство выплат по ипотеке.

Вы понесете комиссию за просрочку платежа от обслуживающей вас ипотечной ссуды.

У вас есть ипотека с регулируемой ставкой, и в период корректировки ставка повышается.

Калькулятор выплат по ипотеке: узнайте, сколько вы заплатите

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Калькулятор выплат по ссуде, подобный приведенному ниже, может помочь вам оценить расходы по ипотеке — как ежемесячно, так и в течение всего срока действия ссуды.Это также может помочь обосновать ваше решение о покупке жилья, направить вас к правильному диапазону цен, а также помочь вам понять, сколько вам, возможно, придется сэкономить и внести в бюджет, прежде чем двигаться.

Введите информацию о кредите, чтобы рассчитать, сколько вы можете заплатить

Всего к оплате $

Итого проценты $

Ежемесячный платеж $

С $ жилищный заем, ты заплатишь $ ежемесячно и в общей сложности $ проценты в течение срока кредита.Вы заплатите в общей сложности $ за жизнь ипотека.

Нужен

кредит на дом?

Credible упрощает получение ипотеки. Требуется всего 3 минуты, чтобы узнать, имеете ли вы право на мгновенное упрощенное письмо с предварительным одобрением.

Найдите тарифы сейчас

Проверка тарифов не повлияет на ваш кредитный рейтинг

Как использовать наш калькулятор платежей по ипотечному кредиту

Есть много вариантов использования калькулятора платежей по ипотечным кредитам.Он может помочь вам рассчитать предполагаемый ежемесячный платеж, установить бюджет на покупку жилья и многое другое.

Вот лишь несколько способов его использования:

- Рассчитайте ежемесячный платеж. Если вы найдете дом, который вам нравится, укажите сумму ссуды, которая потребуется для его покупки (цена дома за вычетом первоначального взноса). Добавьте предполагаемую процентную ставку и срок кредита, и вы увидите расчетный ежемесячный платеж. Это в рамках бюджета? Если это так, возможно, вы только что нашли дом своей мечты.Если нет, то вернемся к чертежной доске.

- Установите бюджет на покупку жилья . Вы также можете использовать калькулятор, чтобы определить свой бюджет. Введите несколько разных сумм ссуды, пока не увидите ежемесячный платеж, который вы можете себе позволить.

- Сравните разные варианты ссуды. Если вы рассматриваете ссуды от разных кредиторов (или 15-летний или 30-летний жилищный кредит), вы также можете воспользоваться калькулятором. Введите обе данные о ссуде и посмотрите, какая из них имеет платеж и общие расходы, которые соответствуют вашим потребностям.

- Определите ваши долгосрочные затраты. Если вы хотите узнать, сколько стоит покупка дома, вам может помочь калькулятор. Введите данные своего ипотечного кредита, и вы увидите как ваши общие платежи, так и общие проценты, которые вы будете платить с течением времени. Чтобы получить полное представление о том, сколько вы будете платить каждый год, вам понадобится график погашения ипотеки.

Если вы не знаете, какую процентную ставку ввести в калькулятор, прокрутите вниз и посмотрите, какие ставки по ипотеке вы можете ожидать на сегодняшнем рынке.Вы также можете подать заявку на котировки ставок от нескольких разных кредиторов ниже.

Подробнее: Как ваш кредитный рейтинг влияет на ставки по ипотеке

Credible позволяет вам сравнить сразу всех наших кредиторов-партнеров в таблице ниже, заполнив всего одну простую форму.

Что можно узнать о калькуляторе выплат по ипотечному кредиту

С помощью калькулятора выплат по ипотечному кредиту вы можете определить:

- Ваш ежемесячный платеж

- Общая стоимость кредита с течением времени

- Общая сумма процентов, которые вы заплатите за получение кредита

Это поможет вам принять более разумное и обоснованное решение в отношении ваших финансов.

Калькуляторы платежей по ипотечным кредитам подходят не только покупателям жилья. Вы можете использовать его при рассмотрении ссуды под залог собственного капитала, HELOC или рефинансирования, чтобы оценить ваши возможности и рассчитать свои затраты.

Совет: Имейте в виду, что ипотечное страхование не включено в этот калькулятор. Если вы выбираете ссуду, которая требует ипотечного страхования, ваш ежемесячный платеж может быть немного выше.Подробнее: Пункты ипотеки: что это такое и стоит ли это того?

Каков ваш DTI или отношение долга к доходу?

Отношение вашего долга к доходу (DTI) показывает, какая часть вашего дохода приходится на долги, такие как кредитные карты и студенческие ссуды.

Ипотечные кредиторы используют ваш DTI, чтобы определить, какой ежемесячный платеж вы можете позволить себе с комфортом. В целом они хотят, чтобы DTI составлял 43% или меньше, хотя он может быть выше или ниже в зависимости от кредитора и кредитного продукта.

Например: Если ваш общий долг включает 600 долларов в месяц в виде студенческих ссуд и ежемесячный платеж за автомобиль в размере 400 долларов, а ваш доход составляет 5000 долларов в месяц, ваш DTI будет составлять 20%.600 долл. США + 400 долл. США = 1000 долл. США

1000 долларов — это 20% от 5000 долларов

Должен ли я брать фиксированную ипотеку на 15 или 30 лет?

Калькулятор платежа по ссуде также может помочь вам определить условия ссуды.Просто введите ожидаемую цену дома и процентную ставку и посмотрите, какие затраты выйдут на 15 и 30 лет.

- 30-летний срок будет сопровождаться меньшим ежемесячным платежом, но со временем вы будете платить больше в виде процентов.

- 15-летняя ссуда будет означать меньшие проценты, хотя у вас будет более высокий ежемесячный платеж.

Правильное решение зависит от вашего бюджета и от того, чем вы можете управлять в финансовом отношении, учитывая ваш доход и существующие долги.

Узнать: Как узнать, стоит ли покупать дом

Как претендовать на ипотеку

Чтобы иметь наилучшие шансы на получение ссуды, вам необходимо:

- Проверьте свой кредит . Урегулируйте любые просроченные или просроченные платежи, погасите некоторые долги и сообщайте о любых ошибках в своем кредитном отчете. Это также поможет вам получить лучшую ставку по ипотеке.

- Сохраните приличный первоначальный взнос. Требования к первоначальному взносу различаются в зависимости от типа ссуды, но, как правило, более высокие первоначальные взносы облегчают право на получение ипотечной ссуды.

- Опустите DTI . Низкий коэффициент DTI указывает на то, что у вас достаточно денег, чтобы позволить себе новый ежемесячный платеж по ипотеке.

- Имеют постоянную работу . Кредиторы обычно хотят видеть по крайней мере двухлетний стаж работы.

- Подготовьте документы. Организуйте и свои финансовые документы. Они понадобятся вам при подаче заявки.

Продолжайте читать: Как найти лучшего ипотечного кредитора

Сравнить оценки

При оформлении ипотеки всегда важно получить предварительное одобрение. Вам также следует сравнить ставки, годовую процентную ставку по ипотеке и комиссии.

Проверить ставки по ипотеке:

Калькулятор выплат по ипотеке— Оцените ежемесячный платеж по ипотеке

Несколько вещей, которые вы должны знать

Ally Financial Inc.(NYSE: ALLY) — ведущая компания, предоставляющая цифровые финансовые услуги. Союзный банк, дочерняя компания компании, занимающаяся прямым банковским обслуживанием, предлагает широкий спектр депозитов, кредитования физических лиц и ипотечные продукты и услуги. Ally Bank является членом FDIC и Equal Housing Lender , NMLS ID 181005. Кредитные продукты и любые применимые ипотечные кредиты и залог подлежат применяются утверждения и дополнительные условия. Программы, тарифы и условия могут быть изменены в любое время без предварительного уведомления.

Ценные бумаги и услуги предлагаются через Ally Invest Securities LLC, являющуюся членом FINRA и SIPC. Просмотр безопасности Раскрытие информации.

Консультационные продукты и услуги предлагаются через Ally Invest Advisors, Inc., SEC. зарегистрированный инвестиционный консультант. Посмотреть все Раскрытие консультативной информации

Валютные продукты и услуги предлагаются самостоятельным инвесторам через ООО «Элли Инвест Форекс». Член NFA (ID # 0408077), который выступает в качестве представляющего брокера для GAIN Capital Group, LLC («GAIN Capital»), зарегистрированной Член FCM / RFED и NFA (ID # 0339826).Счета Forex хранятся и обслуживаются в GAIN Capital. Счета Forex НЕ ЗАЩИЩЕНЫ SIPC. Просмотреть все раскрытия информации о Forex

Forex, опционы и другие продукты с кредитным плечом сопряжены со значительным риском потерь и не могут быть подходит для всех инвесторов. Продукты, которые продаются с маржой, несут риск того, что вы можете потерять больше вашего начального депозита

продуктов, предлагаемых Ally Invest Advisors, Ally Invest Securities и Ally Invest Forex: НЕ ЗАСТРАХОВАН FDIC, НЕ БАНКОВСКОЙ ГАРАНТИИ, и МОГУТ ПОТЕРЯТЬ СТОИМОСТЬ .

App Store является знаком обслуживания Apple Inc. Google Play является товарным знаком Google Inc. Amazon. Appstore является товарным знаком Amazon.com, Inc. или ее дочерних компаний. Магазин Windows является товарным знаком группы компаний Microsoft.

Zelle и товарные знаки, связанные с Zelle, полностью принадлежат компании Early Warning Services, LLC. используется здесь по лицензии.

Ally и Do It Right являются зарегистрированными знаками обслуживания Ally Financial Inc.

Из личных финансов Киплингера. © 2020 The Kiplinger Washington Editors. Все права защищены. Используется по лицензии.

От ДЕНЬГИ. © 2020 Рекламные практики, ООО. Все права защищены. Используется по лицензии.

Калькулятор выплат по ипотечному кредиту | HRCCU

Когда вы хотите купить дом, независимо от того, покупаете ли вы дом впервые или покупаете второй дом, очень важно определить размер ежемесячного платежа по ипотеке.

С помощью нашего ипотечного калькулятора вы можете рассчитать свой ежемесячный платеж по ипотеке на основе множества факторов, таких как основная сумма кредита, ежемесячная процентная ставка и продолжительность кредита.Как правило, выплата по ипотеке будет самой дорогой частью вашего прожиточного минимума. Используя наш калькулятор платежей по ипотеке, вы можете определить, находится ли сумма ипотечного кредита в пределах вашей досягаемости или превышает ваш бюджет.

Чтобы увидеть, как может измениться сумма ежемесячного платежа по ипотеке, попробуйте ввести другие условия кредита, процентные ставки и первоначальные платежи.

Чтобы рассчитать размер ежемесячного платежа по ипотеке, вам необходимо знать:

- Основная сумма кредита

- Процентная ставка

- Срок кредита

Калькулятор

Первые покупатели жилья

Успешная покупка дома зависит от наличия у покупателей всех важных деталей и информации от начала процесса до подписания документов о закрытии дома.

Но для начинающих покупателей жилья может быть трудно определить, сколько они могут позволить себе заплатить между первоначальным взносом и ежемесячным платежом по ипотеке.

И имейте в виду, что другие сборы, связанные с покупкой дома, такие как страхование домовладельца и судебные издержки. Эти сборы также могут повлиять на то, сколько человек может с комфортом себе позволить.

Использование нашего калькулятора ипотечного кредита может помочь тем, кто впервые покупает жилье, определить, находится ли дом их мечты в пределах досягаемости.

способов уменьшить ежемесячный платеж по ипотеке

С помощью ипотечного калькулятора HRCCU покупатели жилья могут найти различные способы сократить свои ежемесячные платежи.

Если ожидаемый ежемесячный платеж по ипотеке выглядит более высоким, чем ожидалось, это может быть признаком того, что нужно искать дом, который комфортно вписывается в ваш бюджет. Такие сборы, как PMI, страхование домовладельцев и налоги на недвижимость, могут увеличить ваши общие ежемесячные выплаты по ипотеке.

Для уменьшения ежемесячного платежа может потребоваться более длительный срок кредита. Если установлен более длительный срок, вы в конечном итоге будете платить больше процентов в течение срока кредита, но в краткосрочной перспективе ежемесячный платеж будет ниже.

Частное ипотечное страхование (PMI) — это защитный сбор, взимаемый кредитором, если установлено, что ссуда может быть рискованной и подверженной дефолту.

PMI обычно вводится, если вы не можете внести обычный первоначальный взнос — 20% от общей стоимости дома.

Есть несколько способов избежать PMI. Очевидный вариант — купить дом, на который вы можете позволить себе выложить 20%, но это не всегда возможно.

Если вас беспокоит PMI или возможность позволить себе первоначальный взнос и ежемесячную ипотеку, все ипотечные кредиты HRCCU включают финансирование до 95% и не включают PMI, чтобы помочь вам получить больше жилья в вашем бюджете.

Калькулятор ипотеки: PMI, проценты и налоги

Как мне получить ипотеку?

Чтобы претендовать на ипотечного кредитора или кредитора рефинансирования, поищите у нескольких кредиторов. Когда вы найдете тот, который предлагает лучшие цены и условия, убедитесь, что вы соответствуете его квалификационным требованиям. Они касаются вашего дохода, долга и кредитного рейтинга.

Вам нужно будет предоставить информацию о своих финансах, поэтому соберите такие документы, как квитанции о заработной плате и банковские выписки. После того, как вы нашли подходящий заем и подготовили документы, отправьте заявку.Для получения дополнительной информации или если вы готовы к работе, воспользуйтесь нашей формой, которая поможет вам пройти через процесс предварительного одобрения ипотеки.

Могу ли я получить ипотеку без кредита?

Да. Большинство кредиторов смотрят на ваш кредитный отчет и выставляют баллы при определении того, можете ли вы претендовать на жилищный заем. Однако некоторые кредиторы будут работать с заемщиками, у которых нет кредитной истории. Они могут просмотреть другую документацию, например, отчеты о коммунальных услугах, показывающие, что у вас есть история своевременных платежей.

Вам нужно будет найти кредитора, который выполняет андеррайтинг вручную, и подготовить финансовую документацию, такую как банковские выписки, для утверждения. Узнайте больше в этом руководстве о том, как купить дом без кредита.

Сколько дома я могу себе позволить?

Сумма, которую вы можете позволить себе потратить на дом, зависит от многих факторов. Ваш первоначальный взнос важен. Более крупный первоначальный взнос означает, что вы, как правило, можете позволить себе более дорогой дом. Ваш кредитный рейтинг, доход и прочая задолженность также влияют на то, что вы можете взять в долг.Однако, возможно, вы не захотите брать максимально допустимое количество денег.

Как правило, эксперты рекомендуют, чтобы расходы на жилье не превышали 30% вашего дохода. Это включает в себя ипотеку, коммунальные услуги, сборы ТСЖ, страховку, налоги и другие расходы. Пребывание ниже этого порога гарантирует, что выплаты по ипотеке не поставят под угрозу другие финансовые цели. Вы также можете узнать о других деталях, которые следует учитывать в нашем руководстве, чтобы выяснить, сколько дома вы можете себе позволить.

Что включает в себя ипотечный платеж?

Ваш ежемесячный платеж по ипотеке включает:

- Основная сумма: Это сумма, которую вы платите в счет остатка кредита каждый месяц, поэтому ваш кредит выплачивается вовремя.

- Проценты: Это стоимость, которую вы платите за заем. Это зависит от того, сколько вы взяли в долг и от вашей процентной ставки.

- Налоги: Большинство кредиторов взимают ежемесячный платеж в счет налога на недвижимость. Эти деньги помещаются на счет условного депонирования. Это специальный счет, предназначенный для вас и хранимый доверенным лицом. Кредитор оплачивает счет по налогу на имущество со счета условного депонирования.

- Страхование: Кредиторы также взимают ежемесячный платеж по страхованию домовладельцев.Это также помещается на условное депонирование. Затем кредиторы оплачивают ваш страховой счет. Цель состоит в том, чтобы защитить залог (дом), удостоверившись, что счета оплачены.

Какой тип ипотеки мне выбрать?

Тип ипотеки, которую вы должны выбрать, зависит от многих факторов, включая вашу кредитную историю, сумму первоначального взноса, тип дома, который вы покупаете, и ваши цели по ссуде. Например, вы можете выбрать:

- Обычная ипотека (не гарантированная государством), если вы хотите избежать авансовых платежей.

- Гарантированная государством ипотека (например, ссуда FHA, USDA или VA), если у вас несовершенный кредит или небольшой первоначальный взнос.

- Заем с фиксированной ставкой на 30 лет , если вы хотите получать предсказуемые платежи и не возражаете со временем платить больше процентов в обмен на меньший ежемесячный платеж.

- 15-летняя ссуда с фиксированной ставкой , если вам нужны предсказуемые платежи и вы хотите выплачивать наименьшую сумму процентов с течением времени, даже если это означает более высокий ежемесячный платеж по ипотеке.

Это всего лишь несколько примеров различных жилищных кредитов. Обязательно изучите все доступные типы ипотеки, прежде чем принять решение.

В чем разница между предварительным квалификационным и предварительным утверждением?

Чтобы получить предварительный квалификационный отбор на ипотечный кредит, необходимо предоставить небольшой объем финансовой информации, чтобы выяснить, какими, вероятно, будут условия вашего ипотечного кредита. Это быстрый процесс, который не должен повлиять на ваш кредитный рейтинг.

Для предварительного утверждения необходимо предоставить большой объем финансовой информации.Кредиторы обязуются предоставить ссуду , если ваше финансовое положение не изменится и дом, который вы хотите приобрести, соответствует их критериям. Когда вы делаете предложение, продавцы дома обычно требуют предварительного одобрения, и это гораздо более сложный процесс.

Узнайте больше о разнице между предварительным квалификационным отбором ипотеки и предварительным одобрением перед покупкой дома.

Чего мне ожидать в процессе покупки жилья?

Чтобы начать процесс покупки дома, вам необходимо установить бюджет и убедиться, что вы финансово готовы получить жилищный заем и выплатить ипотечный кредит.Вам следует подготовить финансовые документы, которые захотят просмотреть ипотечные кредиторы. Получите котировки от нескольких кредиторов и добейтесь предварительного одобрения ипотеки от того, кто предлагает лучшие условия.

Возможно, вы захотите нанять агента по недвижимости, который поможет вам в покупке недвижимости. Когда вы найдете дом, соответствующий вашему бюджету и критериям, сделайте предложение. Обязательно укажите непредвиденные обстоятельства или условия, которые должны быть выполнены, например, удовлетворительный осмотр. Завершите официальный процесс одобрения ипотечного кредита, который наилучшим образом соответствует вашим потребностям, и завершите сделку.

Этот контрольный список для покупателя жилья дает больше информации о каждом из этих шагов, поэтому проверьте его, прежде чем начинать покупать недвижимость.

Сколько стоит сэкономить на первоначальном взносе?

В идеале вы должны внести первоначальный взнос в размере 20% от стоимости недвижимости. Так что, если вы покупаете дом за 200 000 долларов, сэкономьте 40 000 долларов.

Однако многие люди не откладывают столько на первоначальный взнос. Вы потенциально можете претендовать на получение обычного кредита (не обеспеченного государством) с минимальной ставкой всего 3%.Некоторые ссуды, обеспеченные государством, вообще не требуют первоначального взноса. Но если вы не внесете первоначальный взнос или внесете небольшую сумму, вы можете рассчитывать на оплату ипотечной страховки или других авансовых платежей.

Планируете ли вы сэкономить 20% или нет, обязательно узнайте, как сэкономить на первоначальный взнос.

Какие документы нужны для подачи заявления на ипотеку?

Чтобы подать заявку на ипотеку, вам потребуется:

- Подтверждение дохода, такое как налоговые декларации, квитанции о заработной плате, W-2 или налоговые формы 1099

- Подтверждение активов, например выписки с банковского счета и выписки с инвестиционного счета

- Подарочное письмо, если кто-то предоставляет вам подарочные деньги в качестве первоначального взноса

- История ипотечных или арендных платежей, например информация от вашего арендодателя

- Идентификационный номер, который может включать карту социального обеспечения и выданный государством идентификатор

Кредиторы также могут запросить дополнительную информацию, поэтому обязательно ознакомьтесь с тем, какие документы требуются для жилищного кредита.

К каким расходам домовладения мне нужно подготовиться?

Расходы на домовладение, к которым необходимо подготовиться, включают:

- Ваш платеж по ипотеке, который выплачивается вашему кредитору

- Налоги на недвижимость, которые часто добавляются к вашему платежу по ипотеке (ваш кредитор помещает деньги на специальный счет условного депонирования, а затем выплачивает ваш местный орган власти налоги за вас)

- Страхование домовладельцев, которое также часто добавляется к вашему ипотечному платежу и оплачивается вашим кредитором.Ознакомьтесь с нашим руководством, чтобы определить, сколько страховки домовладельцев вам может понадобиться.

- Страхование ипотечного кредита, которое защищает кредитора от потенциальных убытков, если вы вносите первоначальный взнос ниже 20% от стоимости вашего дома.

- Коммунальные услуги, включая электричество, газ, вода, кабель и Интернет

- Взносы ТСЖ, если вы живете в районе или здании с ассоциацией домовладельцев

- Обслуживание и ремонт дома, чтобы вас не застали врасплох расходы

Вы можете узнать больше об этих расходах в это руководство по расходам на домовладение.

В чем разница между ипотекой на 15 и 30 лет?

15-летняя ипотека — это жилищная ссуда, которая выплачивается за половину срока 30-летней ссуды. Получив ссуду на 15 лет, вы платите всего на 15 лет, а не на 30 лет.

Ежемесячная сумма вашей задолженности по ссуде на 15 лет больше, чем по ссуде на 30 лет, потому что вы делаете меньше платежей. Однако процентная ставка по кредиту на 15 лет обычно ниже. И общие процентные расходы ниже, потому что вы платите проценты за меньшее время.

Тщательно обдумайте плюсы и минусы ипотеки на 15 или 30 лет, когда вы решите, какой вариант подходит именно вам. Кроме того, в качестве опции вы можете изучить ипотечные кредиты на 20 и 30 лет.

Какие советы вы бы дали новым покупателям жилья?

Вот некоторые из лучших советов для тех, кто впервые покупает дом:

- Экономия на раннем этапе для первоначального взноса

- Принятие мер для улучшения вашего кредитного рейтинга

- Установка бюджета перед покупкой дома

- Покупки для наибольшего выгодная процентная ставка по ипотеке и условия кредита

- Предварительное одобрение перед подачей предложения на дом

- Наем агента по недвижимости с солидными полномочиями, с которым вам комфортно работать

- Тщательно исследуйте недвижимость, учитывая такие факторы, как законы о зонировании и школа districts

- Создание предложения, защищающего ваши интересы, в том числе непредвиденных обстоятельств, таких как проверка для выявления основных проблем —

- Накопление денег на закрытие расходов

Для получения дополнительной информации ознакомьтесь с нашими советами, которые покупают жилье впервые.

Почему соотношение моего долга к доходу имеет значение при подаче заявления на ипотеку?

Кредиторы учитывают соотношение вашего долга к доходу при подаче заявления на ипотеку, потому что они хотят убедиться, что вы можете позволить себе выплаты по ипотеке. Они смотрят на ваш:

- Внешний коэффициент, который сравнивает ваши ежемесячные выплаты по ипотеке с вашим доходом

- Внутренний коэффициент, который сравнивает ипотечные платежи и других долгов с вашим доходом

Если какое-либо соотношение слишком велико , вы не будете одобрены для получения кредита.Чтобы получить дополнительную информацию о требованиях кредитора, прочтите отношение долга к доходу и почему это важно.

Как мой кредитный рейтинг влияет на ставки по ипотеке?

Более высокий кредитный рейтинг может привести к более низкой ставке по ипотеке. Это потому, что кредиторы будут рассматривать вас как заемщика с низким уровнем риска. Более низкая ставка по ипотеке означает меньшие ежемесячные платежи и меньшую общую сумму процентов, выплачиваемых с течением времени.

Низкий уровень кредитного рейтинга может затруднить получение одобрения для получения ссуды. А кредиторы, которые соглашаются предоставить ипотеку, будут взимать более высокую ставку.Это потому, что ваши прошлые кредитные проблемы предполагают, что у вас больше шансов не погасить кредит.

Узнайте больше об этом влиянии, изучив, как кредитные рейтинги влияют на ставки по ипотечным кредитам.

Бесплатный калькулятор ипотеки | Бесплатные финансовые инструменты

Цена дома: Сумма в долларах, которую вы ожидаете заплатить за дом.

Первоначальный взнос: Первоначальный взнос — это разница между покупной ценой дома и суммой ипотеки.Первоначальный взнос должен быть оплачен до закрытия покупки дома.

Процентная ставка: сумма в долларах, которую вы ожидаете заплатить за дом.

Срок ссуды: период времени, в течение которого вы должны выплатить ссуду (обычно предоставляются ссуды с фиксированной процентной ставкой на 30 и 15 лет).

Кредитный рейтинг: Кредитный рейтинг — это оценка кредитного риска потенциального должника, прогнозирующая его способность выплатить долг и индикатор дефолта должника.

Ежегодный налог на недвижимость: значение представляет собой ежегодный налог на собственность домовладельцев, а сумма налога основана на стоимости дома.Чтобы преобразовать годовой налог на недвижимость в долларах в процент, разделите налог на недвижимость на стоимость вашего дома, а затем умножьте на 100.

Страхование жилья: обычно известное как страхование от рисков, большинство кредиторов требует страхование для защиты вашего дома и личного имущества от различных событий, включая пожар, молнию, кражу со взломом, вандализм, штормы, взрывы и т. Д. Все страховые полисы домовладельцев содержат покрытие личной ответственности, которое защищает от судебных исков, связанных с травмами, которые происходят на вашей собственности и за ее пределами.

ежемесячных взносов в ТСЖ: как правило, владельцы кондоминиумов или таунхаусов должны платить взносы ассоциации домовладельцев (известные как сборы в ТСЖ) для покрытия общих удобств или услуг в пределах собственности, таких как вывоз мусора, озеленение, уборка снега, обслуживание бассейна и страхование от несчастных случаев. .

Проценты: на этом экране отображаются ежемесячные проценты. Это сумма, которая вам потребуется для выплаты стоимости заимствования.

Основная сумма: на этом экране отображается ежемесячная основная сумма, которая представляет собой сумму денег, которую вы могли бы занять.