«1С:Бухгалтерия 8» (ред. 3.0): как с 2019 года рассчитать налог на имущество, если организация владеет недвижимостью не полный год, в течение которого меняется кадастровая стоимость объекта (+ видео)?

Как в «1С:Бухгалтерии 8» редакции 3.0 с 2019 года рассчитывается налог на имущество (авансовый платеж по налогу) в отношении объекта недвижимости, которым организация владеет не полный год, в течение которого меняется кадастровая стоимость объекта?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.67.72.

При владении объектом недвижимости неполный год налог на имущество (авансовый платеж по налогу) в отношении данного объекта исчисляется с учетом коэффициента владения (Кв), который определяется как отношение числа полных месяцев, в течение которых объект находился в собственности налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде (п. 5 ст. 382 НК РФ).

С 2019 года при расчете налога на имущество учитывается изменение кадастровой стоимости объекта недвижимости, если данное изменение произошло в течение года по причине изменений качественных и (или) количественных характеристик данного объекта.

Если налогоплательщик владел объектом недвижимости не полный год, в течение которого также изменилась кадастровая стоимость объекта, то налог на имущество (авансовый платеж) рассчитывается одновременно с учетом коэффициентов Кв и Ки.

В соответствии с порядком заполнения декларации по налогу на имущество (авансовому платежу), утв. приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ (в ред. приказа ФНС России от 04.10.2018 № ММВ-7-21/575@), коэффициенты Кв и Ки рассчитываются в виде десятичной дроби с точностью до десятитысячных долей.

В «1С:Бухгалтерии 8» при изменении кадастровой стоимости объекта недвижимости, учитываемой при расчете налога, следует ввести новую запись в регистр Налог на имущество: объекты с особым порядком налогообложения, где отразить новую кадастровую стоимость и дату ее изменения.

Дата прекращения права собственности указывается в одноименном поле для всех записей регистра Налог на имущество: объекты с особым порядком налогообложения, относящихся к выбывающему объекту недвижимости, учитываемому по кадастровой стоимости.

Расчет налога на имущество (авансового платежа по налогу) представлен в Справке расчете налога на имущество, которая доступна в обработке Закрытие месяца за отчетный (налоговый период).

Администрация г.Благовещенска — Налогообложение объектов недвижимого имущества от кадастровой стоимости

1. Основные понятия.

Кадастровая оценка — это процедура по установлению кадастровой стоимости объектов, учтённых в ЕГРН, сведения в отношения которых соответствует Приказу МЭР РФ от 20.02.2017 № 74 на 01.01 года проведения кадастровой оценки в целях, предусмотренных законодательством Российской Федерации: взимание земельного и имущественного налогов, установления величины арендной платы (в отдельных субъектах РФ), в иных целях.

Кадастровый оценщик — работник бюджетного учреждения, созданного субъектом Российской Федерации и наделенного полномочиями, связанными с определением кадастровой стоимости, привлекаемый к определению кадастровой стоимости, а также осуществляющий комплекс работ по подготовке к определению кадастровой стоимости, сопровождению результатов кадастровой оценки.

Кадастровая оценка — это процедура по установлению кадастровой стоимости объектов, учтённых в ЕГРН, сведения в отношения которых соответствует Приказу Министерства Экономического Развития Российской Федерации от 20.02.2017 № 74 на 01 января года проведения кадастровой оценки в целях, предусмотренных законодательством Российской Федерации: взимание земельного и имущественного налогов, установления величины арендной платы (в отдельных субъектах РФ), в иных целях.

Кадастровый оценщик — работник бюджетного учреждения, созданного субъектом Российской Федерации и наделенного полномочиями, связанными с определением кадастровой стоимости, привлекаемый к определению кадастровой стоимости, а также осуществляющий комплекс работ по подготовке к определению кадастровой стоимости, сопровождению результатов кадастровой оценки.

Кадастровый инженер — специалист, выполняющий работы в области межевания земель, кадастровых работ, связанных с недвижимостью, а также который может заниматься землеустроительной экспертизой.

Кадастровые работы — это работы по сбору и воспроизведению в установленном законом виде сведений об объектах недвижимости, либо об их частях.

Кадастр — это единый свод документов, содержащий сведения обо всей недвижимости, в том числе с целью правильного налогообложения. Все объекты оконченного и неоконченного строительства, а также земельные наделы подлежат обязательному государственному учету.

Федеральная служба государственной регистрации, кадастра и картографии — федеральный орган исполнительной власти, осуществляющий функции по государственной регистрации прав на недвижимое имущество и сделок с ним, по проведению государственного кадастрового учета недвижимого имущества, землеустройства, государственного мониторинга земель, навигационного обеспечения транспортного комплекса, а также функции по государственной кадастровой оценке, федеральному государственному надзору в области геодезии и картографии, государственному земельному надзору, надзору над деятельностью саморегулируемых организаций оценщиков, контролю деятельности саморегулируемых организаций арбитражных управляющих.

Федеральная кадастровая палата — подведомственное учреждение Росреестра, обеспечивающее реализацию полномочий Росреестра в сфере государственной регистрации прав на недвижимое имущество и сделок с ним, кадастрового учета объектов недвижимости и кадастровой оценки, ведение ЕГРН в части внесения сведений о границах зон с особыми условиями использования территорий, объектов культурного наследия, границ субъектов РФ, муниципальных образований, населенных пунктов и других объектов, предоставляющее сведения из ЕГРН, принимающее заявления о кадастровом учете и (или) регистрации прав, определяющее кадастровую стоимость при образовании объектов недвижимости или при изменении их характеристик (до проведения оценки ГБУ).

2. Налоги на недвижимость.

Платить земельный и имущественный налоги обязаны любые физические и юридические лица, у которых есть земельные участки в собственности или бессрочном пользовании, а также любые объекты капитального строительства (здания, строения, сооружения и помещения), в том числе недостроенные. Исключение составляют земли, находящиеся в безвозмездном пользовании, изъятые из оборота, входящие в состав лесного, частично водного фонда, или части объектов, включенных в имущество многоквартирного дома.

Исключение составляют земли, находящиеся в безвозмездном пользовании, изъятые из оборота, входящие в состав лесного, частично водного фонда, или части объектов, включенных в имущество многоквартирного дома.

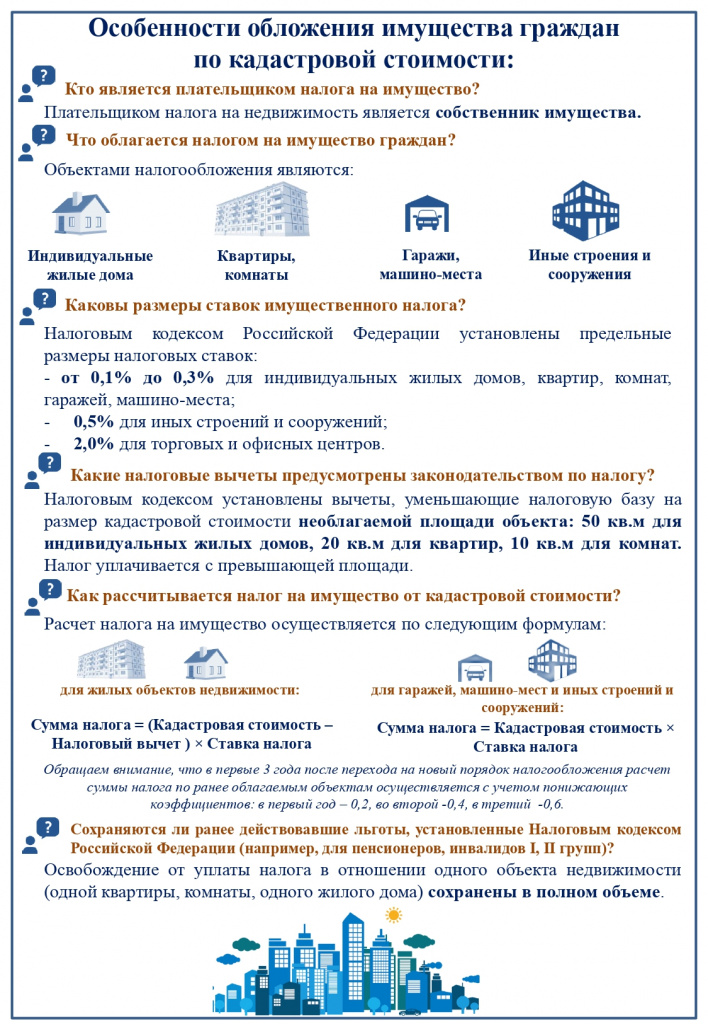

Начиная с 2015 года, налог на имущество физических лиц уплачивается исходя из кадастровой стоимости объектов недвижимости в соответствии с главой 32 «Налог на имущество физических лиц» Налогового кодекса Российской Федерации.

Земельный налог.

Размер земельного налога рассчитывается из кадастровой стоимости земельного участка. Каждое муниципальное образование устанавливает свои ставки налога. Есть федеральные ограничения максимальной ставки — 0,3 % кадастровой стоимости для земель, отведенных под жилой фонд, структуры ЖКХ и сельскохозяйственные угодья, и 1,5 % для всех прочих участков.

Ставки земельного налога на территории города Благовещенска утверждены решением Благовещенской городской Думы от 29.09.2005 № 4/32 «Об утверждении положения о земельном налоге на территории города Благовещенска» (в ред. от 30.10.2014 № 314).

от 30.10.2014 № 314).

Для льготных категорий граждан предоставляется налоговая скидка в размере кадастровой стоимости 600 кв. м участка.

Налог на имущество.

Размер налога на имущество физических лиц рассчитывается из кадастровой стоимости объекта недвижимости. Каждое муниципальное образование устанавливает свои ставки налога. Максимальная ставка налога для коммерческой недвижимости составляет 2 %, для иной — 0,5 %.

Ставки налога на имущество физических лиц на территории города Благовещенска утверждены решением Благовещенской городской Думы от 27.11.2014 № 4/28 «О налоге на имущество физических лиц» (в ред. от 30.10.2014 № 314).

Подробно ставку налога можно узнать на сайте ФНС https://www.nalog.ru/ в разделе: «Справочная информация о ставках и льготах по имущественным налогам».

В отношении коммерческих объектов недвижимости, ежегодно министерством имущественных отношений Амурской области утверждается Перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.

Все приказы об утверждении данных Перечней размещены в государственной информационной системе Правительства Амурской области «Портал Правительства Амурской области в информационно-телекоммуникационной сети «Интернет» (www.amurobl.ru) в разделе министерство имущественных отношений/Объекты, по которым имущественные налоги исчисляются от их кадастровой стоимости.

Предварительный перечень объектов, подлежащих включению на очередной налоговый период, также размещается на сайте министерства и на основании предложений Комиссии по фактическому использованию объектов, ежемесячно дополняется и уточняется.

В случае несогласия правообладателя объекта недвижимости с включением объекта в данный Перечень, он вправе обратиться с заявлением об исключении в министерство имущественных отношений Амурской области по адресу: г. Благовещенск, ул. Ленина, 135.

К заявлению необходимо приложить всю имеющуюся документацию на объект недвижимости.

Также по всем интересующим вопросам собственники объектов вправе обращаться в министерство по телефонам: 8 (4162) 23-16-25, 23-16-29, 23-16-28.

3. Государственная кадастровая оценка.

Федеральным законом от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» урегулированы отношения, возникающие при проведении государственной кадастровой оценки на территории Российской Федерации.

В целях реализации данного закона распоряжением Правительства Амурской области от 26.07.2017 № 88-р с 01 января 2018 года создано ГБУ Амурской области «Центр государственной кадастровой оценки Амурской области», на которое возложены полномочия, связанные с определением кадастровой стоимости объектов на территории Амурской области.

Основной целью создания ГБУ АО «Центр i ГКО Амурской области» является реализация полномочий органов государственной власти Амурской области по выполнению работ и оказанию услуг в сфере государственной кадастровой оценки.

Предметом деятельности ГБУ АО «Центр ГКО Амурской области» является осуществление государственной кадастровой оценки.

Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации не чаще чем один раз в течение трех лет (в городах федерального значения не чаще чем один раз в течение двух лет) и не реже чем один раз в течение пяти лет с даты, по состоянию на которую была проведена государственная кадастровая оценка.

На территории Амурской области результаты кадастровой стоимости:

— объектов недвижимости (зданий, помещений, сооружений, объектов незавершенного строительства) утверждены постановлением Правительства Амурской области от 29.11.2016 №536 «Об утверждении результатов определения кадастровой стоимости объектов недвижимости (зданий, сооружений, помещений, объектов незавершенного строительства) на территории Амурской области».

— земель населенных пунктов утверждены постановлением Правительства Амурской области от 05. 11.2013 №537 «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов на территории Амурской области».

11.2013 №537 «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов на территории Амурской области».

В 2019 году ГБУ АО «Центр ГКО Амурской области» будет проведена государственная кадастровая оценка земель:

— промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения;

— особо охраняемых территорий и объектов, расположенных на территории Амурской области.

Также, в 2019 году начинается подготовка к проведению государственной кадастровой оценки, которая включает в себя сбор и обработку информации, необходимой для определения кадастровой стоимости, и продлится до 1 января года определения кадастровой стоимости (2020 год), земель следующих категорий:

-земли населенных пунктов;

-земли сельскохозяйственного назначения.

В случае образования земельных участков и иных объектов недвижимости, изменения их характеристик до проведения государственной кадастровой оценки силами ГБУ, установление кадастровой стоимости по этим объектам осуществляется Кадастровой палатой в соответствии с требованиями Приказов МЭР РФ от 18. 03.2011 года №113 «Об утверждении порядка определения кадастровой стоимости объектов недвижимости в случае…» и от 12.08.2006 года №222 «Об утверждении Методических указаний по определению кадастровой стоимости…». После утверждения результатов государственной кадастровой оценки, выполненной ГБУ, в отношении этих объектов при изменении характеристик, образовании, разделении и т. п., определять кадастровую стоимость будет ГБУ в соответствии с требованиями ФЗ от 03.07.2016 года №237-Ф3 «О государственной кадастровой оценке».

03.2011 года №113 «Об утверждении порядка определения кадастровой стоимости объектов недвижимости в случае…» и от 12.08.2006 года №222 «Об утверждении Методических указаний по определению кадастровой стоимости…». После утверждения результатов государственной кадастровой оценки, выполненной ГБУ, в отношении этих объектов при изменении характеристик, образовании, разделении и т. п., определять кадастровую стоимость будет ГБУ в соответствии с требованиями ФЗ от 03.07.2016 года №237-Ф3 «О государственной кадастровой оценке».

Как минимизировать риск получения некорректной кадастровой стоимости при государственной кадастровой оценке?

В настоящее время информация об объектах недвижимости, содержащиеся в ЕГРН (сведения Росреестра), предоставляемая различными уполномоченными государственными организациями и органами местного самоуправления, носит неполный, а часто и противоречивый характер. Это может привести к ошибкам и некорректным результатам определения кадастровой стоимости, а в дальнейшем к её оспариванию.

Что делать, чтобы избежать ошибок исходных данных?

Все сведения, содержащиеся в ЕГРН об объектах недвижимости, предоставляются филиалом ФГБУ «Федеральная кадастровая палата Федеральной службы государственной регистрации, кадастра и картографии» по Амурской области, при обращении в МФЦ с заявлением о получении выписки из ЕГРН об объекте (услуга платная).

Также все сведения об объекте (в том числе кадастровую стоимость) можно получить на сайте Росреестра www.rosreestr.ru:

— найти свой объект на Публичной кадастровой карте: https://pkk5.rosreestr.ru/;

— посмотреть сведения об объекте недвижимости без направления запроса (получения выписки) в подразделе «Справочная информация по объектам недвижимости в режиме online»;

– запросить выписку из ЕГРН в электронной форме путем заполнения формы запроса, размещенной в Интернет – портале государственных услуг, оказываемых Росреестром по адресу: www.rosreestr.ru в подразделе «Электронные услуги и сервисы/Получение сведений из ЕГРН»;

После получения сведений из ЕГРН об объекте недвижимости, необходимо сверить фактические данные о характеристиках объекта с учётными.

В случае несовпадения данных возрастают риски получения некорректных результатов кадастровой оценки.

В целях сбора и обработки информации, необходимой для определения кадастровой стоимости, а также повышения качества результатов государственной кадастровой оценки (ГКО) правообладатели объектов недвижимости вправе предоставить бюджетному учреждению декларацию о характеристиках соответствующих объектов недвижимости.

Приказом МЭР от 27.12.2016 г. №846 предусмотрена процедура подачи декларации об объектах недвижимости.

Подача декларации необязательна, однако это поможет избежать ошибок, недоразумений и оспариваний после окончания ГКО.

Кроме деклараций ГБУ АО «Центр ГКО Амурской области» принимает к рассмотрению отчеты об определении рыночной стоимости объектов недвижимости, для целей уточнения характеристик объектов, использования результатов этих отчетов при моделировании кадастровой стоимости и (или) установления их кадастровой в размере рыночной стоимости.

При наличии у правообладателя недвижимого имущества отчета об оценке рыночной стоимости этого имущества, правообладатель может подать копию отчета в ГБУ АО «Центр ГКО Амурской области» любым из предложенных далее способов.

1. Лично по адресу ГБУ АО «Центр ГКО Амурской области»: 675002, Амурская область, г. Благовещенск, ул. Первомайская,39

2. Почтой по адресу ГБУ АО «Центр ГКО Амурской области»: 675002, Амурская область, г. Благовещенск, ул. Первомайская,39

3. В электронной форме по адресу: [email protected]

4. Оспаривание результатов кадастровой оценки.

Согласно статье 24.18 Федерального закона от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» результаты определения кадастровой стоимости могут быть оспорены в суде или комиссии по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по Амурской области (далее — Комиссия) путем подачи заявления по адресу: г. Благовещенск, пер. Пограничный, 10.

Благовещенск, пер. Пограничный, 10.

К заявлению необходимо приложить:

— выписку из Единого государственного реестра недвижимости о кадастровой стоимости объекта недвижимости, содержащую сведения об оспариваемых результатах определения кадастровой стоимости;

— нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости в случае, если заявление подается лицом, обладающим правом на объект недвижимости;

— документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости, в случае, если заявление подается на основании недостоверности указанных сведений;

— отчет об оценке объекта оценки, составленный на бумажном носителе и в форме электронного документа, в случае, если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Заявление без приложения указанных документов к рассмотрению не принимается.

К заявлению также могут прилагаться иные документы.

Заявление рассматривается комиссией в течение одного месяца с даты его поступления.

В семидневный срок с даты поступления заявления комиссия направляет уведомление о поступлении данного заявления и принятии его к рассмотрению с указанием даты его рассмотрения в орган местного самоуправления, на территории которого расположен объект недвижимости, результаты определения кадастровой стоимости которого оспариваются, и лицу, обладающему правом на такой объект недвижимости.

В течение пяти рабочих дней с даты принятия по результатам рассмотрения заявления соответствующего решения комиссия уведомляет об этом лицо, обладающее правом на объект недвижимости, результаты определения кадастровой стоимости которого оспариваются, и орган местного самоуправления, на территории которого расположен объект недвижимости.

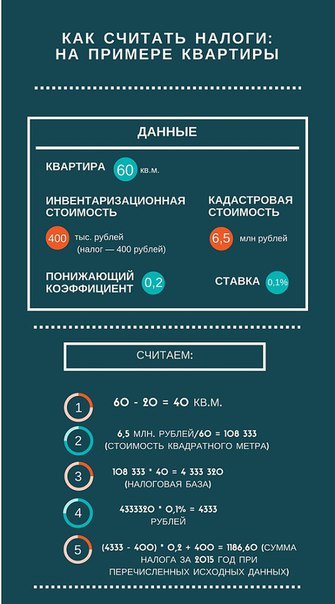

Как проверить расчёт налога на имущество физлиц в уведомлении — Гарант-Инфо

Порядок исчисления налога на имущество физических лиц, исходя из кадастровой стоимости, установлен с 01. 01.2015 (гл. 32 НК РФ).

01.2015 (гл. 32 НК РФ).

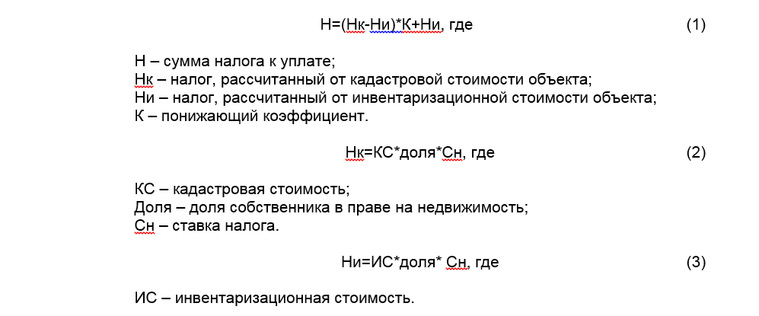

В течение первых четырёх лет действия нового порядка налог исчисляется с учётом понижающих коэффициентов (в первый год — 0,2, во второй — 0,4, в третий — 0,6, в четвёртый — 0,8). В течение переходного периода сумма налога рассчитывается по формуле (п. 8 ст. 408 НК РФ):

Сумма налога | = ( | Сумма налога (Н1) без учёта переходных правил | — | Сумма налога исходя из инвентаризационной стоимости за год, предшествующий году перехода на расчёт исходя из кадастровой стоимости, либо сумма налога за 2014 г. в случае перехода на расчёт исходя из кадастровой стоимости с 01.01.2015 (Н2) | ) x k + | Сумма налога (Н2) |

Для проверки расчёта необходимо знать:

1 . Кадастровую стоимость объекта недвижимости на 01.01.2016

Кадастровую стоимость объекта недвижимости на 01.01.2016

В случае, если Вы не знаете кадастровую стоимость, то можете уточнить её на сайте Росреестра (https://rosreestr.ru/site/fiz/poluchit-svedeniya-iz-egrn/).

Для поиска необходимо знать кадастровый или условный номер или адрес объекта недвижимости. В случае, если Вы не знаете площадь объекта недвижимости или кадастровую стоимость, то можете посмотреть её на Портале услуг Федеральной службы государственной регистрации, кадастра и картографии.

2. Необходимо знать сумму налога за последний налоговый период, в котором налоговая база определялась исходя из инвентаризационной стоимости, отражённая в налоговом уведомлении (для Ивановской области – 2014 год) – Н2. Если Вам не исчислялся налог исходя из инвентаризационной стоимости, то сумма налога равна нулю. В налоговом уведомлении эта сумма не отражена.

3. Размер доли в праве. Размер доли в налоговом уведомлении указывается в следующем виде: например, 1/3. Должен соответствовать правоустанавливающим документам.

4. Период владения (мес.). Если право собственности на объект возникло до 15-го числа соответствующего месяца включительно, то месяц возникновения указанного права принимается за полный месяц. Если право собственности прекращено после 15-го числа соответствующего месяца, то месяц прекращения указанного права принимается за полный месяц.

5. Налоговый вычет (кв. м.). В целях налогообложения полная кадастровая стоимость объекта жилой недвижимости уменьшается на стоимость определённого количества квадратных метров в зависимости от вида жилой недвижимости (п. п. 3 — 5 ст. 403 НК РФ):

— по квартире — 20 кв. м;

— по комнате — 10 кв. м;

— по жилому дому — 50 кв. м.

Данный вычет применяется ко всей кадастровой стоимости каждого объекта недвижимости независимо от количества сособственников (Информация ФНС России от 03.10.2016).

Узнать о наличии дополнительного размера вычета к кадастровой стоимости объекта вы можете в интернет – сервисе «Справочная информация о ставках и льготах по имущественным налогам».

6. Ставка налога (%). Для уточнения ставки налога Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам».

7. Размер льготы (%). Для уточнения льготной категории и размера льготы Вы можете воспользоваться интернет – сервисом «Справочная информация о ставках и льготах по имущественным налогам».

Итак,

— рассчитываем Н1 = налоговая база * доля в праве * налоговая ставка * кол-во м-цев владения

— рассчитываем (Н1 – Н2) * К

— рассчитываем сумму налога (Н1 – Н2) * К + Н2

Если сумма налога, исходя из кадастровой стоимости, без учёта переходных правил оказалась меньше, чем сумма налога, исходя из инвентаризационной стоимости, налог рассчитают без учёта переходных правил — по формуле (п. 9 ст. 408 НК РФ):

Сумма налога (Н1) | = | Налоговая база после вычета | x | Ставка налога, действующая по месту нахождения объекта |

Эта формула применяется, если имущество принадлежало вам весь год (полных 12 месяцев).

Если Вы владели имуществом менее года, то сумма налога за год умножается на коэффициент нахождения объекта в вашей собственности.

Начиная с пятого года налог будет считаться исходя из кадастровой стоимости без применения понижающих коэффициентов.

ИФНС России по г. Иваново

Налог на имущество «от кадастра» — СКБ Контур

Алексей Крайнев, налоговый юрист

Кто должен платить налог на имущество по кадастровой (т. е. рыночной) стоимости?

Категории плательщиков, которые должны платить налог на имущество по кадастровой стоимости, прописаны в ст. 378.2 НК РФ. Среди них владельцы административно-деловых и торговых центров (комплексов), а также владельцы нежилых помещений, предназначенных либо фактически используемых для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания. Обратите внимание, что обязанность уплачивать налог на имущество «от кадастра» возникает и у собственников помещений, находящихся внутри торговых и бизнес-центров независимо от площади.

В некоторых случаях в расчет доли кадастровой стоимости помещения, находящегося в таком центре, включается площадь парковок и прочих технических помещений самого центра. Это зависит от того, как были составлены документы при регистрации торгового или бизнес-центра (кадастровый паспорт и документы технического учета БТИ). Если данные площади включены в общую площадь центра, то они будут участвовать в расчете доли кадастровой стоимости.

Поскольку налог на имущество региональный. «Под кадастр» попадают только те объекты, которые органы власти субъектов РФ включили в соответствующий перечень. Он должен быть утвержден и опубликован не позднее 1 января. Чтобы определить, надо ли платить налог исходя из кадастровой стоимости, поищите адрес своего объекта в перечне объектов, утвержденном органами власти субъекта РФ, где находится недвижимость. Если он там назван, значит, налог нужно платить «по кадастру». Если нет — по остаточной стоимости, даже если формально этот объект удовлетворяет критериям бизнес- или торгового центра.

Также налог на имущество исходя из кадастровой стоимости недвижимости должны уплачивать все иностранные организации по критериям, четко определенным в НК РФ.

Где узнать кадастровую стоимость конкретного помещения внутри торгового или бизнес-центра?

Стоимость любого объекта недвижимости указывается в его кадастровом паспорте. Также узнать кадастровую стоимость можно из справки о кадастровой стоимости, выдаваемой органами Роскадастра. Мы рекомендуем обращаться за такой справкой ежегодно, так как кадастровая стоимость может меняться. Если у конкретного помещения нет кадастрового номера и, следовательно, кадастровой стоимости, налог рассчитывается исходя из доли кадастровой стоимости здания, в котором находится помещение, соответствующей доле, которую составляет площадь помещения в общей площади здания (п. 6 ст. 378.2 НК РФ). Проще говоря, если вы являетесь собственником 100 квадратных метров в бизнес-центре общей площадью 5 000 квадратных метров, а кадастровая стоимость вашего помещения не установлена, то налог вы будете платить исходя из 2 % кадастровой стоимости всего бизнес-центра.

Можно ли оспорить включение объекта в перечень, утвержденный субъектом РФ?

Налоговый кодекс подобной возможности не предусматривает. Поэтому налоговые органы претензии плательщиков по вопросу обоснованности включения объектов в соответствующий перечень не рассматривают. В то же время власти субъекта РФ могут установить такой порядок. Например, в Москве, в случае несогласия с включением объекта недвижимого имущества в перечень, налогоплательщик вправе обратиться в Государственную инспекцию по контролю за использованием объектов недвижимости города Москвы с соответствующим заявлением, по результатам которого объект может быть исключен из перечня.

Можно ли оспорить кадастровую стоимость?

По Закону от 29.07.1998 № 135-ФЗ результаты кадастровой оценки можно обжаловать, приводя ее таким образом в соответствие с рыночной (см., например, постановление Президиума ВАС РФ от 28.06.2011 № 913/11). Для начала стоит обратиться в специальную комиссию, созданную при органах Роскадастра. Основанием для оспаривания, как правило, является сам метод кадастровой оценки. Ведь по законодательству кадастровая оценка — это оценка массовая, так как стоимость определяется не по конкретному объекту, а по группе однородных объектов, что может давать погрешность. На практике эта «погрешность» может достигать 50 %!

Что еще нужно знать о налоге на недвижимость «от кадастра»?

- Максимальный размер ставки по налогу на недвижимость «от кадастра» ниже ставки, установленной в отношении объектов, по которым налог рассчитывается исходя из остаточной стоимости: 2 % против 2,2 (п. 1.1 ст. 380 НК РФ). В течение переходного периода (2014 2016 годы) максимальная ставка еще ниже. Так, в 2014 году в Москве это 0,9 %, а в 2015 — 1,5 %.

- В отношении объектов, по которым налоговая база по налогу на имущество определяется от «кадастра», применяются все льготы, установленные в ст. 381 НК РФ. Кроме того, власти субъектов РФ могут вводить дополнительные льготы. В Москве, например, действуют льготы для малых предприятий, образовательных и научных организаций.

- Кадастровая стоимость пересматривается не чаще чем раз в три года, а для объектов, расположенных на территории городов федерального значения, — не чаще чем раз в два года (ст. 24.12 Федерального закона от 29.07.1998 № 135-ФЗ).

- Налог платится в инспекцию по местонахождению объекта в том же порядке, что и по «обычным» объектам.

Расходы покупателя »Продажа дома в Тоскане

Планируете ли вы купить дом в Италии? Какие налоги вы должны платить? Каковы расходы покупателя в Италии? При покупке недвижимости необходимо учитывать несколько налогов.

Они могут различаться в зависимости от типа собственности, ее состояния и назначения; некоторые из них изменяют стоимость, и поэтому их нельзя игнорировать.

Здесь мы указываем наиболее распространенную ситуацию:

Общие затраты на покупку в Италии варьируются от 8 до 15 процентов от суммы покупки.Разница в основном заключается в том, покупаете ли вы дом для постоянного проживания или в качестве второго дома.

1) Предложение о покупке (тендерный контракт) «Proposta di Acquisto»:Стоимость регистрации в земельном кадастре «Agenzia delle Entrate» составляет от 450 до 950 евро.

2) дополнительные расходы: Дополнительные расходы оплачиваются нотариусом до подписания документа о праве собственности.

Нотариус перечислит эти суммы в соответствующие органы.

• Гербовый сбор: Передача облагается регистрационным налогом на здания в размере 2% или 9%. Минимальная сумма составляет 1000 евро.

Этот налог составляет от 2% до 9% от кадастровой стоимости дома. Однако существует минимальная сумма в размере 1000 евро, независимо от стоимости недвижимости.

— Кроме того, если эта недвижимость является вашим основным местом жительства в Италии и вы проводите в ней более 6 месяцев в году, налог на передачу будет составлять только 2% от кадастровой стоимости.

— Если это ваша вторая недвижимость, и вы не являетесь постоянным резидентом, этот налог на передачу увеличивается до 9% от кадастровой стоимости.

— Кадастровая стоимость: многих итальянских объектов недвижимости все еще намного ниже, чем фактическая рыночная стоимость, так как расчет фактически повторяется, когда наступает время продажи недвижимости, а многие дома уже несколько десятилетий принадлежат одному и тому же владельцу. . Кадастровая стоимость указывается в акте продажи недвижимости.

• НДС: Если вы покупаете у частного продавца, вы не платите НДС (4% или 10%).

• Налог на регистрацию земли: составляет 15% (для сельскохозяйственных объектов) от зарегистрированной стоимости сельскохозяйственного участка в земельной книге. Разные в зависимости от собственности.

• Кадастровый налог «Imposta catastali»: это кадастровый налог, взимаемый в размере 2% от стоимости собственности, установленной местной налоговой службой, фиксированная сумма в размере 50,00 евро,

• Регистрация налог «Imposta di registro»: — это фиксированный регистрационный налог в размере 50,00 евро, уплачиваемый за собственность при смене зарегистрированного владельца.

• Налоговые расходы на другие атрибуты «Imposta per altri tributi»: от 50,00 до 200,00 евро,

• Налог на ипотеку «Imposta ipotecario / visure ipotecarie»: Это фиксированный государственный налог в размере 200,00 евро + НДС, который взимается по любой ипотеке или ссуде, обеспеченной недвижимостью в Италии,

• Нотариальные сборы за расходы, подпадающие под действие «Costi notarili per spese soggette»:

Эта сумма варьируется в зависимости от контракта, а расходы по расходам зависят от нотариуса / офиса.например: от 300,00 до 950,00 евро плюс НДС:

(Tassa Archivio / Фиксированные сборы и марки / Contributo Cassa Nazionale Notariato / Вклад Cassa Nazionale Notariato / Tassa consigliare / плата за консультации / Quota assicurazione Professionalale Notaio / Плата за профессиональное страхование нотариуса),

• Доверительный счет «Costi per il deposito conto Prezzo»: Расходы на перевод суммы покупки на доверительный счет нотариуса. Затраты составляют 0,5% от суммы, которая будет переведена на доверительный счет нотариуса, плюс НДС.

• Переводчик: В случае, если покупатель недостаточно владеет итальянским языком, присутствие присяжного переводчика обязательно. Стоимость услуги присяжного переводчика со свидетелями варьируется и зависит от почасовой оплаты и количества отработанных часов. Ориентировочная стоимость перевода на английский язык составляет 1.000 — 1.350 евро. В зависимости от языка стоимость может быть выше. Расходы на переводчика должны быть оплачены на месте наличными, поэтому обязательно сообщите нотариусу приблизительную сумму.Вы получите счет от переводчика.

• Нотариальные сборы «Costi per onorari notarili»: нотариальные сборы за юридические консультации составляют от 1% до 1,5% от суммы покупки плюс НДС. Минимальная сумма составляет 1.000 евро плюс НДС.

3) Агентское вознаграждение:Агентское вознаграждение составляет от 3% до 4,5% от покупной цены плюс 22% НДС. Подробнее о комиссии нашего агентства 3,5%: НАЖМИТЕ ЗДЕСЬ.

4) Какие еще расходы несет покупатель после покупки недвижимости в Италии?

- Стоимость передачи коммунальных услуг в среднем составляет 150 евро за передачу.

- Стоимость организации интернет-услуг в среднем составляет 350 евро.

- Для других услуг и расходов щелкните здесь для получения дополнительной информации.

- Каковы годовые расходы владельца: Щелкните здесь для получения дополнительной информации.

- Как рассчитать налоги и расходы при покупке недвижимости в Италии?

- Как проходит процесс покупки недвижимости в Италии?

- Каковы минимальные затраты при покупке итальянского дома?

- Какие комиссии платят покупатели при покупке дома?

- Каковы комиссии покупателя при покупке недвижимости в Италии?

- Какие скрытые комиссии при покупке дома в Италии?

- Сколько стоит налог на недвижимость в Италии?

- Каковы затраты на завершение покупки недвижимости в Италии?

- Каковы реальные затраты на покупку дома в Италии для иностранца?

- Как купить дом в Италии?

- Что такое налог на недвижимость в Италии?

- Где лучше всего покупать дом в Италии?

- Могу ли я купить землю в Италии?

- Сколько стоит дом в Италии?

Информация на этой странице составлена с особой тщательностью; тем не менее, никакие права не могут быть получены из этой информации и дополнительных приложений.Мы рекомендуем вам обратиться в посольство в вашей стране за техническими характеристиками и доступной информацией о ваших планах.

Налоги в Испании — My House Barcelona

С какими налогами столкнется будущий покупатель недвижимости?

В случае покупки нового дома или вторичного жилья налог в Испании всегда составляет 10%. Например, если цена квартиры составляет 500 000 евро (с ипотечной ссудой или без нее), единовременный налог составит 50 000 евро.В случае нового жилья это называется IVA (НДС), а в случае вторичного жилья — ITP (impuesto de transmisiones patrimoniales).

Когда нужно платить налоги:

В течение 30 дней после совершения сделки без ипотеки, а в случае ипотеки — в день совершения сделки. Уплату налогов будет контролировать так называемый гестор — это предоставленный банком юрист, который будет контролировать уплату налогов и регистрацию вашей новой собственности в ЗАГСе.Эту услугу вы можете оплатить в момент совершения операции в нотариальной конторе в рамках выставленной банковской сметы за весь процесс покупки и продажи (уплата налогов, нотариальные и регистрационные сборы, услуги юриста (гестора)).

Если вы решили купить новую недвижимость, существует еще один вид налога, который называется IAJD (налог на документально подтвержденные правовые акты). В Каталонии это 1,5% от суммы транзакции. Общая сумма налогов на новое жилье составит 11,5% от общей стоимости. Для вторичного жилья этот налог не применяется.

Также вы платите IAJD, если подаете заявление на ипотеку. В Каталонии это 1,5% от суммы ипотеки.

Текущие налоги — IBI:

Налог на недвижимость в Испании (IBI) уплачивается владельцем каждый год. Размер налога составляет 0,4% — 1,1% от кадастровой стоимости объекта недвижимости. Этот налог можно оплатить с вашего текущего счета в Испании, и его списание происходит автоматически. Если стоимость квартиры составляет 350 000 евро, налог IBI составит около 500-700 евро в год.

Налог на доход нерезидентов (IRNR — impuesto sobre la renta de no Residencentes):

Согласно испанскому законодательству, физические лица — нерезиденты должны платить налог на владение недвижимостью в Испании, даже если она не сдана в аренду.Этот налог рассчитывается не на всю стоимость жилья, а всего от 1,1 — 2% от кадастровой стоимости. Налог составляет 24% от этого «дохода» (т. Е. 24% от 1,1–2% кадастровой стоимости вашей собственности). Декларация подается один раз, в конце года (форма 210).

Налог на сдачу в аренду:

В случае сдачи в аренду вашей недвижимости в Испании подоходный налог составляет 24% (от суммы, полученной от арендной платы). Форма декларации 210 обслуживает триместр — 20 апреля, июля, октября и января.

Если вы не часто бываете в Испании и не говорите по-испански, лучший вариант — найти квалифицированного бухгалтера (гестора), который подготовит декларации и уплатит вам налоги.Стоимость этой услуги колеблется от 40 € до 60 € в месяц.

Налог на доходы физических лиц для резидентов (IRPF):

Налогом облагается весь доход от найма, аренды или продажи собственности, а также доход по банковским депозитам. В случае продажи недвижимости вы платите этот налог в том же году, когда была совершена сделка. Налог будет рассчитываться с прибыли, то есть разницы между ценой покупки и ценой продажи.

Чем выше доход, тем выше НДФЛ. В провинциях Испании эти показатели варьируются (Каталония от 21.От 5% до 48% с годовым доходом более 175 000 €). Налог рассчитывается до 31 декабря каждого отчетного года. Налоговая декларация подается с 7 апреля по 20 июня. Если вы хотите сэкономить свое время, вам будет лучше, если вам поможет квалифицированный бухгалтер (гестор).

Налог на прибыль от продажи недвижимости для нерезидентов (Plusvalía):

Если вы не являетесь резидентом Испании и решили продать недвижимость, вы заплатите налог Plusvalía, который составляет 19%. Также испанская правовая система предусматривает мгновенное удержание 3% стоимости жилья от этой суммы.У налогоплательщика будет 30 дней после совершения операции для уплаты налога. Если прибыли нет, у вас есть те же 30 дней, чтобы доказать это налоговым органам. Жестик также поможет вам в этом. И тогда ваши ранее вычтенные 3% возвращаются вам.

О текущих расходах на недвижимость читайте здесь.

Все, что нужно знать о кадастровой стоимости

Кадастровая стоимость, называемая в Испании Valor Catastral, была создана для того, чтобы можно было рассчитывать различные виды испанского налога, прежде всего испанского налога на недвижимость (Impuesto sobre Bienes Inmuebles или IBI).Поэтому кадастровая стоимость играет важную роль, если вы хотите купить недвижимость на Майорке. Королевский законодательный указ 1/2004 и постановления о его применении служат правовой основой. Однако покупатели недвижимости часто задаются вопросом, как на самом деле рассчитывается кадастровая стоимость, поскольку иногда наблюдаются большие различия в явно эквивалентных объектах недвижимости. Поэтому в этой статье мы более подробно рассмотрим кадастровую стоимость и дадим вам обзор наиболее важной информации.

Что означает кадастровая стоимость в Испании?

Стоимость недвижимости и тип здания формируют кадастровую стоимость в Испании. Он создается индивидуально для каждой единицы земельной книги. Кадастровая служба, также известная как Oficina de Catastro, создает таблицу значений для каждого муниципалитета, которую можно использовать для расчета кадастровой стоимости соответствующей единицы. В него включены различные критерии и базы оценки, а также градостроительные спецификации:

• Расположение собственности

• Градостроительство

• Материальная стоимость собственности

• Сборы и налоги

• Использование собственности

• Возраст собственности

• Исторические особенности

• Производственные затраты и прибыль

• Развитие рынка и рынок значения

• и многое другое

При расчете кадастровой стоимости нельзя превышать рыночную стоимость недвижимости.Если у покупателя есть очевидные признаки того, что дело обстоит именно так, он или она может потребовать проведения экспертизы, представив оценку. Кадастровая стоимость на Майорке адаптируется к инфляции каждые 10 лет и может колебаться, если она касается нового здания или если участок земли был изменен по сравнению с первоначальным использованием.

Как производится расчет кадастровой стоимости?

Es gibt grundsätzlich zwei Arten der Katasterwert Berechnung: das Individualuelle und das kollektive Bewertungsverfahren.Das Erste kommt zum Tragen, wenn das Katasteramt zum ersten Mal eine Immobilie einträgt oder es zu einer Änderung kommt. Die Änderung kann zum Beispiel ein Umbau sein. Hierbei werden также предлагает индивидуальные услуги Bewertung die neuen Kriterien für die Immobilieneinheit synchronisiert. Das zweite Verfahren zur Berechnung des Katasterwerts wird dann related, wenn es notwendig ist, dass der Basiswert dem Marktwert angepasst werden muss, wenn es zu erheblichen Differenzen kommt.

Корректировка кадастровой стоимости на Майорке

Хотя кадастровая стоимость должна корректироваться регулярно, обновление часто просто откладывается.Например, стоимость в Пальме не корректировалась с 1996 года. В 2013 году это было исправлено, что напрямую привело к удвоению предыдущей кадастровой стоимости на Майорке. Однако прирост кадастровой стоимости равномерно распределяется на 10 лет. В других регионах обновления также могут иногда приводить к большим колебаниям и даже превышать рыночную стоимость. Поэтому мы в Neptunus International Real Estate всегда проверяем текущую кадастровую стоимость и вмешиваемся, если есть подозрения, что кадастровая стоимость завышена.

Всегда в курсе о кадастровой стоимости и налогах на Майорке

Кадастровая стоимость важна, так как она напрямую влияет на размер нескольких налогов. У нас вы всегда заранее получите всю важную информацию о разовых и текущих налогах при покупке недвижимости на Майорке. Мы в Neptunus International Real Estate будем рады сообщить вам лично о кадастровой стоимости и в любое время в вашем распоряжении. Свяжитесь с нами сейчас.

КАДАСТРАЛЬНАЯ ЦЕННОСТЬ-КАТАСТРАЛЬ ЦЕННОСТИ — ЧТО И КАК ЭТО РАСЧЁТ |

«Катастрофическая стоимость» — очень важная величина, которая рассчитывается администрацией каждой недвижимости в Испании . Он используется для расчета испанского налога, такого как IBI (муниципальный налог) , IRPF (подоходный налог) и других, а также для расчета ФИСКАЛЬНОЙ СТОИМОСТИ собственности в случае продажи, например . (Щелкните здесь, чтобы увидеть, как рассчитывается фискальная стоимость)

Это создается с помощью процесса оценки, проводимой в каждой отдельной ратуше / муниципалитете.Этот процесс называется « Ponencia de Valores ».

« Ponencia de Valores » (PV) — это список ценностей для каждой отдельной недвижимости, размещенной на муниципальной территории , и он составляется мэрией совместно с офисом Catastro из провинции, когда:

- Утвержден новый Генеральный план или любой другой инструмент планирования развития.

- На рынке недвижимости произошли резкие изменения.

В PV также содержатся различные критерии, используемые администрацией для проведения оценки, с учетом :

o Точное месторасположение собственности и урбанистические соображения и оборудование в окружающей среде.

o Теоретические затраты на материалы, используемые в различных конструкциях, сборы со стороны строителей, электриков и других специалистов, используемых в процессе строительства, и т. Д.

o Рыночные условия

В целом, кадастровая стоимость недвижимости может не превышать рыночную стоимость .

Итак, когда есть одобренный PV, считается, что Кадастровая стоимость для всех объектов недвижимости в районе «проверена / изменена» (на испанском «revisados»).

В регионе Валенсия / Мерсия ратуши, которые «проверили» кадастровую стоимость за последние годы 2008-2018 гг.

ОБНОВЛЕНИЕ КАДАСТРАЛЬНЫХ ЗНАЧЕНИЙ :

Кадастровые стоимости могут обновляться ежегодно с применением коэффициентов утвержден соответствующим Законом об общем государственном бюджете (« Ley de Presupuestos Generales del Estado »), который ежегодно утверждается правительством. Это решение « увеличивает » или « снижает » кадастровой стоимости собственности в определенном муниципалитете по прямому решению правительства.

Способ, которым это делается, — это присвоение определенного «коэффициента » кадастровой стоимости собственности.

Пример : Если в 2019 году правительство решило увеличить стоимость объектов, например, в Бенидорме, на 10%, то они могут включить в «Ley de Presupuestos» коэффициент 1,1 для увеличения стоимости свойств Бенидорма.

Итак, в конкретном объекте недвижимости с присвоенной кадастровой стоимостью 35.000 EUR , то значение можно увеличить на 10%, указав применить формулу: 35.000 * 1,1 (коэффициент для Бенидорма) = 38.500 EUR . Таким образом, хотя кадастровая стоимость недвижимости всегда будет составлять 35 000 евро (пока она не будет проверена с помощью PV-инструмента), «обновленная» стоимость на 2019 год будет составлять 38 500 евро. Это последнее значение будет использоваться при расчете различных налогов в Испании.

Вы можете узнать, какой «коэффициент» присвоен вашему муниципалитету, на официальном сайте Catastro: http: // www.catastro.meh.es/esp/coeficientes_ponencias.asp

В декабре 2017 года правительство Испании в последней испанской «Ley de Presupuestos» обновило кадастровую стоимость в более чем 1.800 муниципалитетах:

| МУНИЦИПАЛЬНОЕ ОБРАЗОВАНИЕ | ПРОВИНЦИЯ | ПЕРЕСМОТР ГОД | АКТУАЛИЗАЦИЯ | % | |||||||||||||||||||

| Alfafara | Аликанте | 1989 | 1,05 | 5% | |||||||||||||||||||

| Algorfa | Alicante | 1995 | 1,03 | 2008 | 0,97 | -3% | |||||||||||||||||

| Альмудаина | Аликанте | 1990 | 1,03 | 3% | |||||||||||||||||||

| Балонес | Аликанте | 1990 | 1,03 | 3% | |||||||||||||||||||

| Бенасау | Аликанте | ||||||||||||||||||||||

| Бенифаллим | Аликанте | 1990 | 1,03 | 3% | |||||||||||||||||||

| Бениллоба | Аликанте | 1,03 | 1,03 | 3% | |||||||||||||||||||

| Benimassot | Аликанте | 1990 | 1,03 | 3% | |||||||||||||||||||

| Facheca | Аликанте 1990 | ||||||||||||||||||||||

| Famorca | Аликанте | 1990 | 1,03 | 3% | |||||||||||||||||||

| Gaianes | Аликанте | 1989 | 903 25 1,055% | ||||||||||||||||||||

| Gorga | Аликанте | 1990 | 1,03 | 3% | |||||||||||||||||||

| Ibi | Аликанте | 2005 | 0 | ||||||||||||||||||||

| L’Alqueria D’Asnar | Аликанте | 1989 | 1,05 | 5% | |||||||||||||||||||

| Millena | Аликанте | 1990 | Аликанте | 2010 | 0,97 | -3% | |||||||||||||||||

| Ондара | Аликанте | 2013 | 0,93 | -7% | |||||||||||||||||||

| , 97 | -3% | ||||||||||||||||||||||

| Орба | Аликанте | 1990 | 1,03 | 3% | |||||||||||||||||||

| Penaguila | Аликанте | 1990 | 3% | ||||||||||||||||||||

| Polop | Аликанте | 2000 | 1,03 | 3% | |||||||||||||||||||

| Quatretondeta | Аликанте | 1990 | 1,03 Аликанте | 1985 | 1,05 | 5% | |||||||||||||||||

| Теулада | Аликанте | 1996 | 1,03 | 3% | |||||||||||||||||||

| Толлос | Alicante | 3% | |||||||||||||||||||||

| Вильяхойоса / Ла Вила Хойоза | Аликанте | 2006 | 0,97 | -3% | |||||||||||||||||||

| Альфондегилья | Кастельон | ||||||||||||||||||||||

| Бенафер | Кастельон | 2010 | 0,97 | -3% | |||||||||||||||||||

| Беникасим / Беникасим | Кастельон | 9032 5 20070,97 | -3% | ||||||||||||||||||||

| Кастельон-де-ла-Плана | Кастельон | 2012 | 0,93 | -7% | |||||||||||||||||||

| Ховар | 1 , 055% | ||||||||||||||||||||||

| Coves De Vinroma Les | Castellón | 1990 | 1,03 | 3% | |||||||||||||||||||

| Culla | Castellón | 1989 | 1989 | 1989 | |||||||||||||||||||

| La Salzadella | Castellón | 2009 | 0,97 | -3% | |||||||||||||||||||

| La Vall D’Uixo | Кастельон | 2008 | Лусена Дель Сид | Кастельон | 2007 | 0,97 | -3% | ||||||||||||||||

| Матет | Кастельон | 2012 | 0,93 | -7 Монко | Кастельон | 2011 | 0,97 | -3% | |||||||||||||||

| Пина де Монтальграо | Кастельон | 2012 | 0,93 | -7% | Jordorge | Кастельон | 2006 | 0,97 | -3% | ||||||||||||||

| Тириг | Кастельон | 1989 | 1,05 | 5% | |||||||||||||||||||

| 97 | -3% | ||||||||||||||||||||||

| Traiguera | Castellón | 2007 | 0,97 | -3% | |||||||||||||||||||

| Vilanova D’Alcolea | 10325|||||||||||||||||||||||

| Vistabella Del Maestrazgo | Castellón | 2011 | 0,97 | -3% | |||||||||||||||||||

| Ador | Валенсия | 2007 | 0,97 | -3% | |||||||||||||||||||

| Aielo De Rugat | Валенсия | 2011 | 0,97 | -3% | |||||||||||||||||||

| Alcublas | Валенсия | ||||||||||||||||||||||

| lfafar | Валенсия | 2006 | 0,97 | -3% | |||||||||||||||||||

| Альфарраси | Валенсия | 2008 | 0,97 | -… Валенсия | 2007 | 0,97 | -3% | ||||||||||||||||

| Альмоин | Валенсия | 2001 | 1,02 | 2% | |||||||||||||||||||

| Анна | Валенсия Валенсия3% | ||||||||||||||||||||||

| Antella | Валенсия | 2013 | 0,93 | -7% | |||||||||||||||||||

| Aras De Los Olmos | Валенсия | 2005 90 328 | 0,97 | -3% | |||||||||||||||||||

| Бельгида | Валенсия | 2013 | 0,93 | -7% | |||||||||||||||||||

| Bellreguard | Валенсия 1997 | 325 | 325 % | ||||||||||||||||||||

| Бенагебер | Валенсия | 2006 | 0,97 | -3% | |||||||||||||||||||

| Бенагуасил | Валенсия | 2009 | 0,97 | 8Валенсия | 2009 | 0,97 | -3% | ||||||||||||||||

| Бениколет | Валенсия | 1994 | 1,03 | 3% | |||||||||||||||||||

| Бенимодо | Бенимодо | -3% | |||||||||||||||||||||

| Benimuslem | Валенсия | 2012 | 0,93 | -7% | |||||||||||||||||||

| Beniparrell | Валенсия | 903 25 20080,97 | -3% | ||||||||||||||||||||

| Benissuera | Валенсия | 1994 | 1,03 | 3% | |||||||||||||||||||

| Bocairent | -7% | ||||||||||||||||||||||

| Carcaixent | Валенсия | 2012 | 0,93 | -7% | |||||||||||||||||||

| Карлет | Валенсия | 2009 | 0,97 | 0,97 | Валенсия | 2013 | 0,93 | -7% | |||||||||||||||

| Катарроха | Валенсия | 2003 | 1,02 | 2% | |||||||||||||||||||

| , 97 | -3% | ||||||||||||||||||||||

| Чива | Валенсия | 2013 | 0,93 | -7% | |||||||||||||||||||

| Чулилья | Валенсия | 903 25 20080,97 | -3% | ||||||||||||||||||||

| Кофрентес | Валенсия | 1990 | 1,03 | 3% | |||||||||||||||||||

| Daimus | Валенсия | 3%||||||||||||||||||||||

| Эль-Пуч-Де-Санта-Мария | Валенсия | 2008 | 0,97 | -3% | |||||||||||||||||||

| Estivella | Валенсия | 2012 | |||||||||||||||||||||

| Фонтанарс Дельс Альфоринс | Валенсия | 2013 | 0,93 | -7% | |||||||||||||||||||

| Форталени | Валенсия | 2011 | 0,97 | 1990 | 1,03 | 3% | |||||||||||||||||

| Гандия | Валенсия | 1997 | 1,03 | 3% | |||||||||||||||||||

| Гатова | Валенсия | 2007 | 0,97 | -3% | |||||||||||||||||||

| Гестальгар | Валенсия | 2008 | 0,97 | -3% | |||||||||||||||||||

| L’A 1994 | 1,03 | 3% | |||||||||||||||||||||

| Ла-Льоса-де-Ранес | Валенсия | 2012 | 0,93 | -7% | |||||||||||||||||||

| Ла-Побла-де-Фарналс | 1,03 | 3% | |||||||||||||||||||||

| Ла Побла Де Валльбона | Валенсия | 2012 | 0,93 | -7% | |||||||||||||||||||

| Морские пехотинцы | Валенсия | 1990 % | |||||||||||||||||||||

| Massalfassar | Валенсия | 2008 | 0,97 | -3% | |||||||||||||||||||

| Massamagrell | Валенсия | 2013 | 0,93 | 25-7% | |||||||||||||||||||

| Miramar | Валенсия | 2007 | 0,97 | -3% | |||||||||||||||||||

| Moixent / Mogente | Валенсия | 2013 | 0,97% | ||||||||||||||||||||

| Novele / Novetle | Валенсия | 1994 | 1,03 | 3% | |||||||||||||||||||

| Olocau | Валенсия | 2011 | 0,97 | -3% | 2008 | 0,97 | -3% | ||||||||||||||||

| Palmera | Валенсия | 2006 | 0,97 | -3% | |||||||||||||||||||

| Paterna | -3% | ||||||||||||||||||||||

| Pedralba | Валенсия | 2013 | 0,93 | -7% | |||||||||||||||||||

| Picassent | Валенсия | 2000 | 1,03 903 28 | 3% | |||||||||||||||||||

| Puçol | Валенсия | 2008 | 0,97 | -3% | |||||||||||||||||||

| Quart De Poblet | Valencia | 2009 | 034% | ||||||||||||||||||||

| Quesa | Валенсия | 2007 | 0,97 | -3% | |||||||||||||||||||

| Rafelcofer | Валенсия | 2009 | 0,97 | 1996 | 1,03 | 3% | |||||||||||||||||

| Rotgla I Corbera | Валенсия | 1994 | 1,03 | 3% | |||||||||||||||||||

| Rugat | -3% | ||||||||||||||||||||||

| Сагунто / Сагунт | Валенсия | 2013 | 0,93 | -7% | |||||||||||||||||||

| Сант Джоанет | Валенсия | 1989 | 1,05 | 5% | |||||||||||||||||||

| Segart | Валенсия | 2010 | 0,97 | -3% | |||||||||||||||||||

| Senyera | Валенсия | 2012 | %|||||||||||||||||||||

| Sinarcas | Валенсия | 1990 | 1,03 | 3% | |||||||||||||||||||

| Sueca | Валенсия | 2007 | 0,97 | -3 | Валенсия | 2007 | 0,97 | -3% | |||||||||||||||

| Торрент | Валенсия | 2008 | 0,97 | -3% | |||||||||||||||||||

| , 05 | 5% | ||||||||||||||||||||||

| Туехар | Валенсия | 2011 | 0,97 | -3% | |||||||||||||||||||

| Валенсия | Валенсия | 1998 | 1,03 | 3% | |||||||||||||||||||

| Валланка | Валенсия | 2010 | 0,97 | -3% | |||||||||||||||||||

| Виламарксант | Валенсия | -3 | |||||||||||||||||||||

| Xeraco | Валенсия | 2012 | 0,93 | -7% | |||||||||||||||||||

| Archena | Мерсия | 2009 | 0,97 | 0,97 | —2010 | 0,97 | -3% | ||||||||||||||||

| Картахена | Мурсия | 1997 | 1,03 | 3% | |||||||||||||||||||

| Лорка | Мерсия | -3% | |||||||||||||||||||||

| Totana | Мерсия | 2001 | 1,02 | 2% | |||||||||||||||||||

| Вильянуэва-дель-Рио-Сегура | Мерсия | 2013 | 0,93 | -7% |

Итак, в качестве заключения:

Катастрофическая стоимость создается офисом Catastro совместно с ратушей местного муниципалитета и может быть изменена Правительством. используя ежегодный «Ley de Presupuestos Generales del Estado».

(PDF) Определение кадастрово-налоговых площадей для объектов недвижимости на основе качественной и количественной модели

Ясиньска Э., Преведа Э .; 2017. Определение кадастрово-налоговых площадей для объектов недвижимости на основе модели качественной

и количественной

2

ее поверхности. Это означает, что владелец недвижимости, расположенной на окраине Кракова, платит такой же взнос, как

владелец квартиры в городском центре, несмотря на значительную разницу в их стоимости (Bryndziak Sz., 2011). В этом случае в

необходимо реформировать налогообложение недвижимости в Польше (Etel L., 1999). При внесении в кадастровый

налоговый наверняка будет много проблем. Самым большим из них может оказаться дороговизна проведения операции.

По некоторым данным, они могут даже достигнуть 2 млрд злотых (Jędrysiak, 2014). Предполагается, что самым дорогостоящим, несмотря на

методов массовой оценки, будет внедрение и постоянное обновление системы, которая будет рассчитана

на стоимости кадастра недвижимости.

Для снижения затрат и сокращения времени до внесения кадастрового налога на рынке уже существует множество решений, которые значительно облегчат его внедрение. Профессор Анджей Хопфер (Hopfer A., 2008) описывает метод массовой оценки собственности и атрибутов

, которые следует учитывать при оценке кадастровой стоимости, показывая характеристики

, которые отличают ее от рыночной стоимости. С другой стороны, (Sawiłow E., 2008) на примере трех регистрационных участков

, расположенных во Вроцлаве, представляет методологию определения кадастровой стоимости, которая основана на Регистре цен

и стоимости недвижимости.

Страны Европы представляют различные решения в области налогообложения недвижимости, которые схожи. Разнообразие

систем налогообложения недвижимости связано с отсутствием единых правил в этой области в рамках Европейского Союза

и отсутствием международных стандартов для построения этих систем. Все существующие в Европе системы

можно разделить на две общие группы:

1. ценные системы, где налоговой базой является стоимость имущества, полученная путем массовой оценки

2.системы для поверхности на основе поверхности налогооблагаемого имущества.

В случае адвалорного налогообложения все данные, необходимые для определения суммы налога, включаются в кадастр недвижимости

и системы наземной базовой информации, включая геодезические и картографические записи. При выбранной стране

полное отсутствие кадастра недвижимости, эти записи являются первичным источником данных о недвижимости для плательщиков

иорганов государственной казны (Мика М., Лен П. 2016.).

Среди стран-членов ЕС наиболее популярна кадастровая система, в основе которой лежит капитальная стоимость недвижимости

или арендная стоимость. Поскольку вся информация о налогоплательщиках и налогооблагаемой собственности находится в кадастре, определение

и сбор налогов не вызывает затруднений. В настоящее время в европейских странах действует фискальный и юридический кадастр.

Налоговый кадастр содержит данные о налогоплательщике, стоимости имущества и получаемых доходах.Это данные

, которые нужны больше всего для задач в сфере налогообложения, но могут быть использованы для других целей. Кадастровый закон, в свою очередь,

регулирует правовые аспекты недвижимого имущества, и его основной целью является регистрация и защита прав собственности и

бремени собственности. Как правило, он связан с системой земельных книг, а иногда и заменяет, а также

может быть источником налоговой информации. Создание правового кадастра относительно сложно и дорого для того времени,

, поскольку требует урегулирования правовых отношений с недвижимым имуществом и определения его точных границ (Hanus P, Jasińska E.

Preweda E. 2014).

Поверхность используется только в Чехии, Словакии, Болгарии и Польше, в то время как Венгрия и Румыния

применяли промежуточные решения, сочетающие элементы обеих систем.

Различия между описанными системами наиболее очевидны в размере поступлений в казначейство. У

иих высота в системном регистре не влияет на надувание, так как она находится на поверхности системы. С другой стороны, физический размер (площадь)

, несмотря на рост инфляции, остается неизменным, что не меняет саму основу налогообложения.Это происходит

только в системе стоимости, когда цены на недвижимость растут.

В европейских странах существует множество типов систем ценных бумаг, которые отличаются друг от друга с точки зрения субъективного

и объективного. Юридическое лицо, иначе налогоплательщик, или владелец собственности, или пользователь. В случае этого измерения

возможны две возможности:

• налог, охватывающий широкий спектр (многие типы недвижимости)

• некоторые налоги, каждый из которых относится к разному типу недвижимости.

Первый раствор более популярен в Европе и его используют в большинстве стран. Однако немногие выбрали разделение налогов

в зависимости от типа собственности. Это такие страны, как Великобритания, Франция и Дания. В

UK недвижимость делится на два типа: жилая (подлежит налогообложению налоговым советом) и для других целей, кроме жилых

(налоговая ставка вне страны). Точно так же дело во Франции. Здесь стоит жилая недвижимость, которая облагается налогом на

, застроенная, облагаемая акцизным налогом на недвижимость, а незастроенная — налог

taxefonciere sur lesproprieties non baties.

Еще одним аспектом системы дифференциации является ценный способ оценки стоимости недвижимости и периодичности ее пересмотра

. Существуют различные способы оценки недвижимости, используемые при определении суммы налога, а именно:

— широко распространенное налогообложение, осуществляемое с учетом дохода или компаратора. Признание дохода включает определение

дохода, полученного от собственности, и уменьшение его на сумму затрат, понесенных на содержание собственности, и ее

стоимости.Однако сравнительный подход основан на стоимости репрезентативной недвижимости с последующим исправлением этого значения

, в зависимости от обстоятельств, которые различают эти два свойства, например. Площадь поверхности, техническое состояние площади

и фактор времени,

• Автоматическое налогообложение — когда налогоплательщик объявил стоимость своей недвижимости, которая относится к диапазону

, ранее объявленному налоговыми органами,

Налоги в Бельгии: полное руководство для эмигрантов

Как эмигрант, переезжающий в Бельгию, может быть полезно ознакомиться с различными налоговыми мерами в вашей новой стране, от ставок подоходного налога до того, как работают корпоративный налог и НДС.

Это руководство по налогам в Бельгии дает обзор следующего:

Налоговая система Бельгии

Налоговые ставки в Бельгии одни из самых высоких в Европе. Эффективная ставка бельгийских налогов составляет более 50% для наиболее высокооплачиваемых лиц (с учетом социального обеспечения) по сравнению со средним показателем в 45% в остальной Европе.

Если вы иностранец, работающий в Бельгии, вы, как правило, обязаны платить бельгийские налоги и подавать налоговую декларацию.Владельцы собственности также могут нести ответственность за уплату налога на имущество, налога на дарение и налога на наследство.

Бельгия заключила более 90 соглашений с другими странами, чтобы запретить резидентам платить дополнительный подоходный налог в своей стране.

Правительство Бельгии наращивает усилия по пресечению уклонения от уплаты налогов. В 2019 году правительство вернуло 400 миллионов евро неуплаченных налогов.

Федеральные налоги в Бельгии

Некоторые бельгийские налоги собираются и взимаются на региональном уровне, а другие регулируются отдельными муниципалитетами.

Подоходный налог, НДС и корпоративный налог в Бельгии регулируются одинаковыми правилами по всей стране. Национальное правительство обычно собирает налоговые поступления.

Другие налоги значительно различаются в зависимости от того, где вы живете в Бельгии. Например, ставки налога на наследство различаются в Брюсселе, Фландрии и Валлонии.

Местные налоги в Бельгии

Муниципальные налоги на коммунальные услуги, включая телевидение, сбор мусора и воду, взимаются соответствующими регионами, провинциями и муниципалитетами ( коммуны / gemeenten ) по ставке до 9%.Это часть вашего подоходного налога.

Ратуша Икселя. Некоторые налоги в Бельгии устанавливаются и взимаются самим муниципалитетом.Точная сумма, которую вам нужно будет заплатить, устанавливается на местном уровне. Например, каждый из 19 муниципалитетов Брюсселя устанавливает свою ставку.

Нерезиденты не платят муниципальный налог. Вместо этого они платят федеральный налог по фиксированной ставке 7%.

Налоги на товары и услуги (НДС)

В Бельгии НДС называется Taxe sur la Valeur Ajoutée (TVA) или Belasting over de Toegevoegde Waarde (BTW).Это касается большинства товаров и услуг.

Стандартная ставка составляет 21%, но для некоторых категорий товаров и услуг существуют более низкие ставки. Ставка 12% применяется к еде, подаваемой в ресторанах и социальном жилье, а ставка 6% применяется к большинству основных товаров, таких как продукты питания, водоснабжение, книги и лекарства.

Ставка 0% доступна для ежедневных и еженедельных публикаций и вторсырья.

Можете ли вы получить возмещение за BTW / TVA?

Если вы продаете товары другому предприятию, зарегистрированному в качестве плательщика НДС, в другом месте ЕС, покупатель платит НДС по ставке своей страны.

Это также работает и наоборот, поэтому, если вы покупаете товары из другой страны в пределах ЕС, вы будете платить НДС по бельгийским ставкам.

При совершении международной транзакции вам понадобится номер плательщика НДС клиента. Вы можете проверить это через Европейскую Комиссию.

Кто должен платить налог в Бельгии?

Сколько вам нужно будет заплатить в Бельгии, зависит от того, резидент вы или нерезидент.

Если вы проживаете в Бельгии не менее шести месяцев (183 дней) в году и зарегистрированы в местной коммуне, то вы являетесь резидентом для целей налогообложения.В результате вы должны платить бельгийский подоходный налог со своего мирового дохода.

Ваш налогооблагаемый доход — это доход, оставшийся после вычетов, таких как отчисления на социальное страхование, личные пособия и профессиональные расходы.

Бельгийская налоговая система для иностранцев

Если вы живете в Бельгии менее шести месяцев (183 дней) в году, вы облагаетесь налогом только с дохода, полученного в стране, включая арендную плату и прирост капитала.

Хотя это может быть полезно для некоторых эмигрантов, недавние реформы означают, что иностранные руководители с налоговым статусом-нерезидентами, проживающие со своей семьей в Бельгии, больше не получают нескольких личных пособий, если только они не зарабатывают не менее 75% своего общего налогооблагаемого профессионального дохода в течение бельгийский налоговый год.Дополнительную информацию можно получить в Министерстве финансов Бельгии.

Эмигранты, временно работающие в Бельгии, могут подать заявку на специальный налоговый режим и платить налог на прибыль в Бельгии только со своего дохода в Бельгии (а не со своего мирового дохода), даже если они классифицируются как бельгийские резиденты. Вы можете узнать больше в нашем руководстве по подаче налоговой декларации в Бельгии.

Подоходный налог в Бельгии

Резиденты Бельгии платят подоходный налог с населения со своих доходов из всех мировых источников по скользящей шкале.Текущие налоговые скобки для налоговой декларации за 2020 год следующие:

| Диапазон подоходного налога в Бельгии | Ставка налога в Бельгии | |

| До 13,340 евро | 25% | |

| € 13,341–23,720 евро | 409 € 41 060 | 45% |

| 41 061 € + | 50% |

Ваш доход определяется размером вашей заработной платы за вычетом всех обязательных взносов на социальное обеспечение (выплачиваемых в Бельгии или за рубежом).

Каждый имеет право на личное не облагаемое налогом пособие, которое в настоящее время составляет 8 990 евро (эта сумма увеличивается, если у вас есть дети).

Профессиональные расходы также можно вычесть на основе фактических затрат, предоставив подтверждающую документацию, или на единовременной основе.

Максимальный размер единовременного вычета или возмещения налога в Бельгии составляет 4880 евро для сотрудников. Вы также можете определить размер налога, который вам придется заплатить, с помощью этого бельгийского онлайн-калькулятора налогов.

Как подать налоговую декларацию в Бельгии

Бельгийский налоговый год длится с 1 января по 31 декабря.Все резиденты Бельгии и нерезиденты, облагаемые налогом на доход, полученный из бельгийских источников, должны подавать ежегодную декларацию.

Обычно вы получаете налоговую декларацию примерно в мае или июне ( декларация / aangifte ), относящуюся к доходу за предыдущий год. Обычно он должен быть возвращен до конца июня, хотя точную дату вы найдете в своей налоговой декларации.

Обычно у вас есть дополнительное время, если вы используете онлайн-систему подачи налоговых деклараций. Нерезиденты подают декларации в конце сентября — начале октября.

Если вы не подадите декларацию в установленный срок, вам может грозить штраф, а налоговые органы могут оценить размер налога, который вам нужно заплатить. Вы можете отслеживать процесс подачи налоговой декларации через приложение для государственных финансов Минфин.

Подоходный налог с самозанятых в Бельгии

Самостоятельно занятые люди платят подоходный налог по тем же ставкам, что и наемные работники в Бельгии.

Для уплаты налога самозанятые работники и фрилансеры должны зарегистрироваться в налоговой инспекции и, при необходимости, в налоговой инспекции.Это возможно через универсальный магазин или офисную стойку ( guichet d’entreprise на французском языке, ondernemingsloket на голландском).

Есть офисы по всей Бельгии. Вы можете найти ближайший офис на портале FPS. Вам нужно будет вести счета, квитанции и декларации о доходах и вовремя оплачивать счета.

Налог на имущество и богатство в Бельгии

Владельцы недвижимости должны платить ежегодный налог, основанный на праве собственности, с 1 января каждого года.Сумма рассчитывается на основе предполагаемой годовой арендной платы ( кадастровый доход / кадастровый инкомен ), которая приписывается собственности местными властями.

Размер уплачиваемого налога зависит от коммуны и региона.

Если вы живете во фламандском регионе, как правило, это 2,5% годового дохода от аренды; в Брюссельском столичном регионе — 2,25%; а в Валлонии — примерно 1,25%.

Освобождение от уплаты налогов при покупке недвижимости

Когда вы покупаете недвижимость в Бельгии, вам нужно будет заплатить налог на передачу собственности (также известный как регистрационный налог), чтобы переместить право собственности на ваше имя.

Сумма, которую вы заплатите, варьируется от 6% до 10% от покупной цены, в зависимости от того, где в Бельгии вы покупаете недвижимость. В Брюсселе вы можете воспользоваться освобождением от уплаты налогов (abattement) на первые 175 000 фунтов стерлингов от стоимости недвижимости. В Валлонии есть жилье поменьше стоимостью 20 000 фунтов стерлингов. Недвижимость младше двух лет облагается НДС, а не налогом на передачу собственности.

Налог на наследство в Бельгии

Налог на наследство применяется к общей стоимости имущества лица, проживающего в Бельгии, или любого имущества, принадлежащего Бельгии, если оно не проживает там.

Размер налога зависит от региона. Он выплачивается региону, в котором умерший являлся налоговым резидентом большую часть последних пяти лет своей жизни.

Налог на дарение

В Бельгии действует трехлетнее правило дарения движимого и недвижимого имущества. Это означает, что если вы дадите что-то наследнику, а затем умрете в течение трех лет, он должен будет уплатить налог на наследство со стоимости подарка.

Ставка налога на дарение варьируется в зависимости от региона.В Валлонии он составляет от 3,3% до 5,5%, а в Брюсселе — от 3% до 40%, в зависимости от стоимости подарка и от того, является ли получатель наследником.

Налоги на компании и ставки НДС в Бельгии

Базовая ставка налога на прибыль компаний в Бельгии в 2021 году составляет 25%. До 2021 года компаниям необходимо было платить 29% плюс 2% кризисного налога.

Для компаний с прибылью менее 100 000 евро ставка составляет 20%.

Налоговая консультация в Бельгии

Уплата налогов в Бельгии может быть сложной задачей.Информация, представленная здесь, представляет собой общий обзор, но вы всегда должны получать профессиональную консультацию от бельгийского финансового эксперта относительно вашей индивидуальной налоговой ситуации.

Министерство финансов ( Service Public Fédéral Finances ) предоставляет информацию по всем аспектам налогообложения, большинство из которых доступно на голландском и французском языках, или вы можете позвонить по телефону +32 (0) 2 572 5757 (с 8:00 до 17:00: 00).

Вы можете найти эксперта по бухгалтерскому учету ( expert-comptable / compte fiscal / accountant / belastingconsulent ) на веб-сайте Instituut van de Accountants en de Blastingconsulenten (только на французском и голландском языках).

Полезные ресурсы

Покупка недвижимости

При покупке недвижимости в Испании вы должны заплатить один из следующих двух косвенных налогов:

- Налог на добавленную стоимость (НДС) плюс гербовый сбор, в случае новостроек

- Налог на передачу вторичного или бывшего в употреблении дома

В случае, если сделка облагается НДС, налогооблагаемой базой является цена, уплаченная за недвижимость, а ставка налога в настоящее время составляет 8%. Гербовый сбор варьируется от региона к региону, но обычно ставка составляет 1%.

Когда применяется налог на передачу собственности, ставка налога обычно составляет 7%, хотя она может варьироваться в зависимости от региона, в котором находится недвижимость.

Основная проблема с налогом на передачу права собственности — это налогооблагаемая база, которая представляет собой справедливую рыночную стоимость собственности на момент совершения сделки.

Обратите внимание, что эта концепция может отличаться от уплаченной цены. Поэтому довольно часто вы декларируете уплаченную цену в качестве налогооблагаемой базы, чтобы увидеть, что через несколько месяцев вы получите налоговую оценку от региональной налоговой инспекции, увеличивающую налогооблагаемую базу на том основании, что справедливая рыночная стоимость должна быть выше, чем уплаченная цена.Тогда вы должны заплатить 8-10% от этой разницы. Конечно, вы можете возразить и начать судебную процедуру для защиты заявленной стоимости. Мне как адвокату нравится, что это происходит, но, честно говоря, в большинстве случаев этого делать не стоит. В конце концов, вы платите профессиональным гонорарам (экспертам по недвижимости, юристам …) любую гипотетическую экономию, которую вы можете получить от судебной процедуры.

Я всегда думал, что в продажах между не связанными сторонами не существует такой вещи, как рыночная стоимость, отличная от продажной цены.Точнее, цена представляет собой консенсус между информированным покупателем и информированным продавцом о стоимости недвижимости в любой момент времени. Поэтому, на мой взгляд, совершенно бессмысленно возможность рыночной стоимости, отличной от цены продажи, по крайней мере, в сделках между несвязанными сторонами.

Чтобы преодолеть эту правовую неопределенность, многие регионы на практике следуют правилам безопасной гавани. Таким образом, если заявленная налогооблагаемая база превышает определенное значение, ваша налоговая декларация считается правильной.По сути, метод состоит в умножении кадастровой стоимости на число, которое варьируется в зависимости от местоположения собственности. Обычно множители варьируются от 1,5 до 3,5. Некоторые регионы, например Валенсия, предоставляют онлайн-инструмент, чтобы помочь налогоплательщикам найти подходящую стоимость для собственности.