Ипотечный калькулятор ставок — рассчитать ипотеку онлайн, расчет суммы ежемесячного платежа по ипотечному кредиту на квартиру

Принимая решение о покупке недвижимости в кредит, потенциальный заемщик должен предварительно рассчитать ежемесячный платеж по ипотеке, чтобы понимать уровень долговременной кредитной нагрузки. Размер выплат не должен превышать определенную долю от ежемесячных доходов потенциального заемщика, чаще всего – не более 50%. Зная возможный уровень платежей, потенциальный заемщик может самостоятельно рассчитать максимальный размер ипотеки, срок кредитования и переплату. Для расчета параметров ипотеки используется специальный калькулятор, доступный для всех.

Кредитный ипотечный калькулятор – это программа, содержащая в себе набор математических формул и используемая для определения существенных параметров кредита. Расчет платежей по ипотеке – важнейшая функция ипотечного калькулятора. Помимо платежа, программа позволяет рассчитать сумму ипотеки, срок, переплату и другие ключевые условия.

На стоимость ипотеки, также рассчитываемую на калькуляторе, влияют процентная ставка по кредиту, возможные комиссии и платы, размер первоначального взноса, доступный для заемщика. Для более точного расчета ипотечного калькулятора целесообразно узнать размер процентной ставки, информацию о наличии комиссий по подходящей кредитной программе.

Калькулятор, рассчитывающий ипотеку, легко найти в Интернете.

Удобно использовать калькулятор ипотеки, размещенный на сайтах многих банков. Зачастую такие сервисы учитывают категорию заемщика, желание подключить программу страхования или отказаться от него, тип приобретаемого жилья, подходящую кредитную программу. Таким образом, калькуляторы ипотечного кредита на сайтах банков позволяют узнать индивидуальную процентную ставку, рассчитать выплаты по ипотеке и другие условия кредита, актуальные для конкретного заемщика.

Впрочем, рассчитать ипотеку помогут онлайн-калькуляторы, размещенные на специализированных интернет-порталах.

Необходимо помнить, что расчет ипотеки, полученный на кредитном калькуляторе, который расположен на сторонних сайтах, не является окончательным.

Также рассчитать ипотеку можно непосредственно в банке. Менеджер даст профессиональную консультацию и рассчитает ипотеку на желаемую квартиру или другую недвижимость.

Таким образом, желающие приобрести жилье могут предварительно оценить свои силы и возможности, используя калькулятор ипотеки.

Прежде чем взять ипотеку на квартиру, потенциальные заемщики должны знать размер ежемесячных трат. Профессиональные сотрудники банков или агентств недвижимости рассчитывают размер суммы кредита по ежемесячному доходу клиента, который делится, как правило, на 2. Таким образом, получается максимальная сумма ежемесячных аннуитетных платежей.

Расчет платежей по военной ипотеке не имеет смысла, так как все выплаты осуществляет государство.

Потенциальные заемщики могут, используя универсальный калькулятор Банки.ру, понять, сколько дадут им денег в ипотеку. Сервис позволяет рассчитать сумму платежа по зарплате, используя вышеописанную методику вычисления. Также с помощью поиска Банки.ру можно подобрать кредит на необходимую сумму, с конкретным первым взносом. В 2014 году на ипотечном рынке представлено достаточно предложений без первоначального взноса.

Калькулятор сельской ипотеки 2021 — ставка и рассчет процентов

Сегодня на рынке банковских продуктов наблюдается существенный рост спроса на сельские ипотечные кредиты, которыми пользуются как жители пригородных поселений, так и сами горожане. Эта услуга стала востребованной благодаря удобным условиям, которые выдвигают банки, всячески привлекая клиентов. Для того чтобы определить, насколько выгодно подобное предложение, можно воспользоваться калькулятором сельской ипотеки, который доступен на официальном сайте учреждения. Благодаря такой возможности каждый потенциальный заемщик может установить долг, который будет выплачивать, и оценить достоинства сотрудничества с финансовой организацией.

Эта услуга стала востребованной благодаря удобным условиям, которые выдвигают банки, всячески привлекая клиентов. Для того чтобы определить, насколько выгодно подобное предложение, можно воспользоваться калькулятором сельской ипотеки, который доступен на официальном сайте учреждения. Благодаря такой возможности каждый потенциальный заемщик может установить долг, который будет выплачивать, и оценить достоинства сотрудничества с финансовой организацией.

Особенности

Форма запрашивает данные, которые человек получает при обсуждении договора:

Форма запрашивает данные, которые человек получает при обсуждении договора:- стоимость объекта недвижимости;

- первоначальный взнос;

- процентную ставку;

- срок договора;

- разовые и ежемесячные комиссии;

- дату получения.

Кроме этого, в форме должен указываться вид платежа (аннуитетный или дифференцированный). После ввода данных система самостоятельно проводит анализ полученной информации и в течение нескольких минут отображает результат. Этот калькулятор предназначен для расчета кредита, предоставляемого банком для покупки жилья или любого другого имущества. Он поможет рассчитать размер ежемесячного платежа и сумму процентов, которую нужно выплатить за весь срок действия кредитной задолженности.

Вывод

Сегодня гражданам страны предоставляется вся информация по услугам для прозрачной политики взаимодействия между физическим и юридическим лицом. Это создает оптимальные условия для сотрудничества, при которых потребитель имеет возможность определить для себя минусы и плюсы до того, как будет подписано соглашение.

Ипотечный калькулятор онлайн 2021 для расчета платежей по ипотеке Красноярск

Наверх

Как рассчитать ипотеку на калькуляторе?

Ипотечный калькулятор на 2021 год позволяет рассчитать сумму ипотеки (ипотечный кредит) и размер ежемесячного платежа по кредиту. Рассчитайте ипотеку и получите одобрение на кредит, отправив онлайн-заявку сразу в несколько банков Красноярска и Красноярского края. Поменяв процентную ставку, срок кредита и другие условия по ипотеке в калькуляторе, вы можете сравнить несколько вариантов расчетов и подобрать самый выгодный кредит для себя. Если нет уверенности, что вы возьмете ипотеку по минимальной льготной ставке, рекомендуем устанавливать в калькуляторе среднее значение процентной ставки по кредиту в банках Красноярского края, указанное справа в ипотечном калькуляторе.

Калькулятор ипотеки и рефинансирования кредита на сайте Сибдом позволяет заемщику:- рассчитать сумму ипотеки, исходя из стоимости недвижимости в Красноярском крае;

- определить сумму платежей, исходя из нужной суммы ипотечного кредита;

- рассчитать сумму ежемесячного платежа по ипотеке в комфортном для вас диапазоне;

- воспользоваться сервисом для расчета досрочного погашения ипотеки;

- рассчитать платежи при рефинансировании вашего прежнего ипотечного кредита;

- сохранить расчет ипотеки, отправить его на почту или распечатать на принтере.

Кредитный ипотечный калькулятор — простое и удобное решение для расчета уровня ипотечных платежей, если вы надумаете покупать недвижимость в кредит в Красноярском крае. С помощью калькулятора вы без труда сможете рассчитать все основные условия ипотеки: первоначальный взнос, ежемесячный платеж, общую сумму ипотеки, срок погашения кредита. Окончательные ежемесячные платежи по кредиту могут быть даже более выгодными, так как у многих банков Красноярского края существуют специальные скидки на процентные ставки в зависимости от участия заемщика в зарплатном проекте банка, наличия справки 2-НДФЛ или специальных акций на покупку квартиры в новостройке.

Сохраните себе все варианты расчета ипотеки, сделанные с помощью ипотечного калькулятора, отправьте онлайн-заявку и ожидайте звонка менеджера банка для уточнения параметров ипотечного кредита и консультации.

Ипотечный калькулятор от «Росбанк Дом»

На странице перед вами – калькулятор ипотеки для предварительного расчета параметров ипотечного кредита:

суммы, первоначального взноса, ежемесячного платежа, срока и порядка погашения. Сервис отражает общие

условия, а также уникальные опции, которые помогут рассчитать и уменьшить платеж по ипотечному кредиту,

срок и общую переплату.

Как с помощью онлайн-калькулятора рассчитать ипотеку?

Калькулятор ипотеки — максимально простой и интуитивно понятный сервис, позволяющий провести все необходимые расчеты всего за пару минут. Чтобы задать индивидуальные параметры, вам потребуется указать:

-

Регион, в котором планируется покупка: Москва и МО, Санкт-Петербург, Ленинградская область или другой;

-

Вид недвижимости: вы можете рассчитать ипотечный кредит на покупку квартиры на первичном или вторичном рынке, доли или комнаты, готового или строящегося дома, апартаментов, гаража;

-

Тип залога: приобретаемый объект или имеющаяся недвижимость;

-

Срок кредитования;

-

Ориентировочную стоимость покупки;

-

Размер первоначального взноса – минимум определяется автоматически (показатель не может быть менее 15%), большее значение можно указать самостоятельно.

От этого параметра зависит размер

предоставляемого ипотечного кредита, который в свою очередь также рассчитывается

автоматически; -

Ставку: базовая либо сниженная в рамках программы «Назначь свою ставку».

От этого параметра зависит размер

предоставляемого ипотечного кредита, который в свою очередь также рассчитывается

автоматически;

От этого параметра зависит размер

предоставляемого ипотечного кредита, который в свою очередь также рассчитывается

автоматически;После нажатия кнопки «Рассчитать кредит» появятся результаты: срок, размер, процентные начисления и

регулярный платеж по ипотеке. Показатели максимально приближены к тем, что будут фигурировать в

вашем договоре. Однако окончательные результаты расчета ипотеки зависят от многих факторов.

Уточнить, одобрит ли банк данную сумму и размер ежемесячного платежа и на каких условиях, вы сможете

после подачи заявки. А посчитать выплаты по ипотеке с точностью до копеек – лишь тогда, когда будет

найдена подходящая недвижимость и станет известна ее стоимость.

Преимущества расчета ипотеки с помощью кредитного онлайн-калькулятора

Данный сервис для расчета ипотечного кредита позволит вам:

-

Получить наглядное представление о банковском продукте;

-

Сопоставить будущие расходы (первый взнос, регулярный платеж, график погашения ипотеки) со своими доходами и спланировать бюджет;

-

Оценить возможности оптимизации договора – опции «Назначь свою ставку» и «Половина платежа раз в 14 дней»;

-

Меняя исходные данные, рассчитать подходящие именно вам срок, размер платежа, сумму первоначального взноса по ипотеке.

Таким образом, использование калькулятора ипотеки – это прекрасная возможность подготовиться к покупке недвижимости с привлечением банковских средств. Если вам необходима квалифицированная помощь в подборе оптимальной программы и расчете ипотечного кредита, воспользуйтесь консультацией наших специалистов.

рассчитать ипотеку, расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Астане или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Астаны. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Астаны. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

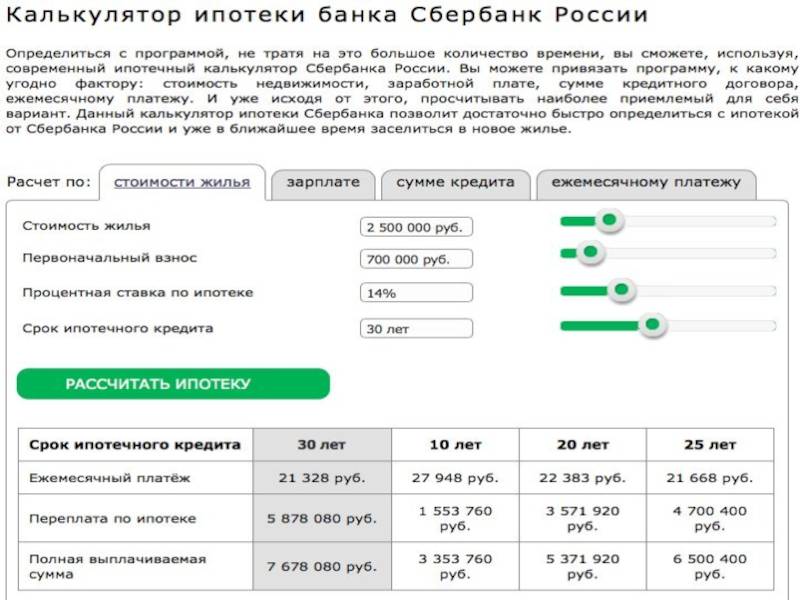

Сбербанк — официальный ипотечный калькулятор 2021

Ипотечный калькулятор Сбербанка поможет рассчитать сумму ежемесячного платежа по ипотеке на 2021 год, взвесить шансы на досрочное погашение. Пользоваться официальным онлайн калькулятором ипотеки 2021 на сайте можно бесплатно! Если вы молодая семья, то вопрос ипотеки уже вас волнует. Она требует серьёзного, вдумчивого подхода. И обязательно точного расчёта. Наш ипотечный калькулятор «Сбербанк ипотека 2021» очень удобен: доступен онлайн, нагляден и бесплатный. Потратьте полчаса на расчёт, который правильно выстроит ваши расходы на несколько лет вперёд.

Хотите рассчитать ипотеку и узнать переплату за весь срок ипотечного кредитования ? Чтобы сделать это всего за несколько секунд без визита в банк, воспользуйтесь онлайн-калькулятором на нашем сайте. Он избавит от необходимости самостоятельно идти в отделение Сбербанка и тратить время на консультацию с сотрудниками.

Как выполнить расчет

Для получения точного результата по ипотечному кредитованию вам потребуются исходные данные, к которым относятся:

- — стоимость квартиры, которую вы намереваетесь купить в ипотеку;

- — размер первоначального взноса. В Сбербанке от составляет от 10 процентов от цены на жилье, однако можно внести абсолютно любую сумму не менее данного значения;

- — процентная ставка;

- — срок, на который выдается кредит.

После ввода этой информации остается выбрать тип ежемесячных платежей – аннуитетный или дифференцированный, и запустить программу. Буквально через несколько секунд вы получите результат расчета.

Буквально через несколько секунд вы получите результат расчета.

Какая ипотека самая выгодная?

За возможность уже сейчас переселиться в собственное жилище приходится дорого платить. У ипотеки есть и недостатки:

-

Высокая процентная ставка. Длительный срок кредитования всегда приводит к ощутимой переплате;

-

Нестабильность финансовой ситуации в России, и невозможность спрогнозировать собственную платежеспособность (заемщик может, например, потерять или сменить работу).

Таким образом, становится понятно, что наиболее выгодным является краткосрочный ипотечный кредит, не более, чем на 5-7 лет. Да, если вы выберете более долгое кредитование, то получите меньший ежемесячный платеж – но вместе с этим в сумме больше переплатите.

С помощью кредитного калькулятора ипотеки можно самостоятельно убедиться, что за 20 лет кредита общая стоимость жилья увеличится на 240% даже без учета страховки.

Нужна ли мне ипотека?

Калькулятор ипотеки Сбербанка 2021 станет хорошим подспорьем для тех, кто еще не решил – потянет ли выплаты? Займ на приобретение собственного жилья помогает разным категориям людей:

— Молодые семьи, особенно те, в которых оба взрослых зарабатывают деньги. Ипотека позволит приобрести жилище сразу в новостройке, с расчетом на появление наследников. Если привлечь еще родителей в качестве созаемщиков, то получение займа еще больше упрощается. Помните также и о том, что при рождении ребенка до завершения выплат по кредиту Сбербанк дает отсрочку на три года. Также можно досрочно погасить свой долг используя для этого материнский капитал.

— Остальные, даже одинокие люди, желающие приобрести собственное жилье, или просто улучшить условия проживания;

— Для приобретения или строительства частного дома за городом, в придачу к имеющейся уже квартире;

— Люди, желающие сдавать новоприобретенное жилье в аренду, получая при этом дополнительный доход;

— Для покупки коммерческой недвижимости.

Использование ипотечного калькулятора Сбербанка

Чтобы грамотно оценить все условия кредитования, воспользуйтесь нашим калькулятором онлайн. От вас потребуется лишь введение нескольких конкретных данных:

— Требуемая сумма;

— Процентная ставка;

— Период кредитования;

— Сумма первоначального взноса.

Сбербанк является одним из самых крупных банков России, зарекомендовавший себя и предлагающий выгодные условия. Существует 9 различных программ ипотеки, подходящих для разных людей.

Преимущества калькулятора Сбербанка

Пользуясь онлайн — калькулятором, вы получаете неоспоримые преимущества:

— Не нужно ехать в банк – этим вы экономите собственные средства и время;

— Данные на сайте всегда актуальны и соответствуют сегодняшнему дню;

— Вы получите расчет всех видов ипотечных платежей;

— Пользование программой совершенно бесплатно и не требует регистрации.

Ипотечный калькулятор Сбербанка поможет вам в получении следующих данных:

— Все выплаты, рассчитанные на каждый месяц с учетом введенных вами данных;

— Все данные будут продемонстрированы в формате таблицы – это наиболее удобный вариант для восприятия человеческим глазом;

— С учетом своих доходов вы легко подберете длительность кредита и сумму ежемесячного взноса;

— Подсчитаете все изменения и выгоды, ожидающие вас при досрочном погашении ипотеки

— Будете подробно видеть, что входит в ежемесячный платеж – где основной долг, где проценты.

Возможности вместе со Сбербанком

Сотрудничество со Сбербанком позволяет взять ипотечный кредит практически каждому, на условиях подходящих именно ему:

— Без первоначального взноса и с ним;

— С поручителями и без них;

— Без справки о доходах;

— Без официального трудоустройства;

— Специальные предложения молодым специалистам или семьям.

Как лучше выплачивать кредит?

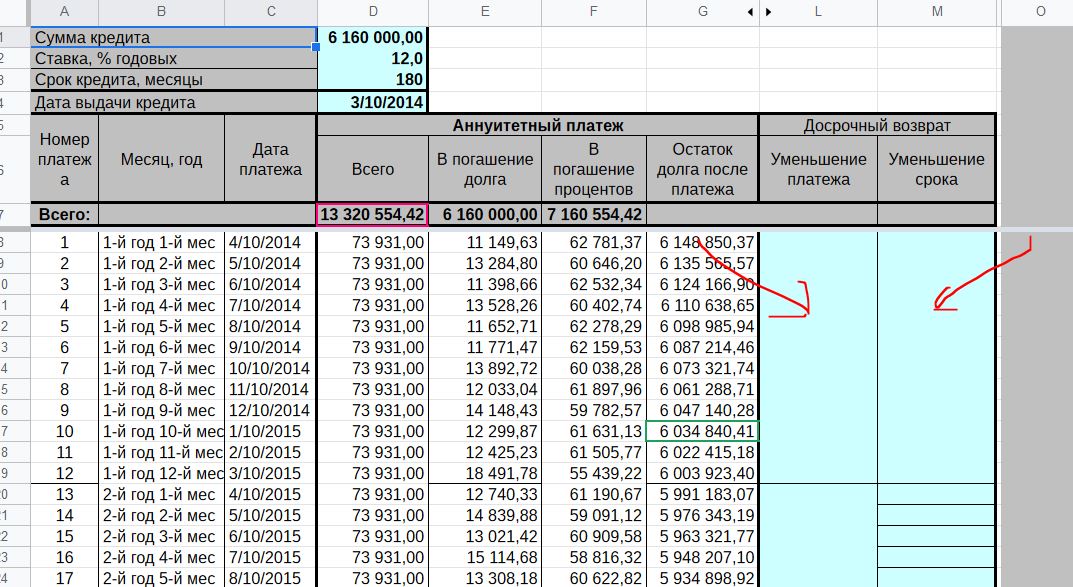

Кредитный калькулятор ипотеки позволяет рассчитать аннуитетные платежи (при которых ежемесячный платеж никак не изменяется с течением времени и каждой новой выплатой) и дифференцированные (при которых каждый следующий месяц необходимо платить разные суммы).

Аннуитетные платежи пользуются намного большей популярностью у населения, ведь намного легче каждый месяц платить конкретную сумму денег, и больше ни о чем не думать. При этом дифференцированные выплаты оказываются намного выгоднее, и итоговая стоимость жилья оказывается меньше.

Таким образом, ипотечный калькулятор Сбербанк 2021 станет вашим лучшим помощником в принятии решения и расчета своих сил на время погашения кредита.

Акция на новостройки

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 7.4% | до 30 лет | кв. в новостройке,кв. в строящемся доме,апартаменты | 15% |

Молодые семьи

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.4% | до 30 лет | кв. на вторичном рынке,кв. в новостройке,кв. в строящемся доме | 15% |

Военная ипотека — приобретение готового жилья

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.5% | до 20 лет | кв. на вторичном рынке,дом/коттедж с землей | 20% |

Военная ипотека — приобретение строящегося жилья

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.5% | до 20 лет | кв. в строящемся доме | 20% |

Рефинансирование

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.5% | до 30 лет | рефинансирование | 0% |

Приобретение готового жилья

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 9.9% | до 30 лет | дом/коттедж с землей,дом/коттедж,комната,кв. на вторичном рынке | 15% |

Загородная недвижимость

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 10% | до 30 лет | земельный участок,дачный/садовый дом с землей,объект незавершенного строительства | 25% |

Строительство жилого дома

| Мин. ставка | Макс. срок | Цель кредита | Мин. взнос |

|---|---|---|---|

| 10.5% | до 30 лет | строительство дома | 25% |

Условия ипотеки существенно отличаются в зависимости, требуется вам займ на вторичное жилье, на новостройку, на строительство частного дома или же просто на участок земли. Потенциальным заемщикам в банке предлагаются следующие возможности получения ипотечного кредита:

- Без поручителей.

- Без подтверждения дохода.

- Без первоначального взноса.

В банке доступно оформление ипотечного кредита с господдержкой, в частности с материнским капиталом, и с досрочным погашением. Условия его выдачи могут быть существенно пересмотрены в пользу заемщика, если у него открыт зарплатный проект. Банк также идет на встречу бюджетникам, предлагает особые варианты выдачи для пенсионеров.

Получить предварительный расчет по кредиту на недвижимость поможет современный онлайн расчет стоимости – оно предоставит основную необходимую информацию соответственно требованиям и пожеланиям заемщика.

Калькулятор ипотеки от Газпромбанка

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

- M = общий ежемесячный платеж по ипотеке

- P = основная сумма кредита

- r = ваша ежемесячная процентная ставка. Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить ежемесячную ставку. Если ваша процентная ставка составляет 5%, ваша ежемесячная ставка будет 0,004167 (0,05 / 12 = 0,004167).

- n = количество платежей в течение срока кредита. Умножьте количество лет в сроке ссуды на 12 (количество месяцев в году), чтобы получить общее количество выплат по ссуде. Например, фиксированная ипотека на 30 лет будет иметь 360 выплат (30×12 = 360).

Эта формула поможет вам вычислить, сколько дома вы можете себе позволить. Использование нашего ипотечного калькулятора облегчит вам работу и поможет решить, вкладываете ли вы достаточно денег или можете или должны скорректировать срок кредита.Всегда полезно оценивать покупки у нескольких кредиторов, чтобы убедиться, что вы получаете лучшую из доступных сделок.

Чем может помочь ипотечный калькулятор

Покупка дома — это самая крупная покупка, которую большинство людей совершит в своей жизни, поэтому вам следует тщательно подумать о том, как вы собираетесь ее финансировать. Предварительная установка бюджета — задолго до того, как вы начнете смотреть на дома — поможет вам не влюбиться в дом, который вы не можете себе позволить. Вот где может помочь простой ипотечный калькулятор, подобный нашему.

Выплата по ипотеке включает четыре компонента, которые вместе известны как PITI (произносится «жалость»): основная сумма, проценты, налоги и страхование. Многие покупатели жилья знают об этих расходах, но не готовы к скрытым расходам домовладения. К ним относятся сборы ассоциации домовладельцев (ТСЖ), страхование частной ипотечной ссуды, текущее обслуживание, более крупные счета за коммунальные услуги и капитальный ремонт.

Калькулятор ипотечной ссуды с банковской ставкой может помочь вам учесть сборы PITI и ТСЖ, но не другие расходы, поэтому убедитесь, что ежемесячный платеж, который он рассчитывает для вас, не является абсолютным максимумом из того, что вы можете себе позволить.Важно иметь в своем бюджете некоторую амортизацию на случай непредвиденных или чрезвычайных расходов. Вы также можете настроить сумму кредита и первоначального взноса, процентную ставку и срок кредита, чтобы увидеть, как эти переменные влияют на ваш ежемесячный платеж. Ваша конкретная процентная ставка будет зависеть от вашего общего кредитного профиля и отношения долга к доходу, или DTI, который представляет собой сумму всех ваших долгов и нового платежа по ипотеке, деленную на ваш валовой ежемесячный доход. Более низкий кредитный рейтинг и более высокий DTI могут сделать вас более рискованным заемщиком в глазах кредиторов.Как правило, чем более рискованным вы кажетесь на бумаге, тем выше будет ваша процентная ставка.

Как решить, сколько дома вы можете себе позволить

Если вы не уверены, какая часть вашего дохода должна идти на жилье, следуйте проверенному правилу 28/36 процентов. Большинство финансовых консультантов согласны с тем, что люди должны тратить не более 28 процентов своего валового дохода на жилье (т.е. выплаты по ипотеке) и не более 36 процентов своего валового дохода на общую сумму долга, включая выплаты по ипотеке, кредитные карты, студенческие ссуды. , медицинские счета и тому подобное.

Вот пример того, как это выглядит:

Джо зарабатывает 60 000 долларов в год. Это общий ежемесячный доход в размере 5000 долларов США в месяц.

5000 долларов x 0,28 = 1,400 долларов США ежемесячного платежа по ипотеке (PITI)

Общие ежемесячные выплаты Джо по ипотеке — включая основную сумму, проценты, налоги и страховку — не должны превышать 1400 долларов в месяц. Это максимальная сумма кредита примерно 253 379 долларов США.

Вы можете претендовать на ипотеку с коэффициентом DTI до 50 процентов для некоторых кредитов, но у вас может не хватить места для маневра в вашем бюджете для других расходов на проживание, выхода на пенсию, чрезвычайных сбережений и дискреционных расходов, если вы слишком сильно растянетесь.Кредиторы не принимают во внимание эти статьи бюджета, когда предварительно одобряют получение ссуды, поэтому вы должны сами учесть эти расходы в своей картине доступности жилья.

Знание того, что вы можете себе позволить, поможет вам предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, — это получить 30-летний жилищный заем, который слишком дорог для вашего бюджета, даже если кредитор готов одолжить вам деньги.

Следующие шаги

Калькулятор ипотечного кредита — это трамплин, который поможет вам оценить ежемесячный платеж по ипотеке и понять, что он включает.Ваш следующий шаг после игры с числами: получите предварительное одобрение ипотечного кредитора.

Подача заявления на ипотеку даст вам более определенное представление о том, сколько дома вы можете позволить себе после того, как кредитор проверит вашу занятость, доход, кредит и финансы. У вас также будет более четкое представление о том, сколько денег вам нужно будет принести за заключительный стол.

О наших таблицах ставок по ипотеке

Приведенная выше информация о ипотечном кредите предоставлена или получена Bankrate.Некоторые кредиторы предоставляют Bankrate условия своего ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наши «Рекламодатели»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок в соответствии с применимыми критериями. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или по номеру телефона Рекламодателя.

Каждый рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Банковская ставка не может гарантировать точность или доступность любого срока займа, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий посредством процесса обеспечения качества и требует от Рекламодателей согласия с нашими Положениями и условиями и соблюдения нашей Программы контроля качества. Щелкните здесь, чтобы ознакомиться с критериями ставок по кредитным продуктам.

Рекламодателимогут размещать на своем веб-сайте условия займа, отличные от тех, которые рекламируются через Bankrate.com. Для получения ставки Bankrate.com вы должны идентифицировать себя перед Рекламодателем как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя, когда вы переходите на его веб-сайт. Кроме того, кредитные союзы могут потребовать членства.

Если вы ищете ссуду на сумму более 424 100 долларов, кредиторы в определенных местах могут предоставить условия, отличные от тех, которые указаны в таблице выше.Вы должны согласовать с кредитором свои условия в отношении запрашиваемой суммы кредита.

Условия кредита (годовая процентная ставка и примеры платежей), приведенные выше, не включают суммы налогов или страховых взносов. Сумма вашего ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Если вы использовали Bankrate.com и не получили рекламируемые условия займа или иным образом недовольны своим опытом работы с любым Рекламодателем, мы хотим получить известие от вас. Пожалуйста, нажмите здесь, чтобы оставить свои комментарии в отдел контроля качества банковских ставок.

Гарантия качества

Сравнивайте цены с уверенностью. Ставки точны и доступны на дату, видимую для клиентов Bankrate. Представьте себя потребителем Bankrate, чтобы получить процентную ставку Bankrate.com.

О банкротствеРекомендации по банковской ставке

Полезные калькуляторы и инструменты

Ипотечный калькулятор: альтернативное использование

Большинство людей используют ипотечный калькулятор для оценки выплаты по новой ипотеке, но его можно использовать и для других целей.Вот еще несколько вариантов использования:

Планируется досрочно погасить ипотеку.

Воспользуйтесь функцией «Дополнительные платежи» ипотечного калькулятора Bankrate, чтобы узнать, как можно сократить срок и сэкономить больше в долгосрочной перспективе, выплачивая дополнительные деньги в счет основной суммы кредита. Вы можете вносить эти дополнительные платежи ежемесячно, ежегодно или даже однократно.

Чтобы рассчитать экономию, нажмите ссылку «Амортизация / График платежей» и введите гипотетическую сумму в одну из категорий платежей (ежемесячно, ежегодно или разово), затем нажмите «Применить дополнительные платежи», чтобы узнать, сколько процентов вы получаете. Я в конечном итоге заплату и назначу новую дату выплаты.

Решите, стоит ли ARM рисковать.

Более низкая начальная процентная ставка ипотеки с регулируемой ставкой, или ARM, может быть заманчивой. В то время как ARM может быть подходящим для некоторых заемщиков, другие могут обнаружить, что более низкая начальная процентная ставка не сократит их ежемесячные платежи так, как они думают.

Чтобы получить представление о том, сколько вы действительно сэкономите на начальном этапе, попробуйте ввести процентную ставку ARM в ипотечный калькулятор, оставив срок 30 лет.Затем сравните эти выплаты с выплатами, которые вы получаете, когда вводите ставку для обычной 30-летней фиксированной ипотеки. Это может подтвердить ваши первоначальные надежды на преимущества ARM — или дать вам реальную проверку того, действительно ли потенциальные преимущества ARM перевешивают риски.

Узнайте, когда нужно отказаться от частного ипотечного страхования.

Вы можете использовать ипотечный калькулятор, чтобы определить, когда у вас будет 20 процентов собственного капитала в вашем доме.Это волшебное число для требования, чтобы кредитор отказался от требований частного ипотечного страхования. Если вы вложили менее 20 процентов при покупке дома, вам нужно будет ежемесячно вносить дополнительный сбор в дополнение к регулярному платежу по ипотеке, чтобы компенсировать риск кредитора. Как только у вас будет 20 процентов капитала, эта комиссия уйдет, а это означает, что в вашем кармане будет больше денег.

Просто введите первоначальную сумму ипотеки и дату закрытия и нажмите «Показать график погашения».Затем умножьте исходную сумму ипотеки на 0,8 и сравните результат с ближайшим числом в крайнем правом столбце таблицы амортизации, чтобы узнать, когда вы достигнете 20-процентного собственного капитала.

Помощь калькулятора ипотеки

Использование онлайн-калькулятора ипотеки может помочь вам быстро и точно спрогнозировать ежемесячный платеж по ипотеке с помощью всего лишь нескольких фрагментов информации. Он также может показать вам общую сумму процентов, которые вы заплатите в течение срока действия вашей ипотеки.Для использования этого калькулятора вам понадобится следующая информация:

Цена дома —

Это сумма в долларах, которую вы ожидаете заплатить за дом.

Первоначальный взнос —

Первоначальный взнос — это деньги, которые вы даете продавцу дома. Снижение по крайней мере на 20 процентов обычно позволяет избежать ипотечного страхования.

Сумма ипотеки —

Если вы получаете ипотеку на покупку нового дома, вы можете узнать это число, вычтя свой первоначальный взнос из стоимости дома.Если вы рефинансируете, это число будет непогашенным остатком по ипотеке.

Срок ипотеки (лет) —

Это срок ипотеки, которую вы рассматриваете. Например, если вы покупаете дом, вы можете выбрать ипотечный кредит на 30 лет, который является наиболее распространенным, поскольку он позволяет снизить ежемесячные платежи за счет увеличения срока погашения более чем на три десятилетия. С другой стороны, рефинансирующий домовладелец может выбрать ссуду с более коротким сроком погашения, например, 15 лет.Это еще один распространенный ипотечный термин, который позволяет заемщику сэкономить деньги, выплачивая меньшую сумму процентов. Однако ежемесячные выплаты по ипотечным кредитам на 15 лет выше, чем по ипотечным кредитам на 30 лет, поэтому для домашнего бюджета это может быть большим затруднением, особенно для тех, кто впервые покупает жилье.

Процентная ставка —

Оцените процентную ставку по новой ипотеке, проверив таблицы ставок по ипотеке Bankrate для вашего района. Когда у вас есть прогнозируемая ставка (ваша реальная ставка может отличаться в зависимости от вашей общей финансовой и кредитной картины), вы можете подключить ее к калькулятору.

Дата начала ипотеки —

Выберите месяц, день и год, когда начнутся выплаты по ипотеке.

Ипотечный калькулятор

Стоимость дома: оценочная стоимость дома. Частично это используется для определения необходимости страхования ипотечного кредита (PMI).

Сумма займа: сумма, которую заемщик берет под залог дома. Если сумма ссуды превышает 80% от оценки, тогда PMI требуется до тех пор, пока ссуда не будет выплачена достаточно, чтобы отношение ссуды к стоимости (LTV) было ниже 80%.

Процентная ставка: это котируемая годовая процентная ставка, которую банк взимает с заемщика. В некоторых случаях заемщик может захотеть заплатить баллы, чтобы снизить эффективную процентную ставку. Как правило, баллы дисконтирования являются более выгодным вариантом, если заемщик намеревается жить в доме в течение длительного периода времени и ожидает повышения процентных ставок. Если покупатель считает, что процентные ставки упадут, или планирует двигаться дальше через несколько лет, то баллы — менее убедительный вариант. Этот калькулятор может помочь покупателям жилья выяснить, имеет ли смысл покупать баллы, чтобы снизить их процентную ставку.Для вашего удобства мы также публикуем текущих местных ставок по ипотеке .

Срок ссуды: количество лет, в течение которых ссуда должна быть погашена. 30-летняя ссуда с фиксированной ставкой является наиболее распространенным сроком в Соединенных Штатах, но поскольку в этом столетии экономика переживала более частые подъемы и спады, может иметь смысл приобрести дом меньшего размера с 15-летней ипотекой. Если покупатель дома выберет 30-летний кредит, большая часть его досрочных платежей пойдет в счет процентов по ссуде.Дополнительные выплаты, применяемые непосредственно к основному долгу в начале срока ссуды, могут сэкономить много лет срока ссуды.

Налог на недвижимость: это местная ставка, по которой владельцы домов должны оплачивать различные муниципальные расходы. Те, кто арендует, в конечном итоге оплачивают эти расходы как часть своей арендной платы, поскольку это отражается в их арендной цене. Невозможно просто посмотреть на старые выплаты налога на недвижимость для дома, чтобы определить, какими они будут на перспективной основе, поскольку оценочная стоимость дома и эффективная ставка могут со временем измениться.Порталы недвижимости, такие как Zillow, Trulia, Realtor.com, Redfin, Homes.com и Movoto, перечисляют текущие и исторические налоговые платежи по многим объектам недвижимости. Если налог на недвижимость составляет 20 или ниже, калькулятор рассматривает его как годовой процент оценки, основанный на цене дома. Если налог на имущество установлен выше 20, калькулятор предполагает, что введенная сумма является суммой годовой оценки.

PMI: Полисы страхования имущества по ипотеке обеспечивают выплату кредитору, если заемщик не погашает ссуду. PMI требуется только для обычных ипотечных кредитов, если у них отношение ссуды к стоимости (LTV) выше 80%. Некоторые покупатели жилья берут вторую ипотеку , чтобы использовать ее как часть первоначального взноса по первой ссуде, чтобы помочь обойти требования PMI. FHA и VA ссуды предъявляют различные требования к первоначальному взносу и страхованию ссуд, которые отражаются в их ежемесячных платежах.

Страхование домовладельцев: большинство полисов домовладельцев покрывают такие вещи, как потеря возможности использования, личное имущество в доме, жилище и структурные повреждения и ответственность.Обычно землетрясения и наводнения исключаются из-за географической концентрации ущерба, который часто приводит к банкротству местных страховых компаний. Исторически страхование от наводнений в значительной степени субсидировалось федеральным правительством Соединенных Штатов, однако в результате недавнего восстановления цен на жилье некоторые низкорасположенные районы Флориды не восстановились так быстро, как остальной рынок, отчасти из-за резкого увеличения страховых премий по страхованию от наводнений.

ТСЖ: членские взносы домовладельцев распространены в кондоминиумах и других сообществах с совместной собственностью.Они охватывают текущее обслуживание здания, а также структурные вопросы. Имейте в виду, что в зависимости от качества сборки ТСЖ могут значительно вырасти через 10–15 лет после постройки здания, поскольку начинают возникать любые проблемы с качеством сборки.

Наш сайт также публикует подробный глоссарий отраслевых терминов здесь .

Бесплатный онлайн-калькулятор жилищного кредита

Размер вашего платежа зависит от суммы займа, процентной ставки и продолжительности кредита.Также необходимо принимать во внимание другие факторы, такие как налоги на недвижимость, страхование домовладельцев и ваш PMI, которые включены в ваш ежемесячный платеж за дом. Даже стоимость вашего дома повлияет на вашу оплату.

В качестве примера предположим, что вы занимаете 250000 долларов США на 30 лет под процентную ставку 3,250%. Если стоимость вашего дома составляет 312500 долларов США, налог на недвижимость составляет 3000 долларов США в год, а ваша страховка составляет 1500 долларов США в год, вы можете рассчитывать на общую выплату долларов США в размере 1463 долларов США.02 . Это потому, что вам нужно заплатить 1088,02 доллара в счет фактического кредита, плюс 250 долларов на налог на недвижимость и 125 долларов на страхование. Некоторым домовладельцам также необходимо вносить ежемесячные платежи в ТСЖ. Расходы на обслуживание могут быть неоднозначными, хотя нередко они обходятся от 1% до 4% от стоимости недвижимости ежегодно.

Посмотреть лучшие цены на сегодня

Этот инструмент позволяет рассчитывать ежемесячные платежи по жилищному кредиту, используя различные условия ссуды, процентные ставки и суммы ссуды.Он включает в себя расширенные функции, такие как таблицы амортизации и возможность расчета ссуды, включая налоги на имущество, страхование домовладельцев и страхование ипотеки.

Для вашего удобства текущие ставки по ипотеке в Лос-Анджелесе опубликованы под калькулятором, чтобы помочь вам сделать точные расчеты, отражающие текущие рыночные условия.

Совет по экономии денег: зафиксируйте низкие 30-летние ставки по ипотеке в Лос-Анджелесе сегодня

Сколько денег вы могли бы сэкономить? Сравните кредиторов, обслуживающих Лос-Анджелес, чтобы найти лучший кредит, соответствующий вашим потребностям, и зафиксируйте низкие ставки уже сегодня!

По умолчанию в таблице ниже показаны 30-летние ссуды с фиксированной ставкой в размере 250 000 долларов США.Фильтры позволяют вам изменить сумму, продолжительность или тип ссуды.

Добавьте все фиксированные затраты и переменные, чтобы получить ежемесячную сумму

Чтобы понять, можете ли вы позволить себе купить дом, нужно гораздо больше, чем просто найти дом в определенном ценовом диапазоне. Если у вас нет очень щедрого и богатого родственника, который готов дать вам полную стоимость вашего дома и позволить вам вернуть ее без процентов, вы не можете просто разделить стоимость вашего дома на количество месяцев, на которые вы планируете погасите его и получите платеж по кредиту.Проценты могут добавить десятки тысяч долларов к общей стоимости, которую вы выплачиваете, и в первые годы вашего кредита большую часть вашего платежа будут составлять проценты.

Многие другие переменные могут влиять на ваш ежемесячный платеж по ипотеке, включая продолжительность вашего кредита, вашу местную ставку налога на недвижимость и необходимость оплаты частного ипотечного страхования. Вот полный список пунктов, которые могут повлиять на размер ваших ежемесячных выплат по ипотеке:

Процентная ставка

Небольшие изменения ставок могут иметь большое влияние на ваш бюджет

Наиболее важным фактором, влияющим на ежемесячный платеж по ипотеке, является процентная ставка.Если вы покупаете дом в кредит на 200 000 долларов под 4,33 процента, ваш ежемесячный платеж по 30-летнему кредиту составит 993,27 доллара, а проценты вы заплатите 157 576,91 доллара. Если бы ваша процентная ставка была только на 1% выше , ваш платеж увеличился бы до 1114,34 доллара, и вы бы заплатили 201 161,76 доллара в качестве процентов.

Получение наилучшей процентной ставки, которую вы можете, значительно уменьшит сумму, которую вы платите каждый месяц, а также общую сумму процентов, которые вы выплачиваете в течение срока действия ссуды.

Срок кредита

30-летняя ипотека с фиксированной процентной ставкой является наиболее распространенным типом ипотеки.Однако некоторые ссуды выдаются на более короткие сроки, например, на 10, 15, 20 или 25 лет. Более короткий срок может повысить ваш ежемесячный платеж, но при этом уменьшается общая сумма, которую вы платите в течение срока ссуды, поскольку основная сумма выплачивается быстрее, а ссуды с более коротким сроком обычно имеют более низкие процентные ставки. Например, для того же дома за 200 000 долларов с процентной ставкой 4,33 процента ваш ежемесячный платеж по 15-летнему займу будет составлять 1 512,67 доллара США, но вы будете платить только 72 280,12 доллара США в виде процентов. Вы также сможете погасить ссуду вдвое быстрее, высвободив значительные ресурсы.

Частное страхование ипотеки

Если вы не предложите 20-процентный первоначальный взнос или не получите вторую ипотечную ссуду, вам, скорее всего, придется заплатить за частную ипотечную страховку. PMI защищает кредитора в случае невыполнения обязательств по кредиту. Стоимость PMI сильно варьируется в зависимости от поставщика и стоимости вашего дома. Однако вы можете платить за PMI до пары сотен долларов каждый месяц в дополнение к своим принципам и процентам.

Налог на недвижимость

Большинство кредиторов позволяют вам оплачивать ежегодные налоги на недвижимость при ежемесячном платеже по ипотеке.Некоторым это может даже потребоваться. Ваш расчетный годовой платеж разбивается на ежемесячную сумму, которая хранится на счете условного депонирования. Затем ваш кредитор платит ваши налоги от вашего имени в конце года. Сумма может измениться, если ваш округ или город повысит ставку налога или если ваш дом будет переоценен и его стоимость возрастет.

Страхование имущества

Так же, как вы должны застраховать свой автомобиль, вы должны застраховать свой дом. Это защищает вас и кредитора в случае пожара или другой катастрофической аварии.Большинство кредиторов позволяют включать страхование имущества в ежемесячный платеж по ипотеке. Как и в случае с PMI, ежемесячная сумма переводится на счет условного депонирования, и счет оплачивается от вашего имени.

Сборы ТСЖ

Некоторые дома — особенно кондоминиумы и городские дома — являются частью жилого сообщества, которое включает в себя общественный бассейн, фитнес-центр и другие удобства, такие как уход за газонами. Если вы покупаете дом в таком сообществе, вам придется заплатить сборы ассоциации домовладельцев.Сумма зависит от сообщества, в котором вы живете, но плата может составлять от 100 до 200 долларов в месяц.

Использование приведенного выше калькулятора может помочь вам собрать воедино все эти сложные переменные, чтобы получить четкую картину вашего ежемесячного платежа по ипотеке, чтобы вы точно знали, сколько ожидать.

Домовладельцы могут захотеть рефинансировать при низких ставках

10-летние ставки казначейства США недавно упали до рекордно низкого уровня из-за распространения коронавируса, снижающего риск, при одновременном падении других финансовых ставок.Домовладельцы, которые покупают или рефинансируют по сегодняшним низким ставкам, могут извлечь выгоду из недавней волатильности ставок.

Вы слишком много платите по ипотеке?

Узнайте, на что вы имеете право

Проверьте варианты рефинансирования у надежного кредитора.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который поможет вам рефинансировать и сэкономить сегодня!

Калькулятор ипотеки: PMI, проценты и налоги

Ипотечный калькуляторИспользуйте ипотечный калькулятор SmartAsset для оценки ежемесячного платежа по ипотеке, включая основную сумму и проценты, налоги, страхование домовладельцев и частное ипотечное страхование (PMI).Вы можете изменить цену дома, первоначальный взнос и условия ипотеки, чтобы увидеть, как изменится ваш ежемесячный платеж.

Вы также можете попробовать наш калькулятор «Сколько дома я могу себе позволить», если не знаете, сколько денег вам следует выделить на новый дом.

A Финансовый консультант может помочь вам в планировании покупки дома. Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или , позвоните по телефону 1-888-217-4199 .

Математика, лежащая в основе нашего ипотечного калькулятораДля тех, кто хочет точно знать, как работает наш калькулятор, мы используем следующую формулу для наших расчетов ипотеки:

M = Ежемесячный платеж

P = основной Сумма (начальный остаток кредита)

i = Процентная ставка

n = Количество ежемесячных платежей по 30-летней ипотеке (30 * 12 = 360 и т. Д.)

Как использовать наш калькулятор платежей по ипотекеПервым шагом к определению того, сколько вы будете платить каждый месяц, является предоставление справочной информации о вашем предполагаемом доме и ипотеке.Необходимо заполнить три поля: цена дома, первоначальный взнос и процентная ставка по ипотеке. В раскрывающемся списке выберите срок кредита. Не волнуйтесь, если у вас нет точных цифр, с которыми можно работать — используйте свои предположения. Цифры всегда можно будет скорректировать позже.

Для более подробного расчета ежемесячного платежа щелкните раскрывающееся меню «Налоги, страхование и сборы ТСЖ». Здесь вы можете указать местонахождение дома, ежегодные налоги на недвижимость, годовую страховку домовладельцев и ежемесячные сборы ТСЖ или кондоминиума, если применимо.

Home PriceДавайте разберемся дальше. Цена дома, первый ввод, основана на вашем доходе, ежемесячном платеже по долгу, кредитном рейтинге и сбережениях на первоначальном взносе. Процент, который вы можете услышать при покупке дома, — это правило 36%. Правило гласит, что при подаче заявки на ипотечный кредит вы должны стремиться к соотношению долга к доходу (DTI) примерно 36% или меньше (или максимум 43% для ссуды FHA). Этот коэффициент помогает вашему кредитору понять ваши финансовые возможности ежемесячно выплачивать ипотечный кредит.Чем выше коэффициент, тем меньше вероятность того, что вы сможете позволить себе ипотеку.

Чтобы рассчитать свой DTI, добавьте все свои ежемесячные платежи по долгам, такие как задолженность по кредитной карте, студенческие ссуды, алименты или алименты, автокредиты и прогнозируемые выплаты по ипотеке. Затем разделите на свой ежемесячный доход до налогообложения. Чтобы получить процентное значение, кратное 100. Оставшееся число — это ваш DTI.

DTI = Общие ежемесячные выплаты по долгу ÷ Ежемесячный валовой доход x 100

Первоначальный взносВ целом, 20% первоначальный взнос — это то, что большинство ипотечных кредиторов ожидают от обычной ссуды без частного ипотечного страхования (PMI) .Конечно, бывают исключения. Например, ссуды VA не требуют первоначального взноса, а ссуды FHA часто допускают внесение первоначального взноса всего в 3% (но имеют вариант ипотечного страхования). Кроме того, у некоторых кредиторов есть программы, предлагающие ипотечные кредиты с первоначальным взносом от 3% до 5%. В таблице ниже показано, как размер вашего первоначального взноса повлияет на размер ежемесячного платежа по ипотеке.

Как более крупный авансовый платеж влияет на ежемесячные платежи *

| Процент | Первоначальный взнос | Домашняя цена | Основная сумма и проценты | ||||

|---|---|---|---|---|---|---|---|

| 20% | 00064365 $ 40365 | $ | 15% | $ 30,000 | $ 200,000 | $ 854 | |

| 10% | $ 20,000 | $ 200,000 | $ 905 | ||||

| 5% | $ 12,500603 $ 0 | $ 200,000 | $ 1,005 |

* Выплачивается только основная сумма долга и проценты.Чтобы получить общий ежемесячный платеж при первоначальном взносе ниже 20%, добавьте к налогу на недвижимость, страхованию домовладельцев и страхованию частной ипотечной ссуды (PMI).

В целом, большинство покупателей жилья должны стремиться сэкономить 20% от желаемой стоимости жилья до подачи заявления на ипотеку. Возможность внести значительный первоначальный взнос увеличивает ваши шансы получить право на получение лучших ставок по ипотеке. Ваш кредитный рейтинг и доход — два дополнительных фактора, которые будут играть роль в определении вашей ставки по ипотеке.

Ставка по ипотечным кредитамВ поле ставки по ипотечным кредитам вы можете увидеть, на что вы имеете право, с помощью нашего инструмента сравнения ставок по ипотечным кредитам. Или вы можете использовать процентную ставку, которую потенциальный кредитор предоставил вам, когда вы прошли процесс предварительного утверждения или поговорили с ипотечным брокером. Если вы не знаете, на что вы имеете право, вы всегда можете указать приблизительную ставку, используя текущие тенденции ставок, найденные на нашем сайте или на странице ипотечного кредита вашего кредитора. Помните, что ваша фактическая ставка по ипотеке зависит от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.

Срок займаВ раскрывающемся списке у вас есть возможность выбрать ипотеку с фиксированной ставкой на 30 лет, ипотеку с фиксированной ставкой на 15 лет или 5/1 ARM. Первые два варианта, как следует из их названия, представляют собой ссуды с фиксированной ставкой. Это означает, что ваша процентная ставка и ежемесячные платежи остаются неизменными в течение всего срока кредита. ARM, или ипотека с регулируемой ставкой, имеет процентную ставку, которая изменится после начального периода с фиксированной ставкой. Как правило, после вводного периода процентная ставка ARM будет меняться один раз в год.В зависимости от экономического климата ваша ставка может увеличиваться или уменьшаться. Большинство людей выбирают ссуды с фиксированной процентной ставкой на 30 лет, но если вы планируете переехать через несколько лет или перестраиваться, ARM потенциально может предложить вам более низкую начальную ставку.

Понимание вашего платежа по ипотекеЕжемесячный платеж по ипотеке = Основная сумма + Проценты + Платеж по счету условного депонирования

Счет условного депонирования = Страхование домовладельцев + Налоги на имущество + PMI (если применимо)

Единовременная выплата ежемесячно ваш ипотечный кредитор подразделяется на несколько разных частей.У большинства покупателей жилья есть счет условного депонирования, который используется вашим кредитором для оплаты счета по налогу на недвижимость и страхования домовладельцев. Это означает, что счет, который вы получаете каждый месяц по ипотеке, включает не только основную сумму и процентную плату (деньги, которые идут непосредственно на ваш ссуду), но также налоги на имущество, страхование жилья и, в некоторых случаях, частное страхование ипотеки.

Что такое основная сумма и проценты?Основная сумма — это сумма займа, которую вы взяли, а проценты — это дополнительные деньги, которые вы должны кредитору, которые накапливаются с течением времени и представляют собой процент от вашей первоначальной ссуды.Ипотечные кредиты с фиксированной процентной ставкой будут иметь одинаковую общую сумму основного долга и процентов каждый месяц, но фактические числа для каждого изменения при выплате ссуды. Это называется амортизацией. Вы начинаете с выплаты более высокого процента процентов, чем основной суммы. Постепенно вы будете платить все больше и больше основной суммы и меньше процентов. В таблице ниже приведен пример амортизации ипотечного кредита на сумму 200 000 долларов США.

Таблица амортизации жилищного кредита *

| Месяц выплаты | Основная сумма | Проценты | Итого выплата | |

|---|---|---|---|---|

| 1 | $ 303.90 | $ 616,67 | $ 920,57 | |

| 60 (5 лет) | $ 364,43 | $ 556,14 | $ 920,57 | |

| 120 (10 лет в) | ||||

| 120 (10 лет в) | (15 лет)527,30 долл. | 393,27 долл. | 920,57 долл. | |

| 240 (20 лет) | 634,28 долл. | 286,29 долл.96 | 157,61 долл. США | 920,57 долл. США |

* В этой таблице отражена амортизация ссуды для 30-летней ипотеки с фиксированной ставкой в размере 200 000 долл. США.

Что такое страхование домовладельцев?Страхование домовладельцев — это полис, который вы приобретаете у страховой компании, которая покрывает вас в случае кражи, пожара или повреждения ураганом (град, ветер и молния) вашего дома. Страхование от наводнения или землетрясения, как правило, является отдельным полисом. Страхование домовладельцев может стоить от нескольких сотен долларов до тысяч долларов в зависимости от размера и местоположения дома.

Когда вы занимаете деньги для покупки дома, ваш кредитор требует, чтобы у вас была страховка домовладельца. Этот тип страхового полиса защищает залог кредитора (ваш дом) в случае пожара или других причиняющих ущерб событий.

Как работают налоги на имущество?Когда вы владеете собственностью, вы облагаетесь налогами, взимаемыми округом и округом. Вы можете ввести свой почтовый индекс или название города с помощью нашего калькулятора налога на недвижимость, чтобы узнать среднюю эффективную ставку налога в вашем районе.

Налоги на недвижимость широко варьируются от штата к штату и даже от округа к округу. Например, в Нью-Джерси самая высокая средняя эффективная ставка налога на недвижимость в США — 2,42%. Однако владение недвижимостью в Вайоминге вернет вам лишь примерно 0,57% налога на недвижимость, что является одной из самых низких средних эффективных налоговых ставок в стране.

Хотя это зависит от вашего штата, округа и муниципалитета, в целом налоги на недвижимость рассчитываются как процент от стоимости вашего дома и выставляются вам один раз в год.В некоторых областях ваш дом пересматривается ежегодно, а в других — каждые пять лет. Эти налоги обычно используются для оплаты таких услуг, как ремонт и содержание дорог, из бюджета школьного округа и за общие услуги округа.

Что такое PMI?Частное ипотечное страхование (PMI) — это страховой полис, необходимый кредиторам для обеспечения ссуды, которая считается высокорисковой. Вы обязаны платить PMI, если у вас нет авансового платежа в размере 20% и вы не имеете права на получение ссуды VA.Причина, по которой большинство кредиторов требует 20% первоначального взноса, связана с собственным капиталом. Если у вас недостаточно капитала в доме, вас считают обязательством по умолчанию. Проще говоря, вы представляете больший риск для своего кредитора, если не платите за достаточно дома.

PMI рассчитывается как процент от вашей первоначальной суммы кредита и может варьироваться от 0,3% до 1,5% в зависимости от вашего первоначального взноса и кредитного рейтинга. Как только вы достигнете хотя бы 20% капитала, вы можете попросить прекратить платить PMI.

Что такое сборы ТСЖ?Сборы ассоциации домовладельцев (ТСЖ) являются обычным явлением, когда вы покупаете кондоминиум или дом, который является частью запланированного сообщества.Как правило, сборы ТСЖ взимаются ежемесячно или ежегодно. Сборы покрывают общие расходы, такие как содержание общественных помещений (например, газон, общий бассейн или другие общие удобства) и обслуживание здания. Когда вы просматриваете недвижимость, сборы ТСЖ обычно раскрываются заранее, чтобы вы могли видеть, сколько нынешние владельцы платят в месяц или в год. Сборы ТСЖ — это дополнительная постоянная плата, с которой нужно бороться, они в большинстве случаев не покрывают налоги на недвижимость или страхование домовладельцев.

Как снизить ежемесячный платеж по ипотеке- Выберите длительный срок кредита

- Купите менее дорогой дом

- Оплатите больший первоначальный взнос

- Найдите самую низкую доступную процентную ставку

Вы можете рассчитывать на меньший счет, если вы увеличите количество лет, на которые вы платите по ипотеке.Это означает продление срока кредита. Например, 15-летняя ипотека будет иметь более высокие ежемесячные выплаты, чем 30-летняя ипотечная ссуда, потому что вы выплачиваете ссуду в сжатые сроки.

Очевидный, но все же важный путь к снижению ежемесячной оплаты — это покупка более доступного дома. Чем выше цена дома, тем выше ваши ежемесячные платежи. Это связано с PMI. Если у вас недостаточно накоплений для авансового платежа в размере 20%, вы будете платить больше каждый месяц, чтобы обеспечить ссуду.Покупка дома по более низкой цене или ожидание, когда у вас появится большая экономия на первоначальном взносе, — это два способа избавить вас от более крупных ежемесячных платежей.

Наконец, ваша процентная ставка влияет на ваши ежемесячные платежи. Вам не нужно принимать первые условия кредитора. Попробуйте договориться с другими кредиторами, чтобы найти более низкую ставку и минимизировать ежемесячные выплаты по ипотеке.

Ипотечный калькулятор

Воспользуйтесь нашим калькулятором ипотечного кредита, чтобы оценить ваши ежемесячные платежи и то, что вы можете себе позволить.Покупка дома — это самое крупное вложение в вашей жизни, и подготовка является ключевым моментом. С помощью нашего калькулятора жилищного кредита вы можете поиграть с числами, включая сумму кредита, первоначальный взнос и процентную ставку, чтобы увидеть, как различные факторы влияют на ваш платеж.

Знание того, что вы можете себе позволить, — это первый шаг в покупке дома. Это ставит вас далеко впереди конкурентов. Вы можете поговорить с кредиторами и понять, какие цифры они вам бросают, и знать, сколько вам удобно платить каждый месяц.

Покупка дома и получение ипотеки — это не только процентная ставка, но и общая картина. Воспользуйтесь нашим калькулятором ипотеки, чтобы увидеть общую картину и знать, на что вы идете, поскольку ипотека — это долгосрочное обязательство, иногда на срок до 30 лет.

F.A.Q.

Что такое ипотека?

Ипотека — это ссуда, которую вы берете на покупку дома. Кредиторы основывают ваше право на кредитный рейтинг, текущие долги, сэкономленные деньги и стоимость дома.Разница между ипотекой и стандартной ссудой, помимо суммы ссуды, является залогом. Кредиторы используют ваш дом в качестве залога. Если вы не выполняете платежи (обычно более 90 дней), они могут лишить вас права выкупа вашей собственности. Затем банк забирает дом и продает его, чтобы вернуть деньги, потерянные из-за того, что вы не производили платежи.

Что такое ипотечное страхование?

Страхование ипотеки — это страхование кредитора. Заемщики платят его, но это за кредитора, если вы не выплачиваете ссуду.Обычные ссуды требуют ипотечного страхования, если вы кладете на дом менее 20%. Вы можете отменить его, как только уплатите остаток до 80% от стоимости дома.

Государственные ссуды, включая ссуды FHA и USDA, включают в себя ипотечное страхование на весь срок ссуды, но по ставке ниже, чем у обычных ссуд. Ипотечное страхование помогает заемщикам получить ссуду, когда у них нет хорошей кредитной истории или у них мало денег, чтобы отложить их на дом.

Как рассчитать ипотечный платеж?

Выплата по ипотеке включает основную сумму, проценты, ипотечное страхование, налоги на недвижимость и страховку домовладельца.Основная сумма — это сумма займа. Проценты — это комиссия, взимаемая банком. Вы можете вычислить ежемесячную сумму, взяв годовую процентную ставку (указанную ставку) и разделив ее на 12. Умножьте это число (вашу ежемесячную процентную ставку) на непогашенный основной остаток, чтобы получить процентные платежи.

Выплата по ипотеке — это основная сумма (часть, которую вы заплатите) плюс ежемесячные проценты, 1/12 налога на недвижимость, 1/12 часть страховки жилья и необходимое страхование ипотеки (если применимо).

Какую сумму ипотеки я могу себе позволить?

Кредиторы определяют размер ипотечного кредита, который вы можете себе позволить, исходя из вашего дохода, кредитного рейтинга и текущих долгов. Каждая ситуация индивидуальна, но в целом кредиторы допускают соотношение долга к доходу до 43-50%. Ваша ипотека (основная сумма, проценты, налоги на недвижимость, страхование жилья и ипотечное страхование) плюс любые существующие долги, такие как кредитные карты, автокредиты или личные ссуды, не должны превышать 43% — 50% вашего валового ежемесячного дохода (дохода до налогов).

Определения

Ипотека

Ипотека — это ссуда, которую вы берете в долг на покупку дома. Он включает основную сумму, проценты и обязательную ипотечную страховку. Некоторые кредиторы также требуют, чтобы вы включали в платеж налоги на недвижимость и страхование жилья. Вы используете ипотеку в дополнение к первоначальному взносу для покупки дома.

Ипотечный калькулятор

Калькулятор ипотеки поможет вам определить, сколько дома вы можете себе позволить, и оценить размер выплат. Это отличный инструмент, который можно использовать перед покупкой дома или перед рефинансированием.Посмотрите, какими будут ваши ежемесячные платежи и как на них повлияют различные факторы.

Закупочная цена

Покупная цена — это цена, которую вы соглашаетесь заплатить за дом с продавцом. Независимо от того, принимает ли продавец ваше первое предложение или вы ходите туда-сюда, цена покупки — это окончательная цифра, с которой вы соглашаетесь и которая записана в вашем договоре продажи. Кредиторы используют это число в качестве основы при определении суммы вашей ипотеки.

Первоначальный взнос

Первоначальный взнос — это деньги, которые вы вкладываете в дом.Вам понадобится не менее 3,5%, а иногда и больше. Вы основываете первоначальный взнос на цене покупки. Например, если ваша цена покупки составляет 100 000 долларов США, первоначальный взнос в размере 3,5% будет составлять 3500 долларов США, а первоначальный взнос в размере 20% будет составлять 20 000 долларов США.

Процентная ставка

Процентная ставка — это комиссия, которую кредитор взимает ежемесячно, пока вы не выплатите ссуду полностью. Они указывают вам годовую процентную ставку, но вы можете вычислить месячную ставку, разделив годовую ставку на 12. По мере того, как вы оплачиваете свой основной остаток, вы будете платить меньше процентов.Вы можете проверить текущие ставки по ипотеке на нашем сайте.

Срок ипотеки

Срок ипотеки — это время, в течение которого вы должны выплатить ссуду. Большинство заемщиков берут на себя 30-летний или 360-месячный срок, но есть и другие варианты, включая 10, 15 и 20-летний срок. Чем меньше времени вы занимаетесь, тем ниже процентная ставка, которую взимает кредитор.

Дата начала

Дата начала — это дата вашего первого платежа. Это не дата получения ипотеки. Вы платите проценты за просрочку, поэтому ваш первый платеж будет в месяце, следующем за месяцем после закрытия ссуды.Например, по кредиту, закрытому 15 января, первый платеж будет выплачен 1 марта.

Налог на имущество

Налог на недвижимость взимается во всех округах США. Вы можете узнать сумму, посетив веб-сайт окружного асессора. Налоги на недвижимость — это процент от оценочной стоимости вашего дома. Многие ипотечные кредиторы требуют, чтобы вы платили налоги ежемесячно вместе с ипотечным платежом, чтобы убедиться, что они уплачены.

Страхование имущества

Кредиторы требуют страхование имущества.Это страхует вас от финансовых потерь, но также защищает кредитора. Если вы не можете позволить себе отремонтировать дом или построить его заново после пожара, кредитор понесет полный убыток. Страхование имущества защищает обе стороны.

PMI

PMI означает частное ипотечное страхование и применяется только к обычным кредитам. Если вы внесете менее 20% от покупной цены, кредитор будет требовать PMI до тех пор, пока вы не будете должны менее 80% от стоимости дома. Если вы не выплачиваете ссуду (на срок более 90 дней), кредитор может подать иск в страховую компанию, выкупить ваш дом и вернуть часть потерянной суммы.

Рассчитайте ежемесячный платеж по ипотеке

Калькулятор амортизации ипотечного кредита показывает, какая часть вашего ежемесячного платежа по ипотечному кредиту пойдет на основную сумму и проценты в течение срока действия вашей ссуды. Калькулятор ссуды также позволяет узнать, сколько вы можете сэкономить, предварительно оплатив часть основной суммы долга.

Как пользоваться калькулятором погашения кредитаС помощью калькулятора платежей по ипотеке HSH.com вы вводите характеристики своей ипотеки: сумму основного остатка по ссуде, процентную ставку, срок жилищной ссуды, а также месяц и год начала ссуды.

На первом экране будет отображаться ежемесячный платеж по ипотеке, общая сумма выплаченных процентов, разбивка основной суммы и процентов, а также дата выплаты по ипотеке.

Большая часть вашего платежа по ипотечному кредиту будет идти на процентные ставки в первые годы ссуды, с возрастающей суммой, направляемой на основную ссуду с годами — пока, наконец, почти весь ваш платеж не пойдет в счет основной суммы кредита в конце. Например, в первый год 30-летнего ипотеки на сумму 250 000 долларов с фиксированной процентной ставкой 5%, 12 416 долларов.24 ваших платежа идут в счет процентов, и только 3688,41 доллара идет в счет вашей основной суммы. Чтобы увидеть это, нажмите «График платежей» и наведите указатель мыши на любой год.

При нажатии на «График погашения» открывается таблица с отображением общей суммы основного долга и процентов, выплачиваемых за каждый год ипотеки, а также остатка основного долга в конце каждого календарного года. Щелчок по знаку «+» рядом с годом показывает разбивку ваших затрат по месяцам.

Рассчитать

Нажмите «рассчитать», чтобы узнать сумму ежемесячного платежа и график погашения.

Эффект предоплаты

Теперь воспользуйтесь калькулятором выплат по ипотеке, чтобы увидеть, как предоплата части основного долга позволяет сэкономить деньги с течением времени. Калькулятор позволяет ввести ежемесячную, годовую, двухнедельную или единовременную сумму дополнительной предоплаты основного долга. Для этого нажмите «+ Параметры предоплаты».

Допустим, вы хотите платить дополнительно 50 долларов в месяц. Используя приведенный выше пример на сумму 250 000 долларов, введите «50» в поле ежемесячной предоплаты основного долга, затем нажмите «вкладку» или прокрутите вниз и нажмите «рассчитать».«Первоначальные результаты будут отображаться в разделе« Детали платежа », а дополнительные сведения можно увидеть на вкладках« График платежей »или« График погашения ».

Вы также можете указать определенный срок кредита или ежемесячный платеж с помощью нашего калькулятора предоплаты по ипотеке. Конечно, вы захотите проконсультироваться со своим финансовым консультантом о том, что лучше всего — внести предоплату по ипотеке или потратить эти деньги на что-то другое, например, на пенсию.

HSH.com разработал множество других бесплатных калькуляторов ипотеки, чтобы помочь ответить на другие ваши вопросы, такие как «Могу ли я претендовать на ипотеку», «Поможет ли предоплата моей ипотеки мне сэкономить деньги», «Насколько велика сумма первоначального взноса. действительно ли мне нужно »,« Как лучше всего заплатить за рефинансирование »и« Когда мой дом перестанет быть под водой? » Просмотреть все HSH.ипотечные калькуляторы com.

Ипотечный калькулятор: как рассчитать ежемесячные выплаты

Существует довольно много факторов, которые учитываются при расчете ваших расходов по ипотеке, но большинство покупателей жилья предпочитают начинать с определения своих ежемесячных платежей и пожизненной стоимости ипотеки. N — 1]

Чтобы узнать сумму ежемесячного платежа «M», вам необходимо ввести следующие три числа из вашей ссуды:

- P = Основная сумма (общая сумма займа)

- I = процентная ставка по ипотеке

- N = Количество периодов (ежемесячные выплаты по ипотеке)

Хороший способ запомнить входные данные для этой формулы — это сокращенный PIN-код, который вам нужен, чтобы «разблокировать» сумму ежемесячного платежа.Если вы знаете свою основную сумму, процентную ставку и количество периодов, вы можете рассчитать как ежемесячный платеж по ипотеке, так и общую стоимость кредита. Обратите внимание, что формула дает вам только ежемесячные затраты на основную сумму и проценты, поэтому вам нужно будет добавить другие расходы, такие как налоги и страхование, позже.

Также имейте в виду, что большинство котировок кредиторов предоставляют информацию о ставках и сроках в годовом выражении. Поскольку цель этой формулы — вычислить сумму ежемесячного платежа, процентная ставка «I» и количество периодов «N» должны быть преобразованы в ежемесячный формат.Это означает, что вы должны преобразовать свои переменные, выполнив следующие шаги:

- Вычтите сумму своего первоначального взноса из стоимости дома, чтобы найти общую сумму заемного «P»

- Разделите указанную годовую процентную ставку на 12, чтобы получить ежемесячную процентную ставку «I».

- Умножьте количество лет срока вашей ипотеки на 12, чтобы найти общее количество ежемесячных платежей, которые вы будете делать «N» — будьте осторожны, чтобы не путать это с тем, какими будут ежемесячные платежи, также известные как «M», которые мы будем рассчитать позже

После преобразования входных данных вы готовы включить их в формулу.На этом этапе это становится простой арифметикой. Убедитесь, что у вас под рукой есть калькулятор, который поможет в расчетах. Чтобы проиллюстрировать, как это может выглядеть с числами типичной ипотечной ссуды, мы привели следующий пример.

Пример

Допустим, вы пытаетесь купить дом за 250 000 долларов, взяв 30-летнюю ипотеку с 20% первоначальным взносом. Ипотечный кредитор предлагает вам процентную ставку 5% по этой ссуде.

Чтобы рассчитать общую сумму займа «P», сначала вычтите 20% первоначального взноса из стоимости дома в 250 000 долларов.Это дает вам общую сумму займа в 200 000 долларов.

P = 250 000 долл. США — (20% от 250 000 долл. США) = 250 000 долл. США — 50 000 долл. США = 200 000 долл. США

Затем, чтобы рассчитать вашу ежемесячную процентную ставку, разделите годовую процентную ставку в размере 5% на 12, чтобы получить вашу ежемесячную процентную ставку «I.» Не забудьте преобразовать ставку по ипотеке в десятичные дроби перед делением, чтобы не получить цифру в сто раз выше, чем должна быть.

I = 5%, деленное на 12 = 0,05 / 12 = 0.004167

Наконец, получите ваше общее количество ежемесячных платежей «N», умножив общее количество лет в вашей ссуде на 12. Поскольку ссуда в нашем примере имеет 30-летний срок, получается 360 месяцев.

N = 30 лет X 12 месяцев = 360

В нашем примере три переменные PIN имеют следующий вид:

| Основная сумма «P» | 200,000 |

| Процентная ставка «I» | 0,004167 |

| Количество периодов «N» | 360 |

Подставляя их в исходное уравнение для определения ежемесячного платежа «M», получаем:

M = P [I (1 + I) ^ N] / [(1 + I) ^ N — 1]

M = 200 000 * [0.360 — 1]

M = 200 000 * [0,004167 * 4,468278] / [4,468278 — 1]

M = 200000 * 0,018618 / 3,468278

M = 200,000 * 0,005368

M = 1073,64

Имейте в виду, что округление может немного повлиять на ваш окончательный ответ по ежемесячному платежу; ваш расчет может отличаться на несколько долларов. Как указано выше, эта формула не учитывает текущие налоги или страховые взносы, а учитывает только ваш ежемесячный платеж по ипотеке.Если вы хотите узнать полную оценку стоимости вашей ипотечной ссуды, вам необходимо рассчитать общую стоимость вашей ипотечной ссуды, как показано ниже.

Как рассчитать общую стоимость ипотеки

Когда у вас есть сумма ежемесячного платежа, легко рассчитать общую стоимость вашей ссуды. Вам понадобятся следующие исходные данные, которые мы использовали при расчете ежемесячных платежей выше:

- N = Количество периодов (количество ежемесячных выплат по ипотеке)

- M = сумма ежемесячного платежа, рассчитанная из последнего сегмента

- P = Основная сумма (общая сумма займа за вычетом любых первоначальных взносов)

Чтобы найти общую сумму процентов, которые вы заплатите во время ипотеки, умножьте сумму ежемесячного платежа на общее количество ежемесячных платежей, которые вы ожидаете произвести.Это даст вам общую сумму основного долга и процентов, которые вы заплатите в течение срока кредита, обозначенную ниже как «C»:

- C = N * M

- C = 360 платежей * 1073,64 доллара США

- C = 368 510,40 долл. США

Вы можете рассчитывать заплатить в общей сложности 368 510,40 долларов за 30 лет, чтобы выплатить всю ипотеку, при условии, что вы не сделаете никаких дополнительных платежей или не продадите до этого. Чтобы рассчитать только общую сумму выплаченных процентов, просто вычтите сумму основного долга P из общей выплаченной суммы C.

- C — P = Общая сумма выплаченных процентов

- C — P = 368 510,40–200 000 долларов

- Общая сумма выплаченных процентов = 168 510,40 долларов США.

При процентной ставке 5% заем в размере 200 000 долларов на 30 лет будет стоить 168 510,40 доллара США в виде процентов. Как и в случае с нашим предыдущим примером, имейте в виду, что ваш фактический ответ может немного отличаться в зависимости от того, как вы округляете числа.

Как учитывать затраты на закрытие

После того, как вы рассчитали общую сумму основного долга и процентных расходов по ипотеке, учесть затраты на закрытие или сборы будет несложно.Поскольку затраты на закрытие оплачиваются полностью при закрытии ссуды, вы можете просто добавить их к общей стоимости ссуды, не используя длинные формулы. Некоторые примеры авансовых затрат на закрытие включают следующее:

- Комиссия ипотечного кредитора

- Плата за ипотеку третьей стороне

- Предоплата по ипотеке

Хотя могут быть и другие категории авансовых платежей, процесс их расчета остается прежним: просто добавьте их к общей стоимости ипотечной ссуды.Имейте в виду, что это исключит любые дополнительные ежемесячные расходы, оплачиваемые на условном депонировании, такие как налоги или страхование домовладельца. В следующем разделе объясняется, как учитывать ежемесячные расходы.

Порядок учета налогов и текущих расходов

Учет периодических платежей, таких как PMI и сборы ТСЖ, требует немного больше работы, но даже их нетрудно подсчитать. Вы можете найти общую стоимость текущих расходов, сложив их и умножив на количество ежемесячных платежей (360 для 30-летней ипотеки).Это даст вам пожизненную стоимость ежемесячных платежей, не включая стоимость вашего кредита.