Материнский капитал на покупку жилья

]]>Подборка наиболее важных документов по запросу Материнский капитал на покупку жилья (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Материнский капитал на покупку жильяСудебная практика: Материнский капитал на покупку жилья Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 10 «Направление средств материнского (семейного) капитала на улучшение жилищных условий» Федерального закона «О дополнительных мерах государственной поддержки семей, имеющих детей»

(Р.Б. Касенов)Юридически значимыми обстоятельствами по настоящему спору являются установление того, имеет ли место фактическое улучшение жилищных условий семьи истца в результате приобретения спорного жилого помещения, а также соответствуют ли названные условия приобретения истцом спорного жилого помещения целям направления средств материнского капитала (ст.

Таким образом, суд удовлетворил заявленные требования о признании незаконным и отмене решения Пенсионного фонда РФ об отказе.Статьи, комментарии, ответы на вопросы: Материнский капитал на покупку жильяНормативные акты: Материнский капитал на покупку жилья

Таким образом, суд удовлетворил заявленные требования о признании незаконным и отмене решения Пенсионного фонда РФ об отказе.Статьи, комментарии, ответы на вопросы: Материнский капитал на покупку жильяНормативные акты: Материнский капитал на покупку жильякак направить материнский капитал на улучшение жилищных условий

О программе материнского капитала, как одной из мер государственной поддержки семей с детьми.

На какие именно улучшения жилищных условий можно направить средства материнского капитала? Можно ли распорядиться маткапиталом через банки? С кем можно заключить договор займа на приобретение или строительство жилья? На эти и другие вопросы отвечает заместитель управляющего Отделением Пенсионного фонда России по Ростовской области Светлана Жинкина.

1. Программа материнского капитала претерпела много изменений за довольно короткий срок. Давайте начнем с того, что сейчас она собой представляет?

— Материнский (семейный) капитал – это мера государственной поддержки российских семей, в которых, начиная с 1 января 2007 года, рожден или усыновлен второй или любой следующий ребенок. Право на материнский капитал теперь также имеют семьи, в которых после 1 января 2020 года родился или был усыновлен первый ребенок, если до его рождения или усыновления материнский капитал не оформлялся или на него не возникало право.

В Ростовской области на сегодняшний день сертификаты на материнский капитал получили 263 тыс. донских семей, из которых практически 70 % получателей уже полностью распорядились средствами материнского капитала.

2. Ключевой вопрос нашего интервью: как направить материнский капитал на улучшение жилищных условий?

— Распорядиться материнским капиталом на улучшение жилищных условий можно, когда ребенку, в связи с рождением или усыновлением которого возникло право на дополнительные меры государственной поддержки, исполнится три года. Исключение – уплата первоначального взноса по жилищному кредиту или займу, а также направление средств материнского капитала на погашение жилищных кредитов и займов. В этом случае воспользоваться материнским капиталом можно сразу после рождения или усыновления ребенка.

Исключение – уплата первоначального взноса по жилищному кредиту или займу, а также направление средств материнского капитала на погашение жилищных кредитов и займов. В этом случае воспользоваться материнским капиталом можно сразу после рождения или усыновления ребенка.

3. Куда нужно обратиться?

— Заявление о распоряжении материнским капиталом можно подать в любое управление Пенсионного фонда России независимо от места жительства или фактического проживания лично,

В этом году также начало действовать нововведение – проактивное оформление сертификата на материнский семейный капитал. Семьям, ребенок в которых родился после 15 апреля, теперь не надо подавать заявления. Пенсионный фонд осуществляет беззаявительное оформление сертификата на материнский капитал. Электронный документ получателям отправляется в личный кабинет на сайте ПФР.

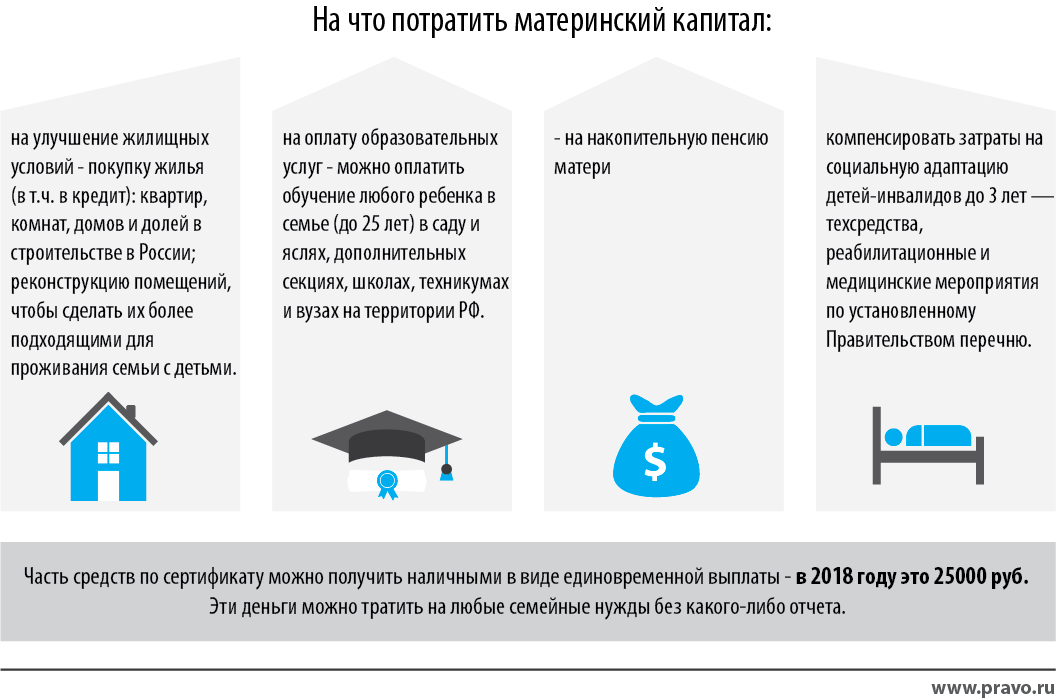

4. На какие именно улучшения жилищных условий можно направить средства материнского капитала?

— Назову все:

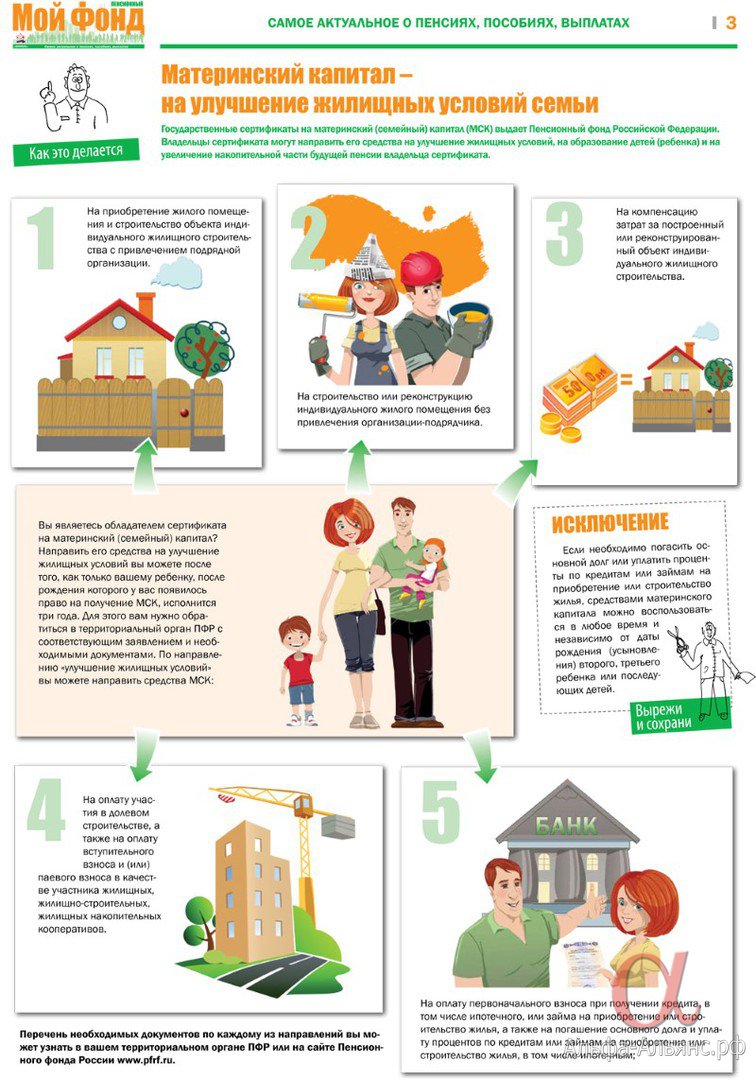

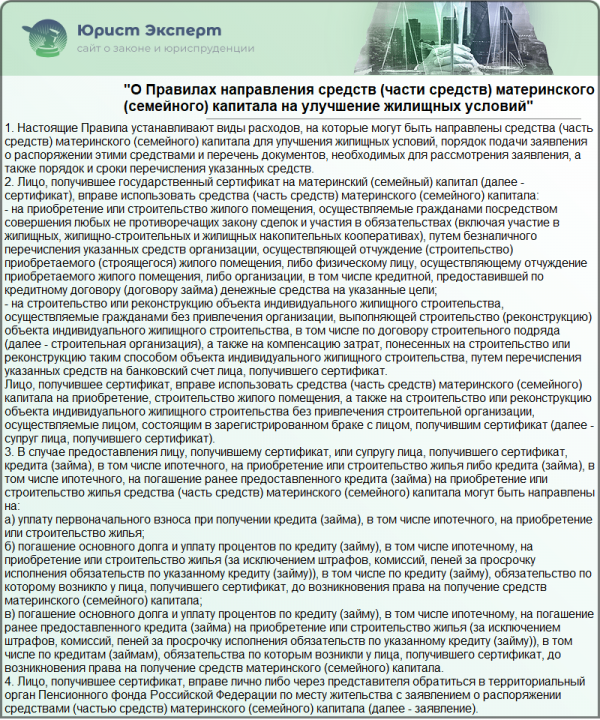

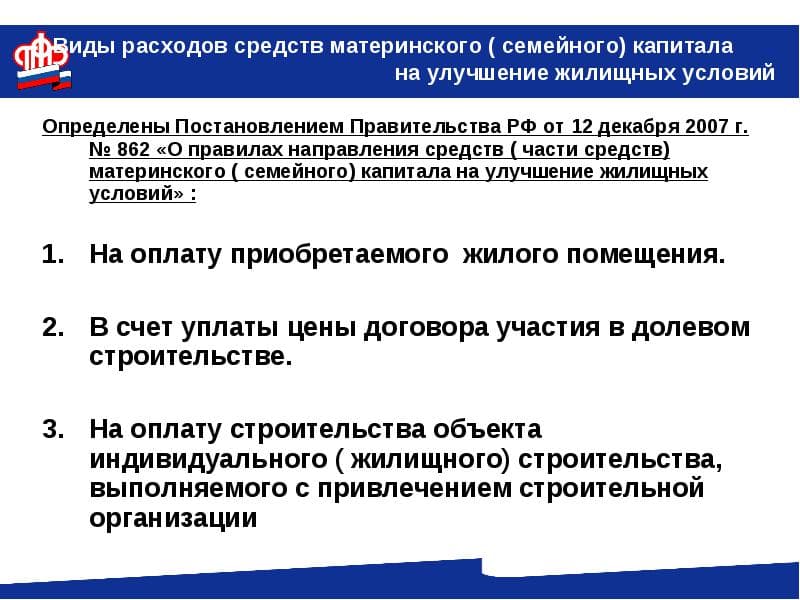

1. приобретение жилого помещения;

- строительство или реконструкция объекта индивидуального жилищного строительства как с привлечением строительной организации, так и без привлечения строительной организации;

- компенсация затрат за построенный или реконструированный объект индивидуального жилищного строительства;

- уплата первоначального взноса при получении кредита (займа), в том числе ипотечного;

- погашение основного долга и уплата процентов по кредитам или займам на приобретение или строительство жилья, в том числе ипотечным;

- уплата цены по договору участия в долевом строительстве;

- платеж в счет уплаты вступительного взноса и (или) паевого взноса, если владелец сертификата, либо супруг является участником жилищного кооператива.

Важно отметить, что приобретаемое жилое помещение должно находиться на территории России. Ремонт жилого помещения, применительно к распоряжению материнским капиталом, улучшением жилищных условий не является.

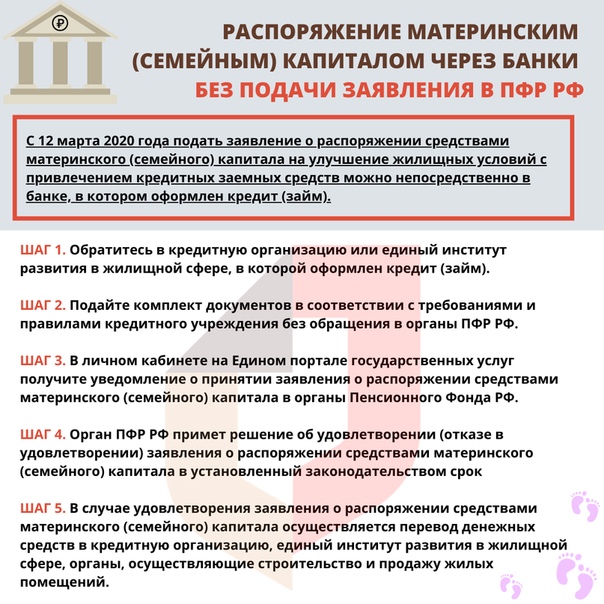

5. А можно распорядиться материнским капиталом через банки?

— Да. Подать заявление о распоряжении средствами материнского капитала на улучшение жилищных условий с привлечением кредитных средств

То есть вместо двух обращений – в банк и Пенсионный фонд – семье достаточно обратиться только в банк, где одновременно оформляется кредит и подается заявление на погашение кредита или уплату первого взноса.

Заявления и необходимые документы банки передают управлениям ПФР по электронным каналам связи. Для этого Отделением Пенсионного фонда по Ростовской области были заключены соглашения об информационном обмене с банками, которые предоставляют семьям кредиты. Между ОПФР по Ростовской и представителями в регионе 11 банков подписаны соглашения об информационном обмене (Сбербанк, ВТБ, Уралсиб, Россельхозбанк, Центр-инвест, Открытие, Промсвязьбанк, МТС-банк, Абсолют-банк, Альфа-банк, Южный). Подписание этих соглашений предоставило возможность владельцам сертификатов на маткапитал подать одно заявление об оплате кредита на покупку или строительство жилья средствами материнского капитала сразу в том банке, в котором семья оформляет кредит.

Подписание этих соглашений предоставило возможность владельцам сертификатов на маткапитал подать одно заявление об оплате кредита на покупку или строительство жилья средствами материнского капитала сразу в том банке, в котором семья оформляет кредит.

Таким образом, значительно упрощена процедура распоряжения материнским капиталом на самое востребованное у донских семей направление – улучшение жилищных условий с привлечением кредитных средств. В Ростовской области в прошлом году 10 тысяч донских семей погасили кредиты и займы средствами материнского капитала.

6. Светлана Геннадьевна, с кем вообще можно заключить договор займа на приобретение или строительство жилья?

— Это можно сделать как с банком, так и с кредитным потребительским кооперативом, сельскохозяйственным кредитным потребительским кооперативом, который осуществляет свою деятельность не менее трех лет со дня государственной регистрации. Также договор может быт заключён с единым институтом развития в жилищной сфере (дом.

Стоит отметить, что в законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского капитала. Поэтому эти средства можно направить на погашение одновременно двух или нескольких жилищных кредитов.

7. На что при подаче заявления следует обратить особое внимание?

-Владелец сертификата обязан оформить жилое помещение, приобретенное (построенное, реконструированное) с использованием средств материнского капитала, в общую собственность с детьми (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

8. В какие сроки будут семье перечислены средства?

— В случае принятия положительного решения срок перечисления средств материнского капитала Пенсионным фондом составляет один месяц и десять рабочих дней с даты подачи заявления на распоряжение средствами материнского капитала.

9. А можно аннулировать свое заявление о распоряжении средствами материнского капитала на улучшение жилищных условий?

— Заявление о распоряжении средствами материнского капитала может быть аннулировано по желанию заявителя. Для этого необходимо подать заявление об аннулировании ранее поданного заявления. Такое заявление можно подать лично либо через представителя в то управление ПФР, куда было подано заявление о распоряжении средствами.

Такое заявление об аннулировании может быть подано только до перечисления средств, т.е. в срок не позднее 10 рабочих дней с даты принятия решения о распоряжении средствами материнского капитала.

У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова — начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт Марина Малайчик.

| Популярные разделы |

Дети обычно регистрируются по месту жительства родителей.

Дети обычно регистрируются по месту жительства родителей.

1/3 принадлежит моему отцу(их деду), с которым мы, в силу сложившихся ситуаций, не общаемся. Хотелось бы приобрести 1-комнатную квартиру или квартиру-студию с использованием материнского капитала.

1/3 принадлежит моему отцу(их деду), с которым мы, в силу сложившихся ситуаций, не общаемся. Хотелось бы приобрести 1-комнатную квартиру или квартиру-студию с использованием материнского капитала. 11.2015 15:58]

11.2015 15:58] 11.2015 13:58]

11.2015 13:58] 11.2015 12:12]

11.2015 12:12] Прописана там же — я и дети. Покупаю квартиру в Ставропольском крае на вторичке. Поехать сдать документы в Сургут с заявлением на использование средств маткапитала для покупки квартиры возможности нет. Могу ли я как то через ПФ на месте оформить данную операцию?

Прописана там же — я и дети. Покупаю квартиру в Ставропольском крае на вторичке. Поехать сдать документы в Сургут с заявлением на использование средств маткапитала для покупки квартиры возможности нет. Могу ли я как то через ПФ на месте оформить данную операцию? 11.2015 12:51]

11.2015 12:51] Мы с детьми прописаны в квартире моей матери. Могу ли я продать комнату? Или моя мать должна выделить детям такие же доли в своей квартире, чтобы сделка состоялась?

Мы с детьми прописаны в квартире моей матери. Могу ли я продать комнату? Или моя мать должна выделить детям такие же доли в своей квартире, чтобы сделка состоялась? Возможно ли это или приобрести жилье можно только в городе, где выдан капитал?

Возможно ли это или приобрести жилье можно только в городе, где выдан капитал? 11.2015 12:01]

11.2015 12:01] 11.2015 11:59]

11.2015 11:59] Оформлять обязательство на равные доли мы будем на первый дом, но в будущем хотим переехать во второй (когда построим), можно ли обязательство о равных долях потом оформить на второй дом? И можно ли ипотеку потратить на строительство обоих домов? Будут ли нас проверять, ведь мы используем маткапитал?

Оформлять обязательство на равные доли мы будем на первый дом, но в будущем хотим переехать во второй (когда построим), можно ли обязательство о равных долях потом оформить на второй дом? И можно ли ипотеку потратить на строительство обоих домов? Будут ли нас проверять, ведь мы используем маткапитал?

10.2015 13:01]

10.2015 13:01] 10.2015 17:50]

10.2015 17:50] 10.2015 13:54]

10.2015 13:54] 10.2015 07:04]

10.2015 07:04] Без продажи 3-х комнатной квартиры (я не поняла, в чем смысл такой сделки).

Без продажи 3-х комнатной квартиры (я не поняла, в чем смысл такой сделки). Интересует такой вопрос — должна ли я выделить долю мужу, если в момент получения сертификата его в нашей жизни не было. Второе — он не является отцом детей. Третье — он прописан в другом регионе у своих родителей. В-четвертых, сидит в другом регионе, что не позволяет привезти нотариуса в колонию для получения отказа от доли.

Интересует такой вопрос — должна ли я выделить долю мужу, если в момент получения сертификата его в нашей жизни не было. Второе — он не является отцом детей. Третье — он прописан в другом регионе у своих родителей. В-четвертых, сидит в другом регионе, что не позволяет привезти нотариуса в колонию для получения отказа от доли. Доли в квартире не разделены. На время оформления ипотеки был уже один ребенок. В 2014 году брак был расторгнут. После расторжения брака пыталась переоформить ипотеку только на себя, но бывший муж потерялся. Сейчас жду второго ребенка от гражданского мужа. После получения МК хочу сразу им воспользоваться. Необходимо ли будет привлекать к этому бывшего мужа, для оформления долей на детей? Или можно в ПФР сделать все без него.

Доли в квартире не разделены. На время оформления ипотеки был уже один ребенок. В 2014 году брак был расторгнут. После расторжения брака пыталась переоформить ипотеку только на себя, но бывший муж потерялся. Сейчас жду второго ребенка от гражданского мужа. После получения МК хочу сразу им воспользоваться. Необходимо ли будет привлекать к этому бывшего мужа, для оформления долей на детей? Или можно в ПФР сделать все без него. 10.2015 18:03]

10.2015 18:03] 10.2015 23:45]

10.2015 23:45] 10.2015 23:43]

10.2015 23:43] Покупаю квартиру по ипотеке, по уступке, незавершенное строительство. Хочу часть ипотеки погасить за счет маткапитала. Но продавец мой покупал эту квартиру тоже с использованием маткапитала. Перечислит ли ПФР повторно на одну и ту же квартиру мой маткапитал на погашение моего кредита? Продавец хочет купить другую квартиру и там наделить долями всех членов семьи.

Покупаю квартиру по ипотеке, по уступке, незавершенное строительство. Хочу часть ипотеки погасить за счет маткапитала. Но продавец мой покупал эту квартиру тоже с использованием маткапитала. Перечислит ли ПФР повторно на одну и ту же квартиру мой маткапитал на погашение моего кредита? Продавец хочет купить другую квартиру и там наделить долями всех членов семьи. 10.2015 21:05]

10.2015 21:05] Таким образом, закон разрешает покупку по договору долевого участия. Договор переуступки прав это, по сути, часть договора долевого участия, если он должным образом зарегистрирован. Поэтому ПФР не вправе отказать в выплате средств МК. Если соблюдены требования закона.

Таким образом, закон разрешает покупку по договору долевого участия. Договор переуступки прав это, по сути, часть договора долевого участия, если он должным образом зарегистрирован. Поэтому ПФР не вправе отказать в выплате средств МК. Если соблюдены требования закона.

Дети прописаны и проживают с отцом, имеют полисы медицинского страхования по месту жительства. Вопрос: возможно ли получение единовременного пособия, пособий на детей и получение материнского капитала по месту регистрации матери, а не по прописке? Какие документы в таком случае нужны для предоставления в соцслужбу по месту регистрации матери?

Дети прописаны и проживают с отцом, имеют полисы медицинского страхования по месту жительства. Вопрос: возможно ли получение единовременного пособия, пособий на детей и получение материнского капитала по месту регистрации матери, а не по прописке? Какие документы в таком случае нужны для предоставления в соцслужбу по месту регистрации матери?  Материнский капитал внесла в ипотеку на квартиру, которую взяла на себя между браками. Нужно ли прописывать долю в квартире первому мужу? Спасибо!

Материнский капитал внесла в ипотеку на квартиру, которую взяла на себя между браками. Нужно ли прописывать долю в квартире первому мужу? Спасибо! к з/п была «серая»). В квартире на данный момент прописаны я, мой сын 3,5 года и супруг. Ожидаю рождение второго ребенка. Могу ли я внести маткапитал в ипотеку?

к з/п была «серая»). В квартире на данный момент прописаны я, мой сын 3,5 года и супруг. Ожидаю рождение второго ребенка. Могу ли я внести маткапитал в ипотеку?Обучение на договорной основе

В соответствии с Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29. 12.2006 г. №256-ФЗ на основании решения государственного учреждения Управления Пенсионного фонда РФ возможна оплата обучения первого ребенка за счет средств материнского (семейного) капитала (далее МСК), перечисляемых Пенсионным фондом Российской Федерации.

12.2006 г. №256-ФЗ на основании решения государственного учреждения Управления Пенсионного фонда РФ возможна оплата обучения первого ребенка за счет средств материнского (семейного) капитала (далее МСК), перечисляемых Пенсионным фондом Российской Федерации.

Для этого при поступлении на платное обучение необходимо:

- заключить договор, в котором Заказчиком обязательно выступает мама (т.к. сертификат на МСК выдается на имя мамы).

- заключить дополнительное соглашение о сумме и сроках платежа из средств МСК.

- Для студентов второго и последующих курсов дополнительное соглашение оформляется начиная с неоплаченного периода, за исключением случаев долга за прошедший период.

Для оформления дополнительного соглашения с целью оплаты обучения из средств материнского (семейного) капитала Пенсионного фонда РФ, обучающийся и/или заказчик обращается в ОЗиСДО в сроки:

— для оплаты за осенний семестр не позднее 01 августа;

— для оплаты за весенний семестр не позднее 10 января.

и предоставляет следующие документы:

— копия сертификата на материнский (семейный) капитал;

— выписка с указанием суммы средств капитала;

— договор (копия), в котором Заказчиком обязательно выступает мама (т.к. сертификат на МСК выдается на имя мамы).

В случае отказа Пенсионного фонда РФ (территориального отдела социальной защиты населения) в оплате средствами материнского (семейного) капитала заказчик оплачивает платные образовательные услуги из собственных средств.За более полной информацией необходимо обратиться в отделение Пенсионного фонда по месту прописки.

Полезные факты о материнском капитале:

- право на получение предоставляется только один раз;

- изменение размера материнского капитала не влечет замену сертификата;

- срок, подачи документов в Пенсионный фонд с заявлением о выдаче сертификата на материнский капитал после рождения второго (третьего или последующего ребенка), не ограничен;

- в случае необходимости погашения основного долга и уплаты процентов по кредитам и займам, в том числе ипотечным, на приобретение (строительство) жилья средствами материнского капитала можно воспользоваться, не дожидаясь достижения трехлетнего возраста второго ребёнка.

Это правило распространяется на все кредиты и займы на приобретение или строительство жилья;

Это правило распространяется на все кредиты и займы на приобретение или строительство жилья; - материнский капитал освобождается от налога на доходы физических лиц;

- материнский капитал предоставляется не конкретному ребенку, а семье;

- обратиться за получением сертификата можно в территориальный орган Пенсионного фонда по месту жительства, по месту пребывания или фактического проживания.

Это правило распространяется на все кредиты и займы на приобретение или строительство жилья;

Это правило распространяется на все кредиты и займы на приобретение или строительство жилья;Что нужно знать при использовании маткапитала на жильё

фото: АГН Москва

Родители, которые потратили материнский капитал на квартиру в строящемся доме, а потом разорвали договор, смогут без лишних проволочек снова воспользоваться сертификатом. Проект постановления Правительства на эту тему опубликовал Минстрой 1 сентября. Также в этом году поменялись правила оплаты маткапиталом первого взноса по ипотеке. Какие особенности есть у каждого варианта приобретения или строительства жилья за счёт средств господдержки, разбиралась «Парламентская газета».

Дольщикам станет проще

Минстрой предложил изменить правила, по которым можно потратить материнский капитал на жильё в строящемся доме. Задумка такая: если владелец сертификата отправит деньги на оплату договора долевого строительства, а потом расторгнет его, он будет иметь право свободно использовать возвращённые средства, например, на покупку другой квартиры. Сейчас только суд может разрешить распоряжаться деньгами, которые вернулись в Пенсионный фонд РФ, пояснили в министерстве.

Документ устраняет лишние бюрократические издержки, рассказал «Парламентской газете» член Комитета Госдумы по бюджету и налогам Айрат Фаррахов. «Инициатива позволит семье избежать судебного разбирательства, когда она решит повторно использовать материнский капитал. Это отвечает основной цели программы — поддерживать семьи с детьми и рост рождаемости», — считает он. К тому же для развития строительства и экономики России будет полезнее, чтобы деньги активно использовались, а не лежали мёртвым грузом.

Как потратить сертификат на жильё

На материнский капитал можно купить готовое или строящееся жильё, уплатить первый взнос ипотеки, погасить жилищный кредит, построить жильё самим или поручить подрядчику. У каждого способа есть свои особенности. Вот что стоит знать о них семье, получившей сертификат.

Готовая квартира или дом. Это можно сделать только когда ребёнку, на которого получен сертификат, исполнится три года. Нельзя приобретать ветхое или аварийное жильё, а также домик за границей — недвижимость должна находиться в России. Правилами разрешены покупка квартиры и на вторичном рынке, и в новостройке.

Чтобы направить на них маткапитал, надо заключить с продавцом договор купли-продажи и подать заявление на распоряжение средствами в ПФР. Заявление можно принести в МФЦ или любой территориальный орган Пенсионного фонда либо подать в электронном виде через личный кабинет на сайте ПФР или портале госуслуг. Понадобятся копия договора купли-продажи, выписка из ЕГРН о праве собственности, паспорт заявителя, свидетельство о браке, а также нотариальное обязательство, что получатель оформит жильё на всех членов семьи. Это необходимо, так как по закону квартира или дом, купленные или построенные на деньги маткапитала, должны быть в собственности как самого получателя сертификата, так и его супруга и всех детей. Размер долей каждого из них определяется по соглашению.

Это необходимо, так как по закону квартира или дом, купленные или построенные на деньги маткапитала, должны быть в собственности как самого получателя сертификата, так и его супруга и всех детей. Размер долей каждого из них определяется по соглашению.

Есть право и на налоговый вычет для одного из родителей, если семья потратила на жильё собственные деньги, помимо материнского капитала. Оформить его можно в налоговой или через своего работодателя.

Приобрести квартиру в строящемся доме. Сертификатом разрешается оплатить часть суммы по договору долевого участия. Для этого надо подписать договор, зарегистрировать его в Росреестре, подать документы в ПФР удобным способом и оплатить оставшуюся часть стоимости. Деньги дольщиков по закону резервируются в банке на специальном счёте, чтобы вкладчики не потеряли средства, даже если застройщик разорится. На этот же счёт поступят деньги маткапитала.

Ещё один вариант — потратить деньги на квартиру, которая находится в строящемся доме жилищного кооператива. Оплатить её сертификатом разрешается, когда ребёнку исполняется три года, но если взять на эти цели ипотеку, можно потратить маткапитал сразу после рождения или усыновления малыша.

Ипотека. По данным Пенсионного фонда, жилищный кредит — самый популярный у россиян способ использования сертификата. И с апреля 2020 года его упростили. Теперь подать заявление можно сразу в банк, где человек собирается взять ипотеку, не обращаясь в ПФР и МФЦ. Банк сам обменяется с фондом нужной информацией. Такая функция доступна более чем в 30 кредитных организациях, с которыми ПФР заключил соглашение. Полный перечень можно узнать в отделениях фонда.

Маткапиталом можно оплатить первый взнос ипотеки или погасить её. Чтобы закрыть жилищный кредит, который семья взяла ещё до рождения ребёнка, понадобятся такие документы: сертификат на маткапитал, паспорт и СНИЛС заёмщика, свидетельство о браке, копии договоров о кредите или купле-продаже жилья, справка из банка о выдаче кредита, выписка из ЕГРН о праве заёмщика на жильё, копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома. Также может потребоваться нотариальное обязательство, что приобретённое имущество разделят между всеми членами семьи.

Также может потребоваться нотариальное обязательство, что приобретённое имущество разделят между всеми членами семьи.

Заключить договор жилищного займа можно не только с банком, но и кредитными или сельскохозяйственными кредитными потребительскими кооперативами. Обязательное условие — они должны работать не меньше трёх лет с момента государственной регистрации. Расчёты наличными запрещены: кредитор должен перечислить сумму займа на личный банковский счёт владельца сертификата, его жены или мужа.

На строительство дома. Семья может получить деньги маткапитала, решив построить дом своими руками или с помощью подрядчика. Если строит организация, Пенсионный фонд перечислит деньги ей. Для оформления понадобятся договор строительного подряда, разрешение на строительство или уведомление о нём, документы, подтверждающие право на земельный участок. Земля должна быть предназначена для жилищного строительства.

Если же жильё возводится своими руками, семья сначала получит 50-процентный аванс, и только через полгода — вторую половину денег. Для этого надо подтвердить, что дом почти построен, заказав в местном органе по архитектурным и градостроительным вопросам акт освидетельствования.

Для этого надо подтвердить, что дом почти построен, заказав в местном органе по архитектурным и градостроительным вопросам акт освидетельствования.

B3-3.1-09, Другие источники доходов (15.12.2021)

ВведениеВ этом разделе представлена информация о документировании и квалификации доходов заемщика из источников, отличных от заработной платы, в том числе:

Требования к документации для текущего получения дохода

Описана документация, необходимая для каждого источника дохода ниже. Документация должна подтверждать историю получения, если применимо, а также сумму, частоту и продолжительность дохода.Кроме того, подтверждение текущего получения дохода должно быть получено в соответствии с политикой допустимого возраста кредитных документов, если иное не оговорено отдельно. Дополнительную информацию см. В B1-1-03, Допустимый возраст кредитных документов и федеральных налоговых деклараций.

Текущий чек может быть подтвержден различными способами, в зависимости от типа дохода. Примеры включают, помимо прочего,

текущих квитанций,

банковских выписок, подтверждающих прямой депозит,

аннулированных чеков со счета плательщика заемщику,

судебных документов или

копии банковских выписок заемщика с указанием регулярного депонирования этих средств.

Алименты, алименты или отдельное алименты

В следующей таблице представлены требования к проверке алиментов, алиментов на детей или отдельного алиментов.

| ✓ | Подтверждение дохода от алиментов, алиментов на ребенка или отдельного алиментов |

|---|---|

Документально подтвердить, что алименты, алименты или отдельное содержание будут выплачиваться в течение как минимум трех лет после даты подачи заявки на ипотеку, что подтверждается одним из следующих документов:

| |

Проверьте ограничения на продолжение выплат, такие как возраст детей, которым выплачивается алименты, или продолжительность выплаты алиментов. | |

| Документ, подтверждающий факт последнего регулярного получения заемщиком полной оплаты не менее чем за шесть месяцев. | |

Просмотрите историю платежей, чтобы определить ее пригодность в качестве стабильного квалифицируемого дохода. Чтобы считаться стабильным доходом, полные, регулярные и своевременные платежи должны быть получены в течение шести месяцев или дольше. Доход, полученный менее шести месяцев, считается нестабильным и не может быть использован для получения права заемщика на ипотеку. Кроме того, если полные или частичные платежи производятся на непоследовательной или спорадической основе, доход неприемлем для целей квалификации заемщика. Чтобы считаться стабильным доходом, полные, регулярные и своевременные платежи должны быть получены в течение шести месяцев или дольше. Доход, полученный менее шести месяцев, считается нестабильным и не может быть использован для получения права заемщика на ипотеку. Кроме того, если полные или частичные платежи производятся на непоследовательной или спорадической основе, доход неприемлем для целей квалификации заемщика. |

Примечание : Кредитор может включать алименты, алименты или отдельное содержание в качестве дохода только в том случае, если заемщик раскрывает их в Форме 1003 и требует, чтобы они учитывались при наличии ссуды.

Автомобильное пособие

Для того, чтобы автомобильное пособие считалось приемлемым стабильным доходом, заемщик должен получать платежи не менее двух лет. Кредитор должен добавить полную сумму резерва к ежемесячному доходу заемщика, а полную сумму расходов по аренде или финансированию — к ежемесячным долговым обязательствам заемщика.

Доход пансиона

Доход от пансионеров в основном доме или втором доме заемщика не считается приемлемым стабильным доходом, за исключением следующих случаев:

Когда заемщик с ограниченными возможностями получает арендный доход от проживания личный помощник, независимо от того, является ли это физическое лицо родственником заемщика, арендные платежи могут рассматриваться как приемлемый стабильный доход в размере до 30% от общего валового дохода, который используется для получения права заемщика на получение ипотечной ссуды.Персональные помощники обычно оплачиваются из средств Medicaid Waiver и включают проживание и питание, из которых арендная плата выплачивается заемщику.

Требования к участию в ипотеке HomeReady включают дополнительное исключение. См. Главу B5-6, Домашняя ипотека.

В следующей таблице представлены требования к проверке доходов от пансионеров.

| ✓ | Подтверждение доходов от пансионеров |

|---|---|

Получите документацию, касающуюся истории совместного проживания гражданина (например, копию водительских прав, счета, банковские выписки или W- 2 формы), в котором адрес жильца совпадает с адресом заемщика. | |

| Получить документацию об арендных платежах постояльца за последние 12 месяцев. |

Доход от прироста капитала

Доход, полученный от прироста капитала, как правило, представляет собой разовую операцию; следовательно, его не следует рассматривать как часть стабильного ежемесячного дохода заемщика. Однако, если заемщику необходимо полагаться на доход от прироста капитала, чтобы соответствовать требованиям, этот доход должен быть подтвержден в соответствии со следующими требованиями.

| ✓ | Проверка дохода от прироста капитала |

|---|---|

| Задокументируйте двухлетнюю историю дохода от прироста капитала, получив копии подписанных заемщиком деклараций по федеральному подоходному налогу за последние два года , включая форму IRS 1040, Приложение D. | |

Получите средний доход за последние два года (в соответствии с разделом «Переменный доход» в B3-3. 1-01 «Общая информация о доходах») и используйте усредненную сумму как часть дохода заемщика, отвечающего требованиям, при условии, что заемщик представит текущие доказательства того, что он или она владеет дополнительным имуществом или активами, которые могут быть проданы, если для будущих выплат по ипотечному кредиту потребуется дополнительный доход. 1-01 «Общая информация о доходах») и используйте усредненную сумму как часть дохода заемщика, отвечающего требованиям, при условии, что заемщик представит текущие доказательства того, что он или она владеет дополнительным имуществом или активами, которые могут быть проданы, если для будущих выплат по ипотечному кредиту потребуется дополнительный доход.Примечание : Капитальные убытки, указанные в форме 1040 IRS, Приложение D, не должны учитываться при расчете доходов или обязательств, даже если убытки повторяются. В связи с характером этого дохода текущее получение дохода не требуется в соответствии с политикой допустимого возраста кредитных документов. Однако документация о праве собственности на активы должна соответствовать политике допустимого возраста кредитных документов (дополнительную информацию см. В B1-1-03, Допустимый возраст кредитных документов и федеральные налоговые декларации). |

Доход по инвалидности — долгосрочный

В следующей таблице представлены требования к проверке дохода по долгосрочной инвалидности. Это не распространяется на доход по инвалидности, полученный от Управления социального обеспечения. См. Соответствующий раздел ниже для получения информации о доходе по социальному обеспечению.

Это не распространяется на доход по инвалидности, полученный от Управления социального обеспечения. См. Соответствующий раздел ниже для получения информации о доходе по социальному обеспечению.

| ✓ | Подтверждение дохода по долгосрочной нетрудоспособности |

|---|---|

Получите копию политики заемщика по инвалидности или выписки о пособиях от плательщика пособий (страховой компании, работодателя или другого квалифицированного незаинтересованного лица). стороны) для определения

| |

Как правило, длительная нетрудоспособность не имеет установленной даты истечения срока и, как ожидается, будет продолжаться. Требование переоценки льгот не считается установленным сроком действия. Если заемщик в настоящее время получает выплаты по краткосрочной нетрудоспособности, которые уменьшатся до меньшей суммы в течение следующих трех лет, поскольку они конвертируются в долгосрочные пособия, сумма долгосрочных пособий должна использоваться в качестве дохода, чтобы соответствовать требованиям. заемщик.Дополнительную информацию о краткосрочной нетрудоспособности см. В разделе «Доходы по временному отпуску» ниже. |

Предложения или контракты о трудоустройстве

Если заемщик должен приступить к трудоустройству в соответствии с условиями предложения о трудоустройстве или контракта, кредитор может предоставить ссуду в соответствии с одним из вариантов, описанных ниже.

| ✓ | Вариант 1 — квитанция, полученная до выдачи ссуды |

|---|---|

Кредитор должен получить оформленную копию предложения или контракта заемщика для будущего трудоустройства и ожидаемого дохода. | |

| Перед предоставлением ссуды кредитор должен получить от заемщика квитанцию, в которой содержится достаточная информация для подтверждения дохода, используемого для квалификации заемщика на основании предложения или контракта. Коронка зарплаты должна храниться в файле ипотечной ссуды. |

| ✓ | Вариант 2 — Квитанция не получена до выдачи ссуды | ||

|---|---|---|---|

Этот вариант ограничен ссудами, которые соответствуют следующим критериям:

| |||

Кредитор должен получить и изучить предложение или договор заемщика о найме в будущем. Предложение о трудоустройстве или договор должно быть Предложение о трудоустройстве или договор должно быть

Также обратите внимание, что для члена профсоюза, который работает по профессии, которая приводит к серии краткосрочных назначений (например, квалифицированный рабочий-строитель, грузчик или рабочий сцены), профсоюз может предоставить оформленное предложение о работе или договор о будущем трудоустройстве. | |||

Дата начала для заемщика должна быть не ранее, чем за 30 дней до даты векселя или не позднее чем через 90 дней после даты векселя. Перед поставкой кредитор должен получить следующую документацию в зависимости от даты начала приема на работу заемщика: | |||

| Если начальная дата заемщика … | Требуется документация | ||

| Дата примечания или не более чем за 30 дней до даты векселя | |||

| Не более чем через 90 дней после даты векселя | Предложение о трудоустройстве или контракт | ||

Кредитор должен документально подтвердить, в дополнение к сумме требуемых резервов посредством DU или для транзакции, одно из следующих:

| |||

| Кредитор должен предоставить ссуду с кодом особой характеристики 707. | |||

Для целей расчета считайте любую часть месяца полным месяцем.

Для целей расчета считайте любую часть месяца полным месяцем.Примечание : DU выдаст проверочное сообщение, связанное с предложениями о работе и контрактами, если текущая дата начала работы заемщика совпадает с пустым или после даты создания файла ссуды.

Иностранный доход

Иностранный доход — это доход, полученный заемщиком, работающий в иностранной корпорации или иностранном правительстве, и выплачивается в иностранной валюте. Заемщики могут использовать иностранный доход для получения права при соблюдении следующих требований.

| ✓ | Подтверждение иностранного дохода |

|---|---|

| Копии его или ее подписанных федеральных налоговых деклараций за последние два года, которые включают иностранный доход. | |

| Кредитор должен соответствовать стандартным требованиям к документации, основанным на источнике и типе дохода, как указано в Главе B3–3, Оценка дохода. |

Доход при приеме на воспитание

Доход, полученный от спонсируемой государством или округом организации за временный уход за одним или несколькими детьми, может считаться приемлемым стабильным доходом при соблюдении следующих требований.

| ✓ | Подтверждение дохода по патронатному воспитанию |

|---|---|

| Подтвердите доход по патронатному воспитанию с помощью подтверждающих писем от организаций, предоставляющих доход. | |

Документ, подтверждающий, что заемщик оказывает двухлетние услуги по уходу за приемными семьями. Если заемщик не получал этот вид дохода в течение двух полных лет, доход все равно может считаться стабильным доходом, если

|

Пособие на жилье или пасторское пособие

Пособие на жилье или пасторское пособие может считаться соответствующим доходом, если имеется документация о том, что оно было получено в течение последних 12 месяцев, и пособие, вероятно, будет продолжаться в течение следующие три года. Пособие на оплату жилья может быть добавлено к доходу, но не может использоваться для компенсации ежемесячной оплаты жилья.

Процентный и дивидендный доход

В следующей таблице представлены требования к проверке процентного и дивидендного дохода.

| ✓ | Проверка доходов от процентов и дивидендов |

|---|---|

Подтвердить право собственности заемщика на активы, по которым был получен процентный или дивидендный доход. Документация о праве собственности на активы должна соответствовать политике допустимого возраста кредитных документов (дополнительную информацию см. В B1-1-03, Допустимый возраст кредитных документов и федеральные налоговые декларации). В B1-1-03, Допустимый возраст кредитных документов и федеральные налоговые декларации). | |

Задокументируйте двухлетнюю историю дохода, подтвержденную

| |

| Рассчитайте средний доход, полученный за последние два года. Дополнительную информацию см. В разделе «Переменный доход» документа B3-3.1-01 «Общая информация о доходе». | |

| Вычтите любые активы, использованные для первоначального взноса или затрат на закрытие, из общих активов заемщика перед расчетом ожидаемого будущего дохода по процентам или дивидендам. |

Сертификаты ипотечных кредитов

Государства и муниципалитеты могут выдавать ипотечные кредитные сертификаты (MCC) вместо или как часть своих полномочий по выпуску облигаций с доходом от ипотечных кредитов. MCC позволяют правомочному покупателю жилья впервые получить ипотеку, обеспеченную его или ее основным местом жительства, и потребовать федеральный налоговый кредит на определенный процент (обычно от 20% до 25%) от выплат процентов по ипотеке.

MCC позволяют правомочному покупателю жилья впервые получить ипотеку, обеспеченную его или ее основным местом жительства, и потребовать федеральный налоговый кредит на определенный процент (обычно от 20% до 25%) от выплат процентов по ипотеке.

При расчете коэффициента DTI заемщика учитывайте максимально возможный доход MCC как дополнение к доходу заемщика, а не как уменьшение суммы платежа по ипотеке заемщика. Используйте следующий расчет при определении доступного дохода:

[(Сумма ипотеки) x (Ставка по облигациям) x (MCC%)] ÷ 12 = Сумма, добавляемая к ежемесячному доходу заемщика.

Например, если заемщик получает ипотечный кредит в размере 100 000 долларов США с процентной ставкой 7,5%, и он или она имеет право на получение кредита в размере 20% по программе MCC, сумма, которая должна быть добавлена к его ежемесячному доходу, будет равна 125 долларов США (100000 долларов США x 7,5% x 20% = 1500 долларов США ÷ 12 = 125 долларов США).

Кредитор должен получить копию MCC и документально подтвержденный расчет кредитора корректировки дохода заемщика и включить их в файл ипотечной ссуды.

Для операций рефинансирования кредитор может разрешить MCC оставаться на месте до тех пор, пока он получит подтверждение до закрытия ссуды от поставщика MCC, что MCC остается в силе для новой ипотечной ссуды.Копии документов MCC, включая свидетельство о перевыпуске, должны храниться в файле новой ипотечной ссуды.

Доход по дифференцированным выплатам по ипотеке

Работодатель может субсидировать выплаты по ипотеке работнику, выплачивая всю или часть разницы в процентах между нынешними и предлагаемыми выплатами по ипотеке.

При расчете квалификационного коэффициента дифференциальные платежи должны добавляться к валовому доходу заемщика.

Платежи не могут использоваться для прямого зачета ипотечного платежа, даже если работодатель выплачивает их ипотечному кредитору, а не заемщику.

В следующей таблице представлены требования к проверке дохода от дифференциальных выплат по ипотеке.

| ✓ | Подтверждение доходов от дифференцированных выплат по ипотеке |

|---|---|

Получите письменное подтверждение от работодателя заемщика, подтверждающее субсидию и указание суммы и продолжительности платежей. | |

| Убедитесь, что можно ожидать продолжения получения дохода в течение как минимум трех лет с даты подачи заявки на ипотеку. Если этот доход используется для транзакции покупки, текущая квитанция не требуется документировать, за исключением случаев, когда это подтверждается письмом работодателя. Для операций рефинансирования, когда доход продолжается по новому займу, недавняя квитанция должна соответствовать политике допустимого возраста кредитных документов (дополнительную информацию см. В B1-1-03, Допустимый возраст кредитных документов и федеральные налоговые декларации. ). |

Доход заемщика, не являющегося жильцом

DU будет рассматривать доход заемщика, не являющегося жильцом, как соответствующий доход для основного места жительства с определенными ограничениями коэффициента LTV.

Для ссуд, гарантированных вручную, доход от заемщика, не являющегося арендатором, может рассматриваться как приемлемый квалифицируемый доход. Этот доход может компенсировать определенные недостатки, которые могут быть в заявке на получение кредита заемщика, такие как ограниченный доход, финансовые резервы или ограниченная кредитная история.Однако его нельзя использовать для компенсации значительных или недавних случаев значительного уничижительного кредита в кредитной истории арендатора-заемщика. Заемщик-арендатор должен все же разумно продемонстрировать готовность вносить платежи по ипотеке и сохранять домовладение. Если доход от заемщика, не являющегося жильцом, используется для квалификации, коэффициенты LTV ограничены.

Этот доход может компенсировать определенные недостатки, которые могут быть в заявке на получение кредита заемщика, такие как ограниченный доход, финансовые резервы или ограниченная кредитная история.Однако его нельзя использовать для компенсации значительных или недавних случаев значительного уничижительного кредита в кредитной истории арендатора-заемщика. Заемщик-арендатор должен все же разумно продемонстрировать готовность вносить платежи по ипотеке и сохранять домовладение. Если доход от заемщика, не являющегося жильцом, используется для квалификации, коэффициенты LTV ограничены.

См. B2-2-04, Гаранты, участники, подписавшие или не являющиеся заемщиками по предмету сделки, для получения информации о максимальных коэффициентах LTV, CLTV и HCLTV, которые применяются, когда доход заемщика, не являющегося арендатором, используется для квалификационных целей. как для ссуд с DU, так и для ссуд, гарантированных вручную.

Прибыль к получению по нотам

В следующей таблице представлены требования к проверке доходов по векселям к получению.

| ✓ | Проверка доходов по векселям к получению |

|---|---|

| Убедитесь, что можно ожидать продолжения получения дохода как минимум в течение трех лет с даты подачи заявки на ипотеку. | |

| Получите копию примечания для определения суммы и продолжительности платежа. | |

| Документируйте регулярное получение дохода за последние 12 месяцев. Платежи по векселю, выполненные в течение последних 12 месяцев, независимо от продолжительности, не могут использоваться в качестве стабильного дохода. |

Доход от государственной помощи

В следующей таблице представлены требования к проверке доходов от государственной помощи.

| ✓ | Подтверждение дохода от государственной помощи |

|---|---|

Задокументируйте получение заемщиком дохода от государственной помощи в письмах или документах от плательщика, в которых указывается сумма, частота и продолжительность выплаты пособий. | |

| Убедитесь, что можно ожидать продолжения получения дохода в течение как минимум трех лет с даты подачи заявки на ипотеку. |

Ваучерная программа на выбор жилья (более известная как Раздел 8) также является приемлемым источником соответствующего дохода. Не требуется, чтобы платежи по ваучерам Раздела 8 были получены за какой-либо период времени до даты подачи заявки на ипотеку или чтобы выплаты продолжались в течение любого периода времени с даты заявки на ипотеку.

| ✓ | Проверка платежных ваучеров по Разделу 8 |

|---|---|

| Уточните в государственном учреждении, которое выдает ваучеры, сумму ежемесячного платежа и необлагаемость дохода. Если доход не облагается налогом, кредитор может рассчитать скорректированный валовой доход заемщика. Для получения дополнительной информации см. B3-3.1-01, Общая информация о доходах. |

Доход от пособия по безработице

Доход от пособия по безработице обычно носит краткосрочный характер и может учитываться при квалификации заемщика в следующих сценариях:

- не менее двух лет, что подтверждается копиями подписанных федеральных налоговых деклараций, отражающих доход от безработицы, связанный с сезонной занятостью. Дополнительную информацию см. В B3-3.1-05 «Доход от вторичной занятости (вторая и многократная работа) и сезонный доход».

- Доход от пособия по безработице можно использовать при расчете финансовых ресурсов, которые требуются согласно Варианту 2 в предложениях о трудоустройстве и контрактах выше.

Дополнительную информацию см. В B3-3.1-05 «Доход от вторичной занятости (вторая и многократная работа) и сезонный доход».

Дополнительную информацию см. В B3-3.1-05 «Доход от вторичной занятости (вторая и многократная работа) и сезонный доход».Примечание : Доход от пособия по безработице может быть использован для определения права заемщика на получение ссуды рефинансирования с высоким LTV. См. B5-7-03, Альтернативный квалификационный путь для рефинансирования с высоким LTV.

Пенсионный, государственный аннуитет и пенсионный доход

В следующей таблице представлены требования к проверке выхода на пенсию, государственной аннуитета и пенсионного дохода.

| ✓ | Подтверждение выхода на пенсию, государственной ренты и пенсионного дохода |

|---|---|

Задокументируйте текущее получение дохода, подтвержденное

| |

| Если доход от государственной аннуитета или пенсионного счета начнется в дату первой выплаты или раньше, задокументируйте этот доход вместе с выпиской о выплате от организации, предоставляющей доход. В выписке должны быть указаны вид дохода, сумма и частота выплаты, а также подтверждение начальной даты начала. | |

| Если пенсионный доход выплачивается в форме распределения с пенсионных счетов 401 (k), IRA или Keogh, определите, будет ли доход продолжаться не менее трех лет после даты ипотеки. применение.Приемлемые остатки на пенсионных счетах (из 401 (k), IRA или Keogh) могут быть объединены с целью определения того, выполняется ли трехлетнее требование продолжения. Примечание: Заемщик должен иметь неограниченный доступ к счетам без штрафных санкций. |

Если выход на пенсию, аннуитет или пенсионный доход заемщика подтвержден службой проверки DU, DU выдаст сообщение с указанием необходимой документации. Эта документация может отличаться от требований, описанных выше.См. B3-2-02, DU Validation Service.

Эта документация может отличаться от требований, описанных выше.См. B3-2-02, DU Validation Service.

Доход от выплаты роялти

В следующей таблице представлены требования к проверке доходов от роялти.

| ✓ | Проверка доходов от выплат роялти |

|---|---|

Получить копии

| |

| Подтвердите, что заемщик получал выплаты роялти в течение как минимум 12 месяцев и что выплаты будут продолжаться как минимум в течение трех лет после даты подачи заявки на ипотеку. |

Дополнительную информацию см. В разделе «Переменный доход» документа B3-3.1-01 «Общая информация о доходе».

График K-1 Доход

Для заемщиков, владеющих менее 25% долей в товариществе, корпорации S или компании с ограниченной ответственностью (LLC), обычный доход, чистый доход от аренды недвижимости и прочий чистый доход от аренды Сообщается в форме IRS 1065 или IRS 1120S, Таблица K-1 может использоваться для квалификации заемщика при условии, что кредитор может подтвердить, что бизнес имеет достаточную ликвидность для поддержки вывода прибыли.Если в Приложении K-1 представлено это подтверждение, дальнейшая документация о ликвидности бизнеса не требуется.

В следующей таблице представлена проверка требований к доходу для заемщиков, включенных в График K-1, с долей участия менее 25% в партнерстве, корпорации S или LLC.

| ✓ | Проверка доходов по Графику K-1 |

|---|---|

| Если в Графике K-1 отражена задокументированная, стабильная история получения денежных распределений доходов от бизнеса в соответствии с уровнем дохода от бизнеса, используемого для соответствия требованиям, то дальнейшая документация о доступе к доходу или адекватной ликвидности бизнеса не требуется.Затем доход по Графику K-1 может быть включен в денежный поток заемщика. | |

| Если в Приложении K-1 не отражена задокументированная, стабильная история получения денежных распределений дохода от бизнеса в соответствии с уровнем дохода от бизнеса, который используется для соответствия требованиям, то кредитор должен подтвердить, что бизнес имеет адекватные ликвидность для поддержки вывода прибыли. Кредитор может по своему усмотрению использовать метод подтверждения достаточной ликвидности бизнеса. | |

| Если заемщик имеет двухлетнюю историю получения «гарантированных платежей партнеру» от партнерства или ООО, эти платежи могут быть добавлены к денежному потоку заемщика. Примечание : Исключением из двухлетнего требования о получении «гарантированных платежей партнеру» является случай, если заемщик недавно приобрел номинальное право собственности в партнерстве по оказанию профессиональных услуг (например, в медицинской практике или юридической фирме) после того, как установленный трудовой стаж с товариществом.В этой ситуации кредитор может рассчитывать на гарантированную компенсацию заемщика. Это должно быть подтверждено соглашением о партнерстве с заемщиком и дополнительно подтверждено подтверждением дохода за текущий год до даты. |

Требования к документации

Заемщик должен предоставить подписанные индивидуальные федеральные налоговые декларации за последние два года и график K-1 IRS за последние два года.

Доход по социальному обеспечению

В следующей таблице представлены требования к проверке дохода по социальному обеспечению.

| ✓ | Подтверждение дохода по социальному обеспечению |

|---|---|

| Доход по социальному обеспечению в связи с выходом на пенсию или длительной нетрудоспособностью, который заемщик получает со своего личного счета / трудовой книжки, не будет иметь установленный срок годности и, как ожидается, будет продолжаться. Однако, если пособия по социальному обеспечению выплачиваются в качестве пособия для члена семьи получателя пособия, этот доход может быть использован для квалификации, если кредитор получит документацию, подтверждающую, что оставшийся срок составляет не менее трех лет с даты ипотеки. применение. | |

| Документируйте регулярное получение платежей, что подтверждается следующим, в зависимости от типа пособия и родства получателя (собственного или другого), как показано в таблице ниже. |

| Требования к документации | ||

|---|---|---|

| Тип пособия по социальному обеспечению | Заемщик получает пособие по социальному обеспечению из собственного счета / трудовой книжки | Заемщик получает Пособия по социальному обеспечению из учетной записи / трудовой книжки другого лица |

| Выход на пенсию |

| |

| Нетрудоспособность | ||

| Пособие по потере кормильца | NA | |

| Дополнительный доход по обеспечению безопасности (SSI) |

| NA |

Если доход по социальному обеспечению заемщика подтвержден службой проверки DU, DU выдаст сообщение с указанием необходимой документации.Эта документация может отличаться от требований, описанных выше. См. B3-2-02, DU Validation Service.

Доход от временного отпуска

Временный отпуск обычно короткий по продолжительности и по причинам, связанным с отпуском по беременности и родам или по уходу за ребенком, краткосрочной инвалидностью или другими видами временных отпусков, которые приемлемы по закону или работодателем заемщика. Заемщики, находящиеся в временном отпуске, могут получать или не получать заработную плату во время их отсутствия на работе.

Если кредитору известно, что заемщик будет во временном отпуске на момент закрытия ипотечного кредита и что доход заемщика необходим для получения ссуды, кредитор должен определить допустимый доход и подтвердить трудоустройство, как описано ниже.

| ✓ | Временный отпуск — требования к трудоустройству |

|---|---|

| История занятости и доходов заемщика должна соответствовать стандартным требованиям, указанным в Разделе B3–3.1 «Работа и другие источники дохода». | |

| Заемщик должен предоставить письменное подтверждение своего намерения вернуться к работе. | |

| Кредитор должен документально подтвердить согласованную для заемщика дату возврата путем получения либо от заемщика, либо напрямую от работодателя (или уполномоченного лица работодателя, когда работодатель использует услуги третьей стороны для администрирования отпуск работника), подтверждающая дату документация, представленная работодателем или лицом, назначенным работодателем. Примеры документации могут включать, помимо прочего, предыдущую переписку от работодателя или назначенного лица, в которой указывается продолжительность отпуска или ожидаемая дата возвращения, или компьютерная распечатка из системы учета работодателя или назначенного лица. (Эта документация не обязательно должна соответствовать политике допустимого возраста кредитных документов.) | |

| Кредитор не должен получать от работодателя заемщика никаких доказательств или информации, указывающих на то, что заемщик не имеет права вернуться к работе после отпуска. | |

| Кредитор должен получить устное подтверждение занятости в соответствии с B3-3.1-07 «Устное подтверждение занятости». Если работодатель подтверждает, что заемщик в настоящее время находится в временном отпуске, кредитор должен учитывать заемщика как работающего. | |

Кредитор должен проверить доход заемщика в соответствии с Разделом B3–3.1 «Занятость и другие источники дохода». Кредитор должен получить

Примечание : Подтверждение дохода может быть предоставлено заемщиком, работодателем заемщика или сторонним поставщиком услуг проверки занятости. |

Требования к расчету дохода, используемого для квалификации

Если заемщик вернется к работе на дату первого платежа по ипотеке, кредитор может учесть регулярный трудовой доход заемщика в качестве квалификационного.

Если заемщик , а не вернется к работе на дату первого платежа по ипотеке, кредитор должен использовать меньшую из доходов заемщика от временного отпуска (если таковые имеются) или регулярного дохода от работы. Если доход от временного отпуска заемщика меньше его или ее обычного дохода от работы, кредитор может дополнить доход от временного отпуска доступными ликвидными финансовыми резервами (см. B3-4.1-01, Минимальные требования к резервам). Ниже приведены инструкции по расчету «дополнительного дохода»:

Сумма дополнительного дохода = доступные ликвидные резервы, разделенные на количество месяцев дополнительного дохода

Доступные ликвидные резервы : вычтите все средства, необходимые для завершения транзакции (первоначальный взнос, затраты на закрытие, другие необходимые выплаты по долгу, условное депонирование и минимальные обязательные резервы) от общей проверенной суммы ликвидных активов.

Количество месяцев дополнительного дохода : количество месяцев с даты первого платежа по ипотеке до даты, когда заемщик начнет получать свой регулярный трудовой доход, округленное до следующего целого числа.

После определения дополнительного дохода кредитор должен рассчитать общий соответствующий доход.

Общий квалификационный доход = дополнительный доход плюс доход временного отпуска

Общий соответствующий квалификационный доход, который получается, не может превышать регулярный трудовой доход заемщика.

Пример

Сумма регулярного дохода: 6000 долларов в месяц

Доход от временного отпуска: 2000 долларов в месяц

Всего проверенных ликвидных активов: 30 000 долларов

Средства, необходимые для завершения транзакции: 18000 долларов

Доступные ликвидные резервы: 12000 долларов

Дата первого платежа: 1 июля

Дата, когда заемщик начнет получать регулярный доход от работы: 1 ноября

Дополнительный доход: 12000 долларов США / 4 = 3000 долларов США

Общий соответствующий доход: 3000 долларов США + 2000 долларов США = 5000 долларов США

см. B3-3.5-01, Документация о доходах и занятости для DU, для руководства по вводу данных.

Примечание : Эти требования применяются, если кредитор узнает в процессе проверки занятости и дохода, что заемщик находится во временном отпуске. Если заемщик в настоящее время не находится в временном отпуске, кредитор не должен спрашивать, намерен ли он или она взять отпуск в будущем.

Доход от чаевых

В следующей таблице представлены требования к проверке дохода на чаевые.

| ✓ | Подтверждение дохода от чаевых |

|---|---|

Получите следующие документы:

Для получения дополнительной информации см. B3-3.1-02, Стандарты трудовой документации. | |

| Чаевые доходы могут быть использованы для квалификации заемщика, если кредитор подтвердит, что заемщик получал их в течение последних двух лет. | |

| Кредитор должен определить размер чаевых, который может учитываться при оценке заемщика. Дополнительную информацию см. В разделе «Переменный доход» документа B3-3.1-01 «Общая информация о доходе». |

Доход траста

В следующей таблице представлены требования к проверке дохода траста.

| ✓ | Подтверждение дохода траста |

|---|---|

| Подтвердите доход траста, получив копию доверительного соглашения или отчета доверительного управляющего, подтверждающие сумму, частоту и продолжительность платежей. | |

| Убедитесь, что трастовый доход будет продолжаться не менее трех лет с даты подачи заявки на ипотеку. Если этот доход не поступает ежемесячно, документация о текущем получении дохода не требуется в соответствии с политикой допустимого возраста кредитных документов. |

Доход от льгот VA

В следующей таблице представлены требования к проверке дохода от льгот VA.

Примечание : Пособия на образование не являются приемлемым доходом, поскольку они компенсируются расходами на образование.

| ✓ | Подтверждение дохода от выплат VA |

|---|---|

| Задокументируйте получение заемщиком льгот VA в письме или бланке распределения от VA. | |

| Убедитесь, что можно ожидать продолжения получения дохода в течение как минимум трех лет с даты подачи заявки на ипотеку. (Подтверждение не требуется для пенсионного обеспечения VA или долгосрочного пособия по нетрудоспособности.) |

Связанные объявления

В таблице ниже приведены ссылки на опубликованные объявления, относящиеся к этой теме.

| Объявления | Дата выпуска |

|---|---|

| Объявление SEL-2021-11 | 15 декабря 2021 г. |

| Объявление SEL-2021-08 | 1 сентября 2021 г. |

| Объявление SEL-2020-07 | 16 декабря 2020 г. |

| Объявление SEL-2019-08 | 2 октября 2019 г. |

| Объявление SEL-2019-07 | 7 августа 2019 г. |

| Объявление SEL -2018-09 | 4 декабря 2018 г. |

| Объявление SEL-2018-08 | 2 октября 2018 г. |

| Объявление SEL-2018-06 | 7 августа 2018 г. |

| Объявление SEL-2017 -06 | 25 июля 2017 г. |

| Объявление SEL-2016-08 | 24 октября 2016 г. |

| Объявление мент SEL-2016–05 | 28 июня 2016 г. |

| Объявление SEL-2016–04 | 31 мая 2016 г. |

| Объявление SEL-2015–10 | 29 сентября 2015 г. |

| Объявление SEL -2015–09 | 25 августа 2015 г. |

| Объявление SEL-2015–07 | 30 июня 2015 г. |

| Объявление SEL-2015–01 | 27 января 2015 г. |

| Объявление SEL-2014 –12 | 30 сентября 2014 г. |

| Объявление SEL-2014–06 | 27 мая 2014 г. |

| Объявление SEL-2013–07 | 24 сентября 2013 г. |

| Объявление SEL-2013–04 | 28 мая 2013 г. |

| Объявление SEL-2012-13 | 13 ноября 2012 г. |

| Объявление SEL-2012–07 | 21 августа 2012 г. | Объявление SEL-2012–04 | 15 мая 2012 г. |

| Объявление SEL-2011–13 | 20 декабря 2011 г. |

| Объявление SEL-2010–16 | 1 декабря 2010 г. |

| Объявление SEL-2010–13 | 20 сентября 2010 г. |

| Объявление 09–19 | 8 июня 2009 г. |

Мнение | Что мы видим в постыдных тенденциях на U.S. Материнское здоровье

По сравнению с аналогичными странами, траектория развития материнского здоровья в Соединенных Штатах была постыдной. Решение этой усугубляющейся проблемы требует рассмотрения не только качества ухода, получаемого женщиной, но и всей окружающей ее среды — от ее доступа к медицинскому обслуживанию до наличия продуктов питания в ее сообществе.

Индекс материнской уязвимости использует массив данных о материнском здоровье и сообществе (всего шесть категорий), что дает более полную картину того, что является движущим фактором риска плохих показателей материнского здоровья в округах по всей Америке.

Данные показывают, что шансы женщины на здоровую беременность сильно различаются в зависимости от того, где она живет, в зависимости от таких факторов, как наличие у нее диплома об окончании средней школы, ее подверженность бедности, ее доступ к акушеркам-гинекологам и акушеркам, а также ее доступ к медицинским услугам. клиники абортов.

Насколько подвержены риску женщины в вашем округе и почему? Найдите свой округ, чтобы узнать. (Более высокие баллы указывают на больший риск.)

Якутат-Сити и округ, Аляска

Бристоль-Бей-Боро, Аляска

Муниципалитет Скагуэй, Аляска

Озеро и полуостров Боро, Аляска

Район переписи населения Хуна-Ангун, Аляска

…3137 результаты не показаны

Общий риск для матери в округе Нью-Йорк, штат Нью-Йорк. низкий.

Источник: Surgo Ventures. · Примечания: Материнский риск оценивается по шкале от 0 до 100, причем более высокий балл означает более высокий риск. W.R.A. расшифровывается как «женщины репродуктивного возраста». Загрязнение воздуха определяется концентрацией твердых частиц (PM2,5). Качество амбулаторной помощи основано на показателях качества профилактики Министерства здравоохранения и служб США.

Риск плохого материнского здоровья для женщин в значительной степени зависит от расы, и эти расовые различия сильно различаются в зависимости от региона.

Например, на Среднем Западе и Северо-Востоке существует большой разрыв в риске для чернокожих женщин по сравнению с белыми.

Для матерей американских индейцев и коренных жителей Аляски разница в риске по сравнению с белыми матерями является наибольшей на Западе и Среднем Западе, особенно в штатах с резервациями американских индейцев, таких как Монтана, Южная Дакота и Нью-Мексико, что позволяет предположить, что женщины репродуктивного возраста, живущие в резервациях, могут чаще умирают, и у них более рискованная беременность.

Материнский риск, связанный с

физическая среда

Расовые различия в преступности,

жилье и транспортная доступность

Материнский риск, связанный с физической средой

Расовые различия в преступности, доступе к жилью и транспорту

Материнский риск, связанный с физической средой

Расовые различия в преступности, доступе к жилью и транспорту

Материнский риск, связанный с физической средой

Расовые различия в преступности, доступе к жилью и транспорту

Источник: Surgo Ventures.

Что способствует большому разрыву между белыми и черными женщинами?

Практически во всех штатах три типа факторов играют огромную роль. Белые женщины с большей вероятностью будут жить в хорошей физической среде: в сообществах с меньшим загрязнением, меньшим количеством преступлений с применением насилия и лучшим доступом к высококачественному жилью и возможностям транспорта. Они также с большей вероятностью будут иметь хорошее физическое здоровье, иметь доступ к стратегиям лечения и профилактики инфекций, передаваемых половым путем, и неинфекционных заболеваний.И они сталкиваются с меньшим количеством социально-экономических барьеров: они с большей вероятностью будут иметь доступ к возможностям образования, финансовым ресурсам и вариантам здорового питания и с меньшей вероятностью столкнутся с языковыми барьерами.

Но есть несколько исключений — например, в Висконсине, штате, где существует самый высокий разрыв в уровне риска между черными и белыми женщинами. Психическое здоровье и злоупотребление психоактивными веществами играют важную роль в дополнение к факторам, описанным выше. Это включает в себя общий уровень стресса, психические заболевания, такие как депрессия, доступ к психиатрической помощи и употребление таких веществ, как никотин и запрещенные наркотики.

Материнский риск, связанный с

социально-экономический статус

Расовые различия в образовании,

бедность и социальный капитал

Материнский риск, связанный с социально-экономическим статусом

Расовые различия в образовании, бедности и социальном капитале

Материнский риск, связанный с социально-экономическим статусом

Расовые различия в образовании, бедности и социальном капитале

Материнский риск, связанный с социально-экономическим статусом

Расовые различия в образовании, бедности и социальном капитале

Источник: Surgo Ventures.

За последние два десятилетия материнская смертность увеличилась почти на 60 процентов. Соединенные Штаты являются единственной страной Группы 7, помимо Канады, где наблюдается такое резкое ухудшение материнского здоровья. (В Канаде наблюдалось незначительное увеличение смертности, связанной с беременностью.)

Президент Байден инвестировал средства в различные программы по улучшению материнского здоровья, такие как расширение покрытия Medicaid до 12 месяцев после родов, обучение неявной предвзятости для медицинских работников и комитеты по проверке материнской смертности на уровне штата.

Принятие Закона о материнском здоровье чернокожих, который включает в себя ряд трансформирующих политик в отношении материнского здоровья, является следующим важным шагом в решении этой сложной проблемы. На сегодняшний день это наиболее полный и научно обоснованный законодательный подход к устранению препятствий на пути к хорошему материнскому здоровью для цветных женщин.

Материнская смертность на 100 000 живорождений

Материнская смертность на 100 000 живорождений

Материнская смертность на 100 000 живорождений

Источник: Всемирный банк.

Однако такая широкая федеральная политика не может решить проблему самостоятельно. Нам также нужны гораздо более целенаправленные действия на местном уровне в форме определенного пакета решений, адаптированных к проблемам, с которыми сталкивается каждое сообщество, потому что причины материнского риска могут варьироваться от округа к округу.

Рассмотрим два округа, где беременность особенно опасна: округ Джорджтаун, Южная Каролина, и округ Уэбб, штат Техас.

В графстве Джорджтаун местные лидеры могли бы сосредоточить внимание на неинфекционных заболеваниях и увеличивать количество обследований на инфекции, передаваемые половым путем, предлагая недорогие транспортные услуги, чтобы помочь женщинам добраться до медицинских приемов, или предлагая более качественное и доступное жилье там, где беременные женщины этого делать не могут. должны беспокоиться о росте черной плесени в их спальнях.

Но в округе Уэбб риски связаны с такими вещами, как знание английского языка, наличие у женщины диплома о среднем образовании, бедность или отсутствие продовольственной безопасности, доступ к акушеркам и акушеркам, а также доступ к клиникам для абортов. Лица, принимающие решения, должны сосредоточиться на другом наборе решений, таких как расширение доступа к программам питания, таким как WIC и SNAP, и расширение доступа к акушеркам, доулам и услугам по планированию семьи.

Хотя индекс уязвимости демонстрирует круг проблем, с которыми сталкиваются законодатели, он не полностью объясняет расовое неравенство.Это говорит о том, что здесь есть и другие причины. Чернокожие женщины сталкиваются с неявными предубеждениями, которые приводят к худшему обращению и должны терпеть другие проявления расизма, такие как сегрегация по месту жительства на уровне района.

Устранение расовых различий в показателях материнского здоровья — это ответственность не только людей, работающих в сфере здравоохранения. Жилищные органы могут помочь женщинам с низкими доходами найти лучшие жилищные условия; городские планировщики могут расширить доступ к вариантам здорового питания в общинах с недостаточным уровнем обеспеченности услугами; а преподаватели и школьная администрация могут предоставить гибкие возможности G.E.D. или варианты получения высшего образования для матерей, потенциально включая бесплатный или недорогой уход за детьми в дневное время.

Соединенным Штатам давно пора заняться разрушительным расовым разрывом в области материнского здоровья. Лица, определяющие политику, исследователи, общественные организации здравоохранения и правозащитники из всех секторов должны объединиться, чтобы обеспечить лучшее будущее для всех рожениц.

Как в Германию — Mutterschaftsgeld

Если у вас есть ребенок в Германии, вы можете иметь право на получение Mutterschaftsgeld или пособия по беременности и родам. Mutterschaftsgeld — это финансовая услуга, которую оплачивает Gesetzliche Krankenversicherung , государственное медицинское страхование Германии. Это финансовая поддержка, предоставляемая беременным женщинам за 6 недель до и через 8 недель после родов в рамках обязательного отпуска по беременности и родам Mutterschutzfrist (см. Соответствующую статью).

Кто соответствует требованиям?

Беременные женщины, соответствующие критериям: Pflichtversichert , обязательное страхование и трудоустройство.Домохозяйки и самозанятые лица без Krankengeldanspruch , Право на пособие по болезни, не имеют права на получение пособия.

Как подать заявку?

Самый ранний срок подачи заявки — за 7 недель до предполагаемой даты доставки, которая официально зарегистрирована вашим доктором в так называемом: «Bescheinigung über den mutmasslichen Tag der Entbindung» , Сертификат ожидаемой даты доставки (желтая форма) . Затем эта форма будет доставлена вашему поставщику медицинских услуг, где будет сделана копия для ваших файлов.На этом этапе вам также необходимо заполнить заявление, с которым вам поможет ваш агент по страхованию здоровья.

Права

Размер Mutterschaftsgeld (пособие по беременности и родам) будет варьироваться от случая к случаю, поскольку он основан на существующей оплате труда. Расчет основан на средней чистой сумме трех последних полных ежемесячных зарплат заявителя или последних 13 недель выплаты заработной платы до начала периода защиты материнства и деленной на общее количество дней за измеряемый период.Максимальная суточная выплата, выдаваемая Государственной медицинской страховой компанией, не превышает 13 евро в день. Если чистая сумма заработной платы выше этой, работодатель обязан по федеральному закону выплатить разницу, которая известна как Arbeitgeberzuschuss .

Женщины, застрахованные через частную медицинскую страховую компанию, а также женщины, работающие на мини-вакансиях без медицинской страховки, и Familienversicherte , застрахованные члены семьи получают максимальную единовременную выплату в размере 210 евро.Ответственным органом по таким делам является Bundesversicherungsamt , Mutterschaftsgeldstelle , Немецкая страховая касса, Департамент пособий по беременности и родам.

Bundesversicherungsamt

Mutterschaftsgeldstelle

Фридрих-Эберт-Аллее 38

53113 Бонн

Тел. (02 28) 61 918 88

Если вы безработная, будущая мать, которая получала пособие по безработице на момент начала периода защиты материнства, вы также должны иметь право на получение пособия по беременности и родам.Размер выплаты обычно равен вашему пособию по безработице, но ответственность за выплату возлагается на вашу медицинскую страховку, а не на местную кассу по безработице, Agentur für Arbeit . В таких случаях обратитесь в свою медицинскую страховую компанию и к назначенному вам агенту в местном отделении по безработице.

Щелкните здесь, чтобы получить информацию о рождении ребенка в Германии.

Щелкните здесь, чтобы получить дополнительную информацию о выплатах сотрудникам в Германии.

Сколько стоит рождение ребенка?

Для многих будущих родителей один вопрос вырисовывается превыше всего: сколько стоит родить ребенка? У вас может возникнуть соблазн забыть об этом и сосредоточиться на более интересных вещах, таких как украшение детской и покупка всей новой одежды, которая понадобится ребенку, но об этом важно подумать.И беременность, и роды требуют серьезной медицинской помощи. Другими словами, вы не будете платить только за роды. Сама беременность сопряжена с расходами, которые сопровождают многочисленные визиты к врачу, анализы и процедуры, которые могут вам понадобиться. Поэтому вам нужно убедиться, что у вас достаточно финансовой подушки, прежде чем вы решите завести ребенка. Если вы собираетесь пополнить свою семью, возможно, вам стоит подумать о том, чтобы воспользоваться услугами финансового консультанта.

Средняя стоимость рождения ребенкаЗатраты на рождение ребенка включают не только фактические роды.Эти расходы также включают регулярные осмотры, анализы и дородовой уход, связанный с беременностью. Согласно данным, собранным FAIR Health, средняя цена за рождение ребенка через естественные роды в большинстве штатов составляет от 5000 до 11000 долларов.

Эти цены включают общую продолжительность лечения, гонорар акушера (включая дородовой уход), гонорар анестезиолога и госпитализацию. Средние затраты на кесарево сечение или кесарево сечение колеблются от 7 500 до 14 500 долларов. Однако осложнения во время родов, связанные с вагинальными родами или кесаревым сечением, увеличивают плату за роды.

Стоимость рождения ребенка по штатуХотя мы перечислили средние затраты на рождение ребенка в США, важно отметить, что эти затраты различаются для каждого штата. Ключевые факторы, влияющие на окончательную стоимость родов, включают состояние и стоимость жизни в нем, тип родов и наличие у пациента медицинской страховки. Хотя точная стоимость родов колеблется от 4000 до 20 000 долларов, мы рассмотрим два штата с самыми высокими и самыми низкими затратами на роды.

Стоимость вагинальных родов со страховкой на Аляске составляет 10 681 доллар, а без страховки — 19 775 долларов, согласно данным Fair Health. Штат с самыми низкими затратами на рождение ребенка — Алабама. В Алабаме вагинальные роды со страховкой стоят 4884 доллара. Однако доставка без страховки стоит 9013 долларов. Доставка кесарева сечения со страховкой или без нее для каждого штата значительно увеличивает ваши окончательные затраты.

Как медицинское страхование влияет на стоимость родовФедеральный закон требует, чтобы уход по беременности и родам покрывался планами медицинского страхования.Однако это требование содержит два ключевых исключения. Во-первых, вы можете оставаться в плане медицинского обслуживания своих родителей до 26 лет. Это не распространяется на роды и уход за новорожденным, но распространяется на уход за беременностью и материнством. Другое исключение состоит в том, что устаревшие планы медицинского страхования или планы, созданные до 23 марта 2010 г. или ранее, не гарантируют уход по беременности и родам.

Если вы хотите знать, какую часть расходов на беременность и роды покроет ваша медицинская страховка, имейте в виду, что франшизы, доплаты и совместное страхование, связанные с вашим планом, повлияют на покрываемую сумму.Еще один фактор, определяющий сумму медицинских расходов, покрываемых вашим планом, — это то, сколько денег вы заплатили для покрытия лимита личных расходов на год, в котором действует план медицинского страхования. Наконец, сумма покрываемых расходов зависит от того, включает ли сеть поставщиков вашего плана больницы и врачей, которых вы используете.

Как сэкономить до рождения ребенкаПроцесс рождения ребенка требует большой подготовки.Но вы можете опередить игру несколькими способами. Для начала постарайтесь выяснить, сколько больниц рядом с вами покроет вашу медицинскую страховку.

Затем вы можете сравнить больницы, чтобы определить, какая из них поможет вам значительно снизить медицинские расходы. Вы также можете сэкономить, сократив ненужные покупки. Кроме того, чем больше вы сокращаете покупки абсолютно ненужных вещей, тем больше денег вам придется потратить на медицинские расходы при родах.