Налоговые вычеты с 1 января 2022 года оформить будет проще — Российская газета

Неиспользованный остаток имущественных налоговых вычетов по расходам на приобретение жилья и (или) уплату процентов с 1 января 2022 года стало можно получать в упрощенном порядке.

Так, по итогам года в отношении всех лиц, у которых есть неиспользованный остаток имущественного налогового вычета, Федеральная налоговая служба (ФНС) автоматически проведет проверку всех условий и при наличии возможности получения вычета сформирует в «Личном кабинете налогоплательщика для физических лиц» предзаполненное заявление для подписания, сообщили «Российской газете» в ФНС. Представление дополнительно декларации 3-НДФЛ и каких-либо подтверждающих документов в таком случае не требуется.

Этот порядок будет распространяться на вычеты, право на получение которых возникло с 2020 года, полученные частично в 2021 году.

Кроме того, с 1 января налоговый орган лишь проинформирует налогоплательщика о результатах рассмотрения его заявления о подтверждении права на вычет через «Личный кабинет налогоплательщика» или заказным письмом по почте (если «Личного кабинета» нет), отметили в ФНС. Само подтверждение права на получение вычета налоговый орган представляет напрямую налоговому агенту, а не налогоплательщику, как сейчас.

Само подтверждение права на получение вычета налоговый орган представляет напрямую налоговому агенту, а не налогоплательщику, как сейчас.

Наконец, при приобретении прав на квартиру, комнату или долю (доли) в них в строящемся доме право на имущественный налоговый вычет возникает с даты передачи объекта долевого строительства застройщиком и принятия его участником долевого строительства по подписанному ими передаточному акту или иному документу о передаче объекта долевого строительства, указали в ФНС. Но обратиться за получением такого вычета можно только после государственной регистрации права собственности на квартиру, комнату или долю (доли) в них. Такие изменения применяются к правоотношениям по предоставлению имущественного вычета по НДФЛ в отношении объекта долевого строительства или доли (долей) в нем, переданных застройщиком и принятых участником долевого строительства с 1 января 2022 года.

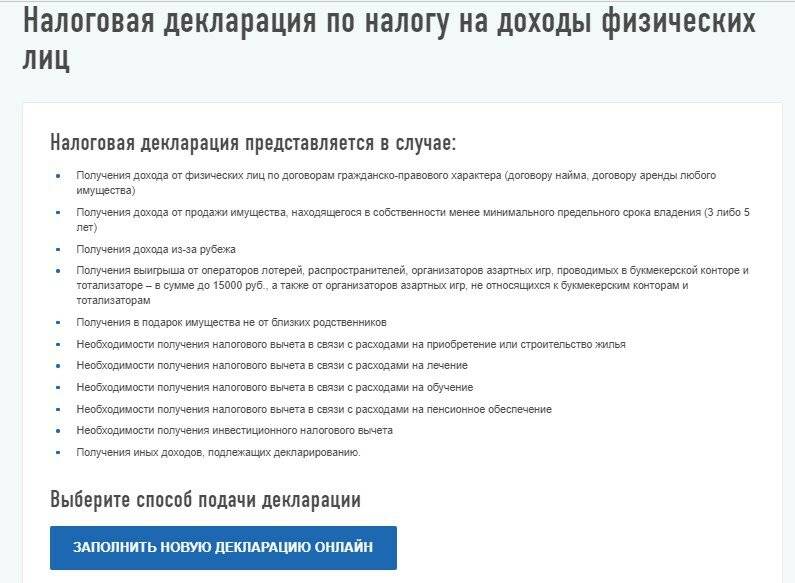

КАК ОФОРМИТЬ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ КВАРТИРЫ ОНЛАЙН БЕЗ ПОСЕЩЕНИЯ НАЛОГОВОЙ: ПОДРОБНАЯ ИНСТРУКЦИЯ

11. 06.2019 11:00:00

06.2019 11:00:00

ПРИ ПОКУПКЕ КВАРТИРЫ ОНЛАЙН

БЕЗ ПОСЕЩЕНИЯ НАЛОГОВОЙ: ПОДРОБНАЯ ИНСТРУКЦИЯ

При покупке квартиры часть потраченных средств возможно компенсировать, оформив налоговый вычет.

В данной статье Вы узнаете о том, как оформить налоговый вычет онлайн, без личного обращения в государственный орган.

Отметим, что дистанционная подача необходимых документов и заявления возможна лишь при наличии доступа в личный кабинет налогоплательщика физического лица, на официальном сайте Федеральной налоговой службы. Для входа в личный кабинет можно воспользоваться данными, которые Вы используете на сайте Госуслуг, либо обратиться в любой налоговый орган за предоставлением идентификационных логина и пароля.

Подача и заполнение декларации 3-НДФЛ

Для оформления налогового вычета необходимо заполнить и сдать декларацию по форме 3-НДФЛ, сделать это возможно в любое время за предыдущие периоды.

В личном кабинете налогоплательщика физического лица следует перейти в раздел «Жизненные ситуации» и выбрать действие «Подать декларацию 3-НДФЛ». Среди предложенных вариантов подачи самым простым является заполнение декларации онлайн.

В большинстве случаев, данные по Вашим доходам и исчисленным налогам уже будут отражены в системе, если нет – их следует занести вручную, используя данные справки 2-НДФЛ, которую необходимо запрашивать у Вашего работодателя.

Другой информацией, необходимой для заполнения, является стоимость приобретенной квартиры, дата договора, а также сумма процентов по ипотечному кредиту, если таковой использовался при покупке жилья. Узнать сумму процентов, уплаченных банку по ипотеке за определенный год, можно, получив в ближайшем к Вам отделении соответствующую справку.

Сумма налогового вычета, которая будет возмещена по итогам камеральной проверки Вашей декларации и документов, рассчитается автоматически и будет отображена в сформированном документе.

Подписать декларацию по форме 3-НДФЛ можно с помощью электронной подписи, которая формируется онлайн на сайте Федеральной налоговой службы в соответствующем разделе, все, что Вам понадобится, это ввести пароль, который Вы укажете при запросе на ЭП.

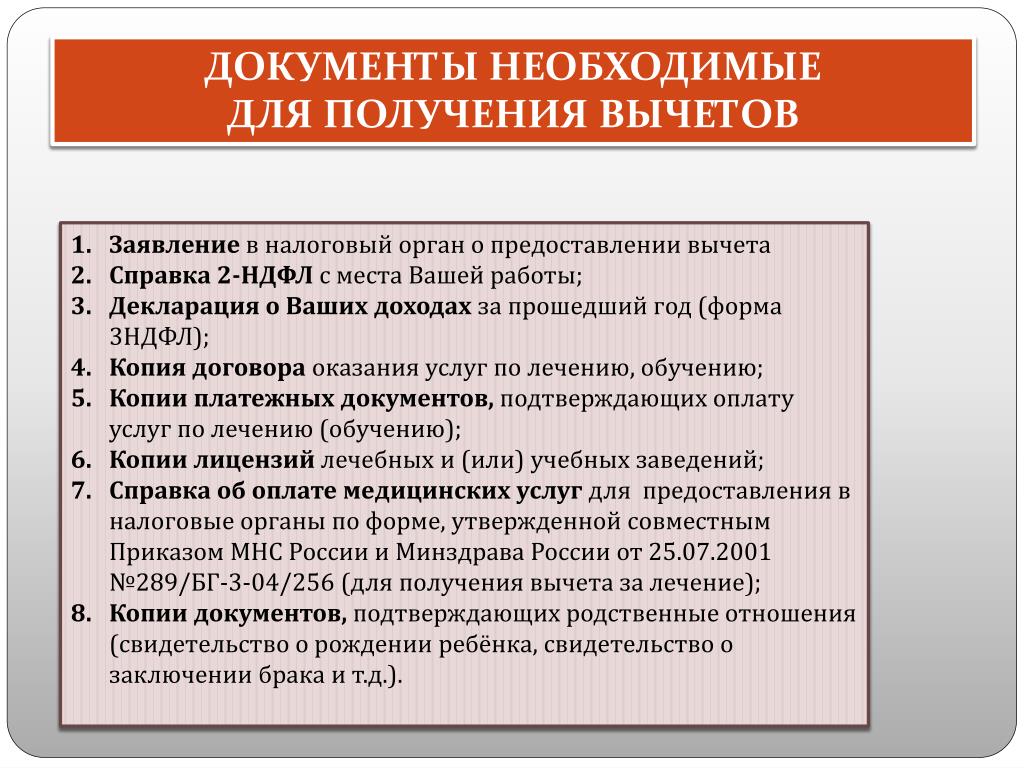

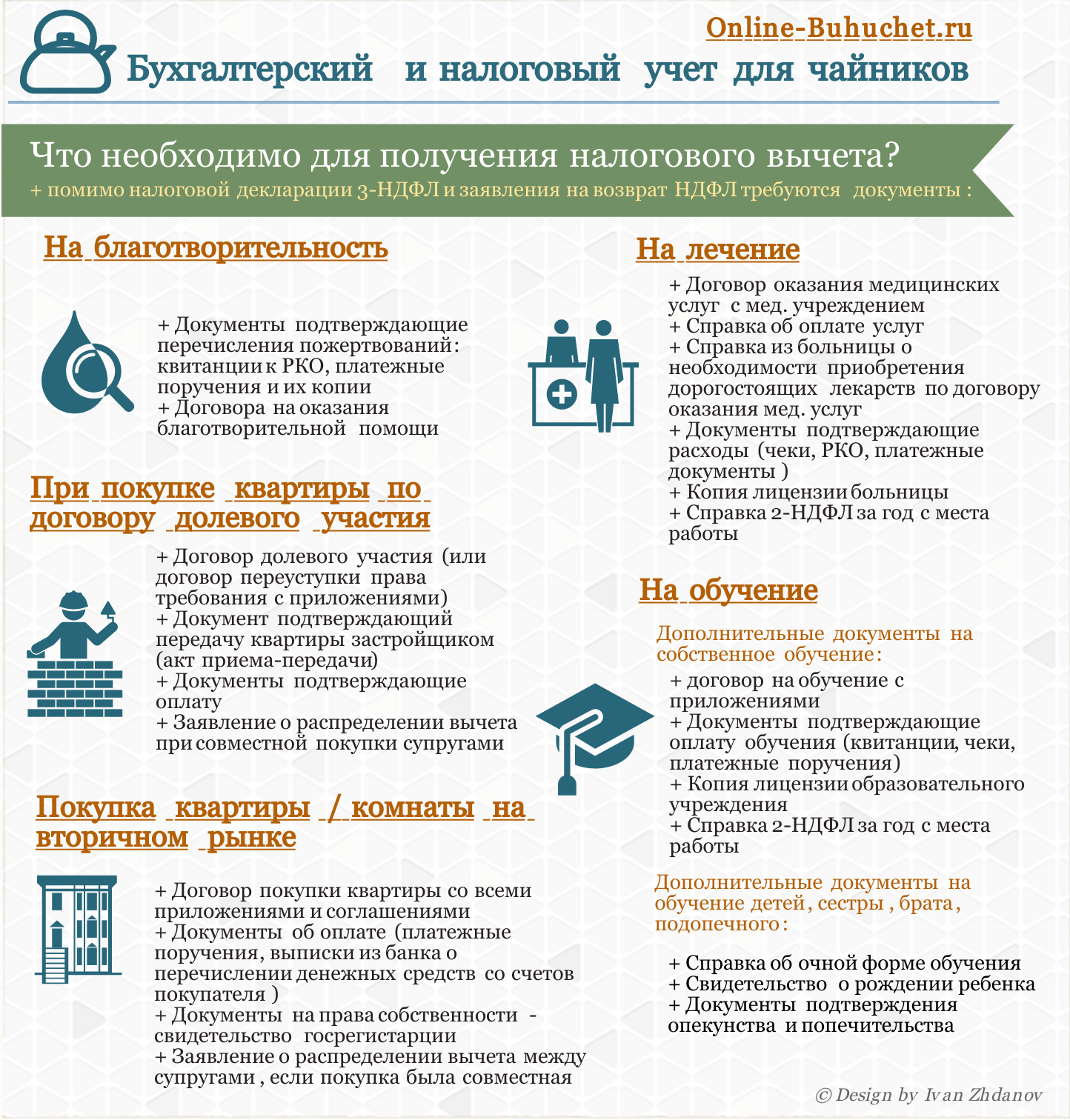

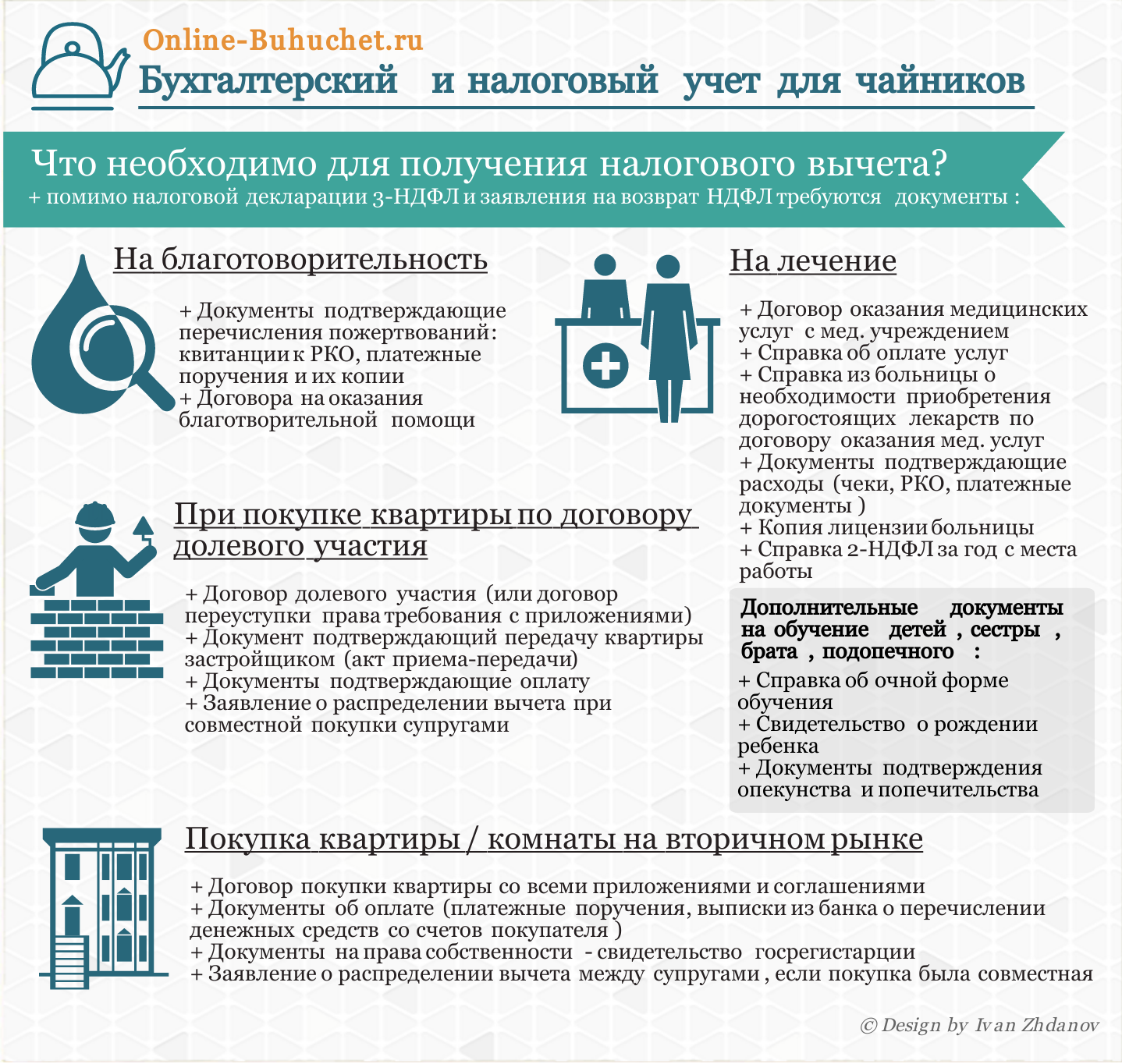

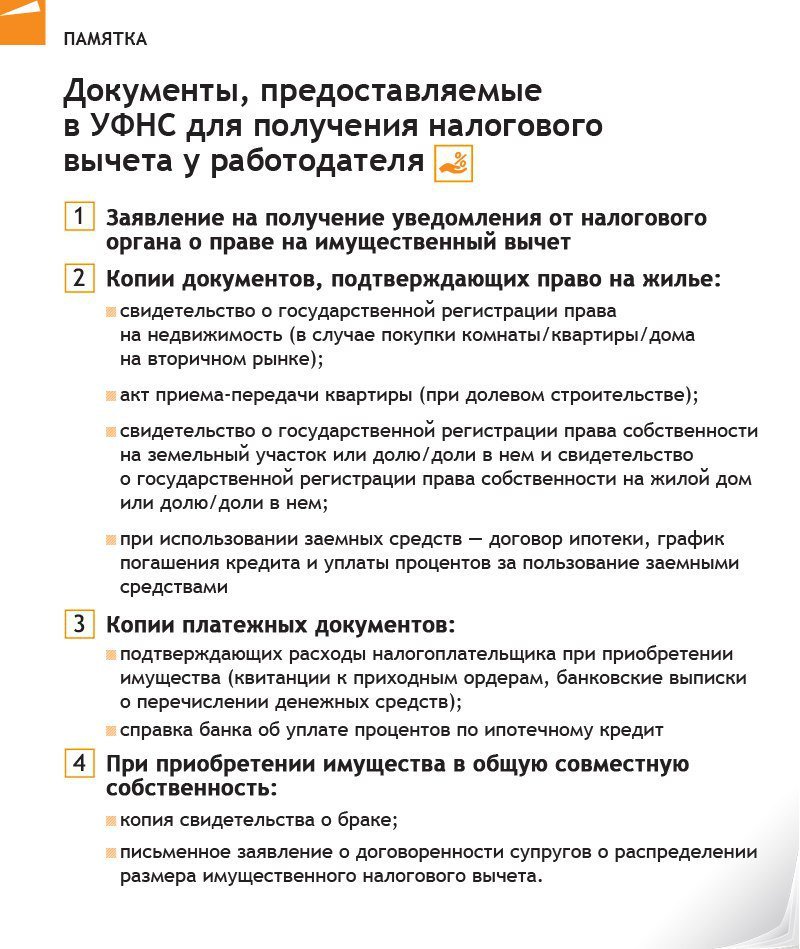

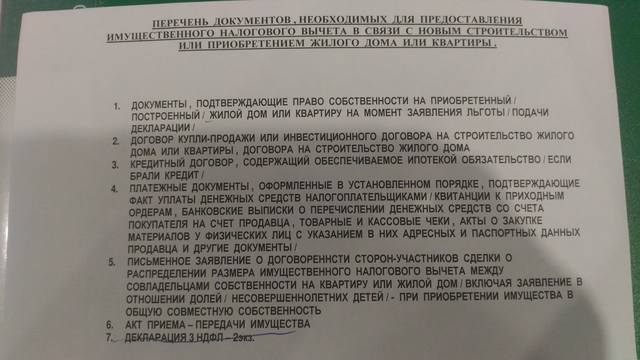

Необходимые документы для получения налогового вычета

Все документы, необходимые налоговому органу для проверки и принятия решения по возмещению НДФЛ, прикрепляются в виде сканированных файлов к Вашему заявлению.

Соберите, сделайте скан копии и загрузите на сайт следующие документы:

— документ, на основании которого была приобретена недвижимость: в зависимости от вида имущества и способа покупки это может быть ДДУ (договор долевого участия), договор уступки права требования по ДДУ или договор купли-продажи;

— акт приема-передачи квартиры;

— документы, подтверждающие полную оплату за приобретенную квартиру, например, платежное поручение с отметкой банка об исполнении;

— если при покупке использовались ипотечные средства – необходим кредитный договор, а также справка об уплаченных процентах, полученная в банке,

— справка о доходах по форме 2-НДФЛ за год, за который Вы оформляете налоговый вычет,

— выписка из ЕГРН с указанием правообладателя недвижимости.

Помимо выше перечисленных документов, не забудьте загрузить сканированную копию самого заявления на получение налогового вычета, в котором будут указаны Ваши личные банковские реквизиты, для перевода денежных средств. Бланк для заполнения размещен на сайте ФНС. Напомним, что при желании, возврат денежных средств может быть оформлен через освобождение от уплаты НДФЛ на будущие периоды, то есть в процессе возмещения будет задействован Ваш работодатель.

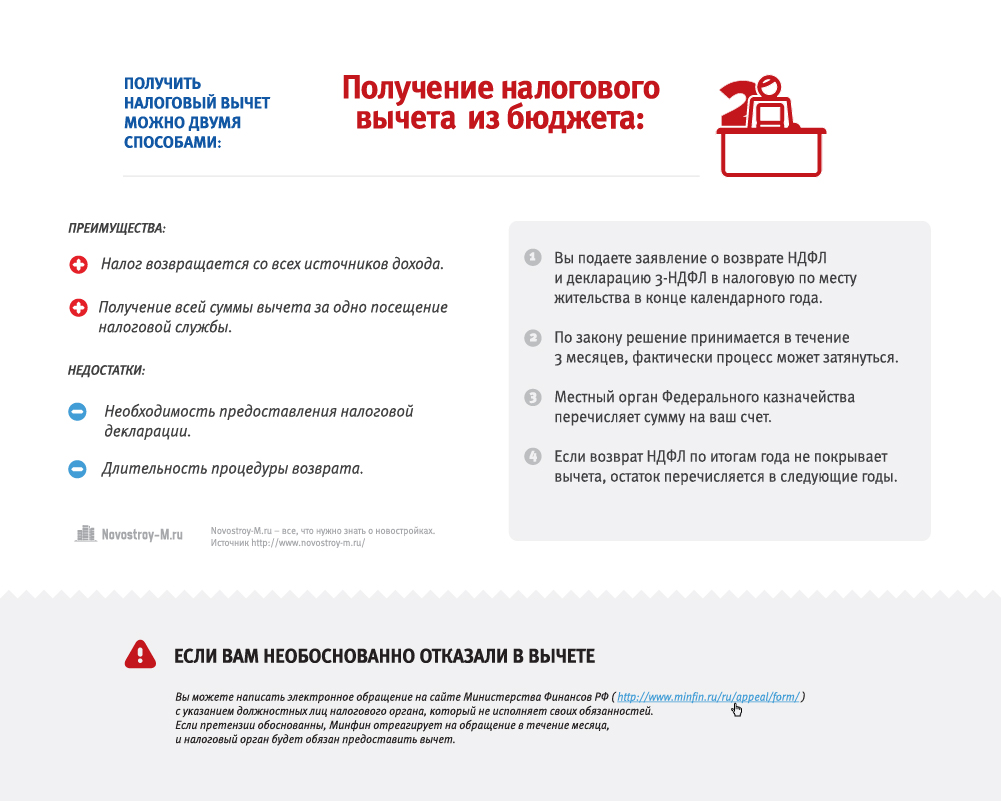

Сроки получения налогового вычета при приобретении квартиры

Отслеживать статус обращения можно также онлайн, через личный кабинет налогоплательщика физического лица. Камеральная проверка должна быть проведена налоговым органом по истечении 3 месяцев с даты подачи заявления. В случае положительного решения, денежные средства будут переведены по реквизитам, указанным в заявлении, в течение 1 месяца.

Закон об упрощении получения россиянами налоговых вычетов по НДФЛ вступил в силу — Экономика и бизнес

МОСКВА, 1 января. /ТАСС/. Закон, закрепляющий упрощенный порядок получения инвестиционного и имущественных вычетов по налогу на доходы физических лиц (НДФЛ), вступил в силу 1 января 2022 года.

/ТАСС/. Закон, закрепляющий упрощенный порядок получения инвестиционного и имущественных вычетов по налогу на доходы физических лиц (НДФЛ), вступил в силу 1 января 2022 года.

Согласно закону, граждане РФ смогут получить вычеты по НДФЛ через личный кабинет на сайте Федеральной налоговой службы (ФНС), не заполняя налоговые декларации и не собирая документы для подтверждения.

Действующий в настоящее время механизм получения налоговых вычетов предполагает подачу налоговой декларации по НДФЛ (форма 3-НДФЛ) с подтверждающими право на вычеты документами по итогам налогового периода и возврата суммы удержанного за год НДФЛ.

Закон упрощает порядок получения налогоплательщиками следующих налоговых вычетов: имущественных — по расходам на приобретение жилья и погашение процентов по целевым займам (кредитам), инвестиционных — по операциям, учитываемым на индивидуальном инвестиционном счете, а также закон позволяет автоматизировать процессы налогового администрирования в данной части.

Закон также уточняет момент возникновения права налогоплательщика на получение имущественного налогового вычета.

Как пояснял ранее замминистра финансов Алексей Сазанов, право на имущественный налоговый вычет при приобретении прав на квартиру или комнату в строящемся доме возникает с даты акта приема-передачи объекта долевого строительства. При этом человек вправе обратиться за получением такого вычета после государственной регистрации прав налогоплательщика на эту квартиру или комнату.

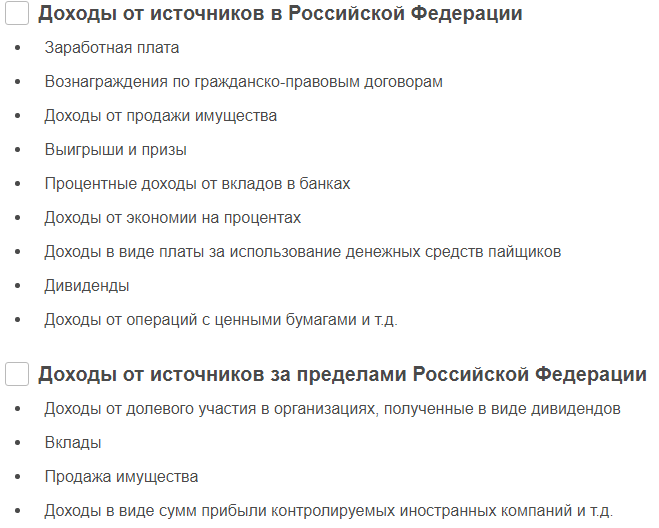

Тема № 414 Доходы и расходы от аренды

Денежные средства или справедливая рыночная стоимость имущества или услуг, которые вы получаете за использование недвижимости или личного имущества, облагаются налогом как доход от аренды. Как правило, вы можете вычесть расходы на аренду недвижимости из дохода от аренды.

Аренда недвижимости

Аренда личного имущества

Доход от аренды

Большинство людей работают на кассовой основе, что означает, что они учитывают свой доход от аренды как доход, когда они фактически или конструктивно получают его, и вычитают свои расходы, когда они их оплачивают.Доход от аренды включает:

- Суммы, уплаченные за расторжение договора аренды – Если арендатор платит вам за расторжение договора аренды, эти деньги также являются доходом от аренды и отражаются в отчете в том году, когда вы их получили.

- Авансовая арендная плата – Как правило, вы включаете любую авансовую арендную плату, уплаченную в качестве дохода в том году, когда вы ее получили, независимо от охватываемого периода или используемого вами метода учета.

- Расходы, оплачиваемые арендатором – Если ваш арендатор оплачивает какие-либо ваши расходы, эти платежи являются доходом от аренды.Вы также можете вычесть расходы, если они считаются вычитаемыми расходами.

- Гарантийный депозит – Не включайте обеспечительный депозит в свой доход, если от вас могут потребовать вернуть его арендатору в конце срока аренды. Если вы сохраняете часть или весь гарантийный депозит, потому что арендатор нарушает договор аренды, досрочно освобождая помещение, включите сумму, которую вы удерживаете, в свой доход за этот год. Если вы удерживаете часть или весь гарантийный депозит, потому что арендатор повредил имущество, и вы должны сделать ремонт, включите сумму, которую вы удерживаете в этом году, если ваша практика заключается в вычете стоимости ремонта в качестве расходов.В той степени, в которой гарантийный депозит возмещает эти расходы, не включайте сумму в доход, если ваша практика не предполагает вычета стоимости ремонта в качестве расходов.

Расходы на аренду

Примеры расходов, которые вы можете вычесть из общего дохода от аренды, включают:

- Амортизация – Резервы на истощение, износ (включая устаревание) имущества.Вы начинаете амортизировать арендуемое имущество, когда сдаете его в эксплуатацию. Вы можете частично или полностью возместить первоначальную стоимость приобретения и стоимость улучшений, используя форму 4562 «Износ и амортизация» (для отчетности об амортизации), начиная с года, когда ваша арендуемая недвижимость впервые введена в эксплуатацию, и начиная с любого года, когда вы производите улучшения. или добавить мебель.

- Расходы на ремонт – Расходы на поддержание вашего имущества в хорошем рабочем состоянии, но не увеличивающие стоимость имущества.

- Операционные расходы – Прочие расходы, необходимые для эксплуатации сдаваемого в аренду имущества, такие как заработная плата работников или вознаграждение, взимаемое независимыми подрядчиками (садовниками, бухгалтерами, бухгалтерами, адвокатами и т. д.) за предоставленные услуги.

Примечание : В дополнение к вашим квалифицированным расходам на аренду вы можете иметь право на вычет дополнительных 20% вашего квалифицированного дохода от бизнеса (QBI), если вы соответствуете всем требованиям безопасной гавани; см. Положение о доходах 2019-38 PDF и Закон о сокращении налогов и занятости, положение 11011, раздел 199A – часто задаваемые вопросы о вычете из дохода предприятия.

Если вы являетесь налогоплательщиком на кассовой основе, вы не можете вычесть неполученную арендную плату как расход, поскольку вы не включили эту арендную плату в доход. Расходы на ремонт, такие как материалы, обычно подлежат вычету. Для получения информации о ремонте и усовершенствовании, а также об амортизации большей части сдаваемого в аренду имущества см. Публикацию 527 «Сдаваемое в аренду жилое имущество (включая сдачу в аренду домов для отдыха»). Дополнительную информацию об амортизации см. в Публикации 946 «Как амортизировать недвижимость».

Публикацию 527 «Сдаваемое в аренду жилое имущество (включая сдачу в аренду домов для отдыха»). Дополнительную информацию об амортизации см. в Публикации 946 «Как амортизировать недвижимость».

Личное использование

Существуют особые правила, касающиеся сдачи в аренду недвижимого имущества, которое вы также используете в качестве основного жилья или дома для отдыха.Информацию о доходах от такой аренды или от аренды по цене ниже справедливой рыночной стоимости см. в Теме № 415.

Ограничения

Если вы не используете сдаваемое в аренду имущество в качестве жилья и сдаете его в аренду для получения прибыли, ваши вычитаемые расходы на аренду могут превышать ваш валовой доход от аренды с учетом определенных ограничений. Информацию об этих ограничениях см. в Публикации 925 «Пассивные действия и правила риска» и в теме № 425.

Налог на чистый доход от инвестиций

Если у вас есть прибыль от аренды, вы можете облагаться налогом на чистый доход от инвестиций (NIIT). Для получения дополнительной информации см. Тему № 559.

Для получения дополнительной информации см. Тему № 559.

Дополнительная информация

Для получения дополнительной информации см. Публикацию 527 и Облагается ли налогом мой доход от аренды жилья и/или подлежат ли вычету мои расходы?

Перед подачей заявления — Служба технической консервации, Служба национальных парков

Следующая информация относится к 20% федеральной налоговой льготе на восстановление исторической собственности.

Основы налогового кредита

- Сумма кредита, доступного в рамках этой программы, составляет 20% от соответствующих расходов на реабилитацию.

- Налоговый кредит предоставляется только для объектов недвижимости, которые будут использоваться для бизнеса или других целей, приносящих доход, и на восстановление исторического здания должна быть потрачена «существенная» сумма.

- Ваше здание должно быть сертифицировано Службой национальных парков как историческое сооружение.

- Реабилитационные работы должны соответствовать стандартам реабилитации министра внутренних дел, установленным Службой национальных парков.

Перед подачей заявления проконсультируйтесь со своим бухгалтером или налоговым консультантом, чтобы убедиться, что этот федеральный налоговый кредит выгоден для вас. Определенный доход и другие ограничения могут иметь отношение к тому, может ли владелец использовать кредит. IRS управляет участием Министерства финансов в Федеральной программе налоговых льгот для сохранения исторических памятников. IRS предоставило письменные инструкции по этим сложным федеральным нормам, которые доступны в виде легко читаемого руководства в IRS Info.

ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ , что Публичный закон № 115-97 (22 декабря 2017 г.) вносит поправки в Налоговый кодекс, чтобы снизить налоговые ставки и изменить политику, кредиты и вычеты для физических и юридических лиц. Раздел 13402 изменяет 20-процентный исторический налоговый кредит на восстановление, отменяет 10-процентный неисторический налоговый кредит и устанавливает правила перехода для обоих кредитов. Эти и другие изменения в Налоговом кодексе могут повлиять на возможность налогоплательщика использовать 20-процентный налоговый кредит.

Раздел 13402 изменяет 20-процентный исторический налоговый кредит на восстановление, отменяет 10-процентный неисторический налоговый кредит и устанавливает правила перехода для обоих кредитов. Эти и другие изменения в Налоговом кодексе могут повлиять на возможность налогоплательщика использовать 20-процентный налоговый кредит.

Партнерская программа

Программа налоговых льгот находится в ведении Службы национальных парков (NPS) и Службы внутренних доходов (IRS) в партнерстве с Государственным управлением по сохранению исторических памятников (SHPO). Каждый играет определенную роль:

ШПО

- Служить первым контактным лицом для владельцев недвижимости.

- Предоставить формы заявок, правила, информацию о соответствующих методах лечения и техническую помощь.

- Вести учет зданий и районов, перечисленных в Национальном реестре исторических мест, а также исторических районов, сертифицированных штатом и местными властями.

- Помогите любому, кто хочет внести здание или район в Национальный реестр исторических мест.

- Консультирование заявителей по проектам реабилитации и посещение объектов.

- Дайте рекомендации по сертификации для NPS.

NPS

- Рассматривает заявки на соответствие стандартам реабилитации министра внутренних дел.

- Выдает решения о сертификации в письменной форме.

- Передает копии всех решений в IRS.

- Публикует правила программы, стандарты министра внутренних дел по реабилитации, заявление о сертификации сохранения исторического наследия и информацию о реабилитационном лечении.

Налоговый кодекс

- Публикует положения о квалифицированных расходах на реабилитацию, сроках понесенных расходов и всех других финансовых вопросах, касающихся 20-процентного налогового кредита.

- Отвечает на запросы о финансовых аспектах программы и публикует руководство по аудиту в помощь владельцам.

- Проверяет налогоплательщиков, чтобы убедиться, что их используют только стороны, имеющие право на 20-процентные налоговые льготы.

Жилая аренда | Департамент доходов штата Аризона

Вниманию владельцев недвижимости и компаний по управлению недвижимостью: помните, даже если вы не арендовали недвижимость на срок подачи документов, вы все равно должны подать налоговую декларацию TPT в размере 0 долларов США.

Жилая аренда — это аренда недвижимого имущества на период 30 или более дней подряд только для жилых целей, а не для коммерческих целей. Жилая недвижимость, сдаваемая в аренду, также облагается налогом, известным как налог на привилегии при совершении сделок (TPT), и взимается при ведении бизнеса в соответствии с классификацией аренды жилья в соответствии с Налоговым кодексом Образцового города. Некоторые города, но не все, предпочитают облагать налогом доход от аренды жилья.

Жилая недвижимость, сдаваемая в аренду, также облагается налогом, известным как налог на привилегии при совершении сделок (TPT), и взимается при ведении бизнеса в соответствии с классификацией аренды жилья в соответствии с Налоговым кодексом Образцового города. Некоторые города, но не все, предпочитают облагать налогом доход от аренды жилья.

TPT налагается, когда арендаторы или компании по управлению недвижимостью занимаются бизнесом в соответствии с классификацией аренды жилья согласно Налоговому кодексу Образцового города.Индивидуальные владельцы налогооблагаемой сдаваемой в аренду недвижимости по закону обязаны получить лицензию TPT в ADOR независимо от того, арендуют ли владельцы недвижимость сами или нанимают компанию по управлению недвижимостью (PMC). Лицензия требуется только для городов, которые облагают налогом деятельность по аренде жилья. Чтобы определить, требуется ли лицензия на городской налог, налогоплательщики могут использовать Матрицу лицензирования аренды жилья.

Для получения дополнительной информации см. Какой доход от сдачи жилья в аренду облагается налогом?

Информация и ресурсы

Глоссарий терминов:

ADOR: Департамент доходов штата Аризона

PMC: Компания по управлению имуществом

PO: Владелец собственности

Доверенность: Доверенность — Доверенность учреждает PMC в качестве уполномоченного лица, действующего от имени PO во всех вопросах, касающихся сбора и перевода TPT.Этот документ должен быть заполнен и храниться в файле PMC.

TPT: Налог на привилегию

Engage: когда PMC добавляет владельцев собственности к своей лицензии AZTaxes Property Management для регистрации и оплаты от их имени.

Разъединение: когда PMC удаляет владельца собственности из своей лицензии на управление собственностью AZTaxes, чтобы разорвать отношения.

Связывание: процесс, в котором PMC связывает учетные записи привилегий/использования транзакций, удержания или корпоративного налога со своей учетной записью AZTaxes.

Для получения дополнительной информации и ресурсов по аренде жилья перейдите по следующим ссылкам:

Если вам нужна дополнительная помощь, позвоните по телефону (602)716-RENT(7368) или напишите по электронной почте [email protected].

Вы можете зарегистрироваться, подать и оплатить онлайн на сайте www.AZTaxes.gov. Это быстро и безопасно.

Примечание: В соответствии с A.R.S. § 42-6013, ADOR разработала новую сводную декларацию, в которой отдельно указаны валовой доход и отчисления для каждого местоположения собственности владельца.

| Ред. Дата | Форма | Назначение | Используйте, когда |

|---|---|---|---|

| 14.08 | WHEDA Multifamily Новое или пересмотренное авторизационное соглашение для автоматических кредитов Автоматизированная клиринговая палата (ACH) Transfer | Уполномочивает WHEDA вносить или снимать деньги с авторизованных счетов. | Подача нового или пересмотренного соглашения об авторизации для автоматических зачетов сборов за соблюдение налогового кредита. |

| 7/16 | Форма 001 | График отправки отчетов. | Ищу информацию о требованиях к отчетности и сроках. |

| 19.04 | Форма 100 Инструкции по форме 100 Сертификат владельца о постоянном соответствии программе | Форма, необходимая для подтверждения владельцем соответствия программе. | Предоставление ежегодного сертификата соответствия владельца первоначальным отчетам и в январе каждого года. |

| 14/12 | Форма 100 A1 | Требуемая форма для подтверждения владельцем соответствия программе при выделении из некоммерческой выделенной части. | Предоставление ежегодного сертификата соответствия владельца первоначальным отчетам и в январе каждого года. |

| 18.10. | Форма 105 Налоговый кредит, HUD и WHEDA Контактная информация | Обновление контактной информации владельца или агента в связи с изменением персонала, адреса, владельца или руководства. | При необходимости |

| 4/00 | Форма 120 | Сообщить о назначении штатного менеджера-резидента. | Отправка первоначальных отчетов о мониторинге или при изменении обозначения подразделения. (Применяется только к проектам с штатным менеджером-резидентом.) |

| 11/11 | Форма 200 | Сообщите информацию об арендаторе, такую как валовой доход, арендная плата, субсидия, дата сертификации, дата выезда и т. д. д. | Отправка отчета о состоянии объекта в бумажном формате (для начальных и полугодовых отчетов). |

| 1/12 | Форма 202A | Сообщить об изменении номера блока | Запрос изменения номера устройства для обновления систем. |

| 11/11 | Форма 203 | Сообщить об исправлении или поправке к предыдущему отчету о состоянии блока или сообщить о событии, пропущенном в предыдущем отчете. | Отправка исправленной или измененной информации о арендаторе. Отправьте, как только обнаружите, что в предыдущем отчете была ошибка или упущение. |

| 8/15 | Форма 205 | Сообщите суммы компенсаций за коммунальные услуги и документацию. | Отправка информации о компенсациях за коммунальные услуги. |

| 8/98 | Форма 205E Выбор периода выплаты коммунальных услуг | Определяет период времени, в течение которого будет получена информация о льготах на коммунальные услуги для объекта. | Отправка первоначальных отчетов о мониторинге. |

| 11/11 | Форма 300 | Подтверждение дохода заявителя или арендатора. | Подтверждение дохода семьи. |

| 11/11 | Форма 305 | Сбор информации об источниках дохода заявителя/арендатора. | Сбор информации об источниках дохода заявителя или арендатора. |

| 14/12 | Форма 310 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Запись устных пояснений информации, сообщенной при проверке третьей стороной или когда письменная проверка невозможна. |

| 11/11 | Форма 400 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Проверка информации о занятости при подготовке справки о доходах заявителя/арендатора. |

| 11/11 | Форма 410 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Проверка информации о занятости при подготовке справки о доходах заявителя/арендатора. |

| 00.10. | Форма 500 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Получение справки о доходах самозанятого заявителя/арендатора. |

| 00.10. | Форма 510 | Определение претендента/правомочности арендатора и выполнение требований по ведению учета. | Проверка информации об алиментах при подготовке справки о доходах заявителя/арендатора. |

| 05.04. | Форма 520 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Получение справки о доходах заявителя/арендатора, подтвержденной Управлением государственного жилищного строительства. |

| 3/00 | Форма 600 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Получение сертификата заявителя/арендатора имущества домохозяйства на общую сумму менее 5000 долларов США. |

| 3/00 | Форма 605 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Получение сертификата заявителя/арендатора активов, проданных или проданных по цене ниже Справедливой рыночной стоимости. |

| 00.10. | Форма 700 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Проверка информации об имуществе при подготовке справки о доходах заявителя/арендатора. |

| 11/11 | Форма 705 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Получение свидетельства о намерениях заявителя/арендатора в отношении недвижимости, находящейся в собственности. |

| 11/11 | Форма 800 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Получение соискателя/арендатора свидетельства о статусе студента. |

| 12/97 | Форма 900 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Проверка пособий по безработице при подготовке справки о доходах заявителя/арендатора. |

| 00.10. | Форма 905 | Определение правомочности заявителя/арендатора и выполнение требований по ведению документации. | Получение соискателя/арендатора справки о нулевом доходе. |

| 11/11 | Форма 990 | Уведомить WHEDA об изменении владельца проекта. | Сообщайте в любое время о смене владельца проекта. |

Пакет приложений и рекомендации | Специалисты по многоквартирным домам

Вы перешли к основному содержанию и переходите к нему- Важное предупреждение: сотрудников PHFA будут работать удаленно до дальнейшего уведомления, чтобы замедлить распространение коронавируса.

В результате все офисы PHFA в настоящее время закрыты для публики.

Посетите веб-сайт многосемейной заявки / намерения подать онлайн-заявку.

PHFA разработала единое приложение как для своих кредитных программ, так и для программ налоговых кредитов на жилье для малоимущих. Важно, чтобы заявитель прочитал и понял, как эти рекомендации и приложения влияют на их применение.

Важно, чтобы заявитель прочитал и понял, как эти рекомендации и приложения влияют на их применение.

Агентство гарантирует разработку на основе сумм, указанных в письме синдикатора, и может установить минимальные стандарты валового капитала в процессе обработки. Заявители будут уведомлены о любых корректировках капитала во время обработки.

Руководство и общие требования многоквартирной программы

Многосемейное приложение и инструкции

Заявление на получение многоквартирного жилья — это «формальная» часть заявления, которая используется для всех программ аренды жилья. Заявка должна быть заполнена полностью, при необходимости могут быть предоставлены дополнительные графики, списки или приложения.

Все заявки должны быть представлены с приложениями или сопроводительной документацией.Эти требования разъясняются в Инструкции по подаче заявления на многоквартирное жилье. Обратите внимание, что Агентству требуется только одна бумажная копия и электронная подача заявки. Любой существенный недостаток в заявке, особенно отсутствие документации, касающейся объекта, исследования рынка/оценки потребностей и проверки источников финансирования, может привести к немедленному отклонению заявки. Кроме того, окончательный рейтинговый балл, определенный Агентством, основан только на информации, содержащейся в первоначальной заявке.

Любой существенный недостаток в заявке, особенно отсутствие документации, касающейся объекта, исследования рынка/оценки потребностей и проверки источников финансирования, может привести к немедленному отклонению заявки. Кроме того, окончательный рейтинговый балл, определенный Агентством, основан только на информации, содержащейся в первоначальной заявке.

Требования к представлению

Заполняемые документы для представления

Общая информация

Дополнительные требования к представлению

Приложения PennHOMES

Заявки на получение налогового кредита

Применение опорных корпусов

Применение для консервации

Заявки на освобождение от налогов

Все кандидаты

Ссылки по теме

Подача заявления на освобождение от налога на имущество

КАКОВЫ ТРЕБОВАНИЯ?

Для благотворительных, благотворительных, образовательных, литературных, трезвеннических или научных групп:

- Организация должна быть корпорацией или благотворительным фондом штата Массачусетс.

- Организация должна подать форму 3ABC в отдел оценки.

Организация должна показать занятость по состоянию на 1 июля и обычно может сделать это одним из следующих способов:

- , используя здание в благотворительных целях, что должно соответствовать Общему закону штата Массачусетс, или .

- , позволяя другой благотворительной корпорации использовать имущество в своих благотворительных целях, которые должны соответствовать Общему закону штата Массачусетс, или

Для религиозных организаций имущество обычно должно:

- быть молитвенным домом

- для религиозного обучения или

- будет использоваться пастором в качестве жилого помещения с 1 июля финансового года.

Имущество должно принадлежать религиозной организации или находиться в доверительном управлении. Если часть собственности не используется в религиозных целях, как указано выше, эта часть собственности не может быть исключена в соответствии с правилами религиозного использования. Но эта часть имущества может квалифицироваться как благотворительная организация, если соблюдены другие требования.

Но эта часть имущества может квалифицироваться как благотворительная организация, если соблюдены другие требования.

Кроме того, корпорация, приобретающая недвижимость 1 июля или ранее с целью «переезда туда», также может претендовать на освобождение.Как правило, удаление должно включать перемещение с одного сайта на другой. Период освобождения является временным и заканчивается через два года с даты приобретения.

Если ваша организация соответствует этим требованиям, у вас есть два варианта подать заявку на установленное законом освобождение:

- Заявление о предварительном рассмотрении до выставления налоговой накладной или

- подача налоговой декларации после выставления налоговой накладной.

При подаче заявки организация должна будет предоставить нам дополнительную информацию об организации и имуществе, например, устав организации и подзаконные акты.

ФОРМА 3ABC ТРЕБОВАНИЕ

Организации, добивающиеся освобождения от налога на недвижимое или движимое имущество, которым они владели на 1 января, предшествующего финансовому году, должны каждый год заполнять форму 3ABC, которая представляет собой налоговую форму штата.

НА ЧТО НУЖНО ИМЕТЬ

*Организация должна подавать форму ежегодно до начала финансового года. Крайний срок – 1 марта 2022 года.

Религиозным группам необходимо подавать форму только в том случае, если они добиваются исключения для целей, отличных от религиозных, как указано выше.Все остальные организации должны подавать форму каждый год до 1 марта. Сюда входят новые заявители и группы, которые ранее были освобождены.

При подаче формы 3ABC организации необходимо приложить «достоверную копию» формы PC, которую они ежегодно подают в Генеральную прокуратуру.

Скачать форму 3ABC

Руководство по соблюдению требований к налоговым кредитам, управление активами, индекс

Управление активами и соответствие требованиям

• Свяжитесь с нами

• Формы и отчеты

• Ограничения дохода и арендной платы

• Проверки

• Руководство по соблюдению налоговых льгот

•

Налоговый кредит

Часто задаваемые вопросы о соответствии

• Руководство по соблюдению требований по облигациям

• Связь

Часто задаваемые вопросы о соответствии

• Семинары и тренинги по соблюдению требований

• Календарь событий

• Ресурсы

• WBARS

Узнай первым!

• Ежемесячный информационный бюллетень E-News

То

Руководство по процедурам налогового кредита было разработано, чтобы дать владельцам собственности и

пошаговые инструкции для руководителей о том, как выполнять комплаенс-требования, если

Выданные комиссией налоговые льготы на жилье для малоимущих были использованы для финансирования

имущество.

Для получения дополнительной информации или вопросов управляющим недвижимостью и владельцам следует обращаться их портфельный аналитик. Подписаться Электронная почта E-NEWS, и вы будете уведомлены об изменениях в этом руководстве.

Цвет Обложка (PDF)

Цвет Позвоночник (PDF)

Титульный лист (PDF), ред. 28.09.2017

Содержание (PDF) Ред. 01.05.2020

Глава и Приложение

Глава:

1 |

2 |

3 |

4 |

5 |

6 |

7 | 8 |

9 |

10 |

11 |

12 |

Приложение:

А |

Б

|

С |

Д

| Е |

Ф |

г

|

Вопрос |

я |

Дж |

К |

л

| М | Н |

О |

П |

Вопрос

Глава 1

Введение (PDF) Версия 11/2014

(1.2) Обзор программы налоговых льгот

(1.3) Основы соответствия

(1.4) Минимальный резерв жилья для малоимущих

(1.5) Ограниченная арендная плата

(1.6) Дополнительные правила штата

(1.6) Обзор процесса обеспечения соответствия

(1. 6) Недвижимость только с налоговым кредитом

6) Недвижимость только с налоговым кредитом

(1.8) Недвижимость с налоговым кредитом и освобожденными от налогов облигациями

Глава 2

Федеральные требования (PDF) Версия 03/2018

(2.1) Резюме

(2.2) Для общего пользования

(2.3) Справедливое жилье

(2.3) Закон о насилии в отношении женщин (VAWA)

(2.4) Подходит для проживания

(2.4) Постоянное использование

(2.4) Общий запрет на размещение студентов

(2.6) Выселения

(2.7) Места общего пользования

(2.7) Единицы общего пользования

(2.10) Недвижимость со смешанным доходом

(2.11) Доступная единица измерения Правило

(2.11) Правило доступной единицы и недвижимость со смешанным доходом

(2.13) Здания смешанного дохода с помещениями разного размера

(2.14) Правило доступной единицы и 100% доступная недвижимость

(2.14) Эффект от переезда резидента в другую квартиру (100% доступная недвижимость(

)

(2. 15) Коммунальные платежи

15) Коммунальные платежи

(2.15) Документация по оплате коммунальных услуг

(2.16) Приложение O

(2.16) Коммунальные платежи, оплачиваемые владельцем

(2.16) Изменения в пособии

(2.17) Доступное соответствие требованиям — периоды использования

(2.18) Пакет сертификации резидента

(2.19) Сбор демографических данных

(2.19) Проверки

(2.20 Период исправления несоответствия

(2.20) Имущество, финансируемое за счет налогов/облигаций

Глава 3

Вашингтон

Государственные требования (PDF) Ред. 09/2019

(3.1) Введение

(3.1) Краткое изложение государственных требований

(3.2) Дополнительный период использования жилья для малоимущих

(3.2) Дополнительные обязательства по жилью для малоимущих

(3.3) Жилищные обязательства для лиц с особыми потребностями

(3.3) Недавно введенные в эксплуатацию объекты приобретения/восстановления

(3. 3) Большие домохозяйства

3) Большие домохозяйства

(3.3) Инвалиды

(3.4) Жилье для бездомных

(3.6) Жилье для престарелых

(3.7) Жилье для сельскохозяйственных рабочих

(3.7) Двойной счет

(3.8) Маркетинг и добросовестность («Правило 30 дней»)

(3.9) Ограничение предоплаты

Глава 4

Аренда и аренда

Выпуск (PDF) Ред. 12/2019

(4.1) Как определить арендную плату

(4.2) Требования к ограниченной аренде

(4.3) Что представляет собой рента

(4.4) Изменения пределов арендной платы

(4.4) Ограничение авансовых платежей

(4.4) Модель Единицы

(4.4) Вопросы состава домохозяйства

Глава 5

Доход и актив

Сертификация (PDF) Ред. 03/2018

(5.1) Резюме

(5.1) Справочник по использованию HUD 4350.3, глава 5 | Смотрите также:

Приложение N

(5.1) Общая информация о доходах

(5.2) Проверка

(5.3) Определение годового дохода в виде заработной платы

(5. 3) Овертайм

3) Овертайм

(5.3) Текущая информация

(5.4) Включать надбавки при расчете заработной платы

(5.5) Советы

(5.5) Сезонный или спорадический доход от заработной платы

(5.5) Внешнее агентство, подтверждающее доход

(5.6) Письменное подтверждение

(5.6) Устная проверка

(5.6) Идентификация изображения

(5.7) Подтверждение дохода самозанятого

(5.8) Персонал на площадке и управленческий персонал

(5.8) Неоплачиваемый доход

(5.8) Социальное обеспечение, дополнительный доход (SSI)

(5.9) Алименты и поддержка детей

(5.10) Доход приемного ребенка

(510) Государственная помощь/Доход социального обеспечения

(5.10) Безработица, инвалидность, компенсация работникам, выходное пособие

(5.11) Военное жалованье

(5.12) Пенсии, ветеранские и другие периодические выплаты

(5.13) Аннуитеты

(5.13) Текущие денежные подарки

(5.14) Студенческий доход

(5. 15) Руководство по дополнительной проверке дохода

15) Руководство по дополнительной проверке дохода

(5.15) Доход от активов

(5.16) Типы активов

(5.16) Акции, облигации, казначейские векселя, депозитные сертификаты, денежный рынок

Фонды

(5.17) Трасты

(5.17) Индивидуальные пенсионные счета, Keogh и 401(k) Accounts

(5.18) Доход от аренды

(5.18) Недвижимость в собственности

(5.18) Закладная или договор о доверительном управлении

(5.19) Личное имущество в качестве инвестиции

(5.19) Паушальные поступления

(5.19 Инструкции по оценке активов

(5.20) Активы, реализованные по цене ниже справедливой рыночной стоимости

(5.20) Расчет дохода от активов

(5.21) Типы исключенного и включенного дохода 90 695

(5.21 Дополнительная информация о доходах и активах

Другой

Ресурсы:

Расчет активов 101 — Часть 1 и часть 2 Обучение

Видео 05/2008

Глава 6

Отчетность и

Хранение записей (PDF) Ред. 11/2014

11/2014

(6.1) Резюме

(6.1) Ежегодные сертификаты владельца

(6.3) Требование о сборе данных

(6.3) Формы сопроводительной документации

(6.7) Формы IRS 8609, Приложение A и 8586

(6.7) Ежегодная повторная сертификация для объектов недвижимости со 100-процентной налоговой льготой с низким доходом

(6.8) Ежегодная повторная сертификация объектов недвижимости со смешанным доходом

(6.8) Сохранение записи

Глава 7

Несоответствие (PDF)

Версия 06/2017

(7.1) Несоблюдение требований программы IRS

.

(7.1) Несоответствие требованиям штата

(7.2) Начало периода исправления

(7.2) Общие причины несоответствия

(7.3) Повторная сертификация в 100% собственности с низким доходом

(7.3) Имущество, утвержденное для процедур мониторинга после 15-го года, или

Отказ от повторной сертификации

(7.3) Задержки в подготовке помещения к заселению

(7.4) Завышение арендной платы

(7. 5) Жильцы оказались с завышенными доходами на момент вселения

5) Жильцы оказались с завышенными доходами на момент вселения

(7.6) Мошенничество с резидентами

Глава 8

Необлагаемая налогом недвижимость, финансируемая за счет облигаций, с налоговыми льготами (PDF) Ред. 02/2009

(8.1) Резюме

(8.1) Ограничения дохода

Глава 9

НАПОМИНАНИЕ: Запросы на передачу собственности/GP, поданные после 15 ноября, не будут выполнены. до 1 января следующего года.

Передача собственности (PDF) Ред. 03/2021

(9.1) Резюме

(9.2) Сохранение кредитных резервов

(9.2) Типы передачи или уступки, требующие согласия комиссии

(9.2) Переводы владельцам без предыдущего опыта налоговых льгот

(9.3) Условия и согласие

(9.3) Сборы

(9.4) Сроки и полнота

(9.4) Как подать необходимые документы

(9.5) Контактная информация

(9.5) Необходимый документ для всех переводов

(9. 5) Особая документация, необходимая для продажи имущества

5) Особая документация, необходимая для продажи имущества

(9.8) Конкретная документация, необходимая для продажи имущества (предположение по оригиналу

Некоммерческий спонсор)

(9.8) Конкретная документация, необходимая для смены генерального партнера или управляющего члена

(9.9) Для изменений в партнере с ограниченной ответственностью или члене высшего уровня, пожалуйста, предоставьте

только позиции 2,3,4 и 6

Вложения:

IRS

Форма SS-4 Заявление на получение идентификационного номера работодателя (PDF)

Финансовая платежеспособность и история LIHTC (Word) Ред. 03/2021

Глава 10

Квалифицированный

Контрактный процесс (PDF)

Версия 02/2009

(10.1) Резюме

(10.2) Соответствующие контрактные материалы

(10.2) Сборы

(10.3) Дополнительные требования владельца

(10.3) Сертификаты и обязательства владельца

(10.4) Маркетинг Комиссией

(10. 4) Трехлетний период

4) Трехлетний период

Приложения

Письмо-уведомление о соответствующем контракте (PDF)

Рабочий лист расчета цены квалифицированного контракта (пустой) (Word)

Рабочий лист расчета цены квалифицированного контракта (образец) (Word)

Глава 11

Процедуры мониторинга после 15-го года (PDF) Ред. 03/2017

(11.1) Введение

(11.2) Право на отказ

(11.2) Годовые отчеты

(11.2) Начальная квалификация резидента

(11.3) Повторная сертификация

(11.3) Семейные переводы

(11.3) Места общего пользования

(11.4) Посещение объекта

(11.4) Плата за соблюдение требований

(11.4 Резервы для особых нужд

(11.4) Дополнительные резервы для малоимущих

(11.4) Сохранение записи

(11.5) Несоответствие

(11.5) Обучение после 15-го класса

(11.5) Домохозяйства студентов очной формы обучения

(11.5) Коммунальные платежи

(11.5) Дополнительный период использования жилья для малоимущих

(11. 5) Определения

5) Определения

ДРУГИЕ РЕСУРСЫ:

после года

15 Упрощенный мониторинг — список свойств (PDF) Ред. 01/2020

После 15 года

Обзор упрощенных процедур мониторинга —

Слайды PowerPoint (PDF)

11/2017

Обзор упрощенных процедур мониторинга после 15 года — записанный веб-семинар (MP4

файл) 11/2017

Глава 12

Процедура отказа от повторной сертификации (PDF)

Версия 02/2009

(12.1) Введение

(12.1) Право на отказ

(12.2) Процесс запроса

(12.3) Ежегодная форма самосертификации

(12.3) Годовые отчеты

(12.3) Семейные переводы

(12.4) Допущения и оговорки

(12.5) Несоответствие

(12.5) Определения

Приложение А

Глоссарий (PDF) Ред. 02/2009

Приложение Б

Налог Ответы на часто задаваемые вопросы (PDF) Версия 10/2021

Приложение С

Правила и другие полномочия (PDF) |

Политика программы LIHTC (см. Текущий год

политики) Версия 02/2009

Текущий год

политики) Версия 02/2009

Приложение D

Плата за мониторинг соответствия(PDF) Версия от 01.05.2020

Приложение Е

Образец Приложение «B» к нормативному соглашению (PDF) Ред. 02/2009

Приложение F

Образец графика оплаты коммунальных услуг (PDF), версия 02/2009

Приложение G

Ссылка на Управление государственного жилищного строительства, ред. 02/2009

Приложение H

Формы ~ Состояние; Контрольный список форм соответствия (PDF), ред. 08/2019

Приложение I

Формы ~ Федеральные (Ссылка на IRS: см. Формы поиска и публикации)

Приложение J

Жизненный цикл Проект налогового кредита (PDF) Ред. 02/2009

Приложение К

Квалификация домохозяйства (PDF) Ред. 02/2009

Приложение L

Различия между налоговыми льготами и облигациями (PDF) Ред. 11/2014

Приложение М

Сводная таблица проверки доходов и активов (PDF) Версия 07/2016

Приложение N

Занятость HUD

Справочник 4350. 3, изменение 4 (выдержки) ред. 11/2014

Глава 5:

Определение дохода и расчет арендной платы (PDF)

Глава 5, Приложение 3. Допустимо

Формы проверки (PDF)

Глава 5, Приложение 1:

Включения и исключения доходов (PDF)

Глава 5, Приложение 2: Активы (PDF)

Приложение О

Процедуры предоставления коммунальных услуг для объектов LIHTC (PDF)

Ред. 10/2018

Вложения

А.WSHFC

Контрольный список оценки полезности владельца — методы 6–8 (PDF)

Ред. 10/2018

B. Свидетельство владельца WSHFC об оценке коммунальных услуг (PDF)

Ред. 10/2018

C: Руководство по оценке фактического использования – метод 6 (PDF)

Ред. 10/2018

Д.

Полезность

Электронная таблица разрешений – метод 6 (Excel)

Веб-семинар

Процедуры предоставления коммунальных услуг для объектов LIHTC — сводка

Недавний веб-семинар ReEvision 12/2015

Powerpoint (PDF)

Потоковая презентация на Vimeo (32

минут)

MP4 из

Презентация (24 МБ)

Приложение P

Объяснение обязательств WSHFC в отношении жилья с особыми потребностями 06/2010

Доход

Рекомендации по усреднению (PDF) НОВИНКА 01.