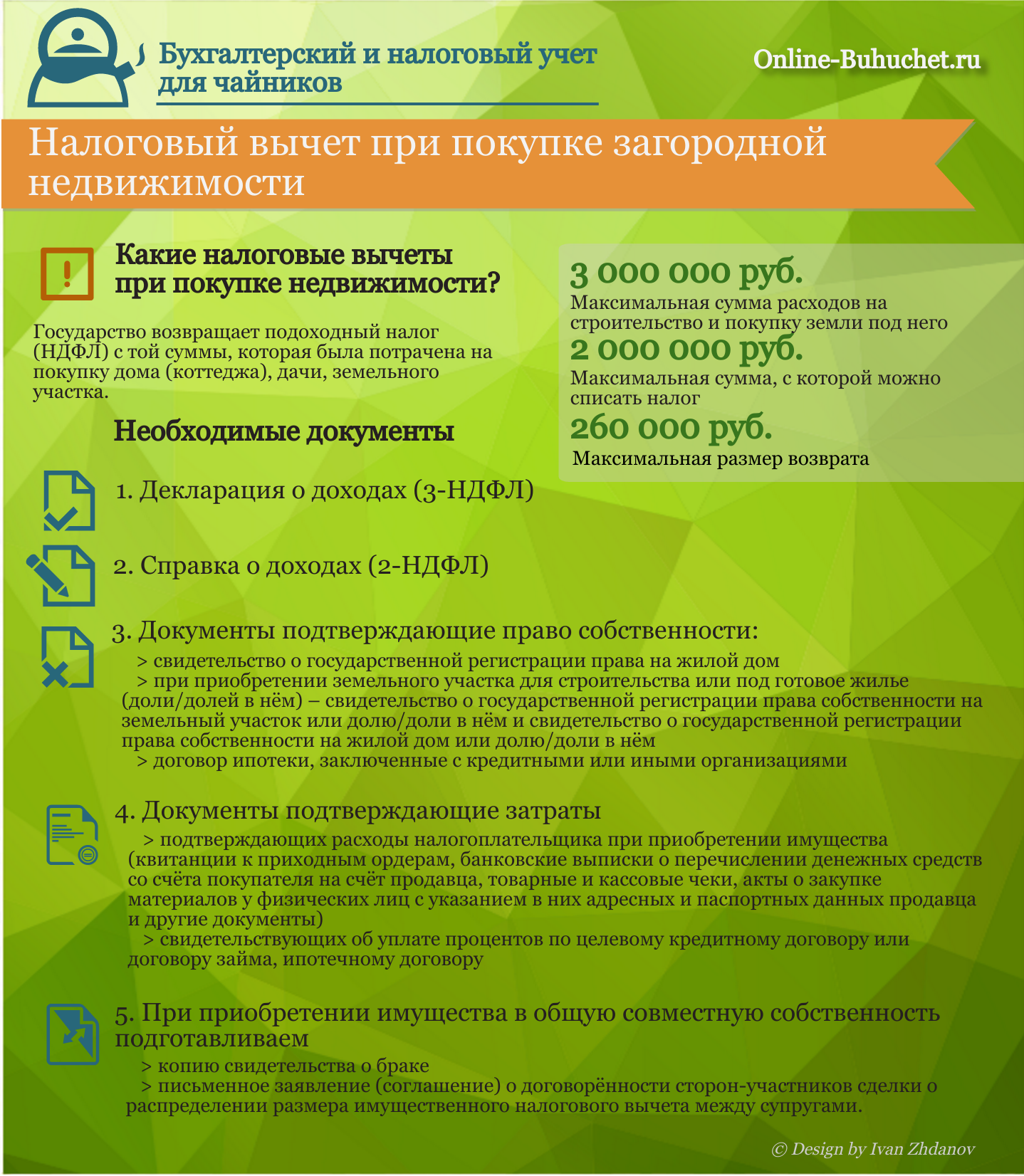

Имущественный налоговый вычет при покупке земельного участка

]]>Подборка наиболее важных документов по запросу Имущественный налоговый вычет при покупке земельного участка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Имущественный налоговый вычет при покупке земельного участка Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2021 год: Статья 210 «Налоговая база» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил предпринимателю НДФЛ, сделав вывод, что доходы от продажи земельных участков являются доходами от предпринимательской деятельности, поэтому имущественный налоговый вычет при их продаже неприменим. Спорные земельные участки были приобретены предпринимателем в порядке наследования и на основании договоров купли-продажи, переданы в аренду организации, доходы от реализации частично учтены в налоговой базе по НДФЛ.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.

08.2000 N 117-ФЗ

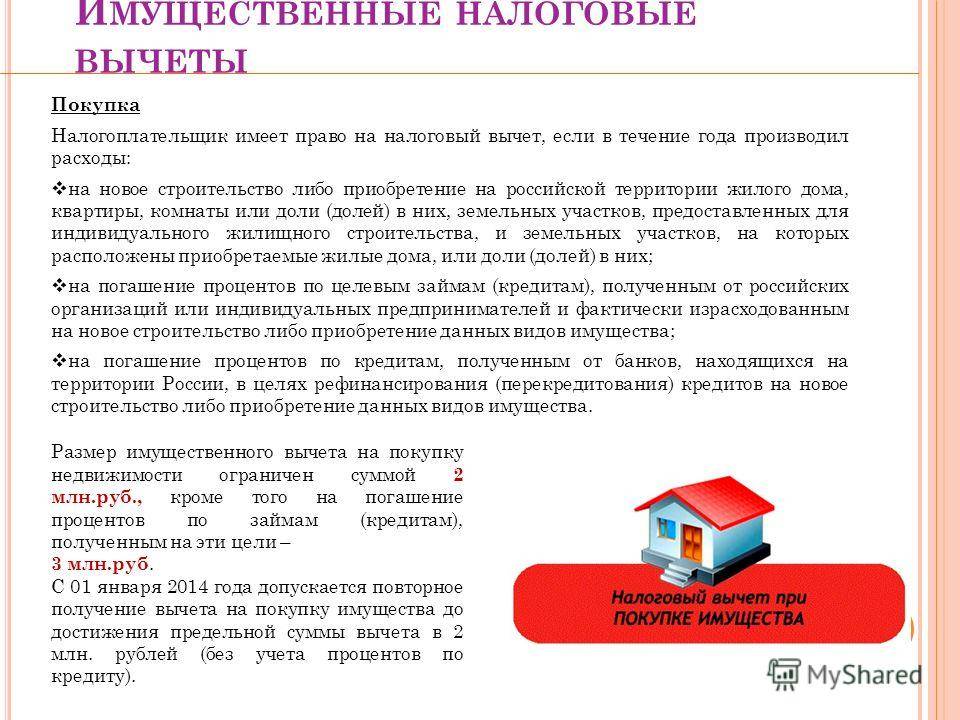

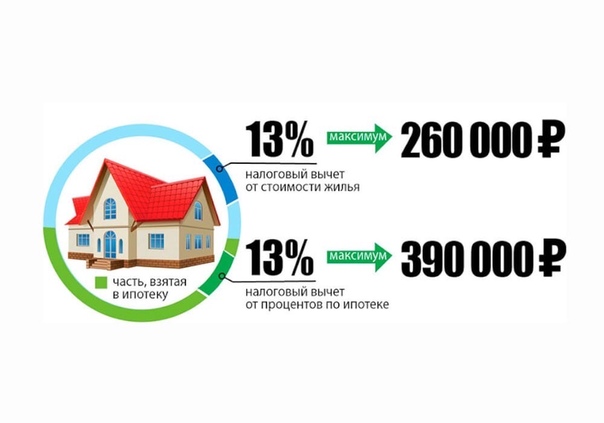

08.2000 N 117-ФЗ(ред. от 29.11.2021)3) имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них;

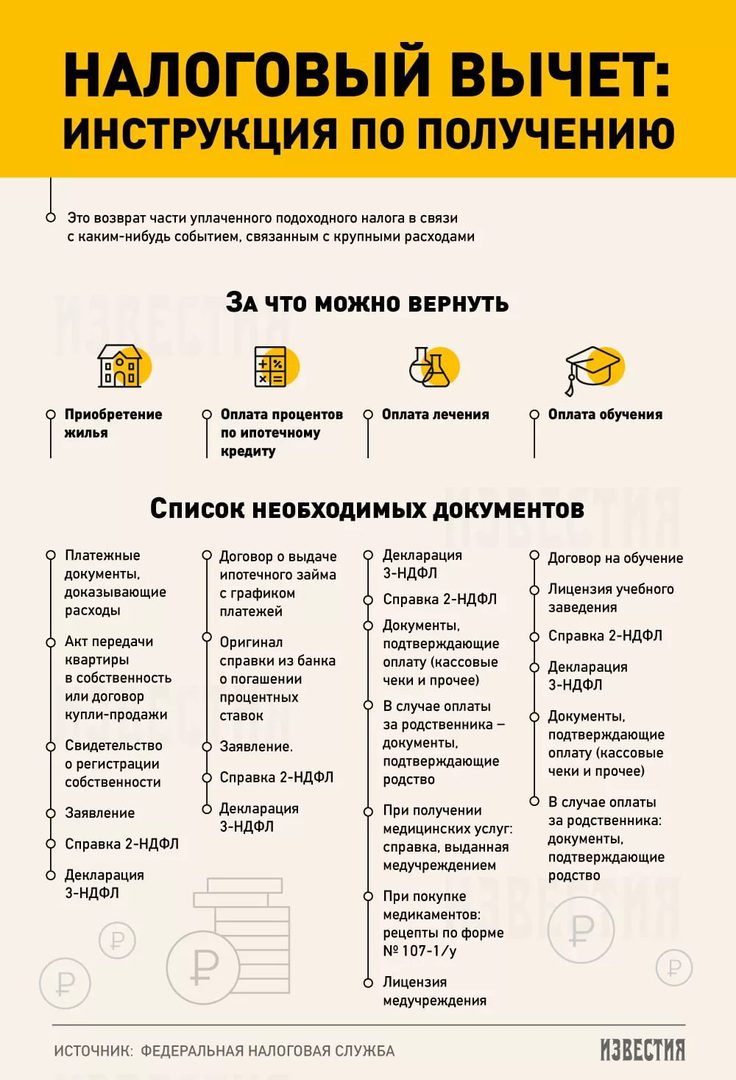

как и когда можно получить

В 2006 году родители получили земельный участок от организации и построили на нем дом. За строительство дома отец получил имущественный вычет в 2008 году. Вычет на землю не заявляли, так как участок достался бесплатно.

В 2017 году к земельному участку докупили несколько соток и в том же году зарегистрировали новый участок большей площади. По законодательству если два земельных участка соединяются, то датой отсчета будет дата регистрации нового участка.

Имеет ли право мой отец или моя мать получить вычет с земли, которую докупили?

Вынуждена вас расстроить: имущественным вычетом ваш отец воспользоваться не сможет. При покупке земельного участка без дома и не для его строительства вычет не положен.

Когда можно получить вычет за участок

Статья налогового кодекса, которая регулирует имущественные вычеты, довольно сложно сформулирована: надо читать два пункта в совокупности. Тогда становится ясно, что вычет за участок можно получить в двух случаях:

- Вы покупаете участок с жилым домом.

- Вы покупаете участок и впервые регистрируете право собственности на жилой дом, построенный на этом участке.

подп. 3 п. 1, подп. 2 п. 3 ст. 220 НК РФ

Письмо Минфина от 08.09.2020 № 03-04-06/78611

Вычет за покупку земли без дома и не для его строительства законодательством не предусмотрен.

Несколько купленных соток никак не влияют на улучшение жилищных условий, если это происходит вне связи с покупкой дома или его постройкой. Получается, что цель вычета не достигается.

Получается, что цель вычета не достигается.

УЧЕБНИК

Курсы Т—Ж

Ясно и просто обо всем, что касается ваших денег: от инвестирования до экологии

Начать учитьсяПовторное предоставление и перенос вычета

По действующим правилам, если осталась неиспользованная часть вычета от максимальных 2 000 000 Р, остаток можно перенести на другой купленный объект жилой недвижимости.

абз. 2 подп. 1 п. 3 ст. 220 НК РФ

Ваш отец получил вычет в 2008 году, когда действовала другая редакция налогового кодекса. Имущественный вычет — тогда максимум был 1 000 000 Р — можно было получить только один раз в жизни и только по одному жилому объекту. На стоимость участка вычет не полагался — его начали давать только с 2010 года.

Письмо ФНС от 13.04.2012 № ЕД-4-3/6240@

Для целей вычета участок и дом на нем — это один объект. Несколько соток, которые ваши родители докупили, — это другой объект. А после объединения двух участков появился третий объект недвижимости. У каждого из этих участков свой кадастровый номер, границы и точки координат.

У каждого из этих участков свой кадастровый номер, границы и точки координат.

Письмо Минфина от 13.09.2011 № 03-04-08/4-167

Поэтому ваш отец в любом случае не смог бы сейчас воспользоваться имущественным вычетом. Даже если бы он построил на этих нескольких сотках еще один дом. Он приобрел новый участок, то есть другой объект, а свое право на вычет уже использовал при строительстве дома.

Письма Минфина от 08.04.2021 № 03-04-05/26154, от 24.12.2020 № 03-04-05/113379

Чтобы использовать вычет на участок, должна быть другая последовательность действий: получили участок, докупили несколько соток, объединили участки, зарегистрировали дом.

Что с вычетом у матери

В 2008 году при долевой собственности вычет распределялся в соответствии с долями, а при приобретении в общую совместную собственность — по письменному заявлению супругов. Вы про долевую собственность ничего не пишете. Вероятно, дом в совместной собственности родителей.

Совместная собственность супругов — это имущество, нажитое ими во время брака. Не имеет значения, на чье имя оформлено имущество, кто зарабатывал и тратил на него деньги, — но только если другие правила не предусмотрены брачным договором.

Не имеет значения, на чье имя оформлено имущество, кто зарабатывал и тратил на него деньги, — но только если другие правила не предусмотрены брачным договором.

п. 1 ст. 256 ГК РФ

п. 1 ст. 34 СК РФ

По имуществу в совместной собственности вычет может получить каждый из супругов. Вы указываете, что вычетом пользовался отец. В такой ситуации налоговики в то время брали заявление от обоих супругов о распределении вычета между ними в соотношении 100 и 0%. Подав такое заявление, ваша мать свой вычет тоже израсходовала.

Письмо Минфина РФ от 27.01.2012 № 03-04-05/5-83PDF, 49,5 КБ

Имущественный налоговый вычет по расходам на покупку земельного участка и незавершенного законсервированного жилого дома

Работник приобрел земельный участок для строительства жилого дома с размещением на нем одноэтажного незавершенного законсервированного капитального строения и начал своими силами без привлечения подрядчика достраивать дом. Можно ли работнику предоставить имущественный налоговый вычет по расходам:

Можно ли работнику предоставить имущественный налоговый вычет по расходам:

– на покупку земельного участка;

– на покупку незавершенного законсервированного жилого дома;

– на покупку строительных материалов при дальнейшем завершении строительства?

На момент осуществления всех перечисленных расходов работник стоял на учете нуждающихся в улучшении жилищных условий.

При определении размера налоговой базы в соответствии с п.п. 3, 4 и ст. 199 НК1 плательщик имеет право на получение имущественных налоговых вычетов в сумме фактически произведенных плательщиком и членами его семьи (супругом (супругой), их детьми и иными лицами, признанными в судебном порядке членами семьи плательщика), состоящими на учете нуждающихся в улучшении жилищных условий или состоявшими на таком учете на момент заключения договора купли-продажи, предусматривающего оплату цены одноквартирного жилого дома или квартиры в рассрочку, кредитного договора или договора займа, расходов на строительство, в т. ч. путем приобретения жилищных облигаций, либо приобретение на территории РБ одноквартирного жилого дома или квартиры, в т.ч. в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга, а также на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских ИП (включая проценты по ним, за исключением процентов, уплаченных за несвоевременное погашение (возврат) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), фактически израсходованных ими на строительство, приобретение жилищных облигаций либо приобретение на территории РБ одноквартирного жилого дома или квартиры (подп. 1.1 п. 1 ст. 211 НК).

ч. путем приобретения жилищных облигаций, либо приобретение на территории РБ одноквартирного жилого дома или квартиры, в т.ч. в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга, а также на погашение (возврат) кредитов банков, займов, полученных от белорусских организаций или белорусских ИП (включая проценты по ним, за исключением процентов, уплаченных за несвоевременное погашение (возврат) кредитов, займов и (или) за несвоевременную уплату процентов по кредитам, займам), фактически израсходованных ими на строительство, приобретение жилищных облигаций либо приобретение на территории РБ одноквартирного жилого дома или квартиры (подп. 1.1 п. 1 ст. 211 НК).

При строительстве одноквартирного жилого дома или квартиры, осуществляемом плательщиком без привлечения застройщика или подрядчика, расходы на такое строительство подлежат вычету в пределах стоимости строительства, указанной таким плательщиком в заявлении, представляемом налоговому агенту или налоговому органу (ч.

Перечень расходов, включаемых в состав имущественного налогового вычета, определен ч. 12 подп. 1.1 п. 1 ст. 211 НК. Так, в состав фактически произведенных расходов на строительство либо приобретение одноквартирного жилого дома или квартиры включаются в т.ч.:

- расходы на приобретение одноквартирного жилого дома или квартиры;

- расходы на работы, связанные с внутренней отделкой одноквартирного жилого дома или квартиры, – при строительстве одноквартирного жилого дома или квартиры;

- расходы на разработку проектно-сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы по газификации одноквартирного жилого дома, в т.

ч. расходы на оплату стоимости проектирования и строительства газопровода-отвода и внутридомовой системы газоснабжения;

ч. расходы на оплату стоимости проектирования и строительства газопровода-отвода и внутридомовой системы газоснабжения; - расходы на приобретение жилищных облигаций;

- расходы по оплате лизинговых платежей в соответствии с договором финансовой аренды (лизинга), предусматривающим выкуп предмета лизинга, в части оплаты стоимости предмета лизинга – одноквартирного жилого дома или квартиры.

Поскольку расходы на приобретение земельного участка нельзя расценить как расходы на строительство дома, то по ним имущественный налоговый вычет предоставить нельзя.

Справо

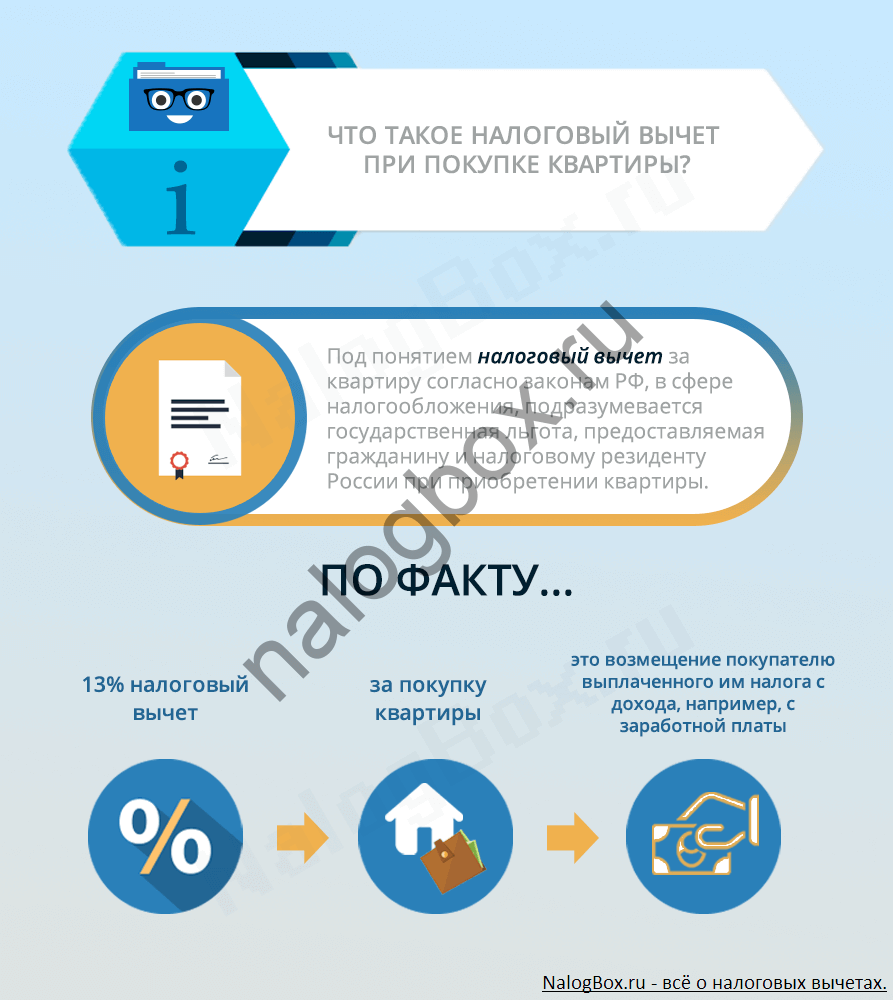

Налоговые вычеты при покупке жилья

Вопрос

Ответить

К сожалению, большинство расходов, которые вы заплатили при покупке дома, не подлежат вычету в год покупки.

Единственным налоговым вычетом при покупке дома, на который вы можете претендовать, является предоплата процентов по ипотеке (баллы). Чтобы вычесть предоплаченные проценты по ипотеке (баллы), выплаченные кредитору, если вы должны соответствовать следующим требованиям:

Чтобы вычесть предоплаченные проценты по ипотеке (баллы), выплаченные кредитору, если вы должны соответствовать следующим требованиям:

- Ваш основной дом является залогом вашего кредита (ваш основной дом – это тот, в котором вы живете большую часть времени).

- Оплата баллами является общепринятой деловой практикой в вашем регионе.

- Оплаченные вами баллы не превышают сумму, обычно взимаемую в этом районе.

- Вы используете кассовый метод учета. Это означает, что вы сообщаете о доходах в том году, когда вы их получаете, и вычитаете расходы в том году, когда вы их оплачиваете.

- Вы заплатили баллы не за предметы, которые обычно указываются отдельно в расчетном листе. Пример: сборы за оценку, сборы за проверку, сборы за право собственности, гонорары адвокатов или налоги на имущество

- Средства, которые вы предоставили при закрытии или до закрытия, включая любые баллы, уплаченные продавцом, были как минимум равны начисленным баллам.

- Вы не занимали средства у своего кредитора или ипотечного брокера для оплаты баллов.

- Вы использовали кредит на покупку или строительство основного дома.

- Баллы рассчитывались как процент от основной суммы ипотеки.

- Сумма четко отображается в пунктах в выписке по расчету.

Не оставляйте деньги на столе

Подайте налоговую декларацию и получите все зачеты и вычеты, которых вы заслуживаете. Наши специалисты по налогам могут помочь вам подать заявление лично или виртуально, либо вы можете подать заявление самостоятельно через Интернет.

Другие сборы, которые вы заплатили до или при закрытии, не подлежат вычету. Тем не менее, они включены в основу вашего дома. Эти сборы включают:

- Страхование титула

- Оценка

- Плата за реферат

- Сбор за регистрацию

- Опросы

Вы можете вычесть некоторые текущие платежи, которые вы делаете за владение своим домом, в том числе:

- Налоги на недвижимость, фактически уплаченные налоговому органу

- Проценты по ипотеке

- Страховые взносы по ипотечному кредиту

Вы не можете вычесть следующие суммы:

- Страхование имущества

- Амортизация

- Коммунальные платежи

13 Налоговые льготы для домовладельцев и покупателей жилья

Владение домом является частью американской мечты. Если вы представляете себе бревенчатый домик в глуши, пригород Кейп-Код с белым частоколом или квартиру в центре города в небе, есть что-то особенное в обмене аренды на документ. Но этот переход может быть трудным и дорогим. Трудно накопить достаточно денег для первоначального взноса, а затем не отставать от выплат по ипотеке, не говоря уже о расходах на содержание, которые теперь полностью на вас!

Если вы представляете себе бревенчатый домик в глуши, пригород Кейп-Код с белым частоколом или квартиру в центре города в небе, есть что-то особенное в обмене аренды на документ. Но этот переход может быть трудным и дорогим. Трудно накопить достаточно денег для первоначального взноса, а затем не отставать от выплат по ипотеке, не говоря уже о расходах на содержание, которые теперь полностью на вас!

К счастью, у дяди Сэма есть несколько налоговых хитростей, которые помогут вам купить дом, сэкономить на расходах, связанных с домом, и продать дом без налогов.Некоторые из них сложны, ограничены или сопряжены с препятствиями, через которые вам нужно пройти, но они могут стоить усилий, если вы соответствуете требованиям. И если ваш бюджет уже исчерпан, вам нужна любая помощь, которую вы можете получить. Итак, без лишних слов, вот 13 налоговых льгот, которые могут помочь вам купить дом и преуспеть как домовладелец .

1 из 13

Использование пенсионных фондов для первоначального взноса

Прежде чем стать домовладельцем, вы должны наскрести достаточно денег для первоначального взноса. Если у вас есть счет IRA или 401(k), вы можете использовать эти средства для покупки дома. Вкладчики с традиционной IRA могут снять со счета до 10 000 долларов США, чтобы купить, построить или перестроить первый дом без уплаты 10% штрафа за досрочное снятие средств, даже если вы моложе 59,5 лет. Если вы состоите в браке, и вы, и ваш супруг (супруга) можете снять по 10 000 долларов с разных пенсионных счетов без уплаты штрафа. (Чтобы считаться первым домом, вы и ваш супруг не должны владеть домом в течение последних двух лет.) Однако, даже если вы избежите штрафа, вы все равно должны будете заплатить налог с суммы, которую вы снимаете.

Если у вас есть счет IRA или 401(k), вы можете использовать эти средства для покупки дома. Вкладчики с традиционной IRA могут снять со счета до 10 000 долларов США, чтобы купить, построить или перестроить первый дом без уплаты 10% штрафа за досрочное снятие средств, даже если вы моложе 59,5 лет. Если вы состоите в браке, и вы, и ваш супруг (супруга) можете снять по 10 000 долларов с разных пенсионных счетов без уплаты штрафа. (Чтобы считаться первым домом, вы и ваш супруг не должны владеть домом в течение последних двух лет.) Однако, даже если вы избежите штрафа, вы все равно должны будете заплатить налог с суммы, которую вы снимаете.

С IRA Roth вы можете снять взносов в любое время и по любой причине без уплаты налогов или штрафов. IRS уже получил свою долю. Вы также можете снять до 10 000 долларов США в виде дохода до достижения 59½ лет, чтобы помочь купить первый дом без штрафа в размере 10% за досрочное снятие средств. (Ваш супруг может сделать то же самое. ) Если у вас есть учетная запись в течение пяти лет, доходы также не облагаются налогом.

) Если у вас есть учетная запись в течение пяти лет, доходы также не облагаются налогом.

Если вы хотите снять деньги со счета 401(k) для внесения первоначального взноса, вам придется взять взаймы по плану. Как правило, вы можете взять кредит без налогов и штрафов по плану 401(k) на сумму до половины вашего баланса, но не более 50 000 долларов США. Деньги, взятые взаймы по 401(k), обычно должны быть возвращены (с процентами) в течение пяти лет, но период погашения кредита, использованного для покупки основного дома, может быть продлен. Однако имейте в виду, что вам придется погасить кредит до того, как будет подана следующая налоговая декларация, если вы уволитесь или потеряете работу.В противном случае вам придется заплатить налоги с невыплаченного остатка и 10% штрафа за досрочное снятие средств, если вам еще не исполнилось 55 лет. от их плана 401 (k) — до меньшего из 100 000 долларов США или 100% остатка на счете — до 23 сентября 2020 года. Им также был предоставлен дополнительный год для погашения существующих кредитов 401 (k), подлежащих погашению в период с 27 марта по 31 декабря. , 2020.)

, 2020.)

2 из 13

Вычет ипотечных баллов

При оформлении ипотечного кредита обычно приходится платить «баллы» кредитору.В большинстве случаев баллов, которые вы платите по кредиту на покупку, строительство или существенное улучшение вашего основного места жительства, полностью вычитаются в том году, когда вы их выплачиваете. Существуют некоторые требования, которые должны быть выполнены, например, кредит должен быть обеспечен вашим основным домом, но обычно вам не нужно ждать, чтобы вычесть баллы, уплаченные за стандартную ипотеку.

С другой стороны, , если вы покупаете второй дом, вы не можете вычесть кредитные баллы в том году, когда вы их выплачиваете. Но вы все равно можете вычитать их постепенно в течение срока кредита. Это означает, что вы можете вычитать 1/30 балла каждый год, если это 30-летняя ипотека. Это 33 доллара в год за каждую 1000 долларов баллов, которые вы заплатили — может быть, немного, но не выбрасывайте их.

Когда вы рефинансируете, вам также обычно приходится вычитать любые баллы, которые вы выплачиваете в течение срока действия нового кредита. Однако, если вы используете часть рефинансированных ипотечных поступлений для существенного улучшения вашего основного дома, вы можете вычесть часть баллов, связанных с улучшением в том году, когда вы их заплатили, если выполняются определенные требования (вы можете вычесть остальную часть баллов в течение всего срока кредита).Кроме того, в год, когда вы погашаете кредит рефинансирования (например, потому что вы продаете дом или снова рефинансируете), вы можете вычесть все еще не вычтенные баллы. Есть одно исключение из этого приятного правила: если вы рефинансируете второй раз у того же кредитора, вы добавляете баллы, выплаченные по последнему кредиту, к остаткам от предыдущего рефинансирования, а затем постепенно вычитаете эту сумму в течение срока действия нового кредита. Боль? Да, но, по крайней мере, вы получите компенсацию за хлопоты.

Есть еще одна загвоздка, и она применяется независимо от того, вычитаются ли баллы в том году, когда вы их заплатили, или в течение всего срока кредита. Чтобы получить вычет, необходимо перечислить предметы. (Большинство людей используют стандартные вычеты вместо перечисления.) Для деклараций за 2020 год составители должны указывать вычитаемые баллы в строке 8a или 8c Приложения A (форма 1040).

3 из 13

Вычет премий по ипотечному страхованию

Домовладельцы, оплачивающие частное ипотечное страхование по кредитам, выданным после 2006 года, могут вычесть свои страховые взносы, если они детализированы. (PMI обычно взимается, если вы вносите менее 20% при покупке дома.) Вычет постепенно прекращается, если ваш скорректированный валовой доход превышает 100 000 долларов, и исчезает, если ваш AGI превышает 109 000 долларов (50 000 долларов и 54 500 долларов соответственно, если вы замужем, но подать отдельную декларацию).

Посмотрите на графу 5 формы 1098, которую вы получили от своего кредитора, на сумму страховых взносов, которые вы заплатили в течение года. Укажите вычитаемую сумму в строке 8d вашего Приложения А на 2020 год (форма 1040).

Укажите вычитаемую сумму в строке 8d вашего Приложения А на 2020 год (форма 1040).

В настоящее время срок действия этого вычета истекает после 2021 налогового года. Однако срок действия вычета истек, а затем несколько раз возобновлялся в прошлом, поэтому его можно снова продлить после этого года.

4 из 13

Вычет процентов по ипотеке

Для большинства людей самые большие налоговые льготы при владении домом связаны с вычетом процентов по ипотеке. Если вы детализируете, вы можете вычесть проценты по долгу в размере до 750 000 долларов США (375 000 долларов США, если брак подается отдельно), использованному для покупки, строительства или существенного улучшения вашего основного дома или отдельного второго дома. (Для ипотечных кредитов до 2018 года проценты по долгу до 1 миллиона долларов подлежат вычету.) Улучшения являются «существенными», если они повышают стоимость дома, продлевают срок его полезного использования или адаптируют дом для новых целей. По сути, дополнения и капитальный ремонт являются «существенными», а базовый ремонт и техническое обслуживание — нет.

По сути, дополнения и капитальный ремонт являются «существенными», а базовый ремонт и техническое обслуживание — нет.

В январе ваш кредитор отправит вам форму 1098, в которой будет указан процент по ипотеке, уплаченный вами в течение предыдущего года. Это сумма, которую вы вычитаете из строки 8a Приложения A за 2020 год (форма 1040). Если вы только что купили дом, убедитесь, что в 1098 включены все проценты, которые вы заплатили с даты закрытия до конца этого месяца. Эта сумма указана в вашем расчетном листе для покупки дома. Вы можете вычесть его, даже если кредитор не включил его в форму 1098. (Проценты по ипотеке, не указанные в форме 1098, указываются в строке 8b Приложения A.)

5 из 13

Ипотечный процентный кредит

В дополнение к вычету процентов по ипотечному кредиту, существует также кредит налога на процентный налог по ипотечному кредиту , доступный для домовладельцев с низким доходом, которым был выдан квалифицированный сертификат ипотечного кредита (MCC) от правительство штата или местного самоуправления для субсидирования покупки основного дома. Сумма кредита составляет от 10% до 50% процентов по ипотеке, выплачиваемых в течение года. (Точный процент указан в выданном вам MCC.) Кредит ограничен до 2000 долларов США, если кредитная ставка выше 20%. Однако, если ваш разрешенный кредит уменьшается из-за лимита, вы можете перенести неиспользованную часть кредита на следующие три года или до использования, в зависимости от того, что наступит раньше.

Сумма кредита составляет от 10% до 50% процентов по ипотеке, выплачиваемых в течение года. (Точный процент указан в выданном вам MCC.) Кредит ограничен до 2000 долларов США, если кредитная ставка выше 20%. Однако, если ваш разрешенный кредит уменьшается из-за лимита, вы можете перенести неиспользованную часть кредита на следующие три года или до использования, в зависимости от того, что наступит раньше.

Чтобы запросить кредит, заполните форму 8396 и прикрепите ее к своей форме 1040. Вам также необходимо указать сумму кредита в строке 6 Приложения 3 2020 года (форма 1040). Не забудьте поставить галочку c и написать «8396» в строке 6.

Для этого кредита существует ряд ограничений и специальных правил. Например, двойное погружение не допускается. Если вы претендуете на процентный кредит по ипотечному кредиту, вы должны уменьшить вычет процентов по ипотечному кредиту в Приложении А на сумму кредита. Если вы рефинансируете свой первоначальный кредит, вам придется получить новый MCC, чтобы получить кредит по новому кредиту, и сумма кредита по новому кредиту может измениться. Кроме того, если вы продадите дом в течение девяти лет, вам, возможно, придется полностью или частично погасить пособие, полученное по программе MCC.

Кроме того, если вы продадите дом в течение девяти лет, вам, возможно, придется полностью или частично погасить пособие, полученное по программе MCC.

6 из 13

Вычет расходов на домашний офис

Если вы работаете не по найму и работаете дома, вы можете вычесть расходы на использование вашего дома в коммерческих целях. Вычет за домашний офис доступен для домовладельцев и арендаторов, и не имеет значения, какой у вас дом — на одну семью, таунхаус, квартиру, многоквартирный дом, передвижной дом или даже лодку. Вы также можете потребовать вычет, если вы работаете в хозяйственной постройке на вашей собственности, например, в отдельно стоящем гараже, студии, сарае или теплице.

Ключом к вычету домашнего офиса является регулярное и исключительное использование части вашего дома для зарабатывания денег. Пройдите этот тест, и часть ваших счетов за коммунальные услуги, расходы на страховку, общий ремонт и другие расходы на жилье могут быть вычтены из вашего дохода от бизнеса. Вы также можете списать часть своей арендной платы или, если у вас есть дом, амортизацию (неденежные расходы, которые могут сэкономить вам реальные деньги на налоговом счете).

Вы также можете списать часть своей арендной платы или, если у вас есть дом, амортизацию (неденежные расходы, которые могут сэкономить вам реальные деньги на налоговом счете).

Существует два способа расчета вычета. При использовании метода «фактических расходов» вы, по сути, умножаете расходы на эксплуатацию вашего дома на процентную долю вашего дома, предназначенного для использования в бизнесе. Проблема с этим методом заключается в том, что сбор всех записей, необходимых для расчета и подтверждения вывода, может превратиться в кошмар.Если вы используете «упрощенный» метод, вы вычитаете 5 долларов за каждый квадратный фут площади в вашем доме, используемой для определенных деловых целей. Например, если у вас есть домашний офис площадью 300 квадратных футов (максимальный размер, разрешенный для этого метода), ваш вычет составляет 1500 долларов.

Сотрудники, работающие удаленно, не могут вычесть расходы на содержание домашнего офиса (включая сотрудников, работающих дома во время пандемии). До 2018 года сотрудники могли заявлять о расходах на домашний офис в качестве различных постатейных вычетов, если расходы превышали 2% их скорректированного валового дохода.Однако этот вычет был отменен законом о налоговой реформе 2017 года.

До 2018 года сотрудники могли заявлять о расходах на домашний офис в качестве различных постатейных вычетов, если расходы превышали 2% их скорректированного валового дохода.Однако этот вычет был отменен законом о налоговой реформе 2017 года.

7 из 13

Кредиты на улучшения энергосбережения

Чтобы стимулировать использование возобновляемых источников энергии, Дядя Сэм вознаградит вас налоговой льготой, если вы установите определенное энергосберегающее оборудование в своем доме . Вы сэкономите 26% на новых системах, которые используют энергию солнца, ветра, геотермальной энергии, биомассы или топливных элементов для производства электроэнергии, нагрева воды или регулирования температуры в вашем доме.Кредит на оборудование топливных элементов ограничен до 500 долларов за каждые пол киловатта мощности. (Обратите внимание, что этот кредит снизится до 23% в 2023 году, и в настоящее время его срок действия истекает в 2024 году.)

Домовладельцы, занимающиеся экологизацией, также могут сократить свой налоговый счет на сумму до 500 долларов с помощью другого кредита, установив энергоэффективную изоляцию, двери, крышу, системы отопления и кондиционирования воздуха, дровяные печи, водонагреватели и т. п. Кредит составляет до 200 долларов США на новые энергосберегающие окна. Общий предел в 500 долларов и максимум в 200 долларов для окон являются пожизненными кредитными лимитами (т.г., кредиты, полученные в предыдущие годы, засчитываются в счет лимита). Существуют также другие индивидуальные кредитные лимиты для передовых основных вентиляторов циркуляции воздуха (50 долларов США), некоторых печей и котлов (150 долларов США) и энергоэффективных зданий (300 долларов США).

п. Кредит составляет до 200 долларов США на новые энергосберегающие окна. Общий предел в 500 долларов и максимум в 200 долларов для окон являются пожизненными кредитными лимитами (т.г., кредиты, полученные в предыдущие годы, засчитываются в счет лимита). Существуют также другие индивидуальные кредитные лимиты для передовых основных вентиляторов циркуляции воздуха (50 долларов США), некоторых печей и котлов (150 долларов США) и энергоэффективных зданий (300 долларов США).

Если вы имеете право на любой из этих налоговых кредитов, используйте форму 5695 для расчета суммы, а затем запросите кредит(ы) в строке 5 Приложения 3 2020 года (форма 1040).

8 из 13

Вычет расходов на необходимые по медицинским показаниям улучшения дома

Вы можете иметь право на вычет расходов на медицинское обслуживание, если вы устанавливаете в своем доме специальное оборудование или модифицируете его по медицинским показаниям. Типичные примеры необходимой по медицинским показаниям модернизации дома включают добавление пандусов, расширение дверных проемов, установку поручней, опускание шкафов, перенос электрических розеток, установку лифтов или лифтов, замену дверных ручек и выравнивание земли для обеспечения доступа к дому. Затраты на эксплуатацию и техническое обслуживание этих обновлений также вычитаются как медицинские расходы, если само обновление необходимо по медицинским показаниям. Однако улучшения, которые просто делают ваш дом более удобным для пожилых людей (например, модернизация «старения на месте»), не подлежат вычету, если они не необходимы с медицинской точки зрения.

Затраты на эксплуатацию и техническое обслуживание этих обновлений также вычитаются как медицинские расходы, если само обновление необходимо по медицинским показаниям. Однако улучшения, которые просто делают ваш дом более удобным для пожилых людей (например, модернизация «старения на месте»), не подлежат вычету, если они не необходимы с медицинской точки зрения.

Однако есть некоторые ограничения. Чтобы получить вычет, вы должны указать его в Приложении А (форма 1040), и вы можете вычесть только медицинские расходы, которые превышают 7,5% вашего скорректированного валового дохода. Вычет также уменьшается на любое увеличение стоимости вашего имущества. Так, например, если вы потратите 50 000 долларов на установку лифта, и это увеличит стоимость вашего дома на 40 000 долларов, вы сможете вычесть только 10 000 долларов (50 000–40 000 долларов). И, опять же, апгрейд должен быть по медицинским показаниям.

9 из 13

Вычет расходов на аренду

Что делать, если вы сдаете в аренду часть своего дома, например, комнату или подвал? Вы должны будете платить налог с дохода от аренды, но вы можете вычесть расходы на аренду помещения. Потенциально подлежащие вычету расходы включают расходы на страхование, ремонт и общее техническое обслуживание, налоги на недвижимость, коммунальные услуги, расходные материалы и многое другое. Вы также можете вычесть амортизацию той части вашего дома, которая используется для сдачи в аренду, а также любой мебели или оборудования в арендованных помещениях.Вам также не нужно перечислять расходы на аренду помещений в Графике А. Вместо этого вы требуете их в Приложении E (форма 1040) и вычитаете их из своего дохода от аренды.

Потенциально подлежащие вычету расходы включают расходы на страхование, ремонт и общее техническое обслуживание, налоги на недвижимость, коммунальные услуги, расходные материалы и многое другое. Вы также можете вычесть амортизацию той части вашего дома, которая используется для сдачи в аренду, а также любой мебели или оборудования в арендованных помещениях.Вам также не нужно перечислять расходы на аренду помещений в Графике А. Вместо этого вы требуете их в Приложении E (форма 1040) и вычитаете их из своего дохода от аренды.

Сложность заключается в том, чтобы выяснить, сколько вы можете вычесть, если расходы покрывают весь дом, например, счет за электричество или налоги на недвижимость. В этом случае вы должны разделить расходы и выделить часть их на аренду помещения . Вы можете использовать любой разумный метод для разделения расходов. Например, если вы арендуете комнату площадью 200 квадратных футов в доме площадью 2000 квадратных футов, вы можете просто выделить (и вычесть) 10% стоимости всего дома в качестве арендных расходов. Вам не нужно делить расходы, которые связаны только с арендованной площадью. Например, если вы красите комнату, которую арендуете, вся ваша стоимость является вычитаемым расходом на аренду.

Вам не нужно делить расходы, которые связаны только с арендованной площадью. Например, если вы красите комнату, которую арендуете, вся ваша стоимость является вычитаемым расходом на аренду.

Правила немного отличаются, если вы сдаете в аренду дом для отдыха или инвестиционную недвижимость. Вы по-прежнему будете платить налог с дохода от аренды и сможете вычесть расходы на аренду, но есть и другие методы расчета этих двух сумм.

10 из 13

Налоговый вычет на имущество

Вы облагаетесь всеми видами налогов, а не только подоходным налогом.Как домовладелец, один из дополнительных налогов, к уплате которого вам придется привыкнуть, — это местный налог на недвижимость. Хорошей новостью является то, что вы можете вычесть уплачиваемые вами налоги штата и местные налоги на недвижимость из вашей федеральной налоговой декларации.

Есть, однако, несколько недостатков, которые могут испортить этот вывод. Во-первых, вы должны указать, чтобы вычесть налоги на недвижимость . Если вы перечисляете данные за 2020 налоговый год, вы можете вычесть их в строке 5b Приложения A (форма 1040).

Если вы перечисляете данные за 2020 налоговый год, вы можете вычесть их в строке 5b Приложения A (форма 1040).

Существует также лимит в размере 10 000 долларов США (5 000 долларов США, если вы состоите в браке, но подаете отдельную декларацию) на общую сумму подоходного налога штата и местного налога, налога с продаж и налога на имущество, которую вы можете вычесть. Все, что превышает 10 000 долларов США, не подлежит вычету. Это особенно сильно бьет по домовладельцам в штатах, где подоходный налог, налог с продаж и/или налог на имущество находятся на высоком уровне.

11 из 13

Прощение долга при потере права выкупа или короткой продаже

В трудные экономические времена все больше домовладельцев задерживают выплаты по ипотеке.В некоторых случаях кредитор может в конечном итоге уменьшить или ликвидировать ваш ипотечный долг посредством «короткой продажи» или обращения взыскания. Обычно, когда долг погашен, прощенная сумма рассматривается как доход должника. Но, , когда дело доходит до ипотечного долга, прощенного в рамках обращения взыскания или короткой продажи, до 2 миллионов долларов погашенного долга по основному месту жительства не облагаются налогом (1 миллион долларов, если женатые подали документы отдельно).

Но, , когда дело доходит до ипотечного долга, прощенного в рамках обращения взыскания или короткой продажи, до 2 миллионов долларов погашенного долга по основному месту жительства не облагаются налогом (1 миллион долларов, если женатые подали документы отдельно).

Исключение распространяется только на ипотечный кредит, который вы взяли для покупки, строительства или существенного улучшения вашего основного дома.Он также должен быть обеспечен вашим основным домом. Долг, обеспеченный вашим основным домом, который вы использовали для рефинансирования ипотечного кредита, который вы взяли на покупку, строительство или существенное улучшение вашего основного дома, также учитывается, но только до суммы старой основной суммы ипотечного кредита непосредственно перед рефинансированием.

Налоговые льготы не предоставляются, если списание долга связано с услугами, которые вы оказали кредитору, или по любой другой причине, не связанной напрямую со снижением стоимости вашего дома или вашим финансовым положением. Кроме того, исключенная сумма снижает базовую стоимость дома.

Кроме того, исключенная сумма снижает базовую стоимость дома.

12 из 13

Исключение прироста капитала при продаже вашего дома

Налоговая служба приготовила для вас особый подарок, когда вы продаете свой дом: вам, вероятно, не придется платить налоги со всей или части прибыли от продажи. Ваш дом считается капитальным активом. Обычно вы должны платить налог на прирост капитала, когда вы продаете основной капитал с целью получения прибыли. Однако, если вы состоите в браке и подаете совместную декларацию, , вы не должны платить налог на сумму до 500 000 долларов США (250 000 долларов США для лиц, подающих документы в одиночку) с дохода от продажи вашего дома , если вы (1) владели домом не менее двух из последних пяти лет, (2) проживал в доме не менее двух из последних пяти лет и (3) не использовал это исключение для получения убежища от продажи дома за последние два года.Так, например, если вы купили свой дом пять лет назад за 600 000 долларов и продали его за 700 000 долларов, вы не будете платить налог на прибыль в 100 000 долларов, если все требования исключения соблюдены. (К сожалению, если вы продали свой дом с убытком, вы не можете вычесть этот убыток.) Любая прибыль, превышающая сумму исключения в размере 500 000 или 250 000 долларов США, указывается как прирост капитала в Приложении D.

(К сожалению, если вы продали свой дом с убытком, вы не можете вычесть этот убыток.) Любая прибыль, превышающая сумму исключения в размере 500 000 или 250 000 долларов США, указывается как прирост капитала в Приложении D.

Если вы не соответствуете всем требованиям требований, вы по-прежнему можете исключить часть прибыли от продажи дома , если вам пришлось продать свой дом из-за смены места работы, проблем со здоровьем, развода или какой-либо другой непредвиденной ситуации.Сумма вашего исключения зависит от того, насколько вы приблизились к удовлетворению требований владения, проживания и предыдущего использования исключения. Например, если вы одиноки, вы владели своим домом два из последних пяти лет, вы не использовали исключение для другой продажи дома за последние два года, но вы жили в своем доме только один из последних лет. пять лет, потому что ваш работодатель перевел вас в другой город, вы можете исключить 125 000 долларов прибыли — половину обычного исключения, потому что вы выполнили только половину требования к проживанию.

Предупреждение: Когда вы продаете свой дом, вам, возможно, придется выплатить любую амортизацию, которую вы потребовали за использование вашего дома в коммерческих целях, кредиты на покупку жилья впервые, если вы приобрели свой дом в 2008 году, или любые федеральные ипотечные субсидии, которые вы получили .

13 из 13

Увеличение базы при продаже дома

Если исключение прироста капитала не полностью аннулирует ваш налоговый счет при продаже дома, вы все равно можете уменьшить налог, который вы должны заплатить, изменив базу вашего дома .Ваша налогооблагаемая прибыль равна продажной цене вашего дома за вычетом стоимости дома. Итак, чем выше база, тем ниже налог.

То, что вы изначально заплатили за дом, включено в основу — это хорошо! Но вы также можете привязать различные расходы, связанные с покупкой и улучшением вашего дома. Например, вы можете включить определенные сборы за расчет и заключительные расходы, которые вы заплатили при покупке дома. Если вы построили дом на принадлежащей вам земле, в основу входят стоимость земли, гонорар архитектора и подрядчика, стоимость разрешения на строительство, плата за подключение к инженерным сетям и соответствующие судебные издержки.Стоимость дополнений и основных улучшений дома также может быть добавлена к базе (но не основные затраты на ремонт и техническое обслуживание).

Если вы построили дом на принадлежащей вам земле, в основу входят стоимость земли, гонорар архитектора и подрядчика, стоимость разрешения на строительство, плата за подключение к инженерным сетям и соответствующие судебные издержки.Стоимость дополнений и основных улучшений дома также может быть добавлена к базе (но не основные затраты на ремонт и техническое обслуживание).

Как покупка дома влияет на налоги

Чему вы научитесь

Как выбрать между стандартными вычетами и постатейными вычетами

Детализированные налоговые льготы и кредиты, которые могут применяться к вам

Какие налоговые формы использовать при подаче декларации

Как покупатель жилья или домовладелец, вы будете рады узнать, что существует ряд налоговых вычетов, которые вы можете использовать для уменьшения своего налогового счета.Но решение о том, использовать ли их (путем стандартного вычета или детализации), зависит от того, сколько денег вы готовы сэкономить (и от совета вашего налогового специалиста). Если вы никогда не рассматривали возможность детализации своих налоговых вычетов, вы не одиноки: в последние годы только около 30% налогоплательщиков решили детализировать свои налоговые вычеты. Это может быть связано с тем, что стандартные налоговые вычеты, предлагаемые в США, упрощают уплату налогов. Тем не менее, если вы не знаете о дополнительных налоговых льготах для домовладельцев, вы можете многое упустить.

Если вы никогда не рассматривали возможность детализации своих налоговых вычетов, вы не одиноки: в последние годы только около 30% налогоплательщиков решили детализировать свои налоговые вычеты. Это может быть связано с тем, что стандартные налоговые вычеты, предлагаемые в США, упрощают уплату налогов. Тем не менее, если вы не знаете о дополнительных налоговых льготах для домовладельцев, вы можете многое упустить.

Прежде чем мы углубимся в виды доступных налоговых льгот, важно понять, как работают стандартные вычеты. Как и следовало ожидать, стандартные суммы вычетов различаются в зависимости от статуса подачи документов (холост, женат или глава семьи), и сумма налоговых вычетов, на которые вы можете претендовать, будет иметь большое влияние на то, какой путь лучше для вас. Например, если в 2020 году ваш налоговый статус был холостым, и у вас было 10 000 долларов США налоговых вычетов, вам было бы лучше использовать стандартный вычет в размере 12 400 долларов США.Если у вас было более 12 400 долларов налоговых вычетов, вам нужно было составить список постатейно.

Несмотря на то, что налогоплательщики с высокими доходами гораздо чаще детализируют свои вычеты, почти в каждой категории налогооблагаемого дохода есть люди, которые предпочитают детализировать. И как покупатель жилья или домовладелец, вы должны знать, что проценты по ипотеке являются одним из наиболее распространенных постатейных налоговых вычетов. Если вы еще не знаете, как подаются налоговые вычеты, поговорите со своим налоговым специалистом. Они поймут ваше уникальное финансовое положение и, будучи экспертами в области налогового кодекса, могут дать индивидуальный совет для вашей ситуации.

10 налоговых льгот, о которых должны знать покупатели и владельцы жилья

Плюс один, который нужно иметь в виду, если вы когда-нибудь планируете продавать

Как видите, существует множество способов уменьшить сумму налога при покупке или владении недвижимостью. Первые 3 привилегии предназначены специально для покупателей жилья, остальные — для домовладельцев. Прочтите их все или перейдите к тем, которые привлекли ваше внимание. Если ничего другого, вы сможете претендовать на проценты по ипотеке в качестве налогового вычета, если вы перечислите.

Прочтите их все или перейдите к тем, которые привлекли ваше внимание. Если ничего другого, вы сможете претендовать на проценты по ипотеке в качестве налогового вычета, если вы перечислите.

1. Ипотечные баллы

2.Расходы на переезд

3. Снятие пени с IRA для первых покупателей

4. Проценты по ипотеке

5. Налог на имущество

6. Долг по собственному капиталу

7. Ипотечное страхование (PMI)

8. Домашний офис

9. Налог на возобновляемые источники энергии кредиты

10. Сертификат об ипотечном кредите

11. Ремонт дома

Налоги и покупка дома

1. Ипотечные баллы

Когда вы получаете ипотечный кредит, у вас есть возможность оплатить часть процентов заранее, чтобы уменьшить ежемесячный платеж по ипотечному кредиту.Сумма процентов, которую вы платите авансом, называется «баллами» (также называемыми ипотечными баллами или дисконтными баллами), потому что эта цифра рассчитывается как процентный пункт вашего кредита. (Вообще говоря, 1 балл по ипотечному кредиту стоит 1% кредита. Оплата авансом за балл снизит процентную ставку на 0,125% до 0,250%, в зависимости от кредитора.) Проценты по ипотеке не облагаются налогом, поэтому при условии, что вы ипотечные баллы соответствуют определенным критериям, этот предоплаченный процентный платеж также не облагается налогом.

(Вообще говоря, 1 балл по ипотечному кредиту стоит 1% кредита. Оплата авансом за балл снизит процентную ставку на 0,125% до 0,250%, в зависимости от кредитора.) Проценты по ипотеке не облагаются налогом, поэтому при условии, что вы ипотечные баллы соответствуют определенным критериям, этот предоплаченный процентный платеж также не облагается налогом.

Критерии включают:

- Ваша ипотека должна быть обеспечена вашим домом.

- Очки не стоили больше, чем обычно в вашем районе.

- Баллы были выплачены наличными при закрытии (через ваш авансовый платеж) и не были заменены другими затратами на закрытие, такими как оценка или плата за право собственности.

Забавные факты: если вы убедили продавца оплатить ваши ипотечные баллы при заключении сделки, вы все равно можете потребовать этот вычет. Если вы платите баллы при рефинансировании своей ипотеки или получении кредитной линии под залог жилья (HELOC), вы можете требовать налогового вычета на эти баллы в течение срока действия кредита. Это возможно, когда небольшой процент баллов встроен в кредит и, таким образом, ваши ежемесячные платежи по ипотеке.

Это возможно, когда небольшой процент баллов встроен в кредит и, таким образом, ваши ежемесячные платежи по ипотеке.

Необходимая форма: Вы можете найти эту вычитаемую сумму в форме 1098, которую вы получаете от своего кредитора. Вы также найдете эту сумму в расчетном листе при покупке дома, но, по мнению IRS, 1098 делает ее официальной.

2. Расходы на переезд

Пока вы не надеетесь, эти налоговые вычеты ограничены расходами на переезд для военнослужащих, находящихся на действительной военной службе.Если вы соответствуете этому критерию, перемещение должно быть связано с военным приказом, приводящим к постоянной смене места службы. Вы можете требовать возмещения всех невозмещенных расходов за себя, своего супруга и своих иждивенцев. И это не только расходы на хранение и дорогу до вашего нового дома, на которые вы можете претендовать. Вы также можете потребовать предметы домашнего обихода, личные вещи и расходы на проживание, понесенные в результате вашего переезда.

Необходимая форма: Большинству военнослужащих следует использовать форму 3903 для сообщения о расходах на переезд, но есть исключения, поэтому поговорите со своим налоговым специалистом, чтобы узнать, на что вы можете претендовать.

3. Снятие средств с IRA без штрафных санкций для первых покупателей

Хотя выплата IRA без штрафов не является фактическим налоговым вычетом, это привилегия, которую IRS предлагает покупателям жилья впервые. Если вы моложе 59,5 лет, к снятию средств с традиционных пенсионных счетов обычно применяется штраф в размере 10%. Но если вы планируете использовать до 10 000 долларов США из этой суммы для покупки или строительства первого дома для себя или своей семьи (включая супруга/супругу, детей, внуков или родителей), этот штраф в размере 10 % не применяется.Определение IRS «покупатель жилья впервые» шире, чем вы думаете: если вы не владели домом в течение 2 лет, вы можете соответствовать требованиям. Вам не нужно будет показывать администратору IRA, на что вы планируете использовать деньги при снятии средств, но вам нужно будет предоставить дополнительную форму в IRS при подаче налоговой декларации.

Ограничение в 10 000 долларов – это ограничение на всю жизнь, и вы и ваш супруг можете получить к нему доступ, если вы вместе покупаете дом. Таким образом, если у вас обоих есть счета IRA со свободными деньгами, вы оба можете снять в общей сложности 20 000 долларов, чтобы потратить их на свой новый дом, при условии, что вы используете деньги в течение 120 дней с даты их снятия.Имейте в виду, однако, что деньги могут по-прежнему облагаться налогом в вашей верхней налоговой категории, а это означает, что у вас может быть меньше денег, чем вы думаете. Поэтому поговорите со своим налоговым консультантом, чтобы узнать, разумно ли вам воспользоваться этой привилегией.

Если у вас есть Roth IRA, вы можете снять с него деньги в любое время без уплаты налогов (и, как правило, без штрафов) для любых целей в любое время. Если ваша учетная запись была открыта не менее 5 лет, вы можете снять 10 000 долларов своего инвестиционного дохода без каких-либо налогов или штрафов за соответствующую покупку первого дома.

Необходимая форма: Если вы снимаете деньги с традиционного счета IRA, вам необходимо заполнить форму 5329.

Если вы снимаете деньги после уплаты налогов с Roth IRA или традиционного IRA, вам необходимо заполнить форму 8606.

Налоговые льготы домовладения

4. Проценты по ипотеке

Для большинства людей, перечисляющих свои налоговые вычеты, именно здесь вы найдете самые большие налоговые льготы за владение домом. В 2021 году, если вы являетесь налогоплательщиком-физическим лицом или супружеской парой, подающими совместную декларацию, вы можете вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов США.Если вы супружеская пара, подавшая заявление отдельно, лимит составляет 350 000 долларов США. В первые несколько лет ипотеки с вас взимается больше процентов за первые несколько лет, чем за последние. Это происходит из-за амортизации, процесса, который кредиторы используют для обеспечения полного погашения остатка кредита (и всех причитающихся процентов) к концу кредита. Итак, если у вас есть 30-летняя ипотека, вы будете платить гораздо меньше процентов в 25-м году, чем в 5-м. Сэкономим больше, если вы начнете требовать его в начале вашей ипотеки.

Итак, если у вас есть 30-летняя ипотека, вы будете платить гораздо меньше процентов в 25-м году, чем в 5-м. Сэкономим больше, если вы начнете требовать его в начале вашей ипотеки.

Форма, которая вам нужна: Чтобы потребовать этот вычет, вам потребуется форма 1098, которую вы получите от своего кредитора. Это та же форма, которую вы использовали бы для получения ипотечных баллов в качестве налогового вычета.

5. Налог на имущество

Из всех имущественных налоговых вычетов этот самый простой. Вы платите налог на недвижимость каждый год либо через ипотечный счет условного депонирования, либо непосредственно вашему городу, муниципалитету или округу. Вы можете вычесть до 10 000 долларов США в качестве налога на имущество, уплаченного в течение налогового года.Если ваш кредитор собирает средства, предназначенные для уплаты налога на имущество, на счет условного депонирования, вы не можете требовать эти средства в качестве налогового вычета до тех пор, пока счет налога на имущество не будет фактически оплачен.

Форма, которая вам нужна: Опять же, вам понадобится форма 1098 от вашего кредитора, чтобы потребовать этот вычет, поскольку в ней также будет указана общая сумма вашего налога на имущество.

Если вы платите налоги на имущество непосредственно своему городу, муниципалитету или округу, достаточно предоставить запись о произведенных вами платежах (вероятно, они указаны в выписках из вашего банковского счета).Некоторые местные органы власти будут включать налоги за предыдущий год в счет налога на недвижимость, который они отправляют каждому домовладельцу. Если у вас по-прежнему возникают проблемы с поиском записи об уплаченных вами налогах на недвижимость, позвоните или посетите офис окружного заседателя.

6. Заемный капитал

Собственный капитал — это часть дома, которой вы полностью владеете, в отличие от той части дома, которую вы выплачиваете по ипотеке. Ваш собственный капитал имеет ценность, поэтому вы можете взять ссуду на этот капитал либо через ссуду под залог дома (также известную как вторая ипотека), либо через кредитную линию под залог дома (HELOC). Поскольку эти кредиты обеспечены вашим собственным капиталом, они обычно предлагают более низкие процентные ставки, чем необеспеченные кредиты, такие как кредитные карты. При условии, что вы тратите выручку от долга по собственному дому на свой дом — дом, который является залогом кредита — проценты, которые вы взимаете, не облагаются налогом. Это означает, что если вы хотите отремонтировать или существенно улучшить свою собственность, используя заемный капитал для ее оплаты, вы получите доступ к этому налоговому вычету. С другой стороны, если вы потратите выручку от долга по собственному капиталу на что-либо еще, например, на платежи по кредитной карте или оплату обучения в колледже, взимаемые проценты не будут облагаться налогом.

Поскольку эти кредиты обеспечены вашим собственным капиталом, они обычно предлагают более низкие процентные ставки, чем необеспеченные кредиты, такие как кредитные карты. При условии, что вы тратите выручку от долга по собственному дому на свой дом — дом, который является залогом кредита — проценты, которые вы взимаете, не облагаются налогом. Это означает, что если вы хотите отремонтировать или существенно улучшить свою собственность, используя заемный капитал для ее оплаты, вы получите доступ к этому налоговому вычету. С другой стороны, если вы потратите выручку от долга по собственному капиталу на что-либо еще, например, на платежи по кредитной карте или оплату обучения в колледже, взимаемые проценты не будут облагаться налогом.

Форма, которая вам нужна: Если вы надеетесь вычесть проценты из вашего долга по собственному капиталу, вам понадобится форма 1098, выданная вашим кредитором.

7. Ипотечное страхование (PMI)

Если ваш первоначальный взнос составляет менее 20% от покупной цены дома, который вы покупаете, вам, вероятно, придется платить за частное ипотечное страхование (PMI) в дополнение к вашим регулярным ежемесячным платежам по ипотеке. Если вы платите за PMI, есть шанс, что вы сможете заявить об этом как о налоговом вычете, но это один из прорывов, который сильно изменился за последние годы.Он должен был истечь в 2020 году, но был продлен на налоговый период 2021 года. Квалификационные требования все еще меняются, и есть большая вероятность, что в будущем будут внесены дополнительные изменения в налоговый вычет по ипотечному страхованию.

Если вы платите за PMI, есть шанс, что вы сможете заявить об этом как о налоговом вычете, но это один из прорывов, который сильно изменился за последние годы.Он должен был истечь в 2020 году, но был продлен на налоговый период 2021 года. Квалификационные требования все еще меняются, и есть большая вероятность, что в будущем будут внесены дополнительные изменения в налоговый вычет по ипотечному страхованию.

По крайней мере, на 2021 год, если вы являетесь домовладельцем, который получает скорректированный валовой доход (AGI) до 100 000 долларов США (или до 50 000 долларов США, если вы состоите в браке и подаете заявление отдельно), вы можете потребовать все свои платежи PMI в качестве налогового вычета. Если ваш AGI составляет от 100 000 до 109 000 долларов (или до 54 500 долларов, если вы состоите в браке и подаете заявление отдельно), вы все равно можете потребовать вычет, но в меньшей сумме.Ваш AGI всегда меньше, чем ваш фактический валовой доход, поэтому, если ваш валовой доход составляет менее 6 цифр, ваш налоговый консультант сообщит вам, имеете ли вы право претендовать на вычет.

Форма, которая вам нужна: Это еще один вычет, для которого вам потребуется форма 1098 от вашего кредитора.

8. Домашний офис

Вы частный предприниматель, у которого есть комната дома, которую вы используете исключительно для бизнеса? Если да, то вы только что нашли себе еще один налоговый вычет.Чтобы иметь право на этот вычет, вы должны показать, что ваш домашний офис является основным местом, используемым для ведения вашего бизнеса, и что это пространство используется исключительно и регулярно в деловых целях. Этот налоговый вычет основан на площади вашего домашнего офиса. Обычный метод расчета этого вычета включает определение процента вашего дома, используемого для коммерческой деятельности. Упрощенный метод позволяет вычесть 5 долларов за квадратный фут до 300 квадратных футов офисных площадей.Если вы работаете из дома, но ваш «офис» также служит вашей спальней, вы не будете иметь права на эту налоговую льготу.

Форма, которая вам нужна: Чтобы потребовать расходы на использование вашего дома в коммерческих целях, вам необходимо заполнить форму 8829.

9. Налоговые льготы по возобновляемым источникам энергии

В отличие от налоговых вычетов, налоговые льготы уменьшают ваш налоговый счет в соотношении доллар к доллару, что означает для вас большую экономию налогов. Если вы недавно улучшили энергетику своего дома — например, установили солнечные батареи, ветряные турбины, даже системы изоляции или новую крышу — вы можете претендовать на этот налоговый кредит.Некоторые энергосберегающие улучшения дома имеют право на получение фиксированной суммы кредита до 500 долларов США. Другие заработают вам кредит от 10% до 30% стоимости улучшения, в зависимости от улучшения. Некоторые из подходящих энергоэффективных модернизаций (например, водонагреватели, бойлеры и наружные двери) являются относительно обычным явлением, поэтому поговорите со своим налоговым специалистом, чтобы узнать, соответствует ли какая-либо из недавних работ, которые вы проделали в своем доме, соответствует требованиям.

Форма, которая вам нужна: Форма 5696 — это то, что вам нужно для получения этих кредитов.

10. Сертификат об ипотечном кредите

Многие, но не все, штаты и местные агентства по финансированию жилищного строительства предлагают программу ипотечных кредитных сертификатов (MCC), чтобы помочь семьям с низким доходом позволить себе приобрести жилье. Покупатели жилья, впервые приобретающие жилье и получающие сертификат об ипотечном кредитовании, могут претендовать на налоговый кредит в соотношении доллар к доллару на часть процентов по ипотеке, которые они выплачивают каждый год, до 2000 долларов. Вы также можете перечислить любые оставшиеся проценты по ипотеке, которые вы заплатили. Чтобы претендовать на MCC, вы должны соответствовать ограничениям дохода и покупок программы MCC, и в этом случае, чтобы считаться покупателем жилья впервые, вы не должны были владеть домом в течение последних 3 лет.Если вы покупаете дом в «целевом районе», вы также можете иметь право на MCC, даже если ваш доход превышает порог дохода и вы не являетесь покупателем впервые.

Если вы имеете право на участие в программе и если ваш штат предлагает ее, вы можете подать заявку на MCC при получении ипотечного кредита через участвующего кредитора, одобренного Управлением жилищного финансирования (HFA) штата. После того, как вы получите MCC, вам все равно нужно будет указать кредит в своей налоговой декларации, чтобы получить какие-либо льготы или потенциальную экономию.

После того, как вы получите MCC, вам все равно нужно будет указать кредит в своей налоговой декларации, чтобы получить какие-либо льготы или потенциальную экономию.

Необходимая форма: Вам потребуется форма 8396, чтобы подать заявку на этот ипотечный кредит.

11. Обустройство дома

Эта налоговая льгота не сэкономит вам денег сразу, но когда вы захотите продать, вы будете рады, что начали думать об этом раньше. (Раньше, чем сейчас.) Видите ли, с 2014 по 2018 год средний домовладелец ежегодно тратил 7560 долларов на улучшение дома. Умножьте это на количество лет, в течение которых вы, вероятно, будете владеть своим домом, и стоимость улучшения дома может сложиться. Стоимость домов также выросла в 2020 году, и многие согласны с тем, что мы, вероятно, увидим больший рост на большей части территории США.Продажа вашего дома дороже, чем вы заплатили за его покупку, — это отличный способ получить прибыль, но при продаже вам может потребоваться уплатить налоги с прибыли — налог на прирост капитала.

Когда вы продаете, налоговые правила позволяют вам добавить стоимость улучшения дома к покупной цене дома (Налоговое управление США называет это «базой вашей собственности»). Это уменьшает вашу прибыль, что, в свою очередь, может уменьшить ваш налог на прирост капитала. Вы можете быть освобождены от уплаты этого налога на прирост капитала, если прибыль от продажи вашего дома составляет менее 250 000 долларов США, и вы являетесь подателем единого налога (или прибыль менее 500 000 долларов США, если вы подаете совместную декларацию).С 2000 года средний дом в США вырос в цене более чем в два раза, поэтому, даже если подобная прибыль сейчас кажется вам надуманной, вам все равно следует отслеживать квитанции об улучшении дома, особенно если вы планируете оставаться в своем доме в течение долгого времени. пока.

Как и во всем, что связано с налогами, ваше определение улучшения дома может отличаться от определения IRS. Примеры подходящих улучшений дома включают новую ванную комнату, новую пристройку, пристройку к главной спальне или готовый подвал. Другими словами, если улучшение увеличивает стоимость дома, продлевает срок его службы или адаптирует его для новых целей, вы можете добавить расходы к основной стоимости своей собственности.Если вы улучшили свой дом или думаете об этом в будущем, налоговый консультант может дать вам индивидуальное руководство для вашей ситуации.

Другими словами, если улучшение увеличивает стоимость дома, продлевает срок его службы или адаптирует его для новых целей, вы можете добавить расходы к основной стоимости своей собственности.Если вы улучшили свой дом или думаете об этом в будущем, налоговый консультант может дать вам индивидуальное руководство для вашей ситуации.

Необходимые формы: Самое главное в этом случае — хранить квитанции в надежном месте и вести учет всех сделанных вами улучшений дома. Налоговое законодательство со временем меняется, поэтому наличие этой информации под рукой даст вам душевное спокойствие.

Посмотреть потенциальный налоговый вычет по процентам по ипотеке

Вооружившись знаниями о видах налоговых льгот и зачетов, связанных с недвижимостью, которые могут быть вам доступны, ваш следующий шаг — подвести итоги вашей полной финансовой картины и ряда других налоговых вычетов и зачетов, на которые вы имеете право.Это поможет вам увидеть, какие стандартные вычеты или постатейные вычеты сэкономят вам больше всего денег.

Если вы думаете о покупке, у покупки дома есть больше плюсов, чем просто налоговые льготы. Прежде чем сделать решительный шаг, получите точную оценку вашего потенциала покупки жилья. Всего за 3 минуты вы можете получить предварительное одобрение Better Mortgage и получить бесплатное письмо с предварительным одобрением без каких-либо обязательств. Мы предложим вам на выбор ряд процентных ставок, вы сможете установить свой бюджет на поиски жилья, и вы получите оценку кредита, чтобы вы знали, какие проценты по ипотечному кредиту вы, вероятно, будете платить, и какой ипотечный кредит процентный вычет, который вы можете претендовать на свои налоги.

Этот материал был подготовлен только в информационных целях и не предназначен для предоставления и не должен использоваться для консультирования по вопросам налогообложения, права или бухгалтерского учета. Вы должны проконсультироваться со своими налоговыми, юридическими и бухгалтерскими консультантами, прежде чем вступать в какую-либо сделку.

10 основных налоговых вопросов для домовладельцев

Альберт Эйнштейн однажды сокрушался: «Самая сложная для понимания вещь в мире — это подоходный налог». Если вы покупаете, продаете, финансируете или владеете недвижимостью, все становится еще сложнее.

Тем не менее, нет причин платить больше минимальной суммы, а Налоговый кодекс фактически предоставляет владельцам собственности множество налоговых льгот.

По словам Арта Форда, дипломированного бухгалтера из Бостона, «для многих домовладельцев налоги на недвижимость и проценты по ипотечным кредитам являются одними из самых больших налоговых вычетов. -годовой вычет».

Для некоторых домовладельцев, особенно для тех, у кого небольшой остаток по ипотечному кредиту, которые живут в регионах с низким доходом штата и налогом на имущество, хорошей новостью является то, что новые стандартные вычеты (12 550 долларов США при подаче документов в одиночку или состоящих в браке отдельно, 25 100 долларов США при подаче документов, состоящих в браке совместно) могут Это означает, что вам больше не нужно детализировать вычеты с целью снижения вашего налогооблагаемого дохода. Эти более крупные вычеты могут уже превышать сумму снижения дохода, которую принесет детализация, и могут упростить для вас процесс подачи. Для других изменения не столь выгодны.

Эти более крупные вычеты могут уже превышать сумму снижения дохода, которую принесет детализация, и могут упростить для вас процесс подачи. Для других изменения не столь выгодны.

10 налоговых вопросов и ответов для домовладельцев

Нынешние и начинающие домовладельцы должны знать, какое влияние изменения Закона о сокращении налогов и занятости (TCJA) 2017 года окажут на их налоговые декларации, чтобы удерживать свои налоговые счета как можно ниже. Вот некоторые часто задаваемые вопросы и ответы о налогах и домовладении

1.Могу ли я еще вычесть проценты по ипотеке?

Одной из самых популярных и прибыльных налоговых льгот для домовладельцев всегда был вычет процентов по ипотеке. К счастью, хотя TCJA и модифицировал его, вычет не был устранен.

Однако, как и во всем, что связано с налогами, изменения в налоговом кодексе добавили определенные сложности.

Для домов, приобретенных после 15 декабря 2017 года, могут быть вычтены проценты по ипотеке на общую сумму до 750 000 долларов США по квалифицированным жилищным кредитам. Для состоящих в браке налогоплательщиков, подающих отдельную декларацию, новый основной предел составляет 375 000 долларов США.

Для состоящих в браке налогоплательщиков, подающих отдельную декларацию, новый основной предел составляет 375 000 долларов США.

Для домов, принадлежавших до 16 декабря 2017 года, более старые лимиты «устаревают», то есть переносятся вперед, поэтому максимальный остаток основной суммы долга, на который могут быть вычтены проценты, остается 1 000 000 долларов США, а лица, состоящие в браке, подающие раздельную регистрацию, могут вычесть 500 000 долларов США. каждый.

Любые проценты по ипотеке, которые вы уплачиваете, будут указаны в форме 1098, которую вам отправит ваш кредитор или обслуживающий персонал.

2.Можно ли вычесть проценты по ипотечному кредиту под залог недвижимости?

Одним словом, нет. Или, вероятно, нет. Одним из самых больших налоговых изменений, внесенных TCJA, была отмена отдельного положения, которое позволяло американцам вычитать проценты по долгу в размере до 100 000 долларов США независимо от того, на что были использованы деньги. Начиная с налогового 2018 года и далее, изменения в налоговом законодательстве строго ограничивают случаи, когда проценты по кредитам под залог недвижимости могут быть вычтены.

Начиная с налогового 2018 года и далее, изменения в налоговом законодательстве строго ограничивают случаи, когда проценты по кредитам под залог недвижимости могут быть вычтены.

Вычет процентов из собственного капитала теперь разрешен только в том случае, если средства были использованы для «покупки, строительства или существенного улучшения» жилого помещения, отвечающего требованиям.Вычет процентов по-прежнему ограничен суммой не более 100 000 долларов США по второму залоговому долгу и регулируется общими лимитами ипотечного долга, указанными в пункте 1 выше. Если кредит под залог недвижимости или кредитная линия использовались для любых других целей, например для покрытия личных расходов, проценты больше не подлежат вычету. Если вы используете средства для «покупки, строительства или существенного улучшения» своего дома и будете стремиться вычесть уплаченные вами проценты, вы обязаны вести надлежащий учет расходов, которые вы покрыли за счет этих средств, если ваш доход будет проверен в какая-то будущая дата.

Эти условия также применяются к любым деньгам, которые вы могли получить из своего дома в рамках рефинансирования наличными. Проценты, выплаченные на выручку, использованную для «покупки, строительства или существенного улучшения», по-прежнему подлежат вычету; проценты, уплаченные за эти средства, используемые по другим причинам (консолидация долга и т. д.), не являются. Не забывайте вести учет любых таких расходов.

3. Вычитаются ли из налогооблагаемой суммы затраты на закрытие ипотечного кредита?

Как правило, единственными затратами на урегулирование или закрытие сделки, которые вы можете вычесть, являются проценты по ипотечному кредиту и некоторые налоги на недвижимость.Вы вычитаете их в год покупки дома, если перечисляете свои вычеты. Некоторые другие расходы на урегулирование или закрытие ипотечного кредита не подлежат вычету сразу, а скорее добавляются к «базовой» стоимости вашего дома и могут обеспечить некоторый налоговый вычет, если вы продадите свой дом.

«Основа» — это стоимость вашего дома для целей расчета будущих налогов на прирост капитала. По сути, когда вы продаете свой дом, ваша прибыль (прибыль) или убыток для целей налогообложения определяется путем вычитания его базы (первоначальной расчетной стоимости, когда вы его купили) плюс стоимость любых улучшений из продажной цены (плюс расходы на продажу, такие как комиссионные за недвижимость).Чем больше ваш базис, тем меньше разрыв с текущей стоимостью дома. В свою очередь, это уменьшает прибыль, с которой взимаются налоги.

Расходы, связанные с ипотекой, которые вы будете платить и которые могут быть добавлены к базе, включают такие расходы, как сборы за выписку (выписку о правовом титуле), судебные издержки (включая сборы за поиск титула и подготовку договора купли-продажи и акта), сборы за регистрацию, страхование титула владельца и многое другое.

См. публикацию IRS 530 «Налоговая информация для домовладельцев» и ищите «Расходы на урегулирование или закрытие» для получения более подробной информации.

4. Можно ли вычесть налог при ипотечном страховании?

Если вы внесли менее 20 процентов при покупке дома, скорее всего, вы платите за ипотечное страхование. В то время как вычет страховых премий PMI в течение многих лет постоянно повторялся, домовладельцам снова повезло, поскольку до 2021 года он снова «включится».

Вычеты для PMI (или MIP для кредитов, обеспеченных FHA) не являются частью налогового кодекса, но после финансового кризиса обычно санкционировались Конгрессом как часть других законопроектов и «продлевались» на последний налоговый год.Это по-прежнему актуально для 2021 налогового года, но, конечно, может измениться в будущем.

Официальный код IRS, касающийся вычета процентов по ипотечным кредитам (который теперь включает премии PMI), можно увидеть в Публикации 936. Однако официальные документы IRS еще не обновлены, чтобы отразить это недавнее изменение, но, конечно, они будут обновлены, когда в 2021 г. вводятся правила и обновления.

Как и в случае вычета PMI, существуют ограничения. Ипотечный полис PMI должен быть выдан после 2006 года; вычет для премий PMI уменьшается, когда ваш скорректированный валовой доход (AGI) превышает 100 000 долларов США (50 000 долларов США, если супружеские пары подают отдельно) и полностью отменяется, если AGI превышает 109 000 долларов США (54 400 долларов США, подаваемых отдельно супружескими супругами).Когда они доступны, вычеты по ипотечным страховым взносам обрабатываются точно так же, как проценты по ипотечным кредитам.

Ипотечный полис PMI должен быть выдан после 2006 года; вычет для премий PMI уменьшается, когда ваш скорректированный валовой доход (AGI) превышает 100 000 долларов США (50 000 долларов США, если супружеские пары подают отдельно) и полностью отменяется, если AGI превышает 109 000 долларов США (54 400 долларов США, подаваемых отдельно супружескими супругами).Когда они доступны, вычеты по ипотечным страховым взносам обрабатываются точно так же, как проценты по ипотечным кредитам.

Конечно, стандартный вычет был значительно повышен в соответствии с Законом о снижении налогов и занятости от 2017 года (TCJA), многие домовладельцы, которые раньше могли детализировать свои вычеты, чтобы вычесть проценты по ипотеке, которые они платили, теперь просто используют стандартный вычет. , что упрощает подачу деклараций.

«Расширения» в «Законе о дополнительных консолидированных ассигнованиях на 2020 год» также предусматривают возможность ретроактивного вычета премий PMI за 2018 и 2019 налоговые годы. Если вы подали заявку на вычеты за эти годы и перечислили вычеты в Приложении A, вы можете рассмотреть возможность подачи исправленной налоговой декларации, чтобы получить вычет MI за 2019 или 2020 год, если это того стоит в вашей ситуации.

Если вы подали заявку на вычеты за эти годы и перечислили вычеты в Приложении A, вы можете рассмотреть возможность подачи исправленной налоговой декларации, чтобы получить вычет MI за 2019 или 2020 год, если это того стоит в вашей ситуации.

5. Вычитаются ли баллы по ипотеке?

У Налогового управления США есть блок-схема, которую вы можете использовать, чтобы увидеть, полностью ли вычитаются баллы. Как правило, у вас должны быть оплаченные баллы для строительства, покупки или улучшения вашего основного места жительства, чтобы вычесть всю сумму в том году, когда они были выплачены. В противном случае они все равно могут быть вычтены, но на пропорциональной основе.

Вычитаются ли баллы, которые я заплатил за рефинансирование, по-другому?

Этим вычетом часто пренебрегают, и он может дорого стоить. Когда вы платите баллы за рефинансирование, они должны быть пропорциональны.

Например, если вы заплатили баллами 3000 долларов США за 30-летнюю ипотеку, вы можете вычитать 100 долларов в год в течение 30 лет. Но если вы произвели рефинансирование в 2021 году и имеете пропорциональные баллы, которые еще не были вычтены — например, у вас есть 10-летний кредит на 30 лет, и вы вычли только 1000 долларов из 3000 долларов в виде выплаченных баллов — вы можете вычесть оставшиеся 2000 долларов в год, когда вы рефинансируете.

Но если вы произвели рефинансирование в 2021 году и имеете пропорциональные баллы, которые еще не были вычтены — например, у вас есть 10-летний кредит на 30 лет, и вы вычли только 1000 долларов из 3000 долларов в виде выплаченных баллов — вы можете вычесть оставшиеся 2000 долларов в год, когда вы рефинансируете.

Если вы заплатили баллы за ипотеку в 2021 году, они также будут указаны в форме 1098.

6. Могу ли я вычесть налоги на недвижимость?

В дополнение к ограничениям нового налогового законодательства, касающимся вычетов процентов по ипотечным кредитам, они также могут ограничить ваш вычет налога на имущество. Начиная с 2018 налогового года, ваш общий налоговый вычет штата и местных налогов (SALT) будет составлять максимум 10 000 долларов США, в отличие от неограниченных до 2018 года.

В штате с низким или отсутствующим подоходным налогом, где ваш счет по налогу на имущество не особенно высок, ограничение в 10 000 долларов может на вас не повлиять. Однако, если вы покупаете дом в Нью-Йорке (или другом штате с высокими налогами), вы можете обнаружить, что часть вашего налога на недвижимость больше не подлежит вычету.

Однако, если вы покупаете дом в Нью-Йорке (или другом штате с высокими налогами), вы можете обнаружить, что часть вашего налога на недвижимость больше не подлежит вычету.

7. Буду ли я платить налог на прирост капитала, если продам свой дом в 2021 году?

До 1997 года, когда вам исполнялось 55 лет, у вас была единовременная возможность вычесть до 125 000 долларов прибыли от продажи вашего дома при условии, что он был вашим основным местом жительства.

Теперь любой, независимо от возраста, может исключить до 250 000 долларов прибыли или 500 000 долларов для супружеской пары, совместно подающей заявку на продажу дома.Это означает, что большинство людей могут не платить налог, если они не проживали в своем доме менее 2 из последних 5 лет.

Важно помнить, что прирост капитала — это просто прибыль. Это увеличение стоимости сверх первоначальной покупной цены плюс любые улучшения (так называемая «база», как указано выше). Например, если вы купили дом для проживания за 250 000 долларов, внесли в него улучшения на 100 000 долларов и продали его за 600 000 долларов всего через три года после его покупки, ваши «базовые» затраты составят 350 000 долларов, поэтому сумма прироста капитала, которую вы в этом случае вы заработаете 250 000 долларов, и вы не будете платить налог на эту сумму.

Тем не менее, в публикации IRS 523 отмечается, что вы, как правило, не можете вычесть ремонт или техническое обслуживание, а только «улучшения», которые предназначены для увеличения стоимости вашего дома. К сожалению, правила того, что такое «ремонт» и «улучшение», довольно расплывчаты.

Например, IRS говорит, что починка разбитого оконного стекла — это ремонт, но его замена в рамках проекта по замене всех окон в вашем доме — это улучшение. Поэтому проконсультируйтесь со специалистом по налогам или прочтите публикацию IRS 523 для получения дополнительных указаний.

Если у вас все еще есть налогооблагаемая прибыль от вашего дома после учета всего вышеперечисленного, вы должны сообщить о своей прибыли в Таблице D, Прирост капитала и убытки. Примечание. Капитальные убытки по основному месту жительства не подлежат вычету.

8. Должен ли я перечислять вычеты по дому или использовать стандартный вычет?

Чтобы понять, следует ли вам по-прежнему детализировать или рассмотреть вопрос о переходе на использование стандартного вычета, начните с налоговых деклараций за 2020 год. Если у вас аналогичная ситуация в 2021 году, и ваши общие постатейные вычеты в 2020 году были ниже нового стандартного вычета , вам, вероятно, больше не нужно детализировать, чтобы получить самый большой вычет.Однако, если ваши общие вычеты по-прежнему превышают новый стандартный вычет, вам следует рассмотреть новые правила вычета, включая любые ограничения SALT, которые могут повлиять на вас.