Какие документы должны быть при покупке дома

Купить дом – процесс не из легких для юридически неподкованных людей. Сегодня загородная недвижимость пользуется спросом, поэтому ежегодно осуществляется все больше сделок купли-продажи домов с участками земли. С увеличением покупателей подобной недвижимости параллельно увеличивается количество людей, чьи документы оформлены неверно. Попробуем разобраться, какие документы нужно проверить при покупке дома обязательно, и какие типичные ошибки допускаются покупателями загородной недвижимости.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефону 8(800)-350-30-02 (звонок бесплатный для всех регионов России)!

Какие документы нужно проверить при покупке дома

Есть два документа, которые следует в первую очередь проверить при проведении такой операции, как приобретение дома с земельным участком:

- документ, удостоверяющий существование права собственности на землю,

- и документ о праве собственности непосредственно на дом.

Важно!!! Нужно иметь в виду, что это 2 разных документа, наличие одного не исключает необходимости наличия другого.

Поговорим о том, чем же опасно отсутствие первого или второго документа для покупателя?

Если продавец не имеет права собственности на землю, а владеет ею, например, на правах дарения, новый владелец земли не сможет в дальнейшем распоряжаться участком: продать или подарить его.

Второй аспект, который возникает в случае отсутствия соответствующих документов на дом. Если продавец не зарегистрировал дом и не имеет документов, способных засвидетельствовать его право собственности, такое здание считается самовольной постройкой. Поэтому ни при каких обстоятельствах нельзя соглашаться на подобную сделку. Новые владельцы не смогут оформить на него право собственности или же на это придется потратить много ресурсов: как материальных, так и эмоциональных, потому что им предстоит долгое хождение по различным государственным органам и судебные разбирательства..jpg)

Есть еще один подводный камень, на который можно попасться: мошенничество с доверенностью. При осуществлении подобных сделок, продавец может предлагать купить недвижимость по поддельной доверенности. Чтобы не попасться на подобную уловку мошенников, нужно обязательно обратиться к нотариусу, который поможет определить, не является ли документ подделкой. Еще один шаг – проверка подлинности доверителя. С ним нужно связаться, убедиться в том, что он выдавал подобную доверенность и уточнить причины, по которым он не может участвовать в сделке лично и проводит ее через посредника.

Для того чтобы избежать проблем, которые могут возникнуть при некорректном оформлении сделки с куплей-продажей загородной недвижимости, лучше сразу заручиться поддержкой опытного юриста, который возьмет на контроль процесс проведения сделки и проверку подлинности всех документов.

Важно!!! Не доверяйте на слово даже людям, которых знаете лично или которых вам порекомендовали лучшие друзья или родственники. Проверять документы следует ВСЕГДА, независимо от особенностей ситуации.

Проверять документы следует ВСЕГДА, независимо от особенностей ситуации.

Какие документы нужны для покупки дома

Какие же документы нужны для покупки дома:

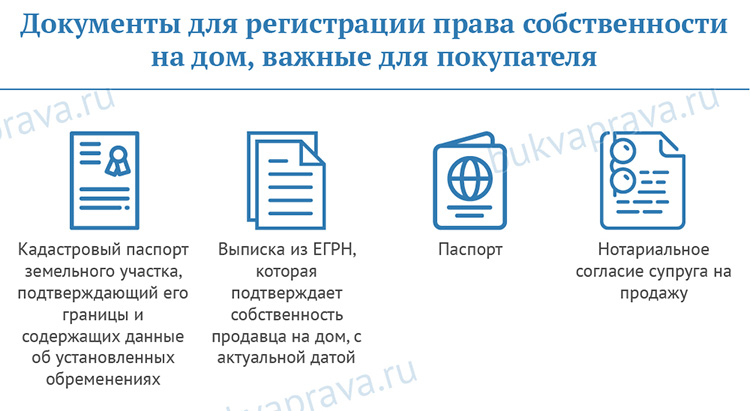

- Правоустанавливающая документация на жилую застройку (дом), которая включает: свидетельство о госрегистрации права собственности на постройку и, в случае, если дом строил сам продавец – акт, который выдается специальной комиссией, о приемке в эксплуатацию завершенного объекта строительства. Может быть ситуация, когда право собственности появилось в результате купли-продажи или на каком-либо другом основании (дарение, мена, наследование). Тогда вместе со свидетельством о госрегистрации должен быть предоставлен соответствующий документ, на основании которого продавец получил дом в собственность.

- Технические паспорта домовладения и здания. Первый из этих документов включает: план участка, описание построек, которые находятся на участке, их предназначения и состояния, а также стоимость зданий. Второй же документ – представляет собой план всех этажей каждого строения на участке.

- Правоустанавливающие документы на землю. Именно они подтверждают право собственности на участок. Эти документы следует изучать с особой тщательностью, они должны быть не только корректно оформлены, но и обязательно находиться в собственности продавца. А все потому, что возможны варианты использования земли на основании оформления на продавца права бессрочного пользования или пожизненного владения, которое наступает в результате наследования.

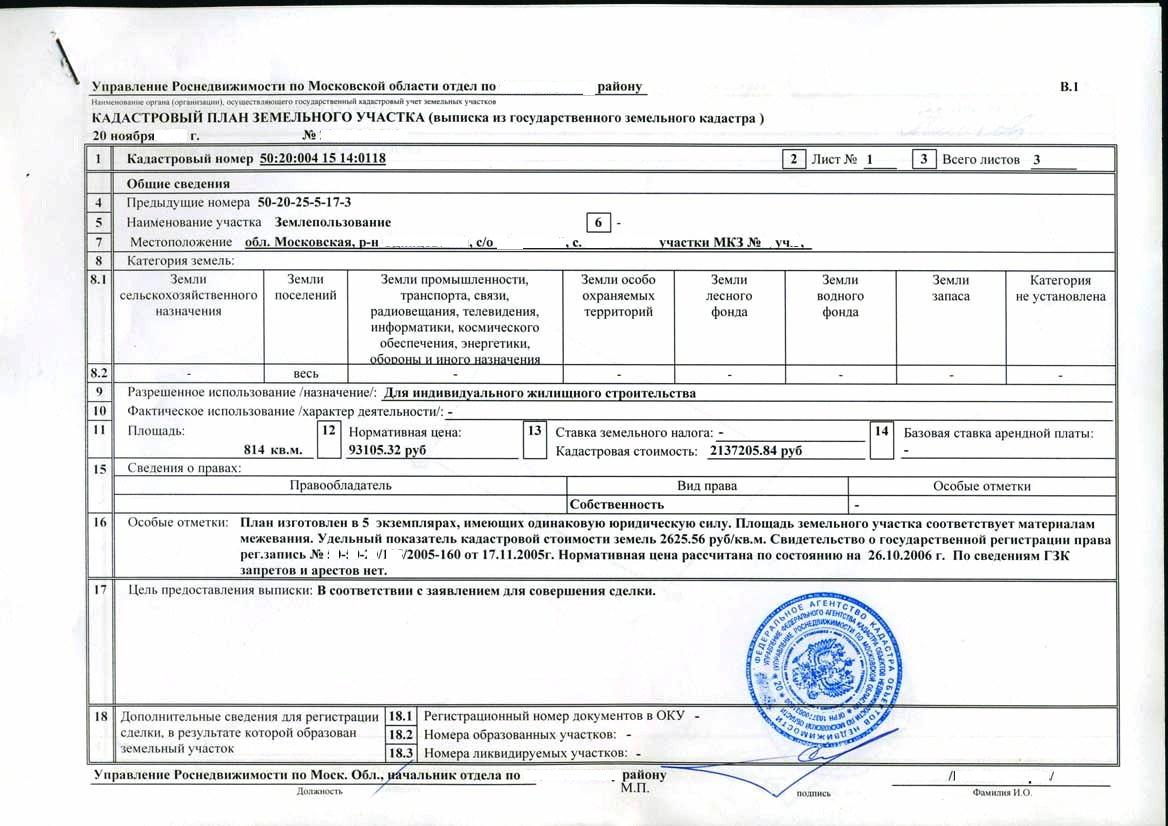

- Кадастровый план участка земли. Этот документ отображает границы участка, а также различные сведения о земле: категория, предназначение участка, площадь, информация о правообладателях.

Второй же документ – представляет собой план всех этажей каждого строения на участке.

Второй же документ – представляет собой план всех этажей каждого строения на участке.

Разобраться во всех тонкостях, и в случае необходимости, затребовать дополнительную информацию, всегда поможет квалифицированный юрист, который в полной мере владеет знаниями о том, какие документы необходимы при покупке дома, и может предоставить профессиональную консультацию и осуществить полноценный контроль над проводимой сделкой.

Дорогие читатели! Если у вас остались вопросы по теме «Какие документы должны быть при покупке дома» или возникли другие вопросы, задайте их прямо сейчас — обращайтесь в форму онлайн-консультанта или позвоните нам по телефону 8(800)-350-30-02 (звонок и консультация бесплатны для всех регионов России)!

Какими документами необходимо запастись при оформлении покупки земли для ИЖС

Предоставляя свои персональные данные Пользователь даёт согласие на обработку, хранение и использование своих персональных данных на основании ФЗ № 152-ФЗ «О персональных данных» от 27.

Осуществление клиентской поддержки

Получения Пользователем информации о маркетинговых событиях

Проведения аудита и прочих внутренних исследований с целью повышения качества предоставляемых услуг.

Под персональными данными подразумевается любая информация личного характера, позволяющая установить

личность Пользователя/Покупателя такая как:

— Фамилия, Имя, Отчество

— Дата рождения

— Контактный телефон

— Адрес электронной почты

— Почтовый адрес

Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства.

Компания обязуется не передавать полученные персональные данные третьим лицам, за исключением следующих случаев:

1. По запросам уполномоченных органов государственной власти РФ только по основаниям и в порядке, установленным законодательством РФ

2. Стратегическим партнерам, которые работают с Компанией для предоставления продуктов и услуг, или тем из

них, которые помогают Компании реализовывать продукты и услуги потребителям. Мы предоставляем третьим лицам

минимальный объем персональных данных, необходимый только для оказания требуемой услуги или проведения

необходимой транзакции.

Стратегическим партнерам, которые работают с Компанией для предоставления продуктов и услуг, или тем из

них, которые помогают Компании реализовывать продукты и услуги потребителям. Мы предоставляем третьим лицам

минимальный объем персональных данных, необходимый только для оказания требуемой услуги или проведения

необходимой транзакции.

Компания оставляет за собой право вносить изменения в одностороннем порядке в настоящие правила, при условии, что изменения не противоречат действующему законодательству РФ. Изменения условий настоящих правил вступают в силу после их публикации на Сайте.

Какие нужны документы при покупке квартиры

© Автор статьи: Владимир Белов

Если вам нужна бесплатная юридическая консультация — жмите сюда

Покупка недвижимости всегда предполагает большую подготовку, как со стороны продавца, так и со стороны покупателя. Чтобы избежать рисков и мошенничества, необходимо тщательно проверять каждый документ. Соблюдая все нормативные требования, можно избежать лишних стрессовых ситуаций. И тогда покупка новой квартиры станет по-настоящему приятным событием.

Соблюдая все нормативные требования, можно избежать лишних стрессовых ситуаций. И тогда покупка новой квартиры станет по-настоящему приятным событием.

Основные этапы оформления сделки

Как и любой акт купли-продажи, сделка с недвижимостью регулируется в соответствии с действующим законодательством. В Российской Федерации действия, связанные с покупкой и продажей недвижимости регулируются в строгом соответствии с федеральным законом ФЗ-218 «О государственной регистрации недвижимости». Нормативный акт закрепляет порядок проведения сделки, перечень необходимых документов, а также права и обязанности обеих сторон.

Для покупателя процедура в плане оформления проходит несколько легче, чем для продавца. Но риски столкнуться с недобросовестным продавцом достаточно высоки.

Однако с 1 января 2020 года на государственном уровне принят закон «О выплатах добросовестным приобретателям жилья». Эта законодательная поправка позволит уберечь добропорядочных граждан от действий мошенников. Часто «черные риелторы» работают по подложным документам, перепродавая недвижимость без ведома реальных хозяев. Тем самым, у покупателя в ходе судебных разбирательств законные владельцы изымают жилье. Для людей, попавших в подобную ситуацию, и создана такая выплата. Новые законы позволят получить выплату пострадавшим гражданам, если по истечению полугода от изъятия собственности не было произведено никаких выплат, либо компенсация была частичной. Определять размер выплаты будет суд, исходя из реального ущерба, либо от размера кадастровой стоимости недвижимости.

Часто «черные риелторы» работают по подложным документам, перепродавая недвижимость без ведома реальных хозяев. Тем самым, у покупателя в ходе судебных разбирательств законные владельцы изымают жилье. Для людей, попавших в подобную ситуацию, и создана такая выплата. Новые законы позволят получить выплату пострадавшим гражданам, если по истечению полугода от изъятия собственности не было произведено никаких выплат, либо компенсация была частичной. Определять размер выплаты будет суд, исходя из реального ущерба, либо от размера кадастровой стоимости недвижимости.

Для покупателя есть ряд обязательных этапов при оформлении покупки недвижимости:

- Установление права собственности на недвижимость.

- Регистрация перехода права собственности на покупателя.

- Окончательная регистрация права собственности на жилье.

Только после оформления права собственности сделка будет считаться законной и завершенной.

Основные документы для оформления сделки со стороны покупателя

Пакет документов, как было сказано выше, для покупателя существенно меньше, чем для продавца. Он может отличаться, в зависимости от условий сделки, а также типа приобретаемого жилья.

Он может отличаться, в зависимости от условий сделки, а также типа приобретаемого жилья.

Основной пакет документов при оформлении покупки квартиры будет включать в себя:

- Паспорт гражданина РФ;

- Договор купли-продажи недвижимости;

- Документ или квитанция об оплате государственной пошлины;

- Заявление о регистрации права собственности.

Это документы, которые наиболее часто запрашиваются со стороны покупателя. Однако, в зависимости от обстоятельств покупки, пакет документов может быть значительно больше.

Меры для уменьшения рисков при покупке недвижимости

Чтобы обезопасить вложенные в покупку средства, покупателю стоит заранее позаботиться о возможных рисках при покупке квартиры.

Прежде всего, необходимо получить выписку из ЕГРН, чтобы убедиться, что покупаемая недвижимость не имеет обременений и арестов.

Следует запросить у продавца копию домовой книги, что позволит узнать о ранее прописанных в недвижимости гражданах, а также избежать нарушения прав несовершеннолетних граждан, прописанных в квартире.

Исключить риски оспоримости квартиры также помогут такие документы как:

- согласие супругов о продаже;

- проверка внесений изменений в ЕГРН;

- список лиц, имевших право на проживание;

- разрешение органов опеки, в случае прописки несовершеннолетних;

- документ, который подтверждает дееспособность продавца;

- справки от коммунальных служб об отсутствии задолженностей;

- если в помещении проводили перепланировку, то необходима будет справка о внесении изменений в план квартиры;

- установленная рыночная стоимость, подкрепленная независимым оценщиком.

В зависимости от обстоятельств сделки документов может потребоваться больше.

Процедура оформления покупки через Росреестр

Регистрацией права собственности в России занимается Росреестр.

Для оформления сделки потребуется подать следующие документы:

- паспорта обеих сторон сделки;

- квитанция об оплате пошлины;

- паспорт кадастровый;

- договор купли-продажи помещения;

- заявление о государственной регистрации.

Процедура перехода права собственности считается завершенной после подачи всех необходимых документов. Оформление может занимать от 7 до 9 рабочих дней.

Специфика оформления документов при покупке недвижимости

Ситуации покупки и продажи имеют индивидуальный характер. В зависимости от особенностей каждого отдельного случая, потребуются определенные разрешающие документы. Рассмотрим наиболее распространенные типы сделок с недвижимостью.

Покупка жилья в ипотеку

Необходимо будет подготовить документы не только для Росреестра, но и для банка, предоставляющего ипотечный кредит. Обычно за каждой отдельной ипотекой закреплен банковский сотрудник, который поможет при оформлении необходимого пакета документов. При покупке в ипотеку покупка жилья регистрируется одновременно с оформлением кредита. После получения одобрения по ипотеке, документы о согласии на выдачу денежных средств передаются в Росреестр, чтобы в дальнейшем произвести перечисление денежных средств на счет продавца.

Помимо стандартного набора документов для оформления покупки потребуются:

- согласие второго супруга на ипотеку, если таковой имеется. Документ заверяется у нотариуса за счет покупателя квартиры;

- банк и сам покупатель будут должны оплатить государственные пошлины, что подтверждается соответствующими квитанциями;

- заявление, закрепляющее между кредитором и покупателем совместное соглашение об ипотеке. Выдается в кредитной организации;

- договор ипотечного кредитования. Потребуется также нотариальное заверение.

Необходимо внимательно изучить банк оформления ипотеки, чтобы избежать финансовые потери и халатное отношение к клиентам.

Покупка жилья с использованием материнского капитала

Многие молодые семьи используют этот вид государственной поддержки для улучшения жилищных условий. Использование материнского капитала для этих целей, если ребенку еще не исполнилось трех лет, будет считаться незаконным.

Пакет документов для оформления сделки будет расширен за счет следующих справок и документов:

- свидетельство о рождении ребенка;

- соглашение с банком кредитором;

- сертификат на материнский капитал;

- документ о выделении долей всем членам семьи. Заверяется у нотариуса;

- справки о доходах;

- акт об оценке стоимости жилья;

- полис клиента банка.

Заверяется у нотариуса;

Заверяется у нотариуса;Данные документы необходимо предоставить в Пенсионный фонд, где будет принято решение о возможности использования маткапитала для данных целей. После одобрения завершение сделки также оформляется через Росреестр со стандартным набором документов.

Покупка одним из супругов, приобретение долей

Сделки с недвижимостью регулируются в соответствии с ст.35 ФЗ СК РФ, в которых говорится о необходимости согласия второго супруга, если сделка оформляется с государственной регистрацией права. Чтобы избежать отказа в оформлении собственности, документ следует также нотариально заверить. Если согласие от супруга при оформлении купли-продажи отсутствует, то законность такой сделки может быть оспорена в судебном порядке.

В случае покупки доли в квартире, необходимо получить отказ от второго дольщика на приобретение продаваемой части. Документ может быть составлен в произвольной форме. Но в нем должны быть указаны все данные второго дольщика, а также описанием его доли в квартире. Справку необходимо заверить у нотариуса.

Но в нем должны быть указаны все данные второго дольщика, а также описанием его доли в квартире. Справку необходимо заверить у нотариуса.

В остальном, пакет документов для оформления сделки в этих случаях, будет стандартным.

Документы, выдаваемые новому владельцу недвижимости

После проведения сделки и ее надлежащем оформлении, на руках у покупателя должны быть следующие документы:

- Договор купли-продажи. Он закрепляет право собственности на жилое помещение за покупателем

- Справка о передаче квартиры

- Расписка от сотрудника регистрационного отдела о принятых документах

- Расписка от продавца о получении денег

- Выписка из ЕГРН

- Согласие на продажу от второго супруга

- Кадастровый паспорт помещения

Внимательное отношение к деталями и соблюдение требований закона помогут сделать приобретение жилья быстрым и безопасным.

© Автор статьи: Владимир Белов

Если вам нужна бесплатная юридическая консультация — жмите сюда

Какие документы нужны при покупке квартиры на вторичном рынке?

Обязательные документы

Правоустанавливающие документы на квартиру — свидетельство о государственной регистрации права, договор купли-продажи, свидетельство о праве на наследство и т. д. Проверять их нужно очень тщательно. С крайней осторожностью стоит относиться к унаследованным квартирам. Чем больше времени прошло с момента открытия наследства — тем лучше.

д. Проверять их нужно очень тщательно. С крайней осторожностью стоит относиться к унаследованным квартирам. Чем больше времени прошло с момента открытия наследства — тем лучше.

Единый жилищный документ или архивная выписка из домовой книги. На основании этих документов можно получить полную информацию о квартире и прописанных в ней. Получить их можно в МФЦ, в идеале — вместе с собственником, чтобы удостовериться в подлинности документов.

Выписка из ЕГРН позволяет удостовериться в собственнике и отсутствии обременений на квартиру. А в выписке о переходе прав на объект недвижимости из ЕГРН можно увидеть всех собственников, которые когда-либо владели жильем.

Справка о дееспособности продавца подтверждает, что собственник не стоит на учёте в нарко- и психдиспансере.

Доверенность. Если квартиру продают по доверенности, по возможности, от сделки лучше отказаться. Доверенность можно отозвать, а сделку по ней оспорить. Это дает широкие возможности для мошенничества. В худшем случае покупатель останется и без денег, и без квартиры.

Это дает широкие возможности для мошенничества. В худшем случае покупатель останется и без денег, и без квартиры.

Дополнительные документы

Нотариально заверенное согласие супруга на продажу квартиры (если квартира была куплена продавцом в браке, а брачного договора нет).

Соглашение о разделе брачного имущества (если продавец в разводе) — бывшие имеют право требовать свою долю, если докажут, что «вторая половина» скрыла покупку квартиры в браке.

Согласие на сделку органов опеки (если в квартире прописаны несовершеннолетние или владелец квартиры — несовершеннолетний).

Технический паспорт помещения – поможет удостовериться, что в квартире нет незаконных перепланировок.

Справка об отсутствии задолженностей по коммунальным платежам за электроэнергию, воду, капитальный ремонт, газ, телефон.

В заключение отметим, что работу по проверке документов лучше всего поручить профессиональному риелтору или юристу. Опытный специалист поможет вам защитить себя от мошенников и свести к минимуму любые риски.

Опытный специалист поможет вам защитить себя от мошенников и свести к минимуму любые риски.

Какие документы нужны для покупки квартиры

Покупка квартиры — непростая задача, связанная не только с денежными расходами, но и серьезными рисками. Покупателю квартиры необходимо учесть все детали, и хорошо подготовится. Особенно внимательно нужно относиться к проверке документов. Так вы сможете уберечь себя от серьезных неприятностей.

Важные аспекты

Есть основной набор документации, который нужен для приобретения любой квартиры, и второстепенный. Второстепенный набор документов в каждом конкретном случае может быть различным. Часть бумаг необходима лишь для изучения информации, интересующей покупателя. Другие играют важное значение при регистрации.

Обязательный перечень

Список бумаг, которые обязательно нужно проверить у продавца, достаточно большой. Необходимо запросить:

1. Гражданский паспорт владельца недвижимости.

2. Документацию, которая является основанием для получения права владения текущим собственником. Например, судебное решение, договор о передаче объекта в собственность, договор о приобретении недвижимости и т. д.

Например, судебное решение, договор о передаче объекта в собственность, договор о приобретении недвижимости и т. д.

3. Выписку из ЕГРП. Данная бумага позволит вам узнать о том, кто владеет объектом на момент указанной даты и расскажет о присутствии тех или иных сложностей с объектом (например, залог перед банком, арест судом и т. д.).

4. Единый жилищный документ позволит установить количество людей, обладающих правом пользования недвижимостью.

Перечисленный выше список является базовым набором, который проверяют при приобретении объекта на вторичном рынке. Эти бумаги позволяют получить основные сведения о правообладателях недвижимости. Часть из них будет нужна для проведения регистрации в Росреестре.

Чаще всего базового набора документации оказывается недостаточно. Если у продавца недвижимости есть семья, это может означать, что права пользования есть не только у него. В этом случае необходимо собрать дополнительные бумаги на сам объект и на членов семьи продавца. Часть из них понадобится во время регистрации сделки, а некоторые нужны только покупателю чтобы получить максимум информации о хозяевах недвижимости. Эта позволит покупателю избежать неприятных неожиданностей в виде ограничений пользования, различных претензий и правопритязаний.

Часть из них понадобится во время регистрации сделки, а некоторые нужны только покупателю чтобы получить максимум информации о хозяевах недвижимости. Эта позволит покупателю избежать неприятных неожиданностей в виде ограничений пользования, различных претензий и правопритязаний.

Дополнительные бумаги

Чтобы получить максимум информации о недвижимости и ее продавце, нужно собрать дополнительную документацию. Лучше потратить больше времени на решение этой задачи, чем потом нести расходы на решение проблем, о которых вы даже не подозревали во время совершения сделки. Обратите внимание на следующие документы:

1. Бумага, которая свидетельствует об отсутствии долгов перед коммунальными службами, а также копия лицевого счета.

2. Справки из психо-неврологического диспансера и наркологического диспансера на владельцев недвижимости. Данные бумаги позволят подстраховаться от рисков, связанных тем, что продавец официально признан недееспособным. Подобные схемы активно используют мошенники. Чтобы точно обезопасить себя от подобного рода мошенничества, лучше всего получить нотариальное удостоверение дееспособности и правоспособности продавца на момент подписания договора продажи квартиры. Тогда постфактум оспорить сделку купли-продажи по причине невменяемости продавца уже не смогут.

Чтобы точно обезопасить себя от подобного рода мошенничества, лучше всего получить нотариальное удостоверение дееспособности и правоспособности продавца на момент подписания договора продажи квартиры. Тогда постфактум оспорить сделку купли-продажи по причине невменяемости продавца уже не смогут.

3. Заключение о рыночной цене недвижимости. Эта бумага актуальна при приобретении объекта в кредит.

4. Выдержка из ЕГРП/ЕГРН в расширенном формате. Данный документ позволит ознакомиться с историей смены собственников недвижимости. Такая информация может быть очень полезной и позволит не допустить различных неприятностей в будущем.

5. Выдержка из Домовой Книги в расширенном формате. Бумага даст возможность покупателю получить информацию о лицах, которые ранее имели регистрацию в данном объекте недвижимости.

Важно! Если на время приобретения недвижимости владелец не был женат/замужем, он не должен предоставлять согласие супруга на реализацию объекта. При отсутствии детей у владельца, также нет необходимости в документации, выдаваемой органами опеки.

Документы для регистратора

Регистрация покупки недвижимости — громоздкая процедура, требующая сбора значительного количества документации. Важно собрать все необходимые бумаги, чтобы избежать возможного отказа со стороны регистратора:

1. Бумага, свидетельствующая, что другие владельцы долей проинформированы о грядущей продаже квартиры и отказываются от права преимущественной покупки доли. Она актуальна при приобретении долевой части объекта. В иных случаях нет необходимости требовать ее у продавца.

2. Согласие получателя ренты. Бумага актуальна, если собственник получил объект в качестве вознаграждения за пожизненное содержание предшествующего владельца.

3. Разрешение залогодержателя. Необходимо, если недвижимость выступает в качестве залога в финансовом учреждении. Эта бумага очень важна, она позволит избежать неприятностей, если банк решит взыскать в качестве оплаты долга залоговое имущество покупателя.

4. Бумага со стороны государственных структур, отвечающих за попечительство и опеку. Запрашивайте ее, если у продавца есть на содержании юридически недееспособные родственники, или дети, возраст которых меньше 18 лет.

Запрашивайте ее, если у продавца есть на содержании юридически недееспособные родственники, или дети, возраст которых меньше 18 лет.

5. Письменное согласие супруга. Альтернативой выступает документ о разделе совместно нажитого имущества или судебное решение. Обязательно запрашивайте такую бумагу у собственника, если он состоит в зарегистрированном браке, или если на момент приобретения недвижимости он был женат (замужем).

6. Кадастровый паспорт. Нужен, если недвижимость еще не поставлена на кадастровый учет, или внутри объекта осуществлено изменение планировки.

В различных частях России перечень документации, запрашиваемой Росреестром, может отличаться. Например, в ряде субъектов РФ региональные отделения регистратора часто запрашивают Акт приема-передачи. Отнеситесь к подобным требованиям серьезно. Отсутствие запрашиваемой со стороны Росреестра документации станет юридическим основанием для отказа в процедуре регистрации. Поэтому важно собрать полный пакет документации.

Документация покупателя

Приобретателю квартиры нет необходимости предъявлять значительный перечень документации. Все ключевые бумаги собирает собственник объекта. Покупателю для прохождения регистрации необходимо предоставить:

1. Паспорт гражданина РФ.

2. Чек об оплате госпошлины.

3. Заявление соответствующего образца.

Если вы приобретаете недвижимость в кредит, перечень необходимой документации может существенно расшириться. Все зависит от требований конкретной финансовой организации, в которой вы получаете ипотеку. Они бывают довольно многочисленными. Для покупки также нужно наличие договора, подписанного как продавцом, так и приобретателем. Требования к нему — предмет отдельного разговора.

пошаговая инструкция и необходимые документы

Приобретение дачного домика и участка – дело рискованное. Часто объектом сделки становится «кот в мешке»: вместо заветного отдыха на свежем воздухе покупателям достаются проблемы. Например, могут отсутствовать технические документы или строения в кооперативе – находиться под угрозой принудительного сноса. В этой статье мы расскажем как правильно выбрать и купить дачу, на что стоит обратить внимание в первую очередь.

Например, могут отсутствовать технические документы или строения в кооперативе – находиться под угрозой принудительного сноса. В этой статье мы расскажем как правильно выбрать и купить дачу, на что стоит обратить внимание в первую очередь.

Информация об СНТ

Лучшим временем для покупки дачи считается осень – цены традиционно снижаются, а на рынке появляется много интересных предложений. Выбор участка следует начать с определения наиболее важных критериев. Кто-то хочет иметь домик недалеко от города, другие мечтают о большом огороде и плодовых деревьях.

В любом случае перед покупкой дачу нужно тщательно осмотреть:

- Подъездные пути. И опять же, осень – лучшее время, чтобы оценить их. Если покупаете дачу зимой или летом, дорога может быть накатана в этот момент, а в межсезонье превращаться в непролазную грязь.

- Состояние дома. Внимательно осмотрите строение снаружи и изнутри. Если нужно, возьмите с собой специалиста по недвижимости, который сможет заметить возможные проблемы. Риэлторы, например, специально приезжают на осмотр в дождливые дни, чтобы заметить, не протекает ли кровля.

- Отопление. Электрическое или газовое можно сразу проверить, а дровяную печку – хотя бы осмотреть на предмет целостности или попросить хозяев заранее ее затопить.

- Забор и надворные постройки. Посмотрите, в каком они состоянии и не выходят ли за границы участка.

- Состояние огорода и сада. Если вы осматриваете дачу в период дождей, сможете заметить, что влага застаивается на участке (это говорит о том, что грунтовые воды находятся слишком высоко). На такой земле сложно поставить септик, выкопать овощную яму, да и фундамент может подмывать.

- Есть ли электричество. Часто причиной низкой цены дачи является как раз отсутствие света. Этот момент стоит выяснить заранее.

- Вода. Есть ли собственная скважина или водоснабжение общее. Во втором случае нужно уточнить период подачи воды (обычно с мая по сентябрь).

- Возможность регистрации. Если участку присвоен адрес, на нем можно будет прописаться.

Риэлторы, например, специально приезжают на осмотр в дождливые дни, чтобы заметить, не протекает ли кровля.

Риэлторы, например, специально приезжают на осмотр в дождливые дни, чтобы заметить, не протекает ли кровля.Если покупаете дорогой загородный дом, стоит заказать строительную экспертизу – иногда серьезные недостатки способны обнаружить только специалисты. Эксперты укажут на имеющиеся проблемы и посчитают цену их исправления. По результатам проверки можно будет попросить у продавца хорошую скидку.

Нелишним будет изучить правила, которые действуют в СНТ. В частности, уточните, как подается вода, сумму ежегодных членских взносов, по каким тарифам придется платить за электроэнергию. Обязательно пообщайтесь с будущими соседями: так вы сможете узнать о порядках в кооперативе, есть ли шумные компании и бывают ли кражи на участках.

Документация продавца

Если вы не сильны в правовой сфере, нужно обратиться за помощью к специалисту – риэлтору или юристу. Важной частью сделки является проверка юридической чистоты недвижимости.

Какие документы нужно запросить у продавца при покупке дачи:

- Выписка ЕГРН. В ней указывается владелец участка и имеющиеся ограничения. Внимательно изучите документ, в первую очередь на предмет наличия залога, ареста, правопритязаний третьих лиц, особых условий использования земли (например, нахождение в охранной зоне нефте- или газопровода, ЛЭП и т. д.).

- Документы, на основании которых продавец владеет недвижимостью (договор купли, свидетельство о наследстве и пр.).

- Кадастровые паспорта на землю и дом (если он зарегистрирован). Обратите внимание на наличие границ участка (он должен быть размежеван), если их нет – сделку не зарегистрируют.

- Технический паспорт на строение (при наличии).

- Если недвижимость куплена в браке, должно быть нотариальное согласие супруга или он сам ставит подпись в договоре (при долевой собственности).

- Когда дача оформлена на ребенка, требуется разрешение органов опеки на продажу.

- Если продавец ведет себя странно или находится в преклонном возрасте, можно запросить справки из псих- и наркодиспансера. Это необходимо, чтобы снизить риски оспаривания купли-продажи.

- Квитанции об оплате электричества. Не забудьте сверить данные счетчика и в платежных документах. Если оплату принимает казначей или председатель кооператива, нужно встретиться с ними и убедиться в отсутствии долга.

Если у владельца на руках свидетельство о праве собственности старого образца, все равно запросите свежую выписку ЕГРН. Дело в том, что владение недвижимостью теперь фиксируется только в электронной форме (благодаря чему его легко проверить) – бумажный документ ничего не значит.

Заказать выписку можно онлайн, например, через портал «Госуслуги» или сайт Росреестра. Стоимость данной услуги можно уточнить по телефону горячей линии или непосредственно на электронном ресурсе.

Часто бывает, что право собственности на дачу возникло до 1998 года. В таком случае продавцу необходимо сначала внести сведения об участке в ЕГРН (подав заявление в МФЦ) и только после этого регистрировать сделку купли-продажи.

Нельзя соглашаться на покупку, если вам предлагают просто переоформить запись в «садовой книжке» кооператива, но при этом не проводить документы через Росреестр. Такая «сделка» не имеет юридической силы, и велика вероятность, что вы лишитесь и денег, и недвижимости. Лучше потерять время, но совершить покупку согласно букве закона.

Кроме того, необходимо выяснить реальные границы земельного надела. Часто собственники ставят заборы там, где им захочется, не сверяясь с кадастровыми метками. В результате возникают споры с товариществом садоводов и соседями.

Ваша задача – при осмотре на местности определить, где именно заканчивается данный участок. Сделать это можно при помощи виртуальной кадастровой карты: она бесплатная и позволяет в режиме реального времени сверить границы с данными со спутника. Для этого вам потребуется только номер объекта недвижимости по кадастру и приложение на телефоне.

Еще один возможный подвох – предстоящее изъятие участков для нужд муниципалитета, например, под строительство скоростной магистрали или железнодорожной ветки. Если владельцы не согласны с предложенной компенсацией, как правило, они пытаются поскорее избавиться от дачи. Узнать о проекте можно, открыв в интернете генплан развития территории, но он не всегда информативен. Лучше по возможности «пробивать» такие сведения по каналам в администрации или пообщаться с соседями и председателем кооператива.

Оформление договора

Договор заключается в письменной форме, количество экземпляров соответствует числу участников сделки. Используется стандартная форма, бланк которой можно скачать в интернете. Но лучше обратиться к юристу, который составит документ, отвечающий требованиям законодательства.

Договор должен содержать следующие пункты:

- Данные продавца и покупателя: фамилия, имя, отчество, паспортные данные, адрес прописки. Если сделка проходит по доверенности, указываются ее полные реквизиты.

- Сведения об объекте недвижимости: адрес, номер участка (если есть), имеющиеся строения.

- Реальная цена, за которую продается дача. Иногда продавцы просят занизить стоимость в договоре, чтобы не платить налоги, но соглашаться на это не стоит. Дело в том, что если сделку не зарегистрируют или она будет аннулирована, вам вернут только сумму по договору.

- Порядок передачи денег (на банковский счет, наличными) и сроки.

- Отсутствие правопритязаний со стороны третьих лиц (например, супругов или наследников).

- Когда передаются ключи от дачного домика.

- Подписи сторон и дата.

Нужно дополнительно составить акт приема-передачи или включить в договор пункт о том, что дача принята в момент подписания. Но первый вариант предпочтительнее – важно удостовериться, что недвижимость находится в том же состоянии, что и при первом осмотре.

Большой фактор риска – продажа загородного дома по доверенности. Необходимо лично пообщаться с владельцем имущества и убедиться в его желании совершить сделку. Не забудьте спросить, почему он не может продать участок сам. Если преград для этого нет, требуйте его личного присутствия. Также желательно проверить подлинность доверенности, посетив выдавшего ее нотариуса.

Не внушают доверия объекты недвижимости, продаваемые по цене значительно ниже рыночной. Если причина продажи в переезде или в том, что срочно нужны деньги, владелец может снизить стоимость на 5-10%. Такое расхождение считается нормальным, но если оно больше – скорее всего, есть какой-то подвох.

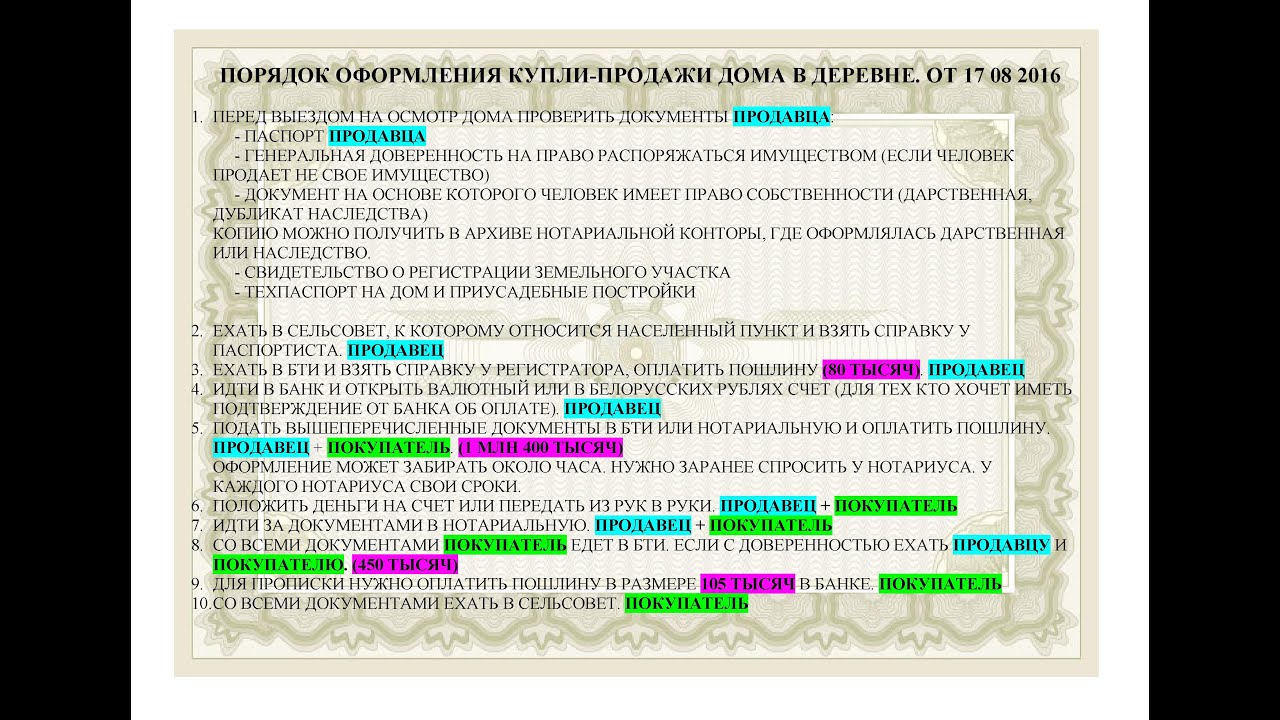

Проведение сделки

Оформление купли-продажи дачи происходит исключительно в Росреестре. Запись в «садовой книжке» товарищества не может его заменить. Как правильно провести сделку:

- Подберите дачный участок, отвечающий вашим требованиям.

- Закажите проверку правовой чистоты объекта в агентстве недвижимости или у юриста. Для этого попросите у продавца копии паспортов всех собственников и документов на дачу.

- Затем составьте договор купли и подпишите его (это должны сделать все владельцы дачного участка). Одновременно происходит оплата – деньги можно передать наличными или перевести на банковский счет. В первом случае продавец оформляет расписку или в конце договора от руки пишет, что получил указанную сумму. Во втором – подтверждением оплаты служит платежное поручение (попросите кассира указать, что средства перечислены по данному договору).

- Если предусмотрен акт приема-передачи, его тоже нужно подписать. Для этого следует снова приехать на участок и все повторно осмотреть.

- Подписанный договор сдается на регистрацию. Самый простой способ – сделать это через МФЦ. Специалист в центре проверит полноту пакета документов и выдаст расписку, где указывается дата получения готовых бумаг.

- После назначенного числа нужно вновь прийти в МФЦ и забрать документы (выписка ЕГРН на ваше имя и зарегистрированный договор).

Если вы оформляете ипотеку на приобретение дачи, необходимо сначала согласовать недвижимость с банком. Его специалисты проведут собственную проверку, а потом примут решение, возможна ли покупка в кредит. Кредитный договор подписывается одновременно с договором купли, они оба сдаются на регистрацию в Росреестр (если дача отходит в залог банку). Затем залоговое имущество страхуется на протяжении всего срока выплаты ипотеки.

Но помните, что банковская проверка не может заменить правовую оценку сделки. Кредитор оценивает только собственные риски (например, потери права собственности), до остальных проблем ему дела нет. К тому же, часто такое согласование носит формальный характер.

Если подойти к покупке дачи должным образом, получится снизить риски насколько это возможно. Но учитывая, что сделка имеет множество «подводных камней», лучше выбирать участок и оформлять документы с помощью специалиста по недвижимости.

какие документы нужны для оформления

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на… Финансы

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

возможность получить налоговый вычет;

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ. Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Какие документы мне нужны для покупки дома?

Сбор документов и документов, которые вам понадобятся для покупки дома, — это разумный шаг, и это не так много работы, как вы могли бы ожидать, особенно если вы знаете, что вам нужно. Вам будет легче с ипотекой во время стрессового периода, и это может иметь большое значение для того, чтобы встать на правильную ногу, особенно для тех, кто впервые покупает жилье.

Ключевые выводы

- Прежде чем вы начнете составлять документы для покупки дома, спросите оценки у потенциальных ипотечных кредиторов.

- Получите бесплатную копию своего кредитного отчета, проверьте его на наличие ошибок и свяжитесь со своими кредиторами, чтобы исправить любые ошибки.

- Соберите всю документацию по уже имеющимся кредитам, включая студенческие ссуды, автокредиты и задолженность по кредитной карте.

- Кредиторы потребуют подтверждение дохода, включая квитанции о заработной плате, формы W-2 и как минимум двухлетние налоговые декларации.

Покупка ипотеки

Прежде чем начать, сравните одинаковые ссуды друг с другом.Спросите оценку у каждого кредитора — они обязаны предоставить их вам в соответствии с правилами TRID.

Вы можете сравнить расходы по каждому типу ипотечного кредита. Затраты вашего покупателя на завершение сделки, вероятно, будут включать один или два пункта ссуды. Если вы не понимаете конечную оценку, задавайте вопросы.

Перед разговором с ипотечным кредитором

Пришло время приступить к составлению документов.

Получите копию своего кредитного отчета и изучите ее. Вы имеете право на получение бесплатного отчета от каждого из трех кредитных агентств каждый год.Свяжитесь с кредитором, чтобы исправить это, если вы обнаружите ошибку. Обратите внимание на любые просрочки. Если вы совершили слишком много просроченных платежей, на ваш счет FICO будет отрицательно влиять.

Обычно вы можете получить ссуду FHA, даже если у вас довольно низкий кредитный рейтинг. Ссуды FHA также требуют только первоначального взноса в размере 3,5% от продажной цены.

Соответствие требованиям кредитора

Некоторые кредиторы могут захотеть увидеть документацию, подтверждающую любые текущие ссуды. Это помогает им определить соотношение вашего долга к доходу, что является важным фактором в процессе утверждения ипотеки.

Подумайте о кредитных картах, автомобильных платежах и студенческих ссудах. Ваших последних отчетов должно быть достаточно, если они включают непогашенный остаток и требуемых ежемесячных платежей, и в них должны быть указаны номера счетов, а также имена и адреса кредиторов.

Кредитор проверит вашу работу, чтобы начать обработку вашего кредита. Обычно это делается путем отправки им формы подтверждения трудоустройства, поэтому предупредите своего работодателя, чтобы он ожидал этого запроса информации.Попросите свой отдел кадров или начальника немедленно отправить обратно запрошенную документацию.

Подтверждение дохода

Кредитор также потребует от вас документов, подтверждающих ваш доход, включая квитанции о текущей заработной плате . Ваших последних двух должно хватить. Сделайте ксерокопии. Не раздайте свои оригиналы.

Кредиторы также обычно хотят получать формы W-2 за последние два года как для вас, так и для вашего супруга, если вы состоите в браке. Это ваша справка о заработной плате и налогах, выпускаемая вашим работодателем за каждый календарный год, и она включает всю информацию о ваших доходах, налоговых льготах и налогах, удержанных из вашей заработной платы.

Если вы еще не подали федеральную налоговую декларацию за прошлый год, найдите декларации за два предыдущих года. Сделайте копии и обязательно включите все расписания.

Убедитесь, что налоговые декларации подписаны вами и датированы.

Некоторые кредиторы потребуют выписки по счету за два месяца, а другие — за три. Сделайте копию из каждого учреждения и включите все страницы, даже пустые.

Сделайте копию каждого отчета об активах, если у вас есть акции, облигации, паевые инвестиционные фонды или пенсионные счета.Кредиторы иногда предпочитают бумажные копии тем, которые вы можете распечатать онлайн, но они будут принимать онлайн-выписки, если вы получаете их именно так. Сделайте ксерокопии. Не отправляйте оригиналы.

Вам также понадобится какая-то версия отчета о прибылях и убытках, если вы работаете не по найму, и налоговые декларации за два года, если вы владеете зарегистрированным бизнесом.

Вы можете принести с собой свои водительские права для идентификации и воспроизведения, если вы лично встречаетесь с кредитором.В противном случае скопируйте лицензию на сканер или копировальный аппарат и приложите ее. Ваша лицензия должна включать вашу фотографию.

Ваш задаток

Скорее всего, придется обосновать, откуда эти деньги. Если это подарок от семьи или друзей, вам понадобится выписка от каждого из них, подтверждающая сумму и то, что вы не должны ее возвращать. Другими словами, это не кредит, который нужно включать в соотношение вашего долга к доходу.

Из ваших банковских выписок должно быть очевидно, что вы старательно копили деньги или продали другой актив, чтобы собрать наличные, и вы уже предоставили его копии.

Спросите о первоначальных расходах

Многие кредиторы будут запрашивать плату, чтобы они могли получить копию вашего кредитного отчета, но некоторые этого не делают. Сборы за аттестацию и кредитный отчет обычно выплачиваются, когда вы готовы принять ссуду, а не тогда, когда вы соответствуете требованиям.

Не платите никаких комиссий кредитору, пока вы не решите использовать этого конкретного кредитора.

Какие документы нужны для покупки дома?

Q: Я хочу знать, какие документы необходимы для покупки дома?

— анонимно, Остин, Техас

A: Если вы планируете получить ипотеку, вам потребуется предоставить налоговые декларации за несколько лет, подтверждение текущего дохода, банковские выписки, документы об освобождении от банкротства и возможно декреты о разводе.Есть еще много вещей, которые они могут попросить в зависимости от ваших индивидуальных обстоятельств, но это должно дать вам представление о том, чего ожидать.

Кристин Селцлер — риэлтор® в компании Mark Allen Realty International LLC в Давенпорте, Флорида.

A: Остин — отличное место для покупки! Но, конечно, я более чем предвзят.

Если вы не платите наличными, первый шаг в покупке дома — это предварительная квалификация у местного кредитора. Как и большинство агентов по недвижимости, я сотрудничаю с несколькими создателями ипотечных кредитов, которые отлично справляются со своей работой — я постоянно рекомендую им клиентов.Предварительная квалификация — это очень быстрый процесс, который включает ответы на небольшой список вопросов. Кредитор проведет проверку кредитоспособности и поможет вам определить, сколько вы можете потратить на дом.

После того, как вы нашли дом своей мечты, вам нужно будет собрать:

Тридцать дней последних квитанций о выплате

Формы W-2 за 2009 и 2010 годы

Ваши налоговые декларации за 2009 и 2010 годы

Копии банковского счета / счета за два месяца выписки (все страницы)

Копии удостоверений личности с фотографией и карточек социального обеспечения

Контактная информация страхового агента, которого вы будете использовать для страхования имущества

В других ситуациях вам может потребоваться собрать дополнительную документацию (например,грамм. расторжение брака; история, включающая банкротство; фиксированный доход, такой как социальное обеспечение).

Надеюсь, это поможет!

–Julie

Джули Холден — риэлтор® в компании J.B. Goodwin, REALTORS в Остине, штат Техас.

A: Austin,

Ваш риэлтор должен иметь квалификацию для получения финансирования от вашего кредитора, поэтому разговор с кредитором является основным перед началом процесса осмотра домов. Для начала Кредитору потребуется информация о вашем трудоустройстве, банковские выписки и кредитные отчеты.Кредитор предоставит вам ваш кредитный отчет (-ы) после того, как вы дадите свое разрешение. Ваш кредитор укажет вам, какие типы займов вам доступны, обсудит варианты финансирования и поможет вам начать работу. Я предупреждаю вас о выборе кредитора. Обсудите рекомендации для кредиторов со своим риэлтором, который, я уверен, имеет много контактов в финансовой сфере и знаком с индивидуальной деловой практикой каждого из них.

По сути, если у вас нет банка или финансового учреждения, с которым у вас есть отношения, свяжитесь с вашим риэлтором местной компании по продаже недвижимости, если у вас еще нет риэлтора, и они смогут попросить вас получить ты начал.Удачи в вашем новом предприятии.

Мэгги Фрейзер — риэлтор® в Re / Max Greater Atlanta в Лоуренсвилле, штат Джорджия.

A: Вам понадобится действующая карточка социального страхования и удостоверение личности с фотографией, чтобы назвать некоторых из них. Кроме того, у вас также есть целый набор требований со стороны кредитования, если вы планируете получить ссуду.

Мария Жанте — риэлтор® в Coldwell Banker C&C Properties в Реддинге, Калифорния

8 документов на недвижимость, которые необходимо сохранить — и что произойдет, если вы этого не сделаете

Какие документы на недвижимость вы должны сохранить после покупки дома? В конце концов, вы же не хотите подавать все из них, если вам это не нужно; но вы также не хотите отказываться от чего-то важного.

По закону ваша закрывающая компания должна вести учет ваших закрывающих документов, так что это хороший запасной вариант на случай, если вы потеряете свой. Тем не менее, для и будет разумно держать важные документы под рукой, особенно если позже вам потребуется подать иск против продавца или вашей профессиональной команды представителей (т. Е. Вашего агента по недвижимости, домашнего инспектора или ипотечного кредитора). . Надеюсь, этого не произойдет, но к этому следует подготовиться.

Полное раскрытие информации: я агент по недвижимости, но я не организованный человек.Фактически, еще несколько месяцев назад я хранил документы о покупке дома в папке в шкафу с надписью «Сохранить документы». (Я не шучу!) Но важно то, что я знаю, за какие формы мне нужно держаться.

Итак, из сотен документов, с которыми вы столкнетесь в процессе покупки дома, вам следует сохранить вот те, и почему.

1. Агентское соглашение покупателя

Когда вы выбираете агента по недвижимости, вы подписываете агентское соглашение покупателя — контракт между вами и брокерской фирмой, в котором говорится, что агент представляет вас при покупке вашего дома.

В этом соглашении излагаются условия взаимоотношений с вашим агентом, включая то, кто выплачивает комиссионные агенту (в большинстве случаев продавец), продолжительность соглашения (от 90 до 120 дней является стандартным на большинстве рынков) и условия для расторжение договора.

Почему вы должны оставить его: В этом контракте прописано, какие услуги ваш агент согласился предоставить вам, и он может быть задействован, если у вас возникнут проблемы с вашим агентом после закрытия транзакции.

2.Договор купли-продажи

Каждая продажа дома начинается с договора купли-продажи недвижимости — юридически обязывающего договора, подписанного покупателями и продавцами жилья, который подтверждает, что они согласны с определенной покупной ценой, датой закрытия и другими условиями.

Почему вы должны его оставить: Положения, изложенные в этом контракте, должны выполняться в точности. Если вы или продавец не выполните эти обязанности, это может иметь юридические последствия.

3. Дополнения, поправки или указатели

Эти типы документов изменяют или дополняют условия вашего договора купли-продажи.Например, если опрос показывает, что есть забор, построенный соседом, и вы хотите, чтобы ограждение было снято, договор купли-продажи должен быть официально изменен.

Почему вы должны их сохранить: Дополнения, поправки и райдеры часто связаны с домашними осмотрами или оценками, и, поскольку они изменяют первоначальные условия подписанного контракта, их стоит сохранить.

Например, если обе стороны подписали приложение о ремонте, в котором продавец согласился произвести определенный ремонт на основе осмотра дома, вам понадобится это приложение, если вы обнаружите проблемы с ремонтом в будущем.

4. Раскрытие информации продавцом

По закону продавцы обязаны сообщать об определенных проблемах с домом, как настоящих, так и прошлых, о которых они знают, и которые могут повлиять на его стоимость. Хотя законы различаются в зависимости от штата, эта информация может включать в себя свинцовую краску, заражение вредителями и ремонтные работы, проводимые без разрешения.

Почему вы должны оставить их: Если в вашем доме возникнут серьезные проблемы после въезда, такое раскрытие информации может стать основанием для будущего судебного иска против продавца.Если вы их потеряете, у вас могут возникнуть проблемы с привлечением продавца к ответственности в суде.

5. Отчет об осмотре дома

После осмотра вашего дома ваш инспектор должен составить отчет с подробными сведениями о состоянии дома и любых возможных проблемах.

Почему вы должны его оставить: Этот документ представляет собой чрезвычайно подробный список всего, что находит домашний инспектор, и обычно он включает фотографии проблемных участков. Сохраняя этот отчет, вы будете регистрировать любой ремонт, который вам может понадобиться в будущем.

6. Заключительное раскрытие информации

Ипотечные кредиторы должны предоставить заемщикам окончательную информацию (также называемую CD) не позднее чем за три рабочих дня до расчета. В этом документе указываются такие вещи, как срок вашего кредита (обычно 15 или 30 лет), тип кредита (ипотека с фиксированной или регулируемой ставкой), процентная ставка и затраты на закрытие сделки, а также другие финансовые данные.

Почему вы должны его оставить: Ваш компакт-диск представляет собой подробный список всех расходов, связанных с закрытием сделки и ипотекой, и его важно иметь для справок в будущем.Это также документ, который вам понадобится при подаче налоговой декларации, поскольку вы можете снимать вычеты за такие вещи, как ипотечные баллы.

7. Полис страхования титула

Страхование титула предлагает защиту от любых конкурирующих претензий на дом. В рамках этого процесса страховщик проведет поиск по названию публичных записей, ища незавершенные дела, такие как залоговое удержание собственности или поддельные подписи на документах о собственности.

Почему вы должны его оставить: Этот документ понадобится вам в случае, если другая сторона, например, предыдущий владелец, попытается потребовать собственность.Обратите внимание, что существует отдельное страхование правового титула для покрытия кредиторов и покупателей, и вам будет хорошо, если вы получите полис для себя.

8. Документ о собственности

Когда вы получаете право собственности и становитесь единственным владельцем собственности, вы получаете документ — юридический документ, который подтверждает или передает права собственности на дом, — говорит Энн Риццо , помощник вице-президента. президент страховой компании Amrock, расположенной в Детройте.

«Это должен быть физический документ, подписанный как покупателем, так и продавцом», — говорит Риццо.

Обычно документ о собственности отправляется вам по почте после того, как документы о передаче правового титула зарегистрированы в государственном архиве вашего округа.

Почему вы должны хранить его: Представление документа о собственности — единственный способ показать кому-то, что вы на законном основании владеете домом, в котором проживаете. Поскольку документ отправляется непосредственно вам, ни ваш ипотечный кредитор, ни титульная компания не требуются сохранить копию.

Какие юридические документы нужны для покупки дома? | Руководства по дому

Покупка дома — серьезное обязательство, которое может потребовать множества документов.В целом, чем больше документации задействовано в сделке купли-продажи, тем больше каждый чувствует себя защищенным. Вы можете защитить себя как покупателя, включив в свою сделку ключевые документы, которые гарантируют, что ваш дом соответствует вашим ожиданиям, а сделка будет завершена законным образом.

Договор купли-продажи

Вам необходим имеющий обязательную юридическую силу документ, в котором излагаются условия продажи, известный как договор купли-продажи. Большинство продаж домов в Калифорнии полагаются на форму «Соглашение о покупке жилья и совместные инструкции по условному депонированию» Калифорнийской ассоциации риэлторов.Соглашение действует как предложение о покупке, договор купли-продажи и инструкции для расчетного агента или поверенного, управляющего условным депонированием. В договоре купли-продажи перечислены условия, которые должны быть выполнены до закрытия сделки, такие как проверки, раскрытие информации и финансирование.

Правоустанавливающие документы

Продавец должен передать четкое право собственности, чтобы кредиторы или другие лица, заинтересованные в собственности, не предъявляли претензии в отношении вашего дома после закрытия. Полис страхования титула для покупателя, известный как полис владельца, гарантирует, что вы будете застрахованы, если возникнут проблемы с титулом.Проблемы с титулом, которые могут возникнуть, включают ошибки и упущения в действиях, ошибки при поиске титула, подделки и нераскрытие наследников. При закрытии условного депонирования ваша титульная компания регистрирует документ о предоставлении права собственности, который передает право собственности от продавца к покупателю.

Раскрытие информации

Калифорния требует от продавцов раскрывать покупателям определенную информацию. Они должны выявлять легко известные дефекты, такие как утечки или неприятности в районе, и исследовать определенные потенциальные дефекты, такие как природные и экологические опасности.Продавцы должны сообщить, умер ли кто-то внутри собственности в течение последних трех лет. Продавец также должен сообщить о наличии краски на основе свинца и дать покупателю 10 дней для проверки на предмет свинца в домах, построенных до 1978 года.

Кредитные документы

Ипотечные кредиторы предъявляют отдельные требования к документам для андеррайтинга ссуд, включая подтверждение дохода и активов. и кредитный отчет. Вы должны предоставить документы, удостоверяющие личность, такие как действующее удостоверение личности, карту социального страхования или карту с налоговым идентификационным номером.Вашему кредитору также потребуется копия договора купли-продажи и любых соответствующих встречных предложений и дополнений, а также копия инструкций по поиску титула и условному депонированию, чтобы гарантировать ваш кредит. При закрытии кредитор требует, чтобы вы подписали вексель на остаток ссуды и доверительный акт, который связывает погашение с правом собственности на дом. Это позволяет кредитору лишить вас права выкупа, если вы не сможете погасить ссуду.

Ссылки

Ресурсы

Writer Bio

K.C. Эрнандес занимается вопросами недвижимости с 2009 года.Она является лицензированным продавцом недвижимости в Сан-Диего с 2004 года. Ее статьи публиковались в местных газетах, но ее работа в основном находится в Интернете. Эрнандес имеет степень бакалавра искусств английского языка в Калифорнийском университете в Лос-Анджелесе и работает экспертом по недвижимости в Demand Media Studios.

Документы при покупке дома | Руководства по дому

Покупка дома была синонимом основных целей растущей семьи. Различные стили дома, такие как кондоминиум, таунхаус или отдельный дом, могут удовлетворить потребности вашей семьи.Независимо от того, покупали ли вы дом раньше или покупаете дом впервые, вам нужно будет заполнить и предоставить различные документы.

Формы ссуды

Заявка на получение ипотечной ссуды является основным финансовым документом, который заполняет покупатель жилья. Документы о доходах необходимы для покупки дома. Заемщики должны предоставить кредитору налоговые отчеты и квитанции о выплатах, чтобы подтвердить недавнюю историю доходов. Федеральные законы и законы штата требуют, чтобы ипотечные кредиторы предоставляли заявителям различные документы, такие как добросовестная оценка, правдивость в кредитной форме и другие раскрытия информации.Кандидаты получат документы, в которых будут указаны предполагаемые затраты на определенные кредитные программы, а также информация, информирующая заемщиков об их правах при покупке дома. Например, заемщик имеет право знать, почему ему отказали в ипотечной ссуде.

Письмо об одобрении ссуды

Письмо об одобрении ссуды — это выданный кредитором документ, который отражает максимальную сумму финансирования заемщика, а также тип ссуды и приблизительную процентную ставку. Потенциальный покупатель жилья, получивший письмо об одобрении кредита, может начать поиск жилья в пределах доступного ценового диапазона.Письмо об одобрении ипотеки может придать заемщику уверенность при разговоре с продавцами дома или агентом по недвижимости о покупке дома.

Договор купли-продажи

Договоры купли-продажи недвижимости используются для документирования согласованных условий между покупателем и продавцом жилья. Важные детали и сроки указаны в договоре купли-продажи. Документация используется для обеспечения прозрачности для обеих сторон. Например, цена продажи, дата принятия, дата расчетов и задаток отражаются в договоре купли-продажи недвижимости.Ремонт недвижимости, который продавец соглашается выполнить до расчета, а также взносы продавца в покрытие закрывающих расходов покупателя отражаются в договоре купли-продажи. Некоторые товары, включенные продавцом, которые останутся в собственности, например, кухонная техника, также задокументированы в договоре купли-продажи.

Формы закрытия

Закрытие условного депонирования — это заключительный этап, который покупатель завершает на пути к покупке дома. В процессе закрытия подписываются различные документы. В заявлении о расчетах документируются определенные расходы, такие как покупная цена дома, финансируемая сумма, налоги на недвижимость, судебные издержки и сборы за кредит.Покупатель дома также получает документы, подтверждающие право собственности на недвижимость и условия ипотеки, такие как документ и ипотечное письмо.

Соображения

Покупатели жилья обычно собирают несколько важных документов во время сделки по покупке. Обследование имущества, страховой полис домовладельцев и другие расчетные документы следует хранить в несгораемом ящике или картотеке. Сохранение важных документов о недвижимости может помочь вам легко собрать свои записи, если вам нужно подать заявление о страховании или продать свой дом.

Ссылки

Ресурсы

Биография писателя

Рэй Коул профессионально пишет с 1999 года и разработал десятки веб-сайтов. Коул пишет для eHow и SF Gate. Как владелец малого бизнеса более 15 лет он предоставляет своим клиентам ипотечные услуги, помощь в кредитовании и финансовое планирование. Коул в настоящее время пишет книгу о личных финансах. Он также изучал и преподавал боевые искусства более 31 года.

Процесс покупки жилья и ипотеки

Вы готовы окунуться в собственность.Что теперь? Перед тем, как вы начнете выбирать новую мебель, вам предстоит многое сделать. Знание того, чего ожидать и какие шаги предпринять, может упростить процесс. Читайте дальше, чтобы узнать, как начать процесс покупки дома.

Предварительная квалификация — это простой способ облегчить процесс.

Если вам интересно, на какую сумму вы можете претендовать на получение кредита, предварительная квалификация может стать ценным шагом в процессе покупки жилья. Это легко и быстро сделать, и, в зависимости от типа предварительной квалификации, это может не повлиять на ваш кредитный отчет.Вам потребуется предоставить основную финансовую информацию, такую как задолженность, доход и активы. Обладая этими знаниями, вы сможете ответить: сколько дома я могу себе позволить? Или подсчитайте свои собственные числа, чтобы оценить ваш ежемесячный платеж, доступность и многое другое.

Найдите идеальный кредит, соответствующий вашим уникальным потребностям.

Финансовое положение каждого покупателя дома индивидуально, поэтому ипотека должна быть индивидуальной. Но с таким количеством видов ипотеки, как узнать, какой из них лучше всего подходит для вас?

Обычная ипотека — популярный вариант для людей с хорошей кредитной историей.Как правило, они имеют меньше ограничений, чем займы, обеспеченные государством, но это не единственный вариант. Ссуды Федерального жилищного управления (FHA) предлагают более низкие требования к кредиту и первоначальному взносу для квалифицированных покупателей жилья. Если вы являетесь военнослужащим, ветераном или правомочным пережившим супругом, ссуда по делам ветеранов (VA) может быть для вас хорошим вариантом.

Есть много других вариантов, включая ипотечные кредиты с регулируемой процентной ставкой (ARM) и большие ссуды. Сравните варианты ипотеки, чтобы узнать больше самостоятельно, или обратитесь к специалисту по ипотечным кредитам, чтобы помочь вам выбрать лучший кредит, отвечающий вашим конкретным потребностям.

Предварительное одобрение позволяет уверенно двигаться вперед.

Если вы хотите показать продавцам, что серьезно относитесь к предложению, лучше всего получить предварительное одобрение. Это может дать вам преимущество перед другими покупателями на конкурентном рынке и позволит вам быстро пройти через процесс, как только вы найдете дом своей мечты.

Не знаете, как получить предварительное одобрение ипотеки? В отличие от предварительной квалификации, для этого требуются дополнительные документы, такие как W-2, квитанции о заработной плате, банковские выписки и налоговые декларации.Это также включает в себя получение вашего кредитного рейтинга и истории. С помощью этой информации ваш кредитор сможет определить сумму вашей ссуды, чтобы вы могли покупать дома в пределах вашего ценового диапазона. Предварительное одобрение длится всего 90 дней, поэтому лучше подождать, пока вы не будете готовы начать делать покупки.

Выполните эти пять простых шагов, чтобы добраться до закрытия.

Хорошо. Вы нашли дом своей мечты, и продавец принял ваше предложение. Вот что вы можете ожидать во время процесса ипотеки, от подачи заявки до закрытия.

- Подать заявку.

Когда вы будете готовы подать заявку на получение кредита, вам нужно будет собрать несколько документов. Поскольку каждая ситуация уникальна, конкретные документы, которые вам могут понадобиться, могут отличаться. Скорее всего, вам понадобятся:- ID и номер социального страхования .

- квитанции о выплате за последние 30 дней

- W-2 или I-9 за последние 2 года

- Подтверждение наличия других источников дохода

- Федеральные налоговые декларации

- Последние банковские выписки

- Подробная информация о долгосрочных долгах, таких как ссуды на покупку автомобиля или учебу

- Информация о недвижимости

У.Портал ссуды S. Bank — это удобный способ подать заявку на ипотеку онлайн. После регистрации вы будете отвечать на простые вопросы в виде пошаговых инструкций, легко импортировать или загрузить документы и заполнить заявку самостоятельно в одном безопасном месте. В рамках процесса подачи заявки на ипотеку в течение трех дней после подачи заявки вам будут предоставлены приблизительные расходы на закрытие сделки в вашей первоначальной смете кредита (LE). - Поддерживайте связь со своим кредитором.

В процессе подачи заявки у вашего кредитора могут возникнуть вопросы или потребоваться дополнительная информация.Своевременный ответ на такие запросы будет способствовать продвижению вашего приложения. - Будьте терпеливы в процессе.

После того, как вы отправите заявку, многое начинает происходить за кулисами. Кредитор назначит оценку, чтобы убедиться, что стоимость дома совпадает с покупной ценой. Они также проведут поиск по названию, чтобы убедиться в отсутствии залогового права на собственность. Эти шаги помогают защитить как покупателя, так и кредитора. - Держите свой долг под контролем.

Избегайте брать новых долгов или других финансовых изменений, пока ваш кредит обрабатывается.Все, что влияет на соотношение вашего долга к доходу, может повлиять на одобрение ипотеки.

Подготовьтесь к закрытию.

Вы приближаетесь к финишу — осталось еще несколько вещей, чтобы подготовиться к закрытию. Перед закрытием вы получите заключительное уведомление или компакт-диск от своего кредитора, в котором будут указаны фактические условия соглашения и ваши окончательные расходы. Прочтите эти закрывающие документы и, если возникнут какие-либо вопросы, спросите своего кредитора.

Вы также должны принять меры по оплате первоначального взноса и заключительных расходов.Принесите кассовый чек, удостоверение личности с фотографией и свидетельство о страховании домовладельца до закрытия.

Подводя все к завершению.

Вы сделали последний шаг в процессе покупки жилья. Все планирование, подготовка и ожидание наконец-то закончились. Но прежде чем вы получите ключи от своего нового дома, вам нужно сделать еще кое-что.

При закрытии вы встретитесь со своим заключительным агентом, чтобы подписать все ваши ипотечные документы. Не торопитесь, убедитесь, что вы понимаете, что подписываете, и не бойтесь задавать вопросы.И вуаля, как только вы расставите все точки над «я» и перечеркнете все «тройки», вы официально станете домовладельцем!

Процесс закрытия не должен утомлять вас, если вы знаете, чего ожидать. Мы можем помочь вам подготовиться к этому увлекательному шагу, чтобы ваш важный день прошел успешно.

Мы понимаем, насколько сложным может быть процесс покупки жилья и ипотеки. Вы можете рассчитывать на то, что мы поможем вам в этом. Покупка дома может быть одним из самых волнующих и стрессовых моментов в вашей жизни.Но найти дом, который вы можете назвать своим, стоит того.

Документы, необходимые для покупки дома в ЮАР

Обзор статьи

- Чем больше подтверждающих документов у вас наготове, тем более гладким и быстрым будет процесс подачи заявки на залог.

- Необходимые документы зависят от вашего выбора кредитора и от того, покупаете ли вы недвижимость в качестве частного покупателя или в качестве компании / закрытого акционерного общества или траста.

- Ваш эксперт по жилищным кредитам ooba проконсультирует вас по всем документам, необходимым для ваших конкретных обстоятельств.

Если вы уже нашли дом своей мечты или просто хотите подать заявку на предварительное одобрение облигаций, вам необходимо предоставить различные документы в свой банк или кредитору.

«Необходимая конкретная информация будет зависеть от выбранного вами кредитора, вашего варианта ссуды и вашего личного финансового положения», — говорит Рис Дайер, генеральный директор ooba Home Loans, крупнейшей службы сравнения жилищных кредитов в Южной Африке.

По словам Дайера, при подаче заявления на получение нового жилищного кредита обычно требуются следующие документы. Для быстрого и легкого процесса ссуды рекомендуется иметь следующие элементы, когда вы будете готовы заполнить заявку:

Для всех приложений

- Копия документа, удостоверяющего личность

- Копия предложения о покупке, содержащая данные как продавца, так и покупателя (не требуется для предварительного утверждения)

- Подтверждение дохода. Вам нужно будет предоставить квитанцию о заработной плате (не старше двух месяцев) или письмо от вашего работодателя с разбивкой вашей зарплаты и удержаний.Если вы работаете не по найму, вам понадобится письмо от бухгалтера, подтверждающее ваш доход, или отчет о ваших активах и обязательствах

- Выписки по счету за шесть месяцев

Для компаний / закрытых корпораций

- Копии финансовой отчетности компании. От вас могут потребовать предоставить полный набор финансовых отчетов, то есть бухгалтерский баланс, отчеты о прибылях и убытках и т. Д., Которые должны быть подписаны аудитором .

- Подробная информация обо всех директорах / членах

- Учредительное заявление закрытого акционерного общества

- Сертификат закрытого акционерного общества

- Свидетельство предприятия

- Учредительный договор и устав

- Резолюция директоров / членов компании или закрытого акционерного общества, рекомендующих, кто может подписать жилищный заем или предварительное одобрение заявки на покупку недвижимости

Для трастов

- Копия договора доверительного управления

- Решение попечителей о том, кто может подписывать жилищный кредит или предварительное одобрение заявки и документы о покупке недвижимости

Следует помнить, что чем больше информации вы подготовите перед подачей заявки, тем быстрее будет утверждена ваша гарантия.Однако, как только вы начнете процесс подачи заявки на жилищный кредит, ваш финансовый эксперт по жилищным кредитам ooba посоветует вам всю документацию, необходимую для вашей конкретной ситуации.