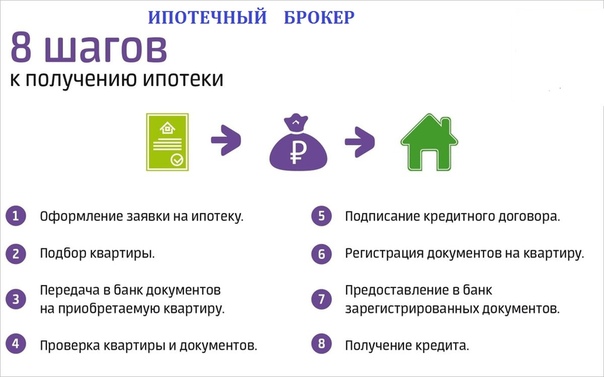

Как взять ипотеку: пошаговая инструкция и рекомендации :: Деньги :: РБК Недвижимость

Рассказываем о том, что необходимо сделать для получения ипотечного кредита

Фото: Валерий Матыцин/ТАСС

Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.

Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.Мы подготовили инструкцию и рекомендации для россиян, которые решили впервые оформить ипотечный кредит. Эти восемь простых шагов помогут быстро и безопасно стать полноправным собственником квадратных метров.

Шаг 1: оцените финансовые возможности

Прежде всего заемщику следует определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов внести, сколько может платить каждый месяц на протяжении долгих лет. Платежи по кредиту не должны превышать 40% от совокупного дохода семьи.

Заемщику необходимо заранее прогнозировать все расходы и объективно оценивать свои финансовые возможности. При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

Средняя ставка по ипотеке сегодня равна 9,57%, по данным Банка России. Однако чем больше первый взнос — тем меньше процентная ставка. Его минимальный размер в зависимости от программы кредитования составляет 10–15% от стоимости квартиры.

Брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Потому что желание сэкономить на пониженной ставке и курсах иностранных валют может обернуться еще большими расходами.

Шаг 2: выберите жилье

Необходимо решить, на какую покупку пойдет ипотечный кредит. Это может быть частный дом, коттедж, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Однако в этом случае риски выше — девелоперская компания может приостановить или вовсе прекратить строительство, объявив себя банкротом. По этой причине количество банков, желающих сотрудничать с застройщиком, будет ограничено. К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

При покупке жилья на вторичном рынке важно убедиться, что помещение свободно от прав третьих лиц, не обременено залогом и не находится под арестом. «Для получения информации о всех характеристиках квартиры необходимо заказать выписку из ЕГРН и ознакомиться со всеми ее разделами. Такая проверка обеспечит безопасность покупки для самого покупателя и повысит вероятность одобрения выбранного жилого помещения банком», — советует эксперт.

При этом договариваться с хозяином о покупке квартиры лучше уже после согласования кредита — тогда заемщик будет понимать, на какую сумму он может рассчитывать. К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

Шаг 3: выберите банк

Особое внимание следует уделить выбору кредитной организации, в которой будет оформлена ипотека. Найти в интернете информацию о программах и условиях кредитования сегодня не составит труда. По итогам мониторинга можно сделать список банков, условия выдачи жилищных кредитов в которых показались самыми привлекательными.

Часто выгоднее выбирать тот банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются специальные условия: в частности, дополнительные льготы по ставке, ускоренный процесс рассмотрения заявки на кредит и сниженные требования к стажу на последнем месте работы.

Узнать о возможных дополнительных платежах и задать оставшиеся вопросы можно по телефону или при личном посещении офиса кредитной организации. Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

Шаг 4: соберите документы

В стандартный пакет документов включены паспорт, справка о доходах, заверенная копия трудовой книжки и документы, подтверждающие семейное положение. В зависимости от финансового и юридического статуса заемщика пакет документов может сильно отличаться. Список документов, необходимых для оформления ипотеки, можно уточнить на сайте банка или по телефону.

Некоторые кредитные организации предлагают оформить ипотеку в упрощенном режиме — по двум документам. Для этого заемщику требуется предоставить только паспорт и, например, номер СНИЛС. Такие программы есть в Сбербанке, ВТБ, Газпромбанке, «Уралсибе» и Россельхозбанке.

Кроме того, если заемщик является зарплатным клиентом выбранной кредитной организации, перечень документов для него может быть существенно сокращен. Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

Шаг 5: отправьте заявку

Заполнить заявление-анкету на предоставление жилищного кредита можно на сайте выбранного банка в режиме реального времени. После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

Ключевым условием для согласования ипотеки будет соответствие потенциального заемщика действующим в кредитной организации требованиям. При этом кредитору важно максимально быстро и объективно определить уровень платежеспособности и благонадежности будущего заемщика.

Шаг 6: дождитесь решения банка

В среднем решение по ипотеке принимается в течение одной-двух недель. Если это специализированный ипотечный банк — на рассмотрение уйдет от одного до трех рабочих дней. После согласования заявки в банк необходимо предоставить документы на приобретаемую недвижимость. Их список можно также уточнить у сотрудников кредитной организации.

Важно помнить, что одобрение по ипотеке действует в течение определенного срока. Как правило, он составляет два-три месяца (в зависимости от банка). Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

«Выбранное жилое помещение необходимо оценить у независимого оценщика. Покупателям следует иметь в виду, что банк не вправе навязывать клиенту отобранную им оценочную организацию», — предупреждает Александра Воскресенская.

На проверку недвижимости потребуется еще около двух недель. В это время в том числе проводятся оценка стоимости страхования и оценка выбранного жилья, готовятся документы на подписание. При этом неверное оформление или неполный пакет подготовленных документов могут стать причиной для отказа в выдаче кредита.

Шаг 7: внимательно прочтите кредитный договор

Необходимо внимательно читать весь текст ипотечного договора перед его подписанием. Очень часто банки включают туда пункты, которые крайне невыгодны для заемщика, отмечает адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. После появления обширной судебной практики в пользу заемщиков это явление встречается реже. И все же остается ряд моментов, на которых следует заострить внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусмотрены ли в нем какие-либо дополнительные платежи — пошлина за оформление сделки в Росреестре, оплата услуг оценочных компаний, годовая комиссия.

Также изучите договор на предмет штрафов. «Как правило, банки устанавливают их за несвоевременные платежи, непредоставление информации о смене места жительства, работы и семейного положения, — рассказывает Александр Тарасов. — Обратите внимание на ограничения ваших прав на помещение. Это могут быть запреты на продажу жилья, сдачу его в аренду или на проведение ремонта, предусматривающего перепланировку».

В договоре не допускается наличие условий о предоставлении банком дополнительных услуг на возмездной основе — например, о взимании комиссии за подключение к программе страхования имущества. Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

«В соответствии с законом об ипотеке, обязательному страхованию подлежит только заложенное имущество, — отмечает Александра Воскресенская. — При этом банк не вправе навязывать заемщику конкретного страховщика и условия страхования. Как следует из судебной практики, включение в договор положений об обязанности заемщика застраховать свою жизнь и здоровье свидетельствует о злоупотреблении свободой договора. Условия, навязывающие клиенту услуги по страхованию, не связанные с обязательным страхованием заложенного имущества, являются недействительными».

Кроме того, незаконным является включение в кредитный договор условий о запрете на досрочное погашение кредита в силу п. 4 ст. 11 закона «О потребительском кредите (займе)». Заемщику также следует пересмотреть договор, если его не устраивает возможность безакцептного списания средств со счета, открытого для обслуживания кредита. Этот вопрос необходимо обговорить с представителем банка.

Этот вопрос необходимо обговорить с представителем банка.

Шаг 8: оформите право собственности

Следующий шаг — переоформление недвижимости на имя ипотечного заемщика. В течение нескольких дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Остается только передать полученные средства бывшему хозяину квадратных метров и отпраздновать новоселье.

Как взять ипотеку: инструкция для новичков

Не хватает денег на покупку квартиры? Возьмите ипотеку. Предлагаем вам пошаговую инструкцию, как действовать, куда обращаться, какие документы собрать.

ArturVerkhovetskiy/Depositphotos1. Выберите банк

Для начала нужно выбрать банк, в котором вы оформите кредит. Возьмите лист бумаги и расчертите его на семь граф: название банка, цена квартиры, первоначальный взнос, ставка, срок кредита, валюта, необходимые документы. Также отмечайте, если в каком-то банке у вас есть особые условия – например, если у вас открыт в нем зарплатный счет.

Также отмечайте, если в каком-то банке у вас есть особые условия – например, если у вас открыт в нем зарплатный счет.

Вносите в этот список банки, условия которых вам показались самыми интересными, а потом сравните.

Процентная ставка сейчас может начинаться от 4,7% на новостройки по специальным программам с господдержкой. Обратит также внимание, что у некоторых банков есть предложения об оформлении ипотеки онлайн с более низкой ипотечной ставкой. Обратите внимание на дополнительные платежи, комиссии и условия.

Определитесь, какую сумму вы хотите и можете взять в кредит, сколько можете отдать в качестве первоначального взноса. Минимальный первоначальный взнос – 15-20% от стоимости жилья, он зависит от выбранной ипотечной программы. Срок, на который вы возьмете кредит определите, исходя из ваших возможностей: готовы платить значительную сумму ― берите кредит на пять лет. Ограничены в средствах ― оформляйте на 25 лет с возможностью досрочного погашения. Чем больше срок кредита, тем больше вы переплатите в итоге. Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Ипотека без первоначального взноса: что это и стоит ли ее брать

Новый год, новые цены: чего ждать покупателям недвижимости

2. Уточните условия и дополнительные платежи

Позвоните, зайдите или напишите в банк и еще раз уточните условия кредита. Выясните у кредитного специалиста размер банковской комиссии, необходимость оформлять страховку, возможные штрафы, условия досрочного погашения кредита. Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

3. Соберите документы

Узнайте у специалиста по кредитованию, какие документы вы должны собрать. Обычно это справка 2-НДФЛ от вашего работодателя, заверенная им копия трудовой книжки, копия трудового договора, документы об образовании, свидетельство о браке или его расторжении, страховое свидетельство государственного пенсионного страхования, свидетельство ИНН, копии свидетельств о рождении детей, паспорт. Мужчинам призывного возраста понадобится еще и копия военного билета.

Мужчинам призывного возраста понадобится еще и копия военного билета.

4. Подайте заявку

После того как вы соберете все документы для ипотеки, позвоните в банк и договоритесь, когда вы можете подать заявление на получение кредита. Вы придете в банк, и специалист проверит справки и копии, которые вы подготовили. Попросите его не просто сложить бумаги в стопку, но и проверить, верно ли они оформлены. Также на основе ваших документов он может сделать ориентировочный расчет того, на какую сумму кредита и первоначального взноса вы можете рассчитывать в этом банке. Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Все в дом: как за год накопить на первоначальный взнос

Льготная ипотека под 6,5%: разбираем условия программы с экспертами

5. Дождитесь решения

Вы можете присматривать квартиру и до того, как получите решение банка. Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

К недвижимости банк также предъявляет определенные требования. Поэтому не оставляйте аванс или задаток за жилье, пока не получите одобрение сделки со стороны банка.

Если кредитных сотрудников все устраивает, приглашайте оценщика, а потом направляйте банку отчет об оценке квартиры и сообщайте цену, которую запрашивает продавец.

Только после всего этого банк принимает окончательное решение о предоставлении ипотечного займа, а также согласует с вами день, когда вы заключите два договора: купли-продажи с хозяином квартиры и кредитный с банком.

Не пропустите:

Эскроу-счета: что изменилось в недвижимости за год

Деньги в бетоне: что нужно знать про инвестиции в недвижимость

Как покупатель должен проверить вторичную квартиру?

20 статей о том, как купить вторичную квартиру

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Хочу взять ипотеку. Что нужно знать? — Ипотека

Задумались об ипотеке? Рассказываем главное, чтобы вы могли принять взвешенное решение и выбрать оптимальные условия.

Что такое ипотека

Ипотечный кредит, а проще говоря — ипотека — это особый вид кредита, при котором право собственности вы оформляете на себя, а вашу недвижимость банк берёт в залог.

Пока вы полностью не выплатите кредит, вы не сможете просто так продать недвижимость или совершить с ней другие сделки — для этого потребуется получить согласие банка. Но в остальном распоряжаться собственностью сможете как угодно — например, прописывать родных и делать ремонт.

Кто может подать заявку на ипотеку

Есть общие требования к заёмщикам.

- Гражданство РФ

- Прописка на территории РФ

- Возраст — от 21 года до 75 лет на момент выплаты ипотеки, а если оформляете ипотеку без подтверждения дохода — до 65 лет

- Стабильный доход

- Стаж на текущем месте работы не менее 3 месяцев

По некоторым программам кредитования к заёмщикам есть дополнительные требования — например, оформить ипотеку с господдержкой для семей с детьми могут только семьи с ребёнком.

Какие документы нужны для подачи заявки на ипотеку

Если вы зарплатный клиент Сбера, для подачи заявки нужны будут только паспорт и номер карты.

Если вы зарплатный клиент другого банка, но работаете официально, нужны будут:

✅ Для подтверждения дохода — справка о доходах и расходах физического лица за последние 12 месяцев или справка по форме банка

✅ Для подтверждения занятости — номер СНИЛС для заказа онлайн-выписки из ПФР

На какую сумму кредита можно рассчитывать

Узнать сумму, которую одобрит банк, можно только одним способом — подать заявку.

Одобренная сумма будет зависеть от размера дохода и ещё ряда факторов. При рассмотрении заявки банк учитывает в качестве дохода зарплату, а дополнительно может учесть пенсию, доход от аренды недвижимости или полученный по договору гражданско-правового характера. Алименты, пособия, выплаты по уходу за ребенком и стипендии не учитываются в качестве дохода.

На какой срок выгоднее брать ипотеку

🙂 Меньше срок — меньше переплата, но больше ежемесячный платёж.

🙃 Больше срок — больше переплата, но меньше ежемесячный платёж.

Для того, чтобы выбрать оптимальный срок, найдите баланс. Оттолкнитесь от суммы ежемесячного платежа. На калькуляторе ДомКлик меняйте срок кредита до тех пор, пока ежемесячный платёж не составит приемлемую для вас сумму — ту, которую вам будет комфортно вносить каждый месяц вне зависимости от обстоятельств.

📌 Желательно, чтобы платёж по ипотеке не превышал 50% вашего дохода. Если он будет больше, велика вероятность отказа со стороны банка, а вам будет тяжелее справляться с финансовой нагрузкой.

Нужен ли первоначальный взнос

Да, нужен. В Сбере вы можете оформить ипотеку с первоначальным взносом от 10% стоимости недвижимости. А вообще размер первоначального взноса зависит от программы кредитования. Сравнить все программы кредитования можно на ДомКлик.

Сообщите менеджеру банка, если средства для первоначального взноса планируете выручить от продажи другой недвижимости и ещё не нашли покупателя.

Если денег на первоначальный взнос нет

Если накоплений нет, но в собственности есть какая-то недвижимость, вы можете оформить кредит под залог этой недвижимости. Это альтернатива ипотеке без первоначального взноса.

У этой программы есть преимущество — вы можете использовать деньги по своему усмотрению. Например, купить любую недвижимость, вложить деньги в строительство и ремонт — отчитываться о том, куда вы потратили деньги, не нужно. Но и ставка по такому кредиту немного выше — от 10,4%.

Ставки по ипотеке в Сбере

Ставка зависит от программы кредитования. Ставки по ипотечным программам Сбера:

- Господдержка 2020 — от 0,1% в первый год и 6,1% на оставшийся срок

- Ипотека для семей с детьми — от 0,1% в первый год и 4,7% на оставшийся срок

- Приобретение строящегося жилья — от 0,9% годовых в первые 2 года и 7,6% на оставшийся срок

- Приобретение готового жилья — от 7,3%

- Строительство жилого дома — от 8,8%

- Загородная недвижимость — от 8%

Как получить скидку на ставку по ипотеке

На ставку в зависимости от программы кредитования могут влиять срок кредита и размер первоначального взноса — это наглядно можно увидеть в калькуляторе ДомКлик.

Также оформить кредит по низкой ставке вам помогут скидки и акции ДомКлик:

- Скидка по акции «Молодая семья» — 0,4%

- Скидка при страховании жизни — 1%

- Скидка при покупке недвижимости на ДомКлик — 0,3%

- Скидка при использовании сервиса «Электронная регистрация» — 0,3%

Какую недвижимость можно купить в ипотеку

В Сбере вы можете получить деньги на строительство дома или купить в ипотеку:

- Комнату

- Квартиру на первичном или вторичном рынке

- Апартаменты

- Дом

- Дачу

- Гараж

В зависимости от типа недвижимости, вы получите список документов, которые необходимы для одобрения выбранного жилья банком. Срок рассмотрения документов — 3-5 рабочих дней.

Что делать сначала: искать жильё или подавать заявку

Мы рекомендуем сначала подать заявку на ипотеку, а уже после подбирать жильё. Так вы сможете понимать, на какую сумму кредита можно ориентироваться.

После одобрения заявки на ипотеку у вас будет целых 90 дней на поиск недвижимости и заключение сделки — вы точно всё успеете.

Как подать заявку на ипотеку

Заявку вы можете подать онлайн, за пару минут, на сайте DomClick.ru или в приложении. Если при подаче заявки возникнут вопросы — вам поможет онлайн-консультант. Он подскажет, какие документы необходимо загрузить и как их правильно заполнить, поможет отправить заявку в банк.

После того, как решение будет принято, вас будет сопровождать группа менеджеров в режиме 24/7. Менеджер поможет, если вам необходимо будет изменить срок или сумму кредита, программу кредитования, а также ответит на любой вопрос по вашей заявке.

Я всё ещё сомневаюсь: брать или не брать

Ипотека — это возможность реализовать свои мечты: например, жить отдельно, быть ближе к природе, переехать в квартиру побольше или даже в другой город. Однако подходить к решению о её оформлении стоит прагматично. Главное — честно оценить свои силы.

Получение ипотеки: ограничения по возрасту и семейному положению

Кредиторы дают ипотеку не всем желающим. Чем хуже общеэкономическая ситуация в стране, тем ограничения становятся жестче. Поэтому соискателю будет нелишним взглянуть на себя как бы со стороны.

Возрастные ограничения – один из главных минусов российской ипотеки. Российские банки предпочитают выдавать кредиты заемщикам старше 25 лет. Конечно, банк может дать ипотеку, если вы моложе 25 лет. И к рассмотрению обычно допускаются претенденты с 21 года. Но в итоге далеко не все получают одобрение заявки. Например, если на кредит претендует не прошедший срочную службу в вооруженных силах юноша, он должен доказать банку, что освобожден от призыва.

С другой стороны, банки заинтересованы в привлечении заемщиков, только что создавших семью. У ведущих игроков ипотечного рынка даже есть специализированные продукты с более низкой процентной ставкой. Направленность программ подчеркивается в названии: «Молодая семья», «Ипотека молодым» и т. д. А в ряде таких продуктов на некоторый срок ставка дополнительно снижается при рождении детей. Стоит уточнить, что молодыми в этих случаях называют лиц в возрасте до 35 лет.

Есть и верхние возрастные ограничения. Кредиторы не особо жалуют заемщиков предпенсионного возраста. Практически любой банк ставит обязательное условие, чтобы на момент погашения кредита возраст заемщика не превышал 60 лет для женщин и 65 лет – для мужчин. На практике же проблемы с одобрением ипотечных заявок возникают уже после 45 лет. Увы, чем старше человек, тем больше вероятность, что он не доживет до момента полного погашения займа.

Это не значит, что пожилому претенденту обязательно откажут в кредите. Пожилого заемщика может ждать повышенный тариф по обязательному страхованию сделки. При этом не каждая страховая компания готова работать с клиентом в возрасте.

Дополнительным поводом не развивать ориентированные на пожилых заемщиков программы служит для банкиров то, что немолодому человеку в случае потери работы – пусть и не по его вине – достаточно сложно найти другое место с приличной зарплатой.

Идеальный, с точки зрения кредиторов, заемщик таков. Возраст 25-40 лет, состоит в браке, с высшим образованием, является сотрудником крупной компании с длительным стажем работы и высоким официально подтвержденным доходом, с недвижимостью, автомобилем в собственности, с положительной кредитной историей.

Но идеальных заемщиков на всех не хватает. Поэтому многие банки разрешают брать ипотеку не только официально женатым парам, но и состоящим в гражданском браке. Разница лишь в том, что зарегистрированные супруги получают жилье в совместную собственность, а гражданские – в долевую. Независимо от семейного положения, заемщик ипотеки – одно физическое лицо. Его супруг или супруга, в соответствии с обязательным требованием многих банков, выступает созаемщиком.

При этом банки не жалуют заемщиков-одиночек. Таким клиентам могут повысить тариф по страхованию объекта залога либо вовсе отказать в выдаче жилищного кредита.

ЦБ увидел новые риски в ипотеке — Frank RG

Регулятора волнует увеличение доли ипотеки с первоначальным взносом ниже 20%

pxhere.comЦБ видит рост доли ипотечных кредитов с низким первоначальным взносом, сообщила директор департамента финансовой стабильности ЦБ Елизавета Данилова на конференции Ассоциации банков России «Разморозка финансового сектора после пандемии: регулирование и точки роста».

Детали. Пока доля таких кредитов, по которым первоначальный взнос менее 20%, не превышает исторические значения, но регулятор следит за ситуацией, чтобы не допустить «пузырей» на рынке, уточнила Данилова.

На эту проблему во время конференции указал и директор департамента обеспечения банковского надзора ЦБ Александр Данилов. «Довольно много выдается ипотеки, в том числе на первичном рынке, с низким первоначальным взносом», — уточнил он. Данилов добавил, что такие кредиты банки выдают и людям с высокой долговой нагрузкой. Он предупредил, что ситуация может привести к накоплению рисков, если не изменится.

Данилов назвал темпы роста выдачи ипотечных кредитов «очень существенными». Значительный вклад в этой вносят льготные программы и снижение ставок. «Спрос, рожденный в том числе льготной поддержкой, вызвал рост цен на недвижимость, это скрадывает в значительной степени выгоду, которую заемщики получают от снижения ставки”, — отметил он.

Статистика по теме Контекст. Программа льготной ипотеки на новостройки по ставке до 6,5% годовых начала действовать в разгар пандемии в апреле 2020 года. Изначально она была рассчитана до ноября 2020 года, но затем продлена до июля 2021 года. Реализация программы привела к росту спроса на жилье и цен на него в некоторых регионах. На это и на риски «пузыря» в случае повторного продления программы неоднократно указывала глава ЦБ Эльвира Набиуллина.

Доля кредитов с низким первоначальным взносом выросла до 35% от выдач в 3 квартале 2020 года по сравнению с 28% во 2 квартале, говорится в отчете ЦБ о развитии банковского сектора в декабре 2020 года. Причем в сегменте кредитования покупки жилья на первичном рынке (а льготы распространяются именно на эту часть) доля выросла еще больше — с 24% до 40%.

Если рост ипотеки не будет поддержан увеличением предложения от застройщиков, то результатом станут рост цен на недвижимость, снижение доступности жилья и повышение уровня закредитованности граждан, предупреждал ЦБ в «Обзоре финансовой стабильности» за 2-3 кварталы 2020 года.

Зачем вам об этом знать. Рост доли ипотеки с низким первоначальным взносом может стать еще одним аргументом ЦБ в пользу завершения льготной программы в срок, то есть 1 июля 2021 года. Раньше на этом настаивала Набиуллина, а Минфин уже предложил продлить программу до конца 2021 года.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

До скольки лет дают ипотеку на квартиру?

Загородный дом или квартира являются мечтой для многих. Это могут быть как молодые люди, так и пенсионеры. Однако не всем хватает достаточной суммы для такого приобретения. Отличным выходом в такой ситуации является ипотека. Однако часто встаёт перед людьми важный вопрос: «До какого возраста можно взять ипотеку на жильё?»

Каждое финансовое учреждение, в которое обращается клиент будет интересоваться реальным уровнем дохода человека в ближайшие 10–20 лет. Такие сроки обусловлены тем, что погашение ипотеки растягивается иногда до 25-ти лет, да и сумма выходит достаточно большая. В связи с этими причинами основным ограничением является возраст до 60-ти лет. В 35-45 лет легче всего получить ипотеку, если Вы имеете стабильный доход. В этом возрасте у многих активно строится карьера и растёт финансовая стабильность. Человек молод, активен, практически здоров, чего не скажешь о многих пенсионерах.

Когда исполняется 50 лет, в жизни появляются определённые риски: это и болезни, и потеря работы, ведь молодым и амбициозным сотрудникам скорее отдадут рабочее место. С 60-ти лет отмечен повышенный показатель роста смертности — тоесть клиенты этого возраста ещё меньше имеют шансов получить ипотечный займ. Чем выше возраст клиента, тем лучше у него должны быть рекомендации и высокий уровень дохода, а также он должен иметь возможность пригласить созаёмщика.

Многие банки считают, что при выходе на пенсию у человека уменьшаются доходы, соответственно к этому моменту он должен погасить ипотеку. Значит срок кредитования уменьшается относительно увеличения возраста заёмщика. Если Вам исполнилось 50 лет, значит до выхода на пенсию осталось 10 лет. За столь короткий срок надо погасить ипотеку. Если человеку 30 лет, у него времени больше — целых 25-30 лет хороших доходов и рост карьеры. Выводы очевидны. Некоторые финансовые учреждения рассчитывают сроки погашения ипотеки аж до 75-ти лет по специальным кредитным программам. Однако такими условиями могут воспользоваться не все пенсионеры.

Есть определённые условия, когда пенсионеру могут одобрить ипотечный займ. Одним из важных условий является дополнительный доход после выхода на пенсию и отсутствие иждивенцев. Одиноких пенсионеров относят к рискованым клиентам, а вот семейной паре скорее одобрят ипотечный займ. Хороший залог и наличие созаёмщиков (дети, внуки, родственники) — являются положительными факторами в глазах банковских сотрудников. В случае смерти заёмщика родственники гарантируют погасить задолженость. У поручителей также должна быть хорошая кредитная история и высокий уровень дохода.

Одни банки выставляют очень жёсткие требования, когда срок уплаты ипотечных взносов заканчивается в 59-60 лет. Среднего стандарта — 65 лет — придерживаются многие финансовые учреждения. Небольшое количество банков готовы выдать заём и ждать до 70-ти, а иногда и до 75-ти лет. Если Вам отказали в одном банке, имеет смысл просто обратиться в другой и внимательно изучить его условия.

Чем старше возраст заёмщика-пенсионера, тем больший первоначальный взнос с него потребуют, сумма может возрасти до 20-25%. Это условие не все смогут выполнить. Обязательным станет страхование жизни и здоровья клиента, причём цена такого полиса будет достаточно высока. Исходя из всего выше сказанного, каждому пенсионеру надо взвесить все плюсы и минусы ипотечного займа в преклонном возрасте и уже принимать взвешенное решение.

Закредитованным россиянам могут усложнить получение ипотеки

2021-05-21T18:15:51+03:00

2021-05-21T18:15:51+03:00

2021-05-21T18:15:51+03:00

2021

https://1prime.ru/business/20210521/833726804.html

Закредитованным россиянам могут усложнить получение ипотеки

Бизнес

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Банк России во втором полугодии может рассмотреть ужесточение регулирования ипотеки с первоначальным взносом более 20%, которая выдается закредитованным россиянам, говорится в… ПРАЙМ, 21.05.2021

недвижимость, россия, ипотека, недвижимость, новости, бизнес

https://1prime.ru/images/83229/80/832298043.jpg

1920

1440

true

https://1prime.ru/images/83229/80/832298043.jpg

https://1prime.ru/images/83229/80/832298040.jpg

1920

1080

true

https://1prime.ru/images/83229/80/832298040.jpg

https://1prime.ru/images/83229/80/832298037.jpg

1920

1920

true

https://1prime.ru/images/83229/80/832298037.jpg

https://1prime.ru/banks/20210520/833706564.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 21 мая — ПРАЙМ. Банк России во втором полугодии может рассмотреть ужесточение регулирования ипотеки с первоначальным взносом более 20%, которая выдается закредитованным россиянам, говорится в сообщении регулятора.

Эксперт рассказал, что будет со ставками по ипотеке в России

ЦБ ранее в пятницу сообщил, что решил ужесточить регулирование выдачи ипотеки с низким первым взносом (то есть ниже 20% стоимости жилья) с 1 августа — по таким кредитам надбавки к коэффициентам риска будут повышены до 50-100 процентных пунктов с текущих значений в 20-80 процентных пунктов.

«Учитывая, что платежеспособность заемщиков в значительной мере зависит от уровня долговой нагрузки, в случае дальнейшего повышения долговой нагрузки и сохранения ускоренного роста цен на недвижимость Банк России во втором полугодии 2021 года может рассмотреть вопрос об установлении надбавок к коэффициентам риска также для кредитов с первоначальным взносом более 20% и высоким значением показателя долговой нагрузки заемщика», — отметил регулятор.

Банк России отметил, что в первом квартале текущего года на кредиты заемщикам с показателем долговой нагрузки более 80% пришлось 24% объема предоставленных ипотечных кредитов.

Определение ипотеки

Что такое ипотека?

Ипотека — это ссуда, которую заемщик использует для покупки или обслуживания дома или другой формы недвижимости и соглашается выплатить ее в течение долгого времени, обычно в виде серии регулярных платежей. Имущество служит залогом для обеспечения кредита.

Ключевые выводы

- Ипотека — это ссуды, которые используются для покупки домов и другой недвижимости.

- Сама недвижимость служит залогом по кредиту

- Ипотека доступна в различных типах, включая фиксированную и регулируемую.

- Стоимость ипотеки будет зависеть от типа ссуды, срока (например, 30 лет) и процентной ставки, взимаемой кредитором.

- Ставки по ипотеке могут сильно различаться в зависимости от типа продукта и квалификации заявителя.

Как работает ипотека

Физические лица и предприятия используют ипотечные кредиты для покупки недвижимости, не выплачивая полную стоимость покупки заранее. В течение определенного количества лет заемщик погашает ссуду, плюс проценты, до тех пор, пока собственность не станет свободной и чистой.Ипотека также известна как «залог против собственности» или «требования на собственность». Если заемщик перестает выплачивать ипотеку, кредитор может лишить права собственности на недвижимость.

Например, при жилищной ипотеке покупатель жилья передает свой дом в залог банку или другому кредитору, который затем предъявляет претензию на недвижимость, если покупатель не выплатит ипотеку. В случае обращения взыскания кредитор может выселить жителей дома и продать недвижимость, используя деньги от продажи для выплаты ипотечного долга.

Ипотечный процесс

Потенциальные заемщики начинают процесс с обращения к одному или нескольким ипотечным кредиторам. Кредитор запросит доказательства того, что заемщик способен погасить ссуду, что может включать банковские и инвестиционные отчеты, недавние налоговые декларации и доказательства текущей работы. Кредитор, как правило, также проводит проверку кредитоспособности.

Если заявка будет одобрена, кредитор предложит заемщику ссуду до определенной суммы и под определенную процентную ставку.Покупатели жилья могут подать заявку на ипотеку после того, как они выбрали недвижимость для покупки или пока они все еще ищут ее, этот процесс известен как предварительное одобрение. Предварительное одобрение ипотеки может дать покупателям преимущество на ограниченном рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы поддержать свое предложение.

После того, как покупатель и продавец договорились об условиях сделки, они или их представители встретятся на так называемом закрытии сделки. Продавец передаст право собственности на недвижимость покупателю и получит согласованную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы.

Виды ипотеки

Ипотека бывает разных форм. Наиболее распространены ипотечные кредиты с фиксированной процентной ставкой на 30 и 15 лет. Срок действия одних ипотечных кредитов составляет всего пять лет, а других — 40 лет и более. Растягивание платежей на несколько лет снижает ежемесячный платеж, но увеличивает общую сумму процентов, которые заемщик будет платить в течение срока ссуды.

При ипотеке с фиксированной ставкой процентная ставка остается неизменной в течение всего срока ссуды, как и ежемесячные платежи заемщика по ипотеке.Ипотека с фиксированной процентной ставкой также называется «традиционной» ипотекой.

При ипотеке с регулируемой ставкой (ARM) процентная ставка фиксируется на начальный срок, после чего она может периодически меняться в зависимости от преобладающих процентных ставок. Начальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной перспективе, если ставка существенно вырастет. Ипотечные ссуды с регулируемой процентной ставкой обычно имеют лимиты или максимумы того, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока ссуды.

Другие, менее распространенные типы ипотечных кредитов, такие как ипотека с выплатой только процентов и ARM с возможностью оплаты, могут включать сложные графики погашения и лучше всего используются опытными заемщиками. Многие домовладельцы столкнулись с финансовыми проблемами с этими типами ипотеки во время жилищного пузыря в начале 2000-х годов.

Как следует из названия, обратная ипотека — это совершенно другой финансовый продукт. Они предназначены для домовладельцев от 62 лет и старше, которые хотят конвертировать часть капитала в свои дома в наличные.Эти домовладельцы могут брать взаймы под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом.

Средние ставки по ипотеке в 2020 году

Сумма, которую вам придется заплатить за ипотеку, зависит от типа ипотеки (например, фиксированная или регулируемая, ее срока (например, 20 или 30 лет) и процентных ставок на данный момент. Процентные ставки могут варьироваться от недели к неделе. и от кредитора к кредитору, поэтому стоит присматриваться.

В 2020 году ставки по ипотеке были почти на рекордно низком уровне. По данным Федеральной ипотечной корпорации по жилищным ипотечным кредитам, на конец года средние процентные ставки выглядели следующим образом:

- Ипотека с фиксированной процентной ставкой на 30 лет: 2,67%

- Ипотека с фиксированной процентной ставкой на 15 лет: 2,17%

- Ипотека с регулируемой процентной ставкой 5/1: 2,71%

(Ипотека с регулируемой ставкой 5/1 — это ARM, которая поддерживает фиксированную процентную ставку в течение первых пяти лет, а затем корректируется каждый год после этого.)

Ваша ипотека может составлять только часть вашего ежемесячного платежа по ипотеке, если ваш кредитор также требует, чтобы вы платили налоги на недвижимость и страхование домовладельцев через счет условного депонирования.

Как сравнить ипотечные кредиты

Банки, ссудо-сберегательные ассоциации и кредитные союзы были фактически единственными источниками ипотечных кредитов в свое время. Сегодня растущая доля ипотечного рынка включает небанковских кредиторов, таких как Better.com, LoanDepot, Rocket Mortgage и SoFi.

Если вы покупаете ипотеку, онлайн-калькулятор ипотеки поможет вам сравнить расчетные ежемесячные платежи в зависимости от типа ипотеки, процентной ставки и размера первоначального взноса, который вы планируете внести. Это также может помочь вам определить, насколько дорогое имущество вы можете себе позволить.

В дополнение к основной сумме и процентам, вы будете платить по ипотеке, кредитор или ипотечный обслуживающий персонал может также открыть счет условного депонирования для оплаты местных налогов на недвижимость, страховых взносов домовладельцев и некоторых других расходов.Эти расходы добавятся к вашему ежемесячному платежу по ипотеке.

Также обратите внимание, что если вы вносите менее 20% первоначального взноса при оформлении ипотечного кредита, ваш кредитор может потребовать, чтобы вы приобрели частную ипотечную страховку (PMI), что станет еще одной добавленной ежемесячной платой.

Часто задаваемые вопросы

Зачем людям ипотека?

Цена дома часто намного превышает сумму денег, сэкономленную большинством домохозяйств. В результате ипотека позволяет отдельным лицам и семьям покупать дом, внося лишь относительно небольшой первоначальный взнос (например,грамм. 20%) и получение кредита на остаток. Затем ссуда обеспечивается стоимостью собственности на случай дефолта заемщика.

Можно ли получить ипотеку?

Ипотечные кредиторы должны будут одобрить потенциальных заемщиков через процесс подачи заявки и андеррайтинга. Жилищные ссуды будут предоставляться только тем, у кого достаточно активов и дохода по сравнению с их долгами, чтобы практически нести стоимость дома с течением времени. Кредитный рейтинг также будет оцениваться при принятии решения о продлении ипотеки.Процентная ставка по ипотеке также будет варьироваться, при этом более рискованные заемщики получат более высокие процентные ставки.

Что означает фиксированная и переменная ипотека?

Многие ипотечные кредиты имеют фиксированную процентную ставку, что означает, что она не изменится в течение всего срока ипотеки (обычно 30 или 15 лет), даже если процентные ставки в будущем вырастут или упадут. Ипотека с переменной или регулируемой ставкой (ARM) вместо этого имеет процентную ставку, которая колеблется в течение срока действия ссуды в зависимости от того, что делают процентные ставки.

Сколько ипотечных кредитов я могу получить на свой дом?

Как правило, кредиторы выдают первую или основную ипотеку, а затем разрешают вторую ипотеку, известную как ссуда под залог собственного капитала. Большинство кредиторов не предоставляют последующую ипотеку, обеспеченную той же собственностью.

Где взять ипотеку?

Ипотека предлагается из самых разных источников. Банки и кредитные союзы часто предоставляют жилищные ссуды, есть также специализированные ипотечные компании, которые занимаются только жилищными ссудами.Вы также можете нанять неаффилированного ипотечного брокера, который поможет вам выбрать лучшую ставку среди разных кредиторов.

Определение жилищной ипотеки

Что такое ипотека?

Жилищная ипотека — это ссуда, предоставляемая банком, ипотечной компанией или другим финансовым учреждением для покупки жилья — основного, вторичного или инвестиционного — в отличие от коммерческой или промышленной собственности. При ипотеке владелец недвижимости (заемщик) передает право собственности кредитору при условии, что право собственности будет передано обратно владельцу после того, как будет произведен окончательный платеж по ссуде и будут выполнены другие условия ипотеки. .

Стоит ли покупать дом за наличные или ипотеку?

Ипотека на жилье — одна из самых распространенных форм долга, а также одна из наиболее рекомендуемых. Поскольку они представляют собой обеспеченный долг — есть актив (дом), который выступает в качестве обеспечения ссуды, — ипотечные кредиты имеют более низкие процентные ставки, чем почти любой другой вид ссуды, который может найти индивидуальный потребитель.

ключевые выносы

- Ипотечный кредит — это кредит, предоставляемый банком, ипотечной компанией или другим финансовым учреждением для покупки жилья.

- Ипотечный кредит будет иметь фиксированную или плавающую процентную ставку и срок от трех до 30 лет.

- Кредитор, который предоставляет жилищную ипотеку, сохраняет за собой право собственности на недвижимость, которую он передает заемщику после выплаты ипотеки.

Как работает ипотека на дом

Домашняя ипотека позволяет гораздо более широкому кругу граждан иметь возможность владеть недвижимостью, так как полная покупная цена дома не должна быть оплачена заранее.Но поскольку кредитор фактически владеет титулом, пока действует ипотека, он имеет право лишить одного дома права выкупа (изъять его у домовладельца и продать на открытом рынке), если заемщик не может внести платежи.

Домашняя ипотека будет иметь фиксированную или плавающую процентную ставку, которая выплачивается ежемесячно вместе с взносом в основную сумму кредита. В ипотеке с фиксированной процентной ставкой процентная ставка и периодические выплаты обычно одинаковы в каждый период.В ипотеке

с регулируемой процентной ставкой процентная ставка и периодические выплаты различаются. Процентные ставки по ипотеке с регулируемой ставкой обычно ниже, чем по ипотеке с фиксированной ставкой, поскольку заемщик несет риск повышения процентных ставок.

В любом случае ипотека работает одинаково: поскольку домовладелец со временем выплачивает основную сумму, проценты рассчитываются на меньшей основе, так что будущие выплаты по ипотеке в большей степени относятся к сокращению основной суммы, а не просто к выплате процентов.

В ипотечной сделке кредитор известен как залогодержатель, а заемщик — как залогодатель.

Получение ипотеки на жилье

Для получения ипотеки лицо, ищущее ссуду, должно подать кредитору заявление и информацию о своей финансовой истории, чтобы продемонстрировать, что заемщик способен выплатить ссуду. Иногда заемщики обращаются к ипотечному брокеру за помощью в выборе кредитора.

Процесс состоит из нескольких этапов.Во-первых, заемщики могут стремиться пройти предварительную квалификацию. Предварительная квалификация предполагает предоставление банку или кредитору вашей общей финансовой картины, включая ваш долг, доход и активы. Кредитор все проверяет и дает вам оценку того, сколько вы можете рассчитывать на получение кредита. Предварительная квалификация может быть проведена по телефону или через Интернет и обычно не требует дополнительных затрат.

Следующим шагом будет предварительное одобрение. Вы должны заполнить официальную заявку на ипотеку, чтобы получить предварительное одобрение, и вы должны предоставить кредитору всю необходимую документацию для проведения тщательной проверки вашего финансового состояния и текущего кредитного рейтинга.Вы получите в письменной форме условное обязательство по выплате точной суммы кредита, что позволит вам искать дом по этой цене или ниже.

После того, как вы нашли желаемое место жительства, последним шагом в процессе является обязательство по предоставлению кредита, которое выдается банком только после того, как он утвердил вас как заемщика, а также дом, о котором идет речь, — это означает, что недвижимость является оценивается по цене продажи или выше.

Когда заемщик и кредитор договариваются об условиях ипотеки, кредитор закладывает дом в качестве залога по ссуде.Это право удержания дает кредитору право вступить во владение домом, если заемщик не выполняет свои обязательства по выплате.

Определение, обзор, примеры, виды и выплаты

Что такое ипотека?

Ипотека — это ссуда, предоставляемая ипотечным кредитором или ведущим банком в США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. Федеральный резервный банк, который появился после принятия Закона о Федеральной резервной системе в 1913 году, позволяет физическим лицам приобретать дом или недвижимость.Хотя можно взять ссуду для покрытия всей стоимости дома, более распространено получение ссуды примерно на 80% от стоимости дома.

Заем должен быть погашен с течением времени. Приобретенный дом выступает в качестве залога. Материальные активы. Материальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы создаются на деньги, которые физическое лицо ссужает для покупки дома.

Типы ипотеки

Двумя наиболее распространенными типами ипотечных кредитов являются ипотеки с фиксированной ставкой и с плавающей ставкой и с регулируемой процентной ставкой (также известной как плавающая ставка).

Ипотека с фиксированной процентной ставкой

Ипотека с фиксированной процентной ставкой предоставляет заемщикам установленную процентную ставку Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика по любой форме предоставленного долга, обычно выраженная в процентах от основной суммы долга. . в течение установленного срока, как правило, 15, 20 или 30 лет. При фиксированной процентной ставке, чем короче срок, в течение которого заемщик платит, тем выше ежемесячный платеж. И наоборот, чем дольше заемщик платит, тем меньше сумма ежемесячного погашения.Однако чем больше времени требуется для погашения ссуды, тем больше заемщик в конечном итоге выплачивает проценты.

Самым большим преимуществом ипотеки с фиксированной процентной ставкой является то, что заемщик может рассчитывать на то, что его ежемесячные платежи по ипотеке будут одинаковыми каждый месяц в течение всего срока действия ипотеки, что упрощает определение семейных бюджетов и позволяет избежать любых неожиданных дополнительных расходов в течение одного месяца к следующему. Даже если рыночные ставки значительно увеличатся, заемщику не нужно будет производить более высокие ежемесячные платежи.

Ипотека с регулируемой процентной ставкой

Ипотека с регулируемой ставкой (ARM) поставляется с процентными ставками, которые могут — и обычно меняются — в течение срока ссуды. Повышение рыночных ставок и другие факторы вызывают колебания процентных ставок, что изменяет сумму процентов, которую должен уплатить заемщик, и, следовательно, изменяет общую сумму ежемесячного платежа. При ипотеке с регулируемой ставкой процентная ставка пересматривается и корректируется в определенное время. Например, ставка может корректироваться раз в год или раз в полгода.

Одной из самых популярных ипотечных кредитов с регулируемой ставкой является 5/1 ARM, которая предлагает фиксированную ставку в течение первых пяти лет периода погашения, при этом процентная ставка на оставшийся срок действия ссуды подлежит корректировке ежегодно.

В то время как ARM усложняют заемщику оценку расходов и составление ежемесячного бюджета, они популярны, потому что обычно имеют более низкие начальные процентные ставки, чем ипотеки с фиксированной ставкой. Заемщики, предполагая, что их доход со временем будет расти, могут искать ARM, чтобы зафиксировать низкую фиксированную ставку вначале, когда они зарабатывают меньше.

Основной риск, связанный с ARM, заключается в том, что процентные ставки могут значительно вырасти в течение срока действия ссуды до такой степени, что выплаты по ипотеке станут настолько высокими, что их будет трудно выполнить заемщику. Значительное повышение ставок может даже привести к дефолту и потере дома заемщиком в результате обращения взыскания.

Ипотека — это крупные финансовые обязательства, которые заставляют заемщиков платить десятилетия, которые должны производиться на постоянной основе. Однако большинство людей считают, что долгосрочные выгоды от владения недвижимостью делают приобретение ипотеки целесообразным.

Выплаты по ипотеке

Выплаты по ипотеке обычно происходят ежемесячно и состоят из четырех основных частей:

1. Основная сумма

Основная сумма — это общая сумма предоставленного кредита. Например, если физическое лицо берет ипотеку на сумму 250 000 долларов для покупки дома, то основная сумма кредита составляет 250 000 долларов. Кредиторы Ключевые игроки на рынках капитала В этой статье мы даем общий обзор ключевых игроков и их соответствующих ролей на рынках капитала.Рынки капитала состоят из двух типов рынков: первичных и вторичных. Это руководство предоставит обзор всех крупных компаний и профессий на рынках капитала. обычно хотят видеть 20% первоначальный взнос при покупке дома. Таким образом, если ипотечный кредит в размере 250 000 долларов составляет 80% оценочной стоимости дома, то покупатели жилья будут вносить первоначальный взнос в размере 62 500 долларов, а общая покупная цена дома составит 312 500 долларов.

2. Проценты

Проценты — это ежемесячный процент, добавляемый к каждому платежу по ипотеке.Кредиторы и банки не просто ссужают деньги физическим лицам, не ожидая получить что-то взамен. Проценты — это деньги, которые кредитор или банк зарабатывает, или начисления на деньги, которые они ссудили покупателям жилья.

3. Налоги

В большинстве случаев выплаты по ипотеке будут включать налог на недвижимость, который физическое лицо должно платить как домовладелец. Муниципальные налоги рассчитываются на основе стоимости дома.

4. Страхование

Ипотека также включает страхование домовладельца, которое требуется кредиторами для покрытия ущерба дому (который выступает в качестве залога), а также находящемуся в нем имуществу.Он также покрывает специальную ипотечную страховку, которая обычно требуется, если физическое лицо вносит первоначальный взнос в размере менее 20% от стоимости дома. Эта страховка предназначена для защиты кредитора или банка в случае невыполнения заемщиком своего кредита.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня аналитик.Следующие ресурсы CFI будут полезны в дальнейшем вашем финансовом образовании:

- Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам. Стоимость долга используется в расчетах WACC для анализа оценки.

- Плавающая процентная ставка Плавающая процентная ставка Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока долгового обязательства. Это противоположность фиксированной ставки.

- Причитающиеся процентыПроценты к уплатеПроценты к уплате — это счет обязательств, отображаемый в балансе компании, который представляет собой сумму начисленных процентных расходов.

- Недвижимость: Недвижимость: Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги и т. Д. конструкции и инженерные сети.Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д.

Понимание ипотеки

Если вы собираетесь нести ответственность за выплату ипотеки в течение следующих 30 лет, вы должны точно знать, что такое ипотека. Ипотека состоит из трех основных частей: первоначальный взнос, ежемесячные платежи и комиссии. Поскольку ипотечные кредиты обычно предполагают долгосрочный план выплат, важно понимать, как они работают.

Ипотека состоит из трех частей: первоначальный взнос, ежемесячные платежи и комиссии.

- Ежемесячный платеж — это сумма, необходимая для погашения ипотеки в течение всего срока ссуды, и включает платеж по основной сумме ссуды, а также проценты. Часто в ежемесячный счет включаются налоги на недвижимость и другие сборы.

- Комиссионные — это различные расходы, которые вы должны оплатить заранее, чтобы получить ссуду.

- Первоначальный взнос — это сумма аванса, которую вы платите для обеспечения ипотеки.Чем больше ваш первоначальный взнос, тем лучше будет ваша сделка по финансированию. Вы получите более низкую процентную ставку по ипотеке, будете платить меньше комиссий и быстрее приобретете капитал в своем доме.

Много вопросов по ипотеке? Ознакомьтесь с ответами Бюро финансовой защиты потребителей на часто задаваемые вопросы.

Типы ипотеки

Существует два основных типа ипотеки: обычная ссуда, гарантированная частным кредитором или банковским учреждением, и ссуда, обеспеченная государством.В этих категориях также могут быть доступны следующие менее распространенные варианты оплаты:

- Ипотека под залог активов — В ипотеке под залог активов вы можете использовать такие активы, как акции, облигации и другое имущество, в качестве обеспечения по ссуде. Это устраняет необходимость в первоначальном взносе, а также позволяет избежать требований PMI (частного ипотечного страхования).

- Программы помощи по ипотеке — Существуют программы, которые помогут вам в получении и финансировании ипотеки.Чтобы узнать больше, обратитесь в свой банк, городской офис развития или к опытному агенту по недвижимости.

Большинство ипотечных кредитов, обеспеченных государством, бывают одной из трех форм:

- Ссуды Администрации ветеранов (VA) — Департамент по делам ветеранов США предлагает льготы по ссудам ветеранам, которые служили в вооруженных силах на действительной военной службе во время конфликта (при условии, что они не были уволены с позором). Первым шагом к получению ссуды VA является получение свидетельства о праве на льготы, а затем отправка его вместе с вашими последними документами о выписке или освобождении от службы в центр соответствия требованиям VA.

- Ссуды Федерального жилищного управления (FHA) — FHA было создано, чтобы помочь людям получить доступное жилье. Ссуды FHA фактически предоставляются кредитным учреждением, например банком, но федеральное правительство страхует ссуду. Часто это наименее дорогостоящая ссуда, которую могут получить не ветераны.

- Ссуды Министерства сельского хозяйства США (USDA) — Ссуды USDA, поддерживаемые Министерством сельского хозяйства США, предназначены для покупателей сельской недвижимости, которые не имеют «достойного, безопасного и гигиеничного жилья», не могут получить жилищный кредит из традиционных источников и имеют скорректированный доход на уровне или ниже порога низкого дохода для района, в котором они проживают.

После того, как вы выберете ссуду, вы решите, хотите ли вы фиксированную или регулируемую ставку. Ваш выбор определяет размер процентов, которые вы будете платить.

Фиксированная ставка

Ипотека с фиксированной ставкой требует ежемесячного платежа, равного одинаковой сумме на протяжении всего срока ссуды. Подписывая кредитные документы, вы соглашаетесь с процентной ставкой, и эта ставка никогда не меняется. Это лучший вид кредита, если при оформлении ипотеки процентные ставки низкие.

Регулируемая ставка

Ипотека с регулируемой ставкой позволяет процентной ставке по вашему кредиту варьироваться в зависимости от преобладающих процентных ставок.Если ставки вырастут, увеличатся и ваша ставка по ипотеке и ежемесячный платеж. Если ставки сильно вырастут, у вас могут быть большие проблемы. Если ставки снизятся, ваша ставка по ипотеке упадет, как и ваш ежемесячный платеж. Как правило, безопаснее всего использовать ссуду с фиксированной процентной ставкой, чтобы защититься от повышения процентных ставок. Если ставки упадут, рефинансируйте ипотеку, чтобы воспользоваться более низкими ставками.

Соответствующие и несоответствующие ссуды

Сумма денег, которые вы занимаете, влияет на вашу процентную ставку. Размеры жилищных ссуд делятся на две основные категории: соответствующие и несоответствующие.Соответствующие ссуды соответствуют руководящим принципам лимита ссуд, установленным спонсируемыми государством ипотечными ассоциациями Fannie Mae и Freddie Mac. Несоответствующие ссуды включают ссуды, предоставленные заемщикам с плохой кредитной историей, высокой задолженностью или недавними банкротствами. Если вы хотите оставаться в рамках соответствующих лимитов по ссуде, чтобы получить более низкую процентную ставку, вам нужно сузить поиск домов до объектов, цена которых ниже лимита ссуды для вашего региона. Если вам нужен дом, цена которого превышает ваш местный лимит, вы все равно можете претендовать на соответствующий кредит, если у вас достаточно большой первоначальный взнос, чтобы снизить сумму кредита ниже лимита.

ипотечных баллов

Вы можете снизить процентную ставку по ипотечному кредиту, заплатив авансовый сбор, известный как ипотечные баллы, который впоследствии уменьшит ваш ежемесячный платеж. Один балл равен 1 проценту стоимости вашей ипотеки, и покупка одного балла обычно снижает вашу процентную ставку на 0,125 процента. Таким образом, покупка очков называется «покупкой по курсу». Баллы также могут облагаться налогом, если покупка совершается для вашего основного места жительства. Если вы планируете прожить в следующем доме как минимум десять лет, то баллы могут быть для вас хорошим вариантом.Платежные баллы будут стоить вам больше, чем просто первоначальная уплата более высокой процентной ставки по кредиту, если вы планируете продать недвижимость только в течение следующих нескольких лет.

Добросовестная оценка

В течение трех дней после получения вашей заявки на кредит ипотечный провайдер должен предоставить вам добросовестную оценку (GFE), в которой указаны все сборы, комиссии и условия, связанные с вашим жилищным кредитом. Ваш GFE также включает примерную сумму, которую вы можете рассчитывать заплатить, когда закроете свой дом.GFE помогает сравнивать кредитные предложения от разных кредиторов; это не имеющий обязательной силы договор, поэтому, если вы решите отклонить ссуду, вам не придется платить ни одну из перечисленных комиссий. Если в вашем ссуде отказано в течение трех дней, то вам не гарантируется GFE, но вы имеете право запросить и получить конкретные причины отказа в ссуде.

Блокировка ставки

Процентная ставка, указанная вами при подаче заявки на ипотеку, может измениться к тому времени, когда вы подпишете свой жилищный заем.Если вы хотите избежать сюрпризов, вы можете заплатить за блокировку ставки, которая обязывает кредитора предоставить вам первоначальную процентную ставку. Эта гарантия фиксированной процентной ставки по ипотеке возможна только в том случае, если ссуда закрывается в определенный период времени, обычно от 30 до 60 дней. Чем дольше вы сохраняете блокировку ставок более 60 дней, тем дороже вам это будет стоить. Блокировка ставок бывает разных форм — процент от суммы ипотеки, фиксированная разовая плата или просто сумма, указанная в вашей процентной ставке. Вы можете зафиксировать ставку, когда увидите тот, который вам нужен — когда вы впервые подаете заявку на ссуду или позже в процессе.Блокировка процентных ставок обычно предотвращает рост вашей процентной ставки, но также может удерживать ее от снижения. Вы можете искать ссуды, которые предлагают политику «плавающего вниз», когда ваша ставка может падать вместе с рынком, но не расти. Блокировка процентной ставки имеет смысл, если неожиданное повышение процентной ставки сделает вашу ипотеку недосягаемой.

Частное ипотечное страхование

Если ваш первоначальный взнос при покупке дома составляет менее 20 процентов, то кредитор может потребовать от вас оплатить частное ипотечное страхование, или PMI, поскольку он принимает меньшую сумму аванса. деньги на покупку.PMI защищает ответственность кредитора в случае невыполнения обязательств, позволяя им выдавать ипотечные кредиты кому-либо с более низкими первоначальными взносами. Стоимость PMI зависит от размера ссуды, на которую вы подаете заявку, вашего первоначального взноса и вашего кредитного рейтинга.

Например, если вы откладываете 5 процентов на покупку дома, PMI может покрыть дополнительные 15 процентов. Если вы перестанете производить выплаты по ссуде, PMI инициирует выплату по полису, а также процедуру обращения взыскания, так что кредитор может вернуть дом в собственность и продать его, пытаясь вернуть остаток причитающейся суммы.

Если ваш основной баланс по ипотеке составляет менее 80 процентов от первоначальной оценочной стоимости или текущей рыночной стоимости вашего дома, в зависимости от того, что меньше, вы можете вообще отменить PMI. Ваш PMI также может закончиться, если вы достигнете середины своей выплаты — например, если вы взяли 30-летний кредит и выполнили 15-летние платежи.

Как работает ипотека | HowStuffWorks

Вероятно, одна из самых запутанных вещей в ипотеке и других кредитах — это расчет процентов.Из-за различий в сложении, сроках и других факторах трудно сравнивать яблоки с яблоками при сравнении ипотечных кредитов. Иногда кажется, что мы сравниваем яблоки с грейпфрутами.

Например, что, если вы хотите сравнить 30-летнюю ипотеку с фиксированной ставкой под 7 процентов с одним баллом и 15-летнюю ипотеку с фиксированной ставкой под 6 процентов с полутора баллами? Во-первых, вы должны не забывать также учитывать комиссии и другие расходы, связанные с каждой ссудой. Как можно точно сравнить их? К счастью, есть способ сделать это.Согласно Федеральному закону о кредитовании кредиторы обязаны раскрывать эффективную процентную ставку, а также общую сумму финансовых сборов в долларах.

Годовая процентная ставка ( годовых), о которой вы так много слышите, позволяет вам проводить достоверные сравнения фактических затрат по ссудам. Годовая процентная ставка — это среднегодовые финансовые расходы (которые включают комиссии и другие расходы по ссуде), деленные на сумму заимствования. Он выражается как годовая процентная ставка — отсюда и название. Годовая процентная ставка будет немного выше, чем процентная ставка, которую взимает кредитор, потому что она включает все (или большую часть) других комиссий, которые несет с собой заем, таких как комиссия за выдачу кредита, баллы и премии PMI.

Вот пример того, как работает APR. Вы видите рекламу, предлагающую ипотеку с фиксированной ставкой на 30 лет под 7 процентов с одним баллом. Вы видите еще одну рекламу, предлагающую 30-летнюю ипотеку с фиксированной ставкой под 7 процентов без начисления баллов. Выбор легкий, правда? На самом деле это не так. К счастью, APR учитывает все, что написано мелким шрифтом.

Допустим, вам нужно занять 100 000 долларов. Для любого кредитора это означает, что ваш ежемесячный платеж составляет 665,30 долларов. Если балл составляет 1 процент от 100000 долларов (1000 долларов США), сбор за подачу заявки составляет 25 долларов, сбор за обработку составляет 250 долларов, а остальные сборы за закрытие составляют 750 долларов, то общая сумма этих сборов (2025 долларов) вычитается из фактической суммы кредита в размере 100000 долларов. (100 000–2 025 долл. США = 97 975 долл. США).Это означает, что 97 975 долларов — это новая сумма займа, используемая для расчета истинной стоимости займа. Чтобы найти годовую процентную ставку, вы определяете процентную ставку, которая приравнивается к ежемесячному платежу в размере 665,30 долларов США по ссуде в размере 97 975 долларов США. В данном случае это действительно 7,2 процента.

Значит, второй кредитор лучше, не так ли? Не так быстро. Продолжайте читать, чтобы узнать о связи между годовой процентной ставкой и комиссией за оформление.

История американской ипотеки

Факты, статистика и информация для покупателей жилья, экономических экспертов и финансовых историков

Одним из факторов, определяющих американскую мечту, является покупка и официальное владение домом.Лишь небольшая часть среднего класса может внешне позволить себе купить дом, не обращаясь за ипотекой, чтобы достичь того, что многие стремятся воплотить в жизнь. Рынок ипотеки эволюционировал вместе с постоянно меняющимся лицом недвижимости. История ипотеки в Соединенных Штатах была полна взлетов и падений, которые обогатили и опустошили семьи, пострадавшие от рецессий и депрессий. Тем не менее, ипотека остается основной формой кредитования сделок с недвижимостью. Процесс ипотеки влечет за собой предоставление денег для приобретения дома с добросовестной уверенностью, что должник выплатит ссуду с процентами, прикрепленными к ее жизни.И должник, и кредитор выигрывают, если ничего не пойдет не так.

Перспективы ипотечного процесса на протяжении всей истории

История ипотеки уходит корнями в древнюю цивилизацию. Многие ученые предполагают, что должники давали залог, чтобы получить собственность до появления ипотеки. В это время «залогодатель» заключал бы соглашение с «залогодержателем» об обмене собственности на долгий срок. Залог становился «мертвым», когда сторона-заемщик могла или не могла выполнить договор.Одно из первых сообщений об ипотечном праве восходит к древней Индии в виде Кодекса Ману, древнего индуистского письма, которое отвергает обманные и мошеннические методы ипотеки. Критики ипотеки раскритиковали зияющие дыры тех, кто воспользовался процессом кредитования, взимая слишком большие проценты. Согласно Данте Inferno, ростовщики занимали особое место в седьмом круге ада. Действительно, Бог осуждает ссуду в иудейском законе. Согласно Американскому реестру законов , история ипотечных кредитов берет свое начало в священных талмудических писаниях.Древние греки и римские цивилизации просто заимствовали эти концепции из иудейских источников. Римляне приняли концепцию долгового обеспечения, передав собственность в собственность кредитору, в то время как должник сохраняет контроль над ней до тех пор, пока долг не будет погашен. Это историческое влияние продолжало оказывать влияние на общества, которые применяли практику денежного ссуды, включая английское общее право, которое использовало все формы ссудного бизнеса.

Раннее морское право также разрешало ссуды на торговые суда.Заемщики будут возвращать ссуду с процентами, как только судно прибудет в пункт назначения. Соединенные Штаты приняли эту древнюю идею морского ипотечного кредитования во время Второй мировой войны, чтобы сохранить огромные излишки на торговых судах. Частные владельцы также заложили свои корабли, чтобы получить ссуду на приобретение лодок. Ясно, что современный процесс ипотеки уходит корнями в древнюю политику кредитования.

Рост американского ипотечного рынка

Подъем ипотечного рынка США произошел между 1949 годом и началом 21-го -го века.Фактически, соотношение ипотечного долга к доходу за это время выросло с 20 до 73 процентов. Кроме того, соотношение ипотечной задолженности к активам домашних хозяйств выросло с 15 до 41 процента. Вмешательство американского федерального правительства в ипотечное кредитование вызвало этот быстрый рост, тем самым выделив его среди остального мира. Американская ипотека уходит своими корнями в основание первого законного коммерческого банка в 1781 году. После создания новая система обмена банкнот, государственное взаимодействие и уменьшение ответственности банкиров вызвали волновой эффект на ипотечном рынке Соединенных Штатов.

Коммерческие, паевые сберегательные банки и банки собственности расширились в начале 19 -х годов века. Эти кредитные учреждения учитывали уникальные особенности каждого региона, в который они проникли. Например, банки в сельской местности выдавали фермерам ипотечные кредиты. Количество банков увеличилось между 1820 и 1860 годами, что также привело к увеличению объема кредитов. За этот период кредитные учреждения выдали ипотечные ссуды на сумму от 55 до 700 миллионов долларов. Закон о Национальном банке 1864 года установил уставы национальных банков и повысил безопасность федерального казначейства.Это также привело к развитию национализированной валюты для финансирования Гражданской войны. Национализированная валюта пришла на смену государственным и банковским облигациям. Уставы допускали расширение банковской системы; однако национальные банки столкнулись с ограничениями в отношении прямого инвестирования в ипотеку и на рынок долгосрочных инвестиций. В 1893 году небольшие государственные банки начали выпускать облигации в качестве подтверждения долгов, основанных только на кредите и доверии должника. Соединенные Штаты одобрили эти типы ипотечных кредитов; однако они сильно отличались от сегодняшних займов.Фактически, средний срок жизни этих ипотечных кредитов составлял всего шесть лет и составлял менее половины стоимости недвижимости.

Рынок ипотечного кредитования в США столкнулся с перебоями в конце 19 -х годов века. Это превратилось в неорганизованную сеть неравномерно распределенных ипотечных кредитов, что отрицательно сказалось на западных фермерах. Сегментация ипотечного рынка была в пользу Северо-Востока, в то время как для растущих регионов Запада были установлены более высокие ставки. Большинство кредитных организаций хотели урбанизировать Северо-Восток, вкладывая инвестиционные средства в городские проекты и расширение.Кредитные организации предоставили почти 40 процентов всех кредитов на жилищное строительство. Численность населения в западных городах увеличилась вдвое, несмотря на более высокие процентные ставки, чем в их восточных городах. Ученые подозревают, что неравномерное распределение ипотечных средств могло немного замедлить рост новых городов в период с 1880 по 1890 год. Западные ипотечные компании продавали свои ссуды восточным инвесторам. Однако ничего не подозревающая засуха, которая привела к отчуждению фермерских хозяйств, нанесла ущерб восточным инвесторам и заставила их усомниться в рынке ипотечных инвестиций.Инвесторы вернули себе уверенность, когда Запад начал восстановление и процентные ставки начали выравниваться. Это произошло, когда компании по страхованию жизни стали успешными, а фонды перемещались через региональные границы.

Американский ипотечный рынок в течение 20

-х годов векИпотечные кредиты к началу 1990-х годов характеризовались переменными процентными ставками, короткими сроками погашения и высокими первоначальными взносами. До Великой депрессии домовладельцы ежегодно пересматривали условия ипотеки. Современный ипотечный рынок начал формироваться после вмешательства федерального правительства во время Великой депрессии.В результате этого вмешательства были созданы Федеральное жилищное управление, Федеральная национальная ипотечная ассоциация и Корпорация жилищного кредитования. Великая депрессия вызвала резкое падение стоимости недвижимости, что дестабилизировало ипотечный рынок. Домовладельцы объявили дефолт по своим кредитам, когда владельцы отказались рефинансировать свою ипотеку. Примерно 1/10 тыс. всех домов подверглись отчуждению, что привело к постоянному давлению на владельцев с целью перепродажи изъятой собственности. Кредитные учреждения выжили, предоставив спонсируемые государством облигации для восстановления ипотечных кредитов в случае дефолта.Это позволило продлить сроки и установить фиксированные ставки для создания самоамортизируемых займов. Были предприняты другие усилия для повышения доверия инвесторов с целью стабилизации ипотечных кредитов в более бедных районах.

Вторая мировая война ввела положения, написанные в G.I. законопроект для ветеранов, в том числе о формировании программы ипотечного страхования VA. Он обеспечивал отличные ставки и стал частью компенсационного пакета военнослужащих. Кредитные организации призваны для этого стимулировать рынок жилья.Соотношение кредита к стоимости увеличилось на 95 процентов. Кроме того, максимальный срок ипотеки продлен до тридцати лет. В 1968 году возникла Государственная национальная ипотечная ассоциация, которая привела к единообразию американского ипотечного рынка, предоставив финансовые инструменты для поддержания его на плаву. В 1970 году была основана Федеральная ипотечная корпорация по жилищным ипотечным кредитам с целью содействия развитию домовладения. Ипотечные кредиты с регулируемой процентной ставкой вернулись на рынок в 1980-х годах по усмотрению Федеральной резервной системы. В 2003 году на государственные ипотечные учреждения приходилось почти 43 процента всего ипотечного рынка.

Ипотечный рынок: после 2008 г.

Ипотечный рынок состоит из уникальных и специально обученных инвесторов, которые понимают его сложную структуру. В его состав входят многие профессионалы, включая ипотечных брокеров, банкиров и корреспондентов. Необходимо также учитывать нормативную практику, чтобы избежать хищнического кредитования, которое привело к кризису субстандартного ипотечного кредитования, из которого страна медленно восстанавливается. Покупатели должны понимать всю доступную им информацию об ипотеке, чтобы получить ссуду для своего дома, включая последствия использования ипотеки с регулируемой процентной ставкой и гибридной ипотеки, чтобы избежать ошибок по истечении срока действия фиксированной процентной ставки.Недавние судебные иски против Bank of America и Wells Fargo по обвинению в мошенничестве с ипотекой являются свидетельством и необходимостью более строгого регулирования. Информирование покупателя о важной информации об ипотеке и регулирование деятельности кредитора обеспечат стабильность ипотечного рынка в ближайшие годы.

Перейдите по этим ссылкам, чтобы узнать все об ипотеке.

Узнайте, что изменилось в процессе ипотеки

Процесс подачи заявки обычно начинается после того, как ваш клиент определил недвижимость.

Кредиторы должны предоставить оценку кредита в течение трех рабочих дней после того, как ваши клиенты предоставили этому кредитору:

- свое имя

- свой доход

- свой номер социального страхования (чтобы кредитор мог проверить кредит)

- адрес дома они надеются купить

- оценка стоимости дома (обычно цена продажи)

- сумма, которую они хотят занять

СОВЕТ

Кредитор должен предоставить смету ссуды в течение трех рабочих дней, но для ее получения вашим клиентом нет установленных сроков.Если кредитор отправит оценку кредита по почте, ваш клиент может получить оценку кредита более чем через три дня после подачи заявки.