рассчитать ипотеку, 🏢 расчет ипотечного кредита в банке на квартиру

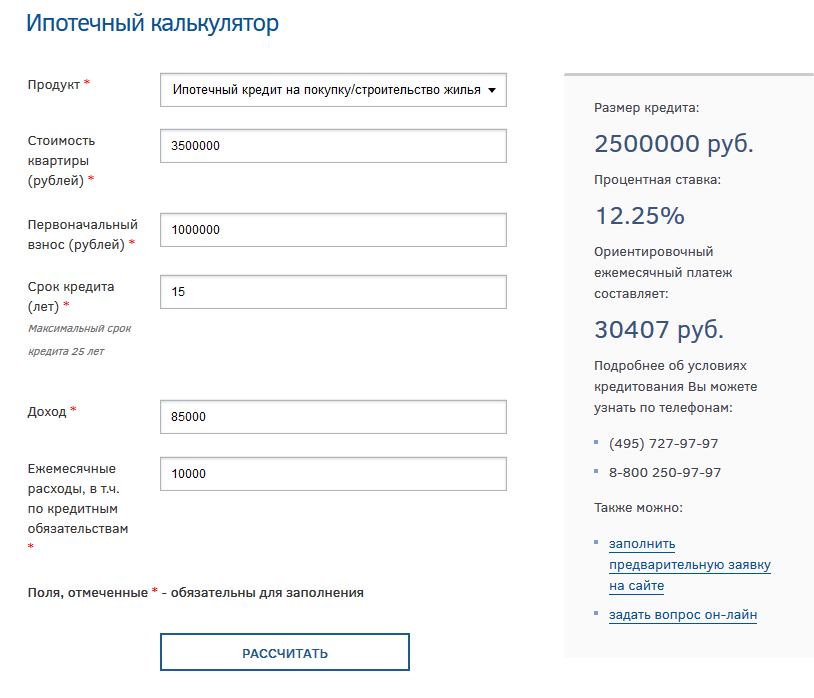

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Казани или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Казани. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Казани. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

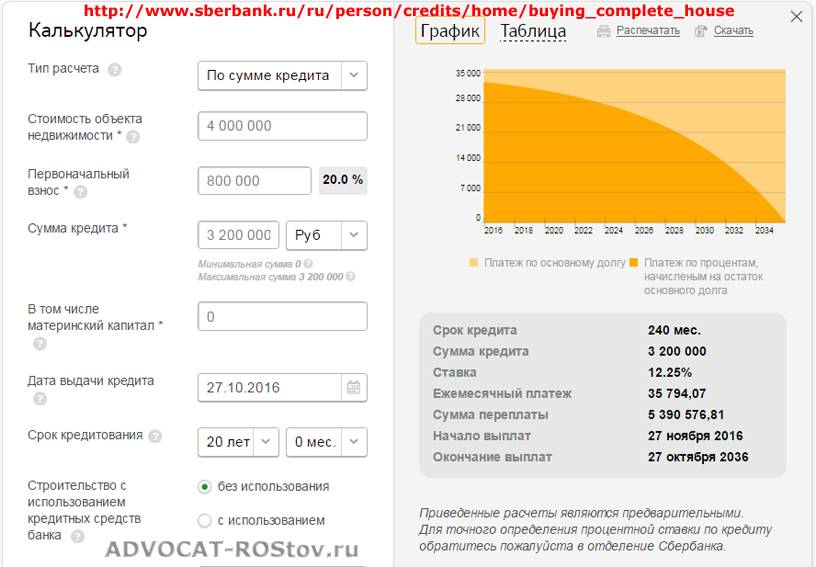

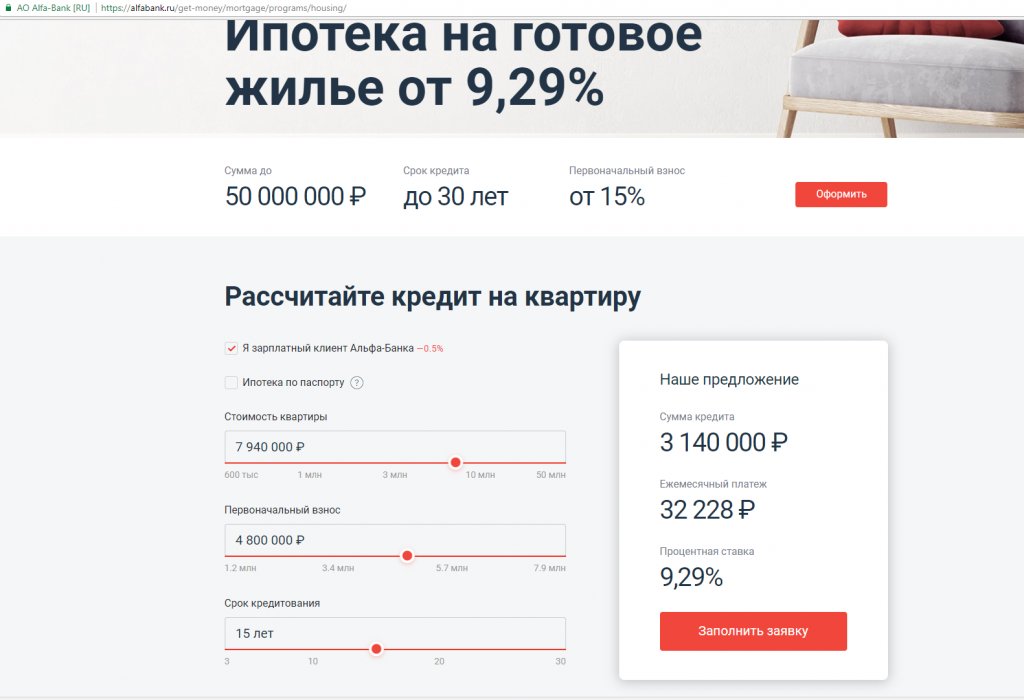

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

рассчитать ипотечный кредит с первоначальным взносом, калькулятор ипотеки

Что такое профессиональный ипотечный калькулятор?

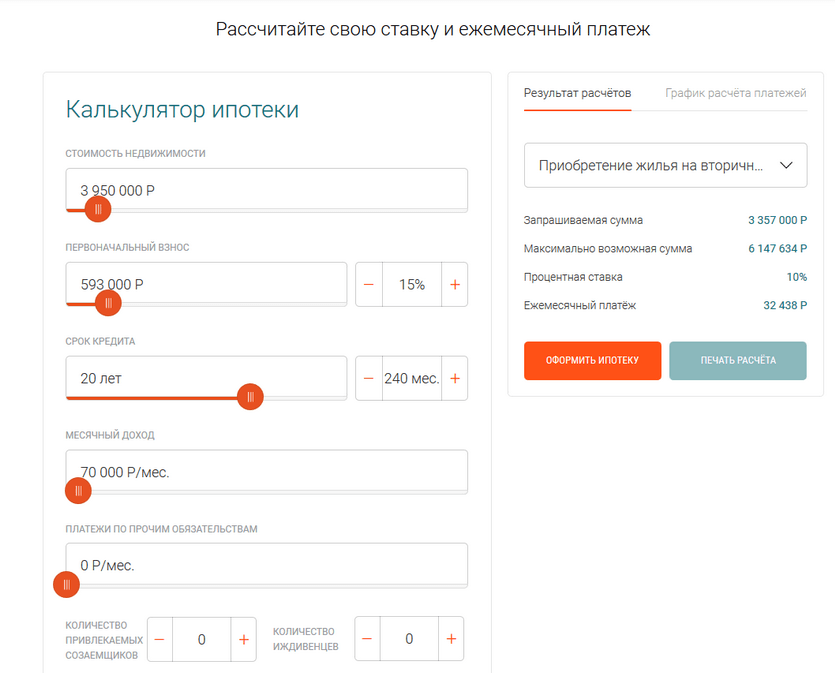

Ипотечный калькулятор — это онлайн-сервис для подробного расчета ипотеки в 2021 году. С его помощью можно получить основную информацию по кредиту и оценить свои финансовые возможности перед тем, как принимать окончательное решение о покупке жилья.

Профессиональный калькулятор ипотеки онлайн позволяет составить наглядный график выплат, узнать размер ежемесячного платежа, сумму переплаты и сколько денег предстоит выплатить за весь период. Для будущего заемщика это возможность составить более полную картину перед обращением в банк.

Для будущего заемщика это возможность составить более полную картину перед обращением в банк.

О процентной ставке и видах платежей

Процентная ставка — это параметр, который определяет суммарную переплату по ипотеке. Проценты начисляются на основной долг в зависимости от вида ставки:

Фиксированная процентная ставка

- фиксируется на весь срок;

- её не получится изменить.

Плавающая процентная ставка

- варьируется в зависимости от срока ипотечного кредитования;

- включает фиксированную (проценты) и плавающую часть.

Ежемесячный платеж определяет сумму, которую заемщик должен регулярно выплачивать банку. Погашать долг нужно строго по графику в определенную дату, иначе возникнет задолженность.

Существует два вида платежей:

Аннуитетный

- ежемесячный платеж неизменен;

- основную часть платежей составляют проценты, уже потом тело кредита.

Дифференцированный

- по ходу выплат их размер постепенно сокращается;

- установлено примерно равное соотношение процентов и выплат по основному долгу.

Хотя ипотечный калькулятор поддерживает обе системы вычислений, большинство банков сейчас перешли на погашение с аннуитетными платежами. Они считаются более удобными, так как не меняются по ходу выплат — это упрощает расчеты и повышает прозрачность кредитной сделки. Вместе с тем при дифференцированной системе переплата банку меньше, чем при аннуитетной.

Чем отличается от других калькуляторов?

Главное отличие профессионального калькулятора от обычного — удобство и возможность подробного анализа. Простой и понятный интерфейс позволяет быстро ввести ставку, взнос и прочие данные, после чего на экране моментально отобразится результат.

При использовании сервиса не придется самостоятельно проводить сложные математические подсчеты — это автоматически сделает программа, в которой заранее прописаны необходимые формулы.![]()

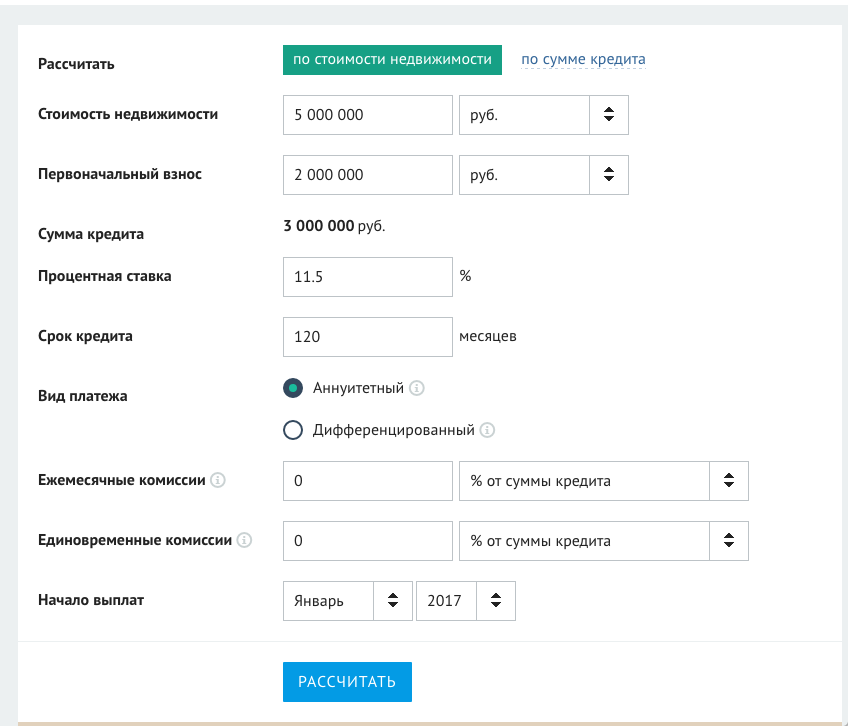

Доступно два варианта расчета — по стоимости недвижимости и первоначальному взносу или с указанием только суммы кредита. Изменяя предполагаемую процентную ставку и срок кредитования, можно рассчитать комфортный платеж соответственно своим доходам.

Насколько точен мой расчет?

С помощью калькулятора можно провести точный расчет ипотеки онлайн по собственным исходным данным. Вычисления осуществляются по общему алгоритму и универсальным формулам — результаты отображаются с точностью до рубля.

При этом нужно учитывать, что сервис создан в ознакомительных целях — расчеты, произведенные калькулятором, являются приблизительными. Реальные условия кредита будут зависеть от банков, кредитоспособности заемщиков и других факторов, которые принимаются во внимание при рассмотрении ипотечных заявок. Уточнять информацию лучше у кредитора или на его официальном сайте.

Что можно посчитать с его помощью?

Наш калькулятор ипотеки онлайн рассчитывает детальную информацию о займе по ряду первичных данных — процентной ставке, сумме и сроку, первоначальному взносу.

- ежемесячные платежи;

- размер переплаты;

- суммарная выплата за весь период;

- даты начала и окончания выплат.

Программа позволяет рассчитать ипотеку с первоначальным взносом или основываясь только на сумме займа. При вычислениях будет составлен индивидуальный график, где в наглядной форме отобразятся объемы выплат за каждый месяц и итоговые значения по каждому году. Исходные данные можно менять и сравнивать между собой для выбора самых комфортных условий.

Как рассчитать деньги на ипотеку прежде, чем брать кредит

Прежде чем принять решение о получении ипотечного кредита, потенциальный заемщик должен рассчитать свои финансовые силы, чтобы не оказаться в ситуации «есть, где жить, но не на что есть». Сайт «РИА Недвижимость» предлагает простые советы по тому, как оценить свои силы перед оформлением кредита.

Базовая калькуляция

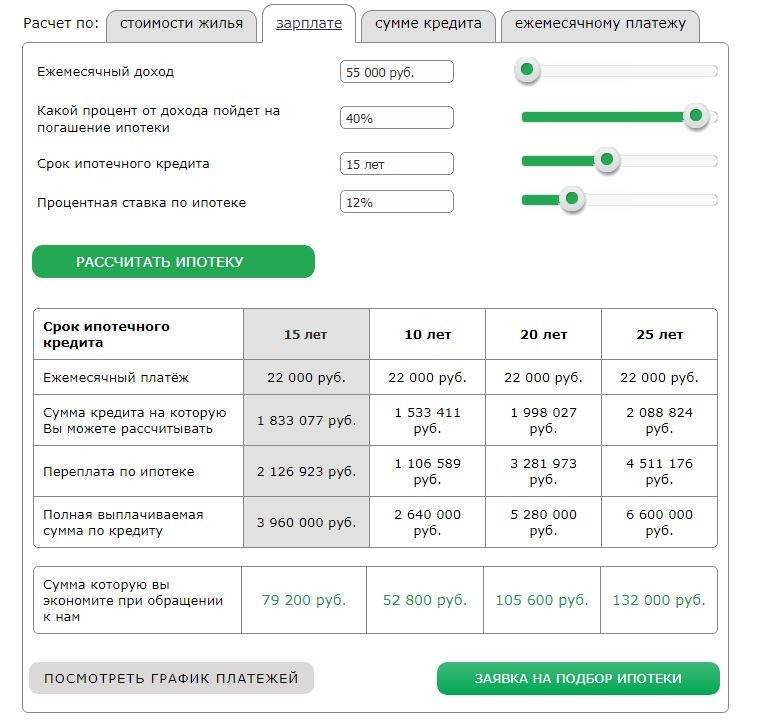

Прикинуть размер платежа очень просто – на сайте любого банка, предоставляющего ипотечные кредиты, имеется кредитный калькулятор, который позволит рассчитать размер ежемесячного платежа в зависимости от уровня дохода и стоимости недвижимости, которую заемщик хочет приобрести.

Рассчитайте свои силы с помощью ипотечного калькулятора >>>

Наличие у потенциального заемщика активов в виде недвижимости, транспортных средств или денежных сбережений может существенно повысить шансы на положительное решение банка о предоставлении ипотечного кредита. Денежные средства на счетах позволяют банку сделать вывод о способности клиента к накоплениям, наличие ликвидного и дорогостоящего имущества (автомобиль, недвижимость) может помочь заемщику в трудной ситуации решить вопрос с платежами по кредиту.

Структура платежа

Принимая решение о получении ипотечного кредита, потенциальному заемщику следует учитывать, что он может увеличить сумму кредита, привлекая созаемщиков, поскольку банк учитывает также и их доходы. Количество созаемщиков по некоторым программам банков может достигать четырех человек. Конечно, для увеличения суммы кредита вероятные созаемщики должны обладать доходом. Требования к созаемщикам точно такие же, как и к основному заемщику.

Как подтвердить доходы, чтобы получить ипотеку. Инфографика >>>

При расчете суммы кредита и ежемесячного платежа банки учитывают не только доходы, но и расходы заемщика и его семьи. Расходы рассчитываются, в том числе, с учетом величины прожиточного минимума для каждого региона России, учитывается количество детей в семье. Банки по-разному подходят к определению уровня расходов и могут позволить взять кредит с размером ежемесячного платежа от 50 до 85% от ежемесячного дохода заемщика. Здесь заемщику нужно быть особенно внимательным, самостоятельно и, главное, трезво и непредвзято оценить возможность своей семьи прожить на оставшиеся после платежа по кредиту деньги. Следует задуматься не только о питании, но и об обязательных для каждого платежах – налогах, тарифах ЖКХ, стоимости образования детей.

Желательно, чтобы платеж по кредиту отнимал не более 50% дохода семьи, а в идеале еще меньше. По мнению экспертов, такой платеж не скажется существенным образом на уровне жизни заемщика, позволит откладывать сбережения. Для того чтобы понять, насколько платеж по кредиту скажется на уровне жизни, потенциальный заемщик может в течение нескольких месяцев до получения кредита попробовать откладывать примерно половину зарплаты и жить на остаток. Этот нехитрый прием позволит оценить уровень жизни с ипотечным кредитом.

Для того чтобы понять, насколько платеж по кредиту скажется на уровне жизни, потенциальный заемщик может в течение нескольких месяцев до получения кредита попробовать откладывать примерно половину зарплаты и жить на остаток. Этот нехитрый прием позволит оценить уровень жизни с ипотечным кредитом.

Страхование рисков

Следует также учитывать, что кроме обязательных платежей по кредиту, заемщик несет дополнительные расходы в связи с обслуживанием кредита, например, ежегодная оплата страховых взносов. Дополнительных расходов, кроме указанных в кредитном договоре, у заемщика быть не должно. Перед получением кредита заемщику обязательно нужно уточнить у менеджера банка список дополнительных расходов и их периодичность.

Ипотечные риски: что может случиться и как этого избежать >>>

Страхование рисков утраты или повреждения недвижимости – это требование закона. Однако зачастую банки стимулируют заемщика застраховать еще жизнь и трудоспособность, а также риск утраты права собственности (титула) на приобретенное жилье. Следует отметить, что страхование всех трех видов риска позволит заемщику чувствовать себя намного спокойнее и не беспокоиться о возврате суммы кредита банку при наступлении страхового случая. Но в реалиях нашей страны основным риском для заемщика является утрата источника дохода, например, при увольнении с работы.

Следует отметить, что страхование всех трех видов риска позволит заемщику чувствовать себя намного спокойнее и не беспокоиться о возврате суммы кредита банку при наступлении страхового случая. Но в реалиях нашей страны основным риском для заемщика является утрата источника дохода, например, при увольнении с работы.

У заемщика есть возможность застраховать риск потери работы, то есть в случае увольнения на период поиска нового места страховая компания будет покрывать платежи по кредиту в течение оговоренного договором срока. А заемщик сможет спокойно заниматься поиском работы, не нарушая обязательств по кредиту.

Как застраховать финансовые риски при ипотеке >>>

Впрочем, заемщик может и сам предпринять некоторые «страховочные» действия на случай утраты работы, например, сформировать финансовую «подушку безопасности», представляющую собой накопления, размер которых позволит обслуживать кредит в течение нескольких месяцев после утраты работы.

Опыт кризиса 2008 года позволяет рекомендовать заемщикам создавать накопления, позволяющие оплачивать ежемесячные платежи в течение полугода после утраты работы. За это время потерявший работу заемщик гарантировано найдет новую и сможет дальше обслуживать кредит. Кроме того, средства накоплений можно будет использовать для полного или частичного погашения кредита.

Алексей Бахаев, директор департамента развития розничного бизнеса ОАО АКБ «Связь-Банк»

Расчёт процентов по ипотечному кредиту — глоссарий

Расчёт процентов по ипотечному кредиту производится банками индивидуально для каждого заёмщика на основе оценки рисков, которые возникают при выдаче в долг значительных денежных средств на длительный срок. Степень рисков определяется рядом ключевых факторов, среди которых можно выделить надёжность заёмщика, характер приобретаемой в ипотеку недвижимости, срок кредитования и состояние экономики в целом.

Основным фактором, влияющим на размер процентной ставки по ипотечному кредиту, является финансовая надёжность заёмщика. При её оценке во внимание принимаются уровень доходов и форма их подтверждения, качество кредитной истории, возраст, стаж работы, профиль деятельности, занимаемая должность, образование, семейное положение, наличие детей, иждивенцев и другие обстоятельства.

При её оценке во внимание принимаются уровень доходов и форма их подтверждения, качество кредитной истории, возраст, стаж работы, профиль деятельности, занимаемая должность, образование, семейное положение, наличие детей, иждивенцев и другие обстоятельства.

В ряде ипотечных продуктов предлагается пониженная процентная ставка для сотрудников организаций, являющихся партнёрами или клиентами банка, в том числе по зарплатным проектам. В отношении таких заёмщиков банки получают дополнительную возможность контролировать их денежные поступления и надежность его работодателя. При оформлении ипотеки такие заёмщики могут рассчитывать на снижение процентной ставки порядка 0,5-1%.

Также финансовая статус заёмщика подтверждается размером вносимого первоначального взноса, поскольку это говорит о способности мобилизовать денежные ресурсы. По сложившейся практике, чем больший первоначальный взнос клиент может оплатить из своих собственных средств, тем меньшая ставка по ипотеке будет установлена. Экономия на процентах в этом случае может достигать 1-1,5%.

Экономия на процентах в этом случае может достигать 1-1,5%.

Другим ключевым фактором расчёта процентов по ипотечному кредиту служит характер объекта недвижимости. Меньшие процентные ставки устанавливаются при приобретении квартир на вторичном рынке в домах с небольшим возрастом. Если жилье приобретается в строящемся доме («долёвка»), то в договоре может быть предусмотрено снижение процента при оформлении права собственности и залога после ввода здания в эксплуатацию. При расчёте процентов по ипотечным кредитам учитывается ликвидность приобретаемого объекта. Справедливо считается, что продать квартиру в многоквартирном доме, если заёмщик не выполнит свои обязательства, гораздо проще, чем загородный дом, поэтому ставка для квартиры будет значительно ниже.

При расчёте процентов по ипотеке действует правило: чем больше срок кредитования, тем дороже оно обойдётся заёмщику, разница в ставках может достигать 2%.

Экономическая ситуация в стране не зависит от заёмщика, но принимается во внимание банками при расчёте процентов по ипотеке. Для финучреждений важна стабильность экономики в целом, которая во многом определяет стоимость заимствований и проценты по вкладам и депозитам, от которых зависят ставки по кредитам. Немаловажным фактором является ситуация на рынке недвижимости: если он оживлён, то в этой ситуации активы банков находятся в большей безопасности с точки зрения возможностей реализации объектов залога в случае неплатёжеспособности заёмщика. Все эти обстоятельства также учитываются при расчёте процентов по ипотечным кредитам.

Для финучреждений важна стабильность экономики в целом, которая во многом определяет стоимость заимствований и проценты по вкладам и депозитам, от которых зависят ставки по кредитам. Немаловажным фактором является ситуация на рынке недвижимости: если он оживлён, то в этой ситуации активы банков находятся в большей безопасности с точки зрения возможностей реализации объектов залога в случае неплатёжеспособности заёмщика. Все эти обстоятельства также учитываются при расчёте процентов по ипотечным кредитам.

Как можно сэкономить на процентах по ипотеке? Прежде всего, заёмщику следует не торопиться и потратить время на поиск выгодных предложений банков, представленных на рынке ипотечного кредитования. Кроме того, правильным будет подобрать подходящий объект недвижимости и подготовить качественный пакет документов, в том числе подтверждающих финансовое состояние.

Как кредиторы рассчитывают вашу процентную ставку по ипотеке? – Стволовое кредитование

Все начинается с казначейских облигаций

Для тех из вас, кто не знает, что такое облигация, это просто обещание. Обещание вернуть деньги, которые физическое или юридическое лицо занимает у кого-либо. Когда такое же обещание дает Казначейство Соединенных Штатов (которое, по сути, является «банковским счетом» правительства), оно называется «казначейской облигацией».

Обещание вернуть деньги, которые физическое или юридическое лицо занимает у кого-либо. Когда такое же обещание дает Казначейство Соединенных Штатов (которое, по сути, является «банковским счетом» правительства), оно называется «казначейской облигацией».

Другими словами, казначейские облигации — это, по сути, обещание правительства выплатить вам проценты в дополнение к выплате основного долга после того, как вы одолжите правительству деньги на определенный период времени.

Как правительство решает, сколько процентов платить держателям облигаций?

Правительство на самом деле не решает, сколько процентов оно будет платить. Это решают покупатели облигации. Или инвесторы, как мы их называем. Точно так же, как вы не решаете, какую ставку вы будете платить по ипотечному кредиту. Ваш банк делает.

И как инвесторы приходят к такой ставке? Что ж, при кредитовании правительства США риск дефолта на самом деле не является большой проблемой. Почему? Потому что правительство США имеет право просто повышать налоги (или печатать деньги) и возвращать все, что оно должно.

Самый большой риск, с которым сталкиваются инвесторы, — это риск инфляции. Если со временем что-то становится дорогим, они хотят, чтобы их деньги не отставали и росли. Другими словами, если цена всех товаров увеличивается в среднем на 2% каждый год в течение следующих 10 лет, они хотят, чтобы их деньги росли с той же скоростью. Таким образом, через десять лет они смогут позволить себе то же самое, что и сегодня, за свои деньги.

А как инвесторы определяют уровень инфляции?

Инвесторы имеют определенные ожидания относительно инфляции.И это ожидание обычно связано с темпами экономического роста в стране

Для таких достаточно развитых стран, как США, Япония и Германия, эти темпы экономического роста не столь высоки. Граждане этих стран уже владеют многим из того, что им нужно для комфортного проживания. Таким образом, они не покупают намного больше каждый год.

С другой стороны, для развивающихся стран, таких как Китай и Индия, где в ближайшие годы ожидается гораздо больший экономический рост, больше ожиданий роста. Большая часть населения еще не владеет тем, что им нужно, чтобы вести хороший образ жизни. Таким образом, появляется значительно больше возможностей для экономической активности и роста. В результате темпы инфляции в этих странах выше.

Большая часть населения еще не владеет тем, что им нужно, чтобы вести хороший образ жизни. Таким образом, появляется значительно больше возможностей для экономической активности и роста. В результате темпы инфляции в этих странах выше.Давайте быстро пройдемся еще по одному пункту, а затем перейдем к ставкам по ипотечным кредитам

Единственный принцип, который связывает всю инвестиционную деятельность: « Чем выше риск, тем выше норма прибыли, которую требует инвестор »

Почему так? Потому что, если инвестор получает одинаковую прибыль от двух инвестиций с разным уровнем риска, зачем ему вообще вкладывать свои деньги в более рискованные инвестиции.Стали бы вы, как инвестор, когда-либо делать это? Нет. Это было бы иррационально.

Единственный способ, которым инвесторы готовы вкладывать свои деньги в более рискованные инвестиции, заключается в том, что они ожидают получить более высокую прибыль от них.

Click To Tweet

Click To TweetЭта идея применима не только к ипотечным кредитам, но и является фундаментальной идеей, которая движет всеми финансами, включая ценообразование акций, облигаций, товаров или любых инвестиций в целом.

Как принцип вознаграждения за риск вступает в игру при расчете ставок по ипотечным кредитам?

В отличие от правительств, частные лица не имеют права облагать людей налогом и/или печатать деньги. Они должны заработать деньги, прежде чем они смогут вернуть то, что они должны кому-то другому.

И эта способность зарабатывать различна для разных людей в зависимости от их навыков, образования, дохода, активов, пассивов и многих других факторов. Мало того, эта способность также может меняться со временем. Люди, у которых сегодня есть хорошая работа, могут не оставаться на ней вечно.

В результате кредитор всегда рискует, что физическое лицо не сможет полностью погасить кредит. Если физическое лицо по умолчанию не выплачивает кредит, кредитор рискует потерять свои деньги.

Мы готовы установить связь между ставкой государственных облигаций и вашей ставкой по ипотеке

Скажем, инвестор требует 2%-ную ставку, чтобы ссудить деньги правительству. Если вместо этого он одолжит вам те же деньги на ваш дом, примет ли он ставку в размере 2%? Нет, конечно нет.Существует более высокий риск того, что вы не вернете долг по сравнению с правительством.

По принципу вознаграждения за риск инвестор потребует больше, чтобы одолжить вам деньги. Главным образом, чтобы компенсировать ему дополнительный риск, который он берет на себя, отдавая свои деньги вам.

Кредитный калькулятор

Ссуда – это договор между заемщиком и кредитором, по которому заемщик получает денежную сумму (основную сумму), которую он обязан выплатить в будущем. Большинство кредитов можно отнести к одной из трех категорий:

- Амортизируемый кредит: Фиксированные платежи, периодически выплачиваемые до погашения кредита

- Кредит с отсрочкой платежа: Единовременная выплата по истечении срока кредита

- Облигация: Заранее установленная единовременная сумма, выплачиваемая при погашении кредита (номинальная или номинальная стоимость облигации)

Амортизируемый кредит: периодическое погашение фиксированной суммы

Используйте этот калькулятор для базовых расчетов распространенных типов кредитов, таких как ипотечные кредиты, автокредиты, студенческие кредиты или потребительские кредиты, или щелкните ссылки, чтобы получить более подробную информацию о каждом из них.

Результатов:

|

Заем с отсрочкой платежа: погашение единовременной суммы, причитающейся к погашению

Результаты:

|

Облигация: погашение заранее установленной суммы к погашению кредита

Используйте этот калькулятор для расчета начальной стоимости облигации/ссуды на основе заранее определенной номинальной стоимости, которая должна быть выплачена по истечении срока облигации/ссуды.

Результаты:

|

Амортизируемый кредит: фиксированная сумма, выплачиваемая периодически

Многие потребительские кредиты попадают в эту категорию кредитов, которые имеют регулярные платежи, которые равномерно амортизируются в течение всего срока их действия. Обычные платежи по основному долгу и процентам производятся до тех пор, пока кредит не достигнет срока погашения (полностью погашен). Некоторые из наиболее известных амортизируемых кредитов включают ипотечные кредиты, автокредиты, студенческие кредиты и персональные кредиты.Слово «заем», вероятно, будет относиться к этому типу в повседневном разговоре, а не к типу во втором или третьем расчете. Ниже приведены ссылки на калькуляторы, относящиеся к кредитам, подпадающим под эту категорию, которые могут предоставить дополнительную информацию или разрешить конкретные расчеты по каждому типу кредита. Вместо использования этого кредитного калькулятора может быть полезнее использовать любой из следующих для каждой конкретной потребности:

Ниже приведены ссылки на калькуляторы, относящиеся к кредитам, подпадающим под эту категорию, которые могут предоставить дополнительную информацию или разрешить конкретные расчеты по каждому типу кредита. Вместо использования этого кредитного калькулятора может быть полезнее использовать любой из следующих для каждой конкретной потребности:

Кредит с отсрочкой платежа: единовременная сумма к погашению кредита

Многие коммерческие кредиты или краткосрочные кредиты относятся к этой категории.В отличие от первого расчета, который амортизируется с выплатами, равномерно распределенными в течение всего срока их действия, эти кредиты имеют единую большую единовременную выплату к погашению. Некоторые ссуды, такие как воздушные ссуды, также могут иметь меньшие регулярные платежи в течение срока их действия, но этот расчет работает только для ссуд с единовременным платежом всей основной суммы и процентов, причитающихся к погашению.

Облигация: заранее установленная единовременная выплата по истечении срока кредита

Этот вид кредита предоставляется редко, кроме как в форме облигаций. Технически облигации работают иначе, чем обычные кредиты, поскольку заемщики вносят заранее установленный платеж по истечении срока погашения. Номинальная или номинальная стоимость облигации — это сумма, выплачиваемая эмитентом (заемщиком) по истечении срока погашения облигации, при условии, что заемщик не объявляет дефолт. Номинальная стоимость обозначает сумму, полученную при погашении.

Технически облигации работают иначе, чем обычные кредиты, поскольку заемщики вносят заранее установленный платеж по истечении срока погашения. Номинальная или номинальная стоимость облигации — это сумма, выплачиваемая эмитентом (заемщиком) по истечении срока погашения облигации, при условии, что заемщик не объявляет дефолт. Номинальная стоимость обозначает сумму, полученную при погашении.

Двумя распространенными типами облигаций являются купонные и бескупонные облигации. С купонными облигациями кредиторы основывают выплату купонных процентов на проценте от номинальной стоимости. Выплаты купонных процентов происходят через заранее установленные промежутки времени, обычно раз в год или раз в полгода.По облигациям с нулевым купоном проценты не выплачиваются напрямую. Вместо этого заемщики продают облигации с большим дисконтом к их номинальной стоимости, а затем выплачивают номинальную стоимость по истечении срока погашения облигации. Пользователи должны иметь в виду, что приведенный выше калькулятор выполняет расчеты для облигаций с нулевым купоном.

После того, как заемщик выпустит облигацию, ее стоимость будет колебаться в зависимости от процентных ставок, рыночных сил и многих других факторов. Хотя это не меняет стоимость облигации при погашении, рыночная цена облигации все еще может меняться в течение срока ее действия.

Основы кредита для заемщиков

Процентная ставка

Почти все кредитные структуры включают проценты, которые представляют собой прибыль, которую банки или кредиторы получают от кредитов.Процентная ставка – это процент от кредита, выплачиваемый заемщиками кредиторам. По большинству кредитов проценты выплачиваются в дополнение к погашению основного долга. Проценты по кредиту обычно выражаются в годовых или годовой процентной ставке, которая включает как проценты, так и сборы. Ставка, обычно публикуемая банками для сберегательных счетов, счетов денежного рынка и компакт-дисков, представляет собой годовую процентную доходность или APY. Важно понимать разницу между APR и APY. Заемщики, ищущие кредиты, могут рассчитать фактические проценты, выплачиваемые кредиторам, на основе их рекламируемых ставок с помощью калькулятора процентов. Для получения дополнительной информации или выполнения расчетов с использованием APR, пожалуйста, посетите Калькулятор APR.

Для получения дополнительной информации или выполнения расчетов с использованием APR, пожалуйста, посетите Калькулятор APR.

Частота компаундирования

Сложные проценты — это проценты, которые начисляются не только на первоначальную основную сумму, но и на накопленные проценты за предыдущие периоды. Как правило, чем чаще происходит начисление сложных процентов, тем выше общая сумма задолженности по кредиту. В большинстве кредитов начисление сложных процентов происходит ежемесячно. Используйте калькулятор сложных процентов, чтобы узнать больше о сложных процентах или выполнить расчеты с ними.

Срок кредита

Срок кредита — это продолжительность кредита, при условии, что необходимые минимальные платежи производятся каждый месяц. Срок кредита может повлиять на структуру кредита во многих отношениях. Как правило, чем дольше срок, тем больше процентов будет начисляться с течением времени, повышая общую стоимость кредита для заемщиков, но уменьшая периодические платежи.

Потребительские кредиты

Существует два основных вида потребительских кредитов: обеспеченные и необеспеченные.

Обеспеченные кредиты

Обеспеченный кредит означает, что заемщик вложил некоторый актив в качестве формы залога, прежде чем ему будет предоставлен кредит.Кредитору выдается залог, который представляет собой право владения имуществом, принадлежащим другому лицу, до тех пор, пока долг не будет выплачен. Другими словами, дефолт по обеспеченному кредиту даст эмитенту кредита юридическую возможность конфисковать актив, который был выставлен в качестве залога. Наиболее распространенными обеспеченными кредитами являются ипотечные кредиты и автокредиты. В этих примерах кредитор владеет документом или титулом, который представляет собой право собственности, до тех пор, пока обеспеченный кредит не будет полностью выплачен. Дефолт по ипотеке обычно приводит к тому, что банк лишает права выкупа дома, а неуплата автокредита означает, что кредитор может вернуть себе автомобиль.

Кредиторы, как правило, не решаются давать большие суммы денег без гарантии. Обеспеченные кредиты снижают риск дефолта заемщика, поскольку они рискуют потерять любой актив, который они выставили в качестве залога. Если стоимость залога меньше, чем непогашенный долг, заемщик может по-прежнему нести ответственность за оставшуюся часть долга.

Обеспеченные кредиты, как правило, имеют более высокие шансы на одобрение по сравнению с необеспеченными кредитами и могут быть лучшим вариантом для тех, кто не соответствует критериям для получения необеспеченного кредита,

Необеспеченные кредиты

Необеспеченный кредит – это соглашение о возврате кредита без залога.Поскольку нет залога, кредиторам нужен способ проверить финансовую честность своих заемщиков. Это может быть достигнуто с помощью пяти кредитных критериев, которые являются общей методологией, используемой кредиторами для оценки кредитоспособности потенциальных заемщиков.

- Символ — может включать кредитную историю и отчеты, демонстрирующие способность заемщика выполнять долговые обязательства в прошлом, его опыт работы и уровень дохода, а также любые нерешенные юридические вопросы

- Потенциал — измеряет способность заемщика погасить кредит, используя коэффициент для сравнения их долга с доходом

- Капитал —относится к любым другим активам, которые могут иметь заемщики, помимо доходов, которые могут быть использованы для выполнения долгового обязательства, например, первоначальный взнос, сбережения или инвестиции

- Обеспечение — применяется только к обеспеченным кредитам. Залог относится к чему-либо, заложенному в качестве обеспечения погашения кредита в случае неисполнения заемщиком своих обязательств .

- Условия — текущее состояние кредитного климата, тенденции в отрасли и на что будет использоваться кредит

Залог относится к чему-либо, заложенному в качестве обеспечения погашения кредита в случае неисполнения заемщиком своих обязательств

Залог относится к чему-либо, заложенному в качестве обеспечения погашения кредита в случае неисполнения заемщиком своих обязательствНеобеспеченные кредиты обычно имеют более высокие процентные ставки, более низкие лимиты заимствования и более короткие сроки погашения, чем обеспеченные кредиты. Кредиторы могут иногда требовать поручителя (лицо, которое соглашается выплатить долг заемщика в случае невыполнения обязательств) для необеспеченных кредитов, если кредитор считает заемщика рискованным.

Если заемщики не выплачивают необеспеченные кредиты, кредиторы могут нанять коллекторское агентство. Коллекторские агентства — это компании, которые возвращают средства за просроченные платежи или дефолтные счета.

Примеры необеспеченных кредитов включают кредитные карты, персональные кредиты и студенческие кредиты. Пожалуйста, посетите наш Калькулятор кредитной карты, Калькулятор личного кредита или Калькулятор студенческого кредита для получения дополнительной информации или для выполнения расчетов с участием каждого из них.

Рассчитайте мою кредитоспособность: как работают банки?

Большинство кредиторов используют одну и ту же базовую формулу при расчете кредитоспособности.

Однако способ оценки ваших расходов может сильно различаться, при этом некоторые кредиторы требуют добавления буфера, который серьезно влияет на окончательную сумму, которую вы имеете право занять.

Формула кредитоспособности

Валовой доход – налог – существующие обязательства – новые обязательства – расходы на проживание – резерв = ежемесячный излишек

Например, доход в размере 10 000 долларов США в месяц — налог в размере 2 000 долларов США в месяц — платежи по существующей кредитной карте в размере 500 долларов США в месяц — кредит на новый дом в размере 3 000 долларов США в месяц — расходы на проживание в размере 2 000 долларов США в месяц — буфер в размере 500 долларов США = излишек в размере 2 000 долларов США в месяц, который «перевалит» задолженность кредитора. калькулятор исправности.

калькулятор исправности.

Однако дьявол кроется в деталях! Читайте ниже, чтобы узнать, как на самом деле рассчитывается каждая из этих цифр с использованием формулы кредитоспособности.

Расчет валового дохода

Существует ряд источников дохода, которые банки учитывают при расчете вашего валового дохода. К ним относятся:

- Базовый доход: Все кредиторы принимают весь ваш базовый доход в свою оценку. Это единственный вид дохода, с которым согласны банки!

- Сверхурочные: Некоторые банки примут 100% вашего дохода за сверхурочные, если будет доказано, что они являются регулярными и непрерывными.Другие банки будут принимать только 50% дохода за сверхурочную работу для целей оценки.

- Бонусы: Бонусы часто нерегулярны, поэтому кредиторы обычно запрашивают двухлетнюю историю или не принимают весь ваш бонусный доход.

- Комиссия: Некоторые кредиторы принимают комиссию в качестве формы дохода, если она была получена в течение как минимум одного или двух лет. Они смотрят, является ли ваш комиссионный доход регулярным и постоянным.

- Не облагаемый налогом доход: Семейные налоговые льготы A и B обычно принимаются, если ваши дети младше 11 лет.Прочие необлагаемые налогом доходы оцениваются в каждом конкретном случае.

- Арендная плата: Арендный доход от инвестиционной собственности является общепринятой формой дохода. Кредиторы обычно используют 80% дохода от аренды, который вы получаете, чтобы учесть такие расходы, как управление недвижимостью, ремонт и коммунальные платежи.

Они смотрят, является ли ваш комиссионный доход регулярным и постоянным.

Они смотрят, является ли ваш комиссионный доход регулярным и постоянным.ПОЛУЧИТЕ БЕСПЛАТНО

Курс покупателя жилья

Подумываете о покупке дома?

Узнайте, как купить дом и избежать дорогостоящих ошибок менее чем за 2 часа.

Налоги / Medicare

Вы можете заметить, что разные кредиторы по-разному оценивают ваши налоговые расходы.

Это связано с тем, что банки часто допускают ошибки в том, как банки рассчитывают ваш налог. Мы скопировали эти ошибки в наши калькуляторы, чтобы убедиться, что наш результат совпадает с банковским.

Преимущества отрицательного заемного капитала

Большинство кредиторов при расчете вашей кредитоспособности учитывают отрицательные преимущества заемных средств, и это снижает ваши налоговые расходы.

Наш калькулятор «Сколько я могу занять?» будет вычитать проценты по вашим инвестиционным кредитам перед расчетом налогов и расходов по программе Medicare.

Результатом этого является то, что банки позволят инвесторам брать в долг больше, чем покупатели жилья.

Чтобы обсудить ваши варианты, позвоните нам по телефону 1300 889 743 или задайте вопрос онлайн, и один из наших ипотечных брокеров может помочь с вашим инвестиционным жилищным кредитом.

Ваша новая ипотека

Кредиторы будут оценивать выплаты по вашему новому кредиту по более высокой ставке оценки, которая обычно на 2-3% выше фактической процентной ставки, которую вы будете платить. Это делается для того, чтобы убедиться, что у вас есть буфер на случай, если Резервный банк повысит процентные ставки.

Это делается для того, чтобы убедиться, что у вас есть буфер на случай, если Резервный банк повысит процентные ставки.

Если вы выберете кредит только под проценты, ваши фактические платежи будут уменьшены, однако некоторые банки фактически ссудят вам меньше! Это связано с тем, что они оценивают выплаты в течение срока кредита за вычетом процентного периода.

Ставка оценки выше для инвесторов!

Когда рынок недвижимости горяч, Австралийское управление пруденциального регулирования (APRA) обычно требует от банков увеличить этот буфер заимствования для инвесторов.

Например, по процентной ссуде в размере 150 000 долларов США под 4,5% годовых ваши фактические выплаты составят 6 750 долларов США в год или 562,50 долларов США в месяц.

В соответствии с более строгими правилами обслуживания ваш банк может оценить вашу кредитоспособность по основной сумме и процентам (P&I) в размере 7,50% или даже выше.

Таким образом, при той же сумме кредита вам нужно будет показать достаточное соотношение дохода и долга, чтобы позволить себе 11 250 долларов в год или 937,50 долларов в месяц.

Ваши существующие обязательства

Банки учитывают ряд факторов при определении существующих обязательств.К ним относятся:

- Существующие ипотечные кредиты: Некоторые кредиторы используют фактические выплаты по вашим кредитам, тогда как некоторые используют более высокую ставку оценки.

- Кредитные карты: Большинство кредиторов оценят ваши кредитные карты как полностью использованные, вне зависимости от того, являются они или нет. Затем они будут использовать от 2% до 3% кредитного лимита в качестве ежемесячного платежа в своей оценке. Некоторые из наших банков могут игнорировать кредитные карты, которые не используются или полностью погашаются каждый месяц.

- Персональные ссуды: Большинство кредиторов используют фактические выплаты по личным кредитам.

- Без арендной платы с родителями. Для большинства кредиторов бесплатное проживание с родителями не будет иметь никакого эффекта. Некоторые кредиторы разрешают 150 долларов в неделю в качестве арендной платы на случай, если вам нужно переехать из дома.

Некоторые кредиторы разрешают 150 долларов в неделю в качестве арендной платы на случай, если вам нужно переехать из дома.

Некоторые кредиторы разрешают 150 долларов в неделю в качестве арендной платы на случай, если вам нужно переехать из дома.Если у вас есть несколько ипотечных кредитов или кредитных карт, которыми вы не пользуетесь, то некоторые банки предоставят вам гораздо больше, чем другие.

Наши ипотечные брокеры являются экспертами в поиске лучшего ипотечного кредита для ваших обстоятельств.Свяжитесь с нами сегодня по телефону 1300 889 743 или задайте вопрос онлайн и узнайте, как мы можем вам помочь.

Ваши расходы на проживание

Банки будут использовать более высокую из ваших предполагаемых расходов на проживание или их расчет минимальных расходов для семьи вашего размера.

В прошлом кредиторы использовали индекс бедности Хендерсона (HPI), однако в 2012 году большинство банков перешли на метод расходов домашних хозяйств (HEM).

В любом из этих методов расходы на первого взрослого и ребенка будут высокими, а на каждого дополнительного взрослого и ребенка в вашей семье — меньшими.

Итак, как это работает, если вы подаете заявление на получение ипотечного кредита без вашего супруга? Банки по-прежнему будут учитывать расходы на проживание вашего супруга в своей оценке. Это делается для того, чтобы убедиться, что вы все еще можете поддерживать свою семью и позволить себе выплатить новую ипотеку.

Если ваш супруг работает, некоторые банки могут рассмотреть возможность исключения расходов на проживание вашего супруга. Вам нужно будет предоставить доказательства своего дохода, например, две недавние платежные ведомости.

Буфер

Несмотря на то, что вы рассчитываете свои долги по более высокой, чем обычно, процентной ставке, некоторые кредиторы также добавляют несуществующие расходы, известные как буфер.

Для большинства заемщиков это оказывается очень консервативным методом расчета их кредитоспособности и не является верным показателем того, что они могут себе позволить.

Ваш излишек

После того, как вышеупомянутые расходы будут вычтены из вашего валового дохода, у вас останется либо профицит, либо дефицит.

Достаточно ли профицита для одобрения кредита? Нет, кредиторы проводят полную оценку, которая не ограничивается только вашим доходом. Ваша кредитная история, LVR, кредитный рейтинг, реальные сбережения и занятость будут учитываться при принятии окончательного решения кредиторами.

Если вы являетесь заемщиком с более высоким риском, то большинство кредиторов не позволит вам брать кредит до вашего лимита. Другими словами, они хотят видеть больше, чем минимальный излишек.

Чтобы узнать больше о критериях оценки кредиторов и узнать, имеете ли вы право на получение кредита, свяжитесь с одним из наших брокеров по телефону 1300 889 743 или сделайте запрос онлайн.

Как они отображают мои излишки?

Каждый кредитор может выразить излишки по-разному, например, в виде коэффициента, месячной суммы в долларах, годовой суммы в долларах или простого результата «пройдено или не пройдено».Однако в большинстве случаев ваша платежеспособность отображается одним из двух способов:

Коэффициент чистого излишка (NSR)

NSR определяет ваши текущие долговые расходы, предполагаемые долговые расходы и расходы на проживание, чтобы определить, сколько раз ваш доход может покрыть ваши расходы. Расчет NSR обычно составляет:

Расчет NSR обычно составляет:

(Ежемесячный доход после налогообложения – Общие ежемесячные расходы на проживание) / Общие ежемесячные обязательства (новые и существующие долги)

Например, соотношение может быть 1:1.30, что будет означать, что у вас достаточно денег, чтобы заплатить на 30% больше, чем уровень долга, на который вы подаете заявку. Соотношение 1:0,90 будет означать, что вы не можете позволить себе свои долги, и ваш кредит будет отклонен.

Большинство кредиторов требуют, чтобы у вас был минимальный NSR 1:1,00, однако для большинства наших клиентов мы рекомендуем поддерживать коэффициент выше 1:1,05.

Незадействованный месячный доход (UMI) / Ежемесячный профицит

Ваш UMI – это доступный доход после вычета всех ежемесячных расходов, включая погашение кредита, из вашего валового ежемесячного дохода.Именно так наш калькулятор «Сколько я могу одолжить?» отображает результат каждого кредитора.

Эти методы практически одинаковы. Это буферы и ставки оценки, используемые кредитором, которые будут определять, что будет определять вашу способность заимствования.

Это буферы и ставки оценки, используемые кредитором, которые будут определять, что будет определять вашу способность заимствования.

Выбор правильной ипотечной стратегии для инвестирования

В прошлом некоторые кредиторы использовали метод коэффициента обслуживания долга (DSR) для определения вашей кредитоспособности. Метод DSR основан на предположении, что примерно треть вашего дохода пойдет на налоги, треть на расходы на проживание, а оставшаяся треть может быть использована для оплаты ипотечного кредита.

Кредитор использует ваш валовой доход, а затем берет от 30% до 50% от него в качестве максимальной суммы, которую вы можете использовать для оплаты своих кредитов.

Этот метод является очень простым и игнорирует отрицательные льготы и расходы на проживание, рассчитанные для размера вашей семьи, поэтому он очень неточен и в настоящее время используется редко.

Другие методы расчета кредитоспособности

Ставка оценки, используемая банками, может помочь или разрушить, или, по крайней мере, замедлить ваши планы по быстрому увеличению вашего инвестиционного портфеля.

Один из методов, который мы используем, чтобы помочь нашим клиентам, состоит в том, чтобы «распределить риск», получая кредиты у нескольких кредиторов.

Например, мы можем подать заявку (от вашего имени) на 3 ипотеки в одном крупном банке или кредиторе, чтобы вы могли профинансировать покупку 3 объектов недвижимости.

Эти типы банков регулируются APRA, что означает, что вам придется иметь дело с ограничениями кредитоспособности, которые связаны с более высокой ставкой оценки.

Тем не менее, для следующих 3 объектов недвижимости, которые вы покупаете, вам, возможно, лучше обратиться к небанковскому кредитору, деятельность которого не регулируется APRA.

Вы будете платить немного более высокую процентную ставку, но у вас будет гораздо более высокая кредитоспособность, потому что вы не будете оцениваться по более высокой ставке оценки.

Подать заявку на кредит

Существует большое количество факторов, которые могут определить, будет ли одобрена ваша заявка на получение кредита.

Наши ипотечные брокеры знают, как банки рассчитывают вашу кредитоспособность и как добиться одобрения ипотеки!

Есть некоторые кредиторы, которые выходят за рамки простой формулы кредитоспособности и задают реальные вопросы о вашем финансовом положении.

Поговорите с нами по телефону 1300 889 743 или запросите онлайн, чтобы получить предложение от кредитора, которое лучше всего подойдет для вашей ситуации.

Сколько ипотечного кредита вы можете получить?

Предоставляя вам ипотечный кредит, кредиторы используют разные критерии, чтобы решить, сколько они готовы предоставить вам взаймы, и при этом они должны следовать определенным правилам Центрального банка Ирландии.

Правила Центрального банка Ирландии применяют ограничения на сумму, которую кредиторы на ирландском рынке могут ссудить заявителям на получение ипотечного кредита.Эти лимиты применяются к отношениям кредита к доходу (LTI) и отношениям кредита к стоимости (LTV) как для основных жилых домов, так и для недвижимости, покупаемой с целью сдачи в аренду, и дополняются индивидуальной кредитной политикой и условиями кредиторов. Например, у кредитора может быть ограничение на процент от вашей заработной платы, который может быть использован для погашения ипотечного кредита.

Например, у кредитора может быть ограничение на процент от вашей заработной платы, который может быть использован для погашения ипотечного кредита.

Кредит до предела дохода

Ограничение в 3,5 раза от вашего валового годового дохода применяется к заявкам на ипотеку для основного жилого дома.Этот лимит также применяется к тем, у кого отрицательный собственный капитал, подающим заявку на ипотеку для новой собственности, но не к тем, кто берет взаймы для покупки недвижимости с целью сдачи в аренду.

Кредиторы имеют определенную свободу действий при подаче ипотечных заявок. Для первых покупателей 20% стоимости ипотечных кредитов, одобренных кредитором, могут превышать этот предел, а для вторых и последующих покупателей 10% стоимости этих ипотечных кредитов могут превышать этот предел.

Лимиты кредита к стоимости

Лимиты LTV означают, что вам необходимо иметь депозит определенной суммы, прежде чем вы сможете получить ипотечный кредит.Существуют различные ограничения в зависимости от того, к какой категории покупателей вы относитесь.

- Покупателям, покупающим впервые, необходимо внести залог в размере 10%

- Второй и последующие покупатели должны внести залог в размере 20%

- Покупатели, покупающие с целью сдачи в аренду, должны иметь 30% депозита

Кредиторы имеют ограниченную свободу действий в отношении этих лимитов и в течение календарного года могут делать исключения для:

- 5% от стоимости ипотечных кредитов для покупателей, впервые покупающих

- 20% от стоимости ипотеки второму и последующим покупателям

- 10% от стоимости ипотечных кредитов, выдаваемых с целью сдачи в аренду

Эти правила не распространяются на переходные ипотечные кредиты и жилищные кредиты для реструктуризации ипотечных кредитов, которые имеют просрочку и предварительную просрочку.

Сколько вы можете позволить себе занять?

При подаче заявки на ипотеку может возникнуть соблазн подать заявку на максимально возможную сумму. Однако вам нужно убедиться, что вы сможете справиться с будущими событиями, такими как повышение процентных ставок, рождение детей, увольнение или болезнь.

- Вы можете использовать наш планировщик бюджета, чтобы определить, сколько вы можете позволить себе погашать каждый месяц, и не забудьте включить регулярную сумму на «непредвиденные расходы». Вы можете использовать наш ипотечный калькулятор, чтобы узнать, сколько будет ежемесячных выплат по ипотеке.

- Если у вас есть другие кредиты или долги, ваш кредитор может предложить вам меньшую сумму, попросить вас погасить эти кредиты или отклонить ваше заявление.

Чем короче срок вашей ипотеки, тем выше ваши ежемесячные платежи, но в целом вы будете платить меньше процентов. При более долгосрочной ипотеке ваши ежемесячные платежи будут ниже, но вы будете платить больше процентов в течение всего срока кредита.

Пример:

| Сумма залога | Срок | Процентная ставка | Ежемесячные выплаты | Общая стоимость кредита |

| 200 000 евро | 20 лет | 3% | 1 109 € | 66 206 € |

| 200 000 евро | 25 лет | 3% | €948 | €84 526 |

| 200 000 евро | 30 лет | 3% | 843 € | €103 554 |

| Разница в стоимости кредита между 20 и 30-летними сроками | 37 348 € | |||

Даже небольшая разница в процентных ставках может сильно повлиять на общую стоимость ипотеки.

Пример:

| Сумма залога | Срок | Процентная ставка | Ежемесячные выплаты | Общая стоимость кредита |

| 200 000 евро | 20 лет | 3% | 1 109 € | 66 206 € |

| 200 000 евро | 20 лет | 2,5% | 1 059 € | €54 353 |

| Разница в стоимости кредита между процентными ставками | €11 853 | |||

Когда вы подаете заявку на получение ипотечного кредита и в течение всего срока его действия, важно получить максимально низкую ставку, поскольку это может привести к значительной экономии.

Помимо выплат по ипотеке, при покупке дома необходимо учитывать и другие расходы.

Последнее обновление: 4 октября 2019 г.

Что такое отношение кредита к стоимости? (LTV) Как легко и быстро рассчитать

Давайте поговорим об основах ипотеки: «Каково отношение кредита к стоимости?»

Если вы в настоящее время покупаете дом или уже оформляете ипотечный кредит, скорее всего, вы слышали фразу отношение кредита к стоимости не раз.

Возможно, вы также встречали аббревиатуру «LTV», просматривая рекламу ипотечных кредитов или играя на сайтах сравнения ставок по ипотечным кредитам.

Независимо от того, что происходит на рынке жилья, вы должны знать все об этом очень важном термине при подаче заявки на жилищный кредит.

Почему? Потому что это может сильно повлиять на ценообразование по ипотечным ставкам, варианты рефинансирования и общую приемлемость кредита.

Как рассчитать отношение кредита к стоимости (LTV)

- На самом деле это один из самых простых расчетов, которые вы можете сделать

- Просто разделите сумму кредита на оценочную стоимость или цену покупки

- И вы’ Все закончится с процентом, известным как ваш LTV

- . Хитрость может состоять в том, чтобы договориться о цене продажи и заставить дом оценить по стоимости

Проще говоря, отношение кредита к стоимости, или «коэффициент LTV», как это более широко известно в отрасли, это сумма ипотечного кредита, разделенная на более низкую из покупной цены или оценочной стоимости имущества.

Если мы говорим о существующих ипотечных кредитах (в случае ссуд рефинансирования), это непогашенный остаток кредита, разделенный на оценочную стоимость.

При расчете вы получите процент. Это число и есть ваш LTV. И чем ниже, тем лучше здесь, ребята!

На самом деле это очень легко вычислить (алгебра не требуется) и сделать всего за один шаг. Вам даже не нужен ипотечный калькулятор. На самом деле, вы можете прокручивать цифры в уме. Честный!

Рассчитаем типичное отношение LTV:

Стоимость недвижимости: $500,000

Сумма кредита: $350,000

Отношение кредита к стоимости (LTV): 70%

В приведенном выше примере мы разделим $350,0000 на $0 с соотношением кредита к стоимости 70%.

С помощью простого домашнего калькулятора, а не так называемого «калькулятора LTV», просто введите 350 000, затем нажмите на символ деления и введите 500 000. Вы должны увидеть «0,7», что соответствует 70% LTV. Вот и все, готово!

Это означает, что у нашего гипотетического заемщика есть кредит на 70 процентов от покупной цены или оценочной стоимости, а оставшиеся 30 процентов составляют часть собственного капитала или фактическое право собственности на недвижимость.

Коэффициенты LTV чрезвычайно важны, когда речь идет о ценообразовании по ипотечным ставкам, потому что они показывают, сколько у вас шкуры в игре, что является ключевым фактором риска, используемым кредиторами.

Более низкий коэффициент LTV означает больше собственности, лучшую ипотечную ставку

- Чем ниже соотношение кредита к стоимости, тем больше у вас собственного капитала или первоначального взноса

- game

- Низкий LTV соответствует более низкой ставке по ипотеке, потому что вы считаетесь менее рискованным

- Это означает, что банк рискует меньше, так как вы больше инвестируете в базовое имущество

соотношение стоимости, тем лучше, так как это означает, что у вас больше собственности (собственного капитала) в собственности.

Кто-то, у кого больше собственности, с меньшей вероятностью задержит платежи или лишится права выкупа, видя, что у них есть большая доля в капитале, также известная как финансовый интерес, чтобы ежемесячно выплачивать ипотеку.

У них также есть больше вариантов, если у них возникнут проблемы с платежами, поскольку они могут просто продать недвижимость без убытков (или для банка).

Кроме того, банки и ипотечные кредиторы также устанавливают уровни корректировки цен исключительно на основе коэффициента LTV.

Те, у кого коэффициент LTV ниже, будут пользоваться самыми низкими процентными ставками, в то время как те, у кого LTV высоки, будут платить более высокие ставки по ипотечным кредитам и/или затраты на закрытие.

Например, если кредитор «нанесет вам удар» из-за того, что ваш кредитный рейтинг ниже звездного, эта корректировка будет увеличиваться по мере увеличения отношения кредита к стоимости (более высокий коэффициент LTV = больший риск).

Таким образом, если ваша ипотечная ставка будет увеличена на четверть процента при соотношении кредита к стоимости 80%, то же самое изменение цены может быть увеличено до половины процентного пункта, если отношение LTV выше 90%.

Это, безусловно, может быстро повысить вашу процентную ставку, поэтому вам следует рассмотреть все возможные сценарии в отношении первоначального взноса и суммы кредита, чтобы сохранить коэффициент LTV как можно ниже.

Что еще более важно, просто поддерживайте отличный кредитный рейтинг, и у вас будет множество вариантов кредита, независимо от выбранного вами первоначального взноса или доступного капитала дома.

80% LTV — очень важный порог!

- Сохраняйте ипотечный кредит на уровне или ниже 80% LTV, если вы хотите сэкономить деньги

- Вам не придется платить частное ипотечное страхование (PMI)

- И это должно привести к более низкой процентной ставке по ипотеке с меньшим корректировка цен

- Вам также понравится более широкий выбор кредиторов, так как большинство банков выдают кредиты до 80% LTV

Большинство заемщиков (у которых есть средства) предпочитают вносить 20% первоначальный взнос при покупке дома, так как это позволяет им избежать ипотечное страхование и гораздо более высокие корректировки цен, часто связанные с LTV выше 80%.

Меньшее количество корректировок означает, что вы можете обеспечить более низкую процентную ставку по ипотечному кредиту. И если вы можете одновременно избежать PMI, это беспроигрышный вариант для вашего ежемесячного платежа за жилье!

Вам также может быть проще получить одобрение, так как практически все банки и ипотечные кредиторы принимают LTV в размере 80% или меньше.

Но вам не обязательно вносить первоначальный взнос в размере 20%, чтобы воспользоваться преимуществами ипотеки с низким LTV.

Еще раз взгляните на приведенный выше пример. Если вы увеличите сумму первой ипотеки до 400 000 долларов и добавите вторую ипотеку на 50 000 долларов, совокупное отношение суммы кредита к стоимости, или CLTV, как известно, составит 90%.

Давайте посчитаем здесь; опять же, ипотечный калькулятор не требуется!

Простая математика: 400 000 долларов + 50 000 долларов = 450 000 долларов / 500 000 долларов = 90% CLTV

У вас будет первая ипотека на 80% LTV, а вторая ипотека на дополнительные 10% LTV, что делает CLTV 90%.

Иногда заемщики предпочитают разбивать ипотечные кредиты на первую и вторую ипотечные кредиты, известные как комбинированные ипотечные кредиты.

Это удерживает соотношение кредита к стоимости ниже ключевых уровней, тем самым снижая процентную ставку и/или помогая домовладельцу избежать частного ипотечного страхования.

Имейте в виду, что банки и ипотечные кредиторы имеют лимиты как LTV, так и CLTV, а это означает, что они не позволят домовладельцам брать взаймы больше, чем, скажем, 80, 90 или 100 процентов от стоимости недвижимости.

Эти лимиты снизились после начала ипотечного кризиса, но снова ползут вверх…

Макс. LTV по типу жилищного кредита

- Кредиты FHA достигают 96,5% LTV (3,5% первоначальный взнос)

- Соответствует кредиты (Fannie/Freddie) доходят до 97% LTV (снижение на 3%)

- Кредиты USDA и VA достигают полного 100% LTV (ноль вниз)

- Jumbos, обналичивание рефисов и инвестиционная недвижимость намного больше ограничительный

- И во многих случаях для оптимизированного рефинансирования не существует максимального LTV

Существуют определенные лимиты LTV, основанные на типе жилищного кредита, при этом обычные кредиты (негосударственные) обычно имеют более строгие ограничения, чем государственные кредиты.

И программы рефинансирования ипотеки часто менее гибкими, чем кредиты на покупку жилья.

В настоящее время вы можете получить кредит FHA до 96,5% LTV, что составляет всего 3,5% первоначального взноса.

Вы можете получить обычный кредит до 97% LTV, что всего на 3% выше, чем раньше.

В недавней истории максимум составлял 95% LTV, но теперь Fannie Mae и Freddie Mac напрямую конкурируют с FHA.

[Подробнее об этом см. раздел FHA и обычный.]

Вы можете получить либо кредит VA, либо кредит USDA со 100% LTV (что означает отсутствие вложений).

Это самые гибкие кредитные программы с точки зрения LTV, но они также доступны только для ветеранов или жителей сельской местности соответственно. Таким образом, не все будут претендовать на эти виды ипотечных кредитов.

Существуют также проприетарные программы покупки жилья от различных частных ипотечных кредиторов, которые позволяют получить 100%-ное финансирование LTV, если вы не торопитесь присматриваться к ценам.

Если это крупный жилищный кредит, рефинансирование с обналичкой или инвестиционная недвижимость, то отношение кредита к стоимости будет намного более ограниченным, потенциально ограничиваясь всего 70-80% LTV, в зависимости от всех атрибутов.

И, наконец, те подводные или перевернутые заемщики, о которых вы слышали; они должны больше по своей ипотеке, чем собственность в настоящее время стоит.

Это может произойти из-за отрицательной амортизации и/или снижения стоимости жилья.

Пример отношения краткосрочного подводного кредита к стоимости:

Стоимость недвижимости: 400 000 долларов США

Сумма кредита: 500 000 долларов США

Отношение суммы кредита к стоимости (LTV): 125%

Как видите, у подводного заемщика есть LTV соотношение больше 100% (это соответствует отрицательному капиталу), что является серьезной проблемой с точки зрения риска.

Для справки: вы получите 1,25, разделив 500 на 400.

Проблема с домовладельцами в таких ситуациях заключается в том, что у них мало стимулов оставаться, даже с измененным платежом по ипотеке, поскольку они пока в минусе. что мало надежды на возмещение потерь стоимости жилья.

что мало надежды на возмещение потерь стоимости жилья.

Тем не менее, популярная программа домашнего доступного рефинансирования (HARP) позволила миллионам подводных домовладельцев рефинансировать по более низким ставкам без ограничения LTV. И многие из этих людей, вероятно, теперь снова в плюсе.

Сегодня этот тип программы все еще существует, но это постоянный вариант, известный как рефинансирование с высоким LTV или сокращенно HIRO.

Таким образом, есть варианты рефинансирования и получения более низкой процентной ставки, если ваш кредит принадлежит Fannie Mae или Freddie Mac, независимо от суммы ипотечного кредита по отношению к стоимости имущества.

То же самое касается кредитов FHA и ипотечных кредитов VA благодаря упрощенному рефинансированию FHA и опции VA IRRRL.

Несмотря на то, что они намного отстают от новых домовладельцев, выходящих на рынок с точки зрения собственного капитала, многие из этих бывших подводных заемщиков теперь имеют большой собственный капитал благодаря росту цен на жилье и нескольким годам выплаты ипотечных кредитов.

Вот почему вы должны думать о долгосрочной игре в сфере недвижимости и никогда не сдаваться, даже когда наступают тяжелые времена. Это также показывает, почему покупка дома не должна быть быстрым или поспешным решением.

Более низкая стоимость кредита может сэкономить ваши деньги!

- Чем ниже LTV, тем лучше процентная ставка

- Это означает более дешевые ежемесячные платежи по ипотеке

- Это ежемесячно направляет больше ваших с трудом заработанных долларов на погашение основного долга

- Потенциально экономит вам тысячи долларов в течение жизни кредита!

Как уже отмечалось, более низкий LTV, вероятно, приведет к значительной экономии благодаря более низкой процентной ставке.

Кроме того, вы можете избежать дорогостоящего частного ипотечного страхования, воспользоваться расширенными правами на участие в программе кредитования и получить одобрение на получение ипотечного кредита.

Если ваш LTV выше, чем вам хотелось бы, есть несколько креативных способов его снизить.

Заемщики могут уменьшить свой LTV различными способами

- Приходите с большим первоначальным взносом, если это кредит на покупку дома

- Попросите подарочные средства для увеличения вашего первоначального взноса

- Или разбейте ипотечный кредит на два отдельных кредита (комбинированный кредит)

- Сделайте дополнительные платежи или единовременный платеж для рефинансирования, чтобы снизить LTV, прежде чем подать заявку

- Или просто дождитесь естественной амортизации и роста цен на жилье, чтобы со временем снизить ваш LTV

Если мы Говоря о покупке дома, просто внесите больше денег для первоначального взноса, и LTV будет ниже.Легче сказать, чем сделать, конечно, но для некоторых это возможно.

Возможно, кто-то подарит вам деньги или выступит созаемщиком?

В качестве альтернативы вы можете рассмотреть вопрос о разделении вашего финансирования на два кредита, с первым и вторым ипотечным кредитом.

Если речь идет о рефинансировании ипотечного кредита, просто немного погасите остаток по ипотечному кредиту, прежде чем подавать заявление, будь то в соответствии с графиком или путем внесения дополнительных платежей по ипотечному кредиту.

Это может быть особенно полезно, если вы очень близки к определенному порогу LTV или чуть выше соответствующего кредитного лимита.

Говоря об этом, обратите пристальное внимание на свой LTV — если он чуть выше 80% или какой-либо другой значимый уровень, подумайте о корректировке суммы кредита (ваш кредитный специалист должен посоветовать вам здесь!).

Наконец, есть еще один способ, с помощью которого существующие домовладельцы могут снизить свою LTV, и это не требует никаких усилий.

Вам не нужно ничего делать, кроме как сидеть сложа руки и наблюдать, как стоимость вашей собственности увеличивается с течением времени, тем самым снижая ваш LTV в процессе. Конечно, может случиться и обратное, если стоимость жилья упадет!

Но, как уже отмечалось, к недвижимости следует относиться с долгосрочной перспективой, поэтому убедитесь, что у вас есть возможность преодолевать взлеты и падения и делать ходы, когда это наиболее выгодно для вас.

Подробнее: 10 способов увеличить капитал дома.