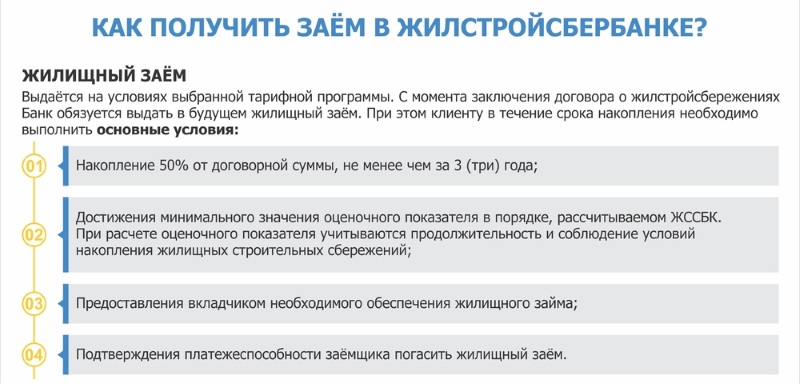

Как самостоятельно проверить застройщика или контрагента 2021 г.

В настоящей статье мы расскажем, как с помощью доступных средств можно частично проверить юридическое лицо на платежеспособность. Это пригодится и тому, кто уже заключил договор с тем или иным юридическим лицом, и тому, кто собирается подать на должника в суд.

Ведь большое количество решений не исполняются вовсе, и Вам желательно знать заранее, стоит ли тратить время и силы на суд или нет.

Указанная инструкция будет полезной и тому, кто собирается приобретать квартиру в новостройке.

Также Вы можете заказать проверку застройщика в нашей компании.

В результате проверки застройщика мы предоставляем Вам отчет, произведенный по нашей полной методике проверки застройщика.

Пример отчета о полной проверке застройщика можно посмотреть здесь: ЖК «Румянцево Парк«.

Вы также можете ознакомиться с застройщиками, которые мы уже проверили.

Существует раскрученный бренд, назовём его «ГК Строим быстро», и в эту ГК входят ООО «Ромашка», ООО «Гиблое дело», ООО «Строим плохо». На сайте компании «ГК Строим быстро» размещено 3 объекта строительства, сайт серьезный, а сама ГК имеет много офисов.

Первое впечатление — компания солидная, на слуху, возможно, даже кто-то из знакомых покупал у них квартиру когда-то. В итоге, Вы решаете заключить договор с «ГК Строим быстро». В официальном офисе, где красуются надписи «ГК Строим быстро», менеджер в фирменной униформе излучает надежность, Вам дарят фирменные буклеты с логотипом «ГК Строим быстро» и сомнений нет, что Вы имеете дело с солидной компанией.

Если Вы вдруг начнете спрашивать юридические документы, то радужная улыбка менеджера превращается в злобную, как будто Вы спросили что-то запрещенное, что-то такое, о чем нельзя ни в коем случае говорить. На Ваш вопрос, почему же договор заключается не с «ГК Строим быстро», а с ООО «Гиблое дело», менеджер выдает Вам заранее заготовленный ответ, что ООО «Гиблое дело» является официальным эксклюзивным продавцом застройщика, и к тому же застройщик входит в холдинговую группу компаний. В итоге договор заключается не глядя, не подумав, без проверки. В дальнейшем Клиент узнает о проблемах застройщика. Клиент пытается позвонить в офис продаж «ГК Строим быстро», но там его вежливо отправляют к застройщику, и объясняют, что офис, в котором они заключали договор, это всего лишь офис продаж и к застройщику он не имеет никакого отношения. После бесконечных обещаний Застройщика, клиент начинает искать информацию в интернете, находит форумы дольщиков, которые, как и он, необдуманно заключили договор с непроверенным Застройщиком.

Итак, начнем.

Признаки неблагонадежной компании:- Компания неохотно дает какие-либо документы и отвечает на вопросы, связанные с юридической чистотой сделки. На любой Ваш вопрос негативно реагирует, как будто Вы их обвиняете в мошенничестве.

- Компания часто судится.

- Компания имеет незакрытые исполнительные листы. То есть долг подтвержден в судебном и не оплачен в добровольном порядке.

- Компания имеет очень много отрицательных отзывов.

- Договоры, которые Вы заключаете, имеют отличный вид от установленного 214-ФЗ.

Как проверить застройщика или контрагента на благонадежность?

Выписка из ЕГРЮЛ.

Первое, что необходимо сделать, — получить выписку из ЕГРЮЛ на юридическое лицо, с которым у Вас заключен договор, на сайте налоговой инспекции.

Укажите ИНН или ОГРН застройщика либо название, введите проверочный код и скачайте выписку.

В выписке из ЕГРЮЛ нас интересует ИНН директора, он нам далее пригодится.

Также обратите внимание на то, когда был избран генеральный директор. Если смена произошла недавно и на нем «висят» многочисленные компании, то это может свидетельствовать о том, что компания готовится к банкротству. Генерального директора меняют на так называемого «номинального» директора, чтобы избежать уголовной ответственности по ст. 315 УК (Неисполнение приговора суда, решения суда или иного судебного акта). Обычно пока строится дом, компанией управляет нормальный генеральный директор, это нужно для привлечения инвесторов, кредитов, и т.д. Но как только приходит время платить по счетам, директора меняют на номинального, которому никто никогда даже кредит не выдаст. Но они компании больше не нужны, ведь она попросту бросается на произвол судьбы. Если смена директора произошла недавно, то это плохой знак.

Генерального директора меняют на так называемого «номинального» директора, чтобы избежать уголовной ответственности по ст. 315 УК (Неисполнение приговора суда, решения суда или иного судебного акта). Обычно пока строится дом, компанией управляет нормальный генеральный директор, это нужно для привлечения инвесторов, кредитов, и т.д. Но как только приходит время платить по счетам, директора меняют на номинального, которому никто никогда даже кредит не выдаст. Но они компании больше не нужны, ведь она попросту бросается на произвол судьбы. Если смена директора произошла недавно, то это плохой знак.

Сведения о генеральном директоре выглядят так:

ИНН директора присутствует не во всех выписках (на картинке его нет), т.к. не у всех есть ИНН. Если он есть, обязательно запишите.

Также полезной информацией для нас будет дата регистрация юридического лица.

Чем старше компания, тем она надежнее. Если компанию открыли совсем недавно, а бренд, по заверению застройщика, существует значительно дольше, то задумайтесь, почему они закрыли компанию, которая была до этого? Если менеджер застройщика говорит Вам, что они работают более 20 лет на рынке недвижимости, а компания, с которой Вы заключаете договор существует всего 5, это значит, что бренд зарегистрирован на другое юридическое лицо, на котором находятся все активы компании, а лицо, с которым Вы заключаете договор, было создано специально для того, чтобы при неприятностях ликвидировать все долги без потерь для собственников.

Проверить, сдает компания налоговую отчетность или нет, можно на сайте налоговой здесь: https://service.nalog.ru/zd.do.

Если не сдает, то вывод простой — ничего хорошего от подобной компании ждать не приходится. Если компания не сдаст налоговую декларацию, то ФНС может арестовать все счета компании. Следовательно, компания не сможет нормально функционировать, это плохой признак.

Если компания не сдаст налоговую декларацию, то ФНС может арестовать все счета компании. Следовательно, компания не сможет нормально функционировать, это плохой признак.

Очень хорошо, если Вы заключаете договор с компанией, на которую зарегистрирован бренд. Бренд регистрируется на компанию, где есть деньги и активы, бренд — это и есть самый дорогой актив компании. Как узнать, на какую компанию зарегистрирован товарный знак?

Можно напрямую спросить у Застройщика. Если ответят, что именно на компанию, с которой будет заключаться договор, попросите предоставить копию.

Важно, чтобы название компании и адрес полностью совпадали с названием и адресом юридического лица, указанного в свидетельстве.

На этом сайте можно получить информацию по товарному знаку и юр.лицу, на которое он оформлен.

Кроме информации по товарным знакам, на этом сайте Вы получите массу другой полезной информации.

Важно правильно определить застройщика и проверять именно его. Если Вы проверите юридическое лицо, на которое зарегистрирован бренд, то результат проверки может быть положительным, так как все активы сосредоточены именно на головной компании, но если проверять именно Застройщика, то результат проверки может быть совсем противоположным.

Реквизиты юридического лица можно взять, как правило, на вкладке «Контакты» или в проектной декларации, которая должна быть размещена на сайте. Важно сверить реквизиты, указанные в декларации, размещенной на сайте, с иной разрешительной документацией. Если на сайте подобной информации не размещено, то это минус. Значит, компания что-то скрывает, ведь благонадежные компании на своем сайте размещают полные реквизиты, включая банковские. Почему же группа компаний не афиширует реквизиты всей группы?

Потому что наверняка есть компании, которые входят в группу или когда-то входили в неё и имеют темную историю — такую, как недостроенный дом или достроенный, но с задержкой, к примеру, в 5 лет.

Проверяем директора на номинальность.

Номинальный директор — это лицо, которое юридически числится как генеральный директор и несет всю юридическую ответственность, а фактическое управление компанией осуществляет другое лицо. Номинальный директор — это фактически БОМЖ, которому все равно, что на нем будут «висеть» долги или какая-либо уголовная ответственность.

Чтобы проверить директора на номинальность, нужно знать ИНН генерального директора. Его мы узнали в выписке ЕГРЮЛ.

Далее заходим на сайт: https://focus.kontur.ru, http://www.kartoteka.ru, вводим ИНН и смотрим результаты. Если в выдаче за данным физическим лицом числится очень много компаний, то это может говорит о номинальности генерального директора.

Если директор номинальный, то компания уже приготовилась по всем позициям к тому, чтобы держать оборону от кредиторов, госорганов и прочих лиц, которые предъявляют те или иные требования к компании. Если компанией застройщика руководит БОМЖ, то от сотрудничества с подобной компанией следует воздержаться.

Анализ судебной работы компании.Очень важный показатель. Заходим на сайт картотеки судов: http://kad.arbitr.ru http://www.1cont.ru/, http://ras.arbitr.ru, http://sudact.ru/

Вводим название компании и нажимаем «поиск».

Далее анализируем, сколько судебных дел у компании. Если компания в основном числится в качестве Ответчика, то это плохой показатель, который означает, что компания не платит подрядчикам, поставщикам. Это может свидетельствовать о финансовых проблемах компании. Судом компания лишь оттягивает время. Также нужно анализировать сумму долга. Если суммы небольшие, то это не принципиально для крупного застройщика. Если компания выступает в качестве Истца, то с одной стороны, это может говорить о том, что компания стабильна и владелец не бросит ее. Но с другой стороны, это может свидетельствовать о финансовых проблемах. Если сумма иска большая, это значит, что компания не получила те деньги, на которые рассчитывала, и это может в конечном счете подорвать финансовую устойчивость компании. Принципиальным значением будет предмет судебного разбирательства. Обратите внимание на то, с кем судится Застройщик: с Водоканалом, Электросетью или проектировщиком — это может сказаться на сроках сдачи дома. Ну и совсем ничего хорошего, если компания банкрот. Такие дела помечаются красной буквой «Б».

Также нужно анализировать сумму долга. Если суммы небольшие, то это не принципиально для крупного застройщика. Если компания выступает в качестве Истца, то с одной стороны, это может говорить о том, что компания стабильна и владелец не бросит ее. Но с другой стороны, это может свидетельствовать о финансовых проблемах. Если сумма иска большая, это значит, что компания не получила те деньги, на которые рассчитывала, и это может в конечном счете подорвать финансовую устойчивость компании. Принципиальным значением будет предмет судебного разбирательства. Обратите внимание на то, с кем судится Застройщик: с Водоканалом, Электросетью или проектировщиком — это может сказаться на сроках сдачи дома. Ну и совсем ничего хорошего, если компания банкрот. Такие дела помечаются красной буквой «Б».

Одним словом, судебные дела компании могут многое рассказать о положении фирмы.

Незакрытые долги компании.На сайте ФССП http://fssprus. ru/iss/ip/ можно узнать о не погашенных исполнительных производствах.

ru/iss/ip/ можно узнать о не погашенных исполнительных производствах.

Введите название компании и выберите регион. Регион определяется по выписке из ЕГРЮЛ.

Если у фирмы много долгов на большие суммы, то это говорит только об одном — денег нет. Обратите внимание на срок, когда возбуждено исполнительное производство. Если этот срок в пределах двух месяцев, то вполне возможно, что исполнительные листы вскоре будут исполнены. А если на сайте ФССП есть незакрытые долги более двухмесячной давности, то это однозначно плохой знак. Судиться с подобной компанией — это пустая трата времени и сил. Но даже сам факт наличия исполнительных листов может говорить об отсутствии денег на расчетных счетах Застройщика. Когда у компании есть деньги, лист предъявляется сразу в банк и деньги списываются в течение 7 рабочих дней (как правило). К приставам они попадают тогда, когда на счетах компании нет денег и, чтобы исполнить решение, нужно арестовывать имущество. Обратите внимание на то, какой тип задолженности числится за компанией. Если это госпошлина или штраф, то волноваться нет причины. Госпошлины направляются судом напрямую приставу, минуя счета компании. Исполнительное производство — это не быстрый процесс, поэтому долг может «висеть» на компании продолжительное время.

Обратите внимание на то, какой тип задолженности числится за компанией. Если это госпошлина или штраф, то волноваться нет причины. Госпошлины направляются судом напрямую приставу, минуя счета компании. Исполнительное производство — это не быстрый процесс, поэтому долг может «висеть» на компании продолжительное время.

Проверить сайт компании.

Проверить сайт компании можно на различных интернет сервисах. Мы пользуемся этим: http://www.cy-pr.com/

Заходим, вносим в строку анализа проверяемый сайт и получаем выборку. В выборке нам интересна дата создания сайта и владелец сайта, то есть на кого сайт зарегистрирован. К примеру, если сайт создан в 2020 г., а юридическое лицо зарегистрировано в 2018 г., то спросите себя: сколько компаний было у данных лиц за период с 2018 г. по 2020 г. и где они сейчас? Хорошим показателем будет, если сайт зарегистрирован на то юридическое лицо, которое Вы проверяете.

Но если сайт зарегистрирован на другое ЮЛ, это не всегда плохо. Сайт часто зарегистрирован у Интернет провайдера или ФЛ, такое часто бывает. Подозрительным будет, если, к примеру, проверяемое лицо ООО «Ромашка», а сайт числится на ООО «Ромашка 2». Самым достоверным критерием при оценке компании – высокая посещаемость сайта, это говорит о том, что поисковые системы любят этот сайт, а это может говорить о серьезности компании, наличии хорошего бюджета на интернет маркетинг. А хороший бюджет может быть только в компаниях с продуманными бизнес процессами. У компании однодневки, как правило, и сайт появляется в поиске только в рекламной выдаче. Выбирая компанию в интернете, ориентируйтесь на естественную выдачу. Поисковые системы сделают за Вас первичный отбор сайтов.

В настоящий момент поисковые системы оценивают сайты по многочисленным критериям — в совокупности более 1000 показателей, включая такие: имеет ли компания офис, указаны ли реквизиты, присутствует ли телефон и т. д. Одним из важнейших показателей является оценка поведения предыдущих пользователей. Допустим Вы ищете: юриста по взысканию неустойки с застройщика через Арбитраж. Выписали себе список компаний, сходили к ним на прием, в итоге Вам что-то не понравилось и через какое-то время Вы вернулись к поиску с тем же самым запросом. В итоге Ваш выбор пал на компанию номер два. Подобное поведение стало характерным для большинства пользователей, в итоге поисковые системы стали сайт компании №2 лучше ранжировать. Невозможно закрепится в естественной выдаче компаниям, которые некачественно оказывают ту или иную услугу. Это долго и дорого, компании однодневки так не работают. Подобного ранжирования не происходит с сайтами, которые появляются в выдаче с помощью рекламы. Хотите получать качественные услуги, товары — выбирайте сайты из естественной выдачи. За Вас это ранее уже сделали поисковые роботы и пользователи, так присоединяйтесь к выбору большинства! Необходимо понимать какие сайты выводятся в поиске с помощью естественной выдачи, а какие с помощью рекламы.

д. Одним из важнейших показателей является оценка поведения предыдущих пользователей. Допустим Вы ищете: юриста по взысканию неустойки с застройщика через Арбитраж. Выписали себе список компаний, сходили к ним на прием, в итоге Вам что-то не понравилось и через какое-то время Вы вернулись к поиску с тем же самым запросом. В итоге Ваш выбор пал на компанию номер два. Подобное поведение стало характерным для большинства пользователей, в итоге поисковые системы стали сайт компании №2 лучше ранжировать. Невозможно закрепится в естественной выдаче компаниям, которые некачественно оказывают ту или иную услугу. Это долго и дорого, компании однодневки так не работают. Подобного ранжирования не происходит с сайтами, которые появляются в выдаче с помощью рекламы. Хотите получать качественные услуги, товары — выбирайте сайты из естественной выдачи. За Вас это ранее уже сделали поисковые роботы и пользователи, так присоединяйтесь к выбору большинства! Необходимо понимать какие сайты выводятся в поиске с помощью естественной выдачи, а какие с помощью рекламы.

На этом коммерческом сайте: http://new.tenderguru.ru/ можно узнать об истории участия компании в госконтрактах.

Если компания участвует в тендерах и аукционах, то это само по себе хороший знак. Это может означать, что компания действующая и нужна владельцу. Если компания победила в определенном тендере, то это еще лучше, так как государственные контракты предъявляют достаточно жесткие требования для компаний.

Если застройщик входит в группу компаний – это не всегда хороший знак. В России строительный бизнес построен таким образом, чтобы обезопасить себя от возможных рисков: от возможных штрафов госорганов, от дольщиков, которые вдруг решат взыскать неустойку за просрочку передачи квартиры, от исков со стороны подрядчиков и т. д. и т.п. Группа компаний построена таким образом, чтобы головная (брендовая) компания получала прибыль и оставалась на плаву, а вся ответственность ложилась на вновь созданное юр. лицо без активов. В таком случае бизнесу ничего не угрожает, владелец ликвидирует компанию со всеми долгами, а остальные юр. лица продолжают работать без потерь. Заключая договор с одним из юридических лиц, входящих в группу компаний, Вы надеетесь, что компания имеет многолетнюю историю, хорошие активы, и в случае проблем, с неё будет что взять.

д. и т.п. Группа компаний построена таким образом, чтобы головная (брендовая) компания получала прибыль и оставалась на плаву, а вся ответственность ложилась на вновь созданное юр. лицо без активов. В таком случае бизнесу ничего не угрожает, владелец ликвидирует компанию со всеми долгами, а остальные юр. лица продолжают работать без потерь. Заключая договор с одним из юридических лиц, входящих в группу компаний, Вы надеетесь, что компания имеет многолетнюю историю, хорошие активы, и в случае проблем, с неё будет что взять.

На деле оказывается обратная ситуация: в официальном офисе компании Вы подписываете договор с другим юридическим лицом, которое ровным счетом никакого отношения к брендовой крупной компании не имеет. Так, компания, с который Вы будете заключать договор, скорее всего не имеет ни своего офиса, ни имущества, ничего кроме обещаний. По такой модели работают большинство крупных и мелких застройщиков, и люди не понимают, когда заключают договор, что с Застройщика невозможно ничего получить. Только после получения от судебного пристава постановления о невозможности исполнения решения суда и закрытии исполнительного производства, человек понимает, что бизнес был изначально построен таким образом, чтобы группа компаний не платила по своим долгам. Бренду ничего не угрожает, ведь юридически компании никак не связаны, застройщик открывает очередное ООО, и история с обманутыми дольщиками повторяется вновь. А все обвинения, направленные в адрес раскрученного бренда, могут иметь неприятные последствия. Компания может обратиться в суд с иском к распространителям клеветы.

Только после получения от судебного пристава постановления о невозможности исполнения решения суда и закрытии исполнительного производства, человек понимает, что бизнес был изначально построен таким образом, чтобы группа компаний не платила по своим долгам. Бренду ничего не угрожает, ведь юридически компании никак не связаны, застройщик открывает очередное ООО, и история с обманутыми дольщиками повторяется вновь. А все обвинения, направленные в адрес раскрученного бренда, могут иметь неприятные последствия. Компания может обратиться в суд с иском к распространителям клеветы.

Если перед Вами как раз группа компаний, то необходимо проверить всю группу. И если хоть по одной компании, входящей в группу, имеется плохая история с обманутыми дольщиками, то значит, за группой компаний стоят нечестные люди, и ситуация с неполучением квартиры может повториться.

Хорошим признаком будет заключение договора с компанией, на которую зарегистрирован товарный знак.

Как правило, все крупные застройщики состоят из группы юридических лиц. Не всегда это плохо и не всегда это означает уход от ответственности. Есть такие компании, которые абсолютно открыто показывают свою структуру, отчетность, и, что главное для нас, им можно доверить свои деньги в обмен на построенные квадратные метры.

Цель настоявшей статьи – обезопасить покупателя. Ежедневно в своей практике мы сталкиваемся с клиентами, которые, покупая квартиру, даже не представляют себе насколько рискованными могут быть эти отношения. По сути, многие застройки — это финансовые пирамиды, от участия в которых можно выиграть или проиграть. Чтобы подписание договора не превратилось в игру в рулетку, когда игрок все свои сбережения ставит на красное, взвесьте все риски досконально, проверьте договор и документы Застройщика либо обратитесь к юристу, который проверит риски, а Вам останется лишь прочитать отчет и принять взвешенное решение. Наша компания готова за Вас проверить застройщика или контрагента на платёжеспособность.

Наша компания готова за Вас проверить застройщика или контрагента на платёжеспособность.

Первая часть статьи «Как самостоятельно проверить Застройщика» здесь.

Читайте далее и вы узнаете, как обманывают риелторы при покупке квартиры в новостройке.

Юридическое сопровождение сделок по покупке квартиры на вторичном рынке.

Заключая с нами договор, вы получаете гарантию на юридическую чистоту сделки.

Дело о взыскании неустойки и упущенной выгоде в связи с просрочкой передачи квартиры участнику долевого строительства.

Застройщик задержал строительство квартиры, следовательно, должен мне неустойку. При этом в соответствии с договором я должен застройщику доплатить за увеличение площади квартиры. Могу ли я провести зачёт на сумму неустойки?

С какого момента необходимо считать неустойку по 214-ФЗ?

По предварительному договору купли-продажи, могу ли я получить неустойку по 214-ФЗ?

Застройщик заставляет подписывать акт приема-передачи квартиры без замечаний.

Как проверить застройщика и распознать долгострой

Как перед покупкой квартиры в строящемся доме понять, что у девелопера есть проблемы

Фото: maradon 333/shutterstock

Покупка квартиры на этапе строительства — это возможность сэкономить или заработать, которая несет определенные риски, связанные с недостроями. По данным ЦИАН, с 2013 по 2020 год в старых границах Москвы было заморожено дальнейшее строительство около 80 корпусов. Почти половина из них предполагала строительство апартаментов, а не квартир (апартаменты составляют сегодня 21% от общего объема первичного рынка. — Прим. ред.).

По данным ЦИАН, с 2013 по 2020 год в старых границах Москвы было заморожено дальнейшее строительство около 80 корпусов. Почти половина из них предполагала строительство апартаментов, а не квартир (апартаменты составляют сегодня 21% от общего объема первичного рынка. — Прим. ред.).

Минизировать риски покупателей позволил переход большинства застройщиков на эскроу-счета. Однако до сих пор квартиру на этапе строительства можно купить по старой схеме. Поговорили с экспертами, как в современных условиях перед покупкой квартиры в строящемся доме понять, что у девелопера есть проблемы. Есть множество признаков, которые должны насторожить покупателя новостройки. Рассмотрим основные из них.

Как понять, что у застройщика проблемы. Основные признаки

- Низкие темпы строительства и срывы сроков

Один из самых важных факторов, на который стоит обращать внимание покупателю, — это темпы строительства и сроки сдачи объектов (задержка сдачи объектов, длительность и причины). Безусловно, есть ситуации, когда срыв сроков строительства происходит не по вине застройщика. Например, у него возникла проблема с подключением к коммунальным сетям или произошла задержка поставки строительных материалов подрядчиками. Небольшой сдвиг по сдаче дома (до трех месяцев) встречается нередко. Но и тут девелопер должен за два месяца уведомить дольщиков. В таком случае обычно застройщик предлагает подписать допсоглашение, также покупатель может получить компенсацию за срыв сроков.

Безусловно, есть ситуации, когда срыв сроков строительства происходит не по вине застройщика. Например, у него возникла проблема с подключением к коммунальным сетям или произошла задержка поставки строительных материалов подрядчиками. Небольшой сдвиг по сдаче дома (до трех месяцев) встречается нередко. Но и тут девелопер должен за два месяца уведомить дольщиков. В таком случае обычно застройщик предлагает подписать допсоглашение, также покупатель может получить компенсацию за срыв сроков.

Если же компания систематически сдает дома с опозданием, есть повод задуматься, стоит ли покупать у нее квартиру, поскольку это может свидетельствовать о неопределимых проблемах на стройке. Насторожить покупателя должна и вялая активность на стройплощадке (нет рабочих, техники, стройматериалов). «Если нет движения на стройке, на сайте проекта или компании несколько месяцев отсутствуют свежие отчеты о ходе работ, выключены веб-камеры со стройплощадки — это может говорить о том, что у застройщика какие-то трудности», — отметила председатель совета директоров компании «Бест-Новострой» Ирина Доброхотова.

- Документы и аккредитация у банков

Наравне со строительными работами важным фактором являются документы и аккредитация у банков. В общем доступе должны находиться проектная декларация, разрешения на строительство, учредительные документы, договор страхования, проект договора долевого строительства. Их отсутствие может говорить о проблемах у девелопера. Точно так же, как отсутствие аккредитации у банков или ограниченное число малоизвестных небольших банков. Кредитные организации тщательно проверяют строительные компании, и если они не уверены в финансовой надежности застройщика, не будут аккредитовать его. Если же девелопер аккредитован у ведущих российских банков, то риски возникновения проблем в будущем у него ниже.

- Форма договора

Высокая доля проблемных проектов связана с формой договора, а точнее — типом соглашения. Например, нередко апартаменты застройщики пытались продавать по договорам соинвестирования, предварительным договорам купли-продажи, рассказала главный эксперт аналитического центра ЦИАН Виктория Кирюхина.

«Отсутствие возможности оформления ДДУ может говорить о несоответствии рабочей документации всем требованиям или же вовсе свидетельствовать об отсутствии разрешительной документации. Поэтому любая форма договора, отличная от ДДУ, уже должна вызывать вопросы при покупке недвижимости. Только ДДУ дает гарантию того, что проект соответствуем всем требованиям 214-ФЗ», — отметила эксперт.

- Сайт застройщика

Косвенным признаком возможных проблем компании также может быть и сайт застройщика, а именно — отсутствие актуальной информации о ходе строительных работ, фото со стройплощадки. Если девелопер обновляет несколько фото и показывает только один ракурс дома на протяжении нескольких месяцев, есть повод задуматься, что происходит на площадке в целом.

- Подозрительно низкие цены и большие скидки

Одним из сигналов возможных проблем у девелопера являются подозрительно низкие цены и большие дисконты, это говорит о том, что проект или сама компания может оказаться экономически неустойчивой, продолжила Ирина Доброхотова из «Бест-Новострой».

Нередко, чтобы привлечь большее количество покупателей и поправить свое финансовое положение, компании (обычно малоизвестные и локальные) начинают демпинговать — последовательно снижать цены. Это должно насторожить покупателя. «При этом, конечно, сравнивать цены нужно на похожие объекты — в том же районе или по соседству, в той же степени готовности и сопоставимой площади: студии — со студиями, двухкомнатные — с двухкомнатными», — уточнила эксперт.

Аналогичная ситуация наблюдается со скидками. Высокие дисконты, более 15–20%, должны дать повод задуматься о финансовой состоятельности застройщика. Речь не идет о сезонных скидках, которые предоставляют девелоперы. Но они обычно составляют 5–10% и нередко распространяются на определенный пул квартир или действуют при 100%-ной оплате.

Читайте также Что делать, если застройщик сорвал срок сдачи дома

Откуда брать информацию о застройщике

Узнать о возможных проблемах застройщика будущему покупателю помогут специальные сервисы. Например, уточнить информацию о застройщике, объекте строительства можно на портале «Наш.дом.рф», говорит член Ассоциации юристов России (АЮР) Мария Спиридонова.

Например, уточнить информацию о застройщике, объекте строительства можно на портале «Наш.дом.рф», говорит член Ассоциации юристов России (АЮР) Мария Спиридонова.

Здесь можно получить доступ к проверенной информации о застройщиках, жилищно-строительных кооперативах и объектах строительства, а также к аналитической информации о рынке жилищного строительства в разрезе каждого дома. В том числе можно ознакомиться с каталогом новостроек, единым реестром застройщиков, единым реестром проблемных объектов, единым реестром ЖСК или даже воспользоваться сервисом проверки строящегося жилья на соответствие федеральному законодательству, изучить сведения, опубликованные в проектной декларации.

«Отсутствие информации о застройщике и проекте на портале «Наш.дом.рф» должно насторожить покупателя. Дополнительно рекомендуем ознакомиться с наличием судебных дел в отношении застройщика на сайте арбитражных судов, посмотреть выписку из ЕГРЮЛ на сайте налоговой, наличие информации в Едином федеральном реестре сведений о банкротстве (ЕФРСБ)», — отметила Мария Спиридонова

Также информацию о проектах девелопера можно найти на Едином ресурсе застройщиков (ЕРЗ), где в отношении каждого застройщика рассчитывается его надежность (на основе соблюдения сроков по предыдущим объектам).

Проверить у девелопера наличие проблемных объектов можно в Едином реестре проблемных объектов. «В каталоге можно выбрать нужный регион и увидеть список всех проектов, строительство по которым было прекращено. На этом же сайте есть каталог новостроек, которые продаются в соответствии с 214-ФЗ, то есть дольщики каких проектов максимально защищены», — пояснила Виктория Кирюхина из ЦИАН. Адреса проблемных объектов Москвы можно увидеть в специальном разделе сайта столичного Стройкомплекса.

Эта информация полезна прежде всего тем, кто еще не заключил ДДУ и только находится в поиске квартиры. Те, кто уже является участником долевого строительства, может получать информацию в группах в соцсетях и тематических телеграм-каналах. Обычно инициативные группы дольщиков создают такие каналы, чтобы информировать будущих соседей о ходе строительства.

Мониторинг СМИ — еще один действенный способ проверки. Проблемы строительных компаний часто освещаются на страницах деловых изданий. Введя название интересующего девелопера в поисковую строку, можно за пару минут отследить весь ход реализации интересующего строительного проекта — от истории приобретения земельного участка до смены руководства в девелоперской компании. Из публикаций можно получить представление о том, как часто застройщик задерживает сроки сдачи, объявлял ли себя банкротом, были ли в его практике недостроенные объекты.

Введя название интересующего девелопера в поисковую строку, можно за пару минут отследить весь ход реализации интересующего строительного проекта — от истории приобретения земельного участка до смены руководства в девелоперской компании. Из публикаций можно получить представление о том, как часто застройщик задерживает сроки сдачи, объявлял ли себя банкротом, были ли в его практике недостроенные объекты.

Читайте также Как не стать обманутым дольщиком: 12 способов проверки застройщика

Рекомендации экспертов по проверке застройщиков

Перед покупкой квартиры необходимо тщательно изучить портфолио проектов застройщика, проверить все документы. Нелишней будет поездка на стройплощадку, чтобы посмотреть, на каком этапе действительно находятся работы. Убедиться, что договор подпадает под действие ФЗ-214 о долевом строительстве и гарантирует защиту прав и интересов.

«Необходимо проверить, нет ли застройщика в одном из списков или реестров проблемных объектов. Изучить, какие объекты компания уже вводила в эксплуатацию, были ли там задержки по срокам ввода, изучить отзывы покупателей. Посмотреть, продает ли застройщик квартиры через эскроу-счета — сейчас это основная «страховка» для дольщика», — отметила Ирина Доброхотова.

Изучить, какие объекты компания уже вводила в эксплуатацию, были ли там задержки по срокам ввода, изучить отзывы покупателей. Посмотреть, продает ли застройщик квартиры через эскроу-счета — сейчас это основная «страховка» для дольщика», — отметила Ирина Доброхотова.

Также следует изучить, какие банки выдают ипотеку в новостройках компании. Дополнительную уверенность может вселить тот факт, что акции компании котируются на бирже (компания прошла IPO и стала ПАО — публичным акционерным обществом).

По мнению экспертов, сейчас лучше сразу выбирать проекты, продажи которых ведутся по эскроу-счетам. В таком случае деньги девелопер получит только после ввода проекта в эксплуатацию, а при несоблюдении сроков дольщик вернет свои деньги обратно через банк.

«При таком раскладе вопрос проверки надежности девелопера ложится на банк, выдающий проектное финансирование. Кредитор максимально заинтересован в контроле целевого расходования средств девелопером. Чем надежнее банк, тем строже андеррайтинг на получение кредита на строительство. Поэтому, если в проекте принимает участие известный банк, не вызывающий сомнений, это один из признаков надежности проекта», — подытожила Виктория Кирюхина из ЦИАН.

Поэтому, если в проекте принимает участие известный банк, не вызывающий сомнений, это один из признаков надежности проекта», — подытожила Виктория Кирюхина из ЦИАН.

Читайте также Как работают счета эскроу: инструкция для покупателей новостроек

В правительстве обсудили переход жилищного строительства на проектное финансирование

18.12.2018Накануне прошла встреча представителей органов исполнительной власти, застройщиков, страховых компаний, а также банков, аккредитованных на сопровождение сделок по долевому строительству.

Одной из актуальных проблем на сегодняшний день является тема страхования ответственности застройщиков, привлекающих средства дольщиков. По всей стране на сегодня крайне редки случаи, когда страховые компании возмещают убытки обманутым участникам долевого строительства.

Согласно изменениям в федеральное законодательство о долевом строительстве, ужесточаются требования к застройщикам, усиливается контроль над их финансово-хозяйственной деятельностью: минимизируется количество плановых проверок, расширяется перечень оснований для проведения внеплановых. Основная цель нововведений – проверить платежеспособность застройщика. Меняются и требования к размещению застройщиками сведений в единой информационной системе жилищного строительства – размещению в системе теперь подлежит проектная документация.

Основная цель нововведений – проверить платежеспособность застройщика. Меняются и требования к размещению застройщиками сведений в единой информационной системе жилищного строительства – размещению в системе теперь подлежит проектная документация.

В соответствии с действующим законодательством о долевом строительстве с июля 2019 года все проекты долевого строительства будут переведены на эскроу-счета.

Отдельный пакет поправок касается упрощения порядка финансирования Фондом защиты прав граждан – участников долевого строительства проблемных объектов. Предполагается на законодательном уровне закрепить создание Фондом специализированной дочерней организации, целью деятельности которой станет достройка проблемных объектов в рамках процедуры банкротства застройщиков.

Управляющие крупнейших региональных банков отметили, что новая система требований направлена на придание прозрачности строительной отрасли. Принимать решения о возможности кредитования того или иного застройщика банки будут на основе сведений о стабильности его бизнеса, кредитной истории и возможности обеспечения залога. Процентная ставка для организации будет зависеть от объема средств, расположенных на эскроу-счетах: она может варьироваться от 13,5% до практически нулевой.

Процентная ставка для организации будет зависеть от объема средств, расположенных на эскроу-счетах: она может варьироваться от 13,5% до практически нулевой.

Как отметила глава министерства регионального контроля (надзора) Елена Серая, задача правительства сделать так, чтобы строительный бизнес жил и развивался даже в условиях ужесточающегося законодательства. Поэтому очень важно наладить взаимодействие между всеми заинтересованными сторонами и совместно вырабатывать предложения по налаживанию процесса проектного финансирования, рассказала глава ведомства.

На встрече также говорилось о возможных мерах поддержки строительной отрасли силами областного Центра поддержки предпринимательства. Его руководитель Кирилл Лило рассказал, что застройщики могут воспользоваться льготными условиями кредитования своих проектов от корпорации МСП, а также услугами Гарантийного фонда и Фонда микрофинансирования. Кроме того, для сотрудников компаний-застройщиков возможно бесплатное обучение новым технологиям продаж и навыкам продвижения продукта, а также содействие в проведении маркетинговых исследований и софинансирование выставочной деятельности.

Теги: дольщики, проектное финансирование, Серая

Неустойка с застройщика по ДДУ

Кто может претендовать на взыскание неустойки и как рассчитать ее размер?

На взыскание неустойки может претендовать участник долевого строительства, в отношении которого застройщик не исполнил обязательство по передаче квартиры либо исполнил с нарушением графика, указанного в договоре долевого участия. Если вы приобрели квартиру по уступке права требования ДДУ (цессии), то право на взыскание неустойки у вас также возникает.

Размер неустойки для граждан рассчитывается по формуле:

Цена договора x Период просрочки x Ключевая ставка ЦБ (с 17 декабря 2018 г. составляет 7,75%) x 2 (ч. 2 ст. 6 214-ФЗ).

Период просрочки отсчитывается с даты, следующей за днем передачи застройщиком объекта долевого строительства, указанной в договоре долевого участия. Например, если дата, указанная в договоре, – 1 марта 2018 года, то период просрочки считается со 2 марта 2018 года.

Конечной датой периода будет дата подписания акта приема-передачи (это дата часто не совпадает с получением разрешения на ввод объекта в эксплуатацию).

Шаг 1. Решаем, обращаться ли в суд

Итак, вы посчитали размер неустойки и выяснили, что сумма достаточно существенна, чтобы взыскивать ее в судебном порядке. Однако этого мало.

Перво-наперво необходимо проверить платежеспособность застройщика. Ведь мало взыскать деньги, нужно их будет еще и получить. А если у компании предбанкротное состояние или пустые счета, сделать это будет довольно проблематично. Проверьте, насколько часто компания-застройщик была участником судебных процессов, не находится ли она в стадии банкротства, существуют ли в отношении нее открытые исполнительные производства и каков их размер. Не поленитесь найти иную информацию в интернете из открытых источников, пообщаться с другими дольщиками, а также с юристами, ведущими данную категорию дел.

Шаг 2. Пишем претензию

214-ФЗ не обязывает вас в обязательном порядке обращаться к застройщику с претензией, однако в 99% случаев я рекомендую это сделать.

Во-первых, это наименее затратно, по сравнению с судебной тяжбой;

Во-вторых, направив претензию компании, вы вправе будете в суде рассчитывать на «бонус», предоставляемый законом о защите прав потребителей в виде 50% штрафа, который суд может взыскать в вашу пользу.

В силу п. 6 ст. 13 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей» при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя.

Шаг 3. Готовимся к обращению в суд

Если на предыдущем этапе мы выяснили, что застройщик находится в стадии банкротства, то обращаться в суд в общем порядке бессмысленно. Тогда остается вариант с подачей заявления о включении квартиры в реестр требований о передаче жилых помещений.

Данное заявление подается либо арбитражному управляющему, либо непосредственно в арбитражный суд, который ведет дело о банкротстве. Это вопрос отдельной статьи (пишите в комментариях, если она необходима).

В случае, если застройщик не банкротится и имеет признаки платежеспособности, можно готовиться к подаче иска в суд. Здесь тоже есть нюансы, о которых мы поговорим далее.

Для начала соберите все необходимые документы (подготовленное исковое заявление, договор долевого участия, доказательства получения ответчиком претензии, расчет неустойки, доказательства несения иных убытков сверх неустойки и т.д.).

Обязательно проверьте корректность наименования юридического лица (застройщика), который будет выступать ответчиком и его действующий адрес.

Далее необходимо выбрать суд, исходя из наилучшей имеющейся судебной практики по аналогичным делам. У вас как у истца есть выбор: обратиться в суд:

по месту нахождения застройщика,

по месту вашей регистрации,

по месту исполнения договора (адреса стройки).

Шаг 4. Исполняем решение суда

После вступления решения в законную силу необходимо получить в суде исполнительный лист и заняться исполнением решения.

Как у взыскателя у вас есть право обратиться в ФНС по месту регистрации компании-застройщика с целью получения списка расчетных счетов должника.

На основании п. 9 и 10 статьи 69 Закона N 229-ФЗ «Об исполнительном производстве» налоговые органы представляют имеющиеся у них сведения о банковских счетах должника в течение семи дней со дня получения запроса.

Далее предъявляете исполнительный лист вместе с заявлением в нужный банк. По закону банк обязан исполнить ваше требование в течение 5 рабочих дней.

Застройщики Кирова: как сделать правильный выбор?

Достаточно примечательный вариант приобретения нового жилья – купить квартиру от застройщика. И это неслучайно. Можно привести большое количество аргументов в пользу такого выбора.

Вот только небольшая вводная о том, чем руководствуются кировчане, отдавая свое предпочтение новостройкам от застройщика.

-

Во-первых, это возможность выгодно приобрести новое жилье. На этапе возведения дома квадратный метр действительно дешевле, чем в момент полной готовности, когда осуществляется активная продажа квартир от застройщика.

-

Во-вторых, желание жить в совершенно новом районе, иметь соседей, близких по социальному уровню и статусу.

-

В-третьих, не испытывать проблем с инженерными коммуникациями: все трубы и радиаторы в новостройках от застройщика, как правило, отвечают современным стандартам качества.

-

В-четвертых, получить жилье улучшенной современной планировки и др.

Однако покупка квартиры в новостройке от застройщика – это очень ответственный процесс, который несет в себе определенные риски, связанные с затягиванием срока сдачи жилого здания или вообще с банкротством компании.

Поэтому, прежде чем остановить свой выбор на конкретной новостройке от застройщика и оформить соответствующие документы по сделке, необходимо по всем возможным параметрам проверить строительную организацию. Об этом как раз и будет наша статья.

1 этап: познакомиться с сайтами застройщиков Кирова

Сайты застройщиков Кирова – это, можно сказать, лицо каждой компании. И, конечно, в интересах любой организации, чтобы их сайт выглядел достойно и весьма представительно.

Но внешнее оформление сайта – это еще не показатель надежности застройщика!

В первую очередь вам необходимо обратить внимание на следующие моменты и позиции:

-

на полноту представления информации о застройщике Кирова, в особенности на тот факт, сколько по времени компания находится на рынке недвижимости;

-

занимается ли кировский застройщик смежными видами деятельности, например, реставрирует старинные здания или производит какие-то строительные материалы;

-

на те новостройки застройщика, которые были уже реализованы;

-

ведется ли онлайн-запись с места строительства текущих проектов;

-

находится ли в открытом доступе вся необходимая документация о кировском застройщике и его работах;

-

на общественную активность, участие в различных конкурсах, конференциях и других мероприятиях.

Чем дольше застройщик Кирова на рынке недвижимости и чем больше у него реализованных проектов, тем выше его оценка!

При этом вы должны понимать, что все отзывы, которые размещены на сайтах застройщиков Кирова будут положительно-восторженными, объективную оценку деятельности компании вы таким способом точно не получите!

Поэтому 2 этап говорит сам за себя.

2 этап: выведать всю правду о новостройках от застройщика

Итак, следующий шаг в вашей проверке надежности конкретных застройщиков Кирова – узнать о качестве ранее ими возведенных объектов недвижимости, а также о сроках реализации каждого проекта.

Одним из действенных способов сбора информации по данным вопросам является всем известный Интернет. Именно там вы сможете:

-

найти тематические форумы и познакомиться с отзывами дольщиков, а также с мнениями собственников новых квартир от застройщика Кирова;

-

прочитать новости и статьи о самой компании и о ее проектах.

Полученные отзывы и сведения как раз и смогут повлиять на ваше желание купить квартиру от застройщика!

При этом вам необходимо использовать только проверенные источники информации! Именно там будет представлена объективная картина о деятельности компании. Как вы сами понимаете, кристально хорошо никогда и ни у кого не бывает. Другое дело, насколько именно для вас конкретные минусы будут существенны.

Еще одним эффективным способом сбора сведений о работе застройщика Кирова будет экскурсия по уже реализованным жилым объектам, а также посещение стройки того дома, в котором на данный момент осуществляется продажа квартир от застройщика. Что вам это даст?

-

Если брать во внимание уже введенный в эксплуатацию жилой дом, то вы сможете самостоятельно оценить качество постройки с внешней стороны и с внутренней (осмотр подъезда), а также пообщаться с соседями на предмет удобства проживания.

-

Что же касается строящегося объекта, то вы в первую очередь сможете посмотреть, на какой стадии возведения находится выбранная вами новостройка от застройщика, а также как осуществляют свою деятельность строители.

Оценить темп возведения дома возможно и на сайте застройщика Кирова: компания обязана размещать актуальную информацию об объекте недвижимости в форме онлайн-записи, или видео- / фотоотчета.

3 этап: проверить документы кировских застройщиков

После того, как вы получили первичную информацию о застройщике Кирова и его объектах недвижимости, вам следует со всей серьезностью отнестись к проверке документов.

Что еще вам необходимо знать, прежде чем купить квартиру от застройщика?

-

Наличие или отсутствие каких-либо долгов, убедиться в финансовой состоятельности компании.

-

Законность всех действий застройщика Кирова как юридического лица.

Итак, какие документы (оригиналы или копии, заверенные нотариусом) вам необходимо запросить у кировского застройщика?

-

Учредительный договор и Устав компании;

-

Свидетельство о регистрации юридического лица.

-

Свидетельство о постановке на налоговый учет.

-

Бухгалтерскую отчетность за последние года три.

-

Утвержденные годовые отчеты.

-

Аудиторское заключение о деятельности застройщика за последний год.

-

Проектная декларация.

-

Договор долевого участия.

-

Разрешение на строительство.

-

Свидетельство право собственности.

-

Договор аренды земельного участка.

-

Протокол предварительного распределения квартир.

Первым признаком благополучного состояния застройщика Кирова будет наличие и корректное оформление всех вышеперечисленных документов!

Вторым важным моментом является соответствие пунктов договора долевого участия положениям ФЗ-214. Обратите внимание на срок введения новостройки от застройщика в эксплуатацию и на сумму компенсации в случае затягивания данного срока.

Также разрешение на строительство должно действовать минимум до того момента, как окончатся работы по возведению дома (все это должно быть документально зафиксировано).

Как вы понимаете, чтобы провести комплексную проверку организации и ее деятельности, а также быть полностью уверенным в законности продаж квартир от застройщика, вам необходимо обратиться к квалифицированному специалисту.

Именно юрист сможет грамотно определить такие важные критерии:

-

платежеспособность застройщика Кирова;

-

номинальность директора данной юридической организации;

-

наличие исполнительных производств, судебных дел и др.

Также весомым доказательством в пользу надежности кировского застройщика будет аккредитация в представительном и долго работающем банке!

Лучшие застройщики Испании в 2021 году

Если вы думаете о покупке новой квартиры, вам наверняка интересно узнать о самых крупных застройщиках в Испании. В данной статье мы познакомим вас с самыми масштабными компаниями, имеющими лучшую репутацию на испанском рынке недвижимости, а также предложим рекомендации по правильному выбору надежного застройщика.

Содержание:

ЛУЧШИЕ СТРОИТЕЛЬНЫЕ КОМПАНИИ В 2021 ГОДУ

В 2021 году в Испании планируется завершить строительство 80 000 новых объектов недвижимости. Однако по оценкам Национального Института Статистики, для удовлетворения спроса требуется 120 000 новых объектов в год, в то время как испанская Ассоциация застройщиков и строителей оценивает, что до 2030 года для удовлетворения спроса на жилье каждый год должно строиться от 120 000 до 150 000 объектов. Тем не менее, все эти оценки будут корректироваться под воздействием кризиса в области здравоохранения, вызванным коронавирусом.

Достичь таких темпов производства сложно, однако на территории Испании можно выделить испанские строительные компании, «поставляющие» на рынок недвижимости жилье для тысяч людей.

ТОП-10 СТРОИТЕЛЬНЫХ КОМПАНИЙ В ИСПАНИИ

10 крупных строительных компаний, работающих на территории Испании:

- Застройщик Vía Célere, основанный в 2007 году Хуаном Антонио Гомесом-Пинтоном, концентрирует наибольшее количество новых объектов недвижимости. В 2020 году было сдано 1933 объекта, что на 55% больше, чем в 2019 году (несмотря на пандемию). Большая часть деятельности сосредоточена в Мадриде, хотя также разрабатываются проекты в Малаге, Барселоне, Севилье, Вальядолиде и Корунье. Имеет в своем распоряжении земельный банк для строительства в 23000 объектов, 2825 на стадии строительства и более 4100 для продажи. Via Célere принадлежит американскому фонду Värde Partners. Нацелен поддерживать высокие темпы строительства в этом году.

- Neinor Homes заключил соглашение о слиянии с Quabit, чтобы создать крупную компанию с земельным банком в 16000 объектов. Недвижимость Neinor расположена в Мадриде, Каталонии, Балеарских островах, Стране Басков, Андалусии и Валенсийском сообществе. В прошлом году Neinor сдал 1700 единиц жилья, в этом году планируется построить 2400 объектов. Текущий портфель состоит из 50 объектов недвижимости в общей сложности 4245 квартир на разных этапах реализации.

- Aedas Homes имеет более 140 объектов недвижимости на стадии строительства в Мадриде, Аликанте, Барселоне, Гранаде, Малаге, Майорке, Понтеведре, Севилье, Таррагоне, Вальядолиде, Валенсии и Сарагосе, более 7000 объектов и земельный банк для строительства 15000 единиц. Aedas Homes контролируется Фондом Castlelake. Компания, возглавляемая Дэвидом Мартинесом, планирует сдать 2400 объектов в 2021 году.

- Metrovacesa имеет большой земельный банк для 36000 объектов, а также недвижимость в 31 северных провинциях, Каталонии, Балеарских островах, Леванте и Андалусии. В настоящее время у компании 5406 объектов, 88 – на стадии коммерциализации и еще 3 639 в стадии строительства. Компания Metrovacesa планирует закончить 4000 объектов в 2021 году.

- Kronos Homes занимает пятое место в рейтинге застройщиков. Основанная в 2014 году Саидом Хеджалом и несколькими европейскими и американскими инвесторами, компания имеет двадцать объектов недвижимости в Мадриде, Барселоне, Таррагоне, Валенсии, Малаге, Севилье, Кадисе, Аликанте, Вальядолиде и Кордове. Среди известных проектов выделяется 29-этажная башня Ikon в Валенсии на 203 квартиры.

- Amenabar имеет 3500 единиц недвижимости примерно в 60 объектах. Компания появилась в 80-х годах в Стране Басков во главе с Луисом Аменабаром и представляет собой семейный бизнес без участия крупных фондов. Основные рынки жилья в сообществе Мадрид, Барселона, Малага, Наварра и Ла-Риоха. В 2020 году сдал 1706 объектов и планирует сдать в этом году около 1250 единиц.

- Застройщик Pryconsa является одной из самых долгоживущих компаний по недвижимости, концентрирующийся в Мадриде. В своем бизнес-плане на 2020-2022 годы планирует сдать более 4100 домов. Кроме того, в октябре Pryconsa закрыла свою первую операцию «build to rent» с новым партнером Cogein.

- Habitat имеет 4000 объектов, разбросанных по 41 жилому объекту и земельный банк для строительства в 13 000 единиц. Habitat построит 1000 объектов в 2021 году. Компания, возглавляемая Хосе Карлосом Сазом, запустила амбициозный план роста строительства после вхождения в американский инвестиционный фонд Bain Capital.

- Acciona имеет 2000 объектов, размещенных по объектам недвижимости в Аликанте, Барселоне, Кадисе, Канарских островах, Кантабрии, Жироне, Уэльве, Лериде, Мадриде, Малаге, Наварре, Севилье, Таррагоне, Валенсии, Бискайе и Сарагосе.

- Insur имеет 2014 объектов, из которых 731 уже строится, 632 проданы и 397 завершены. Имеет тринадцать объектов недвижимости в Андалусии, пять в Мадриде, один в Касересе и один в Гранаде.

Большая часть предложений жилья в новостройках от крупных застройщиков сосредоточена в Мадриде (22,4%), за которым следует Малага (в основном предложение в Коста-дель-Соль) и Барселона. 70% новостроек Испании расположены в Валенсии, Севилье и Бискайе.

ОСНОВНЫЕ РЕКОМЕНДАЦИИ ПО ВЫБОРУ ЗАСТРОЙЩИКА В ИСПАНИИ

Решить, у кого купить недвижимость в Испании не всегда просто. Но если вы будете следовать советам, которые мы предлагаем ниже, сделать выбор профессионального и надежного застройщика будет намного проще.

Как вы уже знаете, покупка квартиры в новостройке совершается непосредственно между покупателем и застройщиком. При покупке квартиры в готовом доме вопросов меньше, чем при заключении договора долевого участия. В последнем случае мы сталкиваемся с сомнениями по отношению к застройщику и разрабатываемому проекту: является ли компания профессиональной, будут ли выполнены работы в срок, предложат ли гарантии, предусмотренные законом и так далее.

Советы, которые помогут выбрать авторитетного застройщика

Вот несколько рекомендаций, которые помогут правильно выбрать, у кого купить недвижимость.

1. Рейтинг компании

Необходимо изучить историю и авторитетность компании на рынке недвижимости, проанализировать предыдущие завершенные проекты, и, самое главное, ознакомиться с отзывами клиентов. В настоящее время, благодаря интернету, легко получить доступ к полезной информации, чтобы узнать уровень доверия и платежеспособность застройщика.

Поговорите с новыми владельцами о том, как прошел весь процесс купли-продажи квартиры.

2. Наличие всех необходимых документов и разрешений

Как потенциальный покупатель, вы должны проверить, что все юридические аспекты в порядке:

- право застройщика на владение участком для постройки,

- лицензии, необходимые для начала строительства,

- информацию, относящуюся к застройщику (название компании, место регистрации и т.д.).

3. Демонстрационная квартира

Демонстрационная квартира – это практически единственный реальный элемент, который поможет принять правильное решение. Демонстрационная квартира дает представление о том, как будет выглядеть жилье после завершения работ. В ней можно посмотреть планировку, площадь, используемые материалы и т.д.

Еще один инструмент продажи, который набрал популярность за последние годы – виртуальная реальность: позволяет настраивать по своему вкусу параметры недвижимости и видеть конечный результат.

4. Личные потребности на первом месте

Выбор авторитетного застройщика – не просто ставка на надежную и престижную компанию, которая не создаст проблем в будущем. Необходимо также учитывать свои личные потребности: у застройщика должны быть проекты в интересующей вас области. Ищите промоутеров, которые будут соответствовать вашим требованиям.

Например, если вы планируете внести изменения в оригинальный проект пола в квартире, убедитесь, что выбранный застройщик дает на это разрешение и предлагает широкий спектр возможностей. Некоторые застройщики предлагают несколько альтернатив, касающихся цвета стен, типов пола или распределения кухни и ванных комнат. Внесение этих изменений на этапе строительства недвижимости будет стоить дешевле.

5. Внимание к послепродажному обслуживанию

Покупка квартиры не заканчивается в тот момент, когда вам вручают ключи. Поэтому очень важно, чтобы застройщик предлагал услуги по послепродажному обслуживанию, которые помогут устранить какие-либо недостатки (дефекты отделки и т. д.) или выполнить определенные необходимые формальности, прежде чем переехать в новую квартиру. Некоторые застройщики имеют службу поддержки клиентов, которая отвечает за водоснабжение, подачу электричества и газа или страхование недвижимости.

Другие застройщики идут дальше и могут предложить услуги по дизайну интерьера, поиску лучших условий финансирования для приобретения недвижимости.

6. Юридические формальности под контролем

Выбор сделан! Вы уже нашли серьезного застройщика, который отвечает всем вашим требованиям. Тем не менее, остается последний шаг, прежде чем вы скажете окончательное «да» и подпишете договор.

Перед подписанием договора, убедитесь, что застройщик выполнил все свои обязательства. Внимательно изучите всю документацию и договор купли-продажи: в них должна быть указана окончательная цена с учетом НДС, способ оплаты и срок сдачи. Кроме того, следует включить положение, устанавливающее штраф за задержку в сдаче недвижимости или возврат уплаченных сумм с процентами и налогами. Желательно, чтобы в договоре были прописаны условия страхования или банковского поручительства застройщика для возможных последующих компенсаций.

Кроме того, при сдаче квартиры застройщик обязан предоставить покупателю следующую документацию:

- свидетельство об окончании работ,

- устав кооператива домовладельцев,

- декларация соответствия,

- страховка от скрытых дефектов,

- сертификат энергоэффективности,

- документация по водоснабжению и освещению,

- детализированный технический паспорт жилого помещения,

- планировка квартиры,

- разрешение на заселение.

Мы надеемся, что все эти советы помогут выбрать престижного застройщика недвижимости и купить квартиру в новостройке в Испании

ПОМОЖЕМ ВЫБРАТЬ КВАРТИРУ

Ищете недвижимость в Испании? У нас есть все, что вам нужно. На Spain.Real.Estate мы проверяем каждое предложение о недвижимости. Здесь можно ознакомиться с подробным описанием недвижимости, планами, фотографиями. Посмотрите нашу эксклюзивную подборку предложений по недвижимости в Испании. Осуществите свою мечту!

Как взять квартиру в новостройке в ипотеку

4. Подайте заявку на ипотеку

Зайдите на сайт выбранного банка и отправьте заявку. Ответ должен поступить в течение недели. Вам могут позвонить работники банка, чтобы узнать дополнительную информацию.

5. Выбрать объект

Если вам пришел положительный ответ, то можно определяться с квартирой. Мы уже писали о том, как правильно выбрать квартиру здесь. После одобрения ипотеки у вас будет до 90 дней (некоторые банки дают 60), чтобы найти подходящую квартиру и собрать документы. Если этого срока будет недостаточно, его можно продлить.

6. Бронь квартиры

Забронируйте выбранную квартиру у застройщика, чтобы ее не купили, пока банк будет принимать решение.

7. Оценка квартиры

Нужна ли оценка квартиры в новостройке от застройщика? При оформлении ипотеки квартира будет выступать гарантией возврата долга банку, поэтому нужно определить, рентабельна ли она по сравнению с суммой займа. Это касается только готовых квартир.

8. Оформление ипотеки и заключение договора ДДУ/ДКП

Если вы дошли до этого этапа, вас можно поздравить. После того как банк проверил и заемщика и объект недвижимости, можно приступать к оформлению ипотеки. Не спешите и внимательно читайте договор! А лучше предварительно скачайте и изучите образец договора на сайте банка (если он там есть). Также можно просто заранее попросить работника банка распечатать образец.

Что обязательно проверить в договоре:

- Сумма кредита;

- Срок;

- Номинальная и эффективная ставка;

- Размер ежемесячного платежа и дата его оплаты;

- Штраф за задержку выплат (максимум 0,06% в день от просроченной суммы).

При оформлении ипотеки подписывается договор ДДУ (договор долевого участия при покупке квартире в строящемся доме), либо ДКП (договор купли-продаже при покупке готовой квартиры).

9. Приемка квартиры

Один из этапов покупки квартиры в ипотеку в новостройке — процедура приемки. Она нужна в случае приобретения готовой квартиры. Мы уже писали о том, как принимать квартиру в новостройке подробнее в другой статье.

10. Регистрация

Следующим действием после получения ключей — оформление права собственности. Как оформить новостройку в собственность.

11. Получение налогового вычета

Вы имеете право на имущественный налоговый вычет и получение суммы удержанного с вас НДФЛ. О том как вернуть налоговый вычет при покупке новостройки в ипотеку вы можете прочитать в статье.

Что такое платежеспособность и как она решает ваши финансовые проблемы

Как владелец малого бизнеса, вы должны управлять расходами, финансами, налогами и долгами, одновременно пытаясь развивать свой бизнес. Но когда дело доходит до долга, такие инструменты, как коэффициент платежеспособности, могут помочь вам определить, сколько ваш бизнес может управлять.

Ключевой частью финансового анализа является коэффициент платежеспособности компании, который измеряет ее способность выплачивать долгосрочные долги. Рассчитайте коэффициент платежеспособности вашего бизнеса, сначала сложив чистую прибыль после уплаты налогов и ваши безналичные расходы.Затем разделите это число на ваши обязательства, чтобы получить коэффициент платежеспособности, выраженный в процентах.

(Чистая прибыль после налогообложения + безналичные расходы) ÷ все обязательства = коэффициент платежеспособности

В целом, чем выше коэффициент платежеспособности компании, тем выше вероятность выполнения ею своих финансовых обязательств. Считается, что компании с более низкими показателями представляют более высокий риск для банков и кредиторов. Хотя хороший коэффициент платежеспособности зависит от отрасли, компания с коэффициентом 0,5 считается здоровой.

Важность расчета коэффициентов платежеспособности

Периодическая проверка коэффициента платежеспособности вашего бизнеса может помочь обеспечить финансовое здоровье вашей компании. Помимо помощи предприятиям в оценке структуры капитала, коэффициенты платежеспособности могут помочь владельцам бизнеса определить, должны ли они перераспределять внутренние и внешние акции.

Коэффициенты платежеспособностимогут повлиять на ваше решение взять на себя дополнительные долги в будущем. Таким образом, расчет платежеспособности помогает компаниям принимать важные финансовые решения и обеспечивать будущую прибыльность.И они заверяют кредиторов и акционеров, что ваш бизнес может выплатить свои долги.

Кредиторы хотят знать, что ваша компания может выплатить основную сумму кредита и начисленные проценты. Низкий коэффициент платежеспособности может означать, что ваша компания не будет выполнять свои обязательства в долгосрочной перспективе.

Хороший коэффициент платежеспособности зависит от отрасли, поэтому важно сравнивать свои показатели с показателями конкурентов. Некоторые предприятия могут управлять долгами с коэффициентами платежеспособности, которые будут считаться вредными для другого бизнеса.Например, технологические компании, как правило, имеют более высокий коэффициент платежеспособности, чем коммунальные предприятия.

3 типа коэффициентов платежеспособности

1. Отношение долга к собственному капиталу

Этот коэффициент является мерой общей суммы долга по сравнению с акционерным капиталом. Чтобы рассчитать отношение долга к собственному капиталу, разделите общие обязательства вашего бизнеса на собственный капитал. В целом, высокий коэффициент платежеспособности указывает на то, что компания работает нормально. Но высокое отношение долга к собственному капиталу предполагает, что компания чрезмерно использовала долг для роста.

2. Отношение общей суммы долга к общей сумме активов

Это относится к соотношению долгосрочных и краткосрочных обязательств по сравнению с общей суммой авуаров. Чтобы рассчитать отношение общей суммы долга к общей сумме активов, разделите краткосрочные и долгосрочные обязательства вашего бизнеса на его общие активы. По мере того, как отношение общего долга к совокупным активам компании увеличивается, это создает больший финансовый риск для банков и кредиторов.

При расчете отношения общей суммы долга к общей сумме активов важно учитывать левередж. Как правило, под финансовым рычагом понимается заемная сумма, которая дает вашему бизнесу большую покупательную способность.В данном случае заемные суммы могут представлять собой ссуды, которые вы используете для покупки нового оборудования или инвестиций в свою компанию.

Некоторые обязательства, такие как расходы поставщика и премии сотрудникам, могут быть предметом переговоров. Но компании с высоким соотношением общего долга к совокупным активам имеют более высокий леверидж и, как следствие, более низкую гибкость. В этом случае предприятиям следует стремиться к увеличению стоимости оборотных активов или сокращению своих долгов в будущем.

3. Коэффициенты покрытия процентов

Эти коэффициенты измеряют способность компании справляться с выплатами процентов, которые растут вместе с непогашенной задолженностью.Рассчитайте коэффициент покрытия процентов для вашего бизнеса, разделив прибыль до уплаты процентов и налогов (EBIT) на процентные расходы.

Как правило, компании с процентной ставкой 1,5 или меньше могут столкнуться с трудностями при получении ссуд от банков и других кредиторов. Чтобы повысить коэффициент покрытия процентов, сократите свои долги и увеличьте общую прибыль.

Как повысить коэффициент платежеспособности вашего бизнеса

1. Проведите кампанию продаж

Если ваше соотношение не соответствует вашему желанию, проведите кампанию по продажам, чтобы попытаться увеличить продажи.Даже временное повышение может помочь погасить долг и сделать ваш коэффициент более привлекательным для инвесторов. Если вы ищете инвесторов, вы можете заранее настаивать на продажах, чтобы показать, что ваша компания способна повысить платежеспособность.

2. Выпуск акций

Если ваша компания торгуется, вы можете выпустить новые акции, чтобы увеличить свой денежный поток. Бизнес может использовать эти деньги для погашения краткосрочных обязательств и долгов. И это может помочь повысить вашу платежеспособность и избавить вас от любых срочных долгов с высоким риском. Это также может помочь вам сосредоточиться на долгосрочных обязательствах, так как вы высвободите доход за счет этого долга.Если вы решите пойти по этому пути, убедитесь, что вы не выпускаете слишком много акций и не обесцениваете их. Необходимо поддерживать тонкий баланс, поэтому поговорите с финансовым консультантом, прежде чем принимать меры.

3. Избегайте новых долгов

Избегайте брать новых долгов, пока вы пытаетесь улучшить свой коэффициент платежеспособности. Вместо этого подайте заявку на получение грантов, прощальных ссуд и других форм финансовой помощи, которые не потребуют процентов или долга.

4. Переоценка операционных расходов

Изучите свои текущие операционные расходы и посмотрите, где их можно сократить.Например, вы можете использовать определенных поставщиков, которые выходят за рамки вашего бюджета. Переоценка операционных расходов может улучшить отношение долга к доходам и увеличить операционную прибыль.

5. Ищите оптовые скидки

Если вы какое-то время работали со своими поставщиками, попробуйте обратиться к ним за оптовыми скидками. В некоторых случаях поставщики могут предпочесть сохранить своих текущих клиентов, предлагая оптовые скидки. Как и переоценка расходов, оптовые скидки могут помочь увеличить ваш операционный доход.

6. Увеличить собственный капитал

В зависимости от ваших финансов, вы можете подумать о дополнительных инвестициях в вашу компанию и увеличении капитала вашего собственника. Это может помочь компенсировать долговые обязательства, изменить соотношение в вашу пользу и сделать вашу компанию более платежеспособной.

–

Это содержимое предназначено только для информационных целей, и предоставленная информация не должна рассматриваться как юридическая, бухгалтерская или налоговая консультация или замена для получения такой консультации, специфичной для вашего бизнеса.Может применяться дополнительная информация и исключения. Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий, что информация является исчерпывающей по своему охвату или подходит для работы с конкретной ситуацией клиента. Intuit Inc. несет ответственность за обновление или изменение любой информации, представленной здесь. Соответственно, на предоставленную информацию не следует полагаться как на замену независимому исследованию. Intuit Inc. не может гарантировать, что материалы, содержащиеся в данном документе, останутся точными или что они будут полностью свободны от ошибок при публикации.Читатели должны проверить утверждения, прежде чем полагаться на них.

Финансовые коэффициенты: 4 способа оценки вашего бизнеса

Обычно финансовые коэффициенты используются, когда кредитор определяет стабильность и здоровье вашего бизнеса, глядя на ваш баланс. Балансовый отчет дает представление о том, чем ваша компания владеет или что ей причитается (активы) и что она должна (обязательства). Банкиры часто делают финансовые коэффициенты частью вашего бизнес-кредитного соглашения. Например, вам, возможно, придется поддерживать свой собственный капитал выше определенного процента от вашего долга или ваши текущие активы выше определенного процента от ваших текущих обязательств.

Но коэффициенты не следует оценивать только при посещении вашего банкира. В идеале вам следует пересматривать свои коэффициенты ежемесячно, чтобы быть в курсе меняющихся тенденций в вашей компании. Хотя для разных соотношений используются разные термины, они делятся на 4 основные категории.

Коэффициенты ликвидности

Они измеряют объем ликвидности (наличные деньги и легко конвертируемые активы), который у вас есть для покрытия ваших долгов, и дают общий обзор вашего финансового состояния.

Коэффициент текущей ликвидности измеряет способность вашей компании генерировать денежные средства для выполнения ваших краткосрочных финансовых обязательств.Также называемый коэффициентом оборотного капитала, он рассчитывается путем деления ваших текущих активов, таких как денежные средства, запасы и дебиторская задолженность, на ваши текущие обязательства, такие как остаток кредитной линии, кредиторская задолженность и текущая часть долгосрочной задолженности.

Коэффициент быстрой ликвидности измеряет вашу способность быстро получать доступ к наличным деньгам для удовлетворения текущих потребностей. Также известный как кислотный тест, коэффициент быстрой ликвидности делит текущие активы (за исключением запасов) на текущие обязательства (за исключением текущей части долгосрочной задолженности).Обычно приемлемо соотношение 1,0 или выше, но оно может варьироваться в зависимости от вашей отрасли.

Сравнительно низкий коэффициент может означать, что ваша компания может столкнуться с трудностями при выполнении своих обязательств и не сможет воспользоваться возможностями, требующими быстрых денежных средств. Выплата обязательств может улучшить это соотношение; вы можете отложить покупки или рассмотреть возможность получения долгосрочного займа для погашения краткосрочной задолженности. Вы также можете пересмотреть свою кредитную политику с клиентами и, возможно, скорректировать их для более быстрого взыскания дебиторской задолженности.

Более высокий коэффициент может означать, что ваш капитал используется недостаточно, и может побудить вас инвестировать больше своего капитала в проекты, стимулирующие рост, такие как инновации, разработка продуктов или услуг, НИОКР или международный маркетинг.

Но то, что составляет здоровое соотношение, варьируется от отрасли к отрасли. Например, в магазине одежды будут товары, которые быстро теряют ценность из-за изменения модных тенденций. Тем не менее, эти товары легко ликвидируются и имеют большой оборот.В результате небольшие суммы денег постоянно приходят и уходят, и в худшем случае ликвидация является относительно простой. Эта компания могла бы легко функционировать с коэффициентом текущей ликвидности, близким к 1,0.

С другой стороны, производитель самолетов имеет дорогостоящие нескоропортящиеся активы, такие как запасы незавершенного производства, а также расширенные сроки дебиторской задолженности. Таким компаниям нужны тщательно спланированные условия оплаты с клиентами; коэффициент текущей ликвидности должен быть намного выше, чтобы обеспечить покрытие краткосрочных обязательств.

КПД

Эти измерения, которые часто измеряются за период от 3 до 5 лет, дают дополнительное представление о таких сферах вашего бизнеса, как сборы, денежные потоки и операционные результаты.

Оборачиваемость запасов показывает, сколько времени требуется для продажи и замены запасов в течение года. Он рассчитывается путем деления общего количества покупок на средний запас за определенный период. Для большинства компаний, зависящих от запасов, это может быть решающим фактором успеха. В конце концов, чем дольше инвентарь стоит на ваших полках, тем больше он стоит.

Оценка оборачиваемости ваших запасов важна, потому что валовая прибыль получается каждый раз, когда такая оборачиваемость происходит. Это соотношение может позволить вам увидеть, где вы можете улучшить свою практику закупок и управление запасами. Например, вы можете проанализировать свои модели покупок, а также своих клиентов, чтобы определить способы минимизировать количество имеющихся запасов. Возможно, вы захотите превратить часть устаревшего инвентаря в наличные, продав его со скидкой определенным клиентам. Это соотношение также может помочь вам увидеть, не слишком ли низкий ваш уровень и не упускаете ли вы возможности продаж.

Отношение запасов к чистому оборотному капиталу может определить, есть ли у вас слишком большая часть вашего оборотного капитала, связанная с запасами. Он рассчитывается путем деления запасов на общую сумму оборотных средств. В общем, чем ниже коэффициент, тем лучше. Улучшение этого коэффициента позволит вам инвестировать больше оборотных средств в проекты, ориентированные на рост, такие как развитие экспорта, НИОКР и маркетинг.

Оценка соотношения запасов во многом зависит от вашей отрасли и качества ваших запасов.Спросите себя: сезонные ли ваши товары (например, лыжное снаряжение), скоропортящиеся (продукты питания) или склонны к устареванию (мода)? В зависимости от ответа эти соотношения будут сильно различаться. Тем не менее, независимо от отрасли, коэффициенты запасов могут помочь вам повысить эффективность вашего бизнеса.

Средний период сбора — это среднее количество дней, которое клиенты тратят на оплату ваших товаров или услуг. Он рассчитывается путем деления дебиторской задолженности на общий объем продаж и умножения на 365. Чтобы повысить скорость сбора платежей, вы можете установить более четкую кредитную политику и процедуры взыскания.Например, чтобы побудить ваших клиентов платить вовремя, вы можете предоставить им льготы или скидки. Вам также следует сравнить свою политику с политиками вашей отрасли, чтобы оставаться конкурентоспособными.

Показатели рентабельности

Эти коэффициенты используются не только для оценки финансовой жизнеспособности вашего бизнеса, но и важны для сравнения вашего бизнеса с другими в вашей отрасли. Вы также можете искать тенденции в своей компании, сравнивая коэффициенты за определенное количество лет.

Норма чистой прибыли показывает, сколько компания зарабатывает (обычно после уплаты налогов) по сравнению с ее продажами. Компания с более высокой рентабельностью, чем ее конкурент, обычно более эффективна, гибка и способна использовать новые возможности.

Маржа операционной прибыли, также известная как коэффициент покрытия, измеряет прибыль до уплаты процентов и налогов. Результаты могут сильно отличаться от чистой прибыли из-за влияния процентных и налоговых расходов. Анализируя эту маржу, вы можете лучше оценить свою способность расширять свой бизнес за счет дополнительных долгов или других инвестиций.