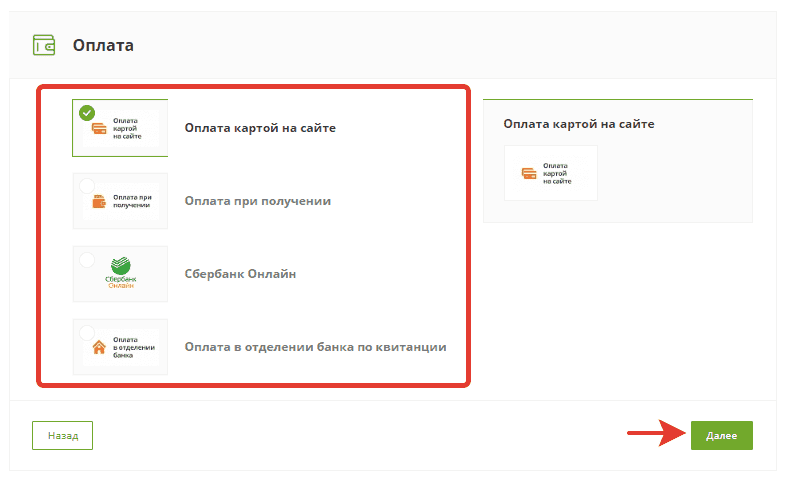

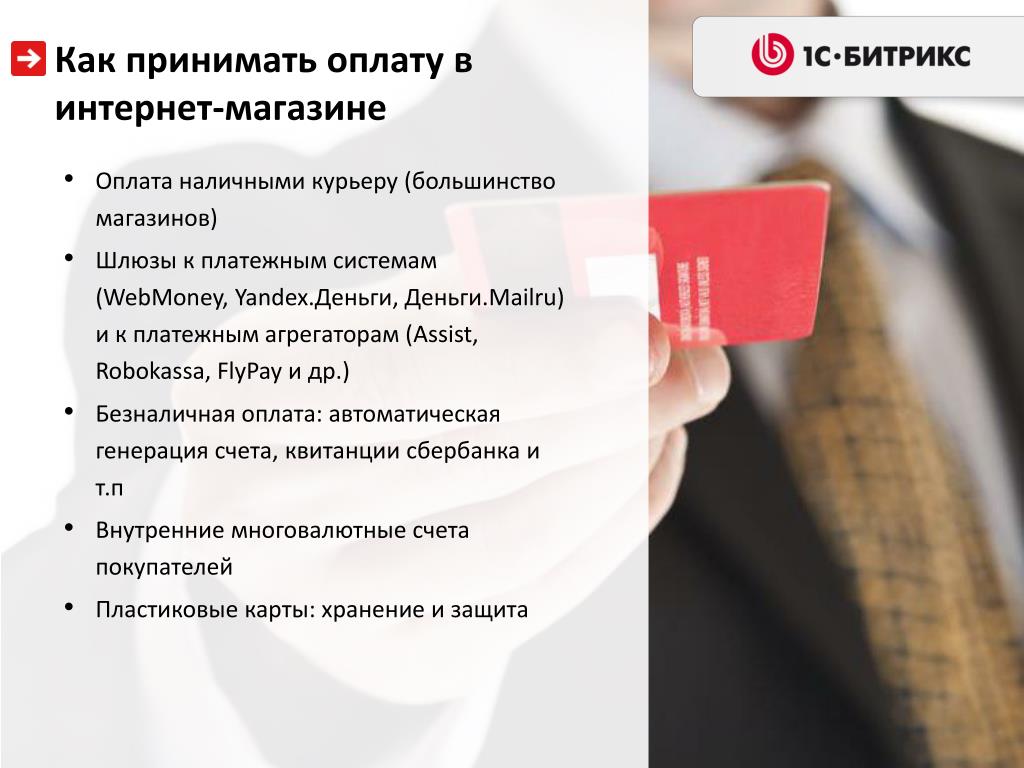

Как принимать онлайн-платежи в валюте

Объясняем, что происходит, когда предприниматель получает оплату в валюте — например, в случае банковского перевода и от держателей иностранных или валютных банковских карт. Говорим о том, какой вариант удобнее.

Банковские переводы в валюте

Какого-либо запрета на работу с резидентами иностранных государств или организациями, зарегистрированными за рубежом, в России нет. Вы можете заключить договор и работать с контрагентом из другой страны, равно как и принимать оплату с помощью банковских переводов в валюте от своих клиентов.

Такие транзакции — не редкость. Однако с точки зрения регулирования они выглядят чуть сложнее рублевых операций. Так, согласно законодательству, на счет российского юридического лица или предпринимателя могут поступать исключительно рубли. Именно поэтому, даже если вы договариваетесь с зарубежным контрагентом об оплате некоторой суммы в валюте, банк конвертирует ее по курсу на день сделки в зависимости от условий для обработки таких операций и только после этого перечисляет средства на счет компании-получателя.

Бизнес обязан учитывать валютный платеж в рублях и отражать в документах на дату поступления в банк, а не на свой счет. Помимо этого служба финансового мониторинга может запросить у организации или ИП документы, подтверждающие отгрузку товаров или предоставление услуг, за которые пришла оплата в валюте.

Получается, что даже без прямого запрета на валютные операции далеко не всегда с ними просто работать. Однако сложности распространяются не на все ситуации.

Онлайн-платежи в валюте

В приеме валюты в формате онлайн-платежа тоже есть свои тонкости, однако их намного меньше. Если вы принимаете платежи по банковским картам клиентов, то в конечном счете получаете ровно столько средств, сколько запрашивали, а вопрос конвертации валюты переходит на сторону банка, выпустившего карту.

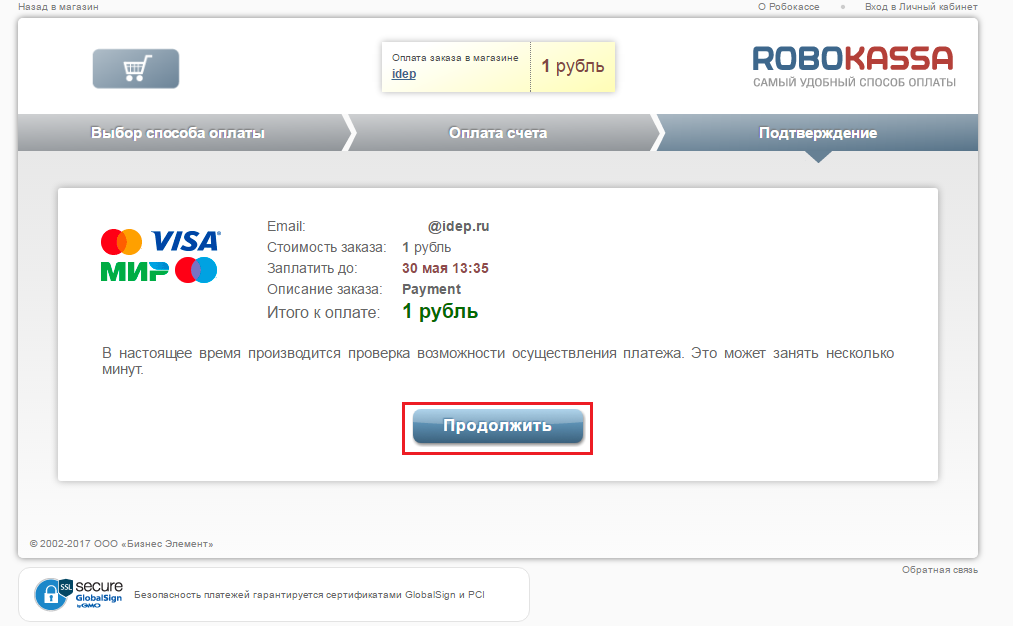

Если вы сотрудничаете с провайдером решений для интернет-эквайринга, беспокоиться о каких-либо формальностях с валютным контролем не придется. Ваши клиенты смогут расплачиваться картами иностранных банков и в удобной для них валюте, а партнер по эквайрингу — предоставит все необходимые возможности для приема средств на вашем сайте. Такой инструментарий есть у Robokassa. Он доступен для юридических лиц и индивидуальных предпринимателей.

Ваши клиенты смогут расплачиваться картами иностранных банков и в удобной для них валюте, а партнер по эквайрингу — предоставит все необходимые возможности для приема средств на вашем сайте. Такой инструментарий есть у Robokassa. Он доступен для юридических лиц и индивидуальных предпринимателей.

Более того, Robokassa помогает соответствовать требованиям российского законодательства: отчитываться о транзакциях оператору фискальных данных, который в свою очередь передает информацию в налоговую службу, плюс — пробивать электронные чеки и вовремя доставлять их клиентам по email. Беспокоиться о подключении кассовой техники, а также о разработке отдельных веб-страниц для приема оплаты на сайте вам не потребуется.

Приём! Приём оплаты на сайте и через терминал: подключаем торговый и интернет-эквайринг

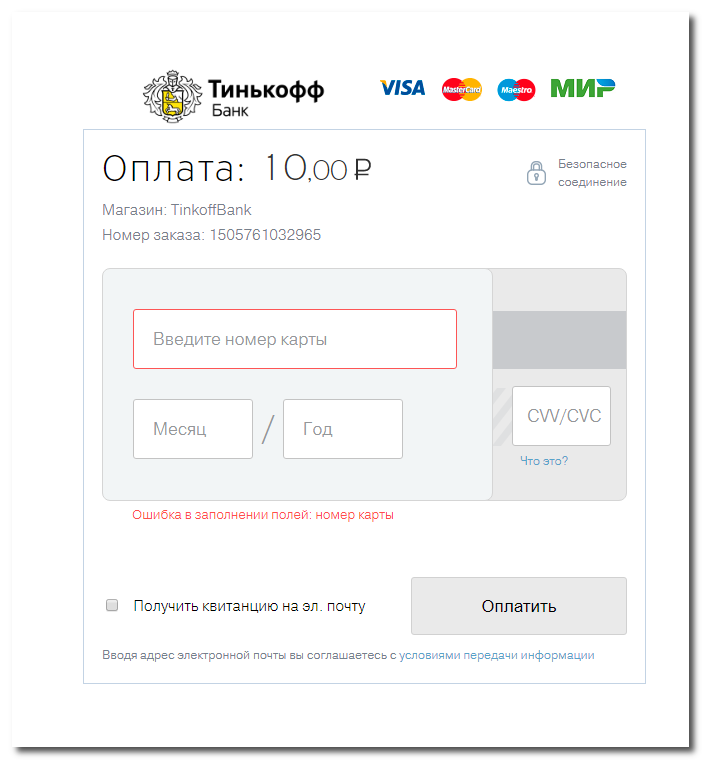

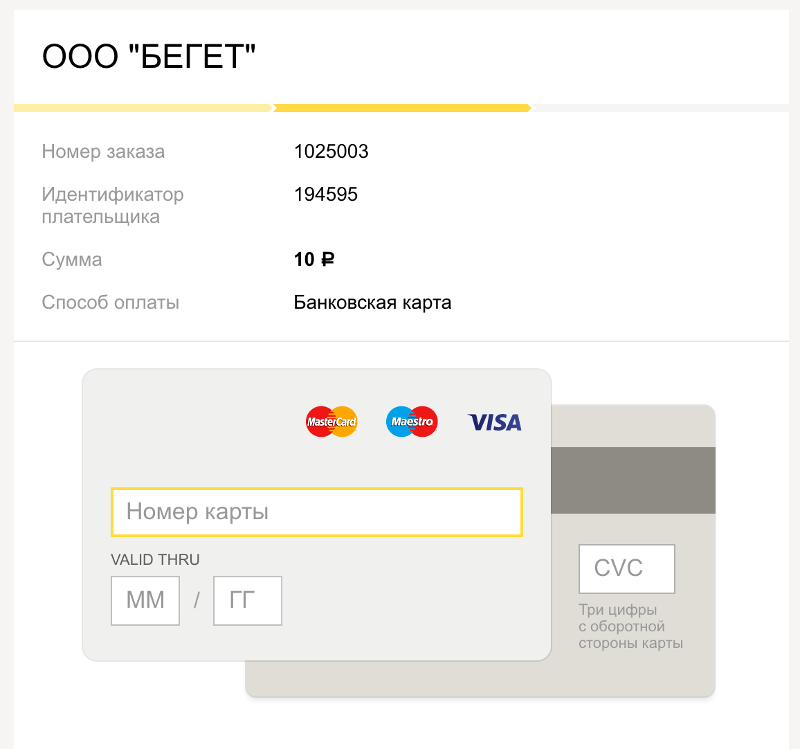

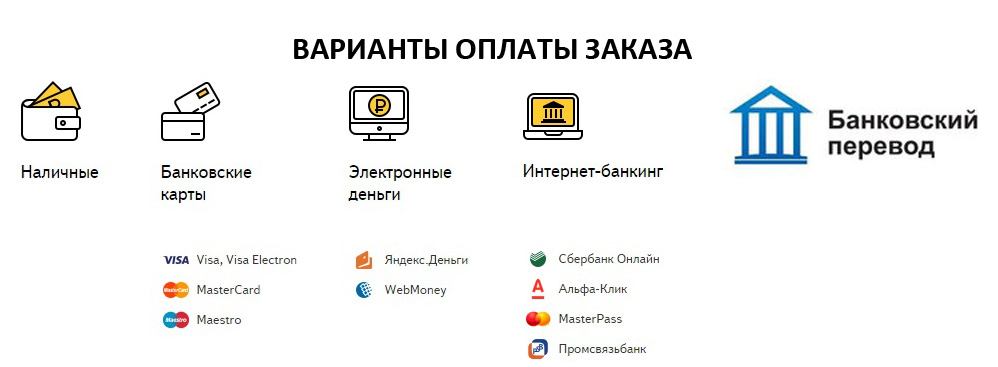

Чтобы принимать оплату по карте или с помощью Apple Pay, нужно подключить эквайринг. Он бывает двух видов: торговый и через интернет.

Торговый эквайринг — это приём оплат с помощью платёжного терминала. Интернет-эквайринг — приём оплат через сайт.

Переходите к нужному разделу:

Если нет времени читать материал целиком, читайте последний блок «Об эквайринге за 30 секунд» — там самое главное.

id=»torgovyy-ekvayring» >Торговый эквайрингКак работает. Торговый эквайринг позволяет принимать оплату по банковским картам и с помощью бесконтактных технологий оплаты, например Apple Pay и Google Pay. Торговый эквайринг используют в торговых точках, при выносной торговле и курьерской доставке.

Так процесс оплаты выглядит для покупателя: он прикладывает карту или смартфон к специальному терминалу, со счёта списываются деньги за покупку и уходят продавцу

Для продавца процесс сложнее. Все расчёты происходят через посредников: банк-эквайер, банк-эмитент и платёжную систему.

Плюсы и минусы платёжных терминалов для торгового эквайринга

|

|

Плюсы |

Минусы |

|

С интернет-кабелем |

— Самый надёжный — Высокая скорость соединения |

Неудобно переносить с места на место |

|

С Wi-Fi модулем |

Портативный, можно переносить по торговому залу |

— Иногда теряет подключение — Надо следить за зарядом аккумулятора |

|

С сим-картой |

— Работает там, где нет интернета — Портативный, подойдёт для курьера |

— Необходим устойчивый сигнал мобильной связи — Надо следить за зарядом аккумулятора |

Как подключить. Можно подключить торговый эквайринг через банк, в котором у вас открыт счёт, или через любой другой банк.

Можно подключить торговый эквайринг через банк, в котором у вас открыт счёт, или через любой другой банк.

Перед подключением банк проверит бизнес на соблюдение федерального закона 115-ФЗ. Банк удостоверится, что предприниматель занимается реальной деятельностью, работает с надёжными контрагентами и не связан с отмыванием доходов. Если банк обнаружит, что предприниматель нарушает 115 ФЗ, откажет в подключении эквайринга.

Подключение эквайринга занимает до десяти дней.

Сколько стоит. В большинстве банков подключение и доставка терминала по России бесплатные. Это следствие высокой конкуренции за клиентов, грех этим не воспользоваться.

Размер комиссии, которую надо платить банку за проведение платежей, как правило, составляет 1,6−2,3% от оборота. Если будете выбирать банк по размеру комиссии, посмотрите Делобанк — у них одни из самых низких комиссий на рынке. Подробнее про комиссию за торговый эквайринг в Делобанке (переход на сайт банка).

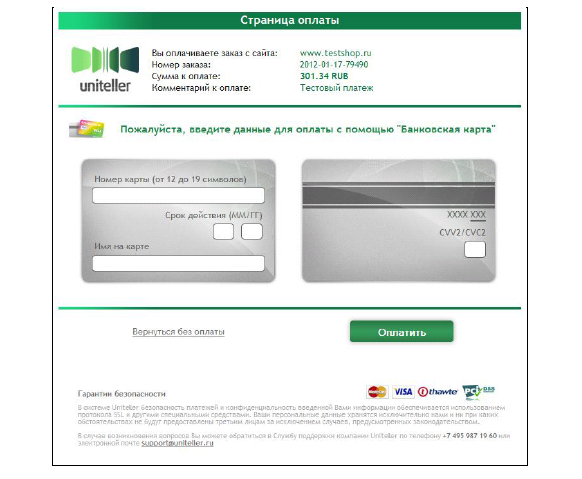

Как работает. Интернет-эквайринг позволяет принимать оплату на сайте по банковским картам, с помощью электронных кошельков вроде WebMoney и бесконтактных технологий оплаты, например Apple Pay.

Терминал для интернет-эквайринга не нужен: всё происходит электронно.

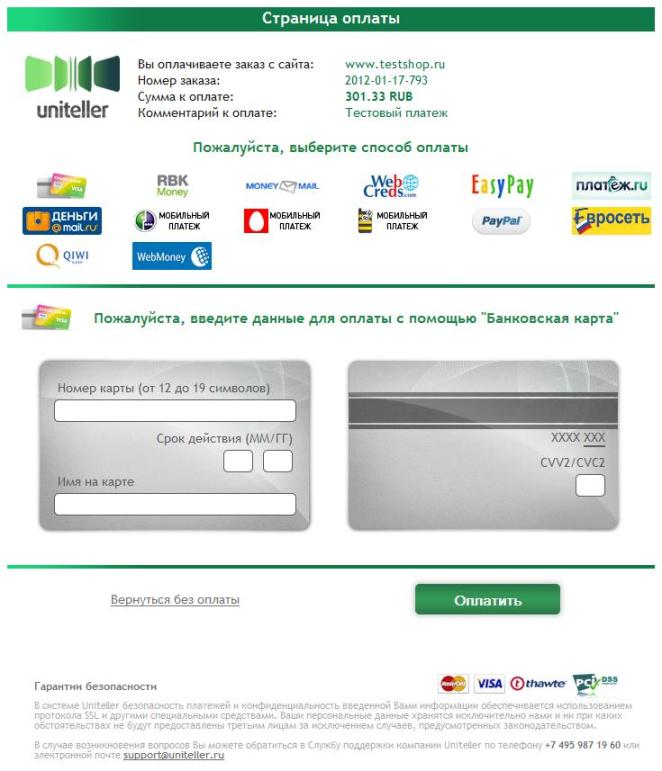

Покупатель кладёт товар в корзину, оформляет заказ и переходит на страницу оплаты, где вводит данные своей банковской карты и код подтверждения, после чего с его карты списываются деньги и идут продавцу

Помимо банка-эквайера, банка-эмитента и платёжной системы в процессе участвуют ещё процессинговый центр и интернет-провайдер.

Плюсы и минусы способов подключения интернет-эквайринга

|

|

Плюсы |

Минусы |

|

Платёжный виджет |

— Самый простой и популярный способ — Несколько вариантов виджета разного цвета и дизайна на выбор — Можно быстро протестировать |

— Требуется помощь разработчика, чтобы поставить виджет на сайт |

|

CMS-модуль |

— Готовое решение для популярных платформ: 1C-Битрикс, OpenCart, JoomShoping, MogutaCMS, Prestashop, WooCommerce — Можно подключить без знания программирования: есть подробные инструкции |

— Подходит не для всех сайтов |

|

Интеграция по API |

— Максимальная автоматизация процесса оплаты: интеграция с бухгалтерской программой и CRM-системой — Индивидуальная настройка |

— Нужна помощь разработчиков |

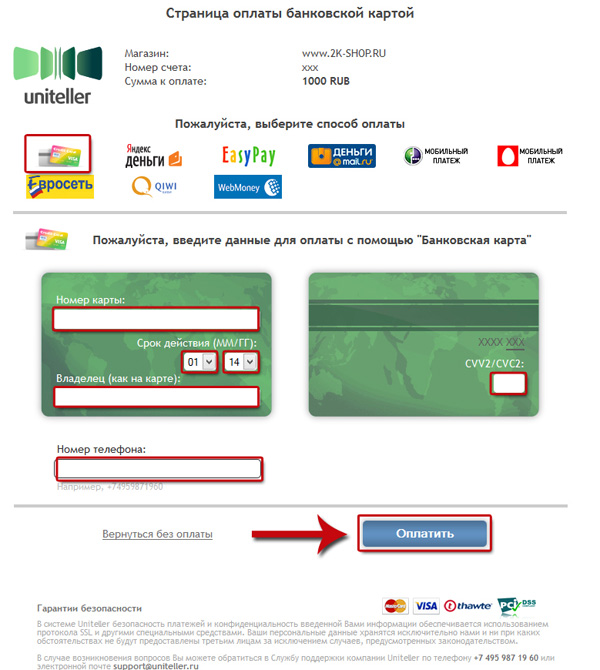

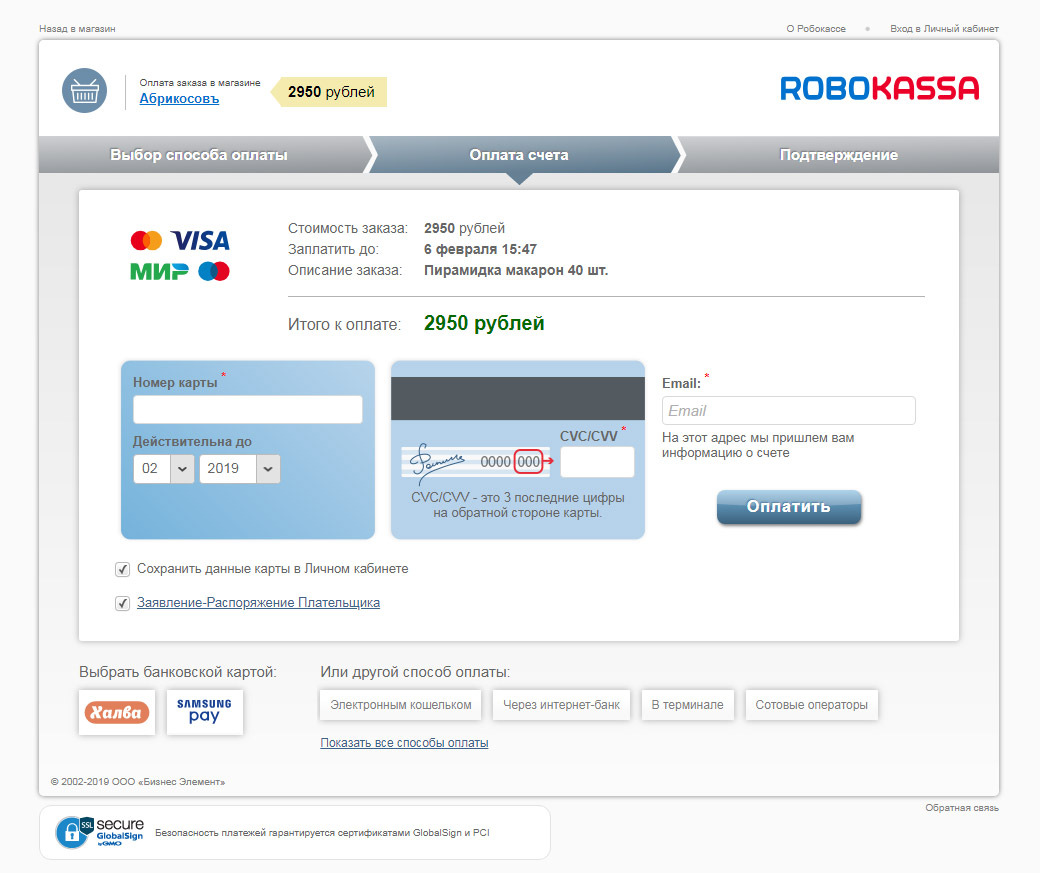

Как подключить. Подключить интернет-эквайринг можно двумя способами: через банк и через платёжного агрегатора. Платёжный агрегатор — это сервис для перевода денег от покупателя продавцу. У такого сервиса есть есть лицензия на проведение банковских операций и он зачастую предлагает больше способов оплаты, чем банк, например оплату со счёта мобильного телефона, через PayPal и WebMoney. К крупнейшим агрегаторам на российском рынке относятся ЮKassa, Robokassa, Wallet One.

Подключить интернет-эквайринг можно двумя способами: через банк и через платёжного агрегатора. Платёжный агрегатор — это сервис для перевода денег от покупателя продавцу. У такого сервиса есть есть лицензия на проведение банковских операций и он зачастую предлагает больше способов оплаты, чем банк, например оплату со счёта мобильного телефона, через PayPal и WebMoney. К крупнейшим агрегаторам на российском рынке относятся ЮKassa, Robokassa, Wallet One.

Подключение занимает от получаса и зависит от того, как быстро вы подготовите сайт к приёму платежей.

Сколько стоит. Подключение интернет-эквайринга обычно бесплатное. Размер комиссии за проведение платежей зависит от оборота и сферы деятельности и в большинстве случаев составляет 1-3%. Подробнее про комиссию за использование интернет-эквайринга в Делобанке читайте на странице подключения услуги.

Почитайте наши другие материалы про интернет-эквайринг — они помогут разобраться в тонкостях.

Интернет-эквайринг для начинающих

Интернет-эквайринг за 1% для всех онлайн-магазинов

Альтернатива эквайрингу — оплата по QR-кодамНе так давно появился ещё один способ принимать оплату от клиентов — куайринг. Покупатель считывает смартфоном QR-код, который установлен на кассе или напечатан на этикетке товара, переходит на страницу оплаты и оплачивает покупку со смартфона. Подробнее о том, как работает куайринг, чем он отличается от интернет-эквайринга и как его подключить в Делобанке, читайте в материале «Куайринг — проще и дешевле эквайринга».

id=»ob-ekvayringe-za-30-sekund» >Об эквайринге за 30 секунд-

Торговый эквайринг позволяет принимать оплату по банковским картам в торговой точке, при выносной торговле, курьерской доставке.

-

Торговый эквайринг позволяет предпринимателю принимать оплату смартфонами, часами и другими носимыми устройствами, к которым привязана карта покупателя.

-

Торговый эквайринг работает с помощью платёжного терминала. Терминалы различаются по типу связи и работают по интернет-кабелю, Wi-Fi или через сим-карту.

-

Комиссия за использование торгового эквайринга обычно составляет 1,6−2,3% от оборота. Это зависит от банка и тарифного плана.

-

Интернет-эквайринг позволяет принимать оплату на сайте или в интернет-магазине по банковским картам, с помощью электронных кошельков и бесконтактных технологий оплаты вроде Apple Pay.

-

Платёжный терминал для интернет-эквайринга не нужен — платежи обрабатываются электронно.

-

Подключить интернет-эквайринг можно через банк или платёжного агрегатора.

-

Чтобы принимать платежи на сайте, нужно настроить платёжный виджет, CMS-модуль или интегрировать на сайт технологию оплаты по API (интеграцию можно сделать самостоятельно, проконсультировавшись в службе поддержки выбранного банка или агрегатора, или заказать у стороннего разработчика).

В Казахстане начинают принимать оплату банковскими картами

https://ria.ru/20220108/kazakhstan-1766958257.html

В Казахстане начинают принимать оплату банковскими картами

В Казахстане начинают принимать оплату банковскими картами — РИА Новости, 08.01.2022

В Казахстане начинают принимать оплату банковскими картами

В магазинах в ряде регионов Казахстана вновь начинают принимать оплату банковскими картами, сообщает министерство торговли страны. РИА Новости, 08.01.2022

2022-01-08T13:52

2022-01-08T13:52

2022-01-08T13:52

беспорядки в казахстане

в мире

оон

шымкент

одкб

жанаозен

касым-жомарт токаев

нур-султан

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e6/01/08/1766947130_0:268:3072:1996_1920x0_80_0_0_240ac683b4a8ea890d148d55b02cf569.jpg

МОСКВА, 8 янв — РИА Новости. В магазинах в ряде регионов Казахстана вновь начинают принимать оплату банковскими картами, сообщает министерство торговли страны.»Министерство торговли сообщает: гипермаркеты сети «МЕТРО» принимают платежи через банковские платежные системы и по наличному расчету в городах: Нур-Султан (трасса Астана — Караганда 4/1), Павлодар (Баян Батыра 26), Караганда (Букетова 1), Оскемен (Сатпаева 76/2)», — говорится в сообщении министерства.Кроме того, минторг сообщил, что, по информации ОЮЛ «Союз торговых сетей», у сети Magnum заработали терминалы в Туркестане, Шымкенте, Кызылорде. Отмечается, что торговые сети в Кызылорде (Magnum) получили возможность приема платежей через банковские платежные системы.Массовые протесты в Казахстане начались в первые дни 2022 года -жители городов Жанаозен и Актау на западе страны выступили против двукратного роста цен на сжиженный газ. Позже протесты распространились на другие города, в том числе на Алма-Ату, старую столицу и крупнейший город республики: там началось мародерство, боевики нападали на госучреждения, забирали оружие.

В магазинах в ряде регионов Казахстана вновь начинают принимать оплату банковскими картами, сообщает министерство торговли страны.»Министерство торговли сообщает: гипермаркеты сети «МЕТРО» принимают платежи через банковские платежные системы и по наличному расчету в городах: Нур-Султан (трасса Астана — Караганда 4/1), Павлодар (Баян Батыра 26), Караганда (Букетова 1), Оскемен (Сатпаева 76/2)», — говорится в сообщении министерства.Кроме того, минторг сообщил, что, по информации ОЮЛ «Союз торговых сетей», у сети Magnum заработали терминалы в Туркестане, Шымкенте, Кызылорде. Отмечается, что торговые сети в Кызылорде (Magnum) получили возможность приема платежей через банковские платежные системы.Массовые протесты в Казахстане начались в первые дни 2022 года -жители городов Жанаозен и Актау на западе страны выступили против двукратного роста цен на сжиженный газ. Позже протесты распространились на другие города, в том числе на Алма-Ату, старую столицу и крупнейший город республики: там началось мародерство, боевики нападали на госучреждения, забирали оружие. В ответ власти ввели чрезвычайное положение по всей стране до 19 января и начали контртеррористическую операцию. По данным ООН, в ходе протестов в Казахстане получили ранения около 1 тысячи человек. По данным МВД республики, погибли 18 силовиков.Утром 5 января президент Казахстана Касым-Жомарт Токаев отправил в отставку правительство и возглавил Совбез. На первом заседании Совбеза под своим руководством Токаев охарактеризовал ситуацию в Казахстане как подрыв целостности государства и сообщил, что обратился за помощью в ОДКБ «в преодолении террористической угрозы». Совет коллективной безопасности ОДКБ принял решение направить в Казахстан коллективные миротворческие силы для нормализации обстановки в стране. Седьмого января Токаев заявил, что террористы, в том числе прибывшие из-за рубежа, продолжают сопротивление, и пообещал уничтожить тех, кто не сложит оружие. Кроме того, президент отметил, что все требования граждан, выражавшиеся в мирных формах, были услышаны.

В ответ власти ввели чрезвычайное положение по всей стране до 19 января и начали контртеррористическую операцию. По данным ООН, в ходе протестов в Казахстане получили ранения около 1 тысячи человек. По данным МВД республики, погибли 18 силовиков.Утром 5 января президент Казахстана Касым-Жомарт Токаев отправил в отставку правительство и возглавил Совбез. На первом заседании Совбеза под своим руководством Токаев охарактеризовал ситуацию в Казахстане как подрыв целостности государства и сообщил, что обратился за помощью в ОДКБ «в преодолении террористической угрозы». Совет коллективной безопасности ОДКБ принял решение направить в Казахстан коллективные миротворческие силы для нормализации обстановки в стране. Седьмого января Токаев заявил, что террористы, в том числе прибывшие из-за рубежа, продолжают сопротивление, и пообещал уничтожить тех, кто не сложит оружие. Кроме того, президент отметил, что все требования граждан, выражавшиеся в мирных формах, были услышаны.

https://ria.ru/20220108/kazakhstan-1766956632. html

html

https://radiosputnik.ria.ru/20220108/reysy-1766952391.html

шымкент

жанаозен

нур-султан

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e6/01/08/1766947130_295:314:2607:2048_1920x0_80_0_0_3a7cdf0589c34351c0d99f53672f4b20.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

в мире, оон, шымкент, одкб, жанаозен, касым-жомарт токаев, нур-султан

В Казахстане начинают принимать оплату банковскими картами

Интернет-эквайринг в Минске, прием платежей картами

Бесплатное подключение и оформление документов

Отсутствие абонентской платы

При отсутствии совершенных платежей Вы ничего не платите.

Работа в режиме «Online»

Вы сможете выставлять счета на оплату и контролировать принятые платежи мгновенно.

Email, SMS, Push, API уведомления о платежах

Все уведомления о принятых платежах (Email, SMS, PUSH, API) Вам доставляются бесплатно.

SMS-рассылка счетов к оплате

Публичный счет к оплате

Отправляйте ссылку для оплаты счета своим плательщикам через любые средства связи, например через Viber, Skype, WhatsApp, в социальных сетях и т. п.

п.

Прием платежей по картам рассрочек

Указывайте TID-устройства в договорах на карты рассрочек, чтобы принимать платежи через Интернет.

обзор сервисов — Ringostat Blog

В первой части статьи мы разобрали виды платежных систем и критерии выбора. Теперь перейдем к обзору конкретных сервисов, которые подходят и для локальных, и для глобальных продаж. Большинство из них удобны для SaaS, что было проверено на нашем личном опыте.

Время чтения 15 минутРекомендуем дополнительно прочесть первую часть статьи — «Как выбрать платежную систему для сайта. Часть 1: виды и критерии».

Вы можете перейти сразу к интересующей вас платежной системе:

WayForPay

WayForPay — это онлайн-сервис с оплатой через банковские карты платежных систем VISA и MasterCard. Также доступны методы платежа: Приват24, терминал. Подходит для украинских компаний, потому что позволяет принимать оплату в гривне.

Также доступны методы платежа: Приват24, терминал. Подходит для украинских компаний, потому что позволяет принимать оплату в гривне.

С помощью WayForPay можно выставлять электронные инвойсы. Но юридические лица не могут их использовать для отчетности перед налоговой, а только как квитанцию о факте оплаты.

Комиссия

Подключение к сервису бесплатно. Комиссия взимается только за успешные платежи и составляет 2,5%, для компаний в сфере туризма — 2,2%. Для некоторых ниш бизнеса она обсуждается отдельно. При возврате средств комиссия не взимается.

Безопасность

Сервис использует защитную технологию 3-D Secure — протокол, который предоставляет дополнительный уровень безопасности для онлайн-платежей картами. Есть собственная антифрод система, которая сочетает автоматическую и ручную проверки подозрительных транзакций.

Подключение

Сервис интегрируется с помощью API. Компании, у которых нет программистов, могут использовать готовые платежные модули под популярные CMS — конструкторы сайтов.

Если на сайте нет корзины, можно просто создать кнопку в личном кабинете, без помощи разработчиков. Или отправлять счета на email клиентов, ссылка на оплату которых будет в письме. Также можно добавить платежный QR-код на сайт.

Ringostat для интернет-магазинов

- Общайтесь с покупателями в едином интерфейсе. Звоните и принимайте звонки прямо в браузере, отвечайте в одном окне лидам из разных мессенджеров.

- Узнайте, какая реклама приводит покупателей, а какая просто тратит бюджет. Получите автоматический расчет окупаемости по каждой запущенной активности.

- Получите больше лидов при том же трафике. Форма обратного звонка инициирует диалог даже с теми, кто сначала не собирался вам звонить.

- Контролируйте, как менеджеры обрабатывают заявки. Слушайте аудиозаписи звонков и анализируйте отчеты о пропущенных вызовах.

LiqPay

LiqPay — платежная система, позволяющая проводить оплату банковскими картами MasterСard и VISA, а также наличными через терминалы самообслуживания Приватбанка. Оплата возможна после входа в аккаунт через номер мобильного телефона. Подходит для приема платежей от граждан Украины в гривне.

Оплата возможна после входа в аккаунт через номер мобильного телефона. Подходит для приема платежей от граждан Украины в гривне.

Деньги зачисляются по факту оплаты, и для начала работы не нужно заключать договор. Так же, как у WayForPay, у сервиса есть функция invoice by email. При этом LiqPay может блокировать оплаты, которые посчитает подозрительными. Это касается платежей на сумму более 300$, особенно с карт иностранных банков.

Комиссия:

- 2,75% — с торговой точки при зачислении средств, при оплате картами VISA и Mastercard любого банка;

- 1%, для коммунальных предприятий при оплате картами VISA и Mastercard;

- средства перечисляются на счет за один банковский день.

Полный перечень тарифов.

Подключение

Сервис приема платежей предоставляет перечень публичных API для приема платежей — они доступны сразу после регистрации магазина. Также можно использовать уже готовую платежную html-кнопку в разделе «Бизнес». Кроме этого, есть пять CMS плагинов для сайтов и документация по их установке.

Кроме этого, есть пять CMS плагинов для сайтов и документация по их установке.

Безопасность

Соответствует сертификатам GoDaddy Secure Web Site, Verified by Visa и Mastercard SecureCode. Платежи проходят три стадии верификации:

- у плательщика запрашивают номер карты, срок действия, код CVV;

- операция подтверждается одноразовым паролем, который отсылается пользователю через SMS на мобильный телефон;

- операция подтверждается с помощью 3-D Secure.

Кстати, наш сервис коллтрекинга — Ringostat, включает самые удобные методы оплаты. А техподдержка и служба заботы о клиентах всегда готова помочь консультацией по этому и другим вопросам.

PayPal

PayPal — крупная и самая популярная электронная платежная система, которая работает в 200 странах и позволяет делать покупки в 19 млн интернет-магазинов. Система особенно удобна для работы с американским рынком — многие в этой стране платят не с кредиток, а с аккаунтов PayPal. Можно создавать и отправлять счета на оплату по электронной почте с помощью бесплатных шаблонов.

Можно создавать и отправлять счета на оплату по электронной почте с помощью бесплатных шаблонов.

В Украине функционал системы ограничен. Можно привязать свои карты к аккаунту, платить с привязанной карты и делать покупки на иностранных сайтах, например, eBay. Но нельзя обналичить средства, перевести на другую карту или счет, получить перевод.

В Беларуси система также работает только по принципу «Send Only». Нельзя принимать платежи, регистрировать юридические лица привязать карту Maestro и т. д. В Казахстане можно и получать платежи, и делать переводы.

В странах, где доступен полный функционал PayPal, можно завести три типа счетов:

- личный — для переводов между другими личными аккаунтами и оплаты услуг на сумму до 500$ в месяц;

- корпоративный — для коммерческой деятельности компаний и частных предпринимателей.

Комиссия:

- окончательный размер комиссии зависит от объема продаж и от региона, в котором осуществляется торговля;

- регистрация в PayPal бесплатна.

Больше информации на сайте системы.

Подключение

Система популярна, поэтому в сети достаточно мануалов по ее подключению. Также на сайте размещена соответствующая документация — она доступна на английском языке.

Для интернет магазина лучше регистрировать бизнес-аккаунт в системе. Для этого нужно привязать к нему расчетный счет и добавить способ оплаты PayPal в свой интернет-магазин. Также можно встроить кнопку оплаты на сайте.

Безопасность

Система очень заботится о безопасности, поэтому при регистрации нужно указывать только реальные данные. При малейшем подозрении платеж может быть заблокирован. Например, если часто заходить в аккаунт с разных устройств или стран.

В PayPal есть программа защиты продавцов и покупателей. Программа защиты для ритейлеров распространяется и на нематериальные товары — включая туристические услуги и билеты. Чтобы воспользоваться ей, нужно сохранять подтверждение отправки и доставки товаров, которые продает магазин. В случае спора по нематериальным товарам продавец должен представить доказательства, что заказ был выполнен:

В случае спора по нематериальным товарам продавец должен представить доказательства, что заказ был выполнен:

- дата предоставления товара или услуги;

- адрес получателя, либо имейл;

- IP-адрес и т. д.

У некоторых стартапов есть негативный опыт работы с PayPal. Так, основатель портала DOU в интервью Ain сказал: «С PayPal и у меня и у других были проблемы, так как тебя могут заблокировать на ровном месте и потом месяцами мурыжить с документами, перебрасывая между менеджерами».

Paymentwall

Paymentwall — агрегатор платежных сервисов, который интегрирует оплату через WebMoney, QiwiWallet, Mint, Яндекс Деньги и т. д. Сервис доступен в более чем 200 странах. Компания начинала с рынка игр для соцсетей и сейчас лидирует именно в игровых платежах. Главный плюс системы — 120 способов оплаты: электронные кошельки, дебетовые карты, мобильные платежи, банковские переводы и многое другое.

Комиссия

У сервиса есть несколько продуктов, и комиссия зависит от того, каким из них вы пользуетесь. Вот, например, тарифы по Brick — решению для приема оплаты банковскими картами:

Вот, например, тарифы по Brick — решению для приема оплаты банковскими картами:

Полная информация по тарифам доступна на сайте компании.

Минус Paymentwall — долгий процесс вывода средств. Система разбивает платеж на несколько частей и перечисляет деньги продавцу поэтапно. Можно получить всю сумму, например, спустя полгода. Растягивая возвращение платежа, сервис страхует себя от рисков на случай чарджбека.

Подключение

Нужно зарегистрироваться на сайте и установить платежный виджет или API. Это можно сделать самостоятельно, при необходимости обратившись в техподдержку. К сожалению, некоторые сталкиваются с ее медленной реакцией при подключении и долгой верификацией документов.

Безопасность

Система проверяет транзакции в режиме реального времени — для этого используются собственные алгоритмы машинного обучения. Данные защищаются в соответствии с требованиями PCI-DSS (Payment Card Industry Data Security Standard) — стандартом безопасности данных индустрии платежных карт.

Ringostat для руководителя и собственника бизнеса

- Получите больше заказов при том же затратах — отчеты покажут, какая реклама работает, а какая нет, это позволит перераспределить бюджет.

- Узнайте, как окупаются вложения в продвижение — Ringostat автоматически рассчитает это по каждой запущенной активности.

- Поймите, где теряются деньги: в маркетинге или отделе продаж — вы узнаете, если реклама не приводит лидов или продажники упускают покупателей.

- Оценивайте работу подрядчика по продвижению или штатного маркетолога — с точки зрения звонков и прибыльности рекламы

MyCommerce

MyCommerce, старое название Share-IT — это сервис, который позволяет принимать оплату банковскими картами платежных систем VISA и MasterCard, American Express, PayPal. Позиционирует себя как SaaS-платформу для поддержки продаж в сегменте B2B и B2C. Используется в 244 странах.

Плюс в том, что MyCommerce позволяет создать полноценный электронный инвойс с учетом налогообложения нужной страны. Это удобно для покупателей из стран, которые поддерживают электронные инвойсы — например, в Европе, США, Канаде. Система сама занимается возмещением НДС или его аналога в соответствующей стране. Клиент же со своей стороны просто доплачивает региональный налог, VAT. Сумма на возмещение НДС включается в размер комиссии.

Это удобно для покупателей из стран, которые поддерживают электронные инвойсы — например, в Европе, США, Канаде. Система сама занимается возмещением НДС или его аналога в соответствующей стране. Клиент же со своей стороны просто доплачивает региональный налог, VAT. Сумма на возмещение НДС включается в размер комиссии.

Комиссия

В MyCommerce есть три тарифных плана:

- Simple — 7,9% от продажи, минимум 0,90$, рекомендуется при среднем чеке до 30$;

- Blended — 4,9% от продажи + 0.90$, рекомендуется при среднем чеке больше 30$;

- Enterprise — процент оговаривается отдельно, включает в себя полный набор услуг по настройке и управлению аккаунтом.

Подключение

Система предоставляет API-интерфейсы, построенные согласно стандарту RESTful, и Webhooks для интеграций с сайтом. Для разработчиков на сайте системы есть техническая документация, руководства пользователя и образцы кода. Техническая поддержка доступна в нескольких часовых поясах.

Безопасность

У MyCommerce есть антифрод-защита и запатентованная технология Transaction Defender. Она состоит из различных методов и инструментов для выявления и предотвращения мошенничества. Информация о транзакции, полученная при оформлении заказа, проходит проверку каждым из них. Эту технологию уже внедрили более 100 тыс. магазинов, а транзакции поступают из 190 стран.

Stripe

Stripe — платежный сервис, который позволяет принимать оплату с банковских карт. Предоставляет широкие возможности для индивидуальной настройки. Подходит, чтобы принимать оплату по подписке для SaaS, переводить платежи при оплате через маркетплейс или сторонние приложения. Система принимает 135 видов валют.

Stripe для пользователей из Украины, России, Беларуси и Казахстана, к сожалению, не подходит. Владелец аккаунта должен быть зарегистрирован в одной из 40 стран, большинство из которых находятся в Европе и США. Постсоветское пространство в этот список не входит. Поэтому создать и зарегистрировать аккаунт здесь не получится.

Поэтому создать и зарегистрировать аккаунт здесь не получится.

Stripe позволяет настроить автоматические повторные платежи — в случае с SaaS, это автопродление подписки. Для пользователя это удобно тем, что не нужно держать в голове необходимость оплаты конкретного числа. При желании он может легко отключить такой платеж.

Комиссия

- 2,9% + 0,30$ при тарифе Integrated;

- тариф Customized подходит для компаний с большим объемом транзакций и уникальными бизнес-моделями, для них комиссия обсуждается отдельно и включает скидки;

- продавцы не платят за подключение и ежемесячное использование системы;

- в случае чарджбека — возвратного платежа для защиты прав плательщика, система взимает 15$, которые возвращает, если ритейлер успешно оспорит возврат.

Stripe подходит для малого бизнеса, так как система запустила поддержку микроплатежей. Продавец платит за транзакцию более высокую процентную ставку. но при этом плата за единицу транзакции снижается.

Больше информации о тарифах Stripe

Подключение

Система известна простым API и грамотной поддержкой. Есть мнение, что Stripe идеально подходит для разработчиков и «написан людьми для людей». На сайте есть Справочный модуль API с информацией обо всех популярных языках программирования, а блог описывает способы реализации новых функций. Есть база знаний с поиском информации о подписке, чарджбеках, мошенничестве и т. д.

Безопасность

В отличие от многих платежных систем, Stripe не поддерживает защитную технологию 3-D Secure. Именно она требует ввести код подтверждения, который приходит в sms. Если банк не принимает платежи без данной технологии, то оплатить не получится. При этом система отвечает стандарту PCI-DSS, о котором писалось выше.

Также у Stripe есть Radar — собственный набор инструментов для предотвращения мошенничества, который использует алгоритмы машинного обучения. Он анализирует все платежи, обнаруживает в них закономерности и оценивает риски по каждому из них. Radar позволяет владельцу сайта видеть, какие правила нарушают покупатели при оформлении заказа. Система утверждает, что он позволяет снизить случаи мошенничества на 25%.

Radar позволяет владельцу сайта видеть, какие правила нарушают покупатели при оформлении заказа. Система утверждает, что он позволяет снизить случаи мошенничества на 25%.

У такой «бдительности» есть и обратная сторона — Stripe может заблокировать учетную запись по любой причине, которую посчитает убедительной. Аналогично для отраслей с высокими рисками и компаний с большим количеством возвратных платежей.

FONDY

FONDY – международная платежная система для обработки транзакций на сайтах и в приложениях для мобильных устройств. Подходит для рынка Украины, России и стран Европейского союза. При этом позволяет предпринимателям работать с клиентами со всего мира.

Пользователь может осуществить выплату на карту физического лица, расчетный счет юридического лица или индивидуального предпринимателя. Поддерживает основные платежные методы: Visa, MasterCard, Maestro и другие банковские карты, электронные кошельки Qiwi, Yandex, PayPal, платежи Swift.

Комиссия

Зависит от ежемесячного оборота:

- до 200 тысяч гривен – 2,7%;

- от 200 тысяч гривен – 2,5%;

- от 500 тысяч гривен – тариф подбирается индивидуально.

Независимо от подключенного тарифа, пользователь получает ряд возможностей, технологий и высокий уровень сервиса.

Подключение

Пользователю нужно пройти регистрацию, введя Email или через социальную сеть Facebook, Google, LinkedIn. После этого он сможет использовать три способа подключения международной платежной системы.

Есть возможность создать платежную кнопку и мгновенно установить ее на сайт. Для онлайн-ресурсов на популярных CMS доступен готовый модуль, который позволит принимать платежи сразу после установки. Если продажа товаров/услуг осуществляется не через сайт, эффективно использовать онлайн-инвойсинг. Человеку нужно заполнить простую форму, скопировать ссылку и отправить её в мессенджер, на Email или любым другим способом.

Безопасность

Есть собственная система выявления мошенничества FONDY antifraud. Она определяет мошенников по 300 разнообразным правилам. В платежной системе используется стандарт шифровании компании COMODO, который по защищенному каналу передает данные между браузером клиента и FONDY.

Она определяет мошенников по 300 разнообразным правилам. В платежной системе используется стандарт шифровании компании COMODO, который по защищенному каналу передает данные между браузером клиента и FONDY.

В качестве дополнительного уровня безопасности для банковских карт используется протокол 3D-Secure. Он дублирует запрос на подтверждение использование карты: ввод пароля выполняется через SMS-сообщение от банка на привязанный номер телефона.

Выводы

- Многие крупные платежные системы не подходят для бизнеса на территории бывшего СССР. Можно пополнять счет и делать покупки на иностранных сайтах, но получать оплаты от покупателей не получится.

- Из описанных систем PayPal, Paymentwall, Stripe и Mycommerce подходят для компаний, которые зарегистрированы в США и Европе. Россияне и казахи могут использовать PayPal и Paymentwall, а компании из Беларуси только последнюю из указанных систем. Украинцам подходят WayForPay, LiqPay и Paymentwall (кроме электронных денег, которые запрещены на территории страны). Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира.

- В большинстве систем один или два тарифа с фиксированной комиссией и один — предоставляющий более широкие возможности для кастомизации. Во втором случае комиссия обсуждается отдельно.

- Почти все крупные системы соответствуют международному стандарту безопасности PCI-DSS и используют технологию 3-D Secure. У многих дополнительно есть собственные инструменты для выявления мошенничества, которые используют алгоритмы машинного обучения.

- Оборотная сторона серьезного подхода к безопасности — аккаунт могут заблокировать в любой момент при малейшем подозрении. Для минимизации рисков по возвратным платежам системы могут взимать комиссию.

Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира.

Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира.Подпишитесь на обновления

Раз в неделю мы отправляем дайджест самых интересных новостей о digital

Email*

Подписаться

Если вы нашли ошибку — выделите её и нажмите Ctrl + Enter или нажмите сюда.

Как начать принимать платежи без регистрации юр. лица

Регистрация бизнеса способна убить начинающий проект. Получение официального статуса организации или предпринимателя налагает материальную ответственность. Уплата налогов, пошлин, штрафов – все это допустимо для уже зрелого предприятия. Но для небольшой команды, которая хочет просто протестировать свою идею – непозволительная роскошь.

Без юридического лица можно сделать большую часть работ. Но вот когда дело доходит до проверки прибыльности проекта, придется стать в тупик: платежные агрегаторы будут один за другим отклонять заявки на подключение без наличия официального статуса.

Открыть компанию не очень сложно, а вот закрываться – значит пройти долгий и затратный процесс. Поэтому монетизацию необходимо проверить до начала официальной работы.

И некоторые платежные шлюзы предлагают поработать с ними как частное лицо. С выбором компании, которой можно доверить деньги клиентов, столкнулся и я. Разберемся, на ком лучше остановить выбор.

Разберемся, на ком лучше остановить выбор.

Уверены, что не придется закрывать свой бизнес после старта? Тогда посмотрите еще раз на эту статистику.

Кто остался на рынке?

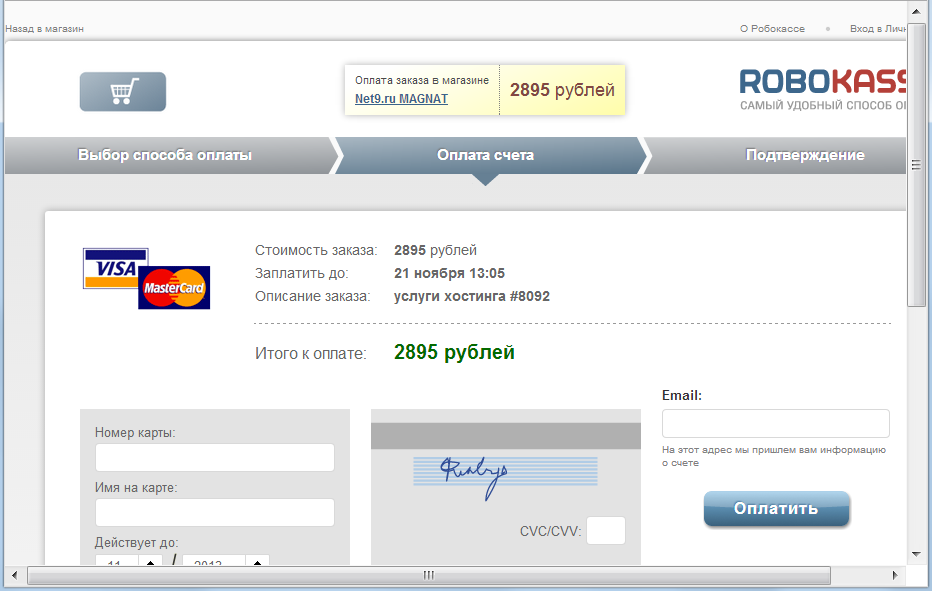

Еще год назад не было проблемы найти агрегатор, который можно было подключить без регистрации бизнеса. Но затем Банк России ограничил работу платежных сервисов с физическими лицами. Известным организациям вроде Paymaster, Robokassa и OnPay ничего не осталось, как заморозить счета своих клиентов.

С тех пор ситуация в лучшую сторону не сильно изменилась. Прием платежей в качестве физ. лица практически никто больше не поддерживает. Те немногие, кто еще заинтересован в работе с частниками, серьезно ужесточили требования. Но все же несколько сервисов предлагают подключить свои услуги без регистрации бизнеса:

- Robokassa.

- Interkassa.

- Wallet One.

- Webmoney Merchant.

Что же каждый из них предлагает?

Как видно, лишь две системы из ТОП-7 работают с физ. лицами.

лицами.

Robokassa

Робокасса – это уже почти синоним платежной системы. Пожалуй, это один из самых известных агрегаторов в СНГ. Известных, прежде всего, своей огромной комиссией. После прошлогоднего инцидента сервис какое-то время не работал с физическими лицами, но сейчас снова возобновил для них прием платежей. Надолго ли?..

Впрочем, рассмотрим, что сейчас предлагает своим клиентам Robokassa.

- Для полноценного использования сервиса придется пройти процедуру идентификации. Для этого после регистрации необходимо внести свои паспортные данные и пройти проверку Qiwi-кошелька, прикрепленного к личному кабинету. Это процедура доступна только гражданам России. Физ. лицам-резидентам других стран воспользоваться системой не удастся.

- Количество способов оплаты сильно ограничено. Клиенты смогут рассчитаться в вашем магазине картами Visa и MasterCard (комиссия от 7%), электронными деньгами Qiwi (6,8%) и Яндекс (дикие 9%), списанием средств со счета российского сотового оператора (5%), а также в салонах связи и нескольких терминалах (5-8%).

- Вывести заработанную сумму можно только на кошелек Qiwi.

- Нельзя напрямую переложить комиссию на магазин. Для этого придется вручную настраивать XML-интерфейс. Он рассчитает, какую сумму платежа выставить клиенту, чтобы с учетом комиссии ему пришлось заплатить ровно столько, сколько стоит товар или услуга. Костыль как он есть.

- Из плюсов Robokassa стоит отметить очень обширную техническую документацию и множество готовых модулей под популярные и не очень CMS.

Из-за ограничения для граждан РФ нам этот сервис подойти не мог. Впрочем, даже имея российский паспорт, я бы серьезно задумывался, стоит ли связываться с Робокассой. Их комиссия самая высокая среди всех сервисов, о которых сегодня пойдет речь, а способ вывода, пожалуй, один из самых неудобных.

Interkassa

Украинская платежная система, поэтому ее распоряжение Банка России не коснулось. Interkassa и до этого предоставляла свои услуги физическим лицам, и на сегодня ничего не изменилось.

Пользовался этой системой примерно полгода на одном из других проектов. Пожалуй, самое главное преимущество Interkassa – очень простая регистрация. Для начала достаточно просто завести аккаунт с помощью email, после чего можно отправить свой магазин на модерацию в WebMoney, Qiwi и Яндекс.Деньги.

Чтобы подключить дополнительные способы оплаты, нужно отправить в тех. поддержку запрос для каждого сервиса, добавленного в систему, и описать, как и для чего будет взиматься оплата. После станет возможным принимать деньги с банковских карт, номеров мобильных операторов, терминалов и еще доброго десятка платежных систем, о которых я вообще никогда не слышал.

Ни на одном из этапов паспортные данные не нужны.

Комиссия невысокая, в пределах 3-5%. С помощью ползунка можно определять, сколько процентов комиссионных будет оплачивать покупатель, а сколько – продавец.

Модули для подключения Interkassa к CMS существуют, но их немного. Более того, создается впечатление, что не все они официальные. У нас возникли проблемы при настройке платежей через единственный доступный плагин для Drupal Commerce. На вопросы тех. поддержка не только не смогла дать ответа, но вообще удивилась существованию этого модуля.

У нас возникли проблемы при настройке платежей через единственный доступный плагин для Drupal Commerce. На вопросы тех. поддержка не только не смогла дать ответа, но вообще удивилась существованию этого модуля.

Какие еще минусы Интеркассы:

- Неудобный и неинформативный интерфейс. На главной кроме парочки слайдов с банальной информацией ничего больше нет. Комиссия видна только после подключения нужного способа оплаты. В режимах касс и кошельков поначалу путаешься. Архив принятых платежей никак нельзя отсортировать и удалить — до сих пор на аккаунте висит полсотни тестовых платежей, сделанных в прошлом году.

- Периодически по непонятным причинам отключают прием и вывод средств по одному-двум направлениям. Через какое-то время снова подключают. Правда, всегда предупреждают об этом.

- Плохая репутация. Достаточно поискать по запросу «Interkassa отзывы», чтобы найти множество примеров негативного опыта работы с системой, как в качестве плательщика, так и магазина. В основном жалуются на потерянные платежи, блокировку аккаунтов, долгий вывод средств и медленную работу тех. поддержки. Объективности ради скажу, что сам реально сталкивался только с нерасторопностью саппорта. Впрочем, суммы выводил незначительные. В последнее время заметно, что пытаются исправить свою репутацию, активно работают с клиентами в соц. сетях, стараются отвечать на возникшие претензии.

- Слабая модерация площадок. Это кажется плюсом до тех пор, пока не начинаешь понимать, что ее может пройти не только «белый» сервис, но и мошеннический. Не хотелось бы, чтобы при одном виде платежной формы Interkassa у покупателей закрадывались подозрения в обмане.

В основном жалуются на потерянные платежи, блокировку аккаунтов, долгий вывод средств и медленную работу тех. поддержки. Объективности ради скажу, что сам реально сталкивался только с нерасторопностью саппорта. Впрочем, суммы выводил незначительные. В последнее время заметно, что пытаются исправить свою репутацию, активно работают с клиентами в соц. сетях, стараются отвечать на возникшие претензии.

В основном жалуются на потерянные платежи, блокировку аккаунтов, долгий вывод средств и медленную работу тех. поддержки. Объективности ради скажу, что сам реально сталкивался только с нерасторопностью саппорта. Впрочем, суммы выводил незначительные. В последнее время заметно, что пытаются исправить свою репутацию, активно работают с клиентами в соц. сетях, стараются отвечать на возникшие претензии.Рекомендовать эту систему не могу, все-таки количество негатива в сети в адрес этого платежного шлюза настораживает. А проверять их правдивость на живой аудитории — не лучшее решение. Подождем, может через год-два Интеркасса все же сможет восстановить репутацию.

Wallet One

Международная платежная система со штаб-квартирой в Лондоне, поэтому ее также распоряжение Банка РФ коснулось косвенно. Что примечательно, предлагает свои услуги не только как агрегатор, но и как электронный кошелек для личных нужд, на который можно принимать переводы через любую другую систему.

Поначалу Wallet One встречает красивым, современным и абсолютно неинформативным сайтом. Всю маркетинговую ерунду на лендинге можно смело пролистывать вниз, где и спрятались самые важные ссылки: информация о тарифах, документация, правила использования.

Комиссия системы зависит не только от выручки магазина, но и региона, в котором он зарегистрирован, а также основной валюты. Так, для сайта РФ прием платежей в российских рублях обойдется в 3-5%, а для белорусского сервиса – уже 5-6%.

Wallet One интересен тем, что позволяет работать с разными валютами. Среди доступных: доллары, евро, российские и белорусские рубли, гривны, тенге, злотые и множество других. К сожалению, иногда выбор денежного стандарта сокращает способы оплаты. К примеру, доллары можно принимать только с банковских карт.

Wallet One предлагает очень большой охват доступных платежных систем. Кроме стандартных пластиковых карточек, Webmoney, Яндекс.Денег и Qiwi поддерживаются и региональные электронные кошелки вроде белорусского EasyPay или казахстанского «Касса 24».

Кроме стандартных пластиковых карточек, Webmoney, Яндекс.Денег и Qiwi поддерживаются и региональные электронные кошелки вроде белорусского EasyPay или казахстанского «Касса 24».

Самый главный минус – достаточно сложная процедура идентификации. Система предлагает на выбор несколько способов:

- Отправить заявление по почте.

- Посетить офис компании. Представительства есть во всех странах, валюту которых принимает «Единая касса».

- Посетить салон Contact или Евросеть.

- Пройти видео-идентификацию по Skype.

Но не стоит обольщаться, воспользоваться большинством способов не удастся. Этот список актуален только для России. В зависимости от страны и денежного стандарта, доступны будут только несколько вариантов. Например, для приема денег в нац. валюте нужно посетить офис компании.

При попытке пройти видео-идентификацию кроме паспорта зачем-то потребовали предоставить дополнительный документ: водительское удостоверение, вид на жительство или военный билет. Ничего из этого списка на руках не было, а в офис ехать не хотелось, поэтому пока что работа с Wallet One отложена до лучших времен.

Ничего из этого списка на руках не было, а в офис ехать не хотелось, поэтому пока что работа с Wallet One отложена до лучших времен.

Webmoney Merchant

Если вы зашли на сайт Paymaster и увидели кнопку «Зарегистрироваться как физ. лицо», не спешите радоваться. Вместо одобрения заявки на почту придет предложение принимать платежи как продавец в Webmoney Merchant. Что не удивительно — Paymaster находится в собственности владельцев Webmoney.

Поначалу этот вариант воспринимается достаточно скептически. Принимать платежи только с помощью одного вида электронных денег несерьезно. Однако если внимательнее изучить условия Merchant, выяснится – эта система ближе к агрегатору, чем к обычному кошельку.

Кроме приема Webmoney, сервис позволяет оплатить товар или услугу с помощью карт российских банков, номеров мобильных операторов, терминалов, интернет-банкинга. Можно даже рассчитаться экзотическими Bitcoin. Комиссия за использование небольшая, в пределах 3-5%. К сожалению, встроенными средствами переложить ее на магазин нельзя.

Для начала работы с Webmoney Merchant достаточно просто иметь аккаунт в системе с аттестатом не ниже начального и подать заявку на регистрацию в каталоге торговых площадок Megastock. Модерация занимает примерно сутки, после чего можно начинать принимать платежи. Заработанные деньги будут поступать на ваш WMR-кошелек, откуда их можно вывести обычным способом.

Но все же несколько минусов у системы есть и их стоит иметь ввиду:

- Принимать платежи можно только с карт российских банков. Для жителей других стран рассчитаться карточкой не выйдет, и это очень неудобно.

- Не поддерживаются электронные валюты. Оплатить услуги нельзя популярными Яндекс.Деньгами и Qiwi.

- Мало платежных модулей для CMS. Под Drupal удалось найти только один неофициальный плагин, при этом находился он в песочнице и требовал значительных доработок. Впрочем, на сайте подробно описано API системы, поэтому при наличии программиста интегрировать агрегатор – не проблема.

В целом Webmoney Merchant не дотягивает до звания полноценного платежного шлюза – способов оплаты не хватает. Но при этом он на голову выше обычного приема средств на персональный кошелек ЯД или Qiwi. Процесс подключения достаточно простой, но в то же время отсеивающий мошеннические сайты.

Но при этом он на голову выше обычного приема средств на персональный кошелек ЯД или Qiwi. Процесс подключения достаточно простой, но в то же время отсеивающий мошеннические сайты.

Итог

Мы остановили свой выбор на Webmoney Merchant. Основная причина – отличная репутация системы. Услугами WM пользуюсь уже больше пяти лет, и нареканий в работе системы не было ни разу. Сервис доверенный и заботящийся о безопасности клиентов.

Если не устраивает ограниченный функционал Webmoney Merchant, определенно стоит попробовать Wallet One. Хоть с этой системой и не довелось поработать, она была второй на очереди, если бы с WM возникли проблемы. Возможно, после оформления юр. лица перейдем именно на этот шлюз.

Robokassa и Interkassa вызывают вопросы. Если вы – гражданин РФ, и не боитесь высоких комиссий, то в принципе Робокассу можно попробовать. Интеркасса успела серьезно испортить себе репутацию и сейчас старается восстановить ее. Подключайтесь, если считаете это достаточным основанием. В плане функционала и комиссий системе неплоха.

В плане функционала и комиссий системе неплоха.

WayForPay: Как фрилансеру принимать оплату от зарубежных заказчиков?

При решении вопроса приема оплаты от зарубежного заказчика фрилансеру необходимо как минимум: подобрать платежный метод, который будет доступен обеим сторонам, подобрать сервис с доступной комиссией и оптимальными условиями вывода денег. В случае с методом платежа — наиболее доступным остается оплата картой. Беря во внимание отсутствие на рынке доступных платежных решений, которые бы давали ответ на описанные вопросы, платежный сервис WayForPay решил поделиться своим платежным решением для фрилансеров.

Инвойс сервис

Фрилансер может выставить электронный счет (инвойс) заказчику и отправить его в email, в sms или через мессенджер. Для оплаты плательщику необходимо по ссылке из письма перейти на защищенную платежную страницу для ввода платежных данных. Фактически, для плательщика это как обычная оплата картой покупки в интернет-магазине.

Фактически, для плательщика это как обычная оплата картой покупки в интернет-магазине.

Отслеживать оплату по выставленным инвойсам можно в личном кабинете WayForPay, также доступна настройка уведомлений при успешной оплате инвойса на смс или email.

Фрилансер заполняет свои данные один раз, потом при формировании инвойса для оплаты необходимо ввести только Email, указать параметры инвойса (услуга, стоимость, валюта) и выбрать язык письма.

При формировании инвойса доступно 16 валют.

Кроме инвойсов, фрилансер самостоятельно может создавать платежные кнопки и вставлять на свой сайт/блог и т.д. Данный вариант приема платежей более приемлем для тех, у кого действуют фиксированные расценки — к примеру, пакет услуг фрилансера с определенной стоимостью. Кнопка формируется в личном кабинете WayForPay. После того, как кнопка будет установлена на сайт, оплата будет происходить как при обычной покупке онлайн, при клике на кнопку “купить”. Платежная копка позволяет подключить прием платежей на сайт без длительных интеграций.

Платежи из-за рубежа

Решение WayForPay Freelance позволяет фрилансерам без проблем принимать оплату от зарубежных заказчиков, из любой точки мира (большинство платежных сервисов блокируют оплаты с зарубежных карт).

Сервис принимает оплаты картами Visa/MasterCard любой страны, при этом применяется грамотная работа с рисками, которые возникают при данных операциях.

Стоимость

Комиссия взимается только за успешный платеж — 2,5%. Нет никаких скрытых комиссий. Без платы за подключение, ежемесячных платежей, без комиссий за вывод и снятие средств. Нет необходимости выпускать специальную карту — перевод может быть зачислен карту любого украинского банка или расчетный счет.

Конвертация

Идеальным для фрилансера является прием оплаты в иностранной валюте, но в рамках законодательства Украины прием оплаты возможен только в гривне.

В WayForPay списание и зачисление средств происходит в гривне, независимо от того, в какой валюте был выставлен инвойс. Поэтому, при перечислении средств с зарубежной карты нужно учитывать курс, по которому происходит конвертация.

Поэтому, при перечислении средств с зарубежной карты нужно учитывать курс, по которому происходит конвертация.

Следить за курсом при выставлении счета можно в личном кабинете сервиса.

Почему WayForPay Freelance

WayForPay Freelance — это решение, которое позволяет фрилансерам максимально сфокусироваться на выполнении заказа, а WayForPay возьмет на себя все вопросы по приему платежа. Служба поддержки в режиме 24/7 помогает клиентам оплатить и решает вопросы при возникновении проблем при платеже. Оплату по инвойсу заказчик сможет совершить сразу при получении ссылки, не откладывая платеж. Для создания инвойса понадобится не более 1 минуты. Все оплаты фрилансер может контролировать в своем личном кабинете.

На сегодня уже более 1300 фрилансеров принимают оплату при помощи решения WayForPay Freelance.

Быстрый старт

Для старта приема платежей через WayForPay фрилансеру необходимо зарегистрироваться в сервисе. Регистрация проходит автоматически. После заполнения данных и привязки карты или расчетного счета можно активировать аккаунт и принимать оплату.

После заполнения данных и привязки карты или расчетного счета можно активировать аккаунт и принимать оплату.

Попробовать WayForPay Freelance

Как принимать платежи по кредитным картам

Прием платежей по кредитным картам в вашем малом бизнесе может помочь клиентам быстрее и проще платить вам. Однако это не бесплатно. Как минимум, вам придется заплатить за обработку платежа. А покупка подходящего программного и аппаратного обеспечения для торговых точек может увеличить расходы.

Что необходимо для приема карточных платежей?

Для приема карточных платежей лично вам необходимо следующее:

Платежный процессор.Служба, которая фактически инициирует и завершает транзакцию с карточными сетями (такими как Visa или Mastercard) и банками, называется платежным процессором. Платежные системы взимают комиссию за транзакцию за каждый принятый платеж.

Система точек продаж. Это программное обеспечение, используемое для регистрации продаж, отслеживания запасов и просмотра истории продаж. Аппаратное обеспечение может включать в себя такие элементы, как терминал, устройство чтения карт, сканер штрих-кода и денежный ящик. Существует бесплатное программное обеспечение POS, но POS-системы с большим количеством функций взимают ежемесячную или годовую абонентскую плату.

Устройство чтения карт. Устройство чтения карт может поставляться в комплекте с POS-системой; если это не так, вам, возможно, придется купить тот, который совместим с вашей установкой. Некоторые провайдеры предлагают бесплатные устройства чтения карт. Более сложные установки могут стоить более 1000 долларов.

Часто оборудование и услуги, необходимые для приема кредитных карт, предоставляются одним поставщиком. Например, POS-система Toast работает только с обработкой платежей Toast. В остальных случаях можно собрать систему из компонентов от разных поставщиков. Например, Vend POS совместим с различными считывателями карт и платежными системами.

Например, Vend POS совместим с различными считывателями карт и платежными системами.

Сделайте платежи осмысленными

Найдите подходящего поставщика платежных услуг, отвечающего вашим уникальным бизнес-потребностям.

Что нужно для приема онлайн-платежей?

Платежный шлюз: это цифровой интерфейс, который позволяет клиентам безопасно вводить данные своей карты. Такие компании, как Stripe и Braintree, предлагают шлюзы онлайн-платежей. Многие POS-системы для личного пользования также позволяют продавцам принимать платежи в Интернете либо напрямую, либо через интеграцию с системой электронной коммерции.

Платежный процессор. Как и в случае с личными платежами, платежный процессор инициирует и завершает онлайн-транзакции с компаниями, выпускающими кредитные карты, и банками. Платежные системы взимают комиссию за транзакцию за каждый принятый платеж. Многие платежные шлюзы также включают услуги по обработке платежей.

Что происходит, когда клиент расплачивается картой?

Когда клиент проводит, постукивает или погружает свою карту в устройство для считывания карт, это запускает цепочку событий среди посредников: данные в связанную сеть карт (например, Visa) для утверждения.

При этом платежная система запрашивает информацию из сети карты, которая направляет запрос эмитенту карты (например, Chase или Bank of America).

Эмитент оценивает запрос и либо утверждает, либо отклоняет платеж.

Если транзакция одобрена, вы можете принять платеж и завершить транзакцию.

Как только транзакция будет одобрена, платежная система дает указание банку-эмитенту отправить средства.

Продавец получает доступ к этим средствам (за вычетом комиссии).

Поставщики платежных услуг и поставщики торговых счетов

Когда транзакция по карте завершена, средства переводятся на банковский счет определенного типа, называемый торговым счетом. В большинстве случаев деньги будут переведены на счет предприятия в течение одного-двух рабочих дней.

Если вы работаете с поставщиком платежных услуг — иногда называемым сторонним поставщиком платежных услуг, посредником по оплате или агрегатором обработки, — учетная запись продавца технически принадлежит поставщику платежных услуг; он объединяет все средства своих клиентов на один или несколько торговых счетов, которые затем могут быть переведены на индивидуальные счета. Square и PayPal являются примерами поставщиков платежных услуг.

Square и PayPal являются примерами поставщиков платежных услуг.

Независимо от того, поступают ли средства от транзакций по карте на специальный счет продавца или счет, принадлежащий поставщику платежных услуг, процесс получения оплаты в основном одинаков. Однако у каждого метода есть свои преимущества и недостатки.

Профессионалы поставщиков платежных услуг

Самый экономичный вариант для предприятий с небольшими объемами продаж — как правило, менее 10 000 долларов в месяц.

Минусы поставщиков платежных услуг

Повышенный риск нарушения работы счета. Поскольку учетная запись продавца в конечном итоге принадлежит поставщику платежных услуг, вы, скорее всего, столкнетесь с блокировкой или прекращением действия учетной записи, чем с выделенными учетными записями продавца, если поставщик считает, что какие-либо транзакции противоречат условиям обслуживания.

Как правило, не подходит для предприятий с высоким уровнем риска, в том числе для предприятий с высоким уровнем мошенничества или возвратных платежей, а также для тех, кто продает товары, продажи которых регулируются на уровне штата или на федеральном уровне, например, огнестрельное оружие или каннабис.

Торговые счета профи

Более рентабельно для предприятий с большими объемами продаж.

Обычно не привязаны к одному бренду POS-системы.

Как правило, предлагает более широкий доступ к представителям службы поддержки, которые знают о вашем конкретном бизнесе и деятельности.

Минусы торгового счета

Процесс утверждения и настройки может занять больше времени по сравнению с поставщиком платежных услуг.

На что еще следует обратить внимание, прежде чем вы начнете принимать платежи по картам

Какие еще услуги вам нужны?

Вам нужно комплексное решение, которое сочетает в себе POS-систему, процессор кредитных карт, создание отчетов, управление персоналом и многое другое? Этот вариант удобен – все работает сразу из коробки. Но есть стоимость, связанная с этими дополнительными функциями. Вы можете предпочесть учетную запись, совместимую с несколькими POS-системами, например учетную запись продавца в такой компании, как Payment Depot.

Но есть стоимость, связанная с этими дополнительными функциями. Вы можете предпочесть учетную запись, совместимую с несколькими POS-системами, например учетную запись продавца в такой компании, как Payment Depot.

Где вы будете принимать платежи по картам?

Подумайте, как вы хотите, чтобы покупатель выглядел при оформлении заказа. Например, небольшому розничному магазину может понадобиться один или два больших настольных терминала, подобных тем, которые предлагает Clover. Кафе может понадобиться портативный кард-ридер, чтобы клиенты могли расплачиваться за своим столиком. В этом случае лучше всего подойдет надежное портативное POS-устройство, например, от Toast.

Предприятиям, которые частично или полностью осуществляют продажи через Интернет, потребуется способ принимать платежи по картам в цифровом виде.У некоторых компаний, таких как Shopify, есть инструменты, которые помогают клиентам расширять свое присутствие в Интернете, включая платежную страницу. Другие компании, такие как Stripe или PayPal, уделяют больше внимания созданию цифровых платежных инструментов, которые пользователи могут добавить на любой веб-сайт.

Другие компании, такие как Stripe или PayPal, уделяют больше внимания созданию цифровых платежных инструментов, которые пользователи могут добавить на любой веб-сайт.

Сколько вам это будет стоить?

Цены на прием карточных платежей варьируются в зависимости от необходимых услуг и выбранного вами провайдера, но типы затрат, которые вы увидите, относительно постоянны.

Стоимость аппаратного обеспечения

Физическая машина, используемая для считывания данных с карты, является обязательной для предприятий, работающих с клиентами.Цены на кард-ридер варьируются от бесплатного за базовый считыватель до тысяч долларов за комплексную POS-систему. При сравнении вариантов обязательно спрашивайте:

Оборудование будет в собственности или в аренде?

Входит ли стоимость оборудования в стоимость подписки или оплачивается отдельно?

Абонентская плата

Обычно вы платите установленную ежемесячную плату; размер комиссии зависит от количества и видов используемых услуг. Многие поставщики платежных услуг предлагают несколько уровней ценообразования, каждый из которых имеет определенный список услуг.Некоторые компании позволяют вам платить за добавление услуги более высокого уровня (например, управление программой лояльности) к подписке более низкого уровня.

Многие поставщики платежных услуг предлагают несколько уровней ценообразования, каждый из которых имеет определенный список услуг.Некоторые компании позволяют вам платить за добавление услуги более высокого уровня (например, управление программой лояльности) к подписке более низкого уровня.

Комиссия за транзакцию

Каждый раз, когда кто-то платит картой, вы платите комиссию. Эта комиссия часто представляет собой процент от продажной цены плюс фиксированную сумму, например 2,9% плюс 15 центов. Вы будете платить больше за онлайн-транзакцию, чем за личные транзакции, потому что риск мошеннических действий в Интернете выше. В зависимости от плана на стоимость могут влиять другие факторы, например тип используемой карты.

Другие детали для рассмотрения

Некоторым компаниям требуется контракт, и расторжение договора до истечения срока действия контракта может быть дорогостоящим.

Другие компании предлагают ежемесячные подписки, которые вы можете прекратить в любое время.Более сложные платежные продукты, особенно POS-системы, которые позволяют создавать настраиваемые меню, могут потребовать установки, настройки или обучения, и все это может стоить дополнительно.

Обслуживание клиентов различается. Если есть проблема, вы хотите поговорить с человеком немедленно?

Некоторые компании открыто делятся информацией о ценах, в то время как другие предлагают индивидуальные расценки каждому потенциальному клиенту.

Другие компании предлагают ежемесячные подписки, которые вы можете прекратить в любое время.

Другие компании предлагают ежемесячные подписки, которые вы можете прекратить в любое время.Сделайте платежи осмысленными

Найдите подходящего поставщика платежных услуг, отвечающего уникальным потребностям вашего бизнеса.

Лучшие платежные системы на выбор

Square

Square — известный поставщик платежных услуг, который NerdWallet выбирает в качестве лучшей POS-системы. Вы можете зарегистрировать бесплатную учетную запись онлайн и начать принимать платежи практически мгновенно. Сборы за личные платежи начинаются с 2,6% плюс 10 центов. Компания не требует долгосрочного контракта или взимает плату за установку, пакетную плату, комиссию за возврат или комиссию за возврат.Для получения дополнительных функций POS вы можете перейти на платный план.

Сборы за личные платежи начинаются с 2,6% плюс 10 центов. Компания не требует долгосрочного контракта или взимает плату за установку, пакетную плату, комиссию за возврат или комиссию за возврат.Для получения дополнительных функций POS вы можете перейти на платный план.

Stripe

Stripe занимается онлайн-платежами. Его платежная платформа позволяет принимать платежи по кредитным картам (а также другие типы платежей) без торгового счета. Вы можете принимать платежи лично с помощью терминала и онлайн с помощью встроенной в веб-сайт проверки или повторяющихся счетов. Для всех онлайн-платежей Stripe взимает 2,9% плюс 30 центов за транзакцию. Как и Square, он не взимает ежемесячную плату, плату за установку или комиссию за возврат; однако у него есть комиссия за возврат платежа в размере 15 долларов США за каждый проигранный спор.

Платежный центр

Если вы ведете бизнес лично, базовый платежный процессор, такой как Платежный центр, может подойти. Вы можете купить картридер и подключить его к различным POS-системам. Существует четыре уровня подписки; самая высокая ежемесячная плата идет с самыми низкими ставками транзакций. Самый низкий уровень затрат составляет 79 долларов в месяц с обменом плюс 15 центов за транзакцию.

Вы можете купить картридер и подключить его к различным POS-системам. Существует четыре уровня подписки; самая высокая ежемесячная плата идет с самыми низкими ставками транзакций. Самый низкий уровень затрат составляет 79 долларов в месяц с обменом плюс 15 центов за транзакцию.

Ранда Крисс, писатель NerdWallet для малого бизнеса, участвовала в написании этой статьи.

Версия этой статьи была впервые опубликована на Fundera, дочерней компании NerdWallet.

Беззаботно принимайте платежи

Ознакомьтесь с рекомендациями наших поставщиков платежных услуг, которые подходят для вашего бизнеса.

Как принимать платежи по кредитным картам — Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Многие люди, начинающие новый бизнес сегодня, слишком молоды, чтобы даже помнить дни олдскульного импринтера кредитных карт — вы знаете, это неуклюжее пластиковое устройство, которое делало копировальный отпечаток кредитной карты рядом с рукописной квитанцией ?

К счастью для нас, технология обработки платежей за последние 30 или около того лет упростила прием платежей по кредитным картам даже для небольших начинающих предприятий. Фактически, большинство современных ведущих сервисов обработки кредитных карт объединяют платежи с другими функциями, такими как электронная коммерция и управление запасами. Вот несколько удобных и эффективных способов приема платежей по кредитным картам.

Фактически, большинство современных ведущих сервисов обработки кредитных карт объединяют платежи с другими функциями, такими как электронная коммерция и управление запасами. Вот несколько удобных и эффективных способов приема платежей по кредитным картам.

Рекомендуемые партнеры

Комиссия за транзакцию

$ 99 в месяц + $ 0,08 центов за транзакцию

Специальное предложение

Бесплатное оснащение

Затрат на транзакцию

$ 9.95 до $ 69.95

сбыта

от 0.3% плюс 0,08 доллара США за транзакцию

Комиссия за транзакцию

Начиная с 79 долларов США

Специальное предложение

90-дневная пробная версия без риска

Как принимать платежи по кредитным картам

Прием кредитных карт относительно быстрый и простой для любого вида бизнеса, и вы можете совершать покупки лично или через Интернет.

Шаги к обработке кредитной карты

Независимо от того, получаете ли вы карточные платежи лично или онлайн, процесс транзакции обычно включает следующие основные этапы:

- Клиент проводит, вставляет или касается своей кредитной карты или мобильного устройства или вводит номер своей кредитной карты, чтобы ввести свою информацию в платежный процессор.

- Процессор платежей связывается с банком-эмитентом карты, чтобы убедиться в наличии средств или кредитного лимита и обнаружить потенциальное мошенничество.

- Если банк одобряет транзакцию, платежная система списывает со счета клиента и кредитует ваш торговый счет на сумму транзакции.

Различие между различными способами приема платежей по кредитным картам в основном заключается в том, как вы вводите информацию о карте в интерфейсе.

Оплата кредитной картой в магазине

Чтобы принимать платежи по кредитным картам в точках розничной торговли, таких как ресторан или магазин, вам потребуется кассовая система (POS) со считывателем карт или терминал для кредитных карт, который может самостоятельно обрабатывать транзакции.

Современные POS-системы, такие как Square и Clover, включают аппаратное и программное обеспечение, позволяющее обрабатывать как карты, так и операции с наличными.

При необходимости клиенты обычно могут ввести личный идентификационный номер (ПИН-код) для дебетовой карты или расписаться, чтобы авторизовать транзакцию, на экране или на квитанции, распечатанной с терминала для кредитных карт.

Онлайн-платежи

Чтобы принимать онлайн-платежи для электронной коммерции или другого бизнеса, вам необходима учетная запись у поставщика платежных услуг (PSP), например PayPal, Stripe, Square или Shopify.

Вам нужно будет подключить его к витрине вашего интернет-магазина, что обычно довольно просто с помощью правильного конструктора веб-сайтов. Многие современные конструкторы веб-сайтов, такие как Squarespace, Kajabi и Shopify, а также торговые площадки, такие как Etsy, предназначены для облегчения онлайн-покупок и легкой интеграции с платежными системами. Хотя большинство разработчиков веб-сайтов поставляются с сертификатом уровня сокетов безопасности (SSL) для обеспечения безопасности вашего клиента, вам, возможно, придется использовать автономный сервис, если вы хотите принимать платежи через Интернет.Вы можете ознакомиться с нашим руководством по лучшим службам SSL-сертификатов для получения дополнительной информации.

Если ваш существующий веб-сайт не работает с платежными системами, вам, возможно, придется просто подключиться к своей учетной записи — например, с помощью кнопки PayPal «оплатить сейчас» на вашем веб-сайте — и позволить клиентам совершать платежи через сторонних поставщиков. сайт. Этот процесс будет менее гладким и может потребовать больше ручной работы с вашей стороны, чтобы поддерживать порядок заказов.

сайт. Этот процесс будет менее гладким и может потребовать больше ручной работы с вашей стороны, чтобы поддерживать порядок заказов.

Обработка мобильных платежей

Вы можете принимать физические карты в любом месте без другого оборудования, кроме вашего мобильного телефона, через приложения для обработки мобильных платежей.Эти легкие решения отлично подходят для продаж на ходу в таких местах, как фермерские рынки, художественные ярмарки, торговые выставки и вечеринки.

Square — самый известный и простой в использовании процессор мобильных платежей. Его кард-ридер представляет собой крошечное приспособление, которое вставляется прямо в разъем для наушников (включая разъемы Lightning) на вашем смартфоне.

Вы можете просто загрузить приложение Square Point of Sale на свое устройство Android или iOS, ввести заказ клиента или общую сумму и провести транзакцию картой, как в POS-терминале в магазине.При необходимости клиенты могут расписаться, чтобы авторизовать транзакцию прямо на экране.

Операции по кредитным и дебетовым картам

Операции по кредитным и дебетовым картам выглядят одинаково, но различаются на задней панели. Они оба поддерживаются сетями кредитных карт, поэтому процесс в точке продажи выглядит одинаково: введите информацию, свяжитесь с банком и обработайте транзакцию.

Со стороны клиента разница заключается в том, что транзакция по дебетовой карте немедленно снимает деньги с их банковского счета, а транзакция по кредиту — нет.

С вашей стороны платеж выглядит иначе. Транзакции по дебетовой карте обычно рассчитываются быстрее, и деньги поступают на ваш торговый счет в тот же день. Обработка кредитной карты требует, чтобы обработчик платежей положил деньги на ваш счет (и рассчитался с клиентом позже), и это может занять до нескольких дней.

Комиссии за дебетовые и кредитные карты также могут различаться в зависимости от того, какой счет у вас есть у поставщика платежных услуг. И сеть кредитных карт может ограничивать минимальные транзакции для дебетовых карт, но разрешать их для кредитных карт (из-за нормативных требований).

Торговый счет против поставщика платежных услуг

Традиционно для приема платежей по кредитным картам требовалось открыть специальный банковский счет, называемый торговым счетом. Вы подписываетесь в банке и заключаете контракт на комиссию, а затем получаете или покупаете необходимое оборудование для обработки платежей.

Поставщики платежных услуг, такие как PayPal, Square, Stripe и им подобные, значительно упрощают и во многих случаях удешевляют этот процесс. Они похожи на учетные записи продавца, но вы можете легко зарегистрироваться и управлять учетной записью онлайн.Кроме того, вы можете легко переводить деньги на свой счет PSP и выводить их, чтобы возвращать деньги, делать покупки или вносить средства на свой банковский счет.

Если вы начинаете с нуля, поставщик платежных услуг, скорее всего, будет самым простым и доступным способом принимать платежи по кредитным картам для малого бизнеса.

Рекомендуемые партнеры

Комиссия за транзакцию

99 долларов США в месяц + 0,08 цента за транзакцию

Специальное предложение

Дополнительное оборудование

Комиссия за транзакцию

9 долларов США. От 95 до 69,95 долларов США

От 95 до 69,95 долларов США

Комиссия за транзакцию

От 0,3% плюс 0,08 доллара США за транзакцию

Комиссия за транзакцию

Начиная с 79 долларов США

Специальное предложение

90-дневная пробная версия кредитных карт 6 Fes

3

Когда вы принимаете оплату кредитной или дебетовой картой, с вас будут взиматься следующие стандартные сборы:

- Обменный курс: Это процент от продажи, который идет Visa, Mastercard или другой компании-эмитенту кредитных карт.Ставки могут варьироваться от 1,5% до 3,5%, обычно выше для премиальных карт.

- Комиссия за транзакцию: Это скидка, которую вы платите поставщику платежных услуг или процессору в дополнение к обменному курсу. Некоторые процессоры взимают фиксированную ставку за транзакцию, которая покрывает их долю и обменный курс, а другие используют модель «обмен плюс», которая взимает с вас обменный курс плюс их собственную переменную комиссию.

- Плата за услугу: В зависимости от провайдера вы можете платить ежемесячную или годовую абонентскую плату за использование услуги.Большинство PSP для малого бизнеса, такие как Stripe и PayPal, отказываются от этой платы и взимают только фиксированную комиссию за транзакции.

Часто задаваемые вопросы

Как лучше всего принимать платежи по кредитным картам?

Наиболее удобный и доступный способ принимать платежи по кредитным картам для вашего бизнеса зависит от нескольких факторов, в том числе от того, что вы продаете, где вы это продаете, объема продаж и того, как ваши клиенты предпочитают платить. Поставщики платежных услуг с фиксированной ставкой лучше всего подходят для предприятий, которые продают менее 5000 долларов в месяц, в то время как более сложные модели могут быть лучше для более крупных предприятий.

Как я могу бесплатно принимать платежи по кредитным картам?

Вы не можете принимать кредитные карты без уплаты комиссий, потому что это основной способ, с помощью которого сети кредитных карт получают оплату за свои услуги. Однако вы можете снизить комиссию, добавив дополнительную комиссию к платежам по кредитным картам или подняв цены. Вы можете стимулировать оплату наличными, предлагая скидку для клиентов, которые платят наличными.

Однако вы можете снизить комиссию, добавив дополнительную комиссию к платежам по кредитным картам или подняв цены. Вы можете стимулировать оплату наличными, предлагая скидку для клиентов, которые платят наличными.

Есть ли приложение для приема платежей по кредитным картам?

Существует несколько мобильных приложений для приема платежей по мобильным кредитным картам, включая приложения Square, PayPal Here, Payanywhere, Clover и QuickBooks.Square проще всего использовать и транспортировать благодаря небольшому устройству чтения карт, которое помещается прямо в карман.

Как я могу принимать кредитные карты на своем телефоне?