Как развестись с ипотекой: рекомендации мужу и жене

Случается, происходит то, что в народе называют: не сошлись характерами, и тогда супруги разводятся. Если без совместного имущества или ребёнка осуществить это достаточно просто, то как развестись с ипотекой – сложная тема, волнующая тех, кто твёрдо решил подать заявление о разводе.

Взяли ипотеку и развелись, какие трудности ждут

Ипотеку возможно считать одним из самых выгодных вариантов для решения молодой семьёй жилищной проблемы. В случае, если нет возможности единовременно оплатить полную стоимость дома или квартиры, заем такого рода позволит молодожёнам начать жить комфортно и самостоятельно. Оформляя ипотечный договор, и муж, и жена надеются на долгое и счастливое совместное проживание, что вполне объяснимо – недавно поженившись, никто не думает о возможности развестись в ближайшее время.

Разделить материнский капитал на ребенка

К сожалению, не всем, даже официально зарегистрированным, парам предстоит совместно провести и в горе, и радости всю жизнь. Некоторые супруги, даже имея общих детей, не могут понять, как найти подход друг к другу и мирно пережить кризисы жизни в браке. После того, как оба члена семьи решат: разводимся! – при известных обстоятельствах могут возникнуть определённые формальные трудности.

Материнский капитал при разводе остается с матерью

Материнский капитал при разводе остается с матерьюНапример, как развестись с мужем, если есть ипотека? Что нужно предпринять, чтобы расторгнуть брак с женой и ребёнком? На это отыскать ответ гораздо проще, нежели кажется в самом начале процесса. Главный фактор, учитываемый при бракоразводном процессе с подобными обстоятельствами – наличие не двух сторон – мужа и женщины, но и третьей – как организации-кредитора, если семья взяла кредит и собирается распадаться.

Квартира в собственности банка

В самом начале оформления процедуры развода с ипотекой, необходимо обратиться в банк, где ранее оформлялись ипотечные документы.

Финансовая организация предоставит и подробно объяснит бывшим мужу и жене, если они взяли заем, разнообразные варианты раздела как кредитных выплат, так и самого имущества.

Однако банк, вероятнее всего, выдвинет перечень разрешений проблем, наиболее выгодный самому кредитору. Поэтому, возможно, супругам, решившим разводиться, придётся искать иные пути выхода из ситуации.

Во время подписания бумаг о квартире в займе непосредственным заёмщиком выступает один из супругов, например, муж. В это время второй – жена – созаемщик. В случае, если люди взяли кредит и разводятся, кредитную ответственность перед банком вынуждены нести оба гражданина.

Как супругам поделить кредит

Если супруги, имеющие ребёнка, взяли кредит и разводятся, существует несколько вариантов, как провести раздел ипотечного займа между бывшими мужем и женой. Самый простой из них – поделить каждый месячный платёж и поровну взять долю ответственности. При этом, в итоге, оба бывших супруга – как муж, так и жена, решившие развестись – имеют одинаковые права на оплачиваемую долю собственности.

Как развестись, если квартира в ипотеке? поделить кредитные обязательства пополам.

Как развестись, если квартира в ипотеке? поделить кредитные обязательства пополам.Супруги, готовящиеся разводиться, редко приемлют подобный вариант – ведь тогда, при отсутствии других вариантов жилья, бывшим жене и супругу, которые взяли ипотеку, придётся жить совместно. В ином случае, одно из лиц, бесповоротно решивших: разводимся, может прекратить выплачивать обязательства своей части по объективным причинам. Например, в силу переезда супруга в другое место проживания и отказа от выплаты.

Отказ мужа/жены от выплаты ипотеки

Ещё одной причиной невыплаты доли могут оказаться финансовые проблемы супругов с ребёнком, которые взяли заем и развелись. Невозможность какое-то время, иногда – длительное, погашать заем.

Получите консультацию юриста, как быть при разводе с ипотечной квартирой и выплатами по кредиту Специально отказавшись от погашения, муж и супруга могут спровоцировать кредитора передать недвижимость для продажи. Ведь при случае, когда месячная оплата не осуществляется, банк не станет разбираться, кто из супругов решил развестись, остался с ребёнком и не платит за квартиру в ипотеке, а выставит дом или квартиру на аукцион.

Получите консультацию юриста, как быть при разводе с ипотечной квартирой и выплатами по кредиту Специально отказавшись от погашения, муж и супруга могут спровоцировать кредитора передать недвижимость для продажи. Ведь при случае, когда месячная оплата не осуществляется, банк не станет разбираться, кто из супругов решил развестись, остался с ребёнком и не платит за квартиру в ипотеке, а выставит дом или квартиру на аукцион.При этом, в одной из двух первых ситуаций, тот, кто продолжает ответственно выплачивать собственную долю и – одновременно – часть мужа или супруги и ребёнка, вправе рассчитывать на явные преимущества ввиду большей внесённой суммы.

Продать ипотечную квартиру и погасить долги

В практике бракоразводных отношений, если муж и жена взяли кредит и желают добровольно развестись, имеет место ещё одна ситуация – бывший супруг досрочно погашает свою сумму. Но в таком случае ему воспользоваться недвижимостью возможно лишь во время окончательного совместного погашения оставшейся стоимости. Происходит это из-за того, что имущество всё же находится у банка до уплаты его полной цены.

Думаете, как развестись с мужем или женой, если ипотека будет съедать львиную долю вашего дохода, когда выплаты целиком и полностью лягут на ваши плечи? Продавайте ипотечную квартиру. Вначале перечитайте свой кредитный договор и уточните в банке, имеете ли вы на это право. Возможно после развода вы сможете претендовать на помощь государства в ипотечном вопросе.

Очередной возможный вариант распрощаться с совместным ипотечным обязательством после решения: разводимся – отказаться одному из лиц от права на оплачиваемое имущество и, соответственно, от своей доли в нём. Тогда ответственность за выплату полностью ложится на другого экс-супруга. Это – наиболее популярное решение проблемы.

Что советуют специалисты в случае, когда супруги взяли ипотеку и в скором времени развелись:

Заключение

Как развестись с ипотекой – волнует многих, решивших не делить кредитованную квартиру со своей женой или мужем. Первое действие – обращение к банку-кредитору. Затем – выбор наиболее приемлемого варианта для обоих бывших супругов, планирующих оформить развод: поделить поровну месячные выплаты, досрочно выплатить одну из долей, отказаться от имущества, продать квартиру или дом. Стоит помнить, что в случае, когда в семье есть несовершеннолетний ребёнок, в общей квартире остаётся родитель, проживающий с ним, а второй – должен покинуть жилплощадь.

ipoteka.zone

Развод с ипотекой и ребенком: как проходит

Развод – дело само по себе неприятное. А когда у супругов в наличии есть несовершеннолетние дети и квартира, взятая в ипотеку, процесс значительно усложняется. При наличии детей, оформить развод возможно только через суд. Там в первую очередь будут учитываться интересы детей и родителя, с которым они останутся.

Развод – дело само по себе неприятное. А когда у супругов в наличии есть несовершеннолетние дети и квартира, взятая в ипотеку, процесс значительно усложняется. При наличии детей, оформить развод возможно только через суд. Там в первую очередь будут учитываться интересы детей и родителя, с которым они останутся.

Главная сложность бракоразводного процесса при наличии ипотечных обязательств и несовершеннолетних детей заключается в том, что здесь необходимо учитывать интересы сразу трех сторон (бывших супругов и кредитора).

С чего необходимо начать бракоразводный процесс

При получении ипотечных займов, один из супругов выступает основным заемщиком, а второй поручителем. От этого суть не меняется, так как оба несут одинаковую ответственность перед кредитором.

Если решение о разводе принято, необходимо уведомить об этом организацию, выдавшую кредит на квартиру. Банк предложит оптимальные варианты по разрешению спорных вопросов по поводу раздела самой квартиры, находящейся в ипотеке, и по выплате займа. Но стоит отметить, что в этом случае банк оперирует вариантами, которые выгодны для него. Если при разводе супругов они не устраивают, есть смысл рассмотреть другие перспективы разрешения ситуации.

Оптимальные варианты раздела ипотечной квартиры при разводе

Ежемесячная сумма выплат по кредиту делится поровну. Каждый из супругов начинает нести индивидуальную ответственность за погашение ипотеки. Супруги имеют равные права на собственность, но при этом каждый вносит платеж за свою долю. Такой вариант не всегда удобен и надежен: во-первых, если у супругов нет другого жилья, они будут вынуждены продолжать жить под одной крышей. Во-вторых, один из собственников может просто перестать платить свою долю кредита в силу разных обстоятельств:

- супруг не проживает в этой квартире, следовательно, не считает нужным платить за нее;

- у супруга финансовые проблемы, которые не позволяют ему выплачивать свою часть кредита;

- супруг специально прекратил платежи, чтобы вынудить кредитную организацию выставить собственность на продажу.

В первых двух случаях, при условии, что один из заемщиков добросовестно выплачивает свою долю и долю экс-супруга, может рассчитывать на некоторые преимущества. На то, что в перспективе квартира делится не на равные доли, а с учетом того, что второй супруг выплачивал больше.

На заметку: банк не волнует, кто платит, а кто нет. Каждый месяц по определенному ипотечному займу должна выплачиваться фиксированная сумма, если она не поступает на протяжении длительного времени, банк вправе выставить квартиру на аукцион.

Доводить до аукциона крайне нежелательно, так как квартира будет продана по цене гораздо ниже своей реальной стоимости. Не исключено, что этой суммы не хватит даже на погашение ипотеки и супруги при разводе останутся должны, но уже за несуществующую собственность.

Возможен еще один вариант развития событий. Один из собственников закрывает свои обязательства по кредиту досрочно. Но, распоряжаться своей долей он не имеет права, так как квартира все еще находится в залоге у банка. В этом случае кредитная организация тщательно изучает платежеспособность обоих заемщиков и при удовлетворительных результатах платеж делится на отдельные части, с дальнейшей возможность свободно распоряжаться долей квартиры, ипотека за которую погашена.

Возможен еще один вариант развития событий. Один из собственников закрывает свои обязательства по кредиту досрочно. Но, распоряжаться своей долей он не имеет права, так как квартира все еще находится в залоге у банка. В этом случае кредитная организация тщательно изучает платежеспособность обоих заемщиков и при удовлетворительных результатах платеж делится на отдельные части, с дальнейшей возможность свободно распоряжаться долей квартиры, ипотека за которую погашена.

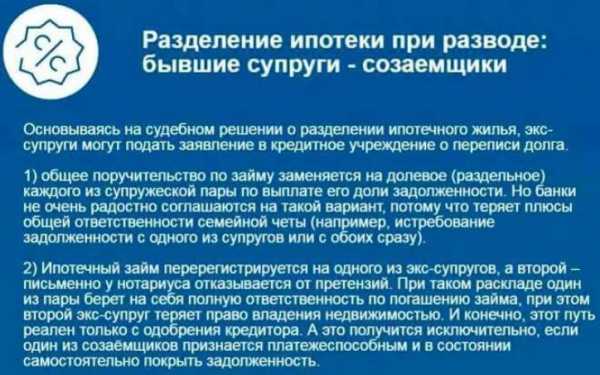

Один из заемщиков снимает с себя обязательства по выплате кредита и отказывается от права собственности в пользу второго заемщика. Этот вариант практикуется достаточно часто. Банк дает согласие переоформить ипотечный кредит на одного из супругов, если последний будет признан платежеспособным.

Важно: за любое переоформление ипотечного договора кредитная организация имеет право брать комиссию в размере от 0,5 до 1 процента от суммы оставшегося долга. Но в целом банки достаточно неохотно соглашаются на данную процедуру.

Продать квартиру, погасить сумму задолженности по кредиту, а оставшиеся деньги разделить поровну между супругами. Отличный вариант, который позволяет решить сразу несколько проблем: во-первых, супруги избавятся от необходимости продолжать совместную жизнь. Во-вторых, вопрос с выплатой кредита будет закрыт. Но такой вариант не всегда является возможным по нескольким причинам:

- На продажу ипотечной квартиры необходимо получить разрешение в банке, выдававшем займы. Кредитные организации не с огромным удовольствием идут на такой шаг, так как они теряют проценты за пользование кредитом. А это немалая сумма. Но если оба супруга являются платежеспособными людьми, то банк одобрит продажу одной ипотечной квартиры, предложив взять две отдельные жилплощади на тех же условиях кредитования.

- Найти покупателя, желающего связываться с квартирой, находящейся в ипотеке, достаточно сложно.

- Продажа ипотечной квартиры – это совместная деятельность двух заемщиков-супругов. Но мало кто, приняв решение о разводе, захочет проводить так много времени вместе за общими хлопотами, посещая все необходимые инстанции.

Еще возможные варианты

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните на бесплатную горячую линию:8 800 350-13-94 — Федеральный номер

8 499 938-42-45 — Москва и Московская обл.

8 812 425-64-57 — Санкт-Петербург и Ленинградская обл.

Для банка и супругов оптимальным вариантом является досрочное погашение платежа по ипотеке (платеж делится на равные доли или в судебном порядке). Найти на это средства можно разными способами:

Для банка и супругов оптимальным вариантом является досрочное погашение платежа по ипотеке (платеж делится на равные доли или в судебном порядке). Найти на это средства можно разными способами:

- продать другое имущество, нажитое в совместном браке;

- оформить новый кредит на одного из экс-супругов.

На заметку: после оповещения банка о разводе супругов, он может потребовать погасить ипотечный кредит досрочно.

Либо банки предусматривают подобное развитие ситуации еще в договоре – прописывают обязательное досрочное погашение платежа в случае развода или требуют составить брачный контракт, в котором будут прописаны все нюансы. Стоит отметить, что брачный контракт выручает не только в спорных ситуациях с ипотечной жилплощадью, но и в других, не менее сложных ситуациях. Прописанные обязательства позволят избежать скандалов, лишней траты времени и денег, а также поберечь нервы как самих супругов, так и их детей.

Но встречаются и такие пары, которые и после развода без судебных решений, продолжают платить по кредиту в равных или оговоренных долях. Такое бывает, если супруги разошлись и остались в дружеских отношениях или в ипотечной квартире проживает их общий ребенок (если есть несовершеннолетние дети).

Ипотека при разводе, когда есть дети

Если у разводящихся собственников ипотечной квартиры есть несовершеннолетние дети, суд вправе отойти от стандартных правил деления платежей по кредиту. Может быть несколько вариантов развития событий:

Суд оставляет равные платежи с обеих сторон, но при этом родитель, который остается с несовершеннолетним ребенком, имеет в квартире большую долю.

Суд оставляет равные платежи с обеих сторон, но при этом родитель, который остается с несовершеннолетним ребенком, имеет в квартире большую долю.- При особых обстоятельствах родителя, оставшегося с несовершеннолетним ребенком (инвалидность, беременность, декретный отпуск, временная неплатежеспособность по иным причинам), сумма ежемесячного платежа может быть понижена, в то время как для второго родителя повышена. Вариант возможен только в том случае, если есть согласие со стороны банка, который тщательно проверяет платежеспособность родителя, на чью долю выпадет большая часть выплат.

- Возможно частичное или полное погашение ипотечного кредита из средств материнского капитала, если сумма оставшегося долга позволяет. В этом случае несовершеннолетнему ребенку обязаны выделить долю в квартире, распоряжаться которой он сможет по достижению восемнадцати лет, после снятия обременения с квартиры.

Суд оставляет равные платежи с обеих сторон, но при этом родитель, который остается с несовершеннолетним ребенком, имеет в квартире большую долю.

Суд оставляет равные платежи с обеих сторон, но при этом родитель, который остается с несовершеннолетним ребенком, имеет в квартире большую долю.Родитель, на обеспечении которого остается несовершеннолетний ребенок в большинстве случаев получает большую долю в ипотечной квартире.

Важно: раздел однокомнатной квартиры, находящейся в ипотеке, невозможен, если есть несовершеннолетние дети.

В ипотечной квартире может остаться только родитель с ребенком, второй должен будет освободить жилплощадь, получив компенсацию. Развод с ипотекой и несовершеннолетними детьми может пройти намного проще в случае, если каждый из супругов придет к единому мнению мирным путем. Это касается не только определения места жительства детей, но и решения вопроса о выплатах долга перед банком.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

razvodis.ru

Ипотека при разводе

С привлечением кредита сегодня приобретается более 50% всех новостроек, а у отдельных застройщиков показатель доходит и до 70%. Особенно востребована ипотека со стороны молодых семей. Увы, статистика разводов выглядит неутешительно: в прошлом году в России было заключено менее миллиона браков, а распалось – более 600 тыс. Наличие ипотечного обременения может сильно усложнить жизнь разводящейся семьи.

Варианты оформления ипотечной квартиры в браке могут быть разными. «Семья может приобрести квартиру в общую совместную собственность (без выделения долей, при этом законодатель определяет доли супругов как равные), в общую долевую собственность (определив доли равными либо указав, что доли не равны, но для этого должен быть заключен брачный договор между супругами), – перечисляет варианты Ольга Любомирова, руководитель отдела юридического сопровождения сделок агентства недвижимости Dream Realty. – Можно оформить квартиру на одного из супругов». Но и в этом случае квартира все равно считается общей собственностью, если кредитный договор был оформлен в браке и не заключался брачный договор, в котором прописаны другие условия, – подчеркивает Владимир Старинский, управляющий партнер коллегии адвокатов «Старинский, Корчаго и партнеры».

Третий не лишний

На всех этапах ипотечной сделки рядом с парой незримо присутствует третий – кредитная организация, тот самый банк, который выдает семье ипотеку. Без одобрения банка не получится решить, как будет оформлена ипотечная квартира в собственность, кто будет выступать заемщиком и созаемщиком и т.п.

В случае, если на горизонте замаячил развод, паре тоже придется в первую очередь сообщить о своих проблемах банку – поскольку расторжение брака является существенным нарушением кредитного договора.

В идеале – сначала надо идти в банк, и только потом в суд и ЗАГС.

Варианты раздела имущества разводящимся супругам придется согласовывать с банком, за исключением случаев, когда эти варианты уже были учтены при выдаче кредита (брачный контракт или соглашение).

В идеале – сначала в банк, и только потом в суд и ЗАГС. Но если предупредить кредитную организацию до развода не получилось, по факту расторжения брака нужно идти в банк как можно скорее.

Если супруги в конфликте и не вносят платежи, уже через три месяца неплатежей банк имеет право обратиться в суд, чтобы уже в судебном порядке вернуть свои средства.Александр Москатовуправляющий директор брокерского департамента «Миэль-Сеть офисов недвижимости»

«Необходимо сообщить банку, что изменились существенные условия договора, – поясняет Александр Москатов, управляющий директор брокерского департамента «Миэль-Сеть офисов недвижимости». – Если супруги в конфликте и не вносят платежи, уже через три месяца неплатежей банк имеет право обратиться в суд, чтобы уже в судебном порядке вернуть свои средства. Это может быть продажа имущества по суду по непривлекательной для продавцов цене, средства от продажи будут направлены на погашение кредита. Конечно, для заемщиков это самое неприятное решение, нередки случаи, когда даже после продажи они остаются должны банку».

В случае суда, кстати, рассматриваться будут интересы не только супругов, но и кредитной организации (банк привлекается в качестве третьего лица, не заявляющего самостоятельные требования).

Подобру-поздорову

Если квартира делится «миром», без суда, есть четыре основных сценариев раздела, говорит Владимир Старинский.

- Соглашение между супругами, в котором прописывается порядок погашения кредита после развода. Документ согласовывается с банком до расторжения брака и не может нарушать права детей. Если имеется брачный контракт, квартира делится так, как предусматривает документ. Контракт должен быть заключен до оформления ипотеки. Поскольку документ сильно упрощает раздел имущества, многие банки при выдаче кредитов прямо рекомендуют заключать брачный контракт, предусматривающий раздел имущества.

«Следует помнить, что брачный договор, заключенный до государственной регистрации заключения брака, вступает в силу со дня бракосочетания. То есть, если, купив квартиру, молодые люди не вступят в брак, их брачный договор не будет иметь юридической силы, – уточняет Наталья Шаталина. – В этом случае заключается самостоятельное письменное соглашение, оговаривающее взаимные обязательства сторон».

- Один из супругов отказывается от прав на квартиру, второй получает и недвижимость, и обязательства по кредиту. Отказ от прав на недвижимость заверяется у нотариуса и обязательно согласовывается с банком (иначе отказ не вступит в силу). Фактически, в этом случае расторгается старый договор и заключается новый, с одним из супругов. «Это возможно, если уровень дохода одного из супругов позволит выплачивать кредит, тогда банк, скорее всего, даст согласие на отказ от созаемщика. Однако такие ситуации рассматриваются банками индивидуально», – говорит Александр Москатов. Второй супруг может потребовать вернуть денежные средства, выплаченные за ипотеку в период брака, отмечает Дмитрий Петров, юрист коллегии адвокатов «Юков и Партнеры».

- Можно продать квартиру, погасить задолженность и поделить деньги (если останутся). И снова обязательное условие – согласие банка на сделку. На практике на продажу соглашаются не все банки. «Часто банки в договорах устанавливают штрафные санкции за продажу квартиры, находящейся в ипотеке, поскольку в случае такой продажи кредитные организации теряют прибыль, связанную с выплатами процентов за использование заемных средств, – напоминает Дмитрий Петров. – То есть, продажа квартиры, находящейся в ипотеке у банка, возможна. Но вероятно, возникнут дополнительные издержки, связанными с выплатой банку комиссии за продажу квартиры». Плюс квартира с обременением, скорее всего, будет продана с дисконтом от рыночной стоимости.

- И, наконец, банк может предложить продать залоговую квартиру, а полученные деньги разделить между супругами, чтобы те использовали средства как первоначальный взнос при покупке каждый своей квартиры. Таким образом, один ипотечный кредит «превращается» в два. Такой вариант возможен, если оба супруга имеют стабильный высокий доход.

Если квартира куплена одним из супругов до брака, а выплачивали ее потом вместе, при разводе квартира (и все обязательства по кредиту) остается купившему. Второй супруг может потребовать вернуть средства, вложенные им в погашение кредита в период брака.

Суд да дело

«По умолчанию», как рассказывает Дмитрий Петров, по ст. 34 Семейного кодекса РФ, совместно нажитое имущество является совместной собственностью. «В случае, если доли супругов не установлены, они предполагаются равными, – говорит юрист. – Соответственно, равными будут признаны и долги супругов. Однако, если дело дойдет до суда, могут быть учтены обстоятельства, влияющие на определение долей в квартире: например, если один из супругов внес более значительный вклад при покупке жилья, суд может учесть это и присудить одному из супругов бОльшую долю в праве собственности на квартиру».

«Чаще всего все делится пополам: и долги, и квартира, – говорит Ольга Любомирова. – Но есть судебная практика, когда после развода квартира, оформленная на одного из супругов, остается в собственности этого супруга. В основном это случаи, где супруг единолично является заемщиком и титульным владельцем квартиры. В остальных случаях суды оставляют супругов участниками долевой собственности».

Если одному из супругов удастся доказать, что часть кредита (например, первоначальный взнос) была уплачена им из личных средств (из подаренных денег или доставшихся по наследству), то в случае раздела имущества супругов через суд, суд может увеличить долю этого супруга пропорционально внесенной сумме.Наталья Шаталинагенеральный директор компании «Миэль-Новостройки»

Детский вопрос

Если в семье есть несовершеннолетние дети, суд может отойти от равноценного раздела долей. Например, если разводится многодетная семья и все дети останутся с одним из супругов, его доля, скорее всего, будет больше. То же касается раздела квартиры, если в семье есть дети-инвалиды. Кроме того, если у одного из супругов есть другое жилье, но ребенок остается со вторым супругом, у которого другого жилья нет, суд может перераспределить доли в пользу «неимущего».

В случае, если ипотечная квартира – малометражка, и при разделе ребенку не будет обеспечен необходимый минимум площади, вероятен вариант, что квартиру оставят родителю, с которым остается ребенок. Правда, в этом случае суд обяжет выплатить стоимость доли второму супругу. В сумме с ипотечными платежами расход может получиться непосильным.

бывший супруг не платит по кредиту«У нас в практике есть случай, когда квартира принадлежит в долях бывшим супругам, в ней живет супруга с ребенком, бывший муж живет с другой женщиной, – рассказывает Наталья Шаталина. – Первое время он исправно выплачивал кредит, но уже примерно полтора года он не платит по кредиту и практически не выходит на связь. Квартира является единственным жильем бывшей супруги и ее ребенка, ежемесячные платежи для нее слишком велики. Пока она не допускает просрочки, мы пытаемся начать диалог с бывшим супругом о продаже квартиры, погашении кредита и раздела остатка суммы между ними, но результата до сих пор нет».

Существенный момент: если при покупке ипотечной квартиры или при уплате ежемесячных платежей использовался материнский капитал, квартира оформляется на всех членов семьи. Т.е. если в такой семье трое детей, квартира делится на пять долей. И поскольку до их 18-летия долей детей распоряжается опекун, при разводе родитель, с которым будут проживать дети, может претендовать на ⅘ долей в квартире.

Военная ипотека

Если квартира куплена по программе военной ипотеки, супруг военного не может претендовать на долю: целевые средства не относятся к совместно нажитым. Платит кредит тоже только сам военный. «Вторая половина» может иметь право на часть жилья, если вложила собственные средства (пропорционально вложениям – и пропорционально им же она будет платить по займу).

www.cian.ru

Как развестись, если у вас ипотека?

Развестись с ипотекой – непросто, но возможно. Из этой ситуации есть несколько выходов: раздел кредита, продажа квартиры или брачный контракт, который поможет подстраховаться заранее и решить проблему мирным путем.

Три стороны конфликта

Непосредственным заемщиком при ипотеке, оформленной в браке, выступает один из супругов, а второй является созаемщиком. Но при разводе ответственность перед банком приходится нести обоим супругам. По Семейному кодексу РФ любое приобретенное в браке имущество должно делиться пополам, как совместно нажитое. Распространяется это и на квартиры, купленные в ипотеку. При этом не важно, на кого кредит изначально был оформлен, если не были предусмотрены в договоре другие варианты.

В разделе ипотечного имущества три стороны – двое супругов и банк-кредитор. Финансовая организация защищает свои интересы, выдавая вам ипотеку, поэтому квартира до окончательной выплаты кредита находится в собственности банка. Поэтому, в случае развода, вам необходимо обратиться в банк-кредитор и сообщить о сложившейся ситуации.

Что может предложить банк?

Вероятнее всего, банк предложит вам выгодные для себя условия. Например, потребовать полного погашения кредита, или переложить всю ответственность на выплату ипотеки на основного заемщика. Однако окончательное решение остается за вами, а этот вопрос можно рассмотреть в суде. С большой вероятностью, суд вынесет решение в вашу пользу и обяжет банк пойти на условия, которые будут устраивать обоих супругов.

Банк никогда не выдает кредит без согласия второго супруга или созаемщика, поэтому о покупке квартиры всегда известно второй стороне», — объясняет Сергей Яшенко, адвокат, партнер московской коллегии адвокатов GRAD. – «Обычно выплаты идут из семейного бюджета. В случае развода обязательства по кредиту ложатся на основного заемщика. Но проблема в том, что имущество, купленное в браке, является совместно нажитым. Если этот вопрос не удается решить мирным путем, тогда придется обращаться в суд. И при разделе имущества суд будет исходить из того, что оно – равнодолевое, если иного не предусмотрено брачным контрактом. При разделе имущества основной заемщик остается с половиной имущества, при том, что кредит был выдан на полную площадь».

В этом случае второй супруг может получить компенсацию, если откажется от претензий на долю в квартире. Но, если созаемщик не отказывается от доли, то суд с учетом позиции банка может разделить квартиру как общедолевую. В таком случае разделяются и обязательства по кредиту, а банк будет знать, чью долю он сможет забрать, если заемщик нарушит обязательства по кредиту.

Банк, в силу нормативов, определенных ЦБ, переводит в просрочку непогашенный более 30 дней платеж, либо принимает другие меры по возврату денежных средств, реализует квартиру или долю», — добавляет адвокат.

Итак, без продажи квартиры вопрос с ипотекой при разводе можно решить двумя путями:

1. Супруги делят доли в квартире и обязательства по выплате ипотеки через суд. При таком раскладе банк и суд учитывают доходы супругов, и при разнице в зарплате размер ежемесячных платежей для каждого из заемщиков может различаться.

Если один из бывших супругов по какой-то причине перестает платить свою часть ежемесячных платежей, то второй может взять его обязательства на себя и взыскать компенсацию.

2. Ипотечный заем регистрируют на одного из бывших супругов, а второй в нотариальной форме отказывается от претензий на квартиру. В таком случае на себя все обязательства по кредиту берет основной заемщик, а второй экс-супруг теряет права на недвижимость. Этот путь возможен только при одобрении со стороны банка. Чтобы передать обязательства на выплату кредита одному из заемщиков, банк должен признать его платежеспособность и возможность самостоятельно закрыть долги.

Но и здесь все не так просто. Например, если ипотечное жилье является единственной квартирой, и жить второму экс-супругу после развода просто негде. В таком случае есть возможность продать квартиру.

Можно ли продать ипотечную квартиру при разводе?

Перечитайте кредитный договор и уточните у банка, есть ли у вас право на продажу имущества. Это довольно радикальный способ, но действенный.

Вы продаете жилье, с полученной суммы гасите досрочно кредит в банке, а если остается какая-то сумма – делите между супругами. В этом случае вы сразу избавляетесь от обязательств перед банком, а также имеете больше шансов решить квартирный вопрос мирным путем с минимальным количеством претензий. В том или ином случае на одного из супругов ляжет большая часть финансовой ответственности, если ипотеку все же решат оставить.

Процедура не так проста, но вполне реальна:

1. Вы сообщаете о своем решении в банк. Кредитная организация дает добро на продажу квартиры.

2. Покупатель вносит в банк сумму, оставшуюся по договору. Банк снимает с вас обременение по кредиту.

3. Новый владелец квартиры выплачивает вам остаток, который вы делите.

В этом случае лучше обратиться к профессионалам по недвижимости. Чаще всего предоставить таких специалистов может банк.

Также обязательства по продаже квартиры может взять на себя кредитная организация. Тогда банк выставляет недвижимость на аукцион, но стоимость жилья может существенно снизиться. К тому же, отдельно придется оплатить процедуру аукциона.

Ипотека и брачный контракт

Решить проблему «малой кровью» поможет брачный договор. Заключить его можно как до брака, так и на любом этапе семейной жизни. Однако вам обязательно придется уведомить банк о заключении брачного договора.

Если ваша квартира куплена в браке в ипотеку, то необходимо уведомить банк о заключенном брачном контракте, так как банк является залогодержателем и может заявить о нарушении своего права», — поясняет Сергей Яшенко. – «Брачный контракт помогает разделить обязательства супругов. Также в него можно прописать размеры платежей в зависимости от разницы в зарплате».

Брачный контракт заключается в нотариальной форме, в нем можно прописать не только имущественные права, но и обязательства по кредиту. Но помните, что условия контракта также затрагивают интересы банка, поэтому, чтобы кредитная организация не заявила об ущемлении своих прав, согласуйте с ней условия договора.

Мировое соглашение или переоформление ипотеки на одного из супругов поможет оставить квартиру в собственности, но в будущем может вызвать претензии с одной из сторон. Продажа квартиры с согласия банка и раздел остатка поможет снизить количество претензий к собственности. Конечно, не все советы универсальны, и каждую ситуацию придется рассматривать отдельно. Однако, как отметил в шутку наш адвокат в начале разговора, в таком случае лучше не разводиться.

www.vbr.ru

Семейная трагедия: что будет с ипотекой при разводе? | Цены и рынок | Недвижимость

Судьба ипотеки во время развода зависит в первую очередь от того, как она оформлена: на одного из супругов или на двух, до или после свадьбы, и поэтому об этом нужно подумать заранее, до заключения брака и до того, как оформлять кредит. Если же развод неизбежен, то всегда лучше попробовать решить вопрос в досудебном порядке. Обращение в суд — мера, к которой стоит прибегать в крайнем случае.

Чаще всего ипотека берётся на кого-то одного из супругов, а другой «помогает» ему платить по кредиту. Что в этом случае будет с ипотекой при разводе?

Юлий Ровинский, юрист коллегии адвокатов «Юков и партнёры»:

В таком случае долг между супругами может быть разделён судом, но для банка ситуация не меняется. То есть, если второй супруг (который не является стороной договора) не уплачивает причитающиеся с него суммы, банк всё равно будет обращаться с требованием к супругу, который является стороной договора, а у последнего, в свою очередь, возникает регрессное требование к другому супругу, который от уплаты уклонился. Квартира же будет являться совместно нажитым имуществом даже и в том случае, если договор заключён только с одним из супругов.

Что происходит при разводе с квартирой, если один из супругов купил её в ипотеку на своё имя до свадьбы?

Павел Ивченков, юрист компании «Деловой фарватер»:

Выплаты по ипотеке и сама квартира, купленная в кредит, остаются после развода тому супругу, который взял её на своё имя до свадьбы. Всё, что куплено и оформлено до свадьбы, не считается совместно нажитым имуществом и после развода остаётся у того из супругов, который это приобрёл и оформил. Второй супруг не имеет права на это претендовать. Но если он докажет, что внёс существенную часть в такую ипотечную квартиру, то сможет через суд претендовать на долю в ней. Существенной частью служит, например, оплата дорогостоящего ремонта или оплата части ипотеки. Но надо доказать, что второй супруг тратил на это свои личные деньги, а не из семейного бюджета. Для этого нужны документальные доказательства (платёжные документы: чеки, квитанции, выписки из банка по счетам).

Может ли в таком случае один из супругов, на которого не оформлен ипотечный договор, рассчитывать на возмещение части выплат?

Юлий Ровинский: На этот счёт есть два противоположных мнения: одни юристы полагают, что супруг может претендовать на часть выплат, другие — что не может. С одной стороны, можно сказать о том, что второй супруг не вправе претендовать на часть выплат по кредитному договору. Объясняется это следующим: выплаты производятся из общих доходов супругов, а общие расходы разделить представляется проблематичным. С другой стороны, в судебной практике встречаются единичные случаи такого возмещения, однако мотивировка представляется сомнительной. В положительных случаях суды достаточно витиевато аргументируют свои решения, однако это не сказывается на конечном результате. Аргументом в пользу такого «обделённого» супруга является то, что права требования по обязательствам, возникшим в интересах семьи, учитываются при разделе имущества. Таким образом, в данном случае многое зависит от конкретной ситуации.

Что касается судебной практики, то её по этому вопросу немного. Мной найдено только одно решение за последнее время, и в этом решении суд пришёл к выводу, что супруг имеет право на выплаты. Нужно помнить, что судебная практика хоть и демонстрирует общий подход судов к рассмотрению группы схожих случаев, но не является обязательной для них: обязательными являются только разъяснения Верховного суда. Поэтому даже там, где практика сформировалась, встречаются кардинально разные решения по одному и тому же вопросу, а уж там, где она не сформирована, предсказать что-то вообще очень и очень трудно.

О чём нужно подумать «на берегу», до того как брать ипотеку на двоих?

Юлий Ровинский: Перед тем как стать созаёмщиками, стоит задуматься о последствиях, которые могут наступить в случае развода супругов. На наш взгляд, основным риском каждого из заёмщиков является то обстоятельство, что он [заёмщик] остаётся солидарным должником по кредиту перед банком, независимо от того, какие права на квартиру за ним сохранились. Иными словами, даже в том случае, если квартира после развода перешла в собственность одного из супругов, сохраняется риск, что в случае неуплаты банк может обратиться с требованием к другому супругу, у которого уже нет права собственности на жильё.

Павел Ивченков: Чтобы избежать проблем, нужно оформить письменно соглашение о том, что делать с ипотекой и квартирой в случае развода. В нём должно быть прописано, кому останется квартира (одному из супругов или будет делиться на доли), кто получит компенсацию (если один из супругов откажется от своей доли), кто будет потом выплачивать ипотеку. Это соглашение должно быть оформлено нотариально. Также стоит договориться с банком и прописать в ипотечном договоре, что произойдёт с ипотекой и квартирой в случае развода заёмщиков. Некоторые банки соглашаются внести эти пункты в ипотечный договор.

Как развестись цивилизованно, если ипотека на двоих?

Юлий Ровинский: Если понятие «цивилизованно» подразумевает возможность разделить имущество и долги без обращения в суд, то сделать это довольно проблематично. Однако при достижении согласия между супругами по имущественным моментам есть способы, которые позволят обойтись «малой кровью». Если супруги договорились о том, что при разделе каждый получает по 1/2 в праве собственности на квартиру, то после оформления соответствующих процедур в органах регистратора следует обратиться в суд с заявлением о разделе суммы задолженности и процентов по кредиту. Практика судов по данному вопросу неоднозначная, однако наиболее свежие решения дают положительный ответ.

Павел Ивченков: «Цивилизованно» можно развестись только с помощью мирной досудебной договорённости. Лучше для этого привлечь адвокатов и все договорённости оформлять письменно и заверять нотариально. Супруги могут либо разделить квартиру и выплату ипотеки на части (равные или какие захотят), либо один из супругов откажется от своей доли в квартире в пользу второго, но тогда ипотеку будет выплачивать тот из супругов, который получит всю квартиру. При втором варианте тот супруг, который отказывается от квартиры, может это сделать бесплатно или получить компенсацию за свою долю от второго супруга (так называемые «отступные») — это на усмотрение самого человека. При отказе от своей доли в квартире супруг должен обратиться в банк, чтобы тот переоформил его часть долга по ипотеке на второго супруга, которому останется квартира. Есть ещё и третий вариант — супруги могут продать квартиру, купленную в ипотеку, отдать с полученной суммы оставшийся долг банку, а остальные деньги разделить по своему усмотрению. На любое из описанных выше действий нужно разрешение банка, ведь при ипотеке квартира находится в залоге. Так, в статье 391 ГК РФ прописано, что перевод долга с должника на другое лицо может быть произведён по соглашению между первоначальным должником и новым должником. При этом перевод должником своего долга на другое лицо допускается с согласия кредитора и при отсутствии такого согласия является ничтожным. А закон об ипотеке запрещает совершать какие-либо действия с залогом без разрешения залогодержателя, т. е. в этом случае банка.

Что делать, если цивилизованно развестись не получилось?

Павел Ивченков: Если цивилизованно развестись не получилось, когда ипотека оформлена на двоих супругов, то тут остаётся только один вариант — обращение в суд. В этом случае каждая из сторон заявит в суде свои требования и их обоснования, а уже суд будет решать, как разделить квартиру, купленную по ипотеке, и кто в каких долях будет её выплачивать. Правда, в таких делах суд всегда привлекает третью сторону — банк. Как правило, судом принимается одно из следующих решений:

– Квартира переходит в собственность одного из супругов совместно с обязательствами по выплате оставшейся части ипотеки. При этом суд взыскивает с жены в пользу мужа компенсацию в размере половины выплаченной стоимости ипотеки. Т. е., например, квартира переходит жене вместе с долгом по ипотеке, а мужу — компенсация.

– Квартира делится между супругами на доли (чаще всего на равные, но могут увеличить долю того супруга, который будет непосредственно проживать с несовершеннолетними детьми), а ипотеку за свою долю каждый из супругов выплачивает самостоятельно. Компенсация никому из супругов не присуждается.

Каким образом в случае развода будут делиться выплаченные и оставшиеся платежи?

Павел Ивченков: Если при разводе один из супругов отказывается от квартиры в пользу другого, то он может претендовать на компенсацию, обычно в виде половины стоимости квартиры. В этом случае супруги могут между собой договориться о размере компенсации самостоятельно, им виднее, кому что причитается.

Бывают случаи, когда второй супруг получает компенсацию в размере уже выплаченного на момент развода долга по ипотеке (т. е. первый супруг выкупает ипотеку у второго или выкупает ту часть, которую второй оплачивал из своего дохода), а оставшуюся часть долга оплачивает тот, кому досталась вся квартира. Если супруги договориться не могут, то размер компенсации устанавливает суд. Как правило, суд просто делит пополам рыночную стоимость квартиры или делит пополам размер стоимости ипотеки (узнает её у банка).

Если при разводе ни один из супругов не отказывается от квартиры в пользу другого, то каждый получает в ней свою долю (договариваются сами или через суд). В этом случае оставшаяся часть не выплаченной на момент развода ипотеки тоже делится на доли, которые равны долям в квартире. И каждый из супругов выплачивает свою долю оставшегося долга. Предыдущие платежи (уже выплаченный на момент развода долг) при этом не берутся во внимание, и никаких компенсаций в этом случае никому не полагается.

Были в вашей практике случаи, когда люди передумывали разводиться из-за ипотеки?

Павел Ивченков: Нет, таких случаев не было. Но могу сказать, что здесь всё зависит от причин развода и материального состояния людей: если это мелкие ссоры, бытовые разногласия, которые один из супругов уже не может терпеть, то ипотека может «сохранить» семью, так как на карту поставлены слишком большие суммы денег. Если же причиной развода являются какие-то сложные обстоятельства, то ипотека брак не спасёт.

Смотрите также: Госпошлина на развод в 2015 году →

www.aif.ru

что происходит с ипотекой и ребенком после развода, судебная практика

Статистика разводов в нашей необъятной стране показывает плачевные результаты. Выводы социальных опросов и результаты решений судов поставили Российскую Федерацию на четвертое место в рейтинге всего мира.

Данные цифры говорят о том, что семья стала не такой уж и большой ценностью. За время совместной жизни у супругов появляется масса совместно нажитого имущества и общие дети. Что происходит при разводе, если есть ипотека и ребенок? Как себя вести в сложившейся ситуации и что говорит судебная практика? Этот вопрос сложен в решении, так как необходимо внушительное количество доказательств.

Подчиняемся закону при разводе

Как правило, в приоритете у суда мать

Известны случаи, когда за время супружества семья решается взять ипотечный кредит. Если кредит взят уже после регистрации взаимоотношений в ЗАГСе, то жилая площадь становится совместной собственностью и при разводе через суд делится на общих основаниях.

В этом случае в силу вступают нормы Семейного Кодекса РФ в части главы 4 Гражданского Кодекса РФ, в части раздела имущества и выплаты алиментов на детей, Конституции Российской Федерации и международно-правовых актов, в частности Конвенции по правам детей.

В совокупности этот круг документов определяет порядок рассмотрения судьями дел о разводе, где решается вопрос об определении детей с одним из родителей, а также истцами выступают третьи лица в виде представителей финансовой организации. Итак, если детей нет, то ипотека разделяется между разводящимися супругами в равных долях, если они сами не уладили этот вопрос. Действия, касающиеся ипотеки, возможны исключительно при согласовании с банком, независимо от рода и сложности.

При разводе возможны варианты:

- продажа ипотечного жилья и полный расчет с банком;

- разделение долей и перезаключение договора на двух лиц;

- разделение долей и жилья по судебному решению.

Исходя из ситуации, когда ребенок за время совместной супружеской жизни появился, следует понимать, что он выступает равноправной стороной спора. Развод при наличии детей возможен только через суд. На судебное заседание привлекаются органы опеки и попечительства, в целях контроля над соблюдением прав ребенка, а также для выполнения роли специалистов и защитников. Этот же совет выдает заключение о проверке каждого из родителей и целесообразности оставления ребенка с одним из них.

Как правило, в приоритете у суда мать. Ребенка обычно оставляют с ней, в связи с чем и доля в жилье увеличивается, а доля при оплате ипотеки уменьшается. При определении выплаты алиментов ежемесячная сумма выплат для лица, которое будет оплачивать алименты, снижается, срок кредитования соответственно увеличивается.

Необходимые документы при разводе

Чтобы положить начало бракоразводному процессу, необходимо подать заявление в суд по месту регистрации и нахождения истца. Согласно ст. 16 Семейного Кодекса заявление имеет право подать один из супругов, а также опекун, но только в случае признания лица недееспособным. Подача заявления о расторжении брака одним лицом допускается, если один из супругов умер.

В течение года после рождения ребенка и на время беременности супруги муж не имеет права на подачу заявления о расторжении брака, поскольку предусматривается, что будет нанесен неправомерный ущерб супруге и будущему ребенку. Даже если имеются общие несовершеннолетние дети, брак может быть расторгнут в ЗАГСе только в случаях:

- имеется постановление суда о признании супруга недееспособным;

- супруг осужден за умышленное преступление на срок более трех лет;

- вынесено решение суда о признании лица безвестно отсутствующим.

Это исключительные случаи. Что касается ипотеки, то при возникновении вышеуказанных случаев, часть долга, если договор был заключен на двух лиц, возлагается на одного из супругов. Если же данные случаи возникли в отношении заемщика, то в первом случае – долг возлагается на опекуна, во втором – на второго супруга, в третьем случае – выплата приостанавливается на срок до 6 месяцев, пока наследники не вступят в право владения и распоряжение имуществом. Ипотека, как часть имущества, возлагается на преемника должника.

Помимо заявления в судебный орган о расторжении брака необходимо подать:

- документы, удостоверяющие личность;

- копии свидетельства о рождении ребенка или детей;

- справку ГУПс по Ф№6 о регистрации по месту проживания членов семьи;

- выписку из Росреестра (МФЦ) о наличии/отсутствии недвижимого имущества;

- выписку из БТИ о наличии/отсутствии иного имущества (гаражи, земельные участки и т.д.)

- выписку из банка о наличии счетов.

Чаще всего супруги стараются скрыть часть имущества, поскольку не зарегистрированное на супруге имущество не может входить в объект деления. При наличии ипотеки ребенок при рождении регистрируется в доле на жилую площадь. Именно поэтому он в судебном деле фигурирует как заинтересованная сторона.

Составление договора об оплате ипотеки при разводе – оптимальный выход из сложившейся ситуации. Бракоразводный процесс не является основанием для приостановления ежемесячных выплат по телу кредита, и процентные начисления продолжают насчитывать, а задолженность возрастает.

Учитывая, что бракоразводный процесс быстрым не бывает, то при просрочке более четырех месяцев жилье может перейти во владение кредитора, при этом погашенная сумма не возвращается, поскольку должник в полной мере не выполнил обязательства и пользовался приобретенным имуществом, которое, в обязательном порядке, является залогом кредита.

При разделе ипотечного жилья в банке открывается на ребенка счет, куда перечисляется часть денежных средств от проданного имущества, если квартира, с согласия банка, продается. С согласия сторон часть доли забирает супруг, с которым остается ребенок. Сдать жилье в аренду никак не получится, поскольку необходимо согласие банка. Если данный факт все же выясниться, то банк вправе потребовать упущенной выгоды.

Некоторые варианты раздела ипотечного жилья при наличии ребенка

Ни один из супругов не вправе распоряжаться имуществом до полного погашения займа

Как правило, банку все равно, из каких отчислений поступят взносы за ипотечное жилье. Это может быть осуществлено из материнского капитала при рождении ребенка.

При разводе данный факт учитывается и супруг должен быть готов к тому, что жилье ему принадлежать не будет, поскольку ответственным плательщиком он являться не будет, а его биологический вклад в создании ребенка не учитывается, так как не является юридическим фактом, кроме случаев признания отцовства.

Если в суде будет признан факт, что оба супруга являются созаемщиками в одинаковых долях, но одна сторона докажет, что после развода у нее не будет возможности и средств погашать обязательства перед банком, обязанность оплаты возлагается полностью на вторую сторону.

Стоит помнить, что даже если жилье остается в целости, без раздела, ни один из супругов не вправе распоряжаться имуществом до полного погашения займа. Данное условие является обязательным и даже прописано в договоре об ипотечном кредитовании.

Другим хитрым способом является переложение своих обязанностей на другого супруга.

Данный случай возникает в судебном решении, если супруг докажет, что он жильем не пользуется и оплачивать свою часть не собирается. Тут истцом будет банк, так как часто второй супруг отказывается принимать данную часть и перезаключать договор с банком. Это возможно только в принудительном порядке, но время будет растянуто, а банку ничего не останется, как переоформлять ежемесячные взносы и пересчитывать весь ипотечный заем. Проще забрать жилье.

Некоторые мирные варианты выхода из ситуации

Развод при наличии детей причиняет ребенку стресс и психологическую травму. Ведь в судебном разбирательстве ребенок становится эпицентром борьбы, так как вокруг него «завязано» право владения и распоряжения отсуженным имуществом. В данном случае родители могут снизить градус напряжения и пойти следующим путем:

- заключить мировое соглашение о разделе имущества и будущем обеспечении ребенка. Данный вариант повсеместно используется на Западе и в мировой практике. Это универсальный способ защитить свое имущество и нервы. Суду проще принимать решение, если предоставляется таковое соглашение;

- предоставить договор и решение суда в банковское учреждение, вместе со справками о доходах, поскольку договор перезаключается на двух лиц в соответствии с принятым судом решением и финансовыми возможностями каждого из разведенных супругов;

Каждое переоформление договора – платное. Обычно банк берет 2% от всей суммы долга. Данная оплата может быть внесена в кассу банка сразу, либо ее посчитают в часть задолженности каждого из супругов.

Банки стараются себя обезопасить и редко принимают положительное решение, если ипотечный кредит берут молодые семьи, либо супруги у которых плохая кредитная история в другом банке, наличие двух и более кредитов в иных финансовых учреждениях, отсутствие постоянного дохода (чаще касается индивидуальных предпринимателей). В данном случае банк предлагает заключить брачный договор касательно ипотеки, где прописать все нюансы возможного раздела имущества.

Советы и выводы

Как видно, развод при наличии ипотеки и детей в семье – дело хлопотное и несколько нервное. Именно поэтому перед началом бракоразводного процесса стоит посетить юриста и оценить все свои возможности. Перед оформлением ипотеки, если брак не совсем крепкий, целесообразно заключить брачный договор. Это исключить недоразумения во время бракоразводного процесса, облегчит работу суду и приведет к положительному решению для обоих разводящихся.

В первую очередь необходимо помнить о ребенке. Он во время суда подвержен психологическому давлению, поскольку становиться объектом раздела. Ни суд, ни попечительский совет не даст ребенка в обиду, даже если имущества много, а разделить ипотеку сложно. Только планомерный и взвешенный подход дадут положительные результаты, и развод пройдет в мирном ключе.

Дети при разводе:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Смотрите также Телефоны для консультации

26 Апр 2018 Екатерина Б. 68pravozhil.com

Как делится ипотека при разводе с детьми

Наши читатели спрашивают, как будет делится ипотека при разводе супругов, имеющих детей. Сама процедура развода не является причиной для изменения условий по жилищному кредиту. Супруги далее будут нести солидарную ответственность по ипотеке.

Что говорится в законодательстве?

В Семейном Кодексе РФ указаны следующие права супругов, которые имеют детей, ипотечную квартиру и разводятся:

- Общее имущество супругов – любая собственность, которая была нажита в браке (при этом не имеет значения, на кого она оформлена).

- Ранее платежи были выплачены за счет общего имущества мужа и жены

- Так как супруги несут солидарную ответственность, то банк заставит их после развода совместно погашать кредит.

- Ипотечная квартира делится на две равные половины. Но если в семье есть дети, то тот родитель, с которым они будут проживать, получает большую часть жилья.

Ответственность за ипотеку несут оба супруга независимо от того, кто заключал договор с банком. Некоторые банки могут потребовать досрочного погашения заема, узнав о предстоящем разводе. Подробнее о том, как правильно гасить ипотечный заем на дом или квартиру, можно прочитать в этой статье.

Важно: в каждом подобном случае есть множество нюансов, которые обязательно будут учитываться банковской организацией. Если вы с бывшим супругом не можете прийти к единому решению, которое бы устраивало обе стороны, то вы всегда можете обратиться в суд. Руководствоваться при этом нужно Семейным кодексом, Гражданским кодексом, федеральным законом «Об ипотеке», и, конечно же, вашим договором.

Но и здесь стоит помнить о том, что не существует единого сценария развития событий, по каждому делу будут выноситься абсолютно уникальные решения, прецедентов для ориентира попросту не существует. К сожалению, очень тяжело бывает прийти к согласию, т.к. должны учитываться мнения сразу нескольких сторон.

Как может делиться недвижимость и долг?

Стоит отметить, что подобное деление не всегда происходит по стандартному сценарию, каждый случай индивидуален. У всех разные обстоятельства, доходы.

Возможны следующие варианты:

- При наличии согласия банка можно внести изменения в ипотечный договор и разделить ответственность за погашение задолженности на определенные части.

- При наличии брачного договора или через суд квартира может делиться по согласию.

- Квартира по суду делится напополам, иное возможно тогда, если один из супругов сможет доказать, что только он принимал участие в оплате жилищного заема.

- Сделка может быть переоформлена только на одного, но только если банк удостовериться в его платежеспособности, хорошей кредитной истории, надежности как плательщика. Будущему заемщику важно знать, как сохранить кредитную историю положительной, несмотря ни на что, об этом подробно расскажет данный обзор.

- Если один из супругов отказывается вносить деньги в счет погашения кредита, то после развода долг полностью переходит на плечи второго созаемщика. Если он не согласен, то квартира будет выставлена банком на продажу.

- Супруг, который покроет перед кредитором весь долг, может в судебном порядке потребовать денежную компенсацию от второго, в соответствии с внесенной суммой.

- Если взносы по ипотеке не поступают в течение 3 месяцев и более, жилье будет выставлено на аукцион, а заемщики получат остаток средств после продажи и погашения задолженности. Если в квартире прописан ребенок, то его нужно выписать. Суд может дать отсрочку на поиск нового жилья. Если по решению суда ребенок не будет вовремя выписан, то органы опеки могут поставить вопрос о лишении родительских прав на основании того, что родители не могут обеспечить нормальные условия для проживания детей.

- Ипотечная квартира может быть продана бывшими мужем и женой, чтобы погасить задолженность. Остаток делится между супругами. О том, как продать жилье под ипотекой, читайте здесь.

Важные моменты

Перед тем, как решаться на какие-то действия, внимательно ознакомьтесь с вашим кредитным договором, по возможности обратитесь в отделение банка для получения консультации по вашему вопросу. Очень часто в договоре прописано, что супруги становятся созаемщиками, что выгодно для всех — увеличивается общий доход, для банка это дополнительная страховка и т.д.

Что оказывается на практике? Зачастую там есть еще одна приписка, которая гласит, что при разводе условия договора не изменяются. Это значит, что если одна из сторон откажется от продолжения выплат, то все обязательства полностью перейдут на второго созаемщика. И оспорить это будет очень трудно.

По сути, у вас останется всего 3 варианта развития событий: продолжать платить сообща, найти недостающую сумму долга для досрочного погашения, либо продать залоговую квартиру банку. Во многих случаях используется именно третий вариант, чтобы удовлетворить интересы и кредитора и должников.

Если при приобретении недвижимости был использован Материнский капитал, то дело усложняется тем, что детям должны быть обязательно выделены доли в жилье. Именно поэтому лучшее, что можно сделать — это разделить платежи, но сохранить квартиру за тем супругом, с кем потом будут проживать дети.

В обязательном порядке супруги должны получить согласие банка на любые действия с квартирой. Основное отличие раздела ипотечной квартиры при наличии детей от простого раздела состоит в том, что большую долю жилья получает тот, с кем будут проживать дети, так как им полагаются свои доли.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru