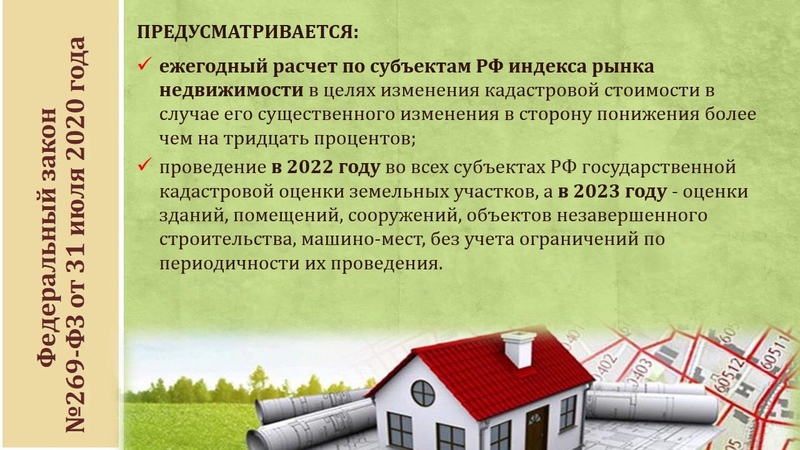

Инвентаризационная стоимость недвижимости

Определение инвентаризационной стоимости жилья

Инвентаризационная стоимость — это показатель, который учитывается как при оценке объектов недвижимости, так и при расчете разных налогов от проведения сделок. При расчете итоговой суммы учитываются следующие параметры:

- общая площадь объекта недвижимости

- условия предоставления услуг ЖКХ

- степень износа жилья.

Однако во внимание не принимается иные параметры, которые имеют отношение к рыночной стоимости.

Как правило, оценка инвентаризационной стоимости делается лишь в нескольких случаях:

- при покупке

- при приватизации

- при продаже, обмене и иных схожих сделках.

При этом без показателей по результатам проводимой инвентаризационной оценки жилья невозможно провести расчет налога на имущество.

Где ознакомиться с инвентаризационной стоимостью жилья?

Чтобы получить информацию по инвентаризационной стоимости, следует обращаться в БТИ, которое отвечает за экспертные оценки. И нужно изначально указывать, с какой целью владельцу жилья требуется данная информация.

И нужно изначально указывать, с какой целью владельцу жилья требуется данная информация.

Для того чтобы получить сведения, нужно предоставить сотрудникам БТИ определенный пакет документов, а именно:

- заявление

- чек об оплате госпошлины по имуществу

- гражданское удостоверение владельца жилья

- документ, подтверждающий право собственности на жилье (договора и всевозможные акты).

После того, как вы предоставите требуемые сведения, вам скажут, когда именно вы сможете получить готовый ответ. Также следует брать с собой паспорт либо иной документ, подтверждающий вашу личность.

Расчет инвентаризационной стоимости жилья

Выделяется несколько методов для того, чтобы рассчитать инвентаризационную стоимость недвижимости:

- сравнительный

- доходный (затратный).

При сравнительном методе происходит сравнение характеристик аналогичных объектов, которые были реализованы за счет продажи либо иных схожих сделок. Однако данный метод не гарантирует точность. При этом методе результаты будут лишь приблизительными.

Однако данный метод не гарантирует точность. При этом методе результаты будут лишь приблизительными.

Что касается затратного метода, то при нем производится учет приблизительных расходов на строительные материалы и инженерные коммуникации. Также отдельно производится анализ стоимости земельного участка, на котором был построен объект недвижимости.

Тем не менее, есть определенные трудности, потому что далеко не всегда можно найти сведения для подобных решений в открытом доступе.

Как оспорить инвентаризационную стоимость жилья?

Нередки случаи, когда собственник квартиры не удовлетворен проведенной оценкой и полагает, что она не соответствует действительности. Это может быть из-за того, что были потери при продаже, а также иные схожие обстоятельства. Тем не менее, есть возможность оспорить результаты проведенной инвентаризации, однако потребуется пройти через судебные инстанции. В первую очередь нужно грамотно оформить исковое заявление, содержащее в себе соответствующие претензии.

При оспаривании инвентаризационной стоимости производится независимая экспертная оценка, оплата которой ложится на плечи обратившегося владельца жилья. Однако есть вероятность возместить эти расходы, но лишь в случае положительного решения суда.

Кроме иска в суде нужно предоставить еще несколько важных документов, а именно:

- копия документа, который подтверждает право на недвижимость

- документы, содержащие данные о некорректности оценки

- инвентаризационный паспорт на имущество.

В заявлении нужно указывать полную форму наименования ответчика, а также должна быть указана обоснованная причина данного обращения. В противном случае, вам мало что удастся узнать.

Инвентаризационная стоимость объекта недвижимости \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Инвентаризационная стоимость объекта недвижимости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 402 «Налоговая база» главы 32 «Налог на имущество физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик оспаривал конституционность ст. 402 НК РФ, на основании которой налоговая база по налогу на имущество физических лиц может рассчитываться исходя из инвентаризационной стоимости объекта недвижимости, что повлекло значительное увлечение налоговых обязательств плательщика по сравнению с ситуацией, если бы налог рассчитывался исходя из кадастровой стоимости данного объекта. КС РФ признал не противоречащими Конституции РФ п. п. 1 и 2 ст. 402 НК РФ и указал, что налогоплательщик вправе требовать в индивидуальном порядке (при разрешении налогового спора) в целях исчисления суммы налога на имущество физических лиц использования сведений об определенной в надлежащем порядке кадастровой (рыночной) стоимости этого имущества и соответствующего размера налоговой ставки в том случае, когда сумма налога, исчисленная налоговым органом исходя из инвентаризационной стоимости этого имущества, существенно (в два и более раза) превышает сумму налога, исчисляемую исходя из его кадастровой стоимости.

Подборка судебных решений за 2019 год: Статья 22 «Рассмотрение споров о результатах определения кадастровой стоимости» Федерального закона «О государственной кадастровой оценке»

(О.М. Кабанов)Как указал суд, в рамках действующего правового регулирования не предполагается возможности оспаривания (пересмотра) инвентаризационной стоимости объекта недвижимости с целью установления ее в размере, приближенном к рыночной стоимости.

Такой вывод следует как из сущностных различий между инвентаризационной и кадастровой оценками, так и из содержания взаимосвязанных статьи 22 Федерального закона «О государственной кадастровой оценке» и статьи 24.18 Федерального закона «Об оценочной деятельности в Российской Федерации», устанавливающих в совокупности механизм такого пересмотра (применительно к кадастровой стоимости). Это приводит к различиям в правовых возможностях налогоплательщиков добиваться корректировки налоговой базы по налогу на имущество физических лиц путем ее определения исходя из рыночной стоимости в установленном порядке в зависимости от того, находится налогооблагаемый объект недвижимости в субъекте Российской Федерации, перешедшем к обложению налогом на имущество физических лиц исходя из его кадастровой стоимости, либо в регионе, в котором такая налоговая база, как и ранее, определяется исходя из инвентаризационной стоимости объектов недвижимости.Статьи, комментарии, ответы на вопросы: Инвентаризационная стоимость объекта недвижимостиНормативные акты: Инвентаризационная стоимость объекта недвижимости «Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях»

Такой вывод следует как из сущностных различий между инвентаризационной и кадастровой оценками, так и из содержания взаимосвязанных статьи 22 Федерального закона «О государственной кадастровой оценке» и статьи 24.18 Федерального закона «Об оценочной деятельности в Российской Федерации», устанавливающих в совокупности механизм такого пересмотра (применительно к кадастровой стоимости). Это приводит к различиям в правовых возможностях налогоплательщиков добиваться корректировки налоговой базы по налогу на имущество физических лиц путем ее определения исходя из рыночной стоимости в установленном порядке в зависимости от того, находится налогооблагаемый объект недвижимости в субъекте Российской Федерации, перешедшем к обложению налогом на имущество физических лиц исходя из его кадастровой стоимости, либо в регионе, в котором такая налоговая база, как и ранее, определяется исходя из инвентаризационной стоимости объектов недвижимости.Статьи, комментарии, ответы на вопросы: Инвентаризационная стоимость объекта недвижимостиНормативные акты: Инвентаризационная стоимость объекта недвижимости «Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях» Минсельхозом РФ 16.05.2005)В случае, если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое местонахождение на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости (для объектов недвижимого имущества, указанных в пункте 2 статьи 375 Налогового кодекса РФ, — инвентаризационной стоимости) объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

Минсельхозом РФ 16.05.2005)В случае, если объект недвижимого имущества, подлежащий налогообложению, имеет фактическое местонахождение на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), в отношении указанного объекта недвижимого имущества налоговая база определяется отдельно и принимается при исчислении налога в соответствующем субъекте Российской Федерации в части, пропорциональной доле балансовой стоимости (для объектов недвижимого имущества, указанных в пункте 2 статьи 375 Налогового кодекса РФ, — инвентаризационной стоимости) объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.Конституционный суд разрешил оспаривать остаточную (инвентаризационную) стоимость объектов недвижимости

.jpg.747dabee5d0cac9bb8e63d2c74892a14.jpg) № 10-П).

№ 10-П).

Также КС РФ отметил, что если кадастровая стоимость конкретного объекта недвижимости не была определена, это не исключает применение для целей налогообложения рыночной стоимости соответствующего объекта, определенной в соответствии с требованиями нормативного регулирования оценочной деятельности (это возможно по решению налогового органа, а при наличии спора – по решению суда).

Таким образом, КС РФ фактически признал возможность оспаривания инвентаризационной стоимости объекта недвижимости, если его кадастровая стоимость не установлена.

На наш взгляд, указанная позиция КС РФ открывает широкие возможности по существенному снижению налоговых платежей для правообладателей, которые платят налог на имущество от инвентаризационной стоимости.

Помимо этого, правообладатели объектов недвижимости смогут при расчете налога на имущество применять ставки налога, действующие в отношении объектов, налоговая база по которым определяется как их кадастровая стоимость (указанные ставки налога также бывают ниже аналогичных ставок при расчете налога от инвентаризационной стоимости).

Например, в Москве на 2019 год ставка налога по налогу на имущество в отношении объектов, по которым налог уплачивается от кадастровой стоимости, составляет 1,6%, тогда как общая ставка налога в отношении иного имущества составляет 2%.

Однако судебная практика по данному вопросу отсутствует, и каким образом она сложится в отношении коммерческих компаний, пока не известно. Это связано с тем, что позиция КС РФ была высказана по вопросу конституционности ст. 402 Налогового Кодекса РФ, а указанная статья касается именно налога на имущество физических лиц.

Вместе с тем правообладателям значительно осложнит жизнь тот факт, что в действующем законодательстве отсутствует порядок оспаривания инвентаризационной стоимости объектов недвижимости. Дополнительным препятствием может стать необходимость доказывать в рамках судебного процесса, что расхождение при уплате налога от кадастровой и рыночной стоимости является существенным (в Постановлении КС РФ четкие критерии не указаны).

В связи с этим следует быть готовыми к тому, что судебные разбирательства по оспариванию балансовой стоимости будут затяжными и сложными, пока практика не сформируется окончательно.

Вернуться в разделЧто такое инвентаризационная стоимость квартиры и как ее узнать? 2021 год

Рынок недвижимости – это динамично развивающаяся часть экономики, требующая современных инструментов регулирования и своевременного обновления нормативной базы. Способы оценки недвижимости должны соответствовать реальным условиям.

С 2015 года меняется система оплаты налогов на недвижимое имущество для физических лиц, в связи с переходом от инвентаризационной стоимости к кадастровой. Ближайшие 5 лет станут переходным периодом, в течение которого возможны два способа исчисления налога на имущество.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам ниже. Это быстро и бесплатно!

Инвентаризационная стоимость квартиры

В настоящее время в государственных органах и учреждениях для целей налогообложения, учета объектов недвижимости применяется такой показатель, как инвентаризационная стоимость.

Инвентаризационная стоимость квартиры – это показатель, который применяется для расчета налога на недвижимость.

Это оценка восстановительной стоимости объекта недвижимости с учетом его износа и динамики стоимости строительных материалов и сопутствующих работ.

Определение этого вида стоимости квартир осуществляется органами технической инвентаризации (БТИ местного и федерального уровней) на основании сведений, содержащихся в сборниках укрупненных показателей восстановительной стоимости (УПВС), выпущенных в 70-х годах прошлого века с последующим пересчетом до уровня действующих цен.

Возможно Вас заинтересует статья, нормы жилплощади, сколько квадратных метров жилья положено на одного человека, прочитать об этом можно здесь.

Очевидно, что эта методика далека от совершенства и исчисленная таким образом стоимость даже приблизительно не соответствует рыночной.

Соответственно использование инвентаризационной стоимости в современных процессах налогообложения, сделках в сфере недвижимости неактуальна.

В связи с этим государством осуществляется переход к использованию кадастровой стоимости, размер которой соответствует рыночным условиям. Для реализации такого подхода осуществляется массовая кадастровая оценка объектов недвижимости.

До 2020 года действует переходный период, в котором начисление налога на имущество граждан и организаций осуществляется как по инвентаризационной, так и по кадастровой стоимости объекта жилой недвижимости (в зависимости от решения субъекта РФ).

к содержанию ↑Порядок расчета

Расчет инвентаризационной стоимости осуществляется на основании Порядка, который утвержден 04. 04.1992 приказом №87 Минстроя РФ, поэтапно:

04.1992 приказом №87 Минстроя РФ, поэтапно:

- В соответствии со сборниками УПВС определяется восстановительная стоимость здания.

- Полученная стоимость пересчитывается сначала в цены 1991 года, а затем применяется коэффициент, учитывающий динамику роста цен по состоянию на год, в котором осуществляется расчет стоимости (эти коэффициенты утверждались регионами вплоть до 01.01.2014).

- Определяется размер физического износа здания на дату проведения последней инвентаризации квартиры (произведение восстановительной стоимости и установленного процента износа).

- Разница между восстановительной стоимостью и размером износа составляет инвентаризационную стоимость.

к содержанию ↑Читайте статью, возврат налогового вычета при покупке квартиры тут.

Отличия от кадастровой стоимости

Расчет кадастровой стоимости осуществляется на основании сведений, получаемых в результате массовой оценки объектов недвижимости. Такая оценка должна проводится не реже 1 раза в 5 лет и основываться на актуальных данных государственного кадастра недвижимости.

Такая оценка должна проводится не реже 1 раза в 5 лет и основываться на актуальных данных государственного кадастра недвижимости.

Поскольку кадастровая стоимость, в отличие от инвентаризационной, ориентирована на рыночную, при ее расчете используются объективные факторы стоимости:

- Расположение квартиры;

- Вид дома;

- Удаленность от административного центра;

- Наличие развитой инфраструктуры и иные.

В определении кадастровой стоимости задействованы не только государственные учреждения (Росреестр, органы власти субъекта), но и профессиональные участники рынка – оценщики, отбираемые на конкурсной основе.

к содержанию ↑Как узнать инвентаризационную стоимость квартиры?

Сведения об инвентаризационной стоимости квартиры можно получить в местном БТИ в виде справки.

Однако следует учитывать, что справки о стоимости выдаются по состоянию до 31.12.2013, так как в большинстве регионов с 2014 года коэффициенты пересчета восстановительной стоимости не утверждались.

Такие справки на сегодняшний день требуются в редких случаях, касающихся наследования или налогообложения. В прочих случаях необходимо использовать кадастровую стоимость.

Где можно узнать инвентаризационную стоимость квартиры?

Справку можно заказать:

- При личном обращении в офис БТИ;

- По доверенности через представителя;

- На сайте госуслуг;

- В МФЦ.

Получить такую услугу может только собственник или владелец квартиры, а также наследники, предоставив:

- Заявление;

- Документ, удостоверяющий личность;

- Правоустанавливающий документ на квартиру;

- Доверенность (если справку получает представитель).

Услуга оказывается на возмездной основе (тарифы устанавливаются местным законодательством) и срок выдачи справки не должен превышать 10 дней.

Также сведения об инвентаризационной стоимости содержатся в таком документе, как технический паспорт помещения. Техпаспорта оформлялись органами технической инвентаризации до 2013 года.

к содержанию ↑Сегодня технические паспорта не оформляются (могут выдаваться только копии уже имеющихся паспортов), им на смену пришли технические планы квартир, оформляемые кадастровыми инженерами.

Можно ли оспорить оценку жилья?

При проведении инвентаризации квартиры сотрудниками БТИ могут быть допущены ошибки, искажающие инвентаризационную стоимость недвижимости.

Чаще всего собственник узнает о них, получив уведомление о необходимости заплатить немалую сумму налога.

Оспорить инвентаризационную стоимость квартиры в судебном порядке можно если:

- Такая стоимость равна или превышает рыночную стоимость квартиры;

- Для расчета использовалась недостоверная информация (например, о площади или материале стен).

Если вы хотите узнать, капитальный ремонт многоквартирного дома: обсуждаем, платить или нет, советуем вам прочитать статью.

Исковое заявление с требованием о пересмотре инвентаризационной стоимости подается в арбитражный суд и ответчиком выступает орган, осуществлявший оценку.

К иску прилагаются:

- Документы, содержащие информацию о текущей инвентаризационной стоимости;

- Доказательства, свидетельствующие о недостоверности определенной стоимости;

- Правоустанавливающий документ на квартиру;

- Отчет о независимой оценке.

Поскольку в ряде регионов базой для исчисления налога на имущество до 2020 года является инвентаризационная стоимость объекта недвижимости, своевременное исправление ошибок, повлекших завышение суммы налога, позволит избежать ненужных расходов.

Налог на недвижимость будет исчисляться, исходя из кадастровой стоимости. Предлагаем вам посмотреть видеоролик.

Предлагаем вам посмотреть видеоролик.

Это быстро и бесплатно!

| Поделиться с друзьями: |

Что такое кадастровая стоимость?

01 сентября 2021

Каждый объект недвижимости может иметь несколько видов стоимости — это инвентаризационная, кадастровая, рыночная, ликвидационная, инвестиционная. Они зависят от целей использования объекта недвижимости.

Раньше для налогообложения в нашей стране использовалась так называемая инвентаризационная стоимость – стоимость объекта с учетом затрат на его возведение и износа. Она не учитывала ценность местоположения объекта недвижимости, что, с социальной точки зрения, считалось несправедливым.

Говоря о разнице рыночной и кадастровой стоимости, необходимо отметить, что под рыночной стоимостью понимается цена, по которой объект недвижимости может быть продан или приобретен на рынке недвижимости. То есть, профессиональным языком, рыночная стоимость — это расчетная денежная сумма, определенная на дату оценки для обмена недвижимого имущества на рынке недвижимости между заинтересованными покупателем и продавцом после проведения надлежащего маркетинга. При этом каждая из сторон должна действовать, будучи хорошо осведомленной, расчетливо и без принуждения. Кадастровая стоимость — это расчетная денежная сумма, определенная по специальным методикам, учитывающим рыночные факторы и цены сделок на аналогичную недвижимость, которая служит базой для исчисления налогов на собственность.

В идеальном варианте кадастровая стоимость должна быть равна рыночной. Однако совпасть эти стоимости могут лишь случайным образом, так как рассчитываются на несовершенном рынке по разным методикам, зависят от качества информационного обеспечения, от позиции сторон сделки и от других, иногда непредвиденных, обстоятельств. Кроме этого, необходимо иметь в виду, что рыночная стоимость меняется вместе с рынком, в то время как кадастровая рассчитывается не чаще чем 1 раз в 3 года (в городах Федерального значения 1 раз в 2 года) и не реже чем 1 раз в 5 лет.

Сравнивать кадастровую и рыночную стоимость можно, если они рассчитаны на одну дату. При этом кадастровая стоимость может быть как выше, так и ниже рыночной стоимости. Совпасть по указанным выше причинам они не могут, поэтому можно рассуждать лишь о корректности расчета этих величин и о разнице между ними.

Оспаривать кадастровую стоимость в комиссии или в суде налогоплательщику стоит лишь тогда, когда можно доказать, что кадастровая стоимость по каким-то причинам оказалась выше рыночной, и ее уменьшение позволит компенсировать судебные издержки и сэкономить на налогах. Для этого необходимо обратиться к рыночному оценщику, за определённую плату он подготовит отчёт об оценке рыночной стоимости объекта, который будет использован в качестве доказательства в комиссии или в суде.

Для этого необходимо обратиться к рыночному оценщику, за определённую плату он подготовит отчёт об оценке рыночной стоимости объекта, который будет использован в качестве доказательства в комиссии или в суде.

Однако, прежде чем платить деньги, лучше обратиться в ГБУ «Кадастровая оценка» для проверки правильности расчета кадастровой стоимости с обращением о предоставлении разъяснений, либо с заявлением об исправлении ошибок, допущенных при определении кадастровой стоимости. При обнаружении ошибки откорректировать результат оценки можно совершенно бесплатно без обращения в комиссию или в суд.

Как узнать инвентаризационную стоимость квартиры, и зачем она нужна?

Юридическая консультация > Административное право > Коммунальные службы > Как узнать инвентаризационную стоимость квартиры, и зачем она нужна?При различных сделках с недвижимостью, будь то продажа, дарение и т. д. собственник должен уплачивать налог, который рассчитывается в зависимости от инвентаризационной стоимости объекта недвижимости. Так называют оценочную стоимость жилья, которая рассчитывается согласно данным оценки, проведенной сотрудниками Бюро технической инвентаризации. Как узнать инвентаризационную стоимость, и как она влияет на начисление налога?

Так называют оценочную стоимость жилья, которая рассчитывается согласно данным оценки, проведенной сотрудниками Бюро технической инвентаризации. Как узнать инвентаризационную стоимость, и как она влияет на начисление налога?

От чего зависит размер инвентаризационной стоимости?

На инвентаризационную стоимость квартиры влияет площадь жилья

При расчетах инвентаризационной стоимости учитывается только размер жилой площади, наличие коммунальных удобств, а также время постройки дома. При этом в расчет не берется расположение, наличие инфраструктуры, привлекательность района и другие условия, на основе которых формируется рыночная цена, назначаемая покупателем при продаже.

Из-за этого инвентаризационная стоимость оказывается значительно ниже реальной, и государство получает налоги лишь частично. Сейчас активно ведется разработка проектов полного перехода на кадастровую стоимость. Этот процесс начался в 2015 году, однако его полное завершение ожидается только через 5 лет.

Кадастровая стоимость будет максимально приближена к рыночной цене жилья, и тогда собственникам придется выплачивать значительно больший ежегодный налог, а также увеличенный сборы во время сделок.

При этом инвентаризационная стоимость обновляется очень редко, а кадастровую стоимость планируется обновлять в документах каждые 5 лет. Это позволит отслеживать ситуацию на рынке, и разница в цене будет не столь большой. За несколько лет может значительно измениться транспортная ситуация, привлекательность района повышается за счет его благоустройства. Все это влияет и на рыночную, и на кадастровую стоимость.

В каких случаях нужно знать инвентаризационную стоимость?

Инвентаризационная стоимость квартиры рассчитывается по определенным параметрам

Кадастровая стоимость жилья учитывается при расчете налогов в следующих случаях:

- При дарении объекта физическому лицу, а также при оформлении такого объекта в собственность. В ст. 217 российского налогового кодекса прописано, что при дарении не платят налоги только близкие родственники: в их числе дети, супруги, бабушки, дедушки, а также сестры и братья. Все остальные граждане, которым объект недвижимости отдается в дар, обязаны платить налог, и сейчас его ставка рассчитывается именно по инвентаризационной стоимости.

- При продаже и обмене недвижимости. Пока инвентаризационная стоимость остается относительно небольшой, проблем с выплатой налогов у большинства граждан не возникает. Если же он вырастет в десять раз, появится стимул прикрывать сделку купли-продажи какими-либо другими вариантами.

- Ежегодная уплата квартирного налога. Для обычной городской квартиры ставка сегодня составляет 0,1% от инвентаризационной стоимости. Обычно это очень небольшая сумма, однако при переводе расчетов в зависимость от кадастровой стоимости ситуация может резко измениться.

Все остальные граждане, которым объект недвижимости отдается в дар, обязаны платить налог, и сейчас его ставка рассчитывается именно по инвентаризационной стоимости.

Все остальные граждане, которым объект недвижимости отдается в дар, обязаны платить налог, и сейчас его ставка рассчитывается именно по инвентаризационной стоимости.Кроме того, инвентаризационная стоимость принимается во внимание при приватизации жилья, а также при сделках обмена. Таким образом, она является очень важным показателем, влияющим на то, сколько гражданину придется платить каждый год и после любых сделок с данным объектом.

Сейчас предполагается, что при новой системе начисления налога для владельцев обычных маленьких квартир будут сделаны существенные вычеты, либо они будут вовсе освобождены от налога. Нововведение коснется, в первую очередь, владельцев элитных квартир и частных домов большой площади, что можно сравнить с налогами на роскошь, принятыми в западных странах. Широкие слои населения оно затронет мало, что даст возможность избежать резкого взрыва недовольства.

Каким образом узнать инвентаризационную стоимость?

Узнать инвентаризационную стоимость квартиры можно в БТИ

Инвентаризационную стоимость собственник может узнать, обратившись в местное БТИ. Для этого туда необходимо предоставить следующие документы:

- Паспорт заявителя, чаще всего им является собственник жилой недвижимости или наниматель.

- Свидетельство о регистрации собственности. Если человек занимает жилплощадь по договору социального найма, то подтверждающим документом станет договор.

- Заявление, образец которого можно получить непосредственно в БТИ.

Получение результатов оценки – платная услуга, поэтому потребуется предоставить еще и квитанцию об оплате.

Бумагу удастся получить не сразу, обычно на это требуется несколько дней. В результате собственник получает не только конкретную стоимость жилого помещения в цифрах, но и данные о проведенных расчетах и использованных нормативах.

Информацию об инвентаризационной и кадастровой стоимости можно получить через интернет: для этого нужно зайти на сайт Росреестра и ввести в поле поиска данные о расположении объекта. Система позволит увидеть кадастровый номер объекта и его оценочную стоимость. К сожалению, нередки случаи, когда инвентаризационная стоимость конкретного объекта оказывается неоправданно завышенной.

Стоимость объекта на бумаге может составить даже больше его рыночной цены, и в результате собственнику придется каждый год платить огромные налоги и выплачивать крупную сумму после продажи такой жилплощади. Если вы не согласны с результатами проведенной оценки, их можно оспорить в установленном законом порядке.

Как оспорить результат оценки БТИ?

Полученные данные могут быть пересмотрены, если при оценке не учитывались важные факторы, такие как возраст дома и степень износа конструкций. Кроме того, инвентаризационная стоимость может быть уменьшена, если она оказалась выше рыночный, и при этом дом построен уже давно. Чтобы доказать свою правоту и добиться справедливой цены, необходимо обращаться в арбитражный суд.

Выиграть дело можно, но лучше все же предварительно обратиться к квалифицированному юристу. Во всех случаях могут быть десятки нюансов, которые суд будет учитывать при рассмотрении результатов оценки. Чтобы защитить свои интересы, нужно сделать следующее:

- В арбитражный суд подается заявление, в котором нужно указать, какая организация проводила оценку объекта недвижимости, и почему собственник не согласен с ее результатами.

- К заявлению прикладываются документы, подтверждающие несправедливость назначенной инвентаризационной стоимости. Для этого желательно обратиться в независимую оценочную организацию, которая проведет процедуру оценки и все необходимые расчеты с соблюдением существующих нормативов.

- Суд рассмотрит ваше обращение и сделает выводы о правильности или неправильности проведенной оценки недвижимости, по результатам судебного заседания инвентаризационная стоимость жилья может быть уменьшена, или она оставляется без изменений, после чего вы сможете обратиться с жалобой в вышестоящие судебные инстанции. Как правило, суд встает на встречу собственника.

Если при проведении процедуры оценки были допущены ошибки и неточности, либо не были учтены какие-либо важные факторы, стоимость жилья может быть уменьшена в несколько раз, и налог станет справедливым.

Однако встречаются и обратные ситуации: если формально оценка стоимости была проведена без нарушений, собственнику придется платить налоги, рассчитанные фактически по рыночной цене объекта недвижимости.

Можно ли посчитать инвентаризационную стоимость самостоятельно?

Инвентаризационную стоимость квартиры можно рассчитать и самостоятельно

Необязательно обращаться в оценочные компании, расчеты вы можете провести и самостоятельно, если есть в этом необходимость. Инвентаризационная стоимость рассчитывается по формуле:

Инвентаризационная стоимость рассчитывается по формуле:

Инвентаризационная стоимость = восстановительная стоимость • (1 —физический износ/ 100 • коэффициент перерасчета).

Восстановительная стоимость оценивается по таблицам в сборниках, составленных еще 1 70-х годах прошлого столетия. Чтобы согласовать эти данные с современными ценами, применяют специальный коэффициент перерасчета. Физический износ определяется по данным последней инвентаризации жилья: стоимость умножается на выявленный процент износа.

В итоге расчеты оказываются достаточно сложными, и они требуют специальных знаний и наличия справочного материала, на который сегодня ориентируются жилищные структуры. Чаще всего эту работу проще поручить специалистам, чтобы избежать ошибок и получить точный результат, который можно будет успешно доказать в суде.

Таким образом, инвентаризационная стоимость – это очень важный показатель, от величины которого зависит налоговая нагрузка на собственника. Однако сейчас предполагается, что со временем инвентаризационный номер уйдет в прошлое и будет полностью заменен кадастровым. Из-за этого стоимость жилья в документах будет максимально приближена к рыночной, и величина налогообложения только возрастет.

Из-за этого стоимость жилья в документах будет максимально приближена к рыночной, и величина налогообложения только возрастет.

При этом пока неизвестно, насколько эффективно эта система будет работать на практике. Сейчас государство недополучает налоги, но непонятно, не спровоцирует ли изменение в законодательстве рост теневых сделок, направленных на сокрытие истинной цены жилья.

Определение стартовой цены продажи объекта недвижимости, как это делать — расскажет видеоматериал:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

Инвентарная стоимость составляет … Инвентарная и кадастровая стоимость недвижимого имущества

С переходом к рыночной экономической модели возникла необходимость в переоценке недвижимости. Любой объект имеет кадастровую и инвентарную стоимость. Далее рассмотрим их особенности.

Любой объект имеет кадастровую и инвентарную стоимость. Далее рассмотрим их особенности.

Терминология

Кадастровой называется государственная оценка рыночной стоимости недвижимости. Определяется методами массовой оценки. Если вы не можете их использовать, рыночная цена устанавливается отдельно для каждого объекта на основании положений законодательства об оценочной деятельности.Этот показатель используется для расчета налога на имущество физических лиц.

При совершении сделок с недвижимым имуществом приоритет отдается инвентарной стоимости. Определение Данный показатель осуществляется с учетом амортизации объекта, изменения цен на строительные материалы, строительные услуги и работы. Проще говоря, инвентаризация называется восстановительной стоимостью конструкции.

Указывает инвентарную стоимость имущества в техническом паспорте.

Учетные факторы

В России БТИ уполномочено определять стоимость запасов.Этот показатель рассчитывается в соответствии с Процедурой оценки недвижимого имущества, утвержденной в 1992 году.

Стоимость возмещения определяется действующим уровнем цен в 1991 году. Используются коэффициенты и индексы, введенные Госстроем в 1983 году.

Нюансы

При необходимости собственник объекта может получить справку о стоимости инвентаря БТИ. Этот документ имеет ограниченный срок действия.

Ежегодно БТИ направляет в ФНС информацию о инвентарной стоимости на 1 января.

Рекомендации

За помощью обращайтесь в районное БТИ. Бюро должно предоставить документ, удостоверяющий личность, а также бумагу, подтверждающую право на недвижимое имущество, по которому делается запрос инвентаризационной стоимости. это может быть свидетельство о праве собственности, договор социального страхования и так далее.

К данным документам прилагается заявление.

Заинтересованное лицо должно оплатить сбор за предоставление справки.

Подать заявку и документы субъект может лично или доверить это своему представителю.В последнем случае представляется дополнительный документ, подтверждающий полномочия гражданина, выступающего от имени заявителя.

Пересмотр оценки: основания

Есть две причины оспаривать инвентарную стоимость. it:

- Предоставление неверной информации об объекте.

- Стоимость инвентаря слишком высока. Как правило, она должна быть меньше рыночной стоимости объекта. Единственное исключение — новостройки. Это и понятно, дома новые, соответственно инвентарь и рыночная стоимость могут быть одинаковыми.

Порядок проведения конкурса

Для пересмотра суммы необходимо отправить заявление в арбитражную инстанцию. Ответчиком, соответственно, выступит БТИ.

К иску прилагается:

- Технический паспорт на объект.

- Копия документа, подтверждающего право истца на недвижимое имущество. Он должен быть нотариально заверен.

В иске установлены дата составления и подпись заявителя.

Изменения в законодательстве

В 2014 году принят Федеральный закон № 284, согласно которому отменены положения Закона «О налогах на имущество физических лиц». Нормативным актом введен расчет ставок исходя из кадастровой стоимости. Если расчеты основаны на стоимости запасов, то следует применять коэффициент дефлятора.

Нормативным актом введен расчет ставок исходя из кадастровой стоимости. Если расчеты основаны на стоимости запасов, то следует применять коэффициент дефлятора.

По замыслу законодателя, все уполномоченные структуры перейдут на расчет налога на недвижимость исходя из кадастровой стоимости объекта. При этом планируется полностью отменить инвентаризацию объектов с 2020 года.

Разъяснения ФНС

Для прояснения ситуации и предотвращения возможных спорных вопросов Налоговая служба внесла некоторые разъяснения в Письмо от 27.07.2016.

Контрольный орган, в частности, указал следующее. Действующее законодательство с последними изменениями и дополнениями ввело обязательный кадастровый учет на всей территории России. Органом, ответственным за его проведение, является Росреестр. Эта организация обязана создать информационную базу данных о недвижимости и правах на нее. По мере поступления информации Росреестр вносит их в информационную систему.

Инвентарная стоимость недвижимого имущества может быть рассчитана только для целей, не связанных с налогообложением граждан. На территориях субъектов Российской Федерации, не переведенных на исчисление налога на имущество физических лиц по кадастровой стоимости, налогообложение осуществляется по инвентарной стоимости. При этом определяется на основании информации, предоставленной в контролирующие органы до 01.03.2013.

На территориях субъектов Российской Федерации, не переведенных на исчисление налога на имущество физических лиц по кадастровой стоимости, налогообложение осуществляется по инвентарной стоимости. При этом определяется на основании информации, предоставленной в контролирующие органы до 01.03.2013.

Применение налоговой инспекции инвентарной стоимости, предоставленной после указанной даты, для целей налогообложения необоснованно. В случае нарушения установленных правил виновные могут быть привлечены к ответственности в соответствии с законом.

Окончательно

Отказ от использования в расчетах Инвентарная стоимость влечет увеличение суммы налога. Представляется, что отказ от этого показателя приведет к исключению из БТИ деятельности по оценке недвижимых объектов.

Между тем ряд экспертов довольно скептически относятся к этим нововведениям. Эксперты отмечают, что вполне вероятно, что товарная стоимость сохранится после 2020 года. Другие эксперты считают, что практического значения в этом показателе нет.Кадастровая стоимость намного важнее. Это важно не только для контролирующих органов, но и для граждан, продающих и покупающих объекты.

p >>Изменения в Порядке исчисления налога на имущество

Федеральным законом от 2 ноября 2013 г. № 307-ФЗ внесены изменения в Налоговый кодекс РФ в части исчисления налога на имущество организаций по отдельным видам коммерческой недвижимости. С 1 января 2014 года для ряда объектов недвижимости налоговая база для исчисления налога на имущество должна основываться на подтвержденной кадастровой стоимости недвижимости (в отличие от балансовой или оценочной (инвентарной) стоимости).[1]

Недвижимость, на которую распространяются новые правила:

Деловые / административные центры и торговые центры, а также помещения в них

Нежилые помещения, назначение которых в кадастровом паспорте / паспорте бюро инвентаризации — это место расположения офисов, объектов розничной торговли, предприятий общественного питания и / или других объектов сферы услуг или тех, в которых фактически используется не менее 20 процентов общей площади. площадка таких объектов

Недвижимое имущество иностранных организаций, в котором иностранная организация не осуществляет деятельность через постоянное представительство в РФ или если такое имущество не связано с деятельностью иностранной организации в РФ через постоянное представительство

Деловой / административный центр — это отдельно стоящее нежилое здание, помещения в котором принадлежат одному или нескольким собственникам и которое удовлетворяет хотя бы одному из следующих условий:

Одним из видов разрешенного использования земельного участка под застройку является участок под административные здания определенного назначения

Назначение 20 процентов помещений в здании (согласно кадастровому паспорту) под офисы

Не менее 20 процентов общей площади здания фактически занято под офисы

Аналогичные правила действуют в торговых центрах.

Не позднее 1 -го числа года уполномоченный орган исполнительной власти субъекта Российской Федерации определяет перечень объектов недвижимого имущества, на которых применяется расчет налоговой базы по кадастровой стоимости, и делает эту информацию общедоступной. Если позже в течение года выяснится, что есть другие объекты недвижимости [2], которые не были включены в список, но должны были быть включены, или если построены новые объекты недвижимости, которые должны быть в списке, они будут включены в список для следующего год.

Если кадастровая стоимость здания определена, но не определена кадастровая стоимость отдельных налогооблагаемых помещений в нем, то налоговая база для помещения определяется как процент от кадастровой стоимости общей площади, которую занимают помещения в строительство.

Новые правила устанавливают максимальную ставку налога на имущество для недвижимого имущества, для которого налоговая база определяется на основе кадастровой стоимости. Для субъектов Российской Федерации (за исключением Москвы) максимальная ставка налога не должна превышать: 1 процент в 2014 году, 1.5 процентов в 2015 году и 2 процента в 2016 году и далее.

Изменения в Московском законодательстве

Закон Москвы № 63 от 20 ноября 2013 года («Закон ») устанавливает следующие ставки налога на недвижимость в Москве, где кадастровая стоимость определяет налоговую базу: 0,9 процента в 2014 году, 1,2 процента в 2015 году, 1,5 процента в 2016 г., 1,8% в 2017 г. и 2% в 2018 г.

По состоянию на 1 января 2014 года в Москве на земельном участке только бизнес-административные и торговые центры общей площадью более 5000 квадратных метров, использование которых включает размещение офисных зданий делового, административного или коммерческого назначения и торговых объектов, продуктов питания объекты обслуживания и / или другие объекты сферы обслуживания [3] будут облагаться налогом на имущество на основе кадастровой стоимости.

По состоянию на 1 января 2015 года все здания / сооружения / сооружения, которые считаются используемыми или фактически используемыми для размещения объектов делового, административного или коммерческого назначения, объектов розничной торговли, предприятий общественного питания и / или других объектов сферы услуг, в соответствии с в соответствии с правилами Налогового кодекса Российской Федерации в отношении деловых / административных и торговых центров, будут облагаться налогом на имущество в зависимости от их кадастровой стоимости.

Согласно Закону, нежилые помещения не называются напрямую отдельными объектами, облагаемыми налогом на имущество, исходя из их кадастровой стоимости.

Закон устанавливает ряд льгот для налогоплательщиков малого бизнеса (при соблюдении ряда условий) и организаций, осуществляющих образовательную, медицинскую или научную деятельность.

Следует отметить, что положения нового Закона сформулированы не очень четко. Из-за недостатков в законопроекте существует вероятность того, что применение этих правил на практике вызовет многочисленные споры.

Также отметим, что был предложен законопроект, ограничивающий права собственников недвижимого имущества оспаривать кадастровую стоимость в суде, если нет нарушения процедуры кадастровой оценки (Законопроект No.391238-6 «О внесении изменений в статью 24.19 Федерального закона« Об оценочной деятельности в Российской Федерации »»). Предполагается, что рассмотрение споров по кадастровой стоимости, не соответствующей рыночной стоимости, будет происходить в Комиссии по рассмотрению споров по кадастровой оценке в течение шести месяцев со дня опубликования подтвержденных результатов кадастровой оценки. Последующее решение Комиссии может быть затем обжаловано в суде. Таким образом, имеет смысл изучить возможность оспаривания кадастровой стоимости в государственном арбитражном суде до внесения соответствующих изменений в закон.

[1] Для иностранных компаний, не осуществляющих деятельность в РФ через постоянное представительство

[2] Из пунктов 1 и 2 выше

[3] 29 ноября 2013 года Правительство Москвы определило перечень объектов недвижимого имущества на 2014 год, соответствующих условиям для исчисления налоговой базы кадастровой стоимости (Постановление Правительства Москвы от 29 ноября 2013 года № 772-ПП). Этот список опубликован по адресу https://www.mos.ru/documents/?id-4=131512 ).

РУС-2019-1-006

EUR; CoE; AACC; EACRB; CECC; JCCJ; WCCJa) Россия / b) Конституционный суд / c) / d) 15-02-2019 / e) 10 / f) / g) Российская газета, нет. 43, 27.02.2019 / ч) КОДЕКСЫ (рус.).Ключевые слова систематического тезауруса:

Основные права — Равенство — Сфера применения — Общественное бремя. | |

Основные права — Гражданские и политические права — Права в отношении налогообложения. |

Ключевые слова алфавитного указателя:

Заголовок:

Налогообложение должно основываться на конституционном принципе равенства и экономической целесообразности.

Резюме:

I. Согласно оспариваемым положениям, до 1 января 2020 года все субъекты Российской Федерации должны установить дату, с которой должна применяться система исчисления налога на имущество на основе кадастровой стоимости соответствующего недвижимого имущества.При отсутствии такого решения налог будет рассчитываться исходя из инвентарной стоимости имущества.

В 2013 году Ольга Низамова, мать троих детей, купила дом в пригороде Барнаула, чтобы жить и управлять приусадебным участком. В 2016 году она получила счет по налогу на имущество на 47 572 рубля. Налог был рассчитан на основе инвентарной стоимости дома с использованием высокого налогового диапазона. Попытки г-жи Низамовой пересчитать налог не увенчались успехом. Суды установили, что оснований для такого перерасчета нет, поскольку в Алтайском крае не было принято решение о том, что налог на имущество должен основываться на кадастровой стоимости недвижимости, о которой идет речь.

Заявитель утверждал, что оспариваемое положение несовместимо со статьей 6.2 [«const-eng-rus-a-006»] Конституции, согласно которой каждый гражданин Российской Федерации пользуется на своей территории всеми правами и свободами и имеет равные права. обязательства. Она утверждала, что при равных обязательствах недопустимо, чтобы налоговое бремя на аналогичную собственность могло изменяться в 2 раза или более в зависимости исключительно от того, в каком регионе находится собственность. По мнению заявителя, это противоречило конституционным принципам. равенства, справедливости и соразмерности.Соответственно, она просила Суд признать, что статья 402 Налогового кодекса противоречит Конституции.II. Как неоднократно указывал Конституционный Суд Российской Федерации, налогообложение должно основываться на конституционном принципе равенства и экономической целесообразности.

Целью поправок, внесенных в Налоговый кодекс в 2014 году в отношении уплаты налога на имущество физических лиц, было приведение оценок недвижимого имущества в большее соответствие с их рыночной стоимостью и обеспечение более справедливого распределения налогового бремени.

Законодатель законно установил переходный период, позволяющий гражданам адаптироваться к изменениям, и предоставил субъектам Российской Федерации право устанавливать порядок определения налоговой базы.

Разрешив субъектам Российской Федерации продолжить использование инвентаризационной стоимости недвижимого имущества для исчисления налога до 2020 года, законодатель также учел сложность и стоимость процедуры государственной кадастровой оценки.

Налог, рассчитанный на основе инвентарной стоимости недвижимого имущества, не может быть значительно (в несколько раз) больше, чем рассчитанный на основе его кадастровой стоимости. В противном случае налогоплательщики могут оказаться в невыгодном положении по сравнению с владельцами аналогичной недвижимости, находящейся в других регионах страны, где налог основан на кадастровой стоимости, которая, кроме того, может быть установлена по решению комиссии / суда при рыночная стоимость.

Законодательство Российской Федерации не исключает возможности определения кадастровой стоимости конкретного объекта недвижимости до завершения генерального кадастрового обследования недвижимого имущества в субъектах Российской Федерации.Таким образом, во избежание несправедливого налогообложения имущества граждан кадастровая стоимость, уже установленная в данном субъекте, может быть использована для расчета налога, даже если она еще не используется официально в регионе для целей налогообложения. Если кадастровая стоимость недвижимости еще не определена, рыночная стоимость может быть использована для расчета налога по решению суда или налоговых органов.

Таким образом, при урегулировании спора налогоплательщик имеет право потребовать от налогового органа использовать информацию, касающуюся кадастровой (рыночной) стоимости имущества и соответствующей налоговой ставки, для расчета налога на имущество.

Положения Налогового кодекса должны применяться с учетом их конституционного и юридического толкования.

Решения по делу заявителя подлежат пересмотру в соответствии с действующими процедурами.

Русский.

Научная библиотека

Поисковые коннекторы

Примечание. Для поиска по разделу кода или по близости используйте расширенный поиск.Пробел между словами ищется как «И».

- И

Оба (или все) слова присутствуют в документе

Пример: Казначейство И «антиинверсия» И руководство [И должно быть в верхнем регистре]

- ИЛИ

Искать альтернативные термины

Пример: закон ИЛИ законодательство [ИЛИ должно быть прописным]

- «»

Точная фраза

Пример: «замаскированные продажи»

Пример: «Прибыль и убыток»

- *

Подстановочный знак / Корневой расширитель

Пример: Culberts * n получит Culbertson, Culbertsen и т. Д.

Пример: audit * извлечет все слова, начинающиеся с «audit», включая аудит, аудитор и аудит

- НЕ или —

Пример: История законодательного НЕ

Пример: законодательная — история [НЕ должен быть прописным]

- ~

Использовать нечеткое соответствие для поиска слов с похожим написанием

Пример: Shepherd ~ получит Sheppard

- ()

Сгруппируйте термины вместе, чтобы построить поисковые запросы

Пример: (Швейцария ИЛИ Швейцария) И банк * И (запись или счет)

Получение документов с цитированием налоговых аналитиков:

Поместите цитату в кавычки:

- «2014 тротил 66-1»

- «167 Налоговые ведомости 1765»

- «Tax Notes State, 17 июня 2019 г., стр.1003 «

Или воспользуйтесь полем TAX ANALYSTS CITATION в расширенном поиске.

Названия наших публикаций изменились в 2019 году. Ввод заголовка до или после изменения позволит восстановить документ.

Поиск с ограничением по полю:

Расширенный поиск позволяет ограничить поиск определенными полями:

- Автор

- Название дела

- Код раздела

- Заголовок / заголовок

- Ссылка IRS *

- Резюме / Реферат

* Для поиска или извлечения федерального первоисточника используйте поиск в Tax Notes Research.

Свернуть справкуУдельный показатель кадастровой стоимости недвижимого имущества. Удельный показатель кадастровой стоимости земель населенных пунктов и земель иных категорий

Для точной идентификации каждому земельному участку в России присвоен кадастровый номер.

Вся информация о них отображается в кадастре, который хранится в уполномоченных государственных органах.

Но недвижимость и земля в РФ облагаются налогом.

Для их правильного подсчета и предотвращения недоразумений при определении арендных платежей утверждается показатель — кадастровая стоимость.

По сути, это рыночная цена недвижимости, которая устанавливается в результате оценки государственными органами.

Одним из вариантов определения стоимости земельного участка является метод с использованием специфического показателя кадастровой стоимости.

Иными словами, удельный показатель кадастровой стоимости составляет единиц измерения для цены участка за квадратный метр .

Показатель является неотъемлемой частью расчета КС земельного участка и расчета налога на недвижимость. Его использование оправдано в таких ситуациях:

- при образовании новых земельных участков;

- Когда один объект переводится из одного типа операции в другой;

- Целевое назначение отвода меняется.

Районы и их населенные пункты меняют этот показатель ежеквартально.

Как рассчитать среднюю стоимость надела по инвентаризации?

Стоимость = УПКС * земельный участок.

Кадастровая стоимость определяется в порядке, установленном Методическими рекомендациями № 26, разработанными в 2018 году:

- В каждом регионе земельные участки сгруппированы в группы, подлежащие оценке;

- Внутри такой группы рассчитывается UCP;

- Повышение кадастровой стоимости по каждому объекту.

Инвентарная стоимость может быть изменена с применением понижающих коэффициентов , если земельный участок имеет особые характеристики.

Ставки земельного налога регулируются установлением верхних пределов: от 3% до 10-15% … Муниципальные власти имеют право уменьшать эти границы.

Как определяется УПКС для земель населенных пунктов или сельскохозяйственных угодий?

Для удобства расчета земельные участки объединены в группы по схожести факторов ценообразования :

- Частные домохозяйства со зданиями;

- Ассоциация садоводов и огородников;

- Ассоциации стран;

- Жилые дома.

Удельный показатель кадастровой стоимости определяется следующим образом:

- Для каждой сформированной группы определяются свои факторы, влияющие на цену;

- Ищется участок, включающий наибольшее количество типовых характеристик;

- Формируется подгруппа объектов, показатели которых аналогичны;

- Анализируется собранная рыночная информация по каждой подгруппе;

- Отслеживается взаимосвязь между рыночной ценой и факторами, которые ее формируют;

- PCCS рассчитывается для выбранного типового объекта.

Таким образом, удельный показатель кадастровой стоимости является связующим звеном между объектами одной оценочной группы .

Формула расчета следующий:

УПКС = (Рпос + Рsdeal) * Кi, где:

- Рпос — определенные характеристики среды сайта;

- Ptransactions — рыночная стоимость объекта;

- Ki — коэффициент уточнения для конкретной области.

В свою очередь, показатель инфраструктуры (Ppos) складывается из стоимости коммуникаций участка.

Рыночная стоимость объекта (Pтранзакции) может быть рассчитана по формуле:

Ptransactions = (P1 * Pk) / 100, где:

- Р1 — инвентарная стоимость объекта;

- Pk — коэффициент конкретной территории, определяемый как сумма всех коэффициентов благоустройства данной территории (удобное расположение с привязкой расстояния до элементов инфраструктуры, наличия или отсутствия инженерных сетей).

Возможность оспорить значение

При расчете значения конкретного показателя используются объективные факторы, но они обрабатываются с использованием обобщенных статистических методов.По этой причине полученный результат может превышать допустимые нормы и ожидания собственника объекта.

Если владелец сайта не согласен с методами расчета и результатами Вы можете решить вопрос, подав заявку:

- В комиссию по разрешению споров;

- В суд.

Всю необходимую информацию о кадастровой стоимости можно запросить лично или через Интернет в ЕГРН.

Если вы получили результат, затрагивающий интересы собственника, вы можете попросить разъяснений.

Для защиты своих прав необходимо заказать дополнительную регуляторную оценку … Если ее результаты не совпадают с «государственной», вы можете подать апелляцию и доказать, что:

- При оценке сайта были недостоверные данные не учитывались использованные или понижающие поправочные коэффициенты;

- Государственная экспертиза проведена с нарушением Методики проведения государственной экспертизы. экспертиза землеустроительной документации. Это тоже причина, по которой можно обжаловать и отменить решение об утверждении технической документации.

Срок рассмотрения заявления о пересмотре цены участка 30 дней с момента подачи заявления.

Заключение

Методика расчета кадастровой стоимости земельных наделов по удельному показателю считается наиболее востребованным , так как с его применением можно проводить массовую оценку объектов.

Сам УПКС различается в зависимости от региона. В каждом субъекте Российской Федерации государственные органы применяют те показатели, которые в них установлены.

В контакте с

Специфическим показателем кадастровой стоимости (далее — УПКС) является кадастровая котировка земельного объекта в расчете на единицу общей площади объекта, как правило, единицей измерения является квадратный метр.

Этот параметр необходим для исчисления налога на имущество и с него.

В разных регионах РФ значения конкретного показателя разные, и разница очень существенная.Решение этой проблемы — дело будущего, и в настоящее время государственные служащие и собственники используют ценности, установленные в их регионе.

Расчет стоимости по инвентаризации производится по формуле:

Стоимость = УПКС * площадь конкретного участка.

Создание УПКС по типу земель

Для оформления дивидендов с земель сельскохозяйственного назначения их делят на шесть категорий:

- Земли сельскохозяйственного назначения.

- Территории, занятые внутренней инфраструктурой: пастбища, дороги, лесополосы, склады и другие объекты. Сюда же входят так называемые нарушенные земли, где ведется промышленная разработка песков, залежей глины, камня и т. Д.

- Земли, расположенные под стоячими, то есть непроточными водоемами, такими как пруд, водохранилище, озеро и т. Д.

- Земли болотистые или заросшие кустарником и деревьями. Сюда также входят нарушенные земли, застроенные на таких территориях.

- Земли, расположенные под лесными массивами, но не переданные в профильный фонд Российской Федерации. Они находятся в собственности землевладельцев на праве пользования бессрочно или без оплаты.

- Территория, пригодная для выпаса оленей.

Для каждой из этих 6 категорий устанавливается определенный показатель для расчета кадастровой стоимости.

Порядок создания УПКС

Удельный показатель, согласно постановлениям государственного законодательства, устанавливается в 2 этапа:

- Во-первых, УПКС земель сельскохозяйственного назначения определяется на всей территории того или иного субъекта Российской Федерации.После этого прорабатывается нормативная база для следующего этапа.

- На данном этапе УПКС создается для сельскохозяйственных недвижимых земельных объектов и индивидуальных земельных владений на территориях конкретного административного образования.

Полезно знать: Специфический показатель кадастровой стоимости рассчитывается финансистами со следующих позиций: предполагаемый дивиденд с 1 гектара земли умножается на период капитализации в 33 года.

Практическое применение УПКС

При расчете кадастровой стоимости следует понимать, что УПКС конкретного участка может меняться по кварталам и при трансформации разрешенного использования.

То есть для каждого квартала устанавливается средний удельный показатель по регионам и административным единицам в них.

Время чтения: 4 минуты

Массовая оценка земель проводится по принципу классификации и разделения земельных участков на группы и зоны.Населенные пункты разделены на кадастровые кварталы. Основными отличиями земельных участков в них являются площадь, категория использования и удельный показатель кадастровой стоимости земельного участка в 2020 году. Если первые два значения известны собственникам, то третье часто вызывает вопросы. . Однако при создании ПС особое значение имеет конкретный показатель.

Применение специфического показателя

Кадастровая оценка проводится для всех, кроме случаев, предусмотренных Законом РФ от 08.25.1999 № 945 «О кадастровой оценке» и Постановление Правительства РФ от 08.04.2000 № 316 «Об утверждении Правил проведения государственной кадастровой оценки».

Целью определения стоимости каждого участка является создание единой налоговой базы.

Данная оценка имеет статус государственной, поэтому специально созданные бюджетные учреждения имеют право ее проводить. Их деятельность основана на принципах массовой оценки и использования определенного показателя.Этот метод предусматривает группировку всех земель РФ по принципу сходства.

Стоимость участков рассчитывается исходя из ценовых факторов, специфичных для конкретной группы. Это могут быть:

- сельскохозяйственных участков;

- участков под инфраструктуру;

- или общественные и хозяйственные участки;

Каждый из перечисленных сайтов имеет свой набор факторов ценообразования. Обычно учитывается социально-экономическое развитие региона, качество земли и наличие построек.Поэтому в разных кадастровых кварталах удельная кадастровая стоимость земельного участка — цена за 1 м2 — может отличаться.

Для оценки каждой группы объектов недвижимости разрабатывается конкретная модель, по которой проводится расчет. В зависимости от характеристик участков в него входят факторы, которые больше всего влияют на их стоимость, например, расположение объекта и его целевое назначение.

Расчет специального индикатора (SEC) используется в случаях, когда регрессионное, стандартное или индивидуальное моделирование нецелесообразно.

Подробнее о методах определения стоимости рассказано в статье.

Как рассчитывается конкретный показатель

Рынок земли в России неоднороден по своему составу. Все участки разделены на категории, принадлежность к которым существенно влияет на стоимость.

Самые дорогие участки — земли населенных пунктов. Это связано с тем, что такие территории имеют широкий спектр целевого использования, что отражено в Классификаторе, утвержденном приказом Минэкономразвития РФ от 01.01.09.2014 № 540.

При группировании земель для определения стоимости ККТ разрешенное использование имеет большое значение.

После классификации по разрешенным видам использования оценщик определяет основные факторы ценообразования. Если мы говорим о землях населенных пунктов, то стоимость увеличивается за счет:

- привлекательного ландшафта и формы участка;

- расположение возле водоемов, лесов;

- удаленность от автомагистралей;

- низкий уровень шума;

- однородная социальная среда;

- будущая прибыльность.

К факторам, снижающим стоимость, можно отнести небольшую площадь участка, неровность, нестандартную форму, близость промышленных предприятий и полигонов, неудобные подъездные пути.

На следующем этапе выбирается стандарт — участок с наиболее выраженными характеристиками, формируется группа однотипных объектов. Для каждого из них специалист собирает и анализирует информацию о транзакциях и создает формулу расчета ЦКА. После этого рассчитывает удельный показатель на 1 м2 эталонного участка.

Где можно применить конкретный индикатор?

Полученный УПКС по группе земельных участков согласован с органами местного самоуправления. Его можно использовать для расчета стоимости земельных участков определенного вида разрешенного использования по формуле:

КС = площадь земельного участка х УПКС

Если участок по своим характеристикам относится к нескольким группам, Для расчета берется конкретный показатель с большим значением.

Хотя объективные факторы являются основой для определения CPLI, использование обобщенных статистических методов имеет ряд недостатков.К основным недостаткам массового подхода можно отнести следующие:

- получение данных о спросе и предложении из открытых источников, не гарантирующих достоверности;

- расчет, проведенный в период роста рыночных цен, не соответствует стоимости во время кризиса;

- игнорирование индивидуальных особенностей предметов;

Возможные технические ошибки в землеустроительных и технических планах- , указание координат местности мешают правильной классификации объектов.

Перечисленные аспекты приводят к переоценке или недооценке допустимых значений ККТ для каждой группы сайтов.

Методика расчета УПКС на земельный участок

В зависимости от вида разрешенного использования земельного участка, указанного в, конкретный показатель может меняться. Поскольку при определении КС учитывается информация о недвижимом имуществе, содержащаяся в реестре, эти описания и характеристики должны соответствовать действительности.

Например, для земли, классифицированной как «для размещения офисных зданий для деловых и коммерческих целей», ГОКО будет намного выше, чем для земли, классифицированной как «для размещения промышленных и административных зданий».

CPM и модель оценки для сельскохозяйственных земель определяется с учетом:

- валового дохода на единицу площади;

Коэффициент капитализации- ;

- затрат на обработку земли.

Эти факторы не учитываются при определении конкретного показателя КС.То есть правильное отнесение сайта к определенной категории и группе имеет принципиальное значение для расчета UE.

Хотя положения о кадастровой оценке постоянно принимаются на местном и федеральном уровнях, до сих пор нет единого документа, определяющего, как рассчитывать конкретный показатель кадастровой стоимости земельного участка. Созданные бюджетные учреждения самостоятельно определяют подходящую методику расчета КРС земель.

Обжалование значения удельного показателя КС

Закон РФ от 03.07.2016 № 237-ФЗ предусматривает утверждение результатов кадастровой оценки органами Росреестра, информация о которых размещается на официальном сайте. Каждый собственник или землепользователь имеет право на суд или комиссию.

Конкретный показатель, используемый при расчете кадастровой стоимости, содержится в отчете. Но только специалист может обнаружить несоответствие CPCS основным характеристикам, на основании которых объект был отнесен к определенной группе.

По запросу правообладателей Росреестр может предоставить информацию о значениях, используемых при кадастровой оценке, и данные, позволяющие проверить характеристики объекта.

В соответствии со ст. 21 закона несоответствие конкретного показателя виду разрешенного использования можно считать единственной методической ошибкой, повлиявшей на значение КС.

Запрос на исправление рассматривается бюджетным учреждением, уполномоченным проводить оценку.По результатам рассмотрения апелляции орган принимает решение о внесении изменений или отказе.

Арт. 22 упомянутого Федерального закона № 237 устанавливается общий порядок рассмотрения споров об определении кадастровой стоимости в комиссии или в суде. Доказательством в этом случае будет рыночная стоимость сайта.

Заключение

Средний удельный показатель — это стоимость 1 м2 земли. В зависимости от разрешенного использования этот показатель может занижать или увеличивать КС и ставку налога.Самая частая ошибка, существенно повышающая UCP, — это неправильная классификация земель по группам разрешенного использования. Своевременно заметив это, собственник может обжаловать результаты кадастровой оценки в административном или судебном порядке.

Магистр гражданского и семейного права. В 2005 году окончил Санкт-Петербургский государственный университет, в 2012 году — экономический факультет МГУ. М.В. Ломоносова по специальности «Финансовая аналитика». После получения второго высшего образования он основал независимую оценочную компанию.Занимаюсь оценкой недвижимости, земли и другого имущества.

Размер кадастровой стоимости зависит от размера налога на имущество и земельного налога (п. 1 ст. 378.2 пп. 1, 2 ст. 390 НК РФ), арендной платы, выкупной стоимости за землю государственного значения. участки и др. Если есть уверенность в том, что кадастровая оценка вашего объекта завышена, то вам необходимо выяснить, как эта стоимость устанавливается:

- оценщик в рамках государственной кадастровой оценки;

- по результатам государственной кадастровой оценки в виде удельных или средних удельных показателей кадастровой стоимости для определенной группы объектов.

Стоимость определяет оценщик

Определяя кадастровую стоимость объекта, оценщик собирает рыночную информацию, а если ее недостаточно, то рыночная стоимость оценивается индивидуально для конкретного объекта.

Государственная кадастровая оценка земель проводится в зависимости от категории земель и места их расположения (пп. 5-7 Правил государственной кадастровой оценки земель, утвержденных постановлением Правительства Российской Федерации от 08.07.2012 г.).04.2000 № 316):

- на основе статистического анализа рыночных цен, иных сведений об объектах недвижимости, других методов массовой оценки;

- на основе капитализации расчетного арендного дохода;

- исходя из затрат, необходимых на воспроизводство и (или) сохранение и поддержание ценности их природного потенциала.

В кадастр вносится не только кадастровая стоимость земельного участка, но и информация о удельном показателе (за квадратный метр) — кадастровой стоимости конкретного земельного участка, деленной на его площадь.

Перед новым раундом кадастровой оценки средний удельный показатель может быть основой для определения кадастровой стоимости участков, образованных из оцениваемого участка в результате раздела или отвода.

Акт о кадастровой оценке может быть оспорен как нормативный правовой акт, если удалось выявить формальные нарушения, поскольку результаты государственной кадастровой оценки (определения кадастровой стоимости) утверждаются актом, который суд считает нормативный.

Суд проверяет формальное соответствие оспариваемого нормативного правового акта акту, имеющему большую юридическую силу по содержанию, порядку опубликования и компетенции издавшего его органа.

Еще раз подчеркнем, что для оспаривания акта об утверждении результатов государственной кадастровой оценки необходимо доказать, что в ходе оценки были допущены формальные нарушения. Бесполезно ссылаться на то, что кадастровая стоимость выше рыночной.

Заявление об оспаривании нормативного правового акта необходимо подать в суд общей юрисдикции — Верховный суд республики, краевой, краевой суд, суд города федерального значения, суд автономного округа и суд города федерального значения. суд автономного округа (п. 2 ч. 1 ст. 26 ГПК РФ).

Подобные акты, как правило, оспариваются не в полном объеме, а в части утверждения результатов кадастровой стоимости конкретного земельного участка, но поскольку нарушения были выявлены в ходе оценки, это ставит под сомнение результаты оценка в целом и может привести к признанию нормативного акта недействительным в целом.

Если стоимость, указанная в кадастре, отличается от стоимости, указанной в акте, то действия кадастрового органа подлежат обжалованию в соответствии со статьями 27, 29 Арбитражного процессуального кодекса Российской Федерации, то есть в арбитражный суд. .

Кадастровые органы вносят информацию в государственный кадастр недвижимого имущества (ГКН) чисто механически, передавая ему кадастровую стоимость, указанную в отчете об оценке, утвержденном актом исполнительного органа субъекта Российской Федерации.

Так, если в Госкомимуществе не внесена цена, которая указана в акте об утверждении результатов оценки, то действия кадастрового органа могут быть признаны незаконными.

Кадастровая стоимость определяется по удельным (средним удельным) показателям

Данный вариант оформляется в виде удельных и средних удельных показателей кадастровой стоимости по отдельным группам назначения объектов и территориальных единиц.Метод используется для определения кадастровой стоимости объектов недвижимости, не оцененных по первому варианту.

Чтобы определить кадастровую стоимость участка с использованием определенного показателя, кадастровый орган определяет, к какой группе по назначению и местоположению он принадлежит, а затем умножает конкретный показатель этой группы на площадь участка, как установлено Методические указания по определению кадастровой стоимости вновь образованных земельных участков и существующих земельных участков в случаях изменения категории земель, вида разрешенного использования или уточнения площади земельного участка (утверждены приказом Минэкономразвития России от 12.08.06 № 222). Однако в том же порядке определяется кадастровая стоимость других объектов (приказ Минэкономразвития России от 18 марта 2011 г. № 113).

При определении кадастровой стоимости на основе конкретных показателей кадастровый орган более свободен в принятии решений, поэтому увеличивается риск неправильного определения кадастровой стоимости из-за ошибки специалиста кадастрового органа.

В этом случае возможно обжалование действий кадастрового органа в арбитражном суде в соответствии с главой 24 Арбитражного процессуального кодекса Российской Федерации в связи с использованием неверного конкретного показателя при определении кадастровой стоимости объекта недвижимости. оспариваемый объект.

Так, Президиум Высшего Арбитражного Суда РФ в постановлении от 02.06.09 № 21/09 указал, что арбитражным судам подсудны дела об оспаривании действий государственных органов (п. 2 части 1 статьи 29 Арбитражного процессуального кодекса Российской Федерации), а нарушение допущено кадастровым органом, т. е. неправильно применен акт, которым утверждены средние удельные показатели кадастровой стоимости.

Следует иметь в виду, что кадастровая стоимость установлена и применяется на будущее, то есть вернуть уже уплаченные платежи за предыдущие периоды невозможно (Постановление Президиума ВАС РФ от 28.06.11 № 913/11).

Таким образом, если до утверждения новых результатов кадастровой оценки осталось не так много времени, то оспаривать старые результаты нет смысла.

Итак, действия кадастрового органа оспариваются по правилам главы 24 АПК РФ.При этом следует помнить, что такое требование может быть предъявлено в течение трех месяцев со дня, когда заявителю стало известно о нарушении его прав и законных интересов (ч. 4 ст. 198 Арбитражного процессуального кодекса РФ. Федерация).

Однако, в зависимости от конкретных обстоятельств, спор, в котором объявляются требования о признании действий незаконными, должен рассматриваться в ходе рассмотрения дела. Следовательно, применяется общий трехлетний срок исковой давности.

Так, Высший Арбитражный Суд РФ указал, что уточнение кадастровой стоимости, группы видов разрешенного использования и среднего удельного показателя должно осуществляться в порядке искового производства, поскольку споры, связанные с определением От вида разрешенного использования и кадастровой стоимости земельных участков затрагиваются интересы их правообладателей в сфере не только налоговых и земельных отношений, но и гражданского оборота. Таким образом, они рассматриваются по общим правилам искового производства, независимо от того, что поводом для спора послужили действия органов кадастрового учета (Постановление Президиума ВАС РФ от 12 / 15/11 г.12651/11).

Если кадастровый орган при определении кадастровой стоимости участка, образованного выделением, применяет средний удельный показатель для кадастрового квартала вместо удельного показателя переустроенного земельного участка, то он нарушает нормативные акты (п. 18 Методических указаний № 222) и поставить вопрос об оспаривании исков …

Если кадастровый орган неверно определил стоимость из-за ошибочной квалификации обозначения объекта, то такая претензия рассматривается в порядке производства по иску (в этом случае истец должен доказать ошибочность определения).

Есть другой способ, который кажется наиболее оптимальным, — добиться пересмотра кадастровой стоимости или установить кадастровую стоимость в размере рыночной стоимости. Это не апелляция и не оспаривание, его можно применять как при определении стоимости конкретного участка, так и при расчете стоимости по конкретному (среднему удельному) показателю.

Государственная кадастровая оценка — это массовая оценка, направленная на установление рыночной стоимости оцениваемых объектов.Конечно, он менее точен, чем индивидуальная рыночная оценка, поскольку не учитывает все характеристики объекта. При массовой оценке даже простой осмотр объекта не требуется.

Таким образом, индивидуальная оценка по умолчанию является более точной, и заинтересованные лица вправе требовать пересмотра кадастровой стоимости по результатам государственной кадастровой оценки и установления кадастровой стоимости в размере рыночной стоимости. по результатам индивидуальной оценки.

Заявитель не оспаривает ни достоверность кадастровой стоимости, ни законность нормативного акта о ее утверждении, ни действий кадастрового органа. Следовательно, эти вопросы не входят в предмет доказывания по делу.

Представляется, что этот метод — проверка кадастровой стоимости — удобен еще и тем, что истцу не нужно доказывать незаконность нормативного акта или действий государственного органа, а также неправильность кадастровой оценки.Истец должен быть готов доказать главное — достоверность индивидуальной рыночной оценки объекта недвижимости, то есть то, что представленный им отчет об оценке рыночной стоимости является более справедливым и правильным, чем результат оценки. государственная кадастровая оценка.

Для оспаривания акта об утверждении результатов государственной кадастровой оценки необходимо доказать, что при оценке были допущены формальные нарушения. Бесполезно ссылаться на то, что кадастровая стоимость выше рыночной.

Если кадастровая стоимость занесена в кадастр в строгом соответствии с актом, то оспаривать незаконность действий кадастрового органа нет смысла. Но если произошла техническая ошибка и кадастр не получил значение, которое было определено в акте, то действия кадастрового органа могут быть обжалованы.