Как получить социальную ипотеку молодой семье? :: BusinessMan.ru

Как получить социальную ипотеку молодой семье? Это частый вопрос. Разберемся в нем подробнее. Наличие собственного жилья – сейчас очень актуальный вопрос, в особенности для молодых семей. Некоторым семьям приходится проживать на маленькой площади, иногда со старшим поколением, со своими родителями. Есть люди, которые платят немалые деньги, чтобы арендовать жилье. В этом важном вопросе может помочь социальная ипотека для молодой семьи.

Кому подойдет?

Если ваш возраст не больше 35 лет, вы имеете право получить от государства 40% от стоимости жилья. Конечно, это не так просто, как кажется, но вполне реально.

Ипотека для молодых семей относится к разряду социальных жилищных кредитов. Но отнюдь не каждая семья имеет возможность получить право на кредит. Для получения заветного кредита необходимо соответствовать требованиям и определенным условиям. Так, новоиспеченная семья имеет возможность приобрести ипотеку путем обращения либо в банк, либо к государству.

Для участия в этой программе потребуется уточнить у местной организации, существует ли подобная в вашем городе. Ведь в каждом регионе действуют определенные правила и ограничения, которые напрямую связаны с финансированием представленных ипотек для молодых семей из местных бюджетов.

Требования к участникам

Данная программа подразумевает собой субсидирование ипотечной ссуды за счет средств регионального и федерального бюджетов. Также необходимы требования для участников:

- Возраст заемщиков. Возраст супругов не может превышать 35 лет. Этот предел действует независимо от наличия или отсутствия детей.

- Нужно официально признать факт потребности в жилье или его улучшений.

Последний пункт считается выполненным, если:

- жилье, где на данный момент проживает молодая семья, признано неподходящим, если на каждого человека приходится меньше площади, чем должно быть по региональным нормам;

- проживание в квартире вместе с больным человеком, с которым совместное проживание по определенным причинам невозможно;

- помещение, в котором проживает семья, не отвечает санитарным нормам.

Что подразумевает социальная ипотека для молодой семьи? Чтобы получить официальное подтверждение и все документы, которые показывают неспособность проживать в своем помещении и в потребности повышения жилищной обстановки, молодой семье необходимо прийти в местную администрацию. Но и немаловажным условием участия в программе является гражданство Российской Федерации.

Без чего кредит не дают?

Есть много других требований, которые могут быть предъявлены молодой семье. Если они хотят быть участниками этой программы и надеются приобрести ипотечный кредит, понадобятся:

- Наличие стабильного ежемесячного дохода. И его размеры должны вдвое превышать сумму выплат по кредиту.

- Наличие официального трудоустройства.

- Стаж работы не менее 6 месяцев.

- Наличие местной региональной прописки у обоих супругов в течение определительного отрезка времени.

Но есть еще одна тонкость, если супруг на время ипотечных выплат должен идти служить в армии. При этом семья должна предоставить банку доказательства, что они могут позволить себе ежемесячные выплаты в таком же объеме.

Суть социальной ипотеки для молодой семьи такова, что она приобретает субсидии, которыми можно воспользоваться только для улучшения качества жилищных условий, к примеру:

- Субсидия для частичного или полного расчета при оформлении купли-продажи дома или квартиры.

- На финансирование строительства собственного жилья.

- Субсидия по выплатам последнего платежа, в случае, если один из супругов представляется членом жилищно-строительного кооператива. После подобного взноса жилье полностью перейдет в собственность участников программы.

- Субсидия при оформлении ипотеки для оплаты первоначального взноса.

- Субсидии для погашения ипотечных кредитов, кроме уплаты штрафов, пеней, процентов и комиссии.

- Субсидия для расчета в договоре, в котором указано приобретение жилья экономкласса.

Как получить социальную ипотеку для молодой семьи?

Чтобы обрести ипотеку по льготным условиям, для начала нужно обратиться банк с выданным сертификатом, который представляет собой подтверждение участия в программе «Молодая семья».

Все банки предлагают свои условия заемщикам, но в общей сложности сходятся с требованиями государственной программы. К этому могут быть добавлены следующие пункты:

- отсутствие нежелательной кредитной истории у каждого из супругов;

- трудовой стаж;

- официальное трудоустройство у каждого из членов молодой семьи;

- имеется вероятность оплатить первоначальный взнос.

Сколько раз можно принять участие?

Принимать участия в программе «Молодая семья» можно только один раз. Но в случае, если, получив свидетельство районной администрации, семья не успела воспользоваться им, тогда сохраняется право повторно подать заявление на получение государственной дотации в форме соц. ипотеки «Молодая семья».

Самым ответственным шагом является выбор банка, где будет оформляться заем, с государственной поддержкой или без.

Причины отказа

Также стоит учитывать ряд факторов, которые в дальнейшем могут привести к возможному отрицательному ответу на выдачу займа от банка. Таким факторами являются:

- отсутствие стабильного дохода у супругов;

- маленький доход;

- жена находится в декретном отпуске;

- муж – призывник.

В частых случаях привлечение созаемщиков поможет исправить отказ. Так, созаемщиками могут стать родители одного из супругов, которые имеют высокий и стабильный доход.

Важным условием для этой ипотеки является предоставление банком денег на покупку жилья, приобретение этого объекта клиентом и дальнейшее его установление как собственника. Права на жилплощадь будут ограничены, так как квартира будет находиться под залогом в банке до полной выплаты необходимой суммы кредита.

Без дозволения банка заемщик не имеет основания что-либо менять в квартире – продавать, сдавать, менять планировку.

Договор займа

В договоре по ипотеке расписаны все права и обязанности заемщика. И прежде чем подписывать этот документ, необходимо его хорошо изучить, внимательно прочитать все пункты и обстоятельства данного соглашения. Стоит уделить акцент на размеры процентной ставки, график и порядок ежемесячных выплат и разделы, которые относятся к штрафам за несвоевременный или просроченный платеж. После подписания кредитного договора или во время него оформляется документ купли-продажи.

К примеру, программа «Молодая семья» и социальная ипотека в Казани очень популярна.

Банки

Множество банков Российской Федерации являются официальными партнерами гос. поддержки, которые могут выдавать кредиты и предоставляют льготные условия для молодых семей. Эти финансовые учреждения вполне себе надежны, и на них можно положиться. Вот некоторые из них:

- Сбербанк. Процентная ставка составляет 11,5%. Существует также кредитная программа, которая позволяет отсрочить выплаты платежей, по случаю рождения ребенка, на 3 года.

- «Газпромбанк». 12% процентов ставки. Ее главные особенности – не требуются поручители или созаемщики.

- «ВТБ 24». Его процентная ставка составляет 11%.

- «Россельхозбанк». Процентная ставка от 10,5%. Преимущество состоит в том, что имеется возможность досрочного погашения и отсутствие дополнительной комиссии.

Так что хорошо, что программа «Молодая семья» и социальная ипотека продолжаются.

Из этого следует, что представители молодых семей имеют право для приобретения собственного жилья и конкретные льготы. Они имеют право прибегнуть к государственной поддержке и выгодным предложениям от банка. Но стоит учитывать, что все равно придется вносить собственные средства, и этого избежать невозможно. Никакие субсидии не в состоянии покрыть стоимость квартиры. Для участия в этой программе «Молодая семья» и социальной ипотеке в Казани в 2017 году и получения положительного ответа, необходим хороший доход и постоянная работа.

Как получить ипотеку неработающим гражданам?

Специальной программы для неработающих граждан не существует. Банк предъявляет каждому клиенту свои требования, и главный из них – это платежеспособность. Важно, чтобы клиент имел стабильный заработок, чтобы иметь возможность своевременно оплачивать кредиты. Поэтому важна трудовая занятость, стаж работы и высокая степень дохода, которая позволяет выплачивать ипотеку. И если вы не соответствуете этим наименьшим требованиям, вам будет отказано в ипотечном кредите. Но возможность взятия ипотечного кредита все же есть. Допустим, вы работаете, но не официально трудоустроены. Люди без официального трудоустройства также могут иметь высокий доход. Рассмотрим все доступные варианты:

- Подтверждение дохода справкой. Этот вариант годится, если работодатель согласится выдать подобный документ.

- Привлечение созаемщиков. Этот способ довольно распространен.

Правда, существуют несколько сложностей:

- Дохода созаемщика должно хватать не только на свою семью, но и на семью заемщика.

- Важный факт. После закрытия ипотеки созаемщик вправе заявить, что он сам самостоятельно выплачивал долг и запросить компенсацию за это. И тут заемщику квартиры придется сильно постараться, чтобы доказать, что это именно он оплачивал кредит.

Социальная ипотека и программа «Молодая семья» – довольно выгодное предложение.

Ипотека двух документов

Люди, которые официально не трудоустроены и не имеют шанса предоставить копию трудового документа, имеют возможность взять ипотеку. Для этого есть специальные требования:

- Наличие документов, удостоверяющих личность. Это может быть паспорт и водительское удостоверение.

- Первоначальный взнос. Его размер должен быть не менее половины от общей суммы кредита.

При оформлении кредитной ипотеки по двум документам клиент должен заполнить в анкете сведения о своем трудоустройстве и уровне заработка. Банк вправе проверить эту информацию, позвонив по указанным телефонам.

Что еще предполагает социальная ипотека для молодой семьи? В Саратове, например, документы можно подать в министерство ЖКХ. Сотрудники в течение 15 дней их рассмотрят и примут решение.

Дополнительные гарантии

Некоторые кредитные организации могут «закрыть глаза» на то, что клиент не может подтвердить свою трудовую активность. Но в случае, если клиент передаст дополнительные гарантии возврата долга.

Для того чтобы увеличить шанс положительного ответа на выдачу кредита по ипотеке, вы можете заложить вашу собственную недвижимость. Это может быть ваша старая квартира, гараж или пустой участок. Но должно учитываться одно требование – жилье должно быть ликвидным. Банк должен удостовериться в том, что данная заложенная недвижимость будет легко обращена в деньги.

Ипотека для молодой семьи в 2018 году без первоначального взноса. Раньше такая ипотека была не редкостью, однако со временем требования банков стали более ужесточенными. Но и сейчас многие банки, как и прежде, практикуют похожие методы. Так что молодая семья, имеющая стабильный доход, но не располагающая собственными накоплениями, может получить кредит без первого взноса.

В каких банках можно оформить?

Банки, которые могут дать ипотеку без первоначального взноса:

- Сбербанк.

- «ТрансКапиталБанк».

- «Связь-Банк».

- «АКИбанк».

- «Банк СГБ».

- «РусстройБанк».

Есть несколько вариантов утвердить ипотеку без первоначального взноса:

- Программы, использующие материнский капитал. Взнос выплачивается за счет бюджетных средств. Достаточно предоставить сертификат на материнский капитал.

- Военная ипотека. Этот вариант доступен контрактникам и офицерам. Используется личный счет военнослужащего НИС (накопительная ипотечная система).

- Жилищный сертификат. Это именное свидетельство, которое позволяет обрести недвижимость за бюджетные средства. Такие льготы предоставляются военнослужащим (помимо НИС), вдовам военнослужащих, сотрудникам органов внутренних дел и противопожарной службы, а также переселенцам с Крайнего Севера.

Рекомендации

Рекомендации по ипотечному кредиту без первого взноса:

- Определите перспективу ипотечного займа.

- Привлеките созаемщика.

- Кредит сроком до 10 лет обладает меньшей ставкой, чем долгосрочный.

- За ипотечным кредитом обращаться только в проверенный банк, который хорошо зарекомендован на финансовом рынке. Посоветуйтесь с юристом перед подписанием документов.

- Расценивайте свои возможности более объективно.

В заключение

Самый верный помощник в приобретении жилья – это ипотека для молодых семей. Имеется множество доступных способов покупки квартиры для новой ячейки общества. Но не путайте ипотечные программы банков и федеральные государственные программы. Это совершенно разные вещи.

Программа банков – это обычная ипотека, а государственная предназначена только для тех, чье жилье выдается на льготных условиях.

Также в разных регионах может существовать собственная программа поддержки.

Мы рассмотрели, как получить социальную ипотеку молодой семье.

businessman.ru

Социальная ипотека для молодой семьи: процентные ставки и условия

Государственная социальная программа, которая помогает молодым семьям обрести собственное жилье, успешно реализуется на протяжении нескольких лет. Она была разработана на федеральном уровне и применяется по отношению к любому округу России. Принять в ней участие могут лишь только что образованные ячейки общества, которые действительно нуждаются в улучшении жилищных условий и выполнили все требования, предъявленные правлением страны.

Помимо этого, практически все крупные банки России предлагают молодым семьям специфические и выгодные условия ипотечного кредита или займа. На сегодняшний день социальная ипотека для нуждающейся в жилье молодой семьи может быть предоставлена в виде:

- Квартир, ранее принадлежавших государству, но проданных в кредит по заниженной стоимости;

- Государственной субсидии, которая предоставляется льготным слоям населения. Выданную сумму можно потратить только на оплату части общей стоимости покупаемого дома или квартиры;

- Дотируемой государством процентной ставки по банковскому займу.

В зависимости от того, в каком регионе страны проживает семья, социальная программа может быть реализована в виде единовременной выплаты, беспроцентного целевого кредита или прочее.

Подробные условия необходимо уточнять по месту обитания. Для этого достаточно нанести визит в муниципальный отдел, который занимается жилищным регулированием.

Как получить социальную ипотеку?

В программе могут участвовать:

- Молодое семейство, в котором возраст каждого супруга не превышает 35 лет;

- Неполная семья с малышом, причем единственный родитель тоже не может быть старше 35 лет.

При всем этом, ипотека от государства получается при соблюдении таких условий:

- Молодое семейство должно быть зарегистрированным в соответствующем государственном учреждении и действительно испытывать острую надобность в собственном доме. Правительство страны готово улучшить положение обратившихся граждан двумя путями: помочь им купить первое в их жизни отдельное жилье, или же помочь им улучшить уже имеющиеся условия обитания, если они не отвечают существующим нормам и эталонам полноценного проживания;

- Семейство должно подтвердить наличие совокупного дохода, благодаря которому будет иметься возможность погашать задолженность по ипотеке или кредиту;

- Вновь приобретенное жилье своей площадью не может превышать установленных норм. Так, например, для молодой ячейки общества достаточно 42 кв. м., тогда как при увеличении числа членов семьи действуют иные правила – по 18 кв.м. на каждого человека.

Помимо этого нужно понимать, что условия и требования могут меняться в зависимости от того, в каком регионе России проживает семейство, и в каком банке готовится оформить заем на недостающую сумму. Случается, что у семьи не получается взять кредит из-за недостаточно стажа работы одного из супругов, отсутствия у него российского гражданства и прочее. Помимо этого, заемщикам придется понести расходы на принудительное страхование по ипотеке (читайте также: помощь молодым семьям от государства).

Все денежные выплаты, полученные в рамках такой социальной программы, можно истратить на следующие цели:

- купить жилье в готовом виде;

- построить частный дом;

- внести заключительный взнос за квартиру, находящуюся в строительном кооперативе;

- сделать первый платеж по кредиту или ипотеке;

- погасить основное тело кредита.

Каков порядок получения социальной помощи?

Для получения желанной суммы денег следует не просто обратиться в нужное муниципальное учреждение, но и собрать такой набор официальных и верно оформленных бумаг:

- заявление, написанное в установленной форме и на соответствующем бланке;

- документ, удостоверяющий личность;

- выписку из домовой книги того жилья, где проживает семья в настоящий момент;

- справку, которая подтвердит отсутствие долгов по коммунальным платежам;

- свидетельство о вступлении в брак и рождении детей;

- справку с работы, ксерокопии трудовых книжек;

- извещение о том, что семейство встало на учет в организации, регистрирующей нуждающихся в новом жилье или улучшении условий имеющегося места обитания;

- свидетельство о разрыве брака (для неполной семьи), и многое другое.

В рамках нашего сайта действует специальное предложение — вы можете быстро получить консультацию профессионального юриста совершенно бесплатно, просто заполнив форму ниже.

Опять же, более подробный и конкретный перечень документации нужно получить в муниципальной организации по месту обитания. Документы рассматриваются на протяжении пары недель, после чего бумаги выбранных молодых семей отправляются в орган власти области РФ. Там и формируется заявка на выделение средств. Остается только ожидать поступления денег из бюджета и стать обладателем свидетельства о получении ожидаемой суммы денег.

molodsemja.ru

Как получить социальную ипотеку молодой семье?

Как получить социальную ипотеку молодой семье? Это частый вопрос. Разберемся в нем подробнее. Наличие собственного жилья – сейчас очень актуальный вопрос, в особенности для молодых семей. Некоторым семьям приходится проживать на маленькой площади, иногда со старшим поколением, со своими родителями. Есть люди, которые платят немалые деньги, чтобы арендовать жилье. В этом важном вопросе может помочь социальная ипотека для молодой семьи.

Кому подойдет?

Кому подойдет?

Если ваш возраст не больше 35 лет, вы имеете право получить от государства 40% от стоимости жилья. Конечно, это не так просто, как кажется, но вполне реально.

Ипотека для молодых семей относится к разряду социальных жилищных кредитов. Но отнюдь не каждая семья имеет возможность получить право на кредит. Для получения заветного кредита необходимо соответствовать требованиям и определенным условиям. Так, новоиспеченная семья имеет возможность приобрести ипотеку путем обращения либо в банк, либо к государству.

Для участия в этой программе потребуется уточнить у местной организации, существует ли подобная в вашем городе. Ведь в каждом регионе действуют определенные правила и ограничения, которые напрямую связаны с финансированием представленных ипотек для молодых семей из местных бюджетов.

Требования к участникам

Данная программа подразумевает собой субсидирование ипотечной ссуды за счет средств регионального и федерального бюджетов. Также необходимы требования для участников:

- Возраст заемщиков. Возраст супругов не может превышать 35 лет. Этот предел действует независимо от наличия или отсутствия детей.

- Нужно официально признать факт потребности в жилье или его улучшений.

Последний пункт считается выполненным, если:

- жилье, где на данный момент проживает молодая семья, признано неподходящим, если на каждого человека приходится меньше площади, чем должно быть по региональным нормам;

- проживание в квартире вместе с больным человеком, с которым совместное проживание по определенным причинам невозможно;

- помещение, в котором проживает семья, не отвечает санитарным нормам.

Что подразумевает социальная ипотека для молодой семьи? Чтобы получить официальное подтверждение и все документы, которые показывают неспособность проживать в своем помещении и в потребности повышения жилищной обстановки, молодой семье необходимо прийти в местную администрацию. Но и немаловажным условием участия в программе является гражданство Российской Федерации.

Без чего кредит не дают?

Есть много других требований, которые могут быть предъявлены молодой семье. Если они хотят быть участниками этой программы и надеются приобрести ипотечный кредит, понадобятся:

- Наличие стабильного ежемесячного дохода. И его размеры должны вдвое превышать сумму выплат по кредиту.

- Наличие официального трудоустройства.

- Стаж работы не менее 6 месяцев.

- Наличие местной региональной прописки у обоих супругов в течение определительного отрезка времени.

Но есть еще одна тонкость, если супруг на время ипотечных выплат должен идти служить в армии. При этом семья должна предоставить банку доказательства, что они могут позволить себе ежемесячные выплаты в таком же объеме.

Суть социальной ипотеки для молодой семьи такова, что она приобретает субсидии, которыми можно воспользоваться только для улучшения качества жилищных условий, к примеру:

- Субсидия для частичного или полного расчета при оформлении купли-продажи дома или квартиры.

- На финансирование строительства собственного жилья.

- Субсидия по выплатам последнего платежа, в случае, если один из супругов представляется членом жилищно-строительного кооператива. После подобного взноса жилье полностью перейдет в собственность участников программы.

- Субсидия при оформлении ипотеки для оплаты первоначального взноса.

- Субсидии для погашения ипотечных кредитов, кроме уплаты штрафов, пеней, процентов и комиссии.

- Субсидия для расчета в договоре, в котором указано приобретение жилья экономкласса.

Как получить социальную ипотеку для молодой семьи?

Чтобы обрести ипотеку по льготным условиям, для начала нужно обратиться банк с выданным сертификатом, который представляет собой подтверждение участия в программе «Молодая семья».

Все банки предлагают свои условия заемщикам, но в общей сложности сходятся с требованиями государственной программы. К этому могут быть добавлены следующие пункты:

- отсутствие нежелательной кредитной истории у каждого из супругов;

- трудовой стаж;

- официальное трудоустройство у каждого из членов молодой семьи;

- имеется вероятность оплатить первоначальный взнос.

Сколько раз можно принять участие?

Принимать участия в программе «Молодая семья» можно только один раз. Но в случае, если, получив свидетельство районной администрации, семья не успела воспользоваться им, тогда сохраняется право повторно подать заявление на получение государственной дотации в форме соц. ипотеки «Молодая семья».

Самым ответственным шагом является выбор банка, где будет оформляться заем, с государственной поддержкой или без.

Причины отказа

Также стоит учитывать ряд факторов, которые в дальнейшем могут привести к возможному отрицательному ответу на выдачу займа от банка. Таким факторами являются:

- отсутствие стабильного дохода у супругов;

- маленький доход;

- жена находится в декретном отпуске;

- муж – призывник.

В частых случаях привлечение созаемщиков поможет исправить отказ. Так, созаемщиками могут стать родители одного из супругов, которые имеют высокий и стабильный доход.

Важным условием для этой ипотеки является предоставление банком денег на покупку жилья, приобретение этого объекта клиентом и дальнейшее его установление как собственника. Права на жилплощадь будут ограничены, так как квартира будет находиться под залогом в банке до полной выплаты необходимой суммы кредита.

Без дозволения банка заемщик не имеет основания что-либо менять в квартире – продавать, сдавать, менять планировку.

Договор займа

В договоре по ипотеке расписаны все права и обязанности заемщика. И прежде чем подписывать этот документ, необходимо его хорошо изучить, внимательно прочитать все пункты и обстоятельства данного соглашения. Стоит уделить акцент на размеры процентной ставки, график и порядок ежемесячных выплат и разделы, которые относятся к штрафам за несвоевременный или просроченный платеж. После подписания кредитного договора или во время него оформляется документ купли-продажи.

К примеру, программа «Молодая семья» и социальная ипотека в Казани очень популярна.

Банки

Множество банков Российской Федерации являются официальными партнерами гос. поддержки, которые могут выдавать кредиты и предоставляют льготные условия для молодых семей. Эти финансовые учреждения вполне себе надежны, и на них можно положиться. Вот некоторые из них:

- Сбербанк. Процентная ставка составляет 11,5%. Существует также кредитная программа, которая позволяет отсрочить выплаты платежей, по случаю рождения ребенка, на 3 года.

- «Газпромбанк». 12% процентов ставки. Ее главные особенности – не требуются поручители или созаемщики.

- «ВТБ 24». Его процентная ставка составляет 11%.

- «Россельхозбанк». Процентная ставка от 10,5%. Преимущество состоит в том, что имеется возможность досрочного погашения и отсутствие дополнительной комиссии.

Так что хорошо, что программа «Молодая семья» и социальная ипотека продолжаются.

Из этого следует, что представители молодых семей имеют право для приобретения собственного жилья и конкретные льготы. Они имеют право прибегнуть к государственной поддержке и выгодным предложениям от банка. Но стоит учитывать, что все равно придется вносить собственные средства, и этого избежать невозможно. Никакие субсидии не в состоянии покрыть стоимость квартиры. Для участия в этой программе «Молодая семья» и социальной ипотеке в Казани в 2017 году и получения положительного ответа, необходим хороший доход и постоянная работа.

Как получить ипотеку неработающим гражданам?

Специальной программы для неработающих граждан не существует. Банк предъявляет каждому клиенту свои требования, и главный из них – это платежеспособность. Важно, чтобы клиент имел стабильный заработок, чтобы иметь возможность своевременно оплачивать кредиты. Поэтому важна трудовая занятость, стаж работы и высокая степень дохода, которая позволяет выплачивать ипотеку. И если вы не соответствуете этим наименьшим требованиям, вам будет отказано в ипотечном кредите. Но возможность взятия ипотечного кредита все же есть. Допустим, вы работаете, но не официально трудоустроены. Люди без официального трудоустройства также могут иметь высокий доход. Рассмотрим все доступные варианты:

- Подтверждение дохода справкой. Этот вариант годится, если работодатель согласится выдать подобный документ.

- Привлечение созаемщиков. Этот способ довольно распространен.

Правда, существуют несколько сложностей:

- Дохода созаемщика должно хватать не только на свою семью, но и на семью заемщика.

- Важный факт. После закрытия ипотеки созаемщик вправе заявить, что он сам самостоятельно выплачивал долг и запросить компенсацию за это. И тут заемщику квартиры придется сильно постараться, чтобы доказать, что это именно он оплачивал кредит.

Социальная ипотека и программа «Молодая семья» – довольно выгодное предложение.

Ипотека двух документов

Люди, которые официально не трудоустроены и не имеют шанса предоставить копию трудового документа, имеют возможность взять ипотеку. Для этого есть специальные требования:

- Наличие документов, удостоверяющих личность. Это может быть паспорт и водительское удостоверение.

- Первоначальный взнос. Его размер должен быть не менее половины от общей суммы кредита.

При оформлении кредитной ипотеки по двум документам клиент должен заполнить в анкете сведения о своем трудоустройстве и уровне заработка. Банк вправе проверить эту информацию, позвонив по указанным телефонам.

Что еще предполагает социальная ипотека для молодой семьи? В Саратове, например, документы можно подать в министерство ЖКХ. Сотрудники в течение 15 дней их рассмотрят и примут решение.

Дополнительные гарантии

Некоторые кредитные организации могут «закрыть глаза» на то, что клиент не может подтвердить свою трудовую активность. Но в случае, если клиент передаст дополнительные гарантии возврата долга.

Для того чтобы увеличить шанс положительного ответа на выдачу кредита по ипотеке, вы можете заложить вашу собственную недвижимость. Это может быть ваша старая квартира, гараж или пустой участок. Но должно учитываться одно требование – жилье должно быть ликвидным. Банк должен удостовериться в том, что данная заложенная недвижимость будет легко обращена в деньги.

Ипотека для молодой семьи в 2018 году без первоначального взноса. Раньше такая ипотека была не редкостью, однако со временем требования банков стали более ужесточенными. Но и сейчас многие банки, как и прежде, практикуют похожие методы. Так что молодая семья, имеющая стабильный доход, но не располагающая собственными накоплениями, может получить кредит без первого взноса.

В каких банках можно оформить?

Банки, которые могут дать ипотеку без первоначального взноса:

- Сбербанк.

- «ТрансКапиталБанк».

- «Связь-Банк».

- «АКИбанк».

- «Банк СГБ».

- «РусстройБанк».

Есть несколько вариантов утвердить ипотеку без первоначального взноса:

- Программы, использующие материнский капитал. Взнос выплачивается за счет бюджетных средств. Достаточно предоставить сертификат на материнский капитал.

- Военная ипотека. Этот вариант доступен контрактникам и офицерам. Используется личный счет военнослужащего НИС (накопительная ипотечная система).

- Жилищный сертификат. Это именное свидетельство, которое позволяет обрести недвижимость за бюджетные средства. Такие льготы предоставляются военнослужащим (помимо НИС), вдовам военнослужащих, сотрудникам органов внутренних дел и противопожарной службы, а также переселенцам с Крайнего Севера.

Рекомендации

Рекомендации по ипотечному кредиту без первого взноса:

- Определите перспективу ипотечного займа.

- Привлеките созаемщика.

- Кредит сроком до 10 лет обладает меньшей ставкой, чем долгосрочный.

- За ипотечным кредитом обращаться только в проверенный банк, который хорошо зарекомендован на финансовом рынке. Посоветуйтесь с юристом перед подписанием документов.

- Расценивайте свои возможности более объективно.

В заключение

Самый верный помощник в приобретении жилья – это ипотека для молодых семей. Имеется множество доступных способов покупки квартиры для новой ячейки общества. Но не путайте ипотечные программы банков и федеральные государственные программы. Это совершенно разные вещи.

Программа банков – это обычная ипотека, а государственная предназначена только для тех, чье жилье выдается на льготных условиях.

Также в разных регионах может существовать собственная программа поддержки.

Мы рассмотрели, как получить социальную ипотеку молодой семье.

bishelp.ru

Ипотека Молодая семья — ее условия и порядок получения

Ипотека «Молодая семья» предусмотрена государством и его регионами как финансовая помощь молодым супругам в покупке жилья. Она выплачивается из регионального бюджета. Поэтому очередь формируется из участников, проживающих в данном регионе. Государство оплачивает 35% стоимости жилья при отсутствии детей и 40% при их наличии.

Калькулятор для расчета

С помощью данного калькулятора можно рассчитать сумму, которая будет компенсирована участникам государственной программы, а также размер ипотечного ежемесячного платежа. Для участия в этой программе должны быть соблюдены следующие условия:

- На участие в данной программе имеют право претендовать супруги, возраст которых менее 35 лет. При постановке в очередь участники программы снимаются с нее при исполнении хотя бы одному из супругов 36 лет.

- Семья может состоять только из одного супруга и детей.

- Супруги должны являться гражданами России.

- Супруги должны быть признаны нуждающимися в улучшении жилья компетентными органами.

- Иметь в собственности остальные 60-65% от стоимости жилья или возможность оформить их в банке.

Признание супругов нуждающимися в новом жилье может быть в следующих случаях:

- Для этого суммарная площадь супругов, в которой они прописаны, должна быть меньше 18 квадратных жилых метров при учете на каждого человека. Дети также учитываются при расчете жилой площади.

- Несоответствие техническим и санитарным нормам их жилья.

- Невыносимое проживание в коммунальной жилой площади вместе с нездоровым человеком.

Средства по данной государственной программе могут быть получены на следующее:

- покупка квартиры;

- участие в долевом строительстве;

- индивидуальное строительство.

Остальная сумма в размере 65-60% должна быть у супругов на руках, или они могут оформить ипотеку.

Банковская ипотека для молодых семей

Не следует путать программу «Молодая семья» и банковское ипотечное льготное кредитование молодой семьи. Во многих банках, как, например, Сбербанк, существует специальная программа, по которой супруги получают более льготные условия кредитования. Но в данном случае банк или государство не выплачивает за них 35-40% стоимости их нового жилья.

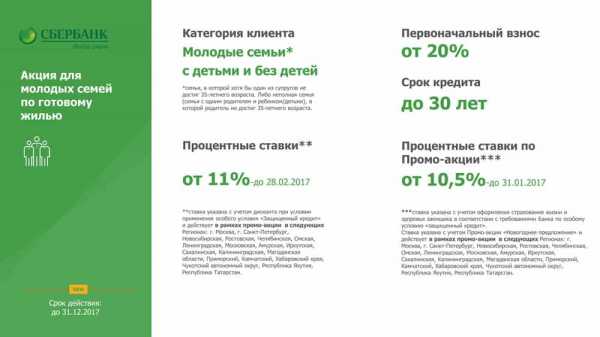

Сбербанк в 2017 году предоставляет следующие условия кредитования молодым семьям:

- Брак должен быть официально зарегистрирован.

- Возраст одного из супругов должен быть менее 35 лет.

- Срок выплаты кредита возможен до 30 лет.

- Необходим первоначальный взнос 20% семьям с ребенком и 25% для бездетных.

- Обязательное страхование покупаемой недвижимости.

- Варианты отсрочки конечной суммы платежа на несколько лет.

- Привлечение поручителей и созаемщиков, обеспечение обязательств залогом собственности для выдачи более крупной суммы кредита.

Таким образом, молодые супруги имеют право воспользоваться не только государственным субсидированием в размере 35-40% от стоимости жилья, но и получить недостающую сумму в кредит по специальной банковской программе.

Оформление ипотеки

Многие семьи не знают, как взять ипотеку по программе «Молодая семья». Для ее оформления с привлечением ипотечного кредитования в банке необходимо:

- стать участником государственной программы;

- оформить льготную ипотеку в банке.

Это два разных независимых друг от друга условия, которые выполняются в указанной последовательности.

Как стать участником программы

Если супруги соответствуют всем условиям, предъявляемым программой «Молодая семья», они должна подготовить следующие документы:

- паспорта супругов;

- свидетельства детей;

- итоговое заключение районной администрации о признании супругов нуждающимися в жилье;

- документы об официальном браке супругов;

- документы, свидетельствующие о месте проживания супругов с детьми;

- справка о составе семьи;

- копия лицевого счета;

- бумаги, подтверждающие финансовое состояние супругов, которое способствует внесению полного или первоначального взноса за новое жилье.

Данные документы подаются супругами в местную администрацию населенного пункта, там заполняется соответствующее заявление в двух экземплярах. Существует стандартная форма, которая выдается администрацией.

Эта форма представлена в виде анкеты, которую нужно заполнить следующим образом:

- Куда и кому подается данное заявление.

- Персональные данные заявителя.

- Наименование документа.

- Указывается состав семьи и кто проживает дополнительно вместе с ними.

- Информация о жилье.

- Вид владения или пользования данным жильем (приватизировано или снимается в аренду).

- Владение другой недвижимостью всеми членами семьи.

- Льготная категория (по инвалидности, участник военных действий, многодетная семья).

- Совокупный доход.

- Ставится дата и подписи всех дееспособных совершеннолетних членов семьи.

На основании данного заявления администрацией принимается решение о включении их в программу и постановку в очередь. После наступления очереди выдается сертификат на право перечисления средств в счет оплаты части стоимости жилья. Субсидия выплачивается только безналичным платежом.

Как получить ипотеку

После получения сертификата участника данной программы необходимо определиться с жильем и определить сумму средств, для получения в ипотеку.

Для посещения банка потребуются документы:

- Паспорта супругов, созаемщиков, поручителей.

- Свидетельства о рождении детей.

- При наличии материнский капитал может быть рассмотрен как первоначальный взнос.

- Документы, подтверждающие финансовую возможность погашения ипотечного кредита.

- Свидетельство о браке.

- Сертификат участников государственной программы.

Банки предъявляют следующие требования к заемщикам:

- официальное трудоустройство;

- достаточный заработок для погашения кредита;

- отсутствие плохой кредитной истории;

- наличие средств для первоначального взноса.

Банк предъявляет собственные требования к участникам льготных программ. При соответствии их всем необходимым требованиям заключается ипотечный договор на льготных условиях кредитования с пониженными процентами и на более длительный срок.

Если по определенным причинам участники государственной программы не соответствуют установленным банком требованиям, он может предложить другую ипотечную программу или кредитование на общих условиях.

К одним из значительных требований банка при покупке долевого строительства может быть сотрудничество только с определенным кругом аккредитованных застройщиков. Поэтому при выборе жилья необходимо руководствоваться требованиями банка.

При вынесении положительного решения банк перечисляет средства на счет, указанный в ипотечном договоре. Туда же перечисляется государственная субсидия.

Таким образом, семья может улучшить свои жилищные условия с помощью государственной поддержки и льготной программы кредитования банка.

grazhdaninu.com

Где и как можно получить социальную ипотеку молодой семье

В сегодняшней России по официальной статистике более 3 млн. семей нуждаются в жилье. Государством разработана программа социальной ипотеки, призванная помочь молодым семьям решить жилищный вопрос. В этой статье мы разберемся в особенностях социальной ипотеки для молодой семьи.

Что такое социальная ипотека

Под понятием социальной ипотеки подразумевается государственная финансовая поддержка ипотечного кредитования в целях улучшения условий проживания социально незащищенных граждан. Для социальной ипотеки действуют нормы площадей жилья из расчета от 10 до 18 кв. метров на человека с учетом региона проживания.

Как получить такую ипотеку? Приоритетом в пользовании социальной ипотекой обладают люди, стоящие в очереди на улучшение жилищных условий, однако механизмы социальной ипотеки работают и для других категорий граждан: военнослужащих, врачей, ученых, молодых семей и др.

Виды соц ипотеки:

- дотирование процентной ставки по ипотечному кредиту;

- выдача субсидии на погашение части стоимости ипотечного жилья;

- реализация государственного жилья в кредит по льготной цене.

Местные власти в регионах решают, какой из перечисленных вариантов применять в отношении нуждающихся. Чтобы узнать подробно о том, как получить ипотеку и об особенностях социальной ипотеки в конкретном регионе, следует обращаться в местные органы власти к лицам, ответственным за вопросы жилищной политики.

Чиновники обязаны проконсультировать и разъяснить условия социальной ипотеки, сделать предварительный расчет первоначального взноса, а также дать информацию по величине, сроку займа и размеру ежемесячных платежей по кредиту в привязке к доходу молодой семьи.

Чтобы получить ипотеку, заемщики должны удовлетворять требованиям не только органов власти, но и банка, взаимодействующего с госорганами в рамках программы социальной ипотеки. Обычно требования банка в отношении заемщика касаются гражданства, трудовой биографии и т.п. Страхование является обязательной частью социальной ипотеки. В таблице мы привели примеры ипотеки для молодых семей от разных банков:

Особенности социальной ипотеки для молодой семьи

Существующая федеральная подпрограмма «Обеспечение жильем молодых семей» дает возможность молодым семьям получить социальную выплату безвозмездно. В случае бездетных молодых супругов выплата будет равна 30% стоимости жилья, а если в семье есть дети – то размер будет равен 35%. Для молодых семей приняты следующие нормативы при расчете стоимости квартиры:

- семья из двух человек – 42 кв. метра;

- семья из трех и более человек – 18 кв. метров на одного человека.

В случае рождения или усыновления ребенка для семьи допускается дополнительная компенсация расходов на покупку квартиры в размере 5% от ее стоимости.

Критерии участия в программе социальной ипотеки

Семья считается молодой, если возраст супругов не превышает 35 лет. Для получения муниципального жилья молодая семья должна стоять в очереди и располагать деньгами в достаточном количестве, чтобы быть в состоянии оплатить покупку квартиры в части, превышающей государственную субсидию.

В этом случае молодая семья будет включена в федеральную программу, о чем выдается специальное свидетельство. Социальная выплата для молодых семей, предоставленная в безналичном виде, будет зачислена на ипотечный счет банка, участвующего в федеральной программе.

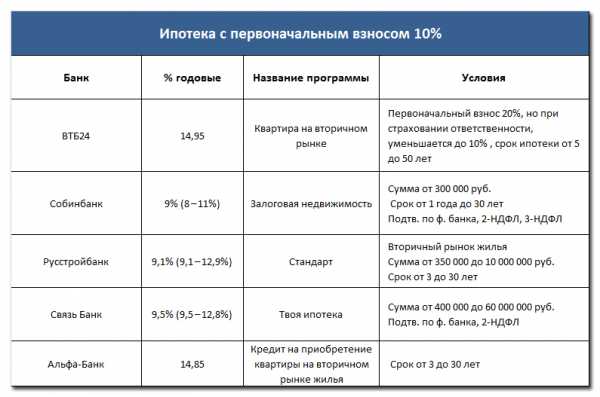

Эту выплату разрешено направить на приобретение квартиры, а можно использовать как первоначальный взнос для ипотеки или последний взнос в жилищном кооперативе. О том, как получить ипотеку без первоначального взноса, можно подробно узнать из этой статьи. Если имеется возможность выплатить первоначальный взнос, но проблема в его размере, обратите внимание на эту таблицу, где мы отобрали банки, выдающие ипотечные кредиты с первоначальным взносом в 10%:

Как организована социальная ипотека в регионах

Помимо федеральных программ социальной ипотеки, каждый регион России располагает собственными социальными программами. Сотрудники местных органов власти, отвечающие за жилищные вопросы должны предоставить полную информацию по данной теме.

Автор Аргунов Дмитрий Борисович

cleanbrain.ru

Социальная ипотека для молодых семей

Для подавляющего количества россиян единственным способом получить собственную квартиру является ипотека. //www.offbank.ru/

Особенно это касается молодых семей, заработки которых еще не достигли высокого уровня, но расходы уже большие. Чаще всего в таких семьях уже есть ребенок, и жить на съемной квартире или с родителями становится невозможно. Тогда на выручку приходит социальная ипотека. Многие банки предоставляют различные программы льготного кредитования, одной из таких программ является молодёжная ипотека.

Что она из себя представляет?

Социальной ипотекой является то же кредитование на жилье, но только с государственной поддержкой. То есть, государство помогает молодым семьям, снижая стоимость жилья или выплачивая определенный процент его стоимости. Семьям без детей государство делает единовременную выплату, составляющую 30% от стоимости жилья, если есть ребенок – 35%. Наличными эти деньги семье никто не отдает, они лишь перечисляются на банковский счет и могут быть использованы только с целью приобретения жилья или первоначального взноса в ипотечный кредит. Но в социальной ипотеке есть и ограничения: для семей из двух человек площадь квартиры не может составлять более 42 кв.м., для семей из трех и более человек – на одного человека выделяется от 10 до 18 квадратных метров. Это число может незначительно изменяться в зависимости от региона, в котором проживает семья. //www.offbank.ru/

Ее положительные черты

Социальная ипотека имеет не так уж много отличий, и вся ее сущность заключается в трех вариантах предоставления заемщику:

- дотирование процентной ставки по ипотечному кредиту;

- предоставление субсидии на часть стоимости ипотечного жилья;

- продажа государственного жилья в кредит по сниженной цене.

Кроме того, только семья, признанная нуждающейся в жилье, может принять участие в этой программе.

Ее отрицательные черты

Все, что предоставляет нам государство, обычно имеет не только плюсы, но и минусы. В этом случае, можно сказать, что они несущественны, однако для многих семей могут сыграть решающую роль. Чтобы получить жилье с помощью социальной ипотеки, нужно «отстоять» свою очередь. Кроме того, под понятием «молодая семья» государство определяет лишь супругов, чей возраст еще не достиг 35 лет. К «минусам» можно отнести еще и то, что помимо ипотечного банка еще и государство требует некоторых дополнительных документов. //www.offbank.ru/

Подводя итог…

Социальная ипотека, конечно, гораздо выгоднее, ведь она существенно облегчает для семьи приобретение собственного жилья. Однако, не все семьи способны полностью выполнить требования и предоставить все необходимые документы как государству, так и ипотечному банку. Но если у вас это получилось, считайте, что вам повезло, ведь почти треть от стоимости жилья – далеко не маленькие деньги, и государство поможет вам, выплатив их за вас. Но многие люди при заключении ипотечного договора, не интересуются, что происходит с ипотекой при разводе супругов? А ведь это тоже очень важный вопрос.

www.offbank.ru

Взять ипотеку молодой семье: советы, обзор программ

Добавлено в закладки: 0

Каждая молодая семья хочет иметь отдельное жилье. Но приобрести квартиру сегодня непросто. Жилье имеет высокую стоимость. На накопление нужной суммы придется потратить длительный промежуток времени. Ускорить приобретение недвижимости поможет ипотека, но погашение классического займа обременительна. Для расчета с банком придется ежемесячно отдавать существенную часть дохода.

Уменьшить нагрузку на семейный бюджет могут помочь государственные льготные программы ипотечного кредитования для молодых семей. Сегодня действует целый ряд предложений, позволяющих приобрести квартиру на выгодных условиях. Использование программ связано с рядом плюсов и минусов. Детальный анализ особенностей предложения поможет молодой семье выбрать подходящий вариант ипотеки.

Кто обладает правом на ипотеку для молодой семьи?

Понятие «молодая семья» распространяется не на все супружеские пары. Претенденты на получение льготной ипотеки должны соответствовать требованиям по возрасту. Принять участие в федеральной программе «Молодой семье – доступное жилье». могут граждане, имеющие возраст от 18 до 30 лет. Если один член семьи соответствует требованиям, семья признается молодой. Она получает право принимать участие в ипотечном проекте для молодых супружеских пар.

Коммерческими организациями не определяется возрастная граница для участвующих в проекте по кредитованию.

Чтобы стать участниками льготного проекта кредитования, заемщики должны соответствовать 2 условиям:

- официально являться семьей, нуждающейся в улучшении условий проживания;

- доказать платежеспособность.

Перед тем, как взять ипотеку, молодой семье нужно занять очередь на получение муниципального жилья. Претенденты на квартиру должны быть признаны «нуждающимися» в улучшении условий. Статус присваивается, если в семье на 1 человека отводиться не более 10 метров кв. м. от общей жилплощади. Способность выплачивать кредит молодая пара может доказать, предоставив данные о доходе семьи. Он должен состоять из «белой зарплаты» или иных заработков, позволяющих выплачивать кредит.

Собрав документы, молодая семья сможет получить субсидию, величиной 35% от расчетной цены на недвижимость для молодых семейных пар без детей и 40% – для семей, имеющих одного ребенка или больше.

Получение ипотеки в банке

В кредитных организациях действует ряд льготных программ для молодых пар, нуждающихся в улучшениях жилищных условий. Лидером отрасли является Сбербанк. В организации действует программа «Ипотека молодой семье». Проект выступает дополнением к имеющимся кредитам:

- ипотечный кредит;

- ипотечный +;

- кредит на недвижимость.

Согласно программе, в качестве созаемщиков могут выступать не только члены пары, но и их родители. Особенность позволяет повысить максимальный размер доступного займа. По просьбе клиента банк может отсрочить возврат основной задолженности на срок до 5 лет. Но выплату процентов придется осуществлять. Молодой семье с ребенком банк готов выдать кредит, величиной до 85% от цены жилья. Условия предоставления займа могут видоизменяться в зависимости от региона.

Участие в программе: «Молодой семье — доступное жилье»

Приняв участие в программе “Молодой семье – доступное жилье, супруги смогут приобрести квартиру в долг на льготных условиях. Изначально проект действовал до 2015 года. Понимая актуальность программы, правительство продлило ее до 2020 года.

Заемщиками в проекте могут выступать молодые семейные пары не старше 35 лет, или семьи с детьми, где есть только один родитель не превысил установленное требование по возрасту. Для получения кредита с субсидией «нуждающиеся» в жилье семьи обязаны предъявить документы, подтверждающие размер дохода. Пара, получившая средства, по закону может их потратить на:

- покупку квартиры;

- приобретение дома;

- постройку жилья;

- первый взнос ипотеки;

- погашение кредитных процентов;

- выплату основного долга по кредиту.

Величина субсидии составляет 35% от цены недвижимости для бездетной пары и 40% — для пары с детьми.

Участвовать в программе разрешено единожды. Исключение составляют случаи, когда взявшая разрешение на получение ипотеки по программе семья не смогла вовремя использовать льготы.

Социальная ипотека для молодых семей

Использование социального кредитования позволяет понять, как взять ипотеку семье, если она удовлетворяет требованиям коммерческих банковских организаций. Первостепенное право на получение займа имеют:

- семьи, занимающие очередь на жилье;

- бюджетники;

- молодые семейные пары;

- военные.

Участвуя в программе, человек получит кредит на льготных условиях.

Сегодня существует ряд способов предоставления социальной ипотеки. Человек может рассчитывать на выплату субсидии или дотирование процентной ставки.

biznes-prost.ru