Отличие займа от кредита

Когда у нас не хватает денежных средств, чтобы совершить нужную покупку, мы часто обращаемся к сделкам: кредит и заём. В чем же их отличия?

Первое отличие. Кредиты и займы выдаются разными лицами, в качестве кредитора может выступать только специальный субъект – кредитная организация, а в качестве займодавца – любое физическое или юридическое лицо, в том числе ипотечная компания.

Второе отличие. Момент вступления договора в силу. Договор денежного займа по своей юридической природе является реальным, то есть права и обязанности сторон по нему возникают в момент фактического получения заемщиком денег от займодавца (п. 1 ст. 807 ГКРФ). В отличие от него, кредитный договор — консенсуальный. Что касается сути соглашений, то она является неизменной: и в первом, и во втором случае денежные средства надо вернуть.

Третье отличие. Договор займа может быть беспроцентным. Это следует из п. 1 ст. 809 ГКРФ.

Четвертое отличие. Законодательное регулирование правоотношений, возникающих из Договора займа, осуществляется федеральными законами, а в случае с кредитным договором – ещё и нормативными актами ЦБ.

Права заемщика по договору займа и права должника по кредитному договору в равной степени защищаются действующим законодательством.

Пятое отличие. Форма заключения. Кредитный договор заключается только в письменной форме, а договор займа при определенных условиях может быть заключен и в устной форме.

Шестое отличие. Предметом кредитного договора могут быть только денежные средства, в то время как предметом договора займа могут выступать и иные вещи.

Развитие финансового сектора привело к тому, что многие финансовые продукты сопровождают жизнь современного человека день за днем: люди активно пользуются кредитными карточками, получают зарплату и оплачивают коммунальные услуги через банки, оформляют ипотечные займы. Большинство экспертов отмечают, что среди широкого спектра финансовых услуг наиболее востребованы стали потребительские кредиты и ипотечные займы.

Более подробно с отличиями договора займа от кредитного договора Вы можете ознакомиться на сайте www.dvic.ru или позвонив по бесплатному номеру 8-800-707-7-808 для консультаций со специалистом.

Калькулятор потребительского кредита в банке под низкий процент, без обеспечения, с поручительством физического лица

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

Возможно, Вас заинтересуют кредиты с параметрами, отличными от указанных

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 855 436,52 | |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

- Показать все

- Скрыть все

Тарифы и типовые документы

Договор банковского обслуживания

Типовые документы

Архив.

Общие условия потребительского кредитования

Общие условия потребительского кредитованияУведомление о ПДН

Уведомление о ПДН

Другие продукты/услуги

Экспертное мнение: Чем ипотечный кредит отличается от потребительского

Потенциальные заемщики ипотеки сталкиваются с рядом вопросом. В частности, что лучше оформить: потребительский кредит на большую сумму или ипотеку? И чем вообще отличаются такие кредитные предложения в банковских организациях?

Несколько слов о потребительском кредитовании

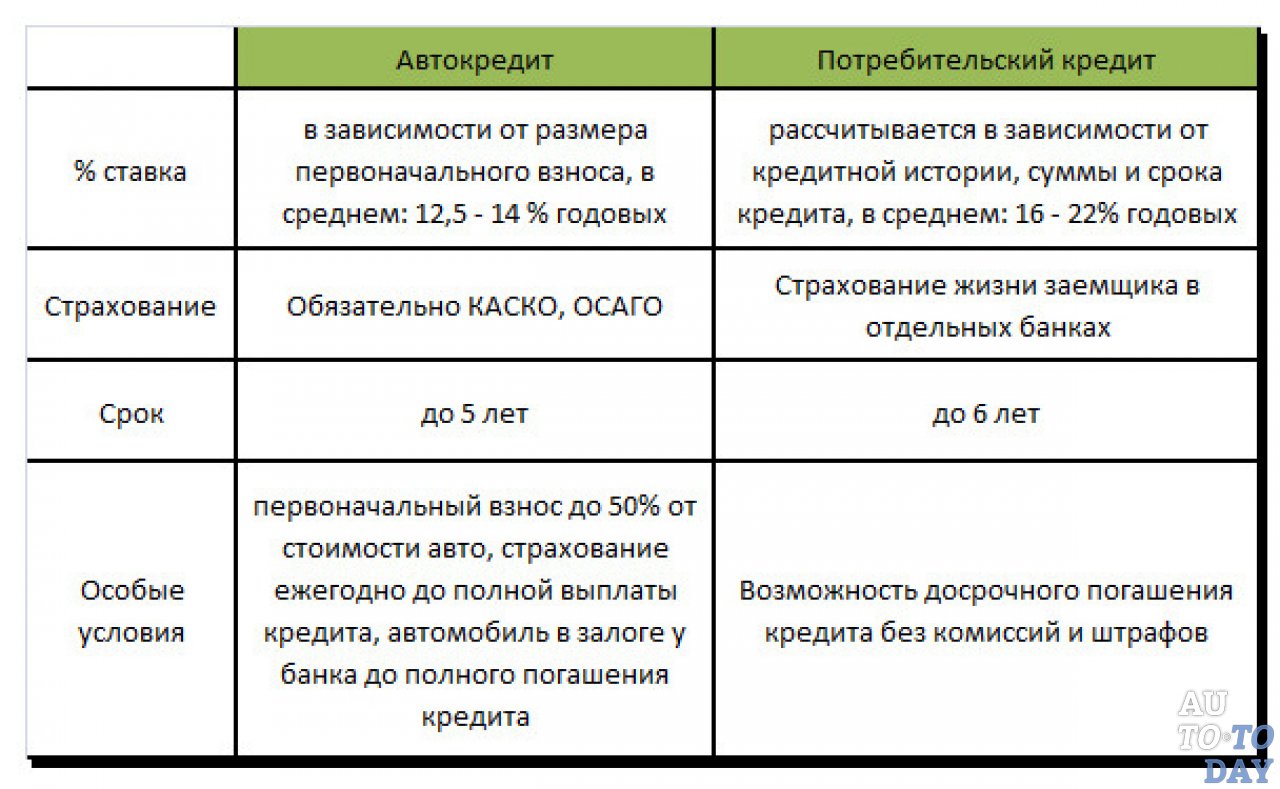

Потребительские кредиты считаются самыми востребованными в банковских организациях, так как такое предложение считается универсальным. При оформлении кредитного договора нет необходимости привлекать залоговое имущество или же отчитываться банку, на какие цели были получены средства. Следовательно, потратить деньги можно на что угодно. Оформить кредитный договор достаточно просто, ведь в последние годы данная процедура была значительно упрощена, вследствие чего она стала понятной для каждого клиента.

Оформить кредитный договор достаточно просто, ведь в последние годы данная процедура была значительно упрощена, вследствие чего она стала понятной для каждого клиента.

Что касается недостатков – потребительское кредитование, по сравнению с ипотечными кредитами, считается менее выгодным для самого заемщика, так как процентная ставка и общая переплата оказываются несколько выше.

При этом сроки кредитования и максимальная сумма кредита значительно занижаются, а потому есть риск того, что полученной суммы не хватит для покупки жилья, или же финансовая нагрузка на заемщика будет попросту непосильной.

Что можно сказать об ипотечном кредитовании?

Ипотечные кредитные договора значительно отличаются от потребительских, вследствие чего сравнивать эти два предложения банковских организаций достаточно сложно. Так, ипотечное кредитование относится к сфере залогового кредитования, то есть в качестве гарантии на возврат денежных средств выступает залог – приобретаемое имущество.

В том случае, если заемщик по каким-то причинам не сможет погасить кредит в установленные сроки, высока вероятность того, что банковская организация изымет из пользования купленное помещение. После чего оно будет реализовано на рынке для погашения полной суммы задолженности по кредиту. Помимо этого банковская организация может ограничивать человека в выборе помещения, так как не любая жилая площадь может быть оформлена в кредит.

Что касается положительных особенностей такого кредитования, то стоит отметить меньшую переплату по кредитному договору. Связано это с пониженными рисками для банка, вследствие чего кредитор устанавливает более низкую процентную ставку, а также отменяет некоторые дополнительные платежи по кредитному договору.

Стоит отметить, что ни в каждом банке ипотека является прям таки выгодной, а потому стоит уделить некоторое количество времени выбору будущего кредитора. Также стоит отметить длительные сроки действия договора, вследствие чего платежи будут достаточно приемлемыми для клиента, не будут нести в себе непосильную финансовую нагрузку.

По итогу получается, что для покупки жилья лучше всего оформлять именно ипотеку, так как в таком случае клиент банковской организации не только сэкономит приличную сумму, но и сможет успешно погасить кредит в соответствии с установленным графиком.

Кредиты наличными на любые цели и рефинансирование

Настоящим Я, чьи данные указаны в заявлении-анкете на получение потребительского кредита, заполненной на официальном сайте АО «Банк ДОМ.РФ» и передаваемой через официальный сайт АО «Банк ДОМ.РФ», (далее — заявление) предоставляю АО «Банк ДОМ.РФ»1 (далее – Оператор) согласие на обработку Оператором моих персональных данных, указанных мной в заявлении, а также в иных предоставленных мною для получения кредита документах (совершение любых действий с использованием средств автоматизации и/или без, в том числе сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блокирование, удаление и уничтожение) в соответствии с требованиями Федерального закона от 27. 07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам2 при условии, что они обязуются обеспечить безопасность персональных данных при их

обработке и предотвращение их разглашения.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на передачу Оператором следующим операторам

связи: Мегафон (ПАО «Мегафон», г. Москва, Оружейный переулок, д.41) (далее – Оператор связи) моих персональных

данных и обработку Оператором связи полученных персональных данных, а также на передачу Оператором связи

Оператору следующих сведений обо мне, как об абоненте: фамилия, имя, отчество; адрес; абонентские номера, данные,

идентифицирующие абонента или его абонентское устройство, сведения о трафике и платежах (за исключением

сведений, составляющих тайну связи).

07.2006 №152-ФЗ «О персональных данных» в целях принятия Оператором решения о

возможности предоставления мне кредита, а также в целях получения информации о продуктах и услугах Оператора. В

указанных целях Оператор может осуществлять передачу моих персональных данных в объеме, необходимом для

указанных целей, третьим лицам2 при условии, что они обязуются обеспечить безопасность персональных данных при их

обработке и предотвращение их разглашения.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на передачу Оператором следующим операторам

связи: Мегафон (ПАО «Мегафон», г. Москва, Оружейный переулок, д.41) (далее – Оператор связи) моих персональных

данных и обработку Оператором связи полученных персональных данных, а также на передачу Оператором связи

Оператору следующих сведений обо мне, как об абоненте: фамилия, имя, отчество; адрес; абонентские номера, данные,

идентифицирующие абонента или его абонентское устройство, сведения о трафике и платежах (за исключением

сведений, составляющих тайну связи). Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30.12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона. Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на получение Оператором обо мне информации

(включая кредитный отчет) из любых бюро кредитных историй (одного или нескольких), а также на предоставление

информации обо мне в любые бюро кредитных историй в объеме и порядке, которые предусмотрены Федеральным

законом от 30.12.2004 №218-ФЗ «О кредитных историях», за исключением случаев, когда такое согласие не требуется в

силу закона. Согласие предоставлено в целях проверки Оператором моей благонадежности и/или формирования

Оператором в отношении меня кредитных предложений, принятия Оператором решения о предоставлении мне кредита

(-ов), заключения со мной и дальнейшего сопровождения (исполнения) договоров. Право выбора бюро кредитных

историй предоставляется мной Оператору по его усмотрению и дополнительного согласования со мной не требуется.

Настоящим Я, чьи данные указаны в заявлении, выражаю свое согласие на направление на мой номер телефона, адрес

электронной почты, указанные в заявлениях, письмах, соглашениях и иных предоставленных Оператору документах, SMSсообщений и/или звонков и/или электронных сообщений с информацией о принятом кредитном решении и исполнении

условий договорных обязательств, а также информации рекламного характера о продуктах и услугах Оператора (его

правопреемников и уполномоченных представителей), партнеров Оператора, направленной мне Оператором посредством

почтовой связи и сетям электросвязи (телефонной, факсимильной, подвижной радиотелефонной связи и прочее) по

адресу постоянной регистрации, адресу фактического проживания, адресу электронной почты, на контактные номера

телефонов. Согласен (-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные

негативные последствия, которые могут возникнуть в случае, если информация в SMS-сообщении и/или звонке и/или

электронном сообщении, направленная Оператором, станет известна третьим лицам.

Вышеуказанные согласия, за исключением согласия на получение информации из бюро кредитных историй, срок действия

которого регламентируется Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» и соответствует

сроку, определенному указанным законом, предоставляются на срок — 5 (пять) лет с момента прекращения отношений с

Оператором или до момента отзыва мной согласия. Указанный срок считается продленным на каждый следующий

пятилетний срок, если согласие не будет мною отозвано. Если кредитный договор или иной договор, сопутствующий

получению кредита между мной и Оператором не будет заключен, Согласие предоставляются сроком на 1 (один) год,

если иное не предусмотрено законодательством Российской Федерации.

Согласен (-на) с тем, что Оператор не несет ответственности за ущерб, убытки, расходы, а также иные

негативные последствия, которые могут возникнуть в случае, если информация в SMS-сообщении и/или звонке и/или

электронном сообщении, направленная Оператором, станет известна третьим лицам.

Вышеуказанные согласия, за исключением согласия на получение информации из бюро кредитных историй, срок действия

которого регламентируется Федеральным законом от 30.12.2004 №218-ФЗ «О кредитных историях» и соответствует

сроку, определенному указанным законом, предоставляются на срок — 5 (пять) лет с момента прекращения отношений с

Оператором или до момента отзыва мной согласия. Указанный срок считается продленным на каждый следующий

пятилетний срок, если согласие не будет мною отозвано. Если кредитный договор или иной договор, сопутствующий

получению кредита между мной и Оператором не будет заключен, Согласие предоставляются сроком на 1 (один) год,

если иное не предусмотрено законодательством Российской Федерации. Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением.

Осведомлен(а), что настоящее Согласие может

быть отозвано мной при предоставлении Оператору заявления в простой письменной форме.

Датой предоставления Согласия Оператору является дата подписания мною Согласия при заполнении заявления на

официальном сайте АО «Банк ДОМ.РФ» посредством простой электронной подписи.

Настоящее Согласие является неотъемлемой частью заявления. Настоящее Согласие подписано мною простой

электронной подписью в соответствии с Соглашением об использовании простой электронной подписи, заключенным

между мной и Оператором, в порядке, определенном данным Соглашением.1 Место нахождения: 125009, г. Москва, ул. Воздвиженка, дом 10, тел.: +7 (495) 775-86-86. 2 ПАО «Мегафон», г. Москва, Оружейный переулок, д.41; ПАО «МТС», г. Москва, ул. Марксистская, д.4; ПАО «Вымпелком», г. Москва,

ул.8 марта, д.10, стр.14; ООО «БИ АЙ ГРУПП» г. Москва, ул. Кусковская, д.20А, помещение IXA эт 3 бл А ком 42; ООО «М.Б.А.Финансы»

г. Москва, пер. Староданиловский Б., д. 2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

2, стр.7, этаж 3; ООО «АктивБизнесКонсалт» г. Москва, ул. Вавилова, д.19; ООО «Центр

юридического сопровождения бизнеса» г. Москва, ул. Вавилова, д.79, корп.1, офис 4; ООО «Л-Коллекшн» Ростовская область, г.

Таганрог, пер. Тургеневский, д.34, офис.2; ООО «М Дата» г. Москва, ул. Ленинская Слобода, д.19, комн. 21Б1.

Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная

лицензия Банка России No2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий

персональные данные Клиента

и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита

с Банком,

подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент — физическое лицо, данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS-

сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй,

операторам связи,

согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента,

в т.ч. их

передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Определение лица, подписавшего электронный документ Кодом подтверждения из SMS-сообщения (простой электронной

подписью),

производится на основе сведений, указанных Клиентом в Заявке, с учетом примененного Кода подтверждения из

SMS-сообщения.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной

подписи (далее —

Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет

электронных

документов) в соответствии с п. 4 настоящего Соглашения;

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью(далее —

ПЭП) является

электронная

подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой

электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в

направляемом Банком Клиенту SMS- сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона

Клиента,

указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения.

Присоединение

к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам

и размещенной на

Интернет-сайте.

4. Акцептом оферты Банка, указанной в п. 3 Соглашения, являются следующие действия Клиента

в Электронной форме:

посредством проставления отметки «Согласен» после ознакомления с текстом настоящего Соглашения

и ввода в соответствующее

поле «Код подтверждения» Кода подтверждения из SMS-сообщения Банка.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения,

в порядке,

указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона Клиента,

указанный в

Заявке, информация о принятом решении о предоставлении кредита станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и

Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной

подписью

Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения

и дальнейшего

использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть

использована в

качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП

в соответствии с

настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного

представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком

электронного

документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного

документа, относящегося

к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы

комиссии составляется акт,

содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной

комиссии, акт

составляется Банком в одностороннем порядке.

9.3. В случае неурегулирования споров и разногласий спор передается на рассмотрение суда общей

юрисдикции.

Ипотека

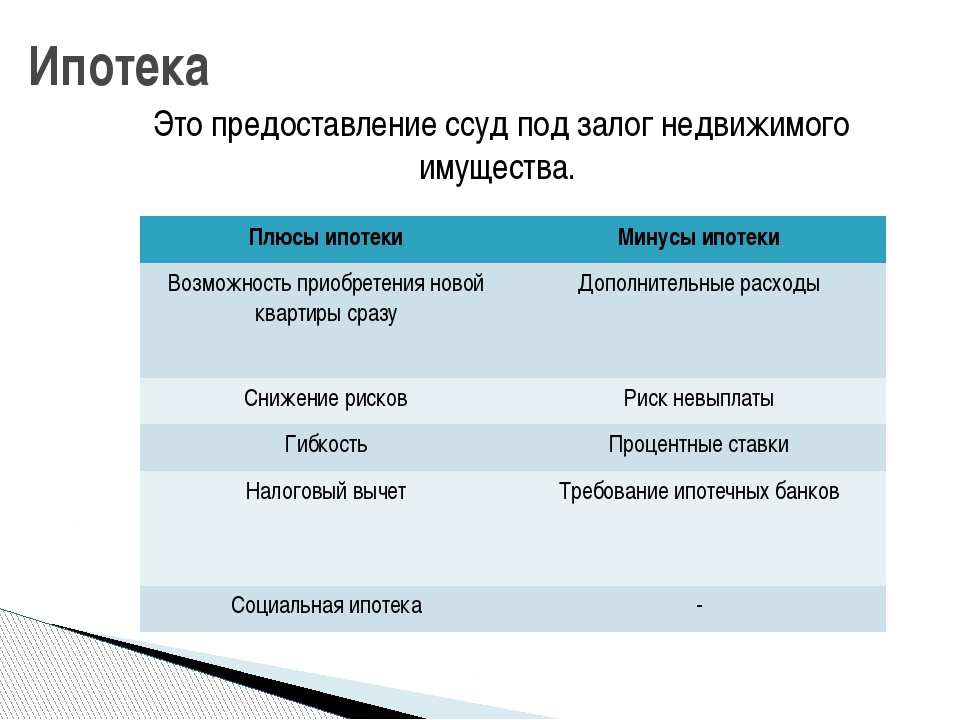

Ипотека — для многих единственный шанс стать обладателем собственной жилплощади. Накопить огромную сумму практически нереально, разумнее взять кредит. Купить квартиру в ипотеку в Благовещенске предлагают многие банки. Отличаются условия ипотеки в различных банках по следующим показателям:

Купить квартиру в ипотеку в Благовещенске предлагают многие банки. Отличаются условия ипотеки в различных банках по следующим показателям:

- процентные ставки;

- ограничение по сумме;

- возможность получения ипотеки с минимальным первоначальным взносом или под залог недвижимости;

- возможность использования сертификатов, материнского капитала;

- наличие специальных условий для молодой семьи или для военных;

- требования к клиенту и др.

Ставки по ипотеке могут сильно разниться, в зависимости от приобретаемого жилья: нужна ли вам на квартиру в строящемся доме или на вторичное жилье, и от условий: хотите ли вы купить квартиру без первого взноса в ипотеку, или использовать материнский капитал.

Как купить квартиру по ипотеке?

Оформить ипотеку так же просто, как получить потребительский кредит наличными или кредит на авто! Вам понадобится только выполнить несколько простых шагов.

- Получить первичную консультацию в офисе продаж компании и выбрать объект;

- Зарезервировать объект сроком на 3 дня с фиксацией цены до момента подачи документов в банк-партнер компании, в котором аккредитован выбранный объект;

- Заполнить анкету в банке-партнере компании, аккредитовавшем выбранный объект, а также предоставить в банк документы, удостоверяющие личность и подтверждающие доход;

- Банк проведет анализ платежеспособности клиента и установит лимит суммы кредитования;

- Предоставить в офис продаж компании положительное решение банка;

- Специалист отдела продаж компании готовит договор и направляет его на согласование в банк, менеджер банка готовит кредитный договор и кредитную документацию;

- В день заключения сделки подписать договор долевого участия в строительстве;

- Перечислить сумму первоначального взноса собственными средствами на счет компании в соответствии с условиями, указанными в договоре долевого участия;

- Банк перечислит сумму кредита на расчетный счет компании в соответствии с условиями, указанными в договоре долевого участия;

- Продолжить осуществление платежей в банк по погашению кредита;

- После ввода дома в эксплуатацию оформить в Банке закладную на квартиру и зарегистрировать в Федеральной службе государственной регистрации, кадастра и картографии (Росреестр) право собственности и залог на квартиру в пользу банка (ипотека в силу закона).

Деньги на покупку жилья получить не так сложно, как кажется на первый взгляд. А при обращении к нашим партнерам эта процедура максимально упрощена!

Российские заемщики напоминают одновременно южноамериканцев и европейцев

Просроченная задолженность физических лиц по ипотечным кредитам по состоянию на февраль, по данным ЦБ, составила 0,8% от портфеля выданных ссуд, причем она стабильно держится в диапазоне 0,8–1% уже на протяжении почти трех лет. В то же время в сегменте потребительских необеспеченных кредитов просроченная задолженность стремится к 20% портфеля. Доля плохих кредитов в ипотеке не увеличивается, несмотря на кризис, а в потребительском кредитовании растет с ускорением. Почему так происходит?

Значительная часть российских граждан в принципе не считают зазорным не исполнять свои обязательства перед банками. Как показывают данные опроса НАФИ о возврате долгов, треть респондентов убеждены, что банковские кредиты можно не возвращать. При этом долги перед друзьями и знакомыми подавляющее большинство опрошенных (86%) назвали абсолютно обязательными к погашению.

При этом долги перед друзьями и знакомыми подавляющее большинство опрошенных (86%) назвали абсолютно обязательными к погашению.

Вырисовывается отчетливая картина: банки проигрывают конкуренцию личным взаимоотношениям. Финансовая организация выглядит как некая внешняя враждебная структура, и только жесткий аппарат принуждения к обслуживанию и возврату долга поддерживает уровень невозвратов в более или менее приемлемом диапазоне. Формальный институт (обязательства по кредитам перед профессиональными кредиторами) в этой ситуации выглядит менее сильным, чем неформальный (неоформленные долги и обязательства в кругу знакомых и родственников).

Есть страны и даже целые макрорегионы, в которых разрыв между формальным и личным еще более выражен, чем в России. Самый характерный пример – государства Южной Америки. В Европе, напротив, доминирует банковская формальность. Россия, если судить по потребительским кредитам, ближе к странам с сильными неформальными институтами.

Это, кстати, приходится учитывать банкам. Не случайно в рекламе розничных кредитов они пытаются периодически представить себя в качестве «приятелей», у которых можно одолжить деньги. Но пока этот образ приживается с трудом. А вот в ипотечном кредитовании и социальная структура заемщиков, и финансовая грамотность, и их представления о долге серьезно отличаются от других сегментов. Потому что очень понятен риск обращения взыскания на залог. Здесь наша страна скорее напоминает Европу. И дело тут не только в объеме кредитов и платежеспособности клиентов. В массовом сознании есть установка, что потребительский кредит не такой обязательный, как ипотечный, что это долги «второго порядка». Таким образом, в России, по сути, одновременно присутствует две модели кредитного поведения.

Не случайно в рекламе розничных кредитов они пытаются периодически представить себя в качестве «приятелей», у которых можно одолжить деньги. Но пока этот образ приживается с трудом. А вот в ипотечном кредитовании и социальная структура заемщиков, и финансовая грамотность, и их представления о долге серьезно отличаются от других сегментов. Потому что очень понятен риск обращения взыскания на залог. Здесь наша страна скорее напоминает Европу. И дело тут не только в объеме кредитов и платежеспособности клиентов. В массовом сознании есть установка, что потребительский кредит не такой обязательный, как ипотечный, что это долги «второго порядка». Таким образом, в России, по сути, одновременно присутствует две модели кредитного поведения.

Ответственность за такой расклад обоюдная: в случае потребительских кредитов в отличие от ипотечных часто слишком легковесно ведут себя не только заемщики, но и сами банки. Кредиторы недостаточно информируют клиентов о рисках и слишком агрессивно навязывают услуги. Поэтому и страдают.

Поэтому и страдают.

в чём разница между кредитам для юрлиц и частников

Банки, действующие сегодня, лояльно относятся к своим клиентам и стараются предложить потенциальным заемщикам максимально большое количество кредитных предложений. Среди таких кредитных программ часто встречаются предложения для бизнеса. Если хорошо постараться, то можно найти весьма выгодное предложение

Оформление и погашение кредита обычно не вызывают сложностей у человека, но у программ заимствования на бизнес имеются свои особенности, часто требуется страховка кредита. Средства, полученные по кредитам на бизнес, заемщик сможет тратить на: обновление основных средств, на пополнение оборотного капитала, на приобретение нематериальных активов, на диверсификацию производства и пр.

Бизнес-кредиты одним заемщикам позволяют открыть дело и наладить его работу, иным расширить уже действующий бизнес, покорить новые рынки. Кредиты на бизнес могут выдаваться как отдельным физическим лицам, так и целым компаниям. У каждого такого займа имеются свои особенности, а потому говорить о таких кредитах следует отдельно.

У каждого такого займа имеются свои особенности, а потому говорить о таких кредитах следует отдельно.

Кредиты физическим лицам для развития бизнеса

Граждан, которые имеют собственное дело, часто еще называют индивидуальными предпринимателями. Испытывая нехватку денежных средств человек, сможет обратиться к кредитору за получением кредита на бизнес. У индивидуального предпринимателя есть выбор: он может попросить в банке корпоративный кредит на стандартных условиях или воспользоваться предложением для малого бизнеса.Лучше обращать внимание на специальные программы кредитования, среди которых можно отыскать бюджетный кредит. Кредиты для бизнеса хороши еще и тем, что при их разработке кредитно-финансовыми организациями учтены все тонкости предпринимательской деятельности. Большое количество предложений от разных кредиторов позволяет каждому человеку подобрать вариант, который покажется ему наиболее удачным решением.

Так, например, когда требуется получить кредит быстро можно воспользоваться программами экспресс-кредитования. Кредиторы разрешают получать на бизнес универсальные кредиты, займы для пополнения оборотных средств, пользоваться овердрафтом. Бюджетный кредит среди таких предложений найти будет сложно, обычно он предоставляется банками уже проверенным предпринимателям.

Кредиторы разрешают получать на бизнес универсальные кредиты, займы для пополнения оборотных средств, пользоваться овердрафтом. Бюджетный кредит среди таких предложений найти будет сложно, обычно он предоставляется банками уже проверенным предпринимателям.

Размер займа для индивидуального предпринимателя в каждом банке рассчитывается свой. С маленькими суммами выдается кредит без залога. Если запрашиваемая сумма будет большой, кредитор будет требовать обеспечение. Таким обеспечением может становиться поручитель или ценное имущество, все зависит от договоренностей с кредитором.

Если индивидуальный предприниматель не захочет или же не может расплатиться с долгами по займу перед кредитором, тогда кредитор будут продавать имущество или требовать оплату с поручителя. При больших кредитных суммах обязательной будет страховка кредита. Страховку кредита банк не имеет права навязывать, но если заемщик будет отказываться от подобной траты, то кредитор может отказаться от заключения сделки или предложит менее выгодный кредит.

Потребительский кредит на развитие бизнеса

Для развития бизнеса можно взять потребительский кредит, который, к сожалению, окажется менее удобным и выгодным. Специальные продукты бизнес-кредитования часто предлагают пониженные ставки, к тому же сроки действия подобных программ практически всегда оказываются длительными. Условия погашения долга по специальным бизнес-программам для индивидуальных предпринимателей банки могут рассчитывать с учетом всех особенностей бизнеса. Ярким примером тому могут служить графики, которые разрабатываются для сезонных предприятий.Бизнес-кредиты физическим лицам обычно выдаются достаточно быстро. Редко рассмотрение заявки затягивается более чем на одну неделю. Посредством подобных банковских предложений каждый человек сможет построить свое дело, развить новые направления действующего бизнеса, расширить его масштабы.

Есть у зама для физических лиц на бизнес и свои недостатки. Первый из них это переплата. Кроме того, для оформления его потребует огромное количество бумаг, по которым банк-кредитор сможет узнать о хозяйственной деятельности заемщика. Как уже было сказано, ранее крупный кредит требует залог. Размер кредита не будет превышать стоимость представленного залога, а залог часто оценивается вполовину дешевле его реальной рыночной стоимости.

Кроме того, для оформления его потребует огромное количество бумаг, по которым банк-кредитор сможет узнать о хозяйственной деятельности заемщика. Как уже было сказано, ранее крупный кредит требует залог. Размер кредита не будет превышать стоимость представленного залога, а залог часто оценивается вполовину дешевле его реальной рыночной стоимости.

Кредиты юридическим лицам на бизнес

Предприятия, которые относятся к среднему или малому бизнесу, время от времени тоже нуждаются в дополнительных денежных средствах. Для них в финансово-кредитных учреждениях действуют специальные программы корпоративного кредитования.

Если компания ответственно подойдет к выбору кредитного продукта, то в результате она сможет получить нужные ресурсы с минимальными переплатами. Для юридических лиц кредитно-финансовыми учреждениями разработаны следующие виды банковского финансирования: коммерческая ипотека, займ на текущую деятельность, лизинг, универсальный кредит, факторинг и инвестиционный кредит.

Коммерческая ипотека во многом походит на обычный кредит для приобретения недвижимости, только на денежные средства банка приобретается недвижимость, нужная для бизнеса. Юридическое лицо в качестве залога по такой ипотеке может использовать уже имеющуюся недвижимость или приобретаемые объекты.

По таким программам страховка кредита является обязательной. Выбирать компанию, где будет проводиться страховка кредита, заемщик может самостоятельно, навязывание страховой компании кредитором считается противозаконным.

Когда юридическому лицу сложно определиться с наиболее подходящим видом кредита, он обычно обращает внимание на универсальный кредит. Найти бюджетный кредит среди таких программ сложно. Обычно они не имеют никаких особых условий и требований и берутся заемщиками для приобретения основных средств или для пополнения оборотного капитала.

Оформить заявку на кредит инвестиционный человек сможет только при наличии грамотно составленного бизнес-плана. Это может быть бизнес-план для построения нового дела, а может быть план для расширения уже действующего бизнеса.

Это может быть бизнес-план для построения нового дела, а может быть план для расширения уже действующего бизнеса.

Довольно востребованными в последнее время среди юридических лиц стали лизинг и факторинг. Специалист, прежде чем выбрать вид кредита на бизнес, советует юридическим лицам заняться расчетами размера обязательного платежа и выбирать варианты только с посильными кредитными нагрузками. В таком случае можно будет избежать многих неприятностей. При расчетах необходимо будет учитывать не только основной долг, а также проценты, к ним нужно будет прибавить все банковские комиссии и не забыть про страховку кредита.

Выгодный кредит для бизнеса

Среди всех программ кредитов для бизнеса иногда можно встретить бюджетный кредит. Такой вариант кредитования является самым желаемых для любого заемщика, так как переплата по нему оказывается минимальной. Особенность такого кредита на бизнес заключается в том, что компании и индивидуальные предприниматели получают необходимые средства на возмездной или возвратной основе.

Бюджетный кредит может получить только лицо, бизнес которого является стабильно успешным. Если у банка возникают малейшие подозрения, что заемщик будет вовремя производить погашение кредита, заявка на такой бизнес-кредит получает отказ.

Данный вид кредита на бизнес требует от заемщика предоставления обеспечения. Кредитор может согласиться на банковские гарантии, на поручительство, на оформление некого имущества в залог (в этом случае проводится страховка кредита). Залогом могут быть акции и иные ценные бумаги.

Стоимость залога при продаже должна полностью покрывать долг заемщика по займу. Всегда заявка на бюджетный кредит получает отказа, если заемщик представляет в качестве обеспечения поручителя с незакрытыми займами. Следует отметить, что средства в долг по такому займу можно будет получить только на определенные цели, причем кредитор будет контролировать их использование.

Как правильно погасить кредит

Современные финансово-кредитные организации обычно разрешают погашение кредита несколькими способами. Иногда сам банк решает, какую схему использовать, в некоторых случаях это самостоятельно может сделать заемщик до подписания соглашения кредита на бизнес. В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.

Иногда сам банк решает, какую схему использовать, в некоторых случаях это самостоятельно может сделать заемщик до подписания соглашения кредита на бизнес. В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.Итак, погашение кредита для бизнеса лицами физическими и юридическими может проводиться по аннуитетной схеме. Особенность такой схемы заключается в том, что размер платежа каждый месяц оказывается одинаковым. В сумму включаются проценты по займу и часть основного долга.

Второй вариант – это погашение кредита по дифференциальной схеме. В этом случае размер платежа каждый месяц оказывается разным. Чтобы заемщик не запутался, кредитор выдает ему с кредитным договором схему выплату долга, где суммы расписаны на каждый месяц в течение всего установленного срока займа.

Есть и такие банки, которые допускают погашение кредита по индивидуальной схеме. Схема эта разрабатывается с учетом пожеланий заемщика. Такой вариант часто принимается для бизнеса, который связан с сезонностью.

Особую нишу на рынке банковского кредитования занимают сегодня инвестиционные кредиты . Как правило, заемщики оформляют подобные кредиты с целью произвести модернизацию уже действующего предприятия или для организации нового производства.

Источник: http://www.bankist.ru/

Чем отличается потребительский ипотечный кредит от кредита на коммерческую недвижимость

Многие молодые и энергичные владельцы бизнеса подают заявку на получение ссуды на коммерческую недвижимость, ошибочно полагая, что этот процесс похож на получение ипотечной ссуды для потребителей. Но есть заметные различия между процессом получения ипотечного кредита на недвижимость и процессом потребительского коммерческого кредита, о которых вы должны знать, прежде чем подавать заявку на получение кредита для поддержки вашего растущего бизнеса.

Давайте сначала проясним самую большую разницу между потребительской ипотекой и ссудой на коммерческую недвижимость (бизнес): использует . Потребительская ипотека — это разновидность ссуды от банка или кредитора, которая поможет вам профинансировать покупку дома. С другой стороны, ссуды на коммерческую недвижимость дают владельцам бизнеса ссуду для инвестирования в свой бизнес. Бизнес-ссуды можно использовать для покрытия самых разных расходов, связанных с бизнесом, от приобретения нового оборудования до найма и не только. Давайте поговорим о некоторых других различиях между ипотечным и коммерческим кредитом:

Потребительская ипотека — это разновидность ссуды от банка или кредитора, которая поможет вам профинансировать покупку дома. С другой стороны, ссуды на коммерческую недвижимость дают владельцам бизнеса ссуду для инвестирования в свой бизнес. Бизнес-ссуды можно использовать для покрытия самых разных расходов, связанных с бизнесом, от приобретения нового оборудования до найма и не только. Давайте поговорим о некоторых других различиях между ипотечным и коммерческим кредитом:

Оценок:

Процентные ставки по потребительской ипотеке обычно ниже, чем по ссудам на коммерческую недвижимость.Бизнес-кредит, вероятно, будет иметь более высокую процентную ставку, в зависимости от суммы и срока кредита, а также других факторов.

Срок:

Потребительская ипотека обычно бывает более длительной, но бизнес-ссуды обычно намного короче. Бизнес-ссуды часто составляют от 3 до 10 лет, при этом 10-летние ссуды являются редкостью.

Залог:

Залог — это, по сути, «страховка» для кредитора, которую вы должны выплатить по ссуде. Для потребительской ипотеки залогом является просто ваш дом, а это означает, что вы потеряете свой дом, если не сможете выплатить ссуду.Для бизнес-ссуды залог будет зависеть от вашего кредитора и вашей квалификации, но может быть определен как «что-нибудь ценное».

Для потребительской ипотеки залогом является просто ваш дом, а это означает, что вы потеряете свой дом, если не сможете выплатить ссуду.Для бизнес-ссуды залог будет зависеть от вашего кредитора и вашей квалификации, но может быть определен как «что-нибудь ценное».

Наконец, процесс:

В процессе оформления ипотеки вы можете:

- Пройдите предварительную квалификацию для получения ипотечной ссуды *

- Подать заявку на ипотеку

- Заказать домашний осмотр

- Покупка страховки домовладельца

- Заблокируйте свою ставку не позднее, чем за 10 дней до даты закрытия *

- Проверьте свои документы

- Договоритесь о первоначальном взносе / закрытии расходов *

- Откройте свой новый дом

Процесс ссуды на коммерческую недвижимость немного сложнее и требует дополнительной документации, вы можете:

- Пройдите предварительную квалификацию для получения кредита *

- Подать заявку на ссуду с предоставлением обеспечения, которое может включать акции, облигации и недвижимость *

- Получить письмо о намерениях со всей необходимой информацией о ссуде для подписи *

- Дождитесь утверждения кредита, во время которого может потребоваться дополнительная документация

- Пакет заявки на получение кредита может быть повторно отправлен в кредитный комитет для окончательного утверждения

- Подпишите окончательные документы о ссуде, если и когда ссуда будет одобрена.

Хотя это основные различия между процессами потребительской ипотеки и ссуды на коммерческую недвижимость, это не исчерпывающий список. Наши коммерческие кредиторы обладают более чем 100-летним коллективным опытом и используют свои ноу-хау, чтобы убедиться, что их клиенты получают правильный кредит для своих нужд. Коммерческие кредиторы банка Citizens Bank с удовольствием расскажут вам, как работают личные и коммерческие кредиты. Загляните к нам сегодня!

* Уточните у своего кредитора, предлагается ли это или возможен, и каковы требования.

видов кредитов: в чем разница?

Потребители обычно берут ссуды для финансирования покупки дома, образования, консолидации долга и общих расходов на проживание. Для растущего малого бизнеса доступны ссуды для пополнения оборотного капитала, оборудования, недвижимости, расширения и инвентаризации. Короче говоря, на кредитном рынке доступно множество вариантов, поэтому важно выяснить, какой тип долгового обязательства подойдет вам. Ниже вы можете найти разбивку по каждому типу кредита и тому, как он повлияет на ваши финансы.

Ниже вы можете найти разбивку по каждому типу кредита и тому, как он повлияет на ваши финансы.

Виды потребительских кредитов

Наиболее распространенные потребительские ссуды выдаются в виде ссуд в рассрочку. Эти типы ссуд выдаются кредитором единовременно, а затем со временем выплачиваются в виде ежемесячных платежей. Самыми популярными потребительскими кредитными продуктами в рассрочку являются ипотека, студенческие ссуды, автокредиты и индивидуальные ссуды. Как правило, кредиторы используют кредитный рейтинг потребителя и отношение долга к доходу, чтобы определить процентную ставку и сумму кредита, на получение которых они имеют право.

| Ипотека |

| 15 или 30 лет | Обеспеченные |

| Студенческие ссуды |

| Зависит от долга заемщика и дохода после окончания учебы | Необеспеченный |

| Автокредиты | Обычно до 100000 долларов | От 2 до 7 лет | Обычно обеспеченные |

| Персональные займы |

| Обычно до 10 лет | Оба |

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «Максимальный размер ссуды», «Срок действия», «Обеспеченный или необеспеченный?»], [«Ипотека», «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корень ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \» \ u003E \ n До 424 100 долларов США для соответствующих кредитов \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Свыше 424 100 долларов США для крупных кредитов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «,» 15 или 30 лет «,» Защищено «], [ «Студенческие ссуды», «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — маркер \» \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n До 12 500 долларов в год по федеральной ссуде для бакалавров \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n Зависит от частных займов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E »,« Зависит от долга заемщика и дохода после получения диплома »,« Необеспеченный »], [« Автокредиты »,« Обычно до 100 000 долларов США »,« От 2 до 7 лет »,« Обычно обеспеченные »], [« Личные Ссуды «,» \ u003Cbr \ / \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — Content ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — столбец \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — bullet \» \ u003E \ n \ u003Cli class = \ «ListUnordered — элемент списка \ «\ u003E \ n $ 25 000–50 000 для необеспеченных кредитов \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n До 250 000 долларов США для обеспеченных кредитов \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u00 3C \ / div \ u003E «,» Обычно до 10 лет «,» Оба \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Ссуды в рассрочку могут быть как обеспеченными, так и необеспеченными. Обеспеченные ссуды обеспечены залогом, что означает, что кредитор может конфисковать обеспеченный актив заемщика, если ссуда не будет возвращена. Необеспеченные ссуды не обеспечиваются залогом, и кредиторам труднее возместить свои убытки по этим ссудам в случае дефолта заемщика. Как правило, обеспечиваются более крупные ссуды и конкретные ссуды на покупку, такие как ипотека и автокредиты.

Обеспеченные ссуды обеспечены залогом, что означает, что кредитор может конфисковать обеспеченный актив заемщика, если ссуда не будет возвращена. Необеспеченные ссуды не обеспечиваются залогом, и кредиторам труднее возместить свои убытки по этим ссудам в случае дефолта заемщика. Как правило, обеспечиваются более крупные ссуды и конкретные ссуды на покупку, такие как ипотека и автокредиты.

Ипотека

Ипотечные кредиты используются потребителями для финансирования покупки жилья. Поскольку большинство домов стоит намного больше, чем средний человек зарабатывает в год, ипотечные кредиты призваны сделать покупку жилья доступной за счет распределения затрат на многие годы.Самый распространенный ипотечный кредит — это ипотека с фиксированной процентной ставкой на 30 лет. Этот заем погашается фиксированными ежемесячными платежами в течение 30 лет в процессе, называемом амортизацией. Также предлагаются ипотечные кредиты на срок от 15 до 20 лет, но они встречаются гораздо реже, поскольку их ежемесячный платеж намного выше, чем при 30-летнем сроке.

Ипотечные программы также различаются в зависимости от того, какое агентство их спонсирует. Существует три основных типа ипотеки: обычная ипотека, обеспеченная Fannie Mae и Freddie Mac; Ссуды FHA, которые предназначены для людей с низким доходом или для малообеспеченных людей и поддерживаются Федеральным жилищным управлением; и ссуды VA, которые предназначены для ветеранов и поддерживаются Департаментом по делам ветеранов.Кредиты FHA подходят для людей, которые хотят внести более низкий первоначальный взнос, в то время как обычные ипотечные кредиты более доступны для тех, кто вносит первоначальный взнос более 20%.

| Страхование ипотеки | Нет | Авансовый и годовой взнос в течение срока кредита | Выплачивается до достижения 20% капитала |

| Минимальный первоначальный взнос | Не требуется | Требуется 3,5% от стоимости дома | 3% от стоимости дома для наиболее квалифицированных заемщиков |

| Минимальный кредитный рейтинг | Зависит от заявителя |

|

|

{«alignsHorizontal»: [], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «Кредит VA», «Кредит FHA», «Обычная ипотека»], [» Страхование ипотеки »,« Нет »,« Авансовый и годовой взнос на весь срок действия ссуды »,« Выплачивается до достижения 20% капитала »], [« Минимальный первоначальный взнос »,« Не требуется »,« 3,5% от стоимости дома. требуется «,» 3% от стоимости дома для наиболее квалифицированных заемщиков «], [» Минимальный кредитный рейтинг «,» Зависит от заявителя «,» \ u003Cdiv class = \ «ShortcodeList — root \» \ u003E \ n \ n \ u003Cdiv class = \ «ShortcodeList — контент ShortcodeList — content-margin \» \ u003E \ n \ u003Cdiv class = \ «ShortcodeList — column \» \ u003E \ n \ u003Cul class = \ «ListUnordered — корневой ListUnordered — маркер \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n 500 для 10% авансовых платежей \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \» ListUnordered— list-item \ «\ u003E \ n 580 для 3.5% первоначальный взнос \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E » , «\ u003Cdiv class = \» ShortcodeList — root \ «\ u003E \ n \ n \ u003Cdiv class = \» ShortcodeList — Content ShortcodeList — content-margin \ «\ u003E \ n \ u003Cdiv class = \» ShortcodeList- -column \ «\ u003E \ n \ u003Cul class = \» ListUnordered — root ListUnordered — bullet \ «\ u003E \ n \ u003Cli class = \» ListUnordered — list-item \ «\ u003E \ n 620 для фиксированных- rate \ n \ u003C \ / li \ u003E \ n \ u003Cli class = \ «ListUnordered — list-item \» \ u003E \ n 640 для регулируемой скорости \ n \ u003C \ / li \ u003E \ n \ u003C \ / ul \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E \ n \ u003C \ / div \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable » : true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Студенческие ссуды

Большинство заемщиков студенческих ссуд предпочитают брать федеральные студенческие ссуды с фиксированной процентной ставкой и не должны выплачиваться в течение нескольких месяцев после окончания учебы.Два основных типа федеральных студенческих ссуд — это субсидированные ссуды и несубсидированные ссуды. Субсидированная версия предназначена для студентов с самыми высокими финансовыми потребностями, поскольку правительство выплачивает проценты по ссуде, пока студент еще учится в школе.

Федеральные несубсидированные займы доступны среднему студенту-заемщику независимо от финансового положения. Студентам бакалавриата, которые все еще находятся на иждивении своих родителей, разрешается брать в долг до 31 000 долларов в течение своей карьеры с лимитом в 23 000 долларов в виде несубсидированных ссуд.Федеральные кредиты имеют одинаковую процентную ставку для всех заемщиков.

Из-за ограничений по федеральным займам некоторые студенты предпочитают брать займы в частных компаниях. Частные ссуды часто предлагают процентные ставки, которые немного ниже, чем по федеральным ссудам, хотя ставки зависят от финансового положения каждого человека. Студенческие ссуды от частных кредиторов также могут быть заимствованы с переменной процентной ставкой, что означает, что процентная ставка повышается или понижается в зависимости от текущей процентной ставки на рынке.Лимиты на частные ссуды варьируются от кредитора к кредитору.

Персональные ссуды

Индивидуальные кредиты — наиболее универсальный вид кредитов на рынке потребительского кредитования. В то время как ипотека, автокредиты и студенческие ссуды должны использоваться для определенной цели, личные ссуды могут быть взяты в долг, среди прочего, для консолидации долга, повседневных расходов на жизнь, отпуска или создания кредита. Условия личных займов различаются в зависимости от их использования, хотя продолжительность сроков, как правило, составляет менее 10 лет, а максимальная сумма обычно не превышает 100 000 долларов.

Обычно личный заем используется для консолидации существующей задолженности по кредитной карте. Проценты по кредитной карте могут быстро накапливаться, когда остаток не выплачен, поэтому личные ссуды часто являются более доступным способом погашения долга. В зависимости от кредитора, личные ссуды могут быть обеспеченными или необеспеченными. Ссуды, не обеспеченные залогом, имеют более высокие процентные ставки, так как они более рискованны для кредиторов.

Автокредиты

Автокредиты можно использовать для покупки новых или подержанных автомобилей.Срок автокредитования обычно составляет от 24 до 60 месяцев, хотя все более распространенными становятся более длительные ссуды на 72 или 84 месяца. Большинство кредиторов ограничивают срок до 48 или 60 месяцев для покупки старых автомобилей, поскольку подержанные автомобили более рискованны для финансирования. Это связано с тем, что стоимость автомобиля обычно снижается со временем, в отличие от стоимости дома. Соответственно, если финансируемый автомобиль также используется в качестве залога, кредиторы должны убедиться, что он будет стоить достаточно, чтобы покрыть их убытки в случае дефолта заемщика.

Из-за быстрого обесценивания стоимости автомобиля для автокредитования наиболее целесообразны более короткие сроки ссуды и большие первоначальные взносы. Что касается более старой подержанной машины, заемщикам довольно легко оказаться «в перевернутом состоянии» — это означает, что они должны по ссуде больше, чем стоит их машина в настоящее время. Чтобы избежать этой ситуации, важно не вывозить деньги со слишком длинным графиком погашения и оценивать, насколько быстро ваша машина обесценится. Последствия дефолта по автокредиту могут быть серьезными, поскольку многие обслуживающие ссуды требуют, чтобы ссуда была погашена даже после дефолта и конфискации активов.

Использование кредита для малого бизнеса

Компании используют ссуды по многим из тех же причин, что и потребители — для покрытия пробелов в краткосрочном финансировании, для оплаты повседневных расходов и для покупки недвижимости. Большинство ссуд для малого бизнеса можно использовать для покрытия общих коммерческих расходов, но существуют также определенные долговые продукты для бизнеса, такие как ссуда на коммерческую недвижимость, которая похожа на ипотеку потребителя, и бизнес-кредитную линию, которая похожа на кредитную карту. Существуют более сложные финансовые продукты, такие как факторинг счетов и выдача наличных для предприятий с особыми потребностями.

Ссуды для малого бизнеса могут быть полезным инструментом для владельцев, которые хотят расширить свои запасы, купить новые офисные помещения или иным образом масштабировать или финансировать свой бизнес. Суммы ссуд для малого бизнеса могут составлять от нескольких тысяч до более миллиона долларов. Если вы планируете взять кредит для финансирования своего бизнеса, вам следует сравнить кредиторов и типы ссуд, чтобы увидеть, какая программа ссуды лучше всего соответствует вашим конкретным потребностям.

Большинство онлайн-кредиторов требуют, чтобы владельцы бизнеса имели минимальный кредитный рейтинг от 500 до 600 и занимались бизнесом в течение определенного периода времени, обычно год или два, чтобы иметь право.Традиционным банкам нравится, чтобы заемщики имели минимальный кредитный рейтинг 680 или выше. Стандарты для того, чтобы считаться малым бизнесом, различаются в зависимости от отрасли, хотя предприятия с менее чем 500 сотрудниками обычно относятся к категории малого бизнеса. Здесь вы можете узнать, как классифицируется ваш бизнес.

Что такое потребительский кредит и как они работают?

Потребительская ссуда — это любая ссуда или кредитная линия, которую потребитель получает от кредитора.

Обычные потребительские ссуды включают жилищную ипотеку, автокредиты, кредитные карты, личные ссуды, студенческие ссуды, жилищный капитал и ссуды HELOC.

Оцените поиск: проверьте сегодняшние ставки по ипотеке

Типы потребительских ссуд

Ипотека на жильеИпотека — это ссуда, используемая для покупки дома. Заемщики обычно вносят небольшой процент от покупной цены наличными, а оставшаяся сумма финансируется через банк или кредитное учреждение.

Ипотека предлагается заемщикам, которые соответствуют определенным требованиям к кредитному рейтингу и доходу, установленным кредитором. Есть много типов доступных жилищных ипотечных ссуд.

Ипотечный кредит обычно имеет длительный срок от 15 до 30 лет из-за суммы займа. Ипотека с фиксированной процентной ставкой на 30 лет является наиболее распространенным сроком ссуды. Существуют также более короткие сроки с фиксированной ставкой и ипотечные ссуды с регулируемой процентной ставкой.

Сравните ставки по ипотеке и предложения сейчас

Заем под залог собственного капиталаЕсли у вас есть ипотечный кредит, и ваш дом стоит больше, чем остаток по ипотеке, у вас есть собственный капитал. Вы можете использовать капитал, который есть у вас дома, для обеспечения ссуды, называемой второй ипотекой.Этот кредит обеспечен вашим домом и имеет низкие процентные ставки.

Кредитная линия собственного капитала или HELOC работает так же, как кредитная карта. Вам предоставляется кредитная линия, и с вас взимаются проценты только с суммы займа.

Персональный кредитПерсональный кредит — это необеспеченные кредиты, выдаваемые потребителям на короткие сроки, обычно на срок от 18 до 60 месяцев. Процентные ставки по личным ссудам обычно выше, чем обеспеченные ссуды, такие как ссуды под залог недвижимости, но ниже, чем по кредитным картам.

От отпуска до открытия бизнеса заемщики могут использовать личную ссуду для совершения любых покупок.

Ссуда рефинансированияКогда вы получаете новую ссуду для погашения существующей ссуды, это называется рефинансированием. Вы можете рефинансировать большинство видов ссуд, но рефинансирование ипотеки является наиболее распространенным.

Есть много причин рефинансировать ссуду. Обычно это более низкая процентная ставка или ежемесячный платеж.

Вы не можете рефинансировать задолженность по кредитной карте, но можете сделать перевод остатка.Перенос баланса — это когда вы получаете новую кредитную карту и переводите баланс старой карты.

Узнайте, имеете ли вы право на рефинансирование ссуды

АвтокредитАвтомобиль часто является второй по величине покупкой, которую совершает большинство потребителей. Для большинства просто невозможно заплатить наличными за обесценивающийся актив, такой как автомобиль. Так много людей используют автокредит для покупки и финансирования автомобиля.

Сроки автокредитования обычно составляют от 36 до 60 месяцев с фиксированной процентной ставкой.При покупке нового автомобиля на средства дилера процентная ставка будет намного ниже. Подержанные автомобили имеют более высокие процентные ставки, которые основаны на кредитном рейтинге потребителя.

Кредитные картыКредитная карта — один из наиболее популярных видов потребительских кредитов. Кредитная карта — это кредитная линия, у которой вы можете брать взаймы и делать небольшие ежемесячные платежи в счет основной суммы долга.

Процентные ставки по кредитным картам обычно довольно высоки, но с вас взимаются проценты только с суммы займа.Если вы сможете погашать полную сумму каждый месяц, вы вообще не будете платить проценты.

Студенческая ссудаОбразование стоит дорого, поэтому многие студенты получают студенческую ссуду для оплаты обучения в колледже. Эти ссуды иногда поддерживаются федеральным правительством, что позволяет легко получить их, даже если у вас нет кредита.

Выплаты по студенческой ссуде обычно откладываются до тех пор, пока вы не закончите колледж. Выплаты могут растягиваться на несколько лет, что делает ежемесячные выплаты относительно небольшими.

Итог

Потребительские кредиты используются для финансирования дорогих покупок. Без потребительских кредитов многие люди не смогли бы купить дом или машину.

Учащиеся могут платить за колледж и не должны возвращать ссуду, пока они не закончат школу.

Кредитные карты удобны и являются отличным способом увеличения кредита.

Нужен потребительский кредит?

Обратитесь к нашим ипотечным кредиторам сегодня

Узнайте о различных видах доступных кредитов

Что делать сейчас

Узнайте больше о различных типах ссуд

Разберитесь с различными вариантами, которые вместе составляют вариант ссуды.В нашем руководстве объясняется разница между фиксированными и регулируемыми ставками, более короткими и более длительными сроками ссуды и различными типами ссуд, такими как обычные или FHA. В нашем руководстве объясняется, как решить, что подходит именно вам.

Получите представление о рыночных процентных ставках

Изучите процентные ставки, чтобы узнать диапазон процентных ставок, которые могут предложить вам кредиторы, и то, как различные варианты ссуды влияют на ставки. Например, вы можете сравнить 30-летнюю ипотеку с фиксированной ставкой и 15-летнюю ипотеку с фиксированной ставкой, чтобы сравнить процентные ставки.

Поговорите со своей сетью консультантов

Спросите их, какую ссуду они получили, получат ли они такую же ссуду снова и почему.

Что нужно знать

Вы можете начать изучать дома и одновременно изучать варианты ссуды

Возможно, вы уже начали осматривать дома или предпочитаете сначала немного изучить варианты ссуды, прежде чем начинать с домашний шоппинг. Тебе решать.

Однако не ждите, пока вы найдете дом, прежде чем начинать думать о вариантах ссуды.Вы хотите иметь довольно хорошее представление о том, какой вид ссуды подходит вам, прежде чем делать предложение о покупке дома. Действия на этом этапе помогут вам в этом. Поскольку сейчас нет подходящего или неподходящего времени, чтобы начинать осматривать дома, мы поместили наши советы по совершению покупок в домашних условиях в конце этого этапа.

Сумма авансового платежа влияет на ваш выбор ссуды и ваши расходы.

Посмотрите наше короткое видео, чтобы узнать, что следует учитывать при выборе размера взноса. Многие покупатели жилья предпочитают вкладывать менее 20 процентов.Если вы откладываете менее 20 процентов, вам, вероятно, придется заплатить за ипотечное страхование. Ипотечное страхование увеличивает расходы по ссуде, но помогает получить ссуду, которую в противном случае невозможно было бы получить. Ипотечное страхование защищает кредитора, если вы задерживаете свои платежи, а это означает, что кредиторы более охотно предоставляют вам ссуду. Страхование ипотеки не защищает вас и не оплачивает ипотечный кредит. Узнайте больше об ипотечном страховании и о том, как оно работает.

Есть несколько вариантов для покупателей с первоначальным взносом менее 20%

Некоторые варианты могут быть дешевле других в зависимости от ваших конкретных обстоятельств, местного рынка в вашем районе и меняющихся общих рыночных условий.Спросите кредиторов в вашем районе, что они рекомендуют и почему. Общие варианты включают:

Вам могут быть доступны местные программы помощи при первоначальном взносе

Во многих районах есть средства гранта на помощь при первоначальном взносе, доступные для впервые покупающих жилье с низким и средним доходом. Узнайте больше об этих программах.

- Если вы подумываете о местной программе, задавайте вопросы и выясняйте, есть ли какие-либо условия, которым вы должны соответствовать. Например, вам может потребоваться вернуть деньги, если вы не живете в доме определенное время.

Как избежать ловушек

Если вы рассматриваете ипотеку с регулируемой ставкой, обязательно учитывайте риск

Начальная процентная ставка и ежемесячный платеж по ипотеке с регулируемой ставкой часто ниже, чем процентная ставка и ежемесячный платеж по ипотеке. ипотека с фиксированной ставкой, но ипотека с регулируемой ставкой более рискованна. Процентная ставка и ежемесячный платеж по ипотеке с регулируемой ставкой могут значительно вырасти, как только ставка будет скорректирована.Узнайте больше о том, как работает ипотека с регулируемой процентной ставкой и что следует учитывать.

Покупка ипотеки | Информация для потребителей FTC

Поиски ипотечного кредита или ипотеки помогут вам получить лучшее финансирование. Ипотека — будь то покупка дома, рефинансирование или ссуда под залог собственного капитала — это продукт, как и автомобиль, поэтому цена и условия могут быть предметом переговоров. Вам нужно будет сравнить все затраты, связанные с получением ипотеки. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов.

Получить информацию от нескольких кредиторов

Жилищные ссуды доступны от нескольких типов кредиторов — сберегательных организаций, коммерческих банков, ипотечных компаний и кредитных союзов. Разные кредиторы могут указывать вам разные цены, поэтому вам следует связаться с несколькими кредиторами, чтобы убедиться, что вы получаете лучшую цену. Вы также можете получить жилищный кредит через ипотечного брокера. Брокеры организуют сделки, а не ссужают деньги напрямую; Другими словами, они найдут для вас кредитора.Доступ брокера к нескольким кредиторам может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать. Брокеры обычно связываются с несколькими кредиторами по поводу вашего заявления, но они не обязаны подбирать для вас наилучшую сделку, если только они не заключили с вами договор о действии в качестве вашего агента. Следовательно, вам следует подумать о том, чтобы связаться с более чем одним брокером, как и с банками или сберегательными учреждениями.

Не всегда ясно, имеете ли вы дело с кредитором или брокером.Некоторые финансовые учреждения действуют как кредиторы, так и брокеры. В рекламе большинства брокеров слово «брокер» не используется. Поэтому обязательно поинтересуйтесь, задействован ли брокер. Эта информация важна, поскольку брокерам обычно выплачивается вознаграждение за свои услуги, которое может быть отдельным от вознаграждения кредитора или других сборов, а также в дополнение к ним. Компенсация брокера может быть в форме «баллов», выплачиваемых при закрытии сделки, или в виде надбавки к вашей процентной ставке, или в том и другом виде. Вам следует спросить каждого брокера, с которым вы работаете, как ему или ей будут платить, чтобы вы могли сравнить различные комиссии.Будьте готовы вести переговоры как с брокерами, так и с кредиторами.

Получите всю важную информацию о расходах

Обязательно получите информацию об ипотеке от нескольких кредиторов или брокеров. Узнайте, какую сумму первоначального взноса вы можете себе позволить, и выясните все расходы, связанные с ссудой. Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Запросите информацию об одной и той же сумме кредита, сроке кредита и типе кредита, чтобы вы могли сравнить информацию.От каждого кредитора и брокера важно получить следующую информацию:

Тарифы

- Спросите у каждого кредитора и брокера список текущих процентных ставок по ипотеке и укажите, являются ли указанные ставки самыми низкими на этот день или неделю.

- Спросите, является ли ставка фиксированной или регулируемой. Имейте в виду, что когда процентные ставки по ипотеке с регулируемой ставкой повышаются, как правило, растут и ежемесячные платежи.

- Если указанная ставка относится к ипотеке с регулируемой ставкой, спросите, как будут меняться ваша ставка и платеж по ссуде, в том числе будет ли ваш платеж по кредиту уменьшен при снижении ставок.

- Спросите о годовой процентной ставке по кредиту (APR). Годовая процентная ставка учитывает не только процентную ставку, но также баллы, брокерские сборы и некоторые другие кредитные сборы, которые могут потребоваться от вас, выраженные в виде годовой ставки.

Очки