Покупка квартиры с материнским капиталом

15.06.2020

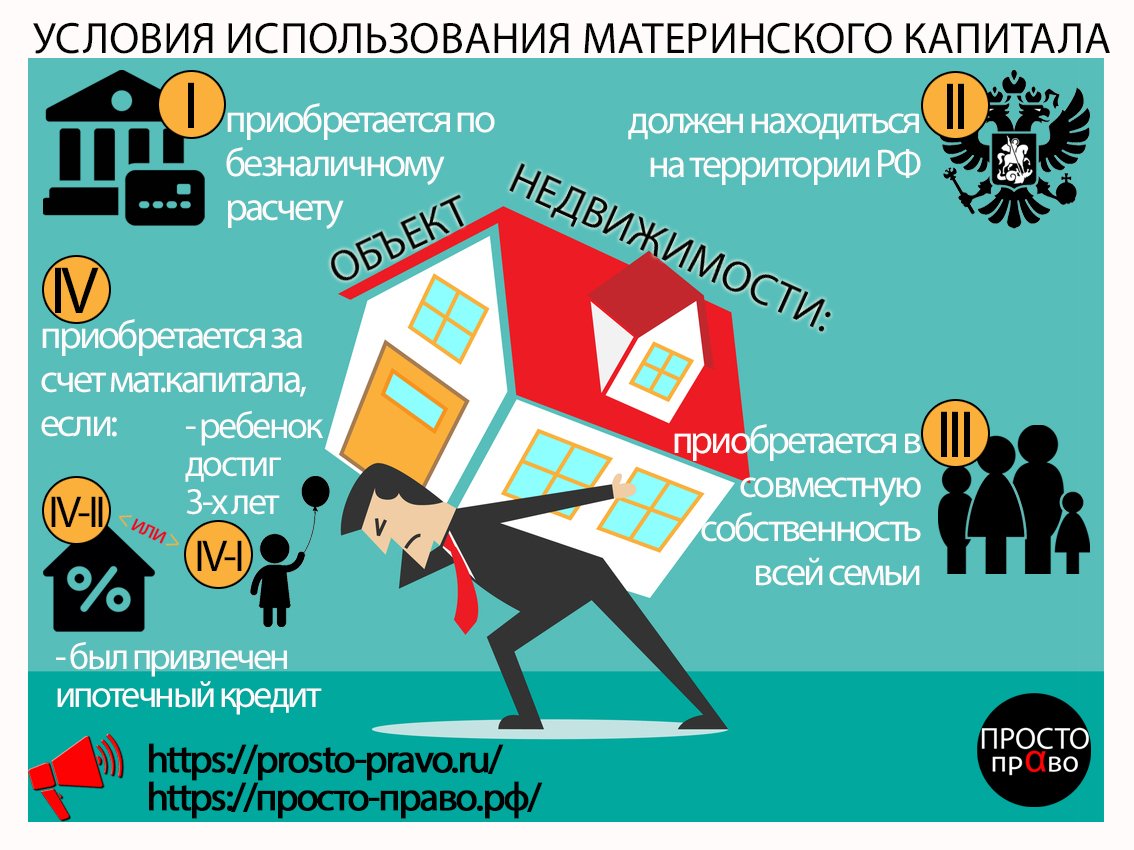

Для большинства российских семей материнский капитал становится неплохим дополнительным финансовым подспорьем при покупке квартиры. Но, как и у любой формы государственной поддержки семей, и у материнского капитала есть свои нюансы. Ниже я расскажу вам о некоторых из них.

Покупка квартиры с материнским капиталом

- Материнский сертификат и ипотека. При ипотеке использовать материнский сертификат в качестве первоначального взноса можно. Многие банки разрешают использовать материнский капитал в качестве первоначального взноса, но как правило в дополнении к наличным денежным средствам. Одно из главных условий –– это размер первоначального взноса за квартиру, как правило он должен быть не менее 20% от стоимости квартиры. То есть, материнский капитал и наличные денежные средства должны вместе составлять 20% от стоимости квартиры, т.е в примерном соотношении 10 на 10%. Некоторые банки (а таких мало) позволяют использовать только материнский капитал в качестве первоначального взноса, но и в этом случае размер материнского капитала должен быть не менее 20% от стоимости приобретаемой квартиры.

- Материнский сертификат и покупка квартиры у юридического лица без ипотеки. В этом случае оформляется договор рассрочки. То есть большая часть денежных средств вносится наличными, а средства материнского капитала считаются деньгами в рассрочку, так как ПФР переведет их не сразу, а в течение 2-3 месяцев по результатам проверки документов. Практически все застройщики легко соглашаются работать по этой схеме, ведь объект до полного исполнения обязательств находится в залоге у юридического лица и только после полного погашения стоимости, переходит к покупателю. Естественно в договоре должны быть прописаны все эти и другие нюансы, и он должен быть зарегистрирован в Росреестре. После полного погашения будет снято обременение и объект полностью ваш.

- Материнский сертификат и покупка квартиры у физического лица без ипотеки. Такой вариант тоже возможен, но как правило между хорошо знакомыми друг другу людьми (друзьями, родственниками) или же это очень и очень неликвидный объект, где продавец готов будет ждать 2-3 месяца до полного расчета. Соответственно, все нюансы должны быть прописаны в договоре, который в обязательном порядке должен быть зарегистрирован в Росреестре. То есть примерно по аналогии с покупкой квартиры у юридического лица.

- Порядок оформления.

4.1. Заказ справки об остатке средств материнского капитала на дату. Справка заказывается либо через МФЦ, либо через ПФР – все через личное присутствие. Онлайн заказать пока, к сожалению, нельзя. Срок исполнения справки – 10 рабочих дней.

4.2. Если материнский капитал планируется к использованию в дополнении к средствам в качестве первоначального взноса, то просто приложите сам сертификат и справку из ПФР об остатке.

И после одобрения и выдачи ипотечного кредита на квартиру, обязательно (как можно быстрее) напишите заявление в ПФР об использовании материнского капитала для получения ипотечного кредита. До тех пор, пока средства материнского капитала не поступят на счет банка, ваш ежемесячный платеж по ипотеке будет выше. После получения банком средств материнского капитала, ваш ежемесячный платеж станет меньше.4.3. При использовании средств материнского капитала в дополнении к наличным денежным средствам при покупке квартиры у юридического или физического лица, схема выглядит так же. То есть заключается договор (в данном случае рассрочки) и пишется заявление в ПФР о перечислении средств материнского капитала в счет погашения оставшейся части стоимости квартиры. Во всех случаях необходимо прикладывать копии договоров, расписок и прочих документов, подтверждающих факт приобретения квартиры. После проверки всех документов, ПРФ переводит денежные средства материнского капитала на счет продавца или банка.

- Помните, что материнский капитал обязует вас обеспечить метражом (т.е выделить доли) в приобретаемой квартире как на детей, так и на супругу, если она по каким-то причинам не указана в договоре купли-продажи квартиры.

После полного погашения будет снято обременение и объект полностью ваш.

После полного погашения будет снято обременение и объект полностью ваш.Покупка квартиры с материнским капиталом

И после одобрения и выдачи ипотечного кредита на квартиру, обязательно (как можно быстрее) напишите заявление в ПФР об использовании материнского капитала для получения ипотечного кредита. До тех пор, пока средства материнского капитала не поступят на счет банка, ваш ежемесячный платеж по ипотеке будет выше. После получения банком средств материнского капитала, ваш ежемесячный платеж станет меньше.

И после одобрения и выдачи ипотечного кредита на квартиру, обязательно (как можно быстрее) напишите заявление в ПФР об использовании материнского капитала для получения ипотечного кредита. До тех пор, пока средства материнского капитала не поступят на счет банка, ваш ежемесячный платеж по ипотеке будет выше. После получения банком средств материнского капитала, ваш ежемесячный платеж станет меньше.

Это лишь некоторые моменты при покупке квартиры с помощью средств материнского капитала. Надеюсь, что статья была полезной и поможет вам купить заветные метры при помощи этой программы.

Об авторе

Каляева Анна

Учредитель Петербургского агентства недвижимости

Жилищныйброкер.рф

Каляева Анна

Детская доля. Как потратить маткапитал на покупку жилья

Самый главный документ — сертификат на материнский капитал. Сегодня он оформляется в беззаявительном порядке. О готовности сертификата можно узнать в личном кабинете матери на портале госуслуг.

Помните, что использовать маткапитал можно только после подписания договора купли-продажи. Получается, что часть средств за жилье продавец получит с задержкой, о чем его стоит предупредить заранее.

При оформлении сделки в договоре купли-продажи жилья следует прописать, что часть суммы будет выплачена за счет средств маткапитала, и указать банковские реквизиты продавца. Также нужно приложить документы, подтверждающие право покупателя на использование материнского капитала, то есть сертификат.

После регистрации сделки владелец сертификата должен подать заявление о распоряжении средствами материнского капитала для покупки жилья. Сделать это можно через портал госуслуг или на сайте Пенсионного фонда России (ПФР).

При электронной подаче заявления через портал госуслуг в течение одного-двух дней в личный кабинет поступит приглашение принести все указанные документы в местное отделение ПФР. Не забудьте паспорт и СНИЛС.

Список документов, которые юристы рекомендуют приложить к заявлению в ПФР:

- свидетельство о браке, если сделка заключается от имени супруга;

- копия договора купли-продажи жилого помещения;

- актуальная выписка из Единого государственного реестра недвижимости, которая подтверждает, что на покупателя (владельца сертификата на маткапитал) перешло право собственности на жилое помещение;

- справка продавца жилья о размере неуплаченной суммы по договору купли-продажи. Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;

- нотариально оформленное заявление об обязательстве выделить долю в праве на жилое помещение ребенку после покупки жилья.

Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;

Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;При покупке жилья в строящейся новостройке вместо копии договора купли-продажи и выписки из ЕГРН подается копия договора долевого участия в строительстве.

Если вы планируете внести маткапитал в качестве вступительного взноса в жилищный кооператив, то нужно предоставить:

- выписку из реестра членов кооператива, которая подтвердит членство в кооперативе владельца сертификата;

- справку о внесенной и оставшейся неуплаченной суммах паевого взноса;

- копию устава кооператива.

Использовать материнский капитал для покупки квартиры Краснодар официальный застройщик ЮгСтройИмпериал, все виды государственных субсидий на квартиры в новостройках 88612043983

Материнский капитал – адресная государственная программа, направленная на поддержку российских семей. С её помощью можно обзавестись собственным жильем даже тем, кто не располагает достаточной суммой денежных средств. Действие программы продлено до 2026 года включительно.

С её помощью можно обзавестись собственным жильем даже тем, кто не располагает достаточной суммой денежных средств. Действие программы продлено до 2026 года включительно.

Как купить квартиру в Краснодаре по материнскому капиталу?

-

Материнский капитал с ипотекой.

Чтобы использовать мат.капитал, необходимо оформление ипотечного кредитования. Для этого собирается стандартный пакет документов, который подается в Пенсионный фонд России. Среди них — договор на покупку недвижимости, банковская справка об остатке долга и другая документация.

В течение 41-60 дней государственное учреждение перечисляет средства в банк, которые списываются как частичное досрочное погашение ипотеки. Мат.капитал позволяет уменьшить финансовую нагрузку по сроку кредита или оплате платежа за месяц.

-

Материнский капитал без ипотеки.

Можно включить средства мат.капитала в состав суммы, которая необходима для рассрочки платежа или полного погашения суммы по договору долевого участия.

В данном случае обязательным требованием является то, чтобы исполнилось три года ребенку, на которого оформлен материнский капитал. Если купить квартиру под мат.капитал от застройщика в Краснодаре с ипотекой, то нет необходимости ждать трёхлетия малыша.

-

Мат.капитал как первоначальный взнос.

Реально выплатить первый взнос за жильё с использованием сертификата на материнский капитал. Сумма сопоставима с величиной 20-30% от стоимости квартиры. Для оформления необходимо прийти в территориальное отделение ПФР по месту жительства, где подается заявление о распоряжении и пакет необходимых документов.

Купить квартиру в Краснодаре под материнский капитал без посредников

ГК ЮгСтройИмпериал идёт навстречу семьям, которые хотят использовать мат.капитал. В новостройках от застройщика реализуются первоклассные студии, однокомнатные, двухкомнатные и трехкомнатные квартиры с удобными планировками и современным дизайном.

|

По каким программам применяется |

Новостройка (приобретение квартиры или дома с земельным участком) |

|

Минимальная сумма материнского капитала на первый взнос |

100 000 ₽ |

|

|

Приобретение квартиры Приобретение жилого дома с земельным участком |

| Досрочное погашение кредита средствами материнского капитала |

Частичное досрочное погашение кредита средствами материнского капитала, которые при выдаче кредита учитывались в качестве первого взноса, осуществляется только с уменьшением ежемесячного платежа (без изменения срока кредитования) |

|

Дополнительные условия |

Общая сумма собственных средств и средств материнского капитала, учитываемых в качестве первого взноса, должна составлять размер первого взноса, определенный условиями соответствующей программы кредитования |

Ипотека с материнским капиталом в Россельхозбанке от 7.

50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰

50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

от 10% | МСК ≥ 10% от стоимости Объекта недвижимости | |

от 20% | МСК + 10% собственных средств ≥ 20% | |

от 5% | МСК + 5% собственных средств ≥ 15% | |

от 20% | МСК + 15% собственных средств ≥ 20% | |

от 15% | МСК + 10% ( стоимость Объекта недвижимости МСК + 5% ( стоимость Объекта недвижимости > 2 млн) | |

от 15/20% | МСК + 5% собственных средств ≥ 15% от стоимости Объекта недвижимости, | |

от 15% | МСК ≥ 15% от стоимости Объекта недвижимости | |

от 10% | 10% ≤ МСК ≥ 15% надбавка 1% к ставке | |

от 20% | МСК + 10% собственных средств | |

от 20% | МСК + 10% собственных средств ≥ 20% | |

от 15% | МСК ≥ 15% от стоимости Объекта недвижимости, | |

от 10% | МСК + 10% собственных средств | |

от 15% | МСК ≥ 15% от стоимости Объекта недвижимости | |

от 20% | МСК + 10% собственных средств ≥ 20% | |

от 10% | МСК + 5% собственных средств ≥ 10% | |

от 30% | МСК ≥ 30% от стоимости Объекта недвижимости |

Материнский капитал — форма государственной поддержки российских семей, воспитывающих детей. Выдается с 1 января 2007 года при рождении или усыновлении второго, третьего или последующего ребёнка, имеющего российское гражданство, при условии, что родители не воспользовались правом на дополнительные меры государственной поддержки.

С 12 марта 2020 года воспользоваться материнским капиталом могут также те семьи, у которых родился или был усыновлен первый ребенок после 1 января 2020 года.

«Группа ЛСР» предлагает вам использовать материнский капитал для покупки квартиры. Это серьезная инвестиция в ваше будущее! Вы хотите расширить жилье? Или обеспечить квартирой своего ребенка, когда он вырастет и захочет жить отдельно? Данная форма господдержки поможет вам! Главное — найти самое выгодное применение.

Существует несколько способов использования маткапитала для улучшения жилищных условий:

-

Материнский капитал как первый взнос (или его часть) на покупку квартиры

-

Использование средств для полного или частичного погашения оформленного ранее ипотечного кредита

-

Погашение платежа по рассрочке, предоставляемой застройщиком

-

Частичная оплата при покупке готового жилья за наличные средства

В двух последних случаях воспользоваться маткапиталом можно при условии достижения ребенком возраста 3-х лет.

Как купить квартиру с помощью материнского капитала?

Первым шагом для тех, кто принял решение направить материнский капитал на покупку квартиры в новостройке, становится подбор застройщика, который принимает материнский капитал в оплату квадратных метров. Затем необходимо обратиться с соответствующим заявлением в отделение пенсионного фонда по месту жительства. Также в обязательном порядке понадобятся паспорт, сертификат и страховое свидетельство обязательного пенсионного страхования.

Если вы планируете купить квартиру в ипотеку с помощью материнского капитала, то перечень необходимых документов может быть расширен в зависимости от требований банка. При этом ставка по кредиту составляет от 4,5% годовых.

По вопросам покупки квартиры в новостройке с помощью материнского капитала обращайтесь к специалистам отдела продаж «ЛСР. Недвижимость — Северо-Запад» по телефонам 8 (812) 325-01-01, 8 (800) 325-01-01.

*материнский капитал невозможно использовать при покупке апартаментов.

Могу ли я получить ипотеку в декретном отпуске?

Да, вы можете получить ипотеку в декретном отпуске. Вот как

Вы решили создать семью и хотите переехать в большее место.

Последнее, о чем вы хотите беспокоиться, это то, получите ли вы разрешение на выплату жилищного кредита во время отпуска по беременности и родам.

Хорошая новость в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется перепрыгнуть через дополнительные препятствия, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вы получили разрешение на получение жилищной ссуды в декретном отпуске.

Найдите ипотеку в декретном отпуске. Начни здесь (3 июня 2021 г.)Перейти к:

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на получение ипотечной ссуды, кредиторы оценят ваш доход, активы и обязательства.Это то же самое, что и с любым другим соискателем жилищного кредита.

Вы по-прежнему должны быть финансово стабильным заемщиком.

Они также примут во внимание, будет ли ваш отпуск по беременности и родам оплачиваемым или неоплачиваемым, а также дату, когда вы планируете вернуться на работу.

В целом, выплата «лучше», чем невыплата, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам обычно не должен мешать вам получить разрешение на работу на дому, но вы должны понимать значение вашего отпуска.

Также очень важно изучить возможности и найти кредитора, подходящего для вашей текущей ситуации.

Сравните варианты жилищного кредита (3 июня 2021 г.) Должен ли я сообщить своему ипотечному кредитору, что я беременна?Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задание этого вопроса может считаться дискриминационным в соответствии с Законом о равных возможностях кредита.

Тем не менее, кредиторы и обязаны убедиться, что вы можете погасить кредит без значительных финансовых затруднений. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечные кредиторы не имеют права спрашивать, беременны ли вы или находитесь в декретном отпуске. Тем не менее, им разрешено (фактически, необходимо) проверить текущий и будущий статус занятости и доход.

Отпуск по беременности и родам влияет на ваш доход.

И расходы, связанные с рождением ребенка, не говоря уже о текущих расходах по уходу за ребенком, также увеличили бы ваши расходы. Вероятно, это повлияет на вашу способность производить выплаты по ипотеке.

Если вы не выплатите ипотечный кредит, больше всего пострадает вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Свяжитесь с ведущими кредиторами сегодня (3 июня 2021 г.) Какие документы требуются во время декретного отпуска?Если вы покупаете дом, вам необходимо подтвердить свой доход одним из следующих способов:

- Предоставьте налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для наемных работников)

- Предоставьте письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы ожидаете вернуться на работу и вашу годовую зарплату

Если вы получаете почасовую оплату, необходимо учитывать количество часов, которые вы работаете в неделю.А если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

Варианты при уходе в декретный отпускК счастью, есть варианты претендовать на получение жилищного кредита для тех, кто планирует взять отпуск по беременности и родам.

У FHA и Fannie Mae есть инструкции для заявителей на отпуск по беременности и родам.

В рекомендацияхFHA предусмотрены скидки на любой временный отпуск, включая отпуск по беременности и родам.Если предположить, что заемщик намерен вернуться к работе, есть исключения.

Если ваша ипотека начинается с

после отпуска по беременности и родамДля домовладельцев, которые планируют вернуться на работу до или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

Это в основном означает, что вы будете утверждены на основании вашего уровня дохода до того, как уйдете в отпуск.

Если ваша ипотека начинается с

во время отпуска по беременности и родамЕсли заемщик намеревается вернуться к работе после первого обычного срока погашения ипотеки, кредитор может проверить текущие ликвидные резервы.

Может быть принято решение о наличии достаточных свободных денежных резервов для использования в качестве резервного фонда на три месяца, в которые заемщик планирует остаться без работы.

Кредитор должен:

- Предоставьте письменное заявление от заемщиков о намерении вернуться.

- Задокументируйте согласие работодателя с приемом на работу после отпуска по беременности и родам

- Подтвердите наличие достаточных активов для закрытия, а также дополнительный доход

Руководящие принципы Fannie Mae позволяют кредиторам рассчитать это как « временный доход », пока заявительница находится в декретном отпуске.

Этот дополнительный доход рассчитывается аналогично ссуде FHA.

Кредиторы определяют доступные денежные резервы после закрытия ссуды, включая сумму первоначального взноса и затраты на закрытие. Оставшиеся средства должны находиться на ликвидном счете, доступном заемщикам.

Этот расчет используется, если кредит будет закрыт и первый платеж должен быть произведен до того, как человек вернется к работе.

Подтвердите свое право на покупку жилья (3 июня 2021 г.) Почему отпуск по беременности и родам влияет на разрешение жилищного кредитаОтпуск по беременности и родам может повлиять на размер ожидаемого дохода человека или пары.В свою очередь, это влияет на их бюджет покупки дома. Вот почему.

Когда вы подаете заявление на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут стабильный доход, а также вероятность того, что доход продолжится. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход продолжится. Отпуск по беременности и родам может повлиять на эту вероятность.

Например, когда два человека вместе подают заявку на ипотечную ссуду, кредитор складывает доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик — 3000 долларов, общий квалифицируемый доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также попросят две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно одобрена на основе их ежемесячного дохода в размере 7000 долларов, но при этом имеется беременность.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие возможности есть у кредитора?

В конце концов, если женщина намеревается взять восемь недель отпуска для рождения ребенка и ухода за ним, соответствующий доход будет уменьшен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя поддержать вашу зарплату перед отпуском.

>> По теме: Как купить дом с меньшим доходом

Примечание о Законе об отпуске по семейным обстоятельствам и медицинском отпуске и ипотеке, отвечающей требованиямУровень дохода, который вы получите во время отпуска по беременности и родам, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, насчитывающей не менее 50 сотрудников, работодатель должен соблюдать Закон о семейных и медицинских отпусках.

Если работник проработал в одной компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель должен соблюдать правила Закона, в первую очередь в том, что касается возвращения работника на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока лицо находится в отпуске по беременности и родам, включая медицинское страхование.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель. Этот период является частью 12 рабочих недель в год, разрешенных для ухода за ребенком первого года обучения.

Для малых предприятий, у которых нет по крайней мере 50 сотрудников в одном месте, они не обязаны соблюдать Закон о семейных и медицинских отпусках.

Однако в других штатах были учреждены льготы для тех, кто берет отпуск по беременности и родам и не имеет пособий по беременности и родам.

Например, в Калифорнии женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Не забудьте проконсультироваться с отделом кадров вашего работодателя или у государственных ресурсов, чтобы узнать, какие льготы вы будете получать во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить получение жилищного кредита в декретном отпуске.

Узнайте, имеете ли вы право на ипотеку, даже при планировании отпуска по беременности и родам

Как и любой заявитель, не забывайте присматриваться и сравнивать кредиторов, когда вы находитесь в декретном отпуске.

Спросите о политике каждого кредитора.И ищите кредитного специалиста, имеющего опыт в этой области, который может не только предложить доступное финансирование, но и с которым легко работать.

Вы можете начать работу по ссылке ниже.

Подтвердите новую ставку (3 июня 2021 г.)декретный отпуск почти помешал этой паре взять ипотеку: вот что вам нужно знать

Для многих семей покупка дома и рождение ребенка — две большие мечты, внесенные в жизненный список дел.

Однако сочетание этих двух захватывающих событий, происходящих примерно в одно и то же время, может вызвать проблемы.Если вы беременны или молодая мама пытается претендовать на ипотеку, есть вероятность, что уход по беременности и родам может помешать вам получить одобрение на получение ссуды или покупку дома.

Кроме того, получение отпуска по отцовству или любого другого вида отпуска, включая инвалидность, может повлиять на то, сможете ли вы купить новый дом. Вот что вам нужно знать о листьях и кредиторах.

История одной женщины

Женщина из Мичигана, которую мы назовем Джейн (имя изменено, поскольку она просила сохранить анонимность), рассказывает историю своего ипотечного кредитования, когда она была беременна и собиралась уйти в декретный отпуск.Хотя ситуация с Джейн в конце концов разрешилась, будущая мама подверглась дополнительному стрессу со стороны своего ипотечного кредитора в последние месяцы беременности.

Здесь Джейн рассказывает свою историю трехлетней давности, когда они с мужем собирались купить свой первый дом:

« Я обратился в ипотечную компанию, и мы прошли предварительный отбор на основе доходов и кредитных факторов. В январе я сказал нашему ипотечному представителю, что в июле мы ждем ребенка.

После просмотра многих домов и нескольких предложений в мае мы наконец получили принятое предложение.Рынок жилья был намного более конкурентным, чем мы думали, и потребовалось время, чтобы найти дом. Нам сказали, что процесс (одобрения ипотеки) должен занять около 30 дней, если мы постараемся быстро подать необходимые документы для андеррайтеров.

Мой ипотечный представитель несколько раз говорил мне: «Надейся, что у тебя не будет этого ребенка». Он утверждал, что в противном случае они не могли бы закрыть дом, так как я была бы в декретном отпуске и не могла бы проверить мои данные. доход. Это вызвало у меня невероятное беспокойство, поскольку задержки в нашем процессе (ремонт продавцом, оценка и переоценка) были полностью вне моего контроля.

Я кормилец. Сумма предварительного одобрения ипотеки в значительной степени зависела от моего дохода, поэтому (это) нужно было проверить.

После долгих разговоров и жалоб ипотечная компания наконец смогла назначить нам дату закрытия — день, когда мы вышли из больницы с моим новорожденным. Мы вышли из больницы и через пять минут закрылись в нашем доме.

В наши дни трудно поверить, что с женщинами будут обращаться таким же образом в процессе ипотеки.

Почему отпуск по беременности и родам может вызвать проблемы с утверждением ипотеки

История Джейн поднимает ключевой вопрос: как отпуск по беременности и родам влияет на процесс утверждения ипотеки?

Когда вы подаете заявку на жилищный кредит, кредиторы учитывают два важных фактора, чтобы определить, имеете ли вы право на получение ипотеки: вероятность того, что вы выплатите свой кредит в соответствии с договоренностью (она же кредитоспособность) и ваша платежеспособность (она же платежеспособность). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Если у вас большой кредит и ваш доход достаточен для получения ссуды, есть еще одна загвоздка. Кредитор не поверит вам на слово, когда дело доходит до того, где вы работаете и сколько денег зарабатываете. Для большинства типов ссуд ваш статус занятости и доход должны быть подтверждены вашим работодателем.

Кейси Флеминг, консультант по ипотеке из Кремниевой долины и автор книги «Руководство по ссуде: как получить наилучшую возможную ипотеку», говорит, что «пребывание в отпуске по беременности и родам может создать проблемы» во время процесса ипотеки, «но это не так». я должен.

«Все кредиторы должны определить (и задокументировать), что ваш доход, который они используют для получения ссуды, является стабильным, предсказуемым и, вероятно, продолжится», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель желает письменно подтвердить, что вы сможете возобновить свою предыдущую должность (или аналогичную с аналогичной или более высокой оплатой), как только ваш декретный отпуск закончится, большинство кредиторов одобрят и закроют кредит.»

Большинство ипотечных кредиторов, добавляет Флеминг, требуют документально подтвержденной даты возврата.Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись к работе и подтвердили это, предоставив по крайней мере одну зарплату, подтверждающую ваше возвращение в послеродовой отпуск.

Упрощение процесса ипотеки во время отпуска по беременности и родам

Если вы женщина, планирующая приобрести дом во время отпуска по беременности и родам, вот несколько шагов, которые вы можете предпринять, чтобы облегчить этот процесс.

- Присмотреться. Покупка дома — самая крупная покупка, которую многие люди делают в своей жизни.У разных кредиторов разные критерии одобрения, и они могут быть готовы работать с людьми в разных ситуациях (отпуск по беременности и родам или иным образом). Разумно сравнить текущие ставки по ипотечным кредитам , получить несколько котировок и найти лучшее предложение, соответствующее вашей ситуации, прежде чем вы подпишетесь на пунктирной линии и сделаете 30-летнее обязательство. Также не забудьте выяснить, сколько дома вы можете себе позволить, чтобы получить четкое представление о своем бюджете на покупку жилья.

- Работа с ипотечным брокером. Вместо того, чтобы обращаться за ссудой в банк или ипотечного кредитора, Флеминг рекомендует работать с ипотечным брокером, который может покупать ссуды у разных кредиторов от вашего имени.

- Получите заранее письменное письмо-подтверждение. Если вы находитесь в декретном отпуске (или скоро собираетесь в отпуск), Флеминг также рекомендует заранее проверить, готов ли банк или ипотечный кредитор работать с вашим статусом занятости. Если кредитор отклонит ваш запрос, Флеминг рекомендует вам двигаться дальше и найти кого-то еще, кто поможет вам с ипотекой.

Конечно, если время подходит для вас, и вы можете закрыть свою ипотеку до того, как уйдете в декретный отпуск, как Джейн, вы могли бы избавить себя от множества лишних хлопот.

Как сообщить о дискриминации в отпуске по беременности и родам

Кредитор, запрашивающий подтверждение занятости и дохода, является естественной частью любого процесса квалификации ипотеки. Также вполне нормально, что кредиторы хотят, чтобы вы перепрыгнули через несколько лишних трудностей, если вы находитесь в отпуске по работе — по беременности и родам или по другим причинам.

Флеминг объясняет, что «ипотечные кредиторы хотят предоставлять ссуды — вот почему они занимаются бизнесом. Однако все они продают свои ссуды (даже крупные банки), поэтому они действительно хотят быть уверены, что ссуда будет куплена инвестором после того, как ссуда будет предоставлена.Из-за этого некоторые кредиторы более консервативны, чем другие, и менее гибки при кредитовании кого-либо в отпуске ».

Тем не менее, некоторые кредиторы, как известно, переходят черту, когда речь идет о требованиях к отпуску по беременности и родам для соискателей ипотеки. Министерство жилищного строительства и городского развития США (HUD) сообщает, что некоторые кредиторы даже якобы требовали от женщин прекратить декретный отпуск и вернуться на работу, чтобы их заявки на ипотеку были одобрены.

Нет никаких сомнений в том, что такое поведение кредитора заходит слишком далеко.Это несправедливо по отношению к женщинам и семьям, и HUD часто приходилось вмешиваться, когда имела место дискриминация такого масштаба.

Согласно HUD, «отказ одобрить ипотечную ссуду или предоставить рефинансирование, потому что женщина беременна или находится в отпуске по беременности и родам, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного статуса». Тем не менее, в течение почти десяти лет агентство получало постоянный поток жалоб от заемщиков, которые утверждали, что подверглись дискриминации со стороны ипотечных кредиторов из-за того, что находились в декретном отпуске.

HUD с 2010 года оштрафовал множество ипотечных компаний в попытке искоренить дискриминацию в отношении отпуска по беременности и родам со стороны кредиторов. Это включает в себя мировое соглашение с Wells Fargo Home Mortgage на сумму 5 миллионов долларов в 2014 году для урегулирования обвинений в дискриминации в отношении женщин, находящихся в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных шагов для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Тем не менее, если вы чувствуете, что ипотечный кредитор нарушает закон и ваши права, вы имеете право подать жалобу, и HUD бесплатно расследует ваше требование.

Подробнее:

Ипотечный кредит и декретный отпуск: что нужно знать

Поздравляем с рождением семьи! Это интересно, но вам может потребоваться больше возможностей для роста. Быть домовладельцем впервые — это тоже увлекательно, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок появится, когда вы поселитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может отказать вам в выдаче ипотеки на законных основаниях, потому что вы становитесь родителем. Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете какое-то время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить разрешение на получение ипотечного кредита, пока вы будете проводить время со своим малышом.

Рождение по ипотечной ссуде в декретном отпуске

Когда вы создаете семью, вам не нужно беспокоиться о получении ипотечного кредита во время отпуска по беременности и родам.В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете выплатить ссуду. Вот почему они используют соотношение долга к доходу (DTI). Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его при поиске нового дома, вам нужно будет установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в квалификационных целях, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, сделав более значительный первоначальный взнос, погасив долг или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и декретном отпуске

Согласно Министерству жилищного строительства и городского развития (HUD), женщине нельзя отказать в ипотеке, потому что она находится в декретном отпуске или беременна, поскольку это нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году. Он запрещает дискриминацию в вопросах жилья, в том числе ипотечное кредитование на основании расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до жилищного кредита, ваш кредитор рассмотрит ваш доход, активы и обязательства, как и любой другой заявитель.

Итак, вы хотите убедиться, что ваши финансы в порядке.

Кредитор также учитывает, есть ли у вас оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь на работу, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен помешать вам получить одобрение.Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сообщить кредитору?

Нет, не знаешь! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на жилищный кредит. Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных возможностях кредита.

Ваш кредитор хочет знать, сможете ли вы погасить задолженность по ипотеке без значительных финансовых трудностей.И вас могут спросить, ожидаете ли вы в ближайшее время перемены в ваших обстоятельствах.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке в зависимости от вашего ежемесячного дохода.

Невыполнение обязательств по ипотечному кредиту повлияет на вас, поэтому, если честно, это будет в ваших интересах.Но опять же, вы не обязаны это делать.

Собираетесь в декретный отпуск? Соберите эти документы

Перед тем, как отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были у вас наготове, когда вы сядете с кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных сотрудников).

- Письмо, подтверждающее вашу работу, ожидаемую дату вашего возвращения на работу и вашу годовую зарплату.

Вам платят почасово? Включите количество отработанных вами часов в неделю.Вы всегда работаете сверхурочно? Если да, предоставьте документацию не менее чем за два года, чтобы продемонстрировать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете взять отпуск по беременности и родам.

Если вы вернетесь на работу до совершения первого платежа или до него, кредитор будет использовать сумму «до отпускного» дохода.

Вы в основном получаете одобрение на основе вашего дохода до отпуска по беременности и родам.

Вернетесь ли вы на работу после истечения срока выплаты первого платежа по ипотеке?

Если да, ваш кредитор может проверить ваши финансовые резервы, чтобы убедиться, что у вас достаточно денег для покрытия продолжительности вашего отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться на работу.

- Документально подтвердить согласие вашего работодателя на работу после отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия ипотечного кредита (включая ваш первоначальный взнос и расходы на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой возврата к работе.

Если на вашем сберегательном счете есть 20 000 долларов, и вам необходимо произвести пять выплат, прежде чем вы вернетесь на работу, дополнительный доход составит 4 000 долларов (20 000 долларов / 5 = 4 000 долларов).

Закон о семейных и медицинских отпусках и право на ипотеку

Работодатели в Огайо подпадают под действие Закона о семейном отпуске по болезни (FMLA), если у них работает не менее 50 сотрудников не менее 20 недель в текущем или предыдущем году.И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Затрачено не менее 1250 часов в течение предыдущего года

- Вы работали на предприятии, в котором работает не менее 50 сотрудников в радиусе 75 миль.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинское страхование.

Обычно отпуск по беременности и родам составляет от шести до восьми недель, что составляет часть 12 рабочих недель в год, разрешенных для ухода за вашим ребенком в первый год.

Имейте в виду, что малый бизнес, в котором не менее 50 сотрудников, не обязан соблюдать Закон о семейных и медицинских отпусках.

Если ваша компания находится за пределами штата, поинтересуйтесь, есть ли у них льготы для тех, кто берет отпуск и не имеет пособий по беременности и родам.

Попросите отдел кадров вашего работодателя проверить его правила отпуска по беременности и родам и льготы, которые вы получите во время отпуска.Эта информация понадобится вашему ипотечному кредитору, чтобы одобрить получение ипотечного кредита на время вашего отпуска по беременности и родам.

Получение жилищной ссуды в декретном отпуске

Когда вы уходите в декретный отпуск, ваш доход может измениться или остаться прежним. Это зависит от вашего работодателя и, в некоторых случаях, от штата, в котором вы живете.

Вот почему так важно работать с кредитором, который будет делать все возможное, чтобы работать с вами на каждом этапе пути.

Работа кредитным специалистом, имеющим опыт работы с клиентами, ушедшими в декретный отпуск.В конце концов, вы хотите встретиться с кем-то, кто понимает, с которым легко работать и который сделает все возможное, чтобы предложить вам ипотечный жилищный кредит, который лучше всего подходит для вашего бюджета.

Готовы получить ипотеку? Свяжитесь с нами сегодня, и давайте позаботимся о вашем жилищном кредите!

П.С. Вам понравился этот пост? Поделитесь им и подпишитесь здесь, чтобы получать полезную информацию каждый месяц прямо в свой почтовый ящик.

Размещено в: Покупка жилья, кредитование

Женщин предупреждают, что при подаче заявления на ипотеку следует остерегаться подводных камней во время беременности | Ипотека

Новых родителей, которые подают заявку на ипотеку у некоторых из крупнейших кредиторов, просят доказать, что они вернутся к работе, прежде чем их доход будет включен в проверки доступности.

Вопросы, заданные Observer 15 крупнейшим кредиторам, показали, что лиц, находящихся в отпуске по беременности и родам или в общем отпуске по уходу за ребенком, просят предоставить доказательства того, что они вернутся к работе в течение трех месяцев после подачи заявления, когда они получат ипотечный кредит в здании Skipton. общество, Virgin Money и Metro Bank. Если они не вернутся на работу в течение трех месяцев, их доход от «возвращения к работе» не может быть включен в чеки, а ипотечный кредит может быть рассчитан на их заработную плату в период отпуска по беременности и родам или по уходу за ребенком.

Другие кредиторы, включая Barclays, RBS и NatWest, будут основывать свое решение на заработной плате, которую кандидаты ожидают получить, когда вернутся на работу, а не на заработной плате во время отпуска. Галифакс «обычно» поступает так же, в то время как строительная компания Ковентри принимает во внимание доход заявителя от «возвращения к работе», а также другие факторы.

Если ваш нормальный доход прервется или упадет, пока вы находитесь в отпуске, Skipton, Coventry, Metro, Clydesdale Bank и Halifax спросят, как вы собираетесь платить по ипотеке в течение этого периода.

«Некоторые кредиторы захотят получить сбережения для покрытия платежей», — говорит Дэвид Блейк из Which? Консультанты по ипотеке. Другие вообще откажутся давать ссуды кому-либо, получающим пособие по беременности и родам или отцовству, говорит Пит Муглстон из OnlineMortgageAdvisor.co.uk. Многие кредиторы подчеркнули, что они будут принимать решения в индивидуальном порядке.

Цена беременности

В недавнем опросе, проведенном uSwitch среди 2 002 заявителей-женщин в возрасте от 25 до 45 лет, примерно каждая десятая сказала, что они чувствовали себя дискриминированными кредиторами из-за своих планов создать семью.

Сара О’Лири была на пятом месяце беременности, когда ее брокер сообщил ей, что ей будет трудно получить ипотечный кредит. «Я стюардесса, поэтому не могла скрыть, что беременна — в моем расчетном листе было написано, что я не умею летать и выполняю« наземные обязанности по беременности и родам », за что мне была выплачена гарантированная надбавка к заработной плате.

Сара О’Лири с мужем и двумя детьми. Пара изо всех сил пыталась найти кредитора. Фотография: Project Valentine«Но мой брокер сказал, что большинство кредиторов не будут принимать во внимание большую часть моего дохода, только моего мужа, потому что я не работала« нормально »и не получала плату за перелет и комиссионные за продажу.«

О’Лири планировала вернуться к работе на полную ставку, пока ее мать бесплатно присматривала за своим ребенком», но эти кредиторы предполагали, что, поскольку я была беременна, моя карьера закончилась, и я никогда не заработаю, как обычно снова зарплата ». В конце концов пара сумела занять у Nationwide после обращения напрямую к кредитору, но потеряла дом, который они хотели купить. «Я плакала несколько дней».

В прошлом месяце Управление финансового надзора начало расследование конкуренции на ипотечном рынке, чтобы оценить, не отклоняют ли кредиторы несправедливо заявки на ипотеку после ужесточения правил кредитования в апреле 2014 года.

«Если кредитор делает предположение, что женщина не может погасить ипотечный кредит только потому, что она беременна, у нее может быть иск о дискриминации в связи с беременностью», — говорит Рос Брэгг, директор благотворительной организации Maternity Action.

О чем могут спросить кредиторы

Кредиторам не разрешается спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку. «Такой вопрос потенциально был бы дискриминационным в соответствии с Законом о равенстве», — говорит Рэй Булджер из брокера Джона Чаркола.

Если кредитор делает предположение, что женщина не может выплатить ипотечный кредит, у нее может быть требованиеРос Брэгг, Maternity Action

Однако более жесткие правила кредитования означают, что они имеют законное право и действительно обязаны учитывать будущие изменения в ваших приходах и расходах. «Конечно, рождение ребенка может повлиять на обоих, — говорит Муглстон.

Согласно Совету по ипотечным кредиторам, они собирают эту информацию, «чтобы попытаться снизить риск того, что заемщики берут на себя долговые обязательства, которые могут оказаться недоступными по цене.«Таким образом, кредиторы обычно спрашивают, известно ли вам о каких-либо изменениях в ваших доходах или расходах в будущем. Если вы ответили утвердительно, потому что ожидаете ребенка, андеррайтер обычно оценивает, можете ли вы позволить себе ипотеку, как если бы у вас уже есть дополнительный иждивенец, говорит Муглстон. Вам также следует ожидать, что расходы по уходу за детьми будут учтены.

Большинство кредиторов также зададут дополнительные вопросы о вашей заработной плате, когда вы вернетесь на работу, продолжительности вашего отпуска по беременности и родам и планируете ли вы вернуться на полную ставку — и попросят вашего работодателя предоставляет «письмо о намерениях», подтверждающее эти факты.

Что сказать кредитору

Четверть женщин, опрошенных uSwitch, заявили, что они намеренно скрывали семейные планы от кредиторов.

«Если вы скрываете информацию, существует риск того, что если вам будет предоставлена ипотека, вы не сможете ее себе позволить, поскольку кредитор не сможет дать реалистичную оценку», — говорит представитель CML Сью Андерсон.

Однако вы можете возразить, что ребенок не рождается, пока не родится, говорит Саймон Чекли из брокера Private Finance.«Если вы не считаете, что ваша беременность имеет отношение к вашему заявлению, зачем раскрывать ее? Если вы подаете заявку через брокера, он может занять такую же позицию, если вы того пожелаете.

Брокер должен убедиться, что вы можете позволить себе ипотеку, и честно ответить на вопросы кредитора.Рэй Боулджер, Джон Чаркол

Боулджер соглашается: «Брокер не обязан раскрывать этот факт. Но они обязаны убедиться, что вы сможете оплатить ипотеку после рождения ребенка, и честно ответить на вопросы кредитора.

Однако он говорит, что брокеры знают, какие кредиторы задают какие вопросы, и могут «выбрать тот, который не задает вопросов, на которые вы не можете честно ответить».

RBS и NatWest, например, просят заемщиков раскрыть предсказуемые изменения их обстоятельств «в течение следующих пяти лет», в то время как Сантандер спрашивает только, знают ли они что-нибудь «в то время или в ближайшем будущем», что повлияет на их финансовые должность.

Ожидается, что вы подпишете заявление о том, что заявка была заполнена правдиво, — говорит Дэвид Холлингворт из London & Country.Если вы солгаете, формально ваш кредитор может вернуть вашу собственность, но «на практике это будет крайняя мера», — добавляет Булджер.

КАК УЛУЧШИТЬ СВОИ ШАНСЫ

Подайте заявление до беременности или сдачи анализов. На раннем этапе вы можете почувствовать оправданную неуверенность в том, что ответите утвердительно на вопрос о будущих изменениях в ваших доходах и расходах. «На тот момент вы, вероятно, вообще никому не рассказывали о своей беременности по очевидным причинам», — говорит Рэй Булджер из брокера Джона Чаркола.«Убедитесь, что вы можете позволить себе ипотеку, и никогда не лгите в анкете — но не предоставляйте добровольно информацию, которую не запрашивают».

Если вы находитесь на поздних сроках беременности, ознакомьтесь с трансферами продуктов, доступными от вашего текущего кредитора. Обычно вопросы о доступности не задаются.

Если у вас есть сбережения на период отпуска или вы собираетесь сократить расходы по уходу за ребенком, попросив членов семьи присмотреть за ребенком, включите эту информацию в свое заявление.

«Если вы считаете, что подверглись дискриминации, подайте жалобу кредитору. Если это не даст результата, позвоните омбудсмену по финансовым услугам », — говорит Рос Брэгг из благотворительной организации Maternity Action. С ним можно связаться по телефону 0800 023 4567.

Как получить одобрение на ипотеку

По мере того, как экономика США продолжает восстанавливаться после рецессии, которая произошла почти девять лет назад, многие люди хотят покупать дома после многих лет аренды или проживания в предыдущем доме.В результате рынок недвижимости является конкурентным во многих частях страны, требуя от покупателей агрессивных предложений и, в некоторых местах, конкуренции с инвесторами с большими карманами, которые платят наличными.

Это означает, что сейчас, более чем когда-либо, вам необходимо получить ипотечный кредит, прежде чем покупать недвижимость.

Если вы ищете ипотечного кредитора, Credible предоставляется бесплатно, онлайн и удобно.

Понимание современного ипотечного рынка

До жилищного кризиса 2008–2009 годов казалось, что получить ипотечный кредит (а то и два-три) может любой, у кого есть пульс.Кредиторы выдавали «субстандартные» ссуды людям с плохой кредитной историей, все время зная, что заявители не могут позволить себе платежи и в конечном итоге объявят дефолт.

Эти кредитные привычки были явно неустойчивыми, и остальное мы знаем. Банкам была оказана финансовая помощь, в то время как миллионы домовладельцев либо потеряли свои дома, либо застряли под водой, задолжав по ипотеке гораздо больше, чем стоил их дом.

Даже сейчас, когда рынок недвижимости начинает восстанавливаться, ипотечный кризис оставил свой след.Андеррайтинг ипотечного кредита — критерии, по которым банки определяют, предоставлять ли ссуду, — является более строгим. Это не значит, что молодым парам или другим людям, впервые покупающим жилье, будет сложно получить ипотечный кредит. Но это означает, что доказать банку, что вы финансово готовы к ипотеке, важнее, чем когда-либо.

Связанный: Как узнать, что вы готовы купить дом?

Что нужно, чтобы получить одобрение на ипотеку

Прежде чем заполнять заявку на ипотеку или даже пройти через день открытых дверей, вам нужно знать следующее:

- Ваш ежемесячный доход

- Сумма ваших общих ежемесячных платежей по долгу (автокредиты, студенческие ссуды и минимальные платежи по кредитной карте)

- Ваш кредитный рейтинг и любые кредитные проблемы за последние несколько лет

- Сколько денег вы можете положить

- Сколько дома вы можете себе позволить (оцените это с помощью нашего простого калькулятора.)

1. Рассчитайте свой доход и ежемесячные долговые обязательства

Первым шагом в подготовке к подаче заявления на ипотеку является документальное подтверждение вашего ежемесячного дохода и выплат по долгу. Вам нужно будет предоставить кредитору квитанции об оплате не менее двух недель, чтобы не повредить их сбор. Если вы работаете не по найму или у вас переменный доход, ожидайте, что процесс андеррайтинга будет немного сложнее. Например, вам может потребоваться предоставить копии одной или двух прошлых налоговых деклараций.Затем кредитор может посчитать среднее значение вашего дохода за последние два года или меньшее из двух чисел.Чтобы получить одобрение на ипотечный кредит, вам нужно придерживаться определенных коэффициентов, которые кредиторы используют для определения суммы, которую вы можете позволить себе для выплаты ипотечного кредита. Выплаты по крупным долгам (например, автокредиты или большие студенческие ссуды) ограничивают размер разрешения на ипотеку, которое вы можете получить. Если возможно, погасите эти ссуды или, по крайней мере, избегайте новых платежей по ссуде.

2. Пройдите медицинское обследование вашего кредита

Перед подачей заявления на ипотеку получите и свой кредитный рейтинг, и отчет о кредитной истории.. Убедитесь, что в отчете нет ошибок или недавних оскорбительных элементов, например просроченных платежей. Поскольку вы можете тратить месяцы на покупку дома, вы можете рассмотреть возможность подписки на услугу, которая обеспечивает регулярный мониторинг кредитных отчетов примерно за 20 долларов в месяц. Вы можете отменить это после того, как закроете свой дом.

Что касается вашего кредитного рейтинга, ваш расчетный кредитный рейтинг FICO должен быть не менее 680 и предпочтительно выше 700. Если что-то меньше, вам может потребоваться найти высококвалифицированного соруководителя или потратить время на улучшение своего кредита, прежде чем получить одобрение ипотеки.Чем ниже ваш кредитный рейтинг, тем выше ставка по ипотеке.

Если ваш кредит чуть меньше 680, вы можете рассмотреть вопрос о ссуде FHA. Эти застрахованные государством ссуды позволяют снизить кредитный рейтинг и значительно снизить первоначальные платежи, но при этом возникают значительные дополнительные расходы.

Наконец, не подавайте заявку на новый кредит в течение нескольких месяцев до подачи заявления на ипотеку. Банки становятся подозрительными, если кажется, что вы набираете новый кредит. Мой ипотечный брокер однажды сказал мне, что даже для получения чека о кредитоспособности по новому тарифному плану на мобильный телефон может потребоваться письмо-объяснение вашему ипотечному кредитору.

3. Определите свой ипотечный бюджет

Прежде чем разговаривать с ипотечным инспектором, вам нужно определить, сколько дома вы можете себе позволить и с каким комфортом будете платить (это разные вещи!).Хорошее правило заключается в том, что общая сумма ваших жилищных выплат (включая сборы, налоги и страховку) не должна превышать 35% вашего валового дохода (до налогообложения).

Например, если вместе вы и со-покупатель зарабатываете 80 000 долларов в год, ваша совокупная максимальная выплата за жилье составит 2333 доллара в месяц.Однако это абсолютный максимум. Я рекомендую придерживаться общей суммы жилищных выплат в размере 25% от валового дохода. Здесь вы найдете других читателей, которые еще более консервативны.

Может быть трудно приравнять этот ежемесячный платеж к фиксированной цене дома, поскольку ваш ежемесячный платеж за жилье зависит от таких переменных, как процентная ставка по ипотеке, налоги на имущество, стоимость страхования жилья и частного ипотечного страхования (PMI), а также любые кондоминиумы или сборы ассоциации.

4. Посчитайте, сколько вы можете сэкономить на первоначальном взносе

Затем определите, сколько вы можете сэкономить на первоначальный взнос, чтобы внести свой первый дом.На сегодняшнем рынке ожидайте, что ваш ипотечный кредитор потребует не менее 10% первоначального взноса, если вы не получаете ссуду FHA или ссуду по другой специальной программе.Если он у вас есть, подумайте о том, чтобы отложить 20%, чтобы избежать частного ипотечного страхования (PMI) — дорогостоящего страхования, которое защищает вашего ипотечного кредитора, если вы лишитесь права выкупа до создания достаточного капитала в собственности.

Перед тем, как начать процесс утверждения ипотеки, укажите максимальную сумму, которую вы хотите потратить. Агенты по недвижимости, ваши собственные желания и некоторые недобросовестные ипотечные кредиторы могут попытаться склонить вас к покупке более дорогого дома, чем вы можете себе позволить, возможно, рационализируя свое решение, напоминая вам, что недвижимость обязательно вырастет в цене.Это может случиться, но я бы взял меньшую плату, которую вы можете себе позволить в хорошие и плохие времена, по сравнению с более крупной, которую вы можете потерять при потере права выкупа.

Когда и где подавать заявку на ипотеку

Вы можете встретиться с ипотечным кредитором и пройти предварительную квалификацию в любое время. Предварительный квалификационный отбор просто означает, что кредитор считает, что на основании вашего кредитного рейтинга, дохода и других факторов вы сможете получить одобрение на получение ипотеки. Это неформально и ни к чему не обязывает.

По мере приближения к покупке дома вам потребуется предварительное разрешение.Вы можете встретиться с местным банком, кредитным союзом или ипотечным брокером. Или вы даже можете получить предварительное одобрение онлайн от любого количества национальных онлайн-ипотечных кредиторов.

Куда бы вы ни пошли, это предварительное одобрение не является обязательным, но это формальный (иш) показатель вашей способности получить одобрение на ипотеку. Большинство продавцов захотят получить предварительное одобрение в течение нескольких дней после получения вашего предложения.

Наш любимый ипотечный кредитор

Есть много компаний, предлагающих конкурентоспособные ставки по ипотеке, но их трудно найти одну за другой.Вот почему нам нравится Fiona , онлайн-площадка для сравнения котировок ипотечных кредитов. Вы просто вводите покупную цену дома, сумму авансового платежа, свой штат, выбираете тип ипотечного продукта и свой кредитный рейтинг, чтобы получить ипотечные ставки и предложения от нескольких ипотечных кредиторов.

Еще одна услуга, которая нам нравится, — это Credible , которая также полностью переводит процесс утверждения в оперативный режим. Всего за три минуты Credible предлагает ссуды от нескольких кредиторов, не раскрывая им ваши личные данные.Вы даже можете быстро создать письмо с предварительным одобрением, которое можно использовать, чтобы начать процесс покупки дома.

Сводка

Если вы являетесь основным кандидатом в заемщики (с хорошей кредитной историей и доходом), авторитетный ипотечный кредитор должен сразу же предложить вам свои лучшие ставки. Но не бойтесь ходить по магазинам. Небольшие различия в вашей ставке по ипотеке могут привести к большим сбережениям в течение всего срока действия вашей ссуды.

Подробнее:

Как отпуск по беременности и родам влияет на ваше заявление на ипотеку?

Вы решили, что сгусток радости, который вы несете, заслуживает его или ее отдельной комнаты, и вы украсили это пространство в своей голове.Проблема только в том, что вам нужно найти дом побольше либо до рождения ребенка, либо во время отпуска по беременности и родам.

Обращение за ссудой во время отпуска по беременности и родам уже не вызывает столько красных флажков, сколько было раньше. Кредиторы считали, что большинство людей не возвращались на работу после того, как провели время с новым малышом. В этой ситуации вам не будет автоматически отказываться, но вам, возможно, придется предоставить дополнительные документы.

Вот что вам нужно знать, чтобы получить одобрение.

Нажмите здесь, чтобы подать заявку на покупку или рефинансирование дома прямо сейчас.

Как работает проверка дохода с декретным отпуском

Согласно Американской ассоциации беременных, отпуск по беременности и родам обычно представляет собой комбинацию других льгот, предоставляемых вашим работодателем, включая отпуск по болезни, отпуск, отпускные, личные дни, краткосрочную нетрудоспособность и неоплачиваемый отпуск по семейным обстоятельствам.

Хотя прогрессивные компании, такие как Microsoft и другие, теперь предлагают своим сотрудникам 12 недель оплачиваемого отпуска по уходу за ребенком при рождении или усыновлении.Теперь технический гигант расширил свою политику еще больше, потребовав от компаний, с которыми он работает, делать то же самое.

Тем не менее, процесс определения дохода практически одинаков для тех, кто находится в декретном отпуске, и для любого другого заемщика, — объясняет Эрик Жанетт, владелец Dream Home Financing и FHA Lenders.

«Вы предоставляете квитанции о заработной плате, документы W2 и налоговые декларации на запрошенные даты», — говорит он.

Если, однако, большая часть вашего отпуска не оплачивается, заемщику может потребоваться объяснительное письмо от вашего работодателя с подробным описанием того, когда будут возобновлены выплаты.Это, вероятно, отличается от одного кредитора к другому, говорит Жанетт, и зависит от андеррайтера, управляющего файлом, и от того, насколько сильны другие компенсирующие факторы, такие как денежные резервы.

Дополнительная документация, которая может быть запрошена, — это письмо от заемщика с указанием ее намерения вернуться к работе. Затем работодателю, возможно, придется уточнить дату, а также объяснить, что заемщик имеет право вернуться на работу по истечении периода ее временного отпуска. Андеррайтер также захочет узнать, вернется ли она на свою первоначальную должность с той же ставкой заработной платы.

Альтернативы удовлетворению требований дохода

К сожалению, пример Microsoft находится в меньшинстве, и большинство работодателей не предлагают денежные пособия работницам, находящимся в отпуске по беременности и родам. Если вы больше не отвечаете требованиям к доходу по ипотеке во время отпуска по беременности и родам, вам нужно будет рассмотреть альтернативные способы увеличения дохода вашей семьи.

Если у вас есть ресурсы, внесите больший первоначальный взнос, а если нет, Жанетт предлагает найти более дешевый дом.Походить по магазинам, пока вы не будете уверены, что нашли дом, который вам нужен, в любом случае — хорошая идея. Вы собираетесь прожить там значительный период времени, поэтому хотите быть счастливыми.

Добавление созаемщика, который может приносить больший доход, также помогает в приобретении дома, — говорит Жанетт. Затем доход и кредитная история этого человека будут использованы для получения ссуды. Но этот человек должен знать, что он также обязан выплатить ссуду, если вы по какой-то причине не можете этого сделать.

Выплатите часть своего потребительского долга, например, по кредитным картам или чем-то еще, что требует наивысших ежемесячных платежей, советует Жанетт.Это изменит ваше отношение долга к доходу (DTI) и может снизить его настолько, чтобы вы получили одобрение на ипотеку.

Последнее предложение Жанетт — найти дом с более низким налогом на недвижимость. Часто это фактор, влияющий на DTI.

Может быть, вы думаете, что не скажете кредитору, что пытаетесь получить ипотечный кредит, пока находитесь в декретном отпуске.

Щелкните здесь, чтобы узнать о своем праве на получение жилищного кредита уже сегодня.

Должен ли я сообщить кредитору, что я беременна?

«Кредиторам не разрешается спрашивать, беременна ли заемщик, и если они беременны, то не могут использовать это против них», — говорит Жанетт.«Но кредиторы позвонят работодателю, чтобы проверить работу и доход».

Это может быть время, когда кредитор обнаружит, что вы находитесь в декретном отпуске. Или, если вы встретитесь с кредитором лично и очевидно, что вы беременны, он решит, что у вас в будущем отпуск по беременности и родам.

Вы должны быть полностью авансом при подаче заявления на ссуду и сообщить кредитору, когда планируете взять отпуск. Они все равно узнают, и это сэкономит время и избавит вас от головной боли.

Федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году, гласит, что дискриминация при сделках с недвижимостью является незаконной.В нем конкретно говорится, что запрещена дискриминация в отношении продажи, аренды и финансирования жилья по признаку расы, религии, национального происхождения, пола, инвалидности и семейного положения. Беременность или декретный отпуск подпадает под «семейный статус». Таким образом, в ссуде нельзя отказать или даже отложить ее, потому что заявитель ожидает отпуска или находится в отпуске. Некоторые кредиторы, хотя это и незаконно, говорят, что лицо, о котором идет речь, должно вернуться к работе до утверждения ссуды.

Утверждение о том, что женщина не вернется на работу после окончания отпуска по беременности и родам, является нарушением Федерального закона о справедливом жилищном обеспечении.Это может рассматриваться как дискриминация по признаку пола в соответствии с Законом о справедливом жилищном обеспечении. Отпуск по беременности и родам считается временным отпуском, что означает, что женщина по-прежнему работает.

Кредиторы делают ошибки

Ипотечные компании часто считают, что доход семьи будет падать в течение длительного периода времени, когда одна из сторон находится в декретном отпуске. Вот как совершаются ошибки.

В 2017 году пара из Санта-Ана, штат Калифорния, утверждала, что центральный кредитный союз Wescom из Пасадены несправедливо отказался одобрить их ипотечный кредит, потому что женщина была в декретном отпуске.Кредитор сказал, что, когда она вернется к работе и сможет предоставить им квитанцию о текущей заработной плате, они пересмотрят вопрос об утверждении ссуды.

Министерство жилищного строительства и городского развития США (HUD) рассмотрело вопрос о дискриминации и установило условия, которым должен следовать Wescom. К ним относятся рефинансирование текущей ипотеки пары по более низкой ставке, выделение фонда в размере 50 000 долларов для выплаты компенсации другим заявителям в аналогичных ситуациях, которым Wescom отказал в ссуде, и обеспечение справедливого обучения своих сотрудников кредитованию.

В другом случае врач из Кенмора, штат Вашингтон, покупала дом на позднем сроке беременности. Она нашла идеальное место и приступила к оформлению документов с Cornerstone Mortgage. За две недели до закрытия дома у нее начались схватки, и у нее родился мальчик. Через несколько дней Корнерстоун сообщила ей, что ей отказали в ссуде, потому что представитель позвонил ей на работу и узнал, что она находится на краткосрочной нетрудоспособности (декретном отпуске), и ее доход без ее полной занятости не соответствует требованиям. особая ипотека.

Если вы чувствуете, что подверглись дискриминации из-за того, что пытались получить ипотечный кредит во время отпуска по беременности и родам, или хотите быть готовыми на случай, если это произойдет, вы можете подать иск в HUD, и он расследует это бесплатно. Всегда помните, что пребывание в декретном отпуске само по себе не является причиной для отказа или отсрочки оформления ипотечной ссуды.

Заключение

Беременным женщинам или тем, кто планирует скоро приехать с вопросами, не рассмотренными в этом руководстве, следует найти компетентного, опытного и заслуживающего доверия специалиста по ипотечным кредитам, который ответит на них.Как найти в магазине сравнения для ипотечного кредитора, вы получите некоторые идеи о том, как найти такого человека.

Нажмите здесь, чтобы узнать текущие ставки по ипотеке.

Право на участие

Чтобы иметь возможность подать заявку на получение жилищного кредита через программу ипотечного кредитования Мэриленда, покупатели жилья должны соответствовать определенным критериям приемлемости, хотя требования к общему доходу семьи (см. Ниже) основаны на всех взрослых, которые будут проживать в собственности.

Чтобы подтвердить свое право в качестве покупателя жилья по ипотечной программе Мэриленда, обратитесь к одному из наших утвержденных ипотечных кредиторов.

Право основного кандидата на участие

Во всех случаях заявители должны быть не моложе 18 лет и иметь действующий номер социального страхования. Обратите внимание, что для участия в программе не требуется гражданство США.

Право первого покупателя жилья

Лицо, не владеющее жилой недвижимостью в течение трех или более лет, считается «впервые покупающим жилье». Те, кто впервые покупает жилье и соблюдают лимит семейного дохода (см. Следующий раздел), могут использовать ипотечную программу Мэриленда для покупки дома в любом месте Мэриленда.

Требование о первом покупателе жилья не распространяется на покупателей жилья, совершающих покупки в целевых регионах, на ветеранов, впервые пользующихся льготами, или на заемщиков, использующих кредитные продукты Flex (без сертификатов ипотечных кредитов). Заемщикам следует поговорить со своим кредитором для получения дополнительной информации.

Это определение применяется к Ипотечной программе Мэриленда и отличается от определения, используемого для учета налогов.

Право на получение семейного дохода

Для использования ипотечной программы штата Мэриленд общий «семейный доход» покупателей жилья должен быть на уровне или ниже определенных пределов, и эти пределы зависят от местоположения и размера семьи.

Семейный доход — это совокупный доход всех людей в возрасте 18 лет и старше, проживающих в домашнем хозяйстве. Он включает в себя все формы дохода, включая заработную плату, пенсионный доход, почти денежные правительственные трансферты, такие как продовольственные талоны, и прибыль от инвестиций.

Пределы семейного дохода различаются в зависимости от местоположения

Каждый округ Мэриленд и город Балтимор установили пределы семейного дохода. В округах с целевыми территориями, входящими в состав юрисдикции, пределы семейного дохода различаются внутри и за пределами этих территорий.

Целевые области

Целевые районы — это части штата Мэриленд, в которых немного легче получить право на участие в ипотечной программе штата Мэриленд. Пределы семейного дохода немного выше, если вы покупаете недвижимость в целевом районе, и вам не нужно быть первым покупателем жилья.

- Если вы покупаете в городе Балтимор, или в Аллегани, Кэролайн, Дорчестер, Гарретт, Кент или округе Сомерсет, то все объекты недвижимости находятся в целевой области.

- Если вы совершаете покупку в Калверте, Кэрролле, Сесиле, Чарльзе, Ховарде, Королеве Анне, Сент-Мэри, Талботе или округе Вустер, в целевой области нет недвижимости.

- Для всех других округов в Мэриленде есть определенные выделенные области, которые являются целевыми областями, и вы можете определить статус собственности с помощью MMP Mapper.

Узнайте больше о целевых областях и других факторах собственности, которые могут повлиять на ваше право на участие в программе.

Пределы семейного дохода зависят от размера домохозяйства

Пределы семейного дохода варьируются в зависимости от количества людей, составляющих домохозяйство (независимо от возраста). Домохозяйства из 1 или 2 человек имеют один набор пределов дохода, а домохозяйства из 3 или более человек имеют несколько более высокие пределы дохода. Обратите внимание, что беременность, подтвержденная врачом, учитывается как наличие дополнительного человека при определении размера домохозяйства.

Пределы семейного дохода в Мэриленде варьируются от 92 500 до 154 420 долларов в зависимости от местоположения собственности и размера семьи.Просмотрите или загрузите полную таблицу соответствия доходов для всех округов Мэриленда.

Право собственности и проживания

Ипотечная программа штата Мэриленд может использоваться только для финансирования покупки дома, который будет занимать покупатель (-ы) в качестве основного места жительства, и покупатели жилья не могут владеть другой жилой недвижимостью.

Право на участие в «Ликвидных активах»

Покупатели жилья, чьи «ликвидные активы» составляют не менее 20% от покупной цены недвижимости, МОГУТ не иметь права на использование ипотечной программы Мэриленда.Подарки в форме денежных средств или капитала обычно считаются ликвидными активами.

«Ликвидный актив» — это наличные деньги или актив, который можно легко конвертировать в денежные средства. Актив, который можно легко конвертировать в денежные средства, аналогичен самим денежным средствам, поскольку актив можно продать с незначительным влиянием на его стоимость.

Покупатели жилья должны поговорить с одним из кредиторов, утвержденных Ипотечной программой штата Мэриленд, чтобы определить, влияют ли их ликвидные активы на их право на получение помощи.

Дополнительные сведения о праве на участие

- Право на участие в ипотечной программе Мэриленда не означает автоматически, что покупатель жилья получит разрешение на получение жилищной ссуды.