новые правила для садоводов и дачников

Минфин и ФНС опубликовали разъяснения для владельцев садовых участков. Теперь они могут возвращать НДФЛ со стоимости такой земли, даже если раньше это было невозможно по закону. Налог можно вернуть начиная с 2019 года, но только при условии, что на участке построили дом.

Екатерина Мирошкина

экономист

Профиль автораДаже если участок купили до 2019 года, появился шанс вернуть больше денег из бюджета. Все благодаря изменениям в законе для садоводов. Вот как это работает и что делать тем, кто давно владеет садовым участком, но уже не рассчитывал вернуть налог с его стоимости.

- Источник:

- Письмо ФНС от 15.09.2020 № БС-4-11/14930@

Что это за вычет

При покупке или строительстве жилья можно получить имущественный вычет. Он уменьшает налоговую базу по НДФЛ, и появляется переплата по этому налогу. Ее можно вернуть себе на счет реальными деньгами.

Вычеты могут получать только резиденты РФ, которые платят налог на доходы по ставке 13%. У имущественного вычета есть лимит: НДФЛ можно вернуть только со стоимости, не превышающей 2 000 000 Р.

У имущественного вычета есть лимит: НДФЛ можно вернуть только со стоимости, не превышающей 2 000 000 Р.

Чаще всего такой вычет получают при покупке квартир: купили ее за 2 000 000 Р — сразу или постепенно вернули 260 000 Р НДФЛ из бюджета.

Еще такой вычет можно получить при покупке дома и земельного участка. Или при строительстве дома на участке. Лимит для этих объектов общий: те же 2 000 000 Р на дом и участок в совокупности. О таком виде вычета и пойдет речь в этом разборе.

Как было раньше

Имущественный вычет со стоимости земельного участка можно получить только в том случае, если на нем построили жилой дом. Если есть только участок и за него уплачены деньги, это еще не дает права на вычет.

Дом на участке должен быть именно жилым. Но до 2019 года жилые дома можно было строить только на тех участках, что предназначались под индивидуальное жилищное строительство. Еще были участки с другим назначением: садовые, для садоводства, для ведения садоводства, дачные.

Для вычета они не подходили, потому что формально там нельзя было строить именно жилые дома. А объекты по документам назывались по-разному, например «жилое строение». Даже если фактически это был дом для круглогодичного проживания, налоговая отказывала в вычете.

Получалось, что у людей есть участок, они построили на нем дом и даже живут там весь год, а вычет получить невозможно. Зачастую эти нюансы всплывали, только когда дело доходило до возврата налога.

Что изменилось с 2019 года

С 2019 года на садовых участках разрешили строить жилые дома. А объекты, которые назывались жилыми строениями, официально признали именно домами, что важно для вычета.

По документам участок может называться так: садовый земельный участок, участок для садоводства, дачный земельный участок, для ведения дачного хозяйства или дачного строительства. Теперь все участки с таким назначением автоматически считаются садовыми. Там можно строить садовые и жилые дома. Для вычета подойдут только жилые.

Исключение — для участков с назначением «садоводство». На таких можно что-то сажать, а дом построить нельзя.

Если купить садовый участок, его стоимость можно учесть в составе имущественного вычета после строительства дома и регистрации права собственности.

Если садовый или дачный участок уже есть, на нем можно строить дом и заявлять к вычету всю сумму — с учетом стоимости участка. Это пригодится тем, кто строит сам и не сможет подтвердить все расходы для налоговой. Стоимость участка позволит забрать из бюджета максимум.

Например, дачный участок купили за 700 000 Р. На строительство дома потратили 1 500 000 Р, но часть работ провели сами, что-то делали бригады без документов, какие-то чеки не сохранились или неправильно оформлены — набралось только на 1 000 000 Р. Хотя участок и дачный, он тоже подойдет для вычета, а общая сумма НДФЛ к возврату составит 221 000 Р.

Ну и что? 14.02.19Дачная амнистия — 2020: что нужно знать владельцам домов и участков

Если участок купили до 2019 года, а дом построили позже

Это не помешает вычету. С 2019 года на садовом или дачном участке можно законно строить именно жилой дом. Следите, чтобы в документах он назывался именно так, а не садовым. К назначению участка вопросов не будет. Но право на вычет появится только после строительства и оформления дома.

С 2019 года на садовом или дачном участке можно законно строить именно жилой дом. Следите, чтобы в документах он назывался именно так, а не садовым. К назначению участка вопросов не будет. Но право на вычет появится только после строительства и оформления дома.

Жилой дом отличается от садового характеристиками. Заранее учитывайте это при проектировании и составлении уведомления.

п. 39 ст. 1 ГрК РФ

Заберите уже свое от государства!

Подпишитесь на нашу рассылку, чтобы узнать, как это сделать

Если участок и дом приобрели до 2019 года

Минфин говорит, что в таком случае вычет использовать нельзя: его предоставляют, только если объекты приобретены в 2019 году и позже.

И все же можно попробовать использовать другую точку зрения: тем более, что уже были случаи, когда Минфин менял свою позицию, а его разъяснения не являются нормативными документами.

С 2019 года садовый или дачный участок автоматически считается пригодным для строительства жилых домов, а жилое строение на нем признается жилым домом. При этом даже необязательно менять документы.

При этом даже необязательно менять документы.

Получается, что до 2019 года у собственника не было права на имущественный вычет из-за формальностей: вместо жилого дома на участке стояло жилое строение. Но в 2019 такое право появилось. Потому что из-за изменений в законах в собственности автоматически оказался участок с построенным на нем жилым домом.

Это право возникло начиная с 2019 года, когда жилые строения на садовых и дачных участках стали признаваться жилыми домами. Значит, вернуть налог тоже можно начиная с 2019 года — не раньше.

Есть другие письма, где указано, что право на вычет возникает в том налоговом периоде, когда совпали все условия для вычета, или в последующие — независимо от того, когда именно были понесены расходы. Эти разъяснения тоже касаются участков и домов.

Если возникнет спор с налоговой по поводу права на вычет в таких случаях, вот аргументы из статьи 54 федерального закона от 29.07.2017 № 217-ФЗ:

- Такие виды разрешенного использования земельных участков, как «садовый земельный участок», «для садоводства», «для ведения садоводства», «дачный земельный участок», «для ведения дачного хозяйства» и «для дачного строительства», считаются равнозначными.

Земельные участки, в отношении которых установлены такие виды разрешенного использования, являются «садовыми земельными участками».

Земельные участки, в отношении которых установлены такие виды разрешенного использования, являются «садовыми земельными участками». - Расположенные на садовых земельных участках здания с назначением «жилое», «жилое строение» признаются жилыми домами. При этом замена ранее выданных документов или внесение изменений в такие документы не требуется, но может осуществляться по желанию правообладателей.

Земельные участки, в отношении которых установлены такие виды разрешенного использования, являются «садовыми земельными участками».

Земельные участки, в отношении которых установлены такие виды разрешенного использования, являются «садовыми земельными участками».Но если налоговая придерется к дате приобретения, можно попробовать такой вариант: изменить назначение дома по документам. Получится, что право собственности на жилое строение возникло до 2019 года, а право собственности на жилой дом — после. Для налоговой важна дата регистрации права, а не дата оплаты.

Дата приобретения участка вообще не может иметь значения, потому что он и раньше мог быть садовым — право на вычет зависело от назначения дома на нем и регистрации права собственности. Если на садовом участке появился жилой дом, непонятно, какие могут быть основания отказывать в вычете.

В любом случае надо попробовать подать документы. Потерять при этом ничего нельзя, зато есть шанс получить деньги из бюджета.

Если дом считается садовым

Если в документах дом числится как садовый или нежилое строение, в 2019 году жилым он автоматически не стал. Поэтому права на вычет у собственника все еще нет. Но садовый дом можно признать жилым — это норма закона.

Для этого нужно сделать так, чтобы дом отвечал всем требованиям жилого — то есть был пригоден для постоянного проживания и вписывался в нормы по безопасности, высоте и этажности. Нюансы подскажут в компаниях, которые занимаются кадастровым учетом, проектированием домов и составлением технических планов.

Порядок признания садового дома жилым

Возможно, в уже имеющемся доме понадобится организовать отопление или провести реконструкцию — и он станет жилым. Если коммуникации уже есть, их нужно зарегистрировать. Вот тогда и появится право на вычет и за участок, и за дом. Даже если расходы были за несколько лет до изменений в документах.

Если дом не достроен

Обязательное условие для вычета за дом и участок — регистрация права собственности на жилье. Пока дом не зарегистрирован или числится как объект незавершенного строительства, права на вычет нет. Вернуть налог со стоимости участка тоже нельзя.

Вычет можно использовать начиная с того года, когда будет зарегистрировано право собственности на жилой дом. Если за год не получится вернуть всю сумму, остаток перейдет на следующие годы, пока собственник не заберет из бюджета 13% от стоимости дома с участком.

Если сейчас строите дом и пока его не оформили, просто получите вычет позже. Если из-за назначения участка не рассчитывали вернуть налог из бюджета, теперь будет такая возможность.

Если дома пока вообще нет

Если есть только садовый участок, теперь вы знаете, что можете законно построить на нем жилой дом. И это даст право на имущественный вычет и возврат НДФЛ. Разрешение на строительство дома подавать не нужно, хватит уведомления.

Собирайте все документы для подтверждения расходов. Даже если сейчас не работаете или не платите НДФЛ — право на вычет сохранится, а использовать его можно хоть через десять лет.

Ну и что? 22.02.19Как отправить уведомление о строительстве частного дома

Если все условия совпали и есть право на вычет

Еще можно получить вычет через работодателя. Для этого нужно взять в налоговой уведомление о праве на вычет. До конца года еще есть время все оформить. Уведомление сделают в течение месяца, а работодатель должен будет вернуть НДФЛ, удержанный с начала года. Налог за 2019 год получится вернуть только по декларации.

Варианты можно сочетать: за 2020 год вернуть через работодателя, за 2019 — в налоговой.

Проверьте свои документы и помогите разобраться близким. Вдруг у родителей, которые недавно вышли на пенсию, как раз есть садовый участок с жилым строением? Пусть вернут НДФЛ сразу за несколько лет, даже если сейчас его уже не платят.

Получение вычета при покупке квартиры в ипотеку в 2021 году

30. 07.2021 Если вы являетесь добросовестным налогоплательщиком, то при покупке квартиры в ипотеку можно рассчитывать на получение имущественного налогового вычета. Объясняется это тем, что по законодательству приобретение жилья относится к расходам, хоть и были потрачены заемные средства. Детальнее о возврате части уплаченных взносов в бюджет государства, разберемся в данной статье.

07.2021 Если вы являетесь добросовестным налогоплательщиком, то при покупке квартиры в ипотеку можно рассчитывать на получение имущественного налогового вычета. Объясняется это тем, что по законодательству приобретение жилья относится к расходам, хоть и были потрачены заемные средства. Детальнее о возврате части уплаченных взносов в бюджет государства, разберемся в данной статье.Что такое налоговый вычет

Под налоговым (имущественным) вычетом понимается льготная скидка со стороны государства по отношению к гражданам, которые приобрели жилую недвижимость. Данная привилегия может использоваться только один раз.

Кто может рассчитывать на имущественный вычет

Льгота распространяется только на граждан РФ, которые купили жилье на территории России за собственные средства либо через ипотеку. Кроме этого, на вычет могут рассчитывать те налогоплательщики, которые имеют доход, облагаемый налогом по ставке 13%. В данном случае необходимо получение официальной зарплаты и уплата с неё НДФЛ. В качестве примера: если покупка квартиры в ипотеку была совершена в 2019 году, а свидетельство о регистрации получено в 2020 г, то на получение вычета можно рассчитывать, начиная с 2020 года.

В данном случае необходимо получение официальной зарплаты и уплата с неё НДФЛ. В качестве примера: если покупка квартиры в ипотеку была совершена в 2019 году, а свидетельство о регистрации получено в 2020 г, то на получение вычета можно рассчитывать, начиная с 2020 года.

Внимание! Как только на руках будут документы, подтверждающие права собственности на жилье, можно собирать бумаги на получение вычета.

На какую недвижимость распространяется льготная скидка

Согласно пп. 3 п. 1 ст. 220 НК у граждан есть возможность вернуть 13% подоходного налога после покупки такой недвижимости:

- Земельного участка.

- Дома для постоянного проживания.

- Доли в жилом объекте.

- Квартиры в новостройке.

Если возводится собственный дом, то данный список также можно дополнить затратами на строительство.

Что может входить в расходы при покупке недвижимости для получения вычета

Фактические расходы на строительство нового дома либо его приобретение, которые возможно включить в налоговый вычет, могут состоять из таких затрат:

- Разработка ПСД.

- Покупка жилого дома или доли в нем.

- Приобретение материалов для строительства и отделки.

- Подвод и подключение коммуникаций.

- Работы и услуги на строительство.

Фактические расходы при покупке квартиры могу включать:

- Непосредственно затраты на приобретение жилья.

- Расходы на отделочные материалы, работы, разработку ПСД.

Как получить вычет

Чтобы получить вычет при покупке квартиры в ипотеку в 2021 году, нужно следовать таким шагам:

- Удостовериться, есть ли право на вычет.

- Если пара в браке, распределить данную льготу между супругами, при этом не важно, кто является собственником жилья.

- Подготовить документацию.

- Вычислить сумму вычета и налога на возврат.

- Подобрать оптимальный вариант для возврата НДФЛ.

- Предоставить документацию в налоговую инспекцию.

- Получить льготу и вернуть налог.

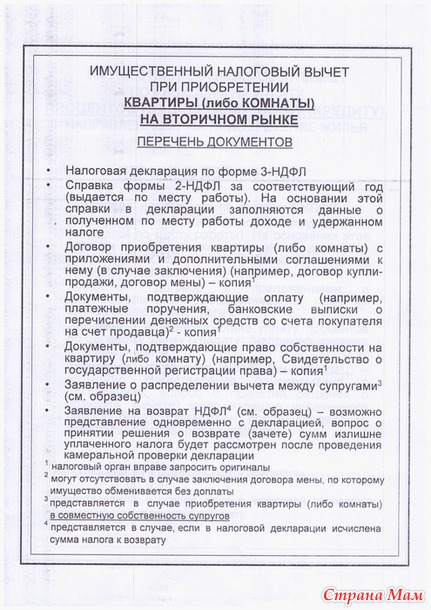

Документы для получения налогового вычета

Если покупка квартиры совершалась в ипотеку, то для получения вычета НДФЛ необходимо собрать такие документы:

- Заявление на получение льготной скидки.

- Декларацию по форме 3-НДФЛ.

- Документы, подтверждающие ваши затраты.

- Копии документов о праве собственности на жилье.

- Копию свидетельства о браке, а также заявление о распределении вычета между супругами.

Сколько рассматриваются документы

Документы и заявление по выплате налогового вычета проходят камеральную проверку в течение трех месяцев в соответствии с п. 2 ст. 88 НК РФ. После принятия решения заявитель получает письменное уведомление в течение 10 дней. При положительном результате средства перечисляются сразу.

Если вы подыскиваете в Ижевске новую квартиру, компания «Новосел» вам поможет в этом. Мы предлагаем жилье в домах, которые уже сданы в эксплуатацию или еще строятся. Определиться с выбором вам поможет наш каталог.

Мы предлагаем жилье в домах, которые уже сданы в эксплуатацию или еще строятся. Определиться с выбором вам поможет наш каталог.

Чем отличается балкон от лоджии, а чердак от мансарды? Разбираемся в архитектурных терминах

Чем отличается балкон от лоджии, а чердак от мансарды? Разбираемся в архитектурных терминах, которые путают все. Разбор для тех, кто хочет узнать больше о том, что нас окружает каждый день.

Невероятно, но факт: мы часто используем архитектурные термины невпопад. Называем лоджию — балконом. Мансарду — чердаком, террасу — верандой, апартаменты — квартирой. Кажется, что это одно и то же.

Однако речь идет про разные вещи, которые немного похожи. Вместе с застройщиком «Брусника» мы решили рассказать, какие термины чаще всего путают и в чем между ними разница.

Квартира и апартаменты

Квартира — жилое помещение. В нем можно прописаться, а еще купить в ипотеку. Действуют все принятые для жилья нормы — по инсоляции, обеспеченности инфраструктурой.

Действуют все принятые для жилья нормы — по инсоляции, обеспеченности инфраструктурой.

Преимущества квартиры:

— Действует закон о тишине: соседи не смогут разбудить вас в 5 утра шумом дрели в стену.

— Небольшой налог на квартиру: 0,1%.

— Её не изымут при долгах.

— Можно оформить налоговый вычет после покупки.

Апартаменты — де-юре нежилое помещение, в котором можно оформить только временную регистрацию. Довольно часто покупается с инвестиционными целями.

Основное преимущество такой недвижимости — центральное расположение и разнообразие инфраструктуры. Подобные дома есть у Брусники в квартале «1А Первомайская» — это в Тюмени. Он спроектирован по принципу mixed-use, который предполагает интеграцию жилого, рабочего, коммерческого, культурного и развлекательных пространств.

Рядом с апартаментами — общедоступный парк и приватный двор-сад. Архитекторы разделили элементы благоустройства, чтобы сохранить проницаемость пространства.

Проще говоря: в квартире можно прописаться и меньше налог, апартаменты — считаются нежилым помещением, потому что оформляется только временная регистрация, а еще они стоят дороже.

Веранда и терраса

Терраса — это открытая конструкция, которая имеет твердое покрытие из различных материалов (чаще всего — из дерева). Остекления нет, но есть небольшие безопасные ограждения.

Террасы на первом этаже девелоперы окружают зеленым буфером. Здесь можно завтракать обедать или ужинать, отдыхать, играть с детьми. Фактически, терраса — продолжение квартиры, позволяющее проводить время на свежем воздухе. Благодаря террасе, квартира обретает черты загородного дома, где можно отдохнуть от шума и суеты.

Например, вот как выглядит терраса в Доме 6 квартала «Новин», который строит Брусника.

Террасы на верхних этажах называют «патио». Они окружены стенами и выполняют функцию приватного внутреннего двора.

В основном там высаживают цветы или обустраивают пространство для отдыха. Такая терраса никак не связана с фасадом дома, поэтому ее легко трансформировать в зимний сад или оранжерею.

Веранда — небольшая остеклённая постройка с крышей. Является частью дома или устанавливается на отдельный фундамент. Еще она оснащена вентиляцией, чтобы воздух в помещении циркулировал лучше.

Летняя веранда обычно делается без утепления и используется только в теплое время года для отдыха или приемов пищи. Зимняя — дополняется «теплыми полами» и подходит для всего вышеперечисленного, а еще для выращивания цветов или сна.

Проще говоря: терраса — без крыши, стекла и фундамента. А веранда — остекленная постройка с крышей, фундаментом: бывает как утепленная, так и нет.

Балкон и лоджия

Балкон — остекленное или нет помещение, выступающее за пределы фасада. Имеет декоративную функцию: добавляет прилегающей комнате света и воздуха. Обычно его глубина больше 0,6 метров.

Имеет декоративную функцию: добавляет прилегающей комнате света и воздуха. Обычно его глубина больше 0,6 метров.

Лоджия — помещение не выступающее за контур фасада. Чаще всего имеет окна в пол. По функциям аналогично балкону: можно выйти подышать и полюбоваться видами. Как без этого?

Проще говоря: балкон — выступает из фасада, лоджия — нет.

Подвал и цокольный этаж

Подвал — помещение под первым этажом, которое находится ниже уровня земли. Без окон и отделки. Там находятся трубы, отопительные котлы, водонагреватели и прочее бытовое оборудование. В частных домах используется в качестве хранилища для банок с вареньем, солений и кладовых. Жить в подвале не получится: в нем сыро, холодно и нет солнечного света.

Цокольный этаж — углублен ниже планировочной отметки земли менее чем наполовину. В основном в нем размещают сауну, спортзал, винный погреб или гардеробные. Естественное освещение осуществляется через световой приямок — окна, углубленные в земле, примыкающие к стене здания. Вы точно их видели.

Проще говоря: подвал — ниже земли и для хранения огурцов, цоколь — наполовину над землей и для спорта или вина.

Чердак и мансарда

Чердак — комната под крышей, которая не предназначена для проживания. В нем нет внутренней отделки, а пространство используется в качестве кладовой. Например, для старых игрушек, книг или одежды.

Помимо этого, чердак создает дополнительную воздушную прослойку между жилыми помещениями и окружающей средой. Поэтому благодаря нему в здании становится теплее.

Мансарда — отапливаемое жилое пространство на последнем этаже. Ее характерная черта — крыша, которая по возможности должна быть такой, чтобы внутри получилось как можно больше места.

Проще говоря: на мансарде живем — спим и отдыхаем, на чердаке — храним все, что мешает.

Прачечная и постирочная

Постирочная — отдельная хозяйственная комната в квартире. Используется для стирки, сушки белья, хранения бытовых средств и техники. Она позволяет освободить ванную комнату: стиральная машина, вещи и моющие средства хранятся в отдельном помещении.

Прачечная — предприятие, где можно за деньги постирать вещи. Они делятся на два типа.

Первый — прачечная самообслуживания. Там клиент самостоятельно загружает стиральную машину, выбирает порошок и режим. Второй — когда приносишь белье, а на следующий день приходишь забрать выстиранные вещи.

Проще говоря: постирочная — отдельное помещение в квартире, где можно стирать и хранить одежду, прачечная — место, в котором стирают за плату.

Вилла и урбан-вилла

Вилла — загородный дом для проживания одной семьи. Состоит из двух, реже трех этажей. Рядом — большая территория с благоустройством и озеленением. Содержание виллы требует особого присмотра: большие территории сложно прибирать. Поэтому в подобных постройках часто работают садовники, уборщики и повара.

Урбан-вилла — невысокий одноподъездный дом не более чем на 40-50 семей. Он окружен зеленым пространством: чаще всего это городской сквер или парк.

Доминирование невысокой застройки и визуальная проницаемость двора создают комфортную среду для жителей.

Урбан-виллы подходят тем, кто ценит близость к природе и одновременно хочет находиться в городе. Жителям квартир в таких домах важно знать соседей в лицо, здороваться и проводить время вместе. В основном такой вид недвижимости распространен в Европе, а в России его строит девелопер Брусника.

Проще говоря: вилла — большой частный дом с загородным участком, урбан-вилла — небольшой дом с квартирами и одним подъездом.

Удержание процентов по ипотеке | Вычет процентов по ипотеке

Ключевые выводы

В настоящее время вычет процентов по ипотечным кредитам (HMID) позволяет домовладельцам вычитать проценты по ипотечным кредитам, выплаченные на сумму до 750 000 долларов в качестве основного долга, по их первому или второму месту жительства. Это ограничение было введено Законом о сокращении налогов и занятости (TCJA) и вернется к 1 миллиону долларов после 2025 года.

В 2018 году менее 4 процентов налогоплательщиков с доходом менее 50 000 долларов будут требовать вычета, и эти налогоплательщики получат менее 1 процента от общих налоговых расходов.Налогоплательщики, зарабатывающие более 200 000 долларов, будут составлять 34 процента требований и получать 60 процентов льгот.

Хотя HMID рассматривается как политика, увеличивающая частоту домовладения, исследования показывают, что вычет не увеличивает количество домовладельцев. Однако есть свидетельства того, что вычет увеличивает стоимость жилья за счет увеличения спроса на жилье.

До принятия TCJA налоговый кодекс в основном нейтрально рассматривал решение о сбережении в занимаемом владельцами жилье или потреблении собственного дохода.Налоговый кодекс добился этого, разрешив вычет процентов по ипотеке, позволив приросту капитала от продажи жилья, занимаемого владельцами, не облагаться налогом, и не облагая налогом вмененную арендную плату.

Уменьшение TCJA верхнего предела HMID увеличило эффективную предельную ставку налога на жилье, занимаемое владельцами, особенно на жилье, финансируемое за счет заемных средств. Эти изменения ставят в невыгодное положение домовладельцев, которые полагаются на заемные средства для финансирования своих домов, и увеличивают стоимость сбережений в жилье, занимаемом владельцем.

Политика, направленная на сокращение разницы в эффективных предельных налоговых ставках между жильем, занимаемым собственниками, и другими формами капитала, повысит экономическую эффективность. Осуществление вычета налоговой льготы позволит налогоплательщикам с низкими доходами, которые не учитывают статьи, воспользоваться этим положением.

Введение

Согласно действующему законодательству, вычет процентов по ипотеке (HMID) позволяет домовладельцам, перечисляющим свои налоговые декларации, вычитать проценты по ипотечным кредитам, выплаченные на сумму до 750 000 долларов США, по их первому или второму месту жительства.Текущее ограничение в размере 750 000 долларов было введено в рамках Закона о сокращении налогов и занятости (TCJA) и вернется к старому ограничению в 1 миллион долларов после 2025 года.

Преимущества HMID в первую очередь достаются налогоплательщикам с высоким доходом, поскольку налогоплательщики с высоким доходом, как правило, чаще перечисляют детали, а стоимость HMID возрастает с увеличением цены дома. В то время как общая стоимость HMID снизилась из-за TCJA, доля льгот в настоящее время больше сконцентрирована среди налогоплательщиков с высоким доходом из-за того, что все больше налогоплательщиков выбирают более щедрые стандартные вычеты.

Хотя HMID часто рассматривается как политика, увеличивающая частоту домовладения, исследования показывают, что HMID не достигает этой цели. Однако есть свидетельства того, что HMID увеличивает стоимость жилья за счет увеличения спроса на жилье среди перечисляющих налогоплательщиков.

Хотя вычет процентов по жилищной ипотеке нуждается в реформе, для этого есть обоснование налоговой политики. Поскольку кредиторы платят налоги с получаемых ими процентов по ипотеке, вычет процентов по ипотечным кредитам является подходящим режимом учета процентов для домовладельцев, которые финансируют за счет долга.В более общем плане налоговый кодекс относится к жилью более нейтрально, чем к инвестициям в другие активы. Хотя жилье, занимаемое владельцами, является бенефициаром ряда значительных налоговых расходов, эти налоговые расходы означают, что учет жилья, занимаемого владельцами, больше соответствует тому, как он будет учитываться в налоге на потребление.

TCJA уменьшил сумму основного долга для HMID с 1 миллиона долларов до 750 000 долларов. Это увеличило налоговую нагрузку на жилье, занимаемое владельцами, особенно на дома, финансируемые за счет заемных средств.Эти ограничения смещают налоговый кодекс в пользу домовладения, финансируемого за счет долевого участия, и увеличивают налоговую нагрузку на занимаемое владельцами жилье в целом.

HMID можно реформировать несколькими способами. Директивные органы могли бы сделать вычет более эффективным, сократив разницу в эффективных предельных налоговых ставках между жильем, занимаемым владельцами, и другими формами капитала. Чтобы решить проблемы распределения, политики могли бы сделать вычет более доступным для налогоплательщиков с низкими доходами, сделав вычет налоговым зачетом.Кроме того, установление фиксированной суммы кредита вместо процента от ипотечной ссуды домовладельца может помешать налоговому кодексу стимулировать покупку более крупных домов.

Фон

Закон о доходах 1913 года сделал все формы личных и деловых ссуд вычитаемыми. В то время многие предприятия находились в ведении семей, и правительство не могло отличить личные интересы от интересов, связанных с бизнесом [1]. На протяжении большей части двадцатого века все проценты по потребительским кредитам подлежали вычету.Эта политика стала дорогостоящей, особенно во время бума кредитных карт 1970-х годов [2]. В результате положения о вычете личных интересов были тщательно изучены в 1980-х годах [3].

Администрация Рейгана существенно не ограничила HMID, поскольку расширила налоговую базу для увеличения доходов в соответствии с Законом о налоговой реформе 1986 года [4]. Хотя этим Законом был установлен лимит в размере 1 миллиона долларов на соответствующую основную сумму, проценты по ипотеке оставались в значительной степени вычитаемыми при разбивке домовладельцев по статьям [5]. После финансового кризиса 2008 года политики начали сомневаться в том, следует ли разрешить HMID сокращать расходы домовладельцев, если оно субсидирует более рискованные ссуды.Этот сдвиг сделал изменения в HMID жизнеспособными для налоговой реформы 2017 года. [6]

Действующий закон

Согласно действующему законодательству, отдельные лица могут вычесть проценты, уплаченные по ипотеке, в размере до 750 000 долларов США в качестве основной суммы из своего налогооблагаемого дохода. Этот предел основной суммы ипотечного кредита был снижен с 1 миллиона долларов в рамках изменений в подоходном налоге с физических лиц в TCJA. Текущий предел в 750 000 долларов применяется до 2025 года, после чего он вернется к уровню, который был до TCJA. [7]

Если основная сумма ипотеки превышает 750 000 долларов, налогоплательщики могут вычесть процент от общей суммы уплаченных процентов.Например, налогоплательщик с основной суммой ипотеки в размере 1,5 миллиона долларов на один дом, приобретенный в 2018 году, сможет вычесть 50 процентов своих процентных платежей в течение срока действия своей ипотеки (750 000 долларов / 1,5 миллиона долларов). Ограничение применяется как к основному, так и к второстепенному месту жительства. [8] Если человек покупает два дома по 500 000 долларов каждый (на общую сумму 1 миллион долларов), проценты на основную сумму первого дома будут полностью вычитаться, а проценты на 250 000 долларов в основную сумму второго дома будут вычитаться по сниженной ставке.[9]

TCJA также изменил правила вычета процентов по ссудам собственного капитала. До TCJA проценты по ссудам под залог недвижимости на сумму до 100 000 долларов вычитались в дополнение к процентам, выплачиваемым по основной сумме долга до 1 миллиона долларов. Этот заем можно использовать для покрытия таких расходов, как задолженность по кредитной карте или оплата обучения. После TCJA ссуды под залог недвижимости теперь включаются в основную сумму ипотеки, а проценты вычитаются только в том случае, если они используются для строительства или улучшения подходящего жилья [10].

Удержание процентов по жилищной ипотеке в цифрах

The U.По оценкам Министерства финансов США, HMID сократит федеральные доходы на 597,6 млрд долларов в период с 2019 по 28 год. Налоговые расходы меньше по сравнению с базовым уровнем до TCJA из-за более низкого предела для основной суммы ипотеки с 2019 по 2025 год, меньшего количества пунктов и более низких налоговых ставок. Таким образом, влияние HMID на доходы вырастет после 2025 года, поскольку срок действия положений TCJA по подоходному налогу с физических лиц истечет. [11]

Вычет процентов по жилищной ипотеке снижает налоговые обязательства в наибольшей степени для налогоплательщиков с высокими доходами.На Рисунке 2 показана пропорция деклараций, требующих HMID, и сумма общих налоговых расходов, понесенных по доходной группе. Оценки Объединенного комитета по налогообложению (JCT) показывают, что как доля налогоплательщиков, которые будут требовать HMID, так и сумма понесенных налоговых расходов увеличится с доходом в 2018 году. Менее 4 процентов налогоплательщиков с доходом менее 50 000 долларов США будут требовать HMID, и эти налогоплательщики будут брать менее 1 процента от общих налоговых расходов. Налогоплательщики, зарабатывающие более 200 000 долларов, составят 34 процента требований HMID и 60 процентов от общих налоговых расходов.

Существует несколько причин, по которым налогоплательщики с высоким доходом получают большую часть упущенного дохода от HMID. Чтобы получить HMID, налогоплательщик должен указать свою декларацию. По действующему законодательству доля налогоплательщиков, перечисляющих свои отчисления в 2019 году, составит около 13,7 процента. Эта пропорция значительно ниже, чем та, которая была бы в 2019 году в соответствии с законом до принятия TCJA, которая составила бы чуть более 31 процента. Это связано с тем, что TCJA увеличил стандартный вычет с 6500 долларов в 2017 году до 12000 долларов в 2018 году (с 13000 до 24000 долларов при совместной регистрации в браке).Теперь меньшее количество налогоплательщиков учитывает общие статьи, а доля налогоплательщиков, перечисляющих статьи, увеличивается с увеличением дохода. [12]

Источник: Модель общего равновесия налогового фонда, апрель 2019 г. | ||

| Доходная группа | Действующий закон (2019) | Закон до принятия TCJA (2019) |

|---|---|---|

| от 0% до 20% | 1,20% | 3.70% |

| от 20% до 40% | 2,50% | 9,30% |

| от 40% до 60% | 5,30% | 21,90% |

| от 60% до 80% | 13,80% | 45,30% |

| от 80% до 90% | 30,30% | 67,80% |

| от 90% до 95% | 50,20% | 82,20% |

| от 95% до 99% | 72,80% | 91,50% |

| от 99% до 100% | 91.50% | 92,10% |

| ИТОГО | 13,70% | 31,10% |

Плательщики с более высоким подоходным налогом чаще вносят в списки и с большей вероятностью получат выгоду от вычета процентов по ипотеке, поскольку их общие расходы с большей вероятностью превысят значение стандартного вычета. [13] Например, домовладелец, который только что получил ипотечный кредит на сумму 200 000 долларов с процентной ставкой 5 процентов, получит примерно 10 000 долларов в виде процентных вычетов в течение первого года; 5-процентная процентная ставка по ипотеке в 750 000 долларов будет стоить около 37 500 долларов.[14]

Кроме того, вычеты, как правило, приносят больше пользы налогоплательщикам с высоким доходом, чем налогоплательщикам с низким доходом, благодаря нашему прогрессивному подоходному налогу. Человек из нижней налоговой категории снижает свои налоговые обязательства на 10 центов за каждый вычитаемый доллар, в то время как человек из верхней налоговой категории снижает свои налоговые обязательства на 37 центов за каждый доллар, который они вычитают с дохода в этой налоговой категории. [15]

Удержание процентов по ипотеке и домовладение

СторонникиHMID утверждают, что вычет стимулирует домовладение за счет снижения стоимости домовладения, финансируемого за счет долга.[16] Тем не менее, исследования показывают, что HMID не увеличивает количество домовладельцев. [17] Также не существует взаимосвязи между долей домовладения и долей населения, которое перечисляет, что говорит о том, что налогоплательщики не полагаются на HMID, чтобы позволить себе жилье. [18]

Исследования действительно показывают, что вычет процентов по ипотеке увеличивает стоимость жилья за счет увеличения спроса на жилье, [19] , что ограничивает способность политики увеличивать домовладение [20]. Таким образом, отмена вычета может привести к увеличению затрат на жилье для некоторых налогоплательщиков, но снизит общий спрос и цены, а также сделает жилье, занимаемое владельцами, доступным для более широкой группы людей.[21]

HMID также может сделать цены на жилье более волатильными. Поскольку вычеты процентов по ипотеке капитализируются в стоимости жилья, цены на жилье в США выше, чем они были бы в противном случае, а более высокие цены на жилье отталкивают людей от переезда [22]. Это означает, что изменения на рынке жилья не всегда включаются в цену отдельных домов, что приводит к большей волатильности цен [23]. Эта нестабильность может быть проблематичной, потому что неопределенность в отношении цен оказывает негативное влияние на домовладение, возможно, больше, чем какая-либо конкретная жилищная политика. [24]

Другие утверждают, что налоговая политика в отношении жилья могла способствовать финансовому кризису 2008 года, побуждая людей покупать дома, которые они не могли себе позволить. [25] HMID более ценен для рискованных заемщиков в США, потому что предел вычета основан на основной сумме кредита, а не на сумме удерживаемых процентов. Это позволяет более рискованным покупателям жилья с более высокими процентными ставками получать выгоду больше, чем менее рискованным покупателям жилья. Тем не менее, неясно, были ли налоговые факторы более важными по сравнению с другими факторами, такими как другая государственная политика, направленная на расширение домовладения.Цены на жилье также выросли в других странах с гораздо другими налоговыми системами, чем в США, что указывает на другие факторы. [26]

Удержание процентов по жилищной ипотеке и налоговый режим жилья

Обсуждение HMID обычно происходит в контексте того, поощряет ли он домовладение. Как обсуждалось выше, исследования показывают, что это не способствует развитию домовладения. Однако вычет процентов по ипотеке представляет разумную налоговую политику. В целом жилье, занимаемое собственниками, как основной капитал трактуется в некоторой степени правильно.Однако этот режим выгоден по сравнению с другими видами инвестиций.

Жилье, как и любые другие капиталовложения, обеспечивает прибыль физическому или юридическому лицу, владеющему активом. Для бизнеса жилье обеспечивает доход за счет арендной платы, которую платит арендатор. Возврат одинаков для человека, который живет в собственном доме, но арендная плата фактически выплачивается им самим. Этот доход физическим лицам называется «вмененным доходом от аренды».

Согласно действующему законодательству, доходы от жилья, занимаемого владельцами, по большей части не облагаются налогом.Физическим лицам не нужно отчитываться или платить налог на вмененный доход от аренды. Налогоплательщики также могут исключить 250 000 долларов прироста капитала (500 000 долларов для состоящих в браке налогоплательщиков) от продажи дома, занимаемого владельцем, из своего налогооблагаемого дохода, если они прожили в доме два года из предыдущих пяти. [27] Этот налоговый режим для жилья, занимаемого владельцами, аналогичен тому, как IRA Рота относятся к пенсионным сбережениям. [28]

Для домовладельцев, которые финансируют покупку дома с помощью ипотеки, проценты, уплаченные кредитору, подлежат вычету, в то время как проценты, полученные кредитором, облагаются налогом.В принципе, такой подход к процентам является нейтральным, поскольку все выплаченные вычитаемые проценты должны совпадать с полученными налогооблагаемыми процентами. Однако на практике некоторые процентные платежи могут вычитаться заемщиком и облагаться налогом по более низкой ставке или вообще не взиматься с кредитора. Или не подлежит вычету для заемщика и не подлежит налогообложению для кредитора. [29] Это приводит либо к чистой субсидии, либо к налогу на заемные средства.

Удержание процентов по жилищной ипотеке и эффективные предельные ставки налога

Влияние подоходного налога на жилье можно резюмировать путем измерения эффективной предельной ставки налога (EMTR) на жилье.EMTR — это сводная мера, выраженная в виде одного процента, которая оценивает, как налоговая система снижает доходность и, следовательно, стимул для инвестирования в новый актив, например, дом.

EMTR можно рассматривать как налоговый «клин», равный ставке доходности инвестиций до налогообложения за вычетом ставки доходности после налогообложения, деленной на норму прибыли до налогообложения. Например, если налог составляет 3 процентных пункта от 9-процентной ставки доходности до налогообложения, EMTR на актив будет 33,3 процента ((0,09–0,06) /.09). Если предположить, что для обеспечения безубыточности и удовлетворения инвесторов требовалось 6-процентное возвращение после уплаты налогов, то для покрытия налога рентабельность инвестиций должна была увеличиться на 50 процентов [30].

Нулевое значение EMTR означает, что налоги не влияют на решения о предельных инвестициях, а положительное (отрицательное) значение EMTR означает, что налоговый кодекс препятствует (субсидирует) маржинальные инвестиции. Большие различия в EMTR между активами являются признаком экономической неэффективности, поскольку налоговый кодекс поощряет инвестиции в капитал с более низкими EMTR по сравнению с капиталом с более высокими EMTR.[31]

Согласно действующему законодательству, Бюджетное управление Конгресса (CBO) оценивает, что EMTR для жилья, занимаемого владельцами, будет положительным в период с 2018 по 2025 год, в пределах от 5,1 процента до 6,8 процента. Жилье, финансируемое за счет акционерного капитала, получает почти нейтральный режим с EMTR -0,4 процента до 2025 года. Напротив, жилье, финансируемое за счет долга, сталкивается с положительным налоговым бременем — от 17,8 процента до 22,5 процента.

В 2026 году EMTR для жилищного строительства упадет ниже нуля, примерно до -3%. Это связано с истечением срока действия изменений в индивидуальном подоходном налоге, принятых в рамках TCJA.Расширение TCJA стандартного вычета ограничило количество участников, которые будут вычитать проценты по ипотеке. А для тех, кто перечисляет, стоимость процентов по ипотеке снизилась из-за уменьшения допустимой основной суммы с 1 миллиона долларов до 750 000 долларов. Срок действия этих изменений истекает в 2025 году.

Источник: Бюджетное управление Конгресса, «Бюджетные и экономические данные», налоговые параметры и эффективные предельные налоговые ставки, EMTR on Capital, апр.2018 г., https://www.cbo.gov/about/products/budget-economic-data. | |||||||||||

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Жилье, занимаемое собственником | 6,8 | 6,6 | 6,2 | 5,9 | 5,6 | 5,4 | 5.3 | 5,1 | -3,0 | -3,0 | -3,1 |

| Финансирование за счет собственных средств | -0,4 | -0,4 | -0,4 | -0,4 | -0,4 | -0,4 | -0,4 | -0,3 | -3,3 | -3,3 | -3,3 |

| С привлечением заемных средств | 22,5 | 22,0 | 21,0 | 20,1 | 19,2 | 18,7 | 18.3 | 17,8 | -2,3 | -2,3 | -2,7 |

Ограничения TCJA по вычету процентов по ипотеке сделали жилье, занимаемое владельцами, менее привлекательным вариантом для инвестиций, сделав его более дорогим. Однако это сократило разрыв в налоговом бремени между жильем, занимаемым собственниками, и другими формами капитала. Этот разрыв может способствовать чрезмерному инвестированию в жилье, занимаемое владельцами, по сравнению с другими инвестициями. [32] Тем не менее, жилье, занимаемое владельцами, привлекательно по сравнению с другими активами, поскольку оно примерно подлежит надлежащему налогообложению, в то время как другие формы — нет.[33] Для контекста, EMTR для всех основных фондов (включая жилье, занимаемое владельцами) будет варьироваться от 14,5% до 16,5% в период с 2018 по 2028 год, в то время как EMTR для всех предприятий (включая корпорации C и сквозные организации, за исключением собственника -жилая площадь) составит от 18,4% до 24,4% [34].

Возможные реформы

Политики могут реформировать HMID несколькими способами. Политики могут превратить HMID в налоговую льготу, чтобы сделать политику более доступной для налогоплательщиков с низкими доходами.Политики также могут сделать этот кредит фиксированной суммой, которая не будет варьироваться в зависимости от стоимости дома налогоплательщика, что будет препятствовать политике поощрения покупки домов большего размера, чем можно себе позволить. Директивные органы могут также уменьшить разницу в EMTR между жильем, занимаемым владельцами, и другими активами, что уменьшит искажения в налоговом кодексе, но для этого потребуются серьезные изменения в налоговом кодексе.

Одним из способов увеличения пособий для домохозяйств с низкими доходами было бы сделать вычет налоговой скидкой.Чтобы получить налоговый кредит, налогоплательщикам не нужно будет разбивать их по статьям. Исследования также показали, что замена HMID на кредит, который снижает федеральные доходы на ту же сумму, лучше нацелит субсидии на домовладение налогоплательщикам с более низким доходом, при этом возвращаемые налоговые льготы принесут наибольшие выгоды нижнему квинтилю налогоплательщиков. [35]

Требование, чтобы любой кредит на домовладение представлял собой фиксированную сумму денег, а не процент от выплаты по ипотеке, также помешало бы налоговому кодексу поощрять покупку домов большего размера, чем можно себе позволить.Например, Фихтнер и Фельдман рекомендуют каждому, у кого есть ипотечный кредит, фиксированный кредит в размере 900 долларов США на несколько лет. Такой кредит повысит ставки домовладения, но, поскольку кредит фиксированный, стоимость кредита не будет увеличиваться вместе со стоимостью дома налогоплательщика [36].

Директивные органы могут также уменьшить диспропорции между различными типами капитальных вложений за счет снижения налогового бремени на другие типы основных фондов. Например, CBO изложил три последовательных шага, которые могут изменить U.S. налоговый кодекс от налогообложения дохода от капитала. Во-первых, отменить различные ограничения, налагаемые на индивидуальные пенсионные счета, что снизит эффективные налоговые ставки на доход от капитала на индивидуальном уровне. Во-вторых, разрешить полное списание капитальных вложений, что снизит эффективные ставки для предприятий. Третий шаг — запретить вычеты по чистой процентной ставке. Все эти реформы в конечном итоге сведут к нулю EMTR всех капиталовложений, включая жилье. [37]

Отказ от HMID также может уменьшить разницу в EMTR между основными активами.Тем не менее, это повысит эффективную ставку налога на жилье, если вы также не избавитесь от налогообложения полученных процентов — этого можно достичь с помощью широкой реформы порядка учета процентов. [38]

Заключение

Хотя многие считают вычет процентов по ипотеке на жилье политикой, которая увеличивает частоту домовладения, исследования показывают, что этот вычет не увеличивает ставки домовладения. Напротив, вычет увеличивает цены на жилье, делая домовладение более доступным для перечисления налогоплательщиков, что может ограничить возможность вычета повлиять на домовладение.Данные подтверждают идею о том, что вычет приносит больше пользы более состоятельным налогоплательщикам, чем налогоплательщикам с низкими доходами, в основном потому, что вычет требует, чтобы человек перечислил детали, а выгода от вычета увеличивается с увеличением цены дома.

Тем не менее, вычет процентов по ипотеке представляет разумную налоговую политику. Этот вычет является частью более широкого набора политик, которые рассматривают сбережения в жилом доме, занимаемом владельцем, нейтрально с решением о потреблении. Поскольку некоторые рассматривают HMID как субсидию для домовладения, жилье, занимаемое владельцами, является привлекательным по сравнению с другими формами сбережений, поскольку другие формы капиталовложений плохо рассматриваются в нашем налоговом кодексе.Ограничения TCJA на вычет процентов по ипотеке и более крупный стандартный вычет увеличили налоговое бремя на жилье, занимаемое владельцами.

Политики могли бы повысить экономическую эффективность, приблизив налоговое бремя на занимаемое владельцами жилье к налоговому бремени, возлагаемому на другие основные фонды, либо отменив вычет, либо исключив капитал из налоговой базы. Для тех, у кого есть проблемы с распределением, HMID может быть преобразован в налоговый кредит на основе фиксированной суммы в долларах.Это сделало бы полис более доступным для домовладельцев с любым уровнем дохода, поскольку налогоплательщикам не нужно было бы перечислять детали, чтобы претендовать на кредит. Эта политика также будет означать, что стоимость HMID не будет зависеть от размера ипотеки домовладельца.

Банкноты

[1] Деннис Дж. Вентри мл., «Случайное удержание: история и критика налоговой субсидии на проценты по ипотеке», Law & Contemporary Problems 73 (18 марта 2011 г.), 102-166, https : //papers.ssrn.com / sol3 / paper.cfm? abstract_id = 1498784.

[2] Роджер Ловенштейн, «Кому нужен вычет процентов по ипотеке?» The New York Times , 5 марта 2006 г., https://www.nytimes.com/2006/03/05/magazine/who-needs-the-mortgageinterest-deduction.html.

[3] Вентри мл., «Случайное удержание: история и критика налоговой субсидии на проценты по ипотеке».

[4] Там же.

[5] H.R. 3838, «Закон о налоговой реформе 1986 года», https://www.congress.gov/bill/99th-congress/house-bill/3838.

[6] Уильям Г. Гейл, «Пора выпотрошить вычет процентов по ипотеке», Институт Брукингса, 6 ноября 2017 г., https://www.brookings.edu/blog/up-front/2017/11/ 06 / его-время-потушить-вычет-проценты-по закладной /.

[7] Ипотечные кредиты, оформленные до 15 декабря 2017 г., по-прежнему имеют право на вычет процентов на последние $ 250 000 основной суммы долга. Любая ипотечная задолженность, связанная с рефинансированием, связана с первоначальной датой ипотеки. (Если он был рефинансирован до 15 декабря 2017 года, применимый предел по-прежнему составляет 1 миллион долларов; в противном случае — 750 000 долларов.) Любая новая ссуда не может превышать стоимость первоначальной ссуды. См. Кодекс США 26 § 163 (h) (3) (F). См. Также Исследовательская служба Конгресса, «Сезон подачи налоговой декларации 2018 г .: Удержание процентов по ипотеке», 8 января 2019 г., https://fas.org/sgp/crs/misc/IF11063.pdf.

[8] Налогоплательщики не могут вычитать проценты по ипотеке более чем с двух домов, а второй дом должен использоваться налогоплательщиком в качестве места жительства. Квалифицированное место жительства означает «основное место жительства… налогоплательщика и… 1 другое место жительства налогоплательщика, которое выбирается налогоплательщиком… (и) используется налогоплательщиком в качестве места жительства.См. Кодекс США 26 § 163 (h) (4).

[9] Исследовательская служба Конгресса, «Сезон подачи налоговых деклараций 2018 г .: Удержание процентов по ипотеке».

[10] См., В частности, Кодекс США 26 § 163 (h) (3) (F) (i) (I), Исследовательская служба Конгресса, «Сезон подачи налоговых деклараций 2018 г .: Удержание процентов по ипотеке», и Исследовательская служба Конгресса, «2019 г. Сезон подачи налоговых деклараций (2018 налоговый год): примеры вычета процентов по ипотечной задолженности и жилищным кредитам », 21 февраля 2019 г., https://fas.org/sgp/crs/misc/IF11111.pdf.

[11] Министерство финансов США, Управление налогового анализа, «Налоговые расходы», 19 октября 2018 г., https://home.treasury.gov/system/files/131/Tax-Expenditures-FY2020.pdf. По оценкам JCT, стоимость HMID в 2018-2022 годах составит 163,2 миллиарда долларов. См. Объединенный комитет по налогообложению, «Оценка федеральных налоговых расходов на 2018–2022 финансовые годы», 4 октября 2018 г., https://www.jct.gov/publications.html?id=5148&func=startdown.

[12] Скотт Истман, «Сколько налогоплательщиков учитываются в соответствии с действующим законодательством?» Налоговый фонд, сентябрь.12, 2019, https://taxfoundation.org/standard-deduction-itemized-deductions-current-law-2019/.

[13] Скотт Гринберг, «Кто перечисляет вычеты?» Налоговый фонд, 22 февраля 2016 г., https://taxfoundation.org/who-itemizes-deductions/.

[14] Стоимость вычета процентов по ипотеке снижается по мере того, как домовладелец выплачивает основную сумму по ипотеке, что делает вычет более ценным в первые годы ипотеки. См. Мори Бэкман, «Как мне рассчитать удержание процентов по ипотеке», The Motley Fool , Mar.11, 2017, https://www.fool.com/retirement/2017/03/11/how-do-i-calculate-my-mortgage-interest-deduction.aspx.

[15] Анна Тайгер и Скотт Истман, «Регрессивность удержаний», Налоговый фонд, 28 июня 2019 г., https://taxfoundation.org/regresstivity-of-deductions/.

[16] Национальная ассоциация риэлторов, «Удержание процентов по ипотеке», https://www.nar.realtor/mortgage-interest-deduction, и обсуждение Вентри-младшего в статье «Случайное удержание: история и критика Налоговая субсидия на проценты по ипотеке.”

[17] Уильям Г. Гейл, Джонатан Грубер и Сет Стивенс-Давидовиц, «Поощрение домовладения через налоговый кодекс», Tax Notes , 18 июня 2007 г., https://www.taxpolicycenter.org/publications/encouraging -homeownership-through-tax-code / full, и Эдвард Л. Глезер и Джесси М. Шапиро, «Преимущества удержания процентов по жилищной ипотеке», Рабочий документ NBER № w9284, 19 октября 2002 г., https: // paper.ssrn.com/sol3/papers.cfm?abstract_id=342440.

[18] Глэзер и Шапиро, «Преимущества удержания процентов по ипотеке» и Ловенштейн, «Кому нужен вычет процентов по ипотеке?»

[19] Дэн Эндрюс, «Реальные цены на жилье в странах ОЭСР: роль шоков спроса и структурных и политических факторов», Рабочие документы Департамента экономики ОЭСР, №831, 13 декабря 2010 г., https://www.oecd-ilibrary.org/docserver/5km33bqzhbzr-en.pdf?expires=1561745202&id=id&accname=guest&checksum=E62281A3DEF80FC7178B347B097884A1.

[20] Стивен К. Бурасса, Дональд Р. Хаурин, Патрик Х. Хендершотт и Мартин Хоэсли, «Вычеты по ипотечным процентам и домовладение: международный обзор», Швейцарский финансовый институт, серия исследовательских работ N12-06, 13 марта, 2013 г., https://www.nmhc.org/uploadedFiles/Articles/External_Resources/SSRN-id2002865.pdf.

[21] Камила Соммер и Пол Салливан, «Последствия налоговой политики США для цен на жилье, ренты и домовладения», American Economic Review 108 (02): 241-274, февраль 2018 г., https: //files.taxfoundation .org / 201

174745 / An-Overview-of-Capital-Gains-Taxes.pdf.

[22] Тамим Баюми и Джелле Баркема, «Мель! Как растущее неравенство подавляет миграцию в США и причиняет боль тем, кто остался позади », Международный валютный фонд, Рабочий документ МВФ № 19/122, 27 июня 2019 г., https: // paper.ssrn.com/sol3/papers.cfm?abstract_id=3411031.

[23] Эндрюс, «Реальные цены на жилье в странах ОЭСР: роль шоков спроса и структурных и политических факторов».

[24] Харви С. Розен, Кеннет Т. Розен и Дуглас Хольц-Икин, «Право владения жильем, неопределенность и налогообложение», Серия рабочих документов NBER № 1168, июль 1983 г., https://www.nber.org /papers/w1168.pdf.

[25] Ребекка Н. Морроу, «Миллиарды налоговых долларов, потраченные на раздувание жилищного пузыря: как и почему не удалось удержать процент по ипотеке», Fordham Journal of Corporate & Financial Law 17: 3 (2012), https: // ir.lawnet.fordham.edu/cgi/viewcontent.cgi?referer=https://scholar.google.com/&httpsredir=1&article=1308&context=jcfl.

[26] Вьери Чериани, Стефано Манестра, Джакомо Рикотти, Алессандра Санелли и Эрнесто Зангари, «Налоговая система и финансовый кризис», PSL Quarterly Review 64: 256 (2011), 39-94, https: // pdfs.semanticscholar.org/f541/59644c622730a9dee283c9d8512ff2e36220.pdf.

[27] Кроме того, налогоплательщики могут воспользоваться этим исключением на прирост капитала только один раз в два года.См. Эрика Йорк, «Обзор налогов на прирост капитала», Налоговый фонд, 16 апреля 2019 г., https://taxfoundation.org/capital-gains-taxes/.

[28] Бюджетное управление Конгресса, «Налогообложение доходов от капитала: эффективные ставки и подходы к реформе», октябрь 2005 г., https://www.cbo.gov/sites/default/files/109th-congress-2005-2006/reports/ 10-18-tax.pdf.

[29] Алан Коул, «Вычет процентов — проблемы и реформы», Налоговый фонд, 4 мая 2017 г., https://taxfoundation.org/interest-deductibility/.

[30] Маржинальные инвестиции — это безубыточные инвестиции, которые обеспечат доход, достаточно большой, чтобы удовлетворить инвесторов после уплаты налогов. Проекты с доходностью ниже этой безубыточной инвестиции не будут реализовываться, потому что они не принесут прибыли, достаточной для удовлетворения инвесторов. См. Бюджетное управление Конгресса, «Налогообложение доходов от капитала: эффективные ставки и подходы к реформе».

[31] Там же.

[32] Эрика Йорк, «Три пункта по вычету процентов по ипотеке», Налоговый фонд, декабрь.8, 2017, https://taxfoundation.org/three-points-mortgage-interest-deduction/.

[33] Алан Коул, «Частичная защита вычета процентов по ипотеке», Налоговый фонд, 20 августа 2013 г., https://taxfoundation.org/partial-defense-mortgage-interest-deduction/.

[34] Бюджетное управление Конгресса, «Бюджетные и экономические данные: налоговые параметры и эффективные предельные налоговые ставки», EMTR on Capital, апрель 2018 г., https://www.cbo.gov/about/products/budget-economic-data.

[35] Эрик Тодер, Марджери Остин Тернер, Кэтрин Лим и Лиза Гетсингер, «Реформирование вычета процентов по ипотеке», Urban Institute и Центр налоговой политики, апрель 2010 г., http: // urbaninstitute.org / sites / default / files / alfresco / publishing-pdfs / 412099-Reforming-the-Mortgage-Interest-Deduction.PDF.

[36] Джейсон Фихтнер и Джейкоб Фельдман, «Реформирование вычета процентов по ипотеке», Центр Mercatus в Университете Джорджа Мейсона, Рабочий документ № 14-17, июнь 2014 г., https://www.mercatus.org/system/files /Fichtner-Reforming-Mortgage-.pdf.

[37] Бюджетное управление Конгресса, «Налогообложение доходов от капитала: эффективные ставки и подходы к реформе».

[38] Коул, «Вычитаемость процентов — проблемы и реформы».”

Домовладельцы Гуде

I. НАЛОГ НА ИМУЩЕСТВО:

НАЛОГОВЫЙ СЧЕТ НА ИМУЩЕСТВО

Закон штата предусматривает, что вся недвижимость подлежит обложению налогом на имущество. Владелец недвижимости будет получать счет по налогу на имущество каждый год. При наличии квалификации собственность, которая принадлежит и используется религиозными, благотворительными или образовательными организациями; или собственность, принадлежащая федеральному правительству, правительству штата или местному правительству, освобождена от налога на имущество.Счета по налогу на имущество выставляются в июле / августе каждого года 23 округами Мэриленда и Балтимор-Сити, а также 155 муниципалитетами штата Мэриленд.Налоговые счета выставляются на предстоящий финансовый год и вступают в силу с 1 июля.

Свяжитесь с финансовым отделом или казначеем вашей местной юрисдикции для получения информации, касающейся выставления счетов и взимания налога на имущество.

ДОХОД

Налог на имущество — это, в основном, доход местного правительства. Бюджеты округов и муниципалитетов зависят от налога на имущество и части подоходного налога. Правительство штата в основном финансируется за счет подоходного налога и налога с продаж.

II. НАЛОГОВЫЙ СЧЕТ ИМУЩЕСТВА: ОЦЕНКИ И НАЛОГОВЫЕ СТАВКИ

ОЦЕНКА, умноженная на НАЛОГОВЫЕ СТАВКИ, дает НАЛОГОВЫЙ СЧЕТ

Сумма налогового счета определяется двумя факторами: (1) оценкой и (2) ставкой налога на имущество для каждой юрисдикции (штата, округа и муниципалитета). Оценки основаны на справедливой рыночной стоимости имущества и выдаются Департаментом по оценкам и налогообложению, агентством правительства штата. Ставки налога на имущество устанавливаются каждой единицей правительства (штата, округа и муниципалитета).

ОЦЕНКИ

Переоценка недвижимости проводится раз в три года, и владельцы недвижимости уведомляются о любых изменениях в своей оценке в конце декабря. Округа содержат 3 региона (цикла) переоценки, что позволяет ежегодно переоценивать примерно 1/3 счетов собственности.

Оценочные значения собственности заверяются Департаментом по оценке и налогообложению местных органов власти, а затем конвертируются в счета по налогу на имущество с применением ставок налога на имущество в данной юрисдикции.

НАЛОГОВЫЕ СТАВКИ

Ставки налога на недвижимость сильно различаются. Государство не налагает никаких ограничений на налоги на недвижимость, что дает городам и округам право устанавливать налоговые ставки на уровне, необходимом для финансирования государственных услуг. Эти ставки могут увеличиваться, уменьшаться или оставаться неизменными из года в год. Если предлагаемая ставка налога увеличивает общие поступления от налога на имущество, руководящий орган должен объявить об этом факте и провести публичные слушания по новой ставке налога. Это называется процессом постоянной ставки налога на доход.

Эффективная ставка налога представляет собой комбинацию налоговых ставок штата, округа и муниципалитета. Ставки налога на имущество выражаются в сумме в долларах за 100 долларов оценки. Например, для собственности со справедливой рыночной стоимостью 100 000 долларов США налоги на имущество будут рассчитаны путем деления оценки на 100 и умножения произведения на ставку налога на имущество. Используя для этого примера эффективную налоговую ставку 1,08 доллара за 100 долларов (1 доллар местный налог на имущество плюс 0,08 доллара США налог на имущество штата), сумма подлежащих уплате налогов на имущество будет рассчитана следующим образом: 100 000 долларов, разделенные на 100, умноженные на 1 доллар.08, что составляет 1080 долларов США.

III. ПРОЦЕСС ОЦЕНКИ

СПРАВЕДЛИВАЯ СТОИМОСТЬ

Статья 15 Декларации прав Конституции Мэриленда требует, чтобы вся собственность оценивалась и облагалась налогом единообразно. Закон штата особо требует, чтобы все налогооблагаемое имущество оценивалось на основе его справедливой рыночной стоимости. Суды также истолковали это требование как означающее, что оценка должна основываться на справедливой рыночной стоимости собственности.

ПОДХОДЫ К СТОИМОСТИ

Оценка основана на оценке справедливой рыночной стоимости недвижимости. Оценка — это оценка стоимости. Оценщики — это оценщики, которые оценивают стоимость имущества для целей налогообложения. Оценщиков обучают использовать стандартные подходы и методы оценки для определения оценочной стоимости. Существует три общепринятых подхода к оценке рыночной стоимости: (1) коммерческий подход, (2) затратный подход и (3) доходный подход. Несмотря на различия в методах расчета, каждый подход предназначен для определения справедливой рыночной стоимости недвижимости.

ЭТАП ОЦЕНКИ

Для любого увеличения полной денежной стоимости собственности закон штата требует, чтобы увеличение стоимости по сравнению со старой оценкой было «поэтапным» в течение следующих трех лет. В качестве примера возьмем новую оценку в 130 000 долларов по сравнению со старой оценкой в 100 000 долларов. В этом примере новая оценка на 30 000 долларов выше, чем старая оценка. Это увеличение на 30 000 долларов «поэтапно» равноценно в течение следующих трех лет: 1-й год — 110 000 долларов; 2-й год — 120 000 долларов США; и 3-й год — 130 000 долларов.

IV. ЖИЛЫЕ ОЦЕНКИ

ОЦЕНКА

В Мэриленде насчитывается более 2,3 миллиона счетов недвижимого имущества. Департамент оценки и налогообложения должен проводить оценку каждого из этих объектов недвижимости один раз в три года. Для выполнения этой задачи Департамент нанимает и обучает оценщиков проверять, анализировать рынки и оценивать недвижимость. Оценщики обучены и обучены надлежащим подходам и методам оценки и должны быть знакомы с местными характеристиками собственности, которые влияют на стоимость.

Два подхода к оценке, используемые оценщиками для оценки справедливой рыночной стоимости жилой недвижимости, включают: (1) подход продаж и (2) метод затрат. Доходный подход, упомянутый в предыдущем разделе, подходит для собственности, которая приносит поток доходов от аренды или договоров аренды.

ПОДХОД К ПРОДАЖЕ

Предпосылка продажного подхода заключается в том, что справедливая рыночная стоимость данной собственности (называемой объектом собственности) может быть определена путем изучения продажных цен на сопоставимые объекты недвижимости.Если аналогичные объекты недвижимости будут проданы примерно за 100 000 долларов, можно предположить, что другие сопоставимые объекты будут продаваться в диапазоне от 100 000 долларов. Ключом к подходу к продажам является сопоставимость и наличие достаточного количества данных.

СТОИМОСТЬ ПОДХОДА

Предпосылка затратного подхода заключается в том, что справедливая рыночная стоимость данной собственности равна общей стоимости строительства аналогичного улучшения за вычетом амортизации, связанной с возрастом и состоянием, и ценой земли. Например, если стоимость строительства ранчо площадью 1800 квадратных футов составляет 70 000 долларов, то при стоимостном подходе предполагается, что потенциальный покупатель не заплатит более 70 000 долларов плюс стоимость земли за дом, который уже построен.Если существующий дом не был новым, его можно было продать менее чем за 70 000 долларов. Как правило, чем старше дом, тем больше потеря стоимости из-за износа. Дом, которому 10 лет, обычно продается дешевле, чем аналогичный дом, который был недавно построен.

Оценщики в Мэриленде используют сочетание методов продаж и затрат для оценки жилой недвижимости. Стоимость земли основана на продажном подходе. Однако, когда доступны ограниченные данные о продаже земли, может использоваться метод распределения или процентного соотношения.Стоимость жилища оценивается с использованием стоимостного подхода с поправочным коэффициентом для района. Коэффициент корректировки по соседству создается путем анализа продаж аналогичных смоделированных жилищ в аналогичных рыночных зонах.

V. ПОНИМАНИЕ ВАШЕЙ ОЦЕНКИ (ОЦЕНКИ)

УВЕДОМЛЕНИЕ ОБ ОЦЕНКЕУведомление об оценке, выпущенное Департаментом оценки и налогообложения, информирует владельцев собственности о соотношении между старой и новой рыночной стоимостью. Из всех цифр, представленных в уведомлении, наиболее важной является общая новая справедливая рыночная стоимость.Это новая оценочная оценка как земли, так и построек (улучшений). Новая справедливая рыночная стоимость, указанная в уведомлении, может быть обжалована. Сроки подачи апелляции и инструкции указаны в уведомлении.

ЗЕМЕЛЬНАЯ ЦЕННОСТЬ

Местоположение земли является основным фактором при определении ее стоимости. Например, земля, расположенная у воды, обычно более ценна, чем земля, расположенная внутри страны. Точно так же земля, расположенная недалеко от городского центра, обычно более ценна, чем земля, расположенная за много миль. Оценщики рассматривают и анализируют продажу земли, чтобы определить факторы местоположения.При отсутствии достаточной информации о продаже земли оценщики оценивают стоимость земли, используя метод распределения или процентный метод. В этом методе используется оценка всего имущества с использованием продаж аналогичных домов с последующим разделением стоимости земли и улучшений на основе процента от общей суммы для каждого компонента. В зависимости от размера и / или типа земельного участка, земля отображается в квадратных футах, акрах или количестве строительных площадок.

VI. РАБОЧАЯ ТАБЛИЦА ОЦЕНКИ

Клиент может получить копию своей ведомости по недвижимости в любое время в местном отделе оценки.В ведомости собственности подробно описаны улучшения и земельные участки, находящиеся в ведении отдела оценки. Рабочий лист собственности также содержит информацию, включая описание собственности, а также расчеты, сделанные для достижения оценочной сметы. ЗЕМЕЛЬНЫЕ СТАВКИВ таблице собственности указывается, как была рассчитана стоимость земли, с указанием размера земельного участка и используемых ставок. Обычно такая же ставка используется для минимального размера участка под застройку для аналогичных участков.Цены могут варьироваться в зависимости от размера, местоположения и зонирования. Участок, который превышает минимальный размер участка под застройку, требуемый зонированием, будет оцениваться по нескольким ставкам. Одна ставка будет за минимальную площадь, необходимую для строительства дома, а другая ставка (и) будет за земельный участок, превышающий то, что необходимо для строительства. Первая ставка известна как «основная» и дает основную стоимость домашнего сайта. Дополнительные ставки за «лишнюю землю» обычно ниже, чем «первичная» ставка, и иногда будут уменьшаться по мере увеличения размера земельного участка.

УЛУЧШЕНИЯТаблица собственности включает административные данные и подробную информацию о жилище; включая информацию о году постройки, качестве, состоянии, размере и дополнительных элементах, таких как террасы, ванные комнаты, камины или кондиционеры. В таблице собственности указаны базовые ставки за квадратный фут или любые фиксированные платежи, используемые для каждого компонента здания (улучшения). Также перечислены множители, коэффициенты, амортизация и другие корректировки.

Общие коэффициенты, перечисленные в таблице, описаны ниже:

«Множитель округа», указанный в таблице, является региональным множителем, который применяется к стоимости.Это объясняет региональные различия в стоимости и рынке по всему Мэриленду.

«Фактор качества», указанный на рабочем листе , представляет собой индекс, применяемый на основе выбора качества жилья. Выбор качества основан на числовой шкале от 1 до 9. Количество настроек и функций в жилище; дизайн и архитектура жилища; а строительные материалы и методы, использованные при строительстве жилища, — вот некоторые из соображений, которые помогают в определении выбора качества.

«Корректировка соседства», указанная на рабочем листе (ранее известная как индекс рыночной стоимости или MVI), представляет собой смесь между подходами к продажам и затратам, указанными ранее. «Корректировка района» позволяет применять рыночные факторы и влиять на стоимость жилья. Этот коэффициент корректировки предусматривает корректировки, основанные на таких элементах, как рыночное расположение жилища в пределах юрисдикции, спрос на типовой тип дома и рынок жилья в целом.

Анализ продаж района (ей) и модели (ей) жилья завершается в каждом цикле переоценки, чтобы определить поправку на район. Например, предположим, что стоимостной подход указывает на стоимость жилища в 70 000 долларов. Однако анализ продаж в этом районе показывает, что эта конкретная модель жилья была привлекательной на рынке недвижимости в последние годы и фактически продается за 77 000 долларов плюс стоимость земли. «Корректировка соседства» + 10% будет использована для корректировки рыночной стоимости в 77 000 долларов.«Корректировка района» выражается десятичной дробью (70 000 долларов США x 1,10 = 77 000 долларов США). «Корректировка соседства» также используется для уменьшения сметы, если анализ продаж показывает, что рынок меньше сметы. Если анализ рынка показал, что жилище продавалось примерно за 63 000 долларов, потребуется «MVI» в 0,90 (70 000 долларов x 0,90 = 63 000 долларов).

VII. ОБЖАЛОВАНИЕ ВАШЕЙ ОЦЕНКИ

(см. Также процесс апелляции)

ОБРАЩЕНИЕ

Уведомление содержит форму апелляции и инструкции, которые необходимо подать в местный отдел оценки в течение 45-дневного срока для апелляции.При рассмотрении вопроса об обжаловании оценки следует сосредоточить внимание на общей новой справедливой рыночной стоимости и на том, были ли сделаны какие-либо ошибки при улучшении характеристик объекта.ПЕРВАЯ СТУПЕНЬ — УРОВЕНЬ НАБЛЮДЕНИЯ

Каждый покупатель имеет право обжаловать уведомление об оценке своего имущества в течение 45 дней с даты уведомления.

Целью апелляции уровня Супервайзера является обмен информацией.Это возможность для клиента узнать как можно больше о том, как была произведена оценка. Кроме того, заказчик должен учитывать любые факторы, которые могут повлиять на стоимость объекта недвижимости, по которому он будет обжалован. Вопрос об апелляции — справедливая рыночная стоимость недвижимости. После того, как вся информация, представленная на слушании, будет рассмотрена, клиенту будет отправлено «окончательное уведомление». «Последнее уведомление» указывает результат апелляции уровня Супервайзера.

ВТОРОЙ ШАГ — АПЕЛЛЯЦИОННАЯ КОМИССИЯ ПО НАЛОГОВОЙ ОЦЕНКЕ ИМУЩЕСТВА

Последнее уведомление включает заявление о том, что клиент имеет право подать апелляцию в местный апелляционный совет по оценке налога на имущество в течение 30 дней с даты уведомления.Апелляционные советы расположены в каждой из 24 юрисдикций. Эти советы состоят из местных жителей юрисдикции, рекомендованных местным правительством и назначенных губернатором. Это отдельный и независимый от Департамента орган. Апелляция, поданная в Апелляционный совет по оценке налога на имущество (PTAAB), приведет к слушанию дела в Совете. Заказчику и оценщику будет предоставлена возможность представить свои аргументы относительно справедливой рыночной стоимости объекта недвижимости, в отношении которого проводится апелляция.Апелляция носит неформальный характер, и клиента не обязательно должен представлять адвокат. После того, как Правление рассмотрит информацию, представленную на слушании, обеим сторонам будет направлено письменное уведомление о решении. Апелляция в Совет также может быть подана в письменной форме, что избавляет от необходимости присутствовать на слушании.

ТРЕТИЙ ШАГ — НАЛОГОВЫЙ СУД МЭРИЛЕНДА

Решение Апелляционного совета по оценке налога на имущество может быть обжаловано любой стороной в налоговом суде Мэриленда. Эта апелляция должна быть подана в письменной форме в течение 30 дней с даты принятия решения PTAAB.Налоговый суд Мэриленда (MTC) — независимый орган, назначаемый губернатором. Хотя разбирательство в MTC является более формальным, чем слушание PTAAB, оно по-прежнему считается неформальным административным слушанием. Плата за регистрацию не взимается, и адвокат не требуется. Заказчику и оценщику предоставляется возможность представить свои аргументы относительно справедливой рыночной стоимости недвижимости. Решение выносится обеим сторонам апелляции. Это последний административный шаг в процессе апелляции.Любая дальнейшая апелляция должна быть подана в окружной суд. Апелляция в окружной суд носит формальный характер, и суд изучает протокол, сделанный в налоговом суде Мэриленда, чтобы определить, допустил ли MTC ошибку с точки зрения закона.

VIII. ПРАВА ВЛАДЕЛЬЦА СОБСТВЕННОСТИ

Клиентам доступны различные права на протяжении всего процесса оценки и апелляции. Билль о правах собственника резюмирует многие разделы статьи о налогах на имущество, которые касаются с апелляциями, оценочным уведомлением и публичной информацией.Чтобы получить брошюру, в которой перечислены эти права, обратитесь в местный отдел оценки или зайдите на наш веб-сайт www.dat.maryland.gov в разделе «Недвижимость».IX. Меры по освобождению от налогов на недвижимость

Департамент по оценке и налогообложению управляет рядом программ освобождения от уплаты налога на имущество, которые специально разработаны для предоставления необходимых льгот определенным группам владельцев собственности.

Дополнительную информацию об этих программах можно получить, позвонив в отдел обслуживания налогоплательщиков Департамента по телефону (410) 767-4433 (район Балтимора) или 1-800-944-7403 (звонок бесплатный) в пределах Мэриленда.

ПРОГРАММА НАЛОГОВЫХ КРЕДИТОВ НА СОБСТВЕННОСТЬ

Программа налоговых скидок на недвижимость домовладельцев (прерыватель цепи) является крупнейшей и наиболее важной программой, поскольку она предоставляет ежегодные налоговые льготы по налогу на недвижимость домовладельцам, которые соответствуют критериям

доход. Эта финансируемая государством программа предоставляет более 58 миллионов долларов необходимой помощи домовладельцам, которые соответствуют критериям права, независимо от возраста.

Эти налоговые льготы не предоставляются автоматически. Домовладелец должен повторно подавать заявление каждый год и предоставлять информацию об общем валовом доходе семьи за предыдущий календарный год.Подача

крайний срок — 1 сентября.

Налоговый кредит определяется в соответствии с соотношением доходов домовладельца и фактического налога на недвижимость, который взимается с места проживания владельца недвижимости в основном. Налоговые льготы

рассчитывается по скользящей шкале, что приводит к уменьшению налогового кредита по мере увеличения валового дохода домохозяйства.

ПРОГРАММА НАЛОГОВОГО КРЕДИТА ДЛЯ УСАДЬБЫ

Другая программа налоговых льгот — это налоговая льгота для усадьбы.Впервые введенная в действие в 1977 году, с тех пор в программу были внесены поправки, позволяющие домовладельцам иметь право на получение государственной налоговой льготы, если оценка их основного места жительства, занимаемого их владельцами, увеличилась более чем на 10% по сравнению с предыдущим годом. Закон штата требует, чтобы окружные и муниципальные органы власти устанавливали процент кредита усадьбы от 0% до 10% для целей местного налогообложения собственности. Начиная с 2008 года, домовладельцы должны подавать одноразовую заявку на получение налоговой льготы.

ОТСРОЧКА ПО НАЛОГУ НА ИМУЩЕСТВО

Эта программа позволяет владельцам недвижимости в возрасте 65 лет и старше отложить увеличение своего счета по налогу на недвижимость.Каждое местное самоуправление должно сначала принять программу. В этом случае местное правительство имеет право в соответствии с законодательством штата налагать ограничения на доход и размер процентных ставок. Отсроченные налоги становятся залогом имущества и должны быть возвращены при передаче имущества. Округ Монтгомери делает эту программу отсрочки доступной для домовладельцев всех возрастов, которые соответствуют определенным требованиям к месту жительства и уровню дохода.

X. ГЛОССАРИЙ ТЕРМИНОВ

- Программа налоговых льгот для домовладельцев: Программа льгот по налогу на имущество, которая позволяет предоставлять налоговые льготы домохозяйствам, общий валовой доход которых ниже стандарта, установленного законодательным органом.

- Программа налоговых льгот при усадьбе: Программа налоговых льгот на недвижимость, которая предоставляет налоговую льготу для основного места жительства владельца собственности. После квалификации этот зачет автоматически применяется к налоговой накладной, когда сумма налогообложения увеличивается более чем на 10% по сравнению с предыдущим годом. Округа и муниципалитеты имеют возможность установить предел ниже 10% для целей местного налогообложения.

- Доходный подход: один из трех общепринятых подходов к оценке справедливой рыночной стоимости.Он основан на предпосылке, что покупатель коммерческой недвижимости будет платить не больше, чем стоимость недвижимости в качестве инвестиций, а продавец примет не меньше, чем она стоит в качестве инвестиций. Этот подход используется только для коммерческой аренды или сдаваемой в аренду недвижимости.

- Земельная ставка: долларовая ставка, умноженная на площадь земельного участка, дает стоимость земли. Ставки выводятся на основе анализа сопоставимых продаж земли или метода распределения.

- Корректировка соседства: множитель, используемый для связи подходов затрат и продаж к стоимости.Он применяется к стоимости, указанной при стоимостном подходе, с учетом рыночных условий.

- Множитель округа: Множитель, который используется для конкретного региона штата, чтобы обновить его стоимость и рыночные факторы до текущего времени. Коэффициент качества

- : индекс применяется к жилью на основе качества строительства .

- Налоговый суд Мэриленда: апелляция третьего уровня. Суд является независимым органом, назначаемым губернатором.Суд рассматривает и решает вопросы налога на имущество, представленные на его рассмотрение.