Кредит на строительство дома – что нужно для получения

Хорошо иметь собственный дом, вот только позволить себе строительство может не каждый. Государство предлагает помощь для льготной категории граждан в виде ссуды. У остальных есть возможность взять в банке кредит на строительство загородного дома. Так, решается сразу две проблемы: исполнение мечты людей среднего достатка и выполнение плана по вводу объектов застройщиками, поэтому последние всегда подскажут, где можно получить кредит на стройку. Условия выдачи денег и погашения долга рассмотрим ниже.

Кому дадут кредит на дом

Об ипотеке много отзывов, положительных и не очень. Главный плюс – дом реально построить за один сезон, не складывая всю зиму деньги под подушку. Полная сумма сразу переводится застройщику, который сам покупает материалы и организует работу. Даже с учетом процентов, ипотека на возведение жилья обойдется дешевле, чем покупка готового коттеджа.

Чтобы выдать кредит на строительство жилого или дачного дома, надо соответствовать требованиям банков:

-

Залог под имущество (недвижимость, земельный участок, автомобиль)

-

Поручители (супруг и неродственные лица с высоким доходом)

-

Целевое использование денег (только на строительство)

-

Первоначальный взнос 15-20%

-

Оформление земли под ИЖС на заявителя

Есть кредитные программы в которых не обязательно соответствовать всем требованиям – подробнее надо узнавать непосредственно в банке.

Какие потребуются документы

Из документов заемщику нужно предоставить:

-

Паспорт с российским гражданством, справку о собственных и поручительских доходах

-

Подтверждение права пользования земельным участком

-

Проект будущего дома и смета от застройщика

-

Выписка или чеки из банка по личному счету

Наглядно про оформление кредита для строительства дома на видео:

Особое внимание кредитные учреждения уделяют стабильности доходов клиента. Чем больше срок погашения, тем выше риск просрочки и не возврата денег. Возраст заявителя на момент подачи документов должен быть свыше 21 года, а погасить долг необходимо до 65 лет. Безопаснее рассчитывать график договора без выхода на пенсию.

Время оформления

Больше всех нареканий вызывают документы на землю. Дарственная, договор купли-продажи, выписка из реестра, кадастровый паспорт, разрешение на строительство – оформление всех бумаг требует несколько месяцев. Согласование заявления в банке длится около 10 дней, еще 4-5 недель уходят на заключительный этап. Чтобы процесс обработки анкеты не затянулся во времени, рекомендуется собрать все справки и документы до подачи заявления.

Максимальный срок кредитования 30 лет. Если нужна сумма до 300 тыс. р. на короткий срок, можно попробовать взять потребительский кредит. Залог в таком случае не требуется, но и процентная ставка выше.

Кто имеет право на льготный кредит

Из каждого правила есть исключения. Государство выделило определенные категории людей, которые могут рассчитывать на льготные условия по кредиту (ставки ниже, сроки погашения длиннее, нет дополнительных комиссий). К ним относятся:

-

Врачи, учителя и другие сотрудники бюджетных организаций

-

Участники и ликвидаторы аварии Челябинской АЭС

-

Люди, награжденные за высокие заслуги перед страной

-

Многодетные, молодые и малообеспеченные семьи

-

Военнослужащие

-

Лица, признанные нуждающимися в улучшении жилья

Некоторые банки сотрудничают с крупными предприятиями, которые берут в ипотеку служебное жилье. Для них ставка по кредиту ниже стандартной. А фирма получает заинтересованных сотрудников.

Субсидии на стройку

Молодая семья может рассчитывать на получение субсидии от государства для улучшения своих жилищных условиях. Для этого ее должны признать нуждающейся. Если пока детей нет, то правительство выдает 35% от суммы кредита. Семье с детьми причитается 40%. Есть ограничения по общей площади и цене за 1 м² приобретаемого жилья. Они индивидуальны для каждого региона.

До 2008 г. банки легко выдавали кредит под строительство частного дома первоначального взноса. В кризис резко выросло число невозвращенных долгов. Поэтому теперь для крупных займов аванс обязателен.

Первоначальный взнос это обычная практика для ипотеки

Первоначальный взнос это обычная практика для ипотекиЧем меньше своих денег клиент внесет, тем выше процентная ставка по договору. Либо нужен будет залог на недвижимость аналогичной стоимости. Если у заемщика есть материнский капитал, то можно построить дом в кредит без первоначального взноса. Либо использовать его для частичного погашения долга. Ждать 3 года не нужно, сертификат для оплаты ипотеки разрешается использовать сразу после получения.

В России кредит под строительство частного дома выдают только крупные банки. Не стоит бояться, что за 30 лет учреждение ликвидируется. В любом случае все его долги выкупит конкурент, а условия ипотечного договора для клиента останутся прежними.

Какие банки кредитуют строительство

Отправить заявку на рассмотрение в банк можно через застройщиков, которые выполняют недорого строительство домов в кредит. Разберемся в их предложениях подробней.

Внимание! Успейте воспользоваться предложением от строительной компании Тамак по программе субсидирования кредитов на приобретение деревянных домов.

Сбербанк

Предлагает построить дом в кредит в Москве и регионах по сниженной ставке от 10% годовых. Минимальный тариф действует для участников зарплатного проекта «Сбербанка». Для остальных он составит 10,5%.

Сбербанк кредит на строительство дома готов предоставить клиенту в сумме от 300 тыс. р. Верхний лимит составляет 75% от договорной стоимости будущего жилья или оценочной цифры для залогового объекта. Первоначальный взнос 25% от суммы кредита.

Если в течение двух лет после заключения договора стоимость строительства дома повысится, банк может дать отсрочку на выплату основного долга.

Россельхозбанк

Этот банк выдает ипотечный кредит на покупку готового дома или участка для строительства. Минимальная годовая ставка от 9,5% предусмотрена для молодых семей. Один из супругов должен работать в бюджетной организации или получать зарплату через «Россельхозбанк». Условие действует только при покупке квартиры на вторичном рынке. Заемщикам без льгот установлен тариф 12,5% годовых.

Минимальная сумма для выдачи составляет 100 тыс. р., а максимальная – 20 млн. р. Первоначальный взнос от 15 до 30% от стоимости жилья, в зависимости от его типа. Деньги предоставляются единовременно и в полной сумме.

Систему погашения кредита клиент может выбрать сам, как удобно (фиксированную или уменьшаемую). Молодые семьи, в которых родились дети в период действия договора, получают отсрочку до 3 лет на выплату долга.

Возрождение

Если хотите купить дачу под ключ в кредит, обратитесь в банк «Возрождение». Здесь готовы выдать от 300 тыс. р. до 10 млн. р. для воплощения мечты. Ставка за год составит от 11,9% без учета страхования, если сделать первоначальный взнос 15%. Обеспечение кредита не нужно. Любое изменение условий в договоре будет платным.

Если стройка идет давно, а средства на нее уже закончились, «Возрождение» предлагает безобеспеченный кредит от 50 тыс. р. до 2 млн. р. на любые цели. Никаких справок и поручителей не нужно. Средняя ставка 20% годовых.

Кредит Европа Банк

Этот банк легко одобряет кредит на строительство дачного дома. Ставка 12-20% годовых, максимальная сумма составляет 3 млн. р. на 8 лет. Деньги перечисляются только безналичным путем на счет застройщика. Плюс в том, что от момента получения заявки до перечисления финансовых средств проходит всего 3 часа.

Банк не просит у заявителя справок о доходе, наличие поручителей и оформления страховки. Саму заявку можно подавать прямо из строительной компании, чтобы лишний раз не приезжать в офис.

ЛокоБанк

Заемщик должен иметь постоянное место работы минимум 4 предыдущих месяца. Из документов требуется только паспорт, анкета и свидетельство о праве собственности строящего дома или договор подряда.

Это список банков, которые предлагают покупку, постройку или достройку дома в кредит. Условия оформления периодически меняются, поэтому актуальность надо уточнять на консультации у специалистов.

Про выбор банка для получения кредита на видео:

Благодаря ипотеке осуществить мечту о своем доме стало проще. Если адекватно оценить свои финансовые возможности, то вскоре можно праздновать новоселье в коттеджном поселке.

m-strana.ru

Кредит под строительство дома — особенности и варианты получения

Задумав строительство частного дома, многие горожане сталкиваются с очевидными финансовыми трудностями. Коттедж или обычный загородный дома забирает немало денежных средств. Если трудности возникают из-за этого, можно оформить кредит на строительство дома в банке с предпочтительными условиями и минимальными требованиями. Многих людей устраивает долгий процесс возведения жилого здания своим силами. Но можно постепенно действовать целых двадцать лет, вкладывая незначительные суммы в строительство. Взятие кредита – это более рациональный метод решения проблемы. Без переплаты обойтись не получится, но зато вы сможете оперативно воздвигнуть частное жилище и переехать в него, выплачивая долг с процентами. Для многих россиян преимущества кредита на строительство частного дома очевидны.

Особенности кредитования

Чтобы получить ссуду и начать возведение собственного жилья, потребуется земельный участок. Он должен принадлежать потенциальному заемщику и иметь все необходимые поведенные коммуникации для нормального проживания.

Также в качестве обеспечения банки обычно требуют предоставить земельный участок, на котором будет осуществляться строительство. Важно, чтобы он был предназначен для индивидуальной застройки и не имел никаких отягощений в форме залога, ренты или аренды. Но сумма кредита не может быть больше стоимости данного участка. Так что потенциальный клиент сразу может понять, на что ему рассчитывать. Банк не предоставит заем под строительство дома, если соответствующие организации не дадут разрешение на возведения частной недвижимости потенциальному заемщику.

К другим особенностям такой формы финансирования относятся:

- Необходимость привлечения поручителей в том случае, если клиент не может предоставить землю в залог. Идеальный вариант для банка – это использование обоих вариантов обеспечения для снижения рисков.

- Предоставление первого взноса в размере тридцати процентов от суммы, на которую претендует физическое лицо.

- Достаточно высокие процентные ставки, позволяющие минимизировать риски кредитора.

Возможна выдача кредита на строительство дома без первоначального взноса на сроки от трех до тридцати лет. Но желательно все же внести сумму от 30 до 40 процентов, чтобы увеличить свои шансы на одобрение ссуды.

Варианты финансирования: как выгодно построить свой дом?

Газпромбанк, Хоум Кредит, Сбербанк, ВТБ-24 и многие другие кредитные организации выдают крупные займы для возведения своих домов физическим лицам. Современные учреждения предлагают следующие варианты финансирования:

- Ипотека – выдается под залог со ставками не более 14% годовых. Обычно к заемщику предъявляются невысокие требования. Но в большинстве случаев ипотечный займ клиентам предлагают под залог уже готовой недвижимости. Это означает, что взять ссуду на постройку дома не всегда получается.

- Целевой кредит на строительство дома многие потенциальные клиенты банков считают оптимальным вариантом. Главная особенность заключается в том, что заемщик имеет право истратить полученную сумму только на возведения частного жилого помещения. Невысокие ставки компенсируются необходимость предоставления достаточно большого пакета документов.

- Еще один вариант – это нецелевой заем, который могут получить граждане на приемлемых условиях, но с высокими процентными ставками. Потребуется крупная сумма денег, чтобы построить дом «за счет» банка. Соответственно, комиссией будет подробно проверяться кредитная история потенциального заемщика и его платежеспособность.

В качестве варианта некоторые заемщики рассматривают получение кредита на строительство дома через компанию-застройщика, которая является партнером конкретного финансового учреждения. Многие банки предпочитают работать с застройщиками, а не с физическими лицами. Это хороший вариант, если вам не нужна сумма наличными. После одобрения ссуды деньги перечисляются на счет строительной компании.

Какие документы предоставить?

Многих банковских клиентов смущает, что для получения займа на строительство частного дома требуется предоставить немало документов. Обычно банки требуют:

- Паспорт гражданина РФ.

- Справку о ежемесячном доходе за последние двенадцать месяцев на текущем месте.

- Копию трудовой книжки или выписку с банковского счета.

- Официальное разрешение на проведение строительных работ.

- Справку, подтверждающую право собственности или аренды земельного участка.

- Документацию с содержанием деталей проекта будущего дома (смета расходов, проект, планировка будущей постройки).

После подготовки всех документов можно подавать заявку в один из банков и рассчитывать на положительный результат.

kredit-2014.ru

Кредит на строительство дома, взять ипотеку на строительство частного загородного дома

Кредит на строительство дома

Собственное жилье является хорошим вариантом приобретения недвижимости. Учитывая значительную трату финансовых средств многие люди готовы решить этот вопрос. Одним из выходов приобретения жилья в 2019 году является ипотека на строительство дома.

Ипотека под строительство дома: преимущества

Покупка собственного дома имеет ряд преимуществ перед приобретением квартиры:

- нет необходимости согласовывать личное время для отдыха с соседями;

- возможность спроектировать индивидуальную планировку;

- возможность распланировать территорию и завести приусадебное хозяйство.

Плюсов много, но очень важно подумать о финансовой части данного вопроса. Если необходимые денежные средства имеются, то вопрос снимается, в противном случае самым оптимальным решением является оформить ипотечный кредит на строительство жилья. Также возможна покупка стоящегося дома, что позволит снизить финансовые траты и оформить ипотеку на меньшую сумму.

Как оформить кредит на строительство жилья?

Сегодняшний рынок банковского кредитирования предлагает разные варианты. Заемные денежные средства на строительство недвижимости можно получить в банковских учреждениях России. Стоит помнить, что учитывается финансовое благосостояние клиента и возможность своевременно выплачивать денежные средства по ипотеке.

Кредит на строительство жилья может быть оформлен в таком виде:

- потребительский кредит типовой формы;

- обычная ипотека на строительство частного дома;

- оформление ипотечного кредитирования в форме заключения залоговых дополнительных соглашений на недвижимый объект;

- ипотечный кредит на частный дом с применением материнского капиталовложения.

Такие условия кредитирования являются выгодными для большинства людей, но лишь немногие банки России могут открыть ипотеку на постройку собственного дома.

Какие банковские учреждения оформляют ипотеку под строительство дома?

Сегодня ипотека под строительство дома оформляется в таких банковских учреждениях России:

- Сбербанк;

- ВТБ;

- Россельхозбанк и другие.

Выдаются денежные средства в русских рублях, евро и долларах. При выборе кредитора важно учитывать предлагаемые условия банка, а также выбрать ту валюту, в которой будут проведены денежные платежи по ипотеке. Также в обязательном порядке учитывается процентная ставка и первоначальный взнос и сроки договорного заключения.

bankiros.ru

как его взять + список банков и отзывы

В статье мы рассмотрим, как получить кредит на покупку дома. Узнаем, выдают ли банки кредиты на строительство загородного дома и сколько составляет первоначальный взнос по ипотечному или потребительскому кредиту. Мы подготовили для вас пошаговую инструкцию по получению кредита и собрали отзывы заемщиков.

ТОП-7 банков, выдающих кредиты на покупку дома

Кредит на приобретение дома не входит в число приоритетных направлений в секторе банковского кредитования. Но эта услуга становится все более востребованной и популярной среди граждан, так как большое количество людей отдает предпочтение не квартирам в душных городах, а загородным домам.

Кредит на приобретение дома не входит в число приоритетных направлений в секторе банковского кредитования. Но эта услуга становится все более востребованной и популярной среди граждан, так как большое количество людей отдает предпочтение не квартирам в душных городах, а загородным домам.

Предлагаем ознакомиться с перечнем кредитных учреждений, где можно оформить такой вид кредита, в том числе без первоначального взноса. А ниже мы узнаем, можно ли получить потребительский кредит под покупку дома или для этих целей подходит только ипотека.

Сбербанк

Кредитное учреждение предлагает свои клиентам оформить кредит на покупку готового жилья с первоначальным взносом от 15% стоимости. В качестве первого взноса банк может учесть материнский капитал (если таковой имеется). Кредитование осуществляется только в рублях, а максимальный размер кредита — 85% стоимости объекта.

Кредитное учреждение предлагает свои клиентам оформить кредит на покупку готового жилья с первоначальным взносом от 15% стоимости. В качестве первого взноса банк может учесть материнский капитал (если таковой имеется). Кредитование осуществляется только в рублях, а максимальный размер кредита — 85% стоимости объекта.

В качестве обеспечения может выступать:

- объект недвижимости, который приобретается;

- земельный участок с расположенным на нем домом.

Заявка рассматривается в течение 2 — 5 рабочих дней. В случае одобрения средства могут быть предоставлены одной суммой либо частями. Вы сможете погасить кредит досрочно, в полном объеме либо частично, написав заявление.

Также прочитайте: Максимальный кредит в Сбербанке: какую сумму и на какой срок одобрят, порядок получения кредита

Россельхозбанк

Кредитование осуществляется только в рублях. В качестве обеспечения выступает залог приобретенной недвижимости, поручительство третьих лиц, а также залог уже имеющегося у заемщика жилья.

Средства предоставляются в полном объеме, единовременно. Никаких комиссионных сборов за оформление и выдачу кредита не взимается.

В данной банковской организации действует несколько кредитных программ:

| Название программы | Первоначальный взнос | Процентная ставка |

| Ипотека | от 15% | от 8,8% |

| Ипотека по двум документам | от 50% стоимости дома | от 9,3% |

| Целевая ипотека | 0% | от 9,05% |

Райффайзенбанк

Программа банка позволяет приобрести коттедж на вторичном рынке недвижимости. Условия выдачи такого кредита следующие:

- обязательный первый взнос — от 40%;

- можно привлечь родственников в качестве созаемщиков, чтобы увеличить сумму кредита;

- рассматривается доход не только официальных супругов, но и гражданских;

- для первоначального взноса можно использовать материнский капитал.

Решение по заявке принимается за 2 — 5 рабочих дней, около 3 дней уходит на одобрение выбранного вами объекта. Если планируете погашать кредит досрочно, можете сократить ежемесячный платеж либо уменьшить срок кредитования.

Газпромбанк

Обращаясь в кредитное учреждение, вы можете воспользоваться специальной программой приобретения таунхаусов с земельным участком в поселках, которые строит группа компаний «Газпромбанк Инвест». Заем предоставляется единовременно, с минимальным взносом в 20%.

Обязательным является страхование объекта недвижимости, добровольным — личное страхование заемщика. Заявка рассматривается 1 — 10 рабочих дней с момента подачи полного пакета документации. При этом условия кредитования определяются в индивидуальном порядке.

Также прочитайте: Условия автокредита в Газпромбанке: процентные ставки, подача онлайн-заявки и отзывы заемщиков

Открытие

Программа банка называется «Свободные метры». С ее помощью можно приобрести жилой дом с земельным участком либо получить наличные, чтобы построить дом самому.

Программа банка называется «Свободные метры». С ее помощью можно приобрести жилой дом с земельным участком либо получить наличные, чтобы построить дом самому.

По одному кредитному договору допускается не более четырех созаемщиков. При этом размер кредита — до 70% от стоимости недвижимости.

К ставкам по данному кредиту возможны надбавки. В частности:

- если вы не относитесь к зарплатным клиентам: +0,25%;

- ваш созаемщик ИП: +1%;

- если подтверждаете доход справкой по форме банка: +0,25%;

- отсутствует страхование жизни: +2%.

Платежи по кредиту необходимо вносить каждый месяц, равными суммами.

Росбанк

Вы можете воспользоваться возможностью получить кредитные средства как на жилой дом, так и на его долю, а также таунхаус. Первоначальный взнос по данной программе кредитования составляет от 50% рыночной стоимости недвижимости. В качестве залога может выступать квартира, которая уже есть у заемщика.

Юникредит Банк

В этом банке действует программа «Ипотечный кредит на коттедж» с первоначальным взносом от 50% стоимости объекта. Средства выдаются под залог приобретаемого дома и земельного участка, на котором он расположен. Обязательное участие риелтора в сделке не требуется.

Если у вас есть супруг/супруга, он автоматически становится поручителем по оформляемому кредиту. По желанию заемщика в расчет может быть принят доход его близких родственников, а также все выплаты, которые можно подтвердить документально.

Как взять кредит на покупку дома?

Так как свой дом все чаще становится мечтой большого количества людей, разберемся, как взять ипотеку на его приобретение или оформить кредит наличными.

Итак, чтобы оформить кредит, нужно пройти несколько этапов:

- Выбрать банковскую организацию с подходящими для вас условиями. Это очень важно, так как от этого зависит не только спокойствие всей семьи, но и ее материальное положение. Поэтому к выбору следует подходить со всей ответственностью.

- Подать заявку и необходимый пакет документации.

- Дождаться решения, которое вынесет кредитная организация. В среднем это занимает около 5 рабочих дней.

- Найти дом, который соответствует всем требованиям банка.

- Предоставить все бумаги на выбранную недвижимость.

- Оценить имущество. Во многом от этого зависит лимит вашего кредита.

- Застраховать жилье. Это дополнительная защита от разного рода рисков.

- Заключить ипотечный договор. Читайте каждую строчку, все, что непонятно, спрашивайте. Особое внимание обратите на схему платежей, комиссионные сборы и другие расходы.

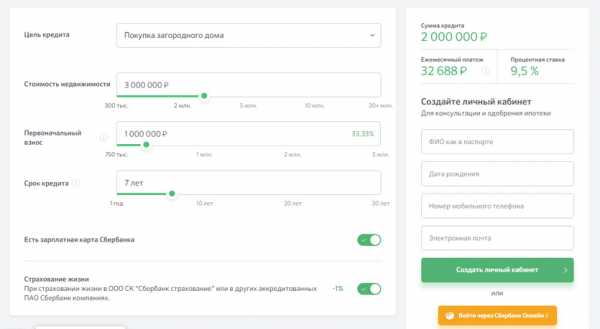

Большая часть банковских организаций позволяет заполнить заявку на кредитование прямо на официальном сайте. Это удобно и значительно экономит время. В частности, такая функция доступна на сайте Сбербанка.

Требования к дому

Объект недвижимости, выбранный вами для покупки, тщательно проверяют юристы и специалисты банковской организации. Анализируются не только юридические, но и строительные риски.

Поэтому пристальное внимание уделяется следующим критериям:

- Качеству материала, из которого построен дом. Это оказывает прямое влияние на срок его эксплуатации.

- Физическому состоянию дома. Он не должен быть ветхим, требовать проведения капитального ремонта.

- У частного дома должны быть все коммуникации. Речь идет о наличии воды, света, теплоснабжения.

- Дом должен быть отдельно стоящим и с земельным участком.

- По дате постройки действуют ограничения к щитовым, саманным и загородным домам из бруса. Если им более 10 лет, банк может отказать в кредитовании.

Важным показателем является и расположение дома. Наиболее благоприятным считается черта города: если объект недвижимости находится в глухой деревне, куда сложно добраться, его вполне могут признать неподходящим.

Конечно, купить дом в сельской местности реально, но и требования у кредиторов будут жесткие:

- у дома должен быть четкий адрес;

- обязательно наличие полноценных путей для подъезда;

- дом подходит для круглогодичного проживания;

- до ближайшего офиса банка-кредитора не должно быть больше 50, а иногда 100 километров;

- износ конструкций составляет не более 45 — 50%;

- если дом деревянный, обязательно наличие противопожарного покрытия.

Отметим, что земельный участок, на котором располагается дом, должен относиться к категории земель под ИЖС.

Документы для оформления кредита

К списку обязательной документации можно отнести:

- Паспорт заемщика.

- Справку 2-НДФЛ (иногда допустима по форме банка).

- Ксерокопия трудовой книжки.

- Второй документ по вашему выбору: ИНН, СНИЛС и так далее.

- Свидетельство о заключении брака.

- Свидетельство о рождении ребенка/детей.

Вместе с этим пакетом предоставляются бумаги на залоговое имущество:

- Кадастровый паспорт на участок земли.

- Оригинал выписки из ЕГРП об отсутствии обременения.

- Тех. паспорта объекта недвижимости.

- Все бумаги, подтверждающие право собственности на дом.

- Выписка из домовой книги.

- Заверенное у нотариуса согласие второго супруга на оформление недвижимости в залог.

- Отчет оценочной фирмы.

Этот список может быть расширен либо сокращен в зависимости от политики конкретного кредитного учреждения.

Плюсы и минусы покупки дома в кредит

Перед тем, как принимать решение о покупке дома в кредит, нужно взвесить все положительные и отрицательные стороны такой сделки. Прежде всего, определитесь, хватит ли у вас денежных средств, чтобы погашать кредит вовремя.

Учитывайте, что будут и дополнительные затраты: страховка, платежи за различные услуги и прочее.

Теперь конкретнее пройдемся по плюсам и минусам. Итак, плюсы:

- Недвижимостью можно воспользоваться сразу, как только подпишите договор.

- Кредит можно гасить досрочно, чтобы снизить платежи.

- Уверенность в том, что приобретенный объект юридически чист.

- Возможность стать владельцем дома в короткие сроки, без длительного накопления средств.

- Можно компенсировать проценты по кредиту, используя налоговый вычет.

От минусов также никуда не деться:

- Большой размер переплаты за пользование кредитом.

- Нужно оплачивать доп. расходы (услуги нотариуса и так далее).

- Вы можете жить в доме, но продать или подарить его у вас права нет.

- Сложное оформление кредита.

- Риск потерять имущество в случае задержек по оплате.

Отзывы о получении кредитов на покупку дома

Ирина

«Мы с мужем оформили ипотечный займ в Сбербанке, покупали коттедж. Сразу собрали все документы, поэтому одобрение пришло быстро. Условия понятные, прозрачные. Главное, платить вовремя, чтобы проблем не было. У нас пока все идеально, банком довольны».

Natasha

«В прошлом году брали кредит на дом в Росбанке. Условия подобрали полностью под наши потребности и возможности, ничего плохого сказать не могу. Процент, считаю, великоват, но сейчас везде так».

Светлана

«Друзья семьи посоветовали нам обратиться в Россельхозбанк, как только узнали, что мы дом хотим купить. Сумма кредита нас устроила, срок — тоже. Минус в долгом оформлении. Но это легко объясняется, так как сумма немаленькая. Проверяют тщательно, на это много времени уходит».

kredit-online.ru

Кредит на строительство дома. Основные сложности и особенности

Каждый мужчина должен в своей жизни посадить дерево, построить дом, вырастить сына… А если на строительство дома своих денег не хватает, как быть? Ведь индивидуальное строительство в наши дни стоит весьма дорого. Не отчаивайтесь, подумайте о том, как можно оформить в банке специальный целевой кредит на строительство дома.

По статистическим данным, со стороны россиян непрерывно растет спрос на целевые строительные займы. Даже во время кризиса, невзирая на не столь уж выгодные условия кредитования, отмечалось стремление граждан взять кредит на строительство собственного жилья. Каковы же основные особенности данного кредита?

Перед тем, как взять кредит на строительство дома, нужно тщательно подсчитать необходимую сумму средств и реально оценить свои возможности расплатиться с банком. Нужно при этом помнить, что есть несколько удобных схем для погашения кредита.

Какой лучше взять кредит на строительство дома?

Банки зачастую выдают займы на условиях внесения платежей ежемесячно равными суммами.

Но для индивидуальных строителей более удобен вариант постадийной оплаты долга. Клиент при этом возвращает банку средства частями исходя из темпов реализации жилищного строительства. Такой механизм погашения для многих застройщиков является оптимальным, так как в случае приостановки работ не нужно будет искать возможности, чтобы взять кредит на строительство дома повторно.

Что необходимо для того, чтобы взять кредит на строительство дома?

Во-первых, для получения займа необходим земельный участок, на котором Вы планируете производить строительство. Он должен принадлежать частному лицу и быть оснащенным всеми необходимыми коммуникациями.

Вторым обязательным требованием является предоставление залога. В данном случае обеспечением по кредиту чаще всего выступает земельный участок, на котором планируется строительство. Важно, чтобы этот участок предназначался для индивидуальной застройки (дачные и садовые товарищества, естественно, не входят в эту категорию), н е имел никаких отягощений (аренда, залог, рента) и не находился в природоохранной зоне. Однако, имейте ввиду, что сумма целевого кредита на строительство, которую банк сможет Вам предоставить, будет не выше, чем стоимость земельного участка.

Не забывайте, что взять кредит на строительство дома Вы можете только в том случае, если уже получено разрешение от соответствующих органов на проведение строительных работ.

Кредит на строительство дома является целевым, поэтому все предоставленные банком средства Вы можете потратить только на те цели, которые оговорены в Вашем кредитном договоре.

Кредит на строительство жилья, как правило, берется для одной семьи на строительство дома площадью до 150 кв.м. В подавляющем большинстве случаев строительство проводится в местах серийной застройки. Получить кредит можно как на строительство совсем маленького, так и большого многоэтажного дома.

Какие документы нужны, чтобы получить кредит на строительство?

Для этого необходимо собрать следующие бумаги:

• документы, подтверждающие личность и платежеспособность клиента;

• разрешение на проведение строительных работ;

• справка, подтверждающая право собственности (или аренды) земельного участка;

• документы, содержащие детали проекта будущего дома.

В каких банках можно взять кредит на строительство?

Кредиты на строительство предоставляет большинство ипотечных банков. Тем не менее, не каждому банк соглашается выдать данный кредит. Ведь выдача такого кредита связана с очень большими рисками для банка – при невыполнении заемщиком обязательств по кредиту, возместить за счет продажи недостроенного объекта потери банку будет весьма сложно. Ваши шансы получить кредит увеличатся, если Вы сможете предоставить в залог высоколиквидную недвижимость, а также поручительство третьих лиц. Предоставление такого дополнительного обеспечения потребуется не на весь период кредитования, а только до момента завершения строительства, когда Ваш новый дом можно будет оформить в качестве залога.

На какой срок выдается кредит на строительство дома?

Кредит на строительство дома предоставляется банком на срок от 3 до 30 лет, при условии, что заемщик платит первоначальный взнос от 30 до 40% от суммы займа. Поскольку данный кредит является целевым, то он может выдаваться частями по ходу возникновения необходимости финансирования при выполнении тех или иных работ. Ставки по целевому кредиту в большинстве своем выше ставок по стандартным ипотечным кредитам на приобретение вторичного жилья.

muzhik-v-dome.ru

Целевой кредит на строительство дома

Плюсы строительства своего дома известны всем, ведь это и возможность выбрать проект (планировку) дома своей мечты, и возможность использования материалов, в которых уверены, и тщательный контроль качества выполняемых (самостоятельно или нанятыми работниками) работ на каждом из этапов строительства, и многое-многое другое.

Однако на воплощение такой затеи требуется очень много времени, сил и главное – денег. Мало кто может позволить себе это сделать без помощи родных. Именно в такой ситуации на помощь застройщикам приходит банк.

Сегодня очень большое количество кредитных учреждений предлагают клиентам оформление ипотеки для приобретения и строительства дома.

Это услуга выгодна тем, что строительство дома обойдется изначально дешевле, чем если покупать такой дом уже готовый.

При этом по окончанию строительства данное строение значительно вырастет в цене. Такая услуга относится к категории целевых кредитов на строительство дома, что означает, что полученные от банка денежный средства можно использовать только на строительство дома и никак более.

Особенности займа на строительство своего жилья.

Согласно статистике, на сегодняшний день покупка готового дома может обойдись дешевле, в сравнении с выплатами кредита, который был оформлен на строительство данного жилья.

Банкам совсем невыгодно оформлять такого рода займ, ведь если объект не сдастся в эксплуатацию, то банк не получит выгоду и полученный убытки заемщик ему не возместит.

То есть, в случае когда банк дает долгосрочный кредит на строительство, а не на покупку, он не получает совсем ничего в качестве залога.

Банк пытается компенсировать то, что в залог ничего не берет, повышая процентную ставку. Эта ставка в основном на 2-3% больше процентной ставки кредита на покупку уже готового дома.

Кроме того данная ипотека дается только исключительно под поручительство либо под залог имущества, которое уже имеется в собственности кредитополучателя.

Как оформить кредит на строительство?

Оформление займа на строительство является сложным процессом, однако осуществимым. Самым выгодным вариантом станет использование такой программы банка, где строительство дома происходит через застройщика, который является партнером банка.

Эта программа подразумевает, что банк инвестирует возводимый дом и одобряет строительство. При такой ипотеке кредитные учреждения более лояльно относятся к кредитополучателю и предъявляют меньше требований.

Как правило, процентная ставка в такого рода случаях тоже более низкая, по крайней мере, в сравнении с кредитованием по обычной схеме.

Конечно, заемщику будет необходимо предоставить в банк много документации, в том числе разрешение на строительство, проект, смету, планировку и т.д.

Но ведь только так банк сможет быть уверен, что будущий дом построится и станет залоговым обеспечением по кредиту, но это того стоит!

Вот что представляет собой целевой кредит на строительство дома.

www.bankingtips.ru

Где лучше всего брать кредит на постройку дома?

Банковский кредит на постройку дома — один из кредитов, требующих платежей в виде процентов, в ходе строительства. Основное погашение кредита происходит только по завершению постройки. Дом считается достроенным при получении свидетельства о размещении. Подрядчиком и кредитором устанавливается график погашения, который основан на этапах строительства дома, начисление процентов производится аналогично графика.

Как правило, процентные ставки на этот кредит плавающие: со временем они могут меняться в ту или иную сторону.

Оформив кредит на постройку жилья, по окончанию его сооружения можно перевести займ в ипотечный кредит, чтобы погашать его на более выгодных условиях. Кредит на строительство не следует растягивать во времени. Вы оформляете его до завершения постройки дома и нужно внести все необходимые платежи.

При поиске выгодного предложения от банков лучше сравнить кредитные портфели нескольких финансовых учреждений. Как правило, чем ниже будет процентная ставка, тем более выгодна для вас сделка. Необходимо знать детали различных предложений, в чем поможет разобраться наш сайт. Для этого нужно выбрать банк на специальной странице и оставить заявку.

Участок для строительства должен соответствовать определенным требованиям:

- к нему должны быть подведены коммуникации;

- подъезд к дому должен быть доступным в любое время года, при любых погодных условиях;

- желательно наличие транспортного сообщения с городом. Финансовые организации приветствуют займы под строительство домов в поселках, где развита комплексная инфраструктура.

Банками также приветствуется, когда постройка частного дома уже начата заемщиком за личные средства. Имеющийся незавершенный объект можно зарегистрировать в соответствующем ведомстве и оформить как залог банку.

Особенности

Необходимо правильно рассчитывать потребности в финансировании и реально оценить, насколько возможно возвращать кредит и проценты. Перед тем, как оформлять кредит, заемщик должен изучить схему погашения даже при полной уверенности в достаточности своих доходов.

В большинстве случаев требуются ежемесячные платежи. Иногда по условиям кредитного договора может предусматриваться постадийная оплата. Этот вариант более удобен: в случае приостановки или прерывания строительства заемщик не будет искать средства для дальнейших выплат.

Кредит на строительство дома — целевой: полученную сумму можно потратить только на такое строительство.

Проще всего оформить кредит, если земля уже оформлена в собственность и есть разрешение на строительство.

zanimaem-online.ru