Снятие обременения с квартиры по ипотеке в МФЦ в 2018: документы, сроки и стоимость

При приобретении жилого помещения, граждане могут пойти несколькими путями в точки зрения оплаты. Для многих приобретение жилья в кредит единственная доступная возможность. В том случае, когда квартира или дом приобретены по ипотеке, на имущество налаживается обременение, т. е. ограничения в праве владения собственностью.

Федеральный Закон ФЗ № 122 содержит информацию, что обременение применяется к имуществу не только при оформлении ипотечного займа, но и в случаях наличия ренты, судебного решения об аресте объекта, нахождения под сервитутом, сдачи в аренду по договору, передачи в доверительное управление, присвоения статуса памятника культуры. Сведения о введенных ограничениях хранятся в Росреестре. Снять их можно путем обращения в эту организацию. В 2018 году подать документы в учреждение для снятия обременения можно через МФЦ.

Снятие обременения с квартиры после полной оплаты ипотеки в МФЦ: порядок действия

Снять обременение с квартиры в МФЦ удастся без проволочек и ошибок, если действовать в соответствии с пошаговой инструкцией:

- После выплаты последнего взноса по ипотеке необходимо обратиться в банк.

- Здесь заемщик пишет заявление, на основании которого ему предоставляют закладную. В этом документе ставится отметка об исполнении кредитных обязательств.

- Провести запись на прием к специалисту многофункционального центра. Для этого можно воспользоваться официальным сайтом МФЦ, позвонить по контактным телефонам отделения или взять талон электронной очереди при посещении центра, подробнее читайте здесь.

- В назначенный день и время соискатель обязан явиться к регистратору МФЦ, производится подача документов.

- Специалист проверит наличие и юридическую законность документов, поможет составить бланк заявления и выдаст расписку о приеме бумаг.

- По номеру расписки лицо сможет отследить этапы рассмотрения дела, и после снятия обременений и изготовления выписки из ЕГРН явиться за ней в отделение МФЦ.

Как только заявитель получит выписку из Единого государственного реестра недвижимости, он сможет в полном объеме реализовать свое право на продажу, дарение, обмен имуществом.

Какие документы нужны

Чтобы снять обременения с жилья при обращении в многофункциональный центр «Мои документы», необходимо иметь при себе перечень документов. В основной список бумаг входят:

- паспорт гражданина;

- закладная от банка;

- заявление, которое можно заранее скачать и заполнить, или сделать это под контролем регистратора;

- доверенность на представление интересов, если вместо заемщика бумаги подает другое лицо.

Если помимо выписки из ЕГРН соискателю надо переоформить правоустанавливающие документы и получить свидетельство о праве собственности без отметки об обременении, следует уплатить госпошлину. Квитанция о проведении платежа прикладывается к основному пакету документов.

Сроки и стоимость оказания услуги в МФЦ

Разберемся, сколько дней займет вся процедура. На законодательном уровне регламентирован срок в 5 дней, но еще несколько дней может занять пересылка документов. Если снятием обременения будет заниматься банк, процедура займет две недели.

Услуга снятия обременения на жилье в многофункциональном центре оказывается бесплатно и не облагается госпошлиной. Если владелец недвижимости закончил погашение займа, ему не вправе отказать в выдаче справки из Росреестра. В случае необоснованного отказа необходимо обжаловать решение в суде.

gosuslugi365.ru

пакет документов в Росреестр (образцы заявлений)

Снять обременение с квартиры после погашения ипотеки может только кредитно-финансовая организация, где была оформлена ссуда.

Заключая ипотечный договор, клиенты банка должны осознавать, что недвижимость они приобретают за деньги, взятые в долг. Заемщик владеет жильём, но без согласования с кредитным учреждением не имеет права проводить с ним какие-либо манипуляции. Это и называется обременением. После закрытия задолженности его нужно снять.

Что такое обременение и зачем его снимать?

Это наложение ограничений на недвижимое имущество, приобретенное по ипотечному кредиту.

Это наложение ограничений на недвижимое имущество, приобретенное по ипотечному кредиту.

Если на квартиру или дом наложено обременение, то помимо основного владельца, права на жилплощадь имеет третье лицо, т. е. банк, выдавший заемные средства.

Помимо ипотеки на имущество может быть наложено обременение в результате подписания договора пожизненной ренты или оформление помещения в аренду. При наличии обременения есть некоторые ограничения в использовании квадратных метров:

- Продать жилплощадь, находящуюся в залоге невозможно без согласования с кредитным учреждением, выдавшим ссуду. Если вы не уведомите о сделке третье лицо, она будет признана незаконной и сулит большое количество проблем не только продавцу, но и покупателю. Если вопрос о продаже стоит остро, необходимо сообщить об этом банку, согласовав с ним сумму продажи, возврат кредита и процентов.

- Прописывать людей в квартире нельзя, не согласовав этот вопрос с кредитной организацией. В жилплощади прописывают заемщика, его малолетних детей и созаемщика. Прописка иных родственников и знакомых запрещена, так как жилье находится в залоге. И если заемщик перестанет выплачивать кредит, то организация имеет право выставить квартиру/дом на продажу, а если там будет зарегистрированы третьи лица, это будет сделать проблематично.

- Сдавать в аренду также запрещено без согласия кредитного учреждения. Владелец дома может пользоваться им на свое усмотрение, но большинство сделок необходимо согласовывать с банком. Если в договоре нет ограничения по вопросам аренды, то вы без проблем можете сдавать свои квадратные метры.

Если вы не в состоянии оплачивать ипотечный кредит и закрывать задолженность, придется продать недвижимость. В обязательном порядке о факте обременения нужно сообщить покупателям

. Любое кредитное учреждение заинтересовано в том, чтобы кредит был полностью выплачен, по этой причине запрет на продажу практически никогда не накладывается. Покупатель жилья закрывает ипотеку продавца, а остаток суммы (если он будет) отдает ему непосредственно в руки. Последним шагом идет оформление договора купли-продажи, после чего ограничение снимается.Порядок снятия обременения: МФЦ и Росреестр

После выплаты долга необходимо совершить еще ряд процедур, чтобы окончательно закрыть сделку с кредитным учреждением. Потребуется расторжение договора о страховании недвижимости и снятие обременения.

Снять ограничения можно в МФЦ или в Росреестре. Проконсультировать обо всех этапах процесса должны работники банка, где вы оформляли ипотеку.

- В первую очередь в отделении банка нужно оформить заявку на снятие обременения. После того как долг будет полностью закрыт, составляется заявление, которое должны подписать обе стороны.

- Подготовить документацию. Прежде чем обращаться в компетентные органы, нужно подготовить паспорта всех собственников жилья, бумагу о праве собственности, доказательства закрытия ссуды, отсутствие долга перед кредитным учреждением.

- Оформить бумаги на собственность можно в Росреестре или МФЦ. Органы юстиции должны посетить все собственники жилплощади, а если это невозможно, то нужно взять нотариальную доверенность от всех владельцев.

- Последним этапом станет получение нового документа. Комиссия проверяет предоставленную документацию и личности владельцев не более пяти рабочих дней. После этого обременение официально считается снятым, вносится соответствующая запись в ЕГРП. Владелец жилья имеет право подать запрос на получение нового документа о собственности, где не будет отметки об обременении. Его изготовят в течение тридцати дней.

Вопрос снятия обременения с квартиры, купленной по ипотеке интересует заемщика, как правило, только при продаже недвижимости. Хотя санкций за не снятие ограничений не предусмотрено, не стоит тянуть с прохождением этой процедуры, поскольку наличие ограничений не позволяет проводить операции с квартирой. Если слишком затянуть с решением этого вопроса, то снять «ипотечное клеймо» будет сложнее, потребуется оформлять запрос в банк, поднимать всю документацию и обращаться в Росреестр.

При закрытии военной ипотеки, потребуется взять справку о закрытии долга не только в банке, но и в Росвоенипотеке. Военнослужащим, также как и для обычных граждан, разрешается использовать материнский капитал.

Снятие ограничения в Сбербанке

Процедура снятия ограничений проходит одинаково во всех кредитных учреждениях. Клиент обращается к банковскому служащему с просьбой оформить заявление на снятие обременения по ипотеке в Сбербанке. В закладной проставляется отметка о закрытии задолженности.

Процедура снятия ограничений проходит одинаково во всех кредитных учреждениях. Клиент обращается к банковскому служащему с просьбой оформить заявление на снятие обременения по ипотеке в Сбербанке. В закладной проставляется отметка о закрытии задолженности.

Все нужные справки и выписки могут дать только в головном офисе банковского учреждения, неважно в каком отделении была оформлена ипотека. После составления заявления и его заверения подписью, заемщик оставляет контактный номер телефона и ждет звонка из банка. На снятие обременения уходит не больше четырнадцати дней, после этого с вами свяжется банковский работник и сообщит о снятии ограничений с жилплощади. Дальше возможно два варианта завершения процесса снятия обременения:

- Клиент получает на руки необходимую документацию, справки, выписки и самостоятельно подает запрос в Росреестр.

- Работники Сбербанка часто сопровождают сделку до самого конца и вместе с заемщиком отправляются сдавать бумаги в МФЦ или Службу Государственной Регистрации. Владельцы жилья и сотрудник банка встречаются в определенный день. Собственники должны иметь при себе паспорта и свидетельство на недвижимость, остальную документацию приносит банковский служащий. Оформленное в Росреестре или МФЦ заявление должны подписать обе стороны. Далее, в указанный день владелец жилья приходит за новыми документами.

Помните, закрытие ипотечного кредита длиться более полутора месяцев. В этот срок лучше не обращаться в банк с запросом на снятие обременения, подождите пару месяцев с даты внесения последнего взноса.

Как снять ограничение в ВТБ 24

В ВТБ 24 действуют те же правила, что и в остальных кредитно-финансовых организациях. Достаточно позвонить по телефону горячей линии 8-800-100-24-24 и выбрать день для консультации по данному вопросу. Если вы оформляли закладную, то в ней проставляется отметка о закрытии договора. После того как получите документ на руки, составляете заявление и относите все бумаги в Росреестр.

В банковском учреждении можно за дополнительную плату оформить услугу по снятию ограничения без вашего присутствия.

Перечень документов

Закрыв ипотечный договор, нужно собрать ряд бумаг, их перечень можно взять в банке или в органах юстиции. Понадобятся оригиналы и копии всей документации. Снятие обременения по ипотеке в Росреестре требует следующий список документов:

Паспорт. Помимо оригинала, потребуется дубликат страниц с фотоснимком и данными о прописке, копируются паспорта всех владельцев. Обязательно присутствие всех собственников либо один из них должен иметь на руках доверенности от остальных хозяев, заверенные нотариусом.

Паспорт. Помимо оригинала, потребуется дубликат страниц с фотоснимком и данными о прописке, копируются паспорта всех владельцев. Обязательно присутствие всех собственников либо один из них должен иметь на руках доверенности от остальных хозяев, заверенные нотариусом.- Заявление. В нем указываются все данные о владельце, жилплощади и заемщике, реквизиты ипотечного договора. Обязательно должна быть проставлена дата составления, подписать его должен сам составитель и работник банка, оформлявший ссуду.

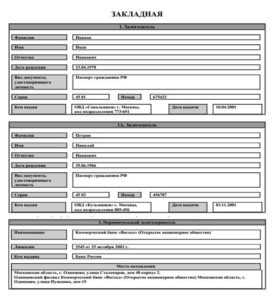

- Закладная на недвижимость — документ, содержащий полную информацию о хозяине, жилье и лице, у которого оно было в залоге. Хранят ее в кредитном учреждении, выдается клиенту после завершения процесса снятия обременения.

- Ипотечный договор. Потребуется оригинал и дубликат, также нужна выписка о закрытии задолженности.

- Документы на жилплощадь. В Росреестр предоставляют бумагу, подтверждающую право собственности на квартиру от всех заемщиков и созаемщиков, договор купли-продажи.

- Чек об оплате государственной пошлины. Госпошлина небольшая, но без ее оплаты у вас не примут документы. Узнать сумму и получить квитанцию можно в Службе Государственной Регистрации.

Паспорт. Помимо оригинала, потребуется дубликат страниц с фотоснимком и данными о прописке, копируются паспорта всех владельцев. Обязательно присутствие всех собственников либо один из них должен иметь на руках доверенности от остальных хозяев, заверенные нотариусом.

Паспорт. Помимо оригинала, потребуется дубликат страниц с фотоснимком и данными о прописке, копируются паспорта всех владельцев. Обязательно присутствие всех собственников либо один из них должен иметь на руках доверенности от остальных хозяев, заверенные нотариусом.Заключение

Порядок действия после закрытия ипотечного договора определен законодательством, неважно в каком банке вы его оформляли. Снятие обременения с квартиры при полном погашении кредита проходит в течение нескольких дней после подачи заявки в МФЦ или Службу Государственной Регистрации. После получения новых документов вы становитесь полноправным владельцем собственности и распоряжаетесь ей по своему усмотрению.

sudpristav.ru

список документов в Росреестр, МФЦ

Ипотека и обременение — термины, вошедшие и прочно обосновавшиеся в нашей жизни в последние десятилетия. Если информация об ипотеке звучит практически ежедневно из всех СМИ, то понятие обременения касается тех граждан, которые делают последний взнос за ипотечный кредит и планируют стать полноправными собственниками квартиры, помните что у вас есть возможность получить бесплатную консультацию юриста онлайн.

Что означает обременение

Ипотека — самый сложная разновидность кредитования не только потому, что требует больших денежных затрат, выплаты долга банку на протяжении многих лет. Ипотеку может предоставить любой банк, выбор зависит от желания заемщика. По статистике, Сбербанк сегодня выдает самое большое количество ипотечных займов.

Квартира, приобретенная по ипотеке, не является собственностью гражданина до определенного времени — это счастливое событие произойдет только после полного погашения кредита. Банк забирает в залог приобретенную недвижимость. Она находится в его распоряжении как гарантия того, что заемщик будет добросовестно выплачивать долг по ипотеке. Если произойдет ситуация, когда покупатель квартиры вдруг станет неплатежеспособен, Сбербанк имеет право по своему усмотрению распорядиться заложенным жильем.

После заключения договора о предоставлении ипотечного кредита и все время пребывания в залоге квартира считается недвижимостью с обременением. Обременение означает, что по отношению к ней введены ограничения, которые препятствуют совершению действий, связанных с продажей, сдачей в аренду, обменом, перепланировкой до момента погашения ипотеки. На жилой площади также запрещена прописка других родственников.

Покупатель должен быть ознакомлен с информацией об обременении недвижимости на начальном этапе покупки квартиры по ипотеке. Все запреты на действия с квартирой прописаны в ипотечном договоре. Помимо этого, в там же обозначено единственное условие, которое необходимо выполнить, чтобы снять обременение с квартиры раньше срока: для этого нужно выплатить ипотечный кредит. После погашения долга перед банком гражданин становится полноправным собственником недвижимости и приобретает право на совершение любых сделок с квартирой.

Как снять обременение с квартиры

Внесение последнего взноса за кредит, и ипотека спадает с плеч заемщика как тяжкий многолетний груз. Но отношения с банком на этом не прекращаются, так как бремя ограничения будет висеть на семье до тех пор, пока владельцы не позаботятся о том, чтобы самостоятельно снять его. Автоматического снятия обременения не предусмотрено, так как гражданину необходимо предоставить пакет документов, подтверждающих окончание погашения долга.

- Письмо от имени банка в Росреестр о том, что заемщиком полностью выполнены обязательства по выплате кредита.

- Заявление о снятии обременения с квартиры, которое подписывается гражданином и уполномоченным представителем банка.

- Договор о выдаче ипотечного кредита.

- Закладная на квартиру, на которой проставлена отметка сотрудника банка о том, что ипотека погашена, с указанием даты последнего взноса.

- Паспорта членов семьи, включая свидетельства о рождении несовершеннолетних детей, которые внесены в свидетельство о праве собственности.

- Свидетельство о праве собственности на квартиру и на доли в ней.

- Договор купли-продажи квартиры.

- Квитанция об уплате госпошлины.

Все документы необходимо предоставить в оригинале и в копиях. Порядок прохождения процедуры снятия ограничения и полный список документов, необходимых для завершения всех действий с недвижимостью, размещен на сайтах Госуслуг и ЕГРП. Для снятия обременения могут понадобиться дополнительные документы. Это зависит от требований Росреестра в том или ином регионе.

Об этом клиенту сообщат сотрудники ЕГРП в индивидуальном порядке, так как перечень будет разным в отдельных случаях. В отделениях ЕГРП или МФЦ по месту жительства можно уточнить предварительно, какие документы необходимо предоставить после выплаты ипотеки, чтобы снять обременение.

Обременение, не снятое сразу после окончания выплат по кредиту, может стать причиной возникновения проблем в дальнейшем. Это может произойти, когда возникнет желание продать жилье или сдать его в аренду. Потенциальных покупателей может заинтересовать только стоимость квартиры, так как обремененная собственность потеряет в цене.

Обременение же отпугнет претендентов, как бы ни была выгодна сделка. Поэтому необходимо заняться его снятием сразу после погашения кредита. Для проведения выгодной для продавца сделки купли-продажи обременение будет ненужным ограничением, от которого необходимо избавиться.

Где снимают обременение

После внесения итогового взноса по ипотеке заемщику необходимо попросить в банке справку, подтверждающую отсутствие долга. Справка выдается в течение трёх дней, оплата не требуется. Этот документ не является обязательным для предъявления в Росреестр, он необходим для другой цели: на ипотечном счете может остаться непогашенная сумма долга, исчисляемая в копейках. Со временем на эту мизерную сумму начнут «капать» проценты, а заемщик переместится из разряда свободных от ипотеки людей в список должников.

Такая ситуация может возникнуть после досрочного погашения кредита. При выдаче справки работник Сбербанка проверит еще раз отсутствие задолженности на счету гражданина и убедится в отсутствии неоплаченных остатков. Для удобства клиентов существуют альтернативные методы снятия обременения.

Во-первых, Росреестр. При обращении с заявлением и пакетом документов все действия совершаются в личном общении с работниками службы. Как вариант, можно отправить документы и заявление по почте (заказное письмо). Все подписи необходимо заверить в нотариальном порядке. К письму прилагается опись содержимого, требуется уведомление о получении пакета адресатом. Недостаток этого варианта заключается в длительном временном промежутке, который будет использован на доставку бандероли в Росреестр.

Во-вторых, МФЦ, многофункциональный центр, который оказывает государственные услуги населению. На рассмотрение документов также тратится много времени, так как они доставляются по инстанциям курьером. МФЦ является связующим звеном между муниципальными и федеральными организациями, занимающимися решением вопросов, связанных с государственными услугами. МФЦ удобен тем, что достаточно сдать туда документы, дальнейшие действия выполняются без участия клиента. Ему будет сообщено, как только обременение будет с квартиры снято.

В-третьих, интернет — самый современный, быстрый и удобный способ снятия обременения. Федеральный портал Госуслуг снимает все ограничения с квартиры онлайн. Для этого пользователю необходимо пройти регистрацию на сайте gosuslugi.ru и обзавестись правом электронной подписи. Это даст возможность произвести с домашнего компьютера все процедуры по снятию обременения.

Что еще нужно знать о порядке снятия ограничений с квартиры? Порядок снятия обременения с квартиры после выплаты ипотеки представлен ниже.

- Сбор пакета необходимых документов. Подтверждение о погашении ипотечного долга предоставляет Сбербанк.

- Оплата госпошлины.

- Запись в электронную очередь Росреестра онлайн на сайте Госуслуг. Как вариант, ожидание в живой очереди. На процедуре снятия обременения должен присутствовать сотрудник Сбербанка.

- Составление заявления о снятии обременения с квартиры

- Сдача документов и получение расписки.

В расписке указывается время, когда необходимо получить готовое подтверждение о снятии обременения с недвижимости. Если в пакете не достает некоторых справок, то гражданина известят об этом дополнительно и дадут время для их предоставления. В общей сложности на их рассмотрение уходит максимум два месяца. Обременение снимается одинаково, независимо от того, где оформлялась ипотека: будь то Сбербанк, ВТБ24 или любой другой банк.

vprave.guru

Документы для снятия обременения с квартиры по ипотеке: Росреестр, МФЦ

Снятие обременения по ипотеке происходит не только через Росреестр. Документы можно подать в МФЦ. Многие на сегодняшний день предпочитают отправить заявление онлайн, а лично посетить отделение Росреестра только после готовности всех документов.

Вид обременения при ипотеке

Ипотечный кредит — это передача определенной суммы на покупку квартиры или другого жилья при условии залога объекта недвижимости. Залогом могут выступать следующие объекты:

Ипотечный кредит — это передача определенной суммы на покупку квартиры или другого жилья при условии залога объекта недвижимости. Залогом могут выступать следующие объекты:

- дом, коттедж;

- квартира;

- комната;

- гараж или машино-место;

- дача или другое загородное жилье.

Если у вас нет залога, то в его качестве может выступить квартира, которую вы и приобрели по ипотеке. Конечно, такое положение накладывает отпечаток на вид собственности.

Залог — это один из видов обременения, которые ограничивают собственника в его правах.

Такую квартиру нельзя подвергнуть ни одной сделке, связанной с отторжением. Ее нельзя продать, завещать или подарить. Также эту квартиру нельзя снимать или сдавать внаем. Хотя иногда банк может пойти навстречу заемщику и разрешить сдавать такую квартиру.

Обременение действует все время, пока не закончится срок ипотеки. При досрочной выплате кредита заемщик подает документы на снятие обременения. Эта процедура носит заявительный характер, то есть залог действует до того момента, пока собственник не погасит задолженность и не проявит инициативы по снятию ограничения.

Документы для снятия обременения с квартиры

Обременение, которое накладывается на квартиру, законно. Если мы посмотрим публичную кадастровую карту, то без труда сможем определить, какой из объектов недвижимости находится под залогом, а какой — свободен.

Обременение, которое накладывается на квартиру, законно. Если мы посмотрим публичную кадастровую карту, то без труда сможем определить, какой из объектов недвижимости находится под залогом, а какой — свободен.

В обычной выписке из Росреестра в упрощенном варианте или в выписке из кадастрового паспорта обязательно отмечается, если есть залог. Если его нет, то графа «Ограничение права» содержит отметку «не зарегистрировано».

Обременение накладывается в тот же момент, как вы подписываете кредит об ипотеке. По сути, вы передаете квартиру в залоговое имущество, которое финансовое учреждение имеет право продать при возникновении форс-мажорных обстоятельств. Оформление залога происходит через несколько дней, но в качестве даты будет стоять день подписания соглашения.

Собственник жилья с этого момента не только не сможет продать квартиру, но даже сделать в ней перепланировку, и вообще, производить какие-либо действия, влекущие уменьшение рыночной стоимости квартиры. Перезаложить, то есть передать квартиру в залог еще одному финансовому учреждению, тоже не получится.

Когда закончится срок ипотеки, тогда можно будет распоряжаться своим жильем, как своей собственностью, разумеется, в рамках закона. После внесения очередного платежа нужно запросить в банке документ, который подтверждает полную выплату долгов по обязательствам и выписку со счета.

В зависимости от того, в каком банке вы брали ипотеку, такие документы будут готовы максимум через промежуток времени от 2-х недель до месяца. Перечислим необходимые документы, которые потребуются для снятия обременения:

- Удостоверение личности всех собственников, кто значится в Свидетельстве.

- Заявление о снятии обременения, завизированное представителем банка.

- Справка из банка о полном погашении кредита по ипотеке.

- Выписка со счета (выдается также банком).

- Договор об ипотечном кредитовании.

- Заверенная закладная (если есть).

- Правоустанавливающие документы.

Допускается действовать по доверенности. Она должна быть нотариально заверена. Все, кто имеет отношение к собственности или их представители, должны присутствовать лично на этой процедуре.

Куда подавать заявление на снятие обременения

Обременение можно снять в местном отделении Росреестра. Допустимо подавать документы и в МФЦ, как центр, который занимается предоставлением государственных услуг.

Обременение можно снять в местном отделении Росреестра. Допустимо подавать документы и в МФЦ, как центр, который занимается предоставлением государственных услуг.

Порядок действий может быть приблизительно следующий:

- Сбор документов и изготовление их копий.

- Оплата госпошлины, квитанция подкрепляется к документам. Госпошлина не берется за снятие обременения, а только за выдачу нового «чистого» Свидетельства о праве собственности.

- Лично явиться в Росреестр или МФЦ. Не запрещается отправлять заявление письмом.

- Сотрудник Росреестра или МФЦ забирает документы и устанавливает срок, когда можно будет забрать вновь оформленные бумаги.

- Обычно ожидание длится не более 3-5-ти рабочих дней. Если представители Росреестра или МФЦ делают запрос в банк, то сроки могут увеличиться до 3-х недель.

После того, как все документы были поданы, можно быть уверенным в том, что в течение нескольких дней, максимум — месяца, обременение будет снято.

На видео о снятии обременения

В некоторых случаях выполнение такой процедуры берет на себя кредитное учреждение. Но выяснить это нужно заранее, так как смена статуса не сможет произойти автоматически.

ru-act.com