ОКОФ карниз для штор

Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ) утвержден постановлением Госстандарта РФ от 26.12.1994 N 359.

Во введении к ОКОФ указывается на то, что объектами классификации в нем являются основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием этих объектов и производимыми в результате этой деятельности продукцией и услугами.

Поскольку карнизы для штор ни прямо, ни косвенно в группировках объектов в ОКОФ не поименованы, то, по нашему мнению, им может быть присвоен код 19 0009000 (прочие материальные основные фонды, не указанные в других группировках).

Рекомендуем дополнительно ознакомиться с материалами:

— Энциклопедия решений. Группировка основных средств госучреждения — применение ОКОФ;

— Энциклопедия решений. Определяем код ОКОФ в госучреждении.

ОКОФ жалюзи

Поиск по названию основного средства;

— Энциклопедия решений. Примеры. Определение кода ОКОФ в госучреждении по назначению основного средства.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

17 января 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все консультации данной рубрики

ОКОФ. Изделия текстильные швейные (кроме одежды). Код 16 1721000, ОК 013-94

Код ОКОФ-2: 330.13.92.2

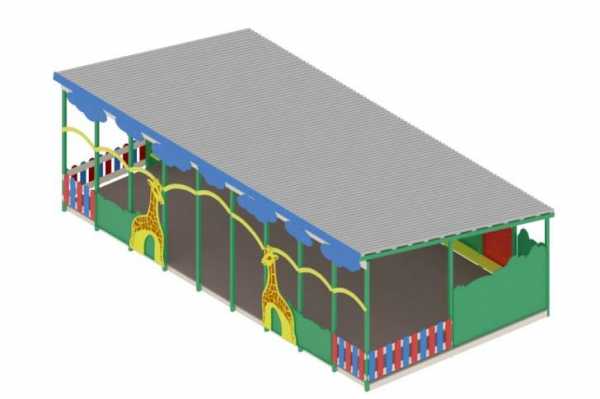

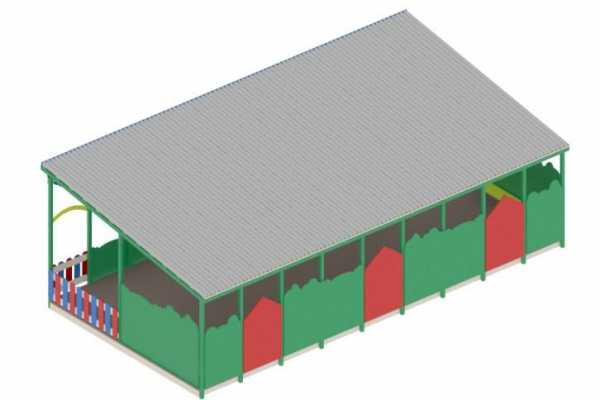

ОКОФ теневого навеса

При обустройстве игровой площадке в детском саде всегда встает вопрос о приобретении теневого навеса для того, чтобы дети могли спрятаться от плохих погодных условий, таких как проливной дождь, метель, пронизывающий ветер и летний зной.

Следует разобраться в тонкостях документального оформления, прежде чем купить детский теневой навес. ОКОФ такого оборудования можно причислить к категории 12 0001090 «Прочие сооружения, не включенные в другие группировки».

Обоснование такого выбора состоит в том, что согласно п. 38 Инструкции №157н теневой навес входит в перечень основных средств, т.к. является материальным объектом неоднократного использования, а именно сооружением. Также срок его службы составляет более 12 месяцев, что подтверждается на основании технического паспорта изготовителя или определяется созданной профильной комиссией на предприятии.

Данное предложение по сопоставлению кода 12 0001090 для ОКОФ теневого навеса является рекомендательным, окончательное решение принимается коллегиально специалистами по поступлению и выбытию активов в конкретном учреждении при получении согласования его высшим руководством.

Почему ОКОФ теневого навеса не может быть 16 3612254 «Наборы мебели для детских игровых площадок»?

Данный код 16 3612254 присваивается такому детскому игровому оборудованию, например, как песочница или качели, т.к. они не являются самостоятельными архитектурными формами, а категория «Наборы мебели для детских игровых площадок» соответствует их целевому назначению.

ОКОФ теневого навеса не будет таким же, в силу того, что является сооружением и функционально служит не только в качестве игрового пространства для детей, но и исполняют роль укрытия от негативных внешних воздействий.

Подлежит ли теневой навес с ОКОФ 12 0001090 «Прочие сооружения, не включенные в другие группировки» государственной регистрации?

Теневой навес для детской площадки, так же как и другое игровое оборудование (детские комплексы, качалки, карусели и пр.) не связан прочно с землей, т.е. при необходимости его можно разобрать и переместить без значимого ущерба его назначению, поэтому он считается движущим имуществом, которое не требует обязательной госрегистрации.

Купить теневой навес для детского сада можно в нашей компании на выгодных условиях и с оперативными сроками доставки по всем городам России.

Код «ОКОФ 161721090» — Изделия текстильные швейные прочие

Интересные статьи

Жалюзи окоф и амортизационная группа

Амортизационная группа и код ОКОФ для мебели и жалюзи

Вопрос:

К какой амортизационной группе и коду ОКОФ следует отнести мебель бюджетной организации (столы, шкафы, диваны, а также жалюзи вертикальные), введенную в эксплуатацию с 2017 года?

Ответ:

Мебель следует принимать к учету с группировкой по коду 330.31.01.1, жалюзи — по коду ранее действовавшего ОКОФ 19 0009000, при этом амортизационную группу в отношении и того, и другого имущества учреждению следует выбирать самостоятельно с учетом рекомендаций изготовителей.

Обоснование:

В письме Минфина России от 30.12.2016 N 02-08-07/79584 «О переходе со старого классификатора ОКОФ ОК 013-94 на новый ОКОФ ОК 013-2014» указано, что если материальные ценности, которые в соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина РФ от 01.12.2010 N 157н, относятся к объектам основных средств, не вошли в ОКОФ ОК 013-2014 (СНС 2008), то такие объекты принимаются к учету как основные средства с группировкой согласно Общероссийскому классификатору основных средств ОК 013-94.

Как следует из приказа Росстандарта от 21.04.2016 N 458 «Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов», мебель бюджетной организации (столы, шкафы, диваны, и т.д.) следует относить к коду 330.31.01.1 как «Мебель для офисов и предприятий торговли» нового ОКОФ.

В ранее действовавшем ОКОФ отдельный код для учета жалюзи не был предусмотрен, в связи с чем учет данного вида имущества следовало осуществлять с применением кода 19 0009000 «Прочие материальные основные фонды, не указанные в других группировках».

Такое имущество не вошло в новый ОКОФ.

В Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1, позиция для кода 19 0009000 отсутствовала, поэтому в отношении жалюзи применяется пункт 6 статьи 258 НК РФ: для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

В текущей редакции Классификации позиция для мебели для офисов и предприятий торговли отсутствует, поэтому также применяется пункт 6 статьи 258 НК РФ.

Лермонтов Ю.М.,

советник государственной гражданской службы III класса

warmedia.ru

Бухгалтерский учет в бюджетной сфере / Блоги о промышленности на Complexdoc

Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ) утвержден постановлением Госстандарта РФ от 26.12.1994 N 359.

Во введении к ОКОФ указывается на то, что объектами классификации в нем являются основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанным с видами деятельности, осуществляемыми с использованием этих объектов и производимыми в результате этой деятельности продукцией и услугами.

Поскольку карнизы для штор ни прямо, ни косвенно в группировках объектов в ОКОФ не поименованы, то, по нашему мнению, им может быть присвоен код 19 0009000 (прочие материальные основные фонды, не указанные в других группировках).

Рекомендуем дополнительно ознакомиться с материалами:

— Энциклопедия решений. Группировка основных средств госучреждения — применение ОКОФ;

— Энциклопедия решений. Определяем код ОКОФ в госучреждении. Поиск по названию основного средства;

— Энциклопедия решений. Примеры. Определение кода ОКОФ в госучреждении по назначению основного средства.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

17 января 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

garant-budget.complexdoc.ru

ОКОФ 330.13.92.29.190 — Изделия текстильные готовые прочие, не включенные в другие группировки

ОКОФ 330.13.92.29.190 — Изделия текстильные готовые прочие, не включенные в другие группировки- ОКОФ — Общероссийский классификатор основных фондов

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.00.00.00.000 — Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 330.13.92.2 — Изделия текстильные готовые прочие

- 330.13.92.29 — Изделия текстильные готовые прочие (включая тряпки для мытья полов, посуды, удаления пыли и аналогичные текстильные изделия, спасательные жилеты и пояса)

- 330.13.92.29.190 — Изделия текстильные готовые прочие, не включенные в другие группировки

330.13.92.29.190 — Изделия текстильные готовые прочие, не включенные в другие группировки

Классификатор: ОКОФ ОК 013-2014

Код: 330.13.92.29.190

Наименование: Изделия текстильные готовые прочие, не включенные в другие группировки

Амортизационных групп: 1

Прямых переходных ключей: 0

Подгруппировки

Группировка 330.13.92.29.190 в ОКОФ является конечной и не содержит подгруппировок.

Амортизационные группы

В классификации основных средств, включаемых в амортизационные группы, код 330.13.92.29.190 числится в следующих группах:

| Группа | Подгруппа | Сроки | Примечание |

|---|---|---|---|

| Третья группа | Инвентарь производственный и хозяйственный | имущество со сроком полезного использования свыше 3 лет до 5 лет включительно | ковры, ковровые изделия; театральные костюмы |

Переходные ключи

Прямого переходного ключа от старого ОКОФ к коду 330.13.92.29.190 нового ОКОФ не установлено.

Печатать

© 2019 okof2.ru — Общероссийский классификатор основных фондов с расшифровкой и поиском

okof2.ru

ОКОФ: пластиковые жалюзи

Подскажите пожалуйста какой установить ОКОФ на пластиковые жалюзи?

Общероссийским классификатором основных фондов ОК 013-94, утвержденным постановлением Госстандарта Российской Федерации от 26 декабря 1994 года № 359, не предусмотрен обособленный код для учета жалюзи, из чего следует, что в рассматриваемом случае возможно применение кода 19 0009000 7 «Прочие материальные основные фонды, не указанные в других группировках».

Журнал «Учет в учреждении» — рекомендации с практическими примерами, проводками и ссылками на нормативно-правовые документы, готовятся при участии специалистов Минфина.

Справочная Система Госфинансы — База документов, практические рекомендации, экспертная поддержка, сервисы и расчетчики, видео-семинары, журналы, и многое другое.

Журнал «Зарплата в бюджетном учреждении» – особенности оплаты труда, расчет отпускных, пособий, надбавок, премий и иных выплат. Бухгалтерский и налоговый учет всех расчетов.

Школа главбуха госучреждения — курсы повышения квалификации для бухгалтеров госучреждений по всем направлениям деятельности. Соответствуют профессиональному стандарту «Бухгалтер».

www.budgetnik.ru

КОСГУ :расходы по приобретению гардин (карнизы)

На какой код КОСГУ нужно отнести расходы по приобретению гардин (карнизы)?

Гардины (карнизы)представляет собой объекты нефинансовых активов, способные самостоятельно выполнять определенные функции. Они не являются составной частью помещения и могут использоваться в любом месте, а срок их полезного использования более 12 месяцев. Таким образом, указанные материальные ценности можно отнести к объектам основных средств и отразить по подстатье КОСГУ 310 «Увеличение стоимости основных средств». Отнесение материальных ценностей к основным средствам или материальным запасам находится в компетенции учреждения. Во избежание разногласий с проверяющими органами, порядок отнесения материальных ценностей к той или иной группе следует отразить в учетной политике. Аналогичные примеры приведены в ответе.

Обоснование

Журнал «Учет в учреждении» — рекомендации с практическими примерами, проводками и ссылками на нормативно-правовые документы, готовятся при участии специалистов Минфина.

Справочная Система Госфинансы — База документов, практические рекомендации, экспертная поддержка, сервисы и расчетчики, видео-семинары, журналы, и многое другое.

Журнал «Зарплата в бюджетном учреждении» – особенности оплаты труда, расчет отпускных, пособий, надбавок, премий и иных выплат. Бухгалтерский и налоговый учет всех расчетов.

Школа главбуха госучреждения — курсы повышения квалификации для бухгалтеров госучреждений по всем направлениям деятельности. Соответствуют профессиональному стандарту «Бухгалтер».

www.budgetnik.ru

| Код | Наименование |

|---|---|

| 17.40.15.110 | Занавеси (включая портьеры) и шторы из тканей |

| 17.40.15.111 | Занавеси (включая портьеры) и шторы из хлопчатобумажных тканей |

| 17.40.15.112 | Занавеси (включая портьеры) и шторы из тканей из синтетических нитей |

| 17.40.15.119 | Занавеси (включая портьеры) и шторы из прочих тканей |

| 17.40.15.120 | Занавеси (включая портьеры) и шторы из нетканых материалов |

| 17.40.15.130 | Занавеси трикотажные (включая портьеры) и шторы |

| 17.40.15.131 | Занавеси трикотажные хлопчатобумажные (включая портьеры) и шторы |

| 17.40.15.132 | Занавеси трикотажные (включая портьеры) и шторы из синтетических нитей |

| 17.40.15.139 | Занавеси трикотажные (включая портьеры) и шторы из прочих текстильных нитей |

| 17.40.15.210 | Занавеси и подзоры для кроватей из тканей |

| 17.40.15.211 | Занавеси и подзоры для кроватей из хлопчатобумажных тканей |

| 17.40.15.212 | Занавеси и подзоры для кроватей из тканей из синтетических нитей |

| 17.40.15.219 | Занавеси и подзоры для кроватей из прочих тканей |

| 17.40.15.220 | Занавеси и подзоры трикотажные для кроватей |

| 17.40.15.221 | Занавеси и подзоры трикотажные хлопчатобумажные для кроватей |

| 17.40.15.222 | Занавеси и подзоры трикотажные для кроватей из тканей из синтетических нитей |

| 17.40.15.229 | Занавеси и подзоры трикотажные для кроватей из прочих текстильных нитей |

| 17.40.15.230 | Занавеси и подзоры для кроватей из нетканых материалов |

classifikator.ru