Формула расчета ипотеки: ипотечный калькулятор в excel

Уменьшить беспокойство, облегчить жизнь молодой семье при выплате ипотечного кредита поможет приведенная ниже формула расчета ипотеки. Последняя необходима для планирования семейного бюджета, часть которого будет уходить еще продолжительное время для погашения займа. Не лишней окажется данная опция, чтобы предварительно высчитать сумму отдачи финансовым учреждениям, которые прячут повышенные проценты за витиеватыми обещаниями и красивыми словами о низкой тарифной ставке. Ведь никому не хочется подписываться на одни обязательства, а выплачивать деньги по совершенно другим, тем более, умышленно завышенным.

Параметры для расчета

При расчете будущих платежей необходимо учесть некоторые обязательные факторы, помогающие правильно вывести требуемые данные.

Стоимость квартиры

Ее значение играет огромную роль в получении ипотечного кредита. Высокая стоимость жилья обернется не только повышенными платежами, но и большой процентной ставкой.

Первоначальный взнос

Данная опция определит сумму и количество будущих выплат. Чем больше заявитель оплатит сразу, тем меньше ему придется в дальнейшем урезать семейный бюджет. Да и конечным результатом будет не такая уж большая сумма переплаты. Обычным условием банка представляется авансовый платеж размером 20%, однако он может быть и больше по желанию клиента.

Срок

Продолжительность погашения ссуды варьируется от одного года до 30 лет, минимальная — 1-3 года. С одной стороны, увеличенная длительность погашения гарантирует меньшие платежи, чем короткий срок займа, другой — повышается процент за ссуду денег. Основные заявители ипотеки делают акцент на 10-25 лет. Вот здесь и пригодится формула расчета платежа по ипотеке.

Платежеспособность

Положительный результат получения денег зависит от платежеспособности их потребителя. Большая сумма ежемесячного погашения является негативной стороной предоставления ипотеки, и уменьшают шансы получения последней. Взнос не должен превышать половину официального дохода заявителя. Зарплата для ипотеки может быть как официально подтверждена, так и нет в определенных случаях.

Процентная ставка

Пожалуй, эта самый весомый коэффициент при взятии кредита, он будет определять цену денежной ссуды банка. Финансовая организация может назначить одну из двух видов ставок:

- фиксированную;

- плавающую.

Преимущество первой выражено тем, что заявитель знает постоянную сумму погашения, вплоть до закрытия кредита. Подобный расклад позволит ему без труда рассчитать всю задолженность перед банком обычным ее делением на продолжительность займа.

Плавающая ставка процента состоит из постоянной и переменной величин. Ее размер периодически пересматривается через определенные промежутки процентного периода, согласованного дебитором и кредитным учреждением, что указывается при заключении договора. Постоянная величина всегда остается неизменной, на переменную влияет экономическая ситуация государства.

Обычно плавающая ставка несколько ниже фиксированной, но никто не может дать гарантию, что она останется таковой до полного погашения кредита. Ее возможное повышение является защитой банка от экономических катаклизмов, инфляции. Актуальные ставки по ипотеке вы можете посмотреть у нас на сайте.

Тип платежа

Погашение ипотеки может различаться, зависимо от индивидуальных финансовых возможностей дебитора. Процесс заключения договора обусловливает график выплат, которые имеют две разновидности:

- аннуитетную;

- дифференцированную.

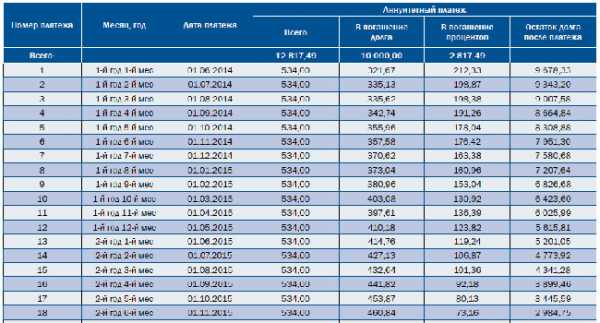

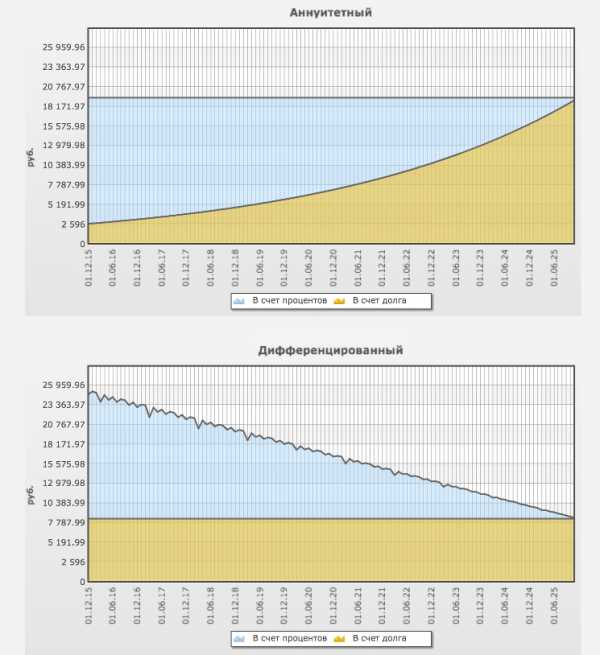

Первая предусматривает ежемесячную фиксированную сумму, где основные средства идут на погашение ставки процента. Такой вид оплаты кредита происходит довольно продолжительное время.

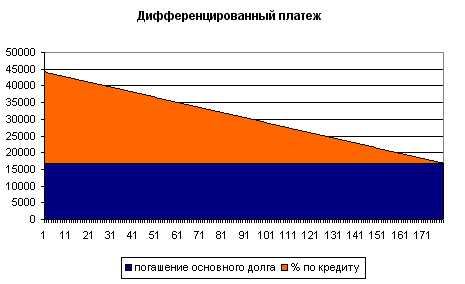

Дифференцированная — разграниченная ставка, уменьшает ежемесячно именно тело кредита, однако отличается высокими нестабильными выплатами начального периода. Поэтому заемщику необходимо постоянно уточнять сумму взноса. Конец месяца знаменуется процентами на остаток тела долга. Исходя из этого, высокие первоначальные взносы со временем значительно уменьшаются, чего не происходит при аннуитете.

Формула расчета с дифференцированными платежами

Вычислить разграниченный ежемесячный взнос по ипотеке помогут пользователю следующие формулы:

- — данное выражение подскажет сумму оставшегося тела долга после каждой уплате;

- ОСХ*ПрС*x/z — функция рассчитает количество денег для уплаты в конкретном случае.

Данные формулы используют:

- ОСЗ — остаток ежемесячной кредитной линии;

- ПрС — общая ставка процента по ипотечному договору;

- y — количество календарных месяцев до полного погашения займа;

- x — количество дней текущего месяца внесения взноса;

- z — общее количество дней платежа в текущем году.

Положительными качествами вышеприведенных расчетов считается начисление процентов только за основной оставшийся долг. Подобное скажется на постоянно уменьшающейся сумме выплат.

Приведенная схема уплаты банковской ссуды выражается максимально лояльными условиями, но строгим постоянным контролем текущего состояния баланса.

Формула расчеты под аннуитет

Практически, все кредитные учреждения предлагают воспользоваться данной формулой, т. к. она наиболее благоприятствует обеим сторонам — дебитору и кредитору. Клиенту предоставляется четкий график погашения фиксированной суммой долга, переходящей в каждый месяц. Однако этот способ оплаты включает и проценты за ссуду денег, что предоставляет определенную выгоду банку. Здесь сумма переплаты увеличивается по сравнению с дифференцируемой схемой. Здесь же представлена формула для расчета ипотеки.

- где Х — сумма взноса, которую нужно вносить ежемесячно;

- S — общая сумма кредитной линии;

- P — 1% от годовой ставки процента;

- ^ — производное число к степени;

- M — общий ипотечный период в месяцах.

Облегчить расчет погашения долга позволяет наш ипотечный калькулятор. Он так же поможет рассчитать проценты. Если же полученные данные не будут соответствовать банковским, следует обратиться к служащему финансового учреждения и перепроверить существующий результат.

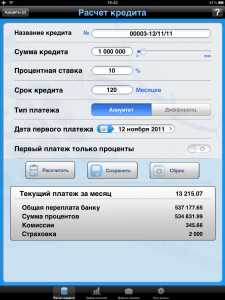

Калькулятор Excel

Настоящий ипотечный калькулятор представлен универсальным средством, который включает расчет ссуды, учитывая комиссии, страховки. Дополняют калькулятор графики сравнения займа до и после преждевременных платежей, подойдет для расчета погашения займа, воспроизведения запланированных досрочных платежей.

Основными достоинствами калькулятора считаются:

- точный расчет аннуитетного, дифференцированного графиков погашения;

- калькуляция преждевременных платежей с одновременным уменьшением суммы тела долга;

- создание, расчет графиков погашений в форме Excel таблицы;

- учет високосного календарного, невисокосного года, что практически сопоставимо со значениями предоставляемыми Сбербанком, ВТБ24.

К сведению клиентов — калькулятор редактируется, производит вычисления под индивидуального пользователя, настраивается под разные типы расчета.

Сделать вычисление в Экселе вы можете, если скачаете этот ипотечный калькулятор. Там же сможете посмотреть формулу.

Заключение

Рассчитать ипотечный кредит в состоянии каждый потенциальный заявитель. Для этого ему предлагается калькулятор в excel, который поможет справиться с ежемесячными погашениями. Универсальное средство учитывает не только тело кредита, но и ставку процента.

Используйте наш ипотечный калькулятор с досрочным гашением, чтобы сравнить ваши результаты, а также прочитайте информацию о том, стоит ли брать ипотеку в 2019 году.

Ждем ваших вопросов в комментариях.

Запись на бесплатную консультацию в специальной форме в углу.

Просьба оценить пост и нажать кнопки соцсетей.

ipotekaved.ru

на 10, 15, 20 лет

Для большинства населения нашей страны ипотека – единственная возможность приобрести собственные «квадратные метры». Ее популярность растет последние полгода из-за падения стоимости такого займа (вслед за снижением базовой ставки Центробанка) и некоторого удешевления недвижимости к началу 2019 года. Все чаще люди задаются вопросом о том, как рассчитать ипотечный кредит, как получить правильное представление о предстоящих затратах.

Наиболее простое решение – запросить график погашения кредита в банке. Финансово-кредитные учреждения обязаны предоставлять его в соответствии с 10-й статьей Закона РФ «О защите прав потребителей» (соответствующее толкование этой нормы ЦБ предоставил в своем письме от 05.05.2008).

Однако график платежей – составная часть конкретного кредитного договора. Для того чтобы располагать хотя бы проектом этого документа, нужно провести переговоры с менеджерами банка. Тем, кто желает предварительно сравнить условия различных банков, желательно знать, как рассчитать ипотеку самому. С этой целью можно использовать информацию из типового ипотечного договора (доступ к таким документам предоставляют практически все банки).

Какие платежи существуют в рамках ипотеки

Погашение ипотечного кредита сопряжено с платежами нескольких видов:

- Первоначальный взнос,

- Регулярный платеж, направляемый на погашение части тела кредита и начисленных процентов,

- Страхование приобретаемого объекта недвижимости, который одновременно выступает в качестве залога,

- Страхование жизни и здоровья заемщика,

- Дополнительные комиссии банка.

Законодательно запрещено взимание банком платежей за услуги, не создающие каких-либо благ для заемщика. В частности, недопустимо со стороны банка требовать оплаты за рассмотрение заявки на оформление ипотечного займа.

Страхование жизни и здоровья клиента – необязательный платеж. Но на практике, в случае отказа от этой услуги, банкиры поднимают процентную ставку. Тем, кто хочет понять, как рассчитать ежемесячный платеж по ипотеке, потребуется еще знать срок действия кредитного договора и способ начисления процентов.

При желании провести углубленный анализ условий займа, нужно учесть и такой процесс как дисконтирование. Дисконтирование – это пересчет стоимости денег. Принцип этой процедуры в том, что «деньги сегодня» полезнее и дороже, чем такая же сумма денег через некоторый отрезок времени. Такое явление обусловлено инфляцией и обесценением накоплений. Из-за этого кредит с умеренными процентами, но большим первоначальным взносом, который нужно внести сразу, может оказаться менее выгодным, чем более дорогой кредит с маленьким первоначальным взносом или вообще без такового.

Для вычисления размера реальных затрат, сопряженных с уплатой первоначального взноса, можно использовать формулу:

РЗ=ПВ*(1+r)n,

где

РЗ – реальные затраты,

ПВ – сумма первоначального взноса,

r – процентная ставка в формате дроби (например, 20% = 0,2),

n – количество лет.

В качестве r может использоваться уровень инфляции или ставка по депозиту. В последнем случае учитывается как бы недополученный доход. Проблема, что размышляя даже о том, как рассчитать ипотеку на 10 лет, непросто угадать грядущую инфляцию или доходность вложений. В такой ситуации можно только порекомендовать обратиться к прогнозам ведущих специалистов в сфере макроэкономики.

Как платятся проценты

Процентная ставка по ипотеке бывает трех видов:

Процентная ставка по ипотеке бывает трех видов:

- фиксированная,

- плавающая,

- комбинированная.

В первом случае банк использует единый показатель процентной ставки до полной выплаты кредита. Во втором – процентная ставка зависит от какого-либо критерия (чаще всего от уровня ставки Центробанка). Обычно размер стоимости кредита рассчитывается как ставка ЦБ плюс 2-3 процентных пункта. Комбинированная модель предполагает, что есть базовая ставка, к которой прибавляется какой-либо переменный элемент (к примеру, 9% плюс ¼ ставки Центробанка). При смене процентной ставки пересчитывается и график платежей.

Также существуют две основные схемы вычисления ежемесячного платежа: аннуитет и модель «ниспадающего остатка». От них зависит сам объем платежа, структура погашения долга и размер переплаты.

Для того чтобы ответить на вопрос о том, как рассчитать переплату по ипотеке, достаточно после окончания всех выплат вычесть из общего объема платежей банку сумму полученного кредита. Данный результат и будет переплатой по кредиту.

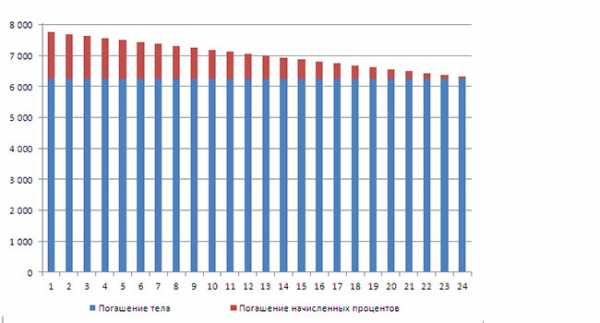

Ниспадающий остаток

Пытаясь понять, как рассчитать ипотечный кредит на условиях использования модели ниспадающего остатка, нужно учесть, что в данном случае ежемесячный платеж состоит из 2-х частей: фиксированная часть тела кредита и процентные платежи (уменьшающиеся). Тело кредита разбивается так, чтобы за время действия кредитного договора плательщик полностью погасил его. Поскольку сумма самого кредита уменьшается, то снижается и сумма начисляемых на этот кредит процентов. В итоге каждый последующий платеж — меньше предыдущего.

У этой модели есть существенный недостаток. Первоначально заемщику приходится выплачивать значительные суммы, и упомянутый выше эффект дисконтирования работает против него.

Преимущества у модели ниспадающего остатка тоже есть:

- общая сумма переплаты в данном случае меньше, чем переплата при аннуитете,

- в первую очередь уменьшается тело кредита, это очень выгодно, если заемщик решит досрочно выплатить заем.

Аннуитет

Аннуитетная схема – это модель, при которой ежемесячные платежи одинаковы на протяжении всего срока действия кредитного договора. Первоначально высчитываются проценты за весь срок кредита, затем они суммируются с телом кредита, и полученный результат делится на количество периодов (месяцев) действия кредитного договора.

В данном случае каждая выплата покрывает начисленные проценты и меняющуюся от месяца к месяцу часть тела кредита. Это приводит к тому, что первые платежи по большей части расходуются на выплату процентов. Данная ситуация невыгодна для тех, кто решит досрочно погасить долг. Сумма переплаты при аннуитете сравнительно выше. Зато дисконтирование работает на заемщика! Из года в год инфляция обесценивает ежемесячный платеж.

Видео: Рассчитываем аннуитетные платежи по ипотеке в Exel (процентные ставки берите актуальные на текущий момент)

Важные особенности

Для расчета ежемесячных платежей по кредиту очень удобно использовать ипотечные калькуляторы. Подобных программ много в «мировой паутине». Также очень важно всегда рассчитывать ипотеку по зарплате. Если ежемесячный платеж превышает 40% месячных доходов клиента, то, скорее всего, банк откажет в кредите. В подобной ситуации есть смысл искать созаемщиков, чтобы банк учел совокупный доход.

Для расчета ежемесячных платежей по кредиту очень удобно использовать ипотечные калькуляторы. Подобных программ много в «мировой паутине». Также очень важно всегда рассчитывать ипотеку по зарплате. Если ежемесячный платеж превышает 40% месячных доходов клиента, то, скорее всего, банк откажет в кредите. В подобной ситуации есть смысл искать созаемщиков, чтобы банк учел совокупный доход.

Оценивая свое материальное положение, нужно не забыть о налоговом вычете. Ипотечный кредит позволяет уменьшить сумму подоходного налога на размер выплат банку по ипотеке. А семьи с 2-мя и более детьми могут использовать материнский капитал. Этот инструмент дает возможность покрыть первоначальный взнос или погасить часть тела кредита.

Выплата ипотеки – многолетний процесс. До оформления кредита желательно сформировать финансовый резерв на случай непредвиденных обстоятельств. Специалисты по личным финансам утверждают, что эта «подушка безопасности» должна покрыть ваши траты и платежи по кредиту на протяжении минимум шести месяцев.

Читайте также:

ipoteka-expert.com

Формула расчета процентов по кредиту и полной стоимости кредита

Многие граждане интересуются, какова формула расчета процентов по кредиту. Если смотреть статистические данные, то более 73% российских граждан в той или иной мере имели дело с кредитами: одни уже пользовались займами, а другие выплачивали принадлежащие не им долги.

В данной статье мы поможем разобраться с методикой расчета процентов по кредиту, а также расскажем, как производится расчет полной стоимости кредита, чтобы банковская организация не «заставила» вас платить больше, когда можно платить по более выгодной схеме.

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

Банковские онлайн-калькуляторы расчета процентов по кредиту

Большинство граждан перед тем, как сделать выбор в сторону подходящего кредитного продукта, изучают информацию относительно условий кредитования и просчитывают проценты за пользование займом.

Сегодня на сайте многих банковских организаций есть специальный онлайн-сервис, представляющий собой кредитный калькулятор. Достаточно внести в графы необходимые вам условия кредитования и расчет будет произведен в считанные секунды. Кредитный калькулятор поможет определиться, какая сумма кредита в вашем случае будет самой оптимальной, если имеются какие-то сомнения. Вам необходимо ввести сумму своего дохода, ввести желаемый срок кредита и кликнуть на кнопку «Рассчитать».

Таким образом, у потребителей есть возможность, не выходя из дома, не только выбрать кредитное учреждение, но и самый подходящий для его уровня доходов вид займа.

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце. Это значение может быть от 28 до 31.

Формула расчета процентов по кредиту при аннуитетном платеже

Суть аннуитетного платежа состоит в том, что заемщик выплачивает его на протяжении всего срока займа без изменений установленной суммы. Бывают исключительные случаи, когда по договоренности между сторонами сумма кредита меняется. Аналогичная ситуация может произойти в случае досрочного погашения займа.

Аннуитетный платеж состоит из:

- Тела кредита (основного долга).

- Процентов по кредиту.

Формула для расчета аннуитетного платежа имеет следующий вид:

- РАП = ПСК*ПГС/1 – (1+ПГС) 1 – СК, где

- РАП – сумма платежа;

- ПСК – первоначальная сумма кредита;

- ПГС – годовая процентная ставка;

- СК – общий кредитный срок.

Это формула полной стоимости кредита в классическом исполнении, и именно ее придерживаются многие банковские организации. Эта формула является основой большинства кредитных калькуляторов.

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком. Стоит заострить внимание на этом моменте и разобраться в отличиях платежей.

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

www.papabankir.ru