что это такое, для каких целей создаются и стоит ли вступать? Виды, плюсы и минусы ЖНК

Жилищный накопительный кооператив, или ЖНК представляет собой потребительский кооператив граждан, который объединяет в себя функционал финансового и жилищно-строительного кооператива. Данная форма объединения граждан является достаточно новой для российского рынка.

Какими правовыми нормами регулируется

Деятельность ЖНК в упрощенном виде можно представить как «кассу взаимопомощи». В данном случае часть денег для покупки недвижимости вносится участниками кооператива или пайщиками, а другая часть вносится кооперативом.

Данная статья рассказывает о типовых способах решения вопроса, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!При этом жилищные накопительные кооперативы нельзя рассматривать как очередную финансовую пирамиду. Их деятельность максимально прозрачная и всесторонне контролируется законодательством.

Жилищный накопительный кооператив, или ЖНК представляет объединение граждан в форме добровольного потребительского кооператива, созданного для покупки жилья при помощи совместно внесенных и накопленных паевых взносов.

Создание и функционирование таких кооперативов регламентируется:

- Гражданским кодексом.

- Жилищным кодексом.

- ФЗ-215 от 2004 года «О жилищных накопительных кооперативах».

- Прочими законами о потребительских кооперативах.

- Уставом кооператива.

Сведения о кооперативе не являются закрытыми и в обязательном порядке подлежат раскрытию. В частности, в ГИС ЖКХ кооперативом должны быть переданы следующие сведения, с которыми могут быть ознакомлены все заинтересованные лица:

- Устав.

- Сведения о количестве участников.

- Данные о размере паевого фонда.

- Данные о кредитной задолженности и направлениях расходов.

Члены ЖНК имеют право на получение информации о величине собственных накоплений, их месте в очереди и планах по приобретению и строительству недвижимости кооперативом.

Деятельность кооператива на основе действующего законодательства должна контролироваться со стороны ЦБ РФ. Сведения обо всех потребительских кооперативах направляются в специальный реестр ЦБ РФ. Здесь содержится такая информация о кооперативах, которые ведут свою деятельность по всем нормам законодательства:

- Наименование кооператива.

- Место его нахождения.

- Сведения о членах данного кооператива.

- ФИО лица, которое наделено уставом правом выступать от лица кооператива без доверенности.

- Сведения о филиалах и представительствах.

- Сведения о том, является ли кооператив действующим

- Данные об исполнительном органе: председателе, членах правления, а также причинах их отстранения от должности.

- Годовой отчет, который представляет кооператив Центробанку.

Деятельность кооперативов не подлежит лицензированию, так как кооператив, по сути, не занимается строительными работами или кредитованием.

Виды жилищных кооперативов

Можно выделить две основные формы жилищных кооперативов:

- Жилищный строительный кооператив.

- Жилищный накопительный кооператив.

Обе схемы покупки недвижимости через ЖСК и ЖНК имеют одну общую черту: они позволяют участнику стать собственником недвижимости только после полной уплаты паевых взносов.

Основное различие между ним состоит в том, что ЖСК создается в целях строительства определенного дома, тогда как ЖНК может направлять полученные от пайщиков деньги на покупку квартир в разных домах.

Также особенностью ЖНК является то, что часть денег за квартиру вносит кооператив, а пайщик затем платит проценты за предоставление ему ссуды.

Цели создания и права жилищного накопительного кооператива

Первые ЖНК появились на российском рынке в 2005 году после того, как в силу вступил ФЗ-215 «О жилищных накопительных кооперативах».

Целью организации кооперативов является удовлетворение требований в жилье с помощью объединения в одном фонде всех внесенных его участниками паевых взносов.

Для реализации своей базовой цели жилищный накопительный кооператив вправе:

- Привлекать денежные средства от граждан в целях покупки жилья.

- Вкладывать поступившие от граждан средства в строительство жилья, выступая застройщиком или участником долевого строительства.

- Приобретать жилые помещения.

- Привлекать для своей работы заемные средства, но их совокупная величина не должна превышать 40% от совокупной стоимости имущества кооператива.

Кооператив может выступать застройщиком или играть роль дольщика (участника долевого строительства).

Права и обязанности членов

Членами ЖНК могут стать только физические лица, а именно дееспособные граждане РФ в возрасте от 16 лет.

Для создания жилищного накопительного кооператива требуется, чтобы поступила инициатива не менее, чем от 50 человек. При этом его максимальная численность составляет 5000 человек.

Процедура вступления в жилищный накопительный кооператив предполагает прохождение таких этапов:

- Участник пишет заявление на имя правления кооператива о вступлении в ЖНК, согласно уставу кооператива и 215-ФЗ.

- После принятия положительного решения по кандидатуре гражданина сведения о нем подлежат внесению в реестр юрлиц по 129-ФЗ.

- Участником оплачивается вступительный и паевой взнос.

- Пайщик получает официальный документ, который подтверждает его членство в кооперативе . Это, например, договор паенакопления или договор участия в ЖНК.

Законодательство не содержит указания на минимальный размер взноса для вступления в ЖНК. Каждый кооператив вправе определиться с этой суммой самостоятельно по своему усмотрению и прописать ее в уставе.

Помимо вступительного взноса, кооперативами определяется величина паевых взносов, которая позволяет участнику ЖНК приобрести недвижимость либо начать ее строить. Правление кооператива разрабатывает индивидуальные графики внесения паевых взносов для пайщиков и условия для привлечения заемных средств.

Процедура покупки недвижимости через вступление в ЖНК предполагает прохождение следующих этапов:

- Участник делает первоначальный вступительный взнос.

- Оплачивает паевые взносы по графику и после внесения нужной суммы приобретает себе недвижимость в строящемся доме или на вторичном рынке.

- Затем участник по графику продолжает выплачивать стоимость квартиры

Стандартно условия выглядят так: после получения кооперативом 50% от стоимости квартиры он приобретает ее пайщику, а затем тот выплачивает остаток в течение 1,5-2 лет.

Помимо паевых взносов, участники кооператива должны уплачивать членские взносы в определенном размере, которые направляются на организационные траты кооператива. Обычно они определяются как небольшая сумма от стоимости недвижимости: например, как 0,05% от стоимости квартиры.Формы участия в кооперативе, с точки зрения способа внесения паевых взносов, их размеров и условий приобретения недвижимости, могут быть разнообразные (например, уставом может быть предусмотрено обязательное накопление до 50% от стоимости квартиры).

Согласно п. 2 ст. 27 215-ФЗ, формы участия в накопительном кооперативе в обязательном порядке устанавливают:

- Минимальный период внесения паевых взносов .

- Максимальный период внесения взносов.

- Размеры взносов или способ определения размеров.

- Часть паевого взноса, после накопления которой кооператив обязан приобрести квартиру участнику или начать ее постройку.

- Максимальные сроки для погашения оставшейся части паевых взносов.

- График платежей в счет паевого взноса и размеры платежей.

- Возможные условия для привлечения заемных средств.

Часть паевых взносов участники ЖНК могут внести в зачет свой старой недвижимости. Хотя обычно это не очень выгодный вариант, так как квартиры по такой схеме продаются обычно по цене ниже рыночной.

Согласно п. 2 Постановления Правительства №862 от 2007 года, в качестве паевых взносов может выступать материнский капитал.

Участники кооператива наделены правом контроля за его деятельностью. Такой контроль осуществляется ими через участие в общем собрании членов кооператива, правлении или ревизионной комиссии.

Все органы потребительского кооператива являются коллегиальными, кроме случаев, когда избирается единственный ревизор или директор в качестве исполнительного органа.

Помимо контроля за деятельностью ЖНК и возможности влияния на его решения, участники имеют следующие права:

- Использовать услуги организации и пользоваться предоставляемыми льготами.

- Выбирать форму участия в кооперативе.

- Получить в пользование жилое помещение.

- Распределять полученные ЖНК доходы от ведения предпринимательской деятельности.

- Завещать пай.

- Выйти из числа участников в любой момент по своему усмотрению и получить при выходе из кооператива полную действительную стоимость пая.

- Устанавливать требования в отношении приобретаемого или строящегося кооперативом жилья.

Помимо прав, пайщики имеют и определенные обязанности. Так, они должны соблюдать устав организации и исполнять принятые на общем собрании решения. В их обязанности также входят:

- Оплата вступительного взноса, величина которого регулируется уставом.

- Выплата ежемесячных паевых взносов.

- Выплата резервных дополнительных взносов, если они были введены решением общего собрания.

Членство в кооперативе может быть прекращено в следующих случаях:

- При добровольном выходе из числа участников.

- При исключении пайщика из числа участников при нарушении им взятых на себя обязательств.

- При передаче пая третьему лицу.

- При смерти участника.

- При обращении взыскания на пай.

- После внесения взносов в полном размере

- При ликвидации кооператива.

Стоит учитывать, что задолженности у отдельных членов ЖНК не подлежат погашению остальными участниками кооператива. То есть в данном случае предусмотрена индивидуальная ответственность по своим обязательствам.

Плюсы и минусы ЖНК

Покупка недвижимости с помощью жилищного накопительного кооператива обладает своими преимуществами и недостатками. В числе преимуществ данной схемы можно выделить:

- Необходимость минимального первоначального взноса.

- Отсутствие необходимости в предоставлении внушительного комплекта документов для вступления в члены кооператива (по сравнению, например, с ипотечным кредитом).

- Низкие проценты при погашении платежа за квартиру в рамках рассрочки.

- Возможность выбора недвижимости среди нескольких вариантов.

В числе рисков приобретения квартиры через ЖНК можно выделить:

- возможность исключения участника из кооператива по решению, принятому на общем собрании;

- возможность возникновения убытков участников в размере их паевых взносов;

- наличие дополнительных платежей в виде вступительного взноса или ежемесячных членских взносов, что несет риски удорожания стоимости недвижимости;

- риски двойных продаж одной и той же квартиры, так как договоры с ЖНК не подлежат обязательной регистрации (как, например, в случае с ДДУ).

Основной риск приобретение недвижимости по указанной схеме состоит в том, что до того, как участник полностью не выплатит стоимость квартиры, она фактически принадлежит кооперативу. То есть участник может проживать в квартире и пользоваться ей, но распоряжаться ей по своему усмотрению он не вправе.

Потенциальному пайщику также следует учитывать, что при досрочном выходе из ЖНК он теряет свой вступительный и членские взносы. Также ему грозит неустойка за невыполнение обязательств перед кооперативом в размере 1/300 ставки рефинансирования за каждый день просрочки. На основании п. 4 ст. 32 ФЗ-215 на процедуру возврата паевых взносов может отводиться до 2 лет, что приведет к их обесцениванию. При передаче квартиры пайщику на момент принятия решения о выходе деньги ему вернут только после того, как он освободит квартиру.

Для минимизации своих рисков перед вступлением в ЖНК нужно внимательно изучить все документы. В частности, потенциальному пайщику следует предпринять следующие шаги:

- Проанализировать устав ЖНК на предмет его соответствия ст. 15 215-ФЗ.

- Запросить выписку из ЕГРЮЛ, чтобы убедиться в том, что он является действующим, в отношении него не введена ликвидационная процедура, и не ведется процесс о признании несостоятельности.

- Проанализировать отзывы о кооперативе в открытом доступе (на форумах, в прессе и пр.).

- Сопоставить численность кооператива с количеством приобретенных через него квартир.

- Уточнить наличие сведений о ЖНК в реестре ЦБ РФ.

Для того чтобы избежать рисков резкого возрастания стоимости квартиры, пайщику следует уточнить, что указано по этому вопросу в договоре: при каких обстоятельствах может произойти удорожание и ограничивается ли его размер каким-либо образом документально.

После вступления в ряды ЖНК в обязательном порядке следует получить подтверждающие документы: заверенные копии свидетельства о приеме в ряды ЖНК и копию протокола общего собрания, который принял такое решение.Таким образом, жилищные накопительные кооперативы работают на российском рынке относительно недавно – с 2005 года, и число приобретенных с их помощью квартир пока не велико. Особенность ЖНК состоит в объединении финансового и строительного кооператива.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!Рейтинг автора

12

Автор статьи

Юрист

Написано статей

147

Загрузка…pravo.team

Стоит ли вступать в жилищный накопительный кооператив: мнение адвоката

Организация жилищного накопительного кооператива – один из способов привлечь деньги граждан на строительство или покупку жилья. Однако прежде, чем вступать в дружные ряды членов ЖНК, стоит поинтересоваться, а так ли прекрасен этот институт продажи жилья как его «малюют».

Тактика формирования

Вступление граждан в жилищный накопительный кооператив и функционирование ЖНК регулируются Жилищным кодексом РФ и законом №215 «О жилищных накопительных кооперативах» от 30 декабря 2004 года.

ЖНК, как и любая организация, должен быть зарегистрирован налоговой службой в Едином государственном реестре юридических лиц (далее ЕГРЮЛ). Только с момента регистрации кооператив считается созданным. Документы на регистрацию кооператива подает председатель правления или иное уполномоченное собранием кооператива лицо.

Список документов не велик: заявление о регистрации, решение о создании ЖНК, устав и квитанция об оплате пошлины.

Для создания кооператива предусмотрено минимальное количество его участников – 50 человек (максимальное число членов – 50 тысяч) и соответствующее их решение о создании ЖНК.

Структура и управление

ЖНК имеет свою собственную структуру правления, чьими органами являются общее собрание, правление, ревизионная комиссия и исполнительные органы (например, директор).

Общее собрание является высшим органом ЖНК и правомочно решать абсолютно все вопросы кооператива.

Решения на общих собраниях считаются принятыми, если за них проголосовало более половины участвующих в собрании. В исключительных случаях, в частности, при утверждении устава кооператива или принятии решения о ликвидации кооператива, легитимность решений будет основана уже при голосовании «за» двух третей участников общего собрания, составляющих более половины членов кооператива.

В порядке необщей очереди

Существование ЖНК поддерживается вступительными, членскими и дополнительными взносами. Аккумулирование средств членов ЖНК для приобретения или строительства жилья осуществляется за счет паевых взносов и заемных (кредитных) средств. Кредитные средства поступают на расчетный счет кооператива, и отдельные его члены не вправе распоряжаться полученным займом: деньги расходуются на основании решения общего собрания и в целях, установленных им.

Право на получение квартиры у члена ЖНК возникает с момента внесения части паевого взноса, определенной в уставе кооператива, в порядке очередности, установленной уставом или решением общего собрания, и с учетом размеров и сроков внесенного пая.

Передача квартиры члену ЖНК осуществляется после оформления ее в собственность кооператива по решению органа правления кооператива.

До полной выплаты пая член ЖНК может только пользоваться помещением, а после полной выплаты помещение оформляется в его собственность на основании справки о выплате пая.

В чем подвох

Существует несколько поводов хорошенько подумать, прежде чем вступать в члены ЖНК.

Во-первых, у договоров, которые оформляются через ЖНК, отсутствует государственная регистрация, что нередко приводит к случаям двойных продаж, когда владельцами одной и той же жилплощади могут стать несколько человек.

Во-вторых, жилищный накопительный кооператив – это единственная форма организации, которая по закону (статья 110 Жилищного кодекса РФ) вправе требовать от своих членов дополнительные средства на достройку дома по уже оплаченным договорам. При этом такие дополнительные взносы могут в разы превышать сумму первоначального взноса.

Кроме того, при вступлении в ЖНК новые члены обязаны оплатить вступительные, членские, целевые, дополнительные и иные взносы, которые в большинстве своем не возвращаются в случае выхода человека из кооператива. Возврату подлежат лишь целевые взносы на строительство или покупку недвижимости. Впрочем, и в этом случае бывший член кооператива столкнется с целым рядом трудностей. Во-первых, в уставе ЖНК могут быть прописаны сроки, по истечении которых и производится возврат целевых взносов. А во-вторых и в-главных, сам возврат возможен только при условии наличия на счетах ЖНК свободных денег.

И, наконец, еще один подвох: поскольку ЖНК является некоммерческой структурой (а по факту — простым собранием граждан), то и сфера его ответственности минимальна. Финансовые обязательства ЖНК ограничиваются суммой внесенных самими пайщиками средств. Кроме того, в договорах кооперативов редко прописываются четкие сроки предоставления жилья пайщикам, поэтому последние не застрахованы и не защищены законом от просрочек и связанных с этим убытков. Получается, у члена ЖНК нет никаких гарантий того, что он получит свое жилье вовремя, не переплатив за него вдвое. В случае же возможных убытков и неустоек предъявлять претензии будет некому.

Олег Сухов, адвокат, президент «Гильдии юристов рынка недвижимости»

realty.ria.ru

ПИК или ЖНК — вот в чем вопрос…

Наверх Перепланировки- Каталог домов

- Квартира

- Спальня

- Кухня

- Столовая

- Гостиная

- Ванная комната, санузел

- Прихожая

- Детская

- Мансарда

- Маленькие комнаты

- Рабочее место

- Гардеробная

- Библиотека

- Декорирование

- Мебель

- Аксессуары

- Загородный дом

- Ландшафт

- Системы хранения

- Коридор

- Уборка

- Фундамент

- Кровля

- Стены

- Окна

- Двери и перегородки

- Потолок

- Балконы и лоджии

- Внутренние конструкции

- Пол

- Водоснабжение и канализация

- Отопление

- Вентиляция и кондиционирование

- Газо- и энергоснабжение

- Освещение

- Сантехническое оборудование

- Безопасность и домашняя автоматика

- Бани, сауны, бассейны

- Строительные материалы

- Отделочные материалы

- Инструменты

- Техника

- Законы и финансы

www.ivd.ru

Жилищно накопительные кооперативы — что это

Жилищно-накопительные кооперативы – это такие экономические предприятия, главная задача существования которых заключается в следующем: они должны удовлетворять потребительские нужды россиян. ЖНК – это и финансовая, и строительная организация (два в одном). Благодаря таким кооперативам происходит привлечение финансов граждан конкретного региона под строительные нужды, приобретения новых зданий жилого типа. Эти кооперативы могут заниматься строительством, как в стандартных жилых зданиях, так и в многоквартирных помещениях.

Главные нормативно-правовые акты, регулирующие деятельность ЖНК в России – это, конечно же, ЖК РФ, и №215 ФЗ. В них прописаны опции, задача, ответственность участников предприятия и все нюансы, касающиеся рассматриваемых нами организаций. Работая с ЖНК, помните о следующем важном моменте: все, кто могут в них участвовать – исключительно россияне.

Цель ЖНК – привлечение средств граждан в строительство

Какова главная задача создания ЖНК

Основная задача создания ЖНК – предложение людям чего-то нового. Таким образом, граждане получают дополнительную самостоятельность в самоуправлении. Как раз по этой причине создание такого кооператива всегда происходит по желанию самих граждан. При этом они должны соблюсти некоторые требования.

В рамках закона граждане-пайщики имеют право купить жилое помещение в любом российском городе. Оно может быть и в их городе, и в другом населенном пункте.

Какими правами и обязанностями обладают члены организации

Члены ЖНК вносят деньги для того, чтобы укрепить позиции учреждения, расширить вероятные транзакции, проводимые организацией. Как раз по этой причине крайне важно грамотное управление всеми финансами в любом ЖНК. Поэтому каждый такой кооператив может пользоваться своими накоплениями только после того, как собранием будет вынесено общее решение.

Финансы участников, поступающие на персональный счет учреждения – это кредитные деньги, так как они обладают всеми характеристиками заемных финансов. Стоит не забывать о следующем важном моменте: любой отдельно взятый участник учреждения не имеет права занимать кредитные средства у жилищного накопительного кооператива.

Эти денежные средства можно использовать только одним способом – можно ввести их в процесс, который регулируется ЖНК с целью достижения конкретных задач и целей (как экономического, так и социального характера).

Уставной капитал любого ЖНК обладает конкретным указанием касательно суммы паевых депозитов членов, по достижению которой участник может претендовать на получение жилого помещения. Таким образом, каждый участник получает шанс приобрести жилье. При этом обязательно учитываются общая сумма и временные рамки, в течение которых членом вносились на общий счет финансы.

Выдача жилья производится после решения специализированного органа

Как только орган, управляющий ЖНК, примет решение внести жилье в перечень собственности предприятия, член-участник получает это жилое помещение. С этого дня у представителя ЖНК появляется право на использование здания, на проживание в нем.

Важно учитывать следующий момент: на этой стадии существуют конкретные факторы документального плана. Они ограничивают свободу действий члена ЖНК, получившего конкретное жилье для проживания. Снятие таких лимитов возможно лишь после полноценной оплаты физическим лицом – гражданином взноса (пая).

Какими плюсами и минусами обладает изучаемый кооператив

Жилищный накопительный кооператив обладает не только плюсами, но и определенными минусами.

Поговорим о них далее более детально.

Что относят к преимуществам данного кооператива

Плюсы заключаются в следующем:

- Благодаря этому кооперативу любой член – участник может получить помощь и оформить документы на жилое помещение, предоставляемое непосредственно самим кооперативом. Еще гражданин может изучать информационную базу, которую имеет организация. Эти обстоятельства лишь доказывают следующий факт – участвовать в любом жилищно-накопительном кооперативе – это всегда полезно.

- Как правило, кооперативы подобного рода взаимодействуют исключительно с надежными и крупными банковскими учреждениями. Таким образом, вся рабочая деятельность этих предприятий надежно застрахована – их охраняют имя и имидж кредитных учреждений. Это обстоятельство тоже должно быть плюсом для вступления в подобный кооператив (если человек думает, какое решение ему принять и еще до конца не определился).

- Еще одно важное преимущество во взаимодействии граждан с подобными кооперативами заключается в следующем – жилое помещение можно выбирать по личному желанию.

- Важный момент: используя услуги такого кооператива, можно платить за жилье по сниженным тарифным ставкам, а это в наши дни – серьезный плюс для покупки жилого помещения.

Какими недостатками обладает ЖНК

Хотя выше мы перечислили огромное количество плюсов, предоставляемых жилищно-накопительным кооперативом, у этой формы социально-экономического учреждения есть и довольно существенные минусы. Заинтересованные лица обязательно должны принять их к сведению перед принятием окончательного решения – становиться участником ЖНК или же нет.

Реклама жилищно накопительного кооператива

Минусами можно считать:

- Юридическая практика знакома с такими ситуациями, когда отсутствие государственного регистрационного процесса приводило к тому, что владельцами конкретного помещения становились сразу несколько человек. И это главный минус такой деятельности.

- Еще один отрицательный момент, о котором не следует забывать, заключается в следующем: жилищно-накопительный кооператив считается единственным исключением в российском жилищном законодательстве в плане формы организации. Исходя из законодательных положений Российской Федерации, у жилищных накопительных кооперативов есть право требовать от своих участников дополнительные денежные средства – чтобы достроить, пристроить либо отремонтировать конкретный строительный объект по уже ранее исполненному соглашению. И речь может пойти о солидной добавке. Здесь важно упомянуть такой интересный факт: в законе не прописаны какие-либо ограничения касательно суммы дополнительных вложений. Другими словами, они могут серьезно превысить первоначально обговоренные в соглашении показатели.

- Третий минус вступления в данный кооператив заключается в том, что любой накопительный взнос, получаемый от члена-участника, возврату не подлежит. Исключение составляют только целевые взносы. Но и здесь не все так однозначно – если вдруг возник конфликт, участник требует вернуть ему его деньги, стоит быть готовым к длительным разбирательствам в судебных инстанциях (то есть, так просто деньги никто не вернет).

- И последняя юридическая особенность этих кооперативов состоит в том, что они считаются учреждениями некоммерческого типа. Другими словами, организации несут минимальный набор обязанностей. И если брать в расчет тот факт, что порой в соглашениях не очень четко расписывают условия предоставления жилого помещения, серьезно увеличивается риск различных задержек. Члену-участнику могут выдать жилое помещение и с серьезной задержкой, поэтому сперва лучше проанализировать все возможное – репутацию кооператива, отзывы других клиентов в сети Интернет. Спешить в таком деле явно не стоит.

Подведение итогов

До принятия окончательного решения о вступлении в ряды ЖНК, обязательно взвесьте все «за» и «против». Если вы все же примете положительное решение, сперва проверьте всю документацию и заключаемые с кооперативом соглашения. Обязательно прочитайте, что пишут об этом ЖНК в Интернете другие люди – чтобы случайно не нарваться на мошенников и недобросовестных лиц. Лишь в такой ситуации вас не будут ожидать неприятные непредвиденные ситуации в будущем.

Таким образом, из нашей статьи вы узнали о том, что такое жилищно- накопительные кооперативы, уяснили все их преимущества и недостатки. Теперь вы сами можете решать, есть для вас смысл становиться участником этой организации, или же нет.

fintolk.ru

ЖНК что это такое, схема работы жнк

Жилищный накопительный кооператив «Доступные Метры» создан в соответствии с Федеральным Законом № 215-ФЗ «О жилищных накопительных кооперативах» от 30.12.2004г.

Главная цель ЖНК «Доступные Метры» — помощь в приобретении жилых помещений всем, кому требуется улучшение жилищных условий, причем быстрое, надежное и недорогое.

Основные преимущества приобретения квартиры (дома) в ЖНК «Доступные метры»:

ЖНК подбирает, осуществляет юридическую проверку всех документов и приобретает для члена кооператива только ту квартиру или дом, который выбирает сам член кооператива.

Возможность уменьшить расходы на приобретение квартиры по сравнению с ипотечным и другими видами кредитования.

Возможность приобрести квартиру с ремонтом, сделанным в соответствии с пожеланиями члена кооператива. При этом оплата ремонта осуществляется с рассрочкой платежа.

Каждый человек сам выбирает оптимальный вариант оплаты стоимости квартиры(дома) исходя из своих возможностей и потребностей.

Возможность значительно сократить срок приобретения квартиры по сравнению с ипотечными продуктами банков.

Все доходы ЖНК распределяются между пайщиками пропорционально паям. Таким образом накопление Пая осуществляется быстрее.

Ваши платежи напрямую зависят от Вашего выбора и Ваших возможностей, так как рассчитываются исходя из стоимости выбранного Вами и планируемого к приобретению жилого помещения в соответствии с выбранной Вами формой участия в деятельности ЖНК «Доступные Метры».

В первую очередь, Вы должны определить три важных ориентира:

какую квартиру (по стоимости и другим характеристикам) Вы планируете приобрести

какую сумму и за какой период необходимо накопить для приобретения выбранной квартиры

определить посильный размер ежемесячных платежей для приобретения жилья

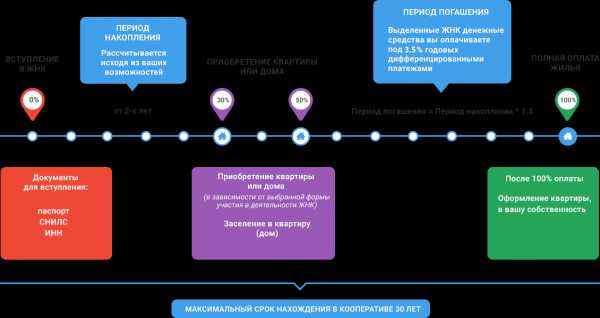

Методика приобретения жилья в ЖНК «Доступные Метры»

Формы участия в ЖНК Доступные метры:

Вы прагматичный человек и готовы накопить 50% от стоимости желаемого жилого помещения, остальные денежные средства на приобретение Вам выделит ЖНК в рассрочку под 3,5% годовых. Причем погашать вы будете дифференцированными платежами. Ведь рассрочка выгодней ипотеки!

Не откладывайте! Начинайте копить уже сейчас. Ваша переплата будет в разы меньше, чем по ипотечному кредиту. Убедитесь сами — закажите расчет!

Вы расчетливый человек и ставки по ипотечным кредитам Вас не устраивают. Воспользовавшись данной формой участия в ЖНК «Доступные Метры», вы уменьшите переплату по сравнению с ипотечным кредитом.

Смотрите сами: Вы накопили 30% от стоимости жилого помещения ЖНК Вам выделяет еще 30% под 3,5% годовых и банк-партнер предоставляет оставшиеся средства для приобретения в соответствии с условиями ипотечного кредита.

Вам понравилась квартира на вторичном рынке, вы хотите сменить район, расширить домашнее пространство или разъехаться и в счет оплаты вы готовы сдать вашу квартиру. Вас останавливает только недостаточность средств для осуществления задуманных планов.

Вы можете воспользоваться данной формой участия. Доплату вам выделит ЖНК в рассрочку под 3,5% годовых. Не оттягивайте осуществление ваших планов. Звоните!

Записаться на консультацию

Вы хотите приобрести новостройку. Кооператив предоставит вам эту возможность, примет в счет оплаты вашу квартиру. При этом вы будете проживать в ней, до заселения в новую. А недостающие денежные средства для оплаты нового предоставит в рассрочку под 3,5% годовых.

Обновляетесь, это будет новый этап в вашей жизни!

Записаться на консультацию

Вам понравилась квартира из вариантов, предлагаемых ЖНК. И вы в счет оплаты готовы внести свою. Тогда данная форма участия для вас!

Не ждите «у моря погоды»! Желающие на оптимальный вариант всегда найдутся!

Записаться на консультациюxn--80alml5ag.xn--p1ai

как это работает и кому это выгодно?

Сложно найти человека, который отказался бы от покупки квартиры, особенно если речь идет о жилье в новостройке, где первый покупатель недвижимости одновременно является новоселом. Однако на деле лишь совершенно скромный процент граждан РФ на сегодняшний день способен приобрести квартиру. Главная причина — отсутствие денег.Кооператив как альтернатива ипотеке.

Взять ипотечный кредит сегодня может позволить себе лишь один из десяти россиян. Высокие проценты и обязательное страхование приводят к тому, что покупка квартиры в Москве в кредит автоматически подразумевает немыслимую переплату. По подсчетам экспертов компании «НДВ-Недвижимость», сумма переплаты зачастую составляет от 80% до 150% от общей стоимости кредита. В итоге ситуация кажется безвыходной: достаточной для покупки суммы нет, а ставки по ипотечным кредитам многим гражданам просто не по карману. Специалисты напоминают, что, кроме ипотеки, есть и альтернативные способы улучшить свои жилищные условия.

Один из вариантов – членство в жилищном кооперативе. ЖК представляют собой некоммерческую организацию, которая направляет свою деятельность на обеспечение вступивших в нее граждан жильем. Деятельность жилищных кооперативов и обязанности их членов регламентируются Жилищным кодексом Российской Федерации, не вступая в противоречие с Законом. На деньги членов кооператива строят дом (или покупают готовую новостройку), в котором получает квартиру каждый из участников организации. Примечательно, что членом жилищного кооператива может стать как гражданское, так и юридическое лицо.

Сами строим — сами управляем.

Без участия коммерческих структур (в данном случае – банковских учреждений) покупка квартиры в новостройке обходится членам кооператива намного дешевле. Недвижимость строится без участия посредников, а членам кооператива предоставляют определенные налоговые льготы, что делает квартиры еще более дешевыми. Построенный дом содержится на средства участников кооператива; они самостоятельно занимаются ремонтом и реконструкцией и содержат придомовую территорию. Предусмотрена деятельностью кооператива и постройка нежилых помещений под нужды жильцов.

Каждый жилищный кооператив имеет свой устав. Он определяет объем паевого взноса (который необходим, для того чтобы вселиться в квартиру), регулирует процедуру вступления или выхода из кооператива и всю деятельность организации. Финансовыми и хозяйственными делами жилищного кооператива ведают Правление во главе с председателем, которых выбирают на общем собрании членов организации. Извне финансовая деятельность кооператива контролируется ревизионной комиссией, в которую члены организации не входят. Собственником жилья член кооператива становится после выплаты паевого взноса в полном объеме.

Какими бывают жилищные кооперативы.

На территории Российской Федерации разрешена деятельность жилищных кооперативов трех типов: ЖК – жилищный кооператив; ЖНК – жилищный накопительный кооператив; ЖСК – жилищно-строительный кооператив. ЖК или ЖСК создаются с целью приобретения жилья в конкретном доме; причем ЖК покупает уже сданный в эксплуатацию дом, а ЖСК своими силами организует строительство нового дома.

Взносы членов ЖНК предназначены для покупки квартир в разных домах. Этот вариант следует выбирать осмотрительно, поскольку известны случаи финансовых махинаций под прикрытием создания жилищно-накопительного кооператива.

Какой бы тип жилищного кооператива вы не выбрали, помните: любое начинание хорошо, когда за дело берутся профессионалы. В обязательном порядке получите консультацию у квалифицированных специалистов. Лучше, если вы обратитесь за помощью в компанию, которая оказывает комплексные услуги на рынке недвижимости. Сотрудники такой компании помогут разобраться в тонкостях условий членства в кооперативе и окажут необходимую юридическую поддержку.

www.cian.ru

ЖНК Это…

СКАЧАТЬ ПРЕЗЕНТАЦИЮ

ЖНК «ЖБК-1» — уникальный и доступный способ приобретения жилья!

Жилищный накопительный кооператив – это добровольное объединение граждан с целью удовлетворения потребностей членов Кооператива в жилых помещениях. Отличительная особенность Жилищного накопительного кооператива ЖБК-1 — покупка жилья по квадратным метрам. Кооператив благословил митрополит Белгородский и Старооскольский Иоанн. Идею создания ЖНК «ЖБК-1» поддержал губернатор Белгородской области Е. С. Савченко. Проект ЖНК «ЖБК-1» принят в Агентстве стратегических инициатив. Для улучшения работы жилищных накопительных кооперативов и их популяризации по поручению председателя правительства ЦБ РФ Э.С. Набиулиной создана и активно работает рабочая группа, в состав которой вошли специалисты Центробанка, АСИ, ЖНК «ЖБК-1».

ОСНОВНЫЕ ПРИНЦИПЫ РАБОТЫ КООПЕРАТИВА:

- Принцип финансовой взаимопомощи – источником приобретения квартир для пайщиков (накопивших 50 % от желаемого жилья) является средства пайщиков, находящихся в стадии накопления.

- На внесенные паевые взносы члену Кооператива начисляется соответсвующее количество квадратных метров.

- В стадии накопления первых 50 % паевых взносов пайщик ежегодно получает доход в размере 5% годовых.

- В случае изменения стоимости жилья на рынке, только невыкупленные квадратные метры приобретаются по новой цене, а стоимость выкупленных квадратных метров не изменяется, они защищены от инфляции.

ФАКТЫ ИЗ ЖИЗНИ КООПЕРАТИВА

Кооперативом приобретено 1481 квартира.

Кооперативом построено 14 индивидуальных домов.

Квартиры приобретены в г. Белгород, в Белгородской области (г. Алексеевка, г. Губкин, г. Старый Оскол, п. Разумное, п. Маслова Пристань, п. Дубовое, п. Ровеньки), а также в г. Воронеж, г. Липецк, г. Рязань, г. Курск, г. Краснодар и в Московской области.

1187 пайщиков оформили жилье в собственность и вышли из ЖНК «ЖБК-1», почти 100 из них вновь вступили в Кооператив для приобретения жилья своим детям.

Более 150 пайщиков смогли направить средства материнского капитала на выкуп жилья через Кооператив.

В 2014 г. открыто подразделение Жилищного накопительного кооператива ЖБК-1 в г. Курск.

Корпорация ЖБК-1 возродила жилищные кооперативы!

belbeton.ru