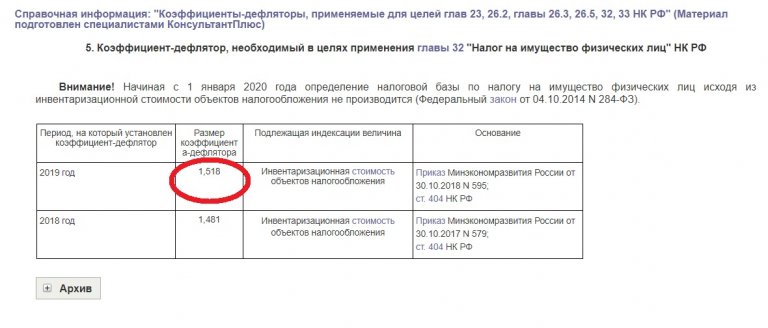

Земельный налог физических лиц в 2019 году

]]>Подборка наиболее важных документов по запросу Земельный налог физических лиц в 2019 году (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Земельный налог физических лиц в 2019 годуСудебная практика: Земельный налог физических лиц в 2019 году Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 391 «Порядок определения налоговой базы» главы 31 «Земельный налог» НК РФ

(Юридическая компания «TAXOLOGY»)Физическое лицо владело земельным участком в 2013 — 2016 годах, уплачивало земельный налог исходя из кадастровой стоимости участка. В декабре 2016 года уполномоченным органом были утверждены новые результаты кадастровой оценки участка, подлежащие применению для целей расчета земельного налога с 01.

01.2017, кадастровая стоимость принадлежащего физическому лицу участка была уменьшена. Физическое лицо полагало, что вправе пересчитать подлежащий уплате за 2014 — 2016 годы земельный налог исходя из новой кадастровой стоимости на основании положений Федерального закона от 03.08.2018 N 334-ФЗ. ВС РФ указал на отсутствие правовых оснований для пересчета земельного налога, так как новые правила перерасчета земельного налога для физических лиц согласно п. п. 2 и 6 ст. 3 Федерального закона от 03.08.2018 N 334-ФЗ вступают в силу с 1 января 2019 года и подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям с 1 января 2019 года, обратной силы данный Закон не имеет.Статьи, комментарии, ответы на вопросы: Земельный налог физических лиц в 2019 годуНормативные акты: Земельный налог физических лиц в 2019 году Решение Верховного Суда РФ от 11.

01.2017, кадастровая стоимость принадлежащего физическому лицу участка была уменьшена. Физическое лицо полагало, что вправе пересчитать подлежащий уплате за 2014 — 2016 годы земельный налог исходя из новой кадастровой стоимости на основании положений Федерального закона от 03.08.2018 N 334-ФЗ. ВС РФ указал на отсутствие правовых оснований для пересчета земельного налога, так как новые правила перерасчета земельного налога для физических лиц согласно п. п. 2 и 6 ст. 3 Федерального закона от 03.08.2018 N 334-ФЗ вступают в силу с 1 января 2019 года и подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям с 1 января 2019 года, обратной силы данный Закон не имеет.Статьи, комментарии, ответы на вопросы: Земельный налог физических лиц в 2019 годуНормативные акты: Земельный налог физических лиц в 2019 году Решение Верховного Суда РФ от 11.

В частности, результаты определения кадастровой стоимости объектов недвижимого имущества, утвержденные в 2018 г., внесенные в Единый государственный реестр недвижимости на основании актов субъектов Российской Федерации, вступивших в силу 1 января 2019 г., подлежат применению для целей исчисления налога на имущество организаций, земельного налога и налога на имущество физических лиц с 1 января 2019 г. вне зависимости от даты их фактического внесения в Единый государственный реестр недвижимости».

Земельный налог для физических лиц – порядок расчёта и уплаты с 2020 года

Содержание

- Уплата земельного налога – фискальная обязанность владельцев земли

- Плательщики земельного налога

- Объект налогообложения

- Налоговая база

- Ставки земельного налога

- Правила расчёта земельного налога в 2020 году

- Льготы по земельному налогу

- Вычет по налогу на имущество физлиц

- Порядок уплаты земельного налога

Уплата земельного налога – фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2020 году в него будут внесены существенные изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019. Многие дополнения уже вступили в законную силу.

Они регулируются Налоговым кодексом РФ. В 2020 году в него будут внесены существенные изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019. Многие дополнения уже вступили в законную силу.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Плательщики земельного налога

Обязанность по уплате земельного налога распространяется на всех граждан РФ и организации, в собственности которых есть земельные участки, используемые под производственные, коммерческие или бытовые нужды.

По Налоговому кодексу РФ (статья 388), физические лица становятся плательщиками земельного налога при следующих совокупных обстоятельствах:

- земельные наделы принадлежат гражданам на праве:

- собственности

- постоянного (бессрочного) пользования

- пожизненного наследуемого владения

- участки:

- зарегистрированы а ЕГРН

- признаны объектами налогообложения

Физические лица, пользующиеся участками на праве:

- безвозмездного пользования

- аренды

- безвозмездного срочного пользования

налогоплательщиками не являются.

Объект налогообложения

Объект налогообложения – земельные участки, расположенные в границах:

- муниципального образования

- городов федерального значения:

- Москвы

- Санкт-Петербурга

- Севастополя

на территории которых введён земельный налог.

Не признаются объектами налогообложения (статья 389 НК РФ):

- земельные участки:

- входящие в состав общего имущества многоквартирного дома

- изъятые из оборота

- из состава земель лесного фонда

- занятые водными объектами в составе водного фонда, находящимися в государственной собственности

- земли, ограниченные в обороте законодательством РФ и занятые:

- особо ценными объектами культурного наследия народов РФ

- объектами, включёнными в Список всемирного наследия

- историко-культурными заповедниками

- объектами археологического наследия

- музеями-заповедниками

Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2019 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2019.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- изменились качественные и/или количественные характеристики ЗУ:

- площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2019 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2020 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств не производится (пункт 17 статьи 396 НК РФ).

Начиная с 2020 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

Ставки земельного налога

Земельный налог – это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Земельный налог уплачивается владельцами ЗУ в местный бюджет, а городах федерального значения (Москва, Санкт-Петербург и Севастополь) – в их городские бюджеты.

Объект налогообложения – участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог:

- только на территории муниципального образования

- ставки налога:

- в пределах ставок, установленных НК РФ

- дополнительные налоговые льготы:

- в дополнение к льготам, предусмотренным НК РФ

- порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы

- наличие или отсутствие отчётных периодов

- порядок и сроки уплаты налога и авансовых платежей:

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

Для земельных налоговых ставок невозможно лишь одно – их превышение над базовыми значениями 0. 3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК):

- за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- не используемых в предпринимательской деятельности:

- для жилищного строительства

- для личного подсобного хозяйства

- для садоводства

- для огородничества

- ограниченных в обороте, используемых для обеспечения:

- обороны

- безопасности

- таможенных нужд

Примечание

С налогового периода 2020 года ставка земельного налога 0. 3% от кадастровой стоимости участков:

3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2020 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее здесь).

Главные условия:

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Налоговая ставка 1.5%

Ставка налога 1.5 % применяется для налогообложения в отношении всех других земельных участков.

Правила расчёта земельного налога в 2020 году

1. Новая формула расчёта земельного налога

С 2020 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2019 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2018 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2018 года введён коэффициент 1. 1:

1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства:

- для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

- не применяется при расчёте налога для участков ИЖС

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%:

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.

1 х налог за предыдущий период

1 х налог за предыдущий период

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.

- условия расчёта налога в обоих периодах должны быть сопоставимы:

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- возникновение права собственности на ЗУ не с начала налогового периода

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

1 х налог за предыдущий период

1 х налог за предыдущий период

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для ЗУ, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15-17 статьи 396 НК РФ):

- коэффициенты 2 и 4 – для участков жилищного строительства

- коэффициент 2 – для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки ЗУ и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога – невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо:

- от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2018 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности:

- детской

- 1 и 2 степени

- участников боевых действий

- пенсионера

- владельца хозяйственных построек площадью меньше 50 м2

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

Описанный порядок утверждён Приказом ФНС России № ММВ-7-21/566@ от 12. 11.2019. Он вступает в силу с 3 февраля 2020 года.

11.2019. Он вступает в силу с 3 февраля 2020 года.

Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц — это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3-5 статьи 403 НК РФ):

- квартира и часть жилого дома:

- на кадастровую стоимость 20 м2

- комната и часть квартиры

- на кадастровую стоимость 10 м2

- жилой дом:

- на кадастровую стоимость 50 м2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры

- на кадастровую стоимость 5 м2 в расчёте на каждого несовершеннолетнего ребенка

- жилой дом или его часть

- на кадастровую стоимость 7 м2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2018 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация:

- об объекте налогообложения

- о самом налогоплательщике

- неточный адрес объекта

- неверно произведенные расчёты

- завышенная сумма налога

- неправильное указание доли в собственности

- т. д.

д.

д.Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

- проявить инициативу

- самостоятельно сообщить налоговому органу о наличии недвижимости:

- это обязанность, установленная законом (пункт 2.1 статьи 23 НК РФ)

- приложить к сообщению копии правоустанавливающих документов на каждый объект недвижимого имущества

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129. 1 НК РФ).

1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2020 году за 2019 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2019 год – не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени –1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2020 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Полезные online сервисы

- Расчёт земельного налога и налога на имущество физических лиц –налоговый калькулятор

- Информация об установленных льготах по земельному налогу – эта страница сайта налоговой службы

- Кадастровая стоимость земельного участка:

- Запись на приём в налоговую инспекцию – онлайн-сервис

- Налоговая задолженность – сайт Госуслуги

- Оплата земельного налога – сервис ФНС

- Сведения о должниках, дела которых находятся в исполнительном производстве – сайт федеральной службы судебных приставов (ФССП России)

Полезная информация

- Ознакомиться с особенностями с/х угодий, понятием о балле бонитета, режимом использования таких земель можно здесь

- С положениями грядущей «гаражной амнистии» 2021 – 2026 можно ознакомиться здесь

- Предоставление публичных земельных участков из земель с/х назначения для фермерства и ведения ЛПХ – здесь

- О новом подходе к комплексному развитию территорий поселений (КРТ) и достижению жилищного комфорта граждан – читать здесь

- «Дачная амнистия» 2021 – 2026: новые возможности – читать здесь

- Как получить участок от муниципалитета или государства – читать здесь

- Что такое обременение земельного участка можно узнать здесь

- Риски от установления красных линий на земельном участке – здесь

- Что такое «пятно застройки» земельного участка – читать здесь

- О порядке включения участков в границы населённых пунктов – читайте здесь

Земельный налог | Официальный сайт администрации МО «Город Астрахань»

СОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД АСТРАХАНЬ»

РЕШЕНИЕ

от 27 октября 2005 г. N 204

N 204

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ЗЕМЕЛЬНОМ НАЛОГЕ

НА ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

«ГОРОД АСТРАХАНЬ»

Список изменяющих документов (в ред. Решений Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, Городской Думы муниципального образования «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22.05.2014 N 98, от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31.03.2016 N 26 (ред. 16.06.2016, Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188) |

На основании Налогового кодекса Российской Федерации, Федерального закона от 29 ноября 2004 года N 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации», Федерального закона от 6 октября 2003 года N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Устава муниципального образования «Город Астрахань», в соответствии с решением постоянной комиссии по нормотворчеству, законности и правопорядку от 25. 10.2005 N 100 Совет решил:

10.2005 N 100 Совет решил:

1. Утвердить Положение о земельном налоге на территории муниципального образования «Город Астрахань» (прилагается).

КонсультантПлюс: примечание. Пункт 2 фактически утратил силу в связи с принятием Решения Совета муниципального образования «Город Астрахань» от 24.11.2005 N 224, отменившего Решение городского Совета города Астрахани от 04.12.2001 N 123. |

2. Признать утратившим силу статью 4 Положения о налогообложении, сборах и других платежах на территории города Астрахани, утвержденного Решением городского Совета города Астрахани от 04.12.2001 N 123.

3. Настоящее Решение вступает в силу с 1 января 2006 года, но не ранее чем по истечении одного месяца со дня официального опубликования.

4. Пресс-службе Совета опубликовать настоящее Решение в газете «Горожанин».

5. Контрольно-организационному отделу Совета сделать соответствующую запись в оригинале Решения городского Совета города Астрахани от 04. 12.2001 N 123.

12.2001 N 123.

Глава муниципального образования

«Город Астрахань»

С.А.БОЖЕНОВ

Председатель Совета муниципального

образования «Город Астрахань»

Е.С.ДУНАЕВ

Утверждено

Решением Совета

от 27 октября 2005 г. N 204

ПОЛОЖЕНИЕ

О ЗЕМЕЛЬНОМ НАЛОГЕ НА ТЕРРИТОРИИ

МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД

АСТРАХАНЬ»

Список изменяющих документов (в ред. Решений Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, Городской Думы муниципального образования «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22. от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31.03.2016 N 26 (ред. 16.06.2016), от 28.11.2017 N 188) |

05.2014 N 98,

05.2014 N 98,

Настоящее Положение, в соответствии с главой 31 «Земельный налог» части второй Налогового кодекса Российской Федерации, устанавливает земельный налог на территории муниципального образования «Город Астрахань».

Статья 1. Общие положения

1. Земельный налог (далее — налог) обязателен к уплате на территории муниципального образования «Город Астрахань».

2. Настоящим Положением в соответствии с Налоговым кодексом Российской Федерации на территории муниципального образования «Город Астрахань» устанавливаются ставки земельного налога, налоговые льготы, основания и порядок их применения. В отношении налогоплательщиков-организаций устанавливаются порядок и сроки уплаты земельного налога.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

Статья 2. Исключена. — Решение Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188.

Статья 3. Налоговая ставка

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91)

Налоговые ставки устанавливаются в следующих размерах:

1. 0.1 процента от кадастровой стоимости участка в отношении земельных участков:

— находящихся в составе дачных, садоводческих и огороднических объединений;

— предоставленных для ведения личного подсобного хозяйства, животноводства;

— занятых водными объектами, находящимися в обороте;

— занятых городскими лесами, скверами, парками, городскими садами.

2. 0.15 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов индивидуальной жилой застройки.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

3. 0.05 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов многоэтажной (от одного и выше этажей) жилой застройки, а также занятых объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных земельных участков для жилищного строительства многоэтажной застройки.

(п. 3 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

4. 0.3 процента от кадастровой стоимости участка в отношении земельных участков:

абзац исключен с 1 января 2008 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167;

— занятых объектами образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры (за исключением земельных участков под культурно-развлекательными комплексами, казино и игровыми клубами), искусства;

— предназначенных для сельскохозяйственного использования;

абзац исключен с 1 января 2008 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

5. 0.5 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения гаражей, отдельно стоящих и (или) в составе гаражных кооперативов для личного использования.

6. Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

7. 1.2 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных:

— для размещения зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок;

— для размещения объектов транспорта (за исключением земельных участков под автозаправочными и газонаполнительными станциями, предприятиями автосервиса, гаражами, указанными в пункте 5 настоящей статьи, и автостоянками), объектов связи.

абзац исключен 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25.10.2012 N 196.

8. Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

9. 1.5 процента от кадастровой стоимости участка в отношении прочих земельных участков.

Статья 4. Налоговые льготы, основания и порядок их применения

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

1. Не являются объектами налогообложения земельные участки, занятые под захоронения (кладбища), расположенные на территории муниципального образования «Город Астрахань».

2. Освобождаются от уплаты земельного налога:

1) Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

2) ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

3) инвалиды I, II, III групп;

4) дети-инвалиды;

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 20.12.2007 N 178)

5) пенсионеры, пенсии которым назначены в порядке, установленном пенсионным законодательством Российской Федерации, в отношении земельных участков в размере 600 квадратных метров площади земельного участка;

6) родители воинов, погибших в горячих точках страны и мира;

7) физические лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, на производственном объединении «Маяк», сбросов радиоактивных отходов в реку Теча, ядерных испытаний на Семипалатинском полигоне;

8) физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 26.10.2007 N 117)

3. Исключен с 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25.10.2012 N 196.

3. Освобождаются от уплаты земельного налога бюджетные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков, предоставленных для непосредственного выполнения возложенных на эти учреждения функций.

(п. 3 введен Решением Городской Думы муниципального образования «Город Астрахань» от 20.11.2014 N 228)

4. Освобождаются от уплаты земельного налога органы местного самоуправления муниципального образования «Город Астрахань», их структурные подразделения, являющиеся юридическими лицами, казенные и автономные муниципальные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков, предоставленных для непосредственного выполнения возложенных на них функций.

(п. 4 введен Решением Городской Думы муниципального образования «Город Астрахань» от 04.12.2014 N 233)

Статья 5. Порядок и сроки уплаты налога и авансовых платежей по налогу

Абзац первый пункта 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016). |

1. Налог, подлежащий уплате в бюджет по истечении налогового периода, уплачивается налогоплательщиками — организациями не позднее 1 февраля года, следующего за налоговым периодом.

(в ред. Решения Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, Решения Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац второй пункта 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016). |

Налогоплательщики — организации в течение налогового периода уплачивают три авансовых платежа по налогу по истечении первого, второго и третьего квартала текущего налогового периода, не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(в ред. Решений Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91, от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац исключен. — Решение Городской Думы муниципального образования «Город Астрахань» от 28.12.2015 N 74.

2. Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

Статья 6. Исключена. — Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26.

Земельный налог: кто и сколько платит? БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29.12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

Земельный налог и налог на имущество физических лиц с 2021 года

По аналогии с транспортным налогом с 2021 года для организаций введен единый срок уплаты земельного налога (поправки в п. 2 ст. 387 и п. 1 ст. 397 НК РФ) — не позднее 1 марта года, следующего за истекшим налоговым периодом; авансовые платежи по налогу должны быть перечислены не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Изменения действуют начиная с уплаты налога за налоговый период 2020 года.

Рассматриваемые поправки обусловлены не только разноплановой практикой регулирования сроков уплаты земельного налога в нескольких соседних муниципальных образованиях, но и установлением различных сроков уплаты в пределах одного муниципалитета для разных налогоплательщиков. Например, решением Петрозаводского городского Совета (Республика Карелия) от 10.11.2005 № XXV/XXI-196 «Об установлении и введении в действие на территории Петрозаводского городского округа земельного налога» для организаций определен срок уплаты налога — не позднее 15 февраля года, следующего за истекшим налоговым периодом, за исключением гаражно-строительных кооперативов и иных некоммерческих организаций, которым земельные участки предоставлены для размещения коллективных гаражей, а также для садоводческих объединений, для которых срок уплаты налога устанавливается не позднее 30 апреля года, следующего за истекшим налоговым периодом. Хотя, по мнению Минфина России (письмо от 06.06.2019 № 03-05-04-02/41504), НК РФ не предусмотрено право представительных органов муниципальных образований устанавливать дифференцированные сроки уплаты налога и отчетные периоды по налогу в зависимости от категории налогоплательщиков.

Закон поставил точку в вопросе применения предельных значений налоговой ставки в отношении земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства (далее — ИЖС).

Так, Законом № 63-ФЗ с 2020 года внесены изменения в абзац четвертый подп. 1 п. 1 ст. 394 НК РФ, направленные на реализацию позиции Конституционного Суда РФ, содержащейся в определении от 08.11.2018 № 2725-О, о применении льготной налоговой ставки (в размере 0,3 %) в отношении земельных участков, предназначенных для личного подсобного хозяйства, садоводства или огородничества, которые не используются в предпринимательской деятельности. Учитывая эти поправки, с налогового периода 2020 года, согласно Закону, условие о льготной налоговой ставке [2, абзац третий подп. 1 п. 1 ст. 394] дополняется указанием на то, что она не применяется в отношении участков, приобретенных (предоставленных) для ИЖС и используемых в предпринимательской деятельности.

По аналогии с процедурой рассмотрения заявления о предоставлении льготы по транспортному налогу, Законом регламентируется рассмотрение заявления о предоставлении льготы по налогу на имущество физических лиц и по земельному налогу как для граждан, так и для организаций (поправки в п. 10 ст. 396 и п. 6 ст. 407 НК РФ).

Из главы 31 НК РФ исключаются положения, не соответствующие отраслевому законодательству. В частности, признается утратившим силу п. 3 ст. 392 НК РФ о последствиях для налогообложения перехода права собственности на часть земельного участка, которая занята зданием, строением и необходима для их использования (нормы о переходе права собственности на часть участка были исключены из ст. 273 ГК РФ Федеральным законом от 26.06.2007 № 118-ФЗ). Также признается утратившим силу п. 14 ст. 396 НК РФ, содержащий правила предоставления сведений о кадастровой стоимости земельных участков, относящихся к предмету регулирования ст. 62 «Порядок предоставления сведений, содержащихся в Едином государственном реестре недвижимости» Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

В целях применения повышенной налоговой ставки (не более 1,5 % для «прочих земель») в отношении земельных участков, не используемых по целевому назначению для сельхозпроизводства, вводятся положения об информационном обмене налоговых органов с органами госземнадзора. Согласно новой норме — п. 18 ст. 396 НК РФ — с 1 июля 2020 г. орган госземнадзора (территориальные органы Россельхознадзора и Росреестра) обязан в течение 10 дней со дня выдачи предписания об устранении выявленного нарушения требований земельного законодательства, связанного с неиспользованием для сельхозпроизводства земельного участка, принадлежащего организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенного к землям сельхозназначения или к землям в составе зон сельхозиспользования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подп. 1 п. 1 ст. 394 НК РФ), представлять в налоговый орган по субъекту РФ сведения о неиспользовании такого участка для сельхозпроизводства.

Сведения об установлении органом, осуществляющим госземнадзор, факта устранения указанного нарушения либо об отмене указанного предписания в течение 10 дней представляются в налоговый орган по субъекту РФ. Форма, порядок ее заполнения, формат и порядок представления вышеуказанных сведений в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Эти сведения также могут представляться по запросу налогового органа в течение 5 дней со дня получения соответствующего запроса.

Также с 1 июля 2020 г. вводится информационный обмен налоговых органов с органами (организациями) социальной защиты населения для безвозмездного получения необходимых сведений о лицах, имеющих трех и более несовершеннолетних детей, для предоставления дополнительных налоговых вычетов по местным налогам [2, подп. 10 п. 5 ст. 391, п. 6.1 ст. 403]. Указанные сведения будут передаваться ежегодно до 1 марта года, следующего за годом, за который они представляются. Форма, порядок ее заполнения, формат и порядок представления сведений в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Такие сведения также могут представляться по запросу налогового органа в течение 5 дней со дня его получения (новый п. 19 ст. 396 НК РФ).

Закон безусловно вносит весомый вклад в повышение эффективности налогового администрирования и снижение административной нагрузки на плательщиков имущественных налогов.

А.В. Лащенов

Срок уплаты земельного налога | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Земельный налог в Московской области в 2019 году

Земельный налог уплачивается всеми собственниками земельных участков. Сумма зависит от того, как используется земля: строительство дома, гаража, садоводство, ведение дачного хозяйства. Для некоторых категорий граждан действуют федеральные и региональные льготы.

Каждый год в законодательство вносятся какие-нибудь изменения, о которых нужно знать, чтобы правильно определить сумму уплаты за свое недвижимое имущество. Не является исключением и налог на землю, в 2019 году изменились правила его перерасчета за прошлое время. Кроме того, в категорию льготников добавили граждан предпенсионного возраста.

Какие ставки земельного налога действуют в 2019 году

Максимальные размеры ставок установлены Налоговым кодексом, и они остались на прежнем уровне. Для земель сельскохозяйственного назначения и ИЖС, а также садовых и дачных участков установлено значение — 0,3 % от кадастровой стоимости. Во всех других случаях — 1,5 %. Региональные власти вправе их уменьшить, но не могут установить выше порога, определенного федеральным законом.

Размер налога на землю в Московской области в 2019 году для физических лиц Администрация каждого муниципального образования устанавливает самостоятельно. Так, в Раменском районе его расчет производится на основании решения Совета депутатов № 61/1 от 28.05.2015 года.

Обычные граждане и предприниматели

Категория и назначение выделенной (приобретенной) земли

| 0,17% | 0,3% | 1% | 1,5% |

|

|

|

|

Кто имеет право на льготы

Уплачивать земельный налог в 2019 в уменьшенном размере имеют право граждане, перечисленные в ст. 391 НК РФ. Площадь участка в размере 600 кв.м., или 6 соток не подлежит налогообложению. Это изменение было внесено в декабре 2017 года, кроме того в категорию льготников включили пенсионеров. В Раменском районе Московской области многие граждане полностью освобождены от его уплаты. К ним относятся:

- участники, ветераны и инвалиды ВОВ и боевых действий;

- граждане, пострадавшие от воздействия радиации;

- герои СССР и РФ, полные кавалеры орденов Славы;

- инвалиды 1–2 групп и с детства;

- родители и вдовы в/служащих, погибших в Чечне.

Вполовину меньше рассчитанного размера платят малоимущие семьи с доходом ниже прожиточного минимума и семьи с 3-мя и более несовершеннолетними детьми. Не попадающие в эту категорию пенсионеры по местному законодательству имеют право на вычет в размере 20 % от начисленной суммы.

С введением «амнистии» на 6 соток смысл этой льготы практически потерялся, но не для всех. Если размер участка свыше 30 соток, выгоднее подать заявление на применение местной, а не федеральной льготы. В любом случае получить ее можно в отношении только одного участка.

Порядок расчета и уплаты налога

Как и раньше, налог на землю 2019 рассчитывается от кадастровой стоимости, указанной в едином реестре недвижимости (ЕГРН). Сведения автоматически поступают в инспекцию ФНС, которая начисляет сумму к уплате и высылает в адрес плательщика налоговое уведомление. Оно должно поступить не позднее, чем за 30 дней до установленного законом дня уплаты. Так, до 2 декабря 2019 года нужно внести платеж за прошедший 2018 год. При этом действуют следующие правила:

- Если гражданин приобрел участок, например, в июле, то земельный налог в 2019 году должен быть начислен только за 7 месяцев владения.

- Если земля находится в долевой собственности, сумма распределяется пропорционально размеру долей собственников.

- Тем, кто впервые получает право на льготу, например, вышел на пенсию, нужно до 1 ноября подать заявление в ФНС с просьбой о ее предоставлении.

Квитанция (уведомление) на бумажном бланке отправляется только тем, у кого нет личного кабинета на сайте налоговой инспекции. Почтовое отправление не всегда доходит до адресата. Поэтому, если до срока уплаты осталось меньше месяца, а квитанции нет, нужно обратиться в инспекцию ФНС самостоятельно и уточнить сумму платежа.

Какие последствия влечет неуплата налога

Если гражданин вовремя не получил уведомление с расчетом, он должен сообщить об этом в налоговые органы. Эта обязанность установлена законом, за ее неисполнение можно получить штраф в размере 20 % от неуплаченной в срок суммы. До 31 декабря 2019 года следует направить сообщение на бумажном бланке (форму надо взять в инспекции), или в электронном виде через Интернет.

Если этого не сделать, возникают основания для обвинения гражданина в умышленном уклонении от уплаты обязательных платежей. Штраф в этом случае удваивается (40 %), и за просрочку начисляются пени. Кстати, если будет выявлено, что на участке имеется незарегистрированная постройка, то налог на землю в Московской области в 2019 году будет увеличен в два раза.

Хорошие новости для плательщиков

С 1 января 2019 года вводится новое положение, согласно которому право на льготные 6 соток приобретают не только пенсионеры. Дело в том, что с этой даты будет постепенно увеличиваться возраст выхода на пенсию. Из-за этого граждане, которым в 2019 году исполнится 55 (женщины) и 60 лет (мужчины) теряли возможность воспользоваться пенсионной льготой.

Чтобы этого не произошло, такие налогоплательщики могут представить справку из Пенсионного фонда о том, что старому закону, действующему на 31 декабря 2018 года, они приобретали право на пенсию. В этом случае им будет предоставлен такой же вычет на земельный участок, как и получателям пенсии.

Второе нововведение: не допускается перерасчет земельного налога за прошедшее время в сторону увеличения. Например, гражданин, уплатил его в 2018 году согласно полученному уведомлению. Если кадастровая стоимость земли увеличилась, в связи с чем вырос и размер налога, ФНС не вправе делать перерасчет. Этот порядок направлен на защиту интересов добросовестных плательщиков.

2019-01-24

Тема № 503 Вычитаемые налоги

Существует четыре типа вычитаемых некоммерческих налогов:

- Государственные, местные и иностранные подоходные налоги

- Государственные и местные общие налоги с продаж

- государственных и местных налогов на недвижимость и

- Государственные и местные налоги на движимое имущество

Для вычета налога с вас должен взиматься налог, и вы должны уплатить его в течение налогового года. Налоги, не связанные с коммерческой деятельностью, могут быть заявлены только как детализированные вычеты в Приложении A (Форма 1040), Детализированные вычеты.

Государственные, местные и иностранные подоходные налоги — государственные и местные общие налоги с продаж

Штатный и местный подоходный налог, удерживаемый из вашей заработной платы в течение года, указывается в вашей форме W-2, в отчете о заработной плате и налоге. Вы можете выбрать вычет государственных и местных общих налогов с продаж вместо государственных и местных подоходных налогов , но вы не можете вычесть оба налога. Если вы решите вычесть общие налоги штата и местные налоги с продаж, вы можете использовать либо свои фактические расходы, либо дополнительные таблицы налогов с продаж.Обратитесь к Инструкциям к Приложению A (Форма 1040) PDF для получения дополнительной информации и дополнительных таблиц налога с продаж. Вы также можете использовать Калькулятор вычета налога с продаж. Следующие суммы также подлежат вычету:

- Любые расчетные налоги, уплаченные вами в пользу правительства штата или местного самоуправления в течение года, и

- Любой государственный или местный подоходный налог за предыдущий год, уплаченный вами в течение года.

Как правило, вы можете воспользоваться вычетом или налоговой льготой в отношении иностранных подоходных налогов, взимаемых с вас иностранным государством или владением Соединенных Штатов.Для получения информации относительно иностранного налогового кредита см. Тему № 856 и Могу ли я претендовать на иностранный налоговый кредит?

Как сотрудник, вы можете удерживать обязательные взносы в фонды государственных пособий, которые обеспечивают защиту от потери заработной платы. См. Публикацию 17 «Ваш федеральный подоходный налог для физических лиц» для штатов, в которых есть такие фонды.

Государственные и местные налоги на недвижимость

Вычитаемые налоги на недвижимость — это, как правило, любые государственные или местные налоги на недвижимость, взимаемые для общего общественного благосостояния.Плата должна быть единообразной для всего недвижимого имущества в юрисдикции по аналогичной ставке.

Существуют популярные кредитные программы, в рамках которых меры по энергосбережению финансируются через утвержденные правительством программы. Вы подписываетесь на ссуду для жилищной энергосистемы и используете вырученные средства для улучшения энергоснабжения своего дома. В некоторых программах ссуда обеспечивается залогом вашего дома и отображается как специальный расчет или специальный налог в вашем счете по налогу на недвижимое имущество в течение периода ссуды. Платежи по этим кредитам могут показаться вычитаемыми налогами на недвижимость; однако они не подлежат вычету из налогов на недвижимость.Оценочные взносы или налоги, связанные с конкретным улучшением, приносящим пользу одному дому, не подлежат вычету. Однако процентная часть вашего платежа может быть вычтена как проценты по ипотеке. См. Публикацию 936, Удержание процентов по жилищной ипотеке и Могу ли я вычесть свои расходы, связанные с ипотекой? чтобы узнать, имеете ли вы право на вычет процентов по жилищной ипотеке.

Во многих штатах и округах также взимаются местные налоги на благоустройство собственности, например, налоги на строительство улиц, тротуаров и канализационных сетей.Вы не можете вычесть эти налоги. Однако вы можете увеличить базовую стоимость вашего имущества на сумму оценки. Для получения дополнительной информации см. Публикацию 551, Основы активов. Налоги на местные льготы вычитаются только в том случае, если они касаются технического обслуживания, ремонта или процентов, связанных с этими льготами. См. Налоги для местных льгот в Главе 11 Публикации 17.

Если часть вашего ежемесячного платежа по ипотеке поступает на счет условного депонирования и периодически кредитор платит налоги на недвижимость со счета местным органам власти, не вычитайте сумму, уплаченную на счет условного депонирования.Вычтите только сумму, фактически выплаченную со счета условного депонирования в течение года, в налоговый орган.

Государственные и местные налоги на недвижимое имущество

Налоги на личное имущество, подлежащие вычету, основываются только на стоимости личного имущества, такого как лодка или автомобиль. Налог должен взиматься с вас ежегодно, даже если он взимается более одного раза в год или менее одного раза в год.

Некоторые налоги и сборы, которые вы не можете вычесть из Приложения А, включают федеральные подоходные налоги, налоги на социальное обеспечение, налоги на передачу собственности (или гербовые сборы) на продажу собственности, сборы ассоциации домовладельцев, налоги на наследство и наследство, а также плату за воду канализация, или сбор мусора.Дополнительные сведения о налогах, которые вы не можете удержать, см. В инструкциях к форме 1040, форме 1040-SR и публикации 17.

Общий предел

Сумма вычета налогов штата и местного подоходного налога, налога с продаж и налога на имущество составляет не более 10 000 долларов (5 000 долларов при раздельном подаче документов в браке). Вы также можете быть подвергнуты ограничениям на некоторые другие ваши детализированные вычеты. Пожалуйста, обратитесь к Инструкциям к Форме 1040 и Форме 1040-SR PDF и теме № 501, чтобы узнать об ограничениях.

Дополнительная информация

Для получения дополнительной информации о налоговых вычетах, не связанных с коммерческими предприятиями, см. Публикацию 17 и Могу ли я вычитать личные налоги, которые я плачу как постатейный вычет по Таблице A?

Вычитаются ли налоги на недвижимость? [Руководство]

Это помогает организоваться до того, как вы начнете работать с налогами — независимо от того, делаете ли вы их сами или получаете помощь.Начните с поиска ваших налоговых отчетов по налогам на недвижимость, которые вы уплатили, а также квитанций на любые автомобили, жилые дома или лодки, которые вы купили в течение года. Затем соберите свои W-2 и 1099, чтобы определить, сколько вы заплатили в качестве государственного и местного подоходного налога.

Если вы планируете потребовать вычет по налогу с продаж вместо налога на прибыль, соберите квитанции, чтобы рассчитать фактические расходы. В противном случае воспользуйтесь дополнительными таблицами налогов с продаж в конце Приложения А или калькулятором налоговых вычетов Налогового управления США (IRS), чтобы оценить, сколько вы заплатили.

Внимательно изучите свои записи, чтобы убедиться, что вы не пытаетесь вычесть то, что IRS не разрешает (например, часть вывоза мусора в счет налога на имущество).

После того, как вы упорядочите свои налоговые отчеты и квитанции, подумайте о любых других вычетах, которые вы можете сделать, включая вычеты по ипотечным кредитам, медицинские и стоматологические расходы, благотворительные взносы, а также потери от несчастных случаев и краж.

Заполните График A (и другие необходимые формы, в зависимости от производимых вычетов), чтобы рассчитать ваши общие вычеты.Если ваши общие детализированные вычеты превышают стандартный вычет, введите эту сумму в форму 1040. В противном случае лучше использовать стандартный вычет.

Если вы работаете с налоговым бухгалтером, они должны запустить оба сценария, чтобы убедиться, что вы получите наилучший возможный налоговый режим. Это может стоить тех денег, которые вы платите.

Могу ли я вычесть налог на недвижимость за неполный год?

Если вы купили или продали дом в этом году — и владели им только часть года — вы пропорционально распределяете налоги на недвижимость и вычеты.

Например, скажем, вы продали свой дом 31 марта: вы заплатите четверть налогов (это, вероятно, будет обработано за заключительным столом) и вычтете четверть налогов на недвижимость с дома. Таким образом, если бы налоговый счет за год составлял 1000 долларов, вы бы заплатили 250 долларов в виде налогов и могли бы вычесть ту же сумму.

Но что, если вы съехали, скажем, 12 июня, а не ровно через четверть года? Это та же идея, что и в приведенном выше примере. Определите процент владения недвижимостью в течение года, а затем умножьте его на годовой налоговый счет.

Вы можете использовать приложение или онлайн-калькулятор, чтобы вычислить, сколько дней в году длится свидание. Например, 12 июня приходится на 163-й день. Разделите это число на 365 (количество дней в году), чтобы найти процент года, в котором вы владели домом. В этом случае это будет 44,6575%. Если налоговый счет составляет 1000 долларов, пропорциональные налоги на недвижимость за год будут составлять 446,58 долларов.

Вычитаются ли налоги на передачу недвижимости?

Нет, это не так. Если вы покупаете или продаете недвижимость, вы будете платить налог на передачу собственности (также известный как налог на оформление сделки, налог на регистрацию ипотеки или гербовый сбор).Налог взимается как процент от продажной цены или оценочной стоимости недвижимости.

Как правило, налог устанавливается на каждые 500 долларов стоимости собственности. Например, налог на передачу может составлять 5 долларов на каждые 500 долларов. Для дома за 200 000 долларов это дает 2 000 долларов.

В зависимости от того, где вы живете, вы можете оказаться на крючке по уплате налогов на уровне города, округа или штата. А если вы унаследовали или были переданы в дар иным образом, вы также можете задолжать федеральный налог на передачу собственности.

В процессе переговоров покупатель и продавец решают, кто платит налог на передачу права собственности.На некоторых рынках недвижимости может быть традицией, что та или иная сторона покрывает налог. А на некоторых рынках покупатель и продавец платят свои собственные налоги на трансферт.

Налоги на трансферт могут увеличиваться, особенно если вы должны платить их не только государству. И вы не получите налоговой льготы за их уплату. Независимо от того, являетесь ли вы покупателем или продавцом, трансфертные налоги не вычитаются.

Тем не менее, IRS позволяет вам включать их в основу стоимости собственности, если вы заплатили им как покупателю.А если вы продавец и заплатили им, вы можете включить их в расходы по продаже, что поможет снизить прирост капитала.

Конечно, другие расходы также могут помочь снизить прирост капитала, в том числе:

- комиссии за рекламу и оценку,

- комиссии брокера,

- сборы за подготовку документов,

- расходы на условное депонирование и закрытие,

- ремонт дома,

- баллов, уплаченных продавцом,

- комиссионных за расчет,

- комиссионных за поиск по названию.

В случае сомнений обращайтесь.

Закон о сокращении налогов и рабочих местах почти вдвое увеличил стандартный вычет для каждого статуса подачи. Это будет лучший вариант для большинства налогоплательщиков.

Однако разбивка по статьям может иметь смысл, если у вас есть правильная комбинация вычетов, включая вычеты по налогу на имущество. Вот краткое изложение наиболее распространенных детализированных вычетов с указанием их лимитов:

Насколько высоки налоги на недвижимость в вашем штате?

Сегодняшняя карта — это еще один взгляд на налоги на недвижимость, на этот раз с акцентом на эффективные налоговые ставки штатов на жилье, занимаемое владельцами.Это средняя сумма фактически уплаченных налогов на жилую недвижимость, выраженная в процентах от стоимости дома.

Поскольку налоги на недвижимость привязаны к стоимости жилья, логично, что фактические долларовые суммы налогов на недвижимость, как правило, выше в местах с более высокими ценами на жилье. Эта карта учитывает стоимость жилья, чтобы дать более широкую перспективу для сравнения налога на недвижимость.

Штаты облагают налогом недвижимость различными способами: одни устанавливают ставку или миллинг — сумму налога за тысячу долларов стоимости — на справедливую рыночную стоимость собственности, в то время как другие налагают ее на определенный процент (коэффициент оценки) рыночной стоимости.Хотя стоимость часто определяется на основе сопоставимых продаж, юрисдикции также различаются по способу расчета оценочной стоимости.

В некоторых штатах есть требования к выравниванию, обеспечивающие единообразие по всему штату. Иногда существуют ограничения по налогу на имущество, которые ограничивают степень возможного повышения налогов на имущество в конкретном году, а иногда после проведения оценок требуется корректировка ставок для обеспечения единообразия или сохранения доходов. Определенным налогоплательщикам, например ветеранам или пожилым людям, часто доступны скидки.И, конечно же, ставки налога на имущество устанавливаются политическими подразделениями на разных уровнях: не только городами и округами, но часто также школьными советами, пожарными службами и коммунальными комиссиями.

Некоторые штаты с высокими налогами на недвижимость, например Нью-Гэмпшир и Техас, в значительной степени полагаются на них вместо других основных категорий налогов. В других странах, таких как Нью-Джерси и Иллинойс, взимаются высокие налоги на недвижимость наряду с высокими ставками по другим основным налоговым категориям.

Нью-Джерси имеет самую высокую эффективную ставку по собственности, занимаемой собственником, — 2.21 процент, за ним следуют Иллинойс (2,05 процента) и Нью-Гэмпшир (2,03 процента). Гавайи находятся на другом конце спектра с самой низкой эффективной ставкой 0,30 процента. За штатом следуют Алабама (0,40 процента), Луизиана (0,52 процента) и Вайоминг (0,55 процента).

Как ваше состояние в сравнении?

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывОпределение налога на имущество

Что такое налог на имущество?

Налог на имущество — это налог, уплачиваемый с имущества, принадлежащего физическому или юридическому лицу, например корпорации.Чаще всего налог на недвижимость представляет собой адвалорный налог на недвижимость, который можно рассматривать как регрессивный налог. Он рассчитывается местным правительством по месту нахождения собственности и оплачивается владельцем собственности. Налог обычно основан на стоимости собственности, в том числе земли. Однако во многих юрисдикциях также облагается налогом материальное личное имущество, такое как автомобили и лодки.

Местный орган управления будет использовать начисленные налоги для финансирования работ по улучшению водоснабжения и канализации, а также для обеспечения правоохранительных органов, противопожарной защиты, образования, строительства дорог и шоссе, библиотек и других услуг, приносящих пользу сообществу.Акты перераспределения не взаимодействуют с налогами на имущество.

Ключевые выводы

- Владельцы недвижимости платят налог на недвижимость, рассчитываемый органом местного самоуправления по месту нахождения собственности.

- Налог на имущество основан на стоимости имущества, которое может быть недвижимым или — во многих юрисдикциях — также материальным личным имуществом.

- Улучшения водоснабжения и канализации используют начисленные налоги.

Общие сведения о налоге на недвижимость

Ставки налога на имущество и типы имущества, облагаемого налогом, зависят от юрисдикции.При покупке недвижимости важно внимательно изучить применимое налоговое законодательство.

В большинстве стран Организации экономического сотрудничества и развития (ОЭСР) налог на недвижимое имущество составляет низкую долю федеральных доходов по сравнению с налогами на прибыль и налогами на добавленную стоимость. Однако ставка в США значительно выше, чем во многих европейских странах.Многие эмпирики и эксперты призывают к повышению ставок налога на имущество в развитых странах.Они утверждают, что предсказуемость и рыночный характер налога способствует стабильности и правильному развитию недвижимости.

Оценка вашего налога на имущество: что это значит?

Как работает налог на имущество?

Сумма задолженности владельцев по налогу на имущество определяется путем умножения ставки налога на имущество на текущую рыночную стоимость соответствующих земель. Большинство налоговых органов ежегодно пересчитывают ставку налога. Практически все налоги на недвижимость взимаются с недвижимого имущества, которое законодательно определяется и классифицируется государственным аппаратом.Недвижимость включает землю, строения или другие стационарные постройки.

В конечном счете, владельцы собственности должны платить ставки, определяемые муниципальным правительством. Муниципалитет наймет налогового инспектора, который оценит местную собственность. В некоторых областях налоговый инспектор может быть выборным должностным лицом. Оценщик назначит налог на недвижимость владельцам на основе текущей справедливой рыночной стоимости. Эта стоимость становится оценочной стоимостью дома.

График уплаты налога на имущество зависит от населенного пункта.Почти во всех местных кодексах налога на имущество существуют механизмы, с помощью которых владелец может обсудить свою налоговую ставку с оценщиком или официально оспорить ее. Если налоги на имущество остаются неуплаченными, налоговый орган может наложить арест на имущество. Покупатели всегда должны пройти полный обзор неоплаченных залоговых прав перед покупкой любой собственности.

Налог на недвижимость против налога на недвижимость

Люди часто используют термины «налог на имущество» и «налог на недвижимость» как синонимы. И отчасти это правда: налог на недвижимость — это налог на недвижимость.Однако наоборот. Не все налоги на недвижимость относятся к налогам на недвижимость.

Как отмечалось выше, помимо недвижимости, многие юрисдикции также взимают налоги на недвижимость с материальной личной собственности. Согласно отчету Налогового фонда за 2019 год, в 43 государствах облагается налогом материальное личное имущество. Оба типа имущества подлежат вычету из налогооблагаемой базы, если вы подадите Приложение А вместе с подоходным налогом. Однако после принятия Закона о сокращении налогов и занятости сумма государственных и местных налогов (ОСВ), которые налогоплательщики могли вычитать из своих федеральных подоходных налогов, упала с неограниченного лимита до 10 000 долларов в год как для супружеских пар, так и для налогоплательщиков-одиночек.Лица, состоящие в браке, имеют ограничение в размере 5 000 долларов США.

Итак, разница в следующем: налоги на недвижимость — это налоги только на недвижимость; налоги на имущество могут включать как недвижимое имущество, так и материальное личное имущество.

Налоговый кредит на недвижимость

Кто имеет право?

Вы имеете право на этот возвращаемый кредит, если:

- валовой доход вашей семьи составляет 18 000 долларов или меньше;

- вы проживали в одном и том же месте жительства в Нью-Йорке шесть или более месяцев;

- вы были резидентом штата Нью-Йорк в течение всего налогового года;

- вы не могли быть заявлены в качестве иждивенца на основании федеральной налоговой декларации другого налогоплательщика;

- ваше место жительства не было полностью освобождено от налога на недвижимость;

- текущая рыночная стоимость всей вашей недвижимости, такой как дома, гаражи и земля, составляла 85 000 долларов или меньше; и

- , вы соответствуете всем условиям, перечисленным в разделе либо домовладельцев , либо арендаторов ниже.

Домовладельцев:

- Вы или ваш супруг (а) платили налог на недвижимость.

- Любая арендная плата, полученная вами за нежилое использование вашего жилища, составляла 20% или меньше от общей суммы арендной платы, которую вы получили.

Арендаторов:

- Вы или член вашей семьи платили арендную плату за жилье.

- Средняя ежемесячная арендная плата, которую вы и другие члены вашей семьи платили, составляла 450 долларов или меньше, не считая платы за тепло, газ, электричество, мебель или питание.

Сколько стоит кредит?

- Если все члены вашей семьи моложе 65 лет, сумма кредита может достигать 75 долларов.

- Если хотя бы один член вашей семьи 65 лет и старше, сумма кредита может достигать 375 долларов.

- Если ваш кредит превышает задолженность по налогам, вы можете потребовать возмещение.

Для получения дополнительной информации см. Инструкции.

Как получить кредит

- Если вы подаете налоговую декларацию штата Нью-Йорк, заполните форму IT-214, Заявление о налоговом вычете на недвижимость и отправьте ее вместе со своей декларацией.

- Если вы не обязаны подавать налоговую декларацию штата Нью-Йорк, но имеете право на получение этого кредита, просто заполните и заполните форму IT-214, чтобы потребовать возмещения кредита.

Как мне получить кредит за прошлые годы?

Вы можете получить возмещение за прошлые годы, если потребуете возмещение до указанных ниже дат. Заполните и подайте форму IT-214 (за год или годы, на которые вы имели право) как можно скорее, но до этих дат.

| Год | Последняя дата в файле |

|---|---|

| 2017 | 19 апреля 2021 г. |

| 2018 | 15 апреля 2022 г. |

| 2019 | 17 июля 2023 г. |

Дополнительная информация

Обновлено:

Определение вычета налога на имущество

Что такое удержание налога на имущество?