Военная ипотека — оформить военную ипотеку в банке, ипотечное кредитование для военнослужащих на выгодных условиях в «Промсвязьбанк»

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАрхангельская область, МирныйАрхангельская область, ПлесецкАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКазахстан, БайконурКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскМурманская область, СевероморскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион, город

Мобильный телефон +7

Номер заявки

Военная ипотека совместно нажитое имущество

]]>Подборка наиболее важных документов по запросу Военная ипотека совместно нажитое имущество (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2018 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Суд пришел к выводу о том, что приобретенная сторонами в период брака квартира за счет участия одного из супругов в накопительно-ипотечной системе жилищного обеспечения военнослужащих является их совместной собственностью, и произвел раздел совместно нажитого имущества между сторонами исходя из равенства их долей (ст. 38 Семейного кодекса РФ). Как указал суд, государство гарантирует военнослужащим обеспечение их жилыми помещениями за счет средств федерального бюджета, в том числе предоставление денежных средств на приобретение или строительство жилых помещений. При этом каких-либо ограничений для членов семьи военнослужащего в режиме и порядке пользования жилым помещением, в том числе приобретенным за счет участия в накопительно-ипотечной системе жилищного обеспечения военнослужащих, законом не предусмотрено.

Приобретение военнослужащим жилья за счет участия в накопительно-ипотечной системе является одной из форм его жилищного обеспечения, реализуемого за счет средств федерального бюджета, а факт исполнения обязательства ответчика по кредитному договору в соответствии с заключенным договором целевого жилищного займа не является основанием для отнесения спорной квартиры к личному имуществу ответчика, в силу чего на данную квартиру распространяются такие же правила, установленные п. 2 ст. 34 Семейного кодекса РФ, что и на имущество, нажитое супругами во время брака.Статьи, комментарии, ответы на вопросы: Военная ипотека совместно нажитое имущество

Приобретение военнослужащим жилья за счет участия в накопительно-ипотечной системе является одной из форм его жилищного обеспечения, реализуемого за счет средств федерального бюджета, а факт исполнения обязательства ответчика по кредитному договору в соответствии с заключенным договором целевого жилищного займа не является основанием для отнесения спорной квартиры к личному имуществу ответчика, в силу чего на данную квартиру распространяются такие же правила, установленные п. 2 ст. 34 Семейного кодекса РФ, что и на имущество, нажитое супругами во время брака.Статьи, комментарии, ответы на вопросы: Военная ипотека совместно нажитое имущество Статья: Актуальные правовые вопросы раздела жилого помещения бывшими супругами, один из которых является участником накопительно-ипотечной системы жилищного обеспечения военнослужащих (по материалам судебной практики)

(Мананников Д.

Ю.)

Ю.)(«Право в Вооруженных Силах», 2019, N 12)Так, 15 сентября 2015 г. в своем Определении N 58-КГ15-11 Верховный Суд Российской Федерации изложил свою точку зрения по вопросу законного правового режима недвижимого имущества супругов, один из которых является участником накопительно-ипотечной системы жилищного обеспечения военнослужащих: «Жилое помещение приобретается участником накопительно-ипотечной системы по возмездной сделке, а значит, на этот случай не распространяются основания для признания помещения личным имуществом, приведенные в ст. 36 Семейного кодекса. Каких-либо ограничений для членов семьи военнослужащего в режиме и порядке пользования жилым помещением, в том числе приобретенным за счет участия в накопительно-ипотечной системе жилищного обеспечения военнослужащих, законодательством не предусмотрено. Приобретенное в период брака жилое помещение за счет участия одного из супругов в накопительно-ипотечной системе жилищного обеспечения военнослужащих является совместной собственностью супругов и подлежит разделу с учетом требований ст.

Программы «Военная ипотека» в 2022 году

Отличие военной ипотеки от других жилищных займов — в возможности использовать средства НИС (накопительно-ипотечной системы). В рамках нее на счет гражданина, проходящего службу в ВС РФ и других силовых ведомствах, поступают взносы. С каждым годом размер накоплений увеличивается. Чем больше срок службы, тем большей суммой можно воспользоваться для выплаты жилищного кредита. Если поступлений из бюджета недостаточно для полного погашения ипотеки, военнослужащий может воспользоваться собственными сбережениями.

Чтобы выбрать наиболее выгодный вариант кредитования, определитесь с тем, будете ли вы использовать собственные накопления или только средства НИС. Воспользуйтесь калькулятором портала Выберу.ру, чтобы с точностью рассчитать условия кредитования. Для этого откройте страницу интересующей вас программы. В меню определите нужные параметры кредитования:

- стоимость объекта недвижимости;

- размер первоначального взноса;

- срок выплаты жилищного кредита.

Также возможны два варианта погашения — аннуитетный и дифференцированный. Если банк предлагает оба варианта, нужный способ также следует отметить в калькуляторе. Когда вы задали параметры, нажмите «Рассчитать ипотеку». Буквально через секунду калькулятор покажет всю необходимую информацию о жилищном кредите. Подать заявку можно также через наш сайт, если банк поддерживает такую возможность.

Как выбрать лучший вариант военной ипотеки?

Ознакомьтесь с условиями различных банков. Наиболее выгодные программы предлагают сегодня ДОМ.РФ, Сбербанк и банк «Россия». Для удобства выбора все основные параметры (минимальная и максимальная сумма кредита, срок выплаты, процентная ставка) перечислены в карточке каждого займа. Нажмите «Подробнее», чтобы получить более полную информацию о кредите.

Узнать больше о том, что представляет собой военная ипотека, и о ее особенностях в 2022 году вы можете из статьи «Военная ипотека в 2020 году».

Как узнать сумму накоплений по военной ипотеке?

Существует несколько способов получить нужную информацию:

- Отправить заявку в «Росвоенипотеку».

- Запросить уведомление в той части, где гражданин проходит службу (предоставление такой справки предусмотрено раз в год).

- Рассчитать размер накоплений самостоятельно. Для этого вы можете использовать онлайн-калькулятор, например, на сайте «Молодостроя» — организации, которая оказывает помощь военнослужащим, заключившим контракт.

Определите, какой способ подходит вам в 2022 году.

Какие особенности есть у военной ипотеки?

Главная особенность такого жилищного займа — возможность использовать государственную поддержку. Средства НИС доступны не только тем, кто проходит службу по контракту в ВС РФ, но и сотрудникам СОБРа, Росгвардии, ФСО и других силовых ведомств.

В связи с тем, что участником сделки становятся не только банк и заемщик, но и Минобороны, выбранный вариант кредитования следует согласовать с «Росвоенипотекой». Как правило, если все документы оформлены правильно, затруднений на этом этапе не возникает.

Если гражданин уходит из рядов Вооруженных Сил без уважительной причины, предоставление господдержки прекращается, а в ряде случаев придется возвратить полученные средства НИС.

Получить дополнительную информацию о накопительно-ипотечной системе вы можете в материале «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Ипотека «Военная ипотека на новостройку с господдержкой» от Банка Россия

9,99 %

ставка

до 4 000 000 ₽

9,99 %

ставка

до 4 000 000 ₽

10,4 %

ставка

до 2 804 620 ₽

7,25 %

ставка

до 3 466 000 ₽

7,25 %

ставка

до 3 466 000 ₽

6,9 %

ставка

до 3 150 000 ₽

9,7 %

ставка

от 1 ₽

8,85 %

ставка

до 3 060 000 ₽

9,8 — 10,2 %

ставка

до 2 989 000 ₽

10,5 %

ставка

до 2 746 560 ₽

7,6 %

ставка

до 3 485 000 ₽

9 %

ставка

от 500 000 ₽

9,99 %

ставка

до 4 000 000 ₽

8,5 %

ставка

до 3 336 000 ₽

8,75 %

ставка

до 3 150 000 ₽

РФПримсоцбанк

РФПримсоцбанк6,4 — 9,9 %

ставка

9,9 %

ставка

до 2 917 789 ₽

6,75 %

ставка

до 3 760 000 ₽

6,75 %

ставка

до 3 745 000 ₽

6,8 %

ставка

до 3 590 000 ₽

9,7 %

ставка

от 1 ₽

5,29 %

ставка

до 4 600 000 ₽

7,4 %

ставка

до 3 310 326 ₽

4,6 — 5,1 %

ставка

до 4 702 611 ₽

8,85 %

ставка

до 3 000 000 ₽

РФКредит Европа Банк

РФКредит Европа Банк4,9 %

ставка

до 4 031 593 ₽

8,5 %

ставка

от 300 000 ₽

5,29 %

ставка

до 4 600 000 ₽

6,4 — 10,4 %

ставка

до 2 804 620 ₽

7,5 %

ставка

до 3 252 293 ₽

10,4 %

ставка

до 2 804 620 ₽

6,4 — 10,4 %

ставка

до 3 000 000 ₽

7,3 %

ставка

до 3 310 326 ₽

10,4 %

ставка

до 3 000 000 ₽

РФБанк Агророс

РФБанк Агророс4,6 — 5,1 %

ставка

до 4 702 611 ₽

6,4 — 10,4 %

ставка

до 3 000 000 ₽

7,3 %

ставка

до 3 310 326 ₽

4,9 %

ставка

до 4 031 593 ₽

10,4 %

ставка

до 2 804 620 ₽

5,85 %

ставка

до 3 000 000 ₽

6,4 — 10,4 %

ставка

до 2 804 620 ₽

4,6 %

ставка

до 4 948 000 ₽

5,5 %

ставка

до 3 000 000 ₽

РФСолид Банк

РФСолид Банк5,1 %

ставка

до 4 470 763 ₽

6,4 — 10,4 %

ставка

до 3 000 000 ₽

6,4 — 10,4 %

ставка

до 3 000 000 ₽

5,1 %

ставка

до 4 470 763 ₽

5,1 %

ставка

до 4 470 763 ₽

5,1 %

ставка

до 4 410 845 ₽

5,1 — 9,9 %

ставка

до 4 470 763 ₽

5,1 %

ставка

до 4 470 763 ₽

9,9 %

ставка

до 2 917 789 ₽

РФТатсоцбанк

РФТатсоцбанк5,1 %

ставка

до 4 470 763 ₽

4,6 — 5,1 %

ставка

до 4 470 763 ₽

6,4 %

ставка

до 3 000 000 ₽

6,4 — 10,4 %

ставка

до 3 000 000 ₽

5 %

ставка

до 4 400 000 ₽

6,4 — 9,9 %

ставка

до 2 917 789 ₽

4,6 — 5,1 %

ставка

до 4 702 611 ₽

404 — ВЕДОМОСТИ — Ведомости

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti. ru

ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Вступают в силу изменения закона о военной ипотеке, расширяющие перечень ее участников — Армия и ОПК

МОСКВА, 13 августа. /ТАСС/. Изменения закона о «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 2 августа вступили в силу во вторник. В новой редакции закон расширяет перечень участников системы и закрепляет с 2020 года военную ипотеку в качестве единственной формы обеспечения жильем вновь поступивших на службу, этим исключая сверхнормативное повторное обеспечение жильем.

/ТАСС/. Изменения закона о «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» от 2 августа вступили в силу во вторник. В новой редакции закон расширяет перечень участников системы и закрепляет с 2020 года военную ипотеку в качестве единственной формы обеспечения жильем вновь поступивших на службу, этим исключая сверхнормативное повторное обеспечение жильем.

«Федеральным законом к участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих отнесены сержанты и старшины, солдаты и матросы, которые поступят на военную службу после 31 декабря 2019 года и общая продолжительность военной службы по контракту которых после 31 декабря 2019 года составит три года, включая продолжительность военной службы по контракту до указанной даты», — говорится в справке Государственно-правового управления президента Российской Федерации.

Таким образом, перечень участников теперь расширен за счет сержантов и старшин, солдат и матросов, поступивших на военную службу после 31 декабря 2019 года, общая продолжительность военной службы по контракту которых составит три года. В то же время, начиная с 2020 года военная ипотека становится единственным способом получения жилья для вновь поступивших на воинскую службу. Это сделано для того, чтобы исключить возможность повторного сверхнормативного обеспечения жильем.

В то же время, начиная с 2020 года военная ипотека становится единственным способом получения жилья для вновь поступивших на воинскую службу. Это сделано для того, чтобы исключить возможность повторного сверхнормативного обеспечения жильем.

Также Государственно-правовое управление уточняет, что в новой редакции закона военнослужащие, добровольно поступившие на военную службу из запаса и не изъявившие желание стать участниками военной ипотеки, но при этом признанные нуждающимися в жилье и обеспеченные денежными средствами для приобретения или строительства жилья (за исключением жилого помещения специализированного жилого фонда) согласно закону «О статусе военнослужащих», не могут одновременно быть участниками накопительно-ипотечной системы.

«Федеральным законом также уточняется основание для включения военнослужащего в реестр участников накопительно-ипотечной системы жилищного обеспечения военнослужащих, которые поступили в добровольном порядке на военную службу из запаса и не воспользовались правом стать участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих», — поясняет Государственно-правовое управление президента.

Это позволит обеспечить добровольность участия в военной ипотеке. Теперь военнослужащего, вновь поступившего на военную службу, не могут в обязательном порядке включить в число участников военной ипотеки в обязательном порядке — основанием для включения военнослужащего в реестр участников накопительно-ипотечной системы в новой редакции закона закрепляется его добровольное письменное обращение о включении его в реестр.

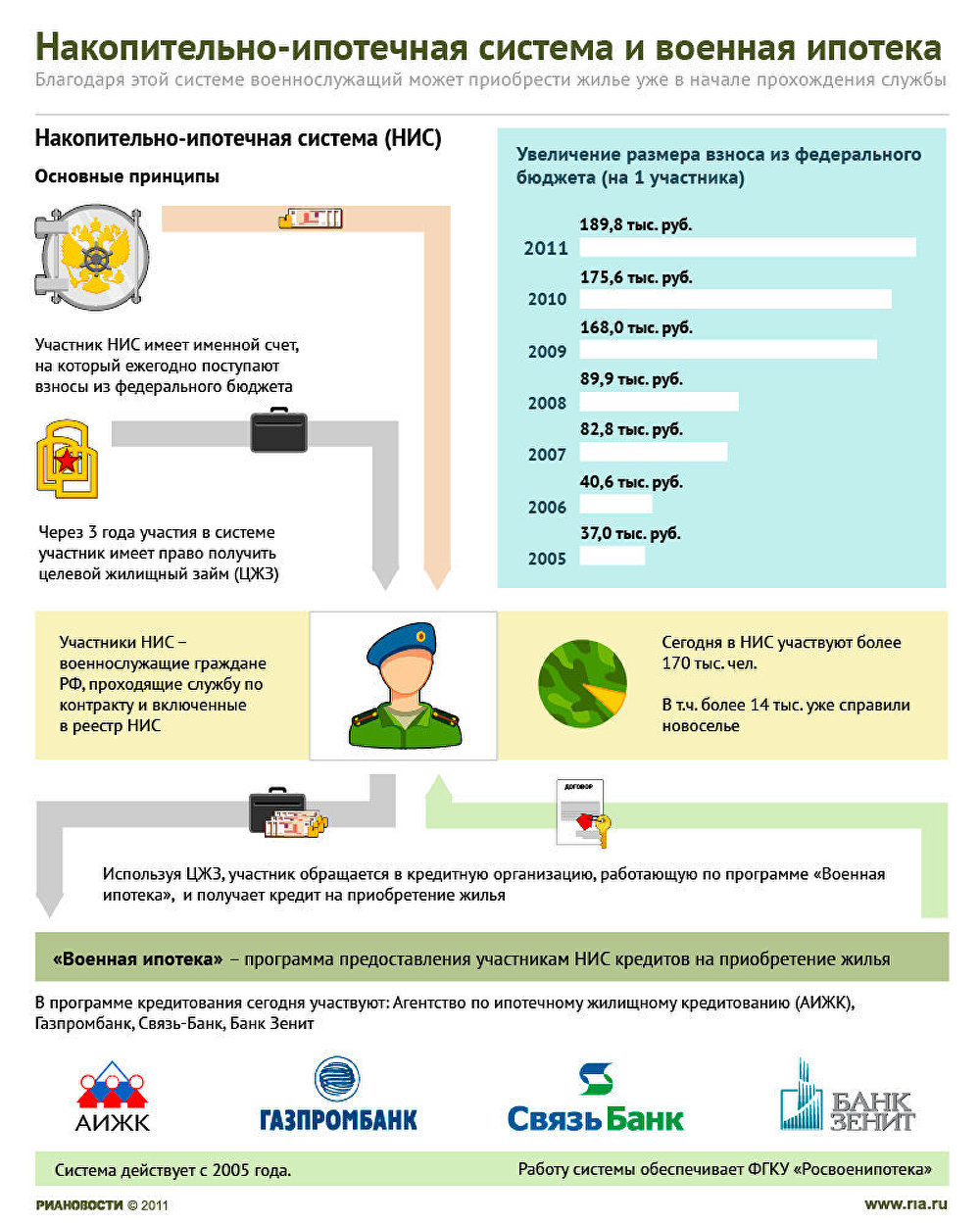

Военная ипотека

В рамках накопительно-ипотечной системы обеспечения жильем военнослужащих ежегодно из федерального бюджета на каждого участника выделяется определенная сумма, которая отражается на именном накопительном счете. Воспользоваться накопленными средствами военнослужащий может уже спустя три года с начала службы.

Все деньги со своего лицевого счета военнослужащий может использовать в качестве первого взноса в банке, который участвует в программе военной ипотеки. Погашение кредита осуществляется за счет средств федерального бюджета.

До вступления изменений в силу, участниками программы могли стать офицеры, окончившие военные образовательные учреждения или поступившие на военную службу по контракту (начиная с 2005 года), прапорщики и мичманы с общей продолжительностью военной службы по контракту не менее трех лет с 2005 года, а также старшины, сержанты, солдаты и матросы, несущие службу во второй раз.

Процесс выдачи ссуды VA — Veterans United Home Loans

Процесс кредита VA состоит из пяти ключевых этапов: Предварительное одобрение; домашний поиск; получение по контракту; андеррайтинг; и закрытие.

Для ветеранов и военных покупателей жилья этот путь не сильно отличается от процесса для других типов ипотечных кредитов. Большие различия проявляются, когда вы смотрите на преимущества, предлагаемые кредитами VA, от первоначального взноса в размере 0 долларов и отсутствия ипотечной страховки до гибких кредитных правил и самых низких средних процентных ставок в отрасли.

Давайте глубже погрузимся в процесс кредита VA, начав с первого и, возможно, самого важного шага — получения предварительного одобрения.

Шаг 1: Предварительное одобрение кредита VA

Получение предварительного одобрения кредита VA является основополагающим первым шагом. Предварительное одобрение кредита важно по нескольким основным направлениям.

Во-первых, предварительное одобрение дает ветеранам и военным покупателям четкое представление об их покупательной способности. Во-вторых, это показывает продавцам жилья и их агентам по недвижимости, что вы серьезный покупатель, который может сделать выгодное предложение и попасть на заключительный стол.

В сегодняшней среде недвижимости продавцы жилья ожидают увидеть предложения от предварительно одобренных покупателей. Некоторые могут даже не рассмотреть ваше предложение о покупке без копии вашего письма с предварительным одобрением.

Так что же нужно, чтобы получить предварительное одобрение?

Как правило, кредиторы начинают с того, что спрашивают о ваших целях покупки жилья, вашей военной службе и вашем трудовом стаже, прежде чем получить ваше разрешение на жесткий запрос кредита. Отсечение кредитного рейтинга для кредитов VA может варьироваться в зависимости от кредитора, но 620 баллов FICO является общим минимумом.

Отсечение кредитного рейтинга для кредитов VA может варьироваться в зависимости от кредитора, но 620 баллов FICO является общим минимумом.

Потенциальные покупатели, которые соответствуют эталонному кредитному рейтингу кредитора, должны будут предоставить документы для проверки ключевой информации. Запросы документов могут различаться в зависимости от характера вашего дохода, истории военной службы и многого другого.

Документы, которые вам могут понадобиться во время предварительного одобрения кредита VA, включают:

- Копия вашего водительского удостоверения или другого документа, удостоверяющего личность

- Копия выписки DD-214 или выписки по очкам резерва/караула

- Выписка из службы для действующих заемщиков

- Последние платежные квитанции и W-2 за последние два года

- Последние банковские выписки

- Письма о присуждении инвалидности

Поговорите со своим кредитным специалистом, если у вас есть вопросы о потребностях в документации. Чем быстрее вы вернете эти документы кредитору, тем быстрее они смогут проверить информацию и завершить предварительное одобрение вашего кредита.

Чем быстрее вы вернете эти документы кредитору, тем быстрее они смогут проверить информацию и завершить предварительное одобрение вашего кредита.

ДОПОЛНИТЕЛЬНО: Проверьте свое право на получение кредита VA

Кредитный специалист просмотрит ваши документы, дважды проверит ваш доход и другие ключевые данные, чтобы проверить вашу покупательную способность и определить, готовы ли вы двигаться вперед.

Процесс предварительного одобрения кредита строится на важном заключительном этапе — создании письма о предварительном одобрении.Если все в порядке, кредитор выдаст письмо с предварительным одобрением. Это не гарантия финансирования, и они обычно сопровождаются множеством условий, которые необходимо выполнить.

Но это мощные инструменты, которые дают заемщикам VA четкое представление о своей покупательной способности. Они также показывают агентам по недвижимости и продавцам жилья, что вы сильный и серьезный покупатель.

На самом деле, некоторые агенты по листингу и продавцы принимают предложения только от предварительно одобренных покупателей. Это письмо вселяет в них уверенность, что вы выполните предложение и доживете до дня закрытия.

Это письмо вселяет в них уверенность, что вы выполните предложение и доживете до дня закрытия.

Посмотрите, на что вы имеете право:

Ответьте на несколько вопросов ниже, чтобы сегодня поговорить со специалистом о том, что вам принесла служба в армии.

4859 ветераны начали свою цитату онлайн сегодня

Шаг 2: охота за домом

Имея на руках письмо с предварительным одобрением, вы готовы начать самый захватывающий этап процесса покупки VA — поиск дома.

Поиск агента по недвижимости, который действительно знает кредиты VA, имеет решающее значение. Это более специализированные варианты жилищного кредита, и некоторые объекты могут лучше подходить для кредитов VA, чем другие. Кроме того, кредиты VA также предлагают большие преимущества, когда речь идет о таких вещах, как затраты на закрытие, а агенты, дружелюбные к ветеранам, могут помочь покупателям получить максимальную отдачу от их преимуществ.

Veterans United работает над тем, чтобы связать покупателей с опытными агентами VA через Veterans United Realty, нашу национальную сеть агентов, которые понимают потребности военных покупателей.

Покупатели VA могут использовать льготы по ипотечному кредиту для покупки:

- Существующие частные дома

- Новое строительство *

- Кондо

- Производственный и модульный корпус *

- Многоквартирные дома

* В настоящее время Veterans United не предоставляет ссуды на строительство или ссуды на изготовление жилья.

Как и другие ипотечные кредиты, поддерживаемые государством, кредиты VA предназначены для покупки основного жилья, в котором вы собираетесь жить постоянно.Ветераны могут купить многоквартирный дом (вплоть до четырехквартирного дома), если они намерены жить в одном из них.

Обычно дома должны быть в хорошем состоянии. Процесс оценки VA включает в себя рассмотрение дома в свете некоторых общих требований к состоянию собственности, известных как Минимальные требования к собственности. Это высокоуровневый взгляд на дом, а не такой глубокий, как осмотр дома.

Это высокоуровневый взгляд на дом, а не такой глубокий, как осмотр дома.

Если оценщик заметит проблемы с MPR, возможно, их придется решить до закрытия кредита.Покупатели VA могут попросить продавцов оплатить ремонт и даже покрыть расходы самостоятельно, если это необходимо.

Покупка фиксирующего верха возможна с помощью кредита VA, но они могут создать проблемы для процесса оценки VA. Поговорите со специалистом по кредитам более подробно, если вы ищете недвижимость такого типа.

Как только вы найдете дом, который вам нравится, следующим шагом будет сделать предложение о его покупке.

Шаг 3: Подписание контракта

Ваш кредитный специалист и доверенный агент по недвижимости могут помочь вам составить выгодное предложение.

Ваш агент рассмотрит недавние сопоставимые продажи домов в этом районе, чтобы помочь определить начальную точку для покупной цены. Стратегии ценообразования и переговоров могут варьироваться в зависимости от рынка недвижимости, конкретного дома и многого другого.

Ветераны должны поговорить со своим кредитным специалистом и агентом о закрытии расходов, прежде чем делать предложение. Стоимость закрытия кредита VA может варьироваться в зависимости от множества факторов. Покупатели могут попросить продавцов оплатить все свои расходы, связанные с закрытием кредита, и до 4 процентов в виде уступок, которые могут покрыть расходы на условное депонирование и многое другое.

Большинство потенциальных покупателей VA представят контракт с несколькими непредвиденными обстоятельствами, которые охватывают определенные события, ведущие к закрытию кредита. Общие непредвиденные обстоятельства охватывают такие вещи, как право на осмотр дома и порядок обработки запросов на ремонт; сколько дней покупатель должен обеспечить финансирование; сколько задаток будет внесено; и больше.

VA не требует осмотра дома, но это почти всегда разумная инвестиция. Оценка VA включает в себя осмотр дома в свете общих требований к состоянию собственности, известных как минимальные требования к собственности, но эта оценка не такая глубокая, как инспекция дома.

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ: Узнайте больше о минимальных требованиях к имуществу

Каждый контракт VA обеспечивает дополнительную защиту задатка ветерана, когда дело доходит до оценки VA. Существует специальное дополнение, которое гарантирует, что покупатели VA вернут свои задатки, если оценочная стоимость имущества станет низкой, а ветеран решит отказаться от сделки.

Покупателям VA может потребоваться несколько раундов переговоров, чтобы заключить соглашение о покупке.Каждая ситуация покупатель-продавец отличается.

Шаг 4: Андеррайтинг кредита VA

Процесс кредита VA начинается сразу после того, как вы заключили контракт на покупку дома. Ваша кредитная команда отправит ваш контракт и документацию кредитным процессорам и андеррайтерам, чтобы они могли более подробно изучить вашу общую картину покупки.

Кредитор также подготовится заказать оценку VA через Департамент по делам ветеранов. Это расходы, которые покупатели обычно покрывают заранее, хотя можно потребовать возмещения от продавца при закрытии сделки.

VA назначает независимого стороннего оценщика для оценки стоимости и состояния имущества. Кредиторы не имеют никакого контроля над оценщиком, их графиком проведения оценки или их оценкой имущества.

Оценщик рассмотрит недавние продажи сопоставимых домов при оценке справедливой рыночной стоимости дома. Покупателям нужно будет оценить дом, по крайней мере, по той цене, которую они предложили за него заплатить. Если оценка не соответствует действительности, покупателю и продавцу необходимо будет пересмотреть покупную цену или завершить сделку.

Если оценщик отмечает, что ремонт необходим для удовлетворения минимальных требований к имуществу VA, покупатели могут попросить продавца оплатить его или даже в некоторых случаях покрыть расходы самостоятельно.

В то время как процесс оценки разворачивается, покупатели должны быть готовы к вопросам и запросам дополнительной информации от их кредитной команды. Андеррайтеры кредитора рассмотрят финансовые, трудовые и другие документы, чтобы убедиться, что у вас есть желание и способность погасить кредит.

Чем быстрее вы вернетесь к своему кредитору с ответами и информацией, тем более гладким будет этот этап. Поговорите со своей кредитной командой, если у вас есть какие-либо вопросы или вам нужны дополнительные разъяснения по поводу запроса на андеррайтинг.

Как только оценка будет завершена и андеррайтеры будут довольны вашим кредитным досье, вы будете считаться «чистым для закрытия», что означает, что вы готовы отправиться в день закрытия. Быть «чистым для закрытия» по-прежнему не является гарантией финансирования, но вы почти там.

Шаг 5: Закрытие кредита VA

Покупатели VA получат заключительную информацию незадолго до запланированного закрытия кредита. Этот документ позволяет покупателям сравнить свои окончательные затраты на закрытие и информацию о кредите с оценками, которые они получили ранее в процессе.

Ваш кредитный специалист, как правило, просматривает этот документ вместе с вами. Обязательно спросите, есть ли у вас какие-либо вопросы о ваших расходах и сборах или о чем-либо еще.

Кредиторы часто проверяют вашу занятость и другую ключевую информацию в последний раз перед закрытием кредита.Немедленно уведомите свою кредитную команду, если что-либо изменится в вашей занятости или статусе дохода.

Также важно избегать новых долгов или перемещения денег после того, как вы начнете процесс кредита VA.

Покупатели часто проходят окончательный осмотр недвижимости, которую они покупают. Это позволяет убедиться, что любой ремонт был завершен удовлетворительно; что предметы, которые вы не хотели оставлять, были удалены; и больше. Свяжитесь с вашим агентом по недвижимости и кредитором как можно скорее, если есть какие-либо проблемы.

Когда наступит день закрытия, вы подпишете окончательные документы и получите ключи от своего нового дома.

Преимущества и требования по кредиту VA

Жилищный кредит VA: непревзойденные преимущества для ветеранов

Для многих, кто соответствует требованиям, кредитная программа VA является наилучшей ипотекой.

Поддерживаемые Министерством по делам ветеранов США кредиты VA предназначены для того, чтобы помочь военнослужащим, действующим на действительной службе, ветеранам и некоторым другим группам стать домовладельцами по доступной цене.

Кредит VA не требует первоначального взноса, не требует ипотечного страхования и имеет мягкие правила квалификации, помимо многих других преимуществ.

Вот все, что вам нужно знать о получении и использовании кредита VA.

Подтвердите право на получение кредита VA. Начните здесь (10 февраля 2022 г.)В этой статье (Перейти к…)

10 основных льгот по кредиту VA

1. Отсутствие первоначального взноса по кредиту VA

Большинство программ жилищного кредита требуют, чтобы вы сделали хотя бы небольшой первоначальный взнос для покупки дома.Ипотечный кредит VA является исключением.

Вместо того, чтобы платить 5%, 10%, 20% или более от покупной цены дома авансом наличными, с кредитом VA вы можете профинансировать до 100% покупной цены.

Кредит по программе VA — это реальная возможность получить ипотечный кредит без вложений.

2. Отсутствие ипотечного страхования для кредитов VA

Как правило, кредиторы требуют, чтобы вы заплатили за ипотечное страхование, если вы делаете первоначальный взнос менее 20%.

Эта страховка, известная как частное ипотечное страхование (PMI) для обычного кредита и премия по ипотечному страхованию (MIP) для кредита FHA, защитит кредитора, если вы не выплатите кредит.

VA займы не требуют ни авансового платежа , ни ипотечного страхования. Это делает ипотеку, обеспеченную виртуальными активами, очень доступной сразу и с течением времени.

3. Кредиты VA имеют государственную гарантию

Есть причина, по которой кредит VA предоставляется на таких выгодных условиях.

Федеральное правительство гарантирует эти кредиты — это означает, что часть суммы кредита будет возвращена кредитору, даже если вы по какой-либо причине не можете вносить ежемесячные платежи.

Эта гарантия поощряет и позволяет частным кредиторам предлагать кредиты VA на исключительно привлекательных условиях.

Подтвердите право на получение кредита VA. Начните здесь (10 февраля 2022 г.)4. Вы можете делать покупки по лучшим ставкам по кредиту VA

Кредиты VA не выдаются и не финансируются VA. Это не прямые займы от правительства. Кроме того, ипотечные ставки по кредитам VA не устанавливаются самим VA.

Вместо этого ссуды VA предлагаются банками США, ссудно-сберегательными учреждениями, кредитными союзами и ипотечными кредиторами, каждая из которых устанавливает свои собственные ставки и сборы по ссуде VA.

Это означает, что вы можете ходить по магазинам и сравнивать предложения по кредиту и при этом выбирать кредит VA, который лучше всего подходит для вашего бюджета.

5. Кредиты VA не предусматривают штраф за досрочное погашение

Кредит VA не ограничивает ваше право на продажу имущества в течение части срока кредита.

Штраф за досрочное погашение или досрочный выход не взимается независимо от того, в какие сроки вы решите продать свой дом.

Кроме того, нет никаких ограничений в отношении рефинансирования вашего кредита VA.

Вы можете рефинансировать свой существующий кредит VA в другой кредит VA через программу рефинансирования кредита со снижением процентной ставки (IRRRL) или переключиться на кредит, не связанный с VA, в любое время.

6. Ипотечные кредиты VA бывают разных видов

Кредит VA может иметь фиксированную ставку или регулируемую ставку. Кроме того, вы можете использовать кредит VA для покупки дома, квартиры, нового дома, готового дома, дуплекса или других типов недвижимости.

Или его можно использовать для рефинансирования существующей ипотеки, ремонта или усовершенствования вашего дома или повышения энергоэффективности вашего дома.

Выбор за вами. Кредитор, одобренный VA, может помочь вам принять решение.

7. Легче получить право на получение кредита VA

Как и все типы ипотечных кредитов, кредиты VA требуют специальной документации, приемлемой кредитной истории и достаточного дохода для осуществления ежемесячных платежей.

Но, по сравнению с другими кредитными программами, кредитные правила VA, как правило, более гибкие. Это стало возможным благодаря кредитной гарантии VA.

Департамент по делам ветеранов искренне хочет упростить процесс получения кредита военнослужащими, ветеранами и супругами военнослужащих, отвечающими требованиям, для покупки или рефинансирования дома.

8. Затраты на закрытие кредита VA ниже

VA ограничивает стоимость закрытия, которую кредиторы могут взимать с заявителей на получение кредита VA. Это еще один способ, которым кредит VA может быть более доступным, чем другие виды кредитов.

Деньги, сэкономленные на закрытии, можно потратить на мебель, переезд, ремонт дома или что-то еще.

9. VA предлагает гибкую комиссию за финансирование

КредитыVA требуют «комиссии за финансирование», первоначальных затрат в зависимости от суммы вашего кредита, вашего типа приемлемой услуги, размера вашего первоначального взноса и других факторов.

Плата за финансирование не обязательно должна быть оплачена наличными. VA позволяет финансировать комиссию за счет кредита, поэтому при закрытии ничего не требуется.

И не все заемщики VA будут платить. Плата за финансирование VA обычно не взимается с ветеранов, получающих компенсацию по инвалидности VA, и с не состоящих в браке оставшихся в живых супругов ветеранов, погибших на службе или в результате инвалидности, связанной со службой.

10. Предполагаемые кредиты VA

Большинство кредитов VA являются «предполагаемыми», что означает, что вы можете передать свой кредит VA будущему покупателю дома, если этот человек также имеет право на участие в программе VA.

Предполагаемые кредиты могут быть огромным преимуществом при продаже дома, особенно в условиях роста ставок по ипотечным кредитам.

Если ваш ипотечный кредит имеет сегодня низкую ставку, а рыночные ставки вырастут в будущем, функции предположения вашей VA станут еще более ценными.

Ставки по кредиту VA

Кредит VA рассматривается как один из видов ипотечного кредита с наименьшим риском, доступных на рынке.

Эта безопасность позволяет банкам кредитовать опытных заемщиков по более низким процентным ставкам.

Текущие кредитные ставки VA*

| Тип кредита | Текущая ипотечная ставка |

| VA 30-летний FRM | % (% APR) |

| Обычный 30-летний FRM | % (% APR) |

| VA 15-летняя FRM | % (% годовых) |

| Обычная 15-летняя FRM | % (% годовых) |

*Текущие ежедневные отчеты по ипотечным партнерам.См. наши предположения по кредиту здесь.

VA в среднем более чем на 25 базисных пунктов (0,25%) ниже обычных ставок, согласно данным, собранным компанией Ellie Mae, занимающейся разработкой ипотечного программного обеспечения.

Большинство кредитных программ требуют более высокого первоначального взноса и кредитных рейтингов, чем ипотечный кредит VA. На открытом рынке кредит VA должен иметь более высокую ставку из-за более мягких правил кредитования и более высокого предполагаемого риска.

Тем не менее, усилия по делам ветеранов, направленные на то, чтобы держать ветеранов в своих домах, означают меньший риск для банков и более низкую стоимость займа для имеющих право ветеранов.

Найдите и заблокируйте низкую ставку по кредиту VA сегодня. Начните здесь (10 февраля 2022 г.)Ипотечный калькулятор VA

Право на участие

Имею ли я право на ипотечный кредит VA?

Вопреки распространенному мнению, кредиты VA доступны не только ветеранам, но и другим классам военнослужащих.

Список правомочных заемщиков VA включает:

- Военнослужащие действительной службы

- Члены Национальной гвардии

- Резервисты

- Выжившие супруги ветеранов

- Курсанты У.S. Военная академия, академия военно-воздушных сил или береговой охраны

- Гардемарины Военно-морской академии США

- Офицеры Национального управления океанических и атмосферных исследований.

Обычно требуется минимальный срок службы.

Минимальная услуга, необходимая для ипотеки VA

Жилищные ссудыVA доступны военнослужащим, ветеранам (если они не уволены с позором) и, в некоторых случаях, выжившим членам семьи.

Чтобы иметь право на участие, вы должны соответствовать одному из следующих требований к обслуживанию:

- Вы отслужили 181 день действительной военной службы в мирное время

- Вы отслужили 90 дней действительной военной службы в военное время

- Вы отслужили шесть лет в резерве или Национальной гвардии

- Ваш супруг был убит на линии долг и вы не вступали в повторный брак

Срок действия вашего права на участие в программе жилищного кредита VA не ограничен.

Ветераны, которые уже давно получили право на получение пособия по программе VA, все еще используют свое пособие для покупки жилья.

Подтвердите право на получение ипотечного кредита VA. Начните здесь (10 февраля 2022 г.)Свидетельство о соответствии кредита VA (COE)

Что такое ЦОЕ?

Чтобы показать ипотечной компании, что вы имеете право на участие в программе VA, вам потребуется сертификат соответствия требованиям (COE). Ваш кредитор может приобрести его для вас в Интернете, как правило, в течение нескольких секунд.

Как получить COE (сертификат соответствия требованиям)

В большинстве случаев получить сертификат соответствия требованиям (COE) очень просто.Просто попросите вашего кредитора заказать COE через автоматизированную систему VA. Это может сделать любой одобренный VA кредитор.

Кроме того, вы можете заказать свой сертификат самостоятельно через портал преимуществ VA.

Если онлайн-система не может выдать сертификат COE, вам необходимо предоставить форму DD-214 своему кредитору или VA.

Означает ли COE, что вам гарантирован кредит VA?

Нет, наличие сертификата соответствия требованиям (COE) не гарантирует одобрение кредита VA.

Ваш COE показывает кредитору, что вы имеете право на получение кредита VA, но никто не гарантирует одобрение кредита VA.

Вы по-прежнему должны иметь право на получение кредита в соответствии с правилами ипотечного кредитования штата Вирджиния. Гарантийная часть кредита VA относится к обещанию VA кредитору о погашении долга в случае невыполнения заемщиком своих обязательств.

Право на получение ипотечного кредита VA

Право на получение кредита VA по сравнению с квалификацией

Наличие права на льготы по ипотечному кредиту VA на основании вашего военного статуса или принадлежности не обязательно означает, что вы имеете право на получение кредита VA.

Вы по-прежнему должны иметь право на получение ипотечного кредита по программе VA на основании вашего кредита, долга и дохода.

Минимальный кредитный рейтинг для кредита VA

VA не установил минимальный кредитный рейтинг для ипотеки VA.

Тем не менее, многие ипотечные кредиторы VA требуют минимального балла FICO 620 или выше, поэтому обращайтесь ко многим кредиторам, если ваш кредитный рейтинг может быть проблемой.

Даже кредиторы VA, которые допускают более низкие кредитные баллы, не принимают субстандартный кредит.

В правилах андеррайтинга VAговорится, что заявители должны своевременно оплачивать свои обязательства как минимум за последние 12 месяцев, чтобы считаться удовлетворительными кредитными рисками.

Кроме того, VA обычно требует двухлетнего периода ожидания после банкротства или обращения взыскания на имущество по главе 7, прежде чем оно застрахует кредит.

Заемщики, указанные в главе 13, должны произвести не менее 12 своевременных платежей и получить одобрение суда по делам о банкротстве.

Подтвердите право на покупку жилья по кредиту VA. Начните здесь (10 февраля 2022 г.)

Начните здесь (10 февраля 2022 г.)Отношение долга по кредиту к доходу

Соотношение ваших долгов и вашего дохода называется отношением вашего долга к доходу, или DTI.

АндеррайтерыVA делят ваши ежемесячные долги (автомобильные платежи, кредитные карты и другие счета, а также ваши предполагаемые расходы на жилье) на ваш валовой (до налогообложения) доход, чтобы получить соотношение вашего долга к доходу.

Например:

- Если ваш валовой доход составляет 4000 долларов США в месяц

- И ваш общий ежемесячный долг составляет 1500 долларов США (включая новую ипотеку, налоги на имущество и страхование домовладельцев, а также другие платежи по долгам)

- Тогда ваш DTI равен 37.5% (1500/4000=0,375)

DTI выше 41% означает, что кредитор должен применить дополнительные формулы, чтобы определить, соответствуете ли вы критериям остаточного дохода.

Правила остаточного дохода VA

Андеррайтеры VA выполняют дополнительные расчеты, которые могут повлиять на одобрение ипотечного кредита.

Принимая во внимание расчетные ежемесячные коммунальные услуги, предполагаемые налоги на доход и территорию страны, в которой вы живете, VA получает цифру, которая представляет вашу «истинную» стоимость жизни.

Затем он вычитает эту цифру из вашего дохода, чтобы найти ваш остаточный доход (например, ваши деньги, «оставшиеся» каждый месяц).

Воспринимайте расчет остаточного дохода как реальную симуляцию ваших расходов на проживание.

Администрация штата Вирджиния делает все возможное, чтобы семьи военнослужащих могли без стресса владеть жильем.

Вот пример того, как работает остаточный доход, предположив, что семья из четырех человек покупает дом площадью 2000 квадратных футов с ежемесячным доходом в 5000 долларов.

- Будущие платежи за жилье плюс другие платежи по долгам: 2500 долларов США

- Расчетный ежемесячный подоходный налог: 1000 долларов США

- Расчетный ежемесячный платеж за коммунальные услуги из расчета 0,14 доллара США за квадратный фут: 280 долларов США

Таким образом, расчет остаточного дохода составит 1220 долларов США.

Теперь сравните этот остаточный доход с доходом семьи из четырех человек:

- Северо-восточный регион: 1025 долларов США

- Средний Западный регион: 1003 долларов США

- Южный регион: 1003 долларов США

- Западный регион: 1117 долларов США

Заемщик в нашем примере превышает стандарты остаточного дохода VA во всех частях страны.

Таким образом, несмотря на то, что отношение долга к доходу заемщика составляет 50%, заемщик может получить одобрение на получение кредита VA.

Право на получение кредита VA с доходом неполный рабочий день

Вы можете претендовать на этот вид финансирования, даже если вы работаете неполный рабочий день или работаете по совместительству.

Вы должны продемонстрировать 2-летнюю историю стабильного дохода при частичной занятости и стабильное количество отработанных часов. Кредитор позаботится о том, чтобы любой полученный доход был стабильным. Ознакомьтесь с нашим полным руководством по получению ипотеки, если вы работаете не по найму или работаете неполный рабочий день.

Плата за финансирование VA и кредитные лимиты

О плате за финансирование VA

VA взимает авансовый платеж, чтобы покрыть расходы на программу и сделать ее устойчивой в будущем.

Ветераны выплачивают единовременную сумму, размер которой зависит от цели кредита и суммы первоначального взноса.

Плата обычно включена в кредит. Это не добавляет к наличным деньгам, необходимым для закрытия кредита.

Плата за финансирование покупки дома VA

| Род военной службы | Первоначальный взнос | Плата за первое использование | Fe e для последующего использования |

| Действующая служба, резервы и Национальная гвардия | Нет | 2,3% | 3,6% |

| 5% или более | 1,65% | 1,65% | |

| 10% или более | 1. 4% 4% | 1,4% |

Плата за финансирование рефинансирования за обналичивание VA

| Род военной службы | Плата за первое использование | Плата за последующее использование |

| Действующая служба, резервы и Национальная гвардия | 2,3% | 3,6% |

| Род военной службы | Плата за первое использование | Плата за последующее использование |

| Действующая служба, резервы и Национальная гвардия | 0.5% | 0,5% |

| Род военной службы | Плата за первое использование | Плата за последующее использование |

| Действующая служба, резервы и Национальная гвардия | 1,0% | 1,0% |

Кредитные лимиты VA в 2022 году

Кредитные лимиты VA были отменены благодаря Закону о ветеранах Вьетнамского флота Blue Water от 2019 года.

Не существует максимальной суммы, на которую покупатель дома может получить кредит VA, по крайней мере, что касается VA.

Однако частные кредиторы могут устанавливать собственные лимиты. Поэтому проконсультируйтесь со своим кредитором, если вы ищете кредит VA выше местных соответствующих лимитов кредита.

Подтвердите право на получение кредита VA. Начните здесь (10 февраля 2022 г.)Допустимые типы недвижимости

Дома, которые можно купить с помощью кредита VA

Ипотечные кредитыVA гибки в отношении того, какие типы недвижимости вы можете и не можете покупать.Кредит VA можно использовать для покупки:

- Отдельный дом

- Кондоминиум

- Новый дом

- Готовый дом

- Дуплекс, триплекс или четырехквартирный дом

Вы также можете использовать ипотечный кредит по программе VA для рефинансирования существующего кредита на любой из этих типов недвижимости.

VA кредиты и вторые дома

Федеральные правила ограничивают ссуды, гарантированные Департаментом по делам ветеранов, только «основным местом жительства».

Однако «основное место жительства» определяется как дом, в котором вы живете «большую часть года.

Таким образом, если у вас есть жилье за пределами штата, в котором вы проживаете более шести месяцев в году, этот другой дом, будь то ваш загородный дом или дом для пенсионеров, становится вашим официальным «основным местом жительства».

По этой причине кредиты VA популярны среди пожилых военных заемщиков.

Покупка многоквартирного дома с кредитом VA

КредитыVA позволяют вам купить дуплекс, триплекс или четырехквартирный дом со 100% финансированием. Вы должны жить в одном из блоков.

Покупка дома с несколькими квартирами может быть сложной задачей.

Ипотечные кредиторы считают эти объекты более рискованными для финансирования, чем традиционные дома на одну семью, поэтому вам нужно быть более надежным заемщиком.

Страховщики VA должны убедиться, что у вас будет достаточно сбережений на случай непредвиденных обстоятельств или резерва наличности после закрытия вашего дома. Это делается для того, чтобы у вас были деньги для выплаты ипотеки, даже если арендатор не заплатит арендную плату или съедет.

Это делается для того, чтобы у вас были деньги для выплаты ипотеки, даже если арендатор не заплатит арендную плату или съедет.

Минимальные денежные резервы, необходимые после закрытия, составляют шестимесячные платежи по ипотеке (покрытие основной суммы долга, процентов, налогов и страховки — PITI).

Ваш кредитор также захочет узнать о вашем предыдущем опыте арендодателя или о любом опыте обслуживания или аренды недвижимости.

Если у вас их нет, вы можете обойти эту проблему, наняв управляющую компанию. Но это зависит от конкретного кредитора.

Ваш кредитор рассмотрит доход (или потенциальный доход) от сдаваемых в аренду единиц жилья, используя либо существующие договоры аренды, либо мнение оценщика о том, сколько должны стоить единицы.

Обычно они берут 75% от этой суммы в качестве компенсации платежа по ипотеке при расчете ежемесячных расходов.

VA кредиты и аренда недвижимости

Вы не можете использовать кредит VA для покупки арендуемой недвижимости. Однако вы можете использовать кредит VA для рефинансирования существующего арендного дома , который вы когда-то занимали в качестве основного дома.

Однако вы можете использовать кредит VA для рефинансирования существующего арендного дома , который вы когда-то занимали в качестве основного дома.

Для покупки дома, чтобы получить кредит VA, вы должны подтвердить, что вы намерены занимать дом в качестве основного места жительства.

Если недвижимость представляет собой двухэтажный, трехэтажный или четырехквартирный многоквартирный дом, вы должны занимать одну из квартир самостоятельно. Затем вы можете сдать в аренду другие единицы.

Исключением из этого правила является кредит VA на рефинансирование со снижением процентной ставки (IRRRL).

Этот кредит, также известный как VA Streamline Refinance, может быть использован для рефинансирования существующего кредита VA на дом, где вы живете в настоящее время или где вы жили раньше, но больше не живете.

Проверьте свое право на участие в программе VA IRRRL.Начните здесь (10 февраля 2022 г.)Покупка квартиры с кредитом VA

Управление по делам ветеранов ведет список утвержденных проектов кондоминиумов, в рамках которых вы можете приобрести квартиру с помощью кредита по назначению жилого дома.

На веб-сайте VA вы можете найти тысячи утвержденных комплексов кондоминиумов в США.

Если вы имеете право на участие в программе VA и хотите купить квартиру, убедитесь, что интересующая вас квартира одобрена.

Как покупатель, вы, вероятно, не сможете получить одобрение комплекса VA.Это решает управляющая компания или товарищество собственников жилья.

Если квартира, которая вам нравится, не одобрена, вы должны использовать другое финансирование, такое как FHA или обычный кредит, или найти другую недвижимость.

Обратите внимание, что квартира должна соответствовать требованиям FHA или общепринятым правилам, если вы хотите использовать эти виды финансирования.

Помощь ветеранам по ипотеке с кредитом VA

Департамент по делам ветеранов США, или VA, оказывает помощь в удержании дома. VA вмешивается, когда у ветерана возникают проблемы с выплатой ипотечного кредита.

VA работает с кредиторами, чтобы предложить варианты кредита для ветерана, кроме потери права выкупа.

В 2019 финансовом году VA совершила более 400 000 контактных действий, чтобы связаться с заемщиками и кредитными организациями. Намерение состояло в том, чтобы выработать взаимоприемлемый вариант погашения для обеих сторон.

Только в 2019 году благодаря этим усилиям более 100 000 домовладельцев-ветеранов избежали потери права выкупа.

Эта инициатива сэкономила налогоплательщикам примерно 2,6 миллиарда долларов.Что еще более важно, огромное количество ветеранов и семей военнослужащих получили еще один шанс стать собственниками жилья.

Подтвердите право на получение кредита VA. Начните здесь (10 февраля 2022 г.)Когда НЕ использовать кредит VA

Если у вас хорошая кредитная история и скидка 20%

Основным преимуществом ипотечных кредитов VA является отсутствие ипотечного страхования.

Однако гарантия VA не предоставляется бесплатно. Заемщики платят авансовый платеж за финансирование, который они обычно добавляют к сумме кредита.

Комиссия варьируется от 1,4% до 3,6%, в зависимости от процента первоначального взноса и от того, использовал ли покупатель дома ранее свое право на получение ипотечного кредита по программе VA. Наиболее распространенная комиссия составляет 2,3%.

При покупке на 200 000 долларов комиссия в размере 2,3% составляет 4 600 долларов.

Тем не менее, покупатели, которые выбирают обычную ипотеку и вносят 20% первоначальный взнос, могут избежать и авансового платежа по ипотечному страхованию. Для этих военных покупателей жилья плата за финансирование VA может быть ненужным расходом.

Исключение: Заявители на ипотеку, чей кредитный рейтинг или доход соответствуют требованиям VA, но не соответствуют обычным ипотечным кредитам, могут по-прежнему выбирать VA.

Если вы в списке «CAIVRS»

Чтобы претендовать на кредит VA, вы должны доказать, что вы погасили предыдущие долги, поддерживаемые государством, и что вы заплатили налоги.

Система отчетности о проверке кредитных оповещений, или «CAIVRS», представляет собой базу данных потребителей, не выполнивших обязательства правительства.Эти лица не имеют права на участие в программе жилищного кредита VA.

Если у вас есть созаемщик, не являющийся ветераном

Ветераны часто подают заявку на покупку дома у не-ветерана, который не является их супругом.

Это нормально. Однако, возможно, это не лучший их выбор.

Как ветеран, ваш доход должен покрывать половину платежа по кредиту. Доход не-ветерана не может быть использован для компенсации недостаточного дохода ветерана.

Кроме того, когда половина кредита принадлежит не ветерану, VA гарантирует только половину этой суммы.Кредитор потребует авансовый платеж в размере 12,5% за негарантированную часть.

Обычная ипотека 97, с другой стороны, позволяет первоначальный взнос всего 3%.

Другим вариантом ипотечного кредита с низким первоначальным взносом является ипотечный кредит FHA, для которого приемлем первоначальный взнос в размере 3,5%.

Жилищный кредит USDA также требует нулевого первоначального взноса и предлагает такие же ставки, как кредиты VA. Тем не менее, имущество должно находиться в районах, отвечающих требованиям USDA.

Если вы планируете взять кредит у человека, не являющегося ветераном, возможно, вам лучше подойдет один из этих типов кредита.

Изучите варианты ипотеки. Начните здесь (10 февраля 2022 г.)Если вы подаете заявление с супругой/супругой, у которой есть проблемы с кредитом

В штатах, где действуют законы о совместной собственности, кредиторы VA должны учитывать кредитный рейтинг и финансовые обязательства вашего супруга. Это правило применяется, даже если он или она не будет в праве собственности на дом или даже в ипотеке.

Такие состояния следующие.

- Arizona

- Califonnia

- Louisiana

- Louisiana

- Nevada

- Nevada

- New Mexico

- Texas

- Washington

- Wisconsin

Супруга с менее чем идеальным кредитом или кто должен техническое обслуживание может сделать ваше утверждение VA более сложным.

Подать заявку на обычный кредит, если вы имеете право на получение ипотечного кредита самостоятельно. Финансовая история и статус супруга не должны учитываться, если он или она не указаны в заявке на получение кредита.

Подтвердите право на покупку жилья по кредиту VA. Начните здесь (10 февраля 2022 г.)Если вы хотите купить дом для отдыха или инвестиционную недвижимость

Целью финансирования VA является помощь ветеранам и военнослужащим в покупке собственного дома и проживания в нем. Этот кредит не предназначен для создания портфелей недвижимости.

Эти кредиты предназначены только для основного жилья, поэтому, если вам нужна лыжная кабина или аренда, вам придется получить обычный кредит.

Если вы хотите приобрести элитный дом

С января 2020 года не существует ограничений на размер ипотечного кредита, который может одобрить кредитор.

Однако кредиторы могут устанавливать свои собственные лимиты на кредиты для виртуальных активов, поэтому проконсультируйтесь со своим кредитором, прежде чем подавать заявку на получение крупного кредита для виртуальных активов.

Супруги и ипотечная программа VA

Какие супруги имеют право на получение кредита VA?

Что, если военнослужащий скончается до того, как воспользуется преимуществом? Во многих случаях право переходит к незамужним супругам.

Чтобы переживший супруг имел право, умерший военнослужащий должен иметь:

- Погиб при исполнении служебных обязанностей

- Скончался в результате инвалидности, связанной со службой

- Пропал без вести или находился в плену не менее 90 дней

- Был полностью инвалидом ветеранов не менее 10 за несколько лет до смерти и умерших по любой причине

Также имеют право супруги, вступившие в повторный брак после 57 лет 16 декабря 2003 г. или позднее.

В этих случаях оставшийся в живых супруг может использовать право на получение кредита по программе VA для покупки дома с нулевым первоначальным взносом, как это сделал бы ветеран.

Пособие по кредиту VA для переживших супругов

Однако оставшиеся в живых супруги имеют дополнительное пособие по кредиту VA. Они освобождены от платы за финансирование VA. В результате их остаток по кредиту и ежемесячный платеж будут ниже.

Они освобождены от платы за финансирование VA. В результате их остаток по кредиту и ежемесячный платеж будут ниже.

Оставшиеся в живых супруги также имеют право на упрощенное рефинансирование по программе VA, если они отвечают следующим требованиям.

- Оставшаяся в живых супруга была замужем за ветераном на момент смерти

- Оставшаяся в живых супруга была на первоначальном кредите VA

Упрощенное рефинансирование обычно недоступно, когда умерший ветеран был единственным претендентом на первоначальный кредит VA, даже если он или она женился после покупки дома.

В этом случае оставшийся в живых супруг должен претендовать на рефинансирование, не относящееся к VA, или кредит наличными VA.

Ипотека с выплатой наличных через VA требует, чтобы супруга военного соответствовала требованиям для покупки дома .

В этом случае оставшийся в живых супруг может использовать собственный капитал дома, чтобы собрать наличные деньги для любых целей или даже погасить FHA или обычный кредит, чтобы исключить ипотечное страхование.

Право на получение (или выплату) алиментов или алиментов

Покупка дома после развода – непростая задача.

Если до развода вы жили в семье с двумя доходами, у вас теперь будет меньшая покупательная способность и уменьшенный ежемесячный доход для целей подачи заявки на ипотечный кредит по программе VA.

Имея меньший доход, может быть труднее соблюдать как рекомендации по соотношению долга к доходу (DTI) VA Home Loan Guaranty, так и требования остаточного дохода VA для вашего региона.

Получение алиментов или помощи на ребенка может компенсировать потерю дохода.

Ипотечные кредиторы не потребуют от вас предоставления информации об алиментах или алиментах по вашему соглашению о разводе, но если вы готовы раскрыть эту информацию, это может учитываться при получении ипотечного кредита.

Различные кредиторы, одобренные VA, будут по-разному относиться к алиментам и доходам на содержание ребенка.

Как правило, вас попросят предоставить копию соглашения о расторжении брака или других судебных документов, подтверждающих выплату алиментов и алиментов.

Затем кредиторы захотят убедиться, что платежи стабильны, надежны и, вероятно, будут продолжаться еще как минимум 36 месяцев.

Вас также могут попросить представить доказательство того, что алименты и выплаты на содержание ребенка производились в прошлом надежно, чтобы кредитор мог использовать доход как часть вашего заявления на получение кредита по программе VA.

Если вы являетесь плательщиком алиментов и алиментов, отношение вашего долга к доходу может ухудшиться.

Возможно, вы не только теряете второй доход своих домохозяйств с двойным доходом, но и делаете дополнительные платежи, которые засчитываются в счет ваших оттоков.

ипотечных кредиторов В.А. сделать тщательные расчеты в отношении таких платежей.

Вы все еще можете получить одобрение на кредит VA, делая такие платежи — просто сложнее показать достаточный ежемесячный доход.

Допущение кредита VA

Что такое предположение кредита VA?

Одним из преимуществ для покупателей жилья является то, что кредиты VA можно предположить. Когда вы берете ипотечный кредит, вы берете на себя ежемесячный платеж текущего домовладельца.

Это может быть большим преимуществом, если ставки по ипотечным кредитам выросли с тех пор, как первоначальный владелец купил дом. Покупатель сможет получить недорогой и доступный кредит, а продавцу будет легче найти готового покупателя на жестком рынке.

Сбережения при допущении кредита VA

Покупка дома с помощью предполагаемого ипотечного кредита становится еще более привлекательной, когда процентные ставки растут.

Например:

- Предположим, что продавец профинансировал покупку дома в размере 200 000 долларов США в 2013 г. по процентной ставке 3,25% по 30-летнему фиксированному кредиту

- При таком сценарии его основная сумма и проценты по выплате будут составлять 898 долларов США в месяц

- Предположим, текущий 30-летние фиксированные ставки в среднем составляли 4. 10%

- Если вы профинансировали 200 000 долларов США под 4,10% на 30-летний срок кредита, ваша ежемесячная выплата основного долга и процентов составит 966 долларов США в месяц

Кроме того, поскольку продавец уже выплатил четыре года в течение срока кредита, они уже выплатили почти 25 000 долларов в виде процентов по кредиту.

Взяв кредит, вы сэкономите 34 560 долларов по сравнению с 30-летним кредитом из-за разницы в процентных ставках. Вы также сэкономите около 25 000 долларов благодаря процентам, уже выплаченным продавцами.

Таким образом, общая экономия составляет почти 60 000 долларов!

Подтвердите право на получение ипотечного кредита VA. Начните здесь (10 февраля 2022 г.)Как принять (взять) кредит VA

В настоящее время существует два способа получения кредита VA.

- Новый покупатель является квалифицированным ветераном, который «заменяет» своим правом на участие в программе VA право продавца на получение ипотечного кредита. Это самый безопасный метод для продавца, так как он позволяет принять кредит, зная, что новый покупатель несет ответственность за кредит, а продавец больше не несет ответственности за кредит

Это самый безопасный метод для продавца, так как он позволяет принять кредит, зная, что новый покупатель несет ответственность за кредит, а продавец больше не несет ответственности за кредит

Это самый безопасный метод для продавца, так как он позволяет принять кредит, зная, что новый покупатель несет ответственность за кредит, а продавец больше не несет ответственности за кредитКредитор и/или VA должны одобрить предположение кредита.

Кредиты, обслуживаемые кредитором с автоматическими полномочиями, могут обрабатывать предположения, не отправляя их в региональный кредитный центр штата Вирджиния.

Для кредиторов без автоматических полномочий ссуда должна быть отправлена в соответствующий региональный кредитный центр VA для утверждения. Этот кредитный процесс обычно занимает несколько недель.

Когда предполагаются ссуды VA, обслуживающая сторона несет ответственность за то, чтобы домовладелец, принимающий недвижимость, соответствовал требованиям как VA, так и кредитора.

Требования к допущению кредита VA

Для принятия ипотечного кредита VA должны быть выполнены следующие условия:

- Существующий кредит должен быть текущим. В противном случае любые просроченные суммы должны быть выплачены до или во время закрытия

- Покупатель должен соответствовать стандартам кредита и дохода VA

- Покупатель должен взять на себя все обязательства по ипотеке, включая погашение VA, если кредит не будет погашен

- Первоначальный владелец или новый владелец должен оплатить комиссию за финансирование в размере 0.5% от существующего основного остатка кредита

- Плата за обработку должна быть оплачена заранее, включая разумную оценку стоимости кредитного отчета

В противном случае любые просроченные суммы должны быть выплачены до или во время закрытия

В противном случае любые просроченные суммы должны быть выплачены до или во время закрытияПоиск возможных кредитов VA

Есть несколько способов для покупателей жилья найти предполагаемый кредит VA.

Хотите верьте, хотите нет, но печатные СМИ все еще живы и здоровы. Некоторые продавцы жилья размещают объявление о продаже предполагаемого дома в газете или в местном издании по недвижимости.

Существует ряд онлайн-ресурсов для поиска предполагаемых ипотечных кредитов.

Веб-сайты, такие как TakeList. com и Zumption.com, дают домовладельцам возможность продемонстрировать свою недвижимость покупателям жилья, желающим взять кредит.

com и Zumption.com, дают домовладельцам возможность продемонстрировать свою недвижимость покупателям жилья, желающим взять кредит.

С помощью службы множественного листинга (MLS) агенты по недвижимости остаются отличным ресурсом для покупателей жилья.

Это также относится к покупателям жилья, специально ищущим предполагаемые кредиты VA.

Как подать заявку на кредит VA?

Вы можете легко и быстро попросить кредитора отозвать ваш сертификат соответствия требованиям (COE), чтобы убедиться, что вы можете получить кредит VA.

Большинство ипотечных кредиторов предлагают ипотечные кредиты VA. Таким образом, вы можете делать покупки и сравнивать цены практически с любой компанией, которая привлекает ваше внимание.

Получение кредита VA для вашего нового дома во многом похоже на получение любого другого кредита на покупку. Как только вы найдете идеальный дом в своем ценовом диапазоне, вы сделаете предложение о покупке, а затем пройдете оценку VA и андеррайтинг.

VA гарантирует, что дом соответствует минимальным требованиям к собственности (MPR), является структурно прочным и безопасным для проживания.

Более того, ипотечные кредиторы, специализирующиеся на VA, на самом деле являются одними из самых высокорейтинговых (и самых дешевых) на рынке. Вот некоторые из них, которые мы рекомендуем проверить.

Покажите мне сегодняшние ставки (10 февраля 2022 г.)Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

ВА Жилищные кредиты | Кредиты VA для военных и ветеранов

Жилищные ссуды VA можно использовать для покупки дома, а также для финансирования нового строительства. Жилищные кредиты VA для нового строительства позволяют квалифицированным заемщикам использовать свое право VA как на ипотечный этап кредита, так и на начальное финансирование этапа строительства нового здания.

Подробнее о кредитах на строительство читайте здесь.

*Хотя заемщики освобождаются от необходимости платить ежемесячную страховку по ипотечному кредиту (обычно требуется для большинства ипотечных кредитов, когда у вас есть менее 20% первоначального взноса на дом), жилищные кредиты VA требуют платы за финансирование.Тем не менее, ветераны-инвалиды могут иметь право на получение сниженной или нулевой платы за финансирование с ипотекой VA.

Требования к ипотечному кредиту VA

Чтобы претендовать на получение ипотечного кредита VA, вы должны соответствовать одному из следующих квалификационных требований:

- Вы отслужили 90 дней подряд на действительной военной службе

- Вы отслужили 181 день боевой службы в мирное время

- У вас есть 6 лет службы в Национальной гвардии или резерве

- Вы являетесь пережившим супругом военнослужащего, который умер при исполнении служебных обязанностей или в результате инвалидности, связанной со службой

При подаче заявления на жилищную ссуду VA полезно иметь при себе свидетельство о праве на получение ссуды VA. Ваш COE предоставляет ипотечным кредиторам подтверждение того, что вы имеете право на льготы по программе VA.

Ваш COE предоставляет ипотечным кредиторам подтверждение того, что вы имеете право на льготы по программе VA.

Чтобы получить сертификат VA Loan COE, вы можете:

- Подать заявку через кредитора, утвержденного VA

- Подать заявку онлайн через портал eBenefits VA

- Подать заявку по почте с формой VA 26-1880

Ставки жилищного кредита VA

VA Жилищные кредиты поддерживаются федеральным правительством США, что означает, что ипотечные кредиторы могут взимать конкурентоспособно низкие процентные ставки, как правило, намного ниже, чем у обычных ипотечных кредитов.

Вместе с AAFMAA Mortgage Services LLC (AMS) наши лицензированные военные консультанты по ипотечным кредитам помогут вам определить процентную ставку по жилищному кредиту VA в зависимости от вашей индивидуальной финансовой ситуации.

Тарифы могут меняться в зависимости от следующих факторов:

- Кредитный рейтинг

- Тип кредита

- Срок кредита

- Рыночные условия

Подробнее: Обновление кредита VA: более крупные кредиты (все еще без первоначального взноса)

Исключительно обслуживая военное сообщество, мы поможем вам получить ипотечный кредит по низким ставкам и низкой стоимости с гибкими условиями, соответствующими вашему финансовому положению и потребностям.

Получите бесплатную оценку ипотеки сегодня или позвоните нам по телефону 844-247-4208 , чтобы начать.

Военная и ветеранская ипотечная программа

CHFA предоставляет особые льготы семьям военнослужащих, готовящимся к приобретению жилья. Мы с гордостью предлагаем несколько вариантов финансирования, чтобы помочь нынешним военнослужащим и ветеранам любого рода войск, Национальной гвардии или Воздушной национальной гвардии приобрести свой первый дом.

Вариант военной ипотеки

Есть дополнительный 0.Скидка 125 % на процентные ставки, уже ниже рыночных, для кредитов ветеранов или участников военной службы. Эта программа открыта для не состоящих в браке, оставшихся в живых супругов или партнеров по гражданскому союзу ветерана, который умер в результате военной службы или инвалидности, связанной со службой.

Преимущества

- Ипотека с процентной ставкой ниже рыночной

- Исключения из пределов продаж и доходов в определенных областях

- Возможна помощь с первоначальным взносом

Квалификационные требования

- Вы должны быть покупателем жилья впервые или не иметь дома в течение последних трех лет.

- Ваш новый дом должен стать вашим основным местом жительства. Инвестиции или недвижимость для отдыха не допускаются.

- Цена продажи дома должна быть в пределах Пределов продажной цены CHFA, а ваш валовой доход должен быть в пределах Пределов дохода CHFA. Карта ресурсов CHFA может указать вам, соответствуете ли вы требованиям программы.

- Вы должны быть покупателем жилья впервые или не иметь дома в течение последних трех лет.

Подходящие свойства

- Дома на одну семью, таунхаусы и плановые застройки (PUD)

- Кондоминиумы, одобренные FHA/VA или соответствующие требованиям Fannie Mae

- Дома из двух-четырех квартир, которые использовались в качестве жилых помещений в течение последних пяти лет

- Недавно построенные дома на две семьи, отвечающие стандартам энергоэффективности FHA

Исключение целевой области

Если вы не являетесь новым домовладельцем, вы все равно можете иметь право на получение кредита CHFA, если вы планируете совершить покупку в районе штата, который планируется возродить, известном как Целевой район.

CHFA отменит ограничение дохода для подходящих заявителей, совершающих покупки в Целевых областях, которые не подают заявку на помощь с авансовым платежом или не используют одну из следующих программ: HFA Preferred ™ , HFA Advantage ® или кредитное финансирование CHFA CALP.

CHFA отменит ограничение дохода для подходящих заявителей, совершающих покупки в Целевых областях, которые не подают заявку на помощь с авансовым платежом или не используют одну из следующих программ: HFA Preferred ™ , HFA Advantage ® или кредитное финансирование CHFA CALP.

CHFA отменит ограничение дохода для подходящих заявителей, совершающих покупки в Целевых областях, которые не подают заявку на помощь с авансовым платежом или не используют одну из следующих программ: HFA Preferred ™ , HFA Advantage ® или кредитное финансирование CHFA CALP.Кредиты по Программе помощи при первоначальном взносе (DAP)

Вы можете иметь право на получение второго второго ипотечного кредита с низкой процентной ставкой на сумму не менее 3000 долларов США для покрытия первоначального взноса и расходов на закрытие.Вы должны показать, что у вас есть ежемесячный доход, чтобы оплатить оба кредита. Кандидаты должны будут сделать минимальные инвестиции в размере 1000 долларов США для покрытия расходов на приобретение.

Дополнительные соображения

- Перед закрытием вам необходимо будет посетить бесплатный учебный курс для покупателей жилья. Класс поможет вам понять процесс покупки дома и даст советы по уходу за вашим новым домом. Занятия проводятся онлайн и в разных местах Коннектикута.

- Вы должны получить ипотечное страхование, когда сумма финансирования превышает 80% от оценочной стоимости или покупной цены, в зависимости от того, что меньше. Страхование ипотеки может не потребоваться при первоначальном взносе в размере 20% и более.

- В редких случаях от вас может потребоваться уплата федерального налога на возврат, если вы продаете свой дом в течение первых девяти лет И получаете прибыль, И ваш доход превышает установленный федеральный налог на возврат на момент продажи. Если вы попадаете в эту категорию, CHFA может возместить вам уплаченные налоги, если вы заполните и подадите необходимые формы.Проконсультируйтесь со специалистом по налогам, если у вас есть вопросы о Recapture Tax.

- Перед закрытием вам необходимо будет посетить бесплатный учебный курс для покупателей жилья.

Класс поможет вам понять процесс покупки дома и даст советы по уходу за вашим новым домом. Занятия проводятся онлайн и в разных местах Коннектикута.