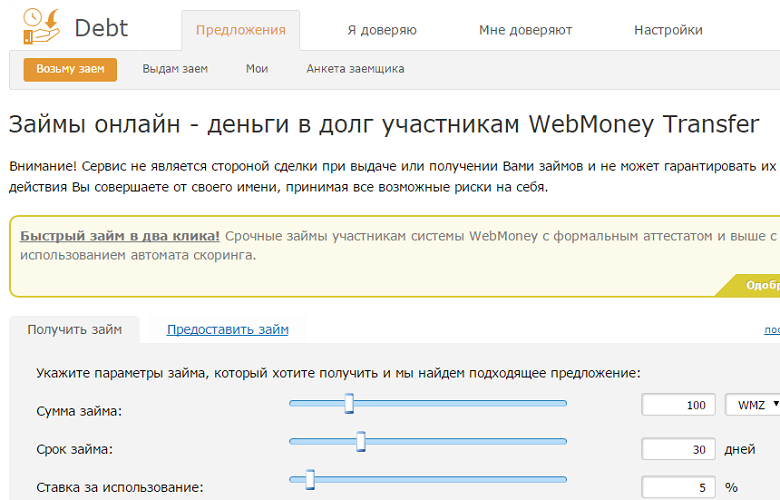

регистрация и вход, обмен и вывод на карту, аттестаты в 2021 году

Что такое WebMoney?С каждым годом популярность электронных кошельков только растет. На сегодняшний день, наверное, многие из нас хотя бы раз слышали о таком понятии, как Вебмани кошелек (WebMoney Keeper), яндекс деньги кошелек, биткоин кошелек, пэйпал кошелек и так далее. А многие, возможно, и имеют, как минимум, один из перечисленных электронных кошельков.

Не так давно мы писали о PayPal (пэйпал) кошельке и о самой системе в целом. Информация на эту тему (как зарегистрироваться в системе PayPal, как пополнить счет и можно ли вывести деньги с Пэйпал в Беларуси) доступна по ссылке.

Сегодня же мы будем говорить о такой системе как WebMoney (Вебмани).

WebMoney (WebMoney Transfer) – международная система электронных платежей, созданная в России. Пользуется большой популярностью в странах СНГ. Начала свою работу система более 20 лет назад (в 1998 году). На сегодняшний день, количество зарегистрированных пользователей системы WebMoney превысило 38 миллионов.

На сегодняшний день, количество зарегистрированных пользователей системы WebMoney превысило 38 миллионов.

На сегодняшний день, система работает с такими валютами:

Вебмани: регистрация и входСоздать WebMoney кошелек, зарегистрироваться в Вебмани или зарегаться (как любит говорить современная молодежь) в Вебмани достаточно просто и не составляет большого труда.

- Первым шагом, который необходимо выполнить, является вход на сайт webmoney.ru

- Далее, вам необходимо на главной странице сайта найти (это не сложно) и нажать на кнопку «Регистрация»

3. Следующим шагом вы указываете свой номер мобильного телефона (это необходимо для обеспечения безопасности проведения платежей и переводов, а также позволяет восстанавливать доступ (в случае необходимости) и выполнять поиск WMID (что такое WMID, мы напишем чуть позже)), вводите код подтверждения, указанный на картинке, и нажимаете на кнопку «Продолжить»

4.

5. Далее вы подтверждаете адрес электронной почты и телефон

6. И в самом конце придумываете и вводите пароль

На этом регистрация в Вебмани заканчивается.

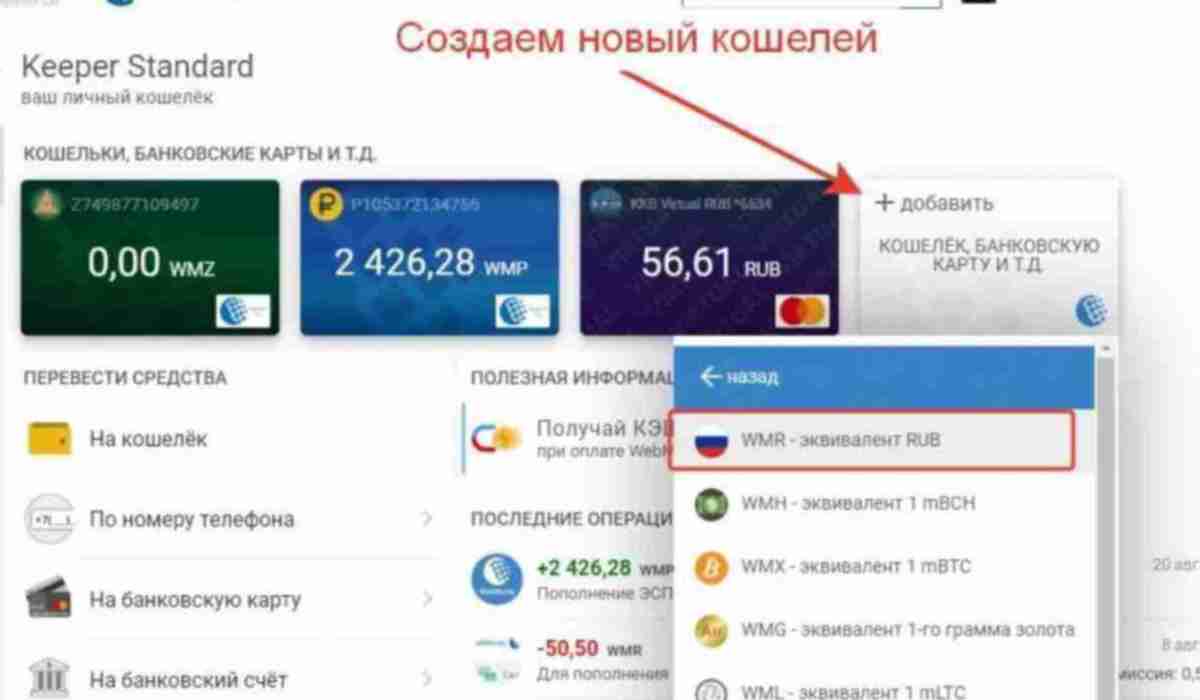

После успешного прохождения процедуры регистрации вам выдается WM-идентификатор (WMID), о котором упоминалось выше. WMID представляет собой 12-значный набор из случайно подобранных знаков, первых из которых обозначает тип кошелька.

WebMoney аттестаты: типы, как получить аттестатКаждому участнику системы расчетов WebMoney присваивается аттестат Вебмани. Это, своего рода, электронный паспорт (Passport WebMoney) участника системы. Существует несколько типов аттестатов. Чем выше статус вашего аттестата, тем меньше у вас ограничений, как у участника системы.

Типы аттестатов Вебмани

Как получить аттестат Вебмани?

Согласно Законодательству Республики Беларусь, пройти аттестацию могут только резиденты страны. Проводится она в нашей стране ОАО «Технобанком».

Проводится она в нашей стране ОАО «Технобанком».

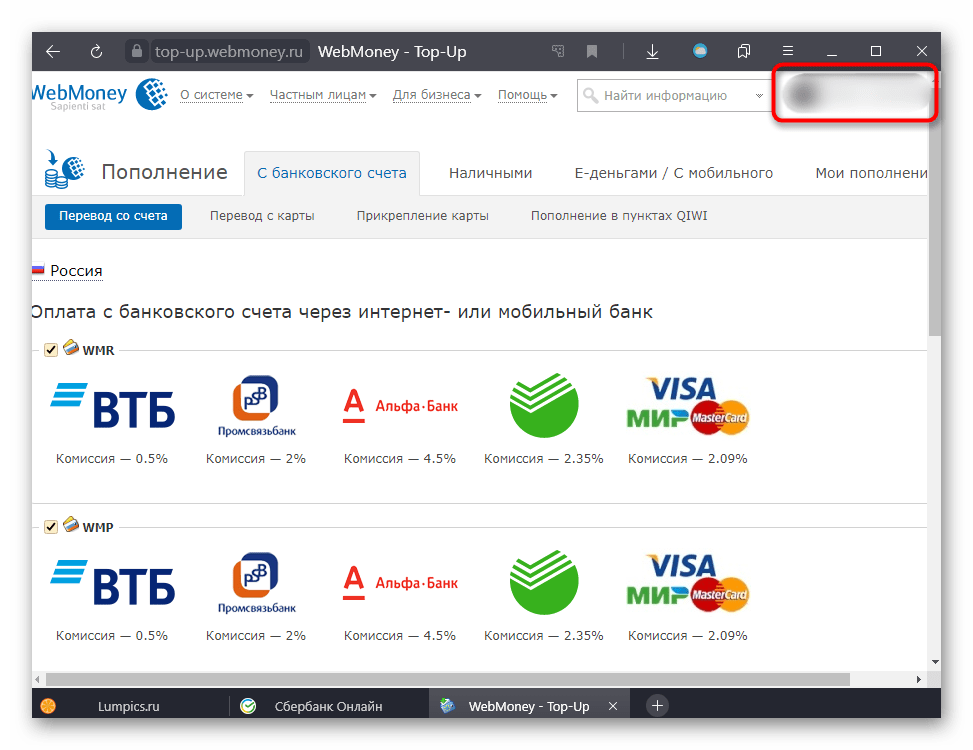

С тем, что такое Вебмани и как создать свой кошелек мы разобрались. Теперь необходимо разобраться с вопросом пополнения Вебмани кошелька. То есть, как положить деньги на WebMoney?

Итак, пополнить Вебмани кошельки можно несколькими способами. Но нужно знать, что даже при том, что существует возможность создания кошельков в различных валютах, пополнять на территории РБ можно только белорусские счета (WMB).

Как выводить деньги с WebMoney?Как пополнить WebMoney кошельки, мы разобрались. Но что делать, если необходимо вывести деньги с WebMoney.

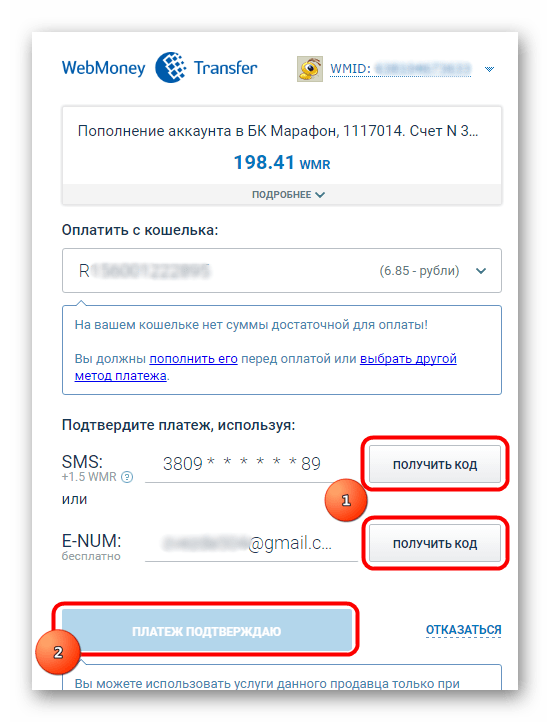

Итак, вывод средств доступен только владельцам кошельков. Вывести деньги можно посредством перевода средств на банковский счет хозяина кошелька, посредством зачисления средств на карту банка или же посредством перевода средств на карту ПС WebMoney.

Но нужно знать, что при любом из вышеперечисленных способов будет взиматься комиссия.

Обмен ВебманиЧтобы обменять Вебмани, то есть осуществить обмен валют Вебмани, можно воспользоваться специальными сервисами обмена валют. Или же можно перевести средства с одного вашего WebMoney кошелька на другой, валюты которых отличаются. Кстати, курс Вебмани менее выгодный, нежели на обменных сервисах. Но где производить обмен средств, решать только вам.

Комиссии WebMoneyПунктом выше мы написали, что за вывод средств предусмотрена комиссия. А вот каких размеров – нет.

Итак, за «обналичку» электронных средств в Республике Беларусь необходимо платить 4% от суммы. Банковский перевод обойдется вам дешевле: 3% от суммы в любом банке РБ, 2% от суммы – в ОАО «Технобанк».

За перевод средств внутри системы и за осуществление платежей также взимается комиссия: 0,8%, минимум 0,01 WM.

Производить транзакции без комиссии возможно только между однотипными кошельками и одного и того же WM-идентификатора.

Оплата ВебманиОбналичивать средства или выводить их на карту совсем не обязательно. Если вы хотите за что-то рассчитаться, сделать это можно и напрямую с вашего WebMoney кошелька. Например, не выходя из дома, вы можете оплатить интернет, мобильную связь, ЖКХ-услуги, телевидение, игры и многое другое.

Так же Вебмани удобно использовать для оплаты труда. Например, если вы работодатель и наняли фрилансера из другого государства, перевести ему деньги за выполненную работу не составит никакого труда. Или же получить деньги, если вы наемным работник (тот же фрилансер, например).

НБУ разослал банкам телеграмму с запретом использовать Webmoney, Яндекс.Деньги и QIWI Wallet

07 Ноября, 2016, 18:0531214

НБУ напомнил банкам, что правила использования электронных денег Webmoney, «Яндекс. Деньги», QIWI Wallet и Wallet one («Единый кошелек») им не согласованы. Это означает, что украинцам запрещено пользоваться этими электронными деньгами. По словам юристов, нарушителей может ожидать блокировка счетов.

Деньги», QIWI Wallet и Wallet one («Единый кошелек») им не согласованы. Это означает, что украинцам запрещено пользоваться этими электронными деньгами. По словам юристов, нарушителей может ожидать блокировка счетов.

7 ноября НБУ разослал по банкам телеграмму №57-0002/90626. «В связи с получением запросов от юридических и физических лиц о деятельности отдельных платежных систем и систем расчетов НБУ сегодня напомнил банкам и участникам платежного рынка, что правила использования электронных денег вышеупомянутых торговых марок не согласовывались Национальным банком Украины, и предоставление услуг с использованием этих торговых марок пользователям запрещено», — сообщили AIN.UA в НБУ.

Однако запрет не касается внутригосударственной системы расчетов WebMoney.UA, зарегистрированной в июне прошлого года. Как объяснили AIN.UA, система использует только гривну и не проводит операции с электронными деньгами. Правда, по факту пользователи системы могут рассчитываться онлайн-магазинах WebMoney – правами требования, которые учтены в титульных знаках (WMU) и номинированы в гривне.

«Необходимо четко различать украинскую внутригосударственную систему расчетов WebMoney.UA и технологию WebMoney, владельцем которой является международная система расчетов WM Transfer Ltd с управляющей компанией в Евросоюзе. Единственное, что нас определенным образом объединяет – это использование технологии под единым брендом», — поясняет Ростислав Троценко, директор по коммуникациям WebMoney.UA.

По его словам, телеграмма НБУ направлена на нелегальные сайты, проводящие операции, на которые они не получали разрешения у регулятора. «Например, так называемые «обменники», которые рекламируют операции с «электронными кошельками вебмани», при этом зачастую они даже не находятся в Украине. Таким образом НБУ реагирует на подобные активности, предупреждая участников рынка о их сомнительном характере», — уточняет Ростислав Троценко.

Чем грозит украинцам использование нелегальных электронных денег в Украине? Согласно законодательству, НБУ не имеет полномочий по воздействию на пользователей – он может применять санкции лишь к участникам финансового рынка.

По его словам, банки также могут передавать данные о таких пользователях МВД и СБУ под предлогом, что что эти операции являются подозрительными. «Однако в данном случае это маловероятно, нет возможностей заниматься большим количеством пользователей с небольшими суммами — максимум это блокирование счетов», — уточняет Денис Шкиптан.

Напомним, в Украине сегодня зарегистрировано лишь шесть систем электронных денег, с перечнем которых можно ознакомиться на сайте НБУ. Выглядит он так:

| Банк-эмитент | Название электронных денег / платежной системы, с использованием которой проводятся операции с электронными деньгами |

| ОАО «АЛЬФА-БАНК» | «Максі», MasterCard, Visa |

| ПОЛИКОМБАНК | ПРОСТІР |

| ПАО «Диамантбанк» | ПРОСТІР |

| АО «Ощадбанк» | MasterCard, Visa |

| ОАО «ПЕРВЫЙ ИНВЕСТИЦИОННЫЙ БАНК» | MasterCard, Visa |

| ПАО «БАНК ВОСТОК» | MasterCard, Visa |

| ПАО «БАНК ФОРВАРД» | MasterCard, Visa |

| ПАО «Укрсоцбанк» | MasterCard, Visa |

| ПАО «ТАСкомбанк» | MasterCard, Visa |

| ПАО КБ «ПРИВАТБАНК» | MasterCard |

| ПАО «БАНК» ЮНИСОН « | MasterCard |

| ПАО «ДИВИ БАНК» | MasterCard |

| ПАО «КРИСТАЛБАНК» | MasterCard |

| АБ «Пивденный» | Visa |

| ПАО «КБ» ГЛОБУС « | «ГлобалМані» |

Напомним, ранее AIN.

Как вывести Adsense и Webmoney на счет ИП и платить налоги

Обновлено Автор Олег Лажечников Просмотров 3674

Меня тут уже пара человек спросили, касательно вывода Adsense и Webmoney на расчетный счет ИП, поэтому решил написать краткую заметку. Естественно, она не претендует на истину, потому что информация собиралась по форумам, ибо в законах я мало, что понимаю. Прежде всего, меня интересовал опыт людей уже прошедших через это и мнение бухгалтеров. Собственно, здесь это и озвучу.

Как легально вывести Adsense на счет ИП и платить налоги?

После того как Гугл Адсенс добавил возможность вывод заработка на валютный счет (в том числе и на счет ИП), появился еще один способ относительного легального вывода. Вам нужно завести валютный счет ИП и получать все на него, я уже так сделал. После общей заработанной суммы в 50000$ нужно будет оформлять паспорт сделки. Договор-оферта от Adsense банком принимается. Подробности в посте про вывод Adsense на валютный счет.

Вам нужно завести валютный счет ИП и получать все на него, я уже так сделал. После общей заработанной суммы в 50000$ нужно будет оформлять паспорт сделки. Договор-оферта от Adsense банком принимается. Подробности в посте про вывод Adsense на валютный счет.

На мой взгляд, есть несколько банков, где валютные поступления получать довольно просто, и где тарифы минимальны. У меня были счета в разных банках и есть с чем сравнить.

Сравнение тарифов банков для бизнеса →

На 100% легально в рублях никак

Отвечаю, на 100% никак. Сделать полностью легально и так, чтобы все по точно закону нельзя. А дальше идут нюансы, сейчас объясню.

Дело в том, что договор-оферта у вас заключен с Гуглом, как с физическим лицом, и договор с Рапидой тоже с физ лицом. Поэтому, если вы хотите выводить деньги, как ИП и платить с дохода 6%, то можно попасть на попытку уменьшить налогооблагаемую базу. Если же выводить, как физ лицо с уплатой 13%, то попадаем на незаконное предпринимательство, потому что реклама на сайте считается налоговой именно предпринимательской деятельностью. Да, кто-то на форумах утверждает, что это не так, и приравнивает заработок с сайта к заработку со сдачи квартиры, где необязательно регистрировать ИП, мол, это не предпринимательство. Но по моему мнению, если квартирный вопрос очевиден (можно и так, и так, оба способы законны), то заработок на сайте — это предпринимательство. Тем более я видел письмо от Минфина, где было сказано, что это все-таки предпринимательская деятельность. Не совсем прям они ясно написали, но есть причина, почему данный вопрос вызывает столько споров.

Да, кто-то на форумах утверждает, что это не так, и приравнивает заработок с сайта к заработку со сдачи квартиры, где необязательно регистрировать ИП, мол, это не предпринимательство. Но по моему мнению, если квартирный вопрос очевиден (можно и так, и так, оба способы законны), то заработок на сайте — это предпринимательство. Тем более я видел письмо от Минфина, где было сказано, что это все-таки предпринимательская деятельность. Не совсем прям они ясно написали, но есть причина, почему данный вопрос вызывает столько споров.

Дело в том, что законодательство сырое еще. С одной стороны, они взялись за платежные системы, за сферу фриланса, но на самом деле, если ты даже захочешь быть белым и пушистым, то все равно есть к чему докопаться, потому что закон не готов для этой сферы. Мне очень понравился комментарий на форуме, цитирую:

Если же не принять никакую линию поведения\учёта, можно до бесконечности философствовать и не видеть главного: в этой теме много неурегулированных вопросов, урегулировать их не в Ваших силах, возможно, они никогда урегулированы не будут, но всё это не означает, что не надо каким-то образом действовать, следуя хоть какой-то логике. Как действовать — Вам посоветовали. Пояснили, что каким бы путём Вы не пошли, будут и доначисления, и пени, и штрафы по результатам проверки, что это не смертельно. Если будете несогласны — оспаривайте (без пространных пояснений, без представления лишних\незапрашиваемых документов, ибо «как правильно» — не знает никто), если согласны — оплачивайте.

Как действовать — Вам посоветовали. Пояснили, что каким бы путём Вы не пошли, будут и доначисления, и пени, и штрафы по результатам проверки, что это не смертельно. Если будете несогласны — оспаривайте (без пространных пояснений, без представления лишних\незапрашиваемых документов, ибо «как правильно» — не знает никто), если согласны — оплачивайте.

Вообще в идеале Гугл сам должен уплачивать налоги, как это происходит в других странах, пользователю не нужно ничего дополнительно делать. Но случится ли это у нас, неизвестно. Да, чуть не забыл, тут еще есть такой мутный момент, что Гугл — это зарубежная компания, и ИП может попасть на валютный контроль. Хотя опять же, деньги-то я получаю с Рапиды, а ни как не с Гугла, и получаю их в рублях, то есть валютный контроль кто-то уже осуществил до меня…

Как легально вывести AdsenseЧто же делать? 5 способов

- Выводить на расчетный счет ИП с Рапиды, уплачивать 6% с дохода (если у вас будет УСН 6%). Многими считается самым рабочим и безопасным способом.

- Точно также выводить с Рапиды, но на личный счет физического лица и платить 13% раз в год и подавать декларацию 3-НДФЛ.

- Выводить с Гугл Адсенс напрямую на свой долларовый счет физ лица и уплачивать 13% с подачей декларации.

- Выводить с Гугл Адсенс напрямую на свой долларовый счет ИП и платить 6% (на УСН). Как тольлко стал доступен данный способ я перешел на него, о чем написал в посте Google Adsense — вывод средств на валютный счет.

- Не платить ничего и выводить по-черному.

Последний способ я сейчас не рассматриваю, свое мнение о нем я писал в статье Сравнение вывода средств различными способами. Но если вы не хотите заморачиваться и ваши доходы чаще всего поступают всякими Вебмани, то ваш выход Epaymants, конечно.

Плюсы и минусы остальных способов, думаю, и так понятны. В одном случае, не нужно ничего регистрировать, вести документацию, но придется платить 13%. В другом — сначала заморочиться с регистрацией ИП, узнать о первичной документации, но зато потом только 6% с дохода. Правда, еще могут быть фиксированные взносы, но они при определенном доходе не заметны совсем. Но в обоих случаях будет нарушение закона при проверках, которые как говорят очень редки.

Правда, еще могут быть фиксированные взносы, но они при определенном доходе не заметны совсем. Но в обоих случаях будет нарушение закона при проверках, которые как говорят очень редки.

Я выбрал ИП и 6%, во-первых, потому что сам считаю свою деятельность предпринимательской, во-вторых, хочу платить 6%. Пришлось потратить некоторое количество времени, разобраться, настроить, и все, сейчас все работает почти без моего участия. Но, наверное, если бы у меня был только доход с Адсенс и больше ничего, то может я бы и остался физ лицом. Люди на форумах, а также мои друзья-знакомые поступают, кто как. Мнения бухгалтеров тоже разнятся, в том же Моем Деле советовали выводить, как физ лицо.

Вот еще один хороший коммент с форума, касательно всех этих способов. Цитирую:

1) Платить 13% НДФЛ. В этом случае всё просто. Получаю выплаты через рапиду на свой личный счет в банке по шаблону. В случае получения выплат физлицом через Рапиду вы не попадаете под валютный контроль. С банком также всё просто — эти переводы являются переводом личных средств, т. е. самому себе. Раз в год заполняю налоговую декларацию (через программу с сайта налоговой) по форме 3-НДФЛ. Есть нюанс: заполняю лист А, а не Б, т.к. эти доходы являются доходами от источников в Российской Федерации, несмотря на то, что источником выплат является иностранная компания. К декларации прилагаю таблицу с расчетом дохода из долларов в рубли по курсу ЦБ на день получения дохода (налогом облагается исходный доход — долларовый, по отчетам Гугла). Также прилагаю распечатки справок о доходах Гугла и справку от Рапиды (они присылают справки емэйлом по запросу). Всё это дело отправляю бумажной почтой. Никакого интереса налоговая не проявляла.

е. самому себе. Раз в год заполняю налоговую декларацию (через программу с сайта налоговой) по форме 3-НДФЛ. Есть нюанс: заполняю лист А, а не Б, т.к. эти доходы являются доходами от источников в Российской Федерации, несмотря на то, что источником выплат является иностранная компания. К декларации прилагаю таблицу с расчетом дохода из долларов в рубли по курсу ЦБ на день получения дохода (налогом облагается исходный доход — долларовый, по отчетам Гугла). Также прилагаю распечатки справок о доходах Гугла и справку от Рапиды (они присылают справки емэйлом по запросу). Всё это дело отправляю бумажной почтой. Никакого интереса налоговая не проявляла.

Риск в этом варианте — подозрения в предпринимательской деятельности без регистрации. В данном случае имхо труднодоказуемо, т.к. сами по себе отношения с Гуглом предпринимателькой деятельностью не являются, нужно доказывать системность и масштабность вашей деятельности по клепанию сайтов с целью получения дохода, что в виртуальной среде с учетом иностранных юрисдикций в большинстве случаев очень непросто.

2) Получать доход как ИП на счет ИП и декларировать как ИП. Я считаю этот вариант не совсем корректным, т.к. в этом случае ИП подпадает под валютный контроль (источник выплат — иностранная компания, а рубли или доллары — не важно), Рапида в этом плане не работает с ИП, да и расчеты между ИП и юрлицами через Рапиду не разрешены. Да и по сути эти переводы от Рапиды в банк являются переводами самому себе (от вас как физлица вам же как ИП). Да и договоры с Гуглом и Рапидой у вас от имени физлица. Но… внешне такие переводы подозрений не вызывают, т.к. на счет ИП идут рубли от российского юрлица (Рапиды), а углубляться в суть никому не нужно и не интересно. В общем этот вариант считаю рабочим и малорискованным.

3,4) Получать или как физик или как ИП напрямую от Гугла доллары на валютный счет. В обоих этих случаях вы попадаете под валютный контроль. А если кумулятивная сумма превысит 50000$, то и под паспорт сделки. Мне этот вариант не нравится в силу отсутствия бумажных документов и огромных штрафов за малейший косяк. Возможны проблемы оформления паспорта сделки. Дело новое, каким путем всё сложится, пока не известно.

Возможны проблемы оформления паспорта сделки. Дело новое, каким путем всё сложится, пока не известно.

Как происходит вывод Adsense на счет ИП и уплата налога (Рапида)

В принципе тут все тоже самое, что и для физических лиц:

- Регистрируемся в Рапиде и подтверждаем свои данные (например, через платеж по почте), чтобы получить персонифицированный статус.

- В Рапиде создается шаблон с реквизитами расчетного счета ИП. В примечании указываем «Доход по программе Адсенс. Платеж через ООО НКО Рапида Плательщик Гугл. НДС не облагается.»

- Номер шаблона заполняем в платежных данных аккаунта Adsense при выборе платежей через Рапиду.

- Сидим и ждем, когда деньги упадут на расчетный счет в банке. Далее переводим их на счет физ лица.

- Заносим в КУДИР доход. У меня это делается автоматически в Мое Дело, мой банк интегрирован с моим акканутом.

- В конце года запрашиваем выписку с Рапиды по движению средств. Она будет являться первичным документом, подтверждающим ваш доход.

- Раз в квартал и по итогам года уплачиваем налог с дохода 6%.

Как легально вывести Webmoney на счет ИП и платить налог

Тут ситуация несколько легче и понятнее, но все равно много неясных моментов. Я лично решил почти не пользоваться Webmoney, потому что все перечисления мне идут с партнерок сразу на расчетный счет ИП. А еще по-хорошему нужно открывать отдельный кошелек для ИП (ну, или текущий сменит свою принадлежность).

Основная неясность заключается в том, что такое доход: пришедшие деньги на кошелек WMR или же сумма выведенная на р/с ИП? Разница в том, как вы это будете записывать в КУДИР (дата и сумма), которую обязаны вести ИП на УСН 6%. Соответственно, народ делает и так, и так. Бухгалтера в Моем Деле советовали записывать именно приход денег на сам кошелек WMR, так мол более правильно. Чем это грозит? Сейчас расскажу.

Записываем поступления на WMR, как доход

Любой доход нужно подтверждать. Если деньги пришли от частного лица, то в идеале, я должен выставить ему акт выполненных работ (или акт оказанных услуг), и он должен его подписать (физически). Так никто же это делать не будет, ну кому это надо во фрилансе-то! Да, как вариант, я могу выслать составленный акт почтой России заказным письмом, а в своем договоре оферте (с которым мой клиент-частник должен ознакомится перед заказом услуги) прописать, что, мол, если акт не будет выслан мне с подписью обратно, то он считается подписанным, а услуги оказаны должным образом.

Так никто же это делать не будет, ну кому это надо во фрилансе-то! Да, как вариант, я могу выслать составленный акт почтой России заказным письмом, а в своем договоре оферте (с которым мой клиент-частник должен ознакомится перед заказом услуги) прописать, что, мол, если акт не будет выслан мне с подписью обратно, то он считается подписанным, а услуги оказаны должным образом.

В общем это сложная схема в наших реалиях. Хотя по логике можно выводить деньги потом на счет физ лица, что несколько проще, чем на расчетный счет через Агентство гарантий (АГ). Стоит учесть, что в этом случае налог платится со всей задекларированной суммы, в то время как на счет вам она придет за вычетом комиссии.

Записываем доход при выводе на р/с ИП

Тут все проще и сложнее одновременно. Спокойно получаем деньги на WMR, накапливаем сумму, и потом выводим ее через АГ. Можно и другими способами, но именно через них осуществляется легальный вывод по договору. Да-да, вам сначала нужно будет заключить с ними договор, как ИП, выполнить ряд действий (подробности тут), после чего вы сможете в реквизитах на вывод писать данные своего расчетного счета. Имхо, они слишком сложную процедуру придумали.

Имхо, они слишком сложную процедуру придумали.

Подтверждающие документы тоже предоставляет АГ, то есть все прикрыто. Собственно, поэтому народ чаще всего и использует эту схему. Учитывая, что Webmoney вообще не совсем деньги, и именно их отследить никак нельзя. Однако, по закону вы должны записывать доход на дату поступления, то есть на момент получения денег на WMR. Еще еще есть непонятки с «продажей ценных бумаг», коими позиционируются Webmoney, и которые сами по себе облагаются налогом. АГ дает разъяснения по этому поводу. Но некоторые люди, в том числе и бухгалтера, считают, что все не совсем так.

Вывод денег через Робокассу

Третий способ — это получение денег через посредника. Особенно это актуально, если вам платят Webmoney организации, то есть юр лица. Потому что вы как ИП не имеете права получить деньги на электронный кошелек от юр лиц напрямую. Впрочем, это удобно и с частными лицами.

Как это работает? Сначала вы заключаете договор с Робокассой, есть и другие посредники, эти просто более известные и подключили очень много вариантов оплаты (электронные деньги, карты, евросеть, терминалы). Далее устанавливаете у себя на сайте скрипт, принимаете деньги там. В принципе удобно и вам, и клиенту. Хочет ли он сайт заказать, или консультацию оплатить, вот, пожалуйста, причем не только вебманями он может это сделать. Робокасса потом вам переведет эти деньги на расчетный счет и выдаст первичные документы, то есть даже webmoney-кошелька своего иметь необязательно. Все супер, но есть подвох — комиссия за каждую операцию 5%. Это многовато!

Далее устанавливаете у себя на сайте скрипт, принимаете деньги там. В принципе удобно и вам, и клиенту. Хочет ли он сайт заказать, или консультацию оплатить, вот, пожалуйста, причем не только вебманями он может это сделать. Робокасса потом вам переведет эти деньги на расчетный счет и выдаст первичные документы, то есть даже webmoney-кошелька своего иметь необязательно. Все супер, но есть подвох — комиссия за каждую операцию 5%. Это многовато!

Какие есть варианты легального вывода Webmoney

- Записываем доход, как поступление на кошелек WMR и выводим потом на счет физического лица. Из минусов — сложно выставлять и подписывать акты, не факт, что налоговая не придерется к выводу на л/с.

- Записываем доход, как поступление на кошелек WMR и выводим потом на расчетный счет ИП через АГ. Из минусов — сложно выставлять и подписывать акты, может возникнуть путаница (как у вас, так и у налоговой) с тем, что в КУДИР указана одна дата поступления, а в банковой выписке р/с другая. Причем, в идеале еще и делать выписку историю платежей в Webmoney для кучи.

- Декларируем только тот доход, что выводится через АГ на расчетный счет. Хорошо, что можно подзабить на подписание актов. Сложно только пройти все процедуры в начале, зато потом все будет почти на автомате. Ну и непонятно, как налоговики отнесутся к тому, что доход по факту происходит раньше гораздо, нежели выводится. Плюс вдруг, вы не все деньги выводите, а часть тратите внутри системы.

- Получение денег через посредника в виде Робокассы. Удобно всем, но не хочется терять лишние проценты на заработке.

Причем, в идеале еще и делать выписку историю платежей в Webmoney для кучи.

Причем, в идеале еще и делать выписку историю платежей в Webmoney для кучи.Самый правильный способ — это 2-й, но он и самый сложный по всем пунктам. Поэтому, если бы мне это было надо, то я бы выбрал либо 3-й, потому что по факту, люди так выводят и проблем с налоговой не имеют, либо 4-й. Последнее особенно хорошо, если продавать что-то прям на сайте.

Поступления денег из-за рубежа

На данный момент в РФ очень сложная ситуация с зарубежными партнерками, которые платят из-за границы, да еще в долларах или евро. Нужны паспорта сделки и валютный контроль, плюс договора, которые обосновывают ваш доход. Я не особо разбирался в этой теме, просто я практически не имею такого дохода. Были разовые выплаты с Agoda.ru, Roomguru, Booking.com, но их было мало и давно. А сейчас еще можно вывести на PayPal, хотя это не совсем решает вопрос. Вот хороший пост на хабре о работе с иностранными заказчиками и поступлениями из-за рубежа.

Нужны паспорта сделки и валютный контроль, плюс договора, которые обосновывают ваш доход. Я не особо разбирался в этой теме, просто я практически не имею такого дохода. Были разовые выплаты с Agoda.ru, Roomguru, Booking.com, но их было мало и давно. А сейчас еще можно вывести на PayPal, хотя это не совсем решает вопрос. Вот хороший пост на хабре о работе с иностранными заказчиками и поступлениями из-за рубежа.

P.S. Если есть вопросы, спрашивайте. Если ошибся в чем-то, поправляйте. Тема-то спорная, и неясностей много…

Выбрать страховку сейчас очень сложно, поэтому в помощь всем путешественникам я составляю рейтинг. Для этого постоянно мониторю форумы, изучаю страховые договора и сам пользуюсь страховками.

Рейтинг страховых →Интернет-деньги онлайн

- Домашняя страница

- Веб-деньги онлайн

Тип фильтра: Все время Последние 24 часа Прошлая неделя Прошлый месяц

Результаты листинга Интернет-деньги в Интернете

10 лучших веб-сайтов для заработка в Интернете Интернет-официальный Tejo

7 часов назад Это 10 лучших веб-сайтов для заработка в Интернете : 1. Upwork.com. Как это работает: Upwork — это, по сути, площадка для встреч, где компании и фрилансеры со всего мира могут общаться и сотрудничать над определенными проектами.Компании нанимают фрилансеров для различных услуг, включая написание, веб-дизайн , проведение SEO-кампаний и довольно

Upwork.com. Как это работает: Upwork — это, по сути, площадка для встреч, где компании и фрилансеры со всего мира могут общаться и сотрудничать над определенными проектами.Компании нанимают фрилансеров для различных услуг, включая написание, веб-дизайн , проведение SEO-кампаний и довольно

Подробнее

Категория : Регистрация WebmoneyПоказать детали

Топ 6 лучших сайтов для заработка в Интернете в 2022 году — Sms Pappu

5 часов назад 1. Swap. Как это работает: как и ThredUp, Swap — это интернет-магазин передачи товаров. После того, как вы отправите использованную одежду, игрушки и игры, Swap продаст их вам.Что касается суммы, которую вы можете сделать, сайт поясняет, что в случае, если что-то оценивается ниже 10 долларов, вы получите 30% -ный кредит на покупку чего-либо на Swap.com — или 20% от стоимости сделки в реальном выражении…

Читать подробнее

Категория : Перевод WebmoneyПоказать подробности

10 сайтов для БЕСПЛАТНОГО зарабатывания денег в Интернете 💰 (Без кредита

youtube.com/embed/EgVir2SKuw0″/>

youtube.com/embed/EgVir2SKuw0″/>

3 часа назад Используйте эти 10 сайтов , чтобы заработать денег онлайн БЕСПЛАТНО в 2020 — кредитная карта не требуется! БЕСПЛАТНАЯ ЭЛЕКТРОННАЯ КНИГА: http: // оптовая продажа.com / 4-step МОЯ ПЕЧАТЬ ПО ЗАПРОСУ

Подробнее

Категория : Кошелек WebmoneyПоказать детали

Zareklamy Заработай онлайн бесплатно

6 часов назад Заработай денег онлайн . Получайте деньги на телефоне, компьютере или планшете, где бы вы ни находились, без вложений. Превратите свое время в прибыль. Преимущества. Гибкое решение. Зареклами — это постоянная или дополнительная работа для всех людей из любой страны. Вы можете заработать денег на любом устройстве с доступом в Интернет, где бы вы ни находились.Вам заплатят за свой

Подробнее

Категория : WebmoneyПоказать подробности

Заработай в Интернете за 30 секунд Заработай в сети

6 часов назад Это лучше, чем зарабатывать денег , играя в онлайн покер или пытаясь заработать на жизнь, приняв торговую систему. Имеет смысл зарабатывать денег за счет простоя майнинга биткойнов, чем упускать свои возможности. Работайте в полночь, вечером, каждую минуту каждого дня или чаще, чем один раз в семь дней.В любое время, когда вам нужно.

Имеет смысл зарабатывать денег за счет простоя майнинга биткойнов, чем упускать свои возможности. Работайте в полночь, вечером, каждую минуту каждого дня или чаще, чем один раз в семь дней.В любое время, когда вам нужно.

Подробнее

Категория : Бесплатный конвертерПоказать детали

Перелистывание веб-сайтов Как переворачивать сайты и зарабатывать деньги в Интернете

7 часов назад Он создает сайт web с нуля или делает покупки для текущего сайта web с минимальным финансированием в денег и времени, затем разворачивается и продвигается это приносит огромный доход, который часто составляет 100%, 200% и обычно превышает 500%.

Подробнее

Категория : Бесплатный конвертерПоказать подробности

25 веб-сайтов для продажи изображений ног в Интернете.

5 часов назад FEETIFY. Согласно веб-сайту, Feetify является самым активным и специализированным сайтом о ногах в мире, с 175 000 плюс активных участников онлайн . Чтобы присоединиться к Feetify, вам должно быть 18 лет и старше. Присоединиться к Feetify можно бесплатно, а также бесплатно размещать на сайте фотографии и видео. На платформе Feetify мужчины и женщины продают фото ног.

Подробнее

Категория : Бесплатный конвертерПоказать подробности

Wmtransfer.com / Описание / Кратко

Just Now WebMoney Transfer — это глобальная система расчетов и среда для онлайн-операций , созданная в 1998 году. затем к системе присоединились более 40 миллионов человек со всего мира. WebMoney предлагает услуги, которые позволят вам отслеживать свои средства, привлекать финансирование, разрешать споры и совершать безопасные транзакции.

Подробнее

Категория : Бесплатный конвертерПоказать подробности

Как быстро заработать деньги в Интернете: 59 сайтов, которые платят мгновенно

4 часа назад Как заработать денег за 24 часа до 72 часов Онлайн . Следующие веб-сайтов платят быстро — в течение 72 часов или меньше — после того, как вы обналичите свой заработок. Большинство из них — это не веб-сайтов , на которых вы можете заработать тонну денег , но они идеально подходят для дополнительных денег, которые можно заработать в свободное время.

Следующие веб-сайтов платят быстро — в течение 72 часов или меньше — после того, как вы обналичите свой заработок. Большинство из них — это не веб-сайтов , на которых вы можете заработать тонну денег , но они идеально подходят для дополнительных денег, которые можно заработать в свободное время.

Подробнее

Категория : Бесплатный конвертерПоказать подробности

Заработок в Интернете: платные сайты и приложения для зарабатывания денег MSE

9 часов назад 36 законных способов заработать денег в Интернете с использованием самых популярных веб-сайтов и приложения. Множество интересных способов заработать на web в свободное время. Получайте деньги, чтобы проводить опросы, писать статьи, просматривать страницы в Интернете, создавать видеоролики на YouTube, загружать свои фотографии и многое другое.

Подробнее

Категория : Ps ConverterПоказать подробности

Заработать в Интернете в Swagbucks Выплачено более 300 миллионов долларов

3 часа назад Нет необходимости платить за специализированный веб-семинар или онлайн-курс , чтобы узнать, как это сделать это. Swagbucks — это бесплатный и высоко оцененный сайт цифровых вознаграждений и кэшбэков, который выплатил своим пользователям более 604 миллионов долларов. Swagbucks предлагает ряд действий для своих пользователей, чтобы заработать денег в Интернете .Все, что вам нужно, это качественное подключение к Интернету.

Подробнее

Категория : Бесплатный конвертерПоказать детали

Станьте работником кликов и зарабатывайте деньги в Интернете

Просто сейчас Заработайте денег с помощью смартфона и проверьте свой счет прямо в приложении. Учить больше. Ищите данные и адреса компаний, ресторанов и других населенных пунктов в web . Подробнее об исследованиях. Обзоры. Делитесь своим мнением, участвуя в различных опросах.Подробнее об опросах.

Учить больше. Ищите данные и адреса компаний, ресторанов и других населенных пунктов в web . Подробнее об исследованиях. Обзоры. Делитесь своим мнением, участвуя в различных опросах.Подробнее об опросах.

Подробнее

Категория : Бесплатный конвертерПоказать подробности

MarketWatch: Новости фондового рынка Финансовые новости MarketWatch

8 часов назад MarketWatch предоставляет последние новости фондового рынка, финансов и бизнеса. Получайте котировки акций, советы по личным финансам, новости компании и многое другое.

Подробнее

Категория : Бесплатный конвертерПоказать подробности

Оптовая без членства Экономьте деньги, время и бензин в штучной упаковке

2 часа назад Обновите ее до версии в штучной упаковке, чтобы получить эксклюзивные льготы и сбережения. Получите бесплатную доставку для всех заказов на сумму более 19,98 долларов США и заработайте 2% Cash Rewards на за каждый заказ. Выбирайте продукты, выбирайте расписание и экономьте 10% на первом заказе. Затем 5% на каждую доставку после этого! Спасибо за выбор в штучной упаковке, лучший способ делать покупки оптом.

Получите бесплатную доставку для всех заказов на сумму более 19,98 долларов США и заработайте 2% Cash Rewards на за каждый заказ. Выбирайте продукты, выбирайте расписание и экономьте 10% на первом заказе. Затем 5% на каждую доставку после этого! Спасибо за выбор в штучной упаковке, лучший способ делать покупки оптом.

Подробнее

Категория : Бесплатный конвертерПоказать подробности

Funimation Смотреть потоковое аниме онлайн

7 часов назад Смотрите и покупайте официальные аниме, включая My Hero Academia, Drifters и Fairy Tail.Смотрите бесплатно аниме онлайн или подпишитесь на больше. Начните бесплатную пробную версию сегодня.

Подробнее

Категория : Бесплатный конвертерПоказать подробности

[IECT] (БЕСПЛАТНЫЙ ДОБАВИТЕЛЬ ДЕНЬГИ ПРИЛОЖЕНИЯ CASH) {ДЕНЬГИ ПРИЛОЖЕНИЯ CASH APP…

Только сейчас [IECT] (ПРИЛОЖЕНИЕ БЕСПЛАТНО НАЛИЧИЕ ДОПОЛНИТЕЛЬ ДЕНЕГ ) {НАЛИЧИЕ APP MONEY HACK ONLINE } Обновлено: 15-10-2021 (онлайн-пользователей: 6267) Cash App Money Glitch Hack Generator. Используя новейший способ взлома приложения для наличных денег 2021, вы можете генерировать неограниченное количество бесплатных денег для приложения денег ! используйте последнюю версию приложения для наличных денег 2020, чтобы генерировать неограниченное количество денежных средств бесплатно денег .

Используя новейший способ взлома приложения для наличных денег 2021, вы можете генерировать неограниченное количество бесплатных денег для приложения денег ! используйте последнюю версию приложения для наличных денег 2020, чтобы генерировать неограниченное количество денежных средств бесплатно денег .

Подробнее

Категория : Бесплатный конвертерПоказать детали

Тип фильтра: Все время Последние 24 часа Прошлая неделя Прошлый месяц

Пожалуйста, оставьте свои комментарии здесь:

Часто задаваемые вопросы

Что вам нужно знать о системе WebMoney Transfer?

WebMoney Transfer — глобальная система расчетов и среда для ведения бизнеса в Интернете, созданная в 1998 году.С тех пор к системе присоединились более 40 миллионов человек со всего мира. WebMoney предлагает услуги, которые позволят вам отслеживать свои средства, привлекать финансирование, разрешать споры и совершать безопасные транзакции.

WebMoney предлагает услуги, которые позволят вам отслеживать свои средства, привлекать финансирование, разрешать споры и совершать безопасные транзакции.

Какой сайт лучше всего для заработка в Интернете?

Лучшие надежные сайты для заработка в Интернете, такие как Lyft и Postmates, — это лишь два из множества концертов, где все, что вам нужно, — это смартфон и автомобиль, чтобы начать работу. Эти компании объединяют людей, желающих заработать дополнительные деньги, с потребителями, которым нужны их услуги.Если кому-то нужно куда-то подвезти, вы подвозите его через Lyft.

Как я могу заработать в Интернете?

Зарабатывайте в Интернете. Получайте деньги на телефоне, компьютере или планшете, где бы вы ни находились, без вложений. Превратите свое время в прибыль. Гибкое решение. Зареклами — это полная или дополнительная работа для всех людей из любой страны. Вы можете зарабатывать деньги на любом устройстве с доступом в Интернет, где бы вы ни находились.

Сколько времени нужно, чтобы зарабатывать деньги на веб-сайте?

Вы можете выполнять эти задания из дома или в любом другом месте. И вы можете зарабатывать деньги в любой день, когда у вас есть свободное время. Следующие веб-сайты производят оплату быстро — в течение 72 часов или меньше — после того, как вы обналичите свой заработок.

И вы можете зарабатывать деньги в любой день, когда у вас есть свободное время. Следующие веб-сайты производят оплату быстро — в течение 72 часов или меньше — после того, как вы обналичите свой заработок.

Мобильный заработок без вложений на android. Как заработать на приложениях для Android

Зарабатывайте на своем устройстве, выполняя простые и быстрые задачи. Специально для вас мы отобрали ТОП-10 приложений для заработка на Android, провели сравнение разных способов заработка и условий работы.

У большинства людей гаджет всегда под рукой. Ведь это общение с друзьями, просмотр новостей, музыки, игр и многое другое. Часто бывает, что есть минуты свободного времени. Потом идем в Интернет и убиваем в нем время. Но вы можете потратить их себе на пользу! Отличным вариантом будет заработок на своем устройстве. Да-да, заработок настоящими деньгами, с помощью которых можно легко оплачивать сотовую связь или доступ в Интернет. Не нужно делать ничего сложного, не нужно никаких навыков. Основная работа — просмотр рекламы или загрузка приложений. Также среди задач вам нужно будет поставить лайк или подписаться на свой аккаунт.

Основная работа — просмотр рекламы или загрузка приложений. Также среди задач вам нужно будет поставить лайк или подписаться на свой аккаунт.

10. AppTrack (Загрузить)

Фото: AppTrack

Достойный инструмент для мобильного заработка. Приложение не требует вложений средств и усилий, все элементарно просто, действия по заработку осуществляются в пару кликов.

- Нормальное количество ежедневных задач, заработок не поднимается даже за день;

- Скачиваемые приложения крайне безобидны, иногда попадаются очень интересные.Вы можете продолжать их использовать;

- Мгновенная оплата за правильно выполненное задание. Деньги сразу переводятся на ваш счет, и вы можете распорядиться ими по своему усмотрению;

- Прибыльная реферальная система, получайте 10% от дохода друга;

- Быстрый вывод средств наиболее удобным способом. Минимальная сумма вывода 15 рублей.

9. Новое приложение (Загрузить)

Фото: New App

— правильное решение для тех, кто хочет хорошо заработать на своем устройстве. Их хватит на оплату мобильной связи или поход в кино. Первые деньги вы получите через 3 минуты, а в дальнейшем заработок будет только расти. В миссиях вам нужно будет скачать приложение и открыть его. NewApp не имеет явных отличий от конкурентов. Тем не менее существенные преимущества все же есть:

Их хватит на оплату мобильной связи или поход в кино. Первые деньги вы получите через 3 минуты, а в дальнейшем заработок будет только расти. В миссиях вам нужно будет скачать приложение и открыть его. NewApp не имеет явных отличий от конкурентов. Тем не менее существенные преимущества все же есть:

- Новые задания появляются в течение дня, скучать не придется;

- Достойная цена за загрузку приложения. Цена от 30 рублей;

- Нет минимальных сумм и ограничений на вывод.Сколько заработали — столько вынули;

- Понятный интерфейс делает работу простой и продуктивной;

- Вывод на счет телефона, WebMoney, Qiwi или кошелек Яндекс.Деньги.

8. UpTop (Загрузить)

Фото: UpTop

Приятное со всех сторон приложение для просмотра рекламы и установки программ за денежное вознаграждение. Достаточно уделять работе несколько минут в день. Времени не займет много, но заработок вполне нормальный.Сервисом пользуются более 250 тысяч человек, пора вам присоединиться к ним. Какие преимущества предлагают разработчики?

Какие преимущества предлагают разработчики?

- Высокие ставки за просмотр рекламы и загрузку приложений. Работа не унывает и радует привлекательными суммами;

- Низкое потребление батареи. Хорошая оптимизация приложений не прогревает и не тормозит устройство;

- Снятие средств без комиссий и комиссий в течении 5 минут на сотовый номер или WebMoney;

- Визуальная статистика заработка за день, неделю, месяц.Это отличная мотивация для дальнейшего увеличения заработка;

- Каждый друг, которого вы приведете в приложение, будет приносить вам прибыль. Может даже зайти так далеко, что основной доход будет приносить друзья.

7. PFI (Загрузить)

Фото: PFI Фото: PFI Приложение решает проблему с нехваткой денег на счету мобильного телефона. Также это дает возможность сэкономить на недорогой вещи. Вы забудете, что значит платить деньги за общение! Каждый сможет обеспечить себе постоянный доход с ЧФИ.Есть несколько типов заданий, вы можете выбрать наиболее привлекательные и выполнять их сразу после регистрации. Плюсы:

Плюсы:

- Уведомления о новых проектах приходят даже при закрытии приложения. Это удобно — ничего не пропустите;

- Минимальная сумма вывода зарабатывается за пару минут;

- Деньги зачисляются на ваш телефон, счет Qiwi или WebMoney через 5 минут после запроса на вывод;

- Вознаграждение за задания выше среднего по сравнению с другими услугами;

- Получите гарантированные 10% прибыли человека, которого вы направили в PFI.

Еще один сервис, предлагающий получать деньги за выполнение элементарных заданий. Разработчики сделали все, чтобы легко заработать деньги. Приложение не несет в себе ничего лишнего. Как хотите подзаработать — заходите в Appbonus и скачивайте приложения, игры. Если говорить о плюсах, то необходимо выделить:

- Большой список объектов, доступных для работы с хорошим денежным вознаграждением. Разработчики очень щедры в этом отношении;

- Одновременно простой и приятный дизайн программы, благоприятная среда для работы;

- Нет минимальной суммы вывода. Вы можете снимать деньги даже после каждой загрузки;

- Прибыльная реферальная система. Вы получаете не 10% дохода друзей, как на других сервисах, а целых 20%. Некоторые люди зарабатывают на этом очень хорошие деньги;

- Обработка запроса на вывод средств занимает пару минут.

Вы можете снимать деньги даже после каждой загрузки;

Вы можете снимать деньги даже после каждой загрузки;5. Глобальный доход (Загрузить)

Фото: Заработок Глобуса Фото: Заработок Глобуса

Программа Глобус обеспечивает своим пользователям стабильный доход за счет организации хорошо оплачиваемых заказов.Если вы экономите память на своем устройстве или не хотите тратить траффик — это то, что вы искали! Скачивать приложения не нужно, все, что требуется — это просматривать рекламу, которая появляется на экране гаджета через определенное время. Чтобы начать им пользоваться, вам необходимо зарегистрироваться. Это займет пару минут. Достоинства программы:

- Реклама никогда не заканчивается, заработок будет идти постоянно без всяких усилий;

- Есть разработанные версии для Windows и iOS;

- Реферальная система состоит из 7 уровней, с ее помощью можно получать хороший ежедневный доход;

- Минимум для вывода 0 $. 5, вы можете заработать эту сумму уже в первый же день;

- Средства выводятся на самые популярные в мире платежные системы.

5, вы можете заработать эту сумму уже в первый же день;

5, вы можете заработать эту сумму уже в первый же день;Фото: Заработай деньги

Заработай в Интернете без особых знаний! Это девиз «Зарабатывать деньги». Администрация заботится о своих пользователях и постоянно улучшает условия работы, увеличивает количество задач и плату за их выполнение. Награды даются за просмотр видео, скачивание программ и посещение сайтов.А также для написания отзывов. По сравнению с другими сервисами здесь работа более разнообразная. Положительных точек:

- Автоматическая регистрация с высокой степенью защиты. Ваш профиль будет защищен от посторонних глаз и несанкционированного доступа;

- Каждый час публикуется много задач, новые прибыльные заявки;

- Ежедневные приятные бонусы в увеличивающемся количестве;

- Разумная оплата. Они достойно оплатят вашу работу;

- Розыгрыши с щедрыми денежными призами проводятся периодически.

3. Приложение (Загрузить)

Фото: AppCent Фото: AppCentНаивысшую оценку программу оценили более 50 тысяч пользователей Play Market. Он заслуженно занимает третье место среди конкурентов. Если вам нужна подработка, то бери свой андроид и начинай зарабатывать! Это отличная и несложная работа для всех. Платите за скачивание бесплатных приложений и просмотр рекламы на сайтах. Квесты часто содержат действительно интересные программы и игры, так что вы тоже можете повеселиться! Основные преимущества:

- Понятный интерфейс, ничего не отвлекает от работы.Навигация изучается с первых минут использования приложения;

- Для загрузки и просмотра предлагается только проверенный и безопасный контент;

- Высокая стоимость элементарных задач;

- Широкий выбор способов вывода заработанных денег. Начиная от WebMoney и банковских карт, заканчивая обменом на золото в World Of Tanks;

- Нет ограничений по сумме вывода, выводите любые суммы в любое время.

2. Приложение «Деньги» (загрузить)

Фото: Money App Фото: Money AppЭтот сервис получил множество наград и является одним из лучших способов легкого и честного заработка.Хотите получать деньги на Android? С помощью приложения Money вы можете зарабатывать деньги, скачивая игры, просматривая рекламу, участвуя в анонимных опросах, тестируя новые программы, оставляя отзывы и рекомендации. Такой набор задач вы вряд ли найдете где-нибудь еще. Если есть желание и время, заработок будет на хорошем уровне! Из плюсов правильно будет выделить следующие вещи:

- Для работы всегда доступно большое количество оплачиваемых рабочих мест;

- Деньги выводятся в течении 2-х минут на мобильный телефон или электронный счет;

- Оперативная поддержка.Пользователь получит грамотный ответ на любой вопрос касательно заработка;

- Красочный интерфейс делает вашу работу более увлекательной. Несмотря на схожесть некоторых задач, вы не устанете;

- Частые обновления, доработки системы.

1. WHAFF Rewards (Загрузить)

Однозначно лучшая программа для заработка на телефоне. Придираться абсолютно не к чему. Все делается так, как человек хочет видеть быстрые деньги… За короткое время сервис приобрел огромную популярность и 10 миллионов скачиваний по всему миру. Приложение иностранное и оплата осуществляется в долларах, что очень выгодно. Для входа вам потребуется авторизация в Facebook. Вам придется выполнять платные задания по загрузке программных продуктов. Что приготовило для нас WHAFF Rewards:

- Огромное количество задач, список обновляется ежедневно;

- Мгновенный вывод практически на любую платежную систему … Сумма первого платежа в размере 10 долларов собирается быстро и без особых усилий.Дополнительного минимума нет;

- Высокий уровень безопасности всей системы и поддержки пользователей;

- Возможность обмена заработанных денег на купоны, подарочные карты;

- Введите специальный код при регистрации и получите ежедневный приз в размере 0,02 доллара США.

Уважаемые читатели! Если у вас есть вопросы или комментарии по теме статьи, оставьте их ниже.

В настоящее время очень популярны смартфоны и планшеты. Наверное, у каждого есть хоть смартфон.На этих устройствах используется множество приложений. Вы когда-нибудь задумывались, что есть приложения, с которыми можно? Оказывается, таких приложений очень много. В этой статье мы рассмотрим некоторые из них. Во-первых, это разные фотоприложения, суть заработка на которых заключается в том, что вы получаете деньги за фотографирование изображения своим устройством. Во-вторых, приложения для просмотра рекламы на смартфоне или планшете. Вы должны зарегистрироваться на разных сайтах; устанавливать приложения и игры; или смотреть видеообъявления.В-третьих, приложения, в которых для получения денег необходимо выполнить определенные задания по маркетинговому исследованию. За проделанную работу чаще всего платят реальные деньги, которые можно вывести как на телефон, так и на различные электронные кошельки. Это самый простой и доступный способ.

Это самый простой и доступный способ.

Итак, давайте рассмотрим популярные приложения для заработка на смартфоне или планшете Android.

1. AppTools … Для работы в этом сервисе вам необходимо скачать специальное приложение на сайте.Для исполнителей не нужно регистрироваться на сайте, достаточно скачать приложение для Android или iOs. После того, как вы скачали и установили приложение на свое устройство, пройдите регистрацию. Для начала обязательно подтвердите свою учетную запись по электронной почте, указанной при регистрации. Это приложение использует местную валюту монеты. 1 монета = 1 рубль. Плата за задания здесь разная, в зависимости от сложности задания. Если просто скачать и установить приложение, то за эти действия выплачивается 2-3 монеты.Есть более объемные, где вам будет предложено не только установить приложение, но и оставить отзыв или комментарий. Деньги выводятся на ваш телефон или кошелек WebMoney.

3 .. Здесь вы зарабатываете, скачивая приложения. Для работы

Для работы

скачайте приложение для Android или Apple. Если у вас есть Ipod или Iphone, вам не нужно ничего загружать, просто перейдите в Личный кабинет и выберите Apple. Минимальная сумма для вывода денег на телефон или кошелек WebMoney — 15 рублей.Посмотрите видео, как установить приложение.

4. AdvertApp — это приложение для заработка на смартфоне или другом мобильном устройстве.

Для начала скачайте приложение из Google play и установите его на свое устройство. Регистрация в приложении не требуется. Задачи несложные, установите приложение и откройте его, за что взимается плата в размере от 3 рублей. Вывод средств происходит мгновенно на телефон, QIWI или WebMoney.Минимальный размер оплаты труда отсутствует. Если вы хотите сразу получить бонус в 3 рубля, то введите следующий код: 8a8hi.

5. WHAFF … В этом приложении, как и в описанных выше, заработок заключается в загрузке приложений на андроид устройство … Но есть некоторые отличия. Во-первых, это приложение на английском языке, а оплата производится в долларах. Во-вторых, здесь можно заработать не только на установке приложений, но и просто играя в игру.За ежедневное посещение взимается дополнительная плата.

Чтобы начать пользоваться приложением, вам необходимо скачать его из Google Play и авторизоваться через Facebook. При входе в систему вы можете получить бонус в размере 30 центов, если введете код AZ12342.

В приложении можно неплохо заработать, скачивая игры, а также приглашая друзей. Важно, что вы не можете нарушать правила системы и не писать собственный код для приглашения друзей в Google Play.За нарушения вас сразу блокируют без возможности вывода заработанных средств.

Вывод средств осуществляется в несколько систем, например: PayPal, Steam, Google Play, Amazon, Xbox, Playstation! Минимальная сумма вывода на PayPal составляет 10 долларов США. Вы можете снимать средства со своего счета PayPal на любой банковский счет.

6. AppCoins — мобильный заработок для устройств Android и iOS, привлечение 600 000+ участников. После установки системного приложения вы авторизуетесь через Вконтакте или Facebook.

AppCoins платит 3, 5 и даже 750 рублей за выполнение задания. Работая с двух устройств — заработок в 2 раза больше, с трех — в 3 раза и так далее. Привлекайте друзей и родных или просто свой круг в соцсетях … Введя свой код при регистрации, они получат 3 рубля, а система добавит вам 10% их дохода за свой счет. Если заходить семь дней подряд, то вот + 10% к заработку — это не так для конкурентов. Деньги выводятся на ваш телефон, PayPal или кошелек WebMoney.Важно отметить, что пополнение счета доступно практически в любой стране, а не только в Российской Федерации. Рекомендуем сразу получить 3 рубля, введя наш пригласительный код iaab.

Если вы владелец смартфона и любите играть в различные приложения, то эта статья для вас. В нем я расскажу, как зарабатывать деньги с помощью мобильного телефона, который работает на базе операционной системы Android, iOS или Windows Phone.

Раньше в сети было большое количество сайтов, на которых пользователи могли получать деньги за выполнение простых задач по телефону.Сейчас их количество немного уменьшилось, но, тем не менее, часть из них осталась.

Вы не сможете заработать большие суммы денег, но вы все равно можете получить немалые деньги за такую простую работу, которая займет у вас всего несколько минут вашего времени. Лично мне удалось получить 1-3 доллара в день, но замечу, что большая часть прибыли с этой суммы будет приходиться исключительно на приложение Яндекс.Толока. Не будем забегать вперед, поговорим обо всем по порядку.

Лучшие приложения для заработка

Как я уже упоминал выше, вы можете зарабатывать деньги на телефоне двумя способами:

- На установке приложений;

- По поручениям;

- Ставки на спорт;

- На фото.

Делается это все, как бы банально это ни звучало, с помощью специальных приложений, которые можно скачать в Play Store и AppStore. В редких случаях дополнения к смартфону предлагают установить со специальных сайтов. Такой вариант также может подойти школьникам.

Ну а теперь перейдем непосредственно к рассмотрению самих приложений, позволяющих делать мобильный заработок.

Бесплатное приложение для смартфонов, с помощью которого можно зарабатывать деньги.После установки соответствующего дополнения на свой гаджет вам будут приходить задания на установку игр и других программ, каждая из которых будет платной.

Минимальная сумма вывода с данной услуги составляет 5 рублей, а оплата за заполненные квитанции — от 5 до 30 рублей. Полученные деньги можно вывести как на рублевый кошелек WebMoney, так и на счет мобильного телефона (только российские операторы мобильной связи).

Работая с приложением GoAppCash, я заметил, что в среднем можно получать от 20 до 45 задач в месяц.Соответственно, даже при самой маленькой выплате вы заработаете от 100 до 225 рублей.

Еще одно приложение для заработка в Интернете. Работает исключительно с телефонами Android. Помимо возможности загружать дополнения для смартфона за деньги, здесь вы также можете получать вознаграждения за оставление отзывов в Play Market, за регистрацию на сайтах и сервисах, за игры, за просмотр рекламы и т. Д. многофункциональное приложение.

Минимальная сумма для вывода денег с данной услуги составляет 15 рублей, а само вознаграждение может быть переведено на кошельки электронных платежных систем или на мобильный счет.Обычно время обработки операции перевода не превышает 60-80 минут.

Мобильный заработок с Appcent интересен еще и тем, что за выполненные заказы вы получите не денежное вознаграждение, а монеты, которые впоследствии можно будет конвертировать в рубли.

Отдельно хочу отметить, что работает Appcent, который позволяет получать 7% от заработка приглашенных вами рефералов.

Иностранное приложение для зарабатывания денег, платежи в котором производятся в долларах на кошелек PayPal.Здесь, как и на Appcent, действует система «внутренней валюты», то есть за выполненные заказы вы будете получать не деньги, а специальные баллы, которые потом можно обменять на иностранную валюту.

Помимо обычной для всех установок приложений и игр на AppTrailers, вы также можете зарабатывать деньги просмотром видеороликов (за такие заказы платят 50 центов). Минимальная сумма вывода на кошелек PayPal составляет 1 доллар.

В AppTrailers ежедневно появляется 5 разных задач, которые могут приносить довольно высокий доход.Но самое главное, это приложение позволяет зарабатывать деньги как на Android, так и на iOS.

AdvertApp — русскоязычный сервис, где вы можете получить деньги за установку игр и приложений, за просмотр видео и участие в опросах.

Конечно, именно здесь можно заработать больше всего, установив на свой гаджет различные надстройки. В среднем на один такой заказ можно получить от 5 рублей и более.

AdvertApp — один из немногих сервисов, который работает с выводом в Qiwi.Что ж, еще один вариант получения денег — это перевести заработанные деньги на мобильный счет.

Также не забывайте, что на этом сервисе есть партнерская программа, которая позволяет получать 1 рубль за каждого приглашенного реферала, а также 10% его заработка. Приглашенный вами пользователь сразу после регистрации получит на свой счет 3 рубля.

Еще одно Android-приложение, после установки которого можно начать зарабатывать. Вы можете получать деньги на ProfitTask за добавление стороннего программного обеспечения и игр на свой смартфон, за обзоры в Play Market и за рейтинговые надстройки.

Эта услуга не так много работает, но тем не менее платит от 5 до 10 рублей за один выполненный заказ. Заработанные средства можно вывести на свой рублевый кошелек WebMoney.

Выполняя задания с сервисом AppTools, вы можете заработать от 3 до 50 рублей за одну установку, оценку или обзор загруженного приложения. В отличие от других подобных проектов на AppTuls, пользователям приходится ждать, пока деньги будут зачислены на баланс, поскольку заказ предварительно проверяется рекламодателями.

Деньги со счета можно перевести как на счет мобильного телефона, так и на рублевый кошелек Webmoney. Перевод осуществляется в течение нескольких дней. Но минимальная сумма для вывода слишком велика — 50 рублей. Над AppTools много работы, так что скучать не придется.

Также стоит отметить, что в этом сервисе есть реферальная система, которая позволяет получать 10% от заработка приглашенного вами пользователя.

Самое крутое приложение для заработка на смартфоне.Он разработан специалистами Яндекса и предназначен для улучшения алгоритмов поисковой системы и других сервисов.

Толока имеет не только удобное приложение, но и веб-версию. У каждого из них есть свои достоинства и недостатки. Так, например, в браузерной версии сервиса можно выполнять самые разные задачи, но они оплачиваются не очень высоко (от 0,01 до 0,12 доллара). Оплата зависит от сложности выполняемого заказа.

В мобильном приложении вы можете выполнять более высокооплачиваемые задания, суть которых заключается в том, чтобы сфотографировать определенное заведение, которое будет отображено для вас на карте.То есть вам нужно будет путешествовать по своему городу и просто фотографировать.

Это очень удобное приложение для мобильного телефона, которое позволяет любому пользователю быстро и легко зарабатывать биткойны. Реализовано в виде тапов — после просмотра рекламного блока вы получаете определенное количество сатоши.

Заработанные криптомонеты выводятся на ваш кошелек в течение 7 дней после заказа. Также стоит отметить, что в этом приложении есть и те. техподдержка, специалисты которой помогут решить проблемы, если, конечно, они у вас есть.

Не забывайте, что у Bitcoin Crane есть партнерская программа, которая может принести дополнительные сатоши, если вы пригласите своих друзей и начнете зарабатывать криптовалюту вместе.

Это еще одно приложение для заработка биткойнов. По словам разработчиков BitMarket, за 30 минут, просто просмотрев короткие ролики, можно получить 250-300 сатоши. Все криптовалюты, вывод которых вы заказываете, поступят на ваш биткойн-кошелек в воскресенье (соответственно, в последний день каждой недели система переводит сатоши на счета своих пользователей).

За каждого приглашенного пользователя (по индивидуальному промокоду) у вас есть возможность получить 2500 сатоши абсолютно бесплатно.

А для заполнения наших ТОП приложений для заработка есть такие надстройки, которые позволяют делать ставки на спортивные события прямо со смартфона. Marathon, LeonBets, 1xbet и многие другие букмекерские конторы предоставляют пользователям возможность скачать из Play Store или App Store специализированное программное обеспечение, в котором реализован абсолютно тот же функционал, что и на официальных сайтах этих организаций.

И, конечно же, помимо пополнения счета, с помощью приложения вы также можете вывести заработанные деньги в букмекерских конторах.

Если у вас нет компьютера или ноутбука, вы, наверное, задавались вопросом, как заработать на телефоне? Работа по телефону удобна своей мобильностью и минимальными вложениями. Конечно, на смартфоне нельзя заработать миллионы. Но получить неплохие деньги или быстро пополнить счет телефона вполне возможно. Давайте узнаем, как это сделать.

Кому подходит этот вид дохода?

Да пожалуй любой. Если у вас есть мобильное устройство с выходом в Интернет — смартфон или даже простой телефон может пополнить семейный бюджет:

- начинающих фрилансеров;

- школьников и студентов;

- матери в декрете;

- пенсионера;

- человек, работа которых требует свободного времени (сторожа, сторож и др.).

Имея обычный телефон, можно без вложений зарабатывать, сидя в кафе, в общественном транспорте, в очереди к врачу или на скамейке в парке.Некоторые методы заработка даже не требуют Интернета

Простые способы для новичков

Как можно заработать с помощью мобильного устройства, если нет знаний, навыков, вложений? Вот несколько проверенных способов быстро получить деньги с помощью мобильного телефона или смартфона. В этих случаях вы можете зачислить заработанные средства как на онлайн-кошелек, так и просто на баланс телефона.

Самый простой способ немного разбогатеть — это просматривать сайты. Если ваш мобильный оператор (МТС, Мегафон или Билайн) предлагает дешевый, а иногда и акцию, и бесплатный интернет, глупо этим не воспользоваться.Зарегистрируйтесь прямо сейчас на одной из спонсируемых платформ (SOCPUBLIC и др.) И переходите по ссылкам, чтобы посмотреть рекламные ролики.

Заработник не получит много от кликов, но вам не придется беспокоиться о пополнении счета. Точно так же они зарабатывают на просмотре SMS-рекламы и клик-клубов. В последнем случае вам нужно будет зарегистрироваться в социальных сетях и на бирже кредита.

Другие способы работы по телефону:

- Зарабатывайте на платных комментариях и отзывах (, «Обратная связь»).Такие небольшие тексты в пару предложений стоят от 5 рублей.

- Постарайтесь выиграть соревнование. Владельцы блогов и социальных сетей любят проводить конкурсы по привлечению новых пользователей. Приз, который придет, можно сказать, бесплатно, достигает 400–500 рублей.

- Зарабатывайте на игровых платформах. Вам нужно установить, скажем, на mail.ru любимую игру и «прокачать» персонажа. А потом предложите это за деньги тому, кто сразу хочет быть крутым. Раздел рекламы интересует множество людей.Вы можете торговать не «игроками», а амуницией и артефактами.

Конечно, это не настоящий веб-бизнес, а скорее подработка. Чтобы увеличить приток средств, стоит выходить в Интернет со своего телефона. партнерские программы, например, рекламируют веб-сайт или группу в социальной сети.

Приложения для заработка на телефоне

Для того, чтобы средства поступали прямо на ваш телефонный счет, зарабатывайте на установке на мобильный телефон или смартфон определенных приложений.Для этого требуется устройство iOS или Android и регистрация в одной из служб:

| Служба | Что предлагает | Особые условия |

|---|---|---|

| Бонус: QLSTWT | Небольшое вознаграждение (до 10 рублей) за установку приложений. Проще зарегистрироваться через аккаунт в социальной сети. После зачисления средств приложения можно удалять. | Вы получите три бонусных рубля, если введете промокод (QLSTWT). На iOS действительно можно работать только через Safari, «Android» предоставляет больше возможностей.Вы не можете отключить файлы cookie в своем браузере. |

| AppRating | Аналогично предыдущему, но среди задач есть варианты комментирования. За них платят больше. | Вы не можете удалять приложения на срок до трех дней. Действует трехрублевой бонусный промокод: 18e83. |

| TopMission, AppCent | Деньги почти мгновенно приходят на простые задачи: ответы на вопросы, установка фотографий, отзывы о товаре или услуге. | Большой плюс: возможность работать офлайн. Вам нужно только войти в сеть, чтобы выбрать задание и отправить его. |

| AppCoins | Множество задач по скачиванию приложений, просмотру видео и т.д. | Основные преимущества: бонус при регистрации, быстрая авторизация через социальные сети. |

Как заработать много?

Те, кто хоть немного владеет английским, могут попробовать заработать на иностранных платформах — их легко найти во всемирной паутине.Плата там намного выше. Рассмотрен один из проверенных вариантов.

Бонусный код 0,5 доллара (500 монет) — LYZXEQ

Очень хорошо платят за установку приложений, можно выводить деньги на Paypal. Установленные приложения лучше подержать на телефоне 2-3 дня, а потом можно удалить.

Зарабатывать в Интернете с телефона может любой желающий. Главное — правильно выбрать нишу и остерегаться мошенников. Они могут не только заставить вас усердно трудиться бесплатно, но и вытащить ваши кровные деньги.Доверять нужно только проверенным интернет-ресурсам!

Заработок на смартфоне — 5 лучших приложений. эта работа не требует вложений и затрат времени.

Начать стабильный заработок на смартфоне намного проще, чем кажется.

И хотя первые месяцы работы не принесут больших денег, студент или домохозяйка получает возможность заработать себе капитал.

А развиваясь, увеличивая количество уровней, вы тоже можете увеличивать свой доход, что действительно очень приятно.

Как заработать на смартфоне больше?

Лучший способ увеличить вашу прибыль — это зарегистрироваться на нескольких сайтах одновременно.

Особенность этих приложений можно назвать нестандартными задачами, однако, используя сразу три или пять учетных записей, вы можете обойти эту систему.

Также с целью увеличения дохода вы можете участвовать.

Основным условием увеличения заработка считается увеличение времени, затрачиваемого на труд.

Невозможно заработать миллион, скачивая одну программу в день.

И даже тысячу рублей таким образом придется очень долго копить.

А если зарегистрироваться на всех биржах, описанных в этой статье, то можно зарабатывать порядка 500-700 рублей в день, что очень хорошее дополнение к зарплате или к пустому кошельку.

В будущем люди, задающиеся вопросом, как заработать на смартфоне больше денег, могут попробовать себя в качестве разработчиков приложений.

Это увеличит ваш доход до 20 тысяч и более в месяц.

Заработок на смартфоне: 5 известных приложений

Есть несколько довольно популярных бирж, на которые стоит обратить внимание.

Все они имеют хорошие отзывы в Интернете и большое количество зарегистрированных пользователей, что говорит о надежности.

Чтобы начать зарабатывать на смартфоне, выберите одно или даже несколько приложений:

Хороший обмен для дополнительного заработка.

После перехода на страницу сайта вам необходимо скачать его по специальной ссылке.

После его установки необходимо пройти процедуру регистрации, а затем подтвердить свою учетную запись через почтовый ящик.

Внутренние деньги приложения — 1 монета, равная одному рублю.

Назначения разные.

За простую задачу, такую как загрузка приложения на телефон, вы можете получить 2 монеты, а за его загрузку и тестирование или написание обзора вы можете получить 5 монет.

Вывод денег возможен на электронный кошелек Webmoney или мобильный телефон.

Позволяет зарабатывать деньги, скачивая различные приложения.

Процесс регистрации идентичен предыдущему.

Вывести деньги можно только после того, как у вас накопится сумма 15 рублей, а плата за одно задание составляет 2-4 рубля.

Это широко распространенная платформа для заработка.

Чтобы начать получать доход, вам необходимо зарегистрироваться и скачать на свой смартфон специальное приложение.

Чтобы заработать 3 рубля, нужно просто скачать игру и открыть ее.

Эта биржа особенно популярна, так как позволяет моментально вывести деньги на мобильный телефон.

Сайт, на котором зарегистрировано более 600 000 пользователей.

Авторизацию можно пройти с помощью.

Задачи здесь самые разные, выплаты варьируются от 3 до 750 рублей.

Если вы создадите сразу две учетные записи, то сможете заработать вдвое больше.

Также на этой платформе есть реферальная система, суть которой довольно проста: вы привлекаете в систему друзей, и вы получаете 10% от их дохода на свой счет.

Millionagents.com

Необычная платформа для смартфона, позволяющая зарабатывать деньги и ходить по магазинам.

Однако здесь вам понадобится смартфон со встроенной камерой и выходом в Интернет.

Суть зарабатывания денег заключается в следующем: вы выбираете ближайший к вам магазин и беретесь за задание: например, делаете снимок молока Nestlé, подсчитываете количество коробок и записываете это в отчет.

Тысячу рублей можно заработать за тридцать минут.

Минимальная цена за задание 100 руб.

Все эти приложения действуют как посредники между производителями игр и исполнителями.

Администраторы сайта раздают задания, награждают бонусами, а также помогают в решении спорных вопросов.

Особенности заработка на смартфоне

Чтобы понять, как заработать на смартфоне, необходимо разобраться в особенностях такого заработка.

В первую очередь приложение загружается и устанавливается на смартфон, а не на компьютер.

Это очень удобно и позволяет получать доход даже гуляя в парке с друзьями, делая покупки в магазине и лежа на диване дома.

Система очень простая: ее нужно получить у администратора.

Разнообразные игры и полезные приложения пользуются большим спросом у желающих заработать.

Тестировать игры не только выгодно, но и приятно, особенно если игра основана на любимом фильме или книге.

Заработок на смартфоне дает множество преимуществ:

- Ваше мобильное устройство всегда под рукой и доступно в любом месте.

- Вывести деньги очень просто, достаточно заказать их вывод в специальном меню.

А некоторые сайты предлагают моментальный вывод. - Увеличивается количество работодателей и, соответственно, рабочих мест.

- Такой способ заработка не только полезный, но и приятный способ провести время.

- Собрав начальный капитал и изучив, можно приступить к созданию приложений самостоятельно, а это уже гораздо больший заработок, чем то, что предлагается для их тестирования.

Как заработать на смартфоне и кому он подходит?

В первую очередь, этот вид заработка рассчитан на тех, кому нужны карманные деньги: школьников и студентов.

Однако женщина в декретном отпуске может помочь своему мужу, например, работая с приложением Millionagents.com во время его ежедневных походов по магазинам.

Так она сможет зарабатывать около 1000 рублей в день и пополнять семейный бюджет, при этом не теряя времени зря.

Но не только школьники и домохозяйки могут зарабатывать с помощью смартфона.

Люди с базовым доходом тоже часто жалуются на нехватку денег, и этот вид дохода может стать отличным подспорьем.

Офисные работники могут устанавливать приложения по дороге в офис и домой, а также в перерывах между заполнением деклараций, ведь установка приложений не будет отвлекать от основной деятельности.

На видео ниже представлен небольшой обзор проекта Millionagents

Варианты задач для заработка на смартфоне

Основными задачами, которые отправляются новичкам, являются:

- Скачивание и установка любой программы на свой смартфон.

- Тестирование установленной программы.

- О программе.

- Установка рейтинга приложения в Маркете.

- Поиск багов и багов в играх.

На некоторых сайтах пользователям выдается пробное задание, за выполнение которого начисляется определенное количество баллов.

Однако некоторые стилизованные приложения дают задания немного другого типа, они более интересные и высокооплачиваемые:

- Фотографирование и подсчет товаров на полках супермаркетов.

- Просмотр рекламы.

- Съемка некоторых предметов повседневной жизни, таких как рабочий стол или вид из окна.

Установка программ по праву считается самым простым способом заработка.

Здесь не нужно прилагать никаких усилий, система все делает автоматически.

Проверка игр или других приложений требует большего внимания.

Некоторые заказчики просят вас найти ошибки в игре, а тут не получится, придется пройти игру до конца.

Для того, чтобы делать фотографии, вам может понадобиться камера более высокого качества, чем 3 мегапикселя, однако на современные смартфоны производители устанавливают хорошие камеры.

Теперь вы уже знаете как заработать на смартфоне .

Смартфон — это не только способ заработка, но и возможность провести досуг.

Студенты и домохозяйки получают возможность узнавать о новинках в мире игр и приложений, тестировать их и даже использовать некоторые из своих любимых.

Кто стоит за пакетом эксплойтов Styx-Crypt? — Кребс из службы безопасности

Ранее на этой неделе я писал о Styx Pack, чрезвычайно сложном и набирающем популярность наборе криминального ПО, который продается, чтобы помочь злоумышленникам заминировать взломанные веб-сайты с помощью вредоносного ПО. Сегодня я пойду по следу хлебных крошек, который ведет обратно в центральную часть Украины и к трем друзьям, которые, похоже, отвечают за маркетинг (если не за создание) этого криминального ПО как услуги.

Как я отмечал в статье в понедельник, в Styx примечательно то, что, хотя большинство наборов эксплойтов продается на частных и получастных подпольных форумах, Styx продавался и продавался через обычный веб-сайт: styx-crypt [dot] com. Продавцы этой службы закрыли свой сайт через несколько часов после публикации моей истории, но версии сайта, сохраненные в кэше archive.org, содержат важные подсказки о том, кто несет ответственность за продажу этого продукта.

Внизу заархивированной домашней страницы styx-crypt мы видим два интерактивных баннера для учетной записи в виртуальной валюте Webmoney , на которую потенциальные клиенты Styx должны будут отправить деньги, чтобы приобрести лицензию на программное обеспечение.Счет Webmoney № 268711559579 принадлежит номеру кошелька Webmoney Z268711559579. Перейдите по этой ссылке, и вы увидите, что зарегистрированное имя пользователя, привязанное к этому кошельку, — « Ikar. ». Если мы присмотримся, то увидим, что кошелек Ikar Webmoney подключен к другому кошельку на счете Webmoney 317426476957, который принадлежит пользователю с именем« Nazar ». (Обновление : 11 июля, 22:14: Икар, и Назар изменили имена в своих учетных записях Webmoney после того, как появилась эта история.К счастью, archive.org кэшировал старые данные. Соответственно изменены ссылки на указанные выше кошельки.)

Икар, и Назар — это никнеймы, которые использовались в обсуждениях продаж Styx на нескольких подпольных форумах, включая damagelab [dot] org, secnull [dot] cc и antichat [dot] ru. В этих обсуждениях Икар использовал контактный адрес « [email protected] », а Назар указал « [email protected] ». Оба адреса связаны с учетными записями форума с именами «Ikar» и «Renzor» (например, см. Эту кешированную страницу с переводом Google из учетной записи Renzor на сайте antichat.ru, а эта кешированная страница из secnull [точка] cc). Адрес Назара связан с профилем «Max Lighter» на Facebook, но в этом профиле не так много дополнительной информации.

reality7solutions.com