Земельный налог: кто и сколько платит? БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29.12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу:

Барнаул, ул.Гоголя, 48, каб.114.

Барнаул, ул.Гоголя, 48, каб.114.График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

Земельный налог | Официальный сайт администрации МО «Город Астрахань»

СОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД АСТРАХАНЬ»

РЕШЕНИЕ

от 27 октября 2005 г. N 204

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ЗЕМЕЛЬНОМ НАЛОГЕ

НА ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

«ГОРОД АСТРАХАНЬ»

Список изменяющих документов (в ред. Решений Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, Городской Думы муниципального образования «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22.05.2014 N 98, от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188) |

03.2016 N 26 (ред. 16.06.2016,

03.2016 N 26 (ред. 16.06.2016,

На основании Налогового кодекса Российской Федерации, Федерального закона от 29 ноября 2004 года N 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации», Федерального закона от 6 октября 2003 года N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Устава муниципального образования «Город Астрахань», в соответствии с решением постоянной комиссии по нормотворчеству, законности и правопорядку от 25.10.2005 N 100 Совет решил:

1. Утвердить Положение о земельном налоге на территории муниципального образования «Город Астрахань» (прилагается).

КонсультантПлюс: примечание. Пункт 2 фактически утратил силу в связи с принятием Решения Совета муниципального образования «Город Астрахань» от 24.11.2005 N 224, отменившего Решение городского Совета города Астрахани от 04.12.2001 N 123. |

2. Признать утратившим силу статью 4 Положения о налогообложении, сборах и других платежах на территории города Астрахани, утвержденного Решением городского Совета города Астрахани от 04.12.2001 N 123.

3. Настоящее Решение вступает в силу с 1 января 2006 года, но не ранее чем по истечении одного месяца со дня официального опубликования.

4. Пресс-службе Совета опубликовать настоящее Решение в газете «Горожанин».

5. Контрольно-организационному отделу Совета сделать соответствующую запись в оригинале Решения городского Совета города Астрахани от 04.12.2001 N 123.

Глава муниципального образования

«Город Астрахань»

С.А.БОЖЕНОВ

Председатель Совета муниципального

образования «Город Астрахань»

Е.

Утверждено

Решением Совета

от 27 октября 2005 г. N 204

ПОЛОЖЕНИЕ

О ЗЕМЕЛЬНОМ НАЛОГЕ НА ТЕРРИТОРИИ

МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД

АСТРАХАНЬ»

Список изменяющих документов (в ред. Решений Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, Городской Думы муниципального образования «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22.05.2014 N 98, от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31.03.2016 N 26 (ред. 16.06.2016), от 28.11.2017 N 188) |

Настоящее Положение, в соответствии с главой 31 «Земельный налог» части второй Налогового кодекса Российской Федерации, устанавливает земельный налог на территории муниципального образования «Город Астрахань».

Статья 1. Общие положения

1. Земельный налог (далее — налог) обязателен к уплате на территории муниципального образования «Город Астрахань».

2. Настоящим Положением в соответствии с Налоговым кодексом Российской Федерации на территории муниципального образования «Город Астрахань» устанавливаются ставки земельного налога, налоговые льготы, основания и порядок их применения. В отношении налогоплательщиков-организаций устанавливаются порядок и сроки уплаты земельного налога.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

Статья 2. Исключена. — Решение Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188.

Статья 3. Налоговая ставка

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91)

Налоговые ставки устанавливаются в следующих размерах:

1. 0.1 процента от кадастровой стоимости участка в отношении земельных участков:

0.1 процента от кадастровой стоимости участка в отношении земельных участков:

— находящихся в составе дачных, садоводческих и огороднических объединений;

— предоставленных для ведения личного подсобного хозяйства, животноводства;

— занятых водными объектами, находящимися в обороте;

— занятых городскими лесами, скверами, парками, городскими садами.

2. 0.15 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов индивидуальной жилой застройки.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

3. 0.05 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов многоэтажной (от одного и выше этажей) жилой застройки, а также занятых объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных земельных участков для жилищного строительства многоэтажной застройки.

(п. 3 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

абзац исключен с 1 января 2008 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167;

— занятых объектами образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры (за исключением земельных участков под культурно-развлекательными комплексами, казино и игровыми клубами), искусства;

— предназначенных для сельскохозяйственного использования;

абзац исключен с 1 января 2008 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

5. 0.5 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения гаражей, отдельно стоящих и (или) в составе гаражных кооперативов для личного использования.

6. Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

7. 1.2 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных:

— для размещения зданий, строений, сооружений промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок;

— для размещения объектов транспорта (за исключением земельных участков под автозаправочными и газонаполнительными станциями, предприятиями автосервиса, гаражами, указанными в пункте 5 настоящей статьи, и автостоянками), объектов связи.

абзац исключен 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25.10.2012 N 196.

8. Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

9. 1.5 процента от кадастровой стоимости участка в отношении прочих земельных участков.

Статья 4. Налоговые льготы, основания и порядок их применения

Налоговые льготы, основания и порядок их применения

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

1. Не являются объектами налогообложения земельные участки, занятые под захоронения (кладбища), расположенные на территории муниципального образования «Город Астрахань».

2. Освобождаются от уплаты земельного налога:

1) Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

2) ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

3) инвалиды I, II, III групп;

4) дети-инвалиды;

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 20.12.2007 N 178)

5) пенсионеры, пенсии которым назначены в порядке, установленном пенсионным законодательством Российской Федерации, в отношении земельных участков в размере 600 квадратных метров площади земельного участка;

6) родители воинов, погибших в горячих точках страны и мира;

7) физические лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, на производственном объединении «Маяк», сбросов радиоактивных отходов в реку Теча, ядерных испытаний на Семипалатинском полигоне;

8) физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 26.10.2007 N 117)

3. Исключен с 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25.10.2012 N 196.

3. Освобождаются от уплаты земельного налога бюджетные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков, предоставленных для непосредственного выполнения возложенных на эти учреждения функций.

(п. 3 введен Решением Городской Думы муниципального образования «Город Астрахань» от 20.11.2014 N 228)

4. Освобождаются от уплаты земельного налога органы местного самоуправления муниципального образования «Город Астрахань», их структурные подразделения, являющиеся юридическими лицами, казенные и автономные муниципальные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков, предоставленных для непосредственного выполнения возложенных на них функций.

(п. 4 введен Решением Городской Думы муниципального образования «Город Астрахань» от 04.12.2014 N 233)

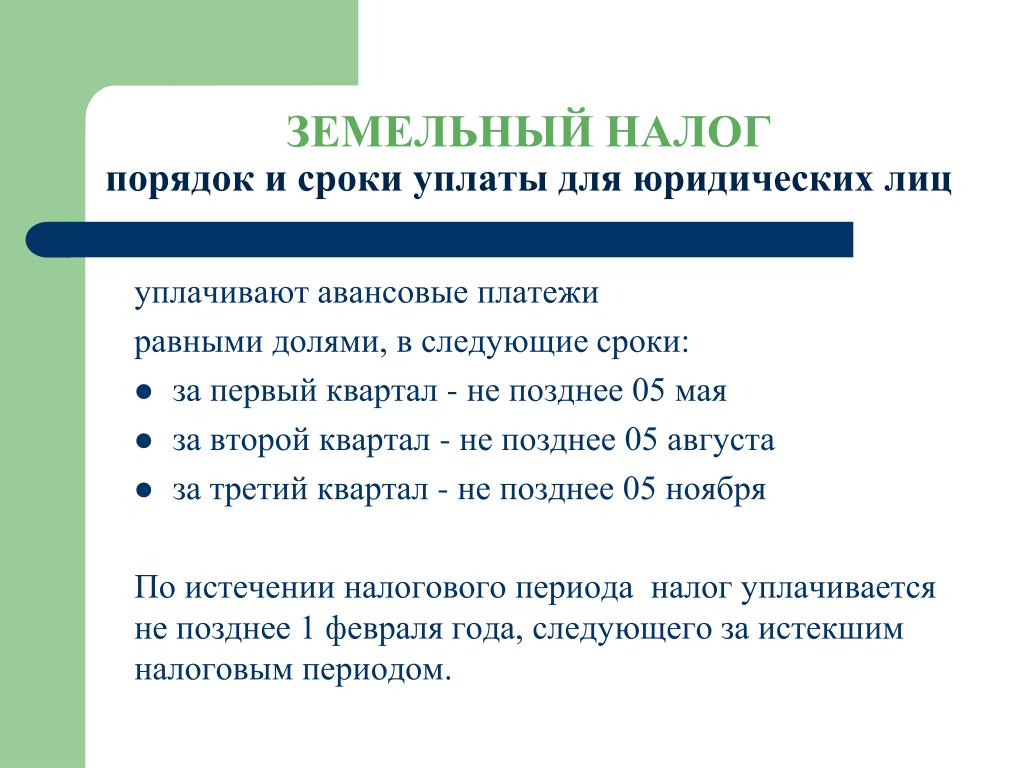

Статья 5. Порядок и сроки уплаты налога и авансовых платежей по налогу

Абзац первый пункта 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016). |

1. Налог, подлежащий уплате в бюджет по истечении налогового периода, уплачивается налогоплательщиками — организациями не позднее 1 февраля года, следующего за налоговым периодом.

(в ред. Решения Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, Решения Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац второй пункта 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31. |

03.2016 N 26 (ред. 16.06.2016).

03.2016 N 26 (ред. 16.06.2016).

Налогоплательщики — организации в течение налогового периода уплачивают три авансовых платежа по налогу по истечении первого, второго и третьего квартала текущего налогового периода, не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(в ред. Решений Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91, от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац исключен. — Решение Городской Думы муниципального образования «Город Астрахань» от 28.12.2015 N 74.

2. Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

Статья 6. Исключена. — Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26.

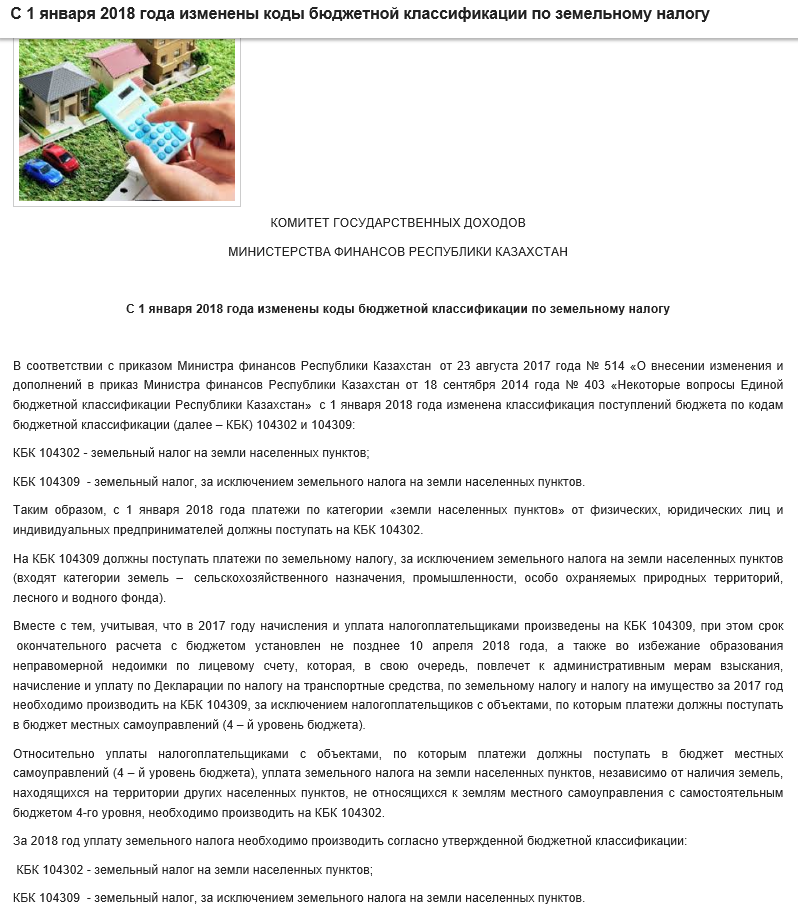

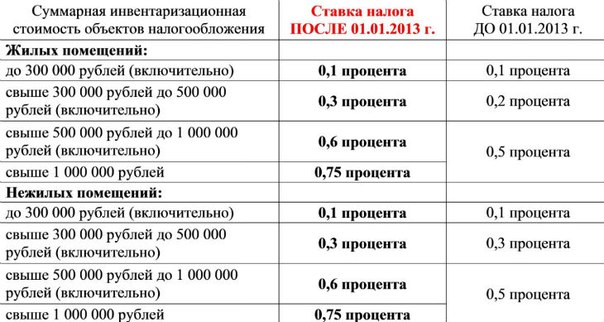

О применении пониженных ставок земельного налога

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Земельный налог в год 2017 и 2018

11 ноября 2020

56Земельный налог

Ирина Ерёмина

Налоговый консультант

6 минут чтения

8477

СтатьиЗемельный налог в год 2018 и 2017

Земельный налог в 2018 году устанавливается Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

Налогоплательщиками налога являются юридические лица или физические лица, обладающие земельными участками, которые признаны объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения признается земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог на земельный участок.

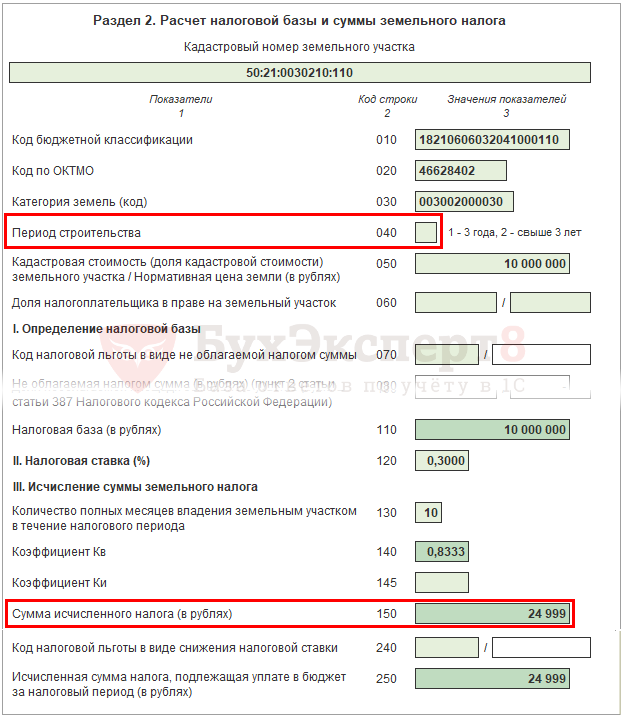

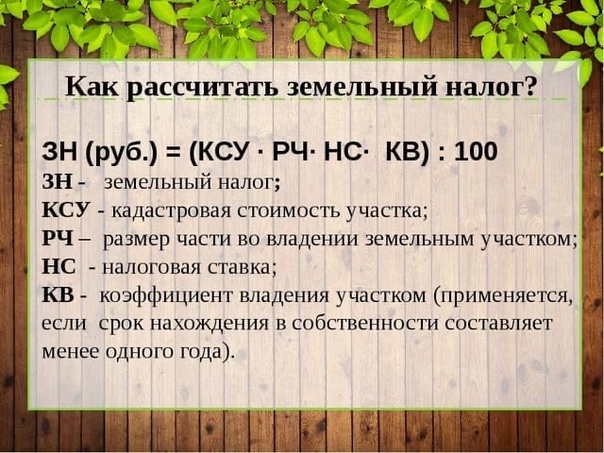

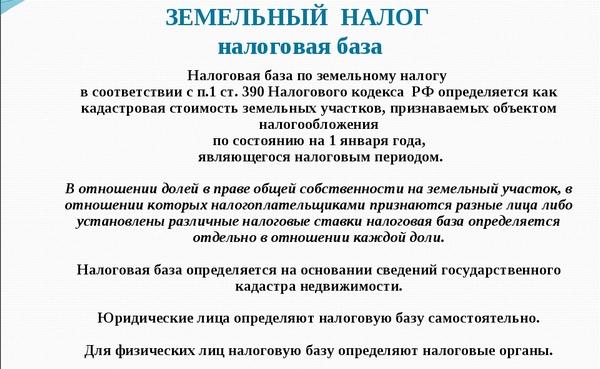

Как рассчитать кадастровый земельный налог

Налоговая база определяется как кадастровая стоимость земельного участка, признаваемых объектом налогообложения, по состоянию на 1 января года, являющегося налоговым периодом (налоговый период — один календарный год).

Налоговая база определяется отдельно в отношении доли в праве собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Земельный налог для физических лиц

Для налогоплательщиков — физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговый орган органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество. При долевой собственности, владельцы земельных участков уплачивают в налоговую земельный налог пропорционально доле владения.

Земельный налог для юридических лиц

Налогоплательщики-организации расчет налога производят самостоятельно. Организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчет земельного налога в 2017 для юридических лиц, делают исходя из кадастровой стоимость участка по состоянию на 1 января года, за который делают расчет. К примеру, земельный налог для организаций за 2017 год определят исходя из кадастровой стоимости на 1 января 2017 года.

Расчет земельного налога в 2018 для юридических лиц не изменился.

Формулу для расчета кадастрового земельного налога в год:

Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Ставка земельного налога

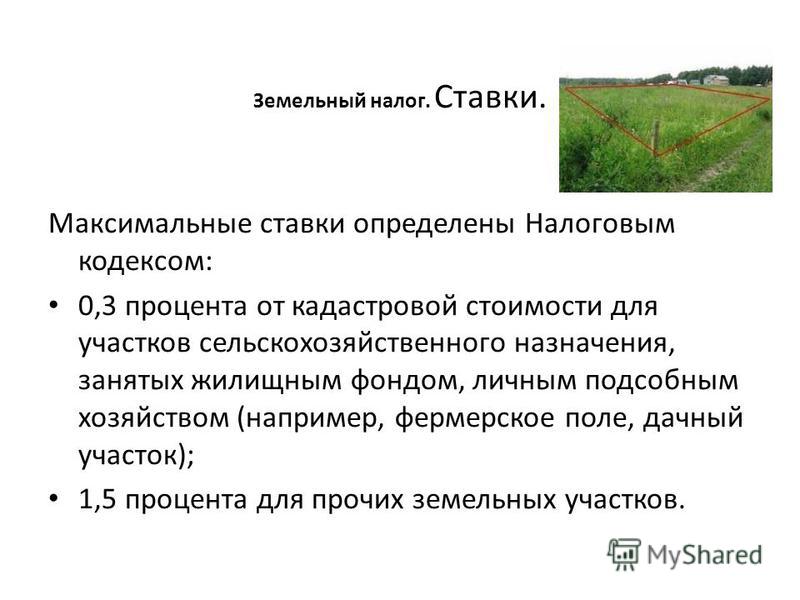

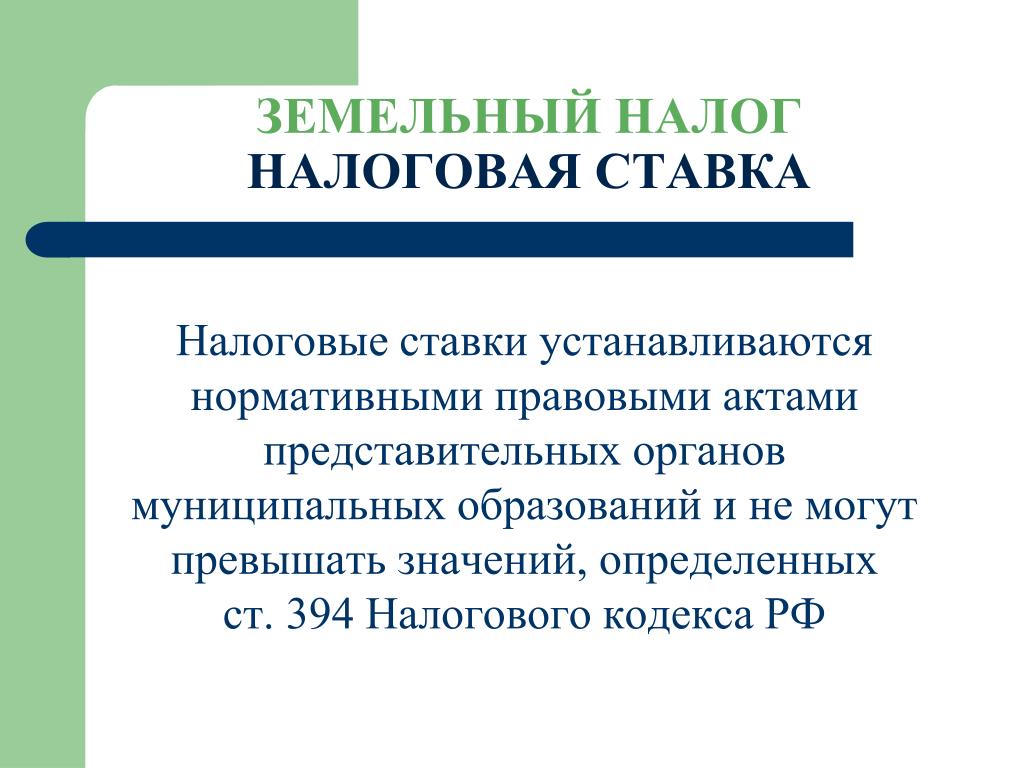

Налоговая ставка устанавливается нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

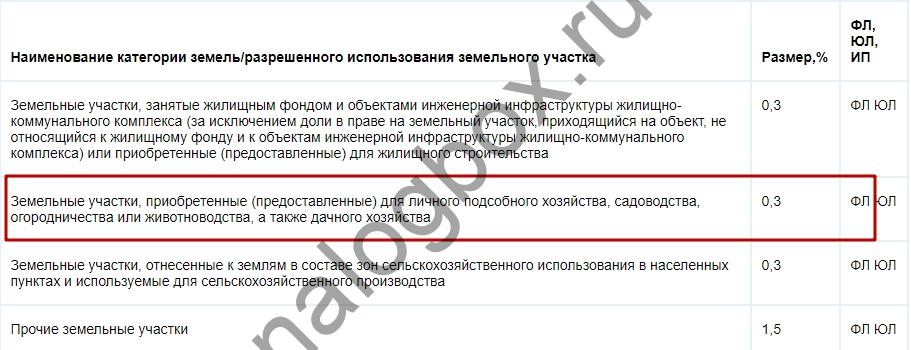

- 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 процента в отношении прочих земельных участков.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), ставка земельного налога производится по указанным выше налоговым ставкам.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

Ставка земельного налога Московской области 2018 году имеет следующие размеры:

Льготы по земельному налогу 2017 года

Льготы предоставляются физическим и юридическим лицам в соответствии со статьей 395 НК РФ.

Уплата земельного налога 2018

При уплате земельного налога и авансовых платежей по налогу уплачиваются налогоплательщиками в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансовых платежей по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговые льготы, к числу календарных месяцев в налоговый (отчетный) период. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Где узнать больше о земельном налоге

Земельному налогу посвящена глава 31 Налогового Кодекса.

Полезные ссылки

Ставки налога за земли несельхозназначения будут устанавливать депутаты – Газета. uz

uz

uzФото: Шухрат Латипов / «Газета.uz»

С 2021 года Жокаргы Кенес Каракалпакстана и Кенгаши народных депутатов областей будут устанавливать ставки земельного налога за земли несельскохозяйственного назначения в разрезе районов и городов в зависимости от их экономического развития.

2 декабря 2020, 14:23 ЭкономикаС 1 января 2021 года вводится порядок, по которому Жокаргы Кенес Каракалпакстана и Кенгаши народных депутатов областей устанавливают ставки земельного налога за земли несельскохозяйственного назначения в разрезе районов и городов в зависимости от их экономического развития. Это предусмотрено указом президента «О дальнейшем совершенствовании ресурсных налогов и налога на имущество», сообщили «Газете.uz» в пресс-службе Министерства финансов.

Это предусмотрено указом президента «О дальнейшем совершенствовании ресурсных налогов и налога на имущество», сообщили «Газете.uz» в пресс-службе Министерства финансов.

Ставки налога будут устанавливаться на основе ставок, определяемых Налоговым кодексом, с применением понижающих и повышающих коэффициентов от 0,5 до 2.

Кенгаши народных депутатов районов и городов смогут вводить понижающие и повышающие коэффициенты в размере от 0,7 до 3 к ставкам земельного налога за земли несельскохозяйственного назначения, установленным Жокаргы Кенесом и Кенгашами народных депутатов областей, а по Ташкенту — к ставкам, определяемым Налоговым кодексом, в разрезе квартала, массива, махалли, улицы, расположенных на их территории.

Министерству финансов поручено при подготовке проекта закона о внесении поправок в Налоговый кодекс предусмотреть ставки земельного налога в разрезе регионов. Чтобы не допустить резкий рост налогового бремени в 2021 году:

- сумма земельного налога, взимаемого с физических лиц (за исключением индивидуальных предпринимателей), не должна превышать сумму налога, начисленного в 2020 году, более чем в 1,3 раза;

- сумма налога на имущество физических лиц, исчисленная на основании кадастровой стоимости, определенной в 2018 году, не может превышать сумму налога, начисленного за 2020 год, более чем в 1,3 раза.

Документом также одобрена унификация порядка налогообложения земель сельскохозяйственного назначения. На дехканские хозяйства и плодоовощеводческие сельхозпредприятия будет распространён порядок исчисления земельного налога исходя из нормативной стоимости сельхозугодий и коэффициентов — в зависимости от месторасположения и выращиваемых видов сельхозкультур, с установлением ставки земельного налога как для земель сельскохозяйственного назначения.

Земельные участки, отведенные для хранения всех видов отходов и их утилизации, исключаются из объекта обложения земельным налогом с юридических лиц.

Подпишитесь на наш Telegram «Газета.uz» 3 087Снижена ставка налога на земли общего пользования в СНТ

С 1 января 2020 года вступили в силу изменения в Налоговом кодексе РФ, внесенные Федеральным законом от 15.04.2019 №63-ФЗ.Теперь ставка налога на земли общего пользования, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ/ОНТ, не может превышать 0,3% от кадастровой стоимости (ст. 394 НК РФ).

394 НК РФ).

До вступления в силу изменений налоговая ставка составляла 1,5%.

Сниженная налоговая ставка 0,3% установлена в отношении земельных участков, не используемых в предпринимательской деятельности, для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения в садоводческих или огороднических товариществах.

Земельные участки общего назначения в СНТ, согласно п.6 ст.3 закона №217-ФЗ — это земли, предусмотренные утвержденной документацией по планировке территории и предназначенные для общего использования владельцами участков в границах СНТ или для размещения другого имущества общего пользования.

Управляйте СНТ

и ведите бухгалтерию

в одной программе!

Ведите бухгалтерию, выгружайте данные на готовый сайт для СНТ, собирайте показания счетчиков через приложение!

Например, это дороги и проезды на территории товарищества, земли под ЛЭП, общей скважиной или пожарным водоемом, детская площадка и т. п.

п.Если на земле общего пользования находится коммерческий объект, например, магазин, то в отношении такой земли действует налоговая ставка 1,5%.

Земельный налог относится к категории местных. Это означает, что налоговые ставки регулируются не только Налоговым Кодексом РФ, но и законодательными актами регионов и муниципальных образований. Регионы вправе установить как предельную ставку 0,3%, так и пониженную, а также прописать дополнительные налоговые льготы.

Также на местном уровне устанавливаются и сроки уплаты земельного налога. Информацию по налогу для юрлиц в конкретном регионе можно узнать на официальном сайте ФНС, в разделе “Справочная информация о ставках и льготах по имущественным налогам”.

Напоминаем, что Декларацию по земельному налогу СНТ за 2019 год необходимо сдать до 03 февраля 2020 года. Эта декларация будет последней, отчетность по земельному налогу за 2020 год сдавать будет не нужно. Подробнее о сроках и формах отчетности для СНТ читайте в нашей статье «Отчетность СНТ-2020»

Сайт для СНТ

Голосования, онлайн оплата, форум.

Работайте с собственниками удалённо!

Узнать больше

Главный редактор портала «СНТ.онлайн»

Поделитесь публикацией

с друзьями в соцсетях!

Плюсы и минусы приобретения земельного участка у леса

Земельный налог 202012.02.2020

В 2020 году сохраняются в силе принятые изменения в налоговый кодекс в 2019 году. Плательщиками земельного налога являются физические лица, юридические лица и индивидуальные предприниматели, которые владеют землей либо участок находится в постоянном пользовании, либо является пожизненным наследуемым владением.

Земельный налог будет высчитываться на основе полной кадастровой стоимости земли, и его размер не будет превышать сумму, уплаченную за предыдущий год, более чем на 10%. То есть, если размер земельного налога в 2020 году при перерасчете стал больше на 10%, доплатить нужно будет только 10% к сумме предыдущего налога. Все сведения об актуальной кадастровой стоимости участков на территории РФ можно найти на официальном интернет-портале Росреестра.

То есть, если размер земельного налога в 2020 году при перерасчете стал больше на 10%, доплатить нужно будет только 10% к сумме предыдущего налога. Все сведения об актуальной кадастровой стоимости участков на территории РФ можно найти на официальном интернет-портале Росреестра.

Еще одно изменение, которое вступило в силу с 2020 года, касается использования понижающего коэффициента, который влиял на ставки и налоговые льготы, утверждаемые органами самоуправления. Теперь, чтобы рассчитать налог на земельный участок в 2020 году, нужно использовать актуальную ставку фискального сбора.

Ставка в размере 0,3% от кадастровой стоимости действует для таких участков земли:

-

Под сельскохозяйственные работы

-

Под жилищное строительство

-

Для личного использования

-

Для садоводчества и огородничества

-

Для земель ограниченного использования.

Для остальных участков налоговая ставка земельного налога в 2020 году составит 1,5%. Сюда также входят приусадебные участки, но не для личного использования, а для предпринимательской деятельности. При этом местные органы самоуправления могут на основе данных про категорию земли и ее расположения изменять размер фискального сбора. Чем дальше земельный участок от крупных городов, чем хуже вокруг него инфраструктура, тем меньшим может быть действующая ставка.

Таким образом, земельный налог не будет повышаться, а число граждан, которые имеют льготы по нему, будет увеличиваться.

Объектом налогообложения не являются:

-

Участки земли с объектами культурного наследия РФ

-

Земли с объектами, признанными всемирным наследием

-

Историко-культурные заповедники

-

Музеи-заповедники

-

Земли с объектами археологического наследия

-

Участки земли в составе имущества, принадлежащего многоквартирным домам.

Льготы на земельный налог

Изменился ли земельный налог для пенсионеров в 2020 году? Налогоплательщиками-льготниками остаются такие группы населения:

-

Граждане предпенсионного возраста

-

Пенсионеры

-

Инвалиды боевых действий

-

Многодетные родители

-

Инвалиды I и II групп

-

Семьи с детьми-инвалидами

-

Владельцы хозяйственных построек

Для них предусмотрен упрощенный порядок предоставления налоговых льгот. Льготы по земельному налогу в 2020 году предоставляются автоматически на основании сведений в инспекции. От уплаты налога освобождены арендаторы земли.

От уплаты налога на землю освобождаются также представители коренных малочисленных народов Севера, Дальнего Востока и Сибири на основании федеральных льгот. Эти льготы действуют по отношению к участкам, на которых сохраняется традиционный образ жизни и народные промыслы.

Эти льготы действуют по отношению к участкам, на которых сохраняется традиционный образ жизни и народные промыслы.

Налогоплательщики-льготники смогут воспользоваться правом на налоговый вычет. Он будет соответствовать кадастровой цене участка земли размером в 6 соток. Подать заявление о владении земельным участком для расчета налогового вычета можно будет до 31 декабря (раннее было 1 ноября).

В случае если на участке физического лица находится разрушенный объект капитального строительства, налог на имущество не будет начисляться с момента его разрушения, а не с момента регистрации в ЕГРН отсутствия объекта.

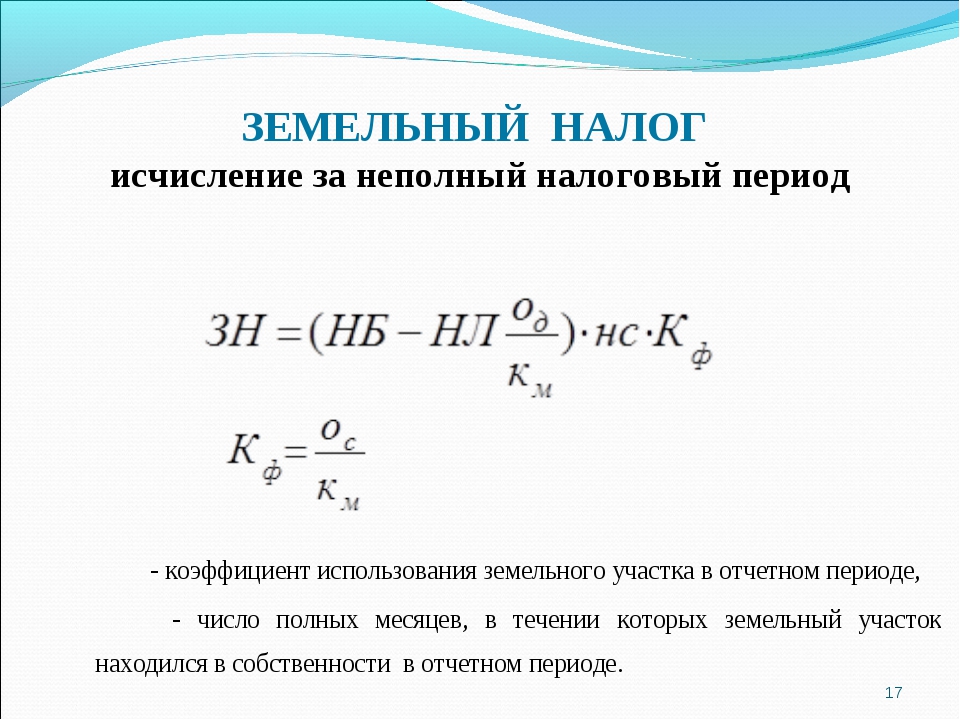

Из нового по земельному налогу в 2020 году стоит отметить, что если участок был приобретен во время неполного периода налогообложения, то при расчете применяют коэффициент с отношением числа месяце владения к количеству месяцев в налоговом периоде.

Уплата налога

При получении налоговыми органами сведений, предоставленных органами, которые занимаются государственным кадастровым учетом и государственной регистрацией прав на недвижимое имущество, исчисляется сумма налога, которая соответствует процентной доле налоговой базы.

Формула расчета земельного налога в 2020 году

Земельный налог = кадастровая стоимость участка х ставка налога (0,3% или 1,5%)

Налоговые ставки не могут превышать базовые значения 0.3 % и 1.5% от кадастровой стоимости участка земли, согласно статье 394 Налогового Кодекса Российской Федерации.

Кадастровая стоимость участка указана в ЕГРН, но может изменяться в таких случаях:

-

Были изменены качественные или количественные характеристики земельного участка (изменилась площадь, или назначение земли, присвоена другая категория и т.п.).

-

При оспаривании кадастровой стоимости по решению специальной комиссии от Росреестра или на основании решения суда об изменении кадастровой стоимости.

-

При выявлении ошибки, допущенной ранее при определении кадастровой стоимости.

-

При владении участком в неполный налоговый период.

В случае если земельный участок был приобретен на условиях проведения жилищного строительства (не индивидуального), исчисление суммы налога учитывает коэффициент 2, который будет действовать на протяжении 3 лет, начиная с момента строительства и заканчивая регистрацией объекта недвижимости.

Земельный налог = 2 х (кадастровая стоимость участка х ставка налога)

Если строительство было завершено менее чем за три года, сумма налога, уплаченная сверх коэффициента 1, подлежит возврату.

Как рассчитать земельный налог на 2020 год, если процесс строительства жилищного объекта (не индивидуального) превышает 3 года? В этом случае применяется коэффициент 4 до момента регистрации объекта недвижимости.

Земельный налог = 4 х (кадастровая стоимость участка х ставка налога)

Для земельных участков, полученных в наследство или купленных для осуществления индивидуального жилищного строительства, при расчете налога используют коэффициент 2. Это касается участков, которые находятся во владении (зарегистрированном) более 10 лет и до момента регистрации возведенного объекта индивидуального строительства.

Это касается участков, которые находятся во владении (зарегистрированном) более 10 лет и до момента регистрации возведенного объекта индивидуального строительства.

Срок уплаты земельного налога в 2020 году возможен не позднее первого декабря текущего года. При этом оплачивается не более трех налоговых периодов, которые предшествовали календарному году. Для юридических лиц сроки устанавливаются индивидуально муниципалитетом, к которому относится земельный участок, но не позднее 1 февраля года, который следует за отчетным.

Чтобы избежать штрафов и начисления пени, необходимо в точно установленный срок выплатить земельный налог в полном объеме в государственную казну.

Когда оплачивать земельный налог в 2020 году? После налогового уведомления, которое будет направлено ИФНС вместе с квитанцией по адресу, где проживает владелец земельного участка. Окончательную сумму налога не нужно рассчитывать, это сделает налоговая инспекция. Уведомление рассылаются с апреля по сентябрь текущего года.

Уведомление рассылаются с апреля по сентябрь текущего года.

Земельный налог: кто и сколько платит? БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в № 59-ФЗ «О порядке обращения граждан Российской Федерации» , закон Алтайского края от 29.12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращению граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, существующий органах местного самоуправления, муниципальных учреждений, предприятиях ».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г. Алматы, ул.Барнаул, ул. Гоголя, 48, каб.114 .

Гоголя, 48, каб.114 .

График приема документов: понедельник –четчетверг с 08.00 до 17.00 , пятница с 08.00 до 16.00 , перерыв с 11.30 до 12.18. При приеме документов проводится проверка 9000 пунктов, предусмотренных ст.7 закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке либо указанием государственного органа или местного органа управления, либо фамилию, либо должность соответствующего лица, а также свои фамилию, имя, отчество ( последнее — при наличии), почтовый адрес, по которому должны быть задействованы сообщения о переадресации, излагает суть предложения, заявление или жалобы, ставит личную подпись и дату.

2. При необходимости в подтверждении своих доводов гражданин прилагает к письменному обращению документы и материалы их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или уполномоченному лицу в электронном документе, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданина в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты.Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или исполнительному лицу в течение 30 дней со дня его регистрации .

Ответ на электронное обращение направляется в форму электронного документа по адресу электронной почты, указан в обращении, указанному в обращении, указанному в обращении.

Итоги работы с обращениями граждан в администрации города. Барнаула размещены на интернет-странице организационно-контрольного комитета.

Как рассчитать земельный налог для земли не относящейся к жилому фонду

В соответствии с п. 1 ст. 500 Налогового кодекса РК объектом налогообложения является земельный участок (при общей долевой собственности на земельный участок — земельная доля).

Согласно ст.502 Налогового кодекса РК налоговой базой для определения земельного налога является площадь земельного участка и (или) земельной доли.

Ставки земельного налога регламентированы ст. 503 — 510 Налогового кодекса РК.

В соответствии с п. 1 табличной части п. 1 ст. 505 Налогового кодекса РК:

— базовая налоговая ставка на земли населенных пунктов за исключением земель, занятых жилищным фондом, в том числе строениями и сооружениями при нем составляет 28,95 тенге на один квадратный метр площади земельного участка;

— базовая налоговая ставка на земли, занятые жилищным фондом, в том числе строительными фондами и сооружениями при нем составляет 0,96 тенге на один квадратный метр площади земельного участка.

Следовательно:

1. Площадь земельного участка из гектаров нужно перевести в квадратные метры;

2. Предположительно, ваше здание относится к жилому фонду, соответственно, используемому базовая налоговая ставка на земли населенных пунктов, за исключением земель, включая занятые жилищным фондом, в том числе строениями и сооружениями при нем — 28,95 тенге на один квадратный метр площади.

В соответствии с положениями п.1 ст. 510 Налогового кодекса РК местные представительные органы на основании проектов (схем) зонирования земель, проводимого в соответствии с земельным законодательством РК, имеют право понижать или повышать ставки земельного налога не более чем на 50 процентов от базовых ставок земельного налога, показателей. 504, 505 и 506 Налогового кодекса РК.

Решением маслихата города Алматы от 23 июля 2015 года № 357 (далее по тексту — Решение маслихата №357) утверждены:

— приложение №1 проценты повышения ставок земельного налога с поправочными механизмами (см.ниже):

№ п / п | Налогооблагаемая зона | Проценты повышения в% | Поправочный коэффициент |

1 | 1 | 50 | 1,50 |

2 | II | 43 | 1,43 |

3 | III | 35 | 1,35 |

4 | IV | 27 | 1,27 |

5 | В | 20 | 1,20 |

6 | VI | 10 | 1,10 |

7 | VII | 3 | 1,03 |

— приложение №2 схема ценового зонирования земель города Алматы для целей налогообложения.

Следовательно, определить к какой категории согласно приложению №2 к Решению маслихата №357 относится Ваш земельный участок и на основании этого определить согласно приложению №1 к Решению маслихата №357 какой поправочный коэффициент.

Расчет земельного налога:

Базовая ставка х Поправочный коэффициент х Площадь земельного участка в квадратных метрах.

В соответствии с положениями пп.2) придомовые земельные участки подлежат налогообложению для городов Астаны, Алматы и городов областного значения:

— при площади до 1000 квадратных метров включительно — 0,20 тенге за 1 квадратный метр;

— на площади, превышающей 1000 квадратных метров, — 6,00 тенге за 1 квадратный метр.

При этом, придомовым земельным участком считается часть земельного участка.

Соответственно, т.к. Ваш земельный участок и здание не относится к жилому фонду.

О пониженных ставок земельного налога

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльОПДС: проблемы налогообложения : бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном бухгалтерском учете и учреждении: бухгалтерский учет : акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и коммент арии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов власти по ведению финансово-хозяйственной деятельности в сфере Ревизии и проверки финансово-хозяйственной деятельности государственной (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения: бухгалтерский учет образования и налогообложения образования : бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Земельный налог

Кто является плательщиком земельного налога?

Физические и юридические лица, имеющие объекты обложения на праве собственности, на праве постоянного землепользования и на праве первичного безвозмездного временного землепользования, кроме плательщиков единого земельного налога, религиозных объединений и прочих.

Что является объектом базового налога и налоговой базой?

Налогооблагаемый объект — земельный участок, за исключением земельных участков общего пользования, земельных участков, занятых государственных автомобильных дорог общего пользования, занятых под объекты, находящиеся на консервации решения правительства Республики Казахстан, земельные участки, приобретенные и используемые для решения реализации инвестиционного проекта.

Налоговая база — площадь земельного участка.

Каковы ставки земельного налога?

в целях налогообложения в зависимости от целевого назначения все распределяются по категориям. При этом обложении земельным налогом подлежат только земли сельскохозяйственного назначения, земли населенных пунктов и земли промышленности. Остальные категории земель облагаются только в случае их передачи в постоянное или первичное безвозмездное временное землепользование.

На основании такого распределения устанавливаются базовые ставки земельного налога. Так, например, базовые ставки земельного налога на земли сельскохозяйственного назначения устанавливаются пропорционально баллам бонитета в расчете на 1 гектар и дифференцируются по качеству почв от 0,48 тенге до 202,65 тенге.

Так, например, базовые ставки земельного налога на земли сельскохозяйственного назначения устанавливаются пропорционально баллам бонитета в расчете на 1 гектар и дифференцируются по качеству почв от 0,48 тенге до 202,65 тенге.

Базовые налоговые ставки на земли сельскохозяйственного назначения, предоставляются физическими лицами для ведения личного домашнего (подсобного) строительства, включая земли, занятые под постройки, устанавливаются в следующих размерах:

при площади до 0,50 гектара включительно — 20 тенге за 0,01 гектара;

на площадь, превышающую 0,50 гектара, — 100 тенге за 0,01 гектара.

Земельные участки, входящие в состав населенных пунктов, промышленности, особо охраняемых природных территорий, лесного и водного фондов, используемых для сельскохозяйственных целей, облагаются налогом по базовым ставкам, установленной статьей 378 настоящего Кодекса, с учетом условий пункта 1 статьи 387 настоящего Кодекса.

Базовые налоговые ставки на земли населенных пунктов (за исключением придомовых земельных участков) устанавливаются в расчете на один квадратный метр площади в зависимости от расположения и населенного пункта, например в г. Москва, Россия.Астане ставка равна 19,3 тенге, а в Шымкент — 9,17 тенге, поселки — 0,96 тенге, села — 0,48 тенге. (См. Ст. 381 НК РК).

Москва, Россия.Астане ставка равна 19,3 тенге, а в Шымкент — 9,17 тенге, поселки — 0,96 тенге, села — 0,48 тенге. (См. Ст. 381 НК РК).

Придомовым земельным участком является часть земельного участка, предназначенного для обслуживания жилого дома и не занятого жилищным фондом, в том числе строительными объектами и сооружениями при нем.

Придомовые земельные участки подлежат налогообложению по следующим базовым налоговым ставкам:

1) для городов Астаны, Алматы и областного значения:

при площади до 1000 квадратных метров включительно — 0,20 тенге за 1 квадратный метр;

при площади, превышающей 1000 квадратных метров, — 6,00 тенге за 1 квадратный метр.

По решению местных представительных органов ставки налога на земельные участки, превышающие 1000 квадратных метров, могут быть снижены с 6,00 до 0,20 тенге за 1 квадратный метр;

2) для остальных населенных пунктов:

при площади до 5000 квадратных метров включительно — 0,20 тенге за 1 квадратный метр;

при площади, превышающей 5000 квадратных метров, — 1,00 тенге за 1 квадратный метр.

По решению местных представительных органов ставок налогов на земельные участки, превышающие 5000 квадратных метров, могут быть снижены с 1,00 тенге до 0,20 тенге за 1 квадратный метр.

Налоговые ставки на земельные участки, занятые под:

автостоянки, автозаправочные станции — земли населенных пунктов подлежат налогообложению по базовым ставкам на земли населенных пунктов увеличенным в 10 раз

казино — земли базовых пунктов, занятые под казино, подлежат налогообложению по ставкам на земли населенных пунктов увеличенным в 10 раз.

Каков установленный налоговый период?

Календарный год

Каков порядок исчисления и уплаты земельного налога?

Исчисление налога производится налогоплательщиками.

Юридические лица обязаны исчислять и уплачивать в течение налогового периода текущие платежи по земельному налогу. Суммы текущих подлежат уплате равными долями в сроки не позднее 25 февраля, 25 мая, 25 августа, 25 ноября текущего года. Окончательный расчет и уп земельного налога производится в срок не позднее десяти дней после наступления срок представления декларации за налоговый период.

Окончательный расчет и уп земельного налога производится в срок не позднее десяти дней после наступления срок представления декларации за налоговый период.

Когда подается налоговая отчетность?

Декларация по земельному налогу представляется (за исключением юридических лиц, осуществляющих расчеты с бюджетом в специальном налоговом режиме для производителей сельскохозяйственной продукции) в налоговый орган по местонахождению объектов обложения не позднее 31 марта года, следующего за отчетным.

Расчет текущих платежей по земельному налогу представляется не позднее 15 февраля налогового периода. Вновь добавленные налогоплательщики, созданные после последнего срока уплаты текущих платежей, включают расчет текущих платежей не позднее 15 числа месяца, следующего за месяцем государственной регистрации налогоплательщика.

При изменении налоговых обязательств по земельному налогу в течение налогового периода расчет текущих платежей представлен 15 февраля, 15 мая, 15 августа и 15 ноября текущего налогового периода по объектам обложения по состоянию на 1 февраля, 1 мая, 1 августа и 1 ноября соответственно

Налогообложение физических лиц

Исчисление земельного налога, приведенного уплате физическими лицами, производится налоговыми основами из соответствующих ставок налога и налоговой базы в срок не позднее 1 августа. Физические лица уплачивают в бюджет земельный налог не позднее 1 октября года.

Физические лица уплачивают в бюджет земельный налог не позднее 1 октября года.

Источник: Налоговый кодекс РК по состоянию на 01.01.2011г. Раздел 14.

Земельный налог в год 2017 и 2018

11 ноября 2020

56Земельный налог

Ирина Ерёмина

Налоговый консультант

6 минут чтения

8478

СтатьиЗемельный налог в год 2018 и 2017

Земельный налог в 2018 году устанавливается Налоговым кодексом Российской Федерации и нормативными правовыми актами органов муниципальных образований и обязателен уплате на территории этих муниципальных образований.

Налогоплательщиками налога являются юридические лица или физические лица, обладающие земельными участками, которые признаны объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Объект налогообложения признается земельные участки, расположенные в пределах муниципального образования (федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог на земельный участок.

Как рассчитать кадастровый земельный налог

Налоговая база определяется как кадастровая стоимость земельного участка, признаваемых объектов налогообложения, по состоянию на 1 января года, являющимся налоговым периодом (налоговый период — один календарный год).

Налоговая база определяется отдельно в отношении доли в праве собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо различные налоговые ставки.

Земельный налог для физических лиц

Для налогоплательщиков — физических лиц налоговая база определяется налоговыми на основании сведений, которые представляют собой налоговый орган, осуществляющим государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество. При долевой собственности, владельцы земельных участков уплачивают в налоговую земельный налог пропорционально доле владения.

При долевой собственности, владельцы земельных участков уплачивают в налоговую земельный налог пропорционально доле владения.

Земельный налог для юридических лиц

Организации Налогоплательщики-расчет налога производят самостоятельно. Организации по истечении налогового периода представьте в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Расчет земельного налога в 2017 году для юридических лиц, составляют исходя из кадастровой стоимости участка по состоянию на 1 января года, за который делают расчет. К примеру, земельный налог для организаций за 2017 год определен исходя из кадастровой стоимости на 1 января 2017 года.

Расчет земельного налога в 2018 для юридических лиц не изменился.

Формулу для расчета кадастрового земельного налога в год:

Налог = (Кадастровая стоимость земельного участка — сумма по льготе) * Ставка

Ставка земельного налога

Налоговая ставка устанавливается правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя)

- 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон использования зонального использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения безопасности и таможенных нужд;

- 1,5 процента в отношении прочих земельных участков.

В случае, если налоговые показатели не нормативными правовыми актами представительных муниципальных образований (законами городов федерального значения значения Москвы), ставка земельного налога создается по указанным выше налоговым ставкам.

Допускается установление налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае изменения его границ , если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источнику доходов указанных муниципальных образований.

Ставка земельного налога Московской области 2018 году имеет следующие размеры:

Льготы по земельному налогу 2017 года

Льготы физическим и юридическим лицам в соответствии со статьей 395 НК РФ.

Уплата земельного налога 2018

При уплате земельного налога и авансовых платежей по налогу уплачиваются налогоплательщиками в бюджет по месту нахождения земельных участков, признаваемых налогообложения.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансовых платежей по налогу) в отношении земельного участка, по которому предоставляется право на налоговую льготу, произведенное с учетом коэффициента, рассчитываемого как отношение числа полных месяцев, в течение которых отсутствуют налоговые льготы, к числу календарных месяцев в налоговый (отчетный) период.При этом месяце возникновения права на налоговую льготу, а также месяц прекращения права принимается за полный месяц.

Где узнать больше о земельном налоге

Земельному налогу посвящена глава 31 Налогового Кодекса.

Полезные ссылки

Опубликован порядок начисления и уплаты земельного налога в Узбекистане на 2021 год

По земельному налогу

Сохраняется порядок исчисления и уплаты земельного налога с юридических и физических лиц, а также налоговая ставка, установленная по земле сельскохозяйственного назначения в размере 0,95 процента к нормативной стоимости сельхозугодий.

При этом сельскохозяйственные угодья и поправочного коэффициента, учитывающего качественную производительность земельного участка (балл бонитета) отменяется порядок исчисления налога на основе установленных налоговых ставок земельного налога . Данная категория налогоплательщиков переводится на уплату налога исходя из нормативной стоимости сельскохозяйственных угодий, с установлением налоговой ставки земельного налога как для земель сельскохозяйственного назначения.

Исчисление налога по землям сельскохозяйственного назначения, предоставленным для ведения дехканского хозяйства, произведенными налоговыми услугами по размещению земельного участка на основании данных органа, определяющей нормативную стоимость сельскохозяйственных угодий, за вычетом земельных участков сельскохозяйственного назначения, не вызових налогообложению.

К приусадебным земельным участкам, предоставленным физическим лицом для индивидуального жилищного строительства и благоустройства жилого дома, используемая налоговая ставка, установленная для земельных участков, занятых под индивидуальное жилищное строительство.

В 2021 году Налоговым кодексом устанавливаются базовые налоговые ставки за земли несельскохозяйственного назначения (в абсолютной величине) для юридических и физических лиц, в разрезе регионов республики.

| Регион | В расчете на 1 га (в млн сумов) | В расчете на 1 кв.м. (в сумах) |

| Ташкент | ||

зона 1 | 208,2 | 1193,6 |

зона 2 | 166,5 | 1013,2 |

зона 3 | 124,9 | 832,6 |

зона 4 | 83,3 | 652,3 |

зона 5 | 41,6 | 471,8 |

| Республика Каракалпакстан | 26,2 | 245,0 |

| Андижанская область | 33,0 | 297,6 |

| Бухарская область | 26,7 | 245 , 0 |

| Джизакская область | 26,7 | 245,0 |

| Кашкадарьинская область | 26,7 | 245,0 | Навоийская область | 26,7 | 245,0 |

| Наманганская область | 33,0 | 297,6 |

| Самаркандская область | 33,0 | 297,6 |

| Сурхандарьинская область | 23,5 | 221,6 |

| Сырдарьинская область | 20,8 | 191,8 |

| Ташкентская область | 27,6 | 252,2 |

| Ферганская область | 26,7 | 245,0 |

| Хорезмская область | 26,7 | 245,0 |

Конкретный размер налоговых ставок за земли несель сельскохозяйственного назначения определяется в следующем порядке:

Жокаргы Кенес Республики Каракалпакстан и Кашаши народных депутатов устанавливают налоговые ставки за земли несельскохозяйственно го назначения в зависимости от их экономического развития на основании налоговых ставок, показателей в Налоговом кодексе, с применением понижающих и повышающих коэффициентов от 0,5 до 2,0.

Кенгаши народных депутатов и городов ставят понижающие и повышающие коэффициенты от 0,7 3,0 к налоговым ставкам, установленным Жокаргы Кенесом Республики Каракалпакстан и Кенгашами народных депутатов области, а для Ташкента — к базовым налоговым ставкам, установленным в Ном кодексе , в разрезе квартала, массива, махалли, улицы, на их территории.

При этом Кенгаши народных депутатов и городов имеют право устанавливать повышенные до 3-кратного размера ставки земельного налога в отношении отдельных земельных участков, а также земельных участков, находящихся в пользовании физических лиц площадью более 1 гектара, предоставляемых в туристских городах республики.

Ные ставки на 2021 год Кенгаши народных избирательных участков и избирательных участков до 31 декабря 2020 года в налоговых органах по месту нахождения земельного несельскохозяйственного назначения.

Налоговые органы по месту нахождения земельного участка в течение пяти дней обязаны довести до сведения налогоплательщиков эти налоговые ставки для исчисления земельного налога с юридических лиц за земли несельскохозяйственного назначения.

При этом юридические лица налоговую отчетность по землям несельскохозяйственного назначения за 2021 год представят в налоговые органы до 10 января 2021 года.

В 2021 году сумма налога, взимаемого с физических лиц (за исключением индивидуальных предпринимателей), не должна превышать сумму налога, начисленного в 2020 году, более чем на 30 процентов.

В Налоговый кодекс переносятся также отдельные нормы, связанные с применением налоговых ставок, которые были предусмотрены в Законе Республики Узбекистан «Государственный бюджет Республики Узбекистан на 2020 год».

Продолжается поэтапное доведение пониженной налоговой ставки до повышения, путем увеличения коэффициента применяемого налоговымкам для юридических лиц в отношении земельных участков, занятых отдельными объектами, предусмотренными в статье 429 Налогового кодекса, с 0,1 до 0,25.Понижающий коэффициент к ставкам земельного налога был введен с 1 января 2020 года в отношении объектов, по которым ранее были предоставлены налоговые льготы.

Исключается из объекта налогообложения земельным налогом с юридических лиц земельные участки, отведенные для хранения всех видов отходов и их утилизации.

Отменяется налоговая льгота для юридических лиц в части земель, занятых:

- санаторно-курортными объектами, расположенными в туристских диаграммах;

- местами отдыха и оздоровления матерей, домами отдыха.

При этом Жокаргы Кенесу Республики Каракалпакстан и Кенгашам народных депутатов предоставлено право на повышенную налоговую ставку либо освобождение от уплаты земельного налога в отношении земельных участков, занятых отдельными санаторно-курортными объектами, расположенными в туристских городах.

Расширяется налоговая льгота по внедрению водосберегающих технологий за счет включения в нее других видов водосберегающих технологий. До 1 января 2021 года налоговой льготой могли воспользоваться только те налогоплательщики, которые использовали систему капельного орошения.

С 1 января 2021 года от уплаты налога освобождаются также земли, на которых внедряются другие виды водосберегающих технологий орошения (дождевальное, дискретное и другое (включая капельное), — срок на пять лет с начала месяца , в котором внедрена водосберегающая технология

В случае системы водосберегающих технологий орошения будет не пригодна к использованию или демонтирована в течение пяти лет с начала месяца, в котором она была внедрена, действие налоговой льготы аннулируется с восстановлением обязательств по уплате налога за весь период применения налоговой льготы.

Расширение перечня земельных участков, в отношении которых к законодательству используются меры воздействия, повышение эффективности использования искусственных водоемами для разведения (выращивания) рыбы. Налоговые льготы по земельному налогу на эти земельные участки не распространяются.

Земельный налог | Официальный сайт администрации МО «Город Астрахань»

СОВЕТ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД АСТРАХАНЬ»

РЕШЕНИЕ

от 27 октября 2005 г. № 204

№ 204

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ЗЕМЕЛЬНОМ НАЛОГЕ

НА ТЕРРИТОРИИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

«ГОРОД АСТРАХАНЬ»

Список изменяющих документов (в ред. Решений Совета муниципального образования )«Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, Городской Думы муниципального образования «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22.05.2014 N 98, от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31.03.2016 N 26 (ред. 16.06.2016, Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188) |

На основании Налогового кодекса Российской Федерации, Федерального закона от 29 ноября 2004 года N 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также некоторые другие законодательные акты Российской Федерации. ) Российской Федерации, Федерального закона от 6 октября 2003 года N 131-ФЗ «Об общих принципах местного самоуправления в Российской Федерации», Устав муниципального образования «Город Астрахань», в соответствии с решением постоянной комиссии по нормотворчеству, законности и правопорядку от 25 .10.2005 N 100 Совет решил:

) Российской Федерации, Федерального закона от 6 октября 2003 года N 131-ФЗ «Об общих принципах местного самоуправления в Российской Федерации», Устав муниципального образования «Город Астрахань», в соответствии с решением постоянной комиссии по нормотворчеству, законности и правопорядку от 25 .10.2005 N 100 Совет решил:

1. Утвердить Положение о земельном налоге на территории муниципального образования «Город Астрахань» (прилагается).

КонсультантПлюс: примечание. Пункт 2 фактически утратил силу в связи с принятием Решения Совета муниципального «Город Астрахань» от 24.11.2005 N 224, отменившего Решение городского Совета города Астрахани от 04.12.2001 N 123. |

2.Признать утратившим силу статьи 4 Положения о налогообложении, сборх и других платежах на территории города Астрахани, утвержденного Решением городского Совета города Астрахани от 04. 12.2001 N 123.

12.2001 N 123.

3. Настоящее Решение вступает в силу с 1 января 2006 года, но не ранее чем по истечении одного месяца со дня официального опубликования.

4. Пресс-служба Совета опубликовать Решение в газете «Горожанин».

5. Контрольно-организационному отделу Совета сделать соответствующую запись в оригинале Решения Совета городского города Астрахани от 04.12.2001 N 123.

Глава муниципального образования

«Город Астрахань»

С.А.БОЖЕНОВ

Председатель Совета муниципального

образования «Город Астрахань»

Е.С.ДУНАЕВ

Утверждено

Решением Совета

от 27 октября 2005 г. № 204

ПОЛОЖЕНИЕ

О ЗЕМЕЛЬНОМ НАЛОГЕ НА ТЕРРИТОРИИ

МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ «ГОРОД

»АСТРАХАНЬ «

Список изменяющих документов (в ред. «Город Астрахань» от 24.11.2005 N 225, от 30.05.2006 N 51, Городской Думы муниципального образования «Город Астрахань» от 28.06.2007 N 78, от 26.10.2007 N 117, от 20.12.2007 N 178, от 11.06.2008 N 91, от 27.11.2008 N 167, от 28.10.2010 N 138, от 16.11.2010 N 205, от 04.08.2011 N 85, от 25.10.2012 N 196, от 22.05.2014 N 98, от 20.11.2014 N 228, от 04.12.2014 N 233, от 28.12.2015 N 74, от 31.03.2016 N 26 (ред. 16.06.2016), от 28.11.2017 N 188) |

Решений Совета муниципального образования

Решений Совета муниципального образованияНастоящее Положение, в соответствии с главой 31 «Земельный налог», часть второго Налогового кодекса Российской Федерации, устанавливает земельный налог на территорию муниципального образования «Город Астрахань».

Статья 1. Общие положения

1.Земельный налог (далее — налог) обязателен к уплате на территории муниципального образования «Город Астрахань».

2. Настоящим Положением в соответствии с Налоговым кодексом Российской Федерации на территории муниципального образования «Город Астрахань» устанавливаются ставки земельного налога, налоговые льготы, основания и порядок их применения. В отношении налогоплательщиков-организаций устанавливаются порядок и сроки уплаты земельного налога.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

Статья 2. Исключена . — Решение Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188.

Статья 3. Налоговая ставка

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91)

Налоговые ставки устанавливаются в следующих размерах:

1. 0,1 процента от кадастровой стоимости участка в отношении земельных участков:

— состоящие в составе дачных, садоводческих и огороднических объединений;

— предоставленных для ведения личного подсобного хозяйства, животноводства;

— занятыми водными объектами, находящимися в обороте;

— занятых городскими лесами, скверами, парками, городскими садами.

2. 0,15 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов индивидуальной жилой застройки.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

3. 0,05 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения домов многоэтажной (от одного и выше) жилой застройки, а также занятых объектов инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся) на объект, не относящийся к жилищному фонду и к объектм инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных земельных участков для жилищного строительства многоэтажной застройки.

(п. 3 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167)

4. 0,3 процента от кадастровой стоимости участка в отношении земельных участков:

абзац исключен с 1 января 2008 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167;

— Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167;

— занятые объектами образования, науки, здравоохранения и социального обеспечения, физической культуры и спорта, культуры (за исключением земельных участков под культурно-развлекательными комплексами, казино и игровыми клубами), искусства;

— предназначенные для сельскохозяйственного использования;

абзац исключен с 1 января 2008 года.- Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

5. 0,5 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных для размещения гаражей, отдельно стоящих (или) в составе гаражных кооперативов для личного использования.

6. Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

7. 1,2 процента от кадастровой стоимости участка в отношении земельных участков, предназначенных:

— для размещения зданий, строений, предприятий промышленности, коммунального хозяйства, материально-технического, продовольственного снабжения, сбыта и заготовок;

— для размещения объектов транспорта (за исключением земельных участков под автозаправочными и газонаполнительными станциями, предприятиями автосервиса, гаражами, указанными в программе 5 настоящей статьи, и автостоянками), объектов связи.

абзац исключен 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25.10.2012 N 196.

8. Исключен с 1 января 2009 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 27.11.2008 N 167.

9. 1.5 процента от кадастровой стоимости участка в отношении прочих земельных участков.

Статья 4. Ные льготы, основания и порядок их применения

(в ред.Решения Городской Думы муниципального образования «Город Астрахань» от 28.11.2017 N 188)

1. Не являются объектами налогообложения земельные участки, занятые под захоронения (кладбища), расположенные на территории муниципального образования «Город Астрахань».

2. Освобождаются от уплаты земельного налога:

1) Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

2) ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

3) инвалиды I, II, III групп;

4) дети-инвалиды;

(в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 20.12.2007 N 178)

Решения Городской Думы муниципального образования «Город Астрахань» от 20.12.2007 N 178)

5) пенсионеры, которым назначены в порядке, установленном пенсионным законодательством Российской Федерации, в отношении земельных участков в размере 600 квадратных метров площади земельного участка;

6) родители воинов, погибших в горячих точках страны и мира;

7) физические лица, подвергшиеся воздействию радиации катастрофы на Чернобыльской АЭС, на производственном объединении «Маяк», сбросов радиоактивных отходов в рекуперации Теча, ядерных испытаний на Семипалатинском полигоне;

8) физические лица, принимающие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, уничтожение ядерных установок на средствах вооружения и военных объектовх;

9) физические лица, получившие болезнь или перенесшие лучевую работу или ставшие инвалидами в результате испытаний, учений и связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

(п. 2 в ред. Решения Городской Думы муниципального образования «Город Астрахань» от 26.10.2007 N 117)

3. Исключен с 1 января 2013 года. — Решение Городской Думы муниципального образования «Город Астрахань» от 25.10.2012 N 196.

3. Освобождаются от уплаты земельного налога бюджетные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков, предоставленных для непосредственного выполнения возложенных на эти учреждения функций.

(п. 3 введен Решением Городской Думы муниципального образования «Город Астрахань» от 20.11.2014 N 228)

4. Освобождаются от уплаты земельного налога органов местного самоуправления муниципального образования «Город Астрахань», их структурные подразделения, являющиеся юридическими лицами, казенные и автономные муниципальные учреждения, финансируемые за счет средств бюджета муниципального образования «Город Астрахань», в отношении принадлежащих им земельных участков , предоставленных для непосредственного выполнения возложенных на них функций.

(п. 4 введен Решением Городской Думы муниципального образования «Город Астрахань» от 04.12.2014 N 233)

Статья 5. Порядок и сроки уплаты налога и авансовых платежей по налогу

Абзац первый пункт 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016). |

1.Налог, уплачивается налогоплательщиками в бюджет по истечении налогового периода — используется не позднее 1 февраля года, следующего за налоговым периодом.

(в ред. Решения Совета муниципального образования «Город Астрахань» от 24.11.2005 N 225, Решения Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац второй пункт 1 статьи 5 распространяется на правоотношения, возникшие с 1 января 2015 года (Решение Городской Думы муниципального образования «Город Астрахань» от 31. |

03.2016 N 26 (ред. 16.06.2016).

03.2016 N 26 (ред. 16.06.2016).Налогоплательщики — организации в течение налогового периода уплачивают три авансовых платежа по налогу по истечении первого, второго и третьего квартала текущего налогового периода, не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

(в ред. Решений Городской Думы муниципального образования «Город Астрахань» от 11.06.2008 N 91, от 31.03.2016 N 26 (ред. 16.06.2016)

Абзац исключен.- Решение Городской Думы муниципального образования «Город Астрахань» от 28.12.2015 N 74.

2. Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объекта налогообложения.

Статья 6. Исключена . — Решение Городской Думы муниципального образования «Город Астрахань» от 31.03.2016 N 26.

.