Социальная ипотека — плюсы и минусы льготной ипотеки

Социальная ипотека

Ипотечное кредитование бюджетников

Сегодня педагоги имеют столь низкую заработную плату, что приобрести жилплощадь они могут только в кредит. К сожалению, основная масса банков предлагает очень высокие ставки по кредиту, поэтому единственным выходом из данной ситуации становится ипотека для учителей. Согласно планам правительства очень скоро выйдет в свет льготная ипотечная программа, предназначенная именно для преподавателей. Согласно ей, ипотека молодому учителю (а ему не должно быть более 35 лет) будет выдаваться под низкий процент(8,5), а ограничений по уровню соцстрахования и оплаты труда не будет. Стоит отметить, что действующая программа ипотечного кредитования бюджетникам, включающая государственную поддержку, составляет 11% в год. Каких-то особых льгот для педагогов в рамках этой программы не предусмотрено. Стоит отметить, что ипотека для бюджетников, равно как ипотека многодетным семьями имеет свои преимущества и недостатки. О них мы расскажем более подробно.

Социальная ипотека. Её плюсы и минусы.

Социальная ипотека предназначена для улучшения жилищных условий малоимущих граждан. Она предусматривает использование ипотечного кредитования с помощью государственной финансовой поддержки. В рамках льготной ипотеки улучшаются жилищные условия граждан только в пределах установленной нормы – 18 кв. м. на человека. Механизмы социальной ипотеки распространяются на военнослужащих, работников бюджетной сферы, молодые семьи, учёные и иные категории граждан, однако внеочередное право на льготное жильё имеют люди, которые признаны нуждающимися в улучшении жилья и стоят в очереди на улучшение.

Основные преимущества социальной ипотеки

- Основное преимущество ипотеки заключается в том, что человеку не нужно копить годами средства, жильё становится доступным для него уже сегодня.

- Заёмщик тут же становится собственником квартиры и может прописать в неё своих близких.

- Безопасность сделки обеспечивается страхованием рисков, а небольшие по размеру платежи делают народную ипотеку вполне доступной для широкого круга потребителей.

- Ипотека для многодетных семей подходит даже для населения со скромными доходами.

- Процентная ставка по льготной ипотеке – около 10%, что намного меньше, чем в других кредитных программах.

Народная ипотека и её минусы

Социальная ипотека имеет серьёзный недостаток: переплата за «доступное жильё» иногда может достигать более 100%. В «переплату» входят проценты по кредиту и взносы обязательного страхования. Не менее существенным недостатком являются чересчур жёсткие требования, которые предъявляют банки заёмщикам: поиск поручителей, наличие российского гражданства и регистрации, документальное подтверждение доходов, положительная кредитная история.

Создано: 22.10.2014 Автор: Сергей К Просмотров: 4286

Как получить кредит инвалиду

В настоящее время российское правительство всячески пытается оказывать помощь различным незащищенным слоям населения, в частности, инвалидам, однако оказать материальную поддержку данной категории граждан посредством кредитования власти пока еще не в состоянии.

Подробнее…

Создано: 22.03.2014 Автор: Сергей К Просмотров: 5056

Как меньше платить при ипотечном кредитовании

Согласитесь, если бы у потенциального заемщика была возможность при оформлении займа воспользоваться чьей-либо помощью, с целью максимально уменьшить свою переплату за использование кредитных средств, он бы подобной возможностью непременно воспользовался.

Подробнее…

Создано: 12.05.2014 Автор: Сергей К Просмотров: 5429

Насколько реальна ипотека для пенсионеров?

Пенсионеры в нашей стране во все времена относились к малообеспеченной категории российских граждан. Именно в связи с этим они и состоят в банковских организациях на особом положении, если обращаются туда за получением займа. Правда, за последнее время, стоит сказать, доверие к пожилым людям, находящимся на пенсии со стороны кредитных структур заметно увеличилось, и небольшие потребительские кредит им оформить уже не сложнее, чем простым гражданам, имеющим постоянную работу со стабильным заработком.

Подробнее…

Ипотека для бюджетников – миф или реальность?

Несмотря на столь «широкий» выбор банковских ипотечных предложений, которые в настоящий момент предлагают многочисленные финансовые учреждения, ситуация в нашей стране такова, что далеко не каждый среднестатистический российский гражданин может позволить себе купить жилье за личные средства, более того, у некоторых нет возможности сделать это даже с привлечением кредитных средств, ведь заем на покупку квартиры довольно долгосрочный, а учитывая стоимость недвижимости и уровень зарплат ежемесячные платежи становятся весьма тяжелой ношей, не говоря уже об огромной переплате, которая в данном случае порой превышает стоимость самой покупки.

Подробнее…

Создано: 29.04.2014 Автор: Сергей К Просмотров: 6513Возможно ли получение ипотеки матери-одиночке?

В нашей стране на сегодняшний день сложилось распространенное мнение, что мать-одиночка это, прежде всего, «обиженная жизнью» женщина, которой приходится самостоятельно обеспечивать все необходимым своего ребенка, что в настоящий момент довольно непросто. При этом считается, что у нее недостаточно денег для того, чтобы позволить себе приобрести жилплощадь в ипотеку.

Подробнее…

Создано: 09.03.2014 Автор: Сергей К Просмотров: 5393

Самая выгодная социальная ипотека в банках 2014 года

Суть ипотеки состоит в том, чтобы обеспечить на максимально доступных условиях жителям государства приобретение собственного жилья. Однако даже приемлемые на первый взгляд требования банковских учреждений не могут гарантировать доступность кредитных программ для отдельных категорий целевой аудитории банковской структуры. Речь идет о наименее обеспеченных социальных слоях населения, которые нуждаются в поддержке государственными дотациями. Учителя, молодые ученые, военнослужащие и молодые семьи с маленьким ребенком – все эти категории входят в категорию заемщиков, на которых распространяется действие федеральных программ.

Подробнее…

rfinansist.ru

Социальная ипотека в Казани – нюансы получения

Помимо основной государственной программы по социальной ипотеке в регионах существуют свои собственные условия льготного кредитования. Так, социальная ипотека в Казани при президенте Татарстана позволяет получить квартиру бюджетникам, лицам, желающим улучшить свои жилищные условия.

Кто может получить?

На получение социальной ипотеки могут претендовать бюджетники, работники организаций финансирующих программу, лица желающие улучшить свои жилищные условия. По факту в программе могут участвовать не только малоимущие граждане, но лица с высокими доходами.

Существуют некоторые ограничения по социальной ипотеке:

- Гражданин, проживающий один, может получить не более 33 кв.м.

- Семейная пара может претендовать на жилье не более 44 кв.м.

- Расчет на семей с детьми основывается на принятых нормах: 18 кв.м. на человека.

- Получение квартиры с большими квадратными метрами только по рыночной цене.

Получение ипотеки

Существует два варианта, как получить социальную ипотеку в Казани.

Первый основывается на конкурсе. Участник такой программы имеет свой рейтинг, который зависит от времени нахождения в очереди, наличия собственного жилья, суммы накоплений. Чем больше показатели, тем выше рейтинг участника. При определенном высоком рейтинге лицу предоставляется возможность приобретения свободных квартир в приоритетном порядке.

Второй вариант представляет собой обычную очередь, при которой ее участникам дается несколько квартир на выбор.

Основные действия, как встать на социальную ипотеку в Казани, заключаются в постановке в очередь путем составления заявления с указанием причин для получения жилья, сбор основных стандартных документов для получения ипотеки.

Заявление подается городской комиссии по общественному жилью, которая решает вопрос о включении в программу. После одобрения все данные заносятся в соответствующий реестр. Последним этапом является получение социальной ипотеки.

Существуют определенные условия для некоторых категорий граждан. Так для получения молодой семьей социальной ипотеки в Казани, возраст одного из супругов не должен превышать 35 лет.

Матери, самостоятельно воспитывающие детей, могут участвовать в программе при наличии постоянного дохода и возможности платить по кредиту. Бюджетники обязаны внести первый взнос, а также подтвердить платежеспособность.

Основные условия социальной ипотеки

Социальная ипотека в Казани предусматривает внесение первого взноса в размере от 10 до 30% от стоимости квартиры.

При этом существуют отдельные условия, по которым первоначальный взнос может не вносится. Максимальный срок кредита до 28 лет. Ипотека выдается по заниженной процентной ставке в 7%.

Созданы особые условия по выплате ипотечного кредита. Так оплата может осуществляться в качестве труда участника программы и продукцией собственного хозяйства.

При рождении ребенка у молодых семей в момент состояния на учете, от государства перечисляется денежная сумма на оплату части квартиры.

Если у участников программы не хватает средств на выкуп все площади жилья, то она предоставляется в наем. Это значительно упрощает получение положенных квадратных метров лицам ограниченных в средствах.

Если возникают трудности с оплатой кредита, то семью не лишают жилья, а предоставляют возможность некоторое время не платить ипотеку. Единственным обязательным условием в этом ситуации является выплата аренды.

Одним из условий социальной ипотеки в Татарстане является обязательство работать на нынешнем месте трудоустройства в течение 10 лет.

Запрещается увольняться или менять место работы. Если данное условие нарушается, то в этом случае убирается все действующие льготы. В исключительных случаях, специально рассматриваемых, этого не происходит.

Социальная ипотека в Казани в 2015 году продолжится на тех же условиях.

Жилье будет приобретаться в новом жилье. Процентная ставка составляет 13%. Условия кредита по АИЖК могут несколько отличаться. По данной программе срок кредитования возможен до 30 лет. Категории населения, имеющие возможность получить жилье остаются прежними.

Для получения льготного кредитования на жилье требуется обратиться в администрацию города Казань для получения полной информации о программе и перечня документов на социальную ипотеку.

Все необходимые ответы на вопросы по льготному кредитованию можно получить в административных органах, в том числе первые расчеты. После сформирования решения о вступлении в программу, гражданин подает заявку в банк. На территории Татарстана социальной ипотекой занимается Сбербанк.

Условия кредитования по социальной ипотеке в Казани выгодно отличаются от ряда регионов страны. Жилье предоставляется под невысокие проценты, выдается различным слоям населения.

В случае временного отсутствия возможности платы за кредит участникам программы позволяется не платить по кредиту до наступления благоприятного финансового положения. Эти факторы позволяют все большему количеству семей приобрести доступное жилье без опасения.

rieltor-ask.ru

Социальная ипотека при президенте РТ: как получить

Ипотечный целевой заем – одно из лучших решений для молодой семьи, решившей обзавестись собственным жильём. Это – возможность производить оплату стоимости недвижимости по частям на протяжении нескольких лет при невозможности единовременно приобрести дом или квартиру. Социальная ипотека при Президенте – доступная программа для граждан, проживающих в РТ. Контролируется процесс получения нового жилья Государственным жилищным фондом РТ с 2005 года.

Социальная ипотека в Татарстане

Кредитование граждан РТ имеет особенности. Желающие получить жильё таким образом, должны с ними ознакомиться.

Условия участия в программе

Особенно учитывается необходимость предоставления кредита именно этому гражданину. На каждого из членов семей в Республике Татарстан обязано приходиться не меньше восемнадцать квадратных метрах жилищной площади. Социальная ипотека при Президенте выдаётся на срок – чуть больше двадцати восьми лет, при этом годовая ставка по проценту составляет всего лишь семь.

Особенности выплаты иопотеки

Достаточно интересные особенности ипотечной выплаты в Республике Татарстан обеспечивает именно Жилищный фонд. Так, лицам, получившим социальную ипотеку, вовсе не обязательно погашать её посредством внесения денежных сумм. Возможно расплатиться натуральным продуктом собственного производства. В то же самое время площадь, ещё не полученную в собственность частного лица до конца, можно предоставлять в аренду.

О других вариантах государственной поддержки при ипотечном кредитовании можно узнать здесь: Помощь в ипотеке от государства.

Помощь при рождении детей

Повезло и молодым семьям РТ – при условии, что ипотеку взяла семья без детей, при появлении ребёнка им выплатят двести тысяч в качестве материальной помощи. Направить эту сумму необходимо на погашение целевого займа – социальной ипотеки, организуемой Жилищным фондом при Президенте Республики.

Работники государственной службы получить ипотеку могут только по этой программе и только один раз в жизни

Работники государственной службы получить ипотеку могут только по этой программе и только один раз в жизниСтаж работы — не менее 10 лет

Достаточно весомыми нюансами займов такого рода возможно считать привязанность заёмщика к месту работы – после получения ипотеки плательщик обязан проработать на текущем месте в течение десяти лет и не прекращать трудовую деятельность.

Кто может получить жилищный кредит в РТ

На оформление льготного займа при покупке жилплощади может претендовать практически каждый житель Татарстана, относящийся к одной из трёх допустимых категорий: работники государственной бюджетной сферы; работники компаний, организаций, предприятий, принимающих участие в обеспечении социальной ипотеки при Президенте финансами; люди, особенно нуждающиеся в получении новой жилой площади ввиду настоящих, непригодных для жилья, условий; владельцы Личных страниц социальной ипотеки.

Претендуя на получение соц. ипотеки, необходимо предоставить заявление в местные органы власти — администрацию. После получения положительного ответа житель Республики может надеяться на получение субсидированного жилья. Затем – следует ждать, пока Жилищный фонд при Президенте предоставит несколько вариантов выгодной покупки жилья по программе социальной ипотеки или предложит участие в конкурсе-рейтинге.

Жилищный фонд при Президенте РТ

С 1995 некоммерческое объединение под названием Государственный жилищный фонд при Президенте Республики Татарстан представляет собой внебюджетную организацию.

Цели и задачи организации

Главными задачами, порученными этой команде, принято считать контроль за исполнением жилищных программ федерального уровня на территории РТ органами местной власти и представителями самоуправления субъектом страны.

Доступ к информации о ходе строительства, сдаче жилых объектов жители Татарстана имеют на сайте ГЖФ при президенте РТ

Доступ к информации о ходе строительства, сдаче жилых объектов жители Татарстана имеют на сайте ГЖФ при президенте РТИсточники финансирования

Также задачи, поставленные перед Жилищным фондом, охватывают вопросы и идеи новых способов финансирования строительства нового жилья, привлечения разнообразных средств, не касающихся общего бюджета Российской Федерации и Республики Татарстан.

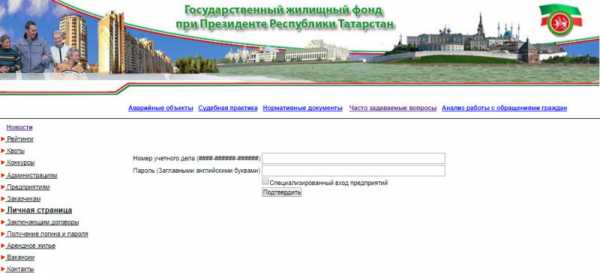

Ознакомиться с главными экономическими показателями Программы можно на сайте Жилищного фонда без входа на Личную страницу

Ознакомиться с главными экономическими показателями Программы можно на сайте Жилищного фонда без входа на Личную страницуФонд в абсолютном большинстве случаев берёт на себя роль инвестора во время строительства и благоустройства многоэтажных домов, дворовых участков, объектов общественной инфраструктуры.

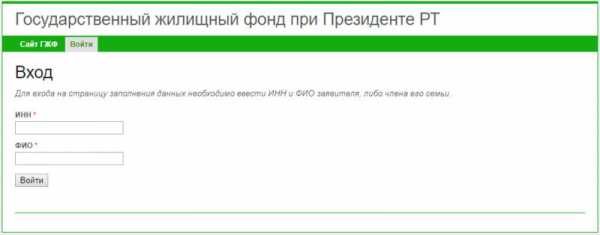

Личная страница участника социальной ипотеки

Для участия в конкурсном отборе, каждому претенденту на получение жилья необходимо создать Личную страницу. С помощью этого онлайн-инструмента возможно отслеживать своё место в общем рейтинге и набирать соответствующие баллы для победы.

Внесите личные данные, чтобы завести страницу на сайте ГЖФ при президенте РТ

Внесите личные данные, чтобы завести страницу на сайте ГЖФ при президенте РТКоличество подобных баллов определяется не случайно – оно напрямую зависит от общей суммы накопленных гражданином РТ денег. Поэтому выгоднее ждать ипотечного решения дольше – чем длиннее срок ожидания, тем больше баллов и денег – соответственно – накопится.

Личная страница на сайте Фонда может быть создана и физическим, и юридическим лицом

Личная страница на сайте Фонда может быть создана и физическим, и юридическим лицомЛюбой, у кого есть Личная страница, вправе откликнуться на предложение Жилищного фонда.

Личная страница участника социальной ипотеки защищена паролем, который получает после внесения сведений о себеПолучит ипотеку только тот, чей рейтинг наиболее высок по сравнению с другими. Остальные с помощью собственных Личных страниц продолжают участие в подобных аукционах.

Заключение

Так, получить социальную ипотеку при Президенте может получить практически каждый человек, относящийся к одной из предъявленных категорий и зарегистрированный с помощью Личной страницы для участия в аукционе. Несмотря на то, что Жилищный фонд РТ обязует заёмщика десять лет не менять рабочее место и не прерывать трудовую деятельность, в целом условия ипотеки достаточно лояльны – возможна уплата кредита трудом или натуральными продуктами.

ipoteka.zone

Социальная ипотека в 2019 году

Основа «социальной ипотеки», прочно входящей в нашу жизнь, — это государственная социальная поддержка граждан при ипотечном кредитовании приобретения жилого помещения за счет средств федерального или регионального бюджетов.

В отличие от прежней ориентации на нужды социально не защищенных групп населения современная государственная жилищная политика в соответствии с Концепцией развития системы ипотечного жилищного кредитования в Российской Федерации, утвержденной Постановлением Правительства Российской Федерации от 11 января 2000 г. N 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» основной акцент делает на решение жилищных проблем основной части работающего населения, располагающего средними доходами и накоплениями.

Одно из ключевых требований создаваемой системы долгосрочного жилищного ипотечного кредитования является обеспечение доступности ипотечных кредитов для населения не только с высокими, но прежде всего со средними доходами. Однако доступность жилья для многих категорий граждан, в значительной степени характеризующая уровень развития общества, все еще остается на низком уровне и государство принимает меры содействия в улучшении их жилищных условий.

Бюджетная поддержка отдельных категорий граждан, не располагающих достаточными доходами для улучшения жилищных условий, при покупке жилья в ипотеку осуществляется в форме:

- Предоставления адресных единовременных субсидий или социальных выплат отдельным категориям граждан в рамках федеральных и региональных программ по обеспечению жильем на часть стоимости приобретаемого жилья в счет первоначального взноса по ипотечному кредиту.

- Предоставления льготной ставки по ипотечному кредиту.

- Дотирования процентной ставки по ипотечному кредиту путем предоставления компенсации на возмещение части расходов по оплате процентов по ипотечному кредиту.

Государственная социальная поддержка граждан при ипотечном кредитовании в форме предоставления безвозмездных субсидий для оплаты первоначального взноса при получении ипотечного кредита (например, через государственные жилищные сертификаты), значительно сокращает необходимый размер кредита и выплату процентов по нему. Такая система приобретения жилья гражданами с помощью государства, при которой на долю их собственных средств в стоимости квартиры приходится порядка 30 %, на долю государственной субсидии в зависимости от категории граждан в среднем от 20 до 50 % и оставшаяся часть — на ипотечный кредит, повышает доступность ипотечных кредитов для граждан и стимулирует платежеспособный спрос на жилье.

Единовременные субсидии (социальные выплаты) на приобретение жилья на федеральном уровне предоставляются в процентном отношении от рыночной стоимости жилого помещения по социальной норме для определенных законодательством категорий граждан, в том числе:

- Молодые семьи.

- Молодые ученые;

- Работники бюджетной сферы.

- Граждане, выезжающие из районов Крайнего Севера и приравненных к ним местностей.

- Граждане, уволенные и увольняемые с военной службы, и другие.

На региональном уровне социальная ипотека предусматривает улучшение жилищных условий социально не защищенной категории граждан с использованием ипотечного кредитования и государственных адресных субсидий, финансируемых из регионального бюджета. В первую очередь социальная ипотека предназначена для «очередников» — граждан, признанных нуждающимися в улучшении жилищных условий и стоящих в очереди на это улучшение. В настоящее время социальная норма составляет 18 м2 на человека, но не лишним будет уточнить действующую норму для своего региона.

Например, Департаментом жилищной политики и жилищного фонда города Москвы разработано два варианта социальной ипотеки для москвичей, нуждающихся в улучшении жилья:

- покупка жилья с помощью банковского кредита по себестоимости;

- покупка жилья с субсидированием первоначального взноса по рыночной цене.

Однако, несмотря на усилия московских властей, направляющих для очередников почти треть строящихся квартир, в очереди на жилье находится еще около 200 000 семей. В основном, — это семьи, которые не в состоянии в обозримом будущем купить себе жилье по рыночным ценам, но при этом особенно остро нуждающиеся в улучшении жилищных условий. Поэтому на новые ипотечные механизмы и, в частности, социальную ипотеку возлагаются определенные надежды в решении назревших жилищных проблем.

На портале «Все об ипотеке» в разделе «Социальная ипотека в регионах» представлены региональные нормативные материалы, которые помогут вам правильнее сориентироваться в наличии, сути и характере социальной ипотеки в своем регионе проживания.

Для получения более конкретной информации по адресным государственным субсидиям и иным механизмам социальной поддержки граждан при ипотечном кредитовании следует обращаться в органы местного самоуправления по месту жительства, ответственные за проведение жилищной политики.

Надо помнить, что кроме требований к участнику социальной ипотеки, которые предъявляет местная администрация, будут еще требования ипотечного банка, который сотрудничает с администрацией на местах по программам социальной ипотеки.

vse-obipoteke.ru

Социальная ипотека в регионах в 2019 году

Постановлением Правительства Российской Федерации от 11 января 2000 г. № 28 «О мерах по развитию системы ипотечного жилищного кредитования в Российской Федерации» (в дальнейшем по тексту — Постановление N 28) определена Концепция развития системы ипотечного жилищного кредитования в Российской Федерации, которая предусматривает меры государственной бюджетной поддержки приобретения жилья с привлечением ипотечного кредита населением посредством:

- системы целевых адресных субсидий;

- льготной процентной ставки по ипотечному кредиту;

- дотирования процентной ставки по ипотечному кредиту.

При всем при этом система ипотечного кредитования должна носить рыночный, а не дотационный характер, быть полностью прозрачной и понятной всем участникам процесса ипотечного кредитования.

В соответствии с Постановлением N 28 социальная ипотека в регионах развивается на основе региональных долгосрочных целевых программ ипотечного жилищного кредитования и программ социальной поддержки граждан в сфере ипотечного кредитования, часть из которых можно найти выше по региону своего проживания.

Основа этих программ — активная роль органов исполнительной власти субъектов РФ и местного самоуправления в решении вопросов привлечения средств граждан в строительную сферу и использования ресурсов региональных и местных бюджетов.

Целевые субсидии на приобретение жилья могут предоставляться как за счет средств федерального бюджета, так и средств региональных бюджетов, бюджетов муниципальных образований и средств предприятий. Субсидирование ипотеки снижает бремя нагрузки заемщика и в значительной степени увеличивает его кредитные возможности, что делает ипотеку более доступной. Размер субсидии и категории граждан, которые могут претендовать на ее получение на региональном уровне устанавливается нормативно-правовыми актами субъектов РФ.

Дифференциация территорий по типам востребованных и предоставляемых ипотечных жилищных кредитов определяется типом населенного пункта, уровнем развития рынка жилья и историческими особенностями развития регионов. В целях повышения эффективности программ ипотечного жилищного кредитования населения открытому акционерному обществу «Агентство по ипотечному жилищному кредитованию» (АИЖК — ДОМ.РФ) поручено предложить набор инструментов, которые позволят снизить нагрузку на региональные бюджеты.

При этом одной из важнейших стратегических целей деятельности АИЖК как института развития рынка ипотечного жилищного кредитования является создание механизмов предоставления специальных ипотечных кредитов для социально приоритетных категорий населения по ставке (учитывающей субсидии на приобретение жилья, средства материнского капитала) не выше инфляции на 2,2 процентного пункта к 2018 году. Социальная ипотека от АИЖК должна работать во всех российских регионах, включая воссоединившиеся Крым и Севастополь.

Доступность таких ипотечных жилищных кредитов для социально приоритетных категорий населения будет обеспечиваться как за счет разработки специальных кредитных продуктов, позволяющих снизить платеж по таким кредитам по сравнению с предлагаемыми на рынке, и снижения требований к первоначальному взносу при наличии ипотечного страхования, так и за счет повышения их доступности путем предоставления возможности оплаты первоначального взноса и ежемесячных платежей за счет бюджетных средств, выделяемых на обеспечение жильем отдельным категориям граждан.

Органы государственной власти субъектов РФ и органы местного самоуправления должны способствовать повышению доступности ипотечных жилищных кредитов для социально приоритетных категорий граждан и проводить жилищную политику через свои региональные институты развития, основной деятельностью которых является организация и развитие ипотечного жилищного кредитования на территориях субъектов РФ.

Региональным институтам развития ипотечного жилищного кредитования отводится важная роль . В перспективе предполагается их специализация по разработке и запуску специальных программ ипотечного жилищного кредитования на региональном уровне.

В частности, разрабатываются и реализуются региональные ипотечные программы для молодых учителей на принципах социальной ипотеки, часть из которых можно найти выше по региону своего проживания.

vse-obipoteke.ru

| г. Казань Модераторы: ЛЛ, Шамиль | 136137 Сообщений | Последний ответ от ильдар ильдар | |

| Подразделы: Авиастроительный район, Кировский район, Советский район, Приволжский район, Ново-Савиновский район, Московский район | |||

| г. Набережные Челны Модераторы: Мамочка, Ильнар и Лейля, Edelweiss© | 97684 Сообщений | Последний ответ от Максимов | |

| Подразделы: Коммерческие дома, Разное | |||

| г. Нижнекамск Модератор: Edelweiss© | 12266 Сообщений | Последний ответ от magnolia136 | |

| г. Зеленодольск и Зеленодольский район Модератор: Edelweiss© | 5030 Сообщений | Последний ответ от _gendolf.Evolution | |

| Другие города и районы Модератор: Edelweiss© | 5556 Сообщений | Последний ответ от Ridik19801 | |

| Подразделы: г. Альметьевск, г. Елабуга, г. Бугульма, г. Агрыз, г. Чистополь, г. Заинск | |||

| Услуги ЖКХ, квартплата… Модератор: Шамиль | 2551 Сообщений | Последний ответ от damirRR | |

| Разное Модератор: Шамиль | 5216 Сообщений | Последний ответ от Шамилов Рамиль | |

www.molodsemya.ru