Ипотечный калькулятор онлайн, рассчитать ежемесячный платеж по ипотеке на сайте Urbanus.ru

Покупка квартиры – это ответственный шаг, о котором мечтают, наверное, многие. Однако не каждый может позволить себе приобретение жилой недвижимости со стопроцентной оплатой. Этот раздел создан специально для тех, кто задумывается об уютном гнездышке для одного или целой семьи с помощью ипотечного кредитования. Ведущие российские банки готовы предоставить покупателям необходимую сумму на покупку квартиры на определенный срок. Ипотечный калькулятор – это полезный инструмент, позволяющий в режиме онлайн точно рассчитать при сумме кредита ежемесячный платеж, первоначальный взнос, а также переплату по кредиту.

Как пользоваться калькулятором

Использовать ипотечный калькулятор в режиме онлайн в разделе Urbanus.ru очень просто – для этого достаточно понять, как действует сам инструмент. Рассчитать ипотеку можно либо по стоимости квартиры, либо по сумме взноса.

Процентная ставка по ипотеке

Поскольку этот раздел не является расчетом ипотеки под конкретный российский банк, пользователь может самостоятельно выбрать процентную ставку от 5% до 25% и получить необходимую информацию. Но всегда стоит помнить, что у каждого банка определенные ставки по ипотечному кредитованию, которые, естественно, влияют на результаты расчета.

Ставка определяет

• Ежемесячный платеж

• Переплату по кредиту

Преимущества расчета ипотеки по калькулятору

Главным преимуществом такого инструмента является то, что покупатель в онлайн режиме может оперативно определить, какую ему необходимо иметь сумму, чтобы купить квартиру своей мечты в новостройке.

Ипотечное кредитование от банков

Ниже представлен список ведущих банков России. Под каждый из них можно произвести расчет ипотеки. Об акциях, специальных предложениях покупателям лучше переходить на официальные порталы самих банков. В этом разделе представлен инструмент, который выдает предварительный результат и не является публичной офертой.

Ипотека от

- «Втб»

- «Сбербанк»

- «Тинькофф»

- «Альфа-банк»

- «Возрождение»

- «Газпромбанк»

- «Дельтакредит»

- «Россельхозбанк»

- «Райффайзенбанк»

Калькулятор ипотеки от Газпромбанка

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

Mortgage & Home Loan Calculator

О калькуляторе

Этот калькулятор предназначен для быстрого предварительного расчета ежемесячных платежей по кредиту с учетом вашего индивидуального варианта кредитования.

Чтобы научить вас пользоваться калькулятором наиболее эффективно, мы подробнее остановимся на каждом из нижеследующих исходных и конечных параметров:

Стоимость недвижимости

Это покупная стоимость (или ожидаемая стоимость) жилой недвижимости, которую вы планируете приобрести.

Первоначальный взнос

Первоначальный взнос — это сумма, которую вы вносите собственными средствами при оформлении ипотеки на жилье. Остальная часть стоимости жилья оплачивается за счет средств ипотечного кредита. Первоначальный взнос выражается в процентах. Первоначальный взнос в размере 20% и более избавит вас от необходимости оформить договор ипотечного страхования. Для удовлетворяющих критериям кредитования покупателей существует большой выбор кредитных продуктов с первоначальным взносом менее 20% и несколько программ финансирования первоначального взноса.

Срок ипотеки

Срок ипотеки — это период времени, в течение которого вы будете совершать платежи по ипотеке. Чем больше срок ипотеки, тем меньше размер ежемесячных платежей и тем больше итоговая сумма процентов.

Процентная ставка

Процентная ставка по ипотечному кредиту — это проценты, которые вы будете выплачивать по остатку основной суммы долга. Процентную ставку устанавливает кредитор, и она может быть разной, в зависимости от поставщика услуг. Если вы хотите знать процентную ставку по интересующему вас кредиту, свяжитесь с ипотечным консультантом On Q Financial прямо сейчас.

Годовой налог на имущество

Годовой налог на имущество — это ставка, по которой вы платите налог исходя из цены или стоимости вашей недвижимости. Вышеуказанный налог на имущество составляет примерно 1,5% стоимости жилья. Средняя ставка налога на имущество варьируется в зависимости от штата и округа. Если вы не знаете, по какой ставке вам следует уплачивать налог, свяжитесь с ипотечным консультантом On Q Financial сегодня по телефону +1 866 667-3279.

Годовой взнос по договору страхования жилой недвижимости

Годовой взнос по договору страхования жилой недвижимости — это страховой взнос, который вам, возможно, придется уплатить за страхование вашего жилья. В некоторых случаях страхование жилья не является обязательным. Размеры взносов по договору страхования жилой недвижимости сильно различаются в географическом отношении. Годовой взнос составляет примерно 0,35% стоимости жилья, но может и отличаться, в зависимости от страховой компании. Чтобы узнать применяющийся в вашем районе страховой тариф, позвоните вашему ипотечному консультанту On Q Financial сегодня по номеру +1 866 667-3279.

В некоторых случаях страхование жилья не является обязательным. Размеры взносов по договору страхования жилой недвижимости сильно различаются в географическом отношении. Годовой взнос составляет примерно 0,35% стоимости жилья, но может и отличаться, в зависимости от страховой компании. Чтобы узнать применяющийся в вашем районе страховой тариф, позвоните вашему ипотечному консультанту On Q Financial сегодня по номеру +1 866 667-3279.

Ежемесячные платежи

Указанный ежемесячный платеж — это общая сумма причитающегося ежемесячного платежа, рассчитанная на основании параметров вашего кредита. В нее входит основной долг, проценты и примерная сумма других обязательных выплат, таких как:

- Налог на имущество

- Взнос по договору страхования жилой недвижимости

- Взнос по договору ипотечного страхования

| 16.06.2021 | Плановый + платеж по % 7 224.63 + 16 666.67 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 2 492 775.37 |

| 16.07.2021 | Плановый + платеж по % 7 272.8 + 16 618.5 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 485 502.57 |

| 16.08.2021 | Плановый + платеж по % 7 321.28 + 16 570.02 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 478 181.29 |

| 16.09.2021 | Плановый + платеж по % 7 370.09 + 16 521.21 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 470 811.2 |

| 16.10.2021 | Плановый + платеж по % 7 419.23 + 16 472.07 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 463 391. |

| 16.11.2021 | Плановый + платеж по % 7 468.69 + 16 422.61 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 455 923.28 |

| 16.12.2021 | Плановый + платеж по % 7 518.48 + 16 372.82 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 448 404.8 |

| 16.01.2022 | Плановый + платеж по % 7 568.6 + 16 322.7 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 440 836.2 |

| 16.02.2022 | Плановый + платеж по % 7 619.06 + 16 272.24 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 433 217.14 |

| 16.03.2022 | Плановый + платеж по % 7 669. | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 425 547.29 |

| 16.04.2022 | Плановый + платеж по % 7 720.98 + 16 170.32 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 417 826.31 |

| 16.05.2022 | Плановый + платеж по % 7 772.46 + 16 118.84 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 410 053.85 |

| 16.06.2022 | Плановый + платеж по % 7 824.27 + 16 067.03 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 402 229.58 |

| 16.07.2022 | Плановый + платеж по % 7 876.44 + 16 014.86 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 2 394 353.14 |

| 16.08.2022 | Плановый + платеж по % 7 928.95 + 15 962.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 386 424.19 |

| 16.09.2022 | Плановый + платеж по % 7 981.81 + 15 909.49 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 378 442.38 |

| 16.10.2022 | Плановый + платеж по % 8 035.02 + 15 856.28 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 370 407.36 |

| 16.11.2022 | Плановый + платеж по % 8 088.58 + 15 802.72 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 362 318. |

| 16.12.2022 | Плановый + платеж по % 8 142.51 + 15 748.79 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 354 176.27 |

| 16.01.2023 | Плановый + платеж по % 8 196.79 + 15 694.51 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 345 979.48 |

| 16.02.2023 | Плановый + платеж по % 8 251.44 + 15 639.86 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 337 728.04 |

| 16.03.2023 | Плановый + платеж по % 8 306.45 + 15 584.85 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 329 421.59 |

| 16.04.2023 | Плановый + платеж по % 8 361. | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 321 059.77 |

| 16.05.2023 | Плановый + платеж по % 8 417.57 + 15 473.73 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 312 642.2 |

| 16.06.2023 | Плановый + платеж по % 8 473.69 + 15 417.61 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 304 168.51 |

| 16.07.2023 | Плановый + платеж по % 8 530.18 + 15 361.12 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 295 638.33 |

| 16.08.2023 | Плановый + платеж по % 8 587.04 + 15 304.26 | Сумма платежа 23 891. | Сумма ежемесячной комиссии 0 | Остаток долга 2 287 051.29 |

| 16.09.2023 | Плановый + платеж по % 8 644.29 + 15 247.01 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 278 407 |

| 16.10.2023 | Плановый + платеж по % 8 701.92 + 15 189.38 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 269 705.08 |

| 16.11.2023 | Плановый + платеж по % 8 759.93 + 15 131.37 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 260 945.15 |

| 16.12.2023 | Плановый + платеж по % 8 818.33 + 15 072.97 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 252 126.82 |

| 16.01.2024 | Плановый + платеж по % 8 877.12 + 15 014.18 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 243 249.7 |

| 16.02.2024 | Плановый + платеж по % 8 936.3 + 14 955 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 234 313.4 |

| 16.03.2024 | Плановый + платеж по % 8 995.88 + 14 895.42 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 225 317.52 |

| 16.04.2024 | Плановый + платеж по % 9 055.85 + 14 835.45 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 216 261.67 |

| 16.05.2024 | Плановый + платеж по % 9 116.22 + 14 775.08 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 207 145.45 |

| 16.06.2024 | Плановый + платеж по % 9 177 + 14 714.3 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 197 968.45 |

| 16.07.2024 | Плановый + платеж по % 9 238.18 + 14 653.12 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 188 730.27 |

| 16.08.2024 | Плановый + платеж по % 9 299.76 + 14 591.54 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 179 430.51 |

| 16.09.2024 | Плановый + платеж по % 9 361.76 + 14 529.54 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 170 068.75 |

| 16.10.2024 | Плановый + платеж по % 9 424.17 + 14 467.13 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 160 644.58 |

| 16.11.2024 | Плановый + платеж по % 9 487 + 14 404.3 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 151 157.58 |

| 16.12.2024 | Плановый + платеж по % 9 550.25 + 14 341.05 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 141 607.33 |

| 16.01.2025 | Плановый + платеж по % 9 613.92 + 14 277.38 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 131 993.41 |

| 16.02.2025 | Плановый + платеж по % 9 678.01 + 14 213.29 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 122 315.4 |

| 16.03.2025 | Плановый + платеж по % 9 742.53 + 14 148.77 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 112 572.87 |

| 16.04.2025 | Плановый + платеж по % 9 807.48 + 14 083.82 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 102 765.39 |

| 16.05.2025 | Плановый + платеж по % 9 872.86 + 14 018.44 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 092 892.53 |

| 16.06.2025 | Плановый + платеж по % 9 938.68 + 13 952.62 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 082 953.85 |

| 16.07.2025 | Плановый + платеж по % 10 004.94 + 13 886.36 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 072 948.91 |

| 16.08.2025 | Плановый + платеж по % 10 071.64 + 13 819.66 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 062 877.27 |

| 16.09.2025 | Плановый + платеж по % 10 138.78 + 13 752.52 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 052 738.49 |

| 16.10.2025 | Плановый + платеж по % 10 206.38 + 13 684.92 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 042 532.11 |

| 16.11.2025 | Плановый + платеж по % 10 274.42 + 13 616.88 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 032 257.69 |

| 16.12.2025 | Плановый + платеж по % 10 342.92 + 13 548.38 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 021 914.77 |

| 16.01.2026 | Плановый + платеж по % 10 411.87 + 13 479.43 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 011 502.9 |

| 16.02.2026 | Плановый + платеж по % 10 481.28 + 13 410.02 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 2 001 021.62 |

| 16.03.2026 | Плановый + платеж по % 10 551.16 + 13 340.14 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 990 470.46 |

| 16.04.2026 | Плановый + платеж по % 10 621.5 + 13 269.8 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 979 848.96 |

| 16.05.2026 | Плановый + платеж по % 10 692.31 + 13 198.99 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 969 156.65 |

| 16.06.2026 | Плановый + платеж по % 10 763.59 + 13 127.71 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 958 393.06 |

| 16.07.2026 | Плановый + платеж по % 10 835.35 + 13 055.95 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 947 557.71 |

| 16.08.2026 | Плановый + платеж по % 10 907.58 + 12 983.72 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 936 650.13 |

| 16.09.2026 | Плановый + платеж по % 10 980.3 + 12 911 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 925 669.83 |

| 16.10.2026 | Плановый + платеж по % 11 053.5 + 12 837.8 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 914 616.33 |

| 16.11.2026 | Плановый + платеж по % 11 127.19 + 12 764.11 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 903 489.14 |

| 16.12.2026 | Плановый + платеж по % 11 201.37 + 12 689.93 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 892 287.77 |

| 16.01.2027 | Плановый + платеж по % 11 276.05 + 12 615.25 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 881 011.72 |

| 16.02.2027 | Плановый + платеж по % 11 351.22 + 12 540.08 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 869 660.5 |

| 16.03.2027 | Плановый + платеж по % 11 426.9 + 12 464.4 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 858 233.6 |

| 16.04.2027 | Плановый + платеж по % 11 503.08 + 12 388.22 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 846 730.52 |

| 16.05.2027 | Плановый + платеж по % 11 579.76 + 12 311.54 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 835 150.76 |

| 16.06.2027 | Плановый + платеж по % 11 656.96 + 12 234.34 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 823 493.8 |

| 16.07.2027 | Плановый + платеж по % 11 734.67 + 12 156.63 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 811 759.13 |

| 16.08.2027 | Плановый + платеж по % 11 812.91 + 12 078.39 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 799 946.22 |

| 16.09.2027 | Плановый + платеж по % 11 891.66 + 11 999.64 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 788 054.56 |

| 16.10.2027 | Плановый + платеж по % 11 970.94 + 11 920.36 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 776 083.62 |

| 16.11.2027 | Плановый + платеж по % 12 050.74 + 11 840.56 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 764 032.88 |

| 16.12.2027 | Плановый + платеж по % 12 131.08 + 11 760.22 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 751 901.8 |

| 16.01.2028 | Плановый + платеж по % 12 211.95 + 11 679.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 739 689.85 |

| 16.02.2028 | Плановый + платеж по % 12 293.37 + 11 597.93 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 727 396.48 |

| 16.03.2028 | Плановый + платеж по % 12 375.32 + 11 515.98 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 715 021.16 |

| 16.04.2028 | Плановый + платеж по % 12 457.83 + 11 433.47 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 702 563.33 |

| 16.05.2028 | Плановый + платеж по % 12 540.88 + 11 350.42 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 690 022.45 |

| 16.06.2028 | Плановый + платеж по % 12 624.48 + 11 266.82 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 677 397.97 |

| 16.07.2028 | Плановый + платеж по % 12 708.65 + 11 182.65 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 664 689.32 |

| 16.08.2028 | Плановый + платеж по % 12 793.37 + 11 097.93 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 651 895.95 |

| 16.09.2028 | Плановый + платеж по % 12 878.66 + 11 012.64 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 639 017.29 |

| 16.10.2028 | Плановый + платеж по % 12 964.52 + 10 926.78 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 626 052.77 |

| 16.11.2028 | Плановый + платеж по % 13 050.95 + 10 840.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 613 001.82 |

| 16.12.2028 | Плановый + платеж по % 13 137.95 + 10 753.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 599 863.87 |

| 16.01.2029 | Плановый + платеж по % 13 225.54 + 10 665.76 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 586 638.33 |

| 16.02.2029 | Плановый + платеж по % 13 313.71 + 10 577.59 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 573 324.62 |

| 16.03.2029 | Плановый + платеж по % 13 402.47 + 10 488.83 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 559 922.15 |

| 16.04.2029 | Плановый + платеж по % 13 491.82 + 10 399.48 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 546 430.33 |

| 16.05.2029 | Плановый + платеж по % 13 581.76 + 10 309.54 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 532 848.57 |

| 16.06.2029 | Плановый + платеж по % 13 672.31 + 10 218.99 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 519 176.26 |

| 16.07.2029 | Плановый + платеж по % 13 763.46 + 10 127.84 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 505 412.8 |

| 16.08.2029 | Плановый + платеж по % 13 855.21 + 10 036.09 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 491 557.59 |

| 16.09.2029 | Плановый + платеж по % 13 947.58 + 9 943.72 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 477 610.01 |

| 16.10.2029 | Плановый + платеж по % 14 040.57 + 9 850.73 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 463 569.44 |

| 16.11.2029 | Плановый + платеж по % 14 134.17 + 9 757.13 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 449 435.27 |

| 16.12.2029 | Плановый + платеж по % 14 228.4 + 9 662.9 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 435 206.87 |

| 16.01.2030 | Плановый + платеж по % 14 323.25 + 9 568.05 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 420 883.62 |

| 16.02.2030 | Плановый + платеж по % 14 418.74 + 9 472.56 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 406 464.88 |

| 16.03.2030 | Плановый + платеж по % 14 514.87 + 9 376.43 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 391 950.01 |

| 16.04.2030 | Плановый + платеж по % 14 611.63 + 9 279.67 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 377 338.38 |

| 16.05.2030 | Плановый + платеж по % 14 709.04 + 9 182.26 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 362 629.34 |

| 16.06.2030 | Плановый + платеж по % 14 807.1 + 9 084.2 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 347 822.24 |

| 16.07.2030 | Плановый + платеж по % 14 905.82 + 8 985.48 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 332 916.42 |

| 16.08.2030 | Плановый + платеж по % 15 005.19 + 8 886.11 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 317 911.23 |

| 16.09.2030 | Плановый + платеж по % 15 105.23 + 8 786.07 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 302 806 |

| 16.10.2030 | Плановый + платеж по % 15 205.93 + 8 685.37 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 287 600.07 |

| 16.11.2030 | Плановый + платеж по % 15 307.3 + 8 584 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 272 292.77 |

| 16.12.2030 | Плановый + платеж по % 15 409.35 + 8 481.95 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 256 883.42 |

| 16.01.2031 | Плановый + платеж по % 15 512.08 + 8 379.22 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 241 371.34 |

| 16.02.2031 | Плановый + платеж по % 15 615.49 + 8 275.81 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 225 755.85 |

| 16.03.2031 | Плановый + платеж по % 15 719.59 + 8 171.71 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 210 036.26 |

| 16.04.2031 | Плановый + платеж по % 15 824.39 + 8 066.91 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 194 211.87 |

| 16.05.2031 | Плановый + платеж по % 15 929.89 + 7 961.41 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 178 281.98 |

| 16.06.2031 | Плановый + платеж по % 16 036.09 + 7 855.21 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 162 245.89 |

| 16.07.2031 | Плановый + платеж по % 16 142.99 + 7 748.31 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 146 102.9 |

| 16.08.2031 | Плановый + платеж по % 16 250.61 + 7 640.69 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 129 852.29 |

| 16.09.2031 | Плановый + платеж по % 16 358.95 + 7 532.35 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 113 493.34 |

| 16.10.2031 | Плановый + платеж по % 16 468.01 + 7 423.29 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 097 025.33 |

| 16.11.2031 | Плановый + платеж по % 16 577.8 + 7 313.5 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 080 447.53 |

| 16.12.2031 | Плановый + платеж по % 16 688.32 + 7 202.98 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 063 759.21 |

| 16.01.2032 | Плановый + платеж по % 16 799.57 + 7 091.73 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 046 959.64 |

| 16.02.2032 | Плановый + платеж по % 16 911.57 + 6 979.73 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 030 048.07 |

| 16.03.2032 | Плановый + платеж по % 17 024.31 + 6 866.99 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 1 013 023.76 |

| 16.04.2032 | Плановый + платеж по % 17 137.81 + 6 753.49 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 995 885.95 |

| 16.05.2032 | Плановый + платеж по % 17 252.06 + 6 639.24 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 978 633.89 |

| 16.06.2032 | Плановый + платеж по % 17 367.07 + 6 524.23 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 961 266.82 |

| 16.07.2032 | Плановый + платеж по % 17 482.85 + 6 408.45 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 943 783.97 |

| 16.08.2032 | Плановый + платеж по % 17 599.41 + 6 291.89 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 926 184.56 |

| 16.09.2032 | Плановый + платеж по % 17 716.74 + 6 174.56 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 908 467.82 |

| 16.10.2032 | Плановый + платеж по % 17 834.85 + 6 056.45 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 890 632.97 |

| 16.11.2032 | Плановый + платеж по % 17 953.75 + 5 937.55 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 872 679.22 |

| 16.12.2032 | Плановый + платеж по % 18 073.44 + 5 817.86 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 854 605.78 |

| 16.01.2033 | Плановый + платеж по % 18 193.93 + 5 697.37 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 836 411.85 |

| 16.02.2033 | Плановый + платеж по % 18 315.22 + 5 576.08 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 818 096.63 |

| 16.03.2033 | Плановый + платеж по % 18 437.32 + 5 453.98 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 799 659.31 |

| 16.04.2033 | Плановый + платеж по % 18 560.24 + 5 331.06 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 781 099.07 |

| 16.05.2033 | Плановый + платеж по % 18 683.97 + 5 207.33 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 762 415.1 |

| 16.06.2033 | Плановый + платеж по % 18 808.53 + 5 082.77 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 743 606.57 |

| 16.07.2033 | Плановый + платеж по % 18 933.92 + 4 957.38 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 724 672.65 |

| 16.08.2033 | Плановый + платеж по % 19 060.15 + 4 831.15 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 705 612.5 |

| 16.09.2033 | Плановый + платеж по % 19 187.22 + 4 704.08 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 686 425.28 |

| 16.10.2033 | Плановый + платеж по % 19 315.13 + 4 576.17 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 667 110.15 |

| 16.11.2033 | Плановый + платеж по % 19 443.9 + 4 447.4 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 647 666.25 |

| 16.12.2033 | Плановый + платеж по % 19 573.52 + 4 317.78 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 628 092.73 |

| 16.01.2034 | Плановый + платеж по % 19 704.02 + 4 187.28 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 608 388.71 |

| 16.02.2034 | Плановый + платеж по % 19 835.38 + 4 055.92 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 588 553.33 |

| 16.03.2034 | Плановый + платеж по % 19 967.61 + 3 923.69 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 568 585.72 |

| 16.04.2034 | Плановый + платеж по % 20 100.73 + 3 790.57 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 548 484.99 |

| 16.05.2034 | Плановый + платеж по % 20 234.73 + 3 656.57 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 528 250.26 |

| 16.06.2034 | Плановый + платеж по % 20 369.63 + 3 521.67 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 507 880.63 |

| 16.07.2034 | Плановый + платеж по % 20 505.43 + 3 385.87 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 487 375.2 |

| 16.08.2034 | Плановый + платеж по % 20 642.13 + 3 249.17 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 466 733.07 |

| 16.09.2034 | Плановый + платеж по % 20 779.75 + 3 111.55 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 445 953.32 |

| 16.10.2034 | Плановый + платеж по % 20 918.28 + 2 973.02 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 425 035.04 |

| 16.11.2034 | Плановый + платеж по % 21 057.73 + 2 833.57 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 403 977.31 |

| 16.12.2034 | Плановый + платеж по % 21 198.12 + 2 693.18 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 382 779.19 |

| 16.01.2035 | Плановый + платеж по % 21 339.44 + 2 551.86 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 361 439.75 |

| 16.02.2035 | Плановый + платеж по % 21 481.7 + 2 409.6 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 339 958.05 |

| 16.03.2035 | Плановый + платеж по % 21 624.91 + 2 266.39 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 318 333.14 |

| 16.04.2035 | Плановый + платеж по % 21 769.08 + 2 122.22 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 296 564.06 |

| 16.05.2035 | Плановый + платеж по % 21 914.21 + 1 977.09 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 274 649.85 |

| 16.06.2035 | Плановый + платеж по % 22 060.3 + 1 831 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 252 589.55 |

| 16.07.2035 | Плановый + платеж по % 22 207.37 + 1 683.93 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 230 382.18 |

| 16.08.2035 | Плановый + платеж по % 22 355.42 + 1 535.88 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 208 026.76 |

| 16.09.2035 | Плановый + платеж по % 22 504.45 + 1 386.85 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 185 522.31 |

| 16.10.2035 | Плановый + платеж по % 22 654.48 + 1 236.82 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 162 867.83 |

| 16.11.2035 | Плановый + платеж по % 22 805.51 + 1 085.79 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 140 062.32 |

| 16.12.2035 | Плановый + платеж по % 22 957.55 + 933.75 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 117 104.77 |

| 16.01.2036 | Плановый + платеж по % 23 110.6 + 780.7 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 93 994.17 |

| 16.02.2036 | Плановый + платеж по % 23 264.67 + 626.63 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 70 729.5 |

| 16.03.2036 | Плановый + платеж по % 23 419.77 + 471.53 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 47 309.73 |

| 16.04.2036 | Плановый + платеж по % 23 575.9 + 315.4 | Сумма платежа 23 891.3 | Сумма ежемесячной комиссии 0 | Остаток долга 23 733.83 |

| 16.05.2036 | Плановый + платеж по % 23 733.83 + 158.23 | Сумма платежа 23 891.68 | Сумма ежемесячной комиссии 0 | Остаток долга 0 |

3

3 97

97 85 + 16 221.45

85 + 16 221.45 3

3 82 + 15 529.48

82 + 15 529.48 3

3Ипотечный калькулятор 2021 – рассчитать ипотеку онлайн, ежемесячный платеж по кредиту и переплата

Онлайн-калькулятор ипотечного кредита

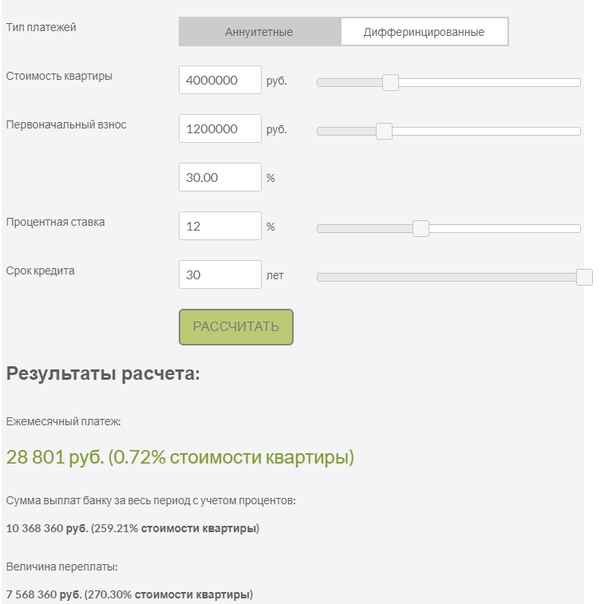

Перед оформлением ипотечного банковского кредита нужно оценить свое финансовое положение, для этого полезно рассчитать ежемесячные платежи по ипотеке с первоначальным взносом или без на ипотечном онлайн-калькуляторе. После ввода данных в размещенную выше форму калькулятора ипотеки выполняется мгновенный расчет ежемесячных платежей. Для подсчета ипотеки на калькуляторе необходимо указать:

- Стоимость недвижимости (дом, квартира, комната, доля и др).

- Размер первоначального взноса.

- Период, на который оформляется ипотека.

- Действующую процентную ставку .

Калькулятор ипотеки – особенности

Важно понимать, что каждый из этих параметров влияет на итоговую выплату, поэтому полезно сравнивать сразу несколько ипотечных программ различных банков. Ипотечный калькулятор подходит для онлайн-расчета предложений по новостройкам и вторичной недвижимости, он выводит график для аннуитетных платежей (размер выплаты каждый месяц одинаков). Дифференцированные платежи (уменьшающиеся от месяца к месяцу) возможны, но в 2021 году встречаются редко.

При расчете калькулятор ипотеки применяет формулы, используемые во многих российских банках. Однако полученный на этой странице итоговый результат ипотечного кредитного калькулятора может отличаться от того, который будет озвучен на консультации с банковским специалистом.

Хотел бы отблагодарить работников Россельхозбанка находящегося в городе Самаре. Переехал я из соседнего города и решился взять на себя ипотеку, но стал получать отказ во всех банках, хотя у меня была положительная кредитная история… Так и не смог узнать причину столь странных отказов. Настала очередь Россельхозбанка, хотя надежды на положительный исход уже было мало. Рассказав всю свою историю мы с девушкой подали заявку в банке. Пришел вновь отказ, но стоит отдать должное сотрудникам, они не просто меня отправили домой, а рьяно стали выяснять причину сложившейся ситуации. И внезапно оказалось, что у меня задвоенная кредитная история (с другого города). Сотрудники пообещали, что решат мою проблему (связались со всеми банками, бюро кред историй) и назначили мне встречу для повторной заявки. Я не буду описывать все нюансы, но благодаря данному отделению и данным не равнодушным сотрудникам, мне удалось взять ипотеку. Реальный пример желания помочь, красавцы!!!

Павел про Россельхозбанк

23.04.2021 17:35

Никогда не думала что буду писать такой отзыв, но: 10/03/2021 мною была погашена ипотека и в это же время была сформирована заявка 025625150 на снятие обременения и выдачу мне закладной. Согласно п.2 ст. 17 102-ФЗ «Об ипотеке (залоге недвижимости)», банк обязан выдавать закладную с отметкой о погашении незамедлительно после погашения обязательств по кредиту. С меня потребовали опись из МФЦ, которую я получила при оформлении закладной, после передачи описи, мне было направлен ответ, в котором сроки получения всех документов затягиваются еще на месяц. Просьба принять меры в решении моего вопроса, поскольку на данный момент Банк незаконно удерживает моё имущества в залоге

Анна про Открытие

30.03.2021 22:11

Взяли ипотеку на вторичку 6,5% 120 кв.м, заявку рассматривали 3 дня правда-долго неврничали, но в итоге одобрили, а само оформление документов за 1 сделали(у нас была новостройка уже сданая)

наталья про Россельхозбанк

10.03.2021 13:10

Хочу сказать огромное спасибо сотрудникам банка — филиал в городе Волжский Волгоградской области на проспекте Ленина, 46. Дважды обращался в банк за ипотечным и потребительским кредитами. Условия — приемлемые, график платежей гибкий, первоначальный ипотечный взнос от 10 проц. (в 2016), не навязывают страховки. Сотрудницы компетентные, отвечают на все вопросы, общаться приятно и легко. Ипотека погашена, обремениение оперативно снято. Допсоглашение на снижение процентов по ипотечному займу оформили быстро, без проволочек. Даже неожиданно легко и просто Мне, как госслужащему, очень важна честность банка при открытии счета. Имея негативный опыт в других рейтинговых банках, где при открытии обычной дебетовой карты становишься бонусом владельцем еще пары счетов, в том числе валютных . Счета закрывают оперативно, в другие банки надо побегать-покланятся, назвать !причину! закрытия своего собственного счета! Спасибо за заботу о клиентах! Рекомендую друзьям и знакомым, несколько человек уже стали вашими клиентами и пока все довольны!

Довольный клиент про Центр-инвест

22.12.2020 13:28

Взял ипотеку в Открытие по программе Новостройка. Ставка получилась 8%, зато подтверждение дохода не потребовалось. Оформил по двум документам — паспорту и снилс. Все сделал онлайн, в офис приезжал только документы подписать

Юрий Д. про Открытие

03.12.2020 19:54

Ипотечный калькулятор – Investing.com

Налоги и страхование Основной платеж Проценты

Общая задолженность Основной платеж Налоги и страхование Процентные платежи

Глоссарий

Ипотечный калькулятор Investing.com призван помочь вам в расчете ежемесячного ипотечного платежа. Подсчитайте размер ежемесячных выплат, вводя различные значения таких переменных, как сумма займа, подлежащий уплате годовой процент, срок займа и т. д. Данный инструмент позволит вам рассчитать подходящий бюджет для покупки нового жилья.

Первоначальный взнос

Первоначальный взнос — это первая часть общей суммы к оплате, вносимая авансовым наличным платежом.

Основной платеж

Основной платеж — это платеж в счет погашения основной суммы займа (в отличие от процентных платежей, которые обычно уплачиваются первыми).

Годовая процентная ставка

Годовая процентная ставка определяет, какой процент уплачивается по конкретному кредиту. Как правило, банк или кредитор предлагает на выбор два типа ставок — фиксированную и плавающую (ARM).

Количество лет

Срок займа — это период времени, который требуется на полную выплату суммы задолженности кредитору.

Налог на недвижимость

Налог на недвижимость — это налог, устанавливаемый местным правительством и взимаемый с владельцев недвижимости. Ожидаемая сумма к оплате добавляется к ежемесячному платежу на протяжении всего срока займа.

Страхование собственности

Страхование собственности обеспечивает защиту владельца недвижимости от различных рисков, например пожаров, ураганов и т. д. Обычно такое страхование является одним из требований кредитора; оно добавляется к сумме ежемесячного платежа.

Ипотечное страхование

Ипотечное страхование частично защищает кредиторов от будущего неисполнения обязательств по займу и обеспечивает компенсацию на такой случай.

Сумма всех платежей

Ожидаемая сумма ежемесячного платежа, включая процент, основные платежи, страхование и пр.

Чистый ежемесячный доход

Ваш чистый ежемесячный доход — это ежемесячно выплачиваемая вам сумма за вычетом налогов и прочих отчислений из зарплаты.

Общая задолженность

Общая задолженность — это общая сумма задолженности по ипотеке в заданный период времени, оставшийся основной платеж.

Ипотечный калькулятор, рассчитать ипотеку онлайн на калькуляторе

Калькулятор ипотеки

Ипотечный калькулятор – математическая формула, которая учитывает основные параметры кредита. С его помощью можно определить затраты на покупку квартиры, коттеджа, загородного дома.

Особенности и преимущества использования ипотечного калькулятора

Программа позволяет получить общие сведения без учета комиссий или страховки. Зато благодаря ей пользователи могут определиться, какая сумма переплат будет, сколько нужно будет вносить денег ежемесячно, если предоставить полный пакет документов.

Калькулятор ипотеки имеет несколько преимуществ:

- позволяет сэкономить время;

- ориентирован на любых пользователей;

- позволяет проанализировать предложения всех банков.

Калькулятор процентов по ипотеке предоставляет справочную информацию. Большинство банков производят расчет ставок индивидуально с учетом максимального количества факторов.

Задачи и цели калькулятора ипотеки

Рассчитать ипотеку можно в 2021 году в Беларуси на разный срок. Пользователи получают возможность быстро оценить изменения значений с учетом новых параметров ипотечного кредита. При необходимости может быть дана оценка финансового эффекта от досрочного погашения задолженности.

Ипотечный калькулятор онлайн учитывает много параметров. Вы сможете найти вариант:

- без справок;

- с возможностью привлечения поручительства;

- с минимальными ставками и льготными условиями.

Пользователи не только смогут получить ипотечный кредит, но и выбрать наиболее подходящее предложение по срокам, документам, залогу.

Как использовать ипотечный калькулятор онлайн?

Калькулятор ипотеки онлайн в 2021 году можно использовать для подбора кредита. Для этого укажите информацию в основных полях. Можно совершить поиск с указанием дополнительных параметров. На нашем сайте расчет можно произвести и с учетом условий конкретного банка. В этом случае получите информацию об основных суммах, процентах, платежах. Рассчитать ипотеку калькулятором легко на нашем сайте без регистрации и авторизации.

Сколько дома я могу себе позволить? | Банковская ставка

Какую сумму ипотеки я могу себе позволить?

Вы не хотите получать ипотеку, которую не можете выплатить, поэтому важно реалистично оценивать свой ежемесячный доход и ожидаемые расходы и оставлять в своем бюджете передышку на случай непредвиденных обстоятельств или непредвиденных расходов, которые могут возникнуть.Почему следует соблюдать правило 28/36%

Большинство финансовых консультантов согласны с тем, что люди должны тратить не более 28 процентов своего валового ежемесячного дохода на жилищные расходы и не более 36 процентов на общую задолженность, включая жилье, а также такие вещи, как студенческие ссуды, расходы на машину и платежи по кредитным картам.Правило 28/36 процентов — это проверенное правило доступности жилья, которое устанавливает базовый уровень того, что вы можете позволить себе платить каждый месяц.

Пример. Чтобы вычислить, сколько составляет 28 процентов вашего дохода, просто умножьте ваш ежемесячный доход на 28. Если ваш ежемесячный доход составляет, например, 6000 долларов, ваше уравнение должно выглядеть следующим образом: 6000 x 28 = 168 000. Теперь разделите эту сумму на 100. 168,000 ÷ 100 = 1,680.

В зависимости от того, где вы живете и сколько зарабатываете, вашего годового дохода может быть более чем достаточно для покрытия ипотечного кредита, или он может оказаться недостаточным.Знание того, что вы можете себе позволить, поможет вам предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, — это получить 30-летний жилищный заем, который слишком дорог для вашего бюджета, даже если вы найдете кредитора, готового гарантировать ипотеку.

Как определить, сколько дома вы можете позволить

Ваш жилищный бюджет будет частично определяться условиями вашей ипотеки, поэтому, помимо точного расчета ваших текущих расходов, важно получить точную картину условий вашего кредита и искать у разных кредиторов лучшее предложение. .

Процентные ставки по ипотеке сейчас на рекордно низком уровне, что сделало домовладение более доступным для многих покупателей. Вот некоторые из факторов, которые могут повлиять на условия вашего кредита, что, в свою очередь, повлияет на то, что вы сможете купить.

Кредиторы, как правило, назначают самые низкие ставки людям с наивысшим кредитным рейтингом, наименьшей задолженностью и значительными первоначальными взносами.

Кредитный рейтинг

Хорошая идея — привести свой кредит в порядок, прежде чем подавать заявку на ипотеку.Во-первых, проверьте свой кредитный отчет в одном из трех крупных агентств: Equifax, Experian и TransUnion. Вы можете получить одну бесплатную копию на агентство в год на сайте Annualcreditreport.com. Внимательно просмотрите свой отчет и обратите внимание на неверную информацию и негативные факторы.

Если вы обнаружите ошибки в своем отчете, сразу же сообщите об этом в агентство кредитной информации. Имейте в виду, что вам, возможно, придется доказать, что претензии неверны, предоставив историю платежей или другие доказательства. Если речь идет о мошенничестве с личными данными, вам нужно будет подать заявление в местное отделение полиции.

Отношение долга к доходу

Отношение вашего долга к доходу, или DTI, сравнивает ваш ежемесячный доход с вашим ежемесячным долгом. У людей с высоким долгом по сравнению с их доходом будет более высокий DTI, и наоборот. Это важное число, потому что оно показывает заемщикам вашу пропускную способность для увеличения долга. Чем выше ваш DTI, тем сложнее будет получить ипотечный кредит, а тем более хорошую процентную ставку. Многие кредиторы не рассматривают заемщика с DTI выше 43 процентов.

Для заемщиков рекомендуется погасить как можно больше существующей задолженности, чтобы иметь право на получение ипотеки, а также чтобы освободить место для выплаты по ипотеке.Выплатив задолженность, вы сможете лучше управлять своими ежемесячными расходами и открывать ресурсы на случай, если у вас возникнут чрезвычайные расходы.

Ежемесячные расходы не учитываются в вашем DTI, только долговые обязательства. Таким образом, вам не нужно включать такие вещи, как коммунальные услуги, абонемент в спортзал или медицинскую страховку.

Вот как определить свой DTI:

Сложите общий ежемесячный долг и разделите его на свой ежемесячный валовой доход, который равен тому, сколько вы принесли домой до вычета налогов и удержаний.

Сложите свой ежемесячный долг: 1200 долларов (аренда) + 200 долларов (автокредит) + 150 долларов (студенческий кредит) + 85 долларов (платежи по кредитной карте) = ИТОГО: 1635 долларов.

Теперь разделите свой долг (1635 долларов) на ваш валовой ежемесячный доход (4000 долларов). 1,635 ÷ 4,000 = 0,40875. Округляя в большую сторону, ваш DTI составляет 41 процент.

Например, если вы откажетесь от ежемесячного платежа по кредитной карте в размере 85 долларов, DTI упадет до 39 процентов.

Первоначальный взнос

Более высокие авансовые платежи могут означать более высокие ставки по ипотеке, потому что кредиторы берут на себя меньший риск, давая вам меньше денег и гарантируя, что у вас больше капитала в доме.Отношение кредита к стоимости, или LTV, учитывает ваш первоначальный взнос. Чем больше первоначальный взнос, тем ниже LTV и тем меньше риск принимает на себя кредитор.

Если вы не накопили много для первоначального взноса, но чувствуете, что готовы купить, вы всегда можете рефинансировать ссуду с более низкой ставкой позже, при условии, что рыночные условия будут благоприятными. Если вы решите пойти по этому пути, приведите свои финансы и кредитный рейтинг в отличную форму сейчас, чтобы у вас были лучшие шансы на скорейшее рефинансирование. Чем быстрее вы сможете зафиксировать более низкую ставку, тем быстрее вы сможете сократить свои ежемесячные платежи по ипотеке.

Конечно, не всегда просто и практично накопить крупный первоначальный взнос. Для покупателей, не имеющих первоначального взноса или не имеющих минимального первоначального взноса, доступно множество программ помощи для впервые покупателя жилья, а также государственных программ и программ помощи с учетом потребностей. Обязательно проконсультируйтесь с местным правительством или поговорите со своим кредитором о программах, на участие в которых вы имеете право. Вы также можете посетить нашу страницу о некоторых из этих программ, на которой есть полезная контактная информация.

Многие покупатели жилья думают, что им необходимо внести 20 или более процентов от покупной цены, и хотя это правда, что более крупный первоначальный взнос может сделать вас более привлекательным покупателем и заемщиком, вы, возможно, сможете переехать в новый дом с большим количеством участков. меньше наличных денег.

Некоторые программы предоставляют ипотечные кредиты с понижением всего на 3,5 процента, а некоторые ссуды VA доступны даже без выплаты денег. Возможно, вам придется заплатить частную ипотечную страховку (PMI), если вы вложите менее 20 процентов, но эта дополнительная плата исчезнет, как только вы накопите достаточный капитал в своей новой собственности.

Сколько дома я могу позволить с ссудой FHA?

Ипотечные ссудыФедерального жилищного агентства доступны для покупателей жилья с кредитным рейтингом от 500 и выше и могут помочь вам получить дом с меньшими затратами.Если ваш кредитный рейтинг ниже 580, вам нужно будет внести 10 процентов от стоимости покупки. Если ваш результат 580 или выше, вы можете поставить всего 3,5 процента.

Вам все равно нужно будет обработать все остальные цифры, но эти более низкие пороги авансового платежа должны быть выстрелом в руку для вашего бюджета.

Сколько дома я могу позволить с ссудой VA?

Правомочные действующие военнослужащие или вышедшие на пенсию военнослужащие или их супруги могут претендовать на получение ипотечного кредита без первоначального взноса от VA.Эти ссуды имеют конкурентоспособные ипотечные ставки, но обычно не требуют PMI, даже если вы вкладываете меньше 20 процентов. Эти ссуды станут отличным вариантом, если вы соответствуете требованиям, и они помогут вам переехать в новый дом, не преувеличивая свой бюджет.

Ипотечный калькуляторМиннесота — SmartAsset

Факторы, влияющие на ваш платеж по ипотеке в МиннесотеПосле того, как вы получите представление о размере вашего платежа по ипотеке (основная сумма плюс проценты), вы захотите рассмотреть вопрос о налогах на недвижимость и страховании домовладельцев.Эти две стоимости идут рука об руку с домовладением.

Ставки налога на недвижимость в Миннесоте близки к средним по стране, что означает, что вы не сэкономите в этом департаменте, если переезжаете из штата с низким налогообложением. Эффективная средняя налоговая ставка штата составляет 1,08% от стоимости вашего дома.

Налоги на имущество рассчитываются в Миннесоте двумя разными способами: сборы с чистой налоговой способности и сборы с рыночной стоимости. Округа обычно собирают чистый налоговый потенциал для текущих государственных функций. Что касается чистой налоговой способности, вы вычитаете исключения из рыночной стоимости вашего дома.Исключение усадьбы является наиболее распространенным, поскольку это касается жилых домов, занимаемых владельцами. После вычитания применимых исключений, умноженных на ставку класса дома, чтобы получить чистую налоговую емкость. Стоимость класса будет зависеть от типа недвижимости. Например, жилые усадьбы облагаются налогом по ставке 1% до первых 500 000 долларов рыночной стоимости, а затем 1,25% на все, что превышает 500 000 долларов.

Сборы с рыночной стоимости обычно утверждаются избирателями и относятся к проектам, а не к текущим государственным расходам.Эти налоги применяются к вашей оценочной рыночной стоимости. Ваша эффективная налоговая ставка будет зависеть от того, где находится недвижимость. Если вас интересует расчет налогов на недвижимость в Миннесоте, у нас есть разбивка по округам, а также калькулятор, который поможет вам в этом.

Округ, в котором находится ваш дом, обычно несет ответственность за оценку стоимости вашего дома. Некоторые округа будут ежегодно оценивать продажи за предыдущие 12 месяцев, чтобы определять рыночную стоимость. В это время вы можете увидеть, как стоимость вашей собственности увеличивается или уменьшается.Если вы не согласны с оценкой, вы можете оспорить ее. Есть также положения для особых групп населения. Если вам больше 65 лет и вы зарабатываете 60 000 долларов или меньше, в Миннесоте действует программа отсрочки налогов для пожилых людей, которая выдает от государства ссуду под низкий процент для покрытия ваших налогов до тех пор, пока вы не сможете позволить себе платить. Ветераны-инвалиды могут получать различные суммы освобождения от уплаты налога на рыночную стоимость в зависимости от степени инвалидности.

Что касается страхования домовладельцев, то расходы Миннесоты обычно занимают первое место в стране.Однако так было не всегда. Согласно данным Insurance.com, в 1990-х годах ставки страхования домовладельцев в Миннесоте занимали 12-е место среди самых дорогих в США. После 2002 года страховые ставки для большинства домовладельцев резко выросли и продолжают расти. Частично виноват размер ущерба, заявленный за различные повреждения, связанные с погодными условиями. Домовладельцы Миннесоты сталкиваются с градом, прямым ветром и торнадо. В 2016 году в Миннесоте произошло 44 торнадо. Что касается града, то в период с 2000 по 2013 год Миннесота занимала второе место по величине среднего ежегодного ущерба по имущественным искам.

Согласно данным Insurance.com, в настоящее время средний ежегодный страховой взнос домовладельцев в Миннесоте составляет около 3010 долларов. Если вам нужна конкретика, на веб-сайте Министерства торговли Миннесоты есть раздел, посвященный основам страхования жилья. Это может помочь вам понять, что обычно включает покрытие, а что не учитывает, например отстойники и бассейны. Наконец, в Миннесоте действует страховое покрытие FAIR Plan, которое является крайней мерой для тех, кто не может получить страховку домовладельцев или страхование жилья от пожара от частной страховой компании.

Финансовый консультант из Миннесоты может помочь вам понять, как домовладение соответствует вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, налоги, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Ожидаемые затраты при покупке дома в МиннесотеЕсли вы все еще находитесь на начальных этапах планирования покупки дома, вам стоит подумать о некоторых единовременных авансовых расходах.Одна из первых затрат, с которой вы столкнетесь, — это домашний осмотр. Это когда вы находите дом, который хотите купить. Как правило, большинство покупателей организуют осмотр дома после размещения предложения на дом, но некоторые покупатели договариваются о предварительном осмотре. Что бы вы ни выбрали, стоимость будет одинаковой. Стоимость большинства домашних осмотров составляет от 350 до 500 долларов и зависит от размера и типа дома. Меньшие квадратные метры жилья и кондоминиумов, как правило, находятся в нижней части шкалы. В то время как домашний осмотр охватывает структурные системы, крышу, водопровод, электричество и многое другое, он не охватывает такие особенности, как радон, повреждения термитами или плесень.Если вы хотите организовать дополнительные тесты, это будет стоить вам дополнительно и не является обязательным.

Одна из последних затрат, которую вы должны учитывать, — это совокупность сборов за обслуживание и сборов, известных как затраты на закрытие. Эти сборы взимаются с вашего ипотечного кредитора, штата и округа и ряда других организаций, в зависимости от того, кто участвовал в процессе ипотеки и покупки. Точная сумма зависит от ряда факторов, и вы заплатите ее в день оформления документов и получения ключей от собственности.

Средние затраты на закрытие по округам

| Округам | Сред.Затраты на закрытие | Медианная стоимость дома | Затраты на закрытие как% от стоимости дома | |||||

|---|---|---|---|---|---|---|---|---|

| Aitkin | 3,681 долларов США | 174 400 долларов США | 2,11% | |||||

| 2,11% | ||||||||

| 1 | 1 | 1 | 8 Anok201 | |||||

| Becker | 3797 долл. США | 187 600 долл. США | 2,02% | |||||

| Beltrami | долл. США 3529 долл. США | 157 000 долл. США | 2,25% | |||||

| долл. США18% | ||||||||

| Carlton | 3,610 долл. США | 166 200 долл. США | 2,17% | |||||

| Carver | долл. США 4,876 | 301 900 долл. США | долл. США 1,62% | |||||

| Chippewa | 3150 долл. США | 114 600 долл. США | 2,75% | |||||

| Chisago | 4128 долл. США | долл. США | Клируотер | 3 238 долл. США | 123 800 долл. США | 2,62% | ||

| Кук | 4 408 долл. США | долл. США 252 900 долл. США | 1,74% | |||||

| 121 | 1 901 201 901 201 901 201 | 1 | 1 901 20192% | |||||

| Crow Wing | 3 856 долл. США | 194 400 долл. США | 1,98% | |||||

| Dakota | 4 400 долл. США | долл. США 252 000 долл. США | 1.756% | |||||

| Дуглас | 4047 долларов | 209 800 долларов | 1,93% | |||||

| Faribault | 2,622 долларов | 88 500 | 2,96% | |||||

| 2,96% | ||||||||

| 18% | Hennepin | 4470 долларов | 260 300 долларов | 1,72% | ||||

| Хьюстон | 3622 долларов01% | |||||||

| Isanti | 3,783 долл. США | 186 000 долл. США | 2,03% | |||||

| Итаска | 3,547 долл. США | 159 000 долл. США | 2,23% | 2,23% | Kanabec | 3 491 долл. США | 152 600 долл. США | 2,29% |

| Kandiyohi | 3 629 долл. США | 168 400 долл. США | долл. США 2,15% | |||||

| Lake of the Woods | $ 3489 | $ 152.400 | 2.29% | |||||

| Le Sueur | $ 3.884 | $ 197.600 $ | 1,97% | 1,97% | 1,97% | 6% | ||

| Lyon | $ 3,390 | $ 141 100 | 2,40% | |||||

| Mahnomen | $ 2,705 | $ 94,900 | 2,85% | 9020 $ 94,9002,85% | 9020 $Martin | 3,153 долл. США | 114,900 долл. США | 2,74% |

| McLeod | 3,537 долл. США | долл. США 157 900 долл. США | 2,24% | |||||

| Meeker | 18%||||||||

| Mille Lacs | 3531 долл. США | 157 200 долл. США | 2,25% | |||||

| Morrison | 36012 долл. США | |||||||

| Мюррей | 3138 долл. США | 113 300 долл. США | 2,77% | |||||

| Nicollet | 3749 долл. США | 182 100 долл. США | 2,06 долл. США66% | |||||

| Норман | 2,685 долл. США | 93,400 долл. США | 2,88% | |||||

| Олмстед | 3,901 долл. США | долл. США 199,500 долл. США | 1,96% | 90111,96% | ||||

| Pennington | 3399 долл. США | 142 100 долл. США | 2,39% | |||||

| Сосна | долл. США 3533 долл. США | 157 400 долл. США | долл. США81% | |||||

| Polk | 3540 долларов | 158 200 долларов | 2,24% | |||||

| Папа | 3599 долларов | 165000 | 2,18% | Ред-Лейк | 3 141 долл. США | 113 600 долл. США | 2,76% | |

| Редвуд | 3 019 долл. США | 100 800 долл. США | 2,99% | |||||

| Ренвилл | 901 901||||||||

| Ренвиль | 901%Сент-Луис | 3 485 долл. США | 152 000 долл. США | 2,29% | ||||

| Скотт | 4 678 долл. США | долл. США 285 200 долл. США | 1,64% | |||||

| Шербурн | ||||||||

| Шерберн89% | ||||||||

| Сибли | 3,477 долл. США | 151000 долл. США | 2,30% | |||||

| Stearns | 3,695 долл. США | долл. США 176 000 долл. США | 2,10% | 12,10% | 1 9020Стивенс | 3,504 долл. США | 154,100 долл. США | 2,27% |

| Swift | 3,041 долл. США | 103,100 долл. США | 2,95% | |||||

| 2,95% | ||||||||

| Траверс | 2,539 долл. США | 82000 долл. США | 3,10% | |||||

| Wabasha | 3,670 долл. США | 173,100 долл. США | 2,12% | 9010Waseca | 3 474 долл. США | 150 700 долл. США | 2,31% | |

| Вашингтон | 4 613 долл. США | 277 400 долл. США | 1,66% | |||||

| Waton20 | ||||||||

| Waton86% | ||||||||

| Wilkin | 3,255 долл. США | 125 600 долл. США | 2,59% | |||||

| Winona | 3,565 долл. США | 161 100 долл. США | 2,21% | 1 | 2,21% | Yellow Medicine | 3 028 долл. США | 101 800 долл. США | 2,97% |

В нашем исследовании затрат на закрытие предполагалась 30-летняя ипотека с фиксированной ставкой и 20% первоначального взноса от средней стоимости дома в каждом округе.Мы учли все применимые затраты на закрытие сделки, включая налог на ипотеку, налог на передачу прав, а также фиксированные и переменные комиссии. После того, как мы вычислили типичные затраты на закрытие в каждом округе, мы разделили это число на среднюю стоимость дома в округе, чтобы найти затраты на закрытие в виде процента от стоимости дома. Источники включают Бюро переписи населения США, Bankrate и правительственные веб-сайты.

Затраты на закрытие сделки можно рассматривать как комиссию кредитора за открытие сделки и комиссию третьей стороны. Комиссии кредитора включают андеррайтинг, налоговые услуги, брокерские сборы, подготовку документов, комиссию за обязательство и пункты выдачи.Каждая из этих комиссий будет зависеть от размера ссуды, а также от вашего конкретного кредитора. Некоторые взимают плату за определенные услуги, такие как подготовка документов, а некоторые — нет.

Гонорары третьих сторон могут включать в себя оценки, гонорары адвокатам, кредитные отчеты, свидетельства о наводнении и исследования. Не все покупки дома будут включать эти расходы, например, обследование. Это будет зависеть от вашей конкретной ситуации и недвижимости, которую вы покупаете.

Вы также заплатите за страхование титула при закрытии. Страхование титула защищает от таких дефектов, как неуплата налогов, залогового права, сервитутов, пропавших без вести наследников и многого другого.Большинство кредиторов потребуют от вас приобрести полис, который покроет интерес кредитора в собственности, но у вас также есть возможность приобрести полис владельца. Технически, кто платит за страхование титула, может быть предметом переговоров между покупателем и продавцом. Однако в Миннесоте покупатель обычно оплачивает премию.

Миннесота — один из штатов, взимающих ипотечный налог. Штат собирает 0,23%, а округа Рамси и Хеннепин собирают дополнительно 0,01%. Налог взимается с регистрации ипотеки, и заемщик — это лицо, которое обязано ее выплатить.

Наконец, в Миннесоте действует налог на деяние, который платит продавец собственности. Ставка налога составляет 0,33% для всех округов, кроме Хеннепина и Рэмси, в которых ставка составляет 0,34%.

Подробная информация о рынке жилья МиннесотыПо данным Бюро переписи населения, в Миннесоте, также известном как штат Северная звезда, проживает всего 5,6 миллиона человек. Для сравнения, это около 65% населения Нью-Йорка. Однако недостаток населения в Миннесоте компенсируется размером. Государство, граничащее с Канадой, является 12-м по величине в США.S. по размеру, охватывая примерно 86 900 квадратных миль. Хотя большая часть земли занята фермой или лесом, в штате есть несколько городских районов. Крупнейшие города Миннесоты — Миннеаполис, Сент-Пол, Рочестер, Дулут и Блумингтон. Города-побратимы Сент-Пол и Миннеаполис находятся на юго-востоке штата и граничат с Висконсином. Дулут находится на северо-востоке и граничит с озером Верхнее. Самые северные, южные и западные части штата имеют наименьшее количество жителей.

Миннеаполис и Св.Согласно анализу недвижимости Университета Сент-Томас, Пол столкнулся с острой нехваткой домов, доступных для продажи. В округе Сент-Луис, где находится Дулут, средняя стоимость дома составляет 152 000 долларов. В округе Рэмси, где проживает Сент-Пол, средняя стоимость дома составляет 219 400 долларов.

Согласно нашему исследованию, одними из самых доступных мест для жизни в Миннесоте являются Отсего, Монтевидео, Редвуд-Фолс и Остин. В этом исследовании учитывались средние затраты на закрытие, налоги на недвижимость, страхование домовладельцев, средний платеж по ипотеке и средний доход.

Местные экономические факторы в МиннесотеБольшая часть валового внутреннего продукта (ВВП) Миннесоты приходится на такие отрасли, как производство, бионауки и медицинские услуги, центры обработки данных, банковское дело и технологии. Несколько компаний штата Северная Звезда включены в список Fortune 500 2019 года, в том числе UnitedHealth Group, Target, Best Buy, Land O’Lakes и 3M. По данным Minnesota Employment and Development, крупнейшими работодателями в штате являются знаменитая клиника Мэйо, штат Миннесота, федеральное правительство, Target и Университет Миннесоты.

При уровне безработицы 4,4% в декабре 2020 года Миннесота ниже общенационального уровня в 6,7%. По данным Бюро экономического анализа, личный доход на душу населения в Миннесоте составляет 58 834 долларов США (PCPI), что также превышает американскую отметку, которая составляет 56 490 долларов США. В последнее десятилетие в штате наблюдается устойчивый рост уровня доходов.

Миннесота имеет одно из самых высоких налоговых бремени в целом. Если вы переедете в штат Полярная звезда, вас ждет высокий подоходный налог, который колеблется от 5,35% до 9,85%.Размер вашего налога будет зависеть от уровня вашего дохода. Чем больше налогооблагаемый доход вы приносите, тем выше ваша налоговая категория.

У вас не будет перерыва, если вы выйдете на пенсию. Миннесота — один из немногих штатов, который облагает налогом пособия по социальному обеспечению. Кроме того, налоги с продаж будут стоить вам до 8,875%, в зависимости от округа, в котором вы покупаете. Наконец, поместья на сумму более 3 миллионов долларов облагаются налогом на наследство по прогрессивной ставке. Это означает, что если вы унаследовали состояние в Миннесоте, будьте готовы выложить значительные налоги.

Более простой способ оценить, насколько далеко уйдут ваши деньги в этом штате, — использовать калькулятор стоимости жизни. Вы можете указать свой текущий или прогнозируемый доход и увидеть, насколько налоги, расходы на питание и домашние расходы отличаются от вашего текущего дома. Например, если бы вы были парой, живущей в Бостоне, Массачусетс, с совокупным доходом в 120 000 долларов, ваша средняя стоимость жизни в Миннеаполисе была бы в целом на 10% ниже из-за более низких затрат на жилье и питание. Или, если вы двигались на север из Остина, штат Техас, в Сент-Пол по тому же сценарию (два человека с семейным доходом 120 000 долларов), ваша стоимость жизни была бы на 1% выше из-за гораздо более высоких налогов в Миннесоте, чем в Техасе.

Юридические вопросы по ипотеке в МиннесотеЕсли вы покупаете недвижимость в Миннесоте, вы будете в некоторой степени защищены требованиями Миннесоты о раскрытии информации. В то время как большинство штатов отошли от традиционных законов о собственности, «берегись покупателя», многие не закрепили эти меры защиты в письменной форме. Закон Миннесоты гласит, что продавец жилой недвижимости должен «включать все существенные факты, о которых известно продавцу, которые могут отрицательно и существенно повлиять на использование и пользование недвижимостью обычным покупателем или любое предполагаемое использование собственности, о котором известно продавцу.«Чтобы собрать эти данные, Ассоциация риэлторов Миннесоты подготовила девятистраничное раскрытие, которое заполняет большинство продавцов. Раскрытие включает вопросы, касающиеся водопровода, электричества, структуры и множества другой информации о состоянии дома.

Любопытно, как Страна 10 000 озер справляется с отчуждением права выкупа? В Миннесоте обычно существует два типа лишения права выкупа права выкупа: лишение права выкупа закладным путем действия или лишение права выкупа закладным путем рекламы. Взыскание взыскания по иску включает судебный процесс и судебную систему.Как правило, это более медленный процесс, но кредиторы могут выносить решение о дефиците с помощью этого типа обращения взыскания. Взыскание права выкупа посредством рекламы является внесудебным и, как правило, более быстрым, поскольку не требует судебного разбирательства. Инфографика об обращении взыскания в Центре домовладения Миннесоты описывает общие сроки обращения взыскания. Он включает в себя уведомление по умолчанию, предварительное уведомление о потере права выкупа и дату продажи Sheriff. В течение этого периода домовладельцы могут получить бесплатную консультацию или подать заявку на изменение ссуды и другие варианты.У домовладельцев много шансов обратиться за помощью или подать заявление об отсрочке процесса; кредитор по закону должен выполнять определенные требования. Если дом поступает на продажу и продается, у домовладельцев есть период выкупа от шести до 12 месяцев, когда домовладелец может выкупить дом, если он или она может выплатить сумму продажи.

В 2013 году Миннесота приняла новый закон о правилах обращения взыскания в штате. Некоторые из ключевых положений включают «частное право на иск», согласно которому домовладельцы могут подать иск о взыскании права выкупа в суд, если они считают, что их кредитор нарушил закон.Если домовладелец выиграет дело, он может взимать судебные издержки. Еще одно положение заключается в том, что кредиторы должны вносить изменения в ссуду и останавливать отчуждение имущества, пока определяется право на получение кредита.

Миннесотские ипотечные ресурсыДоступные ресурсы

| Ресурсы | Проблема или проблема | Кто соответствует требованиям |

|---|---|---|

| Земельный фонд, выбранный в муниципалитете Лейкс, — Программа покупки жилья, инициированная HIP201 | дома в настоящее время на рынке, до 40 000 долларов на покупку дома или до 15 900 долларов на реабилитацию.Покупатели жилья с пределом дохода до 80% от среднего дохода по региону. | |

| Ссуда с отсроченным платежом на жилищное строительство в Миннесоте | Беспроцентная ссуда с отсрочкой платежа для помощи в оплате первоначального взноса и закрытии. | Заемщик должен соответствовать двум из четырех критериев: домохозяйство с одним родителем и иждивенцем; домохозяйство из четырех и более человек; инвалид домохозяйства; и коэффициент предварительной оплаты 28% или выше |

| Сертификат ипотечного жилищного кредита штата Миннесота | Налоговый кредит на сумму до 2000 долларов в год. | Первые покупатели жилья в районе метро Twin Cities. |

| USDA Сельское развитие — Ссуды на одну семью | Предлагает помощь в оплате для увеличения платежеспособности заявителя. | Поступающие должны быть без приличного, безопасного и санитарного жилья; Не иметь возможности получить ссуду из других источников на условиях, выполнение которых можно обоснованно ожидать; Согласитесь занять недвижимость в качестве основного места жительства; Иметь правоспособность брать на себя кредитные обязательства; Соответствовать требованиям к гражданству или негражданам; Не может быть отстранен от участия в федеральных программах. |

Если вам интересно, какие ресурсы Миннесота предлагает покупателям жилья, вы можете быть приятно удивлены. В штате есть ряд организаций, предлагающих помощь. Агентство жилищного финансирования Миннесоты предлагает множество программ. Существует программа Start Up, программа первоначального взноса и помощи при заключении сделки для правомочных заемщиков впервые. Step Up — это программа для нынешних домовладельцев, надеющихся приобрести другой дом или рефинансировать дом. Программа включает доступные процентные ставки по кредиту, а также первоначальный взнос и помощь при закрытии сделки.И Start Up, и Step Down имеют ограничения дохода, которые повлияют на ваше право на участие. Вы также можете найти информацию о программе ипотечных кредитных сертификатов, которая позволяет определенным заемщикам требовать процент от процентов по ипотеке, чтобы сэкономить до 2000 долларов в год на налогах.

Миннеаполисские семьи с низким и средним доходом могут искать доступное жилье через Земельный фонд муниципальных образований города озер (CLCLT). Некоммерческая организация также предлагает программу Homebuyer Initiated Program (HIP), которая помогает людям приобретать и ремонтировать дома на одну семью за счет доступности и грантов на реабилитацию.

Для получения дополнительных ресурсов вы найдете список программ поощрения покупателей жилья на OwnAHomeMN.org, включая финансирование доступного жилья, образование, программы поощрения и помощь в выплате первоначального взноса.

Если вы ищете сельскую недвижимость, вы также можете найти множество районов в Миннесоте, подпадающих под действие требований Министерства сельского хозяйства США. Чтобы претендовать на ссуду USDA, вам необходимо соответствовать определенным критериям права, включая определенные ограничения дохода.

Если вам грозит потеря права выкупа в Миннесоте, есть несколько мест, куда можно обратиться, в том числе Центр домовладения Миннесоты.Это ресурс, к которому правительство Миннесоты направляет домовладельцев за советом и конфиденциальной консультацией для сети консультантов в масштабе штата.

Если вы надеетесь переехать в Миннесоту из другого уголка страны, вот краткая справка, которая напомнит вам обо всем, что вам понравится в штате с 10 000 озер. Больше интересует денежный вопрос? Включите свою зарплату в калькулятор зарплаты в Миннесоте, чтобы получить представление о предполагаемой заработной плате на дому.

Могу ли я позволить себе купить дом? Калькулятор доступности ипотеки

Расчетная стоимость доступного жилья и ежемесячные выплаты по ссуде на основе коэффициентов DTI

Не уверены, сколько вы можете позволить себе потратить на дом? Используйте этот калькулятор, чтобы рассчитать доступность жилищного кредита с точки зрения кредитора.В таблице на этой странице показаны требования к соотношению начальных и внутренних займов для обычных займов, займов FHA, VA и USDA.

Текущие ставки по ипотеке в Лос-Анджелесе показаны ниже. Учитывая текущую низкоскоростную среду, вы можете сэкономить тысячи на , заблокировав сегодняшние низкие ставки .

Совет по экономии денег: зафиксируйте низкие 30-летние ставки по ипотеке в Лос-Анджелесе сегодня

Сколько денег вы могли бы сэкономить? Сравните кредиторов, обслуживающих Лос-Анджелес, чтобы найти лучший кредит, соответствующий вашим потребностям, и зафиксируйте низкие ставки уже сегодня!

По умолчанию 30-летние жилищные ссуды с фиксированной ставкой отображаются в таблице ниже.Фильтры позволяют вам изменить сумму, продолжительность или тип ссуды.

Найти доступное жилье

Покупка дома может быть дорогостоящей. Бюро переписи населения США заявило, что средняя цена дома в США в 2019 году составляла 321 500 долларов, а средняя цена — 383 900 долларов. Если вы живете в крупных мегаполисах, таких как Нью-Йорк, Сан-Франциско или Лос-Анджелес, вы можете ожидать, что заплатите значительно больше.

Исторические медианные и средние цены на жилье в США, включая землю, опубликованы ниже.

| Период | Медиана | % изменение | Среднее значение | % изменение |

|---|---|---|---|---|

| 1963 | 18 000 долл. США | $ 19 300 | ||

| 1964 | $ 18 900 | 5,00% | $ 20 500 | 6,22% |

| 1965 | $ 20 000 | 5,82% | 21 500 долл. США | 4.88% |

| 1966 | 21 400 долл. США | 7,00% | $ 23 300 | 8,37% |

| 1967 | $ 22 700 | 6,07% | $ 24 600 | 5,58% |

| 1968 | $ 24 700 | 8,81% | 26 600 долл. США | 8,13% |

| 1969 | $ 25 600 | 3,64% | $ 27 900 | 4.89% |

| 1970 | 23 400 долл. США | -8,59% | 26 600 долл. США | -4,66% |

| 1971 | $ 25 200 | 7,69% | 28 300 долл. США | 6,39% |

| 1972 | $ 27 600 | 9,52% | 30 500 долл. США | 7,77% |

| 1973 | 32 500 долл. США | 17,75% | $ 35 500 | 16.39% |

| 1974 | $ 35 900 | 10,46% | $ 38 900 | 9,58% |

| 1975 | $ 39 300 | 9,47% | 42 600 долл. США | 9,51% |

| 1976 | 44 200 долл. США | 12,47% | 48 000 долл. США | 12,68% |

| 1977 | 48 800 долл. США | 10,41% | $ 54 200 | 12.92% |

| 1978 | $ 55 700 | 14,14% | 62 500 долл. США | 15,31% |

| 1979 | 62 900 долл. США | 12,93% | $ 71 800 | 14,88% |

| 1980 | $ 64 600 | 2,70% | 76 400 долл. США | 6,41% |

| 1981 | $ 68 900 | 6,66% | 83 000 долл. США | 8.64% |

| 1982 | $ 69 300 | 0,58% | $ 83 900 | 1,08% |

| 1983 | 75 300 долл. США | 8,66% | $ 89 800 | 7,03% |

| 1984 | $ 79 900 | 6,11% | 97 600 долл. США | 8,69% |

| 1985 | $ 84 300 | 5,51% | $ 100 800 | 3.28% |

| 1986 | 92 000 долл. США | 9,13% | $ 111 900 | 11,01% |

| 1987 | $ 104 500 | 13,59% | $ 127 200 | 13,67% |

| 1988 | $ 112 500 | 7,66% | 138 300 долл. США | 8,73% |

| 1989 | 120 000 долл. США | 6,67% | $ 148 800 | 7.59% |

| 1990 | $ 122 900 | 2,42% | $ 149 800 | 0,67% |

| 1991 | 120 000 долл. США | -2,36% | $ 147 200 | -1,74% |

| 1992 | $ 121 500 | 1,25% | 144 100 долл. США | -2,11% |

| 1993 | $ 126 500 | 4,12% | $ 147 700 | 2.50% |

| 1994 | $ 130 000 | 2,77% | $ 154 500 | 4,60% |

| 1995 | $ 133 900 | 3,00% | $ 158 700 | 2,72% |

| 1996 | 140 000 долл. США | 4,56% | $ 166 400 | 4,85% |

| 1997 | $ 146 000 | 4,29% | 176 200 долл. США | 5.89% |

| 1998 | $ 152 500 | 4,45% | $ 181 900 | 3,23% |

| 1999 | $ 161 000 | 5,57% | $ 195 600 | 7,53% |

| 2000 | 169 000 долл. США | 4,97% | $ 207 000 | 5,83% |

| 2001 | 175 200 долл. США | 3,67% | $ 213 200 | 3.00% |

| 2002 | $ 187 600 | 7,08% | $ 228 700 | 7,27% |

| 2003 | 195 000 долл. США | 3,94% | $ 246 300 | 7,70% |

| 2004 | $ 221 000 | 13,33% | $ 274 500 | 11,45% |

| 2005 | $ 240 900 | 9,00% | 297 000 долл. США | 8.20% |