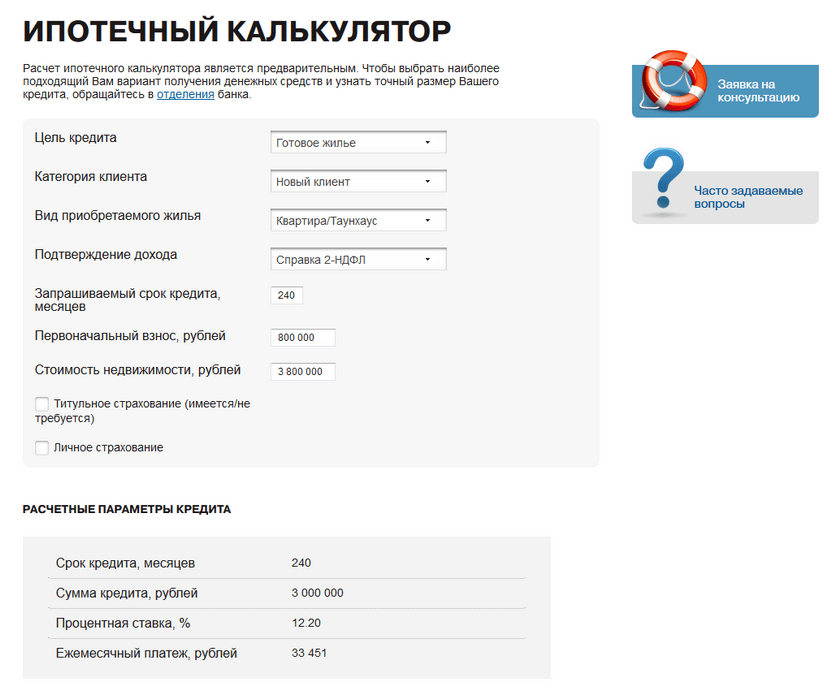

Альфа-банк: калькулятор ипотеки 2021 — рассчитать ипотеку с первоначальным взносом онлайн

Калькулятор ипотеки «Альфа-банка» позволяет физическим лицам, которые хотят купить готовое жилье или квартиру в новостройке, произвести расчет основных параметров ипотечного займа в режиме онлайн. Такие вычисления позволят без посещения банковского офиса получить данные по ключевым показателям кредитования по каждой из предлагаемых ипотечных программ и представить их в виде таблицы либо графика. При этом пользователь сможет узнать не только размер ежемесячного платежа, но и данные об общей сумме переплаты и необходимом уровне дохода, требуемого для комфортного обслуживания кредита.

Потенциальный заемщик должен понимать, что ипотека берется на длительный срок, поэтому размер ежемесячного взноса на покрытие займа должен быть соизмерим с официальными доходами. Как правило, он составляет не более 40-50 % от среднемесячной заработной платы. Зная допустимый размер платежей, пользователь сможет самостоятельно определять максимальный размер ипотеки, на которую можно рассчитывать, и сроки кредитования, чтобы минимизировать переплату.

Следует знать, что предварительный расчет ипотеки на дом или квартиру, сделанный с помощью кредитного онлайн-калькулятора «Альфа-банка» не является публичной офертой. Он не учитывает дополнительные расходы (всевозможные комиссии, оплату услуг и другие), однако поможет избежать неприятных сюрпризов при оформлении заявки на выдачу кредита в отделении банка и оценить уровень долгосрочной кредитной нагрузки.

Как посчитать ипотеку самостоятельно?

Ипотечный кредитный калькулятор представляет собой алгоритм математических формул, позволяющих просчитать основные параметры ипотеки. Чтобы понять, с чем жителям Москвы и других регионов придется иметь дело в течение продолжительного времени, необходимо в 2021 году в режиме онлайн подставить в формулу кредитного калькулятора сумму ипотеки в «Альфа-банке», размер первоначального взноса и процентную ставку, чтобы рассчитать ежемесячный платеж.

Ставка по кредиту зависит от того, какой вид недвижимости планирует приобрести заемщик: загородный дом, новостройку или вторичное жилье. Банк может поставить в договоре фиксированную либо плавающую ставку. Фиксированная процентная ставка будет действовать до полного погашения займа. Ее преимущество заключается в том, что она несет меньше рисков для заемщика, и он всегда сможет рассчитать остаток долга и переплату при длительном сроке кредитования. Плавающая ставка может зависеть от индекса инфляции и экономической ситуации в стране, она часто бывает ниже фиксированной, но при этом клиент не может заранее рассчитать переплату по займу.

Банк может поставить в договоре фиксированную либо плавающую ставку. Фиксированная процентная ставка будет действовать до полного погашения займа. Ее преимущество заключается в том, что она несет меньше рисков для заемщика, и он всегда сможет рассчитать остаток долга и переплату при длительном сроке кредитования. Плавающая ставка может зависеть от индекса инфляции и экономической ситуации в стране, она часто бывает ниже фиксированной, но при этом клиент не может заранее рассчитать переплату по займу.

Калькулятор ипотеки «Альфа-банка» позволит заемщикам рассчитать сумму максимального займа, которую можно взять, чтобы купить в Москве первичное или вторичное жилье без первоначального взноса, подобрать оптимальную кредитную программу и оценить шансы на досрочное погашение кредита.

- Стоимость жилья (сумма ипотеки). Это основной параметр, который определяет срок кредитования, размер процентной ставки и ежемесячного взноса.

Чем выше стоимость недвижимости, тем больше будет размер платежа при прочих равных условиях.

Чем выше стоимость недвижимости, тем больше будет размер платежа при прочих равных условиях. - Первоначальный взнос. Обычно он составляет 20 % от стоимости недвижимости. «Альфа-банк» предлагает жителям Москвы и Московской области в 2021 году несколько лояльных программ по ипотеке с первоначальным взносом для приобретения жилья в новостройке или на вторичном рынке (вторичке), поэтому стоит воспользоваться калькулятором, чтобы рассчитать минимальный взнос и сумму переплаты.

- Срок кредитования. Это период времени, в течение которого заемщик планирует выплатить займ. Максимальный срок, на который выдается ипотека, составляет 30 лет. При оформлении заявки следует реально оценивать свою платежеспособность и учитывать, что чем больше будет срок, тем меньше размер ежемесячного платежа, но значительнее переплата.

- Платежеспособность. От объема совокупного ежемесячного дохода напрямую зависит способность заемщика погашать ипотеку, а также размер ссуды, которую может выдать банк.

Чем выше стоимость недвижимости, тем больше будет размер платежа при прочих равных условиях.

Чем выше стоимость недвижимости, тем больше будет размер платежа при прочих равных условиях.

После проведенного расчета калькулятор выведет на экран таблицу, в которой будут указаны суммы ежемесячных платежей, и общая переплата по займу за весь период. Потенциальные заемщики, желающие взять ипотеку без первого взноса, могут самостоятельно и бесплатно рассчитать ее стоимость с помощью калькулятора «Альфа-банка», чтобы потом обратиться в отделение банка и оформить в 2021 году займ под выгодные проценты.

Тип платежа

При расчете ипотеки с помощью кредитного калькулятора учитывается также схема погашения задолженности. Платежи по ипотечным займам бывают двух видов:

- Аннуитетные выплаты по кредиту. При такой схеме заемщик вносит в банк одну и ту же сумму до полного погашения ипотеки, причем в структуре платежа на начальных этапах преобладают проценты, а ближе к окончанию срока — тело кредита.

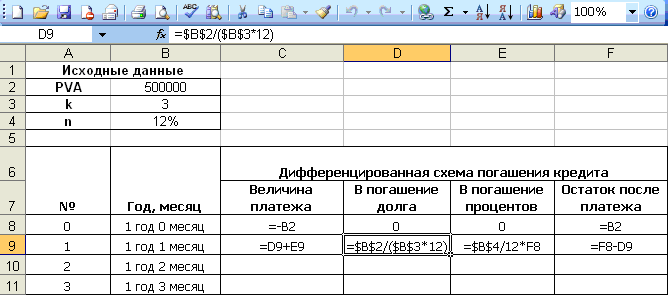

- Дифференцированные платежи. Это более выгодная схема для заемщика, поскольку все выплаты осуществляются в счет погашения основного долга, а процент начисляется на остаток тела кредита. Недостаток схемы состоит в том, что на начальных этапах выплаты большие и нестабильные.

Недостаток схемы состоит в том, что на начальных этапах выплаты большие и нестабильные.

Недостаток схемы состоит в том, что на начальных этапах выплаты большие и нестабильные.Независимо от того, какие условия кредитования предлагает «Альфа-банк» заемщикам, ипотечный калькулятор позволит рассчитать сумму ипотеки на вторичное или первичное жилье в Москве и Московской области в 2021 году.

Полученная информация будет лучшим помощником при покупке собственного жилья и гарантией материальной безопасности. Но если у кого-то возникнут сомнения с выбором верного решения, советуем обратиться в компанию Royal Finance. Наши специалисты будут рады помочь своим клиентам правильно оценить платежеспособность и подобрать оптимальную программу, при которой переплата по ипотеке будет минимальной.методика и формулы расчета процентов и графика платежей

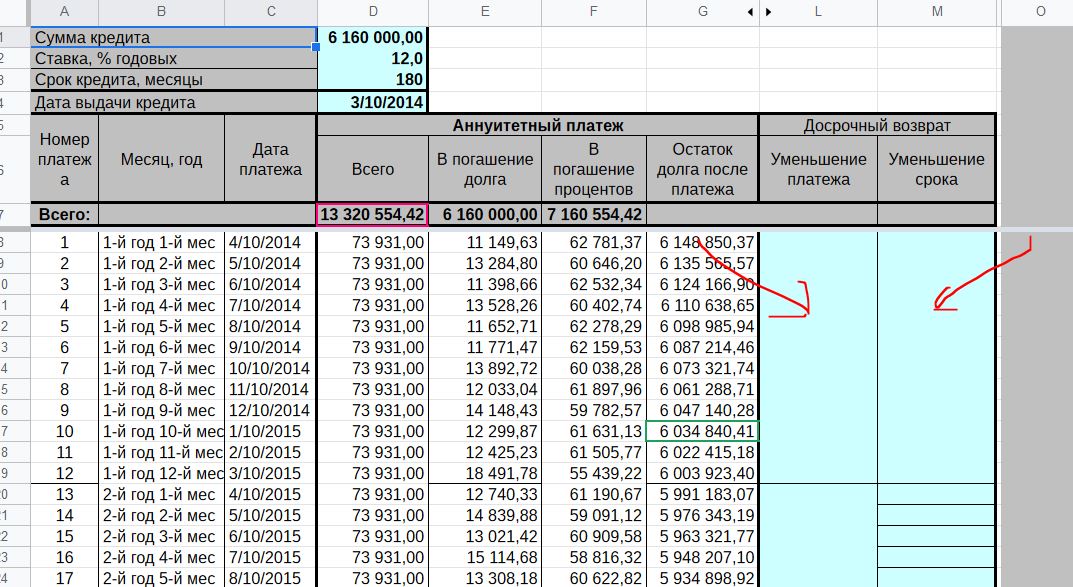

В последние годы аннуитетный способ погашения получил широкое распространение на российском рынке потребительского кредитования. Особенность данного метода расчетов заключается в том, что все платежи имеют одинаковую (равную) величину, а распределение суммы каждого платежа между телом кредита и начисленными процентами разное. В первой половине периода расчетов большая часть платежа направляется на погашение процентов, во второй половине соотношение выравнивается и только в последней трети срока распределение платежа смещается в пользу тела кредита.

В первой половине периода расчетов большая часть платежа направляется на погашение процентов, во второй половине соотношение выравнивается и только в последней трети срока распределение платежа смещается в пользу тела кредита.

Рассчитывается аннуитетный платеж на основании коэффициента аннуитета следующего вида:

K – коэффициент аннуитета;

i – процентная ставка за один период;

n – количество периодов.

Это классическая формула расчета и каждый банк использует свою методику разбития сроков погашения на периоды (в днях или месяцах), поэтому результаты расчетов при одинаковой ставке могут незначительно отличаться.

Размер платежа при аннуитетном способе погашения зависит от рассчитанного коэффициента аннуитета (К) и величины тела кредита и определяется следующим образом:

ТК – тело кредита (выданная сумма).

АП — аннуитетный платеж.

Далее, приведем наши математические формулы к практическому виду. Поскольку процентная ставка – годовая, а погашение кредита осуществляется ежемесячно, т.

или

k — количество месяцев, в течение которых предполагается погашение кредита.

Как мы уже сказали ранее, сумма аннуитетного платежа распределяется на погашение тела кредита и начисленных процентов. Поскольку проценты начисляются ежемесячно на сумму остатка задолженности по кредиту, формула для их расчета имеет следующий вид:

СЗ – сумма задолженности по кредиту на момент расчета

СП – сумма процентов, начисленных за месяц

Таким образом, на погашение тела кредита приходится часть суммы аннуитетного платежа, уменьшенная на величину начисленных процентов.

Обычно банки используют в качестве временной базы именно 12 месяцев, однако некоторые финансовые учреждения производят расчеты, исходя из количества не месяцев, а дней в году (обычно 365 дней): тогда результат получается более точным.

С практическим применением данной методики можно ознакомиться на следующих примерах:

Досрочное погашение кредита — расчёт, формула

Дифференцированные платежи равными частями – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа является одинаковым (как при аннуитетных платежах), однако способ расчёта ежемесячного платежа такой же как и при дифференцированном способе погашения кредита.

Кроме того, такой вид платежей называют досрочным.

Ежемесячный платёж по дифференцированой схеме равными частями состоит из двух составляющих. Первая часть называется основным платежом, размер которого увеличивается к концу срока кредитования. Основной платёж идет на непосредственное погашение долга. Вторая часть – убывающая, которая у уменьшается к концу срока кредитования. Данная часть идёт на погашение процентов по кредиту.

При досрочной схеме погашения кредита, ежемесячный платёж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. При дифференцированной схеме платежей равными частями размер долга уменьшаяется довольно быстро, естественно начисленные проценты на оставшийся размер кредита убывают также быстро. Досрочное погашение в совокупности с дифференцированной схемой платежей является наиболее выгодным с точки зрения потребителя, поскольку именно при такой схеме получается наименьшая переплата процентов по кредиту. Дифференцированная схема платежей равными частями может применяться в банках, дающими кредиты по дифференцированной схеме и не берущие штрафы за досрочное погашение.

Дифференцированная схема платежей равными частями может применяться в банках, дающими кредиты по дифференцированной схеме и не берущие штрафы за досрочное погашение.

Расчёт досрочного погашения

Для расчёта ежемесчного платежа и начисленных процентов можно воспользоваться онлайн кредитным калькулятором, либо используя обычный калькулятор, произвести вычисления самостоятельно. Расчёт графика полатежей при досрочном погашении сильно схож с расчётом графика дифференцированых платежей, с той лишь разницей, что при вычислении остатка по кредиту берётся не основной платёж, а разность между запланированым платежём и начисленными процентами.

Стоит так же сказать, что размер ежемесячного платежа при досрочной схеме погашения не должен быть меньше ежемесячного платежа при обычной дифференцированной схеме. Понятно, что перый платёж может оказаться достаточно большим, тогда досрочная схема может применяться начиная со второго, третьего и т.д. платежа. Таким образом при дифференцированной схеме платежей равными частями важно знать размер первого платежа. Для этого необходимо начать расчёт как и при обычной дифференцированной схеме, начиная с определения основного платежа.

Для этого необходимо начать расчёт как и при обычной дифференцированной схеме, начиная с определения основного платежа.

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита. Полученное число будет являться основным платежём.

| b = S / N , где b – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| , где p – начисленные проценты, — остаток задолженности на период, P – годовая процентная ставка по кредиту. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину Sn из приведённой выше формулы, необходимо размер планируемого ежемесячного платежа умножить на количество прошедших периодов, всё это вычесть из общей суммы платежа и добавить в разности количетво процентов, сумма которых не пошла на погашение основной суммы кредита.

| , где n – количество прошедших периодов, — размер начисленных процентов на i-й платёж, B – размер планируемого ежемесчного платежа. |

Пример расчёта графика досрочного погашения

Для примера рассчитаем график платежей по дифференцированному кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев. При этом семья, взявшая кредит, планирует ежемесячно отдавать по 20 тыс. р., и хочет с наименьшими переплатам погасить кредит.

Определим размер основного платежа: 100000 / 6 = 16666,67

Он является меньше планируемой суммы, так что начнём расчёт досрочного погашения прямо с первого платежа.

| 1 месяц Проценты: 100000 * 0,1 / 12 = 833,33 Основной долг: 20000 – 833, 33 = 19166,67 2 месяц Остаток кредита: 100000 – 19166,67 = 80833,33 Проценты: 80833,33 * 0,1/12 = 673,61 Основной долг: 20000 – 673,61 = 19326,39 3 месяц Остаток кредита: 80833,33- 19326,39 = 61506,94 Проценты: 61506,94 *0,1/12 = 512,56 Основной долг: 20000 – 512,56 = 19487,44 4 месяц Остаток кредита: 61506,94 — 19487,44 = 42019,50 Проценты: 42019,50 * 0,1/12 = 350,16 Основной долг: 20000 – 350,16 = 19649,84 5 месяц Остаток кредита: 42019,50 — 19649,84 = 22369,66 Проценты: 22369,66 * 0,1/12 = 186,41 Основной долг: 20000 – 186,41 = 19813,59 6 месяц Остаток кредита: 22369,66 — 19813,59 = 2556,08 Проценты: 2556,08 * 0,1/12 = 21,30 |

Отметим, что размер части платежа, идущей на погашение долга равна сумме оставшегося долга по кредиту. А платёж за этот месяц будет составлять сумму остатка по кредиту плюс начисленные проценты в размере 21,30 р.

А платёж за этот месяц будет составлять сумму остатка по кредиту плюс начисленные проценты в размере 21,30 р.

Что бы рассчитать размер переплаты при досрочном погашении, необходимо сложить все ежемесячные выплаты и вычесть полученную сумму из первоначального долга. В нашем случае это будет выглядеть так:

| 100000 — 20000 * 5 + 2556,08 + 21,30 = 2577,38 |

Результат подсчётов по нашему примеру на сайте http://www.platesh.ru будет выглядеть следующим образом:

Форма ввода данных для расчёта досрочного погашения

Пример графика досрочного погашения

Что подтверждает правильность наших расчётов.

Амортизация: что это?

Амортизация — это процесс распределения ссуды на серию фиксированных платежей. Кредит погашается по окончании графика платежей.

Узнайте больше об амортизации и о том, как это работает.

Что такое амортизация?

Амортизация относится к тому, как платежи по ссуде применяются к определенным типам ссуд. Как правило, ежемесячный платеж остается неизменным и делится между процентными расходами (то, что ваш кредитор получает за ссуду), уменьшением остатка по ссуде (также известным как погашение основной суммы ссуды) и другими расходами, такими как налоги на имущество.

Как правило, ежемесячный платеж остается неизменным и делится между процентными расходами (то, что ваш кредитор получает за ссуду), уменьшением остатка по ссуде (также известным как погашение основной суммы ссуды) и другими расходами, такими как налоги на имущество.

Ваш последний платеж по кредиту погашает последнюю сумму, оставшуюся по вашему долгу. Например, ровно через 30 лет (или 360 ежемесячных платежей) вы погасите 30-летнюю ипотеку. Таблицы амортизации помогают понять, как работает ссуда, и могут помочь вам спрогнозировать непогашенный остаток или стоимость процентов в любой момент в будущем.

Как работает амортизация

Лучший способ понять амортизацию — это просмотреть таблицу амортизации. Если у вас есть ипотечный кредит, таблица прилагается к вашим кредитным документам.

Таблица амортизации — это график, в котором перечислены каждый ежемесячный платеж по ссуде, а также какая часть каждого платежа идет на проценты, а какая — на основную сумму. Каждая таблица амортизации содержит однотипную информацию:

Каждая таблица амортизации содержит однотипную информацию:

- Запланированные платежи : Требуемые ежемесячные платежи перечислены индивидуально по месяцам в зависимости от срока кредита.

- Выплата основного долга : После того, как вы примените процентные платежи, оставшаяся часть вашего платежа идет на погашение вашего долга.

- Расходы по процентам : Из каждого запланированного платежа часть идет на проценты, которые рассчитываются путем умножения остатка ссуды на вашу ежемесячную процентную ставку.

Хотя ваш общий платеж остается равным каждый период, вы будете выплачивать проценты и основную сумму по кредиту каждый месяц в разных суммах. В начале ссуды процентные расходы самые высокие. Со временем все больше и больше каждого платежа идет в счет вашей основной суммы, и вы платите пропорционально меньше процентов каждый месяц.

Образец таблицы амортизации

Иногда полезно видеть цифры, а не читать о процессе. Приведенная ниже таблица известна как таблица амортизации (или график амортизации). Он демонстрирует, как каждый платеж влияет на ссуду, сколько вы платите в виде процентов и сколько вы должны по ссуде в любой момент времени. Этот график погашения относится к началу и окончанию автокредита. Это пятилетний заем в размере 20 000 долларов США с процентной ставкой 5% (с ежемесячными выплатами).

Приведенная ниже таблица известна как таблица амортизации (или график амортизации). Он демонстрирует, как каждый платеж влияет на ссуду, сколько вы платите в виде процентов и сколько вы должны по ссуде в любой момент времени. Этот график погашения относится к началу и окончанию автокредита. Это пятилетний заем в размере 20 000 долларов США с процентной ставкой 5% (с ежемесячными выплатами).

| Месяц | Баланс (Старт) | Платеж | Принципал | Проценты | Остаток (конец) |

|---|---|---|---|---|---|

| 1 | $ 20 000,00 | $ 377,42 | 294,09 долл. США | $ 83,33 | $ 19 705,91 |

| 2 | $ 19 705,91 | $ 377,42 | 295,32 долл. США | 82,11 долл. США | 19 410 долларов. 59 59 |

| 3 | $ 19 410,59 | $ 377,42 | $ 296,55 | $ 80,88 | 19 114,04 долл. США |

| 4 | 19 114,04 долл. США | $ 377,42 | 297,78 долл. США | 79,64 долл. США | $ 18 816,26 |

| . . . . | . . . . | . . . . | . . . . | . . . . | . . . . |

| 57 | 1 494 долл. США.10 | $ 377,42 | 371,20 $ | $ 6,23 | 1 122,90 долл. США |

| 58 | 1 122,90 долл. США | $ 377,42 | $ 372,75 | $ 4.68 | 750,16 долл. США |

| 59 | 750,16 долл. США | $ 377,42 | 374,30 долл. США | $ 3,13 | $ 375,86 |

| 60 | $ 375,86 | $ 377,42 | 374,29 долл. США | $ 1.57 | $ 0 |

Чтобы увидеть полное расписание или создать свою таблицу, воспользуйтесь калькулятором погашения кредита. Вы также можете использовать электронную таблицу для создания графиков амортизации.

Вы также можете использовать электронную таблицу для создания графиков амортизации.

Виды погашения кредитов

Доступно множество типов ссуд, и не все они работают одинаково. Ссуды в рассрочку амортизируются, и вы выплачиваете остаток до нуля с течением времени с равномерными платежами. Они включают:

- Автокредиты : Это часто пятилетние (или более короткие) амортизированные ссуды, которые вы выплачиваете фиксированным ежемесячным платежом.Доступны более длительные ссуды, но вы потратите больше на проценты и рискуете оказаться перевернутым по кредиту, что означает, что ваша ссуда превышает стоимость перепродажи вашего автомобиля, если вы слишком долго растягиваете, чтобы получить более низкий платеж.

- Жилищные ссуды : Часто это ипотечные ссуды с фиксированной ставкой на 15 или 30 лет с фиксированным графиком погашения, но также существуют ипотечные ссуды с регулируемой процентной ставкой (ARM). С помощью ARM кредитор может регулировать ставку по заранее определенному графику, что повлияет на ваш график погашения. Большинство людей не хранят один и тот же жилищный кредит в течение 15 или 30 лет — они продают дом или рефинансируют ссуду в какой-то момент — но эти ссуды работают так, как если бы вы собирались сохранить их на весь срок.

- Персональные ссуды : Эти ссуды, которые вы можете получить в банке, кредитном союзе или онлайн-кредиторе, обычно также являются амортизированными ссудами. Они часто имеют трехлетний срок, фиксированные процентные ставки и фиксированные ежемесячные платежи. Их часто используют для небольших проектов или консолидации долга.

Большинство людей не хранят один и тот же жилищный кредит в течение 15 или 30 лет — они продают дом или рефинансируют ссуду в какой-то момент — но эти ссуды работают так, как если бы вы собирались сохранить их на весь срок.

Большинство людей не хранят один и тот же жилищный кредит в течение 15 или 30 лет — они продают дом или рефинансируют ссуду в какой-то момент — но эти ссуды работают так, как если бы вы собирались сохранить их на весь срок.Займы без погашения

Некоторые ссуды не имеют амортизации.Они включают:

- Кредитные карты : С их помощью вы можете многократно брать кредиты на одну и ту же карту и выбирать, сколько вы будете возвращать каждый месяц, если вы выполняете минимальный платеж. Эти типы ссуд также известны как возобновляемые займы.

- Ссуды только под проценты : Эти ссуды также не амортизируются, по крайней мере, вначале. В течение периода только процентов вы будете платить основную сумму только в том случае, если вы произведете необязательные дополнительные платежи сверх суммы процентов.В какой-то момент кредитор потребует, чтобы вы начали выплачивать основную сумму и проценты по графику погашения или полностью погасить ссуду.

- Воздушные ссуды : Этот тип ссуды требует от вас внесения крупного основного платежа в конце ссуды. В первые годы действия ссуды вы будете делать небольшие платежи, но в конечном итоге все ссуды подлежат погашению. В большинстве случаев вы, скорее всего, рефинансируете воздушный шар, если у вас под рукой нет крупной суммы денег.

В течение периода только процентов вы будете платить основную сумму только в том случае, если вы произведете необязательные дополнительные платежи сверх суммы процентов.В какой-то момент кредитор потребует, чтобы вы начали выплачивать основную сумму и проценты по графику погашения или полностью погасить ссуду.

В течение периода только процентов вы будете платить основную сумму только в том случае, если вы произведете необязательные дополнительные платежи сверх суммы процентов.В какой-то момент кредитор потребует, чтобы вы начали выплачивать основную сумму и проценты по графику погашения или полностью погасить ссуду.Преимущества амортизации

Рассмотрение амортизации полезно, если вы хотите понять, как работает заимствование.Потребители часто принимают решения на основе доступного ежемесячного платежа, но процентные расходы — лучший способ измерить реальную стоимость того, что вы покупаете. Иногда меньший ежемесячный платеж на самом деле означает, что вы будете платить больше процентов. Например, если вы увеличите срок погашения, вы заплатите больше процентов, чем за более короткий срок погашения.

Например, если вы увеличите срок погашения, вы заплатите больше процентов, чем за более короткий срок погашения.

С помощью информации, представленной в таблице амортизации, легко оценить различные варианты ссуды. Вы можете сравнить кредиторов, выбрать между ссудой на 15 или 30 лет или решить, рефинансировать ли существующую ссуду.Вы даже можете подсчитать, сколько вы сэкономите, выплатив долг досрочно. С большинством займов вы сможете пропустить все оставшиеся проценты, если погасите их досрочно.

Не предполагайте, что вся информация о ссуде включена в стандартный график погашения. В некоторых таблицах амортизации показаны дополнительные сведения о ссуде, включая комиссии, такие как затраты на закрытие и совокупные проценты (промежуточная сумма, показывающая общую сумму процентов, выплаченных через определенное время), но если вы не видите этих сведений, спросите своего кредитора.

Ключевые выводы

- Амортизация — это процесс распределения ссуды на серию фиксированных платежей. Кредит погашается по окончании графика платежей.

- Часть каждого платежа идет на выплату процентов, а часть — на остаток по ссуде. Со временем вы платите меньше процентов и больше на свой баланс.

- Таблица амортизации поможет вам понять, как применяются ваши платежи.

- Обычные амортизируемые ссуды включают автокредиты, жилищные ссуды и ссуды физическим лицам.

Кредит погашается по окончании графика платежей.

Кредит погашается по окончании графика платежей.формул ипотеки — Профессор ипотеки

Пересмотрено 26 ноября 2008 г., пересмотрено 24 июля 2009 г.Ежемесячный платеж и остаток по ссуде

Многие читатели по собственным причинам хотят знать, как рассчитать ежемесячный платеж и остаток кредита по амортизированной ипотека. Вот формулы:

Следующая формула используется для расчета фиксированного ежемесячного платежа (P)

требуется для полного погашения кредита в L долларов в течение n месяцев

при ежемесячной процентной ставке c.[Если указанная ставка составляет, например, 6%,

c равно 0,06 / 12 или 0,005].

| P = L [c (1 + c) n ] / [(1 + c) n — 1] |

| B = L [(1 + c) n — (1 + c) p ] / [(1 + c) n — 1] |

Годовая процентная ставка (APR)

Другие читатели спрашивают о формуле, по которой рассчитывается годовая процентная ставка.АПРЕЛЬ это то, что экономисты называют «внутренней нормой доходности» (IRR), или ставка дисконтирования, которая приравнивает будущий поток долларов к настоящему значение этого потока. В случае жилищной ипотеки формула:

| L — F = P 1 / (1 + i) + P 2 / (1 + i) 2 +… (P n + B № ) / (1 + i) n |

Это уравнение может быть решено относительно i только с помощью серии последовательных приближения, которые должны быть сделаны на компьютере.Многие калькуляторы будут также сделайте это при условии, что все значения P одинаковы.

Годовая процентная ставка является частным случаем IRR, поскольку предполагает, что ссуда бежит к сроку. В уравнении это означает, что n равно члену, и Bn равен нулю.

Если существует ежемесячный взнос по ипотечному страхованию, этот взнос должен быть включены в P до тех пор, пока баланс превышает 78% от первоначального стоимость имущества. Если есть авансовый взнос, он включается в F.Если авансовый страховой взнос финансируется, P следует рассчитывать на основе сумма кредита больше, но L не должна включать премию.

Обратите внимание, что в ARM для расчета годовой процентной ставки используются платежи, которые произойдет в предположении, что индексная ставка не изменится в течение срока кредита.

При рефинансировании с выплатой наличных в годовой процентной ставке игнорируется существующая ипотека, которая

окупился, что делает его плохим ориентиром для принятия решения (см.

Годовая процентная ставка на

Рефинансирование с выплатой наличных).Лучшим ориентиром является «годовая процентная ставка чистой наличности», в которой

остаток существующей ссуды (включая проценты, начисленные на день

payoff) вычитается из левой части уравнения, а «Ps»

представляют собой разницу в оплате между старой и новой ипотекой.

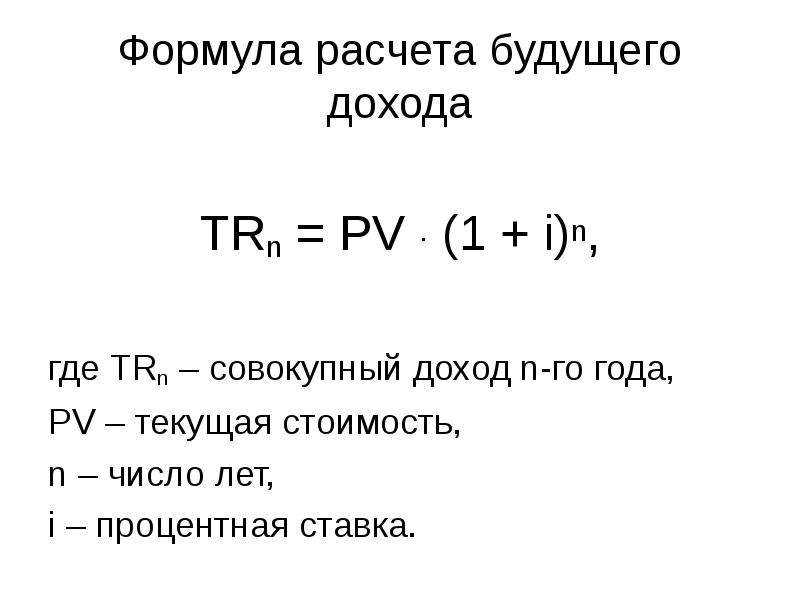

Будущие значения

Многие из моих калькуляторов измеряют финансовые результаты с точки зрения «будущего». стоимости »- чистое состояние заемщика на конец указанного периода.

Будущая стоимость одной суммы сегодня составляет:

- FV n — значение единой суммы после n периодов

S — сумма единой суммы сейчас

c — применимая процентная ставка

n — продолжительность периода

Где P — периодический платеж, а остальные условия соответствуют определению. выше.

Как рассчитать выплаты по кредиту за 3 простых шага

Совершение крупной покупки, консолидация долга или покрытие непредвиденных расходов с помощью финансирования — это здорово в данный момент — до тех пор, пока не наступит срок первого платежа по кредиту. Внезапно все это ощущение финансовой гибкости улетучивается, когда вы учитываете новый счет в своем бюджете. Независимо от суммы в долларах, это корректировка, но не паникуйте. Может быть, это так же просто, как сократить расходы на ужин вне дома или заняться побочной суетой.Давайте сосредоточимся на вашей способности произвести новый платеж вовремя и в полном объеме.

Конечно, прежде чем брать личный заем, важно знать, каким будет этот новый платеж, и да, что вам нужно сделать, чтобы вернуть свой долг. Независимо от того, являетесь ли вы гением математики или проспали Алгебру I, хорошо иметь хотя бы базовое представление о том, как рассчитываются ваши варианты погашения. Это гарантирует, что вы будете брать то, что можете себе позволить, ежемесячно, без сюрпризов или копеек.Итак, давайте посчитаем цифры и погрузимся в финансы ваших вариантов погашения, чтобы убедиться, что вы знаете, что берете в долг.

Не волнуйтесь — мы не просто дадим вам формулу и пожелаем вам всего наилучшего. Далее мы разберем шаги, которые вам понадобятся, чтобы научиться уверенно рассчитывать ежемесячный платеж по кредиту.

Как рассчитать платеж по кредиту?

Первый шаг к расчету вашего ежемесячного платежа на самом деле не включает никаких математических вычислений — он определяет тип вашей ссуды, который определит график выплат по ссуде.Вы берете ссуду только под проценты или амортизируемую ссуду? Как только вы это узнаете, вы сможете выяснить, какие типы расчетов платежа по ссуде вам нужно будет произвести.

При использовании ссуды только под проценты вы платите проценты только за первые несколько лет и ничего не делаете по основной сумме — по самой ссуде. Хотя это означает меньший ежемесячный платеж, в конечном итоге вам придется выплатить всю ссуду единовременно или с более высоким ежемесячным платежом. Большинство людей выбирают эти типы ссуд для своей ипотечной ссуды, чтобы купить более дорогую недвижимость, иметь большую гибкость денежных средств и сохранить низкие общие расходы, если финансы ограничены.

Другой вид ссуды — это амортизированная ссуда. Эти варианты ссуды включают в себя как проценты, так и основной баланс в течение определенного периода времени (т.е. срока). Другими словами, амортизированный срок кредита требует, чтобы заемщик производил плановые периодические платежи (график погашения), которые применяются как к основной сумме долга, так и к процентам. Любые дополнительные платежи по этой ссуде пойдут на основной баланс. Хорошими примерами амортизированной ссуды являются автокредит, личный ссуда, студенческий ссуда и традиционная ипотека с фиксированной процентной ставкой.

Какова моя формула выплаты кредита?

Теперь, когда вы определили тип имеющейся у вас ссуды, вторым шагом является добавление чисел в формулу выплаты ссуды на основе вашего типа ссуды.

Если у вас есть амортизированная ссуда, расчет платежа по ссуде может быть немного сложным и потенциально вернуть не очень приятные воспоминания о математике в средней школе, но оставайтесь с нами, и мы поможем вам с цифрами.

Вот пример: допустим, вы получили автокредит на 10 000 долларов по ставке 7. п -1)

Когда вы вставляете свои числа, он вылетает как это:

Итак, когда мы проследим за арифметикой, вы обнаружите, что ваш ежемесячный платеж:

10 000 (.60) — 1)

10 000 (0,00625 x 1,45329) / (1,45329 — 1)

10 000 (.006 / .45329)

10 000 (0,02003808) = 200,38 долл. США

В этом случае ваш ежемесячный платеж за аренду автомобиля составит 200,38 доллара.

Если у вас есть ссуда только под проценты, рассчитать ежемесячный платеж экспоненциально проще (простите за выражение). Вот формула, которую кредитор использует для расчета ежемесячного платежа:

платеж по кредиту = остаток по кредиту x (годовая процентная ставка / 12)

В этом случае ваша ежемесячная выплата только процентов по вышеуказанной ссуде составит 62 доллара.50.

Знание этих расчетов также может помочь вам решить, какой тип ссуды будет наилучшим, исходя из суммы ежемесячного платежа. Если у вас ограниченный бюджет, по ссуде только под проценты ежемесячный платеж будет ниже, но, опять же, в какой-то момент вы снова будете должны всю основную сумму. Обязательно поговорите со своим кредитором о плюсах и минусах, прежде чем принимать решение о ссуде.

Что делать, если математика все еще не складывается?

Если эти два шага заставили вас вспотеть от стресса, позвольте нам представить вам наш третий и последний шаг: использовать онлайн-калькулятор платежей по кредиту.Вам просто нужно убедиться, что вы вставляете правильные числа в нужные места. Баланс предлагает эту электронную таблицу Google для расчета амортизированных кредитов. Этот кредитный калькулятор от Calculator.net может сделать тяжелую работу за вас или ваш калькулятор, но знание того, как расчеты выполняются на протяжении всего срока кредита, делает вас более информированным потребителем.

Как платить меньше процентов по кредиту

Ах, проценты. Вы просто не можете взять ссуду, не заплатив ее, но есть способы найти более низкие процентные ставки, которые помогут вам сэкономить деньги по ссуде и общие проценты на протяжении всего срока ссуды.Вот несколько из наших простейших советов по снижению тарифа:

Обратитесь в местное общественное финансовое учреждение. Когда вы выбираете лучшую ставку, вы можете быть удивлены, обнаружив, что кредитный союз или меньшее финансовое учреждение предлагает более низкие процентные ставки по личному ссуде, студенческой ссуде или ипотеке. Это может занять некоторое время, но сэкономленные деньги могут стоить дополнительных усилий по переводу в местный банк.

Погасите любой текущий долг или, по крайней мере, столько, сколько сможете.Выплата долга по кредитной карте или по федеральным займам позволит снизить коэффициент использования кредита, что в свое время повысит ваш кредитный рейтинг.

Настройте автоматические платежи. Если вы настроили автоматическую оплату для своего личного кредита, автокредита, ипотеки или другого вида кредита, вы можете снизить процентную ставку. (Обязательно проконсультируйтесь с вашим финансовым учреждением, чтобы узнать, возможен ли этот вариант.) Это связано с тем, что с помощью автоплатежей банки с большей вероятностью будут получать выплаты вовремя, и вам не нужно беспокоиться, если вы будете вносить платеж каждый месяц. .

Повысьте свой кредитный рейтинг. Один из лучших способов гарантировать более низкую процентную ставку (и потенциально снизить ее для любых текущих кредитов, которые у вас могут быть) — это иметь отличный кредитный рейтинг. Однако этот шаг происходит не так быстро, как другие шаги в процессе заимствования, особенно если у вас плохая кредитная история. Начните с погашения любых просроченных платежей, держите коэффициент использования кредита ниже 20% и проверьте свой кредитный отчет на наличие ошибок. Ознакомьтесь с этим списком высокоэффективных способов улучшить свой кредитный рейтинг, если вы серьезно относитесь к тому, чтобы вывести свой номер на отличную кредитную территорию.

Как получить лучшую сделку по кредиту

Это очень просто: получите ссуду, которая поможет вам управлять ежемесячными платежами.

Теперь, когда вы знаете, как рассчитать ежемесячный платеж, и понимаете, сколько ссуды вы можете себе позволить, очень важно иметь план действий по выплате ссуды. Внесение доплаты по кредиту — лучший способ сэкономить на процентах (при условии отсутствия штрафа за досрочное погашение). Но это может быть страшно. Что делать, если возникнут непредвиденные расходы, например, ремонт автомобиля или посещение ветеринара?

Kasasa Loans® — единственный доступный кредит, который позволяет вам платить вперед и получать доступ к этим средствам, если они вам понадобятся позже, с функцией Take-Backs®.Они также упрощают управление погашениями с помощью персонализированной панели управления для мобильных устройств. Спросите в местном финансовом учреждении или в кредитном союзе, предлагают ли они ссуды Kasasa. (И если вы не можете найти их в своем районе, дайте нам знать, где мы должны их предложить здесь!)

Получение ссуды может показаться ошеломляющим, учитывая все факты и цифры (особенно цифры), но наличие полезной информации и четкое представление о вариантах ежемесячных платежей может облегчить вам процесс. Фактически, многие дорогостоящие товары, такие как дома или автомобили, было бы невозможно приобрести без гибкости ежемесячного платежа по кредиту.Пока вы тщательно планируете бюджет и понимаете, на что вы идете, этим делом по созданию кредита нетрудно управлять — или рассчитывать — особенно если у вас есть калькулятор.

Как я могу рассчитать свой расчет ипотеки?

Поиск нового дома для покупки может быть одновременно увлекательным и напряженным. Среди полного процесса сбора вещей, поиска грузчика и поиска дома есть также некоторая математика, которую вам нужно будет сделать заранее, чтобы понять свой расчет ипотеки.

В наше время важно найти дом, который вы оба любите, и можете себе позволить. Ипотека позволяет вам владеть домом при условии, что вы в состоянии выплатить ипотечный кредит по прошествии определенного периода времени. Когда вы смотрите, вы должны реалистично относиться к тому, что вы можете позволить себе из месяца в месяц и в долгосрочной перспективе.

Предложения персонализации милого дома

У нас есть все: от домашнего декора со скидкой до электронных промокодов.

Посмотреть предложенияЧтобы упростить процесс, он помогает заранее рассчитать бюджет ежемесячных платежей.Начните с математических расчетов, чтобы рассчитать выплаты по кредиту — вы можете сделать это вручную или с помощью онлайн-калькуляторов.

В этой статье мы расскажем, как рассчитать ежемесячные выплаты по ипотеке, чтобы вы могли быть уверены в своем долгосрочном бюджете.

Как вручную рассчитать ежемесячный платеж по ипотекеРасчет ипотеки вручную полезен, потому что вы узнаете, как различные факторы вместе влияют на вашу ежемесячную ставку.п — 1].

Вот разбивка каждой из переменных:

- M = Общий ежемесячный платеж

- P = Общая сумма вашего кредита

- I = Ваша процентная ставка в процентах за месяц

- N = общее количество месяцев в вашем графике погашения ипотеки

В качестве простого примера предположим, что общая сумма вашей ссуды составляет 80 000 долларов (P), а общая процентная ставка составляет 5%, или 0,05 (i). Помните, что ваша годовая процентная ставка составляет 5%, поэтому вам нужно разделить ее на 12.120 первый. Если вы не умеете вычислять показатели в уме, вам понадобится помощь калькулятора для этой части. Мы вычислили 1,64767. Подключаем это обратно к уравнению:

M = 80 000 [0,00417 (1,64767)] / [64767].

Затем решите все вычисления в скобках. Это упрощает уравнение до 80 000 X 0,0106, что равняется 848.

Теперь вы знаете, что будете тратить около 848 долларов в месяц в течение 10 лет, чтобы полностью выплатить ипотечный кредит. Имейте в виду, что мы округлили все числа на пять пробелов после десятичной точки, поэтому эта сумма не соответствует величине изменения.

Уравнение, которое мы использовали, представляет собой простой метод, в котором используются только сумма вашей ссуды, процентная ставка и сроки. Вам также может потребоваться включить другие переменные, такие как авансовый платеж, страхование домовладельца или налог на недвижимость, которые являются расходами, которые будут учитываться в вашем общем ежемесячном платеже.

Учет прочих ежемесячных затратВы можете включить в этот расчет дополнительную переменную, немного изменив уравнение. Если вы платите авансовый платеж, это повлияет на P в вашем уравнении или на общую сумму вашей ссуды.119-1].

Мы просто скорректировали P, чтобы учесть 16 000 долларов, которые будут списаны после внесения первоначального взноса, а также скорректировали N (общую сумму месяцев), чтобы ваша ежемесячная ставка начиналась после первоначального авансового платежа.

Использование онлайн-калькуляторов ипотечных кредитовЕсли вы не хотите рассчитывать ипотеку вручную, вы можете найти бесплатный калькулятор платежей в Интернете — есть из множества вариантов. Они работают, запрашивая определенное количество переменных и мгновенно предоставляя вам фиксированную ежемесячную стоимость.Обычно они просты в использовании и очень удобны, так как вам не нужно выполнять вычисления вручную.

Имейте в виду, что онлайн-калькулятор ипотечного кредита полезен ровно настолько, насколько полезны данные, которые вы предоставляете. Вы не сможете вернуться и проверить математику, поэтому, если вы ошибетесь с числами, которые вы укажете, будет сложно обнаружить неверный результат.

Кроме того, может быть сложно найти настраиваемый расчет ипотечного кредита, который использует все переменные, которые вы хотите включить. У вас может быть уникальный сценарий, который не учитывается ипотечным калькулятором.

Некоторые расходы, которые не учитываются большинством ипотечных калькуляторов, включают ежемесячные расходы на содержание дома, такие как борьба с вредителями и безопасность, а также ежемесячные коммунальные услуги (вода, газ, электричество, Интернет и т. Д.). У вас также может быть ежемесячный взнос в ТСЖ, налог на недвижимость и страхование домовладельца. Это все ежемесячные расходы, которые не связаны с вашей ипотечной ссудой, но их все же необходимо учитывать заблаговременно, чтобы вы понимали весь объем своего бюджета.

Прежде чем вы решите, рассчитывать ли вручную или найти онлайн-калькуляцию ипотечного кредита, вам необходимо принять во внимание эти дополнительные переменные и выбрать метод, который даст вам лучшее представление о ваших ежемесячных расходах.n — 1]

Уравнение учитывает ваш общий платеж по ссуде, ежемесячную процентную ставку и время, в течение которого вы должны выплатить ссуду. Это дает вам фиксированную ежемесячную ставку по ипотеке.

Что входит в мой платеж по ипотеке?

Стандартный платеж по ипотеке включает погашение кредита и любые проценты, которые банк требует для предоставления вам кредита. Вы также можете включить налоги и страховку в свою ежемесячную ставку по ипотеке, но это может быть рассчитано отдельно.

Какую ипотеку я могу себе позволить?

Размер ипотеки, которую вы можете себе позволить, будет зависеть от вашего ежемесячного дохода и любых других ежемесячных платежей, которые у вас будут. Примите во внимание ваши налоги, сборы ТСЖ, страховку, коммунальные услуги, содержание дома и даже расходы на питание, чтобы определить среднемесячный бюджет. Ваша ипотека должна позволить вам позволить себе все остальные расходы и обеспечить финансово безопасное будущее.

Что такое график амортизации?

График погашения показывает полную разбивку ваших ежемесячных выплат по ипотеке.Он включает в себя вашу основную сумму, которая является суммой для погашения кредита, а также сумму процентов, которая идет в банк. График погашения поможет вам увидеть основные этапы выплаты ипотеки и то, сколько времени это займет.

Какие баллы используются при расчете ипотечного кредита?

ипотечных баллов позволяют снизить процентную ставку, выплачивая некоторую процентную ставку банку авансом. Чем больше баллов вы выберете, тем больше вы будете платить авансом, но тем меньше будете платить ежемесячно.

Ипотечный калькулятор— оценка бесплатного платежа за дом

- Ипотечный кредит

- Ипотечный калькулятор

Используйте калькулятор ипотечного кредита Zillow, чтобы быстро оценить общую сумму платежа по ипотеке, включая основную сумму и проценты, а также оценки PMI, налогов на недвижимость, страхования жилья и Сборы ТСЖ. Введите стоимость дома и сумму первоначального взноса, чтобы рассчитать предполагаемый платеж по ипотеке с подробной разбивкой и графиком. Измените сведения о ссуде, чтобы они соответствовали вашему сценарию.

Получите более точную оценку

Пройдите предварительную квалификацию кредитора, чтобы получить еще более точную оценку вашего ежемесячного платежа по ипотеке.

Другие калькуляторы ипотеки

- Тег Калькулятор доступности

Сколько дома вы можете себе позволить? Воспользуйтесь нашим калькулятором доступности, чтобы оценить, сколько вы можете с комфортом потратить на свой новый дом.

- Калькулятор PigRefinance

Заинтересованы в рефинансировании существующей ипотеки? Воспользуйтесь нашим калькулятором рефинансирования, чтобы узнать, имеет ли смысл рефинансирование для вас.

- Знак доллара Калькулятор долга к доходу

Отношение долга к доходу помогает определить, соответствуете ли вы критериям получения ипотеки. Воспользуйтесь нашим калькулятором DTI, чтобы узнать, находитесь ли вы в правильном диапазоне.

- Award RibbonVA ипотечный калькулятор

Используйте наш VA-калькулятор ипотечного кредита, чтобы оценить выплаты по VA-ссуде для квалифицированных ветеранов, действующих военнослужащих и семей военнослужащих.

Участвующие кредиторы могут платить Zillow Group Marketplace, Inc. («ZGMI») комиссию за получение контактной информации потребителей, такой как ваша.ZGMI не рекомендует и не поддерживает каких-либо кредиторов. Мы отображаем кредиторов на основе их местоположения, отзывов клиентов и других данных, предоставленных пользователями. Для получения дополнительной информации о нашей рекламной практике см. Наши Условия использования и конфиденциальность. ZGMI является лицензированным ипотечным брокером, NMLS №1303160. Список государственных лицензий и разглашений доступен здесь.

Как рассчитать выплаты по ипотеке

Калькулятор ипотеки Zillow дает вам возможность настроить детали ипотечного кредита, делая предположения для полей, которые вы, возможно, еще не знаете.Эти элементы автозаполнения делают калькулятор жилищного кредита простым в использовании и могут быть обновлены в любой момент.

Помните, ваш ежемесячный платеж за дом включает в себя больше, чем просто возврат суммы, взятой вами в долг для покупки дома. «Основная сумма» — это сумма, которую вы взяли в долг и должны выплатить (сама ссуда), а проценты — это сумма, которую кредитор взимает за предоставление вам ссуды.

Для большинства заемщиков общий ежемесячный платеж, отправляемый вашему ипотечному кредитору, включает другие расходы, такие как страхование домовладельца и налоги.Если у вас есть счет условного депонирования, вы платите установленную сумму на эти дополнительные расходы как часть ежемесячного платежа по ипотеке, который также включает вашу основную сумму и проценты. Ваш ипотечный кредитор обычно хранит деньги на счете условного депонирования до тех пор, пока не наступит срок оплаты страховых и налоговых счетов, а затем оплачивает их от вашего имени. Если для вашей ссуды требуются другие виды страхования, такие как частное ипотечное страхование (PMI) или взносы ассоциации домовладельцев (HOA), эти взносы также могут быть включены в ваш общий платеж по ипотеке.

Цена дома

Цена — это либо сумма, которую вы заплатили за дом, либо сумма, которую вы можете заплатить при покупке дома в будущем.

Первоначальный взнос

Для большинства жилищных кредитов требуется не менее 3% от стоимости дома в качестве первоначального взноса. Некоторые ссуды, такие как ссуды VA и некоторые ссуды USDA, позволяют обнулить. Хотя это миф, что для получения кредита требуется 20% первоначальный взнос, имейте в виду, что чем выше ваш первоначальный взнос, тем меньше ваш ежемесячный платеж. Первоначальный взнос в размере 20% также позволяет избежать оплаты частной ипотечной страховки по кредиту.

Кредитная программа

Ваша кредитная программа может повлиять на вашу процентную ставку и общую сумму ежемесячных платежей. Выберите в калькуляторе 30-летний фиксированный, 15-летний фиксированный или 5/1 сценарий кредита ARM, чтобы увидеть примеры того, как разные сроки кредита означают разные ежемесячные платежи. Узнайте больше о типах ссуд ниже.

Процентная ставка

Процентная ставка по ипотеке — это стоимость, которую вы платите своему кредитору каждый год за получение займа, выраженную в процентах. Калькулятор автоматически подставляет текущую среднюю процентную ставку.

PMI

Частное ипотечное страхование (PMI) рассчитывается на основе вашего кредитного рейтинга и суммы первоначального взноса. Если сумма вашего кредита превышает 80% от стоимости покупки дома, кредиторы требуют страхование своих инвестиций. Это ежемесячная плата, увеличивающая размер вашего платежа по ипотеке.

Налоги на недвижимость

Ваш расчетный годовой налог на недвижимость основан на цене покупки дома. Общая сумма делится на 12 месяцев и применяется к каждому ежемесячному платежу по ипотеке.Если вам известна конкретная сумма налогов, добавьте сумму в годовом исчислении.

Страхование жилья

Страхование домовладельца основывается на цене дома и выражается в виде годовой премии. Калькулятор делит эту сумму на 12 месяцев, чтобы скорректировать ежемесячный платеж по ипотеке. Среднегодовые страховые взносы обычно составляют менее 1% от стоимости дома и защищают вашу ответственность как владельца собственности и страхуют от опасностей, убытков и т. Д.

Взносы ТСЖ

Домовладельцы в некоторых застройках и сообществах таунхаусов или кондоминиумов платят ежемесячно Ассоциации домовладельцев ( ТСЖ) для коллективной оплаты удобств, технического обслуживания и некоторой страховки.Обновите, чтобы включить ваши ежемесячные расходы на ТСЖ, если применимо. Если нет расходов на ТСЖ, вы можете оставить поле пустым.

Уравнение выплаты по ипотеке

Основная сумма + проценты + страхование ипотеки (если применимо) + условное депонирование (если применимо) = общий ежемесячный платеж

Традиционный расчет ежемесячного платежа по ипотеке включает:

Основная сумма: Сумма денег, которую вы взяли в долг.

Проценты: Стоимость кредита.

Ипотечное страхование: Обязательное страхование для защиты инвестиций вашего кредитора в размере 80% или более от стоимости дома.

Escrow: Ежемесячная стоимость налогов на недвижимость, взносов на ТСЖ и страхования домовладельца.

Платежи: Умножьте срок действия кредита на 12 месяцев, чтобы рассчитать общее количество платежей. 30-летний срок — 360 платежей (30 лет х 12 месяцев = 360 платежей).

Рассматриваемые типы жилищных ссуд

Выбранный тип ссуды влияет на размер ежемесячного платежа по ипотеке. Изучите варианты ипотеки, соответствующие вашему сценарию покупки, и сэкономьте деньги.

Обычная ссуда (соответствующая ссуда)

Обычные ссуды поддерживаются частными кредиторами, такими как банк, а не федеральным правительством, и часто имеют строгие требования в отношении кредитного рейтинга и отношения долга к доходу.Если у вас отличный кредит с 20% первоначальным взносом, обычный заем может быть отличным вариантом, поскольку он обычно предлагает более низкие процентные ставки без частного ипотечного страхования (PMI). Вы все еще можете получить обычную ссуду с первоначальным взносом менее 20%, но потребуется PMI.

Заем FHA (государственный заем)

Заем FHA обеспечен государством и застрахован Федеральной жилищной администрацией. Ссуды FHA предъявляют более жесткие требования к кредитным рейтингам и допускают низкие первоначальные платежи.Кредит FHA будет сопровождаться обязательным ипотечным страхованием на весь срок действия кредита.

Заем VA (государственный заем)

Займы VA частично поддерживаются Департаментом по делам ветеранов, что позволяет ветеранам, имеющим право на получение жилья, приобретать дома с нулевым первоначальным взносом (в большинстве случаев) по конкурентоспособным ставкам. Вы не будете платить PMI, но ссуды VA требуют комиссии за финансирование.

Ссуда USDA (государственная ссуда)

Министерство сельского хозяйства США поддерживает ссуды USDA, которые приносят пользу заемщикам с низким доходом, совершающим покупки в соответствующих критериям сельских районах.Кредитные требования к ссудам USDA свободны. Хотя по этим займам требуется предварительная комиссия за финансирование, ваш первоначальный взнос может быть нулевым без выплаты PMI.

Jumbo-ипотечные кредиты (несоответствующие)

Jumbo-ссуды именуются в зависимости от размера ссуды. Когда ссуда превышает определенную сумму (соответствующий лимит ссуды), она не застрахована федеральным правительством. Лимиты ссуд меняются ежегодно и зависят от местного рынка. Крупные ссуды позволяют приобретать более дорогую недвижимость, но часто требуют 20% -ной предоплаты, что может стоить более 100 000 долларов при закрытии.Цены конкурентоспособные.

Варианты ипотеки и терминология

Помимо вариантов ипотеки (типов ссуд), рассмотрите некоторые из этих различий в программах и терминологию ипотеки.

Срок ссуды

Срок ипотечной ссуды — это максимальный срок, в течение которого вы должны выплатить ссуду. Общие условия ипотеки — 30 или 15 лет. На более длительные сроки обычно более высокие ставки, но более низкие ежемесячные платежи. Более короткие сроки позволяют быстрее погашать кредиты, экономя на процентах. Можно погасить кредит быстрее установленного срока, выплачивая дополнительные ежемесячные платежи в счет основной суммы кредита.

Фиксированная ставка против регулируемой

Фиксированная ставка — это когда ваша процентная ставка остается неизменной в течение всего срока кредита. Регулируемая ставка остается неизменной в течение заранее определенного периода времени, а затем сбрасывается до новой процентной ставки через запланированные интервалы. Например, ARM 5/1 предлагает фиксированную процентную ставку на 5 лет, а затем каждый год корректирует оставшуюся продолжительность кредита. Обычно первый фиксированный период предлагает низкую ставку, что делает его выгодным, если вы планируете рефинансировать или переехать до первой корректировки ставки.

Соответствующие ссуды и несоответствующие ссуды

Соответствующие ссуды имеют максимальные суммы ссуд, которые устанавливаются правительством и соответствуют другим правилам, установленным Fannie Mae или Freddie Mac, компаниями, которые обеспечивают поддержку соответствующих ссуд. Несоответствующая ссуда менее стандартизирована, а ее права и цены сильно различаются в зависимости от кредитора. Несоответствующие ссуды не ограничиваются пределом размера соответствующих ссуд, таких как крупный ссуд, или руководящими принципами, такими как ссуды, обеспеченные государством, хотя у кредиторов будут свои собственные критерии.

Начните исследование покупки дома с помощью ипотечного калькулятора

Ипотечный калькулятор — это мощный инструмент в сфере недвижимости, который может помочь вам сделать больше, чем просто оценить ваши ежемесячные платежи. Вот несколько дополнительных способов использования нашего ипотечного калькулятора:

1

Оцените сценарии авансового платежа

Измените размер первоначального взноса, чтобы увидеть, насколько он влияет на ваш ежемесячный платеж. Например, было бы лучше иметь больше сбережений после покупки дома? Можете ли вы избежать PMI? Сравните реалистичные ежемесячные платежи, помимо основной суммы долга и процентов.

2

Расчет ипотечных ставок

Измените процентную ставку, чтобы оценить влияние, казалось бы, незначительных изменений ставок. Зная, что ставки могут меняться ежедневно, рассмотрите влияние ожидания улучшения вашего кредитного рейтинга в обмен на возможность претендовать на более низкую процентную ставку. Щелкните «График», чтобы открыть интерактивный график, показывающий примерные сроки выплаты процентов, аналогичный нашему калькулятору амортизации.

3

Оцените доступность

Настройте свои входные данные, чтобы оценить вашу готовность.Воспользуйтесь нашим калькулятором доступности, чтобы глубже изучить доходы, долги и платежи.

4

Примеры программ ссуды

Измените программу ссуды, чтобы увидеть, как каждая из них меняет ежемесячные выплаты по ипотеке

Часто задаваемые вопросы об ипотеке

Основная сумма ссуды — это оставшаяся сумма денег, которую вы заимствовал. Основная сумма не включает проценты, которые составляют стоимость кредита.

Первоначальный взнос — это сумма, которую вы платите авансом при покупке дома.Первоначальный взнос плюс сумма кредита должны составить стоимость дома.

Процентная ставка — это базовая плата за заем денег, а годовая процентная ставка (APR) — это процентная ставка плюс комиссия кредитора. Годовая процентная ставка дает вам точное представление о стоимости предложения финансирования, подчеркивая взаимосвязь между ставкой и комиссией.

Затраты на закрытие для покупателя дома обычно составляют от 2% до 5% от покупной цены дома. В зависимости от типа ссуды эти расходы могут быть включены в ипотечный платеж или выплачены при закрытии.Комиссию агента традиционно оплачивает продавец.

Вам следует проконсультироваться со своей страховой компанией, но, по общему мнению, страхование домовладельца обходится примерно в 35 долларов в месяц на каждые 100 000 долларов стоимости дома.

Текущие ставки по ипотеке по штатам

Калькулятор ипотеки: оцените выплаты по жилищному кредиту

Зачем использовать калькулятор ипотеки?

Использование калькулятора для выплаты ипотечного кредита поможет вам определить бюджет перед покупкой дома.Составление бюджета помогает избежать проблем и не дает вам перебарщивать с финансовой точки зрения. Например, если покупка дома приведет к увеличению расходов на жилье, вам нужно определить, где вы найдете дополнительные деньги. Какие расходы вы можете сократить, чтобы покупка дома стала доступной?

Калькулятор выплат по ипотеке показывает различные компоненты предполагаемой выплаты по ипотеке. К ним относятся не только основная сумма и проценты. Вы будете платить налоги на недвижимость и страхование домовладельцев, а также, возможно, другие расходы, такие как взносы по страхованию частной ипотечной ссуды (PMI), взносы ассоциации домовладельцев (HOA) и сборы по страхованию от наводнений.

Однако простой калькулятор ипотеки не учитывает все расходы на домовладение. Техническое обслуживание и ремонт часто удивляют новичков. Вы можете оценить потенциальные расходы по одной из двух формул: либо 1% от стоимости дома в год, либо 1 доллар в год на каждый квадратный фут площади. Чтобы сделать расходы более предсказуемыми, подумайте о покупке домашней гарантии. Дополнительные скрытые расходы могут включать более высокие коммунальные платежи, услуги лужайки и двора, более высокую стоимость уборки и новую мебель.

Как пользоваться ипотечным калькулятором

Ипотечные калькуляторы помогут вам на многих этапах покупки дома и позволят вам сделать осознанный выбор.Вы можете использовать ипотечный калькулятор при покупке или покупке дома, учитывая, когда нужно выплатить ипотечный кредит, а также при определении типа и продолжительности жилищного кредита, на который следует подавать заявление. Как правило, при использовании ипотечного калькулятора вам необходимо знать цену дома, сумму вашего первоначального взноса и процентную ставку. Другие факторы, такие как сборы ТСЖ и страхование, могут помочь вам получить наиболее точную оценку.

- Определение того, какую часть вашего дома вы можете позволить : вы можете поиграть с разными суммами ссуд (например, ссуды большого размера) и процентными ставками, чтобы увидеть, как они переводятся в ежемесячный платеж.Нажав на вкладку «Доступность», вы увидите, доступен ли дом для вас в соответствии с типичными правилами ипотечного кредитора.

- Выбор типа ипотеки : Ипотечные программы предлагают сочетание преимуществ и недостатков. Например, 15-летняя ссуда имеет более низкую процентную ставку и гораздо более низкие общие процентные расходы, чем 30-летняя ссуда. Но ежемесячный платеж выше и может быть вам не по карману.

- Общая стоимость / проценты по ссуде : Щелкните вкладку «График» и переместите ползунок, чтобы увидеть, как уменьшается остаток по ссуде в течение срока ссуды.Вы можете видеть распределение ваших общих платежей в любой момент времени и общие расходы в течение срока действия кредита.

- Досрочная выплата ипотеки : На вкладке «График» введите разовые, годовые или ежемесячные предоплаты, чтобы увидеть, как они сокращают ваши расходы и время погашения.

Как использовать ипотечный калькулятор MoneyGeek

Чтобы использовать ипотечный калькулятор MoneyGeek, вам нужно будет указать несколько простых чисел, чтобы определить стоимость вашего дома. Введите эти числа в инструмент выше, чтобы оценить ваши общие расходы по ипотеке.

- Стоимость дома : вы можете ввести максимальную цену дома, которую вы рассматриваете, и позволить калькулятору определить сумму кредита. Или нажмите «Вместо этого введите сумму ссуды», чтобы найти платеж по ссуде, не беспокоясь о других элементах.

- Авансовый платеж : Вы можете ввести авансовый платеж в виде суммы в долларах или процента от закупочной цены. Калькулятор использует эту сумму для определения суммы ссуды.

- Процентная ставка : введите процентную ставку по ссуде.Вы можете узнать ставки из ежедневного отчета MoneyGeek по ставкам по ипотечным кредитам или получить расценки от отдельных ипотечных кредиторов.

- Условия займа : Выберите продолжительность желаемого займа из раскрывающегося списка. Наиболее распространены кредиты на 15 и 30 лет, но также доступны займы на 10 и 20 лет.

- Выплаты в год : Выплаты в год имеют значение при расчете платежа по кредиту. Для ежемесячных платежей (наиболее распространенных) это номер 12.

- Налог на недвижимость : Если вам известен налоговый счет для определенного объекта недвижимости, вы можете ввести его в поле «Прочие сборы».»Щелкните ссылку« Ежегодно »и введите годовой налог на недвижимость. Если у вас нет определенной собственности, посетите сайт оценщика, чтобы узнать местную ставку налога. Вы также можете ввести налог на ежемесячной основе, щелкнув ссылку «Ежемесячно».

- Сборы ТСЖ : Если у вашей собственности есть ассоциация домовладельцев (ТСЖ), вы должны платить взносы. Щелкните ссылку «Ежегодно» или «Ежемесячно» и введите сумму ваших взносов в долларах.

- Основная сумма и проценты : Основная сумма — это часть вашего платежа, которая возвращает деньги, взятые вами в долг, кредитору.Проценты — это то, что вы платите в качестве компенсации кредитору за ссуду вам денег.

- Ежемесячный платеж : Общий ежемесячный платеж включает основную сумму и проценты, которые погашают ваш кредит. Вы также будете платить налоги на недвижимость (либо как часть платежа своему кредитору, либо отдельно), страховые взносы домовладельцев и возможные сборы ТСЖ.

- Основной платеж : основной платеж — это часть вашего ежемесячного платежа по ипотеке, которая уменьшает ваш баланс. Сначала большая часть вашего платежа идет на начисленные проценты.

- Выплата процентов : Выплата процентов является частью вашего ежемесячного платежа по ипотеке, который покрывает ваши проценты. Со временем эта сумма становится меньше по мере выплаты остатка по кредиту.

- Общая стоимость с процентами : Ваши общие затраты включают погашение основной суммы долга плюс общие проценты, уплаченные кредитору.

Текущие ставки для расчета ваших выплат по ипотеке

Изменение процентных ставок может повлиять на ваши расходы на жилье.Чтобы получить наиболее точный расчет ипотеки, вам следует учесть текущие процентные ставки и зафиксировать низкую ставку, когда вы будете готовы к покупке. Просмотрите сегодняшние ставки по ипотечным кредитам, чтобы узнать больше об экономических факторах, влияющих на динамику процентных ставок. Этот ежедневный отчет также может помочь вам определить, когда зафиксировать свою ставку.

Компьютерщик: уравнение для расчета ипотечного платежа

Большинство людей используют онлайн-калькулятор ипотечного кредита, электронную таблицу или финансовый калькулятор для расчета основной суммы долга и процентов.n — 1]

- P = основная сумма займа (это ваша сумма займа)

- i = ежемесячная процентная ставка (ваша годовая процентная ставка, деленная на 12)

- n = количество месяцев, необходимых для выплаты займа (срок кредит в годах, умноженный на 12 месяцев)

Вы можете получить основную сумму и проценты или платеж P&I, используя формулу PMT в Excel:

PMT (i, n, P)

Наконец, вы можете использовать финансовый калькулятор для расчета P&I.Введите три условия ипотечного кредита:

- Количество платежей (срок кредита умножен на 12). Ключ входа будет N или n.

- Процентная ставка. Разделите годовую ставку по ипотеке на 12 и введите с помощью клавиш I, i или I / Y.

- Сумма ссуды. Сумма ипотечной ссуды — это приведенная стоимость, введенная с помощью ключа PV.

Выберите ключ платежа (PMT) или расчет плюс платеж — CPT plus PMT — ключи для расчета ежемесячного платежа по ипотеке.Например, введите 360 вместо «n» для 30-летней ипотеки. Затем введите 0,0029 для ежемесячной процентной ставки по ссуде 3,5% и 100 000 долларов для суммы ссуды. Итоговая сумма платежа должна составить 449,27 доллара США.

Как ипотечные кредиторы рассчитывают ежемесячные выплаты?

Совет

Общий ежемесячный платеж, который вы отправляете своей ипотечной компании, часто превышает сумму основного долга и процентов, описанных здесь. Общий ежемесячный платеж часто включает другие вещи, такие как страхование домовладельцев и налоги.Выучить больше.

Ипотека с фиксированной процентной ставкой

Типичная ипотека с фиксированной процентной ставкой рассчитывается таким образом, что если вы сохраните ссуду в течение всего срока ссуды, например 30 лет, и произведете все платежи, вы точно погасите ссуду в конец срока кредита. Узнайте больше о том, как это работает.

Размер платежа зависит от суммы кредита, срока кредита и процентной ставки. Вы можете использовать наш калькулятор для расчета ежемесячной выплаты основного долга и процентов для различных сценариев.

Воздушная ссуда

Воздушная ссуда имеет гораздо более короткий срок ссуды, чем обычная ипотека — обычно всего пять лет, — но ежемесячные платежи рассчитываются так, как если бы ссуда была рассчитана на гораздо более длительный срок, обычно 30 лет. Поскольку ежемесячные платежи недостаточно высоки для погашения всей ссуды, оставшийся остаток по ссуде подлежит уплате в виде одного крупного окончательного платежа (известного как «воздушный шар») в конце срока ссуды.

Так, например, если у вас есть ипотечный кредит в размере 100 000 долларов на 30 лет с процентной ставкой в четыре процента, ваш ежемесячный платеж по основной сумме и процентам составит 477 долларов в месяц.При регулярной 30-летней ссуде вы бы выплачивали этот платеж на 30 лет. Получив пятилетнюю воздушную ссуду, вы сделаете этот платеж в течение пяти лет, а затем должны будете получить остаток по ссуде — или 90 448 долларов — в конце пятого года.

Ипотека с регулируемой ставкой (ARM)

Если у вас есть ссуда с регулируемой ставкой, ваши первоначальные платежи рассчитываются исходя из предположения, что ваша начальная процентная ставка остается неизменной в течение всего срока ссуды.

Когда ваша процентная ставка изменяется, ваш платеж обычно (хотя и не всегда) пересчитывается на основе новой процентной ставки и оставшегося срока кредита.

Как получить помощь

Если вы просрочили выплату ипотеки или у вас возникли трудности с оплатой, вы можете позвонить в CFPB по телефону (855) 411-CFPB (2372), чтобы связаться с консультантом по жилищным вопросам, утвержденным HUD.