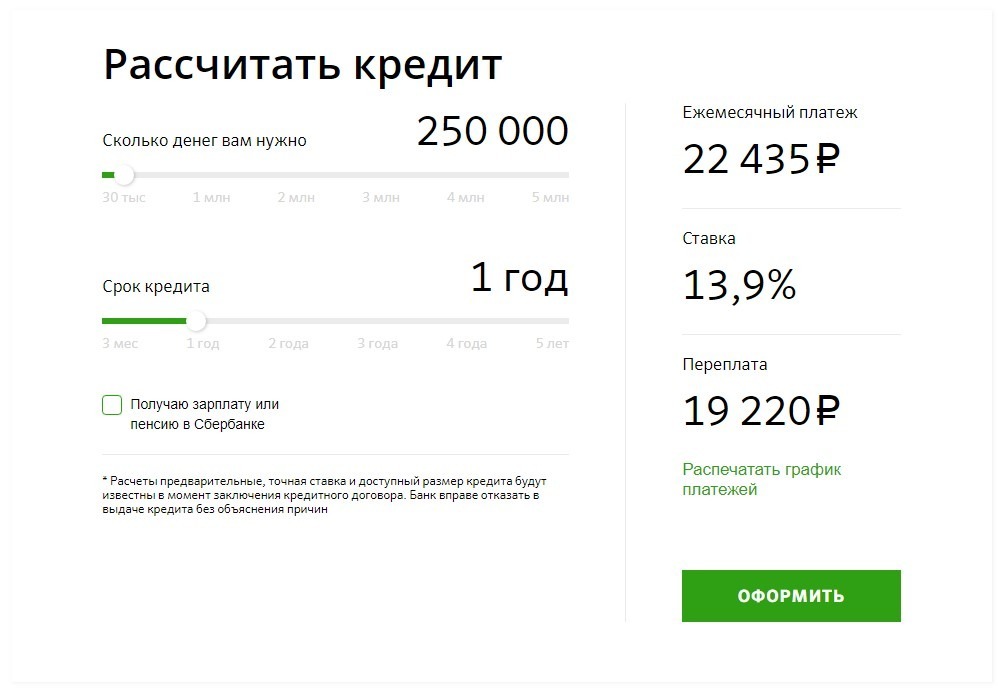

Ипотечный калькулятор ставок — рассчитать ипотеку онлайн, расчет суммы ежемесячного платежа по ипотечному кредиту на квартиру

Принимая решение о покупке недвижимости в кредит, потенциальный заемщик должен предварительно рассчитать ежемесячный платеж по ипотеке, чтобы понимать уровень долговременной кредитной нагрузки. Размер выплат не должен превышать определенную долю от ежемесячных доходов потенциального заемщика, чаще всего – не более 50%. Зная возможный уровень платежей, потенциальный заемщик может самостоятельно рассчитать максимальный размер ипотеки, срок кредитования и переплату. Для расчета параметров ипотеки используется специальный калькулятор, доступный для всех.

Кредитный ипотечный калькулятор – это программа, содержащая в себе набор математических формул и используемая для определения существенных параметров кредита. Расчет платежей по ипотеке – важнейшая функция ипотечного калькулятора. Помимо платежа, программа позволяет рассчитать сумму ипотеки, срок, переплату и другие ключевые условия.

На стоимость ипотеки, также рассчитываемую на калькуляторе, влияют процентная ставка по кредиту, возможные комиссии и платы, размер первоначального взноса, доступный для заемщика. Для более точного расчета ипотечного калькулятора целесообразно узнать размер процентной ставки, информацию о наличии комиссий по подходящей кредитной программе.

Калькулятор, рассчитывающий ипотеку, легко найти в Интернете.

Удобно использовать калькулятор ипотеки, размещенный на сайтах многих банков. Зачастую такие сервисы учитывают категорию заемщика, желание подключить программу страхования или отказаться от него, тип приобретаемого жилья, подходящую кредитную программу. Таким образом, калькуляторы ипотечного кредита на сайтах банков позволяют узнать индивидуальную процентную ставку, рассчитать выплаты по ипотеке и другие условия кредита, актуальные для конкретного заемщика.

Впрочем, рассчитать ипотеку помогут онлайн-калькуляторы, размещенные на специализированных интернет-порталах.

Необходимо помнить, что расчет ипотеки, полученный на кредитном калькуляторе, который расположен на сторонних сайтах, не является окончательным.

Также рассчитать ипотеку можно непосредственно в банке. Менеджер даст профессиональную консультацию и рассчитает ипотеку на желаемую квартиру или другую недвижимость.

Таким образом, желающие приобрести жилье могут предварительно оценить свои силы и возможности, используя калькулятор ипотеки.

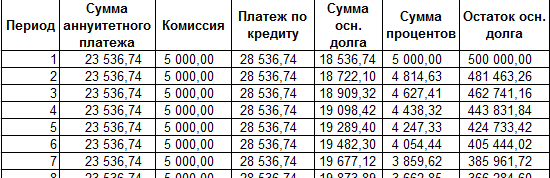

Прежде чем взять ипотеку на квартиру, потенциальные заемщики должны знать размер ежемесячных трат. Профессиональные сотрудники банков или агентств недвижимости рассчитывают размер суммы кредита по ежемесячному доходу клиента, который делится, как правило, на 2. Таким образом, получается максимальная сумма ежемесячных аннуитетных платежей.

Расчет платежей по военной ипотеке не имеет смысла, так как все выплаты осуществляет государство.

Потенциальные заемщики могут, используя универсальный калькулятор Банки.ру, понять, сколько дадут им денег в ипотеку. Сервис позволяет рассчитать сумму платежа по зарплате, используя вышеописанную методику вычисления. Также с помощью поиска Банки.ру можно подобрать кредит на необходимую сумму, с конкретным первым взносом. В 2014 году на ипотечном рынке представлено достаточно предложений без первоначального взноса.

Калькулятор сельской ипотеки 2021 — ставка и рассчет процентов

Сегодня на рынке банковских продуктов наблюдается существенный рост спроса на сельские ипотечные кредиты, которыми пользуются как жители пригородных поселений, так и сами горожане. Эта услуга стала востребованной благодаря удобным условиям, которые выдвигают банки, всячески привлекая клиентов. Для того чтобы определить, насколько выгодно подобное предложение, можно воспользоваться калькулятором сельской ипотеки, который доступен на официальном сайте учреждения. Благодаря такой возможности каждый потенциальный заемщик может установить долг, который будет выплачивать, и оценить достоинства сотрудничества с финансовой организацией.

Эта услуга стала востребованной благодаря удобным условиям, которые выдвигают банки, всячески привлекая клиентов. Для того чтобы определить, насколько выгодно подобное предложение, можно воспользоваться калькулятором сельской ипотеки, который доступен на официальном сайте учреждения. Благодаря такой возможности каждый потенциальный заемщик может установить долг, который будет выплачивать, и оценить достоинства сотрудничества с финансовой организацией.

Особенности

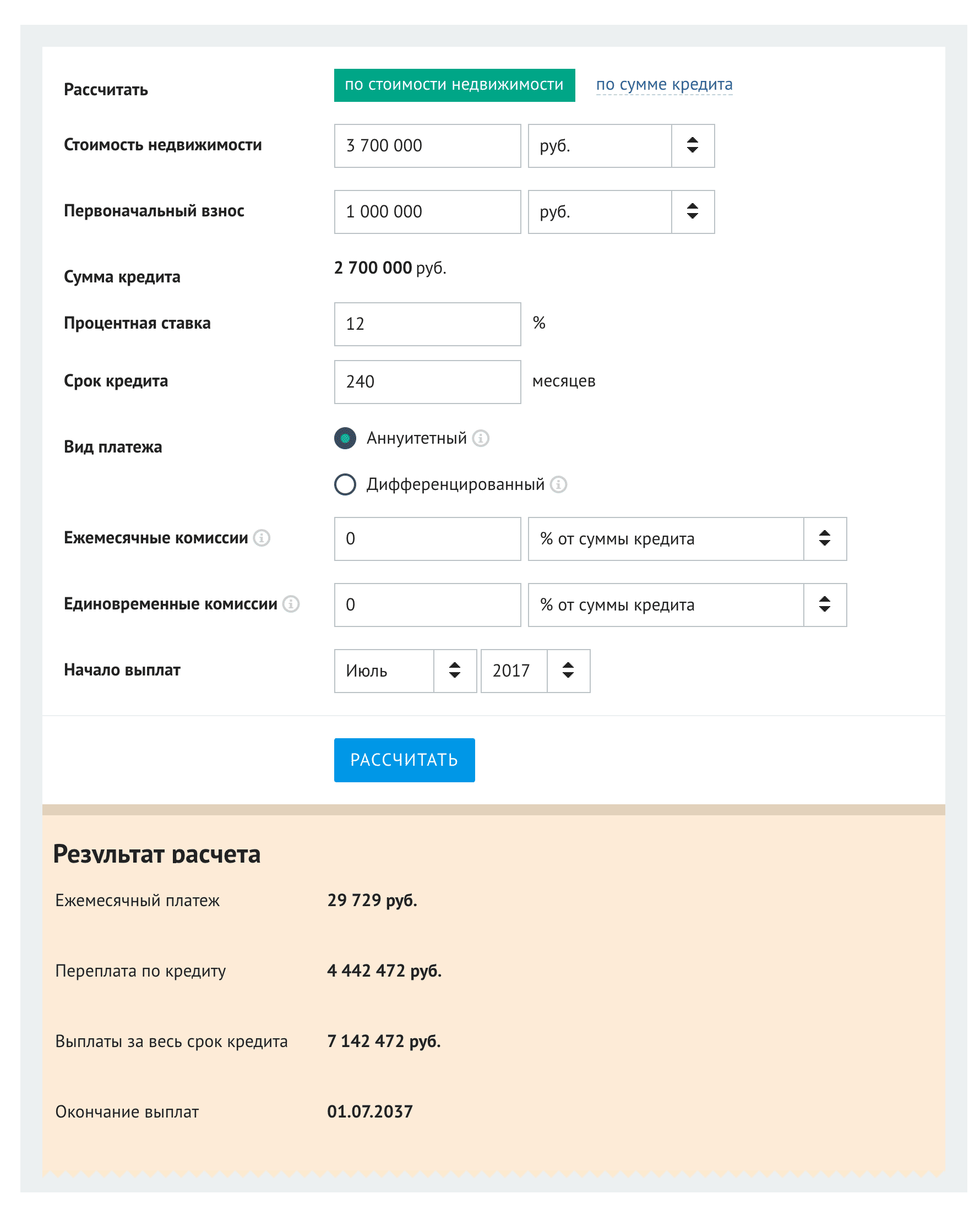

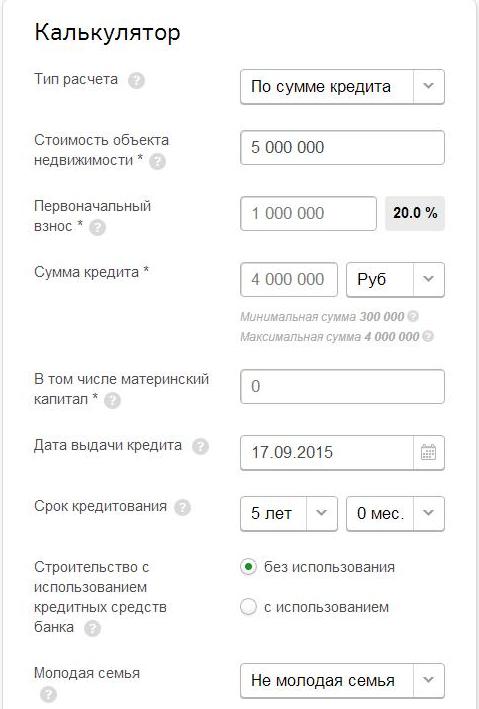

Условия ипотечной поддержки беспрецедентны: для первоначального взноса достаточно 10 % от требуемой суммы, в качестве чего разрешено использовать материнский капитал, а возраст заемщика увеличен до 75 лет. Подать заявку на ипотеку по госпрограмме можно в любое время, даже без перечня территорий. Калькулятор сельской ипотеки доступен любому потребителю, который намерен оформить займ на определенный срок. Для этого была специально разработана программа, позволяющая правильно и рационально рассчитать перспективы и размер переплаты. Форма запрашивает данные, которые человек получает при обсуждении договора:

Форма запрашивает данные, которые человек получает при обсуждении договора:

- стоимость объекта недвижимости;

- первоначальный взнос;

- процентную ставку;

- срок договора;

- разовые и ежемесячные комиссии;

- дату получения.

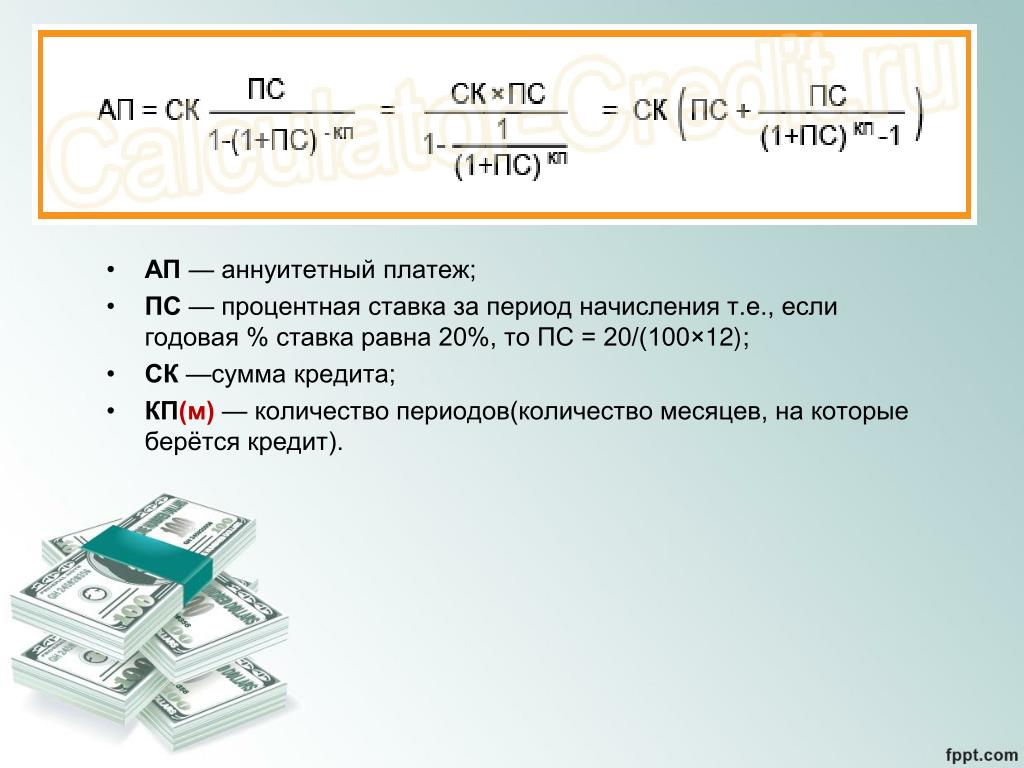

Кроме этого, в форме должен указываться вид платежа (аннуитетный или дифференцированный). После ввода данных система самостоятельно проводит анализ полученной информации и в течение нескольких минут отображает результат. Этот калькулятор предназначен для расчета кредита, предоставляемого банком для покупки жилья или любого другого имущества. Он поможет рассчитать размер ежемесячного платежа и сумму процентов, которую нужно выплатить за весь срок действия кредитной задолженности.

Вывод

Сегодня гражданам страны предоставляется вся информация по услугам для прозрачной политики взаимодействия между физическим и юридическим лицом. Это создает оптимальные условия для сотрудничества, при которых потребитель имеет возможность определить для себя минусы и плюсы до того, как будет подписано соглашение.

Ипотечный калькулятор онлайн 2021 для расчета платежей по ипотеке Красноярск

Наверх

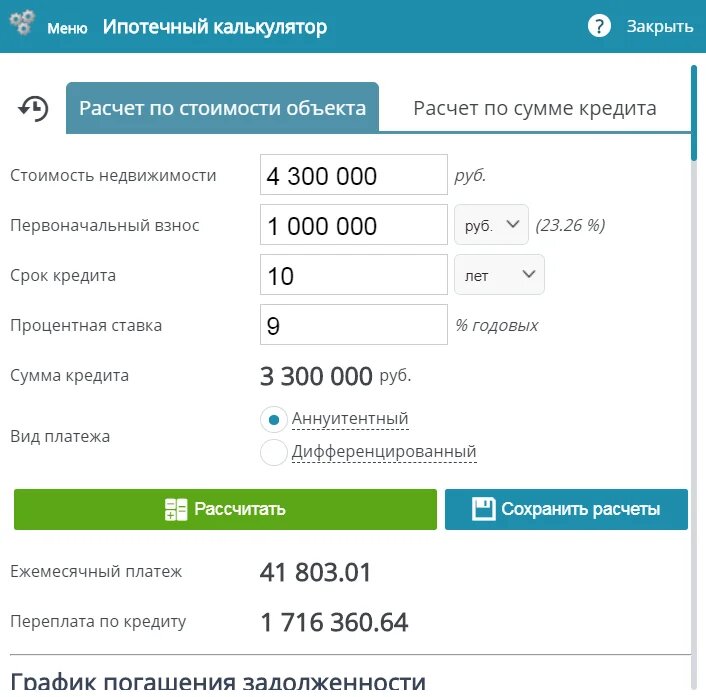

Как рассчитать ипотеку на калькуляторе?

Ипотечный калькулятор на 2021 год позволяет рассчитать сумму ипотеки (ипотечный кредит) и размер ежемесячного платежа по кредиту.

- рассчитать сумму ипотеки, исходя из стоимости недвижимости в Красноярском крае;

- определить сумму платежей, исходя из нужной суммы ипотечного кредита;

- рассчитать сумму ежемесячного платежа по ипотеке в комфортном для вас диапазоне;

- воспользоваться сервисом для расчета досрочного погашения ипотеки;

- рассчитать платежи при рефинансировании вашего прежнего ипотечного кредита;

- сохранить расчет ипотеки, отправить его на почту или распечатать на принтере.

Кредитный ипотечный калькулятор — простое и удобное решение для расчета уровня ипотечных платежей, если вы надумаете покупать недвижимость в кредит в Красноярском крае. С помощью калькулятора вы без труда сможете рассчитать все основные условия ипотеки: первоначальный взнос, ежемесячный платеж, общую сумму ипотеки, срок погашения кредита. Окончательные ежемесячные платежи по кредиту могут быть даже более выгодными, так как у многих банков Красноярского края существуют специальные скидки на процентные ставки в зависимости от участия заемщика в зарплатном проекте банка, наличия справки 2-НДФЛ или специальных акций на покупку квартиры в новостройке.

Сохраните себе все варианты расчета ипотеки, сделанные с помощью ипотечного калькулятора, отправьте онлайн-заявку и ожидайте звонка менеджера банка для уточнения параметров ипотечного кредита и консультации.

рассчитать ипотеку, калькулятор платежей по ипотеке — Банк ВТБ

Площадь квартиры больше 65 кв. м

При покупке квартиры площадью от 65 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента

Я получаю/планирую перевести зарплату на карту ВТБ

Для зарплатных клиентов ВТБ и клиентов, планирующих перевод заработной платы в ВТБ в течение 3 месяцев с даты выдачи кредита

м

При покупке квартиры площадью от 65 кв.м ставка снижена

Без подтверждения дохода

Цифровой бонус

Скидка за оформление в Личном кабинете клиента

Я получаю/планирую перевести зарплату на карту ВТБ

Для зарплатных клиентов ВТБ и клиентов, планирующих перевод заработной платы в ВТБ в течение 3 месяцев с даты выдачи кредита

Стоимость жилья, ₽ Введите, если знаете

Первоначальный взнос, ₽ От 300000 ₽ (10% стоимости жилья)

Добавить материнский капитал

Можно направить в первоначальный взнос или оформить ипотеку без первого взноса, если маткапитал составит не менее 10% от стоимости жилья. Для уточнения условий обратитесь к менеджеру после подачи заявки.

Для уточнения условий обратитесь к менеджеру после подачи заявки.

Ежемесячный доход, ₽

Расчет является предварительным. Точные условия по кредиту вам будут предоставлены в отделении банка.

Ипотечный калькулятор, рассчитать ипотеку онлайн — Россельхозбанк 🧮

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

А

Адыгейский

Алтайский

Амурский

Архангельский

Б

Башкирский

Белгородский

Брянский

Бурятский

В

Владимирский

Волгоградский

Воронежский

Д

Дагестанский

И

Ивановский

Ингушский

Иркутский

К

Кабардино-Балкарский

Калининградский

Калужский

Камчатский

Кемеровский

Кировский

Коми

Костромской

Краснодарский

Красноярский

Курский

Л

Липецкий

М

Марийский

Мордовский

Московский ЦРМБ

Московский Центр корпоративного бизнеса

Н

Нижегородский

Новгородский

Новосибирский

О

Омский

Оренбургский

Орловский

П

Пензенский

Пермский

Приморский

Псковский

Р

Ростовский

Рязанский

С

Самарский

Санкт-Петербургский

Саратовский

Сахалинский

Свердловский

Смоленский

Ставропольский

Т

Тамбовский

Татарстанский

Тверской

Томский

Тувинский

Тульский

Тюменский

У

Удмуртский

Ульяновский

Х

Хабаровский

Ч

Челябинский

Чеченский

Читинский

Чувашский

Я

Якутский

Ярославский

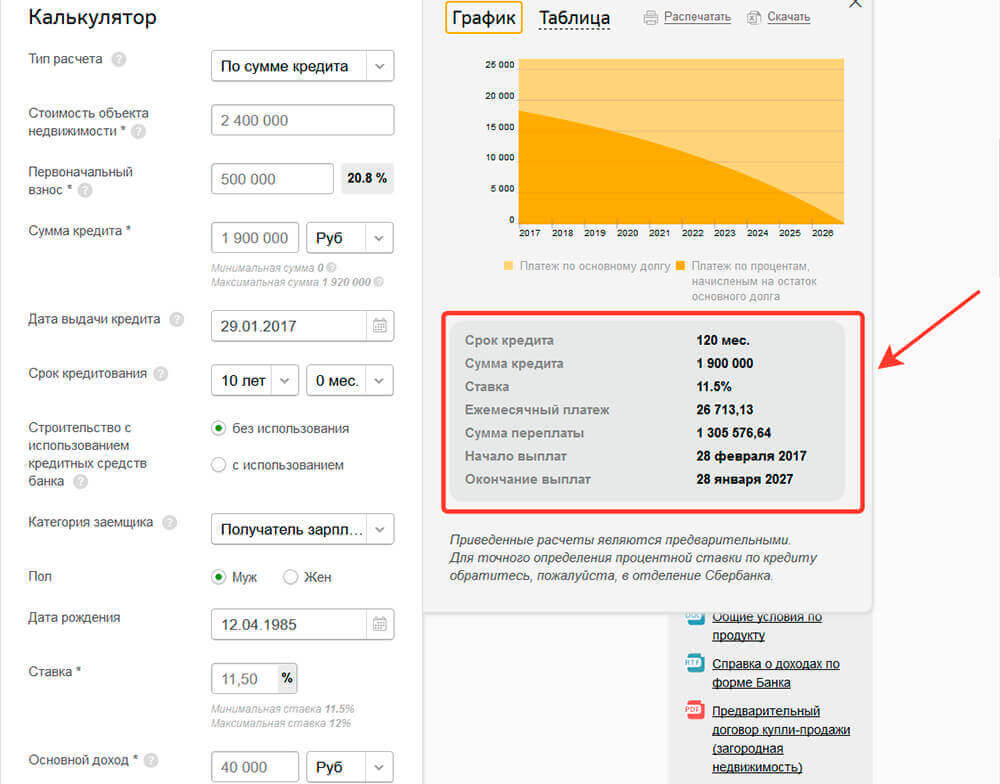

Калькулятор ипотеки от Газпромбанка

Как осуществляется погашение задолженности по ипотеке?

Погашение производится равными платежами ежемесячно. График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

График платежей по вашему кредиту всегда можно посмотреть в мобильном приложении «Телекард»

Можно ли выплатить ипотечный кредит до истечения его срока?

Вы можете частично или полностью погасить ипотеку в любое время. Для этого оформите заявление в мобильном приложении «Телекард» или любом удобном офисе Газпромбанка за один рабочий день до планируемой даты досрочного погашения.

Как получить выписку или справку по действующему ипотечному кредиту?

Для получения выписки или справки по кредиту обратитесь в любой удобный офис Газпромбанка.

Согласно условиям кредитного договора, ежегодно мне необходимо предоставить в банк подтверждение о продлении страхования. Как это сделать?

Вы можете воспользоваться одним из следующих способов:

- Отправить скан-образ страхового полиса и квитанции об оплате на электронный адрес [email protected]

- Обратиться в любое удобное отделение Банка с оригиналом страхового полиса и квитанции об оплате.

Какие действия мне нужно предпринять для оформления в собственность квартиры, приобретенной в ипотеку?

Порядок действий следующий:

- После подписания акта приема-передачи купленной квартиры закажите отчет об оценке квартиры www.gazprombank-ipoteka.ru

- Предоставьте в банк копии и оригиналы акта, отчет, ваш СНИЛС и паспорт

- Банк в течение 5 рабочих дней оформит для вас закладную

- Для оформления права собственности подайте в МФЦ документы по квартире, включая отчет об оценке и закладную (в 2-х экземплярах)

- После регистрации права собственности на квартиру, предъявите в банк выписку из ЕГРН, акт приема-передачи, дополнительное соглашение о возникшем праве собственности (при наличии) с печатью ФРС

- Застрахуйте квартиру в одной из аккредитованных банком компаний и предоставьте договор страхования и квитанцию об оплате в банк

рассчитать ипотеку, расчет ипотечного кредита в банке на квартиру

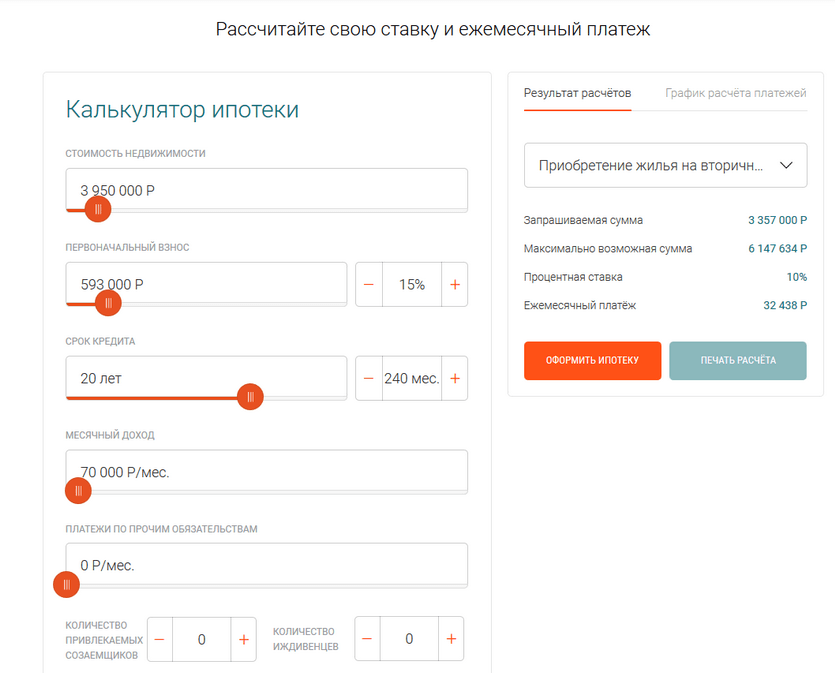

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Пензе или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Пензы. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Пензы. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

15-летняя ипотека или 30-летняя ипотека?

15-летняя и 30-летняя ипотека

У ипотеки на 15 и 30 лет есть свои плюсы и минусы. 15-летняя ипотека сэкономит вам деньги в долгосрочной перспективе, потому что процентные платежи резко сокращаются, поскольку вы платите проценты только на 15 лет по сравнению с 30 годами. Второе важное преимущество заключается в том, что 15-летняя ипотека часто имеет более низкие процентные ставки.

Однако ипотека на 15 лет предполагает более высокие минимальные ежемесячные платежи, что может означать меньший денежный поток.

Преимущество для покупателей жилья с 30-летней ипотекой заключается в том, что у них есть возможность платить больше минимально необходимого ежемесячного платежа. Это означает, что они могут выплатить свою ипотеку через 15 лет, но от них это не требуется. Так что, если вы не можете позволить себе дополнительную сумму в течение одного месяца, вы не рискуете испортить свой кредитный отчет.

Вы можете сравнить процентные ставки по обоим типам жилищных ссуд, введя ставки и условия в 15-летний ипотечный калькулятор Bankrate, а также в 30-летний ипотечный калькулятор.

Используйте эту информацию, чтобы узнать, сколько будут ежемесячных платежей по каждому типу ипотеки. Это отличный способ узнать, что вы можете себе позволить, сколько вы можете сэкономить и какой продукт подходит для вашего бюджета.

Ипотека на 15 лет хороша для людей, которые…

- Можно легко производить ежемесячные платежи и оставлять наличные для экономии

- Хотите уменьшить сумму процентов, которые они выплачивают в течение срока кредита

- Хотите более низкую процентную ставку

- Подходят к концу их трудовые годы и хотят выплатить свою ипотеку до выхода на пенсию.

Ипотека на 30 лет хороша для людей, которые…

- Хочу снизить ежемесячные платежи

- Хотите гибкость в оплате суммы, превышающей минимальную сумму, но не обязаны это делать

- Зарабатывайте деньги внештатно или по контракту, но каждый месяц или год может иметь разный уровень дохода

- Хотите использовать лишние деньги для сбережений или инвестиций

Сравнить ставки по ипотеке

Сколько дома я могу себе позволить? | Банковская ставка

Какую сумму ипотеки я могу себе позволить?

Вы не хотите получать ипотеку, которую не можете выплатить, поэтому важно реалистично оценивать свой ежемесячный доход и ожидаемые расходы и оставлять в своем бюджете передышку на случай чрезвычайных ситуаций или непредвиденных расходов, которые могут возникнуть.Почему следует соблюдать правило 28/36%

Большинство финансовых консультантов согласны с тем, что люди должны тратить не более 28 процентов своего валового ежемесячного дохода на жилищные расходы и не более 36 процентов на общую задолженность, включая жилье, а также такие вещи, как студенческие ссуды, расходы на машину и платежи по кредитным картам. Правило 28/36 процентов — это проверенное правило доступности жилья, которое устанавливает базовый уровень того, что вы можете позволить себе платить каждый месяц.

Правило 28/36 процентов — это проверенное правило доступности жилья, которое устанавливает базовый уровень того, что вы можете позволить себе платить каждый месяц.

Пример: чтобы вычислить, сколько составляет 28 процентов вашего дохода, просто умножьте ваш ежемесячный доход на 28.Например, если ваш ежемесячный доход составляет 6000 долларов, уравнение должно выглядеть так: 6000 x 28 = 168000. Теперь разделите эту сумму на 100. 168,000 ÷ 100 = 1,680.

В зависимости от того, где вы живете и сколько зарабатываете, вашего годового дохода может быть более чем достаточно для покрытия ипотечного кредита, или он может оказаться недостаточным. Знание того, что вы можете себе позволить, поможет вам предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, — это получить 30-летний жилищный заем, который слишком дорог для вашего бюджета, даже если вы найдете кредитора, готового гарантировать ипотеку.

Как определить, сколько дома вы можете позволить

Ваш жилищный бюджет будет частично определяться условиями вашей ипотеки, поэтому, помимо точного расчета ваших текущих расходов, важно получить точную картину условий вашего кредита и искать у разных кредиторов лучшее предложение. .

Процентные ставки по ипотеке сейчас на рекордно низком уровне, что сделало домовладение более доступным для многих покупателей. Вот некоторые из факторов, которые могут повлиять на условия вашего кредита, что, в свою очередь, повлияет на то, что вы сможете купить.

Кредиторы, как правило, назначают самые низкие ставки людям с наивысшим кредитным рейтингом, наименьшей задолженностью и существенными первоначальными взносами.

Кредитный рейтинг

Перед подачей заявки на ипотеку рекомендуется привести свой кредит в порядок. Во-первых, проверьте свой кредитный отчет в одном из трех крупных агентств: Equifax, Experian и TransUnion. Вы можете получить одну бесплатную копию для каждого агентства в год на сайте Annualcreditreport. com. Внимательно просмотрите свой отчет и обратите внимание на неверную информацию и негативные факторы.

com. Внимательно просмотрите свой отчет и обратите внимание на неверную информацию и негативные факторы.

Если вы обнаружите ошибки в своем отчете, сразу же сообщите об этом в агентство кредитной информации. Имейте в виду, что вам, возможно, придется доказать, что претензии неверны, предоставив историю платежей или другие доказательства. Если речь идет о мошенничестве с личными данными, вам нужно будет подать заявление в местное отделение полиции.

Отношение долга к доходу

Коэффициент отношения вашего долга к доходу, или DTI, сравнивает ваш ежемесячный доход с вашим ежемесячным долгом. У людей с высоким долгом по сравнению с их доходом будет более высокий DTI, и наоборот.Это важное число, потому что оно показывает заемщикам вашу пропускную способность для увеличения долга. Чем выше ваш DTI, тем сложнее будет получить ипотечный кредит, а тем более хорошую процентную ставку. Многие кредиторы не рассматривают заемщика с DTI выше 43 процентов.

Для заемщиков рекомендуется погасить как можно больше существующей задолженности, чтобы иметь право на получение ипотеки, а также чтобы освободить место для выплаты по ипотеке. Выплатив задолженность, вы сможете лучше управлять своими ежемесячными расходами и открывать ресурсы на случай непредвиденных расходов.

Выплатив задолженность, вы сможете лучше управлять своими ежемесячными расходами и открывать ресурсы на случай непредвиденных расходов.

Ежемесячные расходы не учитываются в вашем DTI, только долговые обязательства. Таким образом, вам не нужно включать такие вещи, как коммунальные услуги, абонемент в спортзал или медицинскую страховку.

Вот как определить свой DTI:

Сложите свой общий ежемесячный долг и разделите его на свой ежемесячный валовой доход, который равен тому, сколько вы принесли домой до вычета налогов и отчислений.

Сложите свой ежемесячный долг: 1200 долларов (аренда) + 200 долларов (автокредит) + 150 долларов (студенческий кредит) + 85 долларов (платежи по кредитной карте) = ИТОГО: 1635 долларов.

Теперь разделите свой долг (1635 долларов) на ваш валовой ежемесячный доход (4000 долларов). 1,635 ÷ 4,000 = 0,40875. Округляя в большую сторону, ваш DTI составляет 41 процент.

Например, если вы откажетесь от ежемесячного платежа по кредитной карте в размере 85 долларов, ваш DTI упадет до 39 процентов.

Первоначальный взнос

Более крупные первоначальные взносы могут означать более высокие ставки по ипотеке, поскольку кредиторы берут на себя меньший риск, давая вам меньше денег и гарантируя, что у вас больше капитала в доме. Отношение кредита к стоимости, или LTV, учитывает ваш первоначальный взнос.Чем больше первоначальный взнос, тем ниже LTV и тем меньше риск принимает на себя кредитор.

Если вы не накопили много для первоначального взноса, но чувствуете себя готовым купить, вы всегда можете рефинансировать ссуду с более низкой ставкой позже, при условии, что рыночные условия будут благоприятными. Если вы решите пойти по этому пути, приведите свои финансы и кредитный рейтинг в отличную форму сейчас, чтобы у вас были лучшие шансы на скорейшее рефинансирование. Чем быстрее вы сможете зафиксировать более низкую ставку, тем быстрее вы сможете сократить свои ежемесячные платежи по ипотеке.

Конечно, не всегда просто и практично накопить крупный первоначальный взнос. Для покупателей, не имеющих первоначального взноса или не имеющих первоначального взноса, существует множество программ помощи при первоначальном взносе, а также государственных программ и программ помощи на основе потребностей. Обязательно проконсультируйтесь с местным правительством или поговорите со своим кредитором о программах, на участие в которых вы имеете право. Вы также можете посетить нашу страницу о некоторых из этих программ, на которой есть полезная контактная информация.

Для покупателей, не имеющих первоначального взноса или не имеющих первоначального взноса, существует множество программ помощи при первоначальном взносе, а также государственных программ и программ помощи на основе потребностей. Обязательно проконсультируйтесь с местным правительством или поговорите со своим кредитором о программах, на участие в которых вы имеете право. Вы также можете посетить нашу страницу о некоторых из этих программ, на которой есть полезная контактная информация.

Многие покупатели жилья думают, что им нужно внести 20 или более процентов от покупной цены, и хотя это правда, что более крупный первоначальный взнос может сделать вас более привлекательным покупателем и заемщиком, вы можете попасть в новый дом с большим количеством участков. меньше наличных денег.

Некоторые программы предоставляют ипотечные кредиты с понижением всего на 3,5 процента, а некоторые ссуды VA доступны даже без выплаты денег вообще. Возможно, вам придется заплатить частную ипотечную страховку (PMI), если вы вложите менее 20 процентов, но эта дополнительная плата исчезнет, как только вы накопите достаточный капитал в своей новой собственности.

Сколько дома я могу позволить с ссудой FHA?

Ипотечные кредитыФедерального жилищного агентства доступны покупателям жилья с кредитным рейтингом 500 или выше и могут помочь вам получить дом с меньшими затратами.Если ваш кредитный рейтинг ниже 580, вам нужно будет внести 10 процентов от стоимости покупки. Если ваш результат 580 или выше, вы можете поставить всего 3,5 процента.

Вам все равно нужно будет обработать все остальные цифры, но эти более низкие пороги авансового платежа должны быть выстрелом в руку для вашего бюджета.

Сколько дома я могу позволить с ссудой VA?

Приемлемые действующие военнослужащие или вышедшие на пенсию военнослужащие или их супруги могут претендовать на получение ипотеки без первоначального взноса от VA.Эти ссуды имеют конкурентоспособные ипотечные ставки, но обычно не требуют PMI, даже если вы вкладываете меньше 20 процентов. Эти ссуды станут отличным вариантом, если вы соответствуете требованиям, и они помогут вам переехать в новый дом, не преувеличивая свой бюджет.

Что такое первоначальный взнос на дом?

Когда вы покупаете дом, вы, скорее всего, вносите первоначальный взнос при покупке, то есть сумму, которую вы не финансируете с помощью ипотеки. Вот все, что вам нужно знать о внесении первоначального взноса за дом, в том числе минимальный размер первоначального взноса для различных типов ипотечных кредитов.

Что такое первоначальный взнос за дом?

Первоначальный взнос за дом — это просто часть покупной цены дома, которую вы платите авансом, и не поступает от ипотечного кредитора через ссуду.

Предположим, вы хотите купить дом по цене 100 000 долларов. Если вы положите 3000 долларов на покупную цену, или на 3 процента ниже, вы получите ипотечный кредит на оставшиеся 97 000 долларов. Если бы вы положили 20 000 долларов, ваша ипотека была бы теперь на 80 000 долларов, а ваш первоначальный взнос составил бы 20 процентов от покупной цены.

Ипотечные кредиторы часто называют процент от покупной цены, которую они финансируют, соотношением ссуды к стоимости, или LTV. Используя приведенные выше примеры:

Используя приведенные выше примеры:

- Когда вы кладете 3000 долларов (3 процента) на дом за 100 000 долларов, ваш LTV составляет 97 процентов.

- Когда вы вкладываете 20 000 долларов (20 процентов) на дом за 100 000 долларов, ваш LTV составляет 80 процентов.

LTV важен, потому что именно так кредиторы описывают максимальную ссуду, которую они предоставят.

Вообще говоря, более крупный первоначальный взнос может облегчить вам получение одобрения для получения ипотеки и позволить вам купить больше дома за тот же ежемесячный платеж или даже меньше.Вот пример:

Меньший первоначальный взнос против большего | ||||||

|---|---|---|---|---|---|---|

| Финли | $ 167 667 | 5000 долларов США | 3% | $ 776.60 | $ 149,11 | $ 925,71 |

| Керри | 200 000 долл. США | 20 000 долл. США | 10% | $ 859,35 | $ 66 | $ 925,35 |

Примечание. В этом примере предполагается, что процентная ставка составляет 4 процента.Источники: Bankrate, Расчет ипотечного страхования Radian

В этом примере предполагается, что процентная ставка составляет 4 процента.Источники: Bankrate, Расчет ипотечного страхования Radian

Обратите внимание, что существует компромисс между вашим первоначальным взносом и кредитным рейтингом. Более крупные авансовые платежи могут компенсировать (до некоторой степени) более низкий кредитный рейтинг. Более высокий кредитный рейтинг может компенсировать (до некоторой степени) более низкий первоначальный взнос. Это баланс.

Для многих новых покупателей первоначальный взнос является самым большим препятствием для приобретения жилья. Вот почему они часто обращаются к ссудам с меньшим минимальным первоначальным взносом. Однако многие из этих ссуд требуют, чтобы заемщики приобрели какую-либо форму ипотечного страхования.Как правило, кредиторы требуют страхование ипотечного кредита, если вы кладете менее 20 процентов.

Однако ипотечное страхование не обязательно плохо, если оно позволяет вам попасть в дом и начать путь к созданию собственного капитала. Подумайте вот о чем: если вы откладываете 250 долларов в месяц, вам понадобится более 12 лет, чтобы накопить 40 000 долларов, необходимых для 20-процентного первоначального взноса за дом в 200 000 долларов.

Подумайте вот о чем: если вы откладываете 250 долларов в месяц, вам понадобится более 12 лет, чтобы накопить 40 000 долларов, необходимых для 20-процентного первоначального взноса за дом в 200 000 долларов.

Почему ипотечные кредиторы требуют первоначального взноса

Очень немногие ипотечные программы допускают 100-процентное или нулевое финансирование.Причина, по которой требуется внесение первоначального взноса за дом, заключается в том, что это снижает риск для кредитора несколькими способами:

- Домовладельцы с вложенными собственными деньгами с меньшей вероятностью не выполнят (прекратят платить) по своим ипотечным кредитам.

- Если кредитор должен лишить права выкупа и продать недвижимость, он не потеряет всю покупную цену, что может ограничить его потенциальные убытки, если дом будет продан за сумму, меньшую, чем оставшийся остаток по ипотеке.

- Сохранение авансового платежа требует дисциплины и составления бюджета. Это может настроить заемщиков на успешное домовладение.

Это может настроить заемщиков на успешное домовладение.

Это может настроить заемщиков на успешное домовладение.Есть два займа, обеспеченных государством, которые не требуют первоначального взноса: ссуды VA для военнослужащих и ветеранов и ссуды USDA для правомочных покупателей в сельской местности.

Источники первоначального взноса

Есть много способов внести первоначальный взнос для покупки дома. Для постоянных покупателей, которые имеют положительную долю капитала в своем текущем доме, часто выручка от продажи этого дома помогает внести первоначальный взнос за другой.Другие источники включают:

Однако некоторые источники первоначального взноса не разрешены кредиторами. К ним относятся ссуды или подарки от любого, кто выиграет от сделки, например от продавца дома, агента по недвижимости или кредитора.

Почему первоначальные взносы хороши для покупателей жилья

Если у вас никогда не было дома, накопление на первоначальный взнос является хорошей практикой для домовладения.

Предположим, вы сейчас снимаете дом за 800 долларов в месяц, а плата за дом, который вы хотите купить, составит 1200 долларов в месяц. Вы можете «попрактиковаться» в домовладении, вложив разницу в 400 долларов в сбережения. Это позволяет достичь трех целей:

Вы можете «попрактиковаться» в домовладении, вложив разницу в 400 долларов в сбережения. Это позволяет достичь трех целей:

- Ваша экономия на первоначальном взносе растет.

- Вы привыкли тратить меньше денег.

- Вы можете избежать дорогостоящей ошибки, если поймете, что не сможете обработать более крупный платеж.

Многие финансовые эксперты сходятся во мнении, что наличие первоначального взноса является хорошим признаком того, что вы готовы к приобретению жилья. Если вы можете пойти на необходимые жертвы, чтобы накопить первоначальный взнос, то вы, вероятно, сможете управлять расходами, связанными с владением домом, включая ежемесячные платежи по ипотеке, расходы на техническое обслуживание и налоги на недвижимость.

Какой минимальный первоначальный взнос на дом?

Большинство покупателей, впервые покупающих жилье, хотят знать минимальный первоначальный взнос за дом. Это зависит от ипотечной программы, типа недвижимости, которую вы покупаете, и цены дома, но обычно колеблется от нуля до 20 процентов для большинства типов ипотеки.

Типы первоначального взноса: обычный, FHA, VA и USDA

Вы можете быть удивлены, обнаружив, что некоторые ипотечные программы имеют низкие требования к первоначальному взносу.

Большинство обычных ссуд имеют руководящие принципы, установленные либо Freddie Mac, либо Fannie Mae, которые позволяют вносить меньший первоначальный взнос.Однако, чтобы компенсировать риск такого низкого первоначального взноса, обычные кредиторы требуют, чтобы заемщики приобретали частную ипотечную страховку, или PMI, когда они вкладывают менее 20 процентов. С PMI вы можете взять в долг до 97 процентов от покупной цены дома — или, другими словами, отложить всего 3 процента. Некоторые типы недвижимости, такие как дуплексы, кондоминиумы или промышленные дома, требуют минимум 5 процентов.

Некоторые из ипотечных программ, требующих минимальных первоначальных взносов, — это ссуды, обеспеченные государством: FHA, VA и USDA.

- Ссуды FHA требуют снижения на 3,5 процента для заемщиков с кредитным рейтингом 580 или выше. Заемщики с более низким кредитным рейтингом (от 500 до 579) должны вложить минимум 10 процентов.

- Правомочные заемщики ссуды VA могут получить ипотечные ссуды с нулевой вычетом (100% LTV).

- Соответствующие критериям заемщики ссуды Министерства сельского хозяйства США также могут занимать 100 процентов.

Заемщики с более низким кредитным рейтингом (от 500 до 579) должны вложить минимум 10 процентов.

Заемщики с более низким кредитным рейтингом (от 500 до 579) должны вложить минимум 10 процентов.Ссуды, обеспеченные государством, требуют, чтобы заемщики также оплатили определенную форму ипотечного страхования. В случае ссуд FHA и USDA это называется MIP, или взносы по ипотечному страхованию.Для ссуд VA это называется комиссией за финансирование.

Эта страховка покрывает потенциальные убытки, понесенные ипотечными кредиторами в случае дефолта заемщика. Поскольку страхование защищает кредиторов от убытков, они готовы предоставить небольшой первоначальный взнос.

Первоначальный взнос за дом: когда больше — не лучше

Хотя внесение большего первоначального взноса дает много преимуществ, это не всегда правильное решение. В общем:

- Не расходуйте свои сбережения на случай чрезвычайной ситуации для увеличения первоначального взноса. Вы оставляете себя уязвимым перед финансовыми кризисами.

- Неразумно вкладывать сбережения в более крупный первоначальный взнос, если у вас есть долг под высокие проценты, например по кредитным картам. Вы обезопасите себя и будете платить меньше процентов, уменьшив задолженность перед сохранением первоначального взноса.

- Откладывать покупку дома на долгие годы с целью сэкономить большой первоначальный взнос может быть ошибкой. Пока вы откладываете свой первоначальный взнос, цена этого дома, вероятно, будет расти. Хотя повышение стоимости не гарантируется, цены на жилье в США.С. исторически увеличивались с каждым годом.

Вы оставляете себя уязвимым перед финансовыми кризисами.

Вы оставляете себя уязвимым перед финансовыми кризисами. Размер вашего первоначального взноса по ипотеке, очевидно, является очень личным решением. Такие инструменты, как калькулятор доступности Bankrate или калькулятор авансового платежа, могут помочь вам определить правильную сумму, как и проверенный профессионал по ипотеке. В конечном итоге решение сводится к вашему желанию, вашей дисциплине и вашим ресурсам.

Подробнее:

Калькулятор погашения| Банковская ставка

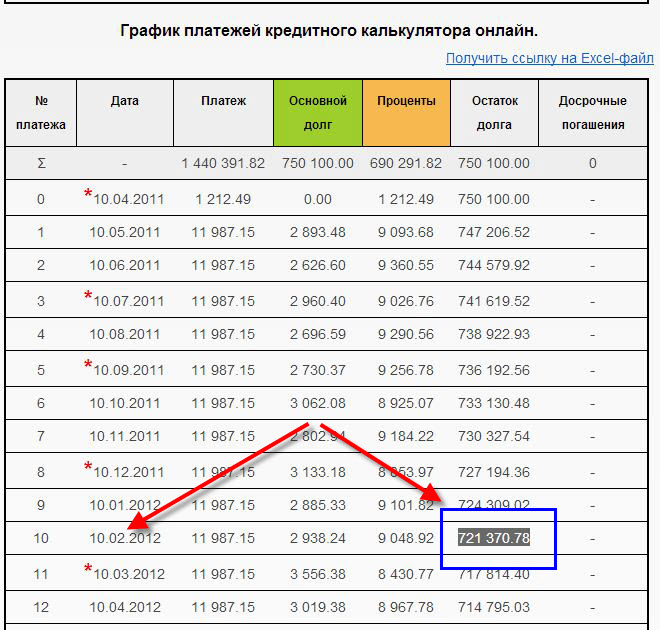

Что такое график амортизации?

График погашения ипотеки — это таблица, в которой перечислены все регулярные платежи по ипотеке с течением времени.Часть каждого платежа применяется к основному балансу и процентам, а в графике погашения ипотечного кредита указывается, сколько средств пойдет на каждый компонент вашего платежа по ипотеке.

Первоначально большая часть вашего платежа идет в счет процентов, а не в счет основной суммы. График погашения ссуды будет отображаться по мере увеличения срока погашения ссуды, большая часть вашего платежа идет на выплату основной суммы до тех пор, пока ссуда не будет выплачена полностью в конце срока.

Как рассчитывается амортизация?

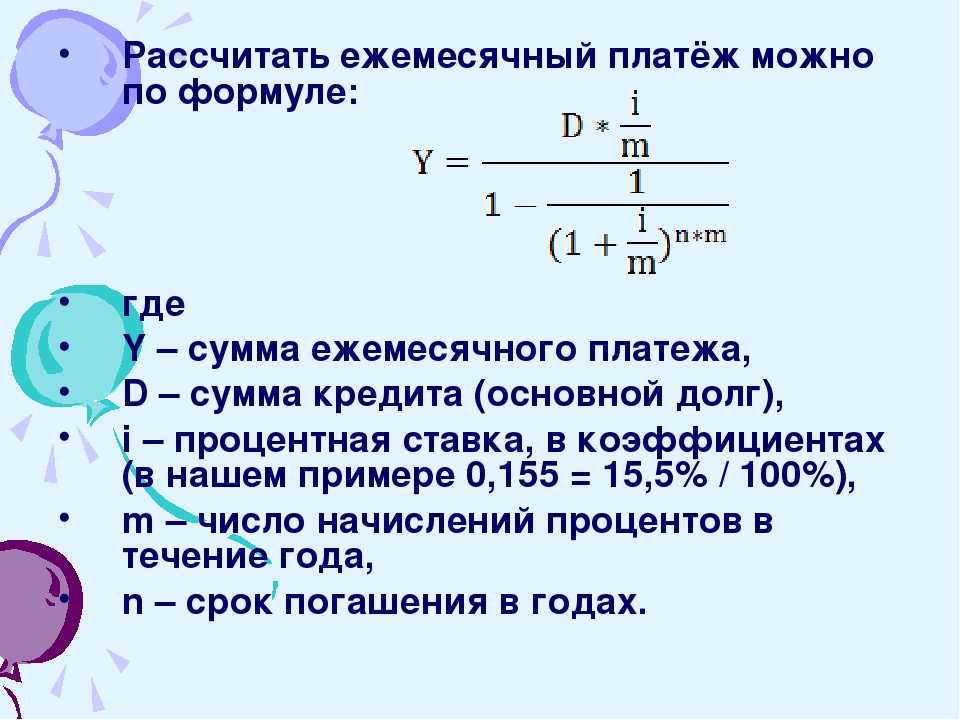

Калькулятор графика амортизации показывает:- Какая сумма основного долга и процентов выплачиваются по каждому конкретному платежу.

- Какая общая сумма основного долга и процентов была выплачена на указанную дату. n) -1)]

- M = общий ежемесячный платеж по ипотеке.

- P = основная сумма кредита.

- r = ваша ежемесячная процентная ставка. Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить ежемесячную ставку. Если ваша процентная ставка составляет 5 процентов, ваша ежемесячная ставка будет 0,004167 (0,05 / 12 = 0,004167).

- n = количество платежей в течение срока кредита. Умножьте количество лет в сроке ссуды на 12 (количество месяцев в году), чтобы получить количество платежей по ссуде.Например, фиксированная ипотека на 30 лет будет иметь 360 выплат (30×12 = 360).

Калькулятор ипотеки: PMI, проценты и налоги

Ипотечный калькуляторИспользуйте ипотечный калькулятор SmartAsset для оценки ежемесячного платежа по ипотеке, включая основную сумму и проценты, налоги, страхование домовладельцев и частное ипотечное страхование (PMI).

Вы можете изменить цену дома, первоначальный взнос и условия ипотеки, чтобы увидеть, как изменится ваш ежемесячный платеж.Вы также можете попробовать наш калькулятор «Сколько дома я могу себе позволить», если не знаете, сколько денег вам следует выделить на новый дом.

Финансовый консультант может помочь вам в планировании покупки дома. Чтобы найти ближайшего к вам финансового консультанта, воспользуйтесь нашим бесплатным онлайн-инструментом сопоставления или по телефону 1-888-217-4199 .

Математика, лежащая в основе нашего ипотечного калькулятораДля тех, кто хочет точно знать, как работает наш калькулятор, мы используем следующую формулу для наших расчетов ипотеки:

M = Ежемесячный платеж

P = Основная сумма Сумма (первоначальный остаток кредита)

i = Процентная ставка

n = Количество ежемесячных платежей по 30-летней ипотеке (30 * 12 = 360 и т.

Как использовать наш калькулятор платежей по ипотеке Д.)Первым шагом к определению того, сколько вы будете платить каждый месяц, является предоставление справочной информации о вашем предполагаемом доме и ипотеке. Необходимо заполнить три поля: цена дома, первоначальный взнос и процентная ставка по ипотеке. В раскрывающемся списке выберите срок кредита. Не волнуйтесь, если у вас нет точных цифр, с которыми можно работать — используйте свои предположения. Цифры всегда можно будет скорректировать позже.

Для более подробного расчета ежемесячного платежа щелкните раскрывающееся меню «Налоги, страхование и сборы ТСЖ».Здесь вы можете указать местонахождение дома, ежегодные налоги на недвижимость, годовую страховку домовладельцев и ежемесячные сборы ТСЖ или кондоминиума, если применимо.

Home PriceДавайте разберемся дальше. Цена дома, первый ввод, основана на вашем доходе, ежемесячном платеже по долгу, кредитном рейтинге и сбережениях на первоначальном взносе.

Процент, который вы можете услышать при покупке дома, — это правило 36%. Правило гласит, что вы должны стремиться к соотношению долга к доходу (DTI) примерно 36% или меньше (или максимум 43% для ссуды FHA) при подаче заявки на ипотечную ссуду.Этот коэффициент помогает вашему кредитору понять ваши финансовые возможности ежемесячно выплачивать ипотечный кредит. Чем выше коэффициент, тем меньше вероятность того, что вы сможете позволить себе ипотеку.Чтобы рассчитать свой DTI, добавьте все свои ежемесячные платежи по долгам, такие как задолженность по кредитной карте, студенческие ссуды, алименты или алименты, автокредиты и предполагаемые выплаты по ипотеке. Затем разделите на свой ежемесячный доход до налогообложения. Чтобы получить процентное значение, кратное 100. Оставшееся число — это ваш DTI.

DTI = Общие ежемесячные платежи по долгу ÷ Ежемесячный валовой доход x 100

Первоначальный взносВ целом, 20% первоначальный взнос — это то, что большинство ипотечных кредиторов ожидают от обычной ссуды без частного ипотечного страхования (PMI) .

Конечно, бывают исключения. Например, ссуды VA не требуют первоначального взноса, а ссуды FHA часто допускают внесение всего 3% первоначального взноса (но имеют вариант ипотечного страхования). Кроме того, у некоторых кредиторов есть программы, предлагающие ипотечные кредиты с первоначальным взносом от 3% до 5%. В таблице ниже показано, как размер вашего первоначального взноса повлияет на размер ежемесячного платежа по ипотеке.Как более крупный авансовый платеж влияет на ежемесячные выплаты *

Процент Первоначальный взнос Домашняя цена Основная сумма и проценты 20% $ 40,00014 $ 15% 30 000 долл. США 200 000 долл. США 854 долл. США 10% 20 000 долл. США 200 000 долл. США 905 долл. США 5% 5% 0 200 000 долларов 1 005 долларов * Выплачивается только основная сумма долга и проценты.

Чтобы получить общий ежемесячный платеж при первоначальном взносе ниже 20%, добавьте к налогам на недвижимость, страхованию домовладельцев и страхованию частной ипотечной ссуды (PMI). В целом, большинство покупателей жилья должны стремиться сэкономить 20% от желаемой стоимости жилья до подачи заявления на ипотеку. Возможность внести значительный первоначальный взнос увеличивает ваши шансы получить право на получение лучших ставок по ипотеке. Ваш кредитный рейтинг и доход — два дополнительных фактора, которые будут играть роль в определении вашей ставки по ипотеке.

Ставка по ипотечным кредитамВ поле ставки по ипотечным кредитам вы можете увидеть, на что вы имеете право, с помощью нашего инструмента сравнения ставок по ипотечным кредитам. Или вы можете использовать процентную ставку, которую потенциальный кредитор предоставил вам, когда вы прошли процесс предварительного утверждения или поговорили с ипотечным брокером. Если вы не знаете, на что вы имеете право, вы всегда можете указать приблизительную ставку, используя текущие тенденции ставок, найденные на нашем сайте или на странице ипотечного кредита вашего кредитора.

Срок кредита Помните, что ваша фактическая ставка по ипотеке зависит от ряда факторов, включая ваш кредитный рейтинг и отношение долга к доходу.В раскрывающемся списке у вас есть возможность выбрать ипотеку с фиксированной ставкой на 30 лет, ипотеку с фиксированной ставкой на 15 лет или 5/1 ARM. Первые два варианта, как следует из их названия, представляют собой ссуды с фиксированной ставкой. Это означает, что ваша процентная ставка и ежемесячные платежи остаются неизменными в течение всего срока кредита. ARM, или ипотека с регулируемой ставкой, имеет процентную ставку, которая изменится после начального периода с фиксированной ставкой. Как правило, после вводного периода процентная ставка ARM будет меняться один раз в год.В зависимости от экономического климата ваша ставка может увеличиваться или уменьшаться. Большинство людей выбирают ссуды с фиксированной процентной ставкой на 30 лет, но если вы планируете переехать через несколько лет или перестраиваться, ARM потенциально может предложить вам более низкую начальную ставку.

Понимание вашего платежа по ипотекеЕжемесячный платеж по ипотеке = Основная сумма + Проценты + Выплата по счету условного депонирования

Счет условного депонирования = Страхование домовладельцев + Налоги на имущество + PMI (если применимо)

Единовременная выплата ежемесячно ваш ипотечный кредитор подразделяется на несколько разных частей.У большинства покупателей жилья есть счет условного депонирования, который используется вашим кредитором для оплаты счета по налогу на недвижимость и страхования домовладельцев. Это означает, что счет, который вы получаете каждый месяц по ипотеке, включает не только основную сумму и процентную плату (деньги, которые идут непосредственно на ваш кредит), но также налоги на имущество, страхование жилья и, в некоторых случаях, частное страхование ипотеки.

Что такое основная сумма и проценты?Основная сумма кредита — это сумма кредита, которую вы взяли в долг, а проценты — это дополнительные деньги, которые вы должны кредитору, которые накапливаются с течением времени и представляют собой процент от вашей первоначальной ссуды.

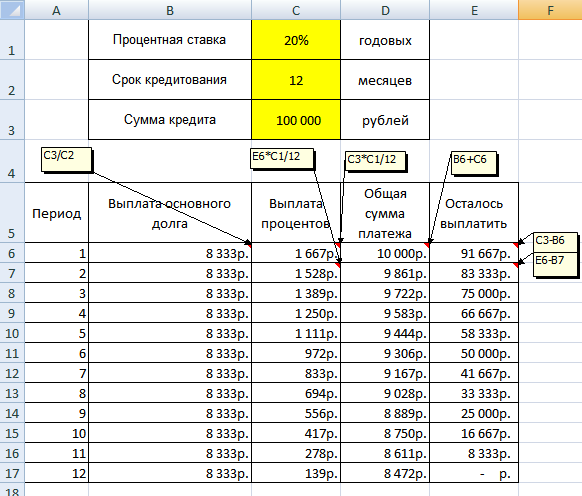

Ипотечные кредиты с фиксированной процентной ставкой будут иметь одинаковую общую сумму основного долга и процентов каждый месяц, но фактические числа для каждого изменения, когда вы выплачиваете ссуду. Это называется амортизацией. Вы начинаете с выплаты более высокого процента процентов, чем основной суммы. Постепенно вы будете платить все больше и больше основной суммы и меньше процентов. В таблице ниже приведен пример амортизации ипотечного кредита на сумму 200 000 долларов США.Таблица амортизации жилищного кредита *

Месяц выплаты Основная сумма Проценты Итого выплата 1 $ 303.90 $ 616,67 920,57 $ 60 (5 лет) 364,43 долл. (15 лет) 527,30 долл. США 393,27 долл. США 920,57 долл. США 24096 157,61 долл. США 920,57 долл. США * В этой таблице показана амортизация ссуды для 30-летней ипотеки с фиксированной ставкой в размере 200 000 долл.

Что такое страхование домовладельцев? США. Страхование домовладельцев — это полис, который вы приобретаете у страховой компании, которая покрывает вас в случае кражи, пожара или повреждения ураганом (град, ветер и молния) вашего дома. Страхование от наводнения или землетрясения, как правило, является отдельным полисом. Страхование домовладельцев может стоить от нескольких сотен долларов до тысяч долларов в зависимости от размера и местоположения дома.

Когда вы занимаете деньги на покупку дома, ваш кредитор требует, чтобы у вас была страховка домовладельца. Этот тип страхового полиса защищает залог кредитора (ваш дом) в случае пожара или других причиняющих ущерб событий.

Как работают налоги на имущество?Когда вы владеете собственностью, вы облагаетесь налогами, взимаемыми округом и округом. Вы можете ввести свой почтовый индекс или название города с помощью нашего калькулятора налога на недвижимость, чтобы узнать среднюю эффективную ставку налога в вашем районе.

Налоги на недвижимость широко варьируются от штата к штату и даже от округа к округу. Например, в Нью-Джерси самая высокая средняя эффективная ставка налога на недвижимость в США — 2,42%. Однако владение недвижимостью в Вайоминге вернет вам лишь примерно 0,57% налога на недвижимость, что является одной из самых низких средних эффективных налоговых ставок в стране.

Хотя это зависит от вашего штата, округа и муниципалитета, в целом налоги на недвижимость рассчитываются как процент от стоимости вашего дома и выставляются вам один раз в год.В некоторых регионах ваш дом пересматривается ежегодно, а в других — раз в пять лет. Эти налоги обычно используются для оплаты таких услуг, как ремонт и содержание дорог, из бюджета школьного округа и за общие услуги округа.

Что такое PMI?Частное ипотечное страхование (PMI) — это страховой полис, необходимый кредиторам для обеспечения ссуды, которая считается высокорисковой. Вы обязаны платить PMI, если у вас нет авансового платежа в размере 20% и вы не имеете права на получение ссуды VA.

Причина, по которой большинство кредиторов требует 20% первоначального взноса, связана с собственным капиталом. Если у вас недостаточно высокого капитала в доме, вы можете стать обязательством по умолчанию. Проще говоря, вы представляете больший риск для своего кредитора, если не платите за достаточно дома.PMI рассчитывается как процент от вашей первоначальной суммы кредита и может варьироваться от 0,3% до 1,5% в зависимости от вашего первоначального взноса и кредитного рейтинга. Как только вы достигнете хотя бы 20% капитала, вы можете попросить прекратить платить PMI.

Что такое сборы ТСЖ?Сборы ассоциации домовладельцев (ТСЖ) являются обычным явлением, когда вы покупаете кондоминиум или дом, который является частью запланированного сообщества.Как правило, сборы ТСЖ взимаются ежемесячно или ежегодно. Сборы покрывают общие расходы, такие как содержание общественных помещений (например, газон, общий бассейн или другие общие удобства) и обслуживание здания.

Как снизить ежемесячный платеж по ипотеке Когда вы изучаете недвижимость, сборы ТСЖ обычно раскрываются заранее, чтобы вы могли видеть, сколько нынешние владельцы платят в месяц или в год. Сборы ТСЖ — это дополнительная постоянная плата, с которой нужно бороться, они в большинстве случаев не покрывают налоги на недвижимость или страхование домовладельцев.- Выберите длительный срок кредита

- Купите менее дорогой дом

- Оплатите больший первоначальный взнос

- Найдите самую низкую доступную процентную ставку

Вы можете рассчитывать на меньший счет, если вы увеличите количество лет, на которые вы платите по ипотеке.Это означает продление срока кредита. Например, 15-летняя ипотека будет иметь более высокие ежемесячные выплаты, чем 30-летняя ипотечная ссуда, потому что вы выплачиваете ссуду в сжатые сроки.

Очевидный, но все же важный путь к снижению ежемесячной оплаты — это покупка более доступного дома.

Чем выше цена дома, тем выше ваши ежемесячные платежи. Это связано с PMI. Если у вас недостаточно накоплений для авансового платежа в размере 20%, вы будете платить больше каждый месяц, чтобы обеспечить ссуду.Покупка дома по более низкой цене или ожидание, когда у вас появится большая экономия на первоначальном взносе, — это два способа избавить вас от более крупных ежемесячных платежей.Наконец, ваша процентная ставка влияет на ваши ежемесячные платежи. Вам не нужно принимать первые условия кредитора. Попробуйте обратиться к другим кредиторам, чтобы найти более низкую ставку и минимизировать ежемесячные выплаты по ипотеке.

Ипотечный калькуляторМиннесота — SmartAsset

Факторы, влияющие на ваш платеж по ипотеке в МиннесотеПосле того, как вы получите представление о размере вашего платежа по ипотеке (основная сумма плюс проценты), вы захотите рассмотреть вопрос о налогах на недвижимость и страховании домовладельцев.

Эти две стоимости идут рука об руку с домовладением.Ставка налога на недвижимость в Миннесоте близка к средней по стране, а это значит, что вы не сэкономите в этом департаменте, если переезжаете из штата с низким налогообложением. Эффективная средняя налоговая ставка штата составляет 1,08% от стоимости вашего дома.

Налоги на имущество рассчитываются в Миннесоте двумя разными способами: сборы с чистой налоговой способности и сборы с рыночной стоимости. Округа обычно собирают чистый налоговый потенциал для текущих государственных функций. Что касается чистой налоговой способности, вы вычитаете исключения из рыночной стоимости вашего дома.Исключение усадьбы является наиболее распространенным, поскольку это касается жилых домов, занимаемых владельцами. После вычитания применимых исключений, умноженных на ставку класса дома, чтобы получить чистую налоговую емкость. Ставка класса будет зависеть от типа недвижимости. Например, жилые усадьбы облагаются налогом по ставке 1% до первых 500 000 долларов рыночной стоимости, а затем 1,25% на все, что превышает 500 000 долларов.

Сборы с рыночной стоимости обычно утверждаются избирателями и относятся к проектам, а не к текущим государственным расходам.Эти налоги применяются к вашей оценочной рыночной стоимости. Ваша эффективная налоговая ставка будет зависеть от того, где находится недвижимость. Если вас интересует расчет налогов на недвижимость в Миннесоте, у нас есть разбивка по округам, а также калькулятор, который поможет вам в этом.

Округ, в котором находится ваш дом, обычно несет ответственность за оценку стоимости вашего дома. Некоторые округа будут ежегодно оценивать продажи за предыдущие 12 месяцев, чтобы определять рыночную стоимость. В это время вы можете увидеть, как стоимость вашей собственности увеличится или уменьшится.Если вы не согласны с оценкой, вы можете оспорить ее. Есть также положения для особых групп населения. Если вам больше 65 лет и вы зарабатываете 60 000 долларов или меньше, в Миннесоте действует программа отсрочки налогов для пожилых людей, которая выдает от государства ссуду под низкий процент для покрытия ваших налогов до тех пор, пока вы не сможете позволить себе платить.

Ветераны-инвалиды могут получать различные суммы освобождения от уплаты налога на рыночную стоимость в зависимости от степени инвалидности.Что касается страхования домовладельцев, то расходы Миннесоты обычно занимают первое место в стране.Однако так было не всегда. Согласно данным Insurance.com, в 1990-х годах ставки страхования домовладельцев в Миннесоте занимали 12-е место среди самых дорогих в США. После 2002 года страховые ставки для большинства домовладельцев резко выросли и продолжают расти. Частично виноват размер ущерба, заявленный за различные повреждения, связанные с погодными условиями. Домовладельцы Миннесоты сталкиваются с градом, прямым ветром и торнадо. В 2016 году в Миннесоте произошло 44 торнадо. Что касается града, то с 2000 по 2013 год Миннесота занимала второе место по среднегодовым потерям по имущественным претензиям.

Согласно данным Insurance.com, в настоящее время средний ежегодный страховой взнос домовладельцев в Миннесоте составляет около 3010 долларов.

Если вам нужна конкретика, на веб-сайте Министерства торговли Миннесоты есть раздел, посвященный основам страхования жилья. Это может помочь вам понять, что обычно включает покрытие, а что не учитывает, например отстойники и бассейны. Наконец, в Миннесоте действует страховой план FAIR, который является крайней мерой для тех, кто не может получить страховку домовладельцев или страхование жилья от пожара от частной страховой компании.Финансовый консультант из Миннесоты может помочь вам понять, как домовладение соответствует вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестициями и финансовыми планами, включая выход на пенсию, налоги, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Ожидаемые затраты при покупке дома в МиннесотеЕсли вы все еще находитесь на начальных этапах планирования покупки дома, вам стоит подумать о некоторых единовременных авансовых расходах.Одна из первых затрат, с которой вы столкнетесь, — это домашний осмотр.

Это когда вы находите дом, который хотите купить. Как правило, большинство покупателей организуют осмотр дома после размещения предложения на дом, но некоторые покупатели договариваются о предварительном осмотре. Что бы вы ни выбрали, стоимость одинакова. Стоимость большинства домашних осмотров составляет от 350 до 500 долларов и зависит от размера и типа дома. Меньшие квадратные метры жилья и кондоминиумов, как правило, находятся в нижней части шкалы. В то время как домашний осмотр охватывает структурную систему, крышу, водопровод, электрооборудование и многое другое, он не охватывает такие особенности, как радон, повреждения термитами или плесень.Если вы хотите организовать дополнительные тесты, это будет стоить вам дополнительно и не является обязательным.Одна из последних затрат, которую вы должны учитывать, — это совокупность сервисных сборов и сборов, известных как затраты на закрытие. Эти сборы взимаются с вашего ипотечного кредитора, штата и округа и ряда других организаций, в зависимости от того, кто участвовал в процессе ипотеки и покупки.

Точная сумма зависит от ряда факторов, и вы заплатите ее в день оформления документов и получения ключей от собственности.Средние затраты на закрытие по округам

Округ Сред.Затраты на закрытие Средняя стоимость дома Затраты на закрытие в% от стоимости дома Aitkin 3,681 долларов США 174 400 долларов США 2,11% Anoka Anoka Becker 3797 долл. США 187 600 долл. США 2,02% Beltrami 3529 долл. США 157 000 долл. США 2,25% Benton17% Большой камень 2,743 долл. США 97 900 долл. США 2,80% Голубая Земля 3,711 долл. США 3 7,800 долл. США 2,09% 2,09% 2,09% Carlton 3,610 долл. США166 200 долл. США 2,17% Carver долл. США 4 876 долл. США 301 900 долл. США долл. США 05% Chippewa 3150 долл. США 114 600 долл. США 2,75% Chisago 4128 долл. США долл. США 1.884 907 907 Клируотер 3 238 долл. США 123 800 долл. США 2,62% Кук 4 408 долл. США 252 900 долл. США 1,74% 14692% Crow Wing 3,856 долл. США 194 400 долл. США 1,98% Dakota 4 400 долл. США 252 000 долл. США 4147Дуглас 4047 долл. США209 800 долл. США 1,93% Faribault 2,622 долл. США 88 500 долл. США 2,96 долл. США 2,96 долл.28% Freeborn 3,120 долл. США 111,400 долл. США 2,80% Goodhue 3,871 долл. США долл. США Hennepin 4470 долларов 260 300 долларов 1,72% Хьюстон 3622 долларов 167 600 долларов 2,16% 18 01% Isanti 3,783 долл. США 186 000 долл. США 2,03% Itasca 3,547 долл. США 159 000 долл. США 9014 9014 90149013 9014 90149013 Kanabec 3 491 долл. США 152 600 долл. США 2,29% Kandiyohi 3 629 долл. США168 400 долл. США 2,15 долл. США 29% Кучичинг 3071 долл. США 106 300 долл. США 2,89% Lac Qui Parle 2,585 долл. США долл. США Lake of the Woods 3489 долларов США 152 400 долларов США 2.29% Le Sueur 3884 долларов США 197 600 долларов США 86%

Lyon 3,390 долл. США 141 100 долл. США 2,40% Mahnomen 2,705 долл. США долл. США 2,85% долл. США 2,85% 2,85 Martin 3,153 долл. США 114,900 долл. США 2,74% McLeod 3,537 долл. США 157 900 долл. США 2,24% Meeker 18%Mille Lacs 3,531 долл. США157 200 долл. США 2,25% Morrison 3,601 9066 долл. США Мюррей 3,138 долл. США 113,300 долл. США 2,77% Nicollet 3,749 долл. США 182,100 долл. США 2,06 долл. США66% Норман 2,685 долл. США 93 400 долл. США 2,88% Олмстед 3,901 долл. США долл. США Pennington 3399 долл. США 142 100 долл. США 2.39% Сосна 353 долл. США 157 400 долл. США 2,24 долл. США Pipest82% Ред-Лейк 3 141 долл. США 113 600 долл. США 2,76% Редвуд 3 019 долл. США 100 800 долл. США 2,99% 4 Renville Renville 95%Сент-Луис 3 485 долл. США152 000 долл. США 2,29% Скотт 4 678 долл. США 285 200 долл. США 1,64% Sher14146 Sher14146 89%Sibley 3,477 долл. США 151 000 долл. США 2,30% Stearns 3,695 долл. США долл. США Стивенс 3,504 долл. США 154,100 долл. США 2,27% Swift 3,041 долл. США 103,100 долл. США 2,95% 4 146 Todd31% Waseca 3,474 долл. США 150,700 долл. США 2,31% Вашингтон 4,613 долл. США 277 400 долл. США 1,66% 86% Wilkin 3255 долл. США 125 600 долл. США 2,59% Winona 3,565 долл. США161 100 долл. США 9014 9014Yellow Medicine 3 028 долл. США 101 800 долл. США 2,97% В нашем исследовании стоимости закрытия предполагалась 30-летняя ипотека с фиксированной процентной ставкой с 20% первоначальным взносом от средней стоимости дома в каждом округе.Мы учли все применимые затраты на закрытие сделки, включая ипотечный налог, налог на передачу прав, а также фиксированные и переменные комиссии. После того, как мы рассчитали типичные затраты на закрытие в каждом округе, мы разделили эту цифру на среднюю стоимость дома в округе, чтобы найти затраты на закрытие в виде процента от стоимости дома. Источники включают Бюро переписи населения США, Bankrate и правительственные веб-сайты.

Затраты на закрытие сделки можно рассматривать как комиссию кредитора за открытие сделки и комиссию третьей стороны. Комиссии кредитора включают андеррайтинг, налоговые услуги, брокерские сборы, подготовку документов, комиссию за обязательство и пункты выдачи.

Каждая из этих комиссий будет зависеть от размера ссуды, а также от вашего конкретного кредитора. Некоторые взимают плату за определенные услуги, такие как подготовка документов, а некоторые — нет.Гонорары третьих сторон могут включать в себя оценки, гонорары адвокатам, кредитные отчеты, свидетельства о наводнении и исследования. Не все покупки дома будут включать эти расходы, например, обследование. Это будет зависеть от вашей конкретной ситуации и недвижимости, которую вы покупаете.

Вы также заплатите за страхование титула при закрытии. Страхование титула защищает от таких дефектов, как неуплата налогов, залогового права, сервитутов, пропавших без вести наследников и многого другого.Большинство кредиторов потребуют от вас приобрести полис, который покроет интерес кредитора в собственности, но у вас также есть возможность приобрести полис владельца. Технически, кто платит за страхование титула, может быть предметом переговоров между покупателем и продавцом. Однако в Миннесоте покупатель обычно оплачивает премию.

Миннесота — один из штатов, взимающих ипотечный налог. Штат собирает 0,23%, а округа Рамси и Хеннепин собирают дополнительно 0,01%. Налог взимается с регистрации ипотеки, и заемщик — это лицо, которое обязано ее выплатить.

Наконец, в Миннесоте есть налог на деяние, который платит продавец собственности. Ставка налога составляет 0,33% для всех округов, кроме Хеннепина и Рэмси, в которых ставка составляет 0,34%.

Подробная информация о рынке жилья МиннесотыПо данным Бюро переписи населения, в Миннесоте, также известном как штат Северная звезда, проживает всего 5,6 миллиона человек. Для сравнения, это около 65% населения Нью-Йорка. Однако недостаток населения в Миннесоте компенсируется размером. Государство, граничащее с Канадой, является 12-м по величине в США.S. по размеру, охватывая примерно 86 900 квадратных миль. Хотя большая часть земли занята фермой или лесом, в штате есть несколько городских районов. Крупнейшие города Миннесоты — Миннеаполис, Сент-Пол, Рочестер, Дулут и Блумингтон.

Города-побратимы Сент-Пол и Миннеаполис находятся на юго-востоке штата и граничат с Висконсином. Дулут находится на северо-востоке и граничит с озером Верхнее. Самые северные, южные и западные части штата имеют наименьшее количество жителей.Миннеаполис и Св.Согласно анализу недвижимости Университета Сент-Томас, Пол столкнулся с острой нехваткой домов, доступных для продажи. В округе Сент-Луис, где находится Дулут, средняя стоимость дома составляет 152 000 долларов. В округе Рэмси, где проживает Сент-Пол, средняя стоимость дома составляет 219 400 долларов.

Согласно нашему исследованию, одними из самых доступных мест для жизни в Миннесоте являются Отсего, Монтевидео, Редвуд-Фолс и Остин. В этом исследовании учитывались средние затраты на закрытие, налоги на недвижимость, страхование домовладельцев, средний платеж по ипотеке и средний доход.

Местные экономические факторы в МиннесотеБольшая часть валового внутреннего продукта (ВВП) Миннесоты приходится на такие отрасли, как производство, бионауки и медицинские услуги, центры обработки данных, банковское дело и технологии.

Несколько компаний штата Северная Звезда включены в список Fortune 500 2019 года, в том числе UnitedHealth Group, Target, Best Buy, Land O’Lakes и 3M. По данным Minnesota Employment and Development, крупнейшими работодателями в штате являются знаменитая клиника Мэйо, штат Миннесота, федеральное правительство, Target и Университет Миннесоты.При уровне безработицы 4,4% в декабре 2020 года, штат Миннесота ниже общенационального уровня в 6,7%. По данным Бюро экономического анализа, личный доход на душу населения в Миннесоте составляет 58 834 долларов США (PCPI), что также превышает американскую отметку, которая составляет 56 490 долларов США. В последнее десятилетие в штате наблюдается устойчивый рост уровня доходов.

Миннесота имеет одно из самых высоких налоговых бремени в целом. Если вы переедете в штат Полярная звезда, вас ждет высокий подоходный налог, который колеблется от 5,35% до 9,85%.Размер вашего налога будет зависеть от уровня вашего дохода. Чем больше облагаемый налогом доход вы приносите, тем выше ваша налоговая категория.

У вас не будет перерыва, если вы выйдете на пенсию. Миннесота — один из немногих штатов, который облагает налогом пособия по социальному обеспечению. Кроме того, налоги с продаж будут стоить вам до 8,875%, в зависимости от округа, в котором вы покупаете. Наконец, поместья на сумму более 3 миллионов долларов облагаются налогом на наследство по прогрессивной ставке. Это означает, что если вы унаследовали состояние в Миннесоте, будьте готовы выложить значительные налоги.

Более простой способ оценить, насколько далеко уйдут ваши деньги в этом штате, — использовать калькулятор стоимости жизни. Вы можете указать свой текущий или прогнозируемый доход и увидеть, насколько налоги, расходы на питание и домашние расходы отличаются от вашего текущего дома. Например, если бы вы были парой, живущей в Бостоне, Массачусетс, с совокупным доходом в 120 000 долларов, ваша средняя стоимость жизни в Миннеаполисе была бы в целом на 10% ниже из-за более низких затрат на жилье и питание. Или, если вы переезжаете на север из Остина, штат Техас, в Сент-Пол по тому же сценарию (два человека с семейным доходом 120 000 долларов), ваша стоимость жизни будет на 1% выше из-за гораздо более высоких налогов в Миннесоте, чем в Техасе.

Юридические вопросы по ипотеке в МиннесотеЕсли вы покупаете недвижимость в Миннесоте, вы будете в некоторой степени защищены требованиями Миннесоты о раскрытии информации. В то время как большинство штатов отошли от традиционных законов о собственности, «берегись покупателя», многие не закрепили эти меры защиты в письменной форме. Закон Миннесоты гласит, что продавец жилой недвижимости должен «включать все существенные факты, о которых известно продавцу, которые могут отрицательно и существенно повлиять на использование и пользование недвижимостью обычным покупателем или любое предполагаемое использование собственности, о котором известно продавцу.«Чтобы собрать эти данные, Ассоциация риэлторов Миннесоты подготовила девятистраничное раскрытие, которое заполняет большинство продавцов. Раскрытие включает вопросы, касающиеся водопровода, электричества, структуры и множества другой информации о состоянии дома.

Любопытно, как Страна 10 000 озер справляется с отчуждением права выкупа? В Миннесоте обычно существует два типа лишения права выкупа права выкупа: лишение права выкупа правом выкупа или потеря права выкупа путем рекламы.

Взыскание права выкупа требует судебного иска и судебной системы.Как правило, это более медленный процесс, но кредиторы могут выносить решение о дефиците с помощью этого типа обращения взыскания. Взыскание права выкупа посредством рекламы является внесудебным и, как правило, более быстрым, поскольку не требует судебного разбирательства. Инфографика об обращении взыскания в Центре домовладения Миннесоты описывает общие сроки обращения взыскания. Он включает уведомление по умолчанию, предварительное уведомление о потере права выкупа и дату продажи Sheriff. В течение этого периода домовладельцы могут получить бесплатную консультацию или подать заявку на изменение ссуды и другие варианты.У домовладельцев много шансов обратиться за помощью или подать заявление об отсрочке процесса; по закону кредитор должен выполнять определенные требования. Если дом поступает на продажу и продается, у домовладельцев есть период выкупа от шести до 12 месяцев, когда домовладелец может выкупить дом, если он или она может выплатить сумму продажи.В 2013 году Миннесота приняла новый закон, касающийся правил обращения взыскания в штате. Некоторые из ключевых положений включают «частное право на иск», согласно которому домовладельцы могут подать иск о выкупе в суд, если они считают, что их кредитор нарушил закон.Если домовладелец выиграет дело, он может взимать судебные издержки. Еще одно положение заключается в том, что кредиторы должны вносить изменения в ссуду и останавливать отчуждение имущества, пока определяется право на получение кредита.

Миннесотские ипотечные ресурсыДоступные ресурсы

Ресурсы Проблема или проблема Кто соответствует требованиям Земельный фонд муниципалитета Озер, выбранный покупателями земельного фонда — Покупатель жилья, инициированный программой 9014 (9014). дома в настоящее время на рынке, до 40 000 долларов на покупку дома или до 15 900 долларов на реабилитацию. Покупатели жилья с пределом дохода до 80% от среднего дохода по региону. Ссуда с отсроченным платежом в области жилищного строительства Миннесоты Беспроцентная ссуда с отсрочкой платежа для помощи в оплате первоначального взноса и закрытии расходов. Заемщик должен соответствовать двум из четырех критериев: домохозяйство с одним родителем и иждивенцем; домохозяйство из четырех и более человек; инвалид домохозяйства; и коэффициент предварительной оплаты 28% или выше Сертификат ипотечного жилищного кредита штата Миннесота Налоговый кредит на сумму до 2000 долларов в год. Первые покупатели жилья в районе метро Twin Cities. Сельское развитие Министерства сельского хозяйства США — Ссуды на одну семью Предлагает платежную помощь для увеличения платежеспособности заявителя. Поступающие должны быть без приличного, безопасного и санитарного жилья; Не иметь возможности получить ссуду из других источников на условиях, выполнение которых можно обоснованно ожидать; Согласитесь занять недвижимость в качестве основного места жительства; Иметь правоспособность брать на себя кредитные обязательства; Соответствовать требованиям к гражданству или требованиям для негражданина; Не может быть отстранен от участия в федеральных программах. Если вам интересно, какие ресурсы Миннесота предлагает покупателям жилья, вы можете быть приятно удивлены. В штате есть ряд организаций, предлагающих помощь. Агентство жилищного финансирования Миннесоты предлагает множество программ. Есть Start Up, программа первоначального взноса и помощи при заключении сделки для правомочных заемщиков впервые. Step Up — это программа для нынешних домовладельцев, надеющихся купить другой дом или рефинансировать дом. Программа включает доступные процентные ставки по кредиту, а также первоначальный взнос и помощь при закрытии сделки.И Start Up, и Step Down имеют ограничения дохода, которые повлияют на ваше право на участие. Вы также можете найти информацию о программе ипотечных кредитных сертификатов, которая позволяет определенным заемщикам требовать процент от процентов по ипотеке, чтобы сэкономить до 2000 долларов в год на налогах.

Миннеаполисские семьи с низким и средним доходом могут искать доступное жилье через Земельный фонд муниципальных образований города озер (CLCLT).

Некоммерческая организация также предлагает программу Homebuyer Initiated Program (HIP), которая помогает людям приобретать и ремонтировать дома на одну семью за счет доступности и грантов на реабилитацию.Для получения дополнительных ресурсов вы найдете список программ поощрения покупателей жилья на OwnAHomeMN.org, включая финансирование доступного жилья, образование, программы стимулирования и помощь в выплате первоначального взноса.

Если вы ищете сельскую недвижимость, вы также можете найти множество районов в Миннесоте, подпадающих под определение Министерства сельского хозяйства США. Чтобы претендовать на получение ссуды Министерства сельского хозяйства США, вам необходимо соответствовать определенным критериям приемлемости, включая определенные ограничения дохода.

Если вам грозит потеря права выкупа в Миннесоте, есть несколько мест, куда можно обратиться, в том числе Центр домовладения Миннесоты.Это ресурс, к которому правительство Миннесоты направляет домовладельцев за советом и конфиденциальной консультацией для сети консультантов в масштабе штата.

Если вы надеетесь переехать в Миннесоту из другого уголка страны, вот краткая инструкция, которая напомнит вам обо всем, что вам понравится в штате с 10 000 озер. Больше интересует денежный вопрос? Включите свою зарплату в калькулятор зарплаты в Миннесоте, чтобы получить представление о предполагаемой заработной плате на дому.

Ипотечный калькуляторс PMI и налогами

В разделе «Цена дома» введите цену (если вы покупаете) или текущую стоимость (если вы рефинансируете).NerdWallet также имеет калькулятор рефинансирования.

В разделе «Авансовый платеж» введите сумму вашего первоначального взноса (если вы покупаете) или размер собственного капитала (в случае рефинансирования). Первоначальный взнос — это денежные средства, которые вы платите авансом за дом, а собственный капитал — это стоимость дома за вычетом того, что вы должны.

На рабочем столе в разделе «Процентная ставка» (справа) введите ставку. В разделе «Срок ссуды» щелкните знаки плюс и минус, чтобы изменить срок ипотеки в годах.

На мобильных устройствах нажмите «Уточнить результаты», чтобы найти поле для ввода ставки, и с помощью знаков «плюс» и «минус» выберите «Срок ссуды.»

Вы можете ввести свои собственные цифры по налогам на недвижимость, страхованию домовладельцев и взносам ассоциаций домовладельцев, если вы не хотите использовать оценки NerdWallet. Отредактируйте эти цифры, щелкнув сумму, отображаемую в данный момент.

Калькулятор ипотеки позволяет щелкнуть «Сравните распространенные типы ссуд», чтобы просмотреть сравнение различных условий ссуд. Нажмите «Амортизация», чтобы увидеть, как из года в год меняются основной баланс, выплаченная основная сумма (собственный капитал) и общие выплаченные проценты. На мобильных устройствах прокрутите вниз, чтобы увидеть «Амортизация» .

n — 1]Переменные следующие:

- M = ежемесячный платеж по ипотеке

- P = основная сумма

- i = ваша ежемесячная процентная ставка. Скорее всего, ваш кредитор указывает процентные ставки как годовую цифру, поэтому вам нужно разделить на 12 для каждого месяца в году. Итак, если ваша ставка 5%, то месячная ставка будет выглядеть так: 0,05 / 12 = 0,004167.

- n = количество платежей в течение срока ссуды. Если вы берете ипотеку с фиксированной ставкой на 30 лет, это означает: n = 30 лет x 12 месяцев в году или 360 выплат.

Определение размера вашего ежемесячного платежа за жилье является важной частью определения того, сколько дома вы можете себе позволить. Этот ежемесячный платеж, вероятно, будет самой большой частью вашего прожиточного минимума.

Использование ипотечного калькулятора NerdWallet позволяет оценить размер ипотечного платежа при покупке дома или рефинансировании.

Вы можете изменить сведения о ссуде в калькуляторе для запуска сценариев. Калькулятор поможет вам определить:- Срок действия ипотечного кредита, который подходит именно вам.30-летняя ипотека с фиксированной ставкой снижает ваш ежемесячный платеж, но вы будете платить больше процентов в течение срока действия кредита. 15-летняя ипотека с фиксированной процентной ставкой снижает общую сумму процентов, которую вы будете платить, но ваш ежемесячный платеж будет выше. c

- Если ARM — хороший вариант. Ипотека с регулируемой процентной ставкой начинается с «дразнящей» процентной ставки, а затем с течением времени ставка по ссуде изменяется — выше или ниже. ARM 5/1 может быть хорошим выбором, особенно если вы планируете прожить дома всего несколько лет. Вы должны знать, насколько может измениться ваш ежемесячный платеж по ипотеке после истечения срока действия начальной ставки, особенно если процентные ставки становятся все более высокими.

- Если вы покупаете слишком много дома. Калькулятор выплат по ипотеке может дать вам точную информацию о том, сколько вы можете рассчитывать платить каждый месяц, особенно с учетом всех затрат, включая налоги, страхование и частное страхование ипотеки.

- Если вы вкладываете достаточно денег. При минимальных первоначальных взносах, обычно составляющих всего 3%, проще, чем когда-либо, вложить немного денег. Калькулятор выплат по ипотеке может помочь вам решить, какой первоначальный взнос лучше всего подходит для вас.

Ипотечные кредиторы должны оценить вашу способность выплатить сумму, которую вы хотите заимствовать. В эту оценку входит множество факторов, и главный из них — отношение долга к доходу.

Соотношение вашего долга к доходу — это процент дохода до налогообложения, который идет на ежемесячные выплаты по долгу, включая ипотеку, оплату автомобиля, студенческие ссуды, минимальные выплаты по кредитной карте и алименты. Кредиторы наиболее благоприятно смотрят на соотношение долга к доходу 36% или меньше — или максимум 1800 долларов в месяц при доходе 5000 долларов в месяц до уплаты налогов.

»ПОДРОБНЕЕ: Рассчитайте отношение долга к доходу

Если ваш платеж по ипотеке включал только основную сумму долга и проценты, вы можете использовать простой калькулятор ипотеки. Но большинство платежей по ипотеке включают также и другие сборы. Вот основные компоненты ежемесячного платежа по ипотеке:

- Основная сумма: это сумма, которую вы заимствуете. Каждый платеж по ипотеке уменьшает основную сумму вашей задолженности.

- Процентная ставка: Сколько кредитор взимает с вас, чтобы ссудить вам деньги. Процентные ставки выражаются в процентах за год.

- Налог на недвижимость: ежегодный налог, взимаемый государственным органом с вашего дома и земли. Вы платите примерно одну двенадцатую своего годового налогового счета с каждым платежом по ипотеке, и обслуживающий персонал сохраняет их на счете условного депонирования. Когда наступает срок уплаты налогов, кредитор платит их.