Социальная ипотека — Центр ипотечного кредитования, г.Ноябрьск

Социально не защищенные граждане так же имеют право на улучшение своих жилищных условий, используя ипотечное кредитование. Данное право называется социальной ипотекой. Однако улучшение жилищных условий имеет определенные ограничения (в пределах установленных норм: 10-18 кв. м).

Граждане, которые были признаны нуждающимися в улучшении жилищных условий и стояли на очереди, имеют первоочередное право использования социальной ипотеки. Также данное право могут получить бюджетные работники, военные, молодые семьи и др.

Выделяют такие варианты социальной ипотеки:

— дотирование % — ной ставки по кредиту в ипотеку;

— предоставление субсидий на определенную часть стоимости недвижимости в ипотеку;

— продажа гос. жилья по льготной цене в кредит.

Местные власти определенного региона принимают решение о применении того или иного варианта социальной ипотеки. Если гражданин хочет узнать конкретную информацию о социальной ипотеке, то ему стоит обратиться в местные органы власти, уполномоченные по жилищным вопросам.

Однако не стоит забывать о требованиях ипотечного банка, который будет предоставлять социальную ипотеку. Банк-кредитор может потребовать предоставить дополнительную информацию: гражданство и прописку заемщика, срок трудового стажа и др. Обязательное ипотечное страхование будет оплачиваться за счет заемщика.

Социальная ипотека для молодежи

Участники студенческих строительных отрядов получают возможность приобретения жилья по себестоимости, при условии, если они отработали конкретное количество смен. Соответственно цена на дом (квартиру) будет значительно ниже рыночной.

Во многих регионах РФ существуют такие стройотряды, которые формируют ВУЗы. Всю необходимую информацию можно получить в профкомах ВУЗов.

Государственная ипотека для молодой семьи

Федеральная подпрограмма «Обеспечение жильем молодых семей» предоставляет возможность участия молодым семьям и соответственно безвозмездную социальную выплату.

Если молодая семья не имеет детей, то выплата составит 30% расчетной стоимости дома (квартиры), если семья с детьми – 35%. Существуют определенные нормативы по расчету стоимости недвижимости: семья из 2-х человек – 42 кв. м, из 3-х и более человек – 18 кв. м в расчете на 1-го человека. Если в семье появился новорожденный ребенок (усыновленный), то производится компенсация определенной части затрат на постройку или покупку недвижимости в размере не менее 5% (расчетной стоимости дома).

Если молодая семья не имеет детей, то выплата составит 30% расчетной стоимости дома (квартиры), если семья с детьми – 35%. Существуют определенные нормативы по расчету стоимости недвижимости: семья из 2-х человек – 42 кв. м, из 3-х и более человек – 18 кв. м в расчете на 1-го человека. Если в семье появился новорожденный ребенок (усыновленный), то производится компенсация определенной части затрат на постройку или покупку недвижимости в размере не менее 5% (расчетной стоимости дома).Существует возрастное ограничение участников данной программы – не более 35 лет. Также семья должна быть определена как нуждающаяся в улучшении условий проживания, т.е. стоять на очереди (на получение муниципального жилья), а также иметь достаточную сумму средств на оплату части стоимости дома (квартиры).

Дальнейшее предназначение данных средств выбирает семья (на первоначальный взнос, на уплату оставшегося взноса в жилищном кооперативе и пр.).

Дальнейшее предназначение данных средств выбирает семья (на первоначальный взнос, на уплату оставшегося взноса в жилищном кооперативе и пр.).Социальная ипотека для военных

Существует еще одна социальная программа – «Военная ипотека», которая предоставляет возможность приобретения жилья военнослужащими путем накопительной ипотечной системы. Военнослужащие автоматически принимают участие в данной программе в зависимости от даты заключения контракта на прохождение службы и их звания. «Военная ипотека» предусматривает ежегодное перечисление определенной суммы средств на счет военнослужащего. Размер данной выплаты устанавливает Правительство РФ с учетом уровня инфляции и общей экономической ситуации в стране. Сумму средств, которая будет накоплена, военнослужащий использует для внесения первоначального взноса при покупке недвижимости в ипотеку.

Социальная ипотека в регионах

Каждый регион нашей страны составляет собственную программу ипотечного кредитования.

Точную информацию можно получить у органов власти, которые и отвечают за жилищную политику региона. Существует раздел, в котором можно выбрать ту программу, которая предложит минимальную ставку по ипотеке, данный раздел называется «Ипотечные программы». Он может соответствовать льготной социальной ипотеке в данном регионе.

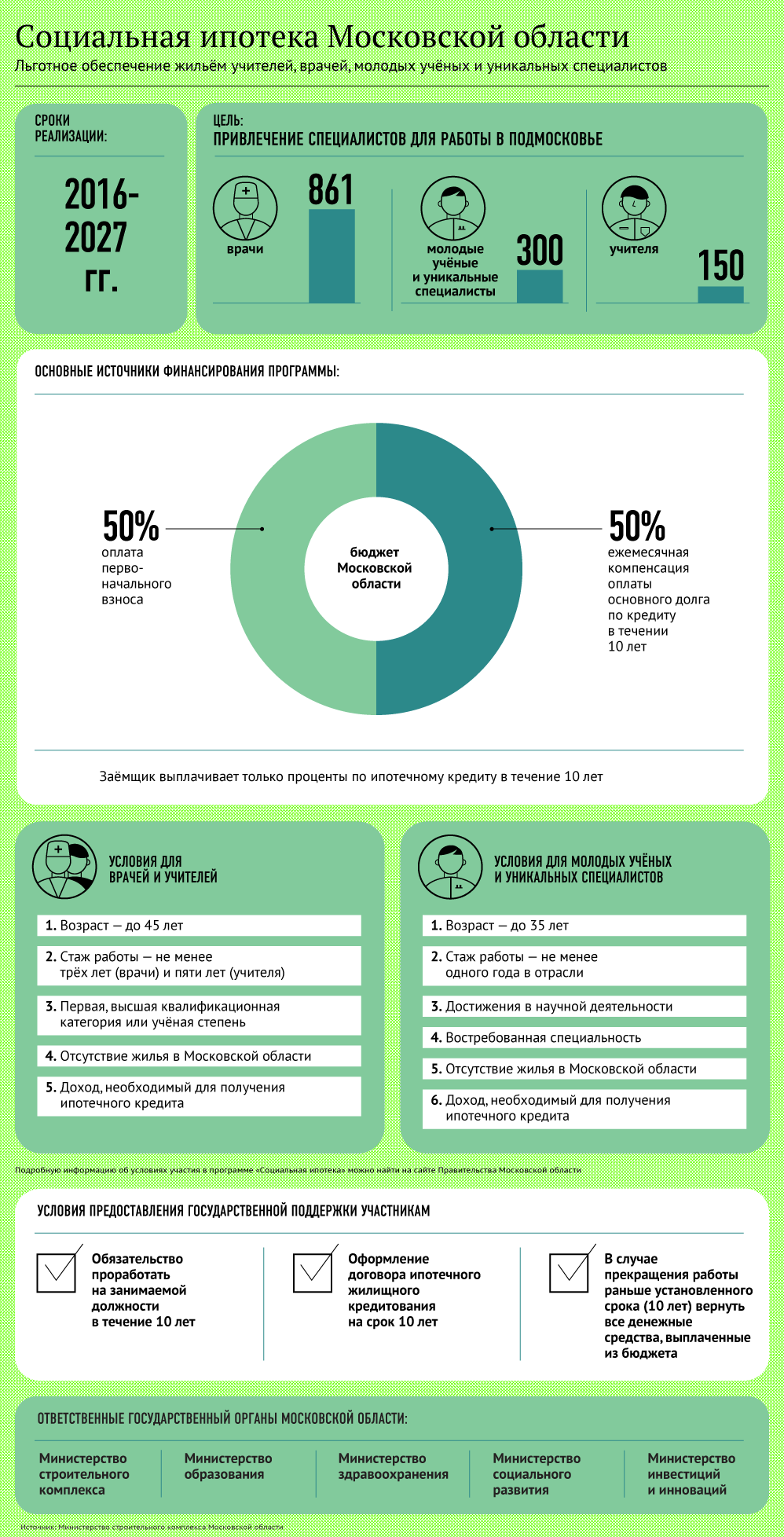

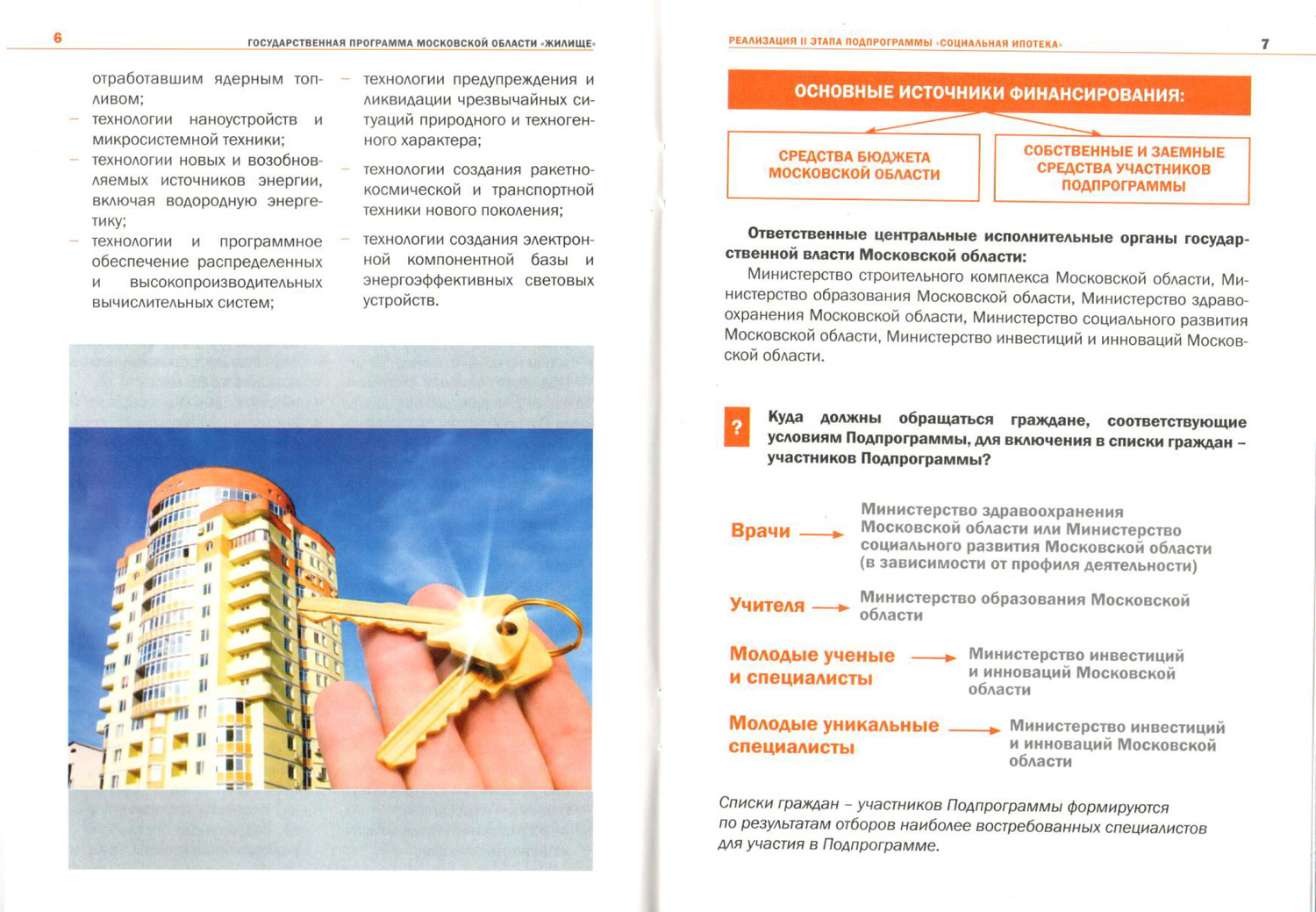

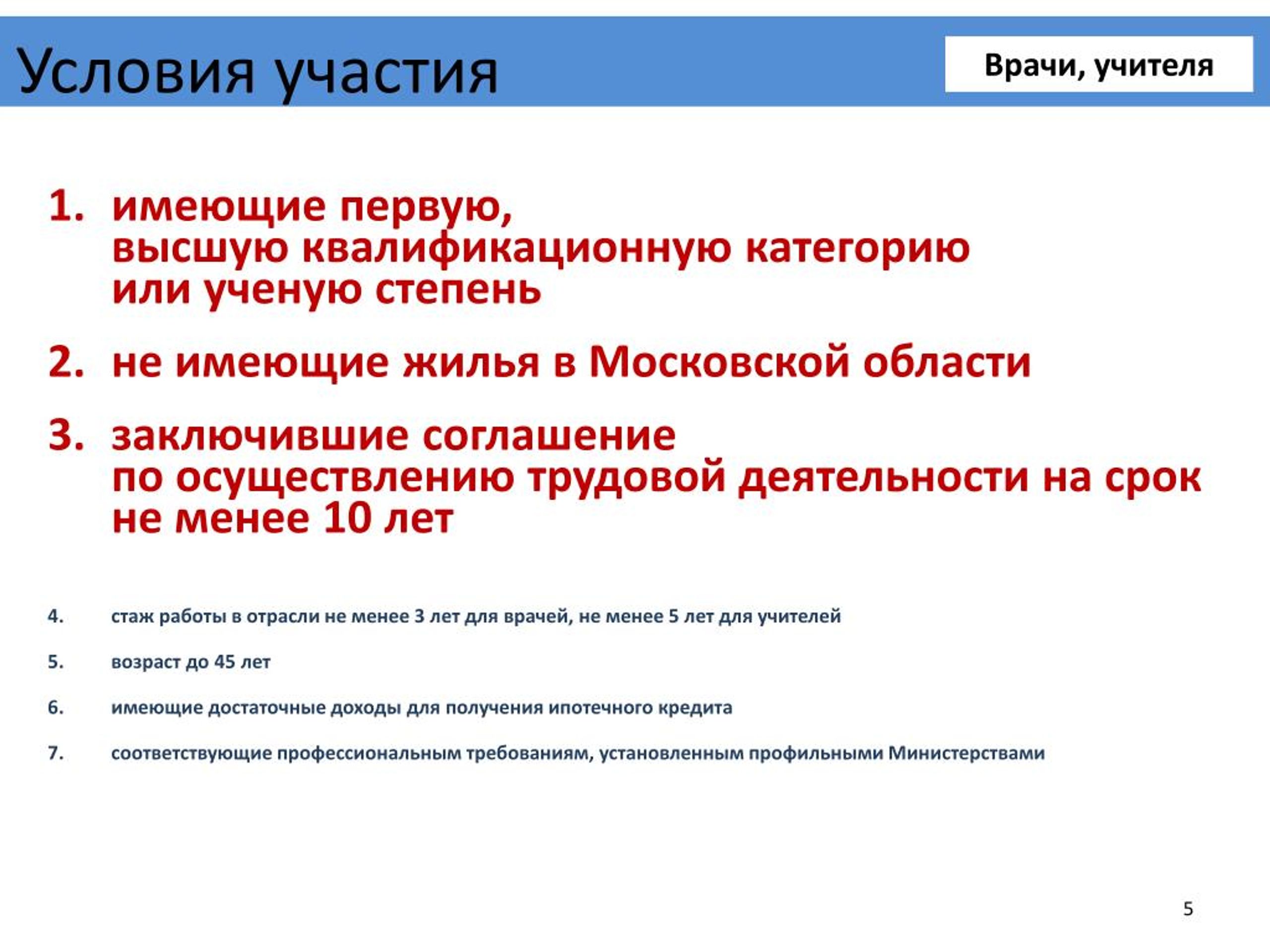

Точную информацию можно получить у органов власти, которые и отвечают за жилищную политику региона. Существует раздел, в котором можно выбрать ту программу, которая предложит минимальную ставку по ипотеке, данный раздел называется «Ипотечные программы». Он может соответствовать льготной социальной ипотеке в данном регионе.Девять балашихинских врачей получили социальную ипотеку в 2021 году

Девять врачей из Балашихи получили сертификаты на социальную ипотеку в 2021 году. В новых квартирах уже живут трое врачей Балашихинской областной больницы, двое сотрудников Московского областного перинатального центра, три врача онкодиспансера и сотрудница Балашихинского родильного дома в Саввино.

Обзавестись собственным жильём медработники смогли благодаря губернаторской программе социальной ипотеки, которая реализуется в Подмосковье в рамках государственной программы «Жилище».

«С минздравом Московской области мы напрямую взаимодействуем. Мы собираем от подавших заявление необходимые справки и отправляем специалисту, он проверяет документы и подаёт заявление в банки, которые дают своё согласие. Затем мы заключаем с работником соглашение, согласно которому он должен будет отработать у нас не менее 10 лет. В 2021 году квартиры получили три работника Балашихинской областной больницы. В этом году трое сотрудников подали документы для участия, все они получили льготную ипотеку», — рассказал заместитель главного врача Балашихинской областной Больницы Дмитрий Засядько.

Затем мы заключаем с работником соглашение, согласно которому он должен будет отработать у нас не менее 10 лет. В 2021 году квартиры получили три работника Балашихинской областной больницы. В этом году трое сотрудников подали документы для участия, все они получили льготную ипотеку», — рассказал заместитель главного врача Балашихинской областной Больницы Дмитрий Засядько.

Участницей соципотеки стала участковый врач-терапевт Евгения Кабардина. Она работает в поликлинике № 14 микрорайона Железнодорожный.

«Губернаторская программа “Социальная ипотека” очень важна. Она предоставляет очень хорошие условия, что дает возможность заниматься любимым делом и уделять максимум семье, позволяет избежать особых трат. Программа даёт чувство стабильности и уверенность в завтрашнем дне. Я очень рада, что теперь у нас будет свое собственное жилье» — сказала Евгения Кабардина.

В Московском областном перинатальном центре сертификаты на квартиры получили двое сотрудников. Документы подали три врача, однако у одной претендентки льготную ипотеку уже получил супруг.

«Мы уже готовим новый пакет документов, который подадим в январе 2022 года. В начале ноября минздрав запросил у нас потребность врачей в жилье, и как раз губернатор Андрей Воробьёв поручил выделить больше жилья врачам по социальной ипотеке. Подадим около 15 участников, в их числе не только врачи, но и средний медицинский персонал», — рассказала заместитель главного врача перинатального центра Татьяна Самбрицкая.

Стал участником социальной ипотеки и анестезиолог-реаниматолог Московского областного онкологического диспансера Алексей Валатин. Алексей Станиславович — врач высшей квалификационной категории. Стаж работы — около 20 лет.

«Губернаторская программа “Социальная ипотека” просто необходима. Московская область делает большое дело, помогая с жильём специалистам востребованных специальностей. Вручение мне свидетельства на право получения жилищной субсидии — незабываемое событие. Квартиру долго искали, присматривали, в итоге приобрели на вторичном рынке трёхкомнатную в Железнодорожном рядом со стадионом “Орион”», — рассказал Алексей Валатин.

Также смогла улучшить жилищные условия неонатолог Балашихинского роддома в Саввино Алина Маслова. Она работает в отделениях реанимации и интенсивной терапии новорожденных детей, а также в отделении патологии новорожденных.

«Социальная ипотека — это поддержка и уверенность в завтрашнем дне. Теперь я могу себя полностью отдать любимой работе, и голова не будет занята мыслями, куда возвращаться после напряжённого дежурства», — сказала Алина Маслова.

Программа «Социальная ипотека» реализуется в Подмосковье с 2016 года по инициативе губернатора Андрея Воробьева. За это время порядка 2000 специалистов получили субсидии на приобретение жилья, 1162 из них врачи. Участники программы платят только проценты по ипотечному кредиту. Всю стоимость квартиры оплачивает правительство Московской области — половину в виде жилищной субсидии, половину — в течение срока погашения кредита. Социальную ипотеку могут получить учителя, врачи, молодые учёные, фельдшеры скорой медицинской помощи и уникальные специалисты.

Социальная ипотека: Не испарились бы деньги — блоги риэлторов

На сегодняшний день существует множество видов жилищных субсидий, которые выдаются на приобретение жилья. Они бывают разные и реализуются разными учреждениями государственными и коммерческими. Я хочу затронуть тему об их сроках действия, поскольку это важный момент. Как правило срок свидетельства на субсидию продлить нельзя.

Перед владельцем свидетельства на субсидию ставятся определённые условия, которым должно соответствовать покупаемое жильё. Например субсидия, которую выдаёт Минстрой совместно с Минздравом, ставит условие, что сотрудник медицинского учреждения — владелец свидетельства на субсидию (далее – «Сотрудник») должен приобрести жильё на всех членов семьи. На каждого члена должно приходиться не менее учётной нормы установленной в муниципальном образовании, в котором это жильё приобретается. Также выдвигается условие, что Сотрудник может приобрести жильё только в том муниципальном образовании, в котором работает или в граничащих соседних муниципальных образованиях. Т.е. если он работает в Подольске, то жильё можно приобрести только в самом Подольске, либо Ленинском, Домодедовском, Чеховском районах Московской области или в Москве.

Т.е. если он работает в Подольске, то жильё можно приобрести только в самом Подольске, либо Ленинском, Домодедовском, Чеховском районах Московской области или в Москве.

Допустим свидетельство на субсидию действительно три месяца. Соответственно в этот срок необходимо не только найти соответствующее требованиям жильё, но и успеть выйти на сделку.

Покупка по субсидии аналогична ипотеке, т.е. по покупаемому жилью придётся предоставить аналогичный пакет документов необходимый для одобрения. Но и кстати нужно учитывать, что денежные средства Минстроя могут быть перечислены только одному продавцу покупаемой квартиры, т.е. об альтернативной сделки идти речи не может. Поэтому придётся искать недвижимость с прямой продажей.

Жилищные субсидии на самом деле пока в новинку продавцам, да и не привыкли люди к «виртуальным» деньгам, многие привыкли видеть и держать их в руках. Продавцы как правило боятся таких сделок. «Вдруг деньги не переведут» — сомневаются.

Поэтому покупатели с субсидиями порой получают отказы. Продавцам необходимо объяснять последовательность сделки и порядок перечисления денежных средств. Денежные средства перечисляются в основном в течение 3-5 рабочих дней. Причём возможны варианты их перечисления на «блокированный» счёт до регистрации перехода права собственности по договору купли-продажи. Т.е. сначала подписывается договор купли-продажи, копия отправляется в Минстрой, Минстрой перечисляет денежные средства на блокированный счёт в банке-партнёре в течение 3-5 рабочих дней, стороны договора уведомляются о зачислении денежных средств и тогда можно подавать документы на регистрацию.

Продавцам необходимо объяснять последовательность сделки и порядок перечисления денежных средств. Денежные средства перечисляются в основном в течение 3-5 рабочих дней. Причём возможны варианты их перечисления на «блокированный» счёт до регистрации перехода права собственности по договору купли-продажи. Т.е. сначала подписывается договор купли-продажи, копия отправляется в Минстрой, Минстрой перечисляет денежные средства на блокированный счёт в банке-партнёре в течение 3-5 рабочих дней, стороны договора уведомляются о зачислении денежных средств и тогда можно подавать документы на регистрацию.

Покупателям стоит учитывать страхи и отсутствие желания продавцов к таким сделкам и поэтому времени лучше не терять поскольку срок свидетельства на субсидию истекает. К выбору квартиры стоит приступить немедленно и принимать решение о покупке быстро.

Минстрой выдаёт субсидию по подпрограмме «Социальная ипотека» на три месяца. Нужно учитывать, что при решении покупать выбранную квартиру у собственника может не оказаться нужных для одобрения квартиры документов. Значит их придётся заказывать и ждать когда они будут готовы. Далее необходимо будет подготовить отчёт об оценке и подать пакет документов на одобрение в выдаче средств на покупку этой квартиры. Также выбранная квартира может оказаться в залоге. Тогда нужно будет выбирать другую или ждать снятия обременения, а это тоже дополнительное время.

Значит их придётся заказывать и ждать когда они будут готовы. Далее необходимо будет подготовить отчёт об оценке и подать пакет документов на одобрение в выдаче средств на покупку этой квартиры. Также выбранная квартира может оказаться в залоге. Тогда нужно будет выбирать другую или ждать снятия обременения, а это тоже дополнительное время.

Покупатель должен осознавать, что продавец может передумать продавать ему квартиру или собственники-продавцы могут не договориться между собой кому сколько денег с продажи причитается.

Также нужно отметить не редкие случаи, когда продавцы пользуясь случаем, шантажируют покупателей отказом от продажи, повышая цену перед сделкой. Хотя последним я рекомендую так не поступать, ибо последние четыре года рынок на стороне покупателей и пока эта тенденция сохранится.

Минстрой в Московской области (возможно и в других регионах) реализует подпрограмму «Социальная ипотека» только через три банка. Поскольку придётся общаться с сотрудниками банков, то здесь возникают моменты когда эти сотрудники не очень компетентны в важных вопросах. И если им поверить, то можно потерять время на поиски «подходящей» квартиры. Например некоторые из них убеждают (и слушать ничего не желают), что минимальная норма на одного человека 18 кв.м. Т.е. по их мнению, если соципотека выдаётся на трёх человек, то общая площадь жилья должна быть не менее 54 кв.м. (18х3=54). Но на самом деле это не так. В соглашении между Минстроем, Минздравом и Сотрудником говорится, что на одного члена семьи должно приходиться не менее «учётной нормы» утверждённой в муниципальном образовании, в котором приобретается жильё. Для Подольска минимальная учётная норма составляет 8 кв.м., для Видного (Ленинский район) — 9 кв.м., в Москве – 10 кв.м. Даже если брать во внимание норму предоставления площади жилого помещения по договору социального найма («норма предоставления»), она равна 15 кв.м. на одного члена в Подольске и 16 кв.м. в Видном, а вот для Москвы как раз 18 кв.м. Учетная норма (п.5 ст.50 ЖК РФ) и норма предоставления (п.2 ст.50 ЖК РФ) устанавливаются органом местного самоуправления.

И если им поверить, то можно потерять время на поиски «подходящей» квартиры. Например некоторые из них убеждают (и слушать ничего не желают), что минимальная норма на одного человека 18 кв.м. Т.е. по их мнению, если соципотека выдаётся на трёх человек, то общая площадь жилья должна быть не менее 54 кв.м. (18х3=54). Но на самом деле это не так. В соглашении между Минстроем, Минздравом и Сотрудником говорится, что на одного члена семьи должно приходиться не менее «учётной нормы» утверждённой в муниципальном образовании, в котором приобретается жильё. Для Подольска минимальная учётная норма составляет 8 кв.м., для Видного (Ленинский район) — 9 кв.м., в Москве – 10 кв.м. Даже если брать во внимание норму предоставления площади жилого помещения по договору социального найма («норма предоставления»), она равна 15 кв.м. на одного члена в Подольске и 16 кв.м. в Видном, а вот для Москвы как раз 18 кв.м. Учетная норма (п.5 ст.50 ЖК РФ) и норма предоставления (п.2 ст.50 ЖК РФ) устанавливаются органом местного самоуправления. Поэтому внимательно читаем соглашение, термины, законодательство и ищем актуальную информацию.

Поэтому внимательно читаем соглашение, термины, законодательство и ищем актуальную информацию.

Бывает и такое, что по субсидии можно приобрести новостройку. И здесь тоже нужно читать соглашение внимательно. В конкретном соглашении было указано, что Сотрудник может использовать субсидию для оплаты договора участия в долевом строительстве жилого помещения (жилых помещений). Соответственно можно рассмотреть вариант покупки блока из нескольких квартир.

Субсидия выдаётся на определённую сумму — условно на 3 500 000. Понятное дело, что в Московском регионе достойную квартиру не купишь, а тем более если субсидия выдана на пятерых человек. Соответственно можно (или придётся) добавлять свои средства, либо ипотечные. Следовательно нужно учитывать, что если будут использоваться ипотечные средства, то сумма таких средств не может превышать сумму субсидии, т.е. максимальная сумма ипотечных средств не может быть более 3,5 млн.

Чуть выше я написал о том, что в случае соципотеки, альтернативная сделка невозможна. Но здесь я дам пояснение. Средства, которые выделят Минстрой, можно зачислить только на блокированный счёт, с которого они будут перечислены исключительно продавцу. Вторая часть, допустим ипотечные средства могут быть перечислены посредством аккредитива кому угодно, т.е. при альтернативной сделке «нижнему» (конечному) продавцу, если сумма которая ему причитается не превышает сумму ипотечных средств. Так же и с личными средствами.

Но здесь я дам пояснение. Средства, которые выделят Минстрой, можно зачислить только на блокированный счёт, с которого они будут перечислены исключительно продавцу. Вторая часть, допустим ипотечные средства могут быть перечислены посредством аккредитива кому угодно, т.е. при альтернативной сделке «нижнему» (конечному) продавцу, если сумма которая ему причитается не превышает сумму ипотечных средств. Так же и с личными средствами.

В какой-нибудь из следующих статей я опишу сделки по с использованием «Научной субсидии» выдаваемой учёным НИИ и субсидии выдаваемой сотруднику известной поисковой системы в интернете.

Источник: Портал Рината Мангушева

Социальные службы Нью-Йорка – Раздел 6

106. Полномочия должностных лиц социальных служб получать и распоряжаться

акт, ипотека или залог. 1. Должностное лицо социальных служб, ответственное за

или в соответствии с любым положением настоящей главы, для управления

помощь или уход, предоставленные или запрошенные, могут принять акт реального

имущества и/или залога на него от имени социальных служб

района для оказания помощи и ухода за лицом за государственный счет, но

такое имущество не считается общественным достоянием и

остаются в налоговых списках, и такой акт или ипотека подлежат

погашение в соответствии с пунктом (а) подраздела шесть настоящего документа.

2. Сотрудник социальных служб не может предъявлять какие-либо требования ни в положения настоящего раздела о взыскании платежей, произведенных в рамках Программа дополнительной продовольственной помощи (SNAP), услуги по уходу за детьми, Экстренная помощь взрослым или программа помощи в использовании энергии для дома (КУЧА).

3. Сотрудник социальных служб не может предъявлять какие-либо требования ни в каком положения настоящего раздела о взыскании платежей государственной помощи, если такие выплаты возмещались за счет сбора алиментов.

4. Сотрудник социальных служб не может предъявлять претензии ни по положения настоящего раздела о взыскании выплат государственной помощи если до того, как оно приняло документ или ипотеку от заявителя или получатель, он сначала получил подписанное подтверждение от заявитель или получатель признает, что:

(a) льготы, предоставляемые в рамках дополнительной продовольственной помощи программа (SNAP), услуги по уходу за детьми, экстренная помощь взрослым или Программа помощи в использовании энергии для дома (HEAP) не может быть включена в взыскание, подлежащее взысканию по ипотеке или залоговому удержанию; и

(b) если заявитель или получатель отказывается предоставить право удержания или

ипотечного кредита дети в домашнем хозяйстве по-прежнему имеют право на государственное

помощь.

5. (a) До заключения договора, ипотеки или удержания, принятого до или после дата вступления в силу настоящего акта, удовлетворена или иным образом расторгнута, отдел социальных служб выдает и отправляет по последнему известному адресу лица, предоставившего такой документ или ипотеку, или его или ее имущества или лица, имеющие на это право, двухгодичный отчет о государственной помощи произведен ремонт и уплачены налоги на имущество. Социальные службы район должен предоставить такую отчетность не позднее первого февраля, два тысяча шестнадцать, а затем раз в два года.

(b) Такой учет должен включать информацию о задолженности на конец последнего финансового года округа, включая, но не ограничивается:

(1) перечень всей общественной помощи, понесенной лицом предоставление такого документа или ипотеки или его или ее домохозяйства на сегодняшний день;

(2) текущая сумма возмещаемой государственной помощи по акту или ипотека;

(3) сумма любых кредитов в счет государственной помощи, включая, но не ограничивается:

А. сумма алиментов, взыскиваемых и удерживаемых социальным

район услуг в качестве возмещения за государственную помощь;

сумма алиментов, взыскиваемых и удерживаемых социальным

район услуг в качестве возмещения за государственную помощь;

B. взыскания, произведенные в соответствии со статьей сто четвертой настоящего раздела;

C. взыскания, произведенные в соответствии со статьей сто тридцать один-r настоящего глава.

(4) Указанный бухгалтерский учет также должен предоставлять информацию о каким образом могут производиться платежи в район социальных служб уменьшить сумму залога или залога.

(c) В случае, если отчет за двухгодичный период не выпускается и не отправляется по почте

по последнему известному адресу лица, выдавшего такой акт или ипотеку, или

его или ее имущества или лиц, имеющих на него право, в течение периода времени

требуется в пункте (а) этого подраздела, никакая государственная помощь подлежат возмещению в соответствии с настоящим разделом за предыдущие два финансовых

годы. В случае, если двухгодичная отчетность не выдается и не отправляется по почте

по последнему известному адресу лица, выдавшего такой акт или ипотеку, или

его или ее имущества или лиц, имеющих на него право, в течение периода времени

требуется в пункте (а) настоящего подраздела, и такое лицо

не получил никакой возмещаемой государственной помощи в последнем округе

финансового года, никакая государственная помощь не может быть возмещена в соответствии с этим

раздел за последние два финансовых года, где государственная помощь

остается излечимым.

6. (a) (1) До тех пор, пока такое имущество или ипотека не будет продана, передана или

изъятое в соответствии с законом должностным лицом социальной службы, лицом

предоставление такого документа или ипотеки, или его имущества, или тех, кто имеет на него право,

может выкупить то же самое путем оплаты всех расходов, понесенных в связи с

содержание лица, а также за ремонт и налоги, уплаченные за такое имущество,

при условии, однако, что должностное лицо социальных служб может заключить

договор о таком выкупе с учетом положений настоящего

абзац и содержащий такие условия, в том числе

положения о периодических беспроцентных платежах на сумму менее

чем полные расходы, понесенные на содержание лица и на

ремонт и налоги, уплачиваемые с такого имущества (далее именуемые «меньший

сумма»), меньшая из которых сумма ни в коем случае не должна быть меньше разницы

между оценочной стоимостью такого имущества и общей суммой на тот момент

невыплаченный основной остаток любых зарегистрированных ипотечных кредитов и невыплаченный

остаток сумм, обеспеченных другими залогами на это имущество.

(2) В случае выкупа за меньшую сумму социальные службы должностное лицо должно получить (i) оценку текущей рыночной стоимости такого имущества оценщиком, приемлемым для обеих сторон, и (ii) отчет об основном балансе любых зарегистрированных ипотечных кредитов или других залоговые права на такое имущество (за исключением долга, обеспеченного документом, ипотека или залог должностного лица социальных служб). Любые расходы, понесенные в соответствии с настоящим пунктом должны быть проверены и разрешены в том же в качестве прочих официальных расходов.

(3) Каждый договор выкупа на любую меньшую сумму должен быть одобрен отделение по заявлению должностного лица социальной службы содержащие оценку и заявление, требуемые подпунктом два, заявление должностного лица социальной службы о причинах его въезда в контракт на такую меньшую сумму и любую другую информацию, необходимую по регламенту кафедры.

(4) При условии соблюдения условий утвержденного договора о выкупе

публичная продажа такого имущества не проводится.

(5) Выкуп за меньшую сумму уменьшает требование должностное лицо социальных служб против получателя по подразумеваемому договору в соответствии со статьей сто четвертой настоящей главы или любым другим законом, в пределах всех сумм, уплаченных при выкупе.

(b) Чтобы установить минимальный период погашения, социальная должностное лицо службы не должно продавать имущество или ипотеку до тех пор, пока по истечении одного года со дня получения акта или ипотека, но если незанятое имущество не было выкуплено в течение шести месяцев со дня смерти лица, передавшего его ему путем акт, который должностное лицо социальных служб может впоследствии и до истечения такого года, продать имущество.

(c) За исключением случаев, предусмотренных в настоящей главе, после смерти

лицо или его получатель институционального ухода, если ипотека не

были выкуплены, проданы или переданы, должностное лицо социальных служб может

взыскать ипотечную задолженность в порядке, предусмотренном

обращение взыскания на ипотеку в судебном порядке.

(d) При условии, что департамент дал письменное согласие, должностное лицо социальной службы может, когда, по его мнению, целесообразно и в общественных интересах освободить часть имущества от залога ипотеки, чтобы разрешить и с учетом продажи таких часть собственником и применение выручки для уменьшения указанного ипотека или для удовлетворения и погашения или уменьшения предыдущего или вышестоящего ипотека.

(e) В то время как недвижимое имущество, на которое распространяется договор купли-продажи или ипотека, занято, в

полностью или частично престарелым, слепым или инвалидом, совершившим такое

акт или ипотека должностному лицу социальных служб на пособие по старости,

помощь слепому или помощь инвалиду, предоставленная такому лицу

до первого января тысяча девятьсот семьдесят четвертого года социальные службы

должностное лицо не имеет права продавать имущество, переуступать или применять ипотеку

если только не представляется разумным, что продажа или иное отчуждение

собственности не окажет существенного неблагоприятного влияния на благосостояние таких

человек.![]() После смерти такого лица требование о помощи не предоставляется

на него может быть обращено взыскание на любое недвижимое имущество, пока оно занято

оставшийся в живых супруг.

После смерти такого лица требование о помощи не предоставляется

на него может быть обращено взыскание на любое недвижимое имущество, пока оно занято

оставшийся в живых супруг.

(f) Если не предусмотрено иное, в случае смерти лица, исполнил залог чиновнику социальных служб в обмен на старость помощь, помощь слепым или помощь инвалидам, оказанная ранее до первого января тысяча девятьсот семьдесят четвертого года или до смерти такое лицо, если существует достаточная уверенность в том, что продажа или иное распоряжение имуществом не окажет существенного неблагоприятного воздействия на благополучие такого лица, должностное лицо социальных служб может обеспечить такое залога в порядке, предусмотренном статьей 3 Закона о залоге.После смерти такого лица залог не может быть обращен в исполнение в отношении недвижимого имущества пока его занимает переживший супруг.

7. Продажа любого участка недвижимого имущества или залог недвижимого имущества

имущество должностным лицом социальной службы в соответствии с положениями настоящего

разделе, должны быть сделаны на публичных торгах, проводимых не менее чем через две недели после

уведомление об этом должно быть опубликовано в газете, имеющей общий

обращения в той части графства, в которой находится недвижимое имущество. расположена.В таком уведомлении должны быть указаны время и место такой публичной

продажи и должен содержать краткое описание продаваемого помещения,

или на которых ипотека является залогом, в зависимости от обстоятельств. Разве что в

решение должностного лица социальных служб, оно должно быть публичным

заинтересованы в отклонении всех предложений, такой участок или ипотека должны быть проданы

самый ответственный участник торгов.

расположена.В таком уведомлении должны быть указаны время и место такой публичной

продажи и должен содержать краткое описание продаваемого помещения,

или на которых ипотека является залогом, в зависимости от обстоятельств. Разве что в

решение должностного лица социальных служб, оно должно быть публичным

заинтересованы в отклонении всех предложений, такой участок или ипотека должны быть проданы

самый ответственный участник торгов.

8. Должностным лицам социальных служб разрешается подчинять

ипотечный кредит, взятый от имени района социальных служб в соответствии с

эта секция.В случае принятия должностным лицом социальной службы решения

субординировать ипотеку или залоговое право, он или она должны сделать это в течение тридцати

дней с момента получения письменного уведомления о том, что залогодатель пытается

изменить свою ипотеку, которая удерживается залогодержателем с преимущественным залогом

права и подчиненность ипотеки района социальных служб

требуется такому залогодержателю для утверждения или завершения

модификация.

Какую информацию я должен предоставить кредитору, чтобы получить оценку кредита?

Кредитные специалисты должны предоставить вам оценку кредита после того, как вы предоставите:

- ваше имя,

- ваш доход,

- ваш номер социального страхования (чтобы кредитор мог получить кредитный отчет),

- адрес объекта,

- оценка стоимости имущества, а

- желаемая сумма кредита.

Ваш специалист по кредитам не может требовать от вас предоставить документы, подтверждающие эту информацию, прежде чем предоставить вам оценку кредита.

Вы можете предоставить дополнительную информацию. Чем больше информации вы можете предоставить кредитному специалисту о своем финансовом положении, например, о долгах и источниках дохода, не связанных с заработной платой, тем более точной будет информация о вашей оценке кредита. Ваша оценка кредита также будет более полезной для вас, если вы сообщите кредитному специалисту, какой кредит вас интересует. Вы можете сообщить своему кредитному специалисту, заинтересованы ли вы в:

Вы можете сообщить своему кредитному специалисту, заинтересованы ли вы в:

См. образец формы оценки кредита с интерактивными советами и определениями.

Совет: прежде чем запрашивать оценку кредита, узнайте больше о вариантах ипотечного кредита и поговорите с несколькими кредиторами, чтобы понять доступные вам варианты.

Когда вы получаете оценку кредита, кредитор еще не утвердил или не отклонил вашу заявку на кредит. Получение оценки кредита показывает, какие условия кредита ожидает предложить кредитор, если вы решите двигаться вперед.

Примечание. Вы не получите оценку кредита, если подали заявку на ипотеку до 3 октября 2015 г. или если вы подаете заявку на обратную ипотеку. Для этих кредитов вы получите две формы – оценку добросовестности (GFE) и первоначальное раскрытие информации о достоверности кредита – вместо оценки кредита. Если вы подаете заявку на HELOC, ссуду на производство жилья, не обеспеченную недвижимостью, или ссуду в рамках определенных типов программ помощи покупателям жилья, вы не получите GFE или оценку ссуды, но вы должны получить правдивую информацию. — раскрытие кредита.

— раскрытие кредита.

Строительные общества и британская социальная формация на JSTOR

Абстрактный Анализ городских процессов должен начинаться с концептуализации структуры общества, в котором происходят эти процессы. Этого можно достичь, используя концепцию социальной формации. Затем внимание сосредотачивается на характере отношений между институтами с соответствующими эффектами на рассматриваемые процессы и на структуре социальной формации.Затем влияние институтов в городской системе интерпретируется с точки зрения отношения институтов более высокого уровня к теоретической структуре. Здесь этот подход иллюстрируется рассмотрением отношения строительных обществ к структуре современной британской социальной формации. Исследование Ньюкасл-апон-Тайн используется, чтобы показать, как эта взаимосвязь проявляется в распределении ипотечного финансирования между собственностью и заемщиками с различными характеристиками, а также в создаваемой пространственной структуре.

Transactions of the British Geographers — ведущий международный журнал, публикующий основные исследовательские работы. Это один из самых читаемых и цитируемых географических журналов. Он публикует содержательные статьи самого высокого научного уровня по любому теоретическому или эмпирическому предмету в географии. Особенно приветствуются статьи, основанные на оригинальных исследованиях, которые привлекают внимание к более широким последствиям их выводов, оценке дебатов на переднем крае дисциплины и вкладам, демонстрирующим методологическое и междисциплинарное значение географии для критического понимания окружающей среды и общества.

Информация об издателе Королевское географическое общество (с Институтом Британской

географов) — Научное общество, представляющее географию и

географы. Он был основан в 1830 году для продвижения

географической науки и был одним из самых активных ученых

общества с тех пор. Самое большое географическое общество в Европе, и

одна из крупнейших в мире, RGS-IBG работает на региональной,

национального и международного масштаба.Общество поддерживает исследования, образование и обучение вместе с

более широкое общественное понимание и удовольствие от географии. С этими

сосредоточиться на обществе и окружающей среде, география является одним из самых популярных

предметы в формальном образовании и имеют большое значение как для всей жизни

обучение и удовлетворение от путешествий.

Самое большое географическое общество в Европе, и

одна из крупнейших в мире, RGS-IBG работает на региональной,

национального и международного масштаба.Общество поддерживает исследования, образование и обучение вместе с

более широкое общественное понимание и удовольствие от географии. С этими

сосредоточиться на обществе и окружающей среде, география является одним из самых популярных

предметы в формальном образовании и имеют большое значение как для всей жизни

обучение и удовлетворение от путешествий.

Ипотечные кредиты и кредиты на рефинансирование для пожилых людей, получающих пособие по социальному обеспечению

Все больше пожилых людей берут новые жилищные кредиты

Многие пенсионеры больше не рассматривают оплату жилья как часть своих финансовых целей.

Все больше и больше американцев пользуются преимуществами низких процентных ставок и налоговых льгот, связанных с ипотекой.

Если вы живете поменьше, вы можете получить ипотечный кредит вместо того, чтобы покупать новое жилье за наличные. Или вы можете рефинансировать за более низкие платежи, а не выплачивать часть вашего баланса.

Или вы можете рефинансировать за более низкие платежи, а не выплачивать часть вашего баланса.

К счастью, сегодня существует множество вариантов ипотечного кредита для пожилых людей, даже если вы получаете доход от социального обеспечения. Вот что нужно знать.

Проверьте свои варианты ипотеки.Начните здесь (16 февраля 2022 г.)В этой статье (Перейти к…)

Можете ли вы получить ипотечный кредит на 30 лет в качестве пожилого человека?

Во-первых, если у вас есть средства, ни один возраст не будет слишком стар, чтобы купить или рефинансировать дом. Закон о равных кредитных возможностях запрещает кредиторам блокировать или отговаривать кого-либо от ипотеки на основании возраста.

Если мы определяем право на получение ипотечного кредита только по возрасту, 36-летний и 66-летний имеют одинаковые шансы на получение ипотечного кредита.

Квалификационные критерии остались прежними:

Однако на пенсии может быть труднее соответствовать этим критериям, особенно когда речь идет о доходах.

Пожилые люди должны ожидать более строгого контроля при подаче заявления на получение ипотечного кредита. Вам, вероятно, придется предоставить дополнительную документацию, подтверждающую ваши различные источники дохода (пенсионные счета, пособия по социальному обеспечению, аннуитеты, пенсии и т. д.).

Возможно, есть еще препятствия, через которые нужно прыгать. Но если с вашими личными финансами все в порядке и у вас есть деньги для ежемесячных платежей по ипотеке, вы сможете претендовать на новый ипотечный кредит или рефинансировать свой текущий дом.

Ипотека для пожилых людей по социальному обеспечению

Доход социального обеспечения в связи с выходом на пенсию или длительной нетрудоспособностью обычно может использоваться для получения ипотечного кредита.

Это означает, что вы, скорее всего, сможете купить дом или рефинансировать на основе пособий по социальному обеспечению, если вы в настоящее время их получаете.

SSI следует учитывать вместе с пенсионными фондами и другими ликвидными активами для расчета общего квалификационного «дохода» заемщика.

Поскольку SSI, как правило, не облагается налогом, его также можно «приумножить».Это означает, что кредитор может увеличить квалификационную сумму на 10-25% и помочь вам претендовать на более крупный ежемесячный платеж по ипотечному кредиту.

Для того чтобы кредитор засчитал доход социального обеспечения в счет вашей ипотеки, он должен быть задокументирован в виде письма о присуждении SSA или подтверждения текущей квитанции.

Если заемщик получает доход социального обеспечения из трудовой книжки другого лица, ему необходимо предоставить письмо о присуждении SSA и подтверждение текущей квитанции, а также подтверждение того, что доход будет продолжаться не менее трех лет.

Проверьте свои варианты ипотеки здесь. Начните здесь (16 февраля 2022 г.)Варианты ипотечного кредита для пожилых людей

Как упоминалось выше, пожилые люди могут легко преодолеть барьер дохода для получения ипотечного кредита, если у них есть достаточные активы, пенсионные сбережения или инвестиционные счета.

На самом деле существуют программы, специально предназначенные для помощи пожилым и пенсионерам в финансировании их домов.

1. Кредиты под истощение активов

Кредит на истощение активов — это тип ипотечного кредита, предназначенный для покупки и рефинансирования жилья без постоянного дохода.

Технически это то же самое, что и традиционная ипотека. Единственная разница заключается в том, как ипотечный кредитор рассчитывает ваш квалификационный доход. Хотя этот кредит является хорошим вариантом для пенсионеров, любой имеет право на получение, если у него достаточно денежных резервов и надлежащие счета.

Ипотечные кредиты на истощение активов позволяют заемщикам претендовать на получение ипотечного кредита на основе их ликвидных активов, а не постоянного источника дохода.

В этом случае сумма активов заемщика делится на ежемесячный «доход», который используется для определения того, могут ли они позволить себе погашение ипотеки.

Например, предположим, что у вас есть сбережения в размере 1 миллиона долларов. Кредитор разделит эту сумму на 360 (срок кредита в большинстве ипотечных кредитов с фиксированной ставкой), чтобы получить доход около 2700 долларов в месяц. Это число используется в качестве вашего ежемесячного денежного потока для получения ипотечного кредита.

Чтобы соответствовать требованиям, вам нужна значительная сумма сбережений.

Только определенные виды средств могут быть засчитаны в ваш квалификационный доход для ссуды на истощение активов. К ним обычно относятся:

- Текущие и сберегательные счета

- Счета денежного рынка

- Депозитные сертификаты

- Инвестиции, такие как акции, облигации и взаимные фонды

- 401(k) и пенсионные счета IRA

- Аннуитеты 6 9 Независимо от наличия дохода определенной даты истечения срока, кредиторы требуют, чтобы вы документировали регулярное и постоянное получение их квалификационного дохода.

- Письма от организаций, предоставляющих доход

- Копии писем о назначении пенсии

- Копии подписанных федеральных налоговых деклараций

- 1099 формы

- Подтверждение текущих квитанций через банковские выписки по депозитам

- Майклу еще нет 70½, возраст, в котором IRS требует, чтобы владельцы счетов начали получать требуемые минимальные распределения от 401(k)s

- Он живет за счет дохода социального обеспечения, наряду с доходом от Roth IRA

- Для соответствия требованиям Майклу для ипотеки, кредитор использует 70% баланса 401(k), или 700 000 долларов США, за вычетом его первоначального взноса и затрат на закрытие

- Сумма в 401(k) = 1 000 000 долларов США

- Квалифицируемые фонды 401(k) (70%) = 700 000 долларов США

- Средства, оставшиеся после первоначального взноса и закрытия расходов = 630 000 долларов США

- Уменьшение размера: Пустые гнезда могут уменьшиться, чтобы минимизировать затраты на квадратные метры, техническое обслуживание и ипотеку

- Физические проблемы: Уборка и ремонт могут стать физически тяжелыми.Многие пожилые люди покупают новый дом, чтобы сократить расходы на содержание

- Дополнение к фиксированному доходу: Все большему количеству пожилых людей трудно жить на фиксированный доход. Пенсионеры могут решить продать или рефинансировать свои дома, профинансировать покупку нового дома и использовать обналиченные акции для увеличения своего дохода

- Переезд в новый район: за пределами своего штата в поисках лучшей погоды, отдыха, льготных налогов и других льгот

- выдача кредитов на покупку, строительство, ремонт или улучшение жилья;

- продажа, посредничество или оценка жилой недвижимости; и

- продажа или аренда жилья

- считать надежный доход государственной помощи таким же образом, как и другие доходы.

- считают надежным доходом от частичной занятости, социального обеспечения, пенсий и аннуитетов.

- рассмотрите надежные алименты, алименты или отдельные выплаты на содержание, если вы решите предоставить эту информацию.Кредитор может запросить доказательства того, что вы постоянно получаете этот доход.

- принять кого-либо, кроме вашего супруга, в качестве поручителя, если требуется поручитель. Если вы владеете недвижимостью вместе со своим супругом, его или ее могут попросить подписать документы, разрешающие вам заложить недвижимость.

- отговорить вас от подачи заявки на ипотеку или отклонить вашу заявку из-за вашей расы, цвета кожи, религии, национального происхождения, пола, семейного положения или возраста или потому, что вы получаете государственную помощь.

- учитывать ваш пол, расу или национальность, хотя вас попросят раскрыть эту информацию добровольно, чтобы помочь федеральным агентствам обеспечить соблюдение законов о борьбе с дискриминацией. Однако кредитор может принять во внимание ваш иммиграционный статус и право на пребывание в стране достаточно долго, чтобы погасить долг.

- налагает различные условия по кредиту — например, более высокую процентную ставку или больший первоначальный взнос — в зависимости от вашего пола, расы или других запрещенных факторов.

- отговаривают вас от покупки из-за расового состава района, в котором вы хотите жить, или интересуются вашими планами создания семьи, хотя они могут задавать вопросы о расходах, связанных с вашими иждивенцами.

- требуется поручитель, если вы соответствуете требованиям кредитора.

- Узнайте, одобрен ли ваш кредит в течение 30 дней после подачи заполненной заявки. Если ваше заявление отклонено, кредитор должен сообщить вам об этом в письменной форме.

- конкретные причины, по которым ваша заявка была отклонена. Кредитор должен сообщить вам конкретную причину отказа или сообщить вам, что вы имеете право узнать причину, если вы попросите об этом в течение 60 дней. Приемлемой причиной может быть «ваш доход был слишком низким» или «вы не работали достаточно долго». Неприемлемой причиной может быть «вы не соответствуете нашим минимальным стандартам». Это недостаточно конкретная информация.

- узнайте конкретную причину, по которой вам были предложены менее выгодные условия, чем вы запрашивали, но только в том случае, если вы отклоняете эти условия.Например, если кредитор предлагает вам меньшую ипотеку или более высокую процентную ставку, вы имеете право знать, почему — если вы не принимаете встречное предложение кредитора.

- просмотреть оценку имущества от кредитора. Заявки на ипотеку могут быть отклонены из-за низкой оценки. Убедитесь, что оценка содержит точную информацию, и определите, учел ли оценщик незаконные факторы, такие как расовый состав района.

- Пожаловаться кредитору. Иногда вы можете убедить кредитора пересмотреть ваше заявление.

- Обратитесь в Генеральную прокуратуру своего штата, чтобы узнать, не нарушил ли кредитор законы штата: во многих штатах действуют собственные законы о равных возможностях кредита.

- Рассмотрите возможность подачи иска против кредитора в федеральный окружной суд. Если вы выиграете, вы можете возместить фактический ущерб и получить штрафные санкции, если суд установит, что поведение кредитора было умышленным. Вы также можете возместить разумные гонорары адвокатов и судебные издержки. Или вы можете подумать о том, чтобы найти других людей с таким же заявлением и собраться вместе, чтобы подать коллективный иск.

- Сообщайте о любых нарушениях в соответствующий государственный орган. Если ваша заявка на ипотеку отклонена, кредитор должен сообщить вам имя и адрес агентства, чтобы связаться с ним.

Обычно это делается с помощью одного или нескольких из следующих способов:

Для пенсионеров, которые не зарабатывают , ссуда на истощение активов может быть хорошим способом претендовать на новый ипотечный кредит или рефинансирование.

2.Программа Fannie Mae по покупке жилья для пожилых людей

И у Fannie Mae, и у Freddie Mac есть правила, которые позволяют использовать пенсионные активы, отвечающие установленным требованиям, при определенных условиях.

Fannie Mae позволяет кредиторам использовать пенсионные активы заемщика, чтобы помочь ему получить ипотечный кредит.

Если заемщик уже использует счет 401(k) или другие пенсионные счета для получения пенсионного дохода, заемщик должен продемонстрировать, что доход, полученный от этого актива, будет продолжаться не менее трех лет.

Если заемщик еще не использует актив, кредитор может рассчитать поток дохода, который может предложить этот актив.

3. Программа покупки жилья для пожилых Freddie Mac

Точно так же Freddie Mac изменила свои правила кредитования, чтобы заемщикам было легче претендовать на получение ипотечного кредита, когда они имеют ограниченный доход, но значительные активы.

Правило позволяет кредиторам учитывать IRA, 401 (k), единовременное распределение пенсионных счетов и доходы от продажи бизнеса, чтобы претендовать на ипотеку.

Любые активы IRA и 401 (k) должны быть полностью переданы и должны быть «полностью доступны для заемщика, не подлежат штрафу за снятие средств и не должны использоваться в настоящее время в качестве источника дохода».

4. Купить дом на инвестиционные деньги

Инвестиционные фонды могут быть использованы для получения ипотечного кредита. Но кредиторы, скорее всего, не будут учитывать всю сумму активов.

Когда пенсионные счета состоят из акций, облигаций или взаимных фондов, кредиторы могут использовать только 70% стоимости этих счетов, чтобы определить, сколько еще распределений.

5. Купить дом с поручителем

Одним из самых быстрых и простых решений для пожилых людей, у которых возникли проблемы с определением дохода, является добавление поручителя.

Некоторые родители-пенсионеры делают это, добавляя своих детей или членов семьи в свои заявки на ипотеку.

Ребенок со значительным доходом может рассматриваться вместе с родителем, что позволяет ему купить дом даже при отсутствии постоянного денежного потока.

Fannie Mae предлагает все более популярную новую кредитную программу для поручителей.Ипотечная программа HomeReady позволяет подсчитывать доходы от членов домохозяйства, не занимающих кредиты, таких как взрослые дети или члены семьи.

Чтобы претендовать на участие в программе HomeReady, вы должны соответствовать требованиям к предельному доходу и приобрести основное место жительства, а не дом для отдыха или инвестиционную недвижимость.

6. Купить дом с необлагаемым налогом доходом

Еще одно полезное решение для пожилых людей — подсчет необлагаемого налогом дохода.

Доход социального обеспечения, например, обычно не облагается налогом.Большинство кредиторов могут увеличить сумму этого дохода на 25%, что также известно как «начисление» (до вычета налогов и вычетов) при расчете ежемесячного дохода.

К сожалению, только потому, что кредитору разрешено увеличивать необлагаемый налогом доход, это не означает, что он должен это делать. Кроме того, они могут увеличить валовую прибыль на меньший процент, например, на 10% или 15%.

Поговорите со своим кредитором о том, как он рассчитывает необлагаемый налогом доход.

7. Обратная ипотека

Одним из все более популярных ипотечных продуктов, специально предназначенных для пожилых людей, является обратная ипотечная ссуда.

Обратная ипотека официально называется ипотечной конверсией собственного капитала или HECM и поддерживается Федеральной жилищной администрацией (FHA).

Обратная ипотека позволяет пожилым людям получить доступ к собственному дому посредством ежемесячных выплат пенсионеру. Затем проценты откладываются до момента погашения кредита.

Со временем баланс дома увеличивается, а сумма собственного капитала уменьшается.

При обратной ипотеке один заемщик должен быть не моложе 62 лет.

Обратная ипотека не для всех. Другой тип кредита, такой как кредитная линия под залог дома (HELOC), кредит под залог дома или рефинансирование наличными, часто является лучшим выбором для доступа к стоимости дома.

Узнайте больше о том, кто должен и не должен рассматривать обратную ипотеку здесь. Или посетите страницу ресурсов Департамента жилищного строительства и городского развития, посвященную обратной ипотеке HECM.

8. Льготы по налогу на имущество для пенсионеров

И последнее, что следует учитывать как старшему домовладельцу, это то, что вы можете претендовать на льготу по налогу на недвижимость.

Правила подачи заявки на освобождение от налога на имущество старшего возраста, а также сумма, на которую могут быть снижены ваши налоги, различаются в зависимости от штата. Поэтому для получения дополнительной информации обратитесь в местный налоговый орган или к специалисту по финансовому планированию.

Если вы имеете право на пониженные налоги на недвижимость, это может помочь снизить отношение вашего долга к доходу (DTI) и, следовательно, увеличить сумму, которую вы можете взять взаймы по новому ипотечному кредиту.

«Имейте в виду, что даже если вы имеете право на налоговые льготы, налоги будут рассчитываться по текущей налоговой ставке в вашем регионе», — говорит Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Пример покупки жилья для престарелых: право на получение ссуды на истощение активов

В качестве примера предположим, что у пенсионера Майкла есть 1 миллион долларов в его 401(k), и он не прикоснулся к нему.

затраты на закрытие и денежные резервы.

Предположим, что после первоначального взноса и затрат на закрытие у Майкла осталось 630 000 долларов.

Если предположить, что у него ипотечный кредит на 30 лет, эта сумма в размере 630 000 долларов США может быть использована для постепенной выплаты ипотечного кредита в течение следующих 360 месяцев. Это дало бы ему 1750 долларов в месяц на оплату жилья.

Хотя это не отдельный тип кредита, кредиторы иногда называют его «кредитом на истощение активов» или «кредитом на основе активов». «И заемщики могут по-прежнему учитывать доход из других источников, когда они используют активы, чтобы помочь им соответствовать требованиям.

«И заемщики могут по-прежнему учитывать доход из других источников, когда они используют активы, чтобы помочь им соответствовать требованиям.

Майкл может использовать метод истощения активов из своего нетронутого 401 (k) в сочетании с доходом, который он уже получает от пособий по социальному обеспечению, и его IRA Roth, чтобы соответствовать требованиям и занимать как можно больше.

На самом деле ему не нужно погружаться в свой 401(k) для выплаты ипотеки, но этот расчет показывает его кредитору, что он может положиться на свой 401(k) для выплаты ипотеки в случае необходимости.

Проблемы, с которыми сталкиваются пенсионеры и пожилые люди при получении ипотеки

Несмотря на то, что максимальный возраст для подачи заявки на ипотеку не установлен, пожилым людям и пенсионерам может быть сложнее получить ипотечный кредит.

Вот несколько проблем, с которыми вы можете столкнуться при покупке или рефинансировании, и что с ними делать.

Нет постоянного дохода

Ипотечные компании должны убедиться, что вы можете погасить ипотечный кредит, прежде чем они одолжат вам.

Обычно это означает просмотр ежемесячного дохода на основе налоговых форм W2.Но у большинства пожилых людей нет регулярного ежемесячного денежного потока, который можно было бы показывать кредиторам.

Для тех, кто находится на пенсии, кредиторы часто рассматривают 401 (k) s, IRA и другие распределения пенсионных счетов для получения ипотечного кредита. Они также будут учитывать доход социального обеспечения, пенсию и доход от инвестиций.

Однако заемщики должны доказать, что эти средства полностью доступны для них на момент подачи заявки. Вы не можете претендовать на пенсионные счета или пенсию, если вы не можете получать с них без штрафов.

И пенсионеры должны показать, что их пенсионные счета могут быть использованы для финансирования ипотечного кредита, помимо обычных расходов на проживание, таких как питание и коммунальные услуги.

Доход, заканчивающийся в возрасте до 3 лет (выход на пенсию)

Покупатели жилья, которые еще не вышли на пенсию, но планируют выйти на пенсию в ближайшее время, могут столкнуться с другой проблемой в процессе подачи заявки на ипотеку.

Когда вы покупаете дом или рефинансируете, ипотечные кредиторы должны убедиться, что ваш источник дохода будет продолжаться в течение как минимум трех лет после закрытия кредита.

Кто-то, выходящий на пенсию через год или два, не будет соответствовать этому требованию о постоянном доходе.

В этом случае они не смогут претендовать на получение ипотечного кредита или ссуды на рефинансирование — независимо от того, насколько высок их кредитный рейтинг, сколько долгов по кредитным картам они выплатили или сколько денег они припрятали на инвестиционных и пенсионных счетах.

Самое простое решение этой проблемы? Не говорите своему кредитору, что планируете выйти на пенсию.

В ваших платежных квитанциях нет ничего, что могло бы предупредить кредитора о пенсионных планах, поэтому у него есть все основания полагать, что ваш доход сохранится.

Также нет гарантии, что вы уйдете на пенсию в запланированный срок. Многие люди меняют свои планы в зависимости от текущей ситуации в экономике, своих инвестиций или желания продолжать работать.

Однако вам нужно быть абсолютно уверенным, что вы можете позволить себе выплаты по ипотеке с доходом, который вы получите после выхода на пенсию.

Если вы находитесь в ситуации, когда вы получили пенсионный выкуп или ваш работодатель сообщает вашему кредитору о пенсионных планах, вы не сможете претендовать на новую ипотеку.

В этом случае вам, возможно, придется подождать, пока вы выйдете на пенсию и начнете получать средства со своих пенсионных счетов, чтобы соответствовать требованиям на основе ваших активов, а не вашего дохода.

Доступ к пенсионным фондам

Большинство руководящих принципов андеррайтинга считают, что распределения 401(k)s, IRA или других пенсионных счетов имеют определенную дату истечения срока действия. Это связано с тем, что они связаны с истощением актива.

Это связано с тем, что они связаны с истощением актива.

Таким образом, заемщики, получающие доход из таких источников, должны иметь возможность документально подтвердить, что он будет продолжаться не менее трех лет после даты подачи ими заявки на ипотеку.

Кроме того, лица, как правило, не могут снимать деньги со счетов 401(k) в возрасте до 59 1/2 лет без штрафных санкций.

По этой причине пенсионер должен доказать неограниченный доступ к этим учетным записям и без штрафных санкций.

Если счета состоят из акций, облигаций или взаимных фондов, эти активы считаются волатильными. По этой причине кредиторы используют только 70% стоимости пенсионных счетов, чтобы определить, сколько еще распределений.

Когда имеет смысл получить ипотечный кредит в качестве старшего?

Многие пенсионеры и пожилые люди предпочитают взять ипотечный кредит вместо того, чтобы погасить остаток по кредиту или купить новый дом за наличные.

Это может высвободить сбережения для других целей. Такие предметы первой необходимости, как еда, транспорт и долгосрочный уход, являются одними из самых больших расходов для пожилых людей.

Помимо высвобождения активов, есть ряд причин, по которым пожилые люди могут рассмотреть возможность финансирования покупки нового дома.

Если что-либо из вышеперечисленного относится к вам, возможно, стоит подумать о финансировании дома на пенсии.

Найдите для себя лучшую ипотеку

Большинство ипотечных кредиторов имеют кредитные программы, которые позволяют пожилым людям купить дом или рефинансировать свой текущий дом.

Однако не все кредиторы имеют опыт выдачи ипотечных кредитов пенсионерам.

Прежде чем выбрать кредитора, обязательно задайте несколько контрольных вопросов. В дополнение к самым низким ставкам по ипотеке вам нужно знать, как кредитор квалифицирует пенсионный доход, а также как он рассчитывает квалифицируемый доход от активов.

Несколько вопросов, заданных заранее, помогут вам найти опытного кредитора, который обработает ваше заявление и предложит вам лучшую сделку.

Покажите мне сегодняшние ставки (16 февраля 2022 г.) Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Ипотечная дискриминация | Информация для потребителей FTC

Дискриминация при ипотечном кредитовании является нарушением закона. Это важно знать, если вы думаете о подаче заявки на ипотеку для покупки, рефинансирования или улучшения вашего дома.

Если вы ищете ипотечный кредит, Федеральная торговая комиссия рекомендует вам изучить различные типы ипотечных кредитов и доступные ставки, а также законы, защищающие вас от дискриминации. Вот некоторая информация, которая поможет вам начать работу.

Федеральная защита на ипотечном рынкеДва федеральных закона, Закон о равных кредитных возможностях (ECOA) и Закон о справедливом жилищном обеспечении (FHA), обеспечивают защиту от дискриминации.

ECOA запрещает кредитную дискриминацию на основе расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста или того, получаете ли вы доход от программы государственной помощи. Кредиторы могут запросить у вас большую часть этой информации в определенных ситуациях, но они не могут использовать ее в качестве причины для отказа в кредите или для установления условий вашего кредита. Им никогда не разрешается спрашивать о вашей религии. Все, кто участвует в принятии решения о предоставлении кредита или в установлении условий этого кредита, включая брокеров по недвижимости, которые организуют финансирование, должны соблюдать ECOA.

Им никогда не разрешается спрашивать о вашей религии. Все, кто участвует в принятии решения о предоставлении кредита или в установлении условий этого кредита, включая брокеров по недвижимости, которые организуют финансирование, должны соблюдать ECOA.

FHA запрещает дискриминацию во всех аспектах сделок с жилой недвижимостью, в том числе:

FHA также запрещает дискриминацию по признаку расы, цвета кожи, религии, пола, национального происхождения, инвалидности или семейного положения.Это дети до 18 лет, проживающие с родителем или законным опекуном, беременные женщины и лица, обеспечивающие опеку над детьми до 18 лет.

Что нужно и чего нельзя делать кредиторуЕсли вы покупаете ипотечный кредит, кредиторы должны :

И нельзя :

Однако кредитор может принять во внимание ваш иммиграционный статус и право на пребывание в стране достаточно долго, чтобы погасить долг.

Однако кредитор может принять во внимание ваш иммиграционный статус и право на пребывание в стране достаточно долго, чтобы погасить долг. Не каждый, кто подает заявку на ипотеку, получит ее. Потенциальные кредиторы имеют право использовать такие факторы, как ваши доходы, расходы, долги и кредитная история, для оценки вашей заявки на ипотеку. Вы можете усилить свою заявку, предприняв несколько основных шагов, чтобы обеспечить ее полное рассмотрение.

1. Прежде чем подать заявку на ипотеку, получите копию вашего кредитного отчета. Кредитный отчет включает информацию о том, где вы живете, как вы оплачиваете свои счета, а также о том, подвергались ли вы судебному преследованию, аресту или банкротству. Национальные компании, предоставляющие отчеты о потребителях, продают информацию, содержащуюся в вашем отчете, кредиторам, страховым компаниям, работодателям и другим предприятиям, которые, в свою очередь, используют ее для оценки ваших заявок на кредит, страхование, трудоустройство или аренду жилья. Закон о справедливой кредитной отчетности (FCRA) требует, чтобы каждая из трех общенациональных компаний, предоставляющих отчеты о потребительских кредитах — Equifax, Experian и TransUnion — предоставляла вам бесплатную копию вашего кредитного отчета по вашему запросу один раз в 12 месяцев.Чтобы заказать отчет, посетите сайт Annualcreditreport.com или позвоните по телефону 1-877-322-8228.

2. Прочтите свой отчет, чтобы убедиться, что информация в нем точна и актуальна. Кредитные отчеты иногда содержат неточную информацию: например, учетные записи, которые не принадлежат вам, или оплаченные учетные записи, которые могут быть ошибочно указаны как неоплаченные. Если вы обнаружите ошибки, обсудите их с заинтересованной компанией, предоставляющей отчеты о потребителях, и сообщите кредитору о споре.

Кредитные отчеты иногда содержат неточную информацию: например, учетные записи, которые не принадлежат вам, или оплаченные учетные записи, которые могут быть ошибочно указаны как неоплаченные. Если вы обнаружите ошибки, обсудите их с заинтересованной компанией, предоставляющей отчеты о потребителях, и сообщите кредитору о споре.

3. Предоставьте кредитору любую информацию, подтверждающую ваше заявление. Например, для многих кредиторов важна постоянная занятость. Если вы недавно сменили работу, но постоянно работаете в одной и той же области в течение нескольких лет, включите эту информацию в свое заявление. Если у вас были проблемы с оплатой счетов в прошлом из-за увольнения или высоких медицинских расходов, напишите письмо кредитору с объяснением причин ваших прошлых проблем с кредитом. Если вы попросите кредиторов рассмотреть эту информацию, они должны это сделать.

В поисках лучших условий кредита Подумайте о том, чтобы сделать покупки у нескольких кредиторов, чтобы сравнить комиссии, которые они взимают. При сравнении затрат не забудьте посмотреть на все сборы, взимаемые по вашему кредиту, а также процентную ставку.

При сравнении затрат не забудьте посмотреть на все сборы, взимаемые по вашему кредиту, а также процентную ставку.

Некоторые кредиторы могут попытаться взимать с одних людей более высокую плату, чем с других, за один и тот же кредитный продукт, предлагаемый в одно и то же время. Сборы могут включать более высокие процентные ставки, более высокие комиссионные сборы и баллы кредитора и/или более высокие комиссионные сборы и баллы брокера.

Спросите кредитного специалиста или брокера, с которым вы имеете дело, является ли указанная вами ставка самой низкой из предложенных в этот день.Кредитный инспектор или брокер, вероятно, основывает свое предложение на списке ипотечных ставок, выдаваемом кредитором. Попросите просмотреть список; это называется прейскурант. Независимо от того, разрешено ли вам просматривать этот внутренний документ компании, если вы подозреваете, что вам не предлагают самые низкие ставки, подумайте о том, чтобы договориться о более низкой ставке или обратиться к другому кредитору или брокеру.

Переговоры приемлемы и являются частью процесса. Многие сборы за ваш кредит, такие как сборы за выдачу, подачу заявки и обработку, могут быть предметом переговоров.Попросите своего кредитного специалиста или брокера объяснить каждую комиссию по вашему кредиту и указать, существует ли гибкость в отношении сумм.

Если ваша заявка на получение кредита отклоненаЕсли ваша заявка отклонена, кредитор должен указать вам конкретные причины — или сказать вам, что вы имеете право запросить причины. Вы имеете право:

Неприемлемой причиной может быть «вы не соответствуете нашим минимальным стандартам». Это недостаточно конкретная информация.

Неприемлемой причиной может быть «вы не соответствуете нашим минимальным стандартам». Это недостаточно конкретная информация. Кредитор мог отклонить вашу заявку из-за отрицательной информации в вашем кредитном отчете.Если это так, кредитор должен сообщить вам об этом и дать вам имя, адрес и номер телефона компании, предоставляющей информацию о потребителях, которая предоставила информацию. Вы можете получить бесплатную копию этого отчета в компании, предоставляющей отчеты о потребителях, если запросите ее в течение 60 дней. Если в вашем кредитном отчете содержится неточная информация, компания, предоставляющая отчеты о потребителях, обязана расследовать вопросы, которые вы оспариваете. Компании, предоставляющие неверную информацию в компанию, предоставляющую отчеты о потребителях, также должны повторно расследовать спорные вопросы.Если вы оспариваете отчет компании, предоставляющей отчеты о потребителях, даже после повторного расследования, убедитесь, что ваш кредитный отчет включает краткое изложение проблемы.

Вы можете получить бесплатную копию этого отчета в компании, предоставляющей отчеты о потребителях, если запросите ее в течение 60 дней. Если в вашем кредитном отчете содержится неточная информация, компания, предоставляющая отчеты о потребителях, обязана расследовать вопросы, которые вы оспариваете. Компании, предоставляющие неверную информацию в компанию, предоставляющую отчеты о потребителях, также должны повторно расследовать спорные вопросы.Если вы оспариваете отчет компании, предоставляющей отчеты о потребителях, даже после повторного расследования, убедитесь, что ваш кредитный отчет включает краткое изложение проблемы.

Если вы считаете, что подверглись дискриминации, примите меры.

Вы можете подать жалобу о нарушении ECOA в Бюро финансовой защиты прав потребителей. Вы можете подать жалобу о нарушении FHA в Департамент жилищного строительства и городского развития США (HUD).

Для нарушений ECOA:

Бюро финансовой защиты прав потребителей

www.consumerfinance.gov

855-411-2372

Для нарушений FHA:

Департамент жилищного строительства и городского развития США (HUD)

www. hud.gov/жалобы

hud.gov/жалобы

1-800-669-9777; Телефонный номер: 1-800-927-9275

Для получения подробной информации о Законе о справедливом жилищном обеспечении обращайтесь в Управление по вопросам справедливого жилищного обеспечения и равных возможностей.

У вас есть один год, чтобы подать жалобу в HUD, но вы должны подать ее как можно скорее. Ваша жалоба в HUD должна включать ваше имя и адрес, имя и адрес лица или компании, на которую вы жалуетесь; адрес или иной способ идентификации соответствующего жилья; краткое описание фактов, которые заставляют вас думать, что ваши права были нарушены; и даты нарушения, о котором вы заявляете.HUD сообщит вам, когда получит вашу жалобу. HUD также обычно уведомляет предполагаемого нарушителя о вашей жалобе и позволяет ему представить ответ; предлагает вам и предполагаемому нарушителю возможность добровольно разрешить вашу жалобу посредством процесса примирения; расследует вашу жалобу и определяет, есть ли основания полагать, что FHA было нарушено; и сообщает вам, если не может завершить расследование в течение 100 дней с момента получения вашей жалобы.

Получите помощь с ипотекой во время пандемии коронавируса

Никто из тех, кто в этом нуждается, не должен стесняться просить об отсрочке выплаты по ипотеке.

Также имейте в виду, что защита ипотечных кредитов действует на время объявленного чрезвычайного положения или до конца года, в зависимости от того, что наступит раньше. Мы не знаем, когда президент Дональд Трамп объявит чрезвычайное положение, поэтому подумайте заранее. «Возможно, у вас не возникнет проблем с выплатой ипотеки в этом месяце, но что насчет нескольких месяцев спустя?» — говорит Гамбингер. «Не жди, пока окажешься глубоко в яме. Может быть слишком поздно».

С другой стороны, если вы не ожидаете существенной потери дохода во время пандемии COVID-19 и все еще можете платить по ипотеке, вам, вероятно, следует это сделать, считает Дебби Голдберг, вице-президент по жилищной политике и специальным проектам Национальной ярмарки. Жилищный альянс.

Одна из причин заключается в том, что вы избежите излишней перегрузки телефонных линий для людей, которым срочно нужна отсрочка, говорит она.

Другая заключается в том, что вам в конечном итоге придется компенсировать пропущенные платежи, и, добавляет Голдберг, условия погашения, вероятно, «не будут полностью бесплатными».

Действительно, несмотря на запрет на дополнительные сборы и сборы во время отсрочки, закон проблематично умалчивает о том, когда и как заемщики будут восстанавливать свои счета после истечения периода отсрочки, говорит Ситкин в Национальном проекте жилищного права: «В настоящее время — это не последовательное правило или рамки того, что должно происходить», — говорит она.

Многие защитники прав потребителей, в том числе Кристина Тетро из CR, обеспокоены тем, что некоторые кредиторы будут настаивать на том, чтобы заемщики выполняли свой первоначальный график платежей, как только период воздержания закончится с крупной «воздушной» выплатой. Это может оставить некоторых держателей ипотечных кредитов в худшем положении, чем они были бы без снисходительности. Consumer Reports направил письмо в Ассоциацию ипотечных банкиров, призывая ее сделать ипотечную программу как можно более универсальной и беспрепятственно доступной.

Некоторые поставщики услуг, вероятно, попросят заемщиков не отставать от первоначального графика платежей, возобновив свои полные ежемесячные платежи и внося небольшие дополнительные платежи в течение, скажем, нескольких лет. Заемщики, которые не могут возобновить выплаты в полном объеме после отсрочки, могут быть вынуждены пройти процесс модификации кредита, при котором их платежи снижаются, а срок продлевается на будущее. В худшем случае их дом может оказаться под арестом.

Для заемщиков, которые в состоянии возобновить свои регулярные платежи, Ситкин говорит, что лучшим вариантом было бы добавить пропущенные платежи в конец кредита.«Без реамортизации и без большого количества документов», — говорит она. «Это самый простой и чистый способ сделать это для всех участников».

БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ

БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬБАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ

ОТДЕЛ БАНКОВСКИХ И СТРАХОВЫХ ДЕЛ

БАНКОВСКОЕ ОТДЕЛЕНИЕ

Общие положения

Плата за оценку ипотечного кредита

Предлагаемая поправка: N. J.A.C. 3:1-16.2

Автор: Дональд Брайан, исполняющий обязанности комиссара Департамента банковского дела и страхования.

Орган: N.J.S.A. 17:1—8.1, 17:1—15(д) и 17:11С—49.

Справочник по календарю: см. сводку ниже для объяснения исключений из требования календаря.

Номер предложения: ПРН 2002-76

Отправить комментарии до 20 апреля 2002 г. по адресу:

Карен Л. Гарфинг, помощник комиссара

Регуляторные вопросы

Департамент банковского дела и страхования

20 Вест Стейт Стрит

Почтовый ящик 325

Трентон, Нью-Джерси 08625-0325

Факс: (609) 292-0896

Электронная почта: [email protected]

Предложение агентства следующее:

Сводка

Департамент банковского дела и страхования («Департамент») предлагает внести поправку в N. J.A.C. 3:1-16.2(a)3 в отношении платы за оценку для оценщиков в связи с первыми ипотечными кредитами на жилую недвижимость. Департамент отмечает, что ипотечные кредиторы используют компании по управлению оценкой, чтобы справиться с ростом ипотечного кредитования и помочь им ускорить обработку заявок на ипотечные кредиты.Такое повышение эффективности выгодно для потребителей, которые ждут обязательств по ипотечному кредиту, на который они подали заявку.

J.A.C. 3:1-16.2(a)3 в отношении платы за оценку для оценщиков в связи с первыми ипотечными кредитами на жилую недвижимость. Департамент отмечает, что ипотечные кредиторы используют компании по управлению оценкой, чтобы справиться с ростом ипотечного кредитования и помочь им ускорить обработку заявок на ипотечные кредиты.Такое повышение эффективности выгодно для потребителей, которые ждут обязательств по ипотечному кредиту, на который они подали заявку.

Департамент инициировал исследование платы за оценку и, в результате, предложил эту поправку, требующую, чтобы плата, взимаемая кредитором с потребителя за оценку, выполненную штатным оценщиком, приближалась к обычной, обычной и разумной плате за сопоставимую оценку. оценка сторонними оценщиками. Если оценка проводится сторонним оценщиком и доставляется управляющей компанией по оценке, комиссия, взимаемая кредитором, не должна превышать сумму, взимаемую управляющей компанией по оценке, и должна приблизительно соответствовать обычной, обычной и разумной плате, взимаемой за сопоставимые оценки сторонние оценщики.

Для этого предложения предусмотрен 60-дневный период для комментариев, поэтому в соответствии с N.J.A.C. 1:30-3.3(a)5, предложение не подпадает под действие положений N.J.A.C. 1:30-3.1 и 3.2, регулирующие календари нормотворчества.

Социальное воздействие

Предлагаемая поправка повлияет на первых ипотечных кредиторов и их клиентов. Это поможет Департаменту защитить потребителей от ипотечных кредиторов, которые могут попытаться переложить неправомерные расходы на оценочные сборы.Департамент ожидает, что предлагаемая поправка приведет к некоторому повышению эффективности для потребителей.

Экономическое воздействие

Департамент не ожидает каких-либо экономических последствий для ипотечных кредиторов в результате предлагаемой поправки. Сборы, взимаемые с потребителей ипотечными кредиторами за услуги по оценке, будут осуществляться по обычной, общепринятой и разумной ставке, и Департамент будет контролировать соблюдение этого стандарта. Департамент не предполагает значительных дополнительных затрат на проведение и публикацию результатов ежегодного опроса.

Департамент не предполагает значительных дополнительных затрат на проведение и публикацию результатов ежегодного опроса.

Положение о федеральных стандартах

Предлагаемая поправка не содержит стандартов или требований, превышающих стандарты или требования, установленные Федеральным законом. Соответствующие федеральные стандарты, которые равны, но не превышены, изложены в 12 U.S.C. 2601 и след.

Влияние на рабочие места

Департамент не считает, что предлагаемая поправка приведет к созданию или потере рабочих мест.Однако в той мере, в какой предлагаемая поправка способствует развитию здорового рынка ипотечного кредитования в Нью-Джерси, климат для бизнеса и роста рабочих мест улучшается.

Департамент предлагает заинтересованным сторонам представить любые данные или исследования, касающиеся влияния предлагаемой поправки на работу.

Влияние на сельское хозяйство

В соответствии с N. J.S.A. 4:1C-1 и далее, Закон о праве на фермерство и N.Дж.С.А. 52:14B-4(a)(2) Закона об административных процедурах, Департамент не ожидает, что предлагаемая поправка повлияет на сельское хозяйство.

J.S.A. 4:1C-1 и далее, Закон о праве на фермерство и N.Дж.С.А. 52:14B-4(a)(2) Закона об административных процедурах, Департамент не ожидает, что предлагаемая поправка повлияет на сельское хозяйство.

Анализ гибкости регулирования