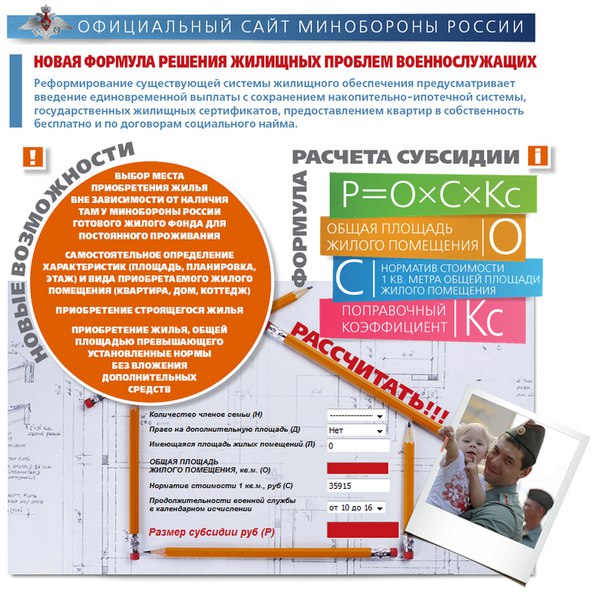

Предоставление субсидии на приобретение жилья инвалидам

]]>Подборка наиболее важных документов по запросу Предоставление субсидии на приобретение жилья инвалидам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Предоставление субсидии на приобретение жилья инвалидам Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 159.2 «Мошенничество при получении выплат» УК РФ»Для целей ст. 159.2 УК РФ к социальным выплатам, в частности, относятся пособие по безработице, компенсации на питание, на оздоровление, субсидии для приобретения или строительства жилого помещения, на оплату жилого помещения и коммунальных услуг, средства материнского (семейного) капитала, а также предоставление лекарственных средств, технических средств реабилитации (протезов, инвалидных колясок и т.п.

), специального транспорта, путевок, продуктов питания.»Статьи, комментарии, ответы на вопросы: Предоставление субсидии на приобретение жилья инвалидамНормативные акты: Предоставление субсидии на приобретение жилья инвалидам Постановление Пленума Верховного Суда РФ от 30.11.2017 N 48

), специального транспорта, путевок, продуктов питания.»Статьи, комментарии, ответы на вопросы: Предоставление субсидии на приобретение жилья инвалидамНормативные акты: Предоставление субсидии на приобретение жилья инвалидам Постановление Пленума Верховного Суда РФ от 30.11.2017 N 48«О судебной практике по делам о мошенничестве, присвоении и растрате»Для целей статьи 159.2 УК РФ к социальным выплатам, в частности, относятся пособие по безработице, компенсации на питание, на оздоровление, субсидии для приобретения или строительства жилого помещения, на оплату жилого помещения и коммунальных услуг, средства материнского (семейного) капитала, а также предоставление лекарственных средств, технических средств реабилитации (протезов, инвалидных колясок и т.п.), специального транспорта, путевок, продуктов питания.

Постановление Правительства РФ от 27.09.2011 N 797

Постановление Правительства РФ от 27.09.2011 N 797(ред. от 04.10.2021)

«О взаимодействии между многофункциональными центрами предоставления государственных и муниципальных услуг и федеральными органами исполнительной власти, органами государственных внебюджетных фондов, органами государственной власти субъектов Российской Федерации, органами местного самоуправления»

(вместе с «Положением о требованиях к заключению соглашений о взаимодействии между многофункциональными центрами предоставления государственных и муниципальных услуг и федеральными органами исполнительной власти, органами государственных внебюджетных фондов, органами государственной власти субъектов Российской Федерации, органами местного самоуправления»)42. Выплата пособия на погребение членам семей или лицам, взявшим на себя организацию похорон граждан, погибших в результате катастрофы на Чернобыльской АЭС, умерших вследствие лучевой болезни и других заболеваний, возникших в связи с чернобыльской катастрофой, а также умерших граждан из числа инвалидов вследствие чернобыльской катастрофы

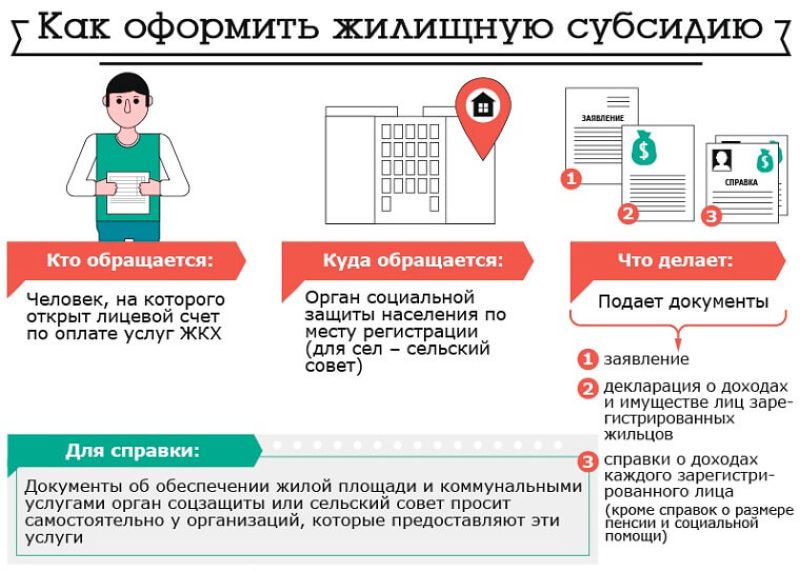

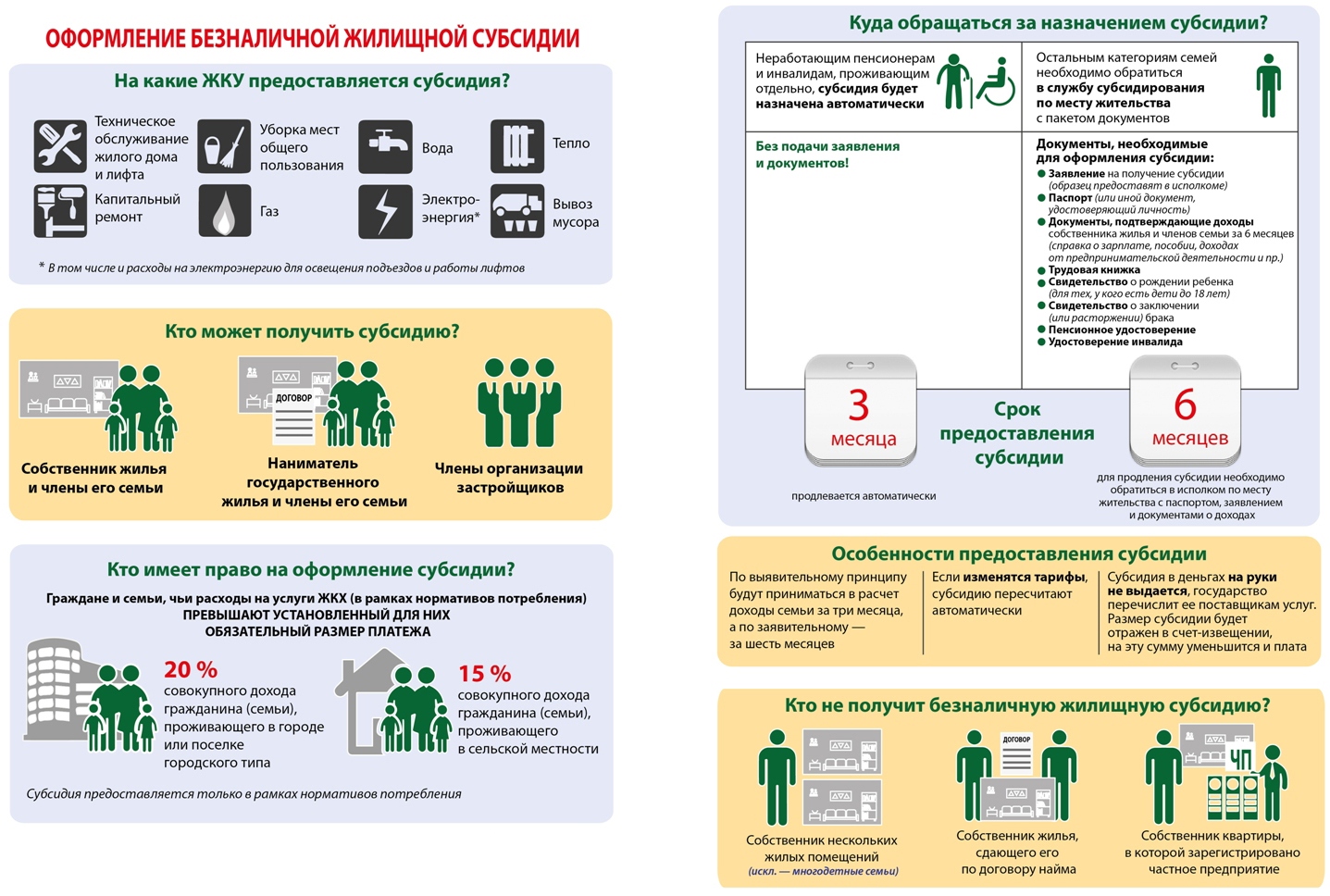

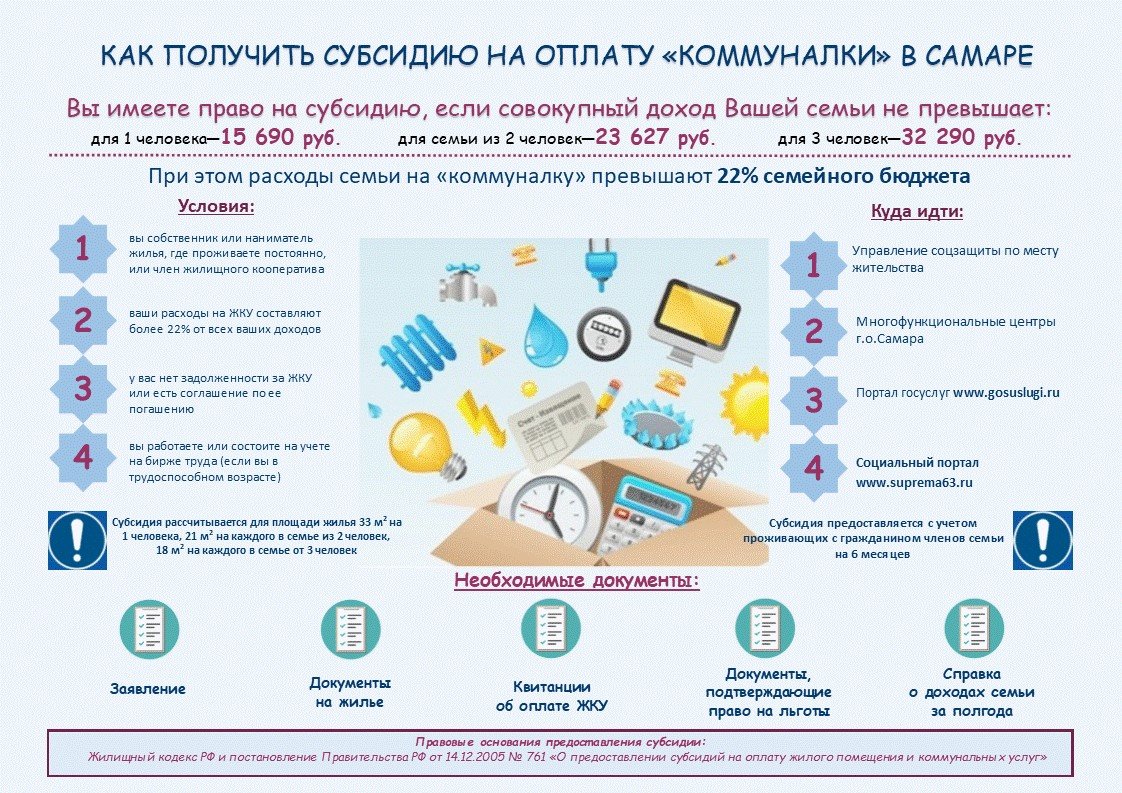

как ее получить и кому она положена

Эти категории устанавливаются на федеральном уровне, но список не исчерпывающий и органы местного самоуправления вправе дополнять его, но не сокращать.

Законодательная база

В самом Жилищном Кодексе только закреплено положение о том, что государство обязуется субсидировать определенные льготные категории физических лиц с целью улучшения жилищных условий.

Постановление Правительства РФ от 17 декабря 2010 г. № 1050 “О федеральной целевой программе “Жилище” на 2015 – 2020 годы”, которым утверждены Правила предоставления субсидий из федерального бюджета бюджетам субъектов Российской Федерации на софинансирование расходных обязательств субъектов Российской Федерации на предоставление социальных выплат на приобретение или строительство жилья.

Вся остальная информации, включая перечень льготных категорий граждан, содержится в различных федеральных и муниципальных законодательных актах.

Принципы данного вида субсидирования

Субсидия на покупку и улучшение условия жилых помещений представляет собой финансовую помощь, которая выделяется безвозмездно.

Гражданину, получившему решение о предоставлении ему субсидии выдается сертификат, который можно потратить только на определенные нужды и в определенный срок.

Как правило, сумма сертификата не покрывает полностью стоимость жилья, поэтому от граждан часто требуется доказательство, того, что они смогут самостоятельно покрыть оставшуюся часть долга.

Кто имеет право

В большинстве случаев выплаты субсидий возложены на бюджеты субъектов федерации

Безвозвратная материальная помощь, предназначенная для улучшения условий жилищных условий в 2018 году может быть предоставлена следующим категориям граждан:

- семьи, относящиеся к многодетным, то есть имеющие от трех и более детей, не достигших несовершеннолетия, либо детей, которые проходят обучение на очной форме в высших учебных заведениях или находящихся на военной службе по призыву;

- семьям, в которых возраст каждого из супругов составляет не более 35 лет;

- госслужащим;

- участникам, инвалидам и ветеранам ВОВ, а также семьям погибших;

- уволенным в запас и отставным военным;

- молодым специалистам, которые живут и работают в сельской местности в определенных отраслях сельскохозяйственного комплекса, а также медработникам;

- детям, признанным сиротами или оставшимися без попечения родителей;

- гражданам, прожившим в регионах Крайнего Севера либо приравненным к ним более 15 лет и уезжающим на постоянное место жительства в другие регионы;

- семьи, которые признаны малоимущими и состоящими в очереди на улучшение жилищных условий;

- работникам бюджетной сферы.

Назначение и порядок оформления субсидии на оплату коммунальных услуг можно узнать в этой статье.

О том, что такое имущественный налоговый вычет при покупке квартиры, рассказано в данном материале.

Порядок оформления

Чтобы встать на очередь на рассмотрение вопроса о предоставлении субсидии необходимо предоставить следующие документы:

- паспорт лица, подающего заявление;

- свидетельство о регистрации брака;

- копия лицевого счета;

- сведения из домовой книги;

- документы на всех членов семьи, которые живут на одной площади с заявителем;

- свидетельства о рождении детей;

- документ, который подтверждает принадлежность лица к категории, которая может рассчитывать на получение субсидии по одной из льготных категорий;

- документы на право собственности, если она есть у заявителя.

После постановки на учет, расчета и согласования размера материальной помощи будет оформлен сертификат на соответствующую сумму.

В одном из банков, участнике программы поддержки, человеку необходимо самостоятельно открыть ИБЦС. На него и будет перечислена выделенная сумма. Впоследствии этими средствами можно будет распорядиться для приобретения новой недвижимости или расширения существующей.

Важный нюанс – на прочие цели выделенная сумма потрачена быть не может – и потратить ее надо в течение полугода.

Если средства не будет потрачены, то деньги просто «сгорят». И вернуть их уже будет нельзя, т.к. участие в программе получения помощи возможно только один раз.

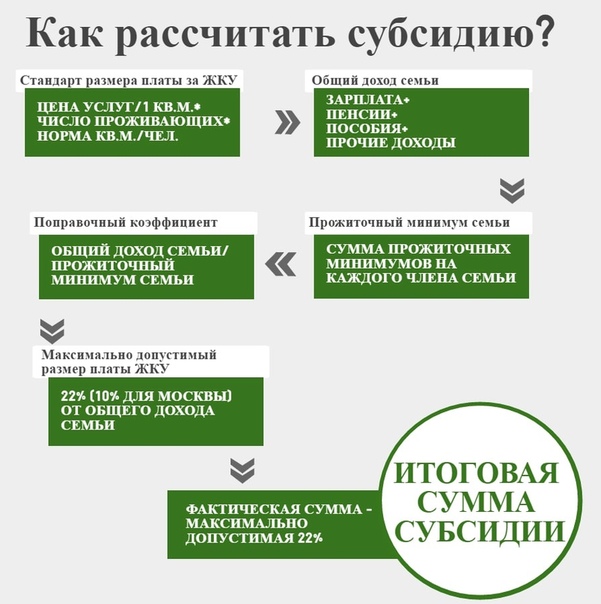

Сумма и порядок расчета

При расчете размера выделяемой субсидии учитывается множество факторов:

- наличие в распоряжении членов семьи жилых помещений в собственности или по договору социального найма при условии, что они будут сохранены за ними и после получения субсидии;

- учитываются все сделки членов семьи с недвижимостью за последние несколько лет, то есть, таким образом, исключаются случаи сознательного ухудшения жилищных условий, путем продажи или дарения ранее принадлежавшей недвижимости.

Все эти факторы учитываются в отношении всех членов семьи, независимо от места их регистрации и проживания.

Еще одним фактором, который берется в расчет при решении вопроса о выделении и размере субсидии это определение количества семей, проживающих на одной площади.

Определяется это по следующим признакам:

- супруги и их несовершеннолетние дети, вне зависимости от места регистрации, считаются членами одной семьи;

- граждане, которые живут в одном жилом помещении и объединены признаками родства, но имеющие свои источники дохода, отдельный бюджет и ведущие раздельное хозяйство, считаются разными семьями.

Сроки выплаты

Сроки выплаты субсидий для каждого случая разные, они прописаны в документе, регламентирующем выдачу той или иной субсидии.

Например, для военнослужащих установлены следующие сроки:

- в течение десяти дней после того, как получено заявление от военнослужащего органом жилищного обеспечения, должна быть осуществлена проверка наличия другого жилого помещения у заявителя или членов его семьи;

- в течение следующих десяти дней после получения ответа орган жилищного обеспечения должен принять решение о предоставлении денежной субсидии лицу, на нее претендующему;

- далее в течение трех дней принятое решение направляется в отдел финобеспечения Министерства обороны РФ;

- в то же время копия данного решения в те же сроки передается лицу, которому выделяется денежная субсидия.

Таким образом, полностью срок перечисления денежной выплаты военнослужащему не превышает тридцати календарных дней, то есть одного месяца.

Для других категорий граждан предусматривается похожий алгоритм с небольшими отступлениями и изменением сроков.

Особенности и нюансы предоставления данной субсидии

Размер денежной субсидии, а также возможность ее предоставления установленным категориям граждан предоставляется после рассмотрения следующих факторов

- Общий доход семьи, претендующей на субсидию, имеется ли у них возможность самостоятельно внести первоначальный взнос по ипотеке;

- Состав семьи, общее количество членов семьи, количество иждивенцев и трудоспособных;

- Имеется ли в собственности жилое помещение у кого-либо из членов семьи;

- Средняя стоимость 1 кв. м. жилья в регионе, в котором предполагается получение субсидии;

- Сколько квадратных метров жилой площади приходится на каждого члена семьи.

Следует понимать, что денежная субсидия не является способом получения бесплатного жилья, ее целью является помощь гражданам для улучшения жилищных условий.

В настоящее время в нашей стране действует несколько программ субсидирования граждан:

- Субсидия, которая предоставляется семье, возраст супругов в которой не более 35 лет, иными словами субсидия на жилье для молодой семьи.

В данном случае размер субсидии определяется также наличием или отсутствием детей. Для тех пар, у которых на момент подачи заявления есть ребенок, размер составляет 35% от стоимости жилья, для бездетных пар – 30%. Также семья должна иметь первоначальный взнос для получения ипотеки. - Субсидии, выделяемые военным и некоторым категориям служащих бюджетных организаций. В данном случае размер субсидии составляет среднерыночную стоимость квартиры в данном регионе. Размер квартиры определяется согласно санитарным нормам исходя из количества членов семьи.

- Субсидия на жилье, предоставляемая жителям районов Крайнего Севера и приравненных к ним. Для того, что бы граждане могли претендовать на получение данного вида субсидии срок проживания в вышеуказанном регионе должен составлять не менее 15 лет. Размер этих выплат варьируется в зависимости от субъекта федерации, в котором он выдается.

Для того, что бы граждане могли претендовать на получение данного вида субсидии срок проживания в вышеуказанном регионе должен составлять не менее 15 лет. Размер этих выплат варьируется в зависимости от субъекта федерации, в котором он выдается.

Для того, что бы граждане могли претендовать на получение данного вида субсидии срок проживания в вышеуказанном регионе должен составлять не менее 15 лет. Размер этих выплат варьируется в зависимости от субъекта федерации, в котором он выдается.Денежная субсидия для ветеранов и участников ВОВ. В данном случае размер субсидии покрывает полную стоимость приобретаемого жилья.

Прочие категории, которые могут претендовать на получении субсидии:

- участники боевых действий;

- ликвидаторы последствий взрыва Чернобыльской АЭС;

- многодетные семьи;

- малоимущие семьи.

Как правило, эти категории граждан получают возможность воспользоваться субсидией, в случае если состояние их жилья признается аварийным или непригодным для проживания, а также его площадь меньше установленной нормы квадратных метров на каждого проживающего.

Условия предоставления данной помощи от государства рассмотрены в следующем видеосюжете:

youtube.com/embed/8hFopNd1k6Q» frameborder=»0″ allowfullscreen=»allowfullscreen»>

youtube.com/embed/8hFopNd1k6Q» frameborder=»0″ allowfullscreen=»allowfullscreen»>

Владельцам аварийных домов в Архангельске выплатят субсидии на приобретение жилья — Недвижимость

АРХАНГЕЛЬСК, 1 декабря. /ТАСС/. Собственники аварийных домов в Архангельске смогут получить субсидию на приобретение жилья. Депутаты Архангельского областного собрания в среду на сессии в двух чтениях одобрили соответствующий законопроект, сообщает пресс-служба регионального парламента.

«Депутаты областного собрания одобрили в двух чтениях законопроект, предусматривающий выплаты субсидий жильцам аварийных домов Архангельска, признанных таковыми после 1 января 2017 года. Документом предусмотрен механизм предоставления субсидии собственникам жилых помещений в аварийном жилищном фонде областного центра», — указано в сообщении.

Выплаты будут производиться за счет резервного фонда правительства РФ (при наличии финансовой возможности) при условии, что в собственности или в социальном найме граждан нет другого пригодного жилья на дату признания дома аварийным. При этом субсидия будет носить целевой характер — ее можно будет использовать только на приобретение жилья.

При этом субсидия будет носить целевой характер — ее можно будет использовать только на приобретение жилья.

Субсидию можно будет направить на приобретение индивидуального жилого дома или его части, квартиры, комнаты на первичном или вторичном рынке. Допускается приобретение жилплощади при участии в долевом строительстве, покупка объекта незавершенного строительства или уплата паевого взноса в жилищных кооперативах. Кроме того, средства субсидии можно направить на погашение кредита на приобретение жилья. Обязательное условие — приобретаемые объекты недвижимости должны размещаться в Архангельской области.

Программа в рамках национального проекта «Жилье и городская среда» предусматривает расселение 474,3 тыс. квадратных метров жилых помещений, расположенных в 1 820 многоквартирных аварийных домах, в которых проживают более 27 тыс. человек. Но это жилой фонд, признанный аварийным до 1 января 2017 года.

В регионе существует проблема схода ветхих домов со свай. В настоящее время в Архангельске выявлено 129 зданий, требующих срочного расселения. Они не вошли ни в одну программу, поскольку не были признаны аварийными до 1 января 2017 года. Как ранее сказал губернатор Александр Цыбульский в интервью ТАСС, это вопрос сложный и актуальный, в области ищут механизмы его решения.

Они не вошли ни в одну программу, поскольку не были признаны аварийными до 1 января 2017 года. Как ранее сказал губернатор Александр Цыбульский в интервью ТАСС, это вопрос сложный и актуальный, в области ищут механизмы его решения.

Чиновникам выделят субсидию на жилье раз в жизни

Министерство труда и социальной защиты вынесло на общественное обсуждение законопроект, предлагающий ввести строгий контроль получения чиновниками жилищных субсидий. А сами субсидии на покупку квартиры, как предполагается, можно будет получить только один раз в жизни независимо от того, в каком ведомстве госслужащий служит.

Соответствующие поправки планируется внести в статью 53 закона о госслужбе. Сама же возможность получения государственными людьми денег на жилье появилась еще в 2004 году — именно тогда был принят закон «О государственной гражданской службе Российской Федерации». Правда, долгое время эта норма оставалась лишь на бумаге. Все изменилось лишь в 2009 году, после того, как правительство приняло постановление «О предоставлении федеральным государственным гражданским служащим единовременной субсидии на приобретение жилого помещения» (от 27. 01.09 № 63). Новая система пришла на смену старым советским порядкам, когда человеку сразу вручали ключи от квартиры.

01.09 № 63). Новая система пришла на смену старым советским порядкам, когда человеку сразу вручали ключи от квартиры.

Денежный метод выглядит более эффективным: ведь в былые годы выбирать квартиру особо не приходилось, люди были рады получить там, где дают. А с деньгами у человека уже появляется возможность самостоятельно подобрать место по душе. Были бы деньги.

Наверное, надо напомнить, что раньше шанс получить квартиру имели практически все, не только чиновники. Правда, для многих шанс так и оставался шансом, легко получить жилье могли лишь начальники и их приближенные. Потом система сломалась, и долгое время надежда получить квартиру от государства была призрачной даже для служивого класса.

Сейчас государство выстраивает цивилизованную систему решения квартирного вопроса. Деньги на квадратные метры получают военные, чиновники, судьи, прокуроры и т .д. Например, недавно министр обороны Сергей Шойгу лично выдал первые квартирные деньги офицерам. Возможно, система субсидий заменит накопительно-ипотечную систему, введенную для военнослужащих. Или же они будут существовать параллельно.

Или же они будут существовать параллельно.

Однако, как отмечают в Минтруде, у чиновников даже после перехода на систему субсидий есть проблемы с жильем. «Существующий уровень финансирования указанной гарантии позволяет обеспечить единовременной выплатой не более 10 процентов от общего числа гражданских служащих, принятых на учет для ее получения, — говорят эксперты ведомства. — При этом средний период ожидания гражданскими служащими единовременной выплаты составляет в настоящее время 27 лет».

Как поясняют эксперты, сегодня нет какой-то официальной очереди среди чиновников на жилищные деньги, а кому выдать субсидии, как правило, решает исключительно руководитель ведомства. В постановлении правительства подробно регламентируется, кому должны предоставляться субсидии (тем, у кого нет квартиры, и тем, у кого в ней на члена семьи приходится менее 15 квадратных метров), но ни слова — о механизме расчета сумм. Прописано лишь, что норматив общей площади для расчета субсидии устанавливается следующим образом: 33 кв. м на человека, 42 кв. м на семью из двух человек; 18 кв. м на каждого члена семьи — на семью из трех и более человек. В документе есть оговорка о том, что объем субсидий разрешено увеличивать по решению руководства федерального органа власти с учетом конкретной ситуации. Документы и жизненные обстоятельства чиновника должна проверять внутриведомственная комиссия, а решение о предоставлении ему субсидии принимает руководитель ведомства. Так что нынешнее положение полностью соответствует нормативным документам.

м на человека, 42 кв. м на семью из двух человек; 18 кв. м на каждого члена семьи — на семью из трех и более человек. В документе есть оговорка о том, что объем субсидий разрешено увеличивать по решению руководства федерального органа власти с учетом конкретной ситуации. Документы и жизненные обстоятельства чиновника должна проверять внутриведомственная комиссия, а решение о предоставлении ему субсидии принимает руководитель ведомства. Так что нынешнее положение полностью соответствует нормативным документам.

Сейчас Минтруда предлагает усовершенствовать систему. Проект предусматривает, что единовременная выплата предоставляется гражданскому служащему только в том случае, если он ранее не использовал право. То есть, если человек служил в одном ведомстве и получил там субсидию, то, перейдя в новое министерство, претендовать на квартирные деньги уже не сможет. А чтобы даже случайно никто не сделал «дубль», государство будет вести базу данных чиновников, получивших квартирные субсидии.

Кроме того, законопроектом предусматривается утверждение методики распределения бюджетных ассигнований на выплату субсидий. Она призвана сделать процесс получения квартирных денег прозрачным и более справедливым. «Сложившаяся практика распределения бюджетных ассигнований на предоставление гражданским служащим единовременной выплаты свидетельствует о том, что при распределении указанных бюджетных ассигнований не учитывается реальная потребность государственных органов в данных ассигнованиях в зависимости от количества гражданских служащих, состоящих на учете для получения единовременной выплаты, — говорится в пояснительной записке. — Предлагаемый методикой подход к распределению бюджетных ассигнований на предоставление гражданским служащим единовременной выплаты в зависимости от количества гражданских служащих, состоящих в государственном органе на учете для ее предоставления, позволяет учесть реальную потребность государственных органов в бюджетных ассигнованиях на указанные цели, сделать систему распределения прозрачной и справедливой».

Кредит на строительство жилья с субсидией

Национальная Фабрика Ипотеки совместно с АО КБ «Руснарбанк», АО «Экспобанк» дает возможность оформить кредит на строительство жилья с субсидией. Вы можете использовать средства целевых жилищных программ всех уровней, как федеральных, так и региональных.

Как подать заявку:

1. В ипотечном калькуляторе на нашем сайте рассчитайте размер комфортного ежемесячного платежа и заполните поля заявки. После того, как вы отправите форму, с вами свяжется наш представитель для уточнения деталей по кредиту.

2. Подготовьте пакет необходимых документов, в том числе оригинал сертификата на жилищную субсидию. И назначьте удобный день совершения сделки.

3. Получите необходимую сумму сразу же после совершения сделки любым удобным для вас способом. Деньги могут быть переданы наличными или на счет в любом банке после государственной регистрации залога.

Требования НФИ к заемщику:

· Гражданство РФ.

· Возраст от 18 до 75 лет (на момент закрытия кредита).

· При подтверждении дохода – официальное трудоустройство на последнем месте работы не менее 6-ти месяцев.

· При не подтвержденном доходе до 3-х созаемщиков.

Условия банка применяемые к объекту недвижимости для оформления кредита на строительство жилья:

· Объект должен являться отдельной квартирой (в соответствии с правоустанавливающими документами) в многоквартирном доме (две и более квартиры на дом).

· Должен иметь подключение к электрическим, газовым либо паровым системам отопления, осуществляющим подачу тепла на всю жилую площадь, либо иметь индивидуальную инженерную сеть жизнеобеспечения.

· Должен иметь рабочее состояние санитарно-технического оборудования, окон, дверей. Для квартир последнего этажа также необходимо, чтобы крыша находилась в исправном состоянии.

Для квартир последнего этажа также необходимо, чтобы крыша находилась в исправном состоянии.

· Должен быть средней или высокой степени ликвидности.

Допускается на момент приобретения квартиры:

· Отсутствие санитарно-технического оборудования.

· Отсутствие внутренней отделки.

Эти условия также применимы в случаях, когда на плане имеются отметки о наличии сантехнического оборудования, но по факту оно отсутствует.

Условия страхования:

· личное страхование заемщика, связанное с рисками причинения вреда жизни и здоровью в результате несчастного случая или болезни

· страхование предмета залога от риска утраты и повреждения

· страхование титула – утрата права собственности на предмет залога.

Страхование предмета залога от риска утраты и повреждения — обязательное условие предоставления кредита. Личное страхование и страхование титула осуществляется на усмотрение заемщика.

Личное страхование и страхование титула осуществляется на усмотрение заемщика.

Moscow Affordable Housing Trust — Информация для покупателя

Узнайте, соответствуете ли вы критериям

1. Найдите в этой таблице свой годовой валовой доход домохозяйства:

Один человек ниже 39,950 долларов США

Два человека ниже 45 650 долларов США

Три человека ниже 51 350 долларов США

Четыре человека ниже 57 050 долларов США

Таблица обновлена с учетом текущих уровней доходов, действующих на 01.07.2021

(Домохозяйства больше 4, см. Эту страницу.На странице найдите Округ Латах. Прочтите строку «Низкий доход». Ваш доход должен быть меньше, чем значение, указанное для размера вашей семьи. Обязательно ознакомьтесь с версией от 01. 07.2020)

07.2020)

2. Есть ли у вас небольшая экономия на первоначальном взносе и заключительных расходах?

3. Можете ли вы претендовать на жилищную ипотеку?

У вас есть выбор кредиторов, но для участия в этой программе кредитор должен сотрудничать с Idaho Housing Finance Association (IHFA).

На местном уровне квалифицированными являются Banner Bank, HomeBridge Financial, Wells Fargo и Umpqua Bank.В региональном разрезе право на ипотечное кредитование имеет федеральный округ штата Вашингтон и гильдейская ипотека. В Москве Баннер Банк и Homebridge завершили выдачу кредитов CLT.

Покупатели могут выбирать из стандартных программ кредитования (FHA, VA, Обычные, USDA-RD), предлагаемых их кредитором, утвержденным IHFA.

Попросите вашего кредитора просмотреть эту страницу с информацией о кредиторе.

О программе

Московский фонд доступного жилья использует федеральные средства для создания доступных возможностей домовладения путем ремонта домов или строительства новых. Дома продаются по модели Community Land Trust. Узнайте больше, чтобы понять, как CLT предоставляет субсидию, не продавая землю.

Дома продаются по модели Community Land Trust. Узнайте больше, чтобы понять, как CLT предоставляет субсидию, не продавая землю.

Дома продаются через местных агентов по недвижимости, просьба не обращаться в Московский трест доступного жилья. Вы можете использовать агента по вашему выбору или связаться с Team Idaho Real Estate. Попросите вашего агента по недвижимости просмотреть объявление о том, как сделать предложение. После принятого предложения покупатели, агенты и кредиторы: Требуется , чтобы организовать встречу для рассмотрения программы с MAHT и нашим агентом в Team Idaho Real Estate.

Ваши следующие шаги

Выберите кредитора, который работает с IHFA.

Попросите кредитора просмотреть эту страницу, чтобы помочь вам подготовиться.

Получите предварительное одобрение на ипотеку и знайте свою покупательную способность.

Найдите агента по недвижимости, который поможет вам, и попросите его просмотреть информацию на этой странице.

Прочтите и согласитесь с другими требованиями программы, которые ваш агент найдет в листинге.

Создание предложения о покупке дома MAHT Land Trust

Перед тем, как сделать предложение, агентам настоятельно рекомендуется связаться с нашим агентом Дином Биллингом из Team Idaho Real Estate для получения дополнительных необходимых материалов.

Требуется обучение и консультация покупателя жилья

Перед заключением сделки IHFA требует, чтобы участники этой программы прошли курс «finally HOME!». На курсах и дается 2 часа консультации 1-1.

Вы получите сертификат об окончании курса finally HOME. Копия должна быть предоставлена вашему кредитору. Помимо выполнения требований программы, курс может дать вам право на скидки от вашего кредитора.

Субсидия многодетным семьям на приобретение жилья

Многие многодетные семьи хотят раз и навсегда решить свои жилищные проблемы: получить просторную квартиру, где у каждого будет своя комната, или построить большой дом за городом, чтобы гулять на свежем воздухе вдали от городской суеты.К сожалению, многих материальных средств не хватает, сохранить их надолго, а заработать в условиях сегодняшнего кризиса практически нереально.

Но выход есть. Мало кто знает, что многодетным семьям предоставляются определенные жилищные субсидии на покупку жилья и улучшение жилищных условий или строительство.

В этой статье мы подробно расскажем об основных государственных программах, которые могут очень помочь таким родителям. Расскажем, какие дотации и льготы заложены многодетным семьям в 2017 году, как собирать документы, стоять в очереди и контролировать перевод средств.

Для получения субсидии на квартиру или другое жилье большой семье: важная основа

Прежде чем приступить к оформлению необходимой бумаги, необходимо официально получить статус многодетной семьи. Как это сделать?

Как это сделать?

Для начала определимся с количеством детей. По закону, действующему на территории Российской Федерации, родителям необходимо воспитывать троих и более детей для получения соответствующего сертификата.

Однако не все так просто.В некоторых регионах нужно родить пятерых, например в Ингушетии. Только такие родители считаются многодетными.

Кроме того, учитываются усыновленные дети.

А теперь несколько слов о тех корпусах, которые не учитываются при изготовлении многоразовой одежды.

- Лица, в отношении которых применено лишение родительских прав.

- На попечении государства.

Как оформить субсидию многодетной семье: в чем суть закона?

Если вы воспитываете более трех детей, то имеете полное право на улучшение жилищных условий.

Суть этих программ в том, что семья платит определенную сумму денег, которую она может потратить на покупку новой квартиры или дома. Если недвижимость стоит дороже, чем предполагалось, оставшиеся средства граждане выплачивают самостоятельно. В них могут быть накоплены и кредиты, и материнский капитал.

В них могут быть накоплены и кредиты, и материнский капитал.

Эти деньги будут выданы областным бюджетом, поэтому для их получения вам придется стоять в очереди. Скажем так, иногда такое положение занимает несколько лет.

Мы рассмотрим основной ряд правил использования этой справки.

- Деньги возвращать не нужно. Это не ссуда.

- Деньги можно потратить только на жилье. Вы можете купить квартиру, построить дом или приобрести участок.

- Если вы хотите купить новую квартиру в доме, который еще построен, то это можно сделать, только если дом готов на 70%.

- Невозможно приобрести жилье, находящееся в залоге или аресте.

- Ваша покупка будет считаться общей собственностью, и все члены семьи будут иметь равную долю.

Внимание

У вас будет полгода, чтобы успеть купить жилье на эту субсидию. Если этого не произошло, то вам придется снова встать в очередь и снова провести несколько лет жизни, ожидая пополнения баланса карты за счет государственных денег. Так спешите!

Так спешите!

При каких условиях многодетная семья может рассчитывать на субсидии?

Отметим, что, к большому сожалению, не все родители могут рассчитывать на получение такой поддержки. Немного, чтобы быть просто большим. В нашей стране надо быть бедным и остро нуждающимся в улучшении улучшения жилищных условий.

В некоторых регионах есть даже дополнительные требования, например, отсутствие кормильца. Это, в первую очередь, недостаток средств в бюджетах регионов.

Бедные — это семьи с доходом ниже прожиточного минимума. Устанавливается ежеквартально.

Чтобы узнать, попадаете ли вы в эту категорию, вам потребуется:

- Следите за доходами всех участников за последние три рабочих месяца.

- Разделите эту сумму на три, чтобы понять среднее значение за месяц в месяц.

- Распределите эти средства по количеству членов семьи.

Если, сравнивая с прожиточным минимумом, вы убедитесь, что он меньше — можно начинать оформлять официальный статус. Для этого обратитесь в местные органы социальной защиты и предоставьте им необходимые документы. Они различаются в каждой части страны. Поэтому уточняйте эту информацию на месте.

Для этого обратитесь в местные органы социальной защиты и предоставьте им необходимые документы. Они различаются в каждой части страны. Поэтому уточняйте эту информацию на месте.

Какие особенности понимать, что семье нужно улучшать средства к существованию?

Итак, если вы сделали первый шаг к получению субсидии — доказали нашу бедность, то второй точно.

Есть несколько случаев, когда гражданам необходимо улучшить жилищные условия:

- В семье нет ни приватизированного, ни муниципального жилья.

- Есть квартира из Штатов, но ее площадь маловата. Менее 10 м² на человека.

- Недвижимость есть, но она в аварийном состоянии.

- Один из членов семьи является носителем серьезного заболевания, например туберкулеза в открытой форме.

Если вы подойдете хотя бы к одному из вышеперечисленных случаев, поздравляем: у вас есть уникальная возможность получить средства из государственного бюджета и приобрести просторное и качественное жилье.

Получение субсидии на жилье многодетным семьям: право законное

После того, как вас признали бедным, самое время заняться получением средств. Для этого вам нужно будет встать в очередь. Для этого обратитесь в госорган, который выдает льготы в вашем регионе.

Какие документы нужны для того, чтобы стоять в очереди на получение субсидии крупного размера?

- Свидетельство о личности родителей.

- Справки с места жительства.

- Оригинал сертификата разномодный.

- Свидетельства о браке родителей и рождении всех детей.

- Свидетельства о предоставлении статуса бедного.

После того, как весь пакет будет проверен на подлинность, вы окажетесь в очереди.

Как происходит выдача субсидии?

Деньги выдаются в порядке, указанном в списках. Чем раньше вы их записали, тем раньше вы получите средства.

Учтите, что никаких денег на руки не будет.Это незаконно. Однако все средства будут зачислены на текущий счет в банке. Затем вся сумма может быть передана застройщику или собственнику квартиры вместе с необходимыми бумагами.

Однако все средства будут зачислены на текущий счет в банке. Затем вся сумма может быть передана застройщику или собственнику квартиры вместе с необходимыми бумагами.

Если вы собираетесь приобретать жилье по договору, вам потребуется собрать следующие документы для перевода субсидии, полученной многодетной семьей:

- Свидетельство о том, что данное пособие гарантировано.

- Ксерокопия договора, заключенного с продавцом.

- Фотокопия подтверждения того, что вы зарегистрировали свои права на владение недвижимостью.

Если собираетесь участвовать в ИЖС:

- Свидетельство о гарантированном предоставлении субсидии.

- Разрешение на ведение строительных работ.

- Проектная документация на жилье.

- Ксерокопия договора с подрядчиком, по которому он обязуется выполнить отделочные работы.

Если вы хотите использовать эти средства в качестве последнего взаимного вклада:

- Сертификат, в котором указано, что вам была предоставлена гарантированная субсидия.

- Справка, в которой прописана сумма, необходимая для регистрации прав на жилище.

- Документы получены в кооперативе. Важно, чтобы среди них были те, которые могли подтвердить факт нахождения семьи в этом сообществе.

В том случае, если количество средств, полученных в результате субсидирования стоимости самого жилья, они поступят на ваш счет только после того, как вы оплатите недостающую сумму из своего кармана.

Как получить субсидию на КФ?

Помимо материальной помощи родителям, воспитывающим более трех детей, государство готово оказать и другую помощь.Таким семьям могут быть предоставлены земельные участки. Они выдаются бесплатно, а не на условиях кредита.

Чтобы стать владельцем собственного загородного сайта, необходимо соответствовать следующим требованиям:

- Необходимо иметь официальный статус многоходовой.

- Дети должны иметь постоянную регистрацию в России с пяти лет.

- Все члены семьи должны быть гражданами Российской Федерации.

- Ни у кого не должно быть недвижимого имущества.

Внимание

Максимальный размер пая, который может быть выдан большой семье, равен пятнадцати соткам. Это правило актуально для всех регионов России.

Чтобы воспользоваться этой программой, соберите следующие документы:

- Специальное заявление.

- Ксерокопии всех страниц удостоверений личности и свидетельств о рождении детей.

- Выписка из домовой книги.

- Свидетельство о браке.

- Помогите, что у вас нет другого имущества.

Все эти бумаги необходимо отнести в администрацию по месту прописки родителей и детей. Если все было оформлено верно, то через год (максимальное время ожидания) вы получите свой участок земли, на котором сможете построить дом, сделать ферму и окунуться в мирную и счастливую жизнь.

Однако не всегда все так гладко. Может случиться так, что он находится очень далеко или состояние земли не должно начинать бурную деятельность. Несмотря на всевозможные ужасы, вам придется быстро начать отражать участок и приступить к строительству здания.Ведь если в течение 12 месяцев не предпринимать никаких действий, то эта земля просто займет место.

Несмотря на всевозможные ужасы, вам придется быстро начать отражать участок и приступить к строительству здания.Ведь если в течение 12 месяцев не предпринимать никаких действий, то эта земля просто займет место.

Если из-за нахождения ошибок в документах или заявках вам было отказано, то в любой момент вы можете отправить необходимый пакет пакета повторно. Нет точных сроков. Если вы не сообщили вам точную причину отказа, то по этой причине следует обращаться в суд.

Какой размер субсидии на оплату жилья многодетным семьям?

Примерную сумму полученных средств можно узнать, воспользовавшись простой формулой: x = (y * z-a) * b

Опишите значение каждого элемента.

X — максимально возможный размер гарантированной субсидии.

Y — количество членов семьи, имеющих право на получение помощи от государства.

Z — некий стандарт, зафиксированный в соц договоре. Найма. Это четко прописанный местными властями муниципалитета район жилья, в котором семья имеет вид на жительство.

А — размер квартиры или дома, в котором проживают граждане на момент оформления заявки на субсидию.

Б — средняя рыночная стоимость квадратного метра недвижимости. Он рассчитывается именно по данным, предоставленным регионом проживания семьи.

Помните, что вы можете самостоятельно увеличить размер денежной помощи, если докажете, что вам по каким-либо причинам понадобится квартира или дом большей площади, чем это предусмотрено стандартами.

Подведем итог всему вышеизложенному. Как видите, субсидия — довольно полезная и необходимая процедура, особенно для многодетных семей.Однако у него есть свои минусы: большое количество документов, стояние в очередях, суровые условия. Однако не бойтесь заявить о своих правах и получить то, что должно иметь. Воспользуйтесь знаниями, которыми мы поделились в этой статье, и смело штурмуйте органы государственной власти.

как подобрать квартиру в Берлине со своего компьютера

Покупка недвижимости за границей может быть сложной задачей, особенно в первый раз. Его мучают слухи о сложной бюрократии, языковых барьерах и упорных местных жителей.Однако клиент Сергей (28) из Москвы только что опроверг эти теории, найдя и забронировав недвижимость за рекордные пять часов! Интернет, электронная почта и надежная партнерская фирма — все, что ему нужно, чтобы выбрать квартиру в Берлине и провести сделку. Мы встретились с Сергеем, чтобы узнать, что нужно, чтобы купить квартиру так быстро и почему столица Германии так популярна среди иностранных покупателей недвижимости.

Его мучают слухи о сложной бюрократии, языковых барьерах и упорных местных жителей.Однако клиент Сергей (28) из Москвы только что опроверг эти теории, найдя и забронировав недвижимость за рекордные пять часов! Интернет, электронная почта и надежная партнерская фирма — все, что ему нужно, чтобы выбрать квартиру в Берлине и провести сделку. Мы встретились с Сергеем, чтобы узнать, что нужно, чтобы купить квартиру так быстро и почему столица Германии так популярна среди иностранных покупателей недвижимости.

— По словам менеджеров, российские покупатели любят Берлин за низкие цены и положительный потенциал роста.Конечно, владеть недвижимостью в крупной европейской столице за разумные деньги — это привлекательно, но, кроме этого, что еще вас привлекло в Берлине?

— Берлин кардинально изменился за последние годы: открылись новые рестораны и магазины, а улицы стали заметно чище. И, конечно, заметно повысился уровень жизни в городах. Берлин — тень самого себя; серые и ветхие улицы уступили место яркой и пульсирующей европейской столице, а новые застройки кардинально изменили облик города всего за несколько лет. В Берлине такая уникальная атмосфера, я очень рекомендую попробовать ее на себе, прежде чем решить, нравится она вам или нет.

В Берлине такая уникальная атмосфера, я очень рекомендую попробовать ее на себе, прежде чем решить, нравится она вам или нет.

— Как вы узнали об этом?

— Это очень просто: я написал некоторым компаниям, продающим недвижимость за рубежом, в том числе, и у вас оказались лучшие менеджеры и очень большой выбор недвижимости.Ваши люди очень хотели помочь мне в моих поисках!

— Вам даже не нужно было ехать в Берлин, чтобы найти свою недвижимость. Как вы приняли такое быстрое решение, даже не увидев его перед покупкой?

— Я работаю в веб-индустрии, и мне просто удобнее делать все онлайн, поэтому я выбрал квартиру, обмениваясь электронными письмами с менеджерами в. Так же купил машину и ни разу об этом не пожалел, поэтому уверен, что с квартирой все будет хорошо.Процедура сделки была увлекательной и быстрой. На все у нас ушло пять часов, и я узнал много нового о приобретении недвижимости в Германии. Кроме того, эта страна многое строит на доверии, что является ее настоящим конкурентным преимуществом!

На все у нас ушло пять часов, и я узнал много нового о приобретении недвижимости в Германии. Кроме того, эта страна многое строит на доверии, что является ее настоящим конкурентным преимуществом!

— А какие впечатления от квартиры?

— Еще строится, так что все впечатления еще впереди.

— Расскажите подробнее об имуществе и окрестностях…

— Выбрала однокомнатную квартиру 78 кв.м в новом жилом комплексе с подземным паркингом, расположенном в центральном районе Митте. Будет консьерж-сервис, каршеринг и другие льготы. Митте — это берлинский Сохо: район, который привлекает молодых и искушенных.

Художественные галереи, кафе, винтажные бутики и большие общественные места можно найти в Mitte— процентные ставки по ипотеке в Германии составляют всего 3–4%. Думали о ссуде?

— Моя квартира находится в стадии строительства, то есть на разных этапах строительства должен соблюдаться график платежей. Окончательная оплата производится только после получения ключей. Фактически, это то же самое, что ипотека, но проценты не начисляются.

Окончательная оплата производится только после получения ключей. Фактически, это то же самое, что ипотека, но проценты не начисляются.

— Знаете ли вы, во сколько вам будет стоить содержание квартиры после завершения строительства? Какие расходы вам придется покрыть?

— Мне еще предстоит разобраться в этом, но я уверен, что найду эту информацию на.

В Берлине востребованы высококлассные современные новостройки с множеством услуг.— Что вы планируете делать с квартирой, когда она будет построена? Вы бы подумали о переезде в Германию?

— Возможно, я перееду туда в будущем.Но сейчас мой бизнес находится в России. Итак, Германия — это просто отдых на выходных.

— Планируете ли вы покупку другой недвижимости в Германии или где-либо еще?

— Не сейчас, но если я это сделаю, я пойду и посоветую своим друзьям сделать то же самое.

Анна Бугаева,

Москва: До 69 000 злотых на термомодернизацию дома для беднейших

фото: Гжегож Клатка // FORUMВ 2022 году программу «Чистый воздух» ждут еще одни изменения; больше поддержки должно идти к менее обеспеченным полякам; кто сможет получить до 69 тысяч на тепловую модернизацию дома и замену топки.Субсидии в злотых, — сообщает министр климата и окружающей среды ППА Анна Москва.

Финансовая программа «Чистый воздух» стартовала в сентябре 2018 года и рассчитана на 10 лет. Его цель — поддержать термомодернизацию односемейных домов и замену устаревших отопительных котлов, так называемых, на более экологичные, чтобы ограничить явление низких выбросов. Бюджет программы превышает 100 млрд злотых.

Глава Министерства климата и окружающей среды Анна Москва в интервью PAP отметила, что программа обновляется, чтобы она стала более эффективной и охватила все больше и больше людей.Это касается, например, упрощения заявок, скорости их рассмотрения или участия муниципалитетов и банков в их реализации, — отметила она.

«До начала декабря бенефициары подали заявки на сумму более 6 миллиардов злотых, что убеждает нас в том, что программа хороша и ее следует продолжать. Однако он требует постоянной оценки и изменений, чтобы охватить еще больше поляков. Следовательно, в 2022 году нас ждет еще одно изменение в программе, адресованное группе менее обеспеченных поляков, которым требуется большая финансовая поддержка », — заявил министр.

В настоящее время программа «Чистый воздух» различает будущих бенефициаров , а также размер субсидии — на две категории. В первых частей входят люди, годовой доход которых не превышает 100 000 злотых и для них базовая субсидия составляет до 30 тысяч. злотый.Вторая часть предназначена для людей со средней месячной заработной платой до 1564 злотых в домохозяйстве, состоящем из нескольких человек, и до 2189 злотых в домохозяйстве, состоящем из одного человека. Для этой группы бенефициаров предусмотрена более высокая субсидия — до 37 тысяч. злотый.

злотый.

В 2022 году — как объявляет министр Москва — появится третий компонент программы для еще менее обеспеченных. «Люди, у которых ежемесячный доход на члена в многопользовательском домохозяйстве не превышает 900 злотых, а в случае индивидуального домохозяйства — 1260 злотых, смогут получать до 90 процентов дохода.служба поддержки. Максимальный размер субсидии составит 69 тысяч. злотый », — поясняет глава Минкультуры.

Бенефициарами третьей части «Чистого воздуха» будут собственники, совладельцы одноквартирного жилого дома или отдельной квартиры в одноквартирном доме с отдельным земельным и ипотечным регистром.

Министр добавила, что, особенно в реализации третьей части программы, она рассчитывает на хорошее сотрудничество с коммунами, которые подписали соглашения о сотрудничестве по «Чистому воздуху» с областными фондами охраны окружающей среды и управления водными ресурсами.

«Речь идет о том, чтобы донести предложение и помочь заполнить заявки на субсидии, особенно для пожилых и беднейших слоев населения. Такие люди часто исключаются и нуждаются в помощи, чтобы пройти весь путь от подачи заявки до реализации и последующего урегулирования инвестиции », — подчеркнула Анна Москва. (PAP)

Такие люди часто исключаются и нуждаются в помощи, чтобы пройти весь путь от подачи заявки до реализации и последующего урегулирования инвестиции », — подчеркнула Анна Москва. (PAP)

автор: Michał Boroń

мик / пэд /

Источник: PAP РАЗВИТИЕ РЫНКА ЖИЛОЙ ИПОТЕКИ В

РОССИЙСКАЯ ФЕДЕРАЦИЯ ЗАКЛЮЧИТЕЛЬНЫЙ ОТЧЕТ 1 октября 2003 г. Всемирный банк

Департамент инфраструктуры и энергетики

Европа и Центральная Азия Эта записка была подготовлена группой, в которую входят Питер Эллис (ECSIE), Бритт Гвиннер.

(FINCF) и Loic Chiquier (OPD).ОГЛАВЛЕНИЕ 1. РЕЗЮМЕ………………………………………. ………………………………….. 1 2. ТЕКУЩЕЕ СОСТОЯНИЕ РЫНКА ЖИЛОЙ ИПОТЕКИ …….. 4 А. РЫНКИ ЖИЛЬЯ И НОВОГО СТРОИТЕЛЬСТВА …………………… ……………… ……. 4

Б. РЫНОК ИПОТЕЧНОГО ФИНАНСИРОВАНИЯ ……………………………………… ……………………………… 5

C. ЖИЛИЩНАЯ ДОСТУПНОСТЬ…………………………………………… ………………………………. 8 3. ЗАКОНОДАТЕЛЬСТВО ПО ИПОТЕЧНОМУ ФИНАНСИРОВАНИЮ ……………………………………. … 10 А. РАЗВИТИЕ ИПОТЕЧНЫХ ЦЕННЫХ БУМАГ …………………………………….. ……………. 10

B. ДОГОВОРНЫЕ ЖИЛИЩНЫЕ СБЕРЕЖЕНИЯ И КРЕДИТНЫЕ СХЕМЫ ……………………………… 13 4. РАЗВИТИЕ РЫНКА ИПОТЕЧНОГО ФИНАНСИРОВАНИЯ ………………………… 16 А. РОЛЬ HMLA…………………………………………… ………………………………………….. 16

Б. ЭФФЕКТИВНОЕ ЦЕНООБРАЗОВАНИЕ ОБЛИГАЦИЙ ИЖК …………………………………….. ………………….. 19

C. КОНТРАКТЫ ФЕДЕРАЛЬНОГО АГЕНТСТВА С РЕГИОНАЛЬНЫМИ АГЕНТСТВАМИ …………………………… 20

D. КРЕДИТНОЕ СТРАХОВАНИЕ. ………………………………………….. ……………………………………… 27

E. ЗАКЛЮЧЕНИЕ ……………………………………………………………………………………. ……… 28 1. РЕЗЮМЕ 1. Хорошо функционирующая система жилищного финансирования будет неотъемлемой частью развития

жилищных рынков в России, а также для обеспечения качества и количества жилья

Достаточно для удовлетворения потребностей населения. В настоящее время существует большой потенциал для

развитие ипотечного жилищного рынка в России. Личные доходы вернулись в

покупательная способность, которой они обладали до кризиса 1998 г., и, похоже,

спрос на улучшение жилищных условий, а также на новое жилье.В ответ

к этому скрытому спросу система жилищного ипотечного кредитования в России вскоре сможет

выходят из пилотной фазы, характеризующейся ограниченным кредитованием семей с высоким доходом

несколько коммерческих банков и несколько программ субсидирования для семей с умеренным доходом

спонсируется региональными правительствами. К настоящему времени федеральные и региональные правительства

были активными и конструктивными сторонниками этих разработок. 2. Настоящая записка посвящена программе Правительства России по развитию жилого фонда.

ипотечные рынки, в частности государственная программа по созданию вторичной ипотеки

рынки.Анализ основан на широком спектре работ Всемирного банка и IFC в области жилищного строительства.

рынки, жилищное финансирование и коммунальные услуги в России. Он также основан на недавних

визиты экспертов Всемирного банка в Россию, которые включали обстоятельные обсуждения с

ключевых игроков рынка, а также посещение ряда городов России. Примечание первые обзоры

текущий рынок ипотечного жилищного кредитования в России, затем комментирует некоторые из

основные аспекты законопроекта о секьюритизации ипотечных кредитов.Наконец, в записке

анализ планов Агентства по жилищному ипотечному кредитованию (HMLA) Федерального правительства

развитие ипотечного жилищного рынка. 3. Работа Всемирного банка на данный момент свидетельствует о том, что существенная политика, регулирование и

институциональные успехи должны быть достигнуты, если ипотечное финансирование может успешно стимулировать

подача жилья.

……………… ……. 4

Б. РЫНОК ИПОТЕЧНОГО ФИНАНСИРОВАНИЯ ……………………………………… ……………………………… 5

C. ЖИЛИЩНАЯ ДОСТУПНОСТЬ…………………………………………… ………………………………. 8 3. ЗАКОНОДАТЕЛЬСТВО ПО ИПОТЕЧНОМУ ФИНАНСИРОВАНИЮ ……………………………………. … 10 А. РАЗВИТИЕ ИПОТЕЧНЫХ ЦЕННЫХ БУМАГ …………………………………….. ……………. 10

B. ДОГОВОРНЫЕ ЖИЛИЩНЫЕ СБЕРЕЖЕНИЯ И КРЕДИТНЫЕ СХЕМЫ ……………………………… 13 4. РАЗВИТИЕ РЫНКА ИПОТЕЧНОГО ФИНАНСИРОВАНИЯ ………………………… 16 А. РОЛЬ HMLA…………………………………………… ………………………………………….. 16

Б. ЭФФЕКТИВНОЕ ЦЕНООБРАЗОВАНИЕ ОБЛИГАЦИЙ ИЖК …………………………………….. ………………….. 19

C. КОНТРАКТЫ ФЕДЕРАЛЬНОГО АГЕНТСТВА С РЕГИОНАЛЬНЫМИ АГЕНТСТВАМИ …………………………… 20

D. КРЕДИТНОЕ СТРАХОВАНИЕ. ………………………………………….. ……………………………………… 27

E. ЗАКЛЮЧЕНИЕ ……………………………………………………………………………………. ……… 28 1. РЕЗЮМЕ 1. Хорошо функционирующая система жилищного финансирования будет неотъемлемой частью развития

жилищных рынков в России, а также для обеспечения качества и количества жилья

Достаточно для удовлетворения потребностей населения. В настоящее время существует большой потенциал для

развитие ипотечного жилищного рынка в России. Личные доходы вернулись в

покупательная способность, которой они обладали до кризиса 1998 г., и, похоже,

спрос на улучшение жилищных условий, а также на новое жилье.В ответ

к этому скрытому спросу система жилищного ипотечного кредитования в России вскоре сможет

выходят из пилотной фазы, характеризующейся ограниченным кредитованием семей с высоким доходом

несколько коммерческих банков и несколько программ субсидирования для семей с умеренным доходом

спонсируется региональными правительствами. К настоящему времени федеральные и региональные правительства

были активными и конструктивными сторонниками этих разработок. 2. Настоящая записка посвящена программе Правительства России по развитию жилого фонда.

ипотечные рынки, в частности государственная программа по созданию вторичной ипотеки

рынки.Анализ основан на широком спектре работ Всемирного банка и IFC в области жилищного строительства.

рынки, жилищное финансирование и коммунальные услуги в России. Он также основан на недавних

визиты экспертов Всемирного банка в Россию, которые включали обстоятельные обсуждения с

ключевых игроков рынка, а также посещение ряда городов России. Примечание первые обзоры

текущий рынок ипотечного жилищного кредитования в России, затем комментирует некоторые из

основные аспекты законопроекта о секьюритизации ипотечных кредитов.Наконец, в записке

анализ планов Агентства по жилищному ипотечному кредитованию (HMLA) Федерального правительства

развитие ипотечного жилищного рынка. 3. Работа Всемирного банка на данный момент свидетельствует о том, что существенная политика, регулирование и

институциональные успехи должны быть достигнуты, если ипотечное финансирование может успешно стимулировать

подача жилья. Ключевые наблюдения в порядке приоритета обсуждаются ниже. 4. Слабые рынки жилья. Само по себе ипотечное финансирование не может преодолеть фундаментальные

слабые места на рынке жилья.В частности, домохозяйства должны быть готовы инвестировать в

обслуживания существующих единиц, строительная отрасль должна быть в состоянии ответить новыми

предложение жилья, и должно быть легко торговать жилищными единицами. Дополнительное законодательство и

поддержка судов необходима для усиления прав кредиторов на оптимизацию

процесс обращения взыскания. Отсутствие функционирующего рынка жилья, быстрое развитие

ипотечное финансирование, вероятно, будет только способствовать инфляции цен на жилье, не способствуя

улучшение жилищных условий для основной массы населения.5. Разделение риска. Текущие планы по развитию рынка ипотечного кредитования место

слишком большой риск в руках правительства. Федеральное правительство напрямую берет на себя

риск изменения процентной ставки, и регионы полностью подвержены кредитному риску по кредитам, которые они

сделать.

Ключевые наблюдения в порядке приоритета обсуждаются ниже. 4. Слабые рынки жилья. Само по себе ипотечное финансирование не может преодолеть фундаментальные

слабые места на рынке жилья.В частности, домохозяйства должны быть готовы инвестировать в

обслуживания существующих единиц, строительная отрасль должна быть в состоянии ответить новыми

предложение жилья, и должно быть легко торговать жилищными единицами. Дополнительное законодательство и

поддержка судов необходима для усиления прав кредиторов на оптимизацию

процесс обращения взыскания. Отсутствие функционирующего рынка жилья, быстрое развитие

ипотечное финансирование, вероятно, будет только способствовать инфляции цен на жилье, не способствуя

улучшение жилищных условий для основной массы населения.5. Разделение риска. Текущие планы по развитию рынка ипотечного кредитования место

слишком большой риск в руках правительства. Федеральное правительство напрямую берет на себя

риск изменения процентной ставки, и регионы полностью подвержены кредитному риску по кредитам, которые они

сделать. Если регионы столкнутся с кредитным кризисом, федеральное правительство будет ожидать

чтобы поддержать их. В идеале, риск должен быть оценен и распределен между банками, региональными

агентствами и федеральным правительством, чтобы компенсировать инвесторам, мобилизовать сбережения, 1 вознаграждать за эффективное управление рисками и распределять государственную помощь среди крупнейших

возможное количество покупателей дома.6. Неэффективные субсидии. Региональные агентства стремятся сделать жилье более привлекательным.

доступным, предлагая субсидию процентной ставки. Однако субсидирование процентных ставок создает

долгосрочные финансовые обязательства перед региональными бюджетами и создают большие риски в случае

экономические потрясения. Вместо этого, в той степени, в которой требуются субсидии, федеральные и

Правительствам регионов следует обратить внимание на сочетание кредитного страхования и целевого повышения цен.

предварительные субсидии для повышения доступности.

Если регионы столкнутся с кредитным кризисом, федеральное правительство будет ожидать

чтобы поддержать их. В идеале, риск должен быть оценен и распределен между банками, региональными

агентствами и федеральным правительством, чтобы компенсировать инвесторам, мобилизовать сбережения, 1 вознаграждать за эффективное управление рисками и распределять государственную помощь среди крупнейших

возможное количество покупателей дома.6. Неэффективные субсидии. Региональные агентства стремятся сделать жилье более привлекательным.

доступным, предлагая субсидию процентной ставки. Однако субсидирование процентных ставок создает

долгосрочные финансовые обязательства перед региональными бюджетами и создают большие риски в случае

экономические потрясения. Вместо этого, в той степени, в которой требуются субсидии, федеральные и

Правительствам регионов следует обратить внимание на сочетание кредитного страхования и целевого повышения цен.

предварительные субсидии для повышения доступности. 7. Использование государственных ресурсов. Федеральным и региональным правительствам следует

лучше использовать их поддержку рынка. Вместо того, чтобы гарантировать весь кредит

выполнение ипотечных кредитов, региональные агентства могли занять ограниченную убыточную позицию по

часть основной суммы кредита. Федеральное правительство может предложить страхование кредитных рисков.

на другую часть каждой ссуды через АИЖК или другое агентство. Однажды

принят закон об ипотечных ценных бумагах, АИЖК может предложить

ценные бумаги с ипотечным покрытием, выпущенные коммерческими банками.Это лучше использовало бы

Государственные гарантии АИЖК, и это послужит экономическим поводом для Сбербанка

и другие крупные ликвидные банки для кредитования семей со средним доходом. 8. Ценовой кредитный риск. Текущие высокие ставки по кредитам, по-видимому, в большей степени обусловлены

инфляционные ожидания, чем кредитный риск. Более низкая инфляция окажется критически важной для увеличения

спрос на ипотечное финансирование.

7. Использование государственных ресурсов. Федеральным и региональным правительствам следует

лучше использовать их поддержку рынка. Вместо того, чтобы гарантировать весь кредит

выполнение ипотечных кредитов, региональные агентства могли занять ограниченную убыточную позицию по

часть основной суммы кредита. Федеральное правительство может предложить страхование кредитных рисков.

на другую часть каждой ссуды через АИЖК или другое агентство. Однажды

принят закон об ипотечных ценных бумагах, АИЖК может предложить

ценные бумаги с ипотечным покрытием, выпущенные коммерческими банками.Это лучше использовало бы

Государственные гарантии АИЖК, и это послужит экономическим поводом для Сбербанка

и другие крупные ликвидные банки для кредитования семей со средним доходом. 8. Ценовой кредитный риск. Текущие высокие ставки по кредитам, по-видимому, в большей степени обусловлены

инфляционные ожидания, чем кредитный риск. Более низкая инфляция окажется критически важной для увеличения

спрос на ипотечное финансирование. Для аналитического расчета кредитных спредов кредиторы и

АИЖК со временем придется разрабатывать наборы данных об исполнении ссуд.9. Ипотечный дизайн. Большинство непогашенных ипотечных кредитов имеют фиксированную процентную ставку, и, как следствие,

обязательно иметь высокие выплаты. Кредиты с фиксированной ставкой несут более высокие рыночные риски для кредиторов

и для инвесторов. АИЖК и кредиторы должны изучить другие варианты ипотечных кредитов, чтобы

Например, ссуды с плавающей ставкой и лимитами платежей, которые лучше распределяют процентный риск.

между кредиторами и заемщиками. 10. Стимулы к кредитованию. Крупные государственные и коммерческие банки, такие как Сбербанк и

Раффайзенбанк может не требовать ликвидности, которая может быть предоставлена АИЖК, но

они могут быть заинтересованы в предоставлении ссуд домохозяйствам со средним доходом, если долгосрочное финансирование

существовала, и сомнения в эффективности ипотечного залога были сняты с помощью юридических

реформы.

Для аналитического расчета кредитных спредов кредиторы и

АИЖК со временем придется разрабатывать наборы данных об исполнении ссуд.9. Ипотечный дизайн. Большинство непогашенных ипотечных кредитов имеют фиксированную процентную ставку, и, как следствие,

обязательно иметь высокие выплаты. Кредиты с фиксированной ставкой несут более высокие рыночные риски для кредиторов

и для инвесторов. АИЖК и кредиторы должны изучить другие варианты ипотечных кредитов, чтобы

Например, ссуды с плавающей ставкой и лимитами платежей, которые лучше распределяют процентный риск.

между кредиторами и заемщиками. 10. Стимулы к кредитованию. Крупные государственные и коммерческие банки, такие как Сбербанк и

Раффайзенбанк может не требовать ликвидности, которая может быть предоставлена АИЖК, но

они могут быть заинтересованы в предоставлении ссуд домохозяйствам со средним доходом, если долгосрочное финансирование

существовала, и сомнения в эффективности ипотечного залога были сняты с помощью юридических

реформы. Секьюритизация ссуд и / или выпуск ипотечных облигаций обеспечит

коммерческие банки с альтернативой финансированию долгосрочной ипотеки краткосрочными

депозиты. Страхование кредитов может послужить стимулом для кредитования коммерческих банков

в течение времени, необходимого Правительству для устранения недостатков в законе, касающихся

потеря права выкупа. 11. Проект закона о секьюритизации. Принятие закона о секьюритизации ипотеки

критически важны для развития рынков жилищного финансирования в России.Законопроект «О

Ипотечные ценные бумаги »прошел второе чтение. При этом данный проект усиливает роль

Федеральной комиссии по ценным бумагам в регулировании и позволяет банкам выдавать ипотечные

облигаций, это создает ограничения на выпуск ипотечных ценных бумаг, что замедлит

рост рынка. Правовые механизмы, которые определены в проекте, по-видимому, имеют существенное значение.

недостатки. Например, трастовый механизм для ипотечных сертификатов участия не 2 похоже, соответствует минимальным критериям для настоящей продажи.

Секьюритизация ссуд и / или выпуск ипотечных облигаций обеспечит

коммерческие банки с альтернативой финансированию долгосрочной ипотеки краткосрочными

депозиты. Страхование кредитов может послужить стимулом для кредитования коммерческих банков

в течение времени, необходимого Правительству для устранения недостатков в законе, касающихся

потеря права выкупа. 11. Проект закона о секьюритизации. Принятие закона о секьюритизации ипотеки

критически важны для развития рынков жилищного финансирования в России.Законопроект «О

Ипотечные ценные бумаги »прошел второе чтение. При этом данный проект усиливает роль

Федеральной комиссии по ценным бумагам в регулировании и позволяет банкам выдавать ипотечные

облигаций, это создает ограничения на выпуск ипотечных ценных бумаг, что замедлит

рост рынка. Правовые механизмы, которые определены в проекте, по-видимому, имеют существенное значение.

недостатки. Например, трастовый механизм для ипотечных сертификатов участия не 2 похоже, соответствует минимальным критериям для настоящей продажи. Независимо от окончательной формы закон

принимает, остается значительная работа в отношении регулирования деятельности эмитентов ценных бумаг, и

учет ценных бумаг на балансах инвесторов. Прохождение ценных бумаг

Законодательство лишь создаст основу для его применения, что является важным

требование обеспечения равных условий для всех участников рынка. 12. Финансовые стандарты для региональных агентств. Отсутствие финансовых стандартов для

региональные ипотечные агентства представляют значительный риск для системы.Помимо HMLA

андеррайтинговые и резервные требования для приобретаемых займов, отсутствуют финансовые

стандарты для региональных ипотечных агентств. Для ссуд, финансируемых на местном уровне, есть

отсутствие общих правил андеррайтинга, инсайдерского кредитования, концентрации, внутреннего контроля или

резервы убытков. На международном уровне существует длинный исторический список финансируемых государством агентств, которые

понесли убытки или потерпели неудачу в результате слабых финансовых стандартов.

Независимо от окончательной формы закон

принимает, остается значительная работа в отношении регулирования деятельности эмитентов ценных бумаг, и

учет ценных бумаг на балансах инвесторов. Прохождение ценных бумаг

Законодательство лишь создаст основу для его применения, что является важным

требование обеспечения равных условий для всех участников рынка. 12. Финансовые стандарты для региональных агентств. Отсутствие финансовых стандартов для

региональные ипотечные агентства представляют значительный риск для системы.Помимо HMLA

андеррайтинговые и резервные требования для приобретаемых займов, отсутствуют финансовые

стандарты для региональных ипотечных агентств. Для ссуд, финансируемых на местном уровне, есть

отсутствие общих правил андеррайтинга, инсайдерского кредитования, концентрации, внутреннего контроля или

резервы убытков. На международном уровне существует длинный исторический список финансируемых государством агентств, которые

понесли убытки или потерпели неудачу в результате слабых финансовых стандартов. 13. Договорная экономия.Предложенная схема договорных сбережений может помочь

развитие ипотечного финансирования путем оказания помощи домашним хозяйствам в создании кредитной истории.

Однако для того, чтобы добиться успеха, он должен избегать регрессивных субсидий на этапе сбережений.

структурирован так, чтобы оставаться ликвидным перед лицом надвигающейся инфляции, и быть доступным для целого ряда

финансовые институты как финансовый продукт. 3 2. ТЕКУЩЕЕ СОСТОЯНИЕ ЖИЛОГО

ИПОТЕЧНЫЕ РЫНКИ 14.Долгосрочная политическая цель федерального правительства — более чем удвоить

ежегодное строительство нового жилья от 30 до более 70 миллионов квадратных метров.

Исполнительная и законодательная ветви власти на национальном и местном уровнях имеют

уделял большое внимание развитию ипотечных рынков как средству финансирования

рынки жилья, а также повышение эффективности и размера строительного сектора, чтобы

он может лучше действовать как двигатель экономического роста и социальной стабильности.

13. Договорная экономия.Предложенная схема договорных сбережений может помочь

развитие ипотечного финансирования путем оказания помощи домашним хозяйствам в создании кредитной истории.

Однако для того, чтобы добиться успеха, он должен избегать регрессивных субсидий на этапе сбережений.

структурирован так, чтобы оставаться ликвидным перед лицом надвигающейся инфляции, и быть доступным для целого ряда

финансовые институты как финансовый продукт. 3 2. ТЕКУЩЕЕ СОСТОЯНИЕ ЖИЛОГО

ИПОТЕЧНЫЕ РЫНКИ 14.Долгосрочная политическая цель федерального правительства — более чем удвоить

ежегодное строительство нового жилья от 30 до более 70 миллионов квадратных метров.

Исполнительная и законодательная ветви власти на национальном и местном уровнях имеют

уделял большое внимание развитию ипотечных рынков как средству финансирования

рынки жилья, а также повышение эффективности и размера строительного сектора, чтобы

он может лучше действовать как двигатель экономического роста и социальной стабильности. 15. Несмотря на эти усилия, ипотечный рынок в России чрезвычайно мал по

международные стандарты. Ипотечный фонд оценивается примерно в 0,1 процента ВВП,

или 29 200 млн руб. Этот процент чрезвычайно низок по сравнению с любым

развитые экономики, такие как Европейский Союз, в среднем 53 процента

ВВП или развивающиеся рынки, такие как Колумбия — 12 процентов или Корея — 14 процентов. А. РЫНКИ ЖИЛЬЯ И НОВОГО СТРОИТЕЛЬСТВА 16.Новое строительство в 1990-х годах было мало по историческим меркам, а после

Десятилетие отсроченного обслуживания, амортизация требует многих существующих единиц. Новый

в период с 1991 по 2002 год строительство в среднем составляло 35 миллионов квадратных метров в год, по сравнению с

60 миллионов квадратных метров построено в 1990 году, а в среднем 68 миллионов квадратных метров в год.

метров за пять лет до 1990 года. В 2001 году 14,1 миллиона квадратных метров жилья

были выведены из эксплуатации, ветхий жилищный фонд вырос на 34 процента, до 87.

15. Несмотря на эти усилия, ипотечный рынок в России чрезвычайно мал по

международные стандарты. Ипотечный фонд оценивается примерно в 0,1 процента ВВП,

или 29 200 млн руб. Этот процент чрезвычайно низок по сравнению с любым

развитые экономики, такие как Европейский Союз, в среднем 53 процента

ВВП или развивающиеся рынки, такие как Колумбия — 12 процентов или Корея — 14 процентов. А. РЫНКИ ЖИЛЬЯ И НОВОГО СТРОИТЕЛЬСТВА 16.Новое строительство в 1990-х годах было мало по историческим меркам, а после

Десятилетие отсроченного обслуживания, амортизация требует многих существующих единиц. Новый

в период с 1991 по 2002 год строительство в среднем составляло 35 миллионов квадратных метров в год, по сравнению с

60 миллионов квадратных метров построено в 1990 году, а в среднем 68 миллионов квадратных метров в год.

метров за пять лет до 1990 года. В 2001 году 14,1 миллиона квадратных метров жилья

были выведены из эксплуатации, ветхий жилищный фонд вырос на 34 процента, до 87. 8

миллионов квадратных метров. Более 290 миллионов квадратных метров жилья в срочном порядке.

нуждается в капитальном ремонте, но ежегодно ремонтируется всего 4,5 миллиона квадратных метров. 17. Предложение нового жилья сдерживается неработающими земельными рынками,

непрозрачные системы выдачи разрешений на строительство и монополистическое местное строительство

рынки. Муниципальные власти неохотно продают землю, даже имея перспективу

будущий поток доходов от налогов на недвижимость.В ответ федеральное правительство

предусматривает реформы для введения рыночной системы налогообложения собственности. Заголовок и

процессы регистрации сложны, и остаются серьезные проблемы в отношении

предоставление коммунальных услуг. 18. Что касается спроса, то домохозяйства ограничены своей неспособностью брать заем.

деньги на долгий срок по доступным ставкам. Многие новые блоки финансируются за счет средств разработчика.

схемы, которые, как правило, являются рискованными и дорогостоящими для домашних хозяйств. Предполагаемые владельцы должны

вносить значительные авансовые платежи за частично построенные объекты и вносить текущие платежи

характер финансирования означает, что домохозяйства несут все риски застройщика

завершение проекта.Новые покупатели часто должны платить дополнительно 20 процентов от своей

цена покупки для завершения квартиры, добавляя такие важные функции, как электрические

проводка и техника. Замена девелоперского финансирования коммерческим банком

кредитование с последовательным и хорошо развитым андеррайтингом и процентными платежами

поэтому помогите сделать новые устройства более доступными. Это также предоставит средства для

ремонт и обслуживание существующего жилого фонда. 4 Б.РЫНОК ИПОТЕЧНОГО ФИНАНСИРОВАНИЯ 19. На диаграмме 1 показаны основные компоненты ипотечного финансирования в современной России. В

жилищный фонд в настоящее время на шестьдесят процентов находится в частной собственности и становится более активным объектом

рыночные операции, в том числе аренда. Недавние исследования показывают высокий спрос на улучшенные

жилищные условия: более 77 процентов опрошенных домохозяйств стремятся улучшить

жилищные условия, но ограниченное понимание ипотечного финансирования (CREA 2003) 1. Диаграмма 1 Упрощенные шаги в процессе ипотечного финансирования Истоки правовой среды (e.g., реестр и передача правового титула, раскрытие информации для потребителей, транзакционные издержки,

возможность рефинансирования), правила банковской безопасности и устойчивости, закон об ипотечных ценных бумагах, возможности инвесторов Оценщики, Общественные

Риэлторы, Региональная ипотека

Нотариальные агентства Ипотека Государственная пенсия по облигациям

Федеральный фонд

Ссылки пока отсутствуют

Ипотечное агентство

Домашние банки

Покупатели Ссылки пока отсутствуют

Ссылки пока отсутствуют Частный пансионат

Фонды Страхование

Компании Происхождение:

Финансирование закупок Региональные агентства: Федеральное агентство:

теперь возможно Отсутствие финансового обнародования

Инвесторы:

Создание слабых стандартов на земельных рынках

Цена должна

Процесс присвоения прав Стандарты фискальных рисков

быть достаточно, чтобы

медленные, дорогие проблемы с неэффективным ценообразованием

привлечь частный

Строительные субсидии По-прежнему нет

обслуживание разнообразных ресурсов ипотечных пенсионных фондов, Ограничения рискованного строительства, обеспеченные страховкой финансирование возможных компаний 20.

8

миллионов квадратных метров. Более 290 миллионов квадратных метров жилья в срочном порядке.

нуждается в капитальном ремонте, но ежегодно ремонтируется всего 4,5 миллиона квадратных метров. 17. Предложение нового жилья сдерживается неработающими земельными рынками,

непрозрачные системы выдачи разрешений на строительство и монополистическое местное строительство

рынки. Муниципальные власти неохотно продают землю, даже имея перспективу

будущий поток доходов от налогов на недвижимость.В ответ федеральное правительство

предусматривает реформы для введения рыночной системы налогообложения собственности. Заголовок и

процессы регистрации сложны, и остаются серьезные проблемы в отношении

предоставление коммунальных услуг. 18. Что касается спроса, то домохозяйства ограничены своей неспособностью брать заем.

деньги на долгий срок по доступным ставкам. Многие новые блоки финансируются за счет средств разработчика.

схемы, которые, как правило, являются рискованными и дорогостоящими для домашних хозяйств. Предполагаемые владельцы должны

вносить значительные авансовые платежи за частично построенные объекты и вносить текущие платежи

характер финансирования означает, что домохозяйства несут все риски застройщика

завершение проекта.Новые покупатели часто должны платить дополнительно 20 процентов от своей

цена покупки для завершения квартиры, добавляя такие важные функции, как электрические

проводка и техника. Замена девелоперского финансирования коммерческим банком

кредитование с последовательным и хорошо развитым андеррайтингом и процентными платежами

поэтому помогите сделать новые устройства более доступными. Это также предоставит средства для

ремонт и обслуживание существующего жилого фонда. 4 Б.РЫНОК ИПОТЕЧНОГО ФИНАНСИРОВАНИЯ 19. На диаграмме 1 показаны основные компоненты ипотечного финансирования в современной России. В

жилищный фонд в настоящее время на шестьдесят процентов находится в частной собственности и становится более активным объектом

рыночные операции, в том числе аренда. Недавние исследования показывают высокий спрос на улучшенные

жилищные условия: более 77 процентов опрошенных домохозяйств стремятся улучшить

жилищные условия, но ограниченное понимание ипотечного финансирования (CREA 2003) 1. Диаграмма 1 Упрощенные шаги в процессе ипотечного финансирования Истоки правовой среды (e.g., реестр и передача правового титула, раскрытие информации для потребителей, транзакционные издержки,

возможность рефинансирования), правила банковской безопасности и устойчивости, закон об ипотечных ценных бумагах, возможности инвесторов Оценщики, Общественные

Риэлторы, Региональная ипотека

Нотариальные агентства Ипотека Государственная пенсия по облигациям

Федеральный фонд

Ссылки пока отсутствуют

Ипотечное агентство

Домашние банки

Покупатели Ссылки пока отсутствуют

Ссылки пока отсутствуют Частный пансионат

Фонды Страхование

Компании Происхождение:

Финансирование закупок Региональные агентства: Федеральное агентство:

теперь возможно Отсутствие финансового обнародования

Инвесторы:

Создание слабых стандартов на земельных рынках

Цена должна

Процесс присвоения прав Стандарты фискальных рисков

быть достаточно, чтобы

медленные, дорогие проблемы с неэффективным ценообразованием

привлечь частный

Строительные субсидии По-прежнему нет

обслуживание разнообразных ресурсов ипотечных пенсионных фондов, Ограничения рискованного строительства, обеспеченные страховкой финансирование возможных компаний 20. Ассоциации риэлторов и оценщиков выглядят достаточно организованными и

их услуги эффективны, хотя стандарты слабые и относительно нечастые транзакции

затрудняют определение рыночной стоимости. 21. Существующие кредиты сосредоточены в нескольких банках на сумму около 6 200 млн. Руб.

и региональных государственных ипотечных агентств на сумму около 22 200 миллионов рублей или около 7800

кредиты. Ипотечное производство сосредоточено в нескольких крупных городах, большая часть — в Москве.Учреждения финансируют ипотеку за счет депозитов, внешних источников и все чаще за счет

средства от комбинации региональных агентств и HMLA федерального правительства. 1

Центр анализа недвижимости (февраль 2003 г.). «Развитие системы ипотечного кредитования», Финал.

Отчет представлен в Госстрой и Всемирный банк. 5 22. АИЖК разместило облигации в коммерческих банках, тем самым создав одну

важный элемент цепочки создания стоимости ипотечного финансирования.

Ассоциации риэлторов и оценщиков выглядят достаточно организованными и

их услуги эффективны, хотя стандарты слабые и относительно нечастые транзакции