Налоговый вычет при покупке квартиры у брата

]]>Подборка наиболее важных документов по запросу Налоговый вычет при покупке квартиры у брата (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Налоговый вычет при покупке квартиры у брата Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 1 «Основные начала семейного законодательства» СК РФ

(Р.Б. Касенов)Суд отказал в удовлетворении требования истца о признании незаконным решения Межрайонной инспекции Федеральной налоговой службы по субъекту РФ об отказе в предоставлении имущественного налогового вычета; возложении обязанности произвести выплату имущественного налогового вычета в связи с приобретением недвижимого имущества. Как указал суд, оспариваемый отказ мотивирован тем, что истец и продавец квартиры были признаны взаимозависимыми лицами.

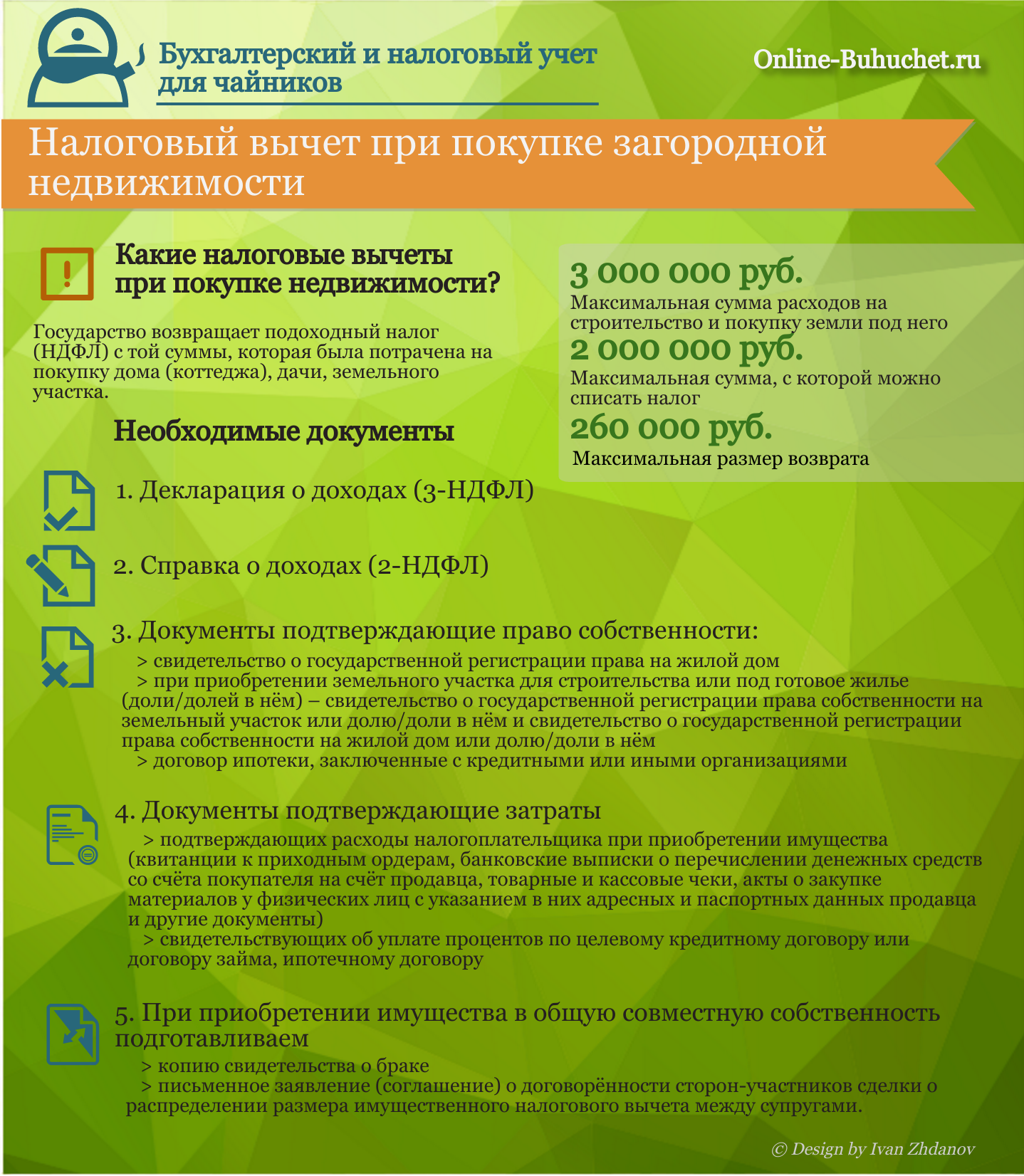

«Юридический справочник: долевая собственность»

(выпуск 20)

(«Редакция «Российской газеты», 2020)Приобрели квартиру в ипотеку.

Я являюсь заемщиком, моя супруга — созаемщиком. На данный момент собственность оформлена на меня с обязательством переоформить собственность на всех членов семьи, так как были использованы средства материнского капитала для частичного погашения долга. Квартиру купили у моего родного брата. Может ли моя жена воспользоваться правом налогового вычета за покупку квартиры?Нормативные акты: Налоговый вычет при покупке квартиры у брата Приказ ФНС России от 10.09.2015 N ММВ-7-11/387@

Я являюсь заемщиком, моя супруга — созаемщиком. На данный момент собственность оформлена на меня с обязательством переоформить собственность на всех членов семьи, так как были использованы средства материнского капитала для частичного погашения долга. Квартиру купили у моего родного брата. Может ли моя жена воспользоваться правом налогового вычета за покупку квартиры?Нормативные акты: Налоговый вычет при покупке квартиры у брата Приказ ФНС России от 10.09.2015 N ММВ-7-11/387@(ред. от 28.09.2021)

«Об утверждении кодов видов доходов и вычетов»

Как получить налоговый вычет | Застройщик «Атмосфера»

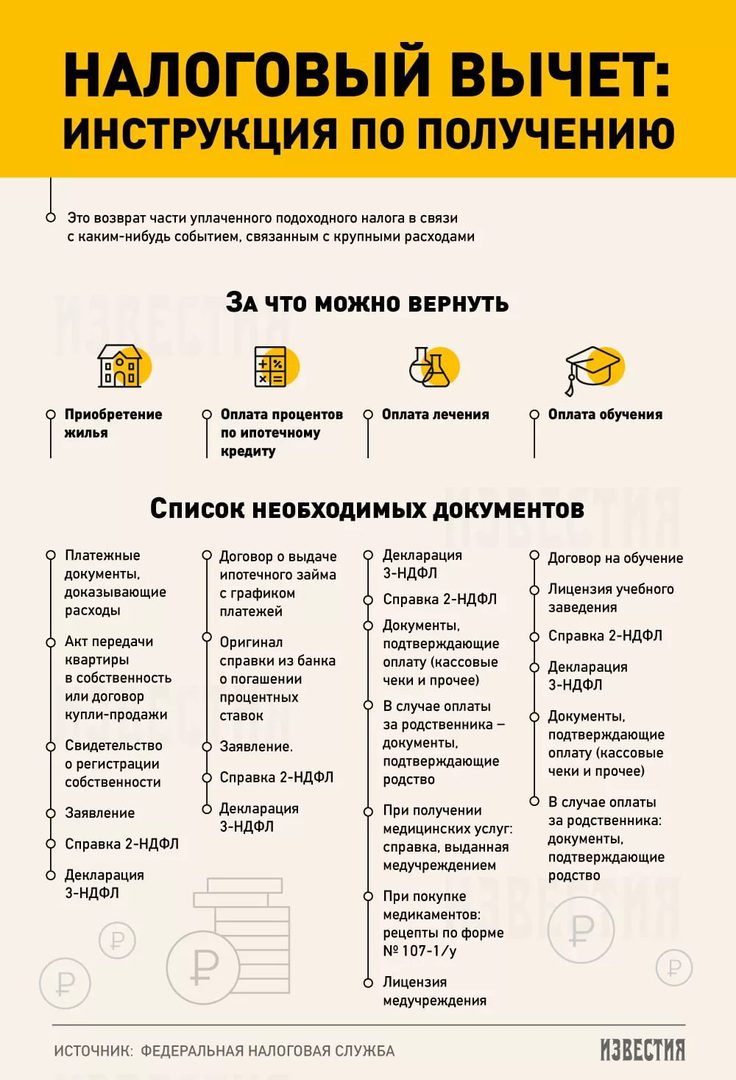

После покупки квартиры можно получить имущественный налоговый вычет и вернуть НДФЛ, который у вас удержали на работе.

Кто может получить вычет

Должны совпасть следующие условия:

- Вы налоговый резидент РФ.

- У вас есть доход, который облагается НДФЛ по ставке 13%.

- Квартира оплачена вашими деньгами или ипотекой.

- Есть платежные документы.

- Продавец не близкий родственник, а квартира в России.

- При покупке новостройки подписан акт приема-передачи.

- При покупке готовой квартиры зарегистрировано право собственности.

- Раньше не использовали право на вычет или есть остаток.

За какое жилье можно получить вычет

Налоговый вычет можно получить за новостройку или готовую квартиру. Но если это новостройка, право на вычет возникает только после подписания акта приема-передачи квартиры. Налог можно будет вернуть за этот год и последующие, если будет неиспользованный остаток.

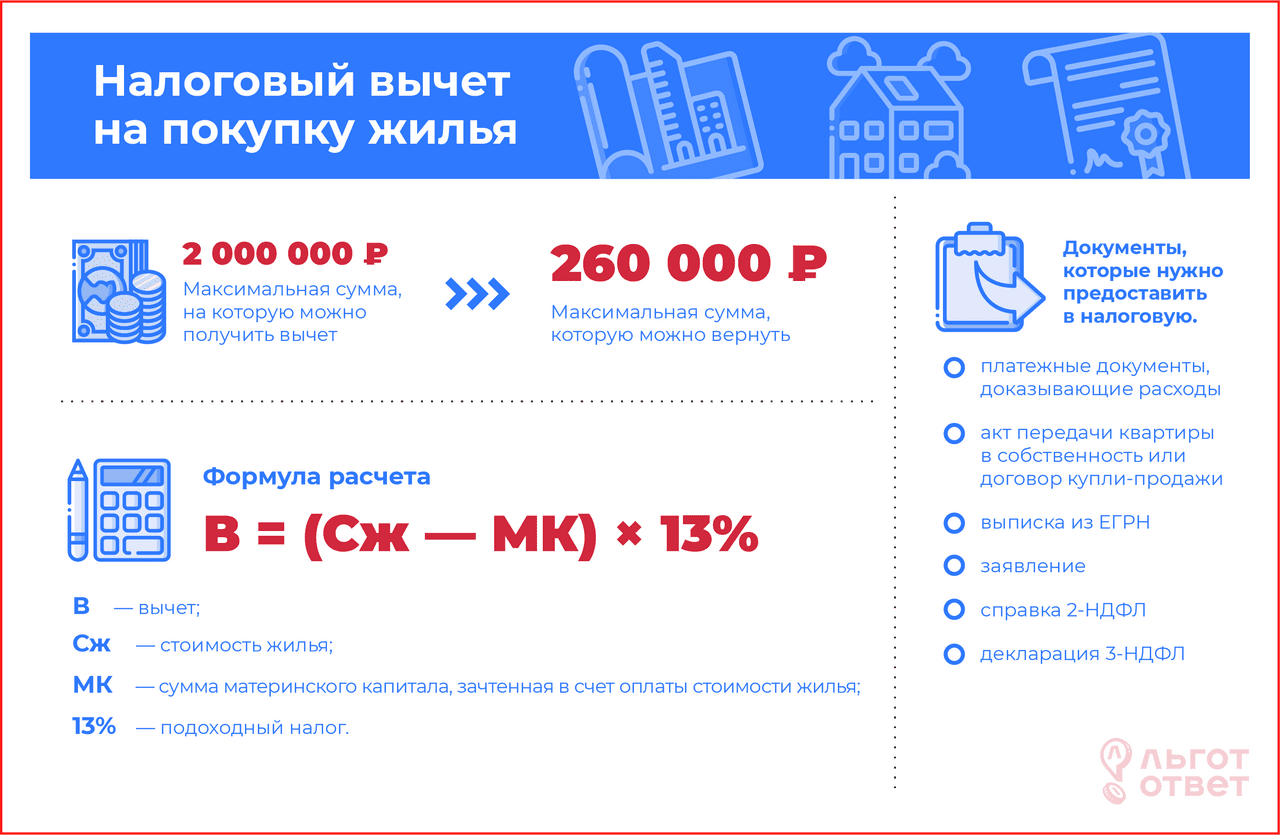

Сколько денег можно вернуть

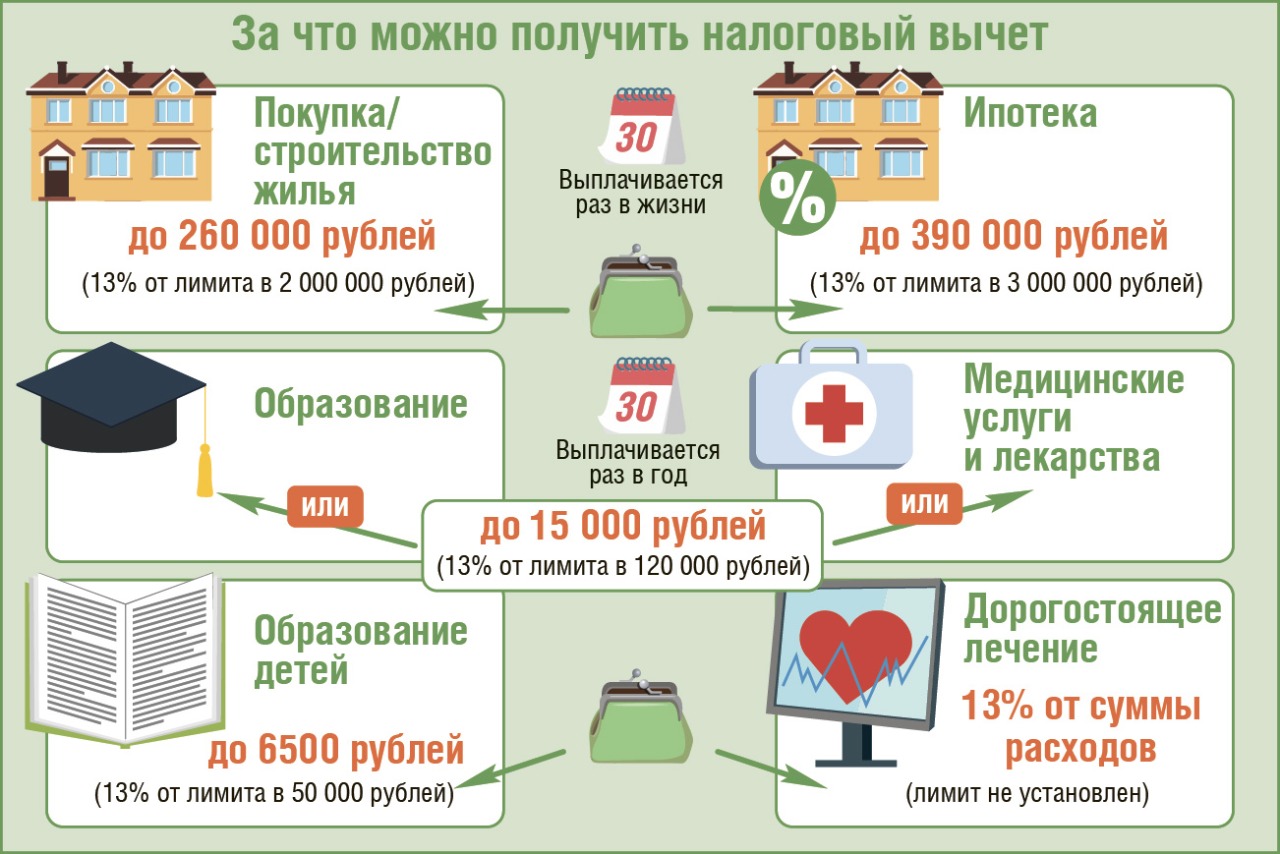

Вычет предоставляется в размере фактических расходов на покупку квартиры, но не более 2 млн ₽ для человека. Налог к возврату — максимум 260 тысяч ₽. Вычет предоставляется один раз, но его можно использовать по нескольким объектам, пока не закончится вся сумма.

Вычет предоставляется в размере фактических расходов на покупку квартиры, но не более 2 млн ₽ для человека. Налог к возврату — максимум 260 тысяч ₽. Вычет предоставляется один раз, но его можно использовать по нескольким объектам, пока не закончится вся сумма.Ипотечные проценты. Еще есть вычет по ипотечным процентам — в размере фактически уплаченных банку, но не более 3 млн ₽. Налог к возврату — до 390 000 ₽. Этот вид вычета предоставляется только один раз по одному объекту. Неиспользованный остаток нельзя перенести на другие кредитные договоры.

Покупка в браке. Если квартира приобретена одним из супругов в браке, каждый из них может получить вычет и вернуть свой налог за один и тот же объект недвижимости — как со стоимости жилья, так и с процентов. Расходы на квартиру супруги могут распределить в любой пропорции. Не имеет значения, кто реально платил по договору и указан собственником в документах.

Например, если квартира стоит 5 млн ₽, каждый супруг может получить вычет в пределах 2 млн ₽ и вернуть 260 000 ₽ НДФЛ. Всего семья вернет из бюджета 520 000 ₽ налога — возможно, за несколько лет. С учетом процентов по ипотеке сумма может быть и больше.

Всего семья вернет из бюджета 520 000 ₽ налога — возможно, за несколько лет. С учетом процентов по ипотеке сумма может быть и больше.

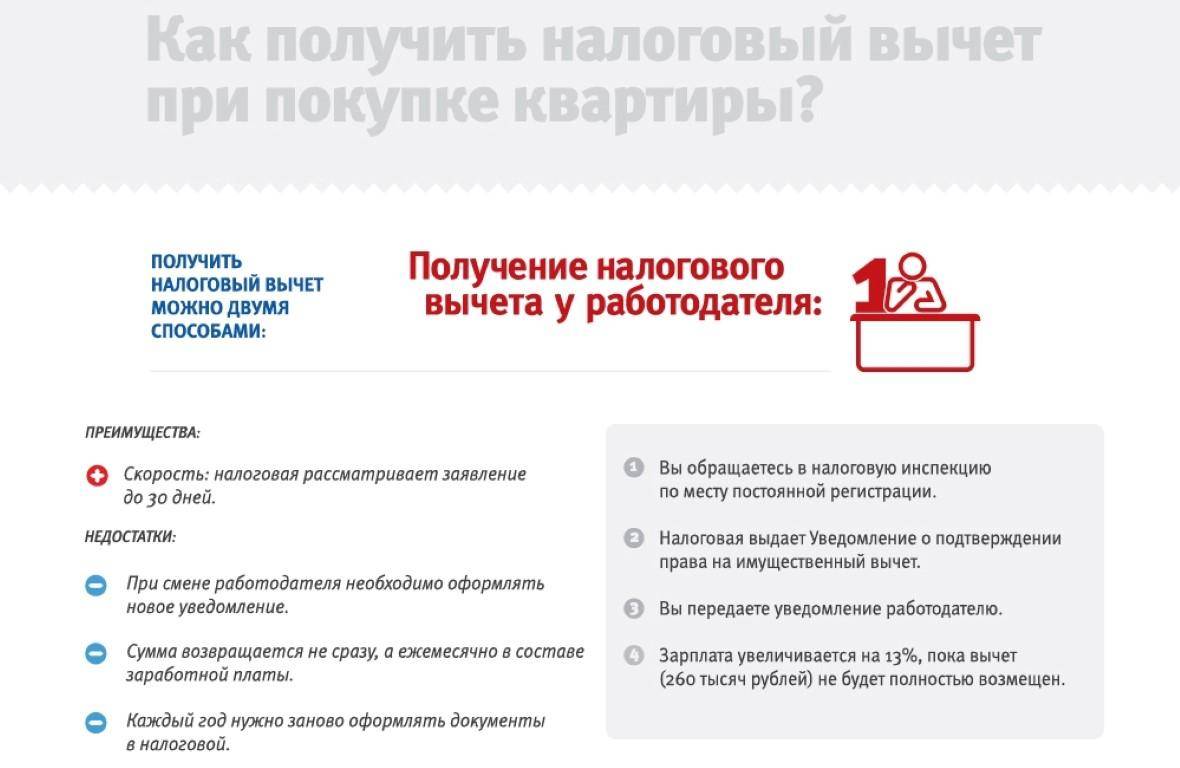

Как получить вычет

Через работодателя. Для этого нужно получить справку о праве на вычет. Она оформляется на сайте ФНС и выдается в течение месяца. Справку нужно передать на работу, чтобы не удерживали налог в текущем году.

По декларации. Этот вариант подходит по окончании года, за который хотите вернуть налог. Декларацию можно подать за три предыдущих года, если в эти периоды уже было право на вычет. Все оформляется в личном кабинете. На проверку декларации отводится 3 месяца, на возврат налога — еще месяц.

Упрощенно. С 2021 года применяется упрощенный порядок налоговых вычетов. Уведомление о праве на такой вычет появится в личном кабинете. Если его там нет, оформите самостоятельно.

Если вычет не удалось использовать за год, остаток переносится на следующие периоды, пока не будет полностью использован.

Как получить налоговый вычет при покупке квартиры

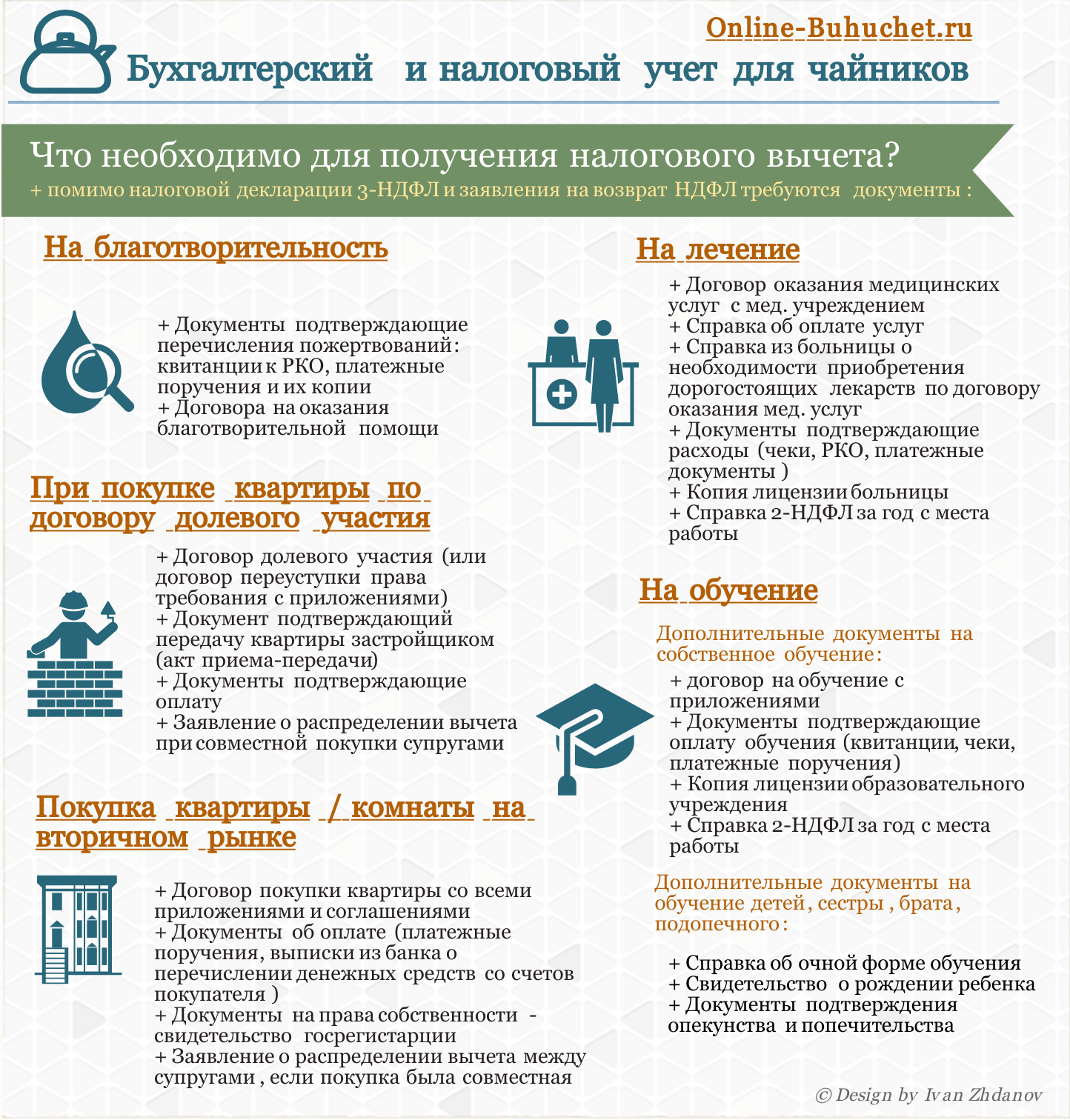

Получить имущественный налоговый вычет можно (пп. 7, 8 ст. 220 НК РФ, письмо Минфина РФ от 26.03.2014 № 03-04-07/13348):

• у работодателя (или у нескольких работодателей одновременно), в том числе до окончания того календарного года, в котором возникло право на вычет. В этом случае работодатель не удержит налог с заработной платы, пока не будет достигнута сумма вычета.

• в налоговом органе по окончании календарного года, в котором возникло право на вычеты.

Для получения вычета у работодателя вначале необходимо подать подготовленные документы вместе с заявлением о подтверждении права на имущественный вычет (форма КНД 1150074) в налоговый орган по месту жительства, в том числе через личный кабинет налогоплательщика. Декларацию по форме 3-НДФЛ представлять в этом случае не нужно (п. 2 ст. 11.2, п. 8 ст. 220 НК РФ).

Налоговый орган рассмотрит документы в срок, не превышающий 30 календарных дней. С 01. 01.2022 он будет уведомлять налогоплательщика о принятом решении, а подтверждение его права на получение вычета направлять напрямую работодателю. Сотруднику останется только подать последнему заявление на вычет в произвольной форме (п. 8 ст. 220 НК РФ в редакции Закона «О внесении изменений…» от 20.04.2021 № 100-ФЗ). Ранее же сотрудники самостоятельно получали уведомление о подтверждении права на вычет и передавали его работодателю вместе с заявлением.

01.2022 он будет уведомлять налогоплательщика о принятом решении, а подтверждение его права на получение вычета направлять напрямую работодателю. Сотруднику останется только подать последнему заявление на вычет в произвольной форме (п. 8 ст. 220 НК РФ в редакции Закона «О внесении изменений…» от 20.04.2021 № 100-ФЗ). Ранее же сотрудники самостоятельно получали уведомление о подтверждении права на вычет и передавали его работодателю вместе с заявлением.

Вычет будет предоставлен с начала года независимо от месяца, в каком было направлено уведомление.

НДФЛ, излишне удержанный с начала года, работодатель обязан вернуть (письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом Верховного Суда РФ 21.10.2015).

При переносе неиспользованного остатка вычета на следующий год необходимо будет еще раз получить уведомление и передать его работодателю ,обратиться с заявлением в налоговую инспекцию и к работодателю.

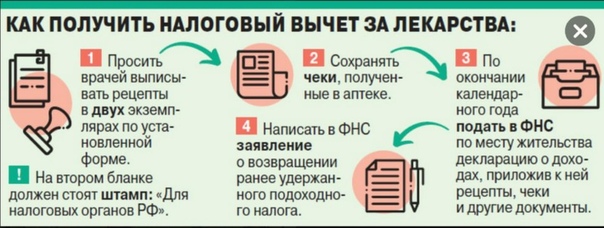

Для получения вычета через инспекцию нужно заполнить налоговую декларацию 3-НДФЛ по окончании года, включая заявление о возврате излишне уплаченного налога (приложение к разделу 1 декларации). Также можно представить заявление о возврате излишне уплаченной суммы НДФЛ, возникшей в связи с перерасчетом налоговой базы с учетом имущественного вычета, позднее.

По общему правилу декларацию следует направить не позже 30 апреля года, следующего за годом, в котором возникло право на вычет (п. 3 ст. 80, п. 1 ст. 83, п. п. 1, 2 ст. 229 НК РФ). Если она подается исключительно с целью получения налоговых вычетов, то сделать это можно и после указанной даты. В декларации 3-НДФЛ необходимо заполнить соответствующие разделы, в которых указать:

• суммы дохода, подлежащего налогообложению;

• сведения об объекте недвижимости, по расходам на приобретение которого заявляется вычет;

• сумму расходов на его приобретение и сумму уплаченных процентов (при наличии),

• сумму полагающегося налогового вычета с учетом суммы вычета, использованного в прошлом периоде (периодах), и суммы вычета, предоставленного налоговым агентом.

Расчет производят в приложении 7 декларации. Сумма налога, подлежащая возврату из бюджета, отражается по строке 160 раздела 2 и по строке 050 раздела 1.

Декларацию и подтверждающие документы можно представить:

• лично или через представителя в налоговый орган;

• через МФЦ;

• почтовым отправлением с описью вложения;

• в электронной форме, в том числе через единый портал госуслуг или личный кабинет налогоплательщика (пп. 3, 4 ст. 80 НК РФ).

как сейчас получить налоговый вычет в упрощённом порядке

С мая 2021 года в России начал действовать упрощённый порядок оформления налоговых вычетов. Он касается только двух видов вычета: имущественного — по расходам на покупку жилья и выплату процентов по ипотеке, и инвестиционного — по операциям на ИИС.

О праве на эти вычеты налоговая узнаёт самостоятельно — от налогового агента, то есть брокера или банка, через который человек оплачивал квартиру или пополнял ИИС. Налоговая сама же формирует предзаполненное заявление и отправляет его человеку в личный кабинет на сайте ФНС.

Налоговая сама же формирует предзаполненное заявление и отправляет его человеку в личный кабинет на сайте ФНС.

Человеку остаётся только подписать это заявление и дождаться выплаты вычета на свой счёт. Заполнять декларацию 3-НДФЛ и прикладывать какие-либо документы не нужно.

Проверка данных по упрощённым вычетам займёт у налоговой один месяц, а на возврат налога потребуется 15 дней — в два раза быстрее, чем раньше.

Чтобы самостоятельно получить любой налоговый вычет, нужно было подать декларацию 3-НДФЛ в налоговую. Там следовало указать все свои доходы за предыдущий год, вписать траты, за которые хотели получить вычет, и подтвердить их документами. Налоговой требовалось три месяца на проверку данных из декларации, ещё месяц — на возврат налога.

Такой порядок всё ещё действует для стандартных и социальных вычетов. Если вы хотите вернуть деньги за траты на медицину, образование, страховые взносы или благотворительность, в любом случае придётся подавать декларацию 3-НДФЛ или запрашивать вычет у работодателя.

Налоговые вычеты: как получить льготы от государства

Читать по теме

В упрощённом порядке вычет смогут оформить только те, кто соответствует сразу нескольким критериям.

1. Платит налог на доходы физических лиц, НДФЛ

Получить налоговый вычет могут только граждане России, которые платят налог 13% — например, работают официально.

2. Получил право на имущественный или инвестиционный вычет в 2020 или 2021 году

Право на имущественный налоговый вычет возникает, когда человек получает акт приёма-передачи — в случае покупки квартиры в новостройке, или выписку из ЕГРН — в случае покупки вторичного жилья. Право на инвестиционный налоговый вычет человек получает, когда вносит деньги на ИИС.

В обычном порядке можно получить налоговые вычеты за три предшествующих года. Но чтобы оформить вычет в упрощённом порядке, нужно, чтобы право на него возникло начиная с 2020 года. Выходит, в 2022 году упрощённо можно получить вычеты за 2020 и 2021 год.

Но чтобы оформить вычет в упрощённом порядке, нужно, чтобы право на него возникло начиная с 2020 года. Выходит, в 2022 году упрощённо можно получить вычеты за 2020 и 2021 год.

3. Банк или брокер, через который вы оплачивали квартиру или перечисляли деньги на ИИС, подключился к системе обмена информацией с ФНС

Это самый разочаровывающий пункт. На момент публикации статьи, 9 февраля 2022 года, к системе обмена информацией подключились всего два банка и пять управляющих компаний. Вот они:

| Налоговый агент | Имущественный вычет | Инвестиционный вычет |

|---|---|---|

| Банк ВТБ | ✅ | «А»* — ✅ «Б»** — ✅ |

| УК «Альфа-Капитал» | ❌ | «А» — ✅ «Б» — ✅ |

| «РСХБ Управление Активами» | ❌ | «А» — ✅ «Б» — ✅ |

| Тинькофф Банк | ❌ | «А» — ❌ «Б» — ✅ |

| «Сбер Управление Активами» | ❌ | «А» — ✅ «Б» — ✅ |

| АО «Инвестиционный банк «Финам» | ❌ | «А» — ✅ «Б» — ✅ |

| АО «Инвестиционная компания «Финам» | ❌ | «А» — ✅ «Б» — ✅ |

*Инвестиционный вычет типа «А» — позволяет вернуть 13% от пополнения ИИС за год, до 52 тысяч ₽.

**Инвестиционный вычет типа «Б» — позволяет не платить налог с операций по ИИС.

Выходит, получить имущественный вычет в упрощённом порядке могут только те, кто взял ипотеку или оплатил квартиру через банк ВТБ.

Инвестиционный вычет любого типа могут получить те, у кого открыт ИИС в УК «Альфа-Капитал», «РСХБ Управление Активами», «Сбер Управление Активами», АО «Инвестиционный банк «Финам» или АО «Инвестиционная компания «Финам». Владельцы ИИС в Тинькофф Банке могут воспользоваться только вычетом типа «Б» — освободить весь доход на ИИС от уплаты налога в 13%.

Налоговая советует обратиться в банк, с которым заключён договор по приобретению имущества или на ведение ИИС. Но подключение к такой системе — добровольное. Заставить банк передать ваши данные в ФНС, чтобы получить вычет в два клика, не получится.

Следить за обновлением перечня налоговых агентов, которые подключились к системе обмена информацией, можно на сайте ФНС.

А пока банк не подключён, можно оформить вычеты, как и прежде, — подав декларацию 3-НДФЛ. Это несложно, но придётся потратить время на сбор документов. Как заполнить декларацию на сайте налоговой, мы рассказывали в подробной инструкции. Ещё один вариант — получать возврат налогов через работодателя, об этом мы писали в другой статье.

Это действительно просто.

Она должна сделать это не позднее 20 марта — по сведениям, предоставленным до 1 марта. Например, до этой даты в налоговую должны сдать справки 2-НДФЛ все работодатели — эти справки понадобятся налоговой для расчёта вычета. Если какие-то данные не попали в ФНС до 1 марта, то она сформирует заявление в течение 20 дней после того, как получит их.

Оно появится в личном кабинете на сайте ФНС — отслеживайте уведомления после 20 марта. Если «Личного кабинета» нет, то и упрощённый вычет получить не удастся.

Это можно сделать удалённо, через личный кабинет. Там же нужно будет указать реквизиты банковского счёта, на который налоговая пришлёт вычет.

Там же нужно будет указать реквизиты банковского счёта, на который налоговая пришлёт вычет.

Деньги должны поступить на счёт в течение полутора месяцев после того, как вы подпишете заявление. Если налоговой понадобится больше времени на проверку данных, она предупредит об этом в личном кабинете.

Вычет выгоднее получить на карту с процентом на остаток

Выбрать доходную карту удобно на Сравни.ру

Когда можно получить налоговый вычет при покупке квартиры

Ответ на вопрос «когда можно получить налоговый вычет при покупке квартиры» зависит от нескольких аспектов, в частности от способа получения имущественного вычета. Из статьи Вы узнаете, когда можно вернуть 13 процентов от покупки квартиры в зависимости, от того, какая квартира приобреталась (новостройка или вторичка). Мы также расскажем, когда можно оформить налоговый вычет на квартиру, приобретенную несколько лет назад.

Когда возникает право на налоговый вычет при покупке квартиры

Чтобы выяснить, когда можно получить налоговый вычет при покупке квартиры, необходимо определить момент возникновения права на имущественный вычет. Право на получение имущественного налогового вычета возникает в том налоговом периоде, в котором соблюдены все условия, определенные статьей 220 Налогового кодекса РФ. Так, для возврата 13 % необходимо предоставить платежные документы, подтверждающие произведенные налогоплательщиком расходы. Кроме того для подтверждения права на имущественный налоговый вычет при приобретении квартиры в собственность предоставляются договор о приобретении квартиры и документы, подтверждающие право собственности налогоплательщика на квартиру, а при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме) — договор участия в долевом строительстве и передаточный акт.

Право на получение имущественного налогового вычета возникает в том налоговом периоде, в котором соблюдены все условия, определенные статьей 220 Налогового кодекса РФ. Так, для возврата 13 % необходимо предоставить платежные документы, подтверждающие произведенные налогоплательщиком расходы. Кроме того для подтверждения права на имущественный налоговый вычет при приобретении квартиры в собственность предоставляются договор о приобретении квартиры и документы, подтверждающие право собственности налогоплательщика на квартиру, а при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме) — договор участия в долевом строительстве и передаточный акт.

Таким образом, право налогоплательщика уменьшить налоговую базу на сумму имущественного налогового вычета возникает с момента приобретения соответствующего имущества с учетом фактически произведенных расходов:

- при приобретении квартиры, комнаты, доли (долей) в них на основании договора купли-продажи — с момента регистрации права собственности,

- при приобретении прав на квартиру (доли в ней) в строящемся доме — с момента подписания акта приема-передачи или иного документа о передаче объекта долевого строительства застройщиком и принятия его участником долевого строительства (Письмо ФНС России от 01.

12.2017 N ГД-4-11/24458@ (вместе с Письмом Минфина России от 22.11.2017 N 03-04-07/77483)).

12.2017 N ГД-4-11/24458@ (вместе с Письмом Минфина России от 22.11.2017 N 03-04-07/77483)).

12.2017 N ГД-4-11/24458@ (вместе с Письмом Минфина России от 22.11.2017 N 03-04-07/77483)).

12.2017 N ГД-4-11/24458@ (вместе с Письмом Минфина России от 22.11.2017 N 03-04-07/77483)).После возникновения права на налоговый вычет при покупке квартиры Вы можете

- по окончании календарного года получить вычет через налоговую инспекцию или,

- не дожидаясь окончания календарного года, получить вычет через работодателя.

Когда можно получить налоговый вычет при покупке квартиры по договору купли-продажи

Для подтверждения права на имущественный вычет при покупке квартиры на вторичном рынке необходимо предоставить в том числе документы, подтверждающие право собственности на квартиру.

Документом, подтверждающим право налогоплательщика на имущественный налоговый вычет за покупку квартиры, право собственности на которую зарегистрировано после 15.07.2016, является выписка из ЕГРП (ранее таким документом было свидетельство о государственной регистрации права) (Письмо ФНС России от 18.10.2016 N БС-4-11/19695@ (вместе с Письмом Минфина от 04. 10.2016 N 03-04-07/57750).

10.2016 N 03-04-07/57750).

Поэтому на вопрос о том, когда можно оформить налоговый вычет при покупке квартиры на вторичном рынке, ответ будет следующий. Первым годом, по доходам которого Вы можете получить налоговый вычет за квартиру, будет год, в котором согласно выписке из ЕГРП зарегистрировано право собственности на квартиру. Вы вправе получить вычет и по доходам следующих лет, но вернуть налог предыдущих лет не удастся.

Пример

Налогоплательщик приобрел квартиру-вторичку, подписал договор купли-продажи в декабре 2011 года. Платежный документ также датирован декабрем 2011. Свидетельство о государственной регистрации права собственности оформлено в январе 2012 г. На основании этого имущественный налоговый вычет может быть получен налогоплательщиком по налогу на доходы физических лиц за 2012 год и последующие годы (Письмо Минфина РФ от 14 марта 2012 г. N 03-04-05/7-296).

Когда можно получить налоговый вычет при покупке квартиры по ДДУ

Для получения налогового вычета при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме) среди прочих документов предоставляются договор участия в долевом строительстве и передаточный акт.

Таким образом, налогоплательщик вправе претендовать на получение имущественного налогового вычета при приобретении прав на квартиру в строящемся доме начиная с налогового периода, в котором квартира передана застройщиком и принята налогоплательщиком как участником долевого строительства на основании передаточного акта или иного документа о передаче объекта долевого строительства, подписанного сторонами (Письмо Минфина РФ от 12.07.2019 N 03-04-05/51765). Дожидаться оформления права собственности на квартиру не нужно. В расходы на приобретение квартиры в новостройке можно включить расходы на отделку квартиры.

Пример

Налогоплательщик подписал акт приема-передачи квартиры в 2020 году, право собственности оформил в 2021 году. Налоговый вычет за покупку квартиры по договору долевого участия можно оформить по доходам 2020 года.

Если купил квартиру в ипотеку, когда можно получить налоговый вычет?

В случае, когда для приобретения квартиры брался ипотечный кредит, то, чтобы вернуть 13 % дожидаться погашения кредита не нужно. Сумма, выплаченная в счет погашения целевых займов (кредитов) на момент получения имущественного налогового вычета, для определения размера данного вычета значения не имеет (Письмо Минфина РФ от 27 октября 2011 г. N 03-04-05/7-813). Т.е. чтобы ответить, когда можно вернуть 13 процентов от покупки квартиры в ипотеку, необходимо знать, когда было оформлено право собственности на квартиру (при покупке через договор купли-продажи) или подписан акт приема-передачи на квартиру (при покупке квартиры через ДДУ).

Сумма, выплаченная в счет погашения целевых займов (кредитов) на момент получения имущественного налогового вычета, для определения размера данного вычета значения не имеет (Письмо Минфина РФ от 27 октября 2011 г. N 03-04-05/7-813). Т.е. чтобы ответить, когда можно вернуть 13 процентов от покупки квартиры в ипотеку, необходимо знать, когда было оформлено право собственности на квартиру (при покупке через договор купли-продажи) или подписан акт приема-передачи на квартиру (при покупке квартиры через ДДУ).

В настоящее время налогоплательщик при покупке квартиры в ипотеку вправе получить:

- вычет по расходам на покупку квартиры,

- вычет по расходам на погашение процентов ипотеки (в том числе при рефинансировании).

Подробнее о том, когда можно оформить вычет по ипотечным процентам, можно прочитать здесь. Когда можно получить налоговый вычет при покупке квартиры зависит в том числе от способа получения вычета

Когда можно вернуть 13 процентов от покупки квартира: подаем документы

Ранее мы выяснили, когда возникает право на имущественный вычет, и определили, начиная с какого налогового периода (года) можно его получить.

Для возмещения 13 % за квартиру в ИФНС необходимо подать соответствующие документы. Документы предоставляются в налоговые органы по окончании года, по доходам которого Вы будете получать вычет. Подробнее о сроках подачи документов на имущественный вычет (нужно ли подавать декларацию до 30 апреля) можно прочитать в этой статье.

Пример

Мужчина приобрел квартиру по договору купли-продажи в 2020 году (право собственности оформил в этом же году). По окончании 2020 года, в январе 2021 года он подал документы в ИФНС и через несколько месяцев ему перечислили сумму возвращаемого налога.

Получить имущественный вычет можно и другим способом – через работодателя. В этом случае вычет предоставляется до окончания налогового периода.

Пример

Мужчина приобрел квартиру по договору купли-продажи в 2020 году (право собственности оформил в этом же году). Не дожидаясь окончания 2020 года, он подтвердил свое право на имущественный вычет в налоговом органе по соответствующей форме и обратился с письменным заявлением к работодателю. В бухгалтерии по месту работы из заработной платы перестанут удерживать подоходный налог.

В бухгалтерии по месту работы из заработной платы перестанут удерживать подоходный налог.

Таким образом, когда можно получить налоговый вычет при покупке квартиры зависит от способа возврата 13 % (через налоговую инспекцию или через работодателя).

Если Вы купили квартиру несколько лет назад

Когда можно вернуть налог с покупки квартиры, если квартира была приобретена не в прошлом году, а, например, 10 лет назад?

Так как фактически срока давности получения имущественного вычета не существует, налогоплательщик вправе обратиться с заявлением о предоставлении вычета при покупке квартиры в любой налоговый период (год) начиная с периода, в котором возникло право на его получение. Таким образом, получить вычет можно и в последующие налоговые периоды вне зависимости от периода, когда налогоплательщик нес расходы на приобретение квартиры.

При этом следует учитывать, что срок обращения за возвратом суммы излишне уплаченного в соответствующем году налога ограничен тремя годами.

Пример

Женщина приобрела квартиру в 2014 году. О возможности вернуть налог с покупки квартиры, она узнала в 2020 году. В 2020 году она подает декларацию за 2017 год (учитывая трехлетний срок обращения за возвратом налога). По доходам 2017 года всю сумму вычета ей получить не удалось, остаток вычета она может перенести на 2018 год (путем подачи декларации за 2018 год).

Когда можно получить налоговый вычет при покупке квартиры в 2020 году

Если в 2020 году

- было оформлено право собственности на приобретенную по договору купли-продажи квартиру или

- подписан акт приемки-передачи квартиры по договору долевого участия,

то налоговый вычет по расходам на приобретение этой квартиры можно получить через налоговую инспекцию по доходам 2020года либо по доходам других последующих лет. Документы на вычет по доходам 2020 года можно подать по окончании 2020 года, то есть в 2021 году. Отметим, что пенсионеры имеют возможность получить вычет в другом порядке.

Не дожидаясь окончания 2020 года, Вы вправе получить вычет через работодателя.

Теперь Вы знаете, когда можно получить налоговый вычет при покупке квартиры. Вернуть 13 % от покупки квартиры можно по доходам того года, в котором Вы получили право на вычет, а также в последующие годы. Когда можно вернуть 13 процентов от покупки квартиры зависит также от способа получения имущественного вычета.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

Сколько денег вы получите в виде налогов за покупку дома?

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Напоминаем, это сообщение в блоге предназначено только для образовательных целей, а не для юридических или налоговых консультаций. Если вам нужна помощь в определении налогов на продажу вашего дома, обратитесь к квалифицированному налоговому специалисту.

Если вы купили свой первый дом в прошлом году, то вы, вероятно, не знаете, чего ожидать, когда дело доходит до получения налоговых льгот. Теперь, когда вы стали домовладельцем, вы можете претендовать на определенные налоговые вычеты, которые могут принести пользу вашей прибыли.

Теперь, когда вы стали домовладельцем, вы можете претендовать на определенные налоговые вычеты, которые могут принести пользу вашей прибыли.

Тем не менее, сахар уже не так сладок, как когда-то, когда дело доходит до налоговых льгот домовладения. «Искусство покупать дом больше не имеет большого значения, особенно для тех, кто впервые покупает жилье», — говорит Коллиер Свекер, агент по недвижимости из Бирмингема, штат Алабама, со степенью магистра права в области налогообложения. «После принятия Закона о снижении налогов и занятости от 2017 года стандартный вычет настолько хорош для пар и даже одиноких, что люди не перечисляют свои налоги, как раньше».

В этой статье мы разберем, сколько денег вы можете вернуть в виде налогов за покупку дома на основе данных о гипотетическом домовладельце, чтобы узнать, получат ли они наибольшую налоговую выгоду от перечисления своих налогов или стандартного вычета.

Вот некоторые подробности о нашем гипотетическом домовладельце:

- Женат

- Совместная подача документов

- Проживает в Канзас-Сити, штат Миссури (где средняя цена дома составляет 189 000 долларов США)

- Доход семьи 63 404 доллара в год (средний доход семьи в Канзас-Сити)

- В мае 2019 года начали выплачивать ипотечные платежи за свой дом стоимостью 189 000 долларов

- Выплата процентной ставки 4,5% по ипотечному кредиту

- Внесен авансовый платеж в размере 6% (11 340 долларов США)

Итак, давайте посмотрим, как выглядят налоги нашего домовладельца в 2019 году.

О, и просто напоминание: этот гипотетический сценарий предназначен только для образовательных целей. Ваши налоги очень специфичны для вас, и вам следует обратиться к специалисту по налогам, чтобы он помог вам.

Источник: (Startup Stock Photos / Pexels) Вычет процентов по ипотекеПервая налоговая льгота, которую вы получаете при покупке дома, — это вычет процентов по ипотеке. Это означает, что вы можете вычесть проценты, которые вы платите по ипотеке каждый год, из налогов, которые вы должны уплатить по кредитам до 750 000 долларов США в качестве супружеской пары, подающей совместную декларацию, или 350 000 долларов США в качестве один человек.

Если вы покупаете жилье в начале или середине года, ваш первый год владения жильем, скорее всего, также принесет вам самый большой вычет процентов по ипотеке, потому что ипотечные кредиты обычно амортизируются, а это означает, что ваши процентные платежи выплачиваются заранее.

Вот что вам нужно сделать Детализируйте свои вычеты вместо стандартного вычета, если ваши детализированные вычеты превышают стандартные вычеты. Чтобы определить это, вам нужно сделать математику.

Чтобы определить это, вам нужно сделать математику.

Например, в 2019 году стандартный вычет для супружеской пары, подавшей совместную заявку, составлял 24 400 долларов США (12 200 долларов США для одного человека). Если у вас нет больше, чтобы списать, имеет смысл просто взять стандартный вычет.

Свекер отмечает, что перечисление этого вычета обычно имеет смысл для «незамужнего человека, который разоряется в финансовом отношении», — говорит он.

«Вдумайтесь — с парой вы два человека, а вычет по ипотеке всего один.Один человек мог бы купить тот же дом, и ему нужно было бы найти только 12 200 долларов в качестве вычетов, тогда как паре все еще нужно найти 24 400 долларов».

Если бы наш гипотетический домовладелец перечислил свои налоги, они могли бы вычесть примерно 5500 долларов процентов по ипотеке из своего налогооблагаемого дохода (это проценты, которые они заплатили по ставке 4,5% с мая по декабрь за 177 660 долларов, которые они должны за свой дом после первоначального взноса). ).

Обратите внимание: ваш кредитор отправит вам налоговый документ, в котором будет точно указано, сколько процентов вы платите по ипотечному кредиту каждый год.

Вычет по налогу на имуществоВ дополнение к процентам, которые вы платите по ипотеке, домовладельцы также могут вычесть до 10 000 долларов США, уплаченных по налогу на недвижимость. В зависимости от ставки налога на имущество, где вы живете, и сколько вы заплатили за свой дом, это может быть существенным.

Например, к штатам с самыми высокими ставками налога на недвижимость относятся Нью-Джерси (2,44%), Иллинойс (2,31%) и Нью-Гемпшир (2,20%). Штатами с самыми низкими налогами на недвижимость являются Гавайи (0,27%), Алабама (0,27%).42%) и Луизиана (0,52%).

Свекер говорит, что этот вычет имеет смысл в штатах с высокими государственными и местными налогами. «Это происходит в Нью-Йорке и во многих северных штатах, — говорит он. «Вы получаете удар по налогу на имущество, местному налогу и всем прочему».

Детализируйте свои отчисления вместо стандартного отчисления.

Наш гипотетический домовладелец живет в Миссури, где налог на недвижимость составляет 0,99%.С домом стоимостью 189 000 долларов, , наш домовладелец может вычесть 1890 долларов из своих налогов .

Источник: (Фото со стартапа / Pexels) ОчкиПри покупке дома можно купить дисконтные баллы, которые по сути представляют собой предоплату процентов. Как и проценты по ипотеке, эти баллы могут быть вычтены, если вы перечислите свои налоги.

Согласно IRS, баллы могут вычитаться пропорционально в течение срока действия кредита или вычитаться все сразу в том году, когда они были выплачены.Также возможно полностью вычесть баллы, выплаченные по кредиту, на улучшение вашего основного дома, если он соответствует определенным критериям.

Свекер отмечает, однако, что существуют ограничения по доходам. «Настоящие богатые не получат этого преимущества», — говорит он.

Вам необходимо будет приобрести баллы при покупке основного места жительства. Баллы должны быть «добросовестными дисконтными баллами», другими словами, суммами денег, уплаченными за фактическое снижение вашего тарифа. В выписке о расчетах должны быть указаны приобретенные баллы.Кроме того, баллы должны быть рассчитаны как процент от основной суммы ипотечного кредита. (Как правило, баллы по ипотечному кредиту составляют 1% от суммы кредита и выкупают фиксированную сумму ставки, например, 1% авансом покупает от 0,125% до 0,250% ставки, в зависимости от кредитора.)

В случае нашего гипотетического домовладельца покупка 1 балла для снижения процентной ставки с 5,5% до 5,25% будет стоить ему 1776,60 долларов. Затем они могли списать эти расходы, снизив свои налоговые обязательства на 1776 долларов.60.

Частное ипотечное страхование (PMI) Если вы зарабатываете менее 50 000 долларов США в одиночку или менее 100 000 долларов США в качестве супружеской пары, вы можете вычесть свою частную ипотечную страховку (PMI). PMI — это ежемесячная плата, включенная в общую стоимость вашей ипотеки и предназначена для защиты вашего кредитора, если вы перестанете платить за свой дом. PMI обычно требуется для обычных кредитов, когда домовладельцы имеют менее 20% собственного капитала в своих домах.

PMI — это ежемесячная плата, включенная в общую стоимость вашей ипотеки и предназначена для защиты вашего кредитора, если вы перестанете платить за свой дом. PMI обычно требуется для обычных кредитов, когда домовладельцы имеют менее 20% собственного капитала в своих домах.

Проверьте, есть ли у вас PMI по вашему кредиту.Затем проверьте свой доход, чтобы убедиться, что вы соответствуете требованиям ограничения.

Поскольку наш гипотетический домовладелец зарабатывает менее 100 000 долларов в год как супружеская пара и вкладывает менее 20% в свой дом, он имеет право на этот налоговый вычет. В зависимости от таких факторов, как кредитный рейтинг и отсутствие денег, PMI обычно составляет от 0,5% до 1% от общей суммы кредита.

При условии, что ставка PMI составляет 1% (1776,60 долл. США в год), которую они платили с мая по декабрь , наш гипотетический домовладелец может вычесть 1036 долл. США.35 от их налогов .

Согласно Investopedia, свидетельство об ипотечном кредите (MCC) представляет собой документ, предоставляемый ипотечным кредитором заемщику, который напрямую конвертирует часть процентов по ипотеке, уплаченных заемщиком, в невозвратный налоговый кредит. Эти кредиты предназначены для покупателей жилья с низким и средним доходом. Максимальный налоговый вычет, который заемщик может получить, составляет 2000 долларов в год.

Вот что вам нужно сделатьПроверьте, соответствуете ли вы требованиям. Согласно NCSHA, программа обслуживает тех, кто, как правило, впервые покупает жилье и зарабатывает не больше, чем больше их среднего дохода по штату или региону.

Поскольку наш гипотетический домовладелец получает средний доход в своем районе, он может претендовать на MCM. При ипотеке в размере 177 660 долларов США x процентной ставке 4,5% x процентной ставке MCC в размере 20% наших домовладельцев могут потребовать 1598,94 долларов США в качестве кредита в своей налоговой декларации.

Вы работаете из дома? Если да, то вам повезло. Вы можете получить налоговый вычет в зависимости от площади вашего домашнего офиса — 5 долларов США за квадратный фут до 300 квадратных футов офисных площадей. Однако Свекер предупреждает, что с этим списанием налогов нужно быть очень осторожным.

«Это аудиторский риск, — говорит он, — потому что налоговая служба знает, что домовладельцы имеют тенденцию приукрашивать правду. Сумма денег, которую вы сэкономите, вероятно, не стоит того внимания, которое вызовет аудит, даже если вы работаете из дома.Данные показывают, что те, кто претендует на вычет из домашнего офиса, проверяются чаще».

Вот что вам нужно сделать Для списания домашнего офиса он должен использоваться исключительно для ведения бизнеса. Другими словами, даже если вы работаете с кровати на своем ноутбуке, вы не сможете списать это пространство на свой офис, потому что оно также служит вашей спальней.

Затем подсчитайте площадь вашего офиса.

Если наш гипотетический домовладелец работает в домашнем офисе площадью 200 квадратных футов, он может списать свои налоги на 1000 долларов.

Источник: (Vivint Solar/Pexels) Некоторые улучшения домаМожно вычесть некоторые экологически безопасные улучшения вашего дома, такие как солнечные батареи. В 2019 году домовладельцы, установившие солнечные батареи, могут претендовать на 30-процентный кредит. В 2020 году этот кредит упадет до 26%, затем до 22% в 2021 году, прежде чем кредит полностью исчезнет.

«Это не большие деньги, — говорит Свекер, — но они дают вам кое-что взамен».

Вот что вам нужно сделатьЕсли вы купили и установили солнечные панели в 2019 году, вы можете требовать до 30% от расходов.

Если бы наш гипотетический домовладелец купил и установил солнечные панели за 16 300 долларов США, что составляет среднюю стоимость по стране , он получил бы налоговый кредит в размере 4 890 долларов США.

Когда мы суммируем приведенные выше вычеты, они выходят в общую сумму 18 296,59 долларов в виде списанных налогов . Хотя это большая сумма, она все же меньше стандартного вычета в размере 24 400 долларов США для женатых людей, подающих совместную декларацию. По этой причине наш гипотетический домовладелец все равно будет брать стандартный вычет.

Источник изображения заголовка: (Pixabay / Pexels)

9 Общие налоговые вычеты арендодателя [обновление 2022 г.]

Ознакомьтесь с этими основными налоговыми вычетами домовладельцев, которые могут помочь снизить налоговую нагрузку на IRS.

1. Амортизация

Амортизация является одним из самых больших и важных вычетов для владельцев сдаваемой в аренду недвижимости, поскольку она снижает налогооблагаемый доход, не влияя на фактический денежный поток от вашей недвижимости.

Поскольку земля не может быть амортизирована, предпочтительная стратегия состоит в том, чтобы выделить как можно большую часть покупной цены собственности на здание, чтобы максимизировать ваши расходы на амортизацию.

Часто вы также можете использовать исследования по разделению затрат и 100%-ную амортизационную премию, чтобы значительно увеличить амортизационные отчисления. И если вы квалифицируетесь как специалист по недвижимости для целей налогообложения, вы даже можете использовать эти пассивные убытки для компенсации обычного дохода из других источников.

2. Транспорт

Обычно арендодатели ездят в сдаваемые в аренду объекты, расположенные в пределах досягаемости. Вы также можете отправиться в банк, в хозяйственный магазин или встретиться со своим брокером, адвокатом и другими ключевыми партнерами и поставщиками.

Если у вас есть официальный домашний офис и вы планируете получить налоговый вычет за местный транспорт, важно вести журнал, соответствующий требованиям IRS, или использовать программное обеспечение, такое как MileIQ и Stessa, для надлежащего учета всех миль, пройденных в деловых целях. Стандартная ставка пробега составляет 0,56 доллара США за милю на 2021 год.

3. Ремонт и техническое обслуживание

Когда вы несете расходы на ремонт и техническое обслуживание или реконструкцию, вы должны классифицировать как можно больше расходов на стандартный ремонт и техническое обслуживание, чтобы вычесть их в понесенном году.Более значительные проекты, которые квалифицируются как капитальные улучшения, амортизируются в течение нескольких лет, что снижает стоимость вашего вычета за текущий год.

В этом случае лучше всего иметь детализированные счета и квитанции по ремонту, ремонту и техническому обслуживанию по поставщикам. Таким образом, вы или ваш CPA сможете легко определить, может ли каждая позиция быть:

.- Вычитается как расходы на ремонт или техническое обслуживание,

- Вычитается в соответствии с одним из трех безопасных убежищ, доступных арендодателям,

- Вычитается через 100% амортизационную премию,

- Или должны быть капитализированы и амортизированы

4.Сотрудники и независимые подрядчики

Деньги, выплачиваемые сотрудникам W-2 и независимым подрядчикам за помощь в ведении вашего бизнеса по аренде недвижимости, подлежат полному вычету из налогооблагаемой базы в Приложении E вашей налоговой декларации.

Вы должны отправить и подать форму 1099 для любого независимого подрядчика, которому вы платите более 600 долларов США в течение календарного года, если:

- вы специалист по недвижимости для целей налогообложения,

- вы оказываете существенные услуги своим краткосрочным гостям,

- вы рассматриваете возможность вычета 20% QBI (199A)

5. Профессиональные гонорары

Профессиональные гонорары, включая юридические, бухгалтерские, управленческие и деловые расходы, связанные с вашей арендованной недвижимостью, подлежат полному вычету и указываются непосредственно в Приложении E формы IRS к вашей налоговой декларации.

6. Проценты

Проценты по кредитам, используемым для финансирования вашего бизнеса по аренде недвижимости, включая проценты по ипотечным кредитам, проценты по кредитным линиям собственного капитала (HELOC), используемым в рамках вашего арендного бизнеса, и любые другие проценты полностью подлежат вычету в Приложении E вашей налоговой декларации.

Это важное различие для чистой сдаваемой в аренду недвижимости, поскольку проценты вычитаются только на сумму до 750 000 долларов США для основного и вторичного жилья.

7. Налоги и страхование

Все налоги, за исключением налога на прибыль, понесенные в результате владения сдаваемым в аренду имуществом, подлежат вычету в соответствии с Приложением E. К ним обычно относятся налоги на имущество, налоги школьного округа и специальные сервитуты или земельные налоги.

В отличие от вашего основного места жительства, нет предела суммы расходов по налогу на имущество, которые могут быть вычтены из имущества, удерживаемого в инвестиционных целях.

Страхование, включая страхование домовладельцев, страховку от опасностей, ответственности и страхование от наводнения, полностью вычитается из списка E вашей налоговой декларации.

8. Образование

Расходы на образование не подлежат налогообложению, если они понесены с целью поддержания или улучшения навыков, необходимых в вашем бизнесе по аренде недвижимости.

Эти расходы подлежат вычету только в том случае, если они были понесены после того, как вы начали свой бизнес по аренде недвижимости. Например, вы можете вычесть сумму, потраченную на участие в программе обучения управлению недвижимостью, и связанные с этим транспортные расходы, только если у вас уже есть действующий бизнес по аренде недвижимости.Если вы еще не приобрели и не сдали в эксплуатацию свою первую арендуемую недвижимость, расходы на обучение не подлежат вычету.

Примечательно, что расходы на обучение на курсах для начала нового бизнеса, такого как бизнес «почини и переверни», как правило, не подлежат вычету, поскольку это считается новым набором навыков и не поддерживает и не улучшает навыки, используемые в вашем существующем бизнесе по аренде недвижимости.

9. Разное. Расходы

Расходы, такие как сборы за ТСЖ, банковские сборы, подписка, питание (50%) и другие прочие расходы, связанные с вашим арендным бизнесом, также подлежат вычету в Приложении E формы IRS.

Бонусные отчисления арендодателя за 2022 год

Эти вычеты не так распространены, но становятся все более популярными среди владельцев арендуемой недвижимости.

1031 Обмен

1031 Обмен позволяет вам отсрочить как налог на прирост капитала, так и возврат амортизации от продажи имущества и инвестировать вырученные средства в другое «подобное» имущество, часто называемое «обменом».

Хотя в какой-то момент вам придется заплатить налог, за заметным исключением наследства, это позволяет вам использовать всю выручку для покупки новой собственности.Таким образом, вы можете увеличивать размер своего портфеля более быстрыми темпами, чем это было бы возможно, если бы вы платили налоги на прирост капитала при каждой продаже.

Обмены1031 имеют очень строгие сроки, которые необходимо соблюдать и, как правило, требуют помощи квалифицированного посредника (QI).

Фонды возможностей

Введенные Законом о снижении налогов и создании рабочих мест, фонды возможностей позволяют отсрочить и уменьшить налог на прирост капитала от продажи любого основного капитала. В отличие от обмена 1031, вам нужно перераспределить только прирост капитала, а не всю выручку от продаж.

В отличие от обмена 1031, вам нужно перераспределить только прирост капитала, а не всю выручку от продаж.

Если вы инвестируете прирост капитала в фонд возможностей в течение 180 дней с момента продажи и держите его в течение 5 лет, вы уменьшите свои первоначальные налогооблагаемые обязательства по налогу на прирост капитала на 10%.

Если вы держите его еще 2 года, первоначальное обязательство по прибыли уменьшается еще на 5%.

Если вы затем удерживаете свои инвестиции еще 3 года, новый прирост капитала из самого Фонда возможностей становится полностью освобожденным от налогов.

Примечание : Инвестиции Opportunity Fund, сделанные после 31 декабря 2019 года, не подлежат полной 15-процентной скидке, поскольку их невозможно удерживать в течение полных 7 лет до 2026 года.

Отслеживайте всю информацию об аренде недвижимости в одном месте. Попробуйте Стессу бесплатно сегодня. >>Ознакомьтесь с другими темами о налоговых вычетах при аренде недвижимости:

Несмотря на то, что были предприняты разумные усилия для предоставления точной и актуальной информации, мы не гарантируем, что информация, содержащаяся в этом руководстве и доступная через него, является 100% точной, полной и безошибочной. Мы не несем никакой ответственности за любые ошибки или упущения в этом руководстве.

Мы не несем никакой ответственности за любые ошибки или упущения в этом руководстве.

10 основных налоговых льгот при инвестировании в коммерческую недвижимость — кредиты на коммерческую недвижимость

В дополнение к расходам на проценты по ипотечным кредитам, инвесторы в коммерческую и многоквартирную недвижимость могут вычесть расходы на ремонт, техническое обслуживание, определенные расходы на управление недвижимостью и многие другие операционные расходы. от их подоходного налога. Сюда входят расходы на проезд до места аренды и обратно, в том числе расходы на проживание в отеле и 50% стоимости еды и напитков.Инвесторы также могут вычесть стоимость семинаров, конференций, съездов и других подобных образовательных мероприятий, связанных с инвестициями в недвижимость.

Однако общие улучшения имущества, такие как ремонт или новая мебель, как правило, не могут учитываться в качестве вычетов в том году, когда они были произведены. Вместо этого они должны амортизироваться в течение обычного срока службы имущества.

Вместо этого они должны амортизироваться в течение обычного срока службы имущества.

4. Использование убытков от налога на недвижимость в ваших интересах

Хотя инвесторы обычно хотят, чтобы их недвижимость приносила как можно больше денег, если вы понесете убытки от инвестиций в коммерческую недвижимость, вы можете получить их в качестве налогового вычета .Однако это зависит от нескольких факторов. В целом существует три различных классификации налогоплательщиков, когда речь идет об убытках от аренды коммерческой недвижимости.

Инвесторы в коммерческую недвижимость, зарабатывающие не более 100 000 долларов в год: Эти лица могут понести убыток в размере до 25 000 долларов против своего дохода. Так, например, если инвестор заработал 90 000 долларов в год и получил убыток в размере 25 000 долларов или более, он может уменьшить налогооблагаемый доход за этот год до 65 000 долларов.Те, кто зарабатывает более 100 000 и до 150 000 долларов, могут брать некоторые вычеты, но не такие большие, как те, кто зарабатывает менее 100 000 долларов.

Инвесторы в коммерческую недвижимость, зарабатывающие более 150 000 долларов в год: Не могут делать какие-либо вычеты, связанные с потерями коммерческой недвижимости.

Специалисты по коммерческой недвижимости: Если Налоговое управление США считает вас назначенным специалистом по коммерческой недвижимости, сумма убытков, связанных с недвижимостью, которую вы можете понести в течение одного года, не ограничена.Чтобы получить квалификацию, человек должен работать не менее 750 часов в год на должности, связанной с недвижимостью, такой как управляющий недвижимостью, брокер, агент или инвестор. Они также обычно должны работать на этой должности больше часов, чем на любой другой работе.

Из-за налоговых льгот, предоставляемых профессионалам в сфере недвижимости, некоторые инвесторы решают бросить свою постоянную работу, чтобы полностью заняться управлением недвижимостью и инвестициями, особенно если их доход от аренды достаточно высок, чтобы превысить их годовые расходы. В других случаях они могут попросить супруга стать управляющим недвижимостью на полную ставку для своих инвестиций, чтобы воспользоваться этими вычетами убытков.

В других случаях они могут попросить супруга стать управляющим недвижимостью на полную ставку для своих инвестиций, чтобы воспользоваться этими вычетами убытков.

5. Снижение налогового бремени для бенефициаров

Коммерческая недвижимость дает не только налоговые льготы для владельцев, но и значительные налоговые льготы для наследников владельца. Например, если инвестор покупает коммерческую недвижимость за 3 миллиона долларов, а ее стоимость увеличивается до 4,5 миллионов долларов до того, как инвестор скончается, бенефициарам инвестора нужно будет заплатить налоги только с 1 доллара.5 миллионов, которые оценила недвижимость, а не все 4,5 миллиона долларов от продажной цены. Это может сэкономить наследникам инвестора сотни тысяч или даже миллионы долларов.

6. Налоговые преимущества коммерческой недвижимости по сравнению с IRA для пенсионеров

В отличие от IRA, которые облагаются налогом по обычной ставке личного налога инвестора при снятии средств, когда заемщик продает коммерческую недвижимость, он будет платить налоги на прирост капитала, которые, как правило, намного меньше подоходного налога с населения, по крайней мере, для большинства инвесторов. Однако следует отметить, что это не относится к IRA Roth.

Однако следует отметить, что это не относится к IRA Roth.

7. Квалифицированные вычеты с дохода от бизнеса (QBI)

Вычеты из Квалифицированного дохода от бизнеса (QBI) — это еще один довольно сложный вычет, который инвесторы в коммерческую недвижимость могут использовать в счет подоходного налога. Вычет QBI включает доход из пассивных источников и позволяет правомочным лицам вычитать 20% от соответствующего дохода. Однако определить, сколько можно вычесть, довольно сложно.

Определенные ограничения включают большую из двух величин: 50% выплаченной заработной платы W-2 или 25% выплаченной заработной платы W-2 плюс 2,5% амортизируемой базы рассматриваемого имущества. В большинстве случаев используется второй расчет из-за того, что большинство инвестиций CRE осуществляется в SPE с небольшим количеством сотрудников (или без них). Следует также отметить, что доход от прироста капитала от продажи коммерческой недвижимости не считается правомочным доходом для вычета QBI.

8. Биржи 1031 позволяют владельцам откладывать прирост капитала

Какой вид налогового вычета вы получаете, если платите наличными за покупку дома? | Главная Руководства

Автор: Мишель Майли Обновлено 4 декабря 2018 г.

Если вы можете позволить себе сделать это, не уничтожая свои резервы, платить наличными за дом может быть весьма выгодно.Вы сразу станете владельцем дома, что дает вам полное право собственности и долю в вашей покупке. В качестве дополнительного бонуса ваши ежемесячные расходы на проживание будут довольно низкими, и платеж по ипотеке не будет отягощать вас.

Однако, к сожалению, самой большой налоговой льготой, которую предоставляет домовладение, обычно является вычет процентов по ипотеке. Вы не можете воспользоваться этим вычетом, если у вас нет ипотечного кредита, поэтому убедитесь, что вы не полагаетесь на него, прежде чем тратить деньги на новый дом. Хотя вы можете лишиться вычета процентов по ипотечному кредиту, есть и другие, которые вы все равно можете получить.

Совет

Если вы платите наличными за дом, вы теряете проценты по ипотечному кредиту. Однако, если вы соответствуете требованиям, IRS позволит вам продолжать получать вычеты по налогам на недвижимость и процентам по кредитной линии собственного капитала (HELOC). Некоторые налогоплательщики также могут вычесть расходы на переезд.

Вычет расходов на переезд

Оплата наличными за дом не влияет на вашу способность вычитать расходы на переезд. Расходы на переезд включают стоимость упаковочных материалов, плату за хранение и ночлег во время переезда.Для того, чтобы претендовать на этот вычет, вы должны соответствовать нескольким критериям.

Во-первых, ваш переезд должен быть связан с вашей работой. Это может означать, что ваша компания перевела вас или что вы переехали в район, где у вас больше шансов найти работу, которой вы занимаетесь. Если вы начинаете работать в течение одного года после переезда, вы можете считать свои расходы на переезд связанными с работой. Однако, если вы вышли на пенсию и заплатили наличными, чтобы купить дом своей мечты у озера, вы не можете вычесть расходы на переезд.

Однако, если вы вышли на пенсию и заплатили наличными, чтобы купить дом своей мечты у озера, вы не можете вычесть расходы на переезд.

Время также влияет на вашу способность вычитать расходы на переезд.Если вы являетесь сотрудником, вы должны работать или планировать работать полный рабочий день на новом месте в течение как минимум 39 недель в году, следующем за вашим переездом. Если вы работаете не по найму, вы должны проработать не менее 78 недель в течение двух лет после переезда.

Расстояние тоже имеет значение. Чтобы претендовать на вычет расходов на переезд, ваша новая работа должна быть как минимум на 50 миль дальше от вашего старого дома, чем ваша старая работа. Это звучит довольно сложно, но есть простой способ понять это. Возьмите лист бумаги для заметок и запишите расстояние от вашего старого дома до новой работы.Под этим напишите расстояние между вашим старым домом и вашей старой работой. Вычесть второе число из первого. Если ответ 50 или выше, вы можете воспользоваться вычетом.

Обратите внимание, что недавние изменения в налоговом законодательстве влияют на вычет транспортных расходов. Если вы переехали в 2017 году, вы можете вычесть использование вашего автомобиля из налогов, если вы использовали его для перевозки себя, членов семьи или личных вещей. Вы можете либо отслеживать фактические расходы, либо рассчитать их, используя стандартную ставку 17 центов за милю.Однако вы не можете требовать использования своего автомобиля в 2018 году. Закон о сокращении налогов и занятости приостанавливает вычет транспортных средств с 2018 по 2025 год.

Вычеты по налогу на имущество

Налоговое управление по-прежнему разрешает вам вычитать любые налоги на недвижимость, которые вы платите в течение налогового года. Чтобы вы могли это сделать, ваш местный налоговый орган должен начислить налог повсеместно, что и делает большинство. Например, в Сан-Франциско ставка налога на недвижимость на 2018–2019 финансовый год составляет 1,163 процента. Поскольку каждый владелец собственности в городе платит одинаковую ставку налога, жители Сан-Франциско могут вычесть свой налог на недвижимость из федерального подоходного налога.Чтобы получить вычет по налогу на имущество, вы должны указать свои вычеты в форме Приложения IRS IRS.

Обратите внимание, что этот вычет имеет ограничения. При вычете налогов на недвижимость вы должны объединить их с вычетами по налогу с продаж и подоходному налогу. Вы можете вычесть эти предметы только в том случае, если их общая сумма составляет 10 000 долларов США или меньше. Если общая сумма больше, IRS ограничивает вас вычетом в размере 10 000 долларов. Если вы состоите в браке, но подаете документы отдельно, этот лимит снижается до 5000 долларов.

HELOC Вычет процентов

Одним из преимуществ оплаты дома наличными является то, что это обеспечивает мгновенную прибыль, под которую вы можете получить кредит.Когда-то проценты, которые вы платили по HELOC, вычитались из ваших налогов так же, как проценты по ипотечным кредитам. В эту золотую эру сообразительные налогоплательщики использовали HELOC, чтобы погасить долги по кредитным картам с высокими процентами или купить новые автомобили. Затем они вернули свой HELOC и потребовали проценты, сэкономив немало денег как на налогах, так и на финансовых расходах.

В эту золотую эру сообразительные налогоплательщики использовали HELOC, чтобы погасить долги по кредитным картам с высокими процентами или купить новые автомобили. Затем они вернули свой HELOC и потребовали проценты, сэкономив немало денег как на налогах, так и на финансовых расходах.

Закон о сокращении налогов и занятости по-прежнему позволяет налогоплательщикам вычитать проценты по HELOC, но налагает новые ограничения на сроки.Начиная с 2018 года вы можете вычитать проценты по HELOC только в том случае, если вы использовали средства для покупки, строительства или улучшения своего дома. Вычет HELOC более ограничен, чем раньше, но он по-прежнему может обеспечить довольно солидный налоговый вычет, если вы используете наличные для покупки фиксирующего верха и HELOC для финансирования ремонта.

Если вы получили HELOC до 15 декабря 2017 г., вы можете вычесть проценты по долгу до 1 миллиона долларов (500 000 долларов для тех, кто состоит в браке и подает отдельно). Для HELOC, обеспеченных после этого, вы можете вычесть проценты по долгу до 750 000 долларов (375 000 долларов для налогоплательщиков, которые состоят в браке, но подают документы отдельно).

Налог на особняк в Нью-Йорке: все, что вам нужно знать — Yoreevo

Что такое налог на особняк в Нью-Йорке?

Налог на особняк — это налог на передачу недвижимости, взимаемый штатом Нью-Йорк с любой продажи или передачи недвижимости на сумму 1 миллион долларов и более. Впервые он был представлен в 1989 году, когда за 1 миллион долларов можно было купить гораздо большую квартиру.

С поправкой на инфляцию налог на особняк в 2021 году не превысит 2,2 миллиона долларов, но, к сожалению, нижний предел так и не был поднят.Поскольку большинство покупателей на Манхэттене и многие покупатели в Нью-Йорке в конечном итоге платят налог на особняк, важно точно понимать, что это такое и сколько он стоит.

Сколько стоит налог на особняк в Нью-Йорке?

Налог на особняк рассчитывается как процент от покупной цены, и ставка увеличивается в соответствии со следующей таблицей —

| Покупка Цена | Налог на особняк |

| 1–2 миллиона долларов | 1. 00% |

| 2–3 миллиона долларов | 1,25% |

| 3–5 миллионов долларов | 1,50% |

| 5–10 миллионов долларов | 2,25% |

| 10–15 миллионов долларов | 3,25% |

| 15-20 миллионов долларов | 3,50% |

| 20–25 миллионов долларов | 3,75% |

| $25+ млн | 3,90% |

Любой, кто покупает недвижимость за 1 миллион долларов и более, облагается налогом на особняк.Ставка налога представляет собой простой процент от покупной цены. Например, если вы покупаете квартиру за 1,5 миллиона долларов, вам придется заплатить 15 000 долларов.

Поскольку налог на особняк в Нью-Йорке уплачивается со всей стоимости имущества, разница между покупкой квартиры за 999 999 долларов и 1 миллионом долларов составляет не один доллар, а 10 001 доллар. По этой причине очень немногие объекты недвижимости продаются по цене чуть более 1 миллиона долларов.

Вы также можете увидеть это в прайс-листах. На Йореево в настоящее время на рынке есть 157 квартир по цене от 999 000 до 999 999 долларов, но только 14 по цене от 1 000 000 до 1 001 000 долларов, и все они должны быть проданы менее чем за 1 000 000 долларов.

Кто платит налог на особняк в Нью-Йорке?

Покупатель платит налог на особняк. Продавец может заплатить, но ему нужно будет согласиться, а это редкость. Точно так же, как налог на передачу по умолчанию платит продавец, налог на особняк по умолчанию платит покупатель.

Для полного подсчета затрат вашего покупателя на закрытие сделки воспользуйтесь нашим онлайн-калькулятором.

Применяется ли налог на особняк к покупке новостройки?

В отличие от налога на регистрацию ипотечного кредита, которого можно избежать, купив кооператив, нет никакого способа обойти налог на особняк.Это относится к новостройкам, вторичной недвижимости, квартирам, кооперативам и домам.

В соответствии с законом, который установил налог на особняк, он уплачивается при покупке «любого помещения, которое используется или может использоваться полностью или частично в качестве личного места жительства, включая дом на одну, две или три семьи. , индивидуального кондоминиума или кооперативной квартиры ». В законе даже говорится, что если покупатель по каким-либо причинам освобожден от налога, то продавец должен его заплатить. Если кто-то может придумать способ обойти это, пожалуйста, сообщите нам!

Вычитается ли налог на особняк?

Читатели, знакомые со скидками на комиссию за недвижимость, считают налог на особняк антикомиссионной скидкой.Налог на особняк напрямую не влияет на вашу налоговую декларацию, но добавляется к вашей базовой стоимости. И наоборот, скидка на комиссию не облагается налогом, но снижает базовую стоимость.

Например, вы купили квартиру за 1 250 000 долларов. Ваш налоговый счет на особняк составит 12 500 долларов. Этот платеж не повлияет на ваш налоговый счет за год покупки. Однако, когда вы собираетесь продавать недвижимость, ваша базовая стоимость будет составлять 1 262 500 долларов США — цена покупки плюс налог на особняк. Таким образом, хотя налог на особняк не подлежит немедленному вычету, если вы можете продать недвижимость с прибылью, часть этой прибыли будет защищена.

В федеральном налоговом кодексе четко указано , какие налоги вычитаются для целей федерального налогообложения, включая подоходный налог штата и налоги на имущество (до предела SALT в размере 10 000 долларов США), поэтому здесь нет возможности проявить творческий подход. Налог на особняк не входит в список и не подлежит вычету.

Как избежать уплаты налога на особняк?

Крайне сложно избежать уплаты налога на особняк. В сложных ситуациях скидка на комиссию может снизить цену ниже 1 миллиона долларов.Например, поскольку скидка на комиссию снижает вашу базовую стоимость, она может составить покупную цену в размере 1 010 000 долларов США 989 800 долларов США (на 2% ниже) в глазах Налоговой службы (IRS). Очевидно, важно расставить все точки над i и поставить крестик, но это можно сделать.

На этом уровне цен комиссионные скидки становятся еще большим преимуществом перед другими покупателями, поскольку ваши дополнительные 2 % покупательной способности становятся 3 %. Однако, как только вы уйдете от порога в 1 миллион долларов, вы мало что сможете сделать.

Однако, как только вы уйдете от порога в 1 миллион долларов, вы мало что сможете сделать.

Еще один вариант в трудных ситуациях – отнесение части покупной цены на мебель, которая идет в комплекте с квартирой.Однако это должно быть в пределах разумного — налоговая служба не поверит, что вы заплатили 10 000 долларов за кровать владельца IKEA. Также важно помнить, что вам придется платить налог с продаж за любую купленную мебель.

Короче говоря, если вы считаете, что есть способ избежать уплаты налога на особняк, мы настоятельно рекомендуем вам обсудить это с вашим бухгалтером и/или финансовым консультантом, чтобы получить их благословение.

Как подать и оплатить налог на особняк?

Если вы покупаете кооператив, поверенный продавца соберет ваш налог на особняк при закрытии и отправит его окружному секретарю вместе с налогом на передачу собственности (оплачиваемым продавцом) и формой TP-584.

При покупке недвижимости, такой как квартира или дом, ваша титульная компания будет собирать налог на особняк и платить его, опять же с помощью формы TP-584.

Технически срок уплаты налога на особняк составляет 15 дней после закрытия, но вы должны запланировать уплату его при закрытии (и почти наверняка так и будет).

Что ждет налог на особняк в будущем?

В 2019 году ставки налога на особняки были увеличены для объектов недвижимости стоимостью более 2 миллионов долларов, и теперь ставки увеличиваются вместе с ценой покупки (см. таблицу выше).Ранее не было никаких изменений с момента его реализации в 1989 году, так что, вероятно, мы немного хороши.

Изменения не касаются самой очевидной претензии к налогу на поместья — минимальный порог в 1 миллион долларов устарел. Налог должен был ударить по богатым покупателям, а не по среднему манхэттенскому покупателю. Повышение порога также избавит всех от язвительных шуток о налоге на особняки (хотя нам понравилось предложение NYTimes переименовать его в «Шикарный налог на студию»).

Очевидным решением было бы скорректировать 1 миллион долларов по крайней мере с учетом инфляции или, что более справедливо, увеличения стоимости недвижимости на Манхэттене с 1989 года. К сожалению для покупателей из Нью-Йорка, правительство только увеличило размер налога на особняк, сохранив при этом его масштабы, поэтому пока покупателям придется подождать и посмотреть (и заплатить!).

К сожалению для покупателей из Нью-Йорка, правительство только увеличило размер налога на особняк, сохранив при этом его масштабы, поэтому пока покупателям придется подождать и посмотреть (и заплатить!).

Могут ли покупатели жилья, впервые покупающие жилье, получить налоговый кредит?

Хорошей новостью является то, что новые домовладельцы могут воспользоваться некоторыми другими льготами по федеральному налогу. Единственным недостатком является то, что они немного более конкретны — и, возможно, менее щедры — чем Налоговый кредит на покупку жилья впервые. Это не означает, что они того не стоят, вам, вероятно, просто придется соответствовать определенным требованиям, помимо того, что вы впервые станете владельцем дома в определенном диапазоне доходов.

Ипотечный процентный кредит . Ипотечный процентный кредит — это федеральный налоговый кредит, доступный для домовладельцев, которым был выдан сертификат об ипотечном кредите (MCC) от их местного правительства. 4 MCC созданы для того, чтобы помочь тем, кто впервые покупает жилье с более низким доходом, приобрести собственное жилье.

4 MCC созданы для того, чтобы помочь тем, кто впервые покупает жилье с более низким доходом, приобрести собственное жилье.

Кредит позволяет новым домовладельцам конвертировать до 2000 долларов процентов по ипотеке, которые они заплатили в данном году, в невозмещаемый налоговый кредит. Если вы заплатили более 2000 долларов в виде процентов по ипотечному кредиту в налоговом году, все, что осталось, все равно может быть классифицировано и вычтено из вашего налогооблагаемого дохода, но вы должны обязательно уменьшить свой вычет на сумму, которую вам зачислили.

Чтобы иметь право на получение ипотечного процентного кредита, вы должны быть покупателем дома впервые, использовать дом в качестве основного места жительства и соответствовать определенным ограничениям по покупной цене и доходу. Вычисление суммы вашего кредита требует некоторой математики, которая подробно описана на веб-сайте Национального совета государственных жилищных агентств (см. источник статьи 4 ниже).

источник статьи 4 ниже).

Кредит на энергоэффективную жилую недвижимость. Это помогает налогоплательщикам оплачивать квалифицированное энергоэффективное оборудование, такое как солнечные водонагреватели, геотермальные тепловые насосы, небольшие ветряные турбины и солнечное электрическое оборудование.Невозмещаемый налоговый кредит составляет 26 % от расходов, связанных с правомочным оборудованием, введенным в эксплуатацию после 31 декабря 2019 г. и до 1 января 2023 г. 5 Он снижается до 22 % для оборудования, введенного в эксплуатацию после 31 декабря 2022 г. всего на 1 января 2024 г.

Некоторые штаты предлагают налоговые льготы и другие льготы, чтобы вы могли еще больше снизить налоговое бремя в качестве нового домовладельца.

Государственные и местные налоговые льготы. Общие налоговые льготы для домовладельцев от правительств штатов и местных органов власти включают налоговые льготы по возобновляемым источникам энергии (в дополнение к имеющимся федеральным налоговым льготам по возобновляемым источникам энергии) и налоговые льготы по налогу на имущество. Каждый штат уникален, поэтому обязательно уточните в государственном учреждении или у налогового специалиста, на какие налоговые льготы вы можете претендовать.

Каждый штат уникален, поэтому обязательно уточните в государственном учреждении или у налогового специалиста, на какие налоговые льготы вы можете претендовать.

Сберегательные счета для тех, кто впервые покупает жилье. Эти официальные счета позволяют физическим лицам вносить средства на сберегательный счет, предназначенный для покупки дома. Годовые взносы вычитаются из государственных доходов, аналогично вычету IRA. 5 Не во всех штатах есть программы сберегательных счетов для новых домовладельцев, но все больше штатов начинают рассматривать возможность принятия законодательства, чтобы помочь большему количеству американцев владеть домами.

Программы покупки жилья впервые . Все 50 штатов, а также Вашингтон, округ Колумбия, предлагают программы для покупателей жилья впервые, которые помогают сделать покупку дома более доступной. Хотя они могут не предлагать налоговые льготы, эти программы обычно предоставляют гранты, ссуды и / или финансовую помощь для закрытия расходов или авансовых платежей. Но программы будут различаться в зависимости от штата, поэтому обязательно ознакомьтесь с информацией о вашем штате или местном правительстве, чтобы узнать о любых важных условиях и ограничениях.

Но программы будут различаться в зависимости от штата, поэтому обязательно ознакомьтесь с информацией о вашем штате или местном правительстве, чтобы узнать о любых важных условиях и ограничениях.

Налоговые льготы — не единственный способ сэкономить деньги для домовладельца. Существует множество доступных налоговых вычетов, которые могут сэкономить вам тысячи долларов каждый год.Загвоздка в том, что эти вычеты сделают ваши налоги немного более сложными, и они могут не стоить того, если в сумме они не превышают стандартные вычеты, которые вы в противном случае получили бы автоматически. Некоторые из наиболее распространенных налоговых вычетов для домовладельцев включают в себя:

- Проценты по ипотеке.

- Налог на имущество.

- Домашний офис.

Для получения дополнительной информации прочитайте «7 основных налоговых вычетов для домовладельцев».

Налоговая льгота для покупателей жилья, впервые приобретших жилье, была щедрой краткосрочной налоговой льготой, которая помогла американцам купить дом после рецессии 2008 года. Сегодня существует несколько других федеральных и государственных стимулов, которые помогают новым домовладельцам сэкономить деньги на налогах, авансовых платежах и многом другом.

Сегодня существует несколько других федеральных и государственных стимулов, которые помогают новым домовладельцам сэкономить деньги на налогах, авансовых платежах и многом другом.

Список налоговых вычетов домовладельцев — FindLaw

Владея своим домом, вы имеете право на получение многих налоговых льгот в течение всего времени, которое вы проводите в своем доме. Вот первая десятка в списке налоговых вычетов домовладельцев.

1. Проценты по ипотеке и страхование по ипотеке

После покупки дома вы можете вычесть все процентные платежи по любой ипотеке на сумму до 750 млн долларов США (в соответствии с изменениями в налоговом кодексе, вступившими в силу с декабря 2018 года).14, 2017).

Однако существуют ограничения на этот популярный налоговый вычет домовладельца. Во-первых, вы можете вычесть проценты по ипотеке до 750 миллионов долларов только в том случае, если вы состоите в браке и подаете документы совместно. Если вы состоите в браке и подаете заявление отдельно, вы и ваш супруг (супруга) можете претендовать на проценты только в размере до 375 000 долларов США.

Далее ипотечный долг должен быть обеспечен первым или вторым домом.

Если ваш банк требует, чтобы вы приобрели частную ипотечную страховку, в некоторых случаях эти взносы не облагаются налогом.Однако сумма вычета уменьшается, как только ваш доход достигает 100 000 долларов в год.

2. Баллы

Обычно комиссия за ипотечный кредит составляет от одного до трех пунктов. (Один балл равен 1% от основной суммы ипотечного кредита.) Эти сборы включены в список вычетов по подоходному налогу и могут быть полностью вычтены, если они связаны с покупкой дома.

Если вы рефинансируете ипотечный кредит, баллы по-прежнему полностью вычитаются, но их необходимо делать в течение срока действия кредита, а не авансом.Если вы рефинансируете свой дом, вы можете списать остаток старых ипотечных баллов.

3. Проценты по кредиту

Некоторые люди могут вычесть часть процентов, выплаченных по ссуде под залог собственного дома (кредитной линии), из их 1040s. Однако Служба внутренних доходов ограничивает сумму долга, которая может рассматриваться как собственный капитал для этого налогового вычета. Вы можете вычесть меньшее из:

Однако Служба внутренних доходов ограничивает сумму долга, которая может рассматриваться как собственный капитал для этого налогового вычета. Вы можете вычесть меньшее из:

- 100 000 долларов США при совместной подаче документов или 50 000 долларов США на каждого члена супружеской пары при подаче раздельной документации или

- Общая справедливая рыночная стоимость вашего дома за вычетом некоторых непогашенных долгов перед домом

4.Проценты по кредиту на ремонт жилья

Четвертым пунктом в списке налоговых вычетов домовладельцев являются проценты по кредиту на ремонт жилья в размере до 750 000 долларов США (согласно изменениям в налоговом кодексе, вступившим в силу в 2018 году).

Многие люди считают необходимым взять кредит для ремонта или улучшения своего дома. Однако важно различать эти два типа работы, потому что только проценты по кредитам, взятым на ремонт дома, могут быть вычтены из вашего подоходного налога.

Квалификационная ссуда — это ссуда, которая берется для «капитальных улучшений» вашего дома. Улучшение должно увеличить стоимость вашего дома, приспособить его к новому использованию или продлить срок его службы. Примеры капитальных улучшений включают добавление третьей спальни, добавление гаража, установку изоляции или озеленение.

Улучшение должно увеличить стоимость вашего дома, приспособить его к новому использованию или продлить срок его службы. Примеры капитальных улучшений включают добавление третьей спальни, добавление гаража, установку изоляции или озеленение.

Ссуды, которые не подлежат вычету процентов, — это ссуды, которые берутся только на ремонт. Примеры ремонта включают покраску, штукатурку, ремонт разбитых окон или замену треснувшей плитки.

Если вам нужно сделать ремонт, который может подождать, вам следует подождать, пока вы не собираетесь продавать свой дом. Затем вы можете вычесть эти расходы в рамках вычета расходов на продажу.

5. Налоги на недвижимость

Налоги на имущество подлежат вычету для домовладельцев, которые указаны в Приложении A. Стандартный вычет для одиноких или совместных, но подающих отдельные декларации налогоплательщиков составляет 12 400 долларов США и 24 800 долларов США для состоящих в браке, подающих совместную декларацию.

Однако, если ваши деньги хранятся на условном депонировании для целей уплаты налогов на имущество, вы не можете требовать этого вычета до тех пор, пока деньги не будут фактически изъяты из условного депонирования и не оплачены. Кроме того, если вы получаете частичное возмещение налога на недвижимость, это уменьшает сумму вычета, на который вы можете претендовать.

Кроме того, если вы получаете частичное возмещение налога на недвижимость, это уменьшает сумму вычета, на который вы можете претендовать.

6. Вычет домашнего офиса

Если вы используете часть своего дома исключительно в качестве офиса для своего малого бизнеса, вы можете требовать вычета налогов на расходы, связанные со страхованием, ремонтом и амортизацией.

IRS признает два случая, когда вы можете претендовать на вычет из домашнего офиса:

- Когда часть вашего дома используется исключительно и регулярно в качестве вашего основного места работы или места, где вы встречаетесь и общаетесь с клиентами или пациентами.Если к вашему дому пристроена отдельная постройка, то регулярное и исключительное использование не обязательно должно быть вашим основным местом деятельности; или

- Часть вашего дома регулярно используется для хранения вещей, которые используются в вашем бизнесе, таких как образцы продукции или инвентарь. Это включает в себя домашние детские сады.

При продаже дома могут возникнуть налоговые обязательства. Если бизнес расположен в «четырех стенах» дома, применяется освобождение от налога на продажу дома.Исключение налога на продажу дома позволяет получать прибыль от продажи дома до 250 000 долларов США для физических лиц и 500 000 долларов США для пар. Пока прибыль не превышает этих сумм, бизнес не будет облагаться налогом.

Однако налог на прирост капитала будет уплачиваться, если бизнес расположен в строении, не примыкающем к дому.

7. Коммерческие расходы