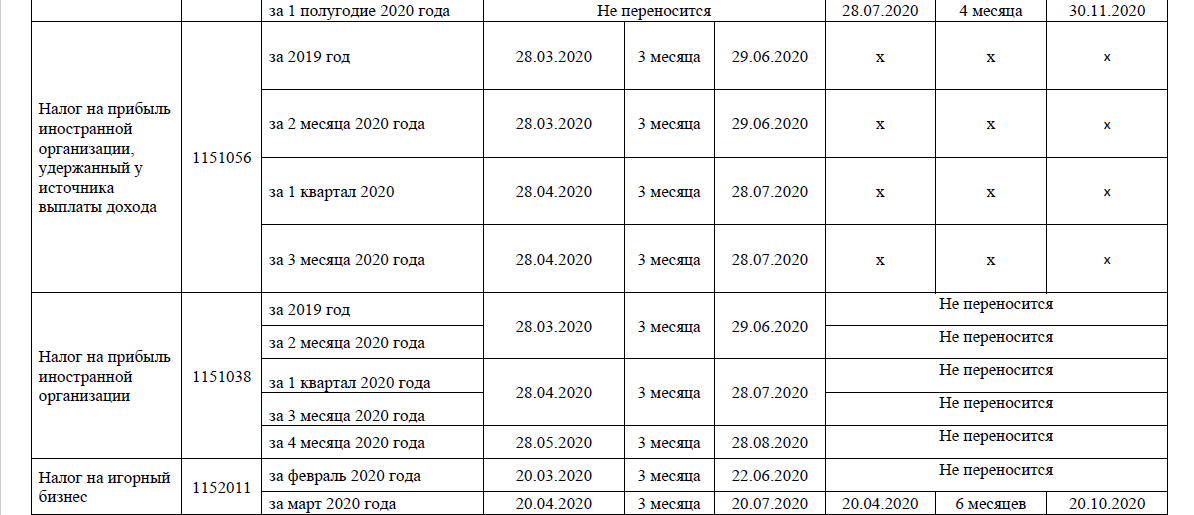

Оплата земельного налога 2018 для физических лиц и юридических лиц

4 декабря 2021

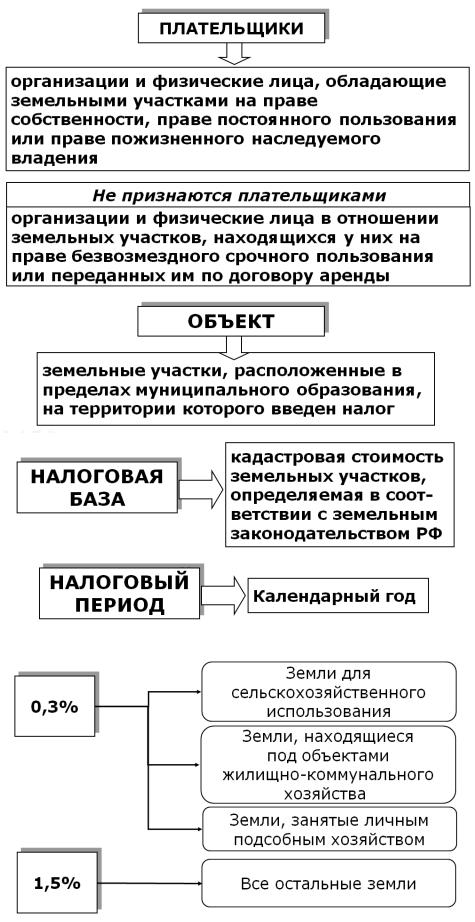

Уплата земельного налога 2018 производится юридическими и физическими лицами, обладающими земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Сумма уплачиваемого налога исчисляется по истечении года как соответствующая налоговой ставке процентная доля налоговой базы (сумма, с которой исчисляется налог).

При расчете налоговой базы необходимо учитывать установленные Налоговым кодексом правила, с учетом внесенных изменений в законодательство.

В частности при расчете налоговой базы учитывается срок владения (пользования) земельным участком.

В случае возникновения либо прекращения у в течение года права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок сумма налога (а для юридических лиц и сумма авансового платежа по налогу) рассчитывается в отношении данного земельного участка с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) к числу календарных месяцев в году.

Причем, если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если же право на земельный участок возникло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента.

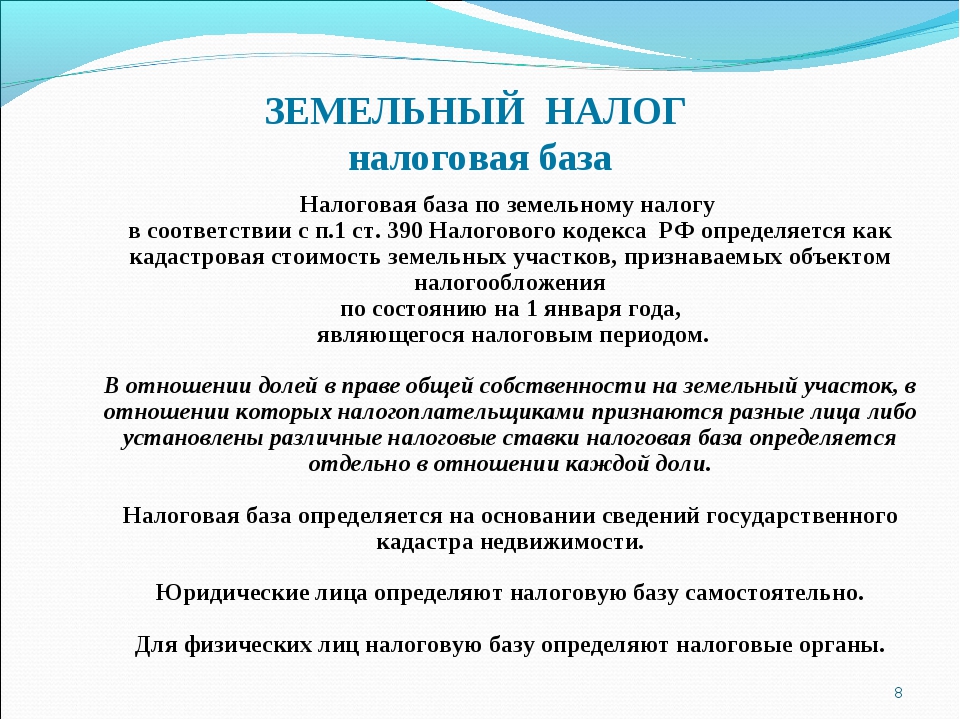

По общему правилу, налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, за который производится уплата налога.

В отношении земельного участка, образованного в течение года, налоговая база в определяется как его кадастровая стоимость на день внесения сведений о нем в Единый государственный реестр недвижимости (ЕГРН).

В последнее время налогоплательщики все чаще оспаривают кадастровую стоимость земельных участков, так как основное влияние на размер уплачиваемого налога оказывает именно стоимость земельного участка.

Немаловажно знать, начиная с какого периода учитывается изменение кадастровой стоимости, установленное по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решением суда.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, за исключением ситуаций, определенных законодателем.

Например, изменение кадастровой стоимости земельного участка вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости земельного участка по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда измененная стоимость участка учитывается при определении налоговой базы начиная с года, в котором было подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения изменений стоимости в ЕГРН.

А вот изменение кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка учитывается при определении налоговой базы со дня внесения в ЕГРН, то есть в отношении таких участков при расчете налога будет применяться коэффициент, учитывающий срок владения (пользования) участком.

Земельный налог для юридических лиц в 2018 году

Уплата земельного налога 2018 года юридическими лицами производится в несколько этапов частями.

Для юридических лиц помимо налогового периода, которым является календарный год, установлен отчетный период, который определяется как квартал.

Такие лица самостоятельно исчисляют сумму земельного налога, а также суммы авансовых платежей.

Суммы авансовых платежей рассчитываются по истечении первого, второго и третьего квартала года как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, за который уплачивается налог.

По итогам 2018 года юридические лица обязаны будут сдать налоговую декларацию и уплатить земельный налог не позднее 1 февраля 2019 года.

Земельный налог для физических лиц в 2018 году

Сумма налога, подлежащая уплате в бюджет налогоплательщиками — физическими лицами, исчисляется налоговыми органами.

Срок уплаты земельного налога в 2018 года для физических лиц — не позднее 1 декабря 2019 года. Уведомление об уплате такого налога должно быть направлено налоговой инспекцией не позднее чем за месяц до установленного срока уплаты.

Ставка земельного налога на 2018 год

Земельный налог является местным налогом. Поэтому налоговые ставки для уплаты земельного налога 2018 года устанавливаются муниципальными образованиями.

знаковые нововведения 2021 года для юридических лиц

С 1 января 2021 года вступили в силу изменения, связанные с уплатой налога на землю юридическими лицами. Они определяют порядок расчета и уплаты налога.

В России действует принцип платного использования земли. Плата выступает в двух формах: земельного налога и арендной платы. С 2021 года на территории Российской Федерации вступили в силу изменения, связанные с уплатой налога на землю налогоплательщиками, в том числе юридическими лицами. Их не так много, но без преувеличения можно сказать, что в этой части налоговое администрирование призвано упростить порядок исчисления и уплаты в бюджет налога на землю.

Итак, земельный налог относится к местным налогам и его плательщиками являются юридические лица, если земельные участки находятся у них:

- в собственности;

- на праве постоянного (бессрочного) пользования.

Земельный налог в отношении земельного участка, который передан в аренду, уплачивает юридическое лицо-собственник этого участка.

Местные власти, а также власти Москвы, Санкт-Петербурга и Севастополя, могут не устанавливать отчетные периоды, однако в большинстве регионов они установлены. Если отчетные периоды в каком-либо муниципальном образовании не установлены, тогда у налогоплательщика отсутствует обязанность по внесению авансовых платежей.

Первое нововведение — это уплата налога не на основании декларации, а на основании уведомления налогового органа.

Уплата налога на основании уведомления налогового органа

Начиная с 2021 года юридические лица не подают в налоговые органы декларацию по указанному налогу. Ранее именно в налоговой декларации указывались все обязательные сведения для исчисления и уплаты земельного налога: стоимость земельного участка, продолжительность владения, ставки и наличие муниципальных льгот.

В настоящее время налогоплательщики должны уплачивать налог и авансовые платежи по налогу на землю без подачи в налоговый орган налоговой декларации и квартальной отчетности. Расчет и уплата налога за год производится налогоплательщиками самостоятельно.

Впоследствии инспекция направляет налогоплательщику сообщение о сумме рассчитанного земельного налога на основании информации, имеющейся у налогового органа, которую она получает из Росреестра. С этим расчетом инспекцией земельного налога налогоплательщик обязан будет свериться (пункт 5 статьи 397 НК РФ, часть 9 статьи 3 ФЗ от 15 апреля 2019 года № 63-ФЗ).

То есть указанный способ уплаты земельного налога можно сравнить с уплатой налога физическими лицами на недвижимое имущество, когда граждане уплачивают налог на основании уведомлений налогового органа.

В этой связи, уже за 2020 года налогоплательщики-юридические лица, в силу пункта 9 статьи 3 ФЗ от 15 апреля 2019 года № 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» налоговые декларации по земельному налогу в налоговый орган направлять не должны.

Второй важный момент — даты соответствующих налоговых платежей устанавливаются непосредственно НК РФ.

Даты налоговых платежей

С 2021 года законодательные органы субъектов Российской Федерации не могут устанавливать какие-либо сроки платежей по земельному налогу. Уплата налога за налоговый период (год) производится налогоплательщиками не позднее 1 марта года, следующего за налоговым периодом. Так, например, уплата земельного налога за 2020 год должна была быть осуществлена не позднее 1 марта 2021 года.

Авансовые платежи в бюджет производятся не позднее последнего числа месяца, следующего за кварталом.

Как указано выше, сумму налога или авансового платежа плательщик должен рассчитать самостоятельно. Инспекция по окончании года направляет плательщику сообщения о сумме земельного налога, но происходит это не позднее шести месяцев после срока уплаты налога. В сообщении указываются: объект налогообложения, налоговая база, налоговый период, ставка, сумма исчисленного налога.

Налогоплательщик должен сверить сумму налога, рассчитанного инспекцией, в случае, если инспекция рассчитала сумму налога в меньшем размере, чем она была уплачена налогоплательщиком в бюджет, сумму переплаты можно вернуть или зачесть в установленном законом порядке.

В противном случае налог необходимо будет доплатить, иначе налогоплательщику будут начислены пени за несвоевременную уплату налога.

При этом если сообщение о начисленном налоге по имеющемуся у налогоплательщика объекту налогообложения не было получено, необходимо уведомить об этом земельном участке налоговые органы.

Юридические лица представляют сообщение по форме, содержащейся в Приказе ФНС России от 25 февраля 2020 года № ЕД-7-21/124@. В срок до 31 декабря года, следующего за истекшим налоговым периодом, налогоплательщик должен предоставить информацию о земельных участках, которые являются объектами налогообложения, если он никогда не получал по ним сообщения об исчисленном налоге и не подавал заявление о предоставлении налоговой льготы по этому земельному участку (пункт 2. 2 статьи 23 НК РФ). Сообщение не нужно направлять в инспекцию до того, как истекут сроки, предусмотренные подпункты 1, 2, 3 пункта 4 статьи 363 НК РФ для передачи (направления) организации сообщения об исчисленном налоге по объекту налогообложения (пункт 5 статьи 397 НК РФ, Письмо ФНС России от 5 февраля 2021 года № БС-4-21/1353@).

2 статьи 23 НК РФ). Сообщение не нужно направлять в инспекцию до того, как истекут сроки, предусмотренные подпункты 1, 2, 3 пункта 4 статьи 363 НК РФ для передачи (направления) организации сообщения об исчисленном налоге по объекту налогообложения (пункт 5 статьи 397 НК РФ, Письмо ФНС России от 5 февраля 2021 года № БС-4-21/1353@).

Ставки и льготы

Ставки и льготы по земельному налогу устанавливаются как НК РФ, так и местными органами власти (законами Москвы, Санкт-Петербурга и Севастополя, пунктом 2 статьи 387, статьями 394, 395 НК РФ).

Федеральные льготы действуют на всей территории РФ, а местные — только в тех муниципальных образованиях (городах федерального значения), где они были введены.

Если у налогоплательщика имеются льготы по земельному налогу, то о них необходимо заявить самостоятельно. Это следует из писем ФНС России от 3 декабря 2019 года № БС-4-21/24690@ и от 17 апреля 2019 года № БС-4-21/7176@. Заявление о предоставлении льготы оформляется по форме из приложения 1 к приказу ФНС России от 25 июля 2019 года № ММВ-7-21/377@.

Срок подачи заявления о предоставлении льготы в налоговую инспекцию НК РФ не установлен. Заявление о льготе за 2020 год ФНС России рекомендует представить в течение I квартала 2021 года.

Кроме того, налоговый орган может допустить ошибки в исчислении налога. В такой ситуации необходимо направить в инспекцию специальное сообщение о наличии объекта налогообложения и копии документов, подтверждающих право на земельный участок, форма и порядок заполнения которого утверждены приказом ФНС России от 25 февраля 2020 года № ЕД-7-21/124@ (письмо Минфина от 19 июня 2019 года № 03-05-05-02/44672).

Срок для направления пояснений в налоговый орган — 10 дней после получения сообщения от инспекции.

Срок рассмотрения пояснений — 1 месяц (подпункт б пункта 25 статьи 1 ФЗ от 15 апреля 2019 года № 63-ФЗ). По его итогам расчет налога должен быть скорректирован налоговым органом или инспекция направит налогоплательщику требование об уплате налога, если налог был уплачен в меньшем размере по сравнению с тем, как это было указано в сообщении. Если обязанность по уплате налога в связи с заявленными льготами у налогоплательщика не возникнет, то инспекция не будет направлять сообщение.

Если обязанность по уплате налога в связи с заявленными льготами у налогоплательщика не возникнет, то инспекция не будет направлять сообщение.

Налог на землю налогоплательщик обязан уплачивать в бюджет исходя из кадастровой стоимости.

Налоговая база по земельному налогу

По общему правилу налоговая база по земельному налогу — это кадастровая стоимость участка, указанная в ЕГРН на 1 января года, за который нужно рассчитать налог, что предусмотрено пунктом 1 статьи 390, пункт 1 статьи 391 НК РФ.

Следовательно, уменьшение кадастровой стоимости земельного участка ведет к уменьшению размера земельного налога, подлежащего уплате в бюджет.

Юридические лица самостоятельно должны узнавать кадастровую стоимость земельного участка и определять налоговую базу с целью уплаты налога в бюджет.

Следует иметь в виду, что специальной кадастровой стоимости для уплаты земельного налога в принципе не существует. Для его расчета используют кадастровую стоимость, которая указана в ЕГРН (пункт 1 статьи 391 НК РФ). Эту стоимость определяет специальное государственное учреждение соответствующего субъекта Российской Федерации, как правило, в ходе государственной кадастровой оценки объектов недвижимого имущества.

Эту стоимость определяет специальное государственное учреждение соответствующего субъекта Российской Федерации, как правило, в ходе государственной кадастровой оценки объектов недвижимого имущества.

Государственная кадастровая оценка объектов недвижимости, в том числе земельных участков проводится по решению исполнительного органа власти субъекта Российской Федерации, не чаще одного раза в три года (в Москве, Санкт-Петербурге и Севастополе — не чаще одного раза в два года) и не реже одного раза в пять лет (статья 6, часть 1 статьи 11, часть 1 статьи 14 ФЗ о кадастровой оценке).

Налогоплательщик может узнать кадастровую стоимость своего земельного участка следующим образом:

- получить выписку из ЕГРН;

- на сайте Росреестра с помощью публичной кадастровой карты.

Чем меньше кадастровая стоимость, тем меньше размер земельного налога, подлежащего уплате в бюджет. Этот способ, наряду с налоговыми льготами, является едва ли не единственным законным способом минимизации по уплате земельного налога в бюджет.

Как уменьшить кадастровую стоимость

Оспорить кадастровую стоимость земельного участка можно либо в специальной комиссии по рассмотрению споров или в суде. При оспаривании налогоплательщик заявляет требование об установлении кадастровой стоимости земельного участка в размере рыночной. При этом предварительно необходимо установить рыночную стоимость земельного участка на ту же дату, на которую определена его кадастровая стоимость. Для этого необходимо обратиться к оценщику, который оценит земельный участок по его рыночной стоимости и по результатам оценки составит отчет (части 1, 7 статьи 22 ФЗ о кадастровой оценке, часть 1 статьи 11 ФЗ об оценочной деятельности).

Обратиться в комиссию налогоплательщик может только в том случае, если она создана в этом субъекте РФ. Например, в Москве комиссия в настоящее время не создана.

Для обращения в комиссию налогоплательщик должен оформить заявление и приложить к нему необходимые документы (части 1, 3, 9 статьи 22 ФЗ о кадастровой оценке):

- отчет об определении рыночной стоимости земельного участка;

- выписку из ЕГРН о кадастровой стоимости земельного участка;

- копию правоустанавливающего документа на земельный участок.

Решение по заявлению будет принято комиссией в течение 30 дней с момента его принятия.

Вместе с тем, действующее законодательство предоставляет заинтересованным лицам возможность обратиться с соответствующим административным исковым заявлением об оспаривании кадастровой стоимости земельного участка непосредственно в суд, минуя комиссию (статья 24.18 ФЗ об оценочной деятельности).

Такие споры рассматриваются судами общей юрисдикции в порядке административного судопроизводства по правилам главы 25 КАС РФ. Обращаться с административным исковым заявлением следует в Верховный суд субъекта РФ.

Просительная часть административного искового заявления налогоплательщика должна содержать просьбу об установлении кадастровой стоимости земельного участка с определенным кадастровым номером, расположенного по соответствующему адресу, равной его рыночной стоимости, в указанном в заявлении размере.

После вступления решения суда в законную силу в ЕГРН вносится кадастровая стоимость земельного участка, указанная в решении суда, которая впоследствии служит основанием для определения налоговой базы по земельному налогу.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Плюсы и минусы приобретения земельного участка у леса

Земельный налог 202012.02.2020

В 2020 году сохраняются в силе принятые изменения в налоговый кодекс в 2019 году. Плательщиками земельного налога являются физические лица, юридические лица и индивидуальные предприниматели, которые владеют землей либо участок находится в постоянном пользовании, либо является пожизненным наследуемым владением.

Земельный налог будет высчитываться на основе полной кадастровой стоимости земли, и его размер не будет превышать сумму, уплаченную за предыдущий год, более чем на 10%. То есть, если размер земельного налога в 2020 году при перерасчете стал больше на 10%, доплатить нужно будет только 10% к сумме предыдущего налога. Все сведения об актуальной кадастровой стоимости участков на территории РФ можно найти на официальном интернет-портале Росреестра.

Еще одно изменение, которое вступило в силу с 2020 года, касается использования понижающего коэффициента, который влиял на ставки и налоговые льготы, утверждаемые органами самоуправления. Теперь, чтобы рассчитать налог на земельный участок в 2020 году, нужно использовать актуальную ставку фискального сбора.

Ставка в размере 0,3% от кадастровой стоимости действует для таких участков земли:

-

Под сельскохозяйственные работы

-

Под жилищное строительство

-

Для личного использования

-

Для садоводчества и огородничества

-

Для земель ограниченного использования.

Для остальных участков налоговая ставка земельного налога в 2020 году составит 1,5%. Сюда также входят приусадебные участки, но не для личного использования, а для предпринимательской деятельности.

Таким образом, земельный налог не будет повышаться, а число граждан, которые имеют льготы по нему, будет увеличиваться.

Объектом налогообложения не являются:

-

Участки земли с объектами культурного наследия РФ

-

Земли с объектами, признанными всемирным наследием

-

Историко-культурные заповедники

-

Музеи-заповедники

-

Земли с объектами археологического наследия

-

Участки земли в составе имущества, принадлежащего многоквартирным домам.

Льготы на земельный налог

Изменился ли земельный налог для пенсионеров в 2020 году? Налогоплательщиками-льготниками остаются такие группы населения:

-

Граждане предпенсионного возраста

-

Пенсионеры

-

Инвалиды боевых действий

-

Многодетные родители

-

Инвалиды I и II групп

-

Семьи с детьми-инвалидами

-

Владельцы хозяйственных построек

Для них предусмотрен упрощенный порядок предоставления налоговых льгот. Льготы по земельному налогу в 2020 году предоставляются автоматически на основании сведений в инспекции. От уплаты налога освобождены арендаторы земли.

От уплаты налога на землю освобождаются также представители коренных малочисленных народов Севера, Дальнего Востока и Сибири на основании федеральных льгот. Эти льготы действуют по отношению к участкам, на которых сохраняется традиционный образ жизни и народные промыслы.

Эти льготы действуют по отношению к участкам, на которых сохраняется традиционный образ жизни и народные промыслы.

Налогоплательщики-льготники смогут воспользоваться правом на налоговый вычет. Он будет соответствовать кадастровой цене участка земли размером в 6 соток. Подать заявление о владении земельным участком для расчета налогового вычета можно будет до 31 декабря (раннее было 1 ноября).

В случае если на участке физического лица находится разрушенный объект капитального строительства, налог на имущество не будет начисляться с момента его разрушения, а не с момента регистрации в ЕГРН отсутствия объекта.

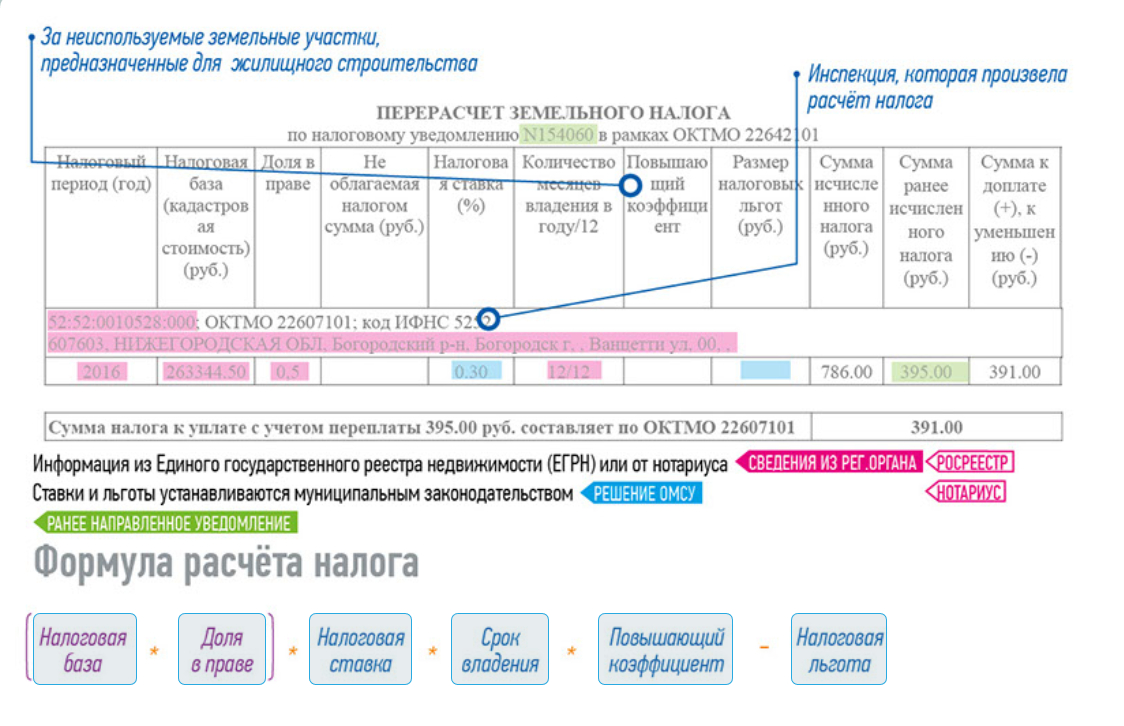

Из нового по земельному налогу в 2020 году стоит отметить, что если участок был приобретен во время неполного периода налогообложения, то при расчете применяют коэффициент с отношением числа месяце владения к количеству месяцев в налоговом периоде.

Уплата налога

При получении налоговыми органами сведений, предоставленных органами, которые занимаются государственным кадастровым учетом и государственной регистрацией прав на недвижимое имущество, исчисляется сумма налога, которая соответствует процентной доле налоговой базы.

Формула расчета земельного налога в 2020 году

Земельный налог = кадастровая стоимость участка х ставка налога (0,3% или 1,5%)

Налоговые ставки не могут превышать базовые значения 0.3 % и 1.5% от кадастровой стоимости участка земли, согласно статье 394 Налогового Кодекса Российской Федерации.

Кадастровая стоимость участка указана в ЕГРН, но может изменяться в таких случаях:

-

Были изменены качественные или количественные характеристики земельного участка (изменилась площадь, или назначение земли, присвоена другая категория и т.п.).

-

При оспаривании кадастровой стоимости по решению специальной комиссии от Росреестра или на основании решения суда об изменении кадастровой стоимости.

-

При выявлении ошибки, допущенной ранее при определении кадастровой стоимости.

-

При владении участком в неполный налоговый период.

В случае если земельный участок был приобретен на условиях проведения жилищного строительства (не индивидуального), исчисление суммы налога учитывает коэффициент 2, который будет действовать на протяжении 3 лет, начиная с момента строительства и заканчивая регистрацией объекта недвижимости.

Земельный налог = 2 х (кадастровая стоимость участка х ставка налога)

Если строительство было завершено менее чем за три года, сумма налога, уплаченная сверх коэффициента 1, подлежит возврату.

Как рассчитать земельный налог на 2020 год, если процесс строительства жилищного объекта (не индивидуального) превышает 3 года? В этом случае применяется коэффициент 4 до момента регистрации объекта недвижимости.

Земельный налог = 4 х (кадастровая стоимость участка х ставка налога)

Для земельных участков, полученных в наследство или купленных для осуществления индивидуального жилищного строительства, при расчете налога используют коэффициент 2. Это касается участков, которые находятся во владении (зарегистрированном) более 10 лет и до момента регистрации возведенного объекта индивидуального строительства.

Это касается участков, которые находятся во владении (зарегистрированном) более 10 лет и до момента регистрации возведенного объекта индивидуального строительства.

Срок уплаты земельного налога в 2020 году возможен не позднее первого декабря текущего года. При этом оплачивается не более трех налоговых периодов, которые предшествовали календарному году. Для юридических лиц сроки устанавливаются индивидуально муниципалитетом, к которому относится земельный участок, но не позднее 1 февраля года, который следует за отчетным.

Чтобы избежать штрафов и начисления пени, необходимо в точно установленный срок выплатить земельный налог в полном объеме в государственную казну.

Когда оплачивать земельный налог в 2020 году? После налогового уведомления, которое будет направлено ИФНС вместе с квитанцией по адресу, где проживает владелец земельного участка. Окончательную сумму налога не нужно рассчитывать, это сделает налоговая инспекция. Уведомление рассылаются с апреля по сентябрь текущего года.

Уведомление рассылаются с апреля по сентябрь текущего года.

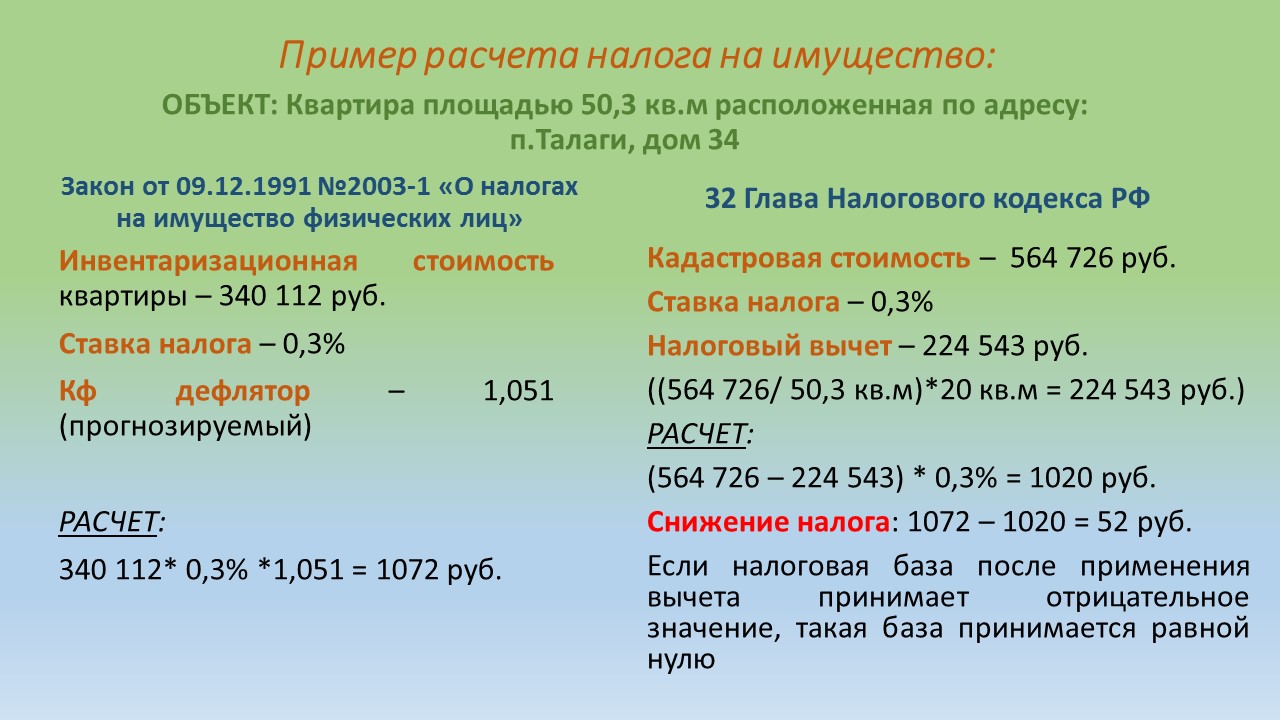

Кадастровая стоимость: как и когда оспаривать в

Близится конец года и перед владельцами недвижимости встает вопрос: стоит ли поспешить и оспорить кадастровую стоимость прямо сейчас, или можно не торопиться?

Дело в том, что ранее сниженная кадастровая стоимость должна применяться с 1 января года, в котором вы обратились в Комиссию или суд — правило «1 января» (см. рис. 1).

Рис. 1: правило «1 января»

Однако в 2018 году в Налоговый кодекс РФ были внесены изменения (новая редакция пункта 15 статьи 378.2 НК РФ):

С 1 января 2019 года сниженная кадастровая стоимость должна применяться для расчета налогов за весь период, в течение которого действовала оспоренная кадастровая стоимость (см. рис. 2). При этом переплату по налогу можно вернуть за 3 прошедших налоговых периода.

Прежде всего, это касается собственников земельных участков, зданий, сооружений, нежилых помещений и прочих объектов недвижимости.

То есть оспорив кадастровую стоимость в 2019 году, можно добиться пересчета земельного налога, налогов на имущество физических лиц и организаций начиная с 2016 года.

Рис. 2: пересчет налогов за весь период (изменения в НК РФ, действующие с 01.01.19)

Кому не стоит откладывать вопрос со снижением кадастровой стоимости на 2020 год?

Изменения касаются только налоговых платежей. Если вы являетесь арендатором земельного участка либо ваше право на землю никак не оформлено, то для вас все еще актуально правило «1 января».

Хотите пересчитать арендную плату за 2019 год — обращайтесь в комиссию или суд до 30 декабря 2019 года! Но предварительно необходимо заключить хотя бы договор аренды земельного участка либо получить ответ на заявление о выкупе земельного участка.

Уже приняли решение об оспаривании, но не знаете, с чего начать?

Прямо сейчас мы переживаем переходный период, когда в одних регионах оспаривание идет по старым привычным правилам, а в других — уже по новым.

Дело в том, что с 1 января 2017 года начал действовать Закон о кадастровой оценке (Федеральный закон «О государственной кадастровой оценке» от 03.07.2016 N 237-ФЗ), который пришел на смену Закону об оценочной деятельности (Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998 N 135-ФЗ).

Если действующая кадастровая оценка в вашем регионе проводилась по старому Закону об оценочной деятельности, то и оспаривать кадастровую стоимость нужно по этому закону. Если же у вас уже действует «новая» оценка, то и оспаривать ее нужно «по-новому».

Вне зависимости от того, какую кадастровую стоимость мы оспариваем, неизменным будет одно — нам понадобится отчет независимого оценщика о рыночной стоимости вашего земельного участка или здания.

Обратите внимание: оценивать вашу недвижимость нужно не на текущую дату, а на так называемую дату определения кадастровой стоимости. Эту дату вы можете узнать, запросив на сайте Росреестра или в МФЦ выписку о кадастровой стоимости.

Также важно, чтобы у оценщика была действующая электронно-цифровая подпись. И в комиссию и в суд нужно подавать не только «бумажный» отчет с подписями и печатями, но и электронную версию с ЭЦП.

Теперь рассмотрим, в чем состоит разница между «старым» и «новым» порядком.

Как оспорить «старую» кадастровую оценку?

Например, в Кемеровской области действует «старая» кадастровую оценка. Это значит, что оспаривание будет проходить по Закону об оценочной деятельности.

Главная особенность «старого порядка» — юридические лица обязаны сначала обратиться с заявлением об оспаривании в специальную Комиссию при Росреестре. Только получив отказ в Комиссии, организации могут пойти в суд.

Если решение Комиссии вас не устроит, то следующим этапам станет административное исковое заявление в суд. Обратите внимание, что вопросы оспаривания кадастровой стоимости не рассматривают ни районные, ни арбитражные суды. Вы должны подавать административный иск в порядке главы 25 Кодекса административного судопроизводства РФ сразу в суд общей юрисдикции уровня областного (краевого и т. п.). Для кузбассовцев это Кемеровский областной суд. Представлять интересы в таком судебном процессе может только юрист с высшим юридическим образованием или адвокат.

п.). Для кузбассовцев это Кемеровский областной суд. Представлять интересы в таком судебном процессе может только юрист с высшим юридическим образованием или адвокат.

Как оспорить «новую» кадастровую оценку?

Самое важное отличие в порядке оспаривания — по Закону о кадастровой оценке обращаться в Комиссию больше не обязательно ни для граждан, ни для организаций. Вы можете по своему желанию или сначала пойти в Комиссию, или сразу обратиться в суд.

Это особенно важно, так как новые правила предусматривают формирование совсем других Комиссий, и созданы новые Комиссии далеко не везде.

Так, в городе Москва уже действует новая оценка, но новая Комиссия так и не была создана. Москвичи сейчас могут обратиться только в Московский городской суд.

А вот владельцам недвижимости в Московской области (где тоже действует новая оценка) повезло больше — для них работают и Комиссия при Министерстве имущественных отношений Московской области в Красногорске, и Московский областной суд.

Главное отличие в пакете документов для «новых» Комиссий — при подаче заявлений по новым правилам можно прикладывать простую (не заверенную нотариусом) копию правоустанавливающего документа.

При оспаривании «новой» кадастровой стоимости в суде особых отличий не будет — мы также должны подавать административный иск в областной (краевой и т.п.) суд и руководствоваться теми же разъяснениями Верховного суда РФ, что и по «старым» кадастровым оценкам.

К кому обратиться для оспаривания кадастровой стоимости и снижения платежей?

Рекомендуем обращаться по этому вопросу только в специализирующиеся на данных делах организации — юридические фирмы, работающие совместно с оценщиками. Для данных компаний такие дела являются простыми, завершаются в минимальные сроки, с минимальными рисками и, как правило, максимальным для клиента результатом.

Ко всему прочему, есть ряд случаев, когда перед оспариванием кадастровой стоимости целесообразно изменить категорию земельного участка, вид разрешенного использования, исправить кадастровые ошибки. Это также выполняют юристы указанных организаций.

Пересчет земельного налога за три года. Новые правила с 01.01.2019

2018-12-14 Автор: Гусев Иван Михайлович Рубрика: Статьи Тэги:Пересчет земельного налога за три года

Тихо и без резонанса дума приняла Федеральный закон № 334-ФЗ от 03.08.2018 г. «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации». Который в узких кругах назвали «убийца бюджета». В этой статье разберемся в том, что в итоге дает этот закон? И так ли опасен для бюджета принятый закон?

Выше описанным законом внесены серьезные поправки в Налоговый кодекс Российской Федерации в части изменения порядка определения налогооблагаемой базы по налогу на имущество и земельному налогу.

Если конкретно, то законом внесен абзац, согласно которого

в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.Подобный абзац введен не только в отношении земельных участков, а также в отношении объектов капитального строительства (ОКС), к которым в том числе относятся административно-деловые центры и торговые центры (комплексы) и помещения в них, нежилые помещения, объекты недвижимого имущества иностранных организаций, жилые дома и жилые помещения.

Помимо этого, закон устанавливает порядок определения налогооблагаемой базы в случае установления в отношении объекта недвижимости рыночной стоимости по решению комиссии или решению суда, но также и вследствие исправления ошибок, допущенных при определении кадастровой стоимости и изменения качественных и (или) количественных характеристик объекта.

Пересчет земельного налога за прошлые периоды

Также закон уточняет перечень лиц, имеющих право на льготы при уплате налога на имущество и земельного налога. Закон устанавливает перечень имущества, на которое распространяется его действие.

Главная часть закона содержится в его заключительной части, согласно которой:

- нормы закона о пересчете налога применяются к правоотношениям, которые возникли с 01.01.2015 г. в отношении инвалидов с детства и детей-инвалидов;

- собственники комнат, квартир, частных домов, машиномест и частей указанных объектов недвижимости могут рассчитывать на правоотношения, которые возникли с 01.01.2017 года;

- меньше всех повезло собственникам земельных участков. Для них порядок пересчета земельного налога за предыдущие периоды, подлежит применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Пересчет земельного налога при изменении кадастровой стоимости

Не за все периоды, согласно нормам приведенного закона, получится пересчитать налог. Закон устанавливает рамки, ограничивая возможность ретроспективного пересчета налога тремя годами с момента направления налогового уведомления о пересчете земельного налога или налога на имущество.

Приведенная выше норма с одной стороны является сдерживающей, защищающей в некоторой мере интересы государства. С другой стороны — очередной лазейкой для затягивания процесса и оттягивания момента пересчета налога для государственных органов и судов.

Пересчет земельного налога задним числом

Меня спрашивают: «Почему законодатель не дал возможность проводить ретроспективный перерасчет по уже имеющимся судебным делам и государственным кадастровым оценкам в отношении земельных участков?» Ответ: «Просто законодатели не захотели, чтобы в следующем налоговом периоде, выше описанный закон стал «убийцей бюджета» нашей страны.»

И да, Правительство РФ исполнило волю Президента и разобралась с кадастровой оценкой, обеспечив защиту и любовь народа, при этом в очередной раз ущемив интересы бизнеса.

Понравилась статья? Поделитесь с друзьями —

Декларация по земельному налогу в 2020 году для юридических лиц

Подавать декларацию по земельному налогу обязаны юридические лица, на праве бессрочного пользования или в собственности которых есть земельные участки. Не являются исключением организации, к которым применяются налоговые льготы в соответствии со ст. 395 НК РФ (освобожденные от налогообложения). Не подавать декларацию можно, только если земельный участок не признан объектом налогообложения (п.2 ст. 389 НК РФ).

Декларацию по земельному налогу представляют в налоговую инспекцию по месту нахождения земельного участка (п.1 ст. 398 НК РФ). Если же организация владеет несколькими участками, расположенными на территории одного муниципального образования, по согласованию с ИФНС можно подать одну декларацию в одну инспекцию, заполнив на каждый участок отдельный раздел 2. Об этом необходимо письменно уведомить другие отделения налоговой.

Если участки находятся в разных муниципалитетах, декларации подаются в каждую ИФНС, которой подконтрольны территории.

Налогоплательщики из категории крупнейших подают декларации в отделение налоговой по месту своего учета, вне зависимости от количества и расположения земельных участков.

Сроки и способы подачи декларации за 2019 год

Декларация подается один раз в год – не позже 1 февраля следующего за истекшим периодом года. Если крайний срок сдачи выпадает на праздники или выходные, он переносится на ближайший рабочий день. В 2020 году 1 февраля — суббота, поэтому последний день представления отчетности — 3 февраля.

Напомним, что в текущем году компании сдают декларацию по земельному налогу в последний раз. Приказ ФНС России от 04.09.2019 № ММВ-7-21/440@ отменил представление отчетности с 1 января 2021 года.

Подать декларацию можно как в бумажном, так и в электронном формате. Бумажный отчет можно предоставить лично, через представителя или отправить почтой. Электронная форма обязательна для (п. 3 ст.80 НК РФ):

- юрлиц со среднесписочной численностью сотрудников за прошедший год более 100 человек;

- новых организаций со штатом свыше 100 сотрудников;

- крупнейших налогоплательщиков.

Несоблюдение формата подачи наказывается штрафом по ст. 119.1 НК РФ.

Как заполнить декларацию по земельному налогу

Форма для подачи отчета утверждена Приказом ФНС России от 10.05.2017 N ММВ-7-21/347@.

Она включает титульный лист и два раздела: «Сумма земельного налога, подлежащая уплате в бюджет» и «Расчет налоговой базы и суммы земельного налога».

На титульной странице указывается информация о налогоплательщике, код отчетного периода (за 2019 – «34») и код налоговой инспекции.

Раздел 2 заполняется отдельно для каждого участка, с соответствующими кодами ОКТМО и КБК.

Код категории земель для внесения в поле 030 можно найти в Порядке заполнения декларации.

Поля 070-100, 160, 180-245 заполняются только в случае наличия льгот. Если их нет, ставятся прочерки.

Показатель в поле 150 равен произведению строк 110, 120 и 140. Это же значение вносится в строку 250.

В полях 050 и 110 указывается кадастровая стоимость участка. Если компания является не единственным владельцем земли, в строку 060 вносится доля владения. В этом случае показатель поля 110 равен произведению строк 050 и 060.

Раздел 1 включает сведения по всем земельным участкам – для каждого ОКТМО отдельно вносятся данные в поля 010-040. В строку 021 вписывается сумма налога из строк 250 всех разделов 2 с одинаковыми кодами ОКТМО и КБК.

Поля 023, 025 и 027 служат для отображения сумм авансовых платежей к уплате в бюджет за кварталы (I, II и III).

Самостоятельно проверить правильность заполнения декларации можно с помощью контрольных соотношений.

Правовой сборник по налогам

Важнейшие новости в сфере налогового законодательства в бесплатном сборнике КонсультантПлюс«Изменения в налоговом законодательстве для бухгалтеров 2020». Закажите сборник и получите доступ к информации об изменениях в бухгалтерской отчетности, статотчетности, поправках в НК РФ, а также к обзорам, классификаторам, справочной информации и т.д.

Налог на землю в 2021 году для юридических лиц — Рамблер/финансы

В 2021 году произойдут изменения в налоговом законодательстве для юридических лиц. Организациям теперь не нужно платить налог на землю до даты, установленной ранее, сроки уплаты сдвинулись.

Изменения в законодательстве

В системе начисления налоговых платежей вступает в силу ряд законодательных поправок в 2021 году.

За отчетный период 2020 года не нужно подавать декларации 1 февраля 2021 года. Но организации продолжат заниматься расчетом налогов, авансовых платежей и включением их в бюджет.

Уплатить земельный налог организации должны до 1 марта того года, который следует за прошедшим налоговым периодом. 1 марта 2021 года — конечная дата, когда можно внести земельную пошлину по итогам 2020 года.

Налогоплательщики должны вносить авансовые платежи по налогам не позже последней даты месяца, идущего за прошедшим отчетным периодом.

С 1 января 2021 года законодательные органы регионов России не могут устанавливать сроки расчета по земельному налогу. Даты платежей устанавливает Налоговый кодекс РФ.

Земельные участки, купленные для индивидуального жилищного строительства и эксплуатируемые в предпринимательской деятельности, не могут облагаться налоговой ставкой в 0,3%.

Поправки записаны в НК РФ на основании Федерального закона РФ №325-ФЗ от 29 сентября 2019 года.

Новые обязанности юрлиц

Что должны делать организации, и какие еще поправки вступают в силу:

Если организация является собственником аграрного участка, но налоговая инспекция не направила уведомление с рассчитанной суммой земельного налога, значит в ФНС нет об этом информации.

Для исправления ситуации юридическое лицо обязано уведомить налоговый орган о владении землей, чтобы получить сумму налога на землю в 2021 году.

К сообщению о наличии земельного участка нужно прикрепить дубликаты документов, устанавливающих право на владение землей. Направить документацию в налоговый орган — не позднее 31 декабря года, идущего за прошедшим налоговым периодом.

Если организация приобрела земельный участок в 2020 году, а налоговая инспекция не рассчитала пошлину, до конца 2021 года юридическое лицо должно уведомить ФНС о наличии имущества.

Если не выполнить обязательство, организация будет оштрафована на сумму, равную 20% от неуплаченной суммы налога по земельному участку.

Другие новшества:

за аграрные участки, которые организации получают в наследство, предусмотрен земельный налог, как и при налогообложении имущества физических лиц. Пошлину рассчитывают с даты вступления в наследство;

нет возможности устанавливать дифференцированные ставки по налогу с учетом вида территории, где находится объект налогообложения;

сформирована система, по которой будут выявлять участки, не эксплуатируемые для сельскохозяйственного назначения. В течение 10 дней с даты выдачи предписания о ликвидации нарушения правил земельного законодательства важно предоставить в налоговую инспекцию информацию о неиспользовании аграрного участка по назначению. Занимаются этим органы, проводящие государственный земельный надзор;

если нарушение устранено, или предписание отменено, сведения об этом также нужно предоставить в налоговый орган. Срок — в течение 10 дней после дня, когда ответственное учреждение установило данный факт.

Изменения начнут действовать с 1 января 2021 года. Они связаны с тем, что юридическим лицам не придется подавать декларации по земельному участку за 2020 год.

Принцип расчета

Сам процесс начисления налога не должен вызывать проблемы. Есть несколько правил начисления платежа, которыми руководствуется налоговый орган:

Пошлину не начисляют, а налогоплательщик ее не уплачивает, если стоимость земельного участка не зафиксирована в кадастре.

В процессе расчета могут возникнуть сложности, если в течение отчетного периода корректировалась кадастровая стоимость участка земли, которым владеет налогоплательщик. В соответствии с правилами Налогового кодекса, во время формирования отчетности кадастровая стоимость измениться не может. Если были произведены корректировки, и суд допустил ошибку, кадастровую стоимость должны пересчитать.

Если в период начисления налога владелец приостановил эксплуатацию земельного участка, размер пошлины устанавливается с использованием коэффициентов. Это параметры, предусмотренные законодательством.

Если участки земли располагаются отдельно, например, в разных субъектах страны, сумма пошлины исчисляется по каждому из объектов имущества.

Интересно! Пенсия по инвалидности 1 группа в 2021 году в Москве

Получение льгот по земле

Юридические лица — компании, которые относятся к исполнительной системе, могут освободить себя от уплаты земельного налога. Льготы могут получить организации, владеющие аграрными участками и использующие их в качестве автомобильных федеральных трасс.

Для использования льгот по налогообложению аграрных территорий, предприятия должны направить в ФНС заявление. Ранее до отмены деклараций возможность получения льгот отмечалась в бланке отчетности — в реквизите «Код налоговой льготы». Теперь для предоставления заявки применяется единая форма. Составляющие документа на получение привилегий по налогообложению земли:

титульный лист;

раздел для налога по земле;

страница для пошлины на транспортное средство.

Компания, претендующая на привилегии по налогу на землю, может не представлять в налоговый орган раздел на транспортную пошлину. Подробности можно узнать в территориальной инспекции.

Необходимая информация по оформлению льготных условия для земельного налога:

кадастровый номер аграрного участка;

срок использования льготы и ее код;

данные о муниципальном документе, который утверждает право на льготу;

данные о справках, свидетельствующих о привилегии.

Во вложении к правилам составления заявления предусмотрены коды льготы. Привилегии могут быть установлены, как муниципалитетом, так и на федеральном уровне.

Данные о региональном правовом документе не вносятся, если компания использует льготы на налогообложение земель, эксплуатируемых под российские дороги.

Начало каждого года — время для налоговых изменений, и в 2021 году также запланированы корректировки в уплате налога на землю для юридических лиц.

Подводя итоги

В 2021 году начнут действовать корректировки в налоговом законодательстве по уплате пошлины за землю. Это касается налогоплательщиков — предприятий.

Юридическим лицам не нужно подавать декларации до 1 февраля, однако начислять пошлину, авансовые платежи и включать их в бюджет придется.

Компании могут подать единую декларацию по налоговым обязательствам за 2020 год. Последний день приема отчетных документов — 1 марта 2021 года. Муниципалитет не может устанавливать сроки уплаты пошлины. Даты закреплены Налоговым кодексом РФ.

Если компания владеет участком земли, а в налоговой инспекции нет об этом информации, налогоплательщик должен известить ФНС. Если этого не сделать, организация заплатит штраф в размере 20% от суммы не уплаченной пошлины за участок.

Налог в размере 0,3% не начисляется в отношении аграрных участков, которые компании используют в предпринимательстве или для ИЖС.

NJ Division of Taxation — Local Property Tax

Если вам 65 лет или больше, или вы являетесь инвалидом и проживаете в Нью-Джерси не менее одного года, вы можете иметь право на ежегодный вычет налога на имущество в размере 250 долларов США.

Вы также можете соответствовать критериям, если вы переживший супруг или партнер по гражданскому союзу.

Требования к участникам и правила дохода

Вы должны быть старше 65 лет или иметь инвалидность (иметь справку врача или документ социального страхования) по состоянию на 31 декабря года до налогообложения.

Для участия необходимо:

Право на участие в программе для пережившего супруга / партнера по гражданскому союзу

Вы можете иметь право на вычет после смерти вашего супруга. .

- Вычет должен производиться в том же доме, за который умерший супруг получил вычет при жизни;

- На момент смерти умершего супруга вам должно быть 55 лет или больше;

- На 31 декабря года до налогообложения вам должно быть 55 лет или больше.

Для участия необходимо:

- Быть резидентом и гражданином Нью-Джерси не менее одного года до 1 октября;

- Своевременно подать заявку;

- владели и жили в вашем доме не менее одного года до 1 октября;

- Предоставьте доказательства того, что ваш супруг / супруга / партнер по гражданскому союзу умер;

- Не вступили в повторный брак и не образовали новое зарегистрированное гражданское товарищество;

- Не превышен порог дохода (см. Рекомендации по вычету налога на недвижимое имущество ).

Приемлемая документация (документальные подтверждения)

- Свидетельство о рождении;

- Свидетельство о смерти;

- Deed;

- Свидетельство о браке / гражданском союзе;

- водительские права Нью-Джерси;

- Справка врача;

- Документ социального обеспечения;

- Государственная налоговая декларация;

- Завещание по завещанию.

Как подать заявление

Подайте форму PTD и все документальные подтверждения у местного инспектора или сборщика налогов.

Вам необходимо будет подавать форму PD5 своему налоговому инспектору каждый год, не позднее 1 марта, для сохранения вычета.

Как подать апелляцию, если ваше заявление отклонено

Если ваше заявление будет отклонено, вы можете подать апелляцию в Налоговый совет округа.Подайте форму A-1 не позднее 1 апреля после отказа.

Публикации

Для получения дополнительной информации, пожалуйста, прочтите:

Налоговые льготы на недвижимость в Нью-Джерси: имеете ли вы право?

Справочник для асессоров из Нью-Джерси (Глава четвертая)

Полезная информация о законе Вашингтона.

Что такое освобождение от налога на имущество?Освобождение от налога на имущество означает, что вам не нужно платить столько налога на имущество за свой дом.

Кто имеет право на освобождение от налога на имущество?

61 и старше: Вы можете иметь право на участие, если у вас ограниченный доход и вам исполнился 61 год в год подачи заявления на освобождение.

Люди с ограниченными возможностями: Вы можете получить освобождение от уплаты налогов, если у вас ограниченный доход и инвалидность не позволяет вам работать.

Ветераны вооруженных сил США с полной инвалидностью и ветераны с инвалидностью 80% и более, связанной со службой, могут получить освобождение.

Что такое «ограниченный доход»?

Это зависит от того, где находится ваша недвижимость. В каждом округе есть максимальный доход семьи или («пороговый доход»), который может претендовать на освобождение от налогов. Вы можете найти «пороговый доход» для вашего округа на веб-сайте Департамента доходов штата Вашингтон (DOR).

Ваш семейный доход включает ваш доход, доход вашего супруга или партнера, а также доход любого другого лица, проживающего с вами и владеющего частью дома.Иногда ваши медицинские расходы снижают ваш семейный доход.

Как мне доказать, что я инвалид?

Подавая заявление об освобождении от уплаты налога на имущество, вы можете доказать, что у вас инвалидность, с помощью письма о вознаграждении Администрации социального обеспечения или «Доказательства об инвалидности», подписанного вашим врачом. Вы можете получить справку об инвалидности на сайте DOR.

Придется ли мне платить налоги позже?

Нет. Если вы получаете освобождение от налога на имущество, вам не нужно будет возвращать обычные налоги позже.

Будет ли моя собственность удерживаться в залоге?

Нет. Освобождение от налога на имущество снижает ваши налоги на имущество. На вашу собственность не будет залогового права.

Будут ли мои налоги на недвижимость по-прежнему расти вместе со стоимостью моего дома?

Нет. Если вы получаете освобождение от налога на имущество, округ «замораживает» стоимость вашей собственности 1 января того года, когда вы впервые подаете заявление на освобождение. Округ будет использовать «замороженную» стоимость вашей собственности или рыночную стоимость, если она меньше, для определения ваших налогов на недвижимость на будущие годы, пока вы продолжаете получать освобождение от налога на имущество.

Будет ли применяться освобождение от налога на имущество на всю мою собственность?

Это зависит от обстоятельств. Обычно освобождение от налога на недвижимость распространяется только на ваше основное место жительства и один акр вокруг него.

Если правила вашего округа требуют более одного акра земли на каждый дом, вы можете иметь право на освобождение от налога на недвижимость на площади до пяти акров.

У меня есть пожизненное поместье. Могу ли я получить освобождение от уплаты налогов?

Да, если у вас есть пожизненное имущество в собственности и вы соответствуете другим критериям.

Я владею этой собственностью с кем-то другим. Могу ли я получить освобождение от уплаты налогов?

Да. Вы можете получить освобождение от налога на имущество, если вы владеете домом с кем-то другим. Вы можете претендовать только на частичное освобождение от налогов.

Могу ли я использовать освобождение от налога на недвижимость для второго дома?

Нет. Вы не можете получить освобождение от налога на недвижимость в отношении собственности, в которой вы не проживаете большую часть времени, например, второго дома или арендуемой собственности.

Мне нужно переехать, чтобы получить долгосрочный уход.Могу ли я сохранить освобождение?

После того, как вы соответствуете требованиям, вы можете сохранить освобождение от уплаты налога на имущество для своего дома, даже если вам придется лечь в больницу, учреждение престарелых или в учреждение престарелых. Вы даже можете сохранить освобождение, если вам необходимо переехать в дом друга или родственника для долгосрочного ухода.

Если я умру раньше своего супруга или партнера, могут ли они получить такое же освобождение от налога на имущество?

Даже если переживший супруг или сожитель недостаточно взрослый, чтобы претендовать на освобождение от налога на имущество, они могут сохранить освобождение, если им 57 лет и старше, они владеют домом и живут в нем и имеют ограниченный доход.

Какая сумма налога на имущество будет освобождена от уплаты налога?

Это зависит от дохода вашей семьи и стоимости вашей собственности. Ваш окружной асессор должен сообщить вам, какой будет ваша новая сумма налога, если вы соответствуете требованиям.

Как долго я буду получать освобождение от уплаты налогов?

Вы будете иметь право на участие каждый год, пока вы соответствуете требованиям. Вам будет предложено продлевать заявку каждые 3-6 лет. Ваш окружной асессор должен отправить вам заявление на продление, когда ваше освобождение почти закончится.

Могу ли я получить освобождение от уплаты уже уплаченного налога на имущество?

Может быть. Если вы имели право на освобождение от налога на имущество в прошлом, но не подавали заявление, возможно, вы сможете получить возврат уже уплаченных налогов. Обычно вы можете получить возмещение только за последние три года.

Что делать, если я не могу позволить себе платить по сниженной ставке после освобождения от уплаты налогов?

Вы можете получить свой налог на недвижимость отсроченный (отсроченный или отложенный), если одно из следующих условий:

Вы не уплатили налоги.Вы не можете платить даже по более низкой ставке.

Вы находитесь под угрозой потери права выкупа из-за неуплаты налогов.

Когда налоги на имущество отсрочены, налоги, которые вы должны (плюс 5% процентов), подлежат уплате, когда вы продаете дом, переезжаете из него или по иным причинам не имеете права на отсрочку.

Что происходит с отсрочкой после моей смерти?

Это зависит от обстоятельств. Возможно, ваш оставшийся в живых супруг или партнер сохранит отсрочку.Отсроченные налоги подлежат уплате после смерти вашего супруга или сожителя.

Если один из ваших наследников, проживающих в доме, имеет право на отсрочку налога на имущество (например, взрослый ребенок с ограниченными возможностями), он может сохранить отсрочку налога, пока они там живут.

Как мне подать заявление на освобождение от налога на имущество?

Позвоните своему окружному инспектору. Все округа в Вашингтоне должны предоставлять освобождение от налога на недвижимость.Если ваше заявление об освобождении от уплаты налога на имущество отклонено, вы можете подать апелляцию в течение 30 дней с даты отправки отказа по почте.

Получите юридическую помощь

Посетите Northwest Justice Project, чтобы узнать, как получить юридическую помощь.

Освобождение от налога на имущество — пожилые люди / инвалиды

ЗАПИСАТЬСЯ СЕЙЧАС НА СВОБОДУ ПО НАЛОГОВОМУ ИМУЩЕСТВУ 2020

Налогоплательщикам следует помнить, что округ Кларк не может обрабатывать заявки, которые являются неполными и без подтверждающих документов.Обратите внимание: если от вас требуется подавать налоговую декларацию, вам потребуется заполненная налоговая декларация (2019 г.) до подачи заявления.

Щелкните здесь, чтобы просмотреть брошюру Налогового управления 2019 г. об освобождении от уплаты налога на имущество для пенсионеров и инвалидов

Если вы являетесь пожилым гражданином и / или инвалидом с основным местом жительства в Вашингтоне, программа освобождения от налога на имущество для пожилых граждан и лиц с ограниченными возможностями может помочь вам уплатить налоги на недвижимость.В соответствии с программой освобождения оценочная стоимость вашего жилья замораживается, и вы будете освобождены от дополнительных и специальных сборов, что приведет к снижению налогов на недвижимость.

Кандидаты, соответствующие требованиям для участия в программе, утверждаются на одном из трех уровней программы в зависимости от их совокупного располагаемого дохода. Кандидаты могут подать заявку на освобождение за любой предыдущий год и должны соответствовать требованиям для освобождения, как если бы они подавали заявку в то время, когда должна была подавать заявку.Если заявка за предыдущий год будет одобрена, может быть предоставлено возмещение налогов за предыдущие годы ( до трех лет) . Возврат уплаченных налогов производится только за последние три налоговых года.

Офис оценщика управляет программой от имени Департамента доходов в соответствии с законом штата (RCW 84.36) и административным кодексом (WAC 458-16A). Чтобы получить разрешение на освобождение от налогов, налогоплательщик должен подать заявку на участие в программе и соответствовать требованиям для утверждения.

Чтобы узнать больше о программе, вы можете ознакомиться с брошюрой Департамента доходов, озаглавленной «Освобождение от налога на имущество для пожилых граждан и лиц с ограниченными возможностями».«

Чтобы иметь право на получение льготных налогов, подлежащих уплате в 2020 году, вам необходимо соответствовать следующим критериям:

Возраст / инвалидность:

Быть не моложе 61 года или

Считается отключенным SSA или имеет 80% нетрудоспособности, связанной с предоставлением услуг, из-за VA и не может работать в 2019 году или ранее

Собственность / занятость:

Доход (заработано в 2019 году):

Снижение налогов на имущество в результате участия в этой программе не приведет к наложению залога на имущество.

Подать заявку на 2019 налоговый год и ранее

Квалификация:

Чтобы иметь право на снижение налогов в этом году , вы должны соответствовать следующим требованиям в прошлом году :

Подать заявку:

Заполните форму заявки на каждый год, в который вы хотите подавать заявку.

Верните заявку со всей необходимой документацией, в том числе:

Копия ваших водительских прав или другой утвержденной документации с указанием вашего места жительства и даты рождения

Уведомление о выплате пособия по инвалидности с указанием даты определения, если применимо

Свидетельство о смерти, если владелец умер или подает заявление в качестве квалифицированной вдовы / вдовца

Ваша полная федеральная налоговая декларация IRS (если подана), все формы W-2, все 1099 и любые дополнительные доказательства дохода семьи

Документы купли-продажи любой собственности, купленной или проданной в году, предшествующем году запрашиваемого пониженного налога

Копии любых наличных расходов на рецептурные лекарства (квитанции или распечатки аптек) за год, предшествующий году, в котором запрашиваются сниженные налоги.

Вы должны подавать отдельное заявление на каждый год, в который вы хотите подать заявление на освобождение.

Отправьте заполненное, подписанное и засвидетельствованное заявление вместе с копиями документов, перечисленных выше, по адресу:

Офис асессора округа Кларк

Attn: Программа освобождения пожилых граждан / инвалидов

PO Box 5000

Vancouver, WA 98666-5000

Изменений статуса:

Для вашего участия в программе необходимо сообщать обо всех изменениях ваших квалификационных обстоятельств.Изменение статуса включает:

ƒƒСмерть подходящего заявителя (оставшиеся в живых должны уведомить оценщика)

Изменение дохода

Продажа или передача имущества

ƒƒПереезд в другое основное место жительства

Изменение инвалидности

Изменение зонирования или назначения земли, если ваше основное место жительства включает более одного акра земли.

Отсутствие сообщения об изменении статуса может привести к штрафам или дополнительным налогам. Чтобы сообщить об изменении вашего статуса, свяжитесь с нашим офисом по электронной почте [email protected] или по телефону 564.397.2391, опция 3.

Справка:

Чтобы помочь налогоплательщикам с процессом подачи заявки, мы создали пошаговые инструкции для заявки. При желании вы можете связаться с нами, чтобы задать вопросы по электронной почте [email protected]. С нами также можно связаться по телефону 564.397.2391, вариант 3.

Обзор налогов штата Нью-Гэмпшир

Налоговое управление штата Нью-Гэмпшир намерено, чтобы данная публикация предназначалась для общей налоговой информации и, следовательно, не должна рассматриваться как полное обсуждение всех аспектов этого налогового законодательства. Поскольку ставки, проценты и другие аспекты налогообложения меняются, рекомендуется, чтобы любое заинтересованное лицо ознакомилось с законами и правилами или запросило непосредственно в этом Департаменте текущую информацию, относящуюся к вашей ситуации.

Обзор налогов штата Нью-Гэмпшир — презентация губернатора и совета, 23.01.2019

Налог на коммерческое предприятие

| RSA 77-E | Глава Rev 2400 | BET Часто задаваемые вопросы |

Что это?

Для налоговых периодов, заканчивающихся до 31 декабря 2016 г., налог в размере 0,75% начисляется на налоговую базу стоимости предприятия, которая представляет собой сумму всех выплаченных или начисленных компенсаций, уплаченных или начисленных процентов и дивидендов, выплаченных коммерческим предприятием после особых корректировки и раскладки.

Для налоговых периодов, заканчивающихся 31 декабря 2016 г. или позднее, ставка СТАВКИ снижается до 0,72%. Для налоговых периодов, заканчивающихся 31 декабря 2018 г. или позднее, ставка СТАВКИ снижается до 0,675%. Для налоговых периодов, заканчивающихся 31 декабря 2019 г. или позднее, ставка СТАВКИ снижается до 0,60%. Для налоговых периодов, заканчивающихся 31 декабря 2022 г. или позднее, ставка СТАВКИ снижается до 0,55%.

График ставок BPT и BET

Кто это платит?

В соответствии с RSA 77-E: 5, I, комиссар DRA раз в два года корректирует пороговые значения ставок BET с учетом инфляции, округляя до ближайших 1000 долларов США, используя Индекс потребительских цен для всех городских потребителей Северо-Восточного региона, опубликованный Бюро труда. Статистика Министерства труда США с использованием суммы, опубликованной за июнь в году, предшествующем началу налогового года.

| Пороговые значения исторической отчетности для коммерческих предприятий | |||

|---|---|---|---|

| Начало налоговых периодов: | Поступления сверх: | ИЛИ | База налога на стоимость предприятия больше, чем: |

| 01.01.2021 или позже | $ 222 000 | ИЛИ | 111 000 долл. США |

| 1/1 / 2019-12 / 31/2020 | 217 000 долл. США | ИЛИ | 108 000 долл. США |

| 01.01.17-12.31.18 | 208 000 долл. США 90 452 | ИЛИ | 104 000 долл. США |

| Окончание налоговых периодов: | Поступления сверх: | ИЛИ | База налога на стоимость предприятия больше, чем: |

| 31.12.15 — 31.12.16 | 207 000 долл. США 90 452 | ИЛИ | 103 000 долл. США |

| 31.12.13 — 30.12.15 | 200 000 долл. США | ИЛИ | 100 000 долл. США |

| 01.07.01 — 30.12.13 | 150 000 долл. США | ИЛИ | 75 000 долл. США |

| До 01.07.2001 | 100 000 долл. США | ИЛИ | 50 000 долл. США |

Когда должен быть возврат?

Для налоговых периодов, начинающихся 31 декабря 2015 г. или ранее, корпоративные декларации должны быть поданы на 15-й день 3-го месяца после окончания налогового периода.Право собственности, партнерство и фидуциарные декларации должны быть поданы на 15-й день 4-го месяца после окончания налогового периода. Некоммерческие декларации подлежат оплате на 15-й день 5-го месяца после окончания налогового периода.

Для налоговых периодов, начинающихся после 31 декабря 2015 года, партнерские отчеты должны быть поданы на 15-й день 3-го месяца после окончания налогового периода. Корпоративные, имущественные, фидуциарные и комбинированные отчеты должны быть поданы на 15-й день 4-го месяца после окончания налогового периода.Некоммерческие декларации подлежат оплате на 15-й день 5-го месяца после окончания налогового периода.

Должен ли я производить расчетные платежи?

Да, для налоговых периодов, заканчивающихся 31 декабря 2013 г. или после этой даты, если ваше расчетное налоговое обязательство превышает 260 долларов. Требуются четыре сметных платежа по ставке 25% каждый на 15-е число 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Для налоговых периодов, заканчивающихся до 31 декабря 2013 г., если ваше расчетное налоговое обязательство превышает 200 долларов США, требуются четыре расчетных платежа, выплачиваемых по 25% каждый на 15-й день 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Как мне зарегистрировать свой новый бизнес?

Новые компании должны зарегистрироваться, написав в офис государственного секретаря NH, корпоративный отдел, 107 N. Main Street, Concord, NH 03301-4989, или позвонив по телефону (603) 271-3246.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или напишите в NH DRA по PO Box 637, Concord, NH 03302-0637.

Налог на прибыль предприятий

| RSA 77-A | Глава Rev 300 | BPT Часто задаваемые вопросы |

Что это?

Для налоговых периодов, заканчивающихся до 31 декабря 2016 г., 8.Налог в размере 5% взимается с доходов от ведения коммерческой деятельности в штате Нью-Гэмпшир. Для предприятий с несколькими штатами доход распределяется с использованием взвешенного коэффициента продаж, равного двум, а также факторов заработной платы и собственности. Организации, ведущие унитарный бизнес, должны использовать комбинированную отчетность при подаче налоговой декларации в штате Нью-Гэмпшир.

Для налоговых периодов, заканчивающихся 31 декабря 2016 г. или позднее, ставка BPT снижается до 8,2%. Для налоговых периодов, заканчивающихся 31 декабря 2018 г. или позднее, ставка BPT снижается до 7.9%. Для налоговых периодов, заканчивающихся 31 декабря 2019 г. или позднее, ставка BPT снижается до 7,7%. Для налоговых периодов, заканчивающихся 31 декабря 2022 г. или позднее, ставка BPT снижается до 7,6%.

График ставок BPT и BET

Кто это платит?

Любая коммерческая организация, организованная с целью получения прибыли или получения прибыли, ведущая коммерческую деятельность в пределах государства, подлежит обложению этим налогом. Однако организации с валовым коммерческим доходом от всей своей деятельности не более 50 000 долларов США не обязаны подавать декларацию.Для налоговых периодов, заканчивающихся 31 декабря 2022 г. или позднее, этот порог подачи документов увеличивается до 92 000 долларов США.

Когда срок возврата?

Для налоговых периодов, начинающихся 31 декабря 2015 г. или ранее, корпоративные декларации должны быть поданы на 15-й день 3-го месяца после окончания налогового периода. Право собственности, партнерство и фидуциарные декларации должны быть поданы на 15-й день 4-го месяца после окончания налогового периода. Некоммерческие декларации подлежат оплате на 15-й день 5-го месяца после окончания налогового периода.

Для налоговых периодов, начинающихся после 31 декабря 2015 года, партнерские отчеты должны быть поданы на 15-й день 3-го месяца после окончания налогового периода. Корпоративные, имущественные, фидуциарные и комбинированные отчеты должны быть поданы на 15-й день 4-го месяца после окончания налогового периода. Некоммерческие декларации подлежат оплате на 15-й день 5-го месяца после окончания налогового периода.

Должен ли я производить расчетные платежи?

Да, если предполагаемое налоговое обязательство превышает 200 долларов США.Требуются четыре сметных платежа по ставке 25% каждый на 15-е число 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Как мне зарегистрировать свой новый бизнес?

Новые компании должны зарегистрироваться, написав в офис государственного секретаря NH, корпоративный отдел, 107 N. Main Street, Concord, NH 03301-4989, или позвонив по телефону (603) 271-3246.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или напишите в NH DRA по PO Box 637, Concord, NH 03302-0637.

Налог на услуги связи

| RSA 82-A | Глава Rev 1600 | CST Часто задаваемые вопросы |

Что это?

Налог в размере 7% на все услуги двусторонней связи.

Кто это платит?

Налог оплачивается потребителем и взимается поставщиками двусторонней связи. Все поставщики услуг двусторонней связи, включая розничных продавцов услуг беспроводной связи и VoIP с предоплатой, несут ответственность за сбор налогов с потребителя и подачу декларации в Департамент.

Плата за IP-телефонию внутри штата и между штатами должна быть получена в Нью-Гэмпшире и, таким образом, подлежит CST, если она предоставляется лицу, имеющему место основного использования в этом штате. Плата за IP-телефонию между штатами и между штатами не должна производиться в Нью-Гэмпшире, не подпадающем под действие CST, если она предоставляется лицу, место основного использования которого находится за пределами штата.

Плата за предоплаченную беспроводную связь между штатами и между штатами будет производиться в Нью-Гэмпшире и, таким образом, подлежит CST следующим образом:

- Если розничная сделка происходит лично у продавца в Нью-Гэмпшире; или

- Если (1) не применяется, предоплаченная беспроводная связь подтверждается физическим предметом, например картой, и покупатель предоставляет адрес доставки в Нью-Гэмпшире для такого предмета; или

- Если пункты (1) и (2) не применимы, потребитель дает адрес в Нью-Гэмпшире во время завершения продажи, включая адрес, связанный с платежным инструментом потребителя, если другой адрес недоступен, и адрес не указан в недобросовестность; или

- Если пункты (1) — (3) неприменимы, номер мобильного телефона потребителя связан с почтовым индексом, кодом города или местоположением в Нью-Гэмпшире.

См. Выпуск технической информации DRA (TIR) 2019-007 по адресу

https://www.revenue.nh.gov/tirs/documents/2019-007.pdf для получения дополнительной информации.

Когда срок возврата?

Возврат должен подаваться ежемесячно до 15 числа следующего месяца.

Должен ли я производить расчетные платежи?

Да. Расчетный платеж, равный 90% от фактически собранных налогов, должен быть произведен не позднее 15 числа месяца, в течение которого возникло обязательство.

Куда мне обращаться с вопросами?

Позвоните в аудиторский отдел по телефону (603) 230-5030 или напишите в NH DRA, Audit Division по PO Box 457, Concord, NH 03302-0457.

Налог на потребление электроэнергии

| RSA 83-E | Глава Rev 2600 |

Что это?

С потребителей электроэнергии взимается налог в размере 0,00055 долларов США за киловатт-час потребляемой электроэнергии.

Кто это платит?

Налог уплачивается потребителем, взимается и направляется распределительными компаниями, за исключением потребителей, которые вырабатывают собственную электроэнергию.Эти самостоятельно генерирующие компании или частные лица должны подавать налоговые декларации от своего имени.

Когда срок возврата?

Налоговые декларации должны быть поданы на 15-е число второго месяца, следующего за месяцем, в котором налог взимается с потребителей.

Причитаются ли предполагаемые платежи?

№

Куда мне обращаться с вопросами?

Позвоните в аудиторский отдел по телефону (603) 230-5030 или напишите в NH DRA, Audit Division по PO Box 457, Concord, NH 03302-0457.

Налог на выемку грунта (гравий)

| RSA 72-B | Глава 500 | Часто задаваемые вопросы о раскопках |

Что это?

Налог на земляные работы по ставке 0,02 доллара США за кубический ярд выкопанной земли взимается с владельца, как это определено в RSA 72-B: 2, VIII.

Если мы ведем земляные работы на своей территории и не продаем наш гравий на коммерческой основе, подлежим ли мы уплате налога на гравий?

Случайные раскопки, описанные в RSA 155-E: 2-a, I, (a) и (b), при которых не удаляется более 1000 кубических ярдов земли с участка, освобождаются от налога на раскопки и подачи Уведомления о намерениях. раскапывать.Земляные работы, в результате которых удаляется более 1000 кубических ярдов, подлежат налогообложению независимо от того, продаются они или раздаются.

Куда мне обращаться с вопросами?

Позвоните в Управление муниципальных образований и собственности по телефону (603) 230-5950 или напишите в NH DRA, Управление муниципальных образований и собственности на почтовый ящик 487, Конкорд, NH 03302-0487.

Налог на наследство и наследство

| RSA 86, RSA 87 и RSA 89 | Глава Rev 1300 | Часто задаваемые вопросы IET |

Примечание. Налог на наследство и правопреемство (RSA 86) был отменен в отношении смертей, наступивших 1 января 2003 г. или позднее.

Примечание. Налог на передачу личного имущества потомков-нерезидентов (RSA 89) был отменен в отношении смертей, наступивших 1 января 2003 г. или после этой даты.

Куда мне обращаться с вопросами?

Позвоните в отдел аудита по телефону (603) 230-5030 или напишите в NH DRA, Estate & Legacy Bureau, Audit Division, PO Box 457, Concord, NH 03302-0457.

Налог на проценты и дивиденды

| RSA 77 | Глава Rev 900 | Часто задаваемые вопросы IDT |

Что это?

Налог в размере 5% облагается процентным доходом и доходом в виде дивидендов.Штат Нью-Гэмпшир не взимает подоходный налог с заработной платы, указанной в отчете W-2.

Обратите внимание, что недавно принятый закон поэтапно отменяет налог на проценты и дивиденды (I&D), начиная с 4% для налоговых периодов, заканчивающихся 31 декабря 2023 г. или позднее, 3% для налоговых периодов, заканчивающихся 31 декабря 2024 г. или позднее, 2% для налоговые периоды, заканчивающиеся 31 декабря 2025 г. или после этой даты, и 1% для налоговых периодов, заканчивающихся 31 декабря 2026 г. или позднее. Затем налог на ИиД отменяется для налоговых периодов, начинающихся после 31 декабря 2026 г.

Кто это платит?

Физические лица-резиденты, товарищества и доверенные лица, получающие налогооблагаемый доход в виде процентов и дивидендов в размере более 2400 долларов в год (4800 долларов для лиц, подающих совместную декларацию). Кроме того, могут применяться следующие исключения: 1) освобождение от уплаты налогов в размере 1200 долларов США доступно для жителей в возрасте 65 лет и старше; 2) освобождение от уплаты налогов в размере 1200 долларов доступно для слепых жителей независимо от их возраста; и 3) освобождение от уплаты налогов в размере 1200 долларов США предоставляется нетрудоспособным инвалидам при условии, что им не исполнилось 65 лет.

Когда срок возврата?

Возврат должен быть произведен на 15-е число 4-го месяца после окончания налогового периода. Не существует требований к подаче документов для физического лица, чей общий процентный и дивидендный доход после вычета всех процентов из обязательств США или другого необлагаемого налогом дохода составляет менее 2400 долларов США (4800 долларов США для лиц, подающих совместную декларацию) за налоговый период.

Должен ли я производить расчетные платежи?

Начиная с 1 января 2004 г., для подателей налоговых деклараций за календарный год, чьи налоговые обязательства превышают 500 долларов США, расчетные налоговые платежи, уплачиваемые по 25% каждый, должны быть произведены 15 апреля, 15 июня и 15 сентября текущего календарного года, а также 15 января текущего года. последующий календарный год.Для заявителей финансового года смета должна быть произведена на 15-е число 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

До 1 января 2004 г. для подателей налоговых деклараций за календарный год, чьи налоговые обязательства превышают 200 долларов, расчетные налоговые платежи, уплачиваемые по 25% каждый, должны быть произведены 15 апреля, 15 июня и 15 сентября текущего календарного года и 15 января последующий календарный год. Для заявителей финансового года смета должна быть произведена на 15-е число 4-го, 6-го, 9-го и 12-го месяцев налогового периода.

Куда мне обращаться с вопросами?

Позвоните в службу налогоплательщиков по телефону (603) 230-5920 или напишите в NH DRA по PO Box 637, Concord, NH 03302-0637.

Местный налог на недвижимость

| RSA 76 | Глава 600 | Муниципальный и имущественный отдел |

Что это?

Местные налоги на недвижимость, основанные на оценочной оценке, устанавливаются, взимаются и взимаются муниципалитетами.

Кто это платит?

Владельцы собственности в Нью-Гэмпшире.

Когда подлежит уплате налог?

Счета по налогу на имущество выдаются муниципалитетом, в котором недвижимость находится, на годовой, полугодовой или ежеквартальной основе. Сроки оплаты зависят от даты выставления счета.

Куда мне обращаться с вопросами?

Позвоните в Управление муниципальных образований и собственности по телефону (603) 230-5950 или напишите в NH DRA, Управление муниципальных образований и собственности по телефону 487, Конкорд, NH 03302-0487.

Налог на питание и комнаты (аренда)

| RSA 78-A | Глава 700 | MRT Часто задаваемые вопросы |

Что это?

Налог в размере 9% взимается с посетителей отелей и ресторанов, за проживание и питание стоимостью в долларах.36 или больше. Также взимается налог в размере 9% при аренде автомобилей. Обратите внимание, что с 1 октября 2021 года ставка налога на питание и аренду снижается с 9% до 8,5%.

Примечание. Сборы за автотранспортные средства, за исключением налога на аренду автотранспортных средств, администрируются Департаментом безопасности NH. Для получения дополнительной информации о сборах за автотранспортные средства, пожалуйста, свяжитесь с Департаментом безопасности NH, Отдел автотранспортных средств, 23 Hazen Drive, Concord, NH 03305. (603) 227-4000.