Юристы рассказали о росте налога на землю в некоторых регионах

https://realty.ria.ru/20211002/nalog-1752717697.html

Юристы рассказали о росте налога на землю в некоторых регионах

Юристы рассказали о росте налога на землю в некоторых регионах — Недвижимость РИА Новости, 04.10.2021

Юристы рассказали о росте налога на землю в некоторых регионах

Повышение кадастровой стоимости земли в ряде регионов России привело к тому, что многие налогоплательщики получили уведомление о необходимости уплатить большие… Недвижимость РИА Новости, 04.10.2021

2021-10-02T03:00

2021-10-02T03:00

2021-10-04T10:04

новосибирская область

московская область (подмосковье)

федеральная налоговая служба (фнс россии)

ассоциация юристов россии

земельные участки

налоги

регионы

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/155686/92/1556869270_0:160:3072:1888_1920x0_80_0_0_6cea5aa9a7291bf57090a8ebed6ede74. jpg

jpg

МОСКВА, 2 окт — РИА Недвижимость. Повышение кадастровой стоимости земли в ряде регионов России привело к тому, что многие налогоплательщики получили уведомление о необходимости уплатить большие суммы земельного налога, рассказали РИА Недвижимость юристы.Он напомнил, что в 2021 году переоценку земель провели в Алтайском крае, Бурятии, Омской и Новосибирской областях, но на налогах землепользователей это отразится только в следующем году. «А вот в Свердловской области и Карелии налог на землю будет исчисляться уже на основании новых данных кадастровой оценки, проведенной в 2020 году», — уточнил Кулаков.В Московской области провести переоценку кадастровой стоимости земельных участков должны были в 2021 году, но результаты переоценки до сих пор не утверждены, добавил партнер адвокатского бюро «Юрлов и партнеры» Александр Кадетов.»По общему правилу, оценка кадастровой стоимости объектов недвижимости может производиться не ранее чем через три года (в городах федерального значения — не ранее чем через два года) и не позднее чем через пять лет с года последней оценки. В связи с этим, нельзя исключить, что некоторые объекты были переоценены в автоматическом режиме по истечении указанных сроков», — отметил он.Кроме того, с начала 2021 года ФНС начала самостоятельно заниматься расчетом земельного налога для физических лиц, то есть налоговые органы стали направлять налогоплательщикам сообщения об исчисленных суммах налогов, добавила член Ассоциации юристов России, управляющий партнер компании «Легес-Бюро» Мария Спиридонова.Впрочем, такие резкие изменения – повод обратиться за обжалованием результатов кадастровой оценки, а суды, как правило, встают за сторону налогоплательщиков – 80% решений выносится в их пользу, добавил Кулаков.

В связи с этим, нельзя исключить, что некоторые объекты были переоценены в автоматическом режиме по истечении указанных сроков», — отметил он.Кроме того, с начала 2021 года ФНС начала самостоятельно заниматься расчетом земельного налога для физических лиц, то есть налоговые органы стали направлять налогоплательщикам сообщения об исчисленных суммах налогов, добавила член Ассоциации юристов России, управляющий партнер компании «Легес-Бюро» Мария Спиридонова.Впрочем, такие резкие изменения – повод обратиться за обжалованием результатов кадастровой оценки, а суды, как правило, встают за сторону налогоплательщиков – 80% решений выносится в их пользу, добавил Кулаков.

https://realty.ria.ru/20201127/pensionery-1586616409.html

новосибирская область

московская область (подмосковье)

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/155686/92/1556869270_171:0:2902:2048_1920x0_80_0_0_8b73bf80a2847e26cdc4486f370b3c50.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

новосибирская область, московская область (подмосковье), федеральная налоговая служба (фнс россии), ассоциация юристов россии, земельные участки, налоги, регионы

| |||

| В Государственную налоговую инспекцию___________________района (города) Налогоплательщик______________________________________________________ | |||

(наименование предприятия, организации) | |||

Идентификационный номер __ __ __ __ __ __ __ __ __ | |||

Ответственное лицо за расчет__________________________________________ | |||

| (должность и фамилия) | |||

Телефон____________ Местоположение участка_______________________________________________ | |||

| (населенный пункт) | |||

Расчетный счет №______________________________________________________ | |||

(наименование учреждения банка, код) | |||

РАСЧЕТ | |||

Виды угодий | Площадь, га | Ставка налога на 1 га, сумов | Сумма налога, сумов |

А | 1 | 2 | 3 |

1. Орошаемые общественные сельскохозяйственные угодья: 1 класса (0 — 10 балов) Орошаемые общественные сельскохозяйственные угодья: 1 класса (0 — 10 балов) | |||

| 2. класса (11 — 20 балов) | |||

| 3. класса (21 —30 балов) | |||

| 4. класса (31 — 40 балов) | |||

| 5. класса (41 — 50 балов) | |||

| 6. класса (51 — 60 балов) | |||

| 7. класса (61— 70 балов) | |||

| 8. класса (71 — 80 балов) | |||

9. класса (81 — 90 балов) класса (81 — 90 балов) | |||

| 10. класса (91 — 100 балов) | |||

| неоцененные земли | |||

| ИТОГО: | |||

| 2. Богарные, пашня, залежи и неорошаемые многолетние насаждения: в равнинной (не обеспеченной осадка) зоне | |||

| в равнинно-холмистой (полуобеспеченной осадками) зоне | |||

| в предгорной и горной (обеспеченной осадками) зонах | |||

| ИТОГО: | |||

3. Неорошаемые сенокосы и пастбища: Неорошаемые сенокосы и пастбища: в поясе «Чуль» | |||

| в поясе «Адырь» | |||

| в поясе «Тау» | |||

| ИТОГО: | |||

| 3. а. Неорошаемые сенокосы и пастбища лесохозяйственных предприятий, неиспользуемых для пастьбы скота | |||

| 4. Земли, находящиеся под водоемами, каналами, коллекторами, дорогами | |||

| 5. Общественные постройки и дворы | |||

6. Прочие земли, не используемые в сельском хозяйстве Прочие земли, не используемые в сельском хозяйстве | |||

| ИТОГО земли, облагаемые налогом: | |||

| 7. Земли, необлагаемые налогом | |||

| а) приусадебные земли и огорода | |||

| б) леса и другие защитные насаждения | |||

| в) объекты культуры, образования, здравоохранения, земли общего пользования населенных пунктов, кладбищ | |||

| г) вновь осваиваемые земли и земли существующего орошения, находящиеся в процессе мелиоративного улучшения | |||

| д) земли сельскохозяйственного и лесохозяйственного назначения используемые для научных и учебных целей | |||

| е) неплодоносящие сады и виноградники | |||

8. ИТОГО земель, не необлагаемых налогом: ИТОГО земель, не необлагаемых налогом: | |||

| 9. ВСЕГО ЗЕМЕЛЬ | |||

| Руководитель__________________________________________________ | |||

| (подпись, фамилия, инициалы) | |||

Главный бухгалтер_____________________________________________________ | |||

| (подпись, фамилия, инициалы) | |||

| Получил: Налоговый инспектор___________________________________________________ | |||

| (подпись, фамилия, инициалы) | |||

| |||

| |||

По настоящему расчету в лицевой счет плательщика начислено:__________ ____________________________________________________________ сумов. Экономист_____________________________________________________________ | |||

| (подпись, фамилия, инициалы) | |||

| |||

02.1998. О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ ЗЕМЕЛЬНОГО НАЛОГА

02.1998. О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ ЗЕМЕЛЬНОГО НАЛОГА

Освобождение от уплаты земельного налога физических лиц, мобилизованных в Вооруженные силы Украины. Вопросы

Освобождение от уплаты земельного налога физических лиц, мобилизованных в Вооруженные силы Украины

Освобождаются ли от уплаты земельного налога и арендной платы за земли государственной и коммунальной собственности физические лица (физические лица — предприниматели), мобилизованные в Вооруженные Силы Украины и принимающие участие в антитеррористической операции (АТО)?

Согласно статьям 269, 270 Налогового кодекса плательщиками земельного налога являются собственники земельных участков, земельных долей (паев) и землепользователи, а объектами налогообложения — земельные участки, находящиеся в собственности или пользовании.

Пунктом 286.5 ст. 286 этого Кодекса установлено, что начисление физическим лицам сумм земельного налога проводится контролирующими органами, которые выдают плательщику до 1 июля текущего года налоговое уведомление-решение о внесении налога по форме, установленной в порядке, определенном ст. 58 этого Кодекса.

Налог физическими лицами уплачивается в течение 60 дней со дня вручения налогового уведомления-решения (п. 287.5 ст. 287 Налогового кодекса).

Вместе с тем согласно пп. 281.1.4 п. 281.1 ст. 281 этого Кодекса от уплаты земельного налога освобождаются ветераны войны и лица, на которых распространяется действие Закона № 3551.

Ветеранами войны являются лица, принимавшие участие в защите Родины или в боевых действиях на территории других государств. К ветеранам войны относятся участники боевых действий, инвалиды войны, участники войны (ст. 4 Закона № 3551).

Законом № 1233, вступившим в силу 22.05.2014 г., расширен круг лиц, относящихся к участникам боевых действий.

Так, участниками боевых действий согласно п. 19 ст. 6 Закона № 3551 признаются военнослужащие (резервисты, военнообязанные) и работники Вооруженных Сил Украины, Национальной гвардии Украины, Службы безопасности Украины, Службы внешней разведки Украины, Государственной пограничной службы Украины, лица рядового, начальствующего состава, военнослужащие, работники Министерства внутренних дел Украины, Управления государственной охраны Украины, Государственной службы специальной связи и защиты информации Украины, других образованных в соответствии с законами Украины воинских формирований, защищавшие независимость, суверенитет и территориальную целостность Украины и принимавшие непосредственное участие в антитеррористической операции, обеспечении ее проведения, находясь непосредственно в районах антитеррористической операции, а также работники предприятий, учреждений, организаций, которые привлекались и принимали непосредственное участие в антитеррористической операции в районах ее проведения в порядке, установленном законодательством.

То есть лица, которые в соответствии с нормами Закона № 3551

- для ведения личного крестьянского хозяйства — в размере не более 2 га;

- для строительства и обслуживания жилого дома, хозяйственных зданий и сооружений (приусадебный участок): в селах — не более 0,25 га, в поселках — не более 0,15 га, в городах — не более 0,10 га;

- для индивидуального дачного строительства — не более 0,10 га;

- для строительства индивидуальных гаражей — не более 0,01 га;

- для ведения садоводства — не более 0,12 га.

Кроме того, областные, городские, поселковые и сельские советы могут устанавливать льготы по уплате земельного налога, уплачиваемого на соответствующей территории: частичное освобождение на определенный срок, уменьшение суммы земельного налога только за счет денежных средств, зачисляемых в соответствующие местные бюджеты (п. 284.1 ст. 284 Налогового кодекса).

Что касается арендной платы за земельные участки государственной и коммунальной собственности, то ее размер устанавливается в договоре аренды между арендодателем (собственником) и арендатором. При этом нормами Налогового кодекса не предусмотрено уменьшение размера арендной платы.

Вместе с тем согласно ст. 32 этого Кодекса срок уплаты налога может быть изменен путем перенесения установленного налоговым законодательством срока уплаты налога или его части на более поздний срок. Общие принципы рассрочки и отсрочки денежных обязательств или налогового долга налогоплательщиков предусмотрены ст. 100 Налогового кодекса.

Перечень обстоятельств, являющихся основаниями для отсрочки денежных обязательств (налогового долга), и подтверждающих эти обстоятельства документов приведен в постановлении № 1235.

Налоговый долг налогоплательщика, возникший вследствие обстоятельств непреодолимой силы (форс-мажорных обстоятельств), может быть списан как безнадежный согласно ст. 101 Налогового кодекса. Порядок списания безнадежного налогового долга налогоплательщиков утвержден приказом № 577.

Что такое земельный налог? | Окружающая среда, земля и вода

Распечатать Земельный налог — это налог штата, который рассчитывается с земли, принадлежащей вам в Квинсленде, в полночь 30 июня каждого года.Например, обязательство по земельному налогу на 2021–22 финансовый год было рассчитано 30 июня 2021 года.Применяемая налоговая ставка зависит от того, какой вы владелец, общей налогооблагаемой стоимости вашей земли и наличия каких-либо льгот. .

Мы собираем земельный налог для предоставления государственных услуг и инфраструктуры жителям Квинсленда.

Узнайте, какую важную информацию мы предоставляем владельцам, впервые платящим земельный налог, о привлечении к ответственности.

Земля облагается земельным налогом

Земля в Квинсленде подразделяется на земли в собственность, аренду или государственную собственность.

Земельный налог — это налог на землю в собственность, который включает:

- незанятую землю

- земля, на которой построена (например, ваш дом, инвестиционная недвижимость)

- лотов в планах строительных единиц

- лотов в групповых планах собственности

- лотов по схеме «таймшер»

- лотов принадлежат домовой компании.

Если вы владеете землей в других штатах, это не влияет на ваши обязательства по уплате земельного налога в Квинсленде. Свяжитесь с налоговой инспекцией соответствующего штата для получения информации о ваших обязанностях и правах.

Совместное владение землей

Если вы владеете землей совместно с другими людьми, налогооблагаемая стоимость земли будет зависеть от ваших долей. Затем мы прибавим это к стоимости всех остальных земель, которыми вы владеете, чтобы определить общую налогооблагаемую стоимость.

Юниты, квартиры и другие слои собственности

Если вы владеете квартирой, вам будет принадлежать процентная доля земли, на которой находится здание. Это ваш «участок» в плане строительного объекта.

Стоимость земли для каждой собственности указывается в ежегодном уведомлении муниципальных властей о ставках для этой собственности.Вы также можете точно узнать, какой процент земли, принадлежащей блоку, вам принадлежит, связавшись с вашим юридическим лицом или проверив договор купли-продажи или регистрационные документы.

Найдите оценку земли для вашего блока.

Расширить все | Свернуть все

Пример Квартира как основное место жительстваДэвид владеет квартирой в Брисбене и живет в ней.Его квартира на первом этаже — одна из 14 квартир в доме, а оценка земли в доме, в котором она находится, составляет 3 200 000 долларов. Все 14 квартир одинакового размера, поэтому Дэвиду принадлежит 1/14, или 7% от общей площади земли: 224 000 долларов. Это ниже порога земельного налога, поэтому Дэвид не платит земельный налог, и ему не нужно подавать заявление на освобождение от налога на землю.

Пример Единица как инвестицияДжессика владеет домом в Брисбене и несколькими инвестиционными объектами по всему Квинсленду.Общая стоимость всей земли, которой она владеет, составляет 1 950 000 долларов, поэтому она подлежит уплате земельного налога.

Земля, на которой расположен ее дом в Брисбене, оценена в 650 000 долларов. Поскольку это ее дом, она имеет право подать заявление на освобождение от налога на жилье.

Общая стоимость остальной земли, которой владеет Джессика, составляет 1 300 000 долларов. Поскольку порог составляет 600 000 долларов, Джессика должна заплатить налог с оставшихся 700 000 долларов.

Оценка земельного налога

Земельный налог начисляется (или рассчитывается) от общей налогооблагаемой стоимости принадлежащей владельцу земли в Квинсленде.

Мы сложим налогооблагаемую стоимость всей вашей земли в Квинсленде на 30 июня, за исключением земли, на которую вы получили освобождение.

В зависимости от общей стоимости и типа вашего собственника применяются разные ставки. Вы несете ответственность, если общая налогооблагаемая стоимость вашей земли составляет:

- 350 000 долларов или более — для отсутствующих, компаний и попечителей трастов и пенсионных фондов

- 600 000 долларов или более — для физических лиц.

Переоценка вашего земельного налога может произойти при наступлении определенных событий, которые могут увеличить или уменьшить ваши обязательства.

Покупка и продажа земли

Как правило, когда вы заключаете договор купли-продажи земли, продавец является владельцем земли до поселения.

Поскольку земельный налог взимается с земли, которой вы владеете 30 июня, не имеет значения, если вы не владеете землей в течение всего финансового года. Это означает, что мы не будем делить ответственность между покупателем и продавцом.

Однако, если покупатель вступит во владение до урегулирования, он будет владельцем земли для целей земельного налога.Это может произойти в рамках договоренности о финансировании поставщика или для того, чтобы покупатель мог начать строительство.

Подайте заявление на получение справки о разрешении, чтобы убедиться, что с вас не взимается земельный налог на землю, которую вы покупаете.

Узнайте больше о том, влияет ли покупка или продажа земли на ваш земельный налог.

Доступ к земельному налогу онлайн

Используйте OSR Online, чтобы:

- просмотреть свой земельный портфель

- получать уведомления об оценке

- освобождение от претензий

- производить платежи

- оценить ваш земельный налог.

Как исчисляется земельный налог?

[играет музыка]

Это видео предназначено только для ознакомления. Мы рекомендуем вам обратиться за независимой консультацией по вопросам государственных доходов и их влиянию на вас и ваши обстоятельства.

В этом видео не рассматривается земельный налог на связанные корпорации или трасты. Более подробную информацию о связанных корпорациях, трастах и их режимах земельного налога можно найти на нашем веб-сайте.

[музыка заканчивается]

Земельный налог рассчитывается на основе стоимости участка земли, полученной от Главного оценщика.Это стоимость земли без учета построек или других улучшений.

[звук колокольчика]

Стоимость всех участков, подлежащих налогообложению, принадлежащих одному и тому же земельному налогу, будет объединена или добавлена вместе для определения подлежащего уплате земельного налога.

Если вы владеете недвижимостью, находящейся в разных формах собственности, то есть, если владельцы собственности не являются одним и тем же лицом или идентичной группой владельцев, то сначала будет проведена оценка собственности, а затем индивидуальной доли совместной собственности. будет оцениваться в индивидуальную собственность.

Если имущество облагается налогом в совместной собственности, физическое лицо будет видеть вычет из своей индивидуальной оценки земельного налога на свою долю налога на совместную собственность.

Это предотвращает двойное налогообложение одного и того же имущества.

Существуют разные ставки и пороговые значения для обычных земель и земель, находящихся в доверительном управлении.

Трасты могут быть довольно сложными, пожалуйста, посетите наш веб-сайт для получения дополнительной информации и примеров, касающихся трастов и земельного налога.

Минимальный порог применяется к каждому земельному налогу в собственность. Это означает, что если сумма совокупной стоимости всех объектов налогооблагаемой собственности в собственности ниже порогового значения, земельный налог применяться не будет.

[звук печати]

Вот минимальные пороговые значения …

[компьютерный звуковой сигнал]

Для обычных земель минимальный порог земельного налога на 2021-22 годы составляет 482 000 долларов.

Для земли, находящейся в доверительном управлении, минимальный порог земельного налога на 2021-22 годы составляет 25000 долларов.

[звук печати]

Я также покажу вам текущие ставки и различные налоговые категории на экране.

[компьютеризированный звуковой сигнал]

Это общие ставки на 2021-22 годы.

[компьютеризированный звуковой сигнал]

Это ставки доверия, которые применяются в 2021–2022 годах.

Давайте теперь рассмотрим несколько примеров использования общих ставок земельного налога для земли, которая не находится в доверительном управлении.

Кортни владеет одной облагаемой налогом недвижимостью стоимостью 325 000 долларов, которая не находится в доверительном управлении.Поскольку это ниже минимального порога для земли общего назначения, налог не взимается.

[звук перезвона]

Умар и Стефан вместе владеют двумя объектами, подлежащими налогообложению, стоимостью 350 000 долларов каждая. Они не владеют никаким другим налогооблагаемым имуществом самостоятельно или совместно с другими лицами.

Давайте посчитаем, какой будет у них земельный налог.

[звук печати]

[компьютерный звуковой сигнал]

Земельный налог рассчитывается исходя из общей стоимости участка в 700 000 долларов. Первые 482 000 долларов не облагаются земельным налогом.Земельный налог на разницу между 482 000 долларов США и общей стоимостью участка, которая в этом сценарии составляет 218 000 долларов США, рассчитывается из расчета 50 центов за 100 долларов США, что равно 1090 долларам США.

Земельный налог, подлежащий уплате в этом сценарии, составляет 1090 долларов.

[компьютеризированный звуковой сигнал]

Чарли и Сэм вместе владеют 4 объектами, подлежащими налогообложению, каждая из которых стоит 450 000 долларов. Общая стоимость сайта составляет 1,8 миллиона долларов.

Давайте посчитаем, какой будет у них земельный налог.

[звук печати]

[компьютерный звуковой сигнал]

Земельный налог рассчитывается на общую стоимость участка в 1 доллар.8м.

Земельный налог на 1,35 миллиона долларов составляет 10 340 долларов.

Земельный налог на разницу между 1,35 млн долларов и общей стоимостью участка, которая в данном сценарии составляет 450 000 долларов, рассчитывается из расчета 2,40 доллара за 100 долларов, что равно 10 800 долларам.

Эти 2 суммы складываются вместе, и земельный налог, подлежащий уплате в этом сценарии, составляет 21 140 долларов.

Если Чарли также владеет индивидуальной недвижимостью и получает индивидуальную оценку земельного налога, доля Чарли в совместной собственности будет отражена в этой индивидуальной оценке. А вычет на долю Чарли земельного налога на совместную собственность уменьшит размер индивидуальной оценки земельного налога.

Вы можете увидеть больше примеров, включая примеры совместного владения, индивидуального владения и множественного владения, на нашем веб-сайте.

Дополнительную информацию можно найти на сайте www.revenuea.sa.gov.au/landtax

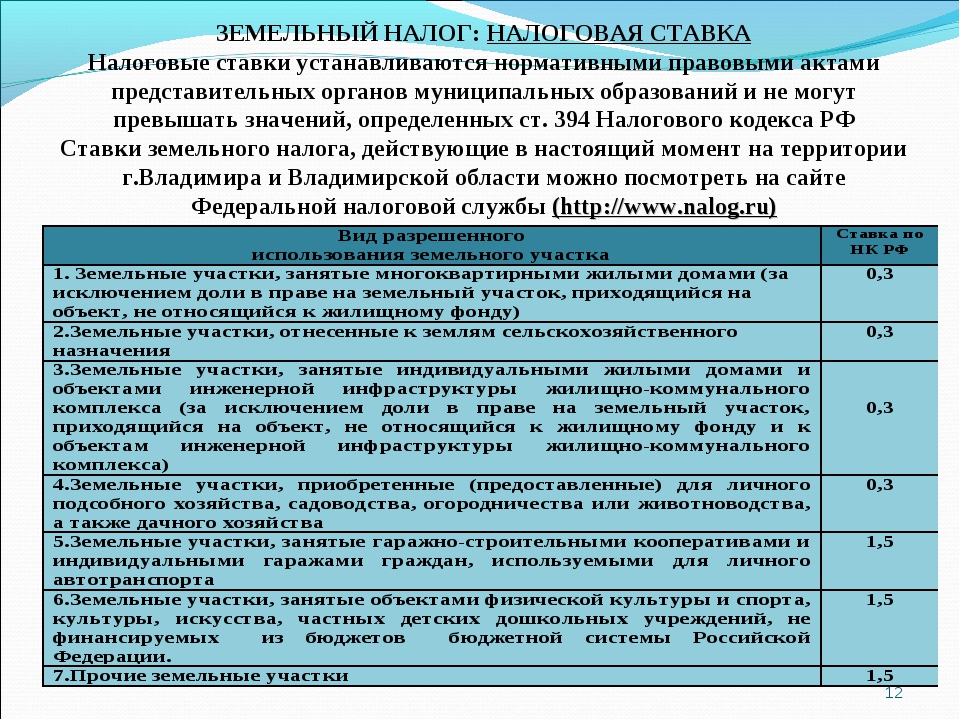

Земельный налог | ФНС | ФНС России

НалогоплательщикиОбъект налогообложенияорганизации, физические лица и индивидуальные предприниматели — собственники земельных участков

Налоговая базаЗемельный участок

Отчетный периодКадастровая стоимость земельного участка на 1 января года налогового периода В случае регистрации нового земельного участка в налоговом периоде кадастровая стоимость устанавливается на дату регистрации земельного участка.

Налоговый периодОтчетными периодами для предприятий являются первый, второй и третий кварталы.Отчетность за отчетный период не может быть подана, однако налогоплательщики (юридические лица и индивидуальные предприниматели) вносят авансовые платежи, если иное не установлено муниципальными актами.

Ставка налогаКалендарный год

Расчет налога для:Ставки устанавливаются локальными законодательными актами и не могут превышать ставок, установленных Налоговым кодексом РФ: 0,3% — на земли сельскохозяйственной, жилой и коммунальной инфраструктуры; 1,5% — по прочим видам землепользования Налоговые ставки могут быть дифференцированы в зависимости от разрешенных видов землепользования.

- организаций и индивидуальных предпринимателей

Организации проводят самооценку сумм налогов и авансовых платежей

Налоговый платежНалоговые органы производят исчисление налогов для физических лиц на основании данных, предоставленных регистрационными и кадастровыми органами.

Налог и авансовые платежи производятся в сроки, установленные местными законодательными актами муниципальных образований. Организации и индивидуальные предприниматели: Дата не может быть установлена ранее 1 февраля года, следующего за истекшим налоговым периодом. Физические лица: Дата не может быть установлена ранее 1 ноября года, следующего за истекшим налоговым периодом.

Налоговая декларация

Организации и индивидуальные предприниматели: Не позднее 1 февраля по истечении налогового периода

История налогов на недвижимость в США

Glenn W.Фишер, Государственный университет Уичито (Почетный)

Налоги, основанные на владении недвижимостью, применялись в древние времена, но современные налоги уходят корнями в феодальные обязательства перед британскими и европейскими королями или помещиками. В четырнадцатом и пятнадцатом веках британские налоговые инспекторы использовали владение или владение недвижимостью для оценки платежеспособности налогоплательщика. Со временем этот налог стал рассматриваться как налог на саму собственность ( в rem ). В Соединенном Королевстве налог превратился в систему «ставок», основанную на годовой (арендной) стоимости собственности.

Рост налога на недвижимость в Америке был тесно связан с экономическими и политическими условиями на границе. В предкоммерческих сельскохозяйственных районах налог на собственность был возможным источником доходов местных органов власти, а равное налогообложение богатства соответствовало преобладающей идеологии равенства.

Налогообложение в американских колониях

Когда началась Война за независимость, в колониях существовала хорошо развитая налоговая система, что делало войну против ведущей мировой военной державы мыслимой.Структура налогов варьировалась от колонии к колонии, но широко использовались пять видов налогов. Подушные (подушные) налоги взимались по фиксированной ставке со всех взрослых мужчин, а иногда и с рабов. Налоги на имущество обычно представляют собой особые налоги, взимаемые по фиксированным ставкам с перечисленных предметов, но иногда предметы облагаются налогом в соответствии с их стоимостью. Налоги на факультет взимаются с преподавательского состава или трудоспособности лиц, занимающихся определенными профессиями или имеющих определенные навыки. Тарифы (пошлины) взимались с ввозимых или вывозимых товаров, а акцизы взимались с потребительских товаров, особенно спиртных напитков.

Во время войны колониальные налоговые ставки увеличились в несколько раз, и налогообложение стало предметом горячих споров и некоторого насилия. Поселенцы, далекие от рынков, жаловались на несправедливость налогообложения земли из расчета на акр и требовали, чтобы налогообложение собственности основывалось на стоимости. В южных колониях низкие налоги на землю и высокие подушные налоги благоприятствовали богатым землевладельцам. В некоторых случаях изменения в налоговой системе заставляли богатых жаловаться. В Нью-Йорке богатые лидеры рассматривали налог на сверхприбыль, который взимался с военных прибылей, как опасный пример «тенденций к выравниванию».«Владельцы нематериальной собственности в Нью-Джерси рассматривали налог на нематериальную собственность в аналогичном свете.

К концу войны стало очевидно, что концепция равенства, столь красноречиво изложенная в Декларации независимости, имеет далеко идущие последствия. Состоятельные лидеры и простые люди размышляли о значении равенства и задавались вопросом о его последствиях для налогообложения. Лидеры часто видели слабую связь между независимостью, политическим равенством и налоговой системой, но многие простые люди видели возможность требовать изменений.

Конституционализация единообразия в девятнадцатом веке

В 1796 году семь из пятнадцати штатов ввели единый подушный налог. Двенадцать облагали налогом часть или весь скот. Земля облагалась налогом по-разному, но только четыре штата облагали налогом массу собственности по оценке. Конституция штата не требует, чтобы налогообложение производилось по стоимости, или чтобы ставки на все виды собственности были единообразными. В 1818 году Иллинойс принял первое положение о единообразии. Миссури последовал в 1820 году, а в 1834 году Теннесси заменил положение, требующее, чтобы земля облагалась налогом по единой сумме за акр, положением о том, что земля облагается налогом в соответствии с ее стоимостью ( ad valorem). К концу столетия тридцать три штата включили статьи о единообразии в новые конституции или внесли поправки в старые, чтобы включить требование о том, чтобы вся собственность облагалась налогом одинаково по стоимости. Ряд других штатов приняли законы о единообразии, требующие, чтобы вся собственность облагалась налогом. Таблица 1 суммирует эту историю.

Таблица 1 Положения девятнадцатого века о единообразии

(первое упоминание в конституциях штатов)

Год | Положение об универсальности | |

Иллинойс | 1818 | Есть |

Миссури | 1820 | № |

* Теннесси 1 | 1834 | Есть 2 |

Арканзас | 1836 | № |

Флорида | 1838 | № |

* Луизиана | 1845 | № |

Техас | 1845 | Есть |

Висконсин | 1848 | № |

Калифорния | 1849 | Есть |

* Мичиган 3 | 1850 | № |

* Вирджиния | 1850 | Есть 4 |

Индиана | 1851 | Есть |

* Огайо | 1851 | Есть |

Миннесота | 1857 | Есть |

Канзас | 1859 | № |

Орегон | 1859 | Есть |

Западная Вирджиния | 1863 | Есть |

Невада | 1864 | Есть 5 |

* Южная Каролина | 1865 | Есть |

* Грузия | 1868 | № |

* Северная Каролина | 1868 | Есть |

* Миссисипи | 1869 | Есть |

* Мэн | 1875 | № |

* Небраска | 1875 | № |

* Нью-Джерси | 1875 | № |

Северная Дакота | 1889 | Есть |

Южная Дакота | 1889 | Есть |

Вашингтон | 1889 | Есть |

Айдахо 6 | 1890 | Есть |

Вайоминг | 1890 | № |

* Кентукки | 1891 | Есть |

Юта | 1896 | Есть |

* Обозначает поправку или пересмотренную конституцию.

1. Конституция Теннесси 1796 г. включала уникальное положение, требующее, чтобы налогообложение земли было единообразным из расчета на 100 акров.

2. В Теннесси не облагались налогом личное имущество и продукты земли, находившиеся в руках первоначального производителя.

3. Положение штата Мичиган требовало, чтобы законодательные органы устанавливали единые правила налогообложения, за исключением собственности, уплачивающей определенные налоги.

4. За исключением налогов на рабов.

5. Невада исключила иски по добыче полезных ископаемых.

6.Одно положение в Айдахо требует единообразия класса, другое, кажется, предписывает единообразное налогообложение.

Источник: Fisher (1996) 57

Политическая привлекательность единообразия была сильна, особенно в новых штатах к западу от Аппалачей. Единый налог на все богатство, вводимый местными избранными должностными лицами, привлек внимание приграничных поселенцев, многие из которых решительно поддерживали джексоновские идеи равенства и не доверяли как централизованному правительству, так и профессиональным администраторам.

Общий налог на имущество применяется ко всему богатству — недвижимому и личному, материальному и нематериальному.Им управляли выборные местные должностные лица, которые должны были определять рыночную стоимость собственности, рассчитывать налоговые ставки, необходимые для увеличения взимаемой суммы, рассчитывать налоги на каждую собственность, собирать налог и переводить выручку соответствующему правительству. Поскольку налог был единообразным и взимался со всего богатства, каждый налогоплательщик платил за государственные услуги, которыми он пользовался, в точной пропорции со своим богатством.

Налоги и административная система были хорошо адаптированы в качестве источника дохода для системы местного самоуправления, которая выросла в Соединенных Штатах.Обычно штат делился на округа, на которые возлагались многие обязанности по исполнению законов штата. Граждане могли создавать муниципалитеты, школьные округа и многие другие особые округа для выполнения дополнительных функций. Результатом, особенно в государствах, образованных после революции, стало большое количество частично совпадающих правительств. Многие из них проживали в сельской местности, не имея собственного бизнеса. Налоги с продаж или акцизы не приносили дохода, а налоги на прибыль были невозможны.

Налог на имущество, особенно налог на недвижимость, идеально подходил для такой ситуации. Недвижимость имела фиксированное местоположение, ее было видно, и ее стоимость была общеизвестна. Выручку можно было легко распределить между государственным учреждением, в котором находилась недвижимость.

Невыполнение Общего налога на имущество

К началу двадцатого века критика единого универсального (общего) налога на имущество была широко распространена. Ведущий специалист по налогообложению назвал этот налог, как администрируемый, , одним из худших налогов, когда-либо использовавшихся цивилизованной нацией (Селигман, 1905).

Есть несколько причин отказа от общего налога на имущество. Сторонники единообразия не смогли решить проблемы, возникающие из-за различий между собственностью как юридическим термином и богатством как экономической концепцией. В простой сельской экономике богатство состоит в основном из недвижимости и материальной личной собственности — земли, зданий, машин и скота. В такой экономике богатство и собственность — это одно и то же, и владение имуществом тесно связано с доходом или способностью платить налоги.

В современной коммерческой экономике владение и контроль над богатством обеспечивается владением правами, которые могут быть подтверждены различными финансовыми и юридическими инструментами, такими как акции, облигации, векселя и ипотеки. Эти права могут предоставлять намного меньше, чем пошлины, простой (абсолютное) право собственности и могут принадлежать миллионам людей, проживающих по всему миру. Местным налоговым администраторам не хватает юридических полномочий, навыков и ресурсов, необходимых для оценки и сбора налогов в таких сложных системах владения недвижимостью.

Другая проблема возникла из-за неспособности или нежелания избранных местных заседателей оценить собственность своего соседа по полной стоимости. Оценщик, который оценивал собственность намного ниже ее рыночной стоимости и редко менял значения, был гораздо более популярен и более склонен к переизбранию. Наконец, растущее число наемных работников и профессиональных людей, которые имели значительные доходы, но мало собственности, сделало владение недвижимостью менее подходящей мерой способности платить налоги.

Реформаторы во главе с Национальной налоговой ассоциацией, основанной в 1907 году, предложили ввести подоходный налог штата и исключить нематериальную собственность и некоторые виды материальной личной собственности из базы налога на имущество.Они предложили, чтобы оценка недвижимости проводилась профессионально подготовленными оценщиками. Некоторые выступали за классифицированный налог на недвижимость, в котором разные ставки оценки или налогообложения применялись к разным классам недвижимости.

Однако, несмотря на недостатки, налог продолжал приносить доход одной из самых сложных систем местного самоуправления в мире. Местные органы власти включали округа, муниципалитеты нескольких классов, города или поселки и школьные округа. Были организованы специальные районы для обеспечения водой, ирригацией, канализацией, дорогами, парками, библиотеками, пожарной охраной, медицинскими услугами, контролем сусликов и множеством других услуг.В некоторых штатах, особенно на Среднем Западе и на Великих равнинах, нередко обнаруживалось, что собственность облагается налогом со стороны семи или восьми различных правительств.

Перекрывающиеся правительства не создавали особых проблем для налогообложения недвижимости. Каждый участок собственности был закодирован в соответствии с налоговыми округами и применимыми налогами.

Реформа налога на имущество в двадцатом веке

Усилия по реформированию налога на имущество варьировались от штата к штату, но обычно включали централизованную оценку железнодорожной и коммунальной собственности, а также освобождение или классификацию некоторых форм собственности.Обычно нематериальные активы, такие как ипотека, облагались налогом по более низким ставкам, но в некоторых штатах материальная личная собственность и недвижимость также были классифицированы. В 1910 году Монтана разделила собственность на шесть классов. Ставки оценки варьировались от 100 процентов чистой выручки от рудников до семи процентов по деньгам и кредитам. Закон Миннесоты 1913 года разделил материальную собственность на четыре класса, каждая из которых оценивалась по разной ставке. Некоторые штаты заменили заседателей города или поселка на заседателей округа, а многие создали государственные агентства для надзора и обучения местных заседателей.Национальная ассоциация сотрудников по оценке (позже Международная ассоциация сотрудников по оценке) была организована в 1934 году для разработки более эффективных методов оценки, а также для обучения и сертификации экспертов по оценке.

Депрессия спустя годы после 1929 г. привела к повсеместным нарушениям уплаты налогов на имущество, и в нескольких штатах налогоплательщики насильно сопротивлялись продаже имущества, не подлежащего уплате налогов. Правительства штатов установили дополнительные ограничения на ставки налога на имущество, а несколько штатов освободили жилые дома, занимаемые собственниками, от налогообложения.Эти льготы для приусадебных участков позже подверглись критике, поскольку они предоставили большую помощь богатым домовладельцам и непропорционально сократили доходы местных органов власти, налоговая база которых состоит в основном из жилой недвижимости.

После Второй мировой войны многие штаты заменили льготы на приусадебные участки финансируемыми государством «автоматическими выключателями», которые принесли пользу домовладельцам с низким и средним доходом, пожилым домовладельцам и инвалидам. Во многих штатах арендаторы были включены в положения, которые классифицировали часть арендных платежей как налоги на недвижимость.К 1991 году в тридцати пяти штатах были выключатели той или иной формы (Консультативная комиссия по межправительственным отношениям, 1992, 126–31).

Сторонники общего налога на имущество считали, что единое и универсальное налогообложение собственности будет иметь тенденцию к ограничению налогов. Каждый должен будет заплатить свою долю, и политическая игра по обложению налогом кого-то другого за свою любимую программу будет невозможна. Возможно, в этом аргументе была доля правды, но вскоре законодательные органы штатов начали вводить дополнительные ограничения.Как правило, законодательные акты, разрешающие местным органам власти вводить налоги для определенных целей, таких как образование, строительство дорог или водоснабжение, устанавливают ставку, обычно выражаемую в мельницах, долларах за сотню или долларах за тысячу оценочной стоимости, которые могут взиматься за эта цель.

Эти ограничения не предусматривали общего ограничения на налоги, налагаемые на конкретную собственность, поэтому законодательные собрания штатов и конституции штатов начали вводить ограничения, ограничивающие общую ставку или сумму, которая может быть наложена единицей местного правительства.Часто они были сложны в управлении и имели много непредвиденных последствий. Например, ограничение налога, который мог взиматься правительством определенного типа, иногда приводило к созданию дополнительных специальных округов.

Во время Второй мировой войны государственные и местные налоги были стабильными или уменьшались, поскольку программы расходов были сокращены из-за уменьшения потребностей или отсутствия строительных материалов или других ресурсов. Ситуация изменилась в послевоенные годы, когда правительства расширили программы и воспользовались растущей стоимостью собственности для увеличения налоговых сборов.Взносы выросли, налоговые ставки выросли, а в газетах появились рассказы о домовладельцах, вынужденных продать свои дома из-за повышения налогов

Налоговое восстание в Калифорнии

Через несколько лет страну захлестнула волна налоговых протестов, часто называемых налоговым бунтом. Почти каждый штат ввел какие-либо ограничения на налог на недвижимость, но наиболее широко освещалось Предложение 13, поправка к конституции, принятая всенародным голосованием в Калифорнии в 1978 году. Это оказалось самой успешной атакой на налог на имущество в американской истории.Поправка:

1. Ограничение налога на имущество до одного процента от полной денежной стоимости

2. Требуемая собственность, которая должна быть оценена по ее стоимости 1 марта 1975 года, или на дату перехода собственности, или на дату постройки после этой даты.

3. ограниченная последующая корректировка стоимости до 2 процентов в год или до уровня инфляции, в зависимости от того, что меньше.

4. Запрещено обложение налогом с продажи или налогом на транзакцию при продаже недвижимости.

5. Требуется две трети голосов в каждой палате законодательного собрания для увеличения налогов штата

и две трети голосов избирателей за увеличение или добавление новых местных налогов.

Эта поправка оказалась чрезвычайно сложной для администрирования. Результатом стали сотни судебных дел, множество новых уставов, множество заключений генеральных прокуроров и несколько дополнительных поправок к конституции Калифорнии. Одна из поправок разрешает переход имущества к наследникам без проведения новой оценки.

Фактически Предложение 13 заменило налог на имущество гибридным налогом, основанным на стоимости имущества в 1975 году или на дату его последней передачи другому лицу, не являющемуся членом семьи.Эти значения были изменены путем ежегодных корректировок, которые были намного меньше, чем увеличение рыночной стоимости собственности. Таким образом, он отдает предпочтение бизнесу или семье, которые остаются в том же здании или доме в течение длительного периода времени.

Местное самоуправление в Калифорнии, похоже, ослабло, и значительно увеличились сборы, сборы с пользователей и налоги на бизнес. Для оказания услуг использовались самые разные приемы, в том числе формирование платных специальных районов.

Хотя Предложение 13 было самой далеко идущей и широко разрекламированной попыткой ограничить налоги на собственность, это лишь одно из многих положений, которые пытались ограничить налог на собственность. Некоторые из них являются общими ограничениями ставок или сумм, которые могут взиматься. Другие предоставляют налоговые льготы определенным группам или предназначены для содействия экономическому развитию. Несколько других штатов приняли общие ограничения или замораживание налогов по образцу Предложения 13 и, кроме того, приняли большое количество положений, чтобы облегчить положение определенных категорий лиц или служить в качестве экономических стимулов.К ним относятся положения, благоприятствующие сельскохозяйственным угодьям, освобождение от налогообложения или снижение налогообложения домов, занимаемых владельцами, положения, касающиеся бедных слоев населения, ветеранов, инвалидов и престарелых. Экономические стимулы, включенные в законы о налоге на имущество, включают освобождение или более низкие ставки для определенного бизнеса или определенных видов бизнеса, освобождение от собственности вновь созданных предприятий, налоговые льготы в зонах развития и выделение налогов на расходы, которые приносят пользу конкретному бизнесу (зонам предприятий). ).

Налог на имущество сегодня

Во многих штатах методы оценки значительно улучшились. Массовая оценка с использованием компьютера (CAMA) объединяет компьютерные технологии, статистические методы и теорию клапанов, чтобы сделать возможными достаточно точные оценки свойств. Увеличение государственной помощи школам, частично обусловленное судебными решениями, требующими равного качества школьного образования, усилило давление в отношении единообразия оценок в масштабах штата. Некоторые штаты в настоящее время используют сложные статистические процедуры для измерения качества и равенства оценок от места к месту в штате.Сегодня отклонения от единообразия происходят не столько из-за плохой оценки, сколько из-за положений законодательства о налоге на имущество.

Налог на конкретное имущество может зависеть от того, кому оно принадлежит, для чего оно используется и когда последний раз продано. Для расчета налога администратору может потребоваться информация о доходе, возрасте, состоянии здоровья и предыдущей военной службе владельца. Когда налогоплательщики придумывают способы заставить сложную систему работать в свою пользу, возникает множество аномалий. Несколько тюков сена, собранного на участке застройки, могут квалифицировать его как сельскохозяйственную землю, а зоны предпринимательства, которые предназначены для стимулирования развития в бедных районах, могут содержать промышленные предприятия, но не содержать людей — живущих в бедности или иным образом.

Множество специальных положений подогревают спрос на другие специальные положения. По мере сужения базы налоговая ставка повышается, и налогоплательщики узнают об особых льготах, которыми пользуются их соседи или конкуренты. Это может привести к требованиям общих налоговых ограничений или к поиску дополнительных льгот и специальных положений.

Налог на имущество как источник дохода в двадцатом веке

Во время правительственной переписи 1902 года налог на собственность обеспечивал сорок пять процентов общих доходов, полученных правительствами штатов из своих собственных источников.(за исключением грантов от других правительств). Этот процент неуклонно снижался, достигнув самого резкого падения в период с 1922 по 1942 год, когда штаты ввели налоги с продаж и подоходный налог. Сегодня налоги на имущество являются незначительным источником государственных налоговых поступлений. (См. Таблицу 2.)

Картина на местном уровне совсем другая. Налог на имущество как процент от общих доходов из собственных источников вырос с 1902 по 1932 год, когда он обеспечил 85,2% общих доходов местных органов власти из собственных источников. С тех пор значение местных налогов на недвижимость значительно снизилось.

Снижение важности налога на имущество для доходов более драматично, если учесть увеличение федеральной помощи и помощи штата. В 1999 финансовом году местные органы власти получили 228 миллиардов доходов от налога на имущество и 328 миллиардов долларов помощи от правительства штата и федерального правительства. Если текущие тенденции сохранятся, значение налога на имущество снизится, и штаты и федеральное правительство возьмут на себя больше местных функций или расширит систему субсидий местным органам власти. В любом случае правительство станет более централизованным.

Таблица 2

Налоги на имущество в процентах от собственных доходов, выбранные годы

______________________________

Год Штат Местный

______________________________

1902 45,3 78,2

1913 38,9 77,4

1922 30,9 83,9

1932 15,2 85,2

1942 6,2 80,8

1952 3,4 71,0

1962 2,7 69,0 48,5

1972 1,8 1,7 48,1

1999 1,8 44.6

_______________________________

Источник: Перепись правительств США, Историческая статистика государственных и местных финансов, 1902–1953; Перепись правительств США, Финансы правительств за (разные годы) ; и http://www.census.gov.

Список литературы

Адамс, Генри Картер. Налогообложение в США, 1789-1816 гг. New York: Burt Franklin, 1970, первоначально опубликовано в 1884 году.

Консультативная комиссия по межправительственным отношениям. Важные особенности фискального федерализма, Том 1, 1992.

Беккер, Роберт А. Революция, реформа и политика американского налогообложения. Батон-Руж: Издательство государственного университета Луизианы, 1980.

Эли, Ричард Т. Налогообложение в американских штатах и городах. Нью-Йорк: T. Y. Crowell & Co, 1888.

Фишер, Гленн В. Худший налог? История налога на имущество в Америке. Лоуренс: Университетское издательство Канзаса, 1996.

Фишер, Гленн В. «Общий налог на имущество в девятнадцатом веке: в поисках равенства». Журнал налогообложения имущества 6, no. 2 ((1987): 99-117.

Дженсен, Йенс Питер. Налогообложение собственности в США. Чикаго: University of Chicago Press, 1931.

Селигман, Э. Р. А. Очерки налогообложения. New York: Macmillan Company, 1905, первоначально опубликовано в 1895 году.

Стокер, Фредерик, редактор. Предложение 13: Десятилетняя ретроспектива. Кембридж, Массачусетс: Институт земельной политики Линкольна, 1991.

Требование налоговых кредитов иждивенцев и имущества

Как и в случае с федеральными налоговыми декларациями, штат Аризона предлагает налогоплательщикам различные кредиты. Налогоплательщики часто спрашивают о налоговом кредите на иждивении. До декларации 2019 года Аризона разрешала налогоплательщику требовать освобождения от налога на каждого иждивенца. Начиная с налоговой декларации 2019 года, зависимый вычет был заменен зависимым кредитом.Кредит составляет 100 долларов на каждого иждивенца младше 17 лет и 25 долларов на всех остальных иждивенцев. Кредит подлежит поэтапному прекращению для налогоплательщиков с более высоким доходом.

Чтобы получить иждивенец (освобождение до 2019 года), физические лица должны ввести всю информацию, запрашиваемую в зависимом разделе в начале форм 140, 140A, 140PY или в зависимом разделе на второй странице форм 140PTC и 140X. Если есть другие иждивенцы, которые нужно ввести, налогоплательщики могут использовать дополнительный лист, прилагаемый к каждой из этих форм.Отдельные лица хотят указать имена, номера социального страхования, родства и месяцы, в течение которых иждивенцы проживали в доме. Лица, не предоставившие эту информацию, могут потерять иждивенческий кредит (освобождение для лет до 2019 года).

Что касается налогового кредита на имущество, физические лица могут иметь право на получение кредита, если они были резидентами Аризоны в течение всего года и соответствовали всем следующим критериям:

- Уплаченные налоги на недвижимость или аренда основного дома в Аризоне в течение налогового года.

- На 31 декабря налогового года им исполнилось 65 лет или они получили дополнительный доход от ценных бумаг по Разделу 16.

- Получил общий доход семьи менее 3 751 доллар, и налогоплательщик жил один, или общий доход семьи был менее 5 501 доллар.

Налогоплательщикам следует учитывать, что претензии по налогу на имущество должны подаваться не позднее установленного срока, включая любые продления, за год, в котором запрашивается кредит. Они могут запросить продление до шести месяцев при заполнении формы 140PTC.Пожалуйста, прочтите инструкции в форме.

Если у вас есть вопросы по этой форме, свяжитесь с [адрес электронной почты защищен].

Обзор продажи неуплаченного земельного налога

Продажа земель, не уплаченных по налогу на землю, для независимости и Канзас-Сити

Запланированные даты продажи DLT будут объявлены в начале года, но обычно это середина августа.

Здание суда независимости , 308 W.Канзас-авеню, Индепенденс, Миссури, на ступеньках здания суда в середине августа, день за днем по мере необходимости.

Здание суда Канзас-Сити , 415 E. 12 th Street, Канзас-Сити, Миссури: на ступеньках здания суда в середине августа, изо дня в день по мере необходимости.

Регистрационные формы участников торгов DLT — должны быть утверждены за 10 дней до продажи и могут быть отправлены по почте в наш офис или помещены в ящик для сообщений в здании общественного правосудия Альберта Ридерера (1315 Locust) внутри стеклянных дверей. .Документы будут извлекаться несколько раз в день с 8:00 до 17:00. Чтобы получить полную информацию об этой новой процедуре, перейдите по этой ссылке «Процедуры рассылки».

Администратор Окружного суда 16 -го отвечает за продажу собственности, в отношении которой вынесено решение о взыскании права выкупа за неуплаченные просроченные налоги в течение трех или более лет. Ниже приведен обзор процесса продажи просроченного земельного налога и будет включать ссылки на нашем веб-сайте для предоставления более конкретной информации, такой как регистрация участников торгов и ссылка на Департамент по сбору платежей округа Джексон, в котором есть дополнительная информация, «Просроченный земельный налог». Продажа и Покупка имущества, подлежащего выкупу в связи с уплатой налогов, на ступеньках здания суда .

Просроченные налоги:

Если на земельный участок недвижимости не уплачены налоги, просроченные на 3 года, это имущество подлежит продаже взыскания в целях возмещения налоговой задолженности. Округ Джексон может подать иск о выкупе неуплаченных налогов. Если суд согласен с действиями округа, он вынесет решение о передаче права выкупа. Владелец собственности имеет несколько возможностей выкупить свою собственность до того, как она будет продана на налоговой продаже.

Во-первых, владелец собственности мог полностью оплатить налоги, пени и связанные с этим расходы по иску в любое время до продажи, чтобы исключить собственность из процесса продажи с уплатой налога. Этот платеж должен быть произведен лично, наличными или сертифицированными фондами.

В качестве альтернативы, владелец недвижимости, ожидающей продажи по уплате налогов, может заключить договор об оплате, чтобы избежать продажи своей собственности. Эти контракты могут быть заключены только после вынесения решения об отчуждении права выкупа и, как правило, требуют внесения предоплаты и платежей в рассрочку после этого, которые не подлежат возврату.Если этот владелец недвижимости решит не заключать договор или заключил договор, а затем не выполнил свои платежи в рассрочку, недвижимость будет продолжена в процессе продажи.

Уведомления о намерениях:

Уведомления отправляются последним владельцам собственности, зарегистрированным в округе Джексон и другим заинтересованным сторонам, например компаниям условного депонирования с доверительными актами. Уведомление о продаже и юридическое описание предлагаемой недвижимости публикуются в местной газете за 4 недели подряд до продажи.Запланированный пакет для продажи появится в газете в течение 4 недель, даже если владелец собственности, возможно, заплатил просроченный налог после первой недели публикации.

Регистрация участника торгов:

Чтобы сделать ставку на недвижимость в DLT-продаже, вы должны зарегистрироваться для продажи, и утверждение заявки должно быть завершено не менее чем за 10 дней до продажи (см. Нашу ссылку «Регистрация участника торгов»). Вся недвижимость продается, называя ее юридическое описание, и продается как есть, и все продажи являются окончательными.Претендент несет ответственность за обеспечение того, чтобы он участвовал в торгах на правильную недвижимость и выполнил должную осмотрительность, поскольку он будет нести ответственность за любое потенциальное загрязнение окружающей среды, а также любые налоги и начисления, которые не включены в решение. Для получения дополнительной информации перейдите по ссылке Департамента по сбору платежей округа Джексон: Покупка имущества, подлежащего выкупу с уплаты налогов, на ступенях здания суда.

Для того, чтобы квалифицироваться в качестве Участника торгов на продажу, вам необходимо заполнить регистрационную форму участника торгов (Регистрация участника торгов) и выполнить следующие условия (если применимо):

Получите и представьте заявление с заполненной регистрационной формой из каждого города, в котором вы владеете недвижимостью, чтобы продемонстрировать, что вы не являетесь владельцем какого-либо участка недвижимости с двумя или более обвинительными приговорами, основанными на нарушениях строительных или жилищных кодексов этого муниципалитета (см. Регистрационная форма участника торгов для списка контактных телефонов муниципалитетов).

Важное примечание для заявок участников торгов:

Обратите внимание, что получение этого отчета на сайте может занять (3) дня. Обязательно попросите письмо об отсутствии нарушений муниципального кодекса и / или проверки записей на предмет нарушения строительных и / или кодексов. Не просите о проверке судимости, так как вас, вероятно, направят в дорожный патруль МО, который проводит проверку судимости, но не будет содержать нарушений муниципального кодекса и не будет соответствовать требованиям.Физические и юридические лица, владеющие недвижимостью в округе Джексон, должны продемонстрировать, что они не владеют недвижимостью, на которую распространяется налоговый счет, который просрочен более шести месяцев, и не являются владельцем какого-либо участка недвижимости с двумя или более нарушениями строительные или жилищные кодексы муниципалитета. Потенциальный участник торгов может продемонстрировать такую демонстрацию, представив заявления от соответствующих муниципальных органов по сбору налогов и правоохранительных органов.

ПРИМЕЧАНИЕ. Для бизнеса, корпорации, LLC, товарищества, товарищества с ограниченной ответственностью, траста или траста недвижимости, которые владеют недвижимостью в округе Джексон, пожалуйста, ознакомьтесь с информацией о регистрации участника торгов в разделе «Обзор просроченного земельного налога», чтобы определить лицо из вашего бизнеса, которое должно предоставить эта информация.

Кроме того, если вы предоставите нам проверку записи, показывающую закрытые записи, и запись показывает, что у вас есть два или более нарушения строительных или жилищных норм, нам потребуется некоторая официальная документация с указанием решения по делу, например, условное наказание, в противном случае мы должны будем предположить, что обвинения привели к признанию виновности.

Депозит ( БЕЗ НАЛИЧНЫХ , денежные переводы или кассовые чеки, выписанные на имя J только администратору суда округа Аксон ):

- Почта США, Департамент гражданского процесса, 1305 Locust, 2-й этаж, Канзас-Сити, MO 64106

- Гражданский процесс Drop Box (ссылка на Процедуры Dropbox) , расположенный по адресу 1315 Locust, Канзас-Сити, Миссури, 64106.

Только после того, как вы получите свою карту участника торгов, у вас есть возможность внести деньги на свою карту. Из-за COVID-19 мы принимаем только кассовые чеки или денежные переводы , без наличных. Если вы хотите воспользоваться этой опцией, вам нужно будет отправить свой депозит по почте или через почтовый ящик в вышеупомянутых местах.

ПРИМЕЧАНИЕ : Пожалуйста, приложите копию Заявления о регистрации участника торгов с номером участника торгов, чтобы мы могли обеспечить перевод денег на правильный счет и отправить копию квитанции на вашу электронную почту или адрес.

Примечание. Все кассовые чеки и денежные переводы должны быть выписаны на имя администратора суда округа Джексон .

Публикация:

Распродажа DLT публикуется в местном издании за четыре недели до продажи. Объекты, перечисленные в публикации, перечислены в том порядке, в котором они будут называться во время аукциона; однако некоторые владельцы собственности могут платить налоги или заключить соглашение с округом об уплате налогов после публикации списка, поэтому некоторые объекты в публикации будут пропущены во время продажи, поскольку их статус изменился.Аукционист прочитает номер иска (обозначенный буквами I или K и год, за которым следует остальная часть номера иска), юридическое описание и сумму продажи. Важно, чтобы вы внимательно прислушивались к номеру иска и юридическому описанию, чтобы убедиться, что вы делаете ставки на правильную собственность, поскольку все продажи являются окончательными.

Публикацию для продажи DLT можно приобрести в The Daily Record, 920 Main Street, Suite 825, Kansas City, MO 64105 или на сайте www.molawyersmedia.com.

Примечание: Обязательно приобретайте продажу DLT, а не петицию о продаже.Кроме того, владелец может уплатить налоги на недвижимость или заключить соглашение об уплате налогов до продажи, и поэтому участок может быть указан, поскольку он размещен за четыре недели до продажи, но не предлагается во время продажи. , так как он считается погашенным.

DLT Продажа:

Продажа неуплаченного земельного налога проводится каждый год в августе для продажи с аукциона собственности, которая была изъята в прошлом году из-за задолженности по налогам в течение трех или более лет.Продажа DLT обычно проводится в течение двух недель в середине августа.

Продажа за независимость Первая неделя: на ступенях южного здания суда в здании суда округа Восточный Джексон, 308 W. Kansas Avenue, Индепенденс, штат Миссури, для недвижимости, обычно расположенной к востоку от шоссе I-435

.Распродажа в Канзас-Сити Вторая неделя: на ступенях северного здания суда в здании суда округа Джексон, 415 E. 12, th, Street, Канзас-Сити, штат Миссури, для недвижимости, обычно расположенной к западу от шоссе I-435 .

Лица, желающие сделать ставку на недвижимость на продаже DLT, должны предварительно зарегистрироваться для продажи, и их заявка будет одобрена не менее чем за 10 дней до продажи (см. Ссылку «Регистрация участника торгов » для получения дополнительной информации).

Распродажа начинается с 10 утра до полудня, с перерывом на 30-минутный обед и возобновляется с 12:30 до 17:00, а также изо дня в день по мере необходимости. Рекомендуется принести воду и кресло для вашего комфорта и избежать обезвоживания во время аукциона.

Обычно аукцион проходит следующим образом:

- Аукционист прочитает номер иска, юридическое описание и начальную ставку на недвижимость. Если вы делаете ставку на недвижимость, вы должны быть признаны аукционистом. На помощь придут наблюдатели, которые будут одеты в оранжевые защитные жилеты, поэтому вам необходимо убедиться, что наблюдатель и / или аукционист распознает вас как одного из участников торгов.

- Обычно аукционист запрашивает начальную ставку.Если вы не слышите, как аукционист отвечает, говоря, что у него есть начальная ставка и сумма вашей ставки, значит, ваша ставка не была распознана.

- Если ваша ставка или ставка кого-то еще будет признана, аукционист повторно укажет сумму ставки и попросит более высокую ставку до тех пор, пока никто не сделает ставку на собственность. В этом случае последний человек, сделавший ставку на недвижимость, будет иметь самую высокую ставку, и аукционист спросит: «У меня есть» сумма самой высокой ставки и «Есть ли у меня другие ставки или большее количество)? »

- Если никто другой не предлагает более высокую ставку, недвижимость считается проданной, и победивший участник торгов перейдет к основному столу, где находится аукционист, и покажет свою карточку участника торгов (Примечание: у вас должна быть карточка участника торгов, чтобы делать ставки на недвижимость, так как это показывает, что вы выполнили юридические требования к участию в торгах на выставляемую на продажу недвижимость).

- Вы должны будете оплатить недвижимость в полном объеме в это время наличными, кассовым чеком, денежным переводом или используя денежные средства, внесенные на вашу регистрационную карту участника торгов. Вам будет предоставлена квитанция на приобретенную недвижимость.

- Все продажи считаются окончательными и продаются как есть, поэтому вы обязаны проявить должную осмотрительность перед продажей.

Примечание: Вы несете ответственность как участник торгов за то, чтобы предлагать цену за правильный участок и что вы провели исследование собственности (см. Ссылку на веб-сайт Департамента по сбору платежей округа Джексон Покупка недвижимости, подлежащей выкупу в связи с уплатой налогов в здании суда. Шаги для получения дополнительной информации).Департамент гражданского процесса 16-го окружного суда проводит аукцион для Департамента взыскания сборов округа Джексон, и мы не знаем, есть ли в посылке дом или какая-либо другая информация, поэтому, пожалуйста, не ждите, пока вы подойдете к кассе, чтобы заплатить. чтобы администрация могла запросить информацию о приобретенном вами участке.

Подтверждающие слушания:

Слушания по подтверждению обычно проводятся примерно через три месяца после продажи DLT и обычно проводятся в ноябре и декабре.В рамках надлежащей правовой процедуры предыдущий владелец или заинтересованная сторона могут представить доказательства того, почему продажа не должна быть подтверждена, поэтому до тех пор, пока судья не вынесет решение по делу, участник торгов не может вступить во владение недвижимостью. Судья также гарантирует, что никакая собственность не будет продана по цене, существенно меньшей, чем реальная стоимость, заслушивает свидетельские показания относительно расхождения между выигравшей ставкой и оценочной стоимостью, и судья может приказать участнику торгов увеличить свою ставку на определенную сумму или отменить продажа недвижимости.

Поверенный: Каждый раз, когда юрисконсульт становится вовлеченным в дело, представляющий его поверенный должен заполнить форму заявления о явке, которую можно найти на веб-сайте 16thcircuit.org, Департамент гражданского процесса, Формы гражданского процесса.

Дело администратора суда:

Если продажа собственности подтверждается во время слушания по подтверждению или после слушания с оспариванием, акт администратора суда будет выдан через 30 дней после подписания судьей решения о подтверждении, поскольку существует 20-дневный период ожидания для апелляции. .Если в течение 20 дней не будет подана апелляция, может быть выдан акт администратора суда.

Выселения:

После получения акта судебного администратора выясняется, что кто-то по-прежнему проживает в доме, и вы можете подать заявление о праве владения в Департамент гражданского процесса. См. Ссылку на Процесс выселения для имущества, не уплаченного в связи с уплатой земельного налога, и Формы, для запроса о праве владения на имущество DLT , где вы найдете форму и информацию о том, как завершить этот процесс.

Избыточная выручка:

Недвижимость, проданная на распродаже DLT, продана для взыскания неуплаченных налогов, причитающихся округу Джексон, штат Миссури. Если недвижимость продается по цене, превышающей сумму, причитающуюся округу в виде налогов и сборов, то текущие владельцы записей или другие заинтересованные стороны, такие как правообладатель, могут подать заявление на получение этих средств. Плата за подачу заявки на сверхнормативную выручку не взимается; тем не менее, будет проведено слушание, чтобы определить, следует ли присуждать эти средства.См. Нашу ссылку «Избыточные доходы» для получения дополнительной информации и раздел «Формы» для Заявления о просроченной сверхнормативной выручке по земельному налогу для подачи заявления на получение сверхнормативной выручки.

Юридическое представительство: В большинстве случаев вам не нужно нанимать адвоката; однако некоторые организации, включая ассоциации, товарищества, компании с ограниченной ответственностью и корпорации, не могут представлять себя в суде (см. RSMo § 484.020.1). Кроме того, люди могут пожелать, чтобы в этом процессе им помогал юрисконсульт.Когда юрисконсульт становится вовлеченным в дело, представляющий его поверенный должен заполнить форму заявления о явке, которую можно найти на веб-сайте 16thcircuit.org, Департамент гражданского процесса, Формы гражданского процесса.

В поисках излишней выручки:

Если вы хотите найти сверхнормативные доходы, связанные с просроченной налоговой отчетностью по земельному налогу, вы можете перейти на вкладку на главной странице 16thCircuit.org под названием «Судебные записи и ресурсы». Ссылка на просроченный земельный налог приведет вас на другой сайт на веб-сайте, где вы можете выполнить поиск по: номеру иска, номеру участка, адресу собственности, владельцу записи, имени покупателя или просмотреть все участки.

Обратите внимание, что мы ведем учет сверхнормативной выручки только за последние три года.

Вопросы:

Просмотрите нашу ссылку на просроченный земельный налог, часто задаваемые вопросы или отправьте электронное письмо по адресу [email protected], если возникнут другие вопросы.

3. ЧТО ТАКОЕ НАЛОГ НА ИМУЩЕСТВО

3. ЧТО ТАКОЕ НАЛОГ НА ИМУЩЕСТВО3.1 Налог на недвижимость — это ежегодный налог на недвижимость.это обычно, но не всегда, местный налог. Чаще всего он основан на концепции рыночной стоимости. Налоговой базой может быть только земля, земля и здания или различные перестановки этих факторов. Для целей этого руководства свойство налог ограничивается годовыми налогами и не включает единовременные налоги на переводы, на реализованный прирост капитала или улучшения, или по ежегодным налогам на богатство.

3.2 Налог на имущество существует не менее трех тысячелетия.Это распространено во всем мире и часто является предметом политические дебаты. Сильные и слабые стороны этого вида налога хорошо известный и, возможно, более широко понимаемый, чем любой другой налог.

3.3 Несколько характеристик налогов на имущество повлияли на к уменьшению их относительной значимости в 20 -м веках. В максимальный урожай, достижимый в настоящее время, судя по опыту, меньше более 12 процентов от общих национальных налоговых поступлений, хотя фактический потенциал будет варьироваться в зависимости от конкретной структуры и уровня налогообложения в пределах в любой юрисдикции.Эти характеристики полезно понимать, когда разработка нового налога или стремление внести улучшения в существующие системы. Есть чему поучиться на опыте других стран.

Преимущества

3.4 Преимущества налога очевидны и включают:

Технически это и административно возможно ввести и / или поддерживать практически в любом обстоятельства.

Недорого администрировать, и можно стремиться к соотношению доходности 2% или меньше.

Это очень трудно избежать или уклониться, а процент успешных сборов составляет 95 процентов. легко достижимо.

Это прозрачный.

Общественность понимать концепцию рыночной стоимости (будь то капитальная стоимость или арендная стоимость) а потому ценю основу оценки.

В общем есть хорошая корреляция между оценочной стоимостью и платежеспособностью.

Если предусмотрено правильно, налог может быть незначительно прогрессивным.

Выручка предсказуемый и жизнерадостный.

Очень хорошо подходит в качестве источника местных доходов для органов местного самоуправления.

Недостатки

3.5 Недостатки налога на имущество менее очевидны, чем преимущества. Налог не идеален и часто не пользуется популярностью; хотя это должно вспомнил, что идеальных налогов не бывает и налогообложения никогда не бывает популярный.

3.6 Некоторые преимущества включают в себя скрытые недостатки. Прозрачность налога выявляет любые несоответствия, которые могут стать усиливается в общественном восприятии. Эти несоответствия будут как несоответствиями оценка (что неизбежно в оценочном списке, который может состоять из тысячи или сотни тысяч оценок) и умение платить. 5 Другие налоги, такие как подоходный налог, гораздо менее согласованы на практике, но общественность знает только, как налог должен работать, а не как он действительно применяется на практике.Конфиденциальность скрывает реальные результаты. С участием налог на имущество общественность видит, что налоговая система работает со всеми ее недостатками. Точно так же сложность избежания или уклонения от уплаты налога на имущество может сделать его непопулярный. Это особенно характерно для обществ, где богатые и сильные мира сего привыкли манипулировать налоговой системой в своих интересах. Эти люди, как правило, наиболее красноречивы и политически влиятельны и могут эффективно противодействовать или подрывать справедливое действие налога на политический уровень.

3,7 Существует также более тонкий и менее понятный недостаток. Американская война за независимость подогревалась криком «нет». налогообложение без представительства «. В некоторых случаях налог на имущество может обеспечить «представительство без налогообложения» для большой части населения. Всеобщее избирательное право означает, что не каждый избиратель станет плательщиком налога на имущество. В некоторые обстоятельства, не являющиеся налогоплательщиками, могут значительно превосходить количество налогоплательщиков, что наносит ущерб демократическая связь между демократией и налогообложением на местном уровне.Там есть отсутствие санкций в отношении тех, кто не является налогоплательщиком, голосующих за политику строгого налогообложения. Побочные эффекты из этого будет увеличиваться, если налог на имущество будет составлять единственную часть общей местной доход, контролируемый местными властями. В этом случае скромный увеличение общих доходов может потребовать значительного увеличения индивидуальной собственности налоги из-за небольшого количества налогоплательщиков.

3.8 Существует также проблема встраивания «плавучести» в налог на имущество. Теоретически плавучесть является функцией двух механизмов.Первый из это переоценка собственности через регулярные промежутки времени. Второй — это повышение ставки налога для получения необходимого дохода. Оба очень политический. Теоретически плавучесть может либо то, либо другое. это технически возможно повышение налоговых ставок по устаревшим оценочным листам. Однако из опыта многих стран известно, что общественность не понимать и не принимать устаревший оценочный лист. Тем не менее есть всегда сопротивление переоценкам и чем более устаревший список, тем больше сопротивление.Самый большой фактор снижения доходности по налогу на недвижимость в Страны ОЭСР и другие — это отказ провести переоценку.

3.9 Сложностей внедрения быть не должно. недооценен. Хотя технические трудности можно преодолеть, они могут ограничивать прогресс, особенно на ранних этапах реализации. Такой технические факторы включают:

Система зависит от совокупности технических знаний (которых часто бывает дефицит) для создания и ведения реестра оценки, а также для создания и проведения апелляционный процесс.

Части процесс может быть трудоемким и дорогостоящим, например, составление полный список оцениваемых свойств (особенно если записи плохие или неполные, или когда существует большое количество проблем с правовым статусом), аутсорсинг услуг частному сектору, создание оценочного трибунала, административная и инфраструктурная поддержка (например, выделенная информация технологические системы как для системы оценки, так и для системы финансового учета для процедур выставления счетов, сбора и исполнения).

Пока это правда что общественность в целом понимает концепцию рыночной стоимости, путаница действительно возникает в связи между «оцениваемой стоимостью» и установлением «ставки». Это особенно актуально в тех случаях, когда переоценка проводится после длительного интервала, и / или когда имело место политическое нежелание повышать ставку. Этот часто проявляется в большом количестве необоснованных обращений.

Использование налогов на имущество

3.10 Источник местных доходов. По всей мировые налоги на недвижимость обычно используются в качестве основного источника местных приносили доход по той веской причине, что нет другого крупного источника налоговые поступления, точно определенные географически. Можно использовать местные подоходные налоги и / или местные налоги с продаж для формирования местного самоуправления доход, но у обоих есть сложные административные проблемы. Местный доход может быть генерируется из других источников, в частности, ренты от местных органов власти. характеристики.В некоторых случаях местные подоходные налоги являются важным источником доход. Однако во многих случаях налог на имущество является основным источником дохода (и даже при наличии местных подоходных налогов местным органам власти может быть проще изменить ставку налога на имущество, чем скорректировать ставку налога на прибыль).

3.11 В качестве основного источника доходов налог на имущество играет роль важная роль в децентрализации и автономии местного самоуправления. Полный децентрализация правительства включает в себя полномочия по увеличению доходов самостоятельно в дополнение к полномочиям, позволяющим органам местного самоуправления использовать средства по своему усмотрению (в соответствии с пределами своих юридических полномочий).В На практике автономия местного самоуправления всегда ограничена. Обязанности местных правительства почти всегда таковы, что их невозможно уволить без субсидий центрального правительства, которые в большей или меньшей степени умаляют от их независимости. Повышение независимых полномочий по увеличению доходов через налоги на имущество, таким образом, становится важным.

3,12 Поддержка других функций. ‘Оценка списки, составленные для местного самоуправления, могут использоваться другими органами, в частности те, которые можно назвать «однофункциональными органами», например, Водные советы.Плата за воду обычно основана на оценочной стоимости, указанной в оценочных листах. Такие процедуры очень рентабельны 7 и могут иметь разумные корреляция с водопотреблением во многих обстоятельствах (хотя случаи все же существуют где коммерческие и промышленные объекты имеют низкое потребление воды, но имеют относительно высокие значения). Дренажные доски также могут финансироваться за счет связанных с этим сборов. к оценочному листу, который имеет преимущества перед расходами, связанными только с площадь собственности.

3.13 Оценочные листы могут использоваться в странах с переходной экономикой для другие цели, такие как установление арендных ставок на землю, находящуюся в государственной собственности. Где земельные рынки еще не развиты, результаты массовой оценки также могут быть использованы в качестве основа для установления рыночной стоимости недвижимости. Кроме того, местные органы возможно, придется взять на себя функции, ранее контролируемые и управляемые централизованно (к таким функциям относятся местные дренажные щиты, 8 общий выпас объекты и консолидирующие органы 9 ).Они не могут положиться на финансирование центрального правительства и должны повышать свои собственные доходы. В зависимости от налоговые ставки и стоимость сбора, оценочные листы могут предоставить справедливую и стоимостную эффективная основа для этого.

Налоги на сельскую недвижимость

3.14 Есть веские причины для введения или расширения налог на имущество в сельской местности: