Как разделить квартиру в ипотеке. Отвечает юрист — Рынок жилья

БН.ру регулярно привлекает экспертов рынка недвижимости для ответов на вопросы наших читателей. Сегодня поговорим о том, что можно сделать с жилой площадью, обремененной ипотекой, в случае расторжения брака.

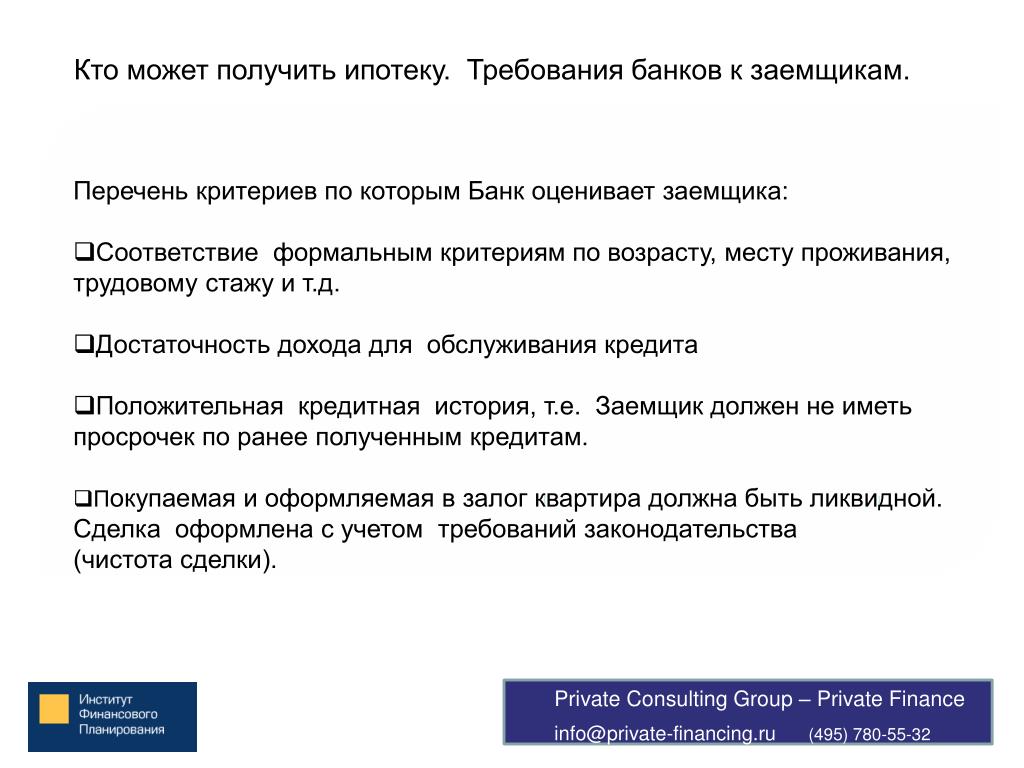

Подскажите, пожалуйста, как разделить доли между супругами (имеется совместный несовершеннолетний ребенок), если квартира в залоге у банка в силу непогашенной ипотеки. Может ли супруг перевести свою часть долга по ипотеке на супругу, при одновременном отказе от доли в квартире?

Семейные споры по разделу жилой площади являются сложной категорией дел, где важны многие нюансы. Когда оформлялся ипотечный кредит – до брака или в период брака? Из чего был сформирован первоначальный взнос для ипотеки и ежемесячные платежи? (Это могли быть денежные средства, скопленные в период брака, либо средства, вырученные от продажи наследственной квартиры, которую получил супруг, либо средства, вырученные от продажи дома супруги, который был ей приобретен до брака…) В каких долях приобреталась ипотечная жилая площадь – в неравных, в равных или недвижимость была оформлена только на одного супруга? Также существенную роль играет брачный договор и его условия относительно приобретения недвижимости и бремени по содержанию долговых обязательств, в том числе ипотечных кредитов.

Возьмем за основу самый распространенный случай – когда средства на первоначальный взнос были скоплены в период брака, доли в собственности равные, брачный договор не оформлялся. У вас есть два варианта развития событий.

1. Раздел жилой площади без суда.

Для этого необходимо обратиться в банк, который выдал ипотечный кредит, описать ситуацию с расторжением брака и заявить о желании зарегистрировать 100% долей квартиры, как и долговые обязательства, единолично на супругу. Каждый подобный случай оценивается и согласуется кредитной организацией в индивидуальном порядке. Это связано с тем, что обычно ипотечный кредит заключается на обоих супругов как созаемщиков или как на заемщика и поручителя. А когда один из супругов выводится из обязательств, для банка существенно увеличиваются риски не получить ту прибыль, которая планировалась исходя из условий кредитного договора. Поэтому, прежде чем согласовать подобную рокировку с недвижимостью и долговыми обязательствами, банк будет проводить проверку супруги на финансовую стабильность.

– Гражданкой какой страны она является?

– Как долго она числится на последнем месте работы либо имеет свой бизнес?

– Каков ее официальный доход либо чистая прибыль бизнеса?

– Имеются ли у нее обязательства перед иными кредитными организациями, к примеру автокредит, кредит на ремонт квартиры? Если имеются – когда были оформлены, на какую сумму, срок? Каков остаток задолженностей?

– Какое имущество находится в собственности – квартиры, транспорт и т. д.?

В случае подтверждения платежеспособности банк дает согласие на изменение условий договора. Если супруга проверку не проходит, то в связи с существенным изменением условий договора банк вправе потребовать полностью погасить ипотечный кредит в установленный им срок. А если это требование не выполнено, банк может выставить квартиру на торги – после продажи ипотека будет закрыта, остаточные средства переданы в распоряжение заемщиков. Эта процедура проходит в судебном порядке.

Когда согласие банка на изменение условий договора кредитования получено, обращайтесь к нотариусу. Заключите брачный договор (при нерасторгнутом браке) либо соглашение о разделе имущества (если брак расторгнут). Без документально подтвержденного согласия банка нотариус не заверит брачный договор или соглашение о разделе имущества, так как это существенным образом затрагивает интересы и права кредитной организации.

Заключите брачный договор (при нерасторгнутом браке) либо соглашение о разделе имущества (если брак расторгнут). Без документально подтвержденного согласия банка нотариус не заверит брачный договор или соглашение о разделе имущества, так как это существенным образом затрагивает интересы и права кредитной организации.

2. Раздел жилой площади через суд.

В случае если банк не дал одобрение на изменение условий ипотечного договора либо стороны пересмотрели условия раздела имущества и не пришли к общему мнению, раздел имущества возможен только через суд. Банк является третьей стороной, которая не заявляет самостоятельных требований, однако имеет право давать свои пояснения и рекомендации по способу раздела ипотечной квартиры и долговых обязательств. Исходя из судебной практики, судьи выслушивают пояснения кредитных организаций, но чаще встают на сторону истца и ответчика, учитывая их не противоречащие закону разумные требования и обстоятельства дела.

Требования в идеале не должны противоречить друг другу, чтобы не затягивать разрешение спора по существу, а также чтобы избежать такого судебного решения, которое не устроит ни одну из сторон.

Теперь о несовершеннолетнем ребенке. Если он не является долевым собственником разделяемого в рамках спора имущества, суд вправе задать вопросы о том, с кем будет проживать несовершеннолетний (имеется ли спор об этом) и при каких условиях. Важно, чтобы у ребенка было место проживания. Как оно будет обеспечено – арендовано, куплено родителем или ребенок будет жить у родственников – судью в контексте раздела совместно нажитого имущества мало интересует, так как определение места жительства несовершеннолетнего с одним из родителей не относится к целям данного спора.

В случае когда несовершеннолетний является долевым собственником квартиры, на судебный процесс могут быть привлечены органы опеки. Они предоставляют суду рекомендательное заключение о способе раздела имущества между родителями, если определенный сторонами процесса способ затрагивает и нарушает права и интересы ребенка.

Текст: Партнерский материал

Фото: Katemangostar — ru. freepik.com

freepik.com

Можно ли сдавать ипотечную квартиру? Как правильно сдать квартиру, взятую в ипотеку

Сдача ипотечной квартиры: как сопротивляются банки?Никаких прямых запретов на это в законе нет. Более того, несколько лет назад Верховный суд отвечал, можно ли сдать в аренду ипотечную квартиру. Согласно постановлению ВС РФ от 14.10.2016 № 309-АД16-8799, банк не может запретить собственнику использовать квартиру, в том числе для сдачи в аренду.

Раньше банки в большинстве случаев прописывали такой запрет в договоре. Сейчас финансовую организацию могут оштрафовать за условия, нарушающие права собственника. Тем не менее эта формулировка в некоторых договорах сохранилась до сих пор. Но сейчас чаще прописывают не запрет, а ограничение – то есть сдать квартиру можно по согласованию с банком. При оформлении ипотеки банки требуют застраховать квартиру, поэтому при сдаче в аренду придётся обговорить это и со страховой компанией.

Условия договора влияют на то, как заёмщику стоит себя вести, если он захочет сдавать ипотечное жильё в аренду:

- Запрет на аренду

Даже при прописанном запрете не всё потеряно. Можно попытаться договориться с банком. Аргументировать лучше как раз тем, что доход с аренды повысит финансовую состоятельность и снизит кредитную нагрузку. Эти доводы нужно изложить письменно при подаче заявления.

- По согласованию с банком

В этом случае необходимо предварительно получить письменное согласие кредитора. После рассмотрения заявления банк может выставить свои условия, на которых разрешит сдавать ипотечную квартиру в аренду. Например, прописать срок договора до года и запрет на автоматическое продление. Больше шансов на то, что банк пойдёт навстречу, если заёмщик ответственно и без просрочек исполняет обязательства по ипотечному договору.

- Об аренде ничего не говорится

Если этот момент никак не упоминается в документах, заёмщик вправе самостоятельно сдавать квартиру, не ставя в известность кредитную организацию. Условия аренды в этом случае тоже определяет собственник, не советуясь с банком.

Есть ещё один вариант: банк изначально разрешает сдавать квартиру и прописывает это непосредственно в кредитном договоре. Правда, такие условия обычно действуют в другом банковском продукте – коммерческой ипотеке. В этом случае заёмщик изначально берёт кредит на недвижимость, чтобы её сдавать, то есть, по сути, под арендный бизнес. Договор оформляется на юридическое лицо, а предметом залога обычно является не жилая квартира, а коммерческая недвижимость – офис, помещение под стрит-ретейл, апартаменты и т.

О возможности оформления квартиры на одного человека, а ипотеки на другого

Предлагаем рассмотреть тему: «о возможности оформления квартиры на одного человека, а ипотеки на другого» с комментариями профессионалов. Мы старались разъяснить все понятным языков и полностью раскрыть тему. Внимательно причитайте статью и, если возникнут вопросы, вы можете их задать в комментариях или напрямую дежурному консультанту.

О возможности оформления квартиры на одного человека, а ипотеки на другого

О том, можно ли квартиру оформить на одного человека, а ипотеку на другого, задумываются многие заемщики. Проблема заключается в том, что банки редко так рискуют. Но если оформление такого рода сделки является необходимостью, то следует выяснить все нюансы.

Ипотека – это заем у банка под залог. Другими словами, покупатель приобретает недвижимость и отдает ее под залог банка до тех пор, пока не отдаст деньги. Для получения этого вида займа необходимо соответствовать всем требованиям банка. Главное условие – это платежеспособность, то есть наличие постоянной работы и довольно высокий уровень дохода. Без этого оформить заем не удастся.

Главное условие – это платежеспособность, то есть наличие постоянной работы и довольно высокий уровень дохода. Без этого оформить заем не удастся.Учитываются и дополнительные требования. Это может быть возраст (чем моложе заемщик, тем больше период выплат), наличие поручителей и другой собственности. При составлении кредитного соглашения обязательно оформляется закладная.

Справка: залогом может выступать не только приобретаемая собственность, но и любая другая равноценная недвижимость.

Можно получить ипотеку на одного человека, к примеру, на себя, или привлечь созаемщиком. По правилам (и на основании ФЗ «Об ипотеке») люди, получающие такой кредит, всегда становятся собственниками. Ведь после приобретения жилья необходимо зарегистрировать свои права.

Вопрос, можно ли приобретенную квартиру оформить на одного человека, а ипотеку на кого-то другого, возникает очень редко. Для этого у заинтересованных лиц должны быть серьезные основания. В теории заключить кредитное соглашение, а квартиру оформить на другого можно. Но в целом такие сделки оформляются крайне редко.

Но в целом такие сделки оформляются крайне редко.

- Если им выступает приобретаемая собственность, то оформить на другого человека право собственности можно, только соблюдая определенные условия. Кредитор может дать разрешение, если владелец будет выступать созаемщиком. Желательно также, чтобы он был родственником заемщика.

- Предметом залога выступает другая недвижимость. Именно ею заемщик будет рассчитываться, если не может оплатить заем. К приобретенной квартире банк не имеет никакого отношения. Но в данном случае финансовые организации все равно неохотно заключают сделку, так как лицу практически невозможно доказать целевое расходование средств.

Нет видео.

| Видео (кликните для воспроизведения). |

Если говорить о том, можно ли взять ипотеку супругам так, чтобы только один из них был хозяином, то эта проблема вполне решаема. Муж и жена выступают созаемщиками общего имущества, поэтому банк может пойти на такое условие. При необходимости супруги могут составить брачный контракт, где будет указано право собственности и другие условия.

Еще один способ, который используется, когда кредит на жилье оформляет один человек, а хозяином становится другой, это переоформление. Для этого заем оформляется по всем правилам, а затем с разрешения кредитора право собственности передается третьему лицу. Но этот способ связан с большими расходами за услуги, поэтому его применяют крайне редко.

Если берете кредит не для себя, нужно просчитать все риски. Даже если финансовая организация согласиться на подобные условия, владелец может прекратить платить заем. Выступая созаемщиком, придется самому выполнять все обязательства. Поэтому, если плательщик не хочет по каким-то причинам становиться собственником, лучше получить потребительский кредит. Там нет залога, поэтому кредитору все равно, кто выступает собственником квартиры, а кто платит.

Выступая созаемщиком, придется самому выполнять все обязательства. Поэтому, если плательщик не хочет по каким-то причинам становиться собственником, лучше получить потребительский кредит. Там нет залога, поэтому кредитору все равно, кто выступает собственником квартиры, а кто платит.

Можно ли взять ипотеку на себя, а квартиру оформить на другого

В настоящее время очень люди часто пользуются возможностью приобретения жилья через банк, т.е. используется ипотека. Условия приобретения различны – с первоначальным взносом, объектов недвижимости на вторичном рынке или в новострое. Также может быть привлечено несколько созаемщков, доход которых учитывается при расчете суммы кредита и многое другое.

Но возникают другие случаи, когда заемщики хотят взять ипотеку и выплачивать самостоятельно, а квартиру оформить на другого человека (сына, дочь, мать и др.). Подталкивает их к такому шагу множество субъективных факторов.

Согласно законодательству, ипотека является обязательством, которое берется заемщиком и им должно погашаться. Приобретаемая недвижимость является залогом, который в случае неисполнения обязательств может реализоваться и за счет вырученных средств погасится задолженность. Дополнительным требованием может быть и предоставление другого объекта в залог.

Приобретаемая недвижимость является залогом, который в случае неисполнения обязательств может реализоваться и за счет вырученных средств погасится задолженность. Дополнительным требованием может быть и предоставление другого объекта в залог.

В случае необходимости такой сделки можно обратиться в банк с такой просьбой, здесь вопрос будет рассматриваться индивидуально и в зависимости от обстоятельств и особенностей. На такие сделки банки идут крайне неохотно, потому как в случае уклонения от выплаты у банка не будет залога для погашения выданного кредита. В качестве альтернативы банк может предложить взять в залог другой объект, принадлежащий ему на праве собственности.

Трудность состоит в том, что приобретаемая собственность является залогом и объектом, из стоимости которого вычисляются страховые платежи. К тому же ипотека накладывает определенные ограничения на распоряжение данным объектом, т.е. у заемщика нет прав распоряжения до полного погашения займа. Только при погашении и снятии ограничений у заемщика появляется право полного распоряжения – подарить, продать. Такие действия могут быть получены заемщиком и до погашения, но только при предоставлении иного объекта залога.

Такие действия могут быть получены заемщиком и до погашения, но только при предоставлении иного объекта залога.

Варианты оформления недвижимости на другого человека

В качестве альтернативы, чтобы привлечь другого человека к ипотечному кредитованию, можно взять созаемщика, на которого и будет выполнено оформление недвижимости. Ипотека будет рассчитываться исходя из общего дохода, а выплачиваться будет кем-то одним, т.е. фактическим владельцем. Для того, чтобы осуществить задуманный план, необходимо чтобы второй владелец имел подтвержденный официальный доход по правке 2НДФЛ и соответствующий возраст – до 55-60 лет. Такие условия в банках различны, поэтому уточнять их стоит по месту обращения и оформления. Привлекая созаемщиков, следует учитывать, что взять ипотеку могут несколько лиц, но они будут являться сособственниками данного жилья. Это наиболее реальный и законный способ замены кредитора, на который могут согласиться банки. На различные махинации и отступления от установленных правил, финансовые учреждения идут крайне нежелательно и неохотно.

В другом случае ипотека оформляется в полном соответствии с установленными правилами, позднее, при прохождении определенного времени, просить банк переоформить конкретный объект недвижимости на указанное лицо.

Такие просьбы заемщика будут рассматриваться и выдвигаться другие требования, выполнение которых будет обязательным: предоставление иного залога, как обеспечения, подтверждения денежной платежеспособности и др.

В каждом конкретном случае дополнительные расходы по оформлению оценочной стоимости, переоформлению залога и договора поручения и прочих документов будут возлагаться на заемщика – инициатора таких действий. Учитывая довольно высокие ставки на кредитование, сумма за переоформление ипотеки получится внушительная.

Более простой и доступный способ передачи недвижимости в собственность другому человеку, это погасить кредит и передать, используя несколько способов – подарить или продать.

При участии в кредитных отношениях семейных пар следует учесть, что взять кредит на приобретение жилья может один из супругов, а оформить недвижимость на другого супруга. К тому же по законодательству, супруги являются созаемщиками, т.е. несут солидарную ответственность по данным обязательствам, т.е. ипотека налагает общие обязательства. В некоторых банках рассматриваются взаимоотношения как заемщика и поручителя, в других – как созаемщиков. Этот момент следует уточнять непосредственно у кредитных экспертов банка.

Более простым способом получить кредит может быть использование другого жилья. Другой человек, имея объект недвижимости, является залогодателем, а созаемщики, получая желаемые средства, могут потратить по своему усмотрению. Это может быть ипотека или расходование на нецелевые нужды. Получение подобным образом финансовых средств носит характер скорее потребительский, здесь могут быть более высокие ставки и другие требования.

Можно ли оформить ипотечную квартиру на родственника?

– Может ли собственник квартиры, за которую все еще выплачивает ипотеку, оформить эту квартиру в собственность родственника?

Нет видео.

| Видео (кликните для воспроизведения). |

Отвечает управляющий партнер «Метриум Групп», участник партнерской сети CBRE Мария Литинецкая:

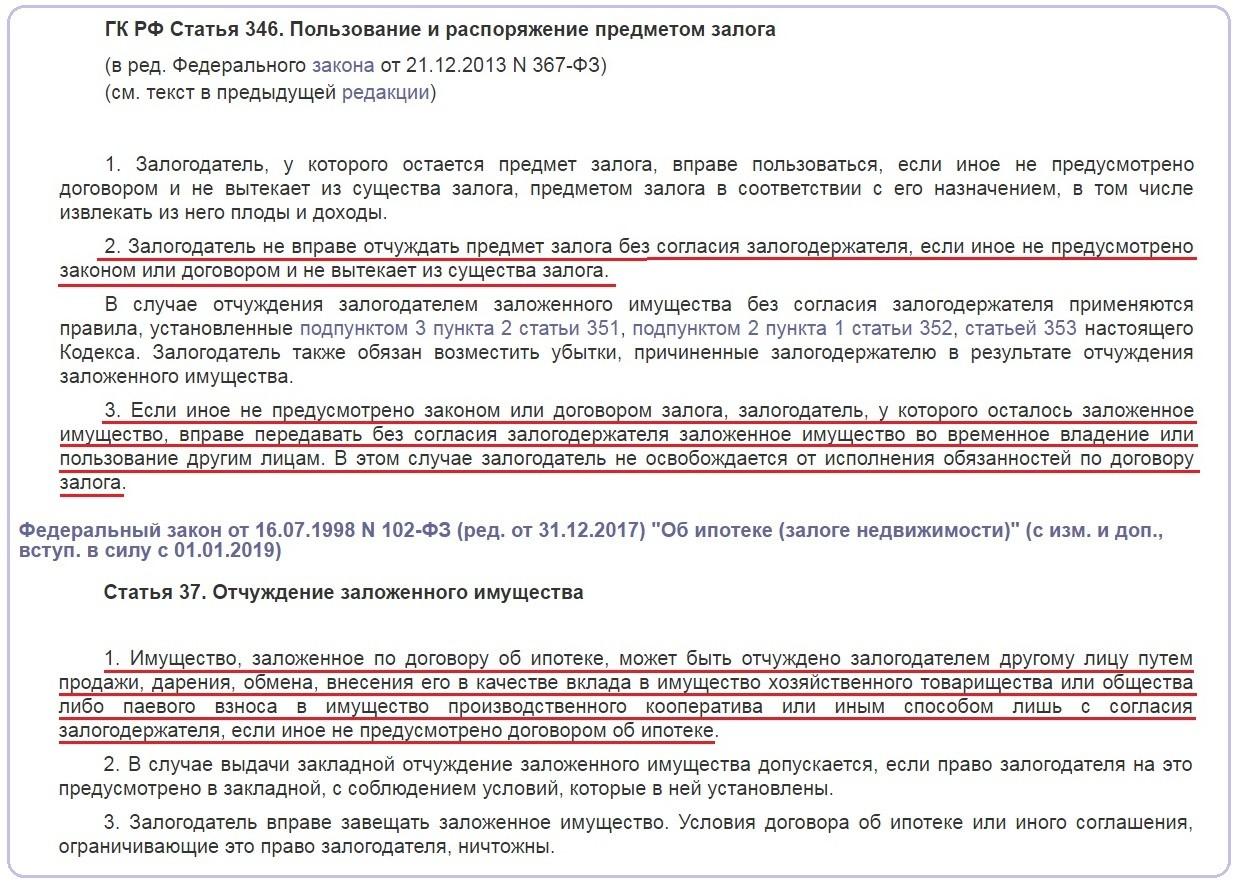

Собственник не сможет переоформить квартиру, находящуюся в залоге у банка, на третье лицо (родственника или нет – не имеет значения), если банк не даст на это свое согласие. А одобрение кредитной организации можно получить только в одном случае: если на нового собственника будут переоформлены и долговые обязательства.

Отвечает финансовый советник, генеральный директор инвестиционно-консалтинговой компании «Личный актив» Ксения Воронина:

Теоретически – да, с согласия банка. Однако на практике получить такое согласие можно крайне редко по ряду причин. Во-первых, банки очень не любят, когда собственник квартиры и заемщик – не одно и то же лицо, ибо в случае просрочки платежей им сложнее обращать взыскание на квартиру. Да и просто рычагов воздействия на Вас как на заемщика, становится меньше. Во-вторых, если вместе с правом собственности Вы хотите передать родственнику и кредит, то банк должен сначала проверить и оценить его кредитоспособность и надежность как заемщика. Есть вероятность, что Ваш родственник не устроит банк по этим параметрам. Но даже если Ваш родственник вполне подпадает под портрет заемщика, желательного для банка, банку все равно легче отказать Вам, чем одобрить переоформление, так как эта операция никакой выгоды для банка не несет, только лишние хлопоты и риски, а обязательства ее одобрять у банка нет. Однако Вы все равно можете обратиться в банк с соответствующим запросом: если заявление подано в письменном виде, Вам обязаны дать на него ответ.

Во-вторых, если вместе с правом собственности Вы хотите передать родственнику и кредит, то банк должен сначала проверить и оценить его кредитоспособность и надежность как заемщика. Есть вероятность, что Ваш родственник не устроит банк по этим параметрам. Но даже если Ваш родственник вполне подпадает под портрет заемщика, желательного для банка, банку все равно легче отказать Вам, чем одобрить переоформление, так как эта операция никакой выгоды для банка не несет, только лишние хлопоты и риски, а обязательства ее одобрять у банка нет. Однако Вы все равно можете обратиться в банк с соответствующим запросом: если заявление подано в письменном виде, Вам обязаны дать на него ответ.

Отвечает ипотечный менеджер агентства «М16-Недвижимость» Юлия Щеголева:

До полного погашения ипотечного займа переоформление квартиры на кого-либо из родственников невозможно, если изначально заемщиком по ипотеке выступает только один человек. В этой ситуации переоформить ипотечное жилье удастся только после полной выплаты взятого займа. Пока же заемщик, на которого оформлена ипотека и, соответственно, жилье, продолжает нести свои обязательства, ни о каком переоформлении не может быть и речи. Даже если в качестве потенциального собственника выступает родственник по первой линии.

Пока же заемщик, на которого оформлена ипотека и, соответственно, жилье, продолжает нести свои обязательства, ни о каком переоформлении не может быть и речи. Даже если в качестве потенциального собственника выступает родственник по первой линии.

О том, чтобы иметь в перспективе возможность переоформить ипотечную квартиру на кого-либо из родственников, необходимо позаботиться заранее. При оформлении займа указывайте такого родственника в качестве созаемщика, пусть даже обязательства по ипотеке Вы планируете нести самостоятельно. Только в случае, если родственник уже идет созаемщиком по ипотеке, квартиру удастся оформить в его собственность. Это единственная возможность для оформления ипотечной квартиры на родственника, других путей не существует.

Отвечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова:

Может, но первоначально нужно будет согласовывать данный вопрос с банком. В случае, если от банка согласования данного отчуждения объекта недвижимости Вы не получите, переоформить объект недвижимости на родственника будет невозможно.

Пример: при купле-продаже сделка будет выглядеть следующим образом: у собственника кредит и права на объект, но после заключения договора купли-продажи покупатель (родственник) переводит деньги. Однако, учитывая, что у банка есть обременение на данный объект недвижимости, он поставит в условие: денежные средства необходимо перевести на расчетный счет (в котором открыта ипотека). Деньги будут идти в счет погашения ипотеки, а остаток останется на расчетном счету. Также можно произвести замену залога. Если у человека в собственности две квартиры, одна из которых в залоге, соответственно, залог по кредиту переводится на другой объект недвижимости.

Да, юридически данный перевод прав возможен. Однако Вам следует обратить внимание на то, что данную сделку Вы обязаны будете согласовать в письменном виде с банком-кредитором.

Во-первых, при оформлении ипотеки именно кредитор является залогодержателем Вашего имущества. И без его письменного согласия никакие сделки с данной квартирой, являющейся предметом залога, не могут быть совершены.

Во-вторых, кредитор должен дать согласие на перевод долга одновременно с имуществом на новое лицо – Вашего родственника. Таким образом, произойдет титульная смена собственника, но имущество также будет оставаться в залоге у банка, и у нового собственника появится обязанность отвечать по долгам.

В-третьих, в случае несогласия банка с переводом прав собственности и обязанностей по оплате на новое лицо – Вашего родственника – Вы всегда имеете возможность погасить кредит, снять залог и в дальнейшем распоряжаться имуществом по своему усмотрению.

И, наконец, вариант, по которому банк освободит имущество от залога и передаст третьему лицу (Вашему родственнику), сохранив обязательства по оплате за Вами, возможен только в том случае, если Вы представите банку иные гарантии возврата платежа и иные залоги, гарантирующие выплату задолженности в полном объеме.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне.

Мы найдем тех, кто сможет на них ответить!

Мы найдем тех, кто сможет на них ответить!Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Можно ли переоформить ипотеку на другого человека. Ипотека на другого человека

Переоформление ипотеки на другого человека

Как переоформить ипотеку

Трудности переоформления ипотеки

Ипотека – долгосрочный кредитный продукт, обеспеченный для банка залогом недвижимого имущества. На сегодняшний день ипотека является наиболее распространенным способом приобретения жилья в России.

За время пользования жилищным кредитом у заемщика могут изменяться обстоятельства, ввиду которых возникает потребность переоформить ипотеку.

Ипотека на другого человека – это процесс передачи кредитных обязательств с одного или нескольких лиц на нового заемщика/заемщиков. Данная процедура не представляет сложности если на нее согласен банк и вы нашли тех, кто готов купить квартиру в ипотеку. Однако на практике подобное встречается довольно редко. Банк соглашается на подобную сделку с целью своевременного возврата кредита, а вот найти покупателя, который захочет не только купить вашу недвижимость, но и которому нужна ипотека – намного сложнее.

Причины для переоформления кредита у клиента могут быть абсолютно разные, например – смена постоянного места жительства и больше нет необходимости в недвижимости в этом городе. Или определенные финансовые трудности, из-за которых больше нет возможности оплачивать кредит. А возможно идет бракоразводный процесс и необходимо переоформить ипотеку и квартиру на одного из супругов.

Для запуска процедуры переоформления ипотеки изначально необходимо согласовать с банком саму возможность проведения подобной сделки. Большинство банков прописывают в договоре об ипотеке необходимость уведомить банк о любых изменениях, касающихся погашения задолженности. Поэтому переговоры с банком будут первым этапом на пути к передаче кредита другому лицу. При встрече и обсуждении банк может предложить вам более подходящий вариант решения проблемы, вы рассмотрите все юридические аспекты такой сделки и оговорите сроки. Иногда банки могут отказаться от такой процедуры только лишь из-за отсутствия практики в подобных сделках.

Иногда банки могут отказаться от такой процедуры только лишь из-за отсутствия практики в подобных сделках.

Далее, при утверждении банком возможности предоставления ипотеки на другого человека, требуется собрать полный комплект документов от всех новых участников сделки, как и при первоначальном оформлении ипотеки. Требования к заемщикам банк выставляет идентичные, как и при стандартной ипотечной сделке на покупку квартиры. Для перезаключения договора ипотеки от нового заемщика потребуется предоставление личных документов и документов, подтверждающих платежеспособность. Собрав весь комплект, можно отправляться в банк с соответствующим заявлением о проведении процедуры ликвидации кредитных обязательств одного лица и передачей ответственности на другое. Приняв документы кредитор начинает проверку заемщика. Банк рассмотрит его кредитную историю, проверит место работы и многое другое. Получение одобрения банка по ипотеке для нового лица – основная трудность с которой вы можете столкнуться.

В случае если новый кандидат на ипотечную квартиру удовлетворяет требованиям банка на выдачу кредита, то происходит подготовка к сделке по договору купли-продажи. Сумма займа будет равна сумме непогашенного кредита первым заемщиком. Остальное составит первоначальный взнос нового заемщика.

Стоит помнить, что клиент продолжает нести обязательства по своевременному погашению кредита на всех этапах переоформления ипотеки на другого человека. Он должен продолжать вносить ежемесячный платеж до момента проведения сделки и подачи документов на регистрацию квартиры на нового собственника. Невыполнение этих требований грозит срывом сделки, а также получением дополнительных пени и штрафов за просрочку по кредиту.

Сделка по передачи ипотеки на другого человека несет в себе ряд трудностей и определенных вопросов, ведь каждая ситуация индивидуальна. Если вы полагаете, что вам придется передавать ипотеку другом лицу, то рекомендуем вам заранее начать обсуждение такой сделки с банком.

Если у вас возникают трудности или уже начались просрочки по ипотеке, то лучшим вариантом станет обращение к ипотечным брокерам, которые помогут быстро решить любую проблему.

Как взять ипотеку? Ответ на этот вопрос читайте в нашей статье.

Можно ли квартиру оформить на одного человека, а ипотеку на другого

О том, можно ли квартиру оформить на одного человека, а ипотеку на другого, задумываются многие заемщики. Проблема заключается в том, что банки редко так рискуют. Но если оформление такого рода сделки является необходимостью, то следует выяснить все нюансы.

Ипотека – это заем у банка под залог. Другими словами, покупатель приобретает недвижимость и отдает ее под залог банка до тех пор, пока не отдаст деньги. Для получения этого вида займа необходимо соответствовать всем требованиям банка. Главное условие – это платежеспособность, то есть наличие постоянной работы и довольно высокий уровень дохода. Без этого оформить заем не удастся.Учитываются и дополнительные требования. Это может быть возраст (чем моложе заемщик, тем больше период выплат), наличие поручителей и другой собственности. При составлении кредитного соглашения обязательно оформляется закладная.

Это может быть возраст (чем моложе заемщик, тем больше период выплат), наличие поручителей и другой собственности. При составлении кредитного соглашения обязательно оформляется закладная.

Справка: залогом может выступать не только приобретаемая собственность, но и любая другая равноценная недвижимость.

Можно получить ипотеку на одного человека, к примеру, на себя, или привлечь созаемщиком. По правилам (и на основании ФЗ «Об ипотеке») люди, получающие такой кредит, всегда становятся собственниками. Ведь после приобретения жилья необходимо зарегистрировать свои права.

Вопрос, можно ли приобретенную квартиру оформить на одного человека, а ипотеку на кого-то другого, возникает очень редко. Для этого у заинтересованных лиц должны быть серьезные основания. В теории заключить кредитное соглашение, а квартиру оформить на другого можно. Но в целом такие сделки оформляются крайне редко.

Банкам невыгодно, когда владелец жилья и плательщик кредита – это разные люди. Поэтому говорить о том, можно ли оформить квартиру на другого человека, довольно сложно. Многое зависит от внутренних правил финансовых учреждений. Но есть случаи, когда заключение такого ипотечного договора возможно.

Поэтому говорить о том, можно ли оформить квартиру на другого человека, довольно сложно. Многое зависит от внутренних правил финансовых учреждений. Но есть случаи, когда заключение такого ипотечного договора возможно.Вероятность того, что квартира будет оформлена на другое лицо, зависит от предмета залога:

- Если им выступает приобретаемая собственность, то оформить на другого человека право собственности можно, только соблюдая определенные условия. Кредитор может дать разрешение, если владелец будет выступать созаемщиком. Желательно также, чтобы он был родственником заемщика.

- Предметом залога выступает другая недвижимость. Именно ею заемщик будет рассчитываться, если не может оплатить заем. К приобретенной квартире банк не имеет никакого отношения. Но в данном случае финансовые организации все равно неохотно заключают сделку, так как лицу практически невозможно доказать целевое расходование средств.

Если говорить о том, можно ли взять ипотеку супругам так, чтобы только один из них был хозяином, то эта проблема вполне решаема. Муж и жена выступают созаемщиками общего имущества, поэтому банк может пойти на такое условие. При необходимости супруги могут составить брачный контракт, где будет указано право собственности и другие условия.

Муж и жена выступают созаемщиками общего имущества, поэтому банк может пойти на такое условие. При необходимости супруги могут составить брачный контракт, где будет указано право собственности и другие условия.

Еще один способ, который используется, когда кредит на жилье оформляет один человек, а хозяином становится другой, это переоформление. Для этого заем оформляется по всем правилам, а затем с разрешения кредитора право собственности передается третьему лицу. Но этот способ связан с большими расходами за услуги, поэтому его применяют крайне редко.

Если берете кредит не для себя, нужно просчитать все риски. Даже если финансовая организация согласиться на подобные условия, владелец может прекратить платить заем. Выступая созаемщиком, придется самому выполнять все обязательства. Поэтому, если плательщик не хочет по каким-то причинам становиться собственником, лучше получить потребительский кредит. Там нет залога, поэтому кредитору все равно, кто выступает собственником квартиры, а кто платит.

Тем не менее, люди вынуждены обращаться за ипотекой, так как на сегодня для большинства граждан – это единственный способ приобрести квартиру.

Ни один человек не застрахован от ряда изменений, происходящих в его жизни, причем, как положительных, так и отрицательных. Тем более, за долгие годы ипотечного кредита у заемщика может произойти целая череда изменений. Наиболее распространенные: ухудшение финансового положения, в связи с потерей работы, неожиданная и вынужденная смена места жительства, появилось желание перейти на обслуживание в другой банк, где более привлекательные условия кредитования, исключение одного заемщика из общего их числа, изменение срока кредитования, и одна из причин – это развод.

Необходимо отметить, что при каждом случае переоформления ипотеки подход индивидуален, поэтому и отсутствуют как бы универсальные или общие правила данного процесса.

Так можно ли все-таки переоформить ипотеку на другого человека? Конечно можно. Такое переоформление совсем несложное, если на то есть согласие банка, согласие нового владельца и, конечно, его платежеспособность.

Тем не менее, предположить, как будет развиваться ситуация в том или ином варианте можно.

Переоформление ипотеки на другого человека на практике встречается нечасто, и справедливости ради нужно сказать, что банки не всегда охотно идут навстречу заемщику.

Процедура переоформления ипотеки для некоторых причин.

Рефинансирование. Если заемщик заявляет банку о своем желании осуществить рефинансирование в другом банке, то с целью сохранения клиента, данный банк может предложить клиенту перекредитование под меньшую процентную ставку.

Не исключена возможность оформления нового кредита в этом же банке. Существует и такой вариант, когда Ваш родственник оформляет на свое имя новый кредит, с целью погашения Вашего текущего долга по ипотеке.

Существует и такой вариант, когда Ваш родственник оформляет на свое имя новый кредит, с целью погашения Вашего текущего долга по ипотеке.

Для переоформления ипотеки при себе необходимо иметь документы, подтверждающие Вашу неплатежеспособность, и подтверждающие платежеспособность другого лица, а также оба заявления, справки с места работы, заверенные работодателем, копия трудовой, паспорта всех участников сделки, анкеты. Каждый документ имеет определенный срок действия, и в случае его просрочки нужно будет заново собирать пакет документов.

По времени вся процедура переоформления ипотечного кредита на другого заёмщика, как правило, составляет от 1 до 2 недель, собственно, что и оформление нового кредита.

Необходимо всегда помнить, что в случае затягивания процесса оформления всех необходимых документов до того момента, когда новые владельцы вступят в свои права, квартира, а значит и долги кредиту, все еще ваши. В этом случае за любую просрочку по кредиту придётся расплачиваться именно Вам. Более того, учитывая Вашу недисциплинированность, банк и вовсе может отказать Вам в переоформлении, да еще и потребовать досрочно погасить ипотечный кредит.

Более того, учитывая Вашу недисциплинированность, банк и вовсе может отказать Вам в переоформлении, да еще и потребовать досрочно погасить ипотечный кредит.

Начинать переоформление ипотеки следует с консультации банковского консультанта, который может предложить наиболее оптимальный выбор по переоформлению ипотеки, а также можно воспользоваться услугами ипотечного брокера.

На кого можно оформить квартиру купленную в ипотеку

О возможности оформления квартиры на одного человека, а ипотеки на другого

Ипотека – это заем у банка под залог. Другими словами, покупатель приобретает недвижимость и отдает ее под залог банка до тех пор, пока не отдаст деньги. Для получения этого вида займа необходимо соответствовать всем требованиям банка. Главное условие – это платежеспособность, то есть наличие постоянной работы и довольно высокий уровень дохода. Без этого оформить заем не удастся.

2. В случае если договор на покупку квартиры оформляется только на одного из супругов, то второй должен дать согласия на приобретение квартиры и на заключение кредитного договора, заверенные нотариально. «Или же составляется брачный договор, где оговаривается, что второй человек в ипотеке участия не принимает, — рассказывает Оксана Викулова, руководитель отдела ипотечного кредитования АН «Итака» . — И в случае развода идет либо равноправное разделение имущества или же квартира достается тому, на кого был оформлен ипотечный кредит».

«Или же составляется брачный договор, где оговаривается, что второй человек в ипотеке участия не принимает, — рассказывает Оксана Викулова, руководитель отдела ипотечного кредитования АН «Итака» . — И в случае развода идет либо равноправное разделение имущества или же квартира достается тому, на кого был оформлен ипотечный кредит».

Как правильно оформить квартиру в собственность при ипотеке

При регистрации помещения, приобретенного в кредит на вторичке, как и для жилища в новостройке, придется оформлять и получать дополнительные бумаги, если один из собственников несовершеннолетний, если покупатель состоит в браке. Понадобится разрешение от органов опеки, нотариально заверенное согласие супруга либо супруги на приобретение жилища в ипотеку, копия брачного договора, если таковой составлялся.

Можно ли взять ипотеку на себя, а квартиру оформить на другого

При участии в кредитных отношениях семейных пар следует учесть, что взять кредит на приобретение жилья может один из супругов, а оформить недвижимость на другого супруга. К тому же по законодательству, супруги являются созаемщиками, т.е. несут солидарную ответственность по данным обязательствам, т.е. ипотека налагает общие обязательства. В некоторых банках рассматриваются взаимоотношения как заемщика и поручителя, в других – как созаемщиков. Этот момент следует уточнять непосредственно у кредитных экспертов банка.

К тому же по законодательству, супруги являются созаемщиками, т.е. несут солидарную ответственность по данным обязательствам, т.е. ипотека налагает общие обязательства. В некоторых банках рассматриваются взаимоотношения как заемщика и поручителя, в других – как созаемщиков. Этот момент следует уточнять непосредственно у кредитных экспертов банка.

Получение свидетельства – процесс достаточно однозначный и простой, однако требует внимательного подхода и обращения в государственные органы регистрации в определенном порядке. Ниже представлена подробная инструкция, как получить все необходимые документы и куда следует обратиться за решением данного вопроса.

Можно ли оформить ипотечную квартиру на родственника

О том, чтобы иметь в перспективе возможность переоформить ипотечную квартиру на кого-либо из родственников, необходимо позаботиться заранее. При оформлении займа указывайте такого родственника в качестве созаемщика, пусть даже обязательства по ипотеке Вы планируете нести самостоятельно. Только в случае, если родственник уже идет созаемщиком по ипотеке, квартиру удастся оформить в его собственность. Это единственная возможность для оформления ипотечной квартиры на родственника, других путей не существует.

Порядок оформления квартиры в собственность в ипотеке в 2018 году

- принимаются необходимые документы;

- проверяется подлинность документации;

- выявляются обстоятельства, препятствующие регистрации права;

- принимается решение о внесении записи в реестр или отказе в процедуре;

- в ЕГРН вносится запись, подтверждающая право собственности.

Налоговые вычеты ипотеки Получение налогового вычета при ипотеке – это один из существенных плюсов ипотечного кредитования. ЖНК и прочие альтернативы ипотеки как способа решения жилищных проблем, не дают такого преимущества. Согласно Налоговому Кодексу, заемщик ипотечного.

Привлечение такого человека позволит в несколько раз увеличить доход (поскольку рассматриваться будет совокупный), а это значит, что банк получает дополнительную страховку и может выдать желающему большую сумму денег, чем если бы в сделке принимал участие он один.

Нужно сказать, что банки предъявляют к ипотечному жилью определенные требования. Это касается как правило года постройки и технического состояния ипотечного жилья. Кредит выдается на долгий срок и банк хочет быть уверен, что залог по ипотеке можно будет продать без потерь в стоимости и через десятилетия. Поэтому многие банки не дают кредиты под жилье с деревянными перекрытиями.

Можно ли оформить ипотеку на себя, а собственником жилья сделать ближайшего родственника?

Здравствуйте! Оформляем ипотеку. Нам ее одобрили. Но по семейным обстоятельствам нам не нужно светится как собственники. Хотим оформить на ближайшего родственника. Звонили в банк. Нам сказали что нельзя. Что заемщик должен быть собственником преобретаемого жилья. Мы хотели сами оплачивать ипотеку и страховку. Просто оформить квартиру на родственника. Как это можно сделать?

Только если вы приобретете квартиру на имя родственника, он будет числиться собственником, но тут встает вопрос об уровне доверия,

с уважением, Елена

На мой взгляд, у вас вариантов нет. Если оформлять квартиру на другого человека, то он должен быть платежеспособным, и банка его кандидатура как заемщика должна устроить. Но и квартира оформится на него. Если вы так сделаете, что фактически будете платить по доброй воле за другого человека, и это может закончиться тем, что вы останетесь без денег и без квартиры.

Добрый день! Единственный вариант — это оформление кредитного договора на того, кто будет считаться собственником квартиры (но это возможно только с согласия банка)

Доброго времени суток!

В Вашей ситуации идёт речь об ипотеке и залоге недвижимости а согласно ст. 1 ФЗ от 16.07.1998 N 102-ФЗ (ред. от 03.07.2016) «Об ипотеке (залоге недвижимости)»

Вы можете вести переговоры с банком о получении просто кредита и обеспечении ёго данной квартирой -залогом но в такой ситуации нужно данной квартирой уже владеть в связи с этим банк Вам и говорит что это не возможно.

С Уважением Виталий !

Надеюсь, что мой ответ был полезен Вам, в случае необходимости обращайтесь в чат.

Здравствуйте! если у вас целевой жилищный кредит (ипотека) то никаких вариантов нет. Квартира должна и может быть оформлена только на заемщика. Только если вам дадут кредит без целевого назначения.

Добрый день! Если банк одобрил кредит на Ваше имя, соответственно и проверял платежеспособность Вашу, а не родственника. Поэтому Вам придется либо отказаться от ипотеки, либо оформить на свое имя. Другого варианта не может быть. Банк не пойдет на Ваши условия.

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Автор статьи: Софья Строганова

Здравствуйте. Меня зовут Софья. Я уже более 9 лет работаю юристом. Считая себя профессионалом, хочу научить всех посетителей сайта решать сложные и не очень вопросы. Все материалы для сайта собраны и тщательно переработаны с целью донести в удобном виде всю необходимую информацию. Перед применением описанного на сайте всегда необходима консультация с профессионалами.

✔ Обо мне ✉ Обратная связь Оцените статью: Оценка 3. 1 проголосовавших: 96

1 проголосовавших: 96Как сдать свой дом в аренду, если вы все еще должны ипотечный кредит | Путеводители по дому

Автор: Райан Кокерхэм Обновлено 11 декабря 2018 г.

Вы любите свой дом и можете соблюдать требования по ипотеке и налогам, но вам нужны дополнительные деньги на неотложные семейные нужды. Или вас перевели в другое место, и рынок недвижимости не выгоден для продажи. Или вам трудно покрыть все свои расходы, и вы хотите изучить возможность сдачи дома в аренду и использования этого дохода для оплаты расходов по ипотеке.Все ситуации могут быть облегчены, если вы выставите свой дом на рынок аренды. Но позволит ли ваш ипотечный кредитор сделать это?

Совет

Если у вас есть кредит FHA или VA, вы должны прожить в доме не менее одного года, прежде чем сдавать его в аренду. Время от времени они проверяют, проживает ли владелец в собственности.

Обратитесь к вашему договору

Прежде чем вы решите сдать свою собственность в аренду, в ваших же интересах отсрочить выполнение вашего ипотечного договора, чтобы убедиться в отсутствии запретов на такие действия, установленных вашим кредитором. Существует вероятность того, что ваш ипотечный кредитор может запретить вам сдавать в аренду вашу недвижимость. Очевидно, что несоблюдение любого из этих установленных правил может привести к различным санкциям. В более серьезных случаях это может повлиять на вашу способность занимать средства.

Существует вероятность того, что ваш ипотечный кредитор может запретить вам сдавать в аренду вашу недвижимость. Очевидно, что несоблюдение любого из этих установленных правил может привести к различным санкциям. В более серьезных случаях это может повлиять на вашу способность занимать средства.

Средства сбора средств

Поскольку стоимость недвижимости и арендная плата в районе залива Сан-Франциско продолжают расти, все большее число владельцев недвижимости предпочитают сдавать в аренду свою частную резиденцию в качестве средства получения дополнительного дохода.Независимо от того, какого размера может быть недвижимость, весьма велика вероятность того, что деньги, полученные от арендной платы, могут значительно помочь субсидировать ваши регулярные платежи по ипотеке. Хотя вы, возможно, сможете быстро найти потенциального арендатора, вам, вероятно, потребуется выполнить ряд юридических требований, продиктованных вашим ипотечным кредитором, прежде чем вы получите право сдавать свою недвижимость в аренду.

Свяжитесь со своим кредитором

Если вы не сразу обнаружите какие-либо ограничения в своем договоре, следующим шагом будет консультация с вашим ипотечным кредитором.Четко объясните, каковы ваши намерения и какая часть вашей собственности будет использоваться для сдачи в аренду. Например, вы планируете сдавать в аренду всю недвижимость или только комнату? Эти мелкие детали могут иметь значение для вашего ипотечного кредитора.

Кредиторы требуют, чтобы заемщики оформляли дополнительное страхование жилья, если арендаторы будут проживать в собственности. Ваш кредитор может также потребовать различные другие приспособления, такие как доказательство того, что компания по управлению недвижимостью будет использоваться, или полную документацию о том, кто будет арендовать недвижимость в любой момент времени.Эти запросы обычно не подлежат обсуждению. Любые и все запросы кредитора должны быть удовлетворены заемщиком.

Заблаговременное планирование

Если вы планируете, чтобы ваши арендаторы субсидировали вашу ипотеку за счет их ежемесячной арендной платы, или находите арендатора, который будет занимать ваш дом, когда вы живете в другом месте, крайне важно заранее планировать периоды, когда ваша квартира может не сдаваться в аренду. Всегда бюджет для пустого дома. В случае, если арендаторы не помогают вам оплачивать ипотеку, у вас все равно должно быть достаточно денег, чтобы произвести эти платежи самостоятельно, иначе вы, вероятно, рискуете лишить права выкупа заложенного имущества.

Всегда бюджет для пустого дома. В случае, если арендаторы не помогают вам оплачивать ипотеку, у вас все равно должно быть достаточно денег, чтобы произвести эти платежи самостоятельно, иначе вы, вероятно, рискуете лишить права выкупа заложенного имущества.

Нужно ли уведомлять мою ипотечную компанию, если я сдаю дом в аренду? | Путеводители по дому

Автор Ryan Cockerham Обновлено 14 декабря 2018 г.

Если у вас есть дом, у вас может возникнуть соблазн превратить инвестиции в недвижимость в машину, приносящую доход. Если эти мысли приходили вам в голову, вы не одиноки. По мере того, как количество услуг, связанных с недвижимостью «сделай сам», продолжает расти, многие домовладельцы изучают новые методы не только выплаты ипотеки, но и создания законного и прибыльного бизнеса с использованием своего дома.Когда вы решите сдать свою недвижимость в аренду, вам, скорее всего, потребуется уведомить своего ипотечного кредитора. Вполне возможно, что ваш кредитор потребует определенной информации или действий, прежде чем они подпишут ваши планы аренды.

Совет

Вы должны прожить в своем основном месте жительства не менее 12 месяцев, прежде чем сдавать его в аренду, чтобы оставаться в благосклонности своего кредитора. Однако они рассмотрят смягчающие обстоятельства, поэтому будьте откровенны и обсудите свои варианты, чтобы избежать обвинения в мошенничестве с ипотекой.

Оценка условий вашего контракта

Оценка вашего ипотечного контракта должна быть вашей первоочередной задачей после того, как вы решили начать сдавать свою недвижимость в аренду. Внимательно просмотрите этот документ, чтобы определить, включил ли ваш кредитор какие-либо положения, касающиеся сдачи в аренду вашего имущества, например, заявление о том, что имущество будет занимать владелец. Если в вашем договоре нет конкретных ограничений, вы сможете сдавать свой дом в аренду по своему усмотрению.Ваш кредитор по-прежнему может потребовать определенную документацию, которая гарантирует, что ваша ипотека не будет поставлена под угрозу.

Просмотрите дополнительные требования

После того, как вы ознакомились со своим договором, вы можете уведомить своего ипотечного кредитора о своих планах. Кредиторы нередко запрашивают дополнительное страховое покрытие для вашей собственности, учитывая тот факт, что арендаторы могут часто въезжать и выезжать. Точно так же ваш кредитор может попросить вас потребовать, чтобы ваши арендаторы получили страховку арендной платы до въезда.Возможно, самое главное, вы должны как можно скорее уведомить своего кредитора о вашем новом почтовом адресе, если вы не проживаете в собственности, пока она сдается в аренду. Это гарантирует, что вся важная документация, связанная с вашей ипотекой, попадет к вам и не попадет в руки ваших арендаторов.

Хотя сдаваемое в аренду имущество может, конечно, генерировать большие потоки доходов для владельцев собственности, очень важно, чтобы вы продолжали планировать и откладывать платежи по ипотеке на имущество. Даже если вы используете арендную плату своего арендатора для выплаты ипотеки, вероятно, наступит время, когда ваша собственность останется незанятой между арендаторами. Именно в такое время разумное финансовое планирование гарантирует, что вы не пропустите платеж за свою собственность и не рискуете получить штраф от своего кредитора.

Даже если вы используете арендную плату своего арендатора для выплаты ипотеки, вероятно, наступит время, когда ваша собственность останется незанятой между арендаторами. Именно в такое время разумное финансовое планирование гарантирует, что вы не пропустите платеж за свою собственность и не рискуете получить штраф от своего кредитора.

Ваш уровень подотчетности и ответственности только возрастает, когда вы становитесь арендодателем. Убедитесь, что вы полностью готовы выполнить это новое финансовое обязательство и возможность для бизнеса!

Можете ли вы сдать свой дом в аренду и получить еще одну ипотеку, чтобы купить новый дом?

ДА! Вы можете сдать свой нынешний дом в аренду и получить еще одну ипотеку, чтобы купить новый дом.

Многие домовладельцы звонят нам и спрашивают, следует ли им сдать в аренду или продать свой дом. (См. «Должен ли я продать или сдать в аренду свой дом? Каков ваш темперамент?») У них новые отношения или новая работа, и они готовы перейти к следующему этапу своей жизни. Пока мы оцениваем плюсы и минусы этих двух вариантов, обычно возникает вопрос » Могу ли я сдать свой дом в аренду и получить еще одну ипотеку, чтобы купить новый? Как это будет работать? »

Пока мы оцениваем плюсы и минусы этих двух вариантов, обычно возникает вопрос » Могу ли я сдать свой дом в аренду и получить еще одну ипотеку, чтобы купить новый? Как это будет работать? »

Сдать свой дом в аренду И Получите вторую ипотеку на покупку нового дома…

Как правило, вам необходимо иметь право на получение обеих ипотечных кредитов.

Так же, как когда вы подали заявку на вашу первую ипотеку, кредитор принял во внимание ваш доход, ваш долг и ваши активы, доступные для первоначального взноса, при определении того, что вы можете себе позволить. Теперь ваша текущая ипотека будет считаться долгом и учитываться в формуле для вашей новой ипотеки.

>> См. Советы кредитных экспертов по кредитным отчетам и как получить право на получение ипотечного кредита

>> См. Сколько вам нужно авансового платежа для покупки дома?

Итак, если ваша текущая ипотека составляет 1500 долларов в месяц, это долг, который будет учитываться в вашей квалификационной формуле. Да, я знаю, что вы будете сдавать свой дом в аренду и получать арендную плату в счет погашения этого долга, но сейчас мы живем в консервативные времена, и кредиторы должны рассматривать наихудший сценарий, т. е. что, если вы не сдадите свой дом в аренду. или у вас многомесячная вакансия, сможете ли вы позволить себе новую ипотеку?

Да, я знаю, что вы будете сдавать свой дом в аренду и получать арендную плату в счет погашения этого долга, но сейчас мы живем в консервативные времена, и кредиторы должны рассматривать наихудший сценарий, т. е. что, если вы не сдадите свой дом в аренду. или у вас многомесячная вакансия, сможете ли вы позволить себе новую ипотеку?

Да, я помню старые добрые времена — до 2008 года, когда ваша текущая ипотека не считалась долгом до тех пор, пока вы предъявляли договор аренды на недвижимость. Кредитор даже не проверил договор аренды — это были свободные и сумасшедшие дни.Но сейчас все более консервативны — кредиторы, оценщики и т. д. — и вы тоже должны быть. Этот консервативный взгляд на вашу текущую ипотеку хорош для вас, поскольку он не позволяет вам перенапрячься и попасть в долговые проблемы.

>> См. Кредитоспособность: могу ли я получить одобрение на ипотеку?

Исключения для вашей текущей ипотеки, не учитываемой в качестве долга

Есть два исключения.

- Во-первых, если вы сдавали свой дом в аренду на 12 месяцев и можете указать доход от аренды за 12 месяцев в налоговой декларации, ваш кредитор не будет учитывать ваш текущий долг по ипотеке в счет нового ипотечного кредита.

- И, во-вторых, вы можете провести оценку своей собственности, и если у вас есть достаточный капитал (обычно не менее 25% капитала) и недавно оформленный договор аренды, кредитор будет рассчитывать 75% дохода от аренды, чтобы помочь компенсировать ипотеку. оплата.

Узнайте у своего кредитора об обоих этих исключениях, поскольку они могут варьироваться от кредитора к кредитору и от кредитной программы к кредитной программе.

>> См. Покупка дома в районе Балтимора? Перейти локально!

Итак, да, вы можете сдать в аренду свой нынешний дом и получить еще одну ипотеку.

Большинство наших домовладельцев, которые задают нам этот вопрос, могут купить новый дом и сдать старый. Новые отношения или новая работа добавляют доход, который позволяет домовладельцу нести как ипотечные кредиты, так и найм Chesapeake Property Management, время вакантности и риски значительно сокращаются.

>> Узнайте Как хорошая управляющая компания может сэкономить ваши деньги

Итак, да, все работает. Но задайте своему кредитору эти подробные вопросы, прежде чем приступить к покупке.

Но задайте своему кредитору эти подробные вопросы, прежде чем приступить к покупке.

Как только вы получите право на получение двух ипотечных кредитов, доход от аренды будет приветствоваться!

Тогда, когда мы сдадим ваш дом в аренду, денежный поток и доход от аренды станут долгожданным дополнением к вашей формуле. поскольку вы основываете свою новую покупку на консервативных цифрах, доход от аренды является бонусом.

Несмотря на то, что компания Chesapeake Property Management снижает риски при управлении вашей собственностью, мы не можем свести ваш риск к нулю, и время от времени в арендуемом вами доме будут возникать свободные места и ремонтные работы.Придерживаясь консервативного подхода, а не подхода «розовых очков», вы сможете с легкостью справиться с непредвиденными обстоятельствами, связанными с вашей арендованной недвижимостью (свобода, ремонт и т. д.). Гораздо лучшая ситуация для всех вовлеченных сторон.

Надеюсь, это поможет. Для получения более подробных ответов о вашей конкретной кредитной ситуации мы предлагаем вам поговорить с Джен Орнер из PrimeLending.

Как сдать дом в аренду?

Если вы являетесь владельцем-арендодателем и думаете о переезде из своего дома, независимо от того, въезжаете ли вы с партнером, путешествуете или переезжаете по работе, вы можете решить, продавать ли его или сдавать в аренду.

Возможно, вы захотите сдать свою собственность в аренду, надеясь, что она окажется хорошей инвестицией, или вы можете решить временно сдать ее в аренду, если вам трудно ее продать.

Какой бы ни была причина, по которой вы сдаете свое имущество в аренду, вам необходимо учитывать множество моментов.

Читайте дальше, чтобы узнать, как сдать свой дом в аренду и что вам нужно сделать, прежде чем вы сможете приветствовать своих первых жильцов.

В этом руководстве основное внимание уделяется тому, что делать, если вы думаете о сдаче в аренду недвижимости, в которой вы раньше жили; если вы думаете о покупке недвижимости с единственной целью сдачи ее в аренду, см. наше руководство по ипотечным кредитам для получения дополнительной информации.

Должен ли я сдавать свой дом в аренду?

Существует много причин, по которым вы можете захотеть сдать свой дом в аренду, но прежде чем принимать решение, вам необходимо понять финансовые и юридические последствия того, чтобы стать арендодателем, чтобы решить, является ли сдача вашего дома жизнеспособным вариантом для вас.

Некоторые владельцы-арендаторы предпочитают сдавать свою собственность в аренду, чтобы получить дополнительный источник дохода, также надеясь, что дом со временем вырастет в цене, и они смогут продать его по более высокой цене.

Однако это не так просто, как получать регулярный доход и получать прибыль. Вы должны иметь в виду, что быть арендодателем сопряжено с многочисленными расходами и обязанностями, а также что существует риск того, что ваша собственность со временем может упасть в цене.

Не каждый обязательно захочет стать арендодателем; некоторые домовладельцы сдадут свой дом просто потому, что это лучшее решение для их нужд.

Например, если ваш дом долго не продается или вы временно уезжаете по работе, вы можете стать одним из многих «случайных арендодателей» на рынке недвижимости.Поскольку вам все равно нужно будет выплачивать текущие ипотечные платежи после того, как вы съедете или пока ждете продажи, вы можете в конечном итоге заплатить за два объекта недвижимости. В этих случаях возможным решением может быть временная сдача вашего дома в аренду для покрытия его расходов.

Прежде чем вы начнете процесс сдачи вашей собственности в аренду, вы должны убедиться, что вы можете с комфортом позволить себе все расходы арендодателя, а также собственные расходы на проживание. Если вы планируете купить новый дом для себя с помощью ипотеки, вам нужно будет накопить на депозит и убедиться, что вы сможете управлять этими выплатами в дополнение к расходам на аренду недвижимости.

Агенты по аренде жилья могут помочь вам понять, является ли сдача вашего дома возможным вариантом, предоставив вам представление об уровне спроса в вашем районе и о том, сколько арендной платы вы можете взимать за свою собственность.

В этом руководстве будет указано, может ли сдача вашей собственности реально покрыть все предполагаемые расходы арендодателя, включая:

- Платежи по ипотеке (и любые другие сборы кредитора)

- Гонорары агента по сдаче в аренду

- Текущее техническое обслуживание и аварийный ремонт

- Страхование арендодателя

- Первоначальные затраты на приведение вашей собственности в пригодное для арендаторов состояние. e.г. отделка, уборка, проверка безопасности

Вам также необходимо учитывать налоговые последствия. Ваш доход от аренды будет добавлен к вашему другому доходу, чтобы определить, какую ставку налога вы платите, и это может подтолкнуть вас к более высокой налоговой группе. Помните, что если вы продаете недвижимость после сдачи ее в аренду, вам также может потребоваться уплатить налог на прирост капитала.

Нужно ли мне сообщать своему ипотечному кредитору, что я сдаю свой дом в аренду?

Да, если вы решите сдать свою недвижимость в аренду, вам нужно будет сообщить об этом своему ипотечному кредитору. Вы не сможете сдать свою недвижимость на условиях жилищной ипотеки, поэтому сдача ее в аренду без предварительного разрешения вашего кредитора может нарушить этот договор.

Вы не сможете сдать свою недвижимость на условиях жилищной ипотеки, поэтому сдача ее в аренду без предварительного разрешения вашего кредитора может нарушить этот договор.

Если вы хотите сдать свой дом в аренду только на временной основе, некоторые кредиторы могут дать вам согласие на сдачу в аренду. Это соглашение, которое позволит вам временно сдать в аренду вашу собственность, но получение этого согласия будет зависеть от ваших причин, по которым вы этого хотите, и вашего финансового положения.

Кредитор может взимать с вас плату либо в виде дополнительных процентов, и согласие действительно только в течение определенного периода времени.По истечении срока действия соглашения вы можете получить продление, если это необходимо, или вы можете перейти на ипотеку с выкупом, если вы хотите продолжать сдавать свой дом в аренду.

Согласие на сдачу в аренду не является долгосрочным средством сдачи в аренду вашей собственности, а скорее краткосрочным решением, по крайней мере, для покрытия расходов, если вы столкнетесь с перспективой выплаты ипотечного кредита за пустой дом.

Это означает, что вам не нужно постоянно переходить на ипотечный кредит, но вам все равно придется иметь дело со всеми другими расходами и юридическими процедурами, связанными со сдачей недвижимости в аренду.

Некоторые кредиторы могут отказать в выдаче разрешения на сдачу в аренду, если вы должны соответствовать определенным критериям, чтобы иметь право на получение кредита, например, владение ипотекой в течение минимального периода времени или владение определенной долей в собственности.

Если вы не можете получить это согласие или хотите сдать свою недвижимость в аренду на длительный период времени, вам необходимо перейти на ипотечный кредит с правом выкупа либо с вашим существующим кредитором, либо с новым кредитором. , и оплатить любые сборы, которые вы можете понести.

Процесс получения ипотечного кредита на покупку с целью сдачи в аренду вашего текущего дома при одновременной покупке нового дома с помощью ипотечного кредита иногда называют «сдачей в аренду».

Как оформить ипотечный кредит на покупку с целью сдачи в аренду?

Независимо от того, получаете ли вы ипотечный кредит на покупку новой недвижимости или переходите с ипотечного кредита, вам все равно необходимо выполнить требования кредитора и пройти обычный процесс подачи заявки.

Критерии для ипотечных кредитов на покупку с целью сдачи в аренду, как правило, более строгие, чем для жилищных ипотечных кредитов, при этом право на получение зависит от вашего кредитного рейтинга, дохода и суммы арендной платы, которую вы будете взимать, среди других факторов.

Из-за дополнительного риска, связанного с покупкой с целью сдачи в аренду, кредиторы могут более неохотно одобрять заявки. В результате вам часто придется вносить более крупный депозит (25-40% от стоимости недвижимости), а также могут взиматься более высокие комиссии и процентные ставки, чем при жилищной ипотеке.

Большинство ипотечных кредитов на покупку с целью сдачи в аренду выдаются только под проценты, что означает, что вы платите только проценты по кредиту каждый месяц, а затем выплачиваете оставшуюся часть капитала в конце срока. Арендодатели часто продают недвижимость, чтобы заплатить эту сумму.

И вы, и ваш ипотечный кредитор должны быть уверены в том, что вы реально можете позволить себе ипотечный кредит на покупку с целью сдачи в аренду, и что вы все равно сможете покрыть расходы, если ваша собственность пустует в течение определенного периода времени.

Как сдать дом в аренду?

Если в настоящее время вы находитесь на стандартной жилищной ипотеке, то перед тем, как сдать свой дом, вам необходимо сообщить об этом своему ипотечному кредитору и убедиться, что вам разрешено сдавать вашу недвижимость в аренду.

Конечно, если вы полностью владеете домом и у него нет ипотеки, вы можете сдавать его в аренду по своему усмотрению.

Но, независимо от того, являетесь ли вы собственником, имеете согласие на сдачу в аренду или имеете ипотечный кредит на покупку с целью сдачи в аренду, вам необходимо убедиться, что ваша собственность находится в подходящем состоянии для сдачи ее арендаторам. Чтобы убедиться, что он соответствует требуемым стандартам, вам необходимо:

Чтобы убедиться, что он соответствует требуемым стандартам, вам необходимо:

- Получить сертификат безопасности газа от зарегистрированного инженера

- Получить сертификат энергоэффективности

- Убедиться, что все электрические установки/приборы в собственности соответствуют стандартам безопасности

- Сделать Убедитесь, что здание и любая мебель соответствуют правилам пожарной безопасности

- Установка пожарной сигнализации

Дополнительную информацию о ваших обязанностях как домовладельца можно найти на правительственном веб-сайте.

Многие домовладельцы нанимают агента по сдаче в аренду, чтобы он занимался всем, в обмен на процент от дохода от аренды. Агенты по сдаче в аренду могут сэкономить арендодателям много времени, поскольку они могут:

- Рекламировать недвижимость

- Работать напрямую с арендаторами, в том числе решать любые проблемы или чрезвычайные ситуации

- Организовывать оформление документов, таких как проверка кредитоспособности и рекомендаций, а также договор аренды

- Защита депозиты ваших арендаторов в системе депозитов арендаторов

- Организация обслуживания и проверки имущества e. г. годовое обслуживание котлов

г. годовое обслуживание котлов

г. годовое обслуживание котловАрендодатели могут управлять всем этим самостоятельно. Однако, если вы не используете агента по сдаче в аренду, вам следует вступить в ассоциацию арендодателей или схему аккредитации, чтобы показать, что вы поддерживаете профессиональные стандарты, и помочь вам быть в курсе любых изменений в правилах и положениях о сдаче в аренду.

Когда вы сдаете свой дом в аренду, вам также необходимо связаться со страховщиком вашего жилья, так как ваш действующий полис страхования жилья не покрывает дополнительные риски, связанные со сдачей имущества в аренду.Страхование арендодателя может обеспечить покрытие зданий и их содержимого, а также конкретное покрытие, такое как потеря арендной платы, чрезвычайная ситуация в доме и ответственность владельцев собственности.

Должен ли я снять комнату в своем доме?

Чтобы получить дополнительный доход, не сдавая в аренду всю собственность, вы можете арендовать комнату в собственном доме.

Вы можете зарабатывать до 7 500 фунтов стерлингов в год, не облагаемые налогом, приняв жильца и выбрав схему аренды комнаты, которая открыта как для арендаторов, так и для арендаторов (при условии, что их договор позволяет это), которые хотят сдать меблированное жилье.

Прежде чем принять жильца, вам необходимо убедиться, что вы имеете право арендовать комнату в соответствии с вашими договорами об ипотеке и страховании, и внести необходимые исправления.

Как и при сдаче в аренду всего имущества, в качестве арендодателя вы будете нести ответственность за содержание имущества и обеспечение его безопасности и пригодности для жильца, а также уплату муниципального налога и любых счетов за коммунальные услуги.

Каковы плюсы и минусы сдачи моего дома в аренду?

Сдача дома в аренду имеет ряд преимуществ, в том числе:

- Позволяет вам путешествовать или жить в другом месте без необходимости платить за пустой дом

- Арендная плата дает вам регулярный дополнительный доход

- ценность, пока вы это позволяете

- Осязаемая долгосрочная инвестиция

- Это возможная альтернатива, если вы не можете продать свой дом

Однако эти преимущества сопряжены с определенными рисками. Некоторые из возможных минусов сдачи дома в аренду включают в себя:

- Много затрат, связанных с подготовкой недвижимости для арендаторов и сдачей ее в аренду

- Вы будете нести ответственность за весь ремонт и техническое обслуживание

- Сдача собственности и ответственность его безопасность и техническое обслуживание требует больших усилий

- Может потребоваться много времени и множество правил и положений, чтобы быть в курсе (хотя сдача в аренду агентов может помочь с этим)

- Риск того, что арендаторы могут повредить вашу собственность и/или пропустить арендную плату

- Риск того, что ваша собственность иногда будет пустовать, поэтому вам нужно будет иметь возможность покрыть любую потерю дохода от аренды.

- Вероятность падения цен на недвижимость.Это может быть особой проблемой, если у вас есть ипотечный кредит на покупку с целью сдачи в аренду, поскольку продажа дома может не покрыть оставшийся капитал, оставшийся для оплаты, поэтому вам потребуется план, чтобы восполнить любой дефицит.

Сколько арендной платы я должен брать?

Как правило, арендная плата, которую вы взимаете, должна быть как минимум на 25% выше, чем ваши ежемесячные платежи по ипотеке.

В качестве дополнительной информации вы можете посмотреть арендную плату, которую запрашивают аналогичные объекты недвижимости в вашем районе, но вы должны сами определить, какой доход от аренды вам нужен для покрытия ваших расходов.

Арендной платы должно быть более чем достаточно, чтобы с комфортом покрыть все ваши регулярные расходы, дать вам доход и иметь некоторый излишек для покрытия любых непредвиденных расходов, таких как срочный ремонт, пропущенные арендные платежи и периоды без арендаторов.

Устанавливая арендную плату, вы также можете убедиться, что она может покрыть любые будущие увеличения процентных ставок по ипотечным кредитам, страхование или другие расходы.

Воспользуйтесь нашим ипотечным калькулятором, чтобы рассчитать размер арендной платы.

Что еще мне нужно учитывать?

Некоторые другие вопросы и моменты, которые вам необходимо рассмотреть, когда вы решите арендовать свой дом, включают:

- Будьте готовы заплатить значительную сумму авансовых платежей, прежде чем вы даже начнете получать какой-либо доход от аренды.

- Вы сдадите свою недвижимость с мебелью или без?

- Включите ли вы коммунальные платежи в арендную плату?

- Перед вселением жильца необходимо составить опись, с которой согласны обе стороны. Вы можете использовать это в конце срока аренды для разрешения любых разногласий по поводу любого ущерба и т. д.

- Помните, что если вы покупаете вторую недвижимость, стоимость гербового сбора будет на 3% выше стандартных ставок.

Использование будущих доходов от сдачи в аренду вашего текущего имущества для покупки нового дома

Возможно, вы готовы переехать, но это не означает, что вы должны быть готовы продать. Наличие двух домов не означает, что вы должны сразу претендовать на получение двух ипотечных кредитов, если вы планируете сдавать в аренду дом, который вы покидаете. При тщательном планировании вы можете использовать доход от аренды, который вы будете получать от своего текущего дома, чтобы компенсировать свои расходы и обеспечить себе финансовую гибкость, необходимую для приобретения нового дома.

При тщательном планировании вы можете использовать доход от аренды, который вы будете получать от своего текущего дома, чтобы компенсировать свои расходы и обеспечить себе финансовую гибкость, необходимую для приобретения нового дома.

Мы знаем, как это бывает: вы месяцами выбирали свой первый дом, вы проводили бесконечные часы, выбирая цвета краски, новые полы и идеальную мебель. Ваш первый дом был большим шагом, и важным! Но в последнее время вы ловите себя на мысли, что хотите, чтобы у вас был отдельный офис, задний дворик и определенно больше места в шкафу после того, как ваш партнер въехал в него. Как бы вы ни любили свое нынешнее место, пришло время подумать о том, что будет дальше.

Если вы недавно поженились, расширили свою семью или просто нуждаетесь в большем пространстве, вы можете использовать доход от аренды вашего текущего дома, чтобы помочь купить дом, который соответствует вашим текущим потребностям.Ознакомьтесь с нашими ресурсами ниже, чтобы узнать больше, включая наш пошаговый контрольный список в конце этой статьи:

Что такое «будущий доход от аренды»?

«Доход от аренды в будущем» относится к сумме денег, которую вы ожидаете получить от дома, который вы сдаете в аренду, а не живете в нем. мы используем это число как часть наших расчетов, когда мы даем вам право на ипотечный кредит.

Этот термин применяется ко всем видам недвижимости, независимо от того, покупаете ли вы специальную инвестиционную недвижимость, многоквартирную недвижимость или, в этом случае, вы хотите сдать в аренду свой старый дом и купить новый. Большинство покупателей не могут позволить себе несколько ипотечных кредитов без дополнительного денежного потока от арендаторов, но ваш будущий доход от аренды может — и часто помогает — помочь вам претендовать на дополнительную ипотеку.

Тем не менее, вы не сможете претендовать на 100% вашего будущего дохода от аренды, когда вы подаете заявку на другой ипотечный кредит.Доход от аренды может быть прерван обслуживанием или ремонтом имущества, неуплатой или даже периодами незанятости арендаторов. Чтобы учесть это, ваш кредитор рассчитает ваш будущий доход от аренды как 75% от общей ожидаемой арендной платы, которую вы получите за недвижимость.

Другими словами, вы сможете компенсировать свои расходы по ипотеке за счет дохода от сдачи в аренду вашего имущества, но только до 75% от общей суммы арендной платы.

Как вы рассчитываете свой будущий доход от аренды?

Итак, повторим: хорошая новость заключается в том, что вы можете использовать будущий доход от аренды, чтобы компенсировать расходы и получить право на получение еще одной ипотеки.Но вы не будете использовать 100% общей арендной платы, которая будет взиматься как часть ваших квалификационных расчетов. С учетом планового обслуживания, пропущенной арендной платы и возможных вакансий ваш кредитор рассчитает сумму вашего будущего дохода от аренды в размере 75% от арендной платы, которая будет взиматься каждый месяц.

Чтобы рассчитать прогнозируемый доход от аренды, вам нужно поговорить со своим агентом по недвижимости, чтобы получить разбивку арендных ставок для аналогичных домов в вашем районе. Это исследование поможет вам получить представление о рыночной арендной плате в вашем районе и даст вам представление о том, сколько вы можете разумно получать от арендаторов каждый месяц.

В рамках квалификационного процесса ваш кредитор рассчитает ваш будущий доход от аренды с поправкой на техническое обслуживание, наличие вакансий или другие проблемы, которые могут возникнуть. Это число — 75% арендной платы, которую вы ожидаете получать каждый месяц, — затем используется для компенсации ваших ежемесячных расходов по ипотеке на ваш предыдущий дом и его ипотеку.

Это число — 75% арендной платы, которую вы ожидаете получать каждый месяц, — затем используется для компенсации ваших ежемесячных расходов по ипотеке на ваш предыдущий дом и его ипотеку.

Звучит немного запутанно? Не переживайте — на самом деле это довольно просто:

. Допустим, в 2018 году вы купили дом, который теперь слишком мал для вашей семьи. Вам нравится дом, и вы не готовы выставить его на продажу, но вы не можете позволить себе оплатить сразу две ипотеки, учитывая ваш текущий доход.Вы решаете арендовать свой нынешний дом и, исходя из местного рынка аренды, будете ежемесячно получать 2000 долларов в виде арендной платы. Когда кредитор дает вам право на новую ипотеку, он будет считать, что ваш скорректированный ежемесячный доход от аренды составляет 75% от этих 2000 долларов или 1500 долларов в месяц. Эти 1500 долларов будут использованы для погашения вашего текущего долга по ипотеке, что может помочь вам претендовать на получение еще одной ипотеки на новый дом.

Может быть сложно узнать, как рассчитать или спланировать доход на основе рыночной арендной ставки, или убедиться, что вашего дохода от аренды будет достаточно, чтобы вы могли претендовать на новый дом.В таких случаях лучше заранее поговорить с кредитором и получить предварительное одобрение.

Благодаря упрощенному процессу предварительного одобрения NewCastle вы получаете сертифицированное письмо о предварительном одобрении, в котором указаны продавцы, которые уже имеют право на получение кредита, необходимого для закрытия дома. Имея на руках сертификат покупателя, вы можете опережать процесс покупки дома на каждом этапе, от покупки нового дома до подачи предложения, а затем принятия этого предложения.

Как мой будущий доход от аренды поможет мне купить новый дом?

Нам часто задают вопрос: я хочу сдать в аренду свой нынешний дом и купить еще один, но как мне узнать, могу ли я себе это позволить? И ответ короткий, если не совсем простой: все зависит от вашего отношения долга к доходу.

Как домовладелец с текущим ипотечным кредитом вы, вероятно, уже встречали термин «отношение долга к доходу» — это часть того, что ваш кредитор использовал, чтобы квалифицировать вас для вашего текущего ипотечного кредита. Отношение вашего долга к доходу, или DTI, — это ваш ежемесячный долг, разделенный на ваш ежемесячный валовой доход. Но поскольку у вас уже есть ипотечный кредит на имущество, которое вы покидаете, на этот раз ваш DTI немного сложнее.