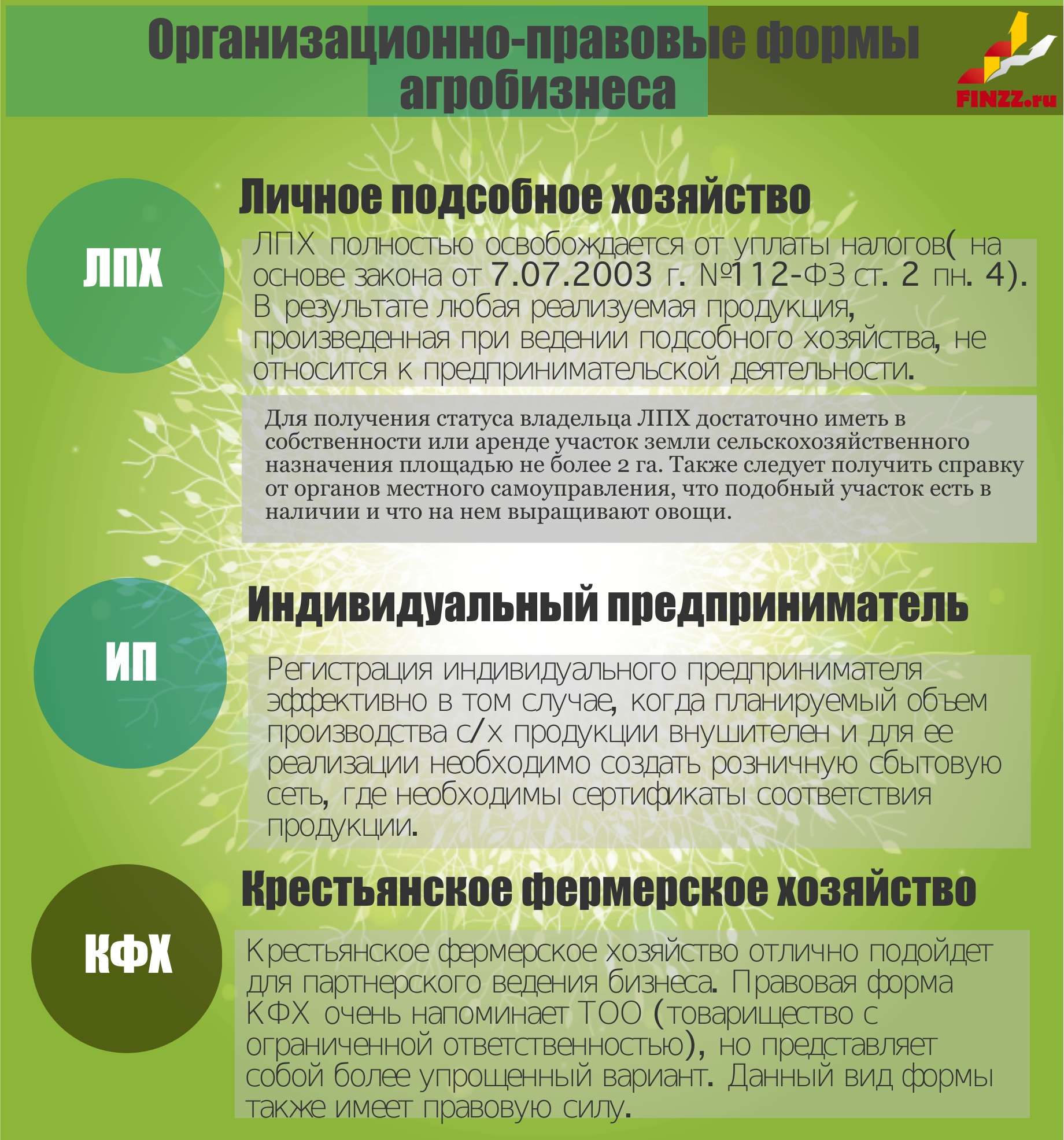

О налогообложении личного подсобного хозяйства | ФНС России

Дата публикации: 15.07.2014 11:29 (архив)

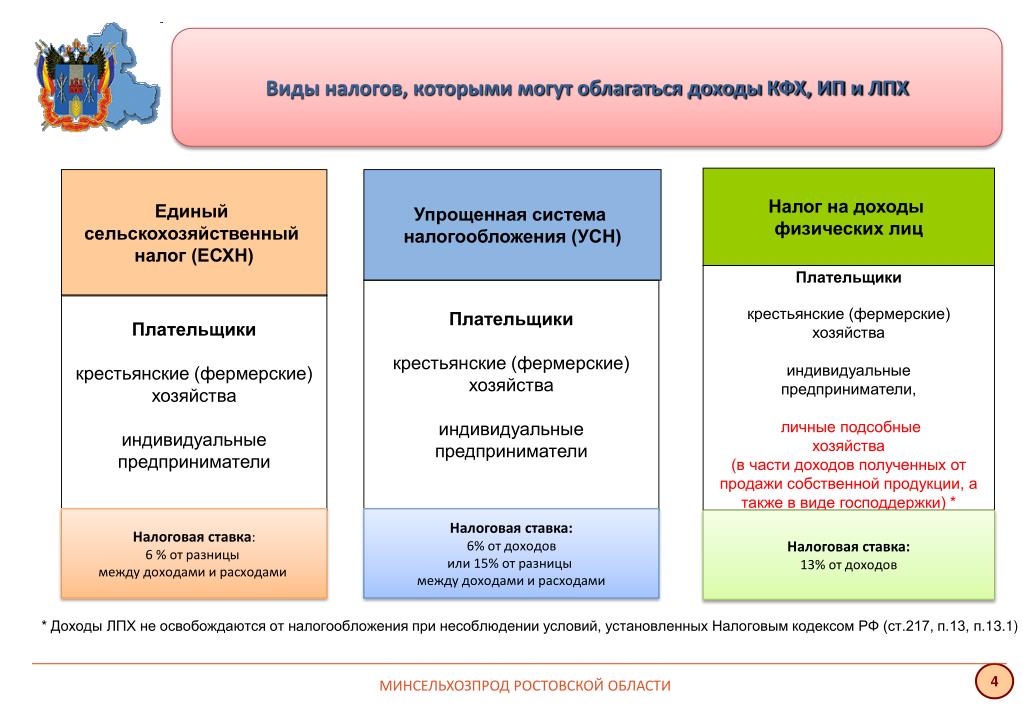

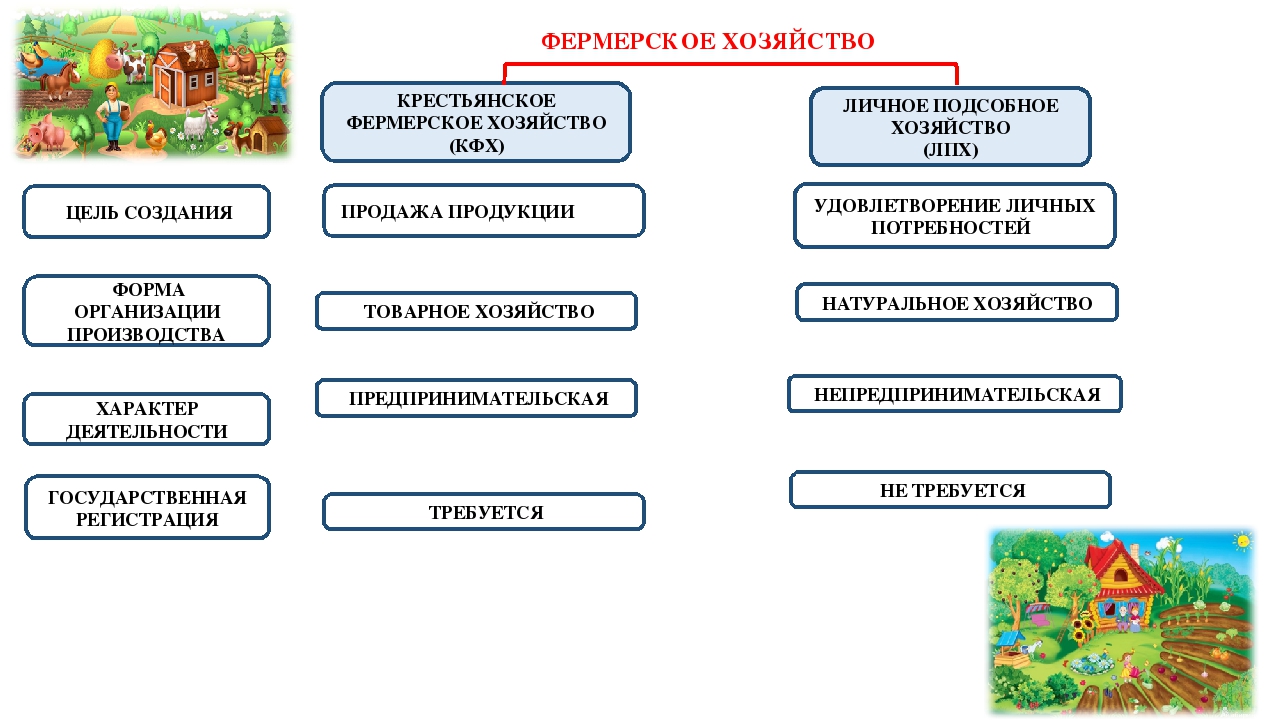

В соответствии со ст. 2 Закона от 07.07.2003 № 112-ФЗ «О личном подсобном хозяйстве» личное подсобное хозяйство (далее – ЛПХ) — это форма непредпринимательской деятельности по производству и переработке сельскохозяйственной продукции. Личное подсобное хозяйство ведется гражданином и лицами, совместно проживающими с ним, в целях удовлетворения личных потребностей на земельном участке, предоставленном и (или) приобретенном для ведения ЛПХ. В п. 4 ст. 2 Федерального закона № 112-ФЗ особо оговаривается, что реализация гражданами, ведущими ЛПХ, сельскохозяйственной продукции, произведенной и переработанной при ведении личного подсобного хозяйства, не является предпринимательской деятельностью.Налоговый кодекс Российской Федерации (далее НК РФ) предусматривает освобождение от налогообложения доходов, получаемых гражданами от реализации продукции, выращенной в ЛПХ. Так, в соответствии с п.

- общая площадь земельного участка (участков), который (которые) находится (одновременно находятся) на праве собственности и (или) ином праве у физических лиц, не превышает максимального размера, установленного в соответствии с п. 5 ст. 4 Федерального закона № 112-ФЗ;

- ведение налогоплательщиком ЛПХ должно осуществляться без привлечения наемных работников;

- налогоплательщик должен представить в налоговый орган документ, выданный соответствующим органом местного самоуправления (правлением садоводческого, огороднического или дачного некоммерческого объединения граждан), подтверждающий, что реализуемая продукция произведена в его ЛПХ.

В РФ примут закон об упрощении системы налогообложения для фермеров — Российская газета

Госдума в конце прошлой недели приняла в третьем чтении закон, предусматривающий расширение применения патентной системы налогообложения. Этот документ, как сообщили ряд СМИ, приравнивает владельцев личных подсобных хозяйств к предпринимателям, то есть «бабушек с огородами» якобы заставят приобрести патенты и платить налоги. «РГ — Неделя» выяснила, есть ли такое в законе.

На самом деле закон устанавливает, что применение патентной системы налогообложения российские регионы смогут устанавливать на услуги в области животноводства и растениеводства.

— Не надо пугать бабушек, продающих укроп и петрушку с огорода или молоко от своей коровы, никакого патента им не понадобится, — заявил, комментируя информацию СМИ, координатор партпроекта «Российское село», депутат Госдумы Владимир Плотников.

Он подчеркнул, что «Единая Россия» не допустит новых налогов на личные подсобные хозяйства.

Плотников добавил, что покупка патента сможет заинтересовать тех, кто ведет хозяйство на больших земельных участках, использует труд наемных работников.

— Если они захотят на добровольной основе перейти в индивидуальные предприниматели, они смогут ей воспользоваться. Повторю, исключительно на добровольной основе, — подчеркнул Плотников.

Глава фракции «Единой России» в Госдуме Сергей Неверов ранее также заявлял, что утверждения о том, что патент будет обязательным для дачников, — это спекуляция и ложь. «Если у вас есть личное подсобное хозяйство, вы реализуете излишки и не планируете выходить на уровень более широкой торговой деятельности, то и приобретать патент не нужно», — отметил Неверов. Эта мера, по сути, направлена на упрощение системы налогообложения для фермеров.

«Если у вас есть личное подсобное хозяйство, вы реализуете излишки и не планируете выходить на уровень более широкой торговой деятельности, то и приобретать патент не нужно», — отметил Неверов. Эта мера, по сути, направлена на упрощение системы налогообложения для фермеров.

По словам одного из авторов документа, члена Комитета Госдумы по бюджету и налогам Валерия Скруга, нововведение должно повысить привлекательность патентной системы налогообложения для малого бизнеса на сельских территориях. «Закон сделает патентную систему в России более гибкой и доступной, а также поспособствует мотивации малого бизнеса к увеличению объемов производства и вовлечению граждан в предпринимательскую деятельность», — сказал депутат.

Введение налога на самозанятых в сельском хозяйстве может ухудшить положение людей и ускорить миграцию из деревень

Премьер-министр РФ Дмитрий Медведев поручил правительству до 15 мая разработать механизмы легализации личных подсобных хозяйств (ЛПХ), один из упомянутых в поручении вариантов – введение на селе налога на самозанятых.

По данным последней всероссийской сельскохозяйственной переписи 2016 г., в стране – 17,5 млн личных подсобных хозяйств граждан. Из них лишь 50 тыс. подворий приносят своим владельцам основной доход. Даже 2 млн личных подсобных хозяйств, которые производят продукцию не только для нужд семьи, но и на продажу, получают с этого доход, который помогает людям просто выживать.

«Поэтому ни в коем случае нельзя допустить, чтобы основная доля личных подсобных хозяйств подпала под налоговый режим. Им и так тяжело живется, и облагать такие хозяйства налогом просто недопустимо», – считает Ольга Башмачникова.

Причины, которые побудили правительство искать варианты легализации личных подсобных хозяйств, эксперту понятны. Данные переписи показывают, что 1% личных хозяйств имеют земельные участки более 20 га. Некоторые ЛПХ по размеру сопоставимы со средним фермерским хозяйством.

Данные переписи показывают, что 1% личных хозяйств имеют земельные участки более 20 га. Некоторые ЛПХ по размеру сопоставимы со средним фермерским хозяйством.

«Сейчас малые предприниматели и фермеры, сталкиваясь с трудностями, переходят в статус личного подсобного хозяйства, чтобы их оставили в покое. А государство пытается остановить этот процесс при помощи налога на профессиональный доход. Но эта мера не стимулирует развитие, а останавливает его. Чтобы люди, имеющие подворья, наоборот, захотели перейти в предприниматели, а действующие предприниматели в этом статусе остаться, нужно другое: сделать доступными для малых хозяйств господдержку, кредитные ресурсы, информационно-консультационное сопровождение, упростить налогообложение, оградить фермеров от лишних проверок

По мнению эксперта Народного фронта, вместо введения новых налогов стоит организовать два других процесса: системно поддерживать малые крестьянские (фермерские) хозяйстве, что позволит им как минимум сохраниться, и развивать существующие личные подсобные хозяйства через программы социального лифта и кооперацию. Здесь гораздо важнее стимулирующие меры, нежели ограничивающие.

Здесь гораздо важнее стимулирующие меры, нежели ограничивающие.

«Полную определенность могли бы внести поправки в закон «О личном подсобном хозяйстве», где стоит прописать размер хозяйства (по площади земельных угодий, поголовью или по объему выручки), которое считается личным подсобным и не уплачивает налоги. А дальше люди должны понимать: хочешь расти – можешь получить серьезную поддержку от государства и развивать производство. Но уже как предприниматель, платящий налоги. И с цифрами здесь нужно быть очень осторожными, чтобы не наломать дров», – прокомментировала Ольга Башмачникова.

В ЕР исключили введение новых налогов на подсобные хозяйства

https://ria.ru/20200122/1563755774.html

В ЕР исключили введение новых налогов на подсобные хозяйства

В ЕР исключили введение новых налогов на подсобные хозяйства — РИА Новости, 22.01.2020

В ЕР исключили введение новых налогов на подсобные хозяйства

Партия «Единая Россия» не допустит введения новых налогов на подсобные хозяйства, заявил координатор партпроекта «Российское село», депутат Госдумы Владимир. .. РИА Новости, 22.01.2020

.. РИА Новости, 22.01.2020

2020-01-22T21:03

2020-01-22T21:03

2020-01-22T21:03

общество

владимир плотников

единая россия

госдума рф

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/156353/81/1563538168_0:210:2896:1839_1920x0_80_0_0_d4b93ad689edd3b66eaed812827e4eba.jpg

МОСКВА, 22 янв — РИА Новости. Партия «Единая Россия» не допустит введения новых налогов на подсобные хозяйства, заявил координатор партпроекта «Российское село», депутат Госдумы Владимир Плотников.Плотников отметил, что принятие во втором чтении поправок к Налоговому кодексу, позволяющих применять патентную систему налогообложения в сельском хозяйстве, не касается личных подсобных хозяйств.»Так что не надо пугать бабушек, продающих укроп и петрушку с огорода или молоко от своей коровы – никакого патента им не понадобится. Более того, «Единая Россия» не допустит новых налогов на личные подсобные хозяйства», — цитирует пресс-служба партии депутата. Плотников добавил, что существуют очень крупные личные подсобные хозяйства, расположенные на больших земельных участках, для их обработки используется труд наемных работников, что «не предусмотрено законом о личном подсобном хозяйстве».»Патентная система может их заинтересовать своей простотой и удобством. Если они захотят на добровольной основе перейти в индивидуальные предприниматели, они смогут ей воспользоваться. Повторю, исключительно на добровольной основе», — считает Плотников.

Плотников добавил, что существуют очень крупные личные подсобные хозяйства, расположенные на больших земельных участках, для их обработки используется труд наемных работников, что «не предусмотрено законом о личном подсобном хозяйстве».»Патентная система может их заинтересовать своей простотой и удобством. Если они захотят на добровольной основе перейти в индивидуальные предприниматели, они смогут ей воспользоваться. Повторю, исключительно на добровольной основе», — считает Плотников.

https://ria.ru/20200122/1563749956.html

https://ria.ru/20200117/1563537909.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og. xn--p1ai/

xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/156353/81/1563538168_83:0:2814:2048_1920x0_80_0_0_437cf2cbdd3ae7d4f3eec0d6211c406b.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, владимир плотников, единая россия, госдума рф

МОСКВА, 22 янв — РИА Новости. Партия «Единая Россия» не допустит введения новых налогов на подсобные хозяйства, заявил координатор партпроекта «Российское село», депутат Госдумы Владимир Плотников.Плотников отметил, что принятие во втором чтении поправок к Налоговому кодексу, позволяющих применять патентную систему налогообложения в сельском хозяйстве, не касается личных подсобных хозяйств.

22 января 2020, 18:42

В Госдуме изучат публикации СМИ о «лживых сценариях» изменений в РФ«Так что не надо пугать бабушек, продающих укроп и петрушку с огорода или молоко от своей коровы – никакого патента им не понадобится. Более того, «Единая Россия» не допустит новых налогов на личные подсобные хозяйства», — цитирует пресс-служба партии депутата.

Плотников добавил, что существуют очень крупные личные подсобные хозяйства, расположенные на больших земельных участках, для их обработки используется труд наемных работников, что «не предусмотрено законом о личном подсобном хозяйстве».

«Патентная система может их заинтересовать своей простотой и удобством. Если они захотят на добровольной основе перейти в индивидуальные предприниматели, они смогут ей воспользоваться. Повторю, исключительно на добровольной основе», — считает Плотников.

17 января 2020, 13:09Формирование нового правительстваВ «Единой России» рассказали о претензиях к работе четырех министерствВЕДЕНИЕ ЛИЧНОГО ПОДСОБНОГО ХОЗЯЙСТВА | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

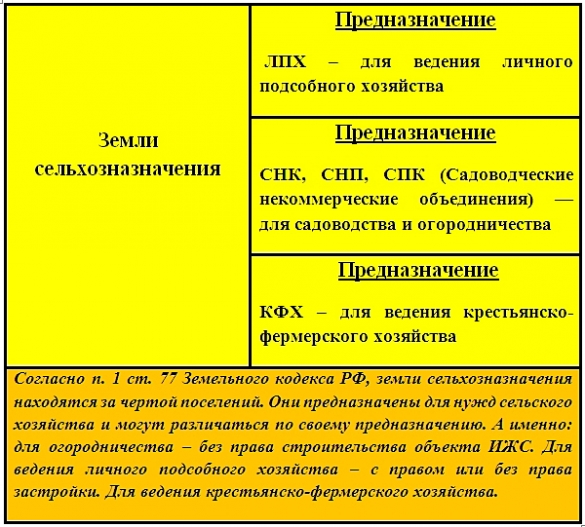

Имущественный вычет за земельный участок для ведения личного подсобного хозяйства

]]>Подборка наиболее важных документов по запросу Имущественный вычет за земельный участок для ведения личного подсобного хозяйства (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Нюансы применения ИП имущественного вычета по НДФЛ

(Новикова С.Г.)

(«Аптека: бухгалтерский учет и налогообложение», 2020, N 6)В связи с этим возможность получения имущественного вычета официальные органы ранее связывали с возможностью регистрации в жилом помещении, по которому оформляется вычет. Так, в Письме от 03.05.2017 N 03-04-05/27085 чиновники Минфина России указали, что согласно п. 2 ст. 401 НК РФ дома и жилые строения, расположенные на земельных участках, предоставляемых для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам только в целях гл. 32 НК РФ. Иными словами, чиновники считали, что жилое строение признается жилым домом только в целях исчисления налога на имущество физических лиц.

Налог на профессиональный доход

В соответствии с Федеральным законом от 07.07.2003г. №112-ФЗ «О личном подсобном хозяйстве» личным подсобным хозяйством признаётся форма непредпринимательской деятельности по производству и переработке сельскохозяйственной продукции.Личное подсобное хозяйства ведётся гражданином или гражданином и совместно проживающим с ним и совместно осуществляющими с ним ведение личного подсобного хозяйства членами его семьи в целях удовлетворения личных потребностей на земельном участке,

предоставленном и (или) приобретённом для ведения личного подсобного хозяйсва.

Согласно пункту 217 Налогового кодекса Российской Федерации не подлежит налогообложению доходы физических лиц, получаемые от продажи выращенной в личных подсобных хозяйствах продукции животноводства(как в свежем виде, так и продуктов убоя в сыром или переработанном виде) и продукция растениеводства (как в натуральном, так и в переработанном виде).Указанные доходы освобождаются от налогообложения при

определённом соблюдении следующих условий:

— если общая площадь земельного участка (участков), который (которые) находятся(одновременно находятся) на праве собственности и (или) ином праве физических лиц, не превышает максимального размера, установленного в соответствии с пунктом 5 статьи 4 Федерального закона от 07.07.2003г. №112-ФЗ. (от 0,5 га до 2,5га)

— если ведение налогоплательщиком личного подсобного хозяйства на указанных участках осуществляется без привлечения в соответствии с трудовым законодательством наёмных работников.

Таким образом, в случае невыполнения физическими лицами, ведущими личные подсобные хозяйства, вышеуказанных условий, установленных Налоговым кодексом Российской Федерации, доходы от такого вида деятельности подлежат налогообложению либо в виде уплаты налога на доходы физических лиц в установленном порядке. В противном случае гражданину необходимо зарегистрироваться в качестве индивидуального предпринимателя или юридического лица и уплачивать налог в размере, соответствующем выбранной системой налогообложения.

Начиная с 1 января 2019 года как для физических лиц, так и индивидуальных предпринимателей, получающих доходы от деятельности, при осуществлении которой они не имеют работодателя и не привлекают наёмных работников по трудовым договорам предусмотрена возможность применения специального льготного режима налогообложения «Налога на профессиональный доход», предусмотренного Федеральным законом от 27.11.2018г. №422-ФЗ.

5 способов получить налоговую льготу для небольших фермерских хозяйств

Ознакомьтесь с местными правилами зонирования.

Прежде чем что-либо делать, убедитесь, что местный отдел зонирования разрешает заниматься сельским хозяйством. Если вы выращиваете еду только для себя и своей семьи, вам не о чем беспокоиться. Но как только вы начнете продавать выращиваемую вами пищу или разводимый скот, вам потребуется специальное разрешение на ведение бизнеса и, возможно, разрешение министерства здравоохранения.

Получите подробную информацию о налоговых льготах.(Они разные для каждого штата.)

Хотя все 50 штатов предоставляют налоговые льготы для сельскохозяйственных земель, их правила различаются в зависимости от того, где вы живете и что вы выращиваете. Большинство штатов требуют, чтобы вы использовали определенное количество земли, а в некоторых требуется определенная сумма прибыли, чтобы показать, что вы действительно занимаетесь малым фермерским бизнесом.

Избегайте ярлыка «ферма для любителей».

Чтобы получить налоговые льготы, вам необходимо доказать IRS, что ваша ферма — это настоящий бизнес, а не хобби.Хобби-ферма — это «ферма», обычно состоящая из нескольких лошадей, другого домашнего скота или сельскохозяйственных культур, используемая для отдыха и развлечений.

Подтвердите свое намерение получать прибыль.

Чтобы вести настоящий фермерский бизнес, вам нужно продемонстрировать свое намерение получать прибыль, хотя вам не обязательно получать прибыль каждый год. IRS захочет увидеть ваш бизнес-план, отчеты о прибылях и убытках, подтверждение вашего банковского счета, ежедневные журналы активности и финансовые отчеты, показывающие типичные расходы и активы фермы.Сюда могут входить закупки сельскохозяйственной техники, эксплуатационные расходы, покупка и обслуживание транспортных средств, а также затраты на химикаты, корма, удобрения, пестициды, заработную плату и льготы.

IRS захочет увидеть ваш бизнес-план, отчеты о прибылях и убытках, подтверждение вашего банковского счета, ежедневные журналы активности и финансовые отчеты, показывающие типичные расходы и активы фермы.Сюда могут входить закупки сельскохозяйственной техники, эксплуатационные расходы, покупка и обслуживание транспортных средств, а также затраты на химикаты, корма, удобрения, пестициды, заработную плату и льготы.

Думай зеленым.

Вы можете получить дополнительные налоговые льготы, если готовы отказаться от прав на застройку своей земли и пожертвовать охранный сервитут благотворительному земельному фонду. Это навсегда снизит рыночную стоимость вашей собственности и позволит вам потребовать вычет из своей налоговой декларации.Вы также можете воспользоваться налоговыми льготами для альтернативных источников энергии, таких как использование солнечных батарей для выработки электроэнергии для вашей фермы.

Эта статья не предназначена для использования в качестве юридической или налоговой консультации. Вам всегда следует обращаться за советом к независимому налоговому консультанту с учетом ваших индивидуальных обстоятельств.

Вам всегда следует обращаться за советом к независимому налоговому консультанту с учетом ваших индивидуальных обстоятельств.

Источники:

«Ферма, как миллиардер — налоговые льготы на урожай», Forbes

«Налоговые льготы для малых ферм,« Zacks

»Налоговые вычеты для приусадебных и малых ферм», «Новости Матери-Земли»

Американский семейный план облагает налогами миллиардеров и защищает семейные фермы и предприятия

В последние месяцы отчет ProPublica подтвердил, что некоторые из самых богатых миллиардеров в Соединенных Штатах практически не платят подоходного налога с невероятных прибылей своего состояния.Хуже того, огромная лазейка в налоговом кодексе позволяет этим миллиардерам и другим богатым американцам избегать подоходного налога на свои доходы в течение всей их жизни — даже если обычные американцы платят подоходный налог с каждой зарплаты.

Чтобы оплатить преобразующие инвестиции в свою программу Build Back Better, президент Джо Байден предложил налоговые реформы, чтобы закрыть лазейку в приросте капитала в пользу самых богатых американцев. Это изменение является наиболее важным способом, с помощью которого план Байдена борется с преференциальным режимом налогового кодекса доходов от богатства над доходом от работы.

Это изменение является наиболее важным способом, с помощью которого план Байдена борется с преференциальным режимом налогового кодекса доходов от богатства над доходом от работы.

Согласно американскому семейному плану (AFP), только небольшая часть американцев — тех, кто имеет очень большую не облагаемую налогом прибыль — будет затронута, главным образом потому, что план освобождает от налога на первый миллион долларов не облагаемой налогом прибыли на человека. И хотя критики плана президента утверждали, что он нанесет вред семейным фермам и предприятиям, эти утверждения необоснованны. Как поясняется в этом выпуске, многие из этих заявлений основаны на ошибочных исследованиях, в том числе некоторых, которые даже не анализируют фактическое предложение Байдена.

Дело в том, что в соответствии с AFP подавляющее большинство американцев, включая семейных фермеров и владельцев малого бизнеса, будут освобождены от новых налогов, поскольку это предложение нацелено на тех, кто имеет большие необлагаемые налогом доходы. Более того, предложение включает особые меры защиты для владельцев семейных ферм и предприятий, которые планируют сохранить свои предприятия в семье. Из-за такой защиты самые резкие заявления критиков о том, что план Байдена вынудит семьи продавать свои фермы и предприятия, тем самым предотвращая переход от одного поколения к другому, просто не соответствует действительности.

Более того, предложение включает особые меры защиты для владельцев семейных ферм и предприятий, которые планируют сохранить свои предприятия в семье. Из-за такой защиты самые резкие заявления критиков о том, что план Байдена вынудит семьи продавать свои фермы и предприятия, тем самым предотвращая переход от одного поколения к другому, просто не соответствует действительности.

AFP закрывает лазейку, которая позволяет огромным состояниям навсегда избежать уплаты подоходного налога

Чтобы поддержать жизненно важные государственные инвестиции, план президента Байдена должен привлечь 3,6 триллиона долларов дохода от высокодоходных американцев и корпораций в течение следующего десятилетия, включая почти 350 миллиардов долларов от реформы налогообложения прироста капитала. Прирост капитала — это рост стоимости активов между моментом их покупки и продажей. Из-за крайней концентрации богатства в Соединенных Штатах прирост капитала в подавляющем большинстве достается очень богатым. Согласно данным Бюджетного управления Конгресса, домохозяйства, входящие в верхний 1 процент распределения доходов, собирают в среднем около 486 000 долларов в год в виде реализованного прироста капитала; те, кто находится в беднейших 20 процентах, зарабатывают всего 67 долларов. Центральное место в налоговой реформе президента Байдена занимает его предложение отменить лазейку в расширенной базовой системе, которая защищает эти виды доходов от подоходного налога, одновременно защищая сбережения простых американцев.

Согласно данным Бюджетного управления Конгресса, домохозяйства, входящие в верхний 1 процент распределения доходов, собирают в среднем около 486 000 долларов в год в виде реализованного прироста капитала; те, кто находится в беднейших 20 процентах, зарабатывают всего 67 долларов. Центральное место в налоговой реформе президента Байдена занимает его предложение отменить лазейку в расширенной базовой системе, которая защищает эти виды доходов от подоходного налога, одновременно защищая сбережения простых американцев.

Рисунок 1

Повышенная основа — это один из множества способов получения льготного налогообложения прироста капитала.Согласно действующему налоговому кодексу прибыль от активов, как правило, не облагается налогом до тех пор, пока они не будут проданы. Если богатый человек покупает акции за 1 миллион долларов, и они вырастают в цене до 11 миллионов долларов, они не должны платить никаких налогов до тех пор, пока они владеют активом, даже если они стали на 10 миллионов долларов богаче. Если человек продаст актив, он получит прибыль в размере 10 миллионов долларов и включит эту сумму в свой налогооблагаемый доход. Если предположить, что лицо владеет активом более одного года, прибыль будет облагаться налогом по ставкам для долгосрочного прироста капитала, которые значительно ниже, чем для других форм дохода.Хотя стоимость активов с годами росла, этот налог откладывается до продажи, а при налогообложении он облагается гораздо более низкими ставками. Напротив, доход, полученный от труда, например заработная плата, обычно облагается налогом по мере получения и по обычным ставкам.

Если человек продаст актив, он получит прибыль в размере 10 миллионов долларов и включит эту сумму в свой налогооблагаемый доход. Если предположить, что лицо владеет активом более одного года, прибыль будет облагаться налогом по ставкам для долгосрочного прироста капитала, которые значительно ниже, чем для других форм дохода.Хотя стоимость активов с годами росла, этот налог откладывается до продажи, а при налогообложении он облагается гораздо более низкими ставками. Напротив, доход, полученный от труда, например заработная плата, обычно облагается налогом по мере получения и по обычным ставкам.

Более того, повышенная основа позволяет приросту активов навсегда избежать уплаты подоходного налога, если владелец никогда не продает актив в течение своего жизненного цикла. Если физическое лицо владеет активом до своей смерти, прибыль в этот момент просто стирается. Никто — ни умершие, ни их наследники — не платит подоходный налог с прибыли, накопленной в течение жизни умершего.

Как показывает отчет ProPublica, самые богатые миллиардеры в стране почти не платят подоходный налог из года в год, потому что они часто практически не продают свои акции. Это означает, что некоторые из крупнейших состояний в истории человечества навсегда избежят подоходного налога, если Конгресс не изменит налоговый кодекс до того, как эти миллиардеры передадут свои состояния своим наследникам.

Это означает, что некоторые из крупнейших состояний в истории человечества навсегда избежят подоходного налога, если Конгресс не изменит налоговый кодекс до того, как эти миллиардеры передадут свои состояния своим наследникам.

Налоговые реформы Байдена затронули лишь крошечную долю американцев

AFP не отменяет полностью лазейку с расширенной базой.Согласно плану, до 1 миллиона долларов не облагаемой налогом прибыли на человека — 2 миллиона долларов на пару — по-прежнему будут освобождены от налогообложения. Это произойдет в дополнение к другим разделам прироста капитала, включая освобождение от налога на прибыль в размере 250 000 долларов от продажи жилья — 500 000 долларов для пар — и исключение продаж квалифицированных акций малого бизнеса.

Неудивительно, что очень немногие люди пострадают от повышения налогов. Роберт Макклелланд из Центра налоговой политики оценивает, что ничтожно малые 3 процента домохозяйств имеют нереализованный прирост капитала более 1 миллиона долларов на человека.

План президента Байдена отменит усиленную основу за счет того, что дары и завещание оцененных активов будут считаться событиями реализации, превышающими уровни освобождения, при этом первоначальный владелец должен включать оценку актива в свой налогооблагаемый доход. В случае завещания это должно быть в окончательной налоговой декларации наследодателя. Налоги на ликвидные активы, такие как акции, должны быть уплачены в этом году, но налоги на неликвидные активы, такие как фермы и предприятия, могут быть уплачены в течение 15 лет.

Более того, AFP позволяет наследникам семейных ферм и предприятий откладывать налоги на неопределенный срок до тех пор, пока фермы или предприятия по-прежнему принадлежат и управляются членами семьи.Налоги уплачиваются только с прибыли первоначального владельца, когда предприятие продается или больше не управляется семьей. По этой причине никто, унаследовавший и управляющий семейной фермой или бизнесом, не был бы вынужден продать их с целью уплаты новых налогов в соответствии с планом Байдена.

Критики AFP игнорируют его особые меры защиты семейных ферм и предприятий

Предложения президента Байдена облагать налогом богатых пользуются огромной популярностью. Следовательно, критики президента не решались напрямую критиковать его план.Например, недавний профиль на CNBC группы бизнес-лоббирования America’s Job Creators for a Strong Recovery (ACJSR) отметил следующее:

Коалиция [ACJSR] стремится отвлечь повествование от дискуссии о налогообложении богатых и крупнейших корпораций для оплаты дорог и мостов. Сами организаторы признают, что это риторическое поле битвы сильно склоняется в пользу демократов в опросах общественного мнения.

ACJSR вместо этого неправильно охарактеризовал план президента Байдена как повышение налогов для семей.Эрик Хоплин, один из лидеров группы, заявил, что предложение Байдена «установит рекордно высокие налоги на индивидуальные и семейные предприятия Америки», — эту фразу ACJSR неоднократно повторял.

Другие группы аналогичным образом обвинили AFP в нанесении вреда семейным фермерам. В статье в Northern Ag Network сенатор Стив Дейнс (R-MT) перефразировал, что план президента «разрушит передачу ферм и ранчо из поколения в поколение». Дейнс также сказал, что «единственный способ, которым фермеры и владельцы ранчо Монтаны могли пройти через это, — это продать часть или даже всю семейную ферму или ранчо.Цитата Дейнса подразумевает, что подоходный налог будет взиматься с семейных ферм или ранчо, когда они будут переданы другому поколению. Но это неверно по двум причинам. Во-первых, большинство владельцев семейных ферм и ранчо подпадут под пороговые значения льгот AFP. И, во-вторых, даже те, у кого прибыль превышает 2 миллиона долларов, смогут отложить уплату налога на прибыль на неопределенный срок, пока их ферма или бизнес по-прежнему принадлежат и управляются членами их семьи.

Критики AFP ссылаются на вводящие в заблуждение и ошибочные исследования

Чтобы эти неубедительные утверждения выглядели обоснованными, критики президента Байдена привели два исследования: одно, проведенное Центром сельскохозяйственной и продовольственной политики (AFPC) Техасского университета A&M, а другое — бухгалтерской фирмой EY, ранее известной как Ernst & Young. Оба исследования резко переоценивают влияние отмены расширенной базы на семейных фермеров и владельцев бизнеса, и ни в одном из них не рассматривается план Байдена напрямую. Тем не менее, исследования привлекли внимание из-за новизны их выводов, которая намного превосходит силу их доказательств.

Исследование AFPC

21 июля 2021 года сенатор Джон Бузман (республика Армения) заявил в зале заседаний Сената, что план президента Байдена «сокрушит сельскую Америку». Он обратил внимание на исследование, которое республиканцы из комитета Сената по сельскому хозяйству, питанию и лесному хозяйству и комитета палаты представителей по сельскому хозяйству запросили у AFPC.Бузман утверждал, что если план президента Байдена будет реализован, 92 из 94 «репрезентативных хозяйств», выбранных AFPC, «пострадают от дополнительных налоговых обязательств в среднем более 720 000 долларов на ферму». В аналогичном ключе республиканцы из комитета Палаты представителей по сельскому хозяйству процитировали исследование, чтобы заявить, что в сочетании с полностью отдельным законопроектом изменения, которые «отражают» план президента Байдена, обойдутся этим 92 фермам в среднем в 1,4 миллиона долларов каждая. Наконец, сенатор Джон Тьюн (R-SD) процитировал исследование AFPC в статье Fox News, написав:

Наконец, сенатор Джон Тьюн (R-SD) процитировал исследование AFPC в статье Fox News, написав:

Но администрация Байдена нацелена на эту давнюю часть налогового кодекса [усиленная основа], поскольку она изо всех сил пытается заплатить за свой крайне левый крестовый поход за постоянный рост федерального правительства и финансирование огромных налоговых льгот, которые они предлагают для богатых. Американцы в голубых штатах.

Техасский центр сельскохозяйственной и продовольственной политики A&M изучил, как этот новый налог повлияет на семейные операции, и обнаружил, что 98 процентов репрезентативных хозяйств в его базе данных из 30 штатов заплатят высокую цену. Сколько? В среднем это предложение увеличит налоговые обязательства на 726 104 доллара на ферму.

Никто не любит платить налоги, но это тяжелое дополнительное бремя — опять же, часто связанное с нереализованной прибылью — может вынудить семьи продать часть фермы или полностью потерять ферму только для того, чтобы заплатить налоговый счет.

Для начала, политики должны признать, что исследование AFPC не учитывает план президента Байдена. Скорее, исследование сосредоточено на законопроекте о налоге на наследство и дарение (Закон о 99,5 процентах), внесенном в Конгресс, и другом предложении — Законе о разумном налогообложении и поощрении капитала (STEP) 2021 года — выдвинутом в качестве проекта для обсуждения.

Закон о 99,5 процентах, спонсируемый сенатором Берни Сандерсом (I-VT) и членом палаты представителей Джимми Гомес (D-CA), изменит налогообложение имений, подарков и трастов разными способами, в первую очередь за счет уменьшение суммы освобождения и введение более высоких предельных ставок налога на наследство.Однако бюджет президента Байдена в настоящее время не включает изменений налога на наследство.

Как и AFP, Закон STEP, спонсируемый сенатором Крисом Ван Холленом (доктор медицинских наук), направлен на устранение лазейки в расширенной основе. Он также включает порог освобождения от уплаты налогов в размере 1 млн долларов — 2 млн долларов для пар — и позволяет уплачивать новые налоговые обязательства в течение 15 лет. Но, в отличие от предложения президента, проект закона STEP не предусматривал конкретных мер защиты семейных ферм и предприятий. Причина, по которой в законопроекте не прописаны никакие меры защиты, заключается именно в том, что это проект для обсуждения, и его авторы пригласили сторонний вклад до того, как представить фактический законопроект.Как отмечалось выше, план президента Байдена гарантирует, что никакие налоги не будут взиматься с семейных ферм и предприятий до тех пор, пока эти фермы или предприятия не будут в конечном итоге проданы; эта отсрочка налоговых обязательств не была включена в проект обсуждения закона STEP, рассмотренный AFPC.

Но, в отличие от предложения президента, проект закона STEP не предусматривал конкретных мер защиты семейных ферм и предприятий. Причина, по которой в законопроекте не прописаны никакие меры защиты, заключается именно в том, что это проект для обсуждения, и его авторы пригласили сторонний вклад до того, как представить фактический законопроект.Как отмечалось выше, план президента Байдена гарантирует, что никакие налоги не будут взиматься с семейных ферм и предприятий до тех пор, пока эти фермы или предприятия не будут в конечном итоге проданы; эта отсрочка налоговых обязательств не была включена в проект обсуждения закона STEP, рассмотренный AFPC.

Что еще более важно, исследование AFPC содержит множество методологических недостатков. Во-первых, отобранные AFPC фермы вряд ли являются «репрезентативными» семейными фермами по всей стране. Хотя слово «представитель» встречается в отчете AFPC десятки раз, нет никаких разъяснений относительно того, кто или что представлен.В какой-то момент авторы вкратце отмечают, что «все репрезентативные фермы и ранчо AFPC считаются полностью занятыми коммерческими семейными предприятиями».

Это означает, что 94 фермы AFPC в целом не репрезентативны для семейных хозяйств. Согласно данным Министерства сельского хозяйства США (USDA) за 2019 год, всего 8,2 процента всех семейных фермеров владеют коммерческими фермами. Более того, эти коммерческие фермеры намного богаче, чем 91,8 процента некоммерческих фермеров. Это смещает исследование AFPC в пользу очень богатых семейных фермеров.

Во-вторых, даже если ограничиться коммерческими фермами, в исследовании непропорционально большое внимание уделяется крупным коммерческим хозяйствам. В самом последнем исследовании AFPC не обсуждаются критерии отбора ферм, но в исследовании AFPC в марте 2021 года тех же 94 ферм исследователи отметили:

AFPC разработала и поддерживает данные для моделирования 94 репрезентативных растениеводческих ферм, молочных заводов и животноводческих хозяйств, выбранных из основных производственных районов США. … Часто две фермы создаются в каждом регионе с использованием отдельных групп производителей: одна представляет собой фермерские хозяйства среднего размера с полной занятостью, а вторая панель обычно представляет фермы в два-три раза больше.

Для фермерских домохозяйств AFPC медианная чистая стоимость была примерно в пять раз выше медианы по стране, а средняя чистая стоимость почти в четыре раза превышала средний показатель по стране. (см. Таблицу 1) Это несоответствие нельзя объяснить смешивающими факторами. Например, даже если бы кто-то был обеспокоен включением Министерством сельского хозяйства США небольших жилых ферм в свою выборку, это не объяснило бы большие различия в чистой стоимости между коммерческими семейными фермами AFPC и коммерческими семейными фермами, обследованными Министерством сельского хозяйства США.

Таблица 1

Исследование AFPC преувеличивает налоговое бремя и по другим причинам. Например, рассмотрим оценку центра Закона о 99,5 процентах. В исследовании AFPC подчеркивается «среднее» повышение налогов по закону для «затронутых» семейных фермерских хозяйств, и эти модификаторы создают два искажения. Во-первых, ограничивая свой анализ «затронутыми» фермерами, AFPC исключает всех фермеров, которые платили бы нулевой налог на недвижимость в соответствии с Законом о 99,5 процентах. Во-вторых, использование среднего значения сильно преувеличивает влияние на большинство фермеров.Если бы 99 человек задолжали 1 доллар США по налогам, а одно лицо — 99 901 доллар, было бы неверно заявлять, что «средний» человек должен был заплатить 1 000 долларов по налогам. Эта проблема возникает в исследовании AFPC, где большая часть налогового бремени на наследство ложится на меньшинство чрезвычайно богатых фермеров.

Во-вторых, использование среднего значения сильно преувеличивает влияние на большинство фермеров.Если бы 99 человек задолжали 1 доллар США по налогам, а одно лицо — 99 901 доллар, было бы неверно заявлять, что «средний» человек должен был заплатить 1 000 долларов по налогам. Эта проблема возникает в исследовании AFPC, где большая часть налогового бремени на наследство ложится на меньшинство чрезвычайно богатых фермеров.

Исследователи AFPC определили, что при наличии положений Закона о 99,5 процентах 41 из 94 фермерских хозяйств будет платить налог на наследство, при этом «среднее дополнительное налоговое обязательство, понесенное для затронутых ферм», составляет чуть менее 2 долларов.2 миллиона. Используя данные из их мартовского документа 2021 года, результаты AFPC были воспроизведены в этом выпуске. Авторы следуют методологии AFPC, игнорируя увеличенный вычет для оценки специального использования Раздела 2032A — налоговые льготы на наследство для ферм. Согласно этому воспроизведению, около 39 хозяйств будут платить налоги на наследство в соответствии с Законом о 99,5 процентах, а средний размер ответственности на каждую затронутую ферму составит 2,5 миллиона долларов.

Результаты авторов показывают, насколько искажены слова «средний» и «затронутый».Средний налог на недвижимость для 39 затронутых хозяйств составляет 2,5 миллиона долларов, а средний налог для всех 94 ферм составляет 1 миллион долларов, что составляет всего 41 процент. Более того, подавляющее большинство среднего налога будет платить небольшая группа фермеров. Пятьдесят пять фермеров не должны будут платить налоги на наследство; 27 фермеров задолжали бы суммы ниже среднего; и только 12 заплатили бы больше, чем в среднем на каждую затронутую ферму. На эти 12 поместий — 12,8 процента фермерских хозяйств, охваченных исследованием, — будет приходиться 65,8 процента общей суммы налоговых платежей. И снова, как отмечалось выше, эти фермы взяты из выборки, которую отбирают исключительно крупные коммерческие фермы.

Хотя исследователи AFPC опубликовали чистую стоимость всех 94 ферм в своем отчете за март 2021 года, они не предоставили аналогичные статистические данные по нереализованному приросту капитала каждой фермы. Если в их данных о нереализованном приросте капитала так же доминируют несколько богатых хозяйств, как и в данных о стоимости недвижимости, то большую часть среднего бремени Закона STEP ляжет на небольшую группу фермеров AFPC.

Если в их данных о нереализованном приросте капитала так же доминируют несколько богатых хозяйств, как и в данных о стоимости недвижимости, то большую часть среднего бремени Закона STEP ляжет на небольшую группу фермеров AFPC.

Наконец, исследование AFPC преувеличивает влияние Закона STEP на фермеров, предполагая, что ни один из них не состоит в браке, хотя по всей стране примерно у 4 из 5 фермеров есть супруги.Это важно, потому что освобождение от нереализованной прироста капитала составляет 2 миллиона долларов на пару, но только 1 миллион долларов для одиноких лиц. Оценивая влияние закона STEP, исследователи AFPC предполагают, что участвующим в их исследовании хозяйствам будет разрешено использовать расширенную базу всего за 1 миллион долларов, что фактически занижает истинный порог повышения на 50 процентов.

Исследование EY

Противники AFP также цитировали исследование бухгалтерской фирмы EY. Как и в случае с исследованием AFPC, исследование EY использовалось для нападок на план Байдена, хотя в нем никогда не комментируется предложение президента.

Исследование EY состоит из двух частей. В первой части исследователи приводят примеры того, как налогообложение нанесет ущерб пяти гипотетическим семейным предприятиям в момент смерти владельца. При стоимости перепродажи бизнеса в среднем 74 миллиона долларов и от 20 до 200 миллионов долларов гипотетический бизнес EY отдаленно не похож на типичный семейный бизнес в реальном мире.

Во второй части своего исследования исследователи переводят свои гипотетические истории в реальные данные.В этом разделе EY заключает, что экономические издержки налогообложения прироста капитала в случае смерти составят всего 0,04 процента валового внутреннего продукта (ВВП). Более того, только треть затрат будет покрываться за счет рабочей силы.

Каким бы незначительным это ни было, оно завышает стоимость плана Байдена по двум причинам. Во-первых, исследование EY, как и исследование AFPC, не является оценкой плана Байдена. Скорее, он смотрит на последствия немедленного налогообложения после смерти владельца бизнеса. Таким образом, исследователи EY не учитывают, как отсрочка налогообложения защитит семейный бизнес, а также не учитывают освобождение от налогов по плану Байдена в размере 2 миллионов долларов на пару.Когда исследователи EY анализируют второе предложение, более похожее на настоящую отсрочку налогов, они обнаруживают, что общие экономические издержки составят всего 0,02 процента ВВП — ровно половину и без того небольшого числа. Критикам, цитирующим исследование EY, следует более откровенно отметить как этот момент, так и то, что освобождение от уплаты налога в размере 2 миллионов долларов сохраняет дополнительную основу для подавляющего большинства семейных фермеров и владельцев бизнеса.

Таким образом, исследователи EY не учитывают, как отсрочка налогообложения защитит семейный бизнес, а также не учитывают освобождение от налогов по плану Байдена в размере 2 миллионов долларов на пару.Когда исследователи EY анализируют второе предложение, более похожее на настоящую отсрочку налогов, они обнаруживают, что общие экономические издержки составят всего 0,02 процента ВВП — ровно половину и без того небольшого числа. Критикам, цитирующим исследование EY, следует более откровенно отметить как этот момент, так и то, что освобождение от уплаты налога в размере 2 миллионов долларов сохраняет дополнительную основу для подавляющего большинства семейных фермеров и владельцев бизнеса.

Во-вторых, в анализе EY не учитываются экономические выгоды от устранения эффекта блокировки, связанного с расширенной базой.При расширении базы у инвесторов и владельцев бизнеса появляется стимул удерживать активы до самой смерти, даже если они в противном случае продали бы активы. Это вредит экономической эффективности и росту. Отмена расширенной базы сделает капитал более ликвидным, поскольку будет меньше стимулов держать активы на неопределенный срок.

Отмена расширенной базы сделает капитал более ликвидным, поскольку будет меньше стимулов держать активы на неопределенный срок.

Экстраполируя выводы, сделанные в исследовании EY, макроэкономические издержки плана Байдена будут где-то между тривиальными и несуществующими. Между тем, 350 миллиардов долларов дохода от реформы налога на прирост капитала будут инвестированы таким образом, чтобы способствовать росту и поддержке работающих семей.В исследовании EY также не анализируются предложения президента Байдена в отношении расходов. Вместо этого он просто включает предположения об общих государственных расходах.

AFP облагает налогом богатые, а не рабочие семьи

В то время как план Байдена не предусматривает дополнительных налогов для ферм и предприятий, которые остаются в семейной собственности и управляются, налоги существенно вырастут для богатых людей, которые являются лишь пассивными владельцами бизнеса.

Рассмотрим семейные фермы. Слово «управляемый» гарантирует, что отсрочка налогообложения будет распространяться только на реальных фермеров, а не на богатых людей, которые случайно владеют сельхозугодьями. Согласно данным Министерства сельского хозяйства США за 2014 год, 31,1% сельскохозяйственных угодий страны принадлежит неработающим землевладельцам — людям, которые сдают землю в аренду, но не обрабатывают ее сами. Например, до недавнего развода у Билла и Мелинды Гейтс было больше сельскохозяйственных угодий, чем у любой другой пары в стране. Поскольку Гейтсы не владеют собственными сельхозугодьями, они не могут претендовать на отсрочку налогов в соответствии с планом Байдена.

Согласно данным Министерства сельского хозяйства США за 2014 год, 31,1% сельскохозяйственных угодий страны принадлежит неработающим землевладельцам — людям, которые сдают землю в аренду, но не обрабатывают ее сами. Например, до недавнего развода у Билла и Мелинды Гейтс было больше сельскохозяйственных угодий, чем у любой другой пары в стране. Поскольку Гейтсы не владеют собственными сельхозугодьями, они не могут претендовать на отсрочку налогов в соответствии с планом Байдена.

Более того, Гейтсы и их наследники не являются исключением из правил. Из 283 миллионов акров сельскохозяйственных угодий, которые в настоящее время принадлежат неработающим арендодателям, 53.8 процентов были наследственными или одаренными. Если бы план Байдена был в силе, когда эти нефермеры унаследовали свою землю, они бы платили налоги на нереализованный прирост капитала выше порога в 2 миллиона долларов.

AFP защищает настоящих семейных фермеров, даже взимая налоги с богатых землевладельцев. По данным Министерства сельского хозяйства США, 98% семейных фермерских хозяйств не будут облагаться дополнительными налогами при переходе имущества родителей к их наследникам. По плану Байдена налоговые выплаты таким семьям откладывались до тех пор, пока ферма оставалась в собственности семьи.Остальные 2% будут платить более высокие налоги только на свои нефермерские активы. Например, даже если бы Билл Гейтс начал обрабатывать свою землю и, таким образом, мог бы воспользоваться освобождением Байдена для семейных ферм, ему все равно пришлось бы платить налоги с доходов от своих акций Microsoft и любых других нефермерских активов, которыми он владел. .

По плану Байдена налоговые выплаты таким семьям откладывались до тех пор, пока ферма оставалась в собственности семьи.Остальные 2% будут платить более высокие налоги только на свои нефермерские активы. Например, даже если бы Билл Гейтс начал обрабатывать свою землю и, таким образом, мог бы воспользоваться освобождением Байдена для семейных ферм, ему все равно пришлось бы платить налоги с доходов от своих акций Microsoft и любых других нефермерских активов, которыми он владел. .

Заключение

Согласно AFP, родители из рабочего класса могли передавать свои фермы и предприятия своим детям без необходимости платить какие-либо налоги на прирост капитала в момент передачи.Тем не менее, сторонники статус-кво налогового кодекса прячутся за семейными фермерами и владельцами бизнеса, чтобы защитить совсем другую группу: чрезвычайно богатых.

Американцы среднего класса обычно не получают значительного прироста капитала. Домохозяйства, находящиеся в средней пятой части распределения доходов, получают всего 333 доллара США в виде прироста капитала каждый год. Если они получат аналогичные суммы нереализованной прибыли, потребуется более 6000 лет, чтобы превысить порог освобождения от налогов, установленный в American Families Plan в размере 2 миллионов долларов. Хотя в будущем ожидается увеличение продолжительности жизни, маловероятно, что план Байдена повысит налоги для простых работающих людей.

Если они получат аналогичные суммы нереализованной прибыли, потребуется более 6000 лет, чтобы превысить порог освобождения от налогов, установленный в American Families Plan в размере 2 миллионов долларов. Хотя в будущем ожидается увеличение продолжительности жизни, маловероятно, что план Байдена повысит налоги для простых работающих людей.

Семьи, которые работают на своей земле или ведут собственный бизнес, получат такое же обращение. Типичная семейная ферма не стоит 7,2 миллиона долларов, а нормальный семейный бизнес не стоит 74 миллиона долларов. В исследованиях, сообщающих об огромном повышении налогов для семейных ферм и предприятий, отбираются примеры из нескольких исключительно богатых поместий — потому что именно они будут платить налоги по плану Байдена.

Предложение Байдена затронет не семейные фермеры или владельцы семейного бизнеса, а наследники акционеров, держателей облигаций и домовладельцев.Рабочий класс будет защищен, даже если пассивные богатые — нет.

Ник Баффи — политический аналитик, специализирующийся на федеральной фискальной политике в группе экономической политики Центра американского прогресса. Боб Лорд — младший научный сотрудник Института политических исследований и консультант по вопросам налогообложения для американцев по вопросам налоговой справедливости.

Примечания

Налог на недвижимость опускается на владельцев сельхозугодий

Семейная ферма Дуга Шмале расположена на Великих равнинах в двух частях: 4500 акров в западной Небраске и отдельный участок площадью 160 акров в восточной части Колорадо.Шмале платит совершенно разные налоги на недвижимость по обе стороны границы.

«В последний раз, когда я проводил подсчеты, я платил где-то в пять или шесть раз больше в Небраске, чем в восточном Колорадо», — сказал Шмале, фермер в третьем поколении, выращивающий пшеницу. «И лучшая земля и лучшая школьная система находятся в восточном Колорадо».

Ситуация Шмале иллюстрирует ту нагрузку, которую несут фермеры в Небраске: тяжелое бремя налога на собственность, которое, помимо слабой сельскохозяйственной экономики, угрожает их способности зарабатывать на жизнь. В среднем фермеры Небраски платят 16 200 долларов в качестве налога на собственность в год, что является одним из самых высоких показателей среди всех штатов. И государство в значительной степени полагается на эти деньги: более четверти его общих доходов от налога на имущество, большая часть которого идет на государственное образование, поступает от сельскохозяйственных угодий.

Фактически, Небраска приносит больше налогооблагаемых сельскохозяйственных земель наличными, чем любой штат, кроме Калифорнии и Техаса.

Но поскольку сельскохозяйственные земли продолжают расти в цене, даже на фоне падающих цен на фермы и плохих погодных условий, а фермеры видят, что их налоговые счета растут, некоторые в законодательном органе Небраски хотят дать фермерам некоторое облегчение — даже за счет потенциальных доходов штата.

Критики говорят, что нет никакой связи между тем, как земля облагается налогом, и способностью землевладельцев платить за нее, а устаревшая система Небраски отражает время, когда владение недвижимостью было показателем богатства и дохода.

«Я больше всего на свете желаю, чтобы я мог покинуть штат Небраска и перевезти свою ферму в другой штат», — сказал Шмале. «Практически любой штат был бы лучше, чем здесь».

Небрасканцы не единственные, кто несут тяжелое налоговое бремя на сельскохозяйственную собственность по сравнению с их рентабельностью, сказала Кэтрин Лугхед, политический аналитик Вашингтонского округа.Налоговый фонд на базе C. Северо-восточный регион известен высокими налогами на недвижимость.

Stateline Story 25 апреля 2019 г.,

Фермеры моются «в хрупком месте» после исторических наводнений на Среднем Западе

Политики в Небраске, Айове и других штатах Среднего Запада с интенсивным сельским хозяйством отдают приоритет снижению налогов на недвижимость, сказал Лугхед. «Но провести реальную и длительную реформу налога на имущество сложно, поэтому на обсуждение этих дебатов могут уйти годы».

Налоговый комитет Небраски на этой неделе представил законопроект, который снизит налоговое бремя на имущество для налогов, взимаемых школьными округами. Многоступенчатый план снизит налоговую оценку сельскохозяйственной собственности для целей налогообложения школьного округа с 75% ее налогооблагаемой стоимости до 55% в течение двухлетнего периода. Жилая и коммерческая недвижимость будет облагаться налогом от 100% до 85% в течение трех лет.

Небраска также будет использовать излишки государственных доходов для увеличения государственной помощи на образование K-12, чтобы школьные округа меньше зависели от налогов на собственность. В своем обращении по бюджету на этой неделе губернатор-республиканец Пит Рикеттс рекомендовал вложить примерно 500 миллионов долларов в течение следующих трех лет на льготы по налогу на имущество, контролируя местные и государственные расходы. В прошлом году Рикеттс увеличил фонд льготного налога на имущество более чем на 20%.

В прошлом году Рикеттс увеличил фонд льготного налога на имущество более чем на 20%.

Группа широких масс также собирает подписи для голосования, чтобы предоставить всем жителям скидку на их налоги на недвижимость.

Оценка меньшей доли стоимости недвижимости — многообещающее начало, сказал Адам Вайнберг, директор по связям с общественностью Platte Institute, аналитического центра свободного рынка в Омахе. Но даже несмотря на то, что Небраска тратит 275 миллионов долларов в год на прямые субсидии налогов на недвижимость, они находятся на историческом уровне для сельского хозяйства.

«Если вы посмотрите на долю налогов на недвижимость по отношению к их доходам, не так много людей, которые будут платить 40 или 50% своего дохода, чтобы вести бизнес», — сказал Вайнберг.

Законодательный орган Небраски и раньше пытался решить эту проблему, основываясь на прошлых жалобах, но налоговые поступления и нехватка экономических ресурсов ограничивали его способность решать эту проблему. В 2017 году налоги на сельскохозяйственную собственность, которые в основном взимаются с сельских районов штата, составляли 47% от чистого дохода фермерских хозяйств штата.

В 2017 году налоги на сельскохозяйственную собственность, которые в основном взимаются с сельских районов штата, составляли 47% от чистого дохода фермерских хозяйств штата.

Stateline Story 31 декабря 2019 г.,

Фермерские субсидии в пользу Юга, раздражая другие регионы

Стоимость сельскохозяйственных земель существенно выросла вместе с ценами на сырьевые товары, которые достигли рекордного уровня примерно в 2010 году.Но оценка собственности продолжала расти, даже несмотря на то, что цены на урожай падают, а фермерские беды накапливаются. Неопределенность в торговле, снижение урожайности, стихийные бедствия и многое другое привели к снижению рентабельности.

Цены на пшеницу, например, колеблются более десяти лет. В этом месяце они составляют примерно 5,60 доллара за бушель, что намного ниже максимума в 9,40 доллара за бушель в 2012 году.

«Я использую товар, который оценивается в странах третьего мира, и я плачу налоги первого мира», — сказал Шмале.

Последняя сельскохозяйственная перепись США.S. Министерство сельского хозяйства показало, что в 2017 году 43 000 фермеров Небраски заплатили 686,5 миллиона долларов в качестве налога на собственность, что на 43% больше, чем в предыдущей переписи 2012 года, и на 206% больше, чем в 1997 году.

(Данные переписи отражают налоги на имущество, уплаченные производителями за долю в хозяйстве, занимающуюся землей, машинами, зданиями и скотом. Они не включают налоги, уплаченные домовладельцами, что привело бы к значительно более высоким цифрам.)

Для сравнения, 37 000 фермеров и владельцев ранчо Колорадо заплатили около 129 миллионов долларов, или 3500 долларов каждому. Фермеры Небраски платили почти в пять раз больше, как коллективно, так и индивидуально.

Фермеры Небраски платили почти в пять раз больше, как коллективно, так и индивидуально.

Только два штата собрали больше налога на собственность с фермеров, чем Небраска. В Калифорнии 65 000 фермеров заплатили 1,1 миллиарда долларов, или примерно по 17 300 долларов каждый.

В Техасе, где нет государственного подоходного налога, 236 000 фермеров и владельцев ранчо заплатили 698 миллионов долларов, или примерно по 3000 долларов каждому.

За Небраской следуют Айова (538 миллионов долларов), Иллинойс (432 миллиона долларов), Огайо (412 миллионов долларов) и Миннесота (403 миллиона долларов).

По стране 1,9 миллиона фермерских хозяйств заплатили 9,4 миллиарда долларов в виде налогов на собственность, что в среднем составляет примерно 4900 долларов на ферму.

Пятью годами ранее 2 миллиона ферм заплатили около 3800 долларов каждая. В период с 2012 по 2017 год налоги на недвижимость в целом увеличились примерно на 27%.

Структурное неравенство

Государства различаются по тому, какое имущество они облагают налогом и как. Например, налогооблагаемая стоимость сельскохозяйственных земель в Колорадо основана на 10-летнем среднем показателе доходности или продуктивности земли, независимо от рыночной стоимости собственности.

Например, налогооблагаемая стоимость сельскохозяйственных земель в Колорадо основана на 10-летнем среднем показателе доходности или продуктивности земли, независимо от рыночной стоимости собственности.

«В результате фактическая стоимость сельскохозяйственной собственности часто намного ниже, чем их рыночная стоимость, и они, как правило, остаются относительно стабильными из года в год», — говорится в годовом отчете отдела налогообложения собственности Департамента Колорадо за 2018 год. местных дел.

Но и в системе есть недостатки. Более широкая квалификация ферм и ранчо в Колорадо привела к тому, что люди ложно заявляли о статусе сельскохозяйственного налога. Среди квалификационных требований можно отметить то, что земля используется для выпаса скота, находится в программе заповедника или имеет лесные угодья в программе управления лесным хозяйством.

Stateline Story

13 декабря 2018 г.

Молодые фермеры не могут заниматься сельским хозяйством без земли

«Существуют буквально компании, которые будут содержать коз на вашей территории в течение нескольких дней, чтобы вы могли сказать, что вы занимаетесь сельским хозяйством», — сказал Крис Стиффлер, старший экономист Колорадского финансового института в Денвере.

Для таких фермеров, как Шмале, налоговое бремя влияет на его уровень жизни, пенсионные сбережения и способность платить за новую технику.

«Для фермера такого же размера в Небраске и фермы сопоставимого размера в восточном Колорадо эти ребята всегда будут лучше», — сказал Шмале. «У них будет конкурентное преимущество».

Законопроект Небраски не идет достаточно далеко, но это «хороший шаг в правильном направлении», — сказал сенатор штата от республиканской партии Курт Фризен, который входит в состав комитета по доходам, который подписался под законопроектом.

«Мы все говорили, что не добились этого за один год, поэтому мы не собираемся исправлять это за один год», — сказал Фризен, который также занимается выращиванием кукурузы и сои.

Но критики ищут долгосрочное решение. Без поправки к конституции новая группа сенаторов может изменить расчет налога на имущество. Некоторые также сомневаются, хватит ли у государства денег на снижение налогов на недвижимость без других доходов, чтобы компенсировать это.

Законодатели склонны следить за тем, что делают соседние государства, потому что каждый штат хочет оставаться конкурентоспособным и не терять жителей из-за высоких налогов, — сказал Лоугхед из Налогового фонда.

«В течение долгого времени мы чрезмерно полагались на налоги на недвижимость, — сказал Джон Хансен, президент Союза фермеров Небраски, — а законодательный орган и губернатор не желали действовать и брать на себя ответственность за исправление ситуации. структурное неравенство ».

Массовая группа True Nebraskans собирает подписи для внесения избирательного бюллетеня в бюллетень для голосования 2020 года, который обеспечит 35% скидку от налога на недвижимость, которую платят все жители, и зачислит ее на счет своего государственного подоходного налога с физических лиц или предприятий.

Это предложение не требует от местных властей изменения своей политики и попыток перевести Небраску в сторону потока налоговых поступлений, основанных на потреблении, по словам адвокатов. Штат занимает одно из самых низких мест в США по налогам с продаж и школьной помощи.

Но критики инициативы, в том числе Рикеттс, предупреждают, что в случае принятия она приведет к значительному увеличению государственных налогов.

«Губернатор обвинил нас в попытке проделать дыру в государственном бюджете, — сказал менеджер кампании True Nebraskans Патрик Боннетт.«На это я говорю, законодательный орган не пожалел очень мало на дыру, проделанную в бюджетах местных семей Небраски».

«Мы выдержим»

В 2017 году Фредерик «Фриц» и Нэнси Олтьенбрунс пресытились. В том же году они заплатили округу Ланкастер, штат Небраска, примерно 50 000 долларов в виде налогов на собственность за свою семейную ферму площадью 585 акров в Череско, в 20 милях к северу от Линкольна. Они забрали себе домой около 30 тысяч долларов.

Они забрали себе домой около 30 тысяч долларов.

«С такими деньгами можно подумать, что наши дети смогут общаться с Эйнштейном, и наши дороги будут вымощены серебром», — сказал Фриц.«Мы не думали, что получаем большую отдачу от наших денег».

Супруги стали героями проблем, связанных с налогами на недвижимость в штате Корнхаскер, когда они оставили свою 150-летнюю семейную ферму. После рассмотрения штатов, включая Южную Дакоту, Миннесоту, Айову и Канзас, они поселились недалеко от Уорренсбурга, штат Миссури. Они купили 850 акров на реке Блэкуотер с 2-футовым слоем почвы и на треть больше, чем Ceresco, поэтому они больше не беспокоятся о засухе.

«Первый год здесь был лучшим урожаем за всю мою карьеру, — сказал Фриц.

Следующий год изменился, учитывая историческое наводнение в регионе. Но Олтьенбруны говорят, что им все же лучше.

«Мы выдержим это», — сказал Фриц.

В Миссури они заплатили 1100 долларов в виде налога на собственность за свою ферму в 2018 году. После того, как они добавили 60-футовый зерновой бушель и 100-футовый навес для машин, их налоги увеличились до 1200 долларов в 2019 году.

В целом фермеры из Миссури заплатили около 235 миллионов долларов в виде налогов на недвижимость в 2017 году, что на 21% больше, чем в 2012 году.

«Вы не можете не заметить, — сказала Нэнси, — все по-другому, когда вы переходите в другой штат и задаетесь вопросом, почему так должно быть?»

Часто задаваемые вопросы о программе продовольственной помощи при коронавирусе

Продажа товаров

Q: Что входит в объем продаж за 2018 или 2019 год, используемый для расчета платежей?

A: Допустимые продажи включают только продажи сырья, выращенного производителем.Любая часть продаж, полученная за счет увеличения стоимости товара, например переработки и упаковки, а также от продаж продуктов, приобретенных для перепродажи, не включается в продажи 2018 или 2019 года для оплаты CFAP 2. Сумма продаж, которая должна быть включена, — это продажи, полученные в 2018 или 2019 календарном году.

Сумма продаж, которая должна быть включена, — это продажи, полученные в 2018 или 2019 календарном году.

Q: Какие продажи за 2018 или 2019 год я должен включить в свое приложение CFAP 2 для продажи товаров?

A: Платежи CFAP 2 доступны для правомочных производителей товаров для продажи.Для товарных товаров расчет платежей основан на продажах, когда производители соответствующих товаров получают выплаты на основе пяти градаций платежей, связанных с их продажами в 2018 или 2019 годах, плюс страховые выплаты, выплаты по Программе помощи в случае стихийных бедствий (NAP) для незастрахованных сельскохозяйственных культур, а также Wildfire и Выплаты по Программе компенсации ураганов плюс (WHIP +) за урожай 2018 или 2019 года.

Допустимые продажи включают продажу только сырья, выращенного производителем. Обычно, когда урожай является первой точкой входа на перерабатывающий завод или рынок, стоимость товара увеличивается.Часть продаж, полученная за счет добавления стоимости к товару, такой как переработка и упаковка, а также от продаж продуктов, приобретенных для перепродажи, не включается в расчет платежа CFAP 2.

Чтобы заполнить приложение CFAP 2, производителям необходимо указать свои продажи, запасы и другие записи. Однако, поскольку CFAP 2 является программой самосертификации, эту документацию не нужно отправлять вместе с приложением.

В целом, стоимость продаж, сертифицированная для включения в приложение CFAP 2, представляет собой стоимость продукции, доставленной в первую закупочную точку, склад или упаковщик, за исключением стоимости, полученной в результате сортировки, упаковки в мешки, упаковки или других действий, необходимых для продажа готовой к употреблению.Эта стоимость «ворот фермы» будет отражать стоимость деятельности на ферме, такой как выращивание и сбор урожая, любых практик на ферме, необходимых для производства товара, таких как фумигация (если она проводится на ферме), и базовой упаковки для оптовой или насыпные перевозки.

Переработка или специальная упаковка, независимо от того, выполняются ли эти действия на ферме, должны быть исключены из этой стоимости. Кроме того, затраты, связанные с маркетингом этих товаров, будут повышать стоимость товара «у ворот фермы» и будут исключены из сертифицированных продаж.

Кроме того, затраты, связанные с маркетингом этих товаров, будут повышать стоимость товара «у ворот фермы» и будут исключены из сертифицированных продаж.

Пример 1: Джо выращивает фрукты и продает их через сортировку и переработку на своей ферме, которая также обслуживает других местных производителей фруктов. Джо собирает фрукты механически, упаковывает их в большие ящики и отправляет на предприятие по переработке. Стоимость продаж, которую Джо внесет в приложение CFAP 2, будет включать стоимость, полученную при сборе фруктов и загрузке их в ящики, но будет уменьшена из-за добавленной стоимости фруктов на предприятии по переработке, такой как сортировка, переупаковка и т. Д. фумигация, брокерские сборы и транспортировка к рыночным узлам.

Пример 2: Салли разводит и выращивает буйволов для прямого маркетинга мяса и побочных продуктов онлайн-покупателям. Записи о продажах Салли показывают несколько источников дохода от различных продуктов, которые она продает, включая мясо буйвола, шкуры и наплечники. Стоимость продажи, которую Салли внесет в приложение CFAP 2, будет стоимостью живого животного, «доставленного» к месту сбора урожая, на ферме или за ее пределами. После доставки животному добавляется стоимость за счет переработки его в различные продаваемые продукты.Продажи побочных продуктов, таких как мясо, шкуры и наплечники, не должны включаться, только стоимость живого животного.

Стоимость продажи, которую Салли внесет в приложение CFAP 2, будет стоимостью живого животного, «доставленного» к месту сбора урожая, на ферме или за ее пределами. После доставки животному добавляется стоимость за счет переработки его в различные продаваемые продукты.Продажи побочных продуктов, таких как мясо, шкуры и наплечники, не должны включаться, только стоимость живого животного.

Пример 3: Чарли выращивает стадо альпак и продает шерсть альпаки. Чарли будет вводить стоимость необработанных продаж волокна альпаки в 2018 или 2019 году в приложении CFAP 2, а не пряжу или стоимость животного.

Пример 4: Дуг выращивает миндаль и грецкие орехи, которые он продает через пул орехов. Орехи могут находиться в бассейне несколько месяцев.Для CFAP 2 Дуг будет утверждать продажи, которые произошли в 2018 или 2019 календарном году, а не продажи урожая 2018 или 2019 года, которые еще не могут быть проданы.

Пример 5: Юстис выращивает овощи для продажи на фермерском рынке. Он продает сырые огурцы напрямую покупателям. Эти продажи можно заявить в приложении CFAP 2, потому что поле не принесло добавленной стоимости фермерскому рынку.

Он продает сырые огурцы напрямую покупателям. Эти продажи можно заявить в приложении CFAP 2, потому что поле не принесло добавленной стоимости фермерскому рынку.

Пример 6: Фред владеет винодельней, где он перерабатывает собственный виноград и производит собственное вино.Фред также покупает виноград у своего соседа. В приложении CFAP 2 Фред может потребовать стоимость своего винограда, произведенного в 2018 или 2019 году, и использовать цену, которую он заплатил за виноград своих соседей, как стоимость своего винограда. Фред не может заявить о продажах вина за 2018 или 2019 год в приложении CFAP 2.

CFAP 2 — это программа самосертификации. Поскольку заявки подлежат рассмотрению и выборочной проверке окружным комитетом, некоторые производители должны будут предоставить документацию. Производители должны сохранять записи и документацию, которые они использовали при заполнении заявки, и быть готовы объяснить, как они определили стоимость товара у ворот фермы.

Информация о дополнительных документах представлена на сайте farmers.gov/cfap/apply.

Q: Как производители, которые обрабатывают свой урожай вместо продажи сырья, будут определять стоимость ворот фермы?

A: Производители удостоверяют стоимость товара у ворот фермы. Производитель должен быть в состоянии предоставить основу, которую он использовал для пересчета продаж в стоимость необработанного товара, которая должна быть определена контролирующим органом разумной и приемлемой, если она выбрана для выборочной проверки.

Q: Будет ли FSA давать рекомендации о том, как убрать ценность обработки или упаковки для производителей товаров, которые продаются с обработкой или упаковкой?

A: Объем продаж основан на сертификате продаж производителя. Производитель несет бремя поддержки методологии, используемой для преобразования продаж с добавленной стоимостью в сырые продукты, когда их об этом просят.

Персоналу FSA предоставляется рекомендуемый коэффициент пересчета для преобразования кленового сиропа в стоимость сырого кленового сока.

Q: Могу ли я включить страховое возмещение, полученное по моему полису пчеловодства?

A: Нет. Политика пчеловодства предусматривает покрытие потерь для колонии или улья, а не для производственных потерь подходящего продукта CFAP 2.

Q: Какой еще скот будет рассматриваться в рамках этой категории оплаты?

A: Другой домашний скот означает любой из следующих видов домашнего скота, не выращиваемый по контракту: животные, выращиваемые в коммерческих целях для получения пищи, меха, волокна или перьев, в том числе альпаки, бизоны, буйволы, говядина, олени, утки, лоси, эму, гуси, козы, морские свинки, ламы, норка (включая шкуры), страус, фазаны, молодки, перепела, кролики, северный олень, индейка, водяной буйвол и як.

CFAP 2 не включает всех лошадей, племенных животных, не выращиваемых по контракту, домашних животных или животных для утех, домашних животных и животных, выращиваемых для охоты или дичи.

Вы можете узнать больше о домашнем скоте, имеющем право на CFAP, на сайтах farmers. gov/cfap2/specialty-livestock и farmers.gov/cfap2/livestock. Посетите farmers.gov/cfap, чтобы узнать о квалификационных требованиях для домашнего скота и птицы, выращиваемых по контракту.

gov/cfap2/specialty-livestock и farmers.gov/cfap2/livestock. Посетите farmers.gov/cfap, чтобы узнать о квалификационных требованиях для домашнего скота и птицы, выращиваемых по контракту.

Q: Какие орехи включены?

A: Следующие древесные орехи соответствуют критериям CFAP 2: миндаль, авокадо, рожковое дерево, кешью, каштаны, кофе, фундук, жожоба, орехи макадамия, нони, оливки, пекан, хурма, кедровые орехи, фисташки, айва и грецкие орехи. .

В: Какие овощи подходят для CFAP 2?

A: Следующие овощи соответствуют критериям CFAP 2: ростки люцерны, алоэ вера, артишоки, руккола (зелень), спаржа, побеги бамбука, батата, ростки фасоли, фасоль (включая сухие съедобные), свекла, бок-чой, брокколи. , брокколини, брокколо-кавало, брюссельская капуста, капуста, калалу, морковь, цветная капуста, сельдерей, сельдерей, нут (см. фасоль, гарбанзо), чеснок, зелень капусты, кориандр, кукуруза, сладкое, огурцы, дайкон, зелень одуванчика, дашин ( корень таро, маланга), укроп, баклажан, эндивий, эскарол, фризе, гайлон (гай лейн, китайская брокколи), чеснок, тыквы, зелень, хрен, топинамбур (солнечник), капуста, кольраби, лук-порей, чечевица, салат, мелонген , смесь мескулина, микрозелень, грибы, окра, лук, пастернак, горох (включая сухое съедобное), педжибай (сердце пальмы), перец, картофель, сладкий картофель, тыква, радиккио, редис, ревень, брюква, сальсифик (устричное растение) , зеленый лук, семечки, лук-шалот, шпинат, кабачки, швейцарский мангольд, дубильное масло, таро, матиллос, помидоры, трюфели, репа (зелень), репа, батат и яутия (маланга).

В: Какие фрукты подходят для CFAP 2?

A: Следующие фрукты соответствуют критериям CFAP 2: абиу, ацерола (барбадосская вишня), ачачаиру, антидесма, яблоки, абрикосы, черноплодная рябина (арония), атемоя (заварное яблоко), бананы, черника, хлебное дерево, какао, каймито, калабаза. дыня, канареечная дыня, канареечное семя, клюква, канистель, дыня, карамбола (карамболь), дыня касаба, черимойя (сахарное яблоко), вишня, китайская горькая дыня, цитрон, лимонная дыня, кокосы, клюква, дыня Креншоу, финики, донаква (зимняя дыня), дуриан, бузина, инжир, генип, крыжовник, грейпфрут, виноград, земляная вишня, гуамабана (сметанное яблоко), гуава, гуаваберри, медовая роса, медвяная ягода, черника, израильские дыни, джек-фрукт, мармелад, июнь, киви, киви , Корейская золотая дыня, кумкват, лангсат, лимоны, лаймкват, лайм, лонган, мушмула, личи, манго, мангостин, ягоды майя, маракуйя, шелковица, нектарины, апельсины, папайя, маракуйя, папайя, персики, груши, ананас, питайя (драконий фрукт), подорожник, сливы, сливы , гранаты, чернослив, пуммело, изюм, рамбутан, саподилла, сапоте, ягоды шизандры, спрайт-дыня, звездчатый крыжовник, клубника, тангело, мандарины, тангоры, вампи, арбуз, плоды воскового джамбука и лайчи (годжи).

В: Какие другие садовые культуры подходят для CFAP 2?

A: Следующие садовые культуры имеют право на CFAP 2: анис, базилик, маниока, кервель (свежая петрушка), чиа, цикорий (радиккио), кинза, корица, листья карри, галанга, имбирь, женьшень, гуаюла, травы, хмель, корень лотоса, майоран, пена луговая, мята, моринга, семена нигера, орегано, петрушка, кресс-салат, мята перечная, полынь, псиллиум, розмарин, шалфей, чабер, кусты (разнотравье), щавель, мята, танго, чай, тимьян, дерновина дерновая, куркума, ваниль, васаби, кресс-салат и ю-ча.

В: Какие виды аквакультуры подпадают под действие CFAP 2?

A: USDA будет охватывать подходящие виды аквакультуры, выращенные и собранные в контролируемой среде, включая желоба, пруды, резервуары и системы рециркуляции. Любые виды водных организмов, выращиваемые в качестве пищи для потребления человеком, рыба, выращиваемая в качестве корма для рыб, потребляемых людьми, или декоративные рыбы, размножаемые и выращиваемые в водной среде, имеют право.

Приемлемые виды аквакультуры должны выращиваться коммерческим оператором в воде и в контролируемой среде.Сюда входят моллюски и водоросли, подпадающие под действие программы CARES Act Министерства торговли США.

В: Подходит ли семена травы для CFAP 2?

А: Да. Министерство сельского хозяйства США определило, что производители семян трав сталкиваются с продолжающимися сбоями на рынке, низкими ценами на уровне фермерских хозяйств и значительными маркетинговыми расходами, связанными со вспышкой COVID – 19, как и производители товаров, которые ранее были определены как имеющие право на помощь CFAP 2. В результате 24 августа 2021 года Министерство сельского хозяйства США объявило, что семена травы соответствуют требованиям CFAP 2.

В. Имеют ли контрактные производители животноводства и / или птицы право на CFAP?

А: Да. Министерство сельского хозяйства США предоставляет до 1 миллиарда долларов для выплат контрактным производителям соответствующего критериям животноводства и птицы в размере до 80 процентов их потерь доходов с 1 января 2020 года по 27 декабря 2020 года. Эти средства были предоставлены в соответствии с Законом о консолидированных ассигнованиях от 2021 года.

Эти средства были предоставлены в соответствии с Законом о консолидированных ассигнованиях от 2021 года.

Контрактные производители бройлеров, молодок, несушек, куриных яиц, индеек, свиней и свиней могут иметь право на CFAP 2.Утки, гуси, фазаны и перепела, выращенные по контракту, также являются приемлемыми товарами, а также племенное поголовье соответствующего критериям поголовья и яйца всех приемлемых видов домашней птицы, выращенные контрактными производителями.

Налоговый справочник для сельскохозяйственной отрасли