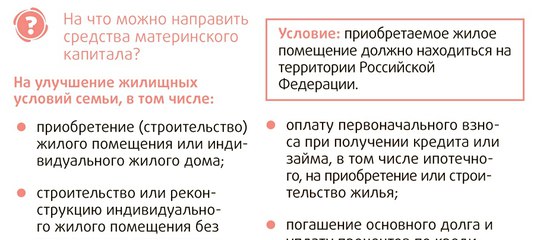

Условия приобретения недвижимости с помощью материнского капитала

Рассмотрим основные условия, которые позволят молодой семье с детьми купить недвижимость на праве собственности с первоначальным взносом в счёт средств материнского капитала. К покупке квартиры таким способом предъявляются следующие требования:

-

Семья должна пользоваться программой мат.капитала впервые.

-

Должен быть оформлен соответствующий сертификат.

-

Родители не должны быть лишены родительских прав.

-

Семья использует сумму материала по факту достижения младшего ребенка трехлетнего возраста (есть исключение).

-

Семья приобретает недвижимость посредством оформления договора купли продажи с привлечением средств материнского капитала.

-

Каждому члену семьи выделяют долю в приобретенном помещении.

ТРЕБОВАНИЯ К ПОКУПАТЕЛЯМ И К НЕДВИЖИМОСТИ

Стать участником программы получения такой субсидии можно только в случае, если и вы и приобретаемое вами жилье соответствует ряду предъявляемых требований.

Требование к семье — участнице программы материнского капитала:

-

Члены семьи являются гражданами Российской Федерации.

-

Факт рождения второго или последующего ребёнка.

-

Родители не лишены права опеки над своим ребёнком.

-

Граждане проживают на территории Российской Федерации.

-

Пенсионный фонд тщательно проверяет жилье, которое граждане хотят приобрести в собственность.

Требования к недвижимости изложены в Постановлении Правительства 862:

-

Недвижимость находится на территории России.

-

Помещение изолированное.

-

Недвижимость не располагается в ветхой и аварийной постройке.

-

Квадратура соответствует семье.

-

Присутствуют объекты естественного освещения (окна).

-

Условия проживания допустимы для нахождения детей.

-

Жилье не имеет обременений и залогов.

-

Из него выписаны посторонние лица.

ЧТО НУЖНО, ЧТОБЫ ПРИОБРЕСТИ ЖИЛПЛОЩАДЬ:

-

Соберите пакет документов.

-

Явитесь в местное отделение Пенсионного Фонда.

-

Напишите заявление на участие в программе мат.

капитала.

-

Приложите пакет бумаг.

-

Получите сертификат как свидетельство участия в программе.

-

Подыщите недвижимость, которая станет объектом приобретения за счет средств материнского капитала. Помните о том, что недвижимость должна отвечать требованиям, которые предъявляет к ней Пенсионный фонд.

-

Уведомьте продавца о своем желании провести сделку с мат. капиталом.

-

В случае необходимости оформите в финансово-кредитной организации ипотечный займ.

-

Подайте заявление в Пенсионный фонд о желании приобрести конкретную недвижимость.

-

Приложите пакет бумаг.

-

Дождитесь одобрения.

-

Составьте договор купли-продажи.

-

Осуществите передачу денежных средств.

-

Зарегистрируйте договор в соответствующем учреждении.

-

Составьте акт приема передачи.

капитала.

капитала.

ДОКУМЕНТЫ

Для того, чтобы Пенсионный фонд пошел вам навстречу, правильно сформируйте пакет документов. Данный список включает в себя следующие бумаги:

-

Заявление. Должно быть составлено в соответствии с образцом.

-

Документ, удостоверяющий вашу личность, личность одного из родителей или сразу обоих. Свидетельство о рождении ребёнка.

-

Свидетельство о заключенном браке на территории Российской Федерации.

-

ИНН.

-

Приобщается доверенность представителя в случае, если вы пользуетесь его услугами.

К общепринятому списку могут быть добавлены и другие документы. Например, в случае, если ребенок был усыновлен, воспитывается одним из родителей, потерял мать или отца.

СРОКИ ВЫПЛАТЫ

Отдельное внимание уделите срокам выплаты мат. капитала при покупке квартиры. Продавец должен знать о том, в какие сроки ему будут перечислены денежные средства. Ожидать поступление денежных средств продавец может от одного календарного месяца до трёх.

НАЛОГИ

Несмотря на то, что семья участвует в программе материнского капитала, она не освобождается от налогообложения. Это значит, что стороны уплачивают налог в размере 13% на покупку жилья. Договор купли-продажи устанавливает, сторона продавца или покупателя выплачивает данный взнос.

ОСОБЕННОСТИ ПРОЦЕДУРЫ С ИПОТЕКОЙ И БЕЗ

Если вы приобретаете недвижимость за счет средств материнского капитала для привлечения ипотечного кредитования, то инструкция сохраняет. Если же речь идет об ипотечном кредитовании, то прежде, чем оформить договор купли-продажи, вы должны явиться в офис финансово-кредитной организации и оформить ипотеку. Не забудьте предупредить продавца о том, каким способом расплачиваетесь. Средства материнского капитала вы сможете направить на погашение ипотеки и как перевод продавцу.

Если же речь идет об ипотечном кредитовании, то прежде, чем оформить договор купли-продажи, вы должны явиться в офис финансово-кредитной организации и оформить ипотеку. Не забудьте предупредить продавца о том, каким способом расплачиваетесь. Средства материнского капитала вы сможете направить на погашение ипотеки и как перевод продавцу.

ДО И ПОСЛЕ 3 ЛЕТ РЕБЕНКУ

Если ваш ребенок не достиг возраста 3 года, то это значит, что вы не можете воспользоваться денежными средствами материнского капитала.

Потому что государство преследует интересы ребенка. Важно помнить, что воспользоваться денежными средствами до истечения трехлетнего возраста малыша можно только в том случае, если еще до рождения ребёнка родители взяли ипотечный займ, при этом, решили потратить его на жилье.

ЗАКЛЮЧЕНИЕ: изучив все тонкости оформления договора на приобретение квартиры по программе материнского капитала, вы без труда осуществите данную сделку. Самое главное – это осуществить все требуемые от вас действия быстро, в соответствии с законом.

Самое главное – это осуществить все требуемые от вас действия быстро, в соответствии с законом.

В сделках с участием материнского капитала поможет нотариус

В сделках с участием материнского капитала поможет нотариус

Президент Российской Федерации Владимир Путин поручил правительству продлить действие закона по материнскому (семейному) капиталу до 31 декабря 2026 года, то есть воспользоваться поддержкой государства сможет еще большее количество россиян.

Согласно данным статистики, в подавляющем большинстве случаев семьи используют средства материнского капитала для улучшения жилищных условий, а значит на рынке появится еще больше объектов жилой недвижимости, приобретенных с привлечением МСК. Внимательными нужно быть и тем, кто планирует приобретать недвижимость на вторичном рынке и тем, кто непосредственно вложил средства МСК в покупку или строительство жилья.

К сожалению, не все знают о том, что в случае, если при покупке или строительстве жилья использовался материнский капитал, закон обязывает родителей выделить доли в объекте недвижимости всем детям. Чтобы позже с недвижимостью не возникло проблем, необходимо оформить договор о выделении долей у нотариуса. Закон обязывает подписать такой договор в течение полугода после выплаты ипотечного кредита. Кстати, в этом случае нотариус обязательно предоставит льготу, рассчитанную из количества несовершеннолетних участников соглашения. После подписания договора сведения направляются в Пенсионный фонд РФ, а также в Росреестр.

Многие получатели материнского капитала невнимательно относятся к обязанности выделить детям доли в квартире, купленной в ипотеку, на гашение которой был использован материнский капитал. Кто-то намеренно «забывает» исполнить требования закона.

Если доли не выделить в срок, с продажей квартиры могут возникнуть проблемы. Покупка такого жилья может нести в себе серьезный риск для новых владельцев — сделка может быть оспорена в дальнейшем.

В практике уже встречались случаи, когда сделки, не прошедшие нотариальное удостоверение, где не все условия использования маткапитала были соблюдены, оспаривалась в суде. И в результате страдали добросовестные покупатели. За забывчивость, впрочем, в итоге приходится отвечать, ведь прокуратура и Пенсионный фонд проводят проверки целевого использования материнского капитала.

Так в декабре минувшего года суд обязал жительницу Перми, не исполнившую нотариальное обязательство об оформлении права на жилое помещение, приобретенное за счет средств материнского капитала, вернуть деньги. Женщина продала недвижимость, не выделив доли несовершеннолетним детям. В итоге суд обязал пермячку вернуть неосновательно израсходованные средства материнского капитала.

В таких ситуациях под ударом оказываются те, кто купил квартиру у «забывчивых» граждан.

Чаще всего, проблемы, связанные с правовой природой материнского капитала, возникают при разделе или продаже жилья. Если в первом случае — это внутрисемейный вопрос, то во втором он связан с правами третьих лиц, которые должны иметь гарантии того, что сделка соответствует закону и не будет оспорена. Нотариусы рекомендуют покупателям недвижимости обращать внимание на случаи, когда у собственников есть несовершеннолетние дети и более подробно интересоваться историей объекта. Чтобы гарантированно защититься от возможных рисков, лучше отдать предпочтение нотариальному удостоверению сделки.

Если в первом случае — это внутрисемейный вопрос, то во втором он связан с правами третьих лиц, которые должны иметь гарантии того, что сделка соответствует закону и не будет оспорена. Нотариусы рекомендуют покупателям недвижимости обращать внимание на случаи, когда у собственников есть несовершеннолетние дети и более подробно интересоваться историей объекта. Чтобы гарантированно защититься от возможных рисков, лучше отдать предпочтение нотариальному удостоверению сделки.

Тем же, кто планирует использовать средства материнского (семейного) капитала или уже сделал это, стоит помнить, что именно нотариусы обладают наибольшей компетенцией среди юристов при решении вопросов с распределением долей в собственности, купленной с участием маткапитала, и к ним всегда можно обратиться за консультацией. Нотариус самый доступный юрист, который поможет грамотно составить договор о выделении долей, правильно определить круг лиц, имеющих право на долю в праве собственности на квартиру, приобретенную с привлечением средств МСК, а также рассчитать размер долей. Роль нотариуса — проконтролировать, чтобы доли были распределены корректно, а само соглашение отвечало всем требованиям закона.

Роль нотариуса — проконтролировать, чтобы доли были распределены корректно, а само соглашение отвечало всем требованиям закона.

Нотариус сам запросит необходимые документы в государственных реестрах, проверит их и разъяснит сторонам правовые последствия подписываемого договора. Кроме того, только нотариус несет полную имущественную ответственность за сделку. Все это защищает ее от оспаривания.

Покупка квартиры с использованием материнского капитала в Тюмени

Группа компаний «ЭНКО» готова работать с любыми государственными программами, в том числе — с материнским (семейным) капиталом.

Основные этапы покупки квартиры с использованием сертификата МСК:

1. Выбор квартиры

Вы выбирайте квартиру в одном из наших объектов

2. Получение справки по материнскому (семейному) капиталу

Для оформления квартиры с участием средств МСК (материнский (семейный) капитал) вам необходимо предоставить актуальную справку об остатке средств по сертификату из Пенсионного фонда РФ. Срок действия справки — 30 дней.

Срок действия справки — 30 дней.

3. Выбор дополнительных средств для расчетов

Для оплаты всей стоимости квартиры или полной суммы долевого участия в строительстве понадобятся дополнительные средства: собственные накопления или ипотечный кредит.

4. МСК и собственные средства для оплаты

При покупке квартиры с использованием средств материнского (семейного) капитала и собственных сбережений перечисление собственных средств производится в день заключения договора с застройщиком. Далее пункт 6.

5. МСК и ипотечный кредит для оплаты

При покупке квартиры с использованием средств материнского (семейного) капитала и ипотечных средств схема приобретения квартиры такая же, как в обычной ипотечной сделке с той лишь разницей, что после регистрации договора с застройщиком, помимо предоставления документов в банк, необходимо также предоставить документы в Пенсионный фонд для перечисления средств МСК согласно условиям договора либо на ипотечный счет покупателя в качестве гашения основного долга, либо на расчетный счет застройщика.

6. Регистрация сделки в Росреестре

Договоры, заключенные с покупателями, проходят обязательную регистрацию в Управлении Федеральной службы государственной регистрации, кадастра и картографии по Тюменской области. При регистрации сделки с использованием сертификата МСК происходит регистрация обременения в пользу застройщика (см. пункт 7).

7. Передача документов в Пенсионный фонд РФ

Зарегистрированные документы предоставляются в Пенсионный фонд для перечисления средств материнского (семейного) капитала на расчетный счет застройщика.

8. Снятие обременения

После поступления средств материнского (семейного) капитала на расчетный счет застройщика и, соответственно, полного расчета между покупателем квартиры и строительной компанией, представители нашей компании помогут вам оформить документы в Росреестр, чтобы снять обременение с квартиры.

У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова — начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт Марина Малайчик.

| Популярные разделы |

Ипотека с материнским капиталом в Россельхозбанке от 7.50% годовых с условиями на 2020 год — взять ипотеку под материнский капитал 🤰

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн. ₽

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

Приобретение земельного участка на материнский капитал – «Октава»

Подобрать участок мечтыПолучение сертификата на материнский капитал – это не только выгодное приобретение, но и вынужденная необходимость грамотного решения целого ряда проблем, это:

- правильное направление использования средств;

- достижение максимальной пользы от них;

- юридическое оформление сделки.

Один из самых оптимальных вариантов применения материнского капитала – покупка недвижимости или участка для постройки дома. Будьте готовым к преодолению ряда законодательных препятствий.

Как купить земельный участок на материнский капитал

Советуем начать с изучения нормативно-правовой базы. Учтите, что перевод сертификата в любую денежную сумму невозможен. Это нарушение закона.

Две формы материнского капитала

Капитал такого рода определяется по форме – федеральный или региональный. Правила их получения и распределения различны.

Например, федеральный материнский капитал запрещается использовать для покупки земельных участков. В то же время он удобен для строительства своего жилья или приобретения уже готового дома.

Допускается за счет такого капитала:

- реконструкция дома;

- участие в долевом строительстве;

- ипотека.

Региональный материнский капитал в некоторых регионах РФ разрешается использовать и для приобретения земельного участка. Существует также возможность взять в некоторых банках кредит для покупки земли и недостроенного жилья.

Варианты покупки

Выбирая свой вариант приобретения, следует учитывать, какого рода материнский капитал. Если он региональный, изучите все нюансы законодательного обеспечения на этом уровне.

Что касается федерального материнского капитала, вы вправе рассчитывать на возможность:

- покупки жилья на вторичном рынке;

- строительства дома на приобретенном заранее участке земли;

- использование его в качестве кредита.

Каким образом осуществляется сделка

Для того чтобы начать строительство жилья, следует купить или арендовать участок земли. Затем необходимо найти строительного подрядчика, если вы не планируете возводить дом собственными руками.

Обязательно обратитесь в Пенсионный Фонд, предварительно подготовив ряд документов. Их список можно узнать на сайте ПФР или в местном отделении.

Какие основные документы вам необходимы

Приготовьтесь к заключению целого ряда юридических сделок.

Следует иметь в наличии:

- разрешение на строительство;

- документ, закрепляющий за вами собственность в виде участка или разрешение на его использование;

- договор со строительной компанией, если вы доверили строительство подрядчику;

- нотариальное обязательство выделения доли на каждого отдельного члена семьи.

Удовлетворение вашего заявления в ПФР означает возможность перевода материнского капитала на счет строительной фирмы или на ваш счет. Во втором случае вы получаете одну половину суммы сразу, а другую половину – через 6 месяцев. Для этого придется подтверждать наличие на строительном участке ряда выполненных работ – возведенного фундамента, стен, некоторых коммуникаций и т. д.

Воспользуйтесь выгодным предложением. Приобретение земельного участка в коттеджном поселке «Октава» – удачное вложение материнского капитала. Выбирайте хорошую инфраструктуру, прекрасные природные условия, выгодные цены и доступность транспорта.

Подобрать участок мечты

Наши предложения

советы и рекомендации – совет специалиста агентства БЕСТ-Недвижимость

28.10.2020

КАК ПРОДАТЬ ИПОТЕЧНУЮ КВАРТИРУ

Содержание статьи

Согласно статьям №29 и №33 ФЗ, собственник может продать ипотечную квартиру, соблюдая ряд правил. Владельцы недвижимости приходят к такому решению в случае развода, невозможности ежемесячно выплачивать взносы банку или желания приобрести квартиру попросторнее. Специфика данной сделки состоит в том, что в ней участвуют три стороны – собственник заложенной квартиры, покупатель и залогодержатель, то есть банк, который выдал продавцу кредит под залог недвижимости (Сбербанк и др.). Покупатель не имеет права совершать сделки с квартирой (продажа, обмен и др.) без согласия кредитной организации. В противном случае права на его жилье передаются банку, согласно статье №301 ГК РФ. Продажа ипотечной квартиры может осуществляться тремя способами:

- За наличный расчет

- В случае, если покупатель является «ипотечником»

- С помощью банка

Как продать квартиру в ипотеку за наличный расчет?

Суть способа проста: покупатель передает продавцу задаток, равный задолженности последнего по ипотеке, продавец гасит долг, а затем вместе с представителем банка снимает обременение с квартиры в МФЦ или Регистрационной палате, далее оформляется договор купли-продажи (он также регистрируется в Регистрационной палате), а покупатель передает продавцу остаток суммы. Более подробно процесс выглядит так:

1. Продавец извещает банк о намерении продать квартиру в ипотеке.

В каждом договоре прописано, что собственник не может реализовать недвижимость, приобретенную в долг, третьему лицу без согласия кредитной организации до полного погашения долга. Если жилье продается без ведома банка, последний имеет право запретить сделку. Вам придется подробно рассказать о причинах досрочного погашения кредита – переезд в другой город, болезнь, развод, изменение финансовых условий и, как следствие, невозможность обслуживать кредит и др.

2. Продавец ищет покупателя, который бы согласился внести часть средств до заключения сделки в качестве задатка.

Сложный вопрос?

Воспользуйтесь бесплатной консультацией риэлтора

3. Покупатель передает продавцу средства для погашения долга.

Оформляется договор задатка, а продавец составляет (от руки) расписку о том, что он получил денежные средства. В договоре задатка обязательно указывается, что продавец обязан продать недвижимость покупателю после того, как с квартиры будет снят долг. Кроме того, документ должен включать следующую информацию:

- Сумму сделки и порядок расчетов. Цена квартиры делится на две части

(долг продавца перед банком + оставшаяся часть). Эти средства кладутся

на две депозитные ячейки. До заключения сделки доступ к ним имеет

только покупатель, по завершении следки доступ к одной из ячеек

получает банк, а к другой – продавец. - Срок, в который продавец должен продать недвижимость.

- Срок, в который банк должен снять с квартиры долг. Данный документ

лучше оформлять у нотариуса, чтобы обезопасить обе стороны сделки.

Как продать квартиру при условии, что у покупателя уже есть ипотека?

В качестве покупателя в данной ситуации можно рассматривать человека, который имеет хорошую кредитную историю и располагает:

- Собственными средствами в размере, равном долгу продавца перед банком;

- Кредитной суммой (то есть одобренной банком), которой бы хватило на оплату оставшейся части.

В этом случае продавцу и покупателю придется пройти следующие этапы:

1. Продавец сообщает банку о намерении досрочно погасить остаток долга.

2. Покупатель передает продавцу задаток, который равен сумме задолженности по ипотеке.

Стороны заключают предварительный договор купли-продажи (этот документ понадобится банку покупателя в качестве гарантии).

3. Продавец пишет расписку о получении денежных средств (расписка также передается в банк покупателя).

4. Продавец погашает долг, а кредитная организация выдает ему справку о снятии задолженности и закладную на квартиру с пометкой о полной выплате ипотеки.

Продавец и представитель банка обращаются в Регистрационную палату или МФЦ с целью снятия обременения с ипотечной квартиры. Продавец подписывает соответствующее заявление, а в течение 3-х рабочих дней с момента снятия обременения получает копии документов и выписку из ЕГРН.

Была ли статья полезна?

Ипотечный кредит и декретный отпуск: что нужно знать

Поздравляем с рождением семьи! Это интересно, но вам может понадобиться больше возможностей для роста. Быть домовладельцем впервые — это тоже увлекательно, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок появится, когда вы поселитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может отказать вам в выдаче ипотеки на законных основаниях, потому что вы становитесь родителем.Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете какое-то время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить разрешение на получение ипотечного кредита, пока вы будете проводить время со своим малышом.

Рождение по ипотечной ссуде в декретном отпуске

Когда вы создаете семью, вам не нужно беспокоиться о получении ипотечного кредита во время отпуска по беременности и родам. В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете выплатить ссуду.Вот почему они используют соотношение долга к доходу (DTI). Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его, ища новый дом, вам нужно будет установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в квалификационных целях, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, сделав более значительный первоначальный взнос, погасив долг или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и декретном отпуске

Согласно Министерству жилищного строительства и городского развития (HUD), женщине нельзя отказать в ипотеке, потому что она находится в отпуске по беременности и родам или беременна, поскольку это нарушает федеральный закон о справедливом решении жилищных вопросов, принятый в 1968 году. Он запрещает дискриминацию в вопросах жилья, в том числе ипотечное кредитование на основании расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до жилищного кредита, ваш кредитор рассмотрит ваш доход, активы и обязательства, как и любой другой заявитель.

Итак, вы хотите убедиться, что ваши финансы в порядке.

Кредитор также учитывает, есть ли у вас оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь на работу, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен мешать вам получить одобрение. Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сообщить кредитору?

Нет, не знаешь! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на жилищный кредит.Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных возможностях кредита.

Ваш кредитор хочет знать, сможете ли вы погасить задолженность по ипотеке без значительных финансовых затруднений. И вас могут спросить, ожидаете ли вы в ближайшее время изменения ваших обстоятельств.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке в зависимости от вашего ежемесячного дохода.

Невыполнение обязательств по ипотечному кредиту повлияет на вас, поэтому, если честно, это будет в ваших интересах. Но опять же, вы не обязаны это делать.

Собираетесь в декретный отпуск? Соберите эти документы

Перед тем, как отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были у вас наготове, когда вы сядете со своим кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных сотрудников).

- Письмо, подтверждающее вашу работу, ожидаемую дату вашего возвращения на работу и вашу годовую зарплату.

Вам платят почасово? Включите количество отработанных вами часов в неделю. Вы всегда работаете сверхурочно? Если да, предоставьте документацию не менее чем за два года, чтобы продемонстрировать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете взять отпуск по беременности и родам.

Если вы вернетесь на работу до или до совершения первого платежа, кредитор будет использовать сумму «до отпускного» дохода.

Вы обычно получаете одобрение на основании вашего дохода до отпуска по беременности и родам.

Вернетесь ли вы на работу после истечения срока выплаты первого платежа по ипотеке?

Если да, то ваш кредитор может проверить ваши финансовые резервы, чтобы убедиться, что у вас достаточно денег для покрытия продолжительности вашего отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться на работу.

- Документально подтвердить согласие вашего работодателя на работу после отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия ипотечного кредита (включая ваш первоначальный взнос и расходы на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой возврата к работе.

Если на вашем сберегательном счете есть 20 000 долларов, и вы должны сделать пять платежей, прежде чем вернуться на работу, дополнительный доход составит 4000 долларов (20 000 долларов / 5 = 4000 долларов).

Закон о семейных и медицинских отпусках и право на ипотеку

Работодатели в Огайо подпадают под действие Закона о семейном отпуске по болезни (FMLA), если у них работает не менее 50 сотрудников в течение не менее 20 недель в текущем или предыдущем году. И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Затрачено не менее 1250 часов в течение предыдущего года

- Вы работали на предприятии, в котором работает не менее 50 сотрудников в радиусе 75 миль.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинское страхование.

Обычно отпуск по беременности и родам составляет от шести до восьми недель, что составляет часть 12 рабочих недель в год, разрешенных для ухода за вашим ребенком в первый год.

Имейте в виду, что малый бизнес, в котором не менее 50 сотрудников, не обязан соблюдать Закон о семейных и медицинских отпусках.

Если ваша компания находится за пределами штата, спросите, есть ли у нее льготы для тех, кто берет отпуск и не имеет пособий по беременности и родам.

Попросите отдел кадров вашего работодателя проверить их правила отпуска по беременности и родам и льготы, которые вы получите во время отпуска. Эта информация понадобится вашему ипотечному кредитору, чтобы одобрить получение ипотечного кредита на время вашего отпуска по беременности и родам.

Получение жилищной ссуды в декретном отпуске

Когда вы уходите в декретный отпуск, ваш доход может измениться или остаться прежним. Это зависит от вашего работодателя и, в некоторых случаях, от штата, в котором вы живете.

Вот почему так важно работать с кредитором, который сделает все возможное, чтобы работать с вами на каждом этапе пути.

Работа кредитным специалистом, имеющим опыт работы с клиентами, ушедшими в декретный отпуск. В конце концов, вы хотите встретиться с кем-то, кто понимает, с которым легко работать и который сделает все возможное, чтобы предложить вам ипотечный жилищный кредит, который лучше всего подходит для вашего бюджета.

Готовы получить ипотеку? Свяжитесь с нами сегодня, и давайте позаботимся о вашем жилищном кредите!

П.С. Вам понравился этот пост? Поделитесь им и подпишитесь здесь, чтобы получать полезную информацию каждый месяц прямо в свой почтовый ящик.

Размещено в: Покупка дома, выдача кредита

Документы, которые вам понадобятся для письма о предварительном одобрении ипотеки

Предварительное одобрение ипотеки до того, как вы отправитесь за покупками домой, не требуется, но это хорошая идея, особенно в случае продавца рынок, где конкуренция среди покупателей очень высока.В отличие от предварительной квалификации, письмо с предварительным одобрением придает вес вашей ставке на дом, доказывая продавцам, что у вас есть финансовое влияние, чтобы поддержать ваше предложение.

Чтобы получить предварительное одобрение, вам необходимо подтвердить свой доход, занятость, активы и долги, — говорит Боб Маклафлин, бывший старший вице-президент и директор по ипотеке в Bryn Mawr Trust, в Брин-Мор, штат Пенсильвания.

Вероятно, у вас уже есть много необходимых записей или легкий доступ к ним. «Сбор документов не должен занимать больше недели, в зависимости от запросов кредитора и от того, нужны ли вам записи из внешних источников, таких как прокурор или правительство округа», — говорит Энди Куш, директор по продажам жилищных кредитов в Patelco Credit Union в Плезантоне. , Калифорния.

Ваш кредитор может потребовать дополнительные документы, если вы работаете не по найму или ваш доход поступает из нескольких источников. Также будьте готовы поделиться такой информацией, как номер социального страхования, который используется для проверки ваших кредитных отчетов и оценок; имя и адрес вашего работодателя; и дату найма.

Вот список документов, которые вам понадобятся, по словам Маклафлина, Куша и Майкла Куенца, генерального директора Lenders One, независимого кооператива ипотечных банкиров, базирующегося в Сент-Луисе.

Доходы и занятость

Документы, необходимые для подтверждения дохода, зависят от того, как вам платят.Этот шаг является наиболее простым для работников, получающих зарплату из одного источника, который предоставляет годовую форму W-2, и у которых мало или совсем нет разницы в сверхурочной работе или смене.

Налоговые декларации: могут потребоваться копии двух последних федеральных деклараций и деклараций штата.

Наемные работники W-2: копии форм W-2 и две последние квитанции о заработной плате. Если доход включает сверхурочную работу, бонусы или дифференциальную оплату, вам может понадобиться квитанция о заработной плате за последний год.

Самозанятые, фрилансеры и независимые подрядчики: Самостоятельным заемщикам, в том числе индивидуальным предпринимателям, товариществам и S-корпорациям, необходим отчет о прибылях и убытках за год до текущей даты и двухлетний отчет, включая форму 1099s you используется для отчета о доходах и налоговой декларации.

Доходы от недвижимости. Документируйте доход от аренды, адрес, аренду и текущую рыночную стоимость арендуемой собственности, если вы собираетесь использовать этот доход для получения ипотечной ссуды.

Список здесь.

Узнайте о лучших ипотечных кредиторах 2021 года и многое другое. И все это подкреплено массой ботанических исследований.

Активы

Выписки с банковского счета: скопируйте выписки за 60 дней по каждому счету, активы которого вы используете для получения ипотеки.Включите даже пустые страницы выписок.

Пенсионные и брокерские счета: выписки из IRA, инвестиционных счетов (акций и облигаций) и компакт-дисков за два месяца. Последний квартальный отчет от 401 (k) s, показывающий утвержденный баланс. Как и в случае с банковскими выписками, включайте все страницы, даже пустые.

Долги

Ежемесячные платежи по долгу: Кредиторы проверяют ваши платежные обязательства, чтобы рассчитать отношение долга к доходу. Перечислите все ежемесячные платежи по долгам, включая студенческие ссуды, автокредиты, ипотеку и кредитные карты.Включите имя и адрес каждого кредитора, а также номер вашего счета, остаток по кредиту и минимальную сумму платежа. Если у вас нет кредитной истории, счета за коммунальные услуги или записи о других регулярных платежах могут помочь вам получить ипотеку.

Задолженность по недвижимому имуществу. Если ваша текущая собственность находится в ипотеке, имейте самую последнюю выписку с указанием номера ссуды, ежемесячного платежа, остатка по ссуде, а также имени и адреса кредитора, а также страницу с декларацией страхового полиса.

Прочие записи

Аренда: Арендаторам необходимо показать платежи за последние 12 месяцев и предоставить контактную информацию арендодателей за последние два года.

Развод: подготовьте судебное решение о разводе, если применимо, и любые судебные постановления о выплате алиментов и алиментов.

Банкротство и обращение взыскания. Спросите своего кредитора, какие документы ему понадобятся и сколько времени вам следует ждать после банкротства или обращения взыскания, чтобы снова выйти на рынок жилья.

Подарочные письма об авансовом платеже: Кредиторы захотят обсудить ваш авансовый платеж. Вам нужно будет указать источники денег, которые вы планируете использовать. Если ваши средства включают подарки, вам нужно будет получать письма от жертвователей, подтверждающие, что они не ожидают возврата денег.Подарочные письма не требуются для предварительного утверждения, «но мы сообщаем заемщикам, что они должны быть готовы», — говорит Куш.

Уф. На этом все готово. Однако держите эти файлы под рукой. Эти документы понадобятся вам снова при подаче заявления на получение кредита.

Резюме: документы, необходимые для предварительного одобрения ипотеки

Документы о доходах и трудоустройстве, такие как налоговые декларации, формы W-2 и 1099.

Выписки по активам на банковских, пенсионных и брокерских счетах.

Ежемесячные платежи по долгу и любые отчеты о долгах по недвижимости.

Записи об арендных платежах, разводе, банкротстве и обращении взыскания.

Получение ипотеки в декретном отпуске

Отпуск по беременности и родам для некоторых будущих родителей — это время финансовой нестабильности, но, несмотря на то, что вы, возможно, слышали об обратном, можно получить ипотечный кредит, пока вы в нем. Хотя некоторые ипотечные компании с осторожностью относятся к клиентам, которые не работают по беременности и родам, при правильном совете вам не придется откладывать свои планы владения домом.

В этом руководстве мы объясним все последствия отпуска по беременности и родам для ипотечных и ипотечных кредитов, обозначим критерии кредитования для молодых родителей и расскажем, куда обратиться за правильным советом.

Кроме того, в разделе часто задаваемых вопросов мы задаем вопросы, которые мы чаще всего слышим от соискателей ипотеки, которые находятся в декретном отпуске или должны его покинуть.

Мы найдем для вас идеального ипотечного брокера — бесплатно

Экономьте время и деньги с опытным ипотечным брокером, который специализируется на таких делах, как ваш

- Мы помогли более 120 000 получить правильный совет

- Наша форма занимает всего минуту, а затем позвольте нам выполнить тяжелую работу

- Сэкономьте до 400 фунтов стерлингов в год с правильным советом (источник: FCA)

- Все брокеры, с которыми мы работаем, имеют полный доступ к рынку

Можно ли получить ипотеку в декретном отпуске?

Да, с некоторыми ипотечными кредиторами это абсолютно возможно, но подход к правильному варианту является ключевым.Есть ипотечные компании, которые вообще не ссужают ссуды заявителям, находящимся в декретном отпуске, в то время как другие захотят увидеть неопровержимые доказательства того, что вы возвращаетесь на работу с полной зарплатой.

Вам нужно будет найти ипотечного кредитора, который понимает потребности клиентов, находящихся в декретном отпуске, не будет наказывать их предостережениями и отказываться от них вообще. Лучший способ найти такого кредитора — обратиться через брокера, который специализируется на получении ипотечных кредитов для заемщиков, которые в настоящее время находятся в декретном отпуске, или тех, кто должен его уйти.

Влияет ли декретный отпуск на подачу заявления на ипотеку?

Отпуск по беременности и родам влияет на заявки на ипотеку, потому что большинство кредиторов предполагают, что доход заявителей уменьшится, когда они уйдут в отпуск. Итак, если вы подаете заявку на ипотеку и ваша обычная зарплата составляет, скажем, 30 000 фунтов стерлингов в год, когда вы находитесь в декретном отпуске, она, вероятно, значительно снизится — если не на короткое время, то на все время, которое вы » re вдали от работы. Некоторые кредиторы не основывают вашу финансовую доступность на полных 30 000 фунтов стерлингов и могут предложить вам ипотечный кредит, основанный на разном проценте от этой суммы, в то время как другие не предоставляют ссуду вообще.

Однако есть кредиторы, которые более чем рады рассмотреть вашу полную зарплату, даже если вы находитесь в декретном отпуске на момент подачи заявления на ипотеку.

Как получить ипотеку в декретном отпуске

Чтобы получить ипотеку от одного из этих гибких кредиторов, вам, вероятно, понадобится письмо или справка от вашего работодателя, подтверждающая, что…

- Что ты обязательно вернешься на работу

- Предполагаемая дата вашего возвращения

Ваш кредитор также может запросить подтверждение условий, по которым вы будете возвращаться для работы.Например, если ваши часы работы и зарплата будут одинаковыми. Если нет, то каков будет ваш доход? Кредиторы, скорее всего, предложат вам лишь кратную зарплату, которую вы можете доказать, когда вернетесь на работу. Если вы можете подтвердить часы полной занятости и неизменную ставку заработной платы, у вас нет причин, по которым вы не можете брать взаймы, исходя из своей обычной зарплаты.

Вам также следует подумать о том, чтобы поговорить с ипотечным брокером, который специализируется на клиентах в декретном отпуске, прежде чем подавать заявление, так как они смогут познакомить вас с кредитором, который понимает ваши потребности и обстоятельства и может предложить выгодную сделку.

Что, если я вернусь на неполный рабочий день?

Тогда большинство кредиторов смогут предложить вам ипотеку только на основе суммы, кратной заработной плате за неполный рабочий день, которую вы можете подтвердить. По сути, вас будут рассматривать как работника неполный рабочий день, что не обязательно означает, что вы не можете получить ипотеку. Вы можете узнать больше об этом в нашем руководстве по получению ипотеки на неполный рабочий день.

Какую большую сумму вы можете взять в отпуск по беременности и родам?

Когда вы находитесь в декретном отпуске, максимальная сумма, которую вы можете взять в долг по ипотеке, будет варьироваться от кредитора к кредитору.Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего, а есть даже те, кто будет давать ссуды, исходя из 100% вашей нормальной зарплаты.

Вот почему так важно найти подходящего кредитора, если вы подаете заявление в декретный отпуск. В идеале вам следует использовать кредитора, который позволяет декларировать максимальную сумму дохода без каких-либо оговорок. И вы захотите найти этого кредитора в первый раз, поскольку слишком большое количество заявок за короткий период времени может негативно повлиять на ваш кредитный отчет.

Некоторые кредиторы разрешают вам брать взаймы в 4,5 раза больше дохода, который вы можете подтвердить; другие растягиваются до 5 раз, а меньшинство даже выше, но другие факторы, такие как плохая кредитоспособность и сумма накопленного депозита, могут повлиять на ваш потенциал заимствования.

Совместная ипотека, когда одна заявительница находится в декретном отпуске

Если вы подаете совместную заявку на ипотеку, и один из заявителей находится в отпуске по беременности и родам, некоторые кредиторы изучат оба ваших дохода и ссудят сумму, в четыре-пять раз превышающую совокупный доход, при правильных обстоятельствах и с соответствующими доказательствами дохода.

Пример: Если оба названных заявителя зарабатывают 20 000 фунтов стерлингов, а один находится в отпуске по беременности и родам, некоторые кредиторы будут считать ваш общий доход равным 40 000 фунтов стерлингов, если вы можете доказать, что тот, кто собирается не работать — по беременности и родам или отпуск по уходу за ребенком — вернется на прежних условиях работы. В этом сценарии с совместным доходом в 40 000 фунтов стерлингов вы сможете занять от 160 000 до 200 000 фунтов стерлингов в зависимости от обстоятельств.

Сколько вам нужно депозита?

Сумма депозита, необходимая для получения ипотечной ссуды во время беременности или в декретном отпуске, действительно зависит от вашей общей ситуации.Но минимум, который вам может понадобиться, составляет 10% от стоимости собственности, если вы не подаете заявку через такую схему, как Help to Buy.

Как правило, чем больше размер депозита, тем выше шанс получить ипотеку на основе дохода от отпуска по беременности и родам по наиболее выгодной ставке. У вас будут гораздо более веские аргументы в пользу заимствования под 50% ссуды от стоимости (LTV), чем, например, если бы вы брали ссуду под 95% LTV.

Сумма депозита, которую вам нужно будет внести, также будет зависеть от факторов, выходящих за рамки вашего материнства.Все зависит от того, какой риск, по мнению ипотечника, он берет на себя, предоставляя вам ссуду. Если, например, у вас плохой кредит, вас могут попросить внести больший депозит.

Подробнее о требованиях к депозитам можно прочитать в нашем полном руководстве по ипотечным депозитам.

Передача в декретный отпуск

Перезакладка в декретном отпуске работает аналогично подаче нового заявления на ипотеку. Это случай поиска подходящего ипотечного кредитора, который готов проявить гибкость и позволить вам брать взаймы на основе вашей полной заработной платы без каких-либо оговорок.

Большинство этих кредиторов захотят увидеть доказательства того, что вы возвращаетесь на работу в течение полного рабочего дня и без изменений условий найма, и некоторые будут относиться к этому строже, чем другие.

Следует помнить, что с правильным кредитором вам вряд ли придется ждать, пока вы вернетесь на работу, для повторной ипотеки на основе вашей постоянной зарплаты. Лучший способ найти подходящего кредитора — обратиться через брокера, который специализируется на клиентах, находящихся в декретном отпуске. Они будут точно знать, к каким поставщикам ипотечных кредитов обратиться за повторной ипотекой в этих обстоятельствах, поэтому вы можете быть уверены, что первый раз вас встретит идеальный вариант.

Какие ипотечные кредиторы будут принимать мою зарплату в полном объеме?

Большинство ипотечных кредиторов Великобритании рассматривают как минимум вашу заявку на ипотеку на основе вашей полной зарплаты, пока вы находитесь в декретном отпуске. Лишь немногие не захотят, и они включают Vida Home Loans, Hodge и Marsden Building Society .

Но имейте в виду, что некоторые кредиторы, которые будут рассматривать это, могут иметь предостережения.

Например…

- Строительное общество Эрла Шилтона рассмотрит возможность предоставления вам ипотеки, кратной вашему постоянному доходу, но только ваш доход от отпуска по беременности и родам может быть использован для оценки доступности

- Учителя Строительное общество решает, предлагать ли ипотеку соискателям отпуска по беременности и родам на основе их полной заработной платы в каждом конкретном случае

- Natwest позволит вам использовать вашу постоянную зарплату для целей доступности, но попросит вас подтвердить, что вы планируете вернуться к работе полный рабочий день, и оставляет за собой право запросить дополнительную информацию, если они сочтут это необходимым

- Почтовое отделение попросит вас подтвердить, планируете ли вы вернуться на работу на полный рабочий день, и разрешите вам заявить о своем уменьшенном доходе только в том случае, если вы вернетесь на неполный рабочий день

- Precise Mortgages Будет учитывать вашу полную зарплату только после того, как вы вернулись на работу, и попросит письмо от вашего работодателя, чтобы подтвердить ваши часы и заплатить

- Santander Хотите знать, что ваша ипотека доступна, пока вы находитесь в декретном отпуске, и при оценке этого будет учитываться ожидаемые расходы по уходу за ребенком.

Вышеупомянутое — лишь некоторые из предостережений, которые некоторые ипотечные кредиторы применяют к соискателям отпуска по беременности и родам.Все это следует учитывать при поиске подходящего для вас кредитора, и поэтому рекомендуется поговорить с ипотечным брокером.

Брокер, специализирующийся на соискателях отпуска по беременности и родам, точно знает, какие кредиторы будут рады предложить ипотечные кредиты на основе полной заработной платы с минимальными оговорками. Более того, они поддерживают тесные рабочие отношения с этими поставщиками ипотечных кредитов и могут заключить от вашего имени наиболее выгодную сделку.

Поговорите со специалистом по декретному отпуску и ипотеке

Если вы находитесь в декретном отпуске или собираетесь в декретный отпуск и хотите подать заявление на ипотеку, поиск подходящего кредитора имеет решающее значение.Неправильный подход может означать, что вам предложат ипотеку на основе ограниченного процента от вашей полной заработной платы или вам вообще откажут. Меньше всего вам нужно обращаться к нескольким кредиторам, так как слишком большое количество финансовых приложений за короткий промежуток времени может повредить ваш кредитный отчет.

Лучший способ найти своего идеального кредитора в первый раз — это подать заявку через правильного брокера, и именно здесь мы находимся. Мы предлагаем бесплатную услугу подбора брокера, которая учтет ваши потребности и обстоятельства и познакомит вас с лучшими советник по работе.Это будет проверенный брокер, который помогает людям получать ипотеку в декретном отпуске каждый день.

Позвоните по номеру 0808 189 2301 или сделайте запрос в Интернете, и мы познакомим вас с брокером для бесплатного, бесплатного чата, который не оставит никаких следов в вашем кредитном отчете.

Часто задаваемые вопросы

Следует ли сообщать кредитору, если вы находитесь в декретном отпуске?

Да. Если вы находитесь в декретном отпуске, вам нужно будет сообщить об этом ипотечному кредитору, прежде чем они завершат рассмотрение вашего заявления и объявят все подробности, касающиеся вашей ситуации с трудоустройством.Если вы уже рожаете, в любом случае есть большая вероятность, что это станет известно во время проверки кредитора. Например, вы должны будете предоставить последние платежные ведомости, подтверждающие ваш заработок, и, скорее всего, они обнаружат свидетельство вашего отпуска по беременности и родам.

Кроме того, в процессе подачи заявки кредитор также спросит вас о любых существенных изменениях в ваших обстоятельствах, которые могут повлиять на вашу способность выплатить ипотечный кредит. Отпуск по беременности и родам и более низкий доход определенно соответствуют критериям, и в ваших интересах быть предельно честным и прозрачным, отвечая на эти вопросы.

Следует ли сообщать ипотечному кредитору, если вы беременны?

Да. Если вы подаете заявку на ипотеку во время беременности, лучше сообщить об этом кредитору. Они не будут спрашивать вас, беременна ли вы напрямую, но, как указано выше, вас попросят назвать любые существенные изменения, которые могут повлиять на погашение кредита, и беременность является одним из них.

Конечно, поскольку вы еще не начали отпуск по беременности и родам, это технически серая зона относительно того, должны ли будущие родители юридически раскрывать не только тот факт, что они уйдут с работы, но также и то, что у них в конечном итоге появится новый отпуск. иждивенец, что может еще больше повлиять на доступность.

Поскольку такой иждивенец еще не существует, не каждый кредитор будет иметь одинаковое мнение о том, нужно ли это декларировать, и даже в какой момент времени вы должны это раскрывать. Должно ли это быть в момент зачатия? Четвертая неделя? Неделя 12? 26 неделя? При рождении?

Андеррайтеры кредитора смогут проконсультировать по этому поводу. Получая ипотеку во время беременности, всегда важно быть искренним и честным во всем, чтобы убедиться, что вы соответствуете их политике, и это лишь одна из причин, почему использование правильного ипотечного брокера жизненно важно.

В чем разница между отпуском по беременности и родам и отпуском по уходу за ребенком?

В глазах ипотечных кредиторов это не имеет большого значения. Большинство кредиторов, которые принимают людей в декретный отпуск, будут использовать те же правила в отношении отпуска для отца. Короче говоря, при подаче заявления на ипотеку в декретном отпуске или отпуске по уходу за ребенком действуют те же правила.

Могут ли самостоятельно занятые люди получить ипотеку в декретном отпуске?

Да, но это может быть не так просто. Если вы ищете ипотеку для самозанятости и собираетесь в декретный отпуск, кредитор захочет узнать, какое влияние это может иметь на ваш бизнес.Например, большинство банков будут предоставлять ссуды на основе данных из ваших счетов на конец года или ваших счетов SA302, которые, очевидно, не будут определять ваш будущий доход.

Если вы заявляете, что беременны или ваш партнер беременен и, следовательно, будет находиться в отпуске по беременности и родам / отцовству, это, несомненно, повлияет на то, сколько времени вы можете проводить в своем бизнесе или на своем предприятии, и, в свою очередь, повлияет на ваше будущее. доход.

Эффект, который может оказать на ваше приложение, будет зависеть от вашего уровня повседневного участия в бизнесе.Если бизнес не будет работать без вас, то влияние на ваш доход будет значительным. Но если у вас есть бизнес и есть сотрудники, которые будут заботиться о нем за вас, то влияние на бизнес и, следовательно, на ваш доход будет менее значительным.

В последнем случае андеррайтеры-кредиторы могут посчитать, что ваш отпуск по беременности и родам не повлияет на ваш доход, но вам необходимо будет ответить на любые дополнительные вопросы андеррайтера по этому поводу.

Что делать, если у меня плохая кредитная история?

Если вы собираетесь в декретный отпуск и у вас плохая кредитная история, вам может быть намного сложнее получить ипотечный кредит. К сожалению, кредиторы, которые принимают ваш полный доход до беременности, обычно не будут предлагать плохие кредитные ипотечные ссуды.

Есть много кредиторов, которые принимают неблагоприятный кредит, в зависимости от размера вашего депозита и других факторов. Некоторые из них примут такие серьезные дела, как банкротство, и с минимальным депозитом в 15%, в зависимости от того, как давно было ваше банкротство.

Однако эти типы кредиторов вряд ли примут ваш полный доход в декретном отпуске, и на самом деле это будет утверждаться на индивидуальной основе. В таких нишевых условиях важно поговорить с ипотечным брокером, который знает рынок, прежде чем подавать заявку, так как это даст вам наилучшие шансы найти подходящего кредитора.

Получение ипотеки в декретном отпуске

Они могут быть маленькими, но младенцы занимают много места, поэтому неудивительно, что многие люди переезжают, чтобы освободить для них место.

Если вы ищете дом во время беременности, скорее всего, вам захочется переехать до того, как родится ребенок. Это может быть пугающе, особенно если вы беспокоитесь о том, что вас примут на ипотеку на сниженный доход во время отпуска по беременности и родам, отпуска по уходу за ребенком или совместного отпуска по уходу за ребенком.

В этом руководстве мы расскажем, чего ожидать, когда вы беременны или находитесь в отпуске по уходу за ребенком при подаче заявления на ипотеку, и дадим советы, как максимально упростить этот процесс.

Ипотека по беременности и родам: в чем трудности?

Поскольку ваш доход, вероятно, будет снижен во время отпуска, особенно если вы получаете только установленное законом пособие по беременности и родам (SMP), одной из самых больших проблем может быть прохождение проверок финансовой доступности кредиторов.

Если вы планируете вернуться к работе, важно, чтобы кредиторы учли ваш будущий доход в вашем заявлении. К сожалению, в прошлом это было сложно.

Отчет наблюдателя за 2015 год показал, что три крупных кредитора будут учитывать доход заявителя от «возвращения к работе» только в том случае, если они вернутся к своей работе в течение следующих трех месяцев.

Однако ситуация, похоже, улучшается. В 2019 году мы поговорили с 15 крупнейшими кредиторами Великобритании, в том числе с тремя, которые рассказали Observer о своих «трехмесячных» правилах, и ни у одного из них больше не было строгого трехмесячного отсечения для кредитования клиентов, находящихся в отпуске по уходу за ребенком.

Тем не менее, Virgin Money и Metro Bank требуют дополнительных доказательств того, как вы будете платить по ипотеке, если ваш доход более трех месяцев снизился.

Кредиторам не разрешается дискриминировать клиентов из-за того, что они беременны, но вам может потребоваться предоставить дополнительные доказательства того, что вы можете позволить себе ипотеку, если вы находитесь в отпуске по уходу за ребенком или собираетесь уйти в отпуск по уходу за ребенком при подаче заявления.

Подробнее: Отпуск по беременности и родам и отпуск по уходу за ребенком

Правила предоставления отпусков по беременности и родам от основных ипотечных кредиторов

Все кредиторы, с которыми мы говорили в феврале 2019 года, заявили, что они рассчитают выплаты, которые вы можете себе позволить, исходя из размера вашей зарплаты быть, когда вы вернетесь на работу, хотя некоторые требуют доказательства того, как вы будете покрывать выплаты, пока ваш доход уменьшится.

Каждый кредитор сказал, что он включит в свои расчеты будущих расходов по уходу за ребенком , и в большинстве случаев требовалось подтверждение работодателя о возвращении на работу , дате и заработной плате.

В таблице ниже показано, что каждый кредитор требует от соискателя ипотеки, находящегося в отпуске по уходу за ребенком или планирующего уйти в отпуск по уходу за ребенком в ближайшем будущем.

Выплата ипотечного кредита в отпуске

Поскольку ваш кредитор, скорее всего, примет вашу зарплату, возвращенную к работе, в качестве вашего дохода, ежемесячные выплаты будут установлены на соответствующем уровне.

Это представляет очевидные трудности, если вы собираетесь иметь ограниченный доход в течение длительного времени.

Что в январе 2019 года? спросили молодых родителей о финансовых проблемах и непредвиденных расходах, с которыми они столкнулись при подготовке к рождению своего новорожденного ребенка. Некоторые из них сказали нам, что платить по счетам было сложно, когда они были на SMP.

Как видно из приведенной выше таблицы, некоторые кредиторы требуют свидетельства о сбережениях, чтобы оплатить ипотечный кредит в течение этого времени.

Перед тем, как подписать договор об ипотеке, составьте подробный бюджет, чтобы убедиться, что вы определенно можете позволить себе то, на что вы берете обязательства во время отпуска по уходу за ребенком.Прочтите наше руководство по составлению бюджета на рождение ребенка, чтобы узнать, как это сделать.

Подача заявления на получение ипотечной ссуды во время беременности: что делать в первую очередь

Кредиторы не будут спрашивать напрямую, беременны ли вы, но они спросят вас, есть ли что-нибудь, что может повлиять на ваши будущие финансы.

Излишне говорить, что дети будут иметь влияние, и вам понадобится точное представление о том, что это может быть, чтобы ответить на вопросы ипотечных кредиторов.

Не считайте это плохим — кредиторы не просят вас поймать.Они просто хотят убедиться, что вы не берете на себя большую задолженность, чем вы можете позволить себе выплатить.

Выполнение следующих действий перед подачей заявки поможет избежать вопросов, на которые вы не можете ответить.

Завершите составление планов после беременности

Если вы работаете и еще не приняли решение о том, как долго вы будете в отпуске или даже вернетесь ли вы на работу, вам необходимо принять решение перед подачей заявления на ипотеку.

Кредиторы захотят знать, каким будет ваш доход, пока вы в отпуске, но они будут больше беспокоиться о том, каким он будет в будущем.

Рассчитать расходы по уходу за детьми

Все кредиторы, с которыми мы говорили, сказали, что они будут учитывать будущие расходы по уходу за детьми при оценке того, сколько заемщики могут позволить себе выплатить.

Если у вас уже есть дети, рассчитать стоимость вашего нового прибытия может быть относительно просто. Если это будет ваш первый ребенок, вам нужно будет изучить расходы по уходу за детьми в вашем районе.

Убедитесь, что вы как можно точнее. Если недооценить, вы можете изо всех сил пытаться позволить себе выплату по ипотеке.Переоцените, и вы, возможно, не сможете взять достаточно большую ипотечную ссуду.

Вы можете узнать больше в нашем руководстве о 13 способах сократить расходы на уход за ребенком.

Оцените свои сбережения

Если вам, вероятно, будет сложно выплатить ипотечный кредит во время отпуска по уходу за ребенком, вам понадобится достаточно сбережений, чтобы покрыть дефицит.

Некоторые кредиторы захотят увидеть доказательства этого.

Найдите подходящую сделку

Очень важно найти ипотечную сделку, которая будет работать на вас на протяжении всей беременности, отпуска по уходу за ребенком и в последующий период.

Какими бы ни были ваши обстоятельства, поговорите с беспристрастным ипотечным брокером, который посоветует лучшие варианты для вашей личной ситуации.

Отпуск по беременности и родам и отпуск по уходу за ребенком для государственных служащих

Эта информация предназначена для государственных служащих (федеральных государственных служащих). Если вы не являетесь государственным служащим и готовы подать заявление на пособие по беременности и родам или по уходу за ребенком, посетите веб-страницу о пособии по беременности и родам и пособиям по беременности и родам, обеспечивающему страхование занятости.

Если вы государственный служащий, ожидающий или готовящийся взять отпуск по уходу за новорожденным или усыновленным ребенком, узнайте, что делать, чтобы обеспечить вам надлежащее время и льготы.

О декретном отпуске и отпуске по уходу за ребенком

Отпуск по беременности и родам — это неоплачиваемый отпуск, который дает сотрудникам время для беременности, родов, восстановления после родов, усыновления и ухода за детьми.

Отпуск по уходу за ребенком без сохранения содержания — это неоплачиваемый отпуск, который дает сотруднику время для ухода за своим новорожденным или усыновленным ребенком.

Ваш руководитель должен предоставить вам отпуск по беременности и родам и отпуск по уходу за ребенком по запросу.

Максимальная продолжительность отпуска по беременности и родам и отпуска по уходу за ребенком

Отпуск по беременности и родам: Вы можете начать свой отпуск по беременности и родам без сохранения содержания до, в день или после окончания беременности.Ваш отпуск без сохранения содержания должен закончиться не позднее, чем через 18 недель после окончания беременности.

Отпуск по уходу за ребенком после отпуска по беременности и родам: Вы имеете право на 52 недели комбинированного отпуска по беременности и родам и отпуска по уходу за ребенком после даты рождения вашего ребенка.

Отпуск по уходу за ребенком после отпуска по беременности и родам: Вы можете взять отпуск без сохранения заработной платы продолжительностью до 37 недель в течение 52-недельного периода после даты рождения ребенка. По усмотрению вашего работодателя вы можете взять отпуск на 2 периода.

Уход за семьей (или эквивалентный): Вы можете взять отпуск без сохранения заработной платы по уходу за семьей, если вы хотите продлить свой отпуск после 52-недельного периода после даты рождения ребенка. Пожалуйста, обратитесь к вашему коллективному договору для получения подробной информации.

Исключения

Если вашего новорожденного необходимо госпитализировать, ваш отпуск по беременности и родам или по уходу за ребенком может быть продлен при соблюдении определенных условий. Ознакомьтесь с коллективным договором, относящимся к вашей классификационной группе.

Отпуск по уходу за ребенком для усыновления: Вы можете взять отпуск без сохранения заработной платы продолжительностью до 37 недель в течение 52-недельного периода, начиная с того дня, когда ребенок, которого вы усыновляете, попадает к вам на попечение. По усмотрению вашего работодателя вы можете взять отпуск на 2 периода. Кроме того, до того, как вы подадите заявку на это разрешение, должен пройти законный в провинции процесс усыновления.

Максимальная продолжительность отпуска по беременности и родам и отпуска по уходу за ребенком Дополнительная информация

- Коллективные договоры для государственной службы: (Примечание: здесь перечислены не все коллективные договоры) Ознакомьтесь с вашим коллективным договором, условиями найма и другими юридически обязательными правилами, характерными для вашей классификационной группы

Совмещение отпуска по беременности и родам с другими формами отпуска

Большинство коллективных договоров и условий найма предусматривают использование отпуска по болезни, ежегодного отпуска или отпуска за компенсацию за период до или после окончания беременности.

Совмещение отпуска по беременности и родам с другими формами отпуска Дополнительная информация

- Коллективные договоры для государственной службы: (Примечание: здесь перечислены не все коллективные договоры) Ознакомьтесь с вашим коллективным договором, условиями найма и другими юридически обязательными правилами, характерными для вашей классификационной группы

В этом разделе узнайте, что вам нужно сделать, чтобы получить соответствующий отпуск и надбавки.

Сообщите своему руководителю о планируемом отпуске как можно скорее или как минимум за 6 недель до предполагаемой даты отпуска. Ваш менеджер должен утвердить ваш запрос на отпуск. Как только это будет сделано, поработайте со своим менеджером и персоналом отдела кадров, в том числе с доверенным источником в вашем отделе, чтобы обеспечить получение Центром оплаты необходимой документации и информации до начала вашего отпуска.

Оценка влияния отпуска по беременности и родам или отпуска по уходу за ребенком на вашу заработную плату, страхование и пособия

Вы получите письмо с описанием того, что произойдет с вашей заработной платой, страховкой и льготами в результате вашего отпуска без сохранения содержания.Вы также можете обратиться в Центр обслуживания клиентов, чтобы оценить влияние вашего отпуска на эти льготы.

Получение трудовой книжки

Чтобы подать заявление на получение пособия в соответствии с EI или планом страхования родителей Квебека, вам потребуется Справка о трудоустройстве (ROE). ROE устанавливает ваше право на участие и уровень льгот. Однако вы можете подать заявление на получение пособия, даже если ваш ROE еще не был выдан.

Запись о занятости в Интернете будет выпущена от вашего имени в течение 5 календарных дней после окончания периода выплаты заработной платы, в течение которого получение заработка прерывается и удерживается Министерством экономического и социального развития Канады.

Получение справки о трудоустройстве Дополнительная информация

Запись отпуска

Перед тем, как вы начнете отпуск, убедитесь, что информация в вашей системе отпусков отдела является точной и актуальной. Вы обязаны запросить и получить разрешение на любое отсутствие.

Кроме того, заполните заявление об отпуске и отчет об отсутствии ( GC -178) и отправьте его своему руководителю перед тем, как начать отпуск.Ваш менеджер будет нести ответственность за утверждение вашего запроса на отпуск и его отправку через ваш надежный источник под прикрытием формы запроса на оплату в Pay Center. После получения консультант по компенсации зарегистрирует ваш отпуск по беременности и родам или по уходу за ребенком без сохранения заработной платы в системе

.Запись отпуска Дополнительная информация

- Заявление об отпуске и отчет об отсутствии (форма GC -178) (доступна в формате PDF и только в сети правительства Канады)

Заключение договора о возвращении к работе

Вы должны заполнить, подписать и вернуть соглашение о возвращении к работе вместе с формой запроса на оплату.Без этого соглашения Платежный центр не сможет выплачивать пособие по беременности и родам или родителям.

Если вы не выполните свое соглашение о возвращении к работе, вам придется выплатить часть или все пособие, если это применимо. Для получения дополнительной информации ознакомьтесь с вашим коллективным договором или условиями найма.

Срок службы

Перед тем, как получать пособие по беременности и родам или родителям, убедитесь, что ваш срок работы продлен на достаточно долгий срок, чтобы вы могли выполнить свое соглашение о возвращении на работу.Вы можете получить пособие по беременности и родам или родителям задним числом, если применимо.

Если вы не можете выполнить свое соглашение о возвращении к работе, потому что срок вашего трудоустройства истекает до даты выполнения соглашения, вам придется частично или полностью выплатить пособие.

Заключение договора о возвращении к работе Дополнительная информация

- Коллективные договоры для государственной службы: (Примечание: здесь перечислены не все коллективные договоры) Ознакомьтесь с вашим коллективным договором, условиями найма и другими юридически обязательными правилами, характерными для вашей классификационной группы

Получение материнского или родительского пособия

Для инициирования выплаты пособия по беременности и родам или родителям необходимо предоставить в Расчетный центр следующие документы:

- оригинал квитанции об оплате EI или письмо, подтверждающее ваше право на получение EI , если применимо

- оригинал квитанции о выплате по плану родительского страхования Квебека (QPIP) или письмо от QPIP , подтверждающее ваше право на участие, если применимо

- форма запроса платежного действия (PAR)

Сохраните все последующие квитанции об оплате EI / QPIP .Вы должны отправить все квитанции об оплате в Платежный центр до конца вашего отпуска по беременности и родам / по уходу за ребенком, заполнив форму PAR . Эти квитанции нужны нам, чтобы мы могли сверить ваши выплаты пособий.

Если вы не предоставите квитанции об оплате или письмо EI / QPIP , подтверждающее ваше право на участие, мы будем рассматривать полученные вами пособия как переплату (задолженность перед короной).

Получение аванса на материнское или родительское пособие

Отправьте в Платежный центр свое соглашение о возвращении к работе и заявление на отпуск и отчет об отсутствии.Мы рассчитаем и передадим вам пособие по беременности и родам или родителям, пока вы ждете EI или QPIP , чтобы подтвердить ваше право на участие или произвести первый платеж.

Согласование аванса

Если вы получили аванс на пособие по беременности и родам или родителям, Платежный центр сверит этот аванс с размером ваших первоначальных выплат.

Это сверка произойдет после того, как вы предоставите подтверждение получения льгот EI или QPIP .В случае недоплаты или переплаты Платежный центр соответствующим образом скорректирует ваш следующий платеж. Если произойдет переплата и не останется достаточного количества пособий по беременности и родам или родителей, которые можно было бы скорректировать до того, как вы вернетесь на работу, мы предложим вам варианты погашения этой переплаты.

Уведомление поставщиков услуг заработной платы и льгот

Вам необходимо будет предоставить информацию и определенные документы (например, копию свидетельства о рождении вашего ребенка) в Платежный центр и вашим страховщикам.Эти документы обеспечивают точный расчет вашей заработной платы, льгот и страхового покрытия для вас и членов вашей семьи. Для получения дополнительной информации см. Стать родителем.

Важные формы

Обратитесь к своему менеджеру, чтобы убедиться, что вы заполнили следующую форму. Ваш надежный источник должен отправить его в Pay Center до того, как вы начнете свой отпуск по беременности и родам или по уходу за ребенком:

- Заявление об отпуске и отчет об отсутствии (форма GC -178) (доступен в формате PDF и только в сети правительства Канады)

Консультант по компенсациям предоставит вам следующие формы, которые необходимо заполнить и вернуть в Pay Center:

- Государственный план медицинского обслуживания: форма «Оставить без оплаты» (если применимо)

- Договор возврата к работе

- Справка сотрудника по программе родительского страхования Квебека (для всех жителей Квебека)

Ссылки по теме

Исключение продажи дома из налога на прирост капитала

Лица, не состоящие в браке, могут исключить до 250 000 долларов прибыли из налога на прирост капитала, когда они продают свое основное личное жилье, благодаря исключению продажи домов, предусмотренному Налоговым кодексом (IRC).Налогоплательщики, состоящие в браке, могут исключить прибыль в размере до 500 000 долларов США.

Эта налоговая льгота — исключение по Разделу 121, которое чаще называется «исключение продажи дома».

Как работает запрет на продажу дома?

Ваш прирост капитала или убыток — это разница между продажной ценой и вашей базой в собственности, которая представляет собой сумму, которую вы заплатили за нее, плюс определенные квалификационные затраты. Вы получили бы прибыль в размере 200 000 долларов, если бы купили дом за 150 000 долларов и продали его за 350 000 долларов.Вам не нужно будет указывать эти деньги в качестве налогооблагаемого дохода в своей налоговой декларации, если вы не замужем, потому что 200 000 долларов меньше, чем исключение в размере 250 000 долларов.

Теперь предположим, что вы продали недвижимость за 450 000 долларов. В этом случае ваша прибыль составит 300 000 долларов: 450 000 долларов минус ваши 150 000 долларов. Вам нужно будет указать в налоговой декларации за год прирост капитала в размере 50 000 долларов, потому что 300 000 долларов — это на 50 000 долларов больше, чем исключение в размере 250 000 долларов.

Расчет базовой стоимости и прироста капитала

Формула для расчета вашей прибыли включает вычитание вашей себестоимости из вашей продажной цены.Начните с того, что вы заплатили за дом, затем добавьте затраты, которые вы понесли при покупке, такие как сборы за право собственности, сборы за условное депонирование и комиссии агента по недвижимости .

Теперь добавьте стоимость любых крупных улучшений, которые вы сделали, например, замены кровли или печи. К сожалению, покраска семейной комнаты не считается. Ключевое слово здесь — «майор».

Вычтите любую накопленную амортизацию, которую вы могли получить за эти годы, например, если вы когда-либо делали вычет из домашнего офиса.Полученное число и есть основа вашей стоимости.

Ваш прирост капитала будет равен продажной цене вашего дома за вычетом ваших затрат. Вы понесли убыток, если это отрицательное число. К сожалению, вы не можете требовать вычета убытков от продажи вашего основного дома или любого другого личного имущества. Вы получили прибыль, если полученное число положительное. Вычтите сумму исключения, и остаток, если таковой имеется, станет вашей налогооблагаемой прибылью.

Правило двух из пяти лет

© Баланс, 2018Ваша недвижимость должна быть вашим основным местом жительства, а не инвестиционной собственностью, чтобы иметь право на исключение из продажи дома.Вы должны прожить в доме не менее двух из последних пяти лет, непосредственно предшествующих дате продажи. Однако два года не обязательно должны быть подряд, и вам не обязательно жить там в день продажи.

Вы можете жить в доме год, сдавать его в аренду на три года, а затем въезжать обратно на 12 месяцев. По данным IRS, если вы провели столько времени под этой крышей, дом будет считаться вашим основным местом жительства.

Вы можете использовать это правило двух лет из пяти, чтобы исключать свою прибыль каждый раз, когда вы продаете свой основной дом, но это означает, что вы можете требовать исключения только один раз в два года, потому что вы должны потратить как минимум столько времени. в резиденции.Вы не могли исключить выгоду от приобретения другого дома за последние два года.

Исключения из правила 2 из 5 лет

Вы можете исключить хотя бы часть своей выгоды, если вы жили в своем доме менее 24 месяцев, но вы имеете право на одно из нескольких особых обстоятельств.

Вы можете рассчитать и потребовать частичное исключение продажи жилья на основе количества времени, которое вы фактически прожили в доме, если вы соответствуете одному из специальных правил.

Подсчитайте количество месяцев, в течение которых вы проживали в резиденции, затем разделите полученное число на 24. Умножьте это соотношение на 250 000 долларов или на 500 000 долларов, если вы состоите в браке и имеете право на двойное исключение. В результате получается сумма прибыли, которую вы можете исключить из налогооблагаемого дохода.

Например, вы могли прожить в своем доме 12 месяцев, а затем вам пришлось продать его по уважительной причине. Вы не замужем. Двенадцать месяцев, разделенные на 24 месяца, дают 0,50. Умножьте это на максимальное исключение в размере 250 000 долларов.Результат: вы можете исключить до 125 000 долларов или 50% своей прибыли.

Вы должны включить в налоговую декларацию только сумму вашего дохода, превышающую 125 000 долларов США, в качестве налогооблагаемого дохода, если ваша прибыль превысила 125 000 долларов США. Например, вы бы отчитались и заплатили налоги на 25 000 долларов, если бы получили прибыль в 150 000 долларов. Вы можете исключить всю сумму из налогооблагаемого дохода, если ваша прибыль была равна или меньше 125 000 долларов США.

Допустимые пропуски в вид на жительство

Вам не нужно считать временное отсутствие дома отсутствием проживания в нем.Вам разрешено проводить время в отпуске, по работе или по образовательным причинам, при условии, что вы по-прежнему сохраняете собственность в качестве своего места жительства и собираетесь туда вернуться.

И вы можете претендовать на частичное исключение, если вы вынуждены переехать из-за обстоятельств, не зависящих от вас. Например, вы можете исключить часть своей выгоды, если ваше место работы изменилось, и вы были вынуждены переехать до того, как прожили в своем доме в течение соответствующих двух лет. Это исключение будет применяться, если вы начали новую работу или если ваш нынешний работодатель потребовал, чтобы вы переехали на новое место.

Задокументируйте свое состояние и ситуацию с помощью заявления врача, если вы вынуждены продать свой дом по медицинским причинам или по состоянию здоровья. Это также позволяет вам жить в доме менее двух лет, но при этом иметь право на исключение. Вам не нужно подавать это письмо вместе с налоговой декларацией, но храните его в своих личных документах на тот случай, если IRS захочет получить подтверждение.

Вы также захотите задокументировать любые непредвиденные обстоятельства, которые могут вынудить вас продать свой дом до того, как вы прожили в нем в течение необходимого периода времени.Согласно IRS, непредвиденное обстоятельство — это «событие, которого вы не могли разумно предвидеть до покупки и заселения вашего основного дома».