Имущественные налоги: нововведения 2021 года

О значимых для юрлиц налоговых поправках, а также о тенденции неправомерной переквалификации налоговыми органами движимого имущества в недвижимое и неудачных попытках налогоплательщиков оспорить ее, что ведет к существенному увеличению их налоговой нагрузки

Любая компания в процессе осуществления деятельности использует имущество: большим производственным предприятиям нужны земельные участки и производственно-складские комплексы, представители среднего и малого бизнеса обычно нуждаются в офисных помещениях и транспортных средствах. В результате почти все организации уплачивают имущественные налоги: земельный, транспортный и налог на имущество.

В этом году были внесены важные изменения в положения Налогового кодекса РФ, регулирующие исчисление и уплату имущественных налогов. Рассмотрим подробнее нововведения, которые вступят в силу в 2021 г.

Земельный налог

В числе существенных нововведений – отмена налоговых деклараций по земельному налогу и изменение сроков его уплаты.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

Статья 398 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по земельному налогу. Соответственно, декларации за 2020 г. представлять не потребуется. С 1 января 2021 г. налоговые органы будут принимать декларации, в том числе уточненные, только за налоговые периоды, предшествующие 2020 г., а также уточненные декларации, если первоначально налоговые декларации были представлены в этом году в случае реорганизации организации1.

С нового года налоговые органы будут направлять организациям-налогоплательщикам сообщения об исчисленных суммах земельного налога. В случае неполучения такого сообщения налогоплательщик будет обязан передать в налоговый орган информацию о наличии каждого из принадлежащих ему земельных участков до 31 декабря года, следующего за истекшим налоговым периодом (п. 2.2 ст. 23 НК РФ).

2. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменены сроки уплаты земельного налога. Законодательные органы муниципальных образований больше не будут устанавливать эти сроки (п. 2 ст. 387 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по земельному налогу нужно будет уплачивать не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 397 НК РФ).

- Изменен порядок рассмотрения уведомления о выбранном для получения налогового вычета земельном участке (п. 6.1 ст. 391 НК РФ). Теперь такое уведомление рассматривается налоговым органом в течение 30 дней со дня его получения (с правом продления этого срока еще на 30 дней).

- Внесены изменения в п. 1.1 ст. 391 НК РФ относительно учета сведений об изменяемой кадастровой стоимости участков. Изменение кадастровой стоимости, произошедшее в течение налогового периода, более не будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах, за исключением случаев, при которых учет подобных изменений будет предусмотрен п.

1.1 ст. 391 НК РФ и законодательством РФ.

1.1 ст. 391 НК РФ и законодательством РФ. - В случае когда кадастровая стоимость земельного участка будет изменена вследствие установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы по земельному налогу начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 1.1 ст. 391 НК РФ).

1.1 ст. 391 НК РФ и законодательством РФ.

1.1 ст. 391 НК РФ и законодательством РФ.Транспортный налог

Из важного – отменены налоговые декларации по транспортному налогу и изменены сроки его уплаты. Также предусмотрены особенности прекращения уплаты налога в связи с уничтожением транспортного средства.

1. Федеральный закон от 15 апреля 2019 г. № 63-ФЗ.

- Статья 363.1 НК РФ с 1 января 2021 г. утрачивает силу, освобождая налогоплательщиков от подачи налоговой декларации по транспортному налогу. Налог они будут уплачивать на основании собственных расчетов.

- Налоговые органы начнут направлять налогоплательщикам-организациям сообщения об исчисленных суммах налога. В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).

В случае несогласия с расчетом налога налогоплательщик вправе в течение 10 дней со дня получения сообщения представить в налоговый орган пояснения или документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога. Срок рассмотрения таких пояснений составляет 1 месяц (с правом его продления еще на 1 месяц). По его истечении налогоплательщику направляется уточненное сообщение об исчисленной сумме налога (в течение 10 дней после составления такого сообщения) либо требование об уплате налога, если по результатам рассмотрения пояснений выявлена недоимка (п. 4–6 ст. 363 НК РФ).2. Федеральный закон от 29 сентября 2019 г. № 325-ФЗ.

Законодательные органы субъектов РФ больше не станут определять сроки уплаты транспортного налога (абз. 2 ст. 356 НК РФ). Налогоплательщики-организации должны будут уплачивать налог не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет вносить не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

1 ст. 363 НК РФ).

3. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

В случае уничтожения транспортного средства исчисление налога прекращается с 1-го числа месяца, в котором ТС было утрачено. Только для этого налогоплательщику нужно будет подать соответствующее заявление. К нему можно приложить документы, подтверждающие факт уничтожения ТС. Заявление должно быть рассмотрено в течение 30 дней. Затем налогоплательщику будет направлено уведомление о прекращении исчисления налога или сообщение об отсутствии основания для этого.

Налог на имущество организаций

Законодатель обновил условия налогообложения при изменении кадастровой стоимости объекта налогообложения в течение налогового периода и уточнил особенности заполнения налоговой декларации.

1. Федеральный закон от 23 ноября 2020 г. № 374-ФЗ.

- Изменение кадастровой стоимости объекта налогообложения в течение налогового периода будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах только в случае, если это будет прямо предусмотрено п.

- Если кадастровая стоимость объекта налогообложения будет изменена по причине установления его рыночной стоимости, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, будут учитываться при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости (п. 15 ст. 378.2 НК РФ).

- В налоговой декларации должны быть отражены сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 386 НК РФ).

- Согласно п. 1.1 ст. 386 НК РФ налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта РФ, вправе представлять налоговую декларацию в отношении таких объектов в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту РФ. Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.

Это уведомление подлежит рассмотрению в течение 30 дней со дня его получения (с правом продления данного срока еще на 30 дней). При наличии оснований, препятствующих применению предусмотренного п. 1.1 ст. 386 НК РФ порядка представления налоговой декларации, налоговый орган должен будет сообщить об этом налогоплательщику.На фоне нововведений, коснувшихся земельного и транспортного налогов, изменения в части налога на имущество организаций выглядят скромно. В то же время тенденции в судебной практике показывают, что именно этот налог чаще становится причиной споров.

Негативные тенденции в судебной практике: обложение налогом «движимой недвижимости»

Подавляющее большинство споров по налогу на имущество организаций по-прежнему сконцентрировано вокруг утративших силу еще 1 января 2019 г. положений п. 25 ст. 381 НК РФ. Они предусматривали освобождение от налога для движимого имущества, принятого с 1 января 2013 г. на учет в качестве объектов основных средств. После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

После упразднения этой нормы движимое имущество и вовсе было исключено из перечня облагаемых налогом объектов, однако это не поспособствовало решению вопроса о том, как отграничить для целей налогообложения движимое имущество от недвижимого.

Теоретически серьезных проблем при таком разграничении возникать не должно. Разумному налогоплательщику следовало бы напрямую обратиться к ст. 130 ГК РФ, руководствуясь положениями п. 1 ст. 11 НК РФ о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, должны применяться в том значении, в каком они используются в этих отраслях. В ст. 130 ГК РФ установлено следующее: к недвижимым вещам относится все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Согласно разъяснениям Верховного Суда РФ, «вещь является недвижимой либо в силу своих природных свойств… либо в силу прямого указания закона, что такой объект подчинен режиму недвижимых вещей»2. Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Учитывая это, можно заключить, что при квалификации вещи в качестве движимой или недвижимой ключевыми будут следующие факторы: 1) недвижимая вещь имеет прочную связь с землей; 2) наличие у недвижимой вещи прочной связи с землей исключает возможность ее перемещения без причинения несоразмерного ущерба ее назначению. В остальных случаях (за исключением тех, когда вещь в силу прямого указания закона является недвижимой) вещь является движимой.

Читайте также

За какое имущество юрлицам не придется уплачивать налоги?

С начала года организации освободили от обязанности платить налоги за движимое имущество. Но разграничить движимые и недвижимые вещи часто оказывается непросто. ФНС разъяснила, как квалифицировать имущество

14 Октября 2019

Однако налоговые органы в спорах о движимом/недвижимом характере вещей стабильно не хотят руководствоваться принципами, установленными в ст. 130 ГК РФ. Они выявляют у спорных объектов (мостов, дорог, кустовых площадок, технологического оборудования, трубопроводов всех видов и т. д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

д.) все новые и новые косвенные признаки, приближающие даже очевидно движимые вещи к объектам недвижимости.

Налоговые органы приводят в составе доводов в поддержку недвижимого характера объекта аргументы, которые сами по себе никак это не подтверждают с точки зрения положений ГК РФ: указывают на опосредованную связь основных средств с землей через эстакады и постаменты, участие объектов в едином технологическом процессе, применение по отношению к ним неверного кода ОКОФ, капитальный характер сооружений, вхождение спорных объектов в состав других, более крупных, основных средств и проч.

В то же время массово отклоняются непротиворечивые доводы налогоплательщиков о движимом характере принадлежащих им объектов основных средств, позволяющие признать их движимым имуществом на основании ст. 130 ГК РФ. Это доводы об отсутствии регистрации права собственности на спорные объекты в ЕГРН, о наличии справок БТИ, подтверждающих движимый характер имущества, о сборно-разборной конструкции и незначительном размере объектов, возможности их демонтажа и перемещения, разборном характере креплений спорного имущества к другим объектам, на которых оно располагается, о принятии каждого спорного объекта к учету в качестве самостоятельного основного средства в соответствии с ПБУ 6/01.

Казалось, что с принятием Верховным Судом РФ Определения от 12 июля 2019 г. по делу № А05-879/2018 (ЗАО «Лесозавод 25») напряжение вокруг переквалификации движимого имущества в недвижимое должно сойти на нет. Ведь Суд однозначно указал, что «определенность налогообложения при взимании налога на имущество организаций обеспечивается за счет использования установленных в бухгалтерском учете формализованных критериев признания имущества налогоплательщика (движимого и недвижимого) в качестве соответствующих объектов основных средств», а «необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 Налогового кодекса являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету, а не зависело бы от оценочных суждений экспертов».

То есть Суд дал понять, что: 1) закрепленные в ст. 130 ГК РФ признаки недвижимого имущества должны быть установлены в отношении каждого отдельного объекта основных средств, а не совокупности объектов; 2) объектом налогообложения по налогу на имущество организаций должен являться самостоятельный объект основных средств, принятый к бухгалтерскому учету в порядке, установленном законодательством; 3) для квалификации имущества как движимого или недвижимого не имеет правового значения факт участия спорных объектов в едином технологическом процессе, осуществление которого без них было бы невозможно.

Читайте также

ВС пояснил порядок разграничения движимого и недвижимого имущества для налогообложения

Как пояснил Суд, для такого разграничения нужны четкие критерии, понятные любому налогоплательщику, которые не могут базироваться на экспертных заключениях и зависеть от особенностей монтажа и эксплуатации такого имущества

19 Июля 2019

К сожалению, подход ВС РФ не нашел должного отклика в судебной практике.

Сначала в Постановлении АС Волго-Вятского округа от 18 сентября 2020 г. по делу № А29-14394/2018 (АО «Воркутауголь») появилось неоднозначное понимание критерия «ущерба назначению вещи» с упором на причинение ущерба не спорной вещи, а технологическому процессу, в котором она участвует.

Затем было вынесено Постановление АС Московского округа от 23 сентября 2020 г. по делу № А40-317545/2018 (ПАО «МОЭСК»), в котором суд для обоснования недвижимого характера спорного имущества неоднократно использовал как не имеющее отношения к делу понятие единого недвижимого комплекса, так и неприменимый в деле Приказ Министерства промышленности и энергетики РФ от 1 августа 2007 г. № 295 «О перечнях видов имущества, входящего в состав единого производственно-технологического комплекса организации-должника, являющейся субъектом естественной монополии топливно-энергетического комплекса».

№ 295 «О перечнях видов имущества, входящего в состав единого производственно-технологического комплекса организации-должника, являющейся субъектом естественной монополии топливно-энергетического комплекса».

В начале октября Арбитражный суд г. Москвы рассмотрел дело № А40-95182/20 (ООО «Газпромнефть-Хантос») по вопросу переквалификации движимого имущества, кустов скважин, в недвижимое в целях применения льготы в порядке п. 25 ст. 381 НК РФ. Суд ошибочно приравнял объекты, квалифицированные по ОКОФ в качестве сооружений, к недвижимому имуществу без достаточных на то оснований.

На это дело стоит обратить особое внимание, поскольку в нем суд предложил неоднозначную трактовку позиции ВС РФ по делу ЗАО «Лесозавод 25». В частности, по мнению суда, ВС РФ дал однозначные указания о том, что объекты, квалифицированные в качестве оборудования, по общему правилу, необходимо относить к движимому имуществу, а объекты, квалифицированные в качестве сооружений, – к недвижимому. В результате, установив, что согласно ОС-1 налогоплательщик присвоил спорным объектам коды ОКОФ, относящиеся к разделу «Сооружения», суд в удовлетворении его требований отказал, считая при этом, что его позиция полностью согласуется с позицией Верховного Суда.

В результате, установив, что согласно ОС-1 налогоплательщик присвоил спорным объектам коды ОКОФ, относящиеся к разделу «Сооружения», суд в удовлетворении его требований отказал, считая при этом, что его позиция полностью согласуется с позицией Верховного Суда.

Между строк читается явная судебная ошибка. В указанном определении ВС РФ, вопреки мнению суда, подобная «презумпция» отсутствует. Судебный акт не содержит прямого указания на то, что объекты ОС, классифицированные в качестве сооружений по ОКОФ, безусловно являются объектами недвижимости. ВС РФ, анализируя правовую природу спорного имущества, не фокусировал свое внимание только лишь на положениях классификации ОКОФ, не давал комплексную оценку какому-либо спорному имуществу, входящему согласно ОКОФ именно в раздел «Сооружения», а, напротив, без привязки к конкретным разделам ОКОФ указал, что необходимость взимания налога должна быть основана на объективных критериях, соблюдение которых в соответствии с п. 6 ст. 3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету.

3 НК РФ являлось бы ясным любому разумному налогоплательщику при принятии объекта основных средств к учету.

Поэтому анализ спорного имущества при определении его движимого/недвижимого характера должен производиться не только через призму ОКОФ, но и с учетом норм гражданского законодательства, в том числе положений ст. 130 ГК РФ. По результатам проведения подобного анализа становится ясно, что наличие кода ОКОФ, отнесенного к разделу «Сооружения», не может служить безусловным основанием для квалификации спорных объектов в качестве недвижимого имущества, если отсутствуют доказательства наличия у них предусмотренных ст. 130 ГК РФ признаков: прочной связи с землей и невозможности перемещения объекта без несоразмерного ущерба его назначению.

На этом неудачные попытки налогоплательщиков оспорить неправомерную переквалификацию движимого имущества в недвижимое не закончились. 26 июля 2020 г. Девятый арбитражный апелляционный суд отказал в удовлетворении апелляционной жалобы ООО «ЛУКОЙЛ-ПЕРМНЕФТЕОРГСИНТЕЗ» (дело № А40-318087/2019). Суд использовал «классические» доводы о капитальном характере трубопроводов, вхождении их в единый технологический процесс, уникальности трубопроводов как объекта строительства и невозможности их перемещения в пространстве со ссылкой на упомянутое определение ВС РФ. Кроме того, как и в деле ООО «Газпромнефть-Хантос», суд указал, что приведенные в этом определении выводы «подтверждают, что в целях налогообложения налогом на имущество организаций спорные объекты, являющиеся сооружениями, подлежат квалификации именно в качестве недвижимого имущества».

Суд использовал «классические» доводы о капитальном характере трубопроводов, вхождении их в единый технологический процесс, уникальности трубопроводов как объекта строительства и невозможности их перемещения в пространстве со ссылкой на упомянутое определение ВС РФ. Кроме того, как и в деле ООО «Газпромнефть-Хантос», суд указал, что приведенные в этом определении выводы «подтверждают, что в целях налогообложения налогом на имущество организаций спорные объекты, являющиеся сооружениями, подлежат квалификации именно в качестве недвижимого имущества».

Вереница подобных дел демонстрирует усилившиеся в последние месяцы негативные тенденции в вопросах налогообложения «движимой недвижимости». Ее разбавляют лишь единичные успехи налогоплательщиков. Например, в деле № А05П-703/2019 (ООО «Совместная компания “РУСВЬЕТПЕТРО”») Арбитражный суд Архангельской области признал движимым имуществом высоковольтные линии электропередачи, автомобильные дороги, площадки кустов, воздушные линии и трубопроводы.

Поэтому открытым остается вопрос о том, как проводить классификацию движимого и недвижимого имущества, какие критерии для этого избрать. Законодатель, выводя движимое имущество из-под налогообложения, не установил в НК РФ такие критерии, а те, что указаны в ст. 130 ГК РФ, в судебной практике почти не работают. В судебных тяжбах позиции налоговых органов и налогоплательщиков чаще подкрепляются выводами строительной экспертизы, о неприменимости которых при квалификации имущества в качестве движимого/недвижимого ВС РФ в своем определении высказался однозначно: необходимость взимания налога не должна зависеть от оценочных суждений экспертов.

Правоприменители оказались в интеллектуальном тупике. Об этом свидетельствуют и необычные законодательные инициативы. Например, показателен законопроект, в котором предлагается признать движимым имуществом кабели связи вне зависимости от места их размещения и способа прокладки.

Наблюдается очевидный парадокс: налогоплательщиков волнует судьба их движимого имущества, они ищут пути для верной и понятной квалификации принадлежащих им объектов основных средств, будь то в судебном порядке или через законодательные инициативы, в то время как законодатель, судя по объему текущих поправок в гл. 30 НК РФ, предпочитает оставаться в стороне от разрешения проблемы.

30 НК РФ, предпочитает оставаться в стороне от разрешения проблемы.

В таких обстоятельствах остается неясным, нужно ли сохранять в НК РФ спорную льготу в отношении движимого имущества или же лучше выбрать альтернативный вариант: «стабильность» в условиях «без льгот», но с умеренной ставкой налога. Компромисс может устроить как государство, так и налогоплательщиков, которые устали от неопределенности обложения налогом «движимой недвижимости». Однако пока позитивные веяния в этой сфере разглядеть сложно.

1 Письмо ФНС России от 31 октября 2019 г. № БС-4-21/22311@ «Об отмене с 01.01.2021 обязанности представления налоговых деклараций по транспортному налогу и земельному налогу».

2 Пункт 38 Постановления Пленума Верховного Суда РФ от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела 1 части первой ГК РФ».

Декларация по налогу на имущесвто для юридических лиц: ставка, сроки, образец заполнения за 2020 годДекларация по налогу на имущество за 2020 год

Начиная с 2020 года налогоплательщики больше не должны представлять в ФНС ежеквартальную отчётность по налогу на имущество, а также уплачивать авансовые платежи (закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2020 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2021 года.

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Номер корректировки – у первичной декларации значение «0—», далее в случае уточнения указывается соответственно «1—», «2—» и т.д.

Налоговый период – в обычном порядке при сдаче ежегодной отчётности необходимо указать код «34», в случае реорганизации код «50».

Отчётный год – 2020.

Представляется в налоговый орган (код) – указывается код, соответствующий территориальному отделению ФНС, в который направляется отчётность, наиболее часто используемый «281»

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

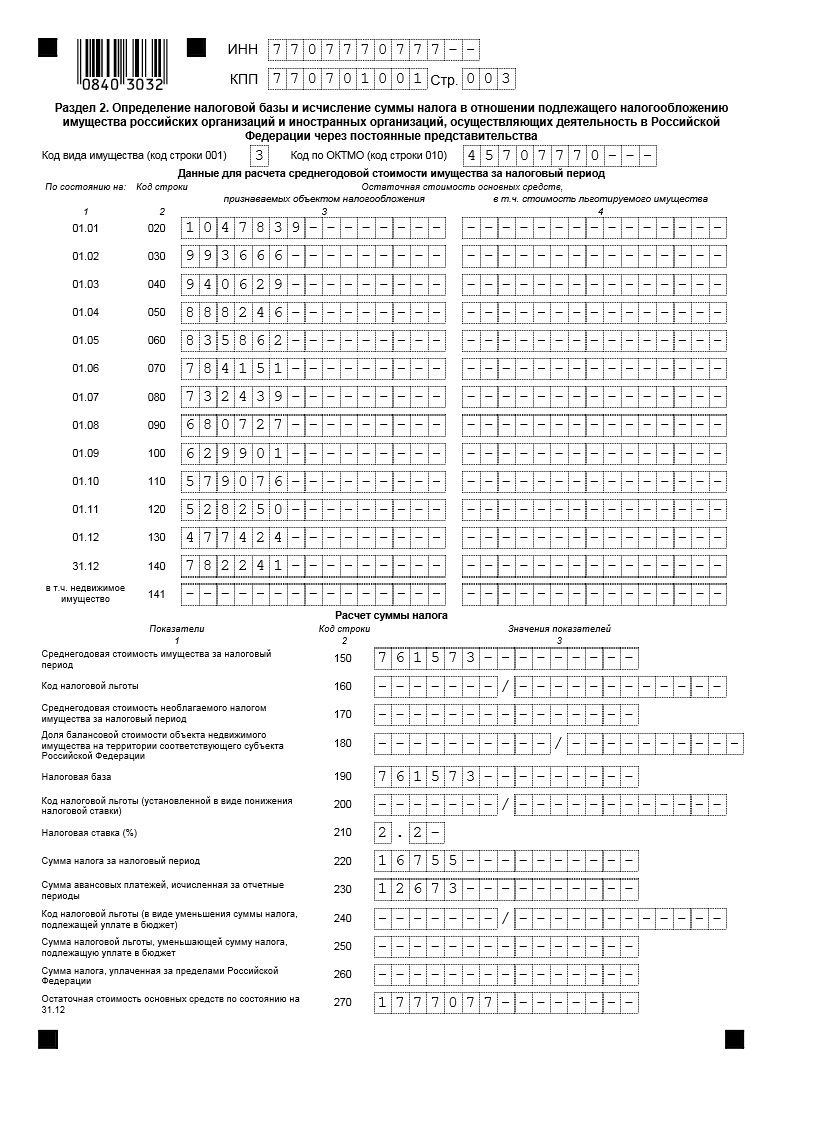

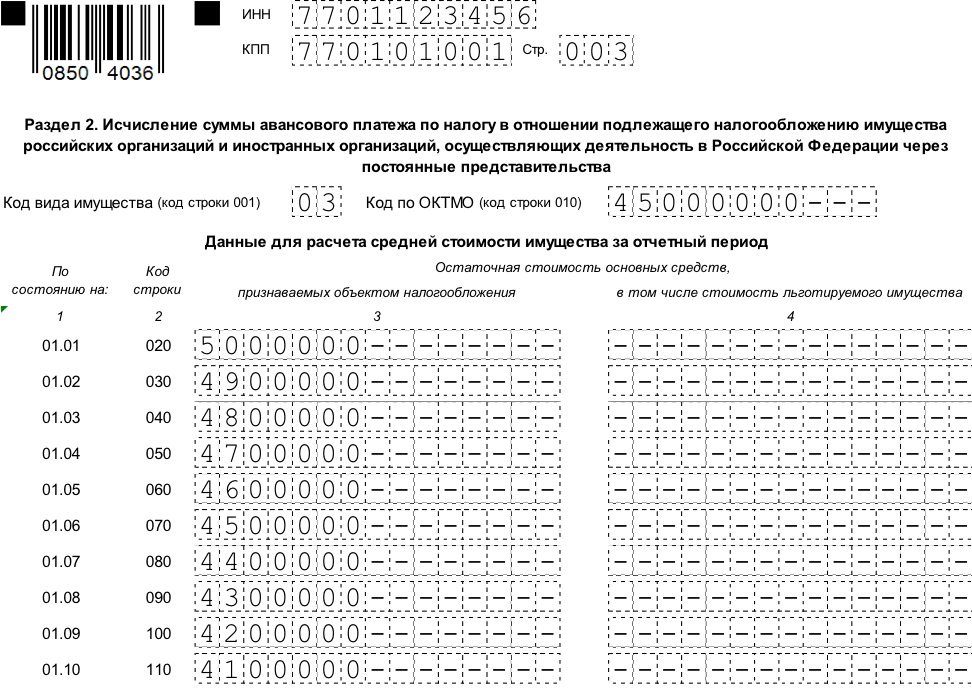

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

По строке 001 отражает код вида имущества (Приложение № 5 к Порядку заполнения). Самым распространённым является код «03», остальные коды являются узконаправленными.

Для строки 002 предусмотрено два кода:

- «1» если в разделе представлена информация по недвижимому имуществу, связанного с исполнением СЗПК

- «2» если в разделе представлена информация по недвижимому имуществу, не связанного с исполнением СЗПК

Строка 010 предназначена для кода ОКТМО.

Раздел 2 (часть 1)

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

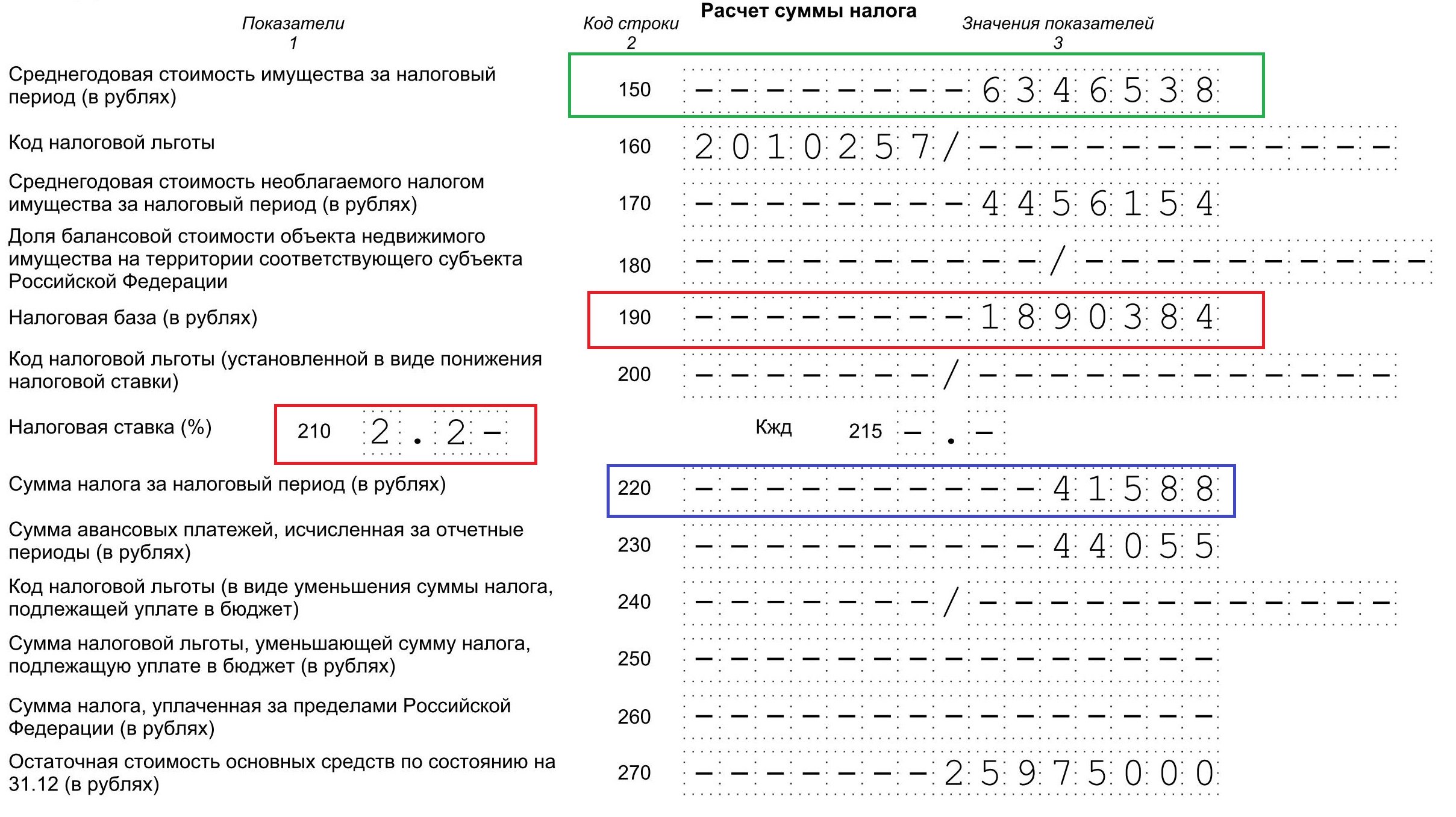

В строке 150 приводится среднеарифметическое значение строк 020-140.

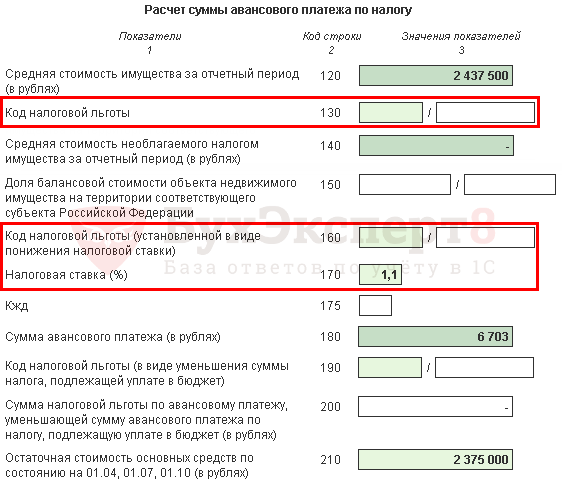

Строка 160 предназначена для кода льготы, который состоит из двух частей:

- Код из Приложения № 6 к Порядку заполнения.

- Заполняется при условии, что в первой части указан код «2012000». В этом случае во второй части указывается закон субъекта РФ, устанавливающий льготу.

Читайте также Новая декларация по имущественному налогу

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

Строка 200 предназначена для сведений о наличии пониженной налоговой ставке. В первой части указывается код «2012400», а во второй закон субъекта РФ.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2 (часть 3)

Раздел 2.1

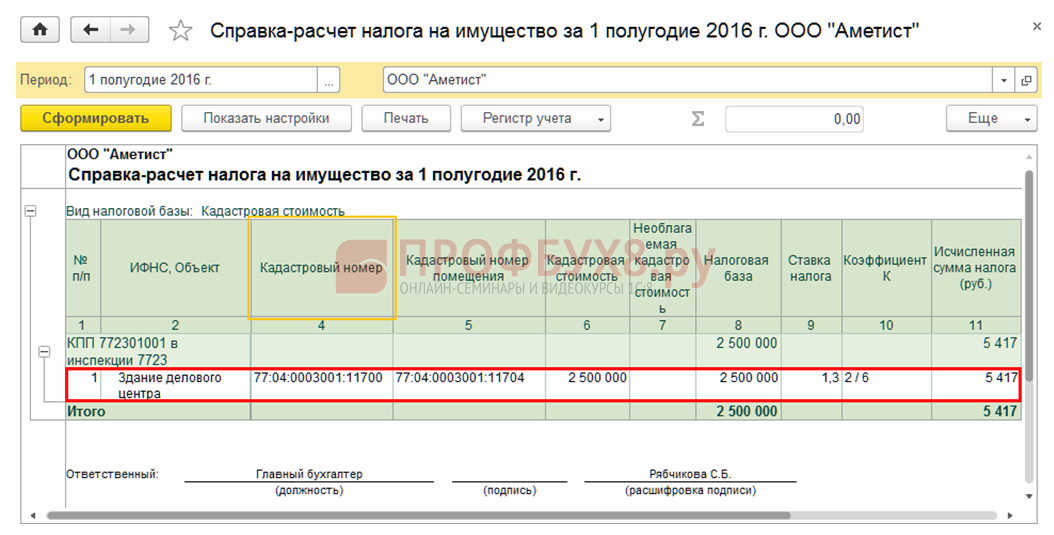

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 2.1

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 001 заполняется в соответствии с Приложением № 5 Порядка заполнения. В нашем случае код «11», которому соответствуют объекты недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

- «1» для имущества, кроме помещений

- «2» для помещений (например, гараж)

Строка 015 предназначена для кадастрового номера объекта.

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

- «1» если в течение 2020 года применялись нормативные правовые акты Правительства РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «2» если в течение 2020 года применялись нормативные правовые акты высших исполнительных органов власти субъектов РФ, согласно которых были продлены сроки уплаты авансовых платежей

- «3» если акты из «2» и «3» пункта не применялись в течение отчётного периода

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Раздел 1

Образец заполнения декларации по налогу на имущество

Скачать образец заполнения декларации по налогу на имущество в формате .xls (151 КБ)

Нормативная база

Приказ ФНС РФ от 14.08.2019 N СА-7-21/405@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения»

Приказ ФНС РФ от 28.07.2020 N ЕД-7-21/475@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@»

Налог на имущество организаций в 2020 году

Расчёт налога на имущество

Для начала проверьте, нет ли у вас недвижимости, облагаемой по кадастровой стоимости. Если есть, рассчитайте налог по каждому такому объекту отдельно.

Если есть, рассчитайте налог по каждому такому объекту отдельно.

По общему правилу, если кадастровая стоимость меняется в течение года, это не влияет на расчёт налога (авансов) за текущий и за предыдущие годы. Новую стоимость нужно использовать при расчёте только с 1 января следующего года.

Но есть исключения:

- Если стоимость поменялась из-за изменения количественных или качественных характеристик объекта, то по новой стоимости нужно считать налог с момента, когда сведения об изменённых характеристиках внесли в ЕГРН.

- Если стоимость поменялась из-за исправления ошибок или из-за того, что после оспаривания её приравняли к рыночной, то по новой стоимости вы пересчитываете налог за все годы, за которые платили его по старой, неправильной стоимости.

По остальной недвижимости налог считайте из среднегодовой балансовой стоимости.

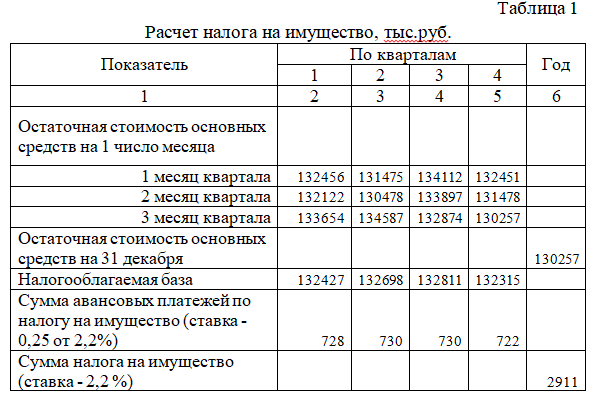

Расчёт налога на имущество за год

Расчёт среднегодовой стоимости имущества считайте так: сложите остаточную стоимость недвижимости на первое число каждого месяца года и на 31 декабря, результат разделите на 13.

Ставки налога, установленные в вашем регионе, можно узнать на сайте ФНС.

Для вашего удобства я подготовила более подробную информацию по ставкам налога на имущество организаций в Республике Крым и Севастополе.

Исчисленный налог за год уменьшите на авансовые платежи. Так вы получите сумму налога к уплате или к уменьшению.

Проводка по начислению налога на имущество: Д 26 (44) – К 68.

Я подготовила для вас пример расчёта среднегодовой стоимости объекта, а также пример расчёта налога на имущество, которые я нашла в системе «КонсультантПлюс».

Уплата и отчётность по налогу на имущество

Движимое имущество и земля налогом не облагается. Налог надо платить только с недвижимости – либо по кадастровой, либо по балансовой стоимости.

Организации, применяющие специальные налоговые режимы – УСН и ЕНВД, должны платить налог только с недвижимости, облагаемой по кадастровой стоимости.

Что касается отчётности, то необходимо сдать декларацию и уплатить налог по месту нахождения недвижимости. Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность.

Обращаю ваше внимание на то, что с 2020 года организации не сдают промежуточную отчётность.

По объектам, расположенным в одном регионе и облагаемым по балансовой стоимости, можно сдавать одну декларацию. Для этого ежегодно до 1 марта направляйте в УФНС уведомление.

Пример. Уведомление о порядке представления декларации за 2019 г.

Нулевую декларацию в большинстве случаев сдавать не надо. Но есть исключения.

Нулевую декларацию нужно подать только в двух случаях:

- У вас есть полностью самортизированная недвижимость, с которой налог платят по среднегодовой стоимости, то есть его остаточная стоимость равна нулю. Другой недвижимости у вас нет.

- Вся ваша недвижимость освобождена от налога по федеральной и (или) региональной льготе и итоговой суммы налога нет.

Квартальные расчёты по авансовым платежам с 2020 года не сдают.

Сроки уплаты налога за год и авансовых платежей установлены региональным законом. Для Крыма и Севастополя эти сроки совпадают.

Авансовые платежи по налогу по итогам отчётных периодов уплачиваются не позднее 30 календарных дней с даты окончания соответствующего отчётного периода.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее 30 марта года, следующего за истёкшим налоговым периодом

Для пострадавших фирм срок уплаты авансового платежа за 1 квартал продлён, а платёж за 2 квартал отменен.

Калькулятор налога на недвижимость

Использование калькулятора

Рассчитать налоги на недвижимость, включая Налоги на недвижимость в Калифорнии. Большинство ежегодных налогов на недвижимость включают расчет на основе процента от оценочной стоимости. Такие штаты, как Калифорния, увеличивают размер оценки до 2% в год. Этот калькулятор является инструментом оценки и не включает все налоги, которые могут быть включены в ваш счет.

- Оценочная стоимость

- Стоимость вашей собственности для налоговых инспекторов. Она может быть указана в вашем налоговом счете и в некоторых случаях начинается с последней покупной цены.

- Ставка налога

- Годовая ставка налога, используемая для расчета налогов на недвижимость

- Годовой прирост

- Если оценочная стоимость автоматически увеличивается и облагается налогом с увеличенной стоимости, введите этот процент здесь. Например, Калифорния ежегодно увеличивает оценочную стоимость на уровень инфляции до 2% максимум.

- Количество лет

- Введите количество лет, в течение которых вы хотите рассчитать налог на недвижимость. Будет создан график с указанием суммы каждого года и общей суммы налога.

- Начальный год

- Год начала тех лет, которые вы хотите вычислить. Оценочная стоимость в этом году — это значение, которое вы ввели выше.

Она может быть указана в вашем налоговом счете и в некоторых случаях начинается с последней покупной цены.

Она может быть указана в вашем налоговом счете и в некоторых случаях начинается с последней покупной цены.

Расчет налога на имущество

Например, недвижимость с первоначальной оценочной стоимостью $ 225 000 облагается налогом по ставке 1% в год, а оценочная стоимость автоматически увеличивается на 2% в год.

Налог на имущество Пример

225 000 * 1,02 = 229 500

1%

2,295,00

229 500 * 1,02 = 234 090

1%

2,340.90

234 090 * 1,02 = 238 772

1%

2387,72

Список литературы

Legislative Analyst’s Office (Калифорния), последний доступ 10 сентября 2016 г . :

Общие сведения о налогах на недвижимость в Калифорнии.

:

Общие сведения о налогах на недвижимость в Калифорнии.

Как рассчитать налоги на недвижимость в Калифорнии на недавно приобретенный дом | Руководства по дому

Райан Кокерхэм Обновлено 2 декабря 2018 г.

После того, как вы приняли решение купить новый дом, вы готовы приступить к планированию длинной череды расходов, связанных с владением домом.Независимо от того, откладываете ли вы средства на периодические платежи, такие как ипотека или счета за коммунальные услуги, или планируете на пути непредвиденные препятствия, такие как материальный ущерб, в долгосрочной перспективе это обязательно окупится, если к ним подготовиться. В дополнение к упомянутым ранее расходам, налоги на недвижимость являются еще одним неотъемлемым элементом вашего годового бюджета. Узнав, как рассчитывать налоги на недвижимость в округе Сан-Франциско задолго до начала налогового сезона, вы будете полностью готовы к этим ежегодным расходам.

Найдите ставку налога на недвижимость

Прежде чем вы начнете рассчитывать налог на недвижимость, который вы будете платить за свой недавно приобретенный дом, вам необходимо определить текущие налоговые ставки в округе Сан-Франциско, а также оценочную стоимость вашего дома. дом. Ставки налога на недвижимость в 2017-2018 финансовом году составили 1,1723 процента от оценочной стоимости вашего дома. Эта информация легко доступна на веб-сайте казначея и сборщика налогов Сан-Франциско, к которому вы можете легко перейти с помощью быстрого онлайн-поиска.

Оценочная стоимость вашего дома определяется как фискальная стоимость собственности, которая рассчитывается исключительно с целью исчисления налогов на недвижимость. Оценочная стоимость дома выражается в процентах по отношению к оценочной стоимости собственности и является единообразной для всего государственного муниципалитета. Например, в районе залива Сан-Франциско оценочная стоимость недвижимости составляет 100 процентов от ее справедливой рыночной стоимости. Это означает, что дом, оцененный в 2,5 миллиона долларов, будет иметь оценочную стоимость в 2 доллара.5 миллионов. Полная стоимость вашего дома будет облагаться налогом на недвижимость.

Это означает, что дом, оцененный в 2,5 миллиона долларов, будет иметь оценочную стоимость в 2 доллара.5 миллионов. Полная стоимость вашего дома будет облагаться налогом на недвижимость.

В некоторых районах страны оценочная стоимость будет меньше. Оценочная стоимость Миссисипи составляет всего 10 процентов от оценочной стоимости. Как правило, пониженная оценочная стоимость более выгодна при расчете налогов на недвижимость, поскольку налогом облагается меньший процент от общей стоимости вашего дома.

Рассчитайте налоги

Чтобы рассчитать ваш годовой налог на недвижимость, сначала преобразуйте ставку налога на недвижимость в десятичное значение, разделив ее на 100.Ставка налога 1,1723 процента = 0,011723 (1,1723 / 100).

Наконец, умножьте оценочную стоимость вашей собственности на конвертированную ставку налога. Ответом будет сумма причитающегося налога на имущество. Для дома за 2,5 миллиона долларов процесс будет следующим: 2,500,000 * 0,011723 = 29 307,50 долларов. В этом случае ваши ежегодные налоги на недвижимость будут равны 29 307,50 долларов США.

В этом случае ваши ежегодные налоги на недвижимость будут равны 29 307,50 долларов США.

7.2: Налоги на недвижимость — математика LibreTexts

Пример \ (\ PageIndex {2} \): установка новой ставки помола

Школьный совет определяет операционный бюджет на следующий год и подсчитывает, что ему потребуются дополнительные 5 миллионов долларов.Недвижимость в его муниципалитете оценивается в 8,455 миллиарда долларов. Текущая ставка школьного совета составляет 6,1998 года. Если прогнозируется, что в следующем году оценочная стоимость недвижимости вырастет на 3%, какой тариф должен установить школа?

Решение

Цель — рассчитать новую ставку налога на имущество (PTR) для ставки налога на прибыль в следующем году.

Что вы уже знаете

Шаг 1 (текущий год) :

Известны сведения о школьном совете и его муниципалитете:

\ (AV = \ $ 8.455 \) млрд

PTR (текущая скорость прокатки) = 6,1998

\ (∆ \% \) (к \ (AV \) в следующем году) = 3%

Требуется увеличение налога на имущество на 5 миллионов долларов

Как добраться

Шаг 2 (текущий год) :

Пропустить. Расчеты уже основаны на оценочной стоимости.

Расчеты уже основаны на оценочной стоимости.

Шаг 3 (текущий год) :

Рассчитайте текущий бюджет школьного совета по формуле 7.3. Собираемый налог на имущество составляет операционный бюджет совета директоров.

Шаг 1 (следующий год) :

Увеличьте бюджет или налог на имущество на следующий год. Также увеличьте текущую базу оценочной стоимости, применив Формулу 3.1 (изменение в процентах), перегруппировавшись для решения Новой. Текущее значение \ (AV \) — это Старое значение.

Шаг 2 (следующий год) :

Оценочные стоимости известны. Пропустить этот шаг.

Шаг 3 (следующий год) :

Пересчитайте новую ставку комбината с использованием нового налога на имущество и новой оценочной стоимости из шага 1 (следующий год).Примените Формулу 7.3 и найдите скорость измельчения в PTR.

Шаг 3 (текущий год) :

Налог на имущество \ (= \ 8 455 000 000 долларов \ times \ dfrac {6.1998} {1000} = \ 52 419 309 долларов \)

Шаг 1 (следующий год) :

Налог на недвижимость в следующем году \ (= \ 52 419 309 долларов + \ 5 000 000 долларов = \ 57 419 309 долларов \)

\ [\ begin {align}

3 \% & = \ dfrac {\ text {New} — \ 8 455 000 000 долларов США} {\ 8 455 000 000 долларов США} \ times 100 \\

\ 253 650 000 долларов США & = \ text {New} — \ 8 455 000 000 долларов США \\

\ 8 708 650 000 долларов США & = \ text {Новое} = \ text {Оценочная стоимость на следующий год}

\ end {align} \ nonumber \]

Шаг 3 (следующий год) :

\ [\ begin {align}

\ 57 419 309 $ & = \ 8 708 650 000 $ \ times \ dfrac {\ text {Mill Rate}} {1000} \\

6.5934 & = \ text {Скорость помола}

\ end {выравнивается} \ nonumber \]

Инструкции к калькулятору

Только для шага 1 (следующий год) используйте функцию процентного изменения (\ (\ Delta \% \)) для вычисления новой оценочной стоимости.

| СТАРЫЙ | НОВЫЙ | % CH | #PD |

|---|---|---|---|

| 8455000000 | Ответ: 8,708,650,000 | 3 | 1 |

Текущий бюджет школьного совета составляет 52 419 309 долларов, который в следующем году будет увеличен до 57 419 309 долларов.После того, как совет директоров приспособится к увеличенной оценочной стоимости собственности, ему необходимо установить норму проката на уровне 6,5934 в следующем году, что на 0,4736 мельниц больше.

Что такое налог на недвижимость? | NextAdvisor с TIME

Редакционная независимость Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.Кажется, мы платим налоги со всего.Часть вашего дохода, часть приобретенных товаров и даже процент от стоимости вашего дома облагаются налогом.

Если вы не планируете заранее, налоги на недвижимость могут стать неожиданной ценой для новых домовладельцев. Несмотря на то, что налоги на недвижимость служат важной цели, они могут быть одним из наиболее дорогостоящих и неожиданных аспектов домовладения. Согласно данным за 2020 год от The Tax Foundation, некоммерческой организации из Вашингтона, которая следит за налоговой политикой, самые высокие ставки налога на недвижимость принадлежат штату Нью-Джерси — 2.13%. С другой стороны, на Гавайях самая низкая ставка налога на недвижимость, составляющая 0,31%. Это может показаться небольшим числом, но в сумме они могут составлять от 200 до 10 000 долларов в год в зависимости от того, где вы живете.

Вот почему важно обращать внимание на налоги на недвижимость, на то, как их рассчитывать, и на различные способы их уплаты, прежде чем покупать дом.

Что такое налог на имущество и как он работает?

Города и города облагают налогом владельцев собственности как способ получения дохода для финансирования услуг и общественных нужд, таких как инфраструктура, школы, больницы и пожарные депо.

Владельцы недвижимости облагаются налогом в зависимости от стоимости имущества и местной налоговой ставки. Это означает, что сумма, которую вы будете платить в виде налогов, зависит от того, сколько стоит ваш дом и где вы живете.

Как рассчитать налог на имущество

Многие сайты, торгующие недвижимостью, такие как Zillow и Redfin, предоставляют оценку стоимости налога на имущество для каждого онлайн-объявления. Многие агенты по недвижимости также имеют общее представление о местных тарифах. Но если вы хотите точно рассчитать, сколько вы заплатите в виде налогов на недвижимость, вам понадобятся два важных элемента информации:

- Оценочная стоимость недвижимости

- Ваша местная налоговая ставка

Затем вы умножаете оценочную стоимость на собственности. и умножьте это на налоговую ставку следующим образом:

Оценочная стоимость x Налоговая ставка = Налоги на недвижимость

Оценочная стоимость

Оценочная стоимость собственности — это объективная мера того, сколько стоит дом.Обычно он определяется местным налоговым инспектором и периодически пересматривается. Хотя она похожа на рыночную стоимость вашего дома, эти два числа не всегда совпадают.

«Оценочная стоимость учитывает общее качество и состояние собственности, стоимость местной собственности, площадь в квадратных футах, характеристики дома и рыночные условия», — сказала Трисия Тернер, риэлтор и основатель Tricia Turner Properties Group в Техасе.

Строительство домов поблизости или желаемые удобства — например, общественный транспорт или торговые центры — также могут увеличить оценочную стоимость, — сказал Уильям Мэтьюз, инвестор в недвижимость и автор книги «Все, что мне нужно было знать о деньгах, которые я узнал от своего маклера @ $$». Друзья.”

Налоговая ставка

Налоговая ставка — это процент от оценочной стоимости, которую вы будете должны в виде налогов. Это зависит от местоположения и типа собственности. Налоги на недвижимость также зависят от потребностей муниципалитета. Если вашему городу или городу требуется больше денег для финансирования школ или инфраструктуры, например, он может повысить ставку налога для получения дохода.

Вы можете узнать ставку налога в любом районе, посетив официальный веб-сайт правительства вашего города или округа. Вы можете выполнить поиск в Интернете по запросу: «Ставка налога на недвижимость [Ваш город].«Большинство официальных правительственных веб-сайтов имеют .gov в веб-адресах.

Вот несколько примеров того, как рассчитываются налоги на недвижимость в городах Лос-Анджелес, Вестчестер и Шарлотта.

| Ставка налога (2019-2020) | Оценочная стоимость дома | Налог на недвижимость (в год) | |

|---|---|---|---|

| Лос-Анджелес, Калифорния. | 1,2% | 500 000 долл. США | 6 000 долл. США |

| Вестчестер, Нью-Йорк | 1.62% | 400 000 долл. США | 6480 долл. США |

| Шарлотт, Северная Каролина | 0,34% | 400 000 долл. США | долл. США 1360 долл. США |

| долл. США | 0,31% | 400 000 долл. США | 1240 долл. США |

Для чего используется налог на имущество?

Налог на недвижимость обычно является одним из крупнейших источников дохода для любого города или округа.Например, он помогает финансировать заработную плату, расходные материалы, расходы на строительство и другие ресурсы для систем государственных школ. Налоги на имущество также финансируют крупные муниципалитеты, такие как правоохранительные органы, библиотеки, пожарные части и судебные системы. Обычно он используется для финансирования местной инфраструктуры, такой как дороги, системы водоснабжения и канализации, а также вывоз мусора.

Как платить налог на недвижимость

Обычно существует два способа уплаты налога на недвижимость:

- Непосредственно в вашем городе или округе.

- Через вашего ипотечного кредитора.

Если вы решите платить налоги непосредственно в свой город или округ, вы получите счет по почте и сможете отправить чек или оплатить онлайн. Обычно они сдаются в январе каждого года.

Pro Tip

Хорошо подумайте, предпочитаете ли вы платить налоги напрямую или через своего ипотечного кредитора. У каждого подхода есть свои плюсы и минусы.

Но, по словам Мэтьюза, большинство домовладельцев выбирают второй вариант. «У большинства домовладельцев налоги на недвижимость включаются в ежемесячный платеж по ипотеке.Это означает, что ваша ипотечная компания откладывает часть вашего ежемесячного платежа по ипотеке для уплаты налогов на недвижимость, когда они должны быть уплачены », — сказал Мэтьюз.

Вот различия между этими двумя методами:

| Оплата напрямую в город или округ | Оплата с использованием средств условного депонирования |

|---|---|

| Вы сами контролируете, как и когда вы отправляете платеж . | Ваши налоги оплачиваются вашим кредитором автоматически, поэтому не беспокойтесь об этом. |

| Вы рискуете пропустить налоговый счет или отправить платеж с опозданием, что влечет за собой штрафные санкции. | Ваш ежемесячный платеж по ипотеке выше, чтобы учесть деньги, которые ваш кредитор платит в виде налогов от вашего имени. |

| У вас есть возможность платить единовременно один раз в год или ежеквартально. | Вы ежемесячно платите ориентировочную часть налогов. |

Часто задаваемые вопросы по налогу на недвижимость

Где я могу платить налоги на недвижимость?

Если вы платите налоги напрямую, вы получите счет с инструкциями по оплате на веб-сайте вашего города или округа или отправите им чек по почте.Если ваш кредитор платит от вашего имени, он возьмет часть вашего ежемесячного платежа по ипотеке.

Почему мы должны платить налог на недвижимость?

Каждый муниципалитет немного отличается, но большинство налогов на недвижимость используется для финансирования основных государственных услуг, на которые мы все рассчитываем: школ, больниц, полиции и пожарных. Хотя у городов есть и другие источники доходов (например, налог с продаж), налоги на недвижимость часто приносят одни из самых больших денежных сумм.

Как мне найти местный налог на недвижимость?

Начните с поиска на веб-сайте своего города или округа страницы с налоговой информацией.Налоги являются общедоступными, поэтому вы сможете увидеть ставку налога и даже найти свой конкретный объект недвижимости.

Как рассчитать налог на имущество жилой усадьбы

Чтобы рассчитать налоги на недвижимость по классификации сельскохозяйственных, сезонных, развлекательных, коммерческих или промышленных предприятий, свяжитесь с нами по телефону (952) 361-1910.

Пример ниже основан на жилой усадьбе с оценочной рыночной стоимостью 200 000. Он рассчитывается с использованием ставки налога на мощность 100.561% и ставка рыночной стоимости референдума 0,24209864% для TAG 2506 в городе Чанхассен. Приведенные ниже расчеты не применимы к участкам TIF, Ag, сезонным отдыхом и коммерческим / промышленным участкам.

- Определите классификацию, референдумную рыночную стоимость (RMV) и налогооблагаемую рыночную стоимость (TMV) собственности. Они определяются Управлением по оценке имущества. TMV — это сумма, на которой основаны ваши налоги на недвижимость после отсрочек, исключений и / или сокращений.В этом примере RMV составляет 200 000.

- Умножьте TMV на процентную ставку, установленную законодательным собранием штата. Ставки классов основаны на классификации собственности и едины для всего штата. Ставка класса для жилой усадебной собственности стоимостью менее 500 000 составляет 1%. Результат этого расчета называется налоговой платежеспособностью.

Пример: налогооблагаемая рыночная стоимость 180 800 долларов США, классифицированная как жилое поместье.

Рассчитайте налоговую емкость: 180 800 x 1.00% = 1808.

3. Определите накопленную налоговую ставку для собственности на основе налогового округа (TAG), в котором она расположена. В округе Карвер существует 75 различных налоговых ставок TAG, основанных на уникальном сочетании города, школьного округа и других налоговых округов. Ставки для этого примера показаны выше.

4. Затем вычислите налог на основе налоговой емкости (TC): умножьте TC собственности на накопленную ставку налоговой емкости.

Пример: расчет налогового потенциала на основе налога

1808 х 100.561% = 1818,67 долларов США

5. Рассчитайте налог на основе рыночной стоимости референдума (RMV): умножьте RMV собственности на накопленную ставку RMV.

Пример: расчет налога на рыночную стоимость референдума

200 000 x 0,24 20 98 64% = 484,20 долл. США

6. Чтобы определить общую сумму налога: сложите результаты шагов 4 и 5 выше.

Пример: определение общей суммы налога

1818,67 долл. США + 484,20 долл. США = 2 302,87 долл. США

7. Любые специальные налоги, взимаемые с собственности, будут добавлены к общей сумме налога, рассчитанной выше.Затем эта сумма округляется до ближайшего четного доллара и делится пополам для двух ваших платежей.

Если вы хотите рассчитать долю конкретного налогового органа в общей сумме налога: умножьте налоговый потенциал на налоговую ставку, установленную органом, и умножьте рыночную стоимость референдума на ставку RMV для этого налогового органа.

Налог на имущество: понимание математики, развенчание мифов

Март месяц, часто описываемый в терминах ненастной погоды — «он входит, как лев, а уходит, как ягненок», — многие называют более уместным как старенький «грязевой сезон».Но март также вызывает в памяти другие традиционные образы, уникальные для северной Новой Англии: дым, поднимающийся из деревянных домов из сока, наполняющий воздух сладким ароматом кленового сиропа; заснеженные крокусы, раскрывающие лепестки согревающим лучам раннего весеннего солнца; и, конечно же, знаменитая картина Нормана Роквелла «Свобода слова», изображающая типичный образ традиционной городской встречи Новой Англии.

Созыв граждан на ежегодное собрание для ведения текущих городских дел — это давняя традиция в Нью-Гэмпшире.Одним из наиболее важных пунктов повестки дня этого ежегодного собрания является принятие операционного бюджета вместе с другими ассигнованиями, необходимыми для оплаты услуг и улучшений, желаемых и ожидаемых гражданами. Будет ли это собрание проходить в марте, апреле или мае и проводится ли оно в форме традиционного городского собрания (как изображено на картине Нормана Роквелла) или посредством официального процесса голосования бюллетенями, известного как SB 2, или бизнес ведется городскими или городскими советниками, выступающими в качестве избранных представителей граждан, принятие городского или городского бюджета закладывает основу, на которой будут основываться счета по налогу на имущество через много месяцев, когда листья больше не появляются, а падают. .

Налоги на недвижимость — счет, который многие ненавидят! Это крупный счет, который поступает только один или два раза в год, и ставка налога на имущество, а также фактическая сумма налога на конкретную собственность становятся известными только спустя долгое время после утверждения бюджета. Это часто приводит к значительному разрыву между приоритетами расходов, утвержденными весной, и налоговым счетом, который поступает в ноябре или декабре.

Система налога на недвижимость является основным методом финансирования местных органов власти в Нью-Гэмпшире и, следовательно, заслуживает внимания, чтобы развеять некоторые мифы и заблуждения, связанные с ней.Итак, каким образом бюджетные ассигнования, оценочная стоимость, льготы, выравнивание и налоговая ставка работают вместе, чтобы получить итоговую цифру налогового счета, которую должен заплатить каждый владелец собственности? Мы начнем с основной формулы, а затем обсудим каждый компонент более подробно.

Установка налоговой ставки

Каждую осень Департамент налоговой администрации (DRA) собирает всю информацию, необходимую для подтверждения ставок налога на имущество для каждого муниципалитета, проверяя все ассигнования, утвержденные весной, и все ожидаемые доходы.Затем эта информация используется в приведенной ниже формуле для расчета местной ставки налога на недвижимость:

утвержденных ассигнований за вычетом всех прочих доходов, разделенных на оценочную стоимость недвижимости на местном уровне = ставка

Умножьте ставку на 1000, и вы получите ставку налога на имущество на 1000 долларов стоимости собственности, как обычно указывается.

По закону, в счете о налоге на имущество должна быть указана оценочная стоимость имущества вместе с налоговыми ставками для каждого компонента налога: муниципального, местного образования, государственного образования, округа и сельского округа (если таковые имеются).Большинство муниципалитетов получают заверенные налоговые ставки от DRA к середине ноября, выставляя счета, которые затем подлежат оплате в декабре — спустя довольно много времени после принятия бюджетов, которые устанавливали основу для этих счетов по налогу на имущество.

Сумма денег, которая должна быть получена за счет налогов — ассигнования за вычетом всех других доходов, которые предполагается получить, — является основным фактором, определяющим ставку налога на имущество. Стоимость собственности — это основа, на которой собираемые налоговые деньги распределяются между каждым владельцем собственности.

Ассигнования и бюджетный процесс

Каждый владелец собственности несет ответственность за уплату части налогов, необходимых для работы различных единиц правительства (муниципальных, школьных, графских и сельских, если таковые имеются). Каждый муниципалитет, школьный округ, сельский округ и уезд должны разработать бюджет, провести общественные слушания по предложению и представить бюджет в законодательный орган для утверждения.

Кто эти законодательные органы, утверждающие необходимые ассигнования? Для города городское собрание — это законодательный орган, который выделяет деньги на управление городом.Собрание школьного округа делает то же самое для школ, а собрание сельского округа делает то же самое для районов. Для города или поселка с формой правления городской совет совет (или совет олдерменов) голосует по ассигнованиям. Делегация округа, в которую входят все представители штата от округа, выделяет деньги, необходимые для финансирования правительства округа. Эти ассигнования определяют размер дохода, который в конечном итоге должен быть получен за счет налогов на имущество для финансирования муниципального правительства, а также долю каждого муниципалитета в школьном, государственном образовательном и окружном бюджетах.

Оценка имущества — процесс оценки

Налоги на имущество основаны на оценочной стоимости имущества по состоянию на 1 апреля каждого года. Это означает, что счет по налогу на имущество, обычно подлежащий оплате в декабре, отражает стоимость имущества на предыдущее 1 апреля. По закону, выборные лица обязаны ежегодно определять оценочную стоимость имущества в муниципалитете по состоянию на 1 апреля. Большинство, если не все, муниципалитеты полагаются на профессионально подготовленных оценщиков для выполнения этой установленной законом обязанности.

Оценка имущества для целей налога на имущество — непрерывный процесс. Периодически каждый муниципалитет проводит полную переоценку всей собственности в пределах муниципалитета. Во время полной переоценки имущество физически проверяется, а затем оценивается на основе продажных цен других сопоставимых объектов или других утвержденных методов оценки. Целью переоценки является оценка имущества по «полной и истинной» стоимости, часто называемой «рыночной» стоимостью.

Полная переоценка устанавливает стоимость имущества за базовый год, но требует больших затрат и времени и, следовательно, не проводится каждый год.В годы, следующие за переоценкой, оценщики выполняют обновления, чтобы поддерживать пропорциональность между объектами недвижимости в муниципалитете. Они добавляют в налоговые ведомости так называемые «сборы», например, новое строительство и другие изменения в свойствах. В зависимости от количества изменений, отраженных в последних продажных ценах и других рыночных условиях, оценщики могут выполнять статистические обновления, в которых значения корректируются в сторону увеличения или уменьшения на основе рыночных данных, используя процесс, выходящий за рамки данной статьи.Путем переоценки и обновлений оценщики стремятся обеспечить, чтобы собственность в пределах муниципалитета оценивалась на пропорционально в соответствии с требованиями Конституции Нью-Гэмпшира, чтобы каждый владелец собственности нес свою пропорциональную долю налога на имущество, основанную на стоимости его собственности — не более и не меньше.

Соразмерность

Частым недоразумением является важность пропорциональной оценки стоимости собственности. Не так важно, оценивается недвижимость по рыночной стоимости, выше или ниже ее, а важно, чтобы стоимость была пропорциональной.

Чтобы объяснить концепцию пропорциональности, давайте рассмотрим примеры ниже. Для следующих сценариев в городе есть только два объекта, облагаемых налогом, объекты очень похожи во всех отношениях, и законодательный орган утвердил бюджет в размере 10 000 долларов для финансирования городских служб, все из которых будут поступать за счет налогообложения собственности.

Сценарий 1: Оба объекта недвижимости имеют рыночную стоимость 250 000 долларов США, а также оценочную стоимость 250 000 долларов США при общей оценочной стоимости в 500 000 долларов США.При повышении налогов на 10 000 долларов ставка налога составит 20 долларов за 1 000 долларов оценки (10 000 ÷ 500 000 x 1 000). Поскольку имеется только два объекта недвижимости и они имеют одинаковую оценочную стоимость, налоговое бремя будет разделено. в равной степени: каждое имущество должно было бы выплатить налог на имущество по 5000 долларов.

Сценарий 2: Городской бюджет остался прежним — 10 000 долларов, но с прошлого года рынок снизился, так что рыночная стоимость каждой собственности теперь составляет 225 000 долларов. Однако оценочная стоимость каждого объекта недвижимости остается неизменной и составляет 250 000 долларов.Какое влияние оказывает переоценка этих свойств по сравнению с рыночной стоимостью? Нет — нет налоговых последствий, потому что пропорциональность между объектами недвижимости не изменилась; оба объекта недвижимости снизились в рыночной стоимости на одинаковую величину. При повышении налогов в размере 10 000 долларов и оценочной стоимости города в 500 000 долларов ставка налога останется на уровне 20 долларов на 1 000 долларов оценки, и каждое имущество снова будет должно 5 000 долларов по налогу на имущество.

Сценарий 3: Результат будет таким же, когда рыночная стоимость недвижимости превышает оценочную стоимость, в данном случае до 275 000 долларов.

Эти три сценария демонстрируют, что не так важно, чтобы оценочная стоимость каждого объекта недвижимости была на уровне рыночной стоимости, выше или ниже ее, поскольку оценочная стоимость двух объектов недвижимости остается пропорциональной . В этом простом примере, поскольку оценочная стоимость собственности оставалась пропорциональной, доля налогового бремени каждой собственности составляла 50 процентов, или 5000 долларов, независимо от того, как оценочная стоимость сравнивалась с рыночной стоимостью.

Что произойдет, если одно из этих свойств изменится в значении, а другое — нет? Предположим, что рыночная стоимость одного из объектов недвижимости упала, в то время как стоимость другого объекта недвижимости сохранилась, как это произошло несколько лет назад, когда рынок кондоминиумов резко упал.Кондоминиум, рыночная стоимость которого когда-то составляла 250 000 долларов, теперь имеет рыночную стоимость 200 000 долларов. Если оценочная стоимость кондоминиума останется на уровне 250 000 долларов, оба этих свойства все равно должны будут заплатить 5 000 долларов по налогу на недвижимость, даже если рыночная стоимость кондоминиума на 50 000 долларов ниже. Это приведет к тому, что владелец кондоминиума будет платить больше, чем его или ее справедливая доля налогового бремени, потому что рыночная стоимость кондоминиума меньше рыночной стоимости другой собственности. Оценщики могут исправить это несоответствие , используя статистическое обновление.Оценщик снижает оценочную стоимость кондоминиума, чтобы отразить его падение рыночной стоимости и сделать ее пропорциональными другой собственности. Теперь оба объекта недвижимости будут оцениваться по рыночной стоимости, и оба будут платить только пропорциональную долю налогового бремени.

Процесс оценки

Процесс оценки включает в себя применение установленных законом исключений и кредитов к оцененной стоимости недвижимости. Освобождение от налога — это снижение оценочной стоимости определенного объекта недвижимости.Кредит — это уменьшение суммы налога на определенную недвижимость. Чаще всего освобождаются от уплаты налога на имущество для собственности, находящейся в собственности и используемой для государственных, религиозных, благотворительных, образовательных и других специальных целей (например, освобождение от налога на солнечную энергию), а также льготы для пожилых домовладельцев. Чаще всего льготы по налогу на имущество получают ветеранов и их переживших супругов.

Одно из неправильных представлений о льготах и скидках по налогу на имущество заключается в том, как они влияют на размер взимаемых налогов.Предоставление льгот и кредитов для каких-либо целей не меняет суммы налогов на имущество, которые необходимо взимать, — это просто перекладывает ответственность за уплату. Хотя освобождение от налогов может принести пользу определенной собственности или одному сегменту населения, оно снизит налоговую базу, что приведет к более высокой налоговой ставке и увеличению налогов для той собственности, которая не имеет права на освобождение. То же самое и с налоговыми льготами по налогу на имущество: если одно имущество имеет право на получение кредита и, следовательно, платит меньше налогов на имущество, то сумма этого кредита должна быть компенсирована налогами, начисленными на другие объекты недвижимости.

Аналогичным образом, если освобождение от налога на имущество или зачет исключается , это не приводит к дополнительным поступлениям от налога на имущество для муниципалитета. Напротив, как показано в примерах на боковой панели на предыдущей странице, увеличивает налоговую базу на , что снижает ставку налога на , а снижает налоговую нагрузку на другие объекты недвижимости на .

Процесс выравнивания

Некоторые муниципалитеты могут оценивать недвижимость, близкую к рыночной, в то время как другие могут оценивать стоимость выше или ниже рыночной, и все это допустимо.Однако для обеспечения того, чтобы государственные налоги, разделяемые муниципалитетами, такие как государственный налог на образование, налоги округов кооперативных школ и налоги округов, разумно распределялись между муниципалитетами, необходимо уравнять правила игры. Это достигается за счет ежегодного процесса выравнивания, проводимого УРД, посредством которого оценочная стоимость каждого муниципалитета корректируется на , чтобы отразить пропорциональность другим муниципалитетам. Этот процесс включает в себя подробное изучение продаж недвижимости по всему штату, сравнение этих продаж с местными оценками собственности и корректировку местной оценочной стоимости в сторону увеличения или уменьшения для достижения пропорциональности.Результат называется уравненной оценочной стоимостью.

После определения выровненной стоимости собственности в каждом муниципалитете, эти общие налоги могут распределяться на основе пропорциональной доли каждого муниципалитета. Например, если выровненная стоимость собственности в конкретном муниципалитете составляет 15 процентов от общей выравненной стоимости собственности во всем округе, то на этот муниципалитет будет распределено 15 процентов от взимаемых уездных налогов. Как только станет известна долларовая сумма доли этого муниципалитета в уездном налоге, для определения ставки налога и того, сколько должен заплатить каждый отдельный владелец собственности, используется местная оценочная стоимость.

Что это добавит к ставке налога?

Еще до того, как счета по налогу на имущество будут отправлены по почте, во многих муниципалитетах процесс начинается снова, поскольку руководящие органы и бюджетные комитеты обсуждают рекомендации по бюджету, которые будут представлены на следующем ежегодном собрании. В настоящее время часто задают вопрос: «Сколько это добавит к ставке налога?» Чтобы дать приблизительную оценку того, сколько определенный предмет будет стоить с учетом налоговой ставки, DRA разработало «правило трех пальцев».«Если взять местную оценочную стоимость собственности за предыдущий год и покрыть тремя пальцами правые три цифры, можно получить оценку суммы денег, которая составляет 1 доллар по налоговой ставке. Следующая цифра будет означать 10 центов налоговой ставки, а покрытие еще одной цифры — пенни налоговой ставки. Это работает для оценки как изменения ассигнований, так и изменения доходов.

Например, в муниципалитете с оценочной стоимостью 1 400 000 000 долларов — 1 доллар.4 миллиона будут примерно 1 доллар США по налоговой ставке; 140 000 долларов будет около 0,10 доллара; и 14000 долларов будут примерно копейки. Таким образом, если конкретный предмет, например новый полицейский крейсер, оценивается в 28 000 долларов, то для данного муниципалитета это будет означать около 0,02 доллара по ставке налога.

Помните, что сумма различается для каждого муниципалитета в зависимости от чистой местной оценочной стоимости. Также примите во внимание, что это приблизительная оценка, поскольку она основана на оценочной оценке за предыдущий год, значение, которое изменится с 1 апреля.Но правило трех пальцев, безусловно, дает разумную оценку того, приведет ли конкретное ассигнование или ожидаемое изменение доходов к ставке налога в пенни или долларах.

Барбара Рид — советник по государственным финансам в Центре местного самоуправления Нью-Гэмпшира и Муниципальной ассоциации Нью-Гэмпшира. Свяжитесь с Барбарой по телефону 800.852.3358, доб. 145 или [email protected].

Ставки налога на имущество — округ Сандовал

Ставки налогов или заводских сборов

Налоговые ставки определяются Департаментом финансов и администрирования Нью-Мексико (DFA)

.Есть 2 основных фактора для определения ставки налога или заводского сбора:

- Налогооблагаемая оценочная стоимость: Во-первых, DFA необходимо знать стоимость имущества, подлежащего налогообложению.Отдел налогообложения собственности штата Нью-Мексико (PTD) готовит оценки для всей оцениваемой штатом или «централизованно оцениваемой» собственности, расположенной в округе, и готовит отчеты об оценочной оценке штата, которые направляются оценщику округа. Затем инспектор округа подает заверенную справку об оценке и налоговом году в Управление налогообложения собственности штата Нью-Мексико (PTD). В Резюме оценщика указывается общая и чистая налогооблагаемая стоимость для каждой категории собственности, расположенной в округе. Эти отчеты необходимо отправлять в PTD до 15 июня каждого года.Затем PTD просматривает отчеты и пересылает их в DFA.

- Требования округа к доходам: Во-вторых, DFA необходимо знать, какой доход должен принести налог, чтобы удовлетворить финансовые потребности организации, получающей средства. DFA получает и утверждает бюджеты каждой организации.

Требования к доходам / налогооблагаемая оценочная стоимость = Ставка налога или заводского сбора

К этому процессу добавлен ряд сложных процедур. DFA включает еще один фактор, известный как «контроль урожайности», чтобы предотвратить слишком быстрое повышение или снижение налоговых ставок.Контроль урожайности, который применяется к оценке округа в целом, но не к отдельным участкам, устанавливает 5-процентный лимит увеличения суммы налогов, которые местные органы власти могут получить от переоценки. Он не устанавливает ограничения на то, насколько может вырасти стоимость того или иного объекта недвижимости. Он ограничивает размер налога на имущество, который могут получить местные налоговые органы. Ограничивая ежегодную сумму налогов на недвижимость, которые могут быть собраны, контроль доходности ограничивает сумму, которую будут платить отдельные владельцы собственности.Налоги, начисленные на погашение облигационного займа, одобренного избирателями, не подлежат контролю над доходностью. Закон ограничивает общий общий рост налогов для операционных бюджетов большинства местных органов власти. Если база налога на имущество увеличится, то средняя ставка должна снизиться.

Как только DFA определяет ставки, они отправляются на утверждение в Комиссию округа. После утверждения ставки применяются к налоговой ведомости, а налоги рассчитываются для налоговых счетов.

* Облигации, принятые на выборах, также могут увеличивать налоговые ставки.

Пример расчета применимого налога

Налогооблагаемая стоимость недвижимого и движимого имущества составляет треть общей оценочной стоимости за вычетом любых допустимых льгот, таких как освобождение главы семьи или ветеранов. Затем чистая налогооблагаемая стоимость умножается на налоговую ставку, чтобы определить фактические налоги, выставленные владельцам недвижимости. Недвижимость в Нью-Мексико классифицируется как жилая и нежилая и облагается налогом по разным ставкам.

| Полная стоимость имущества | Общая оценочная стоимость | 100000 долларов США |

| Расчет налогооблагаемой стоимости | Общая оценочная стоимость / 3 100 000 долларов США / 3 | 33 333 долларов США |

| Освобождение от вычета | Глава семьи = 2000 долларов Освобождение для ветеранов = 4000 долларов 2000 долларов + 40000 долларов = 6000 долларов | — 60000 долларов |

| Чистая налогооблагаемая стоимость | 27 333 долл. |