Калькултор ипотечного кредита с досрочным погашением 2021

Многообразие программ, по которым предоставляются заемные средства на приобретение жилья, позволяет каждому заинтересованному лицу выбрать наиболее подходящие условия и стать собственником недвижимости. С момента оформления сделки у заемщиков возникает заинтересованность в скорейшем покрытии финансовых обязательств. Чтобы провести перечисления с максимальной выгодой, стоит использовать калькулятор ипотеки с досрочным погашением. Представленный инструмент рассчитывает итоговую переплату и срок, в течение которого долг будет полностью закрыт при проведении внеочередных выплат.

Внеплановые взносы отражаются на задолженности, уменьшая ее, в результате чего объем начисляемых процентов также сокращается. Следовательно, должник снижает свои затраты на обслуживание ссуды.

Принципы работы

Воспользоваться опцией может даже простой обыватель. Для этого не требуется наличия профильных знаний, получения специального доступа или посещения банка.

Обеспечить правильность расчета можно за счет корректного внесения исходных данных в поля программы. Так, к общим сведениям, подлежащим отображению, относятся:

- Сумма полученного кредита.

- Применяемая ставка.

- Дата заключения договора.

- Период его действия.

Если преждевременные платежи ранее проводились, их нужно включить в приложение с указанием даты и объема перечисленных средств. Внеплановые уплаты будущих периодов вносятся в расчет, после чего определяется порядок изменения графика.

Существует два варианта его изменения. Так, уплата дополнительных сумм может сокращать срок обязательства или уменьшать ежемесячные взносы. Определить, какой из них является более выгодным, можно путем сопоставления итоговых показателей. Для этого расчет рекомендовано проводить одновременно в двух вкладках, с указанием одинаковой первичной информации.

Польза

Снижение затрат, связанных с действующим ипотечным займом, есть цель каждого заемщика. Достичь этого можно за счет совершения внеочередных выплат частичного характера. Кроме того, должник уполномочен на проведение полного покрытия долга ранее указанной в договоре даты.

Наиболее выгодными частичные перечисления вне плана являются в первые годы обслуживания ссуды. Это связано с тем, что на этом временном отрезке основная часть ежемесячного платежа покрывает начисленные проценты, а их остаток направляется на тело кредита.

Только при помощи онлайн-калькулятора можно наглядно оценить выгоду, которая возникнет, если досрочно погашать ипотеку.

Публикация: 30.12.2020

Изменено: 10.02.2021

рассчитать ипотеку, 🏢 расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Череповце или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Череповца. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Череповца. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

Ипотечный калькулятор – «ВКБ-Новостройки»

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультацияНажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультацияНажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Онлайн консультация

Нажмите сюда

Покупка онлайн

Как пользоваться ипотечным калькулятором для рефинансирования: примеры расчета

В марте 2017 года я взяла в ипотеку 1 760 000 Р. Полная стоимость кредита с учетом ежегодного страхования оформлена по ставке 11,913% на 240 месяцев. Потом я решила снизить процент по ипотеке в своем банке или рефинансировать ее в другом.

Полная стоимость кредита с учетом ежегодного страхования оформлена по ставке 11,913% на 240 месяцев. Потом я решила снизить процент по ипотеке в своем банке или рефинансировать ее в другом.

Мне предложили следующую схему: я рефинансирую ипотечный кредит в другом банке по ставке 10,25%. Аннуитетный платеж остается примерно на том же уровне, срок ипотеки уменьшается с 20 до 14 лет. Расходы по переводу ипотеки составят около 40 000 Р, но я потеряю возможность налогового вычета за уплату банку процентов по кредиту.

Я попыталась воспользоваться ипотечным калькулятором и решить, что выгоднее, но у меня не получилось.

Видимо, я неправильно пользуюсь этим калькулятором, так как не поняла, на какой срок уменьшилась бы ипотека. Очень бы хотелось получить вашу консультацию.

С уважением, Ирина П.

Ирина, есть несколько видов ипотечных калькуляторов. Давайте посмотрим, в чем разница.

Светлана Данильченко

купила квартиру в ипотеку

Профиль автораКакие бывают калькуляторы

Бывают очень простые ипотечные калькуляторы, например на сайте «Банки-ру».

В таком калькуляторе можно рассчитать сумму переплаты или сумму ежемесячного платежа по ипотеке. Но он не учитывает досрочные погашения, множественные комиссии или другие внеурочные платежи. Часто в таком калькуляторе можно поставить только целую процентную ставку — то есть ваши 11,913% придется округлить до 12%.

Есть ипотечные калькуляторы посложнее, назовем их расширенными. Их главное отличие — возможность посчитать любой процент по ипотеке, добавить разные комиссии или досрочные платежи.

Я нашла вот такой расширенный калькулятор на сайте «Финкалькулятор».

Расширенный калькулятор — тут значительно больше опций для расчета ипотечного кредитаОсновная задача каждого такого калькулятора — посчитать, во сколько вам в реальности обойдется кредит при тех или иных условиях.

Как вносить данные

Чтобы калькулятор сделал верный расчет, нужно внести все ваши данные.

Сумма — та сумма, которую вы берете у банка в кредит. Нужно внести ее полностью, до копеек.

Нужно внести ее полностью, до копеек.

Срок — количество лет, на которые выдан кредит. Вы можете поменять исчисление на месяцы прямо в калькуляторе, если в договоре прописаны именно они.

Дата получения также известна из кредитного договора

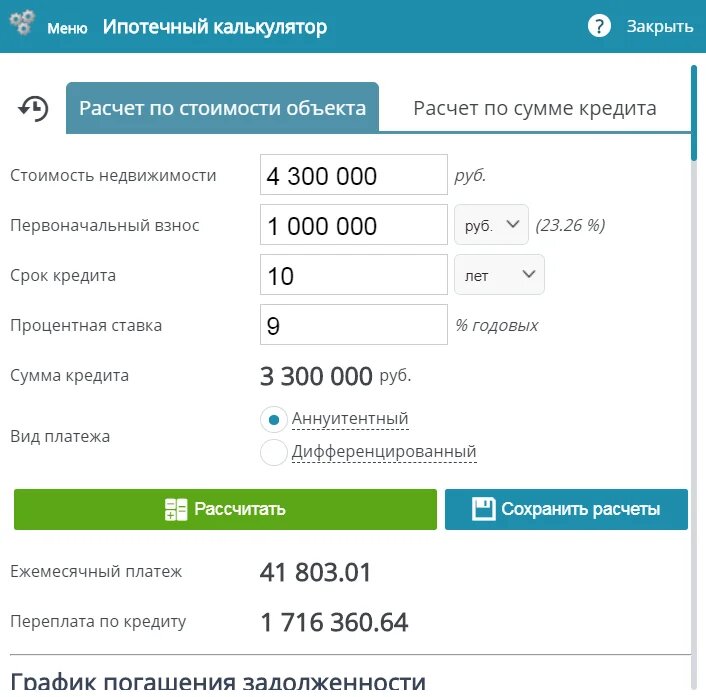

Платежи. Здесь вы выбираете свой вид платежей: аннуитетные — когда вы платите постоянную сумму на протяжении всего срока кредита — или дифференцированные — когда размер ежемесячного платежа постепенно уменьшается к концу периода кредитования.

Ставка — процентная ставка по кредиту. Она указана в договоре или в приложении к нему, обычно называется «Годовая процентная ставка».

Пример из моего опыта получения ипотечного кредита. Для калькулятора нужна годовая процентная ставка, а не полная стоимость кредитаПолную стоимость кредита посчитает сам калькулятор, исходя из тех параметров, которые вы уже указали.

А теперь пример расчета

Представим, что я, Света, беру в кредит 2 000 000 Р на 20 лет. Банк уже одобрил ипотеку с процентной ставкой 11,95% годовых. Платить я начну 1 января 2017 года. Я знаю, что у меня будут премии на работе, а также налоговые вычеты. Планирую этими суммами досрочно гасить ипотеку. При этом я буду уменьшать срок кредита, так как прочитала, что так делать выгоднее.

Банк уже одобрил ипотеку с процентной ставкой 11,95% годовых. Платить я начну 1 января 2017 года. Я знаю, что у меня будут премии на работе, а также налоговые вычеты. Планирую этими суммами досрочно гасить ипотеку. При этом я буду уменьшать срок кредита, так как прочитала, что так делать выгоднее.

Вот как это все будет выглядеть в калькуляторе.

Дано

Сумма — 2 000 000 Р

Срок — 20 лет (240 месяцев)

Дата получения — 1 января 2017 года

Ставка — 11,95%

Никаких комиссий нет, поэтому удаляем проставленные самим калькулятором комиссии.

Так выглядят заполненные данные в калькулятореДобавляем досрочные платежи (это мои будущие премии и налоговый вычет)

40 000 Р в феврале 2018 года

50 000 Р в мае 2019 года

100 000 Р в мае 2022 года

100 000 Р в мае 2027 года

50 000 Р в мае 2030 года

Так выглядит калькулятор с заполненными данными по досрочным платежамПосле этого нажимаем синюю кнопку «Рассчитать», чтобы калькулятор показал все данные по кредиту.

Итог

Переплата по кредиту составит 2 290 816,74 Р:

Последняя выплата произойдет 1 января 2032 года — через 15 лет. Это мы поняли, пролистав всю страницу с графиком платежей до конца. Вот последняя строка расчета калькулятора:

Теперь другая ситуация

Юля купила квартиру в ипотеку 1 февраля 2018 года. Ей предложили ипотечный кредит на 15 лет под 10,25% годовых.

Юля не хочет вносить досрочные платежи, уменьшать срок кредита или ежемесячный платеж. Ее и так все устраивает.

В этом случае расчет выглядит так

Сумма — 2 000 000 Р

Срок — 15 лет (180 месяцев)

Дата получения — 1 февраля 2018 года

Ставка — 10,25%

Заполняем поля калькулятора. Считаем и видим, что за 15 лет переплата составит 1 920 455,04 Р:

Ситуации из примеров гипотетические. Я взяла разные условия по кредитам, чтобы показать работу ипотечного калькулятора. Рекомендую вам рассчитать суммы со своими параметрами, чтобы понять, как поступить.

Удачи в рефинансировании!

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Ваш ипотечный калькулятор может настроить вас на сюрприз

Тайны — это весело — то есть в фильмах, книгах и на телевидении. Загадки, связанные с вашими финансами? Не так много. Если вы думаете о покупке дома, выяснение того, сколько вы можете позволить себе потратить, может показаться решением головоломки.

Многие люди обращаются к ипотечным калькуляторам, чтобы разгадать эту загадку. Ипотечный калькулятор переводит стоимость дома или сумму кредита в соответствующий ежемесячный платеж.Хотя ипотечный калькулятор может быть отличным инструментом для вычисления некоторых сложных цифр и приблизительной оценки вашего ежемесячного платежа, многие калькуляторы не дадут вам полного представления обо всех расходах. Вот почему вы можете удивить себя, если будете полагаться только на ипотечный калькулятор, не внося собственных корректировок.

Вот почему вы можете удивить себя, если будете полагаться только на ипотечный калькулятор, не внося собственных корректировок.

Продолжайте читать по адресу:

- Узнайте, как работают ипотечные калькуляторы

- Получите советы о том, когда использовать ипотечный калькулятор

- Узнайте о ежемесячных и авансовых расходах, связанных с покупкой дома

Зарегистрируйтесь в нашем двухнедельном учебном лагере Get Homebuyer Ready.Мы шаг за шагом проведем вас через весь процесс покупки жилья.

Заявление Закона о конфиденциальности

ПодписатьсяКак работает калькулятор ипотеки

Ипотека — это ссуда, которая позволяет вам брать деньги в долг для покупки дома и погашать ссуду ежемесячными платежами. Математическая формула расчета ежемесячных выплат по заданной сумме ипотечного кредита довольно сложна. Вот где на помощь приходит ипотечный калькулятор. Ипотечный калькулятор делает вычисления за вас.

Вот где на помощь приходит ипотечный калькулятор. Ипотечный калькулятор делает вычисления за вас.

Ипотечные калькуляторы отлично подходят для быстрого определения ежемесячного платежа по определенной цене дома или сумме ссуды — нет необходимости пытаться выполнить вычисления вручную. Но есть две проблемы с ипотечными калькуляторами.

Проблема 1: Многие ипотечные калькуляторы рассчитывают только основную сумму долга и проценты.

Основная сумма — это сумма, которую вы взяли в долг и должны выплатить, а проценты — это сумма, которую кредитор взимает за предоставление вам денег в долг.Основная сумма и проценты составляют большую часть ежемесячного платежа по ипотеке.

Но основная сумма и проценты — не единственные расходы, которые вы будете платить каждый месяц.

Если вы используете ипотечный калькулятор, чтобы определить, сколько вы можете позволить себе потратить на дом, вы можете значительно недооценить, сколько вам придется платить каждый месяц. Такого сюрприза ты не хочешь.

Такого сюрприза ты не хочешь.

Чтобы убедиться, что вы принимаете правильные решения, проведите собственное исследование, чтобы выяснить, сколько вы можете рассчитывать ежемесячно платить за страхование домовладельца, налоги на имущество и ипотечное страхование.Добавьте эти ежемесячные суммы к выплате основного долга и процентов из вашего ипотечного калькулятора, чтобы узнать, сколько вы можете рассчитывать заплатить за свой общий ежемесячный платеж.

Если вы планируете купить квартиру или дом в сообществе с ассоциацией домовладельцев (ТСЖ), вам также необходимо будет оценить и добавить взносы на квартиру / ТСЖ. Хотя ежемесячные взносы за квартиру или в ТСЖ обычно выплачиваются отдельно от ежемесячного платежа по ипотеке, они являются частью ваших общих ежемесячных расходов на жилье. Эти взносы могут сильно различаться и влиять на стоимость дома, которую вы можете себе позволить.Например, кондоминиум за 200 000 долларов с множеством удобств и ежемесячные взносы за кондоминиум в размере 500 долларов могут иметь такую же общую ежемесячную стоимость, как и дом на одну семью за 300 000 долларов без сборов за кондоминиум или ТСЖ.

Как вы оцениваете эти другие расходы?

Если вы только начинаете процесс покупки жилья, все, что вам нужно, это приблизительная оценка, которая поможет вам определить, сколько вы можете позволить себе заплатить за дом. По мере продвижения и сбора дополнительной информации вы сможете делать более точные оценки.

- Налоги на имущество. Объявления о продаже часто включают информацию о предполагаемом налоге на недвижимость. Просмотр списков интересующих вас районов может дать вам хорошее представление о том, чего ожидать, но имейте в виду, что эти оценки могут быть не совсем точными. Или посетите веб-сайт окружного аудитора, окружного асессора или другого местного органа, ответственного за налоги на имущество.

- Страхование домовладельцев. Вы можете поспрашивать с семьей, друзьями или агентом по недвижимости, чтобы получить быстрое представление о типичных расходах в вашем районе.Для более точной оценки обратитесь в страховую компанию.

Вы также можете узнать в своей компании по автострахованию, продают ли они страхование жилья; часто бывают скидки на комплект вашего покрытия.

Вы также можете узнать в своей компании по автострахованию, продают ли они страхование жилья; часто бывают скидки на комплект вашего покрытия. - Страхование ипотеки. Если вы планируете внести первоначальный взнос в размере менее 20 процентов, вам, вероятно, придется заплатить за ипотечное страхование. Разговор с кредиторами — лучший способ узнать, сколько вы можете рассчитывать заплатить за ипотечное страхование в зависимости от вашей ситуации.

- Сборы за квартиру / ТСЖ .Проверка объявлений о продаже в интересующих вас районах — лучший способ понять, сколько вы можете заплатить.

Вы также можете узнать в своей компании по автострахованию, продают ли они страхование жилья; часто бывают скидки на комплект вашего покрытия.

Вы также можете узнать в своей компании по автострахованию, продают ли они страхование жилья; часто бывают скидки на комплект вашего покрытия. Проблема 2: Ипотечные калькуляторы настолько хороши, насколько хороша информация, которую вы им предоставляете.

Ипотечный калькулятор использует ваши данные и стандартную формулу для расчета ежемесячного платежа. Некоторые калькуляторы делают за вас некоторые предположения, в то время как другие позволяют вам контролировать все вводимые данные. Ключевыми факторами, определяющими ежемесячную основную сумму и процентные платежи, являются сумма ссуды, продолжительность ссуды (известная как срок ссуды) и процентная ставка.

Ключевыми факторами, определяющими ежемесячную основную сумму и процентные платежи, являются сумма ссуды, продолжительность ссуды (известная как срок ссуды) и процентная ставка.

Выбор реалистичной процентной ставки для использования с ипотечным калькулятором имеет решающее значение. Процентная ставка имеет большое значение для ваших выплат по ипотеке. Например, по ссуде на сумму 200 000 долларов США с фиксированной ставкой на 30 лет и ставкой 4% ежемесячная выплата основного долга и процентов составляет 955 долларов США. Ежемесячный платеж по той же ссуде под пять процентов составляет 1074 доллара.

Процентные ставки, которые кредиторы рекламируют в Интернете, не обязательно являются ставками, которые вы сможете получить. Рекламируемые ставки обычно предполагают, что у вас отличный кредитный рейтинг и вы сделаете первоначальный взнос в размере не менее 20 процентов.

Воспользуйтесь нашим инструментом, чтобы изучить различные факторы, влияющие на процентные ставки, которые кредиторы готовы предложить вам, и получить представление о диапазоне ставок, на которые вы можете рассчитывать. Убедитесь, что вы используете реалистичную процентную ставку в ипотечном калькуляторе, чтобы получить точную оценку ежемесячной основной суммы и выплаты процентов.

Убедитесь, что вы используете реалистичную процентную ставку в ипотечном калькуляторе, чтобы получить точную оценку ежемесячной основной суммы и выплаты процентов.

Мост Ипотечные калькуляторы ориентированы только на ежемесячную выплату основного долга и процентов.Учиться три вида затрат, которые вы оплачиваете при покупке дома.

Смотреть видеоРасходы на покупку дома

В дополнение к ежемесячным расходам, описанным выше (налог на недвижимость, страхование домовладельцев, ипотечное страхование, сборы за кондоминиум / ТСЖ), существует ряд авансовых расходов, которые вы оплачиваете при закрытии ссуды. Эти затраты, известные как затраты на закрытие, добавляются к вашему первоначальному взносу.Типичные затраты на закрытие включают:

- Сборы за оформление и кредитор. Эти расходы взимаются кредитором за «возникновение» или выдачу ссуды. Они являются частью цены заимствования денег. Разные кредиторы могут выбрать разбивку этих затрат на разную степень — важна общая сумма. Общие сборы обозначены как сборы за оформление, сборы за подачу заявления, сборы за андеррайтинг, сборы за обработку, административные сборы и т. Д.

- баллов. баллов — это комиссия, которую вы платите кредитору авансом.Баллы рассчитываются как процент от суммы кредита. Обычно вы можете выбрать, платить ли баллы или нет. Узнать больше о баллах.

- Затраты на закрытие сторонних организаций. Это плата за сторонние услуги, необходимые для получения ипотеки, такие как оценка и страхование титула. Вы можете делать покупки отдельно для некоторых из этих услуг.

- Налоги и государственные сборы. Эти сборы взимаются вашим местным правительством. Они взимаются в связи со сделкой с недвижимостью, при которой собственность передается вам от продавца.

- Предоплата и депозиты. Эти расходы могут быть связаны с вашей ссудой или домовладением. Как правило, вам необходимо досрочно выплатить проценты по кредиту в период между закрытием сделки и концом этого месяца. Также принято платить страховой взнос домовладельца за первый год и вносить первоначальные депозиты на счет условного депонирования, чтобы покрыть страхование будущего домовладельца и налоги на имущество.

Эти расходы взимаются кредитором за «возникновение» или выдачу ссуды. Они являются частью цены заимствования денег. Разные кредиторы могут выбрать разбивку этих затрат на разную степень — важна общая сумма. Общие сборы обозначены как сборы за оформление, сборы за подачу заявления, сборы за андеррайтинг, сборы за обработку, административные сборы и т. Д.

Эти расходы взимаются кредитором за «возникновение» или выдачу ссуды. Они являются частью цены заимствования денег. Разные кредиторы могут выбрать разбивку этих затрат на разную степень — важна общая сумма. Общие сборы обозначены как сборы за оформление, сборы за подачу заявления, сборы за андеррайтинг, сборы за обработку, административные сборы и т. Д.

Когда использовать ипотечный калькулятор

Теперь, когда вы знаете об ограничениях ипотечных калькуляторов, давайте поговорим о том, когда вы должны их использовать.Вы можете использовать ипотечный калькулятор на протяжении всего процесса покупки жилья.

Если вы находитесь на ранней стадии процесса: Вы можете использовать ипотечный калькулятор, чтобы решить, сколько вы хотите потратить на дом. Во-первых, определите общую сумму, которую вы можете себе позволить ежемесячно тратить на дом. Затем оцените, сколько у вас доступно для выплаты основной суммы долга и процентов, вычтя свои оценки налогов на недвижимость, страхования домовладельцев и, если применимо, — ипотечного страхования и сборов на квартиру / ТСЖ. На данном этапе это очень приблизительные оценки, но это нормально.

На данном этапе это очень приблизительные оценки, но это нормально.

Затем воспользуйтесь нашим инструментом изучения процентных ставок, чтобы определить диапазон ожидаемых процентных ставок, чтобы результаты калькулятора ипотечного кредита были для вас более точными.

Вы можете поискать калькулятор, который позволяет вам вводить процентную ставку, основную сумму и сумму процентного платежа, чтобы рассчитать максимальную сумму кредита, которую вы можете себе позволить. Как вариант, вы можете использовать стандартный калькулятор ипотеки. Начните с приблизительной цены дома или суммы кредита и реалистичной процентной ставки, чтобы выяснить, доступны ли полученные в результате выплаты основной суммы и процентов.Вы можете поиграть с разными сценариями.

Помните, что эти числа — только отправная точка. По мере того, как вы продвигаетесь вперед и собираете больше информации, вы можете вернуться назад и уточнить эти первоначальные расчеты.

Когда вы начнете смотреть на конкретные дома: Используйте ипотечный калькулятор, чтобы рассчитать ежемесячную основную сумму и процентные платежи для определенных цен на жилье и суммы ссуды. Но помните, не останавливайтесь на достигнутом! Добавьте свои оценки налогов на недвижимость, страхования домовладельцев и, если применимо, ипотечного страхования и взносов на квартиру / ТСЖ к ежемесячной выплате основной суммы и процентов.Таким образом, вы будете знать, сколько на самом деле будет стоить вам дом каждый месяц.

Как найти ипотечный калькулятор

Вы можете использовать наш простой ипотечный калькулятор для расчета ежемесячной основной суммы и процентных платежей для различных цен на жилье, процентных ставок и условий ссуды. Наш калькулятор также подскажет вам общую сумму процентов, которую вы заплатите в каждом сценарии. Есть много других калькуляторов ипотеки, доступных в Интернете. Попробуйте поискать по запросу «ипотечный калькулятор».

Не позволяйте, чтобы ваш ежемесячный платеж по ипотеке оставался загадкой.Калькуляторы ипотечного кредита — это полезный инструмент, позволяющий получить приблизительную оценку при совершении покупок, но убедитесь, что вы учитываете все дополнительные расходы на покупку дома, прежде чем принимать решение.

Хотите больше информации о вашем путешествии по покупке жилья? На нашем сайте уже есть много информации, которая поможет вам начать работу.

- Посетите раздел «Покупка дома», чтобы помочь вам пройти весь процесс до закрытия.

- Проверить Спросите CFPB, нашу базу данных общих финансовых вопросов.

- Задайте нам вопросы.Этой весной в нашем блоге мы разместим некоторые из наиболее часто задаваемых вопросов.

Ипотечный калькулятор

Ипотека — это не что иное, как долговой инструмент с залогом имущества, которое закладывается, и выплаты по ипотеке рассчитываются как выплаты в рамках обычного аннуитета. Формула расчета выплат по ипотеке представлена ниже:

Где:

- PMT = ипотечный платеж

- PV = приведенная стоимость (сумма залога)

- i = процентная ставка за период, выраженная в десятичном виде

- n = количество выплат по ипотеке

Пример

Предположим, вы хотите приобрести дом стоимостью 550 000 долларов.Прямо сейчас у вас достаточно накоплений, чтобы внести первоначальный взнос в размере 100 000 долларов. Банк, с которым вы работаете, предложил вам фиксированную процентную ставку 4,0% по 15-летней ссуде в размере 450 000 долларов. Вы выбираете ежемесячные платежи.

Мы будем использовать обычную формулу аннуитета для расчета каждого ежемесячного платежа. Приведенная стоимость здесь составляет 450 000 долларов, что соответствует стоимости ссуды. Годовая ставка по ипотеке составляет 4,0%, поэтому ежемесячная ставка составляет 4,0%, разделенные на двенадцать. Количество выплат по ипотеке — 180, что составляет двенадцать выплат в год в течение пятнадцати лет.Работа по расчету ежемесячных платежей представлена ниже:

Это означает, что каждый месяц вы будете платить 3 328,60 долларов.

Что такое PMI и как он рассчитывается

Частное ипотечное страхование, или PMI, — это вид страхования, обычно требуемый ипотечным кредитором, когда первоначальный взнос заемщика за дом составляет менее 20% от общей стоимости дома. Ставки по страхованию частной ипотеки обычно составляют от 0,5% до 1,0% от стоимости ипотеки. В Соединенных Штатах заемщик обычно может попросить прекратить выплаты PMI, когда соотношение ссуды к стоимости достигает 80%.Если запрос отклонен или никогда не выполнялся, платежи обычно автоматически прекращаются кредитором, когда соотношение кредита к стоимости достигает 78%.

В нашем примере выше покупатель внес первоначальный взнос только в размере 18,2% от общей стоимости дома, поэтому ипотечный кредитор может потребовать выплаты PMI до тех пор, пока заемщик не достигнет доли в капитале дома в размере 20%, что составляет то же, что и отношение кредита к стоимости 80%. Если кредитор требует PMI в размере 1,0% от стоимости ссуды ежегодно, то заемщику придется платить 1.0% от 450 000 долларов, что составляет 4500 долларов в год. Чтобы сделать это ежемесячным значением, разделите 4500 долларов на двенадцать, что составляет 375 долларов в месяц. Эта стоимость будет просто добавлена к базовому платежу по ипотеке.

Калькулятор ипотеки | Предполагаемые платежи

Независимость редакции Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.Выяснение того, сколько вы заплатите за ипотеку, является ключевым шагом в процессе покупки жилья и поможет вам определить, какой размер долга вы сможете взять на себя ответственно.

Чтобы получить оценку ежемесячного платежа, введите стоимость дома, срок ссуды, процентную ставку и ваш первоначальный взнос. Вы также можете учитывать другие расходы, такие как сборы ассоциации домовладельцев, страхование домовладельцев и налоги на имущество.

Регулируя различные входные данные, вы также можете увидеть, как изменение одного фактора — например, срока вашей ссуды или более низкой процентной ставки — повлияет на ваши ежемесячные платежи. А если у вас уже есть ипотека, этот инструмент также может помочь вам решить, стоит ли рефинансировать.n) -1)]

Вот что все это означает:

M = Выплата по ипотеке

P = Основная сумма или долларовая стоимость вашего кредита

r = Ежемесячная процентная ставка (чтобы получить правильное число, возьмите свой годовой процент ставку и разделите ее на 12)

n = Количество платежей в течение срока действия вашего кредита (умножьте количество лет по ипотеке на 12, чтобы получить количество ежемесячных платежей, которые вы будете делать)

Как мне может помочь ипотечный калькулятор ?

Калькулятор ипотечного кредита — отличное место для начала процесса покупки дома, потому что он может помочь вам определить свой бюджет.Но это полезный инструмент не только для этого. Это также может помочь вам определить, какой вид кредита вам подходит.

Некоторые обычные ссуды требуют меньшего первоначального взноса — всего 3%. Но есть постоянные расходы, связанные с меньшими авансовыми платежами. Если вы закладываете менее 20%, то есть отношение вашей суммы кредита к стоимости (LTV) превышает 80%, вам необходимо будет оплатить частное страхование ипотеки. А с меньшим количеством скинов в игре вы также можете платить более высокую процентную ставку.Наш калькулятор платежей по ипотеке поможет вам взвесить выгоду от более высокого первоначального взноса.

Решение, сколько дома вы можете себе позволитьСуществует важное различие между тем, сколько вы имеете право взять в долг на покупку дома и сколько вы можете себе позволить. Один из факторов, который учитывают кредиторы, чтобы определить, сколько они готовы предоставить вам в долг, — это соотношение вашего долга к доходу (DTI). Ваш DTI показывает, какая часть вашего ежемесячного дохода необходима для выплаты долгов.Большинство ипотечных кредитов требуют DTI в размере 43% или меньше, хотя в зависимости от типа ссуды и вашего кредитного рейтинга вы можете претендовать на ипотеку с DTI более 50%.

Если ваш ежемесячный доход составляет 4000 долларов, вы можете иметь право на ипотеку с ежемесячным платежом в 2000 долларов, если у вас нет других долгов. Но насколько это доступно, зависит от вашего финансового положения. Покупка дома сопряжена с риском возникновения других расходов, помимо ежемесячного платежа. Замена печи или водонагревателя может стоить тысячи долларов, а налоги на имущество или страхование могут возрасти.

Поэтому разумно не брать взаймы максимальную сумму, особенно если у вас заранее нет полностью укомплектованного фонда на случай чрезвычайных ситуаций. Даже если вы имеете право на ипотеку с ежемесячным платежом, который составляет 43% или 50% вашего дохода, многие эксперты рекомендуют коэффициент DTI на уровне 36% или меньше. Не только это, но и кредиторы хотят, чтобы у заемщиков был более низкий DTI, потому что это менее рискованно для них. Наличие более низкого DTI также поможет вам претендовать на более низкую ставку по ипотеке.

Основные сведения о выплате по ипотеке

Выплата по ипотеке — это не просто сумма, которую вы платите в счет погашения основной суммы кредита каждый месяц.Также сюда входят проценты, налоги и страхование домовладельцев. Существуют также другие расходы, на которые можно возложить ответственность, в зависимости от того, какой у вас кредит или сколько вы вкладываете в первоначальный взнос. Ипотечное страхование — это дополнительные расходы, которые вы будете платить по некоторым ссудам, обеспеченным государством, и по большинству обычных ссуд, когда ваш LTV составляет менее 80%. Эта страховка обычно стоит 0,5 и 1% от суммы кредита ежегодно, поэтому она может значительно увеличить ваши ежемесячные платежи.

Помимо выплаты ипотечного кредита, домовладельцы также должны учитывать другие расходы, например, взносы ассоциации домовладельцев.Вы также захотите отложить средства на регулярное техническое обслуживание и непредвиденный ремонт дома. Вы даже можете оказаться на крючке из-за более высоких коммунальных услуг по сравнению с арендой, если в вашу арендную плату включены вода, канализация и мусор.

Следующие шаги для получения ипотекиКалькулятор ипотеки NextAdvisor — полезный инструмент для оценки ваших ежемесячных выплат по ипотеке. Но чтобы получить полную картину, вам нужно поговорить с ипотечным кредитором. Прежде чем сделать предложение о покупке дома, вам нужно будет получить предварительное одобрение на получение ипотеки, что даст вам хорошую оценку того, сколько вы можете занять.Но вы не узнаете точно, сколько будет вашего ежемесячного платежа, пока не подадите заявку на конкретную недвижимость. Это потому, что такие расходы, как налоги на недвижимость и страхование домовладельцев, зависят от дома и его местоположения.

Узнайте больше о жилищных кредитах с помощью наших справочников по ипотеке и сравните ставки по ипотечным кредитам для различных типов кредитов ниже:

Альтернативное использование ипотечного калькулятораИпотечный калькулятор — полезный инструмент, позволяющий узнать, сколько вы будете платить каждый месяц.Но это также может помочь вам найти правильный тип ипотеки или решить, хотите ли вы доплатить по существующей ипотеке.

Досрочная выплата ипотечного кредита: Вы можете ввести дополнительные ежемесячные, годовые или единовременные платежи на вкладке «График погашения» нашего ипотечного калькулятора. Это позволяет легко увидеть, насколько быстрее вы сможете погасить ипотечный кредит и сколько процентов сэкономите.

Когда вы откажетесь от частного ипотечного страхования (PM I ) : Для типичной обычной ипотечной ссуды вам понадобится 20% собственного капитала в доме, чтобы иметь возможность отказаться от PMI.График погашения ипотечного калькулятора позволяет точно определить, когда вы достигнете 20% собственного капитала, без учета изменений цен на жилье.

Выбор подходящего для вас срока ипотеки: После ввода первоначального взноса и стоимости дома легко увидеть, как изменение срока погашения кредита повлияет на размер ежемесячного платежа. Краткосрочные ссуды будут иметь более высокие ежемесячные платежи, но, как правило, с более низкими процентными ставками.

Сравните, сколько процентов вы будете платить: Чтобы увидеть общую сумму процентов, которые вы заплатите, введите данные своей ипотеки и нажмите вкладку «График погашения».В таблице ниже показано, сколько процентов вы будете платить каждый месяц, а внизу указана общая сумма процентов. Когда вы меняете срок кредита или учитываете дополнительные платежи, проценты автоматически пересчитываются.

Прояснение того, как рассчитывается ипотека

Важность умения рассчитывать ипотеку

- Хотя существует множество ипотечных калькуляторов, которые сделают всю тяжелую работу за вас

- На самом деле может быть полезно знать математику, лежащую в основе

- Вероятно, вы лучше поймете последствия дополнительных / досрочных выплат или влияние более низкой процентной ставки.

- И если ничто другое не может произвести впечатление на своих друзей и семью

Ипотека может быть сложным бизнесом — к счастью, есть куча отличных калькуляторов, которые избавят вас от сложной математической работы.

Но, как ваши учителя, вероятно, снова и снова говорили вам в школе, хорошо знать, как все работает. Вот почему они попросили вас показать свои работы!

И эй, никогда не стоит слишком сильно полагаться на технологии в случае, если что-то пойдет не так. О, и ты тоже можешь произвести впечатление на своих друзей. Ну, наверное, нет, но давайте продолжим.

Это подводит нас к тому, как работают проценты по ипотеке. Готовы заняться легкой алгеброй? Я тоже, но давайте все равно попробуем.

Процентную часть легко рассчитать

- Месячный процент по ипотеке рассчитать очень просто

- Стандартный калькулятор подойдет, если вам нужно выполнить быстрый расчет

- Просто умножьте сумму кредита на процентную ставку и разделите на 12

- Это даст вам ежемесячные проценты, причитающиеся на основе непогашенного основного остатка

Допустим, у вас есть фиксированная ипотечная ссуда на 30 лет с суммой ссуды 200000 долларов, а ваша ставка по ипотеке равна 3.5%. Довольно распространенный сценарий в наши дни.

Простой способ определить размер ежемесячной выплаты процентов — умножить сумму кредита на процентную ставку, а затем разделить на 12.

200000 долларов США x 0,035 / 12 = 583,33 доллара США

Итак, в приведенном выше сценарии мы Получил бы 583,33 доллара. Это будет процентная часть вашего ежемесячного платежа по ипотеке. Здесь довольно простые вещи. Алгебра не требуется!

Если бы эта статья была написана еще в 2006 году, мы бы закончили, потому что большинство людей держали ссуды только под проценты и даже не платили по основной сумме долга.

Но времена изменились, и теперь все хотят погасить ипотеку раньше срока. Забавно, как все меняется…

Как рассчитать весь платеж, включая основную сумму?

- Вся формула ежемесячных платежей немного сложнее

- Но вы все равно можете сделать это вручную, если вам нечего делать

- Или вы просто любитель математики, который хочет знать, как все работает

- И возможно, что еще более важно, почему вы платите банку столько денег!

Большинство людей, вероятно, не интересуется этой второй частью и не хотят знать ее, но я решил, что поделюсь ею, просто чтобы охватить все основы и поразить вас.

Если вы хотите рассчитать весь свой платеж по ипотеке, включая как основную сумму, так и процентную часть, вам необходимо использовать очень сложную формулу ежемесячного платежа по ипотеке, приведенную ниже.

И да, это тяжело по алгебре, по-настоящему тяжело для тех из нас, кто не слишком увлечен математикой. Предупреждение: это повредит вам голову.

Вот формула ипотеки

P = L [c (1 + c) n] / [(1 + c) n — 1]

P = ежемесячный платеж

L = сумма кредита = 200 000 долларов США

C = периодические проценты ставка = 0.360-1]

P = 200 000 x 0,00449045

P = 898,09 долл. США

Все еще со мной? Уф. Таким образом, общий ежемесячный платеж по ипотеке составляет 898,09 долларов. И поскольку мы уже знаем процентную часть (583,33 доллара), основная часть платежа должна составлять 314,76 доллара.

Конечно, не все так просто, никогда не бывает. Этот расчет, приведенный выше, применим только для самого первого платежа, основанного на сумме кредита в 200 000 долларов и 30-летнем графике погашения.

При расчете платежа в следующем месяце вы должны использовать новый остаток ссуды, который упадет до 199 685 долларов США.24 благодаря выплате основного долга в размере 314,76 доллара США.

Помните, что каждый месяц по полностью амортизируемой ипотеке баланс уменьшается, потому что часть платежа идет в счет основной суммы долга.

Это хорошая новость, потому что это означает, что вы фактически каждый месяц владеете большей частью своего дома, а не банка.

К счастью, мы уже знаем общую сумму платежа, которая составляет фиксированных на весь срок кредита, поэтому мы можем просто рассчитать проценты, а оставшаяся сумма должна быть основной.

Во втором месяце мы рассчитываем проценты по ипотеке по следующей формуле:

199 685 долларов.24 x 0,035 / 12 = 582,42 доллара США

Вместо использования первоначальной суммы займа в размере 200 000 долларов США нам необходимо учесть первый платеж в счет основной суммы долга, произведенный в первом месяце.

Основная сумма 314,76 доллара снижает непогашенный остаток до 199 685,24 доллара.

Если мы умножим эту сумму на ту же процентную ставку 3,5% и разделим на 12, то получится 582,42 доллара, то есть проценты, подлежащие уплате за второй месяц.

Когда мы берем фиксированную общую сумму ежемесячного платежа в размере 898,09 долларов и вычитаем 582,42 доллара, мы получаем 315 долларов.67, что является вторым основным платежом.

Как видите, процентная часть платежа немного снизилась, а основная часть увеличилась.

В течение третьего месяца вы должны будете выплатить 581,49 доллара по процентам и заплатить 316,60 доллара в счет погашения основной суммы долга.

Это те же 898,09 доллара, которые вы должны ежемесячно кредитору, но состав платежа меняется.

Сумма подлежащих уплате процентов со временем уменьшается

Со временем процентная часть ипотечного платежа уменьшается из-за меньшего непогашенного остатка, и в результате увеличивается основная часть платежа.

Фактически, в конце срока кредита, если вы не рефинансируете ипотечный кредит или не внесете предоплату, процентная часть будет составлять лишь небольшую часть общей суммы платежа.

Например, в 321-м месяце нашего гипотетического жилищного кредита вы должны были бы всего 98,76 доллара в виде процентов, а оставшиеся 799,33 доллара пойдут на непогашенный остаток.

Помните, что общая сумма платежа по ипотеке с фиксированной процентной ставкой не меняется в течение всех 360 месяцев (или 180 месяцев, если это фиксированная ставка на 15 лет).

Но способ распределения ипотечного платежа со временем меняется. .

Знание этого может помочь вам лучше понять свою ипотеку и, возможно, продиктовать решения, когда дело доходит до возможного рефинансирования.

Я, вероятно, ввел в заблуждение больше людей, чем намеревался здесь, но всегда полезно знать, как все работает, даже если вы на самом деле не делаете математические вычисления самостоятельно.

Для справки, я рекомендую использовать ипотечный калькулятор вместо того, чтобы пытаться делать все вычисления вручную.

Интересно узнать, как он рассчитывается, но слишком много работы. И вы должны проводить свободное время, занимаясь чем-то более увлекательным.

Подробнее: Действительно ли ипотечные калькуляторы точны?

(фото: Хорхе Франганильо)

Как ипотечные калькуляторы вводят в заблуждение

LWA / Dann Tardif / Blend Images | Getty Images

Покупатели домов, спешащие найти дом своей мечты до того, как процентные ставки вырастут, часто обращаются к онлайн-калькуляторам ипотечного кредита, предлагаемым сайтами по личным финансам и недвижимости, чтобы почувствовать, насколько мечтательный дом они могут себе позволить.

Когда они это сделают, они рискуют получить неверную информацию, считают эксперты.

«Большинство онлайн-калькуляторов ипотечных кредитов не предоставляют всю информацию, необходимую для оценки оплаты дома», — сказал Боб Харксон, сертифицированный специалист по финансовому планированию из Phase 2 Wealth Advisors в Гиг-Харборе, штат Вашингтон.

Что пропускают калькуляторы

Калькуляторы часто не учитывают важные затраты и дают неточные оценки других, по мнению критиков.

«Налоги, страхование, взносы ассоциации домовладельцев или плата за управление кондоминиумом, коммунальные услуги и общее техническое обслуживание — это переменные, которые не учитываются в традиционных ипотечных калькуляторах», — сказал Сону Миттал, глава отдела жилищного ипотечного кредитования Citizens Bank в Провиденсе, Род-Айленд.

Налоги на недвижимость часто являются самым большим упущением. Многие онлайн-калькуляторы имеют только три поля ввода — сумма ипотеки, процентная ставка и количество лет. Итоговый платеж включает только основную сумму и проценты.

Тем не менее, ежемесячные платежи обычно включают значительный взнос в фонд условного депонирования для ежегодных налогов на недвижимость. Налоги на недвижимость значительно различаются в зависимости от местных налоговых ставок, но могут составлять тысячи долларов в год, добавляя сотни в месяц к выплате по ипотеке.

Страхование — еще один важный элемент, который часто пропускают. Расходы на страховой полис домовладельцев обычно также собираются ежемесячно в фонд условного депонирования, из которого годовой взнос выплачивается один раз в год.

До тех пор, пока у вас не будет собственности, сложно учесть все расходы.

Марк Беррейдж

исполнительный директор по цифровому ипотечному кредитованию USAA

«Не только страхование имущества и от несчастных случаев, но, в зависимости от того, где вы живете, может потребоваться страхование от ураганов или наводнений», — сказал Харксон.В целом страховые взносы могут добавлять к ежемесячному платежу сотни долларов в месяц.

Сборы ассоциации домовладельцев часто являются следующей по величине калькуляторами. Многие дома на одну семью не управляются ассоциациями и поэтому не взимают плату. Другие могут платить всего несколько долларов в месяц. Но некоторые ассоциации кондоминиумов и элитные сообщества, спланированные мастером, требуют платежей, которые, опять же, могут доходить до сотен в месяц.

Частное ипотечное страхование может потребоваться для ссуд, когда заемщики не кладут минимум 20 процентов.Поскольку ежегодные премии составляют до 1 процента от суммы кредита, это тоже может легко изменить ситуацию, когда дело доходит до доступности.

Помимо этих общих затрат, не учитываемых многими ипотечными калькуляторами, ежемесячные платежи могут также включать баллы и другие затраты на закрытие, которые не оплачиваются наличными при закрытии.

Наконец, хотя они не являются частью выплаты по ипотеке и могут сильно различаться в зависимости от собственности, опытным домовладельцам следует также учитывать расходы на коммунальные услуги и ремонт при принятии решения о том, сколько они могут себе позволить потратить.

Покупатели дома, вооруженные неточными расчетами оплаты, готовятся к провалу. «Они могут обнаружить, что не имеют права на ссуду или на дом, в котором они заинтересованы, пока не станет слишком поздно», — сказал Миттал.

Хуже того, они могут претендовать на ссуду, которую они позже обнаружат, что не могут себе позволить, потому что их оценки были ошибочными. «Когда у вас есть переменные в модели, которые могут повышаться или понижаться, и все они неверны с обратной стороны, у вас возникает большая проблема», — сказал Сигрейвс.

Компенсация для калькуляторов

Онлайн-калькуляторы — далеко не последнее слово, когда дело доходит до расчета ваших платежей. Ипотечные брокеры и кредиторы по закону обязаны предоставлять заемщикам форму оценки ссуды, которая включает предполагаемые налоги и страхование, а также выплаты процентов и основной суммы долга.

Заемщик должен получить смету кредита в течение трех дней после подачи заявки. Это все еще оценка, и заемщики не будут знать свой фактический платеж до пенни до закрытия.

Тем не менее, оценка кредитора, вероятно, более точна, чем любой онлайн-калькулятор.

Гэри Берчелл | Getty Images

Пока они не получат оценку кредита, покупатели жилья могут исправить недостатки, выбрав правильный инструмент.

Сигрейвс говорит, что не нашел онлайн-калькуляторов, которые неправильно вычисляют. Но только небольшое количество позволяет ввести цифры для этих часто упускаемых из виду сумм.

Онлайн-калькуляторы, рекомендованные экспертами по финансированию недвижимости за их способность включать более широкий диапазон затрат, включая калькуляторы Bankrate, NerdWallet, DinkyTown, Realtor и Zillow.

Налоги, страхование, взносы ассоциации домовладельцев или плата за управление кондоминиумом, коммунальные услуги и общее техническое обслуживание — это переменные, не учитываемые в традиционных ипотечных калькуляторах.

Sonu Mittal

Глава отдела жилищного ипотечного кредитования Citizens Bank

В конце концов, Seagraves не рекомендует использовать онлайн-калькуляторы. Он предпочитает электронные таблицы.

«Самые простые электронные таблицы, которые работают на устройствах Android или iPhone, могут лучше вычислять ипотечные платежи, чем онлайн-калькуляторы», — сказал он.

Даже самые лучшие калькуляторы требуют точных текущих цифр по налогам, страховке и другим расходам. Марк Беррейдж, исполнительный директор по цифровому ипотечному кредитованию USAA в Сан-Антонио, говорит, что для получения наилучших результатов требуются цифры, характерные для конкретного дома.

«Пока у вас не будет собственности, сложно учесть все расходы», — сказал Беррейдж. Чтобы получить все это, он предлагает внимательно изучить список недвижимости и опросить агентов по недвижимости, налоговые органы, страховых брокеров и нынешнего владельца.

Калькуляторы полезны для сравнения процентных ставок, говорит Беррейдж, но они редко дают окончательные результаты и часто дают лишь небольшую картину того, каким будет окончательный платеж.

«Они не ошибаются в расчетах», — сказал Сигрейвс. «Они просто вводят в заблуждение».

СМОТРЕТЬ: Ставки по ипотеке упали до двухмесячного минимума

Сколько дома я могу себе позволить — оцените доступность вашей ипотеки

Что это может значить для меня?

Исходя из вашего дохода, расходов и выбранной ссуды, указанная выше сумма представляет собой максимальную сумму, которую вы, вероятно, сможете с комфортом заплатить за дом.Это предполагает, что ваши общие расходы на выплаты по кредиту (основная сумма и проценты), налоги и страхование не должны превышать 45% вашего ежемесячного дохода. Также, помните, что у вас возникнут дополнительные расходы на домовладение, которые вам, возможно, придется учесть в своем ежемесячном бюджете, включая страхование, взносы ассоциации и расходы на техническое обслуживание. Расходы по ипотечному страхованию, которые вам, возможно, придется оплатить, если ваш первоначальный взнос составляет менее 20%, не включаются в этот расчет.Мы предлагаем всем покупателям пройти предварительную квалификацию или предварительно одобренные до начала поиска нового дома.

Вы выбрали ипотеку с регулируемой процентной ставкой или ARM. Исходя из вашего дохода, расходов и выбранной ссуды, указанная выше сумма представляет собой максимальную сумму, которую вы можете позволить себе заплатить за дом *. Это предполагает, что ваши общие затраты на выплаты по кредиту (основная сумма и проценты), налоги и страхование не должны превышать 45%.Кроме того, помните, что у вас возникнут дополнительные расходы на домовладение, которые вам, возможно, придется учесть в своем ежемесячном бюджете, включая страхование, взносы ассоциации и расходы на обслуживание. Расходы по ипотечному страхованию, которые вам, возможно, придется оплатить, если ваш первоначальный взнос составляет менее 20%, не включаются в этот расчет. Мы предлагаем всем покупателям пройти предварительную квалификацию до начала поиска нового дома.