Как рассчитывается налог на недвижимость

Налоговый период по налогу на недвижимость — календарный год.

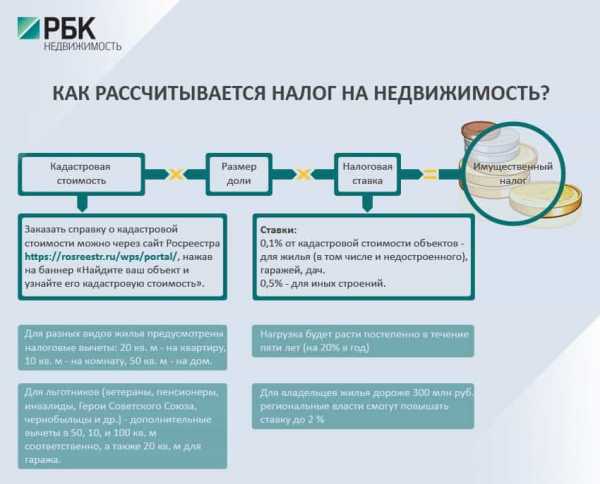

Годовая сумма налога на недвижимость исчисляется как произведение налоговой базы и налоговой ставки.

Налоговая база налога на недвижимость определяется исходя из оценки принадлежащих физическим лицам капитальных строений (зданий, сооружений), их частей.

Оценка определяется территориальными организациями по государственной регистрации недвижимого имущества, прав на него и сделок с ним и предоставляется в соответствующие налоговые органы для исчисления налога на недвижимость.

1. путем индексации стоимости зданий и сооруженийСтоимость зданий и сооружений, примененная в качестве налоговой базы при исчислении налога на недвижимость в предыдущем году, индексируется с использованием коэффициентов переоценки зданий и сооружений, которые доводятся Министерством архитектуры и строительства ежегодно по состоянию на 01 января года.

2. при отсутствии сведений о стоимости зданий и сооружений, примененных в качестве налоговой базы при исчислении налога на недвижимость в предыдущем году, исходя из базовой расчетной стоимости одного квадратного метра.Оценка рассчитывается как произведение базовой расчетной стоимости одного квадратного метра типового здания или сооружения (с учетом коэффициентов переоценки зданий и сооружений) и общей площади оцениваемого здания либо сооружения.

Базовую расчетную стоимость одного квадратного метра типового здания или сооружения (с учетом коэффициентов переоценки) можно посмотреть ТУТ.Основаниями для исчисления налога на недвижимость плательщикам — физическим лицам являются:

1. сведения, представленные в налоговые органы в соответствии со статьей 85 Налогового кодекса;

2. сведения местных исполнительных и распорядительных органов о приемке в эксплуатацию финансируемых физическими лицами законченных возведением одноквартирных жилых домов, квартир в блокированных жилых домах, нежилых построек;

3. сведения дачных и гаражных кооперативов о приемке в эксплуатацию дач и гаражей, законченных возведением;

4. сведения садоводческих товариществ о законченных возведением садовых домиках, в отношении которых ими выдана справка для государственной регистрации;

5. копии актов приема-передачи с приложением договоров финансовой аренды (лизинга), предусматривающих выкуп одноквартирного жилого дома или квартиры, заключенных организациями или индивидуальными предпринимателями с физическими лицами;

6. копии актов приема-передачи с приложением договоров финансовой аренды (лизинга), согласно которым физическим лицам, выступающим при заключении договора в качестве индивидуального предпринимателя, предоставлены капитальные строения (здания, сооружения), их части в финансовую аренду (лизинг), определяемую в соответствии с законодательством как финансовый лизинг, если по условиям договоров финансовой аренды (лизинга) эти объекты не находятся на балансе организаций-лизингодателей;

7. копии актов приема-передачи с приложением договоров, согласно которым капитальные строения (здания, сооружения), их части переданы физическим лицом организациям в аренду (финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование;

8. иные документы или сведения, представленные плательщиком, государственными органами, организациями или индивидуальными предпринимателями.

www.nalog.gov.by

Онлайн калькулятор расчета налога на дом и постройки

- Недвижимость

- Аренда и найм

- Жилищный фонд

- Сдача квартир в аренду

- Социальный найм

- Жилищные права

- Перепланировка

- Регистрация

- Регистрация иностранцев

- Временная регистрация по месту пребывания

- Содержание и обслуживание жилья

- Полезная информация

- Прогнозы

- Приобретение недвижимости

- Недвижимость как инвестиционный инструмент

- Покупка недвижимости на море или за границей

- Долевая собственность

- Ипотека

- Где взять ипотеку

- Покупка квартиры

- Расчет при покупке квартиры

- Реновация

- Реновация в Москве

- Недвижимость в дар

- Обмен жилья

- Приватизация

- Земельный участок

- Аренда

- Сельхоз земля

- У государства

- Муниципальная земля

- Сроки аренды

- Стоимость

- Дарение

- С домом

- Продажа

- Купля-продажа

- С домом

- Предоставление

- Льготные категории

- Многодетным семьям

- Для целей, связанных состроительством

- Льготные категории

- Наследование земельных участков

- Межевание

- Межевание земель разных видов назначения

- Кадастровый паспорт

- Кадровый учет

- Использование, владение

- Право пользования земельным участком

- Сервитут

- Виды сервитутов

- Сервитут

- Право пользования земельным участком

- Налоги

- Льготы

- Для юридических лиц

- Стоимость и расчет

- Аренда

- Аренда и найм

- Трудовое право

- Ответственность

- Дисциплинарная

- КОАП

- Материальная

- Оплата и выплаты

- Больничные выплаты

- Декретные выплаты

- Заработная плата

- Компенсации

- Отпускные выплаты

- Пенсия

- Доплаты к пенсии

- Страховая пенсия

- Пособие по безработице

- Премии

- Отпуск

- Административный

- Декретный

- Учебный

- Охрана труда

- Трудовой кодекс

- Трудовой стаж

- Трудоустройство

- Адаптация персонала

- Прием на работу

- Совмещение и совместительство

- Трудовой договор

- Дополнительное соглашение

- Коллективный трудовой договор

- Увольнение и сокращение

- Сокращение

- Увольнение

- Трудовая книжка

- Управление персоналом

- Кадровый учет

- Обучение и аттестация персонала

- Корпоративная культура

- Ответственность

- Банкротство

- Банкротство физических лиц

- Банкротство юридических лиц

- Закупки

- 223 федеральный закон

- 44 федеральный закон

- Разделы права

- Налоги

- НДС

- Плательщики НДС

- Декларация

- НДС

- Жалобы, права потребителей, суды

- Товары

- Услуги

- Судебные споры

- Семейное право

- Заключение брака

- Усыновление и опека

- Родительские права

- Ограничение

- Лишение

- Восстановление

- Развод

- Психология развода

- Раздел имущества

- Налоги

Поиск

- Авторы

- Калькуляторы

- Новости и изменения

- Недвижимость

- Аренда и найм

- Жилищный фонд

- Сдача квартир в аренду

- Социальный найм

- Жилищные права

- Перепланировка

- Регистрация

- Регистрация иностранцев

- Временная регистрация по месту пребывания

- Содержание и обслуживание жилья

- Полезная информация

- Прогнозы

- Приобретение недвижимости

- Недвижимость как инвестиционный инструмент

- Покупка недвижимости на море или за границей

- Долевая собственность

- Ипотека

- Где взять ипотеку

- Покупка квартиры

- Расчет при покупке квартиры

- Реновация

- Реновация в Москве

- Недвижимость в дар

- Обмен жилья

- Приватизация

- Земельный участок

- Аренда

- Сельхоз земля

- У государства

- Муниципальная земля

- Сроки аренды

- Стоимость

- Дарение

- С домом

- Продажа

- Купля-продажа

- С домом

- Предоставление

- Аренда

- Аренда и найм

zakonguru.com

Как рассчитать налог на недвижимость в Российской Федерации

С начала 2015 года имущественный налог изменили, рассчитать налог на недвижимость теперь стало легче. Налоговый кодекс теперь включает новую главу о инвентаризационной цене по кадастровой, которая приближена к стоимости на рынке. Если квартира имеет значительную стоимость, тогда и цена за налог будет по проценту выше. Рассчитывается налогообложение со своими нюансами.

Что такое кадастровая стоимость

По отношению к любой форме недвижимости – рыночная цена на недвижимость, которую рассчитывают по Кадастровой палате. Кадастровая цена необходима для расчета по налогообложения.

В определенное время проводятся перерасчеты. Государственной кадастровой оценкой пользуются каждые три года. Исключение составляют Москва, Санкт-Петербург и Севастополь, где оценку проводят раз в 2 года. Налоговая база не меняется чаще.

Кадастровую стоимость меняют ставки на рынке, к примеру, наблюдается рост или падение цены на частный дом в том или ином районе. Кадастровая стоимость не всегда стабильна, так как привязана к стоимости определенного товара.

Из-за переменчивости по кадастру хозяева квартир со стоимостью налогообложения не согласны, стоимость можно пересмотреть, для этого есть решение комиссий по кадастровым спорам в судейской палате или возможность обратиться с ходатайством в суд.

Объекты налогообложения?

Согласно закону обновленная оплата по налогу начисляется на следующие объекты:

- квартиры;

- коммунальные комнаты;

- дома;

- гаражи;

- машино-места;

- комнаты или помещения, использующееся для размещения творческой мастерской, студии, ателье, негосударственного музея, библиотеки, галереи;

- хозпостройка, общая площадь которой менее 50 кв.м., находящаяся на земельном участке, в личном хозяйстве, на даче, а также на земле, предназначенной для частного строения.

Если говорить о жилых дачах, то их прямо не указывают в списке как налогооблагаемый объект. Но в статье идет речь о частном доме, который расположен на участке.

Расчеты по кадастру налога на недвижимость

В процессе исчисления налогообложения по кадастровой цене идет уменьшение кадастровой цены на кадастровую цену 10 кв.м. по отношению помещений (комнаты), 20 кв.м. по отношению квартиры, 50 кв. м. по отношению к жилому дому.

Представительными органами регионов и региональных центров (законодательными (представительными) органами власти города Москвы, Санкт-Петербурга и Севастополя) могут увеличиваться размерные ставки вычетов по налогу.

Если во время налогового вычета налоговой базой принимается негативное значение, подобную налоговую базу для исчисления соотносят к нулю. Расчет произвести может калькулятор, как рассчитывается, могут подсказать на официальном сайте.

Льготные позиции, существующие по налогообложению на имущественное право физического лица, сохраняются, но предоставляют только по одному объекту недвижимости, который налогоплательщик сам вправе выбрать.

Если физическое лицо не предоставляет заявление о выборе объекта для льгот, налоговая служба может на свое усмотрение сделать выбор по высшей стоимости исчисляемого налога.

Если физическое лицо уже совершало в налоговую службу просьбу о предоставлении льгот, заново подавать заявление не нужно.

Льготы при налогообложение по кадастру

Ознакомиться с одобренными органами местного самоуправления статьями нормативно-правовых актов, определяющих ставки, дополнительные вычеты и льготы, есть возможность в действующем органе самоуправления, а также взять необходимые справки на официальном сайте ФНС РФ по «Справочной информации о ставках и льготных позициях по налогам по имуществу».

Прошлые налоговые периоды шли с применением пониженного коэффициентного соотношения 0,2 к налоговой стоимости, исчисленной к выплате для каждого объекта. Исключения составляют объекты недвижимости, включенные местным самоуправлением субъектов Российской Федерации в список статьи 378.2 Кодекса (сюда относятся административно-торговые объекты, общественное питание, бытовое обслуживание и т.д.)

Государственными органами учитывается забота и о малозащищенных слоях населения. Налоговым кодексом был оглашен список льготных категорий — это физические лица, освобождаемые полностью от налога на один из объектов, которыми обладает как собственностью: комнату, жилой дом, квартиру, гараж, машино-место, творческая мастерская.

В группу входят пенсионные льготы Героям СССР, ветеранам войны, инвалидам всех групп, ликвидаторам аварийного происшествия на ЧАЭС. При этом каждый получивший льготы, у кого есть оформленные недвижимости: квартиры, гаражи, сараи и прочее, имеет возможность взять за основу льгот объект, который пожелает.

Поэтому хозяева выбирают за основу недвижимость с наивысшей стоимостью по кадастру, так как это целесообразнее. Остальные зарегистрированные объекты идут с полной оплатой. Такую меру приняли для того, чтобы недобросовестные граждане не злоупотребляли правилами не начали записывать на льготы свое имущество для налогообложения.

Также необходимо понимать, как рассчитывается налог на недвижимость по кадастровой стоимости. К примеру, 10 кв.м. для комнат, 20 кв.м. для квартирных помещений, 50 кв.м. для жилых домов.

Но когда коммунальная комната менее 10 кв.м., то налогообложение с неё выплачивать не будут. Вычет по налогу дается на единственный объект недвижимого имущества из нескольких в списке. Налогоплательщик должен сам сделать выбор по льготам, иначе это может совершить на свое усмотрение налоговая служба.

Местная власть получила право на изменение льготных позиций с размером по вычету, а также льготными ставками. К примеру, в ЯНАО местная власть увеличила вычет для частного дома до 75 кв.м. В иных регионах к льготникам относятся семьи с несколькими детьми.

grazhdaninu.com