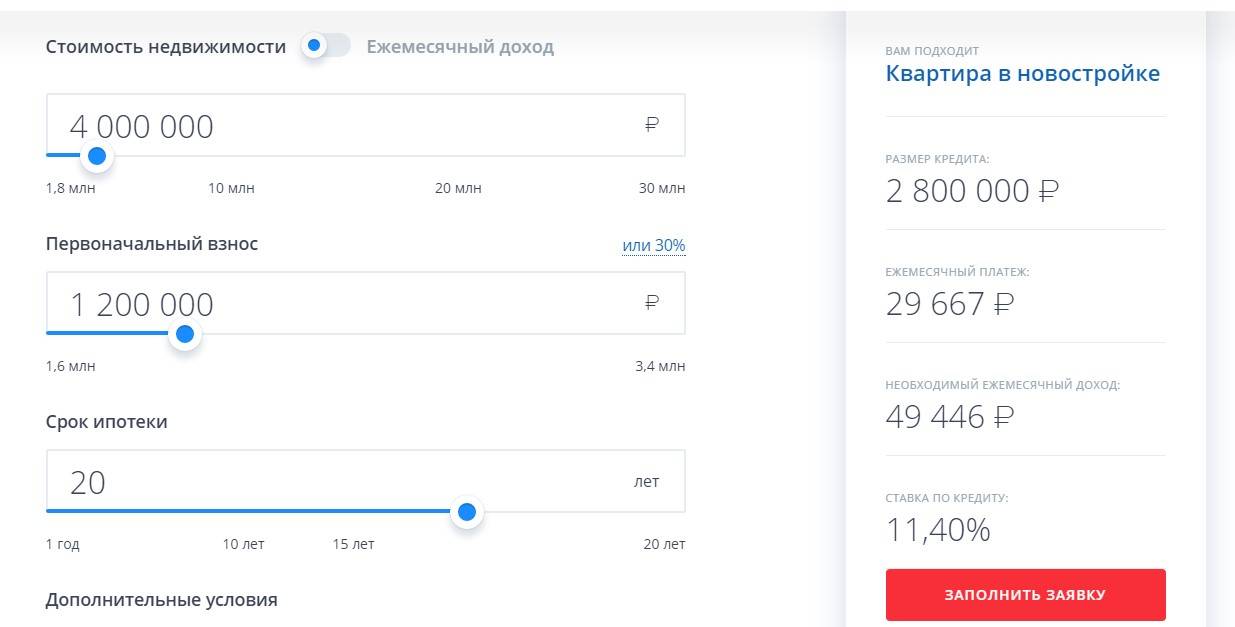

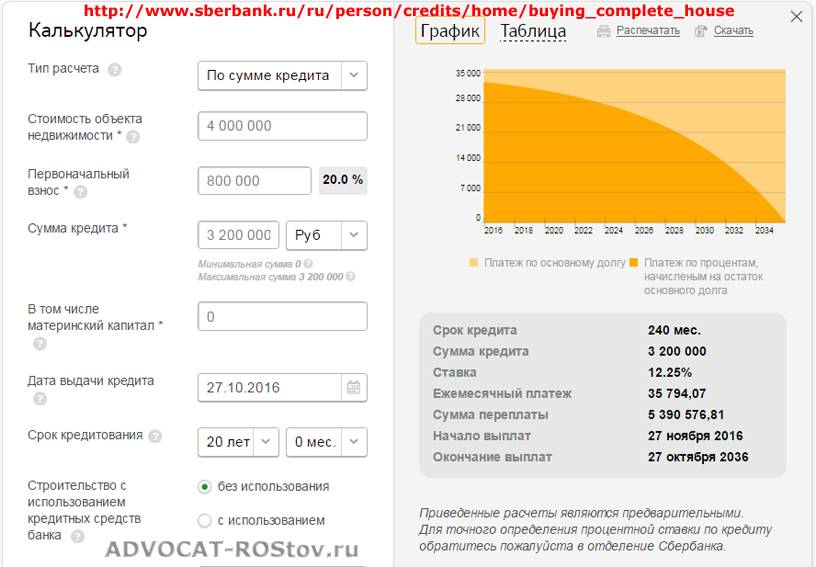

Калькулятор ипотеки под 6.5 процентов

Для покупки недвижимости существуют льготные займы под небольшие проценты. В каталоге Banki.ru представлено большое количество предложений со ставкой 6,5% и ниже. Условия кредитов с господдержкой отличаются у разных банков. Подобрать наиболее подходящий вариант поможет калькулятор ипотеки под 6,5%. Этот инструмент позволяет оценить преимущества и недостатки конкретного кредита и сравнить его с другими.

Как пользоваться

На интернет-странице показаны предложения с заданной процентной ставкой. Есть два способа узнать параметры кредита с помощью сервиса «калькулятор ипотеки под 6,5%».

- Вставить свои значения: стоимость квартиры, первый взнос, срок и процент по займу. Результаты подсчетов отображаются справа. График платежей можно посмотреть, нажав соответствующую клавишу на экране.

- Указать банк и программу, первоначальную сумму, цену имущества и период, на который выдаются средства. При этом, с правой стороны автоматически отображаются сумма ипотеки, общая выплата, размер ежемесячных платежей.

Благодаря этому сервису можно произвести расчет по нескольким банкам, сопоставить данные и сделать правильный выбор.

Как подать заявку онлайн

Перед тем, как подать запрос, важно изучить требования к заемщикам. Обычно они стандартные:

- постоянная регистрация на территории РФ;

- возраст от 21 до 65 лет;

- стаж работы от 1 года, на последнем месте — минимум 3 месяца.

Некоторые программы предусматривают подтверждение дохода путем предоставления: справки по форме банка или свободном виде, 2-НДФЛ, документов ИП (владельца бизнеса), выписки из Пенсионного фонда.

Для оформления кредита не обязательно посещать отделение или офис финорганизации. Отправить запрос можно на этой странице. Достаточно нажать кнопку «Оставить заявку» и заполнить анкету. Обращение рассматривается в срок от 1 до 10 дней.

Публикация: 28.09.2020

Изменено: 23.07.2021

Получить ипотеку под 3% смогут еще 150 переселенцев — известная дата очередного отбора

11 февраля / 2022

Первоисточник: Телеканал «Дом»

Иллюстративное фото: domik.uaОчередной рандомный отбор победителей среди переселенцев, зарегистрировавшихся на участие в программе ипотечного кредитования под 3% годовых, состоится во вторник, 15 февраля, в 14:00. Об этом сегодня, 11 февраля, сообщил глава правления Государственного фонда содействия молодежному жилищному строительству (Держмолодьжитло) Сергей Комнатный на своей странице в Facebook, информирует «Дом».

Это уже восьмой этап отбора получателей жилищного кредита из числа зарегистрированных кандидатов по программе «Жилищные помещения для ВПЛ» за средства гранта от KfW.

Будет определено 150 получателей кредита.

Весь процесс отбора будет открыт для граждан и будет транслироваться в режиме реального времени на YouTube-канале Держмолодьжитло по ссылке.

Формирование реестра прекращается на день отбора. Прием заявлений будет возобновлен со следующего дня — 16 февраля.

Список победителей отбора будет оперативно опубликован на официальном веб-сайте Держмолодьжитло и сайтах его региональных управлений. Не позднее следующего рабочего дня после отбора региональные управления Держмолодьжитло сообщат гражданам, получившим право на кредитование, о необходимости представления определенных Порядком документов.

Читайте также:Ипотека для переселенцев под 3% — итоги и планы (ИНФОГРАФИКА)

Напомним, что в порядок программы льготного ипотечного кредитования переселенцев под 3% годовых внесены изменения. Их утвердил Кабинет министров Украины. Соответствующее усовершенствование будет способствовать обеспечению эффективной реализации программы.

Их утвердил Кабинет министров Украины. Соответствующее усовершенствование будет способствовать обеспечению эффективной реализации программы.

Как сообщалось ранее, около 500 семей, в частности переселенцев, планируется обеспечить собственным жильем за первый квартал 2022 года через механизмы программ, администрируемых Держмолодьжитло.

Подробнее о программе ипотеки под 3% для ВПЛ:

Как взять кредит женщине в декрете » AstrakhanFM

Декрет — это долгосрочный отпуск по уходу за ребенком. Если женщина была трудоустроена, она продолжает числиться на прежнем месте работы. Размер выплат зависит от возраста ребенка, региона проживания, уровня доходов семьи и размера заработной платы матери. При оформлении кредита важно рассчитать возможность его выплачивать, чтобы нагрузка не была непосильной.

Банку необязательно сообщать о декретном отпуске, если кредитование осуществляется без подтверждения дохода. Достаточно указать в анкете реальный размер получаемых пособий. При этом не стоит рассчитывать на крупную сумму кредита или долгий срок.

При этом не стоит рассчитывать на крупную сумму кредита или долгий срок.

Многие мамы в декрете занимаются фрилансом или имеют дополнительный заработок, чтобы иметь собственные деньги и не зависеть от мужа. А для матерей-одиночек это способ прокормить себя и ребенка. Удаленный формат работы становится все популярнее. Поэтому даже с маленьким ребенком, которого еще нельзя отдать в детский сад, можно заниматься трудовой деятельностью онлайн. В таком случае кредитование становится более реальным. Дополнительно для повышения шансов на одобрение заявки можно привлечь поручителя или предоставить в залог ценное имущество. В поисках выгодных и подходящих предложений по кредитованию женщина может столкнуться с рядом трудностей. На анализ информации и детальное изучение условий кредита уйдет немало времени, которое можно было бы потратить на ребенка или домашние дела.

Как быстро найти кредиты, оформляемые без справок о доходах или без обеспечения?

Сравнить предложения от нескольких банков и подобрать кредит в декрете поможет рейтинг ВЗО.

Здесь собраны самые актуальные продукты, подходящие молодым мамам. По каждому кредиту дан краткий обзор условий, требований, необходимых документов.Также полезными будут шкала одобрения в процентах и требуемый кредитный рейтинг. Эти показатели позволят найти самый оптимальный вариант исходя из характеристик заемщика. При этом плату за доступ к информации проект «ВсеЗаймыОнлайн» не взимает.

- Консультации от специалистов службы поддержки при возникновении вопросов или сложностей

- Возможность оставлять комментарии к статьям и обзорам

- Регулярное обновление контента

- Уникальный рейтинг каждого продукта, основанный на анализе более 80 различных параметров

- Отсутствие рекламы и продвижения определенных услуг

В этом случае клиент не сможет много потратить, а если вернет долг вовремя, не нужно будет платить проценты. При этом наличие бесплатного обслуживания позволит какое-то время пользоваться картой без ущерба для кошелька. Также стоит поискать кредитки с кэшбэком или другими бонусами, чтобы получить максимальную выгоду от использования продукта. Перед заключением договора внимательно изучите условия действия льготного периода, чтобы не попасть впросак с оплатой процентов.

В этом случае клиент не сможет много потратить, а если вернет долг вовремя, не нужно будет платить проценты. При этом наличие бесплатного обслуживания позволит какое-то время пользоваться картой без ущерба для кошелька. Также стоит поискать кредитки с кэшбэком или другими бонусами, чтобы получить максимальную выгоду от использования продукта. Перед заключением договора внимательно изучите условия действия льготного периода, чтобы не попасть впросак с оплатой процентов.ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФИНАНСОВЫЕ ТЕХНОЛОГИИ»

630049, НОВОСИБИРСКАЯ ОБЛАСТЬ, НОВОСИБИРСК ГОРОД, ОВРАЖНАЯ УЛИЦА, ДОМ 8, ПОДЪЕЗД 1, ЭТАЖ/ПОМЕЩЕНИЕ 3/1,

ОГРН: 1205400031891,

Дата присвоения ОГРН: 07.07.2020,

ИНН: 5402061690

фото: pixabay.com

Если вы нашли опечатку или ошибку в наших новостях, пожалуйста, сообщите нам об этом. Выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Сколько жилья я могу себе позволить Калькулятор

Если вы получите жилищное финансирование, вы будете платить больше, чем сумма, которую вы взяли взаймы, потому что сумма, которую вы возвращаете, определяется несколькими факторами, включая проценты и сумму кредита. Вот некоторые термины, которые вы должны понимать.

Процентная ставка

- Процентная ставка — это процент от суммы вашего кредита, который мы взимаем с вас за получение кредита.

- Процентные ставки основаны на текущих рыночных условиях, вашем кредитном рейтинге, первоначальном взносе и выбранном вами типе ипотеки.Проверьте сегодняшние цены.

Дисконтные баллы

- Один балл равен 1% от суммы ипотеки; однако 1 пункт обычно снижает процентную ставку менее чем на 1%. Если вы соответствуете требованиям, вы можете заплатить один или несколько баллов, чтобы снизить процентную ставку. Более низкая процентная ставка означает более низкие ежемесячные платежи по ипотеке.

- Баллы обычно не облагаются налогом. Проконсультируйтесь с налоговым консультантом по поводу налогового вычета. При рефинансировании вы можете финансировать баллы как часть суммы ипотечного кредита.

Комиссия за выдачу кредита

- В случае ипотеки эта сумма включает сборы (кроме дисконтных баллов), которые все вовлеченные кредиторы (кредиторы и брокеры) получат за выдачу кредита.

- Плата за отправку покрывает расходы, включая сборы, подготовку документов, андеррайтинг и другие расходы.

- При рефинансировании, если вы соответствуете требованиям, вы можете финансировать комиссию за выдачу кредита как часть суммы кредита.

Срок кредита

- Срок кредита – это количество времени, в течение которого вы должны погасить остаток по ипотечному кредиту.

- Более короткие сроки кредита обычно означают более высокие ежемесячные платежи по ипотеке, но часто имеют более низкие процентные ставки.

- Если вы погасите остаток по ипотеке в течение более короткого срока, вы можете заплатить меньшую общую сумму процентов, чем по долгосрочной ипотеке.

Помните, что процентные ставки рассказывают только часть истории. Стоимость ипотеки отражается процентной ставкой, дисконтными баллами, сборами и сборами за выдачу. Эта стоимость известна как годовая процентная ставка (APR), которая обычно выше, чем процентная ставка.APR позволяет сравнивать ипотечные кредиты на одинаковую сумму в долларах, учитывая их годовую стоимость.

Ежемесячный платеж по ипотеке

Ваш ежемесячный платеж по ипотеке обычно состоит из четырех частей:

- Основная сумма. Часть вашего ежемесячного платежа, уменьшающая непогашенный остаток по ипотечному кредиту.

- Проценты. Часть вашего ежемесячного платежа, которая идет на покрытие расходов по займу денег.

- Налоги. Часть вашего ежемесячного платежа, которая идет на налоги на имущество, взимаемые вашим местным правительством. Обычно мы собираем часть этих налогов с каждого платежа по ипотеке и храним средства на счете условного депонирования для налоговых платежей, осуществляемых от вашего имени, по мере наступления срока их погашения.

- Страхование. Часть вашего ежемесячного платежа, предназначенная для оплаты домовладельцев или страхования от несчастных случаев, которая обеспечивает защиту от убытков от повреждения имущества из-за ветра, пожара или других рисков. Как и налоги, расходы на страхование обычно взимаются и оплачиваются со счета условного депонирования.

В зависимости от местонахождения вашей собственности, типа собственности и суммы кредита у вас могут быть другие ежемесячные или ежегодные расходы, такие как ипотечное страхование, страхование от наводнения или сборы ассоциации домовладельцев.

Видео — Компоненты платежа по ипотеке

Посмотрите это видео, чтобы понять, из чего состоит типичный платеж по ипотеке — основная сумма, проценты, налоги и страховка — и как они могут меняться в течение срока действия кредита.

Проверьте сегодняшние ставки, чтобы увидеть наши текущие процентные ставки.

Ипотечный калькулятор — Ипотечные калькуляторы

Preferred BranchAnnapolis, MDBel Air, MDBethany Beach, DEBethesda, MDCanton, MDCharleston, SCChevy Chase, MDColumbia, MDCrofton, MDDover, DEDunkirk, MDEaston, MDFairfax, VAFrederick, MDHagerstown, MDHampton Roads, VAHollywood, MDKent Island, MDLa Plata, MDMcLean, MDOancellers City, MDPlymouth Downtown, MAPlymouth, MAPrince Frederick, MDRaleigh, NCRenovation/203kRichmond II, VARichmond, VARockville, MDSalisbury, MDSekonk, MASeverna Park, MDTimonium II, MD

Предпочтительными OfficerAlex JaffeAlex LewisAlex WatersAli OzdemirAllan GushueAndrew DomshickAnn FlahertyAnne BorghesaniArlene DeanAyaz RahemanjiBen DriscollBill McGuireBill Payne, CPABlake PriceBrad RestivoBradley FowlerBrian FossBruce MeyersCarli SteinerCathy OcharzakChase CusackChris EdgeChris FerdinandChris LoughlinChris MillerChris SittigChristina OcharzakConner SaulsburyCourtney FickenCylda HodoDan TinninDanny PrinceDarren RickwoodDavid StarleperDavid ToaffDerick AndradeDolph HegewischDonny McCordDoug ParsonsDrew GilmartinEric CaudillEric ShortErin JohnsonGabe TuvekGary PierpontHaley HoytHarry ManleyHeather DevotoIngrid RapavyJack HinderJake RyonJamison MullenJason CheeverJason NaderJay FranklinJeff HalbertJeff StemplerJen WelchJessica EnfingerJim GullaceJim MoranJoey SeverinJohn BlatchleyJustin GlassKate WesterlundKatty IngaKevin WalshKris ShentonKristy SassoneKyle DavidsonLaura ReeseLewis WallerLynlea WesterveltMarc CiagneMark AskewMark EigenbrodeMark WootenMarshall FeldmanMarty Walla ceMatt BadenMatt NaderMatthew BorgersonMelissa ComptonMichael BaschMichelle GreenwaltMike ArcherMike NadeauMike TaylorNancy Cooksey-HoegOlu AjayiPatrick HunterPatrick ParragaPerry SheltonRicardo SilvaRick KuhblankRob MercerRob SchurrRonetta SykesRyan AngierRyan KurrleRyan PaquinSantana BrownScott PalmerScott StoryScott Van StoneSean PierpontShane GuntherSteve HarperTammi LewisTaylor GladuThomas BowenTim MilauskasTim SissonTim WhittierTodd PedeTom CumpstonTom DraperTommy McCabeTony LeightyTony OlmertTony PandolfoTracy Cohee HodgesTroy SwigerVincent GlakasWes УилксУилл КамачоЗак РуччиЗакари Томпсон

Сколько времени потребуется, чтобы погасить ипотеку?

{{ перевод. ошибка }} {{ перевод.error_required | строки: [translation.error_solde_pret_hypothecaire_label] }} {{ перевод.error_required | строки: [translation.error_solde_pret_hypothecaire_label] }} * {{ translation.label_champ_obligatoire }}

{{ translation.label_solde_pret_hypothecaire }}

ошибка }} {{ перевод.error_required | строки: [translation.error_solde_pret_hypothecaire_label] }} {{ перевод.error_required | строки: [translation.error_solde_pret_hypothecaire_label] }} * {{ translation.label_champ_obligatoire }}

{{ translation.label_solde_pret_hypothecaire }}

{{ перевод.ошибка }} {{ перевод.error_type_terme_pret_float }} * {{ translation.label_champ_obligatoire }}

{{translation.label_type_terme_pret}}

{{ translation.choisir_type_terme_pret }}

{{ translation.taux_interet_en_vigueur }}

{{ перевод.ошибка }} {{ перевод.error_required | строки:[translation.error_montant_versements_label] }} {{ перевод.error_required | строки:[translation.error_montant_versements_label] }} {{ перевод.error_montant_versements_float }} * {{ translation. label_champ_obligatoire }}

{{translation.label_montant_versements }}

label_champ_obligatoire }}

{{translation.label_montant_versements }}

{{ перевод.ошибка }} {{translation.error_frequence_versements_float}} * {{ translation.label_champ_obligatoire }}

{{translation.label_frequence_versements}}

{{ перевод.choisir_frequence_versements }}

Как рассчитать платеж по ипотеке, если вы никогда его не вносили

Ни для кого не секрет, что перед покупкой дома нужно многое обдумать, но одним из самых сложных моментов для покупателей, впервые покупающих дом, часто является выяснение того, как рассчитать платеж по ипотеке. .

Конечно, в Интернете доступно множество платежных калькуляторов (просто загуглите «ипотечный калькулятор», и вы будете избалованы выбором), но платежи по ипотеке содержат несколько переменных.Важно знать, во что вы ввязываетесь — как для финансовой осведомленности, так и для собственного спокойствия во время того, что может быть долгим и напряженным процессом.

С помощью эксперта HomeLight Home Loans Ричи Хелали мы рассмотрим все, что входит в ипотечный платеж (и что не входит!). Мы поделимся советами о том, как оценить эти расходы, а также о том, как вычислить ровно , сколько вы будете платить каждый месяц после того, как закроете свой новый дом.

Мы поделимся советами о том, как оценить эти расходы, а также о том, как вычислить ровно , сколько вы будете платить каждый месяц после того, как закроете свой новый дом.

Ах, если бы это было так же просто, как разделить покупную цену на срок кредита и закрыть дело…

Вот что вам нужно знать при расчете ипотечного платежа.

Источник: (GotCredit / Flickr через Юридический кодекс Creative Commons)1. Основная сумма и проценты

Большая часть вашего платежа по ипотеке пойдет на погашение основной суммы долга и процентов. Основная сумма — это сумма денег, которую вы заняли, а проценты — это, по сути, плата, которую вы платите, чтобы занять эти деньги.

В зависимости от типа выбранной вами процентной ставки у вас будет ипотечный кредит с фиксированной или регулируемой процентной ставкой, и в любом случае процентная ставка определяется вашей кредитной историей, суммой, которую вы вносите на дома и текущие рыночные ставки, среди других факторов.

«Важно отметить, что ипотечные кредиты, как и автокредиты, амортизируются, — говорит Хелали. «Когда вы сделаете первый платеж по ипотеке, большая часть пойдет на проценты».

Что такое амортизация?

Амортизация может звучать пугающе или может показаться, что ссуда структурирована в интересах кредитора, но на самом деле это просто еще одно слово для описания графика погашения.

Каждый платеж по ипотечному кредиту уменьшает ваш основной баланс, но в начале амортизируемого кредита вы будете платить больше в счет процентов.В течение срока действия кредита это смещается в сторону увеличения ваших платежей, выделяемых вашему основному долгу. Давайте рассмотрим пример с использованием калькулятора амортизации:

Допустим, вы покупаете дом за 250 000 долларов США, взяв кредит с фиксированной процентной ставкой на 30 лет и процентной ставкой 3,5%.

Ваш ежемесячный платеж (только по основному долгу и процентам, то есть — подробнее о других факторах чуть позже) составит 1122 доллара.

При первом платеже по ипотечному кредиту 729 долларов будет направлено на проценты, а 393 доллара — на основной остаток.

Через 20 лет ваш платеж составит 333 доллара в счет процентов и 789 долларов в счет основного долга. Это постепенный сдвиг, но по мере того, как ваш основной баланс уменьшается, становится меньше основы для начисления процентов.

Чтобы ускорить процесс наращивания капитала и, в конечном счете, сэкономить деньги на процентах, вы можете добавить немного дополнительных денег к своему основному балансу. Независимо от того, платите ли вы дополнительные 50 долларов каждый месяц или делаете один дополнительный платеж по ипотеке каждый год, все это суммируется.

Источник: (Александр Шимек/Unsplash)2.Налоги и страхование

Налоги и страховка — это вторая категория того, что составляет ваш платеж по ипотеке, но их легко упустить из виду во время азартной охоты за домом.

«Одна вещь, которую делают многие люди — скажем, они снимают квартиру за 2500 долларов в месяц, а затем находят дом — они смотрят в калькулятор ипотечных платежей и говорят: «Ого, мой платеж только быть 2100 долларов в месяц. Если я куплю это место и вложу немного денег, я буду экономить 400 долларов каждый месяц», — делится Хелали, предупреждая, что эти калькуляторы не рассказывают всю историю.

Если я куплю это место и вложу немного денег, я буду экономить 400 долларов каждый месяц», — делится Хелали, предупреждая, что эти калькуляторы не рассказывают всю историю.

Ваши налоги на недвижимость и страховка домовладельца будут и включены в ваш ежемесячный платеж по ипотеке в дополнение к сумме, которую вы рассчитываете онлайн, а затем будут выплачены со счета условного депонирования при ежегодной оплате налогов на недвижимость.

Оценить эти расходы не так просто, потому что налоги на недвижимость различаются в зависимости от штата и округа, а ставки страхования домовладельцев зависят от местоположения, размера и возраста дома, вашей кредитной истории и истории претензий и многого другого. Если вы когда-либо страховали машину раньше, вы знаете, что этот процесс не так прост, как покупка пары обуви, а дома еще более нюансированы.

Как рассчитать налог на имущество

Лучше всего для расчета налога на недвижимость (кроме обращения к своему агенту или кредитору) обратиться в офис налогового инспектора округа, где расположен ваш потенциальный новый дом.

«Даже если вы ищете [дом] в нескольких разных округах, налоги, вероятно, будут немного отличаться», — говорит Хелали. «Посмотрите на веб-сайте округа, чтобы получить представление о том, какова ставка налога. Или вы можете просто поговорить с кредитным специалистом».

Не стесняйтесь задавать вопросы.

Как рассчитать страховку домовладельца

По данным сайта Insurance.com, среднегодовая стоимость страховки домовладельца дома с покрытием жилья в размере 300 000 долларов США, страхованием ответственности в размере 300 000 долларов США и франшизой в размере 1000 долларов США составляет 2305 долларов США в год. Это дополнительные 192 доллара в месяц, которые нужно добавить к первоначальному расчету ипотечного платежа.

Но поскольку на определение страховых тарифов влияет очень много факторов, если вы серьезно хотите точно знать, сколько вы будете платить, лучше всего позвонить по телефону и поговорить напрямую со страховым агентом.

Если у вас уже есть автомобильная страховка или страховка арендатора, ваш текущий поставщик может быть хорошим местом для начала. Вы также можете — как вы уже догадались — спросить своего агента или кредитора, есть ли у них страховой агент, которого можно порекомендовать.

Вы также можете — как вы уже догадались — спросить своего агента или кредитора, есть ли у них страховой агент, которого можно порекомендовать.

3. Ипотечное страхование

Ваш кредит может подлежать ипотечному страхованию (MI), если вы вносите менее 20% от покупной цены по обычному кредиту или если вы берете кредит FHA или USDA.

MI служит для защиты кредитора в случае невыполнения заемщиком своих обязательств по ипотечному кредиту.Дефолт по вашему кредиту, как правило, приведет к потере права выкупа, когда банк продаст ваш дом, чтобы возместить свои убытки. MI предназначен для покрытия разницы, если дом не продается по цене, достаточной для покрытия непогашенной ипотеки и других убытков кредитора.

Хотя калькуляторы платежей по ипотечным кредитам обычно не учитывают MI, если ваш предполагаемый кредит является кандидатом на эти дополнительные расходы, ваш кредитор обязательно сообщит вам об этом.

Стоимость ипотечного страхового полиса «зависит от таких факторов, как состояние, в котором находится недвижимость, ваш кредитный рейтинг и уровень первоначального взноса», — говорит Хелали.

Различные банки и финансовые веб-сайты имеют разные диапазоны оценок MI, но можно с уверенностью предположить, что вы будете платить где-то между 0,25% и 1% от общей суммы ипотеки ежегодно, разбитой на ежемесячные платежи и включенной в ваш платеж по ипотеке. Некоторые кредиторы также предлагают так называемое «оплачиваемое кредитором ипотечное страхование», когда ваш кредитор будет платить премию за ипотечное страхование в обмен на несколько более высокую процентную ставку.

Хорошей новостью здесь (если есть такая вещь) является то, что после того, как вы выплатили свой кредит до того, где основной баланс составляет менее 80% от стоимости дома, вы можете запросить аннулирование MI, если у вас есть обычный кредит (кредиты FHA и USDA имеют свои собственные правила ипотечного страхования).Или кредитор автоматически откажется от страховки, когда вы достигнете 22% капитала. Но, еще раз, поговорите со своим кредитором для получения дополнительных разъяснений.

Что из

, а не включено в ипотечный платеж? На данный момент вы можете быть уверены, что основная сумма долга, проценты, налоги на недвижимость, страхование домовладельца и ипотечное страхование, оплачиваемое заемщиком (если применимо), являются определенными элементами вашего ежемесячного платежа по ипотеке.

находится в категории , может быть, .

Если дом, который вы присматриваете, принадлежит ассоциации домовладельцев, имейте в виду, что взносы ТСЖ будут включены, когда ваш кредитор подсчитает, сколько, по их мнению, вы можете себе позволить. Хотя взносы в ТСЖ, как правило, не включаются в ваш платеж по ипотеке, они будут рассчитываться как часть ваших расходов, и вам придется заложить бюджет, чтобы убедиться, что вы оплачиваете эти взносы.

Однако это не всегда так. Некоторые ТСЖ собирают взносы ежеквартально или ежегодно, в то время как другие представляют собой фиксированную ежемесячную плату.Обязательно внимательно прочитайте ковенанты, условия и ограничения (CC&R) для ассоциации, чтобы понять, как и когда вы должны будете платить взносы.

Итак, какие расходы не могут быть включены в ваш платеж по ипотеке? Достаточно сказать: все остальное. Добро пожаловать в домовладение!

Но если серьезно, расчет платежа по ипотеке не должен быть единственным бюджетом, который вы делаете перед покупкой дома. Вы будете на крючке для расходов на техническое обслуживание, ремонт, озеленение и стоимость любых улучшений собственности.

Вы будете на крючке для расходов на техническое обслуживание, ремонт, озеленение и стоимость любых улучшений собственности.

Важно убедиться, что вы не будете тратить до последнего возможного доллара каждый месяц, когда у вас есть дом.

«Важно понять, что люди остаются в рамках своего бюджета», — говорит Эд Камински, ведущий агент по недвижимости из Лос-Анджелеса с 34-летним опытом. Когда вы оцениваете свой платеж по ипотеке, твердое эмпирическое правило заключается в том, чтобы оставаться в пределах одной трети вашего валового дохода, который должен охватывать весь ваш платеж.

Другими словами, если вы зарабатываете 6 000 долларов США в месяц, идеальной целью является платеж по ипотеке в размере 2 000 долларов США или меньше.В глазах вашего кредитора вы сможете с комфортом позволить себе ежемесячные платежи (при условии, что ваши другие ежемесячные платежи по долгу не слишком высоки). Кроме того, помимо личного бюджета и образа жизни, у вас теоретически будет достаточно наличных денег каждый месяц, чтобы покрыть непредвиденные расходы или иметь возможность накопить на более крупные проекты по благоустройству дома.

Другие расходы, за которые вы будете нести ответственность из своего кармана, включают франшизу по страховке вашего домовладельца в случае претензии и, в большинстве случаев, страхование от наводнения.Страхование от наводнения требуется в некоторых областях и настоятельно рекомендуется в других, и, хотя иногда возможно включить стоимость в ваш платеж по ипотеке, эти взносы обычно представляют собой ситуацию с единовременной выплатой.

«Я видел разные полисы в разных местах, и страхование от наводнения в любом случае не обязательно такое уж дорогое, но вы можете спросить об этом своего страхового агента», — говорит Хелали.

Он также отмечает, что, поскольку в районах с высоким риском лесных пожаров может потребоваться страхование от пожара (в некоторых местах на Гавайях даже требуется страхование от лавы), стоит расспросить о каких-либо особых требованиях к страхованию или рекомендуемом страховом покрытии, о которых вы, возможно, не знаете. ваш регион.№ – 1]

- М — ваш ежемесячный платеж по ипотеке

- P – основная сумма кредита

- I ваша процентная ставка

- N — общее количество платежей, которые вам нужно будет сделать (например, 360 платежей по кредиту на 30 лет или 180 – по кредиту на 15 лет).

Обратите внимание, что эта формула предполагает кредит с фиксированной процентной ставкой и работает только для расчета платежей по ипотеке с основной суммой и процентами. Налоги и страховка не включены, поэтому эти расходы все равно нужно уточнять отдельно

Лучший способ рассчитать платеж по ипотеке

Совершенно нормально начинать расчеты с надежного онлайн-калькулятора.HomeLight предлагает калькуляторы, которые помогут вам определить, сколько жилья вы можете себе позволить, сколько денег вы должны внести и как могут выглядеть ваши расходы на закрытие.

Но помните, хотя ипотечные онлайн-калькуляторы (или формулы, написанные вручную!) могут быть отличным ресурсом для быстрой оценки, они не дают полной информации о том, сколько вы будете платить каждый месяц.

«Всегда важно помнить, что да, ваш платеж по ипотеке и процентная ставка, которую вы получаете, будут важны, но вы также должны спросить: «Ну, сколько будет стоить моя страховка и сколько я будут ли налоги на недвижимость?», — говорит Хелали.