Как перевести безопасно деньги под квартиру

Рассматриваем четыре варианта перевода денег и разбираемся, где вас ожидает подвох

Вы выбрали квартиру, осмотрели ее, проверили все документы и уже готовы купить. Осталось перевести деньги и подписать договор после чего можно въезжать. Но как перевести деньги, чтобы продавец не убежал вместе с ними и не передал нужные документы.

Разобрались как перевести деньги собственнику и не попасть на мошенника:

Как передать деньги за квартиру наличными

Ситуация: Вы договорились с собственником, что переведете ему деньги наличными. Причем, сначала задаток или аванс в определенную сумму, а после уже остальную сумму. Вы договариваетесь о встрече и передаете деньги. Заселяетесь в квартиру, а через пару дней вас выселяют, потому что права на квартиру и передачу денег вы нигде не зафиксировали. Обращаетесь в суд, но он становится на сторону собственника.

Как избежать рисков: Не передавайте деньги без расписки. При этом договоритесь с родственниками, чтобы кто-то стал свидетелем. Его подпись в расписке подтвердить факт передачи денег. Если дело дойдет до суда — это защитит вас.

При этом договоритесь с родственниками, чтобы кто-то стал свидетелем. Его подпись в расписке подтвердить факт передачи денег. Если дело дойдет до суда — это защитит вас.

Расписка о передачи денег

Главное — проверяйте договор купли-продажи и свидетельство о регистрации права собственности. Если собственник показывает вам лишь копии, где все уже зарегистрировано — перед вами мошенник. Просите показать вам оригиналы зарегистрированного документа купли-продажи, либо запросите выписку из ЕГРН, где после всех изменений уже прописан новый собственник. Также через эту выписку вы проверите нет ли обременения на квартиру, либо других собственников, которые имеют долю в ней. Если и этого вам недостаточно можно полностью проверить квартиру на юридическую чистоту. Рассказали об этом в нашей статье: https://reestr.net/info/proverka-yuridicheskoy-chistoty-kvartiry-kak-osushchestvitПри этом если не оформить сделку покупки квартиры в будущем будут проблемы с получением налогового вычета.

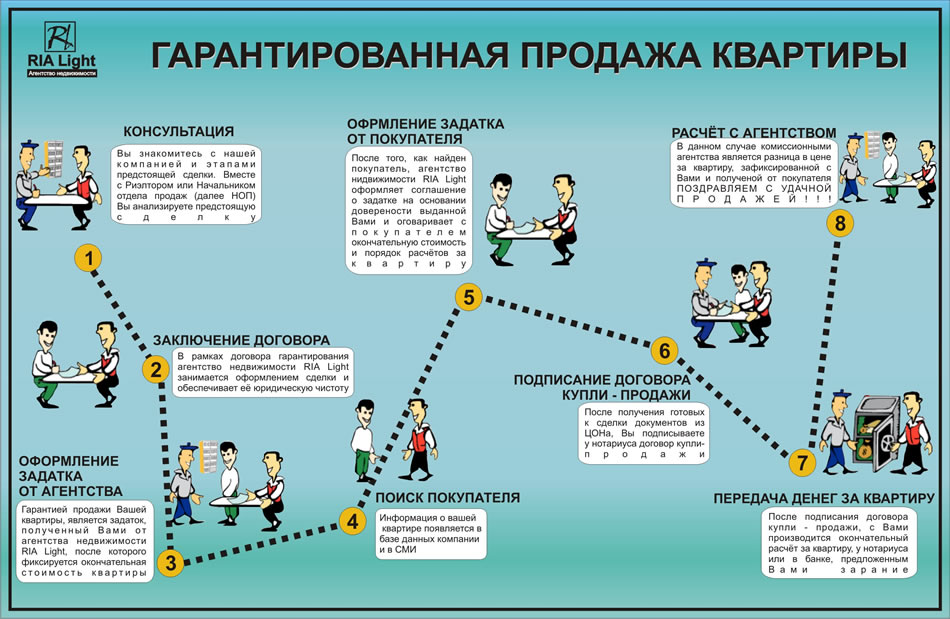

Как передать деньги за квартиру через ячейку в банке

Ситуация: Вы решили оформить сделку через банковскую ячейку. Для этого вы обращаетесь в банк и кладете наличные туда. Лучше всего оформить сразу две ячейки: одну для ваших денег, другую для продавца куда он положит зарегистрированное свидетельство о передачи имущества и договор купли-продажи. После вы с продавцом подписываете договор с банком на определенных условиях. При выполнении условий, вы получаете документы на квартиру и ключи, а продавец деньги за покупку.

Для этого вы обращаетесь в банк и кладете наличные туда. Лучше всего оформить сразу две ячейки: одну для ваших денег, другую для продавца куда он положит зарегистрированное свидетельство о передачи имущества и договор купли-продажи. После вы с продавцом подписываете договор с банком на определенных условиях. При выполнении условий, вы получаете документы на квартиру и ключи, а продавец деньги за покупку.

Как избежать рисков: Банк пересчитает все деньги и проверит их на подлинность. Также можно продлевать договор аренды ячейки в банке если продавец затягивает с оформлением документов. В любом случае, если продавец не выполнит все условия сделки, прописанные в договоре, вы сможете забрать деньги из ячейки. Также банк не несет ответственности за правильной оформленный договор купли-продажи и свидетельстве. Вам нужно убедиться, что документы в порядке.

При подписании договора с банком нужно будет подписать допсоглашение. Именно в нем прописываются все условия при которых происходит передача ваших денег и получение вами документов от продавца. Поэтому советуем внимательно прочитать условия, которые будут прописаны в нем.

Поэтому советуем внимательно прочитать условия, которые будут прописаны в нем.

Условия передачи в договоре банка

Как передать деньги за квартиру через аккредитив

Ситуация: Работа с аккредитивом основана на таком же принципе как и с банковской ячейкой. Только в аккредитиве вы кладете деньги на безналичный счет. После, когда собственник оформил все документы на отчуждение права на квартиру, он приносит эти документы в банк, передает сотруднику и если все в порядке — обналичивает счет.

Как избежать рисков: Будьте готовы к тому, что не во всех банках есть эта услуга. Она не особо популярна. Также есть разные условия оплаты этой услуги: фиксированная цена или процент от сделки. Иногда процент от сделки может достигать 5%. Банки долго проверяют документы и ваши операции, когда вы кладете их на счет аккредитива. Некоторые из них могут поинтересоваться источником вашего дохода. Если ваш ответ не удовлетворит их — банк может отказать вам в этой услуге.

Как передать деньги за квартиру через депозитный счет нотариуса

Ситуация: Вы хотите оформить все через нотариуса. Тогда вы приходите к нему и составляете договор передачи денег на депозитный нотариальный счет. Переводите на него деньги. После того как собственник приносит нотариусу новое свидетельство о передачи имущества, нотариус его проверяет и после уже делает перевод продавцу.

Как избежать рисков: Может случиться так, что продавец и нотариус в сговоре. Все это делается, чтобы вы поверили, что сделка безопасная и спокойно перевели деньги. Чтобы такого не случилось — проверьте нотариуса. Это можно сделать через базу нотариусов на сайте Федеральной нотариальной палаты. Запишите номер лицензии нотариуса и проверьте нет ли его в базе. Если он есть в базе — значит лицензия действительна и можно доверять. Еще пропишите все условия по передаче денег — в этом вам может помочь нотариус. Также будьте готовы к комиссии при переводе и обналичивание денег.

В итоге:

Как передать деньги при покупке квартиры?

Итак, долгие поиски увенчались успехом — вы остановили выбор на конкретной квартире, которая во всем устраивает вас, вы согласны с ценой продавца, вот только возникает вопрос, а как же правильнее передать ему деньги, чтобы потом не возникло проблемных ситуаций. Об этом поговорим в данной статье.

Сегодня, когда банковская система Беларуси уже в полной мере использует все последние достижения техники, редко происходит ситуация, когда есть желающие купить квартиру в Минске за наличные средства. Тем не менее такие люди еще есть, и у них возникает вполне резонный вопрос, а как же правильно произвести расчет с продавцом, чтобы не оказаться у разбитого корыта.

Зачастую покупатели уже думают о получении заветных ключей от квартиры, о предстоящем ремонте и устройстве уюта на собственных квадратных метрах, а не о том, что уже почти состоявшаяся сделка может оказаться грандиозной аферой, в результате которой не только не получится заселиться в квартиру, но и можно остаться без огромной суммы с таким трудом накопленных денег.

Всегда необходимо сохранять трезвую голову и заранее подумать, как максимально безопасно можно осуществить передачу денежных средств. Кстати, если продавец — человек честный, то и он будет постоянно волноваться по этому поводу, так как встречаются ситуации, когда обманутой стороной является не покупатель, а именно бывший владелец квартиры.

Поскольку сделки в сфере недвижимости — это всегда большие деньги, именно в этой сфере происходит большое количество случаев обмана, мошенничества, так что вопрос о передаче денег и его сложность — не выдумка, а реальная ситуация. Чаще всего сделку совершают незнакомые между собой люди, что, согласитесь, не способствует атмосфере доверия и взаимопонимания.

Как известно, сделка купли-продажи квартиры — это не минутное дело. Чаще всего сбор и анализ всех необходимых документов даже в случае работы опытного риэлтора занимает одну-полторы недели. Обе стороны очень хотят, чтобы за это время не произошло каких-либо непредвиденных ситуаций, чтобы сделка оказалась выгодной для обеих сторон.

Наиболее оптимальным способом решения проблемы является передача денег третьему лицу. Иногда таким лицом может выступать риэлтер, помогающий в оформлении сделки, но чаще всего используют возможности банковских учреждений. Практически любое отделение готово предоставить услуги депозитария, когда на оговоренный срок в банковскую ячейку помещаются какие-либо материальные ценности. Этот вариант полностью безопасен для всех — оставляя деньги на хранение в банке, можно быть полностью уверенным в их сохранности, ведь доступ к ячейке будет иметь только человек, положивший туда деньги, и сотрудник банка.

Чаще всего на ячейке есть два замка, которые нужно открыть одновременно. Один из ключей находится у банковского служащего, а второй — у арендатора ячейки. Открыть ее можно, только одновременно повернув эти ключи. То есть, без человека, заключившего договор с банком, изъять сумму из сейфа невозможно.

Класть деньги в банковскую ячейку лучше в присутствии продавца — это поможет создать атмосферу доверия. После полного завершения сделки можно открыть ячейку. Конечно, такие услуги банки предоставляют на платной основе, но лучше заплатить небольшую сумму, но быть уверенным в сохранности средств.

Как правильно внести аванс за квартиру

Предоплата за квартиру — это своего рода подтверждение серьезности намерений покупателя. Суть предоплаты состоит в фиксации договоренностей между сторонами сделки. После того как Покупатель передает деньги Продавцу, квартира считается «зарезервированной» за ним. С этого момента Продавец не должен показывать квартиру остальным претендентам. В идеале объявление о продаже такой квартиры должно быть удалено.

Договориться о «резерве» квартиры можно как в письменной, так и в устной форме.

Предоплата за квартиру может быть внесена в качестве задатка, аванса или обеспечительного платежа. Иногда Покупателю предлагают внести предоплату агентству, выступающему от имени и в интересах Продавца. В последнем случае важно детально изучить документ, который предлагают подписать Покупателю. Нередки случаи, когда агентство берет так называемое вознаграждение за свои услуги, которые заключаются лишь в содействии в заключении договора купли-продажи и не несет никакой ответственности в случае, если сделка не состоится.

Нередки случаи, когда агентство берет так называемое вознаграждение за свои услуги, которые заключаются лишь в содействии в заключении договора купли-продажи и не несет никакой ответственности в случае, если сделка не состоится.

Внесение задатка накладывает на стороны сделки определенные обязательства. То есть помимо функции предоплаты данный платеж исполняет функцию обеспечения договора.

Если сделка, по которой был внесен задаток, будет отменена по вине Покупателя, денежные средства остаются у Продавца. Если же причиной несостоявшихся договорных отношений будет Продавец, задаток возвращается Покупателю в двойном размере. Это означает, что задаток более выгоден именно Покупателю.

Соглашение о задатке составляется исключительно в письменной форме. Эта норма закреплена в ст. 380 ГК РФ.

Аванс выгоден Продавцу. Покупатель в данной ситуации рискует не только личным временем, но и деньгами. Наглядный пример такого риска: Покупатель внес аванс и уже занимается оформлением документов. В это же время к Продавцу обращается новый Покупатель, который перебивает цену в большую сторону. Владелец соглашается на новую сделку и возвращает авансовый платеж предыдущему Покупателю. По итогу собственник ничего не теряет (за исключением репутации).

В это же время к Продавцу обращается новый Покупатель, который перебивает цену в большую сторону. Владелец соглашается на новую сделку и возвращает авансовый платеж предыдущему Покупателю. По итогу собственник ничего не теряет (за исключением репутации).

Задаток — это взаимный контроль, который подразумевает под собой финансовую ответственность сторон друг перед другом. Именно поэтому Покупателю стоит настаивать именно на таком способе обеспечения договорных отношений. Владельцы недвижимости, которые сотрудничают с риэлторами, в большинстве случаев хотят получить от Покупателя аванс. Кроме этого, в подобных ситуациях внесение авансового платежа фиксируется в виде письменного соглашения, в котором прописываются дополнительные штрафные санкции для покупателя.

Суть штрафных санкций заключается в том, что если Покупатель отказывается от сделки, денежные средства, которые были внесены в качестве аванса, ему не возвращаются. То есть в этом случае переданная Продавцу денежная сумма является обеспечительным платежом.

На практике чаще всего в качестве предоплаты вносится именно аванс. Однако при этом в соглашении прописываются дополнительные обязательства для обеих сторон.

Как вносить аванс при покупке квартиры

Алгоритм внесения аванса мало чем отличается от внесения задатка. Основное различие заключается в юридических последствиях отмены сделки и в ответственности сторон.

Срок аванса за квартиру

Срок аванса — это временной промежуток между датой внесения аванса и моментом заключения сделки (подписание договора купли-продажи).

На какой срок вносить предоплату? Данный вопрос стороны должны урегулировать в индивидуальном порядке.

Сроки зависят от готовности квартиры к продаже, а также от скорости оформления документов. Если у Покупателя на руках есть необходимая сумма денег, а у Продавца готова вся документация, срок аванса может составлять две недели. Другое дело, если Покупатель планирует приобрести квартиру за счет ипотечных средств.

Прописывать более длительные сроки в интересах Покупателя. Поэтому даже если на первый взгляд кажется, что двух недель для оформления вполне хватит, не стоит торопиться — лучше указать срок с запасом. Это связано с тем, что если в оговоренные сроки Покупатель не подпишет договор купли-продажи, он потеряет всю сумму авансового платежа.

При альтернативной сделке Покупателю необходимо удостовериться в том, что Продавец успеет за оговоренный срок найти подходящий для себя вариант. Если «альтернатива» не будет найдена, сделка может сорваться.

В идеале перед получением аванса Продавец должен найти несколько подходящих квартир.

Сумма аванса за квартиру

Продавец всегда будет требовать больше. В случаях, когда продающая сторона считает, что сумма аванса слишком мала, Покупателю необходимо с уверенностью мотивировать свое решение. Законом не установлена точная сумма предоплаты. Но на практике она не превышает 1-2% от стоимости квартиры.

Важно помнить о том, что намерения Покупателя подтверждает не сумма аванса, а сам факт внесения предоплаты.

Кому вносить предоплату при покупке квартиры

Предоплата, вне зависимости от ее вида, передается только собственнику квартиры. Это означает, что перед тем как передавать оговоренную денежную сумму контрагенту, необходимо удостовериться в том, что именно он является собственником данного объекта недвижимости.

Для того чтобы узнать, кому принадлежит право собственности на квартиру, стоит заказать Выписку из единого государственного реестра недвижимости (ЕГРН). Далее следует сверить данные из выписки с данными паспорта Продавца.

Только после того как информация будет сверена, Покупатель может подписывать с Продавцом предварительный договор купли-продажи, договор о задатке и передавать ему деньги.

Часто случается, что владельцами квартиры является сразу несколько человек. В такой ситуации договор о задатке подписывается всеми указанными в выписке из ЕГРН людьми.

Если одним из собственников значится лицо, не достигшее 14-летнего возраста, в его интересах будут действовать родители или законные представители. Это значит, что несовершеннолетний ребенок может не присутствовать при совершении сделки и при передаче предоплаты.

Также возможен вариант, когда все собственники делегируют полномочия по продаже квартиры одному лицу. При таком варианте на него должна быть выписана доверенность от имени остальных совладельцев.

Нередки случаи, когда продажей квартиры занимается риэлтор. Можно ли передавать ему авансовый платеж? Можно. Однако в такой ситуации нужно убедиться в том, что агент по недвижимости имеет доверенность не только на представление интересов, но и на получение денежных средств.

Риэлтор, которому передается предоплата, должен предоставить Покупателю агентский договор с собственником квартиры. Покупателю необходимо внимательно изучить условия предварительного договора, которые зачастую навязываются агентствами.

Что еще нужно сделать Покупателю при передаче денег риэлтору:

- Проверить паспортные данные агента.

- Прописать их в тексте договора задатка.

- Оставить себе копию агентского договора с собственником (этот документ будет являться доказательством передачи денег постороннему лицу).

Не стоит рассчитывать на то, что в случае срыва сделки по вине Продавца или риэлтора агентство недвижимости будет нести перед Покупателем финансовую ответственность. Максимум на что можно претендовать, это на возврат аванса.

Договор аванса за квартиру

Договор об авансе может быть составлен в произвольной форме. Но юридическую грамотность никто не отменял, поэтому в тексте документа должны быть перечислены следующие существенные условия:

- ФИО, паспортные и контактные данные сторон сделки;

- адрес квартиры;

- полная стоимость квартиры;

- срок аванса;

- сумма предоплаты;

- назначение платежа;

- условия возврата;

- штрафные санкции на случай отмены сделки.

Следует помнить, что сумма авансового платежа является частью стоимости квартиры. Это условие также необходимо указывать в договоре.

Если в оговоренный срок Покупатель не вышел на сделку, сумма предоплаты остается у Продавца. Это стандартная практика. Однако сделка может сорваться не только по причине «я передумал». Покупатель может отказаться от покупки по объективным причинам. Например, если у него возникли сомнения в подлинности документов.

Для подстраховки Покупателю необходимо настаивать на том, чтобы в текст документа был внесен перечень обстоятельств, при наличии которых сделка будет отменена без предъявления штрафных санкций.

В предварительном договоре также стоит прописать штрафные санкции для Продавца. Например, если собственник квартиры решит продать квартиру кому-то другому, он должен будет вернуть предыдущему Покупателю сумму предоплаты в двойном размере.

Вообще в договоре о задатке нужно указывать все существенные условия сделки. Если Покупатель ранее не сталкивался с данной процедурой, ему лучше проконсультироваться с юристом по сопровождению сделок с недвижимостью.

Если Покупатель ранее не сталкивался с данной процедурой, ему лучше проконсультироваться с юристом по сопровождению сделок с недвижимостью.

Авансовый договор не подлежит государственной регистрации. Он составляется в двух экземплярах и считается заключенным с момента подписания и передачи денежных средств.

По соглашению сторон договор может быть заверен у нотариуса. В этом случае существенные условия сделки можно расписать более подробно. Кроме этого, нотариально заверенный документ гарантирует Покупателю дополнительную юридическую защиту. Но если Продавцу передается незначительная сумма, оформление предварительного договора у нотариуса может быть экономически нецелесообразно. На практике такое нотариальное удостоверение предварительного договора встречается крайне редко.

Передать аванс Продавцу можно в самой квартире. При таком варианте у Покупателя появляется дополнительная возможность еще раз посмотреть квартиру.

Если же квартиру продает риэлтор и деньги передаются именно ему, передать предоплату можно непосредственно в агентстве недвижимости с учетом вышеуказанных моментов.

4 безопасных способа передачи денег при покупке квартиры: газета Недвижимость

Самым удобным способом расчёта казахстанцы считают оплату наличными в кабинете у нотариуса.

В процессе приобретения жилья есть один весьма щепетильный момент — передача денег покупателем продавцу. У тех, кто сталкивается с этим впервые, возникает резонный вопрос: в какой момент нужно передавать деньги?

Как проверить квартиру перед покупкой? >>>

Невыдуманная история

Азамат Кенжебеков недавно приобрел квартиру в центре Караганды. За недвижимость рассчитался наличными долларами в кабинете у нотариуса. По словам покупателя, процесс был некомфортным:

— Сумма была большой, естественно, деньги пересчитывали. И хотя продавец — женщина в солидном возрасте, она всё это делала как-то суетливо, трясущимися руками. Потом начала быстро-быстро убирать деньги в сумку. Я чувствовал себя как-то неудобно.

На этом неприятные ощущения для Азамата не закончились: примерно через два дня продавец позвонила ему и сообщила, что обменные пункты отказываются принимать несколько купюр.

— Я не знаю, то ли они были подозрительными, то ли фальшивыми, — объясняет парень, — но продавец решила, что я ей специально такие деньги подсунул. Хотя я получал эти доллары в банке. С другой стороны — наличные уже два дня находились в руках продавца. Откуда я знаю, что с ними произошло за это время?

История показательна тем, что ставит несколько вопросов: в какой момент нужно рассчитываться за недвижимость, чтобы обе стороны не оказались обманутыми? Как это лучше делать и в какой валюте? Какую роль в передаче денег играет нотариус?

Расчет за квартиру может производиться и до подписания договора купли-продажи. При таком варианте составляется письменное соглашение об авансе. Потом в договоре купли-продажи указывается, что плата за недвижимость была внесена заранее, до подписания документа.

Один из самых распространенных вариантов — оплата во время составления договора, то есть в кабинете у нотариуса. В документе делается отметка о том, что расчет произведен в его присутствии.

Кстати, по закону нотариусы не обязаны выступать свидетелями при расчете и даже вправе отказать в такой услуге посетителям. Но, как правило, нотариусы идут навстречу участникам сделки.

— У них в офисах есть даже свои счетные машинки для денег, машинки для проверки подлинности купюр. Всё зависит от того, насколько нотариус клиентоориентирован, — говорит карагандинский юрист Данияр Жаркенов.

Казахстанцы привыкли рассчитываться наличными и считают этот способ самым удобным, подчеркивает адвокат Азамат Смаилов. В случае выявления поддельных долларов уже после сделки продавец может обратиться в полицию.

— Тогда будут выяснены все обстоятельства: откуда деньги, кто их дал и всё остальное. А чтобы не попадать в такие ситуации, необходимо было, конечно, вначале проверить в банке данную валюту. Это стоит недорого и делается быстро. И обе стороны за этим наблюдают. Некоторые делают так: покупатель с продавцом остаются у нотариуса, а их друзья или родственники идут в банк и проверяют наличность, после чего при нотариусе происходит расчет.

Согласно статье 282 Гражданского кодекса, «денежные обязательства на территории Республики Казахстан должны быть выражены в тенге».

Это означает, что в договоре купли-продажи сумма, уплаченная за квартиру, будет указана в отечественной валюте. Хотя в реальности рассчитываются люди по-разному. В нашем примере покупатель отдавал доллары, но в договоре всё равно указывались тенге. Так поступают многие, и в данном случае нарушения закона нет.

Как рассчитываться после подписания договора

Алматы, наверное, город с самым динамичным рынком недвижимости в стране. Здесь, рассказывают риелторы, как и везде в республике, тоже используют расчет наличными у нотариуса. Но самый популярный способ в южной столице — с помощью банковского перевода уже после подписания договора купли-продажи.

— Принятый способ расчета, скажем так, обкатанный. Другого опыта у нас не было, — прокомментировала директор алматинской компании Estate Толганай Калымбетова. — Стандартный маршрут: нотариус, банк, потом в ЦОН сдают документы на перерегистрацию на новых владельцев. Риелтор обязательно едет в банк, потому что пока деньги не будут перечислены на счет продавца, сделка не считается законченной. Плюс это делается в целях безопасности и какой-то гарантии. Более того, у нас были случаи, когда на риелтора выписывали доверенность и он от имени новых хозяев регистрировал недвижимость через ЦОН. Вплоть до того, что мы занимались пропиской и получением домовой книги. Как правило, это были занятые клиенты, у которых нет времени.

Риелтор обязательно едет в банк, потому что пока деньги не будут перечислены на счет продавца, сделка не считается законченной. Плюс это делается в целях безопасности и какой-то гарантии. Более того, у нас были случаи, когда на риелтора выписывали доверенность и он от имени новых хозяев регистрировал недвижимость через ЦОН. Вплоть до того, что мы занимались пропиской и получением домовой книги. Как правило, это были занятые клиенты, у которых нет времени.

Стоит обратить внимание, что даже после подписания договора у нотариуса покупатель не считается хозяином жилья, он лишь получает право владения. Для того чтобы стать полноправным собственником, нужно зарегистрировать договор купли-продажи в органах юстиции (через ЦОН). Сделать это можно в течение полугода после совершения сделки купли-продажи. Однако за это время могут произойти разные неожиданности.

— Сделка, к примеру, произошла 1 числа, покупатель ее сразу не зарегистрировал через ЦОН, а числа 15-го на квартиру накладывают арест, — объясняет юрист Данияр Жаркенов. — В суде ведь всё долго происходит. Допустим, должен продавец кому-то денег, и начинаются судебные разбирательства. В это время продавец и реализует свою квартиру. Сумма долга может быть совсем маленькая, 5-10% от стоимости жилья. Понятно, что на квартиру никто претендовать не будет, но арест наложат. Пока судебный исполнитель готовит постановление, отправляет его в юстицию, регистрирует его, какое-то время проходит. И человек в момент продажи может утверждать, что у него справка чистая и нет никаких арестов. Пока покупатель тратил время, не регистрировал, на его квартире появляется арест.

— В суде ведь всё долго происходит. Допустим, должен продавец кому-то денег, и начинаются судебные разбирательства. В это время продавец и реализует свою квартиру. Сумма долга может быть совсем маленькая, 5-10% от стоимости жилья. Понятно, что на квартиру никто претендовать не будет, но арест наложат. Пока судебный исполнитель готовит постановление, отправляет его в юстицию, регистрирует его, какое-то время проходит. И человек в момент продажи может утверждать, что у него справка чистая и нет никаких арестов. Пока покупатель тратил время, не регистрировал, на его квартире появляется арест.

По утверждению юриста, даже в такой ситуации, если новый владелец подаст в суд по поводу освобождения имущества от арестов, законодательство на его стороне. Но процесс это долгий и нервный: срок рассмотрения исков 2 месяца, не считая месяца на подготовку, судебное решение вступает в силу через 15 дней с момента вручения постановления. Этот документ может идти по почте две недели. Поэтому, советует юрист, с регистрацией права собственности через ЦОН лучше не тянуть.

Как подготовить к регистрации документы на недвижимость?>>>

Дабы исключить разного рода неожиданности, некоторые специалисты советуют передавать деньги уже после того, как договор купли-продажи прошел регистрацию в департаменте юстиции. Но тогда рискует продавец: его квартира уже реализована, идет регистрация на нового хозяина, а денег нет.

Существует разные способы обезопасить обе стороны при передаче денег за недвижимость, которые мы и рассмотрим.

Способы передачи денег

№ 1. Банковская ячейка

При использовании данного способа расчета положенная в ячейку наличность всегда доступна, но некоторые банки дают доступ к ней при соблюдении определенных условий, если они были внесены в договор аренды ячейки.

Эдакий шкафчик с двумя замками: ключ от одного из них находится у сотрудника банка, другой — у того, кто арендует ячейку. В нее можно положить всю сумму за квартиру. Во многих банках при аренде ячейки бесплатно проверяют подлинность купюр.

В России, например, этот способ весьма популярен, но не в Казахстане. По правилам пользования ячейкой или индивидуальным сейфом, банк не контролирует, что туда закладывается. Сейфы могут располагаться в отдельной комнате, где не ведется видеонаблюдение. Не происходит описи имущества, которое будет храниться в ячейке. То есть — полная конфиденциальность. Банки лишь гарантируют неприкосновенность и сохранность самих «ящичков». Еще одна гарантия — доступ к содержимому будет иметь только тот клиент, который указан в договоре об аренде ячейки.

В правилах Национального банка указывается, что одна из функций ячеек — оказание посреднических услуг при платежах по операциям купли-продажи недвижимости. Вот только разные банки предоставляют эту услугу по-разному.

Например, специалист «Банка ЦентрКредит» в одном из интервью указывал, что их работники делают проверку документов, удостоверяющих куплю-продажу. Если все в порядке, открывают доступ к ячейке продавцу недвижимости. Предварительно продавец и покупатель заключают договор с банком, где указываются условия оплаты сделки. Покупатель недвижимости в присутствии продавца закладывает деньги в сейф. С этого дня доступ к ячейке закрыт. То есть банк в данном случае оказывает посреднические услуги и открывает доступ к сейфу после предоставления определенных документов.

Покупатель недвижимости в присутствии продавца закладывает деньги в сейф. С этого дня доступ к ячейке закрыт. То есть банк в данном случае оказывает посреднические услуги и открывает доступ к сейфу после предоставления определенных документов.

— Ячейку вы можете взять на любой срок, но по истечении срока — оформили вы документы или нет — мы ничего не проверяем, — рассказывает об условиях аренды в «Альянс Банке» начальник управления операционного обслуживания юридических лиц Елена Иванько. — Допустим, договорился покупатель с продавцом. Покупатель положил деньги в ячейку, которую сразу оформили на имя продавца, и они уходят. Ключ может быть у покупателя, но это они между собой договариваются.

Чтобы снять деньги, которые хранятся на счете, нужно заранее предупредить об этом банк. В ячейке деньги доступны всегда. Для физических лиц многие банки работают и по субботам.

Плата за использование ячейки зависит от срока, ее размеров и региона. Например, аренда ячейки 80х246х450 мм (так называемый малый сейф) сроком на месяц будет стоить около 3000 тенге (цены размещены на сайтах банков). Минимальный срок аренды — один день.

| Плюсы | Минусы |

|

|

№ 2. Безналичный перевод

Используется в случаях, когда покупатель не хочет снимать со своего счета большую наличность.

В договоре купли-продажи можно указать, что оплата таким способом будет произведена после того, как произойдет регистрация договора купли-продажи в органах юстиции.

В случае расчета через банк минимизируется вариант с поддельными купюрами. Плюс также в том, что банк фиксирует все операции.

Известны случаи, когда мошенники в суде заявляли, что деньги по безналичному переводу им просто подарили. Но, как оказалось, некоторые банки по просьбе клиентов могут указывать цель денежного перевода, например, оплата покупки квартиры.

Более того, начальник управления операционного обслуживания юридических лиц филиала «Альянс банка» Елена Иванько говорит, что можно открыть именной счет с условным вкладом:

— В договоре прописывается какое-то условие, при котором могут выдаваться деньги. Денежный счет можно открыть, допустим, на продавца. Но указать условие, что он может забрать сумму, только когда предъявит какой-то документ или его копию.

В нашем случае продавцу можно показать кадастровую справку из ЦОНа, где новым владельцем жилья указан покупатель.

| Плюсы | Минусы | |

|

|

№ 3. Аккредитив

Чаще всего используется при международных операциях между поставщиками товара и покупателями.

Покупатель отдает деньги в банк, которые банк кладет на свой счет. Между банком и покупателем подписывается договор, на каких условиях эти деньги могут быть выданы продавцу. Например, при предоставлении определенного перечня документов.

В тот момент, когда банк получает эти документы, происходит тщательная проверка: они в строгом порядке должны соответствовать тому, что было запрошено. После чего сотрудники банка пишут покупателю, что все документы получены и подходят под требования, указанные в договоре. Если покупатель соглашается, банк отдает деньги продавцу.

— Аккредитивной формой пользуются всегда юридические лица, потому что она дорогая, — объясняет специалист банка Елена Иванько. — Я не слышала, чтобы наши банки вообще когда-либо работали по аккредитивам с физическими лицами.

Аккредитив также может быть использован юридическими лицами при расчетах за недвижимость. Особенно, когда офис, склады или другие помещения приобретаются в другом городе.

Если не брать во внимание стоимость обслуживания аккредитива, адвокат Азамат Смаилов считает этот вариант самым безопасным при расчете.

— Это тот случай, когда в последующем можно на 100 процентов доказать, кому и с какой целью были переданы деньги.

| Плюсы | Минусы |

|

|

№ 4. Вексель

Используется как средство платежа среди юридических лиц и индивидуальных предпринимателей.

Вексель — письменное долговое денежное обязательство. Держателю векселя нужно заплатить определенную сумму в строго оговоренный срок.

Вексель в нашей стране используется как средство кредитования. То есть в Казахстане разрешено обращение только товарного (или коммерческого векселя). Для бизнеса вексель хорош тем, что позволяет заплатить за товар не сразу, а с отсрочкой. В нашем случае в качестве товара может выступать коммерческая недвижимость. Вексель выписывается на специальном бланке, его не нужно нигде заверять. Чтобы продавец был уверен, что деньги по векселю будут выплачены, в качестве гаранта привлекается банк. Финансовые структуры предоставляют вексельное поручительство. За то, что банки берут на себя такую ответственность, они взимают определенный процент, например, 1% годовых в месяц от суммы векселя.

Екатерина ЮРЬЕВА, Информационная служба kn.kz

Читайте также:

Как вернуть свои деньги?

Если утеряны документы на недвижимость

Заключайте договоры с риэлторами

Отправка денег на покупку зарубежной недвижимости, дома, дома

Вы думаете о покупке недвижимости за границей? Покупка недвижимости за границей может стать ценным вложением средств. Вам может потребоваться доверенность на человека, который может действовать от вашего имени во всех ваших денежных операциях. Вот статья с дополнительной информацией о доверенности.

Статья по теме: NRI Investments in Indian Realty

Однако важно, чтобы вы понимали свои варианты перевода денег за границу, прежде чем брать на себя обязательства.Эта информация поможет вам выбрать лучший способ перевести большую сумму денег на покупку недвижимости за границей, например, на покупку дома или вложения в землю или недвижимость. Узнайте больше о том, как на денежные переводы NRI повлияют недавние изменения в индийском бюджете

Банк или брокер по обмену валют?

Сначала обратитесь в свой банк. Хотя лучший вариант для отправки больших сумм денег за границу — через брокера по обмену валюты, сначала попросите у банка расценку.Это даст вам ориентир при поиске лучшего обменного курса позже. Некоторые банки предлагают конкурентоспособные ставки и услуги для банковских переводов за границу, особенно для больших сумм.

Используйте валютных брокеров (Forex), таких как World First, Venstar Exchange, USForex Money Transfer. В отличие от банков, брокеры Forex часто имеют более низкие комиссии за обмен и лучший курс обмена. Некоторые из других преимуществ, которые могут быть предложены, включают отсутствие скрытых платежей или комиссий и потенциальную экономию в среднем до 2-3%.Выбор подходящего поставщика зависит от суммы, которую вы хотите перевести, типа транзакции, которую вы хотите совершить, и времени, затраченного на перевод.

Поиск лучшего обменного курса

Обязательно выберите поставщика денежных переводов с лучшим обменным курсом, даже если он превосходит другого только на небольшую сумму. При переводе средств на недвижимость за границей на сумму 100 000 долларов США или более обменный курс, который изменяется лишь на небольшую часть, может иметь огромное значение для суммы, которая в конечном итоге будет получена.Не совершайте ошибку, теряя деньги, которые вы могли бы сэкономить при более выгодном обменном курсе.

Кроме того, многие валютные компании предоставляют вам возможность выбрать фиксированный или ориентировочный обменный курс. Для более высоких транзакций рекомендуется фиксированный обменный курс, поскольку сумма, которая будет получена, известна и гарантирована.

Периодические платежи по ипотеке

Многие люди открывают регулярные счета в компаниях по переводу денег, чтобы оплачивать ипотеку за недвижимость за рубежом.Рекомендуется не устанавливать регулярные платежи, так как вы будете привязаны к обменному курсу, предоставленному этим провайдером. Обменные курсы колеблются от компании к компании, и может быть более выгодный обменный курс, предоставляемый другой компанией, который может быть выгодным, поэтому вы не хотите упускать возможность получить более выгодную стоимость за свою валюту, отправленную за границу. Мы понимаем, что люди настраивают повторяющиеся переводы, чтобы сэкономить время и ненавидеть переходы с одного сайта на другой. Теперь на CompareRemit у вас есть единая платформа, позволяющая принять обоснованное решение и найти лучший способ отправить деньги за границу.

Перевод больших сумм один раз

Рассмотрите возможность перевода больших сумм сразу, а не частых переводов меньших сумм. Причина в том, что чем больше денег вы отправите, тем лучший обменный курс предоставит вам компания по денежным переводам. Кроме того, если вы отправляете более определенную сумму, комиссия за перевод может быть отменена. Чтобы узнать больше о другом способе отправки крупной суммы денег, перейдите к нашей статье «Лучший способ отправить большую сумму денег».

Расходы, на которые следует обратить внимание:Узнайте у своего банка или поставщика денежных переводов о любых возможных комиссиях или сборах, которые могут применяться к вашей транзакции.Сделка также может иметь налоговые последствия. Могут применяться следующие расходы:

Соответствующая статья: Преимущества RERA NRI Investors

— КомиссииОбратите внимание на комиссию за перевод и комиссию за получение заграничных банков.

— Налоги

Если вы являетесь NRI и хотите отправить деньги в Индию для покупки недвижимости, вы можете отправить до 14 000 долларов США на человека в год без уплаты налогов. На любую сумму, превышающую этот предел, будут применяться налоги США.Кроме того, нет ограничений на сумму денег, которые могут быть отправлены за границу из США. Если вы заплатили налог на отправляемые деньги, вам не нужно снова платить налог в Индии (в соответствии с Соглашением об избежании двойного налогообложения. между США и Индией). Получатель будет нести ответственность за уплату налогов на деньги, полученные в качестве дохода.

При любых значительных инвестициях обязательно проведите исследование. Прежде чем покупать недвижимость за границей и переводить крупную сумму денег за границу, изучите рынок, на котором вы хотите приобрести недвижимость, и изучите варианты денежных переводов.Умный перевод денег за границу обеспечит вам максимальную отдачу от вложенных средств и, в конечном итоге, более высокую отдачу от ваших инвестиций.

12 лучших способов отправить деньги

Когда вы отправляете деньги в Интернете, лучший способ зависит от того, как и куда вы хотите их отправить.

Мы сравнили комиссии, скорость и другие характеристики, чтобы найти лучших провайдеров для внутренних и международных денежных переводов.

Почему вы можете доверять NerdWallet: Наши писатели и редакторы следуют строгим редакционным правилам, чтобы обеспечить честность и точность нашего освещения, чтобы вы могли выбрать наиболее подходящие для вас варианты.

+ См. Обзор наших выборов

Как отправить деньги онлайн, на мобильный телефон или лично

Venmo: лучший рейтинг для мобильных устройств.

Кэш-приложение: Лучшее для реферального бонуса.

Zelle: самый быстрый для внутренних переводов (связь с Google Pay).

Google Pay: самый быстрый для внутренних переводов (связь с Zelle).

PayPal: Самый популярный в Интернете.

Walmart2Walmart: лучший вариант для небанковских переводов.

Банковский перевод: лучше всего подходит для отправки 10000 долларов США и более в пределах США

OFX: Самый дешевый для международных переводов.

Xoom: самый быстрый для международных переводов (связь с MoneyGram).

MoneyGram: самый быстрый для международных переводов (связь с Xoom).

Western Union: лучшие варианты перевода.

Wise: лучший вариант для простой регистрации.

Лучшие способы отправки денег: внутри страны

Venmo: лучший вариант для мобильных устройств. | |

Денежное приложение: Лучшее для реферального бонуса. | |

Google Pay: самый быстрый (ничья). | |

PayPal: Самый популярный в Интернете. | |

Walmart2Walmart: лучший вариант для небанковских переводов. | |

Банковский перевод: лучше всего подходит для отправки 10000 долларов США и более | |

Лучшие способы отправки денег: международный

Venmo: лучший рейтинг для мобильных устройств

Почему наш выбор:

Приложение с высоким рейтингом для телефонов iOS и Android.

Бесплатные, простые, социально привлекательные денежные переводы.

Оценки приложений Venmo — вместе взятые — являются наивысшими из рассмотренных нами отечественных провайдеров: 4,3 звезды в магазине Google Play и 4,9 в магазине приложений Apple.

Отправлять и получать деньги можно бесплатно, если привязать банковский счет, дебетовую карту или предоплаченную дебетовую карту. Использование кредитной карты стоит 3% от суммы транзакции. С помощью нескольких нажатий на Venmo вы можете отправлять до 4999,99 долларов в неделю на одноранговые транзакции.

Ваши транзакции и транзакции ваших друзей будут появляться — без сумм — в новостной ленте, подобной Facebook.

Деньги, которые вы получаете, мгновенно появляются на вашем балансе Venmo, но их перевод на банковский счет занимает от одного до трех рабочих дней. Вы также можете перевести средства на дебетовую карту, обычно в течение 30 минут, за 1,5% комиссии. (Подробнее читайте в нашем обзоре Venmo.)

Cash App: Лучшее для реферального бонуса

Почему это наш выбор:

Бонус в размере 5 долларов, когда кто-то использует ваш реферальный код для регистрации и отправки денег.

Никаких комиссий за отправку и получение денег.

Cash App позволяет отправлять и получать деньги бесплатно наличными с привязанного банковского счета или дебетовой карты. Вы можете создать свой собственный $ Cashtag или имя пользователя в приложении, чтобы людям было проще находить вас и отправлять вам платежи. В отличие от других приложений P2P и способов отправки денег из этого списка, приложение Cash предлагает бонус в размере 5 долларов, когда кто-то регистрируется по вашей реферальной ссылке и отправляет не менее 5 долларов со своей новой учетной записи.

Чтобы использовать приложение Cash, вам потребуется банковский счет.Полученные вами деньги мгновенно отобразятся на балансе вашего приложения, но если вы решите перевести деньги, они появятся на вашем банковском счете в течение 1-3 дней. Вы можете мгновенно обналичить свою дебетовую карту, но при этом взимается комиссия в размере 1,5%.

Вы можете отправлять и получать не более 1000 долларов США за 30 дней. Если вы хотите увеличить лимит, вам потребуется предоставить дополнительную личную информацию, такую как ваше полное имя, дату рождения и последние четыре цифры номера социального страхования. Если вы отправляете деньги с помощью кредитной карты, с вас взимается комиссия в размере 3%.(Для получения дополнительной информации см. Наш обзор приложения Cash.)

Zelle: Самый быстрый (связь с Google Pay)

Почему это наш выбор:

Доставка обычно занимает несколько минут.

Уже интегрирован с более чем 1000 финансовых учреждений, объединяющих более 100 миллионов человек.

С помощью Zelle вы можете в течение нескольких минут отправлять и доставлять деньги между банковскими счетами в разных финансовых учреждениях. Возможно, вы уже пользуетесь услугами Zelle через веб-сайт своего банка или в мобильном приложении.В нем участвуют более 1000 банков и кредитных союзов, а это означает, что их более 100 миллионов клиентов могут использовать Zelle на веб-сайте или в мобильном приложении своего банка. Если ваш банк не входит в сеть, Zelle также доступен как отдельное приложение.

Для пополнения и приема платежей вам понадобится банковский счет в США. Zelle не взимает никаких комиссий, хотя любой из ее банков-партнеров может принять решение. Хотя лимиты различаются в зависимости от банка, некоторые из крупнейших банков устанавливают дневной максимум перевода в размере 2000 или 2500 долларов США.

Zelle не предназначен для покупки или продажи вещей, и вы не защищены от таких переводов.Кроме того, если вы отправите деньги не тому человеку или переведете неправильную сумму, вам может не повезти. Защита ограничена случаями, когда кто-то крадет вашу учетную запись Zelle или пароль и использует их для отправки денег.

Google Pay: самый быстрый (связь с Zelle)

Почему мы выбрали:

Плавная интеграция службы денежных переводов в электронную почту.

Мгновенный перевод средств на дебетовые карты бесплатно.

+ Кратко о Google Pay

Google Pay позволяет переводить деньги бесплатно, используя QR-код, имя получателя, номер телефона или адрес электронной почты.Вы также можете бесплатно обналичить деньги в течение нескольких минут со встроенного в приложение кошелька на дебетовую карту. Максимальный размер отправки составляет 5000 долларов каждые семь дней. Банковские счета и дебетовые карты могут финансировать переводы, но кредитные карты и карты предоплаты — нет.

Google Pay покрывает 100% всех подтвержденных несанкционированных транзакций, что характерно не для всех приложений и служб денежных переводов.

PayPal: Самый популярный онлайн

Почему мы выбрали:

Более 400 миллионов активных счетов по всему миру.

PayPal предлагает бесплатные переводы в США при внесении средств с банковского счета или баланса PayPal. При оплате кредитной картой — и, в отличие от других провайдеров, дебетовой картой — взимается комиссия: 2,9% от суммы отправки плюс 30 центов. Переводы на банковский счет бесплатны.

В зависимости от вашей валюты максимальная сумма, которую вы можете отправить за перевод, колеблется от 10 000 до 60 000 долларов США, что превышает недельный максимум Venmo. Но если вы отправляете такую сумму денег, отправка этого через банк обеспечивает дополнительные гарантии для вашего баланса, например страхование FDIC.

Перевод денег на банковский счет бесплатно занимает 1-4 рабочих дня, в зависимости от того, был ли перевод инициирован после 19:00. ET или в выходные. Вы также можете оплатить мгновенный перевод на привязанную дебетовую карту. Вы можете отправлять или получать деньги на веб-сайте или в мобильном приложении на телефонах iOS и Android или в PayPal.Me, где вы создаете свою собственную ссылку, которую семья и друзья могут использовать для оплаты вам. (Прочтите наш обзор PayPal.)

Walmart2Walmart: Лучшее для небанковских переводов

Почему это наш выбор:

Денежные переводы дешевле, чем у некоторых традиционных компаний по переводу денег.

+ Walmart2Walmart в двух словах

Если вы хотите переводить наличные, Walmart дешевле традиционных компаний по переводу денег, таких как Western Union и Xoom. Вы можете отправить деньги в любой из тысяч магазинов Walmart в США, где получатель может забрать деньги в течение нескольких минут.

В большинстве штатов максимальная сумма, которую вы можете отправить в день, составляет 2 999,99 долларов США, а цены начинаются с 4 долларов США. (Чтобы узнать больше о финансовых услугах Walmart, прочтите наш обзор Walmart Money Center.)

Банковский перевод: лучше всего подходит для отправки 10000 долларов США и более в пределах США

+ Вкратце банковские переводы

Отправка банковского перевода через ваш банк может быть лучшим способом быстрой отправки крупной суммы. Какими бы удобными ни были приложения P2P, они ограничивают сумму, которую вы можете отправить, обычно от 1000 до 10 000 долларов за перевод, а доставка может занять несколько дней.

За переводы взимается высокая комиссия. Согласно анализу крупных банков, средняя стоимость перевода внутри страны составляет 25 долларов США, а получение — 15 долларов США (посмотрите, сколько взимает большинство банков).Однако, если вам нужно отправить много денег в течение нескольких минут, это того стоит.

Международные переводы

Когда вы переводите деньги за границу, вы обычно сталкиваетесь с двумя расходами: комиссией за отправку денег (также известной как исходящий или авансовый платеж) и комиссией за обмен валюты или надбавкой к обменному курсу, который финансовые учреждения используют при переводе денег между собой. Учтите обе комиссии, чтобы найти лучшее предложение.

OFX: Самый дешевый

Почему мы выбрали:

OFX не взимает комиссию, независимо от суммы, которую вы отправляете.Кроме того, его онлайн-сервис позволяет вам делать переводы по текущим обменным курсам или целевым будущим курсам, то есть ваши деньги будут переведены, как только ваш обменный курс будет достигнут, а наценки низкие. Из США вы можете отправлять деньги в более чем 55 валютах.

OFX имеет минимальную сумму за перевод в размере 1000 долларов США и не имеет максимума. Доставка обычно занимает несколько рабочих дней. (Подробнее читайте в нашем обзоре OFX.)

Xoom: Самый быстрый (связь с MoneyGram)

Почему мы выбрали:

Переводы на банковские счета за рубежом в течение нескольких минут для некоторых стран.

Xoom — сервис PayPal — специализируется на быстрых переводах в более чем 160 стран. Вы можете отправить до 100000 долларов, хотя чем больше сумма, которую вы хотите отправить, тем дольше вам, возможно, придется ждать и тем больше личной информации вы должны будете предоставить (например, номер паспорта или социального страхования, выписку из банка или платежную ведомость). заглушка). Вы можете отправить деньги с помощью банковского счета, дебетовой карты, кредитной карты или способами оплаты, хранящимися в вашей учетной записи PayPal, и большинство переводов поступает в течение нескольких минут.Xoom сотрудничает с крупными зарубежными банками, что позволяет пользователям получать деньги на банковские счета или, в некоторых странах, для получения наличных или перезагрузки мобильного телефона.

По стоимости Xoom отстает от конкурентов. Xoom зарабатывает деньги на обменных курсах, но дает более высокие ставки для отправки больших сумм в определенные страны. Переводы с одного банковского счета на другой только иногда бывают бесплатными. В целом комиссия может быть выше, если вы используете дебетовую или кредитную карту. (Для получения дополнительной информации см. Наш обзор Xoom.)

MoneyGram: самый быстрый (связь с Xoom)

Почему это наш выбор:

Быстрые переводы на банковские счета или наличными для получения по всему миру.

+ вкратце о MoneyGram

MoneyGram управляет сетью представительств в более чем 200 странах и территориях. При переводе между пунктами доставки требуется несколько минут, как и при получении наличными, что аналогично тому, как это делает главный конкурент MoneyGram — Western Union. Переводы, отправленные онлайн или по мобильному телефону на банковские счета в разных странах, занимают часы или один рабочий день; у других поставщиков перевод на банковские счета может занять несколько рабочих дней.

Вам нужно будет оплатить сборы. Средняя комиссия за отправку от 200 до 1000 долларов в исследуемых нами странах колеблется от 5 до 12 долларов. MoneyGram также повышает обменный курс до 0,60%. Для стран, которые мы исследовали, максимальная сумма, которую вы можете отправить, составляет около 10 000 долларов США. (См. Наш обзор MoneyGram.)

Western Union: Лучшие варианты перевода

Почему это наш выбор:

Обширная сеть представительств по всему миру.

Множество способов отправки и доставки денег.

+ Кратко о Western Union

Western Union, крупнейшая в мире компания по переводу денежных средств, также предлагает широкий выбор вариантов перевода. В онлайн-инструменте оценки цен провайдера вы увидите более десятка комбинаций каналов отправки, способов оплаты и вариантов доставки. Вы можете отправлять деньги с веб-сайта Western Union или его мобильного приложения, а также использовать банковский счет, дебетовую или кредитную карту — или отправлять деньги из ближайшего к вам агента.

Физическая сеть трансферного гиганта охватывает более 200 стран и территорий и более полумиллиона пунктов по всему миру.

Переводы дорогие — это один из самых дорогих поставщиков, на которых мы смотрели, — и только некоторые варианты включают доставку в тот же день или на следующий день. Доставка некоторых вариантов онлайн-перевода может занять несколько рабочих дней. (Прочтите наш обзор Western Union.)

Wise: Лучшее для простой регистрации

Почему это наш выбор:

Никаких наценок на обменный курс.

Удобство работы в Интернете от регистрации до доставки.

Wise (ранее TransferWise) сочетает удобство и затраты на своей онлайн-платформе и платформе мобильных денежных переводов. Вы можете зарегистрироваться, используя свою учетную запись Apple, Google или Facebook, а не учетную запись для конкретного сайта, и ваш обменный курс обычно гарантирован как минимум в течение дня. Wise отправляет деньги из США в более чем 80 стран без надбавки к обменному курсу — они взимают с вас комиссию за обмен, которая оплачивает обмен, но нет надбавки, и они не зарабатывают на этой комиссии.

В большинстве случаев вы будете платить две комиссии: фиксированную сумму в долларах (авансовый платеж), которая увеличивается вместе с суммой, которую вы отправляете, и комиссию за обмен, которая часто составляет менее 1% от суммы, которую вы отправляете. Доставка из США обычно занимает несколько рабочих дней. (Прочтите наш Мудрый обзор).

МЕТОДОЛОГИЯ ДЛЯ ВНУТРЕННИХ ПЕРЕВОДОВ

Чтобы определить лучшие услуги внутренних переводов, мы исследовали следующие особенности для 12 поставщиков: комиссии, скорость доставки наличных или денег на банковский счет получателя, охват пользователей (если были доступны данные о транзакциях), лимит суммы отправки и меры безопасности.Приоритет отдавался тем поставщикам, которые предлагают бесплатные переводы, имеют большой опыт и поддерживают высокие стандарты безопасности. Мы исключили услуги P2P для одного банка, поскольку они обычно ограничивают пользователей одним банком.

Примечание. Все указанные ограничения суммы перевода предполагают, что пользователи подтвердили свою личность, как того требует каждое приложение. Также существуют ограничения на начальную сумму при первом использовании приложения.

Опрошенные провайдеры: Apple Pay, Cash App, Facebook Pay, Google Pay, MoneyGram, PayPal, PopMoney, Ria, Venmo, Walmart2Walmart, Western Union и Zelle.

МЕТОДОЛОГИЯ МЕЖДУНАРОДНЫХ ПЕРЕВОДОВ

Мы проанализировали семь провайдеров, которые работают в США, в основном сосредоточив внимание на основных игроках в индустрии международных денежных переводов, на основе исследования рынка, экспертов, анализа затрат и интернет-трафика в США.

Опрошенные страны: Германия, Индия, Мексика и Великобритания.

Упомянутые комиссии и надбавки к обменному курсу основаны на анализе, приведенном ниже.

Не все интернет-банки предлагают банковские переводы, что может затруднить покупку дома

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны. Условия распространяются на предложения, перечисленные на этой странице. Прочтите наши редакционные стандарты.

- Утром, когда я должен был закрыть свой первый дом, я обнаружил, что онлайн-банк, в котором я сохранил свой первоначальный взнос, не предлагает исходящие банковские переводы.

- Поскольку у меня не было доступа к телеграфу для мгновенного перевода денег, я не мог в тот день передать свои наличные в титульную компанию, а это означало, что я отодвинул свое закрытие.

- Оказывается, мой банк не является исключением — многие популярные онлайн-банки не предлагают услуги исходящих банковских переводов, что может стать большой проблемой для покупателей жилья.

- Если вы используете онлайн-банк, чтобы сэкономить на первоначальном взносе, планируйте заранее. Убедитесь, что вы можете осуществить банковский перевод, или заранее составьте план перевода авансового платежа в банк, который может это сделать.

- Подпишитесь на рассылку новостей Personal Finance Insider здесь »

Когда я начал задумываться о покупке дома, я открыл высокодоходный сберегательный счет, чтобы откладывать на него деньги, и выбрал онлайн-банк.

Примерно через год я нашел дом, который искал, сделал предложение, принял это предложение и назначил дату закрытия.

Утром в день запланированного закрытия я намеревался перевести деньги в титульную компанию — довольно типичная часть покупки дома и требуемая в моем штате сумма денег, равная первоначальному взносу. У меня была информация, необходимая для ее отправки, и я открыл свой аккаунт, чтобы начать рассылку.

Но я не мог найти способ сделать это на сайте моего интернет-банка. После некоторого поиска, одна строчка на странице часто задаваемых вопросов банка остановила и меня, и моего заключительного агента: «Исходящие банковские переводы недоступны».

Я позвонил в банк, но единственное другое решение заняло несколько дней.

Я даже не думал о необходимости сделать банковский перевод перед покупкой дома. Я также не думал, что мне нужно смотреть заранее, чтобы убедиться, что банк их предлагает — я просто предполагал, что это делают все банки.Но вы знаете, что они говорят о предположениях.

Я запаниковал. Я позвонил в службу поддержки клиентов. Один представитель сказал, что лучшее, что он может сделать, это отправить мне бумажный чек. Это была среда, и чек приходил не раньше субботы. Это означало бы перенести мое закрытие на следующую неделю и перенести дату заселения на следующие выходные. Должен был быть способ получше.

Другой звонок в онлайн-банк в тот же день заставил меня поговорить с другим представителем службы поддержки клиентов; у него была другая идея.Он мог увеличить мои дневные лимиты на переводы до 20 000 долларов, настроить ACH-переводы, чтобы перевести весь баланс на мой текущий счет в течение трех дней. Затем я мог бы настроить телеграмму в пятницу утром (со своего текущего счета) и закрыть этот день к выходным, если все пойдет по плану.

Но это все равно означало перенос моего закрытия со среды на пятницу.

Если вы планируете купить дом на средства с высокодоходного сберегательного счета, планируйте заранее

Я понятия не имел, насколько важна будет проводка, когда я начал искать высокодоходный сберегательный счет, чтобы откладывать деньги оплата.Если бы я знал, я бы подумал. Или я бы заранее спланировал и перевел деньги в банк, который предлагал переводы раньше. Наличие этой услуги избавило бы меня, продавца дома и титульную компанию от огромной головной боли и отмены закрытия.

Я почувствовал себя глупым из-за того, что не знал об этом, и провел небольшое исследование. Я обнаружил, что мой интернет-банк не был исключением. Есть довольно много онлайн-банки у которых нет доступных исходящих банковских переводов — в том числе несколько из нашего списка лучших для высокодоходных сберегательных счетов в этом году.

Чтобы прояснить ситуацию, онлайн-банки все еще далеко опережают обычную конкуренцию вкладчиков. Онлайн-банки, в среднем, имеют гораздо более высокие процентные ставки и, на мой взгляд, лучшие онлайн-возможности и приложения. И не поймите меня неправильно, высокодоходные сберегательные счета по-прежнему отличное место, чтобы сэкономить на первоначальный взнос. Но банковские переводы — довольно важный и распространенный шаг в процессе покупки жилья, и я слишком поздно обнаружил, что некоторые онлайн-банки не могут предложить эту услугу.

Избегайте сюрприза, который я испытал в день закрытия, и планируйте заранее. Заранее получите четкие инструкции от своего кредитора и титульной компании о том, как вы должны переводить средства — правила различаются в зависимости от штата. Узнайте, есть ли в вашем банке банковские переводы или может ли он переводить ваши деньги так, как того требует ваш кредитор. А если вам нужно перевезти деньги, сделайте это заранее.

Хотя в конце концов все обошлось, процесс был бы намного проще, если бы банк предлагал эту услугу или если бы я знал, что она мне нужна.

Лиз Кнуевен

Репортер по личным финансам

Больше покрытия личных финансов

Как сэкономить деньги на первоначальный взнос за дом и закрытие расходов

- Самый простой способ накопить на дом на среднюю зарплату — автоматизировать свои сбережения.

- Определите, сколько вы хотите потратить, а затем рассчитайте, сколько вам нужно откладывать каждый месяц.

- Настройте автоматические переводы с чека на сберегательный счет или счет денежного рынка специально для покупки дома.

- Посетите Personal Finance Insider, чтобы узнать больше.

Копить деньги на дом на среднюю зарплату может показаться титанической задачей.

Хотя для накопления достаточных средств для первоначального взноса и закрытия счетов может потребоваться некоторое время, вы можете сделать это легко, если сэкономите автоматически.

Вот как сэкономить на доме, покупаете ли вы в следующем году или через пять лет.

1. Изучите цены на жилье

Вам нужно иметь представление о том, сколько стоит ваш идеальный дом, прежде чем вы сможете выяснить, сколько сэкономить. Планируете ли вы остаться в том же районе, переехать в новый город или даже пересечь границы штата, изучите цены на жилье на таких сайтах, как Zillow, Trulia или Realtor.com, чтобы получить представление о средней цене за квадратный фут. в области.

Дом площадью 2500 квадратных футов в Остине, штат Техас, будет стоить дешевле, чем, например, такой же дом в Лос-Анджелесе.

2. Проверьте, имеете ли вы право на получение государственного кредита.

Правительство США предлагает жилищные ссуды, которые требуют меньших первоначальных взносов, чем соответствующие ссуды, плюс более высокая процентная ставка. Вы также можете получить квалификацию с более низким кредитным рейтингом. Вот три типа ипотечных кредитов, обеспеченных государством:

- FHA ипотека: Федеральное жилищное управление требует 3.Первоначальный взнос 5% и кредитный рейтинг 580. Вы можете претендовать с кредитным рейтингом от 500, но тогда вам потребуется 10% первоначальный взнос.

- VA ипотека: Ипотека по делам ветеранов предназначена специально для людей, связанных с вооруженными силами. Возможно, вам вообще не понадобится предоплата.

- Ипотечный кредит USDA: Министерство сельского хозяйства США предоставляет ипотечные кредиты лицам с низким и средним доходом, которые делают покупки в сельской местности. Вам не нужен первоначальный взнос.

Государственные ссуды — отличный вариант, если вы соответствуете требованиям, потому что вы можете купить дом раньше с меньшим первоначальным взносом.

3. Определитесь с суммой первоначального взноса

Если вы планируете оформить обычную ипотеку, большинство финансовых экспертов рекомендуют стремиться к 20% первоначальному взносу, чтобы не доплачивать ежемесячно по частному страхованию ипотеки. PMI может стоить от 0,3% до 1,2% от основной суммы кредита и обычно выплачивается кредитору как часть ежемесячного платежа по ипотеке.

Если вам кажется, что невозможно сэкономить 20% от покупной цены, вы не одиноки. Согласно данным Realtor.com, типичный покупатель жилья из поколения миллениума вложил в среднем 7,8% от покупной цены своего дома по состоянию на апрель 2020 года.

Предположим, вы хотите купить дом стоимостью от 400 000 до 500 000 долларов. Первоначальный взнос в размере 10% потребовал бы ежемесячной оплаты частного ипотечного страхования, но для этого потребуется всего от 40 000 до 50 000 долларов авансом. При 20% первоначальном взносе вы избежите выплат по ипотечному страхованию, но для совершения покупки потребуется от 80 000 до 100 000 долларов наличными.

4. Добавьте предполагаемые затраты на закрытие сделки

Первоначальный взнос — не единственная первоначальная стоимость покупки дома. Существуют сборы за оценку, осмотр дома, страхование домовладельцев, налоги на недвижимость и многие другие дополнительные расходы, которые вам понадобятся для покрытия наличными, в зависимости от дома и типа ссуды, которую вы получаете.

По данным компании ClosingCorp, занимающейся технологиями ипотечного кредитования, средние затраты на закрытие в 2020 году составили 6087 долларов, включая налоги, и 3470 долларов без налогов.

5.Определите свой идеальный график

Определите желаемую дату покупки — через год, через пять или через 10 лет. Знание того, сколько времени у вас есть, поможет разбить ваши цели сбережений.

6. Определите ежемесячную сумму сбережений или сбережений в расчете на зарплату.

Возьмите желаемую дату покупки и работайте в обратном направлении, чтобы найти свою норму сбережений. Например, если вы хотите купить дом за 400 000 долларов через пять лет, и ваша цель составляет 20% первоначального взноса — это 80 000 долларов плюс 8 000 долларов на покрытие расходов на закрытие сделки.

Чтобы сэкономить в общей сложности 88000 долларов в течение следующих пяти лет, вам нужно откладывать примерно 1466 долларов в месяц или около 733 долларов на зарплату, если вам платят раз в два месяца (88000 долларов / 24 зарплаты / 5 лет).

Возможно, вы ожидаете непредвиденного дохода или планируете направить свой годовой бонус или даже возврат налога в этот сберегательный фонд. В этом случае оцените годовую единовременную сумму, которую вы собираетесь сэкономить, и вычтите ее из своей общей цели сбережений, прежде чем рассчитывать, сколько вам нужно откладывать в месяц или на зарплату.

7. Откройте высокодоходный сберегательный счет

Финансовые эксперты говорят, что лучшее место для накопления денег для первоначального взноса — это высокодоходный сберегательный счет или счет денежного рынка.

Любой из них предлагает более высокие процентные ставки, чем текущий или традиционный сберегательный счет, помогая денежным средствам расти, сохраняя при этом их доступность и безопасность. Вы можете даже подумать о том, чтобы выбрать другой банк, нежели ваш основной, чтобы он действительно был вне поля зрения, из виду.

Если ваш график превышает пять лет, вы можете подумать о том, чтобы вложить сэкономленные средства в высокодоходный компакт-диск.Деньги будут привязаны на определенный период времени, но они останутся более безопасными, чем инвестиции на рынке, и, возможно, принесут больше процентов, чем сберегательный счет.

8. Настройте автоматические переводы

Ключ к любой разумной финансовой стратегии — автоматизация. Когда вы убираете из задачи беготню или «трение», ее становится легче, чем когда-либо.

У вас должна быть возможность легко настроить автоматические переводы со своего текущего счета на высокодоходный сберегательный счет или счет денежного рынка онлайн.Как только это будет настроено, оттуда не будет никаких рук.

9. Составьте план по увеличению нормы сбережений, если это необходимо.

Если вы посчитали на шестом шаге и не думаете, что сможете сэкономить так много, не паникуйте. Нет ничего плохого в том, чтобы начать с малого и увеличивать сумму сбережений по мере того, как вы получаете прибавку или сокращение расходов или дискреционных расходов.

Может быть, вы можете взять на себя обязательство сэкономить только 200 долларов в месяц прямо сейчас, но вы ожидаете повышения в следующие несколько месяцев, планируете снизить свои расходы на жилье или, наконец, получаете доход от своей побочной суеты.По возможности увеличивайте свои автоматические переводы, и ваш первоначальный взнос будет расти в кратчайшие сроки.

Танза Лауденбэк

Корреспондент, инсайдер личных финансов

Танза — СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНЕР ™ и бывший корреспондент Personal Finance Insider.Она разбила новости о личных финансах и написала о налогах, инвестировании, пенсии, увеличении благосостояния и управлении долгом. Она вела двухнедельный информационный бюллетень и колонку, в которой отвечала на вопросы читателей о деньгах. Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Одномесячный план управления деньгами». В 2020 году Танза была ведущим редактором Master Your Money, годичного оригинального сериала, в котором представлены финансовые инструменты, советы и вдохновение для миллениалов.Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Илона, где изучала журналистику и итальянский язык. Она живет в Лос-Анджелесе. Подробнее Читать меньшеЛаура Грейс Тарпли, CEPF

Редактор, Банковское дело и ипотека

5 способов перевести деньги из одного банка в другой

Время от времени вам нужно будет переводить деньги из одного банка в другой.В некоторых случаях может потребоваться немедленный перевод средств. В других ситуациях время может не иметь значения.

Вот пять способов перевести деньги из вашего банка в другой банк.

1. Банковские переводы

В наши дни переводить деньги из одного банка в другой довольно просто. У вас есть много вариантов, которые будут зависеть от скорости, вашего банка и ваших личных предпочтений.

Вот несколько шагов, которые необходимо предпринять для перевода денег из банка в банк.

- Определите, как быстро деньги должны попасть в другой банк.

- Сравните комиссии. Иногда для быстрой отправки больших сумм может потребоваться такой вариант, как банковский перевод, но, скорее всего, он не будет бесплатным. В других случаях такой метод, как Zelle, может быть как быстрым, так и бесплатным.

- Получить информацию об аккаунте получателя. Для большинства методов вам, вероятно, понадобится как минимум имя получателя, номер маршрута и номер счета.

Пришло время выбрать способ. После того, как вы определились со скоростью, стоимостью и вариантами отправки, вы готовы отправить эти деньги.

2. Электронные переводы

Банковские переводы — это один из самых быстрых способов электронного перевода денег от одного человека к другому через банк или небанковского поставщика, например TransferWise и Western Union.

Для внутреннего банковского перевода вам потребуется маршрутный номер, номер счета и имя получателя. Вам также может понадобиться адрес получателя. Возможно, вы сможете отправить его онлайн или вам может потребоваться посетить отделение местного банка.

Банковские переводы бывают быстрыми и могут позволить вам отправить больше денег, чем некоторые другие методы, но они также могут быть дорогими.

Имейте в виду, что у вашего банка может быть крайний срок для банковских переводов в будние дни, и они не могут быть отправлены по выходным или в праздничные дни Федеральной резервной системы.

3. Сторонние компании

Ваш банк — не единственный способ отправить деньги. PayPal и другие сторонние компании также являются вариантами, которые следует рассмотреть. Отправка денег со связанного банковского счета или PayPal Cash — это два способа избежать комиссии за транзакцию в США.

Western Union и MoneyGram — другие варианты отправки денег.

Имейте в виду, что комиссии за международные транзакции обычно выше.Кроме того, при переводе в иностранной валюте с вас будет взиматься плата за обменный курс.

4. Денежные переводы по электронной почте

У вашего банка может быть служба, позволяющая отправлять деньги с помощью адреса электронной почты или номера мобильного телефона. Zelle или Popmoney — одни из самых распространенных сервисов.

В большинстве случаев вы сможете отправить эти деньги прямо из приложения вашего банка. Это может быть быстрый способ отправить деньги другому человеку, но убедитесь, что вы понимаете скорость и ограничения вашего банка на отправку.

Apple Pay, Google Pay, Samsung Pay Cash и Venmo — другие способы отправки денег другим пользователям.

5. Выпишите чек

Одним из традиционных способов перевода денег между банками является выписка чека.

Также возможны официальные чеки и денежные переводы.

Некоторые банки предлагают вам первый заказ чеков бесплатно или могут дать вам бесплатные чеки. Официальные чеки и денежные переводы могут стоить денег в вашем банке или быть бесплатными.

Подробнее:

8 инструментов для быстрой отправки денег семье и друзьям — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Раньше отправка денег семье и друзьям ограничивалась наличными или чеками. Но с появлением приложений и услуг цифрового банкинга стало проще, чем когда-либо, быстро отправлять деньги близким.

При большом количестве доступных цифровых способов оплаты выбор наилучшего способа отправки денег может оказаться непростой задачей. Хотя многие инструменты для денежных переводов можно использовать бесплатно, за некоторые из них взимается комиссия. Некоторые решения обрабатывают переводы дольше, чем другие.

Вот восемь способов быстро отправить деньги семье и друзьям.

1. Zelle

Комиссия: Нет

Лимиты транзакций: 500 долларов США в неделю, могут применяться банковские лимиты

Время передачи: В течение минут

Zelle — популярный инструмент одноранговой оплаты для отправки и получения денег с помощью банковских переводов. Только за первую половину 2020 года компания провела транзакции на сумму около 519 миллионов долларов. Физические лица могут зарегистрироваться для использования Zelle через мобильное приложение своего банка или загрузив приложение Zelle.Отправитель или лицо, получающее деньги, должны иметь доступ к Zelle через свой банк или кредитный союз.

ПлатежиZelle обрабатываются быстро, и в большинстве случаев деньги доступны в течение нескольких минут. Если вы хотите быстро получить деньги для близких, это не может быть быстрее, чем Zelle. Zelle также упрощает процесс для получателя, отправляя им уведомление, в котором объясняется, что им нужно сделать, чтобы получить свой платеж.

2. Venmo

Комиссия: Комиссия 3% при использовании кредитной карты; остальные способы оплаты бесплатные

Лимиты транзакций: 4 999 долларов США.99 еженедельно для транзакций между людьми после подтверждения личности

Время передачи: Мгновенно

Цифровые кошельки становятся все более распространенными, и Venmo — одно из самых узнаваемых приложений для кошельков. Venmo, доступный на iOS и Android, делает мгновенные платежи семье и друзьям с легкостью. В отличие от Zelle, Venmo не привязан к конкретным банкам. Обеим сторонам нужна учетная запись Venmo, которую легко настроить с помощью номера мобильного телефона или адреса электронной почты.

Пользователимогут либо пополнить свой счет Venmo, либо привязать внешний метод оплаты, например, банковский счет или кредитную карту.Venmo также позволяет пользователям синхронизировать контакты своего телефона и Facebook.

После настройки пользователи платят, вводя имя контакта, включая причину платежа, и устанавливая сумму перевода. Деньги почти мгновенно появляются на счету Venmo получателя. Пользователи также могут запрашивать деньги у других лиц.

3. PayPal

Комиссия: Нет для переводов в США, финансируемых из баланса PayPal или привязанного банковского счета

Лимиты транзакций: Лимит от 10 000 до 60 000 долларов на одну транзакцию для проверенных счетов; лимиты могут варьироваться в зависимости от валюты

Время передачи: Обычно мгновенный перевод eChecks может занять до шести дней

Миллионы покупателей по всему миру используют PayPal, но это также отличный способ отправить деньги семье и друзьям, когда это необходимо.Учетные записи PayPal можно создавать бесплатно, и их легко использовать. Все, что вам нужно сделать, это зарегистрироваться, а затем привязать банковский счет или платежную карту. Вам нужен только адрес электронной почты или номер телефона получателя. Отправители могут либо переводить деньги на свой счет PayPal, либо просто отправлять деньги прямо со своего привязанного счета или карты.

Только некоторые переводы бесплатны, поэтому обязательно проверьте их перед отправкой денег. Например, за переводы в США, финансируемые с помощью кредитной карты, дебетовой карты или кредита PayPal, будет выплачено 2,9% от общей суммы финансирования плюс 0 долларов США.30 фиксированная плата. Для международных переводов комиссия за транзакцию составляет 5% от общей суммы отправленных (от 0,99 долларов США до 4,99 долларов США максимум) для переводов, осуществляемых наличными или привязанным банковским счетом; для кредита, дебета или кредита PayPal добавьте 2,9% от общей суммы финансирования и фиксированную комиссию в зависимости от валюты.

PayPal доступен онлайн или через мобильное приложение PayPal. Приложение, доступное для iOS и Android, отслеживает все ваши транзакции, что упрощает управление аккаунтом.

4. Денежное приложение

Комиссия: 3% при отправке с кредитной карты, 1% или 1.5% на моментальные депозиты

Лимиты транзакций: на общую сумму 7 500 долларов США за любой семидневный период

Время перевода: Мгновенно для платежей из приложения Cash в приложение Cash

Еще один простой способ отправить деньги близким — через приложение Cash. Приложение Cash, созданное Square, позволяет пользователям создавать бесплатные учетные записи и быстро отправлять деньги другим людям.

Отправить платеж через Cash App очень просто. Откройте приложение, введите сумму перевода и адрес электронной почты или номер телефона получателя, укажите причину платежа и нажмите «Оплатить.”Для отправки средств требуется связанный банковский счет или кредитная карта. Плата за использование одноранговой службы не взимается.

Приложение Cash ограничивает количество денег, которые вы можете отправлять людям. Общая сумма отправителей ограничена 7500 долларами в любой семидневный период. Приложению может потребоваться дополнительная идентификация, если вы отправите более 250 долларов США одной или несколькими транзакциями в течение семидневного периода.

5. Google Pay

Комиссия: Нет

Лимиты транзакций: 10000 долларов США за одну транзакцию, 10000 долларов США каждые семь дней, 3000 долларов США каждые 24 часа для жителей Флориды

Время перевода: Мгновенно с баланса Google Pay или дебетовой карты, от пяти до 10 дней с банковского счета